responsabilidad social empresarial en colombia, una visión...

TRANSCRIPT

Responsabilidad social empresarial en Colombia, una visión actual frente

a Latinoamérica y España

Diego Mauricio Peña Cuervo

Universidad Nacional de Colombia

Facultad de Administración

Manizales, Colombia

2018

Responsabilidad social empresarial en Colombia, una visión actual frente

a Latinoamérica y España

Diego Mauricio Peña Cuervo

Trabajo Final de investigación presentado como requisito parcial para optar al título de:

Magister en Administración

Director:

PhD. Jaime Andrés Vieira Salazar

Línea de Investigación: Responsabilidad Social Empresarial

Universidad Nacional de Colombia

Facultad de Administración

Manizales, Colombia

2018

Resumen y Abstract III

Resumen

En este estudio se investigó que estrategias son implementadas para gestionar la

responsabilidad social empresarial en Colombia, Latinoamérica y España, mediante la

revisión de la producción científica, principalmente, y en las bases de datos de Global

Reporting Initiative (GRI), publicados durante el 2013 al 2017. Los resultados mostraron

que los instrumentos generados a nivel internacional contribuyen a la implementación y al

logro de una Responsabilidad Social Empresarial (RSE); estos incluyen principios,

directrices, normas, modelos de gestión y guías, de aplicación voluntaria. La suma de

estas tiene como fin los tres aspectos principales de la RSE: partes interesadas, medio

ambiente y la empresa como impulsora de la economía con un desarrollo sostenible.

España, a nivel internacional, es partícipe de primera dimensión en el desarrollo de la RSE,

basado en tres pilares esenciales: Empresas que sobresalen en sostenibilidad, ámbito

institucional e infraestructura de soporte a la RSE, y sectores económicos expuestos a

riesgos y oportunidades. En Latinoamérica muchas de las empresas se encuentran en la

etapa de desarrollo en la implementación de la RSE, dándose proyectos sin un alcance

definido. La problemática en la implementación de la RSE dada en Colombia, se

caracteriza porque es más utilizada como obtención de beneficios de imagen. Por otro

lado, España ocupa el segundo lugar en la calidad de los reportes de sostenibilidad. En

Latinoamérica son 15 los países de que envían reportes de sostenibilidad a GRI, de estos

los que tienen un número mayor de empresas son: Brasil, Colombia, México, Argentina,

Chile y Perú.

Palabras claves: Responsabilidad social empresarial, informes GRI, estrategias en RSE,

problemática RSE Colombia, normas de RSE

IV Responsabilidad Social Empresarial en Colombia, una Visión Actual Frente a

Latinoamérica y España

Corporate social responsibility in Colombia, a

current vision against Latin America and Spain

Abstract

This study investigated which strategies are implemented to manage corporate social

responsibility in Colombia, Latin America and Spain, through the review of scientific

production, principally, and in the Global Reporting Initiative (GRI) databases, published

during 2013 to 2017. The results showed that the instruments generated at an international

level they can contribute to the implementation and achievement of a Corporate Social

Responsibility (CSR); These include principles, guidelines, standards, management

models and guides, of voluntary application. The sum of these aims to the three main

aspects of CSR: stakeholders, environment and the company as a driver of the economy

with sustainable development. Spain, at the international level, is a participant of first

dimension in the development of CSR, based on three essential pillars: Companies that

excel in sustainability, institutional ambit and infrastructure to support CSR, and economic

sectors exposed to risks and opportunities. In Latin America, many of the companies are

in the development stage in the implementation of CSR, giving themselves projects without

a defined scope. The problem in the implementation of CSR given in Colombia, is

characterized because it is more used as obtaining image benefits. On the other hand,

Spain ranks second in the quality of sustainability reports. In Latin America there are 15

countries that send sustainability reports to the GRI, of which those with a greater number

of companies are: Brazil, Colombia, Mexico, Argentina, Chile and Peru.

Keywords: Corporate social responsibility, GRI reports, CSR strategies, CSR problematic

in Colombia, CSR norms

Contenido V

Contenido

Pág. Resumen ......................................................................................................................... III Abstract.......................................................................................................................... IV Lista de gráficos ............................................................................................................ VI Lista de figuras ............................................................................................................. VII Lista de tablas .............................................................................................................. VII Lista de abreviaturas ................................................................................................... VIII Introducción .................................................................................................................... 1 1. Marco Referencial .................................................................................................... 5

1.1 Responsabilidad Social Empresarial ............................................................ 5 1.1.1 Conceptos de la Responsabilidad Social Empresarial ................................... 10 1.1.2 Ventajas y desventajas de la responsabilidad social empresarial .................. 12

1.2 Principios, directrices, leyes y normas en pro de la responsabilidad social empresarial ................................................................................................................. 13

1.2.1 Principios y directrices a nivel internacional ................................................... 14 1.2.2 Leyes y normas en pro de la responsabilidad social empresarial en

Colombia .................................................................................................... 15 1.3 Estándares, guías y reportes de la responsabilidad social empresarial a nivel internacional ....................................................................................................... 18

1.3.1 Estándares y guías para la responsabilidad social empresarial ..................... 18 1.3.2 Reportes para la comunicación de la responsabilidad social empresarial .... 22

2. Metodología ............................................................................................................ 29 3. Responsabilidad Social Empresarial en España y Latinoamérica ...................... 31

3.1 Informes de sostenibilidad GRI reportados por España ............................. 31 3.2 Responsabilidad social empresarial en España ......................................... 36 3.3 Informes de sostenibilidad GRI reportados por países de Latinoamérica ... 43 3.4 Responsabilidad Social Empresarial en Latinoamérica .............................. 45

4. Problemática de la Responsabilidad Social Empresarial en Colombia y estrategias por implementar ......................................................................................... 51

4.1 Informes de sostenibilidad GRI reportados por empresas colombianas ..... 51 4.2 Problemática de la responsabilidad social en empresas colombianas ....... 56 4.3 Estrategias a implementar por las empresas colombianas en pro de la responsabilidad social ................................................................................................. 64

5. Conclusiones y recomendaciones ........................................................................ 66 5.1 Conclusiones ............................................................................................. 66 5.2 Recomendaciones ..................................................................................... 69

Bibliografía .................................................................................................................... 71

VI Responsabilidad Social Empresarial en Colombia, una Visión Actual Frente a

Latinoamérica y España

Lista de gráficos

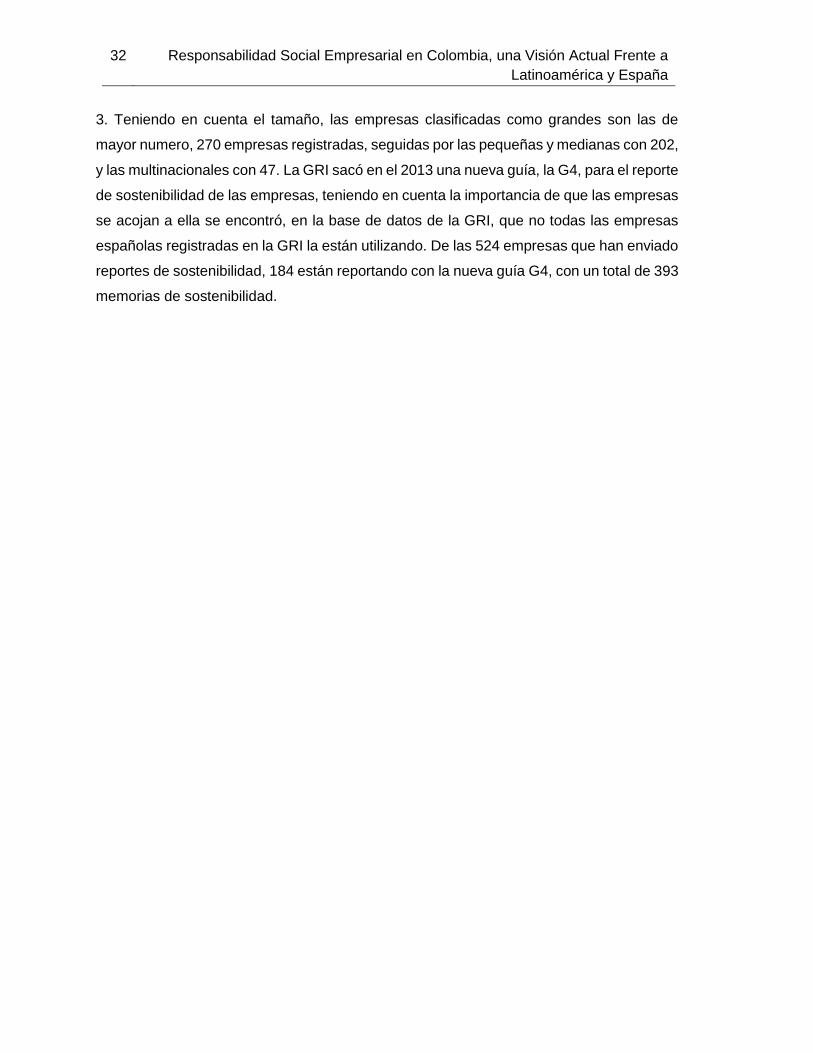

Pág. Gráfico 1-3: Reportes GRI de las empresas españolas según sector económico, periodo

2001 al 2018. .................................................................................................................. 33

Gráfico 2-3: número de empresas en España y reportes GRI enviados según año,

periodo 2013 al 2017. ..................................................................................................... 34

Gráfico 3-3: Tipo de reporte GRI enviado según tamaño de la empresa, España, periodo

2013 al 2017. .................................................................................................................. 35

Gráfico 4-3: Tipo de empresas según tamaño que han enviado reportes a la GRI,

España, periodo 2013 al 2017. ....................................................................................... 36

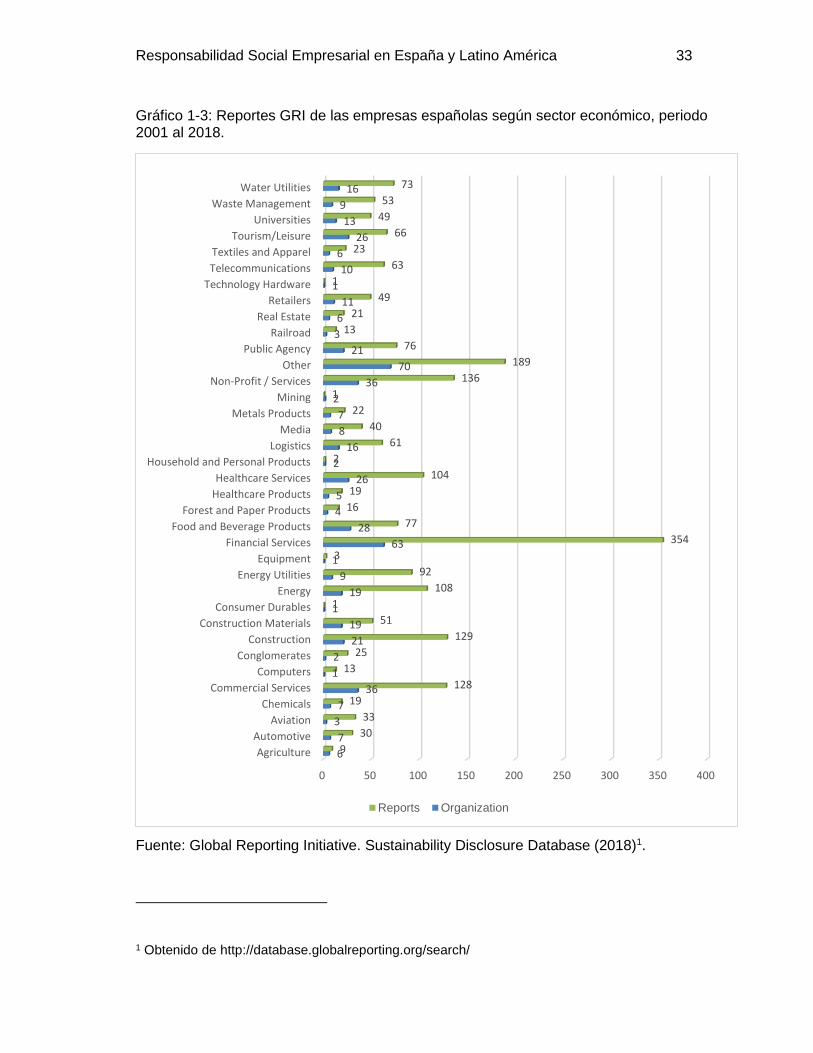

Gráfico 5-3: Organizaciones Españolas y en Latino América certificadas con la norma

SGE 21 al 2017. .............................................................................................................. 39

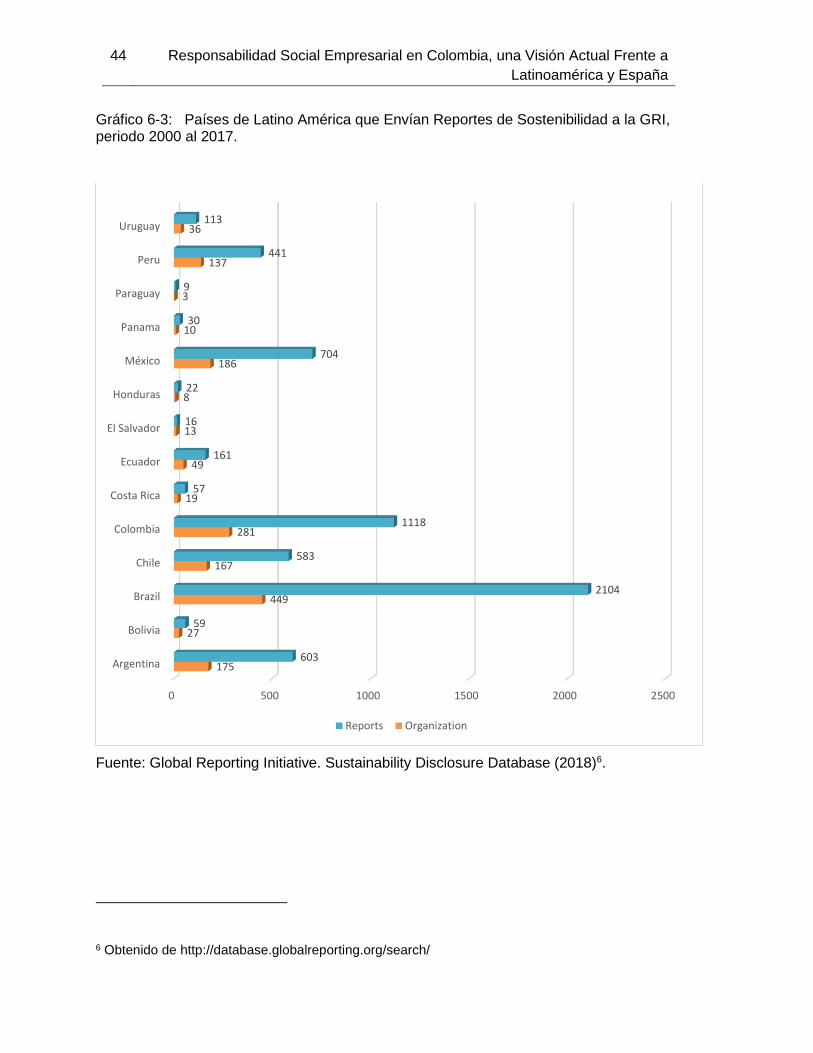

Gráfico 6-3: Países de Latino América que Envían Reportes de Sostenibilidad a la GRI,

periodo 2000 al 2017. ..................................................................................................... 44

Gráfico 7-4: Reportes GRI de las empresas colombianas según sector económico,

periodo 2005 al 2017. ..................................................................................................... 53

Gráfico 8-4: Número de empresas y reportes GRI según año, periodo 2013 al 2017. ..... 54

Gráfico 9-4: Tipo de reporte GRI enviado según tamaño de la empresa, periodo 2013 al

2017. ............................................................................................................................... 55

Gráfico 10-4: Tipo de empresas según tamaño que han enviado reportes a la GRI,

periodo 2013 al 2017. ..................................................................................................... 56

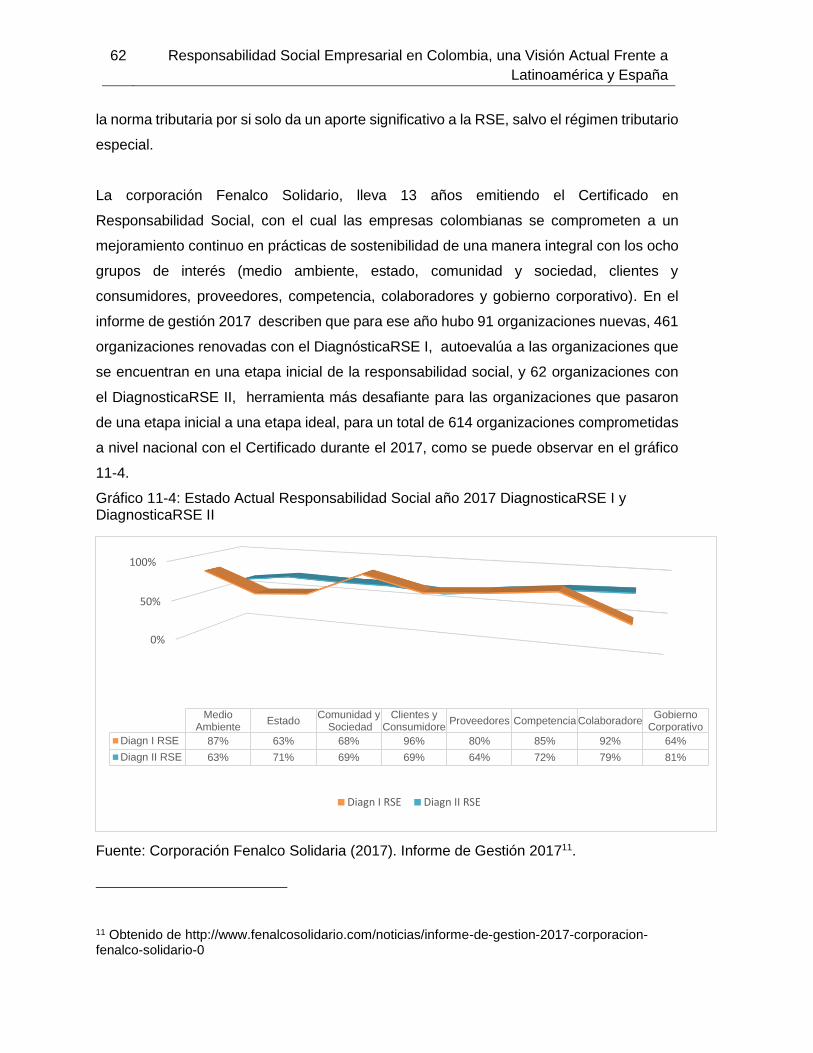

Gráfico 11-4: Estado Actual Responsabilidad Social año 2017 DiagnosticaRSE I y

DiagnosticaRSE II ........................................................................................................... 62

Contenido VII

Lista de figuras

Pág. Figura 1-4: Promoción Pública de la RSC en España .................................................... 65

Lista de tablas

Pág. Tabla 1-1: Desarrollo de la Responsabilidad Social Empresarial como Disciplina. .......... 8

Tabla 2-1: Comparación entre el modelo de empresa económico y socioeconómico ...... 9

Tabla 3-1: Contenidos básicos generales y específicos de las memorias de

sostenibilidad G4. ........................................................................................................... 28

Tabla 4-3: Empresas del sector extractivo según presencia de las dimensiones de la

RSE y países de Latino América donde operan. ............................................................ 46

Tabla 5-3: Adopción de RSE, rango de actividades e impacto percibido en países de

Latino América. .............................................................................................................. 48

VIII Responsabilidad Social Empresarial en Colombia, una Visión Actual Frente a

Latinoamérica y España

Lista de abreviaturas

Abreviatura Término

AA Account Ability

ANDI Asociación nacional de empresarios de Colombia

CERES Coalición para economías medioambientalmente responsables

CERSE Consejo estatal de responsabilidad social de las empresas

DJSI Dow Jones Sustainability Index ESG Environment, social and governance Fenalco Federación Nacional de Comerciantes GRI Global reporting initiative GTC Guía técnica colombiana GSSB Estándares globales de sostenibilidad IIRC International Integrated Reporting Council

INCONTEC Instituto colombiano de normas técnicas y certificación

IR Integrated Reporting ISO International organization for standarization MIPYME Micro, pequeñas y medianas empresas

OCDE Organización para la cooperación y el desarrollo económicos

ODS Objetivos de Desarrollo Sostenible

OHASAS Occupational health and safety assessment series

OIT Organización internacional del trabajo PYME Pequeñas y medianas empresas SA Social Accountability SySO Seguridad y salud ocupacional RSE Responsabilidad social empresarial RSC Responsabilidad social corporativa

UNED Universidad nacional de educación a distancia

UNGC Pacto mundial de las Naciones Unidas

WBCSD Consejo empresarial mundial para el desarrollo sostenible

Introducción

Las empresas contribuyen al crecimiento de un país y deben actuar con Responsabilidad

Social Empresarial (ISO 26000, 2010). Es por esto que el objetivo de la RSE en las

empresas es “contribuir al desarrollo sostenible” (ISO 26000, 2010), lo que implica hacer

todo bien para los accionistas, trabajadores, clientes, proveedores, sociedad en general;

también para la protección del medio ambiente. Con ello ayudan a disminuir el daño

ambiental y social generado por sus actividades, lo que les brinda una buena reputación y

una percepción positiva ante las partes interesadas (stakeholders), repercutiendo en

ventajas competitivas y económicas. Esto se puede apreciar en el informe RSE y Marca

España (Forética y Marca España, 2014); en este describen que las compañías españolas

que están a la vanguardia en sostenibilidad producen mayores márgenes comerciales,

tienen un menor costo de capital y son mejor evaluadas por inversores y analistas. Estas

empresas líderes tienen un margen operativo del 17,83 versus el 9,76 de las empresas

rezagadas en sostenibilidad. Sumado a esto, la Comisión Europea adoptó el 29 de

septiembre de 2013 la “Directiva sobre transparencia de la información en materia de

sostenibilidad con la divulgación de la información no-financiera relativa a manejos y

herramientas de gestión de riesgos sobre temas de derechos humanos, sociales, laborales

ambientales, de lucha contra la corrupción y pluralidad en los consejos de administración.”

La información sobre sostenibilidad se divulga principalmente en la organización Iniciativa

de Informe Global (GRI, por sus siglas en inglés, Global Reporting Initiative) a través de

sus reportes de sostenibilidad. La GRI es una organización internacional e independiente,

que ha sido pionera en informes de sostenibilidad desde 1997. Cuenta con una base de

datos de los informes de sostenibilidad de 100 países. Colombia inició el envío de los

Informes de Sostenibilidad a GRI en 2005. Europa es el líder mundial en la emisión de

estos informes, con una participación del 41,9%, Latinoamérica y el Caribe con 14.8%,

Norteamérica con 13.8% y Colombia con el 2,2% (Franco, 2015). En el año 2014 se

publicaron en la GRI más de 3.200 reportes en todo el mundo y en España 139 (Informe

Forética, 2015).

2 Responsabilidad Social Empresarial en Colombia, una Visión Actual Frente a Latinoamérica y España

La Responsabilidad Social Empresarial tiene como fin favorecer al desarrollo sostenible.

El trabajo de una empresa, en relación con la sociedad y con su impacto sobre el medio

ambiente, se ha transformado en parte fundamental para evaluar su trabajo integral y su

destreza para funcionar eficazmente. Esto es producto de la valoración de tener

ecosistemas saludables a nivel mundial, equidad social y buena gobernanza de las

empresas, las cuales están siendo observadas y juzgadas cada vez más por sus diversas

partes interesadas (ISO 26000, 2010).

La problemática dada en las empresas colombianas se basa en las contradicciones

originadas entre el crecimiento económico, equidad social y cuidado al medio ambiente,

ya que los daños de un sistema productivo y de un mercado insostenible afectan a los

recursos naturales, a la integridad de los ecosistemas y a la dimensión social. En el país

existe un destructivo sistema empresarial que no ha logrado ser contenido por los

gobiernos nacionales (García, 2013). Para el año 2016 el número de empresas en

Colombia es de aproximadamente 1´353.000: 6.200 grandes, 98.000 Pymes y 1´200.000

de microempresas, esto según la revista Economía Aplicada (2017). Pero solo 280

empresas han enviado el Informe de Sostenibilidad a GRI en los años 2013 a 2017

(Sustainability Disclosure Database, 2018). A pesar de que algunas empresas se han

unido a la RSE en Colombia, con el compromiso que ello implica, y han entregado los

Informes de Sostenibilidad a GRI, empresas como Ecopetrol y Pacific Rubiales, continúan

produciendo daños ambientales y sociales (Franco, 2015). En marzo del 2018 se

derramaron 550 barriles de petróleo del pozo Lizama 158, de la empresa colombiana

Ecopetrol, con lo que se dio un ecocidio, que afectó la vida y el sustento económico de

cientos de agricultores, ganaderos y pescadores (Paz, 2018). Un nuevo derrame de

hidrocarburos se presentó en junio del 2018, en el río el Magdalena, el principal río del

país, que afectó directamente los recursos hídricos. Los daños no solo se dieron en aguas

del río y sus riberas, sino que también en los humedales cercanos al afluente. Siete

municipios ribereños fueron perjudicados con este derrame (Aguirre, 2018).

Las prácticas de Responsabilidad Social en las empresas del sector petrolero en Colombia,

se dan por medio de acciones alternas para responder a los requerimientos del momento

y así cumplir con las exigencias de licitación de las organizaciones frente a la RSE. Esta

estrategia de acciones alternas para responder a las obligaciones del momento, se da

Introducción 3

porque estas empresas no cuentan con un proceso específico o a un estándar o guía de

Responsabilidad Social Empresarial establecido. La RSE en el sector petrolero no está

siendo implementada para conseguir un desarrollo sostenible, ya que lo que se persigue

es la sostenibilidad del negocio (Tuta, 2017).

Las micro, pequeñas y medianas empresas (Mipymes) representan el 95% del total de

sociedades registradas en el país, lo que evidencia la importancia que tienen, pero aún

tienen poca participación en la gestión de políticas administrativas centradas en la RSE.

Las Pymes asumen la RSE de manera informal, tanto interna como externa, influenciadas

por aspectos culturales y contextuales de la sociedad (Pastrana, 2013). Las políticas del

Estado colombiano que se han implementado en los últimos años no tienen un fundamento

estructural definido a largo plazo. Las Mipymes presentan dificultades en el financiamiento

para el mejoramiento de procesos operativos, bajos incentivos a la modernización de la

capacidad instalada por sus altos precios, pocos incentivos a la capacitación del capital

humano y altos niveles de flexibilización y subcontratación laboral. En ellas prevalece el

aprendizaje empírico sobre el técnico y sistemático, y los bajos niveles de productividad

laboral (García, 2013).

La RSE en Colombia es un tema que ha ido en desarrollo continuo, con mayor auge en los

últimos años, al igual que en el resto del mundo (Ibarra, 2014). El Pacto Mundial de las

Naciones Unidas (United Nations Global Compact), basa la RSE en diez principios

categorizados en cuatro áreas: derechos humanos, protección al medio ambiente,

derechos laborales y lucha anticorrupción. En Colombia estas áreas se encuentran

incluidas en leyes y en diferentes convenios internacionales, los cuales no han sido

suficientes para garantizar el cumplimiento de la RSE, razón por la cual, a pesar de todos

los esfuerzos, convenios y leyes en pro de la RSE, no se ve una mejora.

Teniendo en cuenta lo descrito, en esta investigación se plantea la siguiente pregunta:

¿Cuáles serán las estrategias implementadas en las empresas para gestionar la

responsabilidad social en Colombia, América Latina y España, teniendo en cuenta la

producción científica y las bases de datos de la GRI, en el periodo de tiempo 2013-2017?

y ¿cuáles de las estrategias encontradas en América Latina y España serán adecuadas

en la RSE para Colombia?

4 Responsabilidad Social Empresarial en Colombia, una Visión Actual Frente a Latinoamérica y España

El conocimiento de las experiencias de responsabilidad social de diversos actores en

diferentes entornos, teniendo en cuenta la producción científica y las bases de datos de la

GRI, en el periodo de tiempo 2013-2017, es una oportunidad para identificar desde

múltiples perspectivas y capacidades, las posibles estrategias que contribuyan a mejorar

la RSE en Colombia.

El objetivo general de esta investigación es:

Describir las estrategias en la responsabilidad social empresarial en Latinoamérica y

España, que puedan ser tomadas en consideración para la RSE en Colombia, teniendo en

cuenta la producción científica y las bases de datos de la GRI, en el periodo de tiempo

2013-2017.

Y como objetivos específicos se tiene los siguientes:

a. Identificar las acciones realizadas en la implementación de la responsabilidad social

empresarial teniendo en cuenta los principios, normas y guías de la RSE en

Latinoamérica y España, según lo encontrado en la producción científica y las bases

de datos de la GRI, en el periodo de tiempo 2013-2017.

b. Comparar las acciones de responsabilidad social empresarial encontradas en

Colombia con las observadas en América Latina y España, según lo encontrado en la

producción científica y las bases de datos de la GRI, en el periodo de tiempo 2013-

2017, y determinar cuáles estrategias contribuyen a mejorar la RSE en Colombia.

La investigación tiene un alcance descriptivo y de corte transversal, en la cual se combinan

los métodos cualitativos en el análisis de la producción científica, y cuantitativos en el

análisis de la base de datos de la GRI. La fuente de los datos obtenidos es secundaria, se

tendrá en cuenta la información del periodo de tiempo entre el año 2013 al 2017.

De la adecuada combinación de acciones en RSE se pueden obtener importantes

beneficios económicos, un adecuado cumplimiento de indicadores GRI y generación de

impactos importantes desde las partes interesadas (stakeholders). Tener un comparativo

de cómo está Colombia frente a América Latina y España, nos brinda información de qué

tanto ha avanzado Colombia y lo que falta para lograr mejores metas en el cumplimiento

de la RSE.

1. Marco Referencial

Se describe el marco conceptual y legal del tema de la investigación que es la

Responsabilidad Social Empresarial y la normativa que la rige a nivel internacional y en

Colombia. La información encontrada da cuenta de la importancia de que las empresas,

para el cumplimiento de la RSE deben ir más allá de la legislación, además de asumir las

normas, los tratados y convenios internacionales sobre los derechos humanos, derechos

laborales, protección del medio ambiente, las normas contra la corrupción y sobre las

responsabilidades de las empresas transnacionales. La Responsabilidad Social debe ser

una gestión con el reconocimiento e integración en los procesos de la empresa, de las

problemáticas sociales, laborales, medioambientales, y el acatamiento de los derechos

humanos; se creen políticas, estrategias y procedimientos que estén encaminados a

mejorar estas problemáticas. El cumplimiento de las normas y leyes establecidas en pro

de la responsabilidad social por parte de las empresas les permite demostrar a la sociedad

y sus grupos de interés transparencia, ética, integridad, sostenibilidad económica, social y

medioambiental. Son evidentes las ventajas que tienen las empresas al implementar en su

gestión la responsabilidad social, ya que pueden generar la confianza, la credibilidad y el

respaldo, proporcionándoles un mejor posicionamiento en la sociedad y crecimiento

económico. Pero requiere de tiempo e incrementa los costos de la empresa, los resultados

de actuar con RSE se ven a mediano y largo plazo.

1.1 Responsabilidad Social Empresarial

La noción de Responsabilidad Social Empresarial (RSE) o Responsabilidad Social

Corporativa (RSC), ha tenido cambios desde su surgimiento. Inicialmente, la RSE era una

acción filantrópica que realizaban los hombres de negocios. Subsiguientemente, con el

fortalecimiento de las compañías y la gran influencia de éstas en su entorno, la

responsabilidad social pasó a mencionar que el empresario tiene el deber de priorizar las

6 Responsabilidad Social Empresarial en Colombia, una Visión Actual Frente a Latinoamérica y España

políticas, decidir y seguir las líneas de acción que son favorables para los objetivos y

valores de la sociedad (Bowen, 1953, citado por Carroll, 1999).

Durante los últimos años se han dado declaraciones, directrices, compromisos e incluso

normativas en torno a la RSE. Encontrar un consenso en torno a la nueva forma en que la

empresa debe actuar frente a la responsabilidad social por la variedad de intereses que

hay que incorporar, se han elaborado documentos sobre la RSE, como el realizado por el

foro de expertos del Ministerio de Trabajo español, que oriente al gobierno en las políticas

que pudiera poner en marcha sobre esta materia, se describe que la implementación de la

RSE debe tener un cumplimiento estricto de las obligaciones legales vigentes, la empresa

debe responsabilizándose de las consecuencias y los impactos que se derivan de sus

acciones, tener una integración voluntaria en su gobierno, gestión, políticas,

procedimientos, estrategia, teniendo en cuenta las inquietudes sociales, laborales,

medioambientales, y el respeto a los Derechos Humanos, que surgen de la relación y el

diálogo transparentes con sus grupos de interés. Con este enfoque se muestra la empresa

como una institución social y no como un ente abstracto sino. Además, la mayoría de las

organizaciones sociales como ONG de desarrollo, ambientalistas, de defensa de los

intereses de los consumidores, también describen la RSE, donde los grupos de interés

merecen consideración por lo que en sí mismo representan y no sólo por ser un medio útil.

Lo que implica la participación de las compañías a nivel de su gobierno, en la toma de

decisiones y la exigencia a los administradores y directivos de que sean partícipes, no sólo

de los accionistas, obligándoles a rendir cuentas a la comunidad con transparencia y

verificación externa. La RSE debe ser un negocio con el fin de crear valor a largo plazo

para los inversores, consumidores y sus grupos de interés, mediante el aprovechamiento

de oportunidades de negocio y gestión integral, teniendo encueta los riesgos de su entorno,

económico, social y medioambiental. (UNED, 2014a)

La RSE se convirtió en un instrumento de gestión para alcanzar el Desarrollo Sostenible

(Berbel, Reyes, & Gómez, 2007), permitiendo una participación más activa de los

organismos internacionales, de políticas sociales y ambientales, como son la firma del

Pacto Global, en 1999, y la publicación en el 2001 del Libro Verde que tiene como fin

propiciar un ámbito para la responsabilidad social de las empresas de la Comisión

Europea, la norma internacional ISO 26000, “Guía de responsabilidad social”, publicada

Marco Referencial 7

el 1 de noviembre de 2010. En el capítulo 2, Apdo. 2.18 de esta norma, se describe la

definición de Responsabilidad Social que se tendrá en cuenta para este estudio:

responsabilidad de una organización ante los impactos que sus decisiones y actividades

ocasionan en la sociedad y el medio ambiente, mediante un comportamiento ético y

transparente que: contribuya al desarrollo sostenible, incluyendo la salud y el bienestar de

la sociedad; tome en consideración los intereses de sus partes interesadas; cumpla con la

legislación aplicable y sea coherente con la normativa internacional de comportamiento; y

esté integrada en toda la organización y se lleve a la práctica en sus relaciones” (ISO 26000,

2010, p.4).

Las organizaciones y sus partes interesadas (stakeholders) en todo el mundo, ven la

importancia de un actuar socialmente responsable. La responsabilidad social tiene como

fin contribuir al desarrollo sostenible. El trabajo de una empresa en relación con la sociedad

y con su impacto sobre el medio ambiente, se ha transformado en parte fundamental para

evaluar su trabajo íntegro y su destreza para funcionar eficazmente. Esto es producto de

la valoración de tener ecosistemas saludables a nivel mundial, equidad social y buena

gobernanza de las empresas, las cuales están siendo observadas y juzgadas cada vez

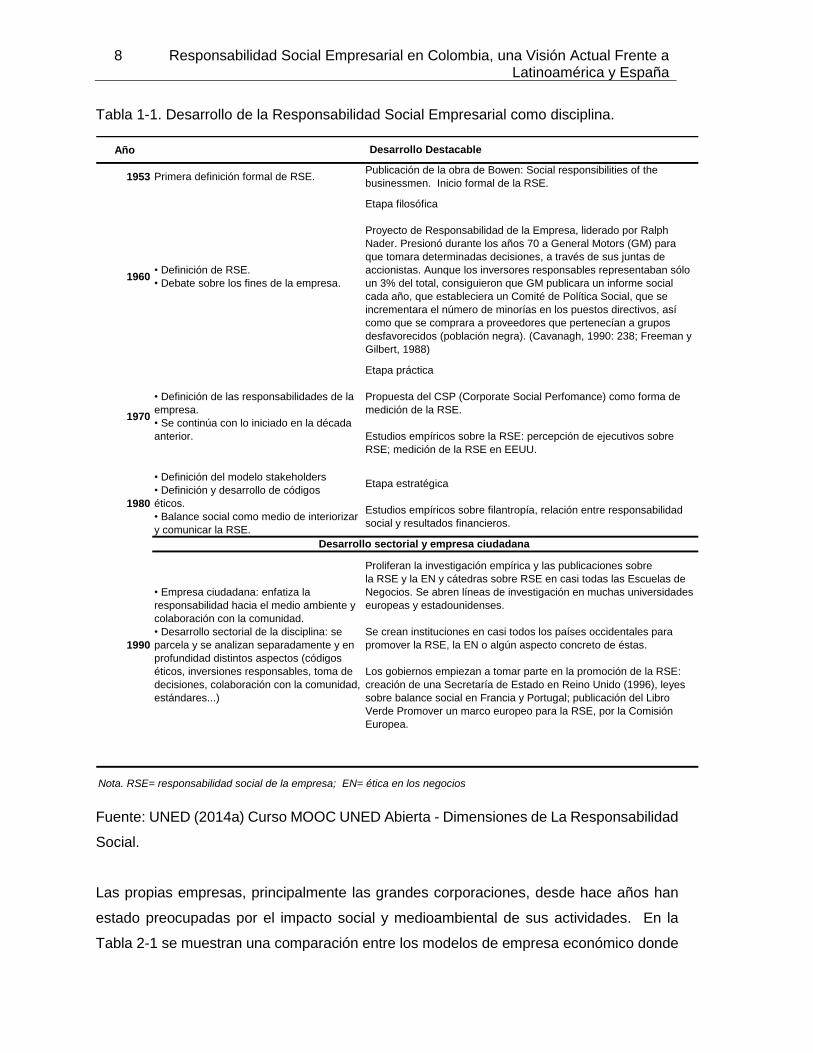

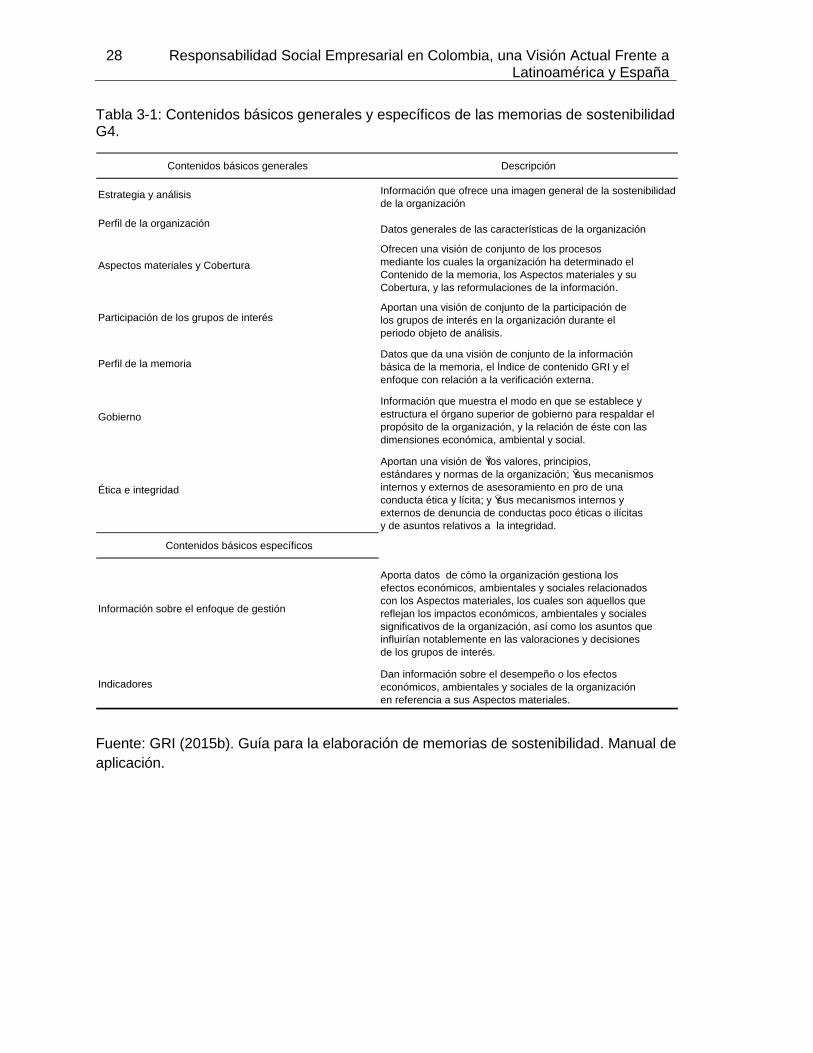

más por sus diversas partes interesadas (ISO 26000, 2010). En la tabla 1-1 se describen

los principales aportes en el desarrollo de la RSE como disciplina.

8 Responsabilidad Social Empresarial en Colombia, una Visión Actual Frente a Latinoamérica y España

Tabla 1-1. Desarrollo de la Responsabilidad Social Empresarial como disciplina.

Fuente: UNED (2014a) Curso MOOC UNED Abierta - Dimensiones de La Responsabilidad

Social.

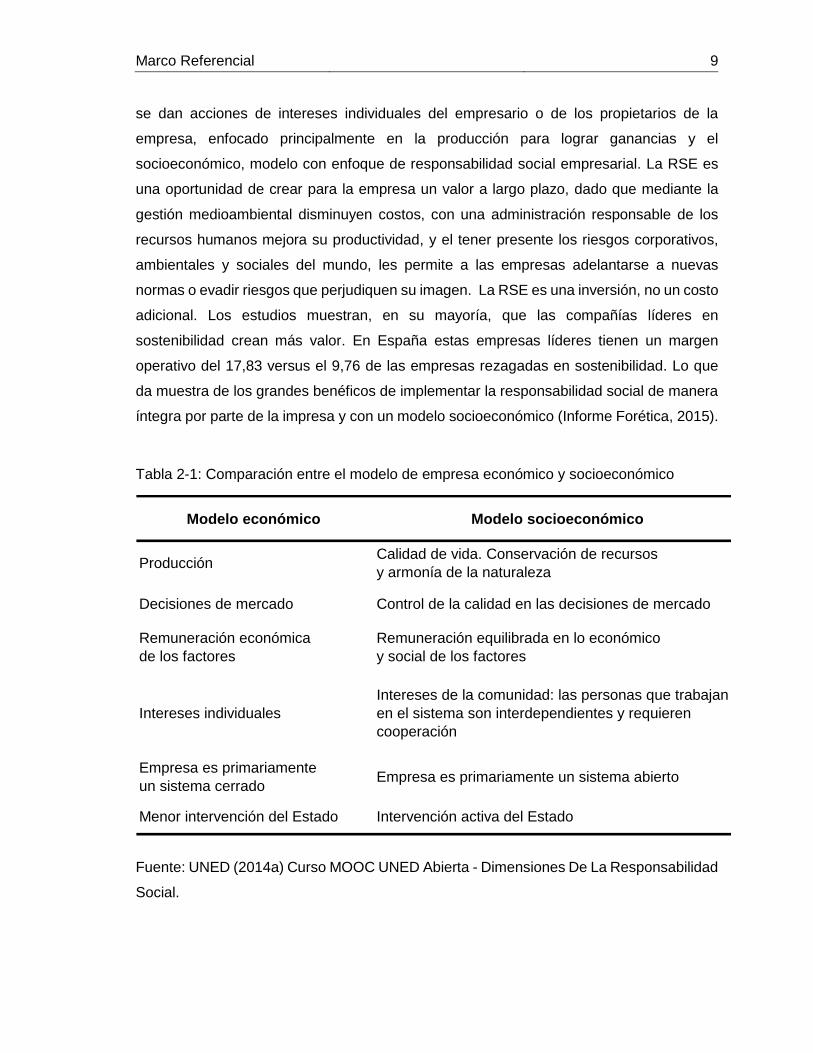

Las propias empresas, principalmente las grandes corporaciones, desde hace años han

estado preocupadas por el impacto social y medioambiental de sus actividades. En la

Tabla 2-1 se muestran una comparación entre los modelos de empresa económico donde

Año

1953 Primera definición formal de RSE. Publicación de la obra de Bowen: Social responsibilities of the

businessmen. Inicio formal de la RSE.

1960• Definición de RSE.

• Debate sobre los fines de la empresa.

Etapa filosófica

Proyecto de Responsabilidad de la Empresa, liderado por Ralph

Nader. Presionó durante los años 70 a General Motors (GM) para

que tomara determinadas decisiones, a través de sus juntas de

accionistas. Aunque los inversores responsables representaban sólo

un 3% del total, consiguieron que GM publicara un informe social

cada año, que estableciera un Comité de Política Social, que se

incrementara el número de minorías en los puestos directivos, así

como que se comprara a proveedores que pertenecían a grupos

desfavorecidos (población negra). (Cavanagh, 1990: 238; Freeman y

Gilbert, 1988)

1970

• Definición de las responsabilidades de la

empresa.

• Se continúa con lo iniciado en la década

anterior.

Etapa práctica

Propuesta del CSP (Corporate Social Perfomance) como forma de

medición de la RSE.

Estudios empíricos sobre la RSE: percepción de ejecutivos sobre

RSE; medición de la RSE en EEUU.

1980

• Definición del modelo stakeholders

• Definición y desarrollo de códigos

éticos.

• Balance social como medio de interiorizar

y comunicar la RSE.

Etapa estratégica

Estudios empíricos sobre filantropía, relación entre responsabilidad

social y resultados financieros.

1990

• Empresa ciudadana: enfatiza la

responsabilidad hacia el medio ambiente y

colaboración con la comunidad.

• Desarrollo sectorial de la disciplina: se

parcela y se analizan separadamente y en

profundidad distintos aspectos (códigos

éticos, inversiones responsables, toma de

decisiones, colaboración con la comunidad,

estándares...)

Proliferan la investigación empírica y las publicaciones sobre

la RSE y la EN y cátedras sobre RSE en casi todas las Escuelas de

Negocios. Se abren líneas de investigación en muchas universidades

europeas y estadounidenses.

Se crean instituciones en casi todos los países occidentales para

promover la RSE, la EN o algún aspecto concreto de éstas.

Los gobiernos empiezan a tomar parte en la promoción de la RSE:

creación de una Secretaría de Estado en Reino Unido (1996), leyes

sobre balance social en Francia y Portugal; publicación del Libro

Verde Promover un marco europeo para la RSE, por la Comisión

Europea.

Desarrollo Destacable

Desarrollo sectorial y empresa ciudadana

Nota. RSE= responsabilidad social de la empresa; EN= ética en los negocios

La fuente de la información es de la Universidad Nacional De Educación A Distancia - UNED (2014) Curso MOOC UNED

Abierta - Dimensiones De La Responsabilidad Social

Marco Referencial 9

se dan acciones de intereses individuales del empresario o de los propietarios de la

empresa, enfocado principalmente en la producción para lograr ganancias y el

socioeconómico, modelo con enfoque de responsabilidad social empresarial. La RSE es

una oportunidad de crear para la empresa un valor a largo plazo, dado que mediante la

gestión medioambiental disminuyen costos, con una administración responsable de los

recursos humanos mejora su productividad, y el tener presente los riesgos corporativos,

ambientales y sociales del mundo, les permite a las empresas adelantarse a nuevas

normas o evadir riesgos que perjudiquen su imagen. La RSE es una inversión, no un costo

adicional. Los estudios muestran, en su mayoría, que las compañías líderes en

sostenibilidad crean más valor. En España estas empresas líderes tienen un margen

operativo del 17,83 versus el 9,76 de las empresas rezagadas en sostenibilidad. Lo que

da muestra de los grandes benéficos de implementar la responsabilidad social de manera

íntegra por parte de la impresa y con un modelo socioeconómico (Informe Forética, 2015).

Tabla 2-1: Comparación entre el modelo de empresa económico y socioeconómico

Fuente: UNED (2014a) Curso MOOC UNED Abierta - Dimensiones De La Responsabilidad

Social.

Modelo económico Modelo socioeconómico

ProducciónCalidad de vida. Conservación de recursos

y armonía de la naturaleza

Decisiones de mercado Control de la calidad en las decisiones de mercado

Remuneración económica

de los factores

Remuneración equilibrada en lo económico

y social de los factores

Intereses individuales

Intereses de la comunidad: las personas que trabajan

en el sistema son interdependientes y requieren

cooperación

Empresa es primariamente

un sistema cerrado Empresa es primariamente un sistema abierto

Menor intervención del Estado Intervención activa del Estado

Nota. La fuente de la información es de la Universidad Nacional De Educación A

Distancia - UNED (2014) Curso MOOC UNED Abierta - Dimensiones De La Responsabilidad Social

10 Responsabilidad Social Empresarial en Colombia, una Visión Actual Frente a Latinoamérica y España

La RSE implica hacer todo bien para los accionistas, trabajadores, clientes, proveedores,

sociedad en general, y proteger el medio ambiente. Con ello se ayuda a disminuir el daño

ambiental y social ocasionado por sus actividades. Por lo tanto, la Responsabilidad Social

es la gestión con el reconocimiento e integración en los procesos de la empresa, de las

problemáticas sociales, laborales, medioambientales, y el acatamiento de los derechos

humanos, que creen políticas, estrategias y procedimientos que estén encaminados a

mejorar estas problemáticas. Esto aporta a las empresas una buena reputación y

percepción positiva ante las partes interesadas (stakeholders).

1.1.1 Conceptos de la Responsabilidad Social Empresarial

En este ítem se describen los diferentes conceptos emitidos más recientemente sobre la

Responsabilidad social Empresarial, dados por la Comisión Europea, la Unión europea, y

por normas internacionales y de Colombia. En estos conceptos prima la importancia de

que las empresas deben tener en cuenta en su actuar el impacto que causan en la

sociedad y el medio ambiente de manera que se dé un crecimiento económico con

desarrollo sostenible y la importancia de que cumplan con la reglamentación legal vigente

y sean coherentes con el proceder que determina la normativa internacional.

Norma ISO 26000.

Hace referencia a la responsabilidad de una empresa frente a los efectos que causen sus

decisiones y acciones en la sociedad y el medio ambiente, tener una actuación ética y

transparente que favorezca al desarrollo sostenible, a la salud y al bienestar de la sociedad;

a que tenga en cuenta sus partes interesadas; cumpla con la reglamentación, sea

coherente con el proceder que determina la normativa internacional; ya que en toda la

organización estos imperativos se lleven la práctica en sus relaciones (ISO 26000, 2010).

Marco Referencial 11

Norma INCONTEC, Guía Técnica Colombiana – GTC 180.

Compromiso voluntario y explicito que las organizaciones asumen frente a las

expectativas y acciones concertadas que se generan con las partes interesadas

(stakehokders), en materia de desarrollo humano integral; ésta permite a las

organizaciones asegurar el crecimiento económico, el desarrollo social y el

equilibrio ambiental, partiendo de las disipaciones legales (GTC180, 2008, p1).

Comisión Europea.

La responsabilidad de las empresas por su impacto en la sociedad. … Para asumir

plenamente su responsabilidad social, las empresas deben aplicar, en estrecha

colaboración con las partes interesadas, un proceso destinado a integrar las

preocupaciones sociales, medioambientales y éticas, el respeto de los derechos

humanos y las preocupaciones de los consumidores en sus operaciones

empresariales y su estrategia básica, a fin de:

– maximizar la creación de valor compartido para sus propietarios/accionistas y

para las demás partes interesadas y la sociedad en sentido amplio;

– identificar, prevenir y atenuar sus posibles consecuencias adversas (Comisión

Europea, 2011, p7).

Libro Verde de la Unión Europea.

… integración voluntaria, por parte de las empresas, de la preocupaciones

sociales y medioambientales en sus operaciones comerciales y sus relaciones

con sus interlocutores.

… no significa solamente cumplir plenamente las obligaciones jurídicas, sino

también ir más allá de su cumplimiento invirtiendo «más» en el capital humano, el

entorno y las relaciones con los interlocutores…

… no se debe considerar sustitutiva de la reglamentación o legislación sobre

derechos sociales o normas medioambientales, ni permite tampoco soslayar la

elaboración de nuevas normas apropiadas. En los países que carecen de tales

reglamentaciones, los esfuerzos se deberían centrar en la instauración del marco

legislativo o reglamentario adecuado a fin de definir un entorno uniforme a partir

del cual desarrollar prácticas socialmente responsables.

… la responsabilidad social ha correspondido fundamentalmente a algunas

grandes empresas o sociedades multinacionales, ésta es importante en todos los

12 Responsabilidad Social Empresarial en Colombia, una Visión Actual Frente a Latinoamérica y España

tipos de empresa y todos los sectores de actividad, desde las PYME a las

empresas multinacionales (Unión Europea, 2001, p7).

1.1.2 Ventajas y desventajas de la responsabilidad social empresarial

Las empresas que implementan en su gestión y actúan con responsabilidad social tienden

a generar activos intangibles como la confianza, la credibilidad y el respaldo de la población

local/mundial, lo que le da mayores ventajas, proporcionándoles un mejor posicionamiento

en la sociedad y crecimiento económico. La aplicación y desarrollo de la responsabilidad

social requiere de tiempo e incrementa los costos de la empresa, sus resultados se ven a

mediano y largo plazo, lo que puede ser una desventaja, sobre todo para las pequeñas y

medianas empresas. Una exposición de ventajas y desventajas de acuerdo con varios

autores (García, 2013; Schulze y Pszolla, 2011; Rivero, 2006; Gonzáles y García, 2006),

es la siguiente:

Ventajas

Mejora de la reputación de la compañía, buena imagen.

Diferenciación y ventaja competitiva en sus productos y servicios, respecto a otras

compañías.

Captación de consumidores, crecimiento de ventas, de los cursos de las acciones

y beneficios.

Uso más eficiente de los recursos, reducción de los costos.

Disminución de los riesgos de malos manejos.

Aseguramiento de la transparencia y veracidad de la información.

Creación de mecanismos para evitar los conflictos de interés.

Confianza, lealtad de los clientes.

Motivación y satisfacción de los trabajadores: estos ejercen con más entusiasmo

en sus

Puestos de trabajos. Es un elemento de atracción y retención de empleados.

Minimización del riesgo: evita reacciones negativas de clientes o procesos de

indemnización por daños y perjuicios. El cumplir con lo social le da herramientas a

la empresa para comprender de manera más óptima las necesidades de los

clientes y sus empleados.

Marco Referencial 13

Aseguramiento de la inversión de los socios.

Creación de reglas de juego eficaces para las empresas familiares.

Favorecimiento de la innovación y la creatividad de la empresa.

Acceso a nuevos mercados. Nuevas oportunidades de negocio.

Construcción de relaciones con instituciones estatales y organizaciones.

Toma de conciencias con respecto a los impactos ambientales.

Generación de incentivos a la reducción de los niveles de contaminación de la

empresa.

Promoción del uso eficiente de los recursos.

Desventajas

El tiempo que debe invertir inicialmente la empresa en los procesos que soportan

todo el modelo de RSE.

Incremento de costes empresariales, esto principalmente afecta más a las

pequeñas y medianas empresas (Pymes) ya que el desarrollo de su gestión con

los parámetros de responsabilidad social, implica un mayor trabajo en el día a día

y un mayor costo.

La rentabilidad de la inversión en Responsabilidad Social es a medio o largo plazo.

Puede suceder que el resultado económico y social no cumpla las expectativas

planteadas por la empresa.

1.2 Principios, directrices, leyes y normas en pro de la responsabilidad social empresarial

Estas medidas en pro de la responsabilidad social ofrecen soluciones con estándares más

altos, claros, duraderos, seguros, transparentes y con mayor credibilidad, además,

permiten conciliar adecuadamente los diferentes intereses en competencia, proteger el

bien común, contribuyen a suplir fallas del mercado y proteger a los más vulnerables.

Proporcionan una mejor base para llegar a decisiones justas, permitiendo a los afectados

por los abusos de las empresas ventilar judicialmente sus reclamos y contar con

mecanismos adecuados de reparación.

Una empresa no es socialmente responsable solo porque cumpla con las normas legales,

sino en la medida que se extienda con su compromiso laboral, ambiental, social más allá

14 Responsabilidad Social Empresarial en Colombia, una Visión Actual Frente a Latinoamérica y España

de los requerimientos legales, deberá asumir acciones voluntarias orientadas a promover

la satisfacción de las necesidades sociales de sus partes interesadas. La mayor parte de

los instrumentos de los que se sirve la RSE son de carácter voluntario, como declaraciones

de los organismos internacionales, las guías y estándares, los esquemas de certificación

y los mecanismos de reporte para las empresas. Por lo tanto, las medidas de carácter

voluntaria deben incentivarse a través de fórmulas que busquen los poderes públicos. En

definitiva, la regulación de la RSE, así como las iniciativas voluntarias adelantadas por las

organizaciones empresariales, civiles, internacionales de derecho público y privado, tienen

como finalidad promover una conciencia social, son convenientes y necesarias. Estas no

se contraponen sino, por el contrario, se complementan. (Ibarra,2014)

1.2.1 Principios y directrices a nivel internacional

Las empresas que van a implementar la RSE se pueden fundamentar en los principios,

directrices y normas reconocidos internacionalmente; estas brindan las bases y

lineamientos para desarrollar eficazmente la responsabilidad social tanto en grandes como

en medianas y pequeñas empresas, los cuales se nombran a continuación:

Los diez principios de la iniciativa del Pacto Mundial de las Naciones Unidas. Es un

pilar político y un lineamiento básico para las compañías comprometidas con la

sostenibilidad y las prácticas empresariales responsables. Está apoyada en dar

información pública de las cuentas, la transparencia, la divulgación de información para

complementar la regulación y brindar un espacio para la innovación. Con esta iniciativa, la

cual es voluntaria, se procuran unificar en todo el mundo las operaciones y estrategias

comerciales con los diez principios universalmente aprobados para los derechos humanos

(principios 1 y 2), los estándares laborales (principios 3, 4, 5 y 6), el medio ambiente

(principios 7, 8 y 9) y la lucha contra la corrupción (principio 10) (United Nations Global

Compact).

Líneas Directrices de la Organización para la Cooperación y el Desarrollo

Económico (OCDE) para las empresas multinacionales. Son recomendaciones para una

conducta empresarial responsable en el contexto global y tienen como objetivo impulsar

un aporte positivo de las empresas al avance económico, medioambiental y social en todo

Marco Referencial 15

el mundo. Su última actualización a la fecha (marzo de 2018) fue el 25 de mayo de 2011

(OCDE, 2013).

La Declaración tripartita de principios sobre las empresas multinacionales y la

política social (Declaración sobre las Empresas Multinacionales) de la Organización

Internacional del Trabajo (OIT). “Ofrecen a las empresas multinacionales, a los gobiernos

y a las organizaciones de empleadores y de trabajadores orientaciones en materia de

empleo, formación, condiciones de trabajo y de vida y relaciones de trabajo” (OIT, 2017,

p.V).

Los Principios Rectores de las Naciones Unidas sobre Empresas y Derechos

Humanos (Naciones Unidas, 2011, p.1).

Estos principios rectores se apoyan en el reconocimiento de:

a) Las actuales obligaciones de los Estados de respetar, proteger y cumplir los

derechos humanos y las libertades fundamentales;

b) El papel de las empresas como órganos especializados de la sociedad

que desempeñan funciones especializadas y que deben cumplir todas las leyes

aplicables y respetar los derechos humanos;

c) La necesidad de que los derechos y obligaciones vayan acompañados de

recursos adecuados y efectivos en caso de incumplimiento.

Agenda 2030 para el Desarrollo Sostenible. Solicita a los países implementar

acciones para lograr los 17 Objetivos de Desarrollo Sostenible (ODS) y las 169 metas en

los próximos 15 años. El fin de estos objetivos y metas es eliminar la pobreza, amparar el

planeta y asegurar el bienestar para todos como parte del desarrollo sostenible en sus tres

esferas: económica, social y ambiental, de manera equitativa e integrada (Naciones

Unidas, 2015).

1.2.2 Leyes y normas en pro de la responsabilidad social empresarial en Colombia

La sociedad en Colombia tiene un respaldo legal para que las empresas actúen con

responsabilidad social, las cuales van desde la Constitución Política de Colombia de 1991,

16 Responsabilidad Social Empresarial en Colombia, una Visión Actual Frente a Latinoamérica y España

aunque no contempla la expresión “responsabilidad social empresarial”, en el artículo 333

se emana similares efectos. Leyes en las cuales se crean y dictan normas para su

adecuado cumplimiento, dentro de ellas se tiene la Guía Técnica Colombiana – GTC 180

que es una norma ICONTEC, que proporciona directrices para la RSE.

Aunque la responsabilidad social, parte de iniciativas voluntarias por parte de las

empresas, estas deben ser un instrumento de mejora social, de protección al

medioambiente y de respeto de los derechos fundamentales, aspectos que contienen

deberes constitucionales, en esa medida, se deben respetar los límites existentes en un

Estado social de derecho. La RSE tiende a entenderse como un asunto de decisiones

voluntarias sin sanción de organismos estatales, lo cual no significa que el cumplimiento

de los deberes emanados de otras normas como tratados o convenios de carácter

internacional debidamente ratificados, de los postulados de la norma fundamental o de las

leyes y demás reglamentaciones, esté en contra vía de lo que es la voluntariedad de la

RSE (Acevedo, 2013)

Adicionalmente, se ha dado la creación de normas técnicas y guías mundialmente

reconocidas y aceptadas, debido a que se han dado casos de empresas que han llegado

a alterar la información de los reportes de sostenibilidad o RSE con el objetivo de parecer

más responsables de lo que realmente son. Además, se han creado organismos de

seguimiento, con el fin de evitar que este tipo de casos continúen sucediendo. Uno de los

objetivos tras la publicación de estas normas e informes es que las empresas den a

conocer sus programas de RSE y los respectivos resultados a los agentes involucrados,

brindar una mayor transparencia a la gestión llevada por la empresa, y al cumplimiento de

un mayor estándar de normativa y regulación. Es importante resaltar que la regulación

formal, así como los lineamientos para la RSE, configuran un esquema para que las

empresas lo adopten de acuerdo con sus necesidades o estrategias. (Duque, 2013).

Colombia tiene un respaldo legal para que las empresas actúen con responsabilidad social,

el cual se describe a continuación:

Constitución Política De Colombia 1991. Se decreta, sanciona y promulga:

LOS PRINCIPIOS FUNDAMENTALES, descritos en el Título I y LOS DERECHOS

FUNDAMENTALES descritos en el Titulo II, Capitulo I. Estos dan cumplimiento a los

Marco Referencial 17

principios 1 y 2 de los derechos humanos y los principios 3, 4, 5 y 6 de los estándares

laborales del Pacto Mundial.

LOS DERECHOS COLECTIVOS Y DEL AMBIENTE, Titulo II, Capitulo 3, dan cumplimiento

a los principios 7, 8 y 9 del medio ambiente del Pacto Mundial.

DEL RÉGIMEN ECONÓMICO Y DE LA HACIENDA PUBLICA, Titulo XII, Capitulo 1,

Articulo 333, se establece el fundamento de la RSE, en este artículo se describe “La

actividad económica y la iniciativa privada son libres, dentro de los límites del bien común.

Para su ejercicio, nadie podrá exigir permisos previos ni requisitos, sin autorización de la

ley.” (p.105).

DISTRIBUCION DE RECURSOS Y DE LAS COMPETENCIAS, Titulo XII, Capitulo 4, dan

cumplimiento al principio 10 anticorrupción del Pacto Mundial.

LEY 99 DE 1993. “Por la cual se crea el MINISTERIO DEL MEDIO AMBIENTE, se

reordena el Sector Público encargado de la gestión y conservación del medio ambiente y

los recursos naturales renovables, se organiza el Sistema Nacional Ambiental -SINA y se

dictan otras disposiciones.” Esta ley va en concordancia con los principios del medio

ambiente del Pacto Mundial y demás iniciativas Internacionales sobre la RSE.

LEY 164 DE 1994. Se aprueba la "Convención Marco de las Naciones Unidas sobre

el Cambio Climático". Esta ley va en concordancia con los principios del medio ambiente

del Pacto Mundial y demás iniciativas Internacionales sobre la RSE.

LEY 190 DE 1995. “Por la cual se dictan normas tendientes a preservar la moralidad

en la Administración Pública y se fijan disposiciones con el fin de erradicar la corrupción

administrativa.” Esta ley va en concordancia al principio 10 anticorrupción del Pacto

Mundial.

LEY 970 DE 2005. Se aprueba la "Convención de las Naciones Unidas contra la

Corrupción". Esta ley va en concordancia al principio 10 anticorrupción del Pacto Mundial

LEY 1474 DE 2011. “Por la cual se dictan normas orientadas a fortalecer los

mecanismos de prevención, investigación y sanción de actos de corrupción y la efectividad

del control de la gestión pública.” Esta ley va en concordancia al principio 10 anticorrupción

del Pacto Mundial.

Norma INCONTEC Guía Técnica Colombiana – GTC 180. Responsabilidad social.

Esta guía proporciona directrices para un enfoque de gestión socialmente responsable en

las organizaciones y comparte principios comunes con otros sistemas e instrumentos de

gestión.

18 Responsabilidad Social Empresarial en Colombia, una Visión Actual Frente a Latinoamérica y España

El actuar de la empresa cumpliendo las leyes y guiándose por las normas les facilita

disponer de un sistema que le contribuye a la alta dirección a medir y a mostrar la evolución

del comportamiento de la compañía de manera objetiva, permitiendo detectar las posibles

áreas de mejora, tomar decisiones al respecto y poner en marcha una serie de planes de

acción para minimizar las diferencias detectadas (González, 2017). El compromiso de una

RSE, adoptado voluntariamente y con el cumplimiento de la norma establecida ayuda a la

empresa a gestionar y a implementar prácticas de negocio más responsables y

transparentes, y a proveer una visión clara sobre cuáles son los principales conceptos del

desarrollo sostenible y la RSE, lo que favorece a incrementar su rentabilidad.

1.3 Estándares, guías y reportes de la responsabilidad social empresarial a nivel internacional

Los instrumentos generados a nivel internacional y nacional para el logro de una RSE,

utilizados en países como España, Colombia, a nivel europeo, de América, incluyen

principios, directrices, normas, modelos de gestión, estándares y guías, que son de

aplicación voluntaria, y la suma de estas tienen como fin los tres aspectos principales de

la RSE: las partes interesadas, el medio ambiente y la empresa como motor de la economía

con un desarrollo sostenible.

1.3.1 Estándares y guías para la responsabilidad social empresarial

En este ítem se describen los estándares o modelos de gestión empresarial y guías que

son implementadas en España, Colombia (Forética, 2016 & UNED, 2014b) y muchos otros

países de Europa, de América, ya que se integran y se complementan para la

implementación y desarrollo de la RSE. Además, son de uso internacional, siendo estas

las que más se encuentran resaltadas en la producción científica consultada:

OHASAS 18001:2007. Sistema de Gestión en Seguridad y Salud Ocupacional.

Brinda los elementos para la gestión efectiva en la seguridad y salud ocupacional (SySO),

que pueda ser integrado con otros requisitos de gestión, ayude a las empresas a alcanzar

los objetivos de la SySO y económicos. Esta norma se adapta a los diferentes tipos y

Marco Referencial 19

tamaños de empresas con sus variadas condiciones geográficas, culturales y sociales.

Para el buen funcionamiento de la norma se necesita el compromiso de todos los niveles

y funciones de la empresa, especialmente de los altos mandos. La norma facilita que una

empresa desarrolle una política SySO, establezca objetivos y procesos para mejorar los

compromisos con la política, tome las acciones necesarias para mejorar su desempeño y

demostrar la conformidad del sistema a los requisitos de esta norma. Con la norma OHSAS

es posible soportar y promover las buenas prácticas SySO, en equilibrio con las

necesidades socio-económicas. La norma OHSAS describe los requisitos del sistema de

gestión SySO de una empresa, los cuales pueden ser usado para la certificación, registro

y declaración del sistema de gestión SySO de la empresa. Es una guía no certificable,

proporciona asistencia genérica a una empresa para que pueda establecer, implementar

o mejorar su sistema de gestión SySO. Esta norma no incluye requisitos específicos de

otros sistemas de gestión, como los de calidad, ambiental, seguridad o financiero, pero sus

elementos pueden ser alineados o integrados con otros sistemas de gestión. Permite a la

empresa adaptar su sistema de gestión existente de forma que pueda cumplir con los

requisitos de esta norma OHSAS.

ISO 26000:2010. Guía de responsabilidad social.

Se describe de la RSE el objeto y campo de aplicación, significados de términos,

definiciones, como comprenderla y reconocerla, los principios, las materias fundamentales,

y como integrarla a las empresas. Desarrolla estándares voluntarios que proporcionan

valor agregado a todas las empresas que busquen mejorar su desempeño, como la

calidad, la ecología, la seguridad, la economía, la fiabilidad, la compatibilidad, la

interoperabilidad, la eficiencia y la efectividad. La norma ISO 26000 logra establecer un

consenso global en torno a qué principios, materias fundamentales y asuntos de

responsabilidad social deberían ser tenidos en cuenta por cualquier empresa, y lo que

debería hacer esta para poner en práctica la responsabilidad social. En este sentido, la

ISO 26000 sintetiza una gran diversidad de criterios en una sola norma internacional,

coherente y al alcance a todos. Es una norma no certificable.

SA 8000:2014. Responsabilidad Social.

“Establece los requerimientos a ser cumplidos por las organizaciones, incluyendo el

establecimiento o la mejora de los derechos de los trabajadores, las condiciones en el lugar

de trabajo y un sistema de gestión efectivo” (p. 2). El propósito es brindar una norma

20 Responsabilidad Social Empresarial en Colombia, una Visión Actual Frente a Latinoamérica y España

auditable, la cual es voluntaria. Se basa en la Declaración de los Derechos Humanos de

las Naciones Unidas, las normas de la OIT y otras normas internacionales de derechos

humanos y laborales, en las leyes nacionales del trabajo. Se espera que una empresa

cumpla con esta norma mediante un Sistema de Gestión adecuado y efectivo. Es de

aplicación mundial para todo tipo de organización, sin importar su tamaño, ubicación

geográfica o sector industrial. Es una norma certificable.

ISO 9001:2015. Sistema gestión de la calidad.

La adopción de un sistema de gestión de la calidad es una decisión estratégica

para una organización que le puede ayudar a mejorar su desempeño global y

proporcionar una base sólida para las iniciativas de desarrollo sostenible.

Los beneficios potenciales para una organización de implementar un sistema de

gestión de la calidad basado en esta Norma internacional son:

a) la capacidad para proporcionar regularmente productos y servicios que

satisfagan los requisitos del cliente y los legales y reglamentarios aplicables;

b) facilitar oportunidades de aumentar la satisfacción del cliente;

c) abordar los riesgos y oportunidades asociadas con su contexto y objetivos;

d) la capacidad de demostrar la conformidad con requisitos del sistema de gestión

de la calidad especificados;

Esta Norma Internacional puede ser utilizada por partes internas y externas.

Esta Norma Internacional emplea el enfoque a procesos, que incorpora el ciclo

Planificar-Hacer-Verificar-Actuar (PHVA) y el pensamiento basado en riesgos (p.7).

Norma certificable.

ISO 14001:2015. Sistema de gestión ambiental.

… marco de referencia para proteger el medio ambiente y responder a las

condiciones ambientales cambiantes, en equilibrio con las necesidades

socioeconómicas. Esta norma específica requisitos que permitan que una

organización logre los resultados previstos que ha establecido para su sistema de

gestión ambiental.

Un enfoque sistemático a la gestión ambiental puede proporcionar información a la

alta dirección para generar éxito a largo plazo y crear opciones para contribuir al

desarrollo sostenible mediante:

Marco Referencial 21

- la protección del medio ambiente, mediante la prevención o mitigación de

impactos ambientales adversos;

- la mitigación de efectos potencialmente adversos de las condiciones ambientales

sobre la organización;

- el apoyo a la organización en el cumplimiento de los requisitos legales y otros

requisitos;

- la mejora del desempeño ambiental;

- el control o la influencia sobre la forma en la que la organización diseña, fabrica,

distribuye, consume y lleva a cabo la disposición final de productos o servicios,

usando una perspectiva de ciclo de vida que pueda prevenir que los impactos

ambientales sean involuntariamente trasladados a otro punto del ciclo de vida; - el

logro de beneficios financieros y operacionales que puedan ser el resultado de

implementar alternativas ambientales respetuosas que fortalezcan la posición de la

organización en el mercado;

- la comunicación de la información ambiental a las partes interesadas pertinentes

(p.11). Norma certificable.

SGE 21:2017. Sistema de Gestión Ética y Socialmente Responsable, norma

europea que permite, de manera voluntaria, alcanzar una certificación. Desarrolla los

requisitos que permiten establecer, implantar y evaluar en las organizaciones los temas

extra-financieros (ambiental y social), incorporando además los aspectos de buen

gobierno, integridad y prevención de la corrupción. Facilita la implantación de una cultura

de gestión ética y de responsabilidad social compartida, hace un mayor énfasis en el

seguimiento de los riesgos ambientales, sociales y de buen gobierno (ASG). También

facilita la adecuación de las operaciones de la empresa hacia la mejora de los impactos

sociales y ambientales de sus productos y servicios. Es un sistema flexible, que permite

su adaptación a todo tipo de empresas, sean grandes, medianas, pequeñas, públicas,

privadas o entidades del tercer sector.

22 Responsabilidad Social Empresarial en Colombia, una Visión Actual Frente a Latinoamérica y España

1.3.2 Reportes para la comunicación de la responsabilidad social empresarial

Una parte fundamental en la implementación de la responsabilidad social en las empresas

es la comunicación a la sociedad de las acciones realizadas por estas, y para ello a nivel

internacional se han generado diferentes instrumentos para su reporte. Entre los más

utilizados en España, Latinoamérica y Colombia (Alcaraz, Navarro y Ortiz, 2017 & Forética

2015, 2016) tenemos: La Organización Iniciativa de Informe Global (GRI), que ha

elaborado un marco que aporta directrices sobre la elaboración de memorias de RSE,

incluyendo los impactos económicos, sociales y ambientales de una empresa, la GRI

puede combinarse con otras normas y matrices, tales como el Pacto Mundial y la AA1000

AccountAbility, que es una serie de principios y normas para el aseguramiento y la

participación de los grupos de interés. La serie AA1000 AccountAbility es útil para el

monitoreo y la evaluación de la GRI. Otro instrumento utilizado en la comunicación es el

índice Dow Jones de sostenibilidad, el cual se ha convertido en el primer indicador mundial

de la actuación de las empresas en términos de sostenibilidad. Y un nuevo enfoque que

se está incorporando para dar a conocer la responsabilidad social en las empresas, es el

reporte integrado (IR), que tiene como fin que las organizaciones no produzcan

comunicaciones numerosas, desvinculadas y estáticas.

Reporte integrado (IR) de Marco Internacional de Reporte Integrado (IIRC)

El IIRC (por sus siglas en inglés: International Integrated Reporting Council) es una

organización mundial sin fines de lucro, constituida en Inglaterra y Gales. Integrada por

reguladores, inversores, empresas, emisores de normas, la profesión contable y las ONG.

Con el fin de establecer el reporte integrado (IR por sus siglas en inglés: Integrated

Reporting) dentro de la práctica empresarial convencional como norma en los sectores

público y privado. El objetivo de los reportes integrados es dar información acerca de los

recursos y las relaciones utilizados y afectados por una organización. También busca

explicar cómo la organización interactúa con el entorno externo y con los capitales para

crear valor en el corto, medio y largo plazo. El Marco para el IR establece seis clases de

capitales: financiero, industrial, intelectual, humano, social y relacional, y natural.

Marco Referencial 23

El propósito principal del IR es explicar a los proveedores de capital financiero, los

empleados, clientes, proveedores, socios, comunidad local, legisladores, reguladores y

políticos, cómo una organización crea valor a lo largo del tiempo. El Marco Internacional

del IR no establece indicadores clave de desempeño específicos, métodos de medición, o

la divulgación de asuntos particulares. Los responsables de la elaboración y presentación

del informe integrado tienen que ejercer su razonamiento, teniendo en cuenta las

circunstancias específicas de la organización. El informe integrado debe ser realizado en

respuesta a requerimientos existentes para su acatamiento; este puede ser un informe

autónomo o ser incluido como parte destacada, diferenciada y accesible de otro informe o

reporte de comunicación. Debe contener una declaración de los miembros de gobierno

corporativo admitiendo la responsabilidad sobre el informe (IIRC, 2014).

Índice de Sostenibilidad

El índice Dow Jones de sostenibilidad (DJSI por sus siglas en inglés: Dow Jones

Sustainability Index) fue creado en el año 1999 por las entidades Dow Jones Indexes,

Stoxx Limited y RobecoSAM, se ha convertido en el primer indicador mundial de la

actuación de las empresas en términos de sostenibilidad. Es un índice que evalúa las

buenas prácticas de las empresas bajo lo social, medioambiental y económico; está

compuesto por 600 puntos de análisis, son el punto de referencia clave para aquellos

inversores que tienen en cuenta criterios de sostenibilidad a la hora de invertir. En lo

ambiental se analiza cómo una empresa se desempeña administrando el entorno natural.

En lo social se examina cómo una empresa gestiona las relaciones con sus empleados,

proveedores, clientes y las comunidades donde opera. La gobernanza se relaciona con el

liderazgo de una compañía, el pago de ejecutivos, auditorías, controles internos y derechos

de los accionistas. Desde 1999, año en que fue el lanzamiento del Dow Jones (DJSI), la

organización RobecoSAM ha impulsado la innovación en los campos de la inversión medio

ambiente, social y gobernanza (ESG, por sus siglas en inglés: environment, social and

governance). Utilizan una metodología para recopilar, analizar, cuantificar y distribuir datos

ESG. Cada año solicitan a más de 3,400 empresas de todo el mundo que cotizan en bolsa,

entre 80 y 120 preguntas específicas de la industria que se centran en factores

económicos, ambientales y sociales que son importantes y son poco investigadas en el

análisis financiero convencional. Esta información, combinada con los objetivos de

sostenibilidad y riesgo / rendimiento de los inversores, se utiliza para generar los índices,

24 Responsabilidad Social Empresarial en Colombia, una Visión Actual Frente a Latinoamérica y España

subíndices y productos innovadores, como los índices multi-factor smart-beta ESG

(RobecoSAM, 2018).

AA1000-AccountAbility

AccountAbility es una organización mundial líder en investigación, consultoría y

estándares, ofrece soluciones innovadoras para los desafíos más importantes en

responsabilidad empresarial y desarrollo sostenible. Desde 1995 han apoyado a

corporaciones, organizaciones sin fines de lucro y gobiernos a integrar la responsabilidad

ética, ambiental, social y de gobierno. La serie de normas AA1000 de AccountAbility son

normas y marcos basados en principios utilizados por organizaciones, empresas

mundiales, empresas privadas, gobiernos y sociedades civiles, con el fin de demostrar

liderazgo y rendimiento en responsabilidad, responsabilidad y sostenibilidad. Durante más

de 20 años, las organizaciones han confiado y aplicado los estándares de AccountAbility

para guiar su enfoque hacia la estrategia de sostenibilidad, el gobierno y la gestión

operativa. La Serie AA1000 representa un marco simple, práctico y fácil de usar para que

las organizaciones apliquen los principios rectores de AccountAbility junto con una sólida

garantía de sostenibilidad y la participación integrada de las partes interesadas.

En 1999 AccountAbility, publico la AA1000 Framework Standard, sobre aseguramiento, e

introdujo el principio de inclusividad, esto es, la participación de las partes interesadas en

el desarrollo y la consecución de una responsabilidad y respuesta estratégica a la

sostenibilidad. Se da orientación sobre cómo diseñar y llevar a cabo la participación de las

partes interesadas. En el 2003 se publica la norma AA1000 Assurance Standard

(AA1000AS), aseguramiento de la sostenibilidad, elaborada para garantizar la credibilidad

y calidad del desempeño y de los informes en materia de sostenibilidad. Para el 2008 se

emite la segunda edición de la norma AA1000AS, es reconocida internacionalmente y de

libre acceso, suministra los requisitos necesarios para llevar a cabo un aseguramiento de

sostenibilidad, provee una plataforma para alinear los aspectos no financieros de la

sostenibilidad con los informes financieros y el aseguramiento de sostenibilidad. En 2005

se publica la norma AA1000 Stakeholder Engagement Standard (AA1000SES), estándar

internacional sobre el compromiso de las partes interesadas. Para 2015 se emite la

segunda edición de la AA100SES que apoya a las organizaciones a evaluar, diseñar,

implementar y comunicar un enfoque integrado para la participación de las partes

Marco Referencial 25

interesadas, con procesos que proporcionarán prácticas de calidad e inclusión, y

resultados valiosos. Y para 2018 se publica la norma AA1000 AccountAbility Principles

(AA1000AP), el marco y orientación basada en los principios internacionalmente

aceptados; las organizaciones la pueden utilizar para identificar, priorizar y responder a

desafíos de sostenibilidad para mejorar el rendimiento a largo plazo (AccountAbility, 2018).

Organización Iniciativa de Informe Global (GRI)

La organización GRI (Global Reporting Initiative por sus siglas en inglés) es internacional,

independiente y sin fines de lucro, fue instituida en los años 1997, en Boston, EE. UU. “El

objetivo era crear un mecanismo de responsabilidad para garantizar que las empresas

siguieran los Principios creados por la Coalición para Economías Medioambientalmente

Responsables (CERES) para una conducta ambiental responsable.” En 1998 se amplía a

asuntos “sociales, económicas y de gobernanza”. La GRI lanzó en 2013 la cuarta versión

de sus guías, la G4, para la elaboración de memorias de sostenibilidad, que brinda a las

organizaciones de todo tipo la información necesaria; se unió al Pacto Mundial de las

Naciones Unidas (UNGC) y el Consejo Empresarial Mundial para el Desarrollo Sostenible

(WBCSD) con el fin de “desarrollar una orientación del sector privado que ayudaría a las

empresas a mejorar su gestión y memorias de sostenibilidad, con miras a objetivos y metas

de desarrollo global sostenible.” En 2014 presenta una publicación dirigida a las Pymes

con la posibilidad de evaluar si las memorias de sostenibilidad son pertinentes para ser

presentadas. Además, la GRI inicia en América del Sur, en Colombia, un séptimo punto.

Para 2015 se crea “Informes 2025”, con una duración de 12 meses. Estos tienen como

propósito “descubrir los principales problemas que afectarían las agendas de las empresas

y, por lo tanto, sus informes públicos para el año 2025.” En octubre de 2016, la GRI emitió

los primeros estándares globales para los informes de sostenibilidad, “Estándares

Globales de Sostenibilidad (GSSB)”, dando la posibilidad a todas las organizaciones de

publicar sus impactos económicos, ambientales y sociales (GRI´s History Website).

La organización GRI es la primera en la creación de los informes de sostenibilidad, le

colabora a las empresas y gobiernos de todo el mundo a comprender y comunicar su

impacto en asuntos críticos de sostenibilidad, como el cambio climático, los derechos

humanos, la gobernanza y el bienestar social. “Esto permite una acción real para crear

26 Responsabilidad Social Empresarial en Colombia, una Visión Actual Frente a Latinoamérica y España

beneficios sociales, ambientales y económicos para todos.” Los Estándares de Informes

de Sostenibilidad de GRI (Estándares GRI) son los más ampliamente adoptados

mundialmente, el 93% de las 250 corporaciones más grandes del mundo informan sobre

su desempeño sostenible en estos informes. Los Informes con los estándares de GRI

respaldan a empresas, públicas y privadas, grandes y pequeñas, mejorando la

gobernanza, las relaciones con los grupos de interés, las reputaciones y generando

confianza. La GRI es una organización que atiende a una audiencia global a través de sus

centros regionales en Brasil, China, Colombia, India, Sudáfrica y los Estados Unidos. Los

informes de GRI se producen en más de 100 países, trabajan con las compañías más

grandes del mundo “como una fuerza para el cambio positivo…”, el impacto de su trabajo

en el “bienestar social, a través de menos daño ambiental, acceso a agua potable, menos

trabajo infantil y forzado, y la igualdad de género tiene una escala enorme.” (About GRI,

Website).

Memorias de sostenibilidad de GRI según la guía G4

Las memorias de sostenibilidad realizadas teniendo en cuenta la G4 abarcan los elementos

que muestran los impactos económicos, ambientales y sociales más relevantes de la

organización y los que tengan importancia en las evaluaciones y decisiones de los grupos

de interés. La guía G4 se basa en la definición de los aspectos materiales que reflejan los

impactos económicos, ambientales y sociales, y su cobertura. Contiene recomendaciones

para que las empresas detallen dónde se produce cada impacto, tanto directos como

indirectos. Se ha diseñado de manera que permite redactar memorias acordes con los

distintos códigos y normas de sostenibilidad. Además, permite la integración de los datos

sobre la sostenibilidad estratégica con otros datos económicos significativos (GRI, 2015a).

La Guía es de referencia internacional, facilita la preparación de cualquier documento para

comunicar los datos, debido a que esta indica cómo presentar la información sobre la

sostenibilidad en diferentes formatos, ya sea en “memorias de sostenibilidad

independientes, memorias integradas, informes anuales, informes relativos a una

determinada norma internacional o memorias en línea” (GRI, 2015a, p.3).

La Guía G4 consta de dos partes: Los principios de elaboración de memorias, y contenidos

básicos generales y específicos: estos (descritos en la tabla 3-1) son los criterios que las

empresas deben emplear para redactar las memorias de sostenibilidad «de conformidad»

Marco Referencial 27

con la Guía; y precisan una serie de términos esenciales. El Manual de aplicación de la

guía G4, describe cómo se deben de implementar los Principios de elaboración de las

memorias, cómo organizar la información para su presentación y cómo interpretar los

conceptos escritos en la guía (GRI, 2015a).

Las organizaciones que elaboren sus memorias de sostenibilidad «de conformidad» con

la Guía tienen dos elecciones: la Esencial y la Exhaustiva. Cada una implica la inclusión

en la memoria de una serie de contenidos «de conformidad» con la Guía. Ambas son

permitidas para todo tipo de empresas:

Opción esencial

Contiene los elementos fundamentales de una memoria de sostenibilidad y

establece el marco en el que la organización comunica su desempeño y sus

impactos económicos, ambientales, sociales y de gobierno... obliga a las

organizaciones a informar sobre al menos un indicador de todos los aspectos

materiales identificados (GRI, 2015a, p.11).

Opción exhaustiva

Desarrolla la esencial, a la que incorpora nuevos contenidos relativos a la

estrategia, el análisis, el gobierno, la ética y la integridad de la organización