responsabilidad administrativa de las personas jurídicas · •adopción e implementación de un...

TRANSCRIPT

Jorge Otoya Cabrera

Responsabilidad administrativa de las personas jurídicas

Problemática existente

• Las personas jurídicas no respondían por los delitos cometidos por sus funcionarios y personas a su cargo.

• En algunas oportunidades, eran sancionadas

como responsables civiles, o con privación de beneficios obtenidos. Excepcionalmente, se podía llegar a medidas más graves.

Antecedentes

• Estados Unidos: Foreign Corrupt Practices Act.

• Gran Bretaña: UK Bribery Act (2010) • Casos: Siemes, Alcatel, Fifa, etc.

¿En qué casos responderá la persona jurídica?

• Solo por los delitos de corrupción, lavado de activos, y financiamiento del terrorismo.

• La responsabilidad de la persona jurídica es

autónoma de la responsabilidad penal de los funcionarios o terceros que cometieron el delito.

¿Cuándo son responsables?

• Cuando los delitos son cometidos en nombre o por cuenta de la entidad, y en su beneficio, por:

a) Socios, directores, administradores de hecho o derecho, representantes legales o apoderados de la entidad, sus filiales o subsidiarias.

¿Cuándo son responsables?

• Cuando los delitos son cometidos en nombre o por cuenta de la entidad, y en su beneficio, por :

b) Personas sujetas a la autoridad y control de las personas antes mencionadas, que hayan actuado bajo sus órdenes o autorización.

¿Cuándo son responsables?

• Cuando los delitos son cometidos en nombre o por cuenta de la entidad, y en su beneficio, por :

c) Las personas señaladas en b), cuando el delito se hubiera cometido porque las personas mencionadas en a) incumplieron con supervisar, vigilar y controlar.

Fusiones y escisiones de empresas

• La empresa adquirente solo responderá con el pago de multa, en función del patrimonio transferido.

• No se incurre en responsabilidad cuando se

haya realizado un adecuado proceso de due diligence antes de la fusión o escisión.

Matrices

• Son responsables en caso que las personas naturales de sus filiales o subsidiarias hayan actuado bajo sus órdenes, autorización o consentimiento.

Medidas administrativas aplicables

• Multa no menor al doble ni mayor al séxtuplo del beneficio obtenido o que se esperaba obtener.

• Suspensión de las actividades sociales entre 6

meses y 2 años.

Medidas administrativas aplicables

• Prohibición de llevar a cabo actividades de la misma naturaleza que aquellas en relación con las que se cometió el delito (temporal o definitiva).

• Prohibición de contratar con el Estado.

Medidas administrativas aplicables

• Clausura de locales. • Cancelación de licencias, autorizaciones,

concesiones o derechos. • Disolución.

Circunstancias atenuantes

• Colaboración objetiva, sustancial y decisiva en el esclarecimiento de los hechos.

• El impedimento de las consecuencias dañosas

del delito. • La reparación total o parcial del daño.

Circunstancias atenuantes

• Adopción e implementación de un modelo de prevención (antes del inicio del juicio oral).

• Acreditación de los elementos mínimos del

modelo de prevención.

Agravantes

• Cuando la actividad de la entidad es eminentemente ilícita.

• Tener un órgano dentro de la entidad cuya

finalidad es cometer los actos ilícitos.

Eximente por modelo de prevención

• La implementación de un modelo de prevención antes de la comisión del delito exime de responsabilidad a la persona jurídica.

• El modelo debe estar adecuado a los riesgos,

naturaleza, características y necesidades de la entidad.

Elementos del modelo de prevención

• Un encargado (“oficial de cumplimiento”) • Identificación, evaluación y mitigación de

riesgos. • Procedimientos de denuncia.

Elementos del modelo de prevención

• Difusión del modelo. • Capacitación. • Monitoreo continuo del modelo.

19

Cambios en las normas de Precios de Transferencia

26 de Enero 2017

Decreto Legislativo N°1312 30 y 31 Diciembre 2016

20

Modificación del artículo 32-A de la Ley de Impuesto a la Renta y 117 del Código Tributario en el cual se exige

presentar:

Reporte Local (2017)

Reporte Maestro (2018)

Reporte País por País (2018)

21

OBLIGACIONES FORMALES

Decreto Legislativo N°1312 30 y 31 Diciembre 2016

22

Decreto Legislativo N°1312 30 y 31 Diciembre 2016

23

COUNTRY BY COUNTRY REPORT

24

25

Modificación de las reglas respecto al “sexto método” y se incluye el test de beneficio para los servicios recibidos entre vinculadas.

Decreto Legislativo N°1312 30 y 31 Diciembre 2016

26

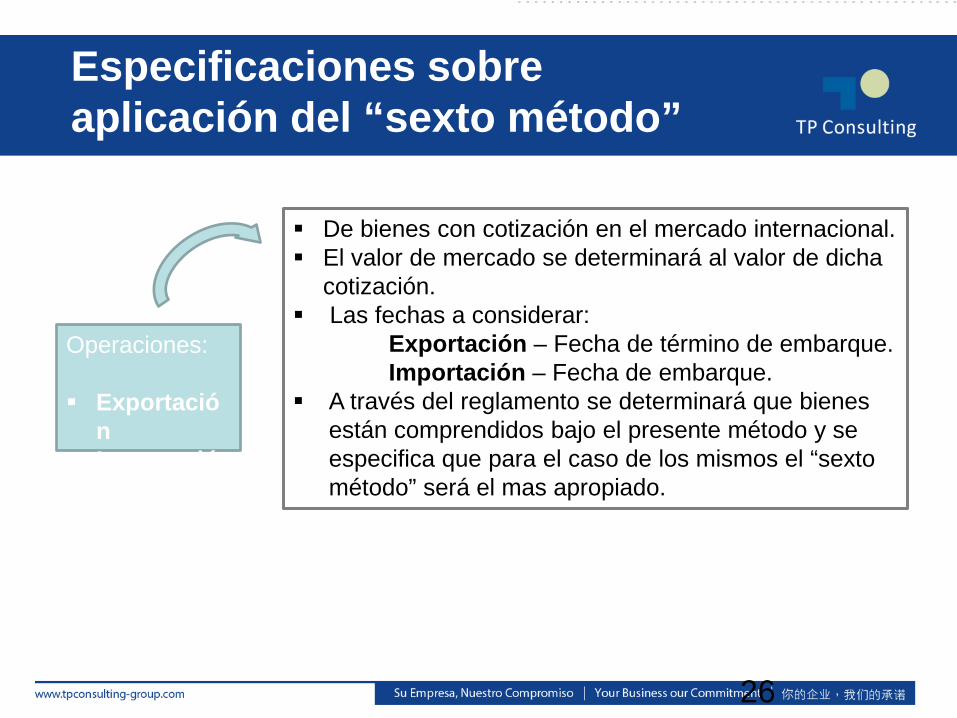

Especificaciones sobre aplicación del “sexto método”

Operaciones:

Exportación

Importación

De bienes con cotización en el mercado internacional. El valor de mercado se determinará al valor de dicha

cotización. Las fechas a considerar:

Exportación – Fecha de término de embarque. Importación – Fecha de embarque.

A través del reglamento se determinará que bienes están comprendidos bajo el presente método y se especifica que para el caso de los mismos el “sexto método” será el mas apropiado.

27

SUNAT, SRI Y DIAN Lineamientos OCDEMétodos Utilizados (Art. 32A) Métodos Transaccionales Tradicionales1. Método del Precio Comparable No Controlado 1. Precio Comparable No Controlado - Comparable Uncontrolled Price2. Método del Precio de Reventa 2. Precio de Reventa - Resale Price Method3. Método del Costo Incrementado 3. Costo Incrementado - Cost Plus Method4. Método de Distribución de Utilidades Métodos Basados en las Utilidades5. Método Residual de Distribución de Utilidades 4. Partición de Utilidades - Profit Split Method6. Método de Márgenes Transaccionales de Utilidad 5. Margen Neto Transaccional - Transactional Net Margin MethodSUNAT: Superintendencia Nacional de Administración Tributaria (Perú)

SIR: Servicio de Rentas Internas (Ecuador)

DIAN: Direección de Impuestos y Aduanas Nacionales (Colombia)

Métodos de Precios de Transferencia

28

Mét. i) Rojo. Emb /Des. Mét. ii) Verde. 120 ante y después des. Mét iii) Negro. Contrato Mét iv) Naranja. 30 después del cto.

Todos los métodos

29

Decreto Legislativo N°1311

Modificación del numeral 27 del artículo 177 del Código Tributario

A contribuyentes que no cumplan con presentar: Reporte Local Reporte Maestro Reporte País por País

Sanción de 6% de los Ingresos Netos,

no menos a 10% de UIT (S/.450),

ni mayor a 25 UIT (S/. 101,250).

30

Declaraciones juradas y otras obligaciones

formales

31

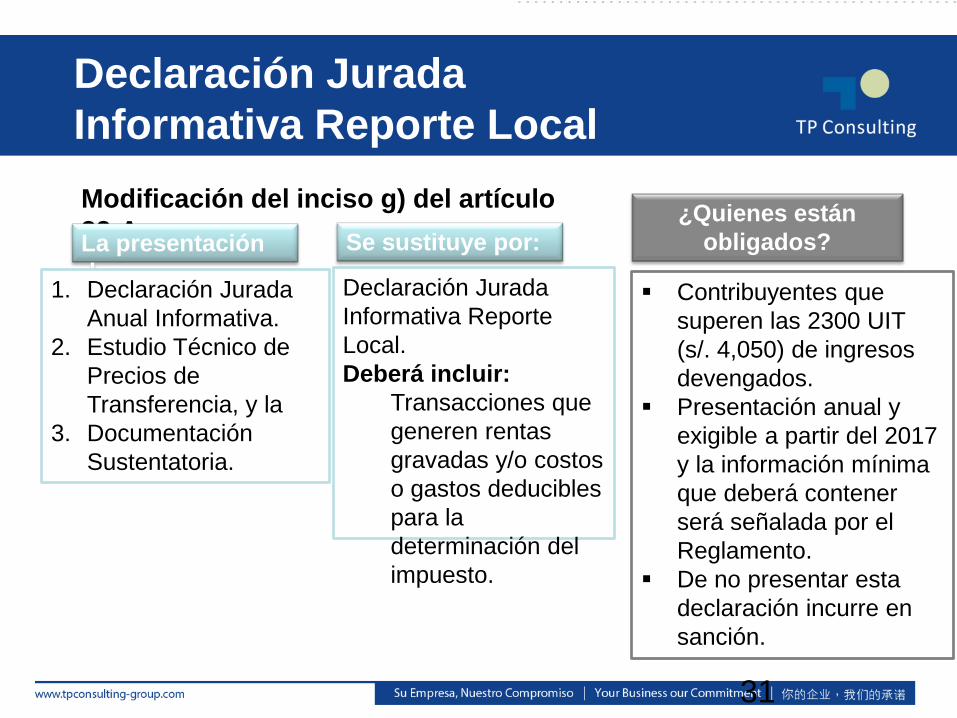

Declaración Jurada Informativa Reporte Local Modificación del inciso g) del artículo 32-A La presentación de:

1. Declaración Jurada Anual Informativa.

2. Estudio Técnico de Precios de Transferencia, y la

3. Documentación Sustentatoria.

Se sustituye por:

Declaración Jurada Informativa Reporte Local. Deberá incluir:

Transacciones que generen rentas gravadas y/o costos o gastos deducibles para la determinación del impuesto.

¿Quienes están obligados?

Contribuyentes que superen las 2300 UIT (s/. 4,050) de ingresos devengados.

Presentación anual y exigible a partir del 2017 y la información mínima que deberá contener será señalada por el Reglamento.

De no presentar esta declaración incurre en sanción.

32

Declaración Jurada Informativa Reporte Maestro ¿Quienes están obligados?

Contribuyentes que superen las 20,000 UIT de ingresos devengados.

Esta obligación es de presentación anual y será exigible a partir del 2018.

La información mínima que deberá contener será señalada por el Reglamento.

De no presentar esta declaración incurre en sanción.

Que deberá incluir:

La estructura organizacional. La descripción del negocio o

negocios. Las políticas de precios de

transferencia en materia de intangibles y financiamiento del grupo.

Posición fiscal, entre otros.

33

Declaración Jurada Informativa Reporte País por País ¿Quienes están obligados?

• Aquellos contribuyentes que formen parte de un grupo multinacional.

• Esta obligación es de presentación anual y será exigible a partir del 2018.

• La información mínima que deberá contener será señalada por el Reglamento.

• Presentación anual.

Que deberá incluir:

Información relacionada con la distribución global de los ingresos.

Impuestos pagados. Actividades de negocio de cada

una de las entidades pertenecientes al grupo multinacional que desarrollen su actividad en un determinado país o territorio.

34

Test de beneficio para recepción de servicios

Recepción de servicio

(Precios de transferencia)

Se requiere: Cumplimiento del test de beneficio como condición necesaria para la deducción de costo o gasto.

Se cumple el test cuando:

El servicio prestado proporciona valor económico al destinatario del mismo, mejorando o manteniendo su posición comercial.

La deducción del costo o gasto, se determina sobre la base de la sumatoria de los costos y gastos incurridos así como su margen de

ganancia.

Servicio de bajo valor añadido

El margen obtenido no puede exceder el 5% de los cotos y gastos incurridos.

Mediante reglamento se detallará de forma referencial aquellos que califican como de bajo valor agregado.

35

Recientes modificaciones al Código de Consumo

y Herramientas para prevenir fiscalizaciones y

sanciones por parte del Indecopi

Pierino Stucchi Socio Senior

Jefe del Área de Competencia y Consumo

Recientes modificaciones al Código de Consumo

y Herramientas para prevenir fiscalizaciones y

sanciones por parte del Indecopi

Pierino Stucchi Socio Senior

Jefe del Área de Competencia y Consumo

Temario

• 1.- Los sectores empresariales más expuestos.

• 2.- Los errores más frecuentes en las relaciones con el consumidor.

• 3.- Sistemas de Compliance para evitar perjuicios a la marca, infracciones, sanciones y pago de indemnizaciones.

• 4.- Recientes modificaciones al Código de Consumo.

Stucchi, 2017

1.- Los sectores empresariales más expuestos

Los sectores más reclamados

1.- Servicios financieros 2.- Educación 3.- Servicios a vehículos 4.- Construcción e inmobiliaria 5.- Comercio minorista

Stucchi, 2017

Stucchi, 2017

Las empresas más expuestas

• Aquellas que:

– Tienen un gran número de consumidores.

– Personal de atención al público o a cargo de la

publicidad con alta rotación; y, sin capacitación normativa.

Stucchi, 2017

Las empresas más expuestas

• Aquellas que:

–No cuentan con sistemas internos para reportar los problemas y su corrección al nivel adecuado.

–Carecen de sistemas de retroalimentación acerca del nivel de satisfacción de sus clientes.

Stucchi, 2017

Las empresas más expuestas

• Aquellas que:

–Pueden recibir un efecto (dañino) en cadena derivado de un problema que afecta a todo un proyecto.

2.- Los errores más frecuentes en las relaciones con el consumidor.

Stucchi, 2017

Ejes de derechos y posibles infracciones en perjuicio del consumidor

• Posibles infracciones base conforme al Código de Protección y Defensa del Consumidor: – Infracción al deber de idoneidad: en caso considere que no se le

ha brindado un servicio idóneo como consumidor (18° y siguientes del Código): incumplimiento de garantías legales, explícitas o implícitas.

– Infracción al derecho a la información de los consumidores: en caso considere que no se le ha informado aquello que debía informarle; o, que le ha entregado información falsa, insuficiente o que lo induce a error (2° y siguientes del Código).

Falta de diligencia y controles

Tomada de: http://www.mind-surf.net/drogas/introduccion.htm

Stucchi, 2017

Falta de adecuada atención postventa

Tomada de: http://www.internetautoguide.com/3-2-2001-28-613-630/2001-ford-expedition-eddie-bauer-utility.html

Stucchi, 2017

La inadecuada “nacionalización” de bienes y servicios

Falta de control sobre los mensajes publicitarios

PI & LC / Stucchi 2009 I 53 Stucchi, 2017

PI & LC / Stucchi 2009 I 54 Stucchi, 2017

PI & LC / Stucchi 2009 I 55 Stucchi, 2017

Olvidar que las imágenes también cuentan

PI & LC / Stucchi 2009 I 57 Stucchi, 2017

PI & LC / Stucchi 2009 I 58 Stucchi, 2017

3.- Sistemas de Compliance para

evitar perjuicios a la marca, infracciones, sanciones y pago de

indemnizaciones.

Stucchi, 2017

Rigores punitivos en protección al consumidor

• Sanciones sobre empresas

• “Artículo 110.- Sanciones administrativas • El Indecopi puede sancionar las infracciones administrativas a

que se refiere el artículo 108 con amonestación y multas de hasta cuatrocientos cincuenta (450) Unidades Impositivas Tributarias (UIT)

• (…)”.

Stucchi, 2017

Rigores punitivos en protección al consumidor

• Sanciones sobre empresas

• “Artículo 110.- Sanciones administrativas • El Indecopi puede sancionar las infracciones administrativas a

que se refiere el artículo 108 con amonestación y multas de hasta cuatrocientos cincuenta (450) Unidades Impositivas Tributarias (UIT)

• (…)”.

Stucchi, 2017

Rigores punitivos en protección al consumidor

• Sanciones sobre representantes, directores y administradores

• “Artículo 111.- Responsabilidad de los administradores • Excepcionalmente (…) en cuanto participen con dolo o culpa

inexcusable en el planeamiento, realización o ejecución de la infracción administrativa.

• (…), se puede imponer una multa de hasta cinco (5) Unidades Impositivas Tributarias (UIT) a cada uno de sus representantes legales o a las personas que integran los órganos de dirección o administración según se determine su responsabilidad en las infracciones cometidas.”

Stucchi, 2017

Rigores punitivos en protección al consumidor

• Sanciones sobre representantes, directores y administradores

• “Artículo 111.- Responsabilidad de los administradores • Excepcionalmente (…) en cuanto participen con dolo o culpa

inexcusable en el planeamiento, realización o ejecución de la infracción administrativa.

• (…), se puede imponer una multa de hasta cinco (5) Unidades Impositivas Tributarias (UIT) a cada uno de sus representantes legales o a las personas que integran los órganos de dirección o administración según se determine su responsabilidad en las infracciones cometidas.”

Stucchi, 2017

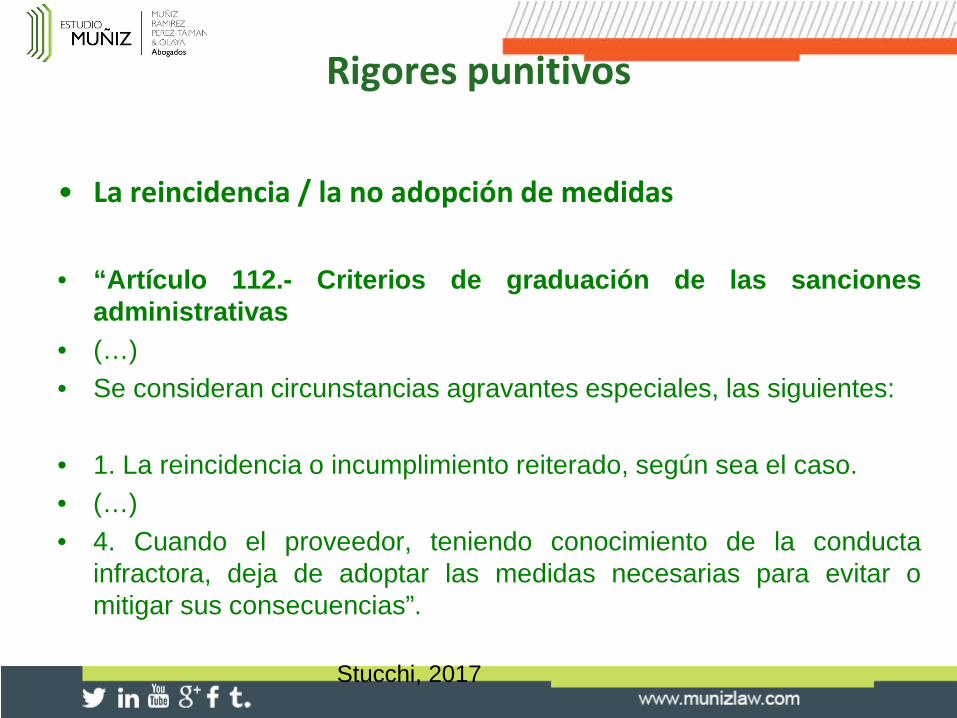

Rigores punitivos

• La reincidencia / la no adopción de medidas

• “Artículo 112.- Criterios de graduación de las sanciones administrativas

• (…) • Se consideran circunstancias agravantes especiales, las siguientes:

• 1. La reincidencia o incumplimiento reiterado, según sea el caso. • (…) • 4. Cuando el proveedor, teniendo conocimiento de la conducta

infractora, deja de adoptar las medidas necesarias para evitar o mitigar sus consecuencias”.

Stucchi, 2017

Rigores punitivos

• La reincidencia / la no adopción de medidas

• “Artículo 112.- Criterios de graduación de las sanciones administrativas

• (…) • Se consideran circunstancias agravantes especiales, las siguientes:

• 1. La reincidencia o incumplimiento reiterado, según sea el caso. • (…) • 4. Cuando el proveedor, teniendo conocimiento de la conducta

infractora, deja de adoptar las medidas necesarias para evitar o mitigar sus consecuencias”.

Las Asociaciones de Consumidores pueden lograr un porcentaje de las

multas

¿Cumplimiento de contrato?

Multas aplicadas

Indecopi podrá interponer demandas de indemnización por afectación a

intereses colectivos

¿Cómo proteger a nuestra empresa?

Sistemas adecuados de prevención

Stucchi, 2017

Atenuantes

• Sistema privado de cumplimiento de los derechos del consumidor • “Artículo 112.- Criterios de graduación de las sanciones

administrativas • (…) • Se consideran circunstancias atenuantes especiales, las siguientes:

• 1. La presentación por el proveedor de una propuesta conciliatoria dentro

del procedimiento administrativo que coincida con la medida correctiva ordenada por el órgano resolutivo.

• 2. Cuando el proveedor acredite haber concluido con la conducta ilegal tan pronto tuvo conocimiento de la misma y haber iniciado las acciones necesarias para remediar los efectos adversos de la misma.

• (…).”

Stucchi, 2017

Atenuantes

• Sistema privado de cumplimiento de los derechos del consumidor • “Artículo 112.- Criterios de graduación de las sanciones

administrativas • (…) • Se consideran circunstancias atenuantes especiales, las siguientes: • 1. La presentación por el proveedor de una propuesta conciliatoria dentro

del procedimiento administrativo que coincida con la medida correctiva ordenada por el órgano resolutivo.

• 2. Cuando el proveedor acredite haber concluido con la conducta ilegal tan pronto tuvo conocimiento de la misma y haber iniciado las acciones necesarias para remediar los efectos adversos de la misma.

• (…).”

Stucchi, 2017

Atenuantes • Sistema privado de cumplimiento de los derechos del consumidor

• “Artículo 112.- Criterios de graduación de las sanciones

administrativas • (…) • Se consideran circunstancias atenuantes especiales, las siguientes: • (…). • 4. Cuando el proveedor acredite que cuenta con un programa

efectivo para el cumplimiento de la regulación contenida en el presente Código, para lo cual se toma en cuenta lo siguiente:

• a. El involucramiento y respaldo de parte de los principales directivos de la empresa a dicho programa.

• (…) • c. Que existen mecanismos internos para el entrenamiento y

educación de su personal en el cumplimiento del Código. • d. Que el programa cuenta con mecanismos para su monitoreo (…). • (…)”.

Stucchi, 2017

Atenuantes • Sistema privado de cumplimiento de los derechos del consumidor

• “Artículo 112.- Criterios de graduación de las sanciones

administrativas • (…) • Se consideran circunstancias atenuantes especiales, las siguientes: • (…). • 4. Cuando el proveedor acredite que cuenta con un programa

efectivo para el cumplimiento de la regulación contenida en el presente Código, para lo cual se toma en cuenta lo siguiente:

• a. El involucramiento y respaldo de parte de los principales directivos de la empresa a dicho programa.

• (…) • c. Que existen mecanismos internos para el entrenamiento y

educación de su personal en el cumplimiento del Código. • d. Que el programa cuenta con mecanismos para su monitoreo (…). • (…)”.

Instancias e instrumentos de prevención

• Directorio.

• Plana gerencial y ejecutiva.

• Visión panorámica. Políticas y Directivas sobre el cumplimiento de la Ley y la RSE. Supervisión.

• Decisiones y ejecución que consideren la perspectiva del consumidor como contraparte y el cumplimiento de la Ley y la RSE.

Stucchi, 2017

Espacios de prevención

• Auditoría.

• Asesoría.

• Atención de reclamos de los consumidores y escucha activa.

• Informe al Directorio sobre cumplimiento de Ley y la RSE.

• Apreciación de zonas grises y espacios de claro cumplimiento.

• Detección de conductas no alineadas.

Stucchi, 2017

Política Corporativa de Aseguramiento de los Derechos del

Consumidor

¿Cuál es la mejor medida correctiva?

La medida correctiva voluntaria

Stucchi, 2017

4.- Recientes modificaciones al Código de Consumo.

(Las más relevantes)

4.- Recientes modificaciones al Código de Consumo.

(Las más relevantes)

La importancia de subsanar ANTES AHORA

Resolución 3533-2012/SC2-INDECOPI “(…) El hecho que el proveedor haya corregido su conducta con anterioridad a la interposición de la denuncia, no suspende, deroga, ni afecta el deber de la autoridad administrativa de actuar en cumplimiento de sus competencias legales y de su mandato, por lo cual de verificarse que se cometió una infracción, deberá imponer las sanciones correspondientes. (…)”

Artículo 108°.- Infracciones administrativas. (…) pondrán fin al procedimiento administrativo la resolución de la autoridad administrativa que declara la improcedencia de la denuncia de parte en los siguientes supuestos: (…) f) Si el proveedor subsana o corrige la conducta constitutiva de infracción administrativa con anterioridad a la notificación de la imputación de cargos.

Stucchi, 2017

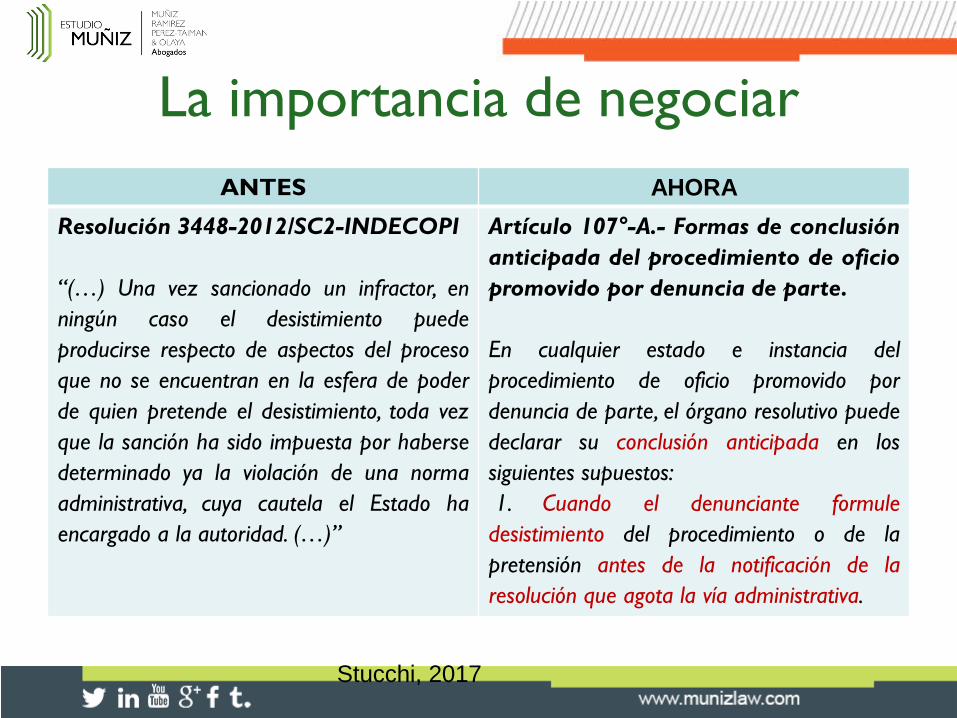

La importancia de negociar ANTES AHORA

Resolución 3448-2012/SC2-INDECOPI “(…) Una vez sancionado un infractor, en ningún caso el desistimiento puede producirse respecto de aspectos del proceso que no se encuentran en la esfera de poder de quien pretende el desistimiento, toda vez que la sanción ha sido impuesta por haberse determinado ya la violación de una norma administrativa, cuya cautela el Estado ha encargado a la autoridad. (…)”

Artículo 107°-A.- Formas de conclusión anticipada del procedimiento de oficio promovido por denuncia de parte. En cualquier estado e instancia del procedimiento de oficio promovido por denuncia de parte, el órgano resolutivo puede declarar su conclusión anticipada en los siguientes supuestos: 1. Cuando el denunciante formule desistimiento del procedimiento o de la pretensión antes de la notificación de la resolución que agota la vía administrativa.

Stucchi, 2017

La importancia de conciliar ANTES AHORA

Resolución 0945-2013/SC2-INDECOPI “(…) esta Sala considera que los acuerdos conciliatorios que conllevan la solución de la controversia discutida también pueden producirse únicamente antes de la existencia de un pronunciamiento de la autoridad donde ejerce su potestad sancionadora, pues cuando la autoridad se ha pronunciado e impuesto una sanción, la sanción pertenece al Estado y no puede dejarse sin efecto a través de un acto inter partes, conforme al artículo 63º inciso 3 de la Ley de Procedimiento Administrativo General. (…)”

Artículo 107°-A.- Formas de conclusión anticipada del procedimiento de oficio promovido por denuncia de parte. En cualquier estado e instancia del procedimiento de oficio promovido por denuncia de parte, el órgano resolutivo puede declarar su conclusión anticipada en los siguientes supuestos: (…) 2. Cuando las partes lleguen a un acuerdo mediante conciliación, mediación, transacción o cualquier otro acuerdo que, de forma indubitable, deje constancia que se ha solucionado la controversia materia de denuncia antes de la notificación de la resolución que pone fin a la misma.

Stucchi, 2017

Se elimina el recurso de revisión ANTES AHORA

Artículo 125°.- Competencia de los órganos resolutivos de procedimientos sumarísimos de protección al consumidor. (…) La Comisión de Protección al Consumidor del Indecopi o la comisión con facultades desconcentradas en esta materia, según corresponda, constituye la segunda instancia administrativa en este procedimiento sumarísimo. (…) Excepcionalmente, hay lugar a recurso de revisión ante la Sala competente en materia de protección al consumidor del Tribunal del Indecopi, de conformidad con lo dispuesto en el artículo 210 de la Ley núm. 27444, Ley del Procedimiento Administrativo General. (…)

Artículo 125°.- Competencia de los órganos resolutivos de procedimientos sumarísimos de protección al consumidor. (…) La Comisión de Protección al Consumidor del Indecopi o la comisión con facultades desconcentradas en esta materia, según corresponda, constituye la segunda instancia administrativa en este procedimiento sumarísimo. (…) La resolución que emita la correspondiente Comisión agota la vía administrativa y puede ser cuestionada mediante el proceso contencioso administrativo.

Stucchi, 2017

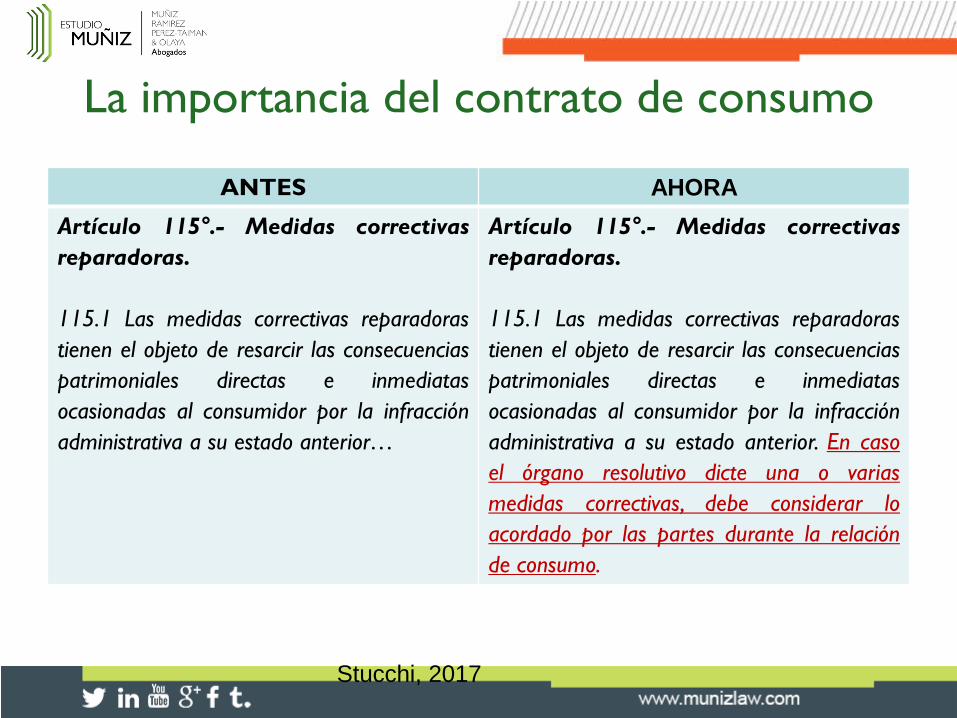

La importancia del contrato de consumo

ANTES AHORA Artículo 115°.- Medidas correctivas reparadoras. 115.1 Las medidas correctivas reparadoras tienen el objeto de resarcir las consecuencias patrimoniales directas e inmediatas ocasionadas al consumidor por la infracción administrativa a su estado anterior…

Artículo 115°.- Medidas correctivas reparadoras. 115.1 Las medidas correctivas reparadoras tienen el objeto de resarcir las consecuencias patrimoniales directas e inmediatas ocasionadas al consumidor por la infracción administrativa a su estado anterior. En caso el órgano resolutivo dicte una o varias medidas correctivas, debe considerar lo acordado por las partes durante la relación de consumo.

Stucchi, 2017

Política Corporativa de Aseguramiento de los Derechos del

Consumidor

http://blogs.gestion.pe/reglasdejuego/2016/10/compliance-en-las-relaciones-de-consumo.html

Temario

• 1.- Los sectores empresariales más expuestos.

• 2.- Los errores más frecuentes en las relaciones con el consumidor.

• 3.- Sistemas de Compliance para evitar perjuicios a la marca, infracciones, sanciones y pago de indemnizaciones.

• 4.- Recientes modificaciones al Código de Consumo.

Stucchi, 2017

Recientes modificaciones al Código de Consumo

y Herramientas para prevenir fiscalizaciones y

sanciones por parte del Indecopi

Pierino Stucchi Socio Senior

Jefe del Área de Competencia y Consumo