repubblica italiana corte dei conti sezioni riunite … · con riferimento all’attività...

TRANSCRIPT

REPUBBLICA ITALIANA

CORTE DEI CONTI

SEZIONI RIUNITE PER LA REGIONE AUTONOMA DELLA SARDEGNA

RELAZIONE SUL RENDICONTO GENERALE

DELLA REGIONE AUTONOMA DELLA SARDEGNA

PER L’ESERCIZIO FINANZIARIO 2012

Relatore Presidente

Cons. Valeria Mistretta Mario Scano

Magistrati responsabili di specifici approfondimenti:

Consigliere Maria Paola Marcia - cap. 13

Consigliere Lucia d’Ambrosio – cap. 15

Consigliere Valeria Motzo – cap. 14

Referendario Roberto Angioni – cap. 17

Hanno collaborato all’elaborazione del referto i funzionari:

Sig. Efisio Luigi Dentoni

Dott.ssa Susanna Sitzia

Dott.ssa Silvana Gaviano

Sig. Bruno Pilleri

SOMMARIO

1. Sintesi delle risultanze e delle osservazioni sul rendiconto regionale per il 2012 ................. 1

2. L’attività legislativa nel corso dell’anno 2012 ................................................................ 11

3. Il contenzioso davanti alla Corte costituzionale ............................................................. 14

4. La manovra di bilancio per il 2012 ............................................................................... 27

5. La legge finanziaria 2012 ........................................................................................... 30

6. I bilanci, annuale 2012 e pluriennale 2012 - 2014 ......................................................... 38

7. L’analisi dell’andamento previsionale ........................................................................... 42

8. Il patto di stabilità 2012 ............................................................................................. 44

9. Il rendiconto della Regione per l’anno 2012 .................................................................. 50

9.1. Le variazioni delle previsioni di bilancio ................................................................... 51

9.2. Le entrate ............................................................................................................ 54

9.2.1. I residui attivi ................................................................................................. 58

9.2.2. La vertenza entrate ......................................................................................... 61

9.3. Le spese .............................................................................................................. 72

9.3.1. I residui passivi .............................................................................................. 75

9.3.2. La spesa per Assessorati .................................................................................. 81

9.3.2.1. Presidenza Giunta ................................................................................... 81

9.3.2.2. Assessorato degli affari generali, personale e riforma della regione ............... 86

9.3.2.3. Assessorato della programmazione, bilancio, credito e assetto del territorio. .. 90

9.3.2.4. Assessorato degli enti locali, finanze e urbanistica ....................................... 96

9.3.2.5. Assessorato della Difesa dell’Ambiente ...................................................... 99

9.3.2.6. Assessorato dell’Agricoltura e Riforma Agro-Pastorale ................................ 104

9.3.2.7. Assessorato del Turismo, Artigianato e Commercio ................................... 108

9.3.2.8. Assessorato dei Lavori Pubblici ............................................................... 112

9.3.2.9. Assessorato dell’Industria ..................................................................... 117

9.3.2.10. Assessorato del lavoro, formazione professionale, cooperazione e sicurezza

sociale. ….. ........................................................................................................ 122

9.3.2.11. Assessorato della pubblica istruzione, beni culturali, informazione, spettacolo e

sport. …….. ........................................................................................................ 125

9.3.2.12. Assessorato dell'igiene e sanità e dell'assistenza sociale ............................ 132

9.3.2.13. Assessorato dei trasporti........................................................................ 135

9.3.3. La spesa per strategie ................................................................................... 137

9.3.3.1. Strategia. 01- Istituzionale – La riforma della Regione: semplificazione ed

efficienza ………………………………………………………………………………………………………………………….146

9.3.3.2. Strategia.02 - Educazione: valorizzare e potenziare i luoghi dell’educazione . 154

9.3.3.3. Strategia.03- Patrimonio culturale: Dare forza a una identità viva ............... 165

9.3.3.4. Strategia 04 – Ambiente e Territorio: responsabilità e opportunità .............. 169

9.3.3.5. Strategia 05- Servizi alla persona: più vicino al bisogno ............................. 180

9.3.3.6. Strategia 06 – Economia: il lavoro come intrapresa ................................... 187

9.3.3.7. Strategia 07 – Crescita delle reti strutturali .............................................. 195

9.3.3.8. Strategia 08 – Somme non attribuibili ..................................................... 203

9.4. I risultati complessivi della gestione ...................................................................... 206

9.5. La gestione di cassa ............................................................................................ 210

9.6. La gestione di tesoreria ....................................................................................... 212

10. L’analisi dell’indebitamento regionale ......................................................................... 213

11. I debiti commerciali ................................................................................................. 216

12. Il personale della Regione, degli Enti e delle Agenzie Regionali ..................................... 220

13. L’analisi delle partite creditorie della Regione. I fondi di rotazione ................................. 246

14. L’analisi del riordino delle partecipazioni societarie regionali ......................................... 260

15. La spesa sanitaria regionale e le iniziative di razionalizzazione e riordino della rete

ospedaliera e territoriale................................................................................................ 300

15.1. Premessa........................................................................................................... 300

15.2. Le iniziative legislative e programmatorie regionali intervenute nel corso del 2012. ..... 303

15.3. L’incidenza finanziaria del fabbisogno della Sanità nei bilanci regionali. ...................... 306

15.4. Le risorse assegnate dalla Regione agli Enti del Servizio Sanitario Regionale. ............. 308

15.5. La gestione economica. I risultati di esercizio delle Aziende...................................... 317

15.6. La rete ospedaliera e le dotazioni di posti letto. ...................................................... 333

16. L’intervento regionale a supporto dei collegamenti marittimi tra la Sardegna e la

penisola ...................................................................................................................... 342

17. La normativa regionale in tema di personale degli enti locali adottata nell’ultimo biennio e i

suoi effetti ................................................................................................................... 372

18. I trasferimenti regionali al sistema delle autonomie locali ............................................. 378

19. I trasferimenti agli enti, istituti ed aziende regionali .................................................... 391

20. Il conto del patrimonio ............................................................................................. 398

1

1. SINTESI DELLE RISULTANZE E DELLE OSSERVAZIONI SUL

RENDICONTO REGIONALE PER IL 2012

Il Rendiconto generale della Regione per l’esercizio finanziario 2012, composto dal

Conto del bilancio e dal Conto del patrimonio, è stato trasmesso dal Direttore generale della

Ragioneria Generale della Regione con nota n. 16943/X del 28 maggio 2013.

Le nuove vigenti disposizioni di cui all’art. 1, comma 3, del decreto legge 10 ottobre

2012, n. 174, convertito nella legge 7 dicembre 2012, n. 213, già applicabili nelle regioni a

statuto ordinario, prevedono che la trasmissione sia accompagnata da una relazione del

Presidente della Regione, finalizzata a mettere in evidenza le linee della gestione effettuata.

La Sezione ha verificato la concordanza dei dati risultanti dal rendiconto con quelli

presenti nel sistema informativo regionale SIBAR-SIBEAR, grazie al collegamento fornito

dall’Amministrazione, che consente l’accesso diretto in tempo reale ai dati contabili.

Atteso il nuovo quadro delle entrate e il mancato adeguamento del patto di stabilità al

livello delle entrate stesse, sul piano delle scritture contabili, nell’esercizio 2012 la gestione

della competenza evidenzia un saldo positivo pari a 59.893.778,81 euro. Per trovare un

analogo risultato occorre risalire alla gestione dell’esercizio 2005, quando la differenza fra

entrate di competenza accertate e spese impegnate risultò pari a 14.285.970,78 euro.

Per quanto riguarda i residui attivi, alla chiusura dell’esercizio 2012 si osservano

minori accertamenti pari a 12.828.179,52 euro. Nel 2011 lo stesso valore è risultato uguale a -

278.467.315,40 euro.

I residui passivi hanno registrato minori accertamenti pari a euro 520.861.385,02

(erano stati pari a euro 896.610.374,75 nel 2011). Il risultato differenziale della gestione dei

residui è pertanto pari a euro 508.033.205,50.

Il risultato della gestione complessiva presenta un saldo positivo pari a euro

567.926.984,31.

Il disavanzo complessivo, pertanto, passa da 1.162.529.938,00 euro al 31 dicembre

2011, a 594.602.953,69 al 31 dicembre 2012, con una diminuzione pari a -48,85%.

Il bilancio di previsione per l’esercizio finanziario 2012 mostra previsioni iniziali di

entrata e di spesa pari a 8.482.616.000,00 euro.

Per quanto concerne le entrate, le previsioni definitive ammontano a 9.173.075.713,24

euro, con un incremento rispetto alle previsioni iniziali dell’8,14%.

Gli stanziamenti finali di spesa sono di 9.190.494.546,04 euro e sono superiori rispetto

agli stanziamenti iniziali dell’8,35%.

2

Le entrate accertate, pari a 7.370.068.142,65 euro, costituiscono l’80% circa delle

previsioni finali di entrata. Se si escludono dai totali le partite di giro e le entrate di cui al Titolo

V - Mutui, prestiti o altre operazioni creditizie, questa percentuale sale all’87,72%.

Le entrate riscosse in conto competenza sono state pari a 6.613.571.503,64 euro, dei

quali 6.567.700.312,30 euro versati.

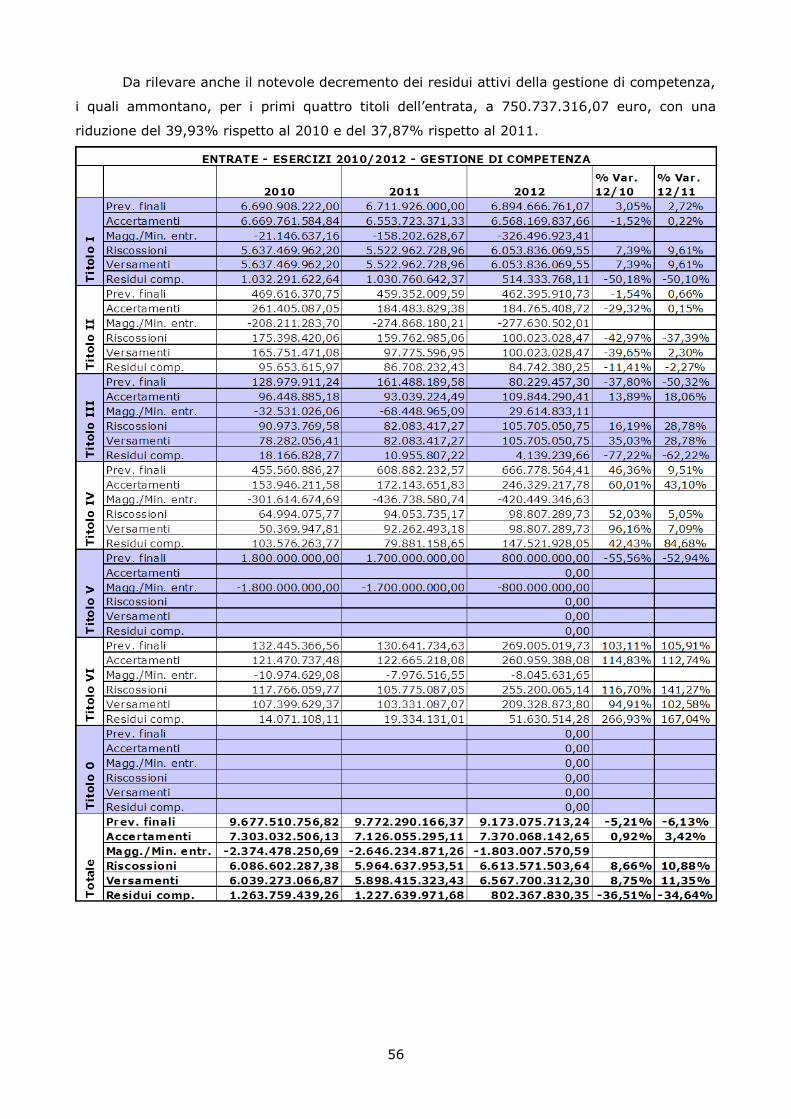

I residui attivi della gestione di competenza ammontano a euro 802.367.830,35.

I residui attivi degli esercizi pregressi sono, al 31 dicembre 2012, 3.919.443.383,15. La

consistenza finale dei residui è, pertanto, pari a euro 4.721.811.213,50 euro e si presenta

inferiore del 3,78% rispetto all’importo dei residui al 1° gennaio 2012 (4.907.068.341,39).

Gli stanziamenti finali di spesa sono di 9.190.494.546,04 euro e di 8.121.489.526,31

euro se si escludono le previsioni di cui al Titolo IV - Spese per partite di giro e al Titolo 0 -

Copertura disavanzo.

Il volume degli impegni complessivi risulta pari a 7.310.174.363,84 (di cui

7.180.439.700,22 formali). I pagamenti ammontano a 5.151.540.081,40 euro. La gestione di

competenza, pertanto, ha generato residui passivi per 2.158.634.282,44 euro.

I residui provenienti dagli esercizi pregressi ammontano, a fine esercizio, a

3.869.281.378,66 euro e si riferiscono in misura preponderante a spese del Titolo II – Spese in

c/capitale (3.226.951.939,25).

I residui da portare a nuovo ammontano, complessivamente, a 6.027.915.661,10 euro

(-2,50% rispetto ai residui iniziali).

Lo stanziamento finale della spesa è costituito per l’86,28%, pari a euro

7.929.602.143,79, da fondi regionali.

----------------------------------------------------------------------------------------------

L’iter di approvazione del bilancio regionale è stato particolarmente travagliato e ciò

ha comportato un’innegabile mancanza di certezze nell’Amministrazione circa le possibilità

di gestire correttamente le risorse per i primi tre mesi del 2012, in quanto non solo la legge

finanziaria e quella di bilancio sono state emanate ad esercizio finanziario già avanzato, ma

anche entrambe le leggi di autorizzazione dell’esercizio provvisorio sono state adottate con

ritardo rispetto al periodo per il quale ne era prevista la vigenza e con efficacia retroattiva.

Infine per un periodo di circa 15 giorni (dal 1° al 15 marzo) l’Amministrazione regionale ha

operato in assenza di qualunque documento autorizzatorio di bilancio, essendo scaduto

l’esercizio provvisorio previsto dalla legge e non essendo stata approvata la legge di

bilancio per il 2012.

Gli effetti pregiudizievoli di questa intempestività si riflettono, moltiplicandosi, sulla

correntezza della spesa, sull’attivazione e sulla realizzazione degli interventi programmati e

3

sulla progressiva formazione della massa di residui, data la contrazione a un arco

temporale limitato delle procedure di erogazione delle spese.

Tale prassi è sostanzialmente elusiva della normativa giuscontabile e dei principi

coessenziali alla natura stessa della manovra finanziaria annuale.

Come si verifica già da diversi anni, anche nel 2012 non vi è stata la legge di assestamento

del bilancio.

Con riferimento all’attività legislativa, si è rilevata la presenza di numerose leggi-

provvedimento e, in svariate ipotesi, la modifica di norme a breve distanza di tempo, con la

conseguenza di accrescere l’incertezza interpretativa della quale è spesso stata investita la

Sezione di controllo nella sua attività consultiva nei confronti degli Enti Locali.

La novella di cui al decreto legge 174/2012 prevede un controllo sulle leggi di spesa da

parte della Sezione di controllo con cadenza semestrale.

Il contenzioso innanzi alla Corte Costituzionale tra lo Stato e la Regione, che la

relazione tratta diffusamente, ha riguardato tante materie a fronte del difficile

coordinamento della finanza pubblica, che avrebbe dovuto essere assicurato da corretti

rapporti tra le diverse autonomie.

Con riguardo, in particolare, al contenzioso con lo Stato sulla vertenza delle entrate e

sull’adeguamento del patto di stabilità, nel 2012 vi sono state importanti affermazioni

di principio della Corte Costituzionale, che è stata investita di un numero considerevole di

ricorsi, ma l’unico concreto passo avanti si è avuto con la quantificazione delle somme

dovute alla Regione nella legge di assestamento del bilancio dello Stato 2012.

E’ fondamentale osservare che, come noto, tale situazione è destinata a mutare nei

prossimi mesi, in quanto la legge n. 64 del 6 giugno 2013, di conversione del decreto legge

n. 35 dell’8 aprile 2013, ha introdotto la possibilità di modifiche al patto di stabilità interno

per la Regione Sardegna. Gli effetti di tale norma si avranno presumibilmente, però, solo

nell’ultima parte del 2013.

Ferma restando l’approfondita verifica condotta dalla Sezione di controllo e illustrata nella

relazione, secondo la Direzione generale dalla programmazione il credito della Regione nei

confronti dello Stato era di 1.312.068.968,85 euro al 31 dicembre 2012.

Con riferimento al 2012 è stata acquisita la certificazione definitiva relativa al rispetto degli

obiettivi del patto di stabilità interno.

Considerati gli stanziamenti finali complessivi, si è riscontrata una riduzione rispetto

all’esercizio precedente per tutte le strategie, con l’eccezione della strategia 01 -

istituzionale (il cui stanziamento finale è cresciuto del 18,71%) e della 05 – servizi alla

persona (con uno stanziamento superiore del 3,38%).

4

La relazione analizza la spesa per strategie, che è stata condizionata anche nel 2012 dai

vincoli posti dal patto di stabilità, oltre che dalle altre numerose norme statali intervenute

nel corso dell’anno, che hanno limitato ulteriormente la capacità di spesa della Regione.

Non essendo intervenuta la legge di assestamento, in sede istruttoria si è chiesto agli

Assessorati di indicare l’attività svolta nel corso dell’anno in esame, con particolare

riferimento alle eventuali rimodulazioni di programma resesi necessarie a seguito di

intervenute variazioni delle dotazioni finanziarie.

La relazione riporta gli aspetti principali delle risposte pervenute; alcuni Assessorati hanno

precisato nel dettaglio come abbiano dovuto rimodulare i programmi in corso d’esercizio, in

quanto il limite ha inciso in misura decisiva sulla possibilità di spendita delle risorse.

Alcuni argomenti sono stati oggetto di particolare approfondimento.

Con riferimento alla spesa per il personale si è rilevato che alle numerose disposizioni

dettate dal legislatore nazionale è stata data applicazione da parte dell’Amministrazione

regionale, anche se in qualche caso tali norme sono state impugnate davanti alla Corte

Costituzionale.

Non sempre, invece, le normative di contenimento della spesa di personale sono state

rispettate da parte degli Enti e delle Agenzie, nonostante che con la delibera di Giunta n.

48/23 dell’11 dicembre 2012 sia stato espressamente indicato che tali soggetti sono tenuti

al regime limitativo delle assunzioni e della riduzione della spesa per il personale previsto

per l’Amministrazione regionale, come ripetutamente affermato anche dalla Corte

Costituzionale; in particolare si evidenzia nel comparto l’aumento del personale assunto con

contratto di rapporto flessibile o atipico.

Analoga situazione si è verificata per gli organismi partecipati dalla Regione. Si è

riscontrato infatti che alcuni di essi hanno incrementato tra il 2011 e il 2012 la spesa per il

personale: tale condotta non può che essere valutata negativamente a fronte di specifici

obblighi che impongono all’Amministrazione regionale controllante di vigilare sul

contenimento di tale voce di spesa corrente, anche tenuto conto degli effetti sulla spesa

consolidata regionale.

Si è constatato che la banca dati delle partecipazioni regionali tenuta dall’Assessorato degli

enti locali si presenta lacunosa, in quanto non sono disponibili per tutti gli organismi

partecipati i dati completi relativi ai trasferimenti finanziari, ai risultati di esercizio

conseguiti, alle spese sostenute, agli organi di amministrazione e controllo.

E’ stato verificato che gli importi dei trasferimenti finanziari presenti nella suddetta banca

dati non sempre coincidono con quelli comunicati dall’Assessorato regionale del Bilancio alla

Sezione di controllo ed estrapolati dal sistema SIBAR (Sistema Informativo di Base

dell’Amministrazione Regionale). Secondo quanto si è appreso in sede istruttoria, ciò

5

sarebbe dovuto al fatto che gli organismi partecipati possono fare capo a più centri di

responsabilità riferibili a diversi Assessorati: in questi casi, quindi, l’Assessorato

responsabile dell’attività di indirizzo e controllo può trovarsi nella paradossale condizione di

non conoscere i dati finanziari complessivi riferiti agli organismi dallo stesso Assessorato

controllati.

Ciò evidenziato, emerge l’assoluta urgenza e necessità che almeno i dati finanziari presenti

nella richiamata banca dati delle partecipazioni regionali siano ricavati automaticamente

attraverso un sistema che prelevi e aggreghi i dati direttamente dal bilancio regionale.

Infatti, a tutt’oggi la banca dati in questione non dialoga con gli altri sistemi informativi

regionali alimentandosi esclusivamente con i dati vidimati e inseriti dai singoli Assessorati.

Ciò incide sull’affidabilità e completezza dei dati raccolti essendo possibili errori e ritardi

nell’inserimento.

Con riferimento alle società in house, si deve evidenziare che l’attività di indirizzo e

controllo non deve essere rimessa alla disponibilità e alla leale collaborazione della singola

società, ma deve essere svolta dall’Amministrazione regionale analogamente a quella

esercitata sugli uffici interni.

Risulta, quindi, assolutamente urgente e non più procrastinabile, anche in considerazione

delle ingenti risorse finanziarie regionali di cui il comparto delle partecipazioni beneficia

annualmente (oltre 310 milioni nel 2012), che la Regione svolga ordinariamente le dovute

attività di controllo analogo nel rispetto delle forme contemplate da ultimo nella delibera

della G.R. n. n. 42/5 del 23 ottobre 2012.

Con riferimento alla SFIRS, si rileva che i molteplici controlli, sia di tipo preliminare sugli

atti più rilevanti della gestione che sui singoli affidamenti, ai quali la Società è stata

sottoposta, e diffusamente riportati nella relazione, corrispondono solo in parte alle attività

di controllo analogo stabilite dalla delibera sopra richiamata.

Le operazioni di verifica hanno affrontato la problematica delle attività di recupero delle

diverse tipologie di crediti, con riserva di un approfondimento negli esercizi successivi.

Con particolare riguardo al recupero dei crediti sui fondi di rotazione è proseguita nel

2012 l’attività di riordino delle partite creditorie della Regione. L’Assessorato al bilancio ha

assunto significative iniziative presso gli Istituti bancari e presso ciascun Assessorato,

evidenziando la necessità di provvedere al riordino del comparto gestionale in esame,

ciascuno per la propria competenza, anche al fine, eventualmente, di poter pervenire a

formali provvedimenti di rinuncia alla riscossione per crediti di importo uguale o inferiore a

duemila euro, a seguito di idonee procedure per la valutazione in concreto dell’inesigibilità.

Si evidenzia però che le imprese beneficiarie di contributi/incentivi per le quali sono tuttora

in corso le procedure transattive sono 216, per un importo da recuperare ratealmente pari

a 18,874 milioni di euro, dei quali sono stati recuperati solo 891.347 euro al 31 dicembre

2012.

6

A tal proposito, con riguardo ai fondi di rotazione, si rammenta che a fronte degli importi

oggetto di transazioni in corso per conseguire la restituzione (pari a 39,479 milioni di euro

per capitale ed interessi), gli importi non recuperabili per tali vie, ovvero per proposte

transattive non accolte, ammontano a 174,798 milioni di euro a titolo di capitale e

interessi.

I criteri per il riparto del Fondo Sanitario Regionale anno 2012 (2013 e 2014) sono stati

definitivamente approvati dalla Giunta regionale con deliberazione n. 51/4 del 28 dicembre

2012, quindi a fine esercizio.

Solo con DGR n. 15/30 del 29 marzo 2013 sono state finalmente definite le assegnazioni

2012 alle varie Aziende del SSR per un totale complessivo di € 3.147.320.330,24 (fondi

regionali 2012), al netto delle entrate dirette regionali, del finanziamento ARPAS e delle

entrate proprie delle Aziende sanitarie, provvedendo alla ripartizione delle stesse.

Le integrazioni con fondi regionali (sul capitolo SC05.001 “Finanziamento delle spese

correnti delle Aziende ex art. 38 d.lgs. 446/1997”) sono state nel 2012 pari a circa 365

milioni.

Si ricorda che la Sezione regionale di controllo ha più volte segnalato che le assegnazioni

integrative effettuate per il 2010 e per il 2011, anche alla luce della circostanza che le

delibere di assegnazione sono state adottate a esercizio scaduto, si configurano quale

prima copertura delle perdite già realizzatesi.

Si sottolinea, invece, positivamente che nell’elaborazione della suddetta delibera

l’Amministrazione regionale si sia tempestivamente adeguata alle osservazioni formulate

dalla Sezione di controllo in merito alla necessità che - in caso di adozione della delibera di

assegnazione ad esercizio scaduto - si desse conto delle anticipazioni già effettuate a

favore delle Aziende nel corso dell’esercizio trascorso, trattandosi di risorse impegnate,

liquidate e pagate in conto competenza di detto esercizio, invece di considerare l'intero

importo del riparto a carico dei residui dell’esercizio precedente (come avvenuto nel 2009,

2010 e 2011) .

La delibera, infatti, enumera analiticamente tutte le risorse impegnate e effettivamente

erogate alle singole Aziende nel corso del 2012 (pari complessivamente a €

2.823.623.725,74) e indica le risorse in conto residui 2012 su ciascun capitolo da liquidare

nel 2013 (pari complessivamente a € 301.555.782,13).

Con riguardo agli obiettivi di contenimento della spesa per il personale nel settore

sanitario, si è riscontrato che il costo per il personale, che nel 2004 ammontava a circa

1,028 miliardi di euro, negli esercizi successivi ha registrato una costante crescita, fino a

pervenire nel 2012 a un incremento di quasi il 12% rispetto al costo del 2004. La stessa al

IV Trimestre 2012 si attesta, infatti, su 1.156.817.000 al netto dell’IRAP (pari a quasi 78

milioni di euro).

7

Ai costi per il personale devono aggiungersi quelli per consulenze, collaborazioni, rapporti di

lavoro interinale e altre prestazioni di lavoro sanitarie e non sanitarie.

Ne discende un quadro di spesa in significativo ulteriore incremento. Si osserva, infatti,

che, nonostante l’esigenza di contenimento di dette tipologie di spesa e di risparmio

generale, tali voci di costo hanno registrato negli ultimi anni una costante evoluzione,

passando da 64,445 milioni di euro nel 2008 a 63,360 milioni di euro nel 2009 a 78,552

milioni di euro nel 2010 a 89,593 milioni di euro alla chiusura del 2011 e a 86,338 milioni

di euro alla chiusura del IV Trimestre 2012.

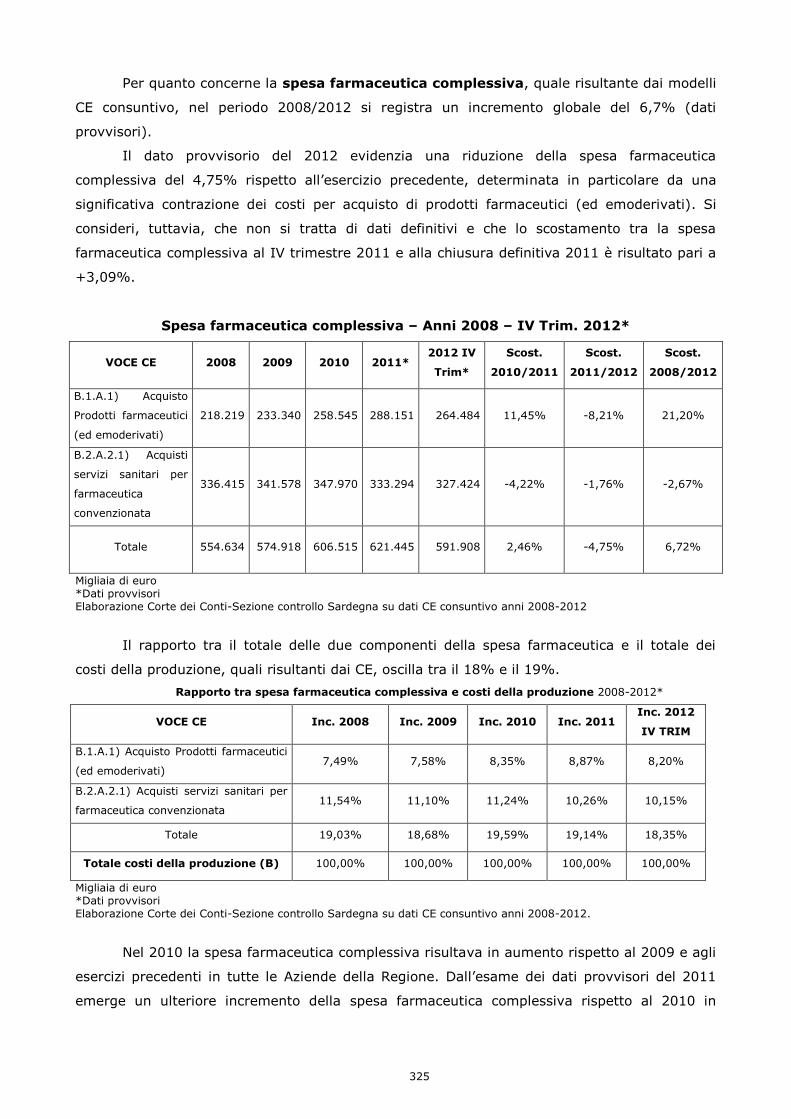

Per quanto concerne la spesa farmaceutica complessiva, quale risultante dagli appositi

modelli CE (conto economico) Consuntivo delle Aziende, nel periodo 2008/2012 si è

registrato un incremento globale del 6,7% (dati provvisori).

Il dato provvisorio del 2012 evidenzia una riduzione della spesa farmaceutica complessiva

del 4,75% rispetto all’esercizio precedente, determinata in particolare da una significativa

contrazione dei costi per acquisto di prodotti farmaceutici (ed emoderivati). Ai fini della

valutazione dell’andamento della spesa negli anni, si deve considerare, tuttavia, che non si

tratta di dati definitivi e che lo scostamento tra la spesa farmaceutica complessiva al IV

trimestre 2011 e alla chiusura definitiva 2011 è risultato in aumento del 3,09%.

Nell’ambito della strategia 07 – crescita delle reti strutturali, è stato approfondito il settore

del trasporto marittimo, che si è concretizzato nell’attivazione di alcune linee fra la

Sardegna e l’Italia continentale, gestite da Saremar per periodi limitati degli anni 2011 e

2012, durante i quali sono stati trasportati, complessivamente, 464.295 passeggeri.

L’impegno finanziario sostenuto a tal fine dalla Regione Sardegna, direttamente oppure

attraverso l’Agenzia regionale Sardegna Promozione, è stato pari a 15 milioni di euro, con

una spesa media che potrebbe essere valutata in circa 34 euro per ciascun passeggero

trasportato da Saremar.

Nonostante il finanziamento regionale, la Società ha registrato con la contabilità separata,

nella gestione delle rotte esaminate, disavanzi per oltre 3,6 milioni nei due esercizi.

Trattandosi di società in house, la passività non potrà non gravare sul bilancio regionale –

per cui l’impegno complessivo della Regione nell’intera vicenda dei trasporti Saremar verso

l’Italia dovrebbe correttamente essere quantificato in circa 19-20 milioni, portando a oltre

41 euro la spesa mediamente sostenuta per ciascun passeggero trasportato dalla Società

da o verso la penisola Italiana.

L’intervento realizzato sul mercato del trasporto marittimo potrebbe, inoltre, essere

classificato come aiuto di Stato dalla Commissione europea, che ha in corso un’istruttoria;

in tal caso le somme ricevute da Saremar verrebbero retrocesse ai soggetti che le avevano

erogate e la Società dovrebbe essere inevitabilmente posta in liquidazione, con il

consistente rischio dell’impossibilità di assicurare i collegamenti fra la Sardegna e le isole

minori e la Corsica.

8

Nonostante la previsione in tal senso contenuta nella L.R. n. 18/2012, è difficile ipotizzare

realisticamente qualsiasi forma di supporto al trasporto marittimo da e per la Sardegna da

parte della Regione nell’imminente stagione estiva 2013.

In relazione alla consistenza dell’organico della Società si segnala la gravità delle azioni

poste in essere con la sottoscrizione di un accordo sindacale il 28 maggio 2013 fra Saremar

e le organizzazioni sindacali del settore, con il quale le parti hanno adottato le “Linee guida

per le tabelle minime di armamento ai fini della sicurezza del naviglio mercantile…” .

L’accordo specifica la consistenza di marittimi che dovrà operare nei traghetti che

costituiscono la flotta sociale, portando il loro numero complessivo a 158, con un aumento

di 31 unità.

Come sopra ricordato, le società in house (quale è a tutti gli effetti Saremar Spa) sono

soggette ai vincoli applicabili all’Amministrazione regionale in materia di contenimento della

spesa e, in particolare, in tema di assunzioni di personale, ma Saremar continua a operare

senza tenere conto neppure della delibera della Giunta n. 48/23 dell’11 dicembre 2012.

L’accordo di cui si tratta appare perciò essere stato sottoscritto in violazione di una precisa

norma di legge.

Si deve ancora sottolineare che l’assunzione di queste unità di personale aggraverà il

bilancio Saremar di ulteriori costi per circa 2,23 milioni annui (calcolati in base al costo

medio rilevabile dal preconsuntivo 2012).

Le vicende esaminate, per la loro rilevanza, richiedono una particolare attenzione da parte

degli organi regionali per reimpostare i rapporti con le società coinvolte nel circuito dei

servizi di trasporto marittimo, ma anche nei confronti della Commissione europea, nella

considerazione di un quadro più ampio che dia equilibrato rilievo alle esigenze derivanti

dall’insularità, abbandonando la politica dell’emergenza che, non supportata da idonee

misure di vigilanza nei confronti delle società partecipate, non porta a risultati che

giustifichino le risorse finanziarie destinate.

Da ultimo è importante ricordare che l’Autorità Garante della Concorrenza e del Mercato,

con delibera dell’11 giugno 2013, pubblicata sul sito internet dell’AGCM il 14 giugno 2013,

ha stabilito …che le società Moby S.p.A., SNAV S.p.A., Grandi Navi Veloci S.p.A. e

Marinvest S.r.l. hanno posto in essere un’intesa finalizzata all’aumento dei prezzi per i

servizi di trasporto passeggeri nella stagione estiva 2011 sulle rotte Civitavecchia-Olbia,

Genova-Olbia e Genova-Porto Torres… e ha deciso che … in ragione della gravità e durata

delle infrazioni … alle società … vengano applicate sanzioni amministrative pecuniarie

rispettivamente pari a:

• per Moby 5.462.310 euro;

• per GNV 2.370.795 euro;

• per SNAV 231.765 euro;

• per Marinvest 42.575 euro.

9

Nel corso dell’anno 2012, il legislatore regionale non ha affrontato né posto rimedio,

neanche parziale alle criticità segnalate dalle Sezioni Riunite nel giudizio di parifica del

rendiconto 2011 con riferimento alla normativa in tema di personale degli enti locali.

Il quadro complessivo è stato reso ancor più complicato dal punto di vista normativo dal

mancato completamento della promessa riforma delle autonomie locali, per l’ennesima

volta preannunciata dalla Regione con l’art. 1 della legge regionale n. 11 del 25 maggio

2012, la quale ha avuto l’effetto di mantenere in essere le strutture delle nuove Province

nonostante il referendum abrogativo del 6 maggio 2012. Solo con la legge regionale n. 15

del 28 giugno 2013 - Disposizioni transitorie in materia di riordino delle province – è stato

stabilito che entro trenta giorni dall'entrata in vigore della stessa legge “il Consiglio

regionale approva una legge di riforma organica dell'ordinamento degli enti locali” e che

siano “nominati, con delibera della Giunta regionale, su proposta del Presidente della

Regione, commissari straordinari che assicurano la continuità delle funzioni già svolte dalle

province e predispongono entro sessanta giorni dall'insediamento gli atti contabili,

finanziari e patrimoniali ricognitivi e liquidatori necessari per le procedure conseguenti alla

riforma”.

Si è assistito, inoltre, al sovrapporsi, disorganico, di ulteriori norme regionali e statali di

modifica delle disposizioni vigenti. L’effetto di queste sovrapposizioni normative è stato

dirompente sotto il profilo della scarsa chiarezza normativa.

E’ stato ampliato, altresì, lo spettro applicativo delle deroghe regionali, la cui applicabilità,

per legge, non appare più necessariamente ricollegata, come in passato, alla

riorganizzazione o al trasferimento di funzioni amministrative: per il fatto stesso

dell’esistenza di un finanziamento regionale, compreso quello del fondo unico regionale,

infatti, ogni ente locale viene autorizzato dalle nuove disposizioni ad effettuare assunzioni

di personale, con il rischio che i limiti cogenti fissati dall’ordinamento statale possano

essere disapplicati. Il legislatore regionale, in un certo senso abdicando alla sua funzione di

preciso e chiaro indirizzo agli enti locali, da esercitare nell’ambito del coordinamento degli

andamenti di finanza pubblica, ha scaricato sulle autonomie locali ogni valutazione circa la

possibilità di superare i limiti statali, senza al contempo prevedere un monitoraggio locale e

centrale per la governance della specifica spesa.

La Commissione Europea, con Decisione C (2007) n. 5728 del 20 novembre 2007, ha

adottato il programma operativo per l’intervento comunitario del Fondo Europeo di

Sviluppo Regionale (FESR) ai fini dell’obiettivo “Competitività regionale e occupazione”

nella Regione Sardegna.

Il costo totale pubblico del POR FESR Sardegna, originariamente approvato e comprensivo

delle quote comunitaria, statale e regionale, è pari a € 1.701.679.413,00.

Il Programma è stato oggetto di due successive riprogrammazioni che hanno fortemente

impattato sul Piano Finanziario. Con la prima, adottata dalla Commissione con Decisione

10

C(2011)9063 dell’8 dicembre 2011, è stato rimodulato il tasso di partecipazione

comunitaria per Asse, lasciando inalterato il tasso di cofinanziamento medio (40%). Con la

seconda, conclusa con Decisione C(2012)9845 del 19 dicembre 2012, è stata modificata la

dotazione finanziaria complessiva del POR che passa da 1.701.679.413 euro a

1.361.343.530 euro, attraverso la riduzione della quota di cofinanziamento nazionale a

valere sul Fondo di Rotazione ex lege 183/87 e il conseguente innalzamento del tasso

medio di cofinanziamento comunitario (dal 40% al 50%).

Per quanto riguarda il conto del patrimonio, il conto dei beni mobili 2012 è stato

presentato ancora in base alla sola contabilità finanziaria.

La legge regionale n. 12 del 23 maggio 2013 (legge finanziaria 2013), pubblicata solo il 24

maggio 2013, prevede all’art. 1, comma 13, che ”I termini di applicazione in via definitiva

delle disposizioni di cui all'articolo 69, comma 1, lettera c), della legge regionale n. 11 del

2006, limitatamente alle disposizioni di cui all'articolo 70, comma 3, della medesima legge

regionale, si applicano con decorrenza anticipata, a far data dalla elaborazione del

rendiconto per l'anno 2012, qualora rispettati i requisiti di rilevazione contabile previsti nel

medesimo comma”.

Il ritardo nell’approvazione della legge finanziaria, pertanto, ha determinato l’inapplicabilità

della norma che fa decorrere dal rendiconto dell’anno precedente le modalità di redazione

del conto del patrimonio.

Alcune Direzioni Generali hanno fatto pervenire le proprie controdeduzioni per l’adunanza

pubblica del 26 giugno 2013, nel corso della quale si è svolto un ampio contraddittorio con i

rappresentanti dell’Amministrazione regionale intervenuti, del quale si riportano gli aspetti

principali nella relazione.

11

2. L’ATTIVITÀ LEGISLATIVA NEL CORSO DELL’ANNO 2012

Nel 2012 il Consiglio Regionale ha approvato 26 leggi regionali.

Oltre alle leggi di autorizzazione all’esercizio provvisorio del bilancio, alla legge di

bilancio e alla legge finanziaria 2012 sono state approvate le seguenti leggi:

Legge regionale 27 gennaio 2012, n. 2. Autorizzazione alla partecipazione del

rilancio della Keller Elettromeccanica Spa - Intervento finanziario della SFIRS Spa.

Legge regionale 1 febbraio 2012, n. 3. Bollettino ufficiale digitale della Regione

autonoma della Sardegna.

Legge regionale 22 febbraio 2012, n. 4. Norme in materia di enti locali e sulla

dispersione ed affidamento delle ceneri funerarie.

Legge regionale 26 marzo 2012, n. 8. Disposizioni per l'individuazione dei territori

agricoli ricadenti in aree montane o di collina delimitate ai sensi dell'articolo 15 della legge 27

dicembre 1977, n. 984 (Coordinamento degli interventi pubblici nei settori della zootecnia,

della produzione ortoflorofrutticola, della forestazione, dell'irrigazione, delle grandi colture

mediterranee, della vitivinicoltura e della utilizzazione e valorizzazione dei terreni collinari e

montani).

Legge regionale 13 aprile 2012, n. 9. Norme urgenti in materia di enti locali e

modifiche alla legge regionale 22 febbraio 2012, n. 4.

Legge regionale 7 maggio 2012, n. 10 Modifiche alla legge regionale 15 marzo

2012, n. 6 (legge finanziaria 2012).

Legge regionale 25 maggio 2012, n. 11. Norme sul riordino generale delle

autonomie locali e modifiche alla legge regionale n. 10 del 2011.

Legge regionale 13 giugno 2012, n. 12. Disposizioni urgenti e integrazioni alla legge

regionale 4 agosto 2011, n. 16 (Norme in materia di organizzazione e personale), relativa ai

contratti di collaborazioni coordinate e continuative e ulteriori misure di contenimento della

spesa pubblica.

Legge regionale 26 giugno 2012, n. 13. Rimodulazione del quadro degli interventi

regionali a sostegno delle politiche del lavoro e disposizioni in materia di contratti a termine.

Legge regionale 19 luglio 2012, n. 14. Disposizioni relative alla Fondazione Teatro

lirico di Cagliari e per la prosecuzione del progetto SCUS.

Legge regionale 7 agosto 2012, n. 15. Disposizioni urgenti in materia di trasporti.

Legge regionale 7 agosto 2012, n. 16. Modifica del comma 7 dell'articolo 3 della

legge regionale 15 marzo 2012, n. 6 (legge finanziaria 2012), e disposizioni urgenti relative

all'ENAS.

Legge regionale 13 settembre 2012, n. 17. Finanziamento agli enti locali per il

funzionamento dei Centri servizi per il lavoro (CSL), dei Centri servizi inserimento lavorativo

(CESIL) e delle Agenzie di sviluppo locale e disposizioni varie.

12

Legge regionale 12 ottobre 2012, n. 18. Disposizioni in materia di continuità

territoriale marittima e modifiche alla legge regionale n. 1 del 1977.

Legge regionale 12 ottobre 2012, n. 19. Norme per la continuità delle concessioni

demaniali ai fini di pesca e acquacoltura.

Legge regionale 12 ottobre 2012, n. 20. Norme di interpretazione autentica in

materia di beni paesaggistici.

Legge regionale 7 novembre 2012, n. 21. Disposizioni urgenti in materia sanitaria

connesse alla manovra finanziaria e modifica di disposizioni legislative sulla sanità.

Legge regionale 23 novembre 2012, n. 22. Proroga dei termini per la presentazione

delle istanze per la realizzazione degli interventi di cui alla legge regionale n. 4 del 2009, e

successive modifiche ed integrazioni.

Legge regionale 23 novembre 2012, n. 23. Disposizioni in materia di funzionamento

e organizzazione del Consiglio regionale dell’economia e del lavoro (CREL).

Legge regionale 17 dicembre 2012, n. 24. Norme in materia di revisione contabile

negli enti locali.

Legge regionale 17 dicembre 2012 n. 25. Disposizioni urgenti in materia di enti

locali e settori diversi.

Legge regionale 21 dicembre 2012 n. 26. Autorizzazione all'esercizio provvisorio del

bilancio della Regione per l'anno 2013 e disposizioni urgenti.

E’ agevole rilevare la presenza di numerose leggi-provvedimento, in molti casi

sottoposte dal Governo all’esame da parte della Corte Costituzionale, come si vedrà nel

capitolo 3, relativo al contenzioso, e in svariate ipotesi la modifica di norme a breve distanza di

tempo, con la conseguenza di accrescere l’incertezza interpretativa della quale è spesso stata

investita la Sezione di controllo.

Sul punto della tecnica redazionale, in questa sede è opportuno richiamare quanto

affermato dalla “Commissione d’inchiesta sulla mancata applicazione delle leggi regionali”1

nella relazione conclusiva approvata nella seduta del 31 gennaio 2013.

Nella relazione si legge che parte delle responsabilità per la mancata applicazione delle

leggi regionali ricade sul Consiglio Regionale e si articolano sostanzialmente su due rilevanti

livelli: 1) uno attiene alla qualità della produzione dei provvedimenti, sul piano tecnico

progressivamente peggiorata… 2) l’altro concerne la tendenza dei consiglieri a recuperare un

potere autonomo… invadendo il campo degli atti di competenza degli esecutivi con

provvedimenti di dettaglio, che perdendo la caratteristica di disposizioni generali e astratte,

riducono l’azione legislativa ad una disorganica risposta a bisogni materiali diffusi…

Questo comportamento… ha determinato una decadenza dell’autorevolezza della

funzione legislativa, che contribuisce all’indebolimento del prodotto normativo e ne favorisce la

1 Istituita con ordine del giorno del Consiglio regionale n. 27 del 2010.

13

violazione sistematica da parte dei soggetti a cui, invece, è attribuito il compito di attuarlo e di

farlo rispettare.

Si evidenzia, inoltre, che le leggi sono prive della relazione illustrativa.

Occorre segnalare che il decreto legge n. 174 del 10 ottobre 2012 convertito nella legge

n. 213 del 7 dicembre 2012, già applicabile nelle regioni a statuto ordinario, all’art. 1 comma

2, stabilisce che “ogni sei mesi le sezioni regionali di controllo della Corte dei conti trasmettono

ai consigli regionali una relazione sulla tipologia delle coperture finanziarie adottate nelle leggi

regionali approvate nel semestre precedente e sulle tecniche di quantificazione degli oneri.”

14

3. IL CONTENZIOSO DAVANTI ALLA CORTE COSTITUZIONALE

Le seguenti leggi regionali approvate nel 2012 sono state impugnate dallo Stato davanti

alla Corte Costituzionale:

Legge regionale 15 marzo 2012, n. 6 Disposizioni per la formazione del bilancio annuale e pluriennale della

Regione (Legge finanziaria 2012). Il Presidente del Consiglio dei Ministri ha promosso ricorso (n. 80 del 21 maggio

2012 pubblicato sul BURAS n. 28 del 21 giugno 2012) innanzi alla Corte Costituzionale per far dichiarare l’illegittimità

delle disposizioni art. 2 comma 3, art. 3 commi 4, 6 e 7, art. 4 comma 48.

Legge regionale 26 giugno 2012, n. 13 Rimodulazione del quadro degli interventi regionali a sostegno delle

politiche del lavoro e disposizioni in materia di contratti a termine. (Ricorso del Presidente del Consiglio dei Ministri n.

116/2012).

Legge regionale 13 settembre 2012, n. 17 Finanziamento agli enti locali per il funzionamento dei Centri servizi per

il lavoro (CSL), dei Centri servizi inserimento lavorativo (CESIL) e delle Agenzie di sviluppo locale e disposizioni varie

(Ricorso del Presidente del Consiglio dei Ministri n. 180/2012).

Legge regionale 12 ottobre 2012, n. 19. Norme per la continuità delle concessioni demaniali ai fini di pesca e

acquacoltura. (Ricorso del Presidente del Consiglio dei Ministri n. 194 del 21 dicembre 2012).

Legge regionale 12 ottobre 2012, n. 20. Norme di interpretazione autentica in materia di beni paesaggistici.

(Ricorso del Presidente del Consiglio dei Ministri n. 193 del 21 dicembre 2012).

Legge regionale 17 dicembre 2012, n. 25 Disposizioni urgenti in materia di enti locali e settori diversi (Ricorso del

Presidente del Consiglio dei Ministri n. 25/2013).

Nel corso del 2012 e nei primi mesi del 2013 sono intervenute le seguenti sentenze

della Corte Costituzionale riguardanti ricorsi promossi dal Presidente del Consiglio dei Ministri

avverso norme regionali:

Sentenza n. 16 del 23 gennaio 2012 che ha dichiarato non fondata la questione di legittimità costituzionale

promossa dal Presidente del Consiglio dei Ministri nei confronti dell'articolo 2 della legge della Regione autonoma

Sardegna 21 gennaio 2011, n. 5 (Disposizioni integrative della legge regionale 29 luglio 1998, n. 23 - Norme per la

protezione della fauna selvatica e per l'esercizio della caccia in Sardegna), sollevata in relazione all'art. 117, commi

primo e secondo, lettera s), della Costituzione.

Sentenza n. 18 del 23 gennaio 2012 che ha dichiarato l’incostituzionalità dell’articolo 15-bis, comma 4, della legge

regionale n. 5 del 2006 (Disciplina generale delle attività commerciali) - introdotto dall’articolo 3 della legge regionale

7 febbraio 2011, n. 6 - disciplinante il trasferimento dell’attività commerciale, che prevede che La cessione dell'attività

per atto tra vivi è comunicata dal cessionario al comune territorialmente competente entro sessanta giorni e non può

essere effettuata, ad eccezione dei casi di cui al comma 5, prima che siano decorsi tre anni dalla data del rilascio del

titolo abilitativo all'esercizio dell'attività stessa.

Secondo quanto si legge nella sentenza in esame, la norma, imponendo una limitazione temporale alla cessione di

attività commerciali, restringe la possibilità di accesso di nuovi operatori, con conseguente violazione dell’art. 117,

secondo comma, lettera e), Cost. (tutela della concorrenza) che la Costituzione assegna alla competenza esclusiva del

legislatore statale.

15

Sentenza n. 30 del 15 febbraio 20122, riguardante il giudizio di legittimità costituzionale promosso dallo Stato

avverso la legge regionale 19 gennaio 2011, n. 1 Disposizioni per la formazione del bilancio annuale e pluriennale

2011 (legge finanziaria 2011), con la quale è stata dichiarata l’illegittimità costituzionale degli articoli 3 (Misure a

favore dei comuni montani), e 7 (Integrazioni alla legge regionale n. 3 del 2009

e superamento del precariato) commi 1, 2, 3 e in via conseguenziale l’illegittimità costituzionale del comma 3-bis

dell’articolo 7. L’articolo 3 prevede che, al fine di ridurre le diseconomie esistenti nei comuni montani della Sardegna,

sia concesso un contributo, nella forma del credito d'imposta, in favore delle imprese aventi sede legale e unità

operativa ubicata nei comuni montani, in misura pari al 20 per cento delle imposte sui redditi ed IRAP effettivamente

pagate nel corso dell'anno 2011, fino a un importo massimo di euro 10.000 per ciascun beneficiario. La norma

prosegue stabilendo che con deliberazione della Giunta regionale vengano determinate le condizioni, i limiti e le

modalità di applicazione del beneficio. Tale norma è stata dichiarata incostituzionale per violazione dell’articolo 117,

secondo comma, lettera e) della Costituzione che sancisce la competenza legislativa esclusiva dello Stato in materia di

sistema tributario dello Stato.

L’articolo 7, contenente Integrazioni alla legge regionale n. 3 del 2009 e superamento del precariato, integra le

disposizioni dell’articolo 3 della L.R. 3/2009. Il comma 1 introduce 4 nuovi commi (1-bis, 1-ter, 1-quater e 1-quinques)

che dettano disposizioni in merito alla possibilità da parte delle amministrazioni locali di provvedere alla stabilizzazione

di lavoratori precari - previo superamento di specifica selezione concorsuale volta alla verifica della idoneità

all’espletamento delle mansioni di servizio della qualifica di inquadramento - sulla base di programmi pluriennali

(comma 1- bis) e autorizza la Regione a finanziare tali programmi, a tal fine disponendo l’autorizzazione di spesa per

l’anno 2011 per un importo di 4 milioni di euro (UPB S01.06.001) (comma 1 – quinquies). Il comma 1 – ter detta i

criteri per l’individuazione del personale che può partecipare ai programmi di stabilizzazione (personale precario che,

entro la data di entrata in vigore della legge, deve aver maturato almeno trenta mesi di servizio nelle pubbliche

amministrazioni locali, anche non continuativi, a far data dal 1° gennaio 2002). Il comma 1 – quater prevede tra l’altro

che al personale stabilizzato sia attribuito in modo prevalente l’esercizio di funzioni riguardanti materie delegate o

trasferite dalla Regione agli enti locali e che alle assunzioni si provveda ai sensi di legge anche ai fini delle eventuali

deroghe ai limiti posti in materia di spesa agli organici degli enti locali.

Tali disposizioni sono state dichiarati incostituzionali per violazione dell’articolo 117, terzo comma, della Costituzione,

poiché, in materia di coordinamento della finanza pubblica, presentano un contrasto con l’articolo 17, commi 10 e 12,

del D.L. 78/2009, secondo i quali a favore del personale precario delle pubbliche amministrazioni è consentita in luogo

della stabilizzazione, nel triennio 2010/2012, la riserva di posti in occasione della indizione di nuovi concorsi in misura

non superiore al 40% dei posti messi a concorso.

E’ stata dichiarata la illegittimità costituzionale del comma 2 per contrasto con l’articolo 97 della Costituzione, che

prevede che al pubblico impiego si acceda per concorso. La norma in sostanza prevede che al personale regionale

precario in possesso dei requisiti previsti dall’articolo 36 della L.R. 2/2007 integrato dall’articolo 3 comma 5 della L.R.

3/2009 (aver lavorato presso l’Amministrazione regionale o enti e agenzie regionali per trenta mesi nell’ultimo

quinquennio) spetti una riserva pari al 40% dei posti vacanti della dotazione organica inseriti nel programma di

reclutamento 2010-2012 che si renderanno vacanti sino al 31 dicembre 2013 per effetto delle cessazioni dal servizio.

La norma prevede inoltre che al fine di consentire la premialità relativa al servizio prestato di cui all’articolo 36 della

L.R. 2/2007, il concorso sia espletato per titoli e colloquio, e che il personale interessato dalla riserva del 40% sia

esonerato da eventuali prove preselettive.

Viene altresì dichiarata la illegittimità costituzionale, per violazione dell’articolo 97 della Costituzione, del successivo

comma 3 che prevede il passaggio alla categoria D primo livello a decorrere dal 1° gennaio 2011 sia dei dipendenti

regionali laureati, assunti con pubblico concorso, inquadrati nell’area C terzo livello retributivo sia dei dipendenti di

categoria C, assunti con pubblico concorso, che abbiano superato selezioni interne verticali entro il 31 dicembre 2006 e

abbiano almeno trenta mesi di anzianità. La norma è stata dichiarata incostituzionale per contrasto con l’articolo 97

della Costituzione.

2 La sentenza in esame, per ciò che concerne l’articolo 7, è stata oggetto di approfondimento nella relazione allegata alla parifica del rendiconto della Regione per l’anno 2011 approvata con la decisione delle Sezioni Riunite n. 1 del 2 luglio 2012.

16

Al riguardo la Direzione generale dell’organizzazione e del personale dell’Assessorato degli affari generali,

personale e riforma della Regione con nota prot. n. 9525 del 04/04/2013 ha precisato che In attuazione

della sentenza con la determinazione n. 5235/85 del 09.03.2012 i dipendenti interessati sono stati

reinquadrati nella preesistente categoria inferiore.

E’ stata, altresì, dichiarata in via conseguenziale l’illegittimità costituzionale dell’art. 7, comma 3-bis, introdotta con

l’articolo 20 della L.R. 12/2011 secondo il quale il personale di cui al comma 3 partecipa ad un corso-concorso di

formazione professionale, da concludersi con una prova sulle materie oggetto del corso, il cui mancato superamento

determina la perdita della qualifica attribuita.

Sentenza n. 99 del 20 aprile 20123 riguardante il giudizio di legittimità costituzionale promosso dallo Stato avverso

la legge regionale 30 giugno 2011, n. 12 Disposizioni nei vari settori di intervento, con la quale, tra l’altro, è stata

dichiarata: l’illegittimità costituzionale dell’articolo 17, comma 9, che limitava a soggetti, individuati dalla stessa

norma in imprenditori agricoli professionali iscritti da almeno tre anni alla Camera di commercio, giovani imprenditori

agricoli e società agricole, la possibilità di ricorrere a una procedura abilitativa semplificata per l'installazione e

l'esercizio di impianti di generazione elettrica alimentati da biogas e biometano poiché, secondo quando riportato nella

sentenza della Corte Costituzionale, costituisce una disposizione restrittiva, che limita sul piano soggettivo il ricorso

alla procedura semplificata, individuando nominativamente i tipi di operatori economici ammessi al beneficio

procedurale. In tal modo la legge regionale si pone in contrasto con la disposizione statale contenuta nell’art. 6 del d.

lgs. n. 28 del 2011, considerata tanto nel suo tenore testuale, quanto nel principio fondamentale che essa esprime, di

favore per la semplificazione delle procedure necessarie per l’installazione di impianti di produzione di energia da fonti

rinnovabili.

- l’illegittimità costituzionale dell’articolo 18, comma 20, che prevede che le organizzazione non lucrative di utilità

sociale (ONLUS) esentate dall’IRAP ai sensi dell’articolo 17, comma 5, della L.R. 3/2003 (Legge Finanziaria 2003), per

poter godere dell’esenzione debbano trasmettere alla direzione generale dell'Assessorato regionale della

programmazione, bilancio, credito e assetto del territorio, entro i termini previsti per la presentazione della

dichiarazione dei redditi, una comunicazione con la quale attestano di avere diritto all'esenzione, a pena di decadenza

dall'esenzione. La Giunta regionale disciplina le modalità per la presentazione della comunicazione.

La Corte Costituzionale ha ritenuto illegittima la disposizione perché contrasta con l’articolo 117 della Costituzione,

secondo comma, lettera e) che attribuisce allo Stato la piena potestà legislativa sul sistema tributario statale…… la

norma censurata introduce un onere burocratico che grava sulle Onlus al fine di poter beneficiare di una esenzione

dall’IRAP. Una tale determinazione, tuttavia, non rientra nelle competenze regionali. .......l’IRAP, sebbene sia percepita

dalle Regioni e dalle Province autonome, è un tributo statale per sua natura, ed è disciplinato dalla legislazione statale.

Alle Regioni e alle Province autonome residuano soltanto gli spazi normativi espressamente stabiliti dalla legislazione

statale – fra tutti, e per quel che qui più interessa, il potere di disporre l’esenzione dal tributo per le ONLUS. Al di fuori

di quegli spazi, alle Regioni è precluso qualsiasi intervento normativo: non rientra dunque tra le competenze della

regione individuare le modalità con le quali i soggetti beneficiari possono avvalersi delle esenzioni di un tributo

erariale. Pertanto, nel disporre che le Onlus devono comunicare all’Assessorato regionale competente la volontà di

avvalersi dell’esenzione, il legislatore regionale ha violato la competenza esclusiva statale in materia di tributi statali,

ai sensi dell’art. 117, secondo comma, lettera e), della Costituzione.

– l’illegittimità costituzionale dell’articolo 20, comma 2, poiché contiene delle prescrizioni di attuazione dei programmi

di stabilizzazione dei lavoratori precari stabilendo, come si legge nella sentenza in esame, i criteri per l’individuazione e

specifica le funzioni del personale da inserire nei programmi di stabilizzazione di cui all’art. 20, comma 1: disposizione

che, come si è detto poco sopra, è priva di effetti a causa dell’intervenuta sentenza di questa Corte n. 30 del 2012.

Pertanto, per le medesime ragioni che sono alla base della dichiarazione di illegittimità costituzionale della previsione

di programmi di stabilizzazione di lavoratori precari di cui alla sentenza n. 30 del 2012, più volte richiamata, occorre

altresì dichiarare l’illegittimità costituzionale della disposizione impugnata (art. 20, comma 2, della legge regionale n.

12 del 2011), che di quei programmi contiene prescrizioni di attuazione.

3 Si veda la nota precedente.

17

- l’illegittimità costituzionale dell’articolo 21, che prevede misure per il superamento del precariato, stabilendo che

l'Amministrazione regionale, attraverso l'Assessorato competente in materia di lavoro, è autorizzata a predisporre, uno

specifico programma che preveda le misure da adottare al fine di promuovere forme di lavoro stabili per i lavoratori

ancora impegnati in attività socialmente utili, anche tramite il coinvolgimento delle società in house. La norma

consente agli attuali enti utilizzatori (secondo le norme vigenti) di poter continuare ad avvalersi delle maestranze

stabilizzate senza costi aggiuntivi a carico del loro bilancio. Alla spesa prevista per l'attuazione del presente articolo,

valutata in euro 1.500.000 per l'anno 2011, e di euro 2.250.000 per ciascuno degli anni 2012, 2013 e 2014, si fa

fronte con le disponibilità recate al fondo regionale per l'occupazione di cui all'articolo 6 della legge regionale n. 3 del

2008.

Secondo quanto si legge nella sentenza della Corte Costituzionale, la disposizione impugnata, infatti, non resiste al

controllo di legittimità costituzionale effettuato in base ai parametri evocati dal ricorrente, ossia gli articoli 3 e 97 della

Costituzione, i quali prescrivono la regola del concorso pubblico ed aperto, sia al fine di garantire il perseguimento del

buon andamento nell’azione amministrativa sin dalla selezione del suo ruolo, sia allo scopo di garantire a chiunque la

possibilità di partecipare all’esercizio delle funzioni pubbliche (ex multis sentenza n. 293 del 2009) …… La circostanza

che si tratti di una disposizione volta a favorire i cosiddetti lavoratori socialmente utili non esime il legislatore regionale

dal rispetto delle norme costituzionali sopracitate, le quali chiaramente prescrivono, come già indicato da questa Corte,

che si possa derogare al regime del pubblico concorso o prevedere una riserva di posti solo in presenza di puntuali

requisiti, ossia la peculiarità delle funzioni che il personale deve svolgere o specifiche necessità funzionali

dell’amministrazione (da ultimo, sentenze n. 56 del 2012 e n. 68 del 2011). Requisiti che in ogni caso dovrebbero

rispettare i limiti imposti dalla legislazione statale sul punto, la quale ha fissato nel limite del 30 per cento la quota di

posti che può essere riservata ai cosiddetti lavoratori socialmente utili.

Sentenza n. 212 del 18 luglio 2012 riguardante il giudizio di legittimità costituzionale promosso dallo Stato avverso

la legge regionale 4 agosto 2011, n. 16 Norme in materia di organizzazione del personale, che ha dichiarato

l’incostituzionalità di alcune disposizioni della legge in esame.

- In particolare, la sentenza ha dichiarato la illegittimità costituzionale dell’articolo 4 comma 10, secondo il quale i

consorzi di bonifica prevedono l'assunzione nelle proprie dotazioni organiche, per almeno sei mesi di ciascun anno, del

personale che ha prestato attività lavorativa, con contratti a tempo determinato, per le opere trasferite all'Ente acque

della Sardegna (ENAS), per almeno centottanta giornate lavorative nei tre anni a partire dal 10 gennaio 2008, data di

trasferimento delle opere all'ENAS in applicazione della legge regionale n. 19 del 2006. La Corte Costituzionale ha

ritenuto che la questione di legittimità, sollevata in riferimento all’articolo 117, terzo comma, della Costituzione fosse

fondata, poiché Il ricorrente lamenta che, in questa maniera, è leso il principio di coordinamento della finanza pubblica

espresso dall’art. 9, comma 28, del decreto legge 31 maggio 2010, n. 78 (Misure urgenti in materia di stabilizzazione

finanziaria e di competitività economica), convertito in legge, con modificazioni, dall’art. 1 della legge 30 luglio 2010,

n. 122, in virtù del quale, a decorrere dall’anno 2011, le amministrazioni pubbliche possono avvalersi di personale a

tempo determinato o con convenzioni o con contratti di collaborazione coordinata e continuativa, solamente nel limite

del 50 per cento della spesa sostenuta per le stesse finalità nell’anno 2009…. Tale ultima disposizione pone un

obiettivo generale di contenimento della spesa relativa ad un vasto settore del personale (..), lasciando alle singole

amministrazioni la scelta circa le misure da adottare con riferimento ad ognuna delle categorie di rapporti di lavoro da

esso previste. Trattasi, dunque, di un principio generale in materia di coordinamento della finanza pubblica. L’articolo

4, comma 10, della legge reg. Sardegna n. 16 del 2011, omettendo qualsiasi riferimento al limite da essa derivante e

consentendo, pertanto, assunzioni a tempo determinato comportanti una spesa maggiore, è illegittimo per violazione

dell’art. 117, terzo comma, della Costituzione.

- la sentenza dichiara, inoltre, l’illegittimità costituzionale dell’articolo 4, comma 11 che prevede che Il progetto

SIADARS per la realizzazione di un primo nucleo dell'archivio storico e reclutamento di personale archivistico

qualificato, è prorogato sino al 31 dicembre 2012, in quanto in contrasto con l’articolo 81 della Costituzione poiché

comporta una spesa (appunto quella necessaria all’attuazione del progetto) che il legislatore regionale non ha

quantificato, senza prevedere la necessaria copertura finanziaria.

– Viene dichiarata l’illegittimità costituzionale dell’articolo 5, comma 1, poiché in contrasto con l’articolo 117, terzo

comma, della Costituzione.

18

La norma in esame introduce nella legge regionale n. 26 del 1985 (istituzione del Corpo forestale e di vigilanza

ambientale della Regione sarda) l’articolo 12-bis che istituisce la Scuola regionale del corpo forestale. Al comma 3 è

previsto che per le finalità dello stesso articolo, la dotazione organica del Corpo forestale e di vigilanza ambientale è

incrementata di venti unità, delle quali una di livello dirigenziale che assume la denominazione di direttore della

Scuola…. Come si legge nella sentenza Ad avviso del ricorrente, tale incremento si pone in contrasto con il principio di

coordinamento della finanza pubblica espresso dall’art. 1, comma 557, della legge n. 296 del 2006, secondo cui gli enti

sottoposti al patto di stabilità interno assicurano la riduzione delle spese per il personale “garantendo il contenimento

della dinamica retributiva e occupazionale”…… Questa Corte, peraltro, ha già qualificato come principio fondamentale

in materia di coordinamento della finanza pubblica l’art. 1, comma 557, della legge n. 296 del 2006. Tale norma

obbliga le Regioni alla riduzione delle spese per il personale e al contenimento della dinamica retributiva (sentenza n.

108 del 2011). L’articolo 5, comma 1, della legge reg. Sardegna n. 16 del 2011, disponendo addirittura un

ampliamento della pianta organica, si pone in contrasto con la richiamata normativa statale.

– Viene dichiarata l’illegittimità costituzionale dell’articolo 22-bis, comma 3, lettera b) della legge della Regione

Sardegna n. 26/1985 introdotto dall’articolo 5, comma 5, della Legge Regionale n. 16 del 2011. La norma in esame

prevede l’accesso alla dirigenza del Corpo forestale, senza concorso, a favore di chi sia titolare di un incarico

dirigenziale da più di quarantotto mesi. Pertanto, come si legge nella sentenza in esame, Questa Corte ha

ripetutamente affermato che il precetto costituzionale che impone il pubblico concorso quale modalità di accesso ai

pubblici uffici si applica anche nei casi di passaggio ad una qualifica superiore (….). Né il meccanismo selettivo pure

previsto dalla disposizione censurata appare conforme ai requisiti di concorsualità e pubblicità richiesti dall’art. 97 della

Costituzione. Infatti, in base ad esso, solamente i funzionari già titolari di incarico dirigenziale (e, dunque, un numero

ristretto di potenziali interessati) sono sottoposti ad una procedura selettiva. Quest’ultima, inoltre, non richiede alcuna

comparazione tra i partecipanti (onde difetta anche il carattere di concorsualità).

Al riguardo la Direzione generale dell’organizzazione e del personale dell’Assessorato degli affari generali,

personale e riforma della Regione con nota prot. n. 9525 del 04/04/2013 ha dichiarato che L’incremento

della dotazione organica e l’accesso alla dirigenza del CFVA con selezioni riservata non hanno prodotto

effetti.

- Viene dichiarata l’illegittimità costituzionale dell’articolo 6 Disposizioni sul superamento del precariato, commi 2 e 8.

In particolare, il comma 2 detta la disciplina di attuazione della misura di stabilizzazione prevista a favore di

determinate categorie di personale precario dall’art. 7, comma 2, della legge della Regione Sardegna 19 gennaio 2011,

n. 1. Come si legge nel testo della sentenza in esame, Quest’ultima norma, successivamente alla proposizione del

presente ricorso, è stata dichiarata illegittima da questa Corte, per violazione dell’art. 97 della Costituzione, con la

sentenza n. 30 del 2012, la quale ha escluso che lo svolgimento dei concorsi richiamati dall’art. 7, comma 2, della

legge sarda n. 1 del 2011 fosse governato dal principio della par condicio tra i concorrenti. Pertanto, per le medesime

ragioni poste a base della sentenza che ha dichiarato l’illegittimità costituzionale della misura di stabilizzazione dei

lavoratori precari, deve essere dichiarata l’illegittimità costituzionale dell’art. 6, comma 2, della legge reg. Sardegna n.

16 del 2011, che di quella misura detta prescrizioni di attuazione.

Al riguardo la Direzione generale dell’organizzazione e del personale dell’Assessorato degli affari generali,

personale e riforma della Regione con nota prot. n. 9525 del 04/04/2013 ha dichiarato che non è stato

effettuato alcun concorso riservato.

- Il comma 8 dell’articolo 6 dispone lo stanziamento di euro 12.000.000 per il 2012 per la stipula di contratti a tempo

determinato per la prosecuzione dell’attività lavorativa del personale in servizio presso i Centri servizi per il lavoro, i

Centri servizi inserimento lavorativo e le agenzie di sviluppo locale. La norma è stata dichiarata incostituzionale in

riferimento all’articolo 117, terzo comma, della Costituzione. ……con norma che deve essere qualificata come principio

fondamentale di coordinamento della finanza pubblica, l’art. 9, comma 28, del decreto-legge n. 78 del 2010 stabilisce

che, a decorrere dall’anno 2011, le amministrazioni pubbliche possono avvalersi di personale a tempo determinato o

con convenzioni o con contratti di collaborazione coordinata e continuativa, nel limite del 50 per cento della spesa

sostenuta per le stesse finalità nell’anno 2009. L’art. 6, comma 8, della legge reg. Sardegna n. 16 del 2011, non

richiamando tale limite, consente alla regione di procedere ad assunzioni a termine che comportino una spesa

19

superiore a quella massima stabilita dalla legislazione statale di principio e, pertanto, viola l’art. 117, terzo comma,

della Costituzione.

- è stata dichiarata l’illegittimità costituzionale dell’articolo 9, comma 3 - per violazione dell’articolo 117, terzo comma

della Costituzione - che introduce nell’ordinamento del personale della Regione, degli enti regionali l’istituto

dell’esonero dal servizio per il personale che presenta la domanda nell’ultimo quinquennio di servizio e che abbia 35

anni di anzianità contributiva. Il comma 3 prevede che al dipendente che presenta la domanda di esonero sia

corrisposto un incentivo costituito da dodici mensilità per il personale del comparto e da sei mensilità per il personale

dirigenziale. Il comma 4 prevede che durante il periodo di esonero dal servizio al dipendente spetta un trattamento

economico temporaneo pari al 50 per cento di quello complessivamente goduto che, ai sensi del successivo comma 6,

è cumulabile con altri redditi da lavoro. Secondo quanto affermato nella sentenza in esame, la disciplina statale

dell’istituto, contenuta nell’art. 72, commi da 1 a 6, del decreto-legge 25 giugno 2008, n. 112, convertito in legge, con

modificazioni, dall’art. 1 della legge 6 agosto 2008, n. 133, non prevede invece alcun incentivo economico a favore di

chi chieda di accedere all’istituto in esame. Da tale disciplina, dunque, può trarsi il principio secondo cui al dipendente

che chieda ed ottenga di essere esonerato dal servizio spetta, quale trattamento economico, esclusivamente il 50 per

cento di quello che sarebbe il trattamento economico che avrebbe percepito continuando ad eseguire regolarmente la

propria prestazione lavorativa. L’art. 9, comma 3, della legge reg. Sardegna n. 16 del 2011, prevedendo che al

dipendente spetti, in aggiunta, anche un incentivo economico di ragguardevole ammontare (addirittura un’annualità di

stipendio per gli impiegati e sei mensilità per i dirigenti) introduce un elemento di distorsione dell’istituto idoneo a

compromettere la finalità di contenimento della spesa per il personale chiaramente sottesa all’istituto dell’esonero dal

servizio e, per tale ragione, confligge con il principio di coordinamento della finanza pubblica sopra specificato ed è

illegittimo per violazione dell’art. 117, terzo comma, della Costituzione.

- Infine, viene dichiarata l’illegittimità costituzionale dell’articolo 10, per violazione degli articoli 97 e 117, terzo

comma, della Costituzione. L’articolo 10 prevede che con deliberazione della Giunta regionale, su proposta

dell'Assessore regionale dell'igiene e sanità e dell'assistenza sociale, sia aggiornato il Piano pluriennale per il

superamento del precariato di cui alla D.G.R. n. 22/31 del 2007, al fine di pervenire alla stabilizzazione dei lavoratori

precari (personale non dirigente) del servizio sanitario addetti al Servizio sanitario di urgenza ed emergenza, assunti

con contratto di lavoro a termine, o con forme contrattuali flessibili o atipiche, che abbiano svolto, alla data di entrata

in vigore della presente legge, attività per almeno trenta mesi, anche non continuativi, negli ultimi cinque anni. La

stabilizzazione avviene, a domanda, per il personale il cui rapporto di lavoro sia stato instaurato, almeno in parte, sulla

base di procedure selettive di natura concorsuale; il restante personale è sottoposto a prove selettive concorsuali.

La Corte Costituzionale ha dichiarato l’illegittimità costituzionale della disposizione in esame per violazione dell’articolo

117, terzo comma della Costituzione, poiché in contrasto con l’articolo 17, commi da 10 a 13, del D.L. 78/2009, norma

che detta principi di coordinamento della finanza pubblica e che, tra l’altro, prevede che le amministrazioni possano

attribuire rilevanza al pregresso svolgimento di attività lavorativa in esecuzione di rapporti precari mediante la

previsione di una riserva di posti (pari al 40 per cento dei posti messi a concorso, quota innalzabile al 50 per cento in

alcuni casi) nei concorsi banditi per le nuove assunzioni, ovvero mediante valorizzazione, per il tramite del

riconoscimento di apposito punteggio sempre nell’ambito di concorsi pubblici banditi per le nuove assunzioni,

dell’esperienza professionale maturata in virtù dei predetti rapporti. Inoltre, la disposizione in esame si pone in

contrasto con l’articolo 97 della Costituzione nel momento in cui si propone di stabilizzare personale precario senza

prevedere la necessità di superamento del concorso pubblico.

La stessa sentenza dichiara inammissibili e non fondate alcune questioni sollevate in riferimento ad altre specifiche

disposizioni.

Sentenza n. 290 dell’11 dicembre 2012 con la quale è stata dichiarata l’illegittimità costituzionale dell’articolo 8

della legge Regione Sardegna 4 agosto 2011, n. 16 (Norme in materia di organizzazione e personale). La norma

prevede che il personale regionale e degli enti regionali, al quale è stato conferito l'incarico di coordinatore dei

Programmi integrati d'area percepisca oltre all'indennità di coordinatore di servizio prevista dal D.P.G.R. 21 dicembre

1995, n. 385 in applicazione del CCRL 1994-1997 all'epoca vigente, un’ indennità pari al 50 per cento del trattamento

economico previsto per i direttori di servizio dall'articolo 42, comma 1, lettera b), del CCRL del personale con qualifica

20

dirigenziale dell'Amministrazione regionale e degli enti strumentali, per i bienni economici 2000/2001, 2002/2003 e

2003/2004.

Nella sentenza si legge che Affidata a diversa pronuncia la decisione sulle altre questioni promosse con il ricorso del

Presidente del Consiglio dei ministri, la questione di legittimità costituzionale dell'art. 8 della legge reg. Sardegna n. 16

del 2011 promossa in riferimento all'art. 117, secondo comma, lettera l), Cost., è fondata.

La norma impugnata prevede l'attribuzione di un'indennità ulteriore rispetto al trattamento economico, proprio della

qualifica di appartenenza, ad una categoria di personale della Regione e degli enti regionali e, precisamente, a coloro

ai quali sia stato conferito l'incarico di coordinatore dei programmi integrati d'area.

Questa Corte ha più volte dichiarato l'illegittimità di disposizioni regionali intervenute in materia di trattamento

economico dei dipendenti regionali. In quelle occasioni è stato affermato che, essendo il rapporto di impiego di tali

lavoratori ormai contrattualizzato, la sua disciplina (ivi inclusa quella della retribuzione) rientra nella materia

dell'ordinamento civile, riservata alla competenza esclusiva statale (sentenze n. 339 e n. 77 del 2011). In particolare,

poi, con la sentenza n. 7 del 2011 è stata dichiarata l'illegittimità di una norma regionale che riconosceva, a favore di

una certa categoria di personale regionale, un'indennità in aggiunta al normale trattamento economico e, con la

sentenza n. 332 del 2010, l'illegittimità di una norma che attribuiva a determinati dipendenti regionali un trattamento

accessorio in luogo di quello precedentemente goduto.

Sentenza n. 26 del 15 febbraio 2013, con la quale la Corte costituzionale ha deciso su alcune questioni di

legittimità costituzionale sollevate dal Presidente del Consiglio dei ministri riguardanti la Legge Regionale 22 dicembre

2011, n. 27 Riforma della legge regionale 5 maggio 1965, n. 15 (Istituzione di un fondo per l’integrazione del

trattamento di quiescenza, di previdenza e di assistenza del personale dipendente dell’Amministrazione regionale).

Con la sentenza in esame viene dichiarata l’illegittimità costituzionale del relativo art. 4, comma 2, che prevede

l'erogazione di un contributo specifico della Regione finalizzato al raggiungimento dell'equilibrio finanziario del Fondo

per l'integrazione del trattamento di quiescenza, di previdenza e assistenza a favore dei dipendenti

dell'amministrazione regionale (FITQ), per contrasto con l’articolo 81, quarto comma, della Costituzione, che prevede

che ogni legge che comporti nuovi o maggiori oneri deve indicare i mezzi per farvi fronte. Per violazione dello stesso

articolo la Corte Costituzionale dichiara l'illegittimità, in via consequenziale, dell’articolo 16, comma 2, che prevede che

agli oneri di riequilibrio di cui all’articolo 4, comma 2 si provveda con successiva legge finanziaria.

E’ stata dichiarata l’illegittimità costituzionale dell’articolo 7, comma 5, nella parte in cui non prevede, per il dipendente

beneficiario della prestazione pensionistica integrativa, che la facoltà di chiedere la liquidazione in forma capitale sia