reporte sobre el sistema financiero · reporte sobre el sistema financiero 3 entorno macro-...

TRANSCRIPT

Reporte sobre el Sistema Financiero Septiembre 2013

2 Reporte sobre el Sistema Financiero

1 Entorno macrofinanciero y económico

2 Intermediarios financieros

3 Balance de riesgos y conclusiones

Índice

3 Reporte sobre el Sistema Financiero

Entorno macro-

financiero

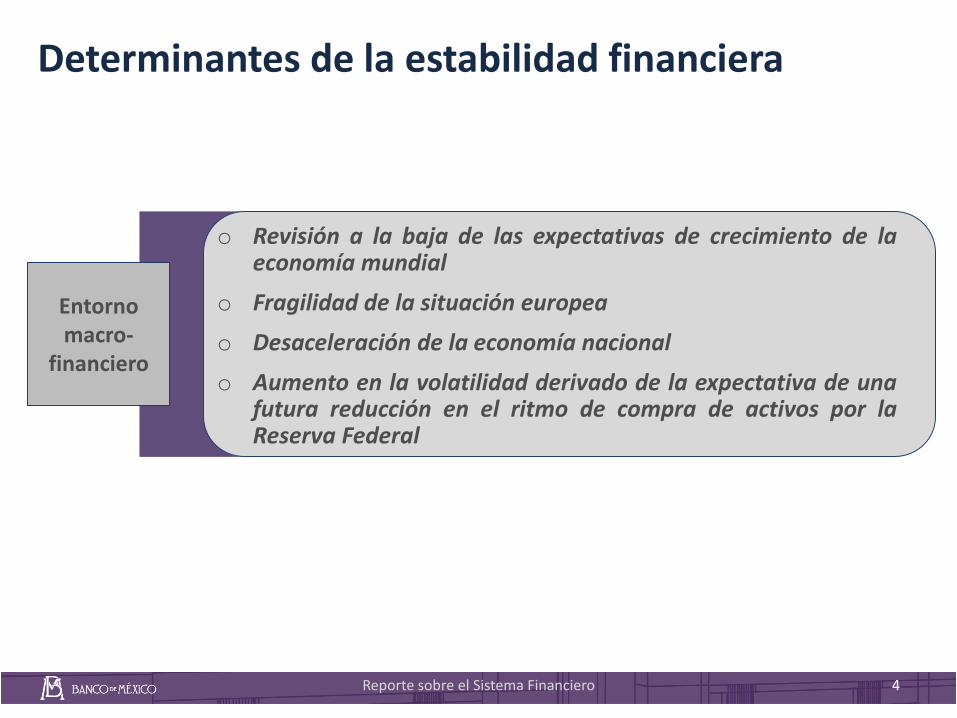

Determinantes de la estabilidad financiera

o Política monetaria

Inflación baja y estable

Expectativas de inflación ancladas

o Política fiscal

Razón de deuda a PIB baja y sostenible

Plazo a vencimiento promedio deuda pública de 8 años

o Balanza de pagos

Déficit en cuenta corriente fácilmente financiable

o Política cambiaria

Régimen de libre flotación

o Sistema Financiero

Sano y bien capitalizado

4 Reporte sobre el Sistema Financiero

o Revisión a la baja de las expectativas de crecimiento de la economía mundial

o Fragilidad de la situación europea

o Desaceleración de la economía nacional

o Aumento en la volatilidad derivado de la expectativa de una futura reducción en el ritmo de compra de activos por la Reserva Federal

Determinantes de la estabilidad financiera

Entorno macro-

financiero

Las políticas monetarias no convencionales de las economías avanzadas han propiciado entradas sustanciales de capital a los mercados de deuda de las economías emergentes.

Inversiones de fondos en instrumentos de deuda por países de destino

Millones de dólares

Cifras a agosto de 2013 Fuente: Emerging Market Portfolio Fund Research

0

5,000

10,000

15,000

20,000

25,000

30,000

J 2009

S

D

M

J 2010

S

D

M

J 2011

S

D

M

J 2012

S

D

M

J 2013

México

Sudáfrica

Indonesia

Turquía

Rusia

India

Brasil

Reporte sobre el Sistema Financiero 5

Reporte sobre el Sistema Financiero

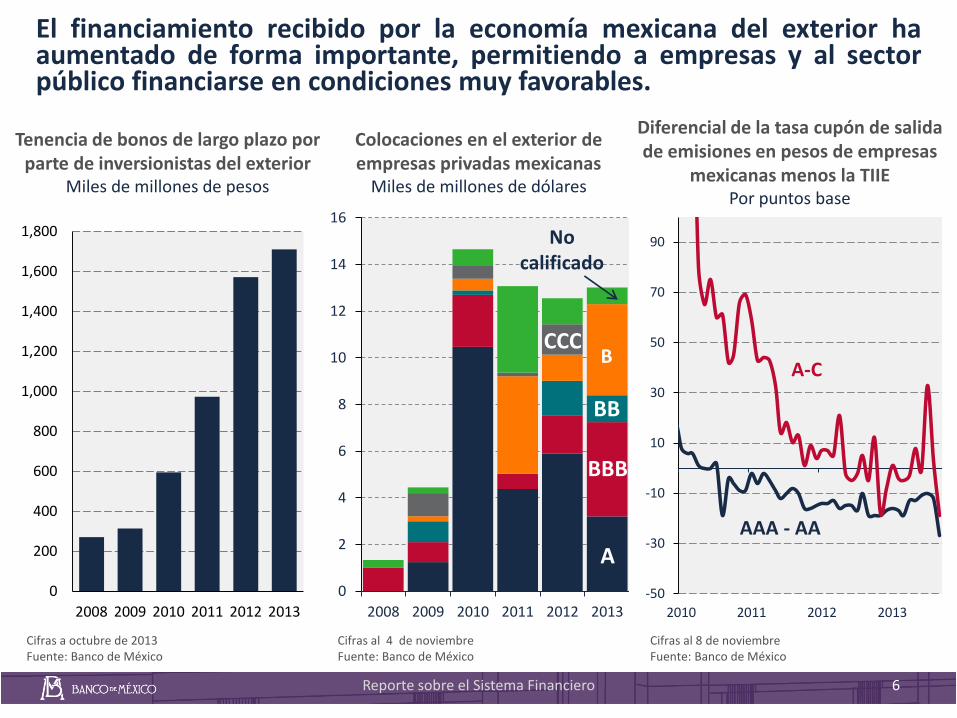

El financiamiento recibido por la economía mexicana del exterior ha aumentado de forma importante, permitiendo a empresas y al sector público financiarse en condiciones muy favorables.

Tenencia de bonos de largo plazo por parte de inversionistas del exterior

Miles de millones de pesos

6

Colocaciones en el exterior de empresas privadas mexicanas

Miles de millones de dólares

Diferencial de la tasa cupón de salida de emisiones en pesos de empresas

mexicanas menos la TIIE Por puntos base

0

200

400

600

800

1,000

1,200

1,400

1,600

1,800

2008 2009 2010 2011 2012 2013

Cifras a octubre de 2013 Fuente: Banco de México

Cifras al 4 de noviembre Fuente: Banco de México

-50

-30

-10

10

30

50

70

90

2010 2011 2012 2013

A-C

AAA - AA

6

0

2

4

6

8

10

12

14

16

2008 2009 2010 2011 2012 2013

A

BBB

B

BB

No calificado

CCC

Cifras al 8 de noviembre Fuente: Banco de México

La expectativa de una reducción en las compras de activos por la Reserva Federal aumentó la volatilidad en los flujos de capital hacia las economías emergentes.

Diferencia entre el rendimiento del bono a 10 años y del swap a 10 años

para 2013 Puntos base

Posición cambiaria neta larga total del sector externo en derivados

para 2013 Miles de millones de dólares

Cifras al 5 de noviembre de 2013 Fuente: Banco de México y Chicago Mercantile Exchange (CME)

Cifras al 11 de noviembre de 2013 Fuente: Bloomberg

-15

-10

-5

0

5

10

2001 2003 2005 2007 2009 2011 2013

Cifras al 30 de octubre de 2013

Fuente: Emerging Portfolio Fund Research

Flujos semanales de capital hacia economías emergentes

Miles de millones de dólares

7 Reporte sobre el Sistema Financiero

-15

-10

-5

0

5

10

15

20

E F M A M J J A S O N

20

30

40

50

60

70

80

90

100

110

E F M A M J J A S O N

El peso es la divisa de las economías emergentes con mayor liquidez.

8 Reporte sobre el Sistema Financiero

Volumen operado en divisas de economías emergentes

Por ciento del volumen operado mundial

Volumen operado en México y diferencial compra/venta interbancario

Eje izquierdo: miles de millones de dólares Eje derecho: centavos de peso

Cifras al 8 de noviembre de 2013 Fuente: Banco de México y Bloomberg

Cifras a abril de 2013 Fuente: Encuesta trianual del BIS

0.0

0.5

1.0

1.5

2.0

2.5

1998 2001 2004 2007 2010 2013

México

India

Turquía

Sudáfrica

Brasil

Rusia

0.0

0.2

0.4

0.6

0.8

1.0

0

5

10

15

20

25

30

35

40

45

E 2010

A

A

N

M 2011

J

S

E 2012

A

A

N

M 2013

J

O

Volumen operado

Diferencial compra/venta

La economía mundial continúa débil. La expectativa de crecimiento para 2013 se ha revisado a la baja, incluyendo a las economías emergentes. La economía mexicana no ha escapado a este fenómeno.

9 Reporte sobre el Sistema Financiero

Producto Interno Bruto

Variación real anual en por ciento

Fuente: FMI: Perspectivas Económicas Mundiales, abril, julio y octubre de 2013

-0.6

2.8

0.9

3.6

7.7

-0.3

1.9

3.0 3.4

8.0

-0.6

1.7

2.5 2.9

7.8

-0.4

1.6

2.5

1.3

7.6

-1

0

1

2

3

4

5

6

7

8

9

Zona euro Estados Unidos Brasil México China

2012

2013 - abril

2013 - julio

2013 - octubre

Pese a la desaceleración económica, el crédito del sistema financiero mexicano se ha mantenido por encima de su tendencia de largo plazo.

Cifras a junio de 2013 Fuente: Banco de México

Variación real anual en por ciento

Financiamiento interno otorgado por intermediarios financieros privados

-15

-10

-5

0

5

10

15

20

M2010

J S D M2011

J S D M2012

J S D M2013

J

Consumo

Vivienda

Comercial

10 Reporte sobre el Sistema Financiero

Índice de morosidad de crédito a empresas no financieras

Por ciento

En 2013 la cartera comercial continuó relativamente sana, salvo por el incumplimiento de algunas empresas pertenecientes al sector de la construcción de vivienda.

0

20

40

60

80

100

2007 2008 2009 2010 2011 2012 2013

Contribución de diferentes sectores económicos a la cartera vencida del crédito a empresas

Por ciento de la cartera vencida

Servicios

Industria

Com. y transp.

Construcción

Comercio

Agropecuario

Cifras a septiembre de 2013 Fuente: CNBV

Cifras a septiembre de 2013 Fuente: CNBV

53%

11 Reporte sobre el Sistema Financiero

0

1

2

3

4

5

6

7

8

9

10

11

12

E2011

A J O E2012

A J O E2013

A J

Construcción

Agropecuario

Servicios

Industria

El índice de morosidad de la cartera de consumo aumentó por el deterioro de los créditos de nómina y personales, aunque en un entorno de crecimiento acelerado de este tipo de créditos.

Índice de morosidad ajustado de créditos al consumo

Por ciento

Cifras a septiembre de 2013 Fuente: CNBV

0

10

20

30

40

50

60

70

80

90

100

2007 2008 2009 2010 2011 2012 2013

1 tarjeta

2 tarjetas

3 tarjetas

4 tarjetas 5 5+

Número de tarjetas por cliente

Por ciento

Morosidad de créditos personales de acreditados con y sin antigüedad en el sistema

Por ciento

Cifras a junio de 2013 Fuente: Buró de crédito

Cifras a junio de 2013 Fuente: Buró de crédito

0

2

4

6

8

10

12

14

I2010

II I2011

II I2012

II I2013

No bancario sin antigüedad

Bancario sin antigüedad

No bancario con antigüedad

Bancario con antigüedad

12 Reporte sobre el Sistema Financiero

0

2

4

6

8

10

12

14

16

18

E 2012

A

J

O

E 2013

A

J

Tarjetas

Personales

Nómina

Automotriz

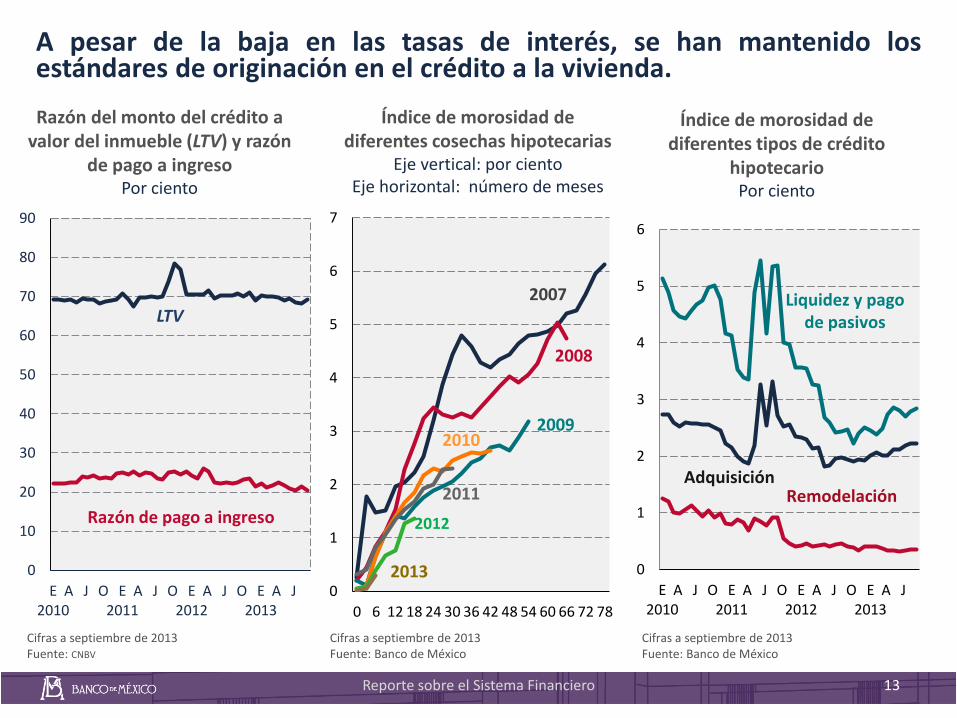

A pesar de la baja en las tasas de interés, se han mantenido los estándares de originación en el crédito a la vivienda.

Razón del monto del crédito a valor del inmueble (LTV) y razón

de pago a ingreso Por ciento

Índice de morosidad de diferentes cosechas hipotecarias

Eje vertical: por ciento Eje horizontal: número de meses

Índice de morosidad de diferentes tipos de crédito

hipotecario Por ciento

0

1

2

3

4

5

6

7

0 6 12 18 24 30 36 42 48 54 60 66 72 78

2007

2008

2010 2009

2011

2012

2013 0

1

2

3

4

5

6

E2010

A J O E2011

A J O E2012

A J O E2013

A J

Liquidez y pago de pasivos

Remodelación Adquisición

0

10

20

30

40

50

60

70

80

90

E2010

A J O E2011

A J O E2012

A J O E2013

A J

Razón de pago a ingreso

LTV

Cifras a septiembre de 2013 Fuente: CNBV

Cifras a septiembre de 2013 Fuente: Banco de México

Cifras a septiembre de 2013 Fuente: Banco de México

13 Reporte sobre el Sistema Financiero

14 Reporte sobre el Sistema Financiero

1 Entorno económico y macrofinanciero

2 Intermediarios financieros

3 Balance de riesgos y conclusiones

Índice

15 Reporte sobre el Sistema Financiero

Cifras a junio de 2013 Fuente: CNBV, Banco de México, CNSF, Consar, AMFE 1/ Otros incluye sofomes reguladas, entidades de ahorro y crédito popular, almacenes de depósito, arrendadoras financieras, empresa de factoraje y sofoles.

Activos totales Por ciento

Variación real anual de los activos Por ciento

La banca comercial continúa siendo el intermediario más importante, aunque el crecimiento de intermediarios no bancarios ha sido mayor en los años recientes.

(48.0)

(15.7)

(12.7)

(9.8)

(7.0)

(3.5) (1.7)

(1.7)

Casas de bolsa Sofomes ENR

-20

-15

-10

-5

0

5

10

15

20

25

30

2008 2009 2010 2011 2012 2013

Banca comercial

Sociedades de inversión

Siefores Seguros y fianzas

Cifras a junio de 2013 Fuente: CNBV, Banco de México, CNSF y Consar

Banca comercial

Afores

Soc. de inversión

Inst. de fomento

Seguros y fianzas

Otros

La banca comercial mantiene niveles de capital elevados, medidos tanto por el índice de capitalización como por el índice de apalancamiento.

16

Índice de capitalización

Por ciento

Índice de apalancamiento Razón de activos totales a capital contable

Reporte sobre el Sistema Financiero

14.5

15.0

15.5

16.0

16.5

17.0

17.5

18.0

M2010

J S D M2011

J S D M2012

J S D M2013

J S

Promedio ponderado1/

9

10

11

12

13

14

M2010

J S D M2011

J S D M2012

J S D M2013

J S

Promedio ponderado1/

Cifras a septiembre de 2013 Fuente: Banco de México 1/ La ponderación se hizo con la proporción de activos ponderados por riesgo del sistema que cada institución mantiene.

Cifras a septiembre de 2013 Fuente: Banco de México 1/ La ponderación se hizo con la proporción de activos del sistema que cada institución mantiene.

El sistema bancario en su conjunto mantiene niveles elevados de liquidez. Sin embargo, algunos bancos requieren de esfuerzos adicionales.

17

Nivel del Coeficiente de Cobertura de Liquidez por banco Por ciento

Cifras a septiembre de 2013 Fuente: Banco de México

Promedio últimos 3 meses

Promedio últimos 12 meses

17

0

50

100

150

200

250

300

350

400

450

B 1

B 2

B 3

B 4

B 5

B 6

B 7

B 8

B 9

B 1

0

B 1

1

B 1

2

B 1

3

B 1

4

B 1

5

B 1

6

B 1

7

B 1

8

B 1

9

B 2

0

B 2

1

B 2

2

B 2

3

B 2

4

B 2

5

B 2

6

B 2

7

B 2

8

B 2

9

B 3

0

B 3

1

B 3

2

B 3

3

B 3

4

B 3

5

B 3

6

B 3

7

Bancos

Reporte sobre el Sistema Financiero

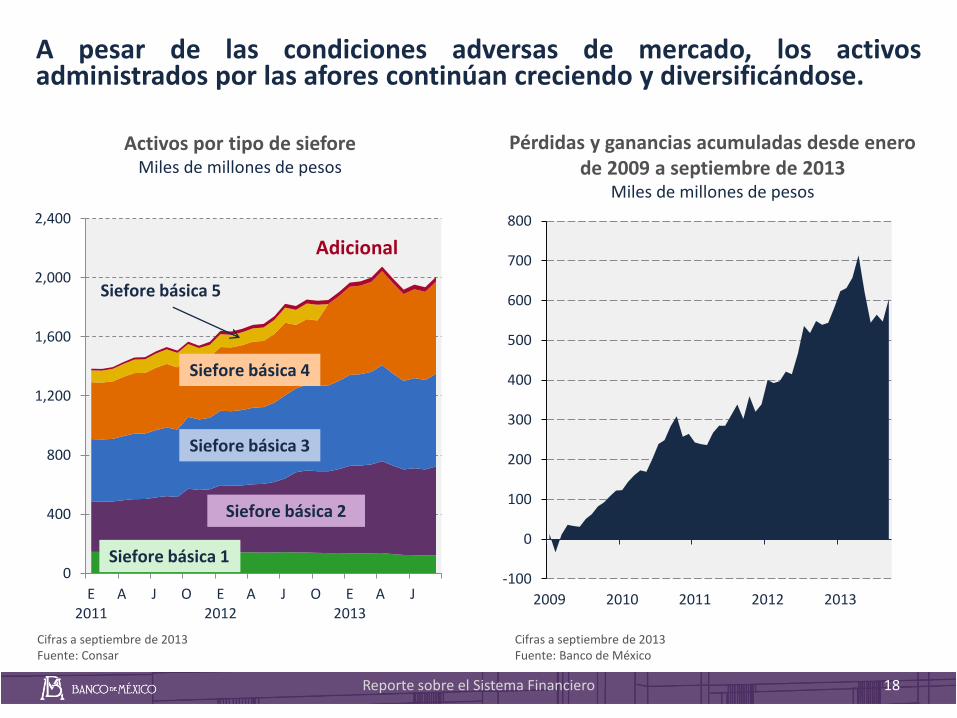

A pesar de las condiciones adversas de mercado, los activos administrados por las afores continúan creciendo y diversificándose.

Activos por tipo de siefore Miles de millones de pesos

Pérdidas y ganancias acumuladas desde enero de 2009 a septiembre de 2013

Miles de millones de pesos

Reporte sobre el Sistema Financiero

Cifras a septiembre de 2013 Fuente: Consar

0

400

800

1,200

1,600

2,000

2,400

E 2011

A

J

O

E 2012

A

J

O

E 2013

A

J

Siefore básica 5

Adicional

Siefore básica 4

Siefore básica 3

Siefore básica 2

Siefore básica 1

Cifras a septiembre de 2013 Fuente: Banco de México

-100

0

100

200

300

400

500

600

700

800

2009 2010 2011 2012 2013

18

La penetración y la rentabilidad del sector asegurador han aumentado, así como sus niveles de reservas, que han alcanzado niveles elevados.

19

1/ La penetración se obtiene al dividir el monto total de las primas directas entre el monto del PIB promedio nominal. 2/ Un índice combinado inferior al cien por ciento implica que el valor otorgado a la prima es suficiente para cubrir los costos de generación y administración de la prima, así como para cubrir los siniestros ocurridos durante la vigencia del seguro. Reporte sobre el Sistema Financiero

0.0

0.5

1.0

1.5

2.0

2.5

2008 2009 2010 2011 2012 2013

0

100

200

300

400

500

600

700

M2010

J S D M2011

J S D M2012

J S D M2013

J

Penetración de mercado 1/

Prima / PIB en por ciento Reservas técnicas

Miles de millones de pesos de junio de 2013

Cifras a junio de 2013 Fuente: CNSF

Cifras a junio de 2013 Fuente: CNSF y Banco de México

Reservas para riesgos en curso

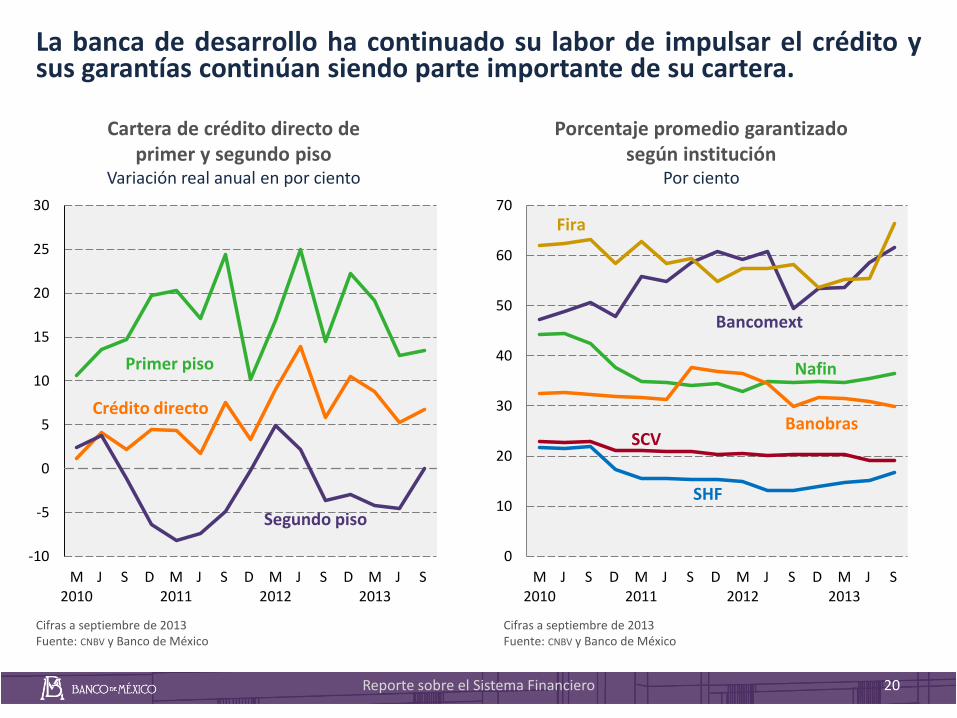

La banca de desarrollo ha continuado su labor de impulsar el crédito y sus garantías continúan siendo parte importante de su cartera.

Cartera de crédito directo de primer y segundo piso

Variación real anual en por ciento

Porcentaje promedio garantizado según institución

Por ciento

Cifras a septiembre de 2013 Fuente: CNBV y Banco de México

Cifras a septiembre de 2013 Fuente: CNBV y Banco de México

-10

-5

0

5

10

15

20

25

30

M2010

J S D M2011

J S D M2012

J S D M2013

J S

Primer piso

Crédito directo

Segundo piso

0

10

20

30

40

50

60

70

M2010

J S D M2011

J S D M2012

J S D M2013

J S

Nafin

Banobras SCV

SHF

Fira

Bancomext

Reporte sobre el Sistema Financiero 20

21

o El objetivo de las pruebas de estrés es evaluar la resistencia del sistema financiero ante choques exógenos.

o Se generan un gran número de escenarios con distintos grados de severidad y que representan situaciones extremas pero plausibles.

o Se evalúan los impactos para el sistema financiero si se llegaran a materializar dichos escenarios.

o Se realizaron pruebas de estrés de riesgo de mercado y de crédito, con horizontes temporales distintos.

o En los escenarios de estrés de mercado, los bancos comerciales mantienen su índice de capitalización por encima del mínimo, aun en los escenarios más severos.

o En los escenarios de estrés de crédito, algunos bancos podrían presentar pérdidas importantes. Sin embargo, el deterioro de las carteras de crédito ocurre cuando el escenario adverso se prolonga durante un periodo largo.

Reporte sobre el Sistema Financiero

Pruebas de estrés

22

Cifras a junio de 2013 Fuente: Banco de México

Estrés de mercado Distribución de los cambios del índice de

capitalización

Estrés de crédito Evolución del índice de capitalización

Por ciento

Cifras a junio de 2013 Fuente: Banco de México

Reporte sobre el Sistema Financiero 22

0

10

20

30

40

50

60

70

-4.0 -3.0 -2.0 -1.0 0.0 1.0 2.0

Estrés moderado

Estrés severo

Cambio en el índice de capitalización en puntos

Po

r ci

en

to d

el n

úm

ero

e b

anco

s

0

2

4

6

8

10

12

14

16

18

J2013

S D M2014

J S D M2015

J S D M2016

Máximo - Mínimo

Índice de capitalizaciónpromedio

Pruebas de estrés

23 Reporte sobre el Sistema Financiero

Índice

1 Entorno económico y macrofinanciero

2 Intermediarios financieros

3 Balance de riesgos y conclusiones

24 Reporte sobre el Sistema Financiero

Balance de Riesgos

Reacción de los inversionistas globales ante la expectativa de retiro del estímulo monetario de la Reserva Federal

1

Recuperación significativa de la economía de Estados Unidos

Recuperación débil de la economía de Estados Unidos

Estancamiento global e inestabilidad en economías emergentes

Recrudecimiento de la crisis europea 2

Prolongación de las políticas monetarias laxas en las economías avanzadas

3

25 Reporte sobre el Sistema Financiero

Balance de Riesgos

Desaceleración más profunda de la actividad económica nacional

Modelos de negocio bancarios que requieren fortalecer su liquidez

4

5

Conclusiones

o México se distingue de otras economías emergentes por sus sólidas bases macroeconómicas y por el logro de consensos para impulsar reformas estructurales que aumentarán la productividad de la economía y su potencial de crecimiento de largo plazo.

o Importante perseverar en estas políticas que distingan a México de otras economías emergentes.

o Permanece latente la posibilidad de que se repitan episodios de volatilidad asociados a cambios en la política monetaria de los Estados Unidos.

o Continúa la incertidumbre sobre la fortaleza de la recuperación económica en la zona del euro.

o Una desaceleración mayor de la economía mexicana podría elevar los índices de morosidad de la cartera crediticia de las instituciones financieras.

26 Reporte sobre el Sistema Financiero