relatÓrio de progresso - controlepublico.org.br. progresso 2-2010/1-relatorio... · qual somente...

TRANSCRIPT

CONTRATO DE EMPRÉSTIMO nº 1628/OC-BR

MINISTÉRIO DO PLANEJAMENTO, ORÇAMENTO E GESTÃO

BANCO INTERAMERICANO DE DESENVOLVIMENTO

PROGRAMA DE MODERNIZAÇÃO DO SISTEMA DE CONTROLE EXT ERNO DOS

ESTADOS, DISTRITO FEDERAL E MUNICÍPIOS BRASILEIROS

RELATÓRIO DE PROGRESSO

2º SEMESTRE DE 2010

CONTRATO DE EMPRÉSTIMO Nº 1628/OC-BR

ÓRGÃO EXECUTOR: MINISTÉRIO DO PLANEJAMENTO,

ORÇAMENTO E GESTÃO.

MARÇO DE 2011

CONTEÚDO:

1 - APRESENTAÇÃO

2 - SITUAÇÃO GERAL DO PROGRAMA

3 - EXECUÇÃO FÍSICA E FINANCEIRA

4- CONTRATAÇÕES

5- DIREÇÃO NACIONAL

6- CONCLUSÃO

7 – ANEXOS:

QUADRO I - RECURSOS TRANSFERIDOS X RECURSOS EXECUTADOS

QUADRO II – EXECUÇÃO FINANCEIRA POR CATEGORIA DE GASTO

QUADRO III – EXECUÇÃO FINANCEIRA POR FONTE DE RECURSOS

QUADRO IV – POA 2010 X RECURSOS EXECUTADOS

QUADRO V – EXECUÇÃO FÍSICA POR SUBCOMPONENTES NACIONAIS E

LOCAIS

QUADRO VI – COMPARATIVO ANEXO A DO CONTRATO DE EMPRÉSTIMO

QUADRO VII - ACOMPANHAMENTO DAS AQUISIÇÕES E CONTRATAÇÕES

1 - APRESENTAÇÃO:

O Relatório de Progresso que ora se apresenta trata dos avanços do Programa de

Modernização do Sistema de Controle Externo dos Estados, Distrito Federal e Municípios

Brasileiros - PROMOEX, considerando as execuções acumuladas até junho de 2010 e até

dezembro de 2010.

2 - SITUAÇÃO GERAL DO PROGRAMA:

O Contrato de Empréstimo do Programa tem a data de 15 de setembro de 2005.

Foram assinados, até 31.12.2007, 30 convênios, entre o Ministério do Planejamento, Orçamento e

Gestão e os Tribunais de Contas, tendo o TCE-MT denunciado o instrumento no 1º semestre de

2007, mas retornando em agosto de 2008. Até o final do 2º semestre de 2008 eram 31 os convênios

vigentes, não participando somente os Tribunais de Contas dos Estados do Amapá (TCE-AP) e de

Sergipe (TCE-SE). Entretanto, em razão de pendências dos Estados de Rondônia e do Espírito

Santo e dos Municípios de São Paulo e do Rio de Janeiro, registradas no Portal SIAFI, os TCEs ES

e RO, e os TCMs RJ e SP não puderam assinar, em 2009, os respectivos Termos Aditivos que

prorrogaram a vigência dos seus Convênios, a exemplo dos demais Tribunais de Contas.

Atualmente são 29 os Tribunais de Contas participantes do PROMOEX, incluindo o

TCE-SE e TCE-RO cujas assinaturas dos convênios se deram, respectivamente em 31/12/2009 e

11/03/2010. Anota-se que os TCs não conveniados com o MP estão sempre participando, com

recursos próprios, das atividades e dos resultados advindos do Componente Nacional do

PROMOEX.

A implementação do Programa foi definida com base nos Planos de Trabalho

aprovados (Projetos e POAs 2006 a 2010) dos subexecutores, e na programação de atividades da

Direção Nacional do Programa.

3 - EXECUÇÃO FÍSICA E FINANCEIRA

O aumento na execução do PROMOEX, a partir de 2009, foi impulsionado pela

redução no número de parcelas a serem transferidas aos subexecutores do Promoex, de 12 para 4

ou 5. A excessiva fragmentação dos recursos a serem repassados prejudicava bastante o início dos

processos de contratação, por parte dos subexecutores do Programa, especialmente naqueles

Tribunais pertencentes aos Estados que tinham como regra iniciar os procedimentos licitatórios

somente com o financeiro garantido. Como reflexo, justamente as maiores contratações, em termos

financeiros e de tempo de execução, foram retardadas, tendo suas finalizações somente em 2010.

Espera-se que na primeira metade de 2011 os pagamentos aos serviços delas decorrentes estejam

sendo iniciados. Essa é uma das razões pelas quais foi solicitada e concedida, via CBR nº

4584/2010, a prorrogação, até março e setembro de 2013, dos prazos de desembolsos deste

Programa, financiado por esse Banco.

O Quadro IV , em anexo, registra a execução de 2010 em função do POA 2010,

formalizado mediante o Termo Aditivo nº 02/2010, que alterou o término dos convênios para

março de 2011, aguardando a formalização da prorrogação dos prazos de desembolso mencionada

no parágrafo anterior, para estender as suas vigências primeiramente até o final de 2011 e

posteriormente, nos casos necessários, até 2012.

Destaca-se que a execução dos recursos na fonte BID em 2010, US$ 7.280.283,94,

representa 43,77% do total executado, nessa fonte, até esse exercício, e, 74,63% do valor

programado para o ano. Quanto à aplicação dos recursos de contrapartida em 2010, US$

2.701.945,47, atingiram 80,35% da programação.

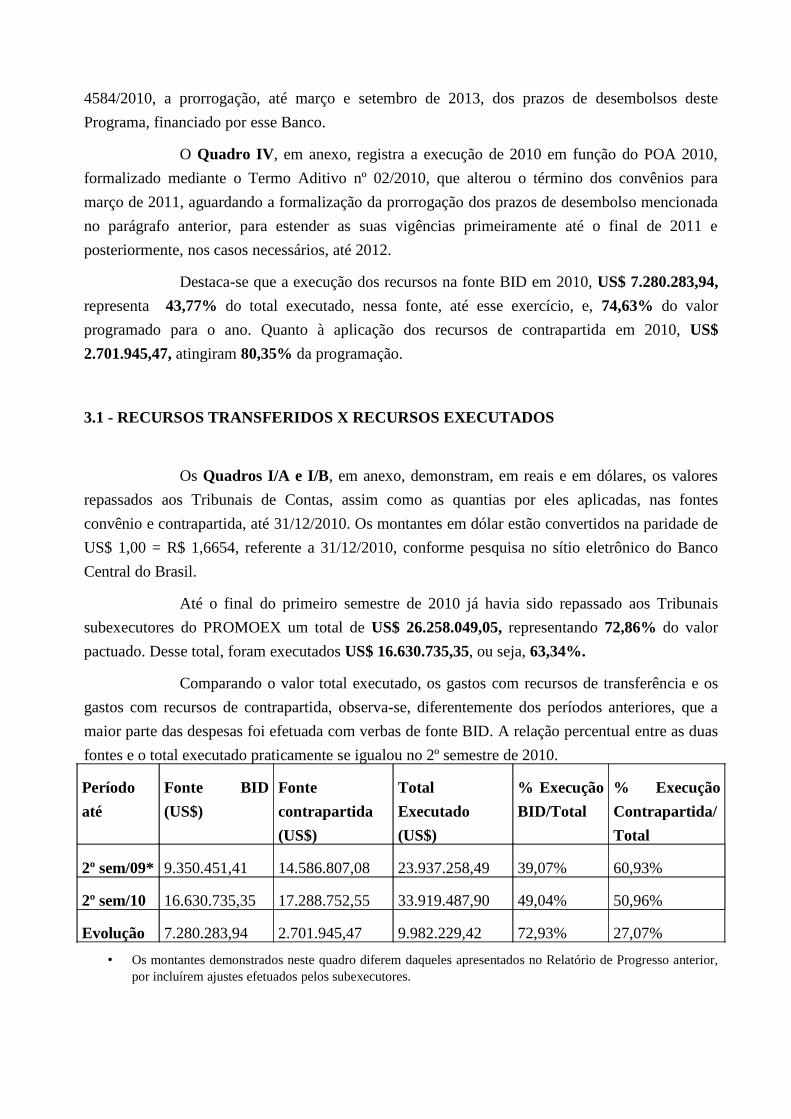

3.1 - RECURSOS TRANSFERIDOS X RECURSOS EXECUTADOS

Os Quadros I/A e I/B, em anexo, demonstram, em reais e em dólares, os valores

repassados aos Tribunais de Contas, assim como as quantias por eles aplicadas, nas fontes

convênio e contrapartida, até 31/12/2010. Os montantes em dólar estão convertidos na paridade de

US$ 1,00 = R$ 1,6654, referente a 31/12/2010, conforme pesquisa no sítio eletrônico do Banco

Central do Brasil.

Até o final do primeiro semestre de 2010 já havia sido repassado aos Tribunais

subexecutores do PROMOEX um total de US$ 26.258.049,05, representando 72,86% do valor

pactuado. Desse total, foram executados US$ 16.630.735,35, ou seja, 63,34%.

Comparando o valor total executado, os gastos com recursos de transferência e os

gastos com recursos de contrapartida, observa-se, diferentemente dos períodos anteriores, que a

maior parte das despesas foi efetuada com verbas de fonte BID. A relação percentual entre as duas

fontes e o total executado praticamente se igualou no 2º semestre de 2010.

Período

até

Fonte BID

(US$)

Fonte

contrapartida

(US$)

Total

Executado

(US$)

% Execução

BID/Total

% Execução

Contrapartida/

Total

2º sem/09* 9.350.451,41 14.586.807,08 23.937.258,49 39,07% 60,93%

2º sem/10 16.630.735,35 17.288.752,55 33.919.487,90 49,04% 50,96%

Evolução 7.280.283,94 2.701.945,47 9.982.229,42 72,93% 27,07%

• Os montantes demonstrados neste quadro diferem daqueles apresentados no Relatório de Progresso anterior, por incluírem ajustes efetuados pelos subexecutores.

3.2 - EXECUÇÃO FINANCEIRA POR CATEGORIA DE GASTO BI D

Os Quadros II/A e II/B , constantes dos anexos a este Relatório, apresentam os

montantes programados e executados, até junho de 2010 e até dezembro de 2010, relacionando-os

entre os Componentes e Subcomponentes dos Projetos e as categorias de gasto, segundo a

classificação definida pelo BID – capacitação, consultoria, equipamentos e sistemas de tecnologia

da informação, material de apoio e comunicação e instalações físicas.

Verifica-se, no tocante às aquisições de equipamentos e sistemas de tecnologia da

informação, que continua sendo a categoria de maior inversão, por parte dos Tribunais, e, que

estão ligadas ao subcomponente 2.5 – Desenvolvimento da Política e da Gestão da Tecnologia da

Informação. Destacam-se também as execuções em capacitação e em consultoria, respectivamente

nos subcomponentes 2.6 – Adequação da política e gestão de pessoal e 2.3 - Redesenho dos

métodos, técnicas e procedimentos de Controle Externo.

O resumo dos valores executados por categoria de gasto BID, em dólares, pode ser

visualizados pela próxima tabela. Os dados se referem àqueles inseridos pelos Tribunais de Contas

em seus Relatórios de Progresso apresentados para até o 1º semestre de 2010 e para até o 2º

semestre de 2010, no intuito de estabelecer uma análise da evolução da aplicação dos recursos

nessas categorias. Para os Tribunais que tiveram seus convênios rescindidos, os dados foram

pesquisados nas prestações de contas finais.

A previsão e os montantes aplicados foram calculados sobre os totais em reais

anotados por esses TCs, convertidos para dólares americanos à taxa de R$ 1,6654 (v. Quadro

II/B). DESCRIÇÃO (US$)

PREVISÃO

(US$)

EXECUTADO

%

EXEC/PREV

%

EXEC/TOTAL CAPACITAÇÃO 1º sem/10 16.176.671,14 8.445.132,97 52,21 31,42CAPACITAÇÃO 2º sem/10 10.550.009,82 65,22 31,10CONSULTORIA 1º sem/10 15.364.296,57 6.240.846,33 40,62 23,22CONSULTORIA 2º sem/10 8.482.309,34 55,21 25,01EQ. E SIST. DE TI 1º sem/1022.648.687,46 10.569.673,94 46,67 39,32EQ. E SIST. DE TI 2º sem/10 12.433.947,39 54,90 36,66MAT. APOIO E COMUNIC. 1ºsem/10

3.503.391,82 1.292.481,24 36,904,81

MAT. APOIO E COMUNIC. 2º sem/10

1.454.580,32 41,524,29

INST. FÍSICAS 1º sem/10 2.178.388,05 331.526,20 15,22 1,23INST. FÍSICAS 2º sem/10 998.641,44 45,84 2,94TOTAL 1º sem/10 * 59.871.435,04 26.879.660,68 44,89 100,00TOTAL 2º sem/10 * 33.919.488,33 56,65 100,00 * Não estão incluídos os valores de imprevistos não executados.Ajustes nos valores de execução até o 1º semestre de 2010, em relação ao relatório de progresso anterior.

A categoria Consultoria (US$ 8.482.309,34) teve destaque, como o segundo

maior acréscimo, em termos percentuais, em relação ao resultado do primeiro semestre de 2010.

Colabora com esse resultado os pagamentos para os serviços de consultoria em redesenho de

processos de trabalho, elaboração de planejamento estratégico e elaboração de planejamento

estratégico de TI. Tais contratações tiveram processos de licitação mais demorados, razão pela

qual somente neste período se iniciaram os pagamentos aos produtos que vão sendo concluídos.

Em percentual, a categoria Instalações Físicas foi a que mais evoluiu, apesar de o

valor absoluto não ser relevante. Alguns serviços de engenharia começaram a ser executados, para

reformas de ambientes de trabalho.

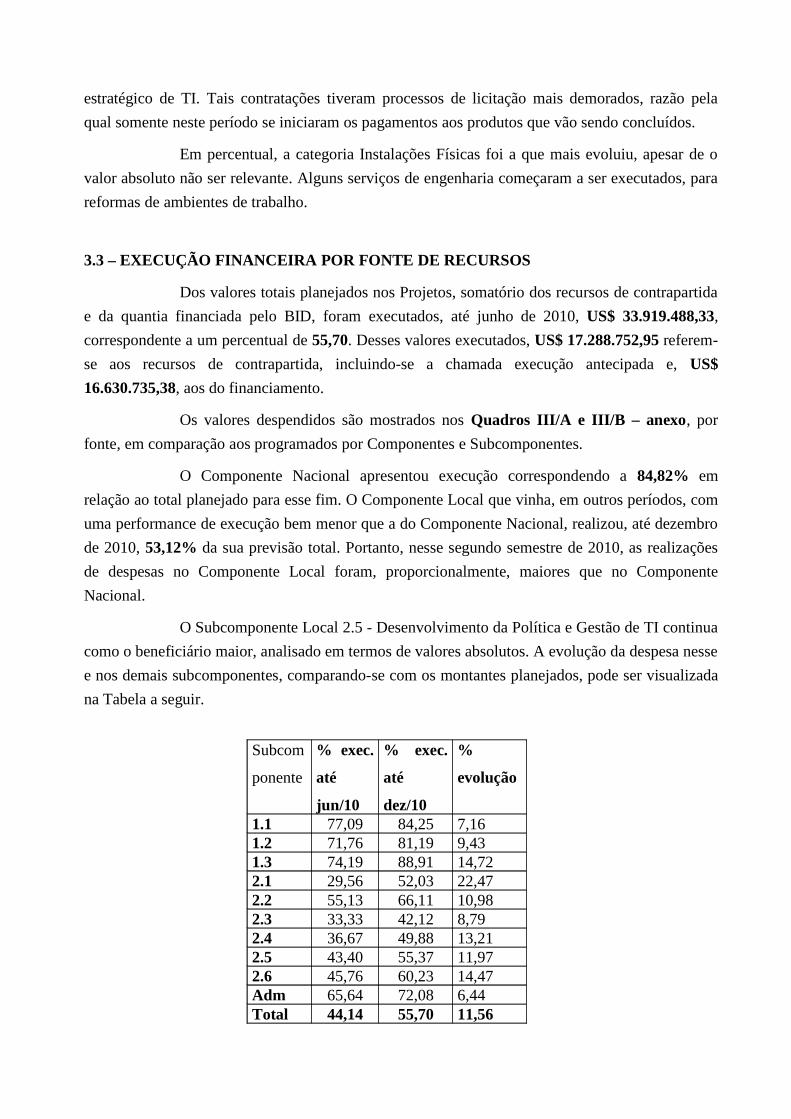

3.3 – EXECUÇÃO FINANCEIRA POR FONTE DE RECURSOS

Dos valores totais planejados nos Projetos, somatório dos recursos de contrapartida

e da quantia financiada pelo BID, foram executados, até junho de 2010, US$ 33.919.488,33,

correspondente a um percentual de 55,70. Desses valores executados, US$ 17.288.752,95 referem-

se aos recursos de contrapartida, incluindo-se a chamada execução antecipada e, US$

16.630.735,38, aos do financiamento.

Os valores despendidos são mostrados nos Quadros III/A e III/B – anexo , por

fonte, em comparação aos programados por Componentes e Subcomponentes.

O Componente Nacional apresentou execução correspondendo a 84,82% em

relação ao total planejado para esse fim. O Componente Local que vinha, em outros períodos, com

uma performance de execução bem menor que a do Componente Nacional, realizou, até dezembro

de 2010, 53,12% da sua previsão total. Portanto, nesse segundo semestre de 2010, as realizações

de despesas no Componente Local foram, proporcionalmente, maiores que no Componente

Nacional.

O Subcomponente Local 2.5 - Desenvolvimento da Política e Gestão de TI continua

como o beneficiário maior, analisado em termos de valores absolutos. A evolução da despesa nesse

e nos demais subcomponentes, comparando-se com os montantes planejados, pode ser visualizada

na Tabela a seguir.

Subcom

ponente

% exec.

até

jun/10

% exec.

até

dez/10

%

evolução

1.1 77,09 84,25 7,161.2 71,76 81,19 9,431.3 74,19 88,91 14,722.1 29,56 52,03 22,472.2 55,13 66,11 10,982.3 33,33 42,12 8,792.4 36,67 49,88 13,212.5 43,40 55,37 11,972.6 45,76 60,23 14,47Adm 65,64 72,08 6,44Total 44,14 55,70 11,56

Destaque para as variações percentuais de gastos nos subcomponentes 2.1 -

Desenvolvimento de vínculos inter-institucionais com outros Poderes e instituições dos três níveis

de governo e com a sociedade, 1.3 - Desenvolvimento de política e gestão de soluções

compartilhadas e de cooperação técnica (de TI e outras) e 2.6 – Adequação da política e gestão de

pessoas. Comparando-se ao valor planejado, percebe-se que, no Componente Nacional, falta

apenas 15% dos recursos a serem executados e que, no Componente Local, apenas 1

subcomponente não está próximo ou já passou da metade de sua meta financeira. E o

subcomponente 2.3, que está com 42,12% de execução, dependia exatamente das contratações de

maiores vultos vinculadas a procedimentos licitatórios mais demorados e complexos, os quais já

estão com os contratos em andamento.

3.4 - EXECUÇÃO FÍSICA

3.4.1 - COMPONENTE NACIONAL

Os resultados acumulados até o final do segundo semestre de 2010, relacionados às

metas físicas do PROMOEX, estão registrados no Quadro V, anexo a este Relatório, que

apresenta a consolidação dos resultados da execução física por componentes, subcomponentes,

produtos e atividades, em função do Marco Lógico e das metas definidas nos Projetos dos

Tribunais de Contas.

A execução global do Componente Nacional já atingiu o objetivo esperado: a

interação dos Tribunais e destes com o Governo Federal. A rede de relacionamentos ampliou-se ao

corpo técnico dos Tribunais. As soluções desenvolvidas de forma compartilhada procuram

contemplar as distintas realidades organizacionais sem perder de vista os resultados estratégicos

comuns do PROMOEX.

O Quadro V destaca também, para cada componente e subcomponente, as metas

alcançadas, conforme definidas no Progress Monitoring Report - PMR do BID. Nele está

demonstrado, em relação ao Componente Nacional, que todas as metas físicas já foram

alcançadas. O nº de Tribunais presentes na Rede e no Portal Nacional do TCs (31) supera até o

quantitativo de TCs hoje participantes do PROMOEX (29), apontando para um grande

engajamento no fortalecimento do Sistema de Controle Externo brasileiro. Os 28 pontos de

controle da LRF definidos para harmonização, por meio dos fóruns de discussão patrocinados pelo

PROMOEX, sob a coordenação da ATRICON e do IRB, já foram amplamente discutidos e 26 já

estão consensados entre os técnicos dos TCs, restando agora o trabalho das citadas instituições

para que sejam assimilados e implantados pelas Cortes de Contas. Em uma primeira pesquisa

verificou-se que 20 Tribunais de Contas estão compartilhando soluções de TI e outras, a exemplo

de elaboração e implantação de planejamento estratégico, de sistemas de captura eletrônica de

contas, e de processos de análises de contas de governo e de atos de pessoal.

Quanto ao Componente Local, ressalta-se que as metas físicas definidas para os

subcomponentes 2.1 e 2.2 já foram ultrapassadas, situação que nos permite afirmar estarem agora

presentes, nos TCs, os subsídios para o desenvolvimento e manutenção de seus vínculos inter-

institucionais com outros Poderes, instituições e sociedade (elaboração e divulgação de material

didático e institucional; promoção de fóruns e eventos inter-institucionais; e criação e implantação

de políticas de comunicação), e para a integração no ciclo da gestão governamental (divulgação de

relatórios de contas de governo e de resultados de auditorias operacionais; e capacitação de

servidores municipais e estaduais). Importante anotar, sobre as auditorias operacionais, o sucesso

do apoio que o Tribunal de Contas da União e o Grupo Temático de Auditoria Operacional do

PROMOEX vem oferecendo no escopo da mudança da cultura dos TCs sobre esse tipo de

procedimento de fiscalização.

Em relação à meta do subcomponente 2.3, percebe-se, pelas atividades executadas,

que boa parte dos procedimentos chaves das áreas fins dos Tribunais de Contas já estão

redesenhados ou em processo de redesenho, mediante contratações de consultorias,

desenvolvimento de sistemas operacionais informatizados ou de compartilhamento de soluções

com outros TCs.

Os objetivos dos subcomponentes 2.4 e 2.5 dizem respeito à estarem todos os TCs

participantes do PROMOEX com planejamento estratégico de suas atividades, inclusive as

relativas a tecnologia da informação. Sobre esse ponto, ressalta-se o trabalho do Grupo Temático

de Planejamento do PROMOEX, o qual vem, juntamente com o Tribunal de Contas da União,

patrocinando capacitações aos servidores das áreas de planejamento dos TCs e também realizando

pesquisas, no intuito de facilitar e monitorar para que essa meta seja cumprida. Segundo

informações do citado Grupo Temático, os Tribunais que ainda não tinham contratado serviços

para elaboração de planejamento estratégico, ou já estão com essas contratações em andamento ou

estão sendo apoiados por outros TCs na intenção de elaborá-lo e implantá-lo.

A meta física estipulada na âmbito do subcomponente 2.6, aparentemente, segundo

o Quadro IV, está mais longe de ser atingida. Porém, como resultado de fóruns e pesquisas

realizados este ano pelo Grupo Temático Gestão de Pessoas, foram identificadas várias diretrizes,

que normalmente fazem parte de uma boa política de gestão de pessoas, já regulamentadas ou em

fase de estudos nos TCs. A quantidade de compartilhamento de soluções entre os TCs nessa área

está crescendo à medida que tais fóruns e reuniões técnicas acontecem. Assim sendo, acredita-se

que também esta meta, em breve, poderá ser comprovada como cumprida.

4- CONTRATAÇÕES e AQUISIÇÕES (Quadro VII)

4.1 Políticas do BID – Contratações e Aquisições

Os recursos do Financiamento decorrente do Contrato de Empréstimo 1628/OC-BR

firmado entre República Federativa do Brasil e A União, por intermédio do Ministério do

Planejamento Orçamento e Gestão, para a implementação do Programa de Modernização do

Sistema de Controle Externo dos Estados, Distrito Federal e Municípios Brasileiros (Promoex),

destinam-se às aquisições de bens e contratação de obras e serviços técnicos e de consultoria.

Consoante ao disposto na Cláusula 4.07 das Disposições Especiais do supracitado

Contrato, a Direção Nacional do Promoex, optou, em janeiro de 2006, mediante ofício no

04/2006/PROMOEX/UCP/SEGES/MP, pela Aplicação das Novas Políticas do Banco

Interamericano de Desenvolvimento, abaixo relacionadas:

� GN 2350 – Políticas para Seleção e Contratação de Consultores.

� GN 2349 – Políticas para Aquisição de Bens e Contratação de Obras e Serviços e,

A partir dessa opção, o Anexo B, peça integrante do referido Contrato de

Empréstimo, deixou de ser aplicado, e sob a égide de tais Políticas foram firmados, em abril e

maio de 2006, os convênios entre este Ministério e os Tribunais de Contas dos Estados, Distrito

Federal e Municípios Brasileiros (TCs), Subexecutores do Programa.

Ainda naquele ano, assim como nos dois anos seguintes, 2007 e 2008, os

Subexecutores do PROMOEX deparam-se com alguns problemas na execução dos referidos

Projetos, entre os quais destacam-se:

a) insegurança jurídica quanto à aplicação das Políticas do BID, GN 2349 e GN 2350, em

substituição à legislação nacional para aquisições e contratações;

b) curva de aprendizagem em relação a essas Novas Políticas. Em agosto de 2006 foi

realizada uma capacitação em Brasília a todos os Subexecutores; em 2007 as orientações

foram individuais, por telefone, e durante os eventos técnicos do Programa, e em 2008,

foram realizadas capacitações regionais, das quais participaram servidores das áreas de

licitações e jurídicas dos TCs;

c) demora nas tramitações de pedidos de não objeção ex-ante, bem como nos procedimentos

licitatórios, especialmente relativos às contratações de serviços de consultoria, sujeitos a, no

mínimo, 3 etapas de revisões prévias pelo BID;

d) número excessivo de produtos e atividades definidos nos projetos, bem como número

excessivo de parcelas anuais de repasse, fracionando os valores para comprometimento pelos

TCs, entre outros.

No ensejo de tornar a execução mais ágil, ainda em abril de 2008, em Salvador,

durante o evento de capacitação regional das Políticas BID, a Direção Nacional do Promoex e

representantes do BID se reuniram e, com respaldo nas decisões entre Governo Brasileiro, BID e

Banco Mundial, sobre a utilização de métodos de licitação da legislação nacional, decidiram ser

aceitos no âmbito do Promoex: Pregão Eletrônico, Pregão Presencial e Ata de Registro de Preços,

destinados à aquisição/contratação de bens e serviços comuns. Essa decisão foi formalizada por

meio da Ata de Orientações Sobre a Aplicação das Políticas do BID em Matéria de Aquisições e

Outros Temas Correlatos, de 11.04.2008 e, posteriormente, pelas CBRs 1437/2008; 2900/2008;

3150/2008; 4015/2008; 1973/2009 emitidas pelo Banco.

Em 2009, os convênios firmados com os TCs foram aditados, visando, entre outros,

a redução do número de parcelas de repasse, de quatro para uma parcela anual, no intuito de

acelerar a execução. No entanto, o repasse das parcelas subsequentes àquelas recebidas são

condicionadas à apresentação da prestação de contas, consoante o disposto no § 2º do art. 21 da

Instrução Normativa da Secretaria do Tesouro Nacional:

§ 2º Quando a liberação dos recursos ocorrer em 3 (três) ou mais parcelas, a

terceira ficará condicionada à apresentação de prestação de contas parcial

referente à primeira parcela liberada, composta da documentação especificada

nos itens III a VII do art. 28, e assim sucessivamente.

Ainda em 2009, também foram modificados os procedimentos de revisões pelo BID

relativos aos processos de licitação e/ou seleção, conforme CBR 3257 de 18/09/09 e CBR 4552 de

10/12/2009. Contudo, o reflexo dessa nova sistemática passou a ser verificado somente em 2010.

4.2 Revisões Ex-Ante – Métodos e Limites.

De acordo com os novos procedimentos adotados, estão sujeitos às revisões ex-ante:

Política Procedimento Valor Nº etapas Mínimo

GN 2350

Seleção e contratação de consultoria pessoa jurídica

igual ou superior ao equivalente a US$ 200.000,00 (duzentos mil dólares);

3

Seleção e contratação de consultor individual

igual ou superior ao equivalente a US$ 50.000,00 (cinquenta mil dólares);

1

GN 2349

Licitação Pública Internacional (LPI): Bens e Serviços Técnicos

igual ou superior ao equivalente a US$ 5.000.000,00 (cinco milhões de dólares);

2

Licitação Pública Internacional (LPI): Obras

igual ou superior ao equivalente a US$ 25.000.000,00 (vinte e cinco milhões de dólares)

2

GN 2350 e

GN 2349

Contratação Direta Toda a contratação / aquisição, independentemente do valor estimado.

1

No âmbito do Promoex, segundo os Planos de Aquisições dos Subexecutores,

submetem-se às tais revisões prévias alguns processos de contratações de empresas de consultoria

e de contratações direta, sendo estes últimos normalmente fundamentados no item 1.63 das

Políticas do BID: (a) para serviços que envolvam continuação decorrente de trabalhos

anteriores; ...(c) para serviços muito pequenos1.

4.3 Revisões Ex-Post – Métodos e Limites.

Estão sujeitos às revisões EX POST pelo BID:

(i) os processos com recursos exclusivamente da contrapartida, cuja verificação ocorre

quando das visitas de inspeção, das auditoria in loco e da apresentação das prestações de

contas;

(ii) os processos que utilizam recursos BID, total ou parcialmente, e cuja estimativa de custo

seja inferior a US$ 30.000,00 (trinta mil dólares), e

1 Os limites em dólares para a caracterização de “muito pequenos” serão determinados em cada caso, levando-se em conta a natureza e a complexidade do serviço, mas em nenhum caso ultrapassarão US$ 100.000.

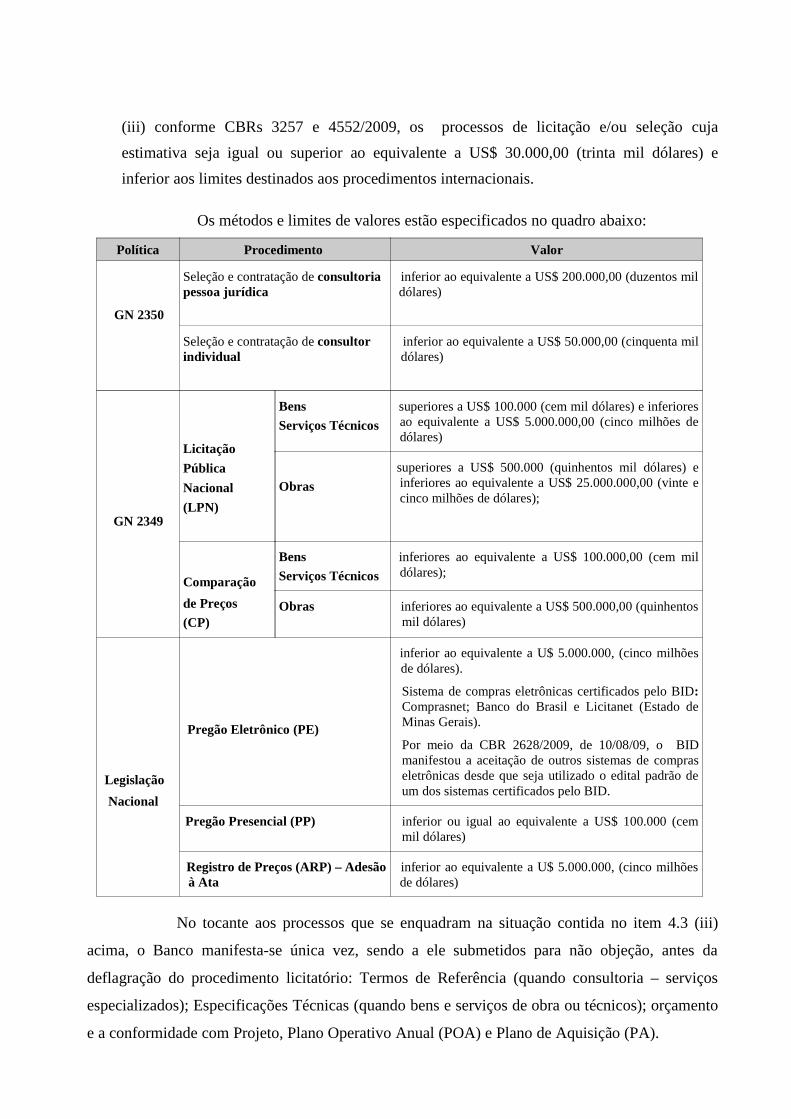

(iii) conforme CBRs 3257 e 4552/2009, os processos de licitação e/ou seleção cuja

estimativa seja igual ou superior ao equivalente a US$ 30.000,00 (trinta mil dólares) e

inferior aos limites destinados aos procedimentos internacionais.

Os métodos e limites de valores estão especificados no quadro abaixo:

Política Procedimento Valor

GN 2350

Seleção e contratação de consultoria pessoa jurídica

inferior ao equivalente a US$ 200.000,00 (duzentos mil dólares)

Seleção e contratação de consultor individual

inferior ao equivalente a US$ 50.000,00 (cinquenta mil dólares)

GN 2349

Licitação

Pública

Nacional

(LPN)

Bens

Serviços Técnicos

superiores a US$ 100.000 (cem mil dólares) e inferiores ao equivalente a US$ 5.000.000,00 (cinco milhões de dólares)

Obras

superiores a US$ 500.000 (quinhentos mil dólares) e inferiores ao equivalente a US$ 25.000.000,00 (vinte e cinco milhões de dólares);

Comparação

de Preços

(CP)

Bens

Serviços Técnicos

inferiores ao equivalente a US$ 100.000,00 (cem mil dólares);

Obras inferiores ao equivalente a US$ 500.000,00 (quinhentos mil dólares)

Legislação

Nacional

Pregão Eletrônico (PE)

inferior ao equivalente a U$ 5.000.000, (cinco milhões de dólares).

Sistema de compras eletrônicas certificados pelo BID: Comprasnet; Banco do Brasil e Licitanet (Estado de Minas Gerais).

Por meio da CBR 2628/2009, de 10/08/09, o BID manifestou a aceitação de outros sistemas de compras eletrônicas desde que seja utilizado o edital padrão de um dos sistemas certificados pelo BID.

Pregão Presencial (PP) inferior ou igual ao equivalente a US$ 100.000 (cem mil dólares)

Registro de Preços (ARP) – Adesão à Ata

inferior ao equivalente a U$ 5.000.000, (cinco milhões de dólares)

No tocante aos processos que se enquadram na situação contida no item 4.3 (iii)

acima, o Banco manifesta-se única vez, sendo a ele submetidos para não objeção, antes da

deflagração do procedimento licitatório: Termos de Referência (quando consultoria – serviços

especializados); Especificações Técnicas (quando bens e serviços de obra ou técnicos); orçamento

e a conformidade com Projeto, Plano Operativo Anual (POA) e Plano de Aquisição (PA).

Com referência aos processos de seleção de empresas consultoras, é permitida a

publicação da Manifestação de Interesse (MI), com resumo do objeto a ser contratado, antes dessa

apreciação pelo BID. Desde 2008, durante a realização das capacitações regionais, pelo BID, foi

permitida a publicação de uma mesma MI para dois ou mais objetos, visando à racionalização de

recursos. Essa MI visa identificar no mercado as 06 (seis) melhores empresas selecionadas para

participarem do processo seletivo.

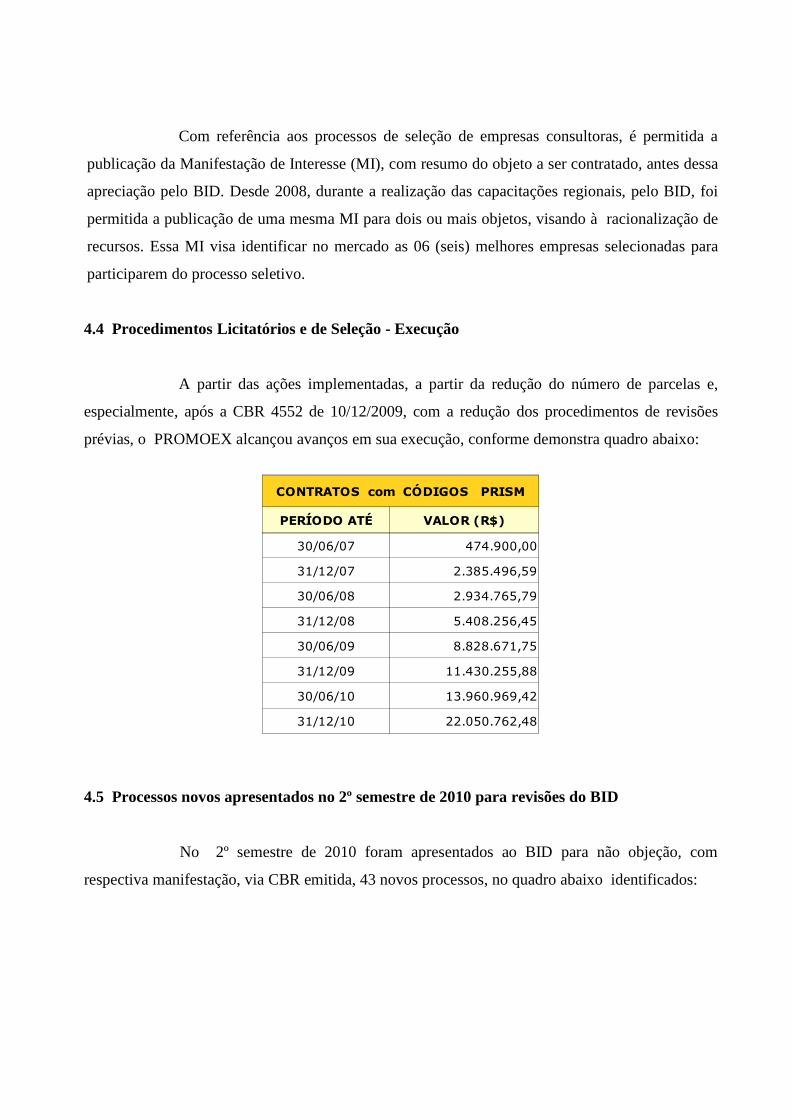

4.4 Procedimentos Licitatórios e de Seleção - Execução

A partir das ações implementadas, a partir da redução do número de parcelas e,

especialmente, após a CBR 4552 de 10/12/2009, com a redução dos procedimentos de revisões

prévias, o PROMOEX alcançou avanços em sua execução, conforme demonstra quadro abaixo:

4.5 Processos novos apresentados no 2º semestre de 2010 para revisões do BID

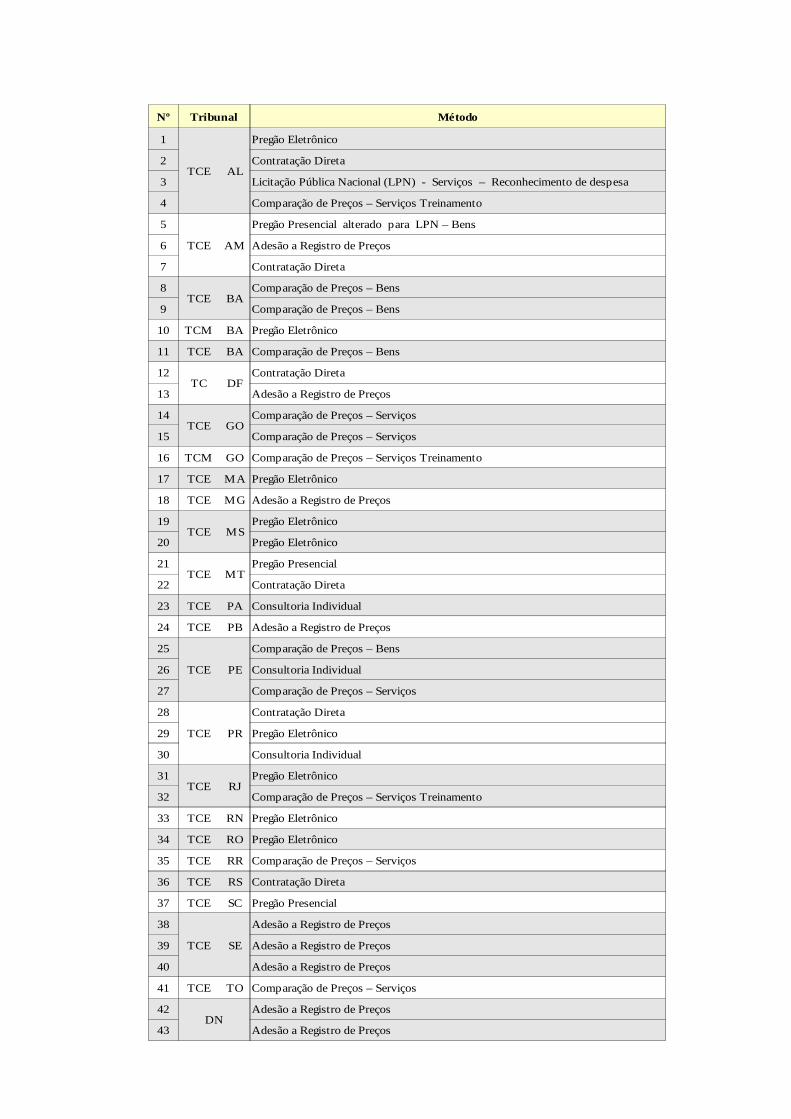

No 2º semestre de 2010 foram apresentados ao BID para não objeção, com

respectiva manifestação, via CBR emitida, 43 novos processos, no quadro abaixo identificados:

CONTRATOS com CÓDIGOS PRISM

PERÍODO ATÉ VALOR (R$)

30/06/07 474.900,00

31/12/07 2.385.496,59

30/06/08 2.934.765,79

31/12/08 5.408.256,45

30/06/09 8.828.671,75

31/12/09 11.430.255,88

30/06/10 13.960.969,42

31/12/10 22.050.762,48

Nº Tribunal Método

1

TCE AL

Pregão Eletrônico

2 Contratação Direta

3 Licitação Pública Nacional (LPN) - Serviços – Reconhecimento de despesa

4 Comparação de Preços – Serviços Treinamento

5

TCE AM

Pregão Presencial alterado para LPN – Bens

6 Adesão a Registro de Preços

7 Contratação Direta

8TCE BA

Comparação de Preços – Bens

9 Comparação de Preços – Bens

10 TCM BA Pregão Eletrônico

11 TCE BA Comparação de Preços – Bens

12TC DF

Contratação Direta

13 Adesão a Registro de Preços

14TCE GO

Comparação de Preços – Serviços

15 Comparação de Preços – Serviços

16 TCM GO Comparação de Preços – Serviços Treinamento

17 TCE MA Pregão Eletrônico

18 TCE MG Adesão a Registro de Preços

19TCE MS

Pregão Eletrônico

20 Pregão Eletrônico

21TCE MT

Pregão Presencial

22 Contratação Direta

23 TCE PA Consultoria Individual

24 TCE PB Adesão a Registro de Preços

25

TCE PE

Comparação de Preços – Bens

26 Consultoria Individual

27 Comparação de Preços – Serviços

28

TCE PR

Contratação Direta

29 Pregão Eletrônico

30 Consultoria Individual

31TCE RJ

Pregão Eletrônico

32 Comparação de Preços – Serviços Treinamento

33 TCE RN Pregão Eletrônico

34 TCE RO Pregão Eletrônico

35 TCE RR Comparação de Preços – Serviços

36 TCE RS Contratação Direta

37 TCE SC Pregão Presencial

38

TCE SE

Adesão a Registro de Preços

39 Adesão a Registro de Preços

40 Adesão a Registro de Preços

41 TCE TO Comparação de Preços – Serviços

42DN

Adesão a Registro de Preços

43 Adesão a Registro de Preços

4.6 Procedimentos licitatórios pelo método do Pregão Eletrônico.

É sabido que o uso do método do Pregão Eletrônico pela Administração Pública

vem obtendo considerável economia, aliada à ampla participação e transparência propiciadas pelo

referido método. No âmbito dos programas executados com recursos de Financiamento, é

facultada às empresas estrangeiras, participarem dos procedimentos licitatórios.

Por meio do Of. nº 1045 /2010/PROMOEX/DCI/SEGES/MP, de 30/04/2010, a

Direção Nacional do Promoex solicitou aos Subexecutores do Promoex utilizarem mais o Pregão

Eletrônico, fundamentando, inclusive, no Acórdão nº 591/2010 do Tribunal de Contas da União.

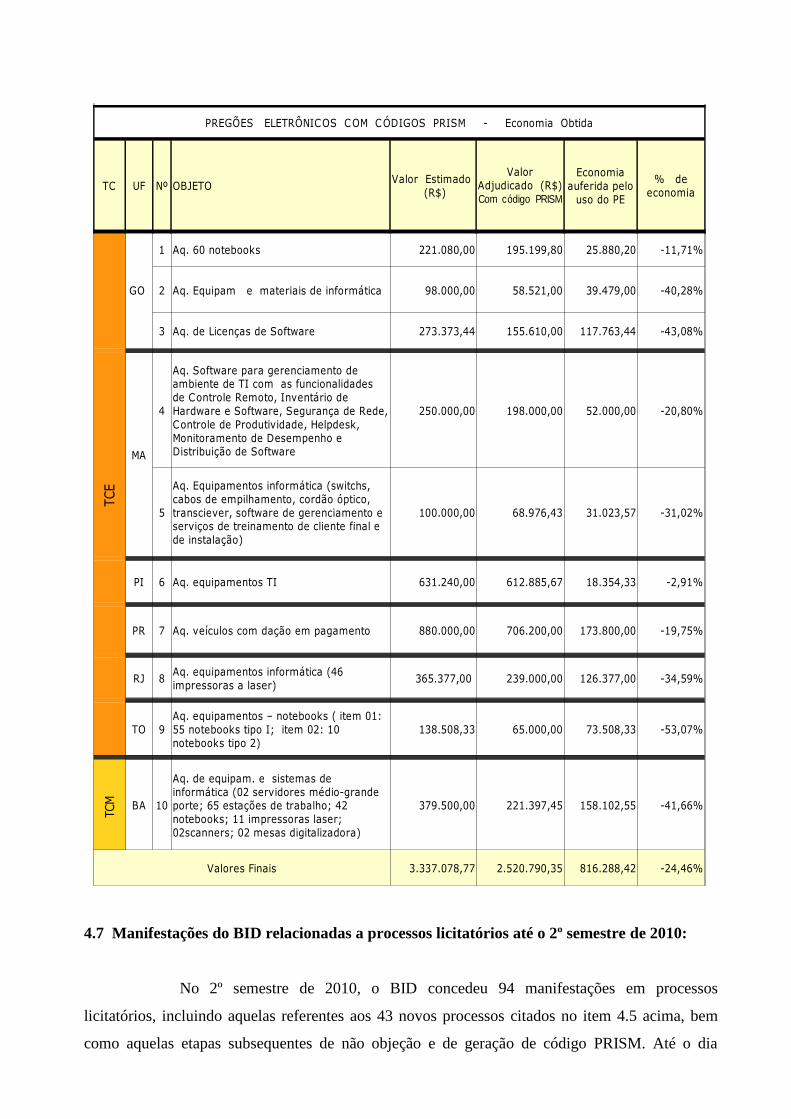

Anota-se no âmbito do PROMOEX, um crescimento pela opção da utilização do

método do Pregão Eletrônico, por Tribunais de Contas, gerando consideráveis economias na

execução das atividades previstas. No quadro abaixo demonstram-se os resultados decorrentes

desses procedimentos, a partir dos contratos celebrados e das Notas de Empenho emitidas, neste

último caso, quando não há obrigação futura, com registros de códigos PRISM pelo BID.

4.7 Manifestações do BID relacionadas a processos licitatórios até o 2º semestre de 2010:

No 2º semestre de 2010, o BID concedeu 94 manifestações em processos

licitatórios, incluindo aquelas referentes aos 43 novos processos citados no item 4.5 acima, bem

como aquelas etapas subsequentes de não objeção e de geração de código PRISM. Até o dia

PREGÕES ELETRÔNICOS COM CÓDIGOS PRISM - Economia Obtida

TC UF Nº OBJETO

TCE

GO

1 Aq. 60 notebooks 221.080,00 195.199,80 25.880,20 -11,71%

2 Aq. Equipam e materiais de informática 98.000,00 58.521,00 39.479,00 -40,28%

3 Aq. de Licenças de Software 273.373,44 155.610,00 117.763,44 -43,08%

MA

4 250.000,00 198.000,00 52.000,00 -20,80%

5 100.000,00 68.976,43 31.023,57 -31,02%

PI 6 Aq. equipamentos TI 631.240,00 612.885,67 18.354,33 -2,91%

PR 7 Aq. veículos com dação em pagamento 880.000,00 706.200,00 173.800,00 -19,75%

RJ 8 365.377,00 239.000,00 126.377,00 -34,59%

TO 9 138.508,33 65.000,00 73.508,33 -53,07%

TCM BA 10 379.500,00 221.397,45 158.102,55 -41,66%

Valores Finais 3.337.078,77 2.520.790,35 816.288,42 -24,46%

Valor Estimado (R$)

Valor Adjudicado (R$)Com código PRISM

Economia auferida pelo uso do PE

% de economia

Aq. Software para gerenciamento de ambiente de TI com as funcionalidades de Controle Remoto, Inventário de Hardware e Software, Segurança de Rede, Controle de Produtividade, Helpdesk, Monitoramento de Desempenho e Distribuição de Software

Aq. Equipamentos informática (switchs, cabos de empilhamento, cordão óptico, transciever, software de gerenciamento e serviços de treinamento de cliente final e de instalação)

Aq. equipamentos informática (46 impressoras a laser)

Aq. equipamentos – notebooks ( item 01: 55 notebooks tipo I; item 02: 10 notebooks tipo 2)

Aq. de equipam. e sistemas de informática (02 servidores médio-grande porte; 65 estações de trabalho; 42 notebooks; 11 impressoras laser; 02scanners; 02 mesas digitalizadora)

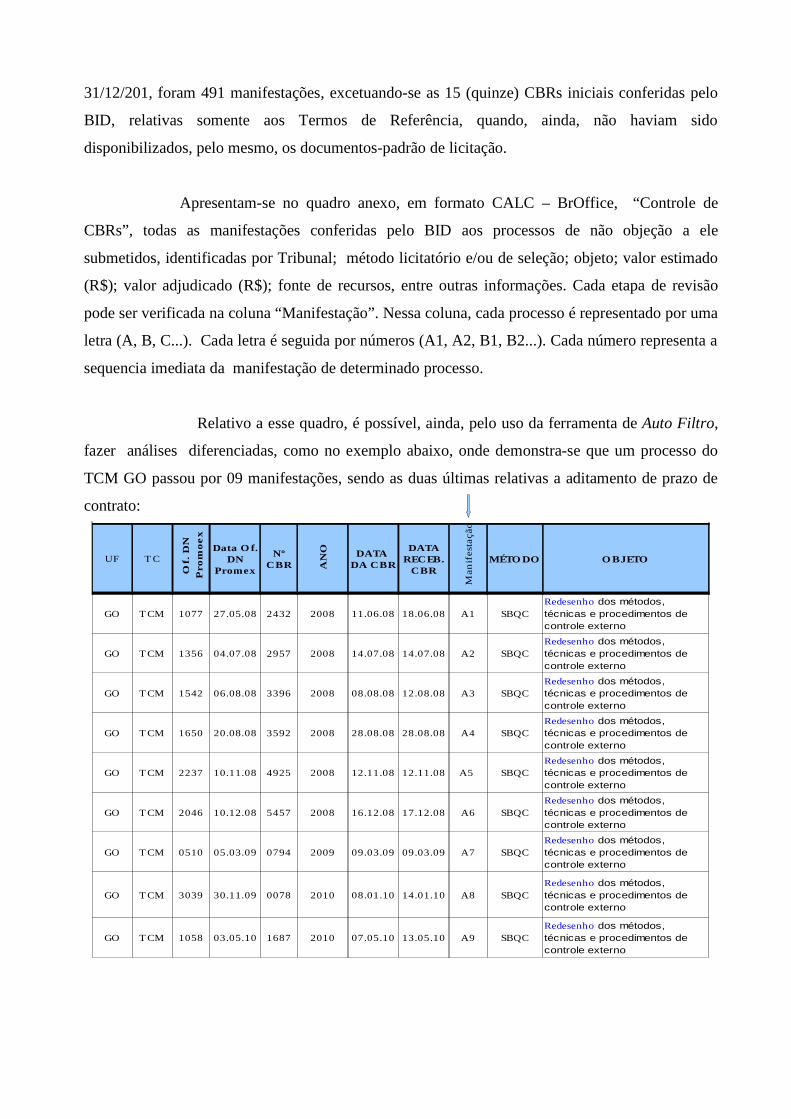

31/12/201, foram 491 manifestações, excetuando-se as 15 (quinze) CBRs iniciais conferidas pelo

BID, relativas somente aos Termos de Referência, quando, ainda, não haviam sido

disponibilizados, pelo mesmo, os documentos-padrão de licitação.

Apresentam-se no quadro anexo, em formato CALC – BrOffice, “Controle de

CBRs”, todas as manifestações conferidas pelo BID aos processos de não objeção a ele

submetidos, identificadas por Tribunal; método licitatório e/ou de seleção; objeto; valor estimado

(R$); valor adjudicado (R$); fonte de recursos, entre outras informações. Cada etapa de revisão

pode ser verificada na coluna “Manifestação”. Nessa coluna, cada processo é representado por uma

letra (A, B, C...). Cada letra é seguida por números (A1, A2, B1, B2...). Cada número representa a

sequencia imediata da manifestação de determinado processo.

Relativo a esse quadro, é possível, ainda, pelo uso da ferramenta de Auto Filtro,

fazer análises diferenciadas, como no exemplo abaixo, onde demonstra-se que um processo do

TCM GO passou por 09 manifestações, sendo as duas últimas relativas a aditamento de prazo de

contrato:

UF T C

AN

O

Ma

nif

esta

çã

o

MÉTO DO O BJETO

GO T CM 1077 27.05.08 2432 2008 11.06.08 18.06.08 A1 SBQC

GO T CM 1356 04.07.08 2957 2008 14.07.08 14.07.08 A2 SBQC

GO T CM 1542 06.08.08 3396 2008 08.08.08 12.08.08 A3 SBQC

GO T CM 1650 20.08.08 3592 2008 28.08.08 28.08.08 A4 SBQC

GO T CM 2237 10.11.08 4925 2008 12.11.08 12.11.08 A5 SBQC

GO T CM 2046 10.12.08 5457 2008 16.12.08 17.12.08 A6 SBQC

GO T CM 0510 05.03.09 0794 2009 09.03.09 09.03.09 A7 SBQC

GO T CM 3039 30.11.09 0078 2010 08.01.10 14.01.10 A8 SBQC

GO T CM 1058 03.05.10 1687 2010 07.05.10 13.05.10 A9 SBQC

Of.

DN

Pro

mo

ex

Data O f. DN

Promex

Nº CBR

DATA DA CBR

DATA RECEB.

CBR

Redesenho dos métodos, técnicas e procedimentos de controle externo

Redesenho dos métodos, técnicas e procedimentos de controle externo

Redesenho dos métodos, técnicas e procedimentos de controle externo

Redesenho dos métodos, técnicas e procedimentos de controle externo

Redesenho dos métodos, técnicas e procedimentos de controle externo

Redesenho dos métodos, técnicas e procedimentos de controle externo

Redesenho dos métodos, técnicas e procedimentos de controle externo

Redesenho dos métodos, técnicas e procedimentos de controle externo

Redesenho dos métodos, técnicas e procedimentos de controle externo

4.8 Processos apresentados para revisões do BID, por Tribunal de Contas e por

modalidade, até 31/12/2010.

Apresenta-se a seguir quadro contendo o número de processos submetidos ao BID,

segundo os métodos de licitação e seleção permitidos, por cada Tribunal de Contas, no âmbito do

Programa, incluindo outras manifestações ( colunas “Outros Processos”).

Por tratar-se de informações até 31/12/2010, incluem-se no referido quadro aqueles

TCs que não fazem mais parte do Promoex, como os Tribunais de Contas do Estado do Espírito

Santo - TCE ES, e Tribunais de Contas dos Municípios do Rio de Janeiro e de São Paulo,

respectivamente TCM RJ e TCM SP. O Tribunal de Contas dos Municípios do Estado do Pará -

TCM PA não submeteu nenhum processo para revisão prévia pelo Banco, até 31/12/2010,

consoante ao disposto nas CBR 5298/2006, 3257/2009 e 4552/2009.

PROMOEX - Processos Enviados ao BID - até 31/12/20 10

Nº TCs UF

CP's LPN's

AR

P

CONSULTORIA

Nº

de

Pro

cess

os

Outros Processos

TOTA

L G

ER

AL

Be

ns

Ob

ras

Ser

viço

s

Tre

ina

men

to

B

ens

Ob

ras

SB

QC

SB

MC

SB

Q

Co

nvê

nio

1 TCE AC 0 0 0 0 0 0 0 0 0 0 1 0 0 0 0 0 0 0 0 0 0 0 0 0 0 01 0 0 0 0 0 0 1

2 TCE AL 2 0 0 1 0 0 0 0 0 0 0 0 1 1 0 0 0 0 0 0 0 0 1 1 0 18 0 0 0 0 0 0 8

3 TCE AM 1 0 0 0 0 0 0 0 0 2 0 1 0 0 0 0 0 0 0 0 0 0 0 1 1 06 0 0 0 0 0 0 6

4 TCE BA 10 0 2 0 0 2 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 10 6 0 0 030 0 0 0 0 0 0 30

5 T CM BA 0 0 0 0 0 1 0 0 0 0 0 0 2 5 1 0 0 0 0 1 1 1 0 0 0 012 0 0 0 1 0 0 13

6 TCE CE 2 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 02 0 0 0 0 0 0 2

7 T CM CE 3 1 1 1 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 3 0 0 0 0 0 09 0 0 0 0 0 0 9

8 T C DF 3 0 1 1 1 0 0 0 0 1 0 0 0 0 1 0 0 0 0 1 0 3 1 0 0 013 0 4 1 0 0 1 19

9 TCE ES 1 1 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 02 0 2 0 0 0 0 4

10 TCE GO 1 0 3 0 0 0 0 0 0 1 0 0 3 0 0 0 1 0 0 1 0 0 0 0 0 010 0 0 0 0 0 0 10

11 T CM GO 0 0 1 1 0 0 0 0 0 1 0 0 1 4 0 0 0 0 0 0 0 0 0 0 0 08 0 0 0 0 0 0 8

12 TCE MA 0 0 0 0 0 0 0 1 0 0 0 0 3 1 0 0 0 0 0 0 0 2 0 0 0 07 0 0 0 0 0 0 7

13 TCE MG 0 0 0 0 0 0 0 0 0 3 0 0 1 2 0 0 0 0 0 0 0 0 2 0 0 08 0 0 0 0 0 0 8

14 TCE MS 4 0 1 0 0 0 0 0 0 1 0 0 2 0 0 0 0 0 0 0 0 0 1 0 0 09 0 0 0 0 0 0 9

15 TCE MT 0 0 0 0 0 0 0 0 0 3 1 0 0 0 0 0 0 0 0 0 0 0 0 0 0 04 0 4 0 0 0 0 8

16 TCE PA 2 0 1 1 0 0 0 0 0 0 3 0 1 2 0 1 1 0 0 0 0 3 2 0 0 017 0 1 0 0 0 0 18

17 T CM PA 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 00 0 0 0 0 0 0 0

18 TCE PB 0 0 0 0 0 0 0 0 0 2 0 0 0 0 0 0 0 0 0 0 0 0 1 0 0 03 1 0 0 0 0 0 4

19 TCE PE 2 1 3 0 0 1 0 0 0 0 2 0 0 0 0 0 0 1 0 1 0 9 2 0 0 022 0 0 0 0 0 0 22

20 TCE PI 0 0 0 0 0 1 0 0 0 0 0 0 1 1 0 0 0 0 0 1 0 0 0 0 0 04 0 0 0 0 0 0 4

21 TCE PR 0 0 1 3 0 1 1 0 0 0 0 0 2 3 0 0 0 0 0 0 0 1 5 0 0 017 0 0 0 0 1 0 18

22 TCE RJ 0 0 0 1 0 0 0 0 0 0 0 0 2 0 0 0 0 0 0 0 0 0 0 0 0 03 0 0 0 0 0 0 3

23 T CM RJ 1 0 0 0 0 0 0 0 0 0 1 0 0 0 0 0 0 0 0 0 0 0 0 0 0 02 0 0 0 0 0 0 2

24 TCE RN 1 0 0 0 0 0 0 0 0 0 0 0 2 0 0 0 0 0 0 0 0 0 0 0 0 03 0 0 0 0 0 0 3

25 TCE RO 1 0 0 0 0 0 0 0 0 0 0 0 1 0 0 0 0 0 0 0 0 0 0 0 0 02 0 2 0 0 0 0 4

26 TCE RR 0 0 1 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 01 0 0 0 0 0 0 1

27 TCE RS 0 1 0 0 0 1 0 0 1 0 0 0 1 1 0 0 0 0 1 0 0 0 1 0 0 07 0 0 0 0 0 0 7

28 TCE SC 2 0 1 0 0 0 0 0 0 0 4 0 0 0 0 0 0 0 0 1 0 1 1 0 0 010 0 0 0 0 0 0 10

29 T CE SE 0 0 0 0 0 0 0 0 0 5 0 0 0 0 0 0 0 0 0 0 0 0 1 0 0 06 0 0 0 0 0 0 6

30 TCE SP 1 0 0 0 0 1 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 1 0 0 03 0 0 0 0 1 0 4

31 T CM SP 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 00 0 0 0 0 1 0 1

32 TCE T O 3 0 1 0 0 0 0 0 0 0 0 0 1 0 0 0 1 0 0 0 0 0 0 0 0 06 0 0 0 0 0 0 6

33 DN DN 0 0 1 0 0 0 0 0 0 3 0 0 0 0 0 0 0 0 0 0 0 0 2 0 0 06 0 1 0 0 0 0 7

TO TAL 40 4 18 9 1 8 1 1 1 22 12 1 24 20 2 1 3 1 1 9 1 30 27 2 1 1241 1 14 1 1 3 1 262

Pre

gão

Pre

sen

cial

- P

P

PP

p

ara

LP

N

Pre

gão

Ele

trô

nic

o -

PE

Co

ntr

ata

ção

Dir

eta

-

CD

CD

–

Re

con

he

cim

en

to d

esp

esa

CP

–

Re

con

he

cim

ento

de

spes

a

LP

N –

Re

con

he

cim

en

to d

esp

esa

CP

alt

era

da p

ara

PP

Be

ns

p/

CP

Tre

in

SB

QC

p

ara

LP

N

SB

QC

p

/ S

BQ

SB

QC

p/

CP

Se

rv.

Tre

in.

SB

QC

p/

CP

Se

rviç

os

SBM

C p

/ CP

Se

rv.

SB

Q a

lte

rada

p

/ CD

Cons. Individual

CD

P

NU

D

TDR

fa

se in

icia

l

Pa

rece

r Ju

rídi

co d

e P

/ a

lte

rar

SDP

Re

con

he

cim

en

to d

e ga

sto

(8

66

6)

co

mo

se

ndo

BID

Re

con

hec

imen

to c

om

o

Co

ntr

ap

. An

teci

pa

da

Até 31.12.10 apenas o T CM PA não apresentou solicitação de não objeção ao BID. Registra-se que o TCM SP saiu do Programa em 2009, assim como o TCE ES, T CM RJ.

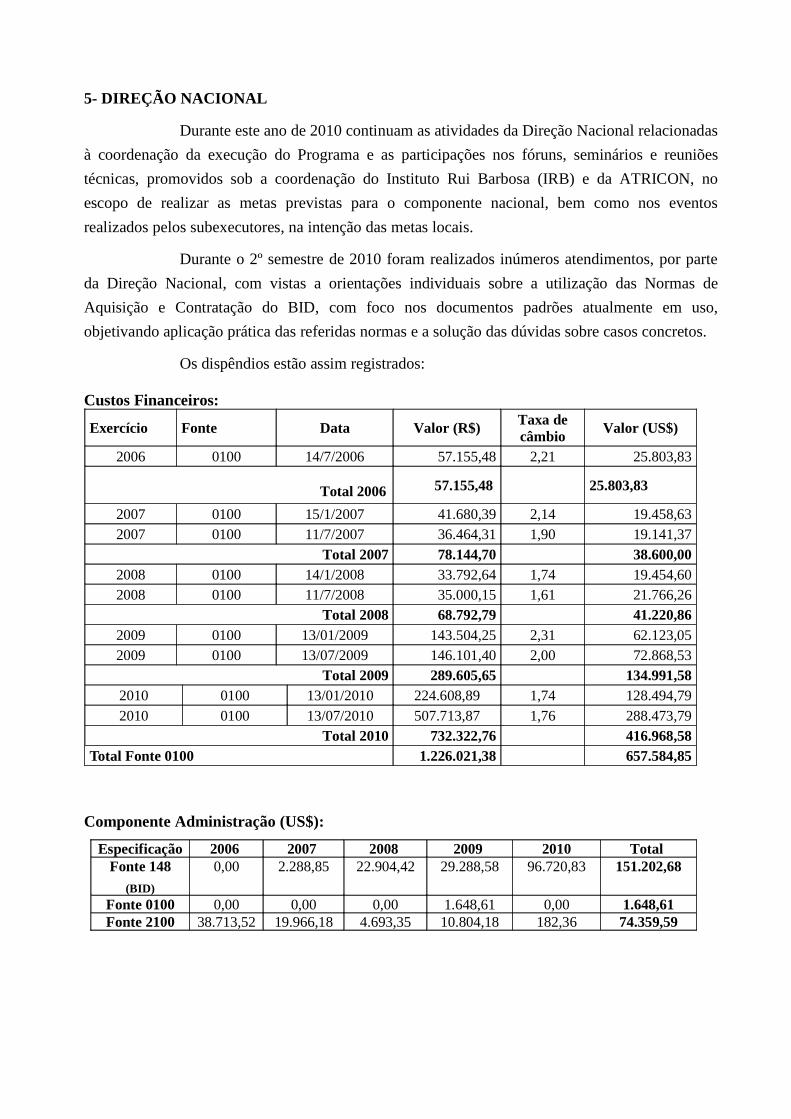

5- DIREÇÃO NACIONAL

Durante este ano de 2010 continuam as atividades da Direção Nacional relacionadas

à coordenação da execução do Programa e as participações nos fóruns, seminários e reuniões

técnicas, promovidos sob a coordenação do Instituto Rui Barbosa (IRB) e da ATRICON, no

escopo de realizar as metas previstas para o componente nacional, bem como nos eventos

realizados pelos subexecutores, na intenção das metas locais.

Durante o 2º semestre de 2010 foram realizados inúmeros atendimentos, por parte

da Direção Nacional, com vistas a orientações individuais sobre a utilização das Normas de

Aquisição e Contratação do BID, com foco nos documentos padrões atualmente em uso,

objetivando aplicação prática das referidas normas e a solução das dúvidas sobre casos concretos.

Os dispêndios estão assim registrados:

Custos Financeiros:

Exercício Fonte Data Valor (R$) Taxa de câmbio Valor (US$)

2006 0100 14/7/2006 57.155,48 2,21 25.803,83

Total 2006 57.155,48 25.803,83

2007 0100 15/1/2007 41.680,39 2,14 19.458,632007 0100 11/7/2007 36.464,31 1,90 19.141,37

Total 2007 78.144,70 38.600,002008 0100 14/1/2008 33.792,64 1,74 19.454,602008 0100 11/7/2008 35.000,15 1,61 21.766,26

Total 2008 68.792,79 41.220,862009 0100 13/01/2009 143.504,25 2,31 62.123,052009 0100 13/07/2009 146.101,40 2,00 72.868,53

Total 2009 289.605,65 134.991,582010 0100 13/01/2010 224.608,89 1,74 128.494,792010 0100 13/07/2010 507.713,87 1,76 288.473,79

Total 2010 732.322,76 416.968,58Total Fonte 0100 1.226.021,38 657.584,85

Componente Administração (US$):

Especificação 2006 2007 2008 2009 2010 Total Fonte 148

(BID)

0,00 2.288,85 22.904,42 29.288,58 96.720,83151.202,68

Fonte 0100 0,00 0,00 0,00 1.648,61 0,00 1.648,61Fonte 2100 38.713,52 19.966,18 4.693,35 10.804,18 182,36 74.359,59

6- CONCLUSÃO

Este Relatório tem por objetivo consolidar informações relativas à execução do

PROMOEX desde o início da execução (maio de 2006) até dezembro de 2010. Ele foi elaborado

com base em dados e informações encaminhadas pelos Tribunais de Contas subexecutores do

Programa.

Analisando os Quadros de Execução Física remetidos pelos TCs, constata-se um

avanço, em comparação ao Relatório anterior, no tocante às informações físicas.

No tocante às metas previstas para o Componente Nacional, percebe-se o

atingimento de 100%, inclusive com a implantação do Sistema de Acompanhamento da Gestão

Fiscal (SAGF) no Portal dos Tribunais de Contas, possibilitando a esses a disponibilização de

dados e informações sobre a gestão dos estados e municípios a quatro importantes destinatários: a

Sociedade, a União, os Jurisdicionados e os Tribunais de Contas. O Portal Nacional dos TCs já

está disponível a todos os segmentos da sociedade, mas modificações propostas pelos dirigentes e

servidores dos TCs e pelos Grupos Temáticos do PROMOEX estão sendo implantadas. Destaca-se

uma melhoria no SAGF, permitindo que os dados de gestão fiscal presentes no Portal possam ser

acessados em seus detalhamentos. Uma repaginação e novas formas de pesquisas também vão ser

oferecidas por meio do módulo cidadão do Portal Nacional dos TCs. Tais modificações continuam

em andamento neste semestre sob análise e deverão estar prontas em 2011.

Os coordenadores e colaboradores do Programa (Direção Nacional, ATRICON,

IRB e Grupos Temáticos) continuaram o trabalho iniciado em 2009, de disseminação das boas

práticas já existentes, permitindo a todos os TCs terminarem o ano de 2010 com os seus produtos

em fase de finalização. Os Fóruns e encontros técnicos organizados pelo IRB e Grupos Temáticos,

em especial aqueles voltados para o compartilhamento das soluções, aliados às visitas de

verificação e monitoramento, por parte da Direção Nacional, são ações que se mostraram eficazes

para o alcance desse objetivo.

Importante relembrar, por fim, que o fato de os valores conveniados, em reais,

terem sofrido redução, por força da variação cambial, não alterou as metas estratégicas definidas

no marco lógico do Programa. As reformulações dos projetos dos TCs, por conta dessa redução,

privilegiaram as aplicações dos recursos disponíveis nos itens de despesas que contribuem para o

atingimento das citadas metas.

Apesar do otimismo sobre o cumprimento das metas do Componente Nacional,

providência para uma prorrogação da vigência do Programa foi aprovada pelo seu Comitê

Deliberativo, com vistas, também, ao alcance dos resultados individualizados previstos no

Componente Local. Uma das razões diz respeito às contratações de serviços de consultorias e

outros, as quais demandam mais tempo para suas execuções, e somente em 2010 tiveram seus

respectivos procedimentos licitatórios concluídos.