register 5 investition gian 2010 - gianini consulting

TRANSCRIPT

Register 5_ Investition_gian_2010

Investitionsrechnung

Theorie 1 Grundlagen 1 11 Begriff 1 12 Investitionsarten 2 13 Hauptprobleme bei Investitionen 3 2 Bestimmungsgrössen 4

21 Kapitaleinsatz 4 22 Cashflow 5 23 Nutzungsdauer 5 24 Zinssatz 6 25 Liquidationserlös 6

3 Überblick über die Verfahren der Investitionsrechnung 7 4 Statische Rechenverfahren 8 41 Kostenvergleichsrechnung 8 42 Gewinnvergleichsrechnung 9 43 Rentabilitätsrechnung 10 44 Amortisationsrechnung (Payback-Methode) 11 5 Dynamische Rechenverfahren 12 51 Begriffe 12 52 Kapitalwert-Methode 16 53 Annuitäten-Methode 17 54 Methode des internen Zinssatzes (Ertragssatzes) 19 55 Dynamisierte Payback-Methode 21 Aufgaben 22 1 Vergleich von Investitionsverfahren 22 2 Vergleich Leasing mit Kauf 23 3 Rentenleistung 23 4 Anschaffung eines Flugzeuges 24 5 Heizungssanierung 25 Lösungen 26 Tabelle 1: Barwertfaktoren (Abzinsungsfaktoren) 29 Tabelle 2: Annuitätenfaktoren (Rentenbarwertfaktoren)

Register 5_ Investition_gian_2010

1

1 Grundlagen 11 Begriff Bei einer Investition werden flüssige Mittel in Sachgüter, Finanzanlagen, Leistungen oder Forderungen umgewandelt. Je nach Umfang der betrachteten Investitionsobjekte können zwei verschieden weit gefasst Begriffe unterschieden werden.

Investition im weitere Sinne

Investition im engeren Sinne

Alle Vermögenswerte, die in sämtlichen Unternehmungsbereichen investiert sind

- Umlaufvermögen (Forderungen, Vorräte)

- Anlagevermögen (Materielles, immaterielles und ffinanzielles Anlagevermögen)

- Informationen (z.B. Informationssysteme des Rechnungswesens)

- Humanvermögen (z.B. Ausbildung von Mitarbeitenden)

- Knowhow (z.B. Forschung und Entwicklung)

Beschränkung auf

- einen ganz bestimmten Unter- nehmungsbereich oder - eine bestimmte Art von Gütern,

in die investiert wird. In erster Linie geht es um den Einsatz finanzieller Mittel in das Anlagevermögen.

Den folgenden Ausführungen liegt ein enger Investitionsbegriff zugrunde, wobei Produk-tionsanlagen (Maschinen, Fahrzeuge, Liegenschaften, usw.) im Vordergrund stehen.

Register 5_ Investition_gian_2010

2

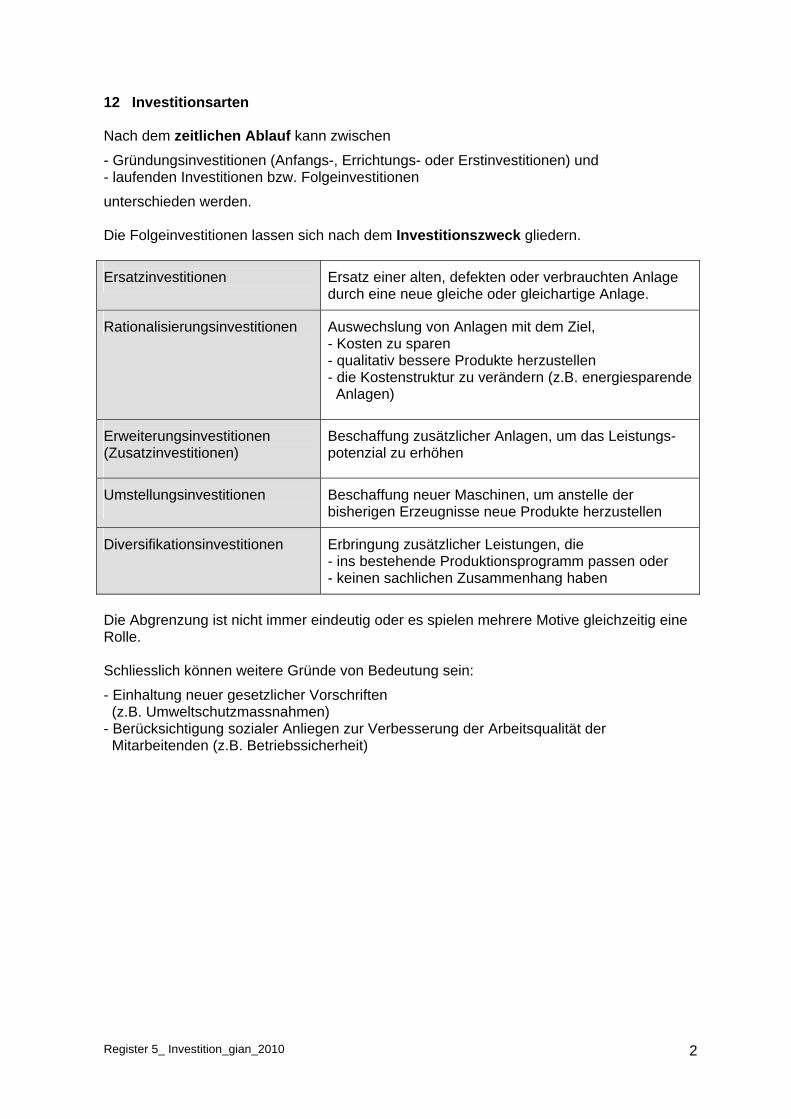

12 Investitionsarten Nach dem zeitlichen Ablauf kann zwischen

- Gründungsinvestitionen (Anfangs-, Errichtungs- oder Erstinvestitionen) und - laufenden Investitionen bzw. Folgeinvestitionen

unterschieden werden. Die Folgeinvestitionen lassen sich nach dem Investitionszweck gliedern.

Ersatzinvestitionen

Ersatz einer alten, defekten oder verbrauchten Anlage durch eine neue gleiche oder gleichartige Anlage.

Rationalisierungsinvestitionen

Auswechslung von Anlagen mit dem Ziel, - Kosten zu sparen - qualitativ bessere Produkte herzustellen - die Kostenstruktur zu verändern (z.B. energiesparende Anlagen)

Erweiterungsinvestitionen (Zusatzinvestitionen)

Beschaffung zusätzlicher Anlagen, um das Leistungs-potenzial zu erhöhen

Umstellungsinvestitionen

Beschaffung neuer Maschinen, um anstelle der bisherigen Erzeugnisse neue Produkte herzustellen

Diversifikationsinvestitionen

Erbringung zusätzlicher Leistungen, die - ins bestehende Produktionsprogramm passen oder - keinen sachlichen Zusammenhang haben

Die Abgrenzung ist nicht immer eindeutig oder es spielen mehrere Motive gleichzeitig eine Rolle. Schliesslich können weitere Gründe von Bedeutung sein:

- Einhaltung neuer gesetzlicher Vorschriften (z.B. Umweltschutzmassnahmen) - Berücksichtigung sozialer Anliegen zur Verbesserung der Arbeitsqualität der Mitarbeitenden (z.B. Betriebssicherheit)

Register 5_ Investition_gian_2010

3

13 Hauptprobleme bei Investitionen Folgende Sachverhalte belegen, warum den Investitionen in der betrieblichen Praxis grosse Bedeutung zukommt. Langfristigkeit Investitionsentscheide haben normalerweise langfristige Auswirkungen und schränken die unternehmerische Flexibilität erheblich ein. - Langfristige Kapitalbindung Damit verbunden sind auch fixe Kosten wie Abschreibungen und Zinsen. - Grosses Risiko Je langfristiger die Auswirkungen bzw. der Planungshorizont, umso grösser die Gefahr von Fehlschätzungen bzw. -prognosen. - Kostenremanenz Fehlinvestitionen sind oft kurzfristig kaum zu korrigieren und können meistens nur mit hohen Verlusten und zusätzlichen Liquidationsabflüssen rückgängig gemacht werden (z.B. Entsorgung, Sozialpläne, Konventionalstrafen, usw.). Knappheit des Kapitals Es stehen meist mehr Investitionsprojekte zur Auswahl als finanziert werden können. Dies führt dazu, dass eine Auswahl bzw. eine Ablehnung von Projekten vorgenommen werden muss. Die Festlegung und Gewichtung der Beurteilungskriterien stellt dabei ein Haupt-probleme dar. Komplexität Investitionen stehen nicht nur im Bereich der Finanzwirtschaft im Zentrum, sondern zeigen in allen Unternehmungsbereichen erhebliche Auswirkungen. Speziell davon betroffen sind das Personalwesen, das Marketing, die Materialwirtschaft und der Produktionsbereich. Datenmenge Es fällt eine Vielzahl von Daten an, die für einen Investitionsentscheid relevant sind. Neben innerbetrieblichen Informationen ist vor allem auch die Umwelt der Unternehmung einzube-ziehen, insbesondere Informationen über den Markt, die Konkurrenz, die Technologie, die Gesamtwirtschaft und die politische Lage. Erfolg der Unternehmung Die Investitionen haben massgeblichen Einfluss auf die zukünftigen Gewinne und das langfristige Weiterbestehen der Unternehmung.

Register 5_ Investition_gian_2010

4

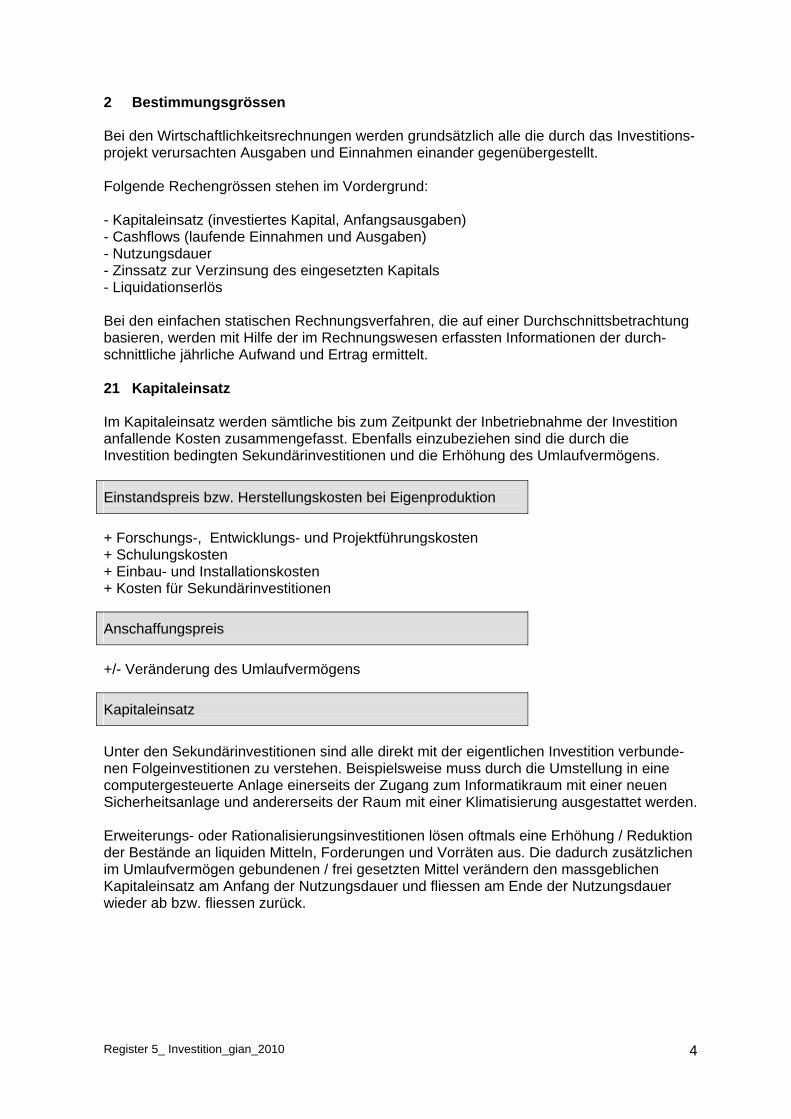

2 Bestimmungsgrössen Bei den Wirtschaftlichkeitsrechnungen werden grundsätzlich alle die durch das Investitions-projekt verursachten Ausgaben und Einnahmen einander gegenübergestellt. Folgende Rechengrössen stehen im Vordergrund: - Kapitaleinsatz (investiertes Kapital, Anfangsausgaben) - Cashflows (laufende Einnahmen und Ausgaben) - Nutzungsdauer - Zinssatz zur Verzinsung des eingesetzten Kapitals - Liquidationserlös Bei den einfachen statischen Rechnungsverfahren, die auf einer Durchschnittsbetrachtung basieren, werden mit Hilfe der im Rechnungswesen erfassten Informationen der durch-schnittliche jährliche Aufwand und Ertrag ermittelt. 21 Kapitaleinsatz Im Kapitaleinsatz werden sämtliche bis zum Zeitpunkt der Inbetriebnahme der Investition anfallende Kosten zusammengefasst. Ebenfalls einzubeziehen sind die durch die Investition bedingten Sekundärinvestitionen und die Erhöhung des Umlaufvermögens.

Einstandspreis bzw. Herstellungskosten bei Eigenproduktion

+ Forschungs-, Entwicklungs- und Projektführungskosten + Schulungskosten + Einbau- und Installationskosten + Kosten für Sekundärinvestitionen

Anschaffungspreis

+/- Veränderung des Umlaufvermögens

Kapitaleinsatz

Unter den Sekundärinvestitionen sind alle direkt mit der eigentlichen Investition verbunde-nen Folgeinvestitionen zu verstehen. Beispielsweise muss durch die Umstellung in eine computergesteuerte Anlage einerseits der Zugang zum Informatikraum mit einer neuen Sicherheitsanlage und andererseits der Raum mit einer Klimatisierung ausgestattet werden. Erweiterungs- oder Rationalisierungsinvestitionen lösen oftmals eine Erhöhung / Reduktion der Bestände an liquiden Mitteln, Forderungen und Vorräten aus. Die dadurch zusätzlichen im Umlaufvermögen gebundenen / frei gesetzten Mittel verändern den massgeblichen Kapitaleinsatz am Anfang der Nutzungsdauer und fliessen am Ende der Nutzungsdauer wieder ab bzw. fliessen zurück.

Register 5_ Investition_gian_2010

5

22 Cashflow Der jährliche Cashflow einer Investition beinhaltet die Summe sämtlicher Zahlungsströme (Geldflüsse) innerhalb eines Jahres, welche durch die betreffende Investition verursacht werden. Der Cashflow entspricht somit dem Nettogeldzu- oder Nettogeldabfluss. Wie auch bei der Geldflussrechnung kann der Cashflow (Geldfluss aus Geschäftstätigkeit) direkt über die geldwirksamen oder indirekt über die geldunwirksamen Positionen einer investitionsbezogenen Erfolgsrechnung ermittelt werden.

Direkte Berechnung

Indirekte Berechnung

Einnahmen (Nutzen) 500 - Ausgaben 400

Jahresgewinn 20 + Geldunwirksame Kosten: Abschreibungen 50 Kalkulatorische Zinsen 30

=

Cashflow 100

Der Cashflow in der Investitionsrechnung unterscheidet sich insofern vom (operativen) Cashflow in der Geldflussrechnung, als hier der Standpunkt des Investors und nicht der Unternehmung eingenommen wird. Der Investitionsentscheide muss grundsätzlich von der Finanzierung unabhängig erfolgen, weshalb hier keine Fremdkapitalzinsen berücksichtigt werden. Der kalkulatorische Zins ist geldunwirksam. 23 Nutzungsdauer Die Nutzungsdauer entspricht dem Zeitraum, in welchem eine Investition genutzt werden kann. Als Basis für die Investitionsrechnung dient die realistische effektive Nutzungsdauer. Die wirtschaftliche Nutzungsdauer unterscheidet sich normalerweise von der „steuerlichen Nutzungsdauer“, die sich nach der von der Finanzverwaltung festgelegten Abschreibungs-dauer richtet. Um die wirtschaftliche Nutzungsdauer zu bestimmen, wird immer wieder auf Erfahrungswerte von bisherigen Investitionsobjekten abgestellt. Wo diese fehlen, werden Erfahrungswerte anderer Betriebe oder Richtwerte des Herstellers verwendet.

Register 5_ Investition_gian_2010

6

24 Zinssatz Der kalkulatorische Zinssatz orientiert sich am Kapitalmarkt. Bei seiner Festlegung werden auch unternehmerische Komponenten, wie beispielsweise die angestrebte Eigenkapital-rendite oder das Finanzierungsverhältnis berücksichtigt. Daraus kann der durchschnittlich gewichtete Kapitalkostensatz (WACC; Weighted Average Cost of Capital) abgeleitet werden. Der kalkulatorische Zinssatz erfolgt als Aufbau auf den Marktzinssätzen:

Kapitalmarktzinssatz für langfristige sichere Anlagen (Staatsanleihen) + Risikoprämie (allgemeines Unternehmungsrisiko und objektspezifisches Risiko) + Evtl. Inflationsprämie

Kalkulatorischer Zinssatz

25 Liquidationserlös Der Liquidationserlös ist der Nettogeldzufluss (oder Abfluss) am Ende der Nutzungsdauer. Er entspricht dem Verkaufserlös abzüglich allfälliger Demontage- und Entsorgungskosten. Daraus wird ersichtlich, dass der Liquidationserlös nicht unbedingt dem Schrottwert gleichgesetzt werden kann. Da der Liquidationserlös oft weit in der Zukunft liegt und verhältnismässig klein zum Kapitaleinsatz sein kann, kann er durchaus vernachlässigt werden. Der Liquidationserlös wird bei den statischen und dynamischen Verfahren unterschiedlich behandelt. Bei den statischen Verfahren vermindert er den Abschreibungsbetrag, erhöht aber den durchschnittlichen Kapitaleinsatz. Bein den dynamischen Verfahren stellt er einen zusätzlichen Geldeingang am Ende der Nutzungsdauer dar.

Verkaufserlös - Demontagekosten - Entsorgungskosten

Liquidationserlös

Register 5_ Investition_gian_2010

7

3 Überblick über die Verfahren der Investitionsrechnung Mit Hilfe von Investitionsrechnungen ist es möglich, die quantitativen Aspekte einer Inve-stition oder eines Investitionsprojektes zu erfassen und zu bewerten. Sie bilden damit ein wesentliches Instrument der Planung und Kontrolle eines rationalen Investitionsentschei-des, der sich auf die wirtschaftliche Vorteilhaftigkeit abstützen will. Die verschiedenen Verfahren lassen sich in drei Gruppen einteilen: Statische Verfahren Diese Verfahren sind dadurch gekennzeichnet, dass sie die Unterschiede des zeitlichen Anfalls der jeweiligen Rechnungsgrössen nicht berücksichtigen und damit auf ein Ab- oder Aufzinsen verzichten. Den Rechnungen liegt in der Regel lediglich eine Periode zugrunde, da für alle Perioden die gleichen Werte angenommen werden. Dies bedeutet, dass man sich mit Durchschnitts-werten zufrieden geben muss. Es handelt sich um relativ einfache Rechnungen, die sich aus dem Rechnungswesen ab-leiten lassen. Sie finden aber – gerade wegen ihrer Einfachheit und Übersichtlichkeit – in der Praxis häufig Anwendung. Dynamische Verfahren Diese Verfahren zeichnen sich demgegenüber dadurch aus, dass sie die zeitlich unter-schiedlich anfallenden Zahlungsströme während der gesamten Nutzungsdauer erfassen. Dies hat zur Folge, dass an die Stelle von Kosten- und Nutzengrössen Auszahlungen und Einzahlungen treten und damit bestimmte Notwendigkeiten der buchhalterischen Ab-grenzung (z.B. bei Abschreibungen) entfallen. Die Vergleichbarkeit dieser zeitlich unter-schiedlich anfallenden Einzahlungs- und Auszahlungsströme wird dadurch erreicht, dass diese auf einen bestimmten Zeitpunkt abgezinst werden. Modellansätze des Operation Research (OR) Diese Verfahren schliesslich versuchen, mit umfassenden Entscheidungsmodellen die Interdependenzen zwischen verschiedenen Funktionsbereichen wie Beschaffung, Absatz, Produktion, Finanzierung, Investition zu berücksichtigen. Sie weisen in der Regel ein hohes Abstraktionsniveau auf und eignen sich nur in ganz bestimmten Fällen. Übersicht über die Investitionsverfahren Methoden der Investitionsrechnung Statische Verfahren Dynamische Verfahren Modellansätze des OR - Kostenvergleichsrechnung - Kapitalwert-Methode - Produktionsorientierte OR - Gewinnvergleichsrechnung - Annuitäten-Methode - Finanzorientierte OR - Rentabilitätsrechnung - Methode interner Zinssatz - Amortisationsrechnung - Dynamis. Payback-Methode Im Folgenden werden darum nur die Verfahren statischer und dynamischer Investitions-rechnungen dargestellt und beurteilt.

Register 5_ Investition_gian_2010

8

4 Statische Rechenverfahren 41 Kostenvergleichsrechnung Die Kostenvergleichsrechnung vergleicht die in einer Periode (meistens 1 Jahr) anfallenden Kosten mehrerer Investitionsvorhaben. Da der Erlös nicht berücksichtigt wird, ist der Kostenvergleich nur bei Alternativen sinnvoll, bei denen derselbe Erlös bzw. Nutzen vor-ausgesetzt oder der Erlös nicht ermittelt werden kann. Gewählt wird diejenige Investition, bei der die jährlich geringsten Durchschnittskosten anfallen. Die Kostenvergleichsrechnung ist sehr beliebt und einfach anzuwenden. Sie macht keine Aussagen über die Rentabilität Beispiel Kostenvergleich (ohne und mit Liquidationserlös) Ausgangslage Von zwei Investitionsmöglichkeiten sind folgende Angaben bekannt: Investitionsmöglichkeiten Anlage 1 Anlage 2 Kapitaleinsatz 1'000 1'800Liquidationserlös 0 300Jährliche Betriebskosten (ohne Abschreibungen und Zinsen) 600 400Nutzungsdauer (Jahre) 5 6Kalkulatorischer Zinssatz (%) 10 10 Kostenvergleich Investitionsmöglichkeiten Anlage 1 Anlage 2 Jährliche Betriebskosten (ohne Abschreibungen und Zinsen) 600 400Jährliche Abschreibungen 200 250Zins vom Durchschnittskapital 50 105Jährliche Durchschnittskosten 850 755

Abschreibungen = (Kapitaleinsatz - Liquidationserlös) : Nutzungsdauer Durchschnittskapital = (Kapitaleinsatz + Liquidationserlös) : 2

Investitionsentscheid Die Anlage 2 ist zu wählen.

Register 5_ Investition_gian_2010

9

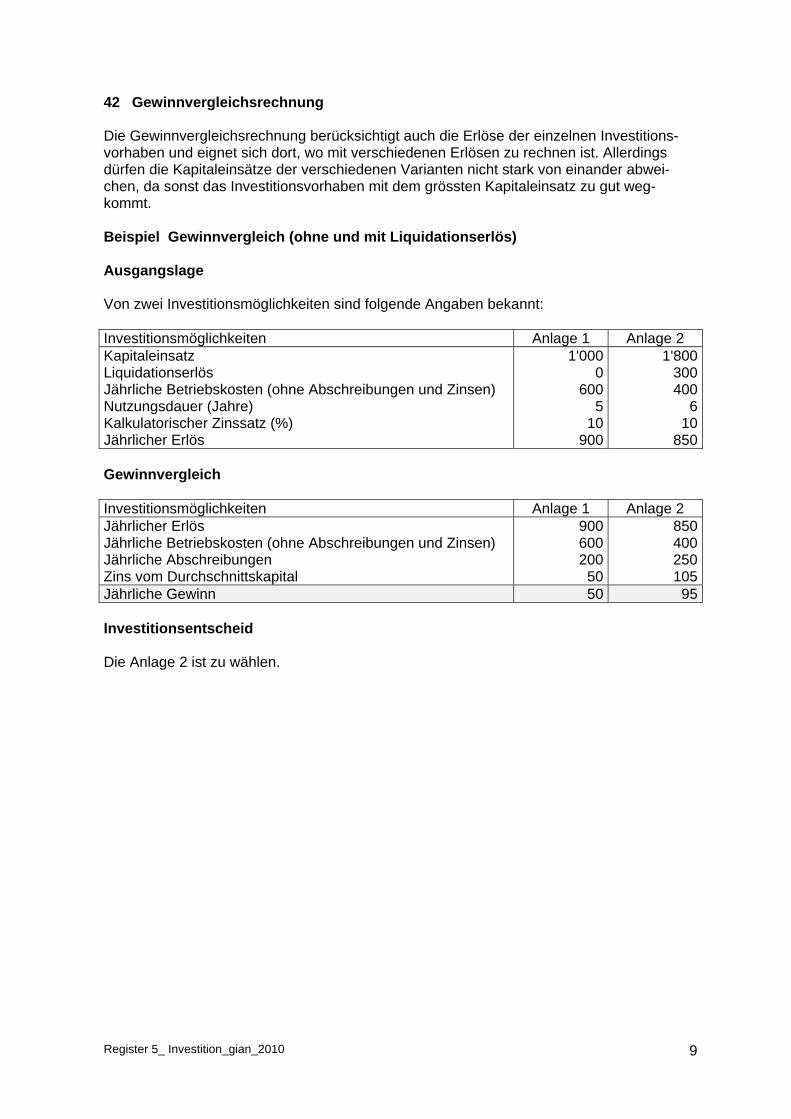

42 Gewinnvergleichsrechnung Die Gewinnvergleichsrechnung berücksichtigt auch die Erlöse der einzelnen Investitions-vorhaben und eignet sich dort, wo mit verschiedenen Erlösen zu rechnen ist. Allerdings dürfen die Kapitaleinsätze der verschiedenen Varianten nicht stark von einander abwei-chen, da sonst das Investitionsvorhaben mit dem grössten Kapitaleinsatz zu gut weg-kommt. Beispiel Gewinnvergleich (ohne und mit Liquidationserlös) Ausgangslage Von zwei Investitionsmöglichkeiten sind folgende Angaben bekannt: Investitionsmöglichkeiten Anlage 1 Anlage 2 Kapitaleinsatz 1'000 1'800Liquidationserlös 0 300Jährliche Betriebskosten (ohne Abschreibungen und Zinsen) 600 400Nutzungsdauer (Jahre) 5 6Kalkulatorischer Zinssatz (%) 10 10Jährlicher Erlös 900 850 Gewinnvergleich Investitionsmöglichkeiten Anlage 1 Anlage 2 Jährlicher Erlös 900 850Jährliche Betriebskosten (ohne Abschreibungen und Zinsen) 600 400Jährliche Abschreibungen 200 250Zins vom Durchschnittskapital 50 105Jährliche Gewinn 50 95 Investitionsentscheid Die Anlage 2 ist zu wählen.

Register 5_ Investition_gian_2010

10

43 Rentabilitätsrechnung Die Renditeberechnung (Return on Investment, ROI) vergleicht den durchschnittlichen Jahresgewinn (vor Abzug der kalkulatorischen Zinsen) mit dem durchschnittlich eingesetz-ten Kapital. Gegenüber dem Kosten- und Gewinnvergleich hat die Rentabilitätsrechnung den Vorteil, dass ganz unterschiedliche Investitionsvorhaben beurteilt werden können. Beispiel Renditerechnung (ohne und mit Liquidationserlös) Ausgangslage Von zwei Investitionsmöglichkeiten sind folgende Angaben bekannt: Investitionsmöglichkeiten Anlage 1 Anlage 2 Kapitaleinsatz 1'000 1'800Liquidationserlös 0 300Jährliche Betriebskosten (ohne Abschreibungen und Zinsen) 600 400Nutzungsdauer (Jahre) 5 6Kalkulatorischer Zinssatz (%) 10 10Jährlicher Erlös 900 850 Renditevergleich Investitionsmöglichkeiten Anlage 1 Anlage 2 Jährlicher Erlös 900 850Jährliche Betriebskosten (ohne Abschreibungen und Zinsen) 600 400Jährliche Abschreibungen 200 250Zins vom Durchschnittskapital 50 105Jährlicher Gewinn 50 95 Durchschnittlicher Kapitaleinsatz 500 1'050 Rendite (in %) 20 19

Rendite = (Jahresgewinn + Kalkulatorische Zinsen) : Durchschnittskapital x 100 Investitionsentscheid Die Anlage 1 ist zu wählen.

Register 5_ Investition_gian_2010

11

44 Amortisationsrechnung (Payback-Methode) Mit der Amortisationsrechnung wird die Anzahl Jahre berechnet (Wiedergewinnungszeit, Amortisationsdauer, Rückzahlungsfrist), die bis zum Rückfluss einer investierten Geldsumme (Einnahmeüberschüsse) verstreicht. Ist die Wiedergewinnungszeit kürzer als die Nutzungsdauer, lohnt sich die Investition. Die Amortisationsdauer gibt Aufschluss über die Liquiditätswirksamkeit einer Investition. Je kürzer die Wiedergewinnungszeit, desto rascher stehen die investierten Mittel wieder zur Verfügung. Beispiel Amortisationsrechnung (ohne Liquidationserlös) Ausgangslage Von zwei Investitionsmöglichkeiten sind folgende Angaben bekannt: Investitionsmöglichkeiten Anlage 1 Anlage 2 Kapitaleinsatz 1'000 1'800Liquidationserlös 0 0Jährliche Betriebskosten (ohne Abschreibungen und Zinsen) 600 400Nutzungsdauer (Jahre) 5 6Jährlicher Erlös 900 850 Vergleich der Amortisationsdauer Investitionsmöglichkeiten Anlage 1 Anlage 2 Jährlicher Erlös 900 850Jährliche Betriebskosten (ohne Abschreibungen und Zinsen) 600 400Einnahmenüberschüsse 300 450 Wiedergewinnungszeit (Jahre) 2 4

Wiedergewinnungszeit = Kapitaleinsatz : Durchschnittlicher Einnahmeüberschuss Investitionsentscheid Die Anlage 1 ist zu wählen. Rückflusszahl Ist wie bei diesen beiden Investitionsmöglichkeiten die Nutzungsdauer verschieden, ist die Wiedergewinnungszeit ins Verhältnis zur Nutzungsdauer zu setzen (= Rückflusszahl). Die Investition mit der grössten Rückflusszahl ist zu wählen. Investitionsmöglichkeiten Anlage 1 Anlage 2 Rückflusszahl 2,5 1,5

Rückflusszahl = Nutzungsdauer : Wiedergewinnungszeit Investitionsentscheid Die Anlage 1 ist zu wählen.

Register 5_ Investition_gian_2010

12

5 Dynamische Rechenverfahren 51 Begriffe Die dynamischen Verfahren betrachten - im Gegensatz zu den statischen Verfahren - nicht nur ein Durchschnittsjahr, sondern die ganze Nutzungsdauer und berücksichtigen den zeitlichen Anfall der Zahlungsströme mittels Zinseszinsrechung. Bei den dynamischen Verfahren gilt der Grundsatz, dass heute verfügbares Geld mehr wert ist als künftiges. Mit dem heute bereits verfügbaren Geld kann gearbeitet werden; es kann beispielsweise zins- oder gewinnbringend angelegt werden. Aufzinsen

Multiplikation mit dem Aufzinsungsfaktor

Barwert Zeitwert Wert einer Ein- oder Auszahlung im Zeitpunkt (to)

Wert einer Ein- oder Auszahlung im Zeitpunkt ihres Anfalles

Abzinsen

Multiplikation mit dem Abzinsungsfaktor

Tabelle 1: Barwertfaktoren; Gegenwartswert einer Zahlung von Fr. 1.-, fällig Ende Jahr Tabelle 2: Annuitätenfaktoren, Rentenbarwertfaktoren; Gegenwartswert einer Zahlung von jährlich Fr. 1.-, während n Jahren

Register 5_ Investition_gian_2010

13

Beispiel 1 Aufzinsung einer Einzahlung Zu Beginn eines Jahres werden Fr. 1'000.- auf ein Anlagekonto einbezahlt. Die Summe wird während 5 Jahren zu 5% verzinst. Am Ende des Jahres wird der Zins zum Kapital addiert. Wie gross ist das Kapital nach 5 Jahren? Jahr Betrag Anfang Jahr Jahreszins Betrag Ende Jahr

1 1'000 50 1'050 2 1'050 52.5 1'102.5 3 1'102.5 55.125 1'157.625 4 1'157.625 55.88125 1'215.50625 5 1'215.50625 60.7753125 1'276.2815625

Ersetzen wir die Fr. 1'000.-, die zu Beginn des Jahres 1 eingezahlt wurden, mit der Variab-len K0 und dem Zinssatz von 5% durch i (i = p : 100), ergibt sich folgende Berechnung: Jahr Betrag Anfang Jahr Jahreszins Betrag Ende Jahr

1

K0

K0 · i K0 + K0 · i = K0 (1 + i)1

2 K0 (1 + i)1 K0 (1 + i)1 · i K0 (1 + i)1 + K0 (1 + i)1 · i = K0 (1 + i)2

3 K0 (1 + i)2 K0 (1 + i)2 · i K0 (1 + i)2 + K0 (1 + i)2 · i = K0 (1 + i)3

4 K0 (1 + i)3 K0 (1 + i)3 · I K0 (1 + i)3 + K0 (1 + i)3 · i = K0 (1 + i)4

5 K0 (1 + i)4 K0 (1 + i)4 · i K0 (1 + i)4 + K0 (1 + i)4 · i = K0 (1 + i)5

n K0 (1 + i)n-1 K0 (1 + i)n-1 · i K0 (1 + i)n-1 + K0 (1 + i)n-1· i = K0 (1 + i)n

Ein Betrag kann um n Jahre aufgezinst werden, indem der er mit dem Aufzinsungsfaktor multipliziert wird. Für die Berechnung des Zeitwertes aus dem Barwert gilt folgende Formel: Barwert Aufzinsungsfaktor Zeitwert

K0 (1 + i)n Kn

1'000 (1 + 0.05)5

1'276.2815625

Register 5_ Investition_gian_2010

14

Beispiel 2 Aufzinsung von Rentenzahlungen Zu Beginn von fünf aufeinander folgenden Jahren werden je Fr. 1'000.- auf ein Anlagekonto einbezahlt. Die Beträge werden während 5 Jahren zu 5 % verzinst. Am Ende des Jahres wird der Zins zum Kapital addiert. Wie gross ist das Kapital nach 5 Jahren? Jahr Betrag Anfang Jahr Aufzinsungsfaktor Betrag Ende des 5. Jahrs

1 1'000 (1 + 0.05)5 ; 1,2762815625 1'276.2815625 2 1'000 (1 + 0.05)4 ; 1,21550625 1'215.50625 3 1'000 (1 + 0.05)3 ; 1,157625 1'157.625 4 1'000 (1 + 0.05)2 ; 1,1025 1'102.50 5 1'000 (1 + 0.05)1 ; 1,05 1'050 5'801.9128125

Da es sich um jährlich gleichbleibende Zahlungen (= Renten) handelt, kann der Betrag am Ende des 5. Jahres auch durch Multiplikation einer einzigen Zahlung mit der Summe der Aufzinsungsfaktoren (= Rentenendwertfaktor) ermittelt werden: Gleichbleibender Jahresbetrag Annuitätenfaktor Betrag Ende des 5. Jahrs 1'000 5,8019128125 5'801.9128125 Beispiel 3 Abzinsung einzelner künftiger (nachschüssiger) Zahlungen Am Ende von jeweils fünf aufeinander folgenden Jahren werden je Fr. 1'000.- als Rente ausbezahlt (= nachschüssige Zahlungen). Der Zinssatz beträgt 5%. Wie gross ist der Barwert der einzelnen Zahlungen und insgesamt am Anfang des ersten Jahres? Jahr Betrag Ende Jahr,

Zeitwert Abzinsungsfaktor, Barwertfaktor (auf 4 Stellen gerundet)

Barwert

1 1'000 0,9524 952.40 2 1'000 0,9070 907.00 3 1'000 0,8638 863.80 4 1'000 0,8227 822.70 5 1'000 0,7835 783.50 4'329.40 Tabelle 1: Barwertfaktoren

Da es sich um jährlich gleichbleibende Zahlungen handelt, kann das Ergebnis auch durch Multiplikation einer Zahlung mit der Summe der Abzinsungsfaktoren [= Renten-barwertfaktor, Annuitätenfaktor) ermittelt werden: Gleichbleibender Jahresbetrag Rentenbarwertfaktor,

Annuitätenfaktor Betrag Ende des 5. Jahrs

1'000 4,3295 4'329.50

Tabelle 2: Annuitätenfaktoren Für die Berechnung des Barwertes aus dem Zeitwert gilt somit folgende Formel: Zeitwert Barwertfaktor Barwert Kn 1 : (1 + i)n Ko

Register 5_ Investition_gian_2010

15

Beispiel 4 Abzinsung einzelner künftiger (vorschüssiger) Zahlungen Am Anfang von jeweils fünf aufeinander folgenden Jahren werden je Fr. 1'000.- als Rente ausbezahlt (= vorschüssige Zahlungen). Der Zinssatz beträgt 5%. Wie gross ist der Barwert der einzelnen Zahlungen und insgesamt am Anfang des ersten Jahres? Jahr Betrag Anfang Jahr,

Zeitwert Abzinsungsfaktor, Barwertfaktor

Barwert

1 1'000 1 1'000 2 1'000 0,9524 952.40 3 1'000 0,9070 907.00 4 1'000 0,8638 863.80 5 1'000 0,8227 822.70 4'545.90

Register 5_ Investition_gian_2010

16

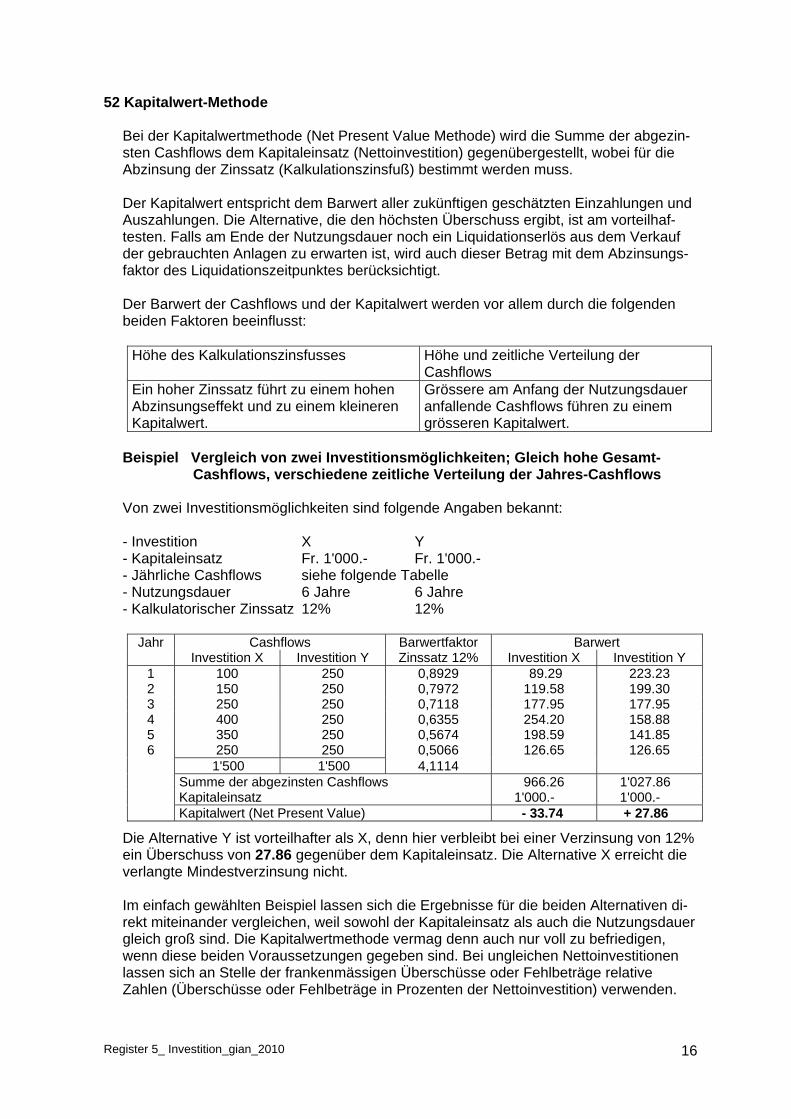

52 Kapitalwert-Methode Bei der Kapitalwertmethode (Net Present Value Methode) wird die Summe der abgezin-sten Cashflows dem Kapitaleinsatz (Nettoinvestition) gegenübergestellt, wobei für die Abzinsung der Zinssatz (Kalkulationszinsfuß) bestimmt werden muss. Der Kapitalwert entspricht dem Barwert aller zukünftigen geschätzten Einzahlungen und Auszahlungen. Die Alternative, die den höchsten Überschuss ergibt, ist am vorteilhaf-testen. Falls am Ende der Nutzungsdauer noch ein Liquidationserlös aus dem Verkauf der gebrauchten Anlagen zu erwarten ist, wird auch dieser Betrag mit dem Abzinsungs-faktor des Liquidationszeitpunktes berücksichtigt. Der Barwert der Cashflows und der Kapitalwert werden vor allem durch die folgenden beiden Faktoren beeinflusst:

Höhe des Kalkulationszinsfusses Höhe und zeitliche Verteilung der Cashflows

Ein hoher Zinssatz führt zu einem hohen Abzinsungseffekt und zu einem kleineren Kapitalwert.

Grössere am Anfang der Nutzungsdauer anfallende Cashflows führen zu einem grösseren Kapitalwert.

Beispiel Vergleich von zwei Investitionsmöglichkeiten; Gleich hohe Gesamt-

Cashflows, verschiedene zeitliche Verteilung der Jahres-Cashflows Von zwei Investitionsmöglichkeiten sind folgende Angaben bekannt: - Investition X Y - Kapitaleinsatz Fr. 1'000.- Fr. 1'000.- - Jährliche Cashflows siehe folgende Tabelle - Nutzungsdauer 6 Jahre 6 Jahre - Kalkulatorischer Zinssatz 12% 12%

Jahr Cashflows Barwertfaktor Barwert Investition X Investition Y Zinssatz 12% Investition X Investition Y 1 100 250 0,8929 89.29 223.23 2 150 250 0,7972 119.58 199.30 3 250 250 0,7118 177.95 177.95 4 400 250 0,6355 254.20 158.88 5 350 250 0,5674 198.59 141.85 6 250 250 0,5066 126.65 126.65 1'500 1'500 4,1114 Summe der abgezinsten Cashflows 966.26 1'027.86 Kapitaleinsatz 1'000.- 1'000.- Kapitalwert (Net Present Value) - 33.74 + 27.86

Die Alternative Y ist vorteilhafter als X, denn hier verbleibt bei einer Verzinsung von 12% ein Überschuss von 27.86 gegenüber dem Kapitaleinsatz. Die Alternative X erreicht die verlangte Mindestverzinsung nicht. Im einfach gewählten Beispiel lassen sich die Ergebnisse für die beiden Alternativen di-rekt miteinander vergleichen, weil sowohl der Kapitaleinsatz als auch die Nutzungsdauer gleich groß sind. Die Kapitalwertmethode vermag denn auch nur voll zu befriedigen, wenn diese beiden Voraussetzungen gegeben sind. Bei ungleichen Nettoinvestitionen lassen sich an Stelle der frankenmässigen Überschüsse oder Fehlbeträge relative Zahlen (Überschüsse oder Fehlbeträge in Prozenten der Nettoinvestition) verwenden.

Register 5_ Investition_gian_2010

17

53 Annuitäten-Methode

Die Annuitäten-Methode ist eine Sonderform der Kapitalwertmethode. Bei den stati-schen Methoden ist sie am ehesten vergleichbar mit der Gewinnvergleichsmethode. Alle durch das Investitionsprojekt verursachten Zahlungen werden gleichmässig auf die Nutzungsdauer verteilt, so dass die durchschnittlichen jährlichen Einzahlungen den durchschnittlich jährlichen Auszahlungen gegegenüber gestellt werden.

Der Kapitaleinsatz wird mittels der Zinseszinsrechnung in Renten (Annuitäten = konstan-te jährliche Beträge) umgerechnet und den durchschnittlichen jährlichen Cashflows ge-genübergestellt. Eine Investition ist vorteilhaft, wenn die durchschnittlichen jährlichen Cashflows mindestens so gross sind wie die Annuität. Beispiel 1 Annuitäten-Methode bei gleichen Cashflows Von einem Investitionsprojekt sind folgende Angaben bekannt: - Kapitaleinsatz Fr. 800'000.- - Jährliche Cashflows Fr. 240'000.- - Nutzungsdauer 5 Jahre - Kalkulatorischer Zinssatz 10% 1. Schritt: Umwandlung des Kapitaleinsatzes (Investitionssumme) in jährliche Annuitäten Annuität = Kapitaleinsatz : Annuitätenfaktor = 800'000 : 3,7908 = 211'037 2. Schritt: Gegenüberstellung von berechneter Annuität und jährlich gleichbleibenden Cashflows Jährlicher Cashflow Fr. 240'000 Annuität Fr. 211'037 Jährlicher Überschuss Fr. 28'963 Der Überschuss zeigt, dass die Investition vorteilhaft ist. Vergleich der Annuitäten-Methode mit dem Kapitalwert-Verfahren

Betrag Annuitätenfaktor Barwert Jährlicher Cashflow 240'000 3,7908 909'792 Kapitaleinsatz 800'000 1 800'000 109'792

Das Ergebnis der Kapitalwert-Methode bezieht sich auf die gesamte Nutzungsdauer von 5 Jahren. Deshalb wird mit einer Kontrollrechnung der Vergleich mit dem jährlichen Überschuss nach der Annuitäten-Methode dargestellt.

Betrag Annuitätenfaktor Barwert Jährlicher Überschuss 28'963 3,7908 109'793

Das Ergebnis dieser Kontrollrechnung zeigt, dass die Resultate der Kapitalwert-Methode und der Annuitäten-Methode - abgesehen von Rundungsfehlern - miteinander überein-stimmen.

Register 5_ Investition_gian_2010

18

Beispiel 2 Annuitäten-Methode bei ungleichen Cashflows Von einem Investitionsprojekt sind folgende Angaben bekannt: - Kapitaleinsatz Fr. 800'000.- - Jährliche Cashflows (Jahre 1 - 5) Fr. 280'000.-, 260'000.-, 240'000.-, 200'000.-, 220'000.- - Nutzungsdauer 5 Jahre - Kalkulatorischer Zinssatz 10% 1. Schritt: Umrechnung der Cashflows in Barwerte und gleichmässige Verteilung auf die Nutzungsdauer

Jahr Cashflows Abzinsungsfaktor,

Barwertfaktor Barwert

1 280'000 0,9091 254'548 2 260'000 0,8264 214'864 3 240'000 0,7513 180'312 4 200'000 0,6830 136'600 5 220'000 0,6209 136'598 1'200'000 922'922

2. Schritt: Umwandlung des gesamten Barwertes in durchschnittlich Cashflows (Annuitäten) Durchschnittlicher Cashflow (Annuität) = Gesamter Barwert : Annuitätenfaktor = 922'922 : 3,7908 = 243'464 3. Schritt: Umwandlung des Kapitaleinsatzes (Investitionssumme) in jährliche Annuitäten Annuität = Kapitaleinsatz : Annuitätenfaktor = 800'000 : 3,7908 = 211'037 (entspricht dem 1. Schritt des Beispiels 1) 4. Schritt: Gegenüberstellung von berechneter Annuität und den durchschnittli- chen jährlichen Cashflows Jährlicher durchschnittlicher Cashflow Fr. 243'464 Annuität Fr. 211'037 Jährlicher Überschuss Fr. 32'427 Der Überschuss zeigt, dass die Investition vorteilhaft ist.

Register 5_ Investition_gian_2010

19

54 Methode des internen Zinssatzes (Ertragssatz)

Bei dieser Methode wird die Höhe des Zinsfußes gesucht, bei dem die abgezinste Summe der Rohgewinne dem Betrag der Nettoinvestition entspricht. Die allgemeine Formel entspricht jener der Kapitalwert-Methode. Eine Investition ist dann vorteilhaft, wenn der interne Zinssatz grösser ist als der geforderte Mindestzinsfuss.

Bei der Kapitalwert-Methode ist der kalkulatorische Zinssatz gegeben und der Kapital-wert gesucht. Bei der Methode des internen Ertragssatzes ist der Kapitalwert gleich Null und der interne Ertragssatz gesucht.

Beispiel 1 Interner Ertragssatz bei gleichbleibenden (jährlichen) Cashflows Von einer Investition sind folgende Angaben bekannt: - Kapitaleinsatz Fr. 1'000.- - Jährliche Cashflows Fr. 250.- - Nutzungsdauer 6 Jahre 1. Schritt: Ermittlung der Kapitalrückflussfrist Kapitalrückflussfrist = Kapitaleinsatz : Jährlicher Cashflow = 1000 : 250 = 4

Diese Zahl sagt nicht aus, ob die Investition vorteilhaft ist. Sie besagt, dass die Nettoinvestition viermal grösser ist als der durchschnittliche jährliche Cashflow.

2. Schritt: Bestimmung des internen Ertragssatzes In der Tabelle Annuitätenfaktoren ist für die erwartete Nutzungsdauer von sechs Jahren der Zinssatz zu suchen, bei dem die aufsummierten Barwerte von jährlich einem Fran-ken der Nettoinvestition von vier Franken entsprechen. Der Zinssatz liegt bei 13%. Je höher dieser Zinssatz ist, desto vorteilhafter ist die Alternative bezüglich der Rentabili-tätsziele..

Register 5_ Investition_gian_2010

20

Beispiel 2 Interner Ertragssatz bei ungleichen (jährlichen) Cashflows Von einer Investition sind folgende Angaben bekannt: - Kapitaleinsatz Fr. 1'000.- - Jährliche Cashflows (Jahre 1 - 6) Fr. 100.-, 150.-, 250.-, 400.-, 350.- und 250.- - Nutzungsdauer 6 Jahre

1. Schritt: Ermittlung der durchschnittlichen (jährlichen) Cashflows Cashflow = (100 + 150 + 250 + 400 + 350 + 250) : 6 = 250 2. Schritt: Ermittlung der Kapitalrückflussfrist und des internen Ertragssatzes Kapitalrückflussfrist = Kapitaleinsatz : Jährlicher Cashflow = 1000 : 250 = 4 Zinssatz 13%

Die Kapitalrückflussfrist ist gemäss dieser Rechnung gleich gross wie in Beispiel 1.

Tatsächlich ist sie etwas länger, da die Cashflows gegen Ende der Nutzungsdauer ansteigen und somit ist auch der Zinssatz etwas tiefer.

3. Schritt: Kontrolle mit einem Zinssatz von 12% und 10% In gewissen Tabellen werden die Annuitätenfaktoren nur für die geraden Zinssätze in 2%-Schritten aufgelistet. Wir gehen davon aus, dass mit einer solchen Tabelle arbeiten müssten.

Die Kapitalrückflussfrist von 4 deutet gemäss Annuitätentabelle zwar darauf hin, dass der Zinssatz (vermutlich) zwischen 12% (Faktor 4,1114) und 14% (Faktor 3,8887) liegen muss. Die Berechnung Kapitalwerte mit den Zinssätzen 12% und 10% zeigt allerdings, dass der interne Ertragssatz zwischen 10% und 12% liegen muss.

Jahr Cashflows Barwertfaktor Barwert Barwertfaktor Barwert Zinssatz 12% Zinssatz 10% 1 100 0,8929 89.29 0,9091 90.91 2 150 0,7972 119.58 0,8264 123.96 3 250 0,7118 177.95 0,7513 187.83 4 400 0,6355 254.20 0,6830 273.20 5 350 0,5674 198.59 0,6209 217.32 6 250 0,5066 126.65 0,5645 141.13 1'500 Summe der Barwerte 966.26 1'034.35 Kapitaleinsatz 1'000.- 1'000.- Kapitalwert

(Net Present Value) - 33.74 + 34.30

4. Schritt: Lineare Interpolation

Derjenige Zinssatz, bei welchem der Kapitalwert am nächsten bei 0 liegt, kann nun mit Hilfe der linearen Interpolation ermittelt werden. Die Differenz der beiden Kapitalwerte beträgt 68,04. Sie entspricht 2%. +34.30 entspricht 1,01% und -33,74 entspricht - 0,99%.

Der interne Ertragssatz beträgt somit rund 11%.

Register 5_ Investition_gian_2010

21

55 Dynamisierte Payback-Methode Mit der dynamisierten Payback-Methode wird die Anzahl Jahre berechnet (Wiederge- winnungszeit, Amortisationsdauer, Rückzahlungsfrist), die bis zum Rückfluss einer inve-stierten Geldsumme (durch die Cashflows) verstreicht. Dabei wird der Zeitwert des Geldes berücksichtigt. Ein Kalkulationszinssatz muss somit vorgegeben werden. Ist die Wiedergewinnungszeit kürzer als die Nutzungsdauer, lohnt sich die Investition. Die Amortisationsdauer gibt Aufschluss über die Liquiditätswirksamkeit einer Investition. Je kürzer die Wiedergewinnungszeit, desto rascher stehen die investierten Mittel wieder zur Verfügung. Beispiel Dynamisierte Amortisationsrechnung Von einer Investitionsprojekt sind folgende Angaben bekannt: - Kapitaleinsatz Fr. 400'000.- - Jährlicher Cashflow (Jahre 1 - 8) Fr. 80'000.-, 130'000.-, 110'000.-, 90'000.-, 120'000.-, 120'000.-, 120'000.-, 120'000.- - Nutzungsdauer 8 Jahre - Kalkulatorischer Zinssatz 10%

Jahr Cashflows Barwertfaktor Barwert Barwert Kapitalwert

Zinssatz 10% (kumuliert) Net Present Value

1 80'000 0,9091 72'728 72'728 - 327'272 2 130'000 0,8264 107'403 180'131 - 219'869 3 110'000 0,7513 82'643 262'774 - 137'226 4 90'000 0,6830 61'470 324'244 - 75'756 5 120'000 0,6209 74'508 398'752 - 1'248 6 120'000 0,5645 67'740 466'492 + 66'492 7 120'000 0,5132 61'584 528'076 + 128'076 8 120'000 0,4665 55'980 584'056 + 184'056

Die Rückzahlungsfrist beträgt rund 5 Jahre. Diese Investition ist vorteilhaft, da die Nutzungsdauer von 8 Jahren länger als die Rückzahlungsfrist ist.

Register 5_ Investition_gian_2010

22

Aufgabe 1 Vergleich von Investitionsverfahren Ausgangslage Für den Kauf einer Maschine stehen folgende zwei Varianten zur Auswahl: Variante 1 Variante 2 Kaufpreis 220'000.- 290'000.- Bezugskosten 10'000.- 10'000.- Installationskosten 20'000.- 30'000.- Schrottwert am Ende der Nutzungsdauer 0.- 0.- Jährliche Betriebskosten (ohne Abschreibungen und Zinsen)

80'000.- 50'000.-

Jährlicher Verkaufserlös 150'000.- 150'000.- Geschätzte Nutzungsdauer 5 Jahre 5 Jahre Kalkulatorischer Zinssatz 10% 10% Aufgaben A Statische Verfahren Berechnen Sie für beide Varianten:

1 Durchschnittliche jährliche Kosten 2 Durchschnittliche jährliche Gewinne 3 (Gesamt)Kapitalrentabilität (Return on Investment) 4 Wiedergewinnungszeit (Payback-Methode) B Dynamische Verfahren Berechnen Sie für beide Verfahren:

1 Kapitalwert (Net Present Value) 2 Interner Zinssatz (Internal Rate of Return) 3 Annuitäten

Register 5_ Investition_gian_2010

23

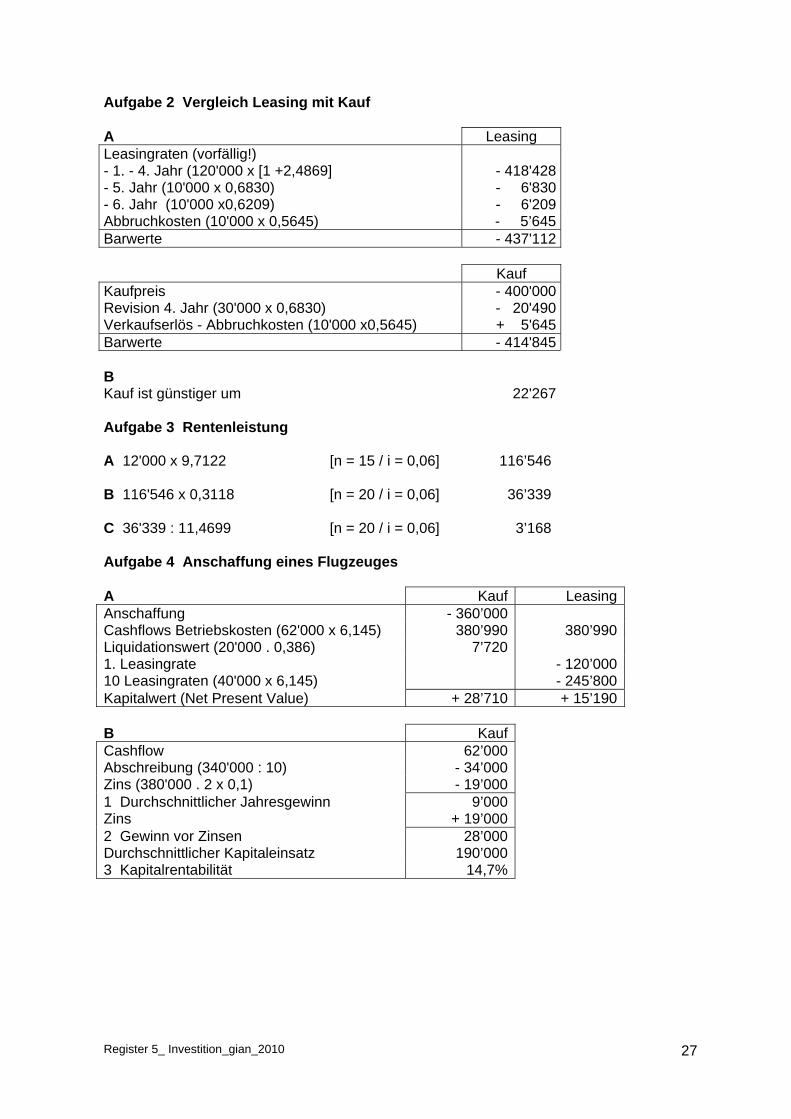

Aufgabe 2 Vergleich Leasing mit Kauf Ausgangslage Eine Maschine kann geleast oder gekauft werden. Die Nutzungsdauer beträgt 6 Jahre. Die Abbruchkosten am Ende Nutzungsdauer betragen Fr. 10'000.-. Der Kapitalisierungszinssatz beträgt 10%. Leasing - Die Jahres-Leasingraten sind vorfällig (vorschüssig) und ausnahmsweise nicht konstant. - 1. – 4 . Jahr Fr. 120'000.- - 5. und 6. Jahr Fr. 10'000.- Kauf - Kaufpreis Fr. 400'000.- - Revision Ende des 4. Jahres Fr. 30'000.- - Verkaufserlös am Ende der Nutzungsdauer Fr. 20'000.- Aufgabe A Berechnen Sie die Barwerte der beiden Varianten. B Welche Variante ist zu wählen? Aufgabe 3 Rentenleistung Ausgangslage Ein neuer Mitarbeiter tritt an seinem 45. Geburtstag in die CGR AG ein. Im Arbeitsvertrag wird auch vereinbart, dass ihm vom 66. Lebensjahr an eine nachschüssige Jahresrente von Fr. 12'000.- ausbezahlt wird. Es wird mit einer Lebenserwartung von 80 Jahren gerechnet. Die Finanzierung dieser Rente erfolgt ganz durch den Arbeitgeber. Die kalkulatorische Verzinsung beträgt 6%. Aufgaben Berechnen Sie: A Barwert der Rente im Zeitpunkt der Pensionierung B Barwert der Rente im Zeitpunkt des Eintritts bei der CGR AG C Jahresprämie bis zur Pensionierung

Register 5_ Investition_gian_2010

24

Aufgabe 4 Anschaffung eines Flugzeuges Ausgangslage Um Flugzeugsafaris durchzuführen, beabsichtigt die Tour AG ein Kleinflugzeug anzu-schaffen. Dabei stellt sich die Frage, ob das Flugzeug gekauft oder geleast werden soll. Variante 1: Kauf - Anschaffungswert des Flugzeuges 360'000.-- Nutzungsdauer 10 Jahre- Liquidationswert am Ende der Nutzungsdauer 20'000.- Variante 2: Leasing - Leasingdauer 10 Jahre- 1. Leasingrate (fällig bei Übergabe des Flugzeugs) 120'000.-- 10 weitere jährliche Leasingraten (nachschüssig) zu je 40'000.-- Rücknahme des Leasinggebers am Ende der Vertragsdauer ohne Entschädigung Angaben für beide Varianten - Jährliche fixe Betriebskosten (Vollkasko-Versicherung, Hangar-Miete, Gebühren, Verwaltungskosten)

70'000.-

- Variable Betriebskosten je 1'000 Flugstunden (Flugbenzin, Reparaturen und Unterhalt)

76'000.-

- Jährliche Flugstunden 3'000 Std.- Verkaufspreis je Flugstunde 120.- Aufgaben A Berechnen Sie den Kapitalwert (Net Present Value) der beiden Varianten, wenn der Zinssatz 10% beträgt. (Der Einfachheit halber kann davon ausgegangen werden, dass die Zahlungsströme für die Betriebskosten und die Erlöse auf Ende Jahr erfolgen). B Berechnen Sie für die Variante 1 bei linearer Abschreibung und einem Zinssatz von 10%: 1 Durchschnittlicher Jahresgewinn 2 Gewinn vor Zinsen 3 Durchschnittliche Gesamtkapitalrentabilität

Register 5_ Investition_gian_2010

25

Aufgabe 5 Heizungssanierung Ausgangslage Die Chemag AG beabsichtigt, die Heizzentrale ihrer Liegenschaft zu sanieren. Folgende beiden Varianten stehen zur Auswahl: Variante 1: Monovalente Ölkessel-Anlage Die Investitionssumme beträgt Fr. 150'000.-. Die Hälfte davon ist bei Auftragserteilung, die andere Hälfte ist bei Inbetriebnahme zu leisten. Von der Auftragserteilung bis zur Inbetrieb-nahme ist mit einem Jahr zu rechnen. Variante 2: Bivalente Ölkessel-Wärmepumpenanlagen Die Investitionskosten belaufen sich auf Fr. 400'000.-. Die Zahlungsbedingungen sind die gleichen wie bei Variante 1. Für beide Varianten sind die folgenden zusätzlichen Angaben bekannt: Variante 1 Variante 2 Unterhaltskosten pro Jahr 10'000.- 30'000.- Wartungskosten pro Jahr 2'600.- 7'000.- Nutzungsdauer 15 Jahre 20 Jahre Grossrevision alle 6 Jahre 20'000.- 25'000.- Restwert nach 15 Jahren 0.- 20'000.- Betriebsausgaben - Heizöl - Strom

75'000.-2'400.-

25'000.- 8'000.-

Begünstigung von Alternativenergien Das Bundesamt für Umweltschutz gewährt zur Förderung von Alternativenergien folgende Investitionshilfe: - A-fonds-perdu-Beitrag von 5% der Investitionssumme, zahlbar ein Jahr nach Aufnahme der Betriebstätigkeit - Während der ersten 10 Jahre einen Beitrag zur Verbilligung der Kreditkosten im Umfang von 1% Jahreszins von 50% der Investitionsumme, zahlbar jeweils Ende Jahr, beginnend ein Jahr nach Aufnahme der Betriebstätigkeit Aufgabe Berechnen Sie aufgrund der vorstehenden Angaben für die Nutzungsdauer von 15 Jahren die Barwerte aller Kosten für beide Varianten auf den Zeitpunkt der Inbetriebnahme. Wen-den Sie den Zinssatz von 8% an.

Register 5_ Investition_gian_2010

26

Lösungen Aufgabe 1 Vergleich von Investitionsverfahren A 1 Variante 1 Variante 2 Betriebskosten 80’000 50’000 Abschreibungen 50’000 66’000 Kalkulatorische Zinsen 12’500 16’500 Gesamtkosten 142’500 132’500

Rangfolge 2 1 A 2 Variante 1 Variante 2 Nettoerlös 150’000 150’000 Gesamtkosten 142’500 132’500 Reingewinn 7’500 17’500

Rangfolge 2 1 A 3 Variante 1 Variante 2 Gewinn vor Zinsen 20’000 34’000 Durchschnittlicher Kapitaleinsatz 125’000 165’000 Rentabilität 16% 20,6%

Rangfolge 2 1 A 4 Variante 1 Variante 2 Kapitaleinsatz 250’000 330’000 Nettoerlös 150’000 150’000 Betriebskosten (ohne Abschreib. und Zins) 80’000 50’000 Jährlicher Einnahmenüberschuss 70’000 100’000 Wiedergewinnungszeit 3,6 Jahre 3,3 Jahre

Rangfolge 2 1 B 1 Variante 1 Variante 2 Kapitaleinsatz - 250’000 - 330’000 Barwert Cashflows (Annuitätenfaktor 3,791) 265’370 379’100 Kapitalwert + 15’370 + 49’100

Rangfolge 2 1 B 2 Variante 1 Variante 2 Kapitaleinsatz 250’000 330’000 Jährlicher Einnahmenüberschuss 70’000 100’000 Wiedergewinnungszeit 3,6 3,3 Interner Zinssatz ~12% ~16%

Rangfolge 2 1 B 3 Variante 1 Variante 2 Kapitaleinsatz 250’000 330’000 Annuitätenfaktor 3,791 3,791 Annuität 65’946 87’048 Durchschnittlicher Cashflow 70’000 100’000 Jährlicher Überschuss + 5’946 + 12’952

Rangfolge 2 1

Register 5_ Investition_gian_2010

27

Aufgabe 2 Vergleich Leasing mit Kauf A Leasing Leasingraten (vorfällig!) - 1. - 4. Jahr (120'000 x [1 +2,4869] - 5. Jahr (10'000 x 0,6830) - 6. Jahr (10'000 x0,6209)

- 418'428- 6'830- 6'209

Abbruchkosten (10'000 x 0,5645) - 5’645 Barwerte - 437'112 Kauf Kaufpreis - 400'000 Revision 4. Jahr (30'000 x 0,6830) - 20'490 Verkaufserlös - Abbruchkosten (10'000 x0,5645) + 5'645 Barwerte - 414'845 B

Kauf ist günstiger um 22'267 Aufgabe 3 Rentenleistung A 12'000 x 9,7122 [n = 15 / i = 0,06] 116’546 B 116'546 x 0,3118 [n = 20 / i = 0,06] 36’339 C 36'339 : 11,4699 [n = 20 / i = 0,06] 3’168 Aufgabe 4 Anschaffung eines Flugzeuges A Kauf Leasing Anschaffung - 360’000 Cashflows Betriebskosten (62'000 x 6,145) 380’990 380’990 Liquidationswert (20'000 . 0,386) 7’720 1. Leasingrate - 120’000 10 Leasingraten (40'000 x 6,145) - 245’800 Kapitalwert (Net Present Value) + 28’710 + 15’190 B Kauf Cashflow 62’000 Abschreibung (340'000 : 10) - 34’000 Zins (380'000 . 2 x 0,1) - 19’000 1 Durchschnittlicher Jahresgewinn 9’000 Zins + 19’000 2 Gewinn vor Zinsen 28’000 Durchschnittlicher Kapitaleinsatz 190’000 3 Kapitalrentabilität 14,7%

Register 5_ Investition_gian_2010

28

Aufgabe 5 Heizungssanierung Variante 1 Variante 2 Kostenzusammenstellung, Betriebskosten - Heizöl 75’000 25’000 - Stom 2’400 8’000 - Unterhaltskosten 10’000 30’000 - Wartungskosten 2’600 7’000 Wiederkehrende Jahreskosten 90’000 70’000 Variante 1 Variante 2 Barwerte; 15 Jahre, i = 0,08 Betriebskosten (8,559) 770’310 599’130 1. Revision (0,630) 12’600 15’750 2. Revision (0,397) 7940 9925 Investitionssumme 75'000 x (1,080 + 1) / 200'000 x (1,080 + 1) 156’000 416000 Investitionshilfe 0,05 x 400'000 x 0,926 - 18’520 0,01 x 0,5 x 400'000 x 6,710 - 13’420 Liquidationserlös 20'000 x 0,315 - 6’300 Summe 946’850 1'002’565 Die Variante 1 bringt gegenüber Variante 2 einen Kostenvorteil von Fr. 55’715.-. Allerdings ist die Variante 1 weniger umweltfreundlich und genügt evtl. schon bald nicht mehr den verschärften Umweltbestimmungen. Aufwändige Zusatzinvestitionen wären dann wahrscheinlich. Bei steigenden Ölpreiseisen wird Variante 2 bald vorteilhafter. Da die kombinierten Heizungsanlagen bereits seit Jahren auf dem Markt und erprobt sind, könnte die Variante 2 (trotz Kostennachteil) berücksichtigt werden.

Register 5_ Investition_gian_2010

29