“reformas a las - .: bufete · pdf fileaduanera 2013 8 reglas con cambio de...

TRANSCRIPT

“Reformas a las Reglas de Carácter

General 2014“

Eduardo Reyes Díaz Leal

@erdl7 17 de Septiembre de 2014

¡Bienvenidos!

Sesión Ordinaria

Sesiones Virtuales

Mercado Contenido

Ordinaria Membresía

Identificar soluciones que permitan predictibilidad, eficiencia y seguridad

aduanera

Extra Ordinaria 1

Membresía y PPE Explicaciones técnicas ejecutivas

Extra Ordinaria 2 Abierta al

público

Difusión de buenas prácticas aduanales

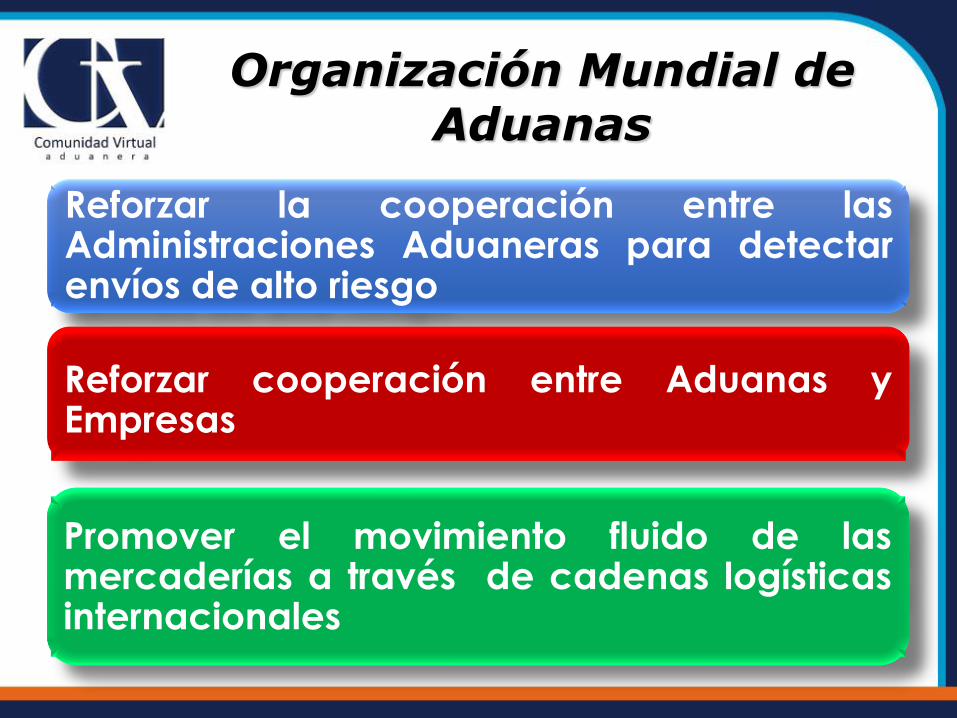

Organización Mundial de Aduanas

Crear normas que garanticen seguridad y facilitación de la Cadena logística a nivel mundial

Permitir el control integrado de la cadena logística en todos los medios de transporte

Ampliar el papel, las funciones y las capacidades de las Aduanas para que puedan enfrentar desafíos aprovechando las oportunidades del siglo XXI

Organización Mundial de Aduanas

Reforzar la cooperación entre las Administraciones Aduaneras para detectar envíos de alto riesgo

Reforzar cooperación entre Aduanas y Empresas

Promover el movimiento fluido de las mercaderías a través de cadenas logísticas internacionales

Elementos básicos del Marco SAFE

Armonización de requisitos de información electrónica avanzada

Aplicación de enfoque de análisis de riesgo

Inspección de contenedores y carga de alto riesgo

Beneficios de Aduanas por cumplimiento de normas de seguridad

Se definió el objetivo y alcance del

Reconocimiento Mutuo

Intercambio de Información

Aceptación de auditorías de seguridad de

cada país

Se mantienen los programas de cada país

Restablecer el Estado de Derecho en

supuestos no claros de la legislación

Otorgar facilidades en condiciones de

igualdad

Exhibir criterios internos en el ejercicio de

sus funciones (Autoridad Coercitiva)

Establecer procedimientos de disposiciones legales

Origen de las Reglas de Carácter General

Por división de funciones entre la AGA y AGACE

13 Reglas modificadas por cambió de Autoridad

Incluyendo referencias de ley, modificadas por la reforma Aduanera 2013

8 reglas con cambio de redacción y contenido para mayor precisión jurídica

Por derogación de 2 reglas:

1.9.3 Exención en la transmisión de datos de pasajeros

4.3.4 Arrendamiento financiero para maquinaria IMMEX

80 reglas con cambio de numeración y consecuentemente referencias a estas reglas

Cambios Sustantivos

Reformas Importantes

Se extiende la suspensión en el Padrón, inclusive Anexo 10,

cuando falte o se venza algún permiso de la Comisión de

Nacional de Seguridad Nuclear y Salvaguarda nuclear,

implicando mayor amplitud de mercancías sujetas a estos

permisos que darían la suspensión del Padrón de Sectores

Específicos.

1.3.3

Reformas Importantes

1. Reflejar ingresos menores al 30% de los valores de importación

2. Por no declaración de marcas del Anexo 30

(Sin notificación previa por parte de la Autoridad)

Adicionan 2 supuestos de suspensión de Padrones

Adicionan 3 fracciones como supuestos de suspensión de padrón

1a resolución a las RCG

1.5.6

Establecen fórmula para determinar los valores

para efectos de la Ley Anti-Lavado de Dinero

que sean consideradas como operaciones

vulnerables. (Dividir el Valor en Aduanas vs la

cantidad conforme la LIGIE)

Se precisa que los pagos de las contribuciones deben hacerse

directamente de la cuenta del importador, exentando de esta

obligación a las IMMEX, las operaciones exentas de los artículos 61 y

62 de LA, las empresas Certificadas, la Industria de Autopartes y la

Industria Automotriz.

1.6.2

Se establece el tránsito interno de importación por Ferrocarril sin

papeles, por lo que se obliga a la transmisión del e-document con

información precisa y previa.

2.3.11 (Nueva)

Se añade la posibilidad de que fabricantes e importadores también

apliquen a los candados con GPS.

1.7.3

Establece que los buques deberán presentar el pedimento antes de

que se descarguen cuando se esté en despacho aduanal fuera del

lugar autorizado

2.4.2

Se establece la posibilidad de anexar en copia digital el conocimiento

de embarque, la lista de empaque u otro documento al pedimento en

términos del 36-A, fracción I, inciso b) y dada la redacción de la regla

ésta permite que NO se anexe al pedimento el archivo electrónico del

transportista del artículo 20, fracción VII de la Ley Aduanera.

3.1.29

Se establece que para la importación por medio de empresas de

mensajería bajo el procedimiento simplificado, se deberán clasificar

correctamente (y ya no con la fracción genérica) cuando se importen

bienes comprendidos en las fracciones: 7102.10.01, 7102.21.01 y

7102.31.01 (materiales preciosos).

3.7.3

Se establece el procedimiento para el pago de la multa por DI durante

el despacho, otorgándonos 45 días para su pago so pena de que

pierda los efectos y se precisa que este descuento no aplica con otros

descuentos

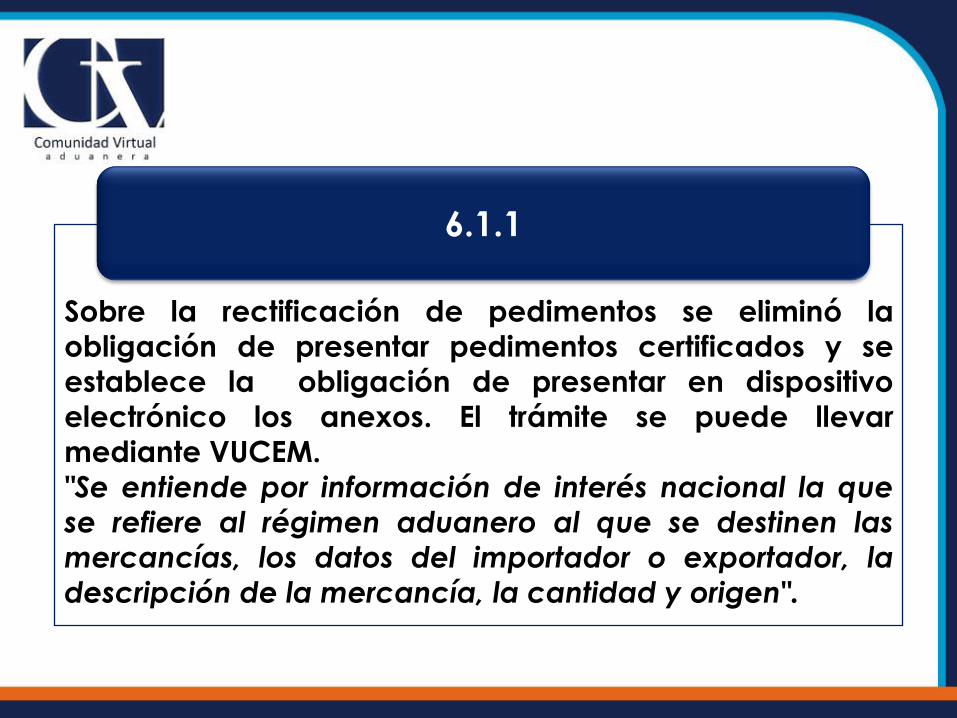

3.7.32

Sobre la rectificación de pedimentos se eliminó la

obligación de presentar pedimentos certificados y se

establece la obligación de presentar en dispositivo

electrónico los anexos. El trámite se puede llevar

mediante VUCEM.

"Se entiende por información de interés nacional la que

se refiere al régimen aduanero al que se destinen las

mercancías, los datos del importador o exportador, la

descripción de la mercancía, la cantidad y origen".

6.1.1

Atenuante de multas por indebida clasificación (Fracción

II). Precisa que en la rectificación se considerarán las

cantidades y unidades establecidas por la Autoridad.

3.7.22

Agentes y Apoderados Aduanales

Eliminación de la figura Apoderado Aduanal

1.4.4 Actualización y Referencia de multas

1.4.10 Exenciones sobre cancelación de patentes y autorizaciones

1.4.11 Exenciones en falta de encomienda electrónica

1.4.12 Aviso Fallecimiento Agente Aduanal

Agentes Aduanales

Agente Aduanal Certificado

Inserta la figura con Socios Comerciales en donde estaba

ya el transportista Requerimientos para el Transportista Perfil de Auto transportista Terrestre Opinión Positiva 3 años de experiencia Permiso de la SCT Protesta de número de unidades (propias y arrendadas) Número de trabajadores en el IMSS Señalar Instalaciones propias y arrendadas Comprobar uso de GPS Inscritos en el CAAT

3.8.14

Cambio de nombre o RFC

Nuevas instalaciones para el manejo y almacenaje

Mandatarios y sociedades aduanales

Solventar requerimientos de la Autoridad

3.8.15. Certificación

de socios comerciales: Dar aviso de

modificaciones en un plazo no mayor de 10

días

Dejar de cumplir con el Perfil

No presentar los avisos o atender los requerimientos de la 3.8.15

Si se les cancela el CAAT

3.8.16. Causales de cancelación

Listados por el SAT

Reducción del valor al 50% por robos en equipos para su regularización

3.8.17. Algunos beneficios de

las Transportistas

165-II-b) Se perdona la cancelación por falta de permisos de mercancías menores a 700 dólares

Siempre que no se trate de prohibidas y vehículos ni más de 2 errores al año

Ni que se trate de muestras o muestrarios que requieren SALUD

‒ Así como las excluyentes de responsabilidad

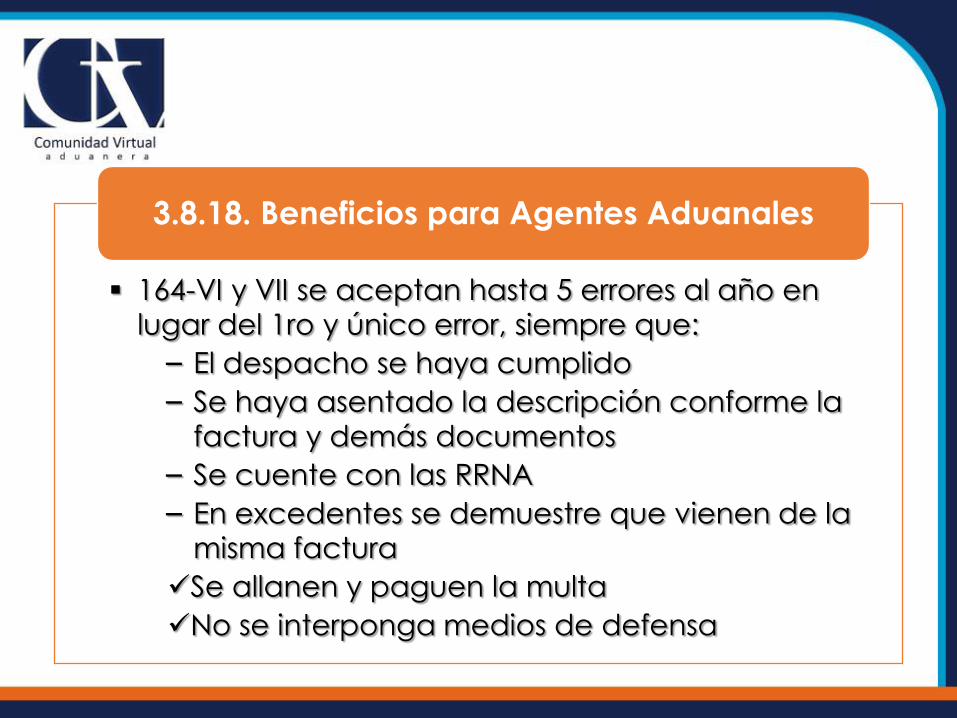

3.8.18. Beneficios para Agentes Aduanales

165-III Se perdona la cancelación por domicilios mal declarados….. Siempre que:

‒ Sea en pedimentos menores a 3,000 dólares (en 1 o hasta en 3)

‒ Cuando sea por empresas de mensajería y tengan el encargo de ésta

‒ Si el domicilio existió y el importador no desconozca la operación

o Cambio de domicilio

o Una operación previa

o La documentación aduanal esté correcta

o No se haya omitido RRNA ni contribuciones

3.8.18. Beneficios para Agentes Aduanales

164-VI y VII se aceptan hasta 5 errores al año en lugar del 1ro y único error, siempre que:

‒ El despacho se haya cumplido

‒ Se haya asentado la descripción conforme la factura y demás documentos

‒ Se cuente con las RRNA

‒ En excedentes se demuestre que vienen de la misma factura

Se allanen y paguen la multa

No se interponga medios de defensa

3.8.18. Beneficios para Agentes Aduanales

Reenvíos y Reexpedición de Frontera al Resto del

Territorio Nacional Reenvío por ferrocarril. El envío estaba sujeto a la presentación de los bienes y de los documentos que establecía el extinto 29-D del CFF, ahora se establece como documentos probatorios de la legal estancia los dispuestos en el 146 de la Ley Aduanera así como los dispuestos en el CFF 106, fracción I, inciso d) y los criterios de la Regla Fiscal I.2.7.1.21.

3.4.5.

Devolución de los medios de transporte ante un embargo. Se precisa que para la devolución de los medios de transporte que contienen bienes embargados conforme el 151 de la Ley Aduanera, ya no se presenta la documentación que establecía el extinto artículo 29-D del CFF sino los dispuestos en el CFF 106, fracción I, inciso d) y los criterios de la Regla Fiscal I.2.7.1.23.

3.7.14.

Reenvíos y Reexpedición de Frontera al Resto del

Territorio Nacional

Reexpedición de Immex. Se cambia el procedimiento de reexpedición eliminando la obligación de presentar los bienes, así como los documentos del 29 CFF y, en su lugar, se establece a los que se refiere el 146 de la Ley Aduanera, así como los dispuestos en el CFF 106, fracción I, inciso d) y los criterios de la Regla Fiscal I.2.7.1.23

4.3.5.

Certificación IVA- IEPS

5.2.13 Cambia la expresión directamente relacionadas por vinculadas

5.2.14-5.2.15 Sin cambio alguno

5.2.22 Se establece la opción de presentar una fianza o carta de crédito como garantía para el IVA-IEPS en importaciones temporales, de depósito industrial y de estratégico, la cual debe ofrecerse para que la Autoridad la califique, en su caso la acepte y gestione el trámite.

Certificación IVA- IEPS

Así, la fianza o carta de crédito debe ser revolvente y debe

tener una duración mínima de 12 meses y debe cubrir el monto

que se debería de pagar por concepto de IVA considerando

los retornos y se establece que si la fianza o carta de crédito

fuese cancelada el Fisco cobrará inmediatamente el monto del IVA pendiente de pago de todas las importaciones

temporales menos los retornos que se hayan registrado.

5.2.23. El trámite se realiza mediante formato oficial que será

publicado con los Anexos, para lo cual el contribuyente requerirá:

Contar con opinión favorable

No estar listado en empresas Morosas del Fisco

Tener vigentes los CDFIs

Tener su programa de fomento vigente

Certificación IVA- IEPS

5.2.24 Son obligaciones de las empresas que gocen de este beneficio en la garantía del pago del IVA:

Mantener vigentes los requisitos que le dan origen a la

autorización

Transmitir la información de los saldos y valores que la

Autoridad determinará

5.2.25 Se podrá solicitar la renovación de la fianza o carta de

crédito siempre que se presente cuando menos 45 días de anticipación, de no renovarse a tiempo, el beneficio se

cancelará y se le obligará a pagar los IVAs y IEPSs

garantizados

5.2.26 Se permite el incremento o disminución de los montos

valores de las fianzas y cartas de créditos, se establece procedimiento

Certificación IVA- IEPS

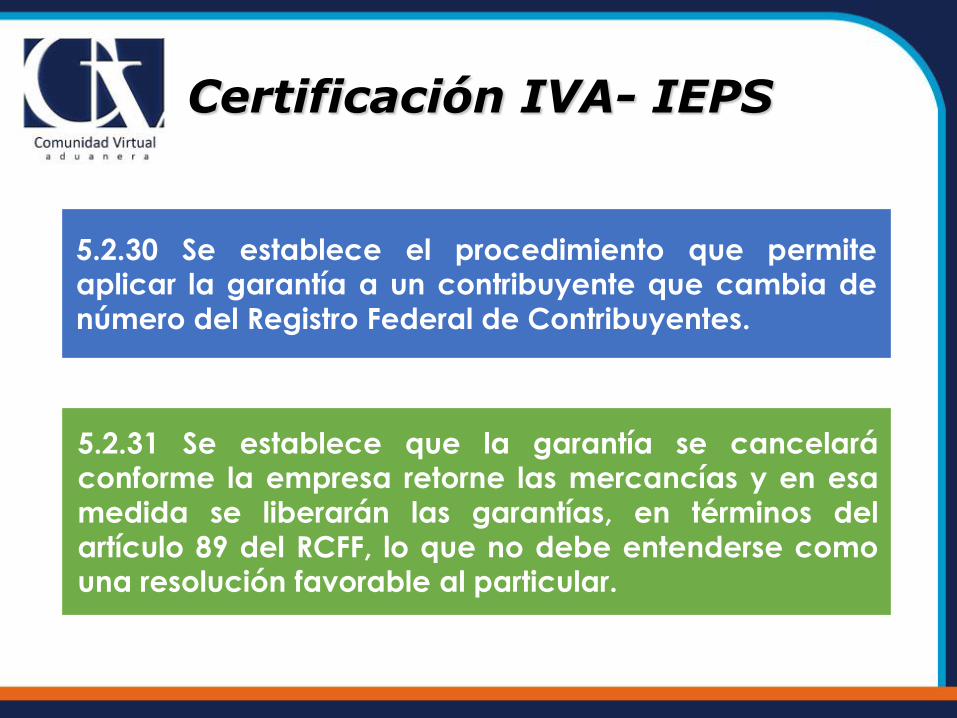

5.2.30 Se establece el procedimiento que permite aplicar la garantía a un contribuyente que cambia de número del Registro Federal de Contribuyentes.

5.2.31 Se establece que la garantía se cancelará conforme la empresa retorne las mercancías y en esa medida se liberarán las garantías, en términos del artículo 89 del RCFF, lo que no debe entenderse como una resolución favorable al particular.

Adecuaciones varias para modificar los números de

referencia de los artículos de la Ley del Impuesto sobre la

Renta LISR, particularmente para los efectos de:

Deducción LISR

27-XV

1.4.13. No

deducción de

Cuentas de

Gastos LISR 28 XXII

Depreciación de

Maquinaria y

Equipo que eran

los artículos 40 y 41 y que hoy son

34 y 35

Varias

1.1.2. Nos aclarar que la solicitud del Data

Stage sólo es la información del

pedimento (ni del COVE, ni de RRNA)

2.2.7. Se precisa que la actualización es desde el 81 y no del 56 de la

Ley.

2.2.4. Los pedimentos mensuales de las operaciones por

tubería y cable son por VUCEM, si así se

obtuvo la autorización

3.1.35. (Nueva). Se establece

procedimiento para la digitalización de la factura, el titulo y el

Certificado de Origen en la importación

definitiva de vehículos

¡GRACIAS!

Eduardo Reyes Díaz-Leal

Bufete Internacional @erdl7

Tel. 01 (55) 1500-14 00

www.comerciointernacional.com.mx