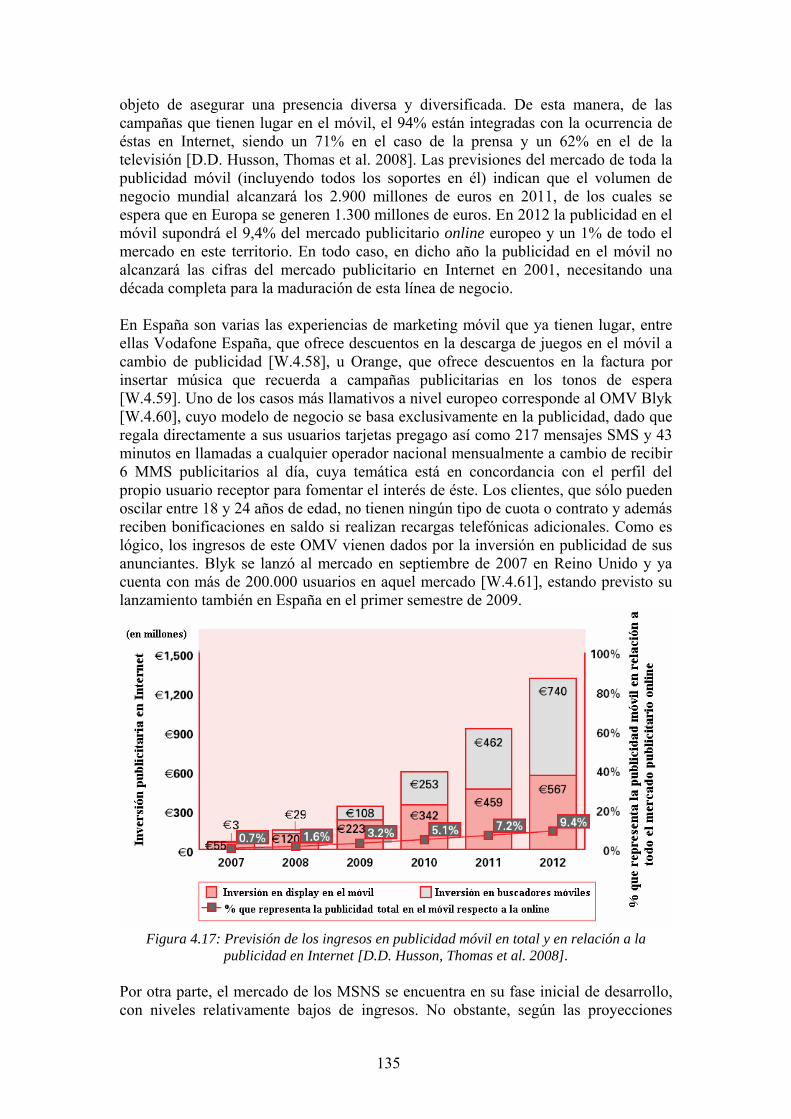

redes sociales en el mÓvil - observatorio.iti.upv.es · 2 protecciÓn de la obra el presente texto...

TRANSCRIPT

1

REDES SOCIALES EN EL MÓVIL

Análisis estratégico desde una comunidad virtual y un operador

móvil.

Un estudio de los efectos de red asociados a la componente de movilidad en la Red Universal Digital.

Autor: José Miguel García Hervás. Dirección: Antonio Fumero. Colaboración especial: Fernando Sáez Vacas. Año: 2008.

2

PROTECCIÓN DE LA OBRA

El presente texto se ampara en un acuerdo de licencia ColorIURIS, que puede aceptarse on-line para obtener permisos sobre este libro. Asimismo la obra está acogida a los Derechos de Propiedad Intelectual generales recogidos en el Real Decreto Legislativo 1/1996, de 12 de abril, y en el Real Decreto 281/2003, de 7 de marzo.

3

Redes sociales en el móvil.

Análisis estratégico desde una comunidad virtual y un operador móvil.

Título: Redes sociales en el móvil. Análisis estratégico desde una comunidad virtual y un operador móvil. Autor: José Miguel García Hervás. Blog: http://www.josemiguel-garciahervas.es/ Dirección a cargo de: Antonio Miguel Fumero Reverón. Blog: http://antoniofumero.blogspot.com/ Colaboración especial de: Fernando Sáez Vacas. Web: http://www.gsi.dit.upm.es/~fsaez/ Fecha: Noviembre de 2008.

SOBRE EL AUTOR Y LOS COLABORADORES DE LA OBRA

José Miguel García Hervás, Ingeniero Técnico y Superior de Telecomunicación por la Universidad Politécnica de Madrid (UPM), trabaja en la actualidad en el Área de Innovación y Contenidos de Orange España encabezando proyectos de las Redes Sociales, Marketing 2.0 y Desarrollo de Negocio. Tras 2 años de experiencia laboral previa, en 2005 comenzó a desempeñar labores de Ingeniero de Calidad en dicha compañía. En 2007 entró a formar parte del Área de Innovación de Orange, colaborando hasta el momento en diversas publicaciones y ponencias de e-learning, Redes Sociales y Comunidades Virtuales. Antonio Fumero es Ingeniero de Telecomunicación y MBA por la UPM. Especialista en la Gestión de la Tecnología e Innovación, trabajó dos años en la Unidad de Desarrollo Tecnológico e Innovación de BBVA como asesor de Nuevas Tecnologías. Actualmente desarrolla su actividad como investigador en la UPM, colaborando con la Cátedra Telefónica para Internet de Nueva Generación y el Departamento de Ingeniería de Sistemas Telemáticos.

Fernando Sáez Vacas, Doctor Ingeniero de Telecomunicación y Catedrático de la UPM así como Licenciado en Informática, es investigador, conferenciante, columnista y escritor, con más de 200 publicaciones. Entre los numerosos premios recibidos destacan la concesión de dos Premios Fundesco (1989 y 1996) y del Premio Nacional de Informática en 2006. En relación a su participación en asociaciones profesionales, entre las múltiples en la que ha colaborado, destacan su condición de Chairman del Capítulo Español de la Computer Society del IEEE (1984-2002) y Presidente de la Asociación Española de Informática y Automática (1989-1993).

4

Resumen de la obra El presente texto, desarrollado como Proyecto Fin de Carrera en la Escuela Técnica Superior de Ingenieros de Telecomunicación de la Universidad Politécnica de Madrid, tiene como objetivo último llevar a cabo un análisis estratégico de la oferta de redes sociales en el móvil desde el punto de vista de una operadora móvil genérica, evaluando también su influencia para la propia comunidad virtual. Para ello, el documento se divide en cuatro secciones principales, donde la primera (Apartado 2) tiene por objeto definir qué es una red social y una comunidad virtual, conocer cuáles son sus principales características, estudiar sus orígenes, listar los mayores sitios de redes sociales a nivel mundial y caracterizar a sus usuarios, teniendo en cuenta que actualmente existen tres tipos de comunidades: generalistas, especializadas y para profesionales; de las que, por el momento, sólo la primera y la última gozan de éxito, aunque se espera que las especializadas cobren importancia paulatinamente. El segundo capítulo (Apartado 3) busca analizar la oferta de sitios de redes sociales en movilidad, para lo que se estudiará el concepto de Red Universal Digital, las tecnologías de comunicaciones móviles, las prestaciones presentes y futuras de los terminales, el estado del arte de Internet Móvil y la prestación comercial de éste, el perfil de sus usuarios, la vertiente móvil de las mayores redes sociales comerciales del mundo, las características de sus consumidores y las tendencias del mercado y de los servicios. El Apartado 4 tiene por objeto arrojar luz sobre las bases económicas y los modelos potenciales de negocio ligados a la prestación de los servicios de redes sociales y comunidades virtuales, tanto a través de Internet fijo como móvil. De esta manera, se analiza la Economía Digital y de Red, así como sus implicaciones, estudiando los modelos de negocio y el potencial de la publicidad segmentada y de valor en Internet. A continuación se evalúan las cifras del Hipersector TIC y en concreto del sector de las operadoras móviles, introduciendo los impactos derivados de la aparición de los Operadores Móviles Virtuales en el mercado, las tarifas planas de datos para móvil y los modelos de oferta de contenido en ellos. El apartado se cierra con el estudio de las posibilidades de la publicidad en el móvil y en los sitios de redes sociales en movilidad. Finalmente, y teniendo en cuenta todo lo anterior, se aborda un extenso análisis estratégico de la oferta de redes sociales en movilidad (Apartado 5) para una operadora móvil, así como de los impactos para los agentes que prestan estos servicios. Para ello se efectúa el estudio del contexto general más actual desde el punto de vista social, económico, político y tecnológico, dando paso con posterioridad a un análisis detallado tanto interno como del entorno competitivo específico para las principales operadoras móviles del mercado. Una vez recogidas las implicaciones para los proveedores de redes sociales de ofrecer la movilidad en sus soluciones, se plantean los diversos escenarios posibles y con mayor probabilidad en un futuro en lo que respecta a la prestación de servicios de redes sociales en el móvil.

Lista de palabras clave Redes sociales, comunidades virtuales, Web, Web 2.0, WAP, Red Universal Digital, Internet, movilidad, telefonía móvil, operadora de telecomunicaciones, Internet Móvil, SNS, MSNS, contenidos, UGC, internautas, nativos digitales, Sociedad de la Información, 3G, 3,5G, 3,75G, UMTS, HSDPA, HSUPA, IMS, servicios de valor añadido, walled gardens, tendencias, widget, Economía de Red, mercados digitales, cuota de mercado, modelo de negocio, marketing, publicidad, audiencias, análisis estratégico, fuerzas competitivas, DAFO, SEPT, PORTER, OMV, alianzas, sinergias, estrategia, ingresos, beneficios, Movistar, Vodafone, Orange, Facebook, MySpace, LinkedIn, Xing, Google, Microsoft, Nokia, Samsung, iPhone, OpenSocial, Explorer, Firefox.

5

Dedicatoria y agradecimientos Dedico muy especialmente el presente Proyecto Fin de Carrera a mis padres, José e Ila, por el esfuerzo que han realizado y que están realizando a lo largo de sus vidas para ofrecerme todas las posibilidades de las que he disfrutado y sigo disfrutando, así como la educación y valores que me han inculcado desde pequeño hasta convertirme en adulto, sin olvidar su apoyo a lo largo de todos los años de mi vida. Asimismo, quiero dedicar el texto de manera destacada también a mi novia, Luisa, por su ayuda, comprensión y apoyo permanente e incondicional desde un principio y que tanta fuerza me ha dado para culminar este proyecto. Hago extensible la presente dedicatoria a todo el resto de mi familia más cercana, con especial hincapié en mi hermana, Ana, en mis amigos y amigas y a todas aquellas personas que me han acompañado durante este tiempo. Por otra parte, me gustaría agradecer a Fernando Sáez Vacas y a Antonio Fumero su influencia en mi manera de pensar y vivir la ingeniería, tomando la tecnología en conjunción permanente con la vertiente social y económica y no de manera aislada. Todo mi reconocimiento para Fernando, por su esfuerzo metódico y permanente en enseñar y en compartir con nosotros una visión de la innovación desde el punto de vista socioeconómico además del tecnológico a través de sus obras, como “Más allá de Internet: la Red Universal Digital”, tratando en sus bloques principales temas como la Economía Digital, la Red Universal Digital y el Nuevo Entorno Tecnosocial. Me gustaría no dejar de dar las gracias de manera sincera a Antonio, por proponerme la realización del presente trabajo y por asistirme a lo largo de la misma. Quiero agradecer a Alberto Calero, Director General de Innovación y Contenidos de Orange España, el interés demostrado por mi persona, por el presente texto y por su temática. Finalmente, me gustaría dar las gracias igualmente a mis compañeros y responsables de Orange su apoyo e interés, en especial a Tomás Laguna y a Jesús Castells.

6

Sistema de referencia, identificación y consulta de fuentes de información A lo largo del texto, las fuentes de información en las que se basan los datos recogidos en los diversos apartados del presente documento están referenciadas según las siguientes etiquetas:

[W.A.XX]: donde la W indica que el origen de los datos es una página web, mientras que la A constituye el número de apartado del texto y XX es el número de referencia webográfica dentro de dicho apartado, empezando por uno en cada apartado e incrementándose en una unidad en relación a la anterior referencia webográfica del mismo.

[D.D. Apellido, Nombre. Año]: se trata de Documentos Digitales (D.D.)

disponibles en Internet a través de una dirección URL. En esta clase de referencia se aporta el autor/es de la creación y su año.

[B. Apellido, Nombre. Año]: se refiere a la Bibliografía (B.) en la que se basa la

información. Se incluye el autor/es y la fecha de publicación de la obra o artículo. En el anexo titulado "Bibliografía, referencias y fuentes de información", incluido al final del presente texto, aparece un punto para cada uno de los apartados relevantes del mismo. Además, cada uno de los puntos del anexo –como se ha indicado, uno por cada apartado relevante del cuerpo del texto- dispone de 3 subapartados titulados:

Bibliografía (B.). Documentos Digitales (D.D.). Webografía (W.).

Cuando se acuda a dicho anexo para consultar una fuente de información, se podrá efectuar la consulta dentro del punto que representa al apartado que esté leyendo, y en el subapartado de:

“Bibliografía -B-“: si se trata de una referencia del tipo [B. Apellido, Nombre. Año]. Donde se encontrarán las referencias ordenadas por orden alfabético de autor, disponiendo de las informaciones del mismo, título de la obra, editorial y año.

“Documentos Digitales -DD-“: para referencias del tipo [D.D. Apellido, Nombre.

Año]. La información incluida recoge el autor, el título y la URL, apareciendo las fuentes ordenadas por orden alfabético según el creador.

“Webografía -W-“: en el caso de referencias del estilo [W.A.XX]. En el anexo se

encontrarán las fuentes ordenadas por orden numérico, incluyendo la URL que permite la consulta de dicha página web.

7

Índice del texto

1. Introducción………………………………………………………. 23 2. Comunidades Virtuales…………………………………………... 27 2.1. Contextualización: La Sociedad de la Información y la Web 2.0……….. 27 2.2. Redes Sociales y Servicios de Redes Sociales……………………………... 29

2.2.1. Definición de Redes Sociales………………………………………………. 29 2.2.2. Comunidades Virtuales, definición y diferencia respecto al concepto de Red Social…………….....………….………………………………………..…….. 32

2.2.3. La hipótesis de Los 6 Grados de Separación……………………………….. 33 2.2.4. Definición de Sitios de Redes Sociales…………………………………….. 35 2.2.5. Principios y funcionalidades comunes……………………………………... 36 2.2.6. Comunidades Virtuales pioneras y aproximación histórica………………… 39 2.2.7. Riesgos asociados a la participación en Redes sociales……………………. 41 2.3. Comunidades Virtuales en Internet………………………………………... 42 2.3.1. Generalistas………………………………………………………………… 42 2.3.2. Profesionales……………………………………………………………….. 47

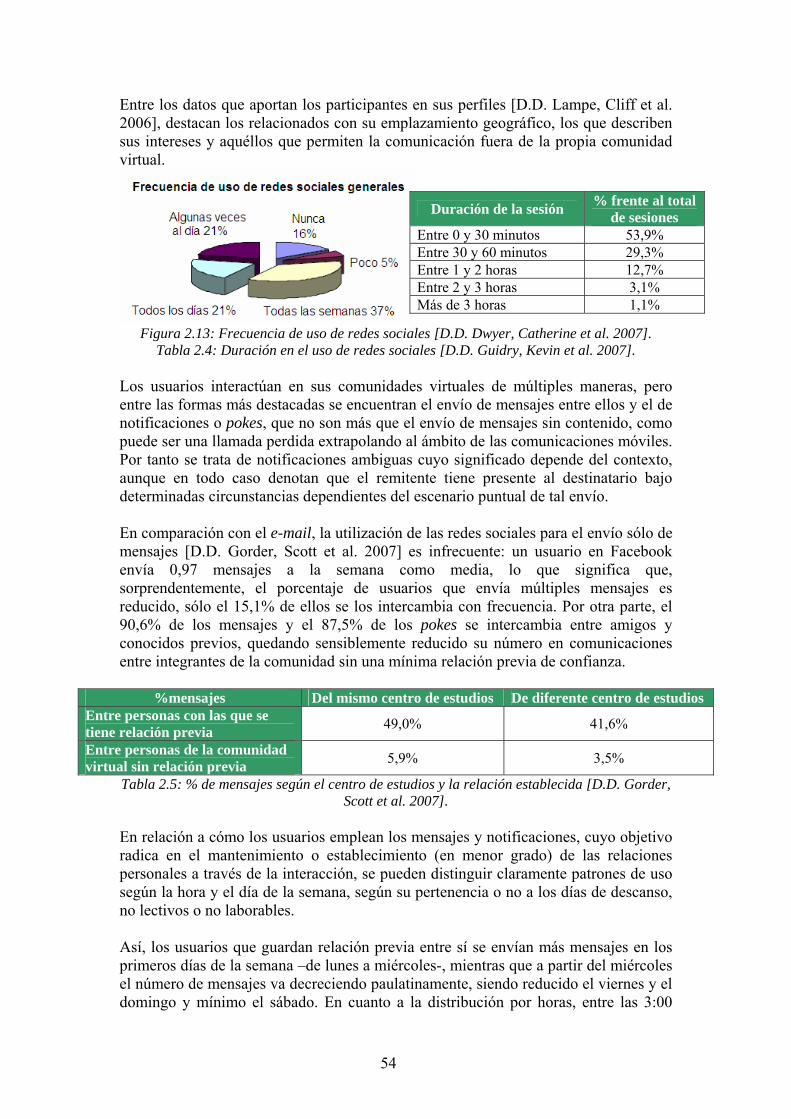

2.4. Análisis de los usuarios de Comunidades Virtuales……………………… 50 2.4.1. Internautas y usuarios de telefonía móvil………………………………...… 50 2.4.2. Perfil y comportamiento típico de los usuarios de Comunidades Virtuales……………………………………………………………………………. 52

3. Internet y Comunidades Virtuales en el móvil…………………. 61

3.1. Internet como parte de la Red Universal Digital (RUD)…………………. 61 3.2. Redes y dispositivos de comunicaciones móviles…………………………... 63 3.2.1. Tecnologías de comunicaciones móviles……………………………...….... 63 3.2.2. Terminales móviles……………………………………………..………….. 69 3.3. Internet en el móvil…………………………………………………………. 71

3.3.1. Estado del arte……………………………………………………………… 71

8

3.3.2. Prestación de Internet en el móvil………………………………………….. 74

3.3.3. Tendencias actuales: widgets y localización en Internet en el móvil ……… 79

3.3.4. Usuarios líderes de Internet en el móvil…………………………………… 81

3.4. Comunidades Virtuales en el móvil…………………………………..…… 83

3.4.1. Sitios de Redes Sociales en Movilidad………………………..…………… 83 3.4.2. Oferta en el móvil de las mayores Comunidades Virtuales………………... 87 3.4.3. Adopción de los MSNS…………………………………………………….. 91

3.4.4. Tendencias actuales: OpenSocial y WebBrowsers, también en los MSNS... 93

4. Escenario de negocio en la oferta de redes sociales en el móvil……………………….….………….…..…..…………………… 97

4.1. Paradigmas económicos e implicaciones de los mercados digitales……... 97

4.1.1. Economía Digital, de la Información y de Red…………………………….. 97

4.1.2. Implicaciones de los mercados digitales y nuevos modelos de negocio basados en audiencias………..………………………..………..………………….. 99 4.2. La publicidad en Internet y los SNS………………………………………... 101

4.2.1. Audiencias segmentadas en Internet y técnicas publicitarias digitales……... 101 4.2.2. El potencial del mercado de la publicidad en Internet………...……………. 109

4.2.3. La publicidad en SNS, la prescripción de productos, el marketing social, y las audiencias individuales………………………….……………………………… 111

4.3. Transformación del mercado de comunicaciones móviles en España……. 115

4.3.1. El estado del hipersector de las TIC……………………………………….. 115 4.3.2. El sector de las comunicaciones móviles………………………………....... 117 4.3.3. Operadores Móviles Virtuales y nuevos entrantes……………………..…... 122

4.3.4. Tarifas planas de datos como oferta de acceso, servicios y contenidos......... 126 4.3.5. Apertura de los walled gardens y los contenidos en el móvil……………... 128

4.3.6. La publicidad en el móvil y en los MSNS……………………………..…... 133 5. Análisis estratégico de las redes sociales en el móvil desde una operadora ………...…….…...………………………………………... 139

5.1. Análisis del entorno general …………………………………...…………... 139

9

5.1.1. Social……………………………………………………………………...... 139 5.1.2. Económico…………………………………………………………………. 141 5.1.3. Político……………………………………………………………………... 147

5.1.4. Tecnológico………………………………………………………………… 149

5.2. Situación de las operadoras de telecomunicaciones en un escenario de prestación de MSNS………………..…..……..…………………………………... 151

5.2.1. Análisis DAFO para las operadoras de referencia en España……………… 151

5.2.2. Fuerzas competitivas………………………………………………….……. 165 5.3. Escenario competitivo para los SNS e implicaciones en la oferta de MSNS………………………………………………………………………………. 184

5.4. Escenarios futuros de prestación de servicio de redes sociales en el móvil e implicaciones……………….……………………..………………....................... 192 5.4.1. Competencia de las operadoras con los MSNS……………………………. 192

5.4.2. Alianza entre operadoras móviles y MSNS………………………………... 194 5.4.3. Lanzamiento de OMV especializados en servicios de datos………………. 197 5.4.4. Desaparición de los walled gardens y apertura total a terceros……………. 200

6. Conclusiones………………………………………………………. 205

7. Bibliografía, referencias y fuentes de información……………... 217

7.1. Introducción…………………………………………………………………. 217 7.1.1. Bibliografía (B.)……………………………………………………………. 217 7.1.2. Documentos Digitales (D.D.)…………………………….…….………...... 217 7.1.3. Webografía (W.)……………………………………………………...……. 217

7.2. Comunidades Virtuales……………………………………………………... 217 7.2.1. Bibliografía (B.)……………………………………………………………. 217 7.2.2. Documentos Digitales (D.D.)……………………………………………… 217 7.2.3. Webografía (W.)……………………………………………………...……. 219 7.3. Internet y Comunidades Virtuales en el móvil………………………......... 222

10

7.3.1. Bibliografía (B.)…………………………………………….……………… 222

7.3.2. Documentos Digitales (D.D.)…………………………………………........ 223 7.3.3. Webografía (W.)………………………………………………………........ 225 7.4. Escenario de negocio en la oferta de redes sociales en el móvil…………... 228 7.4.1. Bibliografía (B.)……………………………………………………………. 228 7.4.2. Documentos Digitales (D.D.)…………………………………….……....... 228 7.4.3. Webografía (W.)……………………………………………………...……. 231

7.5. Análisis estratégico de las redes sociales en el móvil desde una operadora………………………..…………………………...…………...………... 233 7.5.1. Bibliografía (B.)……………………………………………………………. 233

7.5.2. Documentos Digitales (D.D.)……………………..……………………....... 233

7.5.3. Webografía (W.)…………………………………………………………… 235 7.6. Bibliografía, referencias y fuentes de información………………………… 242 7.6.1. Bibliografía (B.)……………………………………………………………. 242 7.6.2. Documentos Digitales (D.D.)…………………….……………………........ 242 7.6.3. Webografía (W.)……………………………………...……………………. 242

11

Listado de figuras

Apartado 1 Figura 1.0: Representación de la evolución hacia la socialización de la Web, Web 2.0, y la oferta global en movilidad de soluciones digitales………………………………... 21 Apartado 2 Figura 2.0: Redes sociales en Internet………………………………………………… 25 Figura 2.1: Modelo de la Sociedad de La Información……………………………….. 27 Figura 2.2: Grafo de red social sencilla y métricas básicas en una red simple………... 30 Figura 2.3: Probabilidad de nuevo miembro según el número de contactos dentro y la relación entre éstos………………………………………………………………... 30 Figura 2.4: grafo de una red de propósito general y otra de fin específico y jerárquico……………………………………………………………………………… 31 Figura 2.5: Mapa de una comunidad virtual, distinguiendo el núcleo de operación formado por usuarios líderes y regulares de la periferia integrada por el resto……….. 32 Figura 2.6: Representación gráfica de la teoría de Los 6 Grados de Separación……… 34 Figura 2.7: Sección del perfil de un usuario dentro de una aplicación de SNS………. 37 Figura 2.8: Potencial del individuo según el número de enlaces propios y de sus contactos……………………………………………………………………………….. 38 Figura 2.9: Fechas de lanzamiento de las mayores comunidades virtuales mundiales... 41 Figura 2.10: Internautas por edades. Percepción de sencillez de uso por franjas de edad……………………………………………………………………………………. 51 Figura 2.11: Índice de penetración de la telefonía móvil y segmentación por edades... 52 Figura 2.12: Distribución de usuarios por edad y edad distribuida por sexos………… 53 Figura 2.13: Frecuencia de uso de redes sociales……………………………………... 54 Figura 2.14: Distribución temporal de los mensajes intercambiados entre conocidos en una comunidad virtual……………………………………………………………… 55 Figura 2.15: Distribución temporal del envío de mensajes y pokes entre desconocidos…………………………………………………………………………… 55 Figura 2.16: Relevancia del networking y patrón temporal de uso o envío de mensajes………………………………………………………………………………... 56 Apartado 3 Figura 3.0: Internet y Comunidades Virtuales en el móvil……………………………. 59 Figura 3.1: Arquitectura de la Red Universal Digital………………………………… 61 Figura 3.2: Representación del sistema IMS………………………………………….. 68 Figura 3.3: Utilidad para los internautas de las diversas funcionalidades disponibles en el móvil……………………………………………………………………………... 69 Figura 3.4: iPhone, teléfono HTC y otros teléfonos smartphones…………………….. 70 Figura 3.5: Cuota de mercado entre las principales operadoras en Junio de 2008……. 73

12

Figura 3.6: Uso de Internet móvil por tipo de tráfico…………………………………. 75 Figura 3.7: Vodafone Live, Movistar emocion y Orange World……………………… 76 Figura 3.8: Opera Mobile, Firefox Mobile e Internet Explorer Mobile……………….. 78 Figura 3.9: Algunas funcionalidades de Yahoo Go…………………………………… 79 Figura 3.10: Terminal GPS y A-GPS, y representación de ambas soluciones………... 80 Figura 3.11: Ejemplo de localización de un restaurante en función de la posición…… 81 Figura 3.12: Grado de importancia para los internautas de Internet en el móvil……… 82 Figura 3.13: Dispositivos preferidos entre los jóvenes………………………………... 83 Figura 3.14: Ejemplo de la localización de un contacto en una red social en el móvil.. 85 Figura 3.15: Aplicaciones de Facebook y MySpace en el móvil……………………... 88 Figura 3.16: Ejemplos de acceso móvil a Xing y LinkedIn…………………………. 90 Figura 3.17: Previsión de usuarios de MSNS a nivel mundial………………………... 91 Figura 3.18: Tendencias de uso de los jóvenes internautas y usuarios de móvil……… 92 Figura 3.19: Ejemplo de aplicación de agregación de redes sociales…………………. 94 Apartado 4 Figura 4.0: Nuevo escenario de negocio para las comunicaciones móviles…………... 95 Figura 4.1: El ciclo de la innovación………………………………………………….. 98 Figura 4.2: Dedicación de % de tiempo respecto del total por medio y distribución de las actividades en Internet……………………………………………………………... 102Figura 4.3: % de utilización de los diferentes formatos por parte de los anunciantes… 104Figura 4.4: Encuesta sobre el grado de rechazo/aceptación de la publicidad online….. 105Figura 4.5: % de utilización entre los anunciantes de los criterios de selección indicados para la realización de campañas publicitarias………………………………. 106Figura 4.6: Previsión del mercado publicitario en Internet en Europa………………... 109Figura 4.7: Índice de interés de los influenciadores potenciales en ser los primeros en conocer nuevos productos……………………………………………………………... 112Figura 4.8.: Inversión en marketing social en 2007 e incremento presupuestario para 2008……………………………………………………………………………………. 114Figura 4.9: El hipersector de las TIC y los servicios de telecomunicación en España... 116Figura 4.10: Evolución de ingresos de la telefonía móvil según la modalidad de pago y previsión para 2008………………………………………………………………….. 119Figura 4.11: Previsión de usuarios de OMV en Europa………………………………. 123Figura 4.12: Evolución del ARPU de Vodafone tras el lanzamiento de los OMV…… 124Figura 4.13: Ciclo de evolución de usuario de Internet Móvil……………………….. 129Figura 4.14: Mercado de los contenidos para las operadoras…………………………. 132Figura 4.15: Formatos publicitarios más utilizados en el móvil………………………. 133

13

Figura 4.16: Disposición de uso de los consumidores a interaccionar con publicidad en Internet Móvil………………………………………………………………………. x Figura 4.17: Previsión de los ingresos en publicidad móvil en total y en relación a la publicidad en Internet………………………………………………………………….. x Figura 4.18: Previsión de crecimiento de los MSNS………………………………….. x Apartado 5 Figura 5.0: Evolución y nuevos actores en el negocio de Internet en el móvil………. 138 Figura 5.1: Esperanza de vida en España……………………………………………… 139 Figura 5.2: Evolución de la población extranjera en España………………………….. 139 Figura 5.3: Evolución de la pirámide de población…………………………………… 140 Figura 5.4: Evolución del PIB y la inflación para EEUU, la zona euro y España……. 142 Figura 5.5: Datos y previsiones para 2008 del PIB y precios en la Unión Europea... 144 Figura 5.6: Tendencia y previsiones del PIB, demanda, productividad, empleo, consumo e inversiones para España en 2009………………………………………….. 146 Figura 5.7: Áreas de actuación del PRN………………………………………………. 148 Figura 5.8: Tipo de conexión a Internet en 2007 tanto en las empresas (por número de empleados), como en los hogares (por tipología)……………………………………... 151 Figura 5.9: estructura organizativa de Telefónica……………………………………... 152 Figura 5.10: evolución de las acciones de Telefónica en los 2 últimos años………….. 154 Figura 5.11: evolución de la cotización de Vodafone en Bolsa……………………….. 158 Figura 5.12: previsión de ingresos y distribución por línea de negocio a cierre de 2008………………………………………………………………………………… 159 Figura 5.13: evolución de inversiones del Grupo France Telecom y distribución de ingresos por países…………………………………………………………………….. 161 Figura 5.14: Evolución de la cotización en Bolsa de France Telecom………………... 163 Figura 5.15: Evolución del sector de las telecomunicaciones…………………………. 165 Figura 5.16: Ciclos del sector de las telecomunicaciones……………………………... 166 Figura 5.17: Estrategia de liderazgo en el actual escenario del sector de las telecomunicaciones…………………………………………………………………..... 167 Figura 5.18: Posibles impactos de la regulación e interrelaciones de factores………... 169 Figura 5.19: Evolución de la estructura del sector de las telecomunicaciones………... 170 Figura 5.20: Terminales 5800 Xpress Music de Nokia, Omnia de Samsung, iPhone de Apple y G1 de Google….……………………………………………………………... 181 Figura 5.21: Efectos de red positivos y negativos…………………………………….. 186 Figura 5.22: Imágenes de los walled gardens de Orange y Vodafone en relación a la oferta de comunidades………………………………………………………………… 195

134

135136

14

Apartado 6 Figura 6.0: Representación metafórica del cierre del proyecto………………………... 203 Apartado 7 Figura 7.0: Imagen metafórica para la bibliografía……………………………………. 215

15

Listado de tablas

Apartado 1 No incluye. Apartado 2 Tabla 2.1: Las 10 redes sociales de más éxito a nivel mundial………………………... 42 Tabla 2.2: Tabla comparativa MySpace vs Facebook…………………………………. 47 Tabla 2.3: Tabla comparativa LinkedIn vs Xing………………………………………. 50 Tabla 2.4: Duración en el uso de redes sociales……………………………………….. 54 Tabla 2.5: % de mensajes según el centro de estudios y la relación establecida….…... 54 Apartado 3 Tabla 3.1: Comparativa de velocidades entre tecnologías…………………………….. 66 Tabla 3.2: Tráfico consumido en acciones convencionales en los MSNS…………….. 89 Apartado 4 Tabla 4.1: Pronóstico de CARG de los diferentes soportes publicitarios……………... 103 Tabla 4.2: Comparativa de facturación en los servicios de telefonía móvil por tipo de ingresos……………………………………………………………………………….... 118 Tabla 4.3: Evolución del mercado de terminales móviles por fabricante en 2007…….. 122 Apartado 5 Tabla 5.1: Oportunidades y retos del sector de las telecomunicaciones en 2008 para Telefónica…………………………………………………………………………….... 153 Tabla 5.2: Análisis DAFO de Telefónica……………………………………………… 155 Tabla 5.3: Análisis DAFO de Vodafone………………………………………………. 160 Tabla 5.4: Análisis DAFO de France Telecom………………………………………... 164 Tabla 5.5: Análisis DAFO resumido del sector de los contenidos digitales en España desde la perspectiva de una operadora móvil………………………………………….. 173 Apartado 6 No incluye. Apartado 7 No incluye.

16

Glosario de términos

Acrónimos Significado 2G GSM (Global System of Mobile Communications) 3,5G High Speed Downlink Packet Access (HSDPA) 3,75G High Speed Uplink Packet Access (HSUPA) 3G Universal Mobile Telecommunications System (UMTS) 4G Cuarta Generación de Comunicaciones Móviles ADSL Asymmetric Digital Subscriber Line

AETIC Asociación Empresas de Tecnologías de la Información y Comunicaciones de España

A-GPS Assisted Global Positioning System AIMC Asociación para la Investigación de Medios de Comunicación API Application Program Interface ARPU Average Revenue Per User B Bibliografía BAN Body Area Network BCE Banco Central Europeo BOE Boletín Oficial del Estado CAGR Compound Annual Growth Rate CAPEX Capital Expedure CC Cámara de Comercio CE Comisión Europea CMT Comisión del Mercado de las Telecomunicaciones CPA Cost Per Adquisition CPC Cost Per Click CPM Cost Per Mille CTR Click Through Rate DAFO Debilidades, Amenazas, Fortalezas y Oportunidades DD Documento Digital DiffServ Differenciated Services DVD Digital Versatile Disc ECS Enterprise Communication Services EDGE Enhanced Data Rates for Global Evolution EEUU Estados Unidos EMAPA Eastern Europe, Middle East and Africa, Asia Pacific and Affiliates ESN External Social Networking FED Federal Reserve System FMI Fondo Monetario Internacional FTTH Fiber To The Home FTTx Fiber To The x GB GigaBytes (109 bytes)

17

GPRS General Packet Radio Service GPS Global Positioning System GSM Global System of Mobile Communications GSM Global System of Mobile Communications GSMA GSM Association HAN Home Area Network HCS Home Communication Services HFC Hybrid Fibre Coaxial HP Hewlett-Packard HSDPA High Speed Downlink Packet Access HSUPA High Speed Uplink Packet Access HTML Hyper Text Mark-up Language HTML HyperText Markup Language I+D Investigación y Desarrollo I+D+i Investigación, Desarrollo e Innovación IAB Interactive Advertising Bureau IBEX 35 Iberia index 35 IMS IP Multimedia Subsystem INE Instituto Nacional de Estadística IP Internet Protocol IPC Índice de Precios al Consumo IPv6 Internet Protocol version 6 ISN Internal Social Networking ISP Internet Service Provider J2ME Java Micro Edition KB KiloBytes (103 bytes) Kbps Kilo bits por segundo (103 bits/segundo) LAN Local Area Network LBS Location Based Services LTE Long-Term Evolution MB MegaBytes (106 bytes) Mbps Mega bits por segundo (106 bits/segundo) MI Mensajería Instantánea MIPv6 Mobile Internet Protocol version 6 MMS Multimedia Messaging System MP3 MPEG-1 Audio Layer 3 MPEG-4 Motion Picture Expert Group -4 MPLS MultiProtocol Label Switching MSNS Mobile Social Network Services MVNO Mobile Virtual Network Operator NET Nuevo Entorno Tecnosocial NGN Next Generation Networking

18

NTSC National Television System Committee OMR Operador Móvil con Red OMV Operadores Móviles Virtuales ONTSI Observatorio Nacional de las Telecomunicaciones y de la SI OPEX Operational Expenditure PA Punto de Acceso PC Personal Computer PCS Personal Communication Services PIB Producto Interior Bruto PLC Power Line Communications PNR Plan Nacional de Reformas PYME Pequeñas y Medianas Empresas QoS Quality of Service ROI Return On Investment RUD Red Universal Digital SAN System Area Network SC Social Computing

SETSI Secretaría de Estado de Telecomunicaciones y para la Sociedad de la Información

SI Sociedad de la Información SIM Subscriber Identity Module SLA Service Level Agreement SMS Short Message Service SNP Social Network Profile SNS Social Network Services SO Sistemas Operativos SS Social Software TIC Tecnologías de la Información y la Comunicación TV Televisión UE Unión Europea UGC User Generated Content UMTS Universal Mobile Telecommunications System USB Universal Serial Bus UWB Ultra Wide Band VoIP Voice over IP W Webografía WAN Wide Area Network WAP Wireless Application Protocol Wi-Fi Wireless Fidelity WiMax Worldwide Interoperability for Microwave Access WLAN Wireless Local Area Network WLL Wireless Local Loop WML Wireless Markup Language

19

xDSL x Digital Subscriber Line XHTML eXtensible Hypertext Markup Language

20

21

Figura 1.0: Representación de la evolución hacia la socialización de la Web, Web 2.0, y la oferta global en movilidad de soluciones digitales [W.1.1].

1. Introducción

22

23

1. Introducción El fenómeno de las redes sociales y las comunidades virtuales constituye una de las tendencias más evidentes, junto a la difusión de los blogs, del surgimiento y consolidación de la Web 2.0, enmarcada en un contexto en el que La Sociedad de la Información sigue su proceso evolutivo influida en gran medida por el desarrollo de Internet, la red de redes, que goza cada día de mayor uso e índice de penetración, en conjunción con otras de muy diversa índole como las de telefonía móvil. El éxito exhibido por los mayores sitios de redes sociales de Internet ha acaparado una parte importante de la atención de los principales actores del sector, que han efectuado una apuesta clara por el control y difusión de las mismas. Así, la relevancia de estos servicios ha ido creciendo exponencialmente, importancia que vino acompañada de un elenco de apuestas y fuertes inversiones llevadas a cabo por los agentes más poderosos de Internet, según sus diversas estrategias para mantener o potenciar una posición de relevancia en los mercados digitales. Dichas operaciones, dadas sus magnitudes, atrajeron el interés mediático de los principales medios de comunicación internacionales y españoles, que recogían entre sus noticias cómo Microsoft adquiría el 1,6% de Facebook por 168 millones de euros [W.1.2] o cómo los sitios de redes sociales alcanzaban los cientos de millones de usuarios en el mundo y los miles de millones de páginas vistas [W.1.3]. Dichas macrocifras no hacen sino representar el éxito social que han tenido estas aplicaciones, y la espectacular, rápida y exponencial extensión de su uso entre los internautas. Las capacidades y formas comunicativas en red que proveen complementan a los canales personales y grupales de comunicación existentes en la actualidad, constituyendo una atractiva forma de socialización para aquellas personas que utilizan Internet, cuyo número crece de manera constante como consecuencia de los cambios socioculturales y de paradigmas inducidos por las infotecnologías. Junto a la utilidad de los servicios ofertados por los sitios de redes sociales, la aparente gratuidad de éstos no ha hecho sino potenciar el fenómeno e intensificar tanto su empleo como su difusión entre un público objetivo predominantemente joven y en gran medida nativo digital [W.1.4]. El año de la consolidación para muchos de estos servicios a nivel mundial está siendo 2008, donde el frenesí de buenos resultados se ha visto moderado y están apareciendo las problemáticas derivadas de la ausencia de modelos de negocio exitosos actualmente, basados en la obtención de rentabilidad a raíz de la explotación comercial de estos sitios de servicios de redes sociales. Todos los actores en escena coinciden en que el futuro de estos servicios está en su oferta combinada y convergente desde el teléfono móvil [W.1.5], aprovechando la tendencia a la interconexión de las redes de telecomunicaciones y la integración de los servicios en paquetes de producto, para ofrecer una prestación transversal de aquéllos basados en redes sociales y comunidades virtuales. Con ello, el acceso a éstas queda desligado del dispositivo y la red de de telecomunicaciones que confiere la conectividad, extendiendo las capacidades comunicativas de dichos sitios de redes sociales y comunidades virtuales para su oferta en movilidad, hecho que goza de un gran potencial subyacente tanto a los escenarios de servicio posibles como al índice de penetración de la telefonía móvil, las prestaciones combinadas de móvil e Internet o la aparición de nuevos modelos de negocio.

24

Al potencial de la interconexión de todas las redes, en la Red Universal Digital, se le une la componente de movilidad que otorga la telefonía móvil y que fomenta aún más la utilidad de cada una de las redes que la componen, consiguiendo una sinergia entre comunicaciones móviles e Internet en la que se combinan las soluciones y gamas de servicios de ambas en paquetes de productos convergentes. En este escenario resulta evidente que tanto los proveedores de estas aplicaciones sociales, como los operadoras móviles de telecomunicaciones, se verán impactados y tendrán que evaluar su situación ante el reto que se avecina en los mercados en el corto y medio plazo. En el entorno descrito, y con un cliente cada vez más activo y exigente en el centro de la disputa, todos los agentes implicados están evaluando sus estrategias de posicionamiento y acción, ya que para cada uno de ellos existen amenazas y oportunidades para sus negocios, acentuadas por sus propias debilidades y fortalezas. De esta manera se abre un espacio de riesgos y oportunidades tanto para las operadoras de telecomunicaciones como para los proveedores de sitios de redes sociales. En relación a las primeras, la evolución de Internet Móvil hacia la oferta en Banda Ancha, la aparición de nuevos terminales con prestaciones mejoradas para la navegación y la oferta de ocio digital en éstos, así como el interés de los principales agentes de la Red por ofrecer sus soluciones en movilidad, pone en riesgo la supervivencia de sus portales propios y cerrados. Estos últimos son incapaces de satisfacer las necesidades reales de unos consumidores que comienzan a utilizar sus móviles como verdaderos dispositivos multimedia, no sólo para efectuar llamadas o mandar SMS, de modo que las técnicas restrictivas para evitar la navegación libre en los terminales comienzan a ser inútiles. Por su parte, el fomento de la competencia y la aparición de los Operadores Móviles Virtuales (OMV) al amparo de la regulación no han hecho sino intensificar la presión en un mercado cada vez más segmentado, en el que dichos OMV podrían llegar a venir de la mano de los actores más relevantes de Internet, incluidas las redes sociales, materializando las amenazas que se ciernen sobre las operadoras clásicas. En este contexto se está dinamizando la oferta de soluciones de datos, dando pie a la aparición de tarifas planas y nuevos modelos de negocio en la telefonía móvil, más propios del sector de Internet que del de las operadoras, como por ejemplo la gratuidad de servicios y la obtención de beneficios a través de la publicidad y la monetarización de las audiencias. No obstante, en este proceso de convergencia de servicios e interconexión de redes, de productos multimedia e interactivos, de oferta de Internet Móvil en Banda Ancha y de desarrollo de La Sociedad de la Información, los proveedores de servicios de redes sociales han de sufrir también adaptaciones. Éstas son las derivadas de ofertar sus soluciones al mercado de las comunicaciones móviles, completamente diferente al de Internet hasta el momento, en el que los productos, líneas de negocio, estrategias, filosofías de trabajo y visiones son en gran medida diferentes. En este escenario, tanto las operadoras de telecomunicaciones como los proveedores de redes sociales tienen la oportunidad de revolucionar sus respectivos mercados, hasta el momento separados entre sí, para dar paso a uno único siguiendo la tendencia convergente, en el que ambas partes salgan beneficiadas a través de la oferta en movilidad de servicios de valor añadido diferenciales de utilidad basados en comunidades virtuales, orientados a un público que utiliza cada día más esta clase de servicios.

25

Figura 2.0: Redes sociales en Internet [W.2.1].

2. Comunidades Virtuales

26

27

2. Comunidades Virtuales

2.1. Contextualización: La Sociedad de la Información y la Web 2.0

En la actualidad, las personas y organizaciones disponen no sólo de capacidad para almacenar su propia información –capacidad de la que en mayor o menor grado ya disponían-, sino también de infotecnologías [D.D. Martín, Hugo et al. 2007] o Tecnologías de la Información y la Comunicación (TIC) para acceder a la información generada por los demás, así como para compartir de manera rápida, sencilla e inmediata aquélla que consideren oportuna. El cambio acaecido en la capacidad de acceso a la información ha desencadenado una serie de transformaciones sociales, dando pie a la modificación de los procesos y la forma de actuar, hecho que ha derivado en cambios en la propia forma de ser del individuo [W.2.2], sus valores y actitudes, llegando a transformar también la cultura y la propia sociedad, en un ciclo económico en el que la información y el conocimiento son pilares claves, incluso a la altura o por encima la industria productiva, debido en gran parte a los nuevos progresos en la tecnología y a la globalización económica.

Figura 2.1: Modelo de la Sociedad de La Información [W.2.1].

A este estadio de desarrollo social se le denomina La Sociedad de la Información [W.2.3], caracterizado por la capacidad de sus miembros (ciudadanos, empresas y Administración Pública) para obtener y compartir cualquier información instantáneamente, con múltiples formatos desde cualquier lugar y en la forma que se prefiera. Sin embargo, el alcance del presente proceso evolutivo, en vías de desarrollo, no finaliza en La sociedad de la Información, sino que se extiende hasta la bautizada como Sociedad del Conocimiento [W.2.4], culminación última del desarrollo social actual en el ámbito sociotecnológico [D.D. Finquelievich, Susana et al. 2006], donde los individuos y la colectividad no sólo dispondrían de pleno acceso a una masa de datos indiferenciados, sino que tendrían capacidades para su análisis, selección, procesamiento, aprendizaje e interiorización.

28

Bajo los nuevos paradigmas, se produce la interacción de lo social –cómo y dónde se comunican y relacionan los individuos o colectividades- y lo tecnológico –nuevas capacidades, sistemas, plataformas, aplicaciones y servicios-, hecho que fomenta la influencia mutua del uno sobre el otro [D.D. Fumero, Antonio et al. 2007]. En este escenario ha surgido la Web 2.0 [W.2.5], término acuñado por la empresa editorial estadounidense O’Reilly Media [W.2.6], en el que la World Wide Web [W.2.7] –Web originaria, y por tanto, Web 1.0- adquiere una dimensión social con orientación hacia las personas, donde Internet deja de ser un instrumento para la mera consulta de contenidos multimedia en sus sitios y páginas, dando paso a una plataforma abierta construida sobre una arquitectura basada en la participación de los usuarios [W.2.8]. Así, las personas disponen de capacidades para la consulta, agregación y etiquetado de contenidos bajo su propio criterio, además de facilidades para crear los suyos propios, compartirlos e intercambiarlos. De esta manera, Internet se convierte en un espacio social con cabida para todos los agentes y grupos pertenecientes a la sociedad, capaz de dar soporte a las personas, formando parte de La Sociedad de la Información. Según O’Reilly los principios constitutivos [D.D. Cobo Romaní et al. Cristóbal. 2007] de la Web 2.0 son 7: La Web como plataforma de trabajo con software gratuito y de libre distribución.

Software que en múltiples casos dará soporte para la interacción y colaboración entre personas –software social-.

El fortalecimiento de la inteligencia colectiva, transformando al usuario de un mero consumidor en un co-desarrollador en conjunción con otros colaboradores.

El uso adecuado de las Bases de Datos es estratégico, gestionando adecuadamente la información que se obtiene del cliente y se almacena. El software por sí sólo carece de valor, que reside en el binomio software-datos denominado infoware [W.2.9].

El fin del ciclo de las actualizaciones de versiones del software, ya que las aplicaciones que se ofrecen en la Web 2.0 se desarrollan con el objeto de sustituir a los productos de pago, abogando por una actualización permanente a través del método ensayo y error, aprendiendo del consumo de los usuarios. Así se mejora la herramienta de forma constante, sin coste alguno para el consumidor que no sea su colaboración, acelerando el proceso de mejoras a la aplicación, por lo que el concepto de actualizaciones bajo licencia carece de sentido.

Los modelos de programación ligera en la búsqueda de la simplicidad y la fiabilidad en aplicaciones no centralizadas y escalables, con interfaces creativas, claras e intuitivas.

El software inter-operable no limitado a un solo dispositivo, estando diseñado para ser soportado en múltiples plataformas (ordenadores, teléfonos móviles…).

Las experiencias enriquecedoras de todo tipo para los usuarios. Al igual que en el caso de La Sociedad de la Información, la Web 2.0 no es más que un estadio transitorio y evolutivo, por lo que ya se han acuñado términos como la Web 3.0 [W.2.10] bajo los que se agrupan una serie de hipótesis evolutivas e innovaciones sobre la segunda versión. En este escenario de partida, la conducta del individuo y su comportamiento dentro de un colectivo se ve influenciado por la propia tecnología. El área de estudio dedicada a analizar la influencia de los sistemas computacionales en el comportamiento social de

29

las personas se denomina Social Computing [W.2.11] (SC), término que recoge las consideraciones acerca de la dependencia de las prácticas sociales en relación a la interacción con dichos sistemas computacionales. Sus investigaciones se centran en estudiar la creación, recreación o modificación de convenciones y contextos sociales a través del uso de la tecnología y del software [W.2.12]. Dicho software, conocido como Social Software (SS) [W.2.13], engloba programas que permiten a los usuarios interactuar y compartir datos entre ellos, normalmente a través de la Web, donde dichos usuarios pueden crear y publicar contenidos, unirse o formar grupos e intercambiar mensajes con otras personas. En consecuencia, dichos instrumentos dependen más de las convenciones sociales que de las propias características y funcionalidades del software para facilitar la interacción y la colaboración [W.2.14].

2.2. Redes Sociales y Servicios de Redes Sociales

2.2.1. Definición de Redes Sociales Una red social es la estructura formada como fruto de las interacciones entre individuos, en las relaciones sistemáticas que vinculan a miembros de una determinada comunidad –conjunto de personas vinculadas por características o intereses comunes-, aunque no se encuentren en ningún momento en contacto directo o físico [W.2.15]. Esta estructura, denominada estructura social, se representa en forma de grafo en el que los nodos simbolizan individuos o grupos y los enlaces las relaciones entre ellos [W.2.16], donde los nodos están interrelacionados e interactúan entre sí conformando un conjunto ordenado de elementos –de ahí el calificativo de sistemáticas-, pudiendo ser las relaciones de muy distinto tipo y naturaleza como: intercambios financieros, amistad, intereses comunes, etcétera. Según la naturaleza de las relaciones, las redes sociales se pueden dividir entre:

a) Diádicas (sólo indican ausencia o existencia de la relación) o valoradas (en la que el grado de relación puede cuantificarse y medirse en términos de orden o de peso como, por ejemplo, número de encuentros entre dos personas).

b) Transitivas (la relación en realidad es una unión entre actores con costumbres en común que siempre es recíproca. Ejemplo: leemos el mismo blog habitualmente) o dirigidas (que el individuo A tenga relación con el individuo B no implica que B tenga esa misma relación con A, como, por ejemplo, al prestar dinero).

El análisis de redes sociales, estudiado con profundidad en ciencias como la sociología, la antropología sociocultural o la psicología social, constituye una nueva herramienta en la resolución de problemas multidisciplinares. Es aplicable a todos los campos en los que pudiera existir cualquier tipo de relación entre elementos de un conjunto desde células, hasta estructuras familiares o relaciones entre estados gubernamentales, con facilidades para soportar la escalabilidad necesaria para pasar del estudio de relaciones casi atómicas, a las interpersonales o internacionales.

De esta manera, el análisis de redes sociales se centra en el estudio de los enlaces de conexión entre nodos de un sistema- de las relaciones entre individuos o grupos de individuos-, por encima de los atributos particulares de cada uno de ellos –la raza,

30

edad, ingresos, educación…-. Al centrarse en las relaciones de dichos nodos y no en las características de los mismos, esta técnica está siendo capaz de abordar estudios desde una perspectiva diferente a la de otras ciencias. La difusión de información y el contagio de enfermedades son dos ejemplos de ello, en los que la estructura de las relaciones puede llegar a ser más relevante que las características de los individuos, o por lo menos, información clave para conocer los procesos que los determinan.

El mapa de una red social puede ayudar entre otras muchas posibilidades a determinar cómo las organizaciones interactúan entre ellas. Dicho mapa se puede caracterizar cuantitativamente, además de por el número de nodos, enlaces y la representación de sus conexiones, según múltiples y diversas métricas [W.2.17], como por ejemplo la densidad (resultante de dividir la suma de los enlaces existentes entre nodos, por el número teórico de enlaces que podrían llegar a existir en dicha red), la reciprocidad (el número de enlaces unidireccionales que representan relaciones recíprocas entre nodos, dividido entre el número total de enlaces unidireccionales existentes en la red) o los grados de separación entre nodos de la red (distancia media, medida en saltos, entre todas las parejas de nodos posibles dentro de la red).

Figura 2.2: Grafo de red social sencilla [W.2.14] y métricas básicas en una red simple

[W.2.17]. En relación al crecimiento y expansión de las redes sociales, la probabilidad p de que un usuario u entre a formar parte de una determinada red C, depende –entre otros múltiples factores- del número k de contactos del individuo que ya estén en dicha red, tripleta (u,C,k), siguiendo una tendencia expresada por la relación exponencial [D.D. Backstrom, Lars et al. 2006]:

P(k)= a·log(k)+b

Figura 2.3: Probabilidad de nuevo miembro según el número de contactos dentro y la relación entre

éstos [D.D. Backstrom, Lars et al. 2006].

31

Donde a y b dependen en gran medida de la posible existencia de relación directa entre los k contactos de u entre sí. Así, la probabilidad de que un usuario u se adhiera a una red social depende no sólo del número de personas que conozca dentro de ella, sino también de cómo están conectadas. Cuanto mayor es el número de conocidos dentro de una red, y más relación existe entre ellos, mayor es la probabilidad de que el usuario se adhiera a dicha red. En el crecimiento y expansión de las redes también influyen otros muchos factores, como el tipo de subestructuras dentro de ella, que se generan entre los nodos componentes de la misma. De esta manera, las redes en las que existe un número alto de subestructuras de 3 nodos con relaciones de amistad mutua entre dichos componentes, crecen significativamente más despacio que aquéllas en las que no se manifiestan estos esquemas de conexión. Lógicamente, en el crecimiento de una red influyen otros múltiples indicadores asociados tanto a dicha red como al usuario: el número de miembros y las relaciones entre ellos (adyacencias), la actividad global de la comunidad y de cada uno de sus componentes, la distancia media entre nodos, el volumen de personas que superan un determinado número k (con k≥1) de conocidos en la red o la naturaleza de los enlaces, hasta completar una larga lista parámetros.

La estructura de las redes sociales, atendiendo a la teoría de grafos [W.2.20], guarda estrecha relación con su propósito o fin específico. Así, aquéllas de ámbito general destinadas a las relaciones entre individuos en condiciones de igualdad (o similitud) prácticamente carecen de estructura definida y normalizada, dada la ausencia de clasificaciones jerárquicas preestablecidas. No obstante, resulta cierto que en estas comunidades existen usuarios líderes, capaces de actuar como centralizadores de la actividad o canalizadores, gracias a su posición destacada dentro de un grupo. Sin embargo, en aquellas redes sociales con un propósito definido, específico y conocido, sobre todo en las destinadas al establecimiento de contacto y relaciones entre profesionales, sí se distinguen estructuras ordenadas e incluso jerárquicas fruto no sólo de las relaciones entre nodos sino de la naturaleza de éstos (como la posición jerárquica que puedan ocupar las personas dentro de una empresa o corporación). De esta manera, existen nodos con una posición relevante en su comunidad gracias a los

Figura 2.4: Grafo de una red de propósito general [W.2.18] y otra de fin específico y jerárquico [W.2.19].

32

enlaces que tienen establecidos con otros nodos también importantes en sus grupos sociales. A esta clase de nodos se les denomina hubs [W.2.21].

2.2.2. Comunidades Virtuales, definición y diferencia respecto al concepto de Red Social

Se conoce como comunidad virtual [B. Rheingold, Howard. 2000] al grupo de personas que con un propósito social, profesional, educativo o cualquier otro interaccionan entre ellas a través de las infotecnologías y no –sólo- de forma presencial (al menos no de manera exclusiva). Si esta actividad se realiza a través del ciberespacio, haciendo uso de Internet desde una red de acceso cualquiera, la Comunidad Virtual es además online. Esta forma de comunicación recíproca entre individuos dentro de un colectivo resulta complementaria, e incluso suplementaria, a las primarias y tradicionales que se dan en la vida real o el mundo físico. En la definición [W.2.22] se observa que el concepto de proximidad geográfica, ligado a la acepción clásica del término comunidad (como vecindad), se ha visto sustituido por el de pertenencia a una red social o presencia virtual. Por ello, al conjunto de las Comunidades Virtuales también se las conoce como Comunidades 2.0 [B. Joakar, Ajit. 2006], fruto de la evolución hacia la virtualidad del concepto originario de comunidad ligado a la proximidad en el mundo físico. Así, una comunidad virtual es una red social en la que sus miembros (nodos) comparten un interés, principio, idea o finalidad común interaccionando y llevando a cabo intercambios tangibles o intangibles entre ellos en una sociedad virtual en la que se pueden salvar las barreras temporales, geográficas (espaciales) y organizacionales, en relación al mundo físico y a las estructuras sociales en la sociedad real [B. Lee, Eom et al. 2004]. En dicha sociedad virtual es factible desarrollar relaciones personales ya iniciadas en el mundo físico y establecer otras nuevas (nuevos enlaces entre nodos), gracias todo ello a las capacidades de comunicación que proveen las infotecnologías, y en concreto, las redes de telecomunicación y los dispositivos físicos que permiten la conexión a éstas, ya sean ordenadores de sobremesa, portátiles, teléfonos móviles o cualquier otro dispositivo.

Figura 2.5: Mapa de una comunidad virtual, distinguiendo el núcleo de operación formado por usuarios líderes y regulares de la periferia integrada por el resto [W.2.23].

33

Sin embargo, al potencial que supone tener la capacidad de comunicarse instantáneamente con personas prácticamente en cualquier parte del planeta, se une la existencia de diversos riesgos y peligros. Uno de ellos radica en que el incremento de esta socialización virtual y la deslocalización de las relaciones humanas provoquen la disminución de la frecuencia de interacción en el sentido clásico (con presencia física) entre las personas. La impersonalidad en las comunidades virtuales de las relaciones en el ciberespacio puede llegar a tener un efecto negativo en las relaciones fuera de la red virtual, donde el espacio virtual pueda llegar a desplazar al físico. Por otra parte, el ciberespacio podría resultar un medio óptimo para delincuentes y criminales dado el anonimato y la facilidad para suplantar identidades o crear otras nuevas. La contribución de los integrantes a una comunidad virtual se debe a motivaciones de muy diversa naturaleza [W.2.24]. En todo caso, los miembros de una comunidad virtual recorren diversas etapas evolutivas en lo que respecta a su pertenencia, grado de interacción y posición social dentro de ésta, lo que define una trayectoria natural en fases. Esta trayectoria se materializa en la pertenencia a una de las siguientes etapas de participación: Periférica: el usuario está dado de alta en la comunidad virtual pero no participa

en ella y no tiene creada su red y estructura de contactos para la interacción. Entrante: se trata de nuevos participantes que no sólo entran a formar parte de la

comunidad, sino que también participan en las comunicaciones establecidas. Regular: el usuario pertenece a la comunidad y participa en ella con asiduidad. Líder: la persona goza de una posición de relevancia o gran influencia dentro del

grupo, siendo reconocido de esta manera por el resto de los nodos. Saliente: personas que han dejado de pertenecer a la comunidad debido al

desplazamiento o migración de las relaciones a otros espacios virtuales o físicos.

2.2.3. La hipótesis de Los 6 Grados de Separación La teoría de Los 6 Grados de Separación [W.2.25] –Six Degrees Of Separation- conjetura con que cualquier persona puede estar conectada con cualquier otra, a través de una cadena de no más de 5 intermediarios de media que se conocen mutuamente 2 a 2, conectando a ambas personas con sólo 6 enlaces o saltos. Existen múltiples detractores de esta teoría, considerándola únicamente como el reflejo del dicho popular de “el mundo es un pañuelo”. No obstante, ésta sí podría tener plena validez aplicada a poblaciones con ciertos rasgos o patrones básicos comunes: de comportamiento, indicadores sociodemográficos o perfiles descriptivos; acotando la teoría a un escenario posible y plausible. En las década de los años 60, el matemático austriaco Manfred Kochen [D.D. Garfield, Eugene. 1989] (1928-1989) y el sociólogo estadounidense Ithiel de Sola Pool [W.2.26] (1917-1984) llevaron a cabo el escrito Contacts and Influences, no publicado hasta el año 1978. Dicho trabajo enunciaba la teoría y experimentos sobre La Problemática del Mundo Pequeño [D.D. Björneborn, Lennart. 2004] –The Small World Problem-, en la que se abordaba una disertación sobre las redes sociales, sus estructuras y mecanismos. Según simulaciones computacionales realizadas en 1973, se predijo que la separación social entre 2 individuos en Estados Unidos –EEUU-

34

podría ser cubierta con 3 saltos de media (el origen conoce al primer intermediario, éste al segundo, y el segundo podría localizar al destino).

Figura 2.6: Representación gráfica de la teoría de Los 6 Grados de Separación [W.2.25].

A partir de 1967, el psicólogo social estadounidense Stanley Milgram [W.2.27] (1933-1984) inició un experimento en la Universidad de Harvard en Cambridge, Massachussets, orientado a profundizar en los planteamientos de Kochen y de Sola Pool. Se trataba de conocer la probabilidad de que 2 personas elegidas de manera aleatoria pudieran llegar a conocerse a través de otras, o bien, de tomar a la población de EEUU como integrante de una red social establecida y encontrar la distancia media entre 2 nodos (personas), hecho para el que se planteó el experimento de Milgram que consistió en: 1. Tomar individuos de diferentes ciudades estadounidenses separadas por grandes

distancias, geográfica y socialmente hablando, para intercambiar correspondencia. 2. Se enviaron paquetes de correspondencia a personas elegidas aleatoriamente en

una región, para que éstas a su vez enviaran dicho paquete –si decidían participar- a personas con un determinado perfil genérico en otra zona lejana.

3. Si los individuos conocían en primera persona a algún destinatario según las reglas establecidas, se le emplazaba a enviar el paquete directamente al destino. Si el origen no conocía ningún destinatario posible, habría de pensar en algún conocido que a su vez pudiese contactar con más probabilidad al otro extremo, enviándole el paquete para que el contacto intermedio hiciese lo mismo hacia el destino objetivo.

4. En paquetes que alcanzaron el destino quedaba registrada trayectoria seguida y el número de saltos. Para aquéllos que nunca llegaron también se conocía el punto de pérdida y el recorrido previo seguido hasta el mismo.

Los 64 paquetes que alcanzaron el destino lo hicieron con una media de entre 5,5 y 6 saltos, por lo que los investigadores concluyeron que la población de EEUU estaba separada por 6 grados o saltos de media. Milgram nunca utilizó el término Los 6 Grados de Separación, que se popularizó a raíz de su uso por parte del dramaturgo americano John Guare [W.2.28] (1938- ), en su libro Six Degrees of Separation publicado en 1990. Las conclusiones de Milgram fueron muy criticadas [W.2.29] entre otras razones porque se basaban sólo en los paquetes que alcanzaron el destino -1/3 del total, ya que

Salto Nodo

35

muchos seleccionados o intermediarios decidieron no participar en el experimento-. Además se apuntó a la parcialidad del experimento en favor de la entrega, ya que los participantes fueron elegidos al azar pero dentro de un grupo de personas con ingresos por encima de la media. Con posterioridad, ha habido muchas réplicas del experimento de Milgram a nivel mundial (no sólo en EEUU). En 2001, el profesor de Sociología de la Universidad de Columbia, Duncan Watts [W.2.30] (1971- ), realizó un experimento con los mismos principios que el de Milgram, haciendo uso del correo electrónico. Para ello, utilizó 48.000 personas como origen para alcanzar a 19 individuos objetivo, incluyendo 157 países. El experimento concluyó que el número de saltos intermedios en tal análisis empírico fue de aproximadamente 6.

2.2.4. Definición de Sitios de Redes Sociales Los sitios de Servicios de Redes Sociales –SNS, Social Network Services- constituyen una categoría de páginas en Internet [D.D. Boyd, Danah M et al. 2007], que ofrecen aplicaciones con prestaciones para la creación, participación, desarrollo, operación, difusión, gestión, abandono y desaparición de/en comunidades virtuales, entendiendo éstas como grupos de personas que interactúan a través de medios de telecomunicación, capaces de permitir en el ciberespacio las comunicaciones no físicamente presenciales. En el presente escenario, una comunidad virtual es una red social en Internet en la que los integrantes tienen características, pensamientos, propósitos, actividades o intereses comunes, y en la que como red social se pueden establecer y/o desarrollar relaciones de reciprocidad entre individuos o grupos de individuos. Las aplicaciones software de sitios de SNS están incluidas dentro del denominado Software Social [W.2.31], que engloba a un conjunto de herramientas y programas de comunicación en red, capaces de permitir a los usuarios la interacción y compartición de información textual y datos multimedia, generados en muchos casos por ellos mismos o por otros usuarios. Estas herramientas se sustentan en Bases de Datos cuyo contenido puede ser modificado por los usuarios del servicio (añadiendo, cambiando o borrando información, o asociando metadatos a la información existente), pudiendo además variar la forma de presentarlos [D.D. Carpenter, Don et al. 2006]. En general, los sitios de SNS pueden dividirse en 2 categorías [W.2.32] según su grado de accesibilidad desde el exterior: ISN (Internal Social Networking): la comunidad concierne sólo a un grupo de

personas dentro de una compañía, asociación, sociedad o cualquier tipo de organización a la que sólo se pueda acceder por invitación.

ESN (External Social Networking): abiertas y de carácter público, cualquier persona se puede suscribir libremente.

Atendiendo a una cuestión semántica, el término SNS es a menudo empleado tanto para referirse a aquellos servicios que permiten establecer contactos en el ciberespacio, entre personas que no se conocían de manera previa, y que se conocen como Social Networking Services. Para aquéllos en los que el contacto inicial – fuese

36

presencial o no- ya existía en el mundo físico, y que tiene su prolongación dentro de la comunidad virtual, éstos se denominan Social Network Services y representan la importación y articulación de la redes desde el mundo físico a la comunidad virtual, con independencia de un posterior desarrollo en la actividad social, durante el que se pudiesen generar nuevos contactos entre usuarios que hasta la fecha no se conocían. Como consecuencia de las definiciones expuestas con anterioridad, los sitios de Internet destinados a la búsqueda y establecimiento de citas entre individuos para la iniciación de relaciones personales no constituyen SNS, ya que no están destinados a la creación de comunidades virtuales o redes sociales como tal, sino que se trata de un servicio de búsqueda por afinidad basado en la información de los clientes. Así, sitios como Match.com [W.2.33], Meetic [W.2.34] o be2 [W.2.35] no son aplicaciones que presten Servicios de Redes Sociales. De igual manera, los servicios de mensajería instantánea –como Messenger [W.2.36]-, correo electrónico - por ejemplo, Hotmail [W.2.37] - o telefonía móvil, tampoco son SNS porque aunque articulan redes sociales no permiten de manera pública la consulta de su lista de contactos -con toda o parte de la información disponible-, ni la navegación a través de los perfiles de éstos. El presente proyecto hace referencia exclusivamente a los sitios que ofrecen SNS en el ciberespacio a través de sus aplicaciones.

2.2.5. Principios y funcionalidades comunes Todas las aplicaciones que ofrecen Servicios de Redes Sociales en sitios de Internet tienen una serie de características comunes que les permiten identificarse, tales como:

Creación de perfiles de usuarios o Social Network Profile (SNP) [W.2.38]: Se trata de una sección o página dónde el usuario incluye datos sobre sí mismo [D.D. Liu, Hugo. 2007]. Esta información puede ser privada entre un grupo de personas, semi-pública o pública según decida su propietario, dependiendo de la casuística y de la política de privacidad establecida por éste. No obstante, los perfiles de los individuos no sólo sirven para identificarles sino también para darse a conocer entre los demás, mostrando públicamente a todos los miembros en la red social (directamente conocidos o no) el estatus, rol o imagen a desempeñar y que les distingue en la red, a través de la exposición de sus inquietudes, intereses o preferencias culturales –música, libros, películas, programas televisivos, etcétera-. Como se puede apreciar en la Figura 2.5, en los perfiles aparecen datos identificativos del usuario (su nombre, apodo, cumpleaños, religión…), sociodemográficos (sexo, edad…), geográficos (residencia), intereses e inquietudes personales (ocio, cultura, etcétera), rasgos culturales y formativos (por ejemplo, centro de estudios, libros o películas favoritas), a qué se dedica (ocupación), sus razones para encontrarse en la red (qué busca) y un área que el permite escribir libremente acerca de sí mismo. La mayor parte de los sitios de SNS permiten la creación de perfiles con rasgos personalizados, look&feel [W.2.39], variando la representación o el estilo (colores, formas, texturas) de su sección a su gusto, incluyendo facilidades para la publicación

37

de una fotografía personal representativa, que no tiene por qué ser la del rostro del usuario. Las preferencias y los gustos están influenciados en cierto grado por factores socioeconómicos y culturales (como el poder adquisitivo, la clase social o la educación), que pueden llegar a conformar barreras económicas, formativas, sentimentales o personales. Por otra parte, la descripción de los gustos influye en la percepción de la posición y del prestigio de la persona en la red, representando una oportunidad para la diferenciación dentro de la colectividad, por lo que el individuo suele rellenar estos campos como medio para darse a conocer, asumiendo una serie de roles fijados bajo reglas sociales y la estética a transmitir en determinados grupos, que incluso le llevan a modificar sus preferencias originarias para sentirse alineado e integrado en un cluster [W.2.40] o grupo social con rasgos e intereses comunes.

Figura 2.7: Sección del perfil de un usuario dentro de una aplicación de SNS (elaboración

propia). Sin embargo, la identidad del individuo no queda completamente definida sólo con una descripción atómica de éste, sino que también se hacen necesarios datos acerca de su papel en la red, el grado de interacción y las personas con las que se relaciona. Así, normalmente aparecen datos sobre el grado de actividad o uso de ese miembro en la red (como la última fecha de conexión), información sobre las novedades del usuario en cuanto a sus aportaciones y participaciones (nuevas entradas, comentarios, fotografías, postales, respuestas….), o los últimos comentarios recibidos y efectuados dentro de su ámbito de operación. Los listados de amigos y conocidos con los que el

38

usuario guarda relación tienen un papel determinante en lo que respecta al rol del individuo en un determinado grupo social.

Generación de una lista propia de contactos. Navegación, y operación entre la del resto de éstos:

Tal y como se podía observar en la representación de un perfil típico, existen capacidades para generar vistas agregadas de contactos o enumerar las personas con las que se guarda relación reconocida y consentida dentro de la red, o incluso con las que se pudiera llegar a tener algún tipo de contacto a través de intermediarios. Los usuarios se identifican como amigos entre ellos mediante peticiones formales de anexión a través de mensajes entre pares, que han de ser confirmadas por los extremos. La exhibición pública de las conexiones con otras personas constituye un medio social para contextualizar la posición y relevancia del individuo en su entorno, con lo que la lista de contactos representa un rasgo que hace referencia a la identidad del usuario. La naturaleza y modo de operación en la consulta y navegación entre los perfiles de conocidos de otros contactos en la red, varía sustancialmente dependiendo del sitio concreto de redes sociales, no obstante, esta funcionalidad se ofrece de una u otra manera en todos ellos. Las facilidades para listar y consultar los perfiles de otros nodos de la red posibilitan, a través de búsquedas o navegación por éstos, la generación del grafo de la red social de dicho individuo dentro de la comunidad. En muchos casos, esta representación se puede visualizar en las páginas de cada uno de los usuarios, pudiendo efectuar una navegación, a través de los enlaces [W.2.41] entre los perfiles que cada persona tiene desde el suyo hacia el de otros.

Figura 2.8: Potencial del individuo según el número de enlaces propios y de sus contactos

[W.2.42]. El establecimiento de enlaces entre nodos de la red, gracias a la consulta de las listas de amigos de intermediarios conocidos, o la creación de enlaces por búsqueda directa, permiten al usuario llegar a ser influyente en su red según el número de contactos de los que disponga, hecho que le conferirá un posicionamiento dentro del grupo y le hará actuar de canalizador, puesto que dispondrá de la capacidad de difundir ideas y tendencias en su comunidad con un mayor potencial. Por tanto, el poder del individuo dentro de una red se puede expresar en términos de enlaces con otras personas, incluso por encima de sus rasgos personales o identificativos. La facilidad para la creación de enlaces con otros es una de las principales características disponibles en sitios de SNS, en los que cada usuario dispone de diversas herramientas como son el envío de invitaciones formales, correos electrónicos, mensajería instantánea o disponibilidad de números de teléfono y facilidades para las comunicaciones vocales.

39

Mecanismos de comunicación e interacción entre nodos:

Los participantes pueden remitir mensajes, comentarios y testimonios, públicos o privados, acerca tanto del perfil del usuario destinatario como de cualquier otro tipo de temática o contenido [W.2.43], incluyendo aquéllos publicados –fotografías, vídeos, etcétera- y los mensajes de otros usuarios. La comunicación cruzada es una actividad fundamental dentro de la red, habilitando canales de comunicación y difusión de mensajes entre sus miembros. Normalmente, estas anotaciones se muestran en ordenación cronológica inversa por el grado de ocurrencia –la última generada aparece la primera-, y pueden ser persistentes o tener una cierta caducidad (incluso podrían ser borradas instantáneamente por el destinatario si así lo decide). Por tanto, las páginas del usuario contienen los datos e informaciones que éste emplaza, junto a las anotaciones que el resto de los miembros de la red pudieran efectuar, dando pie a una comunicación cruzada registrada.

Generación, publicación y consulta de contenidos propios: El contenido generado por el propio usuario [D.D. Internet Advertising Bureau. 2006] (User Generated Content, UGC) permite que éste exprese su creatividad o muestre sus actividades, registrando cualquier tipo de idea o situación imaginable a través de múltiples y variados formatos digitales tales como: los textuales (comentarios y entradas), gráficos (fotografías o ilustraciones), sonoros, vídeos o creaciones multimedia. Este hecho ha conferido un creciente poder al individuo con capacidades de influencia en aspectos sociales, culturales, políticos y económicos, no sólo en su comunidad virtual o en Internet sino también en el mundo físico. De esta manera es común la publicación –abierta o acotada a un determinado grupo- de fotografías o imágenes representativas del individuo, su entorno o situaciones de todo tipo relacionadas con él. También resulta corriente la compartición dentro de la comunidad de sus creaciones textuales y multimedia. En los SNS los usuarios tienen la capacidad de generar contenido (por ejemplo, nuevas entradas en los blogs personales) o más comúnmente, de subirlo a la plataforma para su publicación tras haber sido generado fuera del ámbito de las aplicaciones de los sitios de redes sociales, por ejemplo, vídeos y fotografías. El UGC, al contrario que el contenido editado por expertos profesionales de los medios, no está supeditado a una autoridad con capacidad de condicionarlo según un criterio o propósito corporativo, permitiendo la libertad de expresión del creador. Sin embargo, en caso de publicaciones temáticas este contenido también se considera en muchos casos de menor calidad, credibilidad y fiabilidad que los contenidos profesionales, al no haber superado un alto nivel de supervisión, planteándose también disyuntivas en cuanto a sus derechos intelectuales y de propiedad.

2.2.6. Comunidades Virtuales pioneras y aproximación histórica Según la definición aportada, el primer sitio de redes sociales [W.2.44] en Internet fue lanzado en 1997 por la empresa MacroView –con sede en la ciudad de Nueva York, EEUU- con el nombre SixDegrees.com [W.2.45], siendo el primero que combinó

40

todas las características descritas, que hasta el momento sólo se habían dado por separado, en un único paquete de servicio. SixDegrees.com se promocionó como una herramienta para ayudar a la gente en sus relaciones personales, permitiendo el acceso inicial a la aplicación bajo invitación. Entre las facilidades provistas los usuarios podían enviarse mensajes de texto, no sólo entre contactos directos que estuvieran incluidos en sus listas, sino también entre los que estaban separados hasta 3 grados. Por otra parte, cualquier usuario en SixDegrees.com podía visualizar la cadena de conexiones e intermediarios que le ligaba con cualquier otro usuario de la aplicación. SixDegrees.com llegó a alcanzar los 3.000.000 de usuarios (1.000.000 de ellos registrados). En el año 2000 la aplicación fue vendida por 145 millones de dólares a la empresa YouthStream Media Networks. SixDegrees.com dejó de prestar servicio el 31 de diciembre del año 2001. Al cierre del sitio contribuyeron diversas razones: La publicidad en Internet, principal pilar de su modelo de negocio, no respondió a

las expectativas que había suscitado con resultados tangibles, considerándose que el mercado de la publicidad online estaba inmaduro y sobrevalorado en la fecha.

No se alcanzó una masa crítica de usuarios registrados que asegurase los ingresos y liquidez suficiente (a través del modelo de negocio).

No se implantaron mejoras en el servicio y las funcionalidades que asegurasen la generación de valor para el usuario y el mantenimiento del interés por parte de éste. En lugar de ello, se abogó por rentabilizar al máximo el servicio, a través del envío de mensajes de publicidad indiscriminados a los usuarios –spam-.

La ausencia de madurez por parte de la tecnología web para soportar con suficiencia las características de los servicios y funcionalidades a ofertar.

El entorno económico general era desfavorable debido a la recesión vivida en los mercados, acentuada más aún tras los atentados terroristas de Las Torres Gemelas de Nueva York en EEUU, el 9 de septiembre del 2001.

Aunque SixDegrees.com no respondiese a las expectativas -y por tanto fracasara-, actuó como modelo de partida y facilitador para la posterior aparición en cascada de múltiples sitios de redes sociales. Así, el surgimiento de comunidades virtuales genéricas o especializadas es una práctica extendida en Internet –aunque con muy diferentes grados de éxito dependiendo del caso-. Ya entre 1999 y 2001 surgieron varias comunidades que gozan de importancia en el presente como: LiveJournal [W.2.46]: fundada en marzo de 1999 en EEUU, se trata de una

comunidad de weblogs [W.2.47] interconectados, con 12.900.000 usuarios en enero de 2008.

BlackPlanet [W.2.48]: exclusivamente diseñada y destinada a afroamericanos, lanzada en 1999 con más de 16.000.000 usuarios a principios de 2008.

CyWorld [W.2.49]: lanzada al mercado surcoreano en el año 2001, contaba con aproximadamente 21.200.000 usuarios en enero de 2008.

41

Figura 2.9: Fechas de lanzamiento de las mayores comunidades virtuales mundiales

(elaboración propia).