reaf-regaf.economistas.es · - @ abb ˛ˆˇ , 3 ˘ˇ ... 2015 las medidas transitorias, ......

TRANSCRIPT

��� ���� ������ �������� ���� �

��������������������� ��

������������� ��������������

����������

3 Presentación

5 Reseña de normas publicadasdurante el mes de junio

7 Consultas a la Administración

13 Doctrina Administrativa

17 Jurisprudencia Tributaria

21 Reseña de artículos doctrinales

23 Efectos tributarios del procesoconcursal en los acreedores delconcursado

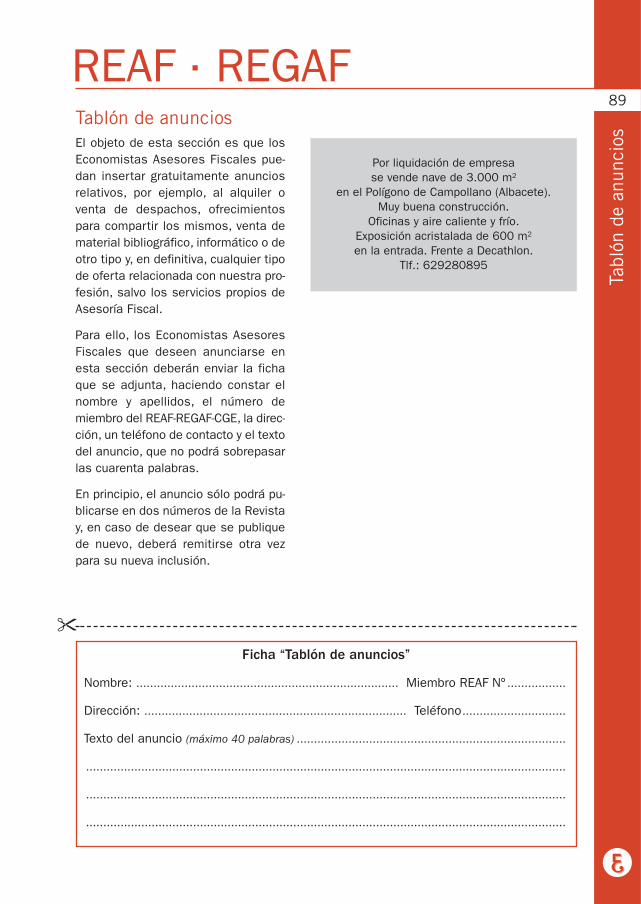

79 Avisos

81 Ofertas del REAF

85 Novedades Bibliográficas

89 Tablón de anuncios

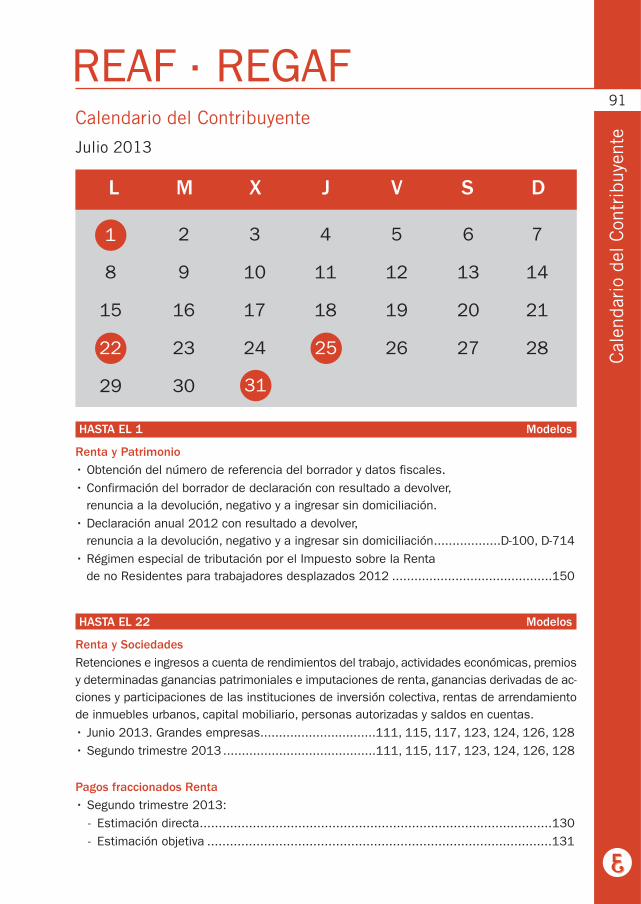

91 Calendario del Contribuyente

El concurso de una empresaincide fundamentalmente enel IVA y en el Impuesto sobre

Sociedades del acreedor.

Se ha publicado el Proyectode Ley de apoyo a los emprendedores y otro

que modifica importantescuestiones en el IS.

95 Breve comentario a la sentenciadel Tribunal Supremo contra ladisposicion adicional primeradel Real Decreto 1707/2011, de18 de noviembre, por el que seregulan las prácticas académicasexternas de los estudiantesuniversitarios

Nº 364 · Junio 2013

����������

����������� ��

����������

�������� ���!������

�������������� ����� �������������������������������� ������������� �!�"#�"���$

���������������� ������������������������

����� ��������"#$�%&&#%''(

������%$$)#$$)*

�����+,� ������� �, �-���.�������,� ����������������/���-���������������� ���#����.�,� ���01�����2����� .����/���+����/0 �3���.�/4�����,��/���5/���,� ����, ���������� ��������� ������-�� �����,�� +� ��,����#3��������������������,� ��������- ������- ����6-����1�����������-� ���� ��-�������0-����4� ����.��������������� �������

� �����������-37�������� ��!��

���� ������� ����-��0 +4���

���������� +4����"���0-�

��������� ����������������

��� ���� ������ �������� ���� �

��������������������� ��

������������� ��������������

����������

����

�8���9��8�

��"�0-������������ ���

��9���,"� �����"� �� ���

���0-�� ��� �+��:�7 �:

�;�"���0 ���.��:� 7����

��� �- �<� �+��:8 ��0�

��9-��9��7=�0� ���.��:#�3�����

��������=.,�:�� ������

��9-��9��7"� � �>��� �:

��� ���������,� ��� �

��9-��"��-���� ��� �+��:

���������8�?����8

��=-��������� 3���

Consejo GeneralPRESIDENTED. Valentí Pich Rosell

Consejo DirectivoREAF · REGAFPRESIDENTEJesús Sanmartín Mariñas

VICEPRESIDENTEMiguel Ángel Ruiz Ayuso

VOCALESBenjio Benjio, AlejandroCaneves Vanrell, MiguelCastellano Real, Francisco Chocarro Ábalos, ÁngelEnvid Miñana, AntonioGarcía Gonzalo, Félix CarlosGómez Arévalo, MilagrosFernández-Bravo Pinto, JesúsFernández Pérez, AgustínHernández Ortega, ArturoJover Díaz, CarmenLagares Gómez-Abascal, Juan José Luque Sánchez, Esther Martín Álvarez, Juan JoséPérez Melgar, JuanPérez Viera, AntonioRopero Parra, Francisco JoséRuiz Jiménez, JuanSánchez Cristóbal, José LuisSánchez Rodríguez, ManuelToro Fernández, Juan ManuelValero Mir, FranciscoVázquez Parcero, Avelino

RESPONSABLES DE ÁREASCalle Painceira, Miguel Ángel;Fiscalidad territorios foralesComa Martorell, José María;Fiscalidad de pymesMenéndez Fernández, Jaume;Fiscalidad de grandes empresas

Nº 364 · Junio 2013

����

�-�� �,��.���-��@ABB�

������,� �����3 ��������

�������

# ���������� ����������-����� �3-�� ���

# 84� ���������

# ��� �0����.�0�����������

# ��������� ����4������C�����3��

# ��� �����-�������C�����3��

# ��� �0��-����-��� �3-�� ��

# ������0 ��-����� .����� �3-�� ��C��� �-�� ����������������� ���

# ��� ���������������3����C� �3-�����������

Como la generación de normativa tributaria no para, cuando escribo estaslíneas acaba de publicarse el Real Decreto-ley 7/2013 de medidas ur-

gentes de materia tributaria, presupuestaria y de fomento de la inves-tigación, el desarrollo y la innovación que, por lo que a nuestra acti-vidad atañe, incrementa el Impuesto a las bebidas alcohólicas dealta graduación y a las labores del tabaco.

Asimismo, ya han tenido entrada en el Congreso de los Diputados dosproyectos de ley de importancia tributaria: el proyecto de ley de apoyo

a los emprendedores y su internacionalización, de cuyas medidas fiscalesnos ocupamos, cuando aún era un Anteproyecto, en el número anteriorde la Revista, y el proyecto de ley por la que se establecen determinadasmedidas en materia de fiscalidad medioambiental y se adoptan otras me-didas tributarias y financieras.

Estamos expectantes ante ambas iniciativas a cuyos textos todavía no sepuede acceder en la web del Congreso de los Diputados. Cuando conoz-camos los textos proyectados os lo haremos saber.

En el último de dichos proyectos, según se comunicó en el Consejo de Mi-nistros del pasado 28 de junio, se recoge alguna importante medida enel Impuesto sobre Sociedades, como, por ejemplo, la supresión de la de-ducibilidad de pérdidas por deterioro de los valores representativos de laparticipación en el capital o fondos propios de entidades. En paralelo, seconsiderará gasto no deducible a las rentas negativas obtenidas en el ex-tranjero a través de establecimientos permanentes, excepto que estosdesaparezcan.

Por otra parte, como era previsible, parece que se prorrogarán a 2014 y2015 las medidas transitorias, implantadas en un principio para 2012 y2013, para entidades con importe neto de cifra de negocios superior a20 millones de euros, tales como el incremento de los pagos fraccionados,la limitación de compensación de bases imponibles negativas o la reduc-ción del porcentaje de deducibilidad del valor del fondo de comercio.

Asimismo, en dicho proyecto de ley se creará un nuevo impuesto sobregases fluorados de efecto invernadero, cuya efectiva implantación se pro-ducirá en 2014.

Según las declaraciones de algunos miembros del Gobierno, todo pareceindicar que este proyecto de ley no es más que un aperitivo de una re-forma fiscal global que se intentará aprobar en 2014, siguiendo las reco-mendaciones de la UE.

3

Pre

sent

ació

n

REAF · REGAF

En lo referente al contenido de esta Revista, destacamos un completo artículo que lleva portítulo “Efectos tributarios del proceso concursal en los acreedores del concursado”, cedido porla editorial CISS, extraído de la obra “Fiscalidad y recaudación en el concurso de acreedores”,en el que se aborda toda la problemática de la recuperación del IVA por el deudor, analizandolos múltiples requisitos exigidos, la entrega de inmuebles en estos procesos, los procedimientosadministrativos y judiciales de ejecución forzosa, la contabilización y deducción de la insol-vencia en el Impuesto sobre Sociedades, el tratamiento en este último impuesto de la apro-bación del convenio y la fiscalidad del deudor empresario persona física.

Para poner fin a esta presentación, solo quisiera desearos paciencia en este período de intensotrabajo que nos resta antes de agosto presentando las declaraciones del Impuesto sobre So-ciedades y, en muchos casos, terminando los depósitos de Cuentas Anuales.

Jesús Sanmartín MariñasPresidente del REAF-CGCEE

4

Pre

sent

ació

n

revista de

información fiscal

5

Res

eña

de n

orm

as p

ublic

adas

dur

ante

el m

es d

e ju

nio

REAF · REGAF1. Resolución de 28 de mayo de 2013

Del Instituto de Contabilidad y Auditoríade Cuentas, por la que se dictan nor-mas de registro, valoración e informa-ción a incluir en la memoria del inmovi-lizado intangible.B.O.E. de 3 de junio de 2013

2. Corrección de errores de la OrdenHAP/660/2013, de 22 de abril, por laque se reducen para el período imposi-tivo 2012 los índices de rendimientoneto y el índice corrector por piensosadquiridos a terceros aplicables en elmétodo de estimación objetiva del Im-puesto sobre la Renta de las PersonasFísicas para las actividades agrícolasy ganaderas afectadas por diversas cir-cunstancias excepcionales.Se corrigen errores.B.O.E. de 4 de junio de 2013

3. Protocolo entre el Reino de España yla Confederación SuizaQue modifica el Convenio para evitar ladoble imposición en materia de impues-

tos sobre la renta y sobre el patrimoniofirmado en Berna el 26 de abril de 1966,y su Protocolo, modificados por el Proto-colo firmado en Madrid el 29 de junio de2006, hecho en Madrid el 27 de julio de2011.B.O.E. de 11 de junio de 2013

4. Resolución de 10 de junio de 2013, delDepartamento de Recaudación de laAgencia Estatal de Administración Tri-butariaPor la que se modifica el plazo de ingresoen periodo voluntario de los recibos delImpuesto sobre Actividades Económicasdel ejercicio 2013 relativos a las cuotasnacionales y provinciales y se estableceel lugar de pago de dichas cuotas.B.O.E de 24 de junio de 2013

5. Real Decreto-ley 7/2013, de 28 dejunioDe medidas urgentes de naturaleza tribu-taria, presupuestaria y de fomento de lainvestigación, el desarrollo y la innovación.B.O.E de 29 de junio de 2013

I. Normativa Estatal

• Normativa Foral de Álava

1. Decreto Foral 18/2013, del Consejo deDiputados de 28 de mayo.

Se aprueba el Reglamento por el que seregulan las obligaciones de facturación.

B.O.T.H.A. de 5 de junio de 2013

2. Norma Foral 18/2013, de 3 de junio de2013.

Principios Básicos y Medidas de luchacontra el fraude fiscal en el Territorio His-tórico de Álava y otras medidas tributarias.

B.O.T.H.A. de 17 de junio de 2013

3. Norma Foral 20/2013, de 17 de juniode 2013. Se modifica el Capítulo VII del Título IIde la Norma Foral 41/1989, de 19 julio,reguladora de las Haciendas Locales. B.O.T.H.A. de 26 de junio de 2013

4. Orden Foral 443/2013, del DiputadoForal de Hacienda y Finanzas y Presu-puestos, de 21 de junio. Se aprueba el Modelo 548 ImpuestosEspeciales de Fabricación. Declaracióninformativa de cuotas repercutidas.B.O.T.H.A. de 28 de junio de 2013

II. Normativa País Vasco

• Normativa Foral de Bizkaia1. Decreto Foral de la Diputación Foral de

Bizkaia 79/2013, de 4 de junio. Se modifican las cuantías máximas quepermiten el aplazamiento de deudas tribu-tarias sin necesidad de prestar garantía. B.O.B. de 11 de junio de 2013

2. Orden Foral del Diputado Foral de Ha-cienda y Finanzas 1266/2013, de 5 dejunio. Se aprueba el modelo 548 ImpuestosEspeciales de Fabricación. Declaracióninformativa de cuotas repercutidas. B.O.B. de 11 de junio de 2013

3. Orden Foral del Diputado Foral de Ha-cienda y Finanzas 1265/2013, de 5 dejunio. Se aprueban los precios medios deventa aplicables en la gestión del Im-puesto sobre Transmisiones Patrimonia-les y Actos Jurídicos Documentados,

Impuesto sobre Sucesiones y Donacio-nes e Impuesto Especial sobre Determi-nados Medios de Transporte, no inclui-dos en la Orden Foral 3212/2012, de26 de diciembre. B.O.B. de 13 de junio de 2013

4. Orden Foral del Diputado Foral de Ha-cienda y Finanzas 1348/2013, de 14de junio. Se aprueban los modelos 200 y 220 deautoliquidación del Impuesto sobre So-ciedades y del Impuesto sobre la Rentade no Residentes con establecimientopermanente y entidades en régimen deatribución de rentas constituidas en elextranjero con presencia en el TerritorioHistórico de Bizkaia, y se regula el pro-cedimiento para su presentación tele-mática, para los ejercicios iniciados apartir de 1 de enero de 2012. B.O.B. de 21 de junio de 2013

• Normativa Foral de Guipúzcoa1. Orden Foral 481/2013, de 3 de junio.

Se aprueba el modelo 208 «Autoliquida-ción del gravamen único de actualiza-ción de balances en el Impuesto sobreSociedades y el Impuesto sobre laRenta de no Residentes con Estableci-miento Permanente», así como la forma,lugar y plazo de su presentación e in-greso. B.O.G. de 11 de junio de 2013

2. Orden Foral 482/2013, de 3 de junio. Se aprueban los modelos 200, 220,20G y 22G de presentación de las au-toliquidaciones del Impuesto sobre So-ciedades y del Impuesto sobre la Renta

de no Residentes correspondiente a es-tablecimientos permanentes y a entida-des en régimen de atribución de rentasconstituidas en el extranjero con pre-sencia en el Territorio Histórico de Gi-puzkoa, para los períodos impositivosiniciados en 2012, así como la forma,lugar y plazo de presentación e ingreso.

B.O.G. de 11 de junio de 2013

3. Orden Foral 540/2013, de 6 de junio.

Se aprueba el modelo 548, «ImpuestosEspeciales de fabricación. Declaracióninformativa de cuotas repercutidas».

B.O.G. de 14 de junio de 2013

6

Res

eña

de n

orm

as p

ublic

adas

dur

ante

el m

es d

e ju

nio

revista de

información fiscal

1. Momento en el que puede reiniciar ladeducción por adquisición de viviendaun contribuyente que dedujo por su vi-vienda en Alicante, después se tras-ladó a Almería y comenzó a deducirsepor la de esta localidad y, en 2011,vuelve a residir en la vivienda de Ali-cante.

Naturalmente, la deducción por adquisi-ción de vivienda en Almería la comenzóa aplicar cuando las cantidades inverti-das en ella superaron la base de deduc-ción de la vivienda anterior.

En primer lugar, se considera que el hechode que el contribuyente haya aplicado ladeducción por la vivienda en Alicante, an-teriormente, no impide que pueda volvera aplicarla años después.

Sin embargo, no podrá deducir por lascantidades invertidas en ella hasta quela suma de las cantidades satisfechasdesde que vuelva a constituir su resi-dencia habitual no supere las cantida-des invertidas en la vivienda de Almería,en la medida que estas fueron objetode deducción.

En segundo y último lugar, respecto a laposibilidad de poder seguir deducién-dose en 2013 y siguientes, en virtud delrégimen transitorio dado tras la supre-sión de este incentivo fiscal, se con-cluye que sí que podrá, dado que el con-sultante adquirió la vivienda de Alicanteantes del 1 de enero de 2013 y ha prac-ticado antes de dicha fecha deducciónpor la misma.D.G.T. Nº V1571-13, 9 de mayo de 2013

7

Con

sult

as a

la A

dmin

istr

ació

n

REAF · REGAFI. Impuesto sobre la Renta

1. Obligación o no de retener por el pagode dividendos a los accionistas que nolo eran cuando se generaron los bene-ficios que se reparten.

Desde el punto de vista contable, losnuevos accionistas no registrarán un in-greso por dividendos sino que, cuandose acuerden, minorarán el valor conta-ble de la participación.

Por lo tanto, en la medida en que el im-porte del dividendo produzca ese efectocontable y fiscal en el socio, no existiráobligación de retener, al no existir rentasujeta en el Impuesto sobre Socieda-des.D.G.T. Nº V1547-13, 7 de mayo de 2013

2. Deducibilidad del ajuste contable en lavaloración de existencias que se reali-

zará por el error producido en ejerciciosanteriores al haberlas contabilizado so-brevalorándolas por incluir en el costeel importe de la ECOTASA.

La entidad comercializa al por mayormaquinaria relacionada con calefaccióny aire acondicionado, constituyendo laECOTASA un gasto y no un mayor valorde las existencias.

Desde el punto de vista contable, elgasto no contabilizado por error, y acu-mulado al valor de las existencias, co-rrespondiente a los ejercicios anteriores,desde que la empresa tenga informa-ción, se imputará directamente a patri-monio neto, abonando la cuenta de exis-tencias contra una cuenta de reservas.

Desde el punto de vista de la imputa-ción, en el ejercicio en el que se realice

II. Impuesto sobre Sociedades

la subsanación del error, la entidad es-tará imputando contablemente un gastoen ejercicio posterior al que se produjoel devengo y, dicho gasto, podrá dedu-cirse fiscalmente en ese periodo poste-rior, siempre que por ello no se deriveuna tributación inferior a la que se hu-biera producido en caso de imputarlosegún devengo, si bien teniendo encuenta a estos efectos la prescripción.

Como en este caso la ECOTASA empezóa exigirse en 2005, habrá que tener encuenta dos periodos: 2005 a 2008 enque el cargo a reservas correspondienteno será deducible por tratarse de añosprescritos, y ejercicios posteriores, enlos que sí lo será.D.G.T. Nº V1590-13, 14 de mayo de 2013

3. Aplicación de la deducción por reinver-sión de beneficios extraordinarioscuando las sociedades anónimas de-portivas y clubes traspasan jugadoresobteniendo plusvalías por dicha opera-ción si los profesionales fueron contra-tados libres de traspaso.

Según el Plan General de Contabilidadpara las Sociedades Anónimas Deporti-vas, el importe satisfecho por un clubpara hacerse con los servicios de un de-portista se contabiliza como inmovilizadointangible en la cuenta Nº 215 “Dere-chos de Adquisición de Jugadores”.

Por otra parte, entre los elementos trans-mitidos que pueden generar rentas queconstituyan la base de la deducción porreinversión, se incluyen los elementosdel inmovilizado intangible afectos a ac-tividades económicas que hubiesen es-tado en funcionamiento al menos un añodentro de los tres anteriores a la trans-misión, requiriéndose que el elementosea transmitido de forma onerosa.

Contablemente el “derecho de adquisi-ción” de jugadores contratados libresde traspaso no puede figurar en el ac-tivo del club, por ser un intangible gene-rado internamente, pero su transmisiónsí generará una plusvalía que formaráparte de la cuenta de Pérdidas y Ganan-cias que se considera apta para aplicarla deducción por reinversión.

D.G.T. Nº V1592-13, 14 de mayo de 2013

4. Forma de conjugar la libertad de amor-tización del Real Decreto-Ley 13/2010con la limitación del 70% en las amor-tizaciones para los ejercicios iniciadosen 2013 y 2014.

En primer lugar, para el caso de una en-tidad que en 2013 ó en 2014 transmiteo da de baja en inventario elementos delinmovilizado material, intangible e inver-siones inmobiliarias, se entiende quepuede efectuarse en esos periodos ladeducción contable que no hubiera sidofiscalmente deducible por el límite del70%. Esto es, que el resultado de la bajaen inventario sería el mismo que si no sehubiera establecido dicha limitación.

Por otra parte, teniendo en cuenta que lalibertad de amortización de la DisposiciónAdicional Undécima del Texto Refundidode la Ley del Impuesto no está condicio-nada a su imputación contable, y que lalimitación transitoria a la amortización serefiere a la contable, si bien de aquéllaque hubiera resultado fiscalmente dedu-cible, se llega a la conclusión de quedicha limitación no afecta a la libertad deamortización ni al posible ajuste extracon-table positivo que se debe realizar en labase imponible cuando, tras haberse apli-cado la libertad de amortización, se sigueamortizando contablemente el elemento.

D.G.T. Nº V1713-13, 27 de mayo de 2013

8

Con

sult

as a

la A

dmin

istr

ació

n

revista de

información fiscal

1. Tributación del pago de una indemniza-ción por la entidad arrendataria de unanave a la entidad propietaria para res-cindir, por acuerdo extrajudicial, anti-cipadamente el contrato de arrenda-miento.

En este caso, la entidad propietaria dela nave va a recibir un importe como in-demnización por los daños y perjuiciosproducidos por la rescisión unilaterialdel contrato de arrendamiento, sin queello pueda considerarse una renuncia asus derechos.

Conforme a la jurisprudencia europea ala que se acude, el importe satisfechoha de considerarse de naturaleza in-demnizatoria y, por consiguiente, el pro-pietario no debe de repercutir el IVA.

Por lo que respecta al Impuesto sobreSociedades, se interpreta que existeobligación de retener sobre la indemni-zación satisfecha, ya que, salvo en lossupuestos tasados en los que se eximede la obligación de retener, es preceptivoel ingreso a cuenta sobre todos los con-ceptos que se satisfagan al arrendador.D.G.T. Nº V1563-13, 9 de mayo de 2013

9

Con

sult

as a

la A

dmin

istr

ació

n

REAF · REGAFIII. Impuesto sobre el Valor Añadido e Impuesto sobre Socie-dades

1. Deducibilidad de las cuotas del Im-puesto soportadas por una sociedadcivil cuando alguno de los inmueblesarrendados se queda desocupado.

La sociedad civil, entidad en régimen deatribución de rentas en el IRPF tieneque satisfacer algunos gastos someti-dos al IVA cuando un local se quedadesalquilado, mientras se encuentraotro inquilino.

La Dirección general, ayudándose en suinterpretación de los preceptos relativosa la deducción de cuotas soportadas,aunque se refieran al momento en el queha de entenderse iniciada una actividad,y a la intencionalidad de que los bienesy servicios se van a utilizar en el desarro-llo de una actividad empresarial o profe-sional, confirmada por elementos objeti-vos del destino de los bienes y serviciosen actividades sujetas y no exentas, en-tiende que las cuotas serán deducibles.D.G.T. Nº V1585-13, 13 de mayo de 2013

2. Tributación de la organización de cur-sos de inglés en el extranjero que unapersona física factura, tanto por el alo-jamiento como por la enseñanza, alalumno, facturando las escuelas ex-tranjeras a la consultante.

Como la consultante, además de orga-nizar los cursos, para lo cual queda fa-cultada matriculándose en el epígrafe933.2 de las tarifas, también organizael alojamiento de los estudiantes, debedarse de alta en el epígrafe 755 corres-pondiente a las Agencias de Viajes.

Como es sabido, el régimen especial delas agencias de viajes en IVA se aplicaa cualquier operación en la que el pres-tador actúe en nombre propio frente alviajero y realice operaciones relativas aun viaje adquiriendo bienes y serviciosa otros empresarios y profesionales.

Por lo tanto, como el establecimiento dela consultante se encuentra situado en

IV. Impuesto sobre el Valor Añadido

territorio de aplicación del IVA, los ser-vicios prestados por ésta estarán suje-tos al Impuesto, siendo la base imponi-ble el margen bruto (diferencia entre lacantidad cargada al cliente, sin IVA,menos el importe efectivo de las entre-gas de bienes o prestaciones de servi-cios adquiridos por la organizadora delviaje).

Si las entregas de bienes o prestacio-nes de servicios comprendidas en elservicio único prestado se realizan totalo parcialmente fuera de la UE, la partedel servicio único correspondiente a lasentregas de bienes o prestaciones deservicios utilizados fuera de la Comuni-dad Europea estará exenta.

El tipo impositivo aplicable será el ge-neral.D.G.T. Nº V1668-13, 21 de mayo de 2013

3. Inclusión en la base imponible del Im-puesto sobre Depósito de Residuos dela Comunidad de Madrid.

En el citado impuesto propio de la Co-munidad son sujetos pasivos las perso-nas físicas o jurídicas o entidades sin

personalidad jurídica a las que se re-fiere el artículo 35.4 de la Ley GeneralTributaria, que entreguen residuos en unvertedero, considerándose sustitutosde los contribuyentes los titulares devertederos.

Por otra parte, como es sabido, tributanen IVA a tipo reducido la recogida y el al-macenamiento de residuos.

En cuanto a la base imponible, estáconstituida por el importe total de lacontraprestación procedente del desti-natario o de terceras personas, inclu-yendo los tributos que recaigan sobrelas mismas operaciones gravadas y ex-cluyendo las sumas pagadas en nombrey por cuenta del cliente en virtud demandato expreso del mismo.

Como en este caso los titulares de losvertederos son sujetos pasivos sustitu-tos del contribuyente y no actúan ennombre y por cuenta del cliente, sino ennombre propio y sin que medie mandatoexpreso de dicho cliente, el Impuestosobre Depósito de Residuos formaráparte de la base imponible del IVA.

D.G.T. Nº V1806-13, 31 de mayo de 2013

10

Con

sult

as a

la A

dmin

istr

ació

n

revista de

información fiscal

1. Sujeción o exención y base imponible,en su caso, de una escritura de amplia-ción de préstamo hipotecario connuevo plazo de amortización, modifica-ción de intereses y sistema de amorti-zación.

Asimismo se pregunta por la tributaciónen el caso de que se modificase el plazo,el interés y el sistema de amortización,pero no se ampliase el préstamo.

La exención de la cuota gradual de lamodalidad de Actos Jurídicos Documen-tados, Documentos Notariales, se fun-damenta en la Ley 2/1994 en la redac-ción dada por la Ley 41/2007 y alcanzaa la novación modificativa de un prés-tamo hipotecario en cuanto a la altera-ción del plazo, del interés o de ambos,pero no a la escritura que, además delo anterior, modifique el sistema de

V. Impuesto sobre Transmisiones Patrimoniales y Actos Jurídi-cos Documentados

amortización u otras condiciones finan-cieras.

Tampoco estará exenta la escritura pú-blica que documente la ampliación de

un préstamo, siendo en este caso labase imponible el importe ampliado.

D.G.T. Nº V1764-13, 29 de mayo de 2013

11

Con

sult

as a

la A

dmin

istr

ació

n

REAF · REGAF

1. Posibilidad de emitir varios recibos delIBI en caso de copropietarios.

Cuando la Administración solo conozcala identidad de un titular practicará y no-tificará las liquidaciones tributarias anombre del mismo, quien vendrá obli-gado a satisfacerlas si no solicita su di-visión, según la Ley General Tributaria.

Sin embargo, si concurren varios titula-res, pueden solicitar la división de la li-

quidación tributaria, para lo que es ne-cesario facilitar a la Administración losdatos de todos los obligados al pago.

Por último, en el caso de que uno de lospropietarios tenga pendiente algunadeuda tributaria derivada de la liquida-ción dividida, deberá ser exigida ésta através del procedimiento de apremio, di-rigiéndose las actuaciones de cobrofrente al obligado al pago.D.G.T. Nº V1577-13, 10 de mayo de 2013

VI. Impuesto sobre Bienes Inmuebles

1. Posibilidad de que la Administraciónexija garantías antes de proceder a ladevolución de un Impuesto.

Como requisito previo, para efectuar ladevolución del Impuesto sobre el ValorAñadido, la Administración Tributaria exi-gió al contribuyente que garantizase elimporte de la devolución. Esta medidase justifica porque el funcionario teníaindicios de un posible fraude por partedel recurrente y si, con posterioridad, ladevolución resultase ser improcedente,la reintegración del cobro podría versegravemente dificultada.

Aunque el Tribunal reconoce la facultadque tiene la Administración de exigir ga-rantías, con carácter previo a la ordena-ción y pago de la devolución de un Im-

puesto, puntualiza que hay que tener encuenta la finalidad que se persigue y laproporcionalidad de la misma.

Considera que la Administración estárestringiendo el derecho del recurrentede obtener la devolución de un tributopor el simple hecho de que se sospe-che que puede ser improcedente dichadevolución. Cuando en el seno del pro-cedimiento de comprobación e investi-gación se detectan indicios de fraude,es cuando deben comprobarse los mis-mos, dado que la Inspección tiene facul-tades suficientes para ello, sin necesi-dad de posponer tales temores a unasfuturas actuaciones llevadas a cabo enotro procedimiento inspector.

T.E.A.C. Nº 00/1810/2011, Resoluciónde 23 de mayo de 2013

13

Doc

trin

a A

dmin

istr

ativ

a

REAF · REGAFI. Ley General Tributaria

1. Posibilidad de que la sociedad absor-bente compense las bases imponiblesnegativas de la absorbida.

El legislador del Impuesto confiere a lacompensación de las bases imponibles

negativas naturaleza personalísima e in-transferible, al regular que solo puedenser compensadas por la propia socie-dad que las generó.

III. Impuesto sobre Sociedades

1. Requisitos de local y persona para ca-lificar el arrendamiento de inmueblescomo actividad económica.

Como sabemos, el arrendamiento de in-muebles se califica como actividad eco-nómica, únicamente, cuando para eldesarrollo de la actividad se cuente, almenos, con un local exclusivamentedestinado a llevar a cabo la gestión dela misma y para la ordenación de aque-lla se utilice, al menos, un persona em-pleada con contrato laboral y a jornadacompleta.

En esta Resolución se determina queademás de contar con local y persona esnecesario que la infraestructura montadano sea ficticia o artificial.

Los requisitos de local y persona son nece-sarios pero no suficientes. No existe activi-dad económica cuando la Administraciónpueda acreditar que la carga de trabajo, quese genera en la actividad, no justifica tenerempleado y local y solo se tengan para apa-rentar que existe una actividad.

T.E.A.C. Nº 00/4909/2009, Resoluciónde 28 de mayo de 2013

II. Impuesto sobre la Renta

En el caso planteado una sociedad ab-sorbe a otra. La absorbente pretendecompensar en su declaración las basesimponibles negativas generadas por laabsorbida.

El Tribunal interpreta que, cuando seefectúa una operación de reestructura-ción empresarial, y ésta no se acoge alrégimen especial regulado en la normadel Impuesto, y, además, la sociedad di-suelta tiene pendiente de compensarbases imponibles negativas, éstas nopueden trasladarse a la absorbente, yaque es la norma fiscal y no la mercantilla que regula la compensación de lasbases imponibles negativas. El legisla-dor tributario quiere que sólo la socie-dad que generó las bases negativaspueda compensárselas, salvo que ex-presamente se establezca alguna excep-ción, como ocurre cuando dichas opera-ciones de reestructuración se acogen alrégimen especial.

T.E.A.C. Nº 00/4850/2010, Resoluciónde 28 de mayo de 2013

2. Base de la deducción de los gastos depublicidad y propaganda de proyecciónplurianual.

La deducción por acontecimiento de inte-rés público tiene por objeto incentivar lapublicidad que sirve directamente a la pro-moción del evento. La base de la deduc-ción son los gastos en propaganda y pu-blicidad de proyección plurianual que sir-ven directamente para dicha promoción.

La cuestión a dilucidar es si se puedenconsiderar gastos de publicidad y pro-paganda de proyección plurianual losocasionados por la inclusión del logo deun determinado evento en las cajas decartón, cajitas de cartón y bobinas paraenvases.

El Tribunal considera que no es de apli-cación la deducción porque el recu-rrente no justifica que se le haya produ-cido un incremento de sus costes comoconsecuencia de la inclusión del logodel evento en su productos. La base dela misma tiene que ser igual al gasto enque incurre el contribuyente, única y ex-clusivamente, por la incorporación dellogo en sus productos, siendo éste elcoste que sirve para promocionar elevento.

T.E.A.C. Nº 00/2522/2011, Resoluciónde 28 de mayo de 2013

3. Deducción por reinversión de benefi-cios extraordinarios. Consideración deinmovilizado financiero.

Para tener derecho a la deducción porreinversión de beneficios extraordina-rios es necesario que, tanto los elemen-tos transmitidos como los activos ob-jeto de la reinversión, tengan la natura-leza de inmovilizado, por ejemplo valo-res representativos de la participaciónen el capital o en fondos propios detoda clase de entidades. La cuestiónque se plantea es si dichos valores pue-den tener la condición de existenciaspara la entidad que aplica el beneficiofiscal.

El Tribunal considera que ante la ausen-cia de una definición de inmovilizado fi-nanciero en la norma fiscal es necesa-rio acudir a la normativa mercantil y con-table. Las inversiones que el legisladorpretende incentivar son las considera-das inmovilizado. Este beneficio fiscaltrata de estimular la reinversión de losbeneficios extraordinarios en elementosdestinados a servir de forma duraderaen las actividades de la empresa. Noencajan aquellos elementos que forman

14

Doc

trin

a A

dmin

istr

ativ

a

revista de

información fiscal

parte del ciclo productivo de las empre-sas, como son los que integran el circu-lante de la entidad.

En definitiva, los valores representativosdel capital social, tanto los transmitidoscomo aquellos en los que se materializala reinversión, deben formar parte del in-movilizado financiero de la entidad que

los transmite. Conclusión a la que sellega atendiendo al requisito exigido deque los valores transmitidos se hayanposeído con más de un año de antigüe-dad y por lo expuesto en la exposiciónde motivos de la Ley 43/1995.

T.E.A.C. Nº 00/5213/2012, Resoluciónde 28 de mayo de 2013

15

Doc

trin

a A

dmin

istr

ativ

a

REAF · REGAF

1. Regularización de las cuotas repercuti-das indebidamente.

Un sujeto pasivo repercute el Impuestoa raíz de la transmisión de ciertas fin-cas. La Inspección entiende que el ven-dedor no actúa en condición de sujetopasivo, por lo que el adquirente no tienederecho a practicar la deducción del Im-puesto al no quedar la operación sujetaal tributo.

La cuestión es cómo se ha de regularizaresta situación. El transmitente debió rec-tificar las cuotas indebidamente repercu-tidas sobre el destinatario de la opera-ción que ha soportado la carga del Im-puesto. Sin embargo, no consta que el

vendedor entregara al comprador la fac-tura rectificativa, siendo dicho documentoel que podía obligar al adquirente a recti-ficar la deducción de las cuotas soporta-das, evitándose con ello el riesgo de pér-dida de ingresos fiscales.

Por este motivo, y aunque la operaciónno deba tributar por el Impuesto, el recu-rrente conserva su condición de deudorfrente a la Hacienda Pública por las cuo-tas indebidamente repercutidas. Con elabono de dichas cuotas se evita elriesgo de pérdida de ingresos fiscalespara el Tesoro Público.

T.E.A.C. Nº 00/145/2011, Resolución de23 de mayo de 2013

IV. Impuesto sobre el Valor Añadido

1. Posibilidad de presentar escritos dirigi-dos a la Administración tributaria enuna oficina de correos.

El 23 de julio de 2009 un contribuyentedeposita en una oficina de correos elescrito de alegaciones, último día deplazo voluntario para efectuar este trá-mite. La Administración dicta acuerdode liquidación tributaria sin tener encuenta los argumentos del recurrenteporque su escrito había tenido entradaen el Registro General de Documentosde la Delegación de la Agencia Tributariael día 28 de julio de 2009.

El recurrente entiende que el acto admi-nistrativo es nulo de pleno derechopues se dictó prescindiendo total y ab-solutamente del procedimiento legal-mente establecido, al no haberse tenidoen cuenta su testimonio.

El Tribunal, tras recordar que los docu-mentos que se dirigen a la Administra-ción tributaria pueden depositarse enlas oficinas de correos, anula el acto ad-ministrativo por no valorar las alegacio-nes realizadas por el recurrente. Audiencia Nacional, Sentencia Nº 196/2010, de 25 de abril de 2013

2. Momento procesal para que los contri-buyentes se opongan a un acuerdo porel cual la Inspección amplía las actua-ciones inspectoras.

Recordamos que los Inspectores pue-den ampliar las actuaciones de compro-bación e investigación por un plazo su-perior al general de los doce meses. Enconcreto la norma fija otro período dedoce meses cuando, entre otras cir-cunstancias, las actuaciones revistanespecial complejidad.

Para el recurrente el acuerdo por el quela Inspección amplía la duración de lasactuaciones de comprobación e investi-gación en nulo por falta de motivación.

El Tribunal no comparte el criterio del in-teresado. La Inspección acuerda am-pliar el plazo motivando que las actua-ciones revisten especial complejidaddado el volumen de operaciones reali-zadas por el sujeto pasivo. Es en dichomomento cuando el recurrente debióacreditar que no se daba dicha circuns-tancia, lo que no hizo, pues aunque sele dio traslado para que presentara ale-gaciones obvió dicho trámite.Tribunal Supremo, Sentencia Nº 702/2013,de 27 de febrero de 2013

3. La suspensión automática de las san-ciones en vía administrativa no se tras-lada a la sede jurisdiccional.

Como sabemos, cuando se recurre unasanción tributaria, la ejecución de la mismaqueda suspendida automáticamente sinnecesidad de aportar garantía.

La cuestión planteada es si dicha sus-pensión se traslada automáticamente ala sede jurisdiccional.

El Tribunal entiende que el automatismode la suspensión solo opera en la vía ad-ministrativa y no es trasladable a la sedejurisdiccional, en la que dicho órganodebe resolver sobre la procedencia o node la suspensión, con o sin garantía.Tribunal Supremo, Sentencia Nº 595/2012, de 4 de marzo de 2013

4. Falta de motivación de una comproba-ción de valores.

El recurrente entiende que la comproba-ción de valores que realiza la Administra-

17

Juri

spru

denc

ia T

ribu

tari

a

REAF · REGAFI. Ley General Tributaria

ción Tributaria no está debidamente mo-tivada y solicita que se declare nula la li-quidación de la que trae causa dichacomprobación. En su opinión no se ha te-nido en cuenta la caída sufrida por elmercado inmobiliario y el informe se li-mita a emitir una valoración “tipo” en unimpreso estandarizado, que se basa enestudios de mercado de fiabilidad muydudosa, a través de un programa informá-tico con datos generales que arrojan unresultado que nada tienen que ver con larealidad. Alega que la visita personal delinmueble por el perito es imprescindiblepara una correcta peritación.

El Tribunal da la razón al recurrente.Considera inaceptable que sin haberse

visitado o reconocido personalmente uninmueble se elabore un informe de va-loración que, además, contiene referen-cias al estado de conservación del in-mueble, al nivel de sus instalaciones in-teriores o a la calidad de los materialesde las fachadas, suelos, pinturas y car-pinterías.

Concluye que lo importante es individua-lizar el bien, explicitándose de dóndesale el valor básico, por qué se aplicanlos coeficientes que se utilizan y por quélo son en los porcentajes que se em-plean.

Tribunal Superior de Justicia de Castilla yLeón, Sentencia Nº 10/2013, de 10 deenero de 2013

18

Juri

spru

denc

ia T

ribu

tari

a

revista de

información fiscal

1. El valor comprobado a efectos del Im-puesto sobre Transmisiones Patrimo-niales Onerosas es trasladable al Im-puesto sobre la Renta.

La cuestión consiste en determinar si elvalor que debe tenerse en cuenta, aefectos de calcular la ganancia patrimo-nial derivada de la transmisión de unbien inmueble en el Impuesto sobre laRenta, es el consignado en la escriturapública de compraventa, como sostienela Administración Estatal o, por el contra-rio, es el que calcula la AdministraciónAutonómica cuando procede a liquidar elImpuesto sobre Transmisiones Patrimo-

niales Onerosas, teniendo en cuenta quese trata de un comprador que consideróque el valor de adquisición del inmueble,cuando volvió a transmitirlo, era el com-probado en el Impuesto indirecto.

El Tribunal considera que cuando la Ad-ministración tributaria procede a realizaruna comprobación de valores, a efectosdel Impuesto sobre Transmisiones Patri-moniales Onerosas, dicho valor debeser considerado como de adquisicióntambién a los efectos del Impuestosobre la Renta de las Personas Físicas.Tribunal Superior de Justicia de Galicia,Sentencia Nº 139/2013, de 27 de febrerode 2013

II. Impuesto sobre la Renta de las Personas Físicas

1. Requisitos a tener en cuenta para cali-ficar un elemento afecto a una activi-dad económica.

Una entidad que aplica la deducción porreinversión de beneficios extraordinarios

reinvirtió el importe obtenido en la trans-

misión en un hotel destinado al arrenda-

miento. La cuestión a dilucidar es si

dicho inmueble cumple el requisito de

estar afecto a una actividad económica

III. Impuesto sobre Sociedades

por disponer al menos de un local y em-pleado para desarrollar la actividad.

Cuando el legislador exige local y per-sona no está imponiendo como condi-ción “sine qua non” esos dos requisi-tos, sino que los considera como indi-cios relevantes para presumir el ejerci-cio o no de aquella actividad, por lo quela realización de la actividad económicapuede acreditarse por cualquier mediode prueba válido en derecho.

En esta ocasión no se aprecian indiciosde que la recurrente cumpliera con los re-quisitos exigidos por la norma, dado queno demuestra que tuviera un local desti-nado a gestionar la actividad arrendatariani que para el desarrollo de la mismacontara con personal contratado. Existenotras causas que presuponen que no serealizaba la actividad económica de alqui-ler como es el hecho de que no existealta en el IAE de la supuesta actividad dearrendamiento o que la entidad arrenda-taria practicase retención por el alquiler,cuando el legislador excluye de la obliga-ción de retener aquellos supuestos enlos que el arrendamiento de negocioconstituye una actividad económica.Audiencia Nacional, Sentencia Nº 835/2013, de 28 de febrero de 2013

2. Tributación de las aportaciones no lu-crativas que realizan los socios a susentidades.

La norma del Impuesto establece quese valorarán por su valor normal de mer-cado los elementos transmitidos o ad-quiridos a título lucrativo. La sociedadadquirente tiene que integrar en su baseimponible el valor normal de mercadodel elemento patrimonial adquirido.

En esta ocasión un socio dona a unaentidad determinados bienes. La socie-

dad contabiliza los bienes como acti-vos con abono a una cuenta acreedoraa largo plazo. La Inspección entiendeque la sociedad debió integrar en subase imponible el importe de la dona-ción. El recurrente defiende que existeun interés económico en la operaciónya que el donante sigue teniendo sobrelos bienes transmitidos un derechoeconómico a través de su condición desocio, de tal manera que no existerenta para la entidad, tan solo un incre-mento de los fondos propios. Trae a co-lación el nuevo Plan General de Conta-bilidad que establece que las donacio-nes otorgadas por un socio no consti-tuyen ingresos, debiendo registrarse di-rectamente en los fondos propios de laentidad.

El Tribunal, reconociendo que la nuevanorma mercantil no es de aplicación enel presente caso, porque aún no habíaentrado en vigor, da la razón al recu-rrente. Determina que tanto la Ley delImpuesto como el Plan General de Con-tabilidad anterior regulan exclusiva-mente las transmisiones lucrativas deprocedencia distinta a las efectuadaspor los socios. Es la nueva norma mer-cantil la que ha llenado la laguna exis-tente descartando expresamente la ca-lificación como ingresos de este tipo deoperaciones al tratarse como fondospropios. El criterio derivado de esta re-forma mercantil también resulta de apli-cación a las transmisiones realizadascon anterioridad, porque a las donacio-nes que los socios efectúan a sus so-ciedades les falta el ánimo de liberali-dad al que se refiere la norma tributa-ria.

Audiencia Nacional, Sentencia Nº 119/2013, de 21 de febrero de 2013

19

Juri

spru

denc

ia T

ribu

tari

a

REAF · REGAF

1. Cuando se desarrolla una actividad eco-nómica, a través de una comunidad debienes, cada comunero debe ejercer laactividad de manera habitual, personaly directa para disfrutar de la exención.

Como sabemos, para que los elemen-tos y derechos afectos a una actividadeconómica se encuentren exentos delImpuesto es necesario que el sujeto pa-sivo ejerza de forma habitual, personaly directa dicha actividad.

En esta Sentencia se determina que,cuando la actividad económica se des-

arrolla a través de una comunidad debienes, las rentas obtenidas por cadacomunero tienen la calificación de pro-cedentes de actividades económicas,siendo cada uno de los comuneros lospartícipes o socios que desarrollan talactividad. Para disfrutar de la exenciónes necesario que cada comunero rea-lice la actividad económica de forma ha-bitual, personal y directa.

Tribunal Superior de Justicia de Galicia,Sentencia Nº 15.660/2010, de 13 de fe-brero de 2013

20

Juri

spru

denc

ia T

ribu

tari

a

revista de

información fiscal

IV. Impuesto sobre el Patrimonio

1. El concepto de empresario dado por lanormativa del Impuesto sobre el ValorAñadido no es trasladable al Impuestosobre Sucesiones y Donaciones.

La Administración entiende que los su-cesores no pueden aplicar la reducciónde la base imponible del Impuesto poradquisición de empresa familiar ya queno se ejercía ninguna actividad empre-sarial en la entidad adquirida. Así sedesprende de los datos reflejados porel causante en los Impuestos sobre laRenta y sobre el Patrimonio y por no fi-gurar ningún alta en el IAE por algunaactividad.

Los herederos defienden que procedela reducción porque el causante sí rea-lizó una actividad empresarial, en con-creto la de urbanizador de polígonos.

Traen a colación el articulado del Im-puesto sobre el Valor Añadido que cali-fica de empresario al urbanizador de te-rrenos.

Para el Tribunal el concepto de empresa-rio a efectos del Impuesto sobre el ValorAñadido lo es, exclusivamente, a los efec-tos de dicho Impuesto y no es suscepti-ble de extrapolarse a otros. No basta lapresentación de proyectos o el pago decuotas de urbanización para afirmar queexiste una actividad empresarial, a efec-tos del Impuesto sobre Sucesiones, si nose acredita ni siquiera indicio alguno dela ordenación de medios materiales y hu-manos.

Tribunal Superior de Justicia de Cataluña,Sentencia Nº 58/2013, de 21 de enerode 2013

V. Impuesto sobre Sucesiones y Donaciones

1. La estrategia europea de lucha contrael fraude y la evasión fiscal: el plan deacción de la Comisión UE y sus princi-pales implicaciones.José Manuel Calderón Carrero

2. La responsabilidad tributaria tras la Ley7/2012, de 29 de octubre.Manuel Santolaya Blay

3. Responsabilidad patrimonial de los su-cesores de entidades disueltas y liqui-dadas que limitan la responsabilidad delos socios.Felipe Romero García

4. La irresistible atracción de las retribu-ciones del trabajo en especie. Sus ven-tajas fiscales.Raquel Pérez Calvo y José María PérezCalzada

5. La nueva “conformidad” de los respon-sables tributarios: aspectos problemá-ticos.

Miro AyatsVerges y Fernando de VicenteBenito

6. La estructura financiera de las pymes:explicaciones contables y financieras.Análisis empírico con pymes gerunden-ses.

David Maldonado Gutiérrez y María He-lena Benito Mundet

7. Normas de registro y valoración del in-movilizado material y de las inversionesinmobiliarias. Resolución del ICAC de 1de marzo de 2013.

Miguel Ángel Gálvez Linares y ÁngelMontes Carrillo

21

Res

eña

de a

rtíc

ulos

doc

trin

ales

REAF · REGAFI. Estudios Financieras Nº 363

1. La declaración del impuesto sobre larenta del ejercicio 2012.Jesús Vidart Aragón

II. Carta Tributaria Nº 5/2013

1. IVA, Módulos y fraude fiscal (8/13).Ramón Rodolfo Soler Belda

2. La crisis de la deuda soberana y el sis-tema financiero europeo (8/13).Santiago Carbó Valverde

3. Liquidación de los Impuestos aduane-ros y caducidad del derecho a recaudar(8/13).Fernando Casana Merino

IV. Quincena Fiscal Nº 8 y 9/13

1. Las deducciones a favor de la madretrabajadora en el Impuesto sobre laRenta de las Personas Físicas.Pilar Cubiles Sánchez-Pobre

2. El Impuesto sobre los Depósitos de lasEntidades de Crédito de la ComunidadAutónoma de Extremadura. La declara-ción de su constitucionalidad por el Tri-bunal Constitucional.Rosa Galapero Flores

III. Impuestos Nº 6/2013

4. La exención de las confesiones religio-sas en el Impuesto sobre Bienes Inmue-bles (8/13).María Cebriá García

5. La responsabilidad patrimonial del es-tado en los supuestos de contradiccióncon el derecho comunitario, presupues-tos de su aplicación (9/13).Jesús María Calderón González

6. Análisis sobre la adecuación de la tasajudicial a los principios constitucionalestributarios (9/13).

David Pérez Bustamante

7. Plazo razonable de las actuaciones judi-ciales en materia fiscal en el Derechode la Unión (9/13).

Enrique de Miguel Canuto

22

Res

eña

de a

rtíc

ulos

doc

trin

ales

revista de

información fiscal

1. Requisitos legales para la aplicación dela Ley del Régimen Fiscal Especial deEntidades sin fines lucrativos y de losincentivos fiscales al mecenazgo.María del Mar Jiménez Navas

V. Gaceta Fiscal Nº 330

Aquellos acreedores que se ven “sorprendi-dos” por la declaración de concurso de undeudor son conscientes, desde el primermomento, que difícilmente podrán cobrartodo el crédito que tienen frente al deudor;además deberán reaccionar con agilidad siquieren recuperar el IVA en su día repercu-tido e ingresado a la Hacienda Pública y sinembargo no cobrado del concursado. En pri-mer lugar vamos a analizar estos efectos tri-butarios respecto de los impuestos indirec-tos: Impuesto sobre el Valor Añadido, Im-puesto General Indirecto Canario e Im-puesto sobre Transmisiones Patrimonialesy Actos Jurídicos Documentados para, a con-tinuación, hacerlo sobre los impuestos di-rectos: Impuestos sobre Sociedades e Im-puesto sobre la Renta de las Personas Físi-cas.

1. Impuesto sobre el Valor Añadido

1.1. Modificación de la base imponible

Si los acreedores son empresarios o profe-sionales, por los servicios prestados o en-trega de bienes efectuados hasta la fechaen que se dicte el auto judicial de declara-ción del concurso y que no le han sido sa-tisfechos, se habrán generado créditos quea efectos del concurso deben calificarsecomo créditos concursales que formanparte de la masa pasiva del concurso. Res-pecto de estos créditos, se paraliza su exi-gibilidad, existiendo dudas sobre su cobro,en todo o en parte, hasta que se resuelvael concurso bien por convenio o bien por li-quidación.

Existen dudas razonables de que estas deu-das se cobren, y por ello las normas fiscales

recogen previsiones para dulcificar el dañoque se genera a los acreedores, estable-ciendo la posibilidad de modificación a labaja de la base imponible del IVA por lasoperaciones realizadas con el deudor con-cursado. Ello tiene su origen en la Sexta Di-rectiva 77/388/CEE del Consejo, de 17 demayo de 1977, en materia de armonizaciónde las legislaciones de los Estados miem-bros relativos a los impuestos sobre el vo-lumen de negocios – Sistema común del Im-puesto sobre el Valor Añadido: Base impo-nible uniforme; que en su artículo 11.C.1establecía:

“En los casos de anulación, rescisión, impagototal o parcial o reducción del precio, des-pués del momento en que la operaciónquede formalizada, la base imponible se re-ducirá en la cuantía correspondiente y en lascondiciones que los Estados miembros deter-minen.

No obstante, en los casos de impago total oparcial, los Estados miembros podrán no apli-car esta regla”.

A partir del 1 de enero del 2007 la Directivaanterior fue sustituida por la Directiva2006/112/CE del Consejo, de 28 de no-viembre de 2006, relativa al sistema comúndel Impuesto sobre el Valor Añadido, normaésta que deroga la Sexta Directiva y por loque aquí respecta en su artículo 90 repitela misma redacción anterior respecto a loscasos de anulación, rescisión, impago o re-ducción del precio.

En definitiva, las Directivas Comunitariasprevén la posibilidad de que en supuestosde impago del deudor se reduzca la base im-ponible, pero deja libertad a los Estadosmiembros para fijar esta norma de reduc-

23

Efe

ctos

tri

buta

rios

del

pro

ceso

con

curs

al e

n lo

s ac

reed

ores

del

con

curs

ado

REAF · REGAFEfectos tributarios del proceso concursal en los acreedores delconcursado

ción de bases imponibles, así como paraexigir las condiciones y requisitos que esti-men necesarios para que esta reducción seproduzca.

De hecho, en España hasta el año 1994 lalegislación específica del IVA no contemplóeste supuesto. La primera ley reguladora delIVA (Ley 30/1985, de 2 de agosto) no reco-gía esta posibilidad de modificación de labase imponible; la segunda ley del IVA (Ley37/1992, de 28 de diciembre) que entró envigor en 1993, actualmente vigente, en prin-cipio tampoco recogía esta posibilidad, peroun año después mediante modificación in-troducida por la Ley 22/1993, de 29 de di-ciembre, de Medidas Fiscales, de reformadel régimen jurídico de la función pública yde la protección por desempleo se estable-ció esta posibilidad dando nueva redacciónal artículo 80.Dos de la LIVA:

“Dos. Cuando por resolución firme, judicial oadministrativa, o con arreglo a Derecho o alos usos de comercio queden sin efecto totalo parcialmente las operaciones gravadas ose altere el precio después del momento enque la operación se haya efectuado, la baseimponible se modificará en la cuantía corres-pondiente.

La base imponible también se modificará enla cuantía correspondiente cuando el desti-natario de las operaciones sujetas al im-puesto no haya hecho efectivo el pago de lascuotas repercutidas y siempre que, con pos-terioridad al devengo de la operación, medieuna declaración judicial de quiebra o suspen-sión de pagos y lo autorice la Administracióntributaria previa solicitud del interesado. Enlos supuestos de suspensión de pagos, losefectos de esta modificación se trasladaránal último período impositivo del año naturalen que se hubiese producido la correspon-diente autorización de la Administración.

No procederá la modificación de la base im-ponible a que se refiere el párrafo anterioren relación con los créditos que disfruten degarantía real o estén afianzados por entida-des de crédito o sociedades de garantía recí-proca y con los créditos entre personas o en-tidades vinculadas definidas en el artículo79, apartado cinco, de esta ley.

En los casos contemplados en el segundo pá-rrafo de este apartado, y sin perjuicio de lodispuesto en él, cuando el mencionado desti-natario de las operaciones sujetas no tuviesederecho a la deducción total o parcial del im-puesto, resultará también deudor frente a laHacienda Pública por el importe de la cuotadel impuesto no deducible.”

Esta modificación coincidía con la anteriorcrisis económica de los años 1993 y siguien-tes, y la justificación del cambio lo daba laexposición de motivos de la norma que lo in-troducía señalando que:

“En relación con el Impuesto sobre el ValorAñadido, la modificación que se introducetrata de abordar la situación en que se en-cuentran frecuentemente en la actualidad lossujetos pasivos del impuesto por las operacio-nes sujetas que realizan, pero sin conseguircobrar la cuota repercutida, y sin que por lasituación financiera del destinatario, especial-mente en el caso de procedimientos concur-sales, resulte previsible su total cobro, ni en elmomento actual ni en un futuro próximo.

De ahí que se prevea para tales supuestos lamodificación de la base imponible, si bien con-dicionando dicha modificación a la previa de-claración de quiebra o suspensión de pagos,y a que la Administración lo autorice despuésde comprobar las circunstancias que en cadacaso lo justifiquen.”

Vemos como la primera regulación de la mo-dificación de la base imponible del IVA por

24

Efe

ctos

tri

buta

rios

del

pro

ceso

con

curs

al e

n lo

s ac

reed

ores

del

con

curs

ado

revista de

información fiscal

declaración de quiebra o suspensión depagos (ahora concurso) exigía autorizaciónprevia de la Administración Tributaria. A par-tir de 1997 se eliminó el requisito de la au-torización, bastando la simple comunicaciónpor parte del contribuyente en un plazo pre-clusivo de 6 meses; posteriormente lanorma sufrió otros pequeños cambios juntoa su desarrollo reglamentario hasta llegar ala redacción actual fruto de la adaptación ala nueva regulación de las situaciones de in-solvencias realizada por la Ley 22/2003, de9 de julio, Concursal. Efectivamente, la Ley62/2003, de 30 de diciembre, de medidasfiscales, administrativas y del orden social,da nueva redacción al apartado Tres del ar-tículo 80 de la LIVA, vigente desde el 01-09-2004, que establece:

“Tres. La base imponible podrá reducirsecuando el destinatario de las operaciones su-jetas al impuesto no haya hecho efectivo elpago de las cuotas repercutidas y siempreque, con posterioridad al devengo de la ope-ración, se dicte auto de declaración de con-curso. La modificación, en su caso, no podráefectuarse después de transcurrido el plazomáximo fijado en el número 5.º del apartado1 del artículo 21 de la Ley 22/2003, de 9 dejulio, Concursal.

Sólo cuando se acuerde la conclusión delconcurso por las causas expresadas en el ar-tículo 176.1, apartados 1.º, 3.º y 5.º de la LeyConcursal, el acreedor que hubiese modifi-cado la base imponible deberá modificarlanuevamente al alza mediante la emisión, enel plazo que se fije reglamentariamente, deuna factura rectificativa en la que se reper-cuta la cuota procedente.”

El apartado Tres debe completarse con loestablecido en los apartados cinco y sietedel mismo artículo 80, que prevén:

“Cinco. En relación con los supuestos de mo-dificación de la base imponible comprendi-dos en los apartados tres y cuatro anteriores,se aplicarán las siguientes reglas:

1.ª No procederá la modificación de la baseimponible en los casos siguientes:

a) Créditos que disfruten de garantía real,en la parte garantizada.

b) Créditos afianzados por entidades decrédito o sociedades de garantía recíprocao cubiertos por un contrato de seguro decrédito o de caución, en la parte afianzadao asegurada.

c) Créditos entre personas o entidades vin-culadas definidas en el artículo 79, apar-tado cinco de esta Ley.

d) Créditos adeudados o afianzados porentes públicos.

Lo dispuesto en esta letra d) no se aplicaráa la reducción de la base imponible reali-zada de acuerdo con el apartado cuatrodel artículo 80 de esta ley para los créditosque se consideren total o parcialmente in-cobrables, sin perjuicio de la necesidad decumplir con el requisito de acreditación do-cumental del impago a que se refiere lacondición 4.ª de dicho precepto.

2.ª Tampoco procederá la modificación de labase imponible cuando el destinatario de lasoperaciones no esté establecido en el terri-torio de aplicación del impuesto, ni en Cana-rias, Ceuta o Melilla.

3.ª En los supuestos de pago parcial anterio-res a la citada modificación, se entenderáque el Impuesto sobre el Valor Añadido estáincluido en las cantidades percibidas y en lamisma proporción que la parte de contra-prestación satisfecha.

25

Efe

ctos

tri

buta

rios

del

pro

ceso

con

curs

al e

n lo

s ac

reed

ores

del

con

curs

ado

REAF · REGAF

4.ª La rectificación de las deducciones deldestinatario de las operaciones, que deberápracticarse según lo dispuesto en el artículo114, apartado dos, número 2.º, segundo pá-rrafo de esta Ley, determinará el nacimientodel correspondiente crédito en favor de la Ha-cienda Pública.

Si el destinatario de las operaciones sujetasno hubiese tenido derecho a la deduccióntotal del impuesto, resultará también deudorfrente a la Hacienda Pública por el importede la cuota del impuesto no deducible.”

“Siete. En los casos a que se refieren losapartados anteriores la modificación de labase imponible estará condicionada al cum-plimiento de los requisitos que reglamenta-riamente se establezcan.”

El Reglamento del IVA (en adelante RIVA),aprobado por el Real Decreto 1624/1992,de 29 de diciembre, en su artículo 24, apar-tados 1 y 2, desarrolla esta cuestión fijandolos requisitos formales para poder practicarla reducción:

“1. En los casos a que se refiere el artículo80 de la Ley del Impuesto, el sujeto pasivoestará obligado a expedir y remitir al destina-tario de las operaciones una nueva factura odocumento sustitutivo en la que se rectifiqueo, en su caso, se anule la cuota repercutida,en la forma prevista en el artículo 13 del Re-glamento por el que se regulan las obligacio-nes de facturación, aprobado por el Real De-creto 1496/2003, de 28 de noviembre.

La disminución de la base imponible o, en sucaso, el aumento de las cuotas que deba dedu-cir el destinatario de la operación estarán con-dicionadas a la expedición y remisión del docu-mento que rectifique al anteriormente expedido.

2. La modificación de la base imponiblecuando se dicte auto judicial de declaración de

concurso del destinatario de las operacionessujetas al impuesto, así como en los demáscasos en que los créditos correspondientes alas cuotas repercutidas sean total o parcial-mente incobrables, se ajustará a las normasque se establecen a continuación:

a) Quedará condicionada al cumplimiento delos siguientes requisitos:

1.º Las operaciones cuya base imponible sepretenda rectificar deberán haber sido factu-radas y anotadas en el libro registro de fac-turas expedidas por el acreedor en tiempo yforma.

2.º El acreedor tendrá que comunicar a la De-legación o Administración de la Agencia Esta-tal de Administración Tributaria correspon-diente a su domicilio fiscal, en el plazo de unmes contado desde la fecha de expediciónde la factura rectificativa, la modificación dela base imponible practicada, y hará constarque dicha modificación no se refiere a crédi-tos garantizados, afianzados o asegurados, acréditos entre personas o entidades vincula-das, a créditos adeudados o afianzados porentes públicos ni a operaciones cuyo desti-natario no está establecido en el territorio deaplicación del impuesto ni en Canarias, Ceutao Melilla, en los términos previstos en el artí-culo 80 de la Ley del Impuesto.

A esta comunicación deberán acompañarselos siguientes documentos:

La copia de las facturas rectificativas, en lasque se consignarán las fechas de expediciónde las correspondientes facturas rectificadas.

En el supuesto de concurso, la copia del autojudicial de declaración de concurso del des-tinatario de las operaciones cuya base impo-nible se modifica o certificación del RegistroMercantil, en su caso, acreditativa de aquel.

26

Efe

ctos

tri

buta

rios

del

pro

ceso

con

curs

al e

n lo

s ac

reed

ores

del

con

curs

ado

revista de

información fiscal

En el supuesto de créditos incobrables, losdocumentos que acrediten que el acreedorha instado el cobro del crédito mediante re-clamación judicial al deudor.

b) En caso de que el destinatario de las ope-raciones tenga la condición de empresario oprofesional, deberá comunicar a la Delega-ción o Administración de la Agencia Estatalde Administración Tributaria correspondientea su domicilio fiscal la circunstancia de haberrecibido las facturas rectificativas que leenvíe el acreedor, y consignará el importetotal de las cuotas rectificadas y, en su caso,el de las no deducibles, en el mismo plazoprevisto para la presentación de la declara-ción–liquidación a que se refiere el párrafosiguiente. El incumplimiento de esta obliga-ción no impedirá la modificación de la baseimponible por parte del acreedor, siempreque se cumplan los requisitos señalados enel párrafo a).

Además de la comunicación a que se refiereel párrafo anterior, en la declaración–liquida-ción correspondiente al período en que sehayan recibido las facturas rectificativas delas operaciones el citado destinatario deberáhacer constar el importe de las cuotas recti-ficadas como minoración de las cuotas dedu-cidas.

Cuando el destinatario no tenga la condiciónde empresario o profesional, la Administra-ción tributaria podrá requerirle la aportaciónde las facturas rectificativas que le envíe elacreedor.

c) La aprobación del convenio de acreedores,en su caso, no afectará a la modificación dela base imponible que se hubiera efectuadopreviamente.”

De la regulación anterior resulta que parapoder modificar la base imponible del IVA enoperaciones realizadas a un destinatario que

es declarado en situación de concurso, es ne-cesario que se cumplan requisitos subjetivos,objetivos, formales y de plazo; en el supuestode no cumplir todos ellos no procederá la mo-dificación. Al estudio de estos requisitosvamos a dedicar las próximas líneas, inten-tado resolver las dudas que generan y enotros casos poniendo de manifiesto determi-nados problemas cuya solución definitiva aúnno se puede ofrecer.

Antes de comenzar con el estudio de estosrequisitos es necesario precisar que la mo-dificación de la base imponible del IVA esuna opción del acreedor del concursado.Desde el año 1994 hasta el año 1997 lamodificación era obligatoria, sin embargo laLey 13/1996 cambio la redacción y la esta-bleció como una opción: “La base imponiblepodrá reducirse”, por lo que el acreedorpuede optar por no modificarla y dejar sucrédito frente al deudor por la misma cuan-tía en el proceso concursal.

1.1.1. Requisitos subjetivos

En este apartado vamos a estudiar determi-nadas características que deben reunir elacreedor y el deudor o su deuda para queaquel pueda proceder a la modificación dela base imponible.

a) En cuanto al acreedor, debe ser un em-presario o profesional sujeto pasivo del IVAque tribute en este impuesto por el régimengeneral o por cualquier otro régimen que de-termine el IVA a ingresar en función de susoperaciones reales realizadas, sustentadasen sus respectivas facturas, donde el con-tribuyente acreedor está obligado a declarare ingresar el IVA realmente repercutido. Portanto, no se aplica esta norma cuando elacreedor tributa en el IVA en régimen simpli-ficado, ya que en este caso se tributa por

27

Efe

ctos

tri

buta

rios

del

pro

ceso

con

curs

al e

n lo

s ac

reed

ores

del

con

curs

ado

REAF · REGAF

una mera estimación objetiva en función deunos módulos pero no por las operacionesrealmente realizadas; en este sentido sepronuncia la Dirección General de Tributosen Consulta Vinculante V0252–04, de 5 denoviembre de 2004 que dice:

“El régimen simplificado del Impuesto sobreel Valor Añadido es un régimen especial queconsiste en la estimación objetiva de las cuo-tas devengadas por operaciones corrientes,con deducción de las cuotas satisfechas osoportadas realmente en el ejercicio de la ac-tividad.

Por ello, las cuotas devengadas por dichasoperaciones corrientes no son las que efec-tivamente el sujeto pasivo ha repercutido alos destinatarios de sus operaciones, sinoque se calculan sobre la base de unos mó-dulos en función de la actividad de que setrate.

En el escrito de la consulta se solicita la re-ducción de la base imponible de determina-das operaciones realizadas por el sujeto pa-sivo, las cuáles están pendientes de pago porparte del destinatario; bien porque éste estéinmerso en un procedimiento concursal, obien por mero impago de los créditos quecontra dicho destinatario ostenta el consul-tante.

En la medida en que las operaciones decla-radas no son las realmente efectuadas,sino una mera estimación objetiva de lasmismas en aras de la facilidad de la liqui-dación del Impuesto, no se puede procedera la modificación de la base imponible co-rrespondiente a una operación que no hasido declarada como tal, puesto que es asícomo funciona el régimen especial.”

A esta consulta debemos matizar que exis-ten determinadas operaciones que quedanfuera del régimen especial y por ellas si

debe repercutirse el IVA real al destinatariocomo son las entregas de activos fijos ma-teriales y las transmisiones de activos fijosinmateriales. Por estas operaciones enten-demos que si cabría la modificación de labase imponible. El régimen simplificadoestá regulado en los artículos 122 y ss. dela LIVA , en los artículos 34 y ss. del RIVA, yen las Órdenes Ministeriales que cada añoaprueban, normalmente en noviembre, lasactividades y módulos para el ejercicio si-guiente.

Junto al régimen simplificado, en el IVA exis-ten otros regímenes especiales respecto delos que conviene analizar si los acreedorespueden modificar la base imponible en elsupuesto de que el deudor se declarase enconcurso de acuerdo con el criterio generalarriba indicado:

• Régimen especial de la agricultura, ga-nadería y pesca.

Regulado en los artículos 124 y ss. de laLIVA y artículos 43 y ss. del RIVA. Lo carac-terístico de este régimen especial es la libe-ración de los sujetos pasivos del cumpli-miento de las obligaciones materiales y for-males propias del Impuesto. Los titularesde las explotaciones no repercuten ni liqui-dan el Impuesto, pero tampoco se puedendeducir las cuotas impositivas soportadasen sus adquisiciones de bienes y servicios.El mecanismo articulado por el legisladorpara recuperar el Impuesto soportado es elderecho que se reconoce a los sujetos pa-sivos a percibir una compensación a tantoalzado que deben satisfacer los adquirentesde los productos de las explotaciones. Siestos clientes tributan en el régimen gene-ral tendrán derecho a deducirse las compen-saciones como si se tratara de cuotas so-portadas siempre que las mismas hayansido satisfechas, por lo que si el cliente se

28

Efe

ctos

tri

buta

rios

del

pro

ceso

con

curs

al e

n lo

s ac

reed

ores

del

con

curs

ado

revista de

información fiscal

declara en concurso y no ha satisfecho lascompensaciones, tampoco se las ha podidodeducir. Entendemos que por las caracterís-ticas de este régimen, al no producirse unaauténtica repercusión del Impuesto y al noexigirse la emisión de factura (tan solo seexige la emisión de un recibo a los exclusi-vos efectos de que el adquirente de los pro-ductos pueda deducirse la compensaciónsatisfecha), no cabe modificación a la baja,salvo aquellas operaciones que quedanfuera del régimen y por las que sí debenemitir factura y repercutir del IVA, como sonlas entregas de bienes de inversión de na-turaleza inmobiliaria.

• Régimen especial de los bienes usados,objetos de arte, antigüedades y objetosde colección.

Regulado en los artículos 135 y ss. de laLIVA y artículos 50 y 51 del RIVA. Este régi-men, en las operaciones que se aplica,tiene la particularidad de la forma de deter-minar la base imponible, que es el margende beneficio del revendedor, derivado de queel sujeto pasivo no soporta IVA en losbienes comprados para revender. Estos con-tribuyentes deben emitir factura completacuando la contraprestación es superior a3.005,06 euros, en esos casos en los queestá perfectamente identificado el destina-tario, no hay problemas en emitir una fac-tura rectificativa modificando la base impo-nible del IVA a la baja si el cliente se declaraen concurso.

• Régimen especial de oro de inversión.

Regulado en los artículos 140 y ss. de laLIVA y artículos 51.bis y ss. del RIVA. Esterégimen consiste básicamente en estable-cer una exención para las entregas, adqui-siciones intracomunitarias e importacionesde oro de inversión, por lo que una opera-

ción que se encuentra exenta de IVA no essusceptible de modificación posterior. Noobstante, el régimen especial permite en de-terminados supuestos que el sujeto pasivorenuncie a la exención, repercutiendo el IVAcorrespondiente; si en tales supuestos elcliente es declarado en concurso y no se hacobrado el IVA repercutido, podría llevarse acabo la modificación de la base imponible y,en consecuencia, la recuperación del IVA re-percutido y no cobrado.

• Régimen especial de las agencias de via-jes.

Regulado en los artículos 141 y ss. de laLIVA y artículos 52 y 53 del RIVA. En este ré-gimen la base imponible es el margen brutode la agencia de viajes, los contribuyentesen este régimen repercuten el impuesto asus destinatarios, con la particularidad deque no están obligados a consignar en fac-tura separadamente la cuota repercutida,entendiéndose incluida en el precio de laoperación, salvo que el destinatario sea em-presario o profesional, en cuyo caso deberáfigurar en la factura con la denominación“cuotas de IVA incluidas en el precio” la can-tidad resultante de multiplicar el precio totalde la operación por el tipo impositivo y divi-dir el resultado por 100. En este régimen elIVA se repercute en operaciones reales, sepuede calcular aunque el importe esté in-cluido en el precio; por tanto, cabe modificara la baja en el caso de declaración de con-curso del cliente.

• Régimen especial de recargo de equiva-lencia.

Regulado en los artículos 148 y ss. de laLIVA y artículos 54 y ss. del RIVA. El comer-ciante minorista al que se aplica este régi-men no tiene que presentar liquidación ypago del IVA, siendo los proveedores de

29

Efe

ctos

tri

buta

rios

del

pro

ceso

con

curs

al e

n lo

s ac

reed

ores

del

con

curs

ado

REAF · REGAF

estos comerciantes los que tienen la obliga-ción de repercutirle el recargo de equivalen-cia además del IVA, por tanto estos provee-dores sí que pueden modificar a la baja elIVA y el recargo de equivalencia en el su-puesto que entre en concurso un clientesuyo que esté sujeto a este régimen espe-cial. Respecto al contribuyente minorista su-jeto a este régimen especial cabría modifi-car el IVA a la baja cuando realice operacio-nes que no estén dentro de este régimen yque por tanto han repercutido e ingresadoel IVA, como son vehículos, objetos de arte,joyas, etc., y su cliente se haya declarado enconcurso.

• Régimen especial aplicable a los servi-cios prestados por vía electrónica.

Regulado en los artículos 163.bis y ss. dela LIVA. Este régimen se aplica a los empre-sarios o profesionales no establecidos en laComunidad que presten servicios electróni-cos a personas que no tengan la condiciónde empresario o profesional y que estén es-tablecidos o que tengan en ella su domicilioo residencia habitual. Si el destinatario delservicio es un particular domiciliado en Es-paña y se declara en concurso de acreedo-res, no hay obstáculos para la modificacióna la baja del IVA previamente repercutido eingresado a la Hacienda Pública Española.

• Régimen especial de grupo de entidades.

Regulado en los artículos 163.quinqués yss. de la LIVA y artículos 61.bis y ss. delRIS. Este régimen lo que permite es presen-tar autoliquidaciones periódicas agregadasdel grupo de entidades, procediendo, en sucaso, al ingreso de la deuda tributaria o a lasolicitud de compensación o devolución queproceda. Dichas autoliquidaciones agrega-das integrarán los resultados de las autoli-quidaciones individuales de las entidades

que apliquen el régimen especial del grupode entidades, pudiendo compensar el resul-tado a ingresar de sociedades con el resul-tado a devolver de otra, se trata de un sis-tema de compensación automático intragrupo. No afecta al IVA repercutido quesigue el régimen general y que por tanto po-drían modificarse a la baja en el supuestode que el cliente se declare en concurso deacreedores por el importe no cobrado, siem-pre que se cumplan el resto de los requisi-tos, entre ellos que el cliente no esté vincu-lado como veremos más adelante.

b) En cuanto al deudor declarado en con-curso, puede ser un empresario o profesio-nal sujeto pasivo del IVA o un particular. Noobstante, la norma excluye la posibilidad demodificación cuando concurren determina-das condiciones en el deudor o en sudeuda, establecidas en el apartado Cincodel artículo 80 LIVA:

b.1) Los créditos del deudor que tengan unagarantía real, en la parte garantizada. Si eldeudor tiene su deuda garantizada por unahipoteca, prenda o anticresis, en principiotiene garantizado su pago, y por tanto no haymotivos para modificar la base imponible delIVA. Conforme la Ley Concursal este créditose califica como privilegiado, con privilegioespecial conforme al artículo 90 de dichaLey, y el pago de estos créditos se hará concargo a los bienes y derechos afectos, yasean objeto de ejecución separada o colec-tiva, con preferencia a cualquier otro crédito,incluidos los créditos contra la masa (artícu-los 154 y 155.1 de la Ley Concursal).

Si la garantía no cubre toda la deuda, por laparte no cubierta podrá modificarse la baseimponible.

b.2) Créditos afianzados por entidades decrédito o sociedades de garantía recíproca

30

Efe

ctos

tri

buta

rios

del

pro

ceso

con

curs

al e

n lo

s ac

reed

ores

del

con

curs

ado

revista de

información fiscal

o cubiertos por un contrato de seguro decrédito o de caución, en la parte afianzadao asegurada. En todos estos casos no tienesentido modificar la base imponible porqueestá garantizado el pago, el acreedor puedarepetir contra estas entidades exigiéndoleel pago no satisfecho por el deudor princi-pal, todo ello fuera del proceso concursal.

Debe estar asegurado el cobro de la cuotade IVA repercutido, si quedara excluido ex-presamente del seguro el IVA podría modifi-carse la base imponible, sobre esta cues-tión la DGT en consulta 0546-99, de 19 deabril nos da los criterios a seguir en los su-puestos que se excluya expresamente la co-bertura del IVA y cuando la cantidad asegu-rada sea inferior a la deuda total IVA in-cluido, señalando que “no procede modifica-ción de la base imponible del Impuesto sobreel Valor Añadido por causa de quiebra o sus-pensión de pagos del destinatario de la ope-ración o cuando el crédito correspondiente ala cuota repercutida sea incobrable, en aque-llos casos en que se trate de créditos cubier-tos por un contrato de seguro de crédito o decaución, en la parte asegurada.

A juicio de este Centro Directivo, el créditoasegurado a que se refiere el artículo80.cinco, regla 1.ª, letra b) de la Ley 37/1992es el crédito correspondiente a la cuota reper-cutida, lo que resulta claramente de la diccióndel apartado cuatro del artículo citado, queexpresamente se refiere a la consideraciónde incobrables de los -créditos correspondien-tes a las cuotas repercutidas por las opera-ciones gravadas.-

De esta forma, la limitación citada encontra-ría su razón de ser en que en estos casos elacreedor cuenta con garantía suficiente decobro de la cuota del Impuesto sobre el ValorAñadido correspondiente a la operación, porlo que no parece oportuno admitir una modi-

ficación de la base imponible que suponetrasladar a la Hacienda Pública el riesgo deinsolvencia o impago de dicha cuota porparte del deudor.