rd 01-003-11

TRANSCRIPT

5/11/2018 RD 01-003-11 - slidepdf.com

http://slidepdf.com/reader/full/rd-01-003-11 1/51

A d u a n a N a c i o n a l d e B o l i v i ae f ic iencia y t ransparenc ia

GERENCIA NACIONAL JURIDICA

CIRCULAR No. 064/2011

La Paz, 29 de marzo de 2011

REF: RESOLUCION DE DIRECTORIO N° RD 01-003-11 DE 23-

03-2011, QUE APRUEBA EL NUEVO MANUAL PARA EL

PROCESAMIENTO POR CONTRABANDO

CONTRA VENCIONAL Y REMATE DE MERCANCIAS.

Para su conocimiento y difusion, se remite la Resolucion de Directorio N° RD 01-003-11

de 23-03-2011, que aprueba el nuevo "Manual para el Procesamiento por Contrabando

Contravencional y Remate de Mercancias".

ATC/aql

~berto ToconaC,",Gerente Nacional Juridico a.i.A DU AN A N AC IO NA L D E B OL IV IA

~

~

5/11/2018 RD 01-003-11 - slidepdf.com

http://slidepdf.com/reader/full/rd-01-003-11 2/51

, .

A d u a n a N a c i o n a l d e B o l i v i aeficiencia y Iransparencia

RESOLUCION N°

La Paz, 2 3 - l i A R 2 0 1 1

IItD 0 1 -003-·1 t

VISTOS Y CONSIDERANDO:

Que los articulos 96 a 99 del C6digo Tributario Boliviano, establecen el procedimientopara sancionar el contrabando contravencional.

Que el articulo 56 del Presupuesto General de la Naci6n - Gesti6n 2009, modific6 elmonte de los numerales I, III y IV del articulo 181 del C6digo Tributario Boliviano, deUFV's 10.000.- (Diez Mil Unidades de Fomento de la Vivienda) a UFV's 200.000.-(Doscientos Mil Unidades de Fomento de la Vivienda).

Que la Resoluci6n de Directorio N° RD 01-011-09 de 09-06-2009, en el numeral DecimoTercero, deja sin efecto de manera parcial la Resoluci6n de Directorio RD-01-011-04 de13-03-2004 que aprueba el Manual para el Procesamiento de Contravenciones Aduaneras,en 1 0 referente al procesamiento de contrabando contravencional y aprueba el nuevoManual para el Procesamiento de Contrabando Contravencional y Remates.

Que en cumplimiento del articulo 117, paragrafo II, de la Constituci6n Politica del Estado y

los articulos 159, inciso b) y 181, paragrafo II, del C6digo Tributario Boliviano, as! comode 1 0 dispuesto en los Decretos Supremos Nos. 0220 de 22 de julio de 2009 y 0708 de 24 denoviembre de 2010, corresponde efectuar ajustes y modificaciones al Manual para elProcesamiento de Contrabando Contravencional y Remates.

Que el informe tecnico AN-GNAGC N° 019/2011 de 15-03-2011, emitido por la GerenciaNacional de Administraci6n y Finanzas, concluye que se ha realizado la actualizaci6n delManual de Procesamiento por Contrabando Contravencional y Remates, sobre la base delas observaciones del taller convocado en fecha 7 de julio de 2010, con las Gerencias.>Regionales, Gerencia Nacional de Normas y Gerencia Nacional Juridica, as! como-hisultimas disposiciones, y recomienda se remita al Directorio, para su revisi6n y consecuenteaprobaci6n.

Que el informe legal AN-GNJGC/DGLJC N° 262/2011 de 16-03-2011, de la Gerencia

Nacional Juridica, concluye que se ha desarrollado el proyecto final del nuevo Manual parael Procesamiento por Contrabando Contravencional y Remate de Mercancias, para laconsideraci6n y aprobaci6n del Directorio de la intstituci6n.

Que el articulo 33, inciso a), del Reglamento a la Ley General de Aduanas, preve quecorresponde al Directorio de la Aduana Nacional, dictar las normas reglamentarias y

~p adop,tar las decision~s generales que permi,tan a la Aduana Nacional cumplir con lasJ~ I funciones, competencia y facultades que Ie asigna la Ley,

~~ • ",/j{:'~Jc~"~

\ ~ ) ( P I ' 1 . , t : ~ · .; " . ; · .i ' .~ : C . - ~ ; ~ ) ) 1~. »: \ --, '.)'~ • .J::./i

...i>: \~(:, ;,»/

5/11/2018 RD 01-003-11 - slidepdf.com

http://slidepdf.com/reader/full/rd-01-003-11 3/51

A d u a n a N a c i o n a l d e B o li v iae f ic ienc ia y t ransparenc ia

POR TANTO:

El Directorio de la Aduana Nacional, en uso de sus atribuciones conferidas por Ley,

RESUELVE:

PRIMERO. Aprobar el nuevo "Manual para el Procesamiento por ContrabandoContravencional y Remate de Mercancias", que en anexo forma parte indivisible de lapresente Resolucion.

SEGUNDO. Dejar sin efecto el Manual para el Procesamiento de ContravencionesAduaneras y Remates, aprobado por el numeral Decimo Tercero de la Resolucion deDirectorio N° RD 01-011-09 de 09-06-2009 y toda disposicion administrativa que seacontraria al contenido del Manual aprobado en el numeral Primero de esta Resolucion,

TERCERO. Las Gerencias Regionales, en casos justificados, podran designar en comision

al personal de la SPCCR, a las administraciones aduaneras bajo su dependencia, para

coadyuvar en los procesos contravencionales de contrabando.

CUARTO. EI Encargado de la SPCCR remitira a la Gerencia Nacional de Administracion

y Finanzas, toda la informacion de la mercancia decomisada (devoluciones, destrucciones,

adjudicaciones y remates) de la Gerencia Regional respectiva y, asimismo, coordinara la

gesti6n procesal con las Administraciones de Aduana dependientes en las que no hubiere

Supervisoria.

La presente Resolucion de Directorio entrant en vigencia a [partir de la fecha de supublicacion.

Registrese, comuniquese y cumplase,

2

5/11/2018 RD 01-003-11 - slidepdf.com

http://slidepdf.com/reader/full/rd-01-003-11 4/51

ADUANA NAC IONAL DE

BOLIVIA

GERENC IA NAC IO NAL JURID ICAA du ana N ac ion alP o rq u e B o li vi a I mp or ta . .. iy Exporta!

Elaborado Revisado

Departamento de Gestion Legal Gerencia Nacional Jurfdica

Departamento de Finanzas

Fecha

Gerencia Nacional

Adrnlnistracion y Finanzas

Fecha

de Fecha

Version 1 2

11/03/2011e c h a 09/06/2009

5/11/2018 RD 01-003-11 - slidepdf.com

http://slidepdf.com/reader/full/rd-01-003-11 5/51

· .

A du an a N ac io na l

MANUAL PARA EL PROCESAM IENTO POR

CONTRABANDO CONTRAVENCIONAL Y

REM ATE De M ERCANCIAS

Version 2

P o rq ue B o li vi a I mp or ta . .. Iy t xponat

iNDICE

OBJETIVO 1

A. OBJETIYOS GENERALES 1

B. OBJETIYOS ESPECiFICOS 1

ALCANCE 1

RESPO N SA B IL ID A D 1

BASE LEGAL 0 NORMATIVA 2

ASPECTOS GEN ERAL ES ....................................................•...................................... 2,

ASPECTOS TECNICOS Y OPERATIVOS 4

FLUJOGRAMA 23

ANEXOS 26

Pagina i de i Fecha: 11/03/2011

5/11/2018 RD 01-003-11 - slidepdf.com

http://slidepdf.com/reader/full/rd-01-003-11 6/51

- - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - -

P o rq u e B o U vi a I m po rt a . .. iy E xp o n a !

MANUAL PARA EL PROCESAMIENTO

POR CONTRABANDO

CONTRAVENCIONAL Y REMATE DE

MERCANCiAS

Version 2

-t--

; ; , . i , f ta-

Aduana Nacidna l

MANUAL PARA EL PROCESAMIENTO POR CONTRABANDO

CONTRAVENCIONAL Y REMATE DE MERCANCiAS

OBJETIVO

A. OBJETIVOS GENERALES.

EI presente m anu al tiene por obje to orien tar los actos de la adm inlstraclon adu anera en el

in icio, sustandacion y resoluclon de los procesos por contrabando contravencional, de

acuerdo con las norm as del Codiqo Tribu tario, Ley General de A duanas, sus Decretos

S up remo s re glame nta rio s y n ormas c on ex as a piic ab le s,

B. OBJETIVOS ESPECiFICOS.

E sta ble ce r la s fo rmalid ad es p ro ce dimen ta le s q ue lo s fu nc io na rio s a du an ero s d eb en s eg uir

en el pro cesam ien to po r con traban do con trave ncio nal y el rem ate de m ercan da s.

ALCANCE

E I pre sen te m an ual sera a plicado en :

• La Adrn ln lstraclon A duanera de la ju rlsd lcclon donde se cornetio lacontravenclon,

• La Gerencia Regional de Aduana, en caso de control diferido 0 fiscalizacion

posterior.

La apllcacion y c um plim ien to de l presen te M an ual, es respo nsabilidad de:

• Gerentes Regionales.

• G erencia N acional de H scalizaclon y U nidades R egion ales de H sca lizaclon .

• A dm inistradores de Aduana.

• F uncionarios adu aneros intervin ientes, lnclu ldos los fu ncion arios del C OA .

• Funcionarios de la Supervisorfa para el P rocesam iento por ContrabandoCon tra ve nc io na l y R emate s (S PCCR)

RESPONSABILIDAD

• Concesionarios de Deposito de Aduana.

E labo rado por :

GNJGCPaqlna 1 de 45 Fecha: 11/03/2011

5/11/2018 RD 01-003-11 - slidepdf.com

http://slidepdf.com/reader/full/rd-01-003-11 7/51

.- + . . .

& M ANU AL PARA EL PRO CESA MIEN TO.~ PO R C ON TR AB AN DOa- CONTRAVENC IONAL Y REMATE DE Version 2

Aduana Nac iona l MERCANC iAS

P o rq u e B o li vi a I m po rt a . . . iy £xporta I

BASE LEGAL 0 NORM AT IVA

• Codiqo Tributario Boliviano, Ley 2492 de 02 de agosto de 2003.

• Ley General de Aduanas, Ley 1990 de 28 de julio de 1999.

• Ley Financial 2009, articulo 560•

• Decreto Supremo NO 25870 de 11 de agosto de 2000, "Reglamento a la Ley

General de Aduanas".

• Decreto Supremo N° 27310 de 09 de enero de 2004, "Reglamento al Codiqo

Tributario Boliviano".

• Decreto Supremo NO0220 de 22 de julio de 2009.

• Decreto Supremo NO0708 de 24 de noviembre de 2010.

• Otras disposiciones legales aplicables.

A SPE CT OS GE NE RA LE S

1.PROCESO S REM ITIDO S POR EL M IN ISTER IO PUBL ICO

Para los casas remitidos por el Ministerio Publico, como consecuencia del articulo 560 de

la Ley Financial 2009, la Adrnlnlstraclon Aduanera, mediante proveldo, debera radicar el

proceso en sede administrativa, disponiendo la notificacion del Acta de Intervenclon

conforme con el articulo 980 del Codiqo Tributario Boliviano.

2. PROCESO S IN IC IADO S A PARTIR DE LA LEY FINANC IAL 2009

En los casas de contrabando contravencional, iniciados a partir de la vigen cia de la Ley!Iiinancial 2009, debera aplicarse el procedimiento establecido en los artfculos 96, 98 Y 99 (j .~"'.

del Codiqo Tributario Boliviano y el presente Manual. a \

. /

3. PROCESO S EM ERGENTES DE FISCAL IZAC ION ADUANERA PO STERIOR 0C ON TR OL D IFE RID O

La Gerencia Nacional de Hscallzaclon 0 las Unidades de Fiscallzacion de las Gerencias

Regionales, a la conclusion de la flscallzaclon posterior 0 control diferido, procederan

conforme a 1 0 siguiente:

a) Si los tributos omitidos superan las 200.000 UFV's (Doscientas Mil Unidades de

Fomento de la Vivienda), corresponde su procesamiento en via judicial, deblendose

Elaborado por:

GNJGCPagina 2 de 45 Fecha: 11/03/2011

5/11/2018 RD 01-003-11 - slidepdf.com

http://slidepdf.com/reader/full/rd-01-003-11 8/51

P o rq u e B o li v ia I m p or ta . . . Iy Exportat

&- +....... _.""a-

Ad ua na N a cio na l

M A NU AL PA RA E L PR OC ESA M IE NT O

P OR C ON TR AB AN DO

CONTRAVENC IO NAL Y REM ATE DE

MERCANC i A S

Version 2

remitir el Acta de Intervencion y los antecedentes a conocimiento del Ministerio

Publico, conforme con el Manual de Gestion para la Etapa Preparatoria del Juicio en

Procesos Penales Aduaneros.

b) Si los tributos omitidos son iguales 0 menores a 200.000 UFV's (Doscientas Mil

Unidades de Fomento de la Vivienda), debera remitirse el Acta de Intervencion y

antecedentes, para su procesamiento en sede administrativa. (Anexo 5).

4. C ON CL US IO NE S A NT IC IP AD AS .

En contrabando contravencional, la acclon se extinguira cuando:

a) Antes del comiso, se entregue voluntariamente a la Adrnlnlstraclon Aduanera la

mercanda ilegalmente introducida al pars, debiendo dictarse resoluclon

disponiendo el comiso y remate de la mercanda.

b) Antes de que se inicie la acdon por la contravenclon de contrabando 0 antes de la

ejecuclon de la sandon de com iso, el sujeto pasivo y/o responsable

voluntariamente proceda al pago de la multa del 100% del valor de la

mercanda (en sustituclon del comiso, conforme preve el artfculo 1810-II del Codlqo

Tributario Boliviano) y de los tributos aduaneros que correspondan, la autoridad

aduanera dictara el Auto Administrativo que declare la extlndon de la potestad

de la Adrnlnistradon Aduanera para ejercer la accion por contravenclon y ejecutar lasanclon de comiso, en apllcaclon del articulo 1590, incise b), del Codlqo

Tributario Boliviano. Consiguientemente, encontrandose cumplida sanclon de multa

del 100% del valor de la mercanda y el pago de tributos aduaneros, por mandato del

articulo 117-II de la Constltuclon Pclftica del Estado, no se ejecutara el comiso y

remate de la mercanda, debiendo disponerse su restltucion y no correspondera la

elaboraclon de la Declaracion Unica de lmportaclon (DUI). Esta forma de

extinci6n de la acci6n no procedera cuando se trate de: Vehiculos

automotores, me rca ncias prohibidas y mercancias que requieran

autorizaci6n previa0certiflcacion.

En ambos casos, para los medios de transporte utilizados en la corrusion del ilfcito

tri butario, se aplicara 1 0 dispuesto en articulo 1810 paraqrafo III del Codlqo TributarlcBoliviano.

5. P LA ZO S A DM IN IS TR A TIV O S

Los plazos administrativos que sefiala este manual, se cornputaran conforme con el

articulo 40 del Codiqo Tributario Boliviano.

6. M ED ID AS PR EC AU TO RIA S

Elaborado por:

GNJGCPagina 3 de 45 Fecha: 23/03/2011

5/11/2018 RD 01-003-11 - slidepdf.com

http://slidepdf.com/reader/full/rd-01-003-11 9/51

P o rq u e B O l iv i a I m p or ta . . . iy Exporta!

..2- M AN UAL PARA EL PRO CESA MIENTO

P OR C ON TR AB AN DO

CONTRAVENC IONAL Y REM ATE DE

MERCANC iAS

. . . ' ; . r t / 'S2-

A d ua na N a cio na lVersion 2

Independientemente de la facultad prevista en el articulo 80°, segundo parrafo, de la Ley

General de Aduanas, la Adrnlnistraclon Aduanera podra disponer medidas precautorias,

previa autorlzaclon de la Autoridad de Irnpuqnacion Tributaria, sequn corresponda,

conforme establece el articulo 106° del Codiqo Tributario Boliviano.

7. CONCESIONARIO DE REC INTO

De acuerdo con el articulo. 73° del Reglamento para la Conceslon de Depositos de

Aduana, aprobado con RD 01-023-03 de 11/09/03, el concesionario de recinto deberacontar con:

a) Personal de trabajo para la atencion de recepclon de la mercanda y medios de

transporte decomisados por funcionarios del COA 0 autoridades intervinientes, las

24 horas del dia, inclusive feriados y fines de semana.

b) Contar con espacio ffslco adecuado para la verlflcacion fisica de la mercanda,

debiendo tener reflectores para ilumlnacion y estar resguardada, permitiendo

unlcarnente a personal autorizado para que realicen los inventarios

correspondientes.

c) EI 0 los responsables del concesionario de recinto deberan firmar y sellar los

inventarios generados y las Actas de Entrega.

d) EI0

los responsables del concesionario de recinto deberan elaborar los Partes deRecepcion, dentro de las 24 horas de recibida el Acta de Intervencion y el Acta de

Entrega.

e) EI 0 los responsables del concesionario de recinto deberan elaborar los Partes de

Recepcion hijos para las DUIs de la mercanda rematada, conforme a los lotes,

cuando corresponda.

f) Contar con un area y personal, para preparar la mercanda a efecto de su

exhlblcion y remate.

A SPEC TOS TEC NIC OS Y O PERA TIVOS

1. D EC OM ISO D E M ERC AN CiA S

Efectuado el operativo aduanero con el decomiso de mercanda por funcionarios del COA,

la misma es depositada en un lugar adecuado y habilitado por el concesionario de recinto

aduanero, para realizar la descarga y la verlflcadon ffsica de la mercanda decomisada,

en cualquier hora del d ia 0 de la noche, fines de semana 0 feriados, para 10 cual, se

conformaran turnos de atenclon para los funcionarios.

Elaborado por:

GNJGCPaqina 4 de 45 Fecha: 11/03/2011

5/11/2018 RD 01-003-11 - slidepdf.com

http://slidepdf.com/reader/full/rd-01-003-11 10/51

P o rq u e B o li vi a t m po tt a . .. I y t xponat

~+" . _· . < , · ;I V 0 .• '........•.~~

- -d ua na N ac io na l

M AN UA L PA RA EL PRO CESA MIEN TO

P OR C O NT RA BA ND O

CONTRAVENC IONAL Y REM ATE DE

MI :RCANCIAS

Version 2

Inmediatamente, el funcionario responsable del COA procede a convocar a losfuncionarios de turno del Grupo Trabajo de Inventariaclon y Valoracion, y al responsabledel recinto aduanero, para la verificacion ffslca de la mercanda, de manera continuadahasta su conclusion.

En caso de que se trate de mercanda de diffcil conservacion, consumible 0 perecedera,se debe priorizar la lnventariaclon y valoraclon.

2 . INVENTARIO

a) Mercanda decomisada

EI tecnlco aduanero de turno del Grupo de Trabajo, el funcionario del COA y elresponsable del concesionario de recinto, realizaran la inventarlaclon de la mercandadecomisada, procediendo con la verlflcaclon ffsica al 100% y en detalle, anotandotodas las caracterfsticas, modelos, series, tamafio, color, vencimiento (cuandocorresponda), unidad de medida, cantidad y dernas propiedades que identifiquenplenamente la mercanda incautada, de acuerdo al tipo y naturaleza de producto(Anexo 1).

b) Mercandas prohibidas y/o aquellasque requieren certificaciones

EI tecnlco aduanero del Grupo de Trabajo de Remates, procedera a la toma defotograflas para el loteo de la mercanda decomisada, que sera publicada en el portal

de remates.

En caso de verificarse la existencia de mercandas que no puedan ser objeto deremate, previstas en el articulo 630 del D.5. N° 27310, Reglamento al CodiqoTributario Boliviano, es decir, mercandas prohibidas, se debera hacer constar en elinventario y remitir inmediatamente a la autoridad aduanera, para que se determine

su destine 0 destrucclon, considerando 10 dispuesto en las normas del D.S. 0220.Aslrnisrno, se coordlnara con la entidad competente la emlsion de la certlflcacioncorrespondiente.

La destrucclon de la mercanda prohibida descrita en el articulo 630 del Reglamento alCodiqo Tributario Boliviano, debera efectuarse con las formalidades previstas en las

disposiciones legales pertinentes y presencia de autoridades competentes qe eacrediten la destrucclon de la mercanda.

De igual manera, el tecnlco aduanero veriflcara si la mercancfa decomisada requierede certificaciones para su remate, en cuyo caso, debera efectuar las gestionesadministrativas necesariaspara su obtencion,

Concluido el inventario ffsico, el formulario debera ser suscrito por los funcionariosque participaron en su ejecuclon.

Elaboradopor:

GNJGCPagina 5 de 45 Fecha: 11/03/2011

5/11/2018 RD 01-003-11 - slidepdf.com

http://slidepdf.com/reader/full/rd-01-003-11 11/51

P o r qu e B O l iv ia I m p or t a . .. iy Exporta!

- +-

.: ""< Ita-

Aduana Nadonel

MANUAL P AR A E L P RO C ES AM IE NT O

P OR CO NT RA B AN DO

C ON TR AV EN CIO NA L Y R EM A TE D E

MERCANC iAS

Version 2

c) Medio de transporte

Respecto al medio de transporte utilizado en el illcito de contrabando, el tecnico

aduanero de turno del Grupo de Trabajo de Remates, el funcionario del COA y el

responsable del concesionario de recinto, procederan a elaborar el correspondiente

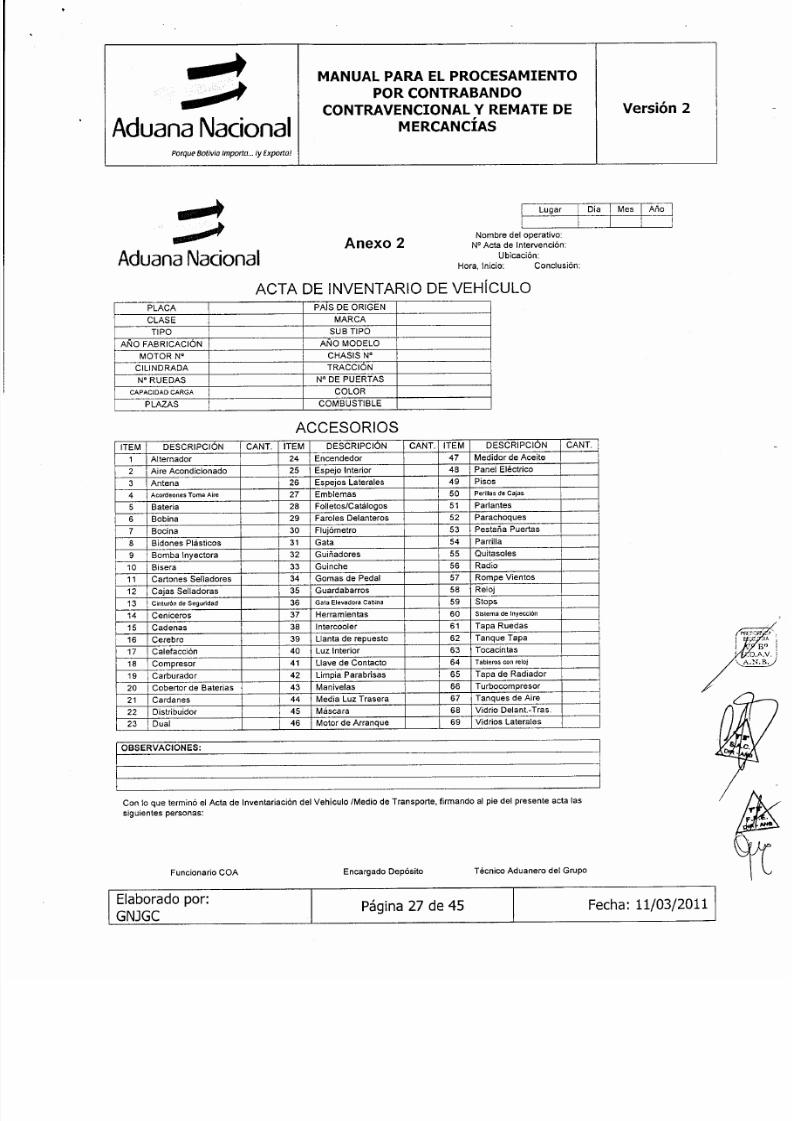

inventario, con la descripcion de todas sus caracterlsticas (Anexo 2).

3. A CTA D E EN TREGA

EI funcionario del COA, en el dia de conclusion de la lnventariacion, elaborara cuatro (4)

ejemplares del "Acta de Entrega" de la mercancfa decomisada y del medio de transporte,

acta que debera ser suscrita por el responsable del concesionario de recinto, el tecnicoaduanero de turno y el funcionario del COA (0 el inmediato superior del COA),

desglosando de la siguiente manera:

• Primer ejemplar: Abogado responsable del Grupo de Trabajo de Analisls Legal,

para la sustanclaclon del proceso adrnlnlstratlvo por contrabando

contravencional.

• Segundo ejemplar: Concesionario de Recinto, para la elaboraclon del Parte de

Recepclon,

• Tercer ejemplar: Administrador de Aduana, que remltlra al Responsable de la

Supervisorla para el Procesamiento por Contrabando Contravencional y

Remates (SPCCR).

• Cuarto ejemplar: Comando Regional del COA, para su archivo.

4. M ERC AN CiA N AC IO NA L

Si en la verificacion ffsica realizada en el area habilitada para el efecto, se encuentra

mercancfa nacional, debidamente identificada y respaldada, se elaborara un informe con

descripcion de cantidad, calidad y caracterfsticas u otros datos que sean necesarios,

debiendo tomar muestras fotoqrat icas. Dicho informe suscrito por el funcionario del COA!!

y el tecnlco aduanero, se rernitlra a la Adrnlnlstracion de Aduana, para que se dicte Auto yo !Administrativo, disponiendo la devolucion a su propietario, debiendo notificar al ~c;.

concesionario del recinto aduanero (Anexo 4).

5. V A LOR ACIO N

Concluido el inventario, el Grupo de Inventarlacion y Valoracion procedera a la valoraclon

de la mercanda decomisada, a tal efecto, utlllzara el formula rio con nurnero correlativo

que corresponda, de acuerdo al Anexo 3.

Elaborado por:

GNJGCP aq ln a 6 de 45 Fecha: 11/03/2011

5/11/2018 RD 01-003-11 - slidepdf.com

http://slidepdf.com/reader/full/rd-01-003-11 12/51

~ +L- MANUAL PARA EL PROCESAMIENTO

.~POR CONTRABANDO

c-CONTRAVENCIONAL Y REMATE DE Version 2

Aduana Nac iona l MERCANCiAS

P o rq u e B o li vi a I m po rt o . .. Iy Exporta!

La valoraclon debera realizarse sobre el total de la mercanda decomisada (no considerar

mercanda nacional) y contener todas las caracterfsticas obtenidas de la verificacion ffsica,

utilizando los siguientes mecanismos de consulta:

a) Base de precios referenciales de la Aduana Nacional.

En caso de no contar con precios referenciales en la base de datos de la Aduana

Nacional, podra:

b) Realizar la busqueda de precios en fuentes especializadas 0 paqinas Web.

En ambos mecanismos, se debera imprimir y adjuntar la docurnentaclon utilizada en la

valoraclon, como docurnentaclon soporte.

Concluida la valoraclon, si el importe de los tributos omitidos es igual 0 menor a 200.000

UFV's (Doscientas Mil Unidades de Fomento a la Vivienda), corresponde su procesamiento

en via administrativa y no procede la aprehenslon del 0 los presuntos responsables,

debiendo los funcionarios del COA que efectuaron el operative, tomar nota del nombre y

domicilio del propietario y/o transportista.

Asimismo, el tecnico aduanero procedera a la impreslon del Cuadro de Valoracion, en

cuatro (4) ejemplares, suscriblendolos con su firma y sello, para distribuirlos de la

siguiente manera:

• Primer ejemplar: Abogado responsable del Grupo de Trabajo de Anallsis Legal,

para la sustanclaclon del proceso administrativo por contrabando

contravencional.

• Segundo Ejemplar: Comando Regional del COA, para su archivo.

• Tercer Ejemplar: Responsable de la SPCCR.

• Cuarto Ejemplar: Para archivo correlativo de la Adrnlnlstracion Aduanera.

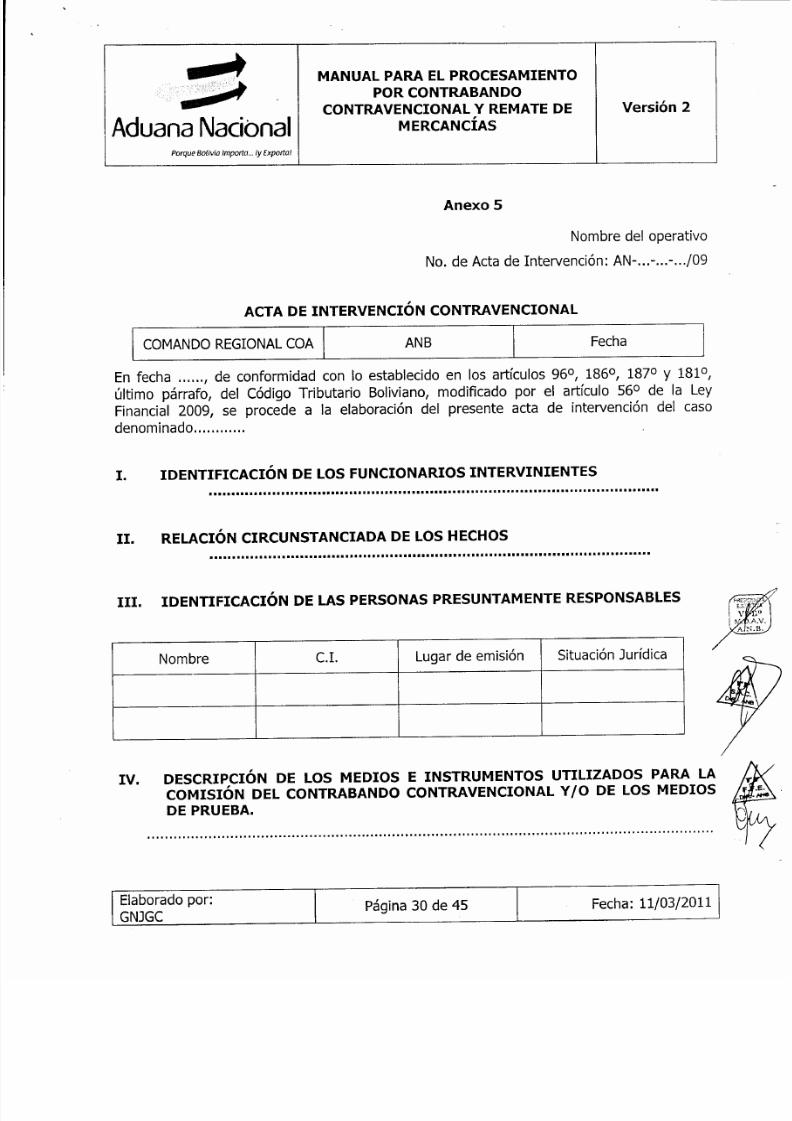

6. ACTA DE INTERVENCION

Una vez que se cuente con la inventarlaclon y valoraclon, los funcionarios intervinientes

elaboraran el Acta de Intervenclon que debera contener el nombre del caso, asi como la

codlflcacion alfanurnenca correlativa mas la qestlon, de acuerdo a 1 0 siguiente (Anexo 5):

• GRLPZ-C-..... /20 .. Gerencia Regional La Paz

• GRORU-C-.... ./20 .. Gerencia Regional Oruro

~• GRCBA-C-.... ./20 .. Gerencia Regional Cochabamba

• GRSCZ-C-..... /20 .. Gerencia Regional Santa Cruz

~

• GRTRJ-C-..... /20 .. Gerencia Regional Tarija

Elaborado por:Pagina 7 de 45 Fecha: 11/03/2011

GNJGC

5/11/2018 RD 01-003-11 - slidepdf.com

http://slidepdf.com/reader/full/rd-01-003-11 13/51

• COARLPZ-C- ./20.. Comando Regional de La Paz

• COARSCZ-C- ./20 .. Comando Regional de Santa Cruz

• COARCBA-C- ./20.. Comando Regional de Cochabamba

• COARORU-C- /20 .. Comando Regional de Oruro

• COARTRJ-C- ./20.. Comando Regional de Tarija

Cuando intervenga otra unidad de la Aduana Nacional 0 una Admlnistracion Aduanera, ala codificacion anterior debe aFiadirse la sigla que identifique a esa unidad (Ej.: GRORU-

ORUOI-C. ... /20 .. , si el Acta de Intervencion se elaborara por la Aduana Interior Orura).

Una vez concluido el Acta de Intervencion, los funcionarios del COA, Adrnlnlstracion

Aduanera 0 otra unidad interviniente, lmprirniran 5 (cinco) ejemplares del Acta de

Intervenclon, que seran entregados inmediatamente de la siguiente manera:

• Primer ejemplar: AI Abogado responsable del tramite administrativo del Grupo

de Trabajo de Analisls Legal por contrabando contravencional.

• Segundo ejemplar: AI Concesionario de Recinto, para que conjuntamente con

el Acta de Entrega se elabore el Parte de Recepcion.

• Tercer ejemplar: AI Encargado del Grupo de Trabajo de Remates.

• Cuarto ejemplar: AI Administrador de Aduana, para su rernision al Responsable

de la Supervisorla de Procesamiento por Contrabando Contravencional y

Remates (SPCCR).

• Quinto ejemplar: Comando Regional del COA, para su archivo.

EI procedimiento descrito precedentemente a partir de la lnventariacion, debe cumplirse % I fn el plazo maximo de 72 horas; excepcionalmente, por la naturaleza y/o variedad de la

mercanda, se podra justificar la demora con la ernislon de un informe, aprabado por el .

Administrador de Aduana.

La docurnentaclon entregada por los presuntos propietarios de la mercanda a losfuncionarios del COA, en el momenta de la intervenclon aduanera, debera ser detallada

en el Acta de Intervenclon y ser remitida adjunta al mismo.

P o rq u e B o li vi a I m po rt a . .. Iy Exporta!

~ += - MANU AL P AR A E L P RO CE SAM IE NT O

POR CONTRABANDO

C ON TR AV EN CIO NA L Y R EM A TE D E

MERCANCIAS

~ " "-

A du an a N ac io na lVersion 2

• GRPTS-C-.... /20 ..

• GNF-C- .... ./20 ..

Gerencia Regional POtOSI

Gerencia Nacional de Flscalizaclon

7. PA RT E D E RE CE PC IO N

a) Elaboracion del Parte de Recepcion

Elaborado por:

GNJGCPagina 8 de 45 Fecha: 11/03/2011

5/11/2018 RD 01-003-11 - slidepdf.com

http://slidepdf.com/reader/full/rd-01-003-11 14/51

P o rq u e B o li vi a t m p ot ta . .. i y E x p or ta !

- +-? ! : . 1 , f t- -

d uan a N ac io na l

M AN UAL PA RA EL PRO CESAM IEN TO

PO R C ON TR AB AN DO

CONTRAVENC IO NAL Y REM ATE DE

MERCANC iA S

Version 2

Dentro de las veinticuatro horas de haber recibido el Acta de Intervencion y las Actas

de Entrega, el concesionario de recinto elaborate los Partes de Recepcion consignado

a nombre de la Aduana Nacional de Bolivia, tanto de la mercanda decomisada como

del medio de transporte, que debera consignar los siguientes datos:

• Los Partes de Recepcion de Mercandas contendran la espedflcaclon de bultos,

peso, cantidad y descrlpcion de la mercanda, y en el Campo de

Observaciones, se anotara el Codlqo del Acta de Intervenclon y nombre del

operativo, con fecha de vencimiento en caso de mercandas perecederas y

consumibles (bajo responsabilidad que corresponda).

• EI Parte de Recepclon del Medio 0 Unidad de Transporte contendran el Codiqodel Acta de Intervencion y nombre del operative, marca, modelo, nurnero de

chasis, motor y dernas caracterfsticas que deberan ser anotadas en el Campo

de Observaciones. EI concesionario debera identificar este Parte de Recepcion

con el subtftulo "Medio de transporte".

b) Parte de Recepcion para la Admlnlstraclon Aduanera.

EI tecnico aduanero de turno recabara los Partes de Recepcion del concesionario de

recinto y entreqara al abogado responsable del Grupo de Trabajo de Anallsis Legal,

para la sustanciaclon del proceso administrativo por contrabando contravencional.

8. LOTEO DE M ERCANC iA DECOM ISADA

EI Responsable de la Supervisorfa de Procesamiento por Contrabando Contravencional y

Remates - SPCCR, deslqnara un tecnlco aduanero del Grupo de Trabajo de Remates,

para que proceda alloteo de la mercanda decomisada, de la siguiente manera:

a) EI loteo debe realizarse por Acta de Intervenci6n. En casos excepcionales, con

autorizaclon de la Adrnlnlstraclon Aduanera, se aqruparan Actas de

Intervencion de mercanda de menor cantidad y/o valor.

b) En el caso de mercanda que requiera certlflcaclon previa al remate y siempre

que su valor sea inferior al costo de la certlflcaclon emitida por el organismo

competente, cada Gerencia Regional debera coordinar con los organismos

competentes, para la emlslon de las certificaciones.

c) Se conformaran con preferencia lotes con valores no superiores a sus, 5.000.-

(Cinco mil 00/100 dolares americanos), combinando con los siguientes

criterios:

• Lotes pequefios , de preferencia de uno a tres artkulos variados por cada

lote en electrodomestlcos, Ifnea blanca, computadoras, menaje de casa y

toda mercanda para usa dornestico.

Elaborado por:

GNJGCPaqlna 9 de 45 Fecha: 11/03/2011

5/11/2018 RD 01-003-11 - slidepdf.com

http://slidepdf.com/reader/full/rd-01-003-11 15/51

P o rq u e B o li vi a I m po r to . .. iy tx pono!

MANU AL P AR A E L P RO CE SAM IE NT O

POR CONTRABANDO

C ON TR AV EN CIO NA L Y R EM A TE D E

MERCANCIAS

:(~- -d ua na N a cio na l

Version 2

• Lotes integrados 0 combinados de productos electronlcos 0 de

tecnologla, por ejemplo, equipos de DVD con televisores, refrigeradores

con microondas, etc.

En caso de fraccionarse los Partes de Recepclon para la conforrnaclon de lotes,

a instancia del Tecnlco de Remates, el concesionario de recinto aduanero

qenerara por cada uno de los lotes, un Parte de Recepcion Hijo,

desconsolidando el Parte de Recepclon original (Madre), los mismos que se

cancelaran con las DUI's a elaborarse luego de la adjudicaclon de las

mercandas.

En estes casos, la Adrnlnlstraclon Aduanera podra elaborar las DUI's de Menor

Cuantla. Si el valor de adjudicaclon es mayor a sus, 5.000 (Cinco mil 00/100

dolares americanos), el adjudicatario presentara la DUI mediante la Agencia

Despachante de Aduana de su eleccion,

En las Administraciones de Aduana, en las cuales no exista concesionario de recinto, los

funcionarios tecnicos y el Administrador de Aduana cumpliran los actuados

administrativos descritos.

EI tecnlco aduanero, antes del Acto de Remate, debera tramitar las siguientes

certificaciones:

• Certitlcaclon del SENASAG (cuando corresponda)

• Certificado de emlslon de gases de los "TALLERES AUTORIZADOS" (cuando

corresponda) .

• DIPROVE (cuando corresponda).

• Timbres de ley en el caso de bebidas (cuando corresponda)

• Otras que corresponda conforme con la normativa legal aplicable.

9. N OTIFIC AC IO N D EL A CTA D E IN TER VE NC IO N

EI Grupo de Trabajo de Anallsls Legal para la sustanciaclon del proceso administrativo por

contrabando contravencional, notificara el Acta de Intervencion en Secreta ria, en

apllcaclon del articulo 900 del CTB (Anexo 6).

10. PR ESEN TA CIO N D E D ESC AR GO S

A partir de la notltlcadon con el Acta de Intervendon, el interesado podra presentar sus

descargos a la Admlnlstraclon Aduanera, en el plazo perentorio e improrrogable de tres

(3) dlas habues administrativos, conforme con el artfculo 980 del CTB.

Elaborado por:

GNJGCPagina 10 de 45 Fecha: 11/03/2011

5/11/2018 RD 01-003-11 - slidepdf.com

http://slidepdf.com/reader/full/rd-01-003-11 16/51

A du an a N ac io na l

L . Porque Bolivia Importa ... iy ExportoJ

M AN UA L PA RA E L PRO CE SA MIE NT O

P OR C ON TR AB AN DO

CO NTRAVENC IONAL Y REM ATE DE

MERCANC i AS

Version 2

La documentacion de descargo consistente en la Declaraclon Unica de Irnportaclon - DUI

o Manifiesto Internacional de Carga - MIC, debera ser presentada en ejemplar original 0

fotocopia legalizada. Tratandose de personas naturales 0 individuales, se debera adjuntar

fotocopia de la Cedula de Identidad con la firma del interesado.

11. REM ISIO N DE ANTECEDENTES AL TECN ICO 0 EM ISION DE RESOLUC IO N

Vencido el plazo para la presentaclon de descargos y solo en caso de haberse presentado

descargos dentro de dicho plazo, el abogado responsable, previa verificaoon, rernltlra el

cuaderno del proceso al tecnico aduanero del Grupo de Trabajo de Analls ls Tecnlco , parala compulsa y elaboraclon del informe tecnico correspondiente.

Si el interesado no hubiere presentado descargos 0 hubiere ofrecido pruebas de descargo

fuera de plazo, en apltcaclon de los artfculos 760 y 810, numeral 3), del ers,respectivamente, el abogado responsable proyectara la Resoiudon Sancionatoria y

rernitira a conslderacion del Administrador de Aduana, en el plazo de cinco (5 ) dfashablles,

Asimismo, reqlstrara el estado y secuencia del trarnlte, de acuerdo al Anexo 9.

12 . IN FO RM E TECN IC O

Remitido el cuaderno del proceso, el tecnlco aduanero designado reqlstrara la fecha y

hora de recepclon de antecedentes de acuerdo con el Anexo 9, y cumplira las siguientesactuaciones:

a) Evaluacion y compulsa de los documentos de descargo presentados; en caso

necesario, efectuara la Inspecclon f fs lca de la mercanda decomisada.

b). La verlficaclon de las DUI's vlo Manifiestos Internacionales de Carga (MIC/DTA,

TIF/DTA, Gufa Aerea), en el sistema lnforrnatico de la Aduana Nacional,

comprobando que los documentos presentados se encuentren registrados y que

sus campos no hayan sido alterados, aspecto que debera mencionar en el

informe.

c) La evaluaclon y compulsa de facturas de compra, en apllcaclon del articulo 2,

paraqrafo I, del Decreto Supremo N° 0708 de 24/11/2010, se podra efectuarunlcamente cuando cumplan las slqulentes condiciones:

• Que se hubiere presentado en ejemplar original en el momenta del operat ive,hecho que debe constar en el Acta de Intervencion:

• Que sea verificable con la informacion del Servicio de Impuestos Nacionales;

• Que consigne mercanda adquirida en el mercado local, y

• Que la mercanda era objeto de traslado interdepartamental 0 interprovincial.

Elaborado por:

GNJGCPaqina 11 de 45 Fecha: 23/03/2011

5/11/2018 RD 01-003-11 - slidepdf.com

http://slidepdf.com/reader/full/rd-01-003-11 17/51

P o rq u e B o li vi a I mp o rt a . .. Iy txpono!

&-

.~

s-

A d ua na N ac io na l

MANUA L P AR A E L P RO CE SAM IE NT O

POR CONTRABANDO

C ON TR AV EN CIO NA L Y R EM A TE D E

MERCANC iA S

Version 2

EI incumplimiento de cualquiera de las condiciones citadas, dara lugar a la

desestlrnaclon de la factura de compra y no sera valorada.

d) Debera verificar en el Sistema de Control de Descargos Documentales, si los

documentos presentados ya fueron utilizados como descargo en otros procesos,

en cuyo caso, en el informe se callficara como prueba lnvallda,

Si no estan registrados en el Sistema de Control de Descargos Documentales,

debera proceder a su registro.

EI informe sera emitido en el plazo de 48 horas, estableciendo de manera expresa si las

pruebas documentales de descargo presentadas AMPARAN 0 NO AMPARAN a la

mercanda decomisada, considerando los datos existentes en el Acta de Entrega y

Valoracion realizada al 100%.

EI informe debera ser suscrito con firma y sello por el tecnico aduanero designado,

debiendo registrar la conclusion del informe, de acuerdo con el Anexo 9, con

espedflcaclon de fecha y hora. En el dia , previa revision y aprobaclon por el Responsable

de la SPCCR, el informe y el cuaderno del proceso se rernltlran al Grupo de Trabajo de

Analisis Legal.

13. R ESO LU CIO N SA NC IO NA TO RIA , FIN AL 0 A DM IN IST RA TIV A

a) Abogado responsable del Grupo de Trabajo de Analisls Legal

EI Abogado responsable del Grupo de Trabajo de Analisis Legal, en el plazo de cinco(5) dlas hablles computable a partir de la recepcion del cuaderno del proceso,

elaborara el proyecto de Resoluclon, en una de las siguientes form as:

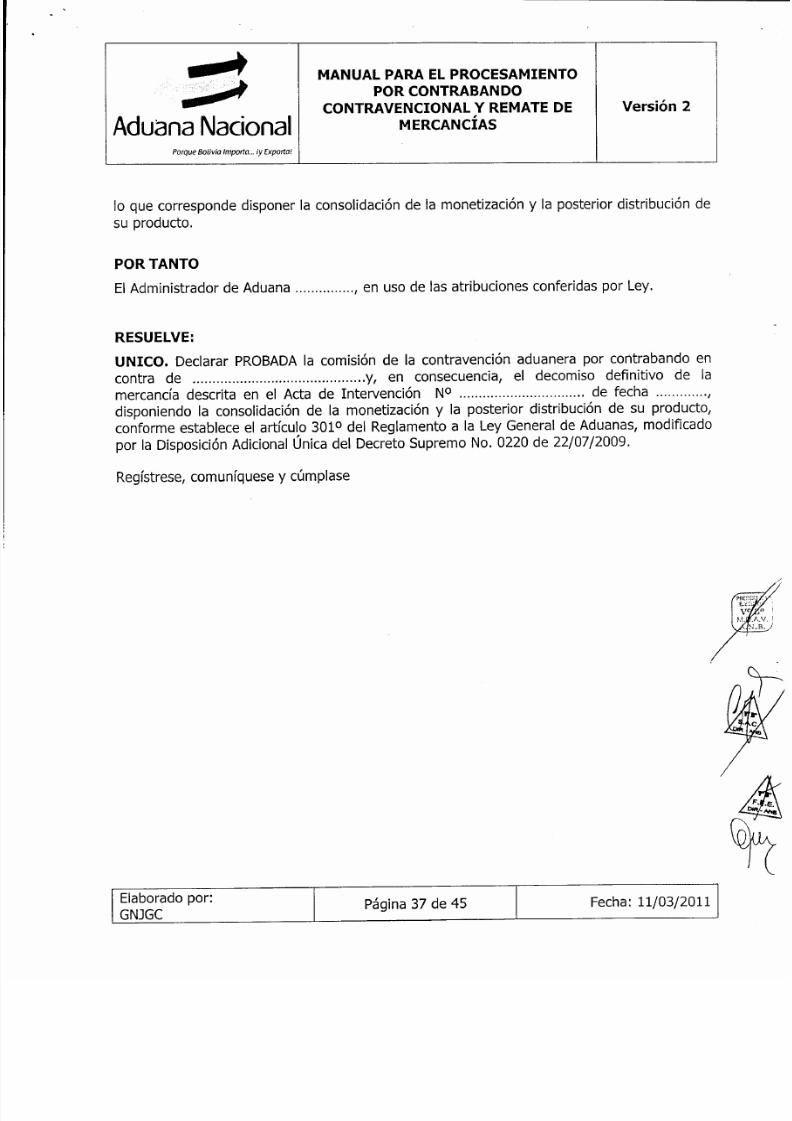

• Resolucion Sancionatoria, que declara probada la cornlslon de contrabando

contravencional y dispone la consolidaclon de la monetizaclon de la mercanda

decomisada y la dlstribucion conforme con el artlculo 3010 del Reglamento a la

Ley General de Aduanas, modificado por la Dlsposiclon Adicional Unica del

Decreto Supremo No. 0220 de 22/07/2009. Anexo 7

• Resoluclon Sancionatoria, que declara probada la comlsion de contrabando

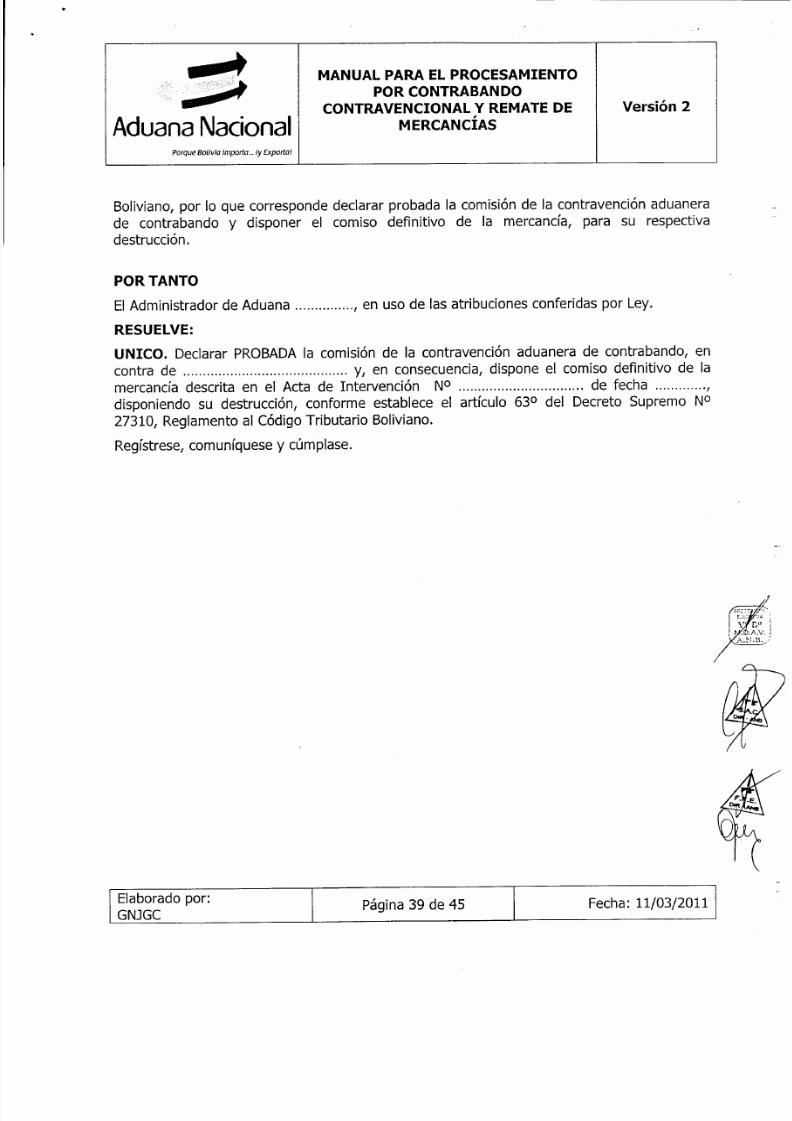

contravencional y dispone la destrucclon de la mercanda prevista en el articulo

630

del Reglamento al Codiqo Tributario y otras disposiciones legales, consefialarnlento de fecha y hora de verlflcacion del acto de destruccion, cuando

corresponda. Anexo 7.

• Resoluclon Final, que declara improbada la comislon de contrabando

contravencional y dispone la devoluclon de la mercanda decomisada, sobre la

base del informe tecnlco que establezca que la mercanda se encuentra

amparada por la prueba documental presentada. Anexo 8.

Elaborado por:

GNJGCPaqina 12 de 45 Fecha: 11/03/2011

5/11/2018 RD 01-003-11 - slidepdf.com

http://slidepdf.com/reader/full/rd-01-003-11 18/51

P o r q ue B o l iv i a t m p o rt a . . . iy Exportat

MA NU AL P AR A E L PR OC ESA M IE NT O

P OR C O NT RA BA ND O

CONTRAVENC IONAL Y REM ATE DE

MERCANC iAS

Version 2

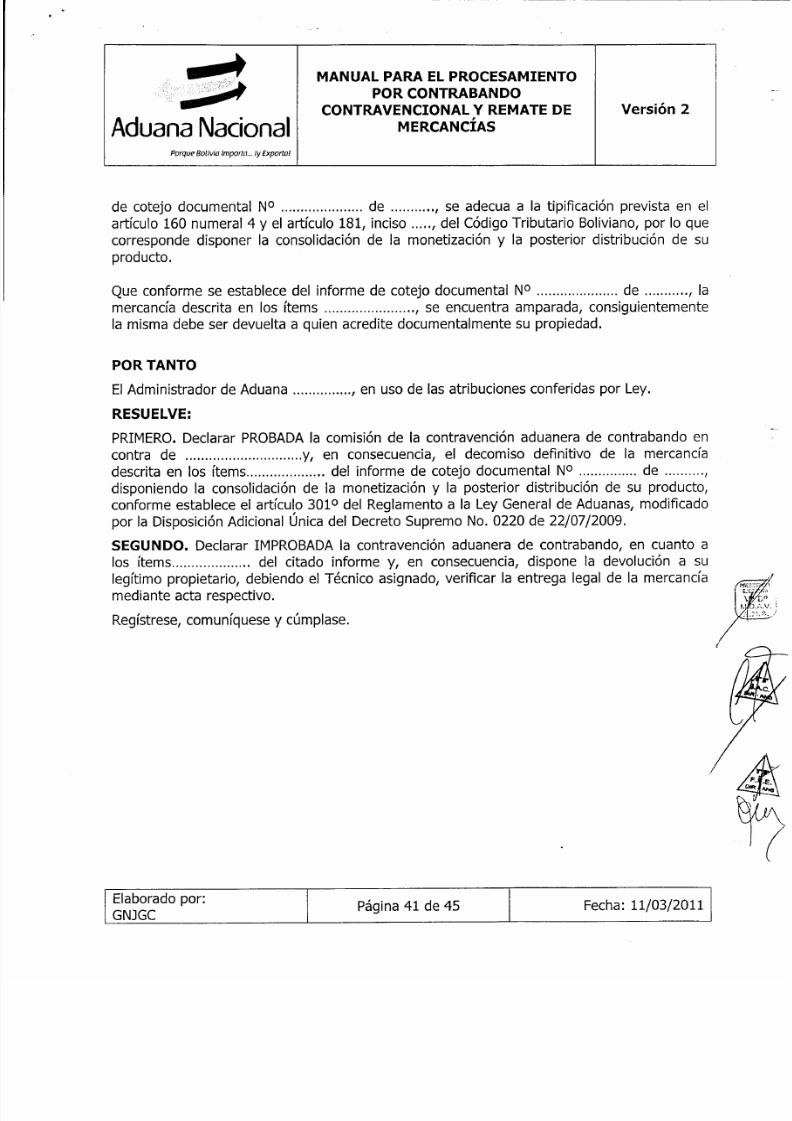

• Resolucion Administrativa que declara probada en parte la corrusion de

contrabando contravencional, disponiendo la consolidadon de la monettzacion

de una parte de la mercanda decomisada, con la dlstrtbucton prevista en el

articulo 3010 del Reglamento a la Ley General de Aduanas, modificado por la

Disposiclon Adicional Unlca del Decreto Supremo No. 0220 de 22/07/2009, y la

devolucion de otra parte la mercancia decomisada, sobre la base del informe

tecnico que establezca que se encuentra amparada por la prueba documental

presentada, sequn corresponda. Anexo 8.

Concluldo el proyecto dentro del plazo sefialado, registra su actuacion con indicaclonde dla y hora, de acuerdo con el Anexo 9, presentando el proyecto de resoiucion al

Administrador de Aduana, para su revision y aprobaclon,

b) Administrador de Aduana

Efectuada la revision de la resoluclon proyectada y con el visto bueno del abogado del

Grupo de Trabajo de Anallsts Legal, procede a la firma y sello de la resoluclon,

registrando su actuaclon conforme el Anexo 9.

14. NO TIFICAC IO N DE LA RESO LUC ION

EI Grupo de Trabajo de Analisis Legal notiflcara la Resoluclcn en Secretaria, de acuerdo

con el articulo 900 del CTB. Anexo 6

15. REM ATE V IA INTERNET DE M ERCANC iA S DECOM ISADAS POR

C ON TR AB AN DO C O NT RA VE NC IO N AL

EI remate de mercancfas decomisadas por contrabando contravencional, se efectuara via

Internet, de acuerdo con 1 0 siguiente:

En caso de mercancfas perecibles, alimentos 0 medicamentos, decomisados por

contrabando contravencional, la subasta publica via Internet se realizara de manera

inmediata, en las siguientes 24 horas de la publicacion del edicto de notlflcadon y del

aviso de remate, en un periodtco de drculaclon nacional, de conformidad con el articulo

600 del Reglamento al Codiqo Tributario Boliviano. Cuando en el acto de remate no se

presenten postores, la Gerencia Regional de Aduana respectiva, en representaclon del

Estado dispondra la adjudicacion gratuita a entidades publlcas de asistencia social, deeducaclon 0 de salud, mediante Resolucion Administrativa.

En caso de mercancfas en general, decomisadas por contrabando contravencional, el

remate via Internet se reallzara dentro de los 10 dfas siguientes a la elaboracion del Acta

de Intervenclon, excepto cuando se requlera la trarnltaclon de certificaciones a ser

emitidas por el SENASAG,TALLERESAUTORIZADOS, DIPROVE u otras instituciones, en

cuyo caso, los plazos correran a partir de la obtenclon de los mismos. Los gastos de estas

Elaborado por:

GNJGCPagina 13 de 45 Fecha: 23/03/2011

5/11/2018 RD 01-003-11 - slidepdf.com

http://slidepdf.com/reader/full/rd-01-003-11 19/51

Porque Bolivia Importa ... iy Ixportat

,~~t-

Adua na N a cio na l

MANUAL PARA EL PROCESAMIENTO

POR CONTRABANDO

CONTRAVENCIONAL Y REMATE DE

MERCANCiAS

Version 2

certificaciones se irnputaran como gastos operatives que seran cubiertos con el Fondo

Rotatorio asignado a cada SPCCR.

Tratandose de vehlculos automotores y mercandas de los capltulos 84, 85, 90 Y 94 del

Arancel Aduanero de Importaciones de Bolivia, con comiso definitivo, se aplicara 1 0

dispuesto en el Decreto Supremo No. 0220 de 22/07/2009 Y la Resoluci6n Ministerial No.

185 de 14/07/2010, del Ministerio de Economla y Finanzas Publ icas,

Asimismo, en ejecuci6n forzosa de resoluciones ejecutoriadas 0 firmes, esta prohibido el

remate de vehkulos automotores con chasis remarcado, amolado 0 sin nurnero y de los

que esten prohibidos de importaci6n, debiendo sujetarse a 1 0 dispuesto en el articulo 6

del citado Decreto Supremo No. 0220.

16. DOCUMENTOS REQUERIDOS PARA EL REMATE

Para el remate, la documentaci6n requerida es la siguiente:

a) Acta de Intervenci6n.

b) Acta de Entrega.

c) Valoraci6n.

d) Parte de Recepci6n.

e) Informe Tecnico,

f) Certificados Sanitarios, cuando se trate de mercandas perecibles 0 alimentos,

solicitados antes del acto de remate. Cuando se trate de productos tarmaceutkoso medicamentos, los interesados deberan acreditar antes del verificativo del

remate, la autorizaci6n de distribuci6n 0 comercializaci6n otorgada por la

autoridad competente del Ministerio de Salud y Deportes, aSI como el Certificado 4 f lde Registro Nacional y autorizaci6n para el despacho aduanero.

No sera necesaria la obtenci6n de autorizaciones previas, con excepci6n de mercandas

que constituyan sustancias controladas, reguladas por la Ley NO 1008.

17. VALOR BASE.

a) Mercanda de procesos penales readecuados a sede administrativaPara los casos remitidos por el Ministerio Publico, como consecuencia del articulo 56°

de la Ley Financial 2009, en caso de presentarse obsolescencia tecnol6gica, moda,

deterioro del producto por el transcurso del tiempo y/o el almacenaje, el

Administrador de Aduana podra disponer se realice una nueva valoraci6n de la

mercanda, a efecto de su remate.

b) Mercanda en general

Elaborado por:

GNJGCPagina 14 de 45 Fecha: 11/03/2011

5/11/2018 RD 01-003-11 - slidepdf.com

http://slidepdf.com/reader/full/rd-01-003-11 20/51

P o rq u e B o li vi a I m p or ta . .. i y E x po r ta l

+ ' { ' :. . . . . . , . • . . . . . . : . . . ; . . . " "s-

A d uan a N ac io na l

MANUA L P AR A E L PR OC ES AM IE NT O

POR CONTR ABANDO

C ON TRA VEN CIO NA L Y REM ATE D E

MERcANc iAS

Version 2

EI valor base sera el valor CIF de lrnportaclon, que se deterrninara sequn la base de

precios referenciales de la Aduana Nacional, con la rebaja del cuarenta por ciento

(40%)/ cuyo calculo se reallzara por los tecnlcos aduaneros del Grupo de Trabajo de

Remates.

Si se declarase desierto el remate via Internet por falta de postores, se procedera a la

venta directa de las mercanclas, a la mejor propuesta presentada, sin precio base, en

aplicacion del parrafo quinto del articulo 600 del Reglamento al Codiqo Tributario

Boliviano/ con un deposito de seriedad de propuesta de Bs500.-.

Los remates que no concluyeren con la adjudlcacion de las rnercancias, por no

haberse pagado el monto adjudlcado, previa consolidacion del deposito de seriedad afavor de la Aduana Nacional, no daran lugar a declarar desierto el remate, debiendose

adjudicar a la segunda mejor propuesta 0, en su defecto, a la tercera mejor

propuesta. Si en este ultimo caso, no se efectue el pago del saldo del monto

adjudicado, se procedera a la venta directa a la mejor propuesta y sin precio base.

Los depositos de seriedad de propuesta que se consoliden a favor de la Aduana

Nacional, seran distribuidos conforme establece el articulo 3010 del Reglamento a la

Ley General de Aduanas, modificado por la Disposicion Adicional Unica del Decreta

Supremo No. 0220 de 22/07/2009.

c) Mercanda perecedera

Tratandose de mercandas perecibles, alimentos0

rnedlcarnentos, el remate seefectuara sin precio base/ con un deposito de seriedad de propuesta de Bs500.- y se

adjudicata al mejor postor. En caso que el remate se declarase desierto/ en

aplicaclon del articulo 600 del Reglamento al Codiqo Tributario Boliviano/ la Gerencia

Regional de Aduana respectlva, en representaclon del Estado, procedera a la

adjudlcacion gratuita a entidades publicas de asistencia social/ de educacion 0 de

salud, mediante resolucicn administrativa.

18. E JEC UC IO N D EL REM ATE

a) Tecnlco Aduanero del Grupo de Trabajo de Remates

EI tecnlco aduanero, para el remate via Internet (portal de rernates), realizara las

siguientes actlvldades, en el plazo de 48 horas:

• Elaborara el aviso de remate/ con datos de cantidad, descrlpclon, estado de la

rnercancia, vencimiento (verificando que cuente con las Certificaciones, cuanda

corresponda), valor base/ plazo para la reallzaclon de ofertas (fecha de inicio y

fecha de conclusion), deposito de seriedad del 25% del valor base para

oficializar su participaclon y dernas informacion relevante. Obligatoriamente se

efectuara la toma de muestras fotoqraflcas digitales de las mercandas a ser

Elaborado por:

GNJGCPagina 15 de 45 Fecha: 11/03/2011

5/11/2018 RD 01-003-11 - slidepdf.com

http://slidepdf.com/reader/full/rd-01-003-11 21/51

2- - + M ANU AL PA RA EL PRO CESAM IEN TO. . . . . . _ . . . .

P OR C ON TR AB AN DOs-

CONTRAVENC IONAL Y REMATE DE Version 2

Aduana Nac iona l MERCANC iAS

P o rq u e B o li vi a f m po rt a . .. iy Exporta!

rematadas, como requisito para la elaboraclon del aviso de rem ate y

publicaclon en la pagina Web.

• EI aviso de remate se rernitira al Responsable de la SPCCR,para su revision y

aprobaclon, Posteriormente, se publicara en el portal de remates, para ello,

inqresara a la opclon habilitada en la paqlna web y dara alta al lote de la

mercanda a rematarse.

• En el portal de remates, se otorqara un plazo de tres (3) dias hablles (Iunes a

viernes, excepto feriados), para la recepclon de ofertas.

b) Usuario

• Registro

Antes de participar en el remate via Internet, el usuario debera registrarse por

unlca vez en la paqlna web correspondiente a remates, formalizando la

aceptacion de los terrnlnos y condiciones de participacon, al efecto, reqistrara

sus datos personales, seleccionara la categorla en la que desea participar,

deflnlra su codlqo de USUARIO (seudonlmo 0 nick) y la clave de acceso

(contrasefia 0 PIN), para contar con acceso al sistema lntorrnatlco. EI sistema

Ie enviara a la direccion de correo electronlco seleccionado, la conflrmaclon del

alta del usuario en el sistema, que Ie permite ofertar por el lote de su

preferencia.

• Oferta.

EI sistema recibe la oferta y envla un mensaje de aceptacion al Usuario,

indicando el plazo que cuenta para realizar el deposito de seriedad, en una de

las sucursales de la entidad financiera autorizada por la Aduana Nacional.

Una vez realizado el deposito de seriedad, la oferta sera considerada oficial,

para 1 0 cual, en el historial de ofertas del portal de remates se despleqara al

lade del monto ofertado, la leyenda "Oficializado", con 1 0 cual, el Usuario tiene

la opcion de mejorar su oferta cuantas veces 1 0 desee, hasta antes de la

flnalizaclon del plazo de recepclon de ofertas.

19. FINALIZAC ION DEL REM ATE

La conclusion de los actos de remate via Internet, se efectuara de la siguiente manera:

a) La conclusion del plazo para la recepcion de ofertas, sera hasta horas 20:00,

cerrandose los lotes en ese momenta en todo el pais.

b) EI sistema enviara automaticarnente via correo electronico, el reporte de

resultados obtenidos, a todos los participantes, al Responsable de la SPCCRy al

Responsable Nacional de Remates.

Elaborado por:

GNJGCPagina 16 de 45 Fecha: 14/03/2011

5/11/2018 RD 01-003-11 - slidepdf.com

http://slidepdf.com/reader/full/rd-01-003-11 22/51

& L~ +

MANUAL PARA EL PROCESAMIENTO

" = " ' r t t f t POR CONTRABANDOs-

CONTRAVENCIONAL Y REMATE DE Version 2

Aduana Nac iona l MERCANCiAS

P o rq u e B o li vi a I m po rt a . .. iy Exportal

c) EI usuario tiene la obliqaclon de revisar el portal de remates, para comprobar si

se adjudico el lote por el que realize su oferta, adernas de tomar conocimiento del

plazo que tiene asignado para realizar el pago del saldo del valor ofertado.

d) EI sistema comunica de forma personalizada al ganador del lote rematado,

lnforrnandole que proceda al pago del saldo de su oferta, la misma que debe ser

efectuada en el plazo de tres (3) dfas hablles, mediante deposito en sucursales de

la entidad financiera autorizada por la ANB.

e) EI sistema retendra temporalmente las ofertas del segundo y tercer mejor

oferentes, hasta la adjudlcadon del lote, quienes podran beneficiarse con la

adjudicacion de las mercancfas rematadas, si se diera el incumplimiento del pagode saldo del oferente precedente.

f) Si el primer oferente no efectuara el pago del saldo restante en el plazo

establecido, su deposito de seriedad del 25% se consolidara a favor de la Aduana

Nacional conforme con el articulo 290 del Reglamento a la Ley General de

Aduanas y el oferente perdera el derecho a su restitucion. Inmediatamente, el

sistema cornunlcara al segundo mejor proponente, que dispone de (3) dias

habiles para depositar el saldo de su oferta, procediendo de la misma manera con

el tercer oferente, en caso de incumplimiento por el segundo proponente.

g) EI incumplimiento de pago del saldo del monto ofertado por el adjudicatario inicial

o los subsiguientes, no dara lugar a declarar desierto el remate, debiendo el

sistema proceder a la publlcaclon de un nuevo aviso de remate con el mismovalor base, con un intervalo de tres (3) dfas habiles administrativos.

h) Una vez que el usuario completa su oferta mediante el deposito del saldo, el

tecnlco aduanero del Grupo de Trabajo de Remates verifica en el sistema el pago

del saldo y procede a la impresion del Acta de Remate y de la Resolucion de

Adjudicacion de Mercandas Rematadas via Internet, debidamente firmadas por el

Administrador de Aduana. En caso de que el remate sea declarado desierto, el

mismo tecnico aduanero procedera a la lmpreslon del Acta de Remate no

efectuado via Internet y adjuntara al cuaderno del proceso, debiendo efectuar la

venta directa, conforme con el numeral lS, inciso b) del presente Manual.

20. DESPACHO ADUANERO Y PAGO DE TRIBUTOS DE MERCANCiASREMATADAS

EI despacho aduanero de las mercandas rematadas via Internet, se efectuara de la

siguiente manera:

a) Dentro de los tres (3) dias hablles siguientes al pago del saldo ofertado, el

adjudicatario se apersona ante el Grupo de Trabajo de Remates, para presentar

sus recibos de pago de deposito de seriedad y saldo.

Elaborado por:

GNJGCPagina 17 de 45 Fecha: 11/03/2011

5/11/2018 RD 01-003-11 - slidepdf.com

http://slidepdf.com/reader/full/rd-01-003-11 23/51

- +- MANUAL PARA EL PROCESAMIENTO

~ POR CONTRABANDOs-

CONTRAVENCIONAL Y REMATE DE Version 2

Aduana Nac iona l MERCANCiAS

P o rq u e B o li vi a I m po rt a . .. iy Exportal

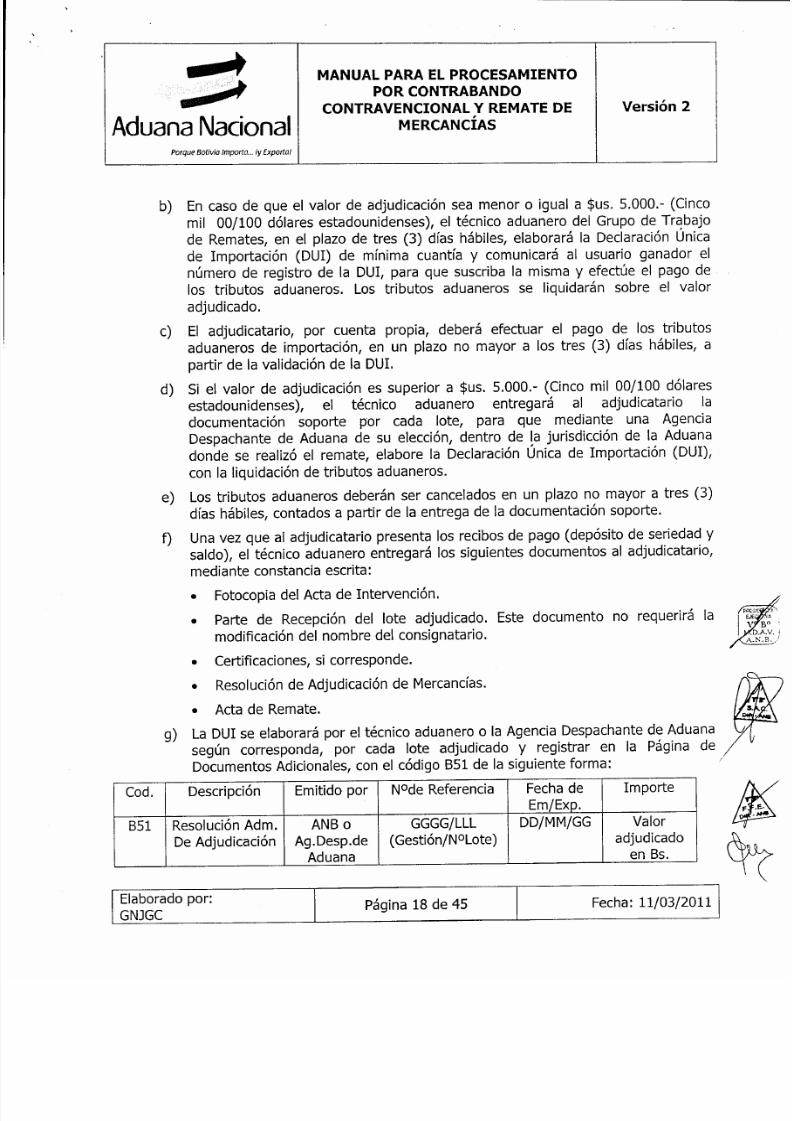

b) En caso de que el valor de adjudlcaclon sea menor 0 igual a sus, 5.000.- (Cinco

mil 00/100 dolares estadounidenses), el tecnico aduanero del Grupo de Trabajo

de Remates, en el plazo de tres (3) dlas hablles, elaborara la Declaracion Unica

de Irnportacion (DUI) de mfnima cuantfa y comunicara al usuario ganador el

nurnero de registro de la DUI, para que suscriba la misma y efectue el pago de

los tributos aduaneros. Los tributos aduaneros se liquidaran sobre el valor

adjudicado.

c) EI adjudicatario, por cuenta propia, debera efectuar el pago de los tributos

aduaneros de lmportacion, en un plazo no mayor a los tres (3) dias habiles, a

partir de la valldaclon de la DUr.

d) Si el valor de adjudlcacion es superior a sus, 5.000.- (Cinco mil 00/100 dolares

estadounidenses), el tecnico aduanero entreqara al adjudicatario la

documentaclon soporte por cada lote, para que mediante una Agencia

Despachante de Aduana de su elecclon, dentro de la jurisdiccion de la Aduana

donde se realize el remate, elabore la Declaraclon Unica de Irnportacion (DUI),

con la liquidacion de tributos aduaneros.

e) Los tributos aduaneros deberan ser cancelados en un plazo no mayor a tres (3)

dias habiles, contados a partir de la entrega de la documentacion soporte.

f) Una vez que al adjudicatario presenta los recibos de pago (deposito de seriedad y

saldo), el tecnico aduanero entreqara los siguientes documentos al adjudicatario,

mediante constancia escrita:

• Fotocopia del Acta de Intervencion,

• Parte de Recepclon del lote adjudicado. Este documento no requerira la

modificacion del nombre del consignatario.

• Certificaciones, si corresponde.

• Resolucion de Adjudicaclon de Mercandas.

• Acta de Remate.

g) La DUlse elaborara por el tecnico aduanero 0 la Agencia Despachante de Aduana

sequn corresponda, por cada lote adjudicado y registrar en la Pagina de

Documentos Adicionales, con el codiqo B51 de la siguiente forma:

Cod. Descripclon Emitido por N°de Referencia Fecha de Importe

Em/Ex_Q.

B51 Resolucion Adm. ANB 0 GGGG/LLL DD/MM/GG Valor

De Adjudlcacion Ag.Desp.de (Gestion/Nvtote) adjudicado

Aduana en Bs.

Elaborado por:

GNJGCPagina 18 de 45 Fecha: 11/03/2011

5/11/2018 RD 01-003-11 - slidepdf.com

http://slidepdf.com/reader/full/rd-01-003-11 24/51

.;i:.rt M AN UA L PA RA EL PRO CESA MIEN TO. . , .P OR C O NT RA BA ND O

• CONTRAVENC IONAL Y REM ATE DE Version 2

A du an a N ac io na l MERCANC IA S

P o r qu e B o li vi a t m p on a . .. iy Ixpottat

h) Con la ou r y docurnentadon soporte, en el plazo de dos (2) dlas hablles a partir

del levante, el adjudicatario se apersona ante el concesionario de recinto

aduanero, para el retiro de la mercanda, ernltiendose para ello la constancia de

entrega de mercandas.

21. PAGO DE ALM ACENAJE Y FACTURAC ION

Con posterioridad a la entrega de la mercanda adjudicada, el concesionario de recintoernltlra la Factura por servicio de almacenaje, aplicando el 4,5% sobre el valor

adjudicado, igual al valor CIF de la DUI, consignando el numero de lote (N° de

Referencia) registrado en la Pagina de Documentos Adicionales con el Codlqo B51 y el

numero de DUI, debiendo remitir mediante nota expresa a la Gerencia Nacional de

Adrnlnistracion y Finanzas de la Aduana Nacional, hasta el dia 15 de cada meso

EI Responsable Nacional de Remates, dependiente de la Gerencia Nacional de

Adrnlnistraclon y Finanzas, procedera al pago del importe total facturado, una vez que

cuente con las facturas originales debidamente identificadas por lote imputado. Una vez

realizado el pago, se rernltlra via correo electronico, al Responsable de la SPCCRy a la

Oficina Central del concesionario de recinto, una copia escaneada de la boleta de

deposito y el detalle de los lotes a los cuales se ha imputado el gasto, quienes a la

recepclon del deposito, rernltiran constancia de haber recibido.

22 . DEVOLUC ION DE DEPO SITO DE SERIEDAD

La devoluclon de los depositos de seriedad, se efectuara de la siguiente manera:

a) Las entidades financieras autorizadas procederan a la devoluclon de los depositos

de seriedad, en aquellas ofertas que no fueron adjudicadas, as! como en el caso

de anulacion de lotes.

b) Para este efecto, los usuarios no ganadores deberan apersonarse con su

documento de ldentlflcacion y la boleta de deposito de seriedad.

23. D ISTR IBUC ION DEL PRODUCTO DE REM ATE

Conforme con 1 0 establecido en el articulo 3010 del Reglamento a la Ley General de

Aduanas, modificado por la otspostdon Adicional Unica del Decreto Supremo No. 0220 de

22/07/2009, el Responsable Nacional de Remates, sobre la base del reporte mensualde Remates via Internet, procesara el Cuadro de Dlstrlbuclon del Producto del remate de

la siguiente manera:

Elaborado por:

GNJGCPagina 19 de 45 Fecha: 15/03/2011

5/11/2018 RD 01-003-11 - slidepdf.com

http://slidepdf.com/reader/full/rd-01-003-11 25/51

Porque Bolivia Importa ... iy Exportat

&- .<7

: : ' $ 1 '- -d uan a N ac io na l

MANU AL P AR A E L P RO CE SAM IE NT O

POR CONTRABANDO

C ON TR AV EN CIO NA L Y RE MA TE D E

MERCANC iAS

Version 2

a) Del producto del remate debera deducirse los gastos operatives (publicaciones,

almacenaje, gastos de remate, servicios de valuaclon, gastos de qestion procesal y

otros que pudieran adeudarse).

b) Se prevlsionara el 30% del Valor Adjudicado como gasto operative, para cubrir

gastos que excedieran en el proceso de remate, aSI como los costos en los que se

incurra por rnonetlzaclon de casos que posteriormente concluyan con resolucion

ejecutoriada que declare improbado el contrabando. Esta prevision debera ser

distribuida al cabo de tres gestiones.

c) EI remanente (praducto del remate menos los gastos operatives) se distrlbuira en

la forma dispuesta en el articulo 3010

del Reglamento a la Ley General deAduanas, modificado por la Disposlcion Adicional Unlca del Decreto Supremo No.

0220 de 22/07/2009 (Anexo 10).

24. DEVOLUCION Y /0 DESTRUCC ION DE M ERCANC iA

a) Devolucion de mercancfa

Cuando se haya dispuesto la devolucion de mercanda decomisada, se rernltira la

Resoluclon Final, en 4 (cuatro) ejemplares, con los siguientes destinos:

• Primer Ejemplar: AI responsable del Grupo de Trabajo de Analisis Tecnlco,

quien elaborara el "Acta de Entrega" de la mercanda a ser devuelta,

registrando el numero de Acta de Intervenclon, la fecha de devolucion, la

descripclon de la mercanda, la cantidad y valores detallados conforme al

Cuadra de Valoraclon, debidamente suscrito con firma y sello por el tecnico

aduanera y firma del prapietario, deblendose archivar en el cuaderno del

proceso.

• Segundo Ejemplar: AI Responsable de la Supervisorla de Procesamiento por

Contrabando Contravencional y Remates (SPCCR), parasu registro y posterior

remlslon a la Gerencia Nacional de Admlnistraclon y Finanzas (Responsable

Nacional de Remates), adjuntando el Acta de Entrega.

• Tercer Ejemplar: AI concesionario de recinto, adjuntando una copia del "Acta

de Entrega".

• EI concesionario de recinto procedera a dar de baja en el Sistema Inforrnatico,

el Parte de Recepclon de la mercanda objeto de devolucion.

• Cuarto Ejemplar: AI prapietario.

b) Destrucclon de mercanda

• Concesionario de Recinto

Elaborado por:

GNJGCPagina 20 de 45 Fecha: 14/03/2011

5/11/2018 RD 01-003-11 - slidepdf.com

http://slidepdf.com/reader/full/rd-01-003-11 26/51

P o rq u e B o li vi a t m po n a : iy Ex por ta!

- +-..' -<I'e..

MANU AL P AR A E L P RO CE SAM IE NT O

POR CONTRABANDO

C ON TR AV EN CIO NA L Y RE MA TE D E

MERCANC iAS

Version 2

Adua na N ac io na l

EI concesionario de recinto procedera a la entrega de la mercanda objeto de

destruccion, descrita en la resoluclon sancionatoria y acta de entrega. La

mercanda sera entregada (mica y exclusivamente a los personeros de la

entidad que realizara el acto de destruccion 0 autoridad competente, debiendo

constar en acta la ldentlflcadon y registro respectivo.

Asimismo, el concesionario de recinto dara de baja en el Sistema Inforrnatlco,el Parte de Recepclon de la mercanda objeto de destruccion,

• Acto de Destruccion.

En cumplimiento de la Resoludon Sancionatoria que disponga la destruccion de la

mercanda, con especiflcacion de dia y hora, se convocara a las siguientesautoridades para la verlflcadon del acto de destrucclon:

o Notario de Fe Publica.

o Autoridad sanitaria 0 medio ambiental competente (cuando corresponda).

o Concesionario de recinto.

o Responsable de la SPCCR.

o Abogado responsable del Grupo de Trabajo de Anallsis Legal.

o Control Operativo Aduanero.

o Medios de prensa (su inasistencia no lnterrurnplra el acto de destrucclonde mercancfas).

• Registro notarial del acto de destrucclon.

La destruccion de la mercanda debera ser documentada mediante "Acta de

destruccion", a cargo del notario de fe publica convocado, debiendo contener:

o Detalle de la mercanda destruida.

o Fecha y hora de la destruccion,

o Nurnero de Acta de Intervenclon.

o Descrlpclon, cantidad y valor de la mercancfa destruida, considerando el

Cuadro de Valoraclon Definitivo.

o Autoridades que participaron en el acto de destrucclon.

o Otra informacion que el Notario yea conveniente.

EI notario de fe publica otorqara testimonio del acto de destrucclon de la

mercanda, el cual sera adjuntado al cuaderno del proceso administrativo por

contrabando contravencional.

Elaborado por:

GNJGCPagina 21 de 45 Fecha: 11/03/2011

5/11/2018 RD 01-003-11 - slidepdf.com

http://slidepdf.com/reader/full/rd-01-003-11 27/51

. .+~

MANUAL PARA EL PROCESAMIENTO. . , .POR CONTRABANDO- CONTRAVENCIONAL Y REMATE DE Version 2

A du an a N ac io na l MERCANCIAS

Porque Bolivia Importa ... Iy [xporta!

• Vehfcu los y pre nd eria u sa da

E I A dm inistrador de A duana comunlcara via G erencia N acional de A dm ln lstra do n y

Finanzas, a l M inisterio de Econom fa y Finanzas Publicas, los casos de vehicu los

automotores no monetizados que tengan com iso defln ltlvo 0 prohib idos de

importaci6n, en sujeclon a las normas del Decreto Supremo N ° 0220 de

22/07/2009.

La prenderia usada se su jetara al Procedim iento para D isposlcion de Prenderla

Usada, aprobado por la Resoluclon de D irectorio N ° RD 01-009-10 de 18/11/2010.

25. ARCHIVO DE CUADERNOS DE PROCESOS POR CONTRABANDO

CONTRAVENCIONAL

a) Cuaderno de proceso admlnlstrativo por c on tr abando c on tra venc io na l.

E I cuaderno del proceso por contrabando contravencional debera contar con la

siguiente documentadon indispensable:

• A cta de Intervenclon,

• Nottflcacion con el A cta de Intervendon al 0 l os con traven to res .

• Aetas de Entrega de la mercanda decom isada al concesionario de recin to.

• Parte de Recepclon de la mercancfa decom isada.

• Parte de Recepclon del m edio de transporte decom isado.

• Valoraclon D efin itiva.

• Descargos presentados y valorados por el tecn ico (cu ando corresponda).

• Inform e Tecnlco (cuando exista descargos presentados dentro de plazo legal).

• Resolucion Sancionatoria (declarando probado el llfc ito de contrabando,

c uando c or re sponda ).

• Resoluclon Final de Contrabando (declarando improbado el llfc lto de

co ntra ban do, cu an do co rre spo nd a)• Resoluclon A dmin istrativa (declarando probada en parte la cornision de l lliclt

de co ntrab and o, cu an do co rre sp ond a)

• A cta de devolucion de la m ercancfa decom isada, cuando corresponda.

• Cuadro de Loteo.

• Certificaciones para rem ate de mercandas decom isadas, cuando corresponda.

• Resolucion de destruccion de mercandas, cuando corresponda.

E la bo ra do p or:

GNJGCpagina 22 de 45 Fecha: 15/03/2011

5/11/2018 RD 01-003-11 - slidepdf.com

http://slidepdf.com/reader/full/rd-01-003-11 28/51

---------------------

.A e~+ MANUAL PARA El PROCESAMIENTO

.~ :.~ POR CONTRABANDO' . - CONTRAVENCIONAL Y REMATE DE Version 2

Adua na N a cio na l MERCANCIAS

e o ro u e B o li vi a I m po rt a . .. iy txponat

• Acta notarial de destruccion.

• Publlcaclcn del primer remate en el portal y segundo remate, cuando

corresponda.

• Resultado del remate, impreso del portal.

• Resoluclon declarando desierto el remate, cuando no se presenten postores.

• Resoluclon de donacion, cuando corresponda.

• Constancia de pago de saldo del usuario ganador, impreso del portal deInternet.

• Acta de Remate, impreso del portal, firmado por el responsable de remates.

• Resoluclon de Adjudlcacion, impreso del portal, firmado por el Administrador

de Aduana.

• Boletas de deposito: de seriedad y de saldo.

• Acta de Entrega de documentaclon al usuario ganador, para que realice el

despacho aduanero con Agencia Despachante de Aduanas (cuando el monto

adjudicado sobrepase el importe de sus, 5.000.-).

• Declaracion Unica de Irnportaclon, fotocopia.• Boleta de pago de tributos aduaneros, en copia original cuando se haya

elaborado la DUI por el tecnico aduanero y en fotocopia cuando se haya

realizado a t raves de una Agencia Despachante de Aduana.

EI cuaderno del proceso adrnlnistratlvo por contrabando contravencional, debera

contar con caratula que contenga el numero de Acta de Intervencion, denomlnaclon

del operatlvo y qestion: sera foliado continuamente, de acuerdo a la secuencia

cronoloqica del trarnlte.

Asimismo, se reqlstrara obligatoriamente el estado y secuencia del trarnite

administrativo por contrabando contravencional, de acuerdo al Anexo 9.

b) Archivo del cuadernoEI cuaderno de proceso por contrabando contravencional debera ser unico y lIevar

todos los antecedentes de la operaclon, conforme 10 sefialado en el inciso a), debera

estar foliado e inventariado y su archivo estara a cargo del abogado responsable del

Grupo de Trabajo de Anallsis Legal.

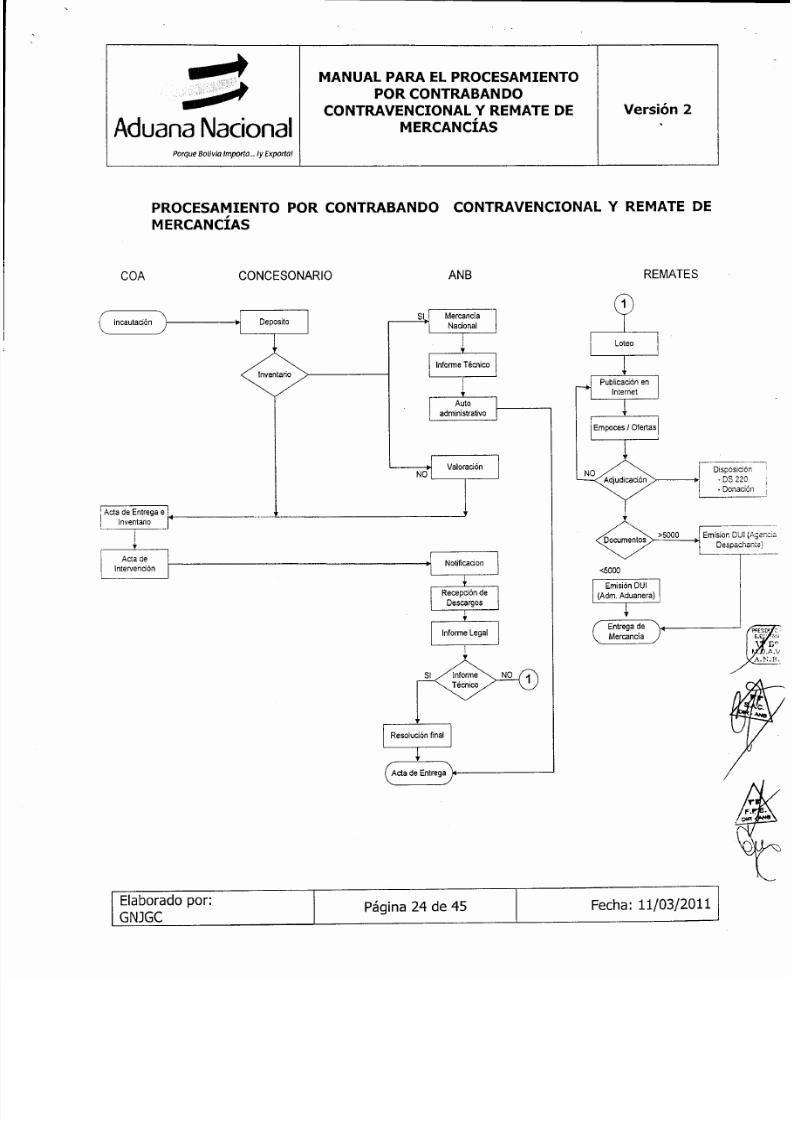

FLUJOGRAMA

Elaborado por:

GNJGCPagina 23 de 45 Fecha: 15/03/2011

5/11/2018 RD 01-003-11 - slidepdf.com

http://slidepdf.com/reader/full/rd-01-003-11 29/51

. . +.~s-

A du an a N ac io na lP o rq u e B o li vi a I m po rt a . .. Iy Ex pot ta!

M AN UA L PA RA EL PRO CE SA MIEN TO

P OR C ON TR AB AN DO

CONTRAVENC IONAL Y REM ATE DE

MERCANC IA S

Version 2

PROCESAM IENTO POR CONTRABANDO CONTRAVENC IONAL Y REM ATE DE

MERCANC IA S

COA CONCESONARIO

lncautacicn

lnventario

ANB

SI

A cta d e

lntervendon

REMATES

Elabarada par:

GNJGCPagina 24 de 45

<5000

Ent re ga d e

Mercancia

Fecha: 11/03/2011

Oisposicion

- o s 22 0

- Donacion

Em is ion OU I (Ageeci a

Despachante)

5/11/2018 RD 01-003-11 - slidepdf.com

http://slidepdf.com/reader/full/rd-01-003-11 30/51

P o r qu e B o li v ia I m p a rt a . . . Iy Exparta!

MANUAL PARA EL PROCESAMIENTO

POR CONTRABANDO

CONTRAVENCIONAL Y REMATE DE

MERcANciAS

- +---It

s-

Aduana Nacional

REMATES

INsnTUCIONES

CERTIFICAOORASBANCO ANB

Entidades

- Senasag

- Min. Salud

- Min. Defensa

-IBMETRO

- Emisi6n de Gases

- Otrcs

Si

AGENCIAS

OESPACHANTES

AGENCIA

Levante

. . .

Version 2

CONCESONARIO

< 1 Lote

l_ ~!Comprobante de II

I Deposito .

E labo rado por:

GNJGCPaqlna 25 de 45 Fecha: 11/03/2011

5/11/2018 RD 01-003-11 - slidepdf.com

http://slidepdf.com/reader/full/rd-01-003-11 31/51

~ +i- MANUAL PARA EL PROCESAMIENTO.....ft POR CONTRABAN DO. . . . . .

CONTRAVENCIONAL Y REMATE DE Version 2

Aduana Nacional MERCANCIAS

P o rq u e B o li vi a I m po rt a . . . iy Ex por ta l

ANEXOS

......t~

Aduana Nac ional

ANEXO 1Ncmbre del Operative:

NCl de Acta de lntervencion:

Ubicaci6n en Almacenes:Lugar y =ecna:

ACTA DE INVENTARIO DE LA MERCANCiA DECOMISADA

CANTIDAD DE BULTOSDESCRIPCION DEL

! ! . . . . . . . . .

WCARACTERlsTICAS

FECHA DECONTENIDO I UNIDAD I

ITEMDESCRIPCION (Tamano, Serie, Modelo y MARCA INDUSTRIA

VENCIMIENTOUNIDAD UNIDAD TOTAL DE I OBSERVACIONES

Otras Caracteristicas) CANTIDAD DE CANTIDAD DE MEDIDA I -

MEDIDA MEDIDA I

I I

I

Ii

Con 10que termin6 e l acto de inventariac i6n de lamercancia, f irmando al p ie del presente acta las s iguientes personas:

Encargado Deposito Aduanero Tecnlcc Aduanero Funcionario del eOA

Elaborado por:

GNJGCPagina 26 de 45 Fecha: 11/03/2011

5/11/2018 RD 01-003-11 - slidepdf.com

http://slidepdf.com/reader/full/rd-01-003-11 32/51

. +2- MANUAL PARA EL PROCESAMIENTO

. . . . . . . . " " POR CONTRABANDOs-

CONTRAVENCIONAL Y REMATE DE Version 2

A du an a N ac io na l MERCANCiAS

P o rq u e B o li vi a t m p ot ta . .. iy Ex por ta!

Lugar

A d ua na N a cio na lAnexo 2

Nombre del operativo:

N° Acta de Intervenci6n:

Ubicaci6n:

Hora, Inicio: Conclusi6n:

ACTA DE INVENTARIO DE VEHlcULOPLACA PAIS DE ORIGEN

CLASE MARCA

TIPO SUB TIPO

ANO FABRICACION ANO MODELO

MOTOR N° CHASIS N°

CILINDRADA TRACCION

N° RUEDAS N° DE PUERTAS

CAPACIDAD CARGA COLOR

PLAZAS COMBUSTIBLE

ACCESORIOSITEM DESCRIPCION CANT. ITEM DESCRIPCION CANT. ITEM DESCRIPCION CANT.

1 Alternador 24 Encendedor 47 Medidor de Aceite

2 Aire Acondicionado 25 Espejo Interior 48 Panel EIE!lctrico

3 Antena 26 Espejos Laterales 49 Pisos

4 A c ord eo n es T om a A ir e 27 Emblemas 50 Pe ri l ia s de Cajas

5 Bateria 28 Folietos/Catalogos 51 Pariantes

6 Bobina 29 Faroles Delanteros 52 Parachoques

7 Bocina 30 Fluj6metro 53 Pestaiia Puertas

8 Bidones Plasticos 31 Gata 54 Parrilla

9 Bomba Inyectora 32 Guiiiadores 55 Quitasoles

10 Bisera 33 Guinche 56 Radio11 Cartones Selladores 34 Gomas de Peda l 57 Rompe Vientos

12 Cajas Selladoras 35 Guardabarros 58 Reloj

13 Cintur6n de Seguridad 36 G a la E le va d o ra C a bi na 59 Stops

14 Ceniceros 37 Herramientas 60 S i st em a d e I n ye c c i6 n

15 Cadenas 38 Intercooler 61 Tapa Ruedas

16 Cerebro 39 Llanta de repuesto 62 Tanque Tapa

17 Calefacci6n 40 Luz Interior 63 Tocacintas

18 Compresor 41 Llave de Contacto 64 T a bl er o s c o n r el o j

19 Carburador 42 Limpia Parabrisas 65 Tapa de Radiador

20 Cobertor de Baterias 43 Manivelas 66 Turbocompresor

21 Cardanes 44 Media Luz Trasera 67 Tanques de Aire

22 Distribuidor 45 Mascara 68 Vidrio Delant.-Tras.

23 Dual 46 Motor de Arranque 69 Vidrios Laterales

Funcionario COA Encargado Dep6sito Tecnico Aduanero del Grupo

IOesERVACIONES'

Con 10que termin6 el Acta de Inventariaci6n de l Veh iculo IMedio de Transpor te , f irmando al pie del p resente acta las

siguientes personas:

E la ba ra d a p a r:

GNJGCPagina 27 de 45 Fecha: 11/03/2011

5/11/2018 RD 01-003-11 - slidepdf.com

http://slidepdf.com/reader/full/rd-01-003-11 33/51

B-

' "M ANU AL PARA EL PRO CESAM IEN TO

S~ PO R C ON TR AB AN DO. . . .CONTRAVENC IO NAL Y REM ATE DE V ersion 2

Aduana Nac iona l MERCANC IA S

P o rq u e B o li vi a I m po rt a . .. iy Exporta!

_ . . . .~

Aduana Nac ional

Lugar

ANEXO 3

Nombre del operativo:

N° Acta de Intervenci6n:

Lugar y Fecha:

CUADRO DE VALORACION

N° Correla tivo . 120 . .

WDESCRIPCION Y CARACTERisTICAS UNlOAD CANTIDAD

VALOR ($us)

ITEM UNITARIO TOTAL

TOTAL GENERAL

Liquidaci6n de Tributos

w i VALOR TOTALDETALLE

Sus. Bs.

1 VALOR F.O.B.

2 FLETE (5% DE 1)

3 SEGURO (2% DE 1)

4 VALOR C.I.F. (1 + 2 + 3),

5 G.A.(PORCENTAJE DE ACUERDO AL ARANCEL DE 4)

~

•

6 1.v.A. (14,940/0DE 4 + 5)

7 I.C.E.

8 TOTAL TRIBUTOS OMITIDOS

I TOTAL DE TRIBUTOS OMITIDOS EN UFV's

Tipo de Cambio Bs.l$us.

Tipo de Carnbio Bs.lU.F.v.

Tecnico Aduanero

Elaborado por:

GNJGCPagina 28 de 45 Fecha: 11/03/2011

5/11/2018 RD 01-003-11 - slidepdf.com

http://slidepdf.com/reader/full/rd-01-003-11 34/51

P o rq u e B o li vi a I mp o rt a . .. iy Exporta!

&-· . . . i . . : : : . tC-

A du an a N ac io na l

MANUAL PARA EL PROCESAMIENTO

POR CONTRABANDO

CONTRAVENCIONAL Y REMATE DE

MERcANciAS

Version 2

ANEX04

(Auto Administrativo para devolucion de mercanda nacional antes de la elaboracion del Acta

de Intervencion)

AUTO ADMINISTRATIVO N° AN- - - .. ./09

.................... (Lugar), de de 200 .

VISTOS Y CONSIDERANDO:Que en ejercicio de funciones espedficas del COA, con arreglo al Decreto Supremo N° 25568

de 05/11/99, Reglamento de la Unidad de Control Operative Aduanero, en operative

realizado por funcionarios del COA, caso , en (Iugar) , el d ia a horas , se

traslado a recinto aduanero el medio de transporte .... (carnion u otro vehlculo) con placa

N°..... , considerando la imposibilidad de identificar plenamente la mercanda en la carretera,

con la docurnentacion de descargo presentada.

Que' efectuado el inventario de la mercanda, el informe tecnlco N° ........ de fecha ......... ,

establece que existe mercanda nacional.

Que de acuerdo con el articulo 3° de la Ley General de Aduanas, la mercanda nacional no

esta sujeta a control y flscallzaclon por la Aduana Nacional de Bolivia y, aslrnlsrno, el traficointerne y comerciallzacion de dicha mercanda no genera obllqacion tributaria aduanera,

consecuentemente, goza de libre circulaclon en territorio nacional.

POR TANTO:

PRIMERO. Se dispone la devoluclon de la mercanda nacional consistente en:

1)

2)

SEGUNDO. Se autoriza al concesionario de recinto la salida de la mercanda descrita en el

presente Auto Administrativo.

Regfstrese, comunfquese y cumplase,

Firma y sello del Administrador de Aduana .

...j...j...

Elaborado por:

GNJGCPagina 29 de 45 Fecha: 11/03/2011

5/11/2018 RD 01-003-11 - slidepdf.com

http://slidepdf.com/reader/full/rd-01-003-11 35/51

P o rq u e B o li vi a I m po r ta . .. I y E x po r ta !

. .+-

. . . .i ) ~ " " ". . . . . .A du an a N ac ibn al

M ANU AL PA RA E l PRO CESA MIEN TO

P OR C O NT RA BA N DO

CONTRAVENC IO NA l Y REM ATE DE

MERcANc i AS

Version 2

Anexo 5

Nombre del o pe ra tiv e

N o. de Acta de Intervenclon: AN - . .. - . .. - . . .j09

A CT A D E IN TE RV EN CIO N C ON TRA VE NC IO NA l

I COMANDO REG IONAL COA I ANB Fecha

En fecha ...... , de conform idad con 1 0 e sta ble cid o e n lo s a rtfc ulo s 960, 1860, 1870 Y 181°,u ltim o parrafo, del Codlqo Tribu tario B oliviano, m odificado por el articu lo 56° de la Ley

Financial 2009, se procede a la elaboraclon del presente acta de intervencion del caso

denom inado .

I . ID ENT IFICAC ION DE lO S FUNC IO NAR IO S IN TERV IN IEN TE S

II . RE lA C IO N C IRCUN STANC IADA DE lO S HECHO S

III. ID ENT IFICAC ION DE LAS PERSO NA S PRESUNTAM ENTE RESPO NSAB lES

Situac ion Ju rfdi cau ga r d e e rn is lo nombre c.I.

IV . DE SCR IPC ION DE lO S M ED IO S E IN STRUM ENTO S UT IL IZADO S PARA lA

COM ISION DEL CONTRABANDO CONTRAVENC IONA l Y /0 D E lO S M ED IO S

D E PR UE BA .

E labo rado por :

GNJGCPaqlna 30 de 45 Fecha: 11/03/2011

5/11/2018 RD 01-003-11 - slidepdf.com

http://slidepdf.com/reader/full/rd-01-003-11 36/51

P o rq u e B o li vi a I m po rt a . .. I y E x po n a!

L - +:ii~""

a-

A du an a N ac io na l

MANUA L P AR A E L P RO C ESAM IE NT O

P OR CO NT RA BA N DO

C ON TR AV EN CIO NA L Y R EM A TE D E

MERCANC iA S

V ersion 2

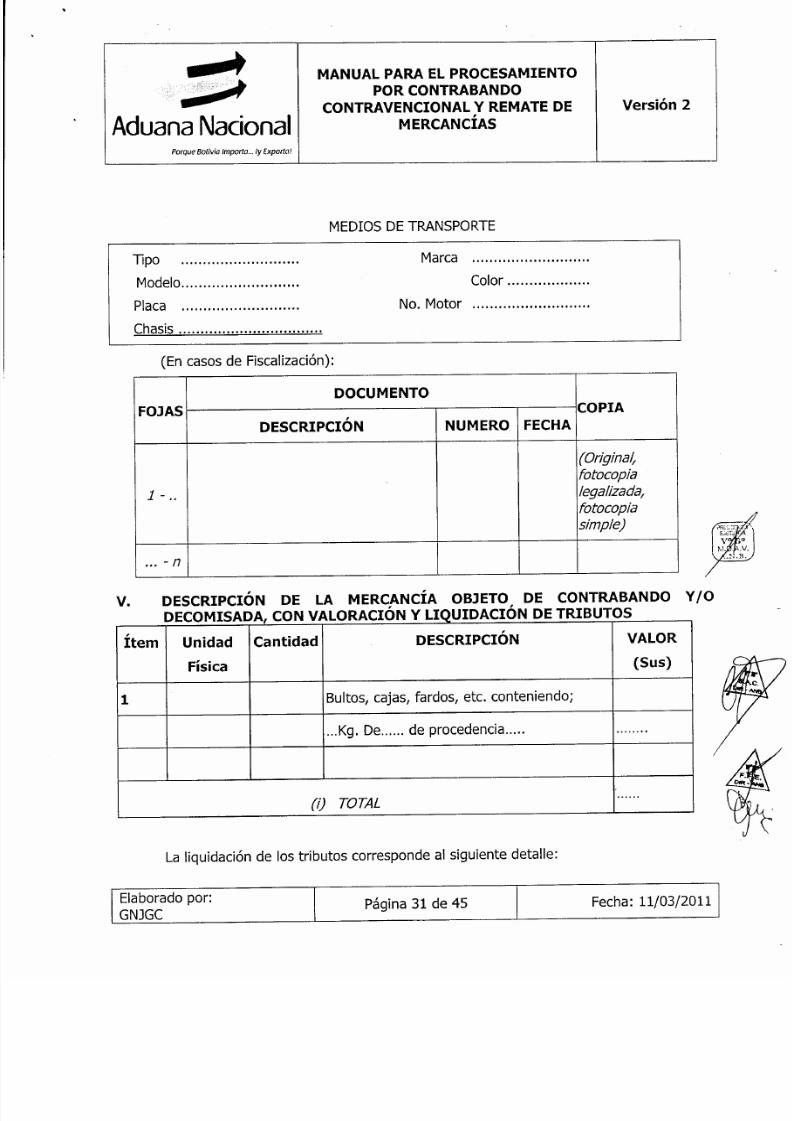

MEDIaS DETRANSPORTE

Tipo .

Modelo .

Placa .

Chasis .

Marca

Color .

No. Motor

(En casos de Hscalizaoon):

DOCUMENTO

FOJAS COPIA

DESCR IPC ION NUM ERO FECHA

(Original,

fotocopia

1- .. teaslissds,fotocopia

simp/e)

... - n

V . D ESCR IPC ION DE LA M ERCANC iA OBJETO , D E CONTRABANDO Y /0D EC OM ISA DA , C ON V AL ORA CIO N Y U QU ID AC IO N D E T RIBU TO S

item U nid a d C antid a d D ESCR IPC ION VALOR

Fisica (S u s)

1 Bultos, cajas, fardos, etc. conteniendo;

...Kg. De...... de procedencia ..... ........

(i) T O T A L......

La liquldacion de los tributos corresponde al siguiente detalle: