rappresentazione e informativa di...

TRANSCRIPT

Rappresentazione e informativa di bilancio

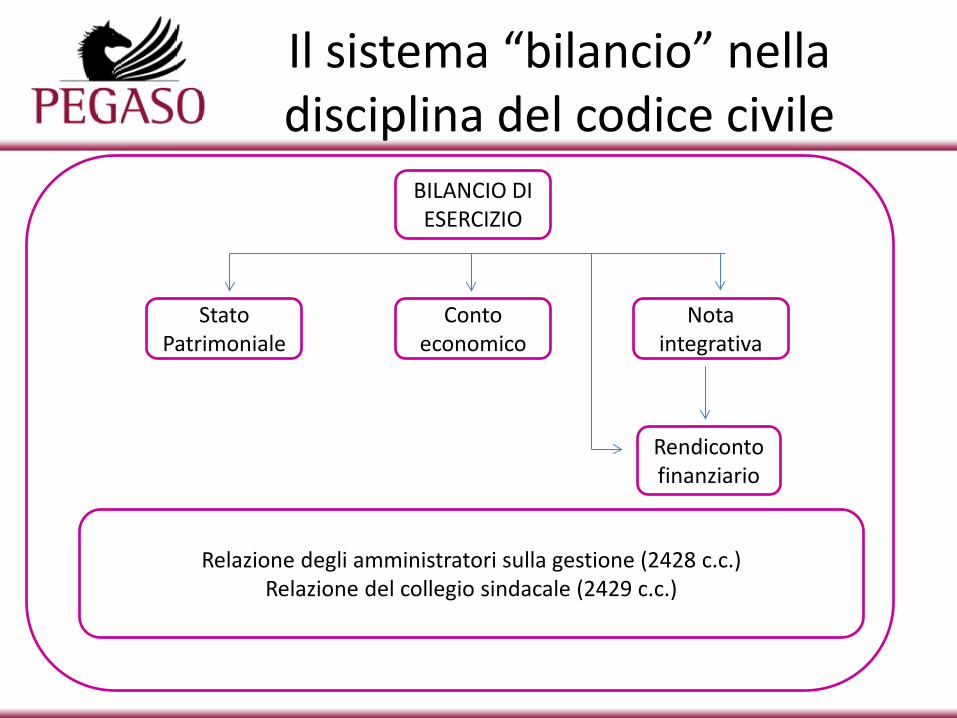

Il bilancio d’esercizio costituisce un sistema unitario, organico e inscindibile di documenti che, nello schema disciplinato dal codice civile (schemi diversi devono essere adottati da particolari tipologie d’imprese: es. banche e intermediari finanziari, o soggetti che adottano gli IAS), deve necessariamente essere composto da: – stato patrimoniale, redatto secondo lo schema previsto dall’articolo 2424 del

codice civile, integrato dall’articolo 2424 bis e dal 2423-ter; – conto economico, redatto secondo lo schema previsto dall’articolo 2425 del

codice civile, integrato dall’articolo 2425 bis e dal 2423-ter; – nota integrativa, contenente tutte le informazioni previste dall’articolo 2427

del codice civile, integrato dall’articolo 2427 bis. Obbligatoriamente, il bilancio deve altresì essere corredato da una relazione degli

amministratori sulla situazione della società e sull’andamento della gestione (salvo la deroga per i soggetti che possono redigere il bilancio in forma abbreviata ai sensi dell’art. 2435 bis: per essi buona parte delle informazioni da riportare nella relazione sulla gestione devono però rendersi nella nota integrativa).

I principi contabili Tra le fonti normative per la redazione del bilancio vanno pacificamente annoverati i “principi contabili” emanati da Organismi e Enti all’uopo costituiti. Dunque, tra essi, i principi contabili nazionali oggi emanati dall’OIC (ORGANISMO ITALIANO DI CONTABILITÀ) e quelli internazionali, “IAS” (International Accounting Standards) o “IFRS” (International Financial Reporting Standards), emanati dallo IASB (International Accounting Standard BOARD), organismo che tende a omogeneizzare i criteri di redazione dei rendiconti finanziari fra i vari Paesi. Da ricordare, tra l’altro, che il Regolamento CE 19.7.2002, n. 1606, e il d.lgs. 28.2.2005 n. 38, hanno disposto l’adozione obbligatoria dei principi contabili internazionali per talune tipologie di società (società quotate; società con strumenti finanziari diffusi; banche; enti finanziari vigilati; assicurazioni quotate e non quotate che redigano il bilancio consolidato). Per altre società tale adozione è facoltativa (società controllate da banche, da società quotate, da enti finanziari vigilati e altre società che redigono il bilancio consolidato).

Il sistema “bilancio” nella disciplina del codice civile

BILANCIO DI ESERCIZIO

Stato Patrimoniale

Conto economico

Nota integrativa

Relazione degli amministratori sulla gestione (2428 c.c.) Relazione del collegio sindacale (2429 c.c.)

Rendiconto finanziario

Lo Stato Patrimoniale riclassificato finanziariamente

Crediti vs. soci per versamenti

e

Attività immobilizzate

Attività correnti

Passività a medio lungo termine

Passività correnti

Patrimonio Netto

ATTIVITA’ PASSIVITA’ E PATRIMONIO NETTO

Stato Patrimoniale Sezione di sinistra Sezione di destra

debi

ti

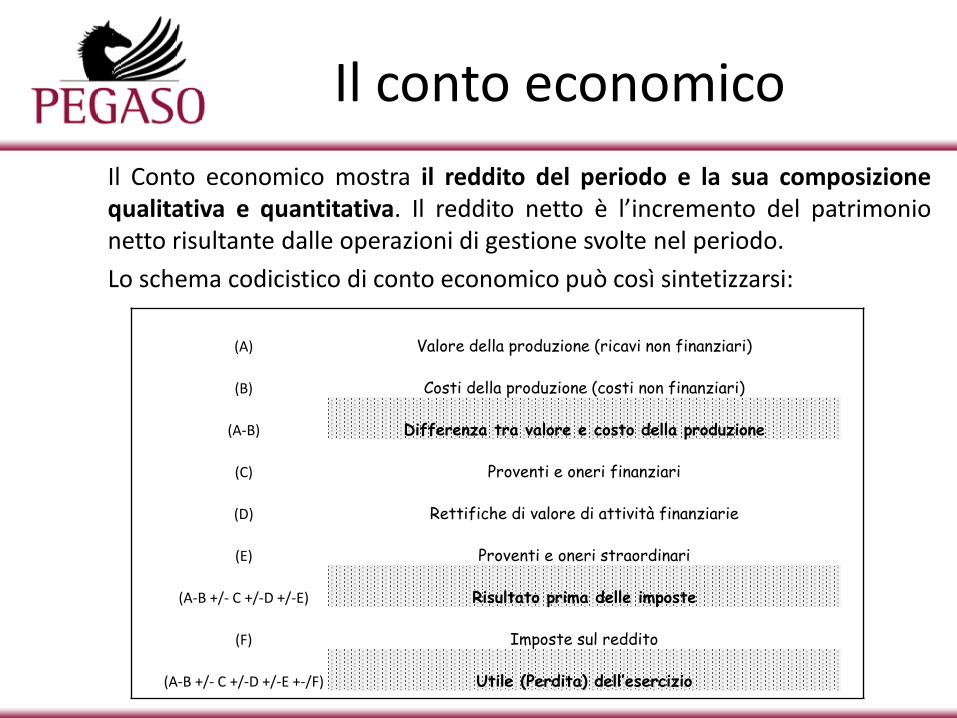

Il conto economico Il Conto economico mostra il reddito del periodo e la sua composizione qualitativa e quantitativa. Il reddito netto è l’incremento del patrimonio netto risultante dalle operazioni di gestione svolte nel periodo. Lo schema codicistico di conto economico può così sintetizzarsi:

(A)

Valore della produzione (ricavi non finanziari)

(B)

Costi della produzione (costi non finanziari)

(A-B)

Differenza tra valore e costo della produzione

(C)

Proventi e oneri finanziari

(D)

Rettifiche di valore di attività finanziarie

(E)

Proventi e oneri straordinari

(A-B +/- C +/-D +/-E)

Risultato prima delle imposte

(F)

Imposte sul reddito

(A-B +/- C +/-D +/-E +-/F)

Utile (Perdita) dell’esercizio

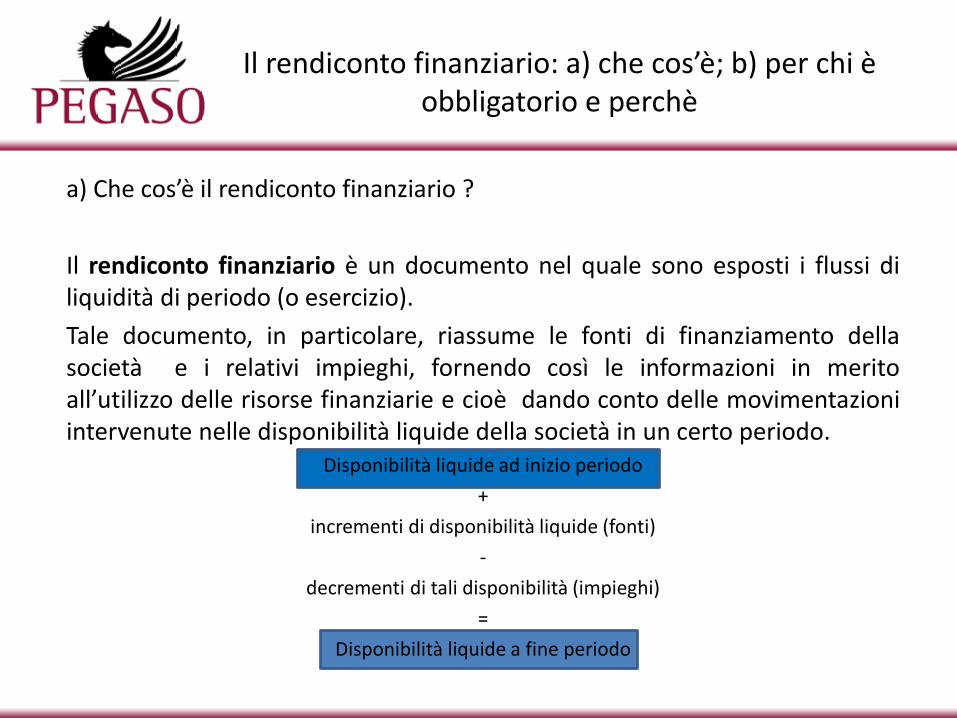

Il rendiconto finanziario: a) che cos’è; b) per chi è obbligatorio e perchè

a) Che cos’è il rendiconto finanziario ? Il rendiconto finanziario è un documento nel quale sono esposti i flussi di liquidità di periodo (o esercizio). Tale documento, in particolare, riassume le fonti di finanziamento della società e i relativi impieghi, fornendo così le informazioni in merito all’utilizzo delle risorse finanziarie e cioè dando conto delle movimentazioni intervenute nelle disponibilità liquide della società in un certo periodo.

Disponibilità liquide ad inizio periodo +

incrementi di disponibilità liquide (fonti) -

decrementi di tali disponibilità (impieghi) =

Disponibilità liquide a fine periodo

(segue) il rendiconto finanziario: a) che cos’è; b) per chi è obbligatorio e perché

La legge italiana non prevede espressamente la redazione del rendiconto finanziario come prospetto contabile obbligatorio. Tuttavia, il principio contabile OIC 12 “Composizione e schemi del bilancio di esercizio di imprese mercantili, industriali e di servizi” precisa che <<il rendiconto finanziario va incluso nella nota integrativa>>. Lo stesso OIC 12 poi precisa che <<sebbene la sua mancata presentazione non venga considerata, in via generale, allo stato attuale, come violazione del principio della rappresentazione veritiera e corretta del bilancio, tale mancanza, tuttavia, in considerazione della rilevanza delle informazioni di carattere finanziario fornite e della sua diffusione sia su base nazionale che internazionale si assume limitata soltanto alle aziende amministrative meno dotate, a causa delle minori dimensioni>> Inoltre per gli IAS e quindi per le imprese che adottano i principi contabili internazionali il rendiconto finanziario è un prospetto che deve obbligatoriamente far parte del bilancio (IAS 7).

Stato patrimoniale (attivo) Stato patrimoniale (passivo)

Conto economico Rendiconto finanziario

Un esempio di:

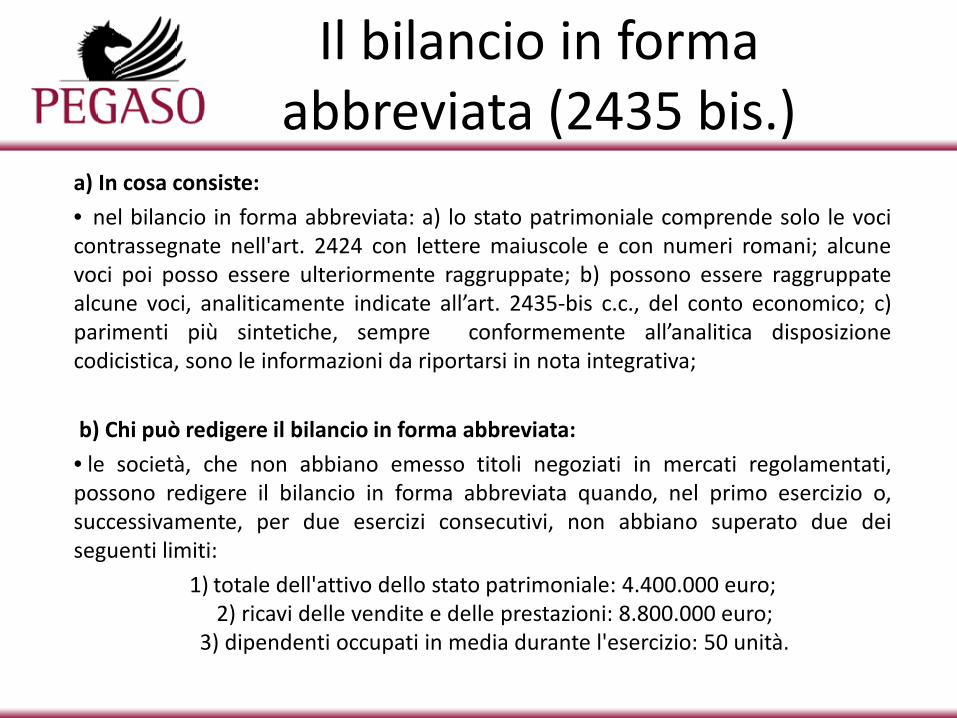

a) In cosa consiste: • nel bilancio in forma abbreviata: a) lo stato patrimoniale comprende solo le voci contrassegnate nell'art. 2424 con lettere maiuscole e con numeri romani; alcune voci poi posso essere ulteriormente raggruppate; b) possono essere raggruppate alcune voci, analiticamente indicate all’art. 2435-bis c.c., del conto economico; c) parimenti più sintetiche, sempre conformemente all’analitica disposizione codicistica, sono le informazioni da riportarsi in nota integrativa; b) Chi può redigere il bilancio in forma abbreviata: • le società, che non abbiano emesso titoli negoziati in mercati regolamentati, possono redigere il bilancio in forma abbreviata quando, nel primo esercizio o, successivamente, per due esercizi consecutivi, non abbiano superato due dei seguenti limiti:

1) totale dell'attivo dello stato patrimoniale: 4.400.000 euro; 2) ricavi delle vendite e delle prestazioni: 8.800.000 euro;

3) dipendenti occupati in media durante l'esercizio: 50 unità.

Il bilancio in forma abbreviata (2435 bis.)

Stato patrimoniale: attivo (in forma abbreviata)

Stato patrimoniale: passivo (in forma abbreviata)

Conto economico (in forma abbreviata)

Schema di bilancio in forma abbreviata (2435 bis.)

SCHEMI DI BILANCIO «IAS/IFRS»

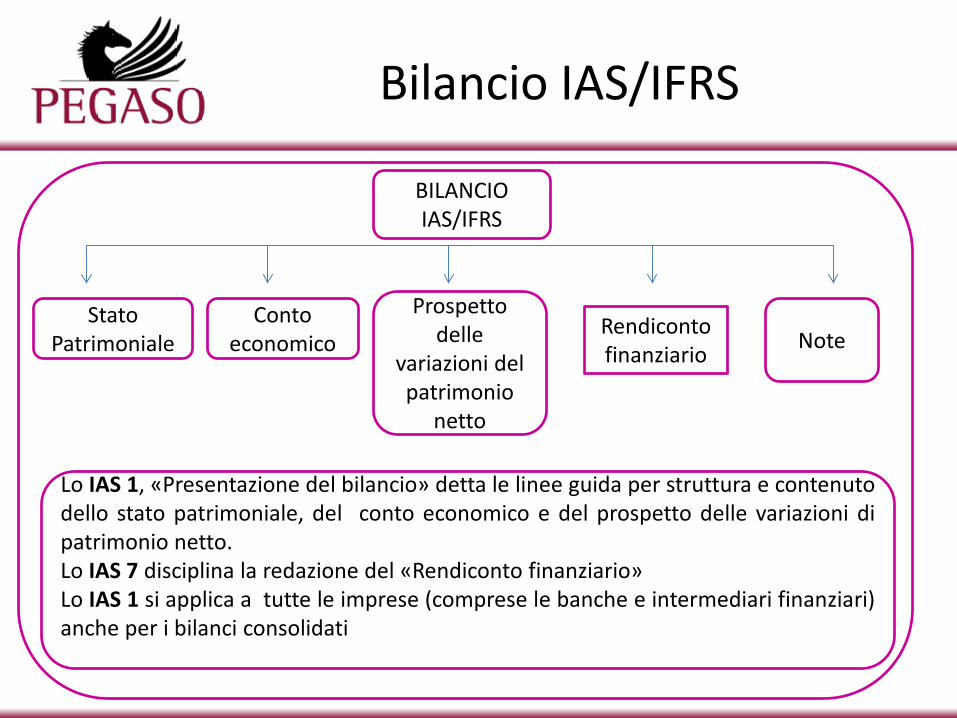

Bilancio IAS/IFRS

BILANCIO IAS/IFRS

Stato Patrimoniale

Conto economico Note Rendiconto

finanziario

Prospetto

delle variazioni del patrimonio

netto

Lo IAS 1, «Presentazione del bilancio» detta le linee guida per struttura e contenuto dello stato patrimoniale, del conto economico e del prospetto delle variazioni di patrimonio netto. Lo IAS 7 disciplina la redazione del «Rendiconto finanziario» Lo IAS 1 si applica a tutte le imprese (comprese le banche e intermediari finanziari) anche per i bilanci consolidati

(segue) Bilancio IAS/IFRS: stato patrimoniale

Lo Ias 1 non prevede una struttura rigida dello schema di stato patrimoniale. Sono tuttavia indicate alcune voci “minime” da inserire: (a) immobili, impianti e macchinari; (b) immobilizzazioni immateriali; (c) attività finanziarie; (d) partecipazioni contabilizzate con il metodo del patrimonio netto; (e) rimanenze; (f) crediti commerciali e altri crediti; (g) disponibilità liquide e mezzi equivalenti; (h) debiti commerciali e altri debiti; (i) passività e attività fiscali come previsto dallo IAS 12, Imposte sul reddito; (j) fondi; (k) passività non correnti fruttifere d'interessi; (l) quote di pertinenza di terzi; (m) capitale emesso e riserve. Occorre poi inserire nello schema di stato patrimoniale voci addizionali, intestazioni, risultati parziali e sotto-classificazioni, se si ritengono rilevanti per la comprensione della situazione patrimoniale e finanziaria.

(segue) Bilancio IAS/IFRS: stato patrimoniale

Nello schema indicato dallo IAS 1 lo stato patrimoniale è ordinato separando le poste correnti dalle non correnti, salvo che una presentazione basata sulla liquidità (esempio: bilancio delle banche e degli istituti finanziari) si dimostri più idonea. Le poste correnti (attività o passività) includono: a) quelle la cui realizzazione (o estinzione) è prevista nel normale ciclo operativo, anche se saranno realizzate (o estinte) oltre i 12 mesi dalla data di bilancio; b) quelle, non legate al ciclo operativo (ad es. crediti finanziari), solo se realizzate (o estinte) entro 12 mesi dalla data di bilancio. Le poste non correnti (attività o passività) includono le quelle poste con non saranno realizzate o estinte in un tempo compatibile con il ciclo operativo dell’impresa o comunque nei successivi 12 mesi

(segue) Bilancio IAS/IFRS : conto economico

Nello schema indicato dallo IAS 1 è previsto il Prospetto di Conto Economico Complessivo che può essere presentato in un unico documento o in due documenti (conto economico separato e prospetto delle altre componenti). Il Prospetto di conto economico complessivo in ogni caso comprende: • l’ utile o la perdita di esercizio: totale dei ricavi meno costi, escluse le voci del prospetto “Altre componenti di conto economico complessivo” • le “Altre componenti di conto economico complessivo ”(OCI – Other Comprehensive Income): voci di ricavo e di costo che non sono rilevate nell’utile o nella perdita di esercizio, come richiesto o consentito dagli altri IFRS. Di fatto comprendono le variazioni di fair value iscritte in contropartita in una riserva di patrimonio netto

(segue) Bilancio IAS/IFRS: conto economico

Lo Ias 1 non prevede una struttura rigida dello schema di conto economico. Sono tuttavia indicate alcune voci “minime” da inserire: (a) ricavi; (b) risultati dell'attività operativa; (c) oneri finanziari; (d) quota dei proventi e degli oneri derivanti dalla valutazione secondo il metodo del patrimonio netto delle partecipazioni in società collegate e joint venture; (e) oneri fiscali; (f) utile o perdita dall'attività ordinaria; (g) componenti straordinari; (h) quote di pertinenza di terzi; (i) utile netto o perdita netta dell'esercizio. Occorre poi inserire nello schema di conto economico voci addizionali, intestazioni, risultati parziali e sotto-classificazioni, se si ritengono rilevanti per la comprensione della situazione economica. Inoltre nello IAS il conto economico può essere organizzato classificando ricavi e costi per natura (es. personale, ammortamenti, acquisto beni o servizi), o, alternativamente, per destinazione (es. costi distribuzione e vendita, amministrativi, di produzione, ecc.).

(segue) Bilancio IAS/IFRS: conto economico

Lo Ias 1 non prevede una struttura rigida dello schema di conto economico. Sono tuttavia indicate alcune voci “minime” da inserire: (a) ricavi; (b) risultati dell'attività operativa; (c) oneri finanziari; (d) quota dei proventi e degli oneri derivanti dalla valutazione secondo il metodo del patrimonio netto delle partecipazioni in società collegate e joint venture; (e) oneri fiscali; (f) utile o perdita dall'attività ordinaria; (g) componenti straordinari; (h) quote di pertinenza di terzi; (i) utile netto o perdita netta dell'esercizio. Occorre poi inserire nello schema di conto economico voci addizionali, intestazioni, risultati parziali e sotto-classificazioni, se si ritengono rilevanti per la comprensione della situazione economica. Inoltre nello IAS il conto economico può essere organizzato classificando ricavi e costi per natura (es. personale, ammortamenti, acquisto beni o servizi), o, alternativamente, per destinazione (es. costi distribuzione e vendita, amministrativi, di produzione, ecc.).

(segue) Bilancio IAS/IFRS: un esempio di stato ptrimoniale e di conto economico

Stato Patrimoniale IAS (attivo) Stato Patrimoniale IAS (passivo)

Stato Patrimoniale IAS (conto economico)

(segue) Bilancio IAS/IFRS: prospetto delle varizioni del patrimonio netto

Gli IAS prevedono altresì che faccia parte del bilancio un prospetto di dettaglio delle variazioni del patrimonio netto. In estrema sintesi la «variazione complessiva di patrimonio netto» rappresenta l’importo complessivo degli utili e delle perdite generati dalle attività d’impresa nell’esercizio, con l’esclusione dei movimenti derivanti da operazioni con gli azionisti, quali ad es. incrementi di capitale e dividendi. Tale variazione riflette, dunque, l’incremento o il decremento delle attività nette dell’impresa nell’esercizio o della ricchezza prodotta.

(segue) Bilancio IAS/IFRS: rendiconto finanziario

Il rendiconto finanziario è il documento che esprime la movimentazione delle disponibilità finanziarie: può essere elaborato o con il metodo “diretto” o con il metodo “indiretto”. Con il metodo “diretto” vengono, appunto direttamente, esposti gli incassi e pagamenti raggruppati per categorie. Con il metodo “indiretto”, la movimentazione delle risorse finanziaria viene derivata dalle voci di bilancio partendo dall’utile o la perdita d’esercizio che sono poi depurati dalle “poste” non monetarie, da qualsiasi differimento o accantonamento di precedenti o futuri incassi o pagamenti operativi, e da elementi di ricavi o costi connessi con flussi finanziari derivanti dall’attività di investimento o finanziaria. Lo IAS 7 suggerisce l’adozione del “metodo diretto”, poiché esso fornisce informazioni utili in riguardo alla stima dei flussi finanziari futuri. Il “metodo indiretto” è comunque quello, nella prassi, maggiormente utilizzato, proprio per la sua derivabilità dal bilancio di esercizio.

L’informativa di bilancio: la nota integrativa, o le note al bilancio (IAS)

L’informativa di bilancio: la nota integrativa, o le note al bilancio (IAS)

L’esigenza di non affidare a meri prospetti numerici la rendicontazione periodica delle attività d’impresa impone la necessità di note esplicative e di commento. Nel sistema del codice civile è dunque prevista la nota integrativa quale parte integrante del bilancio di esercizio (art. 2423 c.c.: gli amministratori devono redigere il bilancio di esercizio, costituito dallo stato patrimoniale, dal conto economico e dalla nota integrativa). Allo stesso modo lo IAS 1 prevede che costituiscano parte del bilancio le note allo stesso.

La nota integrativa ha quindi la funzione di «integrare» le informazioni contenute nello stato patrimoniale e nel conto economico e di spiegare le scelte operate dagli amministratori in sede di redazione del bilancio. L’art. 2427 del c.c. disciplina il contenuto della nota integrativa. Gli amministratori, quindi, per ciascuna voce di bilancio, devono: • evidenziare gli elementi considerati nella valutazione ed

illustrare i criteri di valutazione, motivando le scelte effettuate; • indicare i criteri adottati per le eventuali rettifiche di valore; • per le voci dell’attivo e del passivo patrimoniale, e se

necessario del conto economico, fornire una specifica serie di dettagli (costo, movimentazioni, consistenza, ecc.)

La nota integrativa

La nota integrativa contiene poi una serie di informazioni fondamentali alla comprensione del bilancio, tra le quali, a titolo esemplificativo, si segnalano: • i presupposti sottesi alla redazione di bilancio (primo fra tutti quello della

continuità, se sussistente); • i fatti di rilievo intervenuti nell’esercizio; • i fatti di rilievo intervenuti dopo la chiusura dell’esercizio; • i rapporti con le pari correlate; • le informazioni di dettaglio su alcuni contratti, ed in particolare su quelli di

leasing; • il numero medio dei dipendenti; • le azioni o quote proprie; • i compensi spettanti agli organi amministrativi e di controllo.

(segue) La nota integrativa

La nota integrativa, in sintesi, al pari delle note al bilancio previste dagli IAS, è documento integrante e fondamentale del bilancio, imprescindibile per la sua comprensione, e per rappresentazione della situazione economica, patrimoniale e finanziaria della società. Rilevanti carenze d’informativa nella nota integrativa, o nelle note al bilancio IAS, al pari di un errore significativo nello stato patrimoniale o nel conto economico, possono compromettere l’intero impianto del bilancio di esercizio, impedendo il conseguimento della finalità di informazione di soci e terzi in merito all’andamento della società, ai risultati conseguiti, alle prospettive aziendali e alle consistenze patrimoniali.

(segue) La nota integrativa