rapport du jury session : 2017

TRANSCRIPT

Page 1 sur 49

AGREGATION D’ECONOMIE ET GESTION

OPTION : GESTION

Rapport du jury

Session : 2017

Rapport présenté par Monsieur Mohammed Ezznati

Professeur de l’enseignement supérieur

Président du jury

Page 2 sur 49

SOMMAIRE

Composition du jury

3

Introduction générale Synthèse du président 5

Organisation matérielle de la session 5

Données quantitatives 6

Evaluation globale de la session 6

Orientation générale 7

Epreuves écrites Etude de cas comptable, fiscale et

juridique

8

Etude d’une problématique de

management

9

Etude de cas en management et

gestion

10

Epreuves orales EPM 14

PLG 15

TEJM 16

Résultats définitifs à l’issue des épreuves d’admission 17

Annexes 18

Page 3 sur 49

COMPOSITION DU JURY

(par ordre alphabétique)

Madame Amina Lyaagoubi

Professeur agrégé d’économie et gestion

Lycée Al Farabi - Salé

Monsieur Abdelkarim Kandrouch

Professeur de l’enseignement supérieur

FSJES – Rabat Agdal

Monsieur Abdessadek El Bousairi

Professeur agrégé d’économie et gestion

Lycée Moulay Al Hassan – Tanger

Monsieur Hassan Elaissaoui

Professeur de l’enseignement supérieur

FSJES – Kénitra

Monsieur Hicham El Attar

Professeur agrégé d’économie et gestion

Lycée Omar Alkhayyam – Rabat

Monsieur Larbi Tamnine

Professeur de l’enseignement supérieur

ENCG – Fès

Monsieur Mohamed Aboutahir

Professeur agrégé d’économie et gestion

Lycée Mohamed VI – Kénitra

Vice – président du jury

Monsieur Mohamed Boujarfaoui

Professeur agrégé d’économie et gestion

Lycée Omar Alkhayyam – Rabat

Monsieur Mohammed Ezznati

Professeur de l’enseignement supérieur

Directeur de l’ENCG – Tanger

Président du jury

Monsieur Mounir Al Bakouchi

Professeur de l’enseignement supérieur

FSJES – Kénitra

Page 4 sur 49

Monsieur Soulaymane Laghzaoui

Professeur de l’enseignement supérieur

ENCG - Kénitra

Vice – président du jury

Monsieur Tawfik Daghri

Professeur de l’enseignement supérieur

FSJES – Salé

Page 5 sur 49

INTRODUCTION GENERALE

I. Synthèse du président

La session 2017 est la première édition du concours de l’agrégation d’économie et gestion –

option Gestion après la réforme de la filière. Dans la nouvelle formule du concours, les

candidats sont soit des étudiants titulaires d’un mastère en gestion ou des professeurs de

l’enseignement qualifiant ayant intégré depuis deux ans le CPA implanté au CRMEF de

Casablanca (candidats officiels), soit des candidats libres ayant un diplôme de mastère en

gestion.

Sur le plan des effectifs, le jury constate pour cette session le grand nombre d’inscrits (129

inscrits, dont 9 candidats officiels). Cependant, seuls 73 candidats se sont présentés à au

moins une épreuve écrite et seulement 51 candidats ont passé l’ensemble des épreuves écrites.

Sur 20 postes mis au concours par le MEN cinq ont été pourvus. Ce faible score s’explique

par le fait, qu’hormis certains candidats officiels, la majorité des autres postulants à

l’agrégation ont insuffisamment préparé le concours, voire n’ont aucune connaissance de la

nature des épreuves ni du niveau d’exigence scientifique et méthodologique qu’elles

impliquent. Néanmoins, pour élargir la base du choix lors de l’admission, le jury a arrêté la

barre d’admissibilité à 5,33 sur 20. Enfin, à la suite des épreuves orales, le jury a décidé de ne

pas descendre la barre d’admission au-dessous de 8,57 sur 20 afin de préserver la qualité

académique du concours.

D’une manière générale, le jury regrette que l’édition 2017 du concours de l’agrégation

d’économie et gestion – option Gestion n’ait pu pourvoir que 25% des postes prévus et

rappelle, si besoin est, que la réussite à l’agrégation requiert des candidats le développement

de compétences distinctives tant au niveau académique qu’en matière de maîtrise de la

communication écrite et orale.

II. Organisation matérielle de la session

Les épreuves écrites de la première édition du concours de l’agrégation d’économie et gestion

– option Gestion se sont déroulées au CRMEF de Rabat selon le calendrier suivant :

De 8 heures à 13 heures Epreuves

Mardi 23 mai 2017 Etude de cas comptable juridique et fiscale

Mercredi 24 mai 2017 Etude d’une problématique de management

Jeudi 25 mai 2017 Etude de cas en management et gestion

La coordination efficace entre l’UCFC et de la direction du CRMEF de Rabat a permis de

passer les épreuves écrites dans de bonnes conditions logistiques et organisationnelles.

Page 6 sur 49

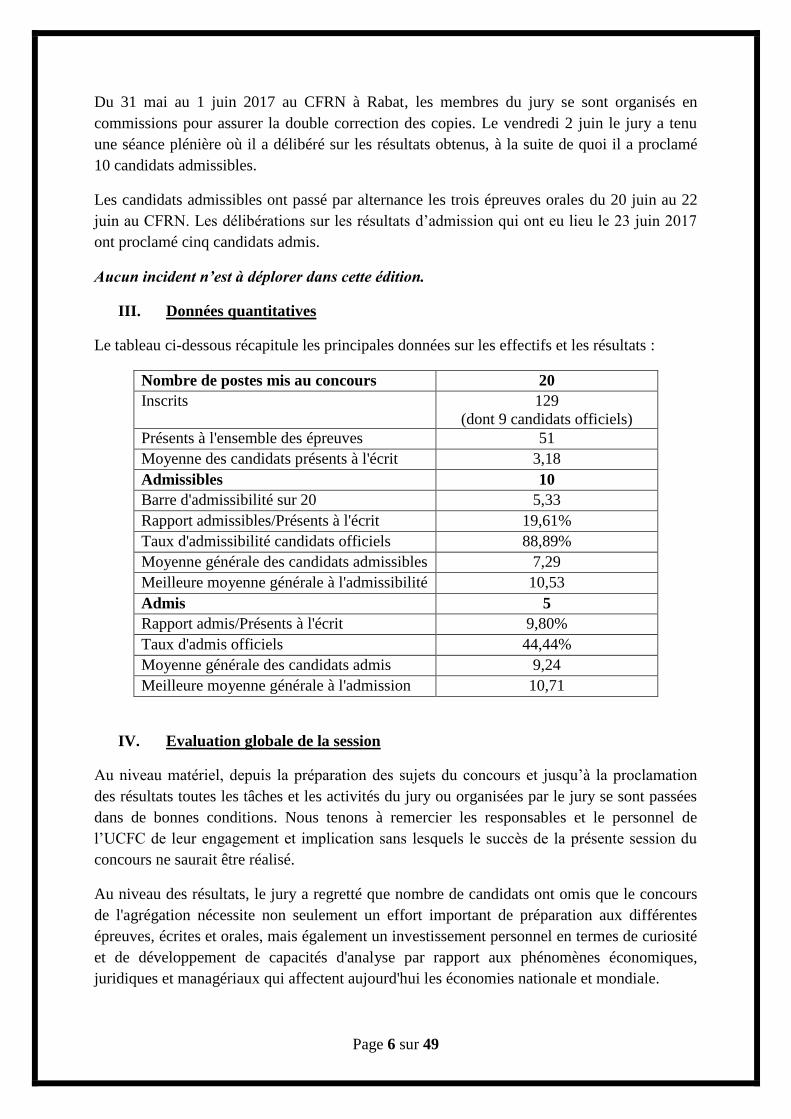

Du 31 mai au 1 juin 2017 au CFRN à Rabat, les membres du jury se sont organisés en

commissions pour assurer la double correction des copies. Le vendredi 2 juin le jury a tenu

une séance plénière où il a délibéré sur les résultats obtenus, à la suite de quoi il a proclamé

10 candidats admissibles.

Les candidats admissibles ont passé par alternance les trois épreuves orales du 20 juin au 22

juin au CFRN. Les délibérations sur les résultats d’admission qui ont eu lieu le 23 juin 2017

ont proclamé cinq candidats admis.

Aucun incident n’est à déplorer dans cette édition.

III. Données quantitatives

Le tableau ci-dessous récapitule les principales données sur les effectifs et les résultats :

Nombre de postes mis au concours 20

Inscrits 129

(dont 9 candidats officiels)

Présents à l'ensemble des épreuves 51

Moyenne des candidats présents à l'écrit 3,18

Admissibles 10

Barre d'admissibilité sur 20 5,33

Rapport admissibles/Présents à l'écrit 19,61%

Taux d'admissibilité candidats officiels 88,89%

Moyenne générale des candidats admissibles 7,29

Meilleure moyenne générale à l'admissibilité 10,53

Admis 5

Rapport admis/Présents à l'écrit 9,80%

Taux d'admis officiels 44,44%

Moyenne générale des candidats admis 9,24

Meilleure moyenne générale à l'admission 10,71

IV. Evaluation globale de la session

Au niveau matériel, depuis la préparation des sujets du concours et jusqu’à la proclamation

des résultats toutes les tâches et les activités du jury ou organisées par le jury se sont passées

dans de bonnes conditions. Nous tenons à remercier les responsables et le personnel de

l’UCFC de leur engagement et implication sans lesquels le succès de la présente session du

concours ne saurait être réalisé.

Au niveau des résultats, le jury a regretté que nombre de candidats ont omis que le concours

de l'agrégation nécessite non seulement un effort important de préparation aux différentes

épreuves, écrites et orales, mais également un investissement personnel en termes de curiosité

et de développement de capacités d'analyse par rapport aux phénomènes économiques,

juridiques et managériaux qui affectent aujourd'hui les économies nationale et mondiale.

Page 7 sur 49

Cette faiblesse est toutefois compensée par la grande qualité des prestations écrites et/ou

orales de certains candidats officiels, ce qui prouve que les deux années de préparations dans

le CPA sont discriminantes au niveau des résultats obtenus.

V. Orientation générale

Les attentes générales du jury portent sur :

La maîtrise par les futurs candidats des concepts, des théories et des outils des

disciplines économiques, juridiques et managériales inscrites dans le programme

officiel du CPA (management, mercatique, gestion, économie, droit économique,

fiscalité, etc.) ;

La capacité à mettre en œuvre pertinemment le savoir-faire technique spécifique à

chaque domaine scientifique et pédagogique tout en ayant le recul nécessaire par

rapport à ce savoir, notamment par l’aptitude à le contextualiser ;

La maîtrise de la communication écrite et orale.

Page 8 sur 49

EPREUVES ECRITES

Ces épreuves se sont déroulées du 23 au 24 mai 2017 au CRMEF de Rabat.

La surveillance des épreuves a été assurée par les cadres de l’UCFC.

I. Etude de cas comptable juridique et fiscale

Le sujet intégral de l’étude de cas figure en annexe.

RESULTATS D’ENSEMBLE ET COMMENTAIRES DU JURY

Eléments statistiques :

Nombre de copies corrigées 60

Moyenne des notes sur 20 2,43

Ecart-type 2,67

Nombre de copies ayant obtenu une note supérieure ou égale à 10/20 1

Nombre de copies ayant obtenu une note supérieure ou égale à 12/20 1

Meilleure note 12,5

Observations du jury :

Le sujet a pour objectif d’évaluer le niveau de connaissances des candidats dans les domaines

comptables, juridiques et fiscaux et d’apprécier leur capacité à étudier un cas concret selon

une multitude d’axes.

Le sujet est construit à partir des données relatives à l’opération qui a abouti à l’absorption de

la société Holcim Maroc Par la société Lafarge Maroc, les deux sociétés sont des opérateurs

du secteur cimentier. Il comprend trois dossiers indépendants.

Le premier dossier propose aux candidats une analyse juridique (formalités juridiques et

fiscales, etc.) et comptable (comptabilité des apports) de l’opération de fusion.

Plusieurs remarques peuvent être retenues par rapport au traitement de ce dossier :

Rares sont les candidats qui ont répondu aux questions relatives à l’évaluation des

sociétés fusionnées : les candidats ne maîtrisent pas les techniques et les méthodes de

calcul appropriées ;

Méconnaissance des règles juridiques et des normes comptables en vigueur.

Le deuxième dossier est consacré à l’analyse fiscale de l’opération. Il sollicite les candidats à

évaluer la fusion à partir des opportunités qu’offre le régime de faveur prévu par l’article 247

du CGI.

Page 9 sur 49

Les remarques suivantes peuvent être formulées concernant le traitement du dossier :

La plupart des candidats étaient incapables de mobiliser les données des annexes pour

mener une analyse fiscale pertinente de l’opération ;

Des connaissances basiques telles que l’amortissement fiscal sont ignorées de

beaucoup de candidats.

Le troisième dossier a trait au traitement juridique de la notion du Transfert Universel du

Patrimoine (TUP) de ses conséquences en matière de droit du travail. Très rares sont les

candidats qui ont essayé de traiter ce dossier, il semble que son contenu leur est méconnu.

Remarques générales :

Au niveau de la forme :

La présentation matérielle de la copie laisse souvent à désirer. Les candidats doivent

soigner leur copie ;

Les candidats doivent traiter les dossiers sur des copies différentes tout en respectant

la numérotation des questions traitées ;

Le niveau rédactionnel est généralement faible, ce qui constitue une lacune grave pour

un futur enseignant.

Au niveau du fond :

Dans cette édition, il n’y avait pas de copies excellentes (la meilleure note est 10 sur

60 copies) ;

La majorité des candidats n’ont pas traité l’intégralité des dossiers ;

La plupart des candidats ont une faible maîtrise des normes juridiques, fiscales et

comptables que sous-tend une opération de fusion.

II. Etude d’une problématique de management

Sujet

Changement et pratiques organisationnelles

RESULTATS D’ENSEMBLE ET COMMENTAIRES DU JURY

Eléments statistiques :

Nombre de copies corrigées 57

Moyenne des notes sur 20 5,25

Ecart-type 3,12

Nombre de copies ayant obtenu une note supérieure ou égale à 10/20 8

Nombre de copies ayant obtenu une note supérieure ou égale à 12/20 2

Meilleure note 12,5

Page 10 sur 49

Observations du jury :

Le jury valorise des copies qui présentent une problématique pertinente en relation avec le

libellé du sujet, un plan adéquat, cohérent et construit sur une argumentation logique. La

démonstration doit être confortée par des références académiques et par la contextualisation

du sujet.

Le sujet de cette session couvre l’ensemble du programme du CPA (1ère et 2ème années) et

invite les candidats à mobiliser la plus grande partie des savoirs et savoir-faire prescrits par ce

programme. Il se compose de deux concepts (Changement-Pratiques organisationnelles) liés

par la conjonction de coordination « et ». Le sujet est délibérément ouvert sur plusieurs

problématiques. Aussi, la qualité d’une copie dépend-elle largement de la capacité du

candidat à délimiter pertinemment les termes de ce sujet.

Remarques générales :

Beaucoup de copie sont mal soignées et mal structurées ;

Les problématiques retenues sont souvent désarticulées révélant des difficultés dans

l’organisation des idées et des plans sans lien avec la problématique qu’ils sont sensés

refléter ;

Une insuffisance dans la mobilisation des références théoriques et de la

contextualisation.

III. Etude de cas en management et gestion

Le sujet intégral de l’étude de cas figure en annexe.

RESULTATS D’ENSEMBLE ET COMMENTAIRES DU JURY

Eléments statistiques :

Nombre de copies corrigées 52

Moyenne des notes sur 20 1,28

Ecart-type 1,88

Nombre de copies ayant obtenu une note supérieure ou égale à 10/20 0

Nombre de copies ayant obtenu une note supérieure ou égale à 12/20 0

Meilleure note 8,1

Observations du jury :

Le sujet de l’étude de cas a pour objectif d’évaluer le niveau de connaissances des candidats

dans les domaines managériaux, comptables et financiers. Il vise aussi à appréhender leur

aptitude à étudier un cas d’entreprise selon une multitude d’axes.

Le sujet est construit à partir des données publiées par le groupe RISMA premier opérateur

touristique au Maroc. Il comprend trois dossiers indépendants.

Page 11 sur 49

Le premier dossier invitait à procéder au diagnostic stratégique et à évaluer les choix

stratégiques de l’entreprise. Le tourisme est un secteur en pleine mutation que ce soit au

niveau national ou international sous l’effet notamment des TIC et de l’arrivée de nouveaux

acteurs (plateformes de réservation en ligne). L’entreprise retenue est une filiale d’un groupe

français leader de son secteur au niveau international ; son tour de table se caractérise par la

présence d’institutionnels de renom. Néanmoins, elle doit faire face à la baisse de l’activité au

Maroc.

Mis à part un nombre très limité de copies d’une qualité conceptuelle satisfaisant au minimum

attendu par le jury, la grande majorité des candidats s’est bornée à des interprétations

personnelles éloignées de tout corpus théorique. Il est à déplorer que les outils stratégiques les

plus élémentaires telles que les matrices stratégiques ne sont pas maitrisées. On note

également un acharnement à répondre malgré la non compréhension des questions,

acharnement qui se traduit par du remplissage gratuit à travers la paraphrase des documents.

Le jury tient à souligner que désormais le marketing fait partie intégrante de cette épreuve.

Pour cette première édition, des questions de marketing stratégique et opérationnel ont été

posées aux candidats pour apprécier la maitrise des concepts fondamentaux et des principaux

outils de cette discipline. Malheureusement, on note de nombreuses insuffisances et

confusions dans de nombreuses copies.

Pour le deuxième dossier, il s’agit d’une étude économique et financière d’un projet

d’implantation d’un Novotel à Rabat. En plus de la maitrise des outils classiques d’évaluation

des projets d’investissements, le traitement des différentes questions de ce dossier requiert une

connaissance préalable des spécificités du secteur hôtelier (problème de gestion des capacités,

indicateurs généraux d’activités, saisonnalité de l’activité, rigidité de l’offre, etc.). Il nécessite

la mise en œuvre de techniques de gestion et la mobilisation des compétences rédactionnelles

visant à produire une analyse pertinente à partir des résultats obtenus ou des informations

mises à disposition des candidats.

L’évaluation des différentes réponses dévoile une incapacité presque généralisée des

candidats à s’approprier le contexte spécifique de l’hôtellerie ; ce qui s’est traduit par des

erreurs au niveau des calculs élémentaires des flux de trésorerie (des écarts importants par

rapport aux réponses souhaitées) qui auraient pu être évitées, pour certains, par simple

application du bon sens (c’est le cas du calcul du chiffre d’affaires par exemple). De telles

difficultés se sont répercutées systématiquement sur les questions d’évaluation et d’analyse

des choix économiques et financiers de l’entreprise.

Le nombre de copies fragiles reste très important avec un nombre trop conséquent de

candidats qui se sont limités au traitement de la première question du dossier.

Le troisième dossier, consistant de par sa couverture du programme et de sa pondération dans

la note finale, porte sur l’analyse de l’évolution de l’activité et de la profitabilité d’une unité

hôtelière. Il est structuré en 5 parties dont la première invite les candidats à commenter le

compte de gestion en prenant en considération les trois activités de l’hôtel (l’hébergement, la

restauration et le centre de fitness). Les trois parties qui suivent sont consacrées chacune à

Page 12 sur 49

l’analyse de l’impact du plan d’action de la direction de l’hôtel sur l’une des activités alors

que la dernière d’entre elles s’intéresse au suivi de l’e-réputation de l’établissement. Le

traitement de l’ensemble des parties exige de répondre à de nombreuses questions à caractère

calculatoire.

Ainsi, il a été demandé d’évaluer la pertinence de la politique tarifaire de l’hébergement

tenant compte de l’élasticité de la demande et des contraintes liées à la gestion de la capacité.

Il s’agit là, d’une problématique classique des entreprises de l’hôtellerie qui n’a pas été mise

en contexte par la majorité des copies.

Les candidats ont également été sollicités pour analyser l’évolution du résultat de

l’hébergement moyennant la méthode conventionnelle de la décomposition de l’écart sur

résultat. Même si cette question a été traitée par un bon nombre de candidats, aucun n’est

arrivé à exploiter les résultats obtenus pour fournir une explication cohérente des événements

survenus au cours de la période et d’en tirer des conclusions adéquates.

La quatrième partie vise à analyser l’impact de la mise en place d’une nouvelle grille tarifaire

pour le centre de fitness à travers la décomposition de l’écart sur le chiffre d’affaires. Le jury

attendait des candidats d’exploiter notamment l’écart sur composition des ventes pour

évaluer la pertinence des choix tarifaires de l’entreprise.

Le dernier volet de ce dossier s’est intéressé à une thématique cruciale du marketing

opérationnel des hôtels à savoir l’e-réputation. Les questions posées ont porté à la fois sur des

dimensions calculatoires et rédactionnelles. Les candidats ayant répondu à cette partie sont

très peu nombreux. Cela démontre notamment l’insuffisance de la préparation des

mathématiques et des statistiques pourtant prévues par le référentiel du cycle de préparation à

l’agrégation.

Remarques générales :

Au niveau de la forme :

Les candidats doivent accorder un intérêt particulier à la présentation matérielle de la

copie ;

Les candidats doivent traiter les dossiers sur des copies différentes tout en respectant

la numérotation des questions traitées ;

Le niveau rédactionnel est généralement faible, ce qui constitue une lacune grave pour

un futur enseignant.

Au niveau du fond :

Dans cette édition, aucune copie n’a obtenu la moyenne et la moyenne des notes des

52 copies corrigées n’est que de 1,28 sur 20 ;

La majorité des candidats n’ont pas traité l’intégralité des dossiers ;

La plupart des candidats ont une faible maîtrise des concepts managériaux et des outils

de gestion.

Page 13 sur 49

Page 14 sur 49

EPREUVES ORALES

Les épreuves orales se sont déroulées du mardi 20 juin au jeudi 22 juin 2017, dans les locaux

du CFRN.

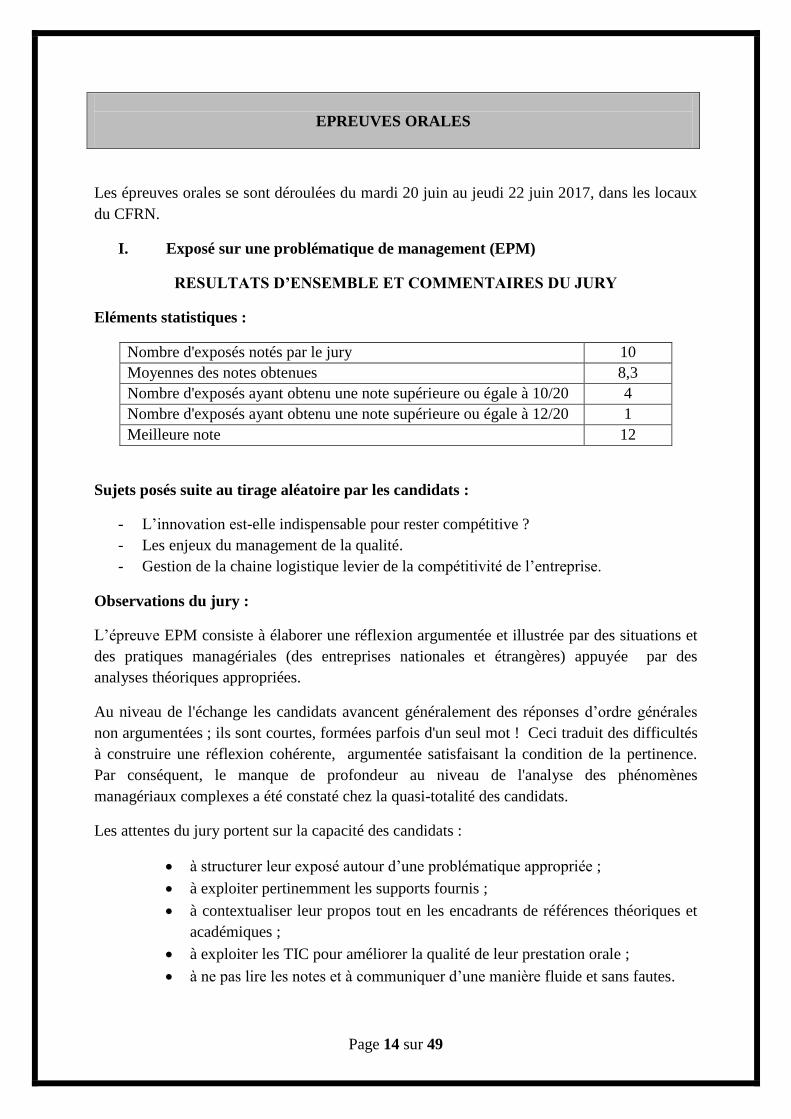

I. Exposé sur une problématique de management (EPM)

RESULTATS D’ENSEMBLE ET COMMENTAIRES DU JURY

Eléments statistiques :

Nombre d'exposés notés par le jury 10

Moyennes des notes obtenues 8,3

Nombre d'exposés ayant obtenu une note supérieure ou égale à 10/20 4

Nombre d'exposés ayant obtenu une note supérieure ou égale à 12/20 1

Meilleure note 12

Sujets posés suite au tirage aléatoire par les candidats :

- L’innovation est-elle indispensable pour rester compétitive ?

- Les enjeux du management de la qualité.

- Gestion de la chaine logistique levier de la compétitivité de l’entreprise.

Observations du jury :

L’épreuve EPM consiste à élaborer une réflexion argumentée et illustrée par des situations et

des pratiques managériales (des entreprises nationales et étrangères) appuyée par des

analyses théoriques appropriées.

Au niveau de l'échange les candidats avancent généralement des réponses d’ordre générales

non argumentées ; ils sont courtes, formées parfois d'un seul mot ! Ceci traduit des difficultés

à construire une réflexion cohérente, argumentée satisfaisant la condition de la pertinence.

Par conséquent, le manque de profondeur au niveau de l'analyse des phénomènes

managériaux complexes a été constaté chez la quasi-totalité des candidats.

Les attentes du jury portent sur la capacité des candidats :

à structurer leur exposé autour d’une problématique appropriée ;

à exploiter pertinemment les supports fournis ;

à contextualiser leur propos tout en les encadrants de références théoriques et

académiques ;

à exploiter les TIC pour améliorer la qualité de leur prestation orale ;

à ne pas lire les notes et à communiquer d’une manière fluide et sans fautes.

Page 15 sur 49

II. Présentation d’une leçon en gestion (PLG)

RESULTATS D’ENSEMBLE ET COMMENTAIRES DU JURY

Eléments statistiques :

Nombre d'exposés notés par le jury 10

Moyennes des notes obtenues 8,7

Nombre d'exposés ayant obtenu une note supérieure ou égale à 10/20 4

Nombre d'exposés ayant obtenu une note supérieure ou égale à 12/20 2

Meilleure note 12

Sujets posés suite au tirage aléatoire par les candidats :

- La gestion stratégique des rémunérations.

- Les stratégies de prix.

- Les matrices de portefeuille d’activités.

Observations du jury :

Le traitement des sujets proposés exige à la fois la maîtrise des concepts de gestion et de

management et la conception et la mise en œuvre d’un processus pédagogique.

A l’issue de la session 2017, les observations suivantes peuvent être formulées :

L’intitulé de l’épreuve pose problème aux candidats : la plus part des candidats ont

tenté d’orienter le sujet qui leur est proposé vers les techniques de gestion (calcul des

coûts, contrôle de la masse salariale, etc.) au détriment de sa dimension managériale

(Marketing, GRH, etc.) ;

La majorité des candidats n’ont pas réussi à formuler une problématique pertinente ;

Les candidats qui ont formulé une problématique plus ou moins correcte, n’ont pas

réussi à proposer un plan qui la reflète. Souvent le plan est en déphasage par rapport à

la problématique proposée ;

La majorité des candidats ont présenté des fiches pédagogique et de déroulement de la

leçon plus ou moins élaborées comportant les objectifs de la leçon, le timing, la cible,

le référentiel, les méthodes d’évaluation. Mais ces documents sont souvent standards

et peu adaptés à la leçon proposée ;

Le choix des exemples présentées devant le jury est souvent non pertinent, car pour la

majorité des candidats, ils consistent à effectuer des calculs au tableau sans grande

valeur pédagogique ;

Le jury a soulevé également un problème de gestion de temps : le temps de la

présentation fixée à 30 min, n’est souvent pas respecté, la plus part des candidats ne

dépassent pas 15 min (pour certains 10 min).

Page 16 sur 49

III. Thème économique juridique et managérial (TEJM)

RESULTATS D’ENSEMBLE ET COMMENTAIRES DU JURY

Eléments statistiques :

Nombre d'exposés notés par le jury 10

Moyennes des notes obtenues 8,9

Nombre d'exposés ayant obtenu une note supérieure ou égale à 10/20 5

Nombre d'exposés ayant obtenu une note supérieure ou égale à 12/20 1

Meilleure note 12

Sujets posés suite au tirage aléatoire par les candidats :

- Les enjeux de la flexibilité du travail.

- Marchés publics et PME.

- Banques participatives et financement de l’économie.

Observations du jury :

L’épreuve TEJM est une épreuve complexe qui exige un exposé pluridisciplinaire (économie,

droit et management) s’appuyant sur une démarche à la fois théorique et pratique. . Le jury

déplore l’absence de cette approche multidisciplinaire et notamment le sacrifice de la

dimension juridique chez tous les candidats.

L’épreuve vise également à emmener les candidats à rapprocher les pratiques des entreprises

des énoncés théoriques et des dispositions juridiques. Hormis quelques candidats, le jury note

l’absence de la contextualisation et/ou de la conceptualisation au profit de développements

littéraires sans fondement théorique ni illustration pratique.

Les sujets de cette année ont été choisis parmi l’actualité du pays tout en intégrant les trois

dimensions de l’épreuve ; les questions ont été accompagnées par des textes titrés de la presse

économique pour servir de contexte et fournir une base à la réflexion. Ces textes ne sont ni à

résumer ni à paraphraser.

Le jury constate que la plupart des prestations ont été de niveau insuffisant, ce qui indique

des lacunes au niveau de la préparation suivie. Le jury constate particulièrement :

que les problématiques proposées incluent rarement les trois dimensions de l’épreuve ;

des lacunes graves chez la majorité des candidats en matières de théories économiques

et managériales, mais surtout en droit où certaines notions basiques ne sont pas

maîtrisées.

Le jury recommande aux futurs candidats de faire preuve de plus de curiosité intellectuelle et

de suivre la presse locale et internationale tout en développant davantage leur aptitude à

communiquer.

Page 17 sur 49

RESULTATS DEFINITIFS A L’ISSUE DES EPREUVES D’ADMISSION

Sont déclarés définitivement admis (e), par ordre de mérite, au concours d’Agrégation

d’Economie & Gestion - Option Gestion, session de mai 2017, les candidats dont les noms

suivent :

1. Bouzndag Fatima

2. Lembarki Hind

3. Kat Saadia

4. ELouali Imane

5. Sadik Mohammed

Page 18 sur 49

ANNEXES

Annexe 1 : Etude de cas CJF

SUJET

Il vous est demandé d’apporter un soin particulier à la présentation de votre copie.

Toute information calculée doit être justifiée.

L’étude s’appuie sur une situation réelle. Cependant pour diverses raisons, certaines données

numériques ont été modifiées et les thèmes de réflexion ont été imaginés.

Le secteur du ciment occupe une place importante dans le tissu socioéconomique national et

ce en raison de sa forte contribution à la création de la valeur ajoutée, la promotion de

l’emploi, la lutte contre l’habitat insalubre et la protection de l’environnement. Son

développement est étroitement lié au développement économique du pays et à la mise à

niveau du secteur de la construction et du logement. C’est un secteur en pleine évolution et la

concentration de ses acteurs s'accentue.

Le 17 mars 2016, un accord est conclu entre les actionnaires de référence, d’un côté le groupe

LafargeHolcim et de l’autre côté la SNI, dans le but de réaliser une fusion par voie

d’absorption de Holcim Maroc (société anonyme au capital social de 494.626.000 dirhams

divisé en 4 946 260 actions) par Lafarge Ciments (société anonyme au capital social de

524.073.390 dirhams divisé en 17 469 113 actions).

Les termes et les conditions du projet de fusion ont été établis sur la base des comptes de la

société Lafarge Maroc (société absorbante) et la société Holcim Maroc (société absorbée) au

31/12/2015, date de clôture du dernier exercice social de chacune des deux sociétés avant la

fusion-absorption.

Les deux sociétés fusionnées sont convenues que la fusion prendra effet rétroactivement d’un

point de vue comptable et fiscal le 1er

janvier 2016.

La fusion a pris effet juridiquement le 4 juillet 2016, date où les organes compétents (AGE et

AS) des deux sociétés ont ratifié l’opération, et le nouvel ensemble a choisi pour

dénomination sociale «LafargeHolcim Maroc».

En stage au sein de la CFG BANK organisme de conseil, vous avez la possibilité de participer

à divers travaux, tant au niveau de la société absorbante que dans la société absorbée. A ce

titre, vous avez participé au traitement des trois dossiers suivants :

- Dossier 1 : Analyse juridique et comptable de la fusion

- Dossier 2 : Analyse fiscale de la fusion

- Dossier 3 : Etude des transferts d’obligations de l’absorbée à l’absorbante

Page 19 sur 49

DOSSIER 1 : ANALYSE JURIDIQUE ET COMPTABLE DE LA FUSION

(annexes 1 et 2)

Votre tuteur de stage au sein de la CFG BANK, souhaitant tester vos savoirs et savoir-faire

dans le domaine de droit et comptabilité des sociétés, vous demande de répondre aux

questions ci-après.

Travail à faire :

1. Dans une note de synthèse, expliquer les différentes formalités et obligations

juridiques que la société absorbante doit entreprendre pour que l’opération de

fusion soit valide. Présenter en particulier les principales étapes pour mener à

bien une opération de fusion en précisant les organes compétents ainsi que leurs

rôles.

2. Après avoir discuté de la pertinence du choix des méthodes pour évaluer les

deux sociétés, déterminer la valeur de l’action Holcim Maroc au 31/12 /2015;

3. Les deux conseils d’administration des sociétés fusionnées ont finalement retenu

pour le calcul de la parité d’échange les valeurs de 1625 DH et 1950 DH

respectivement pour Lafarge Ciments et Holcim Maroc.

a. Déterminer le nombre d’actions à émettre par Lafarge Ciments pour

rémunérer les actionnaires de la société Holcim Maroc. En déduire le

montant de l’augmentation du capital social au profit des actionnaires

d’Holcim Maroc ;

b. En utilisant les données de l’annexe 2, passer les écritures comptables

nécessaires chez la société absorbante au 1/01/2016 (faire abstraction de la

fiscalité).

4. Les deux sociétés fusionnées ont opté pour la rétroactivité comptable et fiscale de

l’opération de fusion. Quelles sont les implications d’un tel choix pour

LafargeHolcim Maroc?

Page 20 sur 49

DOSSIER 2 : ANALYSE FISCALE DE LA FUSION

(annexes 2 à 4)

La fiscalité de la fusion est complexe et multidimensionnelle. C’est l’une des préoccupations

majeures aussi bien pour les sociétés fusionnées que pour leurs cabinets de conseil. Votre

tuteur de stage vous sollicite afin de traiter les questions suivantes.

Travail à faire :

1. Après avoir présenté les caractéristiques essentielles du régime de faveur prévu

par l’article 247 du CGI, pour l’absorbée et pour l’absorbante, préciser les

obligations comptables et juridiques que l’absorbante doit satisfaire pour en

bénéficier.

2. Quels avantages auront l’absorbante et l’absorbée à opter pour le régime

d’imposition de faveur ?

3. Reproduire le plan d’amortissement des broyeurs à barre établi par l’absorbée.

4. Quelles sont les conséquences comptables et fiscales de l’intégration des

broyeurs à barre apportés dans la comptabilité de l’absorbante ?

Passez les écritures de régularisation nécessaires au 31/12/2016 chez

LafargeHolcim Maroc.

5. Expliquer l’incidence fiscale de la cession du terrain?

Page 21 sur 49

DOSSIER 3 : ETUDE DES TRANSFERTS D’OBLIGATIONS DE L’ABSORBEE A

L’ABSORBANTE

(annexes 5 et 6)

Une opération de fusion implique une transmission universelle du patrimoine (TUP) de

l’absorbée à l’absorbante. En mobilisant vos connaissances juridiques et en utilisant les

données des annexes 5 et 6, répondez aux questions suivantes.

Travail à faire :

1. Expliquer la teneur juridique de la notion « transmission universelle du

patrimoine ».

2. Qualifier en justifiant la nature juridique du protocole d’accord conclu le 18

septembre 2015 entre la société absorbée et les représentants de son personnel.

3. Le protocole d’accord du 18 septembre 2015 signé par l’absorbée, continuera-t-il

à produire des effets juridiques chez l’absorbante ? Justifier.

4. Indiquez comment comptabiliser les indemnités de licenciement (annexe 6) au 31

décembre 2016. Justifier.

Page 22 sur 49

ANNEXE 1 : Données pour l’évaluation du titre de la société Holcim Maroc

Dans le cadre de l’évaluation de Lafarge Ciments et de Holcim Maroc et de la détermination

de la parité de fusion induite, l’ensemble des méthodes d’évaluation usuelles ont été

envisagées. Cependant, le choix est porté finalement sur les deux méthodes suivantes :

Méthode des cours boursiers et Méthode d’actualisation des flux futurs.

La valeur d’une action Holcim Maroc est égale à la moyenne arithmétique des deux valeurs

obtenues par ces deux méthodes.

La méthode des cours boursiers

Le tableau ci-dessous résume les cours observés sur différentes périodes et ce, sur la base du

cours spot et des moyennes des cours de Holcim Maroc pondérés par les volumes échangés

sur ces périodes :

Holcim Maroc

(En DH par action)

Cours spot au 31 mars 2016 1780

CMP 1 mois 1759

CMP 3 mois 1732

CMP 6 mois 1765

Les 4 cours retenus permettent de lisser les fluctuations boursières de la valeur du titre.

La méthode d’actualisation des flux futurs

C’est une méthode qui consiste à actualiser les flux futurs. La valeur d’entreprise, dite

également valeur de l’actif économique, est estimée en actualisant les flux de trésorerie

disponibles prévisionnels et comprend :

- La valeur actualisée des flux de trésorerie disponibles sur l’horizon explicite (allant du 1er

janvier 2016 au 31 décembre 2021) ;

- La valeur terminale représentant la valeur de l’entreprise au terme de l’horizon explicite.

Elle est déterminée sur la base de la méthode de Gordon Shapiro.

Les flux futurs de Holcim Maroc sont récapitulés comme suit :

(En M

DH) 2016 2017 2018 2019 2020 2021 Flux

normatif

FNT

futurs

1025 982 1006 1031 1040 1057 925

Le taux d’actualisation est le coût moyen pondéré des capitaux (CMPC). C’est la moyenne

arithmétique pondéré du taux de rendement exigé par les actionnaires et le coût net d’impôt

sur les sociétés de la dette.

Page 23 sur 49

Le taux de rendement exigé par les actionnaires est calculé par la méthode du MEDAF.

Pour le calcul du CMPC de la société Holcim Maroc, vous disposez des informations

suivantes :

Le taux sans risque retenu est le taux des BDT 10 ans sur le marché secondaire en

date du 8 mars 2016, soit 3,22%.

Le bêta endetté de la société : 1,28.

La prime de risque du marché actions : 6,5%.

Le coût moyen de l’endettement de l’entreprise avant IS est de 5%.

Les dettes financières représentent 30% des capitaux engagés.

Le taux d’IS est de 30%.

Le taux de croissance à l’infini du flux normatif (dividende perpétuel) est fixé à 2%.

Endettement financier net au 31/12/2015 : 1 600 MDH.

Source : D’après la note d’information de l’AMMC n° VI/EM/017/2016

ANNEXE 2 : Données sur le patrimoine apporté par la société Holcim Maroc

Valeurs en MDH

Actif VNA au 31/12/2015 Valeur d'apport

Immobilisations en non-valeur 10,00 -

Immobilisations incorporelles 934,00 6 704,00

Immobilisations corporelles 2 955,00 5 067,00

Immobilisations financières 190,00 190,00

Actif circulant 933,00 933,00

Trésorerie-actif 56,00 56,00

Total 5 078,00 12 950,00

Passif

Subvention pour investissement 11,00 11,00

Provisions réglementées 491,09 491,09

Provisions pour risques et charges 181,00 181,00

Passif circulant 1 816,91 1 816,91

Dividendes à payer 510,00

Total 2 500,00 3 010,00

- Les terrains représentent environ 6% de la valeur globale de l’actif net immobilisé apporté.

- Un terrain sis à Settat dont la valeur d’origine est de 1 MDH et d’une valeur d’apport de 1,2

MDH est cédé fin novembre 2016 au prix de 1,25 MDH.

- Parmi les ITMO figure des broyeurs à barre dont la valeur d’apport correspondant à leur

valeur d’utilité est fixée à 1 159 MDH alors que sa VNA au 31/12/2015 est de 959 MDH.

- Les broyeurs à barre apportés par l’absorbée ont été acquis début 2013 pour 1 370 MDH. La

société a opté pour l'amortissement dégressif introduit dans le droit fiscal marocain par la loi

de finances 1994. Chez l’absorbée comme chez l’absorbante les ITMO sont amortis sur 10

ans.

- L’absorbante a décidé de maintenir le système d’amortissement dégressif sur la base de la

valeur d’apport des broyeurs à barre pour le reste de leur durée de vie.

Source : D’après la note d’information de l’AMMC n° VI/EM/017/2016

Page 24 sur 49

ANNEXE 3 : Article 162 du CGI- Régime des fusions en matière d’IS

I.- Lorsque des sociétés relevant de l’impôt sur les sociétés fusionnent par voie d’absorption,

la prime de fusion réalisée par la société absorbante correspondant à la plus-value sur sa

participation dans la société absorbée, est comprise dans le résultat fiscal de la société

intéressée.

II.- A- Sous réserve des conditions prévues ci-après et par dérogation aux dispositions de

l’article 9 (I-C-1°), les sociétés fusionnées ne sont pas imposées sur la plus-value nette

réalisée à la suite de l’apport ou de la cession de l’ensemble des éléments de l’actif

immobilisé et des titres de participation, à la condition que la société absorbante, ou née de la

fusion, dépose au service local des impôts dont dépendent la ou les sociétés fusionnées, en

double exemplaire et dans un délai de trente (30) jours suivant la date de l’acte de fusion, une

déclaration écrite accompagnée :

1°- d’un état récapitulatif des éléments apportés comportant tous les détails relatifs aux plus-

values réalisées ou aux moins-values subies et dégageant la plus-value nette qui ne sera pas

imposée chez la ou les sociétés fusionnées ;

2°- d’un état concernant, pour chacune de ces sociétés, les provisions figurant au passif du

bilan avec indication de celles qui n’ont pas fait l’objet de déduction fiscale ;

3°- de l’acte de fusion dans lequel la société absorbante ou née de la fusion s’engage à :

a) reprendre, pour leur montant intégral, les provisions dont l’imposition est différée ;

b) réintégrer, dans ses bénéfices imposables, la plus-value nette réalisée par chacune des

sociétés fusionnées sur l’apport :

b-1- soit de l’ensemble des titres de participation et des éléments de l’actif immobilisé

lorsque, parmi ces éléments, figurent des terrains construits ou non dont la valeur d’apport est

égale ou supérieure à 75 % de la valeur globale de l’actif net immobilisé de la société

concernée.

Dans ce cas, la plus-value nette est réintégrée au résultat du premier exercice comptable clos

après la fusion ;

b-2- soit, uniquement, des titres de participation et des éléments amortissables lorsque la

proportion de 75% n’est pas atteinte.

Dans ce cas, la plus-value nette précitée est réintégrée dans le résultat fiscal, par fractions

égales, sur une période maximale de dix (10) ans, et la valeur d’apport des éléments concernés

par cette réintégration est prise en considération pour le calcul des amortissements et des plus-

values ultérieures ;

c) ajouter aux plus-values constatées ou réalisées ultérieurement à l’occasion du retrait ou de

la cession des éléments non concernés par la réintégration prévue au b-2 ci-dessus, les plus-

values qui ont été réalisées par la société fusionnée et dont l’imposition a été différée.

B- Les provisions visées au A- 3°- a) ci-dessus restent affranchies d’impôt dans les conditions

prévues à l’article 10 (I- F- 2°).

C- Si la déclaration prévue au A ci-dessus n’est pas déposée dans le délai prescrit ou si cette

déclaration n’est pas accompagnée des pièces annexes exigées, l’administration régularise la

situation de la ou des sociétés fusionnées dans les conditions prévues à l’article 221.

III.- Les éléments du stock à transférer de la société absorbée à la société absorbante sont

évalués, sur option, soit à leur valeur d’origine soit à leur prix du marché.

Les modalités d’application de l’alinéa ci-dessus sont fixées par décret.

Les éléments concernés ne peuvent être inscrits ultérieurement dans un compte autre que celui

des stocks.

A défaut, le produit qui aurait résulté de l’évaluation desdits stocks sur la base du prix du

marché lors de l’opération de fusion, est imposé entre les mains de la société absorbante au

Page 25 sur 49

titre de l’exercice au cours duquel le changement d’affectation a eu lieu, sans préjudice de

l’application de la pénalité et des majorations prévues aux articles 186 et 208.

Source : Le code général des impôts

ANNEXE 4 : Article 247-Paragraphe XV du CGI - Régime de faveur transitoire des

fusions en matière d’IS

XV.- A- Sous réserve des conditions prévues ci-après et par dérogation aux dispositions des

articles 9 et 162 (I et II), les sociétés fusionnées ou scindées ne sont pas imposées sur la plus-

value nette réalisée à la suite de l’apport de l’ensemble des éléments de l’actif immobilisé et

des titres de participation, à condition que la société absorbante ou née de la fusion ou de la

scission, dépose au service local des impôts dont dépendent la ou les sociétés fusionnées ou

scindées, en double exemplaire et dans un délai de trente (30) jours suivant la date de l’acte de

fusion ou de scission, une déclaration écrite accompagnée :

1°- d’un état récapitulatif des éléments apportés comportant tous les détails relatifs aux plus-

values réalisées ou aux moins-values subies et dégageant la plus-value nette qui ne sera pas

imposée chez la ou les sociétés fusionnées ou scindées ;

2°- d’un état concernant, pour chacune de ces sociétés, les provisions figurant au passif du

bilan avec indication de celles qui n’ont pas fait l’objet de déduction fiscale ;

3°- de l’acte de fusion ou de scission dans lequel la société absorbante ou née de la fusion ou

de la scission s’engage à :

a) reprendre, pour leur montant intégral, les provisions dont l’imposition est différée ;

b) réintégrer, dans ses bénéfices imposables, la plus-value nette réalisée par chacune des

sociétés fusionnées ou scindées sur l’apport :

b-1- soit de l’ensemble des titres de participation et des éléments de l’actif immobilisé

lorsque, parmi ces éléments, figurent des terrains construits ou non dont la valeur d’apport est

égale ou supérieure à 75% de la valeur globale de l’actif net immobilisé de la société

concernée.

Dans ce cas, la plus-value nette est réintégrée au résultat du premier exercice comptable clos

après la fusion ou la scission ;

b-2- soit, uniquement des éléments amortissables lorsque la proportion de 75% n’est pas

atteinte.

Dans ce cas, la plus-value nette réalisée sur l’apport des éléments amortissables est réintégrée

dans le résultat fiscal, par fractions égales, sur la période d’amortissement desdits éléments.

La valeur d’apport des éléments concernés par cette réintégration est prise en considération

pour le calcul des amortissements et des plus-values ultérieures ;

c) ajouter aux plus-values constatées ou réalisées ultérieurement à l’occasion du retrait ou de

la cession des éléments non concernés par la réintégration prévue au b-2) ci-dessus, les plus-

values qui ont été réalisées par la société fusionnée ou scindée et dont l’imposition a été

différée ;

B- Les provisions visées au A- 3°- a) ci-dessus restent affranchies d’impôt dans les conditions

prévues à l’article 10 (I- F- 2°).

C- La prime de fusion ou de scission réalisée par la société absorbante et correspondant à la

plus-value sur sa participation dans la société fusionnée ou scindée est exonérée de l’impôt.

D- Les plus-values résultant de l’échange des titres de la société absorbée ou scindée contre

des titres de la société absorbante, réalisées dans le cadre des opérations de fusions ou de

scissions visées au A ci-dessus, ne sont imposables chez les personnes physiques ou morales

actionnaires de la société absorbée ou scindée qu’au moment de cession ou de retrait de ces

titres.

Page 26 sur 49

Ces plus-values sont calculées sur la base du prix initial d’acquisition des titres de la société

absorbée ou scindée avant leur échange suite à une opération de fusion ou de scission.

E- Les dispositions relatives à l’évaluation des éléments du stock sont applicables aux sociétés

absorbantes ou nées de la scission dans les conditions prévues à l’article 162-III ci-dessus.

F- (…).

G- (…).

H- Pour bénéficier des dispositions prévues aux A, B, C, D, E et F ci- dessus, les sociétés

absorbantes doivent respecter les conditions suivantes :

- les dotations aux provisions pour dépréciation des titres objet d’apport ne sont pas admises

en déduction pendant toute la durée de détention de ces titres par la société absorbante

concernée ;

- les déficits cumulés figurant dans la déclaration fiscale du dernier exercice précédant la

fusion ou la scission ne peuvent être reportés sur les bénéfices des exercices suivants.

I- Les dispositions prévues aux A, B, C, D, E , F, G et H ci-dessus sont applicables aux actes

de fusion ou de scission établis et légalement approuvés par les sociétés concernées durant la

période allant du 1er janvier 2010 au 31 décembre 2016.

Lorsque l’acte de fusion ou de scission comporte une clause particulière qui fait remonter

l’effet de la fusion ou de la scission à une date antérieure à la date d’approbation définitive de

cet acte, le résultat d’exploitation réalisé par la société absorbée au titre de l’exercice de ladite

fusion ou scission est rattaché au résultat fiscal de la société absorbante, à condition que :

- la date d’effet de la fusion ou de la scission ne doit pas être antérieure au premier jour de

l’exercice au cours duquel l’opération de fusion ou de scission est intervenue ;

- la société absorbée ne déduit pas de son résultat fiscal les dotations aux amortissements des

éléments apportés.

J- En cas de non-respect de l’une des conditions et obligations citées ci-dessus,

l’administration régularise la situation de la ou des sociétés fusionnées ou scindées dans les

conditions prévues à l’article 221.

Source : Le code général des impôts

ANNEXE 5 : Institutions représentatives du personnel et syndicats représentés chez la

société absorbée

Chaque établissement de Holcim Maroc comptant plus de 10 salariés, dispose d'une instance

représentative du personnel, conformément au code du travail. Par ailleurs, chaque

établissement dispose d'un comité d’hygiène et de sécurité et d'un comité d'établissement qui

se réunit une fois par trimestre.

Dans le cadre de la politique de concertation qu’elle mène avec ses partenaires sociaux, la

Société ouvre des négociations périodiques avec les délégués du personnel et les représentants

syndicaux, qui sont formalisées par des protocoles d’accords sur les salaires et les conditions

de travail.

A ce titre, le dernier protocole d’accord conclu entre le management de la Société et les

représentants du personnel date du 18 septembre 2015 et concerne principalement :

- Les modalités d’augmentation des salaires, primes et avantages sociaux ainsi que la

promotion des catégories Maîtrise et Adjoints Techniques (MAT) et Employés Ouvriers

(EMO) au titre des années 2015, 2016 et 2017;

- L'extension de la procédure Prêts Logement aux produits de la finance alternative dont

l'entrée en vigueur est imminente.

Source : D’après la note d’information de l’AMMC n° VI/EM/017/2016

Page 27 sur 49

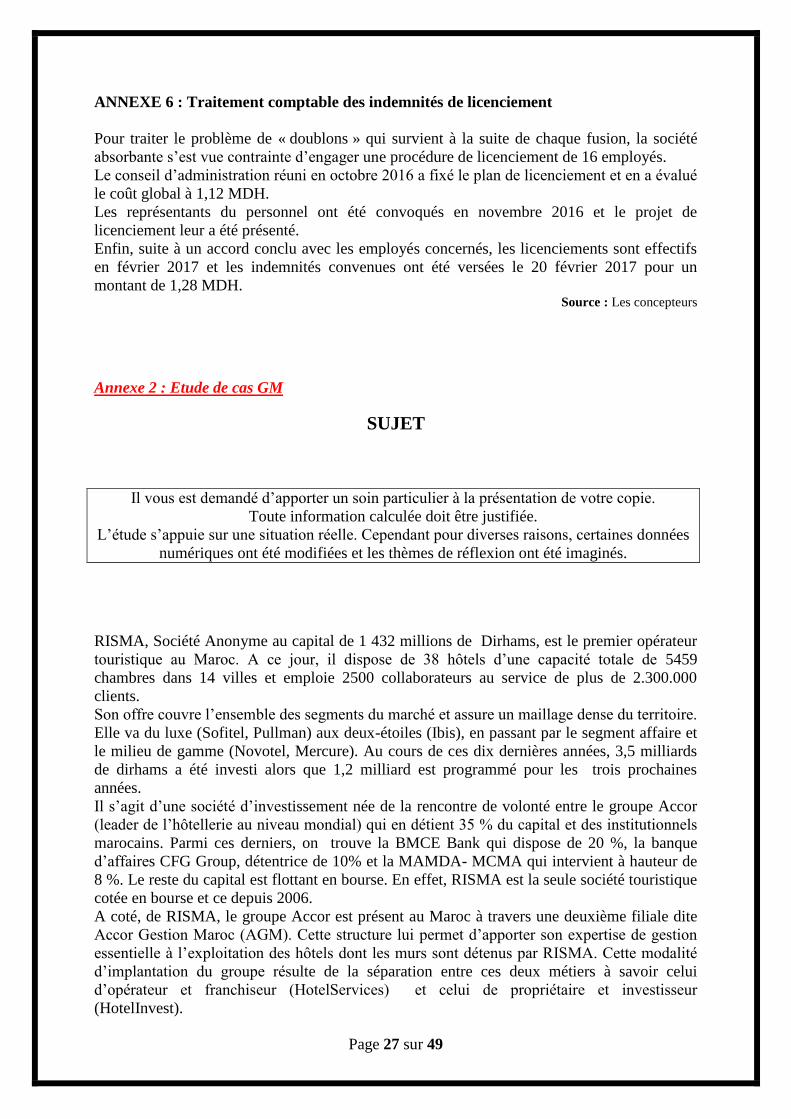

ANNEXE 6 : Traitement comptable des indemnités de licenciement

Pour traiter le problème de « doublons » qui survient à la suite de chaque fusion, la société

absorbante s’est vue contrainte d’engager une procédure de licenciement de 16 employés.

Le conseil d’administration réuni en octobre 2016 a fixé le plan de licenciement et en a évalué

le coût global à 1,12 MDH.

Les représentants du personnel ont été convoqués en novembre 2016 et le projet de

licenciement leur a été présenté.

Enfin, suite à un accord conclu avec les employés concernés, les licenciements sont effectifs

en février 2017 et les indemnités convenues ont été versées le 20 février 2017 pour un

montant de 1,28 MDH. Source : Les concepteurs

Annexe 2 : Etude de cas GM

SUJET

Il vous est demandé d’apporter un soin particulier à la présentation de votre copie.

Toute information calculée doit être justifiée.

L’étude s’appuie sur une situation réelle. Cependant pour diverses raisons, certaines données

numériques ont été modifiées et les thèmes de réflexion ont été imaginés.

RISMA, Société Anonyme au capital de 1 432 millions de Dirhams, est le premier opérateur

touristique au Maroc. A ce jour, il dispose de 38 hôtels d’une capacité totale de 5459

chambres dans 14 villes et emploie 2500 collaborateurs au service de plus de 2.300.000

clients.

Son offre couvre l’ensemble des segments du marché et assure un maillage dense du territoire.

Elle va du luxe (Sofitel, Pullman) aux deux-étoiles (Ibis), en passant par le segment affaire et

le milieu de gamme (Novotel, Mercure). Au cours de ces dix dernières années, 3,5 milliards

de dirhams a été investi alors que 1,2 milliard est programmé pour les trois prochaines

années.

Il s’agit d’une société d’investissement née de la rencontre de volonté entre le groupe Accor

(leader de l’hôtellerie au niveau mondial) qui en détient 35 % du capital et des institutionnels

marocains. Parmi ces derniers, on trouve la BMCE Bank qui dispose de 20 %, la banque

d’affaires CFG Group, détentrice de 10% et la MAMDA- MCMA qui intervient à hauteur de

8 %. Le reste du capital est flottant en bourse. En effet, RISMA est la seule société touristique

cotée en bourse et ce depuis 2006.

A coté, de RISMA, le groupe Accor est présent au Maroc à travers une deuxième filiale dite

Accor Gestion Maroc (AGM). Cette structure lui permet d’apporter son expertise de gestion

essentielle à l’exploitation des hôtels dont les murs sont détenus par RISMA. Cette modalité

d’implantation du groupe résulte de la séparation entre ces deux métiers à savoir celui

d’opérateur et franchiseur (HotelServices) et celui de propriétaire et investisseur

(HotelInvest).

Page 28 sur 49

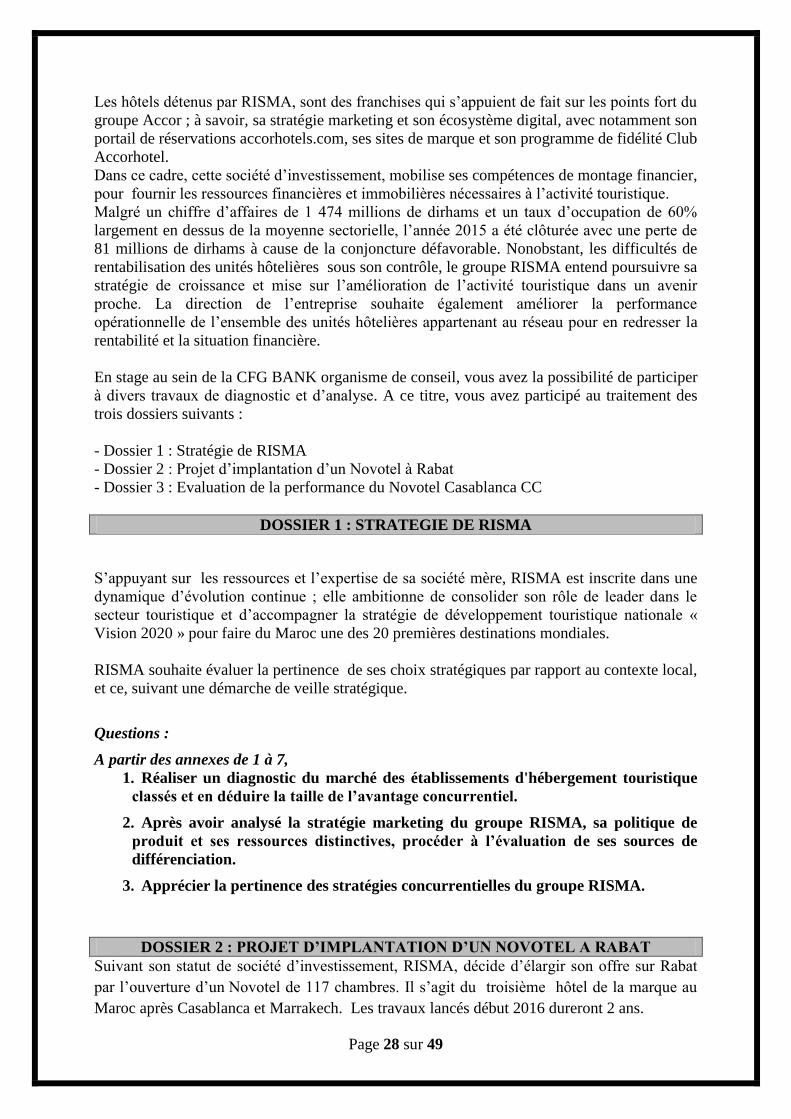

Les hôtels détenus par RISMA, sont des franchises qui s’appuient de fait sur les points fort du

groupe Accor ; à savoir, sa stratégie marketing et son écosystème digital, avec notamment son

portail de réservations accorhotels.com, ses sites de marque et son programme de fidélité Club

Accorhotel.

Dans ce cadre, cette société d’investissement, mobilise ses compétences de montage financier,

pour fournir les ressources financières et immobilières nécessaires à l’activité touristique.

Malgré un chiffre d’affaires de 1 474 millions de dirhams et un taux d’occupation de 60%

largement en dessus de la moyenne sectorielle, l’année 2015 a été clôturée avec une perte de

81 millions de dirhams à cause de la conjoncture défavorable. Nonobstant, les difficultés de

rentabilisation des unités hôtelières sous son contrôle, le groupe RISMA entend poursuivre sa

stratégie de croissance et mise sur l’amélioration de l’activité touristique dans un avenir

proche. La direction de l’entreprise souhaite également améliorer la performance

opérationnelle de l’ensemble des unités hôtelières appartenant au réseau pour en redresser la

rentabilité et la situation financière.

En stage au sein de la CFG BANK organisme de conseil, vous avez la possibilité de participer

à divers travaux de diagnostic et d’analyse. A ce titre, vous avez participé au traitement des

trois dossiers suivants :

- Dossier 1 : Stratégie de RISMA

- Dossier 2 : Projet d’implantation d’un Novotel à Rabat

- Dossier 3 : Evaluation de la performance du Novotel Casablanca CC

DOSSIER 1 : STRATEGIE DE RISMA

S’appuyant sur les ressources et l’expertise de sa société mère, RISMA est inscrite dans une

dynamique d’évolution continue ; elle ambitionne de consolider son rôle de leader dans le

secteur touristique et d’accompagner la stratégie de développement touristique nationale «

Vision 2020 » pour faire du Maroc une des 20 premières destinations mondiales.

RISMA souhaite évaluer la pertinence de ses choix stratégiques par rapport au contexte local,

et ce, suivant une démarche de veille stratégique.

Questions :

A partir des annexes de 1 à 7,

1. Réaliser un diagnostic du marché des établissements d'hébergement touristique

classés et en déduire la taille de l’avantage concurrentiel.

2. Après avoir analysé la stratégie marketing du groupe RISMA, sa politique de

produit et ses ressources distinctives, procéder à l’évaluation de ses sources de

différenciation.

3. Apprécier la pertinence des stratégies concurrentielles du groupe RISMA.

DOSSIER 2 : PROJET D’IMPLANTATION D’UN NOVOTEL A RABAT

Suivant son statut de société d’investissement, RISMA, décide d’élargir son offre sur Rabat

par l’ouverture d’un Novotel de 117 chambres. Il s’agit du troisième hôtel de la marque au

Maroc après Casablanca et Marrakech. Les travaux lancés début 2016 dureront 2 ans.

Page 29 sur 49

Questions :

À partir des annexes 8 et 9

1. Evaluer la rentabilité économique et la liquidité du projet d’investissement en

utilisant le critère de la valeur actuelle nette et le délai de récupération des

capitaux investis. Conclure.

2. Indiquer comment les critères précédents intègrent-ils le risque.

3. Analyser la sensibilité de la rentabilité aux facteurs de risques du projet.

B – financement du projet

La création de la nouvelle unité hôtelière sera financée intégralement par émission d’un

emprunt obligataire remboursable en Actions (ORA).

Questions :

En vous basant sur l’annexe 10

4. Rappeler la définition de l’emprunt ORA et comparer-le aux modalités de

financement par émission d’obligations ordinaires et par augmentation du

capital.

5. Evaluer le coût réel de cet emprunt ORA pour l’entreprise RISMA.

6. Apprécier les enjeux de l’émission de l’emprunt ORA pour la société RISMA.

DOSSIER 3 : EVALUATION DE LA PERFORMANCE DU NOVOTEL

CASABLANCA CC

Devant faire face à une conjoncture morose, le groupe RISMA insiste auprès des directeurs

des établissements sur l’amélioration continue de la performance opérationnelle.

Suivant cette perspective, il vous est demandé de procéder au contrôle de la gestion du

Novotel de Casablanca city center.

A- Analyse du compte de gestion

La direction de l’hôtel veut apprécier les résultats des mesures conduites pour améliorer les

revenus de l’ensemble des activités de l’hôtel. Elle met à votre disposition, les prévisions et

les réalisations du compte de gestion du premier semestre de 2016.

Question :

En vous basant sur les annexes 11 à 14

1. Analyser l’évolution des indicateurs d’activité et de profitabilité par rapport

aux prévisions

B- Analyse de la tarification de l’activité hébergement

Page 30 sur 49

Préoccupée par la contraction du résultat de l’hébergement, la direction de l’hôtel désire

mieux cerner l’incidence des fluctuations de l’activité sur le résultat.

Questions :

En vous basant sur les annexes 15 et 19

1. En supposant le prix moyen par chambre louée constant, calculer le taux

d’occupation à réaliser pour atteindre le seuil de rentabilité.

2. Calculer le levier d’exploitation et commenter le résultat obtenu

3. En supposant que le nombre de nuitées est une variable aléatoire suivant une

loi normale de paramètres (µ= 30000, σ= 8680), calculer la probabilité de ne

pas atteindre le seuil de rentabilité. Commenter le résultat obtenu

4. En supposant le taux d’occupation constant, calculer le prix moyen par

chambre louée permettant d’atteindre le seuil de rentabilité.

5. Sachant que l’élasticité de la demande par rapport au prix est de -2,

déterminer le prix optimal. Quelle est la limite de cette démarche ?

6. Déterminer la fourchette de prix dans laquelle le résultat est positif

7. Après avoir rappelé la définition du Yield management et les conditions

particulières de sa mise en place, indiquer l’opportunité de cette méthode de

tarification pour Novotel Casablanca CC.

C- Décomposition de l’écart sur résultat de l’activité d’hébergement

La direction de l’hôtel souhaite procéder à une analyse plus fine des écarts entre les

réalisations et les prévisions de cette activité pour la même période.

Questions :

A partir des annexes 15 et 16

1. Décomposer l’écart sur résultat

2. Décomposer l’écart sur chiffre d’affaires et l’écart sur marge sur coût variable

opérationnelle en écart sur prix et écart sur quantités.

3. Commenter les résultats obtenus sachant que pendant la même période, le

nombre de nuitées totales réalisées dans les établissements d'hébergement

touristique classés, a baissé de -9% par rapport à la même période de

l’exercice précédent et que le taux d’occupation s’est établi à 40% soit 4

points de pourcentage de moins que l’exercice précédent.

D- impact de la mise en place d’une nouvelle grille tarifaire pour le centre de fitness

Au début de l’exercice 2016, la direction de Novotel avait décidé et mis en œuvre une

réduction des tarifs du centre de fitness. Elle souhaite à présent en apprécier l’impact sur le

chiffre d’affaires en rapprochant les données du premier semestre aux prévisions établis sur la

base de l’ancien tarif.

Page 31 sur 49

Questions :

A partir de l’annexe 17

1. Calculer l’écart sur chiffre d’affaires pour chaque type de forfait, puis

décomposer chaque écart en écart sur prix et écart sur quantités.

2. Décomposer l’écart sur quantités en écart sur volume et en écart de

composition en considérant un forfait annuel comme équivalent à 12 forfaits

mensuels. Conclure.

E - suivi de l’e-réputation de l’établissement

Consciente de l’impact de la réputation de l’hôtel sur le chiffre d’affaires actuel et futur, la

direction souhaite assurer le suivi des différents commentaires des clients sur le Web.

On appelle X la variable aléatoire qui mesure le nombre d’avis négatifs postés sur Internet.

On cherche à déterminer le nombre d’avis négatifs que l’hôtel pourrait avoir à gérer parmi les

avis postés sur internet au cours du premier semestre de 2016.

On admettra que X suit une loi Binomiale de paramètres X↝ℬ (140 ; 0,05) avec 𝑛=140 et 𝑝 =

0,05.

Questions :

A partir des annexes 18 et 19

1. Montrer que X peut être approchée par une loi de Poisson dont le paramètre

𝜆 est à déterminer

2. Déterminer la probabilité d’avoir au moins 8 avis négatifs à traiter. À

combien s’élève cette probabilité si le nombre total d’avis postés sur internet

est de 170 ?

3. Conclure sur la nécessité de consulter régulièrement les sites d’avis sur

internet pour gérer l’e-réputation de l’hôtel et expliquer comment les avis des

clients publiés sur internet peuvent être utilisés pour renforcer l’avantage

concurrentiel de l’hôtel-restaurant.

Annexe 1 : Hôtellerie : Les Marocains construisent, les étrangers gèrent…

Dans la foulée du report de certains investissements touristiques étrangers ou encore le

désistement de leurs promoteurs, une nouvelle race d'investisseurs hôteliers marocains est en

train de naître. Celle-ci investit de plus en plus le créneau en multipliant les fonds et sociétés

d'investissement dédiés à l'hôtellerie et au tourisme. Leur approche semble simple : constituer

un tour de table d'institutionnels et de particuliers qui participeront à la formation du capital

social de ces fonds d'investissement qui, eux, vont acheter les terrains ou construire les hôtels.

«Les grandes enseignes de renommée internationale ne sont pas, pour la plupart, propriétaires

des murs d'hôtels. Leur mission est d'assurer la gestion des ressources humaines et la stratégie

marketing ainsi que l'équipement. Autrement dit, c'est aux opérateurs et institutionnels

marocains à qui il revient de construire les hôtels et de les confier en gérance à ces enseignes.

La rémunération de la chaîne est indexée sur deux variables, le chiffre d'affaires et le RBE

(Résultat Brut d'Exploitation)», explique un patron d'une grande enseigne internationale qui

tente d'expliquer cette tendance des opérateurs locaux. En effet, par rapport aux activités

classiques, l'hôtellerie a, il est vrai, deux «spécificités ». Un: le propriétaire des murs n'est pas

en général celui qui assure la gestion. Deux : la durée économique d'un établissement hôtelier

est au minimum de 30 ans.

Page 32 sur 49

Source : Adama Sylla, Challenge du 27/06/2009

Annexe 2 : Des fonds d’investissement pour le tourisme

Dans une étude sur le capital investissement produite, en juillet, par l’Association marocaine

des investisseurs en capital (AMIC) et le cabinet d'audit et de conseil Fidaroc Grant Thornton,

il apparaît que les investissements des fonds sont prioritairement affectés aux entreprises du

tourisme et de l’hôtellerie. Parmi ces fonds, on distingue ceux qui prennent directement en

charge la production hôtelière de ceux qui l’externalisent.

L’étendue des investissements touristiques est difficile à mesurer, d’autant que plusieurs

fonds sont très récents et n’ont pas encore eu le temps de mettre en œuvre une stratégie.

H. Partners-Morocco Hospitality Investment Fund, l’une des sociétés opérant dans le capital

investissement, est le premier fonds marocain en actifs touristiques. Lancé en 2007 par

Attijariwafa bank, le groupe Banques populaire, et d’autres actionnaires, il annonce qu’il

investira plus de 6 milliards de dirhams au cours des cinq prochaines années dans le foncier et

les murs, par le développement ou la reprise de projets hôteliers et touristiques.

De la même manière, le groupe CDG, par le biais de sa filiale Exprom, participe aussi à cet

effort d’investissement en direction des projets touristiques. Une autre société de gestion de

fonds immobiliers et touristiques est active au sein du groupe. Il s’agit de CDG Capital real

estate. Sa mission : contribuer à la structuration et au développement de l’investissement

institutionnel orienté vers l’immobilier tertiaire et touristique.

Si bon nombre de sociétés de capital investissement dans le secteur touristique ont été, de près

ou de loin, impulsées par les majors de la banque et de la finance de la place marocaine, ce

n’est pas le cas de toutes. Les fonds à capitaux étrangers sont aussi actifs dans ce domaine, à

l’instar de la société patrimoniale RISMA, qui a été initiée par Accor, l’un des premiers

opérateurs hôteliers mondiaux. Créée en 1996, son rôle consiste à acquérir, construire et

exploiter des hôtels et des ensembles touristiques.

Source : African Business - Novembre-Janvier 2011 [texte adapté].

Annexe 3 : Hôtellerie, Les opérateurs ont raté le train d’Internet

La majorité d’opérateurs marocains dans l’hôtellerie n’ont pas vu venir, ni anticiper le

changement radical du modèle économique dans leur secteur. Et encore moins, la

transformation radicale des habitudes du touriste. Les séjours vendus sous forme de forfaits

(hébergement, transport aérien et prestations au sol) par les grands TO et relayés sur le

marché local par les réceptifs, c’est fini. Les chiffres avancés par les professionnels sont

éloquents: au départ de la France, premier marché émetteur du tourisme vers le Maroc, les

tour-opérateurs ne pèsent plus qu’entre 25 et 30% contre plus de 80% au début des années

2000. Le comptoir d’une agence de voyages et d’un TO n’est plus le premier point de contact

pour un client en quête d’une destination pour ses vacances. Le réflexe «naturel» est d’aller

sur les sites spécialisés de réservation en ligne.

Cette configuration est observée sur la plupart des marchés et ira en s’amplifiant, prédit Peter

Vehoeven, directeur Europe, Moyen-Orient & Afrique de Booking.com. Cette plateforme

d’origine néerlandaise, très active au Maroc, est l’incontestable leader mondial de la

réservation en ligne d’hôtels et d’hébergements avec un portefeuille de 850.000

Page 33 sur 49

établissements dont 4.000 sur le marché marocain. De ce volume, les hôtels ne représentent

que 15%, le reste étant des appartements, des maisons d’hôtes, des riads et des villas. Il donne

de la visibilité marketing aux petites entités qui n’auraient pas pu trouver les moyens

d’investir. Sur le marché marocain, grâce à la formidable capillarité de son réseau,

Booking.com règne en maître et permet aux hôteliers d’avoir une fenêtre sur le monde.

Source : Abashi SHAMAMBA, l’économiste N°:4794 du 14/06/2016

Annexe 4 : Etude de l’offre des hôtels classés adossés à un grand groupe au Maroc

Le segment des hôtels classés adossés à un grand groupe est dominé par quatre opérateurs. Il

s'agit du Groupe Accor, d’Atlas Hospitality, du Groupe HRM et du groupe KENZI Hôtels.

Le groupe ACCOR Maroc

Premier opérateur hôtelier avec plus de 5% de la capacité hôtelière nationale, le groupe

ACCOR compte 5459 chambres dans quatorze villes, réparties dans 38 établissements classés

de deux à cinq étoiles. Les principaux segments de clientèle – économique, luxe, affaires et

loisirs – se retrouvent dans les marques du groupe, SOFITEL, PULLMAN, MERCURE,

NOVOTEL, MCGALLERY et IBIS.

Le groupe Atlas Hospitality

Atlas Hospitality est une entreprise spécialisée dans le développement et le management des

unités hôtelières. Elle dispose aujourd’hui d’un parc de 9 000 lits répartis sur trois gammes de

produits, positionnés sur le marché international du voyage et sur celui du tourisme interne.

Elle comporte 3 catégories d'hôtels : 3, 4, et 5 étoiles.

Le Groupe Atlas Hospitality est le second opérateur du Maroc en capacité, en chiffre

d’affaires et en collaborateurs. Le groupe compte 26 hôtels.

Entre 2004 et 2009, Atlas Hospitality Morocco augmente sa capacité hôtelière de 360 %,

passant de 1 300 lits (deux hôtels) à 4 800 lits.

En 2008, Atlas Hospitality ouvre l’Atlas Essaouira & SPA, un hôtel cinq étoiles d’une

superficie de 17 000 m2.

Le groupe Atlas Hospitality crée en 2013 Relax Hôtels une nouvelle gamme d'hôtels 3*

étoiles à l'entrée des villes (Marrakech, Oujda, Fès, Tanger, Kénitra, Safi et Meknès) et

développé aussi son réseau sur les aires d'autoroutes.

En 2014, le voyagiste Fram vend son parc hôtelier au Maroc au groupe Atlas Hospitality. Soit

un hôtel 5 étoiles de Marrakech, « Les Jardins de l'Agdal », et trois hôtels 4 étoiles à

Fès, Agadir et Marrakech.

Le 8 décembre 2016, Atlas Hospitality annonce la création d’une joint-venture avec le tour

opérateur allemand FTI. Ce contrat vise à atteindre un parc d’au moins 7 clubs à l’horizon

2021 et ramener 150 000 touristes européens supplémentaires au Maroc. Ce partenariat

prévoit la construction de trois nouveaux clubs 4*, 5* et 5*+ dans la future station balnéaire

d’Oued Chbika.

Le groupe HRM

HRM, Ex Sogatour, filiale de CDG Développement, développe 4 marques, Sirine,

Authencia, Lyla et Lyla Confort chacune répondant à un positionnement unique et différent.

Lyla est une marque d'hôtellerie économique non standardisée. Elle comprend un

portefeuille d'hôtels 3 étoiles hétérogène pour un même service de qualité

Page 34 sur 49

Le groupe KENZI Hôtels

Créé en 1988, le groupe KENZI est un des opérateurs hôteliers nationaux les plus importants

du royaume, avec une dizaine d’unités.

En parallèle, la concurrence commence à s'activer. B & B, le numéro trois français de

l'hôtellerie économique, a signé en novembre dernier un contrat d'exclusivité territoriale avec

un investisseur local, Cantor, afin d'ouvrir une dizaine d'hôtels -soit au total 1.500 chambres -

en l'espace de 5 ans, avec pour chacun des établissements un contrat de franchise.

L’offre hôtelière au Maroc en chiffres

Segment Part de marché des principaux

groupes

Caractéristiques de

la demande

Taux de

croissance

C.A. du

leader sur le

marché (en

millions de

DHS)

Segment

économique (Hôtel

1*, 2* et 3*)

Part de marché du leader :

RISMA 8%

73% des touristes sont

des résidents 5%

3 200

Part de marché de son

principal concurrent : Atlas

Hospitality 0,5%

Segment

moyen de gamme

(Hôtel 4*)

Part de marché du leader :

RISMA 5%

75% des touristes sont

des non-résidents

3% 2 000 Part de marché de son

principal concurrent : Atlas

Hospitality 3%

Segment haut

de gamme et luxe

Part de marché du leader :

RISMA 8%

4%

3 884

Part de marché de son

principal concurrent : Atlas

Hospitality 5%

Source : www.observatoiredutourisme.ma [Texte adapté]

Page 35 sur 49

Annexe 5 : Lecture des marques exploitées par RISMA

Sept marques à fortes personnalités

Le portefeuille RISMA comprend sept marques couvrant toutes les catégories de l’hôtellerie

et répondant chacune à un besoin précis de la part d’une clientèle cible précise. Ces marques

sont dotées de fortes personnalités dans l’objectif de les différencier de la concurrence. Il

s’agit de :

• Sofitel, la marque de luxe prestigieuse qui propose une expérience hôtelière authentique.

Elle apporte une âme française à la culture locale et accueille des voyageurs internationaux

passionnés, en quête d’expériences hautement raffinées et inoubliables.

• Pullman, l’enseigne à l’esprit contemporain, international et cosmopolite. Ses hôtels

s’adressent à une clientèle d’affaires ou de loisirs, connectée et à la recherche à la fois de

performance et de plaisir.

• MGallery by Sofitel, les hôtels-boutiques de luxe adapté aux voyageurs les plus exigeants.

L’enseigne bénéficie de lieux et d’emplacements de charme, uniques et inspirants.

• Novotel, la marque qui promet au client, en famille ou seul, d’être à l’aise. L’enseigne

propose un concept d’hospitalité fondé sur le souci du détail, tout en restant simple et

élégante. L’entreprise mise sur cette marque pour renforcer son leadership sur le segment du

milieu de gamme.

• Mercure, la marque régionale non standardisée permet au client de s’imprégner de la

culture locale. Elle est particulièrement adaptée à la reconversion d’hôtels existants.

• ibis, leader de l’hôtellerie économique, permet au client de bénéficier de la meilleure

qualité de confort et de service de sa catégorie, actuellement en cours de repositionnement au

Maroc. La marque ibis, avec ses localisations privilégiées, ses équipes à l’écoute et ses prix

compétitifs, assure tous les services d’un hôtel standardisé au meilleur prix du marché.

Sa cible, composée d’une clientèle d’affaires (à hauteur de 58%) et d’une clientèle loisirs (à

hauteur de 42%).

• ibis budget, l’enseigne low cost de la famille ibis, promet aux voyageurs l’essentiel du

confort à un prix minimum.

ibis se repositionne au Maroc

A ce jour, le réseau ibis au Maroc compte 17 hôtels implantés dans 12 villes (Casablanca,

Mohammedia, Rabat, El Jadida, Fès, Meknès, Tanger, Oujda, Fnideq, Marrakech, Agadir et

Ouarzazate), d’une capacité hôtelière totale de 2150 chambres et employant un effectif de 560

collaborateurs. Depuis 1997, ibis accueille au Maroc des profils de clientèle distincts :

• Des voyageurs d’affaires à la recherche d’une qualité de confort après leurs journées de

travail et d’une bonne connectivité dans les chambres ;

• Des touristes en quête d’emplacements privilégiés à proximité des points d’intérêt

touristique majeurs ;

• Une clientèle de loisirs intéressée par un environnement ludique, chaleureux et moderne ;

Tous recherchent la qualité de la restauration, en particulier celle du petit-déjeuner,

incontournable dans l’hôtellerie.

Afin d’accompagner l’évolution des attentes de cette cible et s’adapter aux profondes

mutations que connaissent aujourd’hui les modes de préparation, de réservation et de

consommation du voyage, la marque ibis a entamé un repositionnement destiné à fournir les

Page 36 sur 49

meilleures prestations possibles pour un hôtel de sa catégorie. Ibis s’inscrit donc dans un

esprit contemporain, et se veut une marque attentionnée et efficace qui place le client au

centre de ses préoccupations.

Source : www.therollingnotes.com /2017/02/10/

Annexe 6 : RISMA: les raisons d’un engouement pour l’économique

Le groupe d’investissement touristique mise sur les hôtels 2 et 3 étoiles pour assurer sa

rentabilité. Une barrière à l’entrée loin d’être rédhibitoire, un taux d’occupation élevé et un

retour sur investissement rapide, sont autant de facteurs qui motivent cette réorientation

stratégique.

L’hôtellerie économique prend des couleurs au Maroc. C’est la raison pour laquelle RISMA,

la société d’investissement touristique et le principal instrument de financement d’Accor

Maroc (seule chaîne sur le créneau), veut recentrer sa stratégie de développement sur ce

segment. Suite à cette décision, le groupe prévoit à moyen terme, le lancement de huit Ibis

Budget (ndlr: son enseigne de la catégorie deux étoiles). Il s’agit d’une joint-venture détenue

à parts égales par RISMA et Akwa group, et qui s’est traduite par l’ouverture de trois Ibis

Budget (Tanger, El Jadida et Agadir) en 2011 et 2012. A l’heure actuelle, «le foncier relatif à

ces huit futurs hôtels de catégorie deux étoiles est déjà réservé», déclare Marc Thépot vice-

président du directoire de RISMA. S’agissant de leur implantation, il précise qu’ «ils seront à

la fois dans les villes où la marque est déjà présente et dans celles où elle est encore absente

comme Laâyoune et Kénitra».

Amine Echcherki et Marc Thépot, respectivement président et vice-président du directoire de

RISMA, lors de la présentation des résultats 2012 du fonds d’investissement.

Déjà, RISMA s’attellera au redressement des deux unités Ibis situées à Tanger, qui ont vu

leurs chiffres d’affaires fortement diminuer du fait de la concurrence accrue. Ainsi, elle

ouvrira en 2014 un Ibis à Casa Nearshore à Casablanca. Alors quel est le secret de cet

engouement pour le segment économique?

«Le segment de l’hôtellerie économique est en croissance depuis sa création, car il est en

adéquation avec la baisse des budgets alloués aux investissements touristiques, mais

également ceux relatifs aux déplacements et aux voyages professionnels et touristiques»,

souligne une analyse publiée en 2012 par HBC Capital France.

Bien que s’adressant en partie à une clientèle étrangère, le cœur de cible de RISMA pour le

segment économique est le consommateur national. Le fonds d’investissement voit en la

consommation intérieure un relais de croissance pouvant compenser la baisse de la demande

étrangère en temps de crise par exemple. La preuve en est la contribution de l’économique

aux 1.363.016 de nuitées globales réalisées en 2012 par l’ensemble des hôtels du groupe, à