rapport d’observations definitives sur la … · 17, rue de pomègues 13295 marseille cedex 08 t...

TRANSCRIPT

17, rue de Pomègues 13295 MARSEILLE CEDEX 08 T +33 4 91 76 72 00 Télécopie +33 4 91 76 72 72 [email protected]

RAPPORT D’OBSERVATIONS DEFINITIVES

SUR LA GESTION DE

LA CHAMBRE DE COMMERCE ET D’INDUSTRIE DE

VAUCLUSE

à compter de l’exercice 2011

Rappel de la procédure

La chambre a inscrit à son programme l’examen de la gestion de la chambre de

commerce et d’industrie (CCI) de Vaucluse à compter de l’année 2011. Par lettre en date du

24 février 2016, le président de la chambre en a informé M. François Mariani, président de la

CCI. L’entretien de fin de contrôle a eu lieu le 8 novembre 2016.

Lors de sa séance du 7 décembre 2016, la chambre a arrêté ses observations

provisoires. Celles-ci ont été transmises dans leur intégralité à M. Bernard Vergier,

ordonnateur en fonctions depuis le 23 novembre 2016, et à M. François Mariani, ancien

ordonnateur, et, pour les parties qui les concernent, aux tiers mis en cause. Une communication

administrative a également été adressée au préfet de la région PACA (SGAR) en sa qualité

d’autorité de tutelle.

M. Mariani et M. Vergier ont répondu par courriers enregistrés au greffe les 8 et

9 mars 2016.

Après avoir entendu le rapporteur, la chambre a arrêté le 27 avril 2017 ses observations

définitives.

Ce rapport d’observations définitives a été communiqué par lettre du 18 mai 2017 à

M. Bernard Vergier, président de la chambre de commerce et d’industrie de Vaucluse en

fonction ainsi qu’à son prédécesseur pour les passages qui le concernent.

M.Vergier et M. Mariani ont fait parvenir à la chambre une réponse qui, engageant leur

seule responsabilité, sont jointes à ce rapport.

Ce rapport, accompagné de la (des) réponse(s) jointe(s) sera consultable sur le site des

juridictions financières (www.ccomptes.fr) après sa présentation à l’assemblée délibérante.

2

SOMMAIRE

Présentation générale ........................................................................................ 8

1.1. Le cadre juridique des établissements consulaires ........................................... 8

1.2. Les activités de la CCI de Vaucluse ................................................................. 8

1.3. Un établissement en cours de réorganisation dans un contexte de réforme du

réseau consulaire .............................................................................................. 9

1.3.1. Les principales caractéristiques de la réforme de 2010 ............................. 9

1.3.2. Un bilan national mitigé .......................................................................... 10

Le fonctionnement institutionnel et la gouvernance ...................................... 12

2.1. L’impact de la régionalisation ........................................................................ 12

2.2. La gouvernance locale .................................................................................... 13

2.2.1. L’assemblée générale (AG) ..................................................................... 13

2.2.2. Le bureau ................................................................................................. 14

2.2.3. Le président et le trésorier ....................................................................... 15

2.2.4. Les commissions ...................................................................................... 15

2.3. Le pilotage administratif ................................................................................. 17

2.3.1. L’organisation administrative .................................................................. 17

2.3.2. Le pilotage financier et le contrôle de gestion ......................................... 18

2.3.3. Un fonctionnement formalisé et normalisé .............................................. 18

La qualité de l’information budgétaire, comptable et financière ................... 22

3.1. La présentation et l’approbation des documents budgétaires ......................... 22

3.2. La certification des comptes ........................................................................... 23

3.3. La tutelle budgétaire ....................................................................................... 24

3.3.1. L’approbation des documents budgétaires .............................................. 24

3.3.2. Les autorisations d’emprunt ..................................................................... 25

3.4. Les réalisations budgétaires ............................................................................ 26

3.5. Les amortissements et provisions ................................................................... 27

3.5.1. Les amortissements .................................................................................. 27

3.5.2. Les provisions .......................................................................................... 28

3.6. Les comptes de régularisation ........................................................................ 30

3.7. L’absence d’apurement des comptes de charges et produits sur exercices

antérieurs ........................................................................................................ 31

3.8. L’incohérence du haut du bilan de certains services ...................................... 32

3.9. Les mouvements entre services budgétaires ................................................... 33

3.9.1. Les prêts et avances interservices (comptes de liaison) ........................... 33

3.9.2. Les contributions interservices ................................................................ 35

3

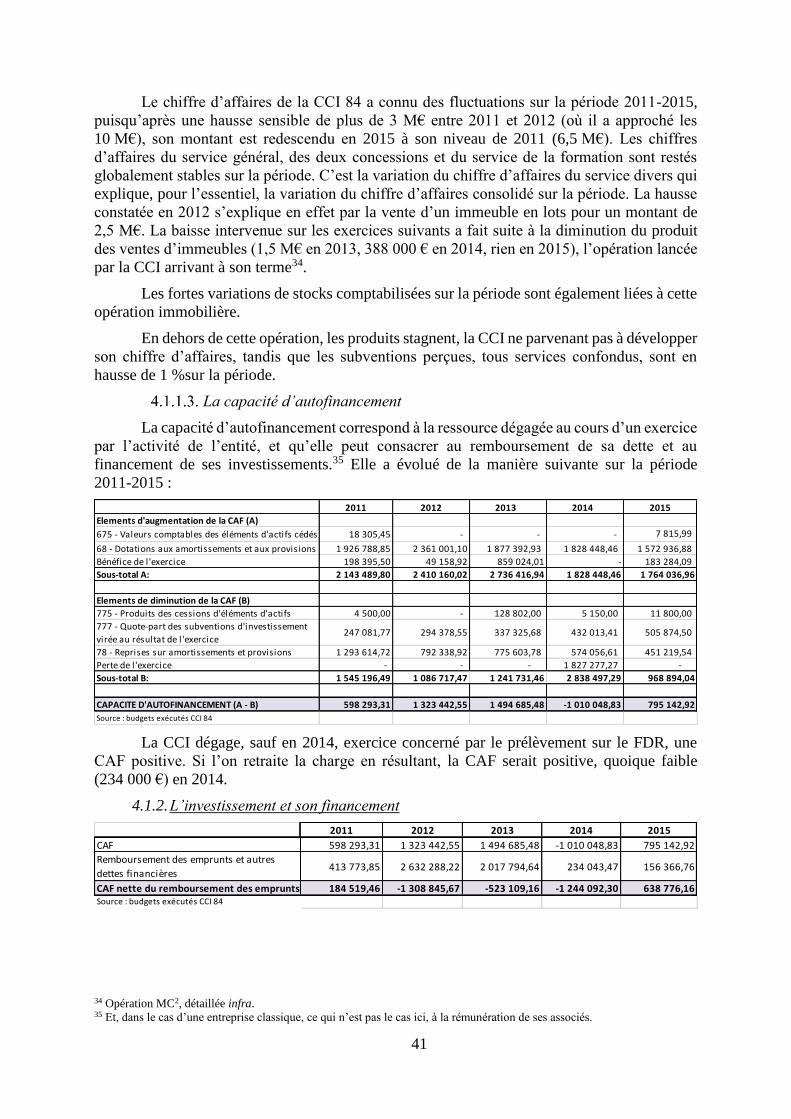

La situation financière .................................................................................... 37

4.1. Les comptes consolidés .................................................................................. 37

4.1.1. Le fonctionnement ................................................................................... 37

4.1.2. L’investissement et son financement ....................................................... 41

4.1.3. La situation bilancielle ............................................................................. 42

4.1.4. Conclusion sur la situation financière globale de la CCI de Vaucluse .... 44

4.2. La situation financière par service budgétaire ................................................ 44

4.2.1. Le service général .................................................................................... 45

4.2.2. L’aéroport ................................................................................................ 48

4.2.3. Le port fluvial .......................................................................................... 50

4.2.4. Le service divers ...................................................................................... 53

Le service de la formation .............................................................................. 55

5.1. Les établissements de formation ..................................................................... 56

5.1.1. Le Centre de Formation d’Apprentis (CFA) ............................................ 57

5.1.2. Trois écoles privées hors contrat éduction nationale ............................... 57

5.1.3. Un centre de formation continue (CFC) .................................................. 58

5.2. Les effectifs du service de la formation .......................................................... 59

5.2.1. Les effectifs en personnels ....................................................................... 59

5.2.2. Les effectifs étudiants .............................................................................. 59

5.3. La situation financière du service de la formation ......................................... 59

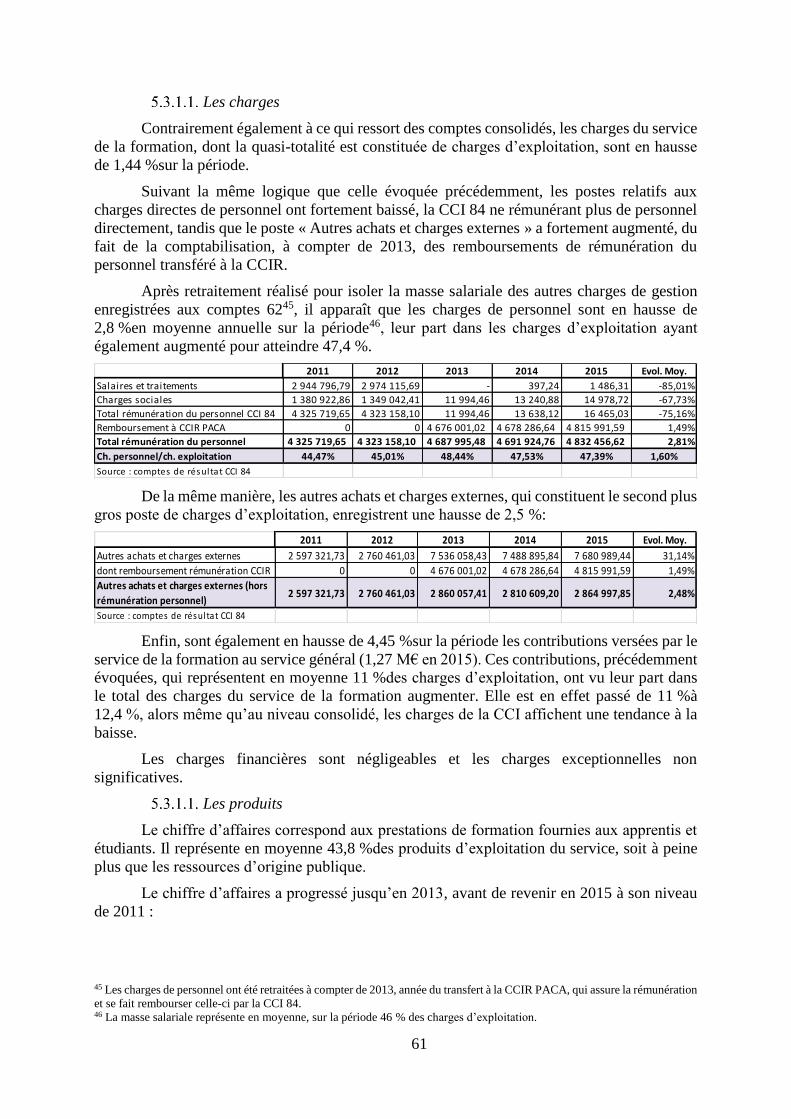

5.3.1. Le fonctionnement ................................................................................... 59

5.3.2. L’investissement et son financement ....................................................... 63

5.3.3. La situation bilancielle ............................................................................. 63

5.3.4. Conclusion sur la situation financière du service de la formation ........... 65

5.4. Les perspectives du service de la formation ................................................... 66

5.4.1. La stratégie établie au début de la mandature .......................................... 66

5.4.2. Les réductions d’effectifs et les mesures de réorganisation interne ........ 67

5.4.3. La cession de la Cité de l’Entreprise ....................................................... 68

5.4.4. Le recentrage de l’offre de formation ...................................................... 68

5.4.5. La taxe d’apprentissage ........................................................................... 71

La gestion des ressources humaines ............................................................... 71

6.1. Le cadre général de la fonction RH ................................................................ 71

6.2. Les effectifs .................................................................................................... 72

6.2.1. L’évolution des effectifs .......................................................................... 72

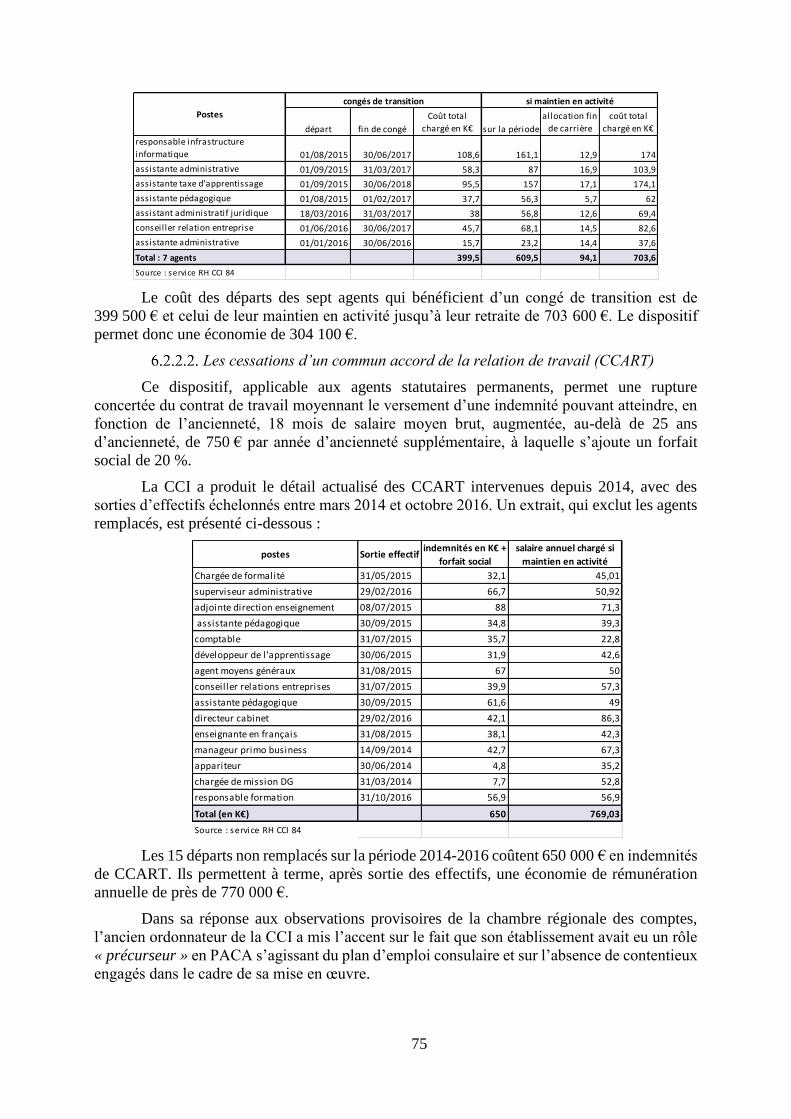

6.2.2. Les suppressions de postes ...................................................................... 74

4

6.3. La rémunération des agents de droit public de la CCI ................................... 76

6.4. Les frais de mission et de déplacement .......................................................... 79

6.5. L’absentéisme ................................................................................................. 81

6.6. La masse salariale ........................................................................................... 81

6.7. La mutualisation des fonctions d’appui et de soutien ..................................... 82

6.8. Les dix salaires les plus élevés - évolution de carrière et rémunération ......... 83

6.8.1. La prime exceptionnelle ........................................................................... 83

6.8.2. L’évolution de carrière des cadres ........................................................... 84

La commande publique .................................................................................. 85

7.1. Les règles fixées par la CCI 84 en matière de commande publique ............... 85

7.2. Les marchés examinés .................................................................................... 86

7.2.1. Les marchés en procédure formalisée ...................................................... 86

7.2.2. Les marchés en procédure adaptée .......................................................... 92

5

SYNTHESE

Outre ses missions d’intérêt général à destination des entreprises de son ressort, la

chambre de commerce et d’industrie de Vaucluse (CCI 84) gère un important service de

formation et exploite deux concessions (concernant le port fluvial du Pontet et l’aéroport

d’Avignon-Caumont). L’établissement évolue dans un contexte de mutation, conséquence de la

réforme issue de la loi du 23 juillet 2010 relative au réseau consulaire, dont la mise en œuvre

en PACA est particulièrement délicate.

Le fonctionnement institutionnel de la CCI est caractérisé par un absentéisme élevé des

élus aux assemblées générales, une composition dérogatoire du bureau jusqu’à la fin de la

mandature et la mise en place d’un trop grand nombre de commissions facultatives, qui ne se

sont pas réunies en pratique. Le pilotage administratif de l’établissement est encadré par des

procédures formalisées, régulièrement mises à jour et accorde une part importante à la

démarche qualité.

Si les documents budgétaires de la CCI sont présentés dans les formes et délais prévus

par la réglementation, certifiés par le commissaire aux comptes et approuvés par le préfet de

région, quoiqu’avec de fortes réserves tenant à la situation financière dégradée de l’organisme,

des anomalies ont pu être relevées s’agissant des écritures bilancielles, du niveau des

provisions pour dépréciation des créances clients, de l’absence d’apurement de comptes

provisoires et de la pratique systématique des prêts et avances interservices, qui permettent le

financement par la ressource fiscale (taxe pour frais de chambre de commerce et d’industrie-

TFC), perçue par le service général, d’activités de nature marchande.

Sans être encore alarmante, la situation financière consolidée de la CCI, qui compte

cinq services budgétaires distincts, se dégrade depuis 2011, en raison, notamment, de la

réduction conséquente de la TFC affectée depuis 2014, exercice au surplus fortement déficitaire

du fait de la comptabilisation du prélèvement sur fonds de roulement de 1,8 M€ prévu par la

loi de finances pour 2015, et ce, en dépit d’une dynamique de réduction des charges de

fonctionnement.

Les différents services budgétaires présentent une situation délicate, en voie

d’amélioration pour certains, de dégradation pour d’autres, et dont le point commun est le

financement ponctuel ou pérenne par le service général. Le service de la formation, qui

représente près de la moitié du budget de la CCI, est en situation de déficit chronique et

présente une situation bilancielle alarmante, en raison notamment d’un endettement moyen de

plus de 21 M€ auprès du service général, sans perspective de remboursement. La CCI 84, qui

considère ce service comme sa vitrine, doit véritablement se poser la question de sa capacité

financière, dans le contexte actuel, à en assurer le maintien. Elle ne peut se dispenser plus

longtemps d’une véritable réflexion sur l’offre de formation qu’elle propose et doit, en

conséquence, faire de véritables choix de gestion en la matière.

S’agissant des ressources humaines, en dépit de la suppression de nombreux postes

dans le cadre de la mise en œuvre du plan d’emploi consulaire, qui vise à réduire les charges

de personnel du réseau, force est de constater que la masse salariale décroît faiblement, du fait

des revalorisations salariales consécutives à la régionalisation des agents de droit public au

1er janvier 2013 et des indemnités statutaires de départ versées. Le statut des agents publics,

fondé sur un mécanisme de promotion quasi-exclusivement au choix, sans exigence de diplôme,

favorise l’augmentation de la masse salariale, phénomène accentué par les accords locaux qui

peuvent accroître les avantages indemnitaires prévus au niveau national.

6

En matière de commande publique, la CCI 84 doit respecter l’ensemble des dispositions

applicables en matière de procédures formalisées, notamment écarter les offres irrégulières et

établir des rapports de présentation. Elle doit également veiller à mettre en œuvre une méthode

d’analyse de la valeur technique des offres cohérente et de nature à éclairer le choix du pouvoir

adjudicateur. En ce qui concerne les marchés à procédure adaptée, la procédure interne est

formalisée et régulièrement mise à jour. La CCI doit toutefois porter une attention accrue à la

présentation et au contenu des rapports d’analyse des offres, qui, parfois, comportent des

erreurs matérielles et/ou sont insuffisamment étayés s’agissant de l’appréciation de la valeur

technique des offres.

7

RECOMMANDATIONS

Recommandation n° 1 : Procéder régulièrement à la mise à jour des déclarations d’intérêts des

membres élus.

Recommandation n° 2 : Procéder à la régularisation des anomalies d’écriture des hauts de

bilan des concessions et du service formation.

Recommandation n° 3 : Mettre fin à la pratique des prêts interservices à long terme au bénéfice

de services marchands.

Recommandation n° 4 : Procéder à une refonte de l’offre de formation des écoles privées pour

la recentrer sur des activités intervenant dans un secteur peu concurrentiel.

8

PRESENTATION GENERALE

La règlementation applicable aux chambres de commerce et d’industrie (CCI) est fixée

aux articles L. 711-1 à L. 713-18 et R. 711-1 à R. 713-71 du code de commerce. Elle a été

fortement modifiée par la loi n° 2010-853 du 23 juillet 2010 relative aux réseaux consulaires,

au commerce, à l'artisanat et aux services.

1.1. Le cadre juridique des établissements consulaires

Les CCI sont des établissements publics de l’Etat (EPA) à caractère administratif, dont

certains services peuvent revêtir un caractère industriel et commercial.

Un EPA relève en principe du droit public et son personnel est composé d’agents

publics, à l’exception des employés des éventuels services industriels et commerciaux (SIC),

qui sont des agents de droit privé.

Les CCI sont administrées par un collège de dirigeants d’entreprises du ressort de

l’établissement, élus par leurs pairs. Les dernières élections consulaires ont eu lieu à l’automne

2016. Le président de la CCI est élu parmi les membres de l’assemblée. Il est le représentant

légal et l’ordonnateur de l’établissement, qui ne dispose pas d’un comptable public, mais d’un

trésorier élu.

Bien qu’elles soient soumises au principe de spécialité, les CCI disposent de

compétences sur l’ensemble des aspects qui concourent au développement de l’économie et des

entreprises sur leur territoire. Leurs missions sont définies à l’article L. 710-1 du code de

commerce.

Au-delà de leur rôle « historique » de représentation et de promotion des intérêts des

entreprises de leur ressort, les CCI développent de multiples services tels que l’appui à la

création et l’accompagnement des entreprises, leur développement à l’international, la

formation1, l’aménagement du territoire et la gestion d’équipements ou d’infrastructures.

Le réseau consulaire comprend les CCI territoriales (CCIT), dont le ressort est

départemental ou infra-départemental, les CCI de région (CCIR) et l’assemblée des chambres

françaises de commerce et d’industrie, dénommée CCI France, établissement public placé à la

tête du réseau, habilité à représenter, auprès de l’Etat, de l’Union européenne et à l’international

« les intérêts nationaux de l’industrie, du commerce et des services » (article L. 711-15 du code

de commerce).

Le préfet de région (via les services du secrétariat général aux affaires régionales-

SGAR) exerce une tutelle administrative et financière sur le réseau consulaire dans les

conditions fixées par le code de commerce.

1.2. Les activités de la CCI de Vaucluse

La CCI de Vaucluse exerce les activités suivantes, dont chacune est portée par un service

budgétaire distinct dans ses comptes (circulaire n° 111 du 30 mars 1992) :

Le service général

Outre les services supports de l’ensemble de l’établissement, le service général regroupe

habituellement l’ensemble des missions dites « historiques » des CCI, ayant pour objet l’appui

aux entreprises.

1 Le réseau consulaire est le 2ème formateur après l’éducation nationale.

9

Le port de commerce fluvial Avignon-Le Pontet

Il relève de l’établissement public Voies Navigables de France (VNF), qui en a confié

la gestion à la CCI de Vaucluse. Exploité par celle-ci depuis 1961, il est situé en bord de Rhône,

sur la commune du Pontet.

L’aéroport Avignon Provence

Créé en 1937 par l’Etat, l'aérodrome, devenu aéroport d'Avignon-Caumont se situe dans

le quartier de Châteaublanc, sur la commune de Montfavet. En 1970, l'État en a confié

l'exploitation à la CCI de Vaucluse dans le cadre d’une autorisation d’occupation temporaire.

En 2007, la propriété de l'aéroport a été transférée à la région Provence-Alpes-Côte d'Azur.

La formation

Il s’agit du service le plus important de la CCI. Il regroupe un centre de formation

d’apprentis, trois écoles privées et un centre de formation continue.

1.3. Un établissement en cours de réorganisation dans un contexte de réforme du réseau consulaire

Dès la première moitié des années 2000 a été mise en avant la dispersion excessive des

structures consulaires générant un coût de fonctionnement important des chambres au regard

du nombre de leurs ressortissants et une mauvaise articulation entre l’action des CCI et les

politiques économiques développées par l’État ou les conseils régionaux.

En dépit de l’entrée en vigueur de la loi du n° 2005-82 du 2 août 2005 en faveur des

petites et moyennes entreprises, qui comportait un volet relatif à la réforme du réseau des CCI,

il demeurait encore plus de 150 établissements en 2010 en métropole.

Le conseil de modernisation des politiques publiques du 4 avril 2008, en décidant

d’inscrire les CCI dans le processus de révision générale des politiques publiques, a donné une

nouvelle impulsion à la politique de restructuration du réseau consulaire.

1.3.1. Les principales caractéristiques de la réforme de 2010

L’objectif principal de la loi susmentionnée du 23 juillet 2010 était la réduction des

coûts, au moyen d’un renforcement significatif de l’échelon régional, considéré comme plus

adapté pour assurer une action coordonnée avec les autres interlocuteurs publics, accompagné

d’une réduction du nombre global de chambres, en particulier de celles de niveau infra-

départemental.

Les textes publiés plus récemment vont également dans le sens d’une régionalisation

accrue. En effet, le réseau consulaire est, par ricochet, concerné par la loi n° 2015-29 du 16

janvier 2015 relative à la délimitation des régions, aux élections régionales et départementales

et modifiant le calendrier électoral, qui a procédé au regroupement de plusieurs régions à

compter du 1er janvier 2016. Le décret n° 2015-840 du 8 juillet 2015 portant diverses

dispositions relatives à l'organisation du réseau des chambres de commerce et d'industrie

prévoit, quant à lui, la suppression des chambres infra-départementales dont le nombre de

ressortissants est inférieur à 10 0002.

2 La loi n° 2015-990 du 6 août 2015 pour la croissance, l'activité et l'égalité des chances économiques comportait des

dispositions relatives au réseau consulaire, qui prévoyaient un renforcement de l'échelon régional, en rendant prescriptif le

schéma directeur élaboré par les CCIR et en confiant à ces dernières une mission d'appui, de soutien et de mutualisation plus

étendue auprès des chambres territoriales. Les articles 300 à 308 du projet de loi ont été censurés par la Conseil constitutionnel

qui les a analysés comme des cavaliers législatifs. Ils devraient toutefois être votés à nouveau.

10

La loi du 23 juillet 2010 a renforcé la légitimité des chambres régionales en réformant

le mode de désignation de leurs membres, désormais élus directement par leurs ressortissants,

comme les élus du niveau territorial.

Elle a également conféré à la chambre de commerce et d’industrie de région des

fonctions ou compétences nouvelles dans quatre domaines :

Une fonction d’encadrement des CCI territoriales

À ce titre, la chambre de région définit une stratégie régionale et adopte des schémas

sectoriels dans divers domaines, l’objectif étant d’assurer à la fois la cohérence interne du

réseau (en coordonnant entre elles les CCI de chaque région) et sa cohérence externe (en

coordonnant l’action consulaire régionale avec les politiques économiques conduites par l’État

et par le conseil régional).

Une compétence nouvelle en matière de collecte et de répartition de la

ressource fiscale

Le produit de la taxe pour frais de chambre de commerce et d’industrie (TFC) est

désormais collecté par la chambre de région, avant d’être redistribué aux CCIT.

Un objectif de mutualisation des fonctions support

Le dispositif juridique mentionné au 6° de l’article L. 711-8 du code de commerce, peu

contraignant, n’impose en définitive que des transferts limités. Il prévoit en effet que les CCI

de région « assurent, au bénéfice des chambres territoriales qui leur sont rattachées, des

fonctions d’appui juridique et d’audit ainsi que de soutien administratif dans la gestion de leurs

ressources humaines, de leur comptabilité, de leur communication et de leurs systèmes

d’information, précisées par un décret ».

La gestion des personnels de droit public

Les agents de droit public sous statut employés par les CCIT ont été transférés à la

CCIR, qui en est devenue l'employeur à compter du 1er janvier 2013, et mis de droit à la

disposition de la chambre territoriale qui les employait à la date d'effet du transfert.

1.3.2. Un bilan national mitigé

Le rapport d’information du Sénat de juillet 2014

Un rapport d’information produit en juillet 2014 par le Sénat3 a montré que la réforme

de 2010, qui est le fruit d’un compromis préservant l’échelon de proximité, avait mis en place

un cadre juridique très souple, permettant une régionalisation à la carte.

Le pacte de confiance et le contrat d’objectifs et de moyens entre l’Etat et CCI France

n’ont été signés qu’en 2013, tandis que les déclinaisons régionales ont débuté tardivement faute

de décret4. Le contenu des schémas sectoriels a été peu normé et, en pratique, la plupart se sont

avérés descriptifs et sans réelle ambition.

3 Rapport de MM. Lenoir et Bérit-Débat, sénateurs, établi au nom de la commission des affaires économiques et de la

commission sénatoriale pour le contrôle de l’application des lois. 4 Ce décret relatif aux conventions d’objectifs et de moyens conclues entre les CCIR et l’Etat a été signé le 5 novembre 2014

(n° 2014-1333).

11

Les modalités de calcul du nouveau dispositif fiscal concernant la taxe pour frais de

chambre de commerce et d’industrie (TFC) ont engendré une augmentation inattendue et

substantielle des recettes du réseau au niveau national (la baisse du taux ayant été surcompensée

par le dynamisme des bases) mettant en évidence un paradoxe :alors que la réforme visait à

faire des économies, son premier effet tangible a été l’accroissement sensible des recettes

fiscales des établissements consulaires, jusqu’à la mise en place en 2013 et 2014 de mécanismes

correctifs fondés sur un dispositif de plafonnement des taxes affectées.

La réforme a toutefois permis la création d’outils de suivi et d’orientation du réseau sous

le pilotage de CCI France, désormais dotée d’un rôle normatif dans plusieurs secteurs

d’intervention (schémas sectoriels, missions obligatoires donnant lieu à prestations de service,

comptabilité analytique commune), un travail important ayant été accompli s’agissant des

normes comptables, budgétaires et financières des établissements.

Après avoir mis l’accent sur la difficulté à mesurer l’impact financier de la

mutualisation, qui ne produit pas des effets immédiats, le rapport d’information souligne en

conclusion le bilan très mitigé de la réforme.

Le rapport d’information de l’Assemblée nationale de septembre 20155

Ce rapport présente une situation actualisée des trois réseaux consulaires s’agissant des

réformes en cours.

Concernant les CCI, les rapporteurs mettent l’accent sur la nécessité de poursuivre la

rationalisation de la carte des établissements et le renforcement de l’échelon régional, au-delà

de l’impact de la modification de la carte des régions qui doit aboutir à la substitution de treize

CCIR aux 22 actuelles, avec une redéfinition des circonscriptions des chambres territoriales. A

plus long terme, les deux parlementaires estiment que la création d’un établissement public

unique par région permettrait « d’importantes mutualisations » et une simplification de la

gouvernance, sans remettre en cause l’existence de structures locales, qui seraient toutefois

dépourvues de personnalité morale6.

Le rapport se fait également l’écho des difficultés de dialogue entre le réseau et la tutelle

et du retard pris dans la conclusion des conventions d’objectifs et de moyens entre les CCIR et

l’Etat.

Sur le plan du financement, après un rappel de l’importance de la baisse des ressources

fiscales des CCI et des prélèvements opérés en 2014 (prélèvement de 170 M€ sur la ressource

fiscale affectée au fonds de financement des CCIR) et en 2015 (prélèvement de 500 M€

directement sur le fonds de roulement des CCI), les auteures font état des fortes tensions

consécutives au prélèvement de 2015 et des difficultés qui ont pu en résulter pour certaines

chambres, rappelant qu’in fine, toutes causes confondues, le fonds de roulement des CCI a été

réduit de 66 %entre 2010 et 2015. La baisse des ressources du réseau a, logiquement, pour

corollaire une réduction des investissements et de la masse salariale, qui s’est traduite

notamment par la mise en place d’un plan d’emploi consulaire.

Le rapport insiste enfin sur la nécessaire priorisation, en interne, du champ

d’intervention des CCI, dont les missions, certes clarifiées par la loi de 2010, restent

nombreuses, et ouvrent la voie à un rapprochement entre les réseaux, notamment celui des CCI

et des chambres de métiers et de l’artisanat (CMA).

5 Rapport d’information de Mmes Rabin et Vautrin, députées, présenté en conclusion des travaux de la mission d’évaluation et

de contrôle (MEC) sur les chambres consulaires, leurs missions et leurs financements. 6 Ce qui correspond à la préconisation formulée par le rapport (non public) relatif au cadre d’action et au financement des CCI

et des CMA, établi en mai 2014 par l’IGF, le CGEIET et l’IGAS.

12

Les développements qui suivent vont tenter de faire ressortir, sur les différents aspects

de la gestion examinée, les incidences de la réforme sur le fonctionnement et la situation

financière de la CCI 84.

Il peut d’ores et déjà être indiqué que globalement, et logiquement, la réforme, qui

marque la fin d’une certaine aisance financière des CCI et implique une importante

restructuration interne, est mal perçue au niveau local, d’autant que les petites CCI, comme

celle de Vaucluse, ont l’impression d’être sacrifiées au niveau régional sur l’autel des grandes,

qui ont plus de poids dans l’assemblée régionale et bénéficient souvent de situations plus

favorables financièrement.

LE FONCTIONNEMENT INSTITUTIONNEL ET LA GOUVERNANCE

2.1. L’impact de la régionalisation

Le fonctionnement de la CCI 84 doit s’inscrire dans la stratégie régionale de la CCIR.

Cette stratégie, adoptée en assemblée générale (AG) régionale du 31 janvier 20137, soit deux

ans et demi après la parution de la loi du 23 juillet 2010 qui l’a instituée, précise:

- Les missions de la CCIR : porte-parole du réseau régional des CCIT auprès des

partenaires institutionnels régionaux ; responsable de la stratégie budgétaire et des

ressources humaines (RH) du réseau ; fonction « centre de ressources expertes », en

appui aux CCIT ;

- Les trois domaines d’activités stratégiques (contribution à une vision régionale

d’aménagement et de développement du territoire ; accompagnement des entreprises à

l’international ; coordination et animation des actions d’appui aux entreprises) et les 21

actions prioritaires à engager les concernant ;

- Les fonctions stratégiques (gestion des ressources humaines ; gestion financière et

politique d’affectation de la ressource fiscale ; mission de soutien aux CCIT) et les

priorités en matière de fonctions supports (convergence des systèmes d’information ;

projet de centre régional pour les achats ; création d’une « académie consulaire » pour

la formation interne ; création d’une structure juridique régional pluridisciplinaire) et de

politique budgétaire et financière ;

Ce document, assez général, comporte peu d’actions concrètes, ni de calendrier de mise

en œuvre. Il a été voté après les schémas sectoriels institués par la loi de 2010, alors qu’en toute

logique, ces schémas constituent la mise en œuvre, par mission, de la stratégie globale de la

CCIR.

En effet, la CCIR a adopté, en janvier 2012, sept schémas directeurs (gestion des

équipements ; formation et enseignement ; aide à la création, à la transmission et au

développement de l’entreprise ; développement durable ; innovation et intelligence

économique ; aménagement, développement et attractivité du territoire ; développement

international)8. Ce sont des documents volumineux, qui présentent l’existant et comportent

également des propositions d’actions à mettre en œuvre, sans toutefois mettre en place de

calendrier précis et d’indicateurs de suivi.

Ces schémas servent de cadre général à l’action de la CCI 84, de feuille de route, mais

n’impactent qu’à la marge son fonctionnement quotidien.

7 Après un premier refus d’approbation intervenu le 28 juin 2012. 8 La loi en prévoit quatre obligatoires.

13

2.2. La gouvernance locale

La CCI 84 compte différentes instances composées d’élus : l’assemblée générale, le

bureau, des commissions, le président, le trésorier.

Son fonctionnement est régi par un règlement intérieur (RI), adopté par l’assemblée

générale le 28 juin 2011, modifié par délibérations des 26 juin 2012 et 24 novembre 2015. Il a

été homologué en dernier lieu par le préfet de région par lettre en date du 10 décembre 2015.

Le règlement comporte les mentions imposées par l’article R. 711-68 du code de

commerce concernant le fonctionnement des différentes instances de l’établissement, la limite

d’âge des membres du bureau, le régime des délégations de signature du président et du

trésorier, la représentation du président. Il comprend également des dispositions relatives à

l’adoption des budgets, à la commande publique, aux transactions, à la prévention des conflits

d’intérêt, à la désignation du directeur général.

Le RI de la CCI 84 est une transposition du « vade-mecum relatif au règlement intérieur

des CCIT », adopté par l’AG de CCI France le 21 juin 2011, modifié les 22 novembre 2011 et

3 décembre 2013, qui constitue un référentiel du réseau. Ce document propose, d’une part, une

structure type de règlement intérieur des CCIT, prenant en compte les évolutions issues de la

réforme de 2010 et, d’autre part, un contenu détaillé pour chacun des points figurant dans le

règlement, en faisant état, le cas échéant, des différentes options possibles.

2.2.1. L’assemblée générale (AG)

L’AG est l’organe délibérant à compétence générale de l’établissement. Elle est

composée de membres élus par les ressortissants de la CCI ainsi que de membres associés

« détenant des compétences en matière économique de nature à concourir à la bonne exécution

des missions de la chambre », désignés par les membres élus (voix consultative)9. Peuvent

également y participer, en tant que de besoin, les conseillers techniques, personnalités désignées

par le bureau qui, « par leurs fonctions, peuvent apporter à la chambre le concours de leur

compétence », sans possibilité de prendre part au vote, et des membres honoraires10.

Un arrêté du préfet de Vaucluse du 31 août 2010 a fixé la composition de la CCI à 34

membres et leur répartition par catégorie (commerce, industrie, services), au vu de l’étude de

pondération économique en date du 30 août 2010. L’assemblée générale d’installation de la

mandature 2010-2016 a eu lieu le 10 janvier 2011, sous l’autorité du représentant de l’Etat.

Le règlement intérieur prévoit que l’AG doit se réunir au moins trois fois par an. Au

cours de la période sous revue, cinq réunions ont eu lieu chaque année, pour lesquelles le

quorum a généralement été atteint11. L’absentéisme, assez élevé, s’est toutefois accentué au fil

de la mandature (en moyenne, 26 membres présents en 2011, seulement 18 en 2015 et 16 en

2016). L’accroissement de l’absentéisme en fin de mandature s’explique, en partie, par la durée

de celle-ci, qui a été de six ans au lieu de cinq12.

Dans sa réponse aux observations provisoires de la chambre, l’ancien président de la

CCI a rappelé qu’il ne disposait d’aucun pouvoir pour sanctionner l’absentéisme chronique de

certains élus, qui pose problème pour l’obtention du quorum aux AG.

9 Il y a 17 membres associés, ce qui est conforme à la règle posée par l’article R. 711-3 du code de commerce, rappelée dans le

règlement intérieur, qui prévoit que leur nombre ne peut excéder la moitié de celui des membres élus, désignés lors de l’AG du

15 février 2011. 10 Il y a 40 conseillers techniques, conformément au règlement intérieur et 11 membres honoraires, désignés le 29 mars 2011. 11 Quorum non atteint le 17 février 2015 et le 22 mars 2016. 12 La démission d’un vice-président de ses fonctions de membre élu a nécessité, en application du règlement intérieur, son

remplacement à ce poste ainsi que dans les différentes commissions auxquelles il appartenait à moins de six mois de la fin de

la mandature.

14

Les délibérations sont, de manière quasi systématique, adoptées à l’unanimité des

membres présents (pas de vote contre, pas d’abstention).

La lecture des procès-verbaux des délibérations de l’AG, systématiquement établis

conformément au règlement intérieur, fait apparaître que les membres sont toujours

destinataires d’un dossier technique à l’appui des convocations et que des présentations sont

faites sur les différents points inscrits à l’ordre du jour, soit par le président ou un élu, soit par

un cadre de la CCI. Pour autant, les PV ne font pas souvent ressortir de véritable débat entre les

élus sur les questions abordées.

2.2.2. Le bureau

Le bureau a un rôle de conseil et d’assistance du président dans la préparation des AG

(article 51 du RI) et dispose d’une compétence propre en matière de transactions13.

Il compte 12 membres, soit plus que le nombre maximum de sept autorisé par l’article

R. 711-13 du code de commerce. Ce même article prévoit toutefois que l’autorité de tutelle peut

autoriser l’augmentation du nombre de membres du bureau14.

En l’espèce, le préfet de Vaucluse a, par décision du 2 décembre 2010, autorisé la CCI

84 à maintenir un nombre de vice-présidents supérieur à celui prévu par le code, en précisant

que « le maintien de sept vice-présidents au sein du bureau vise à permettre un meilleur suivi

des nombreux projets et missions, dont est en charge la CCI, par des élus désignés à cet effet

et à garantir, au sein de cette instance de gouvernance, la représentativité du maillage

économique départemental ».

Le règlement intérieur prévoit toutefois le retour à une composition du bureau à sept

membres à compter de la nouvelle mandature, fin 2016. En effet, le préfet de région n’a pas

validé, dans son courrier du 10 décembre 2015 précité, l’article 47 tel que proposé initialement

par la CCI, qui prévoyait une augmentation du nombre de membres du bureau dans la limite

prévue par le nouvel article R. 711-13. Le représentant de l’Etat a en effet indiqué qu’il ne

discernait, au vu des éléments dont il disposait, « aucune caractéristique dans le département

de Vaucluse qui justifierait une telle extension ». Le bureau désigné par les nouveaux élus

consulaires installés le 23 novembre 2016 ne devra donc comprendre que 7 membres.

Selon le RI (article 53), le bureau se réunit « au moins une fois par mois », ce qui n’a

pas été le cas en 2014 et 2015, années au cours desquelles respectivement 7 et 8 réunions ont

eu lieu.

Contrairement à l’AG, la participation aux réunions du bureau est généralement

importante : au vu des procès-verbaux transmis, et à quelques exceptions près, une dizaine de

membres sont présents aux réunions.

A la CCI 84, le bureau ne bénéficie pas d’une délégation permanente de l’AG pour

exercer certaines compétences. Il s’agit à titre principal d’une instance d’information, de

préparation et d’échanges.

13 Article R. 711-14 du code de commerce, repris à l’article 85 du RI. 14 La disposition du décret n° 2013-381 du 3 mai 2013 portant diverses dispositions relatives au réseau des chambres de

commerce et d'industrie qui limite cette augmentation à trois membres au plus « pour tenir compte des particularités locales »

n’est applicable qu’à compter du prochain renouvellement général.

15

2.2.3. Le président et le trésorier

Le président

Le président est le représentant légal et l’ordonnateur de l’établissement. Il est chargé

de l’exécution du budget et de l’émission des titres de recettes et des mandats de paiement.

Les membres élus de la CCI exercent leurs fonctions à titre gratuit. Néanmoins, outre la

prise en charge, sur justificatifs, des frais de transport, d’hébergement et de restauration engagés

dans le cadre du mandat (article A. 712-1 du code de commerce), une indemnité globale de frais

de mandat peut être attribuée aux membres du bureau par l’assemblée générale15.

M. Mariani, président de la CCIV, est le seul à percevoir, à ce titre, une indemnité d’un

montant de 33 395,20 € par an. Son versement a été décidé par délibération de l’AG du

29 mars 2011, qui prévoit une indemnité mensuelle de 600 points d’indice, ce qui correspond

au montant autorisé par l’article A. 712-2 du code de commerce pour les CCI dont le nombre

de ressortissants est compris entre 10 000 et 29 999.

Le trésorier

Le trésorier, élu parmi les membres de l’AG, est chargé de la préparation des comptes

annuels, du paiement des dépenses et du recouvrement des recettes de la CCI. Il tient la

comptabilité de l’établissement et assure la gestion de sa trésorerie. Il rend compte de son action

devant l’AG. Son intérim est assuré par le trésorier-adjoint, également désigné par l’AG et

membre du bureau.

2.2.4. Les commissions

Les commissions réglementées16

Le code de commerce prévoit la constitution obligatoire de deux commissions :la

commission des finances, chargée d’examiner les actes budgétaires avant leur adoption par

l’AG, à qui elle rend compte de cet examen, et la commission des marchés, en charge de

l’examen, avant leur signature, des projets de marchés (articles A. 712-32 et A. 712-33)17.

La commission de finances se réunit préalablement aux AG aux cours desquelles sont

discutés les budgets prévisionnels, rectificatifs et exécutés. La commission des marchés se

réunit très régulièrement.

La mise en place d’une commission de prévention des conflits d’intérêts (CPCI) résulte

d’une préconisation de la charte d’éthique et de déontologie des CCI adoptée par CCI France

le 12 mai 2000, qui a institué, notamment, un principe de prévention du délit de prise illégale

d’intérêt et prévoit que « chaque chambre s’engage à introduire dans le règlement intérieur

relatif à son organisation et à son fonctionnement, les dispositions nécessaires à une bonne

application de la présente délibération ».

Cette commission, qui statue à la demande de tout membre de la chambre ou d’office, a

pour mission d’« examiner et donner un avis sur toute situation susceptible de créer un conflit

d’intérêts entre la chambre et l’un de ses membres » (article 98 du RI). Elle peut également être

saisie de la situation d’agents.

15 Cette indemnité, normalement versée au président, peut, sur décision du bureau, être dévolue à un ou plusieurs autres de ses

membres (article A. 712-4 du code de commerce). 16 Prévues par un texte réglementaire ou une norme interne au réseau consulaire. 17 Le statut du personnel administratif des CCI prévoit également la constitution d’une commission paritaire locale, devenue

régionale depuis le transfert du personnel de droit public à la CCIR.

16

La CPCI ne s’est jamais réunie sur la période 2011-2015. Une réunion est intervenue en

juin 2016 s’agissant de la conclusion d’un contrat de faible montant (4 960 €) relatif à un

diagnostic à effectuer sur le moteur d’une grue du port, avec une entreprise qui est la seule de

la région à même de l’effectuer, et dans laquelle un élu de la chambre est salarié18.

Selon le secrétaire général de la CCI, l’absence quasi-totale de réunions est la

conséquence de l’interdiction faite aux membres de contracter avec la chambre (article 92 du

RI) et de l’obligation qui leur est imposée de déclarer les intérêts détenus à titre personnel (ainsi

que par leurs conjoint et enfants mineurs), directement ou indirectement, dans toute forme

d’activité économique et sociale (article 93 du RI).

Les déclarations sur l’honneur des élus, établies en début de mandature, sont conservées

dans un registre spécial au siège de la chambre. Une mise à jour a été effectuée courant 2016,

en fin de mandature. Dans l’intervalle, les élus n’ont pas été sollicités afin d’actualiser leurs

déclarations et aucune actualisation « spontanée » n’est intervenue.

En dépit des mentions explicites du RI, une mise à jour, par exemple à mi-mandat, de

ces déclarations, serait l’occasion d’un utile rappel de l’interdiction pesant sur les élus. En 2012,

l’entreprise de BTP d’un membre élu a en effet candidaté à un marché public de la CCI19. La

candidature ayant été identifiée par le service, le pli n’a pas été ouvert et le marché déclaré sans

suite.

Cet exemple montre que, contrairement à ce qu’a indiqué le président en fonctions dans

sa réponse au rapport d’observations provisoires de la chambre régionale des comptes, les élus

n’ont pas tous pleinement conscience de ce qu’implique l’interdiction de contracter avec la

chambre, si bien que la perspective d’une réunion de la commission ne peut être regardée

comme purement hypothétique.

Dans cette même réponse, le président a fait part de son intention de rendre obligatoire

la mise à jour en cours de mandat des déclarations d’intérêts, à l’occasion de « la prochaine

mise à jour » du règlement intérieur.

Enfin, la CCI doit établir un rapport sur chacune des opérations réalisées par

l’établissement « intéressant de quelque manière que ce soit un de ses membres » (article 103

du RI). De telles opérations, dont le champ d’intervention est défini de manière extensive, ne

recoupent pas nécessairement les hypothèses donnant lieu à la saisine de la commission des

conflits d’intérêts. En tout état de cause, si la CCI n’a établi aucun rapport depuis 2011, en

l’absence, selon le secrétaire général, de réalisation de telles opérations, elle devra le faire pour

l’affaire soumise à la CPCI en 2016.

Recommandation n° 1 : Procéder régulièrement à la mise à jour des déclarations

d’intérêts des membres élus

Les commissions facultatives

Le règlement intérieur (article 55) ouvre la possibilité pour l’AG de constituer des

commissions thématiques et des groupes de travail « chargés de rendre des avis, conduire des

études ou formuler des propositions ».

18 Ce cas paraît relever de la CPCI, dans la mesure où, même si l’élu ne détient pas de participation dans la société concernée,

il y exerce une fonction de direction, quand bien même il s’agit d’une fonction salariée (article 95 du RI sur la définition des

intérêts). La CCI a donc réuni à bon escient la commission, qui a rendu un avis favorable à la conclusion du contrat. 19 Marché 2012-313-005 concernant « Divers travaux agricoles et de terrassement sur le site de l’aéroport ».

17

Dans ce cadre a été mis en place un nombre assez conséquent de commissions

(commissions compétentes pour le commerce, l’industrie, l’aménagement et le développement

du territoire, le suivi de la protection fonctionnelle, la proximité territoriale, les services, la vie

de l’entreprise). Il est à noter toutefois que la plupart d’entre elles, qui se sont réunies en début

de mandature (2011-2012), ne tiennent désormais plus, ou très peu, de séances.

On constate également que des commissions, non créées officiellement, sont

mentionnées dans le rapport d’activités 2011 (formation, international), qu’une commission,

non créée par l’AG, a tenu des réunions (proximité), tandis que certaines commissions, créées

officiellement, ne se sont jamais réunies (équipements gérés).

Il est paradoxal de multiplier le nombre de commissions facultatives, d’en désigner les

membres et de leur fixer un domaine d’intervention, pour qu’elles n’aient, au final, aucune

fonction réelle.

En ce qui concerne le service de la formation, des structures du type « conseil

d’administration », comprenant des élus, ont été créées par pôle d’enseignement : ces structures

se sont réunies assez régulièrement depuis 2011.

La CCI 84 a également institué une commission atypique :la commission de suivi de la

protection fonctionnelle, créée en 2013 par l’AG pour « suivre et contrôler le paiement et les

remboursements des frais d’avocats (…) dans les procédures engagées dans le cadre de leur

défense par les élus et les agents de la CCIT de Vaucluse (vérification des conditions de mise

en œuvre de ces paiements ou remboursements, vérification du montant et de l’objet des

factures liées) » et relevant de la protection fonctionnelle prévue par le code de commerce et le

règlement intérieur en cas de « poursuites pénales à l’occasion de faits n’ayant pas le caractère

de faute détachable de l’exercice des fonctions ». Celle-ci s’est réunie 15 fois depuis sa création

pour se prononcer sur la prise en charge de factures établies par les conseils de trois agents et

du président de la CCI bénéficiant de la protection fonctionnelle de l’établissement, et dont les

montants seront détaillés infra.

2.3. Le pilotage administratif

2.3.1. L’organisation administrative

Les services de la CCI 84 sont placés sous l’autorité d’un directeur général (DG), chargé

plus particulièrement du pilotage administratif d’une partie des services supports et de certains

des services opérationnels, et d’un secrétaire général (SG), également chargé de la gestion de

services supports et opérationnels.

L’organigramme de la CCI 84 a récemment évolué (le 1er juin 2016) dans le cadre de la

réorganisation des services consécutive au recentrage des missions et aux suppressions de

postes intervenues en 2015. Outre une nouvelle répartition des services rattachés directement

au DG et au SG, un poste de directeur « Front Office » est créé (et pourvu en interne) pour

superviser la direction de l’enseignement et de la formation et la direction des relations aux

entreprises, qui sont devenues des sous-directions, et le programme Ecotrophélia (transfert du

SG). Dans la nouvelle organisation, comme dans l’ancienne, il n’y a pas de césure entre les

services supports, qui relèveraient plus particulièrement du SG, et les services opérationnels,

qui relèveraient du DG20.

L’équipe de direction, qui se réunit très régulièrement, est composée du DG, du SG et

des différents directeurs ou responsables de service.

20 La réorganisation administrative devrait être prochainement achevée avec la création d’une direction du Back Office,

regroupant l’ensemble des services supports, organisation préconisée par CCI France.

18

2.3.2. Le pilotage financier et le contrôle de gestion

La direction financière, qui compte sept agents (huit jusqu’en 2015) est très présente

dans l’organisation interne de la CCI, son rôle s’étant accru dans le contexte actuel de forte

réduction des ressources du réseau.

La fonction de contrôleur de gestion, créée en 2008, est assurée par un agent ayant le

statut de cadre recruté en 2014. Il l’exerce sous l’autorité du directeur financier, qui occupait

d’ailleurs cette fonction auparavant. Ces deux personnels travaillent en étroite collaboration. Le

contrôle de gestion est centré sur le pilotage budgétaire de l’établissement.

L’organisation budgétaire et financière étant décentralisée, le contrôleur de gestion

constitue l’interlocuteur privilégié des responsables budgétaires des différents services.

Il intervient dans le cadre de la préparation budgétaire, en communiquant aux chefs de

service les données correspondant à leur périmètre pour l’exercice et l’exercice précédent, puis

en réalisant en concertation avec ces derniers, des prévisions ligne par ligne. Le budget est

ensuite construit, après intégration des données dans le système d’information financier et ajout

des charges calculées. En cas de difficulté, les arbitrages sont réalisés par la direction générale.

Le contrôleur de gestion effectue un suivi mensuel des dépenses engagées par les

différents chefs de service, qui sont bloquées en cas de dépassement du budget21. Chaque état

mensuel fait ressortir, ligne par ligne, les dépenses comptabilisées et engagées, au regard du

budget prévu et des réalisations de l’année N-1. Le contrôleur de gestion procède à une analyse

des écarts, permettant de générer des alertes. Ce suivi fait l’objet d’une présentation en comité

de direction. C’est à partir de ces données qu’est construit le budget rectificatif de l’exercice.

Une clôture intermédiaire est réalisée fin janvier, début février, ce qui permet de délivrer

à chaque chef de service les données concernant son secteur avant la clôture des comptes en

juin.

Le contrôleur de gestion est également consulté en amont pour chaque projet susceptible

d’avoir un impact financier significatif, afin qu’il donne un avis sur sa soutenabilité au regard

des capacités financières de la CCI.

2.3.3. Un fonctionnement formalisé et normalisé

Le fonctionnement interne de la CCI 84 est encadré par un nombre important de normes

et de processus relevant de logiques différentes.

La « normalisation » pilotée par CCI France

La régionalisation a accéléré le mouvement de normalisation antérieurement impulsé

par CCI France. Il s’agit, d’une part, de mettre à la disposition des CCI des outils de référence,

voire des modèles de documents et de procédures et, d’autre part, de disposer d’un référentiel

comptable unique pour l’ensemble de réseau et d’un outil de collecte des données permettant

des comparaisons pertinentes entre établissements.

A compter de 2011, CCI France a élaboré des normes concernant les centres de

formalités des entreprises, les régies de recettes et de dépenses, les programmes pluriannuels

d’investissement, l’enregistrement des contrats d’apprentissage. Ces normes reprennent les

dispositions législatives et règlementaires en vigueur, détaillent les objectifs et exigences du

réseau et les indicateurs d’activités et de performance y afférents.

21 Le paiement est alors soumis à autorisation du président.

19

En matière budgétaire, financière et comptable s’applique la norme dite 4.9, qui met en

place une comptabilité analytique commune au réseau, en répartissant l’activité des CCI en

missions et en programmes, au sein desquels tous les produits et charges des établissements

doivent être répartis. Elle institue, pour chacun des programmes, des indicateurs d’activité que

doivent renseigner et faire remonter les CCI. Les données financières collectées sont agrégées

dans un logiciel dit « cube CCI », qui doit être renseigné dans les 15 jours suivants les AG

d’approbation des documents budgétaires. Lors d’une visite sur place, le directeur financier a

présenté cet outil complexe et explicité la manière dont il était renseigné. L’un des objectifs du

cube est de permettre de chiffrer la part de la TFC affectée par la CCI à chacune de ses activités.

Les services ont conscience de l’intérêt de cet outil, mais considèrent toutefois que celui-

ci, outre qu’il est chronophage, n’est pas encore complètement fiable, dans la mesure où

certaines données peuvent être présentées et compilées différemment selon les établissements,

ce qui fausse selon eux le panorama de la situation globale des CCI qu’offre le dispositif.

La formalisation des procédures ayant une incidence financière

La CCI 84 a procédé à une formalisation de ses principales procédures ayant une

incidence financière dans un document, validé par l’AG, et régulièrement mis à jour, intitulé

« Procédure administrative interne », qui détaille le déroulement de l’engagement des dépenses

et du paiement des factures. Il comporte en annexe un ensemble de documents, notes et

formulaires régissant le fonctionnement quotidien de l’établissement :

- Le tableau des délégations de signature ;

- Un modèle de bon de commande ;

- Une fiche d’inventaire ;

- Une fiche d’approvisionnement en denrées pour le pôle hôtelier ;

- La procédure en matière de recrutement et d’embauche de personnel ;

- Le formulaire de demande d’autorisation de frais de déplacement ;

- Le barème des frais de déplacement ;

- Les autorisations spéciales ;

- Les règles relatives aux régies d’avances ;

- La facturation partielle des fournisseurs ;

- Les délais de paiement des fournisseurs

- Les instructions pour les marchés inférieurs aux seuils formalisés ;

- Le formulaire de demande de facture fournisseur à bloquer et débloquer ;

- Le formulaire de demande d’avoir client ;

- La note interne relative aux heures supplémentaires ;

- Le processus contrats et conventions ;

- Le formulaire de demande de création de compte fournisseur ;

- Les règles de mise en œuvre de la protection fonctionnelle.

La diversité des documents figurant dans ce manuel confirme que remontent en AG des

procédures qui ne nécessitent pas nécessairement l’intervention de cette instance.

20

S’agissant des délégations de signature, leur présentation formelle et l’information de

l’AG sont, en revanche, prévues aux articles 40 et 45 du règlement intérieur.

Ainsi, figurent en annexe 19 de la procédure administrative interne les décisions de

délégation signées du président et du trésorier, qui renvoient chacune expressément au tableau

détaillé qui précise, selon les domaines d’intervention, les bénéficiaires de la délégation (élus,

agents permanents, avec en premier lieu le directeur général), le type d’actes, les montants

concernés ainsi que les conditions dans lesquelles la délégation est consentie. Cette annexe est

également publiée sur le site internet de la CCI et sur son réseau interne. Elle est régulièrement

mise à jour.

Ce mécanisme permet d’assurer la fluidité du fonctionnement quotidien de la structure

tout en assurant la sécurité juridique, au regard de la compétence de l’auteur de l’acte, des actes

signés par les élus et les agents. On peut toutefois relever sa complexité, eu égard au nombre

d’actes distingués et de bénéficiaires.

La « démarche qualité » engagée par la CCI 84

2.3.3.3.1. La certification ISO et l’attestation « qualité RESEAU »

La CCI de Vaucluse est engagée depuis 2005 dans une démarche de certification

ISO 9001 version 2008 (management de la qualité) pour l’ensemble de ses services, l’aéroport

étant également certifié ISO 14001 (management environnemental)22. La certification a été

renouvelée annuellement sur la période 2011-2015.

La certification ISO consiste à appliquer dans le fonctionnement des services un

référentiel de qualité résultant d’une approche par les processus, dont le but est, pour

l’établissement, d’être en capacité de fournir un produit conforme aux exigences réglementaires

et aux exigences des clients.

La démarche ISO n’est pas spécifique au secteur public. Plutôt conçue dans une logique

de satisfaction client au regard d’un produit, qui paraît davantage liée à une activité de

production du secteur privé, elle a néanmoins pour objet d’être adaptable à toute entité, y

compris celles centrées sur un service rendu comme les administrations.

La démarche implique, en autres, une formalisation des différents processus intervenant

dans le fonctionnement de la structure en vue d’atteindre les objectifs de qualité qu’elle s’est

fixés (compilés dans un manuel qualité), et la vérification de leur respect via des audits interne

eux-mêmes effectués dans le cadre d’un référentiel spécifique (ISO 19001) par des agents de la

CCI désignés et formés à cette fin, qui interviennent en dehors de leur propre service, à partir

d’un guide d’audit donnant lieu à un rapport.

Le suivi de la démarche par l’équipe de direction prend la forme d’une revue annuelle

en comité de direction.

La direction de l’enseignement et de la formation a, de son côté, entrepris, en début de

mandature (et cela était d’ailleurs l’un de ses objectifs), l’obtention d’une attestation dite

« qualité RESEAU », qui concerne spécifiquement le CFA, à la demande de la région PACA,

qui en est le financeur principal. L’attestation a été obtenue au printemps 2014.

Dans le cadre de cette démarche, fondé sur un référentiel spécifique, mais qui comprend

des points communs avec la certification ISO 9001, la CCI 84 diligente également des audits

internes afin de vérifier le respect du référentiel.

22 L’aéroport bénéficie également d’une certification SGS (Système de gestion de la sécurité).

21

Le CFA a également fait l’objet, au cours de la période sous revue, de deux audits,

effectués par un consultant externe à la demande de la région, dont le premier, daté du 27 mars

2012, a porté sur les années 2009 et 2010 et le second, en date du 23 avril 2015, a analysé les

années 2012 et 201323.

2.3.3.3.2. Les moyens mis en œuvre en matière de qualité

La CCI 84 dispose d’un service qualité composé d’un référent qualité, agent

spécifiquement en charge du suivi du système (qui est également conseiller entreprise) et d’une

assistante. D’autres agents interviennent dans la démarche, sur la base du volontariat :les

correspondants qualité (10 à 15 agents selon les années), chargés de la mise en œuvre de la

démarche dans leurs propres services et les auditeurs internes (15 agents concernés en

moyenne)24.

Les différents audits internes effectués au cours de la période 2011-2015 ont été

communiqués par la CCI : ils sont nombreux et couvrent tous les secteurs d’intervention de

l’établissement, qu’il s’agisse des services supports ou des services opérationnels. En fonction

des constats réalisés, ils donnent lieu, le cas échéant, à des actions correctrices.

Les actions et outils mis en place dans le cadre de cette démarche sont nombreux,

comme en témoignent les données issues des revues annuelles de direction :

Selon le référent qualité, la démarche qualité fait l’objet d’une large adhésion des agents,

indispensable à la pérennité de la démarche. La CCI envisage de poursuivre dans cette voie, et

même d’aller au-delà, puisque son prochain renouvellement est conditionné par la mise en place

du nouveau référentiel ISO 9001, qui étend la démarche à la stratégie de l’organisme.

Dans sa réponse aux observations provisoires de la chambre régionale des comptes,

l’ancien président de la CCI a fait valoir que les chambres de commerce et d’industrie se

caractérisent par un fonctionnement formalisé et normalisé. Il a soutenu que, dans la mesure où

elle est susceptible de limiter la prise de risques, cette particularité peut s’avérer contre-

productive.

23 Cet audit, s’il souligne la situation financière fragile du CFA, fait également ressortir les suites positives données aux

préconisations précédentes, la baisse sur la période récente du nombre d’apprentis, une organisation pédagogique de qualité,

des indicateurs de performance globalement satisfaisants, une optimisation du remplissage des sections au moyen de

regroupements, un taux d’encadrement des apprentis supérieur au standard et la nécessité d’une adaptation à la baisse de

l’activité. 24 Le service qualité est également amené à intervenir pour la réalisation d’audits internes sur des thématiques particulières à

l’école hôtelière, dans le secteur de la sécurité sanitaire en lien avec la manipulation d’aliments, dans le cadre du « système

d'analyse des dangers - points critiques pour leur maîtrise » (système HACCP-Hazard Analysis Critical Control Point).

2011 2012 2013 2014 2015 (au 01/09) Moyenne

nombre d'audits interne 9 10 10 10 5 8,8

actions d'amélioration suite aux audits 37 40 110 77 25 57,8

nombre auditeurs 19 ? 12 17 13 15,25

actions d'amélioration cloturées 136 132 58 98 46 94

action d'amélioration ouvertes 149 152 185 159 32 135,4

nombre demandes d'audit interne 48 30 137 82 25 64,4

nombre de documents applicables 1026 879 915 926 978 944,8

nombre documents ajoutés ou mis à jour 245 398 337 435 171 317,2

Source : revues de direction CCI 84

22

LA QUALITE DE L’INFORMATION BUDGETAIRE, COMPTABLE ET FINANCIERE

Les règles budgétaires et financières applicables aux CCI sont fixées aux articles R. 712-

12 et suivants et A. 712-19 et suivants du code de commerce. Elles sont précisées dans la

circulaire n° 1111 du 30 mars 1992 fixant les règles budgétaires, comptables et financières

applicables au réseau. Depuis le 1er janvier 1992, les CCI sont soumises au plan comptable

général (PCG).

Jusqu’à la réforme de 2010, chaque établissement était totalement indépendant sur le

plan budgétaire et financier. Désormais, c’est la CCIR qui est chargée de répartir, entre elle et

les CCIT de son ressort, le produit des impositions de toute nature qui lui sont affectées par la

loi, en particulier la taxe pour frais de chambre de commerce et d’industrie (article R. 712-22-

1 du code de commerce). La proposition de répartition, élaborée par le bureau, doit être

transmise aux CCIT suffisamment tôt pour leur permettre d’adopter leur budget avant le

30 novembre de l’année N-1. Cette répartition, qui doit prendre en compte le coût des services

supports que la CCIR assure au bénéfice des CCIT, est adoptée par l’assemblée générale et

constitue une annexe au budget de la CCIR.

Par ailleurs, la CCIR vérifie la cohérence des projets de budgets des CCIT avec les

ressources qui leurs sont allouées, le budget de la CCIR et la stratégie régionale (article R. 712-

22-2 du code de commerce).

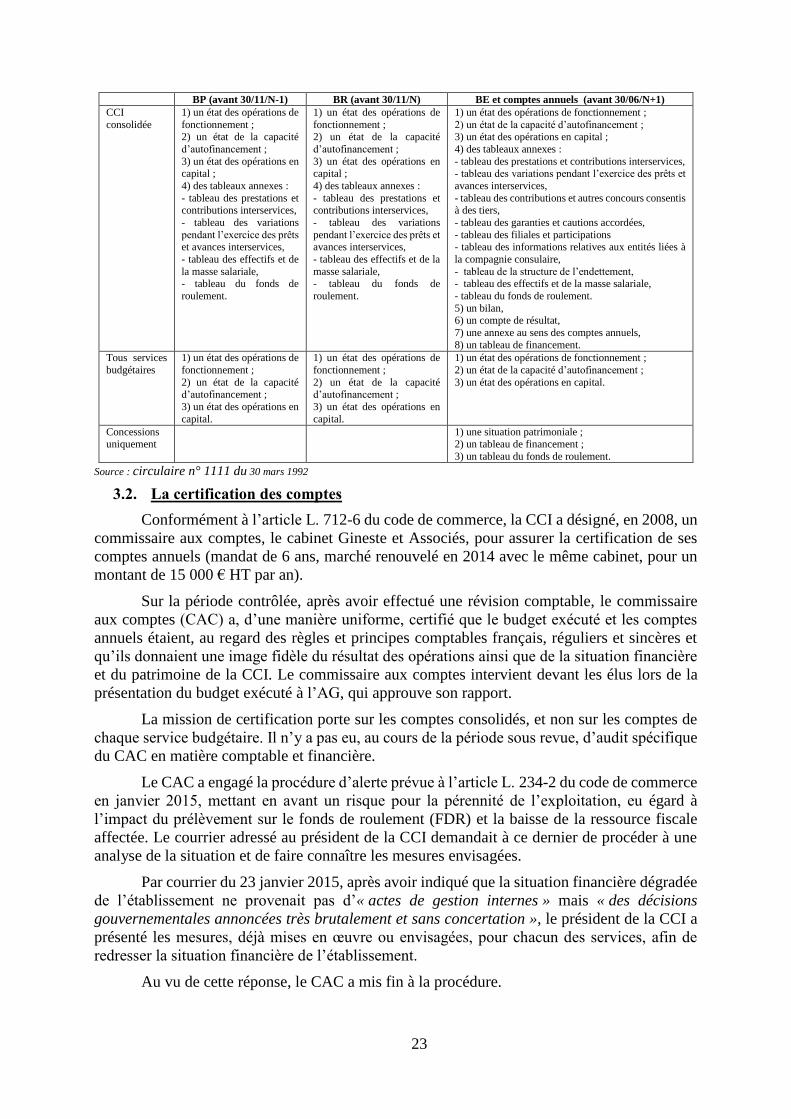

3.1. La présentation et l’approbation des documents budgétaires

Les documents budgétaires (budgets primitifs, budgets rectificatifs et budgets exécutés

accompagnés des comptes annuels au sens du PCG) sont soumis à des règles s’agissant de leur

composition, de leur adoption et de leur transmission pour approbation au préfet de région.

En application des dispositions du code de commerce, les budgets et les comptes sont

divisés en services budgétaires en fonction des missions exercées par la CCI : sont obligatoires

l’ouverture d’un « service général » et l’ouverture des services « formation », « ports » et

« aéroports », dès lors qu’ils correspondent à des missions exercées par l’établissement, ce qui

est le cas dans le Vaucluse.

Par ailleurs, la CCI 84 a ouvert un « service divers », dans la mesure où elle exerce une

activité de type commercial non couverte par les services prédéterminés (opération immobilière

MC225, locaux du centre de dédouanement et villa du golf).

Les documents budgétaires ont tous été examinés en commission des finances avant leur

approbation par l’AG, après présentation, devant celle-ci, d’un compte-rendu du président de

cette commission, comme cela est prévu à l’article A. 712-33 du code de commerce. Ils ont

également été validés préalablement en bureau. Ils ont été votés dans les délais prévus (avant

le 30 novembre N-1 pour les budgets primitifs (BP), avant le vote du BP N+1 pour les budgets

rectifiés (BR) de l’exercice N et avant le 30 juin N+1 pour le budget exécuté (BE) N).

Ils comportent l’ensemble des documents exigés par la réglementation et détaillés dans

la circulaire de 1992, étant précisé que le budget exécuté est le document le plus complet :

25 MC2 est le nom commercial donné par la CCI à cette opération.

23

BP (avant 30/11/N-1) BR (avant 30/11/N) BE et comptes annuels (avant 30/06/N+1)

CCI

consolidée

1) un état des opérations de

fonctionnement ; 2) un état de la capacité

d’autofinancement ;

3) un état des opérations en capital ;

4) des tableaux annexes :

- tableau des prestations et contributions interservices,

- tableau des variations

pendant l’exercice des prêts et avances interservices,

- tableau des effectifs et de

la masse salariale, - tableau du fonds de

roulement.

1) un état des opérations de

fonctionnement ; 2) un état de la capacité

d’autofinancement ;

3) un état des opérations en capital ;

4) des tableaux annexes :

- tableau des prestations et contributions interservices,

- tableau des variations

pendant l’exercice des prêts et avances interservices,

- tableau des effectifs et de la

masse salariale, - tableau du fonds de

roulement.

1) un état des opérations de fonctionnement ;

2) un état de la capacité d’autofinancement ; 3) un état des opérations en capital ;

4) des tableaux annexes :

- tableau des prestations et contributions interservices, - tableau des variations pendant l’exercice des prêts et

avances interservices,

- tableau des contributions et autres concours consentis à des tiers,

- tableau des garanties et cautions accordées,

- tableau des filiales et participations - tableau des informations relatives aux entités liées à

la compagnie consulaire,

- tableau de la structure de l’endettement, - tableau des effectifs et de la masse salariale,

- tableau du fonds de roulement.

5) un bilan, 6) un compte de résultat,

7) une annexe au sens des comptes annuels,

8) un tableau de financement.

Tous services

budgétaires

1) un état des opérations de

fonctionnement ;

2) un état de la capacité d’autofinancement ;

3) un état des opérations en

capital.

1) un état des opérations de

fonctionnement ;

2) un état de la capacité d’autofinancement ;

3) un état des opérations en

capital.

1) un état des opérations de fonctionnement ;

2) un état de la capacité d’autofinancement ;

3) un état des opérations en capital.

Concessions uniquement

1) une situation patrimoniale ; 2) un tableau de financement ;

3) un tableau du fonds de roulement.

Source : circulaire n° 1111 du 30 mars 1992

3.2. La certification des comptes

Conformément à l’article L. 712-6 du code de commerce, la CCI a désigné, en 2008, un

commissaire aux comptes, le cabinet Gineste et Associés, pour assurer la certification de ses

comptes annuels (mandat de 6 ans, marché renouvelé en 2014 avec le même cabinet, pour un

montant de 15 000 € HT par an).

Sur la période contrôlée, après avoir effectué une révision comptable, le commissaire

aux comptes (CAC) a, d’une manière uniforme, certifié que le budget exécuté et les comptes

annuels étaient, au regard des règles et principes comptables français, réguliers et sincères et

qu’ils donnaient une image fidèle du résultat des opérations ainsi que de la situation financière

et du patrimoine de la CCI. Le commissaire aux comptes intervient devant les élus lors de la

présentation du budget exécuté à l’AG, qui approuve son rapport.

La mission de certification porte sur les comptes consolidés, et non sur les comptes de

chaque service budgétaire. Il n’y a pas eu, au cours de la période sous revue, d’audit spécifique

du CAC en matière comptable et financière.

Le CAC a engagé la procédure d’alerte prévue à l’article L. 234-2 du code de commerce

en janvier 2015, mettant en avant un risque pour la pérennité de l’exploitation, eu égard à

l’impact du prélèvement sur le fonds de roulement (FDR) et la baisse de la ressource fiscale

affectée. Le courrier adressé au président de la CCI demandait à ce dernier de procéder à une

analyse de la situation et de faire connaître les mesures envisagées.

Par courrier du 23 janvier 2015, après avoir indiqué que la situation financière dégradée

de l’établissement ne provenait pas d’« actes de gestion internes » mais « des décisions

gouvernementales annoncées très brutalement et sans concertation », le président de la CCI a

présenté les mesures, déjà mises en œuvre ou envisagées, pour chacun des services, afin de

redresser la situation financière de l’établissement.

Au vu de cette réponse, le CAC a mis fin à la procédure.

24

3.3. La tutelle budgétaire

Le préfet de région exerce la tutelle administrative et financière de la CCI 84 depuis le

1er janvier 201126, en collaboration avec la direction régionale des finances publiques (DRFiP)

et la direction régionale des entreprises, de la concurrence, de la consommation, du travail et de

l’emploi (DIRECCTE) de Provence-Alpes-Côte d’Azur.

3.3.1. L’approbation des documents budgétaires

Les budgets primitifs, rectificatifs et exécutés doivent être transmis dans la quinzaine

suivant leur vote au préfet de région, pour approbation. Ce délai est respecté par la CCI 84.

L’approbation peut être explicite, avec ou sans réserves, ou tacite (en l’absence de

décision expresse dans les deux mois de la réception). En cas de refus d’approbation,

l’établissement doit délibérer dans les deux mois sur un nouveau budget, prenant en compte les

observations de la tutelle.

Les budgets primitifs, rectificatifs et exécutés de la CCI sont, de manière générale,

approuvés, mais avec des réserves ou observations, liées notamment à la situation financière

dégradée de certains services budgétaires et aux modalités de comptabilisation du prélèvement

sur FDR.

Année Budget Décision/Observations

2011

BP Approuvé :

- Principes de prudentialité respectés ; RNG > 0 ; CAF couvre annuité en capital des emprunts + financement

d’une partie des investissements ; FDR couvre 3 mois de charges de fonctionnement ; - Solde budgétaire global nul ; trésorerie ~ 2 mois de charges de fonctionnement ; augmentation de 20 %des

dettes hors emprunt ; - Invitation à poursuivre les efforts de maîtrise des frais de fonctionnement, réduction des projets

immobiliers.

BR Approbation tacite (transmission le 14/11/2011)

BE Approuvé avec invitation à poursuivre la maîtrise des frais de fonctionnement et à maintenir un FDR et une trésorerie d’un montant suffisant.

2012

BP Approbation tacite au 14/02/2012 (transmis le 14/12/2011)

BR Approuvé avec observations :

- CAF secteur formation insuffisante ; - Caractère contrasté de la situation budgétaire par service ;

- Produit de la taxe inscrit au budget > répartition régionale votée

- Invitation à présenter les futurs budgets avec note détaillée par secteur d’activité.

BE Approuvé : - CAF a doublé par rapport à 2011 ;

- FDR ~ 2,9 mois de charges de fonctionnement ; FDR aéroport et port < 0 ;

- Trésorerie ~ 2 mois de charges de fonctionnement en progression de 2 %.

2013

BP Avis favorable avec observations :

- CAF progresse ; équilibre financier préservé sur l’ensemble

- Produit de la taxe inscrit au budget > répartition régionale votée - Déficit d’exploitation récurent au service formation

BR Approuvé mais après un premier BR non approuvé :

- Services formation et port ont un résultat < 0 ;

- CAF ne couvre plus le remboursement de l’annuité en capital des emprunts - FDR couvre uniquement 2 mois de charges (limite basse)

BE Approuvé :

- Résultat d’exploitation excédentaire ; CAF > 0 mais ne couvre plus le remboursement de l’annuité en capital des emprunts ;

- FDR couvre 2,5 mois de charges ;

La situation financière fragile doit être consolidée plus particulièrement concernant le centre de formation.

2014

BP Approuvé avec réserves :

- Baisse de ressource fiscale (loi de finances 2014) ;

- Résultat net < 0 ; CAF baisse de 93 %; FDR baisse de 19 %~ 1,7 mois de couverture de charge ;

BR Approuvé : - Le prélèvement exceptionnel sur FDR en charge fausse le budget => résultat net déficitaire, CAF dégradée,

FDR > 0 mais ~1,3 mois de charges.

- Inscription au budget d’emprunts en recettes d’investissement sans demande d’autorisation préalable à la tutelle.

BE Suspension d’instruction :

26 Avant cette date, la tutelle relevait du préfet de département.

25

- Non-respect des prescriptions de la directive DGE-DGFIP sur les modalités de comptabilisation du

prélèvement exceptionnel ;