raport privind finanȚele publice locale pe anul 2014 la ... · din analiza contului de execuţie...

TRANSCRIPT

1

CURTEA DE CONTURI A ROMÂNIEI

CAMERA DE CONTURI BACĂU Bacău, Strada Nicolae Bălcescu nr.5, Cod 600052

Telefon: +40 234.510.025 www.curteadeconturi.ro¸ E-mail : [email protected]

RAPORT PRIVIND FINANȚELE PUBLICE LOCALE

PE ANUL 2014

la nivelul județului BACĂU

CAPITOLUL I Prezentare Generală

1. Sfera şi competenţele de activitate Curtea de Conturi exercită controlul asupra modului de formare, de administrare şi de

întrebuinţare a resurselor financiare ale statului şi ale sectorului public, îşi desfăşoară activitatea în mod autonom în conformitate cu dispoziţiile prevăzute în Constituţie şi în legea sa de organizare şi funcţionare şi prezintă anual Parlamentului şi autorităţilor publice deliberative ale unităţilor administrativ teritoriale rapoarte asupra conturilor de gestiune ale bugetelor componente ale bugetului general consolidat din exerciţiul bugetar expirat, cuprinzând şi neregulile constatate.

Curtea de Conturi, ca autoritate independentă în exercitarea controlului economico financiar, furnizează Parlamentului şi autorităţilor publice deliberative ale unităţilor administrativ teritoriale rapoarte privind utilizarea şi administrarea resurselor financiare ale statului şi ale sectorului public, în conformitate cu principiile legalităţii, regularităţii, economicităţii, eficienţei şi eficacităţii.

În cadrul competenţei conferite de lege Curtea de Conturi îşi desfăşoară:

1. atribuţiile specifice asupra următoarelor domenii:

a) formarea şi utilizarea resurselor bugetului de stat, ale bugetului asigurărilor sociale de stat şi ale bugetelor unităţilor administrativ‐teritoriale, precum şi mişcarea

fondurilor între aceste bugete; b) constituirea şi utilizarea celorlalte fonduri publice componente ale bugetului general consolidat; c) formarea şi gestionarea datoriei publice şi situaţia garanţiilor guvernamentale pentru credite interne şi externe; d) utilizarea alocaţiilor bugetare pentru investiţii, a subvenţiilor şi transferurilor şi a altor forme de sprijin financiar din partea statului sau a unităţilor administrativ - teritoriale; e) constituirea, administrarea şi utilizarea fondurilor publice de către autorităţile administrative autonome şi de către instituţiile publice înfiinţate prin lege, precum şi de organismele autonome de asigurări sociale ale statului; f) situaţia, evoluţia şi modul de administrare a patrimoniului public şi privat al statului şi al unităţilor administrativ ‐ teritoriale de către instituţiile publice, regiile autonome,

companiile şi societăţile naţionale, precum şi concesionarea sau închirierea de bunuri care fac parte din proprietatea publică; g) constituirea, utilizarea şi gestionarea resurselor financiare privind protecţia mediului, îmbunătăţirea calităţii condiţiilor de viaţă şi de muncă; h) alte domenii în care, prin lege, s‐a stabilit competenţa Curţii.

2

2. activităţile specifice asupra următoarelor categorii de entităţi publice:

a) statul şi unităţile administrativ‐teritoriale, în calitate de persoane juridice de drept

public, cu serviciile şi instituţiile lor publice, autonome sau neautonome; b) Banca Naţională a României; c) regiile autonome; d) societăţile comerciale la care statul, unităţile administrativ‐teritoriale, instituţiile

publice sau regiile autonome deţin, singure sau împreună, integral sau mai mult de jumătate din capitalul social; e) organismele autonome de asigurări sociale sau de altă natură, care gestionează bunuri, valori sau fonduri, într‐un regim legal obligatoriu, în condiţiile în care prin lege

sau prin statutele lor se prevede acest lucru. 3. activităţile stabilite de lege şi la alte persoane care:

a) beneficiază de garanţii guvernamentale pentru credite, de subvenţii sau alte forme de sprijin financiar din partea statului, a unităţilor administrativ‐teritoriale, a altor

instituţii publice; b) administrează, în temeiul unui contract de concesiune sau de închiriere, bunuri aparţinând domeniului public sau privat al statului ori al unităţilor administrativ‐teritoriale;

c) administrează şi/sau utilizează fonduri publice, în sensul prezentei legi, verificările urmând a se efectua numai în legătură cu legalitatea administrării şi/sau utilizării acestor fonduri.

2. Domeniul supus auditării Obiectivele principale ale acţiunilor de control/audit desfăşurate de camera de conturi în

baza competenţelor şi atribuţiilor stabilite de lege s-au concretizat la nivel local în verificarea formării, administrării şi întrebuinţării resurselor financiare ale unităţilor administrativ - teritoriale, precum şi administrării patrimoniului public şi privat al unităţilor administrativ - teritoriale cu respectarea principiilor legalității, regularității, economicității, eficienței și eficacității.

Misiunile de audit/control efectuate la nivelul unităţilor administrativ - teritoriale au avut ca obiectiv auditarea conturilor de execuţie a bugetelor locale ale comunelor, oraşelor, municipiilor şi judeţului, bugetelor instituţiilor publice finanţate din venituri proprii şi subvenţii din bugetele locale, bugetelor instituţiilor publice finanţate integral din venituri proprii, bugetului împrumuturilor externe şi interne şi a bugetului fondurilor externe nerambursabile, precum şi celelalte venituri şi cheltuieli evidenţiate în afară bugetului local, cât şi controlul modului de gestionare a patrimoniului administrat de regiile autonome şi societăţile comerciale cu capital integral sau majoritar al unităţilor administrativ - teritoriale, inclusiv analiza şi performanţa gestionării banului public, evaluarea existenţei şi bunei funcţionări a sistemelor de control şi audit intern.

3. Conţinutul şi structura bugetelor unităţilor administrativ - teritoriale Pentru exerciţiul bugetar al anului 2014, bugetul general centralizat al unităţilor

administrativ - teritoriale (BGCUAT) este rezultat din cumularea veniturilor şi cheltuielilor bugetelor locale ale comunelor, oraşelor, municipiilor şi judeţului, bugetelor instituţiilor publice finanţate din venituri proprii şi subvenţii din bugetele locale, bugetelor instituţiilor publice finanţate integral din venituri proprii, bugetului împrumuturilor externe şi interne şi a bugetului fondurilor externe nerambursabile, reflectând dimensiunea efortului financiar public al unităţilor administrativ - teritoriale pe anul 2014.

Bugete locale

Bugetul instituţiilor

(activităților) publice

finanţate integral din

venituri proprii

Bugetul instituţiilor

publice finanţate din

venituri proprii şi

subvenţii din bugetele

locale

Bugetul general

centralizat al unităţilor

administrativ-teritoriale (BGCUAT)

Bugetul fondurilor

externe nerambursabile Bugetul împrumuturilor externe

şi interne

3

În conformitate cu prevederile Legii nr.273/2006 privind finanţele publice locale, cu modificările şi completările ulterioare, execuţia bugetară la nivelul unităţilor administrativ - teritoriale are la bază o serie de principii şi reguli care guvernează activitatea de încasare a veniturilor bugetare şi de efectuare a plăţii cheltuielilor aprobate prin buget.

Din această perspectivă, activitatea camerei de conturi la nivelul unităţilor administrativ - teritoriale a vizat în principal urmărirea modului de realizare a veniturilor, angajarea, lichidarea, ordonanţarea şi efectuarea de plăţi din bugete, organizarea şi ţinerea la zi a contabilităţii şi a evidenţei patrimoniului, sistemele de derulare a programelor de achiziţii publice şi a programelor de investiţii publice.

4. Execuţia sintetică a veniturilor şi cheltuielilor bugetelor locale Informaţiile prezentate sub sintagma bugete locale fac referire la bugetul local pe

ansamblul judeţului, respectiv totalitatea bugetelor locale ale comunelor, oraşelor, municipiilor şi bugetul propriu al judeţului, aşa cum sunt definite de Legea nr.273/2006, cu modificările şi completările ulterioare.

În urma centralizării conturilor de execuție a celor 94 de unităţi administrativ - teritoriale din judeţul Bacău s-a obţinut la 31 decembrie 2014 un rezultat patrimonial al exerciţiului bugetelor locale reprezentând un excedent în sumă de 2.776 mii lei, comparativ cu 31 decembrie 2013, când s-a înregistrat un excedent în sumă de 66.606 mii lei.

În ce priveşte rezultatul patrimonial al exerciţiului bugetelor instituţiilor publice finanţate din venituri proprii şi subvenţii din bugetele locale a rezultat un excedent în sumă de 11.562 mii lei, comparativ cu anul 2013, când s-a înregistrat un excedent în sumă de 1.703 mii lei.

Din împrumuturi interne s-au efectuat plăţi în sumă de 18.473 mii lei constatându-se o scădere de 6,73 %, faţă de anul 2013, iar la fonduri externe nerambursabile s-a încasat suma de 417 mii lei şi s-au efectuat plăţi în sumă de 219 mii lei.

mii lei

INDICATORI Venituri (încasări)

Cheltuieli (plăţi)

Excedent/ Deficit

1. Bugetele locale ale comunelor, oraşelor, municipiilor, judeţelor

1.307.520 1.304.744 2.776

2. Bugetele instituţiilor publice şi activităţilor finanţate integral sau parţial din venituri proprii

325.450 313.888 11.562

3. Bugetele creditelor externe - - -

4. Bugetele creditelor interne - 18.473 - 18.473

5. Bugetele fondurilor externe nerambursabile 417 219 198

În contul de rezultat patrimonial veniturile operaţionale au scăzut faţă de anul precedent

şi, în condiţiile în care cheltuielile operaţionale au crescut proporţional, a rezultat un excedent în sumă de 2.776 mii lei faţă de anul precedent când s-a înregistrat un excedent de 66.606 mii lei.

Din analiza Contului de execuţie al bugetului local – venituri, rezultă că din veniturile totale previzionate, (drepturile totale constatate), în sumă de 1.678.688 mii lei s-a încasat până la 31 decembrie 2014 suma de 1.307.520 mii lei, respectiv 77,89% din total prevederi definitive.

Din Contul de execuţie al bugetului local – cheltuieli, plăţile efectuate au fost de 1.304.744 mii lei, rezultând o execuţie de 72,85% faţă de prevederile anuale definitive în sumă de 1.772.050 mii lei.

Nu s-au înregistrat plăţi efectuate peste nivelul creditelor bugetare anuale aprobate la bugetul local pe capitole, subcapitole, articole, alineate.

Instituţiile finanţate din venituri proprii şi subvenţii din bugetul local au realizat venituri proprii în sumă de 325.450 mii lei, în urma plăţilor efectuate în sumă de 313.888 mii lei s-a înregistrat un excedent la 31 decembrie 2013 în sumă de 11.562 mii lei.

4.1 Execuţia veniturilor bugetelor locale Potrivit datelor centralizate de Administraţia Judeţeană a Finanţelor Publice Bacău

consolidarea veniturilor la nivelul judeţului Bacău se prezintă astfel: prevederile bugetare anuale iniţiale 1.541.248 mii lei, prevederile bugetare anuale definitive 1.678.668 mii lei, iar încasările

4

realizate au însumat 1.307.520 mii lei, reprezentând 93,72% faţă de prevederi iniţiale şi 77,89% din prevederile definitive.

Sinteza principalelor categorii de venituri, prevederile bugetare definitive, veniturile

previzionate/drepturile constatate şi încasările realizate ale unităţilor administrativ - teritoriale din judeţul Bacău pentru anul 2014 este prezentată în tabelul de mai jos:

mii lei

INDICATORI Prevederi inițiale

Prevederi definitive

Încasări %

încasări din

prevederi inițiale

%

încasări din

prevederi definitive

1. Venituri din impozite, taxe, contribuţii, alte vărsăminte, alte venituri

200.665 235.014 199.105 99,22% 84,72%

2. Cote şi sume defalcate din impozitul pe venit 266.492 270.314 271.595 101,91% 100,47%

3. Sume defalcate din taxa pe valoarea adăugată

476.214 573.729 569.211 119,52% 99,21%

4. Subvenţii de la alte nivele ale administraţiei publice

165.815 243.069 190.043 114,61% 78,18%

5. Sume primite de la UE/alţi donatori în contul plăţilor efectuate şi prefinanțării

285.981 356.542 77.566 27,12% 21,76%

VENITURI - TOTAL (1+2+3+4+5) 1.395.167 1.678.668 1.307.520 93,72% 77,89%

În structura veniturilor încasate în anul 2013 ponderea dominantă o reprezintă

următoarele categorii de venituri: - Venituri proprii 36 %, - Sume defalcate din TVA 43 %, - Subvenţii 15 %. - Sume primite de la UE/alţi donatori în contul plăţilor efectuate 6 %.

1.050.000

1.100.000

1.150.000

1.200.000

1.250.000

1.300.000

1.350.000

1.400.000

JUDETUL BACAU 2010

JUDETUL BACAU 2011

JUDETUL BACAU 2012

JUDETUL BACAU 2013

JUDETUL BACAU 2014

Serie1 1.174.293 1.206.643 1.198.953 1.364.832 1.307.520

1.174.293

1.206.643 1.198.953

1.364.832

1.307.520

GRAFICUL VENITURILOR REALIZATE LA NIVELUL

JUDEŢULUI BACĂU PENTRU PERIOADA 2009-2014

5

mii lei

ANUL DE REFERINŢĂ

TOTAL VENITURI DIMANICA TOTAL VENITURIFAŢĂ DE PERIOADELE

PRECEDENTE

%

2009 1.104.670 EVOLUŢIA 2014 FAŢĂ DE 2009 18,36%

2010 1.206.643 EVOLUŢIA 2014 FAŢĂ DE 2010 11,35%

2011 1.198.953 EVOLUŢIA 2014 FAŢĂ DE 2011 8,36%

2012 1.364.832 EVOLUŢIA 2014 FAŢĂ DE 2012 9,06%

2013 1.174.293 EVOLUŢIA 2014 FAŢĂ DE 2013 -4,20%

2014 1.307.520 - -

Analizând dinamica veniturilor încasate la nivelul judeţului Bacău în anul 2014 faţă de

perioada 2010 - 2013 se constată o creştere constantă a veniturilor faţă de perioada 2010 - 2012, (9,06 % faţă de anul 2012, 8,36 % faţă de 2011, 11,35 % faţă de anul 2010, respectiv 18,36 % faţă de anul 2009), iar comparativ cu anul 2013 se constată o scădere cu 4,2%.

EVOLUŢIA 2014 FATA DE 2009

EVOLUŢIA 2014 FATA DE 2010

EVOLUŢIA 2014 FATA DE 2011

EVOLUŢIA 2014 FATA DE 2012

EVOLUŢIA 2014 FATA DE 2013

Serie1 18,36% 11,35% 8,36% 9,06% -4,20%

18,36%

11,35%

8,36% 9,06%

-4,20%

-10,00%

-5,00%

0,00%

5,00%

10,00%

15,00%

20,00%

GRAFICUL EVOLUŢIEI VENITURILOR REALIZATE IN 2014

COMPARATIV CU PERIOADA 2009 - 2013

1. Venituri din impozite, taxe, contribuţii, alte vărsăminte, alte

venituri 15%

2. Cote şi sume defalcate din

impozitul pe venit 21%

3. Sume defalcate din taxa pe

valoarea adăugată 43%

4. Subvenţii de la alte nivele ale administraţiei

publice 15%

5. Sume primite de la UE/alţi

donatori în contul plăţilor efectuate

şi prefinanțării 6%

Graficul Total Venituri Încasate în anul 2014

6

Ponderea veniturilor proprii ale bugetelor locale pe ansamblul judeţului şi pe categorii de bugete în anul 2014 comparativ cu anii 2010 – 2013, se prezintă potrivit datelor de execuţie bugetară astfel: mii lei

ANUL DE REFERINŢĂ

TOTAL VENITURI

Pondere Venituri

Proprii din Total

Venituri

TOTAL Venituri proprii,

din care:

TOTAL Pondere IMPOZITE SI

TAXE LOCALE din Total Venituri

IMPOZITE SI TAXE

LOCALE

Cote defalcate din impozitul

pe venit

Sume alocate de consiliul

judeţean pentru echilibr. bug.

locale

2010 1.206.643 39,26% 473.760 14,71% 177.518 216.198 80.043

2011 1.198.953 35,63% 427.212 13,80% 165.495 194.542 67.175

2012 1.364.832 34,97% 477.328 14,55% 198.621 205.457 73.250

2013 1.174.293 37,34% 438.447 11,62% 136.437 220.700 81.310

2014 1.307.520 35,47% 463.753 14,70% 192.158 201.282 70.314

S-a reţinut trendul pozitiv al ponderii veniturilor din impozite şi taxe locale în total venituri

de la 11,62% în anul 2011, la 14,70% în anul 2014.

IMPOZITE

SI TAXE

LOCALE;

192.158;

42%

Cote

defalcate din

impozitul pe

venit

201.282;

43%

Sume

alocate de

consiliul

judetean

pentru

echilibr. bug.

locale ; …

Graficul Veniturilor Proprii Realizate in

anul 2014

11,62%

14,71%

13,80% 14,55% 14,70%

0,00%

2,00%

4,00%

6,00%

8,00%

10,00%

12,00%

14,00%

16,00%

JUDETUL BACAU 2010

JUDETUL BACAU 2011

JUDETUL BACAU 2012

JUDETUL BACAU 2013

JUDETUL BACAU 2014

GRAFICUL ponderii Veniturilor din impozite si taxe locale

din TOTAL VENITURI 2010 - 2014

7

4.2 Execuţia cheltuielilor bugetelor locale Potrivit datelor centralizate de Administraţia Judeţeană a Finanţelor Publice Bacău

prevederile bugetare anuale iniţiale au fost 1.498.909 mii lei, prevederile bugetare anuale definitive pe ansamblul bugetelor locale din cadrul judeţului Bacău sunt de 1.790.968 mii lei, iar plăţile efectuate de 1.304.744 mii lei.

Din analiza cauzelor care au influenţat nerealizările la cheltuielile bugetare faţă de cele previzionate a rezultat că aceasta s-au datorat în principal nerealizării integrale a veniturilor prognozate, insuficienţei fundamentări a necesarului de fonduri la unele capitole bugetare, existenţei unor deficienţe în managementul administrării resurselor financiare locale, etc.

mii lei

INDICATORI

Prevederi inițiale

Prevederi definitive

Plăți efectuate

%

plăți din prevederi

inițiale

%

plăți din prevederi definitive

1. Cheltuieli de personal 441.368 495.384 491.625 111,38% 99,24%

2. Bunuri şi servicii 254.963 309.092 274.286 107,57% 88,73%

3. Dobânzi 22.065 18.338 14.899 67,52% 81,24%

4. Subvenţii 9.590 11.136 10.882 113,47% 97,71%

5. Fonduri de rezervă 3.537 3.065 - - -

6. Transferuri între unităţi ale administraţiei publice

37.421 49.109 43.397 115,96% 88,36%

7. Alte transferuri 29.206 21.379 5.583 19,11% 26,11%

8. Proiecte cu finanţare din fonduri externe nerambursabile

390.577 465.376 146.908 37,61% 31,56%

9. Asistenţă socială 100.673 111.311 105.262 104,55% 94,56%

10. Alte cheltuieli 34.406 35.574 31.771 92,34% 89,3%

11. Cheltuieli de capital 135.913 225.574 149.521 110,01% 66,28%

12. Operaţiuni financiare 39.531 50.555 35.535 89,89% 70,28%

13. Plăţi efectuate în anii precedenţi şi recuperate în anul curent

- 341 - 4.925 - 4.925 1.444,28% 100%

CHELTUIELI TOTAL (1+…+13) 1.498.909 1.790.968 1.304.744 87,04% 72,85%

În analiza evoluţiei cheltuielilor totale la nivelul judeţului Bacău pentru perioada 2010 -

2014 se constată o creştere constantă a acestora, astfel în anul 2014 se înregistrează o creştere raportat la anul 2010 cu 0,5%, la anul 2011 cu 0,87%, la anul 2012 cu 8,65%, respectiv 22,93% faţă de anul 2013.

mii lei

PERIOADA 2010 – 2014

TOTAL CHELTUIELI DIMANICA TOTAL CHELTUIELILOR FAŢĂ DE

PERIOADELE PRECEDENTE

%

2010 1.056.093 EVOLUŢIA 2014 FAŢĂ DE 2010 0,50%

2011 1.194.845 EVOLUŢIA 2014 FAŢĂ DE 2011 0,87%

2012 1.287.074 EVOLUŢIA 2014 FAŢĂ DE 2012 8,65%

2013 1.298.226 EVOLUŢIA 2014 FAŢĂ DE 2013 22,93%

2014 1.304.744 - -

8

mii lei

INDICATORI 2014 2013 2012 2011 2010

CHELTUIELI TOTALE pe titluri de cheltuieli

1.304.744 1.298.226 1.287.074 1.194.845 1.056.093

Cheltuieli de personal 491.625 433.926 380.842 368.941 444.933

Bunuri si servicii 274.287 271.024 244.435 230.195 148.524

Dobânzi 14.899 23.518 20.820 213.317 120.143

Subvenţii 10.882 7.270 51.091 147.079 72.442

Transferuri între unităţi ale administraţiei publice

43.397 29.325 36.298 96.784 113.553

Alte transferuri 5.583 6.817 11.466 36.364 56.190

Proiecte cu finanţare din fonduri externe nerambursabile

146.908 254.134 203.367 25.797 23.919

Asistenţă socială 105.262 105.676 97.630 25.162 18.669

Alte cheltuieli 31.771 30.387 31.390 21.463 22.391

Cheltuieli de capital 149.521 114.956 178.796 17.106 17.916

Operaţiuni financiare 35.535 35.074 34.411 16.296 21.155

Plăţi efectuate în anii precedenţi şi recuperate în anul curent

-4.925 -13.881 -3.472 -3.659 -3.742

Pe capitole de cheltuieli bugetare evoluţia acestora în perioada 2010 – 2014 se prezintă:

mii lei

INDICATORI 2014 2013 2012 2011 2010

CHELTUIELI TOTALE pe capitole de cheltuieli

1.304.744 1.298.226 1.287.074 1.194.845 1.056.093

Servicii publice generale 172.980 176.096 153.332 143.306 145.620

Apărare ordine publică şi siguranţă naţională

15.006 15.707 12.180 320.671 347.216

Învăţământ 412.045 360.342 321.228 223.779 116.580

Sănătate 22.076 28.216 51.882 171.828 197.159

Cultura, recreere şi religie 74.932 72.166 91.433 103.250 0

Asigurări şi asistenţă socială 186.391 181.958 168.407 80.130 60.443

Servicii şi dezvoltare publică, locuinţe, mediu şi ape

87.058 79.470 72.284 73.594 100.668

Protecţia mediului 63.676 124.861 104.801 38.429 59.683

Combustibil şi energie 65.537 65.436 114.266 25.162 11.977

Transporturi 193.656 188.906 192.490 10.825 12.605

Alte cheltuieli 11.387 5.068 4.771 3.871 4.142

2014

2013

2012

2011

2010

-100.000 0 100.000 200.000 300.000 400.000 500.000

Graficul evoluţiei Cheltuielilor pe titluri de cheltuieli 2010 - 2014

9

CAPITOLUL II Prezentarea rezultatelor activităţilor specifice Camerei de Conturi Bacău desfăşurate la nivelul unităţilor administrativ - teritoriale II.1. Informații privind actele încheiate în urma acțiunilor de audit/control Urmare celor 36 acţiuni de control/audit desfăşurate de Camera de Conturi Bacău la un

număr de 35 unităţi administrativ-teritoriale şi alte entităţi de subordonare locală, 32 acţiuni au vizat auditul financiar al contului anual de execuţie pe anul 2014 la 32 ordonatori principali de credite, o acţiune de control la o asociației sportivă care a utilizat fondurilor alocate de la bugetul local al UATM Bacău și 3 acțiuni de control tematic (UATM Moinești, UATO Comănești și UATC Asău).

Potrivit Regulamentului privind organizarea şi desfăşurarea activităţilor specifice Curţii de Conturi, precum şi valorificarea actelor rezultate din aceste activităţi s-au formulat urmare celor 32 acţiuni de audit financiar un număr de 32 opinii adverse, fapt care a determinat neemiterea certificatelor de conformitate.

INDICATORI

Total

din care:

Audit financiar

Acțiuni de control

Audit al performanței

1. Număr acțiuni desfășurate 36 32 4 -

2. Certificate de conformitate - - - -

3. Rapoarte de control/audit 36 32 4 -

4. Procese verbale de constatare 32 32 - -

5. Note de constatare 56 56 - -

6. Decizii emise 29 25 4 -

7. Măsuri dispuse prin decizii 409 390 19 -

Cu privire la valorificarea constatărilor înscrise în actele de control/audit încheiate la

unităţi administrativ-teritoriale şi entităţi de subordonare locală menţionăm faptul că, au fost emise un număr de 29 decizii, cuprinzând 408 măsuri.

Faţă de măsurile dispuse prin decizii au fost formulate un număr de 7 contestaţii formulate împotriva unui număr de 35 măsuri, reprezentând 8,58 % din total măsuri dispuse prin decizii.

Urmare acţiunilor de control/audit desfăşurate în anul 2015 auditorii publici externi ai Camerei de Conturi Bacău au aplicat un număr de 2 sancţiuni contravenţionale, care au însumat 3.000 lei, pentru fapte sancţionate în majoritate potrivit art.78 din Legea privind finanţele publice locale nr.273/2006, cu modificările şi completările ulterioare.

II.2. Informaţii privind categoriile de entităţi verificate la nivelul judeţului Bacău în anul 2015 În anul 2015 Camera de Conturi Bacău a avut în aria de competenţă un număr de 326

entităţi de interes local, din care: 302 ordonatori de credite (94 ordonatori principali şi 208 ordonatori terţiari), 21 agenţi economici de interes local (2 regii autonome şi 19 societăţi comerciale) şi 3 asociaţii intercomunitare.

În baza Programului de control/audit aprobat pe anul 2015, în concordanţă cu efectivul în activitate de 18 auditori publici externi şi cu cerinţele abordării cu prioritate a unor domenii şi obiective de însemnătate majoră, Camera de Conturi Bacău a cuprins în program un număr de 35 entităţi de subordonare locală, dar în fapt, au fost verificate 89 entităţi, respectiv, mai mult cu 54 entităţi, reprezentând ordonatori terţiari de credite ai bugetelor unităţilor administrativ – teritoriale, care au fost verificaţi în temeiul pct. 260 din Regulamentul privind organizarea şi desfăşurarea activităţilor specifice Curţii de Conturi, precum şi valorificarea actelor rezultate din aceste activităţi.

10

Categorii de entităţi verificate la nivelul unităţilor administrativ-teritoriale

Entități existente

Entităţi verificate

%

1. Ordonatori de credite la nivelul unităţilor administrativ-teritoriale, din care:

302 88 353,76

1.1. ordonatori principali de credite, din care: 94 34 36,17

- consilii județene 1 1 100,00

- municipii 3 2 66,66

- orașe 5 1 20,00

- comune 85 30 35,29

1.2. ordonatori secundari de credite x x x

1.3. ordonatori terţiari de credite, din care: 208 54 25,96

- verificați prin acțiune distinctă x x x

- verificați odată cu ordonatorul principal de credite x 54 x

2. Regii autonome de interes local 2 x x

3. Societăţi comerciale de interes local 19 x x

4. Alte entități (asociaţii, fundaţii, etc.) 3 1 33,33

TOTAL 326 89 27,30

3. Structura şi sumele estimate ale abaterilor constatate Acţiunile de control şi audit desfăşurate, în număr de 36, au fost după cum urmează: 32 acţiuni de audit financiar asupra situaţiilor financiare întocmite la data de 31

decembrie 2014 de către Unitatea Administrativ Teritorială Judeţul Bacău, Unitatea Administrativ - Teritorială Municipiul Bacău şi Moineşti, unităţile administrativ-teritoriale ale comunelor: Ardeoani, Berești Bistrița, Berești Tazlău, Blăgești, Bogdănești, Căiuți, Colonești, Corbasca, Dămienești, Dofteana, Gioseni, Gîrleni, Hemeiuș, Itești, Letea Veche, Mănăstirea Cașin, Mărgineni, Nicolae Bălcescu, Oituz, Pârgărești, Pârjol, Sărata, Săucești, Solonț, Ștefan cel Mare, Tamași, Tătărăști, Ungureni și Zemeș;

4 acţiuni tematice de control, din care: 1 acţiune de control privind „Verificări ca urmare a unor informaţii apărute în

mass media, a unor sesizări primite la Curtea de Conturi sau din alte surse, desfăşurată la Asociaţia

SPORT CLUB Bacău; 2 acţiuni de control privind „Fondurile alocate prin bugetul MDRAP pentru

unele programe derulate prin UAT”, desfășurate la UATO Comănești și UATC Asău.

1 acţiune privind Controlul legalității contractării sau garantării, precum și al utilizării fondurilor rambursabile la nivel UAT” desfăşurate la UATM Moinești.

În completarea programului de audit/control pe anul 2015 Camera de Conturi Bacău a

efectuat şi un număr de 31 acţiuni care au vizat verificarea modului de aducere la îndeplinire de către ordonatorii de credite ai unităţilor administrativ-teritoriale a măsurilor dispuse prin decizii emise în anul 2014.

Acţiunile de control/audit desfăşurate s-au concretizat într-un număr de 157 acte de control, din care:

32 rapoarte de audit financiar; 4 rapoarte de control; 32 procese-verbal de constatare; 2 procese-verbale de constatare a contravenţiilor; 56 note de constatare; 31 rapoarte de follow – up (verificarea măsurilor dispuse prin decizii); Urmare acestor acţiuni de control/audit auditorii publici externi au estimat venituri

necalculate, neevidenţiate şi nevirate în sumă de 8.484 mii lei, din care 1.096 mii lei accesorii, plăţi nelegale care au afectat execuţia bugetară pe anul 2014 în sumă de 8.442 mii lei, din care 489 mii lei accesorii, respectiv abateri şi alte nereguli financiar – contabile estimate la suma de 52.610 mii lei.

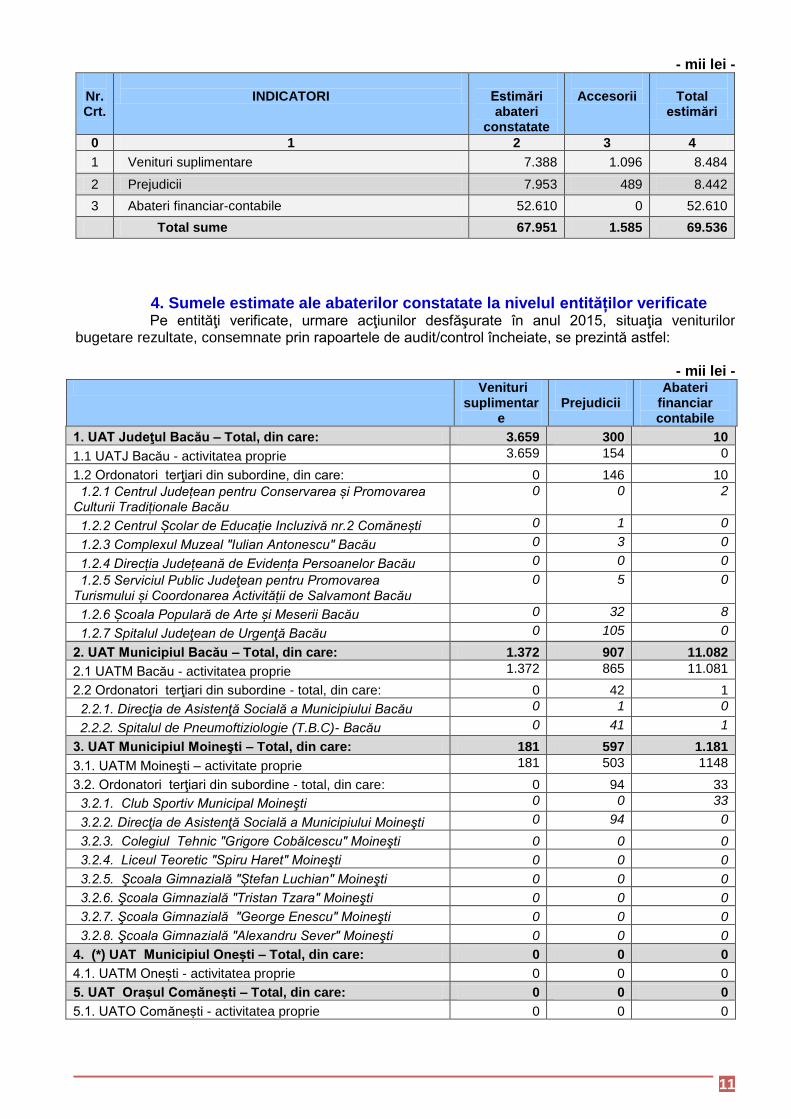

11

- mii lei -

Nr. Crt.

INDICATORI

Estimări abateri

constatate

Accesorii

Total

estimări

0 1 2 3 4

1 Venituri suplimentare 7.388 1.096 8.484

2 Prejudicii 7.953 489 8.442

3 Abateri financiar-contabile 52.610 0 52.610

Total sume 67.951 1.585 69.536

4. Sumele estimate ale abaterilor constatate la nivelul entităților verificate Pe entităţi verificate, urmare acţiunilor desfăşurate în anul 2015, situaţia veniturilor

bugetare rezultate, consemnate prin rapoartele de audit/control încheiate, se prezintă astfel:

- mii lei - Venituri

suplimentare

Prejudicii

Abateri financiar contabile

1. UAT Judeţul Bacău – Total, din care: 3.659 300 10

1.1 UATJ Bacău - activitatea proprie 3.659 154 0

1.2 Ordonatori terţiari din subordine, din care: 0 146 10

1.2.1 Centrul Județean pentru Conservarea și Promovarea Culturii Tradiționale Bacău

0 0 2

1.2.2 Centrul Școlar de Educație Incluzivă nr.2 Comănești 0 1 0

1.2.3 Complexul Muzeal "Iulian Antonescu" Bacău 0 3 0

1.2.4 Direcția Județeană de Evidența Persoanelor Bacău 0 0 0

1.2.5 Serviciul Public Judeţean pentru Promovarea Turismului și Coordonarea Activității de Salvamont Bacău

0 5 0

1.2.6 Școala Populară de Arte și Meserii Bacău 0 32 8

1.2.7 Spitalul Judeţean de Urgenţă Bacău 0 105 0

2. UAT Municipiul Bacău – Total, din care: 1.372 907 11.082

2.1 UATM Bacău - activitatea proprie 1.372 865 11.081

2.2 Ordonatori terţiari din subordine - total, din care: 0 42 1

2.2.1. Direcţia de Asistenţă Socială a Municipiului Bacău 0 1 0

2.2.2. Spitalul de Pneumoftiziologie (T.B.C)- Bacău 0 41 1

3. UAT Municipiul Moineşti – Total, din care: 181 597 1.181

3.1. UATM Moineşti – activitate proprie 181 503 1148

3.2. Ordonatori terţiari din subordine - total, din care: 0 94 33

3.2.1. Club Sportiv Municipal Moineşti 0 0 33

3.2.2. Direcţia de Asistenţă Socială a Municipiului Moineşti 0 94 0

3.2.3. Colegiul Tehnic "Grigore Cobălcescu" Moineşti 0 0 0

3.2.4. Liceul Teoretic "Spiru Haret" Moineşti 0 0 0

3.2.5. Şcoala Gimnazială "Ștefan Luchian" Moineşti 0 0 0

3.2.6. Şcoala Gimnazială "Tristan Tzara" Moineşti 0 0 0

3.2.7. Şcoala Gimnazială "George Enescu" Moineşti 0 0 0

3.2.8. Şcoala Gimnazială "Alexandru Sever" Moineşti 0 0 0

4. (*) UAT Municipiul Onești – Total, din care: 0 0 0

4.1. UATM Onești - activitatea proprie 0 0 0

5. UAT Orașul Comănești – Total, din care: 0 0 0

5.1. UATO Comănești - activitatea proprie 0 0 0

12

6. (*) UAT Orașul Dărmănești – Total, din care: 0 0 0

6.1. UATO Dărmănești - activitatea proprie 0 0 0

7. UAT Comuna Ardeoani – Total, din care: 34 15 64

7.1. UATC Ardeoani - activitatea proprie 34 13 64

7.2. Ordonatori terţiari din subordine - total, din care: 0 2 0

7.2.1. Școala Gimnazială nr.1 Ardeoani 0 2 0

8. UAT Comuna Asău – Total, din care: 0 418 2.698

8.1 UATC Asău - activitatea proprie 0 418 2.698

9. UAT Comuna Bereşti-Bistrița – Total, din care: 83 440 581

9.1 UATC Bereşti Bistrița - activitatea proprie 83 440 581

9.2 Ordonatori terţiari din subordine - total, din care: 0 0 0

9.2.1. Școala Gimnazială „Vasile Borcea” Bereşti Bistriţa 0 0 0

10. UAT Comuna Berești-Tazlău - Total, din care: 50 1 208

10.1. UATC Berești-Tazlău - activitatea proprie 49 0 208

10.2 Ordonatori terţiari din subordine - total, din care: 1 1 0

10.2.1. Școala Gimnazială Berești-Tazlău 1 1 0

10.2.2. Școala Gimnazială nr.1 Turluianu 0 0 0

11. UAT Comuna Blăgești Total, din care: 17 40 1.557

11.1. UATC Blăgești - activitatea proprie 17 37 1.557

11.2. Ordonatori terţiari din subordine - total, din care: 0 3 0

11.2.1. Școala Gimnazială „Ion Rotaru” Blăgești 0 1 0

11.2.2. Școala Gimnazială nr.1 Blăgești 0 2 0

12. UAT Comuna Bogdănești, din care: 3 34 0

12.1. UATC Bogdănești – activitate proprie 3 28 0

12.2. Ordonatori terţiari din subordine - total, din care: 0 6 0

12.2.1. Școala Gimnazială Bogdănești 0 6 0

13. UAT Comuna Căiuți 29 31 0

13.1. UATC Căiuți – activitate proprie 29 23 0

13.2. Ordonatori terţiari din subordine - total, din care: 0 8 0

13.2.1. Şcoala Gimnazială Căiuți 0 8 0

14. UAT Comuna Colonești – Total, din care: 13 315 609

14.1. UATC Colonești - activitatea proprie 13 314 599

14.2. Ordonatori terţiari din subordine - total, din care: 0 1 10

14.2.1. Şcoala Gimnaziala „Smaranda Apostoleanu” Colonești

0 1 10

15. UAT Comuna Corbasca – Total, din care: 533 239 71

15.1. UATC Corbasca - activitatea proprie 533 195 71

15.2. Ordonatori terţiari din subordine - total, din care: 0 44 0

15.2.1. Şcoala Gimnazială Corbasca 0 13 0

15.2.2. Şcoala Gimnazială Băcioiu 0 31 0

16. UAT Comuna Dămienești – Total, din care: 47 69 5.051

16.1. UATC Dămienești - activitatea proprie 47 68 3.379

16.2. Ordonatori terţiari din subordine - total, din care: 0 1 1.672

16.2.1. Școala Gimnazială Călugăreni 0 1 1.672

17. (*) UAT Comuna Dofteana – Total, din care: 41 59 0

17.1. UATC Dofteana - activitatea proprie 41 52 0

17.2. Ordonatori terţiari din subordine - total, din care: 0 7 0

17.2.1. Şcoala Gimnazială „Scarlat Longhin” Dofteana 0 3 0

17.2.2. Şcoala Gimnazială Hăghiac 0 3 0

17.2.3. Şcoala Gimnazială Cucuieți 0 1 0

18. (*) UAT Comuna Gioseni – Total, din care: 19 81 0

18.1. UATC Gioseni - activitatea proprie 19 73 0

13

18.2. Ordonatori terţiari din subordine - total, din care: 0 8 0

18.2.1. Şcoala Gimnazială “Ion Strat” Gioseni 0 8 0

19. (*) UAT Comuna Gîrleni – Total, din care: 70 241 1.011

19.1. UATC Gîrleni - activitatea proprie 70 241 1.011

19.2. Ordonatori terţiari din subordine - total, din care: 0 0 0

19.2.1. Şcoala Gimnazială Lespezi Gîrleni 0 0 0

20. UAT Comuna Hemeiuș– Total, din care: 966 1.610 4.120

20.1. UATC Hemeiuș - activitatea proprie 958 1.554 4.120

20.2. Ordonatori terţiari din subordine - total, din care: 8 56 0

20.2.1. Școala Gimnazială ”Grigore Tăbăcaru” Hemeiuș 8 56 0

21. UAT Comuna Itești – Total, din care: 55 279 5.199

21.1. UATC Iteşti - activitatea proprie 55 279 5.199

21.2. Ordonatori terţiari din subordine - total, din care: 0 0 0

21.2.1. Şcoala Gimnazială “Gheorghe Bantaş” Iteşti 0 0 0

22. (*) UAT Comuna Letea Veche – Total, din care: 34 84 2.765

22.1. UATC Letea Veche - activitatea proprie 34 83 2.712

22.2. Ordonatorul terţiar din subordine - total, din care 0 1 53

22.2.1. Şcoala Gimnazială Letea Veche 0 1 53

23. UAT Comuna Mănăstirea Cașin – Total, din care: 157 207 425

23.1. UATC Mănăstirea Cașin - activitatea proprie 157 199 425

23.2. Ordonatori terţiari din subordine - total, din care: 0 8 0

23.2.1. Şcoala gimnazială Mănăstirea Cașin 0 8 0

24. (*) UAT Comuna Mărgineni – Total, din care: 339 1.008 561

24.1. UATC Mărgineni - activitatea proprie 317 933 7

24.2. Ordonatorul terţiar din subordine - total, din care 22 75 554

24.2.1.Scoala Gimnaziala „Alexandru Piru” Mărgineni 22 75 554

25. UAT Comuna Nicolae Bălcescu – Total, din care: 93 15 0

25.1. UATC Nicolae Bălcescu - activitatea proprie 51 2 0

25.2. Ordonatori terţiari din subordine - total, din care: 42 13 0

25.2.1. Şcoala Gimnazială Nicolae Bălcescu 42 9 0

26.2.2. Şcoala Gimnazială Nr. 1 Valea Seacă 0 4 0

26. (*) UAT Comuna Odobești – Total, din care: 0 0 0

26.1. UATC Oituz - activitate proprie 0 0 0

27. UAT Comuna Oituz – Total, din care: 103 379 1.640

27.1. UATC Oituz - activitate proprie 103 361 1.640

27.2. Ordonatori terţiari din subordine - total, din care: 0 18 0

27.2.1. Școala Gimnazială nr.1 Oituz 0 6 0

27.2.1. Școala Gimnazială Oituz 0 12 0

28. UAT Comuna Pîrgărești – Total, din care: 4 19 1.831

28.1. UATC Pârgărești - activitatea proprie 4 16 1.831

28.2. Ordonatori terţiari din subordine - total, din care: 0 3 0

28.2.1. Școala Gimnazială “Vasile Gh. Radu” comuna Pîrgăreşti

0 3 0

29. (*) UAT Comuna Pîrjol – Total, din care: 46 150 414

29.1. UATC Pârjol - activitatea proprie 46 148 414

29.2. Ordonatori terţiari din subordine - total, din care: 0 2 0

29.2.1. Şcoala Gimnazială Pârjol 0 2 0

30. UAT Comuna Sărata – Total, din care: 178 206 102

30.1. UATC Sărata - activitate proprie 178 201 102

30.2. Ordonatori terţiari din subordine - total, din care: 0 5 0

30.2.1. Şcoala Gimnazială nr. 1 Sărata 0 5 0

31. UAT Comuna Săuceşti – Total, din care: 9 34 355

14

31.1. UATC Săuceşti - activitatea proprie 9 26 221

31.2. Ordonatori terţiari din subordine - total, din care: 0 8 134

31.2.1. Școala Gimnazială “Ioniță Sandu Sturdza” Săucești 0 8 134

32. UAT Comuna Solonț – Total, din care: 69 32 1.249

32.1. UATC Solonț - activitatea proprie 69 32 1.143

32.2. Ordonatori terţiari din subordine - total, din care: 0 0 106

32.2.1. Şcoala Gimnazială Solonţ 0 0 106

33. UAT Comuna Ștefan cel Mare – Total, din care: 15 29 0

33.1. UATC Ștefan cel Mare - activitatea proprie 15 28 0

33.2. Ordonatori terţiari din subordine - total, din care: 0 1 0

33.2.1. Şcoala Gimnazială Ștefan cel Mare 0 1 0

34. (*) UAT Comuna Tamași – Total, din care: 14 22 47

34.1. UATC Tamași - activitatea proprie 14 21 47

34.2. Ordonator terţiar din subordine - total, din care: 0 1 0

34.2.1. Şcoala Gimnazială Chetriș 0 1 0

35. UAT Comuna Tătărăști – Total, din care: 27 38 839

35.1. UATC Tătărăști - activitatea proprie 27 38 747

35.2. Ordonatorul terţiar din subordine –- total, din care: 0 0 92

35.2.1. Şcoala Gimnazială Gherdana 0 0 92

36. UAT Comuna Ungureni – Total, din care: 162 8 4.485

36.1 UAT Comuna Ungureni - activitatea proprie 162 4 4.485

36.2 Ordonator terţiar din subordine –- total, din care: 0 4 0

36.2.1. Şcoala Gimnazială Ungureni 0 4 0

37. UAT Comuna Zemeș – Total, din care: 63 41 33

37.1. UATC Zemeș - activitatea proprie 63 40 0

37.2. Ordonatori terţiari din subordine - total, din care: 0 1 33

37.2.1. Școala Gimnazială “Ștefan cel Mare” Zemeș 0 0 33

37.2.2. Asociația “Club Sportiv Gloria Zemeș” 0 1 0

38. Asociația Sport Club Bacău 0 494 4.421

39. (*) Serviciul Public Județean de Drumuri Bacău 0 0 0

40. (*) S.C. "CET" S.A. Bacău 0 0 0

41. (*) S.C. "Colsel" S.R.L. Mănăstirea Cașin 0 0 0

42. (*) S.C. "Parc Industrial HIT" S.R.L. Hemeiuș 0 0 0

43. (*) S.C. "Termon CT" S.A. Onești 0 0 0

44. (*) S.C. "Util Prestserv" S.R.L. Slănic Moldova 0 0 0

Total sume (1+2+……+44) 8.484 8.442 52.610

„ (*) acţiunea se află în procedura de valorificare ”

Pe naturi de abateri situaţia veniturilor bugetare, respectiv a prejudiciilor estimate prin

rapoartele de audit/control se prezintă astfel: - mii lei -

Cod

abateri

Explicaţii

Nr.

cazuri

Venituri

suplimentare

Prejudicii

Abateri

cu caracter financiar contabil

1 2 3 4 5 6

A1 Abateri de la prevederile legale privind elaborarea proiectului anual de buget

8 0 0 3.303

A2 Legalitatea, necesitatea şi oportunitatea modificărilor aduse prevederilor iniţiale ale

1 0 0 0

15

bugetelor

A3 Efectuarea virărilor de credite bugetare pe subdiviziunile clasificaţiei bugetare

1 0 0 122

B1 Organizarea şi conducerea contabilităţii în conformitate cu prevederile legale

11 0 0 373

B2 Înregistrarea veniturilor şi cheltuielilor pe structura clasificaţiei bugetare

7 16 0 3.372

B3 Organizarea şi ţinerea la zi a evidenţei patrimoniului, conform prevederilor legale

32 0 0 17.865

B4

Concordanţa datelor înregistrate în evidenţa tehnico-operativa cu cele din evidenţa financiar - contabilă şi cu cele preluate în balanţele de verificare şi înscrise în situaţiile financiare

6 0 0 4.460

C1 Nerespectarea prevederilor legale privind auditul public intern

6 0 0 0

C2 Nerespectarea prevederilor legale referitoare la controlul financiar preventiv

8 0 0 0

C3 Neimplementarea dispozițiilor privind controlul intern/managerial

10 0 0 0

D2

Modul de stabilire, evidenţiere si urmărire a încasării veniturilor bugetului general consolidat, în cuantumul şi la termenele prevăzute de lege, de către organele fiscale din cadrul primăriilor (UAT)

132 4.348 0 381

E1

Efectuarea inventarierii şi a evaluării/reevaluării tuturor elementelor patrimoniale la termenul prevăzut de lege, înregistrarea în evidenţele cadastrale şi de publicitate imobiliară

19 0 11 9.061

E2

Modul de aplicare a prevederilor legii privind proprietatea publică şi regimul juridic al acesteia şi a reglementărilor privind inventarierea bunurilor din domeniul public al statului

2 0 0 1.449

E4

Angajarea, lichidarea, ordonanțarea şi plata cheltuielilor bugetare în concordanţă cu prevederile legii bugetare şi cu destinaţia stabilită

187 4 3.623 2.247

E5

Alocarea şi utilizarea alocaţiilor bugetare pentru investiţii, a subvenţiilor, a transferurilor şi a altor forme de sprijin financiar din partea statului sau a UAT

8 0 588 949

E6

Formarea și gestionarea datoriei publice, situația garanțiilor guvernamentale pentru credite interne și externe, contractarea împrumuturilor, rambursarea ratelor scadente ale acestora și plata dobânzilor aferente

2 0 0 1.148

E7 Obligaţiile şi creanţele statului şi ale UAT 10 3.530 0 39

E8

Vânzarea şi/sau scoaterea din funcţiune a activelor corporale, concesionarea sau închirierea de bunuri proprietate publică şi privată a statului şi a UAT, concesionarea de servicii cu caracter public şi asocierile în participaţiune

16 586 0 3.451

E9

Respectarea de către entitatea auditată a principiilor celor 3 E în utilizarea fondurilor publice și administrarea patrimoniului public și privat al statului și al UAT

1 0 0 1.390

F1 Planificarea achiziţiilor publice 17 0 0 0

16

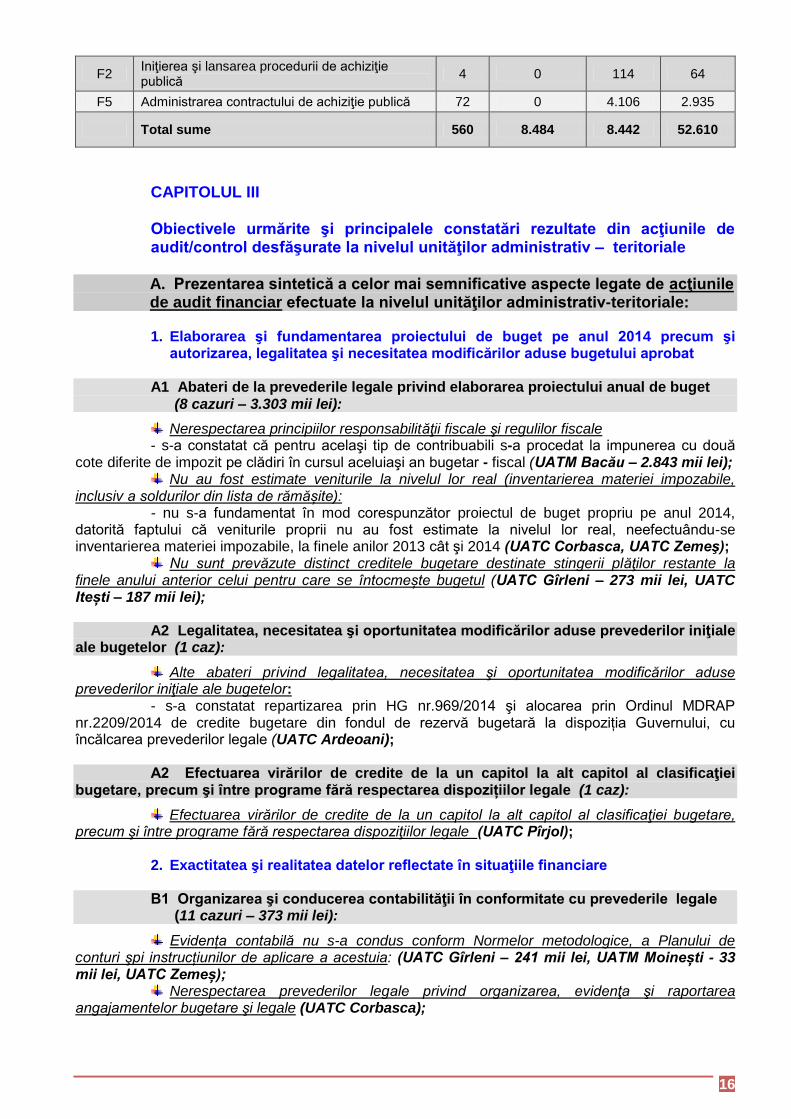

F2 Iniţierea şi lansarea procedurii de achiziţie publică

4 0 114 64

F5 Administrarea contractului de achiziţie publică 72 0 4.106 2.935

Total sume 560 8.484 8.442 52.610

CAPITOLUL III Obiectivele urmărite şi principalele constatări rezultate din acţiunile de audit/control desfăşurate la nivelul unităţilor administrativ – teritoriale A. Prezentarea sintetică a celor mai semnificative aspecte legate de acţiunile de audit financiar efectuate la nivelul unităţilor administrativ-teritoriale: 1. Elaborarea şi fundamentarea proiectului de buget pe anul 2014 precum şi

autorizarea, legalitatea şi necesitatea modificărilor aduse bugetului aprobat A1 Abateri de la prevederile legale privind elaborarea proiectului anual de buget (8 cazuri – 3.303 mii lei):

Nerespectarea principiilor responsabilităţii fiscale şi regulilor fiscale - s-a constatat că pentru acelaşi tip de contribuabili s-a procedat la impunerea cu două

cote diferite de impozit pe clădiri în cursul aceluiaşi an bugetar - fiscal (UATM Bacău – 2.843 mii lei); Nu au fost estimate veniturile la nivelul lor real (inventarierea materiei impozabile,

inclusiv a soldurilor din lista de rămășite): - nu s-a fundamentat în mod corespunzător proiectul de buget propriu pe anul 2014,

datorită faptului că veniturile proprii nu au fost estimate la nivelul lor real, neefectuându-se inventarierea materiei impozabile, la finele anilor 2013 cât şi 2014 (UATC Corbasca, UATC Zemeş);

Nu sunt prevăzute distinct creditele bugetare destinate stingerii plăţilor restante la finele anului anterior celui pentru care se întocmește bugetul (UATC Gîrleni – 273 mii lei, UATC Itești – 187 mii lei);

A2 Legalitatea, necesitatea şi oportunitatea modificărilor aduse prevederilor iniţiale

ale bugetelor (1 caz):

Alte abateri privind legalitatea, necesitatea şi oportunitatea modificărilor aduse prevederilor iniţiale ale bugetelor:

- s-a constatat repartizarea prin HG nr.969/2014 şi alocarea prin Ordinul MDRAP nr.2209/2014 de credite bugetare din fondul de rezervă bugetară la dispoziția Guvernului, cu încălcarea prevederilor legale (UATC Ardeoani);

A2 Efectuarea virărilor de credite de la un capitol la alt capitol al clasificaţiei

bugetare, precum şi între programe fără respectarea dispozițiilor legale (1 caz):

Efectuarea virărilor de credite de la un capitol la alt capitol al clasificaţiei bugetare, precum şi între programe fără respectarea dispoziţiilor legale (UATC Pîrjol);

2. Exactitatea şi realitatea datelor reflectate în situaţiile financiare B1 Organizarea şi conducerea contabilităţii în conformitate cu prevederile legale (11 cazuri – 373 mii lei):

Evidența contabilă nu s-a condus conform Normelor metodologice, a Planului de conturi şpi instrucțiunilor de aplicare a acestuia: (UATC Gîrleni – 241 mii lei, UATM Moinești - 33 mii lei, UATC Zemeș);

Nerespectarea prevederilor legale privind organizarea, evidenţa şi raportarea angajamentelor bugetare şi legale (UATC Corbasca);

17

Evidenţa sintetică şi analitică a patrimoniului entităţii nu este condusă în conformitate cu Normele metodologice privind organizarea şi conducerea contabilităţi instituţiilor publice (UATC Săucești -100 mii lei);

Nerespectarea prevederilor legale referitoare la arhivarea, păstrarea şi reconstituirea documentelor (UATC Itești);

B2 Înregistrarea veniturilor şi cheltuielilor pe structura clasificaţiei bugetare (7 cazuri – 3.388 mii lei):

Neînregistrarea la finele perioadelor de raportare a accesoriilor aferente debitelor din impozite şi taxe locale neîncasate în termen: (UATC Hemeiuș –2.364 mii lei, UATC Berești-Bistrița – 581 mii lei, UATC Săucești -221 mii lei);

Determinarea şi înregistrarea eronată a cheltuielilor cu amortizarea (UATC Itești -170 mii lei);

B3 Organizarea şi ţinerea la zi a evidenţei patrimoniului (32 cazuri – 17.865 mii lei):

Neînregistrarea în evidenţa contabilă şi tehnico-operativă a unor bunuri care constituie domeniul public sau privat al UAT: (UATJ Bacău –1 mii lei, UATC Hemeiuș, UATC Letea Veche – 49 mii lei, UATC Tamași – 47 mii lei);

Înregistrarea eronată în evidenţa contabilă a unor bunuri aparţinând domeniului public sau privat al statului:

- s-a constatat neînregistrarea unor intrări/ieșiri de elemente patrimoniale, rulajele conturilor contabile nereflectând realitatea (UATC Dămienești – 4.474 mii lei, UATC Solonț – 1.113 mii lei, UATC Mărgineni – 561 mii lei);

Înregistrarea eronată în evidenţa contabilă a unor bunuri aparţinând domeniului public sau privat al UAT

- s-a constatat înregistrarea eronată a unor cheltuieli aferente unor lucrări de investiții, fapt ce a determinat majorarea nejustificată a valorii cheltuielilor, denaturându-se rezultatul exercițiului (UATC Colonești - 417 mii lei, UATC Sărata - 65 mii lei, UATC Zemeș - 33 mii lei);

Neînregistrarea unor operațiuni de intrare/ieşire a unor elemente patrimoniale (UATC Pârgărești – 1.795 mii lei, UATC Tătărăşti – 839 mii lei, UATC Itești - 671 mii lei, UATC Blăgești - 154 mii lei, UATC Ungureni -119 mii lei);

Nu au fost înregistrate în evidenţa contabilă rezultatele reevaluării elementelor patrimoniale (UATC Itești - 2.210 mii lei);

Neevidențierea în contul activelor fixe a obiectivelor de investiţii finalizate, recepționate, date în folosinţă (UATC Ungureni – 4.366 mii lei, UATC Colonești – 182 mii lei);

3. Organizarea, implementarea şi menţinerea sistemelor de management şi control

intern (inclusiv audit intern) la entităţile auditate şi stabilirea legăturii de cauzalitate dintre rezultatele acestei verificări şi deficienţele constatate în activitatea entităţilor verificate

C1 Nerespectarea prevederilor legale privind auditul public intern (6 cazuri)

Neorganizarea compartimentului de audit intern conform prevederilor din Legea nr. 672/2002 privind auditul public intern: (UATC Berești-Bistrița, UATC Dămienești, UATC Mănăstirea Cașin, UATC Mărgineni);

Nerespectarea prevederilor legale privind auditul public intern la entitățile publice subordonate, aflate în coordonare sau sub autoritatea UAT: (UATM Moinești, respectiv la ordonatorul terțiar de credite - Clubul Sportiv Municipal Moinești);

C2 Nerespectarea prevederilor legale privind controlul financiar preventiv (8 cazuri)

18

Neorganizarea controlului financiar preventiv propriu: (UATC Zemeș, respectiv la ordonatorul terțiar de credite – Asociația Club Sportiv Gloria Zemeș, UATJ Bacău, respectiv la ordonatorul terțiar de credite –Școala Populară de Arte și Meserii, UATC Itești);

C3 Neimplementarea dispoziţiilor privind controlul intern/managerial (10 cazuri)

Nu au fost elaborate şi aprobate procedurile operaţionale (instrucţiuni de lucru) aferente activităţilor procedurale identificate:

- nu au fost aplicate prevederile OMFP nr. 946/2005 pentru aprobarea Codului controlului intern, cuprinzând standardele de management/control intern la entităţile publice şi pentru dezvoltarea sistemelor de control managerial. Consecinţa neaplicării Codului controlului intern, cuprinzând standardele de management/ control intern la entităţile publice şi pentru dezvoltarea sistemelor de control managerial, constă în potenţiale riscuri în realizarea obiectivelor entităţii auditate (UATC Corbasca, UATC Zemeș, respectiv la ordonatorul terțiar de credite – Asociația Club Sportiv Gloria Zemeș);

Neconstituirea unei structuri cu atribuții de monitorizare, coordonare si îndrumare metodologică cu privire la implementarea şi/sau dezvoltarea sistemului de control intern/managerial (UATC Săucești, UATC Corbasca);

4. Modul de stabilire, evidenţiere şi urmărire a încasării veniturilor bugetului general consolidat, în cuantumul şi la termenele prevăzute de lege, identificarea cauzelor care au determinat nerealizarea acestora

D2 Modul de stabilire, evidenţiere şi urmărire a încasării veniturilor bugetului

general consolidat, în cuantumul şi la termenele prevăzute de lege, de către organele fiscale din cadrul primăriilor (UAT) (132 cazuri – 4.348 mii lei venituri suplimentare; 381 mii lei abateri financiar – contabile)

Nivelul veniturilor proprii ale bugetului local nu au fost programate şi realizate la nivelului impozitelor determinate prin aplicarea cotelor stabilite prin acte normative şi hotărâri ale consiliilor locale – venituri suplimentare constatate: (UATC Dofteana – 22 mii lei, UATM Moinești – 12 mii lei);

Stabilirea sumelor datorate de plătitori nu s-a făcut pe baza declaraţiilor de impunere sau pe baza înregistrărilor existente în registrele agricole, în evidenţele specifice cadastrului imobiliar precum şi în evidenţa contabilă a contribuabililor, conform reglementarilor legale şi a normelor specifice de aplicare a acestora – venituri suplimentare constatate: (UATC Ardeoani - 29 mii lei, UATC Mănăstirea Caşin);

Încadrarea terenurilor pe zone şi pe categorii de folosinţă, în intravilan şi extravilan nu s-a realizat în conformitate cu prevederile legale (UATC Zemeș - 24 mii lei);

Nu s-a stabilit corect impozitul pe mijloace de transport datorată/datorat de către persoanele fizice şi juridice (UATC Zemeș - 40 mii lei, UATC Ungureni – 19 mii lei, UATC Nicolae Bălcescu – 9 mii lei, UATC Mănăstirea Caşin – 9 mii lei, UATC Blăgești - 3 mii lei, UATC Ungureni - 3 mii lei);

Nu au fost stabilite/urmărite în vederea încasării venituri cuvenite bugetului local din taxe pentru eliberarea avizelor şi autorizaţiilor, în conformitate cu Codul fiscal (UATC Nicolae Bălcescu – 30 mii lei, UATC Mărgineni – 15 mii lei, UATC Gîrleni -11 mii lei, UATC Hemeiuș - 9 mii lei, UATC Itești - 8 mii lei, UATC Letea Veche - 6 mii lei );

Nu s-a stabilit taxa pentru folosirea mijloacelor de reclamă şi publicitate care este datorată de orice persoană care beneficiază de servicii de reclamă şi publicitate în baza unui contract sau taxa pentru afișaj în scop de reclamă şi publicitate (UATC Hemeiuș - 14 mii lei, UATC Mărgineni - 6 mii lei);

Nu s-au stabilit de către consiliile locale alte taxe care constituie venituri ale bugetului local (UATC Sărata - 7 mii lei);

Nu s-a stabilit taxa pe clădiri şi teren concesionate, închiriate, date în administrare ori in folosinţa, după caz, persoanelor juridice (UATM Bacău - 1.356 mii lei, UATC Pîrjol - 30 mii lei, UATC Tătărăști - 27 mii lei, UATC Căiuți - 25 mii lei, UATC Gioseni - 17 mii lei, UATC Nicolae Bălcescu -15 mii lei, UATC Blăgești – 8 mii lei);

19

Nestabilirea corectă a impozitului pe clădiri (UATC Hemeiuș - 305 mii lei, UATC Oituz - 65 mii lei, UATC Solonț - 56 mii lei, UATC Berești Bistrița - 37 mii lei, UATM Bacău - 8 mii lei);

Nestabilirea în cuantumul legal al impozitului pentru clădirile aflate în proprietatea contribuabililor şi care nu au fost reevaluate în ultimii 3, respectiv 5 ani (UATC Ungureni - 98 mii lei);

Nu a fost stabilit, înregistrat, urmărit şi încasat impozitul pe clădirile deţinute de persoanele fizice şi juridice (UATC Sărata - 54 mii lei);

Nu a fost stabilit, înregistrat, urmărit şi încasat impozitul pe terenurile aparţinând persoanelor fizice şi juridice (UATC Corbasca - 522 mii lei, UATC Mănăstirea Cașin -135 mii lei, UATC Ungureni - 26 mii lei, UATC Sărata -11 mii lei);

Nestabilirea, neevidenţierea şi neurmărirea încasării veniturilor din taxa pentru eliberarea autorizaţiei de foraje sau excavări necesare studiilor geotehnice, ridicărilor topografice, exploatărilor de carieră, balastierelor, sondelor de gaze şi petrol, precum şi altor exploatări (UATC Căiuți - 25 mii lei);

Păgubirea bugetului prin pierderile patrimoniale provenite din neurmărirea veniturilor în termenele legale de prescripţie (UATM Moinești - 168 mii lei);

Nestabilirea, neevidenţierea şi neîncasarea taxei pe teren datorata de către persoanele juridice şi fizice care au arendat/concesionat terenurile agricole/pășunea comunală (UATC Tătărăști -27 mii lei, UATC Nicolae Bălcescu - 15 mii lei);

Nu a fost stabilită/calculată corect şi înregistrată în evidenţele contabile cota parte din venituri din chirii pentru bunurile aparţinând domeniului public al ordonatorului principal de credite date în administrare regiilor autonome şi societăţilor comerciale de subordonare locală care au făcut obiectul unor contracte de închiriere (UATC Mănăstirea Cașin - 135 mii lei);

Neaplicarea măsurilor de executare silită, conform prevederilor legale şi normelor de aplicare ale acestora (UATC Corbasca, UATC Dămienești, UATC Dofteana, UATC Gîrleni, UATC Hemeiuş, UATC Mărgineni, UATC Mănăstirea Cașin, UATC Oituz, UATC Pîrgărești, UATC Săucești, UATC Solonț, UATC Ștefan cel Mare, UATC Ungureni);

Nu s-au respectat reglementările legale privind calculul impozitului pe clădiri în cazul persoanelor fizice care deţin mai multe clădiri cu destinaţie de locuinţă (UATC Hemeiuș -13 mii lei, UATC Săucești - 9 mii lei, UATC Ștefan cel Mare - 7 mii lei, UATC Itești – 3 mii lei);

Nu s-a urmărit respectarea prevederilor legale privind actualizarea bazei de impozitare pentru impozitul pe clădiri datorat bugetului local de către persoanele juridice (UATC Hemeiuş -62 mii lei, UATC Itești – 7 mii lei, UATC Colonești - 5 mii lei);

Neconstituirea garanţiei pentru terenurile concesionate în baza OUG nr. 54/2006 (UATC Hemeiuş - 47 mii lei);

Neîncasarea la bugetul local a sumelor legal cuvenite ca tarif de gestionare a fondului cinegetic, conf. Legii nr. 407/2006 (UATC Ungureni - 10 mii lei, UATC Colonești - 3 mii lei);

Necalcularea, nefacturarea, neînregistrarea şi neurmărirea veniturilor activităților autofinanţate (servicii publice) - (UATC Hemeiuș - 513 mii lei, UATC Letea Veche -162 mii lei, UATC Sărata – 37 mii lei, UATC Itești - 34 mii lei);

Scăderea din evidenţa fiscală cu încălcarea prevederilor legale a unor impozite şi taxe locale (UATC Ardeoani - 29 mii lei, UATC Gîrleni - 26 mii lei);

5. Calitatea gestiunii economico – financiare

E1 Efectuarea inventarierii si a evaluării/reevaluării tuturor elementelor patrimoniale

la termenul prevăzut de lege, înregistrarea în evidentele cadastrale si de publicitate imobiliara (19 cazuri)

Neefectuarea anuală şi/sau la termenele legale a inventarierii elementelor de natura activelor, datoriilor şi capitalurilor proprii ale entității, deținute cu orice titlu (UATC Corbasca, UATC Dămienești, UATC Gîrleni, UATC Itești, UATC Letea Veche);

Nu a fost efectuata inventarierea tuturor elementelor patrimoniale la termenul prevăzut de lege (UATC Berești Bistrița, UATC Oituz, UATC Solonţ, UATC Tătărăşti);

Nu s-a stabilit natura lipsurilor/pierderilor/pagubelor/deprecierilor constatate şi/sau natura plusurilor şi nu s-au făcut propuneri privind modul de regularizare a diferențelor dintre datele contabile şi cele faptice (UATC Sărata, UATC Mărgineni);

20

E4 Angajarea, lichidarea, ordonanţarea şi plata cheltuielilor bugetare în concordantă cu prevederile legii bugetare şi cu destinaţia stabilită

(187 cazuri – 3.623 mii lei prejudicii; 2.247 mii lei abateri financiar – contabile)

Angajarea, lichidarea, ordonanțarea şi plata cheltuielilor bugetare peste limita creditelor bugetare aprobate (UATC Săuceşti - 55 mii lei);

Angajarea, lichidarea, ordonanțarea şi plata cheltuielilor bugetare pentru activităţi sportive, cu nerespectarea prevederilor legale (UATM Bacău - 414 mii lei, UATC Mărgineni – 23 mii lei);

Cheltuieli din fonduri publice angajate, ordonanțate şi plătite fără prevederi bugetare (UATM Bacău - 30 mii lei, UATC Dămienești – 4 mii lei);

Angajarea, lichidarea, ordonanțarea si plata cheltuielilor bugetare cu nerespectarea prevederilor legale (UATC Gîrleni - 70 mii lei, UATC Dofteana - 52 mii lei, UATM Moinești – 12 mii lei, UATC Mărgineni – 11 mii lei );

Plăţi peste normele, cotele sau baremurile legale (UATC Mănăstirea Caşin – 6 mii lei, UATM Bacău – 5 mii lei);

Efectuarea de angajamente legale noi, fără a se realiza stingerea obligațiilor existente la finele anului anterior (UATC Tătărăști – 13 mii lei);

Inexistenţa documentelor/actelor care să justifice utilizarea sprijinului financiar nerambursabil (acordat din bugetul UAT), pe destinațiile stabilite (UATM Bacău – 47 mii lei);

Efectuarea de cheltuieli de personal neprevăzute de legislaţia în vigoare (UATC Sărata – 180 mii lei, UATC Gîrleni – 128 mii lei, UATM Bacău – 36 mii lei, UATC Bogdănești – 24 mii lei, UATC Ardeoani – 12 mii lei, UATC Blăgeşti - 11 mii lei, UATC Oituz - 10 mii lei, UATC Căiuţi - 8 mii lei, UATC Iţești – 7 mii lei);

Plata orelor suplimentare fără documente legale din care să rezulte necesitatea şi realitatea efectuării acestora şi/sau fără aprobarea conducătorului entității (UATC Mănăstirea Caşin – 7 mii lei, UATC Săuceşti - 7 mii lei);

Efectuarea de cheltuieli de personal fără respectarea concordanţei cu politicile şi acordurile salariale, cu principiile responsabilității fiscale, regulile fiscale, cu obiectivele si limitele din strategia fiscal-bugetară (UATM Moineşti – 94 mii lei, UATC Dofteana – 3 mii lei);

Stabilirea eronată a drepturilor salariale, inclusiv a sporurilor, premiilor şi a altor drepturi acordate funcţionarilor publici, personalului contractual, persoanelor cu funcţii de conducere şi personalului care ocupa funcţii de demnitate publică (UATM Moineşti – 470 mii lei, UATC Mărgineni – 155 mii lei, UATC Oituz – 154 mii lei, , UATC Corbasca - 49 mii lei, UATJ Bacău - 45 mii lei, UATC Gioseni – 42 mii lei, UATC Solonţ – 32 mii lei, UATM Bacău – 27 mii lei, UATC Dămienești – 19 mii lei, UATC Bogdănești – 9 mii lei, UATC Blăgeşti - 8 mii lei);

Nedecontarea cheltuielilor de natura “reparaţiilor” pe baza unor situaţii de lucrări concludente şi corect întocmite (UATM Bacău - 51 mii lei);

Plata situaţiilor de lucrări privind reparaţiile curente neconforme cu condiţiile de contractare: (UATC Corbasca - 28 mii lei, UATC Mărgineni – 17 mii lei, UATM Bacău – 15 mii lei);

Efectuarea de cheltuieli cu bunuri şi servicii fără contraprestaţie (bunuri, lucrări, servicii nerecepţionate în cantitatea facturată şi plătită)- (UATC Berești Bistrița - 120 mii lei, UATC Coloneşti - 79 mii lei, UATC Corbasca - 63 mii lei, UATC Itești - 26 mii lei, UATC Ştefan cel Mare - 23 mii lei, UATC Mărgineni - 19 mii lei, UATC Blăgeşti - 17 mii lei, UATC Hemeiuș - 10 mii lei);

Efectuarea de cheltuieli pentru servicii publice pe baza unor tarife neaprobate şi neavizate conform reglementarilor legale (UATM Bacău – 259 mii lei, UATC Pîrjol – 26 mii lei, UATC Hemeiuş – 10 mii lei, UATC Gioseni – 7 mii lei, UATC Corbasca - 5 mii lei);

Efectuarea de plăţi peste valoarea contractului (UATM Bacău – 290 mii lei, UATC Căiuţi – 18 mii lei, UATC Coloneşti - 10 mii lei);

Plăţi nelegale urmare nerespectării clauzelor contractuale privind preturile practicate, actualizarea acestora, cantităţile, articolele din ofertele declarate câștigătoare, anexe la contractele încheiate - (UATC Hemeiuș - 58 mii lei, UATC Corbasca – 41 mii lei, UATC Gioseni – 24 mii lei, UATC Tătărăști –23 mii lei, UATC Letea Veche – 16 mii lei, UATC Itești -13 mii lei);

Efectuarea de plăţi fără existenţa documentelor justificative, întocmite conform legii, care să ateste exactitatea şi realitatea sumelor datorate (UATC Letea Veche - 46 mii lei, UATC Corbasca – 30 mii lei, UATM Bacău – 21 mii lei, UATC Pârgărești – 18 mii lei, UATC Itești – 8 mii lei, UATC Nicolae Bălcescu – 7 mii lei, UATC Săuceşti-6 mii lei, UATC Mărgineni – 5 mii lei);

21

Efectuarea de cheltuieli nelegale/interzise prin acte normative în vigoare (OUG nr.34/2009, OUG nr. 55/2010) (UATC Itești – 87 mii lei, UATC Hemeiuș -11 mii lei, UATC Coloneşti – 4 mii lei);

Cheltuielile cu deplasările interne/externe ale personalului au fost stabilite şi plătite eronat (UATC Coloneşti – 10 mii lei);

Nerespectarea prevederilor legale referitoare la consumul de carburanţi, de materiale de întreținere, asigurări auto, parc auto (UATC Mănăstirea Cașin – 425 mii lei, UATC Letea Veche – 91 mii lei, UATC Iteşti – 20 mii lei, UATC Zemeș – 4 mii lei);

E5 Alocarea şi utilizarea alocaţiilor bugetare pentru investiţii, a subvenţiilor, a

transferurilor şi a altor forme de sprijin financiar din partea statului sau a UAT (8 cazuri – 588 mii lei prejudicii, respectiv 949 mii lei, alte abateri)

Alocări de sprijin financiar nerambursabil din bugetul UAT pentru finanţarea unor activităţi nonprofit, fără baza legală sau cu nerespectarea cadrului legal permisibil (UATC Solonț – 136 mii lei, UATC Letea Veche – 129 mii lei, UATC Mănăstirea Caşin –62 mii lei);

Utilizarea nelegală, de către operatorii economici, a alocaţiilor bugetare (subvenţii şi alte forme de sprijin) primite de la BS sau bugetele UAT (UATC Dămienești - 32 mii lei).

E7 Obligaţiile şi creanţele statului, ale UAT și ale entităților publice subordonate, aflate în coordonare sau sub autoritatea UAT

(10 cazuri -3.530 mii lei venituri atrase, 39 mii lei, alte abateri )

Nerespectarea prevederilor legale privind calcularea, evidenţierea şi virarea la BS a sumelor datorate de instituțiile publice pentru neangajarea de persoane cu handicap (UATC Nicolae Bălcescu – 42 mii lei, UATC Mărgineni - 41 mii lei, UATC Corbasca – 10 mii lei, UATC Hemeiuș -8 mii lei);

Nerespectarea clauzelor contractuale în ceea ce priveşte urmărirea creanțelor, nu s-au

calculat penalităţile şi nu s-a urmărit încadrarea în termenul de prescripţie (UATJ Bacău - 3.418 mii lei);

Evidenţierea unor creanțe nereale, care nu aparţin entităţii (UATC Itești – 39 mii lei).

E8 Vânzarea şi/sau scoaterea din funcţiune a activelor corporale, concesionarea sau închirierea de bunuri proprietate publică şi privată a statului şi a UAT, concesionarea de servicii cu caracter public şi asocierile în participaţiune

(16 cazuri – 586 mii lei venituri, 3.451 mii lei alte abateri)

Nerespectarea prevederilor legale privind scoaterea din funcţiune a mijloacelor fixe (UATC Berești Tazlău -208 mii lei);

Nerespectarea prevederilor legale privind operaţiunile de concesionare şi/sau închiriere de bunuri proprietate publică şi private (UATC Hemeiuș – 40 mii lei, UATC Berești Tazlău – 33 mii lei, UATC Ungureni-7 mii lei);

Nu s-a stabilit nivelul redevenței şi termenele de plată (UATC Mărgineni - 178 mii lei, UATC Oituz – 38 mii lei, UATC Dofteana – 11 mii lei)

Transmiterea sau cedarea cu titlu gratuit a dreptului de proprietate sau folosinţă a unor bunuri din patrimoniul public sau privat al statului sau al UAT, fără respectarea prevederilor legale (UATJ Bacău – 241 mii lei, UATC Solonţ - 12 mii lei);

F1 Planificarea achiziţiilor publice

(17cazuri)

Neîntocmirea programului anual al achiziţiilor publice în structura legal aprobată (UATJ Bacău – ordonatorii terțiari de credite verificați, UATC Corbasca, UATC Dămienești, UATC Sărata, UATC Săuceşti, UATC Ştefan cel Mare, UATC Tamași, UATC Ungureni, UATC Zemeş);

F2 Iniţierea şi lansarea procedurii de achiziţie publică (4 cazuri – 114 mii lei prejudicii, respectiv 64 mii lei alte abateri)

22

Nepublicarea anunţului de intenţie (UATC Ardeoani); Neîntocmirea documentaţiei de atribuire prevăzută de lege (UATC Berești Bistrița); Nerespectarea regulilor de estimare a valorii contractelor şi de selectare a procedurii

de atribuire a contractului de achiziţie (UATC Colonești - 69 mii lei, UATC Berești Bistrița – 35 mii lei);

F5 Administrarea contractului de achiziţie publică (72 cazuri – 4.106 mii lei prejudicii estimate, respectiv 2.935 mii lei alte abateri)

Nerespectarea clauzelor contractuale stabilite prin contractul de achiziţie publică referitoare la cantitatea şi calitatea bunurilor livrate/lucrărilor executate/serviciilor prestate şi/sau la termenele stabilite (UATM Bacău - 578 mii lei, UATC Itești – 85 mii lei, UATM Moineşti - 19 mii lei);

Neprezentarea tuturor documentelor justificative pentru efectuarea plăţilor (UATC Hemeiuș - 1.475 mii lei, UATC Itești – 225 mii lei, UATM Bacău - 124 mii lei, UATC Letea Veche -56 mii lei);

Lucrările suplimentare nu se încadrează, ca valoare, în limitele prevăzute de lege (UATC Hemeiuș – 1.708 mii lei);

Nerespectarea termenelor de livrare prevăzute în contracte, neîntocmirea documentelor legale care să confirme realitatea bunurilor primite, a lucrărilor executate şi/sau a serviciilor prestate (UATC Itești – 341 mii lei, UATC Letea Veche -26 mii lei);

Efectuarea de plăţi pentru produse/lucrări/servicii, neexecutate/nerecepţionate în cantitatea facturată şi plătită (UATC Mărgineni – 403 mii lei, UATJ Bacău –137 mii lei, UATC Coloneşti -116 mii lei, UATC Pîrjol – 90 mii lei, UATC Hemeiuş - 46 mii lei, UATC Mănăstirea Caşin - 132 mii lei, UATC Zemeş - 36 mii lei, UATC Tamași – 21 mii lei, UATC Itești -14 mii lei, UATC Oituz -11 mii lei);

Angajarea, lichidarea, ordonanţarea şi plata cheltuielilor pentru obiective de investiţii pentru care nu au fost elaborate si aprobate documentații tehnico - economice, conform legii (UATC Coloneşti - 34 mii lei);

Actualizarea preţului contractului de achiziție publică, cu nerespectarea prevederilor legale şi efectuarea de plăţi cu valori actualizate nelegal (UATC Berești Bistrița - 228 mii lei);

Cheltuieli supraevaluate sau majorate nejustificat (UATC Mărgineni - 344 mii lei, UATC Oituz - 177 mii lei, UATJ Bacău –114 mii lei, UATC Letea Veche – 23 mii lei, UATC Itești – 15 mii lei, UATC Sărata – 10 mii lei);

6. Constituirea, utilizarea și gestionarea resurselor financiare privind protecția mediului, îmbunătățirea calității condițiilor de viață și de muncă;

- nu este cazul.

B. Prezentarea sintetică a celor mai semnificative aspecte legate de acţiunile audit de conformitate (control) efectuate:

În baza Programului de control/audit pe anul 2015 aprobat, în concordanţă cu efectivul de auditori publici în activitate, Camera de Conturi Bacău a planificat şi efectuat, un număr de 4 acțiuni de control tematic, respectiv:

- o acţiune privind Controlul legalității contractării sau garantării, precum și al utilizării fondurilor rambursabile la nivel UAT” desfăşurate la UATM Moinești;

- 2 acţiuni de control privind „Fondurile alocate prin bugetul MDRAP pentru unele programe derulate prin UAT”, desfășurate la UATO Comănești și UATC Asău;

- o acţiune privind „Verificări ca urmare a unor informații apărute in mass media, a unor

sesizări primite la Curtea de Conturi sau din alte surse, desfăşurată la Asociaţia SPORT CLUB Bacău.

Urmare misiunilor de control efectuate, s-au reţinut următoarele:

B.1. În cazul acţiunii privind Controlul legalității contractării sau garantării, precum și al utilizării fondurilor rambursabile la nivel UAT” desfăşurată la UATM Moinești:

Nerespectarea prevederilor legale privind formarea şi gestionarea datoriei publice

23

Controlul efectuat a scos în evidență faptul că în contractul de credit nr.

RQ12115432596915/20.11.2012 încheiat cu CEC Bank având ca obiect Contractarea unei finanțări

rambursabile interne în valoare de 8.500.000 lei au fost introduse și acceptate clauze contractuale care au limitat derularea proiectelor de investiții, după cum urmează:

- prin art.2.5 se stipulează faptul că “orice tragere care va conduce la un sold al creditului mai mare de 2,5 mil lei se va efectua doar după prezentarea unui document din partea AM care să ateste că finanțarea programului POR nu este blocată/suspendată de Comisia Europeană”, cu toate că prin art.2.1 din contractul de credite sunt detaliate valorile creditelor de tip revolving în sumă totală de 8.500.000 lei, aprobate în vederea realizării celor 4 (patru) obiective de investiții,

- prin art.8.1.29 se stipulează faptul că “clientul va vira în termen de maxim 5 zile lucrătoare de la încasare, sumele provenind din tranzacția cu Petrom OMV (în sumă de maxim 2.500.000 lei) în contul deschis la CEC Bank și va diminua soldul facilității acordate în situația în care la data încasării creanței, finanțarea programului POR va fi blocată/suspendată de Comisia Europeană“.

Valoarea lucrărilor executate aferente proiectelor de investiții Reutilizare clădire în scopul

transformării sale în centru social și Reabilitare infrastructură de străzi în municipiul Moinești și nedecontate din linia de credit contractată pentru această destinație este de 1.148 mii lei.

Alte abateri privind efectuarea cheltuielilor În perioada 22.02 -03.04.2013, au fost efectuate din alte surse bugetare decât linia de

credit în sumă de 8.500.000 lei contractată cu CEC Bank, plăți aferente proiectelor de investiții

Reutilizare clădire în scopul transformării sale în centru social și Reabilitare infrastructură de străzi

în municipiul Moinești, fapt ce a generat temporar înregistrarea de plăți restante către furnizorii de bunuri și servicii.

Neconducerea Registrului datoriei publice şi nedesemnarea unei persoane împuternicite să facă înregistrări în acest registru

Controlul efectuat a reliefat faptul că persoana care ţine registrul de evidenţă a datoriei publice locale și registrul de evidenţă a garanţiilor publice locale la nivelul UATM Moinești nu a fost numită prin Hotărâre a Consiliului Local.

B.2 În cazul acţiunii de control privind „Fondurile alocate prin bugetul MDRAP pentru

unele programe derulate prin UAT” desfăşurată la UATO Comănești: Neutilizarea monografiei contabile actualizate

Din verificarea modului de asigurare a evidenței alocării și utilizării sumelor virate în conturile deschise la unităţile Trezoreriei Statului de către Ministerul Dezvoltării Regionale şi Administraţiei Publice din Programul Național de Dezvoltare Locală, s-a constatat că entitatea controlată nu a efectuat înregistrări contabile pe baza unei monografii contabile aprobate, care să conțină înregistrări contabile specifice obiectivelor de investiţii finanțate prin PNDL. Astfel pentru anul bugetar 2013 și 2014, rezultatul patrimonial (contul 121.01) nu evidențiază distinct activitatea finanțată de la bugetul de stat de cea finanțată de la bugetul local, în conformitate cu Monografia privind înregistrarea în contabilitate a operaţiunilor specifice bugetelor locale, cuprinsă la cap. XI din O.M.F.P. nr. 1917/2005.

Nerespectarea prevederilor Legii nr. 672/2002 privind obiectivele ce trebuie auditate cel puţin odată la 3 ani

Din verificările efectuate asupra modului de planificare și exercitare a funcției de audit public intern au rezultat deficiențe cel puțin sub următoarele aspecte: activitatea de planificare a auditului intern; calitatea rapoartelor de audit intern; urmărirea implementării recomandărilor formulate în rapoartele de audit.

Nesupunerea CFPP a unor proiecte de operaţiuni care fac obiectul controlului financiar preventiv

Cheltuielile pentru realizarea obiectivului de investiții “Construcție sistem de canalizare a apei menajere în cartierul Vermești” au fost cuprinse în proiectele de buget atât în anul 2013 cât și 2014, în baza programelor de investiţii publice ale UATO Comănești, întocmite de ordonatorul principal de credite, care se prezintă şi în secţiunea de dezvoltare, ca anexa la bugetul rectificat, şi au fost aprobate de C.L. Comănești prin H.C.L. nr. 156/26.11.2013 și respective H.C.L. nr. 156/19.12.2014.

24

Actualizarea și aprobarea valorii obiectivul de investiții menționat este o condiție îndeplinită de entitate atât ca urmare a prevederilor OUG nr. 28/2013 cât mai ales a prevederilor Legii nr. 273/2006 privind finanțele publice atunci când se evidențiază în programul anual de investiții și implicit cu asigurarea unui angajament bugetar, operațiune de actualizare efectuată prin nota justificativă nr. 38034/12.06.2013. Controlul efectuat a reţinut însă că aceasta operaţiune nu a fost supusă controlului financiar preventiv propriu.

B.3 În cazul acţiunii de control privind „Fondurile alocate prin bugetul MDRAP pentru

unele programe derulate prin UAT” desfăşurată la UATO Asău: Înregistrările în contabilitate nu au fost efectuate pe baza documentelor justificative

corect întocmite, în mod cronologic şi sistematic, în conturile sintetice şi analitice Pentru bunurile predate în custodie la furnizor, nu s-a întocmit un proces verbal de

custodie în care să se prevadă termenii şi condiţiile custodiei; nu s-a înregistrat în evidenţa contabilă ieşirea bunurilor din gestiune date spre păstrare la terţ, cantitatea şi valoarea bunului trimis la terţ şi existent în custodia acestuia.

Bunurile aflate în custodie nu au fost inventariate faptic la faţa locului şi nici nu s-a solicitat custodelui confirmarea cantităţilor din custodie (398 mii lei).

Nu au fost stabiliți indicatorii de performanţă pentru activitățile desfășurate de entitate în vederea monitorizării eficacităţii şi atingerii obiectivelor

S-a constatat că entitatea controlată nu a are angajat auditor public intern şi sistemul de control intern în perioada verificată nu este implementat, neavându-se în vedere formalizarea unor proceduri pentru investițiile finanțate de la MDRAP. Nu sunt standarde formalizate şi implementate pe principalele activităţi din cadrul UATC Asău.

Angajarea de cheltuieli fără a avea sursă de finanţare Angajarea de cheltuieli fără a avea sursă de finanțare. S-au plătit lucrări executate pentru

care nu a existat sursa de finanțare de la bugetul statului (910 mii lei). Ineficienţa utilizării resurselor umane, materiale, financiare alocate unui

program/proiect/activitate sau ineficienţa sistemului de control intern şi a procedurilor urmate pentru realizarea programului/proiectului/activităţii auditate

S-a constatat utilizarea ineficientă a resurselor umane, materiale și financiare alocate unui program/proiect/activitate și ineficienţa sistemului de control intern şi a procedurilor urmate pentru realizarea programului/proiectului/activităţii auditate. Nerespectarea de către UATC Asău şi MDRAP a standardelor de cost (1.390 mii lei).

Efectuarea de plăţi pentru produse/lucrări/servicii, neexecutate/nerecepționate în cantitatea facturată şi plătită

S-au constatat situații de lucrări acceptate la plată pentru bunuri nelivrate, lucrări neexecutate sau a unor servicii neprestate, lipsa materialelor aflate în custodie că pentru lucrarea “Construcție punţi pietonale peste râul Trotuş, în punctele Gara Asău şi Lunca Asău, şi extindere pod din beton armat în punctul Asău, comuna Asău, judeţul Bacău” (226 mii lei).

Lipsa documentelor care atestă recepția bunurilor livrate/lucrărilor executate sau confirmarea prestării serviciilor prevăzute în contractul de achiziţie publică

S-a constatat plata unor lucrărilor de investiţii făcută pe baza situaţiilor de lucrări şi pentru lucrări neexecutate şi recepţionate (3 mii lei).

Cheltuieli supraevaluate sau majorate nejustificat S-a constatat actualizarea nelegală la data de 24.02.2014, a preţului contractului

nr.8998/29.12.2009, conform act adiţional nr.7/24.02.2014, pentru lucrările rămase de executat la lucrarea „Construcţie punţi pietonale peste râul Trotuş, în punctele Gara Asău şi Lunca Asău şi extindere pod din beton armat în punctul Asău, comuna Asău, judeţul Bacău”, cu suma de 175 mii lei cu TVA.

Metoda de actualizarea practicată este neconformă cu prevederilor legale din Normele de aplicare a OUG nr.28/2013, care precizează că: “Valoarea restului cheltuielilor necesare pentru finalizarea obiectivului de investiţii se poate actualiza în condiţiile legii, în funcţie de evoluţia indicilor de preţuri, în conformitate cu prevederile contractelor de servicii/lucrări încheiate”, deci doar în situaţia în care contractul de lucrări, ar fi prevăzut în mod expres posibilitatea actualizării lucrărilor.

Actualizarea preţului contractului de achiziţie publică, cu nerespectarea prevederilor legale şi efectuarea de plăţi cu valori actualizate nelegal

25

S-au constatat cheltuieli supraevaluate sau majorate nejustificat, s-a încasat TVA majorat

în mod eronat (14 mii lei). B4. În cazul acţiunii de control privind „Verificări ca urmare a unor informaţii apărute în

mass media, a unor sesizări primite la Curtea de Conturi sau din alte surse, desfăşurată la Asociația

SPORT CLUB Bacău: Alocări de sprijin financiar nerambursabil din bugetul UAT pentru finanţarea unor

activităţi nonprofit, fără bază legală sau cu nerespectarea cadrului legal permisibil s-a constatat nerestituirea împrumuturilor primite de la SC Sport Club SA - societate