raport i auditimit financiar nË bashkinË fier. filekontabilitetit, plotësimi i pasqyrave...

TRANSCRIPT

1

KONTROLLI I LARTË I SHTETIT

RAPORT “PËR AUDITIMIN E USHTRUAR NË APARATIN E BASHKISË FIER”

RAPORT I AUDITIMIT FINANCIAR NË BASHKINË FIER.

“Mbi auditimin e llogarive vjetore të Bashkisë, për vitin 2016”.

Auditimi u ushtrua në bazë të programit të auditimit të miratuar nga Kryetari i

Kontrollit të Lartë të Shtetit nr.276/1, dt. 13.03.2017.

Auditimi ka filluar më15.03.2017

Auditimi ka përfunduar më 05.05.2017

Qershor,2017

2

KONTROLLI I LARTË I SHTETIT

RAPORT “PËR AUDITIMIN E USHTRUAR NË APARATIN E BASHKISË FIER”

Pasqyra e Lëndës

Nr. EMËRTIMI Faqet

1 Përmbledhje. 3-9

2 Vlerësimi i funksionimit të sistemeve të menaxhimit financiar dhe

kontrollit, impakti te pasqyrat financiare 9-10

3 Auditimi i llogarive për vitin 2016. 10-21

4 Gjetjet nga auditimi, impakti te pasqyrat financiare dhe

rekomandimet përkatëse. 22-26

5 ANEKSET.

Aneksi I. “Qasja dhe metodologjia e auditimit”. 27-27

Aneksi II. “Llojet e opinioneve të aplikuara nga KLSH”. 28-29

Aneksi III.“Auditimi i detyrimeve të tjera operacione me shtetin”. 30-31

Aneksi IV. “Auditimi i detyrimeve bazuar në klasifikimin ekonomik

të llogarive të planit kontabël publik nga Ministria e Financave”.

32-33

Aneksi V. “Dokumentimi i lëvizjes së aktiveve bazuar në UMF nr.

30, dt. 27.12.2011 “Për menaxhimin e aktiveve në njësitë e sektorit

publik”.

34-35

Shtojca nr. 1.“Vlera e detyrimeve për taksat dhe tarifat vendore të

pa arkëtuara sipas subjekteve Bashkia Fier për vitin 2016”.

36-49

Pasqyra nr. 5 Pasqyra e kontratave të lidhura për vitin 2016

bashkia fier.

50-50

3

KONTROLLI I LARTË I SHTETIT

RAPORT “PËR AUDITIMIN E USHTRUAR NË APARATIN E BASHKISË FIER”

PËRMBLEDHJE

Hyrje

Kontrolli i Lartë i Shtetit auditoi Bashkinë Fier, në bazë të programit të auditimit të

miratuar nga Kryetari i Kontrollit të Lartë të Shtetit nr. 276/1, datë 13.03.2017, duke i

kushtuar një vëmendje të veçantë çështjeve që lidhen me organizimin dhe mbajtjen e

kontabilitetit, plotësimi i pasqyrave financiare në afat, dhënia e opinionit për saktësinë

e paraqitjes së zërave të aktivit e pasivit dhe pasqyrave të tjera shoqëruese të bilancit.

Auditimi u krye me zgjedhje, për vlerësimin e saktësisë së raportimit financiar të

aktivitetit ekonomik të mbyllur më datë 31.12.2016.

Qëllimi i auditimit:

Qëllimi i auditimit të pasqyrave financiare është të rrisim shkallën e besimit të

përdoruesve të pasqyrave financiare, nëpërmjet shprehjes së një opinioni nga ana jonë

nëse pasqyrat financiare janë përgatitur në të gjitha aspektet materiale, në përputhje

me kornizën e zbatueshme të raportimit financiar, si një mekanizëm kontrolli për të

siguruar përgjegjshmërinë financiare.

Kjo përgjegjshmëri ka të bëjë drejtpërdrejt me menaxhimin e shëndoshë financiar si

dhe me faktin që, rezultatet e përdorimi i burimeve janë të paraqitura drejt dhe në

përputhshmëri me kornizën e raportimit financiar.

Audituesit shtetërorë do të japin sigurinë ose jo nëse informacioni i paraqitur mbi

shpenzimin e parave publike në programet publike përfaqëson në mënyrë të

përshtatshme situatën financiare.

Objektivat e auditimit:

Objektivat specifike të auditimit ose pohimet për marrjen e garancive për

besueshmërinë e pasqyrave financiare janë:

-Pohimet rreth klasave të transaksioneve dhe ngjarjeve për periudhën nën auditim si;

përkatësia, plotësia, saktësia, periudha, klasifikimi, ligjshmëria dhe rregullsia.

-Pohimet rreth gjendjeve të llogarive në fund të periudhës si; ekzistenca, të drejtat dhe

detyrimet, plotësia, vlerësimi dhe alokimi.

-Pohimet rreth prezantimit të shënimeve shpjeguese si; transaksione, të drejtat dhe

detyrimet, plotësia, klasifikimi dhe kuptueshmëria, saktësia dhe vlerësimi.

Baza Ligjore:

Auditimi u bazua në Ligjin nr. 154/2014, datë 27.11.2014 “Për organizimin dhe

funksionimin e Kontrollit të Lartë të Shtetit”, Manualin e Auditimit Financiar,

miratuar me Vendimin e Kryetarit të KLSH-së nr. 196, datë 29.12.2015, referenca të

tjera ligjore dhe në kërkesat e Standarteve Ndërkombëtare të Auditimit:

-ISSAI 100 - (Parimet themelore të auditimit të sektorit publik) që përcakton parimet

themelore për auditimin e sektorit publik në përgjithësi.

-ISSAI 200 - (Parimet themelore të auditimit financiar) që përcakton parimet

themelore të ISSAI-t 100 dhe i zhvillon më tej ato duke i përshtatur me kontekstin

specifik të auditimit të pasqyrave financiare,

4

KONTROLLI I LARTË I SHTETIT

RAPORT “PËR AUDITIMIN E USHTRUAR NË APARATIN E BASHKISË FIER”

-Standardet Ndërkombëtare të Auditimit (ISA) të Federatës Ndërkombëtarë të

Kontabilistëve IFAC,

-Manualin e Auditimit Financiar dhe të Përputhshmërisë të Gjykatës Evropiane të

Audituesve,

-Kërkesat e Udhërrëfyesit të IDI-t, INTOSAI “Për implementimin e Standardeve

Ndërkombëtare të Auditimit, ISSAI mbi auditimin financiar”,

-Kërkesat e Standarteve Ndërkombëtare të Kontabilitetit të Sektorit Publik (IPSAS),

-Në praktikat më të mira të fushës,

-Ligji nr. 10296, datë 08.07.2010 “Për menaxhimin financiar dhe kontrollin”,

-Ligji nr. 9228, datë 29.04.2004 “Për kontabilitetin dhe pasqyrat financiare”,i

ndryshuar,

-Udhëzimi i Ministrisë së Financave nr. 30 datë 27.12.2011 “Për menaxhimin e

aktiveve në njësitë e sektorin publik”.

-UMF nr. 14, datë 28.12.2006, “Për përgatitjen dhe raportimin e pasqyrave

financiare vjetore të vitit 2006, për institucionet qendrore, organet e pushtetit vendor

dhe njësive që varen prej tyre” i ndryshuar me UMF nr. 26, datë 27.12.2007.

-Ligjin nr. 139/2015 dt. 17.12.2015 “Për vetëqeverisjen vendore”.

Përgjegjësia e Drejtimit për Pasqyrat Financiare:

Administratori i Përgjithshëm (Nëpunësi autorizues) z, F.M. dhe Drejtori i Drejtorisë

së Financës (Nëpunësi zbatues) znj. E.P. janë përgjegjës për përgatitjen e pasqyrave

financiare në përputhje me kuadrin normativ të zbatueshëm të raportimit financiar në

sektorin publik dhe për mirëfunksionimin e sistemit të kontrollit të brendshëm, i cili

garanton përgatitjen dhe paraqitjen e drejtë të pasqyrave financiare.

Administratori i përgjithshëm dhe Drejtori i Drejtorisë së Financës janë përgjegjës për

të siguruar mbikëqyrjen e procesit të raportimit financiar të Bashkisë Fier.

Bazuar në Ligjin nr. 139/2015, dt. 17.12.2015 “Për vetëqeverisjen vendore”, Neni 34,

pika 6. “Çdo njësi e vetëqeverisjes vendore harton, miraton, zbaton dhe administron

çdo vit buxhetin e vet, pa deficit, si dhe në përputhje me legjislacionin në fuqi që

rregullon administrimin e zbatimin e sistemit buxhetor dhe ligjin për financat

vendore”.

Neni 91. Njësitë e vetëqeverisjes vendore kanë këto të drejta dhe përgjegjësi: pika 1.3. Të

drejtën dhe përgjegjësinë e mbledhjes së të ardhurave dhe bërjes së shpenzimeve, sipas së

cilës:

a) krijojnë, mbledhin të ardhura dhe bëjnë shpenzime për përmbushjen e funksioneve të

tyre;

b)vendosin taksa vendore e tarifa për shërbimet, si dhe nivelin e tyre, në përputhje me

legjislacionin në fuqi;

c) hartojnë, miratojnë dhe zbatojnë buxhetin e tyre;

ç) mbajnëllogaritë,nëpërputhjemelegjislacionin në fuqi, dhe ofrojnë informacione ose raporte

financiare për hartimin dhe zbatimin e buxhetit për qeverisjen qendrore ose shtetasit.

Neni 65; “Administrata e njësisë administrative”, pika 1. “Në njësitë administrative

funksionon administrata që drejtohet nga administratori”.

Përgjegjësia e Audituesit të KLSH për auditimin e pasqyrave financiare:

5

KONTROLLI I LARTË I SHTETIT

RAPORT “PËR AUDITIMIN E USHTRUAR NË APARATIN E BASHKISË FIER”

Përgjegjësia jonë (Audituesit e KLSH-së) është që nëpërmjet auditimit të realizuar të

krijohen bindjet, të cilat do të shprehen në opinionin e grupit të auditimit mbi

saktësinë, vërtetësinë dhe besueshmërinë e ndërtimit të pasqyrave financiare dhe

Raportimit Financiar. Në këtë funksion, auditimi është kryer në përputhje me

Standardet Ndërkombëtare të Auditimit. Këto standarde kërkojnë që ne t‟i

përmbahemi kërkesave etike, të planifikojmë dhe të kryejmë auditimin për të marrë

siguri të arsyeshme, për faktin nëse Pasqyrat Financiare, nuk kanë gabime materiale,

pra pasqyrat në tërësi nuk përmbajnë gabime materiale qoftë nga mashtrimi ose

gabimi. Siguria e arsyeshme i referohet një niveli të pranueshëm sigurie, por nuk

garanton asnjëherë sigurinë absolute, dhe auditimi në pajtueshmëri (apo në përputhje)

me standardet nuk presupozohet që të zbulojë gjithnjë një gabim material kur ai

ekziston. Auditimi përfshin kryerjen e procedurave për të marrë dëshmi auditimi rreth

shumave dhe raportimit të shifrave në Pasqyrat Financiare. Procedurat e zgjedhura

varen nga gjykimi i audituesit, duke përfshirë këtu edhe vlerësimin e rreziqeve nga

gabimi material, qoftë për shkak të mashtrimit apo gabimit. Gjatë procesit të

vlerësimit të rrezikut, audituesi vlerëson nivelin e kontrollit të brendshëm që është

relevant në entitet, në mënyrë që të programojë procedura auditimit që janë të

përshtatshme për kushtet e entitetit, por jo për qëllim të shprehjes së opinionit mbi

efektivitetin e kontrollit të brendshëm të entitetit.

Dokumentimi i rezultateve të auditimit:

Nga audituesit u përgatit dokumentacioni i auditimit i mjaftueshëm për të mundësuar

dhe kuptuar natyrën, kohën dhe shtrirjen e procedurave të auditimit të kryera në

përputhje me standardet përkatëse dhe kërkesat e zbatueshme ligjore dhe rregullatore,

rezultatet e këtyre procedurave dhe evidencat e marra të auditimit, si dhe çështje të

rëndësishme, që dolën gjatë auditimit, përfundimet e arritura në drejtim të tyre dhe

gjykimet e rëndësishme profesionale të bëra në arritjen e këtyre konkluzioneve.

Ky dokumentacion është i përshtatshëm dhe i rëndësishëm për të konfirmuar dhe

mbështetur opinionet dhe raportin e audituesive dhe shërbeu si një burim informacioni

për përgatitjen e tyre.

Në përfundim të auditimit, mbi bazën e të dhënave të grumbulluara, u përgatitRaporti

Përfundimtar i Auditimit.

Baza për Opinionin

Auditimi u krye në përputhje me kërkesat e manualit të auditimit financiar të KLSH si

dhe standardet ndërkombëtare të auditimit financiar të zbatueshme për Institucionet

Supreme të Auditimit. Sipas këtyre standardeve, përgjegjësitë tona janë përshkruar tek

pjesa, Përgjegjësitë e Audituesit për Auditimin e Pasqyrave Financiare. Sipas

kërkesave etike, të cilat janë relevante për auditimin tonë në institucionet buxhetore,

KLSH është e pavarur nga Bashkia dhe përgjegjësitë e tjera etike janë përmbushur në

pajtim me këto kërkesa. Ne besojmë se dëshmitë e auditimit që kemi marrë janë të

mjaftueshme dhe të duhura për sigurimin e bazës për opinionin tonë.(Aneksi II)

6

KONTROLLI I LARTË I SHTETIT

RAPORT “PËR AUDITIMIN E USHTRUAR NË APARATIN E BASHKISË FIER”

Përputhshmëria me kërkesat ligjore për Raportimin Financiar:

Përgatitja dhe miratimi i Pasqyrave Financiare, në Bashkinë Fier, është realizuar në

mbështetje të Ligjit nr. 9228, datë 29.04.2004 “Për kontabilitetin dhe pasqyrat

financiare” i ndryshuar, dhe akteve të tjera nënligjore në fuqi, në funksion të këtij

ligji. Pasqyrat financiare janë dorëzuar brenda afateve të parashikuara në ligjet dhe

aktet nënligjore të sipërcituara.Pasqyrat janë plotësuar në përputhje me kërkesat

ligjore dhe formatet e miratuara nga Ministria e Financave.

Sa i takon pasqyrave financiare të Bashkisë Fier, nga auditimi u konstatua se këto

pasqyrat i përmbajnë formatet e kërkuara, si edhe shoqërohen me relacion shpjegues

(si lista e kreditorëve, e debitorëve, akt-rakordimet me sistemin e Thesarit, si edhe

shpjegime të tjera sa i takon lëvizjeve brenda llogarive).

Në vijim, konstatimet më kryesore:,

Nga Bashkia Fier janë lidhur kontrata punimesh, shërbimi, mallrash të cilat

përfundonin gjatë vitit 2016 (23 kontrata). Vlera e mbetura pa u likuiduar prej

1,397,106,314 lekë nuk është kontabilizuar si angazhim në llogarinë 401-408

“Furnitorë e llogari të lidhura me to”.

Nga auditimi mbi administrimin dhe evidentimin e aktiveve kemi konstatuar

mosrakordim të vlerave të inventarëve kontabël të paraqitura nga njësitë

administrative me pasqyrën dhe të dhënat e inventarizimeve fizike, diferencë kjo e

llogaritur në vlerën 20,639,504 lekë.

Në llogarinë 401–408 “Furnitorë e llogari të lidhura me to” nga totali prej

270,590,522 lekë vlera e furnitorëve (401) (shoqëruar me listën përkatëse të

subjekteve furnitorë Kreditorë të ish Komunave) prej 50,585,263 lekë është detyrim i

pa definuar, pa dokumentacionin përkatës për tu paraqitur si detyrim ndaj furnitorëve

për mallra shërbime dhe punime të kryera.

Bashkia Fier ka pasqyruar Detyrime të prapambetura në pasqyrat financiare por

të pa shoqëruara me dokumente justifikuesenë vlerën 119,920,000 lekë.

Detyrimet e prapambetura nga Njësitë Administrative deri 31.12.2016 të cilat

nuk janë paraqitur në pasqyrat financiaretë Bashkisë Fiernuk kanë bashkëngjitur

asnjë dokument justifikues janë në vlerën 54,812,224 lekë.

Në pasqyrat financiare nuk është pasqyruar në kontabilitet vlera e detyrimeve

për tu arkëtuar nga subjektet e biznesit të vogël, subjektet e biznesit të madh, dhe

detyrimet për shlyerjen e taksave e tarifave vendore nga subjektet familjarë, në total

vlera 79,036,736 lekë si detyrim i konstatuar. Vlerat e mësipërme cenojnë saktësinë e pasqyrave financiare (duke qenë dukshëm mbi

nivelin e materialitetit), dhe mendojmë se ka prekurrezultatin ekonomik të njësisë,

rrjedhimisht ka ndikuar mbi opinionin e audituesit. Sa më sipër theksojnë rëndësinë e

“opinionit me rezervë” me qëllim që subjekti të veprojë menjëherë për saktësimin e

shifrës, me qëllim që raportimi i saktë financiar t’i shërbejë në mënyrë efektive

procesit të vendimmarrjes.

Më hollësisht trajtuar në pikën C. Gjetjet, impakti te pasqyrat financiare dhe

rekomandimet.

7

KONTROLLI I LARTË I SHTETIT

RAPORT “PËR AUDITIMIN E USHTRUAR NË APARATIN E BASHKISË FIER”

Qasja dhe metodologjia e auditimit.

Nisur nga gjykimi dhe ndjeshmëria e zonave të llogarisë, duke ditur që materialiteti

shpreh nivelin maksimal të devijimit, që audituesi e vlerëson si të mundshëm për të

influencuar te përdoruesit e informacionit financiar, kemi përcaktuar materialitetin në

masën 2% për të gjitha zonat e llogarisë të planifikuara për t‟u audituar.

Nën gjykimin profesional të audituesit, grupi i punës ka marrë në konsideratë pragun e

materialitetit prej 2%,vlerën7,671,506 lekë për tu konsideruar, pasi gjatë kryerjes së

testeve të kontrollit është arritur në përfundimin që sistemet e kontrollit të brendshëm

kanë risk të ulët deri në të moderuar. Metodologjia e aplikuar gjatë planifikimit

konsiston në auditimin e të dhënave të siguruara nga vetë subjekti.

Teknikat e kontrollit të përdorura nga audituesit gjatë auditimit:

1. Kontrolli aritmetik.

Duke konsideruar faktin se kontabiliteti konsiston në thelb në regjistrimin e fakteve në

një formë numerike, si dhe në paraqitjen sintetike të tyre, por midis regjistrimit

fillestar të fakteve dhe paraqitjes së tyre në formë sintetike, që janë edhe qëllimi i tij,

bëhen një seri veprimesh që kanë të bëjnë me evidentimin në llogari, mbartjet,

klasifikimin dhe rigrupimin. Kontrolli aritmetik u krye me qëllim që të sigurohemi

nëse veprimet e llogaritjes dhe të hedhjeve në llogaritë përkatëse, që përfundojnë me

nxjerrjen e gjendjeve sintetike, nuk përmbajnë asnjë gabim. (Ditari i kontabilizimit të

urdhër shpenzimeve)

2. Kontrolli me anë të pjesëve justifikuese.

Edhe pse kontabilizimet nuk përmbajnë asnjë gabim aritmetik, ai mund të jetë i

gabuar, nëse regjistrimet e bëra nuk korrespondojnë me realitetin. Kontrolli me

zgjedhje i pjesëve justifikuese (Urdhër shpenzimeve) konstatoi nëse shifrat e kaluara

kanë pasur justifikim të mjaftueshëm dokumentar. UMF nr. 30, dt. 27.12.2011 “Mbi

menaxhimin e aktiveve në njësitë e sektorit publik”.

3. Inspektimi fizik dhe kontrolli i gjendjeve ekzistuese.

Konsistoi në ekzaminimin e aktiveve, të llogarive, të librave kontabël etj. Kontrolli

kontabël i ushtruar ekzaminoj përputhjen ndërmjet regjistrimit kontabël dhe pjesëve

justifikuese përkatëse, duke u siguruar edhe për ekzistencën reale të aktiveve në

subjekt.

4. Kontrolli i vlerësimit.

Kontrolli i vlerësimeve përcaktoi nëse vlerat që u atribuohen gjendjeve ekzistuese janë

të sakta, nëse pasuritë duhet të qëndrojnë në bilanc me vlerat që u janë vendosur atyre.

5. Konfirmim nga të tretët,

Nëse subjekti që auditohet ka të konfirmuara (Rakorduara) me të tretët informacionet

që vërtetojnë ekzistencën e operacioneve, detyrimeve, të tepricave ose të çdo

regjistrimi tjetër.

6. Kontrolli sipas një treguesi.

Përdorimi i treguesve statistikorë me qëllim që të kërkohen fakte ose të dhëna “jashtë

normales”, që përbëjnë tregues të parregullsive kontabile. Mund të përmendim:

mungesa e pjesëve justifikuese, gabimet e shpeshta në datat, numrat, referencat e

8

KONTROLLI I LARTË I SHTETIT

RAPORT “PËR AUDITIMIN E USHTRUAR NË APARATIN E BASHKISË FIER”

brendshme, të emrave, regjistrime pak të lexueshme, shifra të renditura keq,

korrigjime të shumta të shifrave, etj.

OPINIONI I AUDITUESIT:

Opinioni i kualifikuar (me rezervë).

Ne kemi audituar pasqyrat financiare të Bashkisë Fier për vitin ushtrimor përfunduar

më 31 dhjetor 2016, të cilat përfshijnë pasqyrën e gjendjes ekonomike, pozicionit

financiar (hyrjeve dhe daljeve) (pagesave) në para, pasqyra e amortizimit, pasqyrën e

krahasimit të fondeve buxhetore dhe rezultateve aktuale, shënimet shpjeguese që

shoqëronin këto pasqyra.

Opinionin e dhënë e mbështesim në konstatimet se; bilancet, deklaratat e të ardhurave,

deklaratat e mbajtjes së të ardhurave, arka, banka, janë përfshirë në deklaratat

financiare. Janë marrë evidenca të mjaftueshme që të mund të japim një opinion;

deklaratat financiare janë paraqitur sipas ligjit të kontabilitetit dhe udhëzimeve të

Ministrisë së Financave.

E gjykojmë të arsyeshme të konstatojmë, se ka probleme për çështje specifikepër të

cilat duhet të japim një paragraf shpjegues mbi rezervat që kemi.

“Sipas mendimit tonë, pasi kemi marrë dëshmi të mjaftueshme dhe të përshtatshme të

auditimit, mbështetur në standartet ISSAI 17001 dhe ISSAI 1200

2 shprehim një opinion

të kualifikuar për llogaritë vjetore të Bashkisë Fier duke arritur në përfundimin se

anomalitë apo rastet e mospërputhshmërisë, individualisht ose së bashku, janë

materiale, të përhapura, në llogaritë vjetore”.

Opinioni me rezervë:

Në rrethanat e mësipërme, duke marrë në konsideratë faktin se menaxhimi i subjektit,

mund të mos arrijë në kuptimin e saktë të opinionit mbi pasqyrat financiare nëse atij

nuk do t‟i tërhiqet vëmendja mbi rezervat që kemi për çështje specifike të pazakonta të

konstatuara:

Duam të tërheqim vëmendjen tuaj për rezervat në opinion(ISSAI 1705)3te fakti se

jemi të pasigurt për disa çështje specifike që bëjnë pjesë në pasqyrat financiare të cilat

janë materiale por jo thelbësore për arsyetimin e pasqyravesi:

- Nga Bashkia Fier janë lidhur kontrata punimesh, shërbimi, mallrash të cilat

përfundonin gjatë vitit 2016 (23 kontrata). Vlera e mbetura pa u likuiduar prej

1Objektivi i audituesit është të formulojë një opinion mbi besueshmërinë e llogarive vjetore dhe llogarive bazuar

në një vlerësim të përfundimeve të hartuara nga evidencat e marra të auditimit dhe të shprehë qartë opinionin

nëpërmjet një raporti të shkruar që shpjegon bazat e opinionit.

2Objektivi i audituesit është të ofrojë siguri të arsyeshme nëse pasqyrat si një e tërë nuk përmbajnë anomali

materiale, raste mashtrimi ose gabime, si edhe të raportojë mbi këto pasqyra përsa i takon gjetjeve nga

auditimi.

3 Kur gabimet janë materiale por jo të përhapura, audituesi paraqet një opinion të kualifikuar.

9

KONTROLLI I LARTË I SHTETIT

RAPORT “PËR AUDITIMIN E USHTRUAR NË APARATIN E BASHKISË FIER”

1,397,106,314 lekë nuk është kontabilizuar si angazhim në llogarinë 401-408

“Furnitorë e llogari të lidhura me to”.

- Nga auditimi mbi administrimin dhe evidentimin e aktiveve kemi konstatuar

mosrakordim të vlerave të inventarëve kontabël të paraqitura nga njësitë

administrative me pasqyrën dhe të dhënat e inventarizimeve fizike, diferencë kjo e

llogaritur në vlerën 20,639,504 lekë.

- Në pasqyrat financiare nuk është pasqyruar në kontabilitet vlera e detyrimeve për tu

arkëtuar nga subjektet e biznesit të vogël, subjektet e biznesit të madh, dhe detyrimet

për shlyerjen e taksave e tarifave vendore nga subjektet familjarë, në total vlera

79,036,736 lekë si detyrim i konstatuar.

- Kemi konstatuar se niveli i detyrimeve të prapambetura apo borxhi ndaj të tretëve në

pasqyrat financiare por të pa shoqëruara me dokumente justifikuese deri 31.12.2016

është në vlerën 119,920,000 lekë, ndërkohë detyrimet e prapambetura pa dokumente

justifikuese nga Njësitë Administrative, të cilat pas riorganizimit administrativ, nuk

janë paraqitur në pasqyrat financiare të Bashkisë Fier janë në vlerën 54,812,224 lekë.

A. Vlerësimi i funksionimit të sistemeve të menaxhimit financiar dhe kontrollit dhe

impakti te pasqyrat financiare.

Nga Bashkia Fier janë ndjekur hapat për implementimin e ligjit nr. 10296, datë

08.07.2010 “Për menaxhimin financiar dhe kontrollin”, duke u bazuar edhe në UMF

nr. 28, datë 15.12.2011 “Mbi paraqitjen e deklaratës dhe raportit vjetor për cilësinë e

sistemit të kontrollit të brendshëm një njësitë publike”,

Në mbështetje të nenit 8/2 të ligjit nr. 10296,datë 08.07.2011“Për Menaxhimin

Financiar dhe Kontrollin”, është caktuar nëpunësi autorizues, i cili është z. F.M.,

Administrator i Përgjithshëm i Bashkisë Fier dhe nëpunës zbatues është caktuar znj.

E.P., Drejtor i Drejtorisë së Përgjithshme të Ekonomisë.

Nga auditimi u konstatuan si më poshtë:

-Nga bashkia, në fushën e menaxhimit financiar dhe kontrollit janë hartuar politikat,

miratimin dhe monitorimin e objektivave të njësive publike që ai drejton, të planeve

strategjike e vjetore, përfshirë strategjinë e menaxhimit të riskut dhe të plan-

veprimeve për arritjen e objektivave.

-Është ngritur grupi i menaxhimit strategjik të njësisë publike, dhe kryesohet nga

nëpunësi i autorizuar njësisë publike, në përputhje me nenin 8 të ligjit nr. 10296, datë

8.7.2010, “Për menaxhimin financiar dhe kontrollin”.

- Sistemet e menaxhimit të informacionit janë hartuar dhe përfshirë në rregulloren e

brendshme të Bashkisë Fier.

- Nuk është miratuar një sistem i rregullave specifike e të procedurave për ruajtjen,

mbrojtjen e nxjerrjen jashtë përdorimit të aktiveve të njësisë publike, bazuar në

Manualin e menaxhimit financiar dhe kontrollit.

10

KONTROLLI I LARTË I SHTETIT

RAPORT “PËR AUDITIMIN E USHTRUAR NË APARATIN E BASHKISË FIER”

- Nuk janë përcaktuar rregulla për administrimin dhe ruajtjen e aktiveve të

qëndrueshme sipas kërkesave të UMF nr. 30, datë 27.12.2011“Për menaxhimin e

aktiveve në njësitë e sektorit publik”, Kap. III.

- A ka rregulla të shkruara lidhur me monitorimin e aktiveve të qëndrueshme sidomos

për aktivet e dhëna me qira, ka një Drejtori Përgjegjëse për menaxhimin e pronave dhe

dhënies me qira dhe është Drejtoria e Menaxhimit të Pronave të Bashkisë Fier..

- Janë hartuar politikat dhe menaxhimi i burimeve njerëzore të përcaktuara në

rregullore dhe zbatohen nga Drejtoria e Burimeve Njerëzore e Shërbimeve.

- Në lidhje me procesin e menaxhimit të riskut për identifikimin, analizimin dhe

kontrollin e risqeve, janë hartuar dhe miratuar programe afatgjatë dhe afatshkurtër të

auditimit, është caktuar koordinatori i cili është nëpunësi autorizues, është miratuar

strategjia e riskut, në përputhje me ligjin nr. 10296, datë 08.7.2010 “Për menaxhimin

financiar dhe kontrollin” neni 10 dhe neni 21.

- Është hapur regjistri i raportimeve dhe masave të marra për parandalimin e

mashtrimit dhe parregullsive.

- Është bërë identifikimi vlerësimi dhe kontrolli mbi ngjarje apo situata të mundshme.

-Nga ana e Bashkisë, pas mbylljes së aktivitetit financiar të vitit (Pasqyrave

Financiare), i janë dërguar Ministrisë së Financave, Njësisë Qendrore të Harmonizimit

për Menaxhimin Financiar dhe Kontrollin, përgjigjet e pyetësorit për vetëvlerësimin e

sistemit të menaxhimit financiar dhe kontrollit.

-Ndërkohë është depozituar vet vlerësimi tek titullari i njësisë publike, në përputhje

me udhëzimin e Ministrit të Financave nr. 28, datë 15.12.2011 “Mbi paraqitjen e

deklaratës dhe raportit vjetor për cilësinë e sistemit të kontrollit të brendshëm në

njësitë publike”.

Depozitimi i deklaratës vjetore dhe raportit përkatës për cilësinë dhe gjendjen e

sistemeve të kontrollit të brendshëm në njësinë publike, është në përputhje me nenin

18 të ligjit nr. 10296, datë 08.07.2011, “Për menaxhimin Financiar dhe Kontrollin”.

Nga auditimi për vlerësimin e komponentëve të menaxhimit financiar dhe të

kontrollit, sipas kërkesave të neneve 19, 20, 21, 22, 23 dhe 24 të ligjit nr. 10296, datë

8.7.2010 “Për menaxhimit financiar dhe kontrollin” si; mjedisi i kontrollit,

menaxhimi i riskut, aktivitetet e kontrollit, informacioni dhe komunikimi, monitorimi,

rezultoi si më poshtë:

-Në Rregulloren e brendshme të bashkisë e vitit 2017, miratuar me vendimin e KB nr.

20, datë 24.2.2017, pasqyrohen përshkrimet e punës dhe detyrat individuale që duhen

kryer, ndarja e detyrave për secilin punonjës duke garantuar ndarjen e detyrës,

hierarkinë, si dhe janë vendosur rregulla të qarta, për të drejtat, përgjegjësitë dhe linjat

e raportimit në funksion të menaxhimit financiar dhe kontrollit.

-Nga ana e bashkisë Fier për menaxhimin e riskut është caktuar koordinatori i riskut,

në rastin e bashkisë nëpunësi autorizues në përputhje me nenin 10 të ligjit “Për

menaxhimin financiar dhe kontrollin”.

- Nga ana e nëpunësit autorizues janë analizuar dhe përditësuar kontrollet që synojnë

minimizimin e riskut dhe të dokumentohen ato.

- Ndërkohë për minimizimin e riskut, mashtrimit dhe parregullsive, nga nëpunësi

autorizues janë regjistruar dhe raportuar masat e marra për parandalimin e tyre sipas,

të ligjit nr. 10296, datë 8.7.2010 “Për menaxhimin financiar dhe kontrollin” neni 21.

11

KONTROLLI I LARTË I SHTETIT

RAPORT “PËR AUDITIMIN E USHTRUAR NË APARATIN E BASHKISË FIER”

- Në bashki informacioni merret nëpërmjet takimeve për secilin Drejtori dhe Zyrë.

- Nuk ka korrespondencë elektronike për kalimin e informacionit?

- Nga titullari i njësisë publike është miratuar dhe vënë në funksionim sistem

informacioni dhe komunikimi dhe mënyra e komunikimit brenda institucionit është

përcaktuar në rregulloren e brendshme.

B. Auditimi i llogarive vjetore për vitin 2016.

Nga auditimi u konstatua se:

Organizimi dhe mbajtja e kontabilitetit është bërë në zbatim të Planit Kontabël të

miratuar për institucionet dhe UMF nr. 14, datë 28.12.2006, “Për përgatitjen dhe

raportimin e pasqyrave financiare vjetore të vitit 2006, për institucionet qendrore,

organet e pushtetit vendor dhe të njësive që varen prej tyre”, ndryshuar me UMF nr.

26, dt. 27.12.2007“Për përgatitjen dhe raportimin e pasqyrave financiare vjetore të

institucioneve qendrore, organet e pushtetit vendor dhe njësitë që varen prej tyre si

dhe njësive të menaxhimit/zbatimit të projekteve e marrëveshjeve me donatorët e

huaj”

Bilancii vitit 2016 është hartuar dhe depozituar më datë 23.02.2017 brenda afatit

ligjor, i miratuar edhe nga Dega e Thesarit Fier.

Bilanci ka të plotësuar aktiv-pasivin pasqyrat dhe anekset përkatëse dhe

informacionin. Veprimet janë kaluar nga dokumentacioni bazë në ditarët përkatës, në

librin e madh dhe më tej në bilanc. Janë mbajtur ditarët e bankës, magazinës dhe të

ndryshme.

Partitarët analitik të llogarive janë mbajtur dhe azhornuar, si dhe i llogarive

inventarjale të magazinës dhe është bërë rakordimi llogari-magazinë.

Auditimi i aktiveve të qëndrueshme:

a. Objektivat e auditimit të aktiveve të qëndrueshme, janë që të sigurohemi se:

Aktivet ekzistojnë; ato i përkasin subjektit; janë të vlerësuara në mënyrë korrekte;

janë regjistruar në mënyrë korrekte; është bërë mirë ndarja midis shpenzimeve dhe

aktiveve të qëndrueshme; informacionet që ndodhen në aneksin përkatës janë të plota

dhe e korrekte.

b. Kontrolle të përgjithshme të llogarive dhe dokumenteve:

Për auditimin e aktiveve të qëndrueshme, paraprakisht u kryen një numër kontrollesh

të përgjithshme si:

- U verifikua tabela e lëvizjeve të aktiveve të qëndrueshme në raport me gjendjet

dhe ndryshimin e tyre gjatë periudhës ushtrimore;

- U ekzaminua tabela e lëvizjeve, nëse ka ndodhura ndonjë variacion anormal

mbi aktivet e qëndrueshme;

- U ekzaminuan të gjitha shpjegimet që janë paraqitur lidhur me shmangiet dhe

përjashtimet e veçanta;

- U verifikua nëse parimet kontabël të ndjekura prej subjektit për vlerësimin dhe

kontabilizimin janë konform parimeve të përgjithshme të pranuara dhe

udhëzimeve përkatëse.

12

KONTROLLI I LARTË I SHTETIT

RAPORT “PËR AUDITIMIN E USHTRUAR NË APARATIN E BASHKISË FIER”

- U verifikua nëse shifrat e çeljes rakordojnë me ato të mbylljes së ushtrimit të

mëparshëm;

- U krahasuan investimet e realizuara gjate ushtrimit me ato të planifikuara në

buxhet.

c.Disa nga parimet e zbatuara për auditimin e aktiveve të qëndrueshme:

1. Gjatë hyrjes se aktiveve në pronësinë e subjektit, duhet të sigurohemi se:

- Aktivet e blera kontabilizohen sipas vlerës së tyre të marrjes. (çmimit të blerjes

shtuar shpenzimet e tjera të nevojshme për vënien në gjendje përdorimi të pasurisë);

- Aktivet e prodhuara nga subjekti (Nëse ka) kontabilizohen sipas kostos së tyre të

prodhimit.

- Aktivet e marra falas kontabilizohen duke i vlerësuar ato me vlerën e shitjes;

- Aktivet e sjella në subjekt nga të tretët nëse kontabilizohen me vlerën e tyre të

sjelljes.

(UMF nr. 30, dt. 27.12.2011 “Mbi menaxhimin e aktiveve në njësitë e sektorit

publik”).

2. Për inventarin, duhet të sigurohemi që subjekti:

- Procedon për regjistrimin dhe vlerësimin e aktiveve të saj të qëndrueshme sipas

rregullave kontabël përgjithësisht të pranuara;

- Përdor referencat ose teknikat më të përshtatshme për natyrën e pasurisë (çmimi i

tregut, tabelat e publikuara, treguesit specifike, etj.);

- Ka ruajtur të njëjtat rregulla vlerësimi nga një inventar në tjetrin.

Nga verifikimi i pasqyrave financiare (bilancit) të vitit 2016 rezultoi:

Në analizë aktivet:

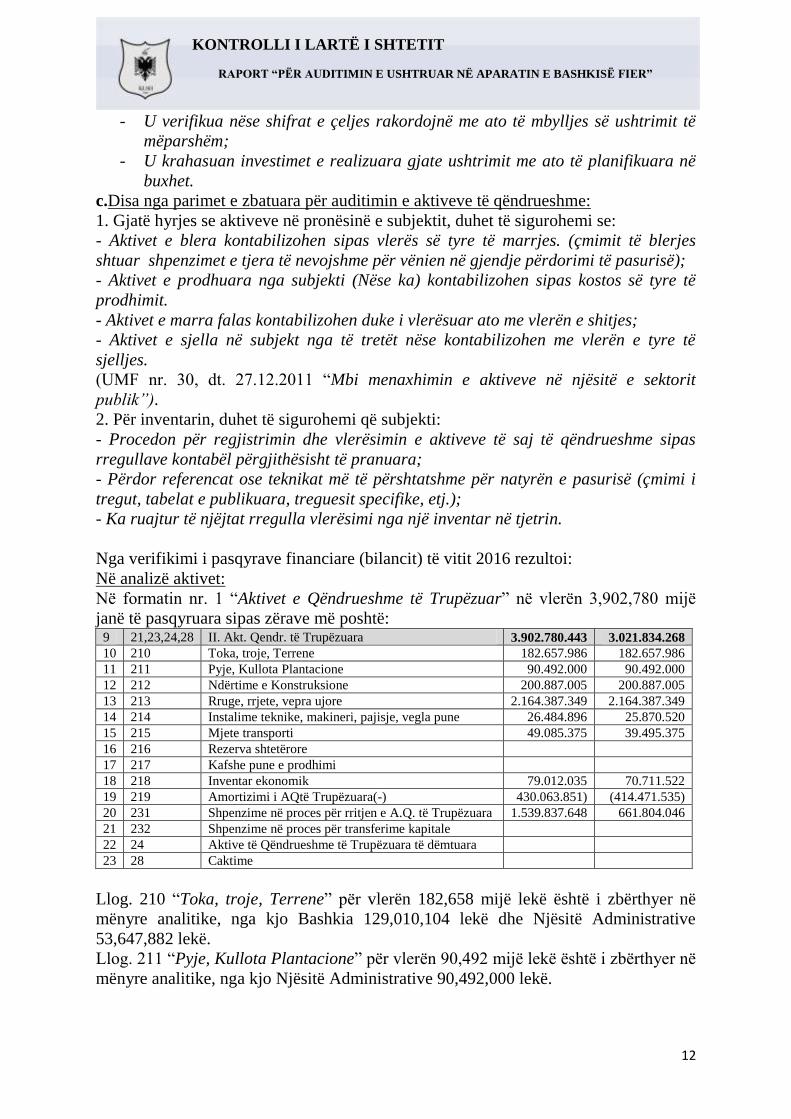

Në formatin nr. 1 “Aktivet e Qëndrueshme të Trupëzuar” në vlerën 3,902,780 mijë

janë të pasqyruara sipas zërave më poshtë: 9 21,23,24,28 II. Akt. Qendr. të Trupëzuara 3.902.780.443 3.021.834.268

10 210 Toka, troje, Terrene 182.657.986 182.657.986

11 211 Pyje, Kullota Plantacione 90.492.000 90.492.000

12 212 Ndërtime e Konstruksione 200.887.005 200.887.005

13 213 Rruge, rrjete, vepra ujore 2.164.387.349 2.164.387.349

14 214 Instalime teknike, makineri, pajisje, vegla pune 26.484.896 25.870.520

15 215 Mjete transporti 49.085.375 39.495.375

16 216 Rezerva shtetërore

17 217 Kafshe pune e prodhimi

18 218 Inventar ekonomik 79.012.035 70.711.522

19 219 Amortizimi i AQtë Trupëzuara(-) 430.063.851) (414.471.535)

20 231 Shpenzime në proces për rritjen e A.Q. të Trupëzuara 1.539.837.648 661.804.046

21 232 Shpenzime në proces për transferime kapitale

22 24 Aktive të Qëndrueshme të Trupëzuara të dëmtuara

23 28 Caktime

Llog. 210 “Toka, troje, Terrene” për vlerën 182,658 mijë lekë është i zbërthyer në

mënyre analitike, nga kjo Bashkia 129,010,104 lekë dhe Njësitë Administrative

53,647,882 lekë.

Llog. 211 “Pyje, Kullota Plantacione” për vlerën 90,492 mijë lekë është i zbërthyer në

mënyre analitike, nga kjo Njësitë Administrative 90,492,000 lekë.

13

KONTROLLI I LARTË I SHTETIT

RAPORT “PËR AUDITIMIN E USHTRUAR NË APARATIN E BASHKISË FIER”

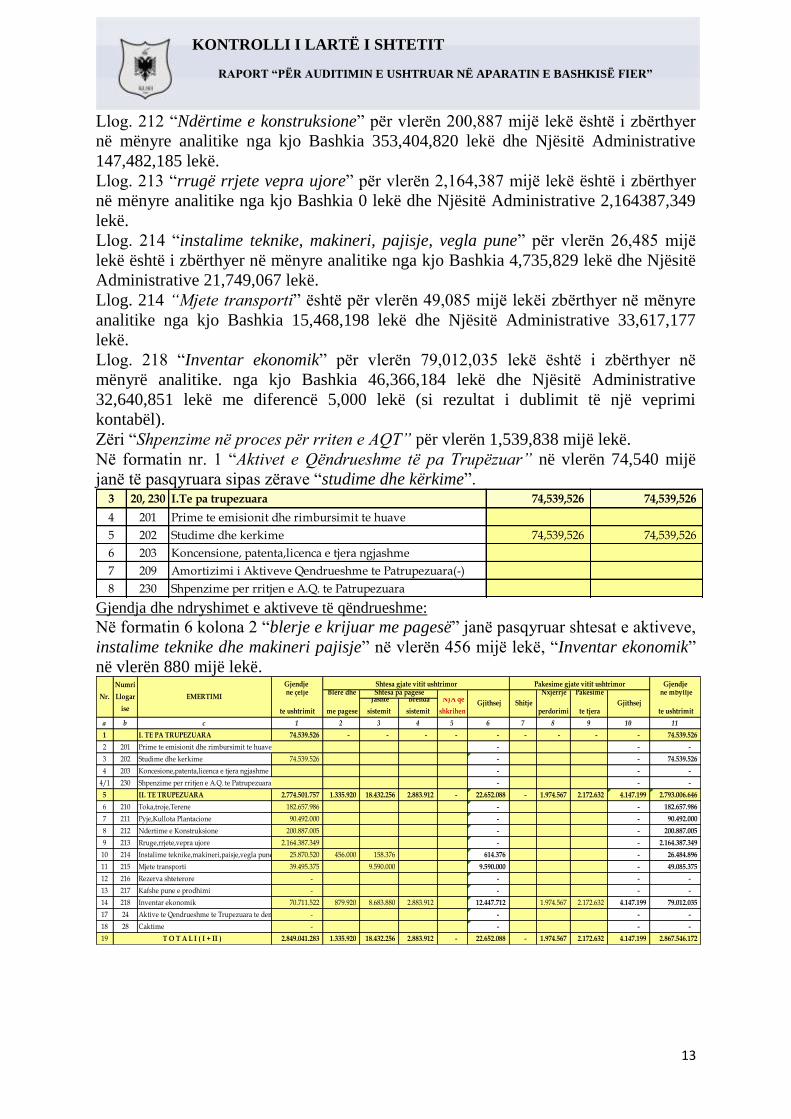

Llog. 212 “Ndërtime e konstruksione” për vlerën 200,887 mijë lekë është i zbërthyer

në mënyre analitike nga kjo Bashkia 353,404,820 lekë dhe Njësitë Administrative

147,482,185 lekë.

Llog. 213 “rrugë rrjete vepra ujore” për vlerën 2,164,387 mijë lekë është i zbërthyer

në mënyre analitike nga kjo Bashkia 0 lekë dhe Njësitë Administrative 2,164387,349

lekë.

Llog. 214 “instalime teknike, makineri, pajisje, vegla pune” për vlerën 26,485 mijë

lekë është i zbërthyer në mënyre analitike nga kjo Bashkia 4,735,829 lekë dhe Njësitë

Administrative 21,749,067 lekë.

Llog. 214 “Mjete transporti” është për vlerën 49,085 mijë lekëi zbërthyer në mënyre

analitike nga kjo Bashkia 15,468,198 lekë dhe Njësitë Administrative 33,617,177

lekë.

Llog. 218 “Inventar ekonomik” për vlerën 79,012,035 lekë është i zbërthyer në

mënyrë analitike. nga kjo Bashkia 46,366,184 lekë dhe Njësitë Administrative

32,640,851 lekë me diferencë 5,000 lekë (si rezultat i dublimit të një veprimi

kontabël).

Zëri “Shpenzime në proces për rriten e AQT” për vlerën 1,539,838 mijë lekë.

Në formatin nr. 1 “Aktivet e Qëndrueshme të pa Trupëzuar” në vlerën 74,540 mijë

janë të pasqyruara sipas zërave “studime dhe kërkime”.

Gjendja dhe ndryshimet e aktiveve të qëndrueshme:

Në formatin 6 kolona 2 “blerje e krijuar me pagesë” janë pasqyruar shtesat e aktiveve,

instalime teknike dhe makineri pajisje” në vlerën 456 mijë lekë, “Inventar ekonomik”

në vlerën 880 mijë lekë.

3 20, 230 I.Te pa trupezuara 74,539,526 74,539,526

4 201 Prime te emisionit dhe rimbursimit te huave

5 202 Studime dhe kerkime 74,539,526 74,539,526

6 203 Koncensione, patenta,licenca e tjera ngjashme

7 209 Amortizimi i Aktiveve Qendrueshme te Patrupezuara(-)

8 230 Shpenzime per rritjen e A.Q. te Patrupezuara

Gjendje Gjendjene çelje Blere dhe Nxjerrje Pakesime ne mbyllje

te ushtrimit me pagese

Jashte

sistemit

Brenda

sistemit

NJA qe

shkrihen

perdorimi te tjera te ushtrimit

a b c 1 2 3 4 5 6 7 8 9 10 11

1 I. TE PA TRUPEZUARA 74.539.526 - - - - - - - - - 74.539.526

2 201 Prime te emisionit dhe rimbursimit te huave - - -

3 202 Studime dhe kerkime 74.539.526 - - 74.539.526

4 203 Koncesione,patenta,licenca e tjera ngjashme - - -

4/1 230 Shpenzime per rritjen e A.Q. te Patrupezuara - - -

5 II. TE TRUPEZUARA 2.774.501.757 1.335.920 18.432.256 2.883.912 - 22.652.088 - 1.974.567 2.172.632 4.147.199 2.793.006.646

6 210 Toka,troje,Terene 182.657.986 - - 182.657.986

7 211 Pyje,Kullota Plantacione 90.492.000 - - 90.492.000

8 212 Ndertime e Konstruksione 200.887.005 - - 200.887.005

9 213 Rruge,rrjete,vepra ujore 2.164.387.349 - - 2.164.387.349

10 214 Instalime teknike,makineri,paisje,vegla pune 25.870.520 456.000 158.376 614.376 - 26.484.896

11 215 Mjete transporti 39.495.375 9.590.000 9.590.000 - 49.085.375

12 216 Rezerva shteterore - - - -

13 217 Kafshe pune e prodhimi - - - -

14 218 Inventar ekonomik 70.711.522 879.920 8.683.880 2.883.912 12.447.712 1.974.567 2.172.632 4.147.199 79.012.035

17 24 Aktive te Qendrueshme te Trupezuara te demtuara - - - -

18 28 Caktime - - - -

19 2.849.041.283 1.335.920 18.432.256 2.883.912 - 22.652.088 - 1.974.567 2.172.632 4.147.199 2.867.546.172 T O T A L I ( I + II )

Shtesa pa pagese

Gjithsej Shitje Gjithsej Nr.

Numri

Llogar

ise

EMERTIMI

Shtesa gjate vitit ushtrimor Pakesime gjate vitit ushtrimor

14

KONTROLLI I LARTË I SHTETIT

RAPORT “PËR AUDITIMIN E USHTRUAR NË APARATIN E BASHKISË FIER”

Kolona 3 shtesa pa pagesë “jashtë sistemit” janë pasqyruar shtesat e aktiveve,

„instalime teknike dhe makineri pajisje” në vlerën 158 mijë lekë, “Mjete transporti” në

vlerën 9,590 mijë lekë , “Inventar ekonomik” në vlerën 8,684 mijë lekë.

Kolona 4 shtesa pa pagesë “brenda sistemit” janë pasqyruar shtesat e aktiveve,

“Inventar ekonomik” në vlerën 2,884 mijë lekë.

Kolona 8 pakësime “nxjerrje jashtë përdorimit” janë pasqyruar paksimet për nxjerrje

të aktiveve, “Inventar ekonomik” në vlerën 1,975 mijë lekë (Procesverbali i asgjësimit

dt. 15.08.2016 për vlerën 1,974,567 lekë) dhe në kolonën 9 “pakësime të tjera” janë

pasqyruar paksimet e aktiveve “Inventar ekonomik” në vlerën 2,173 mijë lekë.

Gjendja në mbyllje të ushtrimit në formatin nr. 6 “Gjendja edhe ndryshimet e aktiveve

të qëndrueshme të pa trupëzuara” kolona 11 është e pasqyruar në formatin nr. 1 në

zërin “Aktive të qëndrueshme të pa trupëzuara” dhe “Aktive të qëndrueshme të

trupëzuara” në të njëjtat vlera.

“Amortizimi i Aktiveve të Qëndrueshme të Trupëzuara” prej 430,064 mijë është

pasqyruar në bilanc dhe kuadron me pasqyrën e amortizimit të bilancit në formatin nr.

7, kolona 9.

“Amortizimi i Aktiveve të Qëndrueshme të Trupëzuara” për 17,567 mijë lekë është

llogaritur sipas normave ligjore të miratuara në përputhje me VKM nr. 401, dt.

23.10.1989 por nuk është i ndarë në grupe analitike sipas zërave të “Aktiveve të

Qëndrueshme të Trupëzuara”.

Aktivet qarkulluese zëri “Objekte inventari” në shumën prej 19,978,789 mijë lekë,

janë pasqyruar në bilanc dhe i zbërthyer në mënyre analitike nga kjo Bashkia

8,810,892 lekë dhe Njësitë Administrative 11,167,906 lekë.

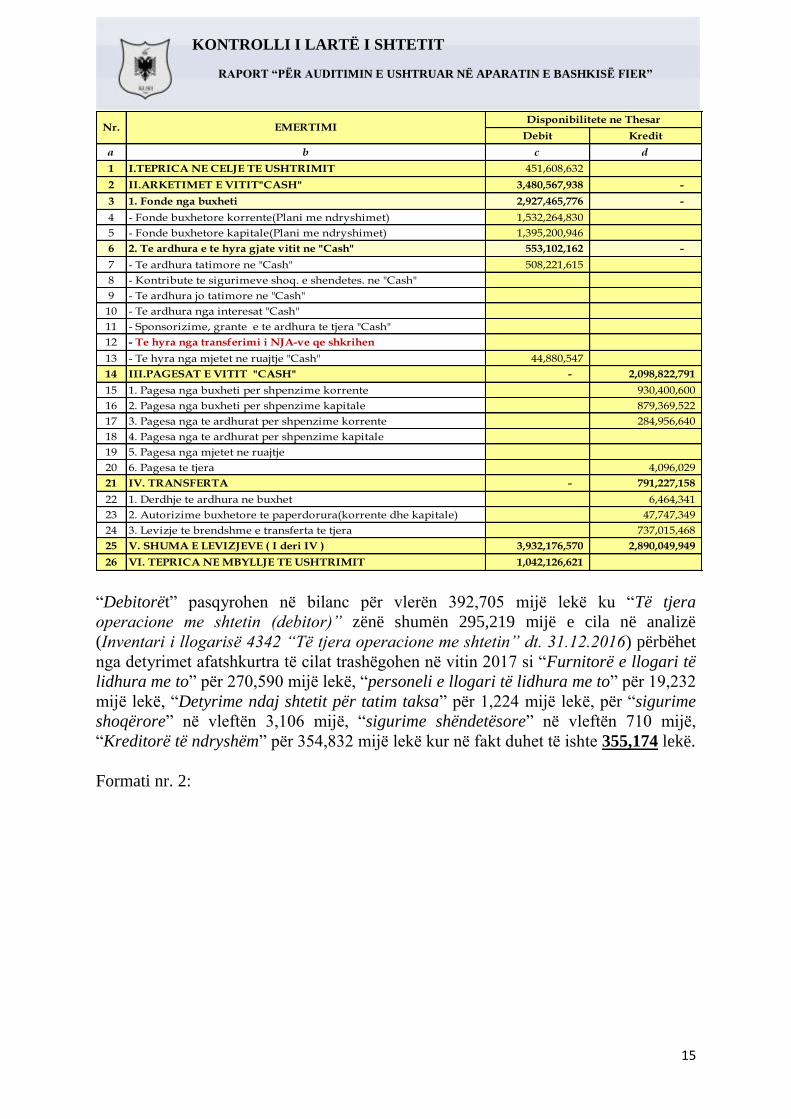

Në pasqyrën formati 1, në llog. nr. 520 “Disponibilitete në thesar” me gjendje

debitore janë pasqyruar të gjithë burimet e financimit ku pasqyrohen fondet e

trashëguara në shumën 1,042,127 mijë lekë. Në pasqyrën e lëvizjeve “cash” Fondet

buxhetore korrente për vitin 2017 janë në vlerën 1,532,265 mijë lekë dhe fondet

buxhetore kapitale të vitit 2016 në vlerën 1,395,201 mijë lekë. Të ardhurat e realizuara

gjithsej duke përfshirë dhe të ardhurat nga privatizim sipas akt rakordimit të të

ardhurave në shumën 508,221,615 lekë. Fondet e ngurtësuara për mjete në rruajtje në

llogarinë 466 në shumën 44,881 mijë lekë për vitin 2016.

Gjithashtu janë pasqyruar edhe përdorimi i fondeve buxhetore për shpenzime korrente

në vlerën 930,401 mijë lekë, për shpenzimet kapitale (llog. 831) në vlerën 879,369

mijë lekë dhe nga të ardhurat për shpenzimet korrente në vlerën 284,957 mijë lekë.

Për llogarinë nr. 466 “kreditorë për mjete në ruajtje” në vlerën 4,096 mijë lekë.

Formati nr. 5:

15

KONTROLLI I LARTË I SHTETIT

RAPORT “PËR AUDITIMIN E USHTRUAR NË APARATIN E BASHKISË FIER”

“Debitorët” pasqyrohen në bilanc për vlerën 392,705 mijë lekë ku “Të tjera

operacione me shtetin (debitor)” zënë shumën 295,219 mijë e cila në analizë

(Inventari i llogarisë 4342 “Të tjera operacione me shtetin” dt. 31.12.2016) përbëhet

nga detyrimet afatshkurtra të cilat trashëgohen në vitin 2017 si “Furnitorë e llogari të

lidhura me to” për 270,590 mijë lekë, “personeli e llogari të lidhura me to” për 19,232

mijë lekë, “Detyrime ndaj shtetit për tatim taksa” për 1,224 mijë lekë, për “sigurime

shoqërore” në vleftën 3,106 mijë, “sigurime shëndetësore” në vleftën 710 mijë,

“Kreditorë të ndryshëm” për 354,832 mijë lekë kur në fakt duhet të ishte 355,174 lekë.

Formati nr. 2:

Debit Kredit

a c d

1 I.TEPRICA NE CELJE TE USHTRIMIT 451,608,632

2 II.ARKETIMET E VITIT"CASH" 3,480,567,938 -

3 1. Fonde nga buxheti 2,927,465,776 -

4 - Fonde buxhetore korrente(Plani me ndryshimet) 1,532,264,830

5 - Fonde buxhetore kapitale(Plani me ndryshimet) 1,395,200,946

6 2. Te ardhura e te hyra gjate vitit ne "Cash" 553,102,162 -

7 - Te ardhura tatimore ne "Cash" 508,221,615

8 - Kontribute te sigurimeve shoq. e shendetes. ne "Cash"

9 - Te ardhura jo tatimore ne "Cash"

10 - Te ardhura nga interesat "Cash"

11 - Sponsorizime, grante e te ardhura te tjera "Cash"

12 - Te hyra nga transferimi i NJA-ve qe shkrihen

13 - Te hyra nga mjetet ne ruajtje "Cash" 44,880,547

14 III.PAGESAT E VITIT "CASH" - 2,098,822,791

15 1. Pagesa nga buxheti per shpenzime korrente 930,400,600

16 2. Pagesa nga buxheti per shpenzime kapitale 879,369,522

17 3. Pagesa nga te ardhurat per shpenzime korrente 284,956,640

18 4. Pagesa nga te ardhurat per shpenzime kapitale

19 5. Pagesa nga mjetet ne ruajtje

20 6. Pagesa te tjera 4,096,029

21 IV. TRANSFERTA - 791,227,158

22 1. Derdhje te ardhura ne buxhet 6,464,341

23 2. Autorizime buxhetore te paperdorura(korrente dhe kapitale) 47,747,349

24 3. Levizje te brendshme e transferta te tjera 737,015,468

25 V. SHUMA E LEVIZJEVE ( I deri IV ) 3,932,176,570 2,890,049,949

26 VI. TEPRICA NE MBYLLJE TE USHTRIMIT 1,042,126,621

b

Nr. EMERTIMIDisponibilitete ne Thesar

16

KONTROLLI I LARTË I SHTETIT

RAPORT “PËR AUDITIMIN E USHTRUAR NË APARATIN E BASHKISË FIER”

Në llog. (466) “Kreditorë në mjete në ruajtje” në vlerën 103,291 mijë lekë (5%

garanci punimesh) janë pasqyruar gjendja e fondeve të trashëguara si nga granti ashtu

dhe nga të ardhurat ku përfshihen edhe fondet në ruajtje të ish komunave, e rakorduar

me Degën e Thesarit Fier.

Vlera e kontratave të lidhura për vitin 2016 duhej të kontabilizohej dhe efekti i tyre të

paraqitej në pasqyrat financiare të vitit 2016 si detyrim i konstatuar.

Kontratat vlera e të cilave duhej të kontabilizohej për vitin 2016 është si më poshtë:

Në llog. 401-408 “Furnitorë e llogari të lidhura me to” vlera prej 1,397,106,314 lekë

për 23 kontrata. (Pasqyra nr. 5)

“Debitorë të ndryshëm” llogaria 468për 97,486 mijë lekë (në analizë përbëhet nga

lista me detyrimet e personelit për gjobat 241 debitorë). Vlera e mësipërme përveç

detyrimeve të përcaktuar sipas subjekteve dhe personave përbëhet edhe nga vlera prej

20,639,504 lekë si detyrim nga njësitë administrative:

-Njësia Administrative Frakull në vlerën 19,943,847 lekë.

-Njësia Administrative Libofshë në vlerën 106,720 lekë,

-Njësia Administrative Portezë në vlerën 239,676 lekë,

-Njësia administrative Topojë në vlerën 349,261 lekë,

Kjo vlerë është kontabilizuar si detyrim nga njësitë administrative për vlerën e

inventarëve të kontabilizuar dhe që nuk rakordon me inventarët fizike. Diferenca

midis vlerës kontabël dhe asaj fizike është pasqyruar si detyrim në llogarinë 468

“Debitorë të ndryshëm” për subjektet e mësipërme.

Në llogarinë 40–408 “Furnitorë e llogari të lidhura me to” nga totali prej 270,590,522

lekë vlera e furnitorëve (401) (shoqëruar me listën përkatëse të subjekteve furnitorë

(Kreditorë të komunave) prej 50,585,263 lekë është detyrim i pa definuar, pa

dokumentacionin përkatës për tu paraqitur si detyrim ndaj furnitorëve për mallra

shërbime dhe punime të kryera.

Detyrimet e prapambetura;

20 Klasa 4 II.Detyrime afatshkurter 495.995.886 277.085.292

21 419 Kliente(Kreditore), parapagese pjesore

22 401-408 Furnitore e llogari te lidhura me to 270.590.522 106.026.278

23 42 Personeli e llogari te lidhura me to 19.232.540 25.080.119

24 431 Detyrime ndaj Shtetit per tatim-taksa 1.224.137 1.823.109

25 432 Tatime te mbedhura nga shteti per llog. te Pusht.Lokal

26 433 Shteti fatkeqesi natyrore

27 4341 Te tjera operacione me shtetin(kreditor) 97.485.846 71.315.576

28 435 Sigurime shoqerore 3.106.530 7.408.418

29 436 Sigurime shendetsore 710.542 1.011.163

30 437,44 Organizma te tjere shoqerore

31 44 Institucione te tjera publike

32 45 Marredhenie me institucione brenda e jashte sistemit

33 460 Huadhenes

34 464 Detyrime per t'u paguar per blerjen e letrave me vlere

35 466 Kreditore per mjete ne ruajtje 103.290.937 62.506.419

36 467 Kreditore te ndryshem 354.832 1.914.210

17

KONTROLLI I LARTË I SHTETIT

RAPORT “PËR AUDITIMIN E USHTRUAR NË APARATIN E BASHKISË FIER”

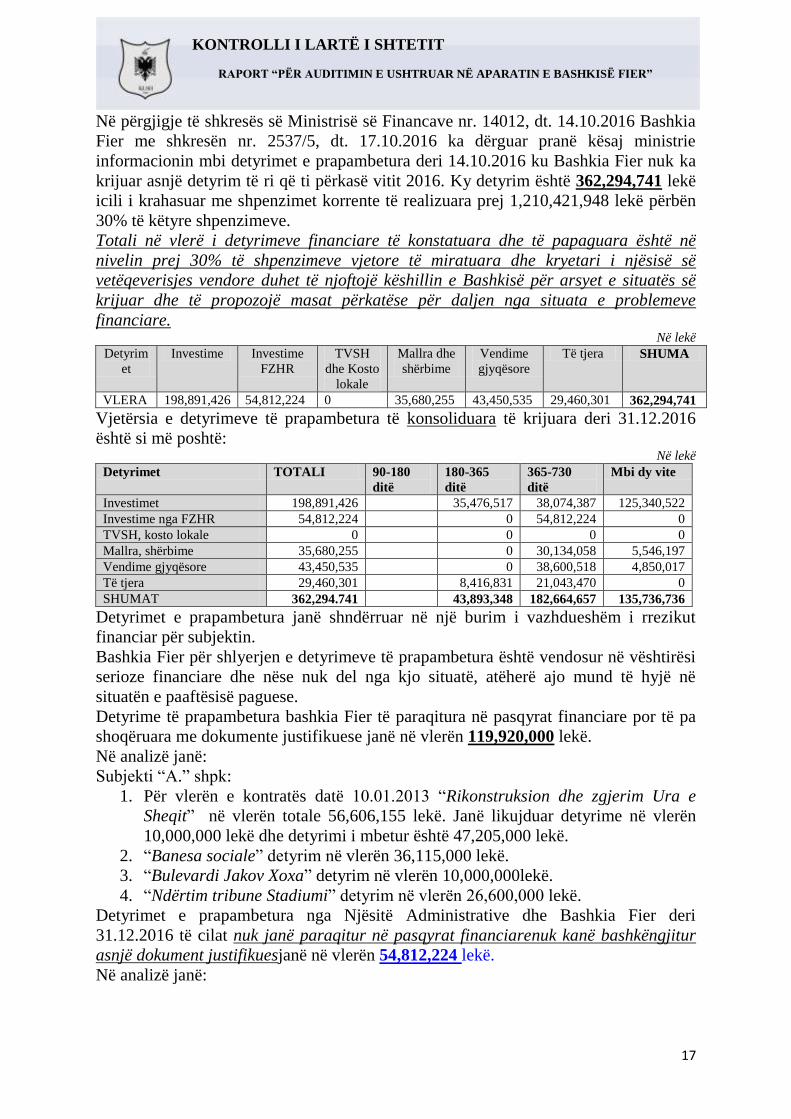

Në përgjigje të shkresës së Ministrisë së Financave nr. 14012, dt. 14.10.2016 Bashkia

Fier me shkresën nr. 2537/5, dt. 17.10.2016 ka dërguar pranë kësaj ministrie

informacionin mbi detyrimet e prapambetura deri 14.10.2016 ku Bashkia Fier nuk ka

krijuar asnjë detyrim të ri që ti përkasë vitit 2016. Ky detyrim është 362,294,741 lekë

icili i krahasuar me shpenzimet korrente të realizuara prej 1,210,421,948 lekë përbën

30% të këtyre shpenzimeve.

Totali në vlerë i detyrimeve financiare të konstatuara dhe të papaguara është në

nivelin prej 30% të shpenzimeve vjetore të miratuara dhe kryetari i njësisë së

vetëqeverisjes vendore duhet të njoftojë këshillin e Bashkisë për arsyet e situatës së

krijuar dhe të propozojë masat përkatëse për daljen nga situata e problemeve

financiare. Në lekë

Detyrim

et

Investime Investime

FZHR

TVSH

dhe Kosto

lokale

Mallra dhe

shërbime

Vendime

gjyqësore

Të tjera SHUMA

VLERA 198,891,426 54,812,224 0 35,680,255 43,450,535 29,460,301 362,294,741

Vjetërsia e detyrimeve të prapambetura të konsoliduara të krijuara deri 31.12.2016

është si më poshtë: Në lekë

Detyrimet TOTALI 90-180

ditë

180-365

ditë

365-730

ditë

Mbi dy vite

Investimet 198,891,426 35,476,517 38,074,387 125,340,522

Investime nga FZHR 54,812,224 0 54,812,224 0

TVSH, kosto lokale 0 0 0 0

Mallra, shërbime 35,680,255 0 30,134,058 5,546,197

Vendime gjyqësore 43,450,535 0 38,600,518 4,850,017

Të tjera 29,460,301 8,416,831 21,043,470 0

SHUMAT 362,294.741 43,893,348 182,664,657 135,736,736

Detyrimet e prapambetura janë shndërruar në një burim i vazhdueshëm i rrezikut

financiar për subjektin.

Bashkia Fier për shlyerjen e detyrimeve të prapambetura është vendosur në vështirësi

serioze financiare dhe nëse nuk del nga kjo situatë, atëherë ajo mund të hyjë në

situatën e paaftësisë paguese.

Detyrime të prapambetura bashkia Fier të paraqitura në pasqyrat financiare por të pa

shoqëruara me dokumente justifikuese janë në vlerën 119,920,000 lekë.

Në analizë janë:

Subjekti “A.” shpk:

1. Për vlerën e kontratës datë 10.01.2013 “Rikonstruksion dhe zgjerim Ura e

Sheqit” në vlerën totale 56,606,155 lekë. Janë likujduar detyrime në vlerën

10,000,000 lekë dhe detyrimi i mbetur është 47,205,000 lekë.

2. “Banesa sociale” detyrim në vlerën 36,115,000 lekë.

3. “Bulevardi Jakov Xoxa” detyrim në vlerën 10,000,000lekë.

4. “Ndërtim tribune Stadiumi” detyrim në vlerën 26,600,000 lekë.

Detyrimet e prapambetura nga Njësitë Administrative dhe Bashkia Fier deri

31.12.2016 të cilat nuk janë paraqitur në pasqyrat financiarenuk kanë bashkëngjitur

asnjë dokument justifikuesjanë në vlerën 54,812,224 lekë.

Në analizë janë:

18

KONTROLLI I LARTË I SHTETIT

RAPORT “PËR AUDITIMIN E USHTRUAR NË APARATIN E BASHKISË FIER”

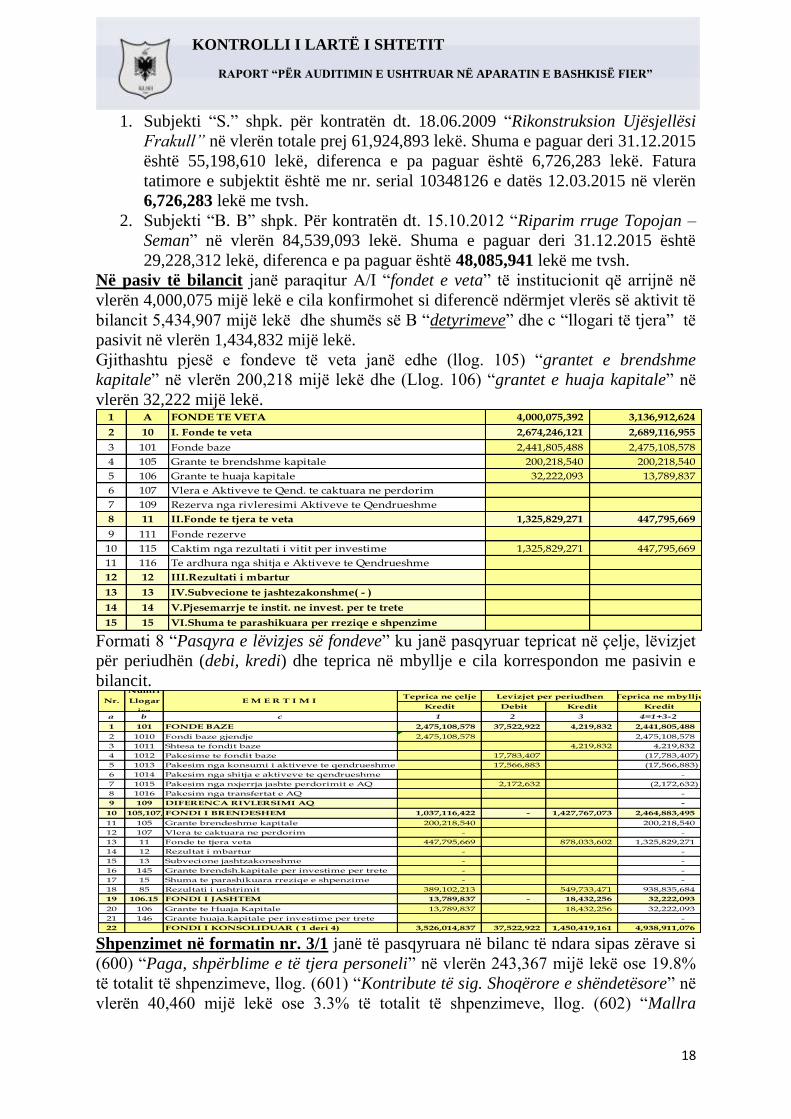

1. Subjekti “S.” shpk. për kontratën dt. 18.06.2009 “Rikonstruksion Ujësjellësi

Frakull” në vlerën totale prej 61,924,893 lekë. Shuma e paguar deri 31.12.2015

është 55,198,610 lekë, diferenca e pa paguar është 6,726,283 lekë. Fatura

tatimore e subjektit është me nr. serial 10348126 e datës 12.03.2015 në vlerën

6,726,283 lekë me tvsh.

2. Subjekti “B. B” shpk. Për kontratën dt. 15.10.2012 “Riparim rruge Topojan –

Seman” në vlerën 84,539,093 lekë. Shuma e paguar deri 31.12.2015 është

29,228,312 lekë, diferenca e pa paguar është 48,085,941 lekë me tvsh.

Në pasiv të bilancit janë paraqitur A/I “fondet e veta” të institucionit që arrijnë në

vlerën 4,000,075 mijë lekë e cila konfirmohet si diferencë ndërmjet vlerës së aktivit të

bilancit 5,434,907 mijë lekë dhe shumës së B “detyrimeve” dhe c “llogari të tjera” të

pasivit në vlerën 1,434,832 mijë lekë.

Gjithashtu pjesë e fondeve të veta janë edhe (llog. 105) “grantet e brendshme

kapitale” në vlerën 200,218 mijë lekë dhe (Llog. 106) “grantet e huaja kapitale” në

vlerën 32,222 mijë lekë.

Formati 8 “Pasqyra e lëvizjes së fondeve” ku janë pasqyruar tepricat në çelje, lëvizjet

për periudhën (debi, kredi) dhe teprica në mbyllje e cila korrespondon me pasivin e

bilancit.

Shpenzimet në formatin nr. 3/1 janë të pasqyruara në bilanc të ndara sipas zërave si

(600) “Paga, shpërblime e të tjera personeli” në vlerën 243,367 mijë lekë ose 19.8%

të totalit të shpenzimeve, llog. (601) “Kontribute të sig. Shoqërore e shëndetësore” në

vlerën 40,460 mijë lekë ose 3.3% të totalit të shpenzimeve, llog. (602) “Mallra

1 A FONDE TE VETA 4,000,075,392 3,136,912,624

2 10 I. Fonde te veta 2,674,246,121 2,689,116,955

3 101 Fonde baze 2,441,805,488 2,475,108,578

4 105 Grante te brendshme kapitale 200,218,540 200,218,540

5 106 Grante te huaja kapitale 32,222,093 13,789,837

6 107 Vlera e Aktiveve te Qend. te caktuara ne perdorim

7 109 Rezerva nga rivleresimi Aktiveve te Qendrueshme

8 11 II.Fonde te tjera te veta 1,325,829,271 447,795,669

9 111 Fonde rezerve

10 115 Caktim nga rezultati i vitit per investime 1,325,829,271 447,795,669

11 116 Te ardhura nga shitja e Aktiveve te Qendrueshme

12 12 III.Rezultati i mbartur

13 13 IV.Subvecione te jashtezakonshme( - )

14 14 V.Pjesemarrje te instit. ne invest. per te trete

15 15 VI.Shuma te parashikuara per rreziqe e shpenzime

Teprica ne çelje Teprica ne mbyllje

Kredit Debit Kredit Kredit

a b c 1 2 3 4=1+3-2

1 101 FONDE BAZE 2,475,108,578 37,522,922 4,219,832 2,441,805,488

2 1010 Fondi baze gjendje 2,475,108,578 2,475,108,578

3 1011 Shtesa te fondit baze 4,219,832 4,219,832

4 1012 Pakesime te fondit baze 17,783,407 (17,783,407)

5 1013 Pakesim nga konsumi i aktiveve te qendrueshme 17,566,883 (17,566,883)

6 1014 Pakesim nga shitja e aktiveve te qendrueshme -

7 1015 Pakesim nga nxjerrja jashte perdorimit e AQ 2,172,632 (2,172,632)

8 1016 Pakesim nga transfertat e AQ -

9 109 DIFERENCA RIVLERSIMI AQ -

10 105,107,etj.FONDI I BRENDESHEM 1,037,116,422 - 1,427,767,073 2,464,883,495

11 105 Grante brendeshme kapitale 200,218,540 200,218,540

12 107 Vlera te caktuara ne perdorim - -

13 11 Fonde te tjera veta 447,795,669 878,033,602 1,325,829,271

14 12 Rezultat i mbartur - -

15 13 Subvecione jashtzakoneshme - -

16 145 Grante brendsh.kapitale per investime per trete - -

17 15 Shuma te parashikuara rreziqe e shpenzime - -

18 85 Rezultati i ushtrimit 389,102,213 549,733,471 938,835,684

19 106.15 FONDI I JASHTEM 13,789,837 - 18,432,256 32,222,093

20 106 Grante te Huaja Kapitale 13,789,837 18,432,256 32,222,093

21 146 Grante huaja.kapitale per investime per trete -

22 FONDI I KONSOLIDUAR ( 1 deri 4) 3,526,014,837 37,522,922 1,450,419,161 4,938,911,076

Nr.

Numri

Llogar

ise

E M E R T I M I Levizjet per periudhen

19

KONTROLLI I LARTË I SHTETIT

RAPORT “PËR AUDITIMIN E USHTRUAR NË APARATIN E BASHKISË FIER”

shërbime të tjera” në vlerën 124,730 mijë lekë ose 10.1% të totalit të shpenzimeve,

llog. (604) “transferime korrente të brendshme” në vlerën 63,657 mijë lekë ose 5.2%

të totalit të shpenzimeve, llog. (606) “Transferta për buxhete familjare e individë” në

vlerën 738,208 mijë lekë ose 6% të totalit të shpenzimeve.

Llog. (63) “Ndryshimi i gjendjeve të inventarit” në vlerën 17,783 mijë lekë,

përfaqëson ndryshimin e gjendjes së inventarit në magazinën e materialeve dhe

objekteve të inventarit të imët në përdorim të punonjësve. Ky ndryshim është

regjistruar në llog. 841 “transferim për ndryshim gjendje inventari” në pasqyrën e të

ardhurave të ushtrimit në vlerën e mësipërme.

Formati 3/2, Nr. Numri

Llogarisë

PERSHKRIMI I SHPENZIMEVE TE USHTRIMIT Ushtrim i

mbyllur

Ushtrimi

paraardhës

a b c 1 2

1 Klasa 6 A. SHPENZIMET SHFRYTEZIMI (I - III) 1,228,205,355 35,645,217

2 60 I. Shpenzime Korrente 1,210,421,948 869,917,010

3 600 Paga, shpërblime e te tjera personeli 243,367,333 182,341,928

4 6001 Paga, personeli i perhershem 243,367,333 175,218,809

5 6002 Paga, personel i perkohshem

6 6003 Shperblime

7 6009 Shpenzime tjera personeli 7,123,119

8 601 Kontribute te sig. shoqerore e shendetes. 40,459,637 32,608,870

9 6010 Kontribute per sigurimet shoqerore 40,459,637 32,608,870

10 6011 Kontribute per sigurimet shendetesore

11 602 Mallra dhe sherbime te tjera 124,729,563 89,476,659

12 6020 Materiale zyre e te pergjitheshme 4,432,608 2,037,400

13 6021 Materiale dhe sherbime speciale 2,730 36,733,226

14 6022 Sherbime nga te trete 4,981,355 7,706,665

15 6023 Shpenzime transporti 8,243,717 6,625,368

16 6024 Shpenzime udhetimi 1,100,517 947,619

17 6025 Shpenzime per mirembajtje te zakonshme 118,400 508,836

18 6026 Shpenzime per qeramarrje 168,500

19 6027 Shpenzime per detyrime per kompensime legale 5,231,069 4,499,531

20 6028 Shpenzime te lidhura me huamarrjen per hua 2,830,552

21 6029 Shpenzime te tjera operative 97,788,615 30,249,514

22 603 Subvencionet

23 6030 Subvecione per diference cmimi

24 6031 Subvecione per te nxitur punesimin

25 6032 Subvecione per te mbuluar humbjet

26 6033 Subvecione per sipermarrjet individuale

27 6039 Subvecione te tjera

28 604 Transferime korrente te brendshme 63,657,315 419,836

29 6040 Transferime korente tek nivele tjera te Qeverise 63,657,315 419,836

30 6041 Transferime korente tek institucione qeveritare te ndryshme

31 6042 Transferime korente tek Sigurimet Shoqerore e Shendetesore

32 6044 Transferime korente tek Organizatat jo fitimprurese

33 605 Transferime korrente me jashte

34 6051 Transferime per Organizatat Nderkombetare

35 6052 Transferime per Qeverite e Huaja

36 6053 Transferime per institucionet jo fitimprurese te huaja

37 6059 Transferime te tjera korrente me jashte shtetit

38 606 Transferta per buxh.familjare e individe 738,208,100 565,069,717

39 6060 Transferta te paguara nga ISSH e ISKSH

40 6061 Transferta te paguara nga Inst. tjera e Org.Pusht.Vendor 738,208,100 565,069,717

41 63 II. Ndryshimi i gjendjeve te inventarit ( + - ) 17,783,407 (34,271,793)

20

KONTROLLI I LARTË I SHTETIT

RAPORT “PËR AUDITIMIN E USHTRUAR NË APARATIN E BASHKISË FIER”

Në pasqyrën e të ardhurave të ushtrimit formati nr. 3/2 janë pasqyruar llog. 720

financimi nga buxheti i shtetit për vitin 2016 (grant) në shumën 2,627,312 mijë lekë

dhe financimi i pritshëm nga buxheti i shtetit i vitit 2017 në vlerën 295,219 mijë lekë.

Të ardhurat tatimor e jo tatimore janë pasqyruar në bilanc në formatin 3/2 në vlerën

502,366,064 lekë dhe sipas aktit të rakordimit me Degën e Thesarit Fier është

502,006,280 lekë me një diferencë prej 359,784 lekë.

Të ardhurat tatimore:

Të ardhurat jo tatimore:

Kontabilizimi i detyrimeve për taksat e tarifat vendore.

Nga të dhënat e paraqitura rezulton se në Bashkinë Fier, për periudhën e auditimit

kanë ushtruar aktivitetin privat, si subjekte të biznesit të vogël dhe subjekte të biznesit

të madh, të cilat kanë detyrime të pashlyera për vitin 2016 si më poshtë: Nr. Statusi i biznesit Subjekte gjithsej

Viti 2016

Subjekte me detyrime

Numër Vlera e

detyrimeve

1 Biznesi i vogël 2,925 112 4,904,986

2 Biznesi i madh 804 44 7,199,535

3 Biznesi i njësive

administrative

1,970 317 12,450,890

4 Gjithsej 5,699 473 13,350,411

2 70 I. TE ARDHURA TATIMORE(a+b+c+d+e+f+g) 290.352.603 308.469.066

3 700 a) Mbi te ardhurat, fitimin e te ardhurat kapitale 25.149.376 102.456.867

4 7000 - Tatim mbi te ardhurat personale

5 7001 - Tatim mbi fitimin

6 7002 - Takse e tatim mbi biznesin e vogel 25.149.376 73.822.594

7 7009 - Tjera tatime 28.634.273

8 702 b) Tatime mbi pasurine 185.078.705 146.061.662

9 7020 - Mbi pasurine e paluajtshme 174.517.590 130.096.580

10 7021 - Mbi shitjen e pasurise se paluajtshme

11 7029 - Te tjera mbi pasurine 10.561.115 15.965.082

12 703 c) Tatime mbi mallrat e sherbimet brenda vendit 80.124.522 59.950.537

13 7030 - Tatimi mbi Vleren e Shtuar(TVSH)

14 7031 - Akciza

15 7032 - Takse mbi sherbimet specifike

16 7033 - Takse mbi perdorimin e mallrave e lejim veprimtarie 41.217.131 33.142.119

17 7035 - Takse vendore mbi perdorimin e mallrave e lejim veprimtarie 38.907.391 26.808.418

34 71 III. TE ARDHUTRA JO TATIMORE(a+b+c) 212,013,461 127,125,490

35 710 a) Nga ndermarrjet dhe pronesia 31,063,461 5,094,616

36 7100 - Nga ndermarrjet publike jo financiare

37 7101 - Nga ndermarrjet publike financiare

38 7109 - Te tjera nga ndermarrjet dhe pronesia 31,063,461 5,094,616

39 711 b) Sherbime administrative e te ardhura sekondare 180,950,000 122,030,874

40 7110 - Tarifa administrative dhe rregullatore 110,623,617 64,933,956

41 7111 - Te ardhura sekondare e pagesa sherbimesh 67,275,434 52,468,736

42 7112 - Takse per veprime gjyqsore e noteriale

43 7113 - Nga shitja e mallrave e sherbimeve

44 7114 - Te ardhura nga biletat

45 7115 - Gjoba dhe kamatvonesa, sekuestrime e zhdemtime 3,050,949 4,628,182

46 7116 - Te ardhura nga transferimi prones, leg. ndertimeve pa leje

47 719 c) Te tjera te ardhura jo tatimore

21

KONTROLLI I LARTË I SHTETIT

RAPORT “PËR AUDITIMIN E USHTRUAR NË APARATIN E BASHKISË FIER”

Detyrimet për shlyerjen e taksave e tarifave vendore nga subjektet familjare për vitin

2016 rezultojnë: Nr Njësitë

administrative

Numri i familjeve Detyrimet sipas taksave, tarifa

Gjithsej Kanë

detyrime

Taksë

ndërtese

Tarife

shërbimi

Taksë

toke

Shuma

1 Rajoni nr. 1 5,445 3,696 1,282,463 516,800 - 1,799,263

2 Rajoni nr. 2 8,000 4,913 935,525 190,133 - 1,125,658

3 Rajoni nr. 3 6,744 4,587 2,520,679 2,684,700 - 5,205,379

4 Rajoni nr. 4 4,450 3,703 1,652,463 1,205,100 - 2,857,563

5 Njësia Adm Libofsh 2,393 1,565 377,165 945,000 9,781,250 11,103,415

6 Njës Adm Mbrostar 1,933 1,293 486,000 1,960,000 6,200,000 8,646,000

7 Njësia Adm Portez 2,189 1,443 822,500 1,443,000 3,843,920 6,109,420

8 Nj Adm Dermenas 2,420 640 256,000 640,000 2,460,000 3,356,000

9 Njësia Adm Topojë 1,750 537 550,012 1,383,800 3,741,847 5,675,659

10 Njësia Adm Qendër 4,837 1,826 213,000 804,000 412,000 1,429,000

11 Njësia Adm Levan 3,535 1,750 178,606 1,430,743 3,420,135 5,029,484

12 Njësia Adm Frakull 1,784 1,368 111,892 1,331,900 3,689,842 5,133,634

13 Njësia Adm Cakran 3,206 2,588 1,081,850 2,606,000 4,528,000 8,215,850

BASHKIA FIER 48,686 29,909 10,468,155 17,141,176 38,076,994 65,686,325

Në Bashkinë Fier, për vitin 2016 kanë ushtruar aktivitetin privat, si subjekte të

biznesit të vogël dhe subjekte të biznesit të madh, vlera e detyrimeve të tyre e pa

arkëtuar ndaj bashkisë është në vlerën 13,350,411 lekë dhe detyrimet për shlyerjen e

taksave e tarifave vendore nga subjektet familjarë është në vlerën 65,686,325 lekë në

total vlera është 79,036,736 lekë. (Shtojca nr. 1)

Vlera e detyrimeve të mësipërme nuk është pasqyruar në kontabilitet dhe si rezultat

nuk është pasqyruar në pasqyrat financiare si detyrim i lindur dhe më pas vlera e

arkëtuar të kreditonte këtë detyrim. Në pasqyrat financiare pasqyrohet vlera e arkëtuar

në total pa u pasqyruar detyrimi që kanë subjektet. Veprimet e arkëtimit mbahen

jashtë kontabilitetit.

Pasqyra e bilancit “Burimet dhe shpenzimet lidhur me investime”zëri “Shpenzime

për rritjen e AQ” formati 4 e plotësuar për shumën 1,335,920 lekë në analizë rakordon

me pasqyrën “gjendja dhe ndryshimet e aktiveve të qëndrueshme” kolona e dytë

formati 6. Vlera e mësipërme në pasqyrat financiare formati 4 llog. nr. 2314 është

paraqitur e gjithë vlera për “instalime teknike, pajisje, instrumente dhe vegla pune” për

1,335,920 mijë lekë duke e denatyruar shpenzimin, kur në pasqyrën “gjendja dhe

ndryshimet e aktiveve të qëndrueshme” kolona e dytë formati 6 shuma është e ndarë

sipas zërave të investimeve si “instalime teknike, pajisje, instrumente dhe vegla pune”

për 456,000 lekë dhe zëri “Inventar ekonomik” në vlerën 879,920 lekë.

Formati nr. 4:

Formati 12 “Pyetësor dhe shënime shpjeguese” është plotësuar relacioni shpjegues për

pasqyrat financiare ku përfshihen të gjitha informacionet shpjeguese që kërkohen, të

33 II SHPENZIMET PER INVESTIME 661.804.046 879.369.522 1.335.920 1.539.837.648

34 230 Shpenzime per rritjen e AQ te patrupezuara -

35 231 Shpenzime per rritjen e AQ te trupezuara 661.804.046 879.369.522 1.335.920 1.539.837.648

36 2310 Toka,troje e terene -

37 2311 Pyje,kullota,plantacione 28.916.556 28.916.556

38 2312 Ndertime e konstruksione 30.411.886 30.411.886

39 2313 Rruge, rrjete dhe vepra ujore 661.804.046 818.705.160 1.480.509.206

40 2314 Instalime teknike,paisje,instrumenta dhe vegla pune 1.335.920 1.335.920 -

22

KONTROLLI I LARTË I SHTETIT

RAPORT “PËR AUDITIMIN E USHTRUAR NË APARATIN E BASHKISË FIER”

cilat janë paraqitur në pajtim me kuadrin e zbatueshëm të raportimit financiar dhe

japin informacionet shpjeguese të nevojshme për të arritur paraqitjen e drejtë.

Mbyllja e bilancit për vitin 2016 në përgjithësi është në përputhje me kërkesat e ligjit

nr. 9228, datë 29.4.2004 neni 6, me VKM nr. 248, datë 10.4.1998 “Për miratimin e

planit kontabël” si dhe UMF nr. 14, datë 28.12.2006, ndryshuar me UMF nr. 26, datë

27.12.2007 dhe plotësimi i tij është bërë në mënyrë manuale, duke rakorduar llogaritë

dhe shumat përkatëse.

Veprimet për vitin 2016 janë azhurnuar periodikisht, janë kontabilizuar në ditarët, ku

llogaritë në përgjithësi janë në pozicionin e duhur dhe në përputhje me kërkesat e ligjit

nr. 7661, datë 19.01.1993 “Për kontabilitetin” ndryshuar me ligjin nr. 9228, datë

29.4.2004 neni 6, si dhe UMF nr. 14, datë 28.12.2006, UMF nr. 26, datë 27.12.2007.

Ditari i magazinës është mbajtur dhe veprimet hidheshin periodikisht.

Për vitin 2016 nga Kryetarit ka dalë urdhri nr. 654, datë 12.10.2016 “Për kryerjen e

inventarizimit të vlerave materiale e monetare në Bashki për vitin 2016”, sipas

referencës ligjore, ligjin nr. 10296, datë 08.7.2010 “Për menaxhimin financiar dhe

kontrollin”, dhe UMF nr. 30, datë 27.12.2011 mbi bazën e të cilit është kryer

inventarizimi. Në këtë urdhër është ngritur edhe Komisioni Qendror i Inventarizimit.

Bashkia Fier ka rritur kuotën e pjesëmarrjes në Klubin e Futbollit “A.” me 20,000,000

lekë shumë e cila i ka kaluar në llogari Klubit të Futbollit “A.” për të cilin nuk ka një

vendim të Këshillit Bashkiak.

Për vitin 2016 bazuar në vendimin nr. 1, dt. 26.02.2016 të Asamblesë së Përgjithshme

të aksionarëve të shoqërisë “F.K.A.” sh.a. për zmadhimin e kapitalit Bashkia Fier me

Urdhër Shpenzimin nr. 112, dt. 29.02.2016 ka kaluar në llogarinë e “F.K.A.” sh.a.

vlerën 500,000 lekë për zmadhim kapitali.

Për vitin 2016 bazuar në vendimin nr. 5, dt. 09.06.2016 të Asamblesë së Përgjithshme

të Aksionarëve të shoqërisë “F.K.A.” sh.a. për zmadhimin e kapitalit në vlerën

19,500,000 lekë, Bashkia Fier për zmadhim kapitali,ka kaluar në llogarinë e “F.K.A.”

sh.a.me Urdhër Shpenzimin nr. 356, dt. 22.06.2016 vlerën 8,000,000 lekë,Urdhër

Shpenzimin nr. 417, dt. 19.07.2016 vlerën 7,000,000 lekë, Urdhër Shpenzimin nr.

471, dt. 17.08.2016 vlerën 3,500,000 lekë, Urdhër Shpenzimin nr. 507, dt. 08.09.2016

vlerën 500,000 lekë, Urdhër Shpenzimin nr. 534, dt. 28.09.2016 vlerën 500,000 lekë,

Për sa më lart është vepruar në kundërshtim me Ligjin nr. 139/2015, dt. 17.12.2015

“Për vetëqeverisjen vendore”, neni 7 “Organet e njësive të vetëqeverisjes vendore”

pika 2. Organi përfaqësues i bashkisë është këshilli bashkiak. Organi ekzekutiv i

bashkisë është kryetari i bashkisë. Neni 34 pika 6. Çdo njësi e vetëqeverisjes vendore

harton, miraton, zbaton dhe administron çdo vit buxhetin e vet, pa deficit, si dhe në

përputhje me legjislacionin në fuqi që rregullon administrimin e zbatimin e sistemit

buxhetor dhe ligjin për financat vendore.

23

KONTROLLI I LARTË I SHTETIT

RAPORT “PËR AUDITIMIN E USHTRUAR NË APARATIN E BASHKISË FIER”

C. Gjetjet nga auditimi, impakti te pasqyrat financiare dhe rekomandimet

përkatëse:

Gjetja 1:

Për vitin 2016 nga Bashkia Fier janë lidhur kontrata punimesh, shërbimi, mallrash të

cilat përfundonin gjatë këtij viti (23 kontrata). Gjatë vitit një pjesë e tyre janë likuiduar

në periudha të ndryshme në vlera pjesore. Vlera prej 1,397,106,314 lekë e mbetura pa

u likuiduar nga vlera e kontratave nuk është kontabilizuar si angazhim. Vlerat pjesore

të likuiduar me urdhër shpenzimet përkatëse janë kontabilizuar dhe janë paraqitur si

detyrim dhe në të njëjtën kohë edhe si likuidim i këtij detyrimeve në llogarinë 401-408

“Furnitorë e llogari të lidhura me to”.

Niveli i prioritetit:

I lartë

Rekomandojmë:

Nga Bashkia Fier, Sektori i Financës të merren masat për të pasqyruar këtë

vlerë në pasqyrat financiare bazuar në standartet e kontabilitetit publik për të

mundësuar një pamje të drejtë të nevojave për fonde në përfitim të këtyre

kontratave.

Të bashkëpunohet me Ministrinë e Financave për një trajtim në përputhje me

IPSAS dhe rritje të cilësisë së raportimit financiar.

Menjëherë dhe në vijimësi

Gjetja 2:

Në llogarinë nr. 468 “Debitorë të ndryshëm” është pasqyruar detyrimi prej 97,486

mijë lekë (në analizë përbëhet nga lista me detyrimet e personelit për gjobat 241

debitorë). Vlera e mësipërme përveç detyrimeve të përcaktuar sipas subjekteve dhe

personave përbëhet edhe nga vlera prej 20,639,504 lekë si detyrim nga njësitë

administrative:

-Njësia Administrative Frakull në vlerën 19,943,847 lekë.

-Njësia Administrative Libofshë në vlerën 106,720 lekë,

-Njësia Administrative Portëz në vlerën 239,676 lekë,

-Njësia administrative Topojë në vlerën 349,261 lekë,

Kjo vlerë është kontabilizuar si detyrim në ngarkim të njësive administrative për

vlerën e inventarëve të kontabilizuar dhe që nuk rakordon me inventarët fizike.

Diferenca midis vlerës kontabël dhe asaj fizike është pasqyruar si detyrim në llogarinë

468 “Debitorë të ndryshëm” për subjektet e mësipërme.

Niveli i prioritetit:

I lartë

Rekomandojmë:

Nga Bashkia Fier të merren masat për të saktësuar dhe përcaktuar sipas

subjekteve dhe personavepërgjegjës vlerën debitore prej 20,639,504 lekë si

24

KONTROLLI I LARTË I SHTETIT

RAPORT “PËR AUDITIMIN E USHTRUAR NË APARATIN E BASHKISË FIER”

detyrim për diferenca inventari në llogarinë 468 “Debitorë të ndryshëm” dhe jo

si detyrim për Njësitë Administrative.

Menjëherë dhe në vijimësi

Gjetja 3:

Në llogarinë 40–408 “Furnitorë e llogari të lidhura me to” nga totali prej 270,590,522

lekë vlera e furnitorëve (401) (shoqëruar me listën përkatëse të subjekteve furnitorë

Kreditorë të komunave) prej 50,585,263 lekë është detyrim i pa definuar, pa

dokumentacionin përkatës për t`u paraqitur si detyrim ndaj furnitorëve për mallra

shërbime dhe punime të kryera.

Niveli i prioritetit:

I lartë

Rekomandojmë:

Nga Bashkia Fier të merren masat për të saktësuar dhe përcaktuar vlerën e

saktë sipas subjekteve debitore dhe për vlerën e pa shoqëruar me

dokumentacionin justifikues përkatës për t`u paraqitur si detyrim, të kryhen

veprimet kontabël duke i çregjistruar subjektet nga llogaria e furnitorëve e

llogari të lidhura me to.

Menjëherë

Gjetja 4:

Detyrimet e prapambetura për bashkinë Fier deri 31.12.2016 janë 362,294,741 lekë:

a. Bashkia Fier ka pasqyruar Detyrime të prapambetura në pasqyrat financiare por të

pa shoqëruara me dokumente justifikuese në vlerën 119,920,000 lekë.

Në analizë janë detyrime ndaj subjektit “A.” shpk:

a. 1. Për vlerën e kontratës datë 10.01.2013 “Rikonstruksion dhe zgjerim

Ura e Sheqit” në vlerën totale 56,606,155 lekë. Janë likuiduar detyrime në

vlerën 10,000,000 lekë dhe detyrimi i mbetur është 47,205,000 lekë.

b. 2. “Banesa sociale” detyrim në vlerën 36,115,000 lekë.

c. 3. “Bulevardi Jakov Xoxa” detyrim në vlerën 10,000,000lekë.

d. 4.“Ndërtim tribune Stadiumi” detyrim në vlerën 26,600,000 lekë.

b. Detyrimet e prapambetura nga Njësitë Administrative deri 31.12.2016 të cilat nuk

janë paraqitur në pasqyrat financiare të Bashkisë Fier pasi nuk kanë bashkëngjitur

asnjë dokument justifikues janë në vlerën 54,812,224 lekë.

Në analizë janë:

1. Subjekti “S.” shpk. për kontratën dt. 18.06.2009 “Rikonstruksion Ujësjellësi

Frakull” në vlerën totale prej 61,924,893 lekë. Shuma e paguar deri 31.12.2015

është 55,198,610 lekë, diferenca e pa paguar është 6,726,283 lekë. Fatura

tatimore e subjektit është me nr. serial 10348126 e datës 12.03.2015 në vlerën

6,726,283 lekë me tvsh.

25

KONTROLLI I LARTË I SHTETIT

RAPORT “PËR AUDITIMIN E USHTRUAR NË APARATIN E BASHKISË FIER”

2. Subjekti “B. B” shpk. Për kontratën dt. 15.10.2012 “Riparim rruge Topojan –

Seman” në vlerën 84,539,093 lekë. Shuma e paguar deri 31.12.2015 është

29,228,312 lekë, diferenca e pa paguar është 48,085,941 lekë me tvsh.

Detyrimet e prapambetura në vlerën 362,294,741 lekë janë shndërruar në një burim i

vazhdueshëm i rrezikut financiar për subjektin. Bashkia Fier për shlyerjen e

detyrimeve të prapambetura është vendosur në vështirësi serioze financiare dhe nëse

nuk del nga kjo situatë, atëherë ajo mund të hyjë në situatën e paaftësisë paguese.

Niveli i prioritetit:

I lartë

Rekomandojmë:

Nga Bashkia Fier të merren masat për të saktësuar sipas subjekteve debitore vlerën

prej 174,732,224 lekë detyrime të prapambetura e cila në mungesë të dokumentacionit

justifikues nuk duhet të pasqyrohet në kontabilitet.

Kryetari i Bashkisë Fier të hartojë një plan për daljen nga situata e vështirë financiare

dhe ta dërgojë për miratim në këshillin Bashkiak propozimin, bazuar në disa nga

alternativat e mundshme:

a) Bashkia, me burimet e veta në dispozicion, të marrë masat për të risjellë

situatën e pagesave në normalitet brenda një afati të përcaktuar nga Këshilli

Bashkiak.

b) Të mundësojë përdorimin e fondit rezervë dhe të kontingjencës për të

reduktuar detyrimet ndaj të tretëve;

c) Të mundësojë rishikimin e buxhetin për të adresuar problemin, duke

ndryshuar zërat e shpenzimeve;

d) Të mundësojë negocimin me kreditorët për të ristrukturuar pagesat për

detyrimet e konstatuara dhe të pa likuiduara.

Menjëherë dhe në vijimësi

Gjetja 5:

Në pasqyrën e të ardhurave të ushtrimit formati nr. 3/2 janë pasqyruar llog. 720

“financimi nga buxheti i shtetit për vitin 2016” (grant) në shumën 2,627,312 mijë lekë

dhe financimi i pritshëm nga buxheti i shtetit i vitit 2017 në vlerën 295,219 mijë lekë.

Të ardhurat tatimor e jo tatimore janë pasqyruar në bilanc në formatin 3/2 në vlerën

502,366,064 lekë dhe sipas aktit të rakordimit me Degën e Thesarit Fier është

502,006,280 lekë me një diferencë prej 359,784 lekë.

Niveli i prioritetit:

I mesëm.

Rekomandojmë:

- Nga Bashkia Fier të merren masat për të saktësuar dhe rakorduar vlerat e

paraqitura në pasqyrat financiare me Degën e Thesarit duke shpjeguar dhe

argumentuar rastet e mospërputhjeve në pyetësorët dhe shënimet shpjeguese

të pasqyrave financiare.

26

KONTROLLI I LARTË I SHTETIT

RAPORT “PËR AUDITIMIN E USHTRUAR NË APARATIN E BASHKISË FIER”

Menjëherë

Gjetja 6:

Nga auditimi rezulton se në Bashkinë Fier, për vitin 2016 kanë ushtruar aktivitetin

privat, si subjekte të biznesit të vogël dhe subjekte të biznesit të madh, vlera e

detyrimeve të tyre e pa arkëtuar ndaj bashkisë është në vlerën 13,350,411 lekë dhe

detyrimet për shlyerjen e taksave e tarifave vendore nga subjektet familjarë është në

vlerën 65,686,325 lekë, në total vlera është 79,036,736 lekë.

Vlera e detyrimeve të mësipërme nuk është pasqyruar në kontabilitet dhe si rezultat

nuk është pasqyruar në pasqyrat financiare si detyrim i konstatuar. Në pasqyrat

financiare pasqyrohet vetëm vlera e arkëtuar në total pa u pasqyruar detyrimi që kanë

subjektet. Veprimet e arkëtimit mbahen jashtë kontabilitetit.

Niveli i prioritetit:

I lartë

Rekomandojmë:

- Nga Bashkia Fier të merren masat për t`u pasqyruar në kontabilitet, pasqyrat

financiare vjetore të vitit ushtrimor, detyrimi i lindur i planifikuar i subjekteve

të biznesit të vogël, subjekte të biznesit të madh, i subjektet familjarë, për

shlyerjen e taksave e tarifave vendore.

- Gjithashtu në pasqyrat financiare të vitit 2017 të pasqyrohet në kontabilitet

vlera e detyrimeve të vitit 2016 e pa arkëtuar nga subjektet e biznesit të vogël,

subjektet e biznesit të madh, në vlerën 13,350,411 lekë dhe detyrimet për

shlyerjen e taksave e tarifave vendore nga subjektet familjarë në vlerën

65,686,325 lekë në total vlera 79,036,736 lekë.

Menjëherë

Gjetja 7:

Pasqyra e bilancit “Burimet dhe shpenzimet lidhur me investime” zëri “Shpenzime për

rritjen e AQ” formati 4 e plotësuar për shumën 1,335,920 lekë në analizë rakordon me

pasqyrën “gjendja dhe ndryshimet e aktiveve të qëndrueshme” kolona e dytë formati

6. Vlera e mësipërme në pasqyrat financiare formati 4 llog. nr. 2314 është paraqitur e

gjithë vlera 1,335,920 mijë lekë për llog. “instalime teknike, pajisje, instrumente dhe

vegla pune” duke e denatyruar shpenzimin, kur në pasqyrën “gjendja dhe ndryshimet

e aktiveve të qëndrueshme” kolona e dytë formati 6 shuma është e ndarë sipas zërave

të investimeve si “instalime teknike, pajisje, instrumente dhe vegla pune” për 456,000

lekë dhe zëri “Inventar ekonomik” në vlerën 879,920 lekë.

Rekomandojmë:

Të merren masat për të pasqyruar në llogaritë përkatëse të pasqyrave financiare

Formati nr. 4, “Burimet dhe shpenzimet lidhur me investimet” shpenzimet për

blerjen e aktiveve sipas zërave në llogaritë përkatëse: llog. nr. 2314 “instalime

teknike, pajisje, instrumente dhe vegla pune” për 456,000 lekë dhe llog. nr.

2318 “Inventar ekonomik” në vlerën 879,920 lekë.

Në vijimësi

27

KONTROLLI I LARTË I SHTETIT

RAPORT “PËR AUDITIMIN E USHTRUAR NË APARATIN E BASHKISË FIER”

Gjetja 8:

“Debitorët” pasqyrohen në bilanc për vlerën 392,705 mijë lekë ku “Të tjera

operacione me shtetin (debitor)” zënë shumën 295,219 mijë e cila në analizë

(Inventari i llogarisë 4342 “Të tjera operacione me shtetin” dt. 31.12.2016) përbëhet

nga detyrimet afatshkurtra të cilat trashëgohen në vitin 2017 si “Furnitorë e llogari të

lidhura me to” për 270,590 mijë lekë, “personeli e llogari të lidhura me to” për 19,232

mijë lekë, “Detyrime ndaj shtetit për tatim taksa” për 1,224 mijë lekë, për “sigurime

shoqërore” në vleftën 3,106 mijë, “sigurime shëndetësore” në vleftën 710 mijë, llog.

nr. 467“Kreditorë të ndryshëm” për 354,832 lekë kur në fakt duhet të ishte 355,174

lekë.

Rekomandojmë:

- Nga Bashkia Fier të merren masat për të saktësuar vlerën kontabël të llog. nr.

467 “Kreditorë të ndryshëm” për 354,832 lekë me vlerën sipas listës analitike

të subjekteve kreditore. (355,174 lekë).

Në vijimësi

Gjetja 9:

Bashkia Fier gjatë vitit 2016 ka rritur kuotën e pjesëmarrjes në Klubin e Futbollit

“F.K.A.” sh.a. me 20,000,000 lekë shumë e cila i ka kaluar në llogari Klubit të

Futbollit “F.K.A.” sh.a për të cilin nuk ka një vendim të Këshillit Bashkiak.

Për sa më lart është vepruar në kundërshtim me Ligjin nr. 139/2015, dt. 17.12.2015

“Për vetëqeverisjen vendore”, neni 7 “Organet e njësive të vetëqeverisjes vendore”

pika 2. Organi përfaqësues i bashkisë është këshilli bashkiak. Organi ekzekutiv i

bashkisë është kryetari i bashkisë. Neni 34 pika 6. Çdo njësi e vetëqeverisjes vendore

harton, miraton, zbaton dhe administron çdo vit buxhetin e vet, pa deficit, si dhe në

përputhje me legjislacionin në fuqi që rregullon administrimin e zbatimin e sistemit

buxhetor dhe ligjin për financat vendore.