rachunkowość budżetowa (część...

TRANSCRIPT

Rachunkowość budżetowa

(część II)

dr Piotr Modzelewski Katedra Bankowości, Finansów i Rachunkowości

Wydziału Nauk Ekonomicznych

Uniwersytetu Warszawskiego

Plan zajęć

1. Wprowadzenie do zagadnień dyscypliny finansów

publicznych

2. Ewidencja podstawowych operacji w jednostkach

budżetowych i samorządowych zakładach

budżetowych

3. Ewidencja obrotu materiałowego w jednostkach

budżetowych i samorządowych zakładach

budżetowych

4. Ewidencja zobowiązań w jednostkach budżetowych

5. Koszty w samorządowym zakładzie budżetowym

Naruszeniem dyscypliny

finansów publicznych jest:

1) nieprzekazanie w terminie do budżetu w

należnej wysokości pobranych dochodów

należnych Skarbowi Państwa lub jednostce

samorządu terytorialnego;

2) niedokonanie w terminie wpłaty do budżetu w

należnej wysokości dochodów przez jednostkę

budżetową, nadwyżki środków obrotowych przez

samorządowy zakład budżetowy albo nadwyżki

środków finansowych przez agencję wykonawczą. [art. 6 Ustawy z dnia 17 grudnia 2004 r. (z późn. zm.) o

odpowiedzialności za naruszenie dyscypliny finansów

publicznych]

Naruszeniem dyscypliny

finansów publicznych jest

• jest przeznaczenie dochodów uzyskiwanych

przez jednostkę budżetową na wydatki

ponoszone w tej jednostce

• przekazanie lub udzielenie dotacji z

naruszeniem zasad lub trybu przekazy-wania

lub udzielania dotacji;

• niezatwierdzenie w terminie przedstawionego

rozliczenia dotacji;

• nieustalenie kwoty dotacji podlegającej zwrotowi

do budżetu.

Naruszeniem dyscypliny

finansów publicznych jest: • wydatkowanie dotacji niezgodnie z przeznaczeniem

określonym przez udzielającego dotację;

• nierozliczenie w terminie otrzymanej dotacji;

• niedokonanie w terminie zwrotu dotacji w należnej

wysokości.

• dokonanie wydatku ze środków publicznych bez

upoważnienia określonego ustawą budżetową, uchwałą

budżetową lub planem finansowym albo z

przekroczeniem zakresu tego upoważnienia lub z

naruszeniem przepisów dotyczących dokonywania

poszczególnych rodzajów wydatków.

Naruszeniem dyscypliny

finansów publicznych jest: • przyznanie lub przekazanie środków związanych z realizacją

programów lub projektów finansowanych z udziałem środków

unijnych lub zagranicznych bez zachowania lub z naruszeniem

procedur obowiązujących przy ich przyznaniu lub przekazaniu;

• nieustalenie podlegającej zwrotowi kwoty środków związanych z

realizacją programów lub projektów finansowanych z udziałem

środków unijnych lub zagranicznych albo ustalenie takiej kwoty w

wysokości niższej niż wynika-jąca z prawidłowego obliczenia;

• niedochodzenie podlegającej zwrotowi kwoty środków związanych z

reali-zacją programów lub projektów finansowanych z udziałem

środków unij-nych lub zagranicznych albo dochodzenie takiej kwoty

w wysokości niższej niż wynikająca z prawidłowego obliczenia;

Ewidencja dochodów budżetowych

w jednostkach budżetowych

1. Księgowanie należności przypisanych zaliczonych do dochodów budżetowych, np. z tytułu

świadczonych usług, z tytułu podatków i opłat administracyjnych, z tytułu podatków

2. Wpłata dochodów przypisanych do kasy jednostki budżetowej

3. Przelew należności przypisanych na rachunek bieżący jednostki (subkonto dochodów

budżetowych)

4. Wpływ dochodów nieprzypisanych na rachunek bieżący jednostki (subkonto dochodów

budżetowych)

Źródło: A. Zysnarska, Rachunkowość jednostek budżetowych i gospodarki pozabudżetowej, ODDK, Gdańsk 2006

5. Wpłata z kasy dochodów budżetowych na rachunek bieżący jednostki:

a) na podstawie raportu kasowego, brak wyciągu bankowego potwierdzającego wpłatę (środki

pieniężne w drodze)

b) Wyciąg bankowy potwierdzający wpływ dochodów

6. Odprowadzenie zrealizowanych dochodów na właściwy rachunek budżetu

7. Okresowe przeksięgowanie zrealizowanych dochodów budżetowych na podstawie

sprawozdań Rb-27 i Rb-27S

Źródło: A. Zysnarska, Rachunkowość jednostek budżetowych i gospodarki pozabudżetowej, ODDK, Gdańsk 2006

Ewidencja wydatków budżetowych

w jednostkach budżetowych

Przykład ewidencji analitycznej

(ewidencja kosztów) Przedszkole w klasyfikacji budżetowej występuje w dziale 801 „Oświata i wychowanie”,

rozdziale 80104 „przedszkola”

• 404-801-80104-4010-01 – wynagrodzenie nauczycieli

• 404-801-80104-4010-02 – wynagrodzenia administracji i obsługi

• 404-801-80104-4010-03 – godziny ponadwymiarowe

• 404-801-80104-4010-04 – nagrody jubileuszowe

• 404-801-80104-4010-05 – odprawy emerytalne i rentowe

• 404-801-80104-4010-06 – nagrody z funduszu nagród

• 404-801-80104-4040-01 – dodatkowe wynagrodzenie roczne – nauczyciele

• 404-801-80104-4040-02 – dodatkowe wynagrodzenie roczne – administracja i obsługa

• 405-801-80104-4110 – składki na ubezpieczenie społeczne

• 405-801-80104-4120 – składki na Fundusz Pracy

• 409-801-80104-4210-01 – zakupy różne

• 401-801-80104-4210-02 – środki czystości

• 401-801-80104-4210-03 – wyposażenie

• 401-801-80104-4260-01 – energia elektryczna

• 401-801-80104-4260-02 – woda i kanalizacja

Źródło: K. Winiarska, M. Kaczurak-Kozak, Rachunkowość budżetowa, Wolters Kluwer Polska, Warszawa 2010, s. 251

1. Przelew środków na wydatki do wysokości zatwierdzonego planu finansowego

2. Pobranie gotówki do kasy

3. Zapłata zobowiązań za pomocą przelewu bankowego

4. Zapłata przelewem bankowym za zakupione składniki aktywów obrotowych i trwałych w

części finansowanej ze środków na wydatki bieżące:

a) Powstanie zobowiązania na podstawie otrzymanego dowodu zakupu

b) Zapłata przelewem bankowym

Źródło: A. Zysnarska, Rachunkowość jednostek budżetowych i gospodarki pozabudżetowej, ODDK, Gdańsk 2006

5. Wydatki na pokrycie kosztów działalności bieżącej jednostki albo kosztów finansowych bądź

kosztów pozostałej działalności operacyjnej

6. Wydatki na pokrycie strat nadzwyczajnych

7. Przelew dotacji budżetowych

8. Przelew środków na rzecz dysponentów niższego stopnia (tylko w państwowych

jednostkach budżetowych)

9. Zwrot niewykorzystanych środków budżetowych na rachunek dysponenta wyższego stopnia

(tylko w państwowych jednostkach budżetowych)

Źródło: A. Zysnarska, Rachunkowość jednostek budżetowych i gospodarki pozabudżetowej, ODDK, Gdańsk 2006

10. Wyodrębnienie środków w ramach otwartej akredytywy budżetowej

11. Zwrot niewykorzystanych środków akredytywy budżetowej po upływie terminu jej ważności

12. Przeksięgowanie zrealizowanych wydatków na podstawie sprawozdania Rb-28 lub Rb-28S

co najmniej według stanu na 31 grudnia

Źródło: A. Zysnarska, Rachunkowość jednostek budżetowych i gospodarki pozabudżetowej, ODDK, Gdańsk 2006

Przykład: ewidencja dochodów i wydatków

w jednostkach budżetowych

Jednostka budżetowa wykonała w czerwcu br. następujace operacje:

1. Otrzymano środki budżetowe na realizację wydatków: 30 000 zł

2. Otrzymano fakturę za zakup środków żywności, które przekazano do zużycia

(w tym VAT 225 zł): 1200 zł

3. Opłacono przelewem kary za zanieczyszczanie środowiska: 300 zł

4. Opłacono przelewem wydatki na usuwanie szkód losowych: 150 zł

5. Wpłynęły do kasy dochody nieprzypisane 400 zł

6. Przekazano na rachunek dochody budżetowe wpłacone do kasy: 400 zł

7. Przypisano dochody z tytułu czynszu za mieszkanie służbowe 700 zł

8. Wpłynęły na rachunek dochody budżetowe przypisane z tytułu czynszu za

mieszkania służbowe 700 zł

9. Opłacono przelewem zakup żywności 1200 zł

10. Przelew zrealizowanych dochodów do budżetu państwa 1100 zł

11. Pobrano gotówkę z kasy na bieżące wydatki 250 zł

12. Przeksięgowanie zrealizowanych dochodów 1100 zł

13. Przeksięgowanie zrealizowanych wydatków 1900 zł

Ewidencja obrotu materiałowego w jednostkach

budżetowych i samorządowych zakładach

budżetowych

1. Zakup materiałów odniesiony w ciężar kosztów rodzajowych:

(a) Wartość w cenie zakupu lub nabycia pomniejszona o VAT podlegający odliczeniu

(b) VAT podlegający odliczeniu

Źródło: A. Waryszak, Organizacja ksiąg rachunkowych jednostek sektora finansów publicznych, Poradnik rachunkowości budżetowej, Infor, 12/2010, s. 41

Ewidencja obrotu materiałowego w jednostkach

budżetowych i samorządowych zakładach

budżetowych

2. Przyjęcie zakupionych materiałów na stan magazynowy:

(a) Wartość w cenie zakupu lub nabycia pomniejszona o VAT podlegający odliczeniu

(b) VAT podlegający odliczeniu

Źródło: A. Waryszak, Organizacja ksiąg rachunkowych jednostek sektora finansów publicznych, Poradnik rachunkowości budżetowej, Infor, 12/2010, s. 41

Ewidencja obrotu materiałowego w jednostkach

budżetowych i samorządowych zakładach

budżetowych

3. Wydanie materiałów z magazynu do zużycia lub przerobu

4. Wartość sprzedanych materiałów

Źródło: A. Waryszak, Organizacja ksiąg rachunkowych jednostek sektora finansów publicznych, Poradnik rachunkowości budżetowej, Infor, 12/2010, s. 41

Środki trwałe

1. Zwiększenie wartości środków trwałych w wyniku aktualizacji środków trwałych

2. Nieumorzona wartość sprzedanych i nieodpłatnie przekazanych podstawowych

środków trwałych oraz inwestycji

3. Zmniejszenie wartości środków trwałych w wyniku aktualizacji wyceny

4. Zwiększenie wartości środków trwałych w wyniku aktualizacji wyceny

5. Nieodpłatne otrzymanie środków trwałych i inwestycji

6. Przeksięgowanie w końcu roku obrotowego dotacji z budżetu, płatności z budżetu

Środków europejskich oraz środków budżetowych wykorzystanych na inwestycje

7. Przeksięgowanie, w roku następnym pod datą przyjęcia sprawozdania finansowego,

Rozliczenia wyniku finansowego za rok obrotowy

8. Przeksięgowanie, pod datą sprawozdania budżetowego, zrealizowanych dochodów budżetowych

9. Przeksięgowanie, pod datą sprawozdania budżetowego, zrealizowanych wydatków budżetowych

10. Przeksięgowanie, w roku następnym pod datą przyjęcia sprawozdania finansowego, zysku

bilansowego za rok ubiegły

11. Przeksięgowanie, w roku następnym pod datą przyjęcia sprawozdania finansowego,

straty bilansowej za rok ubiegły

12. Zmniejszenie dotychczasowego umorzenia w wyniku aktualizacji środków trwałych

13. Zwiększenie dotychczasowego umorzenia w wyniku aktualizacji środków trwałych

14. Wartość aktywów przekazanych w ramach centralnego zaopatrzenia

15. Wartość aktywów otrzymanych w ramach centralnego zaopatrzenia

16. Dotacje i środki wykorzystane na finansowanie inwestycji w samorządowych

zakładach budżetowych

17. Przeksięgowanie, pod datą sprawozdania budżetowego, zrealizowanych wydatków środków

europejskich

18. Okresowe lub roczne przeniesienie zrealizowanych wydatków ze źródeł

zagranicznych niepodlegających zwrotowi

Przykład

• Jednostka budżetowa niebędąca płatnikiem VAT

posiada na 1 stycznia br. Następujące salda na

wybranych kontach:

011 „Środki trwałe” 45 000 zł

071 „Umorzenie środków trwałych oraz wartości

niematerialnych i prawnych” 8000 zł

130 „Rachunek bieżący jednostki” 150 000 zł

800 „Fundusz jednostki” 90 000 zł

Proszę otworzyć konta i zaksięgować operacje,

które miały miejsce w styczniu

1. Otrzymano fakturę za komputer i przyjęto go do używania 5000 zł

2. Otrzymano nieodpłatnie samochód dostawczy 30 000 zł

3. Przeszacowano środki trwałe w wyniku rozporządzenia Ministra Finansów zwiększając:

a) Wartość początkową 7000 zł

b) Dotychczasowe umorzenie 2000 zł

4. Ujawniono niedobór środka trwałego:

a) Wartość początkowa 6000 zł; b) Dotychczasowe umorzenie 5000 zł

5. Otrzymano fakturę za pierwsze wyposażenie biurowca 75 000 zł

6. Opłacono przelewem fakturę inwestycyjną ze środków ujętych

w planie wydatków 75 000 zł

7. Przeksięgowano równowartość wydatków na inwestycje 75 000 zł

8. Przyjęto inwestycję do używania 75 000 zł

9. Umorzono wyposażenie w miesiącu przekazania do używania 75 000 zł

10. Zakupiono udziały w spółce z o.o. płacąc przelewem 40 000 zł

11. Zmniejszono wartość udziałów na skutek niekorzystnej sytuacji finansowej jednostki,

do której wniesiono udziały 4500 zł

12. Miesięczny odpis umorzenia środków trwałych 3000 zł

13. Sprzedano samochód osobowy o wartości początkowej 35 000 zł, umorzony na kwotę

25 000 zł, wystawiając fakturę o wartości 12 000 zł

14. Otrzymano przelewem należność za sprzedany samochód 12 000 zł

Zaangażowanie

• Zaangażowanie środków lub wydatków nie wynika z planów

finansowych – jest ono „należnością” lub „zobowiązaniem” danego

roku budżetowego, które będą generować wpływ i wydatek w roku

bieżącym lub latach przyszłych

• Zaangażowanie jest jednak mniej konkretne niż zobowiązanie, w

którym określa się jego wysokość i termin płatności

• Wartość zaangażowania nie może przekraczać limitu wydatków

określonych w planie finansowym jednostki budżetowej

• Zaangażowanie środków i wydatków prezentuje różnicę między

memoriałowym i kasowym ujęciem dochodów i wydatków

• Zaangażowanie prawne – wynika z aktów administracyjnych (np.

decyzji o przyznaniu świadczeń z zakresu opieki społecznej, umów

o pracę, umów cywilnoprawnych polegających na udzieleniu

zamówienia publicznego)

• Zaangażowanie rachunkowe – wiąże się z wyodrębnieniem w

planie finansowych środków na określony wydatek

Zaangażowanie (c.d.)

• W odniesieniu do niektórych wydatków możliwe jest rachunkowe

ustalenie zaangażowania już na początku roku. Na końcu roku

następuje tylko korekta zaangażowania do wysokości rzeczywiście

dokonanych wpłat

Wstępne ustalenie zaangażowania jest możliwe w przypadku następujących wydatków:

• Wynagrodzeń osobowych pracowników,

• Składek na ubezpieczenia społeczne i Fundusz Pracy,

• Składek na ubezpieczenie zdrowotne,

• Zakupu energii elektrycznej, cieplnej oraz wody,

• Odpisów na Zakładowy Fundusz Świadczeń Socjalnych,

• Opłat za usługi pocztowe i telekomunikacyjne,

• Czynszów za lokale,

• Diet dla radnych i członków organów stanowiących,

• Wypłat trzynastek, tj. wynagrodzenia za poprzedni rok obciążającego wydatki

bieżącego roku,

• Dotacji przedmiotowych dla zakładów budżetowych i gospodarstw pomocniczych,

• Dotacji podmiotowych dla instytucji kultury i zakładów budżetowych.

Zaangażowanie (c.d.)

• Za zaangażowanie środków odpowiada dysponent środków budżetowych

(tj. kierownik jednostki), podpisujący umowy, które powodują

zaangażowanie środków finansowych

Dokumentami potwierdzającymi zaangażowanie mogą być m.in.:

Dla bieżącego roku:

• Umowy o dostawy lub usługi płatne w danym roku,

• Wartość rocznych wynagrodzeń wynikających z umów o pracę,

• Wartość zużytej energii, gazu, wody według wskazań liczników,

• Podatki, opłaty administracyjne,

• Koszty podróży służbowych.

Dla przyszłych lat:

• Umowy o dostawy lub usługi płatne w następnych latach,

• Naliczone składki i podatki oraz dodatkowe wynagrodzenie wymagane w

następnych okresach sprawozdawczych,

• Faktury za dostawy niezapłacone do dnia sprawozdawczego i usługi

nieobjęte wcześniej zawartymi umowami, nieujęte jako zaangażowanie lat

następnych.

Zaangażowanie wydatków

• Funkcjonowanie kont pozabilansowych

zaangażowania wydatków jest związane z

budżetowaniem działalności jsfp zgodnie

ze schematem:

Strona Wn (kasowo) Strona Ma (memoriałowo)

Równowartość zrealizowanych

wydatków

1. Budżetowanie (szacowanie)

wydatków na podstawie

podpisanych umów, decyzji,

porozumień lub postanowień

2. Korekty uprzedniego

zaangażowania na skutek

aneksów

Rozporządzenie Ministra Finansów z dnia 5 lipca 2010 r.

nakazuje stosowanie w państwowych i samorządowych

jednostkach budżetowych następujących kont

pozabilansowych:

• 970 „Płatności ze środków europejskich”

• 975 „Wydatki strukturalne”

• 980 „Plan finansowych wydatków budżetowych”

• 981 „Plan finansowych niewygasających wydatków”

• 982 „Plan wydatków środków europejskich”

• 983 „Zaangażowanie wydatków środków europejskich roku

bieżącego”

• 984 „Zaangażowanie wydatków środków europejskich przyszłych

lat”

• 985 „Zaangażowanie środków samorządowych zakładów

budżetowych”

• 998 „Zaangażowanie wydatków budżetowych roku bieżącego”

• 999 „Zaangażowanie wydatków budżetowych przyszłych lat”

Przykład 1

Plan wydatków jednostki budżetowej w bieżącym roku wynosi 1 000 000 zł

W pierwszym kwartale powstały następujące zaangażowania:

•Wypłata trzynastej pensji 48 000 zł

•Umowa na wykonanie remontu biura 25 000 zł

•Odczyt zużycia energii z licznika 17 000 zł

Odnotowano następujące zdarzenia:

1)Wypłata trzynastej pensji nastąpiła w całości w lutym;

2)W marcu zakończono remont biura, wykonawca wystawił fakturę na 26 000 zł, którą

zakwestionowano, w wyniku czego wykonawca obniżył zobowiązanie do 24 000 zł.

3)Dnia 25 marca zapłacono fakturę za remonty w kwocie 20 000 zł

4)Do końca marca nie otrzymano faktury z zakładu energetycznego.

5)W sprawozdaniu Rb-28 (Rb-28S) za marzec wystąpią następujące zapisy:

Plan Zaangażowanie Wykonanie

wydatków

Zobowiązania Zobowiązania

wymagalne

1 000 000 48 000

24 000

17 000

48 000

20 000

4000 4000

Przykład 2 Roczne wydatki na energię elektryczną oszacowano na 25 000 zł. Do końca roku otrzymano i

uregulowano faktury za energię na 22 000 zł. Zużycie energii za grudzień będzie fakturowane i opłacone

w roku następnym. Operacje do zaksięgowania:

1)Ujęcie zaangażowania rocznych wydatków na energię 25 000 zł

2)Faktury za energię od stycznia do listopada

a) Otrzymano faktury 22 000 zł

b) Zapłacono faktury 22 000 zł

3) Przeniesienie na dzień 1 stycznia następnego roku zaangażowania wydatków na energię za

grudzień 3000 zł

Ewidencja wydatków niewygasających

z końcem roku budżetowego

• Art. 263 UoFP stanowi: niezrealizowane kwoty wydatków

budżetu JST wygasają z upływem roku budżetowego.

• Odstępstwem jest sytuacja, w której organ stanowiący JST ustali,

w drodze uchwały, wykaz wydatków, które nie wygasają, oraz

określi ostateczny termin dokonania każdego wydatku ujętego w tym

wykazie w następnym roku budżetowym

W wykazie tym ujmuje się tylko wydatki związane z realizacją umów:

• w sprawie zamówienia publicznego,

• które zostaną zawarte w wyniku zakończonego postępowania o

udzielenie zamówienia publicznego, w którym dokonano wyboru

wykonawcy.

Ostateczny termin dokonania wydatków, które nie wygasają z

upływem roku budżetowego, upływa 30 czerwca roku następnego

Ewidencja wydatków niewygasających

z końcem roku budżetowego

• Środki finansowe na wydatki niewygasające są

gromadzone na wyodrębnionym subkoncie

podstawowego rachunku bankowego JST

• Środki finansowe niewykorzystane w terminie

określonym przez organ stanowiący JST podlegają

przekazaniu na dochody budżetu JST w terminie 7 dni

od dnia określonego przez organ stanowiący JST

• Uchwałę dotyczącą ustalenia planu wydatków, które nie

wygasają z upływem roku budżetowego, organ

stanowiący JST musi podjąć do końca roku

budżetowego

Ewidencja w księgach budżetu wydatków

niewygasających (w roku ustalenia wydatków,

które nie wygasają z upływem roku budżetowego)

1. Kwoty ujęte w wykazie wydatków, które nie wygasają z upływem roku

budżetowego: 100 000 zł

2. Przeksięgowanie w końcu roku salda konta 903 na konto 961: 100 000 zł

3. Przelew środków na konto wyodrębnione wydatków niewygasających budżetu:

100 000 zł

Ewidencja w księgach budżetu wydatków niewygasających

(w okresie wykorzystania środków ujętych w planie

wydatków niewygasających)

1. Przelew środków z rachunku budżetu na rachunek jednostki realizującej zadanie

ze środków wydatków niewygasających: 100 000 zł

2. Wydatki zrealizowane przez jednostkę budżetową w ciężar planu wydatków

niewygasających na podstawie ich sprawozdań: 100 000 zł

Ewidencja w księgach budżetu operacji

dotyczących środków europejskich

1. Wpływ środków pomocowych na finansowanie projektu (lub z tytułu refundacji

wydatków poniesionych przez JST): 60 000 zł

2. Przelew na rachunki bieżące jednostek realizujących projekty objęte planem

wydatków budżetowych: 60 000 zł

Ewidencja w księgach budżetu operacji

dotyczących środków europejskich

3. Wpływy środków finansowych na wydatki dotyczące tej części projektu, która jes

realizowana ze środków JST:

a) Z podstawowego rachunku budżetu: 20 000 zł

b) Z wyemitowanych obligacji: 10 000 zł

c) Z zaciągniętych kredytów: 10 000 zł

Ewidencja w księgach budżetu operacji

dotyczących środków europejskich

4. Zwrot przez jednostki niewykorzystanych środków strukturalnych: 10 000 zł

5. Wpływ dochodów uzyskanych przez jednostki realizujące zadania ze środków

strukturalnych: 10 000 zł

6. Odsetki i inne dochody podlegające przekazaniu do instytucji wdrażającej: 2000 zł

Ewidencja w księgach budżetu operacji

dotyczących środków europejskich

7. Przekazanie otrzymanych środków pomocowych z tytułu refundacji wydatków

poniesionych uprzednio ze środków własnych JST

a) Z podstawowego rachunku budżetu: 20 000 zł

b) Z wyemitowanych obligacji: 10 000 zł

c) Z zaciągniętych kredytów: 10 000 zł

Ewidencja w księgach budżetu operacji

dotyczących środków europejskich

8. Dochody zrealizowane przez jednostki korzystające ze środków pomocowych na

podstawie sprawozdań przedkładanych przez te jednostki: 2000 zł

9. Przeksięgowanie na podstawie okresowych sprawozdań budżetowych Rb-28S

wydatków sfinansowanych z funduszy strukturalnych: 50 000 zł

Ewidencja w księgach budżetu operacji

dotyczących środków europejskich

10. Przeniesienie na końcu roku otrzymanych środków strukturalnych i osiągniętych

dochodów na wynik wykonania budżetu: 62 000 zł

11. Przeniesienie na końcu roku zrealizowanych wydatków na wynik wykonania

budżetu: 50 000 zł

Ewidencja zobowiązań w

jednostkach budżetowych

Ewidencja zobowiązań w jednostkach budżetowych

1. Zobowiązania z tytułu dostaw robót i usług udokumentowane fakturami

VAT z podatkiem niepodlegającym odliczeniu a dotyczące

działalności: (a) inwestycyjnej, (b) operacyjnej

Źródło: A. Waryszak, Organizacja ksiąg rachunkowych jednostek sektora finansów publicznych, Poradnik rachunkowości budżetowej, Infor, 12/2010, s. 30-31

Ewidencja zobowiązań w jednostkach budżetowych

2. Zobowiązania z tytułu dostaw i usług wynikające z faktur VAT z podatkiem podlegającym całkowitemu lub częściowemu odliczeniu od podatku należnego: (a) wartość netto faktury lub wartość netto faktury powiększona o część VAT niepodlegający odliczeniu dotycząca działalności inwestycyjnej, (b) wartość netto faktury lub wartość faktury brutto pomniejszona o VAT niepodlegający odliczeniu dotycząca działalności operacyjnej, (c) VAT podlegający odliczeniu

Źródło: A. Waryszak, Organizacja ksiąg rachunkowych jednostek sektora finansów publicznych, Poradnik rachunkowości budżetowej, Infor, 12/2010, s. 30-31

Ewidencja zobowiązań w jednostkach budżetowych

3. Różnice kursowe powstałe w rozrachunkach zagranicznych lub gdy wynagrodzenie kontrahenta krajowego jest ustalone w walutach obcych (projekty z udziałem środków pomocowych w walutach obcych): (a) ujemne, dotyczące zakupów inwestycyjnych, (b) ujemne dotyczące zakupów na rzecz działalności bieżącej, (c) dodatnie dotyczące zakupów inwestycyjnych, (d) dodatnie, dotyczące zakupów na rzecz działalności bieżącej

Źródło: A. Waryszak, Organizacja ksiąg rachunkowych jednostek sektora finansów publicznych, Poradnik rachunkowości budżetowej, Infor, 12/2010, s. 30-31

Ewidencja zobowiązań w jednostkach budżetowych

4. Zapłata faktur zakupu: (a) Dotyczących wydatków budżetowych, (b)

Dotyczących wydatków finansowanych z dochodów gromadzonych na

wydzielonym rachunku, (c) Z rachunku bieżącego samorządowego

zakładu budżetowego Źródło: A. Waryszak, Organizacja ksiąg rachunkowych jednostek sektora finansów publicznych, Poradnik rachunkowości budżetowej, Infor, 12/2010, s. 30-31

Ewidencja zobowiązań w jednostkach budżetowych

5. Zobowiązania wobec dostawców z tytułu wymagalnych odsetek za zwłokę w

zapłacie

6. Zobowiązania wobec dostawców z tytułu wymaganych kar umownych

Źródło: A. Waryszak, Organizacja ksiąg rachunkowych jednostek sektora finansów publicznych, Poradnik rachunkowości budżetowej, Infor, 12/2010, s. 30-31

Ewidencja zobowiązań w jednostkach budżetowych

7. Zapłata wymagalnych odsetek za zwłokę w zapłacie zobowiązań i kar

umownych: (a) z rachunku bieżącego jednostki budżetowej, (b) z

dochodów gromadzonych na wydzielonym rachunku, (c) z rachunku

bieżącego zakładu budżetowego Źródło: A. Waryszak, Organizacja ksiąg rachunkowych jednostek sektora finansów publicznych, Poradnik rachunkowości budżetowej, Infor, 12/2010, s. 30-31

Przykład

• Jednostka budżetowa (niebędąca podatnikiem VAT)

wykonuje plan dochodów i wydatków budżetowych

dotyczących rozdziału 75405 (Komenda powiatowa

policji). Na 1 marca br. wystąpiły następujące salda na

wybranych kontach:

140 „Krótkoterminowe papiery wartościowe i inne środki

pieniężne” (Wn): 800 zł

130 „Rachunek bieżący jednostki” 3000 zł

201 „Rozrachunki z odbiorcami i dostawcami”

Wn 1800 zł

Ma 2900 zł

221 „Należności z tytułu dochodów budżetowych” 1000 zł

1. Otrzymano od dysponenta wyższego stopnia środki budżetowe przeznaczone

na wydatki jednostki 10 000 zł

2. Podjęto z rachunku bieżącego jednostki gotówkę na uzupełnienie

pogotowia kasowego 1500 zł

3. Wypłacono pracownikowi zaliczkę na zakup materiałów biurowych 1200 zł

4. Faktura z hurtowni „Cefarm” za leki, które wydano

do zużycia (w tym VAT 336 zł): 1800 zł

5. Otrzymano rachunek za usługi transportowe 100 zł

6. Otrzymano wyciąg bankowy z rachunku wydatków budżetowych:

a) Wpływ sum pieniężnych w drodze 800 zł

b) Wpłata należności przypisanych dotyczących dochodów budżetowych 400 zł

c) Uiszczona przelewem opłata za ekspertyzę (paragraf 430): 500 zł

7. Pracownik rozlicza się z pobranej zaliczki:

a) Wartość zakupionych materiałów przekazanych do zużycia 1080 zł

b) Różnicę pracownik zwraca do kasy 120 zł

8. Wpłacono do kasy:

a) Wadia przetargowe 3500 zł

b) Kary i grzywny dotyczące działalności operacyjnej 200 zł

Przeksięgowania roczne związane z ustaleniem

wyniku finansowego jednostek budżetowych za

dany rok budżetowy

Przeksięgowania roczne związane z ustaleniem

wyniku finansowego jednostek budżetowych za

dany rok budżetowy

1. Przeniesienie poniesionych kosztów ujmowanych w ciągu roku na kontach 400, 401, 402,

403, 404, 405 i 409

2. Przeksięgowanie zmniejszeń stanu produktów (w jednostkach budżetowych stosujących

konto 490)

Przeksięgowania roczne związane z ustaleniem

wyniku finansowego jednostek budżetowych za

dany rok budżetowy

3. Przeksięgowanie wartości sprzedanych w ciągu roku materiałów i towarów (w cenie zakupu

lub nabycia): (a) materiałów, (b) towarów

4. Przeksięgowanie poniesionych w ciągu roku kosztów finansowych

Przeksięgowania roczne związane z ustaleniem

wyniku finansowego jednostek budżetowych za

dany rok budżetowy

5. Przeniesienie poniesionych w danym roku pozostałych kosztów operacyjnych

6. Przeksięgowanie poniesionych w ciągu roku strat nadzwyczajnych

7. Przeksięgowanie na koniec roku sumy uzyskanych przychodów z tytułu dochodów

budżetowych

Przeksięgowania roczne związane z ustaleniem

wyniku finansowego jednostek budżetowych za

dany rok budżetowy

8. Przeksięgowanie zrealizowanych w ciągu roku przychodów z tytułu niestanowiących

dochodów budżetowych: (a) przychodów finansowych, (b) pozostałych przychodów

operacyjnych, (c) zysków nadzwyczajnych

Rachunki bieżące samorządowych

zakładów budżetowych

Samorządowe zakłady budżetowe

mogą wykonywać zadania z zakresu

1) gospodarki mieszkaniowej i gospodarowania lokalami użytkowymi,

2) dróg, ulic, mostów, placów oraz organizacji ruchu drogowego,

3) wodociągów i zaopatrzenia w wodę, kanalizacji, usuwania i oczyszczania

ścieków komunalnych, utrzymania czystości i porządku oraz urządzeń

sanitarnych, wysypisk i unieszkodliwiania odpadów komunalnych, zaopatrzenia

w energię elektryczną i cieplną oraz gaz,

4) lokalnego transportu zbiorowego,

5) targowisk i hal targowych,

6) zieleni gminnej i zadrzewień,

7) kultury fizycznej i sportu, w tym utrzymywania terenów rekreacyjnych i

urządzeń sportowych,

7a) pomocy społecznej, reintegracji zawodowej i społecznej oraz rehabilitacji

zawodowej i społecznej osób niepełnosprawnych,

8) utrzymywania różnych gatunków egzotycznych i krajowych zwierząt, w tym

w szczególności prowadzenia hodowli zwierząt zagrożonych wyginięciem, w

celu ich ochrony poza miejscem naturalnego występowania,

9) cmentarzy

Samorządowy zakład

budżetowy Uofp, Art. 15 Ust. 1: odpłatnie wykonuje zadania, pokrywając koszty swojej

działalności z przychodów własnych, z zastrzeżeniem ust. 3 i 4

Art. 15 ust. 3: Samorządowy zakład budżetowy może otrzymywać z budżetu jednostki

samorządu terytorialnego:

1) dotacje przedmiotowe;

2) dotacje celowe na zadania bieżące finansowane z udziałem środków, o których mowa w

art. 5 ust. 1 pkt 2 i 3;

3) dotacje celowe na finansowanie lub dofinansowanie kosztów realizacji inwestycji.

Art. 15 ust. 4: W zakresie określonym w odrębnych ustawach samorządowy zakład

budżetowy może otrzymywać dotację podmiotową

Ust. 5: Nowo tworzonemu samorządowemu zakładowi budżetowemu może być przyznana

jednorazowa dotacja z budżetu jednostki samorządu terytorialnego na pierwsze

wyposażenie w środki obrotowe.

Ust. 6: Dotacje dla samorządowego zakładu budżetowego, z wyłączeniem dotacji, o

których mowa w ust. 3 pkt 2 i 3, nie mogą przekroczyć 50% kosztów jego działalności.

Ust. 7: Samorządowy zakład budżetowy wpłaca do budżetu jednostki samorządu

terytorialnego nadwyżkę środków obrotowych, ustaloną na koniec okresu

sprawozdawczego, chyba że organ stanowiący jednostki samorządu terytorialnego

postanowi inaczej.

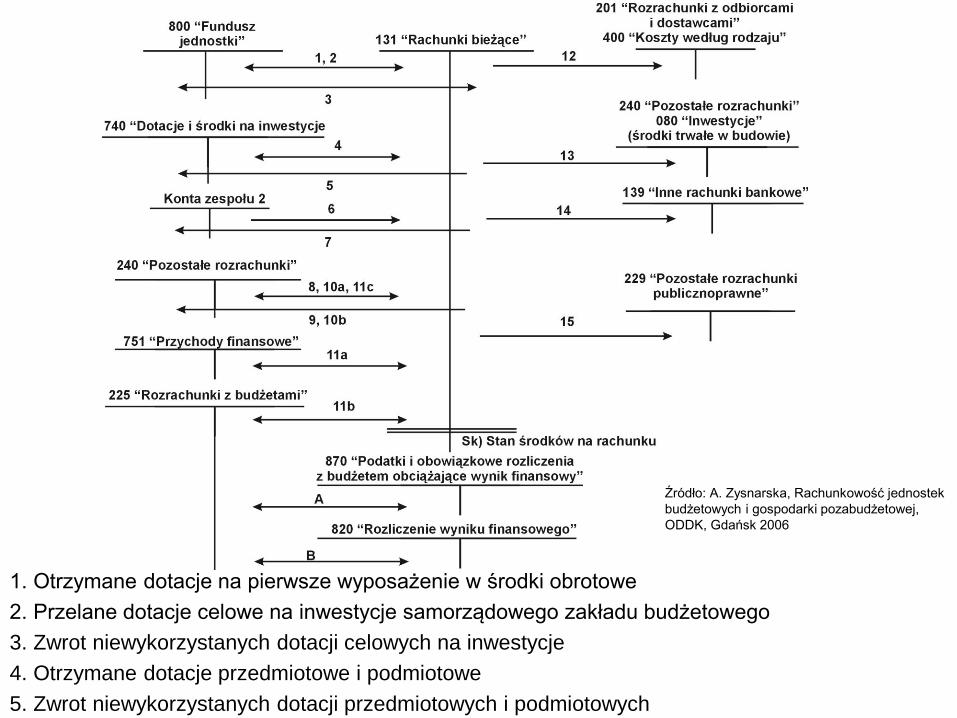

1. Otrzymane dotacje na pierwsze wyposażenie w środki obrotowe

2. Przelane dotacje celowe na inwestycje samorządowego zakładu budżetowego

3. Zwrot niewykorzystanych dotacji celowych na inwestycje

4. Otrzymane dotacje przedmiotowe i podmiotowe

5. Zwrot niewykorzystanych dotacji przedmiotowych i podmiotowych

Źródło: A. Zysnarska, Rachunkowość jednostek

budżetowych i gospodarki pozabudżetowej,

ODDK, Gdańsk 2006

6. Wpływ należności z różnych tytułów

7. Zapłata zobowiązań z różnych tytułów

8. Wpływ sum na zlecenie i sum depozytowych (państwowe jednostki budżetowe gromadzą je

na rachunku pomocniczym)

9. Zwrot sum na zlecenie i sum depozytowych ich właścicielom

Źródło: A. Zysnarska, Rachunkowość jednostek

budżetowych i gospodarki pozabudżetowej,

ODDK, Gdańsk 2006

10. Omyłki bankowe: a) Obciążenie rachunku z tytułu omyłek i błędów bankowych oraz ich

korekt; b) Uznanie rachunku z tytułu omyłek i błędów bankowych oraz ich korekt

11. Dopisane przez bank oprocentowanie: (a) od środków własnych; (b) od środków

otrzymanych z dotacji; (c) od sum depozytowych stanowiących własność osób

fizycznych, prawnych i innych jednostek nieposiadających osobowości prawnej

Źródło: A. Zysnarska, Rachunkowość jednostek

budżetowych i gospodarki pozabudżetowej,

ODDK, Gdańsk 2006

12. Opłacone przelewem koszty działalności podstawowej lub zapłacone zobowiązania z tytułu

dostaw

13. Opłacone przelewem koszty działalności inwestycyjnej

14. Otwarcie akredytywy budżetowej lub potwierdzenie własnego czeku rozrachunkowego

15. Przelew składek do ZUS i na PFRON

Źródło: A. Zysnarska, Rachunkowość jednostek

budżetowych i gospodarki pozabudżetowej,

ODDK, Gdańsk 2006

A. Naliczenie podatku dochodowego i części zysku netto samorządowego zakładu

budżetowego, podlegających odprowadzeniu do budżetu

B. Naliczenie kwoty nadwyżki środków obrotowych samorządowego zakładu budżetowego

Źródło: A. Zysnarska, Rachunkowość jednostek

budżetowych i gospodarki pozabudżetowej,

ODDK, Gdańsk 2006

Przykład: koszty w samorządowym

zakładzie budżetowym

• Miejski Zakład Komunikacyjny wykonuje

przewozy osobowe w ramach działalności

podstawowej, w ramach działalności

pomocniczej prowadzi myjnię własnego

taboru, a ponadto wykonuje usługi na

rzecz ludności. W lutym zakład

przeprowadził następujące operacje.

Źródło: K. Winiarska, M. Kaczurak-Kozak, Rachunkowość budżetowa, Wolters Kluwer Polska, Warszawa 2010, s. 202-204

1. Naliczono amortyzację środków trwałych: (a) autobusów 13 000 zł, (b) myjni

autobusów 5000 zł, (c) komputerów biurowych 2000 zł. Razem 20 000 zł.

Źródło: K. Winiarska, M. Kaczurak-Kozak, Rachunkowość budżetowa, Wolters Kluwer Polska, Warszawa 2010, s. 202-204

2. Przyjęto od dostawcy materiały, które bezpośrednio przekazano do zużycia przez (a)

autobusy 4500, (b) administrację 1500 zł. Razem 6000 zł.

3. Sporządzono listę płac brutto: (a) kierowców autobusów 16 000 zł, (b) pracowników

administracji 6000 zł, (c) pracowników myjni 4000 zł

Źródło: K. Winiarska, M. Kaczurak-Kozak, Rachunkowość budżetowa, Wolters Kluwer Polska, Warszawa 2010, s. 202-204

4. Otrzymano fakturę za zużytą energię elektryczną (wartość energii 3000 zł + VAT 690

zł) w: (a) myjni 1800 zł, (b) administracji 1200 zł

5. Otrzymano fakturę za usługi telekomunikacyjne (wartość netto usługi 2000 zł + VAT

460 zł) dla: (a) administracji 1800 zł, (b) myjni 200 zł

Źródło: K. Winiarska, M. Kaczurak-Kozak, Rachunkowość budżetowa, Wolters Kluwer Polska, Warszawa 2010, s. 202-204

6. Obroty ze sprzedaży usług myjni dla ludności zrealizowane w gotówce: (a) wartość

netto 2500 zł, (b) VAT 575 zł

7. Zafakturowane obroty ze sprzedaży usług myjni: (a) wartość netto 1000 zł, (b) VAT 230

zł

Źródło: K. Winiarska, M. Kaczurak-Kozak, Rachunkowość budżetowa, Wolters Kluwer Polska, Warszawa 2010, s. 202-204

8. Naliczono składki ubezpieczeń społecznych płatnych przez pracodawcę za: (a)

kierowców autobusów 3200 zł, (b) pracowników administracji 1200 zł, (c)

pracowników myjni 800 zł

Źródło: K. Winiarska, M. Kaczurak-Kozak, Rachunkowość budżetowa, Wolters Kluwer Polska, Warszawa 2010, s. 202-204

9. Rozliczono koszty myjni: (a) 1/5 kosztów dotyczy usług dla ludności 2360 zł, (b) 4/5

kosztów dotyczy własnego taboru 9440 zł

10. Przeniesiono koszty działalności podstawowej (nie ma usług w toku) 46140 zł

11. Przeniesiono koszty zarządu

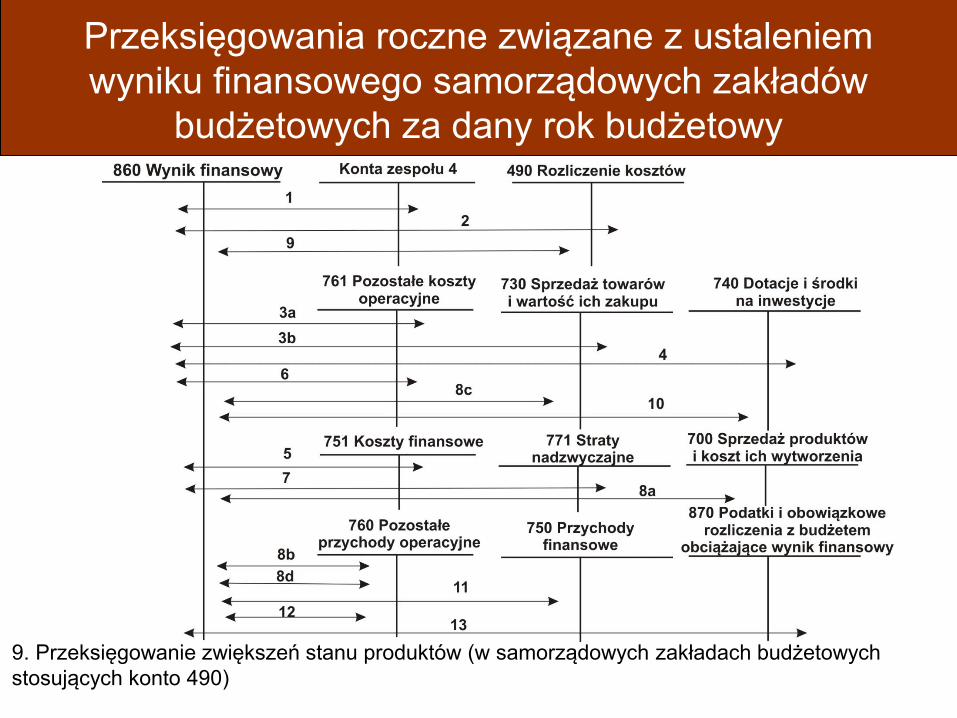

Przeksięgowania roczne związane z ustaleniem

wyniku finansowego samorządowych zakładów

budżetowych za dany rok budżetowy

Przeksięgowania roczne związane z ustaleniem

wyniku finansowego samorządowych zakładów

budżetowych za dany rok budżetowy

1. Przeniesienie poniesionych kosztów, ujmowanych w ciągu roku na kontach 400, 401, 402,

403, 404, 405 i 409

Przeksięgowania roczne związane z ustaleniem

wyniku finansowego samorządowych zakładów

budżetowych za dany rok budżetowy

2. Przeksięgowanie zmniejszeń stanu produktów (w samorządowych zakładach budżetowych

stosujących konto 490)

Przeksięgowania roczne związane z ustaleniem

wyniku finansowego samorządowych zakładów

budżetowych za dany rok budżetowy

3. Przeksięgowanie wartości sprzedanych w ciągu roku materiałów i towarów: (a) materiałów,

(b) towarów

Przeksięgowania roczne związane z ustaleniem

wyniku finansowego samorządowych zakładów

budżetowych za dany rok budżetowy

4. Przeniesienie równowartości środków samorządowych zakładów budżetowych

wykorzystanych lub przeznaczonych w roku budżetowym na finansowanie inwestycji

Przeksięgowania roczne związane z ustaleniem

wyniku finansowego samorządowych zakładów

budżetowych za dany rok budżetowy

5. Przeksięgowanie poniesionych w ciągu roku kosztów finansowych

6. Przeniesienie poniesionych w danym roku pozostałych kosztów operacyjnych

7. Przeniesienie poniesionych w ciągu roku strat nadzwyczajnych

Przeksięgowania roczne związane z ustaleniem

wyniku finansowego samorządowych zakładów

budżetowych za dany rok budżetowy

8. Przeksięgowanie na koniec roku sumy uzyskanych przychodów ze sprzedaży: (a) produktów,

(b) materiałów, (c) towarów, (d) środków trwałych i inwestycji

Przeksięgowania roczne związane z ustaleniem

wyniku finansowego samorządowych zakładów

budżetowych za dany rok budżetowy

9. Przeksięgowanie zwiększeń stanu produktów (w samorządowych zakładach budżetowych

stosujących konto 490)

Przeksięgowania roczne związane z ustaleniem

wyniku finansowego samorządowych zakładów

budżetowych za dany rok budżetowy

10. Przeksięgowanie kwoty dotacji otrzymanych na finansowanie działalności podstawowej i

dotacji należnych dotyczących roku obrotowego

Przeksięgowania roczne związane z ustaleniem

wyniku finansowego samorządowych zakładów

budżetowych za dany rok budżetowy

11. Przeksięgowanie uzyskanych w ciągu roku przychodów finansowych

12. Przeniesienie zrealizowanych w danym roku pozostałych przychodów operacyjnych

13. Przeksięgowanie na koniec roku należnego za dany rok obrotowy pod. doch. od osób praw.

Literatura

• Ustawa o finansach publicznych z 27 sierpnia 2009 r.

• Rozporządzenie Ministra Finansów z dnia 4 grudnia 2009 r. w sprawie klasyfikacji części

budżetowych oraz określenia ich dysponentów

• Rozporządzenie Ministra Finansów z dnia 5 lipca 2010 r. w sprawie szczególnych zasad

rachunkowości oraz planów kont dla budżetu państwa, budżetów jednostek samorządu

terytorialnego, jednostek budżetowych, samorządowych zakładów budżetowych, państwowych

funduszy celowych oraz państwowych jednostek budżetowych mających siedzibę poza granicami

Rzeczypospolitej Polskiej

• Ustawa z dnia 27 sierpnia 2009 r. Przepisy wprowadzające Ustawę o Finansach Publicznych

• Rozporządzenie Ministra Finansów z dnia 2 marca 2010 r. w sprawie szczegółowej klasyfikacji

dochodów, wydatków, przychodów i rozchodów oraz środków pochodzących ze źródeł

zagranicznych

• Rozporządzenie Ministra Finansów z dnia 10 marca 2010 r. w sprawie szczegółowej klasyfikacji

wydatków strukturalnych

• A. Zysnarska, Rachunkowość jednostek budżetowych, Oddk, Gdańsk 2006

• T. Kiziukiewicz, Rachunkowość w jednostkach sektora finansów publicznych, Difin, Warszawa

2006

• Zarządzenie nr 12/2009 Burmistrza Miasta Puck z dnia 29 stycznia 2009 roku

Literatura (c.d.)

• K. Winiarska, M. Kaczurak-Kozak, Rachunkowość budżetowa, Wolters

Kluwer Polska, Warszawa 2010

• Ministerstwo Rozwoju Regionalnego, Różnice w systemach finansowania

wydatków na programy operacyjne ze wskazaniem zapisów w

dotychczasowej i nowej ustawie o finansach publicznych, www.mrr.gov.pl,

dostęp 25 marca 2010 r.

• Poradnik rachunkowości budżetowej, Wydatki strukturalne oraz zasady

sporządzania sprawozdania Rb-WS w praktyce, Infor, 2/2009

• A. Waryszak, Organizacja ksiąg rachunkowych jednostek sektora finansów

publicznych, Poradnik rachunkowości budżetowej, Infor, 12/2010