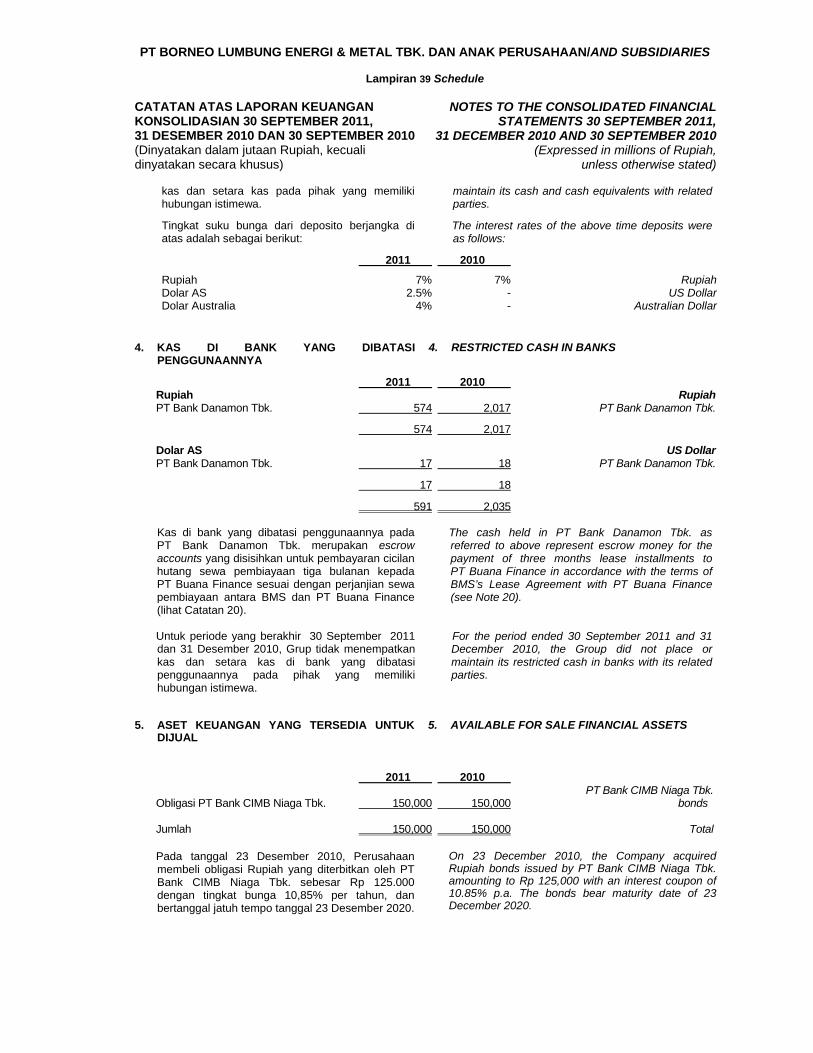

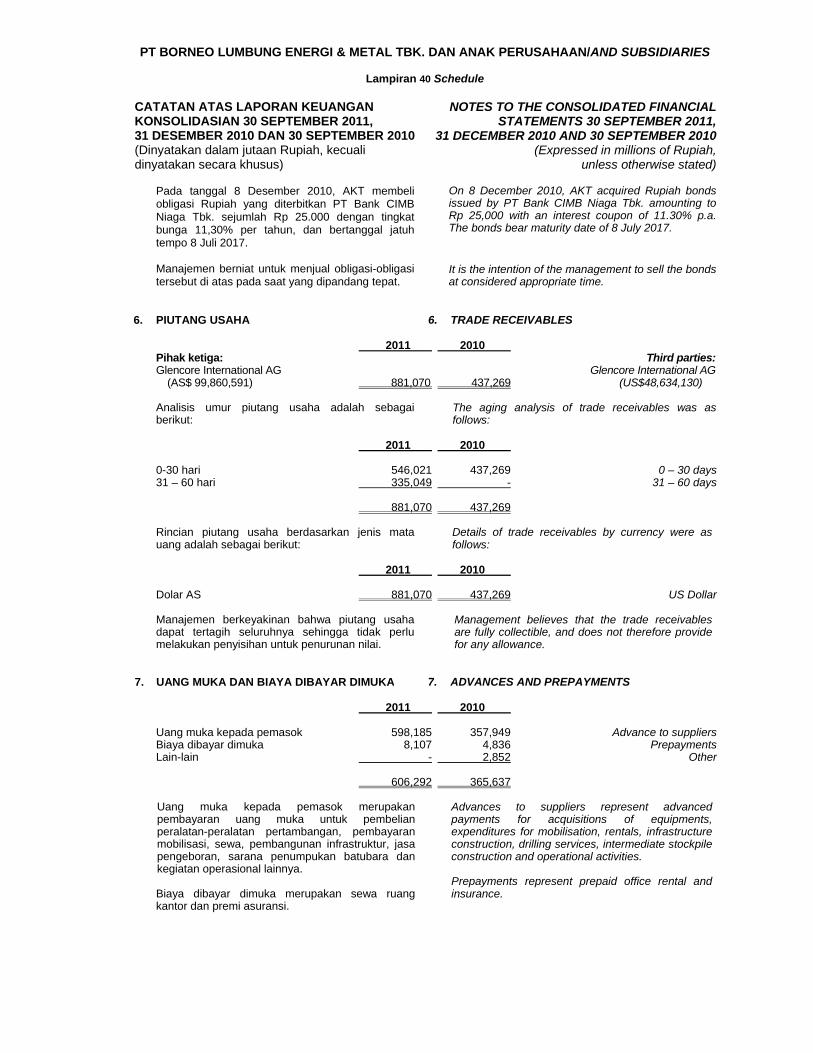

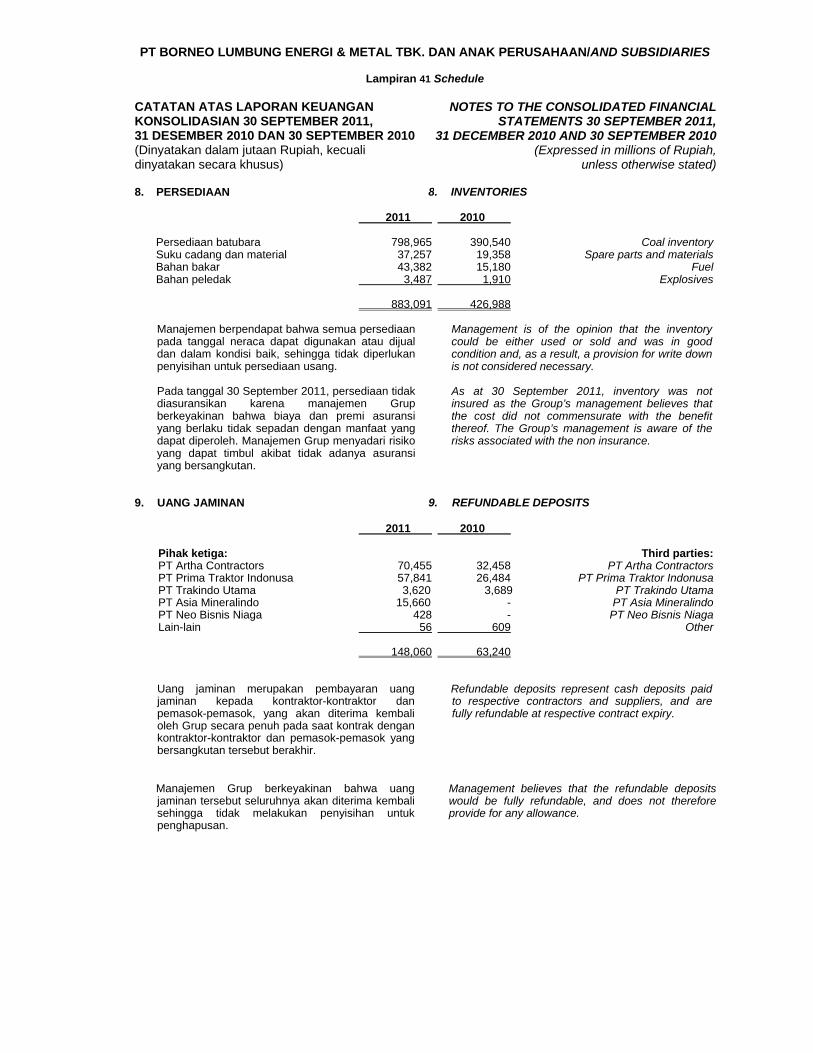

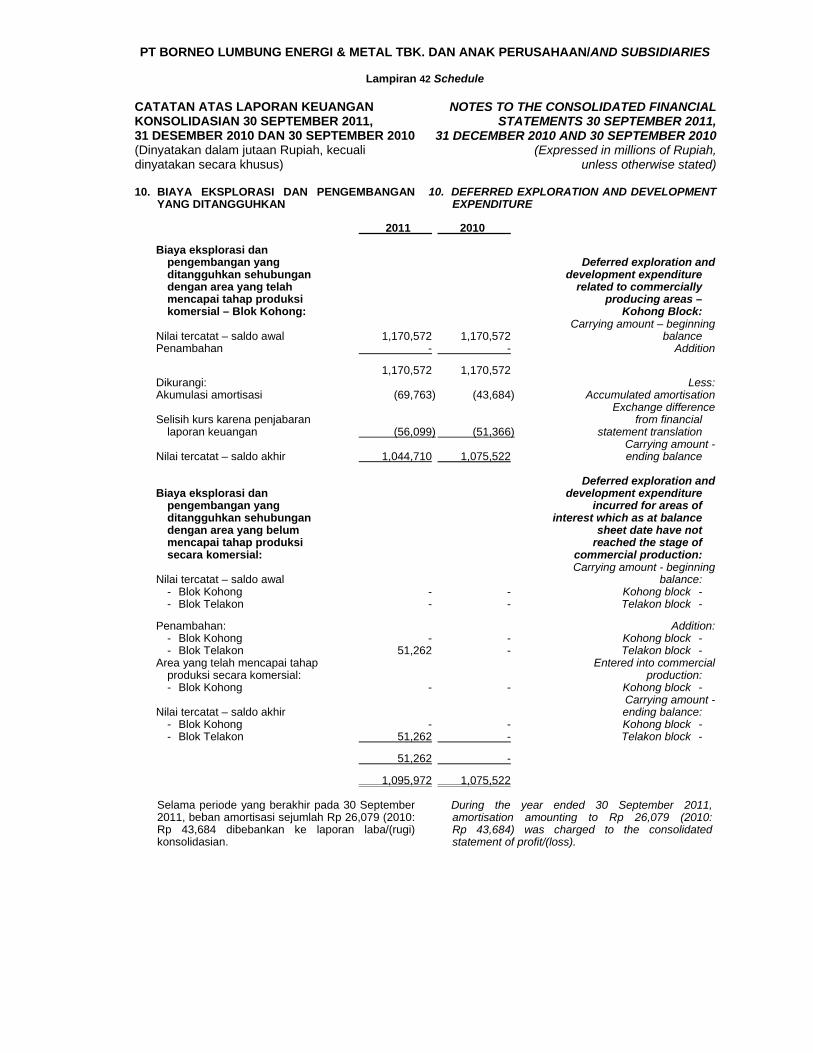

pt borneo lumbung energi & metal tbk. …akses.ksei.co.id/docs/quarter/2011/09/tw3/born/born_lk...

TRANSCRIPT

PT BORNEO LUMBUNG ENERGI & METAL TBK. DAN ANAK PERUSAHAAN/AND SUBSIDIARIES

LAPORAN KEUANGAN INTERIM KONSOLIDASIAN / CONSOLIDATED INTERIM FINANCIAL STATEMENTS

30 SEPTEMBER 2011 (TIDAK DIAUDIT) DAN 31 DECEMBER 2010 (DIAUDIT) DAN UNTUK PERIODE 9 BULAN YANG BERAKHIR 30 SEPTEMBER 2011 (TIDAK DIAUDIT) DAN 2010 (TIDAK DIAUDIT) 30 SEPTEMBER 2011 (UNAUDITED) AND 31 DECEMBER 2010 (AUDITED) AND FOR NINE-MONTHS PERIOD ENDED 30 SEPTEMBER 2011 (UNAUDITED) AND 2010 (UNAUDITED)

PT BORNEO LUMBUNG ENERGI & METAL TBK. DAN ANAK PERUSAHAAN/AND SUBSIDIARIES

Lampiran 1 Schedule

Catatan atas laporan keuangan konsolidasian merupakan bagian yang tidak terpisahkan dari laporan keuangan konsolidasian

The accompanying notes form an integral part of these consolidated financial statements

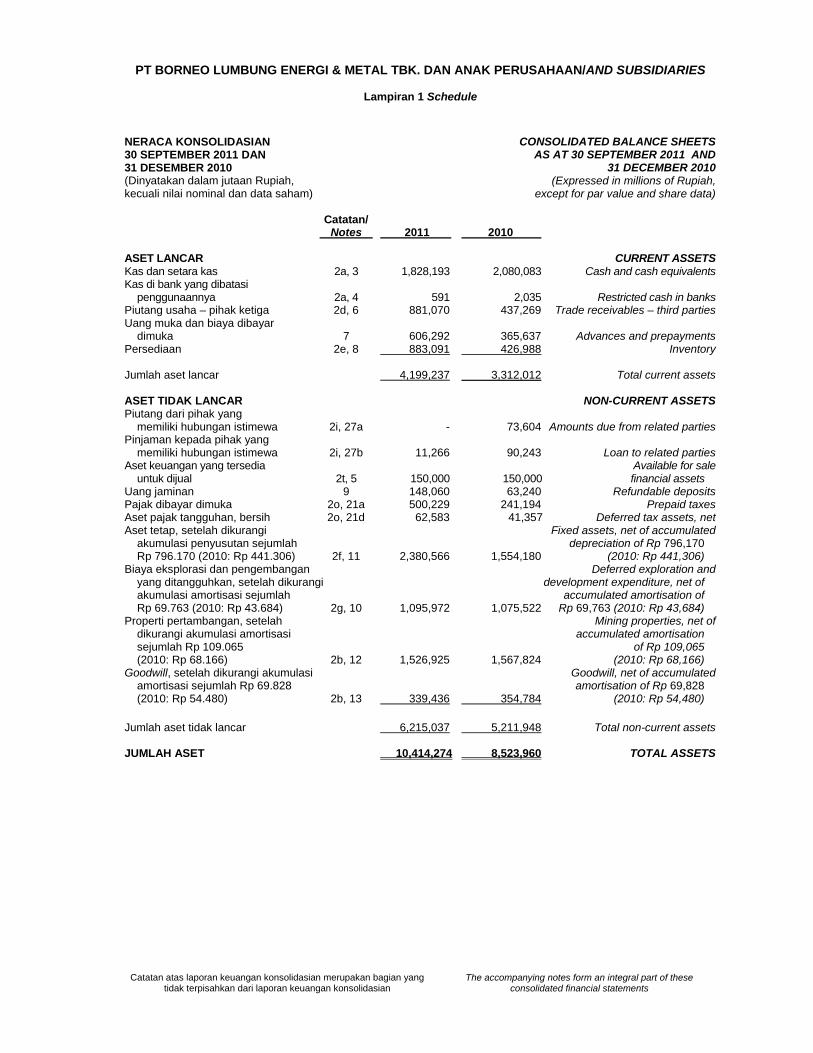

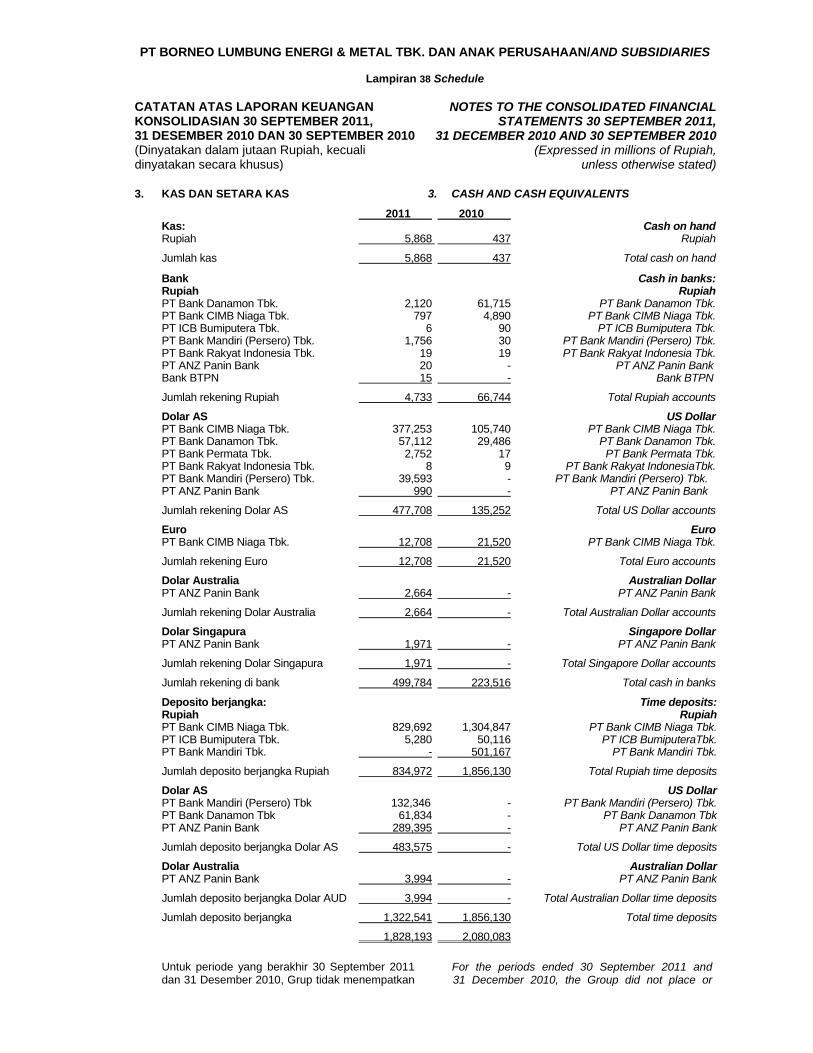

NERACA KONSOLIDASIAN 30 SEPTEMBER 2011 DAN 31 DESEMBER 2010 (Dinyatakan dalam jutaan Rupiah, kecuali nilai nominal dan data saham)

CONSOLIDATED BALANCE SHEETS AS AT 30 SEPTEMBER 2011 AND

31 DECEMBER 2010 (Expressed in millions of Rupiah,

except for par value and share data) Catatan/ Notes 2011 2010 ASET LANCAR CURRENT ASSETS Kas dan setara kas 2a, 3 1,828,193 2,080,083 Cash and cash equivalents Kas di bank yang dibatasi penggunaannya 2a, 4 591 2,035 Restricted cash in banks Piutang usaha – pihak ketiga 2d, 6 881,070 437,269 Trade receivables – third parties Uang muka dan biaya dibayar dimuka 7 606,292 365,637 Advances and prepayments Persediaan 2e, 8 883,091 426,988 Inventory Jumlah aset lancar 4,199,237 3,312,012 Total current assets ASET TIDAK LANCAR NON-CURRENT ASSETS Piutang dari pihak yang memiliki hubungan istimewa 2i, 27a - 73,604 Amounts due from related parties Pinjaman kepada pihak yang memiliki hubungan istimewa 2i, 27b 11,266 90,243 Loan to related parties Aset keuangan yang tersedia Available for sale untuk dijual 2t, 5 150,000 150,000 financial assets Uang jaminan 9 148,060 63,240 Refundable deposits Pajak dibayar dimuka 2o, 21a 500,229 241,194 Prepaid taxes Aset pajak tangguhan, bersih 2o, 21d 62,583 41,357 Deferred tax assets, net Aset tetap, setelah dikurangi Fixed assets, net of accumulated akumulasi penyusutan sejumlah depreciation of Rp 796,170 Rp 796.170 (2010: Rp 441.306) 2f, 11 2,380,566 1,554,180 (2010: Rp 441,306) Biaya eksplorasi dan pengembangan Deferred exploration and yang ditangguhkan, setelah dikurangi development expenditure, net of akumulasi amortisasi sejumlah accumulated amortisation of Rp 69.763 (2010: Rp 43.684) 2g, 10 1,095,972 1,075,522 Rp 69,763 (2010: Rp 43,684) Properti pertambangan, setelah Mining properties, net of dikurangi akumulasi amortisasi accumulated amortisation sejumlah Rp 109.065 of Rp 109,065 (2010: Rp 68.166) 2b, 12 1,526,925 1,567,824 (2010: Rp 68,166) Goodwill, setelah dikurangi akumulasi Goodwill, net of accumulated amortisasi sejumlah Rp 69.828 amortisation of Rp 69,828 (2010: Rp 54.480) 2b, 13 339,436 354,784 (2010: Rp 54,480)

Jumlah aset tidak lancar 6,215,037 5,211,948 Total non-current assets JUMLAH ASET 10,414,274 8,523,960 TOTAL ASSETS

PT BORNEO LUMBUNG ENERGI & METAL TBK. DAN ANAK PERUSAHAAN/AND SUBSIDIARIES

Lampiran 2 Schedule

Catatan atas laporan keuangan konsolidasian merupakan bagian yang tidak terpisahkan dari laporan keuangan konsolidasian

The accompanying notes form an integral part of these consolidated financial statements

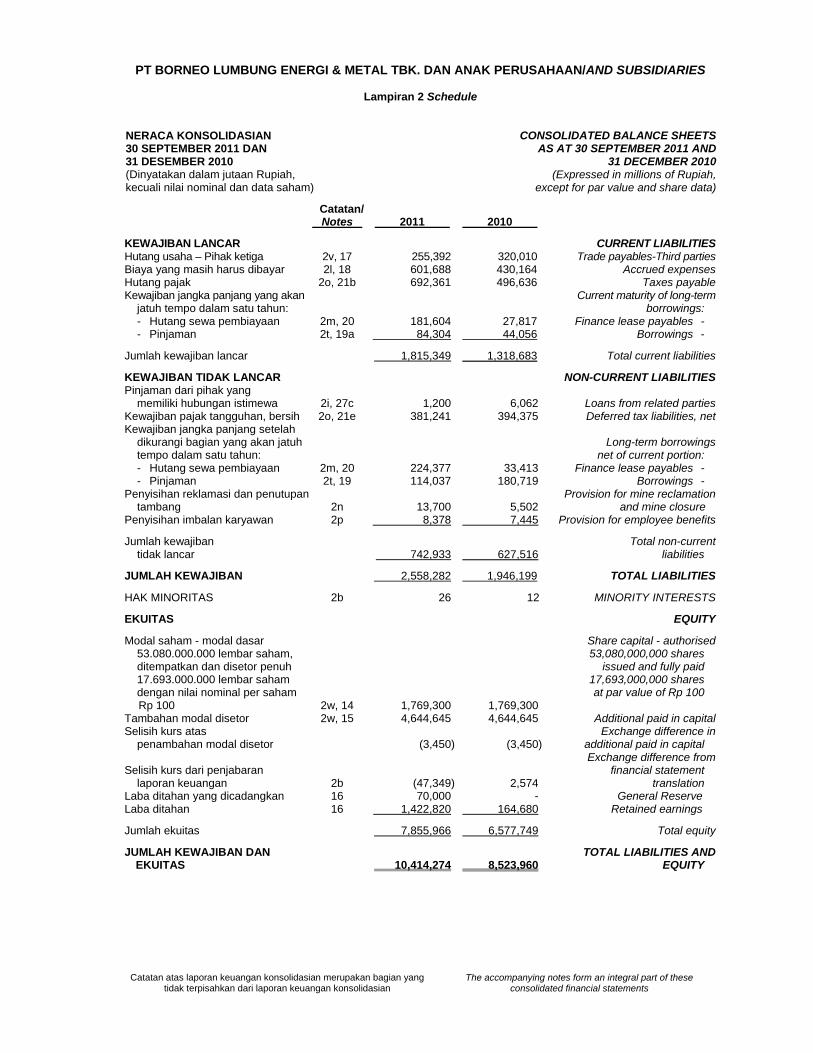

NERACA KONSOLIDASIAN 30 SEPTEMBER 2011 DAN 31 DESEMBER 2010 (Dinyatakan dalam jutaan Rupiah, kecuali nilai nominal dan data saham)

CONSOLIDATED BALANCE SHEETSAS AT 30 SEPTEMBER 2011 AND

31 DECEMBER 2010 (Expressed in millions of Rupiah,

except for par value and share data)

Catatan/ Notes 2011 2010

KEWAJIBAN LANCAR CURRENT LIABILITIES Hutang usaha – Pihak ketiga 2v, 17 255,392 320,010 Trade payables-Third parties Biaya yang masih harus dibayar 2l, 18 601,688 430,164 Accrued expenses Hutang pajak 2o, 21b 692,361 496,636 Taxes payable Kewajiban jangka panjang yang akan Current maturity of long-term jatuh tempo dalam satu tahun: borrowings:

- Hutang sewa pembiayaan 2m, 20 181,604 27,817 Finance lease payables - - Pinjaman 2t, 19a 84,304 44,056 Borrowings -

Jumlah kewajiban lancar 1,815,349 1,318,683 Total current liabilities

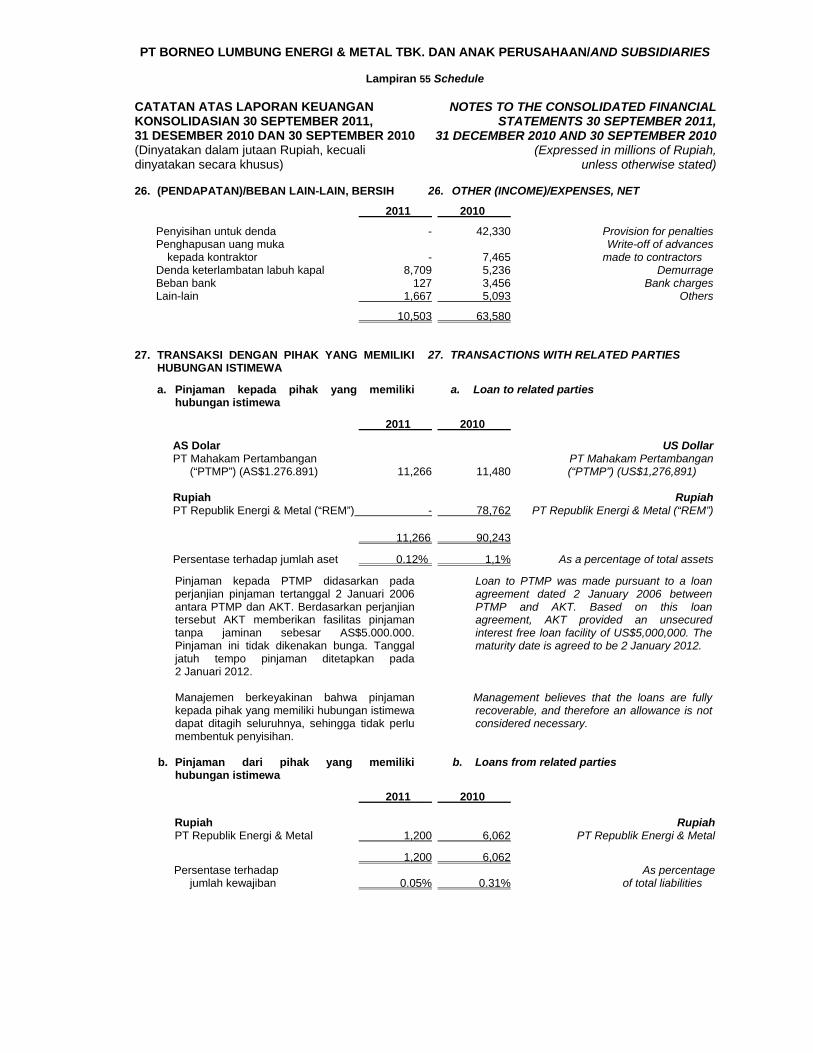

KEWAJIBAN TIDAK LANCAR NON-CURRENT LIABILITIES Pinjaman dari pihak yang memiliki hubungan istimewa 2i, 27c 1,200 6,062 Loans from related parties

Kewajiban pajak tangguhan, bersih 2o, 21e 381,241 394,375 Deferred tax liabilities, net Kewajiban jangka panjang setelah dikurangi bagian yang akan jatuh Long-term borrowings tempo dalam satu tahun: net of current portion:

- Hutang sewa pembiayaan 2m, 20 224,377 33,413 Finance lease payables - - Pinjaman 2t, 19 114,037 180,719 Borrowings -

Penyisihan reklamasi dan penutupan Provision for mine reclamation tambang 2n 13,700 5,502 and mine closure Penyisihan imbalan karyawan 2p 8,378 7,445 Provision for employee benefits

Jumlah kewajiban Total non-current tidak lancar 742,933 627,516 liabilities

JUMLAH KEWAJIBAN 2,558,282 1,946,199 TOTAL LIABILITIES

HAK MINORITAS 2b 26 12 MINORITY INTERESTS

EKUITAS EQUITY

Modal saham - modal dasar Share capital - authorised 53.080.000.000 lembar saham, 53,080,000,000 shares ditempatkan dan disetor penuh issued and fully paid 17.693.000.000 lembar saham 17,693,000,000 shares dengan nilai nominal per saham at par value of Rp 100 Rp 100 2w, 14 1,769,300 1,769,300 Tambahan modal disetor 2w, 15 4,644,645 4,644,645 Additional paid in capital Selisih kurs atas Exchange difference in penambahan modal disetor (3,450) (3,450) additional paid in capital Exchange difference from Selisih kurs dari penjabaran financial statement laporan keuangan 2b (47,349) 2,574 translation Laba ditahan yang dicadangkan 16 70,000 - General Reserve Laba ditahan 16 1,422,820 164,680 Retained earnings

Jumlah ekuitas 7,855,966 6,577,749 Total equity

JUMLAH KEWAJIBAN DAN TOTAL LIABILITIES AND EKUITAS 10,414,274 8,523,960 EQUITY

PT BORNEO LUMBUNG ENERGI & METAL TBK. DAN ANAK PERUSAHAAN/AND SUBSIDIARIES

Lampiran 3 Schedule

Catatan atas laporan keuangan konsolidasian merupakan bagian yang tidak terpisahkan dari laporan keuangan konsolidasian

The accompanying notes form an integral part of these consolidated financial statements

LAPORAN LABA/(RUGI) KONSOLIDASIAN UNTUK PERIODE YANG BERAKHIR 30 SEPTEMBER 2011 DAN 2010 (Dinyatakan dalam jutaan Rupiah, kecuali laba/(rugi) per saham)

CONSOLIDATED STATEMENTS OF PROFIT/(LOSS) FOR THE PERIODS ENDED

30 SEPTEMBER 2011 AND 2010 (Expressed in millions of Rupiah,

except profit/(loss) per share) Catatan/ Notes 2011 2010 Pendapatan usaha 2l, 22 4,440,081 2,063,845 Revenue Beban pokok penjualan 2l, 23 (1,842,827) (937,582) Cost of goods sold Laba kotor 2,597,254 1,126,263 Gross profit Beban operasi Operating expenses Selling and Beban penjualan dan pemasaran 2l, 24 (563,174) (243,939) marketing expenses General and administrative Beban umum dan administrasi 2l, 25 (122,454) (115,893) expenses Beban eksplorasi 2g (8,235) (5,436) Exploration expenses Jumlah beban operasi (693,863) (365,268) Total operating expenses Laba operasi 1,903,391 760,995 Operating profit Pendapatan/(Beban) lain-lain Other income/(expenses) Pendapatan bunga 60,954 25,948 Interest income Beban keuangan (13,265) (285,885) Finance costs Keuntungan/(rugi) selisih kurs, bersih Gain/(loss) on foreign (36,178) 10,556 exchange, net Beban amortisasi properti Amortisation of pertambangan 2b, 12 (40,899) (40,899) mining properties Beban amortisasi goodwill 2b, 13 (15,348) (15,348) Amortisation of goodwill Beban lain-lain, bersih 2l, 26 (10,503) (63,580) Other expenses, net Jumlah (beban) lain-lain (55,239) (369,208) Total other (expenses) Laba sebelum pajak Profit before income penghasilan 1,848,152 391,787 tax Beban pajak penghasilan 2o, 21c (519,998) (130,152) Income tax expense Laba sebelum hak Profit before minority minoritas 1,328,154 261,635 interest Hak minoritas atas laba bersih Minority interest in net anak perusahaan 2b (14) 353 income of subsidiaries Laba bersih 1,328,140 261,988 Net profit Laba per saham dasar Profit per share (nilai penuh) 2r, 28 75 206 (full amount)

PT BORNEO LUMBUNG ENERGI & METAL TBK. DAN ANAK PERUSAHAAN/AND SUBSIDIARIES

Lampiran 4 Schedule

Catatan atas laporan keuangan konsolidasian merupakan bagian yang tidak terpisahkan dari laporan keuangan konsolidasian

The accompanying notes form an integral part of these consolidated financial statements

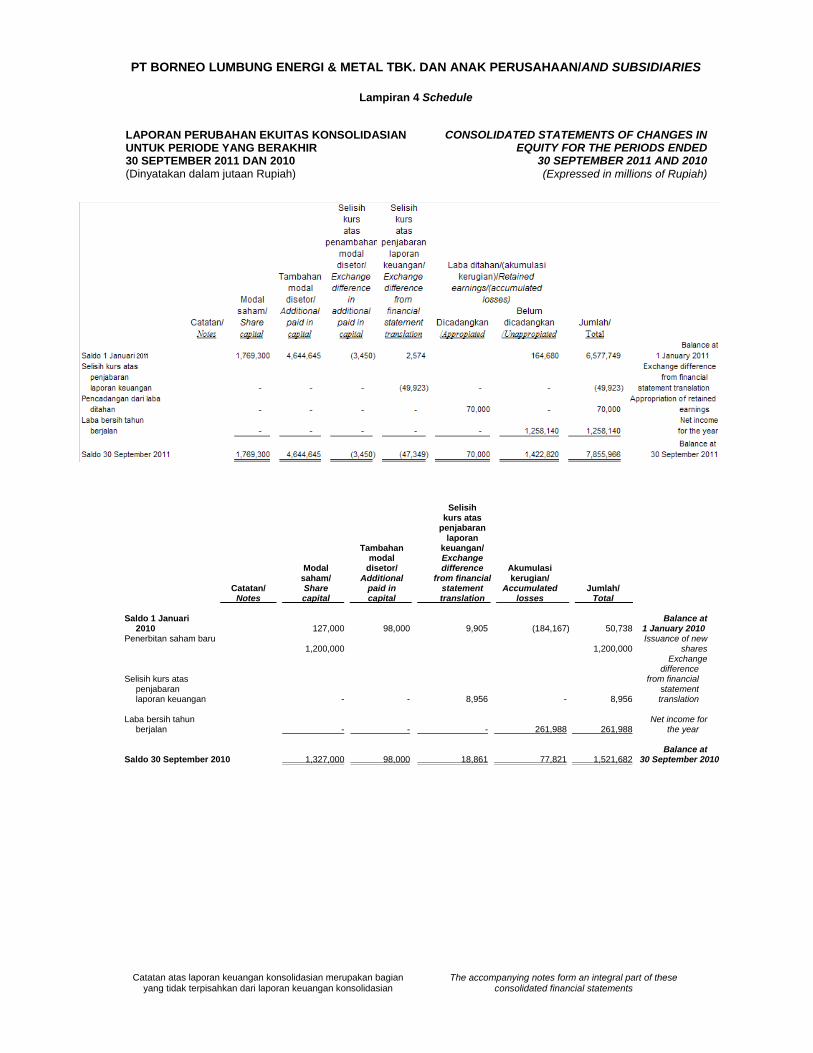

LAPORAN PERUBAHAN EKUITAS KONSOLIDASIAN UNTUK PERIODE YANG BERAKHIR 30 SEPTEMBER 2011 DAN 2010 (Dinyatakan dalam jutaan Rupiah)

CONSOLIDATED STATEMENTS OF CHANGES IN EQUITY FOR THE PERIODS ENDED

30 SEPTEMBER 2011 AND 2010 (Expressed in millions of Rupiah)

Selisih kurs atas penjabaran laporan Tambahan keuangan/ modal Exchange Modal disetor/ difference Akumulasi saham/ Additional from financial kerugian/ Catatan/ Share paid in statement Accumulated Jumlah/ Notes capital capital translation losses Total Saldo 1 Januari Balance at 2010 127,000 98,000 9,905 (184,167) 50,738 1 January 2010 Penerbitan saham baru Issuance of new 1,200,000 1,200,000 shares Exchange difference Selisih kurs atas from financial penjabaran statement laporan keuangan - - 8,956 - 8,956 translation Laba bersih tahun Net income for berjalan - - - 261,988 261,988 the year Balance at Saldo 30 September 2010 1,327,000 98,000 18,861 77,821 1,521,682 30 September 2010

PT BORNEO LUMBUNG ENERGI & METAL TBK. DAN ANAK PERUSAHAAN/AND SUBSIDIARIES

Lampiran 5 Schedule

Catatan atas laporan keuangan konsolidasian merupakan bagian yang tidak terpisahkan dari laporan keuangan konsolidasian

The accompanying notes form an integral part of these consolidated financial statements

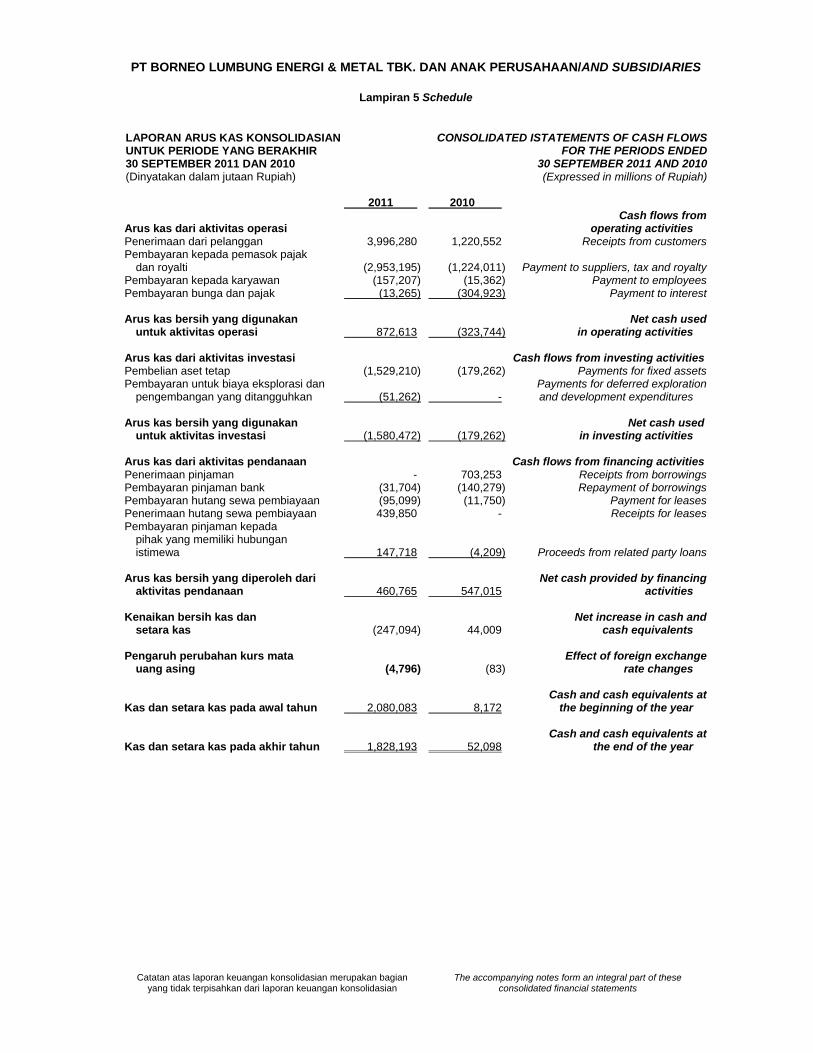

LAPORAN ARUS KAS KONSOLIDASIAN UNTUK PERIODE YANG BERAKHIR 30 SEPTEMBER 2011 DAN 2010 (Dinyatakan dalam jutaan Rupiah)

CONSOLIDATED ISTATEMENTS OF CASH FLOWS FOR THE PERIODS ENDED

30 SEPTEMBER 2011 AND 2010 (Expressed in millions of Rupiah)

2011 2010 Cash flows from Arus kas dari aktivitas operasi operating activities Penerimaan dari pelanggan 3,996,280 1,220,552 Receipts from customers Pembayaran kepada pemasok pajak dan royalti (2,953,195) (1,224,011) Payment to suppliers, tax and royalty Pembayaran kepada karyawan (157,207) (15,362) Payment to employees Pembayaran bunga dan pajak (13,265) (304,923) Payment to interest Arus kas bersih yang digunakan Net cash used untuk aktivitas operasi 872,613 (323,744) in operating activities Arus kas dari aktivitas investasi Cash flows from investing activities Pembelian aset tetap (1,529,210) (179,262) Payments for fixed assets Pembayaran untuk biaya eksplorasi dan Payments for deferred exploration pengembangan yang ditangguhkan (51,262) - and development expenditures

Arus kas bersih yang digunakan Net cash used untuk aktivitas investasi (1,580,472) (179,262) in investing activities Arus kas dari aktivitas pendanaan Cash flows from financing activities Penerimaan pinjaman - 703,253 Receipts from borrowings Pembayaran pinjaman bank (31,704) (140,279) Repayment of borrowings Pembayaran hutang sewa pembiayaan (95,099) (11,750) Payment for leases Penerimaan hutang sewa pembiayaan 439,850 - Receipts for leases Pembayaran pinjaman kepada pihak yang memiliki hubungan istimewa 147,718 (4,209) Proceeds from related party loans Arus kas bersih yang diperoleh dari Net cash provided by financing aktivitas pendanaan 460,765 547,015 activities Kenaikan bersih kas dan Net increase in cash and setara kas (247,094) 44,009 cash equivalents Pengaruh perubahan kurs mata Effect of foreign exchange uang asing (4,796) (83) rate changes Cash and cash equivalents at Kas dan setara kas pada awal tahun 2,080,083 8,172 the beginning of the year

Cash and cash equivalents at Kas dan setara kas pada akhir tahun 1,828,193 52,098 the end of the year

PT BORNEO LUMBUNG ENERGI & METAL TBK. DAN ANAK PERUSAHAAN/AND SUBSIDIARIES

Lampiran 6 Schedule CATATAN ATAS LAPORAN KEUANGAN KONSOLIDASIAN 30 SEPTEMBER 2011, 31 DESEMBER 2010 DAN 30 SEPTEMBER 2010 (Dinyatakan dalam jutaan Rupiah, kecuali dinyatakan secara khusus)

NOTES TO THE CONSOLIDATED FINANCIAL STATEMENTS 30 SEPTEMBER 2011,

31 DECEMBER 2010 AND 30 SEPTEMBER 2010 (Expressed in millions of Rupiah,

unless otherwise stated)

1. UMUM 1. GENERAL

a. Pendirian Perusahaan dan informasilainnya

a. Establishment of the Company and other information

PT Borneo Lumbung Energi & Metal Tbk. (dahulu PT Borneo Lumbung Energi) (“Perusahaan”) didirikan pada tanggal 15 Maret 2006 berdasarkan Akta Notaris Sutjipto, S.H. No. 109 tanggal 15 Maret 2006. Akta pendirian Perusahaan disetujui oleh Menteri Hukum dan Hak Asasi Manusia Republik Indonesia melalui Surat Keputusan No. C-09502 HT.01.01.TH.2006 tanggal 3 April 2006 dan telah diumumkan dalam Berita Negara Republik Indonesia tanggal 8 Juli 2008 No. 55 dan Tambahan No. 11258. Anggaran Dasar Perusahaan telah mengalami beberapa kali perubahan. Perubahan atas penyesuaian anggaran dasar perusahaan berdasarkan Akta Notaris No. 28 tanggal 25 Agustus 2010 dibuat di hadapan Notaris Fathiah Helmi, S.H. yang memuat tentang perubahan Anggaran Dasar Perusahaan dalam rangka perubahan status Perusahaan dari perusahaan tertutup menjadi perusahaan terbuka, perubahan nama Perusahaan yang semula bernama PT Borneo Lumbung Energi menjadi PT Borneo Lumbung Energi & Metal Tbk., pemecahan saham berupa perubahan nominal saham Perusahaan dari Rp 10.000 (nilai penuh) menjadi Rp 100 (nilai penuh) per lembar saham dan melakukan pengeluaran saham baru sebanyak 12.000.000.000 lembar saham. Akta No. 28 tanggal 25 Agustus 2010 telah memperoleh persetujuan Menteri Hukum dan Hak Asasi Manusia Republik Indonesia berdasarkan Surat Keputusan No. AHU-43248.AH.01.02.TH.2010 tanggal 2 September 2010. Perubahan terakhir dilakukan berdasarkan Akta No. 32 tanggal 10 Juni 2011 yang dibuat dihadapan Notaris Fathiah Helmi, S.H. yang memuat tentang perubahan susunan Direksi Perseroan. Akta No 32 telah memperoleh persetujuan Menteri Hukum dan Hak Asasi Manusia Republik Indonesia No. AHU-AH.01.10-23522 tertanggal 5 Agustus 2011.

.

PT Borneo Lumbung Energi & Metal Tbk. (formerly PT Borneo Lumbung Energi) (the “Company”) was established on 15 March 2006 based on Notarial Deed of Sutjipto, S.H. No. 109 dated 15 March 2006. The Company’s Articles of Association were approved by the Minister of Law and Human Rights of the Republic of Indonesia via Decree No. C-09502 HT.01.01.TH.2006 dated 3 April 2006 and published in the State Gazette of the Republic of Indonesia No. 55 dated 8 July 2008 and Supplement No. 11258. A number of amendments have been effected to the Articles of Association. The amendment was effected based on Notarial Deed of Fathiah Helmi, S.H. No. 28 dated 25 August 2010 to reflect the amendments to the Company’s Articles of Association, to change the status of the Company from a private company to become a public company, to change the Company’s name from PT Borneo Lumbung Energi to PT Borneo Lumbung Energi & Metal Tbk., to conduct a stock split of the par value of the Company’s shares from Rp 10,000 (full amount) to Rp 100 (full amount), and to issue 12,000,000,000 new shares. Deed No. 28 dated 25 August 2010 was approved by the Minister of Law and Human Rights of the Republic of Indonesia via Decree No. AHU-43248.AH.01.02.TH.2010 dated 2 September 2010. The latest Amendment was affected based on Notarial Deed of Fathiah Helmi, S.H No. 32 dated 10 June 2011 to change the board of Directors. Deed No. 32 dated 10 June 2011 was approved by the Minister of Law and Human Rights of the Republic of Indonesia via Decree No. AHU-AH.01.10-25322 dated 5 August 2011

PT BORNEO LUMBUNG ENERGI & METAL TBK. DAN ANAK PERUSAHAAN/AND SUBSIDIARIES

Lampiran 7 Schedule CATATAN ATAS LAPORAN KEUANGAN KONSOLIDASIAN 30 SEPTEMBER 2011, 31 DESEMBER 2010 DAN 30 SEPTEMBER 2010 (Dinyatakan dalam jutaan Rupiah, kecuali dinyatakan secara khusus)

NOTES TO THE CONSOLIDATED FINANCIAL STATEMENTS 30 SEPTEMBER 2011,

31 DECEMBER 2010 AND 30 SEPTEMBER 2010 (Expressed in millions of Rupiah,

unless otherwise stated)

1. UMUM (lanjutan) 1. GENERAL (continued)

a. Pendirian Perusahaan dan informasi lainnya (lanjutan)

a. Establishment of the Company and other information (continued)

Pada laporan keuangan konsolidasian ini, Perusahaan dan anak perusahaannya secara bersama-sama disebut sebagai ”Grup”.

In these consolidated financial statements, the Company and its subsidiaries are collectively referred to as “the Group”.

Induk perusahaan adalah PT Republik Energi & Metal (sebelumnya PT Republik Energi), sebuah perusahaan yang didirikan di dan berdasarkan Undang-undang Republik Indonesia.

The ultimate parent entity is PT Republik Energi & Metal (previously PT Republik Energi), a company incorporated in and under the Laws of the Republic of Indonesia.

Perusahaan mulai beroperasi secara komersial pada tanggal 15 September 2009. Lokasi penambangan Perusahaan berada di Kecamatan Muara Laung dan Barito Tuhup Raya, Kabupaten Murung Raya, Kalimantan Tengah dan berkantor pusat di Menara Bank Danamon, lantai 15, Jl. Prof. Dr. Satrio Kav. E.IV No.6, Mega Kuningan, Jakarta 12950.

The Company commenced its commercial operations on 15 September 2009. The Company’s mine site is located in Muara Laung and Barito Tuhup Raya Sub-districts, Murung Raya Regency, Central Kalimantan, and the head office is located at Menara Bank Danamon, 15th floor, Jl. Prof. Dr. Satrio Kav. E.IV No.6, Mega Kuningan, Jakarta 12950.

Sesuai dengan Pasal 3 Anggaran Dasar Perusahaan, Perusahaan didirikan untuk berusaha di bidang perdagangan, pembangunan, pertambangan batubara, pengangkutan, dan jasa. Jasa yang dimaksudkan termasuk jasa konsultasi bisnis, jasa konsultasi di bidang pertambangan batubara, jasa konsultasi di bidang teknik engineering, dan jasa lainnya yang mendukung kegiatan pertambangan dan perdagangan batubara. Anak-anak perusahaan yang dimilikinya bergerak dalam bidang pertambangan batubara dan aktivitas lainnya yang terkait.

In accordance with Article 3 of its Articles of Association, the Company is established to conduct businesses in trading, construction, coal mining, transportation, and services. The terms services includes business consultation, coal mining consultation, technical engineering consultation, and other services that support coal mining operations and trading. The Company’s subsidiaries are engaged in coal mining and related activities.

Pada tanggal 30 September 2011, susunan dewan direksi dan komisaris Perusahaan adalah sebagai berikut:

At 30 September 2011, the Company’s boards of directors and commissioners were as follows:

Direktur Utama : Samin Tan : President DirectorDirektur : Maxwell Armand : DirectorDirektur : Kenneth Raymond Allan : DirectorDirektur : David Alister Tonkin : DirectorDirektur : Eva Novita Tarigan : DirectorDirektur tidak terafiliasi : Geroad Panji Alamsyah * : Non-affiliated DirectorDirektur

: Scott Merrilless : Director

Komisaris Utama : Syamsir Siregar : President CommissionerKomisaris : Silvanus Yulian Wenas : CommissionerKomisaris : Moch. Djatmiko : CommissionerKomisaris Independen : Anton Budi Setiawan Hudyana : Independent CommissionerKomisaris Independen : Soesanto Loekman : Independent CommissionerKomisaris Independen : Mangantar S. Marpaung : Independent Commissioner *) Sekretaris Perusahaan *) Corporate Secretary

PT BORNEO LUMBUNG ENERGI & METAL TBK. DAN ANAK PERUSAHAAN/AND SUBSIDIARIES

Lampiran 8 Schedule CATATAN ATAS LAPORAN KEUANGAN KONSOLIDASIAN 30 SEPTEMBER 2011, 31 DESEMBER 2010 DAN 30 SEPTEMBER 2010 (Dinyatakan dalam jutaan Rupiah, kecuali dinyatakan secara khusus)

NOTES TO THE CONSOLIDATED FINANCIAL STATEMENTS 30 SEPTEMBER 2011,

31 DECEMBER 2010 AND 30 SEPTEMBER 2010 (Expressed in millions of Rupiah,

unless otherwise stated)

1. UMUM (lanjutan) 1. GENERAL (continued)

a. Pendirian Perusahaan dan informasi lainnya (lanjutan)

a. Establishment of the Company and other information (continued)

Pada tanggal 30 September 2011 (tidak diaudit), Grup mempekerjakan 2.316 karyawan (30 September 2010: 1,242 karyawan). Jumlah biaya karyawan selama periode yang berakhir pada 30 September 2011 adalah sebesar Rp 157,207 (2010: Rp 41,922).

As at 30 September 2011(unaudited), the Group maintained 2,316 employees (30 September 2010: 1,242 employees). Total employee costs for the period ended 30 September 2011 amounted to Rp 157,207 (2010: Rp 41,922).

b. Penawaran Umum Saham Perusahaan b. Public Offering of the Company’s Shares

Pada tanggal 16 Nopember 2010, Perusahaan menerima Surat Pernyataan Efektif dari Ketua Badan Pengawas Pasar Modal dan Lembaga Keuangan (BAPEPAM-LK) dengan Suratnya No. S-10407/BL/2010 untuk melakukan Penawaran Umum Saham Perdana kepada publik atau masyarakat dengan harga penawaran Rp 1.170 (nilai penuh) per lembar saham atas 4.423.000.000 lembar saham atau 25% dari keseluruhan 17.693.000.000 lembar saham Perusahaan yang ditempatkan dan disetor penuh. Pada tanggal 26 Nopember 2010, saham yang ditawarkan kepada masyarakat dalam Penawaran Umum Saham Perdana dicatatkan di Bursa Efek Indonesia bersamaan dengan pencatatan 13.270.000.000 lembar saham pendiri, sehingga jumlah seluruh saham yang dicatatkan pada Bursa Efek Indonesia menjadi 17.693.000.000 lembar. Perusahaan akan menggunakan dana hasil penawaran umum untuk: 1) pengembangan proyek lebih lanjut

terhadap Tuhup; 2) pembayaran pinjaman Grup; 3) modal kerja untuk bisnis pertambangan;

dan 4) keperluan umum Perusahaan.

On 16 November 2010, the Company obtained the Notice of Effectiveness from the Chairman of the Capital Market and Financial Institutions Supervisory Agency (BAPEPAM-LK) via letter No. S-10407/BL/2010 for the Company to conduct its Initial Public Offering for offering to and subscription by the public at an offering price of Rp 1,170 (full amount) per share of 4,423,000,000 shares or 25% of the total of 17,693,000,000 the Company’s issued shares. The shares offered to the public in the Company’s Initial Public Offering were listed with the Indonesia Stock Exchange on 26 November 2010. In conjuction herewith the Company on behalf of its founding shareholders also listed the entire 13,270,000,000 founder shares, which resulted in the entire 17,693,000,000 the Company’s shares listed on the Indonesia Stock Exchange. The Company will use the proceeds from the offering for: 1) further expansion of the Tuhup project;

2) repayment of the Group’s existing debts; 3) working capital needs for mining business;

and 4) general corporate purposes.

Semenjak efektifnya Penawaran Umum Saham Perdana, Perusahaan telah membayar biaya-biaya berikut ini yang pencatatannya langsung dikurangkan dari jumlah dana yang diperoleh dari masyarakat pada laporan keuangan konsolidasian ini:

Since the effective date of the Initial Public Offering, the Company has paid the following costs and were recorded as the deduction to the cash proceeds from the public in these consolidated financial statements:

PT BORNEO LUMBUNG ENERGI & METAL TBK. DAN ANAK PERUSAHAAN/AND SUBSIDIARIES

Lampiran 9 Schedule CATATAN ATAS LAPORAN KEUANGAN KONSOLIDASIAN 30 SEPTEMBER 2011, 31 DESEMBER 2010 DAN 30 SEPTEMBER 2010 (Dinyatakan dalam jutaan Rupiah, kecuali dinyatakan secara khusus)

NOTES TO THE CONSOLIDATED FINANCIAL STATEMENTS 30 SEPTEMBER 2011,

31 DECEMBER 2010 AND 30 SEPTEMBER 2010 (Expressed in millions of Rupiah,

unless otherwise stated)

1. UMUM (lanjutan) 1. GENERAL (continued)

b. Penawaran Umum Saham Perusahaan (lanjutan)

b. Public Offering of the Company’s Shares (continued)

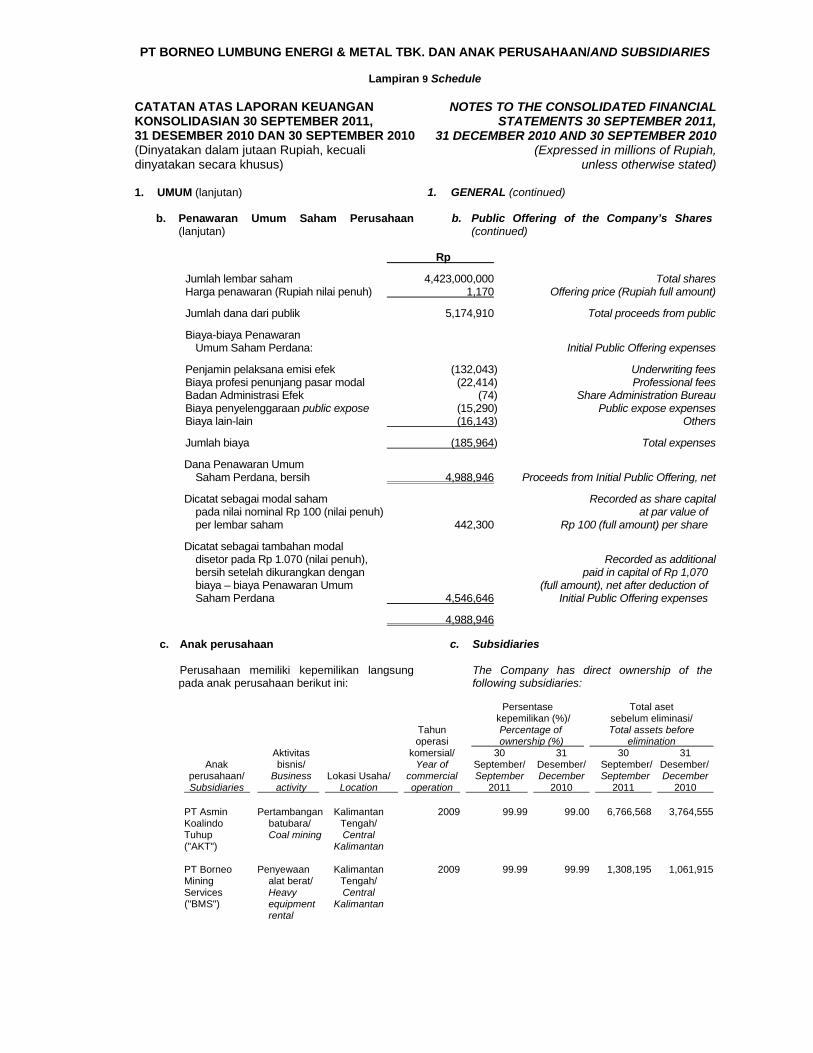

Rp

Jumlah lembar saham 4,423,000,000 Total shares Harga penawaran (Rupiah nilai penuh) 1,170 Offering price (Rupiah full amount)

Jumlah dana dari publik 5,174,910 Total proceeds from public

Biaya-biaya Penawaran Umum Saham Perdana: Initial Public Offering expenses

Penjamin pelaksana emisi efek (132,043) Underwriting fees Biaya profesi penunjang pasar modal (22,414) Professional fees Badan Administrasi Efek (74) Share Administration Bureau Biaya penyelenggaraan public expose (15,290) Public expose expenses Biaya lain-lain (16,143) Others

Jumlah biaya (185,964) Total expenses

Dana Penawaran Umum Saham Perdana, bersih 4,988,946 Proceeds from Initial Public Offering, net

Dicatat sebagai modal saham Recorded as share capital pada nilai nominal Rp 100 (nilai penuh) at par value of per lembar saham 442,300 Rp 100 (full amount) per share

Dicatat sebagai tambahan modal disetor pada Rp 1.070 (nilai penuh), Recorded as additional bersih setelah dikurangkan dengan paid in capital of Rp 1,070 biaya – biaya Penawaran Umum (full amount), net after deduction of

Saham Perdana 4,546,646 Initial Public Offering expenses

4,988,946 c. Anak perusahaan c. Subsidiaries Perusahaan memiliki kepemilikan langsung

pada anak perusahaan berikut ini: The Company has direct ownership of the

following subsidiaries: Persentase Total aset

kepemilikan (%)/ sebelum eliminasi/ Tahun Percentage of Total assets before operasi ownership (%) elimination Aktivitas komersial/ 30 31 30 31 Anak bisnis/ Year of September/ Desember/ September/ Desember/ perusahaan/ Business Lokasi Usaha/ commercial September December September December Subsidiaries activity Location operation 2011 2010 2011 2010 PT Asmin Pertambangan Kalimantan 2009 99.99 99.00 6,766,568 3,764,555 Koalindo batubara/ Tengah/ Tuhup Coal mining Central ("AKT") Kalimantan PT Borneo Penyewaan Kalimantan 2009 99.99 99.99 1,308,195 1,061,915 Mining alat berat/ Tengah/ Services Heavy Central ("BMS") equipment Kalimantan rental

PT BORNEO LUMBUNG ENERGI & METAL TBK. DAN ANAK PERUSAHAAN/AND SUBSIDIARIES

Lampiran 10 Schedule CATATAN ATAS LAPORAN KEUANGAN KONSOLIDASIAN 30 SEPTEMBER 2011, 31 DESEMBER 2010 DAN 30 SEPTEMBER 2010 (Dinyatakan dalam jutaan Rupiah, kecuali dinyatakan secara khusus)

NOTES TO THE CONSOLIDATED FINANCIAL STATEMENTS 30 SEPTEMBER 2011,

31 DECEMBER 2010 AND 30 SEPTEMBER 2010 (Expressed in millions of Rupiah,

unless otherwise stated)

1. UMUM (lanjutan) 1. GENERAL (continued)

c. Anak perusahaan (lanjutan) c. Subsidiaries (continued)

PT Asmin Koalindo Tuhup (“AKT”) PT Asmin Koalindo Tuhup (“AKT”) AKT didirikan berdasarkan Undang-Undang Penanaman Modal Dalam Negeri No. 6 Tahun 1968, yang telah diubah dengan Undang-Undang No. 12 Tahun 1970, berdasarkan Akta Notaris Sutjipto S.H., Jakarta No. 52 tertanggal 11 September 1992. Akta pendirian AKT telah disetujui oleh Menteri Kehakiman dan Hak Asasi Manusia Republik Indonesia melalui Surat Keputusan No. C2 – 4105.HT.01.01.TH.93 tanggal 3 Juni 1993, dan diterbitkan dalam Tambahan No. 4418 Berita Acara Negara Republik Indonesia No. 76 pada tanggal 21 September 1993.

AKT was established under the framework of Domestic Capital Investment Law No. 6 of 1968, as amended by Law No. 12 of 1970, based on Notarial Deed No. 52 dated 11 September 1992 of Sutjipto S.H., Notary in Jakarta. AKT’s Articles of Association were approved by the Minister of Justice via Decree No. C2–4105.HT.01.01.TH.93 dated 3 June 1993, and was published in Supplement No. 4418 of State Gazette No. 76 on 21 September 1993.

Akta pendirian AKT telah mengalami beberapa kali perubahan dalam rangka penyesuaian dengan Undang-undang No. 40/2007 tentang Perseroan Terbatas, dan perubahan susunan dewan direksi, komisaris dan pemegang saham AKT. Perubahan anggaran dasar AKT terakhir dilakukan berdasarkan Akta Notaris No. 12 tanggal 22 Desember 2010, yang dibuat di hadapan Dirhamdan S.H., Notaris di Jakarta untuk peningkatan modal saham AKT dan peningkatan setoran modal Perusahaan di AKT melalui konversi hutang dengan nilai nominal saham. Akta tersebut telah disetujui oleh Menteri Kehakiman dan Hak Asasi Manusia Republik Indonesia melalui Surat Keputusan No. AHU-12479.AH.01.02.Tahun 2011 tanggal 11 Maret 2011. Dari hasil penambahan modal ini total investasi modal Perusahaan di AKT menjadi Rp 1.356.050 atau 99,99% jumlah modal disetor AKT.

Several amendments have been effected to the Articles of Association to reflect changes required to comply with Law No. 40/2007 for Limited Liability Companies, and changes to the boards of directors, commissioners and shareholders. The last amendment was effected via and documented in Notarial Deed No. 12 dated 22 December 2010, drawn up before Dirhamdan S.H., Notary in Jakarta, for the purpose of increasing AKT’s share capital and the Company’s subscription of additional equity paid in capital in AKT via loan conversion which was valued at nominal. This Notarial Deed were approved by the Minister of Justice via Decree No. AHU-12479.AH.01.02.Tahun 2011 dated 11 March 2011. This additional equity resulted in the Company holding Rp 1,356,050 or 99.99% of AKT’s total paid up capital.

AKT berusaha di bidang eksplorasi dan

pertambangan batubara, dan memulai Periode Operasinya pada tanggal 15 September 2009 berdasarkan Surat Keputusan Menteri Energi dan Sumber Daya Mineral No. 375/K.30/DJB tertanggal 15 September 2009 dengan Periode Operasi dimulai pada blok atau tambang Kohong.

Kantor pusat AKT berlokasi di Menara Bank

Danamon lantai 15, Jl. Prof. Dr. Satrio Kav E.IV No 6, Mega Kuningan, Jakarta, Indonesia.

AKT is engaged in coal exploration and mining, and commenced its Operating Period on 15 September 2009 by virtue of Decree of the Minister of Energy and Mineral Resources (“MEMR”) No. 375/K.30/DJB dated 15 September 2009. Initial production comes from, and is focused on the Kohong block of coal deposit. AKT’s registered office is located at Menara Bank Danamon 15th floor, Jl. Prof. Dr. Satrio Kav E.IV No.6, Mega Kuningan, Jakarta 12950.

PT BORNEO LUMBUNG ENERGI & METAL TBK. DAN ANAK PERUSAHAAN/AND SUBSIDIARIES

Lampiran 11 Schedule CATATAN ATAS LAPORAN KEUANGAN KONSOLIDASIAN 30 SEPTEMBER 2011, 31 DESEMBER 2010 DAN 30 SEPTEMBER 2010 (Dinyatakan dalam jutaan Rupiah, kecuali dinyatakan secara khusus)

NOTES TO THE CONSOLIDATED FINANCIAL STATEMENTS 30 SEPTEMBER 2011,

31 DECEMBER 2010 AND 30 SEPTEMBER 2010 (Expressed in millions of Rupiah,

unless otherwise stated)

1. UMUM (lanjutan) 1. GENERAL (continued) c. Anak perusahaan (lanjutan) c. Subsidiaries (continued)

PT Borneo Mining Services (“BMS”) PT Borneo Mining Services (“BMS”) BMS didirikan pada tanggal 4 Maret 2006 berdasarkan Akta Notaris Ny. Poerbaningsih Adi Warsito S.H. No. 03. Anggaran Dasar BMS telah disetujui oleh Menteri Kehakiman dan Hak Asasi Manusia Republik Indonesia melalui Surat Keputusan No. C-24799.HT.01.01.TH.2006 tertanggal 24 Agustus 2006 dan telah diterbitkan dalam Tambahan No. 45 dalam Berita Negara Republik Indonesia No. 7735 tanggal 3 Juni 2008. Akta pendirian BMS telah mengalami beberapa kali perubahan untuk disesuaikan dengan Undang-undang No. 40/2007 tentang Perseroan Terbatas, perubahan susunan dewan direksi dan komisaris dan perubahan pemegang saham. Perubahan terakhir anggaran dasar BMS dilakukan berdasarkan Akta No. 19 tanggal 14 Mei 2008 dibuat di hadapan Muchlis Pathanha, S.H., Notaris di Jakarta. Akta ini telah mendapat persetujuan Menteri Hukum dan Hak Asasi Manusia Republik Indonesia No. AHU-33475.AH.01.02.TH.2008 tanggal 16 Juni 2008.

BMS was incorporated on 4 March 2006 based on Notarial Deed No. 03 of Ny. Poerbaningsih Adi Warsito S.H. The Articles were approved by the Minister of Law and Human Rights of the Republic of Indonesia via Decree No. C-24799.HT.01.01.TH.2006 dated 24 August 2006, and published in Supplement No. 45 of the State Gazette of the Republic of Indonesia No. 7735 dated 3 June 2008. Several amendments have been effected subsequent thereto reflect changes required to comply with Law No.40/2007 regarding Limited Liability Companies, changes in the boards of directors, commissioners and shareholders. The last amendment to the Articles of Association was effected in Notarial Deed No. 19 dated 14 May 2008, drawn up before Muchlis Pathanha, S.H., Notary in Jakarta. This deed has been approved by the Minister of Law and Human Rights of the Republic of Indonesia via Decree No. AHU-33475.AH.01.02.TH.2008 dated 16 June 2008.

BMS berusaha di bidang jasa pertambangan batubara termasuk sewa alat berat, jasa manajemen pertambangan dan jasa-jasa pertambangan lainnya.

BMS is engaged in the provision of coal mining services, including heavy equipment rental, mine management services and other related mining services.

Kantor BMS berlokasi di Menara Bank Danamon lantai 15, Jl. Prof. Dr. Satrio Kav E.IV No 6, Mega Kuningan, Jakarta, Indonesia. BMS memulai operasi komersialnya di bulan Januari 2009.

The registered office of BMS is at Menara Bank Danamon 15th floor, Jl. Prof. Dr. Satrio Kav E.IV No 6, Mega Kuningan, Jakarta, Indonesia. BMS commenced its commercial operations in January 2009.

d. Perjanjian Kerjasama Pengusahaan Pertambangan Batubara (“PKP2B”)

d. Coal Contract of Work (“CCoW”)

Pada tanggal 31 Mei 1999, AKT dan Pemerintah Republik Indonesia (“Pemerintah”) menandatangani PKP2B generasi ketiga. Berdasarkan ketentuan PKP2B tersebut, AKT bertindak sebagai kontraktor Pemerintah, dan bertanggung jawab untuk melakukan kegiatan eksplorasi dan pertambangan di area yang berlokasi di Kecamatan Murung Raya, Kabupaten Muara Teweh, Kalimantan Tengah, Indonesia. Area yang dicakup PKP2B tersebut pada awalnya seluas 40.610 hektar namun telah dikurangi menjadi 21.630 hektar akibat dari pelepasan area sebagaimana diatur dalam ketentuan PKP2B yang dimaksud.

On 31 May 1999, AKT entered into a third generation CCoW with the Government of the Republic of Indonesia (the “Government”). Under the terms of the CCoW, AKT is appointed as the contractor of the Government, in respect of coal exploration and mining in an area located in Murung Raya, Muara Teweh Regency, Central Kalimantan, Indonesia. The area covered by AKT’s CCoW initially comprised 40,610 hectares, but this has been reduced to 21,630 hectares pursuant to the relinquishment requirement under the CCoW.

PT BORNEO LUMBUNG ENERGI & METAL TBK. DAN ANAK PERUSAHAAN/AND SUBSIDIARIES

Lampiran 12 Schedule CATATAN ATAS LAPORAN KEUANGAN KONSOLIDASIAN 30 SEPTEMBER 2011, 31 DESEMBER 2010 DAN 30 SEPTEMBER 2010 (Dinyatakan dalam jutaan Rupiah, kecuali dinyatakan secara khusus)

NOTES TO THE CONSOLIDATED FINANCIAL STATEMENTS 30 SEPTEMBER 2011,

31 DECEMBER 2010 AND 30 SEPTEMBER 2010 (Expressed in millions of Rupiah,

unless otherwise stated)

1. UMUM (lanjutan) 1. GENERAL (continued) d. Perjanjian Kerjasama Pengusahaan

Pertambangan Batubara (“PKP2B”) (lanjutan)

d. Coal Contract of Work (“CCoW”) (continued)

Perubahan status PKP2B dari Penanaman

Modal Dalam Negeri (“PMDN”) menjadi Penanaman Modal Asing (“PMA”) telah disetujui oleh Menteri Energi dan Sumber Daya Mineral berdasarkan Keputusan No. W7-06012 HT.01.04-TH.2007 tertanggal 4 Juni 2007.

Berdasarkan Surat Keputusan Menteri Energi

dan Sumber Daya Mineral No. 375/K.30/DJB, AKT memulai Periode Operasi 30 tahunnya sejak 15 September 2009 dengan produksi dimulai pada blok atau tambang Kohong.

The conversion of the CCoW status from a Domestic Capital Investment (“PMDN”) to a Foreign Capital Investment (“PMA”) CCoW was approved by the Minister of Energy and Mineral Resources, as documented in Decree No. W7-06012 HT.01.04-TH.2007 dated 4 June 2007.

By virtue of Decree of Minister of Energy and

Mineral Resources No. 375/K.30/DJB, AKT commenced its 30-year Operating Period on 15 September 2009 with initial coal production in the Kohong block of coal deposit.

Sebagaimana diatur dalam PKP2B yang

bersangkutan, Pemerintah berhak atas 13,5% dari batubara yang diproduksi. Berdasarkan Keputusan Presiden Republik Indonesia No. 75/1996 tertanggal 25 September 1996, AKT diharuskan untuk menyerahkan bagian 13,5% atas hak Pemerintah (biasanya disebut sebagai “royalti kepada Pemerintah”) dalam bentuk tunai.

AKT membukukan 100% pendapatan yang

diperoleh dari penjualan batubara, dan mencatat royalti yang dibayarkan kepada Pemerintah sebagai bagian dari beban pokok penjualan.

As stipulated in the CCoW, the Government is entitled to receive 13.5% of the total coal produced from the final point of production processes established by AKT. In accordance with Presidential Decree No. 75/1996 dated 25 September 1996, AKT is required to deliver the 13.5% Government‘s share of production (commonly referred to as “royalty to Government”) in cash.

AKT records 100% of its revenue generated

from coal sales, and records the Government’s royalty as a component to its cost of goods sold.

e. Area eksploitasi/pengembangan e. Exploration/exploitation area

Area eksplorasi (tidak diaudit) /Exploration area (unaudited) Jumlah biaya eksplorasi yang telah dibukukan sampai dengan tanggal neraca/ Nama pemilik Perolehan Persentase Total exploration izin lokasi/ izin eksplorasi/ Tanggal kepemilikan/ expenditure Lokasi/ Owner of Date of jatuh tempo/ Percentage recognised as at Location concession concession Expire date of ownership balance sheet date Telakon blok/block PT Asmin 31 15 99.99% 51,262 Koalindo Mei/May September/ Tuhup 1999 September 2039

PT BORNEO LUMBUNG ENERGI & METAL TBK. DAN ANAK PERUSAHAAN/AND SUBSIDIARIES

Lampiran 13 Schedule CATATAN ATAS LAPORAN KEUANGAN KONSOLIDASIAN 30 SEPTEMBER 2011, 31 DESEMBER 2010 DAN 30 SEPTEMBER 2010 (Dinyatakan dalam jutaan Rupiah, kecuali dinyatakan secara khusus)

NOTES TO THE CONSOLIDATED FINANCIAL STATEMENTS 30 SEPTEMBER 2011,

31 DECEMBER 2010 AND 30 SEPTEMBER 2010 (Expressed in millions of Rupiah,

unless otherwise stated)

1. UMUM (lanjutan) 1. GENERAL (continued) e. Area eksploitasi/pengembangan (lanjutan) e. Exploration/exploitation area (continued)

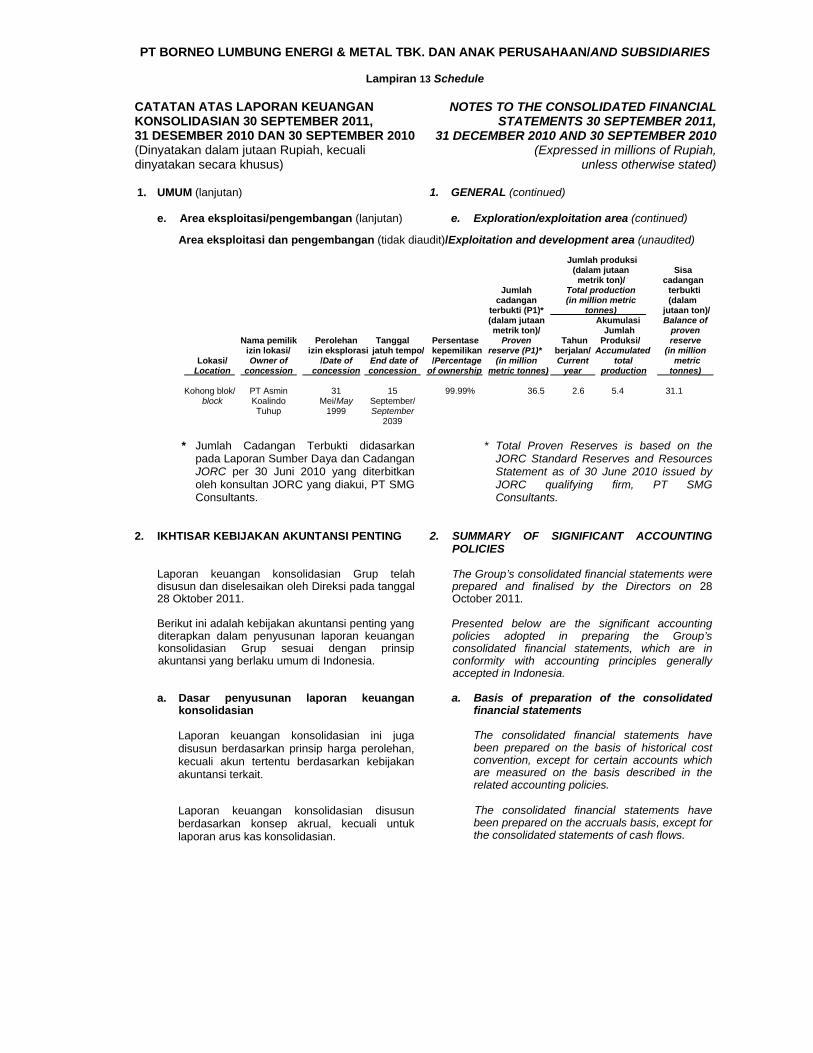

Area eksploitasi dan pengembangan (tidak diaudit)/Exploitation and development area (unaudited) Jumlah produksi (dalam jutaan Sisa metrik ton)/ cadangan Jumlah Total production terbukti cadangan (in million metric (dalam terbukti (P1)* tonnes) jutaan ton)/ (dalam jutaan Akumulasi Balance of metrik ton)/ Jumlah proven Nama pemilik Perolehan Tanggal Persentase Proven Tahun Produksi/ reserve izin lokasi/ izin eksplorasi jatuh tempo/ kepemilikan reserve (P1)* berjalan/ Accumulated (in million Lokasi/ Owner of /Date of End date of /Percentage (in million Current total metric Location concession concession concession of ownership metric tonnes) year production tonnes) Kohong blok/ PT Asmin 31 15 99.99% 36.5 2.6 5.4 31.1 block Koalindo Mei/May September/ Tuhup 1999 September 2039

* Jumlah Cadangan Terbukti didasarkan

pada Laporan Sumber Daya dan Cadangan JORC per 30 Juni 2010 yang diterbitkan oleh konsultan JORC yang diakui, PT SMG Consultants.

* Total Proven Reserves is based on the JORC Standard Reserves and Resources Statement as of 30 June 2010 issued by JORC qualifying firm, PT SMG Consultants.

2. IKHTISAR KEBIJAKAN AKUNTANSI PENTING 2. SUMMARY OF SIGNIFICANT ACCOUNTING

POLICIES

Laporan keuangan konsolidasian Grup telah disusun dan diselesaikan oleh Direksi pada tanggal 28 Oktober 2011.

The Group’s consolidated financial statements were prepared and finalised by the Directors on 28 October 2011.

Berikut ini adalah kebijakan akuntansi penting yang diterapkan dalam penyusunan laporan keuangan konsolidasian Grup sesuai dengan prinsip akuntansi yang berlaku umum di Indonesia.

Presented below are the significant accounting policies adopted in preparing the Group’s consolidated financial statements, which are in conformity with accounting principles generally accepted in Indonesia.

a. Dasar penyusunan laporan keuangan

konsolidasian a. Basis of preparation of the consolidated

financial statements

Laporan keuangan konsolidasian ini juga disusun berdasarkan prinsip harga perolehan, kecuali akun tertentu berdasarkan kebijakan akuntansi terkait.

The consolidated financial statements have been prepared on the basis of historical cost convention, except for certain accounts which are measured on the basis described in the related accounting policies.

Laporan keuangan konsolidasian disusun berdasarkan konsep akrual, kecuali untuk laporan arus kas konsolidasian.

The consolidated financial statements have been prepared on the accruals basis, except for the consolidated statements of cash flows.

PT BORNEO LUMBUNG ENERGI & METAL TBK. DAN ANAK PERUSAHAAN/AND SUBSIDIARIES

Lampiran 14 Schedule CATATAN ATAS LAPORAN KEUANGAN KONSOLIDASIAN 30 SEPTEMBER 2011, 31 DESEMBER 2010 DAN 30 SEPTEMBER 2010 (Dinyatakan dalam jutaan Rupiah, kecuali dinyatakan secara khusus)

NOTES TO THE CONSOLIDATED FINANCIAL STATEMENTS 30 SEPTEMBER 2011,

31 DECEMBER 2010 AND 30 SEPTEMBER 2010 (Expressed in millions of Rupiah,

unless otherwise stated)

2. IKHTISAR KEBIJAKAN AKUNTANSI PENTING (lanjutan)

2. SUMMARY OF SIGNIFICANT ACCOUNTING POLICIES (continued)

a. Dasar penyusunan laporan keuangan

konsolidasian (lanjutan) a. Basis of preparation of the consolidated

financial statements (continued)

Laporan arus kas konsolidasian disusun menggunakan metode langsung. Arus kas dikelompokkan atas dasar aktivitas operasi, investasi dan pendanaan. Untuk tujuan laporan arus kas konsolidasian, kas dan setara kas mencakup kas, kas pada bank dan investasi jangka pendek yang jatuh tempo dalam waktu tiga bulan atau kurang, setelah dikurangi cerukan dan kas yang dibatasi penggunaannya.

Transaksi restrukturisasi antara entitas

sepengendali dibukukan menggunakan metode penyatuan kepemilikan (pooling-of-interests). Selisih antara harga pengalihan dengan nilai buku setiap transaksi restrukturisasi antara entitas sepengendali dibukukan dalam akun “selisih nilai transaksi restrukturisasi entitas sepengendali” pada bagian ekuitas dalam neraca konsolidasian.

Angka dalam laporan keuangan konsolidasian disajikan dalam jutaan Rupiah kecuali dinyatakan lain.

The consolidated statements of cash flows have been prepared based on the direct method by classifying cash flows on the basis of operating, investing and financing activities. For the purpose of the consolidated statements of cash flows, cash and cash equivalents include cash on hand, cash in banks and other short-term highly liquid investments with original maturities of three months or less, net of bank overdrafts and restricted cash balances.

Restructuring transactions for entities under common control are accounted for using the pooling of interests method. The difference between the transfer price and the book value is recorded under the account “Difference in Value from Restructuring Transactions of Entities under Common Control” and presented under the equity section of the consolidated balance sheet.

Figures in the consolidated financial statements are rounded to and stated in millions of Rupiah, unless otherwise stated.

b. Prinsip-prinsip konsolidasi b. Principles of consolidation Laporan keuangan konsolidasian meliputi

laporan keuangan Perusahaan dan anak perusahaan dimana Perusahaan mempunyai kepemilikan saham dengan hak suara lebih dari 50%, baik langsung atau tidak langsung, atau apabila Perusahaan memiliki 50% atau kurang hak suara, tetapi Perusahaan memiliki kemampuan untuk mengendalikan anak perusahaan. Anak perusahaan dikonsolidasi sejak tanggal dimana pengendalian telah beralih secara efektif kepada Perusahaan dan tidak lagi dikonsolidasi sejak tanggal pelepasan.

The consolidated financial statements include the accounts of the Company and subsidiaries in which the Company has direct or indirect ownership of more than 50% of voting rights, or equal to or less than 50% but with an ability to control the subsidiaries. The subsidiaries are consolidated from the date on which effective control is transferred to the Company and are no longer consolidated from the date of disposal.

Pengaruh dari seluruh transaksi dan saldo antara perusahaan-perusahaan yang dikonsolidasi dalam Grup telah dieliminasi dalam penyusunan laporan keuangan konsolidasian. Kebijakan akuntansi yang dipakai dalam penyusunan laporan keuangan konsolidasian telah diterapkan secara konsisten oleh anak perusahaan, kecuali bila dinyatakan lain.

The effects of all transactions and balances between companies in the Group have been eliminated in preparing the consolidated financial statements. The accounting policies adopted in preparing the consolidated financial statements have been consistently applied by the subsidiaries unless otherwise stated.

PT BORNEO LUMBUNG ENERGI & METAL TBK. DAN ANAK PERUSAHAAN/AND SUBSIDIARIES

Lampiran 15 Schedule CATATAN ATAS LAPORAN KEUANGAN KONSOLIDASIAN 30 SEPTEMBER 2011, 31 DESEMBER 2010 DAN 30 SEPTEMBER 2010 (Dinyatakan dalam jutaan Rupiah, kecuali dinyatakan secara khusus)

NOTES TO THE CONSOLIDATED FINANCIAL STATEMENTS 30 SEPTEMBER 2011,

31 DECEMBER 2010 AND 30 SEPTEMBER 2010 (Expressed in millions of Rupiah,

unless otherwise stated)

2. IKHTISAR KEBIJAKAN AKUNTANSI PENTING (lanjutan)

2. SUMMARY OF SIGNIFICANT ACCOUNTING POLICIES (continued)

b. Prinsip-prinsip konsolidasi (lanjutan) b. Principles of consolidation (continued)

Untuk anak perusahaan yang bukan merupakan bagian integral dari operasi Perusahaan dan mata uang fungsionalnya bukan Rupiah, aset dan kewajiban dijabarkan ke dalam mata uang Rupiah dengan menggunakan kurs penutup yang berlaku pada tanggal neraca. Ekuitas dijabarkan dengan menggunakan kurs historis. Pendapatan dan beban dijabarkan dengan mengunakan kurs rata-rata selama periode pelaporan. Selisih yang timbul dari penjabaran laporan keuangan anak perusahaan tersebut disajikan dalam akun “selisih kurs dari penjabaran laporan keuangan” di bagian ekuitas.

Bagian pemegang saham minoritas atas aset

bersih anak perusahaan disajikan sebagai “hak minoritas” dalam neraca konsolidasian. Hak minoritas dalam suatu anak perusahaan dengan posisi defisit ekuitas tidak diakui, kecuali pemegang saham minoritas tersebut memiliki kewajiban kontraktual untuk mendanai defisit tersebut. Bagian pemegang saham minoritas atas laba/(rugi) bersih sebelum akuisisi dicatat sebagai laba/(rugi) sebelum akuisisi dalam laporan laba/(rugi) konsolidasian.

For a subsidiary that is not integral to the Company’s operations and whose functional currency is not Rupiah, the assets and liabilities are translated into Rupiah at the exchange rates prevailing at the balance sheet date. Equity is translated at historical exchange rates. Revenue and expenses are translated at average exchange rates for the period. Net differences arising from the translation of the subsidiaries’ financial statements are presented as “exchange difference from financial statement translation” under equity.

The proportionate share of minority shareholders in the subisidiaries’ net assets is presented as “minority interest” in the consolidated balance sheet. A minority interest is not recognised for subsidiaries with a deficit in equity, unless the minority shareholders have a contractual obligation to contribute to fund the deficit. The proportionate share of minority shareholders in net income/(loss) prior to acquisition is recorded as pre-acquisition income/(loss) in the consolidated statement of profit /(loss).

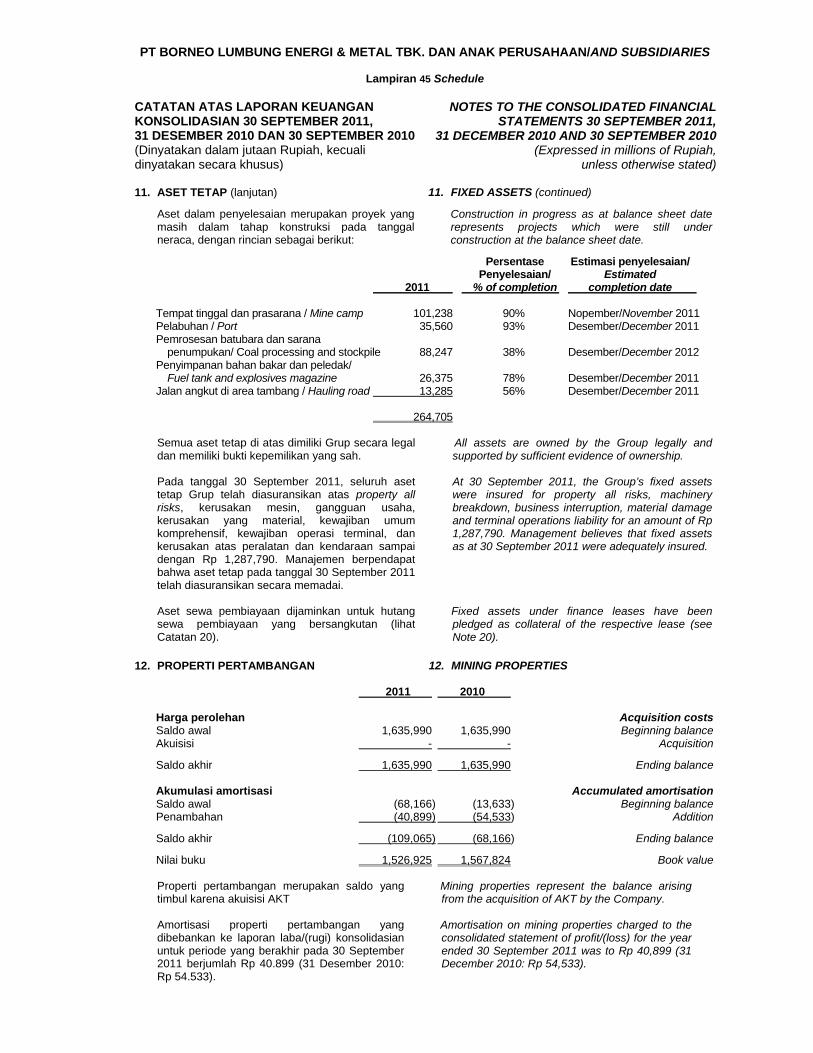

Properti pertambangan merupakan penyesuaian nilai wajar atas aset bersih yang diperoleh pada tanggal akuisisi terhadap harga perolehan aset tersebut dan dinyatakan pada harga perolehan. Properti pertambangan diamortisasi dengan menggunakan metode garis lurus selama periode yang mana lebih pendek antara sisa umur PKP2B, atau sisa umur tambang dihitung dari tanggal dimulainya produksi komersial.

Mining properties represent the fair value adjustments of net assets acquired at the date of acquisition of a mining company over the acquisition costs of the assets and are stated at cost. Mining properties are amortised over the life of the property using the straight line method over the shorter period of the CCoW, or expected mine life from the date of the commencement of commercial production.

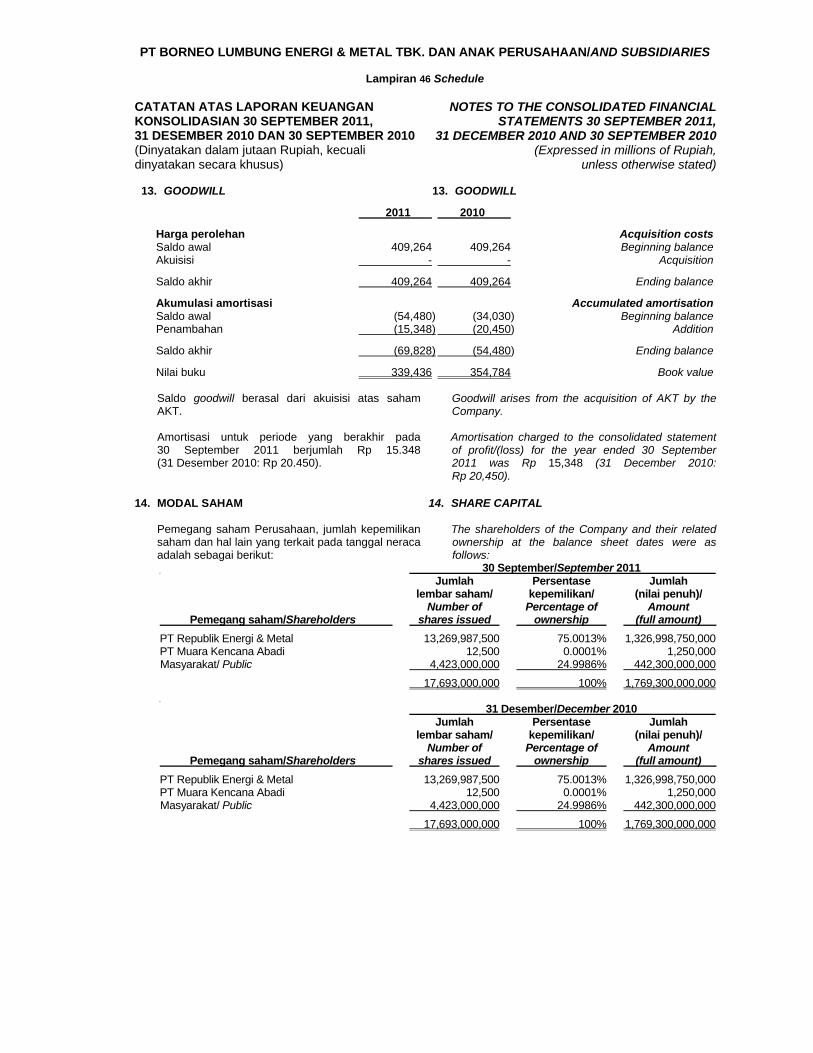

Goodwill merupakan selisih lebih antara harga

perolehan investasi dan nilai wajar bagian Perusahaan atas aset bersih anak perusahaan yang diakuisisi pada tanggal akuisisi. Goodwill diamortisasi selama 20 tahun dengan menggunakan metode garis lurus. Manajemen menentukan estimasi masa manfaat goodwill berdasarkan evaluasi pada saat transaksi akuisisi, dengan mempertimbangkan faktor-faktor yang terdapat dalam perusahaan yang diakuisisi.

Goodwill represents the excess of the acquisition cost over the fair value of the Company’s share of the net assets of the acquired subsidiaries at the date of acquisition. Goodwill is amortised over a period of 20 years using the straight-line method. Management determines the estimated useful life of goodwill based on its evaluation at the time of the acquisition, taking into consideration factors inherent to the companies acquired.

PT BORNEO LUMBUNG ENERGI & METAL TBK. DAN ANAK PERUSAHAAN/AND SUBSIDIARIES

Lampiran 16 Schedule CATATAN ATAS LAPORAN KEUANGAN KONSOLIDASIAN 30 SEPTEMBER 2011, 31 DESEMBER 2010 DAN 30 SEPTEMBER 2010 (Dinyatakan dalam jutaan Rupiah, kecuali dinyatakan secara khusus)

NOTES TO THE CONSOLIDATED FINANCIAL STATEMENTS 30 SEPTEMBER 2011,

31 DECEMBER 2010 AND 30 SEPTEMBER 2010 (Expressed in millions of Rupiah,

unless otherwise stated)

2. IKHTISAR KEBIJAKAN AKUNTANSI PENTING (lanjutan)

2. SUMMARY OF SIGNIFICANT ACCOUNTING POLICIES (continued)

c. Penjabaran mata uang asing c. Foreign currency translation Grup menyelenggarakan catatan akuntansinya

dalam Rupiah.

Transaksi dalam mata uang selain mata uang Rupiah dijabarkan menjadi mata uang Rupiah menggunakan kurs yang terjadi pada tanggal transaksi. Pada tanggal neraca, aset dan kewajiban moneter dalam mata uang selain mata uang Rupiah dijabarkan menjadi mata uang Rupiah dengan kurs yang berlaku pada tanggal neraca. Keuntungan dan kerugian selisih kurs yang timbul dari penjabaran aset dan kewajiban moneter dalam mata uang selain mata uang Rupiah diakui dalam laporan laba/(rugi) konsolidasian. Pada tanggal neraca, kurs yang digunakan, berdasarkan kurs tengah Bank Indonesia adalah sebagai berikut (Rupiah penuh):

The Group maintains its accounting records in Rupiah.

Transactions denominated in currencies other than Rupiah are translated to Rupiah at the exchange rate prevailing at the date of the transaction. At the balance sheet date, monetary assets and liabilities in currencies other than Rupiah are translated into Rupiah at the exchange rate prevailing at that date. Exchange gains and losses arising on the translation of monetary assets and liabilities in currencies other than Rupiah are recognised in the consolidated statement of profit /(loss). At the balance sheet date, the exchange rates used, based on middle rates published by the Bank of Indonesia were as follows (Rupiah full amount):

30 September/ 31 Desember/ September December 2011 2010

Dolar Amerika Serikat (“AS$”) United States Dollar (“US$”) setara dengan Rp 8,823 8,991 equivalent to Rp

Euro (“EUR”) Euro (“EUR”) setara dengan Rp 11,956 11,956 equivalent to Rp

Dolar Singapura (“SGD”) Singapore Dollar (“SGD”) setara dengan Rp 6,796 - equivalent to Rp

Dolar Australia (“AUD”) Australian Dollar (“AUD”) setara dengan Rp 8,611 - equivalent to Rp

Pondsterling (“GBP”) Poundsterling (“GBP”) setara dengan Rp 13,764 - equivalent to Rp d. Piutang usaha d. Trade receivables

Piutang usaha adalah jumlah tagihan dari pembeli batubara yang dijual atau jasa yang diberikan sesuai dengan jenis usaha masing-masing perusahaan dalam Grup. Jika pelunasan piutang diharapkan selesai dalam satu tahun atau kurang (atau dalam siklus normal operasi masing-masing perusahaan dalam Grup jika lebih lama), piutang tersebut dikelompokkan sebagai aset lancar. Jika tidak, piutang tersebut disajikan sebagai aset tidak lancar.

Trade receivables are the amount due from customers for coal sold or services performed in the ordinary course of business of each companies within the Group. If collection is expected in one year or less (or in the normal operating cycle of each companies within the Group if longer), they are classified as current assets. If not, they are presented as non-current assets.

Piutang usaha pada awalnya diakui sebesar nilai wajar dan kemudian diukur pada biaya perolehan diamortisasi dengan menggunakan metode suku bunga efektif, dikurangi dengan penyisihan untuk penurunan nilai. Kesulitan keuangan yang signifikan yang dialami oleh debitur, kemungkinan kepailitan debitur atau restrukturisasi keuangan, dan wanprestasi atau tunggakan terhadap pelunasan digunakan sebagai indikator bahwa piutang usaha mengalami penurunan nilai. Nilai dari penyisihan adalah selisih antara nilai tercatat

Trade receivables are recognised initially at fair value and subsequently measured at amortised cost using the effective interest method, less provision for impairment. Significant financial difficulties of the debtor, the probability that the debtor will enter bankruptcy or financial reorganisation, and default or delinquency in payments are considered indicators that the trade receivables are impaired. The amounts of the provision is the difference between the asset’s carrying amount and the present value of estimated future cashflows, discounted at

PT BORNEO LUMBUNG ENERGI & METAL TBK. DAN ANAK PERUSAHAAN/AND SUBSIDIARIES

Lampiran 17 Schedule CATATAN ATAS LAPORAN KEUANGAN KONSOLIDASIAN 30 SEPTEMBER 2011, 31 DESEMBER 2010 DAN 30 SEPTEMBER 2010 (Dinyatakan dalam jutaan Rupiah, kecuali dinyatakan secara khusus)

NOTES TO THE CONSOLIDATED FINANCIAL STATEMENTS 30 SEPTEMBER 2011,

31 DECEMBER 2010 AND 30 SEPTEMBER 2010 (Expressed in millions of Rupiah,

unless otherwise stated)

2. IKHTISAR KEBIJAKAN AKUNTANSI PENTING(lanjutan)

2. SUMMARY OF SIGNIFICANT ACCOUNTING POLICIES (continued)

d. Piutang usaha (lanjutan) d. Trade receivables (continued) Piutang dengan nilai kini dari perkiraan arus kas di masa depan didiskontokan dengan suku bunga efektif awal. Nilai tercatat dari aset dikurangi akun penyisihan dan jumlah kerugian diakui dalam laporan laba/(rugi) konsolidasian.

the original effective interest rate. The carrying amount of the asset is reduced through the use of an allowance account, and the amount of the loss is recognised in the consolidated statement of profit/(loss).

Dalam hal piutang usaha tidak tertagih, piutang usaha dihapus terhadap akun penyisihan piutang usaha. Terhadap piutang yang akhirnya tertagih tapi telah dihapuskan sebelumnya, dikreditkan terhadap laporan laba/(rugi) konsolidasian.

When a trade receivable is uncollectible, it is written off againts the allowance account for the trade receivables. Subsequent recovery of amounts previously written-off are credited to the consolidated statement of profit /(loss).

e. Persediaan e. Inventory

Persediaan batubara, termasuk persediaan batubara run-of-mine dinilai berdasarkan nilai terendah antara harga perolehan atau nilai realisasi bersih. Harga perolehan ditentukan dengan metode rata-rata tertimbang (weighted average) atas biaya yang terjadi selama periode pelaporan dan mencakup bagian biaya overhead tetap dan variabel. Nilai realisasi bersih adalah estimasi harga penjualan yang dapat diperoleh sesuai dengan kegiatan normal usaha dikurangi biaya penjualan dan biaya-biaya untuk menyelesaikan penjualan.

Coal inventory, including run-of-mine stocks is valued at the lower of cost or net realisable value. Cost is determined based on the weighted average cost incurred during the period and includes an appropriate portion of fixed and variable overheads. Net realisable value is the estimated sales amount in the ordinary course of business less the costs of completion and selling expenses.

Persediaan habis pakai (consumable) dinilai pada harga perolehan, ditentukan berdasarkan metode masuk pertama keluar pertama (first-in first-out), dikurangi dengan penyisihan untuk persediaan usang. Penyisihan untuk persediaan usang dan bergerak lambat ditentukan berdasarkan estimasi penggunaan atau penjualan masing-masing jenis persediaan pada masa mendatang. Bahan pendukung pemeliharaan dicatat sebagai beban produksi pada periode penggunaan.

Consumables are valued at cost, determined on a first-in, first-out basis, less provision for obsolete items. Provision for obsolete and slow moving inventory is determined on the basis either of estimated future usage or sales of individual inventory items. Supplies of maintenance materials are charged as production costs during the period in which they are used.

f. Aset tetap dan penyusutan f. Fixed assets and depreciation

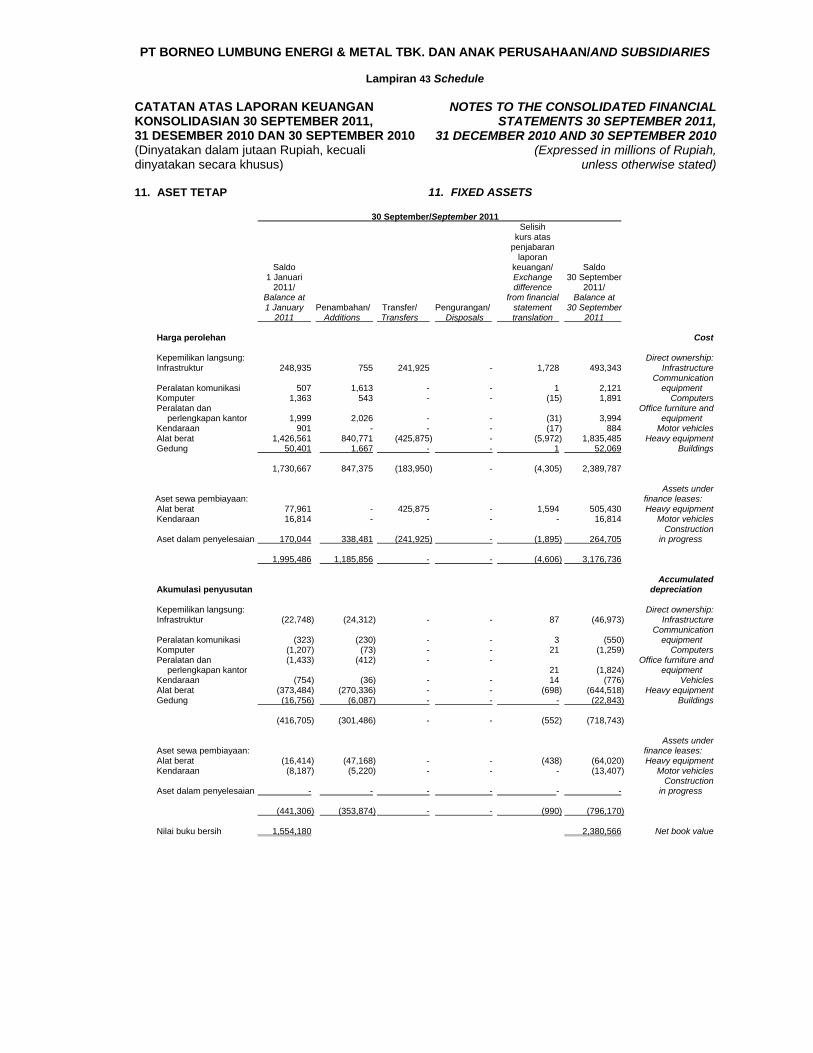

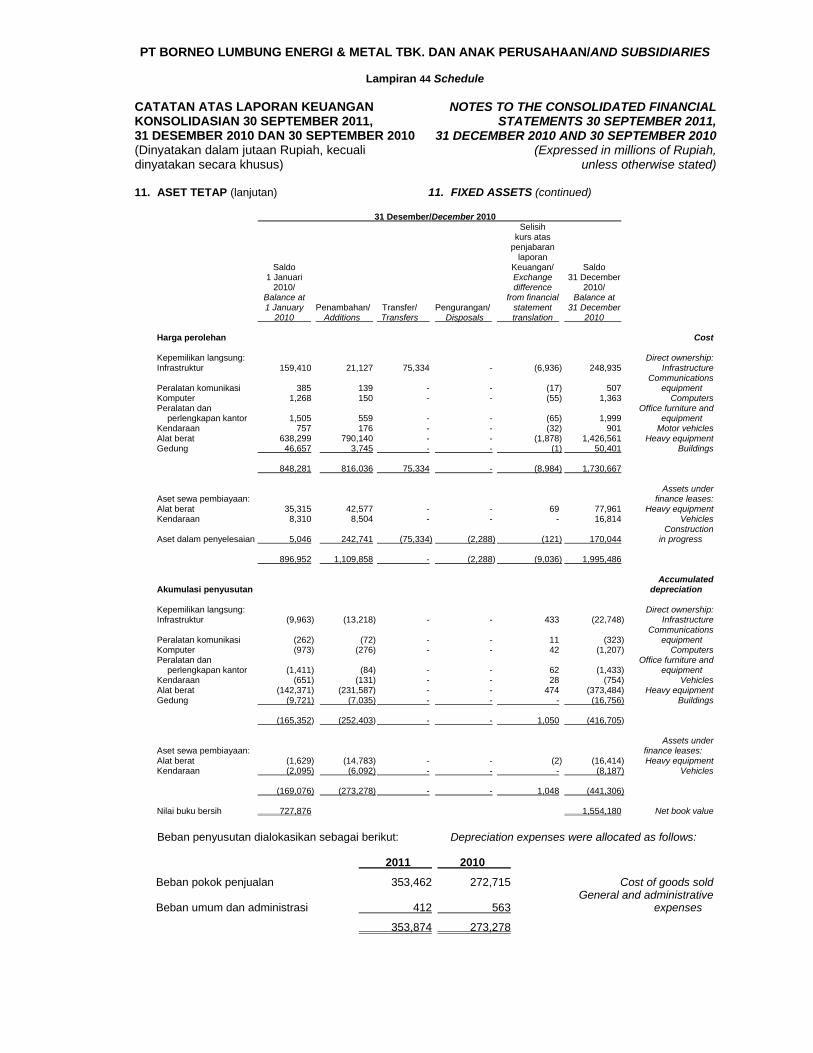

Aset tetap diakui sebesar harga perolehan dikurangi akumulasi penyusutan. Aset tetap disusutkan menggunakan metode garis lurus mana yang lebih pendek antara estimasi umur aset atau umur tambang atau sisa umur PKP2B:

Fixed assets are stated at cost, less accumulated depreciation. Fixed assets are depreciated using the straight-line method over the shorter of the estimated useful lives of the assets or the mine life or the term of the CCoW as follows:

Tahun/Years Infrastruktur 10 – 30 Infrastructure Peralatan komunikasi 4 Communications equipment Komputer 4 Computers Peralatan dan perlengkapan kantor 4 Office furniture and equipment Kendaraan 4 – 8 Motor vehicles Alat berat 4 – 8 Heavy equipment Gedung 5 – 20 Buildings

PT BORNEO LUMBUNG ENERGI & METAL TBK. DAN ANAK PERUSAHAAN/AND SUBSIDIARIES

Lampiran 18 Schedule CATATAN ATAS LAPORAN KEUANGAN KONSOLIDASIAN 30 SEPTEMBER 2011, 31 DESEMBER 2010 DAN 30 SEPTEMBER 2010 (Dinyatakan dalam jutaan Rupiah, kecuali dinyatakan secara khusus)

NOTES TO THE CONSOLIDATED FINANCIAL STATEMENTS 30 SEPTEMBER 2011,

31 DECEMBER 2010 AND 30 SEPTEMBER 2010 (Expressed in millions of Rupiah,

unless otherwise stated)

2. IKHTISAR KEBIJAKAN AKUNTANSI PENTING(lanjutan)

2. SUMMARY OF SIGNIFICANT ACCOUNTING POLICIES (continued)

d. Aset tetap dan penyusutan (lanjutan)

d. Fixed assets and depreciation (continued)

Masa manfaat dan nilai sisa aset dievaluasi dan disesuaikan kembali, jika diperlukan, pada setiap tanggal neraca. Perubahan yang terjadi diakui dalam laporan laba/(rugi) konsolidasian secara prospektif.

The assets’ useful lives and residual values are reviewed and adjusted as appropriate at each balance sheet date. The effects of any revision are recognised in the consolidated statement of profit/(loss) prospectively.

Biaya yang terjadi setelah tanggal transaksi dimasukkan ke dalam nilai tercatat aset atau diakui sebagai aset yang terpisah hanya jika manfaat dari aset tersebut di masa depan bisa didapatkan oleh Grup, dan biaya dari aset tersebut dapat ditentukan secara meyakinkan. Nilai tercatat dari aset pengganti dihapus. Biaya pemeliharaan dan perbaikan dibebankan sebagai biaya pada periode terjadinya dalam laporan laba/(rugi) konsolidasian.

Subsequent costs are included in the asset’s carrying amount or recognised as a separate asset, as appropriate, only when it is probable that future economic benefits associated with the item will flow to the Group and the cost of the item can be measured reliably. The carrying amount of the replaced part is derecognised. All other repairs and maintenance expenditure are charged to the consolidated statement of profit/(loss) during the financial period in which they are incurred.

Apabila penggunaan aset tetap dihentikan lagi

atau aset yang bergerak dijual, nilai tercatat dikeluarkan dari laporan keuangan konsolidasian, dan keuntungan dan kerugian yang timbul akibat penarikan atau penjualan aset tetap tersebut diakui dalam laporan laba/(rugi) konsolidasian.

When assets are retired or otherwise disposed of, their carrying amounts are eliminated from the financial statements, and the resulting gains and losses on the disposal of fixed assets are recognised in the consolidated statement of profit/(loss).

Akumulasi biaya konstruksi bangunan,

infrastruktur, pabrik dan instalasi mesin dikapitalisasi sebagai aset dalam penyelesaian. Akumulasi biaya tersebut dipindahkan ke akun aset tetap pada saat konstruksi atau pembangunan selesai. Penyusutan dimulai pada tanggal yang sama.

The accumulated costs of the construction of buildings, infrastructure, plants and the installation of machinery are capitalised as construction in progress. These accumulated costs are reclassified to fixed asset accounts when the construction or installation is complete. Depreciation is charged from that date.

g. Biaya eksplorasi dan pengembangan yang

ditangguhkan g. Deferred exploration and development

expenditure

Biaya eksplorasi dikapitalisasi dan ditangguhkan untuk setiap area of interest apabila memenuhi salah satu dari ketentuan berikut:

Exploration expenditure incurred is capitalised and carried forward for each area of interest, provided that one of the following conditions is met:

(i) biaya tersebut diharapkan dapat memberikan manfaat melalui keberhasilan pengembangan dan eksploitasi area of interest tersebut atau melalui penjualan area of interest tersebut; atau

(ii) kegiatan eksplorasi dalam suatu area of

interest belum mencapai tahap yang memungkinkan untuk penentuan adanya cadangan terbukti yang ekonomis, serta kegiatan yang aktif dan signifikan dalam atau berhubungan dengan area of interest tersebut masih berlanjut.

(i) the costs are expected to be recouped through successful development and exploitation of the area of interest or, alternatively, by its sale; or

(ii) exploration activities in the area of interest

have not yet reached a stage which permits a reasonable assessment of the existence, or otherwise of economically recoverable reserves, and active and significant operations in, or in relation to the area of interest are continuing.

PT BORNEO LUMBUNG ENERGI & METAL TBK. DAN ANAK PERUSAHAAN/AND SUBSIDIARIES

Lampiran 19 Schedule CATATAN ATAS LAPORAN KEUANGAN KONSOLIDASIAN 30 SEPTEMBER 2011, 31 DESEMBER 2010 DAN 30 SEPTEMBER 2010 (Dinyatakan dalam jutaan Rupiah, kecuali dinyatakan secara khusus)

NOTES TO THE CONSOLIDATED FINANCIAL STATEMENTS 30 SEPTEMBER 2011,

31 DECEMBER 2010 AND 30 SEPTEMBER 2010 (Expressed in millions of Rupiah,

unless otherwise stated)

2. IKHTISAR KEBIJAKAN AKUNTANSI PENTING (lanjutan)

2. SUMMARY OF SIGNIFICANT ACCOUNTING POLICIES (continued)

g. Biaya eksplorasi dan pengembangan yang ditangguhkan (lanjutan)

g. Deferred exploration and development expenditure (continued)

Manfaat akhir dari biaya eksplorasi yang ditangguhkan bergantung pada keberhasilan pengembangan dan eksploitasi secara komersial atau penjualan dari area of interest yang terkait. Biaya eksplorasi yang ditangguhkan atas setiap area of interest dievaluasi kembali pada setiap akhir periode akuntansi. Biaya eksplorasi yang terkait pada suatu area of interest yang telah ditinggalkan, atau yang telah diputuskan oleh Direksi Grup bahwa area of interest tidak layak secara ekonomis, dihapuskan pada periode keputusan yang dimaksud dibuat. Biaya eksplorasi dan pengembangan yang ditangguhkan mencakup akumulasi pengeluaran yang terkait dengan penyelidikan umum, administrasi dan perizinan, geologi dan geofisika, dan biaya-biaya yang terjadi untuk mengembangkan area tambang sebelum dimulainya produksi komersial.

Ultimate recoupment of exploration expenditure carried forward is dependent upon the successful development and commercial exploitation, or alternatively, the sale of respective area. Deferred exploration expenditure on each area of interest is reviewed at the end of each accounting period. Exploration expenditure in respect of an area of interest which has been abandoned or for which the Group’s Directors have decided against the commercial viability of the area of interest, are written-off in the period in which the decision is made.

Deferred exploration and development expenditure represents the accumulated costs relating to general investigation, administration and licences, geological and geophysical expenditure and costs incurred to develop a mine before the commencement of commercial production.

Biaya pengembangan tambang dan pengeluaran-pengeluaran lain yang terkait dengan pengembangan suatu area of interest dikapitalisasi sebelum dimulainya produksi dari area tersebut sepanjang memenuhi persyaratan untuk penangguhan. Biaya bunga dan biaya pinjaman lain, seperti biaya pinjaman baik yang secara langsung maupun tidak langsung digunakan untuk mendanai kegiatan eksplorasi dan pengembangan yang memenuhi syarat, untuk penangguhan dikapitalisasi sampai kegiatan eksplorasi dan pengembangan yang bersangkutan selesai.

Mine development expenditure and incorporated costs in developing an area of interest prior to commencement of operations in the respective area, as long as they meet the criteria for deferral, are capitalised. Interest and other borrowing costs, such as fees on loans either directly or indirectly used in financing exploration and development activities, as long as they meet the criteria for deferral, are capitalised up to the date when the exploration and development activities are complete.

Untuk pinjaman yang dapat diasosiasikan

secara langsung pada suatu kegiatan tertentu, jumlah yang dikapitalisasi adalah sebesar biaya pinjaman yang terjadi selama periode pelaporan, dikurangi pendapatan investasi jangka pendek dari pinjaman tersebut. Untuk pinjaman yang tidak dapat diasosiasikan secara langsung pada suatu kegiatan tertentu, jumlah biaya pinjaman yang dikapitalisasi ditentukan dengan mengalikan tingkat kapitalisasi dengan pengeluaran untuk kegiatan eksplorasi dan pengembangan yang memenuhi syarat penanggguhan. Tingkat kapitalisasi adalah rata-rata tertimbang biaya pinjaman dibagi dengan saldo pinjaman dari suatu periode pelaporan yang langsung dapat dihubungkan pada kegiatan eksplorasi dan pengembangan yang memenuhi syarat.

For borrowings directly attributable to a specific activity, the amount to be capitalised is determined as the actual borrowing costs incurred during the period, less any income earned on the temporary investment of such borrowing. For borrowings not directly attributable to a specific activity, the amount to be capitalised is determined by applying a capitalisation rate to the amount expended on exploration and development activities. The capitalisation rate is the weighted-average of the borrowing costs applicable to the total borrowings outstanding during the period, excluding borrowings directly attributable to financing the relevant exploration and development activities.

PT BORNEO LUMBUNG ENERGI & METAL TBK. DAN ANAK PERUSAHAAN/AND SUBSIDIARIES

Lampiran 20 Schedule CATATAN ATAS LAPORAN KEUANGAN KONSOLIDASIAN 30 SEPTEMBER 2011, 31 DESEMBER 2010 DAN 30 SEPTEMBER 2010 (Dinyatakan dalam jutaan Rupiah, kecuali dinyatakan secara khusus)

NOTES TO THE CONSOLIDATED FINANCIAL STATEMENTS 30 SEPTEMBER 2011,

31 DECEMBER 2010 AND 30 SEPTEMBER 2010 (Expressed in millions of Rupiah,

unless otherwise stated)

2. IKHTISAR KEBIJAKAN AKUNTANSI PENTING (lanjutan)

2. SUMMARY OF SIGNIFICANT ACCOUNTING POLICIES (continued)

g. Biaya eksplorasi dan pengembangan yang

ditangguhkan (lanjutan) g. Deferred exploration and development

expenditure (continued)

Biaya eksplorasi dan pengembangan yang ditangguhkan yang terkait dengan suatu area of interest yang telah berproduksi diamortisasi dengan menggunakan metode garis lurus sejak area of interest tersebut mulai berproduksi secara komersial selama periode waktu yang lebih pendek antara umur tambang atau sisa umur PKP2B Perusahaan.

Deferred exploration and development expenditure is amortised on a straight-line basis from the date of commercial production in the area of interest over the lesser of the useful life of the mine and the remaining term of CCoW.

h. Pinjaman h. Borrowings Pinjaman diakui pada awalnya pada nilai wajar

dikurangi dengan biaya transaksi yang terjadi. Pinjaman kemudian dinyatakan pada “biaya perolehan diamortisasi”, selisih antara hasil perolehan (dikurangi dengan biaya transaksi) dan nilai pelepasan diakui didalam laporan laba/(rugi) konsolidasian selama periode pinjaman dengan menggunakan metode suku bunga efektif untuk pinjaman dengan tingkat bunga tetap dan metode garis lurus untuk pinjaman dengan suku bunga mengambang.

Borrowings are recognised initially at fair value, net of transaction costs incurred. Borrowings are subsequently carried at amortised cost. Any difference between the proceeds (net of transaction costs) and the redemption value is recognised in the consolidated statement of profit/(loss) over the period of the borrowings using the effective interest method for fixed interest rate borrowings and the straight-line method for floating rate borrowings.

Biaya-biaya yang dibayarkan untuk

mendapatkan fasilitas pinjaman dicatat sebagai biaya transaksi yang ditangguhkan sampai dengan terjadinya penarikan pinjaman tersebut, apabila terdapat besar kemungkinan akan dilakukan penarikan atas sebagian atau seluruh fasilitas tersebut. Apabila tidak ada bukti bahwa besar kemungkinan sebagian atau seluruh fasilitas yang dimaksud akan akan ditarik, biaya yang dikeluarkan tersebut dikapitalisasi sebagai biaya dibayar dimuka untuk pemeliharaan likuiditas dan diamortisasi selama periode dari fasilitas yang terkait.

Fees paid on the establishment of loan facilities are recognised as transaction costs of the loan to the extent that it is probable that some or all of the facility will be drawndown. In this case, the fee is deferred until the drawdown occurs. To the extent there is no evidence that it is probable that some or all of the facility will be drawndown, the fee is capitalised as a prepayment for liquidity services and amortised over the period of the facility to which it relates.

i. Transaksi dengan pihak yang memiliki

hubungan istimewa i. Transactions with related parties

PSAK No. 7 ”Pengungkapan Pihak-Pihak yang

Mempunyai Hubungan Istimewa” menyatakan sebagai berikut:

(i) perusahaan yang melalui satu atau lebih

perantara (intermediaries) mengendalikan, atau dikendalikan oleh, atau berada di bawah pengendalian bersama, dengan perusahaan pelapor (termasuk perusahaan induk dan anak perusahaan);

Statement of Financial Accounting Standards (“PSAK”) No. 7 “Related Party Disclosures” defines related parties as follows:

(i) enterprises that through one or more

intermediaries control, or are controlled by, or are under the common control of the reporting enterprise (this includes holding companies, subsidiaries, and fellow subsidiaries);

PT BORNEO LUMBUNG ENERGI & METAL TBK. DAN ANAK PERUSAHAAN/AND SUBSIDIARIES

Lampiran 21 Schedule CATATAN ATAS LAPORAN KEUANGAN KONSOLIDASIAN 30 SEPTEMBER 2011, 31 DESEMBER 2010 DAN 30 SEPTEMBER 2010 (Dinyatakan dalam jutaan Rupiah, kecuali dinyatakan secara khusus)

NOTES TO THE CONSOLIDATED FINANCIAL STATEMENTS 30 SEPTEMBER 2011,

31 DECEMBER 2010 AND 30 SEPTEMBER 2010 (Expressed in millions of Rupiah,

unless otherwise stated)

2. IKHTISAR KEBIJAKAN AKUNTANSI PENTING (lanjutan)

2. SUMMARY OF SIGNIFICANT ACCOUNTING POLICIES (continued)

i. Transaksi dengan pihak yang memiliki

hubungan istimewa (lanjutan) i. Transactions with related parties (continued)

(ii) perusahaan asosiasi;

(iii) perorangan yang memiliki, baik secara langsung maupun tidak langsung, suatu kepentingan hak suara di perusahaan pelapor yang berpengaruh secara signifikan atas perusahaan tersebut, dan anggota keluarga dekat dari perorangan tersebut;

(iv) karyawan kunci, yaitu orang-orang yang

mempunyai wewenang dan tanggung jawab untuk merencanakan, memimpin dan mengendalikan kegiatan perusahaan pelapor yang meliputi anggota dewan komisaris, direksi dan manajer dari perusahaan serta anggota keluarga dekat orang-orang tersebut; dan

(ii) associated companies; (iii) individuals owning, directly or indirectly, an

interest in the voting power of the reporting enterprise that gives them significant influence over the enterprise, and close members of the family of any such individuals;

(iv) key management personnel, which refers to those persons having authority and responsibility for the planning, directing and controlling of the activities of the reporting enterprise, including commissioners, directors, management, and close members of the families of such individuals; and

(v) perusahaan di mana suatu kepentingan

substansial dalam hak suara dimiliki baik secara langsung maupun tidak langsung oleh setiap orang yang diuraikan dalam ”(iii)” atau ”(iv)”, atau setiap orang tersebut mempunyai pengaruh signifikan atas perusahaan tersebut. Ini mencakup perusahaan-perusahaan yang dimiliki anggota dewan komisaris, direksi atau pemegang saham utama dari perusahaan pelapor dan perusahaan-perusahaan yang mempunyai anggota manajemen kunci yang sama dengan perusahaan pelapor.

(v) enterprises in which a substantial interest in the voting rights is owned, directly or indirectly, by a person described in "(iii)" or "(iv)", or over which such a person is able to exercise significant influence. This includes enterprises owned by commissioners, directors or major shareholders of the reporting enterprise and enterprises that have a member of key management in common with the reporting enterprise.

Sifat dan jumlah transaksi dengan pihak-pihak yang memiliki hubungan istimewa telah diungkapkan dalam laporan keuangan konsolidasian. Transaksi-transaksi tersebut dilakukan menurut perjanjian diantara pihak-pihak yang terlibat.

The nature and extent of transactions carried out with related parties have been disclosed in the consolidated financial statements. Such transactions are conducted on terms agreed between the parties.

j. Penurunan nilai aset non keuangan j. Impairment of non-financial assets

Pada tanggal neraca, Grup melakukan evaluasi ada atau tidaknya indikasi penurunan nilai aset.

At the balance sheet date, the Group undertakes a review to determine whether there is any indication of asset impairment.

PT BORNEO LUMBUNG ENERGI & METAL TBK. DAN ANAK PERUSAHAAN/AND SUBSIDIARIES

Lampiran 22 Schedule CATATAN ATAS LAPORAN KEUANGAN KONSOLIDASIAN 30 SEPTEMBER 2011, 31 DESEMBER 2010 DAN 30 SEPTEMBER 2010 (Dinyatakan dalam jutaan Rupiah, kecuali dinyatakan secara khusus)

NOTES TO THE CONSOLIDATED FINANCIAL STATEMENTS 30 SEPTEMBER 2011,

31 DECEMBER 2010 AND 30 SEPTEMBER 2010 (Expressed in millions of Rupiah,

unless otherwise stated)

2. IKHTISAR KEBIJAKAN AKUNTANSI PENTING (lanjutan)

2. SUMMARY OF SIGNIFICANT ACCOUNTING POLICIES (continued)

j. Penurunan nilai aset non keuangan

(lanjutan) j. Impairment of non-financial assets

(continued) Aset tetap dan aset tidak lancar lain-lain dievaluasi apabila diketahui telah terjadi kerugian akibat penurunan nilai atau perubahan keadaan yang mengindikasikan bahwa nilai tercatat aset tersebut tidak dapat diperoleh kembali. Kerugian akibat penurunan nilai yang dimaksud diakui sebesar selisih antara nilai tercatat aset dengan nilai yang dapat diperoleh kembali dari aset tersebut. Nilai yang dapat diperoleh kembali adalah selisih yang lebih tinggi antara harga jual bersih dan nilai pakai aset. Dalam rangka menguji penurunan nilai, aset dikelompokan hingga unit terkecil yang menghasilkan arus kas terpisah. Pemulihan penyisihan penurunan nilai diakui sebagai pendapatan dalam periode dimana pemulihan tersebut terjadi.

Fixed assets and other non-current assets are reviewed for impairment losses whenever events or changes in circumstances indicate that the carrying amount may not be recoverable. An impairment loss is recognised as the amount by which the carrying amount of the asset exceeds its recoverable amount, which is the higher of an asset’s net selling price or value in use. For the purpose of assessing impairment, assets are grouped at the lowest levels for which there are separately identifiable cash flows. The reversal of impairment is recorded as income in the period when this reversal occurs.

k. Biaya pengupasan tanah k. Stripping costs

Biaya pengupasan tanah dibebankan sebagai biaya produksi berdasarkan rasio pengupasan tanah (stripping ratio) rata-rata selama umur tambang (average life). Rasio pengupasan tanah rata-rata adalah rasio volume lapisan batuan atau tanah dalam Bank Cubic Meters terhadap estimasi jumlah tonase batubara yang terkandung didalamnya. Bila rasio pengupasan tanah sebenarnya melebihi rasio average life, kelebihan biaya pengupasan tanah tersebut dibukukan di neraca sebagai biaya pengupasan tanah yang ditangguhkan. Bila sebaliknya, selisih tersebut dikoreksi terhadap saldo yang sama yang dibawa dari periode lalu, atau dibukukan sebagai biaya pengupasan tanah yang masih harus dibayar. Perubahan estimasi average life stripping ratio diperhitungkan secara prospektif untuk sisa umur tambang.

Stripping costs are recognised as production costs based on the average life of the mine stripping ratio. The average stripping ratio is the estimated ratio of volume of the layer of rock or soil in Bank Cubic Meters to the estimated tonnage of coal contained. When the actual stripping ratio exceeds the average life of mine, the excess stripping costs are deferred and recorded in the balance sheet as deferred stripping costs. When the actual stripping ratio is lower than the average life of mine, the difference is adjusted against the amount of deferred stripping costs carried forward from prior periods, or recognised in the consolidated balance sheet as accrued stripping costs. Changes in the estimated average life of mine stripping ratio are accounted for on a prospective basis over the remaining mine life.

l. Pengakuan pendapatan dan beban l. Revenue and expense recognition

Pendapatan usaha bersih adalah pendapatan yang diperoleh dari penjualan hasil produksi Grup, setelah dikurangi retur, potongan penjualan dan pajak yang terhutang. Pendapatan dari penjualan batubara diakui pada saat terjadi pemindahan risiko kepada pelanggan dimana: Grup tidak lagi mengelola atau melakukan

pengendalian efektif atas barang yang dijual;

Net sales represent revenue earned from sales of the Group’s products, net of returns, allowances and duties. Sales of coal are recognised as revenue when there has been a passing of risk to the customers, and: The Group retains neither continuing