pt bank agrisbankagris.co.id/uploads/file_managements/20160224033612laporan... · grio pada bank...

TRANSCRIPT

PT BANK AGRIS Daftar Isi/Table of Contents Halaman/ Page Surat Pernyataan Direksi tentang Tanggung Jawab Laporan Keuangan PT Bank Agris untuk Untuk Tahun-tahun yang Berakhir 31 Desember 2010 dan 2009/ The Directors’ Statement on the Responsibility for Financial Statements of PT Bank Agris for the Years Ended December 31, 2010 and 2009

Laporan Auditor Independen/ Independent Auditors’ Report

1

Laporan Keuangan – Pada tanggal 31 Desember 2010 dan 2009 serta untuk tahun-tahun yang berakhir pada tanggal tersebut/ Financial Statements – As of December 31, 2010 and 2009 and for the years then ended

Neraca/Balance Sheets 3 Laporan Laba Rugi/Statements of Income 5 Laporan Perubahan Ekuitas/Statements of Changes in Equity 6 Laporan Arus Kas/Statements of Cash Flows 7 Catatan atas Laporan Keuangan/Notes to Financial Statements 8

PT BANK AGRIS PT BANK AGRIS Neraca Balance Sheets31 Desember 2010 dan 2009 December 31, 2010 and 2009

Catatan/2010 Notes 2009

Rp '000.000 Rp '000.000

ASET ASSETS

Kas 6.769 2b,2d,2f,4,30 3.594 Cash

Giro pada Bank Indonesia 24.270 2b,2d,2f,2h,5,30 5.868 Demand deposits with Bank Indonesia

Giro pada bank lain - setelah dikurangi cadangan kerugian penurunan nilai Demand deposits with other banks - net of sebesar nihil pada tahun 2010 dan allowance for impairment losses ofRp 748 juta pada tahun 2009 2b,2d,2f,2h,6,30 nil in 2010 and Rp 748 million in 2009

Pihak yang mempunyai hubungan istimewa 2.325 2e,27 62.544 Related partiesPihak ketiga 60.692 11.498 Third parties

Jumlah 63.017 74.042 Total

Penempatan pada Bank Indonesia dan bank lain - setelah dikurangi Placements with Bank Indonesia cadangan kerugian penurunan nilai sebesar and other banks - net of allowancenihil pada tahun 2010 dan for impairment losses of nil in 2010Rp 400 juta pada tahun 2009 382.265 2b,2d,2f,2i,7,30 121.259 and Rp 400 million in 2009

Efek-efek - setelah dikurangi pendapatanditerima dimuka sebesar Rp 526 juta Securities - net of unearned income ofpada tahun 2010 dan Rp 282 juta Rp 526 million in 2010 and pada tahun 2009 20.364 2f,2g,5,8 74.718 Rp 282 million in 2009

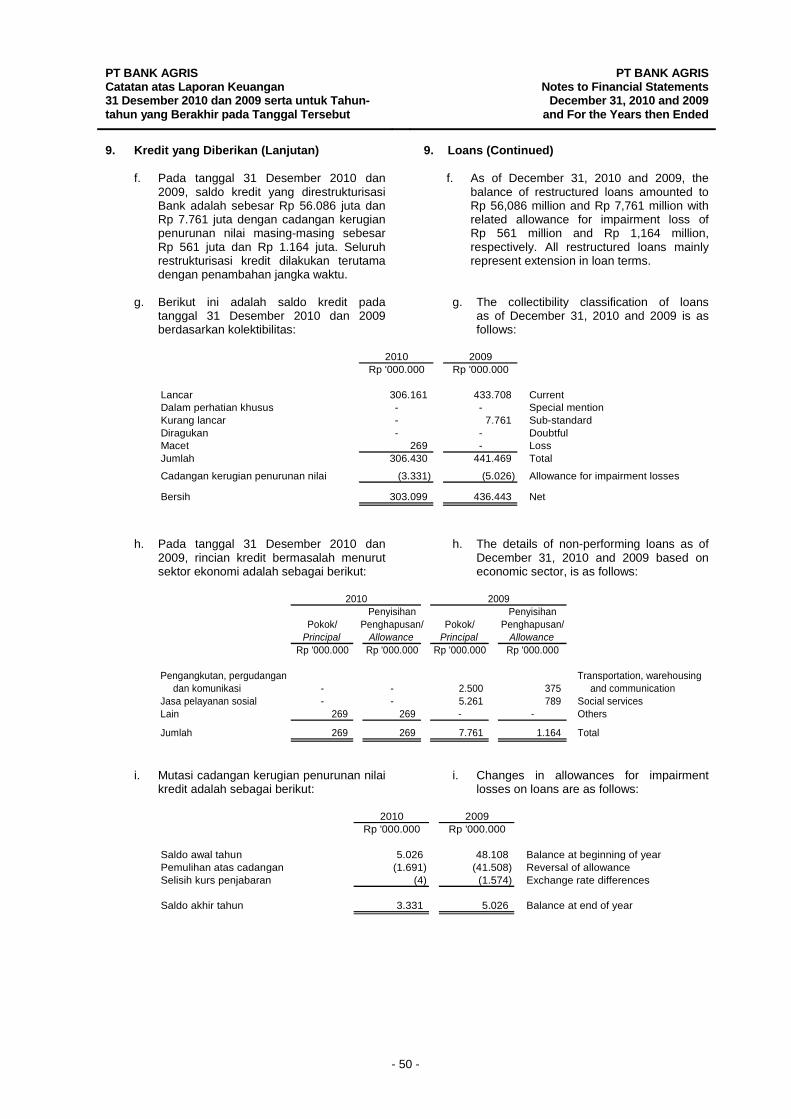

Kredit diberikan - setelah dikurangi cadangan kerugian penurunan nilai sebesar Loans - net of allowance forRp 3.331 juta pada tahun 2010 dan impairment losses of Rp 3,331 million in 2010Rp 5.026 juta pada tahun 2009 2d,2f,2j,9,30 and Rp 5,026 million in 2009

Pihak yang mempunyai hubungan istimewa 20.592 2e,27 20.592 Related partiesPihak ketiga 282.507 415.851 Third parties

Jumlah 303.099 436.443 Total

Tagihan akseptasi - setelah dikurangi cadangan kerugian penurunan nilai sebesar Acceptances receivable - net of allowance nihil pada tahun 2010 dan for impairment losses of nil in 2010Rp 34 juta pada tahun 2009 2.406 2b,2f,2k,10 3.396 and Rp 34 million in 2009

Aset tetap - setelah dikurangi akumulasi penyusutan sebesar Fixed assets - net of accumulatedRp 12.889 juta pada tahun 2010 dan depreciation of Rp 12,889 million in 2010Rp 8.021 juta pada tahun 2009 17.953 2q,11 15.931 and Rp 8,021 million in 2009

2d,2f, 2p,2r,Aset lain-lain 5.949 2s,12,30 7.596 Other assets

JUMLAH ASET 826.092 742.847 TOTAL ASSETS

Lihat catatan atas laporan keuangan yang merupakan See accompanying notes to financial statements whichbagian yang tidak terpisahkan dari laporan keuangan. are an integral part of the financial statements.

- 3 -

PT BANK AGRIS PT BANK AGRIS Neraca (Lanjutan) Balance Sheets (Continued)31 Desember 2010 dan 2009 December 31, 2010 and 2009

Catatan/2010 Notes 2009

Rp '000.000 Rp '000.000

KEWAJIBAN DAN EKUITAS LIABILITIES AND EQUITY

Kewajiban Liabilities Kewajiban segera 300 2d,2f,2l,13,30 1.918 Liabilities immediately payable

Simpanan dari nasabah 2d,2f,2m,14,30 Deposits from customersPihak yang mempunyai hubungan istimewa 173.780 2e,27 223.447 Related partiesPihak ketiga 303.082 166.144 Third parties

Jumlah 476.862 389.591 Total

Simpanan dari bank lain 86.086 2f,2n,15 25.669 Deposits from other banks

Kewajiban akseptasi 2.406 2f,2k,10 3.431 Acceptances payable

Pinjaman yang diterima - 2d,2f,2o,16,30 60.207 Borrowing

Hutang pajak 573 2w,17 549 Taxes payable

Estimasi kerugian komitmen dan Estimated losses on commitments andkontinjensi 1.367 2s,29 215 contingencies

Cadangan imbalan pasti pasca-kerja 1.648 2x,25 975 Post-employment benefit liability

Kewajiban lain-lain 11.459 2d,2e,2f,2v,2x,18,27,29,30 24.470 Other liabilities

Kewajiban pajak tangguhan 190 2w,24 - Deferred tax liabilities

Jumlah Kewajiban 580.891 507.025 Total Liabilities

Ekuitas EquityModal saham - nilai nominal Rp 100.000 Capital stock - Rp 100,000 par value

Modal dasar - 11.000.000 saham Authorized - 11,000,0000 sharesModal ditempatkan dan disetor - Issued and paid-up -

10.380.084 saham 1.038.008 19 1.038.008 10,380,084 shares

Defisit (792.807) (802.186) Deficit

Jumlah Ekuitas 245.201 235.822 Net Equity

JUMLAH KEWAJIBAN DAN EKUITAS 826.092 742.847 TOTAL LIABILITIES AND EQUITY

Lihat catatan atas laporan keuangan yang merupakan See accompanying notes to financial statements whichbagian yang tidak terpisahkan dari laporan keuangan. are an integral part of the financial statements.

- 4 -

PT BANK AGRIS PT BANK AGRISLaporan Laba Rugi Statements of IncomeUntuk Tahun-tahun yang Berakhir 31 Desember 2010 dan 2009 For the Years ended December 31, 2010 and 2009

Catatan/2010 Notes 2009

Rp '000.000 Rp '000.000

PENDAPATAN DAN BEBAN OPERASIONAL OPERATING REVENUES AND EXPENSES

Pendapatan Bunga Interest RevenuesBunga 50.322 2t,20 57.608 InterestProvisi dan komisi 803 2u 2.914 Fees and commissions

Jumlah Pendapatan Bunga 51.125 60.522 Total Interest Income

Beban Bunga (16.945) 2t,21 (18.633) Interest Expense

Pendapatan Bunga - Bersih 34.180 41.889 Interest Income - Net

Pendapatan Operasional Lainnya Other Operating IncomeProvisi dan komisi lainnya 2.212 2u 578 Other fees and commissions Pemulihan atas cadangan kerugian Reversal of allowance for impairment

penurunan nilai aset produktif losses on productive anddan aset non-produktif - bersih 1.645 2s,9,12 11.582 non-productive assets - net

Keuntungan (kerugian) kurs Gain (loss) on foreignmata uang asing - bersih 1.150 2d (669) exchange - net

Lain-lain 9.121 9 1 Others

Jumlah pendapatan operasional lainnya 14.128 11.492 Total other operating income

Beban Operasional Lainnya Other Operating ExpensesUmum dan administrasi 22.710 2u,2v,22 30.896 General and administrativeTenaga kerja dan tunjangan 16.969 2u,2x,23,25 11.700 Salaries and employee benefitsPenyisihan (pemulihan) estimasi Provision for (reversal of) estimated losses on

kerugian komitmen dan kontinjensi 1.152 2s,29b (109) commitments and contingenciesBeban lain-lain 861 343 Others

Jumlah beban operasional lainnya 41.692 42.830 Total other operating expenses

LABA OPERASIONAL 6.616 10.551 OPERATING INCOME

PENDAPATAN NON-OPERASIONAL - NON-OPERATING REVENUES - BERSIH 1.771 2.444 NET

LABA SEBELUM PAJAK 8.387 12.995 INCOME BEFORE TAX

BEBAN PAJAK TANGGUHAN 190 2w,24 - DEFERRED TAX EXPENSE

LABA BERSIH 8.197 12.995 NET INCOME

LABA BERSIH PER SAHAM DASAR BASIC EARNINGS PER SHARE (Dalam Rupiah Penuh) 789,71 2y,26 1.251,92 (In Full Amount)

Lihat catatan atas laporan keuangan yang merupakan See accompanying notes to financial statements bagian yang tidak terpisahkan dari laporan keuangan. which are an integral part of the financial statements.

- 5 -

PT BANK AGRIS PT BANK AGRISLaporan Perubahan Ekuitas Statements of Changes in EquityUntuk Tahun-tahun yang Berakhir 31 Desember 2010 dan 2009 For the Years ended December 31, 2010 and 2009

Modal Ditempatkandan Disetor/

Catatan/ Issued and Fully Defisit/ Jumlah Ekuitas/Note Paid-up Capital Deficit Total Equity

Rp '000.000 Rp '000.000 Rp '000.000

Saldo pada tanggal 1 Januari 2009 1.038.008 (815.181) 222.827 Balance as of January 1, 2009

Laba bersih tahun berjalan - 12.995 12.995 Net income for the year

Saldo pada tanggal 31 Desember 2009 1.038.008 (802.186) 235.822 Balance as of December 31, 2009

Penyesuaian transisi dampak Transition adjustment arising from adoption of penerapan PSAK 55 (Revisi 2006) 2b - 1.182 1.182 PSAK 55 (revised 2006)

Laba bersih tahun berjalan - 8.197 8.197 Net income for the year

Saldo pada tanggal 31 Desember 2010 1.038.008 (792.807) 245.201 Balance as of December 31, 2010

Lihat catatan atas laporan keuangan yang merupakan See accompanying notes to financial statements bagian yang tidak terpisahkan dari laporan keuangan. which are an integral part of the financial statements.

- 6 -

PT BANK AGRIS PT BANK AGRISLaporan Arus Kas Statements of Cash FlowsUntuk Tahun yang Berakhir 31 Desember 2010 dan 2009 For the Years Ended December 31, 2010 and 2009

2010 2009Rp '000.000 Rp '000.000

ARUS KAS DARI AKTIVITAS OPERASI CASH FLOWS FROM OPERATING ACTIVITIES

Pendapatan bunga yang diterima 50.115 60.117 Interest receivedProvisi dan komisi kredit yang diterima 803 2.914 Loan fees and commissions receivedBeban bunga yang dibayar (16.252) (16.773) Interest paidPendapatan operasional lainnya - bersih 3.362 1.944 Other operating income received - netBeban umum dan administrasi (18.659) (27.154) General and administrative expenses paidBeban tenaga kerja (15.784) (12.603) Employee expenses paidHasil penjualan kredit yang diberikan 128.858 - Proceeds from sale of loanPendapatan non-operasional lainnya - bersih 1.769 388 Other non-operating income received - netArus kas operasi sebelum perubahan dalam Operating cash flows before changes in operating

aset dan kewajiban 134.212 8.833 assets and liabilities

Perubahan dalam aset dan kewajiban operasi: Changes in operating assets and liabilities:Efek-efek 54.354 (42.950) SecuritiesKredit yang diberikan 15.279 113.140 LoansBiaya dibayar di muka dan aset lain-lain 1.809 (1.649) Prepayments and other assetsSimpanan dari nasabah 87.271 74.240 Deposits from customersSimpanan dari bank lain 60.417 (1.973) Deposits from other banksBiaya yang masih harus dibayar dan kewajiban

lain-lain (17.587) 19.043 Accruals and other liabilitiesArus Kas Bersih Diperoleh dari Net Cash Provided by Operating Activities

aktivitas operasi sebelum pajak penghasilan 335.755 168.684 before income taxPembayaran pajak penghasilan - (22) Income taxes paid

Arus Kas Bersih Diperoleh dari Aktivitas Operasi 335.755 168.662 Net Cash Provided by Operating Activities

ARUS KAS DARI AKTIVITAS INVESTASI CASH FLOWS FROM INVESTING ACTIVITIESPembelian aset tetap (5.138) (8.987) Acquisition of fixed assetsHasil penjualan aset tetap - 185 Proceeds from sale of fixed assets

Arus Kas Bersih Digunakan untuk Aktivitas Investasi (5.138) (8.802) Net Cash Used in Investing Activities

ARUS KAS DARI AKTIVITAS PENDANAAN CASH FLOWS FROM A FINANCING ACTIVITYPembayaran pinjaman yang diterima (60.207) (48.793) Payment of borrowing

KENAIKAN BERSIH KAS DAN NET INCREASE IN CASH ANDSETARA KAS 270.410 111.067 CASH EQUIVALENTS

CASH AND CASH EQUIVALENTS AT BEGINNINGKAS DAN SETARA KAS AWAL TAHUN 205.911 94.844 OF YEAR

CASH AND CASH EQUIVALENTS AT ENDKAS DAN SETARA KAS AKHIR TAHUN 476.321 205.911 OF YEAR

PENGUNGKAPAN TAMBAHAN SUPPLEMENTAL DISCLOSURESKas dan setara kas terdiri dari: Cash and cash equivalents consist of:

Kas 6.769 3.594 Cash Grio pada Bank Indonesia 24.270 5.868 Demand deposits with Bank IndonesiaGiro pada bank lain 63.017 74.790 Demand deposits with other banksPenempatan pada Bank Indonesia dan bank lain 382.265 121.659 Placements with Bank Indonesia and other banks

Jumlah kas dan setara kas 476.321 205.911 Total cash and cash equivalents

PENGUNGKAPAN TAMBAHAN SUPPLEMENTAL DISCLOSURE ON NON-CASH TRANSAKSI BUKAN KAS TRANSACTION

Perolehan aset tetap melalui Acquisition of fixed assets through sewa pembiayaan (Catatan 18 dan 27b) 1.752 - finance lease (Note 18 and 27b)

Penurunan saldo kredit yang diberikan Decline in loans balance due to change inkarena perubahan prinsip akuntansi (Catatan 9) - 30.191 accounting principles (Note 9)

Lihat catatan atas laporan keuangan yang merupakan bagian yang tidak terpisahkan dari laporan keuangan.

See accompanying notes to financial statements which are an integral part ofthe financial statements.

- 7 -

PT BANK AGRIS Catatan atas Laporan Keuangan 31 Desember 2010 dan 2009 serta untuk Tahun-tahun yang Berakhir pada Tanggal Tersebut

PT BANK AGRIS Notes to Financial Statements

December 31, 2010 and 2009 and For the Years then Ended

- 8 -

1. Umum 1. General PT Bank Agris (“Bank”), didirikan pada tanggal 13 November 1973. Akta pendirian telah disahkan oleh Menteri Kehakiman tanggal 4 April 1974 dan diumumkan dalam Berita Negara Republik Indonesia No. 41, Tambahan No. 201 tanggal 21 Mei 1974.

PT Bank Agris (“the Bank”) was established on November 13, 1973. The Deed of Establishment was approved by the Ministry of Justice on April 4, 1974 and published in Supplement No. 201 of the State Gazette of Republic Indonesia No. 41 dated May 21, 1974.

Anggaran Dasar Bank telah mengalami beberapa kali perubahan, terakhir dengan Akta No. 146 tanggal 18 Juli 2008 dari Dr. Sutjipto, S.H., notaris di Jakarta, mengenai perubahan Anggaran Dasar untuk disesuaikan dengan Undang-undang No. 40 Tahun 2007 tentang Perseroan Terbatas serta perubahan nama “PT Bank Finconesia” menjadi “PT Bank Agris”. Perubahan Anggaran Dasar ini telah disetujui oleh Menteri Hukum dan Hak Asasi Manusia dengan Surat No. AHU-45703.AH.01.02.Tahun 2008 tanggal 29 Juli 2008.

The Bank’s Articles of Association has been amended several times, most recently through Deed No. 146 dated July 18, 2008 of Dr. Sutjipto, S.H., public notary in Jakarta, concerning compliance with the provisions of the Republic of Indonesia Law No. 40 Year 2007 regarding Limited Liability Company and change in name of the Bank from “PT Bank Finconesia” to “PT Bank Agris”. These amendments were approved by the Minister of Law and Human Rights of the Republic of Indonesia in his Decision Letter No. AHU-45703.AH.01.02 year 2008 dated July 29, 2008.

Perubahan nama Bank dari PT Bank Finconesia menjadi PT Bank Agris telah disetujui oleh Bank Indonesia melalui Surat Keputusan Gubernur Bank Indonesia No. 10/61/KEP.GBI/2008 tanggal 5 September 2008.

The change in the Bank’s name from PT Bank Finconesia to PT Bank Agris had been approved by Bank Indonesia through Decision Letter of the Governor of Bank Indonesia No. 10/61/KEP.GBI/2008 dated September 5, 2008.

Berdasarkan pasal 3 Anggaran Dasar Bank, ruang lingkup kegiatan Bank bergerak dalam bidang keuangan dan pembiayaan sesuai dengan peraturan perundang-undangan yang berlaku di Negara Republik Indonesia.

Based on Article 3 of the Bank’s Articles of Association, the scope of its activities is in finance business and all other financing in accordance with the Laws prevailing in Indonesia.

Bank berlokasi di Jl. Mangga Besar Raya No. 107 A, Jakarta Barat.

The Bank is located in Jl. Mangga Besar Raya No. 107 A, Jakarta Barat.

Bank mempunyai 9 kantor cabang terletak di Jakarta, Surabaya, Lampung, Solo, Medan, Karawaci dan Bogor.

The Bank has 9 branches located in Jakarta, Surabaya, Lampung, Solo, Medan, Karawaci and Bogor.

Pada tanggal 31 Desember 2010, susunan Dewan Komisaris dan Direksi berdasarkan Akta No. 114 tanggal 17 Juni 2010 dari Engawati Gazali, S.H., notaris di Jakarta, adalah sebagai berikut:

As of December 31, 2010, the members of the Bank’s Boards of Commissioners and Directors based on Notarial Deed No. 114 dated June 17, 2010 of Engawati Gazali, S.H., public notary in Jakarta, are as follows:

Dewan Komisaris Board of Commissioners

Komisaris Utama : Paulus Setiabudi* : President Commissioner Komisaris (Independen) : Amin Handaya : Commissioner (Independent)

Direksi Board of Directors

Direktur Utama : Melania Halim : President Director Direktur Bisnis : Bang Nathan Christian : Business Director

* Disetujui oleh Bank Indonesia tanggal 23 Februari 2011

Approved by Bank Indonesia on February 23, 2011

PT BANK AGRIS Catatan atas Laporan Keuangan 31 Desember 2010 dan 2009 serta untuk Tahun-tahun yang Berakhir pada Tanggal Tersebut

PT BANK AGRIS Notes to Financial Statements

December 31, 2010 and 2009 and For the Years then Ended

- 9 -

1. Umum (Lanjutan) 1. General (Continued)

Pada tanggal 31 Desember 2009, susunan Dewan Komisaris dan Direksi berdasarkan Akta No. 15 tanggal 20 Mei 2009 dari Engawati Gazali, S.H., notaris di Jakarta, adalah sebagai berikut:

As of December 31, 2009, the members of the Bank's Boards of Commissioners and Directors based on Notarial Deed No. 15 dated May 20, 2009 of Engawati Gazali, S.H., public notary in Jakarta, are as follows:

Dewan Komisaris Board of Commissioners Komisaris Utama (Independen) : Sjahrial Hamid : President Commissioner (Independent) Komisaris (Independen) : Bambang Priyatno : Commissioners (Independent)

: Amin Handaya : Direksi Board of Directors

Direktur Utama : Melania Halim : President Director Direktur Operasional : Singgih Mintarno : Operational Director

Jumlah karyawan Bank pada tanggal 31 Desember 2010 dan 2009 masing-masing adalah 121 dan 116 karyawan (tidak diaudit).

As of December 31, 2010 and 2009, the Bank has a total of 121 and 116 employees (unaudited), respectively.

Direktur telah menyelesaikan laporan keuangan PT Bank Agris pada tanggal 28 Maret 2011 dan bertanggung jawab atas laporan keuangan tersebut.

The Directors had completed the financial statements of PT Bank Agris on March 28, 2011 and are responsible for the financial statements.

2. Ikhtisar Kebijakan Akuntansi dan Pelaporan

Keuangan Penting 2. Summary of Significant Accounting and

Financial Reporting Policies a. Dasar Penyusunan dan Pengukuran

Laporan Keuangan a. Basis of Financial Statements

Preparation and Measurement

Laporan keuangan disusun sesuai dengan prinsip akuntansi yang berlaku umum di Indonesia, yaitu Standar Akuntansi Keuangan yang diterbitkan oleh Ikatan Akuntan Indonesia serta Pedoman Akuntansi Perbankan Indonesia yang diterbitkan oleh Bank Indonesia.

The financial statements have been prepared in accordance with accounting principles generally accepted in Indonesia, Financial Accounting Standards issued by the Indonesian Institute of Accountants, and following the Indonesian Banking Accounting Guidelines set by Bank Indonesia. Such financial statements are an English translation of the Bank’s statutory report in Indonesia, and are not intended to present the financial position, results of operations, changes in equity and cash flows in accordance with accounting principles and reporting practices generally accepted in other countries and jurisdictions.

Mulai tahun 2010, laporan arus kas disusun dengan menggunakan metode langsung, sebelumnya disusun dengan menggunakan metode tidak langsung, dengan mengelompokkan arus kas dalam aktivitas operasi, investasi dan pendanaan. Untuk tujuan perbandingan, laporan arus kas tahun 2009 telah disajikan kembali agar sesuai dengan penyajian laporan arus kas tahun 2010.

Starting in 2010, the statements of cash flows are prepared using the direct method, which were previously prepared using the indirect method, with classifications of cash flows into operating, investing and financing activities.

PT BANK AGRIS Catatan atas Laporan Keuangan 31 Desember 2010 dan 2009 serta untuk Tahun-tahun yang Berakhir pada Tanggal Tersebut

PT BANK AGRIS Notes to Financial Statements

December 31, 2010 and 2009 and For the Years then Ended

- 10 -

2. Ikhtisar Kebijakan Akuntansi dan Pelaporan

Keuangan yang Signifikan (Lanjutan) 2. Summary of Significant Accounting and

Financial Reporting Policies (Continued) a. Dasar Penyusunan dan Pengukuran

Laporan Keuangan (Lanjutan) a. Basis of Financial Statements

Preparation and Measurement (Continued)

Sehubungan dengan dicabutnya PSAK 31, “Akuntansi Perbankan” pada tahun 2010, dan untuk tujuan penyusuran laporan arus kas, efektif pada tanggal 1 Januari 2010, kas dan setara kas mencakup kas, giro pada Bank Indonesia, giro pada bank lain, dan penempatan pada Bank Indonesia dan bank lain dengan jatuh tempo tiga bulan atau kurang. Sebelum 1 Januari 2010, kas dan setara kas meliputi kas, giro pada Bank Indonesia dan giro pada bank lain yang tidak dibatasi pencairannya. Dengan demikian untuk tujuan perbandingan, laporan arus kas untuk tahun yang berakhir 31 Desember 2009 telah disajikan kembali untuk menerapkan metode langsung penyusunan laporan arus kas dan memasukkan komponen tambahan kas dan setara kas seperti yang dijelaskan pada Catatan 36, dan telah diungkapkan dalam dua paragraf sebelumnya.

In connection with the withdrawal of PSAK 31 “Accounting for Banks” in 2010, and for the purpose of the statements of cash flows, effective January 1, 2010, cash and cash equivalents include cash on hand, demand deposits with Bank Indonesia, demand deposits with other banks and placements with Bank Indonesia and other banks with original maturities of three months or less. Prior to January 1, 2010, cash and cash equivalents represent cash, demand deposits with Bank Indonesia and demand deposits with other banks with no restriction. Accordingly, the statement of cash flows for the year ended December 31, 2009 has been restated to adopt the direct method of preparation and include the additional components of cash and cash equivalents for comparative purposes described in Note 36, as discussed in the preceeding two paragraphs.

Mata uang pelaporan yang digunakan dalam penyusunan laporan keuangan adalah mata uang Rupiah (Rp). Kecuali dinyatakan secara khusus, angka-angka adalah dalam jutaan Rupiah.

The reporting currency used in the preparation of the financial statements is the Indonesian Rupiah (Rp). Unless otherwise stated, all figures presented in the financial statements are stated in millions of Rupiah.

b. Penerapan Pernyataan Standar

Akuntansi Keuangan (PSAK) Revisi b. Adoption of Revised Statements of

Financial Accounting Standards (PSAKs)

Efektif tanggal 1 Januari 2010, Bank menerapkan PSAK revisi berikut:

The Bank has adopted the following revised PSAKs effective January 1, 2010:

(1) PSAK 50 (Revisi 2006), “Instrumen

Keuangan: Penyajian dan Pengungkapan”, yang berisi persyaratan pengungkapan instrumen keuangan dan kriteria informasi yang harus diungkapkan. Persyaratan pengungkapan diterapkan berdasarkan klasifikasi instrumen keuangan, dari perspektif penerbit, yakni aset keuangan, kewajiban keuangan dan instrumen ekuitas; pengklasifikasian bunga, dividen, keuntungan dan kerugian yang terkait; dan situasi tertentu dimana saling hapus aset dan kewajiban keuangan diizinkan. PSAK ini juga mewajibkan pengungkapan atas, antara lain, informasi mengenai faktor-faktor yang mempengaruhi pemilihan kebijakan akuntansi atas instrumen keuangan.

(1) PSAK 50 (Revised 2006), “Financial Instruments: Presentation and Disclosures”, contains the requirements for the presentation of financial instruments and identifies the information that should be disclosed. The presentation requirements apply to the classification of financial instruments, from the perspective of the issuer, into financial assets, financial liabilities and equity instruments; the classification of related interest, dividends, losses and gains; and the circumstances in which financial assets and financial liabilities should be offset. This PSAK also requires the disclosure of, among others, information about factors that affect the accounting policies applied to those instruments.

PT BANK AGRIS Catatan atas Laporan Keuangan 31 Desember 2010 dan 2009 serta untuk Tahun-tahun yang Berakhir pada Tanggal Tersebut

PT BANK AGRIS Notes to Financial Statements

December 31, 2010 and 2009 and For the Years then Ended

- 11 -

2. Ikhtisar Kebijakan Akuntansi dan Pelaporan

Keuangan yang Signifikan (Lanjutan) 2. Summary of Significant Accounting and

Financial Reporting Policies (Continued) b. Penerapan Pernyataan Standar

Akuntansi Keuangan (PSAK) Revisi (Lanjutan)

b. Adoption of Revised Statements of Financial Accounting Standards (PSAKs) (Continued)

Standar ini menggantikan PSAK 50 “Akuntansi Investasi Efek Tertentu”.

This standard superseded PSAK 50, “Accounting for Certain Investments in Securities”.

(2) PSAK 55 (Revisi 2006), “Instrumen

Keuangan: Pengakuan dan Pengukuran”, yang menetapkan dasar-dasar pengakuan dan pengukuran aset keuangan, kewajiban keuangan dan kontrak-kontrak pembelian atau penjualan instrumen non-keuangan. PSAK ini menjelaskan di antaranya definisi derivatif, kategori instrumen keuangan, pengakuan dan pengukuran, akuntansi lindung nilai dan penentuan kriteria lindung nilai. Standar ini menggantikan PSAK 55 (Revisi 1999) “Akuntansi Instrumen Derivatif dan Lindung Nilai”.

(2) PSAK 55 (Revised 2006), “Financial Instruments: Recognition and Measurement”, establishes the principles for recognizing and measuring financial assets, financial liabilities and some contracts to buy or sell non-financial items. This PSAK provides the definitions and characteristics of derivatives, the categories of financial instruments, recognition and measurement, hedge accounting and determination of hedging relationships, among others. This standard superseded PSAK 55 (Revised 1999), “Accounting for Derivative Instruments and Hedging Activities”.

Dalam penerapan standar baru diatas, Bank telah mengidentifikasi sejumlah penyesuaian transisi sesuai dengan Buletin Teknis No. 4 mengenai Ketentuan Transisi Penerapan Awal PSAK 50 (Revisi 2006) dan PSAK 55 (Revisi 2006) yang diterbitkan oleh Ikatan Akuntan Indonesia yang telah disesuaikan secara prospektif pada saldo defisit tanggal 1 Januari 2010 sebagaimana dijelaskan di bawah ini:

In adopting the above new standards, the Bank has identified transition adjustments mainly pertaining to impairment losses for financial assets in accordance with the Technical Bulletin No. 4 concerning the Transition Provisions for the First Adoption of PSAK 50 (Revised 2006) and PSAK 55 (Revised 2006) that have been prospectively adjusted in the January 1, 2010 deficit as summarized below:

Sebagaimana

dilaporkan Setelah 1 Januari 2010/ Penyesuaian disesuaikanAs previously Transisi/ 1 Januari 2010/

reported at Transition As adjusted atJanuary 1, 2010 adjustments January 1, 2010

Rp '000.000 Rp '000.000 Giro pada bank lain 74.042 748 74.790 Demand deposits with other banksPenempatan pada Bank Indonesia dan Placements with Bank Indonesia and

bank lain 39.600 400 40.000 other banksTagihan akseptasi 3.396 34 3.430 Acceptances receivable Penyesuaian transisi yang dikreditkan Transition adjustments credited in

pada saldo defisit pada tanggal 1 Januari 2010 1.182 January 1, 2010 deficit

PT BANK AGRIS Catatan atas Laporan Keuangan 31 Desember 2010 dan 2009 serta untuk Tahun-tahun yang Berakhir pada Tanggal Tersebut

PT BANK AGRIS Notes to Financial Statements

December 31, 2010 and 2009 and For the Years then Ended

- 12 -

2. Ikhtisar Kebijakan Akuntansi dan Pelaporan

Keuangan yang Signifikan (Lanjutan) 2. Summary of Significant Accounting and

Financial Reporting Policies (Continued) c. Penggunaan Estimasi c. Use of Estimates

Penyusunan laporan keuangan sesuai dengan prinsip akuntansi yang berlaku umum di Indonesia mengharuskan manajemen membuat estimasi dan asumsi yang mempengaruhi jumlah aset dan kewajiban yang dilaporkan dan pengungkapan aset dan kewajiban kontinjensi pada tanggal laporan keuangan serta jumlah pendapatan dan beban selama periode pelaporan. Realisasi dapat berbeda dengan jumlah yang diestimasi.

The preparation of financial statements in conformity with accounting principles generally accepted in Indonesia requires management to make estimates and assumptions that affect the reported amounts of assets and liabilities and disclosure of contingent assets and liabilities at the date of the financial statements and the reported amounts of revenues and expenses during the reporting period. Actual results could differ from those estimates.

Estimasi dan asumsi yang digunakan tersebut ditelaah kembali secara terus-menerus. Revisi atas estimasi akuntansi diakui dalam periode yang sama pada saat terjadinya revisi estimasi atau pada periode masa depan yang terkena dampak.

Estimates and underlying assumptions are reviewed on an ongoing basis. Revisions to accounting estimates are recognized in the period in which the estimate is revised and in any future periods affected.

Informasi mengenai ketidak pastian yang melekat pada estimasi dan pertimbangan yang mendasari dalam penerapan kebijakan akuntansi yang memiliki dampak signifikan terhadap jumlah-jumlah yang diakui dalam laporan keuangan, dijelaskan pada Catatan 3 atas laporan keuangan.

Information about significant areas of estimation and critical judgments on financial instruments are described in Note 3 to the financial statements.

d. Transaksi dan Saldo Mata Uang Asing d. Foreign Currency Transactions and

Balances Pembukuan Bank menggunakan mata uang Rupiah. Transaksi selama tahun berjalan yang menggunakan mata uang asing dicatat berdasarkan nilai tukar yang berlaku pada saat transaksi. Pada tanggal neraca, aset dan kewajiban moneter dalam mata uang asing disesuaikan ke dalam mata uang Rupiah berdasarkan kurs Reuters pada pukul 16.00 WIB.

The books of accounts of the Bank are maintained in Rupiah. Transactions during the year involving foreign currencies are recorded at the rates of exchange prevailing at the time the transactions are made. At balance sheet date, monetary assets and liabilities denominated in foreign currency are translated in Rupiah using the Reuters middle rates at 16:00 Western Indonesian Time.

Keuntungan atau kerugian akibat penyesuaian kurs tersebut dikreditkan atau dibebankan pada laporan laba rugi.

The resulting gains or loss arising from foreign currency translations are credited or charged in the statement of income.

Keuntungan atau kerugian selisih kurs atas aset dan kewajiban moneter merupakan selisih antara biaya perolehan diamortisasi dalam Rupiah pada awal tahun yang disesuaikan dengan bunga efektif dan pembayaran selama tahun berjalan, dengan biaya perolehan diamortisasi dalam mata uang asing yang dijabarkan kedalam Rupiah menggunakan kurs yang berlaku pada akhir tahun.

The foreign exchange gain or loss on monetary items is the difference between amortized cost in Rupiah at the beginning of the year, adjusted for effective interest and payments during the year, and the amortized cost in foreign currency translated into Rupiah at the exchange rate at the end of the year.

PT BANK AGRIS Catatan atas Laporan Keuangan 31 Desember 2010 dan 2009 serta untuk Tahun-tahun yang Berakhir pada Tanggal Tersebut

PT BANK AGRIS Notes to Financial Statements

December 31, 2010 and 2009 and For the Years then Ended

- 13 -

2. Ikhtisar Kebijakan Akuntansi dan Pelaporan

Keuangan yang Signifikan (Lanjutan) 2. Summary of Significant Accounting and

Financial Reporting Policies (Continued) d. Transaksi dan Saldo Mata Uang Asing

(Lanjutan) d. Foreign Currency Transactions and

Balances (Continued)

Kurs yang digunakan untuk menjabarkan aset dan kewajiban moneter dalam mata uang asing pada tanggal 31 Desember 2010 dan 2009 adalah kurs Reuters pada pukul 16.00 WIB sebagai berikut (dalam Rupiah penuh):

The conversion rates used by the Bank on December 31, 2010 and 2009 are based on Reuters middle rates at 16:00 Western Indonesian Time as follows (in Rupiah full amount):

2010 2009

Dolar Amerika Serikat 9.010,00 9.395,00 United States DollarEuro Eropa 12.017,99 13.542,43 Europe EuroDolar Singapura 7.025,89 6.704,50 Singapore DollarPound Sterling Inggris 13.941,18 1.212,19 Great Britain Pound SterlingDolar Australia 9.169,48 8.453,16 Australia DollarYen Jepang 110,75 102,19 Japan Yen

e. Transaksi Hubungan Istimewa e. Transactions with Related Parties

Pihak-pihak yang mempunyai hubungan istimewa adalah :

Related parties consist of the following:

1. Perusahaan yang melalui satu atau

lebih perantara, mengendalikan, atau dikendalikan oleh, atau berada di bawah pengendalian bersama, dengan Bank (termasuk induk perusahaan, anak perusahaan dan perusahaan afiliasi);

1. Companies that, through one or more intermediaries, control, or are controlled by, or are under common control with, the Bank (including holding companies, subsidiaries and fellow subsidiaries);

2. Perusahaan asosiasi; 2. Associated companies; 3. Perorangan yang memiliki, baik

secara langsung maupun tidak langsung, suatu kepentingan hak suara di Bank yang berpengaruh secara signifikan, dan anggota keluarga dekat dari perorangan tersebut (yang dimaksudkan dengan anggota keluarga dekat adalah mereka yang dapat diharapkan mempengaruhi atau dipengaruhi perorangan tersebut dalam transaksinya dengan Bank);

3. Individuals owning, directly or indirectly, an interest in the voting power of the Bank that gives them significant influence over the Bank and close family members of such individuals (close family members are those who can influence or can be influenced by such individuals in their transactions with the Bank);

4. Karyawan kunci, yaitu orang-

orang yang mempunyai wewenang dan tanggung jawab untuk merencanakan, memimpin dan mengendalikan kegiatan Bank yang meliputi anggota dewan komisaris, direksi dan manajer dari Bank serta anggota keluarga dekat orang-orang tersebut; dan

4. Key management personnel, that is, those persons having authority and responsibility for planning, directing and controlling the activities of the Bank, including commissioners, directors, and officers of the Bank and close family members of such individuals; and

PT BANK AGRIS Catatan atas Laporan Keuangan 31 Desember 2010 dan 2009 serta untuk Tahun-tahun yang Berakhir pada Tanggal Tersebut

PT BANK AGRIS Notes to Financial Statements

December 31, 2010 and 2009 and For the Years then Ended

- 14 -

2. Ikhtisar Kebijakan Akuntansi dan Pelaporan

Keuangan yang Signifikan (Lanjutan) 2. Summary of Significant Accounting and

Financial Reporting Policies (Continued) e. Transaksi Hubungan Istimewa

(Lanjutan) e. Transactions with Related Parties

(Continued)

5. Perusahaan di mana suatu kepentingan substansial dalam hak suara dimiliki baik secara langsung maupun tidak langsung oleh setiap orang yang diuraikan dalam butir (3) atau (4), atau setiap orang tersebut mempunyai pengaruh signifikan atas perusahaan tersebut. Ini mencakup perusahaan-perusahaan yang dimiliki anggota dewan komisaris, direksi atau pemegang saham utama dari Perusahaan dan perusahaan-perusahaan yang mempunyai anggota manajemen kunci yang sama dengan Perusahaan.

5. Companies in which a substantial interest in the voting power is owned, directly or indirectly, by any person described in (3) or (4) or over which such person is able to exercise significant influence. These include companies owned by commissioners, directors or major stockholders of the Company and companies that have a common member of key management with that of the Company.

Seluruh transaksi signifikan yang berhubungan dengan pihak yang mempunyai hubungan istimewa dijelaskan pada Catatan 27.

All significant transactions with related parties are disclosed in Note 27.

f. Instrumen Keuangan f. Financial Instruments

Sebagaimana dijelaskan pada Catatan 2b, Bank telah menerapkan kebijakan akuntansi berikut berdasarkan PSAK 50 (Revisi 2006) dan PSAK 55 (Revisi 2006) yang berlaku efektif 1 Januari 2010:

As discussed in Note 2b, the Bank has adopted the following accounting policies in accordance with PSAK 50 (Revised 2006) and PSAK 55 (Revised 2006) effective January 1, 2010:

Pengakuan dan Klasifikasi Recognition and Classification Bank mengakui aset keuangan atau kewajiban keuangan pada neraca, jika dan hanya jika, Bank menjadi salah satu pihak dalam ketentuan pada kontrak instrumen tersebut.

The Bank recognizes a financial asset or a financial liability in the balance sheet when it becomes a party to the contractual provisions of the instrument.

Instrumen keuangan pada pengakuan awal diukur pada nilai wajarnya, yang merupakan nilai wajar kas yang diserahkan (dalam hal aset keuangan) atau yang diterima (dalam hal kewajiban keuangan). Nilai wajar kas yang diserahkan atau diterima ditentukan dengan mengacu pada harga transaksi atau harga pasar yang berlaku. Jika harga pasar tidak dapat ditentukan dengan andal, maka nilai wajar kas yang diserahkan atau diterima dihitung berdasarkan estimasi jumlah seluruh pembayaran atau penerimaan kas masa depan, yang didiskontokan menggunakan suku bunga pasar yang berlaku untuk instrumen sejenis dengan jatuh tempo yang sama atau hampir sama.

Financial instruments are recognized initially at fair value, which is the fair value of the consideration given (in case of an asset) or received (in case of a liability). The fair value of the consideration given or received is determined by reference to the transaction price or other market prices. If such market prices are not reliably determinable, the fair value of the consideration is estimated as the sum of all future cash payments or receipts, discounted using the prevailing market rates of interest for similar instruments with similar maturities.

PT BANK AGRIS Catatan atas Laporan Keuangan 31 Desember 2010 dan 2009 serta untuk Tahun-tahun yang Berakhir pada Tanggal Tersebut

PT BANK AGRIS Notes to Financial Statements

December 31, 2010 and 2009 and For the Years then Ended

- 15 -

2. Ikhtisar Kebijakan Akuntansi dan Pelaporan

Keuangan yang Signifikan (Lanjutan) 2. Summary of Significant Accounting and

Financial Reporting Policies (Continued) f. Instrumen Keuangan (Lanjutan) f. Financial Instruments (Continued)

Pengakuan dan Klasifikasi (Lanjutan) Recognition and Classification (Continued)

Pengukuran awal instrumen keuangan, kecuali untuk instrumen keuangan yang diukur pada nilai wajar melalui laporan laba rugi, termasuk biaya transaksi.

The initial measurement of financial instruments, except for financial instruments at fair value through profit or loss (FVPL), includes transaction costs.

Biaya transaksi adalah biaya-biaya yang dapat diatribusikan secara langsung pada perolehan atau penerbitan aset keuangan atau kewajiban keuangan, dimana biaya tersebut adalah biaya yang tidak akan terjadi apabila entitas tidak memperoleh atau menerbitkan instrumen keuangan. Biaya transaksi tersebut diamortisasi sepanjang umur instrumen menggunakan metode suku bunga efektif.

Transaction costs include only those costs that are directly attributable to the acquisition of a financial asset or issue of financial liability and they are incremental costs that would not have been incurred if the instrument had not been acquired or issued. Such transaction costs are amortized over the terms of the instruments based on the effective interest rate method.

Metode suku bunga efektif adalah metode yang digunakan untuk menghitung biaya perolehan diamortisasi dari aset keuangan atau kewajiban keuangan dan metode untuk mengalokasikan pendapatan bunga atau beban bunga selama periode yang relevan, menggunakan suku bunga yang secara tepat mendiskontokan estimasi pembayaran atau penerimaan kas di masa depan selama perkiraan umur instrumen keuangan, atau jika lebih tepat, digunakan periode yang lebih singkat untuk memperoleh nilai tercatat bersih dari instrumen keuangan. Pada saat menghitung suku bunga efektif, Bank mengestimasi arus kas dengan mempertimbangkan seluruh persyaratan kontraktual dalam instrumen keuangan tersebut, tanpa mempertimbangkan kerugian kredit di masa depan, namun termasuk seluruh komisi dan bentuk lain yang dibayarkan atau diterima, yang merupakan bagian tidak terpisahkan dari suku bunga efektif.

Effective interest rate method is a method of calculating the amortized cost of a financial asset or a financial liability and allocating the interest income or expense over the relevant period by using an interest rate that exactly discounts estimated future cash payments or receipts through the expected life of the instruments or, when appropriate, a shorter period to the net carrying amount of the financial instruments. When calculating the effective interest, the Bank estimates future cash flows considering all contractual terms of the financial instruments excluding future credit losses and includes all fees and points paid or received that are an integral part of the effective interest rate.

PT BANK AGRIS Catatan atas Laporan Keuangan 31 Desember 2010 dan 2009 serta untuk Tahun-tahun yang Berakhir pada Tanggal Tersebut

PT BANK AGRIS Notes to Financial Statements

December 31, 2010 and 2009 and For the Years then Ended

- 16 -

2. Ikhtisar Kebijakan Akuntansi dan Pelaporan

Keuangan yang Signifikan (Lanjutan) 2. Summary of Significant Accounting and

Financial Reporting Policies (Continued) f. Instrumen Keuangan (Lanjutan) f. Financial Instruments (Continued)

Pengakuan dan Klasifikasi (Lanjutan) Recognition and Classification (Continued) Instrumen keuangan dikelompokkan sebagai berikut:

Financial instruments are classified as follows:

A. Aset Keuangan (Lanjutan) A. Financial Assets (Continued)

(1) Aset keuangan yang diukur

pada nilai wajar melalui laporan laba rugi.

(1) Financial Assets at Fair Value through Profit and Loss (FVPL).

Aset keuangan yang diukur pada nilai wajar melalui laporan laba rugi diklasifikasikan kedalam dua sub-kategori sebagai berikut:

Financial assets at FVPL are classified into two sub-categories as follows:

- Aset keuangan dimiliki

untuk diperdagangkan apabila aset keuangan tersebut diperoleh terutama untuk tujuan dijual kembali dalam waktu dekat.

- Aset keuangan yang

ditetapkan untuk diukur pada nilai wajar melalui laporan laba rugi jika telah memenuhi kriteria pada saat pengakuan awal.

Aset keuangan yang diukur pada nilai wajar melalui laporan laba rugi dicatat pada neraca pada nilai wajarnya. Perubahan nilai wajar langsung diakui dalam laporan laba rugi. Bunga yang diperoleh dicatat sebagai pendapatan bunga Pada tanggal 31 Desember 2010, Bank tidak memiliki aset keuangan dalam kategori ini.

- Financial assets are classified as held for trading if they are acquired for the purpose of selling in the near term.

- Financial assets may be

designated at initial recognition at FVPL if certain criteria are met.

Financial assets at FVPL are recorded in the balance sheet at fair value. Changes in fair value are recognized directly in the statement of income. Interest earned is recorded as interest income.

As of December 31, 2010, the Bank has no financial assets classified under this category.

(2) Pinjaman yang Diberikan dan

Piutang (2) Loans and Receivables

Pinjaman yang diberikan dan piutang adalah aset keuangan non-derivatif dengan pembayaran tetap atau telah ditentukan dan tidak mempunyai kuotasi di pasar aktif. Aset keuangan tersebut tidak dimaksudkan untuk dijual dalam waktu dekat dan tidak diklasifikasikan sebagai aset keuangan yang diukur pada nilai wajar melalui laporan laba rugi, investasi dimiliki hingga jatuh tempo atau aset tersedia untuk dijual.

Loans and receivables are non-derivative financial assets with fixed or determinable payments that are not quoted in an active market. They are not entered into with the intention of immediate or short-term resale and are not classified as financial assets at FVPL, held to maturity (HTM) financial assets or available for sale (AFS) financial assets.

PT BANK AGRIS Catatan atas Laporan Keuangan 31 Desember 2010 dan 2009 serta untuk Tahun-tahun yang Berakhir pada Tanggal Tersebut

PT BANK AGRIS Notes to Financial Statements

December 31, 2010 and 2009 and For the Years then Ended

- 17 -

2. Ikhtisar Kebijakan Akuntansi dan Pelaporan

Keuangan yang Signifikan (Lanjutan) 2. Summary of Significant Accounting and

Financial Reporting Policies (Continued) f. Instrumen Keuangan (Lanjutan) f. Financial Instruments (Continued)

Pengakuan dan Klasifikasi (Lanjutan) Recognition and Classification (Continued)

A. Aset Keuangan (Lanjutan) A. Financial Assets (Continued)

(2) Pinjaman yang Diberikan dan Piutang (Lanjutan)

(2) Loans and Receivables (Continued)

Setelah pengukuran awal, pinjaman yang diberikan dan piutang diukur pada biaya perolehan diamortisasi menggunakan metode suku bunga efektif, dikurangi penyisihan penurunan nilai Biaya perolehan diamortisasi tersebut memperhitungkan premi atau diskonto yang timbul pada saat perolehan serta imbalan dan biaya yang merupakan bagian integral dari suku bunga efektif. Amortisasi dicatat sebagai bagian dari pendapatan bunga dalam laporan laba rugi. Kerugian yang timbul akibat penurunan nilai diakui dalam laporan laba rugi.

After initial measurement, loans and receivables are subsequently measured at amortized cost using the effective interest method, less allowance for impairment. Amortized cost is calculated by taking into account any discount or premium on acquisition and fees and costs that are an integral part of the effective interest rate. The amortization is included as part of interest income in the statement of income. The losses arising from impairment are recognized in the statement of income.

(3) Investasi Dimiliki Hingga Jatuh

Tempo (2) Held to Maturity (HTM) Financial

Assets

Investasi dimiliki hingga jatuh tempo adalah aset keuangan non-derivatif dengan pembayaran tetap atau telah ditentukan dan jatuh temponya telah ditetapkan, dan manajemen Bank memiliki intensi positif dan kemampuan untuk memiliki aset keuangan tersebut hingga jatuh tempo. Apabila Bank menjual atau mereklasifikasi investasi dimiliki hingga jatuh tempo dalam jumlah yang lebih dari jumlah yang tidak signifikan sebelum jatuh tempo, maka seluruh aset keuangan dalam kategori tersebut terkena aturan pembatasan (tainting rule) dan harus direklasifikasi ke kelompok tersedia untuk dijual.

HTM financial assets are quoted non-derivative financial assets with fixed or determinable payments and fixed maturities for which the Bank’s management has the positive intention and ability to hold to maturity. When the Bank sells other than an insignificant amount of HTM financial assets, the entire category would be tainted and reclassified as AFS financial assets.

PT BANK AGRIS Catatan atas Laporan Keuangan 31 Desember 2010 dan 2009 serta untuk Tahun-tahun yang Berakhir pada Tanggal Tersebut

PT BANK AGRIS Notes to Financial Statements

December 31, 2010 and 2009 and For the Years then Ended

- 18 -

2. Ikhtisar Kebijakan Akuntansi dan Pelaporan

Keuangan yang Signifikan (Lanjutan) 2. Summary of Significant Accounting and

Financial Reporting Policies (Continued) f. Instrumen Keuangan (Lanjutan) f. Financial Instruments (Continued)

Pengakuan dan Klasifikasi (Lanjutan) Recognition and Classification (Continued)

A. Aset Keuangan (Lanjutan) A. Financial Assets (Continued)

(3) Investasi Dimiliki Hingga Jatuh Tempo (Lanjutan)

(3) Held to Maturity (HTM) Financial Assets (Continued)

Setelah pengukuran awal, investasi ini diukur pada biaya perolehan diamortisasi menggunakan metode bunga efektif, setelah dikurangi penurunan nilai. Biaya perolehan diamortisasi tersebut memperhitungkan premi atau diskonto yang timbul pada saat perolehan serta imbalan dan biaya yang merupakan bagian integral dari suku bunga efektif. Amortisasi dicatat sebagai bagian dari pendapatan bunga dalam laporan laba rugi. Keuntungan dan kerugian yang timbul diakui dalam laporan laba rugi pada saat penghentian pengakuan dan penurunan nilai dan melalui proses amortisasi menggunakan metode suku bunga efektif.

After initial measurement, these financial assets are subsequently measured at amortized cost using the effective interest method, less impairment in value. Amortized cost is calculated by taking into account any discount or premium on acquisition and fees that are an integral part of the effective interest rate. The amortization is included as part of interest income in the statement of income. Gains and losses are recognized in the statement of income when the HTM financial assets are derecognized and impaired, as well as through the amortization process using effective interest method.

(4) Aset Keuangan Tersedia untuk

Dijual (3) AFS Financial Assets

Aset keuangan tersedia untuk dijual merupakan aset yang ditetapkan sebagai tersedia untuk dijual atau tidak diklasifikasikan dalam kategori instrumen keuangan yang lain. Aset keuangan ini diperoleh dan dimiliki untuk jangka waktu yang tidak ditentukan dan dapat dijual sewaktu-waktu untuk memenuhi kebutuhan likuiditas atau karena perubahan kondisi pasar.

AFS financial assets are those which are designated as such or not classified in any of the other categories. They are purchased and held indefinitely and may be sold in response to liquidity requirements or changes in market conditions.

PT BANK AGRIS Catatan atas Laporan Keuangan 31 Desember 2010 dan 2009 serta untuk Tahun-tahun yang Berakhir pada Tanggal Tersebut

PT BANK AGRIS Notes to Financial Statements

December 31, 2010 and 2009 and For the Years then Ended

- 19 -

2. Ikhtisar Kebijakan Akuntansi dan Pelaporan

Keuangan yang Signifikan (Lanjutan) 2. Summary of Significant Accounting and

Financial Reporting Policies (Continued) f. Instrumen Keuangan (Lanjutan) f. Financial Instruments (Continued)

Pengakuan dan Klasifikasi (Lanjutan) Recognition and Classification (Continued)

A. Aset Keuangan (Lanjutan) A. Financial Assets (Continued)

(4) Aset Keuangan Tersedia untuk Dijual (Lanjutan)

(4) AFS Financial Assets (Continued)

Setelah pengukuran awal, aset keuangan tersedia untuk dijual diukur pada nilai wajar. Komponen hasil (yield) efektif dari surat berharga hutang tersedia untuk dijual diakui dalam laporan laba rugi. Laba atau rugi yang belum direalisasi yang timbul dari penilaian pada nilai wajar atas aset keuangan tersedia untuk dijual tidak diakui dalam laporan laba rugi, melainkan dilaporkan sebagai laba atau rugi bersih yang belum direalisasi pada bagian ekuitas dalam neraca dan laporan perubahan ekuitas.

After initial measurement, AFS financial assets are subsequently measured at fair value. The effective yield component of AFS debt securities is reported in the statement of income. The unrealized gains and losses arising from the fair valuation of AFS financial assets are excluded from the statement of income and are reported as net unrealized gain or loss on AFS financial assets in the equity section of the balance sheet and in the statement of changes in equity.

Apabila aset keuangan dilepaskan, atau dihentikan pengakuannya, maka laba atau rugi kumulatif yang sebelumnya diakui dalam ekuitas langsung diakui dalam laporan laba rugi. Jika Bank memiliki lebih dari satu jenis surat berharga yang sama, maka diterapkan dasar metode identifikasi khusus. Bunga yang diperoleh dari aset keuangan tersedia untuk dijual diakui sebagai pendapatan bunga yang dihitung berdasarkan suku bunga efektif. Kerugian yang timbul akibat penurunan nilai aset keuangan juga diakui dalam laporan laba rugi.

When the financial asset is disposed of, the cumulative gain or loss previously recognized in equity is recognized in the statement of income. When the Bank holds more than one investment in the same security, these are deemed to be disposed of on a specific identification basis. Interest earned on holding AFS financial assets are reported as interest income using the effective interest rate. Losses arising from impairment of such financial assets are also recognized in the statement of income.

Pada tanggal 31 Desember 2010, Bank tidak memiliki aset keuangan dalam kategori ini.

As of December 31, 2010, the Bank has no financial assets under this category.

PT BANK AGRIS Catatan atas Laporan Keuangan 31 Desember 2010 dan 2009 serta untuk Tahun-tahun yang Berakhir pada Tanggal Tersebut

PT BANK AGRIS Notes to Financial Statements

December 31, 2010 and 2009 and For the Years then Ended

- 20 -

2. Ikhtisar Kebijakan Akuntansi dan Pelaporan

Keuangan yang Signifikan (Lanjutan) 2. Summary of Significant Accounting and

Financial Reporting Policies (Continued) f. Instrumen Keuangan (Lanjutan) f. Financial Instruments (Continued)

Pengakuan dan Klasifikasi (Lanjutan) Recognition and Classification (Continued)

A. Kewajiban Keuangan A. Financial Liabilities

(1) Kewajiban keuangan yang diukur pada nilai wajar melalui laporan laba rugi

(1) Financial Liabilities at Fair Value through Profit and Loss (FVPL)

Kewajiban keuangan diklasifikasikan dalam kategori ini apabila kewajiban tersebut merupakan hasil dari aktivitas perdagangan, atau jika Bank memilih untuk menetapkan kewajiban keuangan tersebut dalam kategori ini. Perubahan dalam nilai wajar langsung diakui dalam laporan laba rugi.

Financial liabilities are classified in this category if these result from trading activities or when the Bank elects to designate a financial liability under this category. Changes in fair value are recognized directly in the statement of income.

Pada tanggal 31 Desember 2010, Bank tidak memiliki kewajiban keuangan yang ditetapkan untuk diukur pada nilai wajar melalui laporan laba rugi.

As of December 31, 2010, the Bank has no financial liabilities classified under this category.

(2) Kewajiban Keuangan Lain-lain (2) Other Financial Liabilities

Kategori ini merupakan kewajiban keuangan yang tidak dimiliki untuk diperdagangkan atau pada saat pengakuan awal tidak ditetapkan untuk diukur pada nilai wajar melalui laporan laba rugi.

Other financial liabilities represent financial liabilities that are not held for trading or not designated at FVPL upon the inception of the liability.

Instrumen keuangan yang diterbitkan atau komponen dari instrumen keuangan tersebut, yang tidak diklasifikasikan sebagai kewajiban keuangan yang diukur pada nilai wajar melalui laporan laba rugi, diklasifikasikan sebagai kewajiban keuangan lain-lain, jika subtansi perjanjian kontraktual mengharuskan Bank untuk menyerahkan kas atau aset keuangan lain kepada pemegang instrumen keuangan, atau jika kewajiban tersebut tidak diselesaikan melalui penukaran kas atau aset keuangan lain atau saham sendiri yang jumlahnya tetap atau telah ditetapkan.

Issued financial instruments or their components, which are not classified as financial liabilities at FVPL are classified as other financial liabilities, where the substance of the contractual arrangement results in the Bank having an obligation either to deliver cash or another financial asset to the holder, or to satisfy the obligation other than by the exchange of a fixed amount of cash or another financial asset for a fixed number of own equity shares.

PT BANK AGRIS Catatan atas Laporan Keuangan 31 Desember 2010 dan 2009 serta untuk Tahun-tahun yang Berakhir pada Tanggal Tersebut

PT BANK AGRIS Notes to Financial Statements

December 31, 2010 and 2009 and For the Years then Ended

- 21 -

2. Ikhtisar Kebijakan Akuntansi dan Pelaporan

Keuangan yang Signifikan (Lanjutan) 2. Summary of Significant Accounting and

Financial Reporting Policies (Continued) f. Instrumen Keuangan (Lanjutan) f. Financial Instruments (Continued)

Pengakuan dan Klasifikasi (Lanjutan) Recognition and Classification (Continued)

B. Kewajiban Keuangan (Lanjutan) B. Financial Liabilities (Continued)

(2) Kewajiban Keuangan Lain-lain (Lanjutan)

(2) Other Financial Liabilities (Continued)

Komponen instrumen keuangan yang diterbitkan yang terdiri dari komponen kewajiban dan komponen ekuitas harus dipisahkan, dimana komponen ekuitas merupakan bagian residual dari keseluruhan instrumen keuangan setelah dikurangi nilai wajar komponen kewajiban pada tanggal penerbitan. Setelah pengakuan awal, komponen kewajiban diukur pada biaya perolehan diamortisasi menggunakan metode suku bunga efektif. Biaya perolehan diamortisasi tersebut memperhitungkan premi atau diskonto yang timbul pada saat perolehan serta imbalan dan biaya yang merupakan bagian integral dari suku bunga efektif.

The components of issued financial instruments that contain both liability and equity elements (if any) are accounted for separately, with the equity component being assigned the residual amount after deducting from the instrument as a whole the amount separately determined as the fair value of the liability component on the date of issue. After initial measurement, other financial liabilities are subsequently measured at amortized cost using the effective interest rate method. Amortized cost is calculated by taking into account any discount or premium on the issue and fees that are an integral part of the effective interest rate.

Kewajiban keuangan lain-lain pada pengakuan awal diukur pada nilai wajar dan sesudah pengakuan awal diukur pada biaya perolehan diamortisasi, dengan memperhitungkan dampak amortisasi (atau akresi) berdasarkan suku bunga bunga efektif atas premi, diskonto dan biaya transaksi yang dapat diatribusikan secara langsung.

Other financial liabilities are recognized initially at fair value and are subsequently carried at amortized cost, taking into account the impact of applying the effective interest method of amortization (or accretion) for any related premium, discount and any directly attributable transaction costs.

PT BANK AGRIS Catatan atas Laporan Keuangan 31 Desember 2010 dan 2009 serta untuk Tahun-tahun yang Berakhir pada Tanggal Tersebut

PT BANK AGRIS Notes to Financial Statements

December 31, 2010 and 2009 and For the Years then Ended

- 22 -

2. Ikhtisar Kebijakan Akuntansi dan Pelaporan

Keuangan yang Signifikan (Lanjutan) 2. Summary of Significant Accounting and

Financial Reporting Policies (Continued) f. Instrumen Keuangan (Lanjutan) f. Financial Instruments (Continued)

Penentuan Nilai Wajar Determination of Fair Value Nilai wajar instrumen keuangan yang diperdagangkan di pasar aktif pada tanggal neraca adalah berdasarkan kuotasi harga pasar atau harga kuotasi penjual/dealer (bid price untuk posisi beli dan ask price untuk posisi jual), tanpa memperhitungkan biaya transaksi. Apabila bid price dan ask price yang terkini tidak tersedia, maka harga transaksi terakhir yang digunakan untuk mencerminkan bukti nilai wajar terkini, sepanjang tidak terdapat perubahan signifikan dalam perekonomian sejak terjadinya transaksi. Untuk seluruh instrumen keuangan yang tidak terdaftar pada suatu pasar aktif, kecuali investasi pada instrumen ekuitas yang tidak memiliki kuotasi harga, maka nilai wajar ditentukan menggunakan teknik penilaian. Teknik penilaian meliputi teknik nilai kini (net present value), dan perbandingan terhadap instrumen sejenis yang memiliki harga pasar yang dapat diobservasi.

The fair value of financial instruments traded in active markets at the balance sheet date is based on their quoted market price or dealer price quotations (bid price for long positions and ask price for short positions), without any deduction for transaction costs. When current bid and asking prices are not available, the price of the most recent transaction is used since it provides evidence of the current fair value as long as there has not been a significant change in economic circumstances since the time of the transaction. For all other financial instruments not listed in an active market, except investment in unquoted equity securities, the fair value is determined by using appropriate valuation techniques. Valuation techniques include net present value techniques, and comparison to similar instruments for which market observable prices exist.

Laba/Rugi Hari ke-1 Day 1 Profit/Loss Apabila harga transaksi dalam suatu pasar yang tidak aktif berbeda dengan nilai wajar instrumen sejenis pada transaksi pasar terkini yang dapat diobservasi atau berbeda dengan nilai wajar yang dihitung menggunakan teknik penilaian dimana variabelnya merupakan data yang diperoleh dari pasar yang dapat diobservasi, maka Bank mengakui selisih antara harga transaksi dengan nilai wajar tersebut (yakni Laba/Rugi hari ke-1) dalam laporan laba rugi, kecuali jika selisih tersebut memenuhi kriteria pengakuan sebagai aset yang lain. Dalam hal tidak terdapat data yang dapat diobservasi, maka selisih antara harga transaksi dan nilai yang ditentukan berdasarkan teknik penilaian hanya diakui dalam laporan laba rugi apabila data tersebut menjadi dapat diobservasi atau pada saat instrumen tersebut dihentikan pengakuannya. Untuk masing-masing transaksi, Bank menerapkan metode pengakuan Laba/Rugi Hari ke-1 yang sesuai.

Where the transaction price in a non-active market is different from the fair value of other observable current market transactions in the same instrument or based on a valuation technique whose variables include only data from observable market, the Bank recognizes the difference between the transaction price and fair value (a Day 1 profit) in the statement of income unless it qualifies for recognition as some other type of asset. In cases where the data is not observable, the difference between the transaction price and model value is only recognized in the statement of income when the inputs become observable or when the instrument is derecognized. For each transaction, the Bank determines the appropriate method of recognizing the “Day 1” profit amount.

PT BANK AGRIS Catatan atas Laporan Keuangan 31 Desember 2010 dan 2009 serta untuk Tahun-tahun yang Berakhir pada Tanggal Tersebut

PT BANK AGRIS Notes to Financial Statements

December 31, 2010 and 2009 and For the Years then Ended

- 23 -

2. Ikhtisar Kebijakan Akuntansi dan Pelaporan

Keuangan yang Signifikan (Lanjutan) 2. Summary of Significant Accounting and

Financial Reporting Policies (Continued) f. Instrumen Keuangan (Lanjutan) f. Financial Instruments (Continued)

Saling Hapus Aset dan Kewajiban Keuangan

Offsetting of Financial Assets and Financial Liabilities

Aset keuangan dan kewajiban keuangan saling hapus dan nilai bersihnya disajikan dalam neraca jika, dan hanya jika, Bank saat ini memiliki hak yang berkekuatan hukum untuk melakukan saling hapus atas jumlah yang telah diakui tersebut; dan berniat untuk menyelesaikan secara neto atau untuk merealisasikan aset dan menyelesaikan kewajibannya secara simultan.

Financial assets and liabilities are offset and the net amount reported in the balance sheet if, and only if, there is a currently enforceable right to offset the recognized amounts and there is intention to settle on a net basis, or to realize the asset and settle the liability simultaneously. This is not generally the case with master netting agreements, and the related assets and liabilities are presented at gross amounts in the balance sheet.

Penghentian Pengakuan Aset dan Kewajiban Keuangan

Derecognition of Financial Assets and Liabilities

Aset keuangan (atau bagian dari kelompok aset keuangan serupa) dihentikan pengakuannya jika:

Financial asset (or, where applicable, a part of a financial asset or part of a group of similar financial assets) is derecognized when:

a. Hak kontraktual atas arus kas yang

berasal dari aset keuangan tersebut berakhir;

a. the rights to receive cash flows from the asset have expired;

b. Bank tetap memiliki hak untuk

menerima arus kas dari aset keuangan tersebut, namun juga enanggung kewajiban kontraktual untuk membayar kepada pihak ketiga atas arus kas yang diterima tersebut secara penuh tanpa adanya penundaan yang signifikan berdasarkan suatu kesepakatan; atau

b. the Bank retains the right to receive cash flows from the asset, but has assumed an obligation to pay them in full without material delay to a third party under a “pass-through” arrangement; or

c. Bank telah mentransfer haknya

untuk menerima arus kas dari aset keuangan dan (i) telah mentransfer secara substansial seluruh risiko dan manfaat atas aset keuangan, atau (ii) secara substansial tidak mentransfer atau tidak memiliki seluruh risiko dan manfaat atas aset keuangan, namun telah mentransfer pengendalian atas aset keuangan tersebut.

c. the Bank has transferred its rights to receive cash flows from the asset and either (i) has transferred substantially all the risks and rewards of the asset, or (ii) has neither transferred nor retained substantially all the risks and rewards of the asset, but have transferred control of the asset.

PT BANK AGRIS Catatan atas Laporan Keuangan 31 Desember 2010 dan 2009 serta untuk Tahun-tahun yang Berakhir pada Tanggal Tersebut

PT BANK AGRIS Notes to Financial Statements

December 31, 2010 and 2009 and For the Years then Ended

- 24 -

2. Ikhtisar Kebijakan Akuntansi dan Pelaporan

Keuangan yang Signifikan (Lanjutan) 2. Summary of Significant Accounting and

Financial Reporting Policies (Continued) f. Instrumen Keuangan (Lanjutan) f. Financial Instruments (Continued)

Penghentian Pengakuan Aset dan Kewajiban Keuangan (Lanjutan)

Derecognition of Financial Assets and Liabilities (Continued)

Ketika Bank telah mentransfer hak untuk menerima arus kas dari suatu aset keuangan atau telah menjadi pihak dalam suatu kesepakatan, dan secara substansial tidak mentransfer dan tidak memiliki seluruh risiko dan manfaat atas aset keuangan dan masih memiliki pengendalian atas aset tersebut, maka aset keuangan diakui sebesar keterlibatan berkelanjutan dengan aset keuangan tersebut. Keterlibatan berkelanjutan dalam bentuk pemberian jaminan atas aset yang ditransfer diukur berdasarkan jumlah terendah antara nilai aset yang ditransfer dengan nilai maksimal dari pembayaran yang diterima yang mungkin harus dibayar kembali oleh Bank.

Where the Bank has transferred its rights to receive cash flows from an asset or has entered into a pass-through arrangement, and has neither transferred nor retained substantially all the risks and rewards of the asset nor transferred the control of the asset, the asset is recognized to the extent of the Bank continuing involvement in the asset. Continuing involvement that takes the form of a guarantee over the transferred asset is measured at the lower of the original carrying amount of the asset and the maximum amount of consideration that the Bank could be required to repay.

Kewajiban keuangan dihentikan pengakuannya jika kewajiban keuangan tersebut berakhir, dibatalkan atau telah kadaluarsa.

A financial liability is derecognized when the contractual obligation under the liability is discharged, cancelled or has expired.

Penurunan Nilai Aset Keuangan Impairment of Financial Assets Pada setiap tanggal neraca, Bank menelaah apakah suatu aset keuangan atau kelompok aset keuangan telah mengalami penurunan nilai.

The Bank assesses, at each balance sheet date, whether there is any objective evidence that a financial asset or a group of financial assets is impaired.

Suatu aset keuangan atau kelompok aset keuangan mengalami penurunan nilai jika dan hanya jika, terdapat bukti obyektif mengenai penurunan nilai sebagai akibat dari satu atau lebih kejadian yang timbul setelah pengukuran awal dari suatu aset (suatu kejadian yang merugikan) dan kejadian kerugian tersebut telah mempengaruhi estimasi arus kas masa depan dari aset keuangan atau kelompok aset keuangan yang dapat diestimasi dengan andal. Bukti mengenai penurunan nilai meliputi indikasi bahwa peminjam atau kelompok peminjam mengalami kesulitan keuangan secara signifikan, gagal dalam melakukan pembayaran bunga atau pokok, kemungkinan akan mengalami kebangkrutan atau reorganisasi keuangan lainnya dan terdapat hasil observasi data yang mengindikasikan terdapat penurunan nilai pada estimasi arus kas masa depan, seperti perubahan kondisi ekonomi yang berhubungan dengan gagal bayar.

A financial asset or a group of financial assets is deemed to be impaired if, and only if, there is objective evidence of impairment as a result of one or more events that occurred after the initial recognition of the asset (an “incurred loss event”) and that loss event (or events) has an impact on the estimated future cash flows of the financial asset or the group of financial assets that can be reliably estimated. Evidence of impairment may include indications that the borrower or a group of borrowers is experiencing significant financial difficulty, default or delinquency in interest or principal payments, the probability that they will enter bankruptcy or other financial reorganization and where observable data indicate that there is a measurable decrease in the estimated future cash flows, such as changes in arrears or economic conditions that correlate with defaults.

PT BANK AGRIS Catatan atas Laporan Keuangan 31 Desember 2010 dan 2009 serta untuk Tahun-tahun yang Berakhir pada Tanggal Tersebut

PT BANK AGRIS Notes to Financial Statements

December 31, 2010 and 2009 and For the Years then Ended

- 25 -

2. Ikhtisar Kebijakan Akuntansi dan Pelaporan

Keuangan yang Signifikan (Lanjutan) 2. Summary of Significant Accounting and

Financial Reporting Policies (Continued) f. Instrumen Keuangan (Lanjutan) f. Financial Instruments (Continued)

Penurunan Nilai Aset Keuangan (Lanjutan)

Impairment of Financial Assets (Continued)

(1) Aset keuangan pada biaya

perolehan diamortisasi (1) Assets Carried at Amortized Cost

Bank pertama-tama menentukan apakah terdapat bukti obyektif mengenai penurunan nilai secara individual atas aset keuangan yang signifikan secara individual, atau secara kolektif untuk aset keuangan yang jumlahnya tidak signifikan secara individual. Jika Bank menentukan tidak terdapat bukti obyektif mengenai penurunan nilai atas aset keuangan yang dinilai secara individual, baik aset keuangan tersebut signifikan atau tidak signifikan, maka aset tersebut dimasukkan ke dalam kelompok aset keuangan yang memiliki karakteristik risiko kredit yang sejenis dan menilai penurunan nilai kelompok tersebut secara kolektif. Aset yang penurunan nilainya dinilai secara individual, dan untuk itu kerugian penurunan nilai diakui atau tetap diakui, tidak termasuk dalam penilaian penurunan nilai secara kolektif.

The Bank first assesses whether objective evidence of impairment exists individually for financial assets that are individually significant, and individually or collectively for financial assets that are not individually significant. If the Bank determines that no objective evidence of impairment exists for an individually assessed financial asset, whether significant or not, it includes the asset in a group of financial assets with similar credit risk characteristics and collectively assesses them for impairment. Assets that are individually assessed for impairment and for which an impairment loss is or continues to be recognized are not included in a collective assessment for impairment.

Jika terdapat bukti obyektif bahwa penurunan nilai telah terjadi atas aset dalam kategori pinjaman yang diberikan dan piutang atau investasi dimiliki hingga jatuh tempo yang dilaporkan pada biaya perolehan amortisasi, maka jumlah kerugian tersebut diukur sebagai selisih antara nilai tercatat aset dengan nilai kini estimasi arus kas masa depan (tidak termasuk kerugian kredit di masa depan yang belum terjadi) yang didiskonto menggunakan suku bunga efektif awal dari aset tersebut (yang merupakan suku bunga efektif yang dihitung pada saat pengakuan awal). Nilai tercatat aset tersebut langsung dikurangi dengan penurunan nilai yang terjadi atau menggunakan akun penyisihan dan jumlah kerugian yang terjadi diakui di laporan laba rugi.

If there is objective evidence that an impairment loss on loans and receivables or held to maturity investments that carried at amortized cost for individually assessed has been incurred, the amount of the loss is measured as the difference between the asset’s carrying amount and the present value of estimated future cash flows (excluding future credit losses that have not been incurred) discounted at the financial asset’s original effective interest rate (i.e., the effective interest rate computed at initial recognition). The carrying amount of the asset shall be reduced either directly or through the use of an allowance account. The amount of loss is charged to the statement of income.

PT BANK AGRIS Catatan atas Laporan Keuangan 31 Desember 2010 dan 2009 serta untuk Tahun-tahun yang Berakhir pada Tanggal Tersebut

PT BANK AGRIS Notes to Financial Statements

December 31, 2010 and 2009 and For the Years then Ended

- 26 -

2. Ikhtisar Kebijakan Akuntansi dan Pelaporan

Keuangan yang Signifikan (Lanjutan) 2. Summary of Significant Accounting and

Financial Reporting Policies (Continued) f. Instrumen Keuangan (Lanjutan) f. Financial Instruments (Continued)

Penurunan Nilai Aset Keuangan (Lanjutan)

Impairment of Financial Assets (Continued)

(1) Aset keuangan pada biaya

perolehan diamortisasi (Lanjutan) (1) Assets Carried at Amortized Cost

(Continued)

Untuk tujuan evaluasi penurunan nilai kolektif atas kredit yang diberikan, Bank telah menerapkan Surat Edaran No. 11/33/DPNP yang dikeluarkan oleh Bank Indonesia yang mengatur mengenai estimasi penurunan nilai kolektif kredit yang diberikan dengan keterbatasan pengalaman kerugian spesifik. Bagi bank yang belum memiliki data kerugian historis yang memadai, untuk menentukan besarnya penurunan nilai atas kredit yang diberikan secara kolektif sesuai dengan persyaratan dalam PSAK No. 55 (Revisi 2006) dan PAPI, maka pembentukan cadangan kerugian penurunan nilai dapat menggunakan ketentuan Bank Indonesia yang berlaku mengenai “Penilaian Kualitas Aktiva Bank Umum”. Jika dalam periode selanjutnya, nilai dari kerugian menurun karena adanya suatu kejadian setelah kerugian diakui, pengakuan kerugian yang sebelumnya harus dipulihkan. Pemulihan ini diakui dalam laporan laba rugi, dengan syarat nilai tercatat aset pada tanggal pemulihan tidak melebihi biaya perolehan diamortisasinya.

For the purposes of collective impairment evaluation of loans, the Bank has adopted Circular Letter No. 11/33/DPNP issued by Bank Indonesia (Letter) which regulates the estimation of collective allowance for impairment of losses of loans with limited experience of specific losses. Under this Letter, banks that have not been able to make reasonable estimates and do not have sufficient historical loss data to determine the amount of impairment losses for loans that are collectively evaluated in accordance with the requirements of PSAK No. 55 (Revised 2006) and PAPI, the allowance for impairment losses is calculated using the estimates based on the applicable Bank Indonesia regulations regarding “Asset Quality Ratings for Commercial Banks” as described below. If, in a subsequent period, the amount of the impairment loss decreases because of an event occurring after the impairment was recognized, the previously recognized impairment loss is reversed. Any subsequent reversal of an impairment loss is recognized in the statement of income, to the extent that the carrying value of the asset does not exceed its amortized cost at the reversal date.

PT BANK AGRIS Catatan atas Laporan Keuangan 31 Desember 2010 dan 2009 serta untuk Tahun-tahun yang Berakhir pada Tanggal Tersebut

PT BANK AGRIS Notes to Financial Statements

December 31, 2010 and 2009 and For the Years then Ended

- 27 -

2. Ikhtisar Kebijakan Akuntansi dan Pelaporan

Keuangan yang Signifikan (Lanjutan) 2. Summary of Significant Accounting and

Financial Reporting Policies (Continued) f. Instrumen Keuangan (Lanjutan) f. Financial Instruments (Continued)

Penurunan Nilai Aset Keuangan (Lanjutan)

Impairment of Financial Assets (Continued)

(2) Aset keuangan yang dicatat pada

biaya perolehan (2) Assets Classified as Available for

Sale

Dalam hal instrumen ekuitas dalam kelompok tersedia untuk dijual, penelaahan penurunan nilai ditandai dengan penurunan nilai wajar dibawah biaya perolehannya yang signifikan dan berkelanjutan. Jika terdapat bukti obyektif penurunan nilai, maka kerugian penurunan nilai kumulatif yang dihitung dari selisih antara biaya perolehan dengan nilai wajar kini, dikurangi kerugian penurunan nilai yang sebelumnya telah diakui dalam laporan laba rugi, dikeluarkan dari ekuitas dan dan diakui dalam laporan laba rugi. Kerugian penurunan nilai yang diakui pada laporan laba rugi konsolidasi tidak boleh dipulihkan melalui laporan laba rugi (harus diakui melalui ekuitas). Kenaikan nilai wajar setelah terjadinya penurunan nilai diakui di ekuitas.

In case of equity investments classified as AFS, assessment of any impairment would include a significant or prolonged decline in the fair value of the investments below its cost. Where there is evidence of impairment, the cumulative loss measured as the difference between the acquisition cost and the current fair value, less any impairment loss on that financial asset previously recognized in the statement of income is removed from equity and recognized in the statement of income. Impairment losses on equity investments are not reversed through the statement of income. Increases in fair value after impairment are recognized directly in equity.

Dalam hal instrumen hutang dalam kelompok tersedia untuk dijual, penurunan nilai ditelaah berdasarkan kriteria yang sama dengan aset keuangan yang dicatat pada biaya perolehan diamortisasi. Bunga tetap diakru berdasarkan suku bunga efektif asal yang diterapkan pada nilai tercatat aset yang telah diturunkan nilainya, dan dicatat sebagai bagian dari pendapatan bunga dalam laporan laba rugi. Jika, pada periode berikutnya, nilai wajar instrumen hutang meningkat dan peningkatan nilai wajar tersebut karena suatu peristiwa yang terjadi setelah penurunan nilai tersebut diakui, maka penurunan nilai yang sebelumnya diakui harus dipulihkan melalui laporan laba rugi.