proyecto final de residencia profesional ricardo ivan rubio erives

TRANSCRIPT

SNEST SEP DGEST

INSTITUTO TECNOLOGICO DE CIUDAD JUAREZ

PROYECTO DE RESIDENCIA PROFESIONAL

IDENTIFICACION Y ALTERNATIVAS DEL IMPACTO ECONOMICO

EN LAS MIPYMES POR IMPLEMENTACION DE FACTURACION

ELECTRONICA

RICARDO IVAN RUBIO ERIVES

09111272

LICENCIATURA EN CONTADURIA

CIUDAD JUAREZ, CHIHUAHUA MEXICO. FEBRERO DEL 2015

AntecedentesLa historia de la factura electrónica en México, tiene ya mucho tiempo, derivado del esfuerzo de personas y organismos que deseaban su aplicación en nuestro país.

Desde 1997 la iniciativa privada, previniendo la necesidad de una factura electrónica, se fue en busca de un esquema legal que permitiera su uso, para lo cual se instituyó un Comité de Factura Electrónica (formado por alrededor de 45 empresas asociadas a la Asociación Mexicana de Comercio Electrónico)

La Facturación Electrónica consiste en la transmisión de las facturas o documentos análogos entre emisor y receptor por medios electrónicos (archivos informáticos) y telemáticos (de una computadora a otra), firmados digitalmente con certificados reconocidos, con la misma validez legal que las facturas emitidas en papel.

Antes de enero de 2004, todos los comprobantes que emitieran los contribuyentes por los actos o actividades que realizaban, debían ser impresos por establecimientos autorizados por el Servicio de Administración Tributaria (SAT) o por el propio contribuyente cuando obtenía autorización como auto impresor.

Al ser parte de su contabilidad del contribuyente, las copias de los comprobantes que se emitan y que se reciban, deben ser conservados por el periodo que señalan las disposiciones fiscales (por lo menos 5 años.)

Para los grandes emisores y receptores de comprobantes, cumplir con esta obligación les significaba un costo muy alto por la administración y resguardo de los documentos. Estos costos se traducen en incrementos en el valor del bien o servicio que al La Factura electrónica en México es la representación digital de un comprobante fiscal que comprueba la realización de una transacción comercial.

Se caracteriza por la forma de gestión informática que permiten garantizar la autenticidad e integridad del documento electrónico, además que puede ser generada, transmitida y resguardada, utilizando medios electrónicos de acuerdo con los lineamientos definidos por el Sistema de Administración Tributaria (SAT) en el Anexo 20 de la Resolución Miscelánea.

Por otra parte, con los avances en las tecnologías de la información, diversos contribuyentes que contaban con tecnología digital, solicitaron al SAT que se les permitiera la emisión de comprobantes fiscales digitales y su conservación en medios electrónicos, a efecto de agilizar sus procesos administrativos y reducir sus costos de emisión y almacenamiento de documentos impresos en papel.

El manejo de facturas en papel representa altos costos para las empresas. Se consideraba a la “factura electrónica” el eslabón faltante para la automatización de los procesos que conforman la cadena de valor.

La Factura electrónica en México es la representación digital de un comprobante fiscal que comprueba la realización de una transacción comercial.

Se caracteriza por la forma de gestión informática que permiten garantizar la autenticidad e integridad del documento electrónico, además que puede ser generada, transmitida y resguardada, utilizando medios electrónicos de acuerdo con los lineamientos definidos por el Sistema de Administración Tributaria (SAT) en el Anexo 20 de la Resolución Miscelánea

Para la autoridad, también representa un costo mayor la revisión de los contribuyentes que emiten comprobantes fiscales en papel, por la inversión de tiempo que conlleva el estar revisando manualmente la contabilidad de los contribuyentes, lo que incluye la revisión de cada uno de los comprobantes emitidos y recibidos.

En base a lo anterior, se estimó necesario permitir en el ámbito tributario, la expedición de comprobantes fiscales digitales (CFD), siempre que el emisor de los mismos contara con una Firma Electrónica Avanzada (Fiel), ya que mediante el uso de Firmas Electrónicas de propósito específico (sello digitales), se controla la autoría e integridad de los comprobantes fiscales digitales emitidos.

Es por esto que el SAT promovió reformas al Código Fiscal de la Federación, las cuales fueron publicadas el 5 de enero de 2004, mismas que establecen el uso de la Firma Electrónica Avanzada para los trámites ante la autoridad fiscal y la posibilidad de emitir los comprobantes fiscales digitales (“facturación electrónica”.)

Una vez establecido el marco normativo para el uso de la multicitada Firma Electrónica y de los Comprobantes Fiscales Digitales, se instrumentó el desarrollo del programa, estableciéndose el siguiente objetivo:

Instrumentar un esquema adicional de comprobación fiscal que permita a los contribuyentes que se acojan a este, emitir comprobantes a través de documentos electrónicos con validez fiscal que vinculen a los emisores con los comprobantes que emiten, garantizando un mayor control y eficiencia de los recursos en la fiscalización.

Ya instaurado el novedoso sistema de facturación, se publicaron por medio del SAT las características del nuevo modelo, así como beneficios y ventajas que se espera obtener a lo largo de su aplicación, las cuales sobresalen:

Características

Integra: Garantiza que la información contenida queda protegida y no puede ser manipulada o modificada.

Auténtica: Permite verificar la identidad del emisor y el receptor de la Factura Electrónica.

Verificable: La persona que emita una Factura Electrónica, no podrá negar haberlo generado.

Única: Garantiza no ser violada, falsificada o repetida al validar el folio, número de aprobación y vigencia del certificado de sello digital con el que fue sellada, puede validarse contra el informe mensual.

Ventajas

Agiliza la conciliación de la información contable.Simplifica el proceso de generación de comprobantes para efectos fiscales.A mayor proporción de Facturas emitidas electrónicamente, mayor ahorro.La Factura Electrónica puede ser vista rápidamente desde cualquier navegador para

internet.El almacenamiento de los comprobantes para el emisor es de manera electrónica.El almacenamiento de las Facturas Electrónicas para el receptores de manera

electrónica o en papel según lo solicite.Integración automática y segura a su contabilidad.

Beneficios

Mejora el servicio al cliente. Reduce costos y errores en el proceso de generación, captura, entrega y

almacenamiento. Mayor control documental.

Pero, aunque se difunda tanto por medios electrónicos, como en conferencias por parte del gobierno de la nación, y pese a ese esfuerzo enorme generado, la realidad nos marca que existe una incertidumbre muy elevada y desconocimiento de este nuevo acontecer.

Es por eso que a tres semanas de que termine el año y caduquen las facturas de impresor autorizado, faltan más de 2 millones de contribuyentes por incorporarse al esquema de facturación de Comprobantes Fiscales Digitales por Internet (CFDI) o al de Código de Barras Bidimensional (CBB), señaló la empresa Contpaq.

El director general, René Torres Fragoso, explicó que el mayor rezago se encuentra en los sectores de servicios y comercio de las pequeñas y medianas empresas. Puntualizó que 2 millones 174 mil contribuyentes aún no han elegido un esquema de facturación “y el 58 por ciento de ellos no saben que esquema elegir.”

El presidente de la Cámara de Comercio en Pequeño (Canacope), José Juan Rosas Uribe, indicó que “hay un gran desconocimiento en el sector y estimó que un 50 a 60 por ciento todavía no tiene decidido el esquema de facturación a utilizar para el 2013.”

El directivo de Contpaq indicó que “existe confusión sobre el uso del papel entre los contribuyentes, pues las autoridades dicen que si aceptarán el papel, pero con el CBB.

Asimismo, detalló el directivo de la empresa especializada en soluciones administrativas que “el 50 por ciento de las pymes del sector comercio no han tramitado su Firma Electrónica Avanzada (Fiel) o su renovación, requisito indispensable para emitir comprobantes fiscales.”

También indicó que de acuerdo con el Servicio de Administración Tributaria (SAT) existen 68 mil empresas que facturan por arriba de los 4 millones que no han migrado al esquema CFDI, al que se encuentran obligados, pues esperan que las autoridades otorguen una

prórroga, la cual han enfatizado las autoridades fiscales no se presentará.

Pese a que los cambios en los procesos de negocio de las Pymes traerán beneficios en cuanto a costos, tiempos y disminución de errores, tienen que estar abiertos a las mejoras para ser competitivos en el mercado. La factura electrónica más allá de ser una regulación es una solución que ayuda a eficientar procesos.

Desde el 30 de noviembre del 2010 existen en el país 75,146 contribuyentes que facturan electrónicamente, de los cuales 36,459 son personas físicas con actividad empresarial y 38,687 son personas morales. Las pequeñas y medianas empresas registradas hasta el momento son 37,000.

Para que el proceso de implementación sea exitoso, los directivos de la organización deben recurrir a fuentes confiables de solución, empresas serias que tengan conocimiento de proveedores de Internet, así obtendrán beneficios en cuanto a la emisión, envío y resguardo de facturas electrónicas

El sistema de facturación electrónica en México tiene características sobresalientes si lo comparamos contra otros programas existentes en otros países, lo cual lo ubica como uno de los sistemas líderes en el mundo.

En este artículo la Administración General de Servicios al Contribuyente del SAT nos da una breve reseña del origen del programa de Comprobantes Fiscales Digitales en México.

En el próximo número veremos las estrategias que ha seguido el SAT para ampliar la adopción del sistema y cuales son los resultados de este importante programa.

1. Antecedentes

Antes de enero de 2004, todos los comprobantes que emitieran los contribuyentes por los actos o actividades que realizaban, debían ser impresos por establecimientos autorizados por el Servicio de Administración Tributaria (SAT) o por el propio contribuyente cuando obtenía autorización como auto impresor.

Al ser parte de su contabilidad del contribuyente, las copias de los comprobantes que se emitan y que se reciban, deben ser conservados por el periodo que señalan las disposiciones fiscales (por lo menos 5 años.)

Para los grandes emisores y receptores de comprobantes, cumplir con esta obligación les significaba un costo muy alto por la administración y resguardo de los documentos. Estos costos se traducen en incrementos en el valor del bien o servicio que al final cubre el consumidor final.

Por otra parte, con los avances en las tecnologías de la información, diversos contribuyentes que contaban con tecnología digital, solicitaron al SAT que se les permitiera la emisión de comprobantes fiscales digitales y su conservación en medios electrónicos, a efecto de agilizar sus procesos administrativos y reducir sus costos de emisión y almacenamiento de documentos impresos en papel.

El manejo de facturas en papel representa altos costos para las empresas. Se consideraba a la “factura electrónica” el eslabón faltante para la automatización de los procesos que conforman la cadena de valor.

Para la autoridad, también representa un costo mayor la revisión de los contribuyentes que emiten comprobantes fiscales en papel, por la inversión de tiempo que conlleva el estar revisando manualmente la contabilidad de los contribuyentes (lo que incluye la revisión de cada uno de los comprobantes emitidos y recibidos.)

En base a lo anterior, se estimó necesario permitir en el ámbito tributario, la expedición de comprobantes fiscales digitales (CFD), siempre que el emisor de los mismos contara con una Firma Electrónica Avanzada (Fiel), ya que mediante el uso de Firmas Electrónicas de propósito específico (sello digitales), se controla la autoría e integridad de los comprobantes fiscales digitales emitidos.

Es por esto que el SAT promovió reformas al Código Fiscal de la Federación, las cuales fueron publicadas el 5 de enero de 2004, mismas que establecen el uso de la Firma Electrónica Avanzada para los trámites ante la autoridad fiscal y la posibilidad de emitir los comprobantes fiscales digitales (“facturación electrónica”.)

Una vez establecido el marco normativo para el uso de la multicitada Firma Electrónica y de los Comprobantes Fiscales Digitales, se instrumentó el desarrollo del programa, estableciéndose el siguiente objetivo:

1. Instrumentar un esquema adicional de comprobación fiscal que permita a los contribuyentes que se acojan a este, emitir comprobantes a través de documentos electrónicos con validez fiscal que vinculena los emisores con los comprobantes que emiten, garantizando un mayor control y eficiencia de los recursos en la fiscalización.

Definición de estándares utilizados

Para la definición de la cuestión tecnológica, el SAT consideró la parte de control y de servicio que esto implica. Una vez que se revisaron algunos esquemas en el ámbito internacional, se trató de tomar lo mejor de los sistemas ya implementados en España y Chile: por una parte se aprovecha el uso de “firmas electrónicas” para comprobar la autoría de los CFD’s y, por otra parte, aprovecha la implementación del estándar XML como formato para la generación de los CFD’s.

Con la adopción de los estándares internacionales de infraestructura de claves públicas y privadas (PKI), se trata de garantizar la unicidad, la integridad y el no repudio de documentos electrónicos.Con el uso del XML, al ser una plataforma abierta, neutral y no propietaria, se pretende:

Reducir costos y facilitar la implantación. Agilizar los cambios en los formatos en caso de modificación de la norma (menor esfuerzo de

mantenimiento) Permitir la convergencia de capacidades y tecnologías. Facilitar la integración.

Metas del programa

A partir de enero de 2005, las empresas en México pueden emitir los comprobantes fiscales por medios electrónicos. Gracias a las dos modalidades de emisión: Por sus propios medios o a través de los proveedores autorizados de CFD, el CFD se ha convertido en una solución tecnológica al alcance de la mayoría de los contribuyentes sin importar su tamaño.Al inicio de la implementación del programa de CFD, se estimó que quienes de manera natural se

incorporarían al esquema, serían los grandes contribuyentes, puesto que contaban con los recursos técnicos y humanos para su implementación, así como por las ventajas que representa el uso de la facturación electrónica; no obstante, a la fecha sólo el 5% del padrón de grandes contribuyentes se ha incorporado a este esquema.

Entre las situaciones que inhiben la migración de los grandes contribuyentes al esquema de CFD, podemos encontrar:

1. Las facilidades que otorgan algunas reglas en cuanto a la comprobación.2. La emisión de resoluciones particulares a los contribuyentes.3. La sensación de control que representa el enviar el reporte mensual de CFD y otros comprobantes

emitidos.4. Los procesos no automatizados para la validación de comprobantes fiscales.5. La resistencia que presentan algunos contribuyentes en cuanto a la recepción y/o emisión de CFD.

Por parte de la administración tributaria es mejorar el control tributario, lo que se traduce en más recaudación. Por parte del contribuyente, automatizar un elemento más de su cadena de

abastecimiento, solo que en este caso es el proceso de facturación su objetivo.

A nivel mundial, América Latina es reconocida como una de las regiones en las que la facturación electrónica está más consolidada Esto radica en que el modelo tributario latinoamericano se ha basado en la desconfianza en el contribuyente por la cultura de evasión. Por lo cual siempre se han establecido mecanismos de control, antes como procesos manuales y facturas en papel, y ahora con la facturación electrónica.

Ya han pasado más de 10 años, desde que Chile inició un modelo “rígido y estricto” que es como los europeos catalogan a los modelos latinos de facturación electrónica, seguido posteriormente por México y Brasil. A partir de ahí se han ido sumando Argentina, Costa Rica, Guatemala, Colombia, Perú, Uruguay y Ecuador. A la fecha, la obligatoriedad que hay en Brasil y México, y la estructura y tradición del modelo chileno, hacen que estos sigan siendo los referentes a nivel mundial. Sí, Chile es referente y hace unos días, se dio un nuevo impulso cuando la Cámara de Diputados aprobó el proyecto de ley sobre factura electrónica, despachándola al Senado.

Desde el punto de vista de la administración tributaria, objetivo cumplido. Desde el punto de vista del contribuyente, en estos tres países se está viviendo la era de la factura electrónica en papel. Esto ya que las empresas planificaron sus proyectos de facturación electrónica basados en el requerimiento tributario, sin analizar la gran oportunidad que se les estaba presentando para optimizar verdaderamente sus procesos internos.

Pensemos estar trabajando en nuestra oficina con la herramienta de correo electrónico que utilizamos y luego de darle “Enviar” al correo, le diéramos “Imprimir” e inmediatamente lo metiéramos en un sobre, lo

mandamos al cliente con nuestro mensajero y guardamos una copia en un “Folder”. Pero esa no es la idea. El principal objetivo de los proyectos de facturación electrónica de las empresas es conseguir un software que cumpla con el proceso completo, que planifique la evolución de los procesos de facturación y la optimización de los departamentos de proveedores, ventas, finanzas, logística y gerencial.

Actualmente, existen redes sociales empresariales basadas en la facturación electrónica donde éstas, se vuelven un punto de conexión entre clientes y proveedores, sin costo alguno. Se potencia la recaudación, los pagos electrónicos, factoring electrónico, intercambio de órdenes de compra, generación automática de catálogos de productos, e inclusive, tienen la posibilidad de que terceros les desarrollen soluciones de valor agregado. Y a lo anterior se suma el acceso desde cualquier plataforma móvil ya que son redes 100% desarrolladas en la nube.

Esto se está derivando en ecosistemas de negocios con millones de empresas conectadas utilizando como boleto de entrada la facturación electrónica y por primera vez en la historia, aprovechando verdaderamente los beneficios de la misma. Esto quiere decir, que los contribuyentes están empezando a capitalizar los beneficios de un proyecto impulsado por la administración tributaria, y esto no pasa todos los días pues son pocos los que tienen tantos beneficios para los dos actores.

DEFINICION DEL PROBLEMA.

Sin duda la incorporación de esta nueva tecnología en todo el territorio mexicano ha generado una expectativa positiva tanto en el gobierno como en las empresas, que día a día se esfuerzan en crecer y agilizar sus procesos.

La mayoría de las micro, pequeñas y medianas empresas (MiPymes) desconocen aún los procesos de la facturación electrónica, prevalece la desinformación sobre cómo realizar el traslado de información de papel a digital, incrementa la falta de entendimiento de cómo funciona el software de facturación electrónica y por tal se ha convertido en un gran obstáculo que sigue enfrentando las pequeñas empresas en México.

Actualmente hay gran cantidad de documentos tributarios (facturas) que generan los altoscostos relacionados con la impresión, numeración, envío, almacenamiento y conservación, además también se debe tener en cuenta el nuevo marco normativo que define condiciones y mecanismos de aseguramiento jurídico y técnico que hacen de la Factura Electrónica una excelente oportunidad para contar con un proceso que le permita al

empresario emitir, generar y enviar facturas en entornos electrónicos dando cumplimiento a las exigencias legales actuales incrementando los niveles de eficiencia en su operación de facturación.

A pesar de que la factura electrónica se ha manejado ya desde tiempo atrás, fue a partir del 2004, cuando un número importante de personas comenzó a interesarse en ella. Todos los procesos que rodean a la facturación electrónica, desde su emisión, recepción y las adaptaciones en la organización necesarias para lograrla, son ya una inquietud en Direcciones Generales y los Departamentos que tienen que ver con ella como son: Contabilidad, Finanzas, Sistemas e Informática.

En la actualidad la situación económica por la que atraviesa el país ha orillado a la micro y pequeña empresa a buscar la reducción de sus costos y tiempo en facturación; lo que nos lleva al descubrimiento de nuevas oportunidades, haciendo uso de los nuevos y más novedosos avances tecnológicos

JUSTIFICACION

Hacer la investigación sobre la facturación electrónica y sus problemas en las MiPymes, tiene gran importancia, por que significara el comienzo de una mayor y mejor integridad y autenticidad, facilita el cotejo de información contable, simplifica la generación de comprobantes fiscales, es ecológica pues eliminar las impresiones en papel y permite el ahorro de costos en el proceso.

El llegar a la mejor solución al problema de porque existe tal desconocimiento por parte de las pequeñas empresas del territorio mexicano hacia la nueva obligación fiscal, es decir la facturación electrónica que aunque ya esta en vigor, existe bastante rezago a tal grado que lo han estado aplazando, con el objeto de que sean mas empresas las que adopten este sistema y lo utilicen de forma correcta, tratando de que tengan una capacitación adecuada y la información precisa de los cambios significativos que a ellos convenga.

En la actualidad todo el entorno de la globalización, hace que las organizaciones planteen la creación de nuevas estrategias que les permita ser empresas más ágiles, escalables y que ofrezcan unos rápidos canales de respuesta a las necesidades del mercado. A partir de las experiencias de otros países que han incursionado en este proceso de facturación electrónica como Chile, México y España, en donde dicho proceso generó la posibilidad de mitigar la evasión y reducir los costos del proceso de facturación para los empresarios, el presente proyecto pretende profundizar en los conceptos generales de la factura electrónica y su implementación . Desde este punto de vista se considera relevante el desarrollo de éste proyecto ya que se enfocará en la viabilidad de la implementación de un sistema óptimo que permitirá a esta organización el acceso a una tecnología enfocada a la eficiencia de los procesos

va a contribuir a la creación de objetivos y estrategias más claras y estables, que permitan a la organización concebir este mecanismo como una alternativa económica y tecnológica que optimice los procesos.

Realizar una adecuada investigación, llevando a cabo las hipótesis mas viables y razonables, así como marcar los métodos necesarios a efectuar para allegar a una solución al alcance de todas las empresas que tienen este problema tan marcado. Teniendo ya identificado el problema, la siguiente fase es el como hacerlo, y las posibles alternativas son varias, como darles a las empresas pequeñas que son las mas afectadas, verdaderas facilidades al momento de contactarse con un proveedor que les instale el sistema en su computadora, así como el de exigir una capacitación adecuada y completa para que no exista posibilidad de error y perdida económica.

El llegar a una real y provechosa solución acrecentara el porcentaje de pequeñas empresas con conocimiento necesario y confiable para realizar sin preocupación sus actividades de comercio.

Para evitar formar parte de la larga lista de compañías que siguen enfrentando problemas a la hora de realizar la facturación, lo más importante es que al adoptar este nuevo sistema donde se despejen todas las dudas sobre el tipo de facturación que requiere la empresa según las disposiciones del SAT.

En el caso de que ya cuente con un programa de facturación, pero que siga presentando errores o en conjunto con su contador, realice una pausa y se reúna con un experto para determinar en qué parte del proceso o por qué motivos se tienen dificultades.

Algunos de los problemas que más se presentan es que los contadores no están al tanto de las disposiciones fiscales y esto genera una reacción en cadena porque él es quien debe informar al contribuyente cuáles son las obligaciones con las que debe cumplir, por ello hay que juntar al contador, contribuyente y usuario del sistema para que todos tengan la misma información a la mano.

OBJETIVOS Y METAS.

El objetivo general es el de implementar para las pequeñas y medianas empresas que se encuentran dentro del territorio mexicano y que no tienen la suficiente información sobre como facturar, un sistema de facturación legal que les brinde una apropiada, adecuada y sobre todo excelente capacitación, que permita facilitar el desarrollo y servicio ofrecido a sus clientes buscando una mejora y organización en el área administrativa.

Objetivos específicos

Agilizar los procesos de facturación y despachos Controlar y organizar el numero de facturas. manejar una base de datos real de los clientes existentes de la empresa. Realizar el ingreso de ventas sistemáticamente para así al final del día tener un

consolidado total de los productos vendidos y de los dineros recaudado.

Enviar al SAT mensualmente información sobre las facturas realizadas, para llevar un control mas detallado.

METAS

Encontrar a la empresa un sistema de facturación que facilite y agilice el desarrollo/ desempeño de la empresa, para así brindar un mejor, más rápido y oportuno, servicio a sus clientes.

Mediante el buen uso del SOFTWARE DE FACTURACION, facilitar el trabajo y así mismo identificar los clientes frecuentes de esta empresa, y a partir de esto crear estrategias de ventas.

Determinar las condiciones de diseño y de implementación de la facturación electrónica

Optimizar los procesos de cobro, reduciendo tiempos y automatizando las acciones de validación.

Evaluación y validación del proceso de facturación en la pequeña empresa.

HIPOTOSIS.

El diseño e implementación de la factura electrónica representan una alternativa viable

económica para la empresa, permitiendo incrementar los niveles de productividad y eficiencia en su proceso de facturación.

Las empresas no están considerando esta opción, algo verdaderamente importante y por ello la falta de interés.

Si se establece la factura electrónica en la micro y pequeña empresa turística del D.F. se podrán reducir los tiempos y costos en la atención al cliente y con ello mejorar la calidad en el servicio.

Las empresas que tienen aplicaciones informáticas para crear facturas (como podría ser un EPP), debe considerar como un aspecto fundamental, la integración de dicho sistema informático con la plataforma de facturación electrónica que haya elegido

La gestión de la facturación electrónica implica desarrollar (o adaptar) los procedimientos internos dentro dela empresa.

Disminuir el tiempo operativo de trabajo de las personas que emiten y reciben facturas en la entidad.

Eliminar los errores por el ingreso manual de datos (de la factura) en el sistema informático.

Antes de empezar la capacitación propiamente dicha, es importante informa, ya sea con reuniones o con comunicaciones escritas a todo el personal, sobre el proyecto de facturación electrónica que se desea implantar en la entidad.

Realizar las pruebas necesarias para un adecuado y solido funcionamiento del programa

para la factura.

FUNDAMENTOS

El propósito primordial de este proyecto es el de automatizar la información que se genera en el proceso de facturación de todas las empresas. Realizando este proyecto se implementará una aplicación que permita que los usuarios remplacen la factura tradicional en papel por una factura transmitida de forma electrónica a través de internet. Esta solución se adaptará a las necesidades de cada empresa permitiendo a las MyPES emitir facturas electrónicas; al llevar a cabo su aplicación se mostrará la reducción de costos y tiempos generando a su vez un beneficio para sus consumidores.

Se elaborará un estudio de costo beneficio en el cual se puedan mostrar diferentes alternativas para la implementación y se presentará la mejor de ellas en cuanto a la evaluación socio-económica del proyecto.

Lo más importante es hacer que el proceso de facturación electrónica sea confiable para los

usuarios y que los clientes aprovechen la utilidad de llevar a cabo este proceso, empleando

recursos informáticos.

La implementación de la mejor alternativa nos permitirá plasmar nuestros conocimientos en cuanto a servicios de informática. Observamos un amplio campo de trabajo y crecimiento profesional debido contribuiremos en el desarrollo de las tecnologías de la información en las empresas y ayudaremos a que dimensionen mayores beneficios.

Para los informáticos el establecer el uso de nuevas aplicaciones permite una expansión plena de nuestros conocimientos. Es un reto que estamos dispuestos a llevar hasta su culminación.

Respecto a la elaboración de la facturación electrónica, se pretende la reducción de costos así como disminución de tiempos atribuidos a la elaboración de las mismas, es en estos puntos en los cuales se encuentra su principal aplicación a la ingeniería industrial, debido a la optimización de los recursos económicos y humanos es un área importante dentro de esta disciplina. La implementación de nuevos métodos, basados en la automatización así como la utilización de recursos informáticos, son parte de las herramientas, las cuales los Ingenieros

Industriales, deben de utilizar para lograr y obtener mejores resultados, dentro del ejercicio de sus actividades.

La facturación electrónica a la fecha es una herramienta la cual en muchas empresas, aún no se implementa, y es en este sitio en el cual nosotros encontramos una gran oportunidad, de presentar un sistema capaz de reducir trabajos innecesarios, agilizar los procesos de facturación y por ende Realizar las pruebas necesarias para un adecuado y solido funcionamiento del programa para la factura.

La campaña de difusión debería ser interna (dirigida a los empleados) y externa (dirigida a los socios comerciales: clientes y proveedores).

Las NIF particularmente establecen las bases específicas de valuación, presentación y revelación de las operaciones, transformaciones internas y otros eventos, que afectan económicamente a la entidad, que son sujetos de reconocimiento contable en la información financiera, es por ello que este proyecto adquiere relevancia dentro de las normas.

Este proceso de la facturación está fundamentado a través de las NIF en el boletín A-1.

Necesidades de los usuarios y objetivos de los estados financieros los objetivos de los estados financieros se derivan principalmente de las necesidades del usuario general, las cuales a su vez dependen significativamente de la naturaleza de las actividades de la entidad y de la relación que dichos usuarios tengan con ésta.

Los estados financieros deben permitir al usuario general evaluar: a) el comportamiento económico–financiero de la entidad, su estabilidad y vulnerabilidad; así como, su efectividad y eficiencia en el cumplimiento de sus objetivos; y

b) la capacidad de la entidad para mantener y optimizar sus recursos, obtener financiamientos adecuados, retribuir a sus fuentes de financiamiento y, en consecuencia, determinar la viabilidad de la entidad como negocio en marcha. Los estados financieros básicos que responden a las necesidades comunes del usuario general, son: a) el balance general o estado de situación o posición financiera, que muestra información relativa a un punto en el tiempo sobre los recursos y obligaciones financieros de la entidad; b) el estado de resultados para entidades lucrativas o estado de actividades para entidades con propósitos no lucrativos, que muestra información relativa al resultado de sus operaciones en un periodo; c) el estado de variaciones en el capital contable en el caso de entidades lucrativas, que muestra los cambios en la inversión de los accionistas o dueños durante el periodo; y d) el estado de flujo de efectivo o en su caso el estado de cambios en la situación financiera, que muestra información acerca de los cambios en los recursos y las fuentes de financiamiento de la entidad en el periodo, clasificados por actividades de operación, de inversión y de financiamiento. Cada entidad debe emitir uno de los dos estados, atendiendo a lo establecido en NIF particulares. 26

Las necesidades de los usuarios y los objetivos de los estados financieros se describen con mayor detalle en la NIF

De acuerdo al apartado A2. Una presentación razonable de la información financiera de una entidad, es aquélla que cumple con lo dispuesto por las Normas de Información Financiera.

OBJETIVO

El objetivo de esta Norma de Información Financiera (NIF) es establecer las normas Generales para la presentación y estructura del estado de resultado integral, los Requerimientos mínimos de su contenido y las normas generales de revelación. Esta NIF establece lineamientos para la elaboración del estado de resultado integral con el propósito de lograr una mejor representatividad de las operaciones de una entidad, Así como para promover la comparabilidad de la información financiera, tanto de la Propia entidad a través del tiempo, como entre otras entidades.

Esta NIF no trata normas particulares de reconocimiento inicial y posterior ni la valuación de las operaciones que se reconocen como ingresos, costos y gastos, dado que dichas disposiciones corresponden a otras NIF particulares; asimismo, estas últimas son las que establecen los criterios específicos de presentación y revelación de dichas operaciones.

Para realizar la facturación en dólares, cada vez que tengamos que hacerlo se fundamenta en la siguiente NIF:

NIF B-15 CONVESIO N DE MONEDAS EXTRANJERAS

Esta Norma de Información Financiera (NIF) tiene como objetivo establecer las normas para el reconocimiento de las transacciones en moneda extranjera y de las operaciones extranjeras en los estados financieros de la entidad informante y la conversión de su información financiera a una moneda de informe diferente a su moneda de registro o a su moneda funcional. Asimismo, se establecen normas de presentación y revelación.

Esta NIF es aplicable para:

a) el reconocimiento, en la moneda de registro, de las transacciones y saldos en moneda extranjera;

b) la conversión de los estados financieros de operaciones extranjeras de la moneda de registro a la funcional y de esta a la moneda de informe, que se incluyen en los estados financieros de la entidad informante, ya sea por consolidación o al aplicar el método de participación;

La facturación electrónica debe contemplar aspectos importantes a la hora de generarse como lo específica el boletín D-5, tratándose de personas que su giro sea el de arrendar.

NIF C-5, Pagos anticipados y otros activos

a) se establece una clasificación para los pagos anticipados, para hacer un mejor planteamiento normativo;

b) se incluyen ciertos anticipos a proveedores para la adquisición de inventarios, de inmuebles, maquinaria y equipo y de activos intangibles, en el rubro de pagos anticipados y otros activos; estos anticipos anteriormente eran presentados en los rubros de inventarios, de inmuebles, maquinaria y equipo o de activos intangibles, según correspondiera

D-5. ARRENDAMIENTOS

Definir y clasificar por sus atributos económicos a los contratos de arrendamiento.

Establecer las reglas de valuación, reconocimiento, presentación y revelación de información en los estados financieros, de cada una de las clases de arrendamientos.

METODOLOGIA

Una de las investigaciones que será fundamental para llevar a cabo este proyecto es la

investigación documental indagar, interpretar, presentar datos e informaciones sobre el tema de nuestro interés, utilizando para ello el análisis; teniendo como finalidad obtener resultados que nos presenten la base de nuevos conocimientos. Utilizare documentos que nos permitan

empaparnos del tema, recolectaremos, seleccionaremos y analizaremos ésta información para presentar resultados que le sean de suma importancia a las empresas para la toma decisiones para la solución de problemas en cuanto a la facturación electrónica.

Es una investigación que se realiza en forma ordenada y con objetivos precisos, con la

finalidad de ser la que nos lleve a la construcción de conocimientos sólidos.

A la par utilizar la investigación descriptiva ya que por medio del uso de este método nos permitirá responder algunas preguntas básicas como ¿qué?, ¿cuándo?, ¿cómo?, ¿dónde? Y ¿quiénes? Intervienen en el funcionamiento del objeto de estudio además de esto nos proporcionará información suficiente para conocer cuáles son las características así como las necesidades y las oportunidades de desarrollo de nuestro método a implementar.

Realizar observaciones objetivas y exactas, buscando intencionadamente la información que nos permita las soluciones a problemas detectados.

Diseño de la Investigación

Aplicar las investigaciones para comprender y resolver la situación en la micro y pequeña empresa en cuanto a su forma de facturar, trabajaremos en el ambiente empresarial conviviendo con las personas y las fuentes consultadas, de las que se obtendrán los datos más relevantes a ser analizados, lo que permitirá tener la visión adecuada para la implementación de este proyecto.

La tendencia hacia los sistemas digitales ha ido perneando a las organizaciones, en años

recientes uno de los últimos avances en este aspecto es la Facturación Electrónica. Se comenzará por estudiar su forma de facturar, elaborando un

estudio de mercado que nos permita el análisis de la información para enfocarnos a la propuesta de la factura de forma electrónica ya que representará para las empresas grandes beneficios de tiempo, dinero y seguridad.

DELIMITACION DEL PROBLEMA.

La siguiente investigación se realizará en Ciudad Juárez Chihuahua, en el Despacho Contable PTM Y

ASOCIADOS, ubicado en la calle Plan de Ayala No. 3839 Col. Los Nogales C.P. 32350 durante el semestre de

ENERO- JUNIO de 2014

CUESTIONARIO SOBRE LA FACTURA ELECTRÓNICA EN LAS MIPYMES

La presente encuesta se realizó en Cd .Juárez, Chih,. Con el objetivo general de ampliar y estandarizar el uso de la factura electrónica en todos los sectores.En él se recoge información sobre aspectos tan relevantes, como: estado de implantación, frecuencia de uso, necesidades y opinión general.

1. ¿Cuántas facturas emite su organización anualmente?

1 - 100

101 - 500

501 - 2000

2001 - 5000Más de 5000

2. ¿Envía su organización actualmente facturas electrónicas a sus clientes?

Sí

Todavía no, pero nos proponemos empezar a ha-cerlo

No

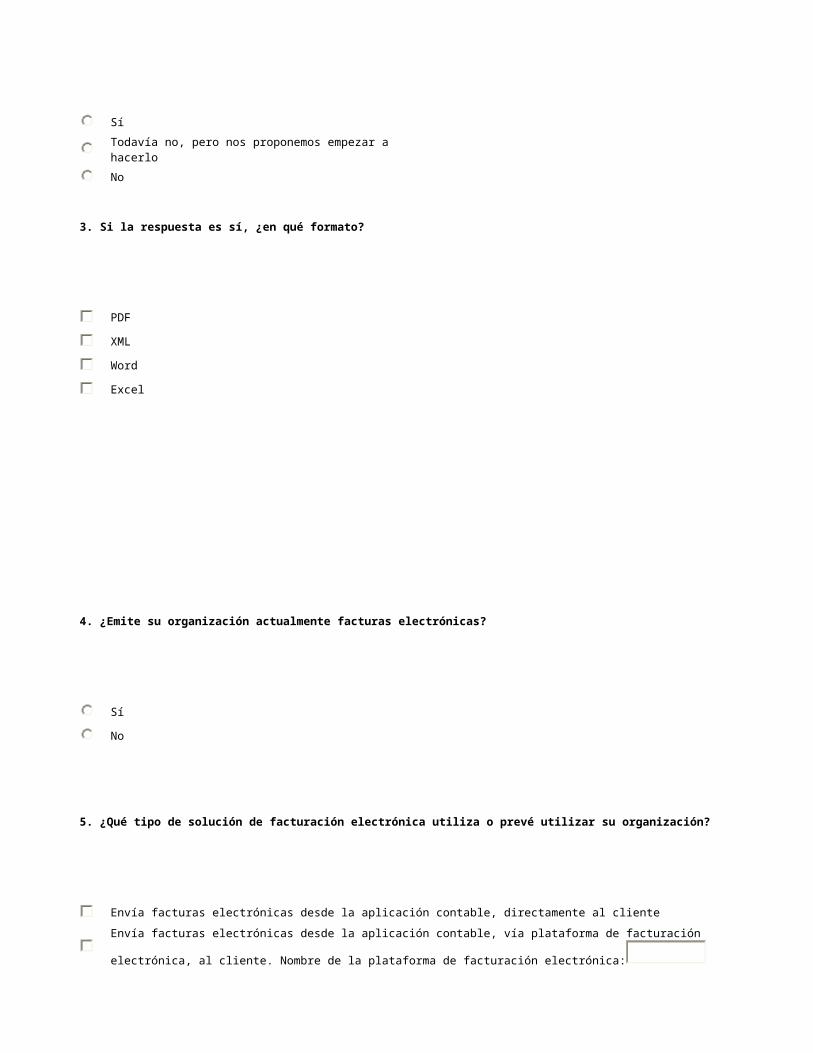

3. Si la respuesta es sí, ¿en qué formato?

XML

Word

Excel

4. ¿Emite su organización actualmente facturas electrónicas?

Sí

No

5. ¿Qué tipo de solución de facturación electrónica utiliza o prevé utilizar su organización?

Envía facturas electrónicas desde la aplicación contable, directamente al cliente

Envía facturas electrónicas desde la aplicación contable, vía plataforma de facturación electrónica, al cliente. Nom-

bre de la plataforma de facturación electrónica:

Utiliza un portal de su cliente en el que introduce los datos de la factura a través de un formulario Web

Utiliza el portal de una plataforma de facturación electrónica, en el que introduce los datos a través de un formula-rio Web, y la plataforma de facturación electrónica envía la factura electrónica al cliente. Nombre de la plataforma

de facturación electrónica:

Envía un PDF por correo electrónico

Otras, especificar:

6. Como emisor, ¿cuáles cree usted que son los beneficios potenciales de la facturación electrónica?

Reducción de costes

Incremento de la eficiencia

Más rapidez en los cobros

Menos conflictos con el cliente

Sintonizar con las preferencias del cliente

No hay beneficios

Otros, especificar:

7. Como receptor, ¿cuáles cree usted que son los beneficios potenciales de la facturación electrónica?

Reducción de costes

Incremento de la eficiencia

Menos conflictos con el proveedor

Sintonizar con las preferencias del proveedor

No hay beneficios

Otros, especificar:

8. ¿Cuáles cree usted que son los problemas potenciales de la facturación electrónica? Por favor, elija cuatro nu-merándolos según su importancia (1=alta a 4=baja)

1 2 3 4

Complejidad

Caro/Requiere gran inversión

Disponibilidad/compatibilidad con los sistemas internos

Disponibilidad/compatibilidad con el cliente

9. Como emisor, ¿qué elementos considera usted los más importantes a la hora de mover a su organización hacia la facturación electrónica?

Herramientas o soluciones de Tecnologías de la Información gratuitas para crear, transmitir y enviar facturas elec-trónicas

Garantizar mayor rapidez en los pagos

Material de soporte (documentación de la solución, manuales de usuario, documentación legal, ficheros de ejem-plo, preguntas más frecuentes,…)

Un servicio que de soporte a todas las cuestiones relacionadas con facturación electrónica

Formación en las soluciones propuestas

La certificación por una tercera parte de que la solución propuesta por el cliente cumple con la normativa del IVA

10. Como receptor, ¿qué elementos considera usted los más importantes a la hora de mover a su organiza-ción hacia la facturación electrónica?

Herramientas o soluciones de Tecnologías de la Información gratuitas para recibir facturas electrónicas

Garantizar mayor rapidez en los pagos

Material de soporte (documentación de la solución, manuales de usuario, documentación legal, ficheros de ejem-plo, preguntas más frecuentes,…)

Un servicio que de soporte a todas las cuestiones relacionadas con facturación electrónica

Formación en las soluciones propuestas

RESULTADOS OBTENIDOS.

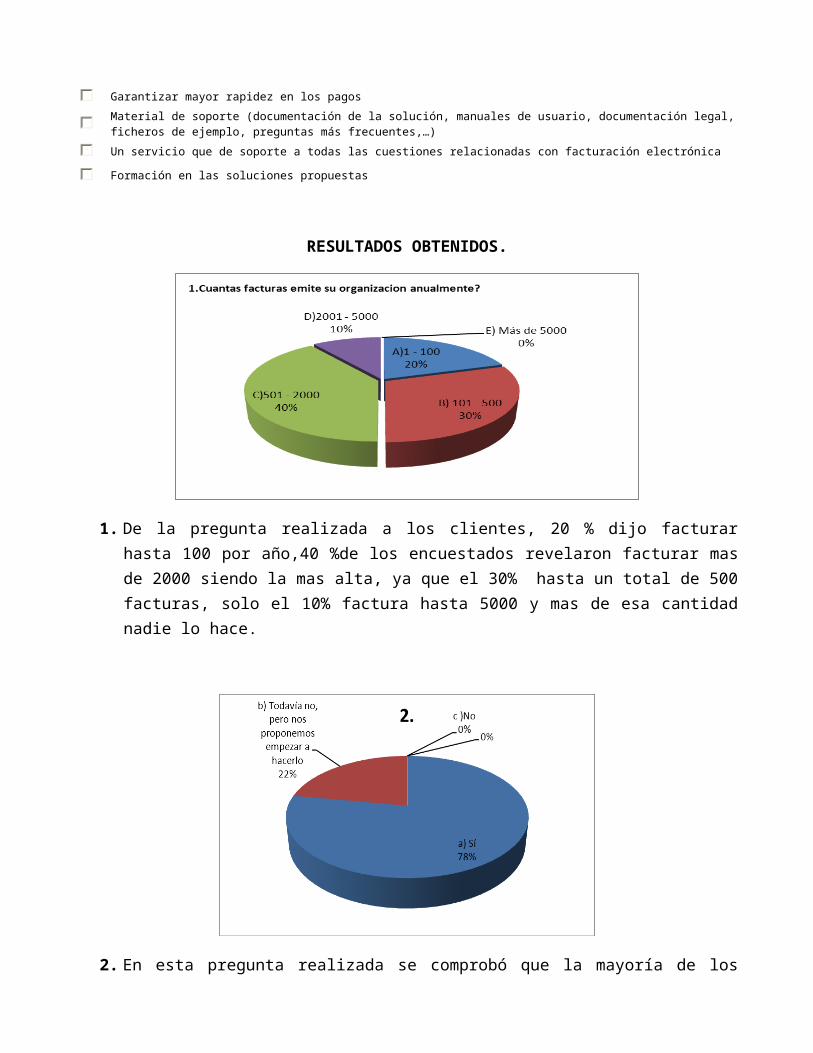

1. De la pregunta realizada a los clientes, 20 % dijo facturar hasta 100 por año,40 %de los encuestados revelaron facturar mas de 2000 siendo la mas alta, ya que el 30% hasta un total de 500 facturas, solo el 10% factura hasta 5000 y mas de esa cantidad nadie lo hace.

2. En esta pregunta realizada se comprobó que la mayoría de los clientes ya empezó a

facturar.

3. En la siguiente pregunta se ve reflejado que la mayoria se inclina por formatos seguros y confiables.

4. Es claro que ya las empresas conocen y tienen conocimiento que deben facturar y ya lo están haciendo, excepto uno que dijo que no sabía cómo empezar por falta de conocimiento.

5. Queda demostrado que tienen diversas formas de realizarlas.

6. Cabe destacar la importancia de que comentan que se reducen los costos considerablemente.

7. Para los clientes es importante la reducción de costos, solo alguien menciono que no hay beneficios con esto de la implementación.

8. La mayoria cree que llevar facturacion en sus empresas es complejo, ademas de inversion.

9. En gran medida se refleja la importancia de realizar los pagos con rapidez y exactitud.

10.Se ve reflejada la necesidad de herramientas tecnologicas que sean gratuitas y de gran utilidad para todos los clientes inmersos en esta situacion.

Al realizar la encuesta correspondiente al impacto de la facturacion electronica en las empresas, se resalta la necesidad de todas ellas de recibir mas y mejor informacion para asi, de tal manera trabajar de la mejor manera posible y que salgan beneficiados.

RECOMENDACIONES.

En lo personal, luego de realizado el análisis, llegamos a la conclusión que la implementación de la Facturación Electrónica requerirá disponer de un entorno tecnológico funcional muy flexible, también es muy beneficioso para la economía de las empresas debido principalmente a que origina agilidad de los procesos de facturación y pago, la reducción de errores en los procesos de facturación y su consecuente simplificación en el cumplimiento de deberes tributarios (declaración y pago de impuestos, principalmente), la disminución en riesgos de fraude, la simplificación de la administración, mejora la imagen de la compañía, el ahorro de costos operacionales. La adopción de la este proyecto supone un cambio cultural que tendrá que basarse en la ayuda de nuevos sistemas y conocimientos, lo que hace imprescindible la formación continua de acuerdo a los avances tecnológicos ya que la factura digital provee grandes oportunidades en la mejora de la eficiencia de las empresas.

Las PYMES son el motor de crecimiento económico en nuestro país, pues generan 7 de cada 10 empleos y su producción representa el 40% del PIB. Dado lo anterior, debemos poner especial atención a sus necesidades, especialmente si se trata de contribuir a hacerlas más eficientes y por lo tanto, más productivas.

Creo que se debe aprovechar estas herramientas, porque quien no se adapta a su entorno, se va quedando atrás, permitiendo que las PYMES que sí adoptan la tecnología como parte de sus procesos se adelanten y tomen ventaja teniendo mayor participación de mercado.

Dicho lo anterior, me enfocare en algunas claras y muy certeras recomendaciones para quien este enfocado en esta nueva Ley de Implementar el uso de Facturación Electrónica

1. Identifique el área de la empresa . Puede ser un departamento que demande mayor organización, o del cual usted requiera implementar indicadores de desempeño o simplemente necesita ahorrar recursos en esa área (tanto humanos como económicos ó de tiempo invertido) para que usted se pueda enfocar en las actividades sustantivas de su negocio.

2. Establezca objetivos claros . Teniendo objetivos bien específicos que se puedan medir y que contemplen un periodo de tiempo, será mucho más fácil saber cómo va resultando el desempeño del nuevo sistema y si se necesitan hacer determinados ajustes.

3. Destine un presupuesto definido . Vale la pena tener en mente que será una inversión que ayudará a reducir costos y tiempo y que además le generará un valor agregado a su negocio.

4. Seleccione al mejor proveedor . No es recomendable irse siempre con el que le dé el mejor precio. Revise detalles como servicio al cliente, que en dado momento será de vital importancia a la hora de implementar la nueva solución. El proveedor debe tener la capacidad de resolver todas las dudas e inquietudes que lleguen a surgir. Tome en cuenta también qué tipo valores agregados le proporciona y qué beneficios conlleva.

5. Sensibilice al personal . Este punto puede llegar a ser difícil, ya que muchas veces nos casamos con la manera de trabajar de siempre y nos resistimos al cambio. Verifique si su nuevo proveedor les proporciona capacitación a sus empleados. Mantenga contacto constante con todo su personal para involucrarlos y que conozcan los beneficios que este nuevo sistema traerá.

6. Evalúe el desempeño . Verifique si se están cumpliendo los objetivos señalados al inicio de la implementación del sistema y haga los ajustes pertinentes.

Lo más conveniente al seguir estas recomendaciones, es el llevar siempre un control interno que nos permita agilizar y proteger toda nuestra información.

Conclusiones.

Sin duda el mayor impacto de la factura electrónica es que va a incidir positivamente en

los recursos financieros de la empresa porque se automatiza el proceso de contabilización,

se puede ajustar la tesorería y se puede acceder a mecanismos de financiación más precisos

con la Entidad Financiera al mejorar los procesos de cobro.

Uno de los obstáculos a los que se va a enfrentar la empresa que aplique la factura electróni-

ca es que probablemente tenga que realizar el mantenimiento de dos sistemas de factura-

ción, uno electrónico y otro tradicional que puede afectar a la gestión.

Otro aspecto a tener en cuenta es la disciplina en el uso de esta tecnología para no come-

ter errores en los procesos de facturación, por ejemplo, la emisión de facturas en formato

abierto tipo XML es más práctico que en pdf, se tiene que incorporar sello de tiempo (que

acredita la fecha de la firma) y se observará que el sistema controle que en el instante de fir-

mar la firma no esté revocada lo que anularía el proceso de facturación.

FUENTES CONSULTADAS

ASPEL.COM

SAT.GOB.COM

SEGOB

MIPYMES

www.sri.gob

www.bancamia.com

BANORTE.COM

BANAMEX.COM

ANEXOS

ALGUNA INFORMACION FUE VISTA DE ALGUNOS LIBROS DE LA BIBLIOTECA DE LA ITCJ

INDICE.

Antecedentes....................................................................................................................1-3

Definición del problema........................................................................................................4

Justificación..........................................................................................................................5

Objetivos y metas.................................................................................................................6

Hipótesis o supuesto.............................................................................................................7

Fundamentos (teórico y contextual)......................................................................................8

Metodología. (incluye recursos necesarios)..........................................................................9

Cronograma.........................................................................................................................10

Fuentes consultadas............................................................................................................10

Anexos.................................................................................................................................10