provinsi lampung - bi.go.id · semakin memiliki peranan yang vital dalam konteks pembangunan...

TRANSCRIPT

KAJIAN EKONOMI REGIONAL

Provinsi Lampung

Kantor Perwakilan Bank Indonesia

Provinsi Lampung

Triwulan IV - 2012

i

Visi dan Misi Bank Indonesia

Visi, Misi dan Nilai Strategis Bank Indonesia

Visi Bank Indonesia

Menjadi lembaga bank sentral yang dapat dipercaya secara nasional maupun

internasional melalui penguatan nilai-nilai yang dimiliki serta pencapaian inflasi yang rendah

dan stabil.

Misi Bank Indonesia

Mencapai dan memelihara kestabilan nilai rupiah melalui pemeliharaan kestabilan

moneter dan pengembangan stabilitas sistem keuangan untuk pembangunan jangka panjang

negara Indonesia yang berkesinambungan.

Nilai-nilai Strategis Organisasi Bank Indonesia

Nilai-nilai yang menjadi dasar organisasi, manajemen dan pegawai untuk bertindak atau

berperilaku yaitu kompetensi, integritas, transparansi, akuntabilitas dan kebersamaan.

ii

Daftar Isi

DAFTAR ISI

Halaman

Visi dan Misi Bank Indonesia ............................................................................... i

Daftar Isi.............................................................................................................. ii

Daftar Tabel ........................................................................................................ v

Daftar Grafik ....................................................................................................... vii

x

Kata Pengantar ................................................................................................... xi

Tabel Indikator Ekonomi Provinsi Lampung ....................................................... xiii

Ringkasan Eksekutif ............................................................................................ xv

BAB I KONDISI MAKRO EKONOMI REGIONAL .......................................... 1

1. Kondisi Umum ................................................................................. 1

2. Perkembangan PDRB Sisi Permintaan ................................................ 2

2.1. Konsumsi .................................................................................. 3

2.2. Investasi .................................................................................... 6

2.3. Ekspor Impor .......................................................................... 7

a. Ekspor .......................................................................................... 7

b. Impor .......................................................................................... 9

3. Perkembangan PDRB Sisi Penawaran ................................................. 11

BAB II PERKEMBANGAN INFLASI .............................................................. 22

1. Kondisi Umum ................................................................................. 22

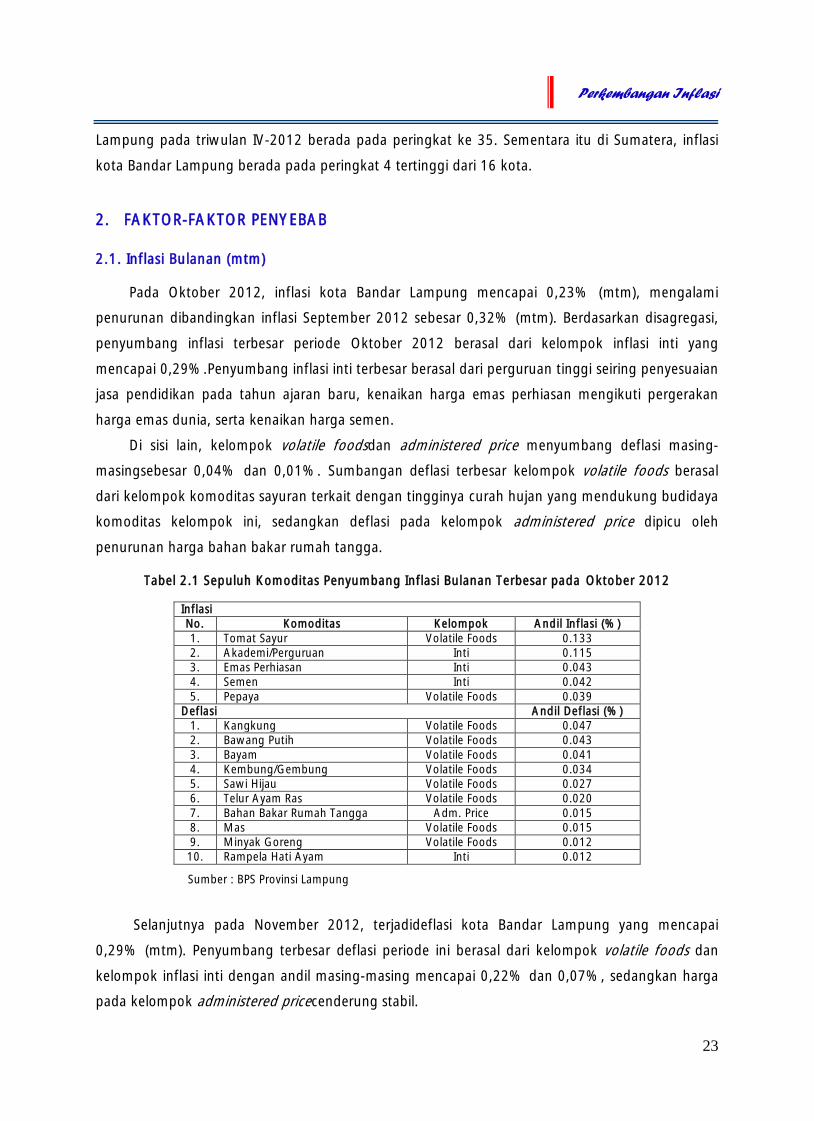

2. Faktor-faktor Penyebab .................................................................... 23

2.1. Inflasi Bulanan (mtm) ................................................................. 23

2.2. Inflasi Triwulanan (qtq) .............................................................. 26

2.3. Inflasi Tahunan (yoy) .................................................................. 27

iii

Daftar Isi

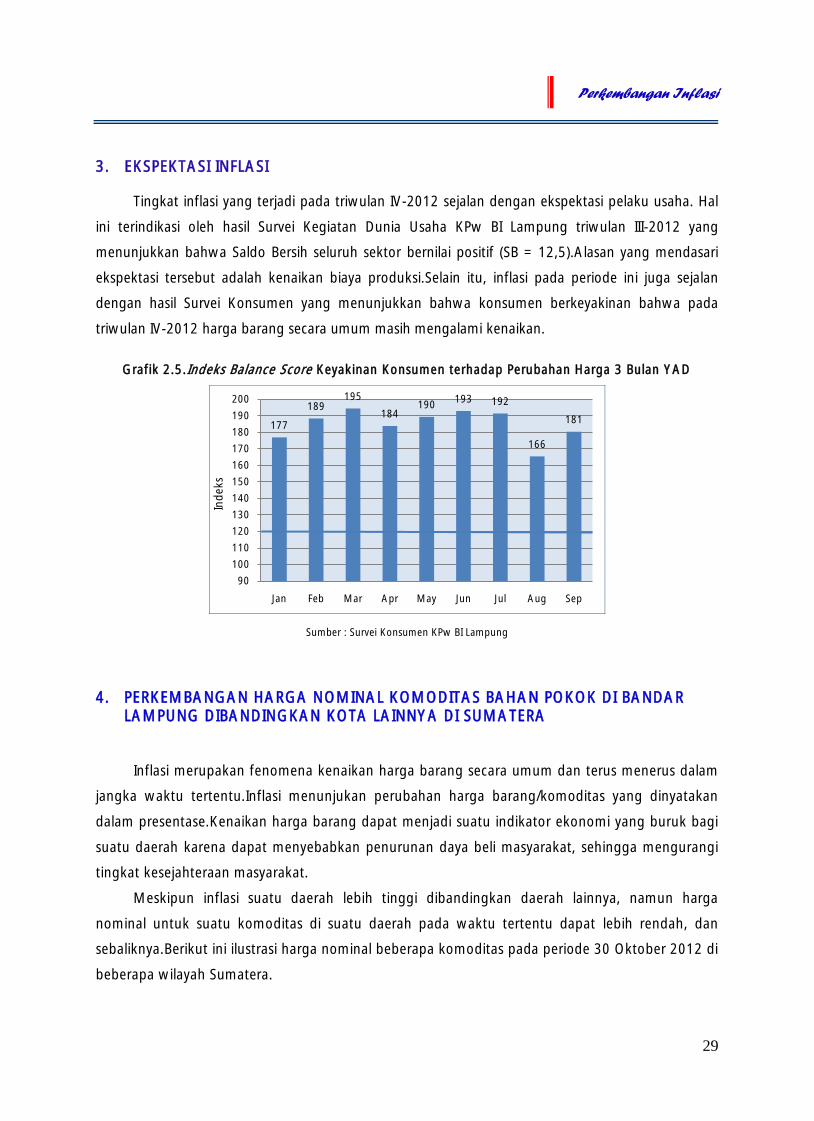

3. Ekspektasi Inflasi .............................................................................. 29

4. Perkembangan Harga Nominal Komoditas Bahan Pokok di Bandar

Lampung dibandingkan Kota Lainnya di Sumatera .............................

29

BAB III PERKEMBANGAN PERBANKAN DAN SISTEM PEMBAYARAN ............ 32

1. Perkembangan Umum Perbankan ..................................................... 32

2. Bank Umum ..................................................................................... 36

2.1. Kelembagaan Bank Umum ........................................................ 36

2.2. Perkembangan Aset Bank Umum ............................................... 36

2.3. Perkembangan Dana Masyarakat Bank Umum ........................... 39

2.4. Perkembangan Kredit Bank Umum ........................................... 40

2.5. Kualitas Kredit .......................................................................... 43

2.6. Perkembangan Suku Bunga Bank Umum .................................. 43

2.7. Intermediasi Bank Umum: LDR dan Kredit Baru ......................... 44

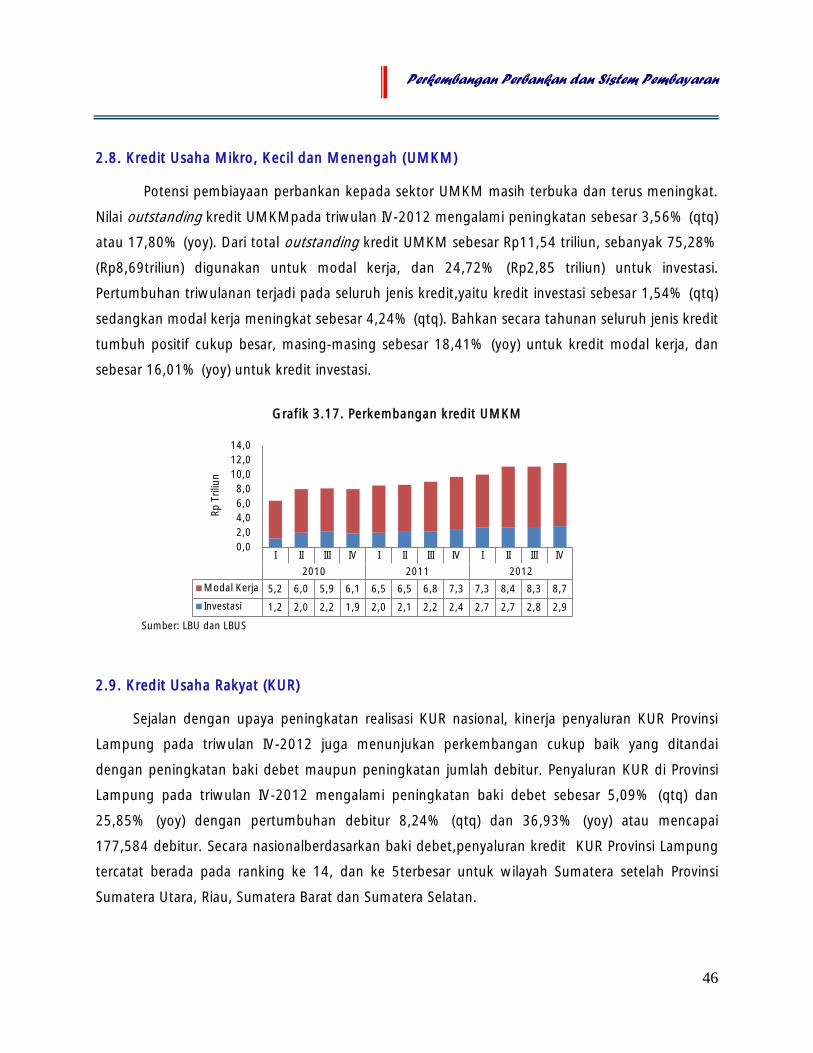

2.8. Kredit Usaha Mikro, Kecil dan Menengah (UMKM) ..................... 46

2.9. Kredit Usaha Rakyat (KUR) ......................................................... 46

3. Bank Perkreditan Rakyat ................................................................... 48

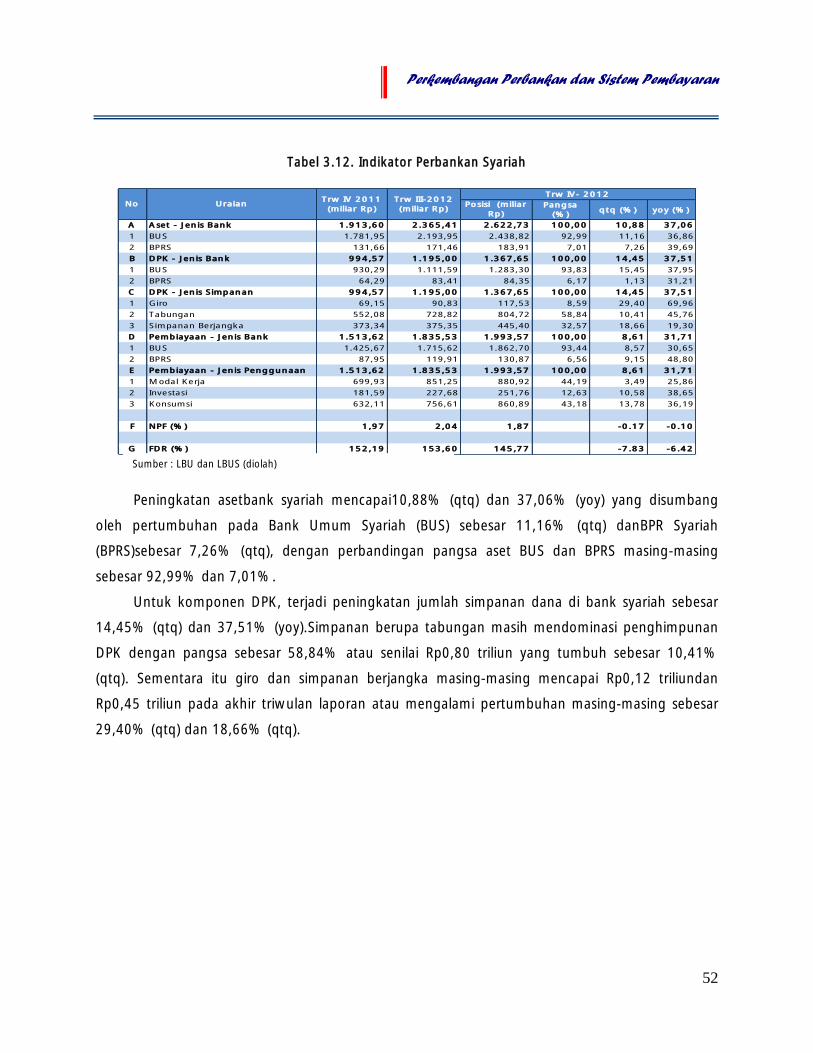

4. Perkembangan Bank Syariah ............................................................. 51

5. Perkembangan Sistem Pembayaran ................................................... 54

5.1. Perkembangan Aliran Uang Kartal ............................................. 54

5.2. Pemberian Tanda Tidak Berharga (PTTB) ..................................... 54

5.3. Penemuan Uang Palsu ............................................................... 56

5.4. Perkembangan Kliring Dan Real Time Gross Settlement (RTGS) ... 57

BAB IV PERKEMBANGAN KEUANGAN DAERAH ......................................... 60

1. Pendapatan Daerah .......................................................................... 60

2. Belanja Daerah ................................................................................. 62

3. Penerimaan dan Belanja Negara di Provinsi Lampung ........................ 63

iv

Daftar Isi

BAB V PERKEMBANGAN KETENAGAKERJAAN DAN KESEJAHTERAAN

MASYARAKAT DAERAH ................................................................ 65

1. Ketenagakerjaan ................................................................................. 65

2. Kesejahteraan .................................................................................. 68

2.1 Daya Beli Masyarakat .................................................................... 68

2.2 Kemiskinan .................................................................................... 72

BAB VI PROSPEK PEREKONOMIAN DAERAH ............................................... 76

76

2. Prospek Inflasi .................................................................................. 78

3. Prospek Perbankan ........................................................................... 78

LAMPIRAN ........................................................................................... 80

DAFTAR ISTILAH ................................................................................... 82

v

Daftar Tabel

DAFTAR TABEL

Tabel 1.1 Perkembangan PDRB Sisi Permintaan ............................................... 2

Tabel 1.2 Perkembangan Ekspor Komoditas Non Migas Menurut Klasifikasi

Harmonized System (HS) ................................................................. 9

Tabel 1.3 Impor Lampung Berdasarkan HS 2 Digit ............................................. 11

Tabel 1.4 Pertumbuhan PDRB (%) ............................................................... 12

Tabel 2.1 Sepuluh Komoditas Penyumbang Inflasi Bulanan Terbesar pada

Oktober 2012 .................................................................................

26

Tabel 2.2 Sepuluh Komoditas Penyumbang Deflasi Bulanan Terbesar pada

November 2012 ..............................................................................

29

Tabel 2.3 Sepuluh Komoditas Penyumbang Inflasi Bulanan Terbesar pada

Desember 2012 .................................................................................

Tabel 2.4 Sepuluh Komoditas Penyumbang Inflasi Triwulanan Terbesar pada

Triwulan IV - 2012 ..........................................................................

Tabel 2.5 Harga Komoditas di Lampung ......................................................... 29

Tabel 2.6 Harga Komoditas di Sumatera Selatan .............................................

Tabel 2.7 Harga Komoditas di Sumatera Barat ................................................

Tabel 2.8 Harga Komoditas di Riau .................................................................

Tabel 3.1 Aset Perbankan ............................................................................... 33

Tabel 3.2 Dana Pihak Ketiga Perbankan .......................................................... 34

Tabel 3.3 Perkembangan Kredit Perbankan ..................................................... 35

Tabel 3.4 Jumlah Kantor dan ATM Bank Umum di Provinsi Lampung per

Desember 2012 ............................................................................. 36

Tabel 3.5 Porsi Aset Bank Umum Berdasarkan Wilayah Kerja ........................... 37

Tabel 3.6 Indikator Bank Umum .................................................................... 38

Tabel 3.7 DPK Bank Umum ............................................................................ 39

Tabel 3.8 Porsi DPK Bank Umum Berdasarkan Wilayah Kerja .......................... 40

Tabel3.9 Kredit Bank Umum ......................................................................... 42

Tabel 3.10 Porsi Kredit Bank Umum Berdasarkan Wilayah Kerja ........................ 42

Tabel 3.11 Aset & DPK BPR ............................................................................. 49

vi

Daftar Tabel

Tabel 3.12 Indikator Perbankan Syariah ............................................................ 52

Tabel 3.13 Perkembangan Penukaran Uang di Kantor Perwakilan Bank Indonesia

Provinsi Lampung ............................................................................

56

Tabel 3.14 Perkembangan Transaksi Kliring di Kantor Perwakilan Bank Indonesia

Provinsi Lampung................................................................................ 57

Tabel 4.1 Pendapatan Daerah Provinsi Lampung TA 2012.................................. 62

Tabel 4.2 Belanja Daerah Provinsi Lampung TA 2012*) .................................. 63

Tabel 4.3 Penerimaan Negara di Provinsi Lampung TA 2012 ............................ 63

Tabel 4.4 Belanja Negara di Provinsi Lampung TA 2012 ................................... 64

Tabel 5.1 Indikator Ketenagakerjaan Provinsi Lampung..................................... 65

Tabel 5.2 Penduduk yang Bekerja Menurut Lapangan Pekerjaan Utama ........... 66

Tabel 5.3 Jumlah Penduduk Yang Bekerja Menurut Status Pekerjaan ............... 66

Tabel 5.4 TKI Asal Lampung ........................................................................... 68

Tabel 5.5 Perbandingan NTP Tiap Provinsi ....................................................... 70

Tabel 5.6 Garis Kemiskinan, Jumlah dan Persentase Penduduk Miskin ............. 73

Tabel 5.7 Garis Kemiskinan Menurut Komponen dan Daerah Maret 2009

September 2012 .............................................................................

74

Daftar Grafik

vii

Daftar Grafik

Grafik 1.1 Perkembangan PDRB dan Laju Pertumbuhan Ekonomi Provinsi

Lampung (Berdasarkan Harga Konstan Tahun 2000) .......................

1

Grafik 1.2 Sumbangan Komponen Permintaan terhadap Pertumbuhan

Ekonomi Triwulanan ......................................................................

3

Grafik 1.3 Sumbangan Tiap Komponen Terhadap Pertumbuhan Kumulatif

Tahun 2012 ...................................................................................

3

Grafik 1.4 Perkembangan Konsumsi Swasta .................................................... 4

Grafik 1.5 Perkembangan Konsumsi Pemerintah .............................................. 4

Grafik 1.6 Jumlah Pelanggan Listrik Sosial dan Rumah Tangga ........................ 4

Grafik 1.7 4

Grafik 1.8 Indeks Tingkat Pengeluaran 5

Grafik 1.9 Perkembangan Jumlah Penumpang Pesawat Udara (Keberangkatan

Melalui Bandara Radin Inten II). ......................................................

5

Grafik 1.10 Jumlah Pelanggan PDAM Way Rilau Provinsi Lampung .................... 5

Grafik 1.11 Nilai Tukar Petani Provinsi Lampung................................................. 5

Grafik 1.12 Pendapatan Riil Masyarakat . .......................................................... 5

Grafik 1.13 Pembentukan Modal Tetap Bruto ................................................... 6

Grafik 1.14 Volume Impor Barang Modal.......................................................... 6

Grafik 1.15 7

Grafik 1.16 Realisasi Pengadaan Semen Provinsi Lampung. ............................... 7

Grafik 1.17 Ekspor Lampung dalam PDRB.. 8

Grafik 1.18 Porsi Negara Tujuan Ekspor Lampung Tahun 2012 .......................... 8

Grafik 1.19 Impor Lampung dalam PDRB .......................................................... 10

Grafik 1.20 Porsi Negara Pengimpor Tahun 2011 .............................................. 10

Grafik 1.21 Porsi Negara Pengimpor Tahun2012 .............................................. 10

Grafik 1.22 Pangsa PDRB Sektoral Tahun 2011 ................................................. 11

Grafik 1.23 Pangsa PDRB Sektoral Tahun 2012 ................................................. 11

Grafik 1.24 PDRB Sektor Pertanian (ADHK Tahun 2000) .................................... 15

Grafik 1.25 PDRB Sektor Industri Pengolahan (Berdasarkan Harga Konstan 2000) 16

Daftar Grafik

viii

Grafik 1.26 Volume Impor Barang Konsumsi ..................................................... . 16

Grafik 1.27 Volume Impor Bahan Baku Penolong .............................................. 16

Grafik 1.28 PDRB Sektor Listrik, Gas dan Air Bersih (ADHK Tahun 2000) 17

Grafik 1.29 Jumlah Pelanggan dan Volume Pemakaian Listrik (dalam ribu) .......... 17

Grafik 1.30 PDRB Sektor PHR(Berdasarkan Harga Konstan 2000) ........................ 18

Grafik 1.31 Rata-rata Tingkat Hunian Kamar Hotel ............................................ .. 18

Grafik 1.32 PDRB Sektor Pengangkutan dan Komunikasi (ADHK Tahun 2000) .. 19

Grafik 1.33 Jumlah Penumpang Udara (Keberangkatan dari Provinsi Lampung) . 19

Grafik 1.34 PDRB Sektor Keuangan, Perusahaan dan Jasa Persewaan (ADHK

Tahun 2000) ..................................................................................

20

Grafik 1.35 Perkembangan Laba Perbankan ..................................................... 20

Grafik 1.36 PDRB Sektor Pertambangan dan Penggalian ................................... 21

Grafik 1.37 PDRB Sektor Bangunan .................................................................. 21

Grafik 1.38 PDRB Sektor Jasa-Jasa ................................................................... 21

Grafik 1.39 Saldo Bersih Realisasi Usaha Triwulan IV-2012 ................................ 21

Grafik 2.1 Perkembangan Inflasi Tahunan Kota Bandar Lampung Vs Nasional .. 22

Grafik 2.2 Sumbangan Tiap Kelompok Disagregasi terhadap Inflasi Bulanan

Sepanjang Tahun 2012 ................................................................. 23

Grafik 2.3 Sumbangan Tiap Kelompok Disagregasi terhadap Inflasi Triwulanan

Tahun 2012 ...................................................................................

24

Grafik 2.4 Sumbangan Tiap Kelompok Disagregasi terhadap Inflasi Tahunan

Tahun 2012 ...................................................................................

25

Grafik 2.5 Indeks Balance Score Keyakinan Konsumen Terhadap Perubahan

Harga 3 Bulan YAD ........................................................................

26

Grafik 3.1 Perkembangan Aset Perbankan di Provinsi Lampung ....................... 32

Grafik 3.2 Porsi DPK per jenis Simpanan ......................................................... 33

Grafik 3.3 Perkembangan DPK per Jenisnya .................................................... 33

Grafik 3.4 Rasio LDR & NPL Perbankan Lampung ........................................... 35

Grafik 3.5 Aset Bank Umum di Provinsi Lampung ........................................... 37

Grafik 3.6 Perkembangan Aset per Jenis Usaha Bank ..................................... 37

Grafik 3.7 DPK Bank Umum .......................................................................... 39

Daftar Grafik

ix

Grafik 3.8 DPK Jenis Giro Bank Umum ........................................................... 39

Grafik 3.9 Kredit per Jenis Penggunaan .......................................................... 41

Grafik 3.10 Porsi Kredit per Jenis Penggunaan .................................................. 41

Grafik 3.11 Porsi Kredit per Sektor Ekonomi .................................................... 41

Grafik 3.12 Perkembangan NPL Bank Umum Konvensional & Bank Umum

Syariah ..........................................................................................

43

Grafik 3.13 Perkembangan Suku Bunga Bank dan Spread Suku Bunga Bank

Umum ..........................................................................................

44

Grafik 3.14 Perkembangan Tingkat Suku Bunga DPK Bank Umum...................... 44

Grafik 3.15 Perkembangan Intermediasi Bank Umum ....................................... 45

Grafik 3.16 Tingkat Intermediasi Bank Umum per Kabupaten ............................ 45

Grafik 3.17 Perkembangan Kredit UMKM ......................................................... 46

Grafik 3.18 Perkembangan KUR di Lampung ...................................................... 47

Grafik 3.19 47

Grafik 3.20 48

Grafik 3.21 48

Grafik 3.22 50

Grafik 3.23 Porsi Penyaluran Kredit BPR di Lampung 50

Grafik 3.24 51

Grafik 3.25 Perkembangan Indikator Aset, Pembiayaan dan Pendanaan Triwulan

53

Grafik 3.26 Perkembangan Indikator FDR dan NPF Perbankan Syariah Lampung .. 53

Grafik 3.27 55

Grafik 3.28 Perkembangan PTTB dan Inflow di Kantor Perwakilan Bank Indonesia

55

Grafik 3.29 Komposisi Penemuan Uang Palsu 56

Grafik 3.30 Perkembangan Cek/BG yang ditolak di Kantor Perwakilan Bank

58

Grafik 3.31 Perkembangan Sistem Pembayaran Non Tunai di Kantor Perwakilan

58

Grafik 4.1 Pencapaian Realisasi Pendapatan Tahun 2012 ................................. 60

Daftar Grafik

x

Grafik 4.2 Jumlah Objek PKB .......................................................................... 61

Grafik 5.1 Keyakinan Konsumen Terhadap Ketersediaan Lapangan Pekerjaan. 67

Grafik 5.2 Perkembangan Nilai Tukar Petani (NTP) Lampung Per Sub Sektor ..... 69

Grafik 5.3 Upah Minimum Provinsi (UMP) Lampung ........................................ 71

Grafik 5.4 ....................................... 72

Grafik 5.5 Perkembangan Penduduk Miskin Provinsi Lampung ........................ 72

Grafik 5.6 Indeks Kedalaman Kemiskinan dan Indeks Keparahan Kemiskinan

Provinsi Lampung ........................................................................... 75

Grafik 6.1 Indeks Keyakinan Konsumen .......................................................... 76

Grafik 6.2 Pendapatan Riil Masyarakat ............................................................ 77

Grafik 6.3 Sektor Prioritas Tujuan Kredit Baru Perbankan ................................. 77

Grafik 6.4 Saldo Bersih Perkiraan Kegiatan Dunia Usaha Trw I-2013 ................ 77

Grafik 6.5 Perkiraan Penyaluran Kredit Perbankan Triwulan I - 2013 ............... 79

Grafik 6.6 Penyebab Internal Peningkatan Kredit ............................................. 79

Grafik 6.7 Penyebab Eksternal Peningkatan Kredit .......................................... 79

Daftar Gambar

xi

DAFTAR GAMBAR

Gambar 2.1 Perkiraan Curah Hujan ..................................................................... 24

xii

Kata Pengantar

KATA PENGANTAR

Puji syukur kami panjatkan ke hadirat Tuhan Yang Maha Esa atas rahmat dan karunia-

Nya sehingga penyusunan buku Kajian Ekonomi Regional Provinsi Lampung Triwulan IV-2012

akhirnya dapat diselesaikan. Sesuai dengan Undang-Undang No. 23 tahun 1999 tentang Bank

Indonesia sebagaimana telah diubah dengan UU No. 6 Tahun 2009 bahwa Bank Indonesia

memiliki tujuan yang difokuskan pada pencapaian dan pemeliharaan kestabilan nilai rupiah.

Dalam rangka mencapai tujuan tersebut, Bank Indonesia secara cermat mengamati dan

memberikan assesment terhadap perkembangan ekonomi terutama yang terkait dengan

sumber-sumber tekanan inflasi.

Seiring dengan penerapan otonomi daerah pada tahun 2001, posisi ekonomi regional

semakin memiliki peranan yang vital dalam konteks pembangunan ekonomi nasional dan

upaya untuk menstabilkan harga.Perkembangan ini merupakan sesuatu yang diharapkan

banyak pihak bahwa aktivitas ekonomi tidak lagi terpusat pada suatu daerah tertentu,

melainkan tersebar di berbagai daerah, sehingga disparitas antar daerah semakin kecil.Terkait

dengan hal tersebut di atas, Kantor Perwakilan Bank Indonesia Provinsi Lampung melakukan

pengamatan serta memberikan assesment terhadap perkembangan ekonomi dan keuangan

regional Lampung secara menyeluruh dan dituangkan dalam publik

Lampung dilakukan dengan berbagai pihak terutama para pembina sektor dan dinas

Pemerintah Daerah, Badan Pusat Statistik Provinsi Lampung, serta dengan para akamedisi dari

Universitas Lampung.

Ekonomi Provinsi Lampung pada triwulan IV-2012 tumbuh sebesar 7,40% (yoy),

mengalami percepatan dibandingkan triwulan III-2012 yang mengalami pertumbuhan

mencapai 6,25% (yoy). Sementara itu secara kumulatif tahun 2012, ekonomi Lampung

tumbuh mencapai6,48% (yoy), lebih tinggi dibandingkan pertumbuhan ekonomi kumulatif

tahun 2011 yang mencapai 6,43% (yoy).Dari sisi permintaan, kontribusi terbesar terhadap

pertumbuhan ekonomi kumulatif tahun 2012 disumbang oleh komponen ekspor netto

(6,39%), konsumsi swasta (3,71%), dan PMTB (1,49%).Sedangkan dari sisi penawaran,

kontribusi terbesar disumbang oleh sektor pertanian sebesar 1,60% (yoy), sektor keuangan,

persewaan dan jasa perusahaan sebesar 1,26% (yoy), dan sektor angkutan & komunikasi

sebesar 1,06% (yoy).

xiii

Kata Pengantar

Dalam hal inflasi, tekanan harga secara triwulanan pada periode ini mengalami trend

penurunan dibandingkan triwulan III-2012. Namun secara tahunan, inflasi tahun 2012 sedikit

mengalami peningkatan dibandingkan tahun 2011. Sementara itu, kinerja perbankan

Lampung masih menunjukkan peningkatan. Hal ini tercermin dari pertumbuhan aset, DPK,

maupun kredit perbankan serta kualitas kredit yang terus membaik.

Dalam kesempatan ini kami sampaikan penghargaan yang sebesar-besarnya kepada

berbagai pihak yang telah membantu penyusunan laporan ini, khususnya Pemerintah Daerah

Provinsi Lampung, Universitas Lampung, dan Badan Pusat Statistik Provinsi Lampung. Kami

menyadari bahwa hasil kajian ekonomi yang disajikan dalam buku ini masih perlu untuk dapat

disempurnakan. Oleh karena itu kami sangat mengharapkan segala kritik dan saran yang

membangun dari semua pihak yang berkepentingan dengan buku ini, serta mengharapkan

kiranya kerjasama yang baik dengan berbagai pihak selama ini dapat terus ditingkatkan di

masa yang akan datang.

Akhir kata, kami berharap semoga buku ini dapat bermanfaat bagi pembaca. Semoga

Tuhan Yang Maha Esa senantiasa melimpahkan ridha-Nya dan melindungi langkah kita dalam

bekerja.

Bandar Lampung, Februari 2013

KEPALA PERWAKILAN BANK INDONESIA

PROVINSI LAMPUNG

Gandjar Mustika

Direktur

xiv

Tabel Indikator Ekonomi Provinsi Lampung

TABEL INDIKATOR EKONOMI PROVINSI LAMPUNG

a. Inflasi dan PDRB

*) IHK tahun dasar 2007 (2007 = 100)

b. Sistem Pembayaran

3

IV I II III IV I II III IV

Posisi Kas Gabungan (Rp Triliun) 0.23 0.60 0.33 0.18 0.62 0.63 0.70 0.36 0.55

Inflow (Rp Triliun) 1.35 1.50 1.29 2.93 1.83 2.23 0.83 2.42 1.47

Outflow (Rp Triliun) 1.48 0.70 1.42 2.01 1.46 0.69 1.93 2.48 1.25

Pemusnahan Uang (Juta Rp) 1,224,823.86 1,344,843.04 924,353.57 1,473,868.29 1,464,165.17 1,157,651.11 104,629.83 5,512.30 228,389.19

Nominal Transaksi RTGS (Rp Triliun) 37.83 29.80 32.68 32.76 27.13 22.45 31.44 27.45 30.35

Volume Transaksi RTGS (lembar) 37,862 28,628 31,690 32,101 32,282 27,917 35,825 37,303 35,554

Rata-rata Harian Nominal Transaksi RTGS (Rp Miliar) 600.49 480.64 535.68 528.46 423.86 356.38 507.15 449.99 505.78

Rata-rata Harian Volume Transaksi RTGS (lembar) 601 462 520 518 504 443 578 612 593

Nominal Kliring Kredit (Rp Triliun) 0.29 0.35 0.37 0.39 0.41 0.40 0.42 0.43 0.44

Volume Kliring Kredit (lembar) 20,461 23,626 25,409 25,793 27,635 26,141 26,893 27,601 28,007

Rata-rata Harian Nominal Kliring Kredit (Rp Miliar) 4.68 5.65 6.10 6.28 6.24 6.31 6.85 7.05 7.33

Rata-rata Harian Volume Kliring Kredit (lembar) 330 381 417 416 425 415 434 452 467

Nominal Kliring Debet (Rp Triliun) 4.48 5.64 5.90 6.41 6.12 6.06 6.63 6.89 6.67

Volume Kliring Debet (lembar) 134,602 167,343 173,532 172,865 173,701 176,729 184,001 180,034 180,502

Rata-rata Harian Nominal Kliring Debet (Rp Triliun) 0.07 0.09 0.10 0.10 0.09 0.10 0.11 0.11 0.11

Rata-rata Harian Volume Kliring Debet (lembar) 2,171 2,699 2,845 2,788 2,672 2,805 2,968 2,951 3,008

Nominal Kliring Pengembalian (Rp Triliun) 0.07 0.07 0.08 0.09 0.11 0.11 0.11 0.11 0.15

Volume Kliring Pengembalian (lembar) 2,219 2,754 2,918 2,984 3,199 3,302 3,328 3,269 3,587

Rata-rata Harian Nominal Kliring Pengembalian (Rp Miliar) 1.06 1.17 1.32 1.40 1.63 1.73 1.78 1.75 2.56

Rata-rata Harian Volume Kliring Pengembalian (lembar) 36 44 48 48 49 52 54 54 60

Nominal Tolakan Cek/BG Kosong (Rp Triliun) 0.05 0.06 0.07 0.73 0.85 0.97 0.80 0.86 1.36

20122011

INDIKATOR

2010

III IV I II III IV I II III IV

Indeks Harga Konsumen * 132.10 135.50 137.00 137.21 140.37 141.24 141.68 143.60 146.44 147.31

Laju Inflasi (y-o-y) 6.92 9.95 10.99 8.42 6.26 4.24 3.42 4.66 4.32 4.30

PDRB - harga konstan (miliar Rp)

Pertanian 3,924.93 3,105.45 4,094.77 4,179.50 4,113.67 3,199.63 4,295.14 4,324.95 4,315.73 3,306.97

Pertambangan & Penggalian 182.60 183.31 195.05 200.06 203.20 210.80 208.32 211.55 204.00 203.70

Industri Pengolahan 1,307.58 1,349.84 1,331.28 1,382.22 1,371.16 1,345.56 1,337.99 1,388.80 1,453.21 1,488.83

Listrik, Gas & Air Bersih 36.04 37.30 38.15 38.78 39.34 40.68 40.31 42.14 44.41 46.59

Bangunan 474.79 466.44 469.61 485.69 513.14 507.11 501.75 521.90 531.21 535.59

Perdagangan, Hotel & Restoran 1,613.68 1,492.76 1,508.97 1,609.09 1,686.40 1,646.16 1,615.02 1,700.36 1,762.28 1,733.40

Pengangkutan & Komunikasi 741.88 733.02 741.60 772.96 824.09 828.32 837.07 880.08 936.24 945.14

Keuangan, sewa & Jasa Pershn 983.63 995.34 1,008.20 1,040.52 1,042.82 1,053.27 1,055.90 1,180.24 1,200.32 1,224.04

Jasa-jasa 759.96 754.86 718.15 775.76 814.70 828.53 793.00 904.38 844.99 890.27

Pertumbuhan PDRB (y-o-y) 6.53 6.81 6.95 7.05 5.83 5.93 5.71 6.38 6.56 7.57

Nilai Ekspor Nonmigas (USD Juta) 693.01 761.63 713.69 994.75 778.04 755.47 810.79 728.43 1,138.17 1,035.91

Volume Ekspor (ribu ton) 957.98 1,740.00 1,427.52 1,846.13 1,439.71 2,268.00 1,993.10 1,759.16 2,232.33 2,420.73

Nilai Impor (USD Juta) 6.53 6.81 238.99 233.66 288.68 363.93 259.34 207.35 171.81 204.09

Volume Impor (ribu ton) 295.27 260.98 402.03 351.94 324.92 459.24 332.94 334.47 215.13 282.95

201220112010INDIKATOR MAKRO

xv

Tabel Indikator Ekonomi Provinsi Lampung

c. Perbankan

III IV I II III IV I II III IV

Bank Umum :

31.20 32.47 33.38 37.59 36.20 38.47 39.66 42.03 43.47 45.75

16.12 16.75 17.45 18.60 19.22 19.75 20.47 22.06 22.50 22.62

- Giro 3.69 3.32 4.22 4.50 4.31 3.48 5.08 5.30 5.32 4.30

- Tabungan 7.91 9.10 8.72 9.36 9.94 11.25 10.37 11.18 11.76 13.09

- Deposito 4.52 4.33 4.51 4.74 4.97 5.01 5.03 5.58 5.42 5.24

Kredit (Triliun Rp)- berdasarkan lokasi proyek 25.22 24.74 27.88 29.35 31.22 35.02 36.01 36.70 36.99

- Modal Kerja 12.03 11.73 13.22 13.13 13.90 15.47 15.63 16.91 17.07

- Investasi 6.55 6.35 6.86 7.72 7.96 9.69 10.23 9.09 8.62

- Konsumsi 6.64 6.66 7.80 8.50 9.36 9.86 10.14 10.70 11.30

- LDR 156.40 147.71 159.77 157.82 162.39 177.36 175.87 166.40 164.40

Kredit (Triliun Rp) - berdasarkan lokasi kantor cabang) 18.38 18.94 19.83 21.32 22.62 23.56 24.58 26.64 27.76 29.89

- Modal Kerja 9.78 10.02 10.43 10.81 11.22 11.48 11.80 13.15 13.45 14.08

- Investasi 3.78 3.58 3.77 4.36 4.51 5.43 5.83 5.95 6.08 7.23

- Konsumsi 4.83 5.34 5.63 6.15 6.41 6.65 6.95 7.53 8.22 8.58

- LDR (%) 113.99 113.12 113.60 114.65 115.17 119.30 120.07 120.77 123.34 132.10

Kredit UMKM (Triliun Rp) 8.16 8.08 8.54 8.72 9.14 9.80 10.16 11.12 11.15 11.54

Kredit Mikro (< Rp50 Juta) (Triliun Rp) 1.68 1.63 1.75 1.92 2.03 2.22 2.31 2.39 2.72 2.83

- Modal Kerja 0.53 0.53 0.60 0.74 0.85 0.88 0.92 1.00 1.26 1.34

- Investasi 0.31 0.24 0.23 0.21 0.21 0.26 0.26 0.24 0.21 0.21

- Konsumsi 0.84 0.85 0.92 0.97 0.97 1.09 1.13 1.15 1.25 1.28

Kredit Kecil (Rp50 Juta < X < Rp500 juta) (Triliun Rp) 6.95 7.33 7.74 8.17 8.60 8.95 9.28 10.16 10.44 10.81

- Modal Kerja 2.79 2.93 3.02 3.01 3.08 3.27 3.21 3.57 3.35 3.44

- Investasi 1.16 0.87 0.91 1.00 1.04 1.07 1.18 1.22 1.29 1.30

- Konsumsi 3.00 3.53 3.81 4.16 4.48 4.61 4.89 5.37 5.81 6.06

Kredit Menengah (Rp500jt < X < Rp5m) (Triliun Rp) 3.78 4.00 4.43 4.26 4.51 4.91 5.21 5.78 5.79 6.11

- Modal Kerja 2.62 2.68 2.88 2.81 2.92 3.19 3.23 3.84 3.72 3.90

- Investasi 0.75 0.82 0.91 0.96 1.05 1.14 1.36 1.25 1.31 1.34

- Konsumsi 0.42 0.50 0.64 0.50 0.54 0.59 0.62 0.70 0.75 0.86

Total Kredit MKM (Triliun Rp) 12.42 12.96 13.92 14.35 15.14 16.08 16.80 18.33 18.95 19.74

NPL MKM Gross (%) 3.02 3.04 3.21 3.57 3.58 2.91 3.18 3.24 3.45 2.99

BPR

Total Asset (Triliun Rp) 3.41 3.62 3.79 3.89 4.08 4.52 4.66 4.68 4.81 5,351.38

Dana Pihak Ketiga (Triliun Rp) 2.31 2.46 2.59 2.65 2.77 2.95 3.05 3.03 3.15 3.33

- Tabungan 0.37 0.40 0.43 0.46 0.47 0.50 0.52 0.55 0.59 0.59

- Simpanan Berjangka 1.93 2.06 2.16 2.18 2.30 2.45 2.53 2.49 2.55 2.74

Kredit (Triliun Rp) - berdasarkan lokasi proyek 2.74 2.84 3.02 3.07 3.27 3.37 3.68 3.65 3.56

- Modal Kerja 0.80 0.79 0.85 0.85 0.52 0.53 0.99 0.58 0.99

- Investasi 0.06 0.05 0.06 0.06 0.04 0.06 0.10 0.08 0.01

- Konsumsi 1.88 2.01 2.11 2.15 2.56 2.78 2.59 2.99 2.56

904.12 871.65 945.62 944.72 565.64 601.97 1,169.79 700.13 721.29 707.33

Rasio NPL Gross(%) 2.19 1.80 1.93 1.49 1.69 1.51 1.65 1.78 1.68 1.47

LDR (%) 124.26 119.77 120.93 120.83 118.01 120.62 127.50 128.71 124.64 124.59

2012

PERBANKAN

Kredit UMKM (Milyar Rp)

20112010INDIKATOR

PERBANKAN

DPK (Triliun Rp)

Total Aset (Triliun Rp)

xvi

Ringkasan Eksekutif

RINGKASAN EKSEKUTIF

KAJIAN EKONOMI REGIONAL PROVINSI LAMPUNG

Triwulan IV / 2012

Ekonomi tumbuh lebih

tinggi dibandingkan tahun

Secara triwulanan, tekanan

Pertumbuhan Ekonomi

Pada triwulan IV-2012, ekonomi tumbuh 7,40% (yoy) atau

mengalami percepatan dibandingkan triwulan III-2012 sebesar

6,45% (yoy). Secara kumulatiftahun 2012, ekonomi Lampung

tumbuh mencapai6,48% (yoy) dibandingkan tahun 2011.

Dari sisi permintaan, kontribusi terhadap pertumbuhan ekonomi

kumulatif tahun 2012 yang mecapai 6,48% (yoy) berasal dari

komponen ekspor netto (6,39%), konsumsi swasta (3,71%), dan

PMTB (1,49%).

Dari sisi penawaran, kontribusi terhadap pertumbuhan ekonomi

kumulatif terbesar berasal dari sektor pertanian sebesar 1,60%

(yoy), disusul sektor keuangan, persewaan dan jasa perusahaan

sebesar 1,26% (yoy), dan sektor angkutan & komunikasi sebesar

1,06% (yoy).

Inflasi

Inflasi Provinsi Lampung triwulan IV-2012 mencapai 0,59% (qtq),

mengalami trend penurunan dibandingkan triwulan sebelumnya

sebesar 1,98% (qtq). Berdasarkan disagregasi, inflasi Provinsi

Lampung pada triwulanIV-2012 sebesar 0,59% (qtq), disumbang

oleh inflasi inti yang mencapai 0,40% dan inflasi volatile foods

sebesar 0,21%, sedangkan kelompok administered price

mengalami deflasi sebesar 0,01%. Trend penurunan inflasi secara

triwulanan dipicu oleh penurunan tekanan demand karena adanya

HBKN (bulan puasa dan hari raya Idul Fitri) yang jatuh pada

triwulan III-2012 disertai turunnya harga kelompok komoditas

sayuran sehubungan dengan datangnya musim hujan yang terjadi

xvii

Ringkasan Eksekutif

Kinerja perbankan cukup

baik...

Transaksi sistem

pembayaran tunai

menunjukkan net inflow...

Pendapatan daerah

mencapai Rp3,15 triliun

atau 78,72% sampai

dengan Oktober 2012

sejak Oktober 2012.

Sementara itu secara tahunan, inflasi Provinsi Lampung triwulan

IV-2012 mencapai 4,30% (yoy),mengalami sedikit kenaikan

dibandingkan inflasi triwulan IV-2011sebesar 4,24% (yoy).

Perbankan Daerah dan Sistem Pembayaran

Kondisi perbankan Lampung pada triwulan IV-2012 secara umum

menunjukkan kinerja yang baik. Hal ini tercermin dari indikator

utama seperti aset, penghimpunan dana pihak ketiga (DPK),

kredit, serta kualitas kredit. Aset perbankan tumbuh 18,87% (yoy),

DPK tumbuh 14,39% (yoy), sedangkan penyaluran kredit

meningkat 25,56% (yoy). Sementara itu, kualitas kredit yang

tercermin melalui nilai NPL (Non Performing Loans) mencapai

2,13% atau mengalami penurunan dibandingkan tahun 2011

sebesar 2,76% .

Di sisi lain, pada triwulan laporan, jumlah aliran uang masuk ke

Bank Indonesia tercatat sebesar Rp1,47 triliun, sedangkan jumlah

aliran uang keluar tercatat sebesar Rp1,25 triliun. Dengan

demikian, transaksi sistem pembayaran tunai antara Bank Umum

di Lampung dengan Bank Indonesia pada triwulan IV-2012

menunjukkan net-inflow sebesar Rp0,22 triliun. Kondisi ini berbeda

dibandingkan dengan triwulan III-2012 yang mengalaminet-

outflow.

Keuangan Daerah

Sampai dengan Oktober tahun 2012, realisasi Pendapatan Daerah

provinsi Lampung telah mencapai Rp3,15 triliun atau 78,72% dari

target pendapatan daerah dalam APBD-P 2012, sedangkan Belanja

Daerah berdasarkan data SP2D mencapai Rp2,37 triliun atau

57,94% dari target belanja daerah dalam APBD-P 2012. Realisasi

Pendapatan Daerah tertinggi berasal dari komponen Lain-Lain

Pendapatan Daerah yang Sah yang mencapai 89,10%, diikuti

realisasi Dana Perimbangan yang mencapai 85,28%, sedangkan

realisasi terendah terjadi pada komponen PAD yang baru

xviii

Ringkasan Eksekutif

Kesejahteraan

menunjukkan indikasi yang

Pertumbuhan ekonomi

Lampung tahun 2013

diperkirakan mampu lebih

tinggi dibandingkan tahun

2012...

Kinerja Investasi

diprediksi terus

membaik...

mencapai 69,53% dari target. Sementara itu, realisasi Belanja

Daerah tertinggi berdasarkan SP2D, berasal dari komponen belanja

hibah yang mencapai 95,51%, sedangkan belanja pegawai dan

belanja modal masing-masing terealisasi sebesar 63,96% dan

47,22%.

Ketenagakerjaan dan Kesejahteraan

Kesejahteraan masyarakat Lampung pada triwulan IV-2012 masih

menunjukkan perkembangan yang membaik.Hal ini terindikasi

melalui peningkatan UMP dan Nilai Tukar Petani serta penurunan

angka pengangguran terbuka. UMP Lampung tercatat mencapai

Rp1.150.000 atau mengalami kenaikan sebesar 17,95% (yoy).NTP

Provinsi Lampung mencapai 126,04 atau mengalami peningkatan

sebesar 1,86% (yoy). Sementara itu, jumlah pengangguran

terbuka mengalami penurunan sebesar 11,68% (yoy).

Prospek Perekonomian

Pertumbuhan ekonomi Lampung triwulan I-2013 diperkirakan

mencapai 5,70%±1% (yoy), sedikit menurun dibandingkan

periode yang sama selama 3 tahun terakhir sebesar 6,14%±1%

(yoy). Sementaraitu, ekonomi kumulatif diperkirakan tetap mampu

tumbuh hingga mencapai 6,50%±1% (yoy).

Dari sisi permintaan, pertumbuhan ekonomi pada triwulan I-2013

terdorong oleh kinerja ekspor yang diprediksi semakin membaik

karena demand negara tujuan ekspor yang masih terjaga dan

peningkatan prospek demand domestik. Komponen lainnya, yaitu

konsumsi swasta juga masih menjadi komponen pendorong

pertumbuhan ekonomi, seiring dengan keyakinan konsumen

terhadap kondisi ekonomi tahun 2013, ditambah kenaikan

pendapatan riil masyarakat yang diperkirakan tumbuh mencapai

12,87% (yoy). Demikian pula dengan konsumsi pemerintah daerah

berdasarkan APBD 2013 yang diperkirakan tumbuh sebesar 6,47%

(yoy) atau menjadi Rp4,4 triliun. Komponen investasi juga

xix

Ringkasan Eksekutif

Inflasi mengalami trend

peningkatan pada triwulan

I-

Kinerja perbankan

diperkirakan terus

diperkirakan tetap tumbuh membaik. Sejalan dengan adanya

rencana investasi tahun 2013, oleh swasta maupun pemerintah.

Dari sisi penawaran, sektor pertanian terutama sub sektor

tanaman bahan makanan diprediksi mengalami peningkatan

produksi dibandingkan tahun 2012. Pada triwulan I-2013,

kontribusi sektor ini terhadap pertumbuhan ekonomi diprediksi

juga mengalami peningkatan sejalan dengan masa panen yang

mulai berlangsung pada sebagian besar komoditas. Pada periode

ini, dorongan dari sisi sektoral juga berasal dari sektor bangunan,

sektor keuangan, sektor pengangkutan & komunikasi serta sektor

perdagangan, hotel, & restoran (PHR).

Inflasi kota Bandar Lampung triwulan I-2013 diperkirakan

mencapai 4,50%±1% (yoy). Angka inflasi tersebut lebih tinggi

dibandingkan inflasi triwulan I-2012 yang mencapai 3,42% (yoy).

Sementara itu, inflasi kumulatif tahun 2013 diproyeksikan

mencapai 4,82%±1% (yoy) atau cenderung lebih tinggi

dibandingkan inflasi kumulatif tahun 2012 yang mencapai 4,30%

(yoy).

Pada triwulan I-2013, kinerja perbankan diperkirakan masih

mengalami peningkatan. Hal ini terkonfirmasi melalui hasil Survei

Kredit Perbankan triwulan IV-2012 yang menunjukkan bahwa

Penghimpunan Dana (DPK) dan Kredit akan tumbuh sebesar 1%-

10% pada triwulan I-2013. Pelaku perbankan masih optimis

bahwa DPK akan tumbuh karena fasilitas jasa perbankan yang

meningkat. Sementara itu, penyaluran kredit akan tumbuh karena

permodalan bank yang cukup memadai dan prospek usaha

nasabah yang membaik.

Kondisi Makro Ekonomi Regional

1

BAB I KONDISI MAKRO EKONOMI REGIONAL

Output ekonomi Lampung triwulan IV-2012 mengalami penurunan 8,13% dibandingkan triwulan

III-2012. Hal ini disebabkan oleh penurunan output sektor pertanian yang cukup signifikan karena

faktor musiman. Namun demikian, output ekonomi kumulatif tahun 2012 masih jauh lebih tinggi

dibandingkan tahun 2011, bahkan berada peringkat ke 4 tertinggi di Sumatera

1. KONDISI UMUM

Nilai output perekonomian provinsi Lampung pada triwulan IV-2012 mencapai Rp10,37

triliun (ADHK 2000), lebih rendah dibandingkan dengan triwulan III-2012 yang mencapai Rp11,29

triliun (ADHK 2000), atau mengalami penurunan sebesar 8,13% (qtq).

Dari sisi penawaran, sumber penurunan output berasal dari sektor pertanian dan sektor

perdagangan, hotel, dan restoran (PHR). Kedua sektor tersebut memberikan andil penurunan

output masing-masing sebesar -8,93% dan -0,26%. Pada sektor pertanian, penurunan output

terbesar diantaranya terjadi pada sub sektor tanaman bahan makanan (tabama) dan sub sektor

tanaman perkebunan, yaitu masing-masing mencapai -41,32% (qtq) dan -5,10% (qtq). Hal ini

disebabkan oleh masih berlangsungnya masa tanam komoditas tabama disepanjang triwulan IV-

2012. Selain itu,penurunanoutput pada sub sektor perkebunan disebabkan oleh trend menurunnya

harga komoditas meskipun produksi beberapa komoditas mengalami peningkatan. Sementara itu,

penurunan output pada sektor PHR disebabkan oleh penurunan output pada sub sektor

perdagangan besar dan eceran karena faktor musiman pasca meningkatnya produksi saat Hari

Besar Keagamaan Nasional (Ramadhan dan Idul Fitri) yang terjadi pada triwulan III-2012.

Dari sisi permintaan, sumber penurunan output secara triwulanan berasal dari kegiatan impor

barang dan jasa. Secara triwulanan, komponen impor barang dan jasa menurun sebesar 9,84%

(qtq), sehingga memberikan kontribusi terhadap penurunan output mencapai -3,85%.

Dengan nilai output triwulan IV-2012 yang mencapai Rp10,37 triliun, maka output ekonomi

Provinsi Lampung pada triwulan IV-2012 mengalami pertumbuhan tahunan sebesar 7,40% (yoy),

mengalami peningkatan dibandingkan pertumbuhan tahunan triwulan III-2012 sebesar 6,45%

(yoy).

Kondisi Makro Ekonomi Regional

2

5,99 6,43 6,48

-9,04 -8,94-8,13

-20

-10

0

10

20

0

10000

20000

30000

40000

50000

I II III IV I II III IV I II III IV

2010 2010 2011 2011 2012 2012

miliar Rp%

Grafik 1.1. Perkembangan PDRB & Laju Pertumbuhan

Ekonomi Provinsi Lampung

(Berdasarkan Harga Konstan Tahun 2000)

Nilai PDRB-axis kiri growth (yoy)-axis kanan growth (qtq)-axis kanan

Sementara itu secara kumulatif tahun 2012, ekonomi Lampung tumbuh mencapai6,48%

(yoy), lebih tinggi dibandingkan pertumbuhan ekonomi kumulatif tahun 2011 yang mencapai

6,43% (yoy).Secara kumulatif, hampir seluruh sektor memberikan andil terhadap pertumbuhan

output, kecuali komponen impor barang & jasa dan komponen perubahan stok.

Sumber:BPS Provinsi Lampung

2. PERKEMBANGAN PDRB SISI PERMINTAAN

Secara triwulanan, seluruh komponen dari sisi permintaan mengalami peningkatan, kecuali

impor barang dan jasa yang menurun sebesar 9,84% (qtq). Dengan demikian, impor barang dan

jasa merupakan komponen yang memberikan andil terbesar pada penurunan output secara

triwulanan, yaitu sebesar -3,85%.

Secara kumulatif tahun 2012, komponen dari sisi permintaan yang mengalami pertumbuhan

tertinggi adalah Pembentukan Modal Tetap Domestik Bruto (PMTDB) dan konsumsi rumah tangga,

yaitu masing-masing sebesar 9,04% (yoy) dan 6,45% (yoy). Dengan demikian, dari sisi permintaan,

kontribusi terbesar pada pertumbuhan outputtahun 2012 sebesar 6,48 (yoy) berasal dari

komponen ekspor netto (6,39%), konsumsi swasta (3,71%), dan PMTB (1,49%).

Tabel 1.1. Perkembangan PDRB Sisi Permintaan

Sumber:BPS Provinsi Lampung

I-11 II-11 III-11 IV-11 2011 I-12 II-12 III-12 IV-12 2012

Konsumsi Swasta 5.62 5.24 5.43 5.74 5.54 6.48 6.41 3.39 6.89 6.42

Konsumsi Pemerintah (1.01) 4.08 1.43 2.05 2.05 3.11 2.95 (1.11) 0.04 1.74

Pembentukan Modal Tetap Bruto 13.15 13.01 9.88 9.30 9.30 6.83 9.68 1.45 11.20 9.04

Perubahan Stok (60.77) (96.60) (62.13) (107.10) (109.80) (30.77) 81.34 (0.37) 709.03 (2,915.18)

Ekspor Netto 38.68 14.37 (13.60) (5.27) (5.15) 5.79 -13.51 2.90 593.81 49.84

Ekspor 42.92 45.82 27.96 26.24 26.24 12.29 -17.75 4.75 20.22 5.66

Impor 45.40 67.38 60.05 40.21 40.16 15.70 -21.99 1.85 (23.56) (7.60)

PDRB Berdasarkan Penggunaan PDRB (% yoy)

Kondisi Makro Ekonomi Regional

3

Sumber:BPS Provinsi Lampung

2.1. Konsumsi

Secara triwulanan,konsumsi swasta yang memiliki porsi terbesar dalam struktur ekonomi

Lampung dari sisi permintaan, tumbuh sebesar 1,31% (qtq). Peningkatan ini didorong oleh

peningkatan output pada komponen konsumsi rumah tangga. Meningkatnya konsumsi rumah

tangga ini didorong oleh kenaikan pengeluaran rumah tangga seiring dengan pelaksanaan HBKN

dan cuti bersama pada penghujung tahun 2012 (Natal dan Tahun Baru).Meskipun terjadi

peningkatan output, namun peningkatan output ini tidak setinggi pertumbuhan yang terjadi pada

triwulan III-2012 karena HBKN saat Ramadhan dan Idul Fitri.

Sementara itu secara kumulatif, konsumsi swasta mengalami pertumbuhan sebesar 6,42%

(yoy). Dengan demikian, sumbangan komponen konsumsi swasta terhadap pertumbuhan ekonomi

kumulatif tahun 2012 masih menjadi yang terbesar, atau mencapai 3,71%. Pertumbuhan pada

komponen konsumsi swasta ini antara lain terindikasi oleh perkembangan beberapa indikator,

seperti meningkatnya rata-rata volume pemakaian listrik masyarakat, kenaikan kredit konsumsi

perbankan, kenaikan tingkat pengeluaran konsumen, kenaikan jumlah penumpang pesawat udara,

serta kenaikan rata-rata jumlah pelanggan PDAM.

Rata-rata volume pemakaian listrik jenis pelanggan rumah tangga dan sosial tahun 2012

mengalami kenaikan 18,25% (yoy), kredit konsumsi perbankan tumbuh 25,58% (yoy), indeks

tingkat pengeluaran konsumen pada triwulan IV-2012 berada pada level optimis yaitu sebesar

175, jumlah penumpang pesawat udara tahun 2012 meningkat 18,22% (yoy), sedangkan rata-rata

jumlah pelanggan PDAM tahun 2012 meningkat 1,44% (yoy).

3,71

0,22

1,49

6,39

(5,33)-6

-4

-2

0

2

4

6

8

Konsumsi

Swasta

Konsumsi

Pemerintah

PMTDB Ekspor

Netto

Perubahan

Stok

Grafik 1.3. Sumbangan Tiap Komponen

terhadap Pertumbuhan Kumulatif

Tahun 2012

(%, yoy)

0,73

4,34

0,61

6,88

-20,69-25

-20

-15

-10

-5

0

5

10

Konsumsi

Swasta

Konsumsi

Pemerintah

PMTDB Ekspor

Netto

Perubahan

Stok

Grafik 1.2. Sumbangan Tiap Komponen

terhadap Pertumbuhan Ekonomi

Triwulanan

(%, qtq)

Kondisi Makro Ekonomi Regional

4

Peningkatan pada beberapa indikator tersebut, terdorong oleh kenaikan daya beli

masyarakat yang tercermin oleh kenaikan UMP riil sebesar 9,34% (yoy) dan kenaikan NTP sebesar

1,86% (yoy).

Di sisi lainsecara triwulanan, konsumsi pemerintah tumbuh 37,82% (qtq). Hal ini disebabkan

oleh banyaknya proyek pemerintah baik pusat maupun daerah yang diselesaikan pada akhir tahun.

Hal ini terindikasi oleh nilai giro perbankan yang menurun sebesar 19,22% (qtq). Sementara itu

secara kumulatif, konsumsi pemerintah tumbuh sebesar 1,74% (yoy). Hal ini sejalan dengan nilai

APBD Provinsi Lampung tahun 2012 yang meningkat sebesar 54,72% dibandingkan tahun 2011

seiring dengan peningkatan pembangunan proyek infrastruktur unggulan daerah.

Sumber : BPSProvinsi Lampung

Sumber :PT. PLN Wilayah Lampung Sumber :LBU dan LBUS

5,745,54

6,42

0,33 0,42 1,31

-6

-1

4

9

0

5000

10000

15000

20000

25000

30000

I II III IV I II III IV I II III IV

2010 2010 2011 2011 2012 2012

miliar Rp %

Grafik 1.4. Perkembangan Konsumsi

Swasta

Konsumsi Swasta yoy - axis kanan

qtq - axis kanan

1.197

1.303

900

1.000

1.100

1.200

1.300

1.400

Jan

Mar

May

Ju

l

Sep

No

v

Jan

Mar

May

Ju

l

Sep

No

v

2011 2012

Grafik 1.6. Jumlah Pelanggan Listrik

Sosial & Rumah Tangga

ribu KK

0

2000

4000

6000

8000

10000

12000

14000

Jan

Mar

May

Ju

l

Sep

No

v

Jan

Mar

May

Ju

l

Sep

No

v

2011 2012

Grafik 1.7. Penyaluran Kredit

Konsumsi

(miliar Rp)

5,292,05 1,74

30,53 30,61 37,82

-60

-40

-20

0

20

40

60

0

1000

2000

3000

4000

5000

6000

I II III IV I II III IV I II III IV

2010 2010 2011 2011 2012 2012

Grafik 1.5. Perkembangan Konsumsi

Pemerintah

Konsumsi Pemerintah yoy-axis kanan

qtq-axis kanan

miliar Rp %

Kondisi Makro Ekonomi Regional

5

Sumber :Survei Konsumen KPw BI LampungSumber : Dinas Perhubungan Provinsi Lampung

Sumber :PDAM Way Rilau Sumber :BPS Provinsi Lampung

Sumber : BPS Provinsi Lampung (diolah)

500.000

600.000

700.000

Trw

I

Trw

II

Trw

III

Trw

IV

Trw

I

Trw

II

Trw

III

Trw

IV

Trw

I

Trw

II

Trw

III

Trw

IV

Trw

I

Trw

II

Trw

III

Trw

IV

Trw

I

Trw

II

Trw

III

Trw

IV

2008 2009 2010 2011 2012

Grafik 1.12. Pendapatan Riil Masyarakat

Ket : Di hitung berdasarkan UMP dan IHK Umum

155

160

165

170

175

180

185

190

Jan Feb Mar Apr May Jun Jul Aug Sep Oct Nov Dec

2012

Grafik 1.8. Indeks Tingkat

Pengeluaran Konsumen

111.660

120.766 129.013

156.167 148.674

159.717

137.643

165.855

0

20000

40000

60000

80000

100000

120000

140000

160000

180000

Trw I Trw II Trw III Trw

IV

Trw I Trw II Trw III Trw

IV

2011 2012

Grafik 1.9 Pola Perkembangan Jumlah

Penumpang Udara (Keberangkatan dari

Provinsi Lampung)

33.000

33.200

33.400

33.600

33.800

34.000

34.200

34.400

Jan

Mar

Mei

Ju

l

Sep

t

No

v

Jan

Mar

Mei

Ju

li

Sep

t

No

v

2011 2012

Grafik 1.10 Jumlah Pelanggan PDAM Way

Rilau Provinsi Lampung

112

114

116

118

120

122

124

126

128

Jan MarMay Jul Sep Nov Jan MarMay Jul Sep Nov

2011 2012

Grafik 1.11

Nilai Tukar Petani Provinsi Lmapung

Kondisi Makro Ekonomi Regional

6

6,01

9,30

9,04

4,922,65

3,69

-5

0

5

10

15

0

2.000

4.000

6.000

8.000

I II III IV I II III IV I II III IV

2010 2010 2011 2011 2012 2012

miliar Rp %

Grafik 1.13. Pembentukan Modal

Tetap Bruto

PMTB yoy-axis kanan qtq-axis kanan

2.2. Investasi

Pada periode laporan, komponen PMTDB yang mencerminkan pembuatan atau pembelian

barang modal baru (investasi) dari dalam negeri dan barang modal baru ataupun bekas dari luar

negeri mengalami pertumbuhan, baik secara triwulanan maupun kumulatif, yaitu masing-masing

sebesar 3,69% (qtq) dan 9,04% (yoy). Dengan demikian, komponen investasi memberikan

sumbangan terhadap pertumbuhan ekonomi kumulatif tahun 2012 sebesar 1,49%.

Pertumbuhan komponen PMTDB pada triwulan laporan sejalan dengan kegiatan dunia usaha

yang mengalami peningkatan terutama karena demand domestik maupun luar negeri yang masih

terjaga (hasil liaison). Indikatorpeningkatan investasi diantaranya kenaikan rata-rata volume impor

barang modal sebesar 50,69% (yoy),kenaikan kredit investasi sebesar 33,23% (yoy), serta kenaikan

realisasi pengadaan semen sebesar 8,80% (yoy). Hal ini juga terkonfirmasi oleh hasil Survei

Kegiatan Dunia Usaha yang menunjukkan bahwa kegiatan investasi mengalami peningkatan pada

periode ini (SB positif, yaitu 18,75)dan hasil liaison yang menunjukkan bahwa sebagian besar

perusahaan melakukan kegiatan investasi pada tahun 2012, baik investasi baru maupun investasi

rutin, seperti perawatan mesin. Di sisi lain, data Badan Penanaman Modal Daerah Provinsi

Lampung menunjukkan bahwa dari Januari hingga Oktober 2012, baik PMA maupun PMDN di

Provinsi Lampung mencapai Rp3,52 triliun.

Sumber : BPS Provinsi LampungSumber :Departemen Statistik dan Ekonomi Moneter

Bank Indonesia

0

2000

4000

6000

8000

10000

12000

14000

Jan

Mar

May Ju

l

Sep

No

v

Jan

Mar

May Ju

l

Sep

No

v

Grafik 1.14. Volume Impor Barang

Modal

ton

Kondisi Makro Ekonomi Regional

7

Sumber : LBU dan LBUS Sumber : Berbagai sumber (diolah)

2.3. Ekspor-Impor

a. Ekspor

Berdasarkan data PDRB, ekspor Provinsi Lampung pada triwulan IV-2012 mengalami

pertumbuhan sebesar 5,34% (qtq), sedangkan secara kumulatif tahun 2012 ekspor Provinsi

Lampung tumbuh sebesar 5,66% (yoy). Dengan demikian, sumbangan ekspor terhadap

pertumbuhan ekonomi kumulatif tahun 2012 mencapai 3,14%.

Berdasarkan data Bank Indonesia, beberapa komoditas mengalami peningkatan nilai

eksporsecara triwulanan, diantaranya lemak dan minyak hewan/nabati, bubur kayu, olahan dari

buah-buahan / sayuran, ampas / sisa industri makanan, serta gula dan kembang gula.

Sementara itu, secara kumulatif tahun 2012, tercatat bahwa nilai ekspor Lampung meningkat

sebesar 14,50% (yoy). Peningkatan nilai ekspor ini ditopang oleh kenaikan ekspor komoditas Kopi,

Teh, Rempah-rempah sebesar 77,80% (yoy), Lemak & Minyak Hewan / Nabati sebesar 21,00%

(yoy), Bahan Bakar Mineral sebesar 13,60% (yoy), Ampas / Sisa Industri Makanan sebesar 49,60%

(yoy), dan Bahan Kimia Organik sebesar 29,00% (yoy). Di tengah trend penurunan harga

komoditas dunia, nilai ekspor beberapa komoditas tersebut mengalami peningkatan yang

disebabkan oleh peningkatan produksi.

Berdasarkan hasil liaison ke beberapa eksportir besar di Lampung, kegiatan ekspor tahun 2012

tetap mengalami peningkatan karena krisis yang terjadi di Amerika maupun Eropa tidak

mempengaruhidemand(volume kontrak penjualan masih terjaga), sehingga meskipun harga

komoditas mengalami koreksi, namun nilai ekspor masih cukup tinggi.

Berdasarkan penggolongan ISIC, komoditas industri manufaktur ekspor Lampung yang memiliki

porsi sebesar 57,78% dari keseluruhan ekspor Lampung mengalami pertumbuhan sebesar 4,46%

0

1000

2000

3000

4000

5000

6000

7000

8000

Jan

Mar

May

Ju

l

Sep

No

v

Jan

Mar

May

Ju

l

Sep

No

v2011 2012

Grafik 1.15. Penyaluran Kredit

Investasi

0

50.000

100.000

150.000

200.000

250.000

300.000

350.000

400.000

450.000

500.000

Trw I Trw II Trw III Trw

IV

Trw I Trw II Trw III Trw

IV

2011 2012

Grafik 1.16. Realisasi Pengadaan

Semen Provinsi Lampung

tonMiliar Rp

Kondisi Makro Ekonomi Regional

8

(qtq) atau 4,51% (yoy), sedangkan sektor pertanian mengalami penurunan secara triwulanan yaitu

sebesar -26,47% (qtq) namun secara kumulatif mengalami peningkatan sebesar 42,00% (yoy). Sama

halnya dengan sektor pertanian, sektor pertambangan & penggalian tercatat mengalami penurunan

secara triwulanan, yaitu sebesar -6,18% (qtq), namun tercatat mengalami peningkatan secara

kumulatif, yaitu sebesar 12,29% (yoy).

Berdasarkan negara tujuan ekspor Lampung, 5 (lima) negara yang memegang porsi terbesar

dari total ekspor Lampung sepanjang tahun 2012, yaitu Amerika Serikat (10,81%), Italia (10,81%),

India (9,20%), Belanda (8,90%), dan Jepang (8,40%). Bila dibandingkan tahun 2011, telah terjadi

shifting negara tujuan ekspor, dimana Amerika Serikat menggantikan posisi India sebagai negara

tujuan ekspor terbesar Lampung.

Sumber :BPS Provinsi Lampung

Sumber :Departemen Statistik dan Ekonomi MoneterBank Indonesia

-8,35-4,90

5,34

-0,33

26,24

5,66

-20

-10

0

10

20

30

40

50

60

0

5000

10000

15000

20000

25000

30000

I II III IV 2010 I II III IV 2011 I II III IV 2012

2010 2011 2012

Grafik 1.17. Ekspor Lampung dalam PDRB

Nilai PDRB qtq-axis kanan yoy-axis kanan

miliar Rp %

Afrika

5,0%Amerika

11,8%

Asia

49,4%

Australia

2,1%

Eropa

31,8%

Grafik 1.18. Porsi Negara Tujuan

Ekspor Lampung Tahun 2012

Kondisi Makro Ekonomi Regional

9

Tabel 1.2. Perkembangan Ekspor Komoditas Non Migas

Menurut Klasifikasi Harmonized System (HS)

ribu US$ Pangsa (%) ribu US$ Pangsa (%) ribu US$ Pangsa (%) ribu US$ Pangsa (%) ribu US$ Pangsa (%)

1. Kopi, Teh, Rempah-rempah 71.543 9,47 507.362 15,65 400.602 35,20 300.687 29,03 901.916 24,29

2. Bubur Kayu / Pulp 55.999 7,41 198.389 6,12 43.836 3,85 46.764 4,51 177.066 4,77

3. Ikan dan Udang 57.014 7,55 193.189 5,96 40.048 3,52 37.651 3,63 171.305 4,61

4. Lemak & Minyak Hewan / Nabati 231.942 30,70 1.053.516 32,50 348.607 30,63 359.170 34,67 1.275.029 34,34

5. Bahan Bakar Mineral 145.071 19,20 399.773 12,33 116.682 10,25 109.472 10,57 454.065 12,23

6. Karet dan Barang dari Karet 26.401 3,49 146.999 4,53 27.399 2,41 22.209 2,14 131.887 3,55

7. Kayu, Barang dari Kayu 5.652 0,75 20.807 0,64 3.764 0,33 4.253 0,41 17.683 0,48

8. Hasil Penggilingan 35 0,00 36.714 1,13 10 0,00 114 0,01 189 0,01

9. Olahan dari Buah-buahan / Sayuran 47.950 6,35 205.778 6,35 41.870 3,68 44.086 4,26 171.464 4,62

10. Ampas / Sisa Industri Makanan 9.444 1,25 43.248 1,33 13.771 1,21 26.880 2,59 64.714 1,74

11. Berbagai Makanan Olahan 3.126 0,41 13.693 0,42 4.711 0,41 2.980 0,29 15.035 0,40

12. Minuman 9.040 1,20 39.044 1,20 5.385 0,47 6.550 0,63 27.571 0,74

13. Berbagai Produk Kimia 5.340 0,71 23.277 0,72 3.929 0,35 6.903 0,67 20.756 0,56

14. Kaca & Barang dari Kaca 148 0,02 739 0,02 70 0,01 120 0,01 449 0,01

15. Olahan dari Tepung 0 0,00 1.555 0,05 6 0,00 106 0,01 112 0,00

16. Bahan Kimia Organik 12.154 1,61 53.045 1,64 23.853 2,10 14.249 1,38 68.445 1,84

17. Gula dan Kembang Gula 11.340 1,50 31.176 0,96 8.538 0,75 11.370 1,10 31.197 0,84

18. Kakao / Coklat 19.251 2,55 100.620 3,10 20.718 1,82 4.220 0,41 47.623 1,28

19. Buah-buahan 4.205 0,56 11.817 0,36 1.505 0,13 2.301 0,22 8.704 0,23

20. Sari Bahan Samak & Celup 0 0,00 - 0,00 0 0,00 0 0,00 - 0,00

21. Lak, Getah dan Damar 0 0,00 2.831 0,09 410 0,04 629 0,06 2.184 0,06

22. Sayuran 0 0,00 42 0,00 0 0,00 0 0,00 - 0,00

23. Sabun dan Preparat Pembersih 1.350 0,18 4.109 0,13 760 0,07 612 0,06 3.213 0,09

24. Perekat, Enzim 0 0,00 - 0,00 0 0,00 54 0,01 54 0,00

25. Mesin-mesin / Pesawat Mekanik 35 0,00 10.276 0,32 0 0,00 0 0,00 108 0,00

26. Lain-lain 38.428 5,09 143.951 4,44 31.699 2,79 34.535 3,33 122.533 3,30

Total 755.469 100,00 3.241.949 100,00 1.138.173 100,00 1.035.913 100,00 3.713.303 100,00

Trw IV-11 2011Komoditas Utama Ekspor

Trw IV-12 2012Trw III-12

Sumber :Departemen Statistik dan Ekonomi Moneter Bank Indonesia

b. Impor

Berdasarkan data PDRB, impor Lampung pada triwulan IV-2012 mengalami penurunan

sebesar 9,84% (qtq). Begitupula secara kumulatif tahun 2012 yang juga mengalami penurunan

mencapai 7,60% (yoy). Menurut penggolongan SITC, impor pupuk dan binatang hidup memiliki

porsi terbesar dari keseluruhan impor Lampung. Secara triwulanan, impor pupuk tercatat masih

mengalami peningkatan, yaitu sebesar 74,01% (qtq). Hal ini diperkirakan untuk memenuhi

kegiatan masa tanam komoditas perkebunan. Sementara itu, secara kumulatif tahun 2012, impor

pupuk mengalami penurunan sebesar 29,29% (yoy), penurunan ini antara lain disebabkan oleh

peningkatan produksi pupuk dalam negeri untuk memenuhi permintaan domestik sehubungan

dengan adanya program peningkatan produksi pangan (padi dan palawija).

Impor Lampung terbesar secara kumulatif 2012 masih berasal dari RRC yaitu dengan porsi

sebesar 21,75%, diikuti Amerika Latin (10,72%)dan Amerika Serikat (10,34%). Bila dibandingkan

tahun 2011, RRC masih menjadi eksportir terbesar ke Povinsi Lampung.

Kondisi Makro Ekonomi Regional

10

Sumber :BPS Provinsi Lampung

Sumber :Departemen Statistik dan Ekonomi MoneterBank Indonesia (diolah)

31,00 20,64

-9,844,45

40,16

-7,60

-60

-40

-20

0

20

40

60

80

0

2000

4000

6000

8000

10000

12000

14000

16000

18000

20000

I II III IV 2010 I II III IV 2011 I II III IV 2012

2010 2011 2012

Grafik 1.19. Impor Lampung dalam PDRB

Nilai PDRB qtq-axis kanan yoy-axis kanan

%

Afrika

1%

Amerika

25%

Asia

49%

Australia

15%

Eropa

10%

Grafik 1.21. Porsi Negara Pengimpor

Tahun 2012

Afrika

1%

Amerika

22%

Asia

57%

Australia

13%

Eropa

7%

Grafik 1.20. Porsi Negara Pengimpor

Tahun 2011

Kondisi Makro Ekonomi Regional

11

Tabel 1.3. Impor Lampung Berdasarkan HS 2 Digit

Trw Trw Trw Trw Trw 2012

IV-2011 I-2012 II-2012 III-2012 IV-2012

1. Pupuk 45,889,884 218,574,180 59,062,209 71,957,997 8,584,707 15,978,137 155,583,049

2. Binatang Hidup 49,489,171 131,191,721 51,320,824 28,593,642 20,171,887 20,544,461 120,630,814

3. Ampas / Sisa Industri Makanan 17,300,071 81,140,942 24,374,262 18,418,319 34,194,252 30,002,162 106,988,994

4. Besi dan Baja 2,073,731 6,996,465 757,332 830,489 131,473 62,123 2,164,845

5. Mesin-mesin / Pesawat Mekanik 64,169,507 174,442,478 35,475,891 28,952,171 31,870,371 31,372,583 127,671,016

6. Gula dan Kembang Gula 16,427,535 142,636,808 15,118,091 0 125,948 9,980,305 25,224,344

7. Hasil Penggilingan 2,035,975 12,225,604 4,726,727 1,657,319 1,849,443 4,572,552 12,806,041

8. Mesin / Peralatan Listik 14,841,929 41,796,223 4,512,287 4,872,303 3,686,174 5,080,545 18,162,180

9. Plastik dan Barang dari Plastik 832,000 4,578,414 763,680 654,454 380,051 896,053 2,747,398

10.Benda-benda dari Besi dan Baja 17,195,137 28,460,718 2,191,316 1,727,324 653,583 864,071 5,520,607

11.Berbagai Makanan Olahan 1,918,172 10,184,299 1,950,824 1,707,300 1,561,962 804,673 6,024,758

12.Garam, Belerang, Kapur 2,678,218 8,781,017 335,438 1,957,930 1,576,400 1,611,539 5,833,128

13.Bahan Kimia Organik 1,407,833 9,125,401 3,521,185 4,604,976 4,854,287 3,535,825 16,759,603

14.Bahan Kimia Anorganik 854,300 3,563,338 688,295 1,299,083 850,691 420,086 3,258,154

15.Berbagai Produk Kimia 871,025 2,335,045 1,094,400 732,954 328,209 372,488 2,528,051

16.Kain Perca 329,296 2,567,378 1,360,832 773,696 1,534,146 1,528,111 5,196,785

17.Gandum-ganduman 64,647,285 141,917,829 19,446,228 3,380,400 9,056,404 37,664,714 69,547,746

18.Berbagai Barang Logam Dasar 2,622,753 10,674,333 2,853,096 672,463 355,142 1,061,391 5,359,654

19.Bahan Bakar Mineral 10450.8 69673 20901.76 0 17184 17184 55269.76

20.Biji-bijian berminyak 20,208,086 66,723,262 12,613,304 21,630,005 14,693,477 13,510,022 62,446,807

21.Kendaraan dan Bagiannya 1,537,200 5,316,894 1,524,942 1,725,209 1,000,385 984,653 5,235,189

22.Kaca & Barang dari Kaca 684,079 3,775,093 595,183 859,984 843,948 1,045,322 3,344,438

23.Lemak & Minyak Hewan / Nabati 960,395 2,614,986 1,047,241 569,076 317,866 558,391 2,492,575

24.Perekat, Enzim 107,993 750,736 70,821 52,848 76,146 50,368 250,182

25.Produk Hewani 95,113 306,396 66,199 86,250 20,050 235,550 408,049

26.Lain-lain 39,538,345 86,470,720 13,850,900 10,640,923 32,625,427 21,332,873 78,815,106

Total 368,725,485 1,197,219,955 259,342,408 208,357,114 171,359,613 204,086,181 845,054,783

US$

2011

US$ US$

Komoditas Utama Impor

US$ US$US$US$

Sumber:Departemen Statistik Dan Ekonomi Moneter Bank Indonesia (diolah)

3. PERKEMBANGAN PDRB SISI PENAWARAN

Pada triwulan IV-2012, hampir seluruh sektor mengalami peningkatan

outputsecaratriwulanan, kecuali sektor pertanian yang mengalami penurunan output sebesar

23,37% (qtq), sektor perdagangan, hotel, dan restoran (PHR) yang menurun sebesar 1,64% (qtq),

serta sektor pertambangan dan penggalian yang menurun sebesar 0,15% (qtq). Tingginya

penurunan output pada sektor pertanian menyebabkan output ekonomi Lampung secara umum

mengalami penurunan sebesar 8,13% (qtq), dimana sektor pertanian menyumbang penurunan

mencapai -8,93%.

Penurunan output yang terjadi pada sektor pertanian disebabkan oleh masa puncak produksi

tanaman bahan makanan yang telah berlangsung pada triwulan II-2012 serta penurunan harga

komoditas perkebunan di tingkat petani meskipun secara siklikal, pada triwulan IV-2012

merupakan periode panen puncak beberapa komoditas tanaman perkebunan.

Kondisi Makro Ekonomi Regional

12

Sementara itu bila dibandingkan kumulatif tahun 2011, seluruh sektor pada tahun 2012

mengalami peningkatan output, dimana sektor angkutan dan komunikasi mengalami

pertumbuhan tertinggi yaitu mencapai 13,63% (yoy), diikuti sektor keuangan persewaan dan jasa

perusahaan sebesar 12,44% (yoy), dan sektor listrik, gas, dan air bersih yang tumbuh 10,51%

(yoy). Sedangkan sektor pertanian yang mendominasi struktur ekonomi Lampung mengalami

pertumbuhan sebesar 4,20% (yoy).

Dengan pertumbuhan kumulatif tersebut, maka pertumbuhan ekonomi kumulatif tahun

2012 sebesar 6,48% (yoy) disumbang oleh sektor pertanian sebesar 1,60% (yoy), sektor keuangan,

jasa dan jasa perusahaan sebesar 1,26% (yoy), dan sektor angkutan & komunikasi sebesar 1,06%

(yoy).

Pada tahun 2012, struktur ekonomi Provinsi Lampung masih tetap didominasi oleh sektor

pertanian. Dibandingkan tahun 2011, porsi sektor pertanian, sektor listrik, gas & air bersih, sektor

pengangkutan & komunikasi, sektor keuangan, persewaan, & jasa perusahaan, serta sektor

jasa-jasa mengalami peningkatan, sedangkan porsi 4 sektor lainnya, yaitu sektor pertambangan &

penggalian, sektor industri pengolahan, sektor bangunan, serta sektor perdagangan, hotel &

restoran mengalami penurunan.

Tabel 1.4. Pertumbuhan PDRB (%)

Sektor

Q IV2010

(qtq)

2010

(yoy)

Q IV2011

(qtq)

2011

(yoy)

Q IV2012

(qtq)

2012

(yoy)

Pertanian -20.88 1.07 -22.22 4.96 -23.37 4.20

Pertambangan dan Penggalian 0.39 -3.38 3.74 13.48 -0.15 2.28

Industri Pengolahan 3.23 6.11 -1.87 4.88 2.45 4.39

Listrik, Gas & Air Bersih 3.49 10.41 3.41 9.86 4.91 10.51

Bangunan -1.76 3.71 -1.17 7.77 0.83 5.82

Perdagangan, Hotel dan Restoran -7.49 5.42 -2.39 5.50 -1.64 5.59

Pengangkutan & Komunikasi -1.19 15.42 0.51 12.98 0.95 13.63

Keuangan, Persewaan & Jasa Perusahaan 1.19 26.88 1.00 7.48 1.98 12.44

Jasa-jasa -0.67 5.59 1.70 8.24 5.36 9.42

PDRB dengan Migas -9.04 5.99 -8.94 6.43 -8.13 6.48

Sumber: BPS Provinsi Lampung

Kondisi Makro Ekonomi Regional

13

Sumber: BPS Provinsi Lampung

SEKTOR PERTANIAN

Secara triwulanan, output sektor pertanian mengalami penurunan sebesar 23,37% (qtq),

sedangkan secara kumulatif tahunan tercatat mengalami pertumbuhan sebesar 4,20% (yoy).

Dengan demikian, sektor pertanian memberikan andil negatif terhadap pertumbuhan ekonomi

triwulanan sebesar -8,93%. Dengan pertumbuhan ekonomi kumulatif tahun 2012 yang mencapai

6,48% (yoy), sektor pertanian memberikan andil sebesar 1,60% atau merupakan yang tertinggi

dibandingkan sektor lainnya.

Penurunan yang terjadi pada output sektor pertanian secara triwulanan disebabkan oleh

masa puncak panen sebagian besar komoditas tanaman bahan makanan yang telah berlangsung

pada triwulan II-2012 dan penurunan nilai komoditas tanaman perkebunan di tingkat petani

karena trend penurunan harganya mengikuti pergerakan harga komoditas dunia, meskipun

beberapa komoditas perkebunan utama seperti kelapa sawit mengalami masa panen puncak pada

triwulan IV-2012 (hasil liaison). Penurunan output sektor pertanian terkonfirmasi oleh hasil Survei

Kegiatan Dunia Usaha (SKDU) triwulan IV-2012 yang menunjukkan saldo bersih negatif, yaitu

sebesar -12,5.

Pertanian35,6%

Pertambangan & Penggalian

2,1%

Industri Pengolahan

16,1%

Listrik, Gas & Air Bersih

0,5%

Bangunan3,4%

Perdagangan,Hotel &

Restoran16,0%

Pengangkutan &

Komunikasi11,5%

Keuangan, Persewaan &

Jasa Perusahaan

6,0%

Jasa-jasa8,8%

Grafik 1.22. Pangsa PDRB Sektoral

Tahun 2011

Pertanian35,9%

Pertambangan & Penggalian

2,0%

Industri Pengolahan

15,6%

Listrik, Gas & Air Bersih

0,5%

Bangunan3,4%

Perdagangan,Hotel &

Restoran15,9%

Pengangkutan &

Komunikasi11,5%

Keuangan, Persewaan &

Jasa Perusahaan

6,2%

Jasa-jasa9,1%

Grafik 1.23. Pangsa PDRB Sektoral

Tahun 2012

Kondisi Makro Ekonomi Regional

14

Tabel 1.5.Prognosa Luas Lahan Panen Komoditas Tanaman Bahan Makanan

NO Komoditi Luas Panen (ha)

Jan-Apr Mei-Agt Sep-Des Jan-Des

I PADI 293,891 253,792 62,073 609,756

II JAGUNG 104,057 323,106 38,313 465,477

III UBI JALAR 1,387 3,540 772 5,699

IV KEDELAI 4,463 3,173 1,950 10,126

VI KACANG HIJAU 1,339 4,059 1,070 6,467 Sumber: Dinas Pertanian Tanaman Pangan dan Hortikultura Provinsi Lampung

Tabel 1.6. Harga Komoditas di Tingkat Petani

(Rp)

Komoditas Mar-12 Jun-12 Sep-12 Dec-12

Kopi

16,750

15,800

15,500

15,313

Sawit

1,350

1,188

844

531

Tebu

8,750

10,600

10,150

10,100

Sumber :www.disbun.lampungprov.go.id

Sementara itu, pertumbuhan produksi sektor pertanian secara tahunan, sejalan dengan

prognosa hasil panen yang dipublikasikan oleh Dinas Pertanian Tanaman Pangan dan Hortikultura

Provinsi Lampung yang menunjukkan bahwa luas panen sejumlah komoditas tanaman bahan

makanan pada tahun 2012 akan mengalami peningkatan dibandingkan tahun 2011. Luas panen

padi diperkirakan meningkat 4,89% (yoy), luas panen jagung meningkat 18,85% (yoy), luas panen

kedelai meningkat 14,64% (yoy), luas panen kacang tanah meningkat 57,91% (yoy), luas panen

kacang hijau meningkat 50,64% (yoy), sedangkan luas panen ubi jalar meningkat 17,58% (yoy).

Di sisi lain, pertumbuhan output pada sub sektor perkebunan secara tahunan terdorong oleh

peningkatan produksi pada sub sektor perkebunan kopi, kelapa sawit, lada, dan tebu yang

disebabkan oleh cuaca yang mendukung selama proses masa tanam.

Kondisi Makro Ekonomi Regional

15

Sumber :BPS Provinsi Lampung

SEKTOR INDUSTRI PENGOLAHAN

Secara triwulanan, output sektor industri pengolahan mengalami peningkatan sebesar

2,45% (qtq), sedangkan secara kumulatif tahunan tercatat mengalami pertumbuhan, yaitu sebesar

4,39% (yoy). Dengan demikian, sektor industri pengolahan memberikan andil terhadap

pertumbuhan ekonomi triwulanan yaitu sebesar 0,32%. Sementara itu, terhadap pertumbuhan

ekonomi kumulatif tahun 2012 yang mencapai 6,48% (yoy), sektor industri pengolahan

memberikan andil sebesar 0,58%.

Pertumbuhan output industri pengolahansecara triwulanan terdorong oleh peningkatan

output yang terjadi pada industri makanan dan minuman seiring adanya HBKN pada periode

penghujung tahun 2012. Indikator peningkatan output sektor industri pengolahan secara

triwulanan, antara lain tercermin dari kenaikan volume impor barang konsumsi sebesar 640,51%

(qtq), volume impor bahan baku penolong sebesar 15,83% (qtq), Indeks Tendensi Konsumen yang

berada pada level optimis yaitu sebesar 101,91, serta hasil Survei Kegiatan Dunia Usaha (SKDU)

triwulan IV-2012 yang menunjukkan saldo bersih positif, yaitu sebesar 50,00.

Di sisi lain, peningkatan output sektor ini secara tahunan terdorong oleh output pada industri

makanan dan minuman. Hal ini terkonfirmasi dari hasil liaison yang menunjukkan bahwa industri

pengolahan makanan dan minuman mengalami peningkatan secara tahunan seiring dengan

produksi bahan baku yang meningkat (terutama yang berbahan baku hasil pertanian seperti tebu

dan kopi).

(20,88)(22,22)

-23,37

1,074,96 4,20

(30)

(20)

(10)

-

10

20

30

40

0

2.000

4.000

6.000

8.000

10.000

12.000

14.000

16.000

18.000

I II III IV I II III IV I II III IV

2010 2010 2011 2011 2012 2012

Grafik 1.24. PDRB Sektor Pertanian

(Berdasarkan Harga Konstan Tahun 2000)

Nilai PDRB growth (qtq)-axis kanan growth (yoy) - axis kanan

%miliar Rp

Kondisi Makro Ekonomi Regional

16

Sumber: BPS Provinsi Lampung

Sumber: Departemen Statistik Dan Ekonomi Moneter Bank Indonesia

SEKTOR LISTRIK, AIR DAN GAS

Output sektor listrik, gas, dan air bersih pada triwulan IV-2012 mengalami pertumbuhan

sebesar 4,91% (qtq), sedangkan secara kumulatif tahunan tercatat mengalami peningkatan

sebesar 10,51% (yoy). Dengan demikian, sumbangan sektor listrik, gas, dan air bersih terhadap

pertumbuhan ekonomi triwulanan pada periode ini mencapai 0,02%. Sementara itu, sumbangan

sektor ini terhadap pertumbuhan ekonomi kumulatif tahun 2012 mencapai 0,04%.

Peningkatan output pada sub sektor listrik didukung oleh data PLN Provinsi Lampung yang

menunjukkan bahwa rata-rata jumlah pelanggan, volumen penjualan, dan nilai penjualan listrik

PLN mengalami peningkatan masing-masing sebesar 12,06 (yoy), 14,66 (yoy), dan 15,58 (yoy).

3,23

-1,87

2,45

6,11

4,88 4,39

-4

-2

0

2

4

6

8

10

12

0

1.000

2.000

3.000

4.000

5.000

6.000

I II III IV I II III IV I II III IV

2010 2010 2011 2011 2012 2012

miliar Rp %

Grafik 1.25. PDRB Sektor Industri

Pengolahan

(ADHK Tahun 2000)

Nilai PDRB qtq-axis kanan yoy-axis kanan

0

50.000

100.000

150.000

200.000

250.000

300.000

350.000

400.000

450.000

Trw I Trw II Trw III Trw IV Trw I Trw II Trw III Trw IV

2011 2012

Grafik 1.27. Volume Impor Bahan Baku

Penolong

0

10.000

20.000

30.000

40.000

50.000

60.000

70.000

80.000

90.000

Trw I Trw II Trw III Trw IV Trw I Trw II Trw III Trw IV

2011 2012

Grafik 1.26. Volume Impor Barang

Konsumsi

ton ton

Kondisi Makro Ekonomi Regional

17

Pada tahun 2012, energi listrik untuk Provinsi Lampung diperkirakan mengalami

peningkatansejalan dengan operasi PLTP Ulubelu pada Semester II-2012.

Sumber : BPS Provinsi Lampung Sumber : PT. PLN Provinsi Lampung

SEKTOR PERDAGANGAN, HOTEL DAN RESTORAN (PHR)

Secara triwulanan, output sektor PHR mengalami penurunan sebesar 1,64% (qtq),

sedangkan secara kumulatif tahunan tercatat mengalami pertumbuhan, yaitu sebesar 5,59% (yoy).

Dengan demikian, sektor PHR memberikan andil negatif terhadap pertumbuhan ekonomi

triwulanan yaitu sebesar -0,26%. Sedangkan terhadap pertumbuhan ekonomi kumulatif tahun

2012 yang mencapai 6,48% (yoy), sektor PHR memberikan andil sebesar 0,88%.

Secara triwulanan, penurunan output yang terjadi pada sub sektor PHR terdorong oleh

adanya penurunan pada sub sektor perdagangan besar & eceran dan sub sektor restoran. Hal ini

terindikasi oleh hasil Survei Kegiatan Dunia Usaha yang menunjukkan Saldo Bersih realisasi

kegiatan usaha sub sektor perdagangan bernilai negatif, yaitu sebesar -25.Sementara itu, sub

sektor perhotelan tercatat masih mengalami peningkatan yang disebabkan oleh adanya perayaan

tahun baru (hasil liaison).Hal ini juga tercermin melalui Tingkat Hunian Kamar Hotel yang dirilis

oleh BPS Provinsi Lampung yang mengalami peningkatan pada triwulan IV.

Secara tahunan, peningkatan output pada sub sektor perhotelan terkonfirmasi oleh hasil

liaison, dimanabeberapa hotel yang memiliki pangsa terbesar di Lampung optimis bahwa tingkat

hunian dan kegiatan bisnis hotel akan meningkat sebesar 6% hingga 15% dibandingkan tahun

2011.

-

50.000

100.000

150.000

200.000

250.000

300.000

0

200

400

600

800

1.000

1.200

1.400

1.600

Jan

Mar

May

Ju

l

Sep

No

v

Jan

Mar

May

Ju

l

Sep

No

v

2011 2012

Grafik 1.29. Jumlah Pelanggan &

Volume Pemakaian Listrik (dalam ribu)

Jumlah Pelanggan Volume Pemakaian-axis kanan

KK Kwh

3,49 3,41

4,91