prospects for building & construction & property bmi forum 2010.01 dr johan snyman...

TRANSCRIPT

MEDIUM-TERM FORECASTING ASSOCIATES Building Economists Tel: (021) 883-8152 PO Box 7119 Fax: (021) 887-1597 STELLENBOSCH, 7599 E-mail: [email protected]

Prospects for Building & Construction & Property

BMI Forum 2010.01

Dr Johan Snyman

Medium-Term Forecasting Associates

STELLENBOSCH

24 March 2010

Framework

Leading indicators

Quantitative

Qualitative

Market sectors

Residential

Non-residential

Construction works

Property indicators

Summary

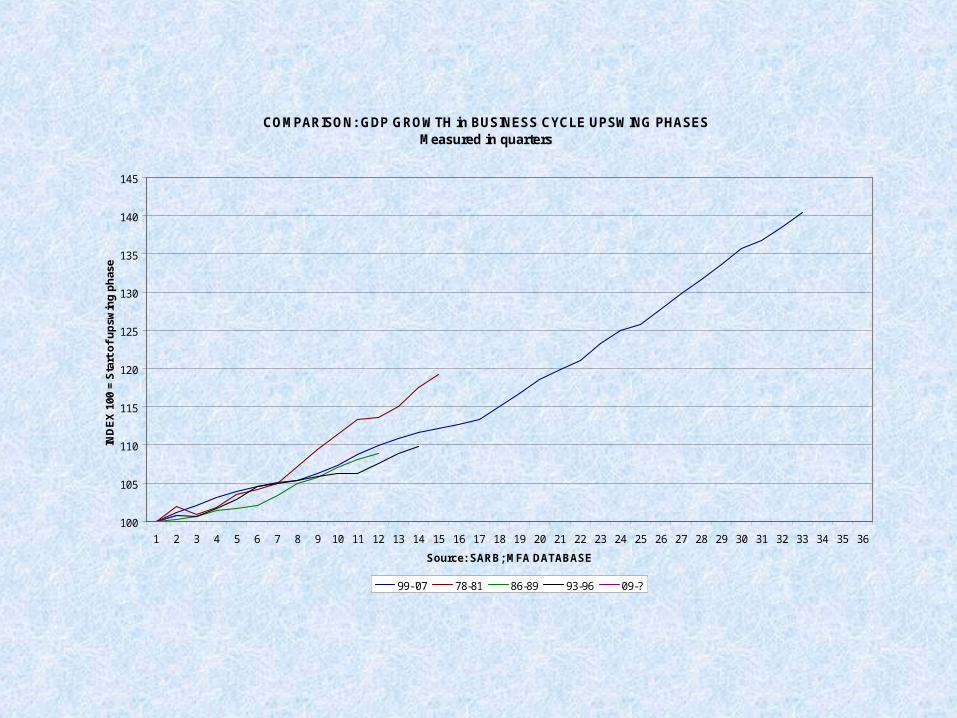

COMPARISON: GDP GROWTH in BUSINESS CYCLE UPSWING PHASESMeasured in quarters

100

105

110

115

120

125

130

135

140

145

1 2 3 4 5 6 7 8 9 10 11 12 13 14 15 16 17 18 19 20 21 22 23 24 25 26 27 28 29 30 31 32 33 34 35 36

Source: SARB; MFA DATABASE

IND

EX

100

= S

tart

of

up

swin

g p

has

e

99-'07 78-81 86-89 93-96 09-?

78-81"GOLD"

99-'07

93-96

86-89

2009 - ? Growth phase 100.8, same as 93-96, slower than 99-2007

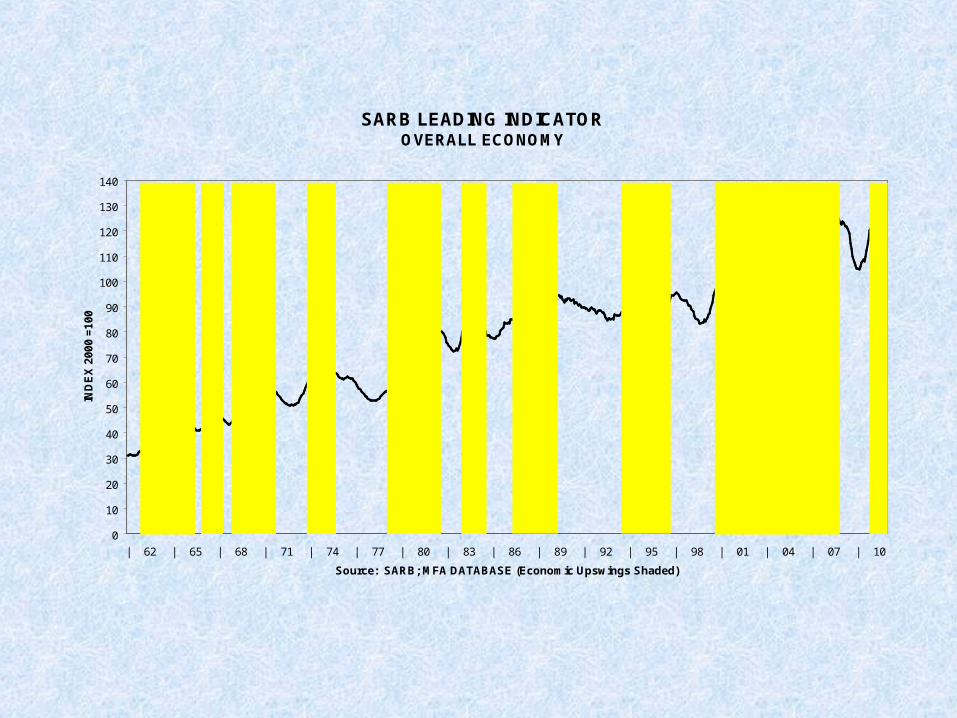

SARB LEADING INDICATOR OVERALL ECONOMY

0

10

20

30

40

50

60

70

80

90

100

110

120

130

140

| 62 | 65 | 68 | 71 | 74 | 77 | 80 | 83 | 86 | 89 | 92 | 95 | 98 | 01 | 04 | 07 | 10

Source: SARB; MFA DATABASE (Economic Upswings Shaded)

IND

EX

2000

=100

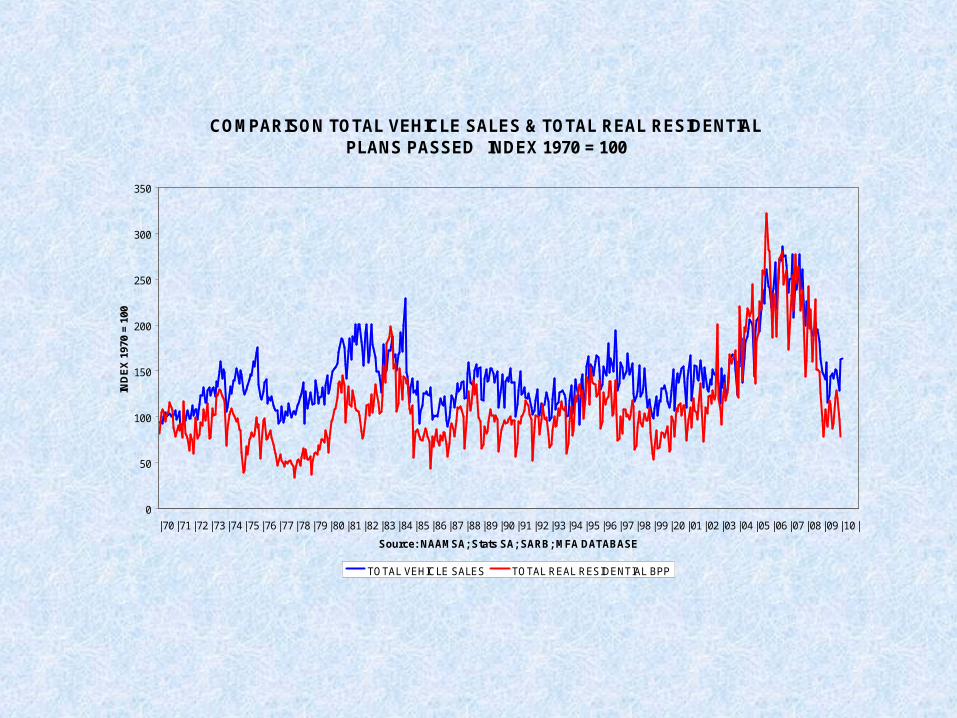

COMPARISON TOTAL VEHICLE SALES & TOTAL REAL RESIDENTIAL PLANS PASSED INDEX 1970 = 100

0

50

100

150

200

250

300

350

|70 |71 |72 |73 |74 |75 |76 |77 |78 |79 |80 |81 |82 |83 |84 |85 |86 |87 |88 |89 |90 |91 |92 |93 |94 |95 |96 |97 |98 |99 |20 |01 |02 |03 |04 |05 |06 |07 |08 |09 |10 |

Source: NAAMSA; Stats SA; SARB; MFA DATABASE

IND

EX

197

0 =

100

TOTAL VEHICLE SALES TOTAL REAL RESIDENTIAL BPP

TOTAL VEHICLE SALES & TOTAL REAL RESIDENTIAL PLANS PASSED ANNUAL PERCENTAGE CHANGE

-60

-40

-20

0

20

40

60

80

100

| 70 | 71 | 72 | 73 | 74 | 75 | 76 | 77 | 78 | 79 | 80 | 81 | 82 | 83 | 84 | 85 | 86 | 87 | 88 | 89 | 90 | 91 | 92 | 93 | 94 | 95 | 96 | 97 | 98 | 99 | 20 | 01 | 02 | 03 | 04 | 05 | 06 | 07 | 08 | 09 | 10 |

Source: NAAMSA; STATS SA; SARB, MFA DATABASE

AN

NU

AL

PE

RC

EN

TA

GE

CH

AN

GE

TOTAL VEHICLE SALES TOTAL RESIDENTIAL BPP

Shaded areas represent theupswing phases of the business cycle

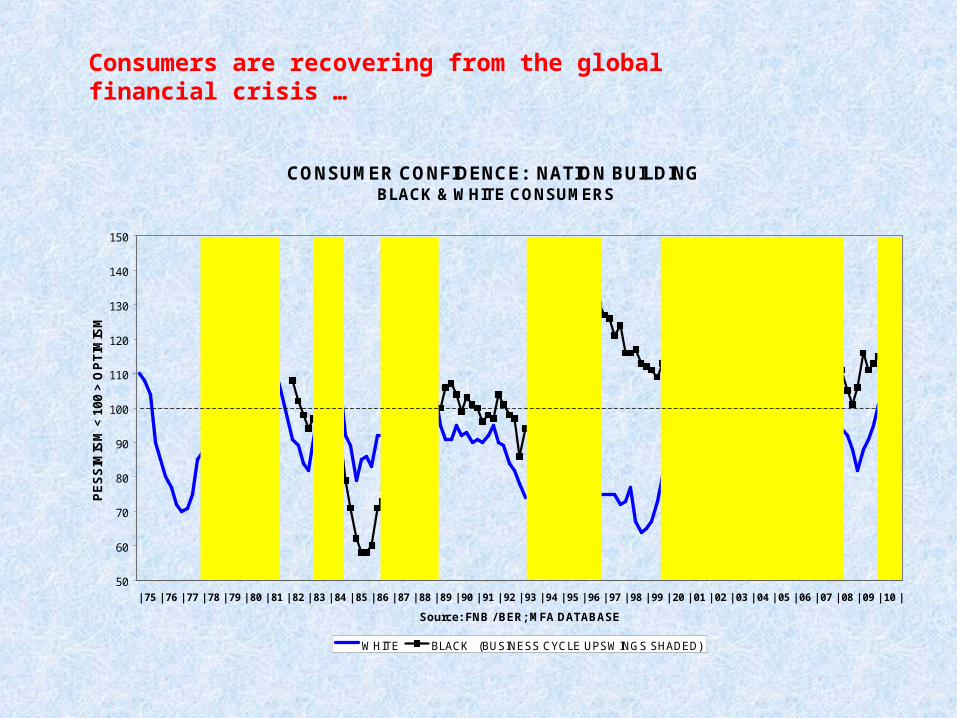

CONSUMER CONFIDENCE: NATION BUILDING BLACK & WHITE CONSUMERS

50

60

70

80

90

100

110

120

130

140

150

| 75 | 76 | 77 | 78 | 79 | 80 | 81 | 82 | 83 | 84 | 85 | 86 | 87 | 88 | 89 | 90 | 91 | 92 | 93 | 94 | 95 | 96 | 97 | 98 | 99 | 20 | 01 | 02 | 03 | 04 | 05 | 06 | 07 | 08 | 09 | 10 |

Source: FNB / BER; MFA DATABASE

PE

SS

IMIS

M <

100

> O

PT

IMIS

M

WHITE BLACK (BUSINESS CYCLE UPSWINGS SHADED)

ASIAN CRISIS

GOLDBOOM

RUBICON

DEMOCRATIC ELECTIONS

PETROLPRICEHIKES& JOBLOSSES

SOCCERWORLDCUPBID

GLOBALFINANCIALCRISIS

Consumers are recovering from the global financial crisis …

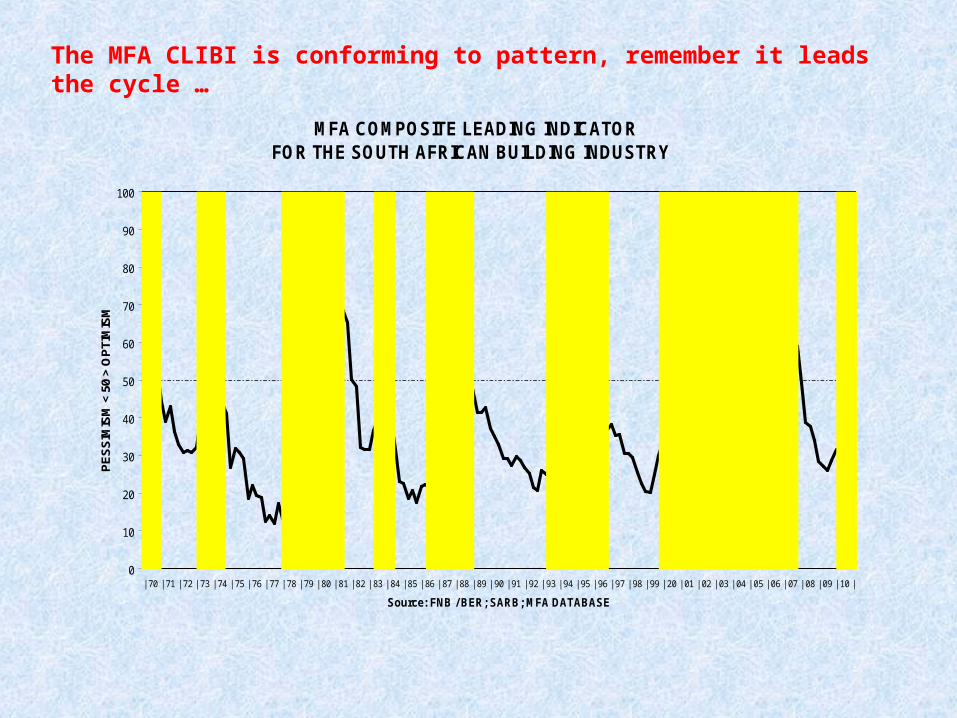

The MFA CLIBI is conforming to pattern, remember it leads the cycle …

MFA COMPOSITE LEADING INDICATOR FOR THE SOUTH AFRICAN BUILDING INDUSTRY

0

10

20

30

40

50

60

70

80

90

100

| 70 | 71 | 72 | 73 | 74 | 75 | 76 | 77 | 78 | 79 | 80 | 81 | 82 | 83 | 84 | 85 | 86 | 87 | 88 | 89 | 90 | 91 | 92 | 93 | 94 | 95 | 96 | 97 | 98 | 99 | 20 | 01 | 02 | 03 | 04 | 05 | 06 | 07 | 08 | 09 | 10 |

Source: FNB / BER; SARB; MFA DATABASE

PE

SS

IMIS

M <

50

> O

PTI

MIS

M

OPTIMISM

PESSIMISM

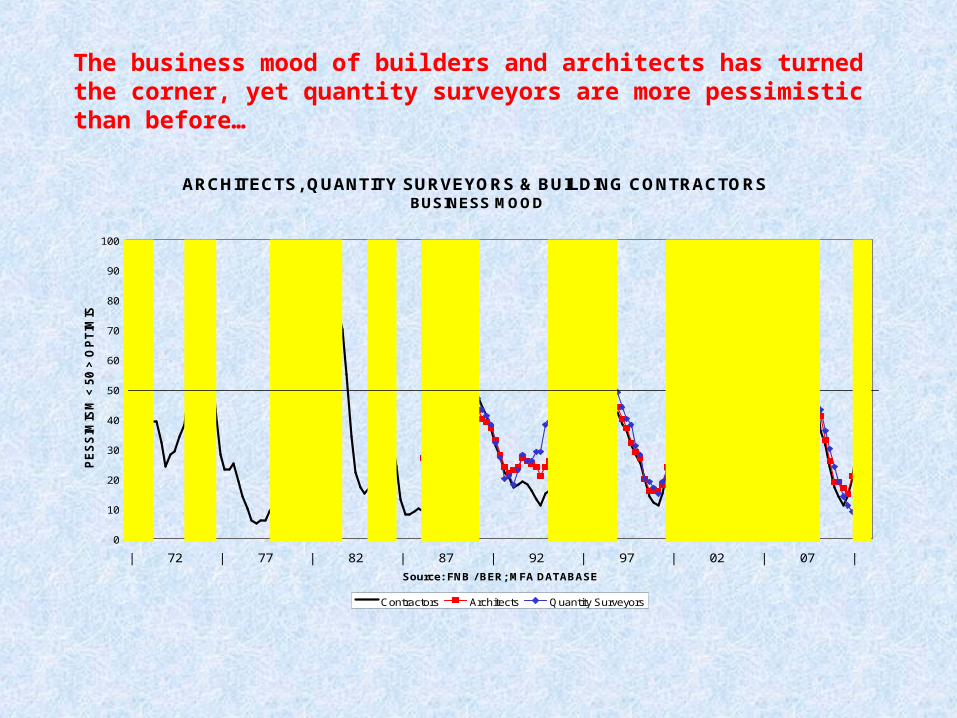

The business mood of builders and architects has turned the corner, yet quantity surveyors are more pessimistic than before…

ARCHITECTS, QUANTITY SURVEYORS & BUILDING CONTRACTORS BUSINESS MOOD

0

10

20

30

40

50

60

70

80

90

100

| 72 | 77 | 82 | 87 | 92 | 97 | 02 | 07 |

Source: FNB / BER; MFA DATABASE

PE

SS

IMIS

M <

50

> O

PT

IMIS

M

Contractors Architects Quantity Surveyors

OPTIMISM

PESSIMISM

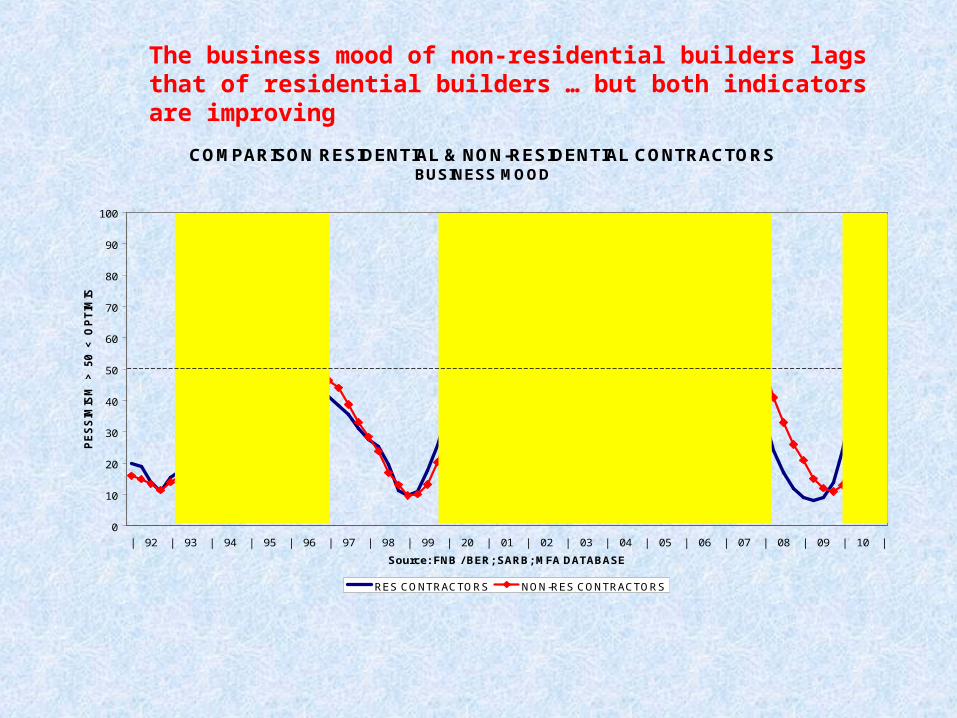

The business mood of non-residential builders lags that of residential builders … but both indicators are improving

COMPARISON RESIDENTIAL & NON-RESIDENTIAL CONTRACTORS BUSINESS MOOD

0

10

20

30

40

50

60

70

80

90

100

| 92 | 93 | 94 | 95 | 96 | 97 | 98 | 99 | 20 | 01 | 02 | 03 | 04 | 05 | 06 | 07 | 08 | 09 | 10 |

Source: FNB / BER; SARB; MFA DATABASE

PE

SS

IMIS

M

>

50

<

O

PT

IMIS

M

RES CONTRACTORS NON-RES CONTRACTORS

OPTIMISM

PESSIMISM

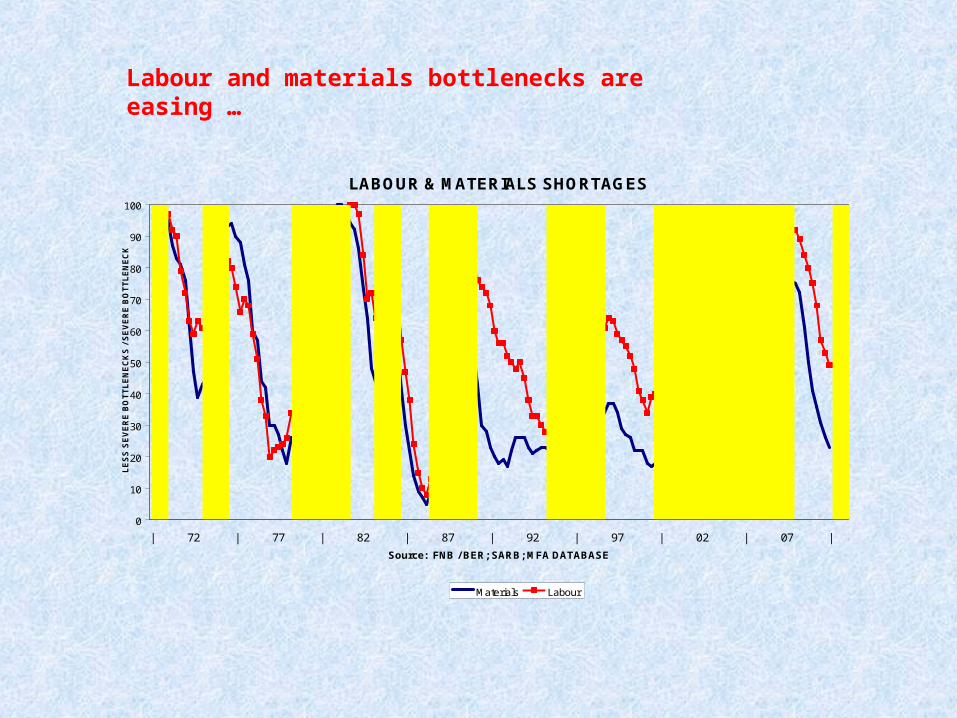

Labour and materials bottlenecks are easing …

LABOUR & MATERIALS SHORTAGES

0

10

20

30

40

50

60

70

80

90

100

| 72 | 77 | 82 | 87 | 92 | 97 | 02 | 07 |

Source: FNB / BER; SARB; MFA DATABASE

LE

SS

SE

VE

RE

BO

TT

LE

NE

CK

S /

SE

VE

RE

BO

TT

LE

NE

CK

S

Materials Labour

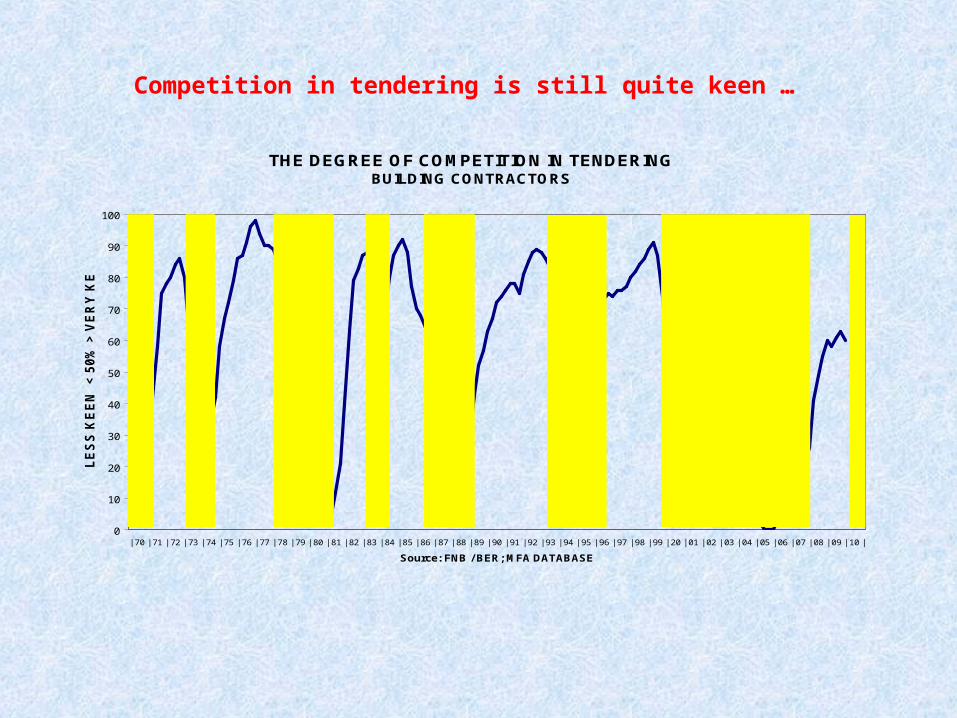

Competition in tendering is still quite keen …

THE DEGREE OF COMPETITION IN TENDERING BUILDING CONTRACTORS

0

10

20

30

40

50

60

70

80

90

100

| 70 | 71 | 72 | 73 | 74 | 75 | 76 | 77 | 78 | 79 | 80 | 81 | 82 | 83 | 84 | 85 | 86 | 87 | 88 | 89 | 90 | 91 | 92 | 93 | 94 | 95 | 96 | 97 | 98 | 99 | 20 | 01 | 02 | 03 | 04 | 05 | 06 | 07 | 08 | 09 | 10 |

Source: FNB / BER; MFA DATABASE

LE

SS

KE

EN

<

50

% >

VE

RY

KE

EN

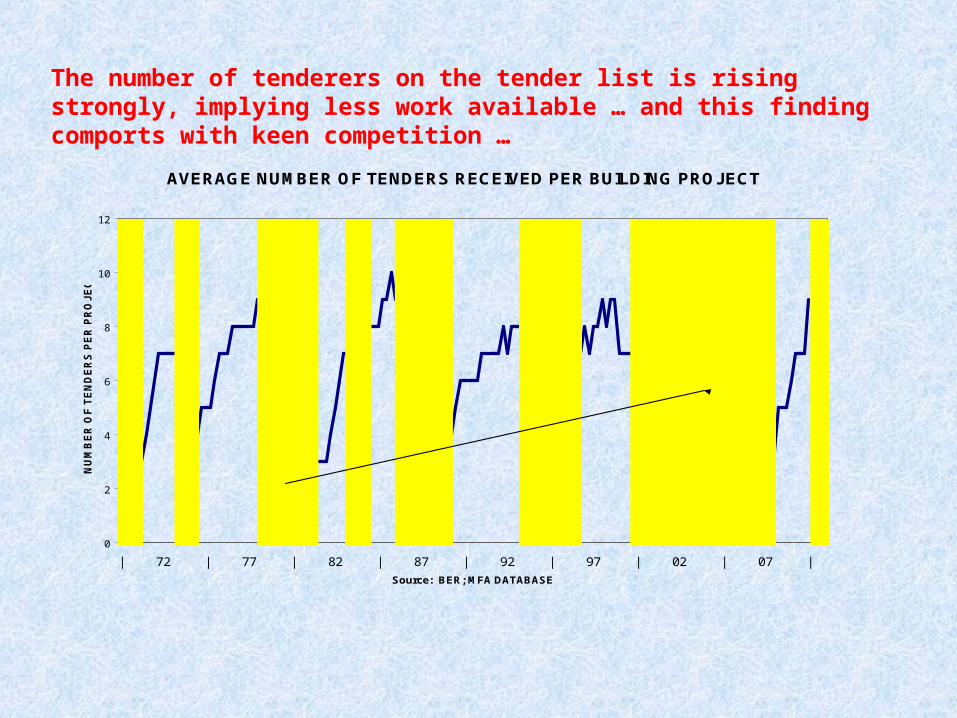

The number of tenderers on the tender list is rising strongly, implying less work available … and this finding comports with keen competition …

AVERAGE NUMBER OF TENDERS RECEIVED PER BUILDING PROJECT

0

2

4

6

8

10

12

| 72 | 77 | 82 | 87 | 92 | 97 | 02 | 07 |

Source: BER; MFA DATABASE

NU

MB

ER

OF

TE

ND

ER

S P

ER

PR

OJ

EC

T

TRENDBREAK

ONLY 3 TENDERERS ON AVERAGE in 2007SUDDENLY RISING TO 9

THE SHADED AREAS REPRESENT THE UPSWING PHASES OF THE BUSINESS CYCLE

BUILDING BOOM

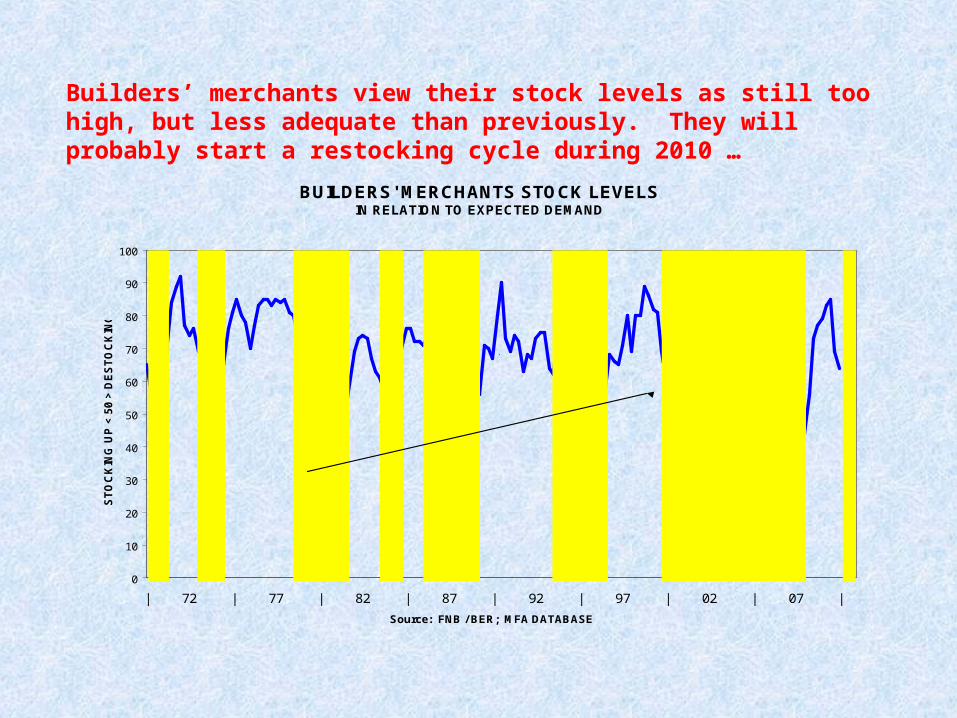

Builders’ merchants view their stock levels as still too high, but less adequate than previously. They will probably start a restocking cycle during 2010 …

BUILDERS' MERCHANTS STOCK LEVELSIN RELATION TO EXPECTED DEMAND

0

10

20

30

40

50

60

70

80

90

100

| 72 | 77 | 82 | 87 | 92 | 97 | 02 | 07 |

Source: FNB / BER; MFA DATABASE

ST

OC

KIN

G U

P <

50

> D

ES

TO

CK

ING

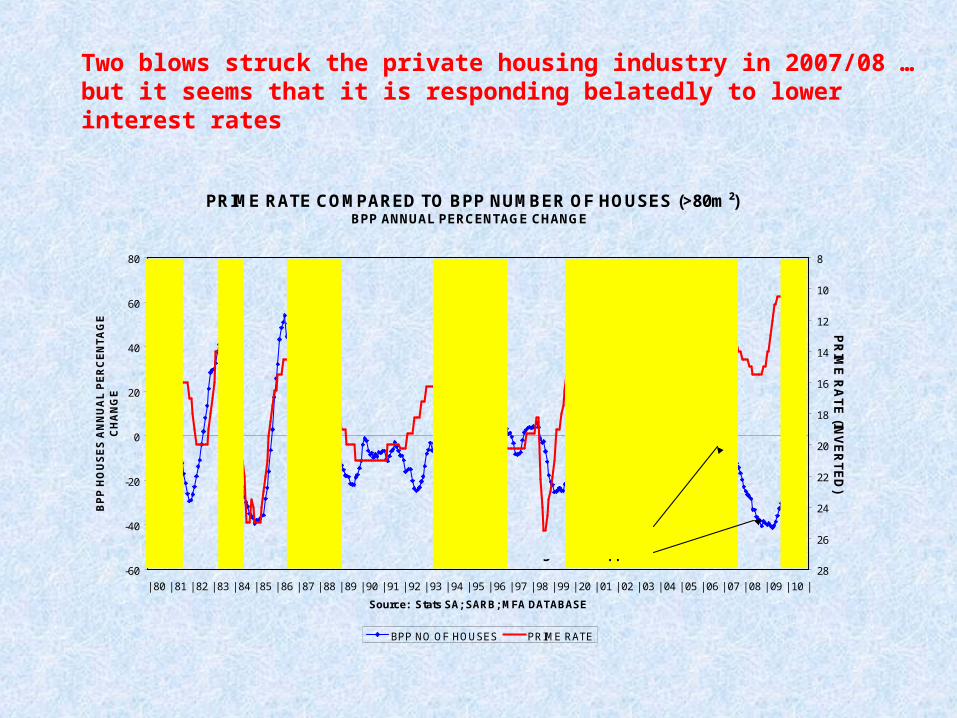

PRIME RATE COMPARED TO BPP NUMBER OF HOUSES (>80m²) BPP ANNUAL PERCENTAGE CHANGE

-60

-40

-20

0

20

40

60

80

| 80 | 81 | 82 | 83 | 84 | 85 | 86 | 87 | 88 | 89 | 90 | 91 | 92 | 93 | 94 | 95 | 96 | 97 | 98 | 99 | 20 | 01 | 02 | 03 | 04 | 05 | 06 | 07 | 08 | 09 | 10 |

Source: Stats SA; SARB; MFA DATABASE

BP

P H

OU

SE

S A

NN

UA

L P

ER

CE

NT

AG

E

CH

AN

GE

8

10

12

14

16

18

20

22

24

26

28

PR

IME

RA

TE

(INV

ER

TE

D)

BPP NO OF HOUSES PRIME RATE

Introduction of National Credit ActMuch stricter lending criteria applied

Two blows struck the private housing industry in 2007/08 … but it seems that it is responding belatedly to lower interest rates

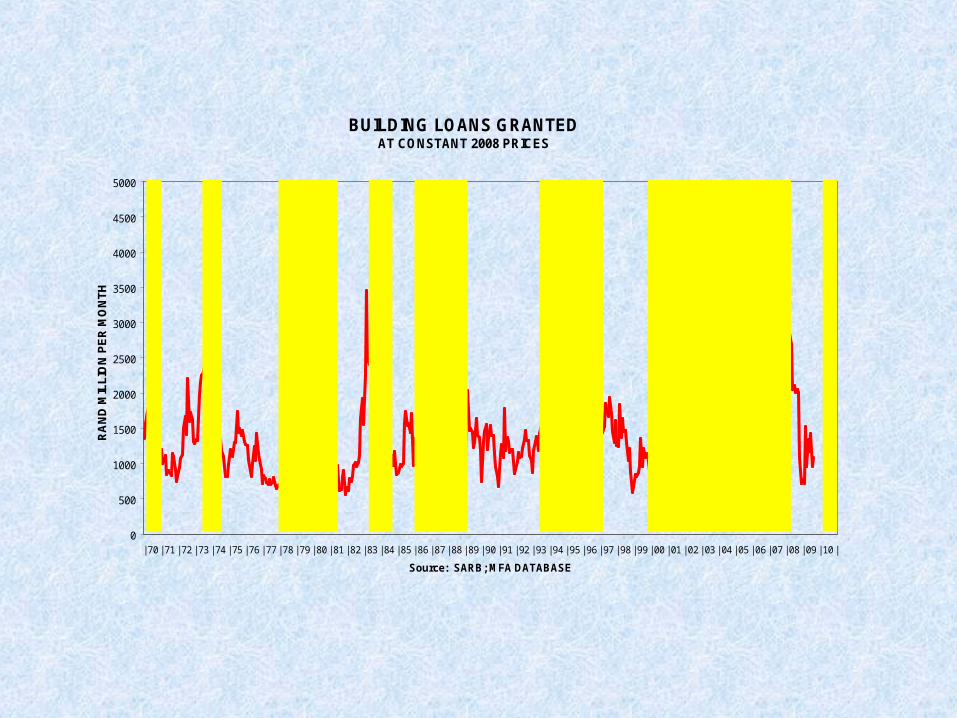

BUILDING LOANS GRANTED AT CONSTANT 2008 PRICES

0

500

1000

1500

2000

2500

3000

3500

4000

4500

5000

| 70 | 71 | 72 | 73 | 74 | 75 | 76 | 77 | 78 | 79 | 80 | 81 | 82 | 83 | 84 | 85 | 86 | 87 | 88 | 89 | 90 | 91 | 92 | 93 | 94 | 95 | 96 | 97 | 98 | 99 | 00 | 01 | 02 | 03 | 04 | 05 | 06 | 07 | 08 | 09 | 10 |

Source: SARB; MFA DATABASE

RA

ND

MIL

LIO

N P

ER

MO

NT

H

SHADED AREAS REPRESENT THE UPSWING PHASES OF THE BUSINESSCYCLE GOLD

BOOM

ASIANCRISIS

NATIONALCREDIT ACT

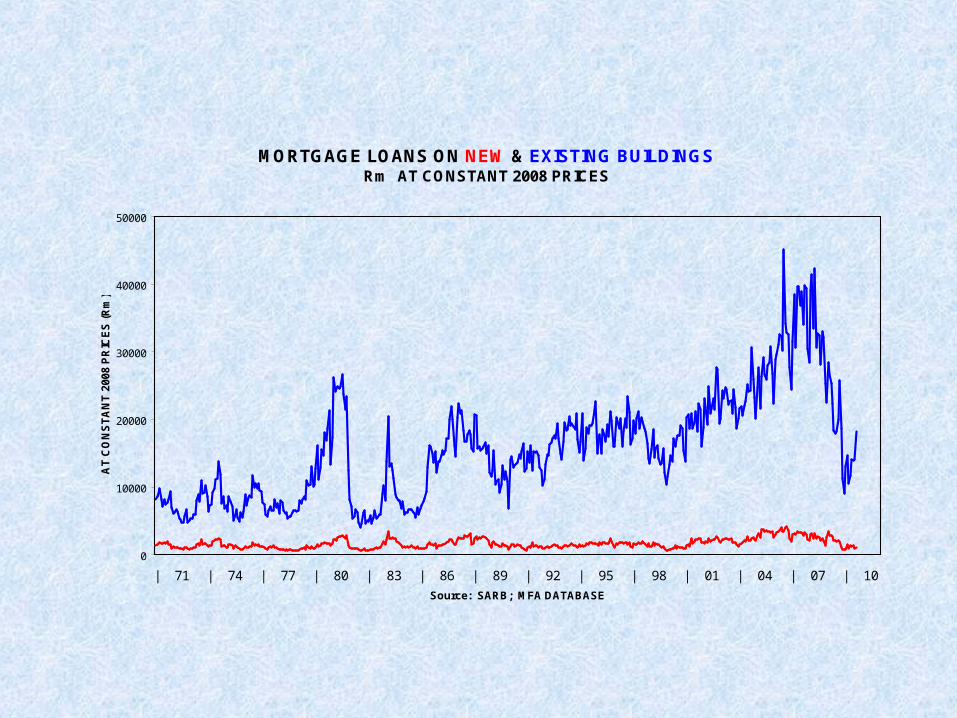

MORTGAGE LOANS ON NEW & EXISTING BUILDINGS Rm AT CONSTANT 2008 PRICES

0

10000

20000

30000

40000

50000

| 71 | 74 | 77 | 80 | 83 | 86 | 89 | 92 | 95 | 98 | 01 | 04 | 07 | 10

Source: SARB; MFA DATABASE

AT

CO

NS

TA

NT

20

08

PR

ICE

S (

Rm

)

GOLDBOOM

PROPERTYBOOM

NATIONALCREDITACT

ASIAN CRISISPRIME AT 25,5%BUILDING LOANS

MORTGAGESON EXISTING BUILDINGS

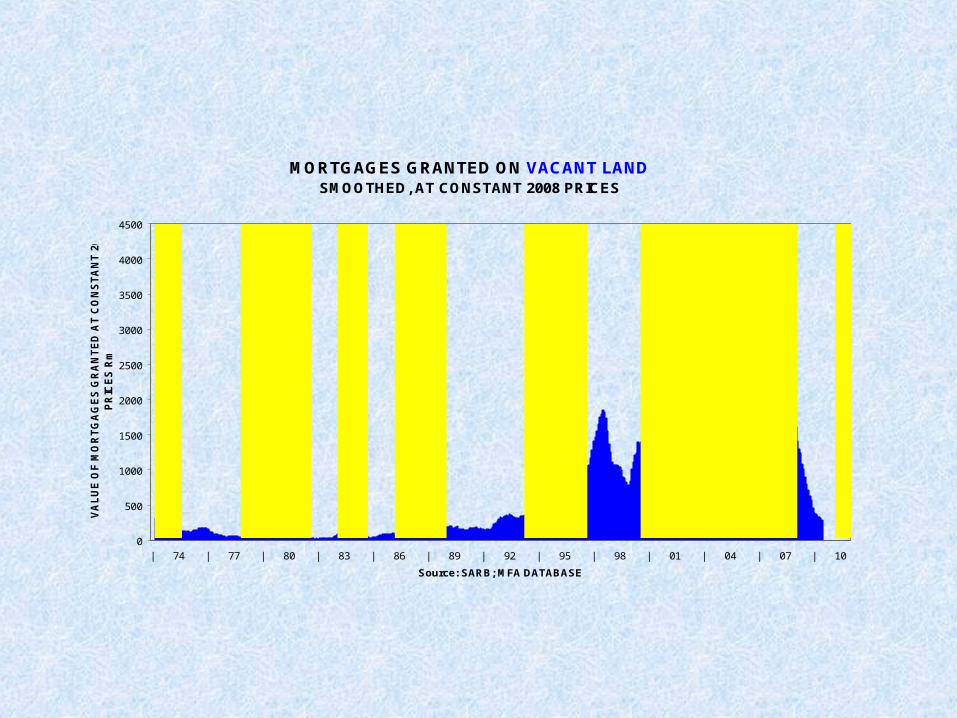

PROPERTYBOOM

MORTGAGES GRANTED ON VACANT LAND SMOOTHED, AT CONSTANT 2008 PRICES

0

500

1000

1500

2000

2500

3000

3500

4000

4500

| 74 | 77 | 80 | 83 | 86 | 89 | 92 | 95 | 98 | 01 | 04 | 07 | 10

Source: SARB; MFA DATABASE

VA

LU

E O

F M

OR

TG

AG

ES

GR

AN

TE

D A

T C

ON

ST

AN

T 2

008

PR

ICE

S R

m

GOLD BOOM

FIRST TIME HOMEBUYERS'SUBSIDYSCHEME

DEMOCRATICELECTIONS

ASIANCRISIS

NATIONALCREDITACT

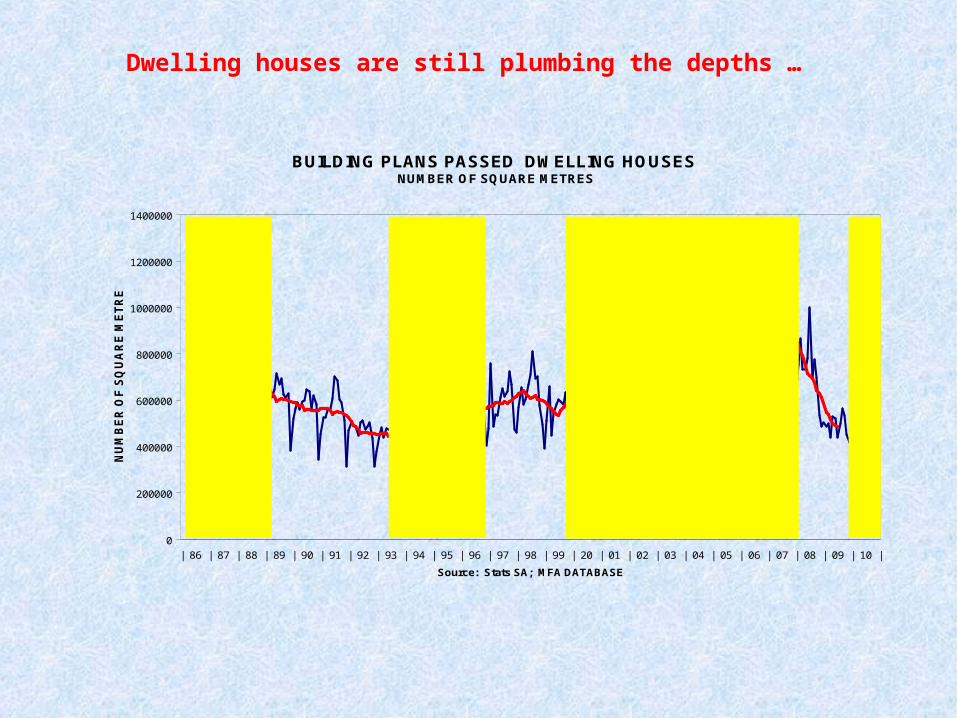

Dwelling houses are still plumbing the depths …

BUILDING PLANS PASSED DWELLING HOUSES NUMBER OF SQUARE METRES

0

200000

400000

600000

800000

1000000

1200000

1400000

| 86 | 87 | 88 | 89 | 90 | 91 | 92 | 93 | 94 | 95 | 96 | 97 | 98 | 99 | 20 | 01 | 02 | 03 | 04 | 05 | 06 | 07 | 08 | 09 | 10 |

Source: Stats SA; MFA DATABASE

NU

MB

ER

OF

SQ

UA

RE

ME

TR

ES

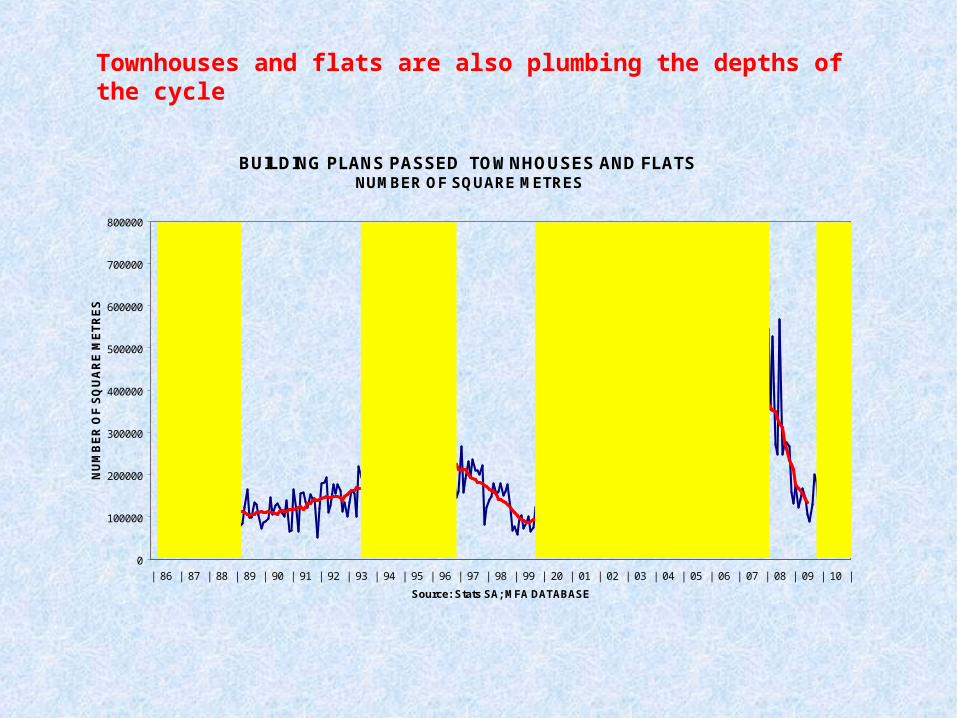

Townhouses and flats are also plumbing the depths of the cycle

BUILDING PLANS PASSED TOWNHOUSES AND FLATS NUMBER OF SQUARE METRES

0

100000

200000

300000

400000

500000

600000

700000

800000

| 86 | 87 | 88 | 89 | 90 | 91 | 92 | 93 | 94 | 95 | 96 | 97 | 98 | 99 | 20 | 01 | 02 | 03 | 04 | 05 | 06 | 07 | 08 | 09 | 10 |

Source: Stats SA; MFA DATABASE

NU

MB

ER

OF

SQ

UA

RE

ME

TR

ES

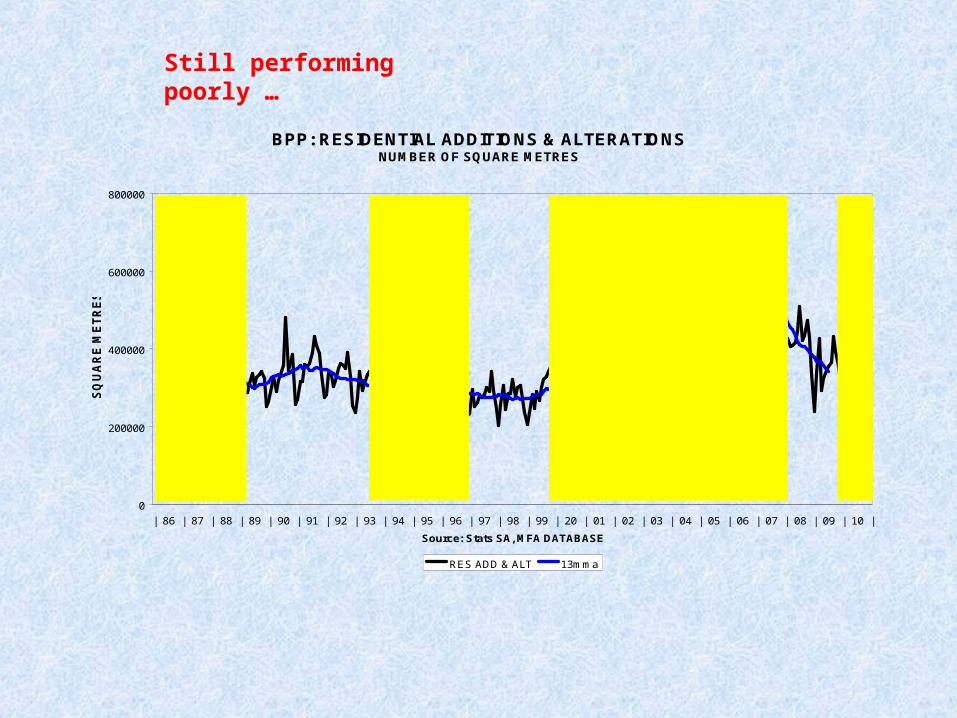

Still performing poorly …

BPP: RESIDENTIAL ADDITIONS & ALTERATIONS NUMBER OF SQUARE METRES

0

200000

400000

600000

800000

| 86 | 87 | 88 | 89 | 90 | 91 | 92 | 93 | 94 | 95 | 96 | 97 | 98 | 99 | 20 | 01 | 02 | 03 | 04 | 05 | 06 | 07 | 08 | 09 | 10 |

Source: Stats SA, MFA DATABASE

SQ

UA

RE

ME

TR

ES

RES ADD & ALT 13mma

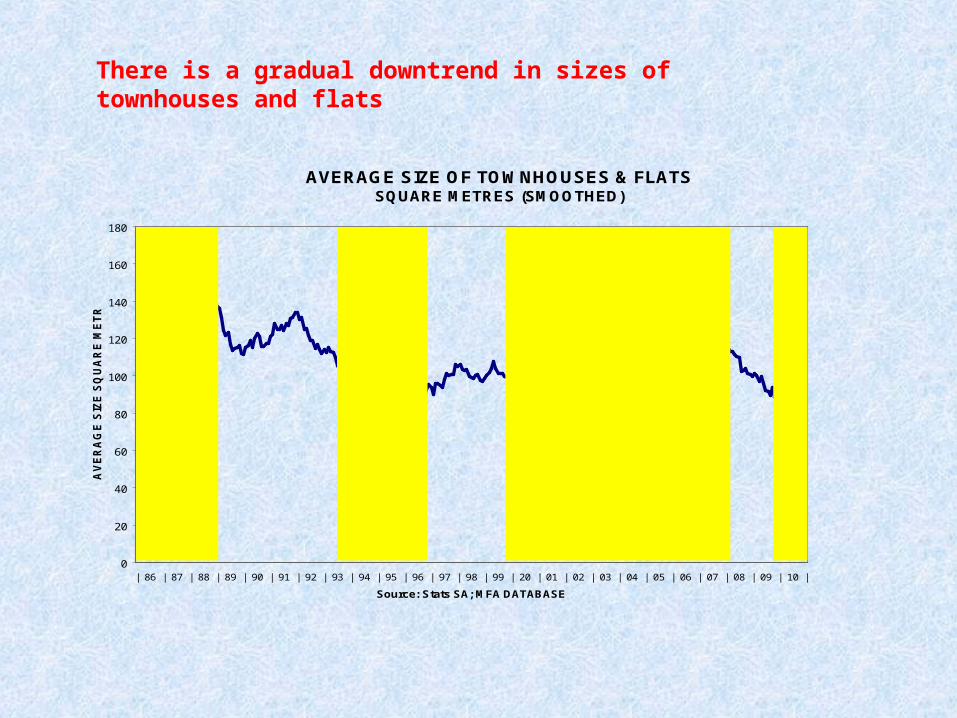

AVERAGE SIZE OF TOWNHOUSES & FLATS SQUARE METRES (SMOOTHED)

0

20

40

60

80

100

120

140

160

180

| 86 | 87 | 88 | 89 | 90 | 91 | 92 | 93 | 94 | 95 | 96 | 97 | 98 | 99 | 20 | 01 | 02 | 03 | 04 | 05 | 06 | 07 | 08 | 09 | 10 |

Source: Stats SA; MFA DATABASE

AV

ER

AG

E S

IZE

SQ

UA

RE

ME

TR

ES

CURRENTLY DROPPING FROM 150 to 88 SQUARE METRES

There is a gradual downtrend in sizes of townhouses and flats

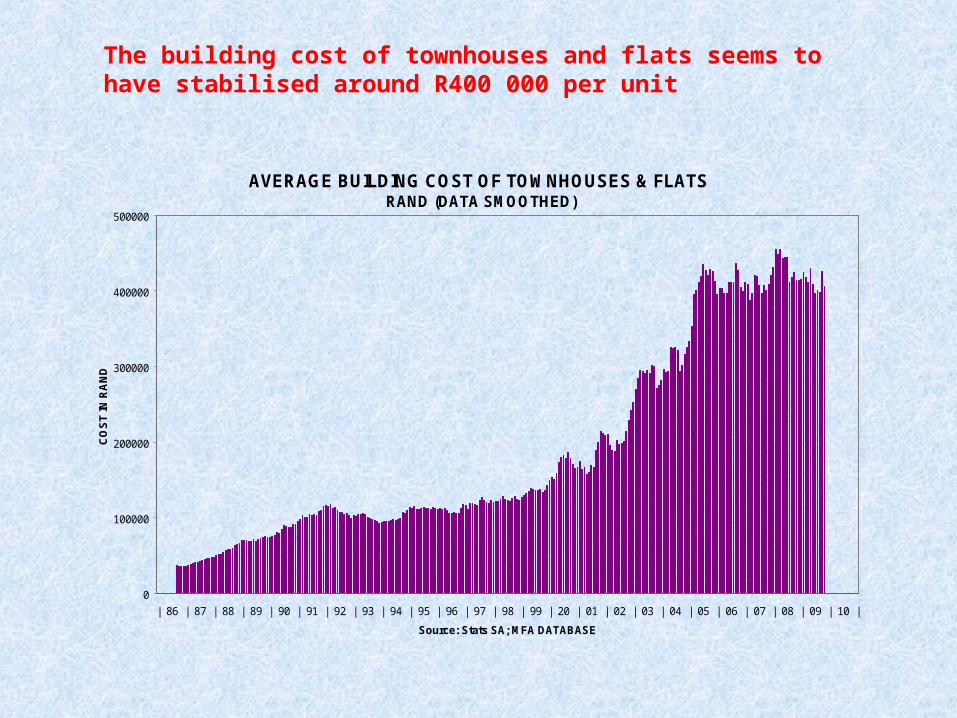

AVERAGE BUILDING COST OF TOWNHOUSES & FLATS RAND (DATA SMOOTHED)

0

100000

200000

300000

400000

500000

| 86 | 87 | 88 | 89 | 90 | 91 | 92 | 93 | 94 | 95 | 96 | 97 | 98 | 99 | 20 | 01 | 02 | 03 | 04 | 05 | 06 | 07 | 08 | 09 | 10 |

Source: Stats SA; MFA DATABASE

CO

ST

IN R

AN

D

CURRENTLY ABOUT R400 000 PER UNIT(on average)

The building cost of townhouses and flats seems to have stabilised around R400 000 per unit

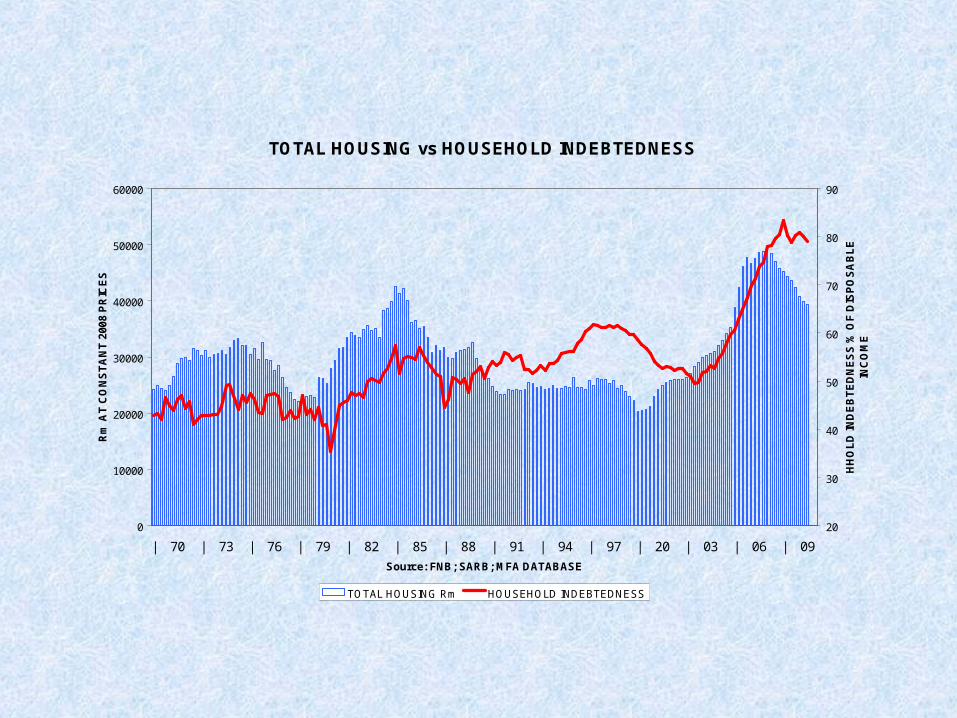

TOTAL HOUSING vs HOUSEHOLD INDEBTEDNESS

0

10000

20000

30000

40000

50000

60000

| 70 | 73 | 76 | 79 | 82 | 85 | 88 | 91 | 94 | 97 | 20 | 03 | 06 | 09

Source: FNB; SARB; MFA DATABASE

Rm

AT

CO

NS

TA

NT

20

08 P

RIC

ES

20

30

40

50

60

70

80

90

HH

OL

D IN

DE

BT

ED

NE

SS

% O

F D

ISP

OS

AB

LE

IN

CO

ME

TOTAL HOUSING Rm HOUSEHOLD INDEBTEDNESS

DEBT LEVELS HAVE RISEN,BUT HAVE REACHED A PEAK

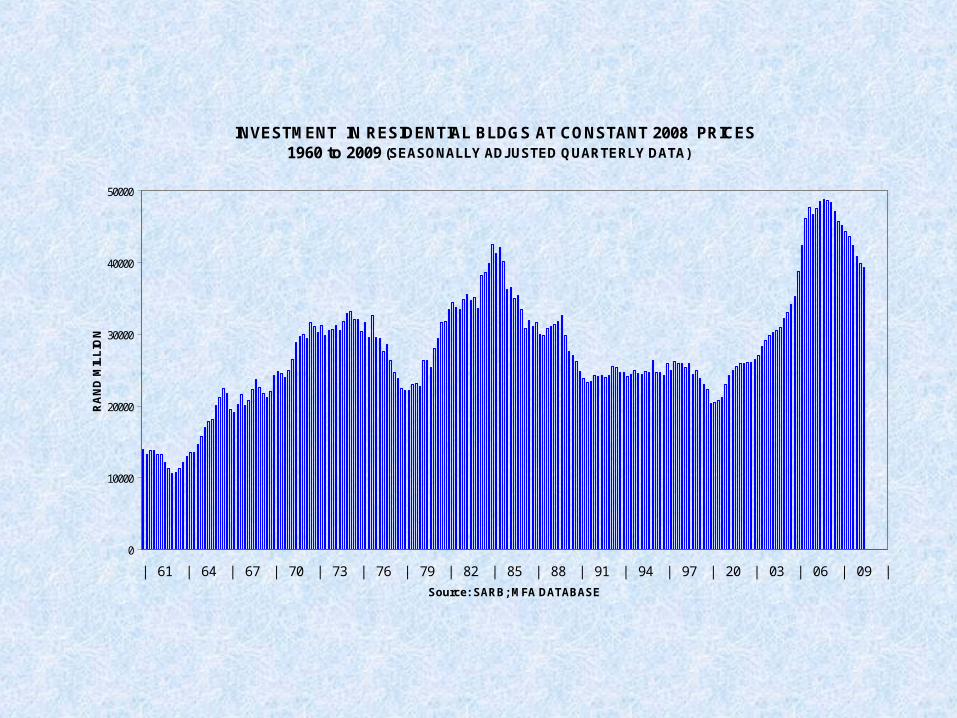

INVESTMENT IN RESIDENTIAL BLDGS AT CONSTANT 2008 PRICES 1960 to 2009 (SEASONALLY ADJUSTED QUARTERLY DATA)

0

10000

20000

30000

40000

50000

| 61 | 64 | 67 | 70 | 73 | 76 | 79 | 82 | 85 | 88 | 91 | 94 | 97 | 20 | 03 | 06 | 09 |

Source: SARB; MFA DATABASE

RA

ND

MIL

LIO

N

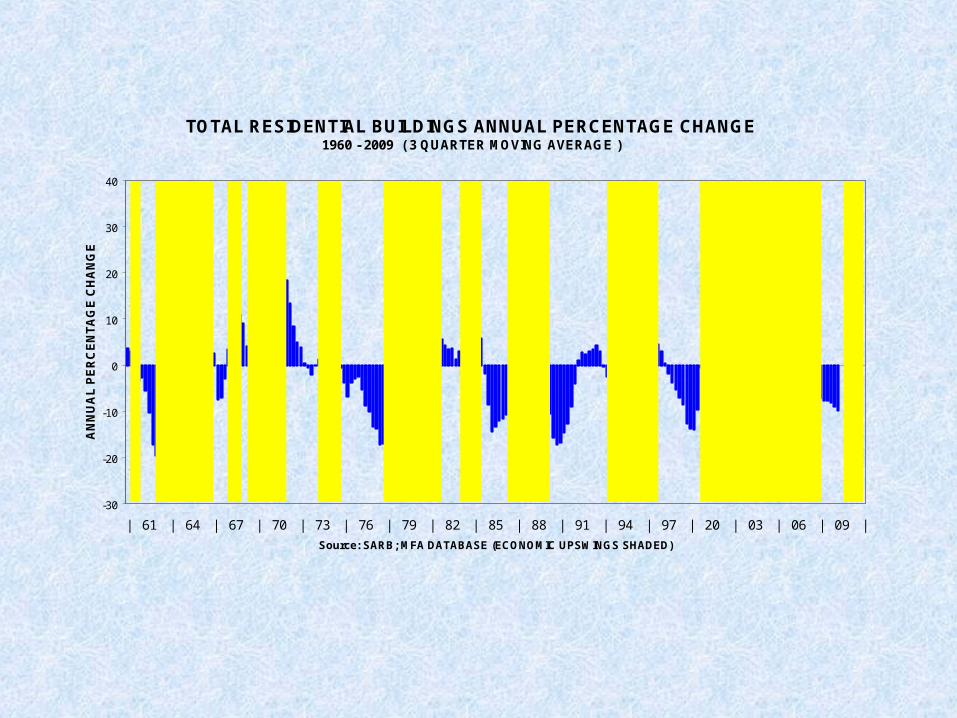

TOTAL RESIDENTIAL BUILDINGS ANNUAL PERCENTAGE CHANGE 1960 - 2009 ( 3 QUARTER MOVING AVERAGE )

-30

-20

-10

0

10

20

30

40

| 61 | 64 | 67 | 70 | 73 | 76 | 79 | 82 | 85 | 88 | 91 | 94 | 97 | 20 | 03 | 06 | 09 |

Source: SARB; MFA DATABASE (ECONOMIC UPSWINGS SHADED)

AN

NU

AL

PE

RC

EN

TA

GE

CH

AN

GE

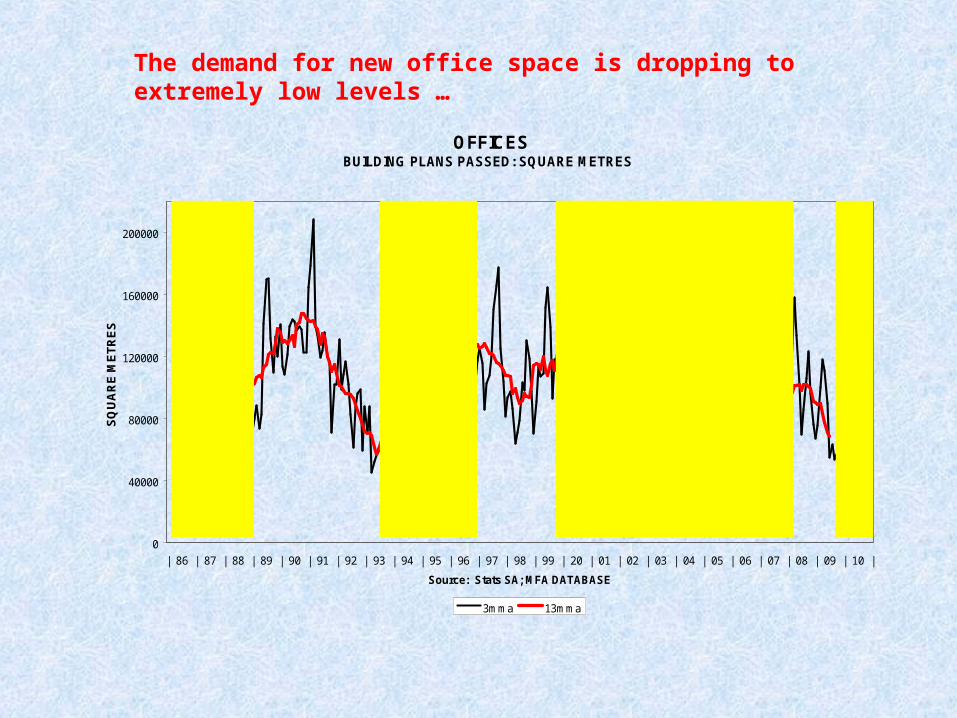

The demand for new office space is dropping to extremely low levels …

OFFICES BUILDING PLANS PASSED: SQUARE METRES

0

40000

80000

120000

160000

200000

| 86 | 87 | 88 | 89 | 90 | 91 | 92 | 93 | 94 | 95 | 96 | 97 | 98 | 99 | 20 | 01 | 02 | 03 | 04 | 05 | 06 | 07 | 08 | 09 | 10 |

Source: Stats SA; MFA DATABASE

SQ

UA

RE

ME

TR

ES

3mma 13mma

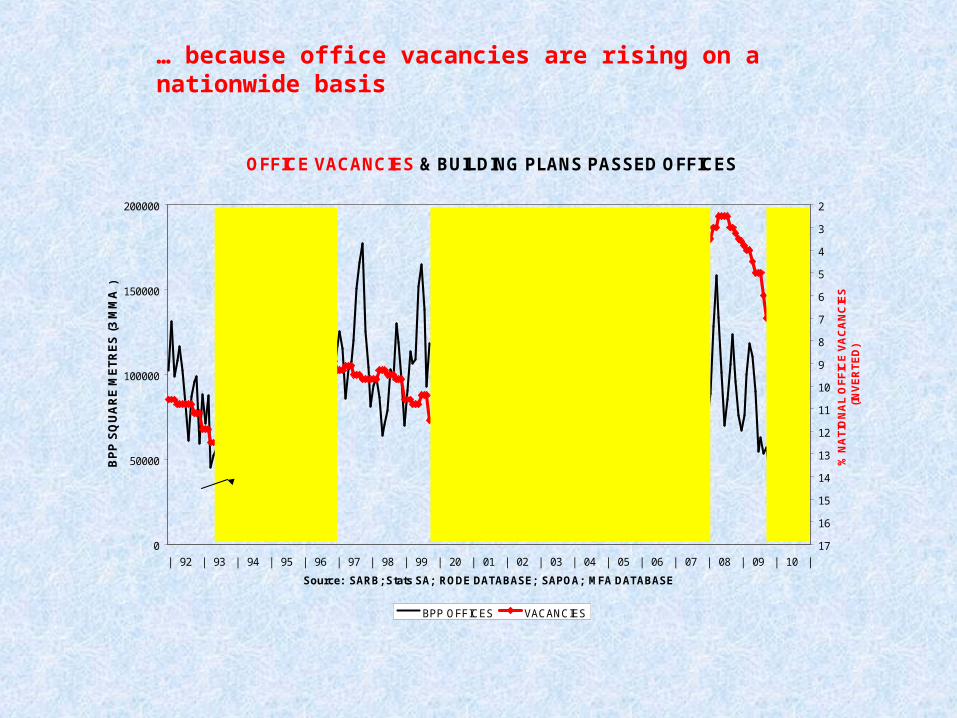

… because office vacancies are rising on a nationwide basis

OFFICE VACANCIES & BUILDING PLANS PASSED OFFICES

0

50000

100000

150000

200000

| 92 | 93 | 94 | 95 | 96 | 97 | 98 | 99 | 20 | 01 | 02 | 03 | 04 | 05 | 06 | 07 | 08 | 09 | 10 |

Source: SARB; Stats SA; RODE DATABASE; SAPOA; MFA DATABASE

BP

P S

QU

AR

E M

ET

RE

S (

3 M

MA

)

2

3

4

5

6

7

8

9

10

11

12

13

14

15

16

17

% N

AT

ION

AL

OF

FIC

E V

AC

AN

CIE

S

(IN

VE

RT

ED

)

BPP OFFICES VACANCIES

BPP

VACANCIESINVERTED(RIGHT HANDSCALE)

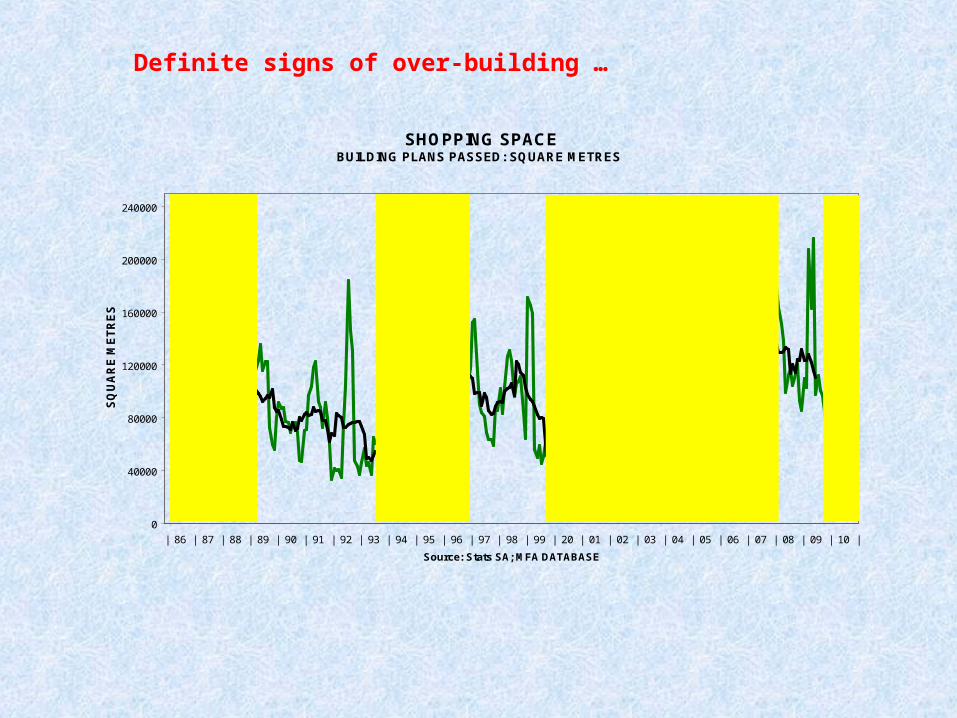

Definite signs of over-building …

SHOPPING SPACE BUILDING PLANS PASSED: SQUARE METRES

0

40000

80000

120000

160000

200000

240000

| 86 | 87 | 88 | 89 | 90 | 91 | 92 | 93 | 94 | 95 | 96 | 97 | 98 | 99 | 20 | 01 | 02 | 03 | 04 | 05 | 06 | 07 | 08 | 09 | 10 |

Source: Stats SA; MFA DATABASE

SQ

UA

RE

ME

TR

ES

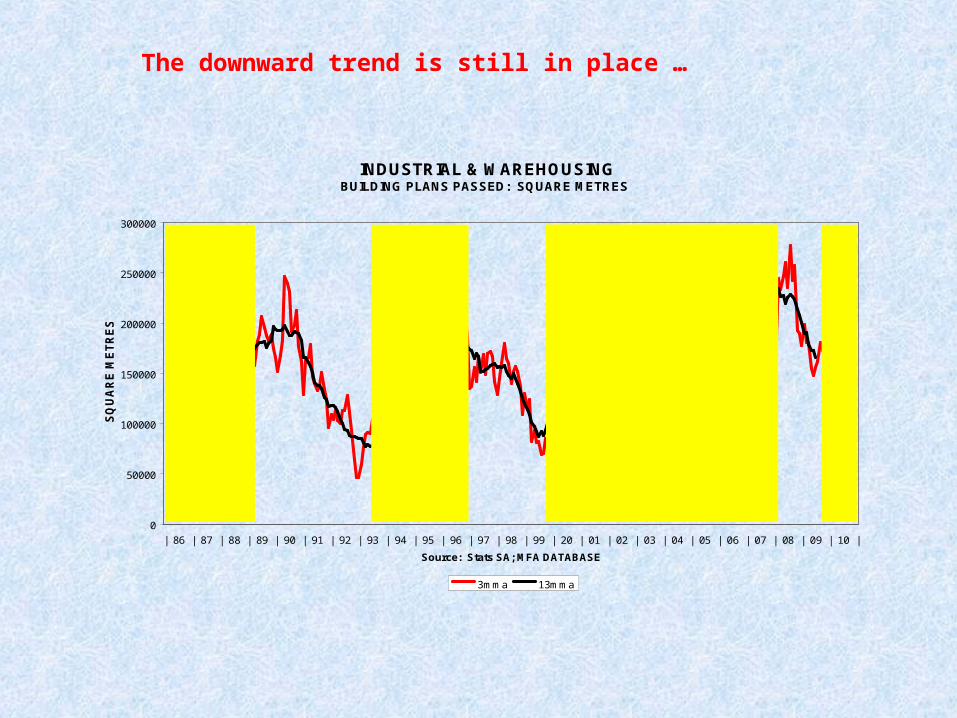

The downward trend is still in place …

INDUSTRIAL & WAREHOUSING BUILDING PLANS PASSED: SQUARE METRES

0

50000

100000

150000

200000

250000

300000

| 86 | 87 | 88 | 89 | 90 | 91 | 92 | 93 | 94 | 95 | 96 | 97 | 98 | 99 | 20 | 01 | 02 | 03 | 04 | 05 | 06 | 07 | 08 | 09 | 10 |

Source: Stats SA; MFA DATABASE

SQ

UA

RE

ME

TR

ES

3mma 13mma

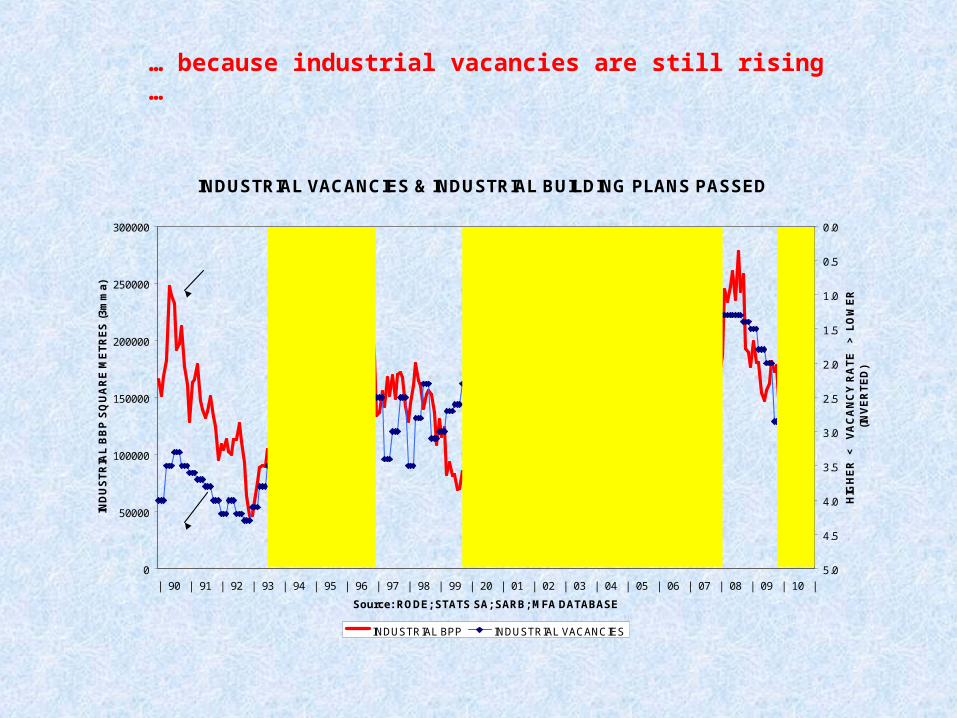

… because industrial vacancies are still rising …

INDUSTRIAL VACANCIES & INDUSTRIAL BUILDING PLANS PASSED

0

50000

100000

150000

200000

250000

300000

| 90 | 91 | 92 | 93 | 94 | 95 | 96 | 97 | 98 | 99 | 20 | 01 | 02 | 03 | 04 | 05 | 06 | 07 | 08 | 09 | 10 |

Source: RODE; STATS SA; SARB; MFA DATABASE

IND

US

TR

IAL

BB

P S

QU

AR

E M

ET

RE

S (

3mm

a)

0.0

0.5

1.0

1.5

2.0

2.5

3.0

3.5

4.0

4.5

5.0

HIG

HE

R

<

VA

CA

NC

Y R

AT

E

> L

OW

ER

(IN

VE

RT

ED

)

INDUSTRIAL BPP INDUSTRIAL VACANCIES

VACANCIES INVERTEDRIGHT HAND SCALE

BPP

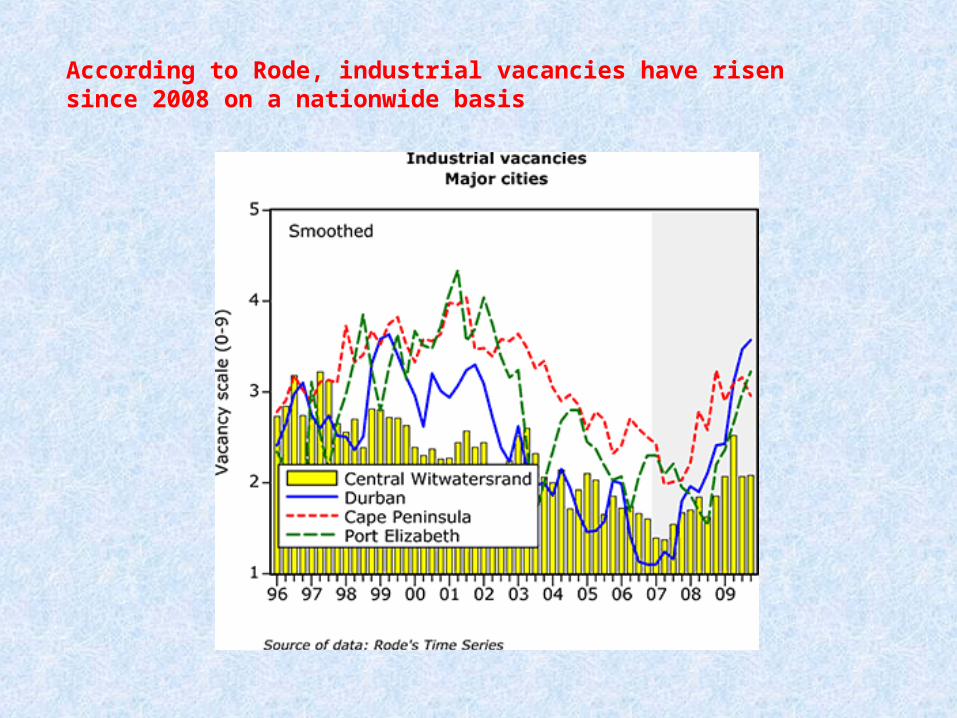

According to Rode, industrial vacancies have risen since 2008 on a nationwide basis

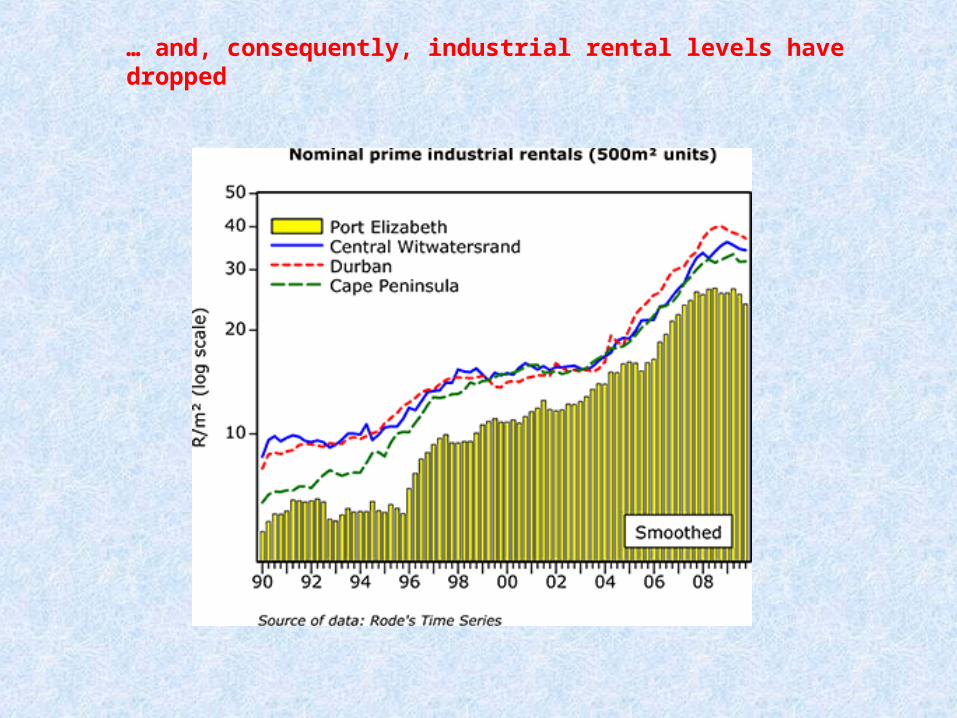

… and, consequently, industrial rental levels have dropped

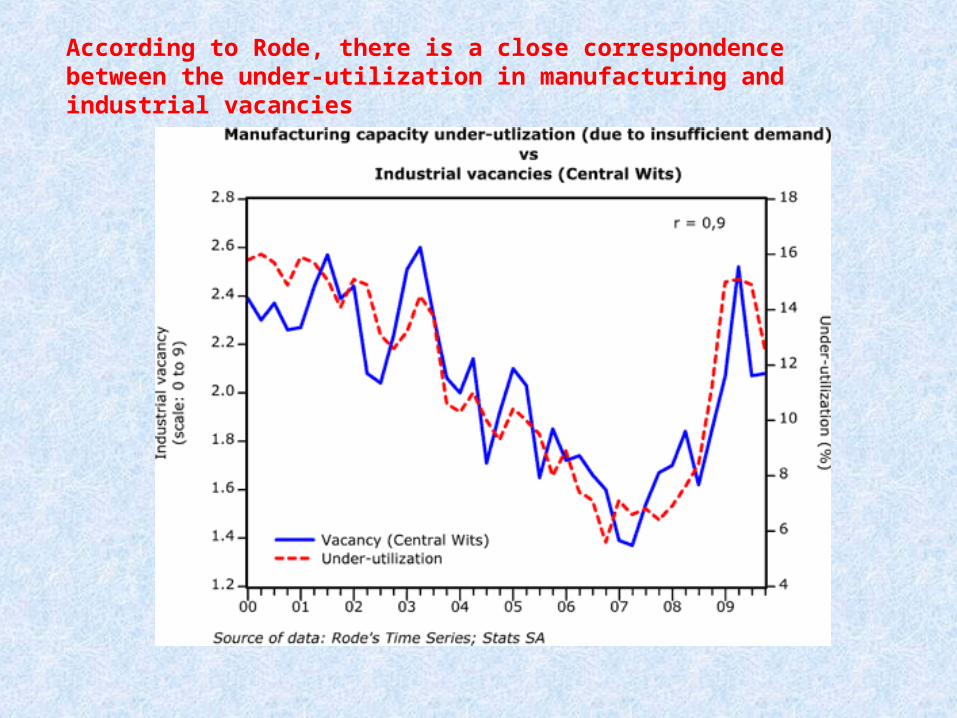

According to Rode, there is a close correspondence between the under-utilization in manufacturing and industrial vacancies

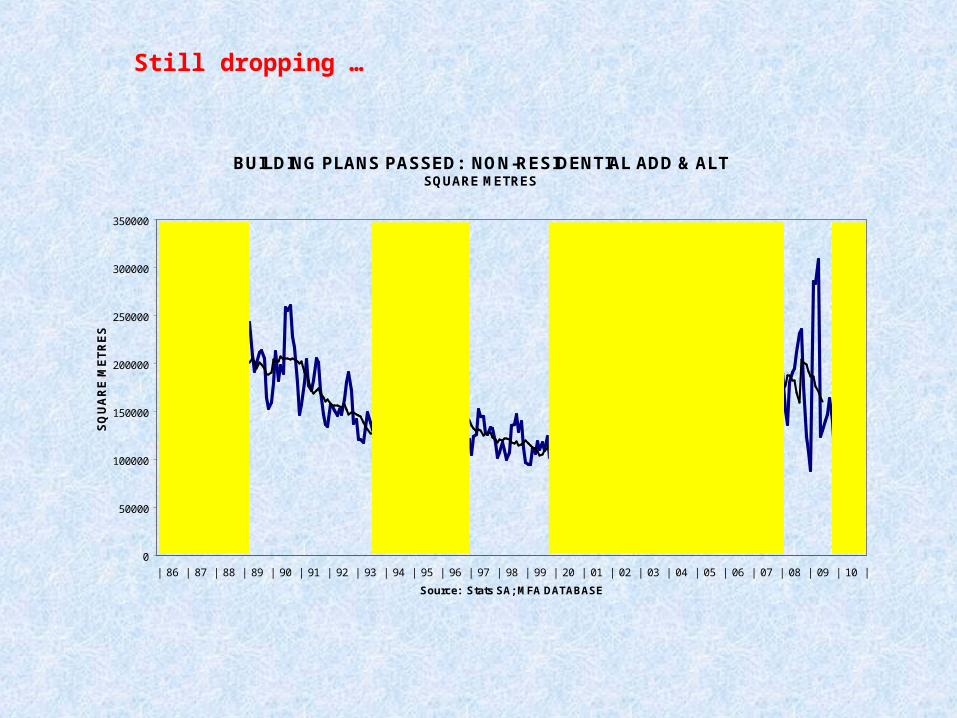

Still dropping …

BUILDING PLANS PASSED: NON-RESIDENTIAL ADD & ALT SQUARE METRES

0

50000

100000

150000

200000

250000

300000

350000

| 86 | 87 | 88 | 89 | 90 | 91 | 92 | 93 | 94 | 95 | 96 | 97 | 98 | 99 | 20 | 01 | 02 | 03 | 04 | 05 | 06 | 07 | 08 | 09 | 10 |

Source: Stats SA; MFA DATABASE

SQ

UA

RE

ME

TR

ES

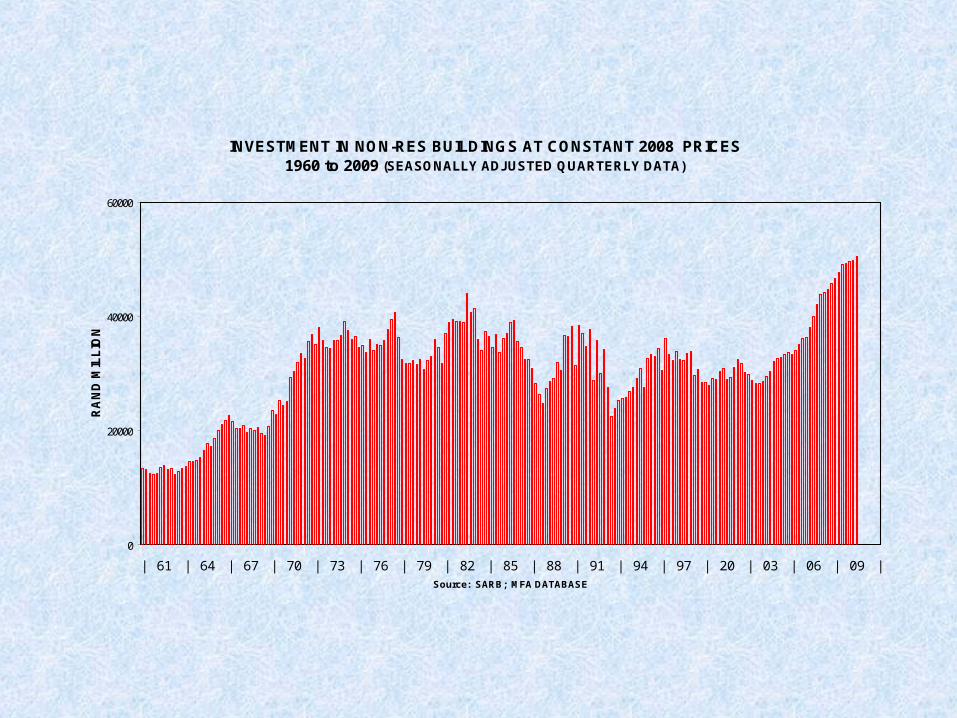

INVESTMENT IN NON-RES BUILDINGS AT CONSTANT 2008 PRICES 1960 to 2009 (SEASONALLY ADJUSTED QUARTERLY DATA)

0

20000

40000

60000

| 61 | 64 | 67 | 70 | 73 | 76 | 79 | 82 | 85 | 88 | 91 | 94 | 97 | 20 | 03 | 06 | 09 |Source: SARB; MFA DATABASE

RA

ND

MIL

LIO

N

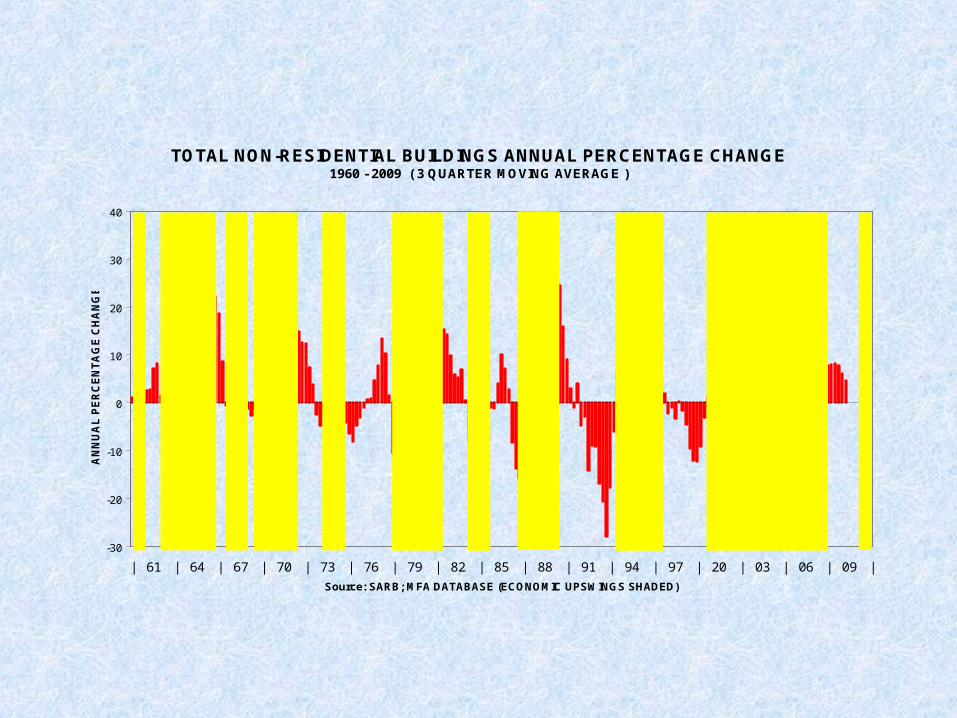

TOTAL NON-RESIDENTIAL BUILDINGS ANNUAL PERCENTAGE CHANGE 1960 - 2009 ( 3 QUARTER MOVING AVERAGE )

-30

-20

-10

0

10

20

30

40

| 61 | 64 | 67 | 70 | 73 | 76 | 79 | 82 | 85 | 88 | 91 | 94 | 97 | 20 | 03 | 06 | 09 |

Source: SARB; MFA DATABASE (ECONOMIC UPSWINGS SHADED)

AN

NU

AL

PE

RC

EN

TA

GE

CH

AN

GE

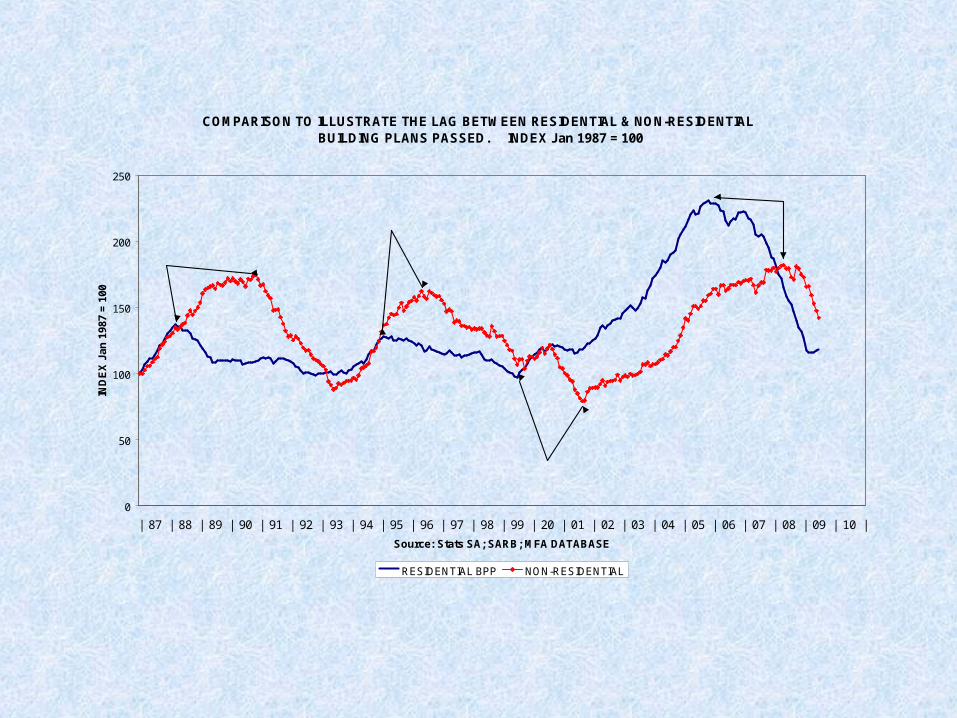

COMPARISON TO ILLUSTRATE THE LAG BETWEEN RESIDENTIAL & NON-RESIDENTIAL BUILDING PLANS PASSED. INDEX Jan 1987 = 100

0

50

100

150

200

250

| 87 | 88 | 89 | 90 | 91 | 92 | 93 | 94 | 95 | 96 | 97 | 98 | 99 | 20 | 01 | 02 | 03 | 04 | 05 | 06 | 07 | 08 | 09 | 10 |

Source: Stats SA; SARB; MFA DATABASE

IND

EX

Jan

198

7 =

100

RESIDENTIAL BPP NON-RESIDENTIAL

33 MONTH LAG

18 MONTH LAG

26 MONTH LAG

30 MONTH LAG

NON-RESIDENTIAL LAGS RESIDENTIAL BY 27 MONTHS, ON AVERAGE, OR BY JUST MORE THAN 2 YEARS

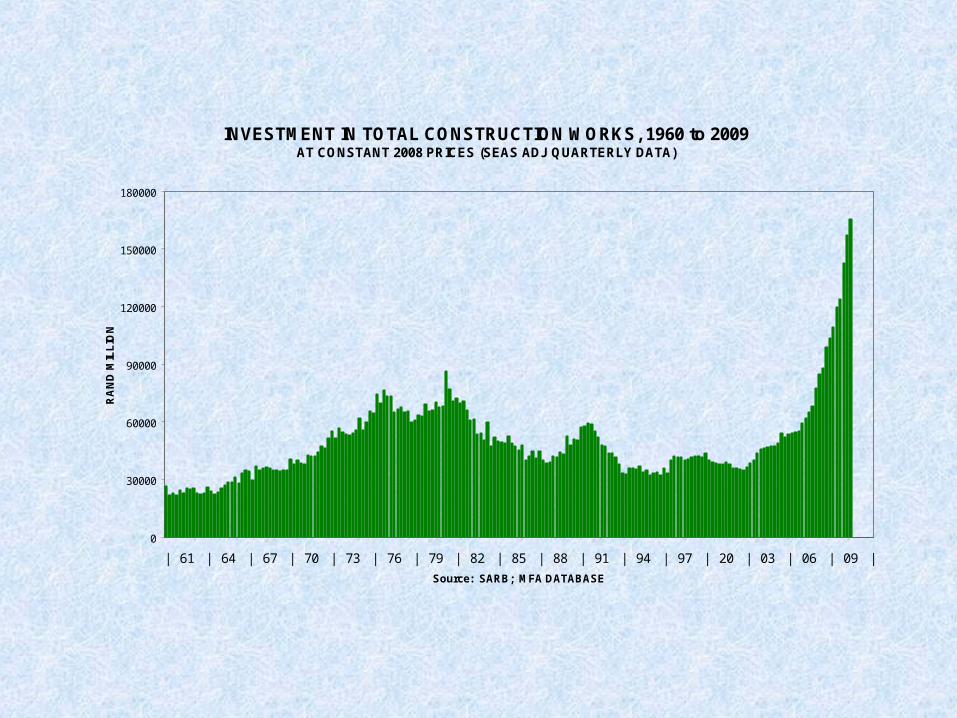

INVESTMENT IN TOTAL CONSTRUCTION WORKS, 1960 to 2009 AT CONSTANT 2008 PRICES (SEAS ADJ QUARTERLY DATA)

0

30000

60000

90000

120000

150000

180000

| 61 | 64 | 67 | 70 | 73 | 76 | 79 | 82 | 85 | 88 | 91 | 94 | 97 | 20 | 03 | 06 | 09 |

Source: SARB; MFA DATABASE

RA

ND

MIL

LIO

N

SISHEN-SALDANHARICHARDS BAY

SASOL II & III MOSSGAS TELKOM

ESKOMPOWER STATIONS

LARGE DAMS

COEGA &ACCEL-ERATEDCAPEXPROGRAM

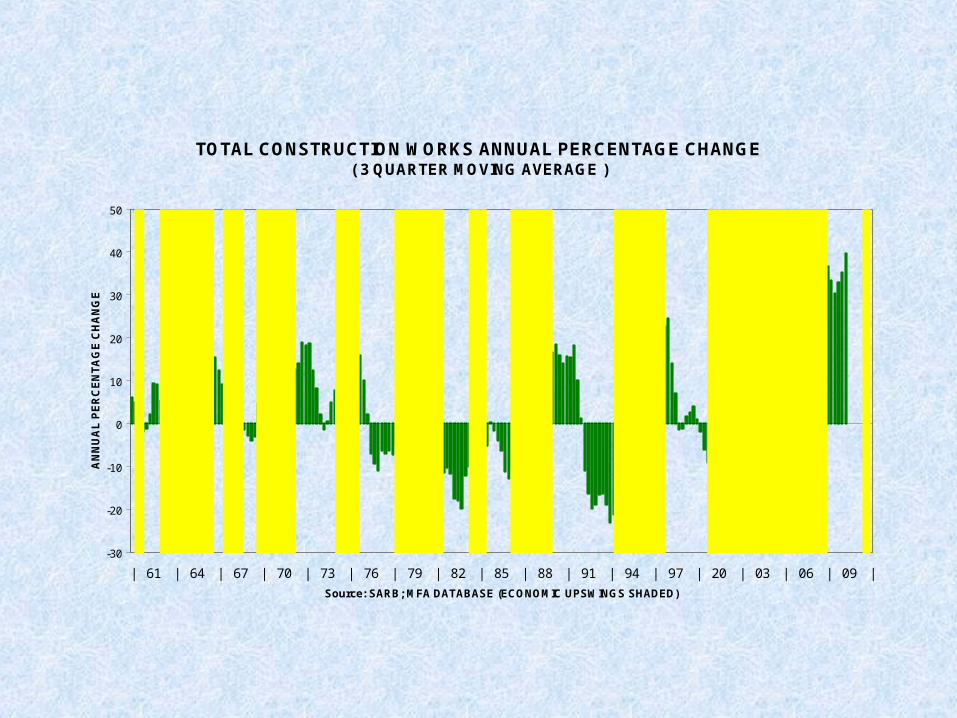

TOTAL CONSTRUCTION WORKS ANNUAL PERCENTAGE CHANGE ( 3 QUARTER MOVING AVERAGE )

-30

-20

-10

0

10

20

30

40

50

| 61 | 64 | 67 | 70 | 73 | 76 | 79 | 82 | 85 | 88 | 91 | 94 | 97 | 20 | 03 | 06 | 09 |

Source: SARB; MFA DATABASE (ECONOMIC UPSWINGS SHADED)

AN

NU

AL

PE

RC

EN

TA

GE

CH

AN

GE

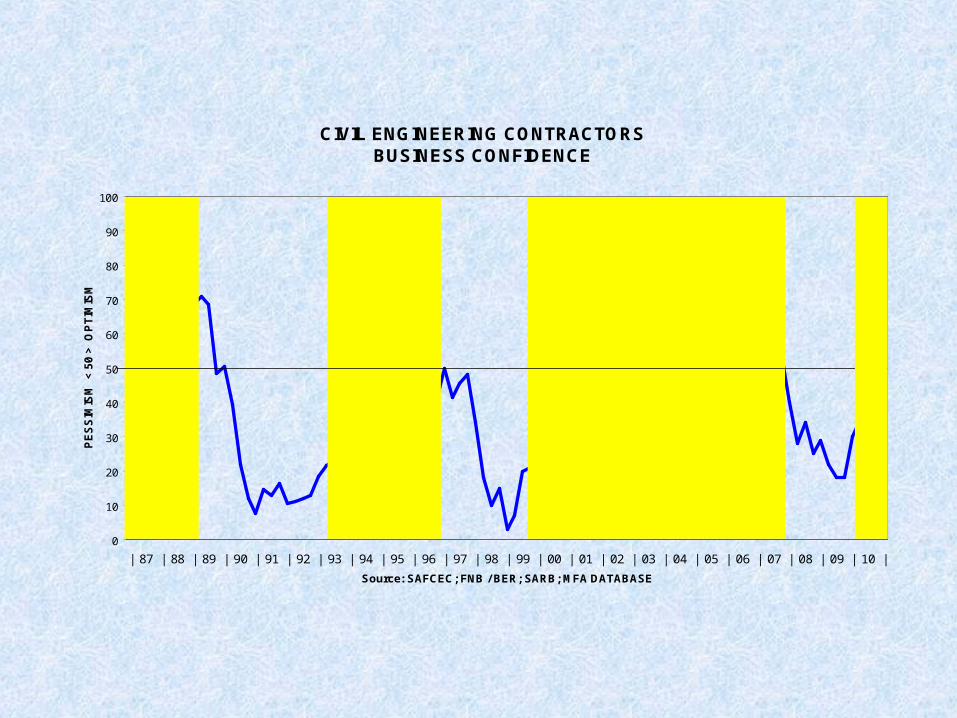

CIVIL ENGINEERING CONTRACTORSBUSINESS CONFIDENCE

0

10

20

30

40

50

60

70

80

90

100

| 87 | 88 | 89 | 90 | 91 | 92 | 93 | 94 | 95 | 96 | 97 | 98 | 99 | 00 | 01 | 02 | 03 | 04 | 05 | 06 | 07 | 08 | 09 | 10 |

Source: SAFCEC; FNB / BER; SARB; MFA DATABASE

PE

SS

IMIS

M

< 5

0 >

O

PT

IMIS

M

THE SHADED AREAS REPRESENT THE UPSWING PHASE OF THE BUSINESS CYCLE

ESKOMROADSTRANSNETGAUTRAINSOCCER CUPMEGA - PROJECTS

PESSIMISM

OPTIMISM

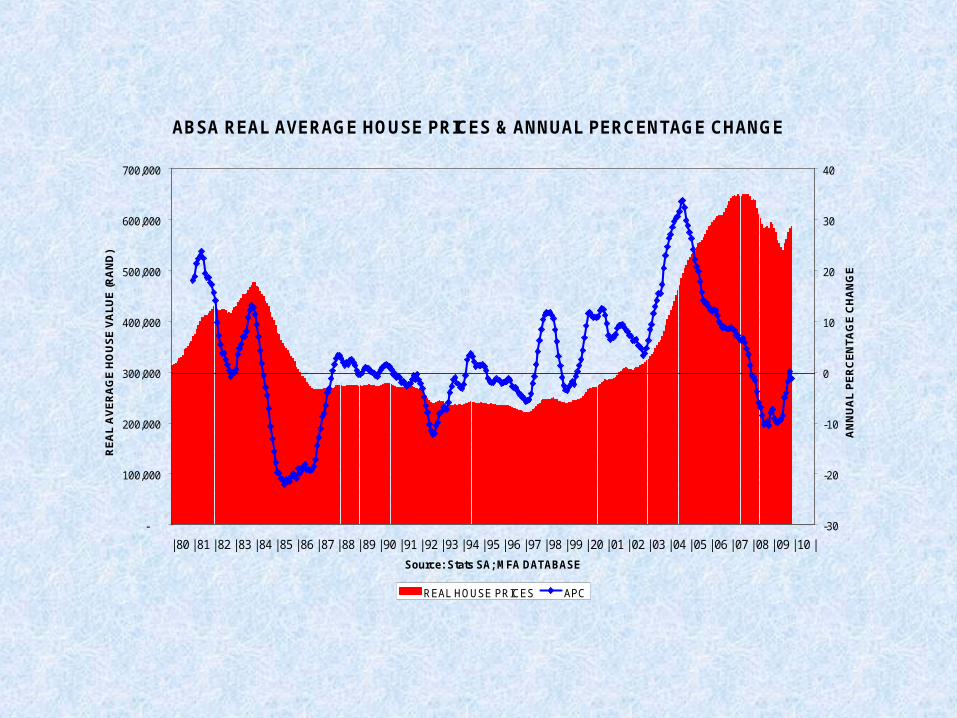

ABSA REAL AVERAGE HOUSE PRICES & ANNUAL PERCENTAGE CHANGE

-

100,000

200,000

300,000

400,000

500,000

600,000

700,000

| 80 | 81 | 82 | 83 | 84 | 85 | 86 | 87 | 88 | 89 | 90 | 91 | 92 | 93 | 94 | 95 | 96 | 97 | 98 | 99 | 20 | 01 | 02 | 03 | 04 | 05 | 06 | 07 | 08 | 09 | 10 |

Source: Stats SA; MFA DATABASE

RE

AL

AV

ER

AG

E H

OU

SE

VA

LU

E (

RA

ND

)

-30

-20

-10

0

10

20

30

40

AN

NU

AL

PE

RC

EN

TA

GE

CH

AN

GE

REAL HOUSE PRICES APC

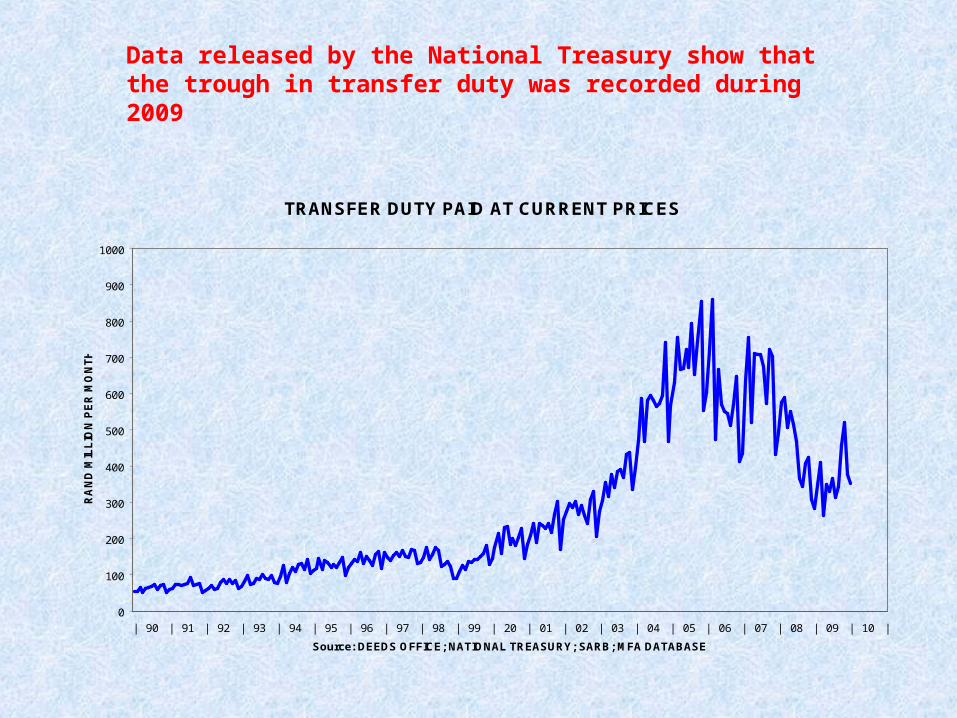

TRANSFER DUTY PAID AT CURRENT PRICES

0

100

200

300

400

500

600

700

800

900

1000

| 90 | 91 | 92 | 93 | 94 | 95 | 96 | 97 | 98 | 99 | 20 | 01 | 02 | 03 | 04 | 05 | 06 | 07 | 08 | 09 | 10 |

Source: DEEDS OFFICE; NATIONAL TREASURY; SARB; MFA DATABASE

RA

ND

MIL

LIO

N P

ER

MO

NT

H

In nominal terms, before the adjustments needed to ...

eliminate house price inflation …

and tranfer duty rate changes

Data released by the National Treasury show that the trough in transfer duty was recorded during 2009

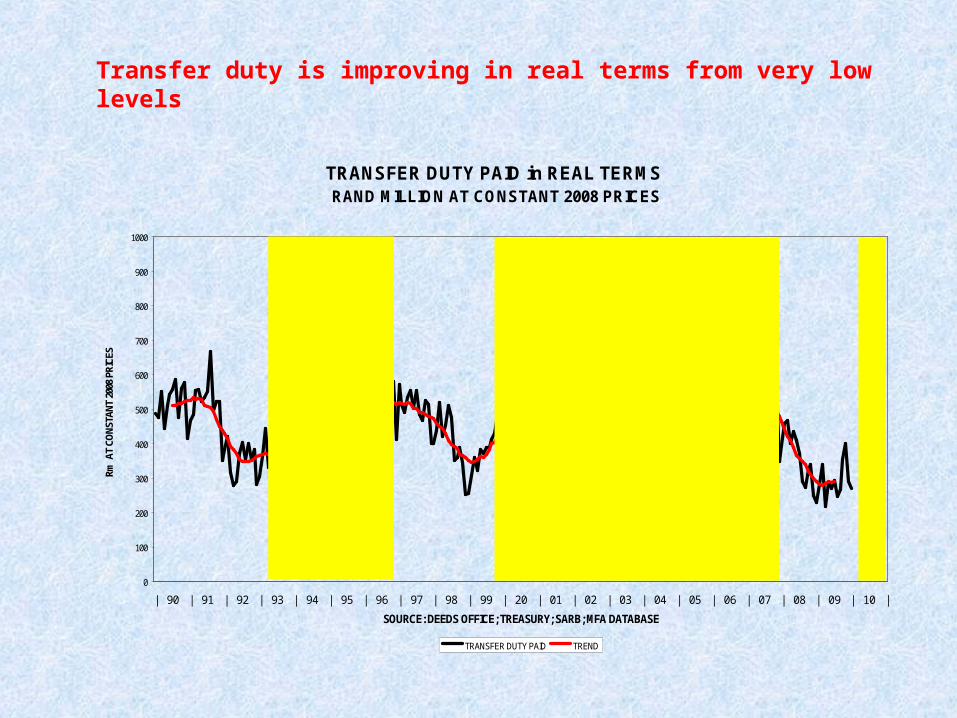

TRANSFER DUTY PAID in REAL TERMS RAND MILLION AT CONSTANT 2008 PRICES

0

100

200

300

400

500

600

700

800

900

1000

| 90 | 91 | 92 | 93 | 94 | 95 | 96 | 97 | 98 | 99 | 20 | 01 | 02 | 03 | 04 | 05 | 06 | 07 | 08 | 09 | 10 |

SOURCE: DEEDS OFFICE; TREASURY; SARB; MFA DATABASE

Rm A

T CO

NSTA

NT 2

008

PRIC

ES

TRANSFER DUTY PAID TREND

ASIANFINANCIAL CRISIS

THE SHADED AREAS REPRESENT THE UPSWING PHASES OF THE BUSINESS CYCLE

DEMOCRATIC ELECTIONS

PROPERTYBOOM

Transfer duty is improving in real terms from very low levels

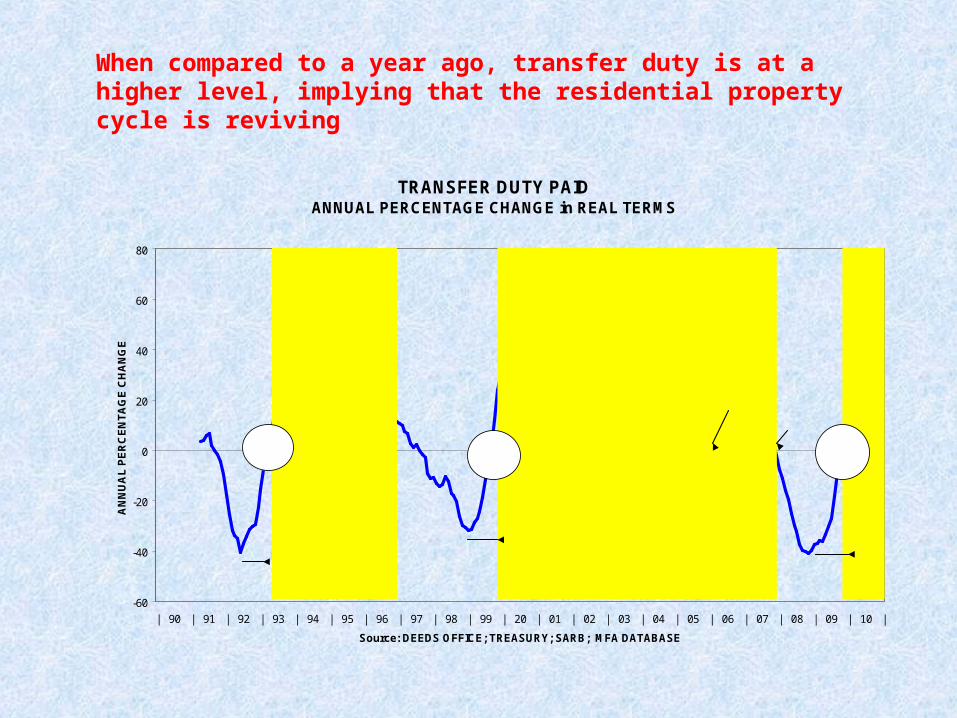

TRANSFER DUTY PAID ANNUAL PERCENTAGE CHANGE in REAL TERMS

-60

-40

-20

0

20

40

60

80

| 90 | 91 | 92 | 93 | 94 | 95 | 96 | 97 | 98 | 99 | 20 | 01 | 02 | 03 | 04 | 05 | 06 | 07 | 08 | 09 | 10 |

Source: DEEDS OFFICE; TREASURY; SARB; MFA DATABASE

AN

NU

AL

PE

RC

EN

TA

GE

CH

AN

GE

DEMOCRATIC ELECTIONS

ASIAN FINANCIALCRISIS

THE SHADED AREAS REPRESENT THE UPSWING PHASES OF THE BUSINESS CYCLE

ARROWS HIGHLIGHT CYCLICAL LEAD TIMES

ThresholdsSharplyReduced

GLOBAL CRISIS

NCA

When compared to a year ago, transfer duty is at a higher level, implying that the residential property cycle is reviving

HAYLETT AND BER BUILDING COST INDEX COMPARISON INDEX 1975 = 100

0

1000

2000

3000

4000

5000

6000

| 75 | 76 | 77 | 78 | 79 | 80 | 81 | 82 | 83 | 84 | 85 | 86 | 87 | 88 | 89 | 90 | 91 | 92 | 93 | 94 | 95 | 96 | 97 | 98 | 99 | 00 | 01 | 02 | 03 | 04 | 05 | 06 | 07 | 08 | 09 | 10 | 11 | 12 | 13 | 14 |

Source: BER; STATS SA; MFA DATABASE

IND

EX

19

75 =

100

HAYLETT BER BCI

HAYLETT(INPUTCOSTS)

BER BCI(TENDER PRICES)

HAYLETT AND BER BUILDING COST INDEX COMPARISON ANNUAL PERCENTAGE CHANGE

-10

-5

0

5

10

15

20

25

30

35

40

| 75 | 76 | 77 | 78 | 79 | 80 | 81 | 82 | 83 | 84 | 85 | 86 | 87 | 88 | 89 | 90 | 91 | 92 | 93 | 94 | 95 | 96 | 97 | 98 | 99 | 00 | 01 | 02 | 03 | 04 | 05 | 06 | 07 | 08 | 09 | 10 | 11 | 12 | 13 | 14 |

Source: BER; STATS SA; MFA DATABASE

ANN

UAL

PER

CEN

TAG

E C

HAN

GE

HAYLETT BER BCI (Economic upswings shaded)

COMPARISON BER BCI ANNUAL PERCENTAGE CHANGE & COMPETITION IN TENDERING

-10

-5

0

5

10

15

20

25

30

35

40

| 70 | 71 | 72 | 73 | 74 | 75 | 76 | 77 | 78 | 79 | 80 | 81 | 82 | 83 | 84 | 85 | 86 | 87 | 88 | 89 | 90 | 91 | 92 | 93 | 94 | 95 | 96 | 97 | 98 | 99 | 20 | 01 | 02 | 03 | 04 | 05 | 06 | 07 | 08 | 09 | 10 |

Source: BER; MFA DATABASE

BE

R B

CI

AN

NU

AL

% C

HA

NG

E

0

10

20

30

40

50

60

70

80

90

100

CO

MP

ET

ITIO

N I

N T

EN

DE

RIN

G

(IN

VE

RT

ED

)

BER BCI APC COMPETITION

COMPARISON: ABSA HOUSE PRICE INDEX & BER BUILDING COST INDEX ANNUAL PERCENTAGE CHANGE

-10

0

10

20

30

40

50

|66|67|68|69|70|71|72|73|74|75|76|77|78|79|80|81|82|83|84|85|86|87|88|89|90|91|92|93|94|95|96|97|98|99|00|01|02|03|04|05|06|07|08|09|10|

Source: ABSA; SARB; BER; MFA DATABASE

AN

NU

AL

PE

RC

EN

TA

GE

CH

AN

GE

ABSA HPI APC BER BCI APC

This graph shows that the movements in building costs and house prices are closely linked, and that both are influenced directly by business cycle fluctuations … with the shaded areas representing the upswing phases

Summary (annual percentage change)

2008 2009 2010

Investment: Res -8 -9 3

Non-res 8 4 -9

C W 31 36 -3

Building costs

Haylett 14.3 1.7 5.0

Tender prices 14.4 -0.8 5.2