prosedur pengurusan asuransi ekawaktu …/prosedur...· teteh, aang, d’aly, juga keponakan ku, aku...

TRANSCRIPT

PROSEDUR PENGURUSAN ASURANSI EKAWAKTU (JAMINAN KEMATIAN) PADA ASURANSI JIWA BERSAMA BUMIPUTERA 1912 KANTOR CABANG ASURANSI

KUMPULAN SURAKARTA

TUGAS AKHIR

Diajukan Untuk Memenuhi Sebagian Persyaratan dalam Memperoleh Sebutan Vokation Ahli Madya (A.Md.) dalam Bidang Manajemen Administrasi

Oleh :

KOKOM KOMALASARI D 1506085

PROGRAM DIPLOMA III MANAJEMEN ADMINISTRASI FAKULTAS ILMU SOSIAL DAN ILMU POLITIK

UNIVERSITAS SEBELAS MARET SURAKARTA

2009

MOTTO

“Mimpi adalah kunci untuk kita mengalahkan dunia”

(Giring Ganesha)

“ Cinta adalah bagian ajaib dari penciptaan manusia. Cinta bisa menjadi kekuatan. Ia bisa menjadi api saat kau kedinginan, menjadi sepoi saat kau kegerahan, menjadi

penegak saat kau kelelahan, menjadi penuntun disaat kau kebutaan….”

(Sakti Wibowo)

“Aku tidak ingin ketika aku mati aku baru sadar bahwa aku tidak pernah hidup”

(K. Komalasari)

PERSEMBAHAN

Karya sederhana ini saya persembahkan untuk :

· Ayah dan bunda tercinta, terimakasih atas kasih sayang dan dukungan moral yang kalian berikan.

· Teteh, Aang, d’aly, juga keponakan ku, aku sayang kalian semua.

· “Mas nya” adek yang selama ini menemani hari-hari adek, yang telah dengan sabar menghadapi tingkah polah adek. Semoga mas tetap menjadi “Best Man

nya” adek selamanya.

KATA PENGANTAR

Segala puji syukur penulis panjatkan kehadirat Allah SWT atas limpahan rahmat serta

hidayah-Nya sehingga penulis dapat menyelesaikan penulisan Laporan Tugas Akhir ini yang

berjudul “PROSEDUR PENGURUSAN ASURANSI EKAWAKTU (JAMINAN

KEMATIAN) PADA ASURANSI JIWA BERSAMA BUMIPUTERA 1912 KANTOR

CABANG ASURANSI KUMPULAN SURAKARTA”.

Penulisan Laporan Tugas Akhir ini dimaksudkan untuk memenuhi syarat guna

memperoleh sebutan professional ahli madya pada Program Studi Manajemen Adminitrasi

Diploma III Fakultas Ilmu Sosial dan Ilmu Politik Universitas Sebelas Maret Surakarta.

Selama proses penulisan Laporan Tugas Akhir ini, penulis banyak menerima bantuan,

bimbingan dan petunjuk yang sangat besar manfaatnya yang berasal dari berbagai pihak.

Oleh karena itu, pada kesempatan ini penulis ingin mengucapkan terima kasih kepada :

1. Bapak Drs. Sakur, MS, selaku pembimbing penyusunan tugas akhir atas petunjuk dan

pengarahan dalam penulisan laporan tugas akhir.

2. Bapak Drs. Supriyadi SN, SU, selaku Dekan Fakultas Ilmu Sosial dan Ilmu Politik

Universitas Sebelas Maret beserta seluruh jajarannya.

3. Bapak Drs. Sakur, MS, selaku Ketua Program Diploma III Manajemen Administrasi.

4. Bapak Drs. Sonhaji, M.Si, selaku Dosen Pembimbing Akademik.

5. Bapak H. Wahyu Budiarto, selaku Kepala Cabang Asuransi Kumpulan AJB Bumiputera

1912 Surakarta.

6. Bapak Drs. Thathit Harjanta, Mas Agus, Mas Fery, Mbak Reny serta segenap mitra kerja

AJB Bumiputera 1912 Surakarta atas bantuan dalam pengumpulan data dan pemberian

informasi kepada penulis.

7. Teman-teman Manajemen Administrasi ‘06, Neng Echa “kita kembar tapi tak sama”.

Ongky, atas bantuan dan penjelasannya. Tiga tahun kita berjuang bersama. Semoga

perjuangan kita tidak sia-sia.

8. Semua pihak yang telah membantu kelancaran penulisan Laporan Tugas Akhir yang

tidak bisa disebutkan satu persatu.

Penulis menyadari bahwa dalam penulisan Laporan Tugas Akhir ini masih jauh dari

kesempurnaan. Maka penulis mengharapkan saran dan kritik yang bersifat membangun demi

penyempurnaan lebih lanjut. Semoga Laporan Tugas Akhir ini bermanfaat.

Surakarta, Juli 2009

Penulis

DAFTAR ISI

HALAMAN JUDUL .................................................................................................. i

HALAMAN PERSETUJUAN .................................................................................. ii

HALAMAN PENGESAHAN ................................................................................... iii

HALAMAN MOTTO ............................................................................................... iv

HALAMAN PERSEMBAHAN .................................................................................v

KATA PENGANTAR ............................................................................................... vi

PERNYATAAN ..................................................................................................... viii

DAFTAR ISI ............................................................................................................. ix

DAFTAR GAMBAR ................................................................................................. xi

DAFTAR LAMPIRAN ............................................................................................ xii

ABSTRAK ............................................................................................................... xiii

BAB I PENDAHULUAN ............................................................................................1

A. Latar Belakang Masalah ....................................................................................1

B. Perumusan Masalah ..........................................................................................3

C. Tujuan Pengamatan ...........................................................................................3

D. Manfaat Pengamatan ..........................................................................................4

BAB II TINJAUAN PUSTAKA ................................................................................5

A. Pengertian Prosedur ..........................................................................................5

B. Pengertian Asuransi ..........................................................................................6

C. Pengertian Asuransi Jiwa ..................................................................................7

D. Penggolongan Asuransi .....................................................................................8

E. Program Asuransi Ekawaktu ............................................................................16

F. Klaim ................................................................................................................18

G. Istilah-istilah dalam Asuransi Jiwa ..................................................................19

H. Metode Pengamatan..........................................................................................22

a. Jenis Pengamatan ........................................................................................22

b. Lokasi Pengamatan .....................................................................................22

c. Teknik Pengambilan Sampel ......................................................................22

d. Sumber Data ...............................................................................................22

e. Teknik Pengumpulan Data .........................................................................23

f. Teknik Analisa Data ....................................................................................23

BAB III DESKRIPSI LEMBAGA .........................................................................25

A. Sejarah dan Perjalanan AJB Bumiputera .........................................................25

1. Sejarah AJB Bumiputera 1912 ...................................................................25

2. Perjalanan AJB Bumiputera 1912 ...............................................................27

B. Visi dan Misi AJB Bumiputera 1912 .................................................................28

C. Fungsi dan Tujuan AJB Bumiputera 1912.........................................................28

D. Peran dan Manfaat AJB Bumiputera 1912 .......................................................29

E. Program-program yang Dikelola AJB Bumiputera 1912 ..................................30

1. Plan Asuransi Jiwa Kumpulan Proteksi Murni ............................................30

2. Plan Asuransi Jiwa Kumpulan dengan Unsur Tabungan ...............................30

F. Benefit dan Pasar Sasaran Asuransi Ekawaktu ..................................................31

G. Mutualisme dan Perseroan Terbatas ..................................................................32

BAB IV PEMBAHASAN ........................................................................................36

A. Prosedur Pengurusan Asuransi Ekawaktu .......................................................36

B. Prosedur Pengurusan Klaim ............................................................................40

C. Prosedur Pengurusan Klaim Asuransi Ekawaktu ............................................42

BAB V KESIMPULAN DAN SARAN ....................................................................49

A. Kesimpulan ....................................................................................................49

B. Saran ...............................................................................................................49

Daftar Pustaka

Lampiran-lampiran

ABSTRACT

KOKOM KOMALASARI, D 1506085, THE PROCESS OF MAKING DEAD INSURANCE (ASURANSI EKAWAKTU) AT ASURANSI BERSAMA BUMIPUTERA 1912 BRANCH OFFICE OF SURAKARTA, Final Report, Administration Management Program, Social and political Faculty, University of Sebelas Maret, Surakarta, 2009, 49 pages.

AJB Bumiputera is a non goverment company which concentrated in service field.

Nowadays, there are many companies concentrate in insurance business. Therefore, the competition to get the market is tighter. Because of that, AJB Bumiputera 1912 always try to develop the service quality for the consumer. One of the way is by giving the perfect systems and service procedures. The procedure which are made aim to ease the job. This is aimed to satisfy the consumers in the process of making the insurance and claim process.

This research is aimed to know the process of making the Ekawaktu Insuransce, the process of making the claims, to figure out the obstacles faced by AJB Bumiputera 1912 and to find how to solve the problems.

In this research, the researcher uses descriptive qualitative method where the researcher collects the data, doing observation, interviewing and making documentation. The researcher uses purposive sampling technique.

Based on the observation, it can be found that the process of making Ekawaktu Insurance and claim process which are made by AJB Bumiputera 1912 are simple and easy. However, there are still many problems for insurance the administration requirement and the uncomplete file of claims payment process. They cause the claim can not be processed. Based on this problems, AJB Bumiputera 1912 tries to develop the socialization about the requirements for the new member and the procedure to make a claim through, the socialization for the members, effective communication and making provide the supporting data in making a claim process, giving brochures, making a procedures and technical guiding about how to make the Ekawaktu insurance procedure.

BAB 1

PENDAHULUAN

A. Latar Belakang Masalah

Pembangunan Nasional merupakan pembangunan yang berkesinambungan yang

meliputi seluruh lapisan masyarakat, bangsa dan negara dalam rangka mewujudkan

tujuan nasional, yaitu mewujudkan masyarakat adil dan makmur baik materiil maupun

spirituil. Dampak dari pembangunan nasional tersebut dapat dilihat dari pesatnya

perkembangan ilmu pengetahuan dan teknologi yang terjadi di Negara Indonesia saat ini.

Sebagai akibat dari pesatnya perkembangan ilmu pengetahuan dan teknologi,

maka semakin banyak pula kemajuan yang dicapai oleh bangsa Indonesia. Kemajuan

tersebut antara lain berdirinya gedung-gedung mewah, industri pesawat terbang,

peningkatan dunia usaha perbankan, asuransi, pariwisata dan lain-lain.

Didalam pelaksanaan pembangunan nasional dapat terjadi berbagai macam dan

jenis risiko, seperti kebakaran, hilang atau jatuhnya pesawat, kecelakaan kerja dan

berbagai risiko lainnya yang perlu ditanggulangi oleh masyarakat, perusahaan, maupun

bagi pembangunan negara. Perjanjian asuransi sebagai lembaga pengalihan mempunyai

kegunaan positif bagi laju pembangunan nasional dalam penaggulangan terjadinya

berbagai macam risiko.

Disamping kerugian yang dihadapi oleh masyarakat maupun pemerintah, juga ada

risiko-risiko yang tidak sepenuhnya mempunyai nilai ganti kerugian yang sesungguhnya,

misalnya kematian, kecelakaan dan lain-lain. Dalam hal ini peran lembaga asuransilah

yang dapat mengatasinya.

Sekarang ini banyak sekali bermunculan perusahaan yang bergerak di bidang

asuransi jiwa. Dari beberapa perusahaan asuransi jiwa tersebut salah satunya adalah AJB

BUMIPUTERA 1912. Dengan banyaknya pengusaha yang bergerak dalam bidang yang

sama, tentunya akan menimbulkan ketatnya persaingan pasar.

Untuk dapat bersaing dengan perusahaan lain AJB Bumiputera 1912 menciptakan

berbagai program dan layanan yang menarik yang dapat memberikan manfaat bagi

komunitas masyarakat. Program-program yang ada di asuransi jiwa kumpulan

Bumiputera 1912 adalah sebagai berikut :

1. Plan Asuransi Jiwa Kumpulan Proteksi Murni

a. Plan asuransi Ekawarsa

b. Plan asuransi Ekawaktu

c. Plan asuransi Kredit

d. Plan asuransi Modifikasi / Tailor Made

2. Plan Asuransi Jiwa Kumpulan dengan unsur Tabungan

a. Plan asuransi Idaman

b. Plan asuransi Dwiguna

c. Plan asuransi Program Kesejahteraan Karyawan

d. Plan asuransi Modifikasi / Tailor Made

3. Plan Asuransi Kecelakaan

a. Plan asuransi Kecelakaan Diri

b. Plan asuransi Modifikasi / Tailor Made

4. Plan Asuransi Kesehatan

a. Plan asuransi Rawat Inap dan Pembedahan

5. Plan Anuitas

a. Disesuaikan dengan permintaan

b. Dimodifikasi / disesuaikan dengan permintaan plan lain / Tailor Made

Dari beberapa program tersebut penulis lebih tertarik dengan program asuransi

Ekawaktu. Dimana program tersebut khusus dirancang untuk memberikan proteksi atas

kerugian financial akibat kematian seseorang.

B. Perumusan Masalah

Berdasarkan latar belakang masalah yang telah dijelaskan diatas, maka perumusan

masalah yang diteliti adalah :

1. Bagaimana prosedur pengurusan asuransi ekawaktu jaminan kematian pada

Asuransi Jiwa Bersama (AJB) Bumiputera 1912 Kantor Cabang ASKUM

Surakarta?

2. Bagaimana prosedur pengurusan klaim pada peserta asuransi ekawaktu?

C. Tujuan Pengamatan

Tujuan mengadakan pengamatan pada Asuransi Jiwa Bersama (AJB) Bumiputera 1912

Kantor Cabang ASKUM Surakarta, adalah sebagai berikut :

1. Tujuan Operasional

a. Untuk mengetahui bagaimana prosedur pengurusan asuransi ekawaktu jaminan

kematian pada Asuransi Jiwa Bersama (AJB) Bumiputera 1912 Kantor Cabang

ASKUM Surakarta.

b. Untuk mengetahui bagaimana prosedur pelayanan apabila terjadi klaim.

2. Tujuan Fungsional

Memberikan sumbangan pemikiran bagi instansi dalam pengembangan pengurusan

segala sesuatu yang berhubungan dengan kegiatan usahanya.

3. Tujuan Individual

Untuk memenuhi salah satu syarat guna menyelesaikan pendidikan Program Diploma

III (D3) Manajemen Administrasi Fakultas Ilmu Sosial dan Ilmu Politik Universitas

Sebelas Maret.

D. Manfaat Pengamatan

Manfaat dari pengamatan yang dilakukan pada Asuransi Jiwa Bersama Bumiputera 1912

ini adalah sebagai berikut :

1. Memberi gambaran mengenai bagaimana prosedur pengurusan dari asuransi

Ekawaktu.

2. Merupakan media pembelajaran bagi semua pihak yang berkepentingan, terutama

dalam hal pengurusan klaim pada asuransi ekawaktu.

BAB II

TINJAUAN PUSTAKA

A. Pengertian Prosedur

Kata prosedur berasal dari bahasa Inggris yaitu procedure. Menurut kamus Inggris

Indonesia (1995:448) procedure berarti cara, jalan, tata cara yang tepat, aturan, ketentuan

yang dipakai. Akan tetapi kata procedure tersebut lazim digunakan dalam kosa kata

Bahasa Indonesia yang dikenal dengan kata prosedur.

Dalam Kamus Besar Bahasa Indonesia (1989:703) prosedur diartikan sebagai

berikut :

1. Tahap-tahap kegiatan untuk menyelesaikan suatu aktivitas.

2. Metode langkah demi langkah secara eksak dalam memecahkan suatu problem.

Sedangkan pengertian prosedur menurut Kamus Manajemen adalah sebagai berikut

:

1. Suatu prosedur berhubungan dengan pemilihan dan penggunaan arah tindakan

tertentu sesuai dengan kebijaksanaan-kebijaksanaan yang telah ditentukan.

2. Suatu prosedur adalah serangkaian tugas yang saling berhubungan yang merupakan

urutan menurut waktu dan cara tertentu untuk melakukan pekerjaan yang harus

diselesaikan.

3. Prosedur-prosedur memberikan urutan waktu (chronologis) kepada tugas-tugas dan

menentukan jalan dari serangkaian tugas demikian dalam kebijaksanaan-

kebijaksanaan dan kearah tujuan yang telah ditentukan terlebih dahulu.

4. Urutan secara kronologis dari tugas-tugas ini merupakan ciri-ciri dari tiap prosedur.

Biasanya suatu prosedur meliputi bagaimana, bilamana, dan oleh siapa masing-

masing tugas harus diselesaikan.

5. Prosedur–prosedur menggambarkan cara atau metode dengan mana pekerjaan akan

diselesaikan (Moekijat, 1990:435)

Sedangkan menurut Harol Koontz (1989:124), prosedur mempunyai arti sebagai

berikut :

“Prosedur adalah rencana yang menetapkan suatu metode penanganan yang dibutuhkan untuk aktivitas yang akan datang. Ia merupakan pedoman untuk bertindak, bukan untuk menyelesaikan suatu kegiatan tertentu. Ia merupakan urutan-urutan kronologis dan tindakan-tindakan yang dibutuhkan“.

Sumber lain menyebutkan bahwa pengertian prosedur adalah sebagai berikut :

“Suatu prosedur merupakan tugas-tugas yang saling berhubungan, yang

merupakan urutan menurut waktu dan tata cara tertentu untuk melaksanakan

pekerjaan yang harus diselesaikan“. (Depdikbud, Manajemen, 1980:74)

Dari beberapa pendapat diatas, maka dapat disimpulkan bahwa prosedur

merupakan serangkaian tugas atau tahap yang berurutan dengan berhubungan satu

sama lain sebagai suatu cara atau metode dalam menjalankan suatu pekerjaan sesuai

dengan aturan yang berlaku untuk mencapai suatu tujuan.

B. Pengertian Asuransi

Pengertian asuransi dalam Kamus Besar Bahasa Indonesia (1989:54) adalah sebagai

berikut :

“Pertanggungan / perjanjian antara dua pihak, pihak yang satu berkewajiban

memberikan jaminan sepenuhnya kepada pembayar iuran, apabila terjadi sesuatu yang

menimpa dirinya atau barang miliknya yang diasuransikan sesuai dengan perjanjian yang

dibuatnya“.

Pengertian asuransi / pertanggungan dalam pasal 1 butir 1 Undang-Undang Nomor 2

Tahun 1992 tentang Usaha Perasuransian, yang menyatakan :

“Asuransi atau pertanggungan adalah perjanjian antara 2 pihak / lebih, dengan mana

pihak penanggung mengikatkan diri kepada tertanggung dengan menerima premi

asuransi, untuk memberikan penggantian kepada tertanggung karena kerugian,

kerusakan, atau kehilangan keuntungan yang diharapkan atau tanggungjawab hukum

kepada pihak ke tiga yang mungkin akan diderita tertanggung yang timbul dari suatu

peristiwa yang tidak pasti / tidak memberikan suatu pembayaran yang berdasarkan atas

meninggal / hidupnya seseorang yang dipertanggungkan“.

Pengertian asuransi menurut buku Petunjuk Operasional Pemasaran Asuransi Jiwa

yang dikeluarkan AJB Bumiputera 1912 adalah :

“Peniadaan risiko kerugian yang datangnya tak terduga sebelumnya yang menimpa

seseorang dengan cara menggabungkan sejumlah orang yang menghadapi risiko yang

sama dan mereka itu membayar premi yang besarnya cukup untuk menutupi risiko

kerugian yang mungkin / pasti menimpa salah seorang / lebih diantara mereka”.

(1992:12)

Dari beberapa pendapat diatas dapat ditarik kesimpulan bahwa asuransi adalah

pelimpahan resiko kerugian kepada penanggung terhadap tertanggung berdasarkan

perjanjian / kesepakatan.

C. Pengertian Asuransi Jiwa

Asuransi jiwa adalah pelimpahan risiko (risk shifting) kerugian ekonomi dari

tertanggung kepada penanggung akibat meninggal atau hilangnya jiwa tertanggung

pada usia produktif atau mencapai usia tua sehingga tidak mampu bekerja. Jadi risiko

yang dilimpahkan kepada penanggung bukanlah risiko hilangnya jiwa tertanggung

melainkan kerugian ekonomi sebagai akibat meninggal atau hilangnya jiwa

tertanggung.

Sedangkan pengertian asuransi jiwa menurut Dr. Santoso Pudjisoebroto

diartikan sebagai berikut :

“Asuransi jiwa ialah suatu perjanjian dimana penanggung dengan menerima premi mengikat dirinya terhadap tertanggung, untuk memberi suatu pembayaran kepada tertanggung atau tertunjuk, manakala terjadi suatu peristiwa yang tidak pasti yang harus ada hubungannya dengan meninggalnya tertanggung tadi“.

Setelah mempelajari beberapa pengertian-pengertian diatas, dengan demikian dapat

ditarik kesimpulan dari Prosedur Pengurusan Asuransi Ekawaktu adalah serangkaian

tugas atau tahap yang berurutan dengan berhubungan satu sama lain sebagai suatu cara

atau metode dalam menyelesaikan segala sesuatu / masalah yang berhubungan dengan

pengurusan asuransi ekawaktu.

D. Penggolongan Asuransi

Mehr dan Cammack dalam bukunya Bidang Usaha Asuransi (Edisi terjemahan oleh

A. Hasymi Ali) menyebutkan bahwa asuransi meliputi :

1. Asuransi Pengangkutan

Asuransi pengangkutan sering disebut juga asuransi marine (laut) karena asuransi

laut ini adalah bentuk asuransi yang tertua. Sejarahnya berkaitan erat dengan

perdagangan dan pelayaran, demikian pula perkembangannya. Tanpa asuransi laut,

kemajuan perniagaan akan sangat tehambat.

Dua cabang utama dari asuransi pengangkutan adalah :

a. Asuransi Pengangkutan Laut

Perdagangan dan pelayaran laut memiliki tiga kepentingan yaitu :

- Muatan (cargo)

- Uang tambang

- Badan kapal (hull)

Ketiga kepentingan ini dimiliki oleh pihak-pihak yang barlainan. Seandainya

kapal tenggelam atau rusak, maka :

- Pemilik muatan kehilangan / kerugian barang kirimannya.

- Pemilik kapal kehilangan / kerugian nilai kapalnya.

- Pemilik uang tambang mungkin kerugian uang tambangnya.

Istilah uang tambang dalam pengangkutan berarti pembayaran yang diterima

untuk pengangkutan barang-barang. Selain kepentingan harta, ada pula

kepentingan pertanggungjawaban. Sebuah kapal mungkin saja menabrak kapal

lain dan merusakkan kapal lain atau dermaga, para penumpang atau awak kapal

cedera, dan pemilik kapal atau awak kapal itu dituntut.

Dalam mengatur transport barang-barang, mungkin saja uang tambang

dibayar dimuka. Jika demikian, tidak ada kepentingan uang tambang yang

terpisah untuk diasuransikan, karena biaya uang tambang itu telah dimasukkan ke

dalam nilai muatan dan dilindungi oleh polis muatan.

b. Asuransi Pengangkutan Darat

Asuransi Pengangkutan Darat lahir dari asuransi pengangkutan laut. Para

pengirim barang mulai menuntut proteksi untuk barang kiriman mereka bukan

saja pada waktu barang itu berada di atas kapal tetapi juga barang itu sampai pada

alamat yang dituju.

Bisnis asuransi pengangkutan darat ditentukan hanya terdiri dari :

- Asuransi Pengiriman Barang Dalam Negeri

Polis asuransi ini digunakan untuk memberikan perlindungan terhadap

hampir setiap barang yang dikirim dalam negeri.

- Asuransi Alat-alat pengangkutan dan Komunikasi

Asuransi ini memberikan perlindungan pada jembatan , terowongan dan

alat-alat transport dan komunikasi lainnya terhadap bahaya selain kebakaran,

badai, kebocoran, penyemprot, hujan salju, ledakan, gempa bumi, keributan

atau kerusuhan rakyat. Alat-alat pambantu pelayaran dan pangangkutan

lainnya termasuk dermaga, rel kereta api, terhadap semua risiko.

- Asuransi Apungan Harta (asuransi floater)

Asuransi ini memberikan jaminan terhadap risiko kerugian barang yang

tidak berada pada lokasi yang tetap dan juga tidak diangkut oleh angkutan

umum. Meliputi : Derek, traktor, mesin penggali / peralatan proyek lainnya.

Peralatan ini selalu berpindah dari satu proyek ke proyek lain dan dapat

tertimpa berbagai bencana seperti tanah longsor, banjir, kebakaran, badai,

tabrakan, pencurian, ledakan dan perusakan. Terhadap risiko inilah polis

floater diadakan.

2. Asuransi Kebakaran

Asuransi ini memberikan jaminan / mengurangi risiko kerugian karena kebakaran

dan karena bencana lain yang ada hubungannya dengan api atau kebakaran.

3. Asuransi Kredit

Manfaat kredit bagi perekonomian masyarakat modern sudah universal diakui

sebagai faktor kunci dalam melancarkan pertumbuhan ekonomi.

Jenis asuransi kredit :

a. Asuransi Piutang Dagang

Asuransi ini melindungi kreditur terhadap kegagalan atau ketidaksanggupannya

menagih piutang sangsi (bad debts) karena musnahnya records akunting oleh

bencana tertentu seperti kebakaran, dan lain-lain.

b. Asuransi Deposito

Asuransi tehadap kerugian deposito karena kegagalan bank atau asosiasi tabungan

dan pinjaman disebut asuransi deposito.

c. Asuransi Kredit Pinjaman

Asuransi ini umumnya untuk pinjaman pembangunan perumahan / FHA (Federal

Housing Administrasion). Sekarang program FHA mencakup rumah sewa multi

keluarga, rehabilitasi rumah, harta tetap dari korban bencana, perumahan untuk

orang-orang tua, perumahan percobaan, pengembangan tanah, perumahan desa,

masyarakat baru, parkir mobil, perumahan untuk pegawai negeri dan angkatan

bersenjata, perumahan pembaharuan kota, condominium, rumah sakit non-profit,

dan fasilitas pengobatan berkelompok.

d. Asuransi Obligasi

Asuransi ini bertujuan meningkatkan mutu investasi dan menurunkan biaya

bunga. Asuransi ini menanggung kegagalan instrument kredit seperti obligasi.

e. Asuransi Garansi Bisnis Internasional

Asuransi telah terbukti bermanfaat sebagai alat program pemerintah untuk

merangsang bisnis internasional. Melalui asuransi kredit ekspor dan jaminan

penanaman modal asing, Pemerintah federal Amerika serikat telah berhasil

menghilangkan rintangan-rintangan terhadap penyelenggaraan bisnis

internasional dengan mengurangi risiko pengambil alihan, inconverbility mata

uang, peperangan, pembatalan ijin ekspor, dan kejadian-kejadian internasional

lain diluar control pengusaha itu sendiri.

f. Asuransi Kredit Barang Dagang Dalam Negeri

Di Amerika Serikat, Kanada, Meksiko, dan sebagian besar negera-negara Eropa,

para pedagang dapat memperoleh asuransi terhadap insolvency debitur dalam

negeri atas kredit penjualan barang dagang tanpa jaminan.

4. Asuransi Jiwa

Asuransi jiwa adalah alat keuangan untuk menyediakan dana bagi pemeliharaan

ahli waris dan harta peninggalan seseorang yang sudah meninggal.

Asuransi jiwa dikelompokkan menjadi tiga kelas, yaitu :

a. Asuransi Jiwa Biasa

Asuransi jiwa biasa adalah asuransi jiwa yang biasanya dikeluarkan dalam

jumlah $1.000 (kurang lebih Rp. 625.000,00) atau lebih dengan premi yang dapat

dibayar tahunan, setengah tahunan, kuartalan, atau bulanan di kantor perusahaan

asuransi tersebut. Di Amerika Serikat asuransi ini hampir 53% dari seluruh

asuransi yang berlaku.

b. Asuransi Jiwa Industri

Berlainan dengan asuransi jiwa biasa, asuransi jiwa industri ini biasanya

nominalnya kurang dari $1.000 (kurang lebih Rp. 625.000,00). Preminya dapat

dibayar mingguan atau jangka waktu lainnya yang kurang dari satu bulan.

Preminya dipungut dirumah oleh agen asuransi, jadi bukan di kantor perusahaan

asuransi. Yang diasuransikan adalah orang-orang dari suatu industri tertentu.

Premi yang dibebankan pada asuransi ini umumnya lebih tinggi karena :

1. Biaya administrasinya lebih tinggi (lebih mahal menangani jumlah-jumlah

kecil dan memungut premi mingguan di rumah tertanggung).

2. Tingkat mortalitas (kematian) orang-orang yang diliput asuransi ini lebih

tinggi dan lapse rate yang lebih tinggi.

c. Asuransi Jiwa Berkelompok

Asuransi jiwa berkelompok adalah asuransi jiwa yang dikeluarkan tanpa

pemeriksaan medis atas sekelompok orang di bawah satu polis induk. Hanya satu

polis yang dikeluarkan, walaupun anggota-anggota dari kelompok yang

ditanggung ini menerima serifikat peserta dari perusahaan asuransi.

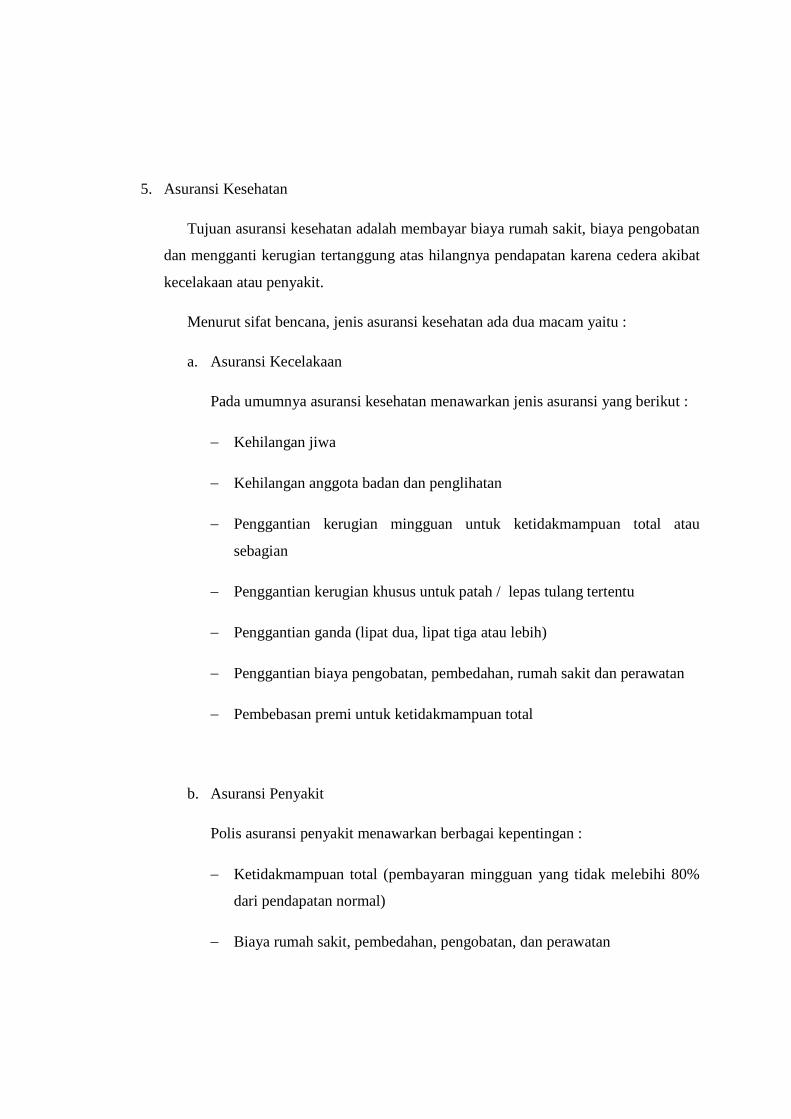

5. Asuransi Kesehatan

Tujuan asuransi kesehatan adalah membayar biaya rumah sakit, biaya pengobatan

dan mengganti kerugian tertanggung atas hilangnya pendapatan karena cedera akibat

kecelakaan atau penyakit.

Menurut sifat bencana, jenis asuransi kesehatan ada dua macam yaitu :

a. Asuransi Kecelakaan

Pada umumnya asuransi kesehatan menawarkan jenis asuransi yang berikut :

- Kehilangan jiwa

- Kehilangan anggota badan dan penglihatan

- Penggantian kerugian mingguan untuk ketidakmampuan total atau

sebagian

- Penggantian kerugian khusus untuk patah / lepas tulang tertentu

- Penggantian ganda (lipat dua, lipat tiga atau lebih)

- Penggantian biaya pengobatan, pembedahan, rumah sakit dan perawatan

- Pembebasan premi untuk ketidakmampuan total

b. Asuransi Penyakit

Polis asuransi penyakit menawarkan berbagai kepentingan :

- Ketidakmampuan total (pembayaran mingguan yang tidak melebihi 80%

dari pendapatan normal)

- Biaya rumah sakit, pembedahan, pengobatan, dan perawatan

- Pembebasan premi untuk ketidakmampuan total

6. Asuransi Sosial

Asuransi sosial adalah alat untuk menghimpun risiko dengan memindahkannya

kepada organisasi yang biasanya adalah organisasi pemerintah, yang diharuskan oleh

undang-undang untuk memberikan manfaat keuangan atau pelayanan kepada atau

atas nama orang-orang yang diasuransikan itu pada waktu terjadinya kerugian tertentu

yang telah ditetapkan sebelumnya.

Secara luas asuransi sosial itu meliputi risiko-risiko sosial. Risiko sosial adalah

segala risiko yang terdapat dalam masyarakat, meliputi beban biaya pengobatan,

korban kecelakaan kendaraan, pengangguran, kompensasi tenaga kerja, tunjangan

ketidakmampuan, dan lain-lain.

7. Asuransi Tanggung Gugat

Asuransi Tanggung Gugat adalah asuransi untuk melindungi tertanggung terhadap

kerugian yang timbul dari gugatan pihak ketiga karena kelalaian tertanggung. Oleh

karena kontrak ini menyangkut persetujuan untuk mengganti kerugian kepada pihak

ketiga maka disebut juga asuransi pertanggungjawaban terhadap pihak ketiga.

Jenis Polis Asuransi Tanggung Gugat :

a. Polis tanggung gugat bisnis, antara lain :

- Tanggung gugat umum komprehensif

- Tanggung gugat produk

- Tanggung gugat kontraktual

- Tanggung gugat contingent

b. Polis tanggung gugat professional, antara lain :

- Salah obat dokter, dokter bedah dan dokter gigi

- Tanggung gugat profesional pengacara

- Tanggung gugat kesalahan dan kealpaan agen dan makelar asuransi

c. Polis tanggung gugat pribadi

- Tanggung gugat komprehensif

- Tanggung gugat khusus

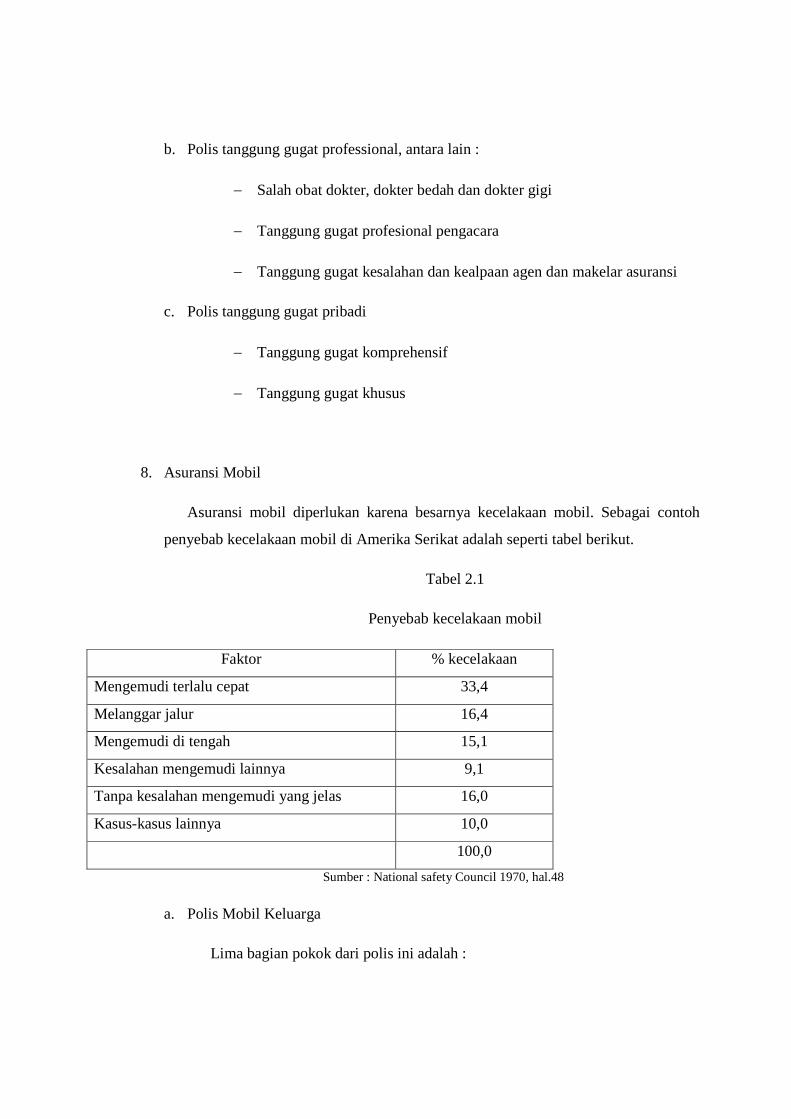

8. Asuransi Mobil

Asuransi mobil diperlukan karena besarnya kecelakaan mobil. Sebagai contoh

penyebab kecelakaan mobil di Amerika Serikat adalah seperti tabel berikut.

Tabel 2.1

Penyebab kecelakaan mobil

Faktor % kecelakaan

Mengemudi terlalu cepat 33,4

Melanggar jalur 16,4

Mengemudi di tengah 15,1

Kesalahan mengemudi lainnya 9,1

Tanpa kesalahan mengemudi yang jelas 16,0

Kasus-kasus lainnya 10,0

100,0

Sumber : National safety Council 1970, hal.48

a. Polis Mobil Keluarga

Lima bagian pokok dari polis ini adalah :

1. Tanggung gugat

Polis FAP (Family Automobily Policy) / Polis mobil keluarga ini

merumuskan tertanggung dalam arti luas. Bukan saja seluruh anggota

keluarga yang tercantum namanya, tetapi juga siapa saja yang mengemudi

mobil dengan ijin dari tertanggung yang namanya tercantum dalam polis atau

istrinya.

2. Pembayaran Pengobatan

Asuransi ini dimaksudkan untuk membayar klaim pengobatan dari

penumpang karena kecelakaan mobil tanpa memandang siapa yang salah.

3. Proteksi Pengendara yang Tidak Diasuransikan

Asuransi ini melindungi tertanggung dari kerugian oleh sopir yang tidak

masuk asuransi atau sopir yang tabrak lari.

4. Kerusakan Fisik

Polis FAP ini menggabungkan asuransi tanggung gugat dan pembayaran

pengobatan dengan penggantian kerugian bagi tertanggung jika mobilnya

rusak oleh hampir setiap macam bencana, tanpa memandang salah tidaknya

tertanggung.

b. Polis Asuransi Mobil Bisnis dan Mobil Non Bisnis

Polis FAP hanyalah untuk konsumen non bisnis. Konsumen bisnis dapat

mengambil polis mobil bisnis standar 1955 atau polis tanggung gugat mobil

komprehensif. Pada umumnya, kedua polis ini sama dengan polis FAP,

perbedaannya hanyalah kendaraan bisnis lebih beraneka ragam daripada

kendaraan non bisnis.

E. Program Asuransi Ekawaktu

1. Pengertian Program Asuransi Ekawaktu

Kontrak asuransi ini hanya berlaku selama satu waktu kontrak asuransi saja,

artinya kontrak asuransi akan berakhir dengan sendirinya pada tiap akhir satu waktu

kontrak asuransi (kontrak asuransi selama tiga tahun, maka kontrak asuransi akan

berakhir pada akhir tahun ketiga).

2. Latar Belakang Program Asuransi Ekawaktu

Pada dasarnya setiap orang akan menghadapi tiga macam risiko, yaitu:

a. Risiko yang pasti terjadi tetapi belum tahu kapan akan terjadinya (kematian)

b. Risiko yang sudah pasti terjadi dan dapat diperhitungkan sebelumnya (menjadi

tua/pensiun)

c. Risiko yang belum tentu terjadi dan belum diketahui akan terjadi

(kecelakaan,cacat)

Untuk menanggulangi kerugian finansiil / materiil sebagai akibat terjadinya risiko

tersebut, khususnya risiko kematian, maka perlu diadakannya upaya untuk

melindunginya dengan membeli asuransi jiwa.

3. Manfaat Program Asuransi Ekawaktu

Asuransi ini memberikan jaminan santunan kepada yang ditunjuk / ahli waris,

dengan menyediakan sejumlah uang tertentu kepada ahli waris jika peserta meninggal

dunia selama kontrak asuransi berlaku. Asuransi ini hanya memberikan jaminan

santunan meninggal dunia / kematian (death benefit) saja, apabila pada akhir kontrak

peserta masih hidup, maka kepadanya tidak akan diberikan apapun.

4. Peserta

Peserta dari asuransi ekawaktu ini adalah semua anggota yang terdaftar pada saat

mendaftar sebagai peserta asuransi. Peserta dalam keadaan sehat jasmani dan rohani

serta tidak dalam perawatan dokter / Rumah Sakit. Peserta yang berusia diatas 52

tahun harus disertai dengan Surat Pernyataan Kesehatan.

5. Masa Asuransi

Masa asuransi berlaku sesuai dengan masa program tersebut (1-10 tahun)

6. Premi dan Uang Pertanggungan

Premi asuransi dibayar secara tunggal atau dengan cara bayar tahunan sampai

dengan berakhirnya program.

Tarip Premi Asuransi per Tahun

Jangka Waktu Asuransi Rate Premi Per Tahun Per 1000 UP

1 s.d 10 th 8,50

Contoh :

Untuk uang pertanggungan Rp. 10.000.000,-

Premi per orang per tahun adalah Rp. 85.000,-

Kalau terjadi risiko meninggal dunia dalam masa asuransi, AJB Bumiputera 1912

membayarkan santunan sebesar Rp. 10.000.000,-

Tarip Premi Asuransi Tunggal

Masa Asuransi Rate per 1000 UP

1 2 3 4 5 6 7 8 9 10

7,71 14,82 22,51 30,37 37,42 46,66 55,13 63,86 72,70 82,25

Ada beberapa hal yang menyebabkan tidak dapat dibayarkannya uang

pertanggungan apabila terjadinya kematian tersebut karena :

a. Bunuh diri.

b. Peserta dihukum mati oleh pengadilan yang berwenang.

c. Karena kecelakaan segala bentuk penerbangan non komersiil (bukan anggota

IATA) dimana peserta saat itu bertindak sebagai pilot / awak / penumpang

pesawat tersebut, dan tidak membayar premi tambahan aviasi sesuai ketentuan.

d. Karena dengan sengaja peserta melibatkan diri dalam penganiayaan, teror,

pengacauan, huru hara dan sejenisnya satu sama lain menurut pertimbangan

hukum.

e. Karena dengan sengaja melibatkan diri dalam perkelahian dan tidak sebagai

seorang yang mempertahankan diri.

f. Sebagai akibat kejahatan yang dilakukan dengan sengaja atau kekhilafan besar

oleh mereka yang berkepentingan dalam polis ini dan atau ahli warisnya.

F. Klaim

1. Pengertian Klaim

Pengertian klaim menurut Kamus Perbankan adalah :

“ Permintaan ganti rugi dari tertanggung kepada penanggung sesuai dengan

kerugian yang dipertanggungkan berdasarkan polisnya ”. (Purwoko dkk, 1996:86)

Pengertian klaim secara umum menurut buku Petunjuk Operasional Pemasaran

Asuransi Jiwa yang dikeluarkan AJB Bumiputera 1912 adalah :

“ Suatu tuntutan atas suatu hak, yang timbul karena persyaratan dalam perjanjian

yang ditentukan sebelumnya telah terpenuhi “.

Sedangkan pengertian klaim secara khusus dalam asuransi jiwa menurut buku

Petunjuk Operasional Pemasaran Asuransi Jiwa yang dikeluarkan oleh AJB

Bumiputera 1912 adalah :

“ Suatu tuntutan dari hak pemegang polis atau yang ditunjuk kepada pihak asuransi,

atas sejumlah pembayaran uang pertanggungan atau nilai tunai yang timbul karena

syarat-syarat dalam perjanjian asuransinya telah dipenuhi “. (1994:42)

Ganti rugi (klaim) adalah kewajiban yang harus dilaksanakan oleh perusahaan

asuransi karena sesuatu yang diperjanjikan atau dipertanggungkan benar-benar

terjadi. Masing-masing asuransi mempunyai masalah khusus dalam penyelesaian

klaim. Membayar klaim adalah salah satu kewajiban dalam perusahaan asuransi.

Perusahaan asuransi harus segera membayar sepenuhnya klaim yang sah.

Dalam asuransi jiwa pemberian klaim atau ganti rugi hanya berupa harga atau

nilai saja, yaitu sebesar jumlah uang yang dipertanggungkan. Walaupun penggantian

kerugian yang diterima oleh orang yang berkepentingan tidak dapat dikatakan sama

nilainya dengan kerugian yang ditanggung sesungguhnya yaitu kematian.

2. Penyebab Terjadinya Klaim dan Penerima Klaim

Penyebab terjadinya klaim pada asuransi ekawaktu ini adalah apabila tertanggung

atau peserta meninggal dunia, karena asuransi ini hanya memberikan jaminan atas

kematian saja. Sehingga apabila pada akhir kontrak peserta masih hidup, maka

kepadanya tidak akan diberikan apapun. Sedangkan penerima ganti rugi adalah orang

lain yang ditunjuk sebagai ahli waris.

G. Istilah-istilah dalam Asuransi Jiwa

Istilah-istilah yang sering digunakan dalam kegiatan sehari-hari pada usaha asuransi jiwa

antara lain :

a. Plan

Suatu rancangan produk / produk yang memberikan manfaat asuransi yang

ditawarkan kepada pasar. Plan menjelaskan secara detail tentang manfaat-manfaat /

benefit, premi, ketentuan underwriting dan syarat-syarat lainnya yang berhubungan

dengan produk tersebut.

b. Uang Pertanggungan (Sum insured)

Sejumlah nilai uang yang tercantum dalam polis / sertifikat peserta yang akan

dibayarkan apabila suatu peristiwa yang disebut dalam polis terjadi (meninggal, cacat,

sakit, hari tua, habis kontrak).

Uang pertanggungan dalam Asuransi Kumpulan dibedakan dalam 3 jenis, yaitu :

1. Uang Pertanggungan Tetap

2. Uang Pertanggungan Menurun

3. Uang Pertanggungan Menaik

Jumlah uang pertanggungan ini secara nominal tidak dicantumkan dalam polis

asuransi kumpulan, tetapi dimuat dalam daftar data peserta dan sertifikat peserta

sesuai dengan nilai uang pertanggungan masing-masing peserta.

c. Premi

Suatu pembayaran, atau satu dari serangkaian pembayaran oleh pemegang polis untuk

membuat satu polis asuransi berlaku dan memeliharanya agar terus berlaku.

Besarnya premi yang harus dibayar oleh pemegang polis untuk tiap-tiap peserta

adalah sesuai dengan yang tercantum dalam daftar data peserta. Jumlah premi dari

seluruh peserta merupakan kewajiban yang harus dibayar oleh pemegang polis.

Jumlah premi ini secara nominal tidak tercantum dalam polis asuransi kumpulan

tetapi dimuat dalam daftar peserta sesuai dengan nilai premi masing-masing.

d. Nilai Tunai

Sejumlah uang yang akan diterima pemegang polis jika yang bersangkutan

membatalkan penutupan dan menyerahkan kembali polis kepada perusahaan. Nilai

tunai hanya terdapat pada polis yang mengandung unsur tabungan (Dwiguna, idaman,

PKK, dll).

e. Polis

Surat perjanjian kontrak antara perusahaan asuransi dengan pemegang polis dimana

perusahaan asuransi setuju membayar benefit asuransi apabila peristiwa tertentu

terjadi, dengan syarat bahwa perusahaan telah menerima premi-premi yang harus

dibayarkan.

Polis merupakan dokumen yang sangat penting dalam perjanjian asuransi bagi

pemegang polis dan penanggung (perusahaan asuransi). Bagi perusahaan polis

merupakan dokumen perjanjian yang diperlukan sebagai dasar untuk melakukan

pembayaran klaim oleh pemegang polis. Kewajiban yang harus dipenuhi oleh

pemegang polis untuk mendapatkan benefit asuransi antara lain membayar premi.

Hak yang dapat diterima antara lain jaminan atau santunan tertentu sesuai dengan

perjanjian yang tercantum dalam polis.

f. Jangka Asuransi / Kontrak

Lamanya kontrak asuransi sesuai dengan yang diperjanjikan yang dihitung sejak dari

dimulainya kontrak asuransi sampai dengan berakhirnya kontrak asuransi yang

tertuang dalam polis, data peserta atau sertifikat.

g. Mulai Asuransi

Mulai berlakunya perjanjian kontrak asuransi dimana hak dan kewajiban masing-

masing pihak mulai timbul.

h. Cara Bayar

Suatu sistem / cara pembayaran premi yang disanggupi / disepakati oleh pemegang

polis sehubungan dengan polis yang diambilnya.

Pada dasarnya premi asuransi dibayarkan secara tahunan, namun perusahaan dapat

memberikan kebijakan pembayaran premi dengan cara cicilan yaitu sebagai berikut :

1. Premi Cicilan Bulanan

2. Premi Cicilan Triwulan

3. Premi Cicilan ½ tahunan

4. Premi Tahunan

5. Premi Tunggal / Sekaligus

i. Usia

Usia tertanggung / peserta pada saat masuk menjadi peserta asuransi kumpulan.

Menurut ketentuan standar, usia peserta ditambah lama kontrak asuransi tidak boleh

lebih dari 65 tahun (maksimal 65 tahun). Dalam menghitung usia biasanya diadakan

pembulatan (< 6 bulan diabaikan, sedangkan ≥ 6 bulan dihitung satu tahun).

Cara menentukan usia adalah dengan menghitung selisih tahun dan bulan pada saat

masuk / mulai asuransi dikurangi tahun dan bulan kelahiran calon tertanggung.

j. Pemegang Polis

Orang yang mengasuransikan tertanggung / peserta dan mengadakan perjanjian

asuransi dengan perusahaan asuransi dan bertanggungjawab atas urusan pembayaran

premi dan urusan korespondensi lainnya.

k. Peserta / Tertanggung

Orang yang diasuransikan oleh pemegang polis.

H. Metode Pengamatan

a. Jenis Pengamatan

Pengamatan ini termasuk pengamatan deskriptif, analisis, kualitatif. Data data yang

diperoleh bersifat sangat deskriptif dan mencakup kata-kata, catatan-catatan yang

diperoleh dari subjek yang diamati.

b. Lokasi Pengamatan

Dalam penulisan Laporan Tugas akhir ini lokasi pengamatan dilakukan di Asuransi

Jiwa Bersama (AJB) Bumiputera 1912 Kantor Cabang Asuransi Kumpulan

(ASKUM) jalan Slamet Riyadi No.12 A Lt.3 Surakarta.

c. Teknik Pengambilan Sampel

Teknik pengambilan sampel dalam penulisan laporan ini adalah Purposive Sampling

dimana penulis cenderung memilih informan yang dianggap tahu dan dapat dipercaya

untuk menjadi sumber data yang mantap dan mengetahui masalah secara mendalam.

d. Sumber Data

Untuk mendapatkan suatu laporan yang baik dan terarah, maka diperlukan data

yang lengkap dan relevan dengan persoalan yang dihadapi, sehingga dapat dipercaya

kebenarannya. Jenis-jenis data yang diperlukan dalam penulisan laporan ini adalah :

1. Data Primer

Data primer adalah data yang diperoleh secara langsung dari masing-masing

individu yang dijadikan informan dalam penelitian ini.

2. Data sekunder

Data sekunder adalah data yang diperoleh secara tidak langsung. Data ini

dikumpulkan melalui orang lain untuk menunjang penyusunan laporan, juga

menggunakan literature atau catatan-catatan perusahaan yang ada.

e. Teknik Pengumpulan Data

Teknik Pengumpulan Data yang digunakan dalam penyusunan laporan tugas Akhir

ini adalah :

1. Metode observasi

Teknik pengumpulan data dengan melakukan pengamatan secara langsung pada

obyek yang diteliti. Teknik ini digunakan untuk memperoleh gambaran nyata

kondisi yang ada pada lokasi pengamatan.

2. Metode Interview

Teknik pengumpulan data yang dilakukan melalui wawancara secara langsung

dengan responden untuk memperoleh data dan penunjang yang relevan.

Wawancara dilakukan dengan tidak menggunakan struktur yang ketat atau formal

sehingga informasi yang diperoleh dirasa cukup mendalam.

3. Dokumentasi

Teknik pengumpulan data dengan cara mengambil data dari arsip, surat serta

dokumen yang ada di AJB Bumiputera 1912 Kantor Cabang Asuransi Kumpulan.

f. Teknik Analisa Data

Analisis merupakan pencarian dan perencanaan secara sistematik semua data dan

bahan yang telah terkumpul agar penulis mengerti benar makna yang telah

dikemukakannya dan dapat menyajikan kepada orang lain secara jelas.

Dalam tahap analisa ada 3 komponen pokok yang harus disadari sepenuhnya oleh

penulis, 3 komponen tersebut adalah :

1. Reduksi Data

Merupakan proses pemilihan, pemfokusan, pemusatan pada penyederhanaan,

pengabstrakan dan transformasi data kasar yang muncul dicatatan tertulis

dilapangan atas uaraian singkat menggolongkan dalam satu pola yang lebih luas.

2. Penyajian Data

Sekumpulan informasi tersusun yang memberi kemungkinan adanya penarikan

kesimpulan dan pengambilan tindakan.

3. Penarikan Kesimpulan / Verifikasi

Pada umumnya kesimpulan tersebut kurang jelas kemudian meningkat dan

mempunyai landasan yang kuat.

BAB III

DESKRIPSI LEMBAGA

A. Sejarah dan Perjalanan AJB Bumiputera

1. Sejarah AJB Bumiputera 1912

a. Kelahiran AJB Bumiputera

Dilatar belakangi oleh kondisi bangsa Indonesia yang terjajah lebih dari 3

(tiga) abad oleh koloni Belanda maka timbullah gerakan nasional bangsa

Indonesia dengan berdirinya Boedi Oetomo pada tahun 1908 yang merupakan

gabungan dari unsur-unsur Jong Java, Jong Sumatera, Jong Batak Bond, Jong

Islamieten Bond dan Jong Selebes.

Gerakan Nasional Boedi Oetomo telah melahirkan kesadaran nasional

untuk meningkatkan kesejahteraan bangsa Indonesia. Maka lahirlah ide / gagasan

dari seorang yang bernama M.Ng. Dwijosewojo anggota Persatuan Guru-Guru

Hindia Belanda (PGHB) untuk mendirikan asuransi jiwa bagi para guru pribumi.

Ide tersebut dikemukakan dihadapan peserta Kongres Boedi Oetomo pada tahun

1910 yang diterima secara bulat, walaupun belum dapat diwujudkan.

Baru pada Kongres Pertama PGHB tanggal 12 Februari 1912 di

Magelang, ide tersebut dapat direalisasikan dengan terbentuknya Onderlinge

Levensverzekering Maatschappij PGHB atau disingkat O.L.Mij.PGHB yang

dipelopori oleh M.Ng.Dwijosewojo, M.K.H.Soebroto dan M.Adimijoyo yang

kemudian menjadi AJB Bumiputera 1912.

Pada awalnya O.L.Mij.PGHB didirikan untuk :

1. Meningkatkan derajat dan martabat kaum pribumi khususnya para guru

Hindia Belanda.

2. Sebagai alat perjuangan bangsa di bidang ekonomi dalam mewujudkan

kesejahteraan keluarga dan masyarakat Indonesia melalui asuransi jiwa.

3. Sejak berdiri, biaya operasional perusahaan diperoleh dari premi peserta

asuransi.

4. Tiga tahun pertama, premi peserta dianggap tabungan. Jadi, kalau klaim, yang

dibayarkan bukan sejumlah uang pertanggungan tetapi jumlah premi yang

dibayarkan.

5. Pada 1913 O.L.Mij.PGHB mendapat subsidi 300 gulden dari Belanda untuk

biaya operasional perusahaan.

b. Nilai Kejuangan AJB Bumiputera 1912

Gerakan AJB Bumiputera mempunyai nilai kejuangan yang sangat tinggi.

Hal ini ditunjukkan bahwa lahirnya AJB Bumiputera dilatarbelakangi oleh :

1. Kondisi bangsa dan masyarakat yang terjajah dan ingin bangkit.

2. Kesejahteraan para guru Hindia Belanda (pribumi) yang diperlakukan berbeda

dengan guru-guru dari Belanda.

Nilai kejuangan juga ditunjukkan bahwa AJB Bumiputera 1912 didirikan

dengan bentuk mutual, karena :

1. Untuk mewujudkan cita-cita bersama masyarakat sejahtera.

2. Hanya memerlukan anggota dan tanpa modal (uang) yang memang tidak

dimiliki oleh para pendiri.

3. Sebagai sarana dan media persatuan dan kesatuan bangsa Indonesia.

4. Sebagai perwujudan budaya gotong royong / usaha bersama (onderlinge /

mutual).

5. Didirikan dari, oleh dan untuk anggota yang menginvestasikan dengan

kedudukan tertinggi ada pada anggota yang diwakili oleh Badan Perwakilan

Anggota (BPA) dalam organisasi.

Dengan tanpa modal (uang) maka modal yang sesungguhnya adalah

idealisme, semangat nasionalisme, patriotisme, dan dedikasi terhadap

perjuangan.

2. Perjalanan AJB Bumiputera 1912

a. Jaman penjajahan Belanda (1912-1942)

AJB Bumiputera mendapat reaksi kurang mendukung dari kolonial Belanda,

namun berkat kebulatan tekat para pengelolanya, maka eksistensi perusahaan

dapat dipertahankan bahkan semakin berkembang dengan berdirinya kantor-

kantor cabang di pulau Jawa maupun pulau-pulau lainnya.

b. Jaman penjajahan Jepang (1942-1945)

AJB Bumiputera 1912 mengalami masa stagnasi, dengan bergantinya mata uang

dan banyak pengelola yang tergabung serta aktif menjadi tentara PETA.

c. Jaman kemerdekaan dan Orde Lama (1945-1966)

AJB Bumiputera 1912 mulai mengadakan perubahan dan modernisasi dengan

mengirimkan beberapa pengurusnya untuk belajar keluar negeri. AJB Bumiputera

1912 mengalami peristiwa Senering tahun 1965 (Kepres No.27 tahun 1965)

dimana uang Rp. 1000.- menjadi Rp. 1,- yang mengakibatkan perusahaan harus

menjual assetnya untuk membayar kewajibannya.

d. Jaman Orde Baru (1966-sekarang)

Peristiwa senering pada tahun 1965 menyebabkan asset AJB Bumiputera 1912

mundur (side back) 25 tahun. Untuk mengembalikan asset yang hilang

diperhitungkan memerlukan waktu 20 tahun, namun dengan kerja keras target

tersebut dapat dicapai hanya dalam jangka waktu 8 tahun.

B. Visi dan Misi AJB Bumiputera 1912

1. Visi

Menjadi Asuransinya Bangsa Indonesia

2. Misi

Asuransi Jiwa Bersama Bumiputera 1912 senantiasa berada dibenak dan dihati

masyarakat Indonesia dengan :

a. Memelihara keberadaan Asuransi Jiwa Bersama Bumiputera 1912 sebagai

perusahaan perjuangan bangsa Indonesia.

b. Mengembangkan korporasi dan koperasi yang menerapkan prinsip dasar

gotong royong.

c. Menciptakan berbagai program dan layanan yang memberikan manfaat

optimal bagi komunitas Asuransi Jiwa Bersama Bumiputera 1912.

d. Mewujudkan perusahaan yang berhasil baik secara ekonomi dan sosial.

3. Falsafah

a. Idealisme

b. Mutualisme

c. Profesionalisme

C. Fungsi dan Tujuan AJB Bumiputera 1912

1. Fungsi AJB Bumiputera 1912

Menurut fungsinya, asuransi jiwa adalah suatu lembaga yang harus mampu

memobilisasi premi dari nasabahnya untuk dihimpun sebagai dana atau modal

investasi. Sebab dalam jalannya setiap perusahaan asuransi jiwa, disamping harus

dapat melaksanakan kewajibannya kepada para nasabah juga harus mampu

mengembangkan bisnis perusahaannya.

2. Tujuan AJB Bumiputera 1912

a. Membantu masyarakat dalam hal perlindungan hari tua, kesejahteraan keluarga

dan kelangsungan pendidikan putra-putri pemegang polis.

b. Membantu pemerintah dalam pembangunan khususnya dalam bidang jasa

asuransi.

c. Membantu pemerintah dalam bidang stabilitas moneter.

d. Mengendalikan inflasi.

D. Peran dan Manfaat AJB Bumiputera 1912

1. Peran utamanya terutama ditentukan pada posisinya sebagai perusahaan asuransi

adalah :

a. Dapat menggantikan nilai ekonomis manusia.

b. Memberi jaminan perlindungan terhadap suatu resiko.

c. Memberi perlindungan dan mengalihkan resiko kepada AJB Bumiputera

1912.

2. Manfaat yang diperoleh oleh pemegang polis adalah :

a. Menghilangkan rasa kekhawatiran karena resiko yang timbul sebagai akibat

yang tak terduga seperti kematian dan kecelakaan.

b. Menyediakan sejumlah uang pada saat dibutuhkan.

c. Fleksibel dalam menentukan jumlah uang pertanggungan atau uang yang

diinginkan dalam pembayaran premi.

d. Merupakan sarana menabung dalam jangka yang sistematis, terjamin dan

berkesinambungan.

e. Memperoleh bonus seperti halnya investasi.

f. Mempunyai nilai pinjam yang siap pakai dalam keadaan mendesak.

g. Menyediakan kebutuhan dana yang terencana untuk dinikmati dihari tua.

E. Program-program yang Dikelola AJB Bumiputera 1912

1. Plan Asuransi Jiwa Kumpulan Proteksi Murni

a. Plan asuransi Ekawarsa

Adalah asuransi jiwa kumpulan yang memberikan benefit berupa santunan

sebesar uang pertanggungan atas resiko kemtian peserta dengan masa asuransi 1

tahun.

b. Plan asuransi Ekawaktu

Adalah asuransi jiwa kumpulan yang memberikan benefit berupa santunan

sebesar uang pertanggungan atas resiko meninggal dunia peserta dalam satu masa

kontrak asuransi.

c. Plan asuransi Kredit

Adalah asuransi jiwa kumpulan untuk para debitur dari suatu lembaga keuangan

(kreditur) yang akan memberikan jaminan pelunasan sisa kredit apabila debitur

meninggal dunia.

d. Plan modifkasi / Tailor Made

2. Plan Asuransi Jiwa Kumpulan dengan Unsur Tabungan

a. Plan Asuransi Idaman

Adalah asuransi jiwa yang memberikan perlindungan / proteksi jaminan kematian

yang dikaitkan dengan unsur tabungan sebagai pesangon karyawan saat berhenti

kerja, baik itu berhenti karena permintaan sendiri, PHK, ataupun telah memasuki

purna tugas.

b. Plan Asuransi Dwiguna

Adalah asuransi jiwa yang mengandung unsur saving dimana uang pertanggungan

untuk resiko meninggal dunia sama dengan uang pertanggungan habis kontrak

apabila peserta masih hidup.

c. Plan Asuransi Kesejahteraan Karyawan

Adalah asuransi jiwa kumpulan yang memberikan benefit berupa jaminan purna

bakti, jaminan meninggal dunia, jaminan cacat, santunan janda dan santunan

yatim piatu kepada peserta.

d. Plan Modifikasi / Tailor Made

3. Plan Asuransi Kecelakaan Diri

a. Plan Asuransi Kecelakaan Diri

Adalah asuransi jiwa kumpulan yang memberikan jaminan kerugian finansial

peserta sebagai akibat kecelakaan.

b. Plan modifikasi / Tailor Made

4. Plan Asuransi Kesehatan

Plan Asuransi Rawat Inap dan Pembedahan

Adalah suatu kontrak asuransi yang memberikan jaminan atas penggantian biaya

rawat inap dan atau pembedahan di rumah sakit karena penyakit atau kecelakaan

selama masa asuransi.

5. Plan Anuitas

Adalah suatu program yang menyediakan pembayaran berkala kepada peserta selama

peserta masih hidup dengan besar menfaat berkala yang menaik atau merata dan

pembayaran tersebut akan berakhir jika peserta meninggal dunia.

Plan Anuitas ini bisa disesuaikan dengan permintaan atau dimodifikasi dengan plan

lain / Tailor Made.

F. Benefit dan Pasar Sasaran Program Asuransi Ekawaktu

1. Benefit Asuransi Program Ekawaktu

Apabila peserta meninggal dunia. Maka akan dibayarkan uang santunan sebesar nilai

tunai uang pertanggungan.

2. Pasar Sasaran Asuransi Program Ekawaktu

Produk asuransi ditujukan bagi kelompok-kelompok usaha yang tidak / belum

mungkin membeli program yang lebih besar, seperti pertokoan / swalayan, industri-

industri yang memiliki karyawan banyak tetapi dengan penghsailan tetap seperti

Dosen Perguruan Tinggi, anggota ABRI, karyawan usaha angkutan dan perusahaan

lain.

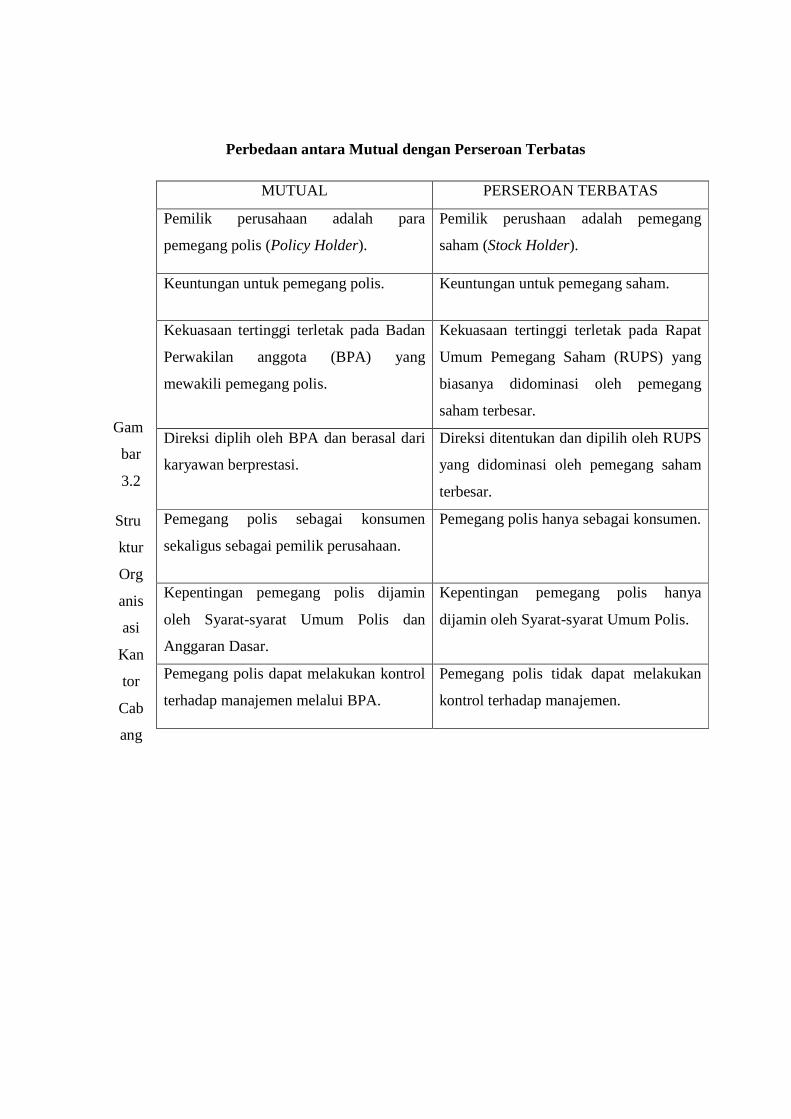

G. Mutualisme dan Perseroan Terbatas

Mutual (Usaha Bersama) merupakan bentuk usaha Asuransi Jiwa Bersama

Bumiputera 1912 dan AJB Bumiputera 1912 merupakan satu-satunya perusahaan yang

memiliki bentuk tersebut.

Bentuk usaha mutual sangat sejalan dengan pasal 33 ayat 1 UUD 1945 :

“Perekonomian disusun sebagai usaha bersama berdasar atas azas kekeluargaan“. Dengan

mutualisme, AJB Bumiputera 1912 didirikan dan dimiliki oleh dan untuk kepentingan

anggota melalui BPA (Badan Perwakilan Anggota).

Gambar 3.1

Bentuk mutual dari AJB Bumiputera 1912

Premi benefit

Bentuk mutual ini kemudian dikukuhkan keberadaannya dalam UU No.2 Tahun 1992

tentang usaha perasuransian. Bentuk mutual ini sangat berbeda dengan bentuk lainnya,

misalnya Perseroan Terbatas (PT).

BPA

DIREKSI

BADAN PENGAWAS

USAHA

KEUNTUNGAN USAHA

PENGEMBANGAN

PEMEGANG POLIS

Perbedaan antara Mutual dengan Perseroan Terbatas

Gam

bar

3.2

Stru

ktur

Org

anis

asi

Kan

tor

Cab

ang

MUTUAL PERSEROAN TERBATAS

Pemilik perusahaan adalah para

pemegang polis (Policy Holder).

Pemilik perushaan adalah pemegang

saham (Stock Holder).

Keuntungan untuk pemegang polis. Keuntungan untuk pemegang saham.

Kekuasaan tertinggi terletak pada Badan

Perwakilan anggota (BPA) yang

mewakili pemegang polis.

Kekuasaan tertinggi terletak pada Rapat

Umum Pemegang Saham (RUPS) yang

biasanya didominasi oleh pemegang

saham terbesar.

Direksi diplih oleh BPA dan berasal dari

karyawan berprestasi.

Direksi ditentukan dan dipilih oleh RUPS

yang didominasi oleh pemegang saham

terbesar.

Pemegang polis sebagai konsumen

sekaligus sebagai pemilik perusahaan.

Pemegang polis hanya sebagai konsumen.

Kepentingan pemegang polis dijamin

oleh Syarat-syarat Umum Polis dan

Anggaran Dasar.

Kepentingan pemegang polis hanya

dijamin oleh Syarat-syarat Umum Polis.

Pemegang polis dapat melakukan kontrol

terhadap manajemen melalui BPA.

Pemegang polis tidak dapat melakukan

kontrol terhadap manajemen.

AJB Bumiputera 1912

(Sumber : H. Wahyu Budiarto, Kancab Bumiputera 1912)

KEPALA CABANG

AK

AGEN AGEN AGEN

BAB IV

PEMBAHASAN

Bab ini akan membahas tentang prosedur awal dalam pengurusan asuransi ekawaktu

pada AJB Bumiputera 1912 serta prosedur pengurusan klaim pada peserta asuransi ekawaktu.

A. Prosedur Pengurusan Asuransi Ekawaktu

Berdasarkan hasil wawancara dengan Bapak Agus Suryanto selaku Tenaga Tekhnik

Asuransi (TTA), prosedur awal pengurusan asuransi ekawaktu adalah sebagai berikut :

a. Surat Permintaan

Prosedur pengurusan asuransi ekawaktu diawali dengan mengisi dan

menandatangani formulir surat permintaan beserta kelengkapannya. Surat pernyataan

harus dilengkapi dengan cermat karena surat pernyataan merupakan dasar perjanijian

antara pemegang polis dengan peserta asuransi.

Apabila terdapat keselahan dalam pengisian surat permintaan, seirinig berjalannya

kontrak asuransi maka pihak AJB Bumiputera 1912 berhak membatalkan perjanjian

asuransi, dengan tidak diwajibkan untuk mengembalikan premi yang telah diterima

oleh AJB Bumiputera kepada pemegang polis.

Apabila surat permintaan telah sesuai dengan ketentuan pengisian dan diterima

oleh pihak AJB Bumiputera maka surat permintaan beserta kelengkapannya

merupakan dasar untuk menerbitkan polis, sertifikat dan daftar peserta. Selanjutnya

surat permintaan ditandatangani oleh pemegang polis kemudian seluruhnya

diserahkan pada AJB Bumiputera 1912.

b. Daftar peserta

Daftar peserta merupakan syarat yang harus dilengkapi selanjutnya oleh peserta.

Pembuatan daftar peserta ini ditujukan untuk memperoleh data peserta atau identitas

yang lebih lengkap dari peserta asuransi.

Daftar peserta merupakan bagian yang tidak terpisahkan dari polis. Daftar peserta

ini menyangkut hal-hal sebagai berikut :

· Nama Perusahaan Pemegang Polis

· Nomor Polis

· Masa asuransi dari masing-masing peserta

· Nomor Urut

· Nama Peserta

· Jenis Kelamin

· Tanggal Lahir (usia)

· Ragam Benefit (Jaminan asuransi)

· Benefit maksimum

· Premi

· Jabatan Peserta

· Penutup

Daftar peserta ini mulai berlaku setelah disahkan oleh AJB Bumiputera1912 yang

diketahui dan disetujui oleh pemegang polis serta dilampirkan pada polis asuransi.

c. Surat pernyataan kesehataan untuk usia 51 tahun keatas

Bagi calon peserta yang usianya diatas 51 tahun harus disertai dengan surat

pernyataan kesehatan (tidak dalam keadaan sakit / perawatan dokter). Hal ini

berkaitan dengan persyaratan asuransi ekawaktu bahwa setiap peserta harus dalam

keadaan sehat jasmani dan rohani tanpa menderita sakit apapun.

d. Membayar premi

Setelah semua persyaratan terpenuhi peserta kemudian membayar premi asuransi.

Pembayaran premi ini ditujukan untuk membuat satu polis asuransi yang berlaku dan

memeliharanya agar terus berlaku. Pembayaran premi pada asuransi ekawaktu ini

adalah secara tunggal / tahunan.

Besranya premi secara nominal tidak tercantum dalam polis Asuransi Kumpulan

tetapi dimuat dalam daftar data peserta dan dalam sertifikat peserta sesuai dengan

nilai premi masing-masing. Premi dihitung dan dibayarkan seluruhnya pada setiap

permulaan kontrak berdasarkan masa asuransi.

Mengenai pembayaran premi dengan cara tunggal maupun tahunan tersebut,

peserta asuransi menyadari sepenuhnya dan tidak merasa keberatan dengan tanggung

jawabnya sebagai peserta seperti yang dikemukakan oleh Bapak Subiyanto Bagian

Personalia Yayasan Kristen Untuk Kesehatan Umum (YAKKUM) sebagai berikut :

“Sebelum kami memutuskan untuk mengikuti program asuransi ini, kami sudah paham mengenai hak dan kewajiban kami sebagai peserta. Oleh karena itu dengan pertimbangan yang matang dan demi mensejahterakan karyawan, kami tidak keberatan dengan syarat pembayaran premi tersebut, baik secara tunggal maupun tahunan”

(Sumber : wawancara, 27 Mei 2009)

e. Buku voucher

Daftar peserta yang sudah diterima oleh pihak AJB Bumiputera 1912 / kasir

kemudian didata kedalam buku voucher.

f. Akseptasi

Pihak AJB Bumiputera 1912 membuat dan mengirimkan surat akseptasi kepada

pemegang polis untuk menyatakan persetujuan bahwa peserta telah bergabung dalam

AJB Bumiputera 1912.

g. Mengentry daftar peserta

Pegawai AJB Bumiputera memasukkan daftar peserta kedalam daftar data peserta

milik AJB Bumiputera.

h. Pengiriman daftar peserta

Daftar peserta dan berkas-berkas yang telah dientry oleh kantor cabang kemudian

dikirim ke kantor Divisi Pusat AJB Bumiputera 1912 di Jakarta.

i. Membuat / mencetak Polis

Polis dibuat dan dicetak oleh Kantor Divisi Pusat berdasarkan berkas-berkas yang

diterima dari Kantor Cabang.

j. Pengiriman Polis

Polis yang sudah dicetak oleh Kantor Divisi Pusat, dikirim ke Kantor Cabang

AJB Bumiputera 1912.

k. Pendaftaran Nomor Polis

Kantor Cabang AJB Bumiputera mendaftarkan nomor polis calon peserta

asuransi ekawaktu.

l. Penyerahan Polis

Polis yang sudah didaftarkan di Kantor Cabang AJB Bumiputera 1912 kemudian

diserahkan kepada pemegang polis yang menaungi peserta sebagai pihak tertanggung.

Terdapat sedikit perbedaan mengenai pengurusan asuransi pada asuransi jiwa

perorangan dengan asuransi jiwa kumpulan, mengenai kepesertaan dan pembayaran

premi. Pada asuransi jiwa perorangan plan-plan yang ditawarkan memang ditujukan

khusus untuk perorangan atau pribadi, pesertanya bisa ibu rumah tangga, petani, dan lain-

lain.

Sedangkan pada asuransi jiwa kumpulan, pesertanya adalah para karyawan yang

tergabung dalam suatu perusahaan atau instansi tertentu.misalnya : pegawai negeri,

karyawan perusahaan swasta, dan lain-lain. Tujuannya adalah untuk membantu

mensejahterakan kehidupan para karyawan.

Premi pada asuransi jiwa kumpulan dibayar oleh perusahaan, sedangkan premi pada

asuransi jiwa perorangan dibayar oleh masing-masing orang yang ikut asuransi tersebut.

Hal tersebut sesuai dengan yang dikemukakan oleh Bapak Agus Suryanto selaku Tenaga

Tekhnik Asuransi sebagai berikut :

“Peserta asuransi jiwa kumpulan ini adalah para karyawan dari suatu perusahaan / instansi, baik milik Negara maupun swasta dengan premi diayar oleh perusahaan tentunya atas ijin dari pejabat yang berwenang dalam perusahaan tersebut”.

(sumber : wawancara, 16 Maret 2009)

B. Prosedur Pengurusan Klaim

Dalam prosedur pengurusan klaim pada AJB Bumiputera 1912 terdapat 2 jenis

klaim, yaitu : klaim penebusan (untuk asuransi yang mengandung unsur saving /

tabungan) dan klaim meninggal dunia.

Adapun persyaratan bagi pengurusan klaim menurut Bapak Agus Suryanto selaku

Tenaga Tekhnik Asuransi (TTA) antara lain adalah sebagai berikut :

a. Klaim penebusan

Prosedur pengurusan klaim penebusan ini peserta asuransi dapat diberikan

pesangon atau nilai tunai apabila peserta berhenti dari keanggotaan asuransi yang

dikarenakan :

1. Peserta terkena Pemutusan Hubungan Kerja (PHK)

Peserta asuransi yang tidak lagi mengikuti program asuransi disebabkan

karena pemutusan hubungan kerja yang disebabkan karyawan tersebut

mempunyai masalah dengan perusahaan.

2. Keluar dari kepesertaan asuransi

Peserta ini tidak mengikuti program asuransi karena karyawan / peserta

tersebut tidak lagi membayar premi asuransi.

3. Purna Karya Dini

Peserta ini tidak mengikuti program asuransi disebabkan karena

mengundurkan diri dari pekerjaan (keluar) dari perusahaan dan pindah ke

perusahaan lain.

4. Purna Karya

Peserta ini tidak mengikuti program asuransi dikarenakan sudah memasuki

usia purna karya atau pensiun dari perusahaan.

Dari keempat sebab tentang adanya pemberian pesangon / nilai tunai tersebut

maka dalam pengurusan klaimnya pemegang polis harus melampirkan

persyaratan-persyaratan yang harus dipenuhi, yaitu sebagai berikut :

a. Surat pengajuan klaim

b. Laporan Ask 12

c. Sertifikat kepesertaan asuransi

d. Surat pengunduran diri dari peserta

e. Surat pengunduran dari pemegang polis

f. Polis jika penebusan bersama

g. Copy kwitansi premi terakhir

h. Copy KTP / KK

b. Klaim meninggal dunia

Dalam hal ini peserta asuransi akan mendapat santunan apabila peserta

meninggal dunia.

Adapun persyaratan yang harus dipenuhi oleh pemegang polis maupun ahli

waris adalah sebagai berikut :

a. Surat pengajuan klaim

b. Laporan Ask 12

c. Sertifikat kepesertaan asuransi

d. Sertifikat keterangan meninggal dari pejabat yang berwenang

e. Surat keterangan Rumah Sakit / Puskesmas / Dokter

f. Surat proses verbal polis

g. Copy kwitansi premi terakhir

h. Copy KTP / KK

C. Prosedur Pengurusan Klaim Program Ekawaktu

Tahapan yang harus dilalui dalam prosedur pengurusan klaim asuransi ekawaktu

adalah sebagai berikut :

a. Pengajuan klaim dari pemegang polis

Untuk dapat memperoleh hak peserta maka pemegang polis wajib

mengajukan surat permohonan pembayaran klaim dengan cara mengisi formulir

serta melengkapi persyaratan yang diperlukan.

Dalam mengurus surat permohonan klaim peserta / ahli waris tidak dapat

mengurusnya sendiri tanpa melalui pemegang polis (Perusahaan / Lembaga /

Instansi) dimana tempat peserta bekerja, pemegang polis yang akan mengajukan

permohonan pembayaran klaim kepada AJB Bumiputera 1912 secara langsung /

melalui mitra kerja / agen kepada AJB Bumiputera 1912. Hal tersebut sesuai

dengan yang diutarakan oleh Drs. Thathit Harjanta selaku Tenaga Administrasi /

Kasir sebagai berikut :

“kalau peserta ingin mengurus permohonan klaim, maka harus melalui pemegang polis (Perusahaan / Instansi / Lembaga) tempat peserta tersebut bekerja. Karena untuk Divisi Asuransi Kumpulan di AJB Bumuputera jalinan kerjasama asuransinya dilakukan antara Perusahaan / Lembaga / instansi, bukan orang perorangan.”

(sumber : wawancara, 11 Maret 2009)

Setelah semua persyaratan dipenuhi, pemegang polis dapat menyerahkan

semua berkas persyaratan untuk dicek kelengkapan dan keabsahannya. Apabila

semua persyaratan telah lengkap dan tidak ada masalah dengan keabsahan

dokumen, maka surat permohonan pembayaran klaim dapat langsung diproses ke

tahap selanjutnya.

b. Proses Pemeriksaan Berkas Klaim

1. penelitian

Proses penelitian permohonan berkas klaim diperiksa satu persatu sesuai

persyaratan klaim yang ada untuk memastikan kelengkapan dan keabsahan

syarat-syarat klaim.

Dalam proses penelitian berkas ini tidak menutup kemungkinan bagi

petugas peneliti untuk melakukan cek lapangan / investigasi antara lain

melakukan hubungan telepon dengan atasan yang bersangkutan pada

Perusahaan tempat peserta bekerja, melakukan pengecekan kepada Lurah,

Camat, atau pejabat lain yang dianggap berhubungan atau melakukan

pengecekan kepada rumah Sakit, Puskesmas atau Dokter yang menyatakan

bahwa peserta meninggal dunia.

Bila dalam pengecekan lapangan / investigasi berkas-berkas klaim layak

atau sesuai dengan fakta yang ada maka langsung dilanjutkan pada proses

pembuatan approval. Dan bila yang terjadi sebaliknya maka permohonan

pembayaran klaim dapat ditolak. Bila terjadi penolakan pembayaran klaim

maka pihak AJB Bumiputera 1912 akan segera mengirimkan surat penolakan

kepada pemegang polis atau ahli warisnya.nai hal tersebut sesuai denagn yang

diutaraka oleh Bapak Agus Suryanto selaku Tenaga Tekhnik Asuransi, berikut

penuturannya :

“Penelitian berkas klaim ini merupakan suatu proses yang sangat penting dalam prosedur pengurusan klaim karena apabila berkas-berkas tersebut belum lengkap atau tidak sesuai dengan fakta yang ada maka permohonan pembayaran klaim dapat ditolak.”

(Sumber : wawancara, 20 Maret 2009)

2. Proses penelitian kepesertaan

Dalam proses pengajuan klaim, juga harus disesuaikan dengan daftar

kepesertaan asuransi untuk melihat apakah peserta tersebut memang benar-

benar menjadi peserta asuransi ekawaktu.

Mengenai hal tersebut, dikemukakan oleh Bapak Agus Suryanto, Tenaga

Tekhnik Asuransi (TTA) sebagai berikut :

“Untuk memperoleh hak peserta yang berupa pembayaran klaim yaitu nilai tunai maka harus dilihat dulu apakah peserta tersebut benar-benar ikut / terdaftar sebagai peserta asuransi ekawaktu juga dengan melampirkan salah satu persyaratan klaim yaitu sertifikat peserta asuransi ekawaktu.”

(sumber : wawancara, 20 Maret 2009)

c. Pembuatan Approval

Untuk memperoleh hak klaim perlu dilakukan perhitungan nilai manfaat. Pada

program asuransi ekawaktu ini perhitungan manfaat klaim meninggal dunia

adalah besarnya pembayaran klaim yang akan dibayarkan sebesar nilai tunai dan

santunan meninggal dunia sesuai yang tertera pada polis asuransi.

Setelah melakukan perhitungan nilai manfaat yang berhak diterima oleh

peserta, maka petugas menetapkan nilai manfaat lalu mencetak lembar

perhitungan klaim. Untuk selanjutnya ditetapkan dalam lembar persetujuan klaim.

Apabila semua sudah benar dan lengkap, berkas tersebut lalu dimintakan

pengesahan approval perhitungan klaim kepada Kepala Cabang Askum. Setelah

disahkan oleh oleh Kepala Cabang Askum, maka berkas perhitungan hak itu dapat

diproses pada tahap selanjutnya.

d. Pembayaran Klaim pada Pemegang Polis

Tahap ini merupakan tahap lanjutan dari tahap penetapan nilai manfaat

peserta, setelah disahkan oleh Kepala cabang Askum. Berkas tersebut digunakan

sebagai pedoman dalam pembuatan kwitansi pembayaran klaim (sebagai alat

bukti pembayaran). Dalam pembuatan kwitansi ini, petugas harus selalu

memperhatikan bahwa jumlah terbilang dalam lembar perhitungan hak peserta

harus sama dengan jumlah terbilang dalam kwitansi.

Setelah semua selesai, berkas surat permohonan pembayaran, perhitungan hak

peserta, persetujuan klaim serta kwitansi diserahkan ke bagian administrasi / kasir

untuk selanjutnya dilakukan proses pembayaran kepada peserta.

Menurut Bapak Agus Suryanto (Tenaga Tekhnik Asuransi), ada beberapa hal

yang perlu diperhatikan pada proses pembayaran kepada peserta, berikut

penuturannya :

“Dalam proses pembayaran ketepatan dana menjadi hal yang penting, baik segi waktu maupun jumlah yang dapat diperlukan sehingga semua berkas perhitungan hak peserta klaim dapat dipenuhi. Selain ketepatan dalam pembayaran dari segi orang yang menerima juga penting. Untuk itu dalam tahap pengambilan pembayaran hak peserta, pemegang polis harus membawa bukti identitas diri yang masih berlaku. Dengan demikian pembayaran klaim tepat pada orang yang memang berhak menerimanya.”

(sumber : wawancara, 20 Maret 2009)

Mengenai prosedur pelayanan administrasi dalam pengurusan klaim pihak

perusahaan AJB Bumiputera berusaha memberikan pelayanan yang terbaik pada

para peserta asuransi. Hal ini dimaksudkan untuk memudahkan peserta dalam

mengurus segala persyaratan sebagai peserta asuransi.

Mengenai hal tersebut sesuai dengan yang diungkapkan oleh Bapak Agus

Suryanto selaku Tenaga Tekhnik Asuransi sebagai berikut :

“Dalam prosedur pembayaran klaim, kami berusaha memberikan pelayanan yang terbaik kepada peserta asuransi program Ekawaktu dengan prosedur yang cukup sederhana dan tidak berbeli-belit. Dengan harapan para peserta tidak mengalami kesulitan dalam proses mengurus pembayaran hak mereka asal semua persyaratan terpenuhi.”

(Sumber: wawancara, 20 Maret 2009)

Untuk lebih jelasnya, prosedur pengurusan klaim program Ekawaktu dapat

dilihat pada gambar berikut :

Gambar 4.1

Mekanisme Klaim Meninggal Dunia pada Asuransi Ekawaktu

A B C1

1 hari 1 3jam

(agen) (TTA) layak

2 tdk layak C2 D1

3

4 1hari 1jam

(TTA) (KC)

5 tidak layak E1

D2

6

7 1jam 1 hari

(TTA) E2 (PAK/agen)

8

F1

1jam (KC)

F2

1hari (PAK)

1hari (PAK/Agen)

(Sumber : Data arsip AJB Bumiputera 1912 Surakarta)

Surat pengajuan klaim

Lap.klaim Ask 12 Sertifikat kepesertaan

Sertifikat ket. meninggal

Srt ket. RS/Puskesmas/Dokter

Surat proses verbal polis

Copy kwitansi premi terakhir

Copy KTP/KK

PENGAJUAN KLAIM DARI PEMPOL

PEMERIKSAAN BERKAS

PEMBUATAN APPROVAL

INVESTIGASI KLAIM

PENGESAHAN KLAIM

PENOLAKAN

SURAT PENOLAKAN

PENGIRIMAN SURAT

PEMBAYRAN KLAIM KPD PEMPOL

PROSES ADM PEMBAYARAN KLAIM

Meskipun pihak AJB Bumiputera sudah memberikan kemudahan dalam proses

pengurusan klaim, bukan berarti pihak AJB Bumiputera tidak mengalami hambatan /

kesulitan dalam melaksanakannya, dimana hambatan-hambatan tersebut dapat memengaruhi

kelancaran dalam pengurusan klaim seperti yang diutarakan oleh Drs. Thathit Harjanta

selaku Tenaga Administrasi / Kasir sebagai berikut :

“selama ini peserta asuransi Ekawaktu banyak yang mengalami kekurangan dalam melengkapi persyaratan administrasi sehingga penyelesaian klaim hak peserta menjadi tertunda. Unutk itu pihak AJB Bumiputera 1912 selalu mengecek dan memberitahukan persyaratan yang masih kurang kepada pemohon agar segera melengkapi persyaratannya. Hal tersebut dilakukan untuk meminimalkan kesalahan dalam perhitungan jumlah hak serta ketepatan orang yang berhak menerima hak.” (Sumber : wawancara, 20 maret 2009) Hambatan-hambatan yang dihadapi dalam pelaksanaan pengurusan klaim program

Ekawaktu pada AJB Bumiputera 1912 adalah pemegang polis belum sepenuhnya mengetahui

mekanismenya, syarat-syarat administrasi yang harus dilampirkan belum lengkap, sehingga

akan menghambat proses kelancaran pembayaran klaim. Sehingga jaminan pun belum bisa

dibayarkan.

Oleh karena itu pihak AJB Bumiputera melakukan upaya-upaya untuk mengatasi

hambatan tersebut, sehingga dalam pelaksanaan pelayanan klaim dapat berjalan dengan

lancar. Berkaitan dengan masalah-masalah yang dihadapi dalam proses pelayanan klaim

seperti yang ditegaskan oleh Drs. Thathit Harjanta selaku Tenaga Administrasi / Kasir bahwa

: