proposta de reforma do pis/cofins é ameaça às empresas e ... · reforma do pis/cofins implicaria...

TRANSCRIPT

[email protected] [email protected] (61)992232898

Proposta de Reforma do PIS/COFINS é ameaça às empresas e empregos

Uma ameaça ao país

Em um contexto em que o desemprego ultrapassa a taxa de 13% e atinge mais de 14 milhões

de brasileiros, é preciso que o Governo adote medidas em linha com a ideia divulgada pelo

presidente da República, Michel Temer, de que o EMPREGO é um tema prioritário para o país.

Diante disso, é importante que o Governo evite levar a frente a proposta de Reforma do

Programa de Integração Social – PIS e da Contribuição para Financiamento da Seguridade

Social – COFINS, que vem desde o Governo anterior e permanentemente se ameaça enviar ao

Congresso. A proposta é uma “espada” sobre setores e empresas que geram mais de 20

milhões de empregos.

Caso as mudanças anunciadas (cujas bases serão explicadas nesse documento) sejam

aprovadas, observa-se que o universo de empresas que teriam a vida “simplificada” é inferior a

3% do número total, enquanto grande parte das demais empresas passariam a lidar com mais

complexidade tributária, sendo obrigadas a mudar para um sistema de débitos e créditos. A

proposta complica e muito!

Além disso, muitas sofreriam uma elevação abrupta e insuportável da carga tributária, com

consequências desastrosas. Tudo isso em um contexto em que as empresas estão fragilizadas

pela maior crise econômica da história, da qual o país busca sair. Além disso,

Não há dúvidas que decisão judicial recente, que reduziu a base de cálculo do PIS/COFINS,

especialmente para as empresas que pagam ICMS, podem gerar necessidade de rever

alíquotas a médio prazo. Mas até esse realinhamento precisará ser feito com muita cautela.

O Instituto Brasileiro de Planejamento e Tributação (IBPT) estima que, caso aprovada, a

Reforma do PIS/COFINS implicaria na eliminação de cerca de 2 MILHÕES postos de trabalho.

Importante frisar que os eventuais benefícios de longo prazo que se teria com a Reforma são

pouco significativos, face aos prejuízos do conjunto das empresas.

[email protected] [email protected] (61)992232898

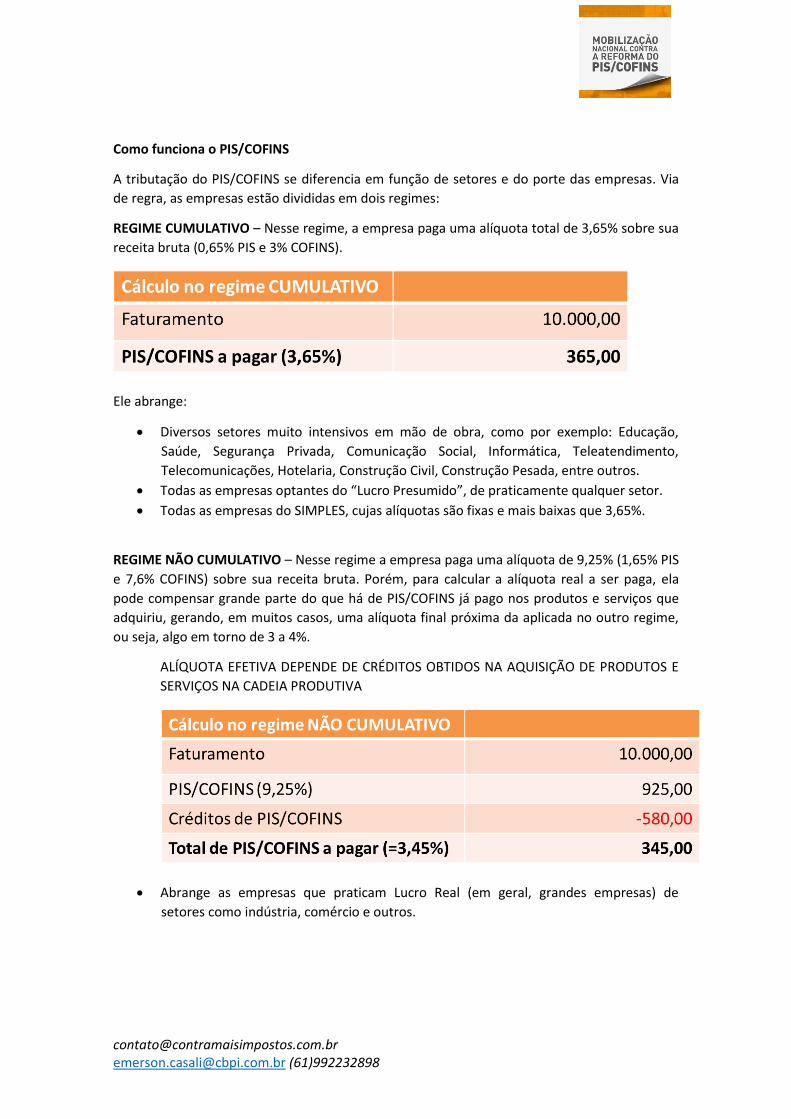

Como funciona o PIS/COFINS

A tributação do PIS/COFINS se diferencia em função de setores e do porte das empresas. Via

de regra, as empresas estão divididas em dois regimes:

REGIME CUMULATIVO – Nesse regime, a empresa paga uma alíquota total de 3,65% sobre sua

receita bruta (0,65% PIS e 3% COFINS).

Ele abrange:

• Diversos setores muito intensivos em mão de obra, como por exemplo: Educação,

Saúde, Segurança Privada, Comunicação Social, Informática, Teleatendimento,

Telecomunicações, Hotelaria, Construção Civil, Construção Pesada, entre outros.

• Todas as empresas optantes do “Lucro Presumido”, de praticamente qualquer setor.

• Todas as empresas do SIMPLES, cujas alíquotas são fixas e mais baixas que 3,65%.

REGIME NÃO CUMULATIVO – Nesse regime a empresa paga uma alíquota de 9,25% (1,65% PIS

e 7,6% COFINS) sobre sua receita bruta. Porém, para calcular a alíquota real a ser paga, ela

pode compensar grande parte do que há de PIS/COFINS já pago nos produtos e serviços que

adquiriu, gerando, em muitos casos, uma alíquota final próxima da aplicada no outro regime,

ou seja, algo em torno de 3 a 4%.

ALÍQUOTA EFETIVA DEPENDE DE CRÉDITOS OBTIDOS NA AQUISIÇÃO DE PRODUTOS E

SERVIÇOS NA CADEIA PRODUTIVA

• Abrange as empresas que praticam Lucro Real (em geral, grandes empresas) de

setores como indústria, comércio e outros.

[email protected] [email protected] (61)992232898

A proposta de Reforma e seu impacto direto

A proposta de reforma do PIS/COFINS tem três eixos principais, que desorganizam

diretamente a estrutura de custos de milhões de empresas:

1. Migração obrigatória de Setores do Regime Cumulativo e de empresas do Lucro

Presumido acima de R$4,8 milhões para o regime NÃO CUMULATIVO

o Os setores intensivos em mão de obra do regime CUMULATIVO sofreriam um brutal

aumento de carga tributária, pois são setores com poucos créditos de PIS/COFINS

para compensar. Para eles, o principal custo na folha de pessoal, que chega a 65%

dos custos em

casos, mas

como o

PIS/COFINS não

é um tributo

que incide

sobre a folha,

não gera

créditos para

serem abatidos

no cálculo do

imposto.

o Assim, considerando a alíquota atual de 9,25% do regime “não cumulativo”, a

alíquota do regime “Cumulativo” de 3,65% poderá subir para 7%, 8% ou até mais

que 9% na mudança para o regime “Não-Cumulativo”. Isso significa um aumento de

carga tributária de até 5% do faturamento, que é maior do que a margem de lucro

de empresas em muitos setores.

[email protected] [email protected] (61)992232898

o No caso de médias empresas de qualquer setor, que optaram pelo Lucro Presumido

com faturamento entre de R$4,8 milhões e R$72milhões, a mudança seria a

mesma. O impacto seria maior para as empresas de setores mais intensivos em

mão de obra, a exemplo de toda a parte de serviços de advocacia, contabilidade,

consultoria, administração, mas também bastante impactante em setores como

publicidade, transportes, asseio e conservação, trabalho temporário, entre outros.

o Além do aumento da carga tributária, essa mudança de regime significaria migrar

para um modelo mais complexo e burocrático de compensação de créditos.

o Apenas as empresas do Simples e as do Lucro Presumido, abaixo de R$4,8 milhões,

que optarem pelo Regime CUMULATIVO, poderão permanecer nesse sistema.

OBS: O Secretário da Receita

Federal afirmou em Maio/17 e

em ocasiões subsequentes que

considerava a possibilidade de

manter setores no regime

cumulativo. Porém, haveria

aumento das alíquotas e PIS e

COFINS.

2. Compensação pelo Crédito Financeiro

o A proposta que, traz melhorias para menos de 3% das empresas, é a adoção do

Crédito Financeiro, no qual todo o PIS/COFINS, já embutido em qualquer produto

ou serviço adquirido,

poderá ser

compensado.

o O modelo de Crédito

Físico, que se

pratica hoje,

gera muitos litígios,

porque somente o

PIS/COFINS embutido

nos “insumos” podem

ser compensados. Há

incertezas na definição no que se enquadra como “insumos”.

[email protected] [email protected] (61)992232898

o Com a mudança para o crédito financeiro, não haverá mais dúvida se o PIS/COFINS

embutido em um serviço contratado é ou não “insumo”, e portanto, se pode ou

não ser compensado. Esse é o ponto principal de defesa da proposta.

o De qualquer forma, para as empresas hoje do regime CUMULATIVO, quem tem

poucos créditos financeiros de PIS/COFINS para abater, continuará sofrendo forte

aumento de alíquota com a mudança. Além disso, o regime de pagamento atual de

uma alíquota fixa das empresas no regime Cumulativo é bem mais simples.

3. Fim dos créditos FÍCTOS

o Há um terceiro tema, que são os créditos FICTOS, que não se relacionam com a

discussão anterior. O sistema atual do PIS/COFINS permite que empresas do regime

não cumulativo, que comprem de Microempresas e empresas de pequeno porte do

SIMPLES ou Lucro Presumido, possam efetuar a compensação considerando um

crédito de 9,25% do valor da nota, quando na realidade o crédito correspondente

ao valor pago efetivamente seria de 3,65% ou menos.

o Ou seja, quem compra de empresas pequenas e médias tem direito a um crédito

fictício, pois elas pagam o valor menor, mas geram um crédito maior. Esse CRÉDITO

FICTO foi um instrumento para estimular a compra de produtos e serviços de

fornecedores menores, o qual será extinto na atual proposta apresentada.

o O fim do CRÉDITO FICTO geraria uma perda de competitividade de todas as

empresas micro e pequenas que vendem produtos ou prestam serviços às

empresas do regime Não Cumulativo. Naturalmente, os efeitos sobre o emprego

nas micro e pequenas empresas serão muito negativos.

A quem interessa

A Reforma do PIS/COFINS interessa basicamente:

• À Secretaria da Receita Federal (SRF), ao reduzir o litígio sobre a compensação de

alguns créditos. Importante ressaltar que parte expressiva dos conflitos derivam das

interpretações “forçadas” da SRF no sentido de restringir ao máximo os créditos a

serem compensados, visando arrecadar um pouco mais.

• Teoricamente..., às grandes empresas de Lucro Real de alguns setores do regime Não

Cumulativo, especialmente à grande indústria com cadeias produtivas mais longas.

Com a mudança, ela teria menos dificuldades com o atual modelo de crédito físico.

Entretanto, parece claro que a hipótese de reduzi os impostos em função de mais

[email protected] [email protected] (61)992232898

créditos a compensar está descartada, pois haverá aumento na alíquota nominal dos

tributos.

Não há dúvidas que o modelo atual gera problemas para um grupo delimitado de empresas,

mas não há bom senso em querer ampliar esse problema para as demais empresas.

A elevada tributação no setor de Serviços

Não é incomum afirmações de que o setor de Serviços é menos tributado que outros, mas essa

informação é bastante questionável.

Para entender a tributação do setor, é preciso observar que a maioria dos segmentos de

Serviços, a exemplo da Educação Privada, tem 60% de seus custos com recursos humanos. No

caso da indústria, por exemplo, esse valor dificilmente passa de 20% do faturamento.

Sobre as verbas salariais incidem um total de 25,8% de contribuições: INSS (20%); Salário

Educação (2,5%); Sistema S (2,5%); SEBRAE (0,6%); INCRA (0,2%). Adicione-se a isso o Seguro

Acidente de Trabalho (SAT), que pode chegar a 6% da folha. Se considerarmos, por exemplo,

um SAT de 4,2%, os encargos totalizam 30%.

Sem considerar os pesados impostos e contribuições sobre lucro e sobre o patrimônio, é

possível verificar que o peso sobre a receita dos impostos pagos sobre a folha e o faturamento

em uma empresa de Serviços é significativo.

[email protected] [email protected] (61)992232898

Modelo Atual

Tributos sobre Faturamento

ISS 5,00%

PIS/COFINS 3,65%

Impostos não compensados (ISS, ICMS, PIS/COFINS, etc) de produtos e serviços adquiridos

3,35%

Tributos sobre Folha

Contribuição patronal sobre a folha (20% de 50% do faturamento)

10,00%

Outras contribuições sobre folha (Salário Educação, Sistema S, Sebrae, Incra, SAT = 10% de 50% do faturamento)

5,00%

Total 27,00%

Olhando apenas o PIS/COFINS, por exemplo, a Indústria paga em média 3,37% de PIS/COFINS,

pois apesar da alíquota base mais alta (9,25%), após as compensações, o valor reduz bastante.

O comércio atacadista fica em 3,65% (o mesmo que os setores no regime CUMULATIVO) e o

comércio varejista 4,16%. Esses dados são de estudo do IBPT e da FENACON. Apenas alguns

Serviços, enquadrados no passado como Não Cumulativos, a exemplo dos segmentos de

Asseio e Conservação e de Trabalho Temporário que pagam alíquotas finais bem mais altas.

Proposta de Reforma do PIS/COFINS

Até agora, as propostas apresentadas por membros da Receita Federal seguem a linha aqui

exposta, e sobre elas se baseiam todas as críticas apresentadas.

[email protected] [email protected] (61)992232898

Consequências para a população

As consequências para a população desse aumento da carga tributária de setores serão:

• Aumento do desemprego;

• Elevação dos preços das mensalidades escolares, do plano de saúde, da conta de

celular e internet, do custo da casa própria, de transportes e todo os serviços em geral;

• Aumento da inflação;

• Aumento da insegurança;

• Redução de investimentos e consolidação da recessão.

Profissões que serão muito afetadas

Das mais graduadas, às mais simples, a Reforma significará perdas de empregos e aperto nos

salários de:

• Professores;

• Vigilantes;

• Médicos;

• Enfermeiros;

• Advogados;

• Atendentes de call center;

• Jornalistas;

• Trabalhadores temporários;

• Engenheiros;

• Serventes de obras;

• Pedreiros;

• Publicitários;

• Faxineiros;

• Porteiros;

• Contabilistas;

• Técnicos de instalação;

• Técnicos de informática;

• E muitos outros!!!

Prejuízo aos cofres públicos e à população

Do ponto de vista fiscal a Reforma mostra-se um grande equívoco, pois reforça o modelo de

um Estado inchado e ineficiente, que a sociedade não aceita mais.

Pegando o exemplo da Educação Privada: devido à crise e o elevado custos suportados pelas

escolas privadas, o setor perdeu um milhão de alunos em 2015, que foram para o setor

público. Além da insatisfação dos pais e alunos e aumento dos gastos governamentais, houve

perda de arrecadação pela redução do faturamento das escolas e universidades e pela redução

de impostos (INSS, IRPF e outros) com o desemprego de professores (seguro desemprego).

Com a proposta de reforma do PIS/COFINS, esse fenômeno se agrava. Estima-se que o

aumento de impostos provocaria um aumento de 6,17% nas mensalidades escolares. Dada a

[email protected] [email protected] (61)992232898

elasticidade preço-demanda, isso levaria a queda de 13% nas matrículas, segundo o SEMESP.

Para a manutenção das condições atuais, seria necessário reduzir em 26% o custo da folha, o

que passaria por demissões e menores salários. Ou seja, menos receitas e mais gastos.

Fenômeno parecido se repetiria com a Saúde, que já perdeu 1,8 milhões de planos desde

2015. O aumento de impostos impactará no custo dos serviços de Saúde. No caso da

Segurança Privada, haveria aumento de custos diretos para o próprio Estado, que contrata um

terço da mão de obra desse segmento, e aumento da informalidade, com perda de

arrecadação e demandando mais recursos para combater a elevação da insegurança pública.

Ademais, há serviços como Construção Pesada, informática, teleatendimento, entre outros,

que também são contratados pelo Estado e que as mudanças onerariam os custos públicos.

Congelando investimentos

Não há espaço para mais impostos sobre as

empresas no Brasil. Segundo o IBPT, de cada

R$1,00 distribuído em lucros aos

empreendedores em 2013, o Governo recebeu

R$4,54 de impostos. Não dá para sufocar mais os

investidores. Pelo contrário, é preciso sinais claros

de que a Reforma do PIS/COFINS não é

pertinente, permitindo que os setores intensivos

de mão de obra formal possam destravar, com

confiança, seus planos de investimentos. Por

outro lado, a Reforma do PIS/COFINS não

representaria um ganho tão significativo para o

ambiente de negócios, nem seria fator de decisão

para investimentos.

Mobilização contra o aumento do PIS/COFINS

Há cerca de dois anos a equipe da ex-presidente Dilma anunciou a Reforma do PIS/COFINS.

Desde então os setores impactados foram se unindo para mostrar que a proposta não é

pertinente. Os setores estão atentos.

É fundamental fazer as escolhas corretas e afastar ameaças ao ambiente de negócios do país.

A proposta de Reforma do PIS/COFINS mostra-se absolutamente inoportuna para o momento,

criando um grande problema para muitos, sobre o pretexto de resolver uma dificuldade

localizada em poucos. O país não pode errar. Não há espaço para mais impostos e não se

pode, especialmente nesse momento, colocar milhões de empregos em risco.