promoting transparent pricing in the microfinance industry … · 2017-03-27 · promoting...

TRANSCRIPT

Promoting Transparent Pricing in the Microfinance Industry

Presentación Resultados

2-Diciembre-2010

Iniciativa de

Transparencia de Precios en

Bolivia

Discurso de Apertura

Fernando Mompó, Presidente, ASOFIN

José Auad, Presidente, FINRURAL

Promoting Transparent Pricing in the Microfinance Industry Sesión 1:

Presentación Resultados

Iniciativa de

Transparencia de Precios en

Bolivia

Agenda

Participación de IMF Bolivianas

Estadisticas Generales

Tasas de Interés

Garantías

Comisiones

Transparencia de Precios en Bolivia

Panel de Comentaristas

Preguntas y Respuestas

Participación de IMF en la Iniciativa de Transparencia de

Precios en Bolivia

IMF Participando Entrega de Datos Completos

1. CRECER 12. CIDRE

2. FUNBODEM 13. FUBODE

3. Sartawi 14. ANED

4. BancoSol 15. EcoFuturo

5. ProMujer 16. Banco Los Andes ProCredit

6. FONCRESOL 17. Fortaleza

7. Banco FIE 18. Coop Fatima

8. Diaconía 19. Fassil

9. Emprender 20. IDEPRO

10. IMPRO 21. PRODEM

11. AgroCapital 21. FONDECO

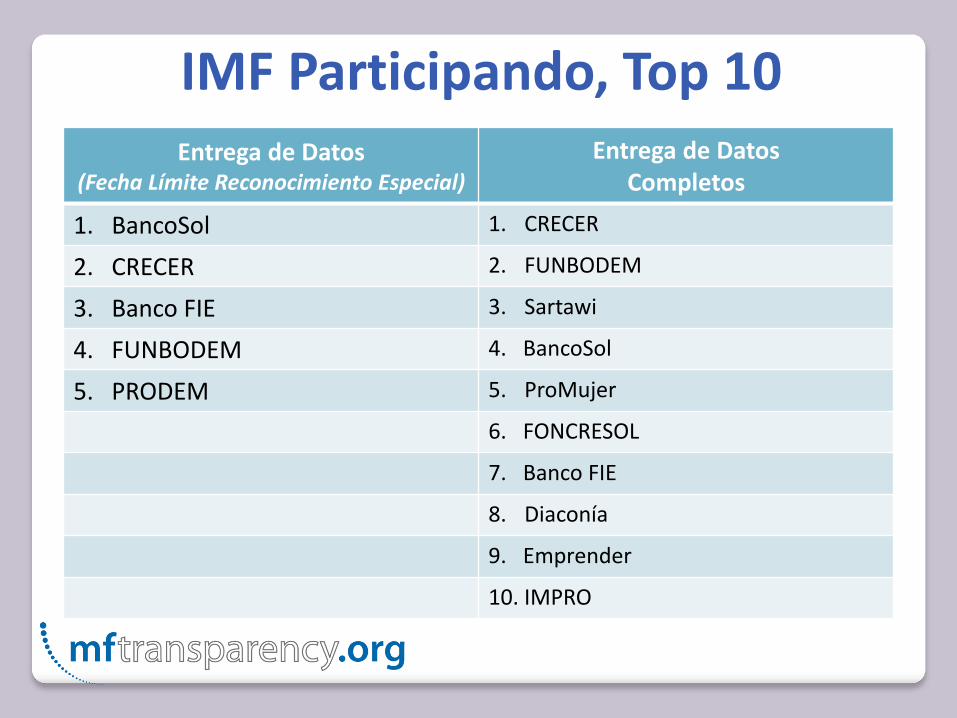

IMF Participando, Top 10 Entrega de Datos

(Fecha Límite Reconocimiento Especial)

Entrega de Datos Completos

1. BancoSol 1. CRECER

2. CRECER 2. FUNBODEM

3. Banco FIE 3. Sartawi

4. FUNBODEM 4. BancoSol

5. PRODEM 5. ProMujer

6. FONCRESOL

7. Banco FIE

8. Diaconía

9. Emprender

10. IMPRO

Cuota de Mercado

100% miembros de ASOFIN y FINRURAL

96% de IMFs reportando al MIX

Cuota de Mercado Fuente: MFT, MIX, ASOFIN, FINRURAL

95%

5%

Cartera Bruta

Participando

NoParticipando

98%

2%

Prestatarios Activos

41%

59%

Tipo de Institución

Regulada

No-regulada

64%

4%

32%

Tipo de Institución

ONG

Coop

Con fines de lucro,privado

59.00%

30.00%

16.00% 13.00% 11.00% 10.00%

0%

10%

20%

30%

40%

50%

60%

70%

Negocio Cualquierpropósito

Vivienda Consumo Educación Emergencia

Propósito del Producto (174 Productos)

80%

7%

2% 10%

1%

Número de Propósitos por Producto (174 Productos)

1 propósito

2 propósitos

3 propósitos

4 propósitos

5 propósitos

0.00%

17.24%

27.59%

89.08%

5.17%

40.80%

20.69%

27.01%

0.00% 20.00% 40.00% 60.00% 80.00% 100.00%

Diario

Semanal

Cada 2 semanas

Mensual

Cada 4 semanas

Trimestral

Pago final

Irregular

Frecuencia de Pago (174 Productos)

15

107

38

17

5

0

20

40

60

80

100

120

Mujeres Propietario deNegocio

Asalariado Propietario deCasa

Grupo de EdadEspecífico

Eligibilidad (numero productos por categoria)

0.00%

10.00%

20.00%

30.00%

40.00%

50.00%

60.00%

70.00%

80.00%

90.00%

Individual Grupo Solidario Banca Comunal

84.48%

6.32% 11.49%

Metodología (174 Productos)

88.51%

14.94%

7.47% 10.34% 12.07% 12.07%

0.00%

10.00%

20.00%

30.00%

40.00%

50.00%

60.00%

70.00%

80.00%

90.00%

100.00%

Seguro deCrédito

Educaciónsobre

ProductosCreditícios

Visitas deAsistencia

Técnica

Reuniones enGrupo

Capacitación enNegocios

OtrasCapacitaciones

Otros Servicios Incluidos (174 Productos)

Tasas de Interés

Tasa mínima

1.2% mensual

Tasa Máxima

39% anual

Tasa Nominal Indicada al Cliente

Método de Tasa de Interés (Según Productos)

País Tasa Sobre Saldos Tasa Flat (sobre monto inicial)

Bolivia 91% 9%

Ecuador 98 % 2 %

Perú 83 % 17 %

Kenia 18 % 82 %

Azerbaiyán 86 % 14 %

Bosnia 76 % 24 %

Camboya 98 % 2 %

56%

44%

Método de Tasa de Interés Cambia la Tasa durante el Plazo?

(174 Productos)

Tasa fija

Tasa variable

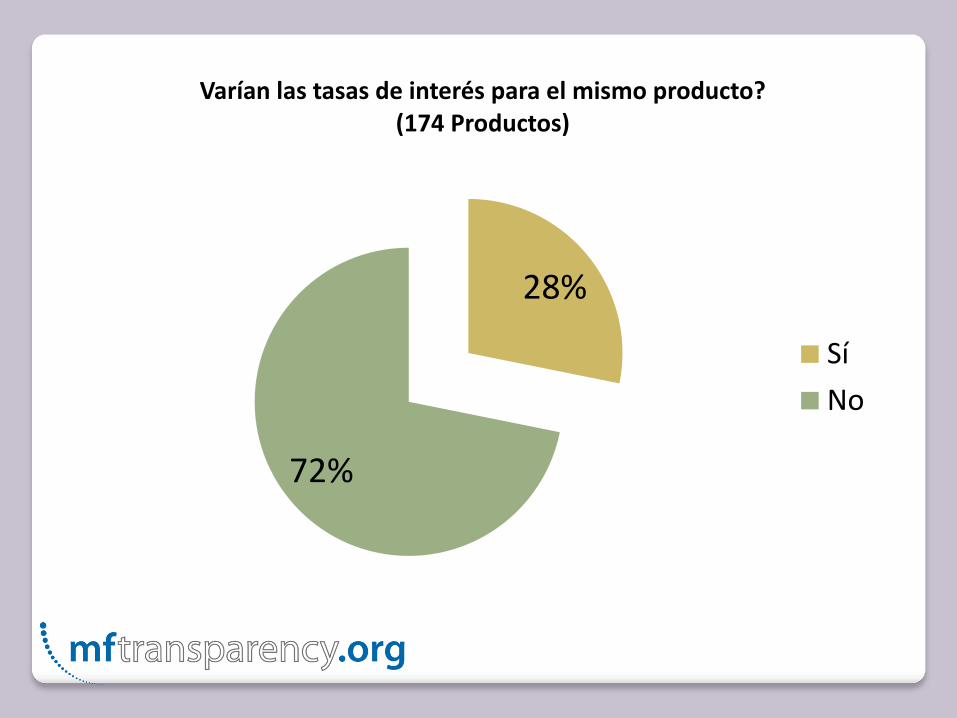

28%

72%

Varían las tasas de interés para el mismo producto? (174 Productos)

Sí

No

131

97

84 76

62

34

20

0

20

40

60

80

100

120

140

Monto delPréstamo

Garantía Tiempo comoCliente

Perfil delCliente/Riesgo

Propósito delPréstamo

Otro Ubicación deSucursal

Por qué varian las tasas de interés? Número de productos por categoria

5%

95%

La Fuente de Financiamiento Requiere Cobrar una Tasa Subsidiada (174 Productos)

Requiere tasasubsidiada

No requiere tasasubidiada

Garantias

15% 1%

84%

Ahorros Obligatorios (174 Productos)

Requerido para todospréstamos

Requerido para algunospréstamos

Nunca requerido

82%

4% 14%

Ahorros Obligatorios según Tipo de Institución (27 Productos)

ONG

Coop

Con fines de lucro,privado

81%

19%

Interés Pagado Sobre Ahorros (27 Productos)

Sí

No

63%

37%

Ahorros Obligatorios Aparecen en el Cronograma de Pagos (27 Productos)

Sí

No

Comisiones

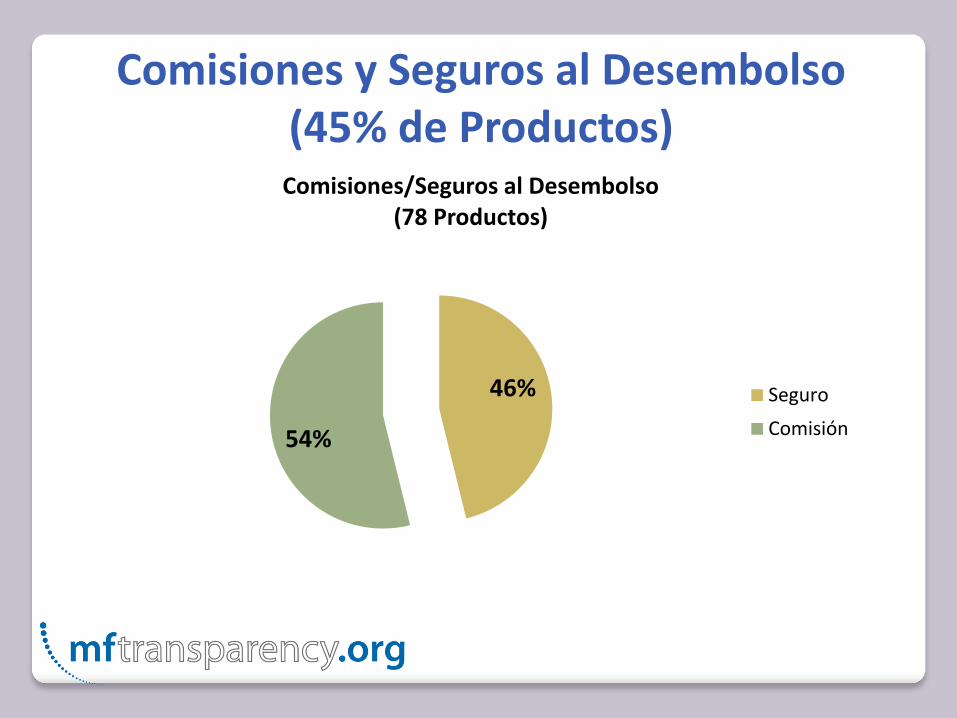

Comisiones y Seguros al Desembolso (45% de Productos)

46%

54%

Comisiones/Seguros al Desembolso (78 Productos)

Seguro

Comisión

Comisiones y Seguros Contínuos (57% de Productos)

84%

16%

Comisiones/Seguros Contínuos (99 Productos)

Seguro

Comisión

Transparencia de Precios

TEAC – Comparación con otros Países

País Comisiones Seguros Encaje/Ahorros Obligatorios

Método de Cálculo (nominal/efectivo)

Bolivia x x Nominal

Perú x x Efectivo

Ecuador x X Efectivo

Estados Unidos

x x Nominal

Unión Europea

x x x Efectivo

MFT x x x Nominal / Efectivo

Método de Cálculo

APR Tasa Anual Nominal, equivalente a la TEAC

boliviana:

i * n 1% * 12 = 12%

EIR Tasa Anual Efectiva:

(1+i)^n – 1 1.01^12 - 1 = 12.7%

i : tasa periodica n: número de períodos del año

Transparencia de Precios en Bolivia

Productos en Moneda Nacional/Bolivianos

Todos los Préstamos APR/TEAC

Utilizando los Filtros

Préstamos < BOB 7,000 APR/TEAC

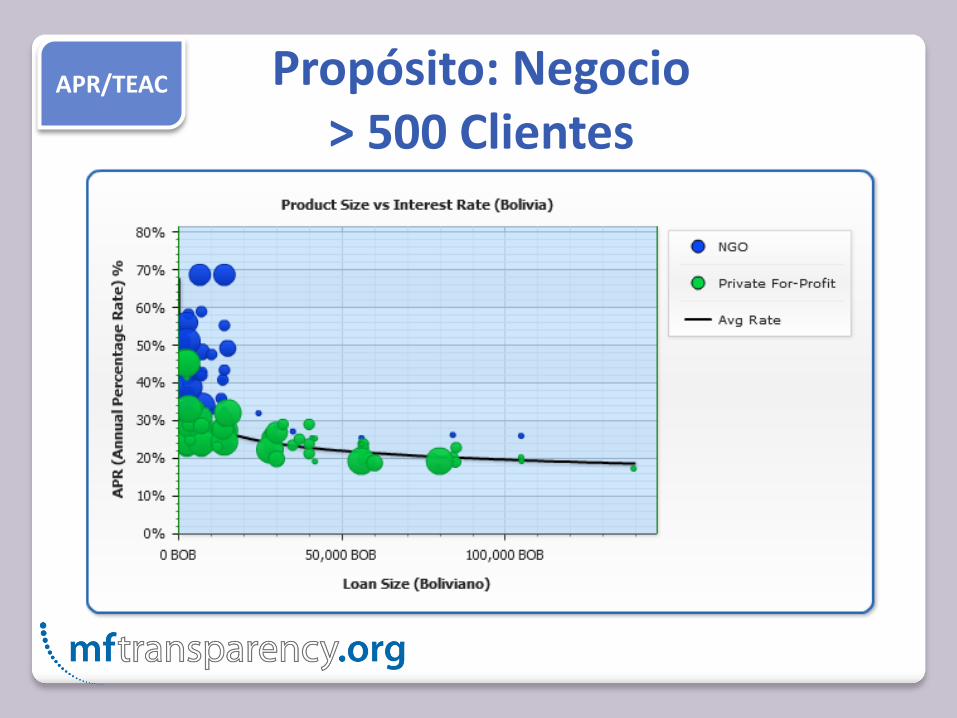

Propósito: Negocio > 500 Clientes

APR/TEAC

Propósito: Educación APR/TEAC

Tipo de Institución: ONG APR/TEAC

Tipo de Institución: Con fines de lucro, privado

APR/TEAC

Productos en Extranjera/USD

Todos los Préstamos APR/TEAC

Propósito: Negocio APR/TEAC

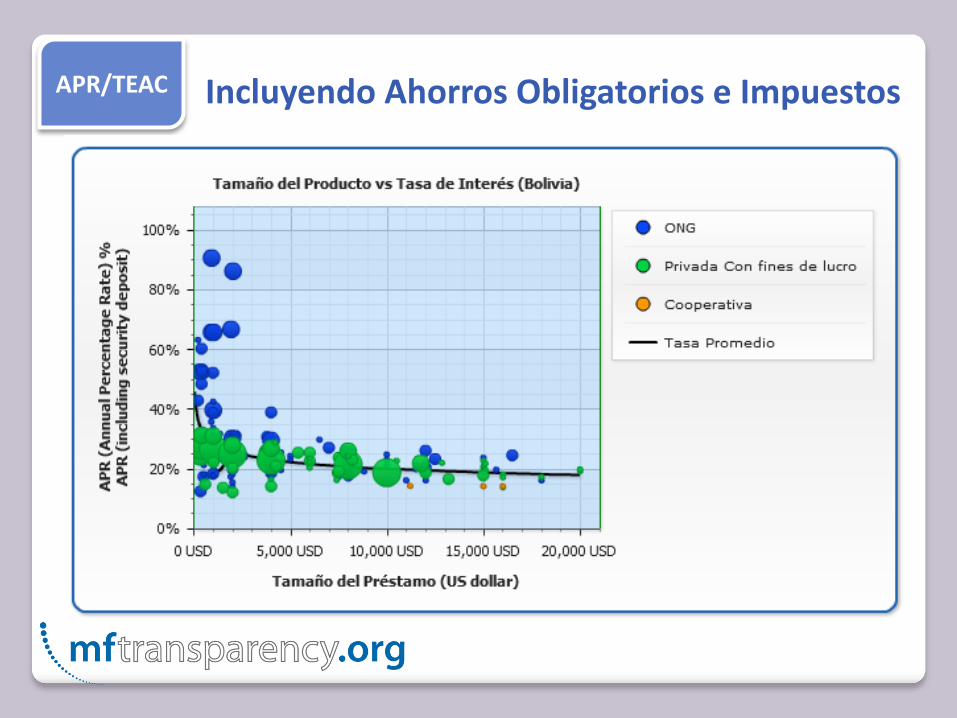

Incluyendo Ahorros Obligatorios e Impuestos APR/TEAC

Utilizando la Pagina Web de MFTransparency

Panel de Comentaristas

José Auad, Presidente, FINRURAL

Reynaldo Marconi, Secretario Ejecutivo, ASOFIN

Fernando Prado, Gerente General, Prospero Microfinanzas Fund

Preguntas y Respuestas

Coffee Break 10:30 – 10:45

Promoting Transparent Pricing

in the Microfinance Industry

54