projeto de pesquisa - faculdadescearenses.edu.br do... · perante o assunto exposto, coloca-se o...

TRANSCRIPT

1

CENTRO DE ENSINO SUPERIOR DO CEARÁ

FACULDADE CEARENSE

CURSO CIÊNCIAS CONTÁBEIS

-

DIOGO SOARES MOTA

ROTINAS DO DEPARTAMENTO DE PESSOAL DE UM COMÉRCIO VAREJISTA

DE FORTALEZA EM RELAÇÃO À LEGISLAÇÃO TRABALHISTA

FORTALEZA - CE

2012

2

DIOGO SOARES MOTA

ROTINAS DO DEPARTAMENTO DE PESSOAL DE UM COMÉRCIO VAREJISTA

DE FORTALEZA EM RELAÇÃO À LEGISLAÇÃO TRABALHISTA

Monografia apresentada à Faculdade Cearense, como

requisito obrigatório para a obtenção do título de

Bacharel em Ciências Contábeis.

Orientadora: Profª. Msc. Liana Márcia Costa Vieira

Marinho.

FORTALEZA - CE

2012

3

DIOGO SOARES MOTA

ROTINAS DO DEPARTAMENTO DE PESSOAL DE UM COMÉRCIO VAREJISTA

DE FORTALEZA EM RELAÇÃO À LEGISLAÇÃO TRABALHISTA

Esta monografia foi submetida à Coordenação do Curso de Ciências Contábeis, como

parte dos requisitos necessários à obtenção do título de Bacharel em Ciências Contábeis,

outorgado pela Faculdade Cearense - FAC e encontra-se à disposição dos interessados na

Biblioteca da referida Faculdade.

A citação de qualquer trecho desta monografia é permitida, desde que feita de acordo

com as normas de ética científica.

Aprovado em ____/____/____

__________________________________________________

Profª. Msc. Liana Márcia Costa Vieira Marinho

(orientadora)

_________________________________________________

Profº. Dr. Paulo Henrique Lima de Oliveira

__________________________________________________

Profª. Esp. Aline da Rocha Xavier Casseb

4

Dedico este trabalho a um Grande Homem, que

com sua honestidade, coragem e determinação,

que para mim um exemplo de vida: João Batista

Sousa Mota, meu Pai.

1

AGRADECIMENTO

A Deus, que me deu a vida, que está comigo em toda minha caminhada e

principalmente na realização deste trabalho, me iluminando com sabedoria para poder vencer

mais um desafio.

Aos meus pais, João Batista Sousa Mota, que infelizmente não pode acompanhar o

término do meu curso e Sandra Maria Soares Mota, pois com muito esforço fizeram com que

chegasse até aqui, sempre me dando força em todas as minhas conquistas.

A professora Liana Marinho, que abraçou este trabalho com muita determinação,

seriedade e profissionalismo.

Aos professores que farão parte da banca examinadora, que Deus possa iluminar a

todos na hora da avaliação, não só da avaliação do meu trabalho mais sim de todos que

passarem pela banca.

A Rosyane Pereira Torres Mota, minha esposa, pela compreensão e paciência prestada

no decorre deste trabalho.

Ao meu amigo Paulo Sérgio A. Moura, pela atenção e disponibilidade durante toda a

minha graduação.

Agradeço a Empresa citada no estudo de caso pelas informações prestadas para o

desenvolvimento deste trabalho.

E por fim a todos meus amigos que contribuíram de forma direta ou indiretamente

para a realização deste trabalho.

2

“Se você quer ser bem sucedido, precisa ter

dedicação total, buscar seu último limite e dar o

melhor de si mesmo”.

Ayrton Senna da Silva

1

RESUMO

Com o crescimento das organizações, se intensificou a necessidade do acompanhamento das

constantes mudanças ocorridas nas normas legais. Dentro das especialidades da profissão

contábil, o departamento de pessoal se destaca pela primazia das informações administrativas

e operacionais das entidades empresariais, e uma área indispensável para as entidades, pelo

fato, de ser uma ferramenta importante da administração para evitar falhas e prejuízos futuros.

Neste contexto, o estudo visa especificar as rotinas do departamento de pessoal, com foco

especifico em um comercio varejista de Fortaleza, com o objetivo geral de verificar se a

mesma está em conformidade com a Legislação Trabalhista. Portanto, utilizou pesquisa

descritiva e documental, com auxilio de instrumentos que viessem possibilitar alcançar os

objetivos. Conclui-se que procedimentos do setor estão parcialmente em conformidade com a

legislação vigente, sugerindo-se treinamentos e implantação de novos softwares.

Palavras-chave: Departamento de Pessoal, Legislação Trabalhista, Comércio Varejista.

1

ABSTRACT

With the growth of organizations, has intensified the need for constant monitoring of changes

in the laws. Specialties within the accounting profession, the personnel department stands for

the primacy of administrative and operational information of the business entities, and an area

vital to the entities, because, to be an important tool of avoid future losses and failures. In this

context, the study aims to specify the routines of the personnel department focusing on a

specific trade retailer of Fortaleza, with the overall objective to verify that it complies with

Labor Legislation. Therefore, we used descriptive and documentary, with the aid of

instruments that would allow achieving the goals. It follows that procedures in the sector are

partially in accordance with current legislation, suggesting training and deployment of new

software.

Keywords: department personnel, labor laws, trade retailer.

.

1

LISTA DE ILUSTRAÇÕES

Quadro 01: Gozo de Férias......................................................................................................31

Quadro 02: Prazo para Guarda de Documentos......................................................................45

Figura 1: Organograma da Empresa........................................................................................48

1

LISTA DE TABELAS

Tabela 1: Contribuição do Segurado Empregado, Empregado Doméstico e Trabalhador

Avulso.......................................................................................................................................35

Tabela 2: Imposto de Renda na Fonte.....................................................................................36

Tabela 3:Contribuição Sindical Patronal.................................................................................38

1

LISTA DE SIGLAS

ASO – Atestado de Saúde Ocupacional

CAGED – Cadastro Geral de Empregados e Desempregados

CF – Constituição Federal

CLT – Consolidação das Leis Trabalhistas

CPF – Cadastro de Pessoa Física

CTPS – Carteira de Trabalho e Previdência Social

FGTS – Fundo de Garantia do Tempo de Serviço

GFIP – Guia de Recolhimento do Fundo de Garantia por Tempo de Serviço e Informações à

Previdência Social

GPS – Guia da Previdência Social

INSS – Instituto Nacional do Seguro Social

IRRF – Imposto de Renda Retido na Fonte

MPS – Ministério da Previdência Social

MTE – Ministério do Trabalho e Emprego

PIS – Programa de Integração Social

RAIS – Relação Anual das Informações Sociais

RAT – Risco de Acidente de Trabalho

RFB – Receita Federal do Brasil

1

SUMÁRIO

1 INTRODUÇÃO ............................................................................................................. 14

1.1 Justificativa ..................................................................................................................... 14

1.2 Objetivo ........................................................................................................................... 15

1.3 Problema ......................................................................................................................... 15

1.4 Metodologia .................................................................................................................... 15

2 ROTINAS CLÁSSICAS DO DEPARTAMENTO PESSOAL..................................17

2.1 Departamento de Pessoal ................................................................................................ 17

2.2 Empregador ..................................................................................................................... 17

2.3 Empregado ...................................................................................................................... 18

2.4 Registro de Empregado ................................................................................................... 18

2.5 Documentos Admissionais .............................................................................................. 19

2.6 ASO – Atestado Médico Ocupacional ............................................................................ 20

2.7 Folha de Pagamento ........................................................................................................ 20

2.7.1 Salário e Remuneração .................................................................................................... 22

2.7.2 Adicionais Integrantes ao Salário.................................................................................... 23

2.7.3 Adicionais de Insalubridade, Periculosidade e Noturno. ................................................ 23

2.7.4 Horas-Extras .................................................................................................................... 25

2.7.5 Salário-Família ................................................................................................................ 25

2.7.6 Salário Maternidade ........................................................................................................ 26

2.8 Rescisão Contratual ......................................................................................................... 27

2.9 Aviso Prévio .................................................................................................................... 29

2.10 Férias ............................................................................................................................... 30

2.11 Décimo Terceiro Salário ................................................................................................. 32

2.12 FGTS – Fundo de Garantia do Tempo de Serviço .......................................................... 33

2.12.1GFIP – Guia de Recolhimento do Fundo de Garantia por Tempo de Serviço e

Informações à Previdência Social............................................................................................. 34

2.13 Descontos Salariais ......................................................................................................... 34

2.13.1INSS – Instituto Nacional do Seguro Social .................................................................. 35

2.13.2IRRF – Imposto de Renda Retido na Fonte .................................................................... 36

2.13.3PIS sobre Folha Pagamento ............................................................................................ 37

2.13.4Contribuição Sindical Patronal e Laboral ....................................................................... 38

13

2.13.5Vale Transporte .............................................................................................................. 39

3 INFORMAÇÕES AO MINISTÉRIO DO TRABALHO E EMPREGO ................. 40

3.1 Abono do PIS .................................................................................................................. 40

3.2 RAIS – Relação Anual das Informações Sociais ............................................................ 41

3.3 CAGED – Cadastro Geral de Empregados e Desempregados ........................................ 41

3.4 Seguro-Desemprego ........................................................................................................ 42

4 LEGISLÇÃO TRABALHISTA ................................................................................... 44

4.1 Infrações à Legislação Trabalhista .................................................................................. 44

4.1.1 Multas Trabalhistas ......................................................................................................... 44

4.2 Guarda da Documentação ............................................................................................... 45

5 ANALISE DOS DADOS COLETADOS ..................................................................... 47

5.1 Histórico e Características da Empresa ........................................................................... 47

5.2 Análise das Rotinas do Departamento de Pessoal..........................................................48

6 CONSIDERAÇÕES FINAIS ....................................................................................... 52

7 REFERENCIAS ............................................................................................................ 54

8 APÊNDICE...................................................................................................................56

9 ANEXO........................................................................................................................58

14

1. INTRODUÇÃO

As rotinas de departamento de pessoal é uma especialidade fundamental na profissão

contábil, motivo que a mesma, contem informações de grande valia, tanto para a gestão

administrativa, como para gestão financeira. Cuja proposta será verificar as rotinas do

departamento de pessoal com relação à legislação trabalhista, no caso prático de um comércio

varejista de Fortaleza.

Perante o assunto exposto, coloca-se o problema do estudo que servirá de base para a

elaboração da pesquisa, com objetivo geral e especifico do conhecimento e aprofundamento

do departamento de pessoal conforme a legislação trabalhista. Na justificativa, tendo como

meta explanar de forma clara e objetiva dos benefícios que a pratica e a teoria pode

proporciona no campo contábil e empresarial.

E finalmente enumerar a forma metodológica e técnica que serão colocadas neste

trabalho acadêmico, com intuito de aprofundar cada vez mais o conhecimento nesta

especialidade contábil.

1.1 Justificativa

As empresas necessitam produzir relatórios, planilhas e diversas outras ferramentas

para controlar suas atividades. O departamento de pessoal é uma ferramenta importante de

auxilio para a geração das informações, que será muito importante para os gestores e

principalmente o fisco.

Com as frequentes mudanças na legislação do trabalho e a complexidade das rotinas

que geram a necessidade de um acompanhamento regular dos procedimentos pertinentes ao

departamento de pessoal, serão colocadas rotinas operacionais clássicas do setor, onde ira

possibilitar uma administração eficaz, que é parte integrante da estrutura organizacional da

empresa.

Com relação ás rotinas clássicas do departamento de pessoal, temos toda

movimentação das informações trabalhistas, entre Empresa e seus colaboradores, com intuito

de que estas informações sejam benéficas para ambas às partes. Rotinas estas que fazem parte

do dia-a-dia do profissional que opera neste setor, como por exemplo: admissão, rescisões de

15

contrato, cálculo de folha de pagamento, guias de INSS, FGTS, e também, as informações

acessórias ao MTE, como RAIS, CAGED, e outros.

Com a colaboração prtica deste estudo, pretende-se esclarecer aos profissionais do

setor pessoal, bem como verificar se os procedimentos trabalhistas estão sendo feitos

corretamente, no caso pratico de um comercio varejista de Fortaleza, com finalidade relatar a

relevância de se adotar medidas organizacionais que visem uma política prevenção e auxilio á

gestão para melhor tomada de decisão.

1.2 Objetivo

O objetivo Geral deste trabalho consiste em verificar se as rotinas do departamento

de pessoal estão em conformidade com a legislação trabalhista pertinente, de um comércio

varejista de Fortaleza.

Para atender o objetivo Geral, pretende-se atingir os seguintes objetivos específicos:

Descrever as rotinas clássicas do departamento de pessoal em um comércio

varejista em Fortaleza;

Relatar os fatos inerentes à Legislação Trabalhista;

Apresentar os procedimentos das informações ao Ministério do Trabalho;

Analisar os dados trabalhistas da empresa em estudo;

1.3 Problema

Quais os procedimentos pertinentes ao departamento de pessoal, de um comércio

varejista em Fortaleza, em relação à legislação trabalhista?

1.4 Metodologia

Neste capitulo descreve-se os procedimentos metodológicos e técnicos que serão

executados para elaboração deste trabalho de conclusão de curso, com objetivo de colaborar

com o aperfeiçoamento do departamento de pessoal.

16

A metodologia será feita uma pesquisa bibliográfica em livros, artigo, internet e

outros, bem como uma análise prática através de um estudo de caso em um comércio varejista

de Fortaleza, descrevendo todos os procedimentos pertinentes ao departamento de pessoal em

conformidade com a Legislação Trabalhista.

O trabalho está dividido em 05 (cinco) capítulos, onde a primeira é a introdução

abordando justificativa, objetivos, problema e metodologia. A segunda aborda as rotinas

clássicas do departamento de pessoal, como varias descrições e fundamentações do setor.

Na terceira temos as informações ao Ministério do Trabalho e Emprego, descrevendo

conceitos básicos com relação às informações acessórias pertinentes, e as caracterizas de cada

declaração. No quarto capítulo temos os conceitos básicos da Legislação Trabalhista, tendo

em vista a fundamentação das infrações e multas administrativas por não cumprimento à

Legislação Trabalhista.

O quinto capítulo descreve as características e o histórico da Empresa,

conjuntamente com a análise de todas as rotinas do departamento de pessoal executadas na

empresa durante o processo de pesquisa deste trabalho monográfico. E após a Conclusão, as

referencias bibliográfica e os anexos.

Por fim, a abordagem do problema exposto, será através de uma pesquisa

bibliográfica e descritiva objetiva, com a finalidade de relatar todos os procedimentos das

praticas do departamento de pessoal, da empresa em estudo, com relação à Legislação

Trabalhista.

17

2. ROTINAS CLÁSSICAS DO DEPARTAMENTO DE PESSOAL

Com intuito de fundamentar o tema proposto, neste capitulo serão abordados todos

os procedimentos clássicos com relação à operacionalidade do departamento de pessoal da

empresa em estudo, com relação às Normas Trabalhistas.

Com o tema proposto, o aprofundamento do assunto será fundamentado na literatura

de conceituados autores da área contábil e administrativa, dando uma base teórica bastante

significante para o aperfeiçoamento da parte teórica, que é fundamental.

2.1 Departamento de Pessoal

O Departamento de Pessoal tem por objetivo efetivar todos os registros pertinentes a

administração de pessoal, conforme exigida pela legislação trabalhista, garantindo uma

integração entre empresa e empregado.

Conforme, Sena (2012, p. 19), cita a função do departamento de pessoal:

Administrar a movimentação de pessoal entre empregador e empregado, preparar

folha de pagamento, férias, 13º salário, rescisão de contrato de trabalho e

encargos sociais.

Desta forma, compreendemos que o departamento de pessoal tem que está de acordo

com a legislação trabalhista é e responsável por toda movimentação de folha de pagamento,

férias, rescisão, etc.

2.2 Empregador

Consiste naquele que é responsável administrativamente pela empresa, popularmente

conhecido por proprietário, é responsável pela atividade econômica desenvolvida naquele

ambiente de trabalho.

Segundo Sena (2012, p. 19) “Considera-se empregador a empresa, individual ou

coletiva, que, assumindo os riscos da atividade econômica, admite, assalaria e dirige a

prestação pessoal de serviços”.

18

Empregador é aquele que assume os riscos da atividade econômica perante a

legislação trabalhista e a sociedade. Conforme Gonçalves (2012, p. 71) acorda que

“Equiparam-se a empregador, para os efeitos exclusivos de relação de emprego, os

profissionais liberais, as entidades de beneficência, as associações recreativas ou outras

instituições sem fins lucrativos, que admitirem trabalhadores como empregados”.

Entende-se que empregador aquele que é responsável pela atividade econômica

executada naquele local, como objetivo também social como relação á oferta de emprego.

2.3 Empregado

Empregado tem um papel fundamental para o desenvolvimento da empresa,

tornando-se necessário descrever as características da relação de emprego deste sujeito.

Desta forma, Gonçalves (2012, p. 69) descreve empregado é “toda pessoa física que

presta serviços habitualmente a empregador, sob dependência deste e mediante salário é

empregado”.

Para Sena (2012, p. 19), declara que “São características de relação de emprego: a

pessoalidade, a onerosidade, a subordinação e a habitualidade”.

Conclui-se que empregados são pessoas físicas que prestam serviços com

habitualidade ao empregador, tendo observado as características básicas como: a

pessoalidade, a onerosidade, a subordinação e a habitualidade.

2.4 Registro de Empregado

O registro de empregados e a forma resumida os dados dos empregados devidamente

cadastrados na empresa, um documento importantíssimo para os arquivos da empresa e na

apresentação ao agente fiscalizador.

Segundo Sena (2012) “Em todas as atividades será obrigatório para o empregador, o

registro dos respectivos trabalhadores, podendo ser adotados livros, fichas ou sistemas

eletrônicos, conforme instruções a serem expedidas pelo Ministério do Trabalho”.

19

O registro de empregados é obrigatório ao empregador em qualquer atividade que

exerça, com a responsabilidade de adotar livros ou fichas eletrônicas, conforme como

estabelece o MTE.

Existem características inerentes aos registros dos empregados, conforme Gonçalves

(2012, p. 119), o livro ou ficha de empregados contem obrigatoriamente as seguintes

informações:

Identificação do empregado, com numero e serie da Carteira de Trabalho;

Data da admissão e demissão;

Cargo ou função;

Remuneração e forma de pagamento;

Local e horário de trabalho;

Concessão de férias;

Identificação da conta vinculada do FGTS e da conta do PIS/Pasep;

Acidente de trabalho ou doença profissional, quando tiverem ocorrido.

É imprescindível que a empresa formalize imediatamente o contrato de trabalho e

tenha sempre atualizado os registros de empregados, para evitar problemas com a fiscalização

do Ministério do Trabalho e Emprego.

2.5 Documentos Admissionais

Geralmente o empregado formaliza ao departamento de pessoal da empresa, toda a

sua documentação, para que sejam tomadas as medidas, pertinentes ao processo de registro do

funcionário no banco de dados da empresa.

Mas existe uma relação de documentos para ser analisados, pelo departamento de

pessoal. Segundo Zanóbia (2011, p. 12), Os documentos a serem apresentados são:

a) Carteira de Trabalho e Previdência Social – devolver em 48h (art. 29 CLT);

b) CPF;

c) Carteira de Identidade (se for exercer profissão regulamentada, deve apresentar a

identidade profissional);

d) Título de Eleitor

e) Certificado de Reservista

f) Comprovante do PIS ou anotações na CTPS;

g) Comprovante de escolaridade (se o cargo exigir);

h) Carteira de habilitação (se o cargo exigir);

i) Foto 3X4;

j) Certidão de Nascimento dos filhos menores de 14 anos ou inválidos de qualquer

idade;

k) Cartão de vacinas para crianças até 7 anos de idade;

l) Comprovante de frequência escolar para os filhos entre 7 e 14 anos;

m) Atestado de Saúde Ocupacional (ASO);

20

n) Comprovante de pagamento da contribuição sindical;

Toda documentação utilizada no processo de cadastramento de funcionário, deverá

ser arquivada conjuntamente com o registro do mesmo, conforme Legislação vigente.

2.6 ASO – Atestado Médico Ocupacional

Conforme determina a legislação, o empregado é submetido a um exame médico

ocupacional admissional, realizado por um médico especialista em Medicina do Trabalho,

para verificar todos os procedimentos legais da saúde do trabalhador.

Segundo estabelece o Art. 168 da CLT (2011, p. 126):

Art. 168. Será obrigatório exame medico, por conta do empregador, nas

condições estabelecidas neste artigo e nas instruções complementares a

serem expedidas pelo Ministério do Trabalho;

I – a admissão;

II – na demissão;

III - periodicidade

Conforme Zanóbia (2011, p. 133), “A cada exame realizado, (admissional,

periódico, mudança de função, retorno ao trabalho e demissional), o médico emitirá o ASO

em duas vias. A primeira via ficará arquivada no local de trabalho, à disposição da

fiscalização do trabalho. A segunda via será obrigatoriamente entregue ao trabalhador

mediante recibo na primeira via”.

O atestado médico ocupacional é uma ferramenta de grande importância que dispõe a

empresa, para comprovar ou verificar a saúde do trabalhador anteriormente ou durante sua

atividade laboral.

2.6 Folha de Pagamento

A folha de pagamento tem um papel fundamental nos registros de todos os

rendimentos e descontos mensais, onde podemos vislumbrar todas as obrigações mensais

trabalhistas e previdenciárias.

Conforme Neves e Viceconti (2005, p. 523), “Onde são registrados os salários e

ordenados a pagar (comissões, horas extras, prêmios, 13º salário etc.); na folha de pagamento

21

também são lançados os descontos dos salários (vale ou antecipação salarial, contribuição ao

INSS, Imposto de Renda Retido na Fonte - IRRF etc.)”.

Complementa Oliveira (2012, p. 7), a folha de pagamento divide-se em duas partes

distintas: proventos e descontos.

A parte de proventos engloba:

Salário

Horas extras

Adicionais de insalubridades

Adicionais de periculosidades

Adicional noturno

Salário-família

Diárias para viagem

Ajuda de custo

Outros proventos previstos em lei

A parte de descontos compreende:

Quota de previdência

Imposto de Renda

Contribuição sindical

Seguros

Adiantamentos

Faltas e atrasos

Vale-transporte

Outros descontos previstos em lei.

A folha de pagamento também terá que algumas características que identifique a

mesma, Segundo Gonçalves (2012), Tal obrigatoriedade esta prevista no art. 225 do Dec.

3.048/99, que ainda impõe que este documento devera:

a) Discriminar o nome dos segurados, indicando cargo, função ou serviços prestado;

b) Agrupar os segurados por categoria, assim entendido;

- segurado empregado

- trabalhador avulso;

- contribuinte individual

c) Destacar o nome das seguradas em gozo de salário-maternidade;

d) Destacar as parcelas integrantes e não integrantes da remuneração;

e) Descontos legais;

f) Indicar o numero de quotas de salário-família atribuídas a cada segurado ou trabalhador

avulso. GONÇALVES (2012, p. 92).

O prazo para o pagamento da folha de pagamento, previsto no art. 459. § 1º da CLT.

“Quando o pagamento, houver sido houver sido estipulado por mês, deverá ser efetuado, o

mais tardar, até quinto dia útil do mês subsequente ao vencido.”

22

Conclui-se que a folha de pagamento é uma das principais acessórios de execução no

setor de pessoal, com a função de relatar mensalmente todos os proventos e descontos dos

empregados devidamente cadastrados, e é uma prova documental de quitação dos salários dos

empregados pelos serviços prestados.

2.7.1 Salário e Remuneração

Salário e Remuneração são partes integrantes na composição da folha de pagamento

mensal, mesmo que as mesmas tenham diferenças distintas, o salário conforme Gonçalves

(2012 p. 124), “é a contraprestação dos serviços prestados pelo empregado, devida e paga

diretamente pelo empregador”.

Já a remuneração segundo Sena (2012, p. 77), “Compreendem-se na remuneração do

empregado, para todos os efeitos legais, além do salário devido e pago diretamente pelo

empregador, como contraprestação do serviço”.

Salário-base;

Adicional de insalubridade;

Adicional de periculosidade;

Adicional Noturno;

Adicional de transferência, nunca inferior a 25% do salário que o empregado

percebia naquela localidade, enquanto durar essa situação;

Anuênios, biênios, triênios, quinquênios e decênios;

Comissões e gratificações;

Descanso semanal remunerado;

Diárias para viagens em valor superior a 50% (cinquenta por cento) do salário;

Horas extras, segundo sua habitualidade;

Prêmios, pagos em caráter de habitualidade;

Salário in natura (é aquele pago em utilidades, tais como transporte alimentos ou

habitação, e não em dinheiro).

Compreende o salário base e todos adicionais variáveis e fixos, que juntos compõe a

remuneração que servirá de base de cálculo para todos os proventos pertinentes a folha de

pagamento, férias, rescisão de contrato de trabalho.

2.7.2 Adicionais Integrantes ao Salário

Dependendo do contexto da função ou ambiente de trabalho, algumas atividades são

acrescidas como os adicionais, onde em seções posteriores iremos aprofundar melhor destes

adicionais.

23

Também se incorporam no salário do empregado adicionas que o mesmo recebe por

força da convenção coletiva, como, por exemplo:

Adicional de produção;

Gratificações por função

Adicional de assiduidade;

Anuênio, biênio, triênio, quinquênio etc.(GONÇALVES, 2012, p.

18)

Vale resaltar um adicional especial com relação ao estudo de caso deste trabalho, que

é o adicional na função de caixa, que está previsto na Clausula Décima Primeira da

Convenção Coletiva do Trabalho do Sindicato dos empregados no Comércio de Fortaleza.

“Aos empregados na função de Operador de Caixa fica assegurado, a titulo de quebra de

caixa, a quantia mensal e equivalente a 10% (dez por cento) do salário normal”. ANEXO I

Entende-se dependendo função que exerce na empresa ou ambiente de trabalho, faz

jus os adicionais assegurados pelas Normas Trabalhistas.

2.7.3 Adicionais de Insalubridade, Periculosidade e Noturno.

Existem adicionais tradicionais que são definidos pela legislação trabalhista, pois tem

suas regras bem definidas, como o adicional de insalubridade, periculosidade e noturno,

de acordo com Oliveira (2012, p. 13);

“Serão Consideradas atividades ou operações insalubres aquelas que, por sua natureza,

condições ou métodos de trabalho, exponham os empregados a agentes nocivos à saúde,

acima dos limites de tolerância fixados em razão da natureza e da intensidade do agente e

do tempo de exposição a seus efeitos”.

“Em consequência do exercício de trabalho em condições de insalubridade, acima

dos limites de tolerância estabelecidos pelo MTE, o empregado receberá, além do salário

normal, um adicional correspondente à insalubridade, calculado em 40%, 20% ou 10% sobre

o salário mínimo da região, conforme o grau de insalubridade, graus máximo, médio e

mínimo”. (ZANÓBIA, 2011, p. 371).

24

Com as condições de insalubridade no exercício do trabalho, e estabelecido pelo

Ministério do Trabalho e Emprego, percentuais que será calculado sobre o salario normal,

conforme o grau de insalubridade do ambiente de trabalho.

O adicional de periculosidade, conforme o Art. 193 da CLT (2011, p. 128):

Art. 193.São consideradas atividades ou operações perigosas, na forma da

regulamentação aprovada pelo Ministério do Trabalho, aquelas que, por sua natureza ou

métodos de trabalho, impliquem o contato permanente com inflamáveis ou explosivos em

condições de risco acentuado.

O adicional de periculosidade, é reconhecido o direito através de perícia, como relata

Gonçalves (2012, p. 20), “Da mesma forma que a insalubridade, a periculosidade também e

caracterizada por meio de perícia, e o empregado que exerce atividades ou operações

perigosas, receberá um adicional correspondente a 30% sobre o seu salário sem os acréscimos

resultantes de gratificações, prêmios ou participações nos lucros da empresa”.

O adicional noturno também tem suas definições e particularidades, conforme

previsto no art. 73 da CLT (2011, p. 118),“Art. 73. Salvo nos casos de revezamento semanal

ou quinzenal, o trabalho noturno terá remuneração superior à diurna e, para esse efeito, sua

remuneração terá um acréscimo de 20% (vinte por cento), pelo menos, sobre a hora diurna”.

Conforme Gonçalves (2012, p. 21), “Para efeito, considera-se noturno o trabalho

executado entre as 22 horas de um dia e às 5 horas do dia seguinte, para os empregados

urbanos, e as atividades rurais, considera-se noturno o Trabalho”:

das 21 horas de um dia às 5 horas do dia seguinte, na lavoura; e

das 20 horas de um dia às 4 horas do dia seguinte, na pecuária.

Sobre o trabalho noturno, é importante ressaltar:

uma hora noturna não equivale a 60 minutos e sim, a 52¨30”, salvo para os

rurais;

cada hora trabalhada durante o período noturno será paga com um acréscimo

de 20%

Os devidos adicionais são diretos garantidos ao trabalhador que esteja inserido neste

contexto, que estão previstos na CLT e nas Convenções Coletivas de Trabalho.

25

2.7.4 Horas-Extras

As horas extras são aquelas que ultrapassam a jornada normal de trabalho, salvo em

acordo coletivo ou contrato de trabalho entre as partes.

Conforme Zanóbia (2011, p. 444), “Horas extras são aquelas que ultrapassam a

jornada normal fixada por lei, convenção coletiva, sentença normativa ou contrato de

trabalho”.

As horas extras é um direito devido ao trabalhador que ultrapassa a jornada normal

prevista na legislação, conferindo ao mesmo o pagamento das horas extras na folha de

pagamento mensal.

Segundo Oliveira (2012, p. 9), “A duração normal do trabalho poderá ser acrescida

de duas horas, mediante acordo escrito empregador e empregado, ou mediante acordo coletivo

ou contrato coletivo de trabalho, devendo obrigatoriamente os empregados pagar, pelo menos,

mais 50% sobre a hora normal”.

Ressalva-se que no estudo caso deste trabalho, à hora extra e 70% (setenta por cento)

da hora normal, como está prevista na Convenção Coletiva do Trabalho do Comércio de

Fortaleza, na Cláusula Décima Segunda – Horas Extras “As horas extras serão pagas com

adicional de 70% (setenta por cento)”. ANEXO I

Compreende a importância da observação da legislação trabalhista e a convenção

coletiva do trabalho da categoria em que pertence o empregado, com relação a parte teórica

perante ao adicional de horas-extras.

2.7.5 Salário-Família

É um provento pago mensalmente ao trabalhador, que possui filhos na idade de até

14 anos e enquadrada nos quesitos a seguir.

26

Gonçalves (2012) relata que a cota do referido abono será devida:

O Salário família será devido, mensalmente, ao segurado empregado, exceto o domestico

e ao trabalhador avulso, na proporção do receptivo numero de filhos ou equiparados,

observando que, como esse valor é alterado periodicamente, antes de se efetuar o

pagamento, o mesmo deve ser confirmado. GONÇALVES (2012, p. 125).

Segundo Sena (2012, p. 83), “Pode ser solicitado pelo empregado junto à empresa,

avulso junto ao sindicato ou órgão gestor de mão de obra e pelos aposentados nas agencias da

Previdência Social, quando do requerimento de benefícios, mediante a apresentação dos

seguintes documentos”.

Requerimento de Salário família;

Carteira de Trabalho e Previdência Social – CTPS;

Certidão de nascimento do filho (original e copia);

Comprovação de invalidez, a cargo da pericia medica do INSS, para dependentes

maiores de 14 anos.

De acordo com a Portaria Interministerial nº 2, de 06 de janeiro de 2012, o valor do

salário família será de R$ 31,22, por filho de ate 14 anos incompletos ou inválidos, para quem

ganhar até 608,80. Para o trabalhador que receber de R$ 608, 81 até R$ 915,05, o valor do

salário família por filho de ate 14 anos de idade ou inválidos de qualquer idade será de R$

22,00.

Importante toda a documentação supracitada esta devidamente em ordem, por que

posteriormente poderá ser fiscalizado pelo Instituto Nacional da Previdência Social.

2.7.6 Salário Maternidade

O Salário Maternidade é devido exclusivamente à empregada gestante, onde cabe à

empresa pagar e repensada na geração da guia mensal da Previdência Social.

Conforme Zanóbia (2011, p. 903), “Cabe à empresa pagar o salário maternidade

devido à empregada gestante, efetivando-se a compensação, de acordo com o disposto no art.

248, da Constituição Federal”.

27

Complementando Gonçalves (2012, p. 127), “Já os contribuintes individuais,

facultativos e especiais, exige-se uma carência de 10 contribuições mensais, e o beneficio

continua sendo pago pelo INSS mediante requerimento”.

Segundo Zanóbia (2011), “O salário família e devido a partir do oitavo mês de

gestação (comprovado por atestado medico) ou da data do parto (comprovando pela certidão

de nascimento)”.

O Salário Maternidade tem um papel fundamental na saúde e estabilidade da mulher,

por que garante maior segurança e saúde, para mulher e a criança.

2.8 Rescisão Contratual

A rescisão do contrato de trabalho é um acontecimento especifico quando se

extingue uma relação de empregado e empregador. Colocaremos neste capítulo alguns tipos

de rescisões comuns nas relações de trabalho.

Conforme Zanóbia (2012, p. 235), “Ao ser demitido sem justa causa, o empregador

deverá avisar o trabalhador com, no mínimo, 30 dias de antecedência [...] É o chamado aviso

prévio. Ao conceder esse aviso, o empregador poderá indenizá-lo, não exigindo que o

trabalhador cumpra o serviço nestes dias. [...] Caso queira que trabalhador cumpra o serviço

neste período, o empregado pode optar por reduzir em duas horas sua jornada de trabalho

diária ou ficar os últimos sete dias corridos sem trabalhar”.

Neste caso, complementa Sena (2012, p. 235), Assegura ao empregado uma

indenização de 50% do FGTS (40% empregado + 10% contribuição social) que será

depositado na conta vinculada do empregado por meio da GRRF até o primeiro dia útil

imediato ao termino do contrato; ou até o décimo dia, corrido a contar do dia imediatamente

posterior ao desligamento.

A dispensa por justa causa, segundo Gonçalves (2012, p. 109), “Durante a vigência

do contrato, o empregado deverá cumprir suas atribuições de forma irrepreensível, ou seja,

nenhum dos seus atos dentro (e em alguns casos fora) do local de trabalho pode esbarrar

naquelas faltas elencadas pelo art. 482 da CLT, sob pena de ter o seu contrato rescindido por

justo motivo”.

28

A seguir descrevem-se as infrações que constituem a justa causa, conforme a CLT.

Art. 482.

a) Ato de improbidade;

b) Incontinência de conduta ou mau procedimento;

c) Negociação habitual por conta própria ou alheia sem a permissão do empregador e

quando constituir ato de concorrência à empresa para a qual trabalha ou for

prejudicial ao serviço;

d) Condenação criminal do empregado, passada em julgado, caso não tenha havido

suspensão da execução da pena;

e) Desídia no desempenho das respectivas funções;

f) Embriaguez habitual ou em serviço;

g) Violação do segredo da empresa;

h) Ato de indisciplina ou insubordinação;

i) Abandono de emprego;

j) Ato lesivo da honra ou boa fama, praticado no serviço contra qualquer pessoa, ou

ofensas físicas, nas mesmas condições, salvo em caso de legitima defesa, própria ou

de outrem;

k) Ato lesivo da honra e boa fama ou ofensas físicas praticadas contra o empregador e

superiores hierárquicos, salvo em caso de legitima defesa, própria ou de outrem;

O pedido de demissão “o empregado que não tem mais interesse em manter o

vinculo de emprego, poderá se desligar da empresa, pedindo demissão” (GONÇALVES, 2012

p. 117).

A rescisão por culpa recíproca, de acordo com Oliveira (2012, p. 322), “Com a

sentença irrecorrível na Justiça do Trabalho, havendo culpa recíproca, o Tribunal reduzirá a

indenização que seria devida em caso de culpa exclusiva do empregador, à metade (art. 484

da CLT)”.

Outro tipo de rescisão é a rescisão por morte do empregado, segundo Gonçalves

(2012, p. 76), “A morte do empregado extingue a relação de emprego, e aos dependentes do

mesmo serão devidas as verbas rescisórias”.

As verbas rescisórias, neste caso, serão rateadas em partes iguais ao numero de

dependentes inscritos como tais junto ao INSS;

A quota destinada aos dependentes menores deverá ser depositada em caderneta de

poupança, que deverá ser aberta pelo empregador no nome de cada um (Decreto

85.845/81, art. 6º);

Quando o empregador não souber a quem pagar, poderá recorrer à Ação de Consignação

em Pagamento estudada.

A rescisão indireta, na visão de Saraiva (2008, p. 112), “A rescisão indireta, também

chamada de despedida indireta, ocorre quando a falta grave é cometida pelo empregador,

justificando a ruptura contratual brusca do liame empregatício”.

29

Conforme a CLT (2011, p. 154), no art. 483, elenca as seguintes hipóteses de

rescisão indireta:

Forem exigidos serviços superiores às forças do obreiro, defesos por lei, contrários aos

bons costumes ou alheios ao contrato (alínea a);

For tratado pelo empregador ou por seus superiores hierárquicos com rigor excessivo

(alínea b);

Correr perigo manifesto de mal considerável (alínea c);

Não cumprir o empregador as obrigações do contrato (alínea d).

A Rescisão por termino do contrato por prazo determinado, segundo Zanóbia (2011,

p.331), “ocorre com os contratos de trabalho por determinado findo o seu prazo". Mas

também prever nestes casos o art. 479 e 480 da CLT (2011, p. 153),“dispõem sobre uma

indenização que será devida por quem tomou a iniciativa d romper antecipadamente o

acordo”.

Temos também a Rescisão por fechamento da empresa, de acordo com Gonçalves

(2012, p. 77), “quando a opção for pelo fechamento, é injusto que o empregado sofra qualquer

prejuízo, por isso o mesmo terá os mesmos direitos devido numa rescisão sem justa causa”.

Ministério do Trabalho e Emprego, por meio da Portaria 1.057/2012, instituiu que a

partir de 1º de Fevereiro de 2013, todas as rescisões de contrato de trabalho deverão utilizar o

novo modelo de Termo de Rescisão do Contrato de Trabalho (TRCT), junto como o novo

termo deverão ser utilizados os seguintes formulários: o Termo de Quitação para as rescisões

de contrato de trabalho com menos de um ano de serviço e o Termo de Homologação para as

rescisões com mais de um ano de serviço. ANEXO II

Podemos concluir que a extinção do contrato de trabalho é a cessação de todas as

obrigações contratuais e do vinculo empregatício, porem, vale ressaltar a atualização do novo

Termo de Contrato de Trabalho, instituído pela portaria 1.057/2012 do MTE, nos atos de

liberação de Seguro-Desemprego e da conta vinculada do Fundo de Garantia do Termo de

Serviço (FGTS), a Caixa Econômico Federal exigirá os novos termos.

2.9 Aviso Prévio

Neste tópico explana uma particularidade de um dos direitos trabalhistas que esta

diretamente ligada ao empregado no momento de sua rescisão de contrato de trabalho.

30

O aviso prévio é característica predominante no contrato de trabalho indeterminado.

Segundo Costa (2011, pg. 13), “Instituto especifico de contrato indeterminado, o aviso prévio

é a modalidade existente para notificação pelo interessado, da rescisão eminente do contrato

de trabalho”.

O aviso prévio além de ter caráter predominante no contrato de trabalho

indeterminado, também, tem a função de comunicar as partes na decisão de rescindir o

contrato de trabalho.

Conforme Sena (2012, p. 227), “Aviso prévio é uma comunicação com a

antecedência de 30 dias que o empregado ou empregador faz à parte contrária, informando de

sua decisão para rescindir o contrato de trabalho”.

Na visão de Gonçalves (2012, p. 33), “O aviso prévio tem duas finalidades

essenciais, ou seja, de possibilitar que o empregado encontre outro emprego quando for

dispensado, e, possibilitar que a empresa encontre um substituto quando o empregado pede

demissão”.

Novas regras do aviso prévio, com a lei nº 12.506/2011, entrou em vigor em a partir

de 13 de outubro de 2011, Segundo Sena (2012, p. 227), “A nova lei determina que seja

mantido o prazo atual de 30 dias de aviso prévio, com o acréscimo de três dias por ano

trabalhado, podendo chegar ao limite de 90 dias (60 mais os 30 atuais)”. ANEXO III

Conclui-se que aviso prévio é uma formalidade entre as partes, que proporciona que

o empregado procure outro emprego e ao empregador a oportunidade de contratar outro

colaborador para o cargo. Com referencia as novas regras do aviso prévio da lei nº

12.506/2011, segue em anexo deste trabalho um quadro demonstrativo do tempo de serviço.

2.10 Férias

Férias é um assunto bastante relevante, porém, neste capítulo abordaremos sobre

férias, colocaremos sua definição e características sobre o assunto.

31

Segundo Zanóbia (2011, p. 411), “Férias é o período de descanso anual, que deve ser

concedido ao empregado após o exercício de atividades por um ano”.

O art. 7º, XVII, da CF estabelece que, “gozo de férias anuais remuneradas com, pelo

menos, um terço a mais do que o salário normal”.

Na visão de Zanóbia (2011, p. 412), “Compreende–se como período aquisitivo

cada12 (doze) meses do contrato de trabalho, e como período concessivo ou de gozo os

12(doze) meses subsequentes ao período aquisitivo”.

Em relação aos dias de gozo, Sena (2012, p. 144), relata que “as férias dos

empregados em geral são gozadas em dias corridos, úteis e não úteis, sendo que a sua duração

depende da assiduidade do empregado, sofrendo diminuição na proporção das suas faltas

injustificadas (Art. 130, CLT)”.

Nº de faltas injustificadas no

período aquisitivo

Duração do período de férias

Até 5 30 dias corridos

De 6 a 14 24 dias corridos

De 15 a 23 18 dias corridos

De 24 a 32 12 dias corridos

Acima de 32 Nenhum dia de ferias Quadro 01 – Gozo de Férias

Fonte: Adaptado Sena (2012, p. 144).

Quando houver concessão das férias fora do período, faz jus o pagamento em dobro,

“sempre que as férias forem concedidas fora do prazo, isto é, após o período concessivo, o

empregador estará obrigado a pagá-las em dobro (CLT art. 137)”.

A concessão das férias deverá ser analisada continuamente ao seu período aquisitivo,

onde deverá ser gozadas em 30 (trinta) dias corridos salvo ás faltas injustificadas naquele

período aquisitivo, com tudo, a concessão das férias fora do período, o pagamento da mesma

será em dobro como determina a legislação.

Segundo Art. 137, § 1º da CLT (2011, p. 121), “Vencido o mencionado prazo sem

que o empregador tenha concedido às férias, o empregado poderá ajuizar reclamação pedindo

a fixação, por sentença, da época de gozo das mesmas”.

32

Mas também o empregado poderá perder o direito as férias, conforme Oliveira

(2012, p. 77), não terá direito a férias o empregado quando, no curso do período aquisitivo,

conforme estabelece o art. 133 da CLT:

I – deixar o empregado e não for readmitido dentro dos 60 (sessenta) dias subsequentes à

sua saída;

II – permanecer em gozo de licença, com percepção de salários, por mais de 30 (trinta) dias;

III – deixar de trabalha, com percepção do salário, por mais de 30 (trinta) dias em virtude

de paralisação parcial ou total dos serviços da empresa; e

IV – tiver percebido da Previdência Social prestações de acidente de trabalho ou de auxílio-

doença por mais de 6 (seis) meses, embora descontínuos”.

Existem algumas particularidades com relação ao início do período gozo das férias,

segundo Sena (2012, p. 143), “O inicio das férias, coletivas ou individuais, não poderá

coincidir com sábado, domingo, feriado ou dia de compensação de repouso semanal”.

Ressaltamos que de extrema importância que o departamento de pessoal sempre no

começo do ano letivo tenha de posse um relatório do período aquisitivo de férias de todos os

colaboradores, evitando erros operacionais e acumulo de férias, gerando assim férias em

dobro.

2.11 Décimo Terceiro Salário

Conhecida também como gratificação natalina é uma remuneração complementar de

forma integral, sendo paga para funcionário no final do ano letivo, que será paga

proporcionalmente aos meses trabalhados naquele ano letivo.

No ponto de vista de Zanóbia (2011, p. 367), “O décimo terceiro salário é a

gratificação de Natal previsto na Lei nº 4.090, de 1962, devida ao trabalhador no mês de

dezembro de cada ano, independentemente da remuneração a que faz jus, corresponde a ½

(um doze avos) por mês ou fração igual ou superior a 15 (quinze) dias de trabalho”.

A gratificação natalina deve ser paga em duas parcelas, conforme Oliveira (2012, p.

407), O 13º salário deve ser pago em duas parcelas. A primeira será paga entre os meses de

fevereiro e novembro de cada ano e a segunda até o dia 20 de dezembro. Seu valor

corresponderá a 1/12 da remuneração devida em dezembro, por mês de serviço, do ano

33

correspondente, sendo que a fração igual ou superior a 15 dias de trabalho será havida 13º

salário.

Na avaliação de Sena (2012, p. 118), “A Constituição Federal de 1988 assegura aos

empregados urbanos, rurais e domésticos o direito a 13º salário com base na remuneração

integral ou no valor da aposentadoria”.

Existe uma forma de tratamento especial nas regras na interrupção e suspensão do

contrato de trabalho, conforme Gonçalves (2012, p. 60), Aplicando as mesmas regras de

interrupção e suspensão, temos:

Serviço militar: Para apurar os avos de 13º salário do empregado que se afastou por

serviços militar, devemos computar até o ultimo dia trabalhado.

Auxílio - doença: Devemos considerar o período trabalhado, e mais os 15 primeiros dias

de afastamento.

Acidente de trabalho: Neste caso o raciocínio é um pouco diferente, pois devemos

calcular o 13º integral como se o empregado tivesse trabalhando os anos inteiros, deste

valor deveram deduzir o valor do Abono Anual pago pelo INSS.

Salário - maternidade: Os avos do 13º salário correspondentes ao período em que a

empregada esteve de licença-maternidade são custeados pelo INSS.

Podemos concluir que a gratificação natalina é obrigatória o seu pagamento no final

de cada ano letivo e também que será proporcional aos meses trabalhados.

2.12 FGTS – Fundo de Garantia do Tempo de Serviço

O FGTS foi criando como intuito de proteger o trabalhador demitido sem justa causa,

mediante a abertura de uma conta vinculada ao contrato de trabalho de trabalho.

Conforme Zanóbia (2011, p.340), “O empregador é obrigado a efetuar mensalmente

(até o dia 7 de cada mês) depósitos no valor de 8% dos salários que paga aos empregados, este

valor incide sobre todas os salários recebidos pelo empregado, incluindo o 13º, horas extras,

gratificações e prêmios, habituais ou não”.

Na visão de Gonçalves (2012), apesar do empregado não estar recebendo salário, o

empregador continua sendo obrigado a depositar mensalmente o FGTS nas seguintes

situações:

34

Licença remunerada;

Serviço militar obrigatório;

Primeiros 15 dias de afastamento para tratamento de saúde;

Licença por acidente do trabalho, independentemente do período de

afastamento;

Licença-maternidade;

Licença - paternidade;

Gozo de férias;

Demais casos de ausências que persistir o pagamento de remuneração;

GONÇALVES (2012, p. 87).

O FGTS é um direito garantido ao trabalhador, onde é recolhido mensalmente, até

dia 7 (sete) do mês subsequente para conta vinculada na CEF, com percentual de 8% (oito por

cento) sobre a remuneração mensal.

2.12.1 GFIP – Guia de Recolhimento do Fundo de Garantia por Tempo de Serviço e

Informações à Previdência Social.

A GFIP é uma guia de recolhimento com data especifica em cada competência, e

também, uma importante ferramenta nas informações acessórias para Previdência Social.

Na visão de Sena (2012, p. 105), “É a guia de recolhimento do Fundo de Garantia do

Tempo de Serviço e Informações à Previdência Social, por meio da qual o

empregador/contribuinte recolhe o FGTS e informa à Previdência Social, dados cadastrais,

todos os fatos geradores e outras informações de interesse da Previdência”.

Podemos concluir que a GFIP tem duas finalidades, desempenha a função de guia de

recolhimento mensal do FGTS e, também de prestar informações à Previdência Social e

Receita Federal do Brasil.

2.13 Descontos Salariais

A Remuneração do trabalhador mensal pode sofrer descontos previstos em Lei, como

o INSS, IRRF, Contribuição Sindical e outros, quando os mesmos são deduzidos em folha de

pagamento mensal é repassados os valores para órgãos competentes.

35

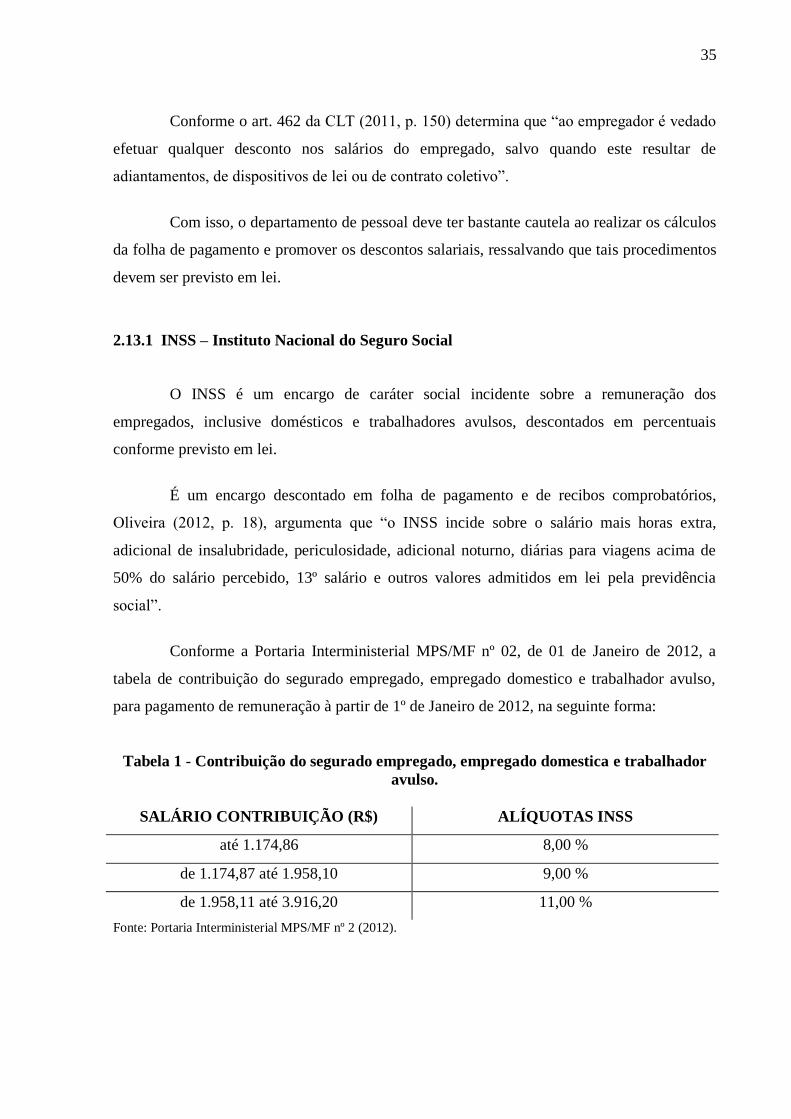

Conforme o art. 462 da CLT (2011, p. 150) determina que “ao empregador é vedado

efetuar qualquer desconto nos salários do empregado, salvo quando este resultar de

adiantamentos, de dispositivos de lei ou de contrato coletivo”.

Com isso, o departamento de pessoal deve ter bastante cautela ao realizar os cálculos

da folha de pagamento e promover os descontos salariais, ressalvando que tais procedimentos

devem ser previsto em lei.

2.13.1 INSS – Instituto Nacional do Seguro Social

O INSS é um encargo de caráter social incidente sobre a remuneração dos

empregados, inclusive domésticos e trabalhadores avulsos, descontados em percentuais

conforme previsto em lei.

É um encargo descontado em folha de pagamento e de recibos comprobatórios,

Oliveira (2012, p. 18), argumenta que “o INSS incide sobre o salário mais horas extra,

adicional de insalubridade, periculosidade, adicional noturno, diárias para viagens acima de

50% do salário percebido, 13º salário e outros valores admitidos em lei pela previdência

social”.

Conforme a Portaria Interministerial MPS/MF nº 02, de 01 de Janeiro de 2012, a

tabela de contribuição do segurado empregado, empregado domestico e trabalhador avulso,

para pagamento de remuneração à partir de 1º de Janeiro de 2012, na seguinte forma:

Tabela 1 - Contribuição do segurado empregado, empregado domestica e trabalhador

avulso.

SALÁRIO CONTRIBUIÇÃO (R$) ALÍQUOTAS INSS

até 1.174,86 8,00 %

de 1.174,87 até 1.958,10 9,00 %

de 1.958,11 até 3.916,20 11,00 %

Fonte: Portaria Interministerial MPS/MF nº 2 (2012).

36

A guia de pagamento do INSS é a GPS. Zanóbia (2012, p. 952), destaque que

“contribuinte que eventualmente possuir recolhimento inferior de R$ 29,00 deverá acumular

este valor com os próximos futuros até que a soma atinja este mínimo, para então proceder ao

recolhimento, utilizando a ultima competência como base de informação no campo 04

(quatro) da GPS”.

Vale ressaltar que a retenção do INSS da folha de pagamento ou de qualquer

documento comprobatório, traz a obrigação da empresa que reteve repassar os valores

deduzidos aos órgãos competentes, como está previsto na Legislação pertinente.

2.13.2 IRRF – Imposto de Renda Retido na Fonte

É um tributo incidente sobre a remuneração bruta, com os devidos abatimentos e

consequentemente aplicada uma alíquota estipulada pela Receita Federal do Brasil, que

compete à empresa deduzir mensalmente de todos os vencimentos que enquadrasse na base de

cálculo do IRRF.

Conforme a Receita Federal (2011), o art. 2º da Instrução Normativa nº 1.142,

estabelece que o imposto sobre a renda a ser descontado na fonte sobre os rendimentos do

trabalho assalariado, inclusive a gratificação natalina (décimo terceiro salário), pagos por

pessoas físicas ou jurídicas, bem como sobre os demais rendimentos recebidos por pessoas

físicas que não estejam sujeitos à tributação exclusiva na fonte ou definitiva, pagos por

pessoas jurídicas, será calculado mediante a utilização das seguintes tabelas progressivas

mensais.

Tabela 2 - Imposto de Renda na Fonte

BASE DE CÁLCULO ALIQUOTA (%) PARCELA A DEDUZIR

Até 1.637,11 - -

De 1.637,12 até 2.453,50 7,5 112,43

De 2.453,51 até 3.271,38 15 306,80

De 3.271,39 até 4.087,65 22,5 552,15

Acima de 4.087,65 27,5 756,53

Fonte: Instrução Normativa da RFB nº 1.142 (2011).

37

Em relação à incidência do IRRF, Oliveira (2012, p. 23) declara que:

A tributação do imposto da renda sobre os rendimentos do trabalho assalariado pago

incide sobre: salários, ordenados, soldos, soldadas, subsídios, honorários, adicionais,

vantagens, extraordinários, suplementação, abonos, bonificações, gorjetas, gratificações,

13º salário, participações, percentagens, prêmios, cotas-parte e multas ou receitas,

comissões, corretagens, vantagens por transferência de local de trabalho, verbas de

representações e outros rendimentos admitidos em lei pela Receita Federal.

Todos os rendimentos do trabalho assalariado de pessoa física ou jurídica estão

sujeitos à incidência do imposto de renda.

2.13.3 PIS sobre Folha Pagamento

Algumas entidades são obrigadas para recolher o PIS sobre a folha de Pagamento.

Segundo Sena (2012, p. 315), “entidades sem fins lucrativos, imunes ou isentas, definidas

como empregadoras pela legislação trabalhista e as fundações, com base na folha de

pagamento”.

Conforme o art. 13º da Medida Provisória nº 2.158-35, a contribuição para o

PIS/PASEP será determinada com base na folha de salários, à alíquota de um por cento, pelas

seguintes entidades:

I – templos de qualquer culto;

II – partidos políticos

III – instituições de educação e de assistência social a que se refere o art. 12 de Lei nº 12

da 9.532 de 10 de dezembro de 1997;

IV – instituições de caráter filantrópico, recreativo, cultural, cientifico e as associações, a

que se refere o art. 15 da Lei nº 9.532 de 1997;

V – sindicatos, federações e confederações;

VI – serviços sociais autônomos, criados ou autorizados por lei;

VII – conselhos de fiscalização de profissões regulamentadas;

VIII – fundações de direito privado e fundações publicas instituídas ou mantidas pelo

poder Publico;

IX – condomínios de proprietários de imóveis residenciais ou comerciais; e

X – a Organização das Cooperativas Brasileiras – OCB e as Organizações Estaduais de

Cooperativas previstos no art. 105 e seu § 1º da Lei nº 5.764, de 16 de dezembro de 1971.

Como determina a Legislação, as instituições acima citadas terá que descontar

mensalmente da folha de pagamento, o PIS sobre folha pagamento, que será repassado para o

Governo Federal para contribuição do PIS/PASEP, mediante Medida Provisória nº 2.158. Art.

13.

38

2.13.4 Contribuição Sindical Patronal e Laboral

Os empregadores deveram recolher anualmente a contribuição sindical, a qual faz

jus, seja laboral ou patronal, ao sindicato da categoria. Segundo Oliveira (2012, p. 429), “os

empregadores ficam obrigadas no mês de janeiro de cada ano, ou para os que venham a

estabelecer-se após aquele mês, na ocasião em que requeiram às repartições o registro ou a

licença para o exercício da respectiva atividade a fazer por meio de guia própria a sua

contribuição sindical”.

Complementa o art. 580 CLT (2011, p. 166), a contribuição sindical será recolhida

de uma só vez, anualmente, e consistirá:

III – para os empregadores, numa importância proporcional ao capital social da firma,

registrada nas respectivas Juntas Comerciais ou órgãos equivalentes, mediante a aplicação

de alíquotas, conforme a seguinte tabela progressiva.

Tabela 3 - Contribuição Sindical Patronal

Classe Capital Alíquota

1. Até 150 vezes o maior valor de referencia 0,8%

2. Acima de 150 até 1.500 vezes o maior valor de referencia 0,2%

3. Acima de 1.500 até 150.000 vezes o maior valor referencia 0,1%

4. Acima de 1.500.000 até 8000.000 vezes o maior valor referencia 0,02% Fonte: art. 580 CLT (2011).

Temos também a contribuição Laboral, que é deduzido dos funcionários anualmente.

Conforme Gonçalves (2012, p. 56), “Os empregados em geral, deverão descontar de seus

empregados a contribuição sindical, no mês de março de cada ano, no valor correspondente à

remuneração de um dia de trabalho, qualquer que seja a forma de remuneração (CLT, art.

582)”.

Segundo o art. 583. CLT (2011, p. 167), “O recolhimento da contribuição sindical

referente aos empregados e trabalhadores avulsos será efetuado no mês de abril de cada ano, e

o relativo aos agentes ou trabalhadores autônomos e profissionais liberais realizar-se-á no mês

de fevereiro”.

39

Temos também empregados que são admitidos no curso do ano, Segundo Gonçalves

(2012, p. 56) temos as seguintes situações:

a) Para os empregados admitidos nos meses de janeiro e fevereiro, o desconto da

contribuição sindical ocorrerá em março;

b) Para os admitidos em março, cabe à empresa verificar se o empregado já foi

descontado da contribuição sindical pela empresa anterior, observando que, caso não

tenha sido feito o desconto, cabe à nova empresa fazê-lo, no próprio mês de

admissão;

c) Para os admitidos após março, caberá à empresa verificar se o empregado não

contribuiu em emprego anterior. Caso tenha, contribuição anual, caso contrario,

competira à empresa efetuar o desconto no seu salário no mês de seguinte ao da

admissão, recolhendo a contribuição ao sindicato de classe no mês subsequente.

E importante o recolhimento da contribuição sindical anualmente, assim evitando o

pagamento de multas e juros decorrentes ao pagamento atrasado, ainda evitar multas

administrativas junto à fiscalização MTE.

2.13.5 Vale Transporte

O vale transporte garante o direto e livre intermédio entre empregado e emprego,

permitindo o trabalhador poder se deslocar da sua residência para empresa.

Conforme Sena (2012, p. 93), “A empresa que concede o vale-transporte está

autorizada a descontar mensalmente do empregado a parcela equivalente a até 6% (dos dias

trabalhados), do seu salário básico ou do vencimento fixo, excluídos qualquer vantagens ou

adicionais desde que o valor descontado do seu salário não ultrapasse o valor do vale-

transporte do mês (6% do salário base ou o valor dos vales, o que for menor)”. (Decreto

95247/87).

O departamento de pessoal deve estar bastante atento ao descontar o desconto dos

vales transportes, porque não pode ultrapassar o valor que foi repassado para o empregado

mensalmente.

40

3. INFORMAÇÕES AO MINISTÉRIO DO TRABALHO E EMPREGO

Neste capitulo será apresentado os principais procedimentos que Ministério do

Trabalho e Emprego disponibiliza para geração das informações pertinentes ao departamento

de pessoal, informações que são geradas através de programas como: CAGED, RAIS e

outros.

Todas estas informações servem de base para o Governo Federal, na elaboração de

projetos, pesquisas e programas relacionados ao mercado de trabalho.

3.1 Abono do PIS

Neste capítulo iremos conhecer os requisitos necessários para o recebimento do

abono anual do PIS, que anualmente é repassado para todos trabalhadores de carteira

assinada.

Conforme Zanóbia (2011, p. 66), “O programa do Abono Salarial é um beneficio no

valor de um salário mínimo anual, assegurando aos empregados que recebem ate dois salários

mínimos de remuneração mensal de empregadores que contribuem para o Programa de

Integração Social”.

Segundo Lei nº 7.998/90, art. 9º. É assegurado o recebimento de abono salarial no

valor de um salário mínimo vigente na data do respectivo pagamento, aos empregados, que:

I – tenham percebido, de empregadores que contribuem para o Programa de Integração

Social (PIS), ou para Programa de Integração Social (PIS) ou pra o Programa de

Formação do Patrimônio do Servidor Público (PASEP), até 2 (dois) salários mínimos

médios de remuneração mensal no período trabalhado e que tenham exercido atividade

remunerada pelo menos de 30 (trinta) dias no ano-base.

II – estejam cadastrados há pelo menos 5(cinco) anos no Fundo de Participação do PIs-

Pasep ou Cadastro Nacional do trabalhador.

Para que seja realizado todo processo do direito ao abono do PIS, é fundamental que

as informações do Departamento de Pessoal estejam corretas.

41

3.2 RAIS – Relação Anual das Informações Sociais

A RAIS é um conjunto de informações que proporciona coletas de dados, do

trabalhador que será enviada ao MTE que, por objetivo consolidar as diversas informações e

análises governamentais.

Segundo Decreto nº 76. 900/75, a RAIS tem por objetivo:

O suprimento às necessidades de controle de atividade trabalhista no País;

O provimento de dados para elaboração de estatísticas do trabalho;

A disponibilização de informações do mercado de trabalho às entidades

governamentais.

Conforme Sena (2012, p. 321), afirma que os dados coletados pela RAIS constituem

expressivos insumos para atendimento das necessidades:

Da legislação da nacionalização do trabalho;

De controle dos registros do FGTS;

Dos Sistemas de Arrecadação e de Concessão e benefícios Previdenciários;

De estudos técnicos de natureza estatística e atuarial;

De identificação do trabalhador com direito ao abono salarial PIS/PASEP.

É importante salientar que todas as informações prestadas pela RAIS devem estar

corretas, para que não possam ocorrer pendências ao recebimento do abono do PIS e Seguro

Desemprego, respectivamente.

3.3 CAGED – Cadastro Geral de Empregados e Desempregados

A CAGED é uma obrigação acessória, onde a empresa deverá enviar todas as

informações referente a movimentação de empregados. Segundo Sena (2012, p. 28), explica

que a “CAGED foi criado pelo Governo Federal, através da Lei nº 4923/65, que instituiu o

registro o registro permanente de admissões e desligamentos de empregados sob o regime da

Consolidação das Leis Trabalhistas – CLT”.

Conforme Gonçalves (2012) coloca em contexto geral, a principal finalidade da

entrega do CAGED:

Para fins de controle do abono do PIS e Seguro Desemprego, toda movimentação

de empregados ocorrida na empresa (admissão, demissão ou transferência) deve

ser comunicado ao Ministério do Trabalho, por meio eletrônico (internet e

disquete), até o dia 07 do mês subsequente ao da movimentação.

(GONÇALVES, 2012, p. 43).

42

Com base nas informações geradas pela CAGED, é possível o governo federal

mensurar o nível do mercado de trabalho, e também, a empregabilidade existente do País,

servindo de base para elaboração de estudos, pesquisas e projetos ligados ao mercado de

trabalho.

3.4 Seguro-Desemprego

Este capítulo aborda sobre o seguro-desemprego, direito que compete aos

empregados despedidos sem justa causa, bem como as condições necessárias para a obtenção

do direito ao mesmo.

O seguro-desemprego conforme, Zanóbia (2011, p. 583), “é um beneficio integrante

da seguridade social, garantido pelo art. 7º dos Direitos Sociais da Constituição Federal e tem

por finalidade promover assistência financeira temporária ao trabalhador dispensado

involuntário”.

Terá direito ao seguro-desemprego, de acordo com Gonçalves (2012, p. 129), o

empregado sem justa causa que comprove:

I - ter recebido salários de pessoa jurídica ou pessoa física a ela equiparada, relativos a

cada um dos 6 meses imediatamente anteriores à data da dispensa;

II – ter sido empregado de pessoa jurídica ou pessoa física a ela equiparada ou ter

exercido atividade legalmente reconhecida como autônoma, durante pelo menos 15 meses

nos últimos 24 meses;

III – não estar em gozo de qualquer beneficio previdenciário de prestação continuada,

previsto no Regulamento dos Benefícios da Previdência Social, excetuando o auxílio-

acidente e o auxílio suplementar previstos na Lei 6. 367/76, bem como o abono de

permanência em serviços previsto na Lei 5.890/73;

IV – não possuir renda própria de qualquer natureza suficiente à sua manutenção e de sua

família.

Segundo Sena (2012), a assistência financeira é concedida em no máximo cinco

parcelas, de forma contínua ou alternada, a cada período aquisitivo de dezesseis meses,

conforme a seguinte relação:

03 (três) parcelas, se o trabalhador comprovar vinculo empregatício de no

mínimo seis meses e no máximo onze meses, nos últimos trinta e seis meses;

04 (quatro) parcelas, se o trabalhador comprovar vinculo empregatício de no

mínimo doze meses e no máximo 23 meses, nos últimos 36 meses;

05 (cinco) parcelas, se o trabalhador comprovar vinculo empregatício de no

mínimo 24 meses, nos últimos 36 meses. SENA (2012, p. 309).

43

O seguro-desemprego poderá também ser suspenso, conforme está previsto na Lei nº

7.998, de 11 de janeiro de 1990, da qual se extraiu trecho a seguir:

Art. 7º. O pagamento do beneficio do seguro desemprego será suspenso nas seguintes

situações:

I – admissão do trabalhador em novo emprego;

II – inicio de percepção de beneficio de prestação continuada da Previdência Social,

exceto o auxílio-acidente, o auxílio suplementar e o abono de permanência em serviço;

III – inicio de percepção de auxílio-desemprego.

Podemos concluir que o seguro-desemprego é um benéfico temporário aos

empregados que tiveram vinculo empregatício devidamente comprovados e que terá direito a

receber o referido beneficio é de no mínimo de 6 (seis) meses de serviços. Porem não poderá

gozar do beneficio paralelamente a outro tipo de renda. Seguro-desemprego auxilia

financeiramente o trabalhador no período de transição da rescisão de contrato de trabalho e a

disponibilidade de um novo emprego, lembrando, que quando o trabalhador tiver no novo

emprego o beneficio será cancelado.

44

4. LEGISLAÇÃO TRABALHISTA

No presente capitulo abordaremos tópicos que colocam situações nas quais as

empresas podem ser prejudicadas, por não cumprirem a Legislação pertinente, também, com o

objetivo de relatar procedimentos legais com intuito de prevenção a futuras infrações.

4.1 Infrações à Legislação Trabalhista

Para que possíveis infrações trabalhistas possam prejudicar a empresa, perante o

agente fiscalizador, a empresa deve se atualizar todos os documentos previstos em lei, e é

necessário que as organizações, tenham uma administração de pessoal organizada e eficiente,

que possibilite vislumbrar soluções para problemas futuros.

Conforme Zanóbia (2011), por meio da Portaria nº 546 do MTE, os procedimentos

cabíveis ao agente fiscalizador:

A fiscalização do trabalho visa garantir o cumprimento, por porte das empresas, da

legislação de proteção ao trabalhador, com o objetivo de combater a informalidade no

mercado de trabalho e garantir a observância da legislação trabalhista.

ZANÓBIA (2011, p. 786).

Para evitar infrações trabalhistas, o empregador deve ter um departamento de pessoal

organizado e eficiente, cumprir com as obrigações trabalhistas e tributos sociais, com isso,

evitando reclamações, fiscalizações ou autuações da Justiça do Trabalho.

4.1.1 Multas Trabalhistas

Havendo violação ou desobediência a legislação, compete ao agente fiscalizador, a

aplicação de penalidades por multas pecuniárias ao infrator.

Segundo o MTE (2012), as infrações à legislação trabalhista são punidas com multas

pecuniárias, fixas ou variáveis, cujos valores são previstos em lei de acordo com cada

infração.

Conforme Sena (2012, p. 289) “As infrações à Legislação trabalhista são punidas

com multas pecuniárias, fixas ou variáveis, cujos valores são previstos em lei de acordo com

cada infração” (ANEXO IV).

45

Com a devida observação do departamento de pessoal com relativas multas,

permitirá que as organizações possam reduzir as consequências advindas da fiscalização do

Ministério do Trabalho e Emprego.

4.2 Guarda da Documentação

Os documentos trabalhistas devem ser preservados e arquivados por um longo

período, pelo dado motivo, por possuir toda história trabalhista da empresa.

Mesmo durante todo histórico da empresa tiver empregados menores de 18 (dezoito

anos), Conforme Sena (2012, p. 369), “Nos termos do art. 440 da CLT, contra os menores de

18 (dezoito) anos não corre nenhum prazo de prescrição (...) os documentos relativos ao

empregado menor devem permanecer guardados pelos prazos acima mencionados a partir da

data em que o mesmo complementar 18 anos de idade”.

É importante para empresa o arquivamento e conservação de todos os documentos

trabalhistas prescritos na Legislação, observando os prazos prescricionais relatados no quadro

abaixo:

Quadro 02 – Prazo para guarda de documentos

DOCUMENTO PRAZO DE

GUARDA

Termo de Rescisão do Contrato de Trabalho (TRCT) 2 anos

Aviso Prévio 2 anos

Pedido de demissão 2 anos

Cadastro Geral de Empregados e Desempregados (CAGED), a contar

da data da entrega.

3 anos

Folha de votação de eleições da CIPA 5 anos

Acordo de compensação 5anos

Acordo de prorrogação de horas 5 anos

Atestado médico 5 anos

Autorização para descontos não previstos em lei 5 anos

Cartões, fichas e livros de ponto 5 anos

Comprovante de entrega da Comunicação de Dispensa (CD) 5 anos

Guias de recolhimento de contribuição sindical, assistencial e

confederativa.

5 anos

Contribuição sindical e assistencial descontada do empregado e não

recolhida ao sindicato

Sem prazo

determinado

Mapa anual de acidente do trabalho 5 anos

46

Recibo de entrega do Requerimento do Seguro-Desemprego 5 anos

Recibo de abono de férias 5 anos

Recibo de adiantamento de salário 5 anos

Recibo de gozo de férias 5 anos

Recibo de pagamento 5 anos

Relação de Contribuição Sindical e Assistencial 5 anos

Solicitação de abono de férias 5 anos

Comprovante de entrega de vale-transporte 5 anos

Documentos sujeitos à fiscalização do INSS, tais como: folha de

pagamento, recibo e ficha de salário-família, atestados médicos

relativos a afastamento incapacidade ou salário-maternidade, guias de

recolhimento.

10 anos

PIS/PASEP ( a contar da data do vencimento) 10 anos

Salário-educação 10 anos

Dados obtidos nos exames médicos, incluindo avaliação clinica e

exames complementares, as conclusões e as medidas aplicadas,

registrados em prontuário clínico individual, sob a responsabilidade do

medico coordenador do PCMSO.

20 anos, contados

do desligamento do

empregado.

Documentos relativos ao FGTS 30 anos

Livro de atas de CIPA Indeterminado

Contrato de Trabalho Indeterminado

Livros de Inspeção do Trabalho Indeterminado

Livros ou fichas de registros de empregados Indeterminado

RAIS Indeterminado

Fonte: Sena (2012, p. 368).

47

5. ANALISE DOS DADOS COLETADOS

Propõe-se descrever todos os procedimentos com relação ao departamento de

pessoal, e também, como intuito de descrever a história e características da empresa no estudo

de caso, com o objetivo de relatar todos os procedimentos pertinentes ao setor e integra-los

aos fatos ocorridos e observados na empresa em estudo.

5.1 Histórico e Características da Empresa

A empresa abordada pelo presente estudo é uma sociedade empresaria limitada, que

está localizada na cidade de Fortaleza, conserva um patrimônio avaliado em R$ 30.000,00,

subscrito por dois sócios, composto por veículos, moveis e utensílios.

O seu seguimento de atividade é o comércio varejista de medicamentos veterinários,