programa de entrenamiento ejecutivo en normas ...de+niif+modulo+iii... · ejecutivo en normas...

TRANSCRIPT

Módulo III: Áreas

Funcionales de Apoyo

Nicolás Canevaro Bocanegra

PROGRAMA DE ENTRENAMIENTO

EJECUTIVO EN NORMAS

INTERNACIONALES DE

INFORMACIÓN FINANCIERA

www.Institutodeniif.com

NIIF 10: ESTADOS FINANCIEROS

CONSOLIDADOS

www.Institutodeniif.com

AGENDA

• Objetivos y alcance

• Definiciones

• Control, poder y rendimientos

• Requerimientos de contabilización

• Casos prácticos de aplicación

www.Institutodeniif.com

OBJETIVO

Principios para la preparación y

presentación de estados financieros

consolidados cuando la entidad controla

una o más entidades distintas

www.Institutodeniif.com

ALCANCE

Una entidad que es una controladora

presentará estados financieros

consolidados, con excepción de:

- Si es controlada por otra entidad y se ha

informado a los propietarios que no se efectuará;

- Aquellas cuyos instrumentos de deuda o patrimonio

no se negocian en un mercado público;

- No registra sus EE FF, ni se encuentra en proceso de

hacerlo; y

- Su última controladora o las intermedias elabora

consolidados.

www.Institutodeniif.com

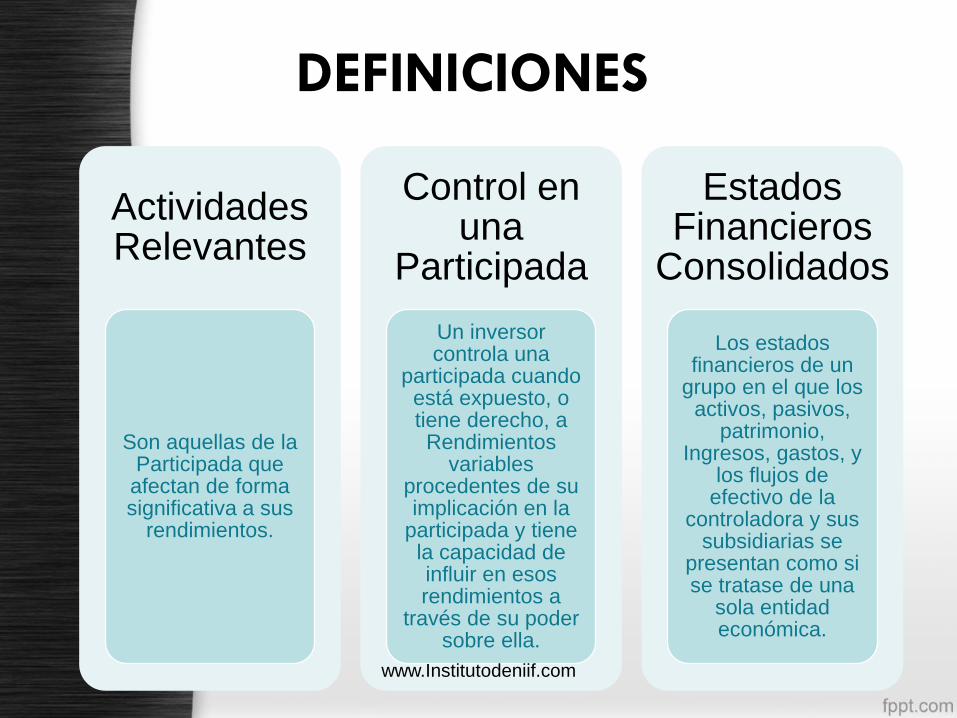

DEFINICIONES

Actividades Relevantes

Son aquellas de la Participada que

afectan de forma significativa a sus

rendimientos.

Control en una

Participada

Un inversor controla una

participada cuando está expuesto, o tiene derecho, a Rendimientos

variables procedentes de su implicación en la

participada y tiene la capacidad de influir en esos rendimientos a

través de su poder sobre ella.

Estados Financieros

Consolidados

Los estados financieros de un

grupo en el que los activos, pasivos,

patrimonio, Ingresos, gastos, y

los flujos de efectivo de la

controladora y sus subsidiarias se

presentan como si se tratase de una

sola entidad económica.

www.Institutodeniif.com

DEFINICIONES

Grupo

Una controladora y

todas sus subsidiarias.

Poder

Derechos existentes que

otorgan la capacidad

presente de dirigir las

actividades relevantes.

www.Institutodeniif.com

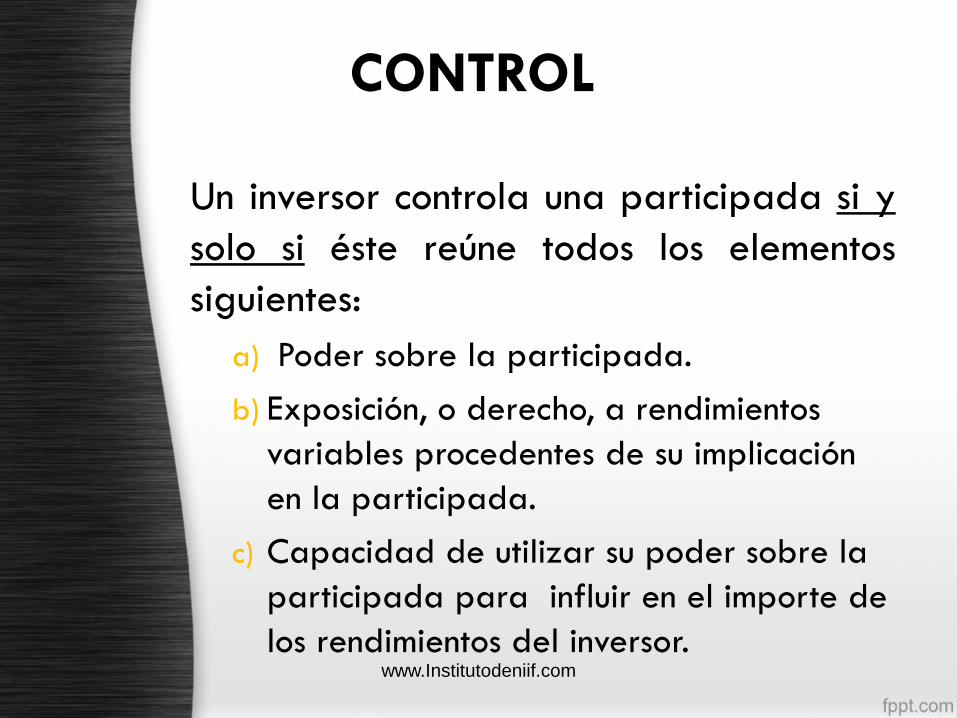

CONTROL

Un inversor controla una participada si y

solo si éste reúne todos los elementos

siguientes:

a) Poder sobre la participada.

b) Exposición, o derecho, a rendimientos

variables procedentes de su implicación

en la participada.

c) Capacidad de utilizar su poder sobre la

participada para influir en el importe de

los rendimientos del inversor. www.Institutodeniif.com

PODER

Un inversor tiene poder sobre una

participada cuando este posee derechos

que le otorgan la capacidad presente de

dirigir las actividades relevantes, es

decir, las actividades que afectan de

forma significativa a los rendimientos de

la participada.

www.Institutodeniif.com

RENDIMIENTOS

Un inversor esta expuesto, o tiene

derecho, a rendimientos variables

procedentes de su implicación en la

participada cuando los rendimientos del

inversor procedentes de dicha

implicación tienen el potencial de variar

como consecuencia del rendimiento de la

participada.

www.Institutodeniif.com

VINCULACIÓN ENTRE PODER

Y RENDIMIENTO

Un inversor controla una participada si el

inversor no tiene solo poder sobre la

participada y exposición o derecho a

rendimientos variables procedentes de su

implicación en la participada, sino que

también tiene la capacidad de utilizar su

poder para influir en el rendimiento del

inversor como consecuencia de dicha

implicación en la participada.www.Institutodeniif.com

REQUERIMIENTOS DE

CONTABILIZACIÓN

Una controladora elaborará estados

financieros consolidados utilizando

políticas contables uniformes para

transacciones y otros sucesos que siendo

similares, se hayan producido en

circunstancias parecidas.

www.Institutodeniif.com

INFORMACIÓN FINANCIERA

CONSOLIDADA

Identificación de control e influencia

significativaCuantitativas:

Valuación de

inversión al

costo, o valor

razonableValuación de

inversión por el

método de

participación

patrimonial

No se evidencia

influencia

significativa ni

control

Influencia Significativa (asociada)

Control

(subsidiaria o

sucursal)

Inversor

Consolidación

Hasta 19.99%

De 20% hasta 50%

Más de 50%

www.Institutodeniif.com

INFORMACIÓN FINANCIERA

CONSOLIDADA

a)Representación en el directorio o en el

cuerpo gobernante equivalente de la

compañía en la que se invierte;

b)Participación en los procesos de

elaboración de políticas;

Cualitativas:

www.Institutodeniif.com

INFORMACIÓN FINANCIERA

CONSOLIDADA

c) Transacciones importantes entre el

inversionista y la compañía en la que

se invierte;

d) Intercambio de personal de gerencia;

o

e) Suministro de información técnica

esencial.

Cualitativas:

www.Institutodeniif.com

INFORMACIÓN FINANCIERA

CONSOLIDADA

Los estados financieros consolidados son

presentados para el grupo de entidades,

como si se tratara de una sola entidad.

www.Institutodeniif.com

INFORMACIÓN FINANCIERA

CONSOLIDADA

Implica, la eliminación de transacciones y

saldos entre las entidades que se

consolidan. Los estados financieros

consolidados son distintos a los estados

financieros integrados (combinados); en

estos últimos no se eliminan transacciones

y saldos entre las entidades que se

consolidan, sino solamente se suman

todos los saldos.www.Institutodeniif.com

INFORMACIÓN FINANCIERA

CONSOLIDADA

Es la parte de los resultados

netos de las operaciones y de

los activos netos de una

subsidiaria atribuibles a

intereses no propios de la

principal, directamente, o a

través de subsidiarias,

indirectamente.

Interés Minoritario:

www.Institutodeniif.com

INFORMACIÓN FINANCIERA

CONSOLIDADA

Una principal (matriz) debe presentar

estados financieros consolidados a menos

que a su vez sea una subsidiaria de

propiedad total, o que virtualmente sea

una subsidiaria de propiedad total y

obtenga la aprobación de los

propietarios del interés minoritario para

no presentar estados financieros

consolidados.www.Institutodeniif.com

APLICACIÓN PRÁCTICA

Enunciado:

La matriz A dedicada a la fabricación de autos tiene

una participación en el patrimonio de la empresa B,

importadora de autopartes, de 80 %.

La empresa A tiene otra subsidiaria C, Distribuidora,

con una participación de 90%.

Hay una empresa D, exportadora en la cual A no

tiene participación directa, B tiene una participación

de 30% en D.

C participa en D con 22 %

CASO 01:

www.Institutodeniif.com

APLICACIÓN PRÁCTICA

Se pide:

Determinar la participación de la empresa A en

D, ¿cuál es el grupo consolidable?

CASO 01:

www.Institutodeniif.com

APLICACIÓN PRÁCTICA

Solución:

Participación de la empresa A en D

CASO 01:

A en B B en D A en D vía B

80 30 2,400 24.00

100

A en C C en D A en D vía C

90 22 1,980 19.80

100

Total A en D 43.80www.Institutodeniif.com

APLICACIÓN PRÁCTICA

Enunciado:

La empresa A dedicada a la fabricación de

cerveza tiene dos subsidiarias.

En la subsidiaria B empresa dedicada a la

fabricación de cajas de cerveza tiene una

participación del 90 % y en la subsidiaria C,

empresa dedicada a la fabricación de botellas

tiene una participación del 80% dadas las

siguientes estructuras patrimoniales:

CASO 02:

www.Institutodeniif.com

APLICACIÓN PRÁCTICA

Enunciado:

La empresa B ha emitido 2,000 acciones a

S/.100 cada una conformando un capital social

de S/.200,000 de los cuales A adquirió el 90 %,

valorizadas en S/.180,000 pagando

S/.330,000.

CASO 02:

Patrimonio A Patrimonio B Patrimonio C

Capital 500,000.00 200,000.00 150,000.00

Reservas 300,000.00 40,000.00 50,000.00

Resultados Acumulados 100,000.00 50,000.00 30,000.00

Resultados del ejercicio 180,000.00 60,000.00 80,000.00

1,080,000.00 350,000.00 310,000.00

www.Institutodeniif.com

APLICACIÓN PRÁCTICA

Enunciado:

La empresa C emitió 150,000 acciones a S/.1

cada una conformando un capital de

S/.150,000 pagando S/.248,000

Se pide:

Determinar el interés minoritario, determinar el

mayor valor pagado.

CASO 02:

www.Institutodeniif.com

APLICACIÓN PRÁCTICA

CASO 02:

www.Institutodeniif.com

APLICACIÓN PRÁCTICA

CASO 02:

www.Institutodeniif.com

www.Institutodeniif.com

www.Institutodeniif.com

www.Institutodeniif.com

www.Institutodeniif.com

www.Institutodeniif.com

www.Institutodeniif.com

www.Institutodeniif.com

www.Institutodeniif.com

www.Institutodeniif.com

www.Institutodeniif.com

NIIF 11: ACUERDOS CONJUNTOS

www.Institutodeniif.com

OBJETIVO

Establecer los principios para presentación de

información financiera por entidades que tengan

una participación en acuerdos que son

controlados conjuntamente.

www.Institutodeniif.com

ALCANCE

Se aplicará por todas las entidades que sean

una parte de un acuerdo conjunto.

www.Institutodeniif.com

ACUERDOS CONJUNTOS

Un acuerdo conjunto es aquel mediante el cual

dos o más partes mantienen control conjunto.

www.Institutodeniif.com

ACUERDOS CONJUNTOS

Un acuerdo conjunto tiene las siguientes

características:

a) Las partes están obligadas por un acuerdo

contractual.

b) El acuerdo contractual otorga a dos o más de

esas partes control conjunto sobre el acuerdo.

www.Institutodeniif.com

CONTROL CONJUNTO

Control conjunto es el reparto del control

contractualmente decidido de un acuerdo, que

existe solo cuando las decisiones sobre las

actividades relevantes requieren el

consentimiento unánime de las partes que

comparten el control.

www.Institutodeniif.com

TIPOS DE ACUERDO

CONJUNTO

Una operación conjunta es un acuerdo conjunto

mediante el cual las partes que tienen control

conjunto del acuerdo tienen derecho a los activos

y obligaciones con respecto a los pasivos,

relacionados con el acuerdo. Esas partes se

denominan operadores conjuntos.

www.Institutodeniif.com

TIPOS DE ACUERDO

CONJUNTO

Un negocio conjunto es un acuerdo conjunto

mediante el cual las partes que tienen control

conjunto del acuerdo tienen derecho a los activos

netos del acuerdo. Esas partes se denominan

partícipes de un negocio conjunto.

www.Institutodeniif.com

ESTADOS FINANCIEROS DE LAS

PARTES DE UN ACUERDO

CONJUNTOOperaciones conjuntas:

Un operador conjunto contabilizará en relación con su

participación en una operación conjunta:

a)Sus activos, incluyendo su participación en los activos

mantenidos conjuntamente;

b)Sus pasivos, incluyendo su participación en los pasivos

incurridos conjuntamente;

c)Sus ingresos de actividades ordinarias procedentes de

la venta de su participación en el producto que surge

de la operación conjunta;

www.Institutodeniif.com

ESTADOS FINANCIEROS DE LAS

PARTES DE UN ACUERDO

CONJUNTOOperaciones conjuntas:

d)Su participación en los ingresos de actividades

ordinarias procedentes de la venta del

producto que realiza la operación conjunta; y

e)Sus gastos, incluyendo su participación en los

gastos incurridos conjuntamente.

www.Institutodeniif.com

ESTADOS FINANCIEROS DE LAS

PARTES DE UN ACUERDO

CONJUNTONegocios conjuntas:

Un participe de un negocio conjunto reconocerá

su participación en un negocio conjunto como una

inversión y contabilizará esa inversión utilizando

el método de la participación.

www.Institutodeniif.com

ESTADOS FINANCIEROS

SEPARADOS

En sus estados financieros separados, un

operador conjunto o partícipe de un negocio

conjunto contabilizará su participación en:

a) Una operación conjunta (Párrafos 20 a 22)

b) Un negocio conjunto (Párrafo 10 de NIC 27)

www.Institutodeniif.com

ESTADOS FINANCIEROS

SEPARADOS

En sus estados financieros separados, una parte

que participe en un acuerdo conjunto, pero no

tenga el control sobre éste, contabilizará su

participación en:

a) Una operación conjunta (Párrafo 23)

b) Un negocio conjunto de acuerdo con la NIIF

9, a menos que tenga influencia significativa

sobre el negocio conjunto, entonces aplicará

el párrafo 10 de la NIC 27.www.Institutodeniif.com

LAS CONDICIONES DEL

ACUERDO CONTRACTUAL

Operación Conjunta:

El acuerdo contractual proporciona a las partes

del acuerdo conjunto derecho a los activos y

obligaciones con respecto a los pasivos

relacionados con el acuerdo.

www.Institutodeniif.com

LAS CONDICIONES DEL

ACUERDO CONTRACTUAL

Negocio Conjunto:

El acuerdo contractual proporciona a las partes

del acuerdo conjunto derecho a los activos netos

del acuerdo es decir, es el vehículo separado, no

las partes, quien tiene derecho a los activos y

obligaciones con respecto a los pasivos,

relacionados con el acuerdo).

www.Institutodeniif.com

DERECHO A LOS ACTIVOS

Operación Conjunta:

El acuerdo contractual establece que las partes

del acuerdo conjunto comparten todos los

intereses (por ejemplo derechos, titularidad o

propiedad) sobre los activos relacionados con el

acuerdo en una proporción especificada (por

ejemplo en proporción a la participación en la

propiedad de las partes en el acuerdo o en

proporción a la actividad realizada a través del

acuerdo que se les atribuye directamente).

www.Institutodeniif.com

DERECHO A LOS ACTIVOS

Negocio Conjunto:

El acuerdo contractual establece que los activos

comprados en el acuerdo o adquiridos con

posterioridad por el acuerdo conjunto son activos

del acuerdo. Las partes no tienen participación

(es decir, no tienen derechos, titularidad o

propiedad), sobre los activos del acuerdo.

www.Institutodeniif.com

OBLIGACIONES CON

RESPECTO A LOS PASIVOS

Operación Conjunta:

El acuerdo contractual establece que las partes

del acuerdo adjunto comparten todos los pasivos,

obligaciones, costos y gastos en una proporción a

la participación en la propiedad de las partes

en el acuerdo o en proporción a la actividad

realizada a través del acuerdo que se les

atribuye directamente,

El acuerdo contractual establece que las partes

del acuerdo conjunto son responsables de las

demandas planteadas por terceros.www.Institutodeniif.com

OBLIGACIONES CON

RESPECTO A LOS PASIVOS

Negocio Conjunto:

El acuerdo contractual establece que el acuerdo conjunto

es responsable de las deudas y obligaciones del

acuerdo.

El acuerdo contractual establece que las partes del

acuerdo conjunto son responsables del acuerdo solo en la

medida de sus inversiones respectivas en el acuerdo o de

sus respectivas obligaciones a aportar al capital

adicional o no pagado de acuerdo, o ambos.

El acuerdo contractual señala con los acreedores del

acuerdo conjunto no tienen derecho de recurso contra

ninguna parte con respecto a deudas u obligaciones del

acuerdo. www.Institutodeniif.com

INGRESOS DE ACTIVIDADES

ORDINARIAS, GASTOS Y

RESULTADOS DEL PERIODO

Operación conjunta:

El acuerdo contractual establece la distribución de

los ingresos de actividades ordinarias y gastos sobre

la base del rendimiento relativo de cada parte en el

acuerdo conjunto. Por ejemplo, el acuerdo contractual

puede establecer que los ingresos de actividades

ordinarias y gastos se distribuyen sobre la base de

la capacidad que cada parte utiliza de la planta

operada conjuntamente, que podría diferir de su

participación en la propiedad del acuerdo conjunto.www.Institutodeniif.com

INGRESOS DE ACTIVIDADES

ORDINARIAS, GASTOS Y

RESULTADOS DEL PERIODO

Operación conjunta:

En otras ocasiones, las partes pueden tener

acordado compartir el resultado del periodo

relacionado con el acuerdo sobre la base de una

proporción especificada, tal como la

participación en la propiedad de las partes en

el acuerdo. Esto no impediría al acuerdo ser una

operación conjunta si las partes tienen derechos

a los activos, y obligaciones con respecto a los

pasivos, relacionados con el acuerdo.www.Institutodeniif.com

INGRESOS DE ACTIVIDADES

ORDINARIAS, GASTOS Y

RESULTADOS DEL PERIODO

Negocio Conjunto:

El acuerdo contractual establece la participación

de cada parte en el resultado del periodo

relacionado con las actividades del acuerdo.

www.Institutodeniif.com

GARANTÍAS

Operación Conjunta y Negocio Conjunto:

Normalmente se requiere que las partes de los

acuerdos conjuntos proporcionen garantías a terceros

de que, por ejemplo, recibirán un servicio del

acuerdo conjunto, o proporcionarán financiación a

éste. La provisión de estas garantías, o el

compromiso de las partes de proporcionarlas, no

determina, por si misma, que el acuerdo conjunto sea

una operación conjunta o un negocio conjunto es si

las partes tienen obligaciones con respecto a los

pasivos relacionados con el acuerdo (para algunos

de los cuales las partes pueden, o no, haber

proporcionado una garantía).www.Institutodeniif.com

INTERACCIÓN ENTRE LA NIIF

10, 11 Y NIC 28

www.Institutodeniif.com

APLICACIÓN PRÁCTICA

Caso 1 Operación Conjunta - Enunciado:

Debido a que los smartphones hay que presentarlos

en cajas de cartón, más un manual de

funcionamiento, se ha contratado a la imprenta “La

Cajita S.A.C.” para que prepare dicho empaque y

manuales por un monto de S/. 750,000 el cual será

asumido en 70% por El Chip S.A.C. y 30% por

Plasticón S.A.C.

El proceso de fabricación y empaque se inició el 6

de mayo y se terminó el 19 de octubre del 2013.

Se pide:

• Determinar qué tratamiento dar a este contrato

según la NIIF 11.www.Institutodeniif.com

APLICACIÓN PRÁCTICA

Caso 1 Operación Conjunta - Enunciado:

Se pide:

Determinar qué tratamiento dar a este contrato

según la NIIF 11.

www.Institutodeniif.com

APLICACIÓN PRÁCTICA

Caso 1 Operación Conjunta - Solución:

Razonamiento:

De acuerdo con la NIIF 11, una operación

conjunta implica tan sólo el uso de activos y otros

recursos de los participantes en el mismo, y no la

constitución por acciones.

En este caso no es necesario que se lleve

contabilidad independiente.

www.Institutodeniif.com

APLICACIÓN PRÁCTICA

Caso 1 Operación Conjunta - Solución:

Contabilización en El Chip S.A.C.

------------------ 1 ------------------

S/ S/

63 Gastos de servicios prestados por terceros 525,000

633 Impresión encargada a terceros

40 Tributos, contraprestaciones y … por pagar 94,500

4011 Impuesto General a las Ventas

42 Cuentas por pagar comerciales – terceros 619,500

4212 Emitidas

Por la porción del servicio de empaque Prestada por

“La Cajita” S. A. C.

(70% de 750,000)

www.Institutodeniif.com

APLICACIÓN PRÁCTICA

Caso 1 Operación Conjunta - Solución:

Contabilización en El Chip S.A.C.

------------------ 2 ------------------

S/ S/

92 Costos del servicio XXX

79 Cargas imputables a cuenta de costos XXX

Para el reconocimiento del costo de la producción

Que incluye su porción sobre los costos de instalación.

www.Institutodeniif.com

APLICACIÓN PRÁCTICA

Caso 1 Operación Conjunta - Solución:

Contabilización en El Chip S.A.C.

------------------ 3 ------------------

S/ S/

12 Cuentas por cobrar comerciales - terceros 826,000

1212 Emitidas en cartera

40 Tributos, contraprestaciones y … por pagar 126,000

4011 Impuesto General a las Ventas

70 Ventas 700,000

702 Productos terminados

Por la venta de 50,000 smartphones x 140

www.Institutodeniif.com

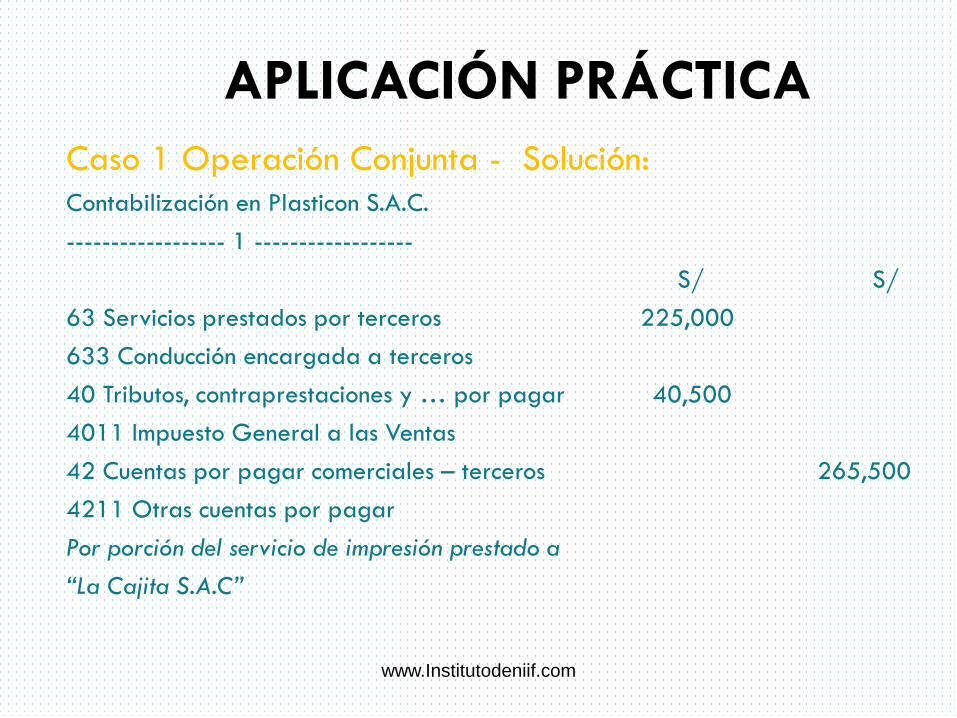

APLICACIÓN PRÁCTICA

Caso 1 Operación Conjunta - Solución:

Contabilización en Plasticon S.A.C.

------------------ 1 ------------------

S/ S/

63 Servicios prestados por terceros 225,000

633 Conducción encargada a terceros

40 Tributos, contraprestaciones y … por pagar 40,500

4011 Impuesto General a las Ventas

42 Cuentas por pagar comerciales – terceros 265,500

4211 Otras cuentas por pagar

Por porción del servicio de impresión prestado a

“La Cajita S.A.C”

www.Institutodeniif.com

APLICACIÓN PRÁCTICA

Caso 1 Operación Conjunta - Solución:

Contabilización en Plasticon S.A.C.

------------------ 2 ------------------

S/ S/

92 Costos del servicio XXX

79 Cargas imputables a cuenta de costos XXX

Para el reconocimiento del costo de la producción

Que incluye su porción sobre los costos de instalación.

www.Institutodeniif.com

APLICACIÓN PRÁCTICA

Caso 1 Operación Conjunta - Solución:

Contabilización en Plasticon S.A.C.

------------------ 3 ------------------

S/ S/

12 Cuentas por cobrar comerciales - terceros 354,000

1212 Emitidas en cartera

40 Tributos, contraprestaciones y … por pagar 54,000

4011 Impuesto General a las Ventas

70 Ventas 300,000

702 Productos terminados

Por la venta de 50,000 smartphones x 60

www.Institutodeniif.com

APLICACIÓN PRÁCTICA

Caso 2 - Enunciado:

La compañía ‘Manson’, la compañía ‘Candy’ y la compañía

‘London’ son dueñas de 30%, 30% y 40%, respectivamente,

del patrimonio de la compañía ‘Vertiente’. ‘Manson’ y ‘Candy’

suscribieron un acuerdo por el cual las decisiones estratégicas

relacionadas con ‘Vertiente’ deben ser tomadas en acuerdo

por ambas partes.

¿Las siguientes afirmaciones son verdaderas o falsas, de

acuerdo con la NIIF 11 Acuerdos conjuntos?

1.London’ es una inversionista en ‘Vertiente’

2. ‘Manson’ debe registrar su participación en las utilidades

de ‘Vertiente’ por referencia a los dividendos por cobrar a

‘Vertiente’www.Institutodeniif.com

APLICACIÓN PRÁCTICA

Caso 2 - Enunciado:

¿Las siguientes afirmaciones son verdaderas o falsas, de acuerdo con

la NIIF 11 Acuerdos conjuntos?

London’ es una inversionista en ‘Vertiente’

‘Manson’ debe registrar su participación en las utilidades de

‘Vertiente’ por referencia a los dividendos por cobrar a ‘Vertiente’

Afirmación (1) Afirmación (2)

a.Falsa Falsa

b.Falsa Verdadera

c.Verdadera Falsa

d.Verdadera Verdadera

www.Institutodeniif.com

APLICACIÓN PRÁCTICA

Caso 2 - Enunciado:¿Las siguientes afirmaciones son verdaderas o falsas, de acuerdo con la NIIF

11 Acuerdos conjuntos?

‘London’ es una inversionista en ‘Vertiente’

‘Manson’ debe registrar su participación en las utilidades de ‘Vertiente’

por referencia a los dividendos por cobrar a ‘Vertiente’

Afirmación (1) Afirmación (2)

a. Falsa Falsa

b. Falsa Verdadera

c. Verdadera Falsa

d. Verdadera Verdadera

Con base en el acuerdo firmado entre Manson y Candy, Vertiente es un

negocio conjunto. London no es parte de este acuerdo, así que es un

participante en este negocio conjunto. Manson es un participante en la

entidad con control conjunto y, por lo tanto, debe ser contabilizado de

acuerdo con la NIIIF 11 Acuerdos conjuntos.www.Institutodeniif.com

NIIF 13: MEDICIÓN DEL VALOR

RAZONABLE

www.Institutodeniif.com

OBJETIVO

Esta NIIF:

a)Define valor razonable;

b)Establece en una sola NIIF un marco para la

medición del valor razonable; y

c)Requiere información a revelar sobre las

mediciones del valor razonable.

www.Institutodeniif.com

ALCANCE

Esta NIIF se aplicará cuando otra NIIF requiera o

permita mediciones a valor razonable o

información a revelar sobre mediciones a valor

razonable (y mediciones, tales como valor

razonable menos costos de venta, basados en el

valor razonable o información a revelar sobre

esas mediciones).

www.Institutodeniif.com

ALCANCEExcepto para:

a)Transacciones con pagos basados en acciones que

queden dentro del alcance de las NIIF 2 Pagos

basados en acciones;

b)Transacciones de arrendamiento que queden

dentro del alcance de la NIIF 16 Arrendamientos;

c)Mediciones de tengan alguna similitud con el valor

razonable pero que sean valor razonable, tales

como el valor neto realizable de la NIC 2

Inventarios o valor en uso de la NIC 36 Deterioro

del valor de los activos.

www.Institutodeniif.com

VALOR RAZONABLE

Es el precio que sería recibido por vender un

activo o pagado por transferir un pasivo en una

transacción ordenada entre participantes del

mercado en la fecha de la medición.

www.Institutodeniif.com

VALOR RAZONABLE

Una medición del valor razonable requiere que

una entidad determine todos los elementos

siguientes:

a)El activo o pasivo concreto que es el objeto de

la medición (de forma congruente con su unidad

de cuenta).

b)Para un activo no financiero, la premisa de

valoración que es adecuada para la medición

(de forma congruente con su máximo y mejor

uso).

www.Institutodeniif.com

VALOR RAZONABLE

Una medición del valor razonable requiere que

una entidad determine todos los elementos

siguientes:

c)El mercado principal (o más ventajoso) para el activo o

pasivo.

d)Las técnicas de valoración adecuadas para la

medición, considerando la disponibilidad de datos con

los cuales desarrollar datos de entrada que

representen los supuestos que los participantes del

mercado utilizarían al fijar el precio del activo o pasivo

y el nivel de la jerarquía del valor razonable en la que

clasifican los datos de entrada.

www.Institutodeniif.com

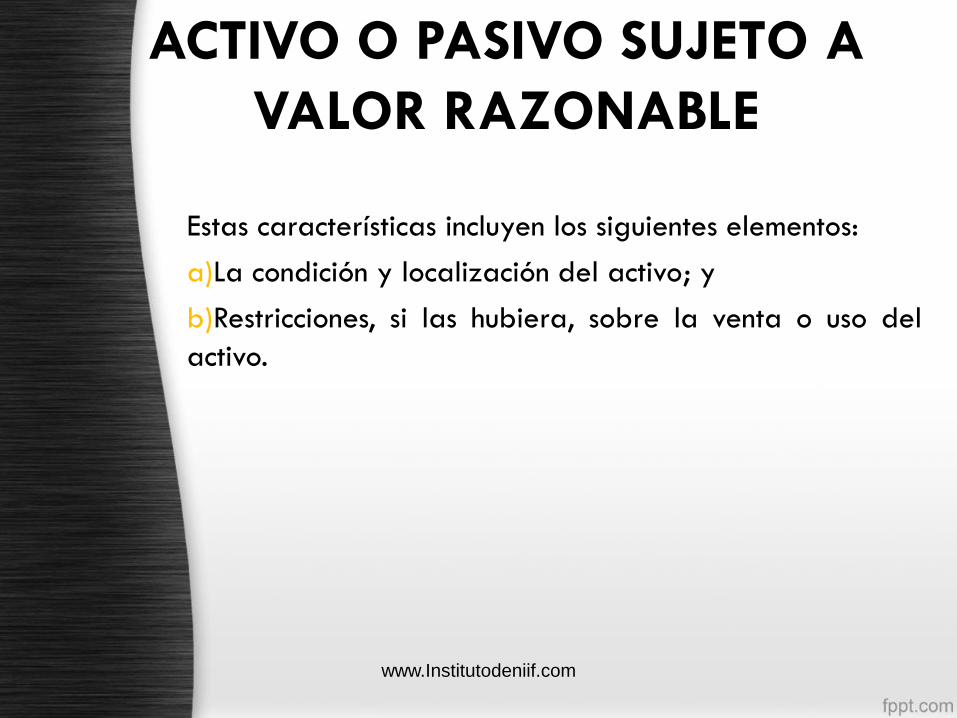

ACTIVO O PASIVO SUJETO A

VALOR RAZONABLE

Una medición del valor razonable es para un activo o

pasivo concreto.

Por ello, al medir el valor razonable una entidad tendrá

en cuenta las características del activo o pasivo de la

misma forma en que los participantes del mercado las

tendrían en cuenta al fijar el precio de dicho activo o

pasivo en la fecha de la medición.

www.Institutodeniif.com

ACTIVO O PASIVO SUJETO A

VALOR RAZONABLE

Estas características incluyen los siguientes elementos:

a)La condición y localización del activo; y

b)Restricciones, si las hubiera, sobre la venta o uso del

activo.

www.Institutodeniif.com

ACTIVO O PASIVO MEDIDO A

VALOR RAZONABLE

• Por ejemplo, un instrumento financiero o un activo no financiero; o

Activo o pasivo considerado de

forma independiente

• Por ejemplo, una unidad generadora de efectivo o un negocio.

Un grupo de activos, un grupo de pasivos o un grupo de activos

y pasivos

www.Institutodeniif.com

LA TRANSACCIÓN

Una medición del valor razonable supondrá que

el activo o pasivo se intercambie en una

transacción ordenada entre participantes del

mercado para vender o transferir el pasivo en la

fecha de la medición en condiciones presentes.

www.Institutodeniif.com

LA TRANSACCIÓN

Una medición del valor razonable supondrá que la

transacción de venta del activo o transferencia del pasivo

tiene lugar:

a)En el mercado principal del activo o pasivo; o

b)En ausencia de un mercado principal, en el mercado

más ventajoso para el activo o pasivo.

www.Institutodeniif.com

PARTICIPANTES DEL MERCADO

Una entidad medirá el valor razonable de un activo o un

pasivo utilizando los supuestos que los participantes del

mercado para fijar el precio del activo o pasivo,

suponiendo que los participantes del mercado actúan en

su mejor interés económico.

www.Institutodeniif.com

PARTICIPANTES DEL MERCADO

La entidad identificará las características que distinguen

generalmente a los participantes del mercado,

considerando factores específicos para todos los

elementos siguientes:

a)El activo o pasivo;

b)El mercado principal (o más ventajoso) para el activo o

pasivo; y

c) Los participantes del mercado con los que la entidad

realizará una transacción en ese mercado.

www.Institutodeniif.com

EL PRECIO

El valor razonable es el precio que se recibirá por la

venta de un activo o se pagaría por la transferencia de

un pasivo en una transacción ordenada en el mercado

principal (o más ventajoso) en la fecha de la medición en

condiciones de mercado presentes (es decir, un precio de

salida) independientemente de si ese precio es

observable directamente o estimado utilizando otra

técnica de valoración.

www.Institutodeniif.com

EL PRECIO

El precio del mercado principal (o más ventajoso)

utilizado para medir el valor razonable del activo o

pasivo no se ajustará por los costos de la transacción.

Los costos de transacción se contabilizarán de acuerdo

con otras NIIF. Los costos de transacción no son una

característica de un activo o un pasivo; más bien, son

específicos de una transacción y diferirán dependiendo

de la forma en que una entidad realice una transacción

con el activo o pasivo.

www.Institutodeniif.com

EL VALOR RAZONABLE DE

ACTIVOS NO FINANCIEROS

Tendrá en cuenta la capacidad del participante de

mercado para generar beneficios económicos mediante

la utilización del activo en su máximo y mejor uso o

mediante la venta de este a otro participante de

mercado que utilizaría el activo en su máximo y mejor

uso.

Máximo y mejor uso de los activos no financieros

www.Institutodeniif.com

EL VALOR RAZONABLE DE

ACTIVOS NO FINANCIEROS

Máximo y mejor uso de los activos no financieros

Medición del máximo y mejor uso de un activo

no financiero tendrá en cuenta

lo siguiente

El uso que es físicamente

posible

El uso que es legalmente permisible

El uso que es financieramente

factible

www.Institutodeniif.com

USO FISICAMENTE POSIBLE

Tendrá en cuenta las características físicas del

activo que los participantes del mercado

tendrían en cuenta al fijar el precio del activo

(por ejemplo, localización o dimensión de una

propiedad).

www.Institutodeniif.com

USO LEGALMENTE PERMISIBLE

Tendrá en cuenta las características físicas del

activo que los participantes del mercado

tendrían en cuenta al fijar el precio del activo

(por ejemplo, localización o dimensión de una

propiedad).

www.Institutodeniif.com

USO FINANCIERAMENTE

FACTIBLE

Tendrá en cuenta si una utilización del activo

que es físicamente posible y legalmente

permisible genera un ingreso o flujos de

efectivo adecuados (teniendo en cuenta los

costos de conversión del activo para esa

finalidad) para producir una rentabilidad de

la inversión que los participantes del mercado

requerirían de una inversión en ese activo

destinado a ese uso.

www.Institutodeniif.com

PREMISA DE VALORACIÓN

PARA ACTIVOS NO

FINANCIEROSEl máximo y mejor uso de un activo no

financiero establece la premisa de valoración

utilizada para medir el valor razonable del

activo, de la forma siguiente:

a)El máximo y mejor uso de un activo no financiero

puede proporcionar el valor máximo para los

participantes del mercado mediante su utilización en

combinación con otros activos como un grupo (como se

instaló o configuró, en cualquier caso, para su uso) o

en combinación con otros activos y pasivos (por

ejemplo, un negocio).www.Institutodeniif.com

PREMISA DE VALORACIÓN

PARA ACTIVOS NO

FINANCIEROS

b) El máximo y mejor uso de un activo no financiero

puede proporcionar, aisladamente, el valor

máximo para los participantes del mercado. Si el

máximo y mejor uso del activo es utilizarlo de

forma aislada, el valor razonable del activo es el

precio que se recibiría en una transacción presente

por vender el activo a participantes del mercado

que lo utilizarían de forma independiente.

www.Institutodeniif.com

VALOR RAZONABLE EN EL

RECONOCIMIENTO INICIAL

Cuando se adquiere un activo o se asume un

pasivo en una transacción de intercambio para ese

activo o pasivo, el precio de la transacción es el

precio pagado por adquirir el activo, o recibido

por asumir el pasivo (un precio de entrada).

www.Institutodeniif.com

VALOR RAZONABLE EN EL

RECONOCIMIENTO INICIAL

Por el contrario, el valor razonable del activo o

pasivo es el precio que se recibiría por vender el

activo o pagaría por transferir el pasivo (un precio

de salida). Las entidades no venden

necesariamente activos a los precios pagados

para adquirirlos. De forma análoga, las entidades

no necesariamente transfieren pasivos a los precios

recibidos por asumirlos.

www.Institutodeniif.com

VALOR RAZONABLE EN EL

RECONOCIMIENTO INICIAL

• Precio de salida, que se recibirá por vender un activo o se pagaría por transferir un pasivo. Los gastos de transacción en una operación no forman parte de él pero los gastos de transporte sí.

VALOR RAZONABLE

www.Institutodeniif.com

INFORMACIÓN A REVELAR

Una entidad revelará información que ayude a

los usuarios de sus estados financieros a

evaluar los dos elementos siguientes:

a)Para activos y pasivos que se miden a valor

razonable sobre una base recurrente o no

recurrente en el estado de situación financiera

después del reconocimiento inicial, las técnicas

de valoración y los datos de entrada

utilizados para desarrollar esas mediciones.

www.Institutodeniif.com

INFORMACIÓN A REVELAR

b) Para mediciones del valor razonable

recurrentes utilizando datos de entrada no

observables significativas (Nivel 3), el

efecto de las mediciones sobre el resultado

del periodo u otro resultado integral para

el periodo.

www.Institutodeniif.com

INFORMACIÓN A REVELAR

Para cumplir con este objetivo, una entidad

considerará todos los elementos siguientes:

El nivel de detalle necesario para satisfacer los

requerimientos de información a revelar;

Cuánto énfasis poner en cada uno de los

distintos requerimientos;

Cuánta agregación o desglose realizar; y - Si

los usuarios de los estados financieros necesitan

información adicional para evaluar la

información cuantitativa revelada.www.Institutodeniif.com

APLICACIÓN PRÁCTICA

La empresa METALES ANDINOS S.A. se dedica a

la comercialización de oro en el mercado

internacional, y mantiene al 31.12.2015 en su

almacén 100 onzas de oro valorizadas a $ 8,000,

no obstante, por razones de coyuntura

internacional y la escasa demanda de los países

industrializados, el precio de este mineral al 31 de

enero de 2016 ha disminuido a $ 7,500 por onza.

Al respecto, nos consulta acerca del tratamiento

contable de este hecho, de acuerdo a las NIIF y al

PCGE.

Caso 1:

www.Institutodeniif.com

APLICACIÓN PRÁCTICA

Solución:

De acuerdo a lo establecido en el párrafo 5 de la NIC

2, las existencias que cotizan en un mercado

internacional activo se miden por su precio de

cotización internacional (valor razonable), a diferencia

de las existencias que se miden por su coto o su valor

neto de realización (el menor). Ahora bien, la NIC 2

define el valor razonable como el precio que se

recibiría por vender un activo o que se pagaría por

transferir un pasivo en una transacción ordenada entre

participantes de mercado en la fecha de la medición.

www.Institutodeniif.com

APLICACIÓN PRÁCTICA

Solución:

En ese sentido, los cambios en la cotización del oro

deben afectar los resultados del ejercicio. Veamos el

siguiente cuadro:

Detalle

Al

31.12.2015

($8,000 x

onza)

Al

01.01.2016

/$7,500 x

onza)

DiferenciaTipo de

cambio

Ajuste por

Valor

Razonable

Existencias:

100 onzas 800,000 750,000 50,000 3.100 155,000

www.Institutodeniif.com

APLICACIÓN PRÁCTICA

Solución:

Dicho esto, la empresa debe efectuar el siguiente

asiento:

Cta. Descripción Debe Haber

66Pérdida por medición de activos no

financieros al valor razonable 155,000

661 Activo realizable

6611 Mercaderías

66112 Costo

20 Mercadería 155,000

201 Mercaderías manufacturadas

2011 Mercaderías manufacturadas

20112 Valor razonablewww.Institutodeniif.com

APLICACIÓN PRÁCTICA

En fecha 01.11.2015, la empresa AGROFLIP

S.A.C. adquiere dos ganados a un valor razonable

menos los gastos de venta de S/. 48,000 cada

uno, con el fin de ser destinados a la reproducción.

Sobre el particular, al realizar la medición al valor

razonable de dichos activos al 31.12.2015, los

citados ganados tienen un valor razonable menos

los gastos de venta de S/. 43,000 cada uno.

Caso 2:

www.Institutodeniif.com

APLICACIÓN PRÁCTICA

A efectos de verificar el tratamiento de esta

operación, es preciso considerar lo siguiente:

Solución:

FechaValor

RazonableCantidad Total

01.11.2015 S/ 48,000 3 S/ 144,000

31.12.2015 S/ 43,000 3 S/ 129,000

Pérdida por medición a Valor razonable S/ 15,000

www.Institutodeniif.com

APLICACIÓN PRÁCTICA

Solución:

Dicho esto, la empresa debe efectuar el siguiente

asiento:

Cta. Descripción Debe Haber

66Pérdida por medición de activos no

financieros al valor razonable 15,000

662 Activo inmovilizado

6622 Activo biológico

35 Activos biológicos 15,000

351 Activos biológicos en producción

3511 De origen animal

35111 Valor razonablewww.Institutodeniif.com

Bibliografía

• Normas Internacionales de Información Financiera

2015 o 2016

• PCGE Comentarios y Casos Prácticos Basados en

NIIF

• Consultas IFRS – Web Accounting Advisory

• Página web de la Superintendencia del Mercado de

Valores

• Estados financieros de empresas consultadas en la

página web de la SMV.

www.Institutodeniif.com