productor de vinos lÍder en chile - conchaytoro.com€¢ huella de agua un 40% más baja que el...

TRANSCRIPT

P R E S E N TA C I Ó N C O R P O R AT I VA 2 0 1 8

FUNDADA EN PIRQUE

Compañía abierta a la bolsa desde 1933. Sus principales accionistas son dos familias con una visión a largo plazo y pasión por el vino.

PRODUCTOR DE VINOSLÍDER EN CHILE

2

HISTORIA

MARCA DE VINO ALTAMENTE

RECONOCIDA

#1 EN EXPORTACIÓN EN CHILE

• 28,2 % por valor• 33,3% por volumen

EMPRESA DE VINOS LÍDER A NIVEL GLOBAL

• VENTAS ~ US$ 1 BILLONES• MARKET CAP. ~ US$ 1,7 BILLONES

VIÑA CONCHA Y TORO EN UNA MIRADA

3

4

EMPRESA A NIVEL GLOBAL

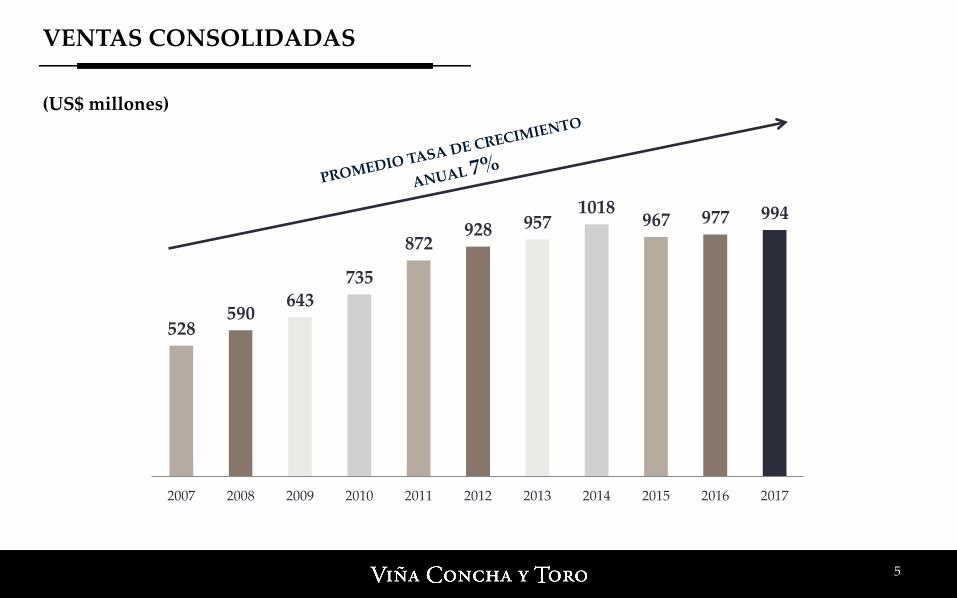

VENTAS CONSOLIDADAS

(US$ millones)

5

528590

643735

872928 957

1018967 977 994

2007 2008 2009 2010 2011 2012 2013 2014 2015 2016 2017

PROMEDIO TASA DE CRECIMIENTO

ANUAL 7%

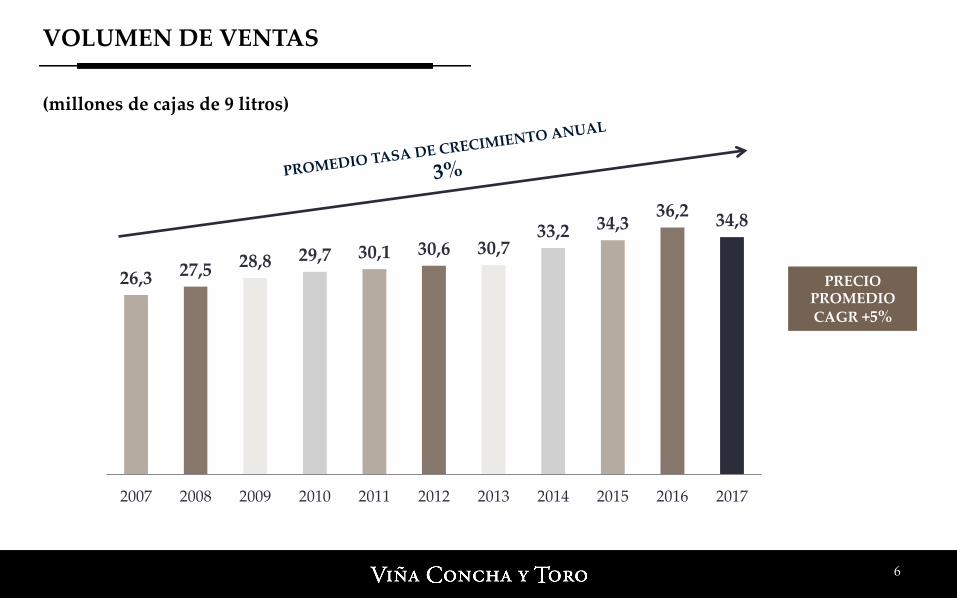

VOLUMEN DE VENTAS

(millones de cajas de 9 litros)

6

26,3 27,5 28,8 29,7 30,1 30,6 30,733,2 34,3

36,2 34,8

2007 2008 2009 2010 2011 2012 2013 2014 2015 2016 2017

PROMEDIO TASA DE CRECIMIENTO ANUAL

3%

PRECIO PROMEDIOCAGR +5%

7

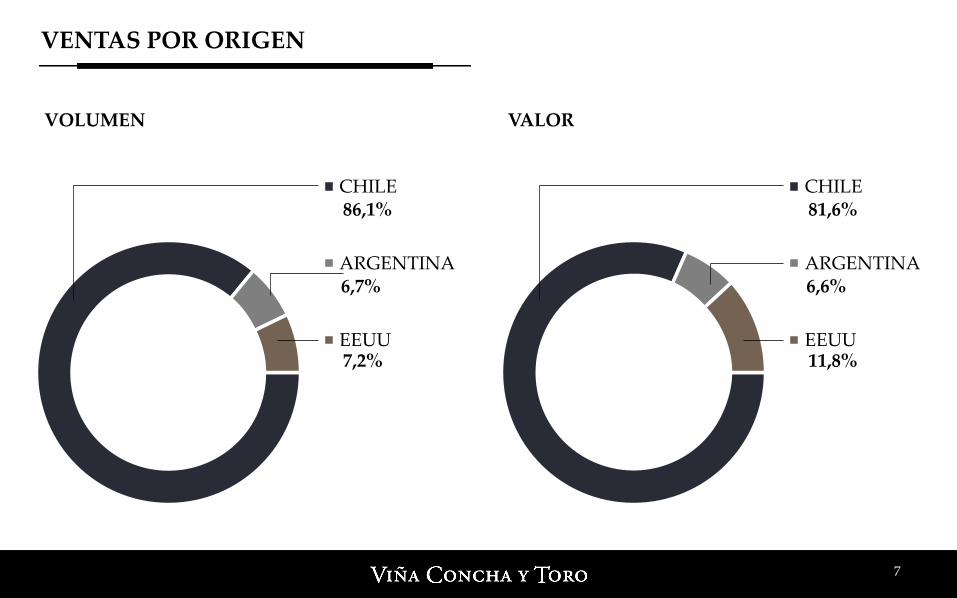

VENTAS POR ORIGEN

CHILE

ARGENTINA

EEUU

81,6%

6,6%

11,8%

CHILE

ARGENTINA

EEUU

86,1%

6,7%

7,2%

VOLUMEN VALOR

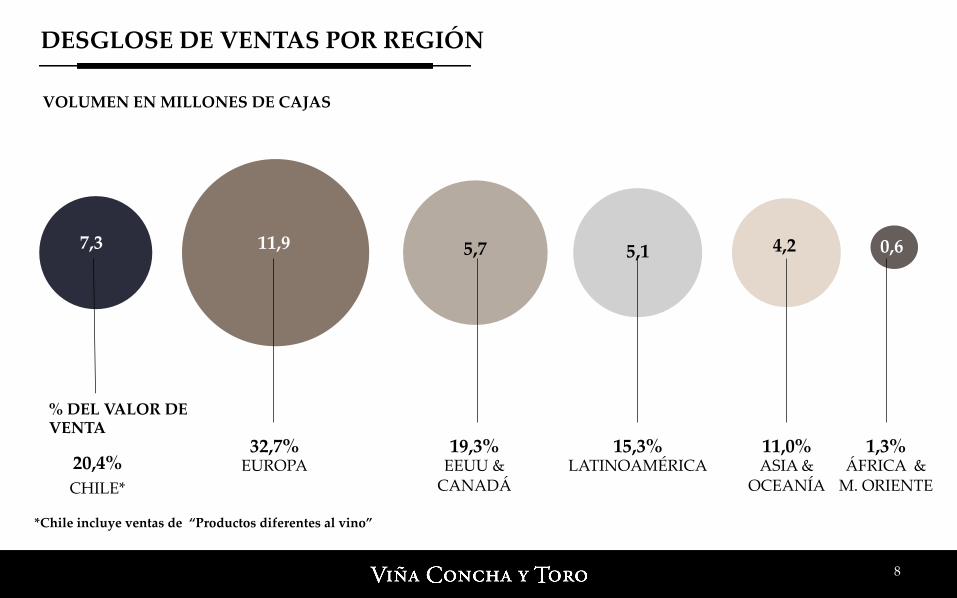

20,4%CHILE*

8

32,7% EUROPA

19,3% EEUU &

CANADÁ15,3%

LATINOAMÉRICA11,0% ASIA &

OCEANÍA

1,3% ÁFRICA &

M. ORIENTE

DESGLOSE DE VENTAS POR REGIÓN

5,17,3 11,9 5,7 4,2 0,6

% DEL VALOR DE VENTA

VOLUMEN EN MILLONES DE CAJAS

*Chile incluye ventas de “Productos diferentes al vino”

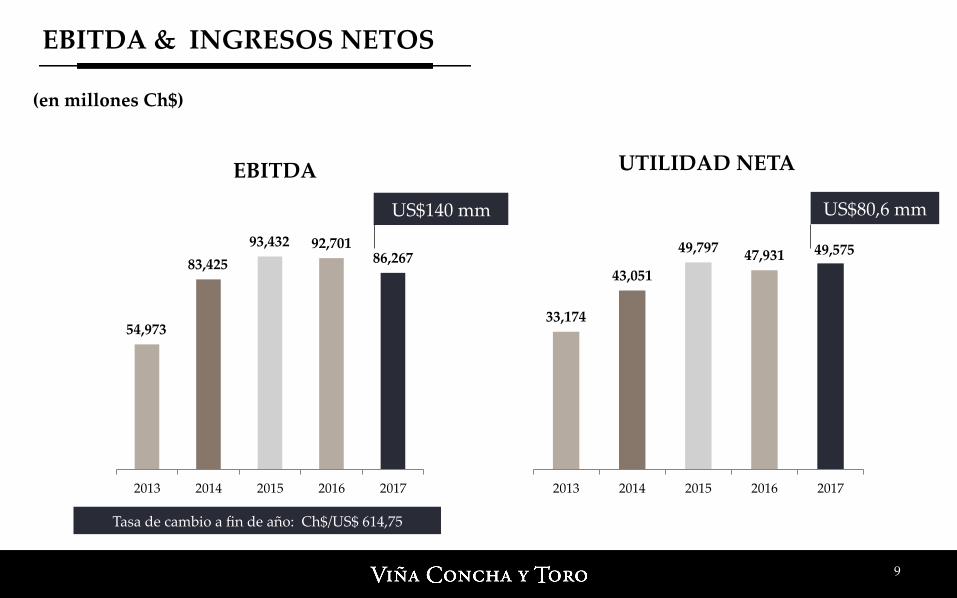

54,973

83,42593,432 92,701

86,267

2013 2014 2015 2016 2017

EBITDA

9

EBITDA & INGRESOS NETOS

33,174

43,051

49,797 47,931 49,575

2013 2014 2015 2016 2017

UTILIDAD NETA

(en millones Ch$)

US$140 mm US$80,6 mm

Tasa de cambio a fin de año: Ch$/US$ 614,75

10

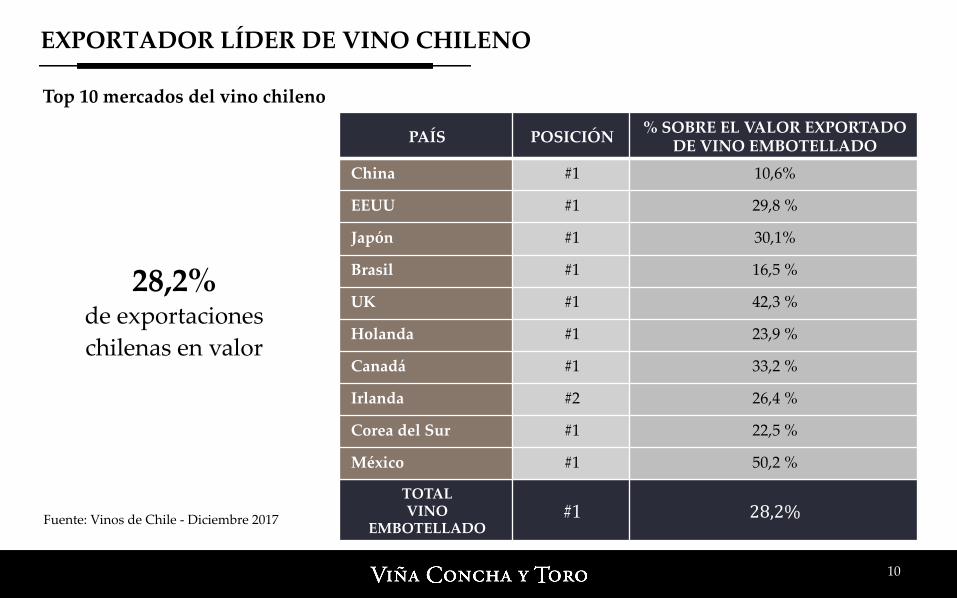

PAÍS POSICIÓN % SOBRE EL VALOR EXPORTADO DE VINO EMBOTELLADO

China #1 10,6%

EEUU #1 29,8 %

Japón #1 30,1%

Brasil #1 16,5 %

UK #1 42,3 %

Holanda #1 23,9 %

Canadá #1 33,2 %

Irlanda #2 26,4 %

Corea del Sur #1 22,5 %

México #1 50,2 %

TOTAL VINO

EMBOTELLADO#1 28,2%

EXPORTADOR LÍDER DE VINO CHILENO

28,2% de exportaciones chilenas en valor

Fuente: Vinos de Chile - Diciembre 2017

Top 10 mercados del vino chileno

11

TOP 5 – EMPRESAS DE VINOS MÁS GRANDES

RANKING EMPRESACUOTA DE MERCADO

POR VOLUMEN

1 ° E&J Gallo Winery Inc 3,04%

2 ° Constellation Brands Inc 1,80%

3 ° Wine Group Inc, The 1,35%

4 ° Treasury Wine Estates Ltd 1,21%

5 ° Viña Concha y Toro 1,14%

6 ° Castel Groupe 1,07%

7 ° Accolade Wines Ltd 1,05%

8 ° Pernod Ricard Groupe 0,92%

9 ° Grupo Peñaflor SA 0,91%

10 ° FeCoVitA Coop Ltda 0,87%

Fuente: Passport Euromonitor, The Company. (2016)

12

MARCA DE VINO ALTAMENTE RECONOCIDA

#1 Most Admired Wine Brands2011- 2012 – 2013

#2 Most Admired Wine Brands 2017 - 2018

#1 World’s Most Powerful Wine Brand2015

DE UNA EMPRESA DE VINOS LÍDER A NIVEL MUNDIAL, A UNA EMPRESA DE VINOS PREMIUM CENTRADA EN LOS CONSUMIDORES

VISIÓN ESTRATÉGICA

MODELO DE NEGOCIOS

MODELO DE INTEGRACIÓN VERTICALPARTICIPACIÓN EN TODO EL PROCESO DE PRODUCCIÓN Y CADENA DE SUMINISTRO,

GARANTIZA LA PRODUCCIÓN DE VINOS DE CALIDAD

14

VIÑEDOS

DESDE EL VIÑEDO HASTA LAS MARCAS

DISTRIBUCIÓNELABORACIÓN CADENA DE SUMINISTRO

15

VIÑEDOS PROPIOS - 3 ORÍGENES DEL NUEVO MUNDO

2 Valles

14Viñedos

462Hectáreas

U S A

3 Valles

9Viñedos

1.140 Hectáreas

A R G E N T I N A

10 Valles

55Viñedos

9.717Hectáreas

C H I L E

Treasury Wine Estates(AUS/EEUU/NZ/IT)

Constellation (EEUU/CAD/NZ/IT)

E&J Gallo (EEUU)

0 2.000 4.000 6.000 8.000 10.000 12.000 14.000 (HECTÁREAS)

11.319

7,247

13.259

VIÑA CONCHA Y TORO (CHI/ARG/EEUU)

Pernod Ricard (FR/AUS/ARG) 5.611

9.308

TOP 2 - EN SUPERFICIE DE VIÑEDOS PLANTADOS

16

8.782

Operación eficiente y rentable para entregar productos de clase mundial y con altos estándares de calidad a nuestros clientes.

17

CADENA DE SUMINISTRO

15 Bodegas

4Plantas de Envasado

2 Bodegas

1Planta de Envasado

1 Bodega

1Planta de Envasado

C H I L E A R G E N T I N A E E U U

18

MERCADOS CLAVE PARA DESARROLLAR MARCAS DE ALTO DESEMPEÑO

EEUU15,7%

CANADÁ3,5%

MÉXICO3,0%

BRASIL5,6%

CHINA2,7%

JAPÓN5,7%

UK17%

NÓRDICO5,3%

CHILE20,4%

(% de ventas por valor)

19

• CONSTRUCCIÓN DE MARCA• FOCO EN EL VALOR

• Foco en el segmentos de alto crecimiento y mayor margen de la industria del vino. (>US$10 precio retail).

• Matriz de Marcas: Identifica Potencial / Relevancia de las marcas y alinea objetivos de ventas e inversiones de marketing.

20

VENTAS & ESTRATEGIA DE MARKETING – FOCO EN VINOS PREMIUM

2017 MIX DE VENTAS (VALOR)

CHILE ARGENTINA EEUU TOTAL

PREMIUM 41,2% 52,5% 78,5% 46,8%

NO-PREMIUM 58,8% 47,5% 21,5% 53,2%

21

VIÑAS Y MARCAS CLAVES DEL GRUPO

H O L D I N G

CHILE

15,8 MM CAJAS

CHILE

5,1 MM CAJAS

EEUU

2,5 MM CAJAS

ARGENTINA

2,2 MM CAJAS

CHILE

2,2 MM CAJAS

22

MARCA CONCHA Y TORO

PORTFOLIO DE VINOS FINOS Patrimonio e Innovación

CASILLERO DEL DIABLO Marca Global Premium

23

DON MELCHOR

96 PtsTIM ATKIN

96 PtsWINE SPECTATORHot Wine

94 PtsWINE ENTHUSIASTEditor’s Choice

24

MARQUES DE CASA CONCHA

92 PtsJAMES SUCKLING

90 PtsTIM ATKIN

“Vino Revelación”

93 PtsJAMES SUCKLING

93 PtsTIM ATKIN

93 PtsJAMES SUCKLING

90 PtsTIM ATKIN

CABERNET SAUVIGNONBLACK LABELROSÉ

POSICIONAMIENTO EXITOSO DE UNA MARCA GLOBAL EN LA CATEGORÍA PREMIUM

CASILLERO DEL DIABLO BRAND

USD 205 mm

2017

25

26

MARCA CASILLERO DEL DIABLO

UTRA PREMIUM

SUPER PREMIUM

PREMIUM PLUS

PREMIUM

L E Y E N D A F O B 2 0 0 U S D

R E S E R V A P R I V A D A F O B 6 0 U S D

R E S E R V A F O B 3 5 U S D

D E V I L ’ S C O L L E C T I O N F O B 4 5 U S D

P R E M I U M : 9 3 % U S $ P P , S P , U P : 7 % U S $

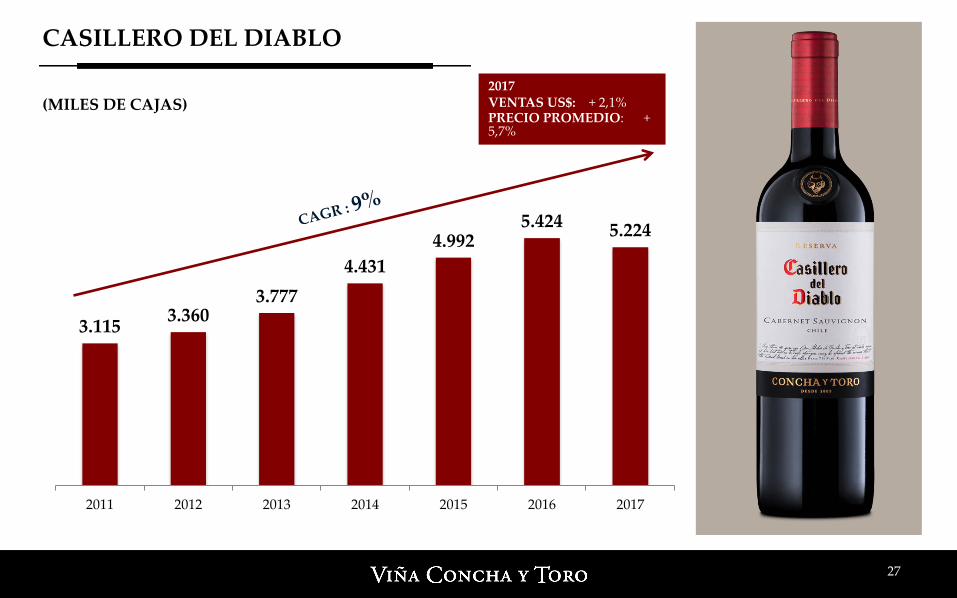

3.115 3.3603.777

4.4314.992

5.424 5.224

2011 2012 2013 2014 2015 2016 2017

2017VENTAS US$: + 2,1% PRECIO PROMEDIO: + 5,7%

27

CASILLERO DEL DIABLO (MILES DE CAJAS)

CAGR : 9%

28

EXTENSIONES DE LA LÍNEA A SEGMENTOS DE PRECIOS MÁS ALTOS

29

RECONOCIMIENTO DE MARCA

91 PtsJAMES SUCKLING

90 PtsWINE SPECTATOR

RESERVA PRIVADA

#2 World’s Most Powerful Wine Brand

WINE INTELLIGENCE

93 PtsJAMES SUCKLING

91 PtsROBERT PARKER

LEYENDA

30

Vinos expresivos e innovadores que

comunican el espíritu del Nuevo Mundo.

VIÑAS Y MARCAS DEL GRUPO - CONO SUR

Sólido compromiso con el medioambiente.

Productor líder de Pinot Noir.

#1 Pinot Noir en

UK

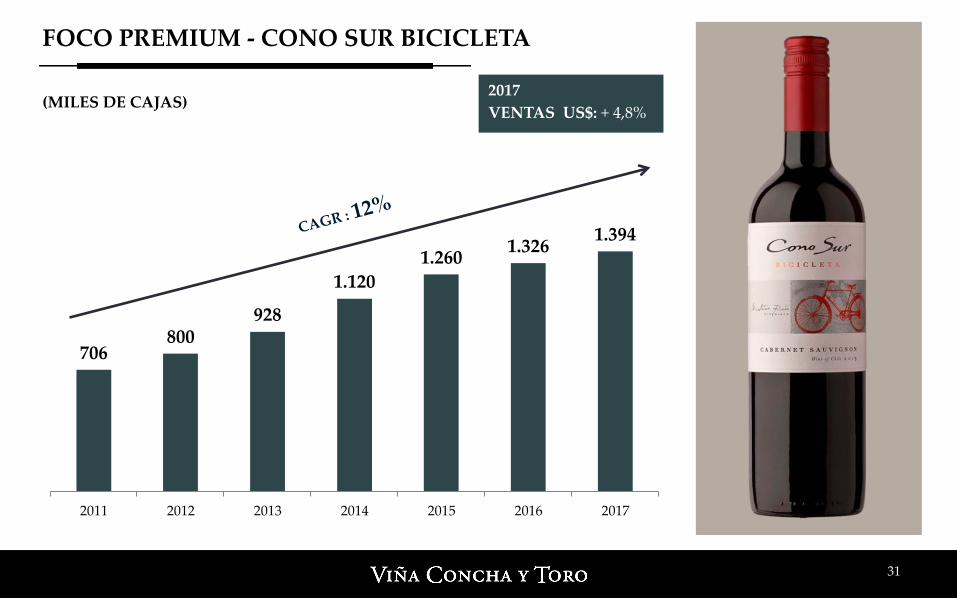

31

706800

928

1.1201.260 1.326 1.394

2011 2012 2013 2014 2015 2016 2017

FOCO PREMIUM - CONO SUR BICICLETA (MILES DE CAJAS)

2017VENTAS US$: + 4,8%

CAGR : 12%

32

Marca de vino argentina más

vendida en Europa

#1 Malbec en UKTop 3 exportador argentino

VIÑAS Y MARCAS DEL GRUPO - TRIVENTO

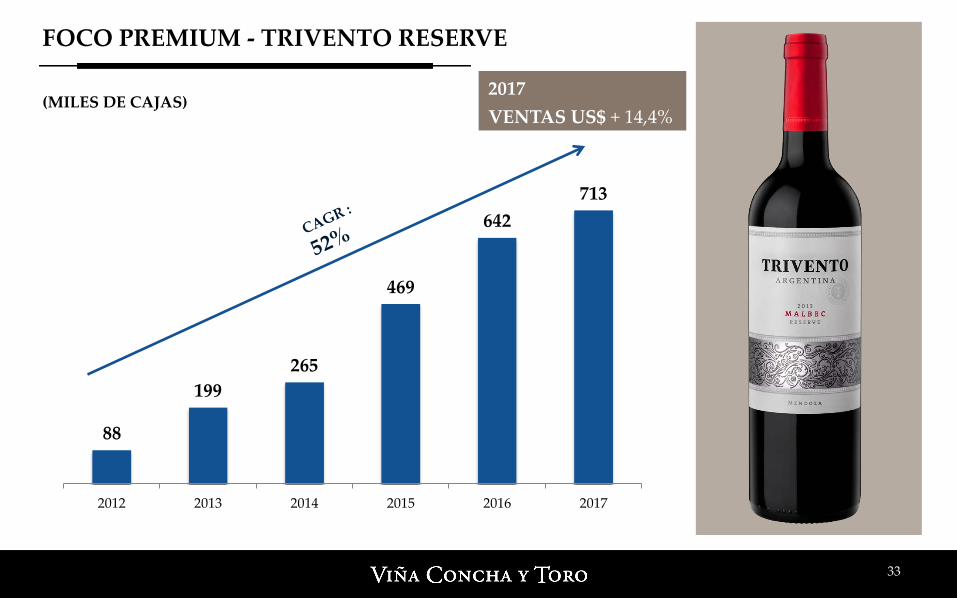

33

CAGR+64%

FOCO PREMIUM - TRIVENTO RESERVE (MILES DE CAJAS)

2017VENTAS US$ + 14,4%

88

199265

469

642713

2012 2013 2014 2015 2016 2017

34

Productor líder de uvas orgánicas

VIÑAS Y MARCAS DEL GRUPO - FETZER VINEYARDS

Viña más grande certificada como B Corp.

35

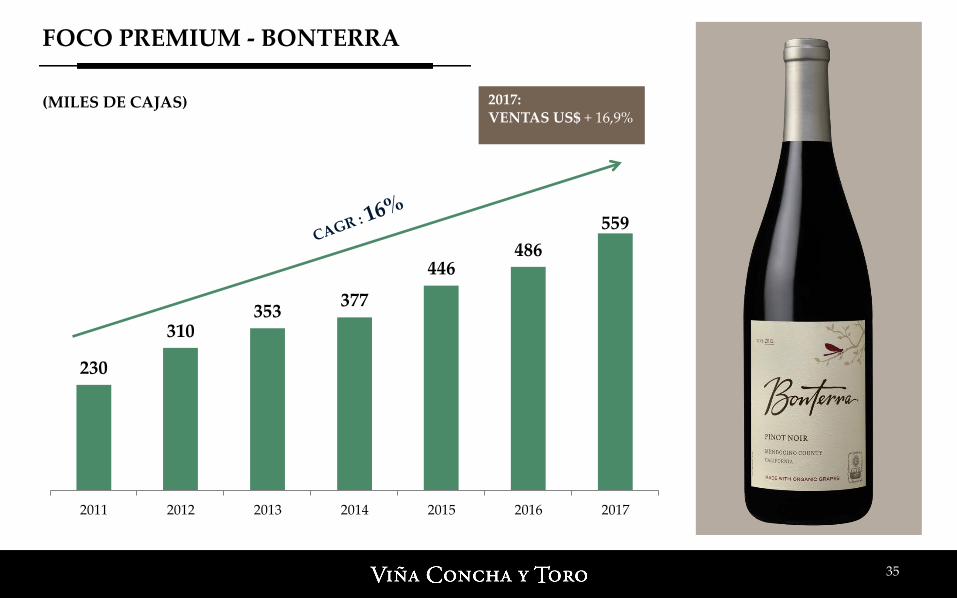

FOCO PREMIUM - BONTERRA

230

310353 377

446486

559

2011 2012 2013 2014 2015 2016 2017

(MILES DE CAJAS) 2017:VENTAS US$ + 16,9%

36

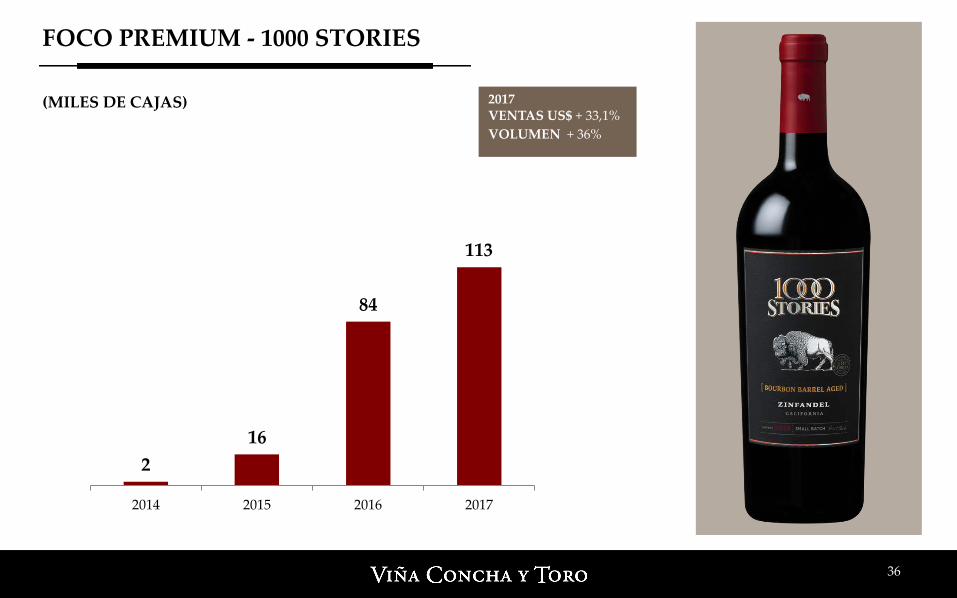

FOCO PREMIUM - 1000 STORIES (MILES DE CAJAS) 2017

VENTAS US$ + 33,1%VOLUMEN + 36%

216

84

113

2014 2015 2016 2017

37

SÓLIDA RED DE DISTRIBUCIÓN

• Diversificación de mercados y presencia global

• Foco en la estrategia comercial de mercados prioritarios: los que tienen alto valor hoy y los que tienen gran futuro potencial.

• Definir y ejecutar la mejor RTM para cada mercado prioritario.

• Desarrollo y mantención de fuertes relaciones con clientes y distribuidores clave.

38

VISIÓN DE SUSTENTABILIDAD

LA COMPAÑÍA INCORPORA INICIATIVAS QUE CONTRIBUYEN A LA ADMINISTRACIÓN DE FACTORES ECONÓMICOS, AMBIENTALES Y SOCIALES DE MANERA EQUILIBRADA EN TODO EL PROCESO DE

PRODUCCIÓN.

USO RACIONAL DE RECURSOS NATURALES

RESPONSABILIDAD CON EL MEDIOAMBIENTE

COMPROMISO CON LAS PERSONAS Y COMUNIDADES

SUMINISTRO RESPONSABLE

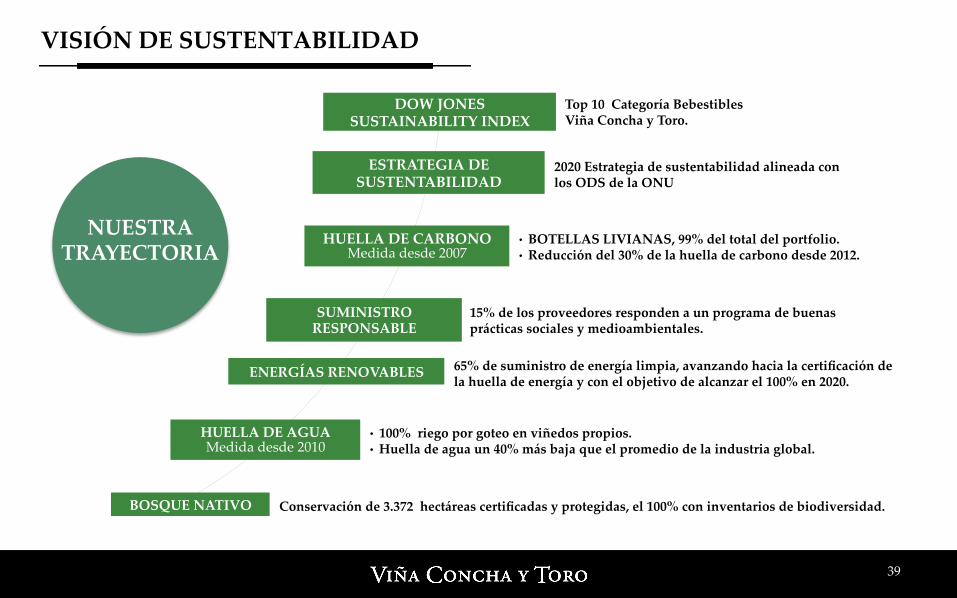

HUELLA DE CARBONO Medida desde 2007

HUELLA DE AGUA Medida desde 2010

ENERGÍAS RENOVABLES

BOSQUE NATIVO

39

• BOTELLAS LIVIANAS, 99% del total del portfolio.• Reducción del 30% de la huella de carbono desde 2012.

• 100% riego por goteo en viñedos propios.• Huella de agua un 40% más baja que el promedio de la industria global.

65% de suministro de energía limpia, avanzando hacia la certificación de la huella de energía y con el objetivo de alcanzar el 100% en 2020.

15% de los proveedores responden a un programa de buenas prácticas sociales y medioambientales.

Conservación de 3.372 hectáreas certificadas y protegidas, el 100% con inventarios de biodiversidad.

2020 Estrategia de sustentabilidad alineada con los ODS de la ONU

ESTRATEGIA DE SUSTENTABILIDAD

DOW JONES SUSTAINABILITY INDEX

Top 10 Categoría BebestiblesViña Concha y Toro.

NUESTRA TRAYECTORIA

VISIÓN DE SUSTENTABILIDAD

BIOFILTRO BIDA

· 100% reutilizaci´ón de aguas residuales

· 85% más eficiente.

CARBONO NEUTRAL

Primera viña norteamericana certificada como carbono

neutral.

40

NACIONES UNIDAS

Momentum for change Climate solution award

2017

FETZER VINEYARDS

Primera viña de california en funcionar

completamente con energías renovables

VISIÓN DE SUSTENTABILIDAD

41

Centro I+D+i de investigación sobre el vino

único en Latinoamérica

Innovación científica – tecnológica para enfrentar los desafíos de la industria.

Desarrollo tecnológico y transferencia de conocimientos

para una industria más competitiva.

MM $ 2.513 Inversión en I+D

• Más de 70 proyectos I+D en desarrollo • 54 actividades de extensión durante

2017 • 1.500m2 de moderna edificación

modular

• Equipamiento de última generación

CENTRO DE INVESTIGACIÓN E INNOVACIÓN

42

CENTRO DE INVESTIGACIÓN E INNOVACIÓN

PROGRAMAS ESTRATÉGICOS DE I+D

• Sanidad de la producción vegetal• Calidad de uvas y vinos• Recursos hídricos y cambio climático• Diseño de nuevos productos

• Industria inteligente del vino

ALIANZAS ESTRATÉGICAS