procjena naknade za trŽiŠnu vrijednost ... procjembeni eleborat...stranica 6 od 34 visinomjer...

TRANSCRIPT

PROCJENA NAKNADE ZA TRŽIŠNU VRIJEDNOST NEKRETNINA

RADI IZGRADNJE STALNOG GRANIČNOG PRIJELAZA

ZA MEĐUNARODNI PROMET PUTNIKA

U CESTOVNOM PROMETU GORNJI BRGAT

ZA KČBR. 962/23 K.O. BRGAT DONJI KLASA; UP/I-943-04/17-01/108, URBROJ; 2117-04/2-17-9

Tomislav Vitković, dipl. ing.

Stalni sudski vještak za poljoprivredu, šumarstvo i

procjenu poljoprivrednog zemljišta

Gospočak 102

10000 ZAGREB

Tel./Fax. 01/2303-693

GSM 091/3842-533

e-mail; [email protected]

Stranica 2 od 34

SADRŽAJ

1. Uvod

2. Metodologija

3. Nalaz

4. Mišljenje

5. Procjena

6. Prilozi

Stranica 3 od 34

1. UVOD

1.1. Osnovno o predmetu procjene

Naručitelj; Ured državne uprave u Dubrovačko neretvanskoj županiji

Služba za imovinsko pravne poslove

Dubrovnik

Investitor; Republika Hrvatska

Ministarstvo financija

Katančićeva 5

10 000 Zagreb

OIB 18683136487

Punomoćnik HRVATSKE AUTOCESTE d.o.o.

Širolina 4

10 000 ZAGREB

Predmet procjene; Zemljište na trasi izgradnje stalnog graničnog prijelaza za

međunarodni promet putnika u cestovnom prometu

Gornji Brgat

Lokacija; Županija Dubrovačko neretvanska

k.o. Brgat Donji

Očevid; 8. prosinca 2017.

Izrada procjene; 12. prosinca 2017.

Izrada ; Tomislav Vitković, dipl. ing.

1.2. Razlog za izradu elaborata

Zaključkom ureda državne uprave u Dubrovačko neretvanskoj županiji, službe za

imovinsko pravne poslove, određen sam za vještaka poljoprivredne i šumarske struke u

predmetu izvlaštenja u korist Ministarstva financija radi izrade nalaza i mišljenja o stanju

i vrijednosti nekretnina u predmetnoj katastarskoj općini koje se nalaze na trasi izgradnje

međunarodnog graničnog prijelaza Gornji Brgat. Povjereno mi je vještačenje nekretnina

za koje je potrebno izraditi iskaz iznosa naknade za tržišnu vrijednost nekretnina. Nakon

očevida na licu mjesta i identifikacijom nekretnina od strane geodetskog vještaka

Stjepana Grmoljeza izrađen je ovaj elaborat.

Ovom prilikom zahvaljujem na iskazanom povjerenju.

Stranica 4 od 34

2. METODOLOGIJA

2.1. VTA metoda – Visual Tree Assessement – vizualna procjena stabala i

trajnih nasada

Vizualna procjena stabala temelji se na uočavanju biomehaničkih principa rasta i razvoja

stabala i voćaka. Pregled podrazumijeva;

1. Pregled zone korijenovog vrata

2. Pregled debla

3. Pregled rašlji ( grananja )

4. Pregled krošnje

5. Procjenu statike

6. Procjenu vitaliteta

7. Procjenu gospodarske vrijednosti nasada

Stranica 5 od 34

2.1. Procjena drvne zalihe

Procjena drvne zalihe izvršena je na reprezentativnim kružnim plohama površine 500 m2,

radijusa 12,62 m upotrebom šumske promjerke, ultrazvučnog daljinomjera Vertex i

visinomjera Suunto. U iskolčenom krugu mjereni su prsni promjeri svih stabala (d1,30).

Radi utvrđivanja boniteta mjereno je 5-10 visina unutar svake plohe, a mjerene su na

stablima najzastupljenije vrste drveća. Dobiveni podaci su iz terenskih manuala unešeni

u računalo te su izračunate slijedeće vrijednosti;

n - broj stabala po ha

G- temeljnice (m2/ha)

V- volumen (m3/ha)

Pri obračunu drvne mase korištene su jednoulazne i dvoulazne tablice iz Pravilnika o

uređivanju šuma (Š. Meštrović, G. Fabijanić, Zagreb 1995.) i Schumaher-Hallova

jednadžba ( V=b0 x db1 x hb2 ), gdje je;

V – volumen (m3/ha)

b0 , b1 , b2 – koeficijenti za određivanje volumena za pojedine vrste stabala

d – prsni promjer stabla

h – visina stabla

Ultrazvučni daljinomjer Verex sa odašiljačem i mjeračem

Kalibriranje uređaja vrši se pri svakoj promjeni

nadmorske visine radi što veće točnosti Izmjera prsnih promjera

Stranica 6 od 34

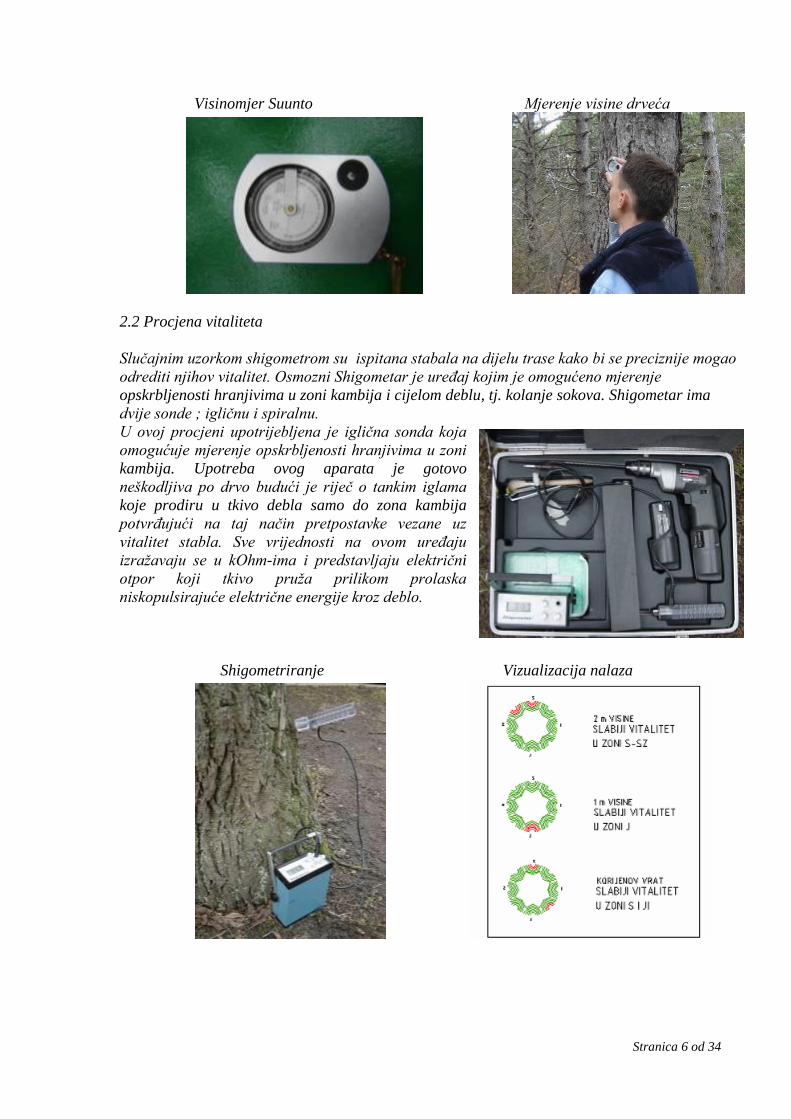

Visinomjer Suunto Mjerenje visine drveća

2.2 Procjena vitaliteta

Slučajnim uzorkom shigometrom su ispitana stabala na dijelu trase kako bi se preciznije mogao

odrediti njihov vitalitet. Osmozni Shigometar je uređaj kojim je omogućeno mjerenje

opskrbljenosti hranjivima u zoni kambija i cijelom deblu, tj. kolanje sokova. Shigometar ima

dvije sonde ; igličnu i spiralnu.

U ovoj procjeni upotrijebljena je iglična sonda koja

omogućuje mjerenje opskrbljenosti hranjivima u zoni

kambija. Upotreba ovog aparata je gotovo

neškodljiva po drvo budući je riječ o tankim iglama

koje prodiru u tkivo debla samo do zona kambija

potvrđujući na taj način pretpostavke vezane uz

vitalitet stabla. Sve vrijednosti na ovom uređaju

izražavaju se u kOhm-ima i predstavljaju električni

otpor koji tkivo pruža prilikom prolaska

niskopulsirajuće električne energije kroz deblo.

Shigometriranje Vizualizacija nalaza

Stranica 7 od 34

PRAVILNIK O UTVRĐIVANJU NAKNADE ZA PRENESENA I OGRANIČENA PRAVA NA

ŠUMI I ŠUMSKOM ZEMLJIŠTU NN 72/2016

I. OPĆE ODREDBE

Članak 1.

Ovim Pravilnikom propisuje se način utvrđivanja naknade za prenesena i ograničena prava (u

daljnjem tekstu: naknada) na šumi i šumskom zemljištu.

Članak 2.

(1) Naknada na šumi i šumskom zemljištu se utvrđuje kada se:

1. izdvajaju šume i šumska zemljišta u vlasništvu Republike Hrvatske iz šumskogospodarskog

područja Republike Hrvatske,

2. ograničavaju prava u slučajevima proglašenja šume zaštitnom šumom, odnosno šumom s

posebnom namjenom,

3. ograničavaju prava kod ustanovljavanja prava služnosti u šumi ili na šumskom zemljištu u

vlasništvu Republike Hrvatske.

(2) Pravo na naknadu iz stavka 1. ovoga članka imaju Trgovačko društvo »Hrvatske šume« d.o.o.

(u daljnjem tekstu: Trgovačko društvo) i pravne osobe sa statusom javne ustanove čiji je osnivač

Republika Hrvatska i njihove znanstveno-nastavne sastavnice.

(3) Naknada iz st. 1. točke 1. ovoga članka može se platiti u ratama, ako je tako utvrđeno aktom

kojim središnje tijelo državne uprave nadležno za poslove upravljanja državnom imovinom

propisuje obvezu plaćanja i rok za uplatu naknade.

(4) Naknada se ne plaća u slučaju kada je to određeno posebnim propisom.

II. UTVRĐIVANJE NAKNADA

Članak 3.

(1) Naknada se sastoji od:

1. naknade za šume,

2. naknade za šumsko zemljište,

3. naknade za smanjene općekorisne funkcije šuma.

(2) Ukupna naknada jednaka je zbroju naknada iz točki 1., 2. i 3. stavka 1. ovoga članka.

(3) Za zaštitne šume i šume s posebnom namjenom obračunava se naknada za ograničena prava

korištenja etata.

Stranica 8 od 34

1. UTVRĐIVANJE NAKNADE ZA ŠUME

Članak 4.

Naknade za šume se utvrđuju prema ovim grupama sastojina:

a) plantaže, kulture i mlade sastojine

b) srednjedobne i starije sastojine – sastojine starosti iznad polovice ophodnje do početka

zadnjeg dobnog razreda,

c) stare sastojine – sastojine od početka zadnjeg dobnog razreda pa na dalje (mlađe za jedan

dobni razred od ophodnje i na dalje),

d) preborne sastojine,

e) panjače, šikare, šibljaci, makije i garizi.

Članak 5.

A) Naknada za plantaže, kulture i mlade sastojine utvrđuje se prema formuli:

gdje su:

• Vm – vrijednost sastojine

• c – trošak podizanja sastojine

• p – postotak prirasta vrijednosti

• m – starost sastojine, u koju se ne uračunava starost posađenih sadnica, reznica i sl. do

vremena sadnje.

B) Naknada za srednjedobne i starije sastojine, ako se predaju budućem korisniku s drvnom

zalihom, jednaka je vrijednosti predmetne sastojine (Vm) prema formuli (A), tako da je:

• c – trošak podizanja sastojine

• p – postotak prirasta vrijednosti

• m – starost sastojine.

1. Za šume sa smanjenim obrastom utvrđenu naknadu treba umanjiti za ove postotke:

• za šume obrasta 0,5 – 0,59 za 20 %,

Stranica 9 od 34

• za šume obrasta 0,6 – 0,69 za 10 %,

• za šume obrasta 0,7 – 1,0 ne umanjuje se

2. Za sastojine obrasta manjeg od 0,5 ne računa se vrijednost na navedeni način jer se takve

šume, bez obzira na starost, smatraju zrelima za sječu.

3. Obrast se utvrđuje uvidom u šumskogospodarski plan ili procjenom iz prirasno-prihodnih

tablica.

4. Ako osobe iz čl.2. st. 2. prethodno posijeku i iskoriste postojeće drvo, naknada se obračuna

tako da se vrijednosti (Vm) dodaju troškovi iskorištavanja te šume i odbije vrijednost izrađenih

sortimenata. Troškovima iskorištavanja treba, osim troškova sječe i izrade, privlačenja odnosno

iznosa na pomoćno stovarište, te troškova utovara u prijevozno sredstvo, pribrojiti i troškove

izgradnje prometnica za predmetno gravitacijsko područje u zadnjih 10 godina, tako da se

njihovi troškovi podijele s otvorenom površinom i dobiju troškovi po 1 ha, a oni se zatim

pomnože s izuzetom površinom.

C) Utvrđivanje naknade za stare sastojine

1. Kad se šuma predaje u dubećem stanju, naknada je jednaka stvarnoj vrijednosti drva

predmetne sastojine na panju (Vn).

2. Stvarna se vrijednost (Vm) utvrđuje ovako:

• obračuna se ukupna količina drva koja je utvrđena šumskogospodarskim planom, a iznimno s

pomoću prirasno-prihodnih tablica,

• procjeni se postotni udjel sortimenata,

• obračuna se njihova količina i vrijednost,

• odbiju se troškovi iskorištavanja šuma faze I. (sječa i izrada), faze II. (privlačenje na pomoćno

stovarište), te troškovi utovara u prijevozno sredstvo.

Navedeni elementi, za sve šume, utvrđuju se iz redovnoga godišnjeg plana Trgovačkog društva.

3. Osobe iz čl. 2. st. 2. koje posijeku i iskoriste drvo imaju pravo na naknadu povećanih troškova

iskorištavanja šuma faze I. i faze II. s troškovima utovara u prijevozno sredstvo. Posebno se

nadoknađuje vrijednost postojećeg podmlatka.

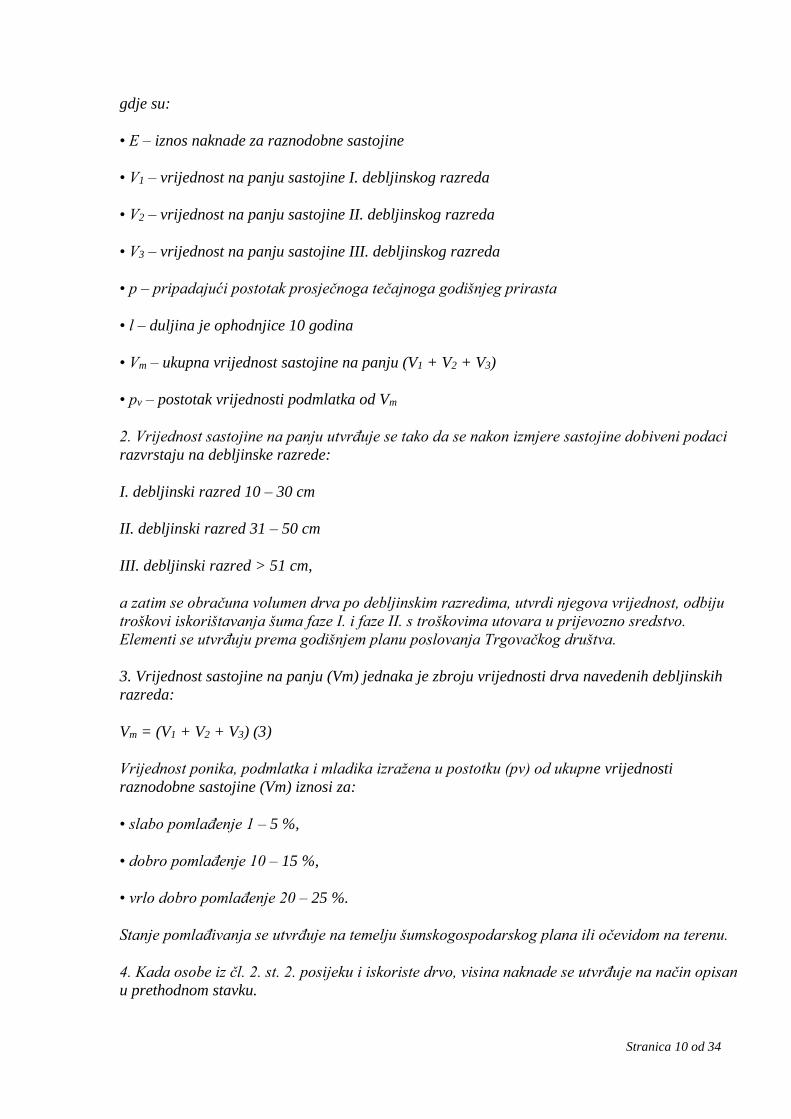

D) Utvrđivanje naknade za preborne šume

1. Iznos naknade (E) jednak je zbroju vrijednosti te sastojine (Vm) na panju (drvo iznad

taksacijske granice) i vrijednosti podmlatka u toj sastojini. Izračunava se prema formuli:

Stranica 10 od 34

gdje su:

• E – iznos naknade za raznodobne sastojine

• V1 – vrijednost na panju sastojine I. debljinskog razreda

• V2 – vrijednost na panju sastojine II. debljinskog razreda

• V3 – vrijednost na panju sastojine III. debljinskog razreda

• p – pripadajući postotak prosječnoga tečajnoga godišnjeg prirasta

• l – duljina je ophodnjice 10 godina

• Vm – ukupna vrijednost sastojine na panju (V1 + V2 + V3)

• pv – postotak vrijednosti podmlatka od Vm

2. Vrijednost sastojine na panju utvrđuje se tako da se nakon izmjere sastojine dobiveni podaci

razvrstaju na debljinske razrede:

I. debljinski razred 10 – 30 cm

II. debljinski razred 31 – 50 cm

III. debljinski razred > 51 cm,

a zatim se obračuna volumen drva po debljinskim razredima, utvrdi njegova vrijednost, odbiju

troškovi iskorištavanja šuma faze I. i faze II. s troškovima utovara u prijevozno sredstvo.

Elementi se utvrđuju prema godišnjem planu poslovanja Trgovačkog društva.

3. Vrijednost sastojine na panju (Vm) jednaka je zbroju vrijednosti drva navedenih debljinskih

razreda:

Vm = (V1 + V2 + V3) (3)

Vrijednost ponika, podmlatka i mladika izražena u postotku (pv) od ukupne vrijednosti

raznodobne sastojine (Vm) iznosi za:

• slabo pomlađenje 1 – 5 %,

• dobro pomlađenje 10 – 15 %,

• vrlo dobro pomlađenje 20 – 25 %.

Stanje pomlađivanja se utvrđuje na temelju šumskogospodarskog plana ili očevidom na terenu.

4. Kada osobe iz čl. 2. st. 2. posijeku i iskoriste drvo, visina naknade se utvrđuje na način opisan

u prethodnom stavku.

Stranica 11 od 34

E) Utvrđivanje naknade za panjače, šikare, šibljake, makije i garige

1. Za panjače s kojima se gospodari prema načelima oplodne sječe, naknada se utvrđuje kao za

visoke regularne šume. Troškove podizanja sastojina (c) za panjače treba umanjiti za 50% zbog

kraćeg razdoblja regeneracije.

2. Za mlade degradirane panjače, koje su prikladne za melioraciju, naknada se utvrđuje kao za

mlade nedegradirane sastojine, a od njezine se vrijednosti na panju odbiju troškovi potrebni za

melioracijske radove. Trošak podizanja (c) analogne (ili slične) nedegradirane sastojine, kao i

troškove potrebnih melioracijskih radova treba umanjiti za 50% zbog kraćeg razdoblja

regeneracije.

Iznos naknade (E) za takvu mladu degradiranu panjaču, prikladnu za melioraciju, obračunati će

se prema formuli:

gdje su:

• E – iznos naknade za mladu degradiranu panjaču za melioraciju

• Vm – vrijednost slične nedegradirane sastojine

• c – troškovi podizanja slične nedegradirane sastojine umanjeni za 50 %

• p – postotak prirasta vrijednosti slične nedegradirane sastojine

• m – starost predmetne mlade sastojine za melioraciju

• V1, V2, V3 – troškovi potrebnih melioracijskih radova u pojedinim godinama umanjeni za 50 %.

3. Za mlade degradirane panjače, u kojima stabla kakvoćom i svojstvima ne opravdavaju daljnju

ophodnju pa se stoga smatraju zrelima za sječu, te za degradirane panjače približno ili potpuno

zrele za sječu, iznos naknade se (E) utvrđuje kao cijena koštanja III. klase ogrjeva koja bi se

postigla prodajom na panju.

4. Iznos naknade (E) za šikare, šibljake, makije i garige utvrđuje se tako da se visina naknade za

mladu degradiranu panjaču, prikladnu za melioraciju, umanji s faktorom 0,35.

Članak 6.

1. Trošak podizanja sastojina (c), za sve šume, utvrđuje se na temelju kalkulacije stvarnih

troškova, koju svake godine izrađuje Trgovačko društvo, za namjene propisane člankom 2.

stavkom 1. ovoga Pravilnika. Kalkulacija se izrađuje do 31. prosinca za narednu godinu.

2. Postotak prirasta vrijednosti (p) utvrđuje se na temelju vrijednosti sastojine zrele za sječu (Vn)

(na panju) i troškova podizanja sastojina (c) prema formuli:

Stranica 12 od 34

gdje su:

• Vn – vrijednost na panju sastojine zrele za sječu

• c – trošak podizanja sastojine

• p – postotak prirasta vrijednosti

• n – ophodnja sastojine zrele za sječu.

3. Vrijednost na panju sastojine zrele za sječu (Vn) utvrđuje se na temelju tzv. modelne sastojine

iz šumskogospodarskih planova ili na temelju prirasno-prihodnih tablica, pri čemu se za

određenu vrstu drveća, propisanu ophodnju, obrast i omjer smjese odredi količina drva,

procijeni postotni udio sortimenata, obračuna količina sortimenata i njihova vrijednost te od nje

odbiju troškovi iskorištavanja šuma (sječe i izrade, privlačenja odnosno izvoza na pomoćno

stovarište te za utovar u prijevozno sredstvo).

4. Modelna sastojina iz točke 3 stavka 1. ovoga članka odabire se tako da se iz

šumskogospodarskih planova ili prirasno prihodnim tablicama (stvarna količina drva za tu

godinu starosti) odabere takva sastojina kojoj bi predmetna sastojina sličila u vrijeme njezine

zrelosti za koju se izračunava naknada. Svi ostali elementi i troškovi uzimaju se prema prosjeku

redovnoga godišnjeg plana odnosno rebalansa plana.

5. Postotak prirasta vrijednosti (p) utvrđuje se prema ophodnji modelne sastojine iz tablica za

produljenje iz ove jednadžbe:

6. Postotak prirasta vrijednosti (p) iznosi kako slijedi:

a) za sastojine iz sjemena:

• sve vrste hrastova – 2,50 %,

• jasen – 2,25 %,

• ostale vrste – 2,00 %,

• plantaže euroameričkih topola – 6,00 %

• intenzivne kulture brzorastućih vrsta (borovac, duglazija i dr.) i intenzivne kulture

euroameričkih topola u šumskom uzgoju – 4,00%.

b) za sastojine iz panja:

Stranica 13 od 34

• sve vrste tvrdih listača osim bagrema, kestena i listača na kršu – 1,50 %,

• bagrem, kesten te listače na kršu – 1,75 %

• meke listače – 2,00 %.

Utvrđivanje naknada za šumska zemljišta

Članak 7.

Naknada za šumsko zemljište koje se izdvaja iz šumskogospodarskog područja Republike

Hrvatske obračunava se u iznosu od 10.000,00 kn/ha

Članak 8.

(1) Naknada za šumsko zemljište, u svrhu osnivanja prava služnosti na šumi i šumskom zemljištu,

osim u svrhu osnivanja prava služnosti na šumi i šumskom zemljištu u svrhu eksploatacije

mineralnih sirovina, određuje se tako da se od Ministarstva financija, poreznih ureda zatraži

prometna vrijednost šumskog zemljišta u katastarskoj općini.

(2) Ukoliko nema prometa šumskog zemljišta u predmetnoj katastarskoj općini, naknada će se

obračunati prema najnižoj vrijednosti prometa poljoprivrednog zemljišta u istoj ili susjednoj

katastarskoj općini.

(3) Kada porezni uredi dostave prometnu vrijednost zemljišta u rasponu cijena za cijelu

katastarsku općinu ili područje, za utvrđivanje naknade za šumsko zemljište se koristi srednja

vrijednost toga raspona.

(4) Naknada za šumsko zemljište, u svrhu osnivanja prava služnosti na šumi i šumskom zemljištu,

osim u svrhu osnivanja prava služnosti na šumi i šumskom zemljištu u svrhu eksploatacije

mineralnih sirovina, obračunava se po formuli:

gdje su:

Nz – naknada za šumsko zemljište

Pvz – prometna vrijednost šumskog zemljišta

n – broj godina na koje se osniva pravo služnosti

P – površina služnosti

Ukoliko se osniva služnost koja nije vremenski ograničena, vrijednost n iznosi 100.

(5) Naknada za šumsko zemljište u svrhu osnivanja prava služnosti na šumi i šumskom zemljištu

u svrhu eksploatacije mineralnih sirovina, određuje se na način da središnje tijelo državne

Stranica 14 od 34

uprave nadležno za poslove šumarstva neposredno koristi stručnu pomoć ovlaštenih vještaka

odgovarajuće struke, koji će utvrditi tržišnu vrijednost šumskog zemljišta

(6) Troškove postupka utvrđivanja tržišne vrijednosti šumskog zemljišta ovlaštenog vještaka,

snosi pravna ili fizička osoba u čiju će se korist osnovati pravo služnosti u svrhu eksploatacije

mineralnih sirovina.

(7) Naknada za šumsko zemljište za osnivanje prava služnosti u svrhu eksploatacije mineralnih

sirovina, koja je vremenski ograničena obračunava se po formuli:

gdje su:

Nz – naknada za šumsko zemljište

Tvz – tržišna vrijednost šumskog zemljišta

n – broj godina na koje se osniva pravo služnosti

P – površina služnosti

(8) Naknada za šumsko zemljište u svrhu osnivanja prava služnosti utvrđuje se na način da se od

utvrđenih vrijednosti na načine opisane u stavcima 4. i 7. uzme 50 %.

(9) Naknada za šumsko zemljište u svrhu osnivanja prava građenja na šumama i šumskom

zemljištu u vlasništvu Republike Hrvatske, u svrhu izgradnje golf igrališta i kampa, obračunava

se po iznosu od 10.000,00 kn/ha.

3. Naknada za smanjene općekorisne funkcije šuma

Članak 9.

(1) Naknada za smanjene općekorisne funkcije šuma određuje se ocjenama, a vrijednosti za

pojedine ocjene iskazane su bodovima u tablici OKFŠ-1 (Prilog 1).

(2) Naknada za smanjene općekorisne funkcije šume izračunava se, temeljem uvida u odnosnu

projektnu dokumentaciju investitora, kao razlika vrijednosti općekorisnih funkcija šume prije

(Tablica OKFŠ-2 – Prilog 2) i nakon obavljenog zahvata.

(3) Prilikom izrade privremenog obračuna naknada za smanjene općekorisne funkcije šuma u

svrhu osnivanja prava građenja na šumi i šumskom zemljištu u svrhu izgradnje kampa i golfa,

utvrđuje je 100 % smanjenje općekorisnih funkcija šuma na cijeloj površini planiranog zahvata.

(4) Naknada za smanjene općekorisne funkcije ne utvrđuje se ako se zahvat obavlja na

neobraslom ili neplodnom šumskom zemljištu.

4. Utvrđivanje naknada za ograničena prava korištenja

Stranica 15 od 34

Članak 10.

Šumoposjednik šume koja je proglašena zaštitnom šumom odnosno šumom s posebnom

namjenom ima pravo na naknadu u iznosu za koji su umanjeni prihodi iz šume, odnosno povećani

troškovi njezina održavanja zbog mjera koje djelomično ili potpuno ograničavaju njeno

korištenje.

Članak 11.

Kad se ograničenje odnosi na djelomično ograničenje intenziteta sječe odnosno na potpunu

zabranu sječe, utvrđuje se naknada (E) i to:

1. Kada se zabrana sječe odnosi na glavni prihod, tj. na drvo koje bi određena sastojina imala na

kraju ophodnje, sadašnja vrijednost drva (v) koju bi ta sastojina imala krajem ophodnje utvrđuje

se prema formuli:

tako da je:

• v – sadašnja vrijednost drva na panju

• Vn – vrijednost drva na kraju ophodnje n

• p – postotak prirasta vrijednosti.

2. Kada se takvo ograničenje odnosi na sječu prethodnoga prihoda, potrebno je sadašnju

vrijednost prethodnih prihoda (V) koje bi sastojina imala do kraja ophodnje utvrditi prema

formuli:

tako da je:

• V – sadašnja vrijednost proreda koje bi sastojina imala do kraja ophodnje

• v1, v2 – vrijednost na panju drva proreda

• d1, d2 – godine u kojima se predviđa proreda

• p – postotak prirasta vrijednosti

• m – starost sastojine

• n – ophodnja.

Stranica 16 od 34

Članak 12.

Kada su ograničena prava korištenja, naknada se obračunava godišnje, na temelju vrijednosti

godišnjega etata na panju (koriste se podaci iz šumskogospodarskih planova).

Članak 13.

Za djelomično ograničenje intenziteta sječa, dobivene podatke treba smanjiti s odgovarajućim

faktorom. Faktor umanjenja jest odnos između vrijednosti namjenskoga i ekonomskog etata

Članak 14.

Vrijednost boda iz članka 9. ovoga Pravilnika izraženu u kunama donosi središnje tijelo državne

uprave nadležno za poslove šumarstva na prijedlog Skupštine Trgovačkog društva.

Članak 15.

Obrasci OKFŠ – 1 i OKFŠ – 2, tiskani su uz ovaj Pravilnik i čine njegov sastavni dio.

5. Naknada za osnivanje prava građenja

Članak 16.

Početni iznos naknade za osnivanje prava građenja na šumi i šumskom zemljištu u svrhu

izgradnje golfa i kampa obračunava se u iznosu od 10.000,00 kn/ha godišnje.

III. UTVRĐIVANJE ZAKUPNINA ZA DAVANJE U ZAKUP ŠUMSKOG ZEMLJIŠTA

Članak 17.

(1) Utvrđivanje početne cijene naknade za zakup šumskog zemljišta određuje Trgovačko društvo.

(2) Početna cijena obračunava se u svrhu:

• odmora, rekreacije i sporta (trim-staze, staze za jahanje, privremeni sportski tereni, stolovi i

klupe za odmor i sl.) u iznosu 6,00 kn/m² godišnje, a za površine u svrhu odmora, rekreacije i

sporta (trim-staze, staze za jahanje, privremeni sportski tereni, stolovi i klupe za odmor i sl.) u

skladu s prostorno-planskom dokumentacijom u iznosu 0,30 kn/m² godišnje;

• pašarenja i sl. u iznosu 0,02 kn/m² godišnje;

• postavljanja pomičnih naprava u iznosu 10,00 kn/m² godišnje;

• reklamnih panoa u iznosu 800,00 kn/m² godišnje;

• postavljanja montažno-demontažnih tendi te privremenih kioska i drugih građevina gotove

konstrukcije, građevinske (bruto) površine do 15 m2 u iznosu od 60,00 kn/m2godišnje, a za

postavljanje montažno-demontažnih tendi te privremenih kioska i drugih građevina gotove

konstrukcije u gradskim zonama, građevinske (bruto) površine do 15 m2 u iznosu od 200,00

kn/m2 godišnje.

Stranica 17 od 34

• postavljanja štandova u iznosu od 200,00 kn/m2 godišnje.

IV. PRIJELAZNE I ZAVRŠNE ODREDBE

Članak 18.

Stupanjem na snagu ovoga Pravilnika prestaje važiti Pravilnik o utvrđivanju naknade za

prenesena i ograničena prava na šumi i šumskom zemljištu (»Narodne novine« broj 105/09,

98/11).

Članak 19.

Obračun naknade za postupke započete prije stupanja na snagu Zakona o izmjenama i

dopunama zakona šumama (»Narodne novine« broj 94/14), utvrditi će se prema odredbama

Pravilnika o utvrđivanju naknade za prenesena i ograničena prava na šumi i šumskom zemljištu

(»Narodne novine«» broj 105/09 i 98/11).

Članak 20.

Ovaj Pravilnik stupa na snagu osmoga dana od dana objave u »Narodnim novinama«.

Klasa: 011-02/16-01/24

Urbroj: 525-11/0902-16-1

Zagreb, 18. srpnja 2016. godine

Stranica 18 od 34

3.NALAZ

3.1. ZAKONSKA PODLOGA

Izvlaštenje ili eksproprijacija predstavlja prinudno oduzimanje nekretnina dotadašnjem

vlasniku kojem se mora utvrditi pravična naknada za oduzete nekretnine. To je naknada

za koju bivši vlasnik može kupiti istu površinu zemljišta takvog boniteta na istom ili nekom

drugom području. Nepotpuno izvlaštenje se provodi u slučajevima kada se na zemljištu

izgrađuju objekti koji zapremaju samo manje dijelove parcele. U ovakvim slučajevima se

ne mijenja vlasništvo nad parcelom, ali se ograničavaju prava vlasnika, a poduzeće koje

postavlja infrastrukturne objekte ima trajno pravo služnosti dok god su ti objekti

postavljeni. U toj zoni zemljišta dozvoljeno je uzgajati samo jagodasto voće, ratarske i

povrtlarske kulture, uzgoj stabala i voćaka je zabranjen.

Poljoprivredna vrijednost zemljišta sastoji se od vrijednosti samog zemljišta i od

vrijednosti poljoprivrednih kultura koje na njemu rastu. Da bi se dobila vrijednost

zemljišta po ovim kriterijima nužno je da se za svaku od kultura izračuna čista zarada (

ukupna zarada – troškovi proizvodnje ).

Tržišna vrijednost nekretnina je vrijednost za koju bi nekretnina mogla biti razmijenjena

na dan vrednovanja između voljnog kupca i voljnog prodavatelja, u transakciji na temelju

tržišnih cijena, nakon prikladnog oglašavanja, pri čemu je svaka stranka postupila

upućeno, razborito i bez prisile. U konkretnom slučaju radi se o potpunom izvlaštenju,

gdje se nekada ovisno o položaju zemljišta i konfiguraciji terena umanjuje gospodarska

cjelovitost i neizvlaštenog dijela zemljišta.

Popis primijenjenih propisa, te korištene stručne i znanstvene literature

Zakon o zaštiti osobnih podataka (NN 103/03, 118/06, 41/08, 130/11, 106/12) - Zakon o

prostornom uređenju (NN 153/13) - Zakon o gradnji (NN 153/13) - Zakon o izvlaštenju i

određivanju naknade (NN 74/14) - Zakon o procjeni vrijednosti nekretnina (NN 78/15) -

Pravilnik o metodama procjene vrijednosti nekretnina (NN 105/15) - Krtalić V. (2007):

Načela procjene tržišne vrijednosti nekretnina.

Zakon o vlasništvu i drugim pravnim stvarima (NN 91/96, 68/98, 137/99, 22/00, 73/00,

129/00, 114/01, 79/06, 141/06, 146/08, 38/09, 153/09, 143/12)

Vještak ne snosi odgovornost za eventualnu netočnost predočenih i pribavljenih podataka

korištenih za izradu ovog elaborata procjene. Predmet ovog elaborata nije geodetska i

imovinsko-pravna provjera nekretnine.

Sukladno članku 9. Zakona o procjeni nekretnina (NN 78/15) , izjavljujem da sam u

potpunosti neovisan i nepristran prilikom izrade ovog procjembenog elaborata.

Stranica 19 od 34

3.2. LOKACIJA

Predmetno zemljište nalazi se u Dubrovačko neretvanskoj županiji, u k.o. Brgat Donji.

STARA IZMJERA

Stranica 20 od 34

POZICIJA I POVRŠINA DIJELA ZEMLJIŠTA KOJI SE IZVLAŠĆUJE

NOVA IZMJERA

Stranica 21 od 34

3.3. NAMJENA ZEMLJIŠTA

Zemljišta se nalaze unutar obuhvata prostornih planova PPŽ Dubrovačko neretvanske i

PPUO Župe Dubrovačke. Zemljišta se nalaze izvan granica građevinskog područja

(ostalo poljoprivredno tlo, šume i šumsko zemljište) Prije donošenja sada važećeg

prostornog plana, predmetno zemljište nalazilo se izvan građevinskog područja – ostalo

poljoprivredno tlo, šume i šumsko zemljište (sukladno načelu prethodnog učinka).

Stranica 22 od 34

3.4. TLO – PLODNOST I PRODUKTIVNOST TLA

Tlo ima sposobnost da biljci osigura neprekidno vodu, zrak i hranu. Plodnost tla može biti

prirodna ( nastala prirodnim putem ) i umjetna ( promijenjena ili nastala radom čovjeka

). Ostvarivanje visokih i kvalitetnih prinosa ne ovisi samo o tlu i njegovoj plodnosti već i o

klimi ( temperature, oborine, vjetrovitost,... ). Predmetna zemljišta ubrajaju se u plitka tla

koja nisu pogodna za intenzivnu poljoprivrednu proizvodnju bez visokih ulaganja.

Povijesni snimak predmetnih nekretnina iz 1968. godine.

Povijesni snimak predmetnih nekretnina iz 2011. godine.

Stranica 23 od 34

3.5. KLIMA

Ovo područje spada u mediteranski podtip klime. sa srednjom godišnjom temperaturom

od 15,70C, 1300 mm godišnjih oborina i cca. 290 dana aktivne vegetacije godišnje ( preko

10 0C ), što ovo podneblje čini povoljnim za poljoprivrednu proizvodnju.

3.6. POLJOPRIVREDNE KULTURE I ŠUMSKA SASTOJINA

Predmetno zemljište je u naravi pašnjak sa pojedinačnim stablima bora. Na

novoformiranoj parceli ne postoje trajni poljoprivredni nasadi.

3.7. GRAĐEVINSKI OBJEKTI I INFRASTRUKTURA

Na predmetnoj nekretnini u koridoru izvlaštenja ne postoje građevinski stambeni objekti,

na rubnom dijelu zemljište graniči sa prometnicom, državnom cestom.

3.8. DOKUMENTACIJA

Dokumentacija se sastoji od preslika katastarskih planova predmetnih parcela sa

ucrtanom trasom, popisa parcela za koje je potrebno izraditi nalaz i mišljenje i

fotodokumentacije.

Stranica 24 od 34

4. MIŠLJENJE

Predmet procjene vrijednosti nekretnina je katastarska čestica uključujući sve ono što je s

njom razmjerno trajno povezano na njezinoj površini ili ispod nje te se koristi na

uobičajeni način. Katastarska čestica je samostalno iskoristiva djelomična površina koja

nije nužna za redovito korištenje građevina,, oblikovana na temelju prostornog plana i/ili

izvršnog akta kojim se određuje oblik i veličina građevne čestice, koja uključuje i sve ono

što je s njom razmjerno trajno povezano na njezinoj površini ili ispod nje.

Procjena vrijednosti vrši se na temelju općih vrijednosnih odnosa na tržištu nekretnina

i stanju katastarske čestice na dan vrednovanja. U pravilu dan vrednovanja i dan

kakvoće odnose se na isti trenutak. Iznimno od ove odredbe, kod procjene vrijednosti u

postupcima izvlaštenja dan vrednovanja utvrđuje se u trenutku u kojem je započet

odgovarajući upravni postupak, a dan kakvoće za utvrđivanje tržišne vrijednosti

izvlaštenog dijela nekretnine i posljedičnih gubitaka utvrđuje se u trenutku koji

prethodi neposredno prije isključivanja zemljišta buduće javne namjene iz daljnjeg

konjunkturnog razvoja. Za utvrđivanje dobitaka na imovini uslijed izvlaštenja dan

kakvoće utvrđuje se u trenutku u kojem je započet odgovarajući upravni postupak.

Od raspoloživih podataka uzimaju se u obzir oni koji najbolje odražavaju opće

vrijednosne odnose na lokalnom tržištu nekretnina.

Korištene poredbene cijene, približne vrijednosti zemljišta i poredbeni pokazatelji

izgrađenih katastarskih čestica (faktori zgrade i faktori prihoda) svojim obilježjima

katastarske čestice dokazuju dovoljnu podudarnost s obilježjima procjenjivanje

katastarske čestice ako razlike u vrijednosti korištenih dodataka i odbitaka za

interkvalitativno izjednačenje ne prelazi 40 % izlazne vrijednosti. Tržišna vrijednost

nekretnine utvrđuje se primjenom prikladne metode. Metoda se odabire sukladno vrsti

nekretnine za koju se utvrđuje tržišna vrijednost, prema raspoloživim podacima te drugim

okolnostima koji se odnose na pojedini slučaj.

Poredbena metoda je prvenstveno primjerena za utvrđivanje tržišne vrijednosti

neizgrađenih i izgrađenih zemljišta, a koristi se i za procjenu vrijednosti jednostavnijih

samostojećih, poluugrađenih i ugrađenih obiteljskih kuća, obiteljskih kuća u nizu,

stanova, garaža, garažnih parkirnih mjesta, parkirnih mjesta i poslovnih prostora.

Poredbenom metodom se tržišna vrijednost, u pravilu, određuje iz najmanje tri cijene

poredbenih nekretnina.

Prihodovna metoda je prvenstveno primjerena za utvrđivanje tržišne vrijednosti

izgrađenih građevnih čestica na kojima se nalaze najamne nekretnine, gospodarske i

druge nekretnine svrha kojih je stvaranje prihoda.

Troškovna metoda je prvenstveno primjerena za utvrđivanje tržišne vrijednosti izgrađenih

građevnih čestica na kojima se nalaze zgrade javne namjene i drugi objekti svrha kojih

nije stvaranje prihoda, a poglavito kod samostojećih, poluugrađenih i ugrađenih

obiteljskih kuća koje prema svojim obilježjima nisu usporedive, kao i kod procjene

vrijednosti naknadnih ulaganja u građevine.

U IV. kategoriju zemljišta svrstavaju se zemljišta izvan građevinskog područja i razlikuju

se:

a) poljoprivredne i šumske površine koje će se na temelju objektivnih datosti u dogledno

vrijeme isključivo koristiti za poljoprivredno i šumsko gospodarenje. Tu se ubrajaju

zemljišta za koja postoje ograničenja u postupku njihove obrade i korištenja (npr. u

vodozaštitnim područjima), šume s ograničenim načinom korištenja (npr. zaštitne šume i

šume u parkovima prirode i nacionalnim parkovima), neplodne i neobrađene površine.

b) poljoprivredne i šumske površine čiji naročito povoljan položaj može utjecati na

tržišnu vrijednost uslijed blizine područja koja su već urbanistički uređena ili područja za

Stranica 25 od 34

koja se očekuje daljnji urbanistički razvoj ili naročite privlačne snage okolnih područja ili

lijepog krajobraznog okoliša s dobrom prometnom povezanosti s urbanim

aglomeracijama. Ovakve površine nazivaju se pogodna poljoprivredna zemljišta.

Značajke koje upućuju na pogodna poljoprivredna zemljišta su viša razina tržišne

vrijednosti u odnosu na zemljišta u unutrašnjosti, naročito povoljan položaj

poljoprivrednog zemljišta za bavljenje poljodjelstvom i dobra prometna povezanost,

blizina središnjih naselja, kupci katastarskih čestica nisu poljoprivrednici, način

korištenja nije vezan za poljodjelstvo.

c) površine na predjelima manje prirodne i krajobrazne vrijednosti na kojima se

namjerava graditi kamp, igralište za golf ili drugo sportsko-rekreacijsko igralište na

otvorenom prema uvjetima iz Zakona o prostornom uređenju.

Prava i tereti koji utječu na vrijednost katastarske čestice su pravo građenja i služnosti.

Tereti na katastarskoj čestici mogu promijeniti njenu kakvoću. Prava i tereti koji utječu

na vrijednost katastarske čestice utječu i na cijenu i na financiranje. U pravilu tržišna

vrijednost prava i tereta dobiva se kao razlika između tržišne vrijednosti katastarske

čestice koja je neopterećena pravom i tržišne vrijednosti katastarske čestice koja je tim

pravom opterećena (diferencijski postupak). Zabilježbe hipoteka utječu na financiranje ali

ne utječu na vrijednost nekretnine. Prometna povezanost uzima se u obzir kroz pristup do

nekretnine i kroz udaljenost do sredstava javnog gradskog prijevoza. Neuobičajene ili

osobne okolnosti nastaju kada su kupoprodajne cijene ugovorene suprotno uvjetima o

procjeni vrijednosti nekretnina. Kupoprodajne cijene mogu biti pod utjecajem

neuobičajenih okolnosti kada je postojao izvanredni interes prisilnog prodavatelja (ovršni

postupak) ili kupca pri prodaji ili stjecanju nekretnine. Kupoprodajne cijene mogu biti

pod utjecajem osobnih okolnosti kada su između ugovornih strana postojale posebne veze,

rodbinske, gospodarske ili druge vrste. Ukoliko se već prigodom vođenja i evaluacije

zbirke kupoprodajnih cijena s dovoljnom sigurnošću može utvrditi utjecaj neuobičajenih

okolnosti, takve kupoprodajne cijene upisat će se u zbirku kupoprodajnih cijena s

oznakom da su pod utjecajem neuobičajenih ili osobnih okolnosti i neće se izdavati u

izvadcima iz zbirke kupoprodajnih cijena. Ukoliko se radi o značajnom odstupanju o

procjeni vrijednosti nekretnina koji treba utvrditi u samom postupku procjene vrijednosti

nekretnina, onda se to odnosi na pojedinačna odstupanja kupoprodajnih cijena veća od

±30% od prosječne kupoprodajne cijene (medijana) poredbenih nekretnina nakon

provođenja međuvremenskog i interkvalitativnog izjednačenja. Značajno odstupanje iz

prethodnoga stavka može se odnositi na pojedinačna odstupanja kupoprodajnih cijena

koja su veća od ± dvostrukog standardnog odstupanja od prosječne kupoprodajne cijene

(medijana) poredbenih nekretnina nakon provođenja međuvremenskog i

interkvalitativnog izjednačenja (pravilo 2-sigma).

Tržišna vrijednost nekretnine utvrđuje se na temelju rezultata primijenjene metode.

Ukoliko se u primjeni pojedine metode procjene vrijednosti nekretnina korišteni podatci

ne mogu dovoljno uzeti u obzir, potrebno je obrazložiti stanje ponude i potražnje,

predstaviti i putem odgovarajućih dodataka ili odbitaka uzeti u obzir utvrđenu vrijednost

putem troškovne uz potporu prihodovne metode.

Stupanj okrnjenosti opterećene nekretnine (u daljnjem tekstu: stupanj okrnjenosti) odnosi

se na ograničenja u odnosu na vrstu i mjeru korištenja kao i na ostala korištenja

predmetne nekretnine neopterećene služnošću. Prigodom razmatranja stupnja okrnjenosti

ne uzimaju se u obzir ograničenja koja su rezultat propisa o minimalnoj udaljenosti

između građevine i međe. Ostala korištenja odnose se na mogućnosti izgradnje pomoćnih

i drugih građevina, uređenje građevne čestice te hortikulturno uređenje. U slučaju da

Stranica 26 od 34

okrnjenost ne umanjuje mjeru korištenja cijele nekretnine stupanj okrnjenosti izražava se

kao postotak umanjenja u odnosu na opterećenu površinu.

Državni zavod za statistiku (DZS) u suradnji s Hrvatskom narodnom bankom razvio je

indeks cijena stambenih nekretnina (ICSN) za Hrvatsku. Ovaj će se indeks na

tromjesečnoj razini, počevši od 20. siječnja 2016., objavljivati na stranicama DZS-a, dok

će u bazi podataka Eurostata zamijeniti hedonistički indeks cijena nekretnina (HICN-a)

koji je do sada reprezentirao kretanje cijena stambenih nekretnina u Hrvatskoj.

Istodobno, zaključno s drugim tromjesečjem 2015. Hrvatska narodna banka prestaje s

konstrukcijom i objavom hedonističkog indeksa cijena nekretnina (HICN). Metodologija

te obveza razvoja i implementacije ICSN-a definirani su Uredbom Komisije (EU) br.

93/2013 o utvrđivanju detaljnih pravila za provedbu Uredbe Vijeća (EZ) br. 2494/95 o

harmoniziranim indeksima potrošačkih cijena u vezi s utvrđivanjem indeksa cijena

stambenih objekata u vlasništvu stanara od 1. veljače 2013.

Nakon procjene cijena pojedinih atributa za svaku je nekretninu moguće odrediti njezinu

čistu cijenu, tj. cijenu koja je korigirana za utjecaj pojedinih atributa dane nekretnine,

poput lokacije na kojoj se nekretnina nalazi, površine, broja soba i sl. Dinamika čistih

cijena izravno se koristi za izračun HICN-a. Prema metodologiji ovakav indeks, za razliku

od primjerice indeksa prosječne cijene ili medijana kvadrata stambenog prostora,

korigira kretanje cijena za moguću pristranost u podacima uzrokovanu činjenicom što je

u nekom razdoblju prodan neuobičajeno velik broj iznadprosječno ili ispodprosječno

kvalitetnih nekretnina.

Stranica 27 od 34

Naknada za voćnjake, masline i vinovu lozu određuje se:

1) ako su u stadiju davanja plodova - u visini čistog prihoda te vrste, za onoliko godina

koliko je potrebno za podizanje i njegov razvoj do stadija davanja plodova

2) ako nisu počela davati plodove - u visini troškova potrebnih za nabavke, sađenje i

uzgoj takvih sadnica.

Naknada za gubitak prava zbog izvlaštenja nekretnine u privatnom vlasništvu koja se

privodi javnoj namjeni (glava 4.6 Zakona - buduća površina javne namjene) utvrđuje se

temeljem glave 4.7. Zakona o procjeni nekretnina, u visini tržišne vrijednosti predmeta

izvlaštenja. Pri tome je mjerodavna tržišna vrijednost u trenutku u kojem tijelo za

izvlaštenje odlučuje o zahtjevu za izvlaštenje (dan vrednovanja), a za stanje (kakvoću)

nekretnine mjerodavno je uporabno svojstvo nekretnine neposredno prije trenutka u

kojem je promijenjena namjena koja je povod izvlaštenja (dan kakvoće).

S obzirom na zakonsku regulativu, vrstu i obilježja nekretnine, odabrao sam poredbenu

metodu za procjenu vrijednosti iste.

Također, naglašavam da sukladno zakonu o izvlaštenju, vlasnik nema pravo na naknadu

troškova za ulaganje u zemljište i zgrade koje je izvršio nakon što je pismeno obaviješten

od nadležnog tijela o podnijetom prijedlogu za izvlaštenje, osim onih troškova koji su bili

neophodni za korištenje nekretnine.

Osobne i obiteljske okolnosti vlasnika izvlaštene nekretnine uzete su u obzir kao korektiv

uvećanja visine utvrđene naknade, ako su te okolnosti od bitne važnosti za materijalnu

egzistenciju vlasnika. U ovom slučaju vlasnik nije obavljao dozvoljenu poslovnu

djelatnost na dijelu predmetnog zemljišta, (nije obrađivao zemljište i nije u sustavu OPG-

a), stoga zbog postupka izvlaštenja nije ugrožena njegova materijalna egzistencija, jer

preostalim dijelom nekretnine i dalje može gospodariti na dosadašnji način, uz napomenu

da preostali dio nekretnine ima pristupni put sa sjeverne strane (dokaz; iskaz geodetskog

vještaka prilikom očevida na licu mjesta te preslik katastarskog plana).

Zbroj navedenih iznosa (vrijednost zemljišta te vrijednost šumske sastojine, odnosno

poljoprivrednih kultura) predstavlja naknadu u smislu izbjegavanja nametanja

nerazmjernog tereta vlasniku nekretnine (tj. predstavlja plaćanje vrijednosti koji je

razumno povezana sa vrijednosti nekretnine). (Presuda Bistrović protiv RH, od 31.

svibnja 2007, br. 25774/05).

Stranica 28 od 34

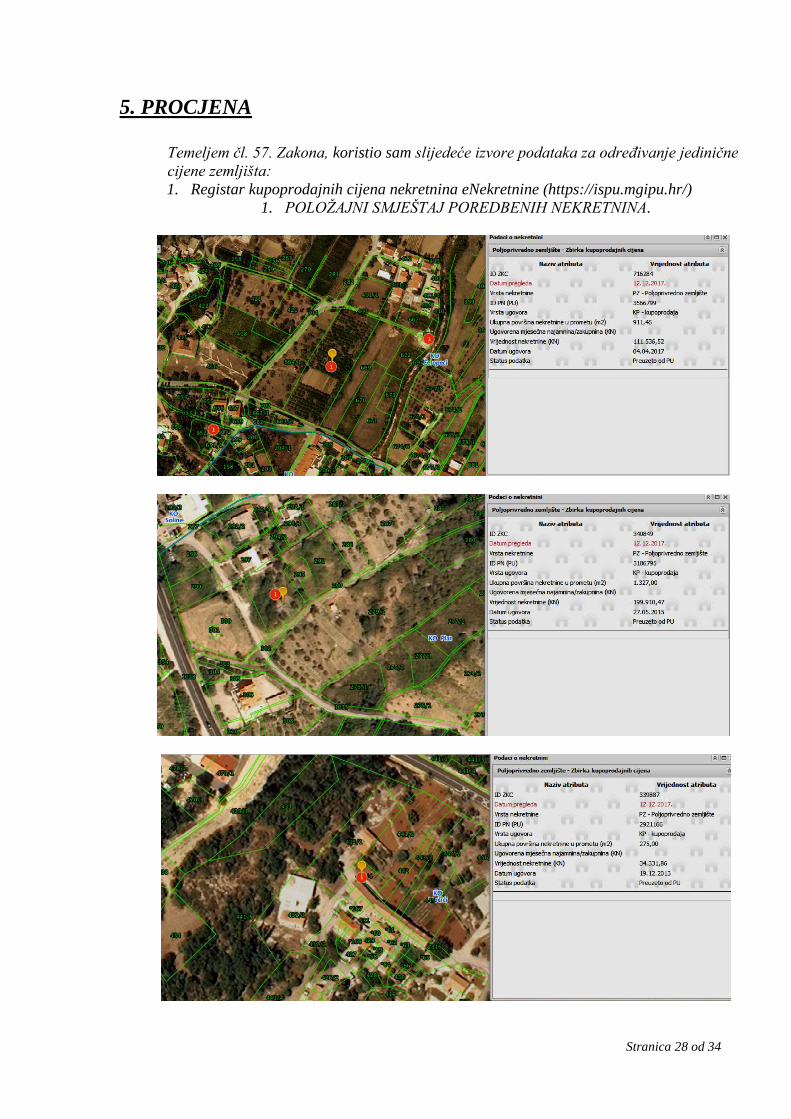

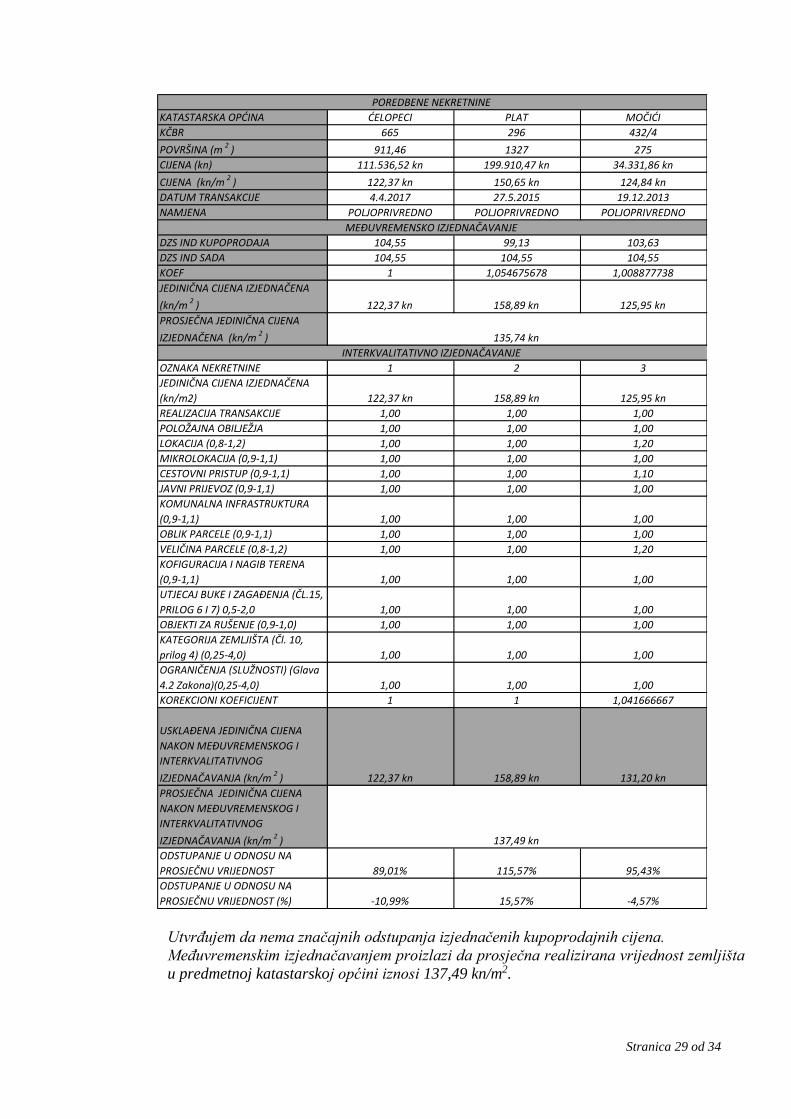

5. PROCJENA

Temeljem čl. 57. Zakona, koristio sam slijedeće izvore podataka za određivanje jedinične

cijene zemljišta:

1. Registar kupoprodajnih cijena nekretnina eNekretnine (https://ispu.mgipu.hr/)

1. POLOŽAJNI SMJEŠTAJ POREDBENIH NEKRETNINA.

Stranica 29 od 34

KATASTARSKA OPĆINA ĆELOPECI PLAT MOČIĆI

KČBR 665 296 432/4

POVRŠINA (m2

) 911,46 1327 275

CIJENA (kn) 111.536,52 kn 199.910,47 kn 34.331,86 kn

CIJENA (kn/m2

) 122,37 kn 150,65 kn 124,84 kn

DATUM TRANSAKCIJE 4.4.2017 27.5.2015 19.12.2013

NAMJENA POLJOPRIVREDNO POLJOPRIVREDNO POLJOPRIVREDNO

DZS IND KUPOPRODAJA 104,55 99,13 103,63

DZS IND SADA 104,55 104,55 104,55

KOEF 1 1,054675678 1,008877738

JEDINIČNA CIJENA IZJEDNAČENA

(kn/m2

) 122,37 kn 158,89 kn 125,95 kn

PROSJEČNA JEDINIČNA CIJENA

IZJEDNAČENA (kn/m2

)

OZNAKA NEKRETNINE 1 2 3

JEDINIČNA CIJENA IZJEDNAČENA

(kn/m2) 122,37 kn 158,89 kn 125,95 kn

REALIZACIJA TRANSAKCIJE 1,00 1,00 1,00

POLOŽAJNA OBILJEŽJA 1,00 1,00 1,00

LOKACIJA (0,8-1,2) 1,00 1,00 1,20

MIKROLOKACIJA (0,9-1,1) 1,00 1,00 1,00

CESTOVNI PRISTUP (0,9-1,1) 1,00 1,00 1,10

JAVNI PRIJEVOZ (0,9-1,1) 1,00 1,00 1,00

KOMUNALNA INFRASTRUKTURA

(0,9-1,1) 1,00 1,00 1,00

OBLIK PARCELE (0,9-1,1) 1,00 1,00 1,00

VELIČINA PARCELE (0,8-1,2) 1,00 1,00 1,20

KOFIGURACIJA I NAGIB TERENA

(0,9-1,1) 1,00 1,00 1,00

UTJECAJ BUKE I ZAGAĐENJA (ČL.15,

PRILOG 6 I 7) 0,5-2,0 1,00 1,00 1,00

OBJEKTI ZA RUŠENJE (0,9-1,0) 1,00 1,00 1,00

KATEGORIJA ZEMLJIŠTA (Čl. 10,

prilog 4) (0,25-4,0) 1,00 1,00 1,00

OGRANIČENJA (SLUŽNOSTI) (Glava

4.2 Zakona)(0,25-4,0) 1,00 1,00 1,00

KOREKCIONI KOEFICIJENT 1 1 1,041666667

USKLAĐENA JEDINIČNA CIJENA

NAKON MEĐUVREMENSKOG I

INTERKVALITATIVNOG

IZJEDNAČAVANJA (kn/m 2 ) 122,37 kn 158,89 kn 131,20 kn

PROSJEČNA JEDINIČNA CIJENA

NAKON MEĐUVREMENSKOG I

INTERKVALITATIVNOG

IZJEDNAČAVANJA (kn/m 2 )

ODSTUPANJE U ODNOSU NA

PROSJEČNU VRIJEDNOST 89,01% 115,57% 95,43%

ODSTUPANJE U ODNOSU NA

PROSJEČNU VRIJEDNOST (%) -10,99% 15,57% -4,57%

135,74 kn

INTERKVALITATIVNO IZJEDNAČAVANJE

137,49 kn

POREDBENE NEKRETNINE

MEĐUVREMENSKO IZJEDNAČAVANJE

Utvrđujem da nema značajnih odstupanja izjednačenih kupoprodajnih cijena.

Međuvremenskim izjednačavanjem proizlazi da prosječna realizirana vrijednost zemljišta

u predmetnoj katastarskoj općini iznosi 137,49 kn/m2.

Stranica 30 od 34

Tomislav Vitković, dipl. ing.

Stalni sudski vještak za poljoprivredu, šumarstvo i procjenu poljoprivrednog zemljišta

PROCJENA VRIJEDNOSTI NEKRETNINE

INVESTITOR: MINISTARSTVO FINANCIJA

Katančićeva 5, 10 000 Zagreb

PREDMET: IZGRADNJA STALNOG GRANIČNOG PRIJELAZA

ZA MEĐUNARODNI PROMET PUTNIKA GORNJI BRGAT

VLASNIK: Vojvodić Ane

Kralja Tomislava 27

Brgat Donji

Kat. općina: Donji Brgat

Broj kat. čestice prije izvlaštenja: 962/6

Broj katastarske čestice parcelirane: 962/23

Katastarska kultura: Pašnjak

Broj zkul: 22

Pozicija izvlaštenja: Rubni dio parcele

Namjena zemljišta; Izvan građevinskog područja naselja

Pristupni put; Postoji

Konfiguracija terena Nagib

Oblik parcele; Nepravilan

Površina

izvlaštenja

(m2)

Koef.

Oblika

Koef.

Nagiba

Koef.

Klizišta

Cijena

zemljišta

(kn/m2)

Vrijednost

zemljišta

(kn)

19 1 1 1 137,49 2612,31

Kamatni

faktor (rg)

Površina

(m2)

1,4859 19

KulturaKoličina

(kom/ m2)

Prinos

( kg/m2

)

Cijena

(kn/kg)Koef

Troškovi

(%)

Pašnjak 19 0,5 1,1 3 0,8

Kultivacija 19 1 2,5 1 1

Uključuje izračun vrijednosti ukupne površine zemljišta prije zahvata, postotak zahvata u odnosu na ukupnu površinu, vrijednost zemljišta poslije

zahvata, izračun vrijednosti zemljišta ( koeficijent oblika predmetne parcele, koeficijent nagiba i koeficijent klizišta predmetne parcele);

Postotak zahvata (%)

Ukupna vrijednost prije

zahvata (kn)

5.939.705,49 kn43201

Cijena zemljišta

(kn/m2)

Ukupna vrijednost

poslije zahvata

88,69 kn

Ukupna vrijednost prije

zahvata

Vrijednost izvlaštenog

dijela

VRIJEDNOST NASADA;

VrstaTroškovi podizanja

sastojine (kn)

Bor 31414,5

5.939.705,49 kn 2.612,31 kn 5.937.093,18 kn

Naknada za kulture (kn)

NAKNADA ZA VRIJEDNOST NEKRETNINE IZNOSI 2.773,58 kn

Vrijednost nasada (kn)

25,08 kn

47,50 kn

PROCJENA TRŽIŠNE VRIJEDNOSTI ZEMLJIŠTA

43201 19

Utvrđuje se prema pravilniku za utvrđivanje vrijednosti šuma Ministarstva poljoprivrede i šumarstva , pri čemu su; Troškovi podizanja sastojine izraženi

u kn/ha, kamatni faktor potencija starosti sastojine na prosječni godišnji prirast, a drvna masa sa izgubljenom vrijednošću u kunama izgubljena dobit na

predmetnoj površini.

NAKNADA ZA TRŽIŠNU VRIJEDNOST ZEMLJIŠTA:

0,04%

Ukupna površina parcele

(m2)

Površina izvlaštenja

(m2)

137,49 kn

Ukupna površina parcele

(m2)

U Dubrovniku, prosinac 2017. Tomislav Vitković, dipl.ing.

Stranica 31 od 34

6. PRILOG 1. Rješenje o ponovnom imenovanju sudskim vještakom

2. Rješenje o upisu u sudski registar

Stranica 32 od 34

Stranica 33 od 34

Stranica 34 od 34