primerjalna analiza dokapitalizacij nove …univerza v mariboru ekonomsko poslovna fakulteta,...

TRANSCRIPT

UNIVERZA V MARIBORU EKONOMSKO POSLOVNA FAKULTETA, MARIBOR

MAGISTRSKO DELO

PRIMERJALNA ANALIZA DOKAPITALIZACIJ NOVE KBM d.d. IN NOVE LB d.d. TER IZBRANIH TUJIH BANK

(COMPARATIVE ANALYSIS OF CAPITAL INCREASE OF NOVA KBM d.d. AND NOVA LB d.d. AND SELECTED

FOREIGN BANKS)

Kandidat: Daniel Medved, dipl.ekon. Študent izrednega študija Študijski program: Bolonjski magistrski študij Študijska usmeritev: Finance in bančništvo Mentor: dr. Dušan Zbašnik, izredni prof.

Maribor, maj 2012

2

3

KAZALO KAZALO TABEL .................................................................................................................... 7 POVZETEK ............................................................................................................................ 11 SUMMARY ............................................................................................................................. 13 A TEORETIČNI DEL ..................................................................................................... 15 1 UVOD ............................................................................................................................... 15

1.1 PROBLEMATIKA IN PODROČJE RAZISKAVE ....................................................... 15 1.2 NAMEN IN CILJI .......................................................................................................... 16 1.3 OSNOVNE HIPOTEZE RAZISKAVE ......................................................................... 17 1.4 METODE RAZISKOVANJA ........................................................................................ 18 1.5 PREDPOSTAVKE IN OMEJITVE RAZISKAVE ........................................................ 20

2 TEORETIČNA IZHODIŠČA ............................................................................................ 21 2.1 OPREDELITEV POJMOV: DOKAPITALIZACIJA, SANACIJA BANK, KAPITAL BANK, TVEGANJA V BANKAH, KAPITALSKA USTREZNOST, BASEL III............................................................................................................................. 21 2.2 VZROKI ZA DOKAPITALIZACIJE BANK ................................................................ 25

2.2.1 Finančna kriza ....................................................................................................................... 25 2.2.2 Kapitalska ustreznost............................................................................................................. 25 2.2.3 Basel III ................................................................................................................................. 25 2.2.4 Povečanje kreditiranja ........................................................................................................... 25 2.2.5 Upravljanje s tveganji v bankah ............................................................................................ 26 2.2.6 Širitev in krepitev bančne skupine ........................................................................................ 26

2.3 PREDSTAVITEV PRETEKLEGA DOGAJANJA IN PRIČAKOVANJ NA KAPITALSKIH TRGIH TER POVEZAVE Z DOKAPITALIZACIJAMI......................... 27 2.4 PRAVNI VIDIK DOKAPITALIZACIJE BANK .......................................................... 32

2.4.1 Zakonodaja v Evropski uniji ................................................................................................. 33 2.4.2 Zakonodaja v Sloveniji, na Poljskem in drugih državah ....................................................... 33

B APLIKATIVNI DEL .................................................................................................... 35 3 DOKAPITALIZACIJA NOVE KBM d.d. ........................................................................ 35

3.1 ANALIZA POSTOPKOV DOKAPITALIZACIJE NOVE KBM d.d. IN KOTACIJA DELNIC NA POLJSKEM.................................................................................................... 35

3.1.1 Razlogi za dokapitalizacijo ................................................................................................... 35 3.1.2 Priprave, aktivnosti in časovni plan ter dokumenti v postopku dokapitalizacije .................. 38 3.1.3 Predkupna pravica obstoječih delničarjev in vloga večinskega lastnika v postopku dokapitalizcije ................................................................................................................................ 40 3.1.4 Sklep skupščine delničarjev, postavitev cene in pričakovanja pri dokapitalizaciji ............... 40 3.1.5 Posebnosti in razlogi pri izvedbi dokapitalizacije ter dodatna kotacija delnic na Varšavski borzi (WSE) na Poljskem .............................................................................................. 41

4 ANALIZA BANK ................................................................................................................ 43 4.1 RAZISKAVA POSLOVANJA IN DOKAPITALIZACIJE BANK V SLOVENIJI ..... 43

4.1.1 Analiza Nove LB d.d. ............................................................................................................ 43 4.1.2 Analiza Nove KBM d.d. ........................................................................................................ 46

4.2 RAZISKAVA POSLOVANJA IN DOKAPITALIZACIJE BANK V AVSTRIJI ........ 49 4.2.1 Analiza Erste Group AG ....................................................................................................... 49 4.2.2 Analiza Bank Austria Group ................................................................................................. 52

4.3 RAZISKAVA POSLOVANJA IN DOKAPITALIZACIJE BANK NA MADŽARSKEM .................................................................................................................. 55

4.3.1 Analiza OTP Bank PLC ........................................................................................................ 55

4

5

4.3.2 Analiza K&H Bank ............................................................................................................... 57 4.4 RAZISKAVA POSLOVANJA IN DOKAPITALIZACIJE BANK NA HRVAŠKEM 59

4.4.1 Analiza Zagrebačka Banka d.d. – Unicredit Group .............................................................. 59 4.4.2 Analiza Privredna banka Zagreb d.d. – PBZ – Intesa Sanpaolo ........................................... 62

4.5 RAZISKAVA POSLOVANJA IN DOKAPITALIZACIJE BANK V ITALIJI ............ 65 4.5.1 Analiza UniCredit Group ...................................................................................................... 65 4.5.2 Analiza Intesa Sanpaolo ........................................................................................................ 68

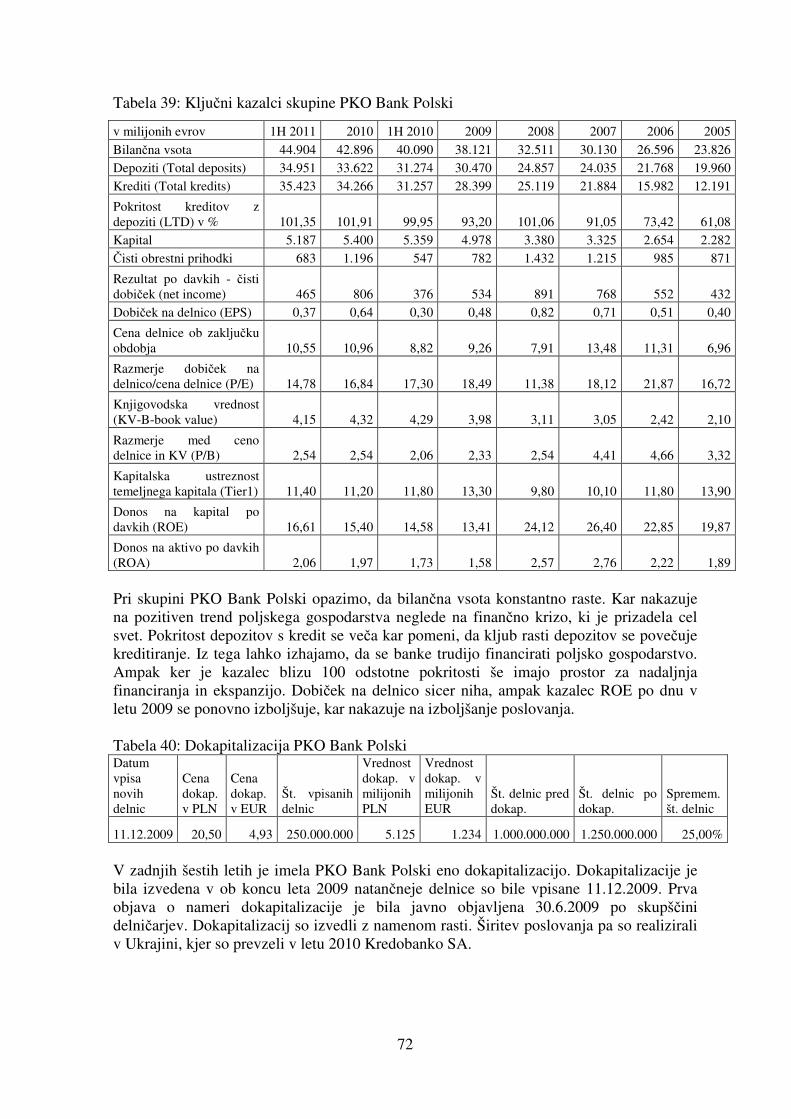

4.6 RAZISKAVA POSLOVANJA IN DOKAPITALIZACIJE BANK NA POLJSKEM .. 71 4.6.1 Analiza PKO Bank Polski SA Group .................................................................................... 71 4.6.2 Analiza Bank Pekao SA – Unicredit Group .......................................................................... 73

4.7 PRIMERJALNA ANALIZA BANK .............................................................................. 77 4.7.1 Primerjalna analiza poslovanja .............................................................................................. 77 4.7.2 Primerjava dokapitalizacij bank ............................................................................................ 79

5 REZULTATI RAZISKAVE ............................................................................................... 84 6 SKLEP .................................................................................................................................. 86 7 LITERATURA .................................................................................................................... 88 8 VIRI ...................................................................................................................................... 90 ŽIVLJENJEPIS ...................................................................................................................... 93

6

7

KAZALO TABEL

Tabela 1: Simulacija kapitala brez dokapitalizacije in 60 milijonov evrov za naložbe v letu 2011…..…………………………………………………………………………………... 38 Tabela 2: Simulacija kapitala z dokapitalizacijo v višini 130 milijonov evrov in 60 milijonov evrov za naložbe v letu 2011…………………………………………...…….... 38 Tabela 3: Časovno zaporedje dogodkov in dokumenti pri dokapitalizaciji Nove KBM…. 39 Tabela 4: Znesek dokapitalizacije v odvisnosti od cene delnice………………………… 40 Tabela 5: Bilančna vsota slovenskega bančnega sistema……………………………….. 43 Tabela 6: Ključni kazalci Nove LB Skupine……………………………………………... 44 Tabela 7: Dokapitalizacije Nove LB……………………………………………………... 45 Tabela 8: Dokapitalizacije Nove LB v številkah na delnico……………………………... 45 Tabela 9: Ključni kazalci Nove KBM…………………………………………………... 46 Tabela 10: Dokapitalizacije Nove KBM…………………………………………………. 47 Tabela 11: Dokapitalizacije Nove KBM v številkah na delnico…………………………. 48 Tabela 12: Bilančna vsota avstrijskih bank………………………………………………. 49 Tabela 13: Ključni kazalci Erste Group…………………………………………………. 50 Tabela 14: Dokapitalizacija Erste Group………………………………………………… 50 Tabela 15: Dokapitalizacija Erste Group v številkah na delnico…………………………. 51 Tabela 16: Ključni kazalci Bank Austria…………………………………………………. 52 Tabela 17: Dokapitalizacija Bank Austria………………………………………………. 53 Tabela 18: Dokapitalizacija Bank Austria v številkah na delnico……………………… 53 Tabela 19: Bilančna vsota madžarskih bank……………………………………………... 55 Tabela 20: Ključni kazalci OTP Bank…………………………………….……………... 56 Tabela 21: Ključni kazalci K&H Bank…………………………………………………… 57 Tabela 22: Dokapitalizacije K&H Bank………………..………………………………... 58 Tabela 23: Dokapitalizaciji K&H Bank v številkah na delnico………………..……….... 58 Tabela 24: Bilančna vsota hrvaških bank………………………………………………… 59 Tabela 25: Ključni kazalci Zagrebačke banke……………………………………………. 60 Tabela 26: Dokapitalizacija Zagrebačke Banke (redne delnice)…………………………. 60 Tabela 27: Dokapitalizacija Zagrebačke Banke v številkah na redno delnico…………… 61 Tabela 28: Ključni kazalci PBZ………………..………………………………………… 62 Tabela 29: Dokapitalizacije PBZ………………………………………………………… 63 Tabela 30: Dokapitalizacije PBZ v številkah na delnico.………………………………… 63 Tabela 31: Bilančna vsota italijanskih bank……………………………………………… 65 Tabela 32: Ključni kazalci skupine UniCredit…………………………………………… 66 Tabela 33: Dokapitalizacije UniCredit…………………………………………………… 67 Tabela 34: Dokapitalizacije UniCredit v številkah na delnico…………………………… 67 Tabela 35: Ključni kazalci skupine Intesa Sanpaolo……………………………………... 68 Tabela 36: Dokapitalizacija Intesa Sanpaolo…………………………………………….. 69 Tabela 37: Dokapitalizacija Intesa Sanpaolo v številkah na delnico……………………... 70 Tabela 38: Bilančna vsota poljskih bank…………………………………………………. 71 Tabela 39: Ključni kazalci skupine PKO Bank Polski…………………………………… 72 Tabela 40: Dokapitalizacija PKO Bank Polski…………………………………………… 72 Tabela 41: Dokapitalizacija PKO Bank Polski v številkah na delnico…………………… 73 Tabela 42: Ključni kazalci Bank Pekao SA………………………………………………. 74 Tabela 43: Dokapitalizacije Bank Pekao SA…………………………………………….. 75

8

9

Tabela 44: Dokapitalizacije Bank Pekao SA v številkah na delnico……………………. 75 Tabela 45: Primerjava poslovanja bank v prvi polovici leta 2011……………………….. 77 Tabela 46: Primerjava dokapitalizacij bank v Sloveniji, Avstriji in na Madžarskem….. 79 Tabela 47: Primerjava dokapitalizacij bank na Hrvaškem, v Italiji in na Poljskem……… 80 Tabela 48: Statistična primerjava dokapitalizacij bank…………………………………. 81

10

11

POVZETEK

V magistrskem delu so predstavljeni pojmi povezani z dokapitalizacijo kot tudi razlogi za dokapitalizacije bank (širitev, kapitalska ustreznost, ….). V teoretičnem delu so predstavljeni vzroki za dokapitalizacije bank kot tudi vplivi Basela III in zahtev EBA na odločitev pri dokapitalizacijah bank. Magistrsko delo zavzema tudi kronološki opis dogajanja na mednarodnih kapitalskih trgih v času finančne krize in posledični vpliv na dokapitalizacije bank. Predstavljeni pa so tudi zakonski vidiki dokapitalizacije pri bankah v Sloveniji, kjer je vključena tudi mednarodna zakonodaja ob iskanju svežega kapitala na mednarodnih trgih v primeru Nove KBM d.d.

V magistrskem delu je podrobneje predstavljena dokapitalizacija in vstop na varšavsko borzo pri Novi KBM d.d. Analizirana so gibanja bilančnih vsot bank v Sloveniji, Avstriji, Madžarskem, Hrvaškem, Italiji in na Poljskem. Raziskava in analiza obsega naslednje dokapitalizacije pri bankah v Sloveniji Nova LB d.d. in Nova KBM d.d., v Avstrija Raiffeisen Bank International AG in Erste Group AG, na Madžarska OTP Bank PLC in K&H Bank, na Hrvaška Zagrebačka Banka d.d. in Privredna Banka Zagreb d.d., v Italija Unicredit SPA in Intesa Sanpaolo ter na Poljskem PKO Bank Polski SA in Bank Pekao SA. Najpomembnejši del magistrskega dela predstavlja primerjalna analiza bank in dokapitalizacij bank v kateri je dokazano, da so cene delnic bank po dokapitalizaciji pred finančno krizo rastle, po začetku finančne kriza pa so dokapitalizacije bank negativno vplivale na ceno delnice. Z analizo in raziskavo je prikazan vpliv kapitalskega trga na postavljanje cene v dokapitalizacijah. Zaključek raziskave pa razkriva, da bodo dokapitalizacije bank potrebne dokler ne bo gospodarstvo in posredno banke zaživele samostojno brez pomoči države in centralnih bank oziroma Evropske centralne banke. Ključne besede: dokapitalizacija, dokapitalizacija bank, sanacija bank, bilančna vsota, kapital bank, povečanje kapitala, temeljni kapital bank, tveganja v bankah, kapitalska ustreznost, Basel III, ECB, EBA.

12

13

SUMMARY

In this master's thesis concepts associated with recapitalization are presented, as well as reasons for the recapitalization of banks (expansion, capital adequacy, ....). The theoretical part presents the reasons for the recapitalization of banks as well as the impact of Basel III requirements and the EBA decision on the recapitalization of banks. Master's thesis shows the chronological description of developments on international capital markets during the financial crisis and the its consequent impact on bank recapitalization. The legal aspects of the recapitalization of banks in Slovenia, which operate according to international law when seeking fresh capital on international markets, as is clearly shown in the case of Nova KBM d.d., are presented as well. In the master's thesis recapitalization in Nova KBM d.d is presented as well as its entry into the Warsaw Stock Exchange. The trends on total bank assets in Slovenia, Austria, Hungary, Croatia, Italy and Poland are analysed. Research and analysis include the following: recapitalization of banks in Slovenia in Nova LB d.d. and Nova KBM d.d. in Austria, in Raiffeisen Bank International AG and Erste Group AG, in Hungarian OTP Bank PLC and K & H Bank, in Croatia in Zagrebacka Bank d.d. and Privredna Banka Zagreb d.d., in Italy in UniCredit SpA and Intesa Sanpaolo, Poland PKO Bank Polski SA and Bank Pekao SA. The most important part of the thesis presents a comparative analysis of banks and the recapitalization of the banks where it is demonstrated that the share prices of the banks recapitalized before the financial crisis grew and after the financial crisis recapitalization of the banks has had a negative impact on the share price. The influence of setting the price in the recapitalized capital market is shown in this analysis and study. Completion of the survey reveals that the recapitalization of the banks will be needed until the economy and the banks are rehabilitated (function) exclusively by themselves without any help of governments and central banks or European Central Bank. Keywords: recapitalization, bank recapitalization, bank rehabilitation, total assets, bank capital, capital increase, core capital of banks, the risk in banks, capital adequacy, Basel III, ECB, EBA.

14

15

A TEORETIČNI DEL

1 UVOD

1.1 PROBLEMATIKA IN PODROČJE RAZISKAVE

Slovenija kot del Evropske unije deluje v tržnem gospodarskem sistemu. Zaradi povezanosti držav in globalizacije je Slovenijo prav tako prizadela finančna kriza kot vse svetovne gospodarske velesile. Vpliv finančne krize smo v Sloveniji občutili kasneje kot v razvitejših državah Evropske unije in Združenih državah Amerike. Slovenija se je s težavami v bankah že ubadala po osamosvojitvi Slovenije in ob posledičnem izhodu iz planskega gospodarstva. Po izhodu iz skupne države je Slovenija zaradi krize na celotnem območju bivše Jugoslavije izgubila takrat svoje glavne trge, kjer so slovenska podjetja prodala večino svoje proizvodnje. Posledično so zaradi krize v podjetjih in časa preusmeritve ter iskanja novih trgov v finančne težave posredno zapadle tudi banke. Slovenija je tako v devetdesetih letih že izvedla sanacijo bank preko Agencije za sanacijo bank in hranilnic. Po svetovni finančni krizi pa se ponovno ubadamo s podobnimi težavami v slovenskem bančnem sistemu. Temeljni problem, ki ga bom raziskal je primernost cene vplačanih delnic ob dokapitalizaciji Nove KBM d.d. in Nove LB d.d. v primerjavi s tujimi bankami v sosednjih državah in na Poljskem, kjer kotira Nova KBM d.d. Preko analize in raziskovanja bom prikazal vpliv trga na postavljeno ceno v dokapitalizacijah. Posredno bom dokazal, da so bile cene delnic v dokapitalizacijah v Novi LB d.d. glede na stanje na finančnih trgih postavljene previsoko. Ker sem tudi sam zaposlen v Novi KBM d.d., na področju Sektorja investicijskega bančništva, in sem sodeloval v pripravah na dokapitalizacijo, ki je potekala na Poljskem, so dokapitalizacije bank pritegnile mojo pozornost. Ker sem sodeloval v postopku dokapitalizacije Nove KBM d.d., bom v magistrskem delu dokapitalizacijo tudi analiziral. Pri sodelovanju v pripravah na dokapitalizacijo Nove KBM d.d. sem v banki zaznal veliko razliko med postavitvijo dokapitalizacijske cene za delnice Nove KBM d.d. in delnicami Nove LB d.d. V banki sem zaposlen na delovnem mestu upravljavca premoženja. Kot upravljavec premoženja moram svoje odločitve o nakupih oziroma prodajah delnic utemeljiti s primerjalnimi analizami. Seveda pa je razlika v ceni delnice glede na določene ekonomske kazalce, ki je nastala med dokapitalizacijami dveh največjih slovenskih bank, pritegnila mojo pozornost in jih želim podrobno raziskat. Svojo raziskavo bom razširil tudi na sosednje države in Poljsko – državo, kjer kotira tudi delnica Nove KBM d.d. Kakorkoli, vse našteto je dobro izhodišče za podrobnejšo raziskavo dokapitalizacij. Iz zgoraj omenjenih razlogov sem se odločil raziskati to področje. V svojem magistrskem delu bom podrobneje predstavil dogajanje na kapitalskih trgih z vidika dokapitalizacij bank v Sloveniji kot tudi v sosednjih državah in na Poljskem. Osredotočil se bom predvsem na

16

največji banki v vsaki izmed omenjenih držav. Na podlagi zbranih informacij bom nato v aplikativnem delu magistrskega dela opravil primerjalno raziskavo.

1.2 NAMEN IN CILJI

Namen magistrskega dela je raziskati dokapitalizacije Nove KBM d.d., Nove LB d.d. in ostalih bank v omenjenih državah. Podrobneje bom raziskal razloge in namene oziroma cilje dokapitalizacij. S tem razlogom bom opravil primerjavo med dokapitalizacijami bank v sosednjih državah in na Poljskem. Magistrsko delo bom razdelil v dva smiselno ločena dela:

- teoretični del in - aplikativni del.

V teoretičnem delu se bom lotil sekundarnih virov in povzemal ugotovitve strokovnjakov iz tega področja. Cilji teoretičnega dela so:

- opredeliti pojme povezane z dokapitalizacijo, - predstaviti različne razloge za dokapitalizacije bank (širitev, kapitalska

ustreznost, ….), - vpliv Basel 3 in EBA na odločitev pri dokapitalizaciji bank, - predstaviti trenutno stanje na finančnih trgih, - predstaviti pričakovanja na področju finančnih trgov in s tem povezan

morebiten nov val dokapitalizacij evropskih bank, - ugotoviti razloge za dokapitalizacije bank, - predstaviti načine dokapitalizacije bank.

V aplikativnem delu bom opravil raziskavo, kjer bom v vzorec zajel največji banki v Sloveniji, sosednjih državah in na Poljskem, ki predstavljajo vzorec iz katerega se da doseči postavljene cilje raziskave. Cilji aplikativnega dela so:

- analizirati postopek vzporedne dokapitalizacije na Poljskem in v Sloveniji na primeru Nove KBM d.d.,

- raziskati banke in njihove dokapitalizacije v obdobju zadnjih šestih let, - narediti primerjavo poslovanja bank v prvem polletju 2011, - ugotoviti v kakšnem stanju so banke, - kakšna je razlika med slovenskimi in tujimi bankami, - proučiti dejavnike, zakaj imajo tuje banke boljše poslovne rezultate od

slovenskih, - predlagati spremembe, ki bodo vplivale na boljšo izvedbo dokapitalizacij

slovenskih bank, - predlagati spremembe, ki bi izboljšale poslovanje slovenskih bank.

17

1.3 OSNOVNE HIPOTEZE RAZISKAVE

V magistrski nalogi preverjam šest hipotez:

� H1 – Dokapitalizacije bank so bile v času finančne krize vplačane pod tržno ceno

in pod knjigovodsko vrednostjo delnice. � H2 – Dokapitalizacija banke je v času finančne krize negativno vplivala na tržno

ceno delnice banke na trgu.

� H3 – Dokapitalizacijska cena delnic Nove LB d.d. in pretekle dokapitalizacije Nove KBM d.d. so bile v primerjavi s tujimi bankami previsoke.

� H4 – Dokapitalizacija Nove KBM d.d. na Poljskem je bila izpeljana primerljivo z

opazovanimi bankami in lahko velja za vzorčni primer pridobivanja kapitala na tujih kapitalskih trgih v Sloveniji.

� H5 – Dokapitalizacije bank v zadnjih letih potekajo zaradi finančne krize.

� H6 – Dokapitalizacije bank bodo v prihodnosti potekale z namenom, da banke

dosežejo postavljene kriterije, ki jih prinaša Basel 3 in nova priporočila Evropskega bančnega nadzornega organa (EBA – European Banking Authority).

18

1.4 METODE RAZISKOVANJA

V magistrskem delu bom kritično analiziral in sistematiziral teoretična in empirična spoznanja s področja dokapitalizacij bank, predvsem z vidika vplivov teh procesov na posamezne kategorije poslovanja in doseganja kapitalske ustreznosti bank. Predmet proučevanja bodo izvedene dokapitalizacije vodilnih bank v Sloveniji, Avstriji, Madžarski, Hrvaški, Italiji in na Poljskem. Teoretični del, ki je nastal na osnovi znanstvene analize in deskripcije obstoječih dogajanj v domači in tuji literaturi, bom dopolnili s praktičnimi primeri dokapitalizacije izbranih bank. Magistrska naloga je zastavljena kot dinamična ekonomska raziskava, ki proučuje spremembe na področju delovanja bank v času finančne krize in spremenjenega svetovnega finančnega okolja v luči doseganja kriterijev Basla III. V magistrskem delu bom uporabil različne metode raziskovanja. V teoretičnem delu bom pri zbiranju podatkov uporabil:

- komparativno metodo Pri preučevanju sekundarnih virov različnih domačih in tujih avtorjev bom primerjal različna dognanja in mnenja ter s pomočjo posploševanja zapisal sklepe.

- zgodovinsko metodo S pomočjo že znanih študij in raziskovanj v preteklosti bom predstavil vzroke in posledice določenih dogodkov, ki zajemajo tematiko magistrskega dela.

- metodo kompilacije Ta metoda bo vidna skozi celotno delo, ko bom povzemal spoznanja in stališča drugih avtorjev, ki mi bodo v pomoč pri nadaljnjem aplikativnem delu.

- metodo klasifikacije Uporabil jo bom pri opredelitvi oz. umestitvi določenega pojma v obravnavan problem magistrskega dela.

V aplikativnem delu magistrskega dela bodo uporabljene naslednje metode:

- metode zbiranja podatkov Za zbiranje primarnih podatkov raziskave bom uporabil poslovna poročila bank, prospekt o posamezni dokapitalizaciji banke in aplikacijo Bloomberg.

- komparativno metodo Pri preučevanju prospekta posamezne dokapitalizacije bom v različnih primerih uporabil to metodo in tako prišel do želenih potrditev hipotez.

- metode analiziranja podatkov Podatke, ki jih bom pridobil v zgoraj navedenih dokumentih bom analiziral s pomočjo programov Excel in Bloomberg.

- metode prikazovanja podatkov Pridobljene rezultate raziskave bom prikazal tabelarično in grafično s pomočjo programov Excel in Word.

Raziskovalne metode uporabljene za preverjanje postavljenih hipotez:

19

� H1 – S pomočjo primerjalne analize dokapitalizacij bank ciljne skupine bom potrdil hipotezo H1.

� H2 – S pomočjo primerjalne analize gibanja cene delnice banke v času

dokapitalizacije in po njej, s pomočjo informacijskega sistema Bloomberg, bom potrdil hipotezo H2.

� H3 – S pomočjo primerjalne analize dokapitalizacije bank in primerjave postavitve

cen bom dokazal, da so bile postavljene cene v slovenskih primerih v večini previsoke.

� H4 – S pomočjo primerjalne analize prospektov in izvedenih postopkov v zadnji

dokapitalizaciji Nove KBM d.d. bom potrdil, da je bila dokapitalizacija dobro pripravljena in izvršena.

� H5 – S pomočjo natančnejšega analiziranja poslovanja bank preko finančnih

podatkov in s pomočjo aplikacij Excel in Bloomberg bom dokazal razlog za val dokapitalizacij v bankah.

� H6 – S pomočjo primerjalne analize letnih poročil in dogajanja na finančnih trgih

bom potrdil potrebo po dodatnih dokapitalizacijah bank v prihodnosti.

20

1.5 PREDPOSTAVKE IN OMEJITVE RAZISKAVE

Predpostavke: Osnovna predpostavka magistrskega dela je, da postaja bančno in finančno okolje zaradi finančne krize in posredno hitrega razvoja finančnih trgov vse bolj spremenljivo. Zato so preko Basla 3 zahteve po kapitalu v bankah vedno višje, kar vpliva na povečano število dokapitalizacij bank v zadnjih letih. Ob kontroliranem bankrotu Grčije pa lahko pričakujem nov val dokapitalizacij bank. Če pa se bo finančna kriza v Evropski uniji še stopnjevala lahko pričakujemo dokapitalizacije bank celo v takšni meri, da bodo delno nacionalizirane. Podoben primer že poznamo iz leta 2008 v Združenih državah Amerike, ko je propadla tretja največja investicijska banka Lehman Brothers. Omejitve: Zaradi obsežnosti obravnavanega problema dokapitalizacije bank ter načina raziskovanja izhodiščnega primera izhajam iz naslednjih omejitev:

- Analiza je usmerjena v dokapitalizacije vodilnih dveh bank v posamezni državi. - Analizo bom omejil na Slovenijo, Avstrijo, Madžarsko, Hrvaško, Italijo in Poljsko,

ker bi bilo drugače zbiranje podatkov preobsežno. - Empirična analiza je omejena z dostopnostjo podatkov, kot so npr. študije,

raziskave, letna poročila, prospekti za dokapitalizacijo itd., ki so včasih pomanjkljivi. Onemogočeno je preverjanje verodostojnosti posameznih podatkov, kjer je potrebno izpostaviti, da se izvedeni podatki lahko delno razlikujejo od podatkov dosegljivih pri drugih virih zaradi različnih metod preučevanja.

- Pri analiziranju finančnih in drugih podatkov se bom omejil na omenjeno skupino 12 bank.

- Magistrska naloga bo zajemala splošen in analitičen pregled dokapitalizacij bank in seveda podala omejen vpogled na dogajanje na tem področju.

Raziskava je omejena na vodilni banki v vsaki od naslednjih držav: - Slovenija: Nova LB d.d. in Nova KBM d.d. - Avstrija: Erste Group AG in Bank Austria - Madžarska: OTP Bank PLC in K&H Bank - Hrvaška: Zagrebačka Banka d.d. in Privredna banka Zagreb d.d. - Italija: Unicredit SPA in Intesa Sanpaolo - Poljska: PKO Bank Polski SA in Bank Pekao SA

Po ponovnem pregledu bank sem v primerjavi z dispozicijo popravil, druge največje banke v naslednjih državah: v Avstriji sem zamenjal Raiffeisen International z Bank Austrio, na Madžarskem FHB bank s K&H Bank in na Hrvaškem Hrvatsko Poštansko Banko s Privredno Banko Zagreb.

21

2 TEORETIČNA IZHODIŠČA

2.1 OPREDELITEV POJMOV: DOKAPITALIZACIJA, SANACIJA BANK, KAPITAL BANK, TVEGANJA V BANKAH, KAPITALSKA USTREZNOST, BASEL III

Dokapitalizacija: Dokapitalizacija je povečanje osnovnega kapitala družbe oziroma banke. Osnovni kapital se v bankah, ki so delniške družbe poveča z novo izdajo delnic. Novo izdane delnice pa se investitorjem ponudijo preko javne ponudbe delnic. Prednosti in pomanjkljivosti javne ponudbe delnic oziroma prve javne ponudbe (Berk 2004, 196-197): Odločanje o prvi javni ponudbi delnic (going public) postane relevantno pri neki stopnji razvoja poslovanja. Podjetja največkrat začnejo s poslovanjem kot partnerstva ali družbe z omejeno odgovornostjo, kasneje pa se pokaže potreba po zagotovitvi dodatnih sredstev za poslovanje, kar omogoča sprememba pravne oblike v smislu vzpostavitve delniške družbe. Pri prvi javni ponudbi delnic (initial public offering – IPO) podjetje razširi lastništvo na zunanji krog investitorjev in dovoli trgovanje z delnicami na organiziranih trgih, kar za obstoječe lastnike prinaša določene prednosti in pomanjkljivosti. Med prednosti štejemo:

1. Razpršitev premoženja obstoječih delničarjev 2. Povečanje likvidnosti delnic 3. Olajšano pridobivanje dodatnih finančnih sredstev za poslovanje 4. Določitev vrednosti podjetja na trgu

Med pomanjkljivosti štejemo: 1. Stroški poročanja 2. Razkritje podatkov 3. Onemogočanje poslov za osebno korist 4. Nelikvidnost izdaje zaradi neaktivnega trga 5. Nadzor in možnost prevzema

Med pomanjkljivosti, ki jih zgoraj navaja Berk, moramo v Slovenji dodati k problemu likvidnosti tudi pomanjkljivost ne-tržnosti delnic, kot je primer Nove LB d.d. in v tem primeru lastniki Nove LB d.d. (država) izkoriščajo pomanjkljivosti kot prednosti. Pri povečanju osnovnega kapitala oziroma dokapitalizaciji pa Kocbek poda zanimivo dejstvo glede nominalnega ali realnega povečanja osnovnega kapitala podjetja. To definira tako (Kocbek 1995, 202): Če se s povečanjem osnovnega kapitala delniške družbe sočasno poveča njeno premoženje (poveča se torej tako pasiva kot aktiva), govorimo o realnem povečanju osnovnega kapitala. Če pa se pri povečanju osnovnega kapitala delniške družbe premoženje družbe ne poveča, govorimo o nominalnem povečanjem osnovnega kapitala. Če izhajamo iz tega ugotovimo, da so dokapitalizacije bank v času krize zgolj nominalno povečanje kapitala za pokrivanje preteklih slabih poslovnih odločitev. Ob predpostavki, da trg kapital funkcionira, so tudi nadaljnje javne prodaje delnic oziroma dokapitalizacije dober način zbiranja kapitala. Zgoraj omenjena dejstva prav tako veljajo za finančne inštitucije, kot tudi za banke.

22

Sanacija bank: Zaradi finančne krize v zadnjih letih, ki je v zadnjem letu tudi močno prizadela evro območje, se pričakuje sanacija bank. Sanacija banka lahko poteka v dveh smereh:

• z dokapitalizacijo: s tem krepimo kapital banke s katerim skrbimo za reševanje slabih naložb oziroma kreditov

• z ustanovitvijo slabe banke: s tem država ustanovi institucijo na katero s prenesejo slabe naložbe oziroma slabi krediti bank in s tem se uredi kapitalska ustreznost banke in posredno boljše poslovanje.

Podobno sanacijo bank smo že doživel v Sloveniji v devetdesetih letih, ko je država ustanovila Novo LB d.d. in Novo KBM d.d. Ampak v tem primeru je bil postopek nekoliko drugačen, saj so slabe naložbe ostale na matičnih družbah LB d.d. in KBM d.d. in se niso prenašale na slabo banko. Kapital bank: Kapital bank se po Sklepu o izračunu kapitala bank in hranilnic Banke Slovenije deli na:

1. Temeljni kapital (Core Tire 1), (133. člen ZBan-1): Pri izračunu temeljnega kapitala banke se upoštevajo naslednje sestavine: 1. vplačani osnovni kapital in kapitalske rezerve, razen osnovnega kapitala, vplačanega na podlagi prednostnih kumulativnih delnic in kapitalskih rezerv, oblikovanih v zvezi s temi delnicami, 2. rezerve iz dobička, 3. preneseni čisti poslovni izid, 4. instrumenti, ki imajo lastnosti iz prvega odstavka 133.a člena tega zakona in lastnosti, ki jih opredeljuje podzakonski predpis, izdan na podlagi 2. točke 129. člena tega zakona (hibridni instrumenti) in 5. druge postavke, ki so po svojih lastnostih podobne postavkam iz 1. do 3. točke tega odstavka. Pri izračunu temeljnega kapitala se kot odbitne upoštevajo naslednje postavke: 1. lastne delnice, 2. neopredmetena dolgoročna sredstva, 3. čista izguba poslovnega leta, 4. druge sestavine, ki so po svojih lastnostih in namenu podobne sestavinam iz 1. do 3. točke tega odstavka.

2. Dodatni kapital I (Tire 1), (134. člen ZBan-1): Pri izračunu dodatnega kapitala I se upoštevajo naslednje sestavine: 1. osnovni kapital, vplačan na podlagi prednostnih kumulativnih delnic in kapitalske rezerve, oblikovane v zvezi s temi delnicami, 2. podrejene obveznosti, 3. druge sestavine, ki so po svojih lastnostih in namenu podobne sestavinam iz 1. ali 2. točke tega odstavka.

3. Dodatni kapital II (Tire 2), (134. člen ZBan-1): Pri izračunu dodatnega kapitala II se upoštevajo podrejene obveznosti in druge sestavine, ki so po svojih lastnostih in namenu primerne za pokrivanje kapitalskih zahtev za tržna tveganja, razen kapitalske zahteve za tveganje poravnave in kreditno tveganje nasprotne stranke.

23

Tveganja v bankah (ZBan-1): Tveganja in upravljanje s tveganji v bankah natančno opredeljuje Zakon o bančništvu. Tveganja se delijo na več skupin oziroma podskupin. Tveganja, ki jih Zakon o bančništvu opredeljuje so:

• Kreditno tveganje – je tveganje neizpolnitve obveznosti kreditojemalca • Tveganje zmanjšanja vrednosti odkupljenih denarnih terjatev – tveganje zmanjšanja

vrednosti terjatve • Tržna tveganja, ki s delijo na:

• Pozicijsko tveganje • Tveganje poravnave in kreditno tveganje nasprotne stranke • Tveganje preseganja največjih dopusnosti izpostavljenosti na podlagi

tveganj • Valutno tveganje • Tveganje sprememb cene blaga

• Operativno tveganje, ki se deli na: • Neustreznost ali nepravilno izvajanje notranjih procesov • Nepravilno ravnanje zaposlenih ljudi • Neustreznost ali nepravilno delovanje sistemov • Zunanji nepredvidljivi dogodki

• Izpostavljenost banke do strank Ob predpostavki, da bi banke upoštevale okvire poslovanja in tveganj ter posredno skrbele za kapitalsko ustreznost, do tako globoke hipotekarne oziroma finančne krize ne bi prišlo Kapitalska ustreznost: Osnovna razlaga kapitalske ustreznosti je tesno povezana s kapitalom banke in bančnimi tveganji. Tveganja, ki jih banke prevzemajo, krijejo s kapitalom. Višji je kapital banke oziroma kapitalska ustreznost, več tveganih poslov lahko banka opravlja. Preveč opravljenih tveganih poslov lahko banko vodi v insolventnost. Kapitalska ustreznost banke (125. člen ZBan-1): Banka mora zagotoviti, da vedno razpolaga z ustreznim kapitalom, glede na obseg in vrste storitev, ki jih opravlja, ter tveganja, ki jim je izpostavljena pri opravljanju teh storitev (kapitalska ustreznost). Basel III: Ko govorimo o Baslu je potrebno pogledati tudi v zgodovino. Basel I je stopil v veljavo leta 1988 po dogovoru držav G10 pod imenom Basel Accord. Basel I je določal zahtevo po kapitalu v višini 8 odstotkov tveganih sredstev. Basel II je bil sprejet 2004 in stopil v veljavo 2006 in uvaja sistem stebrov za nadzor tveganj v bankah. Tako je steber I (Pilar I), ki zahteva minimalno kapitalsko ustreznost, ki jo poznamo že iz Basla I v višini 8 odstotkov. V primeru, da nadzorniki banke ugotovijo večje izpostavljanje banke tveganjem pa lahko zahtevano kapitalsko ustreznost dvignejo nad 8 odstotkov. V Baslu II pa stopita v veljavo še steber II (Pilar II), ki določa še nadziranje Basla s strani revizorjev. Stopi pa tudi v veljavo steber III (Pilar III), ki določa tržno disciplino, ki poudarja predvsem enakomerno obveščenost investitorjev ko tudi strank banke o poslovanju banke. Basel III bi naj v večni držav z izjemo Rusije stopil v veljavo v letu 2013. Ampak zaradi

24

zaostrovanja finančne krize v Evropi in posredno tudi krize evra je evropski finančni nadzorni organ (EBA) v novembru 2011 dvignil zahteve po temeljnem kapitalu bank (Core Tire 1) na 9 odstotkov, kar je za cel odstotek več kot zahteva Basel III. Zahtevano kapitalsko ustreznost pa morajo banke zagotovit do konca junija 2012.

25

2.2 VZROKI ZA DOKAPITALIZACIJE BANK

2.2.1 Finančna kriza

Kriza, ki je še zmeraj v polnem zamahu, se je začela leta 2007 v ZDA z začetkom hipotekarne krize. Finančna kriza se še zmerja stopnjuje in je v zadnjem letu prešla tudi na Evropsko uniji ter posredno na evro. Finančna kriza je zaradi slabšanja kreditnega portfelja banka privedla do mnogih dokapitalizacij. Dokapitalizacije oziroma posredno delne nacionalizacije so se v letu 2008 in 2009 dogajale v ZDA, ki so kot zagovornice ekonomije šoka posredovale pri dokapitalizacijah hitro in učinkovito. S temi dokapitalizacijami so uspele sanirat banke. Tako so ZDA po uspešno opravljenih sanacijah bank že v lanskem letu delnice saniranih bank ponovno prodale investitorjem in s tem celo realizirale dobiček proračunu. V Evropski uniji pa se dokapitalizacije izvajajo postopno in vsakič z dodatnimi razlogi, ki so posledica finančne krize. Najprej so bili razlogi za dokapitalizacije izgube zaradi hipotekarne krize v ZDA, nato zaradi slabitve kreditnih portfeljev, stopnjevalo se je z odpisom dolga Grčiji, padanjem bonitetnih ocen držav PIIGS in posredno bank ter zadnje povečanje zaradi večjih zahtev po kapitalski ustreznosti.

2.2.2 Kapitalska ustreznost

Zaradi slabšanja kreditnih portfeljev bank in s tem povečevanje rezervacij oziroma tveganih naložb so se zahteve po kapitalu dvigovale. Z odpisi zaradi slabih naložb pa se je posredno zmanjševal tudi kapital bank. Seveda so se evropske banke lotevale dokapitalizacij zaradi zagotavljanja kapitalske ustreznosti in ciljev doseganja Basla III. V zadnjem času pa se vse več dokapitalizacij pojavlja zaradi zahtev Evropske centralne banke in bančnega nadzornega organa (EBA) po kapitalski ustreznosti 9 odstotkov na temeljni kapital do junija 2012.

2.2.3 Basel III

Basel III postavlja zahteve po temeljnem kapitalu bank (Core Tire 1) oziroma posredno kapitalsko ustreznost na 8 odstotkov. Evropska unija se je zavezala, da bo Basel III implementirala v zakonodajo v letu 2013. Seveda pa je zaradi krize v državah PIIGS Evropski bančni nadzornik (EBA) dvignil omenjeno zahtevo po kapitalski ustreznosti na 9 odstotkov do junija 2012. Kar kaže na to, da bodo ta kriterij Basla III evropske banke izpolnjevale že predčasno.

2.2.4 Povečanje kreditiranja

V času zadnje ekspanzije gospodarstva je eden izmed glavnih ciljev bank bilo večanje kreditnega portfelja in s tem posredno večanje zahtev po kapitalu. Tako so do leta 2007 banke v večinoma iskale na kapitalskih trgih svež kapital zaradi rasti kreditiranja tako prebivalstva kot podjetij. Seveda pa pri tem velja poudarit, da se v času ekspanzije percepcija tveganja močno dvigne in s tem tudi želje po dokapitalizacijah zaradi rasti bank.

26

S povečanjem kreditiranja kot enega izmed glavnih ciljev so banke pozabile na povečanje tveganj, ki so posledica tovrstne ekspanzije. Zakonu o bančništvo natančno definira tveganja, ki so jih banke dolžne spremljati in poročat Banki Slovenije.

2.2.5 Upravljanje s tveganji v bankah

Glede na začetek finančne krize, ki se je začela v ZDA s hipotekarno krizo je eden izmed glavnih razlogov za dokapitalizacije preziranje tveganja, ki so ga prinašala hipotekarne obveznice bank v ZDA. Tukaj so bonitetne hiše slabo ocenile bonitete hipotekarnih obveznic, ki so bile izdane na podlagi visokih špekulativnih cen nepremičnin. Banke so se ob nakupu tovrstnih dolžniških vrednostnih papirjev znašale na oceno bonitetnih hiš, ki so ocenjevale predvsem tveganje z vidika izdajatelja in ne z vidika dolga, ki je bil osnova hipotekarnih obveznic. Ob nakupu tovrstnih obveznic so banke predvsem preslabo oceni. Ob nakupu tovrstnih obveznic so banke predvsem preslabo ocenile oziroma upravljale s kreditnim in tržnim tveganjem. Kreditno tveganje se je izrazilo, ko kupci dragih nepremičnin v ZDA niso bili sposobni odplačevat kreditov za preplačane nepremičnine. Tržno tveganje pa se je izrazilo predvsem v ekstremnem znižanju cen nepremičnin kot tudi težki prodaji nepremičnin. Zato lahko izpostavim kot eden izmed posrednih ključnih razlogov za dokapitalizacije bank v zadnjih letih je slabo upravljanje s tveganji v bankah.

2.2.6 Širitev in krepitev bančne skupine

Širitve bančnih skupin lahko potekajo na različne načine. Širitev je mogoča z organsko rastjo kar pomen, da banka potrebuje svež kapital zaradi odpiranja novih poslovalnic v domačem okolju ali na ciljnih trgih. Širitev bančne skupine lahko poteku tudi s prevzemi manjših konkurentov v matični državi ali v ciljni regiji. S tem si bančna skupina krepi tržni delež in opravlja razpršitev tveganja na regijo v kateri posluje. Širitev pa lahko poteka tudi v drugi smeri in sicer kot širitev znotraj finančnega sektorja. Tovrstna širitev pomeni lahko za bančno skupino, da vstopa na zavarovalniški trg preko nakupa zavarovalnice ali da vstopa na trg upravljanja premoženja z nakupom družbe za upravljanje premoženja ali da vstopa v druge finančne panoge kot so leasing ali nepremičninski trg. Krepitev bančne skupine in s tem posredno potrebe po dokapitalizaciji lahko banka opravlja s krepitvijo že obstoječih naložb. Kar pomeni, da želi v zavarovalnici, pozavarovalnic, družbi za upravljanje ali v kateri drugi finančni inštituciji pridobiti večinski delež in s tem seveda povečati svoj vpliv pri ključnih odločitvah družbe. S krepitvijo lastniških deležev pa lahko bančna skupina poveča tudi svoj vpliv na sinergijske učinke družb v skupini in s tem boljše poslovanje bančne skupine kot celote.

27

2.3. PREDSTAVITEV PRETEKLEGA DOGAJANJA IN PRIČAKOVANJ NA KAPITALSKIH TRGIH TER POVEZAVE Z DOKAPITALIZACIJAMI Dogajanje na kapitalskih trgih in posredno na borzah redno spremljam že od leta 1997. Če preletim dogajanje na borzah v zadnji 15 letih ugotovim, da so le te beležile rasti kot tudi strme padce. Magistrsko delo temelji predvsem na dokapitalizacijah bank v regiji, ampak razlogi za dokapitalizacije so povezani z dogajanjem na svetovnih kapitalskih trgi. Tako lahko zatrdim, ko kapitalski trgi kažejo ekspanzijo v gospodarskem ciklu se dokapitalizacije bank izvajajo zaradi rasti gospodarstva in posredno širitve in večanja kreditnih portfeljev bank. V času negativnih ciklov na kapitalskih trgih pa banke potrebujejo svež kapital predvsem za reševanje slabih naložb kreditnih portfeljev, portfeljev vrednostnih papirjev in kapitalskih naložb, kot posredno tudi za krepitev kapitalske ustreznosti. Krepitev kapitalske ustreznosti postane vse bolj ključni kazalec po uvedbi Basla. Ker se v raziskavi usmerjam predvsem v časovno obdobje od leta 2005 do konca leta 2011, bom seveda le natančneje pregledal dogajanje na kapitalskih trgih po prvih omembah hipotekarne krize v ZDA v sredini leta 2007, ki se je kasneje razširila v svetovno finančno krizo. V zadnjih 15 letih so borze doživele veliko pretresov, od balona tehnoloških delnic kjer je kazalec P/E za tehnološke delnice celo presegal vrednosti krepko čez 30. Nato je sledila ponovna rast delnic vse do 11.9.2001, ko se je zgodil teroristični napad na ZDA. Takrat so zaradi grožnje nadaljnjih terorističnih napadov in posredno visoke cene nafte zaradi krize na bližnjem vzhodu gospodarstva zapadla v recesijo, ki je trajala vse do začetka leta 2003, ko so se borze začele ponovno prebujat. Tako so gospodarstva in borze rasla vse od leta 2003 pa vse do sredine 2007, ko so se pojavila prva ogibanja o razsežnosti hipotekarne krize v Ameriki. V povezavi z gospodarsko ekspanzijo je prav tako eksponentno rasel finančni sektor z vsemi novimi vse bolj zapletenimi instrumenti. Če gospodarsko ekspanzijo povežemo z bančnim sektorjem in dokapitalizacijami, ugotovimo, da so se le te izvajale zaradi želj po hitri rasti kar se je seveda obrestovala z visokimi rastmi prihodkov. To posredno pomeni, če dejstva navežem na mojo raziskavo, da je vsaka vplačana dokapitalizacija prinesla nov dobiček. Če dogajanje na kapitalskih trgih navežemo na Slovenijo in regijo, je rast na slovenskem borznem trgu trajala vse do konca leta 2007 brez vmesnih večjih korekcije tečajev. Seveda pa je tovrstne rasti s kasnejšim ekstremnim padcem bila deležna tudi delnica Nove KBM, ki je preko IPO-ja proti koncu leta 2007 stopila na parket Ljubljanske borze. V letu 2007 je izvedla dokapitalizacijo tudi Nova LB z razlogom izboljšanja kapitalske ustreznosti zaradi hitre rasti. Zaradi zaostrovanja krize v finančnem sektorju in pogostejših dokapitalizacij bank bom natančneje predstavil dogajanje na borzah po letu 2007. Leto 2008 Ob koncu leta 2007 so vodilni evropski in svetovni borzni indeksi dosegli vrhove. Po objavi novih negativnih informacij finančnega sektorja je sledil strm upad vrednosti vseh borznih indeksov. Tako smo v januarju zabeležili največji obrat indeksov v negativno smer v zadnjih nekaj desetletjih. V februarju je sledila umiritev in s tem tudi ustalitev tečajev na

28

nižjih nivojih. Zaradi »finančne krize« je posredovala ameriška centralna banka z zniževanjem ključne obrestne mere, kar je seveda vplivalo na umiritev situacije. Prelomni dogodek je bil skorajšnji propad investicijske banke Bear Stearns, ki jo je v marcu 2008 prevzela JP Morgan Chase z državno pomočjo. K krizi pa je seveda pripomogla tudi visoka cena nafte in s tem posredno cena energije ter cena hrane, kot tudi razmerje EUR/USD. Sledil je tretji kvartal, ki je na borze prinesel nekoliko umirjeno trgovanje vse do sredine septembra. Z objavo stečaja ene izmed največjih investicijskih bank Lehman Brothers v sredini septembra 2008 se je začela ponovna polomija na svetovnih borzah. Svetovni borzni indeksi so tako zabeležili ekstremne enodnevne padce. Ob koncu septembra 2008 so v Ameriki objavili program reševanja finančne krize vreden kar 700 milijard dolarjev, kar je kazalo na počasno ponovno umiritev. Ampak zgodilo se je ravno nasprotno, tako so delnice postale najbolj likvidno premoženje ne glede na njihovo vrednost. Tako sta vodilna indeksa Dow Jones in Euro Stoxx 50 zabeležila največja padca v zgodovini kar pomen, da sta v 7 dneh izgubila čez 22 odstotkov vrednosti. Edina pozitivna novice je bila izvolitev prvega temnopoltega ameriškega predsednika Baracka Obame. Tako so vsi indeksi končali leto 2008 v krepko rdečih številkah. V letu 2008 so ZDA ključno sodelovale pri reševanju svojih bank in finančnega sistema ravno s hitrimi dokapitalizacijami največjih bank in zavarovalnic kot so Citigroup INC, Bank of America, AIG,… Z hitrim posredovanjem tako centralne banke – FED-a kot države so posredno banke delno nacionalizirali. Poteza se je kasneje izkazala kot zelo dobra saj so ZDA v letu 2010 delnice nekaterih večjih finančnih inštitucij prodale celo z dobičkom. Če propad Lehman Brothersa kritično ocenimo z zdajšnjega vidika, lahko rečemo, da je bilo ne reševanje te banke ključno za poglabljanje nadaljnje finančne krize. Torej bi bila rešitev z dokapitalizacijo – delno nacionalizacijo precej boljša. Dokapitalizacije bank so večinoma v ZDA bile opravljene v prvi polovici leta 2008. Ker pa se je hipotekarna kriza preselila iz ZDA v Evropo in ostali svet so tako sledile dokapitalizacije večjih bank v Evropi v drugi polovici leta 2008. Na slovenskem borznem trgu se je odziv na svetovno krizo kazal z zamikom. Kar pomeni, da smo upad tečajev zabeležili proti koncu januarja. Stopnjevanje padanja tečajev pa se je nadaljevalo vse do konca marca. Ob primerjavi Slovenije z ostalimi razvitimi trgi lahko rečemo, da so tečaji odražali prav tako negativno zaradi slabe likvidnost slovenskega kapitalskega trga. Seveda pa ob rasti v letu 2007, ko smo bili tretji najbolj rastoči trg na svetu in smo zabeležili kar 73 odstotno rast indeksa SBI20, je bilo nihanje tečajev v negativno smer občutnejše. Menim pa, da je razlog za upad tečajev na slovenskem trgu v letu 2008 bila tudi prodaja naložb tujih investitorjev, kajti kljub takratnemu padcu so le-ti beležili še zmeraj visoke donose. Tako je slovenski borzni indeks SBI20 zabeležil padec v prvem polletju za kar 30,71 odstotkov. Slovenski borzni indeks se je tudi v drugi polovici leta 2008 gibala v skladu z dogajanjem na tujih borzah. V Sloveniji pa so se začele kazati težave s posameznimi holdingi, ki so imeli cilj koncentracije lastništva Pivovarne Laško in Istrabenza. Tako so v Slovenije težave holdingov še dodatno vplivale na negativen trend dogajanja. SBI20 je končal leto 2008 kar 67,50 odstotka nižje. Z vidika bančnega sektorja in dveh največjih bank v letu 2008 je bilo dogajanje v vzdušju dokapitalizacij. V prvi polovici leta 2008 dokapitalizacijo razpiše Nova LB z razlogom izboljšanja kapitalske ustreznosti zaradi rasti. Temu sledi tudi Nova KBM in v zadnji četrtini leta razpiše dokapitalizacijo zaradi potrebe po svežem kapitalu z razlogom organske rasti.

29

Leto 2009 Nepredvidljivost in visoka volatilnost je zaznamovala dogajanje na kapitalskih trgih tudi v prvem polletju leta 2009. Vlagatelje je izredno pozitivno navdušilo dogajanje v mesecu januarju, ko so se skoraj vsi indeksi vztrajno popravljali in določeni tudi dosegli letošnje najvišje vrednosti. Predvsem objave visokih izgub iz finančnega sektorja pa so poskrbele, da so se tečaji ponovno spustili na svoje najnižje vrednosti, vlade in centralne banke pa so nadaljevale z obsežnimi ukrepi v boju proti recesiji, v kateri so se znašla skoraj vsa pomembnejša svetovna gospodarstva. Po doseženem dnu v začetku marca so se tečaji v povprečju popravili za okrog 30 odstotkov, kar je eden izmed kazalcev, da je bilo dno že doseženo. Postopno okrevanje borz je zaznamovalo dogajanje na kapitalskih trgih v tretjem četrtletju tega leta. Vlagatelje je navdušilo boljše poslovanje od pričakovanj analitikov v prvem polletju 2009 in tako so se vsi indeksi popravljali, določeni so tudi dosegli najvišje vrednosti. Predvsem boljše objave finančnega sektorja so poskrbele, da so se tečaji ponovno gibali v pozitivno smer. Nekatere banke so napovedale ali celo začele z vračanjem državnih pomoči. Vlade in centralne banke pa so nadaljevale z obsežnimi in globokimi ukrepi v boju proti recesiji, v kateri so se znašla skoraj vsa pomembnejša svetovna gospodarstva. Po doseženem dnu v začetku marca so se tečaji v povprečju popravili tudi preko 50 odstotkov, kar je eden izmed kazalcev, da je bilo dno že doseženo. V zadnji četrtini leta so prav tako tečaji nadaljevali svojo pot v pozitivno smer in zaključili leto na najvišjih nivojih. Tudi na slovenskem trgu kapitala je bil začetek leta 2009 v znamenju krize, čeprav se je likvidnost našega kapitalskega trga postopoma zmanjševala, so vlagatelji previdno opazovali razplet položaja, v katerem so se znašle številne družbe. Med slednjimi velja poudariti predvsem zaostritev razmer v Istrabenzu d.d. in Pivovarni Laško d.d. ter z njima povezanimi holdingi. Omenjene družbe so bile v preteklih letih ene izmed najpomembnejših akterjev na slovenskem trgu kapitala. Dogajanje na slovenskem kapitalskem trgu je z nekoliko umirjeni trendom sledilo dogajanju na svetovnih kapitalskih trgih. V zadnjem kvartalu je slovenski borzni trg v nasprotju s tujimi upadel 5,18 odstotka. V letu 2009 ni bilo dokapitalizacij pri Novi LB in Novi KBM. Banki sta izdali le obveznice. Leto 2010 Prvo polovico leta 2010 je zaznamovalo počasno umirjanje rasti tečajev na kapitalskih trgih. Vlagatelji so ponovno pričeli povečevati svoje pozicije v delnicah. Ob koncu prvega kvartala 2010 se je položaj v Grčiji pričel umirjati. V aprilu pa smo bili ponovno priča negativnim informacijam iz Grčije, Portugalske in Španije ter zmanjševanju pozicij vlagateljev v delnicah. Obdobje do konca septembra 2010 je zaznamovalo počasno umirjanje rasti tečajev na kapitalskih trgih. V začetku julija 2010 so indeksi zabeležili dno in dosegli ponovne vrhove ob koncu julija. Po korekciji v avgustu pa je bila proti koncu septembra ponovno zabeležena rast, vendar ne do nivojev, ki so bili doseženi ob koncu leta 2009. Indeksa DAX in Dow Jones sta se do konca leta 2010 povzpela višje, ampak Eurostoxx 50 je leto 2010 zaključil nižje kot ob koncu 2009. Tudi na slovenskem trgu kapitala je bil začetek leta 2010 po likvidnost boljši od preteklega leta. Konec prvega kvartala pa je zaznamoval povečan interes tujih investitorjev za slovenske primarne delnice. Ob koncu polletja pa je na slovenskem borznem parketu

30

ponovno zavladalo zatišje ob znižanju cen delnic in zmanjšanju prometa. Zgodba iz drugega kvartala se je nadaljevala tudi v tretjem kvartalu. Po doseženem dnu v začetku meseca oktobra je SBITOP do konca leta nekoliko porasel in zaključil leto pri 850,35 točkah. V letu 2010 ni bilo dokapitalizacij pri Novi KBM d.d. in Novi LB d.d. Obe banki pa sta v letu 2010 izdali obveznice. Leto 2011 Leto 2011 se je na kapitalskih trgih pričelo umirjeno. V drugi polovici januarja smo bili priča uporom nezadovoljnih ljudi in političnim nemirom v severni Afriki. Prvi upor se je zgodil v Tuniziji. Konec januarja so se začeli upori v Egiptu, kjer je odstopil dolgoletni voditelj Mubarak. Upori so se nadaljevali v sredini februarja, v Libiji, proti dolgoletnemu voditelju Gaddafiju. Omenjen upor pa je imel negativen vpliv na dogajanje na kapitalskih trgih. Razlog za korekcijo tečajev je bil predvsem v rasti cene nafte, kot tudi v vojaškem posredovanju mednarodnih sil v Libiji. Dodaten negativni vpliv na tečaje pa je imel največji zabeležen potres na Japonskem, katerega posledica je bila jedrska katastrofa v jedrskih rektorjih v Fukušimi. Vodilni evropski indeks je tako od vrha v februarju izgubil kar 11,30 odstotka. Ob umiritvi razmer na japonskem pa se je do konca marca popravil za slabih 7 odstotkov. Po umiritvi razmer po potresu na Japonskem so tečaji zabeležil nove vrhove v sredini maja. Novo dno pa smo dosegli v začetku junija, ko je Grčija ponovno zapadla v finančne težave in zaprosila za dodatno finančno pomoč. Tako je vodilni evropski indeks prvo polletje zaključil z rastjo dveh odstotkov. V začetku tretjega kvartala so se začele zaostrovati predvsem razmere v Evropi. Finančni trgi so se začeli zavedati, da je kontroliran bankrot Grčije neizbežen. Zato so vodilni evropski borzni indeksi izgubili od vrha več kot 30 odstotkov. Do konca tretjega kvartala so se tečaji nekoliko popravili, zaradi pričakovanj o skupnem reševanju nastale situacije pod vodstvom Nemčije in Francije. V zadnjem delu leta so se težave znotraj evro območja stopnjevale, kar je vplivalo na veliko volatilnost tečajev na svetovnih borzah. Izmed pomembnejših dejanj za reševanje evropske krize pa lahko izpostavimo sprejetje fiskalne unije znotraj evro območja in zagotovitev finančnih velesil, da bodo storile vse za ohranitev evra. Tako se je proti koncu decembra volatilnost na svetovnih borzah nekoliko umirila. Pogled na celotno leto 2011 pa daje zelo negativen priokus saj so vodilni evropski borzni indeksi končali leto krepko v minusu. V letu 2011 sledijo dokapitalizacije ali priprave na njih v posameznih bankah v Evropi predvsem zaradi novo postavljene direktive o kapitalski ustreznosti 9 odstotkov, ki more biti izpolnjena do junija 2012. Tudi na slovenskem trgu kapitala je bil začetek leta 2011 po likvidnost boljši od preteklega leta. Izmed pomembnejših dogodkov lahko izpostavimo ponovni poskus prodaje Mercatorja d.d. s strani Pivovarne Laško d.d., dokapitalizacijo NLB d.d. in dokapitalizacijo Nove KBM d.d. Indeks SBI TOP se je gibal podobno kot indeksi na razvitih trgi, vendar z manjšimi nihanji. SBI TOP pa je v nasprotju z evropskimi indeksi izgubljal vse do konca polletja in se približal nivojem iz konca leta 2003. SBI TOP je tudi v tretjem kvartalu nadaljeval z zmanjševanjem prometa in izgubljanjem vrednosti. Med glavnimi razlogi za padanje so nesprejetje pokojninske reforme, znižanje bonitetne ocene in nezaupnica vladi Boruta Pahorja. Zadnje del leta je bil pod vplivom volitev in prodaje Mercatorja d.d., ki pa kot kaže tudi po osmem poskusu ne bo uspel. Tako je v skladu z neuspešno prodajo

31

Mercatorja d.d. in povolilnimi razprtijami tudi negativno zaključila leto Ljubljanska borza, ki je z vodilnim indeksom SBITOP v letu 2011 izgubila kar 30,67 odstotka vrednosti. V prvi četrtini leta 2011 dokapitalizacijo razpiše Nova LB d.d. z razlogom izboljšanja kapitalske ustreznosti. V prvi polovici leta 2011 je tudi Nova KBM d.d. razpisala dokapitalizacijo zaradi potrebe po svežem kapitalu z zagotavljanja kapitalskih zahtev. Pričakovanja v prihodnosti Zaradi zahtev EBA po kapitalski ustreznosti 9 odstotkov in zagotovitve le tega do junija 2012, lahko pričakujemo v prvi polovici leta še kar nekaj večjih dokapitalizacij. V povezavi z zahtevami EBA pa lahko pričakujemo tudi morebitne prodaje delov dejavnosti posameznih bank. Temu smo bili priča v Sloveniji, ko je Nova KBM od konkurenčnih bank odkupila družbe za upravljanje, kar kaže na to, da tudi slovenske banke zbirajo kapital s prodajami svojih kapitalskih naložb. Izmed večjih dokapitalizacije v letu 2012, ki jih pričakujemo v prvem kvartalu, je dokapitalizacija italijanske Unicredit banke SA. Dokapitalizacija Unicredit banke SA je že v teku in zbirajo 7,3 milijarde evrov. Naslednja morebitna večja dokapitalizacija, ki pa jo pričakujemo je zbiranje kapitala nemške Commerzbank AG, ki pa bi naj želela zbrati nekaj čez 5 milijard evrov. Ob tako velikih zahtevah po kapitalu pa je Evropska unija pripravila mehanizem za morebitno pomoč pri večjih dokapitalizacijah. Po zadnjih napovedih pa v letu 2013 v Evropski uniji že pričakujemo gospodarsko rast. Seveda pa bo ta odvisna od svetovne gospodarske kondicije. To pa pomeni z vidika dokapitalizacij, da bomo po letu 2015 lahko pričakovali počasno ekspanzijo v evropskih finančnih institucij in posredno s tem dokapitalizacije zaradi rasti poslovanja in ne le zaradi reševanja pretekle krize.

32

2.4 PRAVNI VIDIK DOKAPITALIZACIJE BANK

Nova KBM je v letu 2011 uspešno zaključila dokapitalizacijo z mednarodnim pristopom kar pomeni, da je banka iskala tudi tuje investitorje. S tem je tudi povezan pravni vidik dokapitalizacije in javnih objav. Kot primer pravnega vidika navajam del javne objave Nove KBM z dne 1.4.2011, ko je banka javno objavila preko sistema za javno obveščanje Ljubljanske borze - Seonet potrditev prospekta s strani Agencije za trg vrednostnih papirjev o dokapitalizacije banke: »PRAVNO OPOZORILO« Ni za neposredno ali posredno objavo v Združenih državah Amerike, Avstraliji, Kanadi, Japonski ali katerikoli drugi državi, kjer bi bila objava nezakonita. Ta dokument je oglas v pomenu Zakona o trgu finančnih instrumentov in Direktive 2003/71/ES (ta direktiva, skupaj s kakršnim koli veljavnim ukrepom v zvezi s to direktivo v ustrezni državi članici, je »Prospektna direktiva«) in ni prospekt in je izdan izključno za promocijske namene in v nobenem primeru ne predstavlja podlage za odločitev za vlaganje v vrednostne papirje Nove Kreditne banke Maribor d.d. (»Družba«). Ponudbeni prospekt (»Prospekt«), ki je pripravljen v povezavi s ponudbo delnic: (A) obstoječim delničarjem družbe, ki lahko vpišejo ponujene delnice v sorazmerju s svojim zdajšnjim deležem v osnovnem kapitalu banke; (B) malim vlagateljem v Sloveniji in na Poljskem; (C) institucionalnim vlagateljem, vsakokrat ob upoštevanju Uredbe S po Zakonu o vrednostnih papirjih Združenih držav Amerike iz leta 1933 s spremembami ter v povezavi z dovoljenjem za trgovanje z novo izdanimi delnicami Družbe na Ljubljanski borzi (»LJSE«) in za trgovanje z vsemi delnicami Družbe na Varšavski borzi (»WSE«), je edini pravno zavezujoč dokument, ki vsebuje podatke o Družbi in o javni ponudbi njenih delnic v Sloveniji in na Poljskem (»Ponudba«). Vlagatelji naj ne vpisujejo ali kupujejo delnic zgolj na podlagi informacij, navedenih v tem sporočilu. Agencija za trg vrednostnih papirjev (»ATVP«) je prospekt potrdila dne 31. marca 2011 in bo na voljo javnosti, ko bo poljski organ za finančni nadzor obveščen s strani ATVP o potrditvi prospekta in bo prejel potrdilo o potrditvi prospekta skupaj s prospektom in prevodom povzetka prospekta v poljščino.« S to javno objavo sem želel pokazat kako je zakonodaja različna in odvisna od posamezne države, kot tudi, da je skrb za varnost vlagateljev zelo pomembna. Na drugi strani pa seveda obsežnost zakonodaje na tem področju. V naslednjih dveh točkah pa bom navedel uporabljeno zakonodajo pri dokapitalizaciji in izdelavi prospekta Nove KBM, ki je dobro razčlenjena v opredelitvi pojmov v samem prospektu za dokapitalizacijo. Omenjeno dokapitalizacijo sem izbral, ker je to zadnji primera dokapitalizacije banke v Sloveniji.

33

2.4.1 Zakonodaja v Evropski uniji

V dokapitalizacijah in izdelavah prospektov se v Evropski uniji uporablja naslednja zakonodaj (Prospekt o ponudbi delnic javnosti Nove KBM d.d., 2011, 10-12):

• Basel III pravila, objavljena v dokumentih z naslovom »Basel III: Globalni regulatorni okvir za večjo prožnost bank in bančnih sistemov« in »Basel III: Mednarodni okvir za merjenje, standarde in spremljanje likvidnostnega tveganja«, ki jih je izdal Baselski odbor 16. decembra 2010

• MSRP - Mednarodni standardi računovodskega poročanja, izdani s strani Upravnega odbora za mednarodne računovodske standarde, kot jih je sprejela EU

• MiFID (Direktiva o trgih finančnih instrumentov) - Direktiva 2004/39/ES Evropskega parlamenta in Sveta z dne 21. aprila 2004 o trgih finančnih instrumentov in o spremembah direktiv Sveta 85/611/EGS, 93/6/EGS in Direktive 2000/12/ES Evropskega parlamenta in Sveta ter o razveljavitvi Direktive Sveta 93/22/EGS

• Prospektna direktiva - Direktiva - 2003/71/ES Evropskega parlamenta in Sveta z dne 4. novembra 2003 o prospektu, ki se objavi ob javni ponudbi ali sprejemu vrednostnih papirjev v trgovanje in o spremembi Direktive 2001/34/ES, kot se občasno spreminja, vključno s spremembo Prospektne direktive iz leta 2010, ter kakršnikoli ustrezni izvedbeni ukrepi

• Sprememba Prospektne direktive iz leta 2010 - Direktiva 2010/73/EU Evropskega parlamenta in Sveta z dne 24. novembra 2010 o spremembah direktiv 2003/71/ES o prospektu, ki se objavi ob javni ponudbi ali sprejemu vrednostnih papirjev v trgovanje, in 2004/109/ES o uskladitvi zahtev v zvezi s preglednostjo informacij o izdajateljih, katerih vrednostni papirji so sprejeti v trgovanje na reguliranem trgu

• Direktiva o prevzemih - Direktiva 2004/25/ES Evropskega parlamenta in Sveta z dne 21. aprila 2004 o ponudbah za prevzem

2.4.2 Zakonodaja v Sloveniji, na Poljskem in drugih državah

V dokapitalizacijah in izdelavah prospektov se v Sloveniji, na Poljskem in drugih državah zraven omenjene zakonodaja in direktiv uporablja tudi naslednja zakonodaj, ki ima seveda implementirane evropske direktive (Prospekt o ponudbi delnic javnosti Nove KBM d.d., 2011, 10-12): Slovenija:

• Zakon bančništvu – Zban-1 (Uradni list RS, št. 99/10 – ZBan-1-UPB5 (52/11 – popr.), 9/11 – ZPlaSS-B, 35/11 in 59/11)

• Zakon o deviznem poslovanju – ZDP-2 (Ur. l. Republike Slovenije št. 16/08 in 85/09)

• Zakon o trgu finančnih instrumentov – ZTFI (Ur. l. Republike Slovenije št. 67/07, 69/08, 40/09 in 88/10 in 108/10 – uradno prečiščeno besedilo)

Poljska:

• poljski Zakon o deviznem poslovanju - Zakon o deviznem poslovanju z dne 27. julija 2002 (Zakonodajno glasilo2002, št. 141, tč. 1178)

• poljski Zakon o javnih ponudbah Zakon o ponudbi, pogojih, ki urejajo sprejem finančnih instrumentov v organizirano trgovanje, in javnih družbah z dne 29. julija

34

2005 (Zakonodajno glasilo 2005, št. 184, tč. 1539, prečiščene različice Zakonodajno glasilo 2009, št. 185, tč. 1439)

ZDA:

• Uredba S - Uredba S po Zakonu o vrednostnih papirjih ZDA (Regulation S under the US Securities Act)

• Zakon o vrednostnih papirjih ZDA - Zakon o vrednostnih papirjih Združenih držav Amerike iz leta 1933, s spremembami (the United States Securities Act of 1933, as amended

Kot zanimivost pa lahko omenimo, da omenjeni prospekt velja samo za dobro poučene investitorje v Združenem kraljestvu (UK), ki jih opredeljuje naslednja zakonodaja: 2(1)(e). člena Prospektne direktive (»dobro poučeni vlagatelji«) in ki so obenem (i) investicijski strokovnjaki v pomenu 19(5). člena Zakona o finančnih storitvah in trgih iz leta 2000 (Financial Services and Markets Act 2000) (finančna promocija), odlok iz leta 2005 (Order 2005) (»Odlok«), ali (ii) osebe z večjim premoženjem ali druge osebe, ki jim je prospekt lahko zakonito predstavljen, zajete v 49(2)(a). do (d). členu Odloka in (iii) katerim je prospekt tudi drugače lahko na zakonit način izročen (vse te osebe se skupaj imenujejo »ustrezne osebe«) (Prospekt o ponudbi delnic javnosti Nove KBM d.d., 2011, 4).

35

B APLIKATIVNI DEL

3 DOKAPITALIZACIJA NOVE KBM d.d.

3.1 ANALIZA POSTOPKOV DOKAPITALIZACIJE NOVE KBM d.d. IN KOTACIJA DELNIC NA POLJSKEM

(povzemanje internih gradiv Nove KBM)

3.1.1 Razlogi za dokapitalizacijo

Ključni razlogi za dokapitalizacijo: Nova KBM je na 23. redni seji nadzornega sveta 23. avgusta 2010 predložila predlog izvedbe dokapitalizacije Nove KBM, v kateri so bile obravnavane projekcije kapitala in kapitalske ustreznosti banke ter razlogi za predvideno dokapitalizacijo. Nadzorni svet je obravnaval predlog dokapitalizacije in podprl aktivnosti za pričetek dokapitalizacije. 1. Izvajanje letnega načrta za leto 2010 Nova KBM na rednih mesečnih sejah odbora ALCO preverja usklajenost dejanskega stanja z letnim načrtom in obravnava podrobnejše projekcije. Nova KBM je v letnem načrtu 2010 za izpolnjevanje zastavljene strategije, potrjene s strani nadzornega sveta, predvidela najem podrejenega dolga v višini 100 mio EUR. Letni načrt je bil potrjen neposredno pred objavo sprememb regulative, opisane v točki 1. Nova KBM z dokapitalizacijo ne odstopa od letnega načrta pridobivanja kapitala, zaradi sprememb regulative, ki daje poudarek temeljnemu kapitalu, pa je nujno, da Nova KBM namesto najema podrejenega dolga pridobi temeljni kapital. Nova KBM je od 31.12.2009 do 30.9.2010 povečala kredite strankam, ki niso banke za 4,4 odstotka, medtem ko je celotni slovenski bančni sektor v tem obdobju kredite strankam povečal samo za 1,5 odstotka. V kolikor želi banka še naprej servisirati potrebe slovenskega gospodarstva mora pridobiti dodaten kapital. V nasprotnem primeru bo primorana omejiti rast kreditnega portfelja, kar bo negativno vplivalo na gospodarske subjekte. 2. Konsolidacija skupine NKBM Članice skupine NKBM v skladu z zastavljeno strategijo delujejo usklajeno in s tem izkoriščajo sinergije, ki pri tem nastajajo. Vse članice skupine niso v 100 odstotnem lastništvu banke. Nova KBM d.d. z večinskim lastništvom prevzema pobudo upravljanja posameznih članic skupine in s tem dosega dobre rezultate. V skladu s strateškim dokumentom Strategija Skupine Nove KBM 2010 – 2013, ki ga je potrdil nadzorni svet, je ob dobrem upravljanju članic skupine interes banke povečanje lastništva v članicah skupine, kar pomeni večji delež pripadajočega dobička posamezne članice skupine in možnost vzpostavitve še učinkovitejšega in racionalnejšega nadzora. Interes banke je predvsem povečanje lastništva v podjetjih v skupini Nove KBM.

36

3. Zahteva Banke Slovenije Pomembno orodje Banke Slovenije postaja komunikacija z bankami preko procesa ugotavljanja ustreznega notranjega kapitala (v nadaljevanju ICAAP). Banke v Sloveniji smo morale do 30.4.2010 predložiti Banki Slovenije Poročilo o izvajanju procesa ICAAP, katerega sestavni del je bil zbirni obrazec izračunov, v katerem je Nova KBM podala lastno oceno razpoložljivega in ustreznega ekonomskega kapitala na ravni skupine. Banka Slovenije z videnjem razpoložljivega in ustreznega ekonomskega kapitala v večji meri soglaša z videnjem Nove KBM, zaradi razmer v celotnem slovenskem gospodarstvu, predvsem pa rezultatov stres testov, je predlagala dodaten razpoložljivi kapital. Banka Slovenije izvajanja procesa ICAAP, bankam postavlja tudi omejitve, v katerih naj bi se banke gibale. V dokumentu o procesu ocenjevanja ustreznega notranjega kapitala Banka Slovenije zahteva, da mora banka 80 odstotkov interne ocene kapitalskih potreb pokriti s temeljnim kapitalom, izračunanim po sklepu o izračunu kapitala. Banka Slovenije kot regulator spremlja, ali ima skupina Nove KBM na razpolago toliko kapitala, kot so kapitalske zahteve po stebru I. Skupina Nove KBM glede količnika kapitalske ustreznosti ne izstopa. Banka Slovenije v primeru neizpolnjevanja zahtevanih količnikov razpolaga s široko paleto možnih ukrepov, zapisanih v ZBan1. Kot zanimivost lahko pri tej točki dodam javno objavo Nove KBM z dne 26.7.2010: V okviru evropskega stres testa za banke, ki je zajemal 91 bančnih skupin je Banka Slovenije izvedla stres test simulacijo tudi za Skupino Nove KBM, ki ni bila zajeta med omenjenih 91 bančnih skupin. Za Skupino Nove KBM se je izvedla simulacija po osnovnem scenariju, črnem scenariju in razširjenem črnem scenariju, ki zajema dodatne odpise naložb v dolžniške vrednostne papirje posamičnih držav. Scenariji zajemajo niz makroekonomskih spremenljivk, in sicer gibanje BDP, brezposelnosti, inflacije, cen nepremičnin in gibanja obrestnih mer. Stres test preverja odpornost banke proti šokom v zvezi s kreditnimi in tržnimi tveganji ter tveganji v zvezi z naložbami v dolžniške vrednostne papirje posamičnih držav. Nova KBM je prestala stres test. Kapitalska ustreznost Tier I v letu 2011 naj bi se na podlagi različnih scenarijev stres testa gibala med 7,1 in 7,5 odstotka. 4. Znižanje bonitetne ocene Nove KBM s strani bonitetne agencije Moody’s Bonitetna agencija Moody’s je konec septembra 2010 objavila znižanje bonitetne ocene trem slovenskim bankam. Novi KBM jo je znižala iz A2 na Baa1, z dodatno oceno »negative outlook«. Dodatna ocena »negative outlook« pomeni nevarnost nadaljnjega znižanja bonitetne ocene. Zanimivo je, da je pri vseh treh bankah kot razlog poslabšanja izpostavljeno poslabšanje pogojev poslovanja v celotni regiji in povečanje nedonosnih naložb, ni pa bilo navedb specifičnih pomanjkljivosti posamezne banke. V podrobnejši obrazložitvi odločitve znižanja bonitetne ocene Novi KBM je bonitetna agencija Moody’s večino vidikov, po katerih ocenjuje banke, za Novo KBM ocenila kot nevtralne in stabilne. Ključna dejavnika, ki sta vplivala na znižanje bonitetne ocene sta šibkejša kapitalska ustreznost in slabšanje kvalitete portfelja. Glede slabšanja kvalitete

37

portfelja bonitetna agencija Moody’s ocenjuje možnost nadaljnjega slabšanja stanja v celotnem slovenskem gospodarstvu, posebej na področju nepremičnin. Ob pregledu ocen Moody's z različnih vidikov lahko opazimo, da je znižanje bonitetne ocene Nove KBM temeljilo predvsem na dveh faktorjih: kapitalski ustreznosti in kvaliteti kreditnega portfelja. Nova KBM lahko izboljša kapitalsko ustreznost s predvideno dokapitalizacijo. Izboljšanje kvalitete kreditnega portfelja bo predvsem odvisno od izboljšanja makroekonomskih razmer v Sloveniji in širši regiji. V Novi KBM se aktivno ukvarjamo z izboljšanjem kvalitete kreditnega portfelja. Znižanje bonitetne ocene Nove KBM je vplivalo na sposobnost pridobivanja likvidnostnih virov. Nova KBM mora v letu 2011 nadomestiti tudi nekaj dolgoročnih virov. Poslabšanje bonitetne ocene bo zelo otežilo dostop do novih virov financiranja. V novembru 2010 so Novo KBM obiskali predstavniki bonitetne agencije Fitch. Izvedba dokapitalizacije v predvidenem časovnem okviru bi pozitivno vplivala na odločitev bonitetne agencije Fitch. 5. Predvidene spremembe regulative Ekonomska kriza je pripomogla k ostrejšim reakcijam nadnacionalnih institucij pri zagotavljanju delovanja finančnega sistema. Na srečanjih skupine najrazvitejših držav je bila podana podpora za spremembe v smeri izboljšanja kvalitete kapitala bank. Delo nadaljuje Baselski odbor za bančni nadzor, prvi rezultati so že znani. Predvideno izboljšanje kvalitete kapitala nameravajo doseči v obliki poudarka na temeljnem kapitalu in njegovi stalnosti. Delno so bili predlogi že vključeni v dopolnitev direktive o kapitalskih zahtevah. Decembra 2009 je baselski odbor za bančni nadzor izdal dva posvetovalna dokumenta (v splošnem pogovoru pogosto opredeljena kot Basel III, s katerima je predstavil predvidene spremembe trenutno veljavnega okvira Basel II. Banka Slovenije je v obravnavo že dala predlog dopolnitve Sklepa o izračunu kapitala bank in hranilnic, ki odraža direktivo Evropske unije z vidika izboljšanju kvalitete kapitala. Predlog nadomešča inovativni instrument s hibridnim instrumentom in povečuje kvaliteto kapitala. Predvideva možnost vključitve hibridnega instrumenta v temeljni kapital, v višini, ki ne presega 50 odstotkov temeljnega kapitala, instrument mora biti brez zapadlosti in z edino možnostjo konverzije v navadne delnice. V okviru predhodne omejitve lahko 35 odstotkov temeljnega kapitala predstavljajo hibridni instrumenti, ki niso nujno konvertibilni v navadne delnice. V okviru obeh predhodnih omejitev pa lahko banka v temeljnem kapitalu upošteva hibridni instrument z določenim rokom zapadlosti (najmanj 30 let) in vzpodbudami za izplačilo (step up), največ v višini 15 odstotkov temeljnega kapitala. Med strožjimi napovedanimi pogoji velja omeniti prepoved izplačila dividend, dokler količnik kapitalske ustreznost ne bo presegal določene minimalne vrednosti. Predvidena je postopna vpeljava navedenega z začetkom v letu 2016.

38

Trg kapitala pozorno spremlja vse napovedane spremembe in hitro reagira. Nova KBM je pri pogovorih s tujimi institucijami zaznala, da se te že pripravljajo na višji zahtevani količnik kapitalske ustreznosti v obliki postopnega oblikovanja kapitalskih rezerv in vzdrževanja količnika kapitalske ustreznosti bistveno nad regulatorno predpisano najnižjo vrednostjo.

3.1.2 Priprave, aktivnosti in časovni plan ter dokumenti v postopku dokapitalizacije

Priprave na dokapitalizacijo so povezane z razlogi za dokapitalizacije. Med aktivnosti tudi sodi simulacija vpliva dokapitalizacije na kapitalsko ustreznost banke. V spodnjih tabelah so bila navedena pričakovanja brez dokapitalizacije in pri pridobitvi 130 milijonov evrov svežega kapitala. Tabela 1: Simulacija kapitala brez dokapitalizacije in 60 milijonov evrov za naložbe v letu 2011 31.12.2010 31.12.2011 1. Neto bilančna vsota 4.890.811 5.135.351 2. Tehtana kreditna tvegana aktiva 3.847.798 3.963.232 3. Tehtana tržna tveganja 36.673 39.974 4. Tehtana operativna tveganja 287.708 302.093 5. Skupaj tvegana aktiva 4.172.179 4.305.299 6. Temeljni kapital 390.988 402.193 7. Odbitne postavke temeljnega kapitala -25.254 -27.254 8. Dodatni kapital I 150.213 150.213 9. Odbitne postavke od temelj. in dodat. kapitala I -105.058 -165.058 10. Dodatni kapital II 0 0 11. Skupaj kapital 410.889 360.094 12. Kapitalska ustreznost 9,85% 8,36% 13. Kapitalska ustreznost na temeljni kapital 7,51% 6,79% Dokapitalizacija 0 0 Dodatni kapital I (podrejeni dolžniški instrumenti 0 0 Povečanje vrednosti kapitalskih naložb 24.416 60.000

Tabela 2: Simulacija kapitala z dokapitalizacijo v višini 130 milijonov evrov in 60 milijonov evrov za naložbe v letu 2011 31.12.2010 31.12.2011 1. Neto bilančna vsota 4.890.811 5.135.351 2. Tehtana kreditna tvegana aktiva 3.847.798 3.963.232 3. Tehtana tržna tveganja 36.673 39.974 4. Tehtana operativna tveganja 287.708 302.093 5. Skupaj tvegana aktiva 4.172.179 4.305.299 6. Temeljni kapital 521.388 532.593 7. Odbitne postavke temeljnega kapitala -25.254 -27.254 8. Dodatni kapital I 150.213 150.213 9. Odbitne postavke od temelj. in dodat. kapitala I -105.058 -165.058 10. Dodatni kapital II 0 0

39

11. Skupaj kapital 541.289 490.494 12. Kapitalska ustreznost 12,97% 11,39% 13. Kapitalska ustreznost na temeljni kapital 10,63% 9,82% Dokapitalizacija 130.400 0 Dodatni kapital I (podrejeni dolžniški instrumenti 0 0 Povečanje vrednosti kapitalskih naložb 24.416 60.000

Postopki in priprava dokapitalizacije tečejo po vnaprej pripravljenem časovnem planu. Časovni plan pa mora biti usklajen z nadzornim svetom, skupščino delničarjev, zakonskimi zahtevami, zmožnostmi zagotavljanja podatkov in željami izbrane investicijske banka, ki skrbi za prodajo novo izdanih delnic. Zaključek dokapitalizacije je z vidika kapitalske ustreznosti potreben do konca leta 2010 oziroma v začetku leta 2011, če želi banka obdržati sposobnost pridobivanja dolgoročnih virov s stroški, ki ohranjajo Novo KBM konkurenčno pri ponudbi komitentom. Javna objava dokapitalizacije in zbiranje ponudb investitorjev bo potekalo v začetku leta 2011. V spodnji tabeli predstavljam časovno zaporedje dogodkov in dokumente, ki so vezani na posamezen dogodek. Tabela 3: Časovno zaporedje dogodkov in dokumenti pri dokapitalizaciji Nove KBM Datum dogodka: Dogodek: Dokument: 08.07.2009 Sklic skupščine Sklep skupščine o dokapitalizaciji Nove

KBM 23.08.2010 Seja nadzornega sveta Potrditev začetka aktivnosti za

dokapitalizacijo 28.10.2010 Obvestilo večinskemu

lastniku o začetih postopkih dokapitalizacije

Obvestilo o pričetku aktivnosti dokapitalizacije Nove KBM

22.12.2010 Seja nadzornega sveta Potrditev predloga uprave o dokapitalizacije Nove KBM

18.01.2011 Prva oddaja Prospekta ATVP

Prospekt za ponudbo delnic Nove KBM javnosti – angleški

21.03.2011 Druga oddaja Prospekta ATVP

Prospekt za ponudbo delnic Nove KBM javnosti

31.03.2011 Seja nadzornega sveta Potrditev razpona cene KBMR 31.03.2011 ATVP potrdi Prospekt Prospekt za ponudbo delnic Nove KBM

javnosti 04.04.2011 Roadshow-a Prezentacija za potencialne investitorje 14.04.2011 Postavitev cene KBMR Javna objava dokapitalizacijske cene 18.04.2011 Zaključek vpisa delnic Javna objava – Potrdilo o vpisu 26.04.2011 Dokončna dodelitev delnic Javna objava – Potrdilo o lastništvu

novih delnic 06.05.2011 Začetek trgovanja z

novimi delnicam Tečajnica Ljubljanske in Varšavske borze

40

3.1.3 Predkupna pravica obstoječih delničarjev in vloga večinskega lastnika v postopku dokapitalizcije

Prospekt za izvedbo dokapitalizacije vsebuje določilo o predkupni pravici obstoječih delničarjev, kar pomeni, da lahko Republika Slovenija obdrži trenutni delež v lastniški strukturi Nove KBM. Uprava banke je v preteklih dveh mesecih opravila vrsto predhodnih predstavitev potencialnim investitorjem, kjer je bilo vedno posebej izpostavljeno vprašanje o stališču večinskega lastnika do dokapitalizacije. Zaznan je bil interes, da se Republika Slovenija že pred javno objavo dokapitalizacije pisno opredeli o deležu, s katerim bo sodelovala pri dokapitalizaciji. Republika Slovenija je skupaj s Kapitalsko družbo in Slovensko odškodninsko družbo bila 51,08 odstotna lastnica Nove KBM. Ob morebitni odločitvi republike Slovenije, da pri dokapitalizaciji ne sodeluje (ne sodelujeta tudi SOD in KAD) in predpostavki, da drugi investitorji kupijo celotno število razpoložljivih delnic, bi delež Republike Slovenije (vključno s SOD in KAD) v lastniški strukturi Nove KBM znašal 34,05 odstotka, brez KAD in SOD pa 27,67 odstotka. V primeru, da Republika Slovenija ne sodeluje pri dokapitalizaciji, sodelujeta pa SOD in KAD, bi delež republike Slovenije, vključno s SOD in KAD, v lastniški strukturi Nove KBM znašal 37,26 odstotka.

3.1.4 Sklep skupščine delničarjev, postavitev cene in pričakovanja pri dokapitalizaciji