prezentacja 2kw2005 pkn orlen s.a. · 2009-12-16 · pkn orlen konsekwentnie realizuje kolejne...

TRANSCRIPT

1

Realizacja strategii wzrostu wartości PKN ORLEN S.A.

Igor Chalupec, Prezes ZarząduWrzesień 2006 r.

2

Proces nabycia Mažeikių Nafta – aktualizacjaPKN ORLEN konsekwentnie realizuje kolejne etapy na drodze do zamknięcia transakcji

Yukos International UK B.V., rząd litewski oraz PKN ORLEN podpisały umowę sprzedaży odpowiednio 53,70% (26 maj) i 30,6% (9 czerwca) akcji Mažeikių Nafta

Zgoda rządu litewskiego na transakcję z Yukos Int. UK B.V.

Zgoda Parlamentu Litewskiego na transakcję z rządem litewskim

Zrzeczenie się przez rząd litewski prawa pierwokupu

w stosunku do akcji Yukos Int. UK B.V.

Zgoda Komisji Antymonopolowej na Ukrainie

Zgoda ze strony organów antymonopolowych w USA

Zgoda Komisji EuropejskiejPKN ORLEN złoży aplikację o zgodę na transakcję nabycia większości akcji Mažeikių Nafta

Kiedy warunki zamknięcia transakcji zostaną spełnioneRównoczesne zamknięcie obydwu transakcji, spodziewane w 4kw br.

2 kw. 2006

Działania, już zrealizowane

w celu zamknięcia transakcji

Działania, do zrealizowania

celem zamknięcia transakcji

Po zamknięciu transakcji

Ogłoszenie obowiązkowego wezwania na skup 5,64% akcji pozostających w obrocie giełdowym

3

Proces nabycia Mažeikių Nafta – aktualizacjaAranżacja finansowania na zaawansowanym etapie

280

250

2 800

0

500

1000

1500

2000

2500

Pak

iet 1

0%ak

cji p

ozos

taje

w rę

kach

Rzą

duLi

twy

Śro

dki w

łasn

eP

KN

OR

LEN

Now

efin

anso

wan

iepo

d ak

wiz

ycję

Zapł

ata

za M

N

W mln USD

ETAP 2: Aranżacja nowego finansowania

• Kredyt rewolwingowy 800 mln EUR (5 lat z opcją przedłużenia)

• Kredyt pomostowy 800 mln EUR (do 12 miesięcy)

ETAP 3: Refinansowanie kredytu pomostowego

• Emisja obligacji na rynku europejskim (4 kwartał 2006 lub pierwsze półrocze 2007)

Źródła finansowania transakcji nabycia Mažeikių Nafta

Częściowe wykorzystanie

istniejących linii kredytowych

ETAP 1: Przygotowanie środków własnych

• Posiadana gotówka w 3kw’06 ok. 250 mln USD

4

Proces nabycia Mažeikių Nafta – aktualizacjaMažeikių Nafta będzie od razu włączona w koncepcję zarządzania segmentowego

Stopniowe podejście do integracji(np. w Unipetrol)

Wykorzystanie doświadczeń z integracji z Unipetrolem

Przejęcie kontroli (~1 rok)

Integracja (~1 rok)

Realizacja dalszych możliwości wzrostu i

zwiększania wartości Natychmiastowa

integracja, począwszy od Dnia 1

(1-1,5 roku)

Realizacja dalszych

możliwości wzrostu i

zwiększania wartości

Przejęcie kontroli i jednoczesna integracja MN w struktury zarządzania segmentowego PKN ORLEN w znacznym stopniu przyśpieszy proces,

Pozwoli na szybsze tempo tworzenia wartości w MN

Stworzy możliwość uruchomienia szeregu zmian w PKN ORLEN

Przyśpieszone “segmentowe” podejście do integracji w Mažeikių Nafta

5

EBITDA* Unipetrol w średnich war. makroekonomicznych, 2004 w mln EUR

Ponad 30 mln EUR zostało zrealizowane już w 2005 r.

442

304138

304

45%

Wynik bazowy z roku 2004

Efekt programu „Partnerstwo”

Procentowy wzrost EBITDA

Wynik operacyjny 2004** Wynik w 2008*** w warunkach z roku 2004

* Skonsolidowany wskaźnik EBITDA obejmuje Unipetrol, Unipetrol Rafinerie, Paramo, Chemopetrol, Kaučuk, Spolana, Benzina – pełna konsolidacja, Česká Rafinérská – konsolidacja metodą proporcjonalną, Agrobohemie i Aliachem – konsolidacja metodą kapitałową. W kalkulacji wskaźnika EBITDA nie uwzględniono efektów ewentualnej sprzedaży aktywów

** Skorygowane o nakłady jednorazowe oraz wydatki nadzwyczajne i nieoperacyjne *** Prognozowany wskaźnik EBITDA obliczony w stałych warunkach makroekonomicznych z 2004 r.: cena ropy Brent 38,2 USD/b, różnica między ceną ropy Brent a Ural 4,1USD/b, marża rafineryjna 3,6 USD/b,

kurs wymiany 1 EUR = 31,90 CZK Źródło: Unipetrol

Efekty Programu PartnerstwaPrawie 40 mln EUR w 1H’2006 w war. makroekonomicznych 2004

Integracja PKN ORLEN z UnipetrolemRealizacja Programu „Partnerstwo” zgodnie z planem

1kw 2006 2 kw 2006

17,1 22,6

Liderzy Programu Partnerstwo :W mln EUR za okres 1H’06Uniraf : 16,1Chemopetrol: 14,8

6

Integracja PKN ORLEN z UnipetrolemZaawansowane przygotowanie do wprowadzenia zarządzania segmentowego

Faza 2Przygotowanie

Faza 3Wdrożenie

czerwiec’06 3kw’06 4kw’06 - 2007

Faza 1Przyjęcie koncepcji

Finalizacja przygotowań do fazy wdrożenia zarządzania segmentowego

Zdefiniowanie zakresu podziału funkcji produkcyjnych, sprzedażowych oraz funkcji wsparcia

Przygotowanie planu powiązania segmentów Unipetrolu i PKN ORLEN

Dokonanie centralizacji wszystkich funkcji (korporacyjnych i operacyjnych)

Powiązanie segmentów funkcjonalnych (np. zakupy, IT) z menedżerami funkcjonalnymi

PKN ORLEN jako wykonawcami Shared Service Center(SSC – wspólne centrum usług np. Finanse i Rachunkowość, Podatki, HR, Dział prawny, IT, Zaopatrzenie, Zakupy, Remonty)

Główne działania podjęte w ramach wdrażania zarządzania segmentowego

Wsparcie przy realizacji synergii poprzez stworzenie segmentów funkcjonalnych w Unipetrolu

7

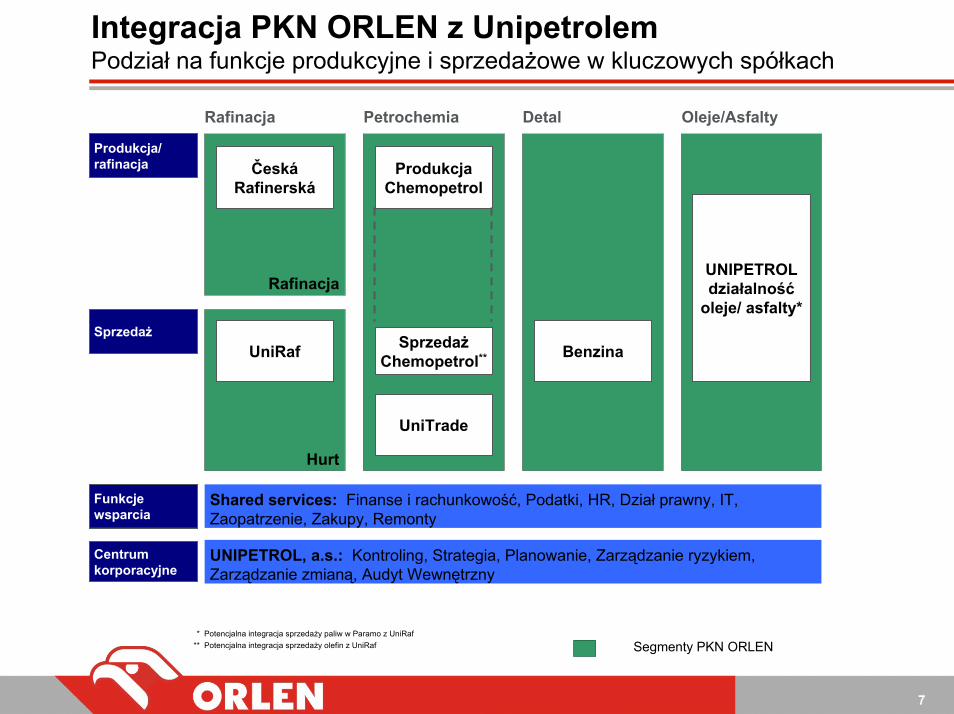

Integracja PKN ORLEN z UnipetrolemPodział na funkcje produkcyjne i sprzedażowe w kluczowych spółkach

Rafinacja Petrochemia Detal Oleje/Asfalty

Produkcja/ rafinacja Česká

RafinerskáProdukcja

Chemopetrol

UNIPETROL działalność

oleje/ asfalty*Rafinacja

SprzedażUniRaf BenzinaSprzedaż

Chemopetrol**

UniTrade

Hurt

Funkcje wsparcia

Shared services: Finanse i rachunkowość, Podatki, HR, Dział prawny, IT, Zaopatrzenie, Zakupy, Remonty

UNIPETROL, a.s.: Kontroling, Strategia, Planowanie, Zarządzanie ryzykiem, Zarządzanie zmianą, Audyt Wewnętrzny

Centrum korporacyjne

* Potencjalna integracja sprzedaży paliw w Paramo z UniRaf** Potencjalna integracja sprzedaży olefin z UniRaf Segmenty PKN ORLEN

8

Integracja PKN ORLEN z UnipetrolemInicjatywy w obszarze zarządzania kadrami

• Celem dalszego powiązania z PKN ORLEN wdrażany jest sytem MBO (Zarządzanie przez cele)

• Komitet MBO koordynujący i monitorujący cele (finansowe i operacyjne) rozpocznie pracę w 4kw 2006.

• Programem zostaną objęte 224 osoby w 2006 r. i kolejne 172 osoby w 2007 r. (W całym Koncernie PKN ORLEN programem objęto 803 osoby, a od 2007 r. będą to 1 262 osoby)

Wprowadzenie systemu MBO w Unipetrolu:

Nowe narzędzia w zarządzaniu zasobami ludzkimi:Nowe narzędzia umożliwą efektywniejsze wykorzystanie zasobów ludzkich:• Projekt Sukcesji• Ocena ryzyka dla pracowników z wysokim potencjałem

zawodowym• Indywidualny Plan Rozwoju

9

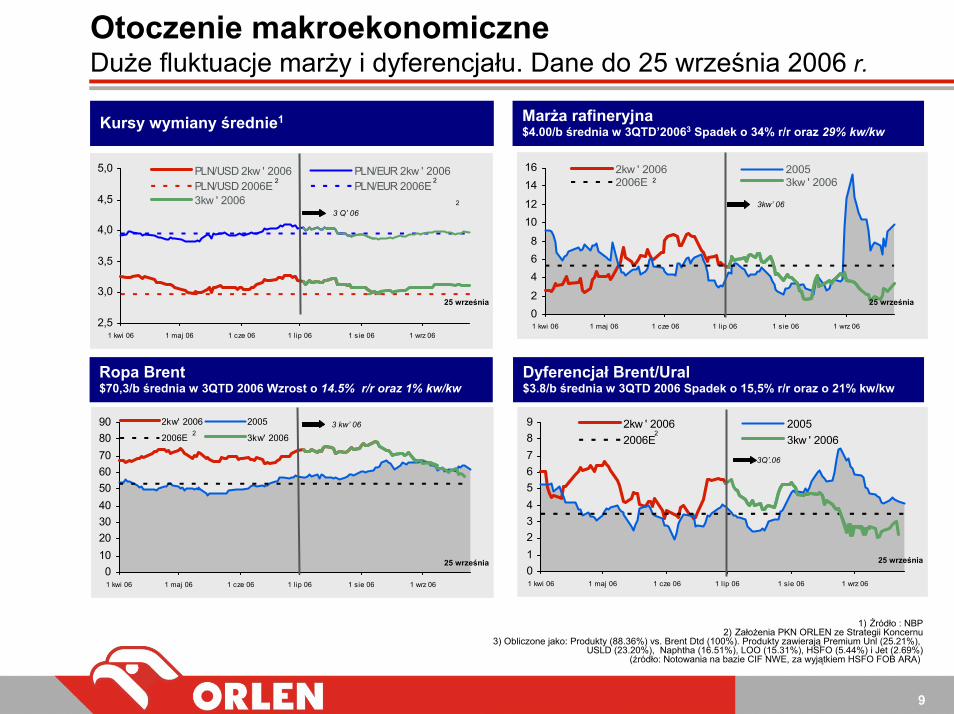

Otoczenie makroekonomiczneDuże fluktuacje marży i dyferencjału. Dane do 25 września 2006 r.

0123456789

1 kwi 06 1 maj 06 1 cze 06 1 lip 06 1 sie 06 1 wrz 06

2kw ' 2006 20052006E 3kw ' 2006

02

468

1012

1416

1 kwi 06 1 maj 06 1 cze 06 1 lip 06 1 sie 06 1 wrz 06

2kw ' 2006 20052006E 3kw ' 2006

2,5

3,0

3,5

4,0

4,5

5,0

1 kwi 06 1 maj 06 1 cze 06 1 lip 06 1 sie 06 1 wrz 06

PLN/USD 2kw ' 2006 PLN/EUR 2kw ' 2006PLN/USD 2006E PLN/EUR 2006E3kw ' 2006

Kursy wymiany średnie1

2 2

Marża rafineryjna$4.00/b średnia w 3QTD’20063 Spadek o 34% r/r oraz 29% kw/kw

Dyferencjał Brent/Ural $3.8/b średnia w 3QTD 2006 Spadek o 15,5% r/r oraz o 21% kw/kw

2

3kw’ 06

25 września25 września

23 Q’ 06

2 kw.06

3Q’.06

Ropa Brent $70,3/b średnia w 3QTD 2006 Wzrost o 14.5% r/r oraz 1% kw/kw

0102030405060708090

1 kwi 06 1 maj 06 1 cze 06 1 lip 06 1 sie 06 1 wrz 06

2kw' 2006 2005

2006E 3kw' 20063 kw’ 06

25 września25 września

2 2

1) Źródło : NBP2) Założenia PKN ORLEN ze Strategii Koncernu

3) Obliczone jako: Produkty (88.36%) vs. Brent Dtd (100%). Produkty zawierają Premium Unl (25.21%), USLD (23.20%), Naphtha (16.51%), LOO (15.31%), HSFO (5.44%) i Jet (2.69%)

(źródło: Notowania na bazie CIF NWE, za wyjątkiem HSFO FOB ARA)

10

Rynek petrochemikaliów Poprawa notowań olefin i poliolefin. Dane do 15 września 2006 r.

0

100

200

300

400

500

600

700

800

900

1000

1-sty-2005 1-kwi-2005 1-lip-2005 1-paź-2005 1-sty-2006 1-kwi-2006 1-lip-2006

Etylen Średni (Etylen-Nafta) Nafta

Etylen

398413

211

398

Spread (Etylen-Napfa)

338

0

100

200

300

400

500

600

700

800

900

1-sty-2005

1-kwi-2005

1-lip-2005

1-paź-2005

1-sty-2006

1-kwi-2006

1-lip-2006

Propylen Średni (Propylene-Naphta) Nafta

293353

211

383

Spread (Prophylen-Nafta)

338 346

Propylen

W EUR/tone

346386

W EUR/tone

416

Źródło: Notowania rynkowe

0

200

400

600

800

1000

1200

1 sty 05 1 kw i 05 1 lip 05 1 paź 05 1 sty 06 1 kw i 06 1 lip 06

PP Średni (PP-Propylen) Propylen

176296

376257

Spread (Prophylen-Nafta)

Polyetylen (LDPE) Polypropylen

0

200

400

600

800

1000

1200

1 sty 05 1 kwi 05 1 lip 05 1 paź 05 1 sty 06 1 kwi 06 1 lip 06

PE Średni (PE-Etylen) Etylen

352

166

357 286

Spread (PE-Etylen)

272 237

w EUR/tone

267275 267

W EUR/tone

258

11

Wyniki operacyjne po dwóch miesiącach 3 kw. ’06Zdecydowany wzrost wolumenów sprzedaży w Polsce i całej Grupie

Kluczowe dane operacyjne

Lipiec-Sierpień 2005 Lipiec-Sierpień 2006 zmiana r/r [%]

zmiana r/r [%]

PKN ORLEN jednostka

dominującaPKN ORLEN

PKN ORLEN jednostka

dominującaPKN ORLEN

PKN ORLEN jednostka

dominującaPKN ORLEN

Wolumen sprzedaży paliw w hurcie (tys. ton) 1, 4 890 1 439 1 009 1 520 13,4% 5,6%

Wolumen sprzedaży produktów petrochemicznych (tys. ton) 4 133 335 279 408 109,8% 21,8%

Wolumen sprzedaży paliw w detalu (tys. ton) 2

687 1 028 729 1 095 6,1% 6,5%

Stopień wykorzystania mocy przerobowych 3

93% 105% 12,5%

Przerób ropy naftowej (tys. ton) 2 096 2 883 2 411 3 238 15,0% 12,3%

1) Dotyczy sprzedaży benzyny, oleju napędowego, Jet, LOO2) Dotyczy sprzedaży detalicznej benzyny, oleju napędowego, LPG3) W odniesieniu do zdolności głębokiego przerobu ropy PKN ORLEN 13,5 mln ton/rok w 2005 r oraz 13,8 mln ton/rok w 2006r4) Dotyczy PKN ORLEN jedn. domin. bez exportu

12

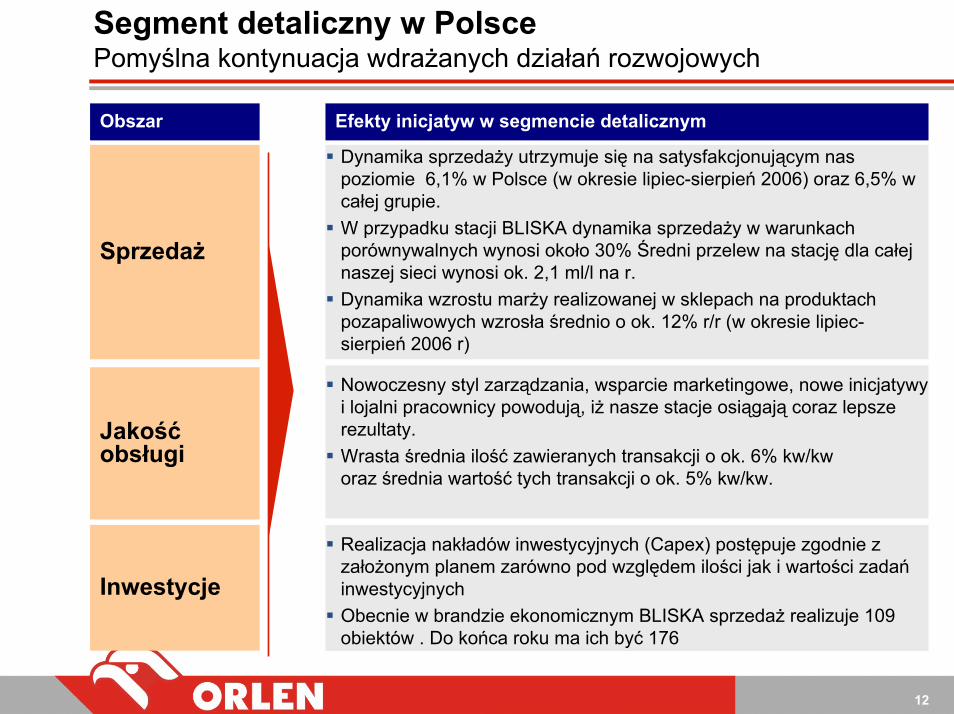

Segment detaliczny w Polsce Pomyślna kontynuacja wdrażanych działań rozwojowych

Obszar Efekty inicjatyw w segmencie detalicznym

Dynamika sprzedaży utrzymuje się na satysfakcjonującym nas poziomie 6,1% w Polsce (w okresie lipiec-sierpień 2006) oraz 6,5% w całej grupie.W przypadku stacji BLISKA dynamika sprzedaży w warunkach porównywalnych wynosi około 30% Średni przelew na stację dla całej naszej sieci wynosi ok. 2,1 ml/l na r.Dynamika wzrostu marży realizowanej w sklepach na produktach pozapaliwowych wzrosła średnio o ok. 12% r/r (w okresie lipiec-sierpień 2006 r)

Sprzedaż

Nowoczesny styl zarządzania, wsparcie marketingowe, nowe inicjatywy i lojalni pracownicy powodują, iż nasze stacje osiągają coraz lepsze rezultaty. Wrasta średnia ilość zawieranych transakcji o ok. 6% kw/kworaz średnia wartość tych transakcji o ok. 5% kw/kw.

Jakość obsługi

Inwestycje

Realizacja nakładów inwestycyjnych (Capex) postępuje zgodnie z założonym planem zarówno pod względem ilości jak i wartości zadań inwestycyjnych Obecnie w brandzie ekonomicznym BLISKA sprzedaż realizuje 109 obiektów . Do końca roku ma ich być 176

13

DZIĘKUJĘ ZA UWAGĘ

Biuro Relacji Inwestorskichtel.: + 48 24 365 33 90fax: + 48 24 365 56 88

e-mail: [email protected]

14

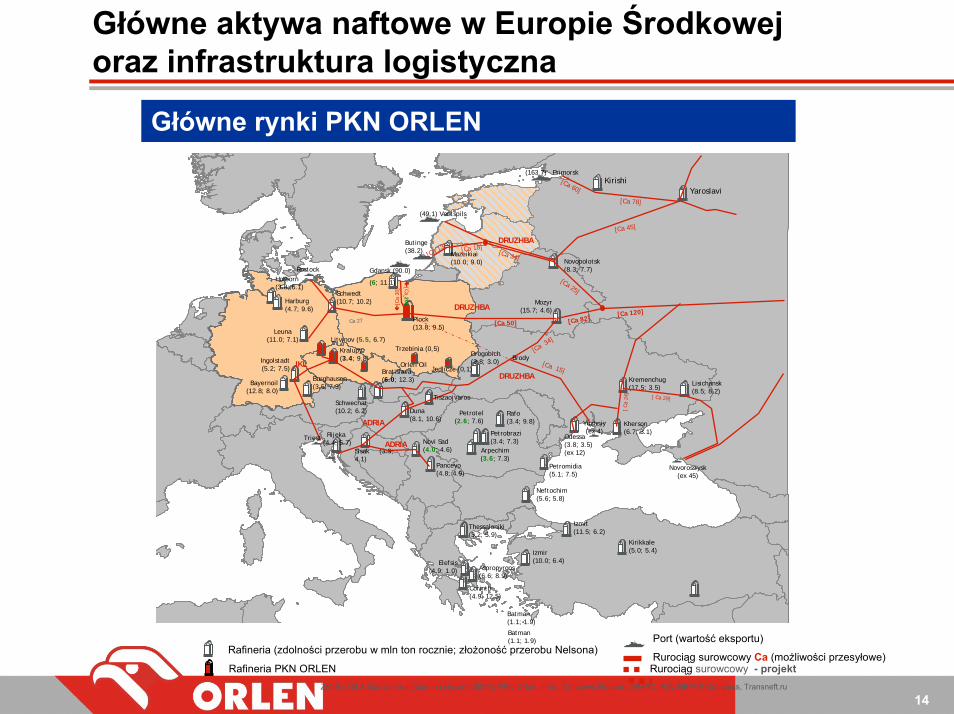

Główne aktywa naftowe w Europie Środkowej oraz infrastruktura logistyczna

Lisichansk(8.5; 8.2)

Rafineria (zdolności przerobu w mln ton rocznie; złożoność przerobu Nelsona)

Źródło: Oil & Gas Journal (stan na styczeń 2005), PKN Orlen, inne , Concawe,Reuters, WMRC, EIA, NEFTE Compass, Transneft.ru

Batman(1.1; 1.9)

Yaroslavi

Port (wartość eksportu)

Rurociąg surowcowy Ca (możliwości przesyłowe)

Ingolstadt (5.2; 7.5)

Litvinov (5.5, 6.7)

Kralupy(3.4; 9.8)

Plock (13.8; 9.5)

Gdansk (90.0)

(6; 11.1)

Mazeikiai (10.0; 9.0) Novopolotsk

(8.3; 7.7)

Mozyr(15.7; 4.6)

Bratislava (6.0; 12.3)

Schwechat(10.2; 6.2)

Burghausen(3.5; 7.3)

Holborn (3.8; 6.1)

Bayernoil(12.8; 8.0)

Harburg(4.7; 9.6)

Leuna(11.0; 7.1)

Schwedt (10.7; 10.2)

Aspropyrgos(6.6; 8.9)

Corinth (4.9; 12.5)

Elefsis(4.9; 1.0)

Thessaloniki (3.2; 5.9)

Izmit (11.5; 6.2)

Izmir (10.0; 6.4)

Kirikkale (5.0; 5.4)

Duna(8.1, 10.6)

Arpechim(3.6; 7.3)

Petrobrazi(3.4; 7.3)

Petrotel(2.6; 7.6)

Rafo(3.4; 9.8)

Petromidia(5.1; 7.5)

Rijeka (4.4; 5.7)

Sisak (3.9; 4.1)

Novi Sad (4.0; 4.6)

Pancevo(4.8; 4.9)

Neftochim(5.6; 5.8)

Drogobich(3.8; 3.0)

Kremenchug (17.5; 3.5)

Odessa(3.8; 3.5)(ex 12)

Kherson (6.7; 3.1)

DRUZHBA

DRUZHBA

DRUZHBA

ADRIA

IKL

ADRIA

(49.1) Ventspils

Butinge(38.2)

(163.7) PrimorskKirishi

Yuzhniy(ex 4)

Brody

Tiszaojvaros

Triest

Rostock

[Ca 78]

[Ca 60]

[Ca 34][Ca 18]

[Ca 82][Ca 50]

[Ca 34]

Ca 27

[Ca20][C

a 30

]

[ Ca

24]

[Ca 15]

Novorossiysk(ex 45)

[ Ca 29]

Trzebinia (0,5)

Orlen OilJedlicze (0,1)

[Ca 45]

[Ca 13]

[Ca 25]

[Ca 120]

Główne rynki PKN ORLEN

Rafineria PKN ORLEN

Batman(1.1; 1.9)

Rurociąg surowcowy - projekt