prestito ipotecario vitalizio - umci operativo per agenti sfa02.pdfil prestito ipotecario vitalizio...

TRANSCRIPT

Prestito Ipotecario Vitalizio

Manuale operativo ad uso degli agenti

Società Finanza Attiva Spa – Manuale Operativo del prestito ipotecario vitalizio 2

Indice

1. Descrizione del prodotto 2. Finalità per cui può essere richiesto il finanziamento 3. Garanzie richieste 4. Tipologie di immobili da costituire in garanzia 5. Tipologie di prodotto disponibili 6. L’importo finanziabile 7. La perizia dell’ immobile 8. Regime di calcolo degli interessi 9. Lo spread del finanziamento 10. Le spese accessorie una tantum

11. Le spese accessorie ricorrenti 12. Le spese accessorie eventuali 13. La penale per il rimborso anticipato 14. Il calcolo dell’ISC 15. La durata del finanziamento 16. Modalità di rimborso 17. Il Mandato a vendere 18. Gli Obblighi contrattuali del mutuatario 19. La convenzione di conferma annuale 20. L’assicurazione annuale 21. L’impatto del prestito Ipotecario Vitalizio sull’asse ereditario 22. Le Domande più frequenti 23. Canali di vendita 24. Primo contatto con il potenziale cliente e sessione informativa 25. Organizzazione della sessione informativa estesa 26. Presentazione della domanda di finanziamento

Società Finanza Attiva Spa – Manuale Operativo del prestito ipotecario vitalizio 3

Nota metodologica

Il manuale che segue descrive i processi operativi relativi al prestito ipotecario vitalizio in ipotesi di erogazione da parte di Società Finanza Attiva. I processi devono pertanto essere integrati con i processi interni relativi ai finanziamenti ipotecari nel caso di erogazione sulle casse di una Banca.

Società Finanza Attiva Spa – Manuale Operativo del prestito ipotecario vitalizio 4

1. Descrizione del prodotto

Un prestito ipotecario vitalizio è un finanziamento ipotecario a lungo termine assistito da un’ipoteca di primo grado su di un immobile residenziale, che costituisce la dimora di residenza principale di proprietà del mutuatario, finalizzato a consentire a persone fisiche di età superiore ai 70 anni, di liberare parte del valore della propria abitazione. Il finanziamento è bullet, con capitalizzazione annuale degli interessi, e non prevede il pagamento di alcun importo, per capitale, interessi o spese, da parte del mutuatario, fino alla data di scadenza del contratto, che coincide con la data di morte del mutuatario. Nel caso di finanziamenti cointestati la data di scadenza coincide con la data di morte del più longevo dei contestatari. Il finanziamento viene rimborsato in unica soluzione dagli eredi e/o aventi causa del mutuatario entro i dodici mesi successivi alla data di scadenza naturale del finanziamento.

2. Finalità per cui può essere richiesto il finanziamento

Il finanziamento è senza vincolo di destinazione, per cui il mutuatario può fare l’uso che ritiene più opportuno delle somme erogate. Tuttavia la Società Finanza Attiva raccomanda di non utilizzare in alcun caso il finanziamento per l’effettuazione di investimenti speculativi e richiede al mutuatario una gestione prudente delle proprie finanze. E’ fatto divieto agli agenti e venditori della società Finanza Attiva di proporre al mutuatario formule di investimento dell’importo riveniente dal finanziamento.

3. Garanzie richieste

Il prestito ipotecario vitalizio deve essere sempre assistito da ipoteca di primo grado sull’immobile di residenza del mutuatario. Non sono ammessi finanziamenti, salvo deroga espressa, da richiedere alla Società Finanza Attiva, assistiti da ipoteca su seconde case, quali case di villeggiatura, residenze di campagna etc.

4. Tipologie di immobili da costituire in garanzia

Gli immobili residenziali sono ammissibili al finanziamento a condizione che sia possibile iscrivere ipoteca di primo grado sull’intero valore del cespite. Non sono ammessi al finanziamento immobili rientranti nelle seguenti tipologie:

• Immobili non residenziali

• Immobili rustici o caratterizzati da limitata liquidabilità (case di campagna, montagna, porzioni di immobili etc.)

• Immobili gravati da vincoli artistici, paesistici, idrogeologici

• Immobili in assenza di concessione edilizia o senza concessione in sanatoria

• Immobili realizzati su zone concesse in diritto di superficie dai Comuni nei piani di zona ex legge 167/1962, a meno che non sussista una dichiarazione notarile del comune che esclude la possibilità di esproprio)

• Immobili gravati da ipoteca, fatta salva l’ipotesi di rifinanziamento di mutuo preesistente, in presenza di assenso alla cancellazione dell’ipoteca da parte del creditore iscritto.

• Immobili costituiti come sede di società di capitali o di persone .

5. Tipologie di prodotto disponibili • Prestito ipotecario vitalizio a tasso variabile con erogazione in unica soluzione: l’importo del

finanziamento viene erogato in unica soluzione alla stipula e rimborsato interamente alla scadenza finale.Gli interessi sono parametrati all’euribor 12 mesi e capitalizzati annualmente ;

• Prestito ipotecario vitalizio a tasso fisso con erogazione in unica soluzione: l’importo del finanziamento viene erogato in unica soluzione alla stipula e rimborsato interamente alla scadenza finale.Gli interessi sono parametrati all’IRS 30 anni e capitalizzati annualmente; N.B.: Questa tipologia di prodotto non è attualmente disponibile per il canale agenti.

Società Finanza Attiva Spa – Manuale Operativo del prestito ipotecario vitalizio 5

• Prestito ipotecario vitalizio a tasso variabile con erogazione distribuita in quote mensili: il finanziamento viene erogato in quote mensili costanti per un numero di mensilità determinate dall’ intermediario in funzione dell’età del mutuatario e del valore di perizia dell’immobile.N.B.: Questa tipologia di prodotto non è attualmente disponibile per il canale agenti.

6. L’importo finanziabile

L’ importo massimo finanziabile viene espresso come percentuale massima di finanziabilità del valore dell’immobile (loan to value). Gli importi vengono determinati dalla Società Finanza Attiva Spa e vengono aggiornati periodicamente. Nella fase di offerta del prodotto il venditore deve attenersi ai valori riportati nella tabella “loan to value” per la classe di età corrispondente e comunicare al richiedente la percentuale massima di finanziabilità dell’immobile. La percentuale massima di finanziabilità costituisce un limite superiore del finanziamento richiedibile. L’importo massimo finanziabile verrà determinato dalla Società Finanza Attiva applicando le percentuali di LtV al valore di perizia dell’immobile, asseverato da un perito indipendente. Qualora l’importo richiesto dal cliente sia inferiore all’importo finanziabile massimo, la domanda verrà approvata automaticamente. Qualora invece l’importo richiesto dal cliente sia superiore all’importo massimo finanziabile, come sopra determinato, l’ufficio concessione crediti della Società Finanza Attiva provvederà a comunicare all’agente l’importo massimo per informare il cliente. Al fine di evitare la comunicazione di importi diversi dall’importo massimo finanziabile al cliente e successive rettifiche che potrebbero non trovare buona accettazione da parte del cliente, l’agente è tenuto in fase di vendita a comunicare la sola percentuale massima di finanziabilità, facendo presente che detta percentuale dovrà essere applicata al valore risultante dalla perizia.

Tabella Loan to Value massimi erogabili

Età Maschio Femmina Coppia

70 22,9% 20,4% 20,0%

71 23,8% 21,2% 20,4%

72 24,7% 22,0% 21,2%

73 25,7% 22,9% 22,0%

74 26,7% 23,8% 22,9%

75 27,7% 24,7% 23,8%

76 28,8% 25,7% 24,7%

77 29,9% 26,7% 25,7%

78 31,1% 27,7% 26,7%

79 32,3% 28,8% 27,8%

80 33,6% 30,0% 28,8%

81 35,0% 31,1% 30,0%

82 36,3% 32,4% 31,1%

83 37,5% 33,6% 32,4%

84 38,5% 34,9% 33,6%

85 39,3% 36,4% 35,0%

86 40,8% 37,8% 36,3%

87 42,4% 38,5% 37,0%

88 43,2% 39,3% 37,8%

89 44,0% 40,1% 39,3%

90 45,0% 42,4% 40,0%

Società Finanza Attiva Spa – Manuale Operativo del prestito ipotecario vitalizio 6

7. La perizia dell’ immobile

Il prestito ipotecario vitalizio, non prevedendo un piano di rimborso rateale, ha come unica fonte di rientro la conservazione del valore dell’immobile dato in garanzia. E’ pertanto fondamentale per l’avvio dell’istruttoria realizzare una stima peritale approfondita dell’immobile al fine di valutarne il valore economico attuale e prospettico. La perizia dell’immobile è obbligatoria e deve essere realizzata da un perito indipendente indicato dalla Società Finanza Attiva Spa, su mandato del richiedente. E’ consentita al richiedente la presentazione di proprie perizie di parte, ma queste non possono sostituire l’effettuazione della perizia da parte di S.F.A Il richiedente del finanziamento deve provvedere al pagamento dell’importo previsto a fronte della perizia prima di sottoporre la domanda di finanziamento a mezzo di bonifico alla Società Finanza Attiva Spa. Copia della ricevuta del pagamento dovrà essere allegato alla domanda di finanziamento. Nessun pagamento dovrà essere effettuato da parte del richiedente del finanziamento al perito o ad altri soggetti diversi dalla Società Finanza Attiva Spa.

8. Regime di calcolo degli interessi

Il prestito vitalizio può essere a tasso fisso, variabile o variabile con tetto massimo (Cap).

• Prestito a tasso variabile: nel prestito a tasso variabile il tasso di interesse viene parametrato al tasso euribor a 12 mesi, cui viene aggiunto lo spread del finanziamento e aggiornato annualmente.

• Prestito a tasso fisso: nel prestito a tasso fisso il tasso di interesse rimane invariato per tutta la durata del finanziamento, fino al rimborso. Il tasso per i prestiti a tasso fisso viene riportato nel foglio informativo analitico del prodotto.N.B.: Questa forma tecnica non è disponibile per la rete agenti fino a diversa comunicazione della Società Finanza Attiva.

• Prestito a tasso variabile con tetto massimo: nel prestito a tasso variabile il tasso del finanziamento viene parametrato al tasso euribor a 12 mesi, aggiornato annualmente, cui viene aggiunto lo spread del finanziamento, e il costo dell’ opzione (cap) di copertura del rischio di tasso, in virtù della quale il tasso di interesse come sopra determinato, non potrà, in caso di rialzo dei tasso euribor a 12 mesi superare il tetto massimo previsto dal contratto (tasso strike dell’opzione cap. La copertura del rischio di tasso (opzione cap) è diretta a tutelare il mutuatario, i sui eredi e/o aventi causa da un rialzo eccessivo dei tassi di interesse che potrebbero determinare un inattesa crescita del montante del debito dovuto, intaccando l’asse ereditario.

• Lo spread del finanziamento ed il costo dell’opzione cap vengono riportati nel foglio informativo analitico del prodotto a tasso variabile. N.B.: Questa forma tecnica non è disponibile per la rete agenti fino a diversa comunicazione della Società Finanza Attiva.

9. Lo spread del finanziamento

Il finanziamento, sia a tasso fisso che variabile, è regolato con un spread di 3%, che viene aggiunto al parametro del tasso d riferimento (euribor 12 mesi per il tasso variabile, IRS 30 anni per il tasso fisso). Lo spread è fisso per tutta la durata dell’operazione.

10. Le spese accessorie una tantum

Il finanziamento include alcune spese accessorie che vengono corrisposte all’erogazione mediante deduzione dall’importo del finanziamento, ad esclusione delle spese relative alla perizia dell’immobile che vengono corrisposte anticipatamente dal richiedente al momento della domanda. Nella fase di vendita il venditore o agente dovrà fornire una illustrazione completa delle spese, commissioni ed imposte relative al contratto di finanziamento consegnando al richiedente una copia del Foglio Informativo Analitico ed Elenco delle Spese: Le spese accessorie una tantum includono:

• Spese di istruttoria e perfezionamento pratica, paria a € 600,00

Società Finanza Attiva Spa – Manuale Operativo del prestito ipotecario vitalizio 7

• Premio assicurazione incendio e eventi catastrofali, parametrato al valore di ricostruzione

• Spese per la perizia dell’immobile, pari a € 180,00

• Spese per oneri notarili, variabili in funzione dell’importo dell’iscrizione ipotecaria

• Imposta ipotecaria, pari al 2% dell’iscrizione (125% del valore di perizia)

• Imposta di registro, pari a € 336,00

• Bolli per il contratto di finanziamento, pari a € 200,00

11. Le spese accessorie ricorrenti

Il finanziamento include alcune spese accessorie ricorrenti a carico del mutuatario, che vengono aggiunte annualmente all’importo del finanziamento e capitalizzate. Nella fase di vendita il venditore/agente dovrà fornire una illustrazione complete delle spese ricorrenti relative al contratto di finanziamento consegnando al richiedente una copia del Foglio Informativo Analitico ed Elenco delle Spese. Le spese accessorie ricorrenti includono:

• Spese amministrative annuali, pari a € 50,00

• Il premio annuale della polizza incendio e eventi catastrofali

12. Le spese accessorie eventuali

Il finanziamento può includere alcune spese accessorie eventuali, legate al verificarsi di eventi o richieste del mutuatario. Nella fase di vendita il venditore dovrà fornire una illustrazione completadelle spese accessorie eventuali relative al contratto di finanziamento consegnando al richiedente una copia del Foglio Informativo Analitico ed Elenco delle Spese. Le spese accessorie eventuali includono:

.

• Perizia dell’immobile successiva all’erogazione: Euro 250 (*)

• Invio certificazione interessi ed estratto conto: Euro 10,00

• Comunicazioni varie e duplicato interessi e estratto conto € 10,00

• Sollecito mancato inltro della Convenzione di Conferma Annuale € 75,00

• Ricostruzioni contabili complesse € 100,00

• Conteggi informativi estinzione anticipata € 100,00

• Rilascio autorizzazione alla vendita dell’immobile € 100,00

• Duplicato del contratto € 50,00

• Rinnovazione ipoteca: € 100,00 + spese notarili ed eventuali imposte

• Rilascio assenso alla cancellazione dell’ipoteca € 100,00 + spese notarili ed eventuali imposte

• Certificazione sussistenza del debito: € 50

• Sollecito di pagamento a scadenza: € 250,00

13. La penale per il rimborso anticipato

Il finanziamento è rimborsabile senza alcuna penale a partire dal quinto anno. Per i rimborsi anticipati tra il primo e il quinto anno il mutuatario è tenuto al pagamento di una penale di rimborso anticipato, pari al 3% dell’importo rimborsato anticipatamente . La penale è diretta a coprire i costi di unwinding dell’operazione, impostata originariamente a medio lungo termine.

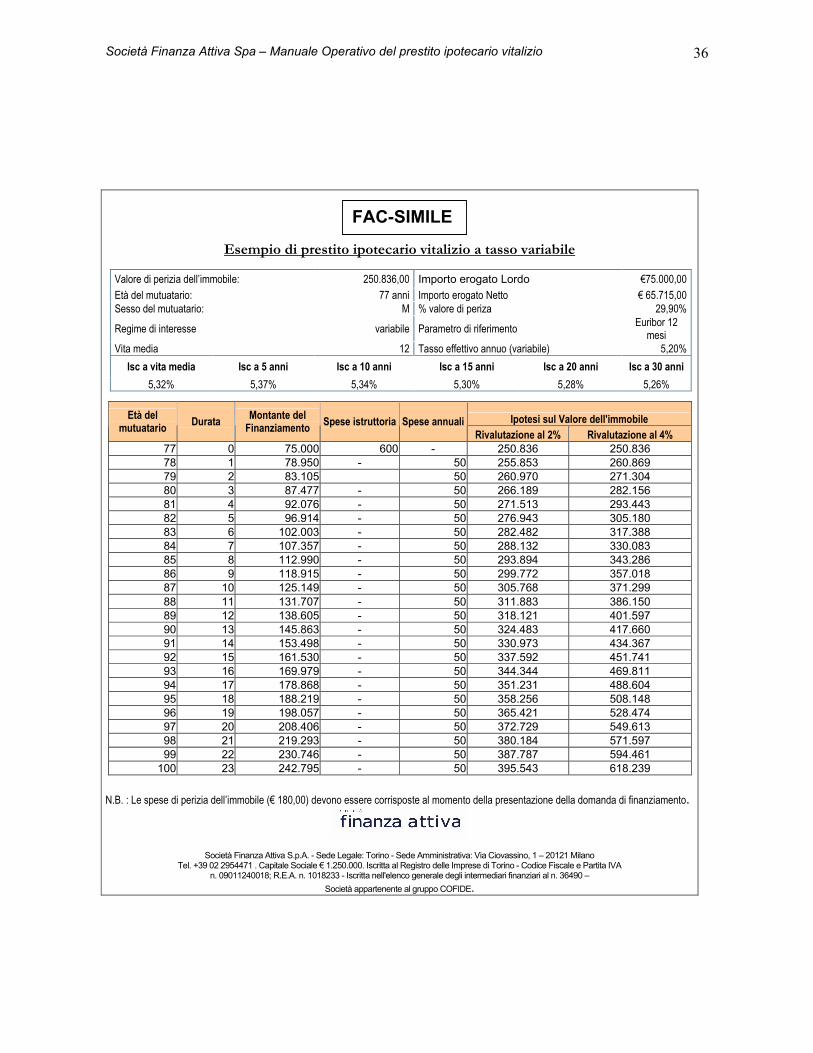

14. Il calcolo dell’ISC

Il prestito ipotecario vitalizio non ha una durata certa predefinita, nota al momento dell’erogazione. Pertanto per il calcolo dell’Indicatore Sintetico di Costo occorre prendere a riferimento la durata attesa del finanziamento corrispondente all’aspettativa media di vita del mutuatario. Il modulo contenente l’esempio del finanziamento e dell’andamento del montante riporta l’ISC calcolato alla vita media attesa e in corrispondenza delle durate teoriche a 5, 10, 15, 20 e 30 anni. Per i finanziamenti a tasso variabile il calcolo dell’ISC prende a riferimento il valore del tasso di riferimento (12 M Euribor + spread) al momento della domanda.

Società Finanza Attiva Spa – Manuale Operativo del prestito ipotecario vitalizio 8

15. La durata del finanziamento

Il finanziamento ha durata variabile, legata alla sopravvivenza del mutuatario, o del più longevo dei mutuatari in caso di finanziamenti intestati a più soggetti conviventi. Il rimborso dovrà essere effettuato entro i dodici mesi successivi alla morte del mutuatario, o del più longevo dei mutuatari in caso di finanziamenti intestati a più soggetti.

16. Modalità di rimborso

Il Finanziamento deve comunque essere rimborsato entro i 12 (dodici) mesi successivi alla data della morte del più longevo tra il Mutuatario ed il Coniuge (e cioè alla data della morte del coniuge sopravvissuto alla premorienza dell’altro coniuge, (la “Data di Scadenza Naturale”):

(a) Gli eredi ed aventi causa del/i Mutuatario/i possono procedere al rimborso del finanziamento per cassa mediante pagamento alla Società Finanza Attiva Spa dell’importo dovuto alla data indicata nel rendiconto inviato dal creditore a seguito della comunicazione scritta degli eredi e/o aventi causa del mutuatario dell’intenzione di voler procedere al rimborso del prestito.

(b) Gli eredi ed aventi causa del/i Mutuatario/i, possono procedere al rimborso attraverso la vendita

dell’Immobile, previa richiesta di autorizzazione ed assenso della Parte Finanziatrice che deve essere ricevuta almeno 30 giorni lavorativi prima della data di prevista vendita. In nessun potrà essere richiesto alla Parte Finanziatrice di aderire ad un eventuale accollo del mutuo da parte di terzi acquirenti.

A decorrere dalla data di scadenza del presente Contratto, come sopra individuata, saranno dovuti alla Parte Finaziatrice come dettagliato nel Foglio Informativo Analitico delle Condizioni ed Elenco delle Spese allegato al presente Contratto: (i) gli interessi maturati sull’importo del Finanziamento ;

(ii) l’Importo del Finanziamento;

(iii) ove non già corrisposte in quanto ricomprese tra le voci a deduzione dell’Importo del Finanziamento, tutte le commissioni, spese, oneri e imposte relativi, connessi o collegati al finanziamento;

(iv) nei casi di rimborso anticipato volontario, la Penale per Estinzione Anticipata.

(h) A partire dai dodici mesi successivi alla data di scadenza naturale saranno dovuti alla parte finanziatrice, nel caso di ritardo nell’ effettuazione di qualsivoglia pagamento per capitale, interessi, commissioni, o altro titolo, a qualsiasi causa attribuibile, gli interessi di mora sull’importo non pagato, calcolati al tasso di interesse del finanziamento maggiorato del 3%, che decorreranno di pieno diritto, senza bisogno di alcuna intimazione né costituzione in mora, ma soltanto per l'avvenuta scadenza del termine e senza pregiudizio della facoltà di considerare risolto il presente Contratto e di ottenere il rimborso totale delle residue somme dovute per capitale, interessi ed eventuali accessori e di ottenere il risarcimento del maggior danno.

17. Il Mandato a vendere

Al fine di facilitare il rimborso del finanziamento nei casi di assenza o inattività degli eredi alla scadenza naturale del finanziamento il contratto di prestitio ipotecario vitalizio prevede l’inserimento dello strumento del “mandato a vendere”, con cui il datore di ipoteca conferisce alla parte finanziatrice un mandato irrevocabile a vendere l’immobile con obbligo di rendiconto e facoltà di compensare i crediti derivanti dal finanziamento con i proventi derivanti dal netto ricavo della vendita. Il mandato a vendere è esercitabile da parte della parte finanziatrice solo decorsi 12 mesi ed un giorno dalla data di esigibilità del finanziamento. Nei casi in cui, in presenza di una flessione del mercato immobiliare o di soppravivenza prolungata del mutuatario, il netto ricavo a seguito dell’esercizio del mandato a vendere sia inferiore al credito

Società Finanza Attiva Spa – Manuale Operativo del prestito ipotecario vitalizio 9

maturato, l’importo del debito eccedente il netto ricavo compensato viene rimesso ex art.1236 codice civile. L’inserimento del mandato a vendere nel contratto ha pertanto l’effetto di tutelare gli eredi e il patrimonio ereditario da una crescita eccessiva del debito rispetto al valore dell’immobile alla scadenza finale. Con riferimento al creditore il mandato ha l’effetto di tutelare la parte finanziatrice da fattispecie di inattività dilatoria o assenza degli eredi, che avrebbero l’effetto di far lievitare l’importo del finanziamento. Tali fattispecie in assenza della clausola del mandato a vendere, avrebbero l’effetto di far aumentare il costo per la copertura del rischio dell’operazione e conseguentemente il tasso del finanziamento da aplicare al cliente finale.

18. Gli Obblighi contrattuali del mutuatario

Il contratto di prestito ipotecario vitalzio prevede una serie di obblighi accessori in capo al mutuatario al fine di garantire la conservazione del valore della garanzia ipotecaria, principale fonte di rientro dell’operazione. Per tutta la durata del Finanziamento, il Mutuatario si impegnerà a rispettare puntualmente tutti gli obblighi di seguito elencati. (i) Obblighi generali

(a) Agire nel rispetto delle leggi vigenti, non compiere atti od omissioni che possano dare luogo all’irrogazione di condanne penali, amministrative e rimanere nel libero possesso dei propri diritti;

(b) gestire le proprie finanze in modo prudente e non effettuare operazioni aventi scopi speculativi; (c) alla data di rimborso, provvedere al rimborso del Finanziamento ed alla corresponsione di

spese, interessi maturati, commissioni imposte ed altri oneri e, ove del caso, della Penale per Estinzione Anticipata;

(d) adempiere agli obblighi previsti all’articolo 5 del presente Contratto in tema di interessi dovuti sull’Importo del Finanziamento;

(e) Inviare alla Società Finanza Attiva S.p.A, entro 90 giorni dalla data di ricezione, la Convenzione Annuale di Conferma debitamente compilata in tutte le sue parti e sottoscritta e corredata della documentazione richiesta secondo le modalità e le istruzioni descritte nell’Allegato 4;

(ii) Obblighi relativi all’Immobile

(a) astenersi dal compiere alcun altro atto di disposizione sull’Immobile (ivi compreso l’affitto dell’Immobile o di parte di esso o la costituzione di servitù, pesi, privilegi, vincoli o diritti di sorta), ovvero sottoscrivere, dare esecuzione o prestare consenso a qualsivoglia accordo, contratto od obbligazione che possa comportare un qualsivoglia pregiudizio agli interessi della Parte Finanziatrice, senza la preventiva autorizzazione della Parte Finanziatrice;

(b) non intraprendere azioni che possano pregiudicare, direttamente o indirettamente, la validità, l’efficacia e l’escutibilità dell’Ipoteca o i diritti e gli interessi della Parte Finanziatrice e promuovere a proprie spese, previa comunicazione alla Parte Finanziatrice e consenso di questa, qualsivoglia azione, causa, vertenza, controversia e/o procedimento volto a mantenere la proprietà sull’Immobile, il proprio diritto di abitazione su di esso ed il relativo valore;

(c) accettare, fino alla completa estinzione del Finanziamento, indagini tecniche ed amministrative sull’Immobile nonché controlli ed ispezioni sullo stesso da parte della Parte Finanziatrice sia direttamente, sia per il tramite di consulenti esterni. La Parte Finanziata si impegna altresì a fornire alla Parte Finanziatrice tutti i documenti, le informazioni ed i chiarimenti che le verranno richiesti in merito all’Immobile;

(d) sopportare a proprie spese tutti gli Oneri sull’Immobile, inclusa ogni imposta o tassa dovuta in relazione alla proprietà ed al possesso dello stesso;

(e) mantenere la propria residenza nonché domicilio e dimora presso l’Immobile ed astenersi dal dimorare altrove per periodi superiori a 6 (sei) mesi, salvo previa comunicazione a mezzo raccomandata A.R. alla Parte Finanziatrice e comunque assicurando, anche in caso di allontanamento per più di 6 (sei) mesi, la conservazione dell’Immobile in ottimo stato;

(f) astenersi dall’esercitare alcuna attività imprenditoriale o lavorativa di sorta all’interno dell’Immobile e mantenere la destinazione dello stesso ad uso abitativo;

(g) stipulare ed eseguire tutti gli ulteriori documenti ed atti, ed intraprendere tutte le ulteriori azioni, che la Parte Finaziatrice dovesse richiedere per iscritto al fine di assicurare e mantenere l'efficacia dell’Ipoteca e/o consentire l'esercizio dei diritti relativi all’Immobile, anche a rettifica di errori ed omissioni. La Parte Finanziata autorizza fin d’ora le conseguenti annotazioni, trascrizioni, iscrizioni ed inserzioni;

Società Finanza Attiva Spa – Manuale Operativo del prestito ipotecario vitalizio 10

(h) rilasciare libero da persone e da cose l’Immobile , anche se direttamente occupato od abitato, ogni qualvolta venga immesso in possesso il custode o l’amministratore giudiziario o l’acquirente in sede di esecuzione forzata promossa dalla Parte Finanziatrice;

(i) mantenere in ottimo stato, con la diligenza del buon padre di famiglia, l’Immobile ipotecato a garanzia del Finanziamento eseguendo tutti i lavori di manutenzione ordinaria occorrenti alla loro conservazione e miglioramento a proprie spese e compiendo atti di manutenzione straordinaria sull’Immobile solo previo consenso della Parte Finanziatrice;

(iii) Obblighi Informativi

(a) comunicare entro 30 giorni a mezzo raccomandata A.R. alla Parte Finanziatrice: (i) il verificarsi codice e domicilio fiscali nonché nella propria residenza nonché ogni evento dal quale possano derivare variazioni nello proprio stato di famiglia ovvero nella propria consistenza patrimoniale;

(b) fornire prontamente e regolarmente tutte le informazioni richieste ai sensi del Contratto ovvero richieste successivamente dalla Parte Finanziatrice in forza dello stesso;

(c) comunicare ai propri eredi legittimari ed eventuali aventi causa l’avvenuta sottoscrizione del presente Contratto;

(d) comunicare prontamente alla Parte Finanziatrice il verificarsi di un evento che legittimi l’esercizio da parte di questa della facoltà di dichiarare la decadenza dal beneficio del termine o la risoluzione del Contratto ai sensi dei successivi Articoli 6 e 7 del presente Capitolato di Patti e Condizioni Generali.

19. La convenzione di conferma annuale

La Convenzione di conferma annuale viene inoltrata annualmente dalla Società Finanza Attiva al mutuatario al fine di aggiornare bilateralmente le informazioni relative al finanziamento. Non prevedendo il prestito ipotecario vitalizio il pagamento di rate periodiche, la Convenzione di conferma Annuale riveste un importanza notevole ai fini dell’accertamento della regolarità del finanziamento. Con la Convenzione Annuale di Conferma il mutuatario è infatti tenuto ad autocertificare il rispetto di tutti gli obblighi a suo carico, previsti dal contratto e ad aggiornare i dati relativi ai propri eredi leggittimari. La convenzione contiene inoltre il rendiconto del finanziamento e l’indicazione puntuale degli interessi e spese maturati nell’anno precedente, che sono stati oggetto della capitalizzaizone alla scadenza annuale. L’inoltro entro i termini previsti dal contratto della Convenzione di Conferma Annuale è un adempimento contrattuale, la cui violazione costituisce causa di risoluzione del contratto di finanziamento. Il venditore/agente deve in fase di vendita illustrare al mutuatario la rilevanza del rispetto di questo obbligo contrattuale, la cui violazione potrebbe costringere il mutuatario al rimborso immediato del finanziamento. Di seguito di riporta un esempio del contenuto della Convenzione di Conferma Annuale:

Società Finanza Attiva Spa – Manuale Operativo del prestito ipotecario vitalizio 11

CONVENZIONE DI CONFERMA ANNUALE

La presente Convenzione di Conferma Annuale deve essere inviata, ai sensi dell’art. 5 e 7 del Contratto di Finanziamento ed

Atto di Ipoteca stipulato in atto unico in data XXXXX (il “Contratto”) entro 90 giorni dalla data di ricevimento della

relativa richiesta. La Convenzione di Conferma Annuale dovrà essere debitamente firmata dalla Parte Mutuataria completa

in tutte le sue parti e corredata dalla documentazione richiesta. Il mancato invio della Convenzione di Conferma Annuale, o

anche solo la sua incompleta compilazione, costituirà causa di decadenza della Parte Finanziata dal beneficio di ogni

termine ai sensi dell’art. 11 del Contratto. Per ogni informazione inerente le modalità di compilazione della Convenzione

contattare La Società Finanza Attiva S.p.A. Ufficio Gestione Prestiti Vitalizi, Via Ciovassino 1, 20121 Milano. Numero

verde XXXXX.

Intestatario NDG So.Fi.A. Cod . Rapporto Pr Fido Anno Erog. Scad Per. Int..

Spettabile

Società Finanza Attiva Spa

Ufficio Gestione Prestiti Vitalizi

Via Ciovassino 1

20121 Milano

Il/La/i sottoscritto/a/i XXXXX , in qualità di parte finanziata del Contratto di Finanziamento ed Atto di Ipoteca stipulato

in atto unico stipulato in data XXXXX (il “Contratto”) , a mezzo di atto pubblico del Notaio XXXXX in XXXXX (Rep.

XXXXX; Racc XXXXX ) ed in conformità agli obblighi previsti in tale Contratto e dal Capitolato di Patti e Condizioni

Generali ad esso allegato dichiara/dichiarano quanto segue:

Approvazione del rendiconto annuale e capitalizzazione interessi.

• La Parte Finanziata dichiara di approvare il rendiconto annuale con il dettaglio delle movimentazioni e delle

somme addebitate o accreditate ai sensi del Contratto, e indicante il totale degli importi dovuti a fronte del

finanziamento;

• La Parte Finanziata dichiara e dà atto che gli interessi maturati sull’importo, come capitalizzati ai sensi

dell’articolo 5 del contratto, costituiscono parte integrante dell’importo del finanziamento concesso ai sensi del

Contratto.

Dichiarazioni della Parte Finanziata

La Parte Finanziata dichiara e dà atto di quanto segue:

• che non esistono situazioni che possano legittimare l’esercizio delle facoltà di cui agli articoli 11 e 12 del Contratto

(“decadenza del beneficio del termine” e “Risoluzione”)

• che l’Immobile oggetto dell’ipoteca si trova in buono stato di conservazione e non è stato concesso in affitto

• che l’Immobile risulta regolarmente assicurato con la Compagnia di assicurazioni XXXXX Agenzia di XXXXX

contro i danni causati da incendio, scoppio, fulmine per l’importo di valore assicurato pari a € XXXXX, con

vincolo a favore della Parte Finanziatrice, di cui si allega certificato di assicurazione e ricevuta del versamento del

premio per il periodo di interessi in corso1;

• La Parte Finanziata dichiara che le informazioni e le dichiarazioni contenute in questa Convenzione di Conferma

Annuale sono veritiere, congrue e complete avuto riguardo a tutti gli aspetti sostanziali dei medesimi e che sono

stati e saranno altresì portati a conoscenza della Società Finanza Attiva Spa tutti i fatti o le circostanze che possano

rendere le suddette informazioni false o fuorvianti.

Elenco degli eredi legittimari: Il Mutuatario dichiara che i propri eredi legittimari alla data sono i seguenti2:

1 Il paragrafo va soppresso nel caso l’assicurazione sia sottoscritta direttamente dalla società finanziatrice e riaddebitata al

cliente nel rendiconto annuale

2 depennare gli eventuali eredi legittimari deceduti e inserire gli eventuali eredi legittimari acquisiti. Se non vi sono eredi

legittimari in vita scrivere: “nessun erede in vita”. Vanno indicati i primi 6 eredi legittimari in vita, nel seguente ordine: il

coniuge (indicando se separato); i figli (sia legittimi, che naturali, adottivi e legittimati); i figli di questi ultimi (escluso gli

FAC-SIMILE

Società Finanza Attiva Spa – Manuale Operativo del prestito ipotecario vitalizio 12

Cognome Nome Grado di parentela Indirizzo Telefono

1.

2.

3.

4.

5.

6.

Elenco delle persone che risiedono nell’Immobile

Il Mutuatario dichiara che nell’Immobile risiedono stabilmente le seguenti persone:

Cognome Nome Età e Rapporto/Grado di parentela

1.

2.

3.

4.

5.

Documentazione che viene allegata alla presente dichiarazione:

� Documenti vari che possono essere richiesti3

Autorizzazione al trattamento dei dati personali

In relazione alla presente convenzione di conferma e ai sensi e per gli effetti della normativa di protezione dei dati personali

, la Parte Finanziata prende atto che alla Società Finanza Attiva Spa sono stati forniti dati personali nel rispetto di tale legge

e acconsente ai sensi degli articoli 11 e 20 della medesima legge che i suddetti dati e i dati personali forniti o direttamente

acquisiti dalla Società Finanza Attiva S.p.A. nell’ambito della sua attività, formino oggetto, nel rispetto della legge, di

trattamento al fine di quanto previsto dall’articolo 12 del Capitolato di Patti e Condizioni Generali ovvero per eseguire

obblighi di legge ovvero per adempiere a quanto imposto dalle autorità preposte alla vigilanza ed al controllo sulla

medesima.

La presente Convenzione di Conferma Annuale è resa ai sensi dell’articolo 5 e 7 del ed è irrevocabile ed immodificabile e

costituisce un Documento Finanziario ai sensi e per gli effetti del Contratto anche nei confronti dei successori, eredi ed

aventi causa del Mutuatario e del Coniuge. I termini definiti nella presente Convenzione hanno lo stesso significato

attribuito nel Contratto e relativi allegati, ove non altrimenti disposto.

Data / /

Il mutuatario ed il coniuge4

nome (apporre firma leggibile) : ... ... ...

adottati); i fratelli e sorelle (esclusi quelli del coniuge cointestatario se non anche comproprietario dell’immobile); i figli di

questi ultimi.

3 Certificato di Esistenza in Vita rilasciato dal comune di residenza; Copia del certificato di assicurazione dell’immobile e

ricevuta del versamento del premio; copia dell’eventuale sentenza di interdizione o inabilitazione e del decreto di nomina

dell’eventuale tutore o curatore

4 In caso di interdizione o inabilitazione la firma deve essere apposta dal tutore o dal curatore allegando copia della

sentenza di interdizione o inabilitazione e del decreto di nomina del tutore o del curatore

Società Finanza Attiva Spa – Manuale Operativo del prestito ipotecario vitalizio 13

20. L’assicurazione annuale

Il mutuatario è tenuto ad assicurare con primarie compagnie assicurative, fino alla data di rimborso del Finanziamento, contro i danni causati da incendio, scoppio, fulmine ed altri eventi assicurabili e per valori reali, l’Immobile, nonché gli eventuali arredamenti oggetto di garanzia e comunque le entità di qualsiasi genere ivi contenute. La copertura assicurativa deve essere vincolata a favore della Società Finanza Attiva S.p.A.. Qualora il mutuatario provveda ad assicurare personalmente l’immobile dovrà, annualmente, in occasione dell’invio della Convenzione di Conferma Annuale, inviare alla Società Finanza Attiva la ricevuta del versamento del premio assicurativo annuale. Al fine di evitare al mutuatario l’onere di rinnovare annualmente il premio assicurativo Società Finanza Attiva ha negoziato una polizza assicurativa contro il rischio di incendio, scoppio e fulmine con alcune primarie compagnie assicurative. Il mutuatario può pertanto aderire alla polizza in convenzione, evitando l’onere di procedere annualmente al pagamento del premio assicurativo. Il premio della polizza in convenzione viene infatti capitalizzato annualmente e non deve pertanto essere corrisposto al cliente. A momento della stipula del contratto di finanziamento il cliente procede alla firma del contratto di assicurazione in convenzione. Il premio della polizza in convenzione è calcolato sul valore di ricostruzione ed è pari a 0,67 per mille del valore di ricostruzione dell’immobile (€ 1.400,00 /mq). Costituendo una semplificazione degli oneri a carico dell’anziano ad un costo minore rispetto a quello di una polizza negoziata singolarmente, la sottoscrizione della polizza in convenzione è fortemente consigliata.

21. L’impatto del prestito Ipotecario Vitalizio sull’asse ereditario

Il prestito vitalizio ipotecario ha un impatto sul valore del patrimonio che il mutuatario sarà in condizione di tramettere ai propri eredi con la successione. L’impatto è costituito dal debito maturato che potrebbe ridurre il valore economico netto dell’eventuale lascito.

Fermo restando il principio che le successioni si aprono post mortem e che pertanto al momento della firma del contratto di finanziamento i familiari non hanno nessun titolo per limitare l’autonomia negoziale del richiedente, è opportuno, al fine di evitare azioni successive degli eredi che, ancorchè prive di effetti sulla tenuta giuridica dell’operazione, potrebbero creare rischi di brand image o coinvolgere l’agente e la banca in eccezioni di annullamento per incapacità, sollevate in modo prestestuoso dagli eredi per sottrarsi alle obbligazioni che gravano sul lascito, suggerire all’anziano richiedente il finanziamento di coinvolgere il proprio nucleo familiare, ove possibile, nel processo decisionale. Alla scadenza naturale del finanziamento l’erede avra le seguenti alternative:

• Accettare l’eredità e rimborsare integralmente il finanziamento entro 12 mesi

• Accettare l’eredità con beneficio d’inventario in modo da evitare impatti negativi dell’obbligazione di rimborso sul proprio patrimonio personale.

• Non accettare l’eredità e lasciare che il creditore escuta la garanzia o eserciti il mandato per ripianare il finanziamento. In questo caso la porzione del valore dell’immobile che residua dopo il rimborso del finanziamento verrà consegnata al curatore dell’eredità giacente.

• Restare inattivo, non compiendo atti che comportino accettazione tacita dell’eredità e non rimborsare il finanziamento. In questo caso il creditore eserciterà il mandato a vendere, compenserà il netto ricavo della vendita con il debito e consegerà il valore residuo al curatore dell’eredità.

Nei casi in cui, a seguito di inadempimento dell’erede il creditore azioni il mandato, il creditore potrà rivalersi esclusivamente sull’importo della vendita dell’immobile.Ove il Netto Ricavo fosse inferiore alle ragioni creditorie derivanti dal presente contratto, il debito eventualmente eccedente il Netto Ricavo compensato viene rimesso ai

sensi dell’art. 1236 Cod. Civ.

Società Finanza Attiva Spa – Manuale Operativo del prestito ipotecario vitalizio 14

22. Le Domande più frequenti

Di seguito viene riportato un elenco delle principali domande poste dal richiedente e dai suoi eredi nel corso della fase di consulenza sul prestito vitalizio.

1. Continuo a essere il proprietario della mia

casa? Si, Lei continuerà ad essere il proprietario della sua casa, che alla sua morte entrerà a far parte della sua successione, insieme al finanziamento.

2. Quanto posso prendere in prestito? L’importo massimo del finanziamento che potrà richiedere dipende dal valore della sua abitazione e dalla sua età.

3. E’ necessario far periziare la casa? Si, la perizia verrà effettuata da un professionista indipendente, su nostro incarico dopo aver ricevuto la sua domanda di finanziamento. Il perito verrà a visitare la sua casa previo appuntamento e se la casa rientra nei limiti finanziabili il prestito vitalizio verrà erogato.

4. Devo pagare delle rate mensili di rimborso come nei mutui ordinari?

No, il prestito vitalizio non prevede alcun pagamento mensile, finché Lei rimarrà in vita.

5. Potrò continuare a vivere nella mia casa? Certamente, Lei resterà l’unico proprietario della sua abitazione e potrà continuare a viverci liberamente per tutto il resto della sua vita

6. In cosa il prestito vitalizio si differenzia rispetto alla cessione della nuda proprietà?

Con la cessione della nuda proprietà lei rinuncia alla proprietà della sua casa mentre con il prestito vitalizio contrae un finanziamento che non prevede pagamenti mensili finché sarà in vita. Nel caso infelice di premorienza la nuda proprietà implica la perdita dell’immobile per gli eredi mentre nel prestito vitalizio determina unicamente il rimborso del finanziamento e la casa resta di proprietà degli eredi .

7. Se non ho un consulente di fiducia, posso richiedere l’aiuto di un esperto per farmi spiegare l’operazione?

I nostri esperti sono a sua disposizione per rispondere a tutte le domande che vorrà sottoporci. Se ha un consulente legale o patrimoniale di fiducia lo coinvolga per farsi assistere.

8. Devo coinvolgere i miei famigliari? E’ auspicabile che la decisione di richiedere un prestito vitalizio sia condivisa all’interno della famiglia. Ne parli con i suoi familiari e prendete una decisione insieme.

9. Quando deve essere rimborsato il finanziamento?

Il finanziamento dovrà essere rimborsato per intero dai suoi eredi o aventi causa entro 12 mesi dalla morte del più longevo degli intestatari.

10. Per rimborsare il finanziamento i miei eredi dovranno vendere la casa?

La decisione di come rimborsare il finanziamento alla scadenza spetterà ai suoi eredi. Potranno decidere di rimborsare per cassa o procedere alla vendita sul mercato dell’immobile.

11. La società Finanza Attiva si approprierà della mia casa?

No, in nessun caso la Società Finanza Attiva potrà appropriarsi della sua casa, in quanto sarà sempre un semplice creditore ipotecario.

12. Quanti interessi dovrò pagare? Gli interessi che saranno dovuti al rimborso saranno pari al tasso, fisso o variabile, del finanziamento capitalizzati per la durata del prestito vitalizio, cioè per la sua vita.

13. Potrò in futuro cambiare casa? Si, se deciderà di cambiare abitazione potrà estinguere il finanziamento e riaccenderlo contestualmente sulla nuova casa, purchè il valore della nuova abitazione sia capiente.

Società Finanza Attiva Spa – Manuale Operativo del prestito ipotecario vitalizio 15

23. Canali di vendita

Il prestito ipotecario vitalizio viene distribuito direttamente dalla Società Finanza Attiva Spa, attraverso le proprie sedi, attraverso gli agenti in attività finanziaria e i mediatori creditizi convenzionati e attraverso le reti delle banche partner. Il rilascio di informazioni o la promozione del prodotto da parte di soggetti non autorizzati dalla Società Finanza Attiva non è consentito e verrà perseguito a termini di legge. Nella promozione del prodotto i partner di S.F.A. Spa dovranno attenersi alle modalità concordate con la società, in conformità a quanto previsto dall’accordo quadro o convenzione di collocamento

24. Primo contatto con il potenziale cliente e sessione informativa

Nel corso del primo incontro con il cliente potenziale l’addetto alla vendita o l’agente convenzionato dovrà rilasciare informazioni sulle principali caratteristiche tecniche del prodotto, avendo cura di consegnare il kit dei documenti di marketing, che includono:

• Brochure informativa sul prodotto

• Foglio informativo per la famiglia

• Copia del codice di autodisciplina

• Modulo di richiesta di effettuazione della sessione informativa estesa E’ sconsigliato nel primo incontro fornire al cliente, in assenza della perizia sull’immobile, indicazioni puntuali sull’importo finanziabile sulla base del valore presunto dell’immobile dichiarato dal potenziale cliente, in quanto queste potrebbero venir disattese a seguito della effettuazione della valutazione puntuale del immobile a garanzia. Il consulente o agente dovrà limitarsi ad indicare le percentuali massime di finanziabilità per la classe di età corrispondente al potenziale cliente, avendo cura di sottolineare che trattasi di importi massimi richiedibili, ben potendo il cliente chiedere l’erogazione per un importo inferio a quanto previsto dalla tabella LtV. Nel corso della prima sessione informativa il consulente o agente dovrà fornire al cliente le seguenti informazioni:

1. Natura ipotecaria e a medio lungo termine del finanziamento 2. Assenza di flussi di rimborso per capitale e interessi fino alla scadenza finale 3. Modalità di erogazione 4. Modalità di rimborso del finanziamento 5. Indicazione del tasso effettivo del finanziamento (n.b. l’ISC verrà fornito in sede di preventivo) 6. Indicazione delle spese 7. Impatto del finanziamento sull’eventuale asse ereditario e opportunità del coinvolgimento dei familiari

diretti (futuri eredi) nel processo decisionale Il consulente o agente non è autorizzato a rilasciare al potenziale cliente documentazione, inclusi eventuali preventivi, diversa da quella prevista dalla presente procedura. Di seguito si riporta un fac-simile della documentazione commerciale da consegnare al cliente.

1. Brochure informativa sul prodotto: Il documento è stato predisposto in modo da fornire sinteticamente le informazioni sulle principali caratteristiche del prodotto. Tale documento deve fornire la traccia per effettuare la prima sessione informativa ed illustrare le caratteristiche del prodotto. Il documento può essere personalizzato dall’agente con l’apposizione del proprio timbro nello spazio apposito pervisto nella pagina n.4

Società Finanza Attiva Spa – Manuale Operativo del prestito ipotecario vitalizio 16

2. Foglio informativo per la famiglia: Il documento è stato sviluppato in modo da fornire sinteticamente informazioni sull’impatto del prestito ipotecario vitalizio sull’eventuale patrimonio

Società Finanza Attiva Spa – Manuale Operativo del prestito ipotecario vitalizio 17

ereditario e stimolare il futuro mutuatario a rendere i propri familiari parte attiva nel processo di richiesta del finanziamento.

Il coinvolgimento diretto dei familiari nel processo di richiesta del finanziamento è auspicabile in quanto mette al riparo la società e l’agente da eventuali azioni successive dei familiari volte a far valere in modo pretestuoso, al fine di sottrarsi alle obbligazioni finanziarie, l’inacapacità totale o parziale del contraente. E’ opportuno ritirare ogni qualvolta sia possibile la firma dei familiari sui moduli che attestano la richiesta o l’effettuazione di sessioni informative sul prodotto.

3. Codice di autodisciplina: Il codice di autodisciplina è costituito dall’insieme delle regole interne che Società Finanza Attiva e i suoi partner si sono dati al fine di tutelare il contraente anziano nella fase di promozione del prestito ipotecario vitalizio. Tali regole sono rivolte a salvaguardare l’anziano da iniziative commerciali aggressive, che lo spingano a contrarre il finanziamento per finalità non ammissibili, o che portino a richiedere il pagamento di importi non previsti.

4. Modulo di richiesta di effetuazione della sessione informativa estesa: Il modulo deve essere fatto sottoscrivere al cliente dopo il primo contatto, qualora manifesti interesse per il prodotto. Il modulo di richiesta deve certificare la consegna del materiale di prima informazione al cliente e deve indicare gli estremi dell’agente che ha effettuato il primo incontro. L’agente deve datare e sottoscrivere con la dicitura F.A.M.P. (firma apposta in mia presenza) la richiesta.

Società Finanza Attiva Spa – Manuale Operativo del prestito ipotecario vitalizio 18

Prestito Ipotecario Vitalizio

Richiesta di sessione informativa estesa

Il/la sottoscritto/a………………………………………………….nato/a a …………………..……., il……………………..,

residente in…………………… Via……………………………..… n……….., CAP……………, avendo ricevuto

informazioni sul prestito ipotecario vitalizio della Società Finanza Attiva Spa per il tramite

dell’Agente…………………………….. ed essendo interessato a presentare domanda per la concessione del finanziamento

chiede di poter effettuare la sessione informativa estesa con un esperto della Società Finanza Attiva Spa. L’incontro verrà

effettuato presso gli uffici dell’agente segnalante in data che mi verrà comunicata da quest’ultimo senza alcun onere a mio

carico.

Il sottoscritto dichiara inoltre di aver ricevuto la seguente documentazione:

1. Brochure informativa sul prodotto prestito ipotecario vitalizio

2. Foglio informativo per la famiglia

3. Codice di autodisciplina della Società Finanza Attiva Spa

La seguente dichiarazione non costituisce domanda di finanziamento, riservandosi il sottoscritto di decidere se inoltrare la

domanda di finanziamento.

Roma, Firma

_______________________

L’agente

________________________

La richiesta deve essere inoltrata tempestivamente a mezzo fax o e-mail alla sede competente della Società Finanza Attiva spa, al fine di concordare la data della seconda sessione informativa. L’inoltro della richiesta deve essere seguito da chiamata telefonica al responsabile del canale agenti di Società Finanza Attiva che indichera contestualmente la prima data disponibile per l’incontro.

5. Autorizzazione al trattamento dei dati personali : L’autorizzazione al trattamento dei dati personali, prevista dal Testo Unico sulla privacy (D.lgs 196/2003), deve necessariamente contenere ’autorizzazione al trattamento prevista nel primo e terzo riquadro del modulo, in quanto i dati relative al mutuatario saranno oggetto di “lavorazione” dal parte dei servicer esterni della Società Finanza Attiva, quali, ad

esempio, CEDACRI. Il ritiro di un modulo privacy non recante la doppia sottoscrizione non consente l’inoltro della domanda per l’avvio della fase di istruttoria. Il modulo deve essere consegnato al cliente, in bianco al termine della sessione informativa estesa, e deve essere riconsegnato firmato unito alla domanda di finanziamento. Non è necessario ritirare la sottoscrizione per il secondo riquadro che include iniziative di marketing e di controllo della qualità da parte di soggetti diversi da S.F.A.

Società Finanza Attiva Spa

Via del Tritone 169

00187 Roma

Tel. +39 06 69190806

Fax +39 06 97256451

FAC-SIMILE

Società Finanza Attiva Spa – Manuale Operativo del prestito ipotecario vitalizio 19

Cognome

Nome N. D.G. N. pratica fido

Data di Nascita

Luogo di Nascita Codice Fiscale

Premesso che l’esecuzione delle operazioni di finanziamento ipotecario vitalizio richiede la comunicazione ed il correlato trattamento dei

miei dati personali alle categorie di seguito specificate:

• Società che svolgono servizi bancari e finanziari;

• Società di servizi per l’acquisizione , la registrazione ed il trattamento dei dati rivenienti da documenti o supporti forniti o

originati dagli stessi clienti ed aventi ad oggetto lavorazioni massive relative a pagamenti, effetti, assegni e altri titoli;

• Società che svolgono attività di trasmissione, imbustamento, trasporto e smistamento delle comunicazioni alla clientela;

• Società che svolgono servizi di archiviazione della documentazione relativa ai rapporti intercorsi con la clientela;

• Enti interbancari che rilevano i rischi finanziari

• Società di gestione dei sistemi nazionali ed internazionali per il controllo delle frodi ai danni delle anche e degli intermediari

finanziari;

• Società di recupero crediti;

Do il consenso Nego il consenso

Alle predette comunicazioni. Sono consapevoleche, in mancanza del mio consenso, la Banca non potrà dar corso ad operazionio

servizi diversi da quelli indicati nel riquadro a pagina 2 dell’informativa.

Data …………………………… Firma………………………………………

Inoltre,

per quanto riguarda la comunicazione, da parte della, dei miei dati a società di rilevazione della qualità dei servizi erogati dalla stessa

Società Finanza Attiva Spa

Do il consenso Nego il consenso

Per quanto riguarda il trattamento, da parte della Società Finanza Attiva Spa dei miei dati ai fini di informazione commerciale, ricerche di

mercato, offerte dirette di prodotti o servizi della società Finanza Attiva .

Do il consenso Nego il consenso

Per quanto riguarda il trattamento, da parte della Società Finanza Attiva Spa dei miei dati ai fini di informazione commerciale, ricerche di

mercato, offerte dirette di prodotti o servizi di società terze.

Do il consenso Nego il consenso

Per quanto riguarda la comunicazione da parte della società Finanza Attiva dei miei dati a società terze ai fini di informazione

commerciale, ricerche di mercato, offerte dirette di loro prodotti o servizi

Do il consenso Nego il consenso

Data …………………………… Firma………………………………………

Per quanto riguarda il trattamento di dati sensibili, acquisiti dalla Società Finanza Attiva Spa a seguito delle operazioni o dei contratti

conclusi, sempre nei limiti in cui esso sia strumentale per la specifica finalità perseguita dall’operazione o dai servizi da me richiesti

Do il consenso Nego il consenso

Data …………………………… Firma………………………………………

Spettabile

1 2

3 4

5 6

7 8

9 1

9 1

FAC-SIMILE

Società Finanza Attiva Spa – Manuale Operativo del prestito ipotecario vitalizio 20

L’eventuale presenza di accompagnatori, badanti, assistenti sociali nel corso della negoziazione del finanziamento comporta l’obbligo di identificazione con ritiro di copia del documento di identità che deve essere allegato alla domanda di finanziamento specificando a che titolo il soggetto è stato coinvolto nella negoziazione del finanziamento. Unitamente alla identificazione l’agente dovrà procedere al ritiro del modulo di autorizzazione al trattamento dei dati personali, sottoscritto e datato dall’accompagnatore.

25. Organizzazione della sessione informativa estesa

Nel corso del primo semestre dal lancio e fino a nuova comunicazione da parte della Società Finanza Attiva Spa la sessione informativa prevista per il secondo incontro con il potenziale contraente dovrà essere effettuata con l’intervento di un esperto della Società Finanza Attiva Spa al fine di garantire la completezza di informazione per il potenziale cliente. L’incontro verrà effettuato presso gli uffici dell’agente convenzionato o presso la sede competente di SFA . All’incontro dovrà essere presente l’agente convenzionato che ha inoltrato la richiesta.

Nel corso dell’incontro l’esperto di SFA fornira al cliente le seguenti informazioni:

• Condizioni per l’eleggibilità (età, tipologie di immobile ammesse)

• Indicazione di massima dell’importo finanziabile - LtV (numero dei mutuatari, età, valore dell’immobile)

• Illustrazione dell’ esempio del finanziamento a tasso variabile

• Costi dell’operazione (perizia, istruttoria, notaio, imposte, spese amministrative, interessi, penali di estinzione anticipata) e calcolo dell’ISC.

• Responsabilità contrattuali del mutuatario

• Clausole di risoluzione del contratto per inadempimento

• Modalità di rimborso del finanziamento dopo la morte ed iter della successione

• Conseguenze dell’inadempimento degli eredi

• Richiesta di coinvolgimento del nucleo familiare nella decisione

• Segnalazione dell’opportunità di richiedere l’assistenza di un consulente legale di fiducia

Al termine della sessione informativa, qualora il cliente manifesti l’intenzione di voler procedere con la domanda di finanziamento dovrà essere consegnata la seguente documentazione:

1. Foglio Informativo Analitico 2. Avviso sulle principali norme sulla trasparenza 3. Domanda di finanziamento in bianco 4. Elenco dei documenti necessari per istruire la pratica di finanziamento 5. Esempio del finanziamento per un importo convenzionale 6. Richiesta di incarico al perito in bianco 7. Autorizzazione al trattamento dei dati personali 8. Dichiarazione di avvenuta informazione, da sottoscrivere immediatamente 9. Eventuale preventivo pro forma illustrativo del finanziamento e non vincolante (la consegna del

preventivo e subordinata al preventivo inoltro a SFA di informazioni puntuali sulle caratteristiche anagrafiche del mutuatario e sulle caratteristiche dell’immobile)

*** Nel caso di offerta presso una Banca convenzionata l’operatore commerciale di filiale a sistema deve accedere alla procedura di calcolo per la simulazione dell’importo finanziabile e l’evoluzione del montante nel tempo inserendo tre variabili:

1. la stima del valore dell’immobile (non essendo disponibile la perizia il valore andra desunto dall’applicazione dei valori minimi dell’osservatorio dell’agenzia del territorio alla superficie dichiarata)

2. tipologia del mutuatario. Le tipologie del mutuatario sono: a)maschio solo; b) femmina sola; c) coppia (maschio + femmina);

Società Finanza Attiva Spa – Manuale Operativo del prestito ipotecario vitalizio 21

3. età del mutuatario (nel caso di coppie va indicata l’età del più giovane).

La procedura deve permettere, dopo l’inserimento dei dati di cui sopra, la stampa di un pro forma dell’importo finanziabile, dell’evoluzione del montante nel tempo, ed il calcolo del relativo ISC. Lo stampato del pro forma è identico al documento sub 5) (esempio di finanziamento e di come evolve il montante per un importo convenzionale), ma deve riportare anche la data di emissione, e l’indicazione: “Preventivo pro forma illustrativo di finanziamento senza impegno per la Banca” o altra indicazione equivalente. L’indicazione deve specificare che il preventivo non include i costi di copertura assicurativa rischi incendi a carico del cliente.

*** Di seguito si riporta un fac-simile della documentazione da consegnare al cliente:

1) Foglio Informativo Analitico: Il Foglio Informativo Analitico riporta le principali caratteristiche del prodotto, le condizioni massime applicabili all’operazione e le principali clausole contrattuali. La sua consegna al cliente è un adempimento previsto dalla normativa sulla trasparenza dei servizi finanziari (d. lgs 385/93) ed è pertanto obbligatorio. Il Foglio informativo analitico è soggetto a periodiche revisioni da parte della SFA. Prima di consegnarlo al cliente l’agente deve verificare che la versione corrisponda all’ultimo aggiornamento emanato dalla SFA. Le condizioni economiche riportate nel Foglio Informativo Analitico sono esemplificative delle condizioni massime applicabili all’operazione standard e pertanto non sono riferibili alle condizioni praticate al singolo cliente. Il calcolo dell’ISC si riferisce al finanziamento pari all’importo minimo (€20.000) al tasso effettivo massimo per la vita minima attesa (5) della classe di età massima (90).

Società Finanza Attiva Spa – Manuale Operativo del prestito ipotecario vitalizio 22

NORME PER LA TRASPARENZA DELLE OPERAZIONI BANCARIE E FINANZIARIE

FOGLIO INFORMATIVO Redatto ai sensi del decreto legislativo 1 settembre 1993, n.385, artt.115 e seguenti

Il presente foglio informativo non costituisce offerta al pubblico ai sensi dell’articolo 1336 del codice civile

Informazioni sull’Intermediario

Società Finanza Attiva S.p.A. - Sede legale: Torino – Uffici e sede amministrativa: Via Ciovassino 1, Milano

Iscritta all’elenco generale UIC al n. 36490 - Reg. Impr. Torino– R.E.A. Torino n.1018233 - P. IVA 09011240018

Capitale Sociale Euro 1.250.000 interamente versato - Indirizzo telematico: www.finanza-attiva.it

Caratteristiche e rischi tipici dell’operazione

Struttura e funzione Economica dell’operazione: Il prestito vitalizio è un finanziamento ipotecario a medio lungo termine

riservato a persone con almeno 70 anni di età proprietari di casa. L’immobile viene vincolato a favore della Società

Finanziatrice tramite ipoteca a garanzia del rimborso del finanziamento. Il finanziamento non prevede rimborsi rateali:

capitale ed interessi, che vengono capitalizzati per tutta la durata del finanziamento, sono dovuti in un’unica soluzione alla

scadenza del finanziamento assieme ad ogni altra somma dovuta per spese e commissioni. La Parte Finanziata è libera di

utilizzare l’importo del finanziamento, ma con divieto di reinvestimento in strumenti finanziari speculativi.

Importo finanziabile: l’importo minimo è di € 20.000 fino ad un massimo del 50% del valore di perizia dell’immobile dato

in garanzia, in funzione dell’età della Parte Finanziata.

Durata del finanziamento: Il finanziamento ha durata iniziale di 5 anni ed è tacitamente rinnovato alla scadenza, salvo

disdetta inviata dalla Parte Finanziata almeno 6 mesi prima della scadenza. Il finanziamento scade comunque con la morte

del Debitore o del coniuge sopravvissuto in caso di finanziamenti cointestati (la Data di Scadenza Naturale del

finanziamento) e deve essere rimborsato entro i 12 mesi successivi. La Parte Finanziata ed i suoi Eredi ed Aventi Causa

possono rimborsare il finanziamento con i proventi derivanti dalla vendita dell’immobile dato in garanzia previa richiesta di

autorizzazione alla Parte Finanziatrice.

Mandato a vendere: Il Datore di ipoteca conferisce alla Parte Finanziatrice mandato irrevocabile a vendere l’immobile con

obbligo di rendiconto e facoltà di compensare i crediti derivanti dal finanziamento con i proventi derivanti dal netto ricavo

della vendita. Il mandato a vendere è esercitatile solo trascorsi 12 mesi ed un giorno dalla data di esigibilità del

finanziamento. Resta inteso che, ove il netto ricavo fosse inferiore alle ragioni creditorie derivanti dal presente contratto, il

debito eventualmente eccedente il netto ricavo compensato è da intendersi sin d’ora rimesso ai sensi dell’art. 1236 Cod.Civ.

Rischi tipici: Il rischio connesso ai prestiti vitalizi riguarda la possibilità che a seguito della capitalizzazione annuale degli

importi dovuti ed a causa di un andamento non favorevole del mercato immobiliare, l’importo totale da restituire alla

scadenza del finanziamento superi il valore di mercato dell’immobile dato in garanzia. Il rischio connesso ai finanziamenti a

tasso variabile si riferisce a variazioni anche significative degli importi dovuti a seguito di un aumento del parametro di

riferimento (Euribor).

Servizi accessori: Polizza assicurativa sull’immobile relativa ad incendio, scoppio, e danneggiamento ambientale vincolata

a favore della Società Finanziatrice.

Prestito Ipotecario Vitalizio a tasso variabile Data di decorrenza: 20 maggio 2005 Foglio numero:PVV100

FAC-SIMILE

Società Finanza Attiva S.p.A.

Via Ciovassino 1

20121 Milano

Viale Giulio Cesare, 95

00192 Roma

Tel 06 69190806

Società Finanza Attiva Spa – Manuale Operativo del prestito ipotecario vitalizio 23

Condizioni economiche massime applicabili all’operazione

Tasso Nominale Annuo (T.A.N.) massimo e periodicità di calcolo degli interessi: Euribor 12 mesi con divisore 365

(rilevazione indicativa alla data di decorrenza del presente foglio: 2,20%) maggiorato di spread fino ad un massimo pari

all’3,50%. Gli interessi sono calcolati annualmente in via posticipata ed in capitalizzazione composta.

Commissioni ed oneri amministrativi di istruttoria: fino ad un massimo di € 600 .

Commissioni e provvigioni di intermediazione: fino ad un massimo pari al 1,2% dell’importo del finanziamento.

Indicatore Sintetico di Costo (ISC)1 : fino ad un massimo pari al 7,0%.

Altre spese relative al finanziamento: Spese di perizia: a carico del cliente in base ai tariffari vigenti; Spese Assicurazione

incendio ed eventi catastrofali: a carico del cliente; Spese notarili: a carico del cliente; Imposta di registro ed imposta

ipotecaria: a carico del cliente in base alla vigente normativa fiscale.

Altre spese eventuali: Mancata presenza in stipula: € 250; Perizia: a carico del cliente in base ai tariffari vigenti; Invio

certificazione interessi ed estratto conto: € 10; Comunicazioni varie e duplicato interessi ed estratto conto: € 10; Solleciti

Mancato invio della Convenzione di Conferma Annuale: € 75; Ricostruzioni contabili complesse: € 100; Conteggi

informativi estinzione anticipata: € 100; Rilascio Autorizzazione alla vendita dell’immobile: € 100; Duplicato del contratto:

€ 50; Rinnovazione ipoteca: € 250 + spese notarili ed eventuali imposte; Rilascio consenso alla cancellazione dell’ipoteca: €

150 + spese notarili ed eventuali imposte; Certificazione sussistenza del debito: € 50; Sollecito di pagamento a scadenza: €

250; esecuzione del mandato a vendere: esente con recupero dei costi ed oneri sostenuti.

Interessi di mora: il tasso applicato maggiorato di 3 punti percentuali in ragione d’anno

Penali per estinzione anticipata: 3 % del debito alla data dell’estinzione anticipata per i primi 5 anni di finanziamento.

LEGENDA: Ogni imposta e tassa, anche se non inclusa nell’elenco delle spese, rimane a carico del cliente, ad esclusione di

quanto diversamente previsto dalla legge.

1 indicatore sintetico del costo totale del credito espresso in percentuale sull’ammontare del prestito concesso. Nel calcolo

sono considerate anche le spese accessorie tra le quali, in particolare, le spese di istruttoria del finanziamento e le eventuali

provvigioni di intermediazione; le spese di chiusura della pratica, le spese di riscossione dei rimborsi se stabilite dal

creditore, il costo dell’attività di mediazione svolta da un terzo connessa all’ottenimento del credito, le spese per le

assicurazioni o garanzie, imposte dal creditore ed intese ad assicurare al creditore il rimborso totale o parziale del credito in

caso di morte, invalidità, infermità, disoccupazione o altre cause di inadempienza del debitore. Sono invece escluse il

recupero di spese, anche se sostenute per servizi forniti da terzi, le spese legali ed assimilate, gli interessi di mora e gli oneri

assimilabili contrattualmente previsti per il caso di inadempimento di un obbligo, gli obblighi applicati al cliente

indipendentemente che si tratti di rapporti di finanziamento o di deposito, e le spese connesse con i servizi accessori. Poiché

la durata del finanziamento non è nota , l’ISC è calcolato per la durata attesa del finanziamento (convenzionalmente

equiparata all’aspettativa di vita media della popolazione di pari età e sesso della parte finanziata o del più giovane dei

coniugi in caso di finanziamento intestato a coppie di coniugi).

Prestito Ipotecario vitalizio a tasso variabile Foglio numero: PVV100 Data di decorrenza: 01 ottobre 2005

FAC-SIMILE

Società Finanza Attiva Spa – Manuale Operativo del prestito ipotecario vitalizio 24

Clausole contrattuali che regolano l’operazione

Erogazione: L’erogazione dell’importo finanziato, al netto delle spese di perfezionamento della pratica, delle competenze

notarili, delle imposte di registro e catastali, dei premi assicurativi a carico della parte finanziata avverrà in sede di stipula e

la somma così determinata verrà rilasciata solo a iscrizione ipotecaria avvenuta.

Scadenza e Rimborso: Il finanziamento ha durata di 5 anni tacitamente rinnovabili a scadenza salvo disdetta da parte della

Parte Finanziata da inviarsi almeno 6 mesi prima. Il finanziamento scade comunque con la morte del Debitore o del coniuge

sopravvissuto in caso di finanziamenti cointestati (la Data di Scadenza Naturale del finanziamento) e deve essere rimborsato

entro i 12 mesi successivi. La Parte Finanziata ed i suoi Eredi ed Aventi Causa possono rimborsare il finanziamento con i

proventi derivanti dalla vendita dell’immobile dato in garanzia previa richiesta di autorizzazione alla Parte Finanziatrice. Il

finanziamento non prevede rimborsi rateali: capitale ed interessi sono dovuti in un’unica soluzione alla scadenza del

finanziamento assieme ad ogni altra somma dovuta per spese e commissioni.

Convenzione di Conferma Annuale: La Parte Finanziata si impegna ad inviare annualmente alla Parte Finanziatrice entro

e non oltre 90 giorni dal ricevimento della relativa richiesta, la Convenzione firmata e completa della documentazione

richiesta secondo le modalità e le istruzioni ricevute, pena la decadenza del beneficio del termine.

Estinzione anticipata: La Parte Finanziata ha facoltà di estinguere volontariamente ed integralmente il finanziamento con

un preavviso di 60 giorni pagando la relativa penale, quando dovuta.

Mandato a vendere: Il Datore di Ipoteca conferisce mandato irrevocabile a vendere l’immobile oggetto dell’ipoteca alla

Parte Finanziatrice con obbligo di rendiconto e facoltà di compensare i crediti derivanti dal finanziamento con i proventi

derivanti dal netto ricavo della vendita. Resta inteso che, ove il netto ricavo fosse inferiore alle ragioni creditorie derivanti

dal presente contratto, il debito eventualmente eccedente il netto ricavo compensato è da intendersi sin d’ora rimesso ai

sensi dell’art. 1236 Cod. Civ. Il mandato a vendere è esercitatile solo trascorsi 12 mesi ed un giorno dalla data di esigibilità

del finanziamento. Il mandato si estingue con il rimborso del finanziamento.

Modifica delle condizioni: La Parte Finanziatrice si riserva la facoltà di modificare le condizioni economiche del contratto

per tutta la sua durata in caso di incrementi di costi dovuti a mutamenti di legge o regolamenti, rispettando le prescrizioni di

cui all’art. 118 del Testo Unico Bancario e delle relative disposizioni di attuazione.

Ipoteca: La Parte Finanziata costituisce irrevocabilmente in favore della Società Finanziatrice ipoteca sull’immobile

oggetto della garanzia

Contratti accessori obbligatori: Polizza assicurativa sull’immobile relativa ad incendio e danni catastrofali vincolata a

favore della Società Finanziatrice.

Divieto di suddivisione del finanziamento, di frazionamento dell’ipoteca e di accollo: La Parte Finanziata ed i suoi

successori, eredi ed aventi causa non possono suddividere il finanziamento né l’ipoteca in quote da accantonarsi su singole

sue porzioni e non possono richiedere alla Società Finanziatrice di aderire ad un eventuale accollo del mutuo da parte di

terzi acquirenti.

Divieto di cedere la detenzione o il possesso dell’immobile a garanzia e di compiere lavori di ristrutturazione: La

Parte Finanziata ha l’obbligo per tutta la durata del contratto, a meno di preventivo assenso della Parte Finanziatrice, di: (i)

astenersi dal compiere atti di disposizione sull’immobile (ivi compreso l’affitto); (ii) non compiere lavori di ristrutturazione

o anche manutenzione straordinaria; (iii) astenersi dall’esercitare attività imprenditoriale nell’immobile; (iv) mantenere la

propria residenza e domicilio nell’immobile.

Risoluzione del contratto: La Parte Finanziatrice si riserva di avvalersi della facoltà di risolvere il Contratto in caso di: (i)

le garanzie e dichiarazioni rese dalla Parte Finanziata risultino essere dolosamente o colposamente non complete o false; (ii)

compimento di atti di disposizione sull’immobile; (iii) nullità, invalidità o inefficacia, anche parziale, dei documenti e delle

garanzie relativi al Contratto; (iv) mancato adempimento all’obbligo di pagamento di quanto dovuto a fronte del Contratto.

Decadenza del beneficio del termine: Costituisce causa di decadenza della Parte Finanziata dal beneficio di ogni termine

senza che occorra pronuncia giudiziale il verificarsi di una qualsiasi delle seguenti circostanze: (i) mancato rispetto di uno

degli obblighi o divieti richiesti ala Parte Finanziata, tra i quali il mancato invio della Convenzione di Conferma annuale

entro i 90 giorni dalla data di ricevimento della relativa richiesta a meno che la Parte Finanziata non vi rimedi entro un

ragionevole termine; (ii) sia stato instaurato o minacciato un qualsiasi provvedimento avente per oggetto l’immobile oggetto

della garanzia o il titolo di proprietà su di esso vantato; (iii) si verifichi un cambiamento nella titolarità dell’immobile o

venga avanzata contestazione o pretesa di sorta sul titolo di proprietà dell’immobile e su diritti ad esso afferenti; (iv) si

verifichi una significativa riduzione del valore dell’ipoteca e non sia stata prestata idonea garanzia su altri beni.

Foro competente: Il foro del luogo di residenza del Debitore al momento della stipula.

Prestito Ipotecario vitalizio a tasso variabile Foglio numero: PVV100 Data di decorrenza: 01 ottobre 2005

3/4

FAC-SIMILE

Società Finanza Attiva Spa – Manuale Operativo del prestito ipotecario vitalizio 25

Legenda esplicativa delle principali nozioni contenute nel foglio informativo

Parte Finanziata: è il Debitore o, in caso di finanziamenti cointestati, i due coniugi (assieme anche: il cliente)

Parte Finanziatrice: è Società Finanza Attiva S.p.A.

Datore di ipoteca: sono i proprietari dell’immobile dato in garanzia che sottoscrivono ipoteca in favore della Società

Finanziatrice

Importo finanziato: l’importo finanziato è l’importo del finanziamento alla stipula.

Importo erogato: l’importo erogato è la somma di denaro effettivamente messa a disposizione del cliente ed equivale

all’importo finanziato al netto di oneri, spese, imposte e competenze a carico del cliente.

Periodo di interesse: hanno durata di dodici mesi per tutta la durata del finanziamento.

Euribor: è il tasso rilevato dalla Federazione Bancaria Europea e diffuso sui principali quotidiani economici e circuiti

di informazione economica.

Decorrenza degli interessi: gli interessi iniziano a decorrere dalla data della stipula.

Convenzione di conferma annuale: è la lettera annuale che la Parte Finanziata deve inviare entro 90 giorni dal

ricevimento della relativa richiesta secondo le modalità e le istruzioni ricevute allegando la documentazione richiesta,

pena la decadenza del beneficio del termine.

Scadenza naturale: è la data della morte del Debitore, o in caso di finanziamenti cointestati, la data della morte del

coniuge sopravvissuto alla morte del primo coniuge.

Ipoteca: diritto reale di garanzia iscritto sull’immobile

Imposte ipotecarie e catastali: sono le imposte dovute dal cliente per le formalità relative al contratto e l’iscrizione di

ipoteca.

Assicurazione: è l’importo del premio assicurativo a carico dal cliente per le coperture assicurative richieste.

Spese di perizia: è il costo a carico del cliente per la valutazione del valore dell’immobile oggetto della garanzia.

Mandato a vendere: è il mandato conferito dal Datore di Ipoteca alla Parte Finanziatrice a vendere l’immobile oggetto

della garanzia, con decorrenza a partire da dodici mesi ed un giorno dalla data di esigibilità del finanziamento.

Attestazione di ricevuta da parte del cliente

Data ,

Firme ……………….

……………….

……………….

Dati e qualifica dell’intermediario incaricato dell’offerta

Timbro – Iscrizione all’Albo n.

Il Foglio Informativo Analitico deve essere restituito datato e firmato dal cliente al momento dell presentazione della domanda di finanziamento. L’agente deve provvedere ad apporre il proprio timbro e firma . Qualora l’agente sia un sub agente non convenzionato direttamente con S.F.A. Spa, il F.I.A. dovrà essere controfirmato dall’agente convenzionato .

Prestito Ipotecario vitalizio a tasso variabile Foglio numero: PVV100 Data di decorrenza: 01 ottobre 2005

4/4

FAC-SIMILE

Il Foglio Informativo Analitico deve essere

consegnato in duplice copia al cliente e deve

essere datato e sottoscritto dal/i mutuatario/i. Una

copia controfirmata dal cliente dovrà essere

allegata alla domanda di finanziamento.

Apporre timbro e firma del’agente convenzionato

Società Finanza Attiva Spa – Manuale Operativo del prestito ipotecario vitalizio 26

2) Avviso sulle principali norme di trasparenza:

Società Finanza Attiva S.p.A.

Via Ciovassino 1

20121 Milano

Viale Giulio Cesare, 95

00192 Roma

Tel 06 69190806

Data dell’ultimo aggiornamento: 17 aprile 2005

AVVISO

PRINCIPALI NORME DI TRASPARENZA

Gentile cliente, con questo avviso desideriamo richiamare la sua attenzione sui diritti e sugli strumenti previsti a sua tutela dalle norme sulla trasparenza delle operazioni e dei servizi svolti nel territorio della Repubblica dalle banche e dagli intermediari finanziari ai sensi del D.Lgs. n. 385/1993 (testo unico bancario) e delle successive integrazioni.

I DIRITTI DEL CLIENTE Il Cliente ha diritto:

• Di avere a disposizione e di poter asportare copia di questo avviso;

• Di avere a disposizione e di poter asportare i fogli informativi, datati e tempestivamente aggiornati, contenenti una dettagliata informativa sulla Società, sulle caratteristiche e sui rischi tipici dell’operazione o del servizio, sulle sue condizioni economiche e sulle principali clausole contrattuali;

• Nel caso la Società si sia avvalsa per contattare il cliente di tecniche di comunicazione a distanza, di avere a disposizione mediante la tecnica utilizzata, su supporto cartaceo o su altro supporto durevole, copia di questo avviso e dei fogli informativi relativi all’operazione o al servizio offerto;

• Di ottenere, prima della conclusione del contratto e senza termini e condizioni, una copia completa del relativo testo, contenente anche un documento di sintesi riepilogativo delle condizioni economiche e contrattuali, per poter procedere ad una ponderata valutazione dello stesso e fermo restando che la consegna della copia del contratto non impegna né la Società né il cliente alla stipula del contratto;

• Di ricevere, dopo la stipula del contratto, un esemplare del contratto che includa il documento di sintesi;

• Di ricevere comunicazioni periodiche sull’andamento del rapporto, alla scadenza del contratto di durata e comunque una volta l’anno, mediante un rendiconto ed un documento di sintesi delle informazioni contrattuali;

• Di essere informato sulle variazioni sfavorevoli delle condizioni contrattuali;

• Di recedere dal rapporto, in caso di variazioni sfavorevoli dei tassi, prezzi ed altre condizioni, entro 15 giorni dal ricevimento della comunicazione scritta o dalla data di comunicazione se effettuata tramite altre forme di comunicazione ammesse, senza penalità e alle condizioni precedentemente praticate;

• Di ottenere a proprie spese, entro e non oltre 90 giorni dalla richiesta, copia della documentazione relativa ai contratti in essere, ed a singole operazioni compiute negli ultimi dieci anni.

In particolare, per i contratti di credito al consumo, il cliente, in qualità di consumatore, ha diritto:

• Di adempiere in via anticipata o di recedere dal contratto senza penalità, versando il capitale residuo, gli interessi, gli altri oneri maturati fino a quel momento ed un compenso, solo se contrattualmente previsto e comunque non superiore all’1% del capitale residuo;

• Di opporre al cessionario, nel caso di cessione dei crediti derivanti da contratti di credito al consumo, tutte le eccezioni che poteva far valere nei confronti del cedente, ivi compresa la compensazione;