presentazione standard di powerpoint · la quota di mercato di tim (53,4%) scende di 2,3 p.p. su...

TRANSCRIPT

OSSERVATORIO SULLE COMUNICAZIONI

N. 1/2018

Servizio Economico Statistico

1. Comunicazioni elettroniche

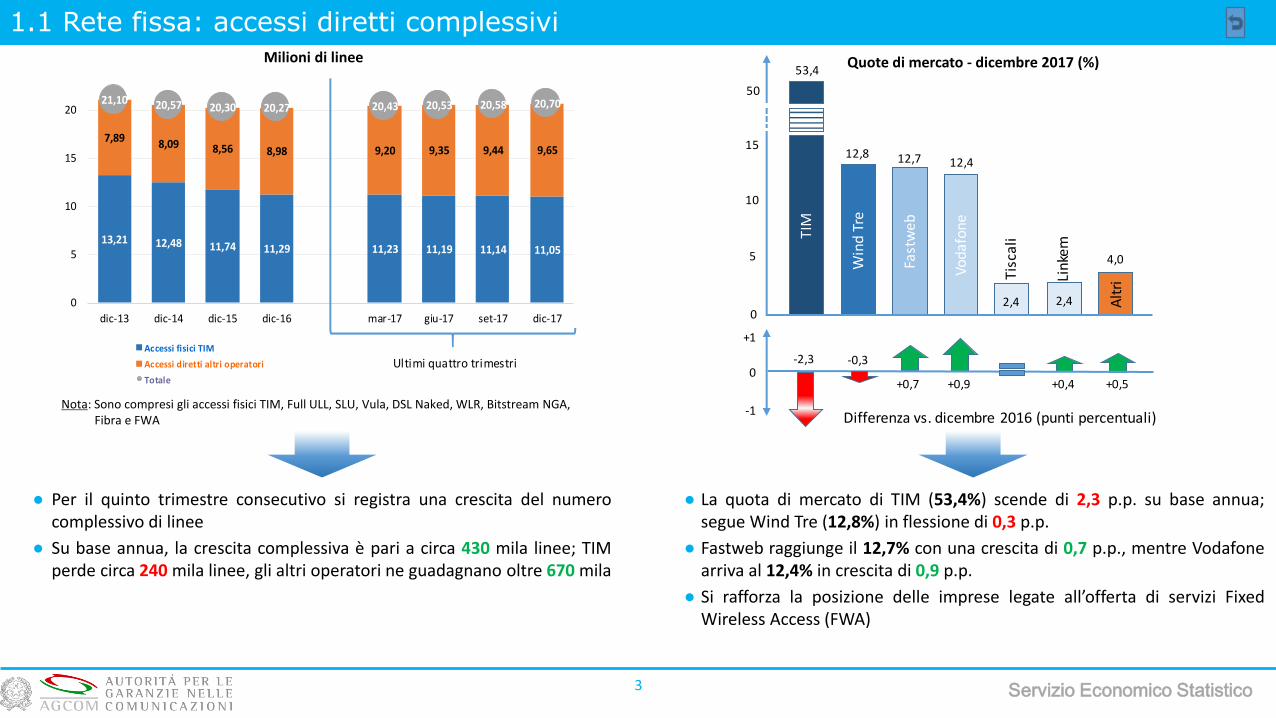

1.1 Rete fissa: accessi diretti complessivi

1.2 Rete fissa: accessi diretti attraverso rete TIM e nuove infrastrutture

1.3 Rete fissa: accessi broadband e ultrabroadband

1.4 Rete fissa: accessi broadband e utrabroadband per volumi e velocità

1.5 Rete fissa: accessi per operatore e velocità (dicembre 2017 in %)

1.6 Rete Fissa: Servizi Fixed Wireless Access (FWA)

1.7 Rete mobile: linee complessive

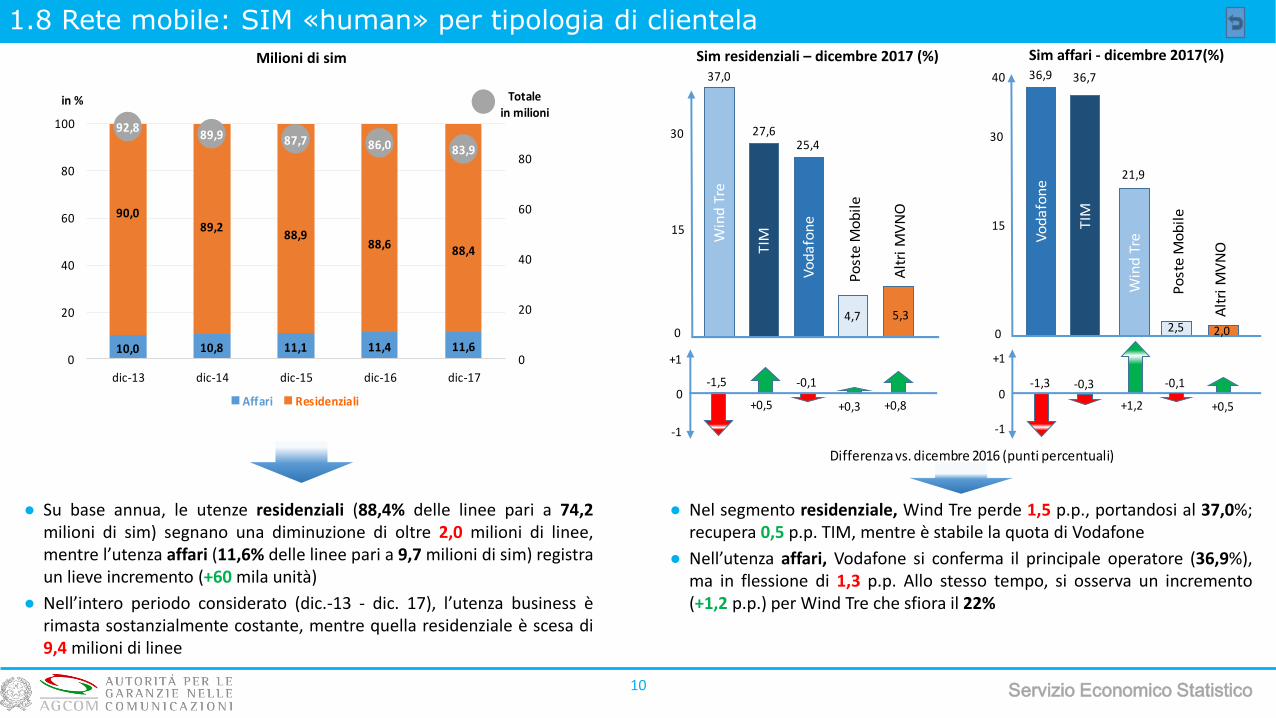

1.8 Rete mobile: SIM per tipologia di clientela

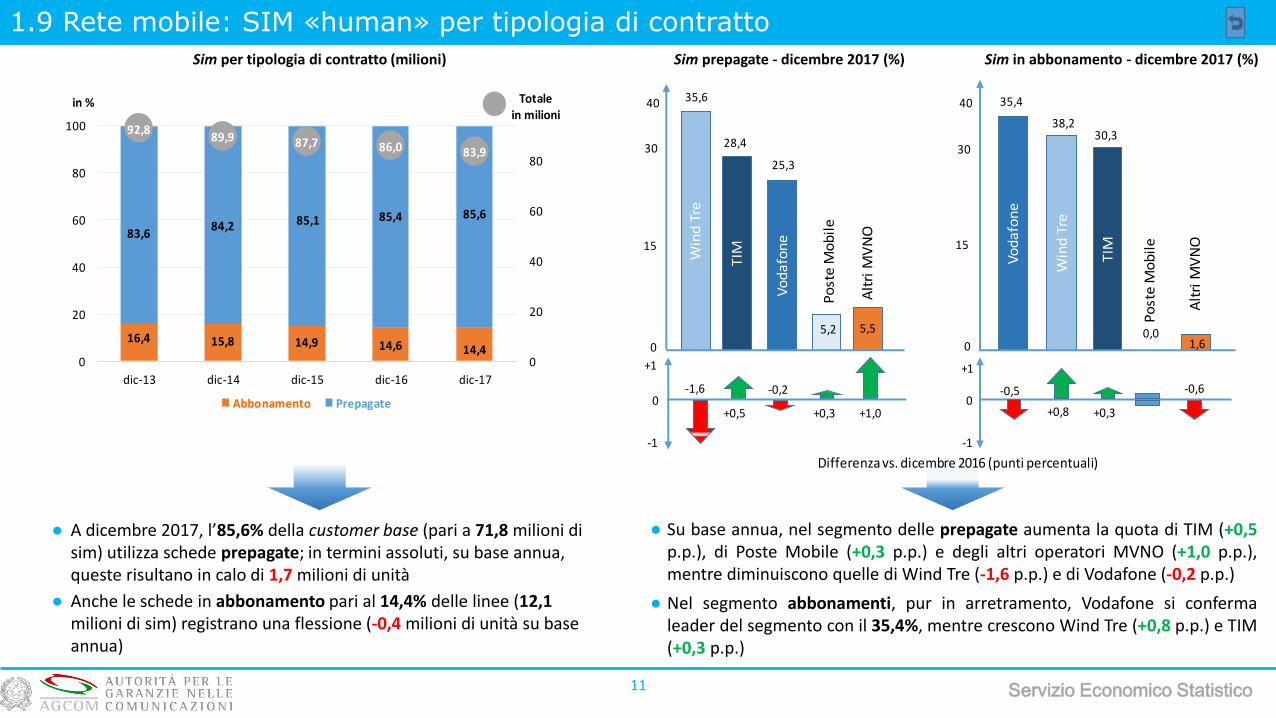

1.9 Rete mobile: SIM per tipologia di contratto

1.10 Rete mobile: traffico dati

1.11 Portabilità del numero

2. Media

2.1 Media: TV

2.2 Media: TV, analisi delle audience dei principali TG per target di utenti

2.3 Media: Quotidiani

2.4 Media: Internet

2.5 Media: Internet, analisi delle audience dei principali social network

3. Servizi postali e corrieri espresso

3.1 Servizi postali e corrieri espresso: andamento dei ricavi

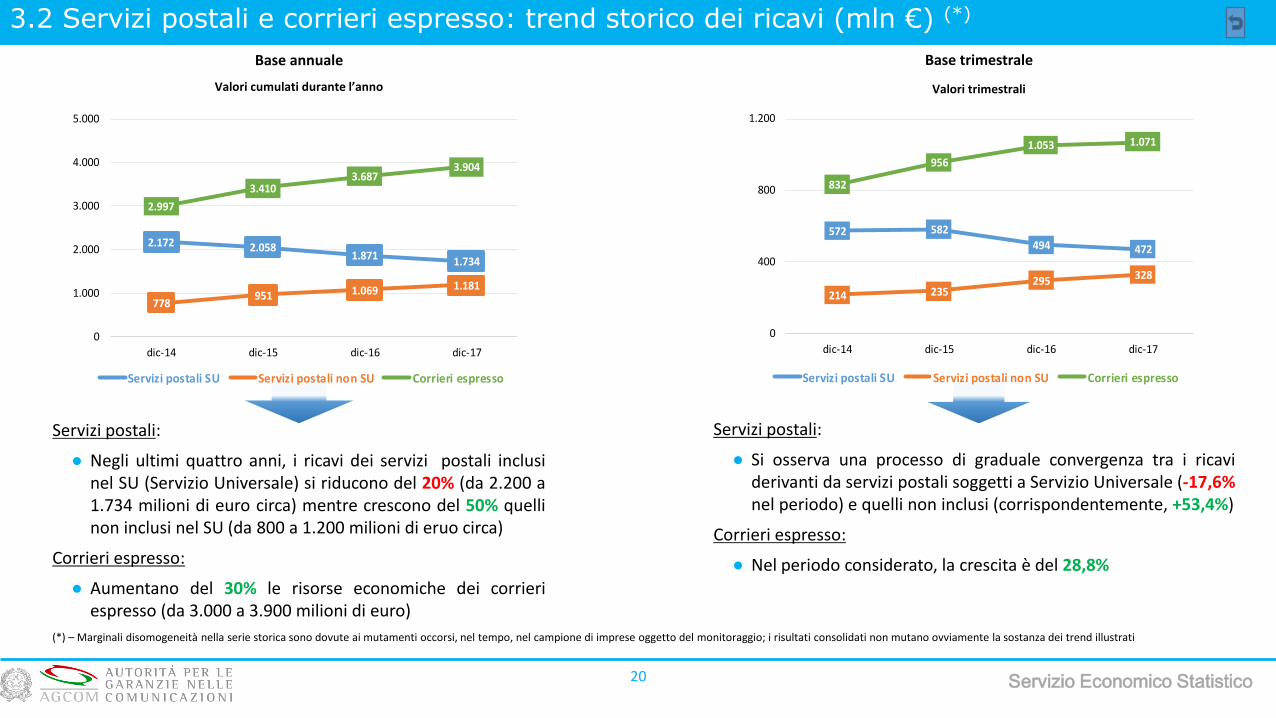

3.2 Servizi postali e corrieri espresso: trend storico dei ricavi

3.3 Servizi postali e corrieri espresso: andamento dei volumi

3.4 Servizi postali e corrieri espresso: trend storico dei volumi

3.5 Servizi postali e corrieri espresso: quadro concorrenziale

4. I prezzi dei servizi di comunicazione

4.1 Prezzi: indici generali e altre utilities

4.2 Prezzi: telefonia fissa e mobile

4.3 Prezzi: quotidiani, periodici, TV e servizi postali

4.4 Prezzi: confronto internazionale

Indice

NOTA: I valori indicati nelle figure che seguono rappresentano elaborazioni e stime dell’Autorità su dati forniti dalle imprese e altre fonti. I dati raccolti sono aggiornati a dicembre 2017. Le composizioni percentuali sono arrotondate automaticamente alla prima cifra decimale. Il totale dei valori percentuali così calcolati può risultare non uguale a 100. In alcuni casi i dati non risultano direttamente confrontabili con quelli riportati nelle precedenti edizioni dell’osservatorio a seguito di operazioni di riclassificazione operate dalle imprese.

2 Servizio Economico Statistico

● La quota di mercato di TIM (53,4%) scende di 2,3 p.p. su base annua;segue Wind Tre (12,8%) in flessione di 0,3 p.p.

● Fastweb raggiunge il 12,7% con una crescita di 0,7 p.p., mentre Vodafonearriva al 12,4% in crescita di 0,9 p.p.

● Si rafforza la posizione delle imprese legate all’offerta di servizi FixedWireless Access (FWA)

1.1 Rete fissa: accessi diretti complessivi

3

Nota: Sono compresi gli accessi fisici TIM, Full ULL, SLU, Vula, DSL Naked, WLR, Bitstream NGA, Fibra e FWA

● Per il quinto trimestre consecutivo si registra una crescita del numerocomplessivo di linee

● Su base annua, la crescita complessiva è pari a circa 430 mila linee; TIMperde circa 240 mila linee, gli altri operatori ne guadagnano oltre 670 mila

Servizio Economico Statistico

Milioni di linee Quote di mercato - dicembre 2017 (%)

Differenza vs. dicembre 2016 (punti percentuali)

TIM

Win

d Tr

e

Fast

web

Vo

da

fon

e

Alt

ri

Tis

cali

Link

em

15

10

5

0

53,4

12,8 12,7 12,4

4,0

50

-2,3

+0,7 +0,9 +0,50

2,4

+1

-1

2,4

+0,4

-0,3

13,21 12,48 11,74 11,29 11,23 11,19 11,14 11,05

7,89 8,09 8,56 8,98 9,20 9,35 9,44 9,65

21,10 20,57 20,30 20,27 20,43 20,53 20,58 20,70

0

5

10

15

20

dic-13 dic-14 dic-15 dic-16 mar-17 giu-17 set-17 dic-17

Accessi fisici TIM

Accessi diretti altri operatori

Totale

Ultimi quattro trimestri

1.2 Rete fissa: accessi diretti attraverso rete TIM e nuove infrastrutture

4

● Continua il trend di riduzione degli accessi attraverso la rete in rame di TIM: -13,6% di accessi su base annua

● L’aumento del numero di accessi totali (+2,1% su base annua) è ascrivibile in larga parte ai servizi resi utilizzando i nuovi servizi wholesale NGA di TIM (+860 milalinee su base annua, +280 mila nel trimestre) i quali più che compensano la riduzione degli accessi in ULL e WLR (-470 mila linee nel complesso)

● Su base annua, aumentano di circa 1,37 milioni di unità le linee in fibra (grazie a TIM e alla crescente presenza wholesale di Open Fiber)

● Crescono anche gli accessi FWA (+23,6% su base annua)

Servizio Economico Statistico

Ripartizione in % degli accessi per infrastruttura a dicembre 2017 e sue variazione rispetto a dicembre 2016

Milioni di linee

13,2012,25

11,21 10,30 10,01 9,68 9,39 8,90

0,320,55

0,891,44 1,71 2,04 2,32 2,81

0,410,53

0,74 0,85 0,91 0,94 0,98 1,05

5,355,24

5,21 4,94 4,87 4,78 4,67 4,47

0,21 0,53 1,08 1,28 1,48 1,65 1,93

0,670,59 0,50 0,39 0,37 0,35 0,33 0,30

1,111,18 1,23 1,27 1,28 1,27 1,23 1,23

21,10 20,57 20,30 20,27 20,43 20,53 20,58 20,70

0

5

10

15

20

dic-13 dic-14 dic-15 dic-16 mar-17 giu-17 set-17 dic-17

Ultimi quattro trimestri

Fibra FWA

Rete Propria

ULL (incluso Virtual ULL)

SLU -VULA -Bitstream NGA

Accesso alla rete TIM

Naked DSL

Wholsale Line Rental

TotaleRame (TIM)

Wholesale Line Rental1,5%

-13,6%

+2,1%

Totale linee:- dicembre 2017: 20,70 milioni di accessi- variazione dic. 2016 - dic. 2017:

+79,5%

Tasso di variazione dicembre 2017 - dicembre 2016

-3,6%

-21,7%

+23,6%

+95,5%-9,5%

1.3 Rete fissa: accessi broadband e ultrabroadband

● Gli accessi broadband sfiorano i 16,6 milioni di unità, con un aumento su base annuasuperiore al milione di linee, mentre l’aumento su base trimestrale è pari a 260 milalinee

● Le linee ADSL diminuiscono di 1,3 milioni unità, attestandosi su un valore di 10,89milioni di unità, mentre gli accessi broadband che utilizzano altre tecnologie (5,69milioni a dicembre 2017) sono aumentati in un anno di 2,33 milioni di unità, e ormaiarrivano a rappresentare oltre un terzo delle linee broadband complessive

● Da evidenziare la dinamica degli accessi in Fibra e in tecnologia Slu-Vula-BitstreamNGA, che nel complesso passano da 2,5 a 4,6 milioni

● La quota di mercato di TIM (45,6%) si riduce di 0,3 p.p. su baseannua

● Fastweb si conferma vicino al 15%, ma flette di 0,4 p.p.

● Wind Tre e Vodafone si attestano entrambe al 14,5%, con laseconda in crescita di 0,9 p.p.

● Nel segmento degli operatori che offrono servizi FWA, Linkemdetiene il 47,5% (sostanzialmente in linea con dicembre 2016),mentre Eolo raggiunge il 26,4% (+0,7 p.p.)

5 Servizio Economico Statistico

Milioni di linee Quote di mercato – dicembre 2017(%)

Differenza vs. dicembre 2016 (punti percentuali)

TIM

Win

d Tr

e

Fast

web

Voda

fone

Alt

ri

Tisc

ali

Link

em

15

10

5

0

45,6

14,8 14,5 14,5

4,4

45

-0,3

+0,9

-0,40

3,2

+1

-1

3,0

+0,4

-0,1 -0,2 -0,4

0,78 1,312,18

3,36 3,87 4,42 4,90 5,69

13,2213,03

12,81 12,21 12,09 11,72 11,43 10,89

14,01 14,3414,99

15,57 15,97 16,14 16,33 16,59

0

4

8

12

16

dic-13 dic-14 dic-15 dic-16 mar-17 giu-17 set-17 dic-17

Altre tecnologie DSL Totale Ultimi quattro trimestri

1.4 Rete fissa: accessi broadband e ultrabroadband per volumi e velocità

● A dicembre 2017, oltre i due terzi delle linee a larga banda sono commercializzate con velocità pari o superiore a 10 Mbit/s

● Su base annua, le linee con velocità pari o superiore a 30 Mbit/s crescono di circa 2,2 milioni di unità, arrivando a superare i 4,5 milioni di accessi

● Gli accessi con velocità compresa tra 10 e 30 Mbit/s sono aumentati di 410 mila unità, superando i 6,6 milioni di accessi, in flessione, in termini percentuali,rispetto ai tre trimestri precedenti, a conferma della graduale migrazione su classi di velocità superiori

● Gli accessi con velocità inferiore a 10 Mbps, sono diminuiti di quasi 1,6 milioni, superando un quarto del totale

● TIM ha registrato l’incremento maggiore degli accessi con velocità maggiori di 30 Mbps (circa 1,2 milioni di linee), seguita da Vodafone (+418 mila linee) e Fastweb(+278 mila linee)

6 Servizio Economico Statistico

Accessi per classi di velocità (%) Accessi per classi di velocità (milioni)

11,39

7,00

5,43

0,11

2,34

4,52

2,51

6,236,64

14,01

15,5716,59

0

4

8

12

16

dic-13 dic-14 dic-15 dic-16 mar-17 giu-17 set-17 dic-17

Ultimi quattro trimestri

Totale accessi

≥ 30 Mbit/s

< 10 Mbit/s

10 ≤ Mbit/s < 30 81,375,1

66,9

45,0 40,6 37,4 35,6 32,7

17,921,2

24,9

40,042,0

41,9 41,140,0

0,8 3,7 8,215,0 17,5 20,8 23,3 27,3

0

20

40

60

80

100

dic-13 dic-14 dic-15 dic-16 mar-17 giu-17 set-17 dic-17

Ultimi quattro trimestri

1.5 Rete fissa: accessi per operatore e velocità (dicembre 2017 in %)

7 Servizio Economico Statistico

< 10 Mbit/s 10 ≤ Mbit/s < 30 ≥ 30Mbit/s

● Nel segmento con velocità fino a 10 Mbit/s, la quota di TIM supera di poco il 65%, conseguenza della pregressa presenza «storica» nei servizi a larga banda

● Nel segmento degli accessi con velocità compresa tra i 10 e 30 Mbit/s, la quota di TIM rimane costante intorno al 28%

● Nella classe di velocità ≥ 30Mbit/s, TIM raggiunge il 48% (+5,4 p.p.), cresce anche la quota di Wind Tre (+3 p.p.) mentre diminuiscono quelle di Vodafone (-1,4p.p.) e soprattutto di Fastweb (-7,0 p.p.); l’operatore Eolo (compreso tra gli «Altri») rappresenta il 3,6% collocandosi, di fatto, subito dietro Wind Tre

● TIM e gli altri cinque principali operatori del settore (Fastweb, Wind Tre, Vodafone, Linkem e Tiscali) rappresentano circa il 95% circa sia dei complessivi accessicon velocità maggiori di 10 Mbps, sia di quelli ultrabroadband, cioè con velocità superiore o uguale a 30 Mbit/s

Differenza vs. dicembre 2016 (punti percentuali)

TIM

Win

d T

re

Fast

web

Vo

da

fon

e

Tisc

ali

Lin

kem

15

10

5

0

27,9

19,5

23,1

12,6

3,26,27,5

20

25

30

Alt

ri

TIM

Fast

we

b

Vo

da

fon

e

Tisc

ali

Lin

kem

15

10

5

0

48,0

5,7

20,7 20,3

4,6

40

0,6 0,0

20

25

30

Win

d T

re

Alt

ri

TIM

Win

d T

re

Vo

daf

on

e

Alt

riTisc

ali

Lin

kem

15

10

5

0

65,2

15,6

0,0

11,5

5,8

60

1,8 0,1

20

25

30

40

Fast

we

b

0

+1

-1

-1,0

+2,2

-3,5

+2,5

-0,1 -1,10

+1

-1

+1,1

-0,5-0,5

+1,00

+1

-1

-7,0

+0,1

-1,4 -0,1

+3,0+5,4

98,8

80,8

64,6

28,519,5

1,2

19,1

33,9

62,5

62,4

0,0 0,1 1,59,0

18,0

0

20

40

60

80

100

dic-13 dic-14 dic-15 dic-16 dic-17

10 ≤ Mbit/s < 30

≥ 30 Mbit/s

< 10 Mbit/s

1.6 Rete fissa: Servizi Fixed Wireless Access (FWA)

• I servizi FWA a fine 2017 hanno superato il milione di linee, conun aumento della customer base del 23% su base annua (del7,4% nel solo quarto trimestre dello scorso anno)

• Nei cinque anni considerati gli accessi FWA sono più cheraddoppiati (risultavano infatti poco più di 400 mila a fine 2013)

• Linkem ed Eolo, storicamente, sono i principali soggetti delsegmento (rappresentandone complessivamente poco meno del75%)

(*) – Comprendono abbonamenti ricaricabili / stagionali

• Nel periodo considerato si osserva un aumento nelle prestazioniofferte dal servizio

• Sostanzialmente non disponibili fino al 2015, nello scorso dicembre gliaccessi con velocità pari o superiore a 30Mbit/s rappresentano il 18%dei collegamenti complessivi del segmento

8 Servizio Economico Statistico

Abbonati (migliaia) * Linee per velocità (%)

414

534

735

853907

945981

1.054

0

200

400

600

800

1.000

dic-13 dic-14 dic-15 dic-16 mar-17 giu-17 set-17 dic-17

Ultimi quattro trimestri

1.7 Rete mobile: linee complessive

9

Sim complessive(dicembre 2017, %)

Servizio Economico Statistico

● Su base annua, le linee complessive hanno registrato un aumentodi 2,0 milioni di unità

● Nello stesso periodo, le sim «M2M» (machine to machine) sonoaumentate di 4,1 milioni di unità, a fronte di una riduzione di 2,1milioni di sim «solo voce» e «voce + dati»

● Negli ultimi cinque anni, la consistenza delle sim «M2M» èpassata da 6,0 milioni a 16,3 milioni (pari attualmente al 19,4%delle linee «human»)

Milioni di linee

(*) - Sim che effettuano traffico «solo voce» o «voce e dati», incluse le sim solo dati con interazione umana (es: chiavette per PC, sim per tablet ecc.)

● Con riferimento alle sim complessive, Wind Tre si conferma market leader, maperde 1,9 p.p. su base annua; Vodafone guadagna 0,8 p.p. portandosi a ridosso diTIM (+0,5 p.p.)

● Guardando le sole sim «human», Wind Tre perde -1,2 p.p. su base annuascendendo al 35,2% mentre TIM guadagna 0,4 p.p. raggiungendo il 28,6%.

● Nel segmento MVNO, il peso di Poste Mobile, pur arretrando, rimane non lontanodal 50%, mentre Fastweb rafforza la seconda posizione (con il 18,7%) con unacrescita di 3,7 p.p.

Sim «Human» MVNO(dicembre 2017, %)

Sim «Human» (*)

(dicembre 2017, %)

Po

ste

Mo

bil

e

Alt

ri M

VN

O

TIM

Vo

daf

on

e

Win

d T

re

Po

ste

Mo

bile

Alt

ri M

VN

O15

0

30,7 30,231,2

4,2

30

0

3,8

+1

-1

TIM

Vo

da

fon

e

Win

d T

re

15

0

28,626,7

35,2

4,5 4,9

30

0

+1

-1

50

Differenza vs. dicembre 2016 (punti percentuali)

+0,4+0,8

-1,9

+0,5

-1,2

+0,2

-0,2

+0,8+0,5 +0,1

Alt

ri

MV

NO

Po

ste

Mo

bile

Fast

web

Lyca

mob

ile

Co

op

Ita

lia

Erg

Mo

bile

15

0

47,5

18,7

12,210,1

9,4

30

+3,70

2,0

+1

-1

50

+1,1

-2,9 -0,9 -3,7

+2,8

6,0 7,6 9,2 12,2 13,1 14,4 15,3 16,3

92,8 89,9 87,7 86,0 84,8 84,5 84,0 83,9

98,8 97,5 96,9 98,2 97,9 98,9 99,3 100,2

0

20

40

60

80

100

dic-13 dic-14 dic-15 dic-16 mar-17 giu-17 set-17 dic-17

M2M Human Totale Ultimi quattro trimestri

Differenza vs. dicembre 2016 (punti percentuali)

TIM

Vo

da

fon

e

Win

d T

re

Po

ste

Mo

bil

e

Alt

ri M

VN

O

15

0

27,625,4

37,0

5,3

30

-0,1-1,5

+0,50

4,7

+1

-1

+0,3

TIM

Vo

da

fon

e

Win

d T

re

Po

ste

Mo

bil

e

Alt

ri M

VN

O

15

0

36,736,9

21,9

2,0

30

0

2,5

+1

-1

40

+0,8

-0,3

+1,2

-1,3

+0,5

-0,1

1.8 Rete mobile: SIM «human» per tipologia di clientela

10

Milioni di sim

Servizio Economico Statistico

Sim residenziali – dicembre 2017 (%) Sim affari - dicembre 2017(%)

● Su base annua, le utenze residenziali (88,4% delle linee pari a 74,2milioni di sim) segnano una diminuzione di oltre 2,0 milioni di linee,mentre l’utenza affari (11,6% delle linee pari a 9,7 milioni di sim) registraun lieve incremento (+60 mila unità)

● Nell’intero periodo considerato (dic.-13 - dic. 17), l’utenza business èrimasta sostanzialmente costante, mentre quella residenziale è scesa di9,4 milioni di linee

● Nel segmento residenziale, Wind Tre perde 1,5 p.p., portandosi al 37,0%;recupera 0,5 p.p. TIM, mentre è stabile la quota di Vodafone

● Nell’utenza affari, Vodafone si conferma il principale operatore (36,9%),ma in flessione di 1,3 p.p. Allo stesso tempo, si osserva un incremento(+1,2 p.p.) per Wind Tre che sfiora il 22%

10,0 10,8 11,1 11,4 11,6

90,089,2

88,988,6 88,4

92,889,9 87,7 86,0 83,9

0

20

40

60

80

0

20

40

60

80

100

dic-13 dic-14 dic-15 dic-16 dic-17

Affari Residenziali

Totale in milioni

in %

1.9 Rete mobile: SIM «human» per tipologia di contratto

● A dicembre 2017, l’85,6% della customer base (pari a 71,8 milioni di sim) utilizza schede prepagate; in termini assoluti, su base annua, queste risultano in calo di 1,7 milioni di unità

● Anche le schede in abbonamento pari al 14,4% delle linee (12,1milioni di sim) registrano una flessione (-0,4 milioni di unità su base annua)

● Su base annua, nel segmento delle prepagate aumenta la quota di TIM (+0,5p.p.), di Poste Mobile (+0,3 p.p.) e degli altri operatori MVNO (+1,0 p.p.),mentre diminuiscono quelle di Wind Tre (-1,6 p.p.) e di Vodafone (-0,2 p.p.)

● Nel segmento abbonamenti, pur in arretramento, Vodafone si confermaleader del segmento con il 35,4%, mentre crescono Wind Tre (+0,8 p.p.) e TIM(+0,3 p.p.)

11 Servizio Economico Statistico

Sim per tipologia di contratto (milioni) Sim prepagate - dicembre 2017 (%) Sim in abbonamento - dicembre 2017 (%)

TIM

Vo

da

fon

e

Win

d T

re

Po

ste

Mo

bil

e

Alt

ri M

VN

O

15

0

28,4

25,3

35,6

5,5

30

-0,2

+0,50

5,2

+1

-1

+0,3

40

TIM

Vo

da

fon

e

Win

d T

re

Po

ste

Mo

bil

e

Alt

ri M

VN

O15

0

30,3

35,4

38,2

1,6

30

-0,5 -0,60

0,0

+1

-1

Differenza vs. dicembre 2016 (punti percentuali)

-1,6

+1,0

40

+0,3+0,8

16,4 15,8 14,9 14,6 14,4

83,684,2 85,1 85,4 85,6

92,889,9 87,7 86,0 83,9

0

20

40

60

80

0

20

40

60

80

100

dic-13 dic-14 dic-15 dic-16 dic-17

Abbonamento Prepagate

Totale in milioni

in %

1.10 Rete mobile: traffico dati

12

● Da dicembre 2013, le sim che hanno svolto traffico dati sono passate dal 39,8% al 63,9% di quelle «human»

● Nell’ultimo anno, il numero delle sim con accesso a Internet è cresciuto del 3,1% raggiungendo quota 52,6 milioni di unità

● Il traffico dati complessivo risulta in aumento di circa il 56%

● I consumi medi unitari mensili (2,76 Giga/mese) hanno registrato una crescita di circa il 50%

● Circa l’80% delle sim che svolgono traffico dati adotta uno specifico piano dati

Servizio Economico Statistico

Volume traffico dati Sim dati per tipologia contrattuale (%) Traffico unitario mensile (GB/mese e var. %)

36,9

43,6

47,950,6

52,2

340

501

729

1065

1.661

0

200

400

600

800

1.000

1.200

1.400

1.600

0

10

20

30

40

50

60

dic-13 dic-14 dic-15 dic-16 dic-17

Sim con traffico dati (mln) Traffico dati (petabyte)

69,074,9 77,0 78,0 79,1

19,015,1 15,6 14,7 12,8

10,2 8,7 6,3 6,9 7,7

0

20

40

60

80

100

dic-13 dic-14 dic-15 dic-16 dic-17

Piano dati Solo dati Contratto standard%

0,861,06

1,36

1,84

2,76

23,4%

27,9%

35,6%

49,5%

0%

20%

40%

60%

0

1

2

dic-13 dic-14 dic-15 dic-16 dic-17

Giga / mese Var. %

(*) - Rapporto dato dalle linee mobilitate da inizio anno (donate e acquisite) e la corrispondente customer base media complessiva (al netto delle «M2M»)

1.11 Portabilità del numero

13 Servizio Economico Statistico

Portabilità del numero Distribuzione in % per linee di ingresso e di uscita – dicembre 2017

● A dicembre 2017, il numero cumulato di operazioni di portabilità del numero mobile ha raggiunto i 117 milioni di unità

● Con riferimento agli ultimi dodici mesi, il saldo tra operazioni «recipient» e «donating» risulta negativo per Wind Tre (-829 mila unità) e Vodafone (-96mila unità), mentre ha segno positivo per TIM (+418 mila unità) e gli MVNO (+521 mila unità)

● L’indice di mobilità(*), nel 2017 è risultato pari al 35,9% superiore rispetto ai tre anni precedenti ed in linea con quello del 2013

66,177,1

89,2101,8

117,0

34,8

24,127,1

29,2

35,9

0

5

10

15

20

25

30

35

40

0

40

80

120

dic-13 dic-14 dic-15 dic-16 dic-17

linee in mln Indice di mobilità

39,3

26,221,4

13,1

33,929,0

20,716,5

0

10

20

30

40

Wind Tre TIM Vodafone MVNO

Linee in uscita Linee in ingresso

2.1 Media: TV

14 Servizio Economico Statistico

Evoluzione delle audience delle edizioni serali dei principali Tg nel giorno medio (dicembre 2013 - dicembre 2017)

Quote di ascolto nel giorno medio nel mese di dicembre 2017 (%)

Fonte: elaborazioni Autorità su dati Auditel(Nielsen)

Differenza vs. dicembre 2016 (punti percentuali)

Ra

i

Me

dia

set

8,5

Alt

ri

Dis

cove

ry

La 7

0

37,2

30,3

21

°Ce

ntu

ry F

ox

Sky

Ita

lia

6,7

14,0

+1,2

-0,8 -0,7

0

3,5

10

20

30

+0,5

-1

+1 -0,2

● Su base annua, Rai, con oltre 4 milioni di telespettatori e una quota in crescita (+1,2 p.p.), rappresenta il primo operatore

● Gli ascolti nel giorno medio di Mediaset, al secondo posto con 3,3 milioni di telespettatori, registrano invece una contrazione (-0,8 p.p.)

● Su base annua, la quota degli ascolti complessivi di Sky pari al 8,5% non subisce rilevanti variazioni, mentre per Discovery e La 7 (rispettivamente con il 6,7% e il 3,5%) si osservano, invece, delle contrazioni (rispettivamente -0,2e -0,7 p.p)

● In crescita (+0,5 p.p.) la performance degli operatori minori (altri operatori)

dic-13 dic-14 dic-15 dic-16 mar-17 giu-17 set-17

7,4

23,7 22,8

10,9 10,9

TG3 - Regionale

TG 5 -

TG La7 -

TG 1 -

TG 2 -

TG 3 -

4,4

6,2

7,3

13,3

19,1

5,1

Studio Aperto -7,1TG 4 -

11,7

19,1

5,6

19,4

6,7

12,1

3,96,0 4,8

5,7

11,7

22,4

● Il Tg1 sera conferma la propria leadership con 5 milioni di telespettatori nel giorno medio e un incremento della quota di ascolti (0,4 p.p) rispetto a dicembre 2013; al secondo posto, con una share in crescita di 0,3 p.p., si colloca l'edizione serale del Tg5 seguito, in media, da 4,3 milioni di telespettatori

● Per tutti gli altri telegiornali, si registra una contrazione della propria share, così come dei telespettatori medi

● Continua il trend decrescente degli ascolti nel giorno medio del tg La 7 sera che ottiene 1 mln di telespettatori

● I telespettatori che nel giorno medio hanno seguito il TgR sono in crescita rispetto a dicembre 2016

2.2 Media: TV, analisi delle audience dei principali TG per target di utenti

15 Servizio Economico Statistico

Affinity index dei principali telegiornali – Dicembre 2017

Fonte: elaborazioni Autorità su dati Auditel

0,2 0,2 0,1 0,1 0,4 0,1 0,4 0,10,3 0,5 0,3 0,31,0

0,3 0,7 0,4

1,61 1,491,68 1,65

1,12

1,651,35

1,61

1,05

0,93 0,94 0,95 0,99

1,03 1,03

0,910,93

1,09 1,08 1,06 1,02

0,96 0,97

1,12

1,10

0,82 0,94 0,930,76

1,49

1,03

0,610,93

1,04

0,99 1,00

1,15

0,83

1,03 1,001,151,39 1,32 1,29

0,69 0,50 0,62

2,47

LaureaScuole MedieElementari

NonoccupatoOccupato

> 5520-544-19

MaschioFemmina

0,76

1,04

0,73 0,79

1,24

0,67

1,01

0,85

1,11

0,98

1,12 1,10

0,89

1,15

1,00

1,07

Affinity Index

● Genere: Tg1, TG5 e Tg4 evidenziano un maggiore seguito tra il pubblico femminile; il telegiornale del canale La7 è in grado di attrarre maggiormente la componente maschile del pubblico televisivo

● Età: tutti i telegiornali sono seguiti dalle coorti di popolazione più mature (> 55); Studio Aperto appare il TG più trasversale in termini di fasce di età, riuscendo, più degli altri TG, a catturare anche le fasce di età intermedie

● Stato occupazionale: tenuto conto che il 69% dei telespettatori sono non occupati (casalinghe, pensionati, studenti, bambini), il Tg2, Studio Aperto e il Tg5 sono stati in grado di intercettare una percentuale maggiore di occupati

● Istruzione: i telegiornali di Rai (Tg1, Tg2, Tg3 e TgR) e Cairo (Tg La7) sono caratterizzati da un pubblico di laureati più ampio della media dei telespettatori

Indice derivante dallapercentuale di telespettatoridel target selezionato che haseguito il programma(telegiornale) sul totale degliindividui, in rapporto allapercentuale del targetselezionato di telespettatorisul totale individui nel giornomedio del mese in esame.

- per i valori >1 la quota deltarget che ha guardato i TG,è maggiore di quella calcolatasul totale dei telespettatori

- per valori <1 la quota deltarget che ha guardato i TG èinferiore a quella calcolatasul totale dei telespettatori

2.3 Media: Quotidiani

16 Servizio Economico Statistico

Distribuzione delle vendite per gruppi editoriali (in percentuale – dicembre 2017)

Fonte: elaborazioni Autorità sudati ADS e IES/Agcom

Nota: la distribuzione è calcolata sul totalevendite cartacee e digitali, inteso comesomma del totale pagata e delle copiedigitali, copie multiple con un prezzomaggiore del 30% rispetto alla versionecartacea, come rilevato da ADS.

Il totale delle vendite di copie del settorenei mesi di dicembre è stimato sulla basedei dati raccolti annualmente dall’Autoritàsull’intero universo di riferimento.

Totale pagata mese di dicembre 2017

2.860.703

Variazione rispetto a dicembre 2016:

-10%

Nota: l'evoluzione del totale vendite, del totale pagata e delle copie digitali e multiple dei primi 7 editori di quotidiani è calcolatasulla base delle rilevazioni condotte da ADS. La totale pagata è intesa come somma delle copie vendute tramite i canali di venditaprevisti dalle disposizioni di legge, dalle altre vendite e dagli abbonamenti pagati. Le copie digitali e quelle multiple sonoconsiderate solo se il loro prezzo è maggiore del 30% rispetto a quello della versione cartacea.

Vendite giornaliere dei primi 6 maggiori gruppi editoriali per tipologia (in migliaia – dicembre 2017)

0

+1

-1

+0,4+0,5

-0,2A

ltri

GE

DI

RC

S M

ed

iag

rou

p

Ca

lta

gir

on

e

Il S

ole

24

ore15

10

5

0

20,519,7

Am

od

ei

(Co

rrie

re d

ello

Sp

ort

, N.E

.S.)

Mo

nri

f

7,44,8

20

25

30

31,3

-0,1

9,27,1

Differenza vs. dicembre 2016 (punti percentuali)

-0,4 -0,1

● Anche nel 2017, continua la dinamica negativa (-300 mila unità) delle copie (cartacee e digitali) vendute di quotidiani

● In lieve contrazione la quota di GEDI, leader nella vendita di quotidiani (-0,1 p.p), mentre RCS al secondo posto registra un incremento della propria quota (+0,5 p.p)

● Continua la dinamica positiva della quota di Monrif (+0,4 p.p.), mentre per gli altri editori si registra una contrazione

● In contrazione le vendite di copie cartacee dei quotidiani dei principali editori (-9% da dicembre 2016)

● Anche Il peso delle copie digitali, in assoluto e sul totale delle vendite di quotidiani, risulta in diminuzione

2.646 2.375 2.224

1.981 1.948 1.912 1.893 1.799

308

365 205

191 185 171 171 167

2.9542.740

2.429

2.172 2.133 2.083 2.0651.966

0

500

1.000

1.500

2.000

2.500

3.000

3.500

dic-13 dic-14 dic-15 dic-16 mar-17 giu-17 set-17 dic-17

Copie digitali e multiple

Totale pagata

Totale vendite

● Google e Facebook, primo e secondo operatore per utenti unici, continuano a registrare performance positive (+10% complessivamente rispetto a dicembre 2016); seguono Amazon e Microsoft anche in questo caso con un trend crescente (rispettivamente +3,2 e +1,7 mln di italiani)

● Aumenta il numero complessivo dei visitatori unici (+4,9 mln complessivi) anche per le piattaforme nazionali collocate ai primi posti del ranking (ItaliaOnline, GEDI, Mondatori e Mediaset)

● Si riduce il tempo di navigazione mensile degli italiani che passa a 50 ore (-3 ore rispetto a dicembre 2016); anche il tempo medio per utente speso su Facebookè in contrazione (-21 minuti in media rispetto a dicembre 2016)

2.4 Media: Internet

17 Servizio Economico Statistico

Audience dei principali operatori per utenti unici e tempo medio mensile di navigazione (dicembre 2015, dicembre 2016, dicembre 2017)

0:00:00

4:48:00

9:36:00

14:24:00

19:12:00

24:00:00

28:48:00

Google Facebook Microsoft Amazon ItaliaOnline

TEMPO MEDIO MENSILE DI NAVIGAZIONE PER PERSONA

2825

2119

17

10

14 1416

12

2926

2120

17 1615 13

16

10

32

29

23 23

1817

1514 14

12

0

5

10

15

20

25

30

35

Google Facebook Microsoft Amazon ItaliaOnline Mondadori WikimediaF.

GEDI eBay Mediaset

UTENTI UNICI

dic-15 dic-16 dic-17

Audience dei principali dei principali Social Network per utenti unici (feb-14, dic-17)

Fonte: elaborazioni Autorità su dati

Audiweb (Nielsen)

● Facebook, leader fra i social network, raggiunge oltre 26,8 mln di utenti unici (+9% rispetto a dicembre 2016)

● Per Istagram (gruppo Facebook) continua la dinamica crescente (+3 mln di visitatori unici rispetto a dicembre 2016)

● Anche LinkedIn (social network professionale) con circa 10 mln di utenti unici medi registra una crescita (+18%)

● Stabile l'audience di Twitter, in aumento quella di Pinterest (+1,3 mln di visitatori, +29%)

● In contrazione, rispetto a dicembre 2016, gli utenti unici che hanno visitato Google+ (-2,4 mln), Trumblr (-0,7 mln) e Snapchat (-0,2 mln)

24,6 24,6

26,8

5,5

11,6

14,5

5,0

8,3

9,89,3

7,0

7,1

9,7

7,5

6,1

1,9

4,7 5,1

2,12,6

1,91,0

2,1

0

5

10

15

20

25

feb-14 feb-15 feb-16 set-16 dic-16 mar-17 giu-17 set-17 dic-17

PinterestTumblr

Google +

Snapchat

2.5 Media: Internet, analisi delle audience dei principali social network

18 Servizio Economico Statistico

Fonte: elaborazioni Autorità su dati Audiweb (Nielsen)

Composition Index dei principali social network – Dicembre 2017

1,13

1,40

1,11 1,10

0,970,88

1,68 1,86

1,07 1,031,16 1,17 1,21 1,19

0,980,82

1,00

0,77 0,87 0,87 0,94

1,07

0,55 0,62

1,03 1,11 1,02

0,98

1,37

0,95 0,99

1,27

0,97 0,89 0,98

1,02

0,63

1,05 1,01

0,73

0,47 0,39 0,27 0,22 0,26 0,29 0,27 0,35

1,02 1,02

1,00 0,98

1,00 1,00 1,04 1,041,08 1,081,19 1,25 1,18 1,17

1,05 1,02LaureaScuole

MedieElementari

NonoccupatoOccupato

> 5535-540-34

MaschioFemmina

1,06 1,04 1,14 1,13 1,06 1,151,04

0,930,95 0,970,71

0,89 0,950,87 0,97

1,06

Google +

Google +

Tumblr

Tumblr

Snapchat

Snapchat

● Genere: Rispetto al totale dei soggetti che consultano la categoria «Search portals e communities», Pinterest e Snapchat si caratterizzano per una maggiore penetrazione della componente femminile

● Età: Instagram, Trumblr e Snapchat ricevono particolare attenzione da parte di un pubblico giovane (0-34 anni), rispetto agli altri social network come Linkedin, Twitter, Pinterest e Google+ seguiti in particolare dalle coorti d'età intermedia (35-54 anni)

● Stato occupazionale: Google+, Linkedin, Twitter sono preferiti dagli utenti che hanno un'occupazione

● Istruzione: Twitter e Linkedin sono seguiti più degli altri social network da un pubblico dotato di un titolo di laurea

Indice derivante dalla composizione (%)del target selezionato – percentuale degliutenti unici appartenenti ad undeterminato target sul totale degli utentiche hanno visitato il sito o utilizzatol’applicazione - messa in rapporto allacomposizione (%) del target selezionatoper la categoria “Search, Portals,Communities”

- per i valori >1 la quota del target che havisitato lo specifico social network èmaggiore di quella calcolata sull’interacategoria di riferimento (comprensiva ditutti i social network, portali e motori diricerca)

- per valori <1 la quota del target che havisitato lo specifico social network èminore di quella calcolata sull’interacategoria di riferimento (comprensiva ditutti i social network, portali e motori diricerca)

Composition Index

2.940

3.687

6.627

2.916

3.904

6.820

0

1600

3200

4800

6400

Servizi postali Corriere espresso Totale

dicembre 2016

dicembre 2017

0

+10%

-10%

-0,8%

+2,9%+5,9%

3.1 Servizi postali e corrieri espresso: andamento dei ricavi

19 Servizio Economico Statistico

Ricavi da inizio anno (milioni di €)

Nota: i dati sono relativi a: 1) Bartolini, 2) Citypost, 3) DHL Express, 4) Federal Express Europe, 5) Fulmine Group, 6) Nexive, 7) Poste Italiane, 8) SDA, 9) TNT Global Express, 10) UPS, 11) GLS Italy

Variazione in % - (dicembre 2016 – dicembre 2017)

● Nel corso del 2017, il mercato nel suo complesso è cresciutodel 2,9% rispetto allo scorso anno

● Tale andamento è il risultato, da un lato, della ormaiconsolidata tendenza alla riduzione dei servizi postalitradizionali (-0,8%), dall’altro, della crescita dei servizi dicorriere espresso (5,9%) trainati, a loro volta, dallo sviluppodegli acquisti online

● Servizi postali: la principale componente di ricavo è rappresentata dagli «invii multiplinazionali» (più del 50%) in ulteriore crescita rispetto al 2016

● Gli invii singoli nazionali pesano per il 16,1% ma, su base annua, risultano in flessione dioltre il 9%

● In crescita (+1,2 p.p. su base annua) la componente dei ricavi ascrivibile agli altri servizi, ingran parte rappresentati dai «servizi in esclusiva» e dalla consegna di pacchi

● Corrieri espresso: oltre il 50% è rappresentato dai ricavi derivanti dai servizi con mittente edestinatario nazionali, in crescita del 5,5%

● In consistente aumento risultano le consegne internazionali «in entrata» (+11,8 p.p.)

Servizi postali Servizi di corrieri espresso

Ripartizione dei ricavi (dicembre 2017 in %)

Invii singoli nazionali

16,1%

Invii multipli nazionali

53,7%

Posta transfrontaliera

6,5%

Altro23,7%

Nazionale53,5%Internazionale

in entrata10,6%

Internazionale in uscita

35,8%

3.2 Servizi postali e corrieri espresso: trend storico dei ricavi (mln €) (*)

Servizi postali:

● Negli ultimi quattro anni, i ricavi dei servizi postali inclusinel SU (Servizio Universale) si riducono del 20% (da 2.200 a1.734 milioni di euro circa) mentre crescono del 50% quellinon inclusi nel SU (da 800 a 1.200 milioni di eruo circa)

Corrieri espresso:

● Aumentano del 30% le risorse economiche dei corrieriespresso (da 3.000 a 3.900 milioni di euro)

(*) – Marginali disomogeneità nella serie storica sono dovute ai mutamenti occorsi, nel tempo, nel campione di imprese oggetto del monitoraggio; i risultati consolidati non mutano ovviamente la sostanza dei trend illustrati

Servizi postali:

● Si osserva una processo di graduale convergenza tra i ricaviderivanti da servizi postali soggetti a Servizio Universale (-17,6%nel periodo) e quelli non inclusi (corrispondentemente, +53,4%)

Corrieri espresso:

● Nel periodo considerato, la crescita è del 28,8%

20 Servizio Economico Statistico

Base annuale

Valori cumulati durante l’anno

Base trimestrale

Valori trimestrali

2.172 2.0581.871 1.734

778951 1.069 1.181

2.997

3.4103.687

3.904

0

1.000

2.000

3.000

4.000

5.000

dic-14 dic-15 dic-16 dic-17

Servizi postali SU Servizi postali non SU Corrieri espresso

572 582

494 472

214 235295 328

832

956

1.053 1.071

0

400

800

1.200

dic-14 dic-15 dic-16 dic-17

Servizi postali SU Servizi postali non SU Corrieri espresso

1.647

2.098

365

1.429

2.100

394

0

600

1200

1800

Servizio universale Altri servizi postali Corriere espresso

dicembre 2016

dicembre 2017

0

+10%

-10%

-13,3%

+7,9%+0,1%

3.3 Servizi postali e corrieri espresso: andamento dei volumi

21 Servizio Economico Statistico

Volumi da inizio anno (milioni di unità)

Servizi postali

Ripartizione dei volumi (dicembre 2017 in %)

Variazione in % - (dicembre 2016 – dicembre 2017)

● I volumi complessivi del settore si riducono di 4,6 p.p.● Tale risultato è ascrivibile, tra l’altro, a una flessione dei volumi dei

servizi compresi nel Servizio Universale (-13,3%), mentre,viceversa, quelli relativi ai corrieri espresso crescono del 7,9%

● I ricavi unitari del complesso dei servizi postali crescono su baseannua del 4,3% (da 0,84 a 0,88 €), mentre quelli relativi ai corrieriespresso scendono in media dell’1,9% (da 10,09 a 9,90 €) (*)

(*) I dati a seguito di riclassifiche operate dalle imprese (o nel numero delle aziende rappresentate) potrebbero non essere direttamente confrontabili con quanto eventualmente indicato in precedenza

Servizi di corrieri espresso

● Servizi postali: gli invii multipli nazionali, rappresentati in larga parte dalla consegna dellecomunicazioni relative a bollette e servizi finanziari, risultano di gran lunga la componenteprincipale dei volumi (oltre l’80%);

● Tale categoria risulta tuttavia in flessione (di 5,8 p.p.), anche a causa del progressivodiffondersi della gestione online di questa tipologia di servizi

● Corriere espresso: crescono (di 6,7 p.p.) le attività su base nazionale (che rappresentanopoco meno dell’80% del totale); ancora più marcato (+13,9 p.p.) è l’aumento dei servizibasati sulla consegna o sulla ricezione verso/da paesi esteri

Invii singoli nazionali

5,6%

Invii multipli nazionali

81,7%

Posta transfrontaliera

4,1%

Altro8,6%

Nazionale79,4%

Internazionale in entrata

10,3%

Internazionale in uscita10,3%

Base trimestrale

Valori trimestrali

3.4 Servizi postali e corrieri espresso: trend storico dei volumi (mln)(*)

Servizi postali:

● Negli ultimi quattro anni, i ricavi dei servizi postali inclusinel Servizio Universale si riducono di oltre il 30% (da 2.100milioni a 1.400 milioni di unità circa) mentre cresconodell’1,9% quelli non inclusi nel SU

Corrieri espresso:

● Aumentano di oltre il 60% i volumi dei corrieri espresso, chepassano da poco più di 240 a quasi 400 milioni di pacchimovimentati

(*) – Marginali disomogeneità nella serie storica sono dovute ai mutamenti occorsi, nel tempo, nel campione di imprese oggetto del monitoraggio. I risultati consolidati non mutano ovviamente la sostanza dei trend illustrati

Servizi postali:

● Su base trimestrale, si osserva una flessione media di quasi il15%, derivante soprattutto dalla riduzione (-24%) dei servizisoggetti a SU

Corrieri espresso:

● Nel periodo considerato, tali volumi crescono di quasi il 60%

22 Servizio Economico Statistico

Base annuale

Valori cumulati durante l’anno

2.075 1.957

1.647

1.429

2.140 2.121 2.098 2.100

243 325 365 394

0

1.000

2.000

3.000

dic-14 dic-15 dic-16 dic-17

Servizi postali SU Servizi postali non SU Corrieri espresso

521 553

457

394

577 565 551 541

6994 104 110

0

200

400

600

800

dic-14 dic-15 dic-16 dic-17

Servizi postali SU Servizi postali non SU Corrieri espresso

+0,3 +0,1

GLS

Ita

ly

DH

L

UP

S

BR

T

TN

T

Fed

Ex

15

10

5

0

22,5

18,3 18,3

15,1

4,9

12,1

8,8

20

25

30

0

+1

-1

+0,8

-0,8 -1,6-0,2

+1,3

SDA

(Gru

pp

o P

ost

e It

ali

an

e)

GLST

NT

Po

ste

Ita

lia

ne

S.p

.A

DH

L

UP

S

BR

T

Alt

ri

15

10

5

0

38,7

10,5 10,5

40

8,6

6,9

20

25

30

12,9

6,8

0

+1

-1

-1,9

+0,1

-0,1

+0,4+0,8 +0,5 +0,9

-0,7

SDA

(Gru

pp

o P

ost

e It

ali

an

e)

5,1

3.5 Servizi postali e corrieri espresso: il quadro concorrenziale

23 Servizio Economico Statistico

Settore postale (comprensivo dei corrieri espresso) Corrieri espressoServizi postali non rientranti nel Servizio Universale

Differenza vs. dicembre 2016 (punti percentuali)

● Poste italiane è leader del settore con il 38,7%(congiuntamente a SDA sfiora il 44%), ma in calo di2,6 p.p. rispetto allo scorso anno

● DHL, UPS, BRT e TNT pesano nel complesso il42,5%, e mostrano una crescita complessiva di 1,3p.p. rispetto allo scorso anno

● Con riferimento alla filiera dei servizi postaliin concorrenza, Poste Italiane, stante la suapresenza storica, si conferma leader delsegmento

● Poste Italiane detiene, infatti, oltre il 75%;segue Nexive con il 17,7%

● Quello dei corrieri espresso è il segmento dovemaggiormente intensa è la competizione

● Tra le imprese considerate, il principale soggettoè DHL (22,5%), seguito da UPS e BRT (entrambeal 18,3%)

● TNT e GLS Italy, congiuntamente, sono increscita di 1,1 p.p.

● SDA scende all’ 8,8% (-1,6 p.p.)

-0,2

+0,2

Cit

ypo

st

0

+1

-1

+0,1

-0,2

Po

ste

Ita

lia

ne

Ne

xive

15

10

5

0

76,8

17,7

Fulm

ine

2,1

70

20

25

30

40

3,3

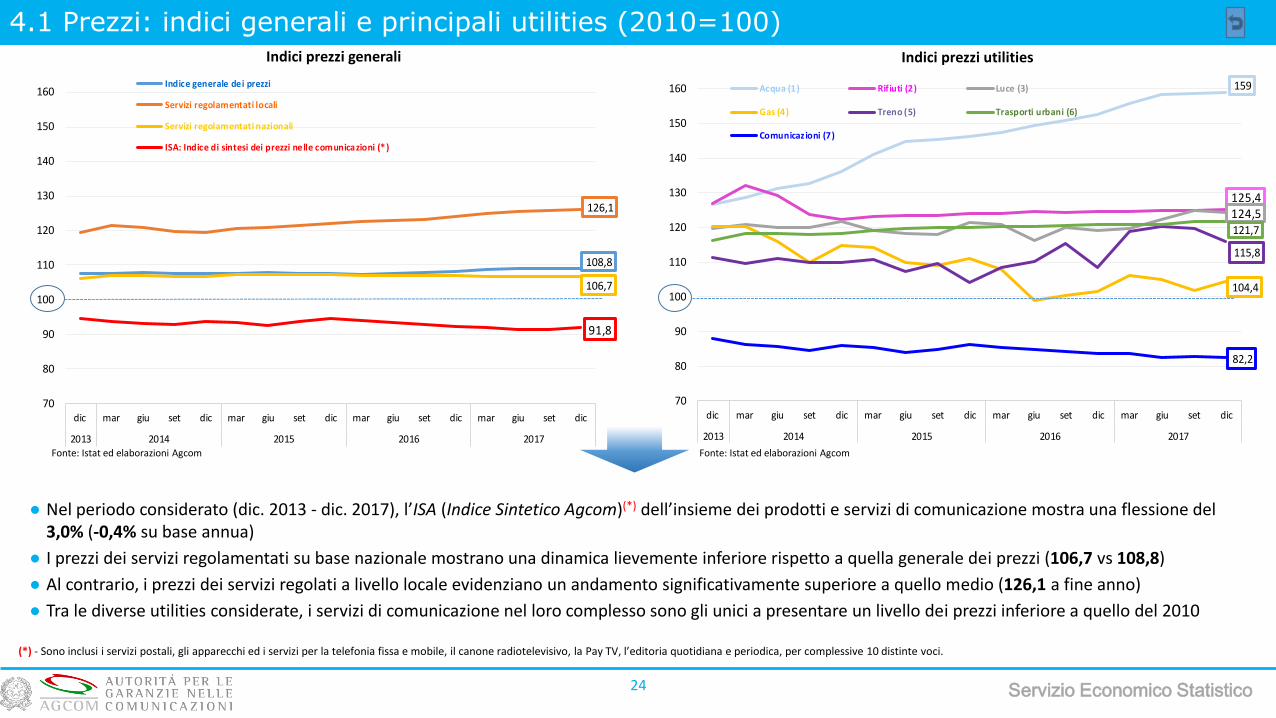

4.1 Prezzi: indici generali e principali utilities (2010=100)

24

● Nel periodo considerato (dic. 2013 - dic. 2017), l’ISA (Indice Sintetico Agcom)(*) dell’insieme dei prodotti e servizi di comunicazione mostra una flessione del 3,0% (-0,4% su base annua)

● I prezzi dei servizi regolamentati su base nazionale mostrano una dinamica lievemente inferiore rispetto a quella generale dei prezzi (106,7 vs 108,8)

● Al contrario, i prezzi dei servizi regolati a livello locale evidenziano un andamento significativamente superiore a quello medio (126,1 a fine anno)

● Tra le diverse utilities considerate, i servizi di comunicazione nel loro complesso sono gli unici a presentare un livello dei prezzi inferiore a quello del 2010

Indici prezzi generali

Servizio Economico Statistico

Fonte: Istat ed elaborazioni Agcom

Indici prezzi utilities

Fonte: Istat ed elaborazioni Agcom

(*) - Sono inclusi i servizi postali, gli apparecchi ed i servizi per la telefonia fissa e mobile, il canone radiotelevisivo, la Pay TV, l’editoria quotidiana e periodica, per complessive 10 distinte voci.

108,8

126,1

106,7

91,8

70

80

90

100

110

120

130

140

150

160

dic mar giu set dic mar giu set dic mar giu set dic mar giu set dic

2013 2014 2015 2016 2017

Indice generale dei prezzi

Servizi regolamentati locali

Servizi regolamentati nazionali

ISA: Indice di sintesi dei prezzi nelle comunicazioni (*)

159

125,4124,5

104,4

115,8

121,7

82,2

70

80

90

100

110

120

130

140

150

160

dic mar giu set dic mar giu set dic mar giu set dic mar giu set dic

2013 2014 2015 2016 2017

Acqua (1) Rifiuti (2) Luce (3)

Gas (4) Treno (5) Trasporti urbani (6)

Comunicaz ioni (7)

4.2 Prezzi: telefonia fissa e mobile (2010=100)

25

Indici prezzi telefonia fissa Indici prezzi telefonia mobile

Codici Istat servizi considerati:(1) 08 20 10 (2) 08 30 10(3) 08 30 30

Codici Istat servizi considerati:(4) 08 20 20 (5) 08 30 20

Servizio Economico Statistico

Fonte: Istat ed elaborazioni Agcom Fonte: Istat ed elaborazioni Agcom

● I prezzi dei servizi broadband risultano inferiori a quelli didicembre 2013

● Tuttavia, risulta in crescita l’indice dei prezzi dei servizi di base edell’accesso

● Tale ultimo andamento appare essere legato alle recentimanovre tariffarie adottate dagli operatori

● Su base annua i prezzi dei servizi mobili rilevati da Istatmostrano una lieve riduzione

● Con riguardo all’intero periodo i servizi di base scendono dicirca 6,7 p.p.

● Da dicembre 2013, i prezzi dei terminali mostrano unasensibile riduzione (-21,6 p.p.)

98,2

124,0

87,7

40

50

60

70

80

90

100

110

120

130

dic mar giu set dic mar giu set dic mar giu set dic mar giu set dic

2013 2014 2015 2016 2017

Terminali (1) Accesso / serviz i di base (2) Larga banda / Internet (3)

47,3

78,8

40

50

60

70

80

90

100

110

120

130

dic mar giu set dic mar giu set dic mar giu set dic mar giu set dic

2013 2014 2015 2016 2017

Terminali (4) Servizi (5)

4.3 Prezzi: quotidiani, periodici, TV e servizi postali (2010=100)

26

Codici Istat servizi/prodotti considerati:(6) 09 52 10 (7) 09 52 20(8) 09 42 30

Codici Istat servizi/prodotti considerati:(9) 08 10 00

Indici prezzi quotidiani, periodici e TV Indici prezzi servizi postali

Servizio Economico Statistico

Fonte: Istat ed elaborazioni Agcom Fonte: Istat ed elaborazioni Agcom

● Nel periodo considerato (dic. 2013 – dic. 2017), il canone Rai fa registrare una consistente riduzione dovuta soprattutto a quanto previsto dalle leggi distabilità per il 2016 (da 113,50 a 100 euro) e 2017 (da 100 a 90 euro) con una flessione superiore al 20%

● Parallelamente, si registrano incrementi di prezzo per i servizi postali (+22,4%), i quotidiani (+13,2%) e la Pay TV (12,4%)

● Su base annuale, la crescita dell’indice dei prezzi è pari al 7,0% per la Pay TV, al 2,4% per i quotidiani, e al 4,1% per i servizi postali

134,2

108,2

82,6

127,6

80

90

100

110

120

130

dic mar giu set dic mar giu set dic mar giu set dic mar giu set dic

2013 2014 2015 2016 2017

Quotidiani (6) Riviste e periodici (7) Canone Rai (8) Pay TV (8)

130,5

80

90

100

110

120

130

dic mar giu set dic mar giu set dic mar giu set dic mar giu set dic

2013 2014 2015 2016 2017

Servizi postali (9)

27

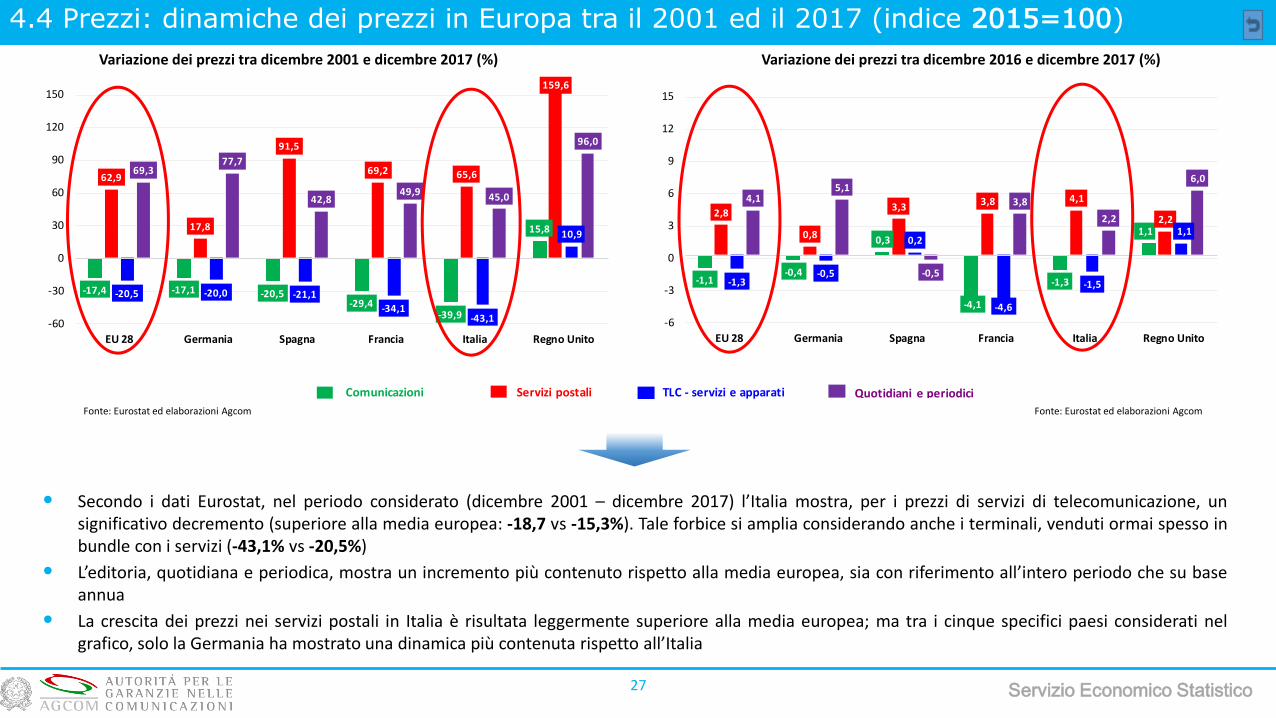

4.4 Prezzi: dinamiche dei prezzi in Europa tra il 2001 ed il 2017 (indice 2015=100)

Servizio Economico Statistico

Variazione dei prezzi tra dicembre 2001 e dicembre 2017 (%) Variazione dei prezzi tra dicembre 2016 e dicembre 2017 (%)

Fonte: Eurostat ed elaborazioni Agcom Fonte: Eurostat ed elaborazioni Agcom

• Secondo i dati Eurostat, nel periodo considerato (dicembre 2001 – dicembre 2017) l’Italia mostra, per i prezzi di servizi di telecomunicazione, unsignificativo decremento (superiore alla media europea: -18,7 vs -15,3%). Tale forbice si amplia considerando anche i terminali, venduti ormai spesso inbundle con i servizi (-43,1% vs -20,5%)

• L’editoria, quotidiana e periodica, mostra un incremento più contenuto rispetto alla media europea, sia con riferimento all’intero periodo che su baseannua

• La crescita dei prezzi nei servizi postali in Italia è risultata leggermente superiore alla media europea; ma tra i cinque specifici paesi considerati nelgrafico, solo la Germania ha mostrato una dinamica più contenuta rispetto all’Italia

-17,4 -17,1 -20,5-29,4

-39,9

15,8

62,9

17,8

91,5

69,2 65,6

159,6

-20,5 -20,0 -21,1

-34,1-43,1

10,9

69,377,7

42,849,9 45,0

96,0

-60

-30

0

30

60

90

120

150

EU 28 Germania Spagna Francia Italia Regno Unito

-1,1-0,4

0,3

-4,1

-1,3

1,1

2,8

0,8

3,3 3,8 4,1

2,2

-1,3-0,5

0,2

-4,6

-1,5

1,1

4,15,1

-0,5

3,8

2,2

6,0

-6

-3

0

3

6

9

12

15

EU 28 Germania Spagna Francia Italia Regno Unito

Servizi postali Quotidiani e periodiciTLC - servizi e apparatiComunicazioni

Servizio Economico Statistico

Napoli

Centro Direzionale Isola B5 -

80143

Roma

Via Isonzo 21/b - 00198