presentaciòn dr. carrasquilla

DESCRIPTION

Situación Económica LatinoamericanaTRANSCRIPT

1

Algunas Reflexiones Sobre la Economía Latinoamericana

Alberto CarrasquillaKonfigura Capital S.A

Medellin; Junio 15, 2011

Encuentro Cooperativo: Economía Solidaria, Ética y Perspectiva de Género

2

Agenda

Una rápida mirada comparativa

La coyuntura

Las perspectivas

3

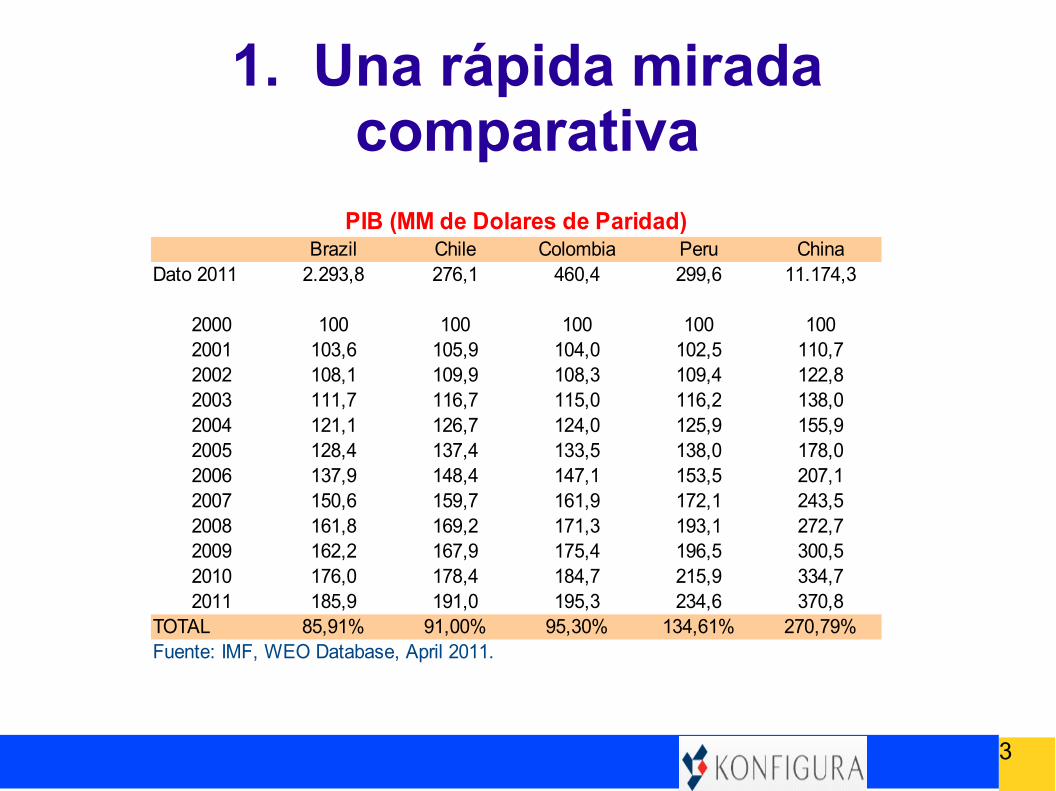

PIB (MM de Dolares de Paridad)Brazil Chile Colombia Peru China

Dato 2011 2.293,8 276,1 460,4 299,6 11.174,3

2000 100 100 100 100 1002001 103,6 105,9 104,0 102,5 110,72002 108,1 109,9 108,3 109,4 122,82003 111,7 116,7 115,0 116,2 138,02004 121,1 126,7 124,0 125,9 155,92005 128,4 137,4 133,5 138,0 178,02006 137,9 148,4 147,1 153,5 207,12007 150,6 159,7 161,9 172,1 243,52008 161,8 169,2 171,3 193,1 272,72009 162,2 167,9 175,4 196,5 300,52010 176,0 178,4 184,7 215,9 334,72011 185,9 191,0 195,3 234,6 370,8

TOTAL 85,91% 91,00% 95,30% 134,61% 270,79%Fuente: IMF, WEO Database, April 2011.

1. Una rápida mirada comparativa

4

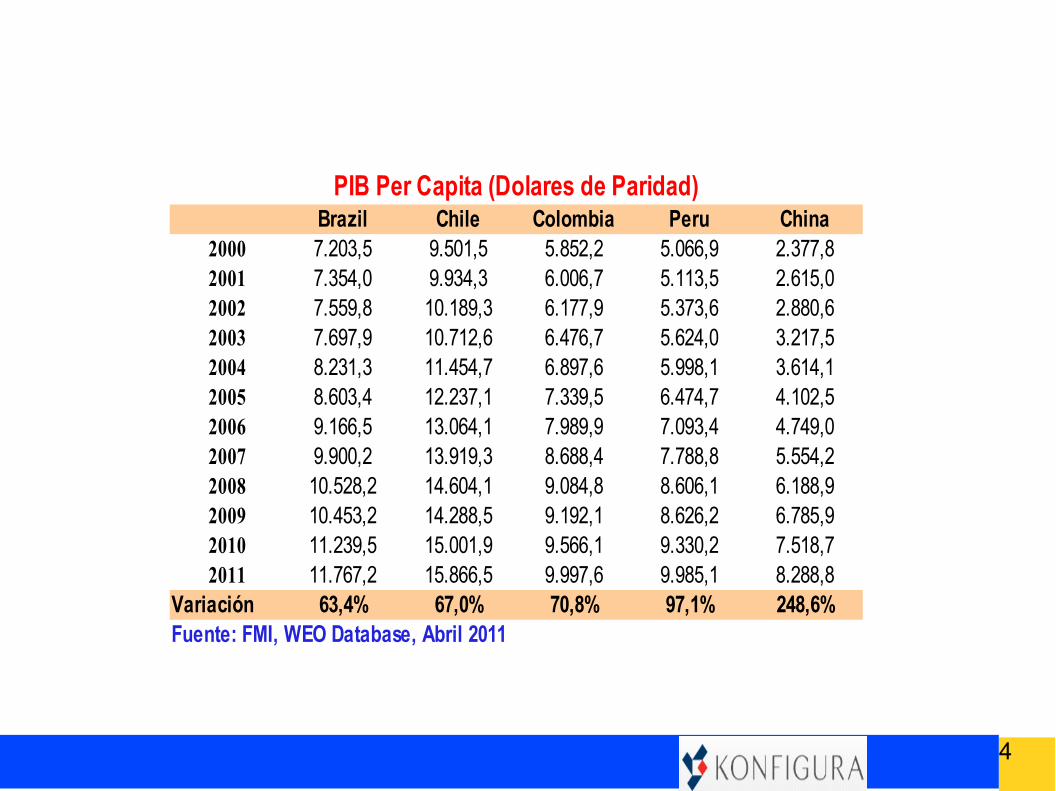

PIB Per Capita (Dolares de Paridad)Brazil Chile Colombia Peru China

2000 7.203,5 9.501,5 5.852,2 5.066,9 2.377,82001 7.354,0 9.934,3 6.006,7 5.113,5 2.615,02002 7.559,8 10.189,3 6.177,9 5.373,6 2.880,62003 7.697,9 10.712,6 6.476,7 5.624,0 3.217,52004 8.231,3 11.454,7 6.897,6 5.998,1 3.614,12005 8.603,4 12.237,1 7.339,5 6.474,7 4.102,52006 9.166,5 13.064,1 7.989,9 7.093,4 4.749,02007 9.900,2 13.919,3 8.688,4 7.788,8 5.554,22008 10.528,2 14.604,1 9.084,8 8.606,1 6.188,92009 10.453,2 14.288,5 9.192,1 8.626,2 6.785,92010 11.239,5 15.001,9 9.566,1 9.330,2 7.518,72011 11.767,2 15.866,5 9.997,6 9.985,1 8.288,8

Variación 63,4% 67,0% 70,8% 97,1% 248,6%Fuente: FMI, WEO Database, Abril 2011

5

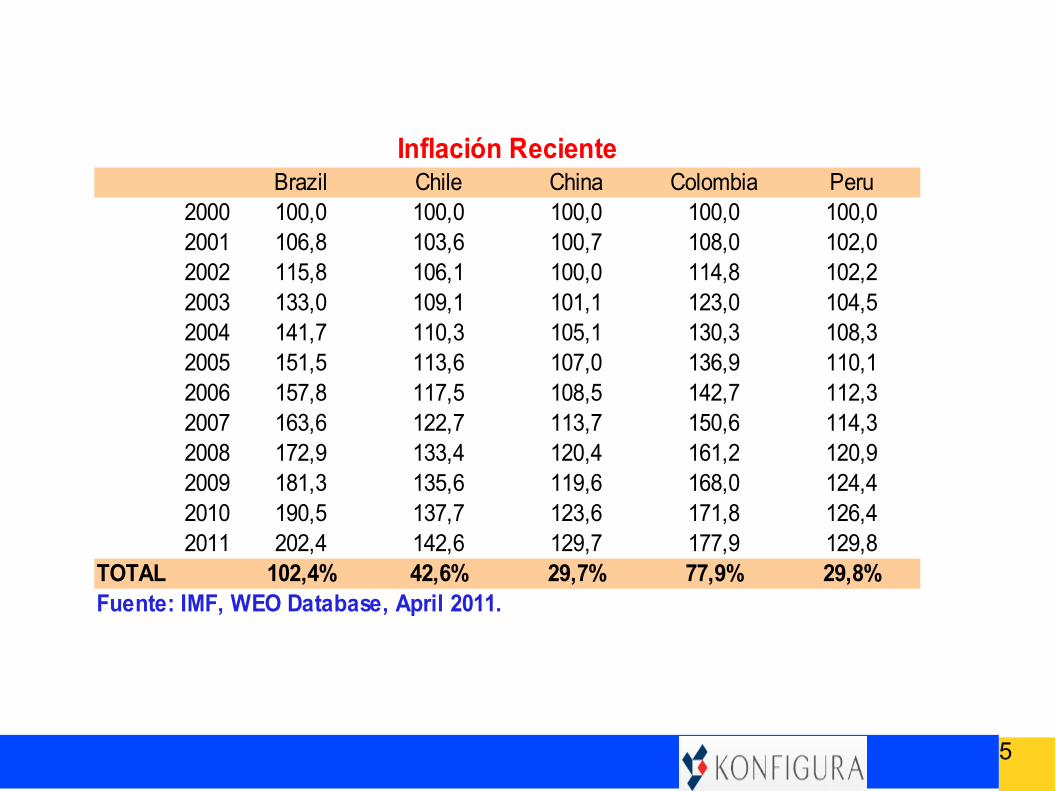

Inflación RecienteBrazil Chile China Colombia Peru

2000 100,0 100,0 100,0 100,0 100,02001 106,8 103,6 100,7 108,0 102,02002 115,8 106,1 100,0 114,8 102,22003 133,0 109,1 101,1 123,0 104,52004 141,7 110,3 105,1 130,3 108,32005 151,5 113,6 107,0 136,9 110,12006 157,8 117,5 108,5 142,7 112,32007 163,6 122,7 113,7 150,6 114,32008 172,9 133,4 120,4 161,2 120,92009 181,3 135,6 119,6 168,0 124,42010 190,5 137,7 123,6 171,8 126,42011 202,4 142,6 129,7 177,9 129,8

TOTAL 102,4% 42,6% 29,7% 77,9% 29,8%Fuente: IMF, WEO Database, April 2011.

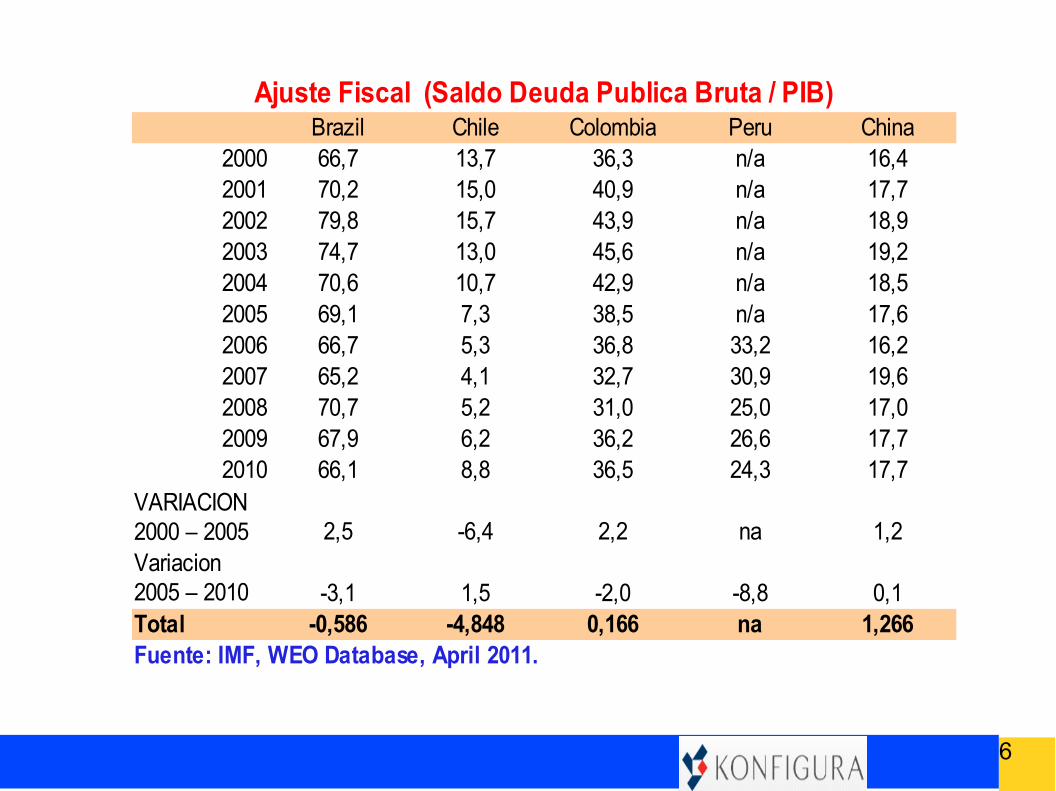

6

Ajuste Fiscal (Saldo Deuda Publica Bruta / PIB)Brazil Chile Colombia Peru China

2000 66,7 13,7 36,3 n/a 16,42001 70,2 15,0 40,9 n/a 17,72002 79,8 15,7 43,9 n/a 18,92003 74,7 13,0 45,6 n/a 19,22004 70,6 10,7 42,9 n/a 18,52005 69,1 7,3 38,5 n/a 17,62006 66,7 5,3 36,8 33,2 16,22007 65,2 4,1 32,7 30,9 19,62008 70,7 5,2 31,0 25,0 17,02009 67,9 6,2 36,2 26,6 17,72010 66,1 8,8 36,5 24,3 17,7

2,5 -6,4 2,2 na 1,2

-3,1 1,5 -2,0 -8,8 0,1Total -0,586 -4,848 0,166 na 1,266Fuente: IMF, WEO Database, April 2011.

VARIACION 2000 – 2005Variacion 2005 – 2010

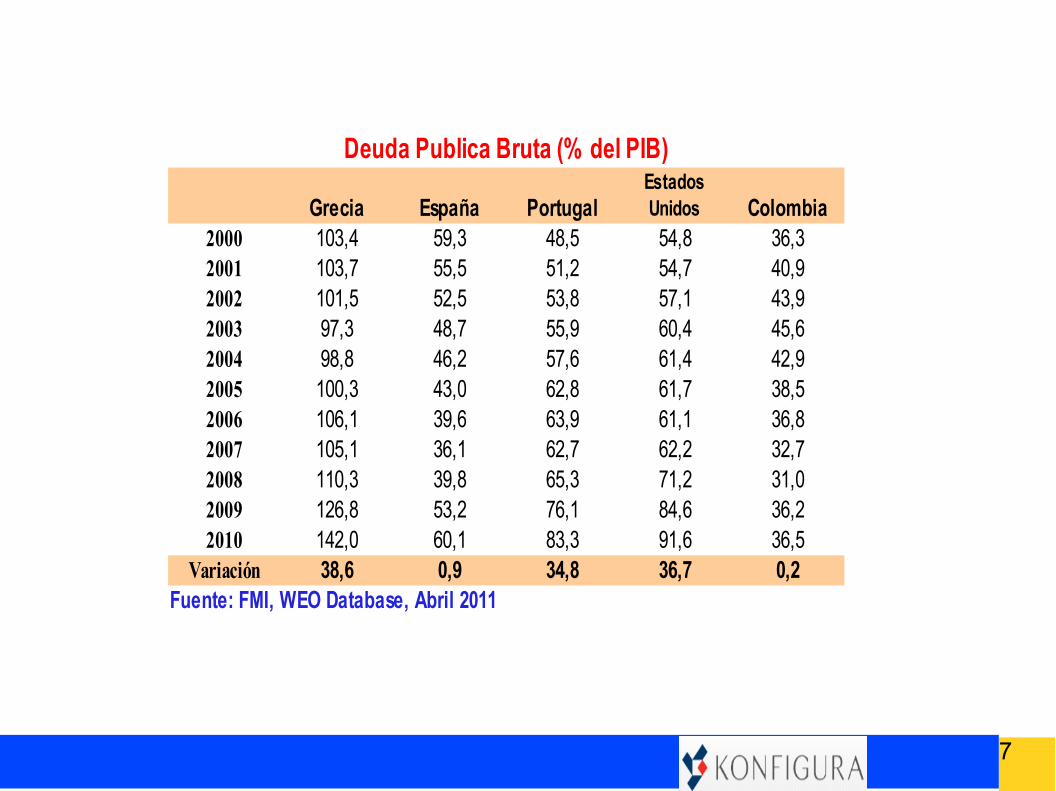

7

Deuda Publica Bruta (% del PIB)

Grecia España Portugal Colombia2000 103,4 59,3 48,5 54,8 36,32001 103,7 55,5 51,2 54,7 40,92002 101,5 52,5 53,8 57,1 43,92003 97,3 48,7 55,9 60,4 45,62004 98,8 46,2 57,6 61,4 42,92005 100,3 43,0 62,8 61,7 38,52006 106,1 39,6 63,9 61,1 36,82007 105,1 36,1 62,7 62,2 32,72008 110,3 39,8 65,3 71,2 31,02009 126,8 53,2 76,1 84,6 36,22010 142,0 60,1 83,3 91,6 36,5

Variación 38,6 0,9 34,8 36,7 0,2Fuente: FMI, WEO Database, Abril 2011

Estados Unidos

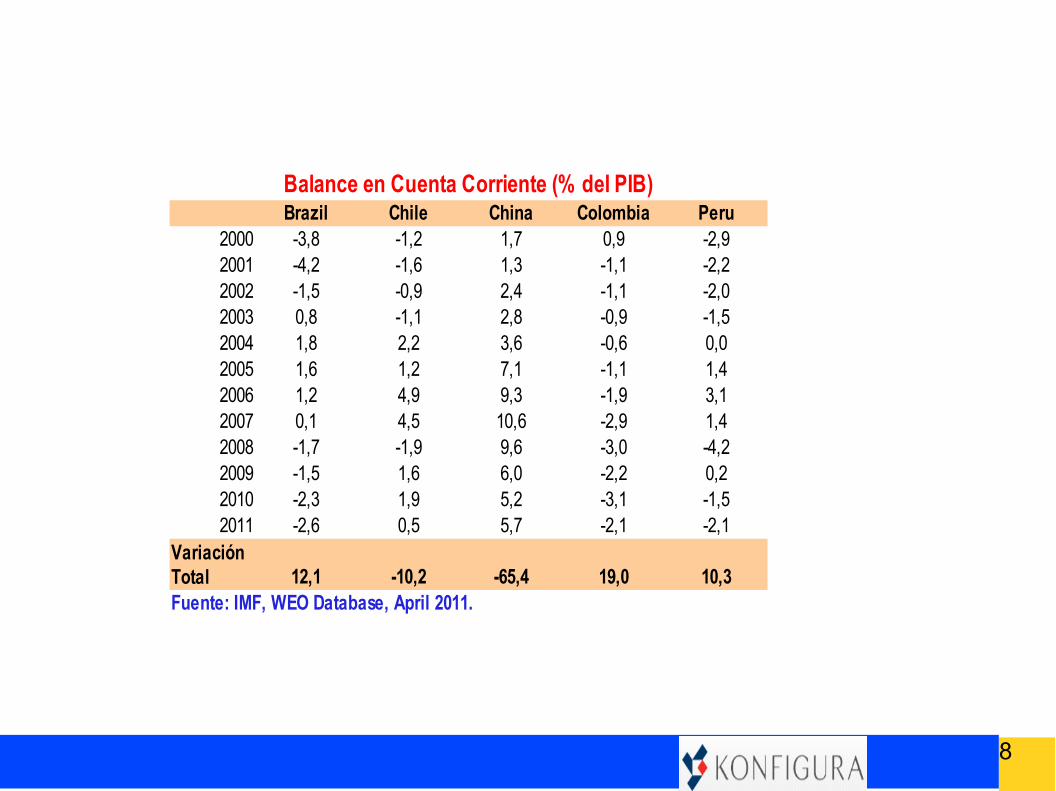

8

Balance en Cuenta Corriente (% del PIB)Brazil Chile China Colombia Peru

2000 -3,8 -1,2 1,7 0,9 -2,92001 -4,2 -1,6 1,3 -1,1 -2,22002 -1,5 -0,9 2,4 -1,1 -2,02003 0,8 -1,1 2,8 -0,9 -1,52004 1,8 2,2 3,6 -0,6 0,02005 1,6 1,2 7,1 -1,1 1,42006 1,2 4,9 9,3 -1,9 3,12007 0,1 4,5 10,6 -2,9 1,42008 -1,7 -1,9 9,6 -3,0 -4,22009 -1,5 1,6 6,0 -2,2 0,22010 -2,3 1,9 5,2 -3,1 -1,52011 -2,6 0,5 5,7 -2,1 -2,1

12,1 -10,2 -65,4 19,0 10,3Fuente: IMF, WEO Database, April 2011.

Variación Total

9

Agenda

Una rápida mirada comparativa

La coyuntura

Las perspectivas

10

2. La coyuntura

11

2. La coyuntura

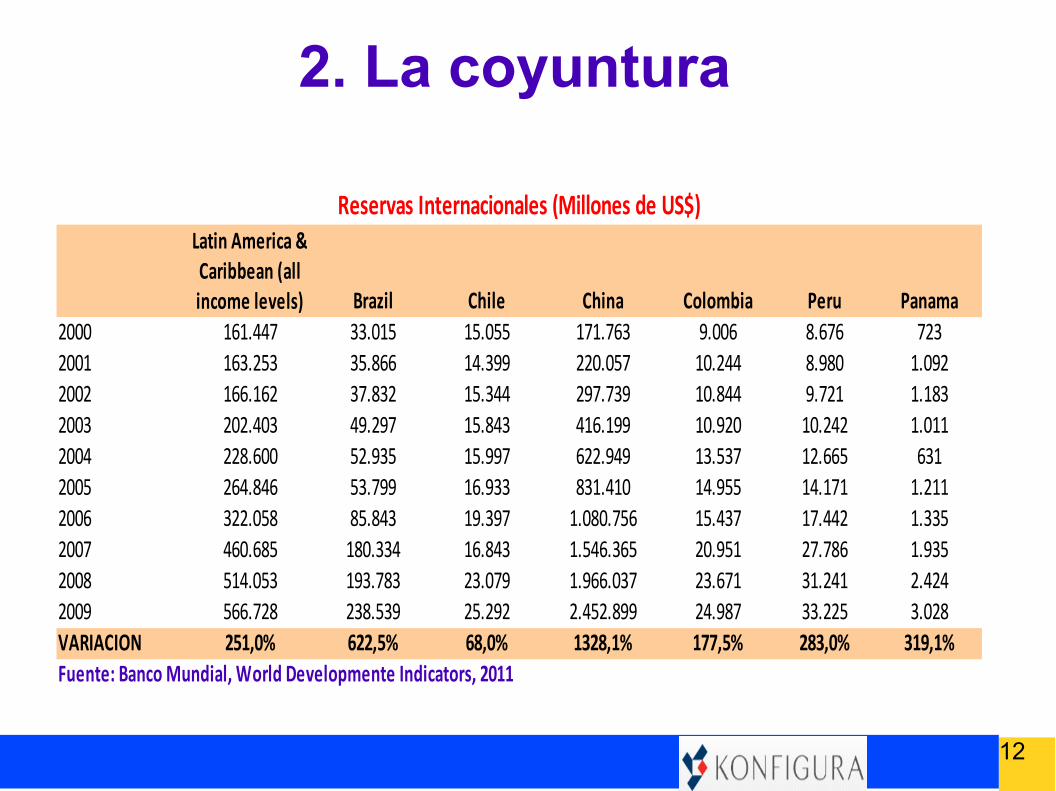

12

Reservas Internacionales (Millones de US$)

Brazil Chile China Colombia Peru Panama2000 161.447 33.015 15.055 171.763 9.006 8.676 7232001 163.253 35.866 14.399 220.057 10.244 8.980 1.0922002 166.162 37.832 15.344 297.739 10.844 9.721 1.1832003 202.403 49.297 15.843 416.199 10.920 10.242 1.0112004 228.600 52.935 15.997 622.949 13.537 12.665 6312005 264.846 53.799 16.933 831.410 14.955 14.171 1.2112006 322.058 85.843 19.397 1.080.756 15.437 17.442 1.3352007 460.685 180.334 16.843 1.546.365 20.951 27.786 1.9352008 514.053 193.783 23.079 1.966.037 23.671 31.241 2.4242009 566.728 238.539 25.292 2.452.899 24.987 33.225 3.028VARIACION 251,0% 622,5% 68,0% 1328,1% 177,5% 283,0% 319,1%Fuente: Banco Mundial, World Developmente Indicators, 2011

Latin America & Caribbean (all income levels)

2. La coyuntura

13

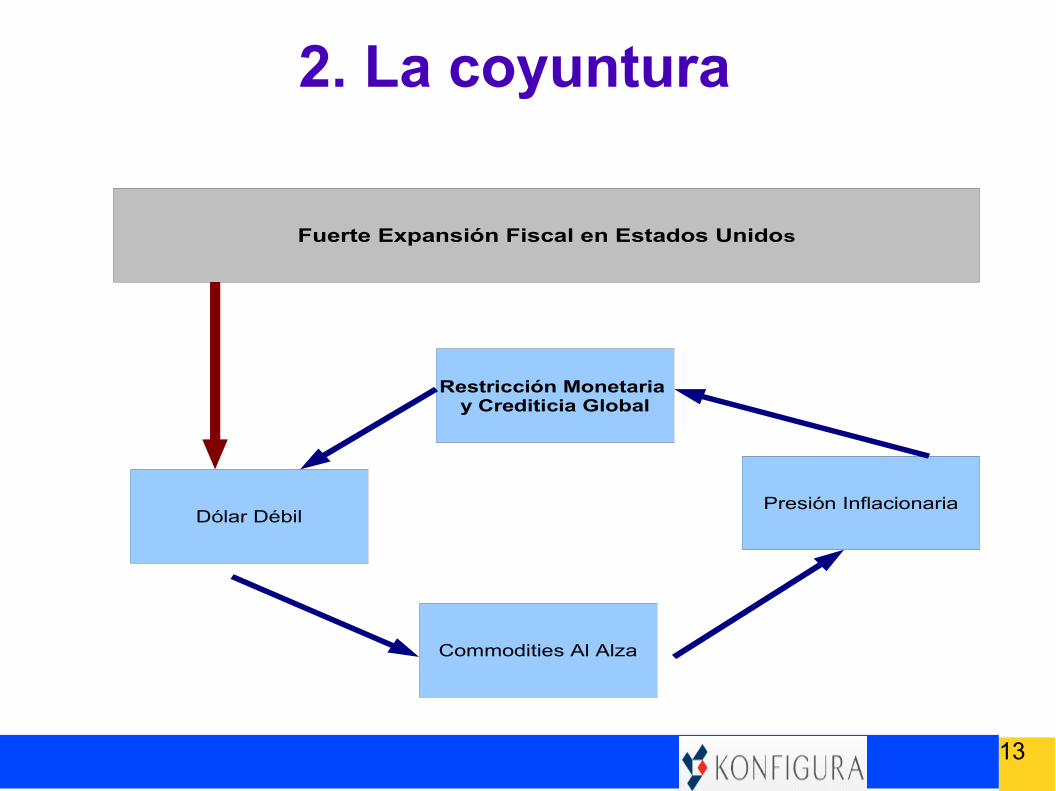

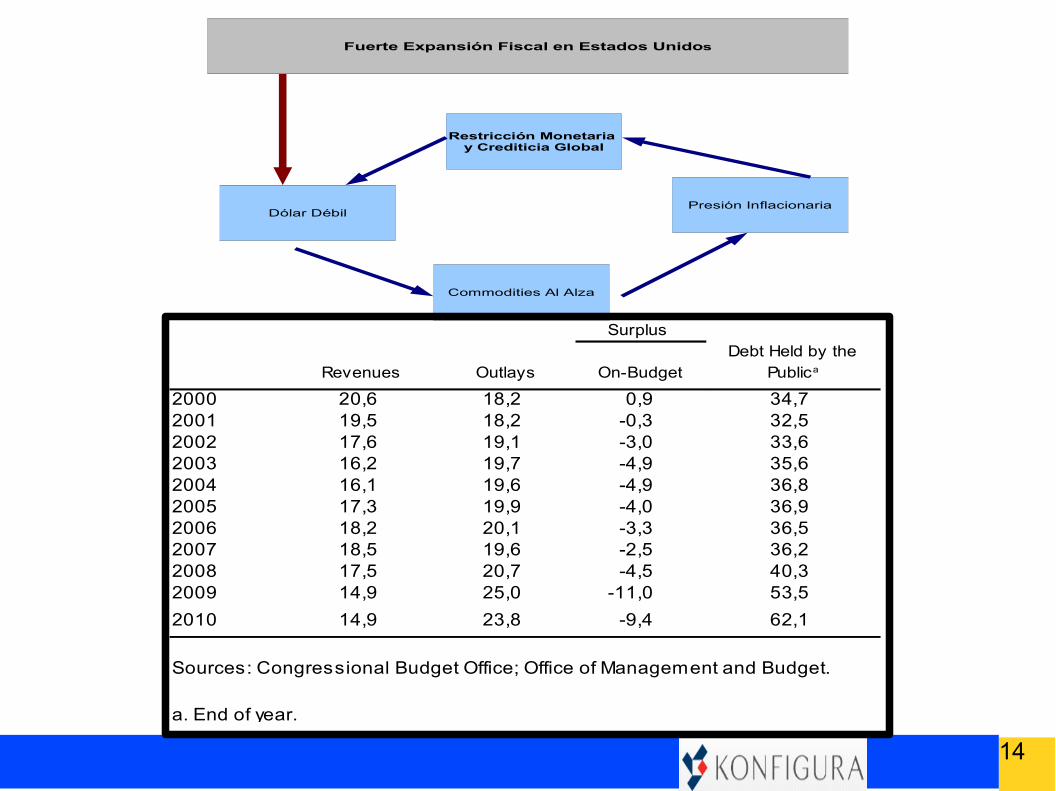

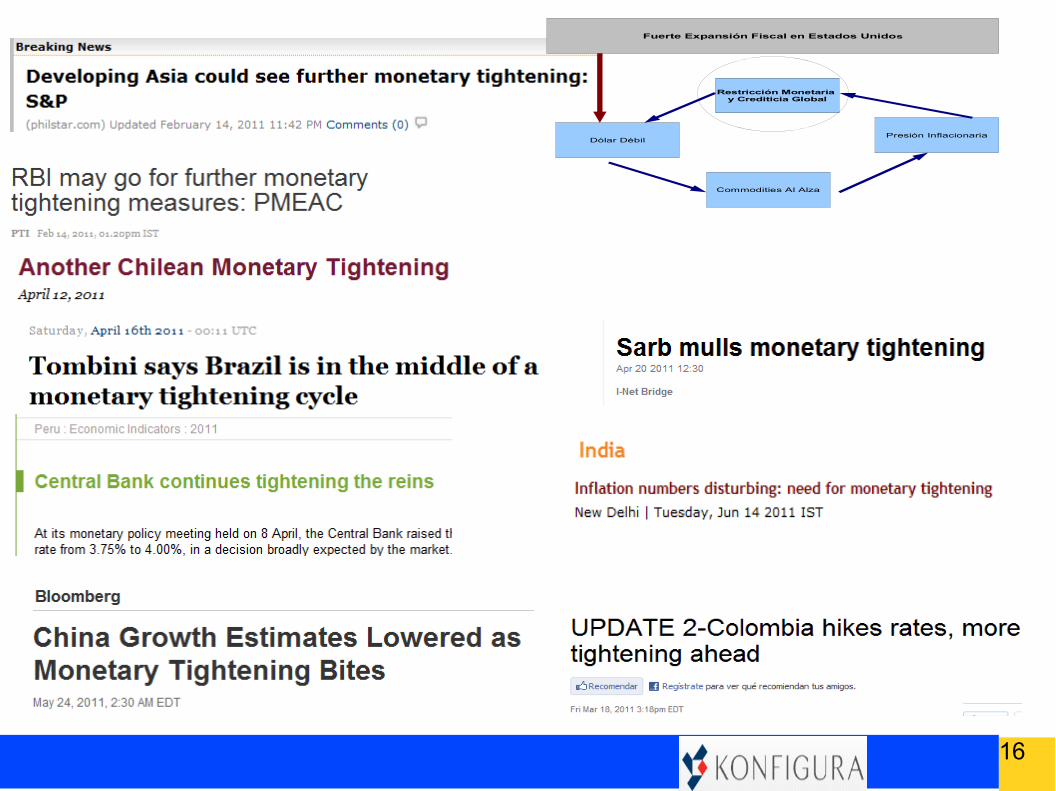

Fuerte Expansión Fiscal en Estados Unidos

Dólar DébilPresión Inflacionaria

Restricción Monetaria y Crediticia Global

Commodities Al Alza

2. La coyuntura

14

Fuerte Expansión Fiscal en Estados Unidos

Dólar DébilPresión Inflacionaria

Restricción Monetaria y Crediticia Global

Commodities Al Alza

Debt Held by theRevenues Outlays On-Budget

2000 20,6 18,2 0,9 34,72001 19,5 18,2 -0,3 32,52002 17,6 19,1 -3,0 33,62003 16,2 19,7 -4,9 35,62004 16,1 19,6 -4,9 36,82005 17,3 19,9 -4,0 36,92006 18,2 20,1 -3,3 36,52007 18,5 19,6 -2,5 36,22008 17,5 20,7 -4,5 40,32009 14,9 25,0 -11,0 53,52010 14,9 23,8 -9,4 62,1

Sources: Congressional Budget Office; Office of Management and Budget.

a. End of year.

Deficit (-) or Surplus

Publica

15

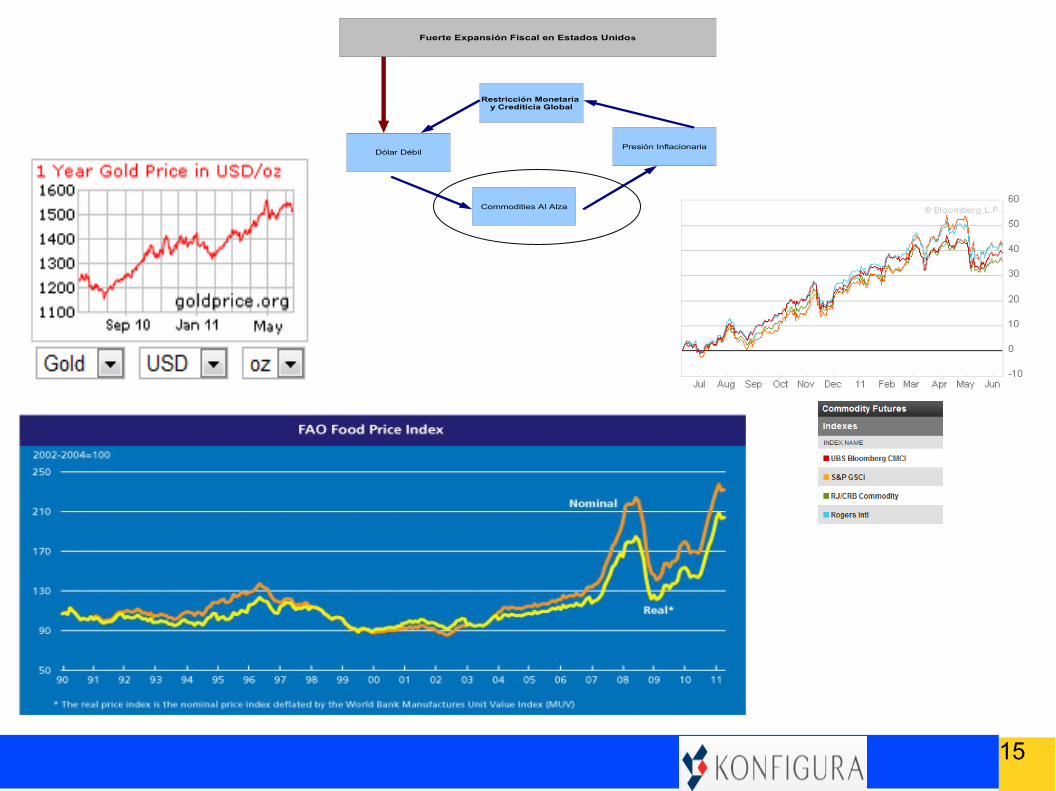

Fuerte Expansión Fiscal en Estados Unidos

Dólar DébilPresión Inflacionaria

Restricción Monetaria y Crediticia Global

Commodities Al Alza

16

Fuerte Expansión Fiscal en Estados Unidos

Dólar DébilPresión Inflacionaria

Restricción Monetaria y Crediticia Global

Commodities Al Alza

17

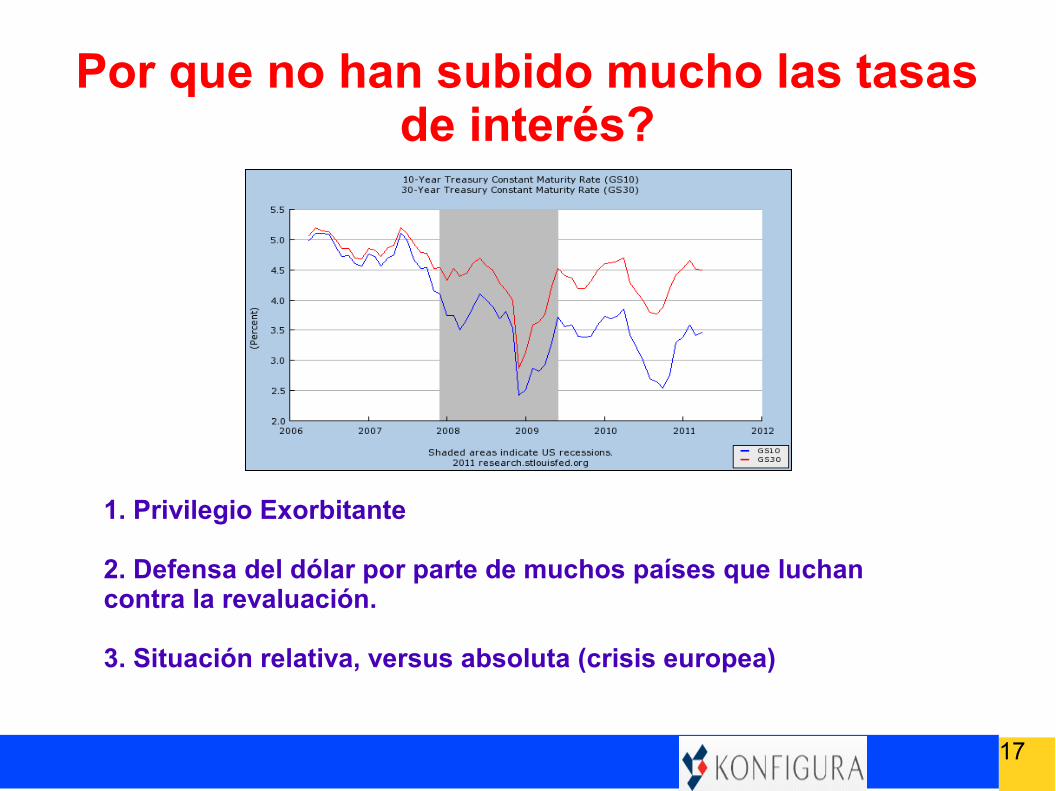

Por que no han subido mucho las tasas de interés?

1. Privilegio Exorbitante

2. Defensa del dólar por parte de muchos países que luchan contra la revaluación.

3. Situación relativa, versus absoluta (crisis europea)

18

Agenda

Una rápida mirada comparativa

La coyuntura

Las perspectivas

19

3. Las perspectivasCultura InversionistaCalidad de las InstitucionesAmbiente para los negociosDemografíaEducaciónInfraestructura

20

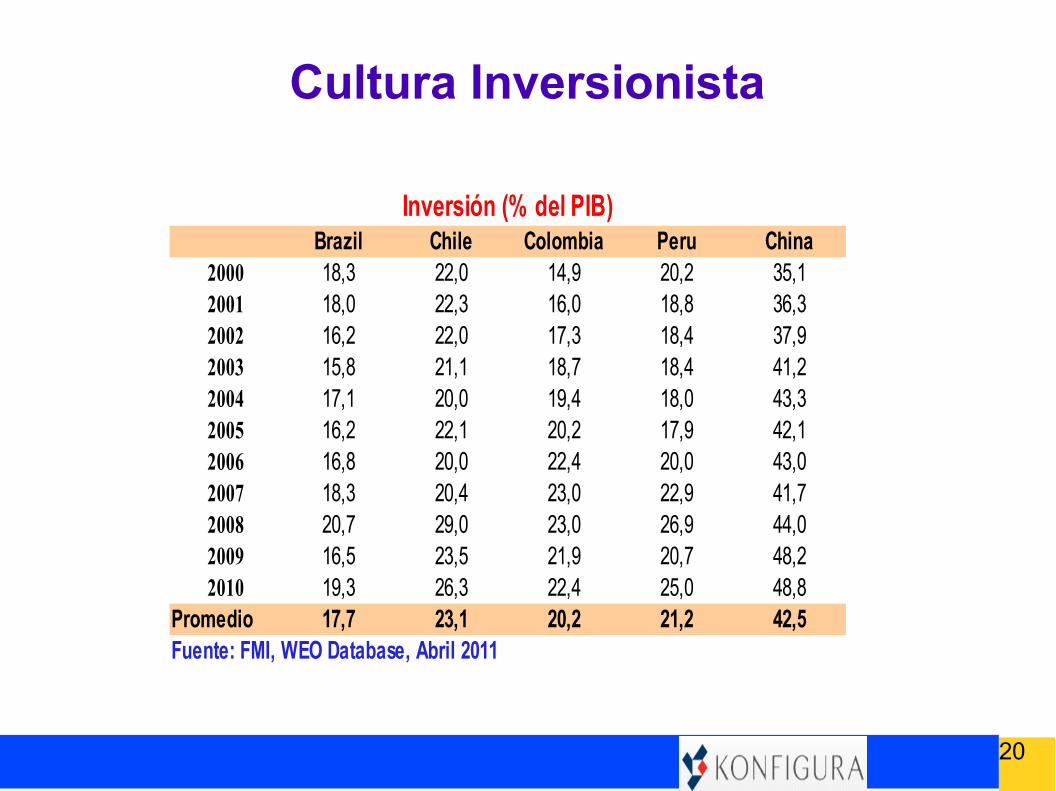

Inversión (% del PIB)Brazil Chile Colombia Peru China

2000 18,3 22,0 14,9 20,2 35,12001 18,0 22,3 16,0 18,8 36,32002 16,2 22,0 17,3 18,4 37,92003 15,8 21,1 18,7 18,4 41,22004 17,1 20,0 19,4 18,0 43,32005 16,2 22,1 20,2 17,9 42,12006 16,8 20,0 22,4 20,0 43,02007 18,3 20,4 23,0 22,9 41,72008 20,7 29,0 23,0 26,9 44,02009 16,5 23,5 21,9 20,7 48,22010 19,3 26,3 22,4 25,0 48,8

Promedio 17,7 23,1 20,2 21,2 42,5Fuente: FMI, WEO Database, Abril 2011

Cultura Inversionista

21

3. Las perspectivasCultura InversionistaCalidad de las InstitucionesAmbiente para los negociosDemografíaEducaciónInfraestructura

22

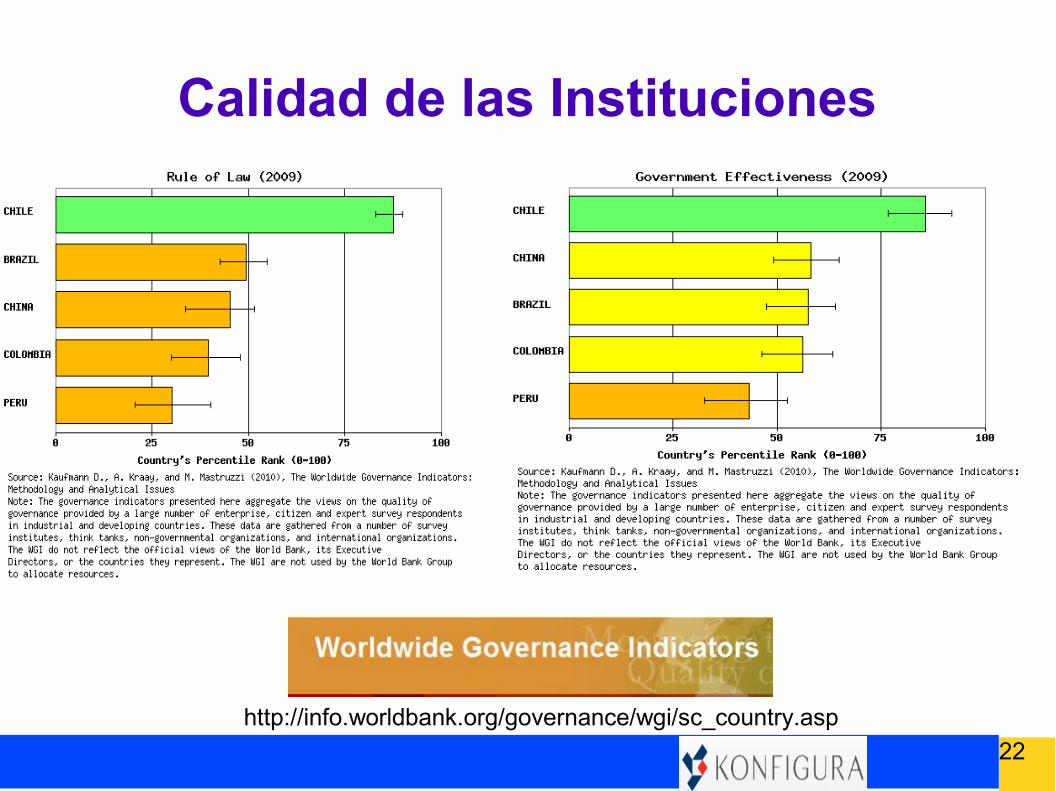

Calidad de las Instituciones

http://info.worldbank.org/governance/wgi/sc_country.asp

23

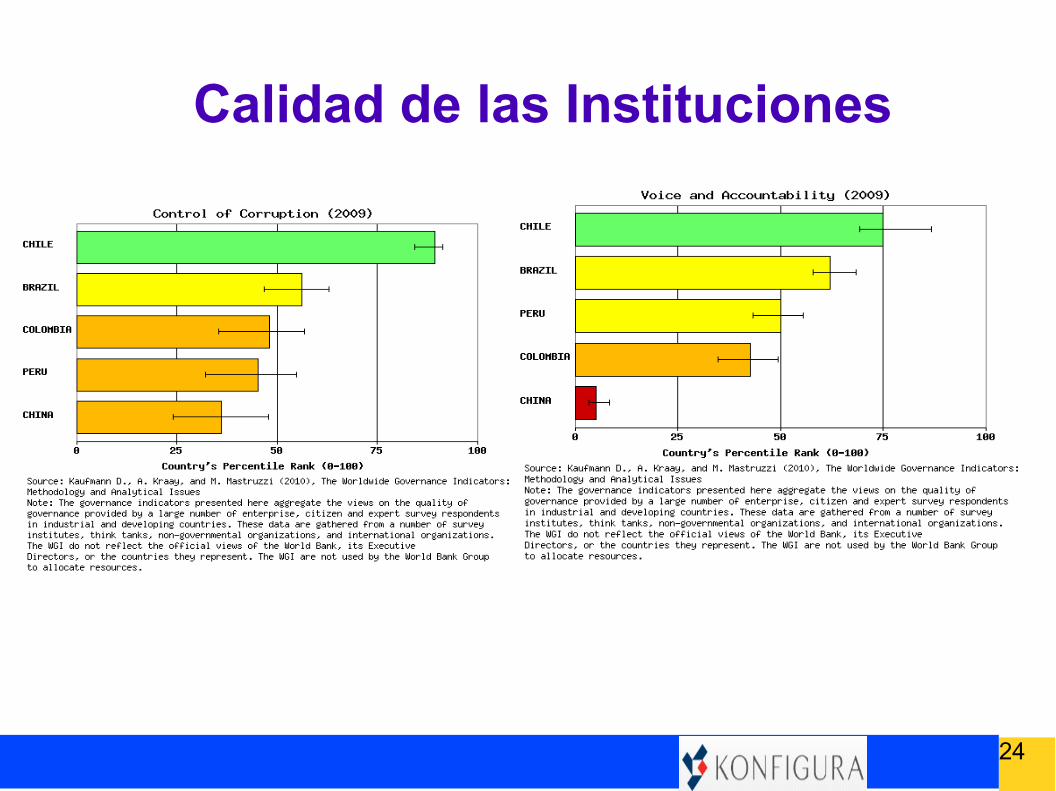

Calidad de las Instituciones

24

Calidad de las Instituciones

25

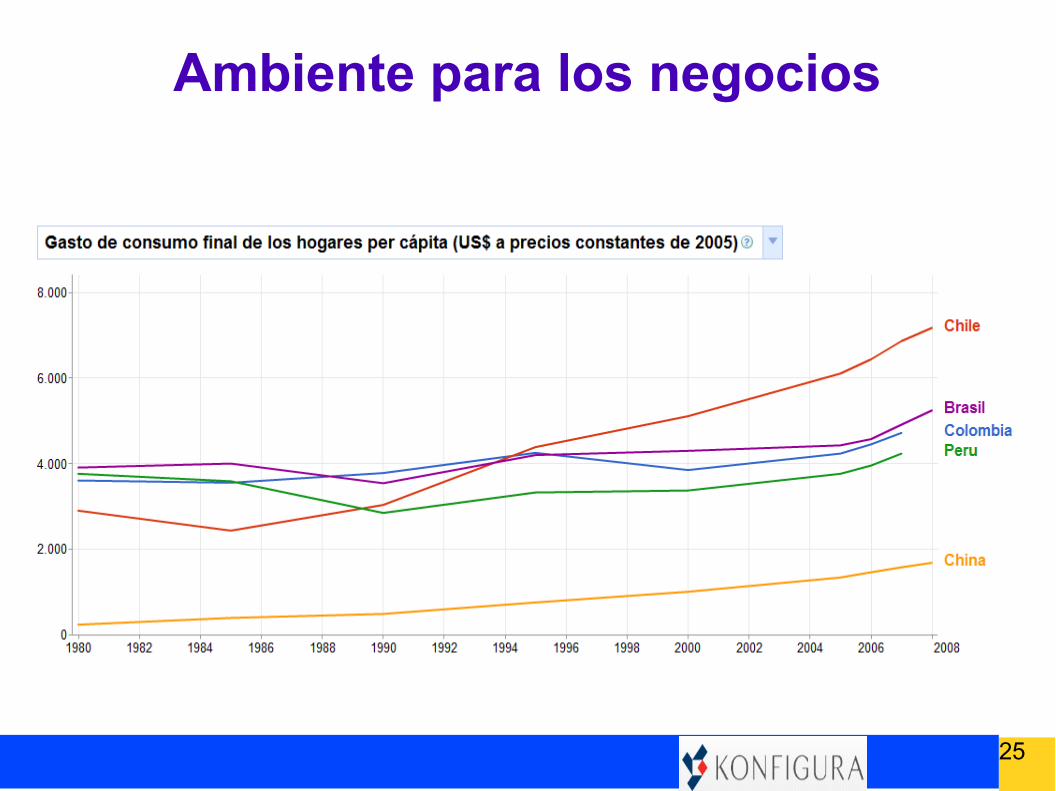

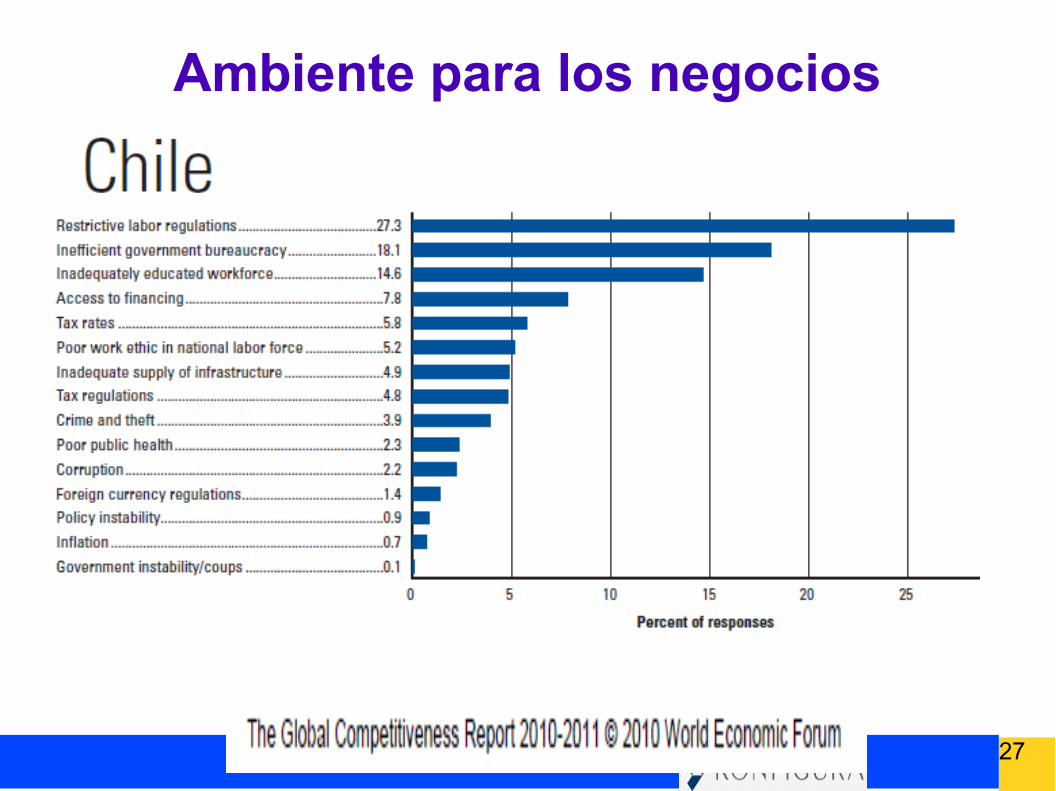

Ambiente para los negocios

26

Ambiente para los negocios

27

Ambiente para los negocios

28

Ambiente para los negocios

29

Ambiente para los negocios

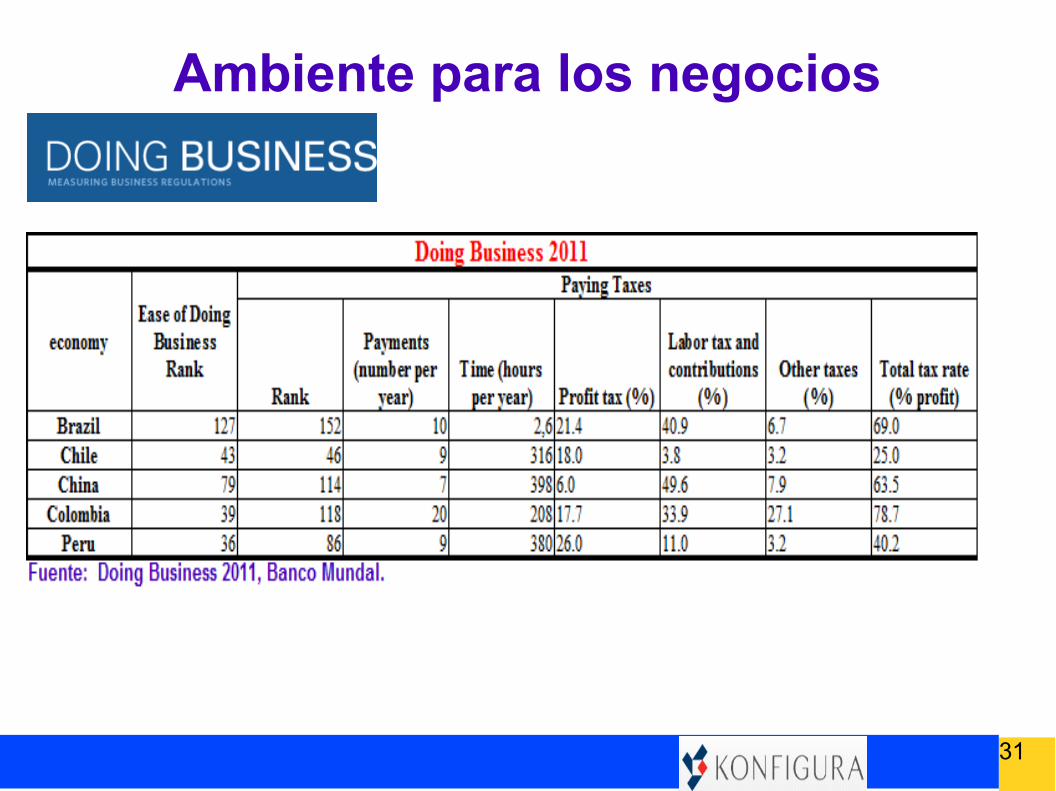

30

Ambiente para los negocios

31

Ambiente para los negocios

32

Ambiente para los negocios

economy

Starting a Business

Rank Time (days)Brazil 127 128 15 120 7.3 0.0Chile 43 62 8 22 6.8 0.0China 79 151 14 38 4.5 118.3

Colombia 39 73 9 14 14.7 0.0Peru 36 54 6 27 13.6 0.0

Ease of Doing Business

Rank Procedures (number)

Cost (% of income per

capita)

Paid-in Min. Capital (% of

income per capita)

33

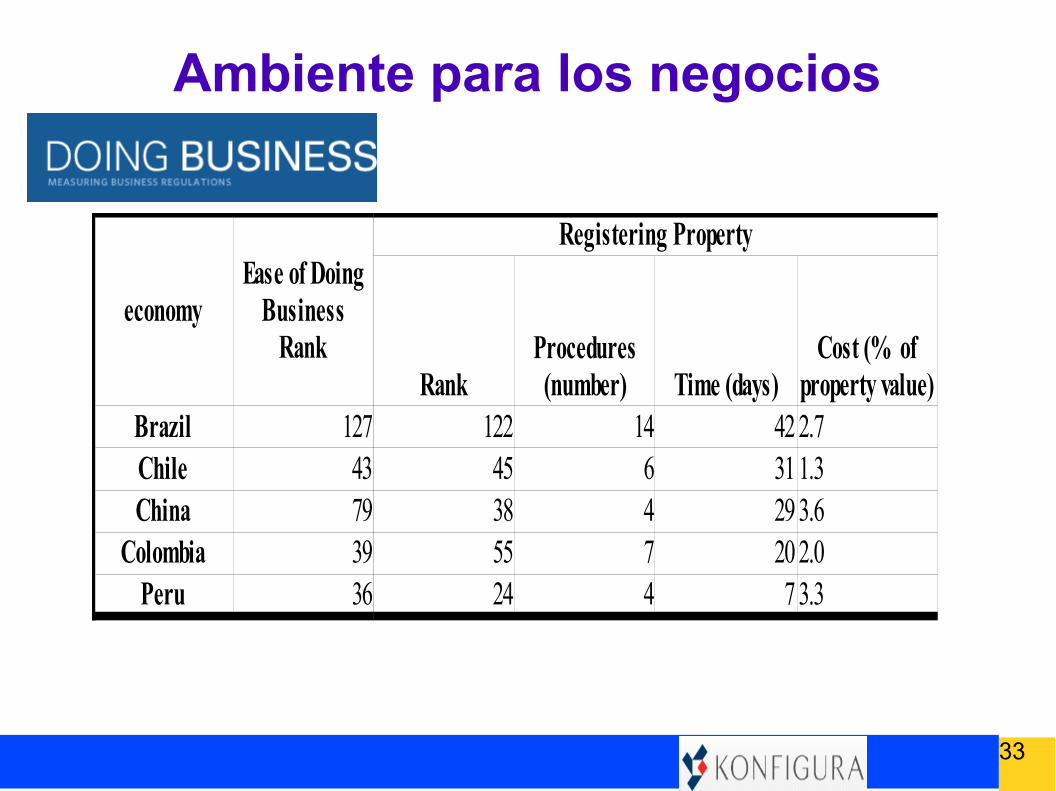

Ambiente para los negocios

economy

Registering Property

Rank Time (days)Brazil 127 122 14 422.7Chile 43 45 6 311.3China 79 38 4 293.6

Colombia 39 55 7 202.0Peru 36 24 4 73.3

Ease of Doing Business

Rank Procedures (number)

Cost (% of property value)

34

DemografíaTotal dependency ratio (ratio of population aged 0-14 and 65+ per 100 population 15-64)Major area, region, country or area * 1990 2000 2010 2020 2025 2030 2035 2040 2045 2050

WORLD 63,8 59,0 52,4 52,2 52,5 53,0 54,2 55,5 56,5 58,1ASIA 63,1 57,3 48,4 47,0 47,0 47,5 49,4 51,4 52,7 54,9

China 51,4 48,1 38,2 40,3 42,2 45,1 51,9 58,5 60,7 64,0EUROPE 49,7 47,8 46,2 53,6 57,3 60,7 63,7 67,0 70,8 74,8LATIN AMERICA AND THE CARIBBEAN 69,6 60,3 53,3 49,3 49,2 49,9 50,9 52,3 54,4 57,0

Mexico 74,8 62,5 54,9 50,0 48,8 48,9 50,1 52,8 55,1 57,1Brazil 65,6 54,0 48,0 43,6 44,5 46,5 48,3 50,6 54,2 59,2Chile 56,4 54,0 45,7 46,7 49,9 53,8 56,6 58,9 60,2 63,2Colombia 69,0 60,1 52,3 49,9 49,7 50,4 51,6 52,3 53,7 55,6Peru 73,1 63,8 56,4 50,7 49,2 48,8 49,0 49,8 51,3 53,0

35

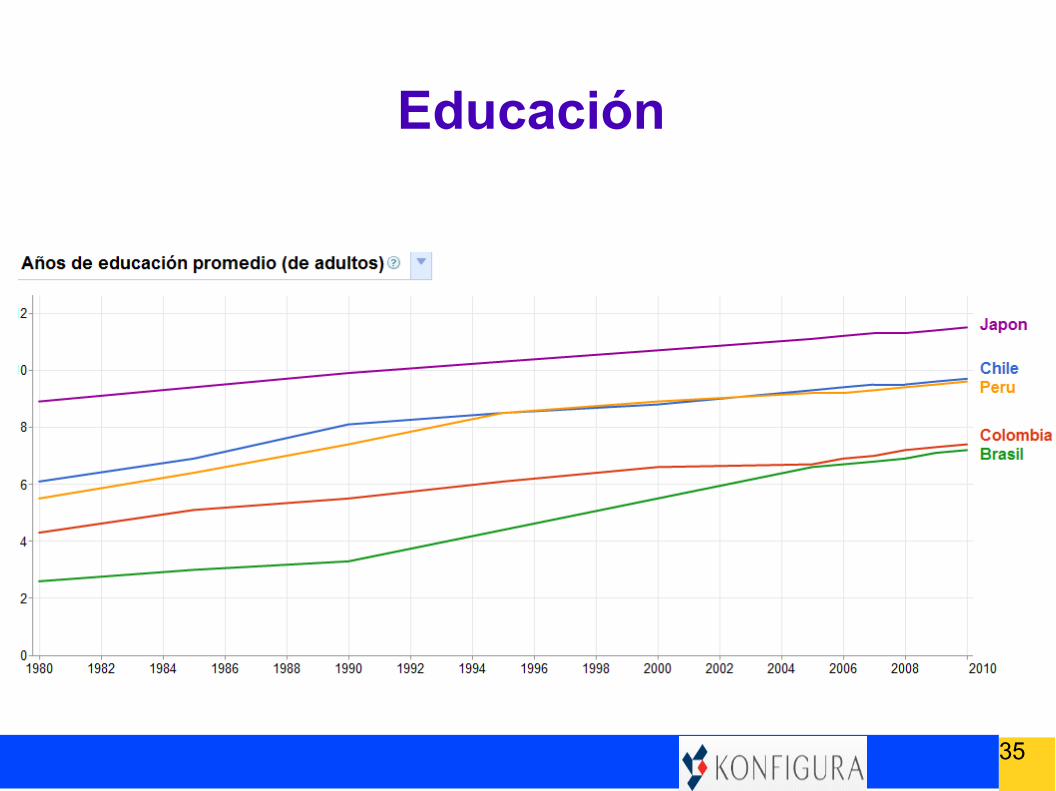

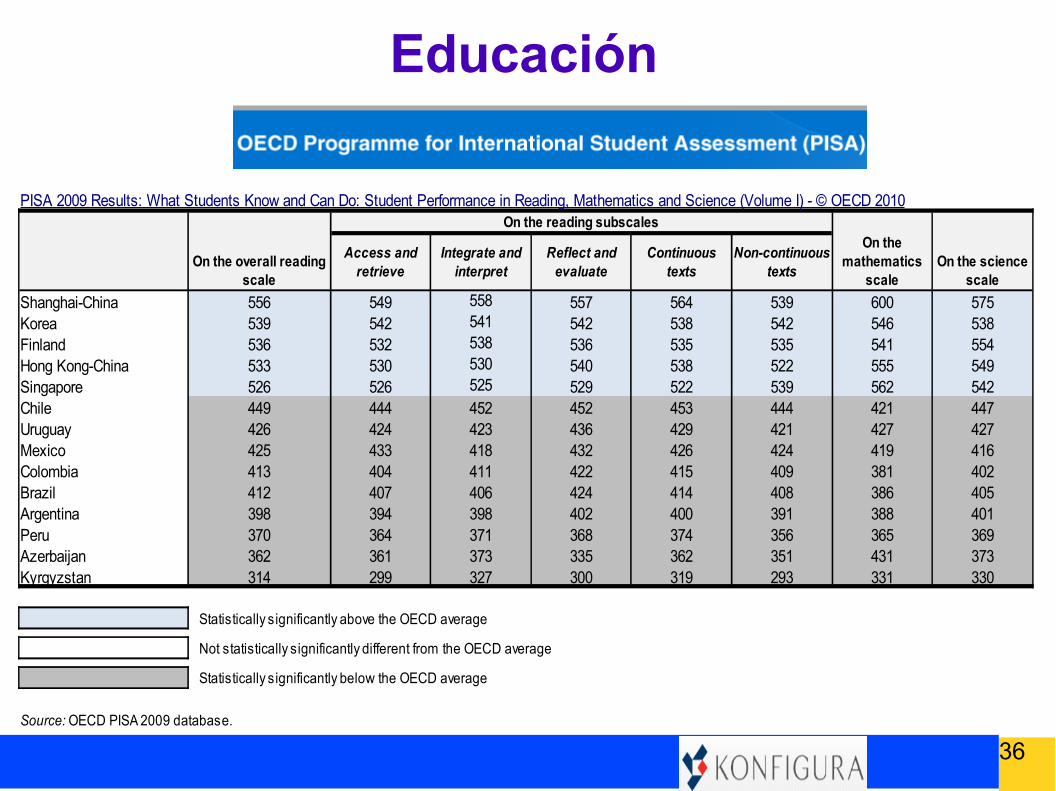

Educación

36

Educación

On the reading subscales

Shanghai-China 556 549 558 557 564 539 600 575Korea 539 542 541 542 538 542 546 538Finland 536 532 538 536 535 535 541 554Hong Kong-China 533 530 530 540 538 522 555 549Singapore 526 526 525 529 522 539 562 542Chile 449 444 452 452 453 444 421 447Uruguay 426 424 423 436 429 421 427 427Mexico 425 433 418 432 426 424 419 416Colombia 413 404 411 422 415 409 381 402Brazil 412 407 406 424 414 408 386 405Argentina 398 394 398 402 400 391 388 401Peru 370 364 371 368 374 356 365 369Azerbaijan 362 361 373 335 362 351 431 373Kyrgyzstan 314 299 327 300 319 293 331 330

Statistically significantly above the OECD average

Not statistically significantly different from the OECD average

Statistically significantly below the OECD average

PISA 2009 Results: What Students Know and Can Do: Student Performance in Reading, Mathematics and Science (Volume I) - © OECD 2010

On the overall reading scale

On the mathematics

scaleOn the science

scale

Access and retrieve

Integrate and interpret

Reflect and evaluate

Continuous texts

Non-continuous texts

Source: OECD PISA 2009 database.

37

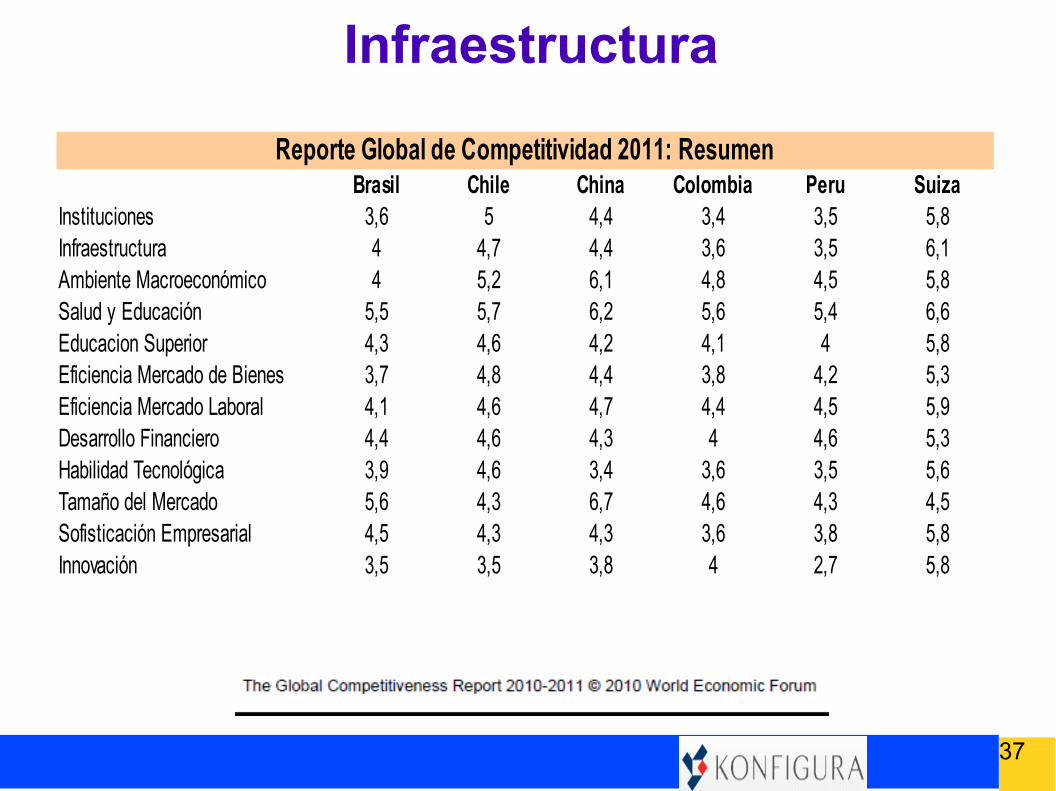

Infraestructura

Reporte Global de Competitividad 2011: ResumenBrasil Chile China Colombia Peru Suiza

Instituciones 3,6 5 4,4 3,4 3,5 5,8Infraestructura 4 4,7 4,4 3,6 3,5 6,1Ambiente Macroeconómico 4 5,2 6,1 4,8 4,5 5,8Salud y Educación 5,5 5,7 6,2 5,6 5,4 6,6Educacion Superior 4,3 4,6 4,2 4,1 4 5,8Eficiencia Mercado de Bienes 3,7 4,8 4,4 3,8 4,2 5,3Eficiencia Mercado Laboral 4,1 4,6 4,7 4,4 4,5 5,9Desarrollo Financiero 4,4 4,6 4,3 4 4,6 5,3Habilidad Tecnológica 3,9 4,6 3,4 3,6 3,5 5,6Tamaño del Mercado 5,6 4,3 6,7 4,6 4,3 4,5Sofisticación Empresarial 4,5 4,3 4,3 3,6 3,8 5,8Innovación 3,5 3,5 3,8 4 2,7 5,8

38

Agenda

Una rápida mirada comparativa

La coyuntura

Las perspectivas