presentación de powerpoint - syscomer · • es un impuesto o gravamenaduanero fijado sobre la...

TRANSCRIPT

ALIADOS ESTRATEGICOS

REGIMEN ARANCELARIO

Objetivo

Aplicar los elementos básicos que rigen la clasificación

arancelaria, con el fin de precisar el contenido y el alcance de

las secciones, los capítulos, las partidas y sub-partidas de la

nomenclatura arancelaria y de esta manera determinar con

exactitud la sub-partida arancelaria de las mercancías objeto de

importación y/o exportación.

En el régimen de importación se pueden dar las siguientes modalidades:

a) Importación ordinaria; b) Importación con franquicia; c) Reimportación por perfeccionamiento pasivo; d) Reimportación en el mismo estado; e) Importación en cumplimiento de garantía; f) Importación temporal para reexportación en el mismo estado;

MODALIDADES DE IMPORTACIÓN

g) Importación temporal para perfeccionamiento activo: - Importación temporal para perfeccionamiento activo de bienes de capital - Importación temporal en desarrollo de Sistemas Especiales de Importación - Exportación; - Importación temporal para procesamiento industrial; h) Importación para transformación o ensamble; i) Importación por tráfico postal y envíos urgentes; j) Entregas urgentes y, k) Viajeros.

MODALIDADES DE IMPORTACIÓN

MODALIDADES DE EXPORTACION

a) Exportación definitivab) Exportación temporal para perfeccionamiento pasivoc) Exportación temporal para reimportación en el mismo estadod) Reexportacióne) Reembarquef) Exportación por trafico postal y envíos urgentesg) Exportación de muestras sin valor comercialh) Exportaciones temporales realizadas por viajerosi) Exportación de menajesj) Programas Especiales de Exportación

Importancia:

• Muchos de los inconvenientes legales, técnicos ylogísticos a los que se ven sometidos losnegociadores internacionales, tienen que ver con elmal uso o desconocimiento de la clasificaciónarancelaria. Esta se convierte en uno de los primerospasos a nivel aduanero para la Importación oexportación de un producto.

• A partir de ella se definen aspectos como:

Algunas variables

• Tributos a pagar.• País del cuál me conviene importar (acuerdos

comerciales).• Requisitos, documentos, vistos buenos y demás.• Régimen de importación

Sanciones y multas aduaneras

Incremento en los costos de importación

Mala descripción Perder beneficios de acuerdos comerciales

Algunos inconvenientes

Comité del Sistema Armonizado de la Organización Mundial de Aduanas (O.M.A.)

Gestiona el convenio sobre el S.A.

Mantiene el S.A. actualizado siguiendo

la evolución de la tecnología y del

Comercio Internacional.

Examina cuestiones específicas de

clasificación de mercancías.

Arbitra las disputas que surjan entre

países en cuanto a clasificación de

mercancías.

Sistema armonizado para la designación y codificación de mercancías (S.A.)

ALGUNAS DEFINICIONES

• Es un impuesto o gravamen aduanero fijado sobre la mercancíaobjeto de intercambio conforme cruza una frontera nacional.

• Tratados y leyes con sus normas reglamentarias en que seestablecen derechos de aduana.

• Es un listado de mercancías ordenado lógica ysistemáticamente, en el cual se relacionan todos los bienessusceptibles de ser comercializados y que se puedentransportar.

Arancel y Nomenclatura Arancelaria

Método lógico y sistemático que de acuerdo a normas yprincipios establecidos en la nomenclatura del Arancel deAduanas, permiten identificar a través de un código numérico ysu correspondiente descripción, todas las mercancíassusceptibles de comercio, a fin de determinar el correspondientetributo y las respectivas formalidades y requisitos a que estánsometidas en el curso de alguna operación aduanera, enatención a su origen.

Clasificación Arancelaria

•Es el derecho o gravamen percibido en la fronterasobre mercancías que van de un territorioaduanero a otro.

•Es el impuesto que pagan los bienes que sonimportados a un país.

¿Qué es un Arancel?

Sustitución de importaciones. Propiciar inversiones y ahorro. Protección al empleo. Estimular las exportaciones. Protección contra el “dumping” internacional. Equilibrar la balanza de pagos. Protección contra mano de O. barata. Ingresos fiscales. Mantenimiento del nivel de vida. Cumplir las obligaciones pactadas en acuerdos. Con los tratados de Integración y la globalización de los mercados las

tasas arancelarias en el mundo han caído constantemente.

¿Por qué existe el Arancel?

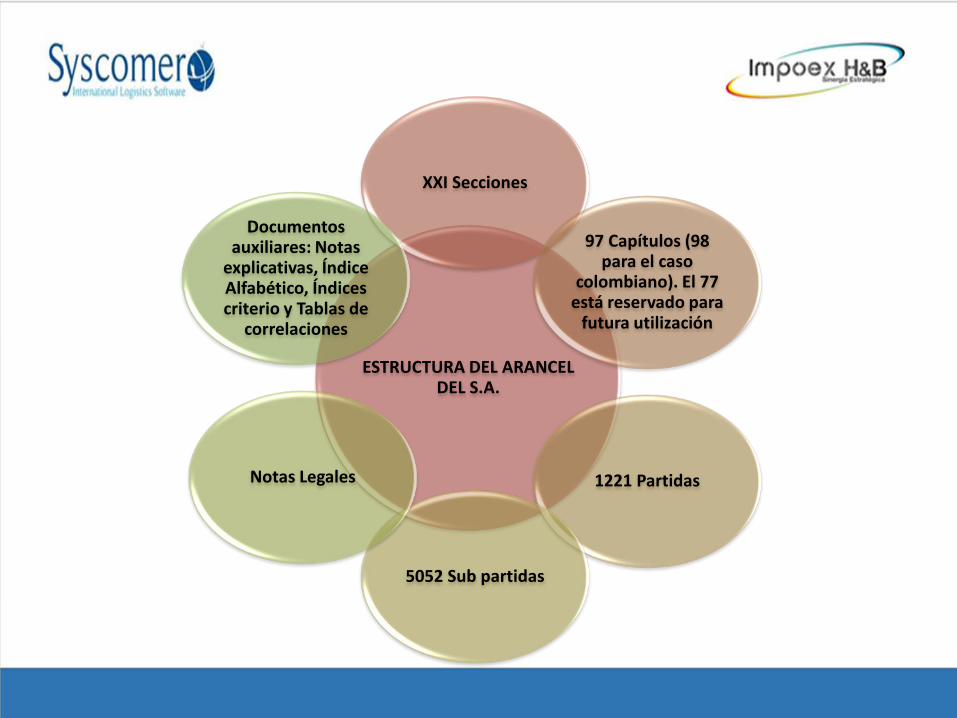

ESTRUCTURA DEL ARANCEL DEL S.A.

XXI Secciones

97 Capítulos (98 para el caso

colombiano). El 77 está reservado para

futura utilización

1221 Partidas

5052 Sub partidas

Notas Legales

Documentos auxiliares: Notas

explicativas, Índice Alfabético, Índices criterio y Tablas de

correlaciones

SECCIONES

Agrupan con carácter de generalidad una o varias categorías de mercancías; se identifican con números romanos y se expresa a modo de título.Son 21 secciones:Sección XVII - MATERIAL DE TRANSPORTE

CAPÍTULOS

Son desagregaciones de las secciones; se expresan en números arábigos, son noventa y ocho, de los cuales se utilizan 97. Se representan por los dos primeros dígitos: La Sección XVII está conformada por los siguientes Capítulos:Capítulo 86: Vehículos y material para vías férreas o similares y sus partes; Capítulo 87: Vehículos automóviles, tractores, velocípedos y demás vehículos terrestres, Capítulo 88: Aeronaves, Vehículos espaciales y sus partes. Capítulo 89: Barcos y demás artefactos flotantes.

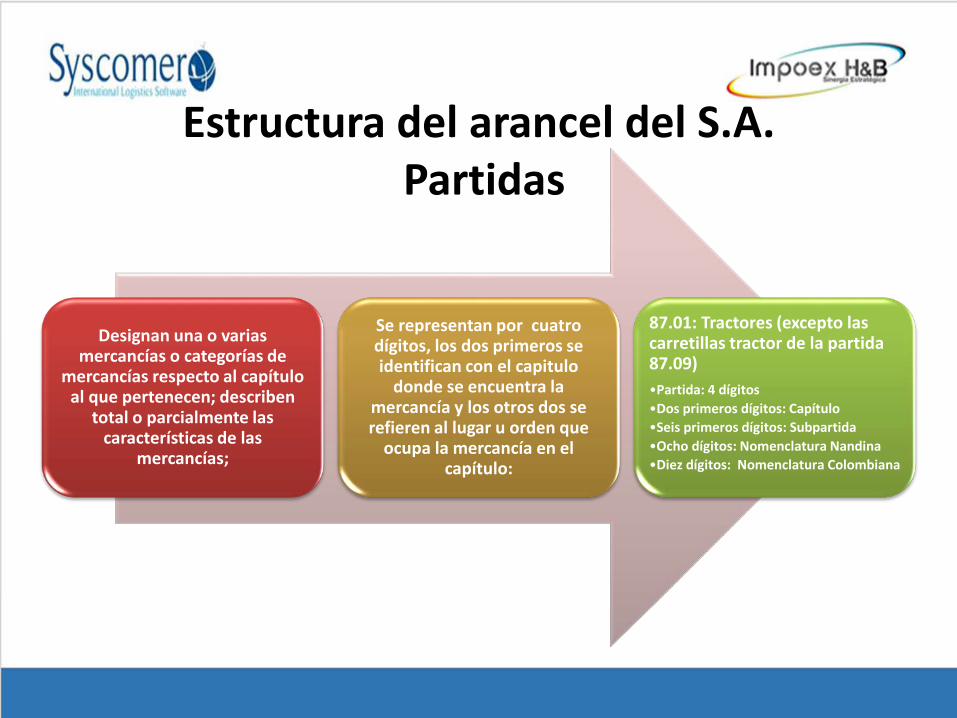

Estructura del arancel del S.A.

Designan una o varias mercancías o categorías de

mercancías respecto al capítulo al que pertenecen; describen

total o parcialmente las características de las

mercancías;

Se representan por cuatro dígitos, los dos primeros se identifican con el capitulo

donde se encuentra la mercancía y los otros dos se refieren al lugar u orden que

ocupa la mercancía en el capítulo:

87.01: Tractores (excepto las carretillas tractor de la partida 87.09)•Partida: 4 dígitos•Dos primeros dígitos: Capítulo•Seis primeros dígitos: Subpartida•Ocho dígitos: Nomenclatura Nandina•Diez dígitos: Nomenclatura Colombiana

Estructura del arancel del S.A.Partidas

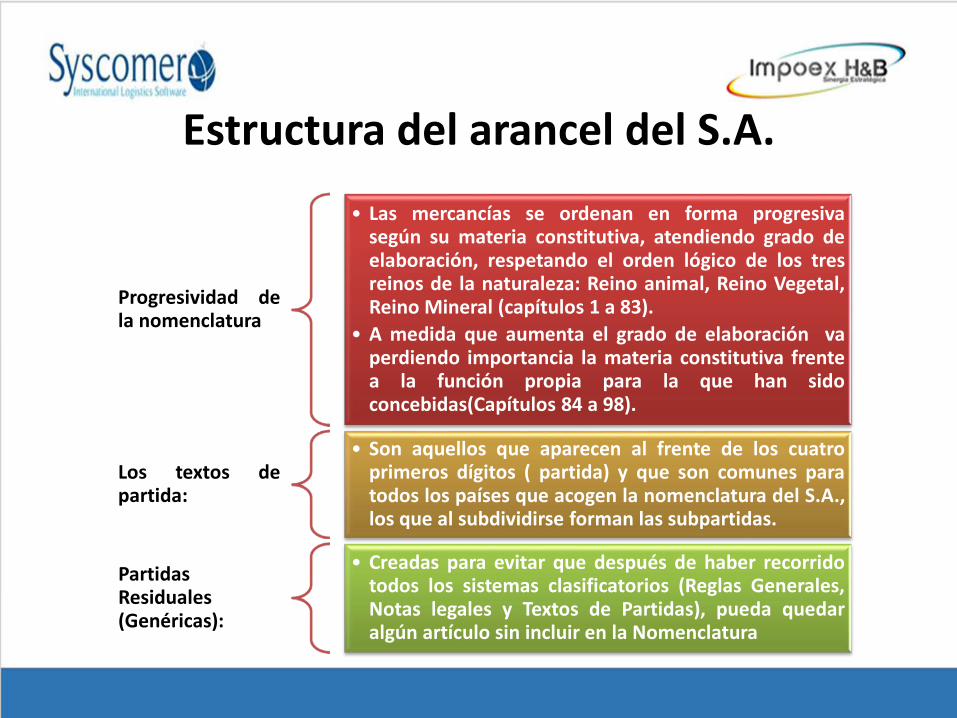

Progresividad dela nomenclatura

• Las mercancías se ordenan en forma progresivasegún su materia constitutiva, atendiendo grado deelaboración, respetando el orden lógico de los tresreinos de la naturaleza: Reino animal, Reino Vegetal,Reino Mineral (capítulos 1 a 83).

• A medida que aumenta el grado de elaboración vaperdiendo importancia la materia constitutiva frentea la función propia para la que han sidoconcebidas(Capítulos 84 a 98).

Los textos departida:

• Son aquellos que aparecen al frente de los cuatroprimeros dígitos ( partida) y que son comunes paratodos los países que acogen la nomenclatura del S.A.,los que al subdividirse forman las subpartidas.

PartidasResiduales(Genéricas):

• Creadas para evitar que después de haber recorridotodos los sistemas clasificatorios (Reglas Generales,Notas legales y Textos de Partidas), pueda quedaralgún artículo sin incluir en la Nomenclatura

Estructura del arancel del S.A.

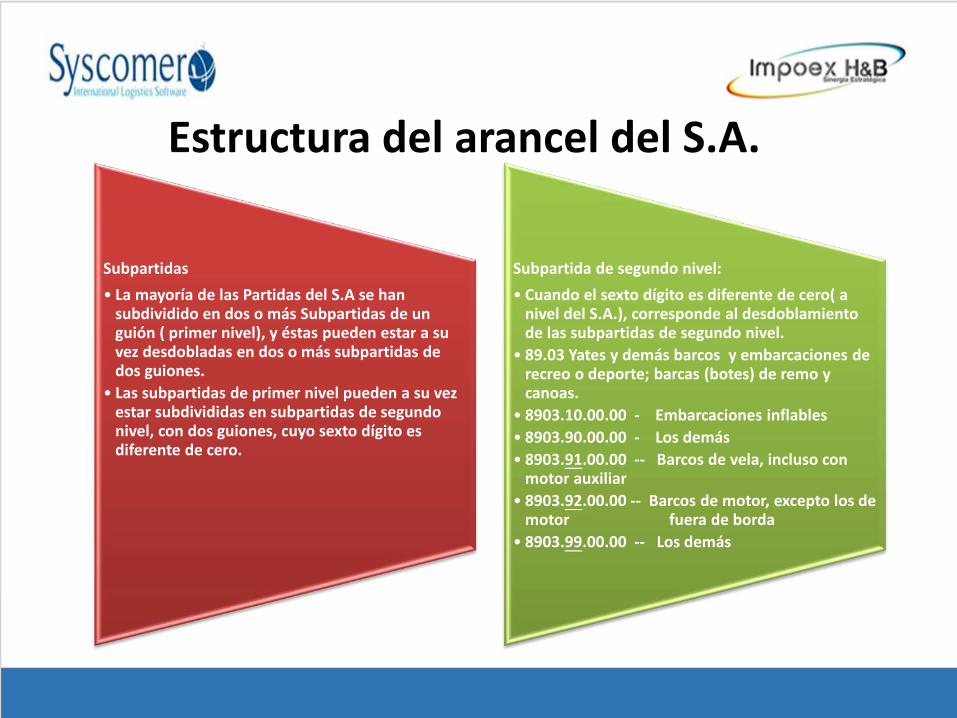

Subpartidas • La mayoría de las Partidas del S.A se han

subdividido en dos o más Subpartidas de un guión ( primer nivel), y éstas pueden estar a su vez desdobladas en dos o más subpartidas de dos guiones.

• Las subpartidas de primer nivel pueden a su vez estar subdivididas en subpartidas de segundo nivel, con dos guiones, cuyo sexto dígito es diferente de cero.

Subpartida de segundo nivel: • Cuando el sexto dígito es diferente de cero( a

nivel del S.A.), corresponde al desdoblamiento de las subpartidas de segundo nivel.

• 89.03 Yates y demás barcos y embarcaciones de recreo o deporte; barcas (botes) de remo y canoas.

• 8903.10.00.00 - Embarcaciones inflables• 8903.90.00.00 - Los demás• 8903.91.00.00 -- Barcos de vela, incluso con

motor auxiliar• 8903.92.00.00 -- Barcos de motor, excepto los de

motor fuera de borda• 8903.99.00.00 -- Los demás

Estructura del arancel del S.A.

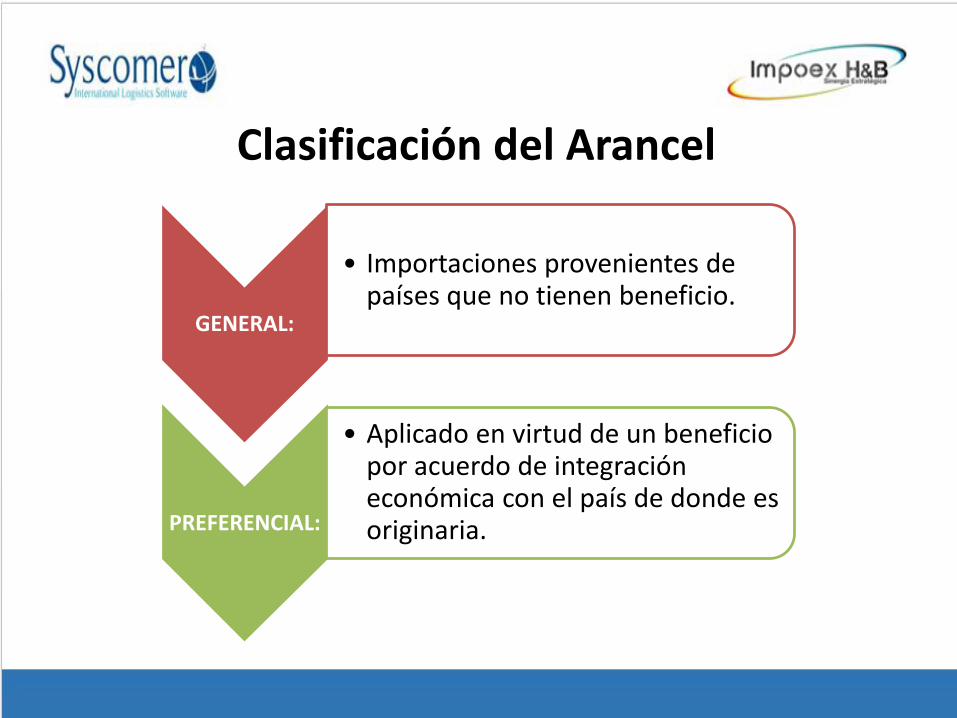

GENERAL:

• Importaciones provenientes de países que no tienen beneficio.

PREFERENCIAL:

• Aplicado en virtud de un beneficio por acuerdo de integración económica con el país de donde es originaria.

Clasificación del Arancel

DERECHO AD VALOREM:

• Es el derecho de aduana expresado como porcentaje del valor de la mercancía importada. Por Ej. 15% sobre el valor de la

DERECHO ESPECÍFICO:

• Es el derecho de aduana que no tiene relación con el valor de la mercancía importada, sino con su peso, volúmen, etc. Se percibe como una suma fija por unidad de cantidad, por Ej 2 dólares por Kg

DERECHO COMPUESTO O

MIXTO:

• Es el derecho de aduana integrado por un Ad Valorem al que se le agrega o, con menos frecuencia se le deduce un derecho específico, por Ej. 10%+2 dólares por Kg

Tipos de Arancel

SECCION I: ANIMALES VIVOS Y PRODUCTOS DEL REINO ANIMALCapítulos 1 a 5SECCION II: PRODUCTOS DEL REINO VEGETALCapítulos 6 al 14SECCION III: GRASAS Y ACEITES ANIMALES O VEGETALES; PRODUCTOS DE SU DESDOBLAMIENTO; GRASAS ALIMENTICIAS ELABORADAS; CERAS DE ORIGEN ANIMAL O VEGETAL.Capitulo 15SECCION IV: PRODUCTOS DE LAS INDUSTRIAS ALIMENTARIAS, BEBIDAS; LIQUIDOS ALCOHOLICOS Y VINAGRE; TABACO Y SUCEDANEOS DEL TABACO ELABORADOSCapítulos 16 a 24SECCION V: PRODUCTOS MINERALESCapítulos 25 a 27SECCION VI: PRODUCTOS DE LAS INDUSTRIAS QUIMICAS O DE LAS INDUSTRIAS CONEXAS.Capítulos 28 a 38

Divisiones del Arancel

SECCION VII: PLASTICOS Y SUS MANUFACTURAS; CAUCHO Y SUS MANUFACTURASCapítulos 39 y 40SECCION VIII: PIELES, CUEROS, PELETERIA Y MANUFACTURAS DE ESTAS MATERIAS; ARTICULOS DEGUARNICIONERIA O TALABARTERIA; ARTICULOS DE VIAJE; BOLSOS DE MANO (CARTERAS) YCONTINENTES SIMILARES; MANUFACTURAS DE TRIPA.Capítulos 41 a 43SECCION IX: MADERA, CARBON VEGETAL Y MANUFACTURAS DE MADERA; CORCHO Y SUSMANUFACTURAS; MANUFACTURAS DE ESPARTERIA O CESTERIA.Capítulos 44 a 46SECCION X: PASTA DE MADERA O DE LAS DEMAS MATERIAS FIBROSAS, CELULOSICAS, PAPEL O CARTONPARA RECICLAR (DESPERDICIOS Y DESECHOS); PAPEL O CARTON Y SUS APLICACIONESCapítulos 47 a 49SECCION XI: MATERIAS TEXTILES Y SUS MANUFACTURASCapítulos 50 a 63SECCION XII: CALZADO SOMBREROS Y DEMAS TOCADOS, PARAGUAS, QUITASOLES, BASTONES,LATIGOS, FUSTAS Y SUS PARTES, PLUMAS PREPARADAS Y ARTICULOS DE PLUMAS, FLORESARTIFICIALES, MANUFACTURAS DE CABELLO.Capítulos 64 a 67

Divisiones del Arancel

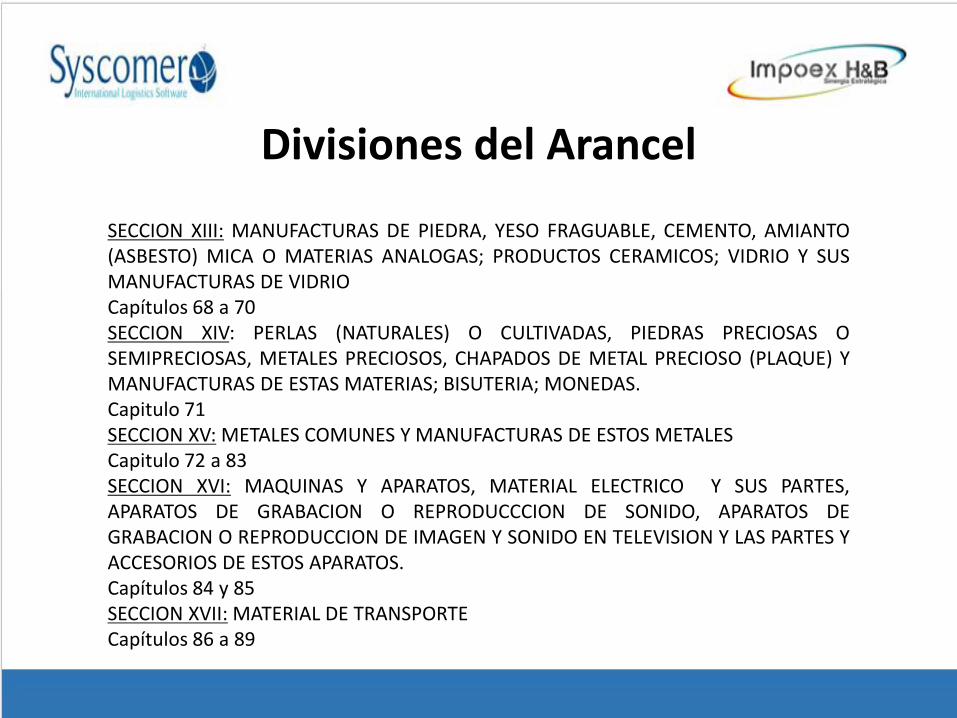

SECCION XIII: MANUFACTURAS DE PIEDRA, YESO FRAGUABLE, CEMENTO, AMIANTO(ASBESTO) MICA O MATERIAS ANALOGAS; PRODUCTOS CERAMICOS; VIDRIO Y SUSMANUFACTURAS DE VIDRIOCapítulos 68 a 70SECCION XIV: PERLAS (NATURALES) O CULTIVADAS, PIEDRAS PRECIOSAS OSEMIPRECIOSAS, METALES PRECIOSOS, CHAPADOS DE METAL PRECIOSO (PLAQUE) YMANUFACTURAS DE ESTAS MATERIAS; BISUTERIA; MONEDAS.Capitulo 71SECCION XV: METALES COMUNES Y MANUFACTURAS DE ESTOS METALESCapitulo 72 a 83SECCION XVI: MAQUINAS Y APARATOS, MATERIAL ELECTRICO Y SUS PARTES,APARATOS DE GRABACION O REPRODUCCCION DE SONIDO, APARATOS DEGRABACION O REPRODUCCION DE IMAGEN Y SONIDO EN TELEVISION Y LAS PARTES YACCESORIOS DE ESTOS APARATOS.Capítulos 84 y 85SECCION XVII: MATERIAL DE TRANSPORTECapítulos 86 a 89

Divisiones del Arancel

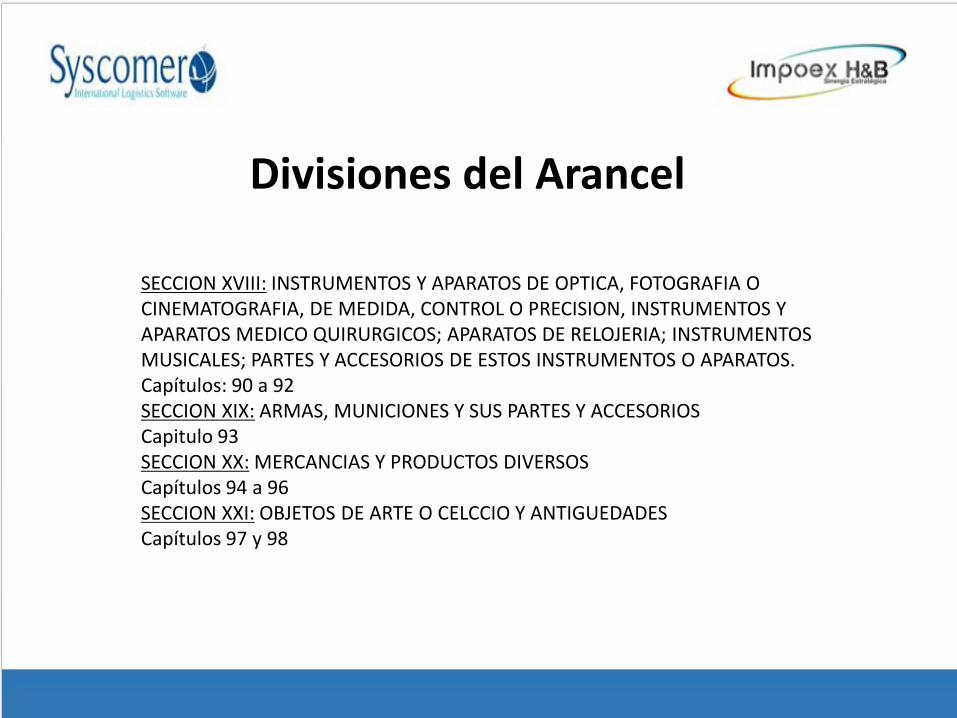

SECCION XVIII: INSTRUMENTOS Y APARATOS DE OPTICA, FOTOGRAFIA O CINEMATOGRAFIA, DE MEDIDA, CONTROL O PRECISION, INSTRUMENTOS Y APARATOS MEDICO QUIRURGICOS; APARATOS DE RELOJERIA; INSTRUMENTOS MUSICALES; PARTES Y ACCESORIOS DE ESTOS INSTRUMENTOS O APARATOS.Capítulos: 90 a 92SECCION XIX: ARMAS, MUNICIONES Y SUS PARTES Y ACCESORIOSCapitulo 93SECCION XX: MERCANCIAS Y PRODUCTOS DIVERSOSCapítulos 94 a 96SECCION XXI: OBJETOS DE ARTE O CELCCIO Y ANTIGUEDADESCapítulos 97 y 98

Divisiones del Arancel

Conocimiento de la mercancía

• Nombre Comercial, Nombre técnico, Forma de presentación, Componentes, Usos, Función, Catálogos, Literatura

1. Naturaleza y origen de las mercancías

• Reinos de la naturaleza

• Industria que la produce

• Materia prima

2. Grado de elaboración

• Productos en bruto,

• Semielaborados• Manufacturas

3.Presentación

• A granel• Acondicionad

os para su venta al por menor

• Dosificados (repartidos uniformemente para un fin determinado)

• Surtidos• Mezclas,

sustancias puras, etc.

4. Función del producto.

• Ejemplo: Curtición

• Pelambre

Criterios para clasificar

SISTEMA ARMONIZADO

0440 0 0 0 0

N. CAPITULO Lugar que ocupa la partida al

interior del capitulo

PARTIDA

SUBPARTIDA INTERNACIONAL

SUBPARTIDA NANDINA

SUBPARTIDA ARANCEL COLOMBIANO

1 2-0 8

3 4- 5 6- 7 8- 9 10-

AGUACATES - PALTA

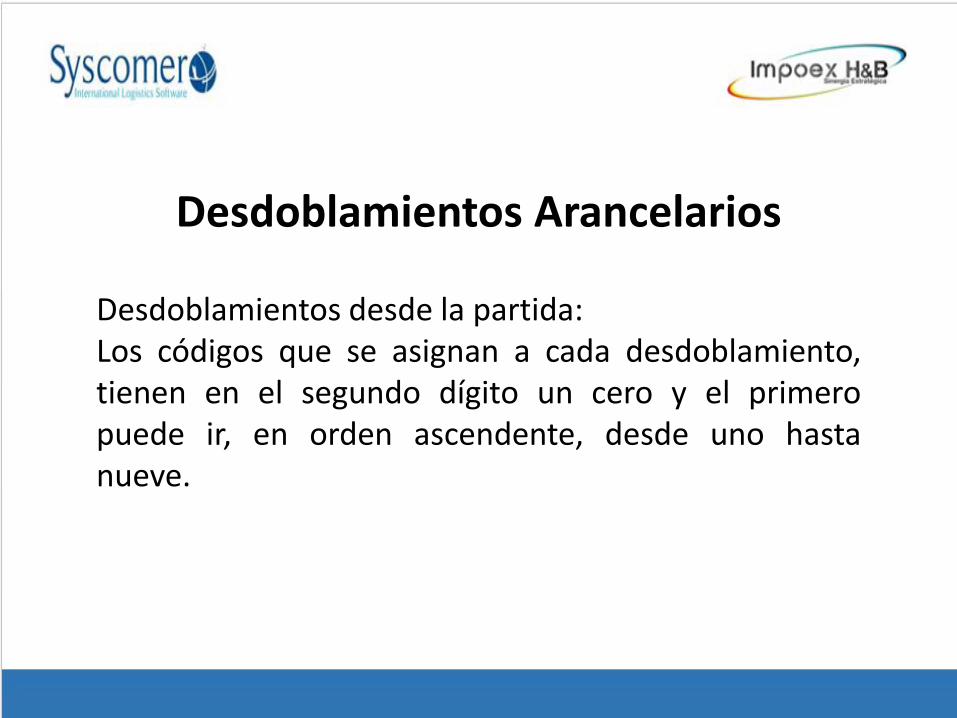

Desdoblamientos desde la partida:Los códigos que se asignan a cada desdoblamiento,tienen en el segundo dígito un cero y el primeropuede ir, en orden ascendente, desde uno hastanueve.

Desdoblamientos Arancelarios

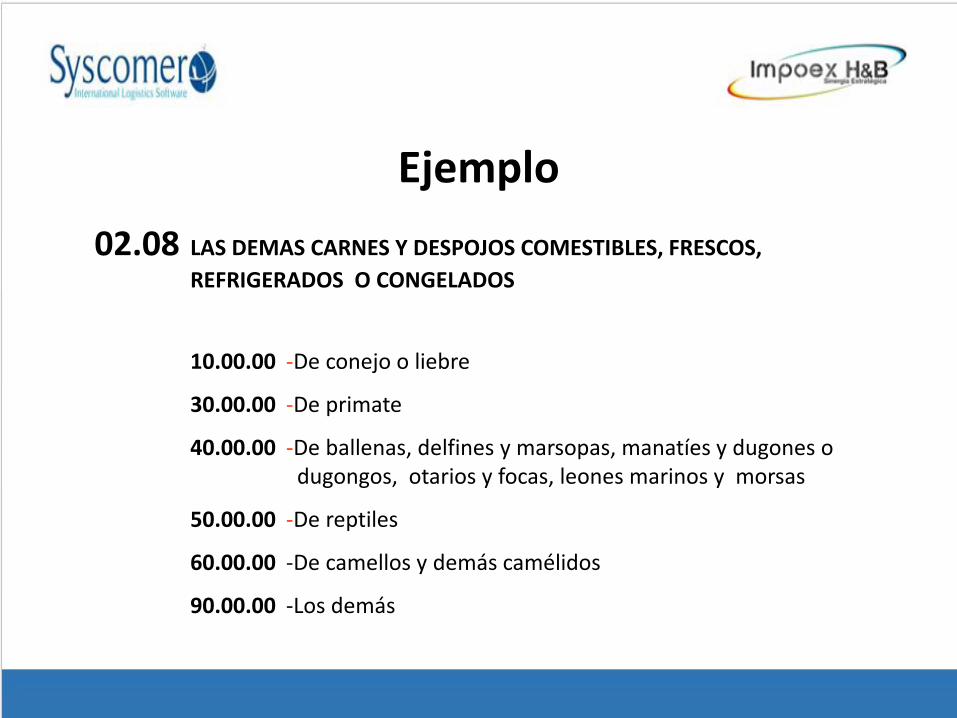

02.08 LAS DEMAS CARNES Y DESPOJOS COMESTIBLES, FRESCOS, REFRIGERADOS O CONGELADOS

10.00.00 -De conejo o liebre

30.00.00 -De primate

40.00.00 -De ballenas, delfines y marsopas, manatíes y dugones o dugongos, otarios y focas, leones marinos y morsas

50.00.00 -De reptiles

60.00.00 -De camellos y demás camélidos

90.00.00 -Los demás

Ejemplo

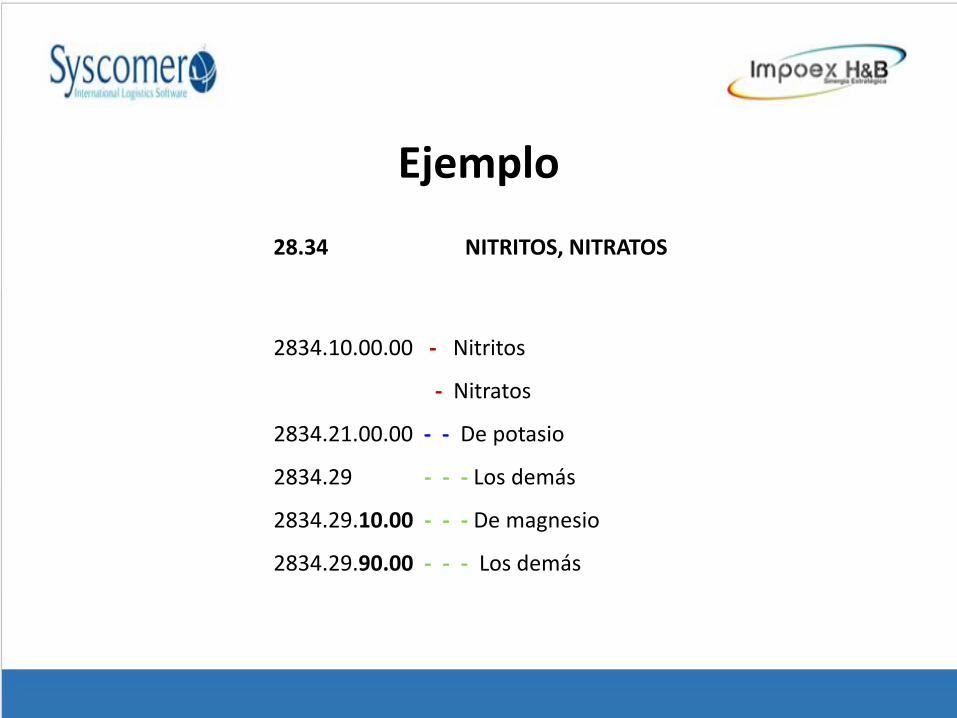

Desdoblamientos desde un grupo de mercancías.El código que se asigna a cada desdoblamiento,tienen en el primer dígito el que correspondería algrupo en el que está ubicado (si fuera este unasubpartida) y el segundo dígito puede ir, en ordenascendente, desde uno hasta nueve

Desdoblamientos Arancelarios

28.34 NITRITOS, NITRATOS

2834.10.00.00 - Nitritos

- Nitratos

2834.21.00.00 - - De potasio

2834.29 - - - Los demás

2834.29.10.00 - - - De magnesio

2834.29.90.00 - - - Los demás

Ejemplo

Son las que permiten identificar aspectos específicosy normativos de cada subpartida arancelaria.

Notas de pie de página

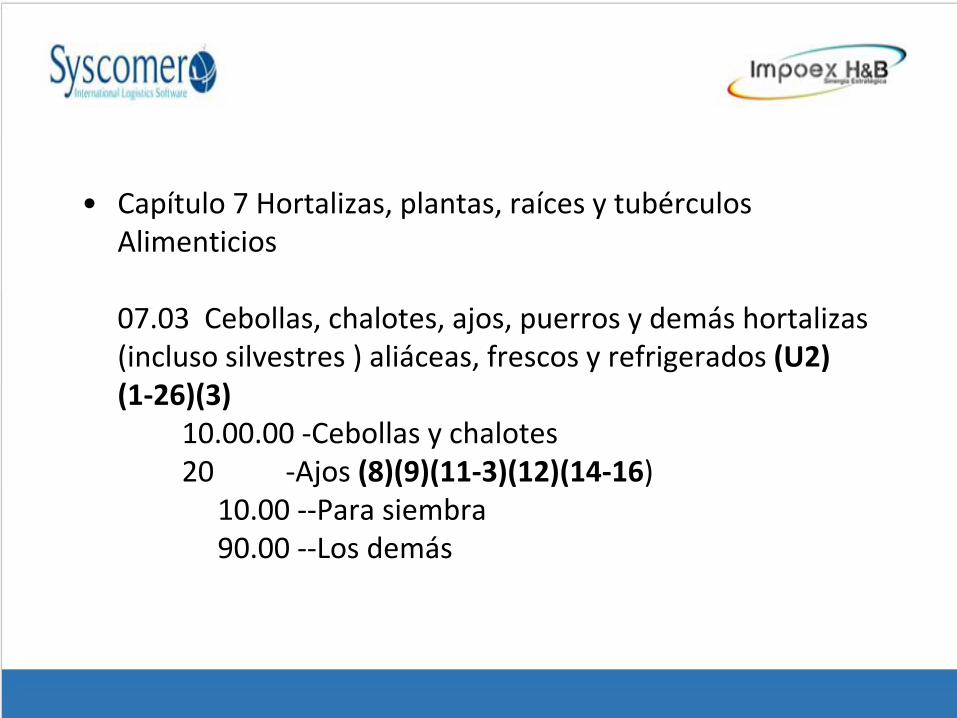

• Capítulo 7 Hortalizas, plantas, raíces y tubérculos Alimenticios

07.03 Cebollas, chalotes, ajos, puerros y demás hortalizas (incluso silvestres ) aliáceas, frescos y refrigerados (U2)(1-26)(3)

10.00.00 -Cebollas y chalotes20 -Ajos (8)(9)(11-3)(12)(14-16)

10.00 --Para siembra90.00 --Los demás

Reglas generales interpretativas

Rigen la clasificación de las mercancías en la nomenclaturadel Sistema Armonizado y son indispensables, en conjuntocon el conocimiento de tales mercancías, para lograr unabuena clasificación.

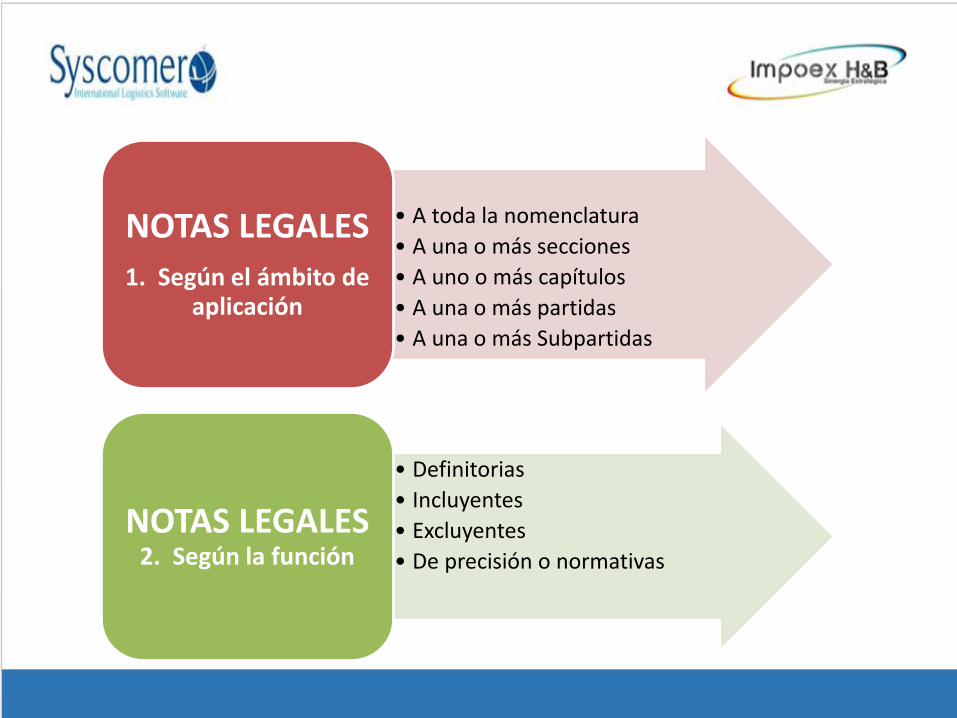

Hacen parte de la nomenclatura

• A toda la nomenclatura• A una o más secciones• A uno o más capítulos• A una o más partidas• A una o más Subpartidas

NOTAS LEGALES 1. Según el ámbito de

aplicación

• Definitorias • Incluyentes• Excluyentes• De precisión o normativas

NOTAS LEGALES 2. Según la función

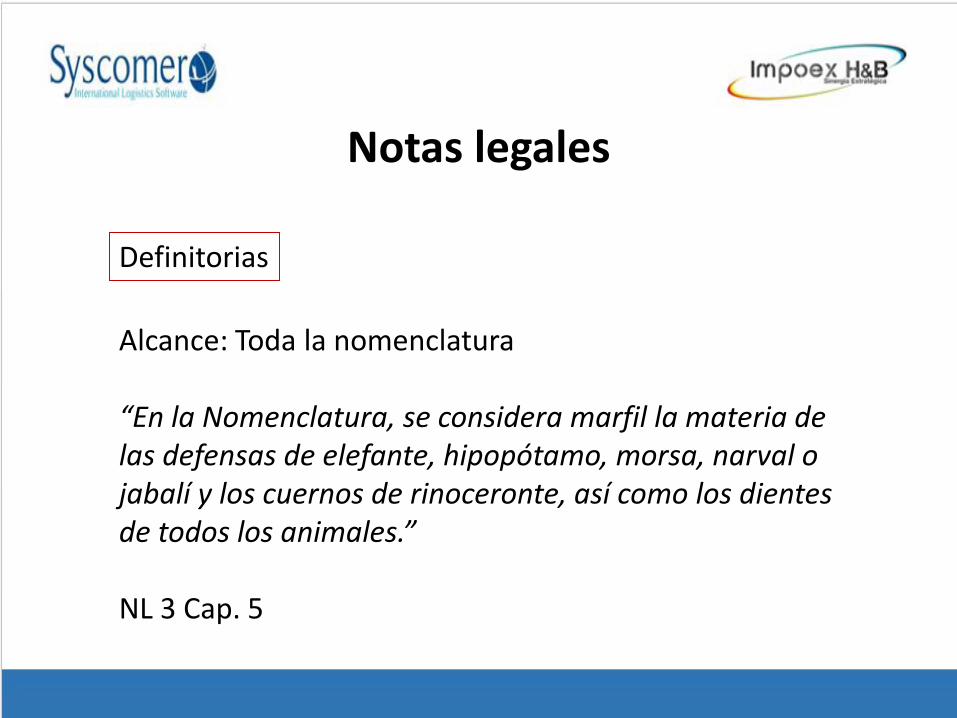

Alcance: Toda la nomenclatura

“En la Nomenclatura, se considera marfil la materia de las defensas de elefante, hipopótamo, morsa, narval o jabalí y los cuernos de rinoceronte, así como los dientes de todos los animales.”

NL 3 Cap. 5

Definitorias

Notas legales

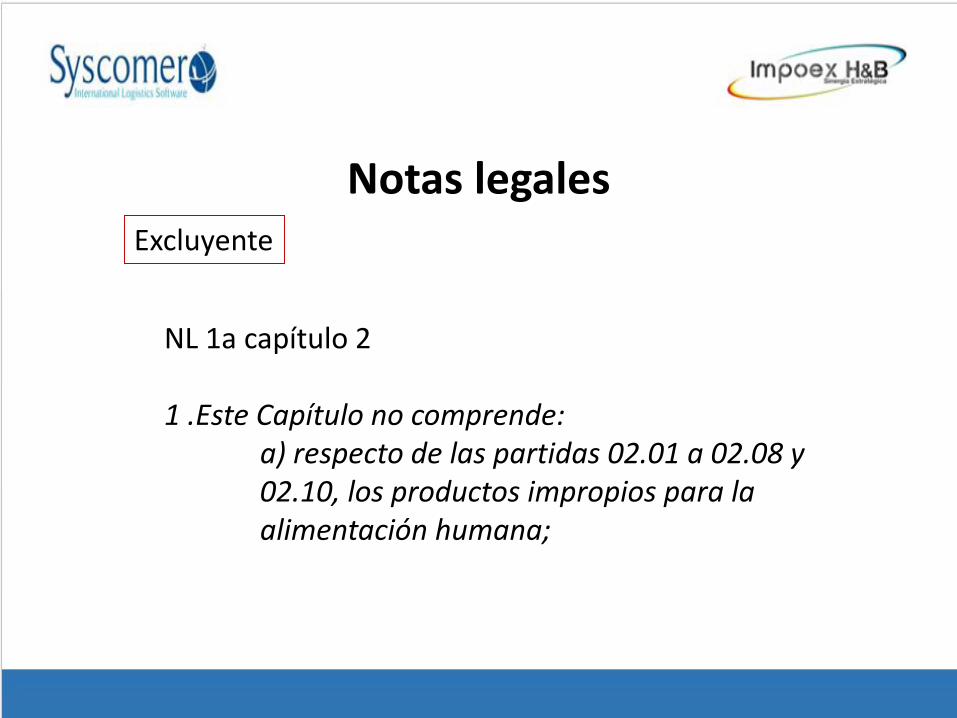

NL 1a capítulo 2

1 .Este Capítulo no comprende:a) respecto de las partidas 02.01 a 02.08 y 02.10, los productos impropios para la alimentación humana;

Excluyente

Notas legales

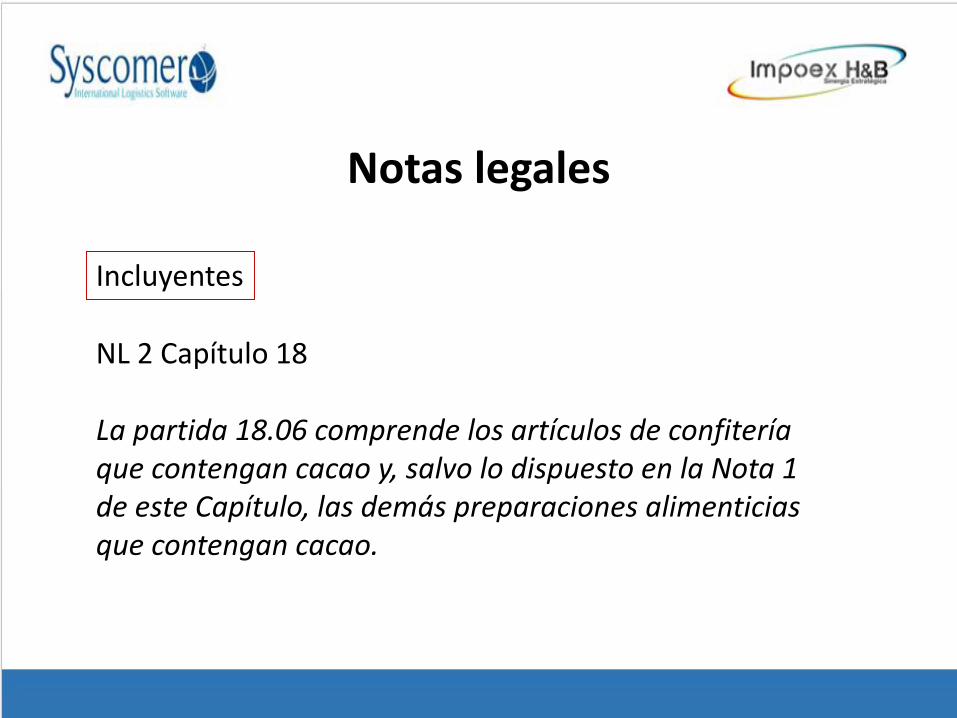

NL 2 Capítulo 18

La partida 18.06 comprende los artículos de confitería que contengan cacao y, salvo lo dispuesto en la Nota 1 de este Capítulo, las demás preparaciones alimenticias que contengan cacao.

Incluyentes

Notas legales

NL 3 Sección XVI

Salvo disposición en contrario, las combinaciones demáquinas de diferentes clases destinadas a funcionarconjuntamente y que formen un solo cuerpo, así comolas máquinas concebidas para realizar dos o másfunciones diferentes, alternativas o complementarias, seclasificarán según la función principal que caracterice alconjunto.

De precisión - Normativas

Notas legales

Son el fundamento legal que rige la clasificación de las mercancías en la

nomenclatura

Garantizan una clasificación uniforme en

todos los países contratantes del

Convenio

Se deben aplicar en estricto orden de la uno

a la seis.

La nomenclatura debe vincular una mercancía

determinada a una única Partida (ó subpartida) de

manera inequívoca.

Son seis (6) y se encuentran como anexo

al Convenio, en el artículo 2º

Reglas generales interpretativas

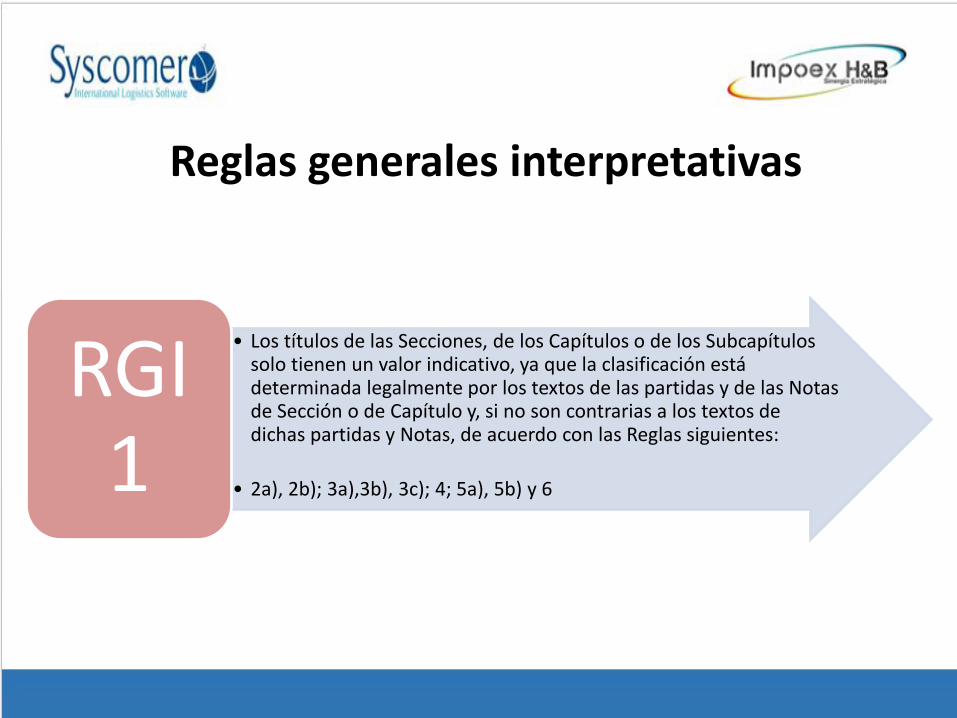

• Los títulos de las Secciones, de los Capítulos o de los Subcapítulos solo tienen un valor indicativo, ya que la clasificación está determinada legalmente por los textos de las partidas y de las Notas de Sección o de Capítulo y, si no son contrarias a los textos de dichas partidas y Notas, de acuerdo con las Reglas siguientes:

• 2a), 2b); 3a),3b), 3c); 4; 5a), 5b) y 6

RGI 1

Reglas generales interpretativas

Los títulos de las Secciones, de los Capítulos y de losSubcapítulos no tienen justificación legal para laclasificación de las mercancías;

Ejemplo:

El título de la Sección XV: “Metales comunes ymanufacturas de éstos metales”; sin embargo, muchasmanufacturas de metales comunes están clasificados enotras Secciones: por ejemplo: 86.08: vías férreas.

Explicación a la RGI 1

Capítulo 1: Animales vivos y productos del reino animal.

Capítulo 3: Pescados y crustáceos, moluscos y demás invertebrados acuáticos.

Partida 03.01 Peces vivos

Sustento legal: RGI 1, Nota Legal (NL) 1a) Capítulo 1

Explicación a la RGI 1

Albaricoques refrigerados

Sección IIPRODUCTOS DEL REINO VEGETAL

Capítulo 8Partida 08.09

Subpartida0809.10.00.00 - Damascos (albaricoques, chabacanos), cerezas, duraznos(melocotones) (incluidos los griñones y nectarinas), ciruelas y endrinas, frescos.

NL 2 Capítulo 8: Las frutas y otros frutos refrigerados deben clasificarse en lamisma partida que las frutas o frutos frescos correspondientes.

Explicación a la RGI 1

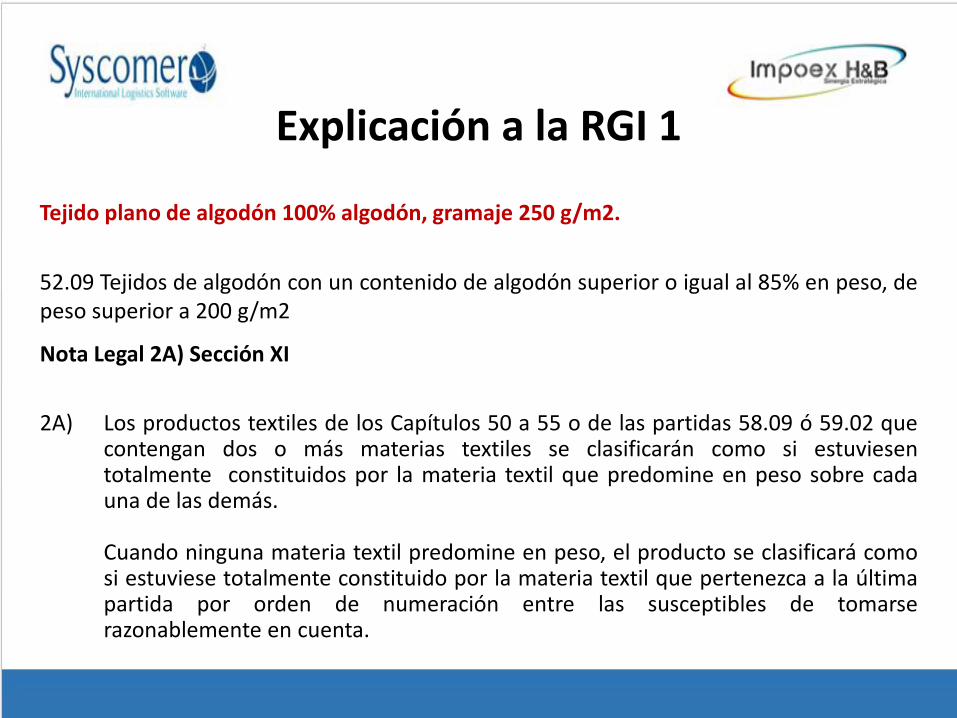

Tejido plano de algodón 100% algodón, gramaje 250 g/m2.

52.09 Tejidos de algodón con un contenido de algodón superior o igual al 85% en peso, depeso superior a 200 g/m2

Nota Legal 2A) Sección XI

2A) Los productos textiles de los Capítulos 50 a 55 o de las partidas 58.09 ó 59.02 quecontengan dos o más materias textiles se clasificarán como si estuviesentotalmente constituidos por la materia textil que predomine en peso sobre cadauna de las demás.

Cuando ninguna materia textil predomine en peso, el producto se clasificará comosi estuviese totalmente constituido por la materia textil que pertenezca a la últimapartida por orden de numeración entre las susceptibles de tomarserazonablemente en cuenta.

Explicación a la RGI 1

Nota legal de subpartida 2A) Sección XI

2A) Los productos de los Capítulos 56 a 63 que contengan dos o más materias textiles se considerarán constituidos totalmente por la materia textil que les correspondería de acuerdo con la Nota 2 de esta Sección para la clasificación de un producto de los Capítulos 50 a 55 o de la partida 58.09 obtenido con las mismas materias.

La RGI 6 clasifica a nivel de subpartida, se desarrollará más adelante

Explicación a la RGI 1

MERCANCÍAS ACONDICIONADAS PARA LA VENTA AL POR MENORCuando la Nomenclatura distingue una misma mercancía, según esté o no acondicionada para la venta al por menor, entiéndase por "acondicionadas para la venta al por menor", la envasadas o contenidas en ampolletas, cajas, botella, frascos, cápsulas, estuches, tubos, carteras, sacos, o en cualquier otra envoltura que rodee la mercancía, entera o parcialmente, aunque tal envoltura consista únicamente de papel, tela, hoja de metal o de celofán, siempre que se trate de un acondicionamiento normal para la presentación en almacenes al por menor. El acondicionamiento para la venta al por menor podrá ser señalado en cada caso por las Notas Legales de Sección y de Capítulo de la Nomenclatura, así como por las Notas de Sub partida.

Nota legal 2 de la Sección VI: Sin perjuicio de las disposiciones de la Nota 1 anterior, cualquier producto que, por su presentación en forma de dosis o por su acondicionamiento para la venta al por menor, pueda incluirse en una de las partidas 30.04, 30.05, 30.06, 32.12, 33.03, 33.04, 33.05, 33.06, 33.07, 35.06, 37.07 ó 38.08, se clasificará en dicha partida y no en otra de la Nomenclatura.

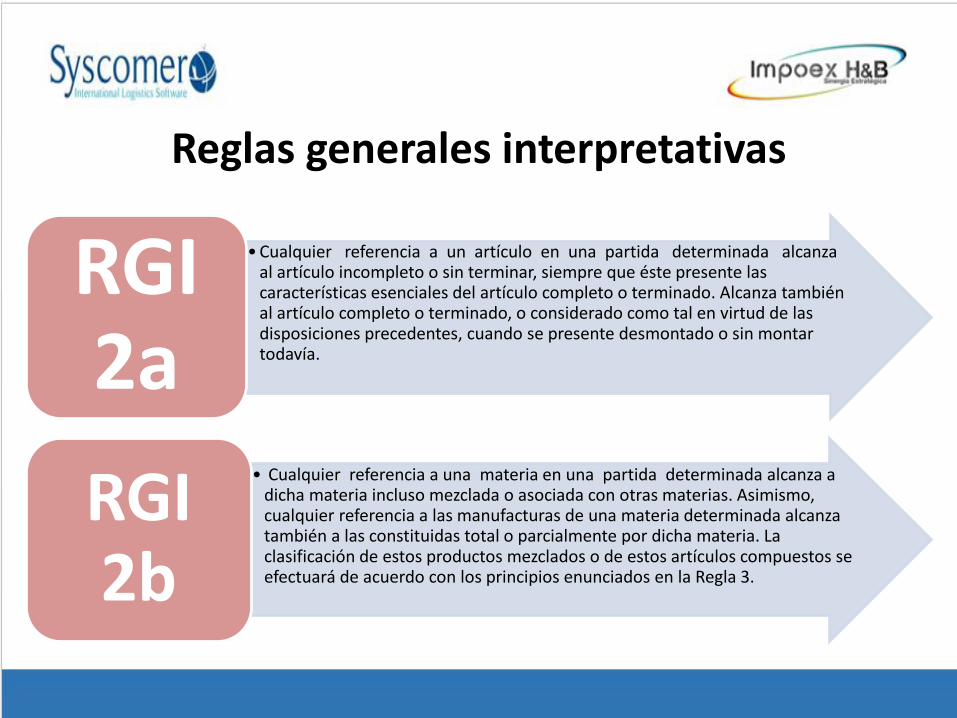

• Cualquier referencia a un artículo en una partida determinada alcanza al artículo incompleto o sin terminar, siempre que éste presente las características esenciales del artículo completo o terminado. Alcanza también al artículo completo o terminado, o considerado como tal en virtud de las disposiciones precedentes, cuando se presente desmontado o sin montar todavía.

RGI 2a

• Cualquier referencia a una materia en una partida determinada alcanza a dicha materia incluso mezclada o asociada con otras materias. Asimismo, cualquier referencia a las manufacturas de una materia determinada alcanza también a las constituidas total o parcialmente por dicha materia. La clasificación de estos productos mezclados o de estos artículos compuestos se efectuará de acuerdo con los principios enunciados en la Regla 3.

RGI 2b

Reglas generales interpretativas

Explicación a la RGI 2a

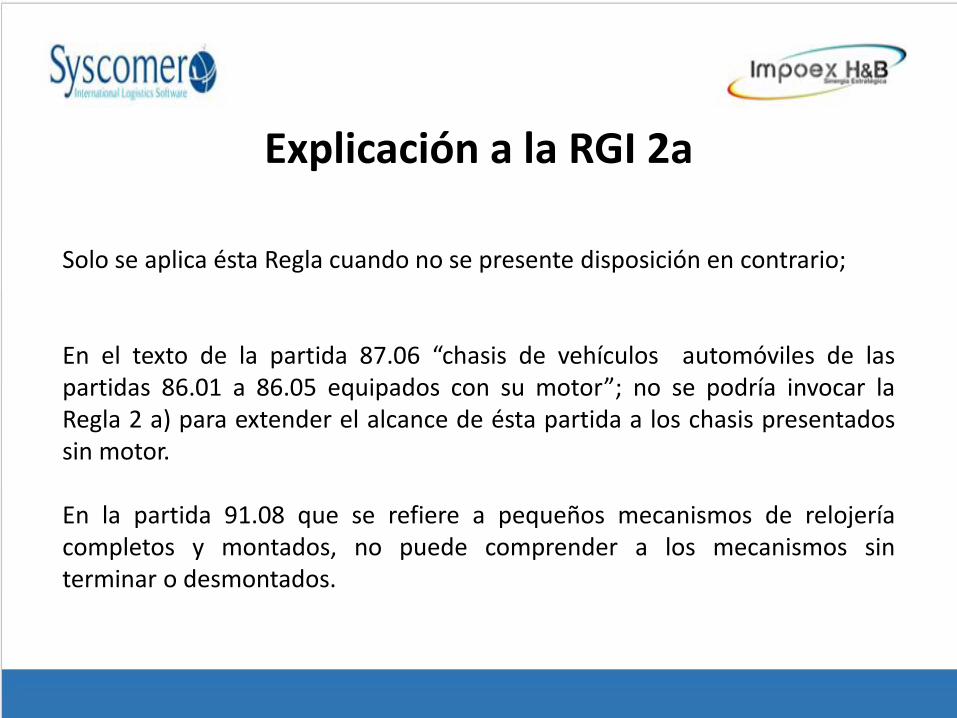

Solo se aplica ésta Regla cuando no se presente disposición en contrario;

En el texto de la partida 87.06 “chasis de vehículos automóviles de laspartidas 86.01 a 86.05 equipados con su motor”; no se podría invocar laRegla 2 a) para extender el alcance de ésta partida a los chasis presentadossin motor.

En la partida 91.08 que se refiere a pequeños mecanismos de relojeríacompletos y montados, no puede comprender a los mecanismos sinterminar o desmontados.

-Mezclas o combinaciones de dos o más materias íntimamente asociadas.

-La unión o asociación de distintas partes en las que cada una presenta unanaturaleza diferente.

- Artículos formados por dos o más piezas independientes y de distintanaturaleza.

-Conjuntos, surtidos o juegos, formados por distintas unidades físicas denaturaleza variada que a efectos de su clasificación constituyen una unidad.

Explicación a la RGI 2a

Esta regla no se aplica si existen disposiciones específicas en los textos de las partidaso en las notas de Sección o de Capitulo.

Las mezclas de los productos del Capítulo 9 están clasificadas de acuerdo a su NotaLegal 1

No se puede admitir la manteca de cerdo mezclada en la partida 15.03, porque seespecifica en la misma: “manteca de cerdo sin mezcla”.

La clasificación de las mezclas de productos textiles se rige por lo dispuesto en la Nota 2de la Sección XI, o sea que no se aplica lo estipulado en la RGI 2b).

Las aleaciones de metales comunes también están sometidas a una disposición especial(Nota 5 de la Sección XV).

Explicación a la RGI 2a

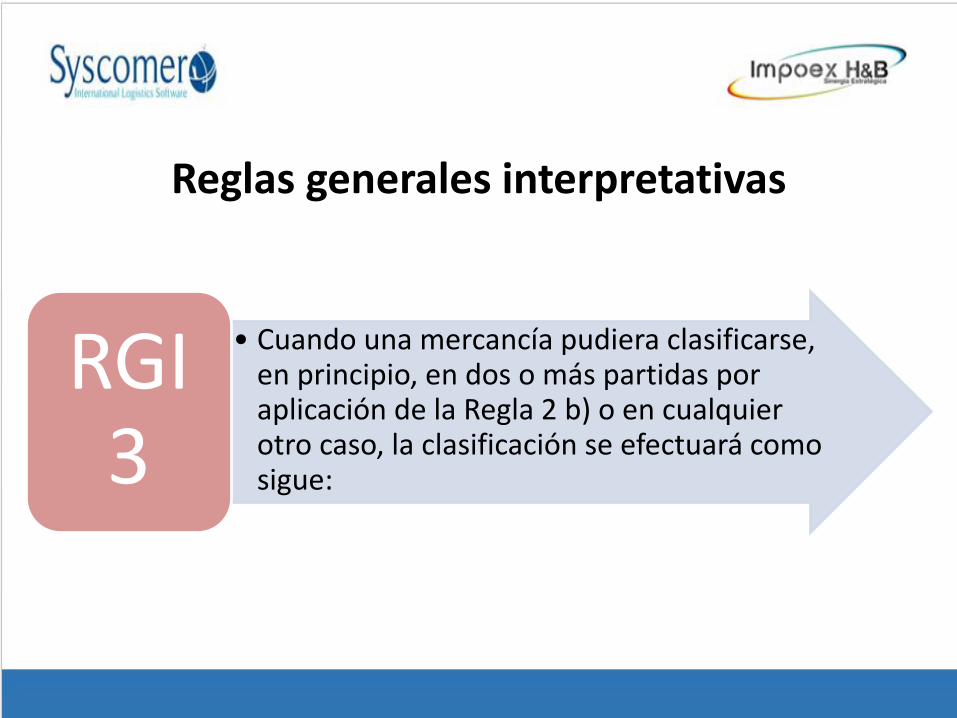

• Cuando una mercancía pudiera clasificarse, en principio, en dos o más partidas por aplicación de la Regla 2 b) o en cualquier otro caso, la clasificación se efectuará como sigue:

RGI 3

Reglas generales interpretativas

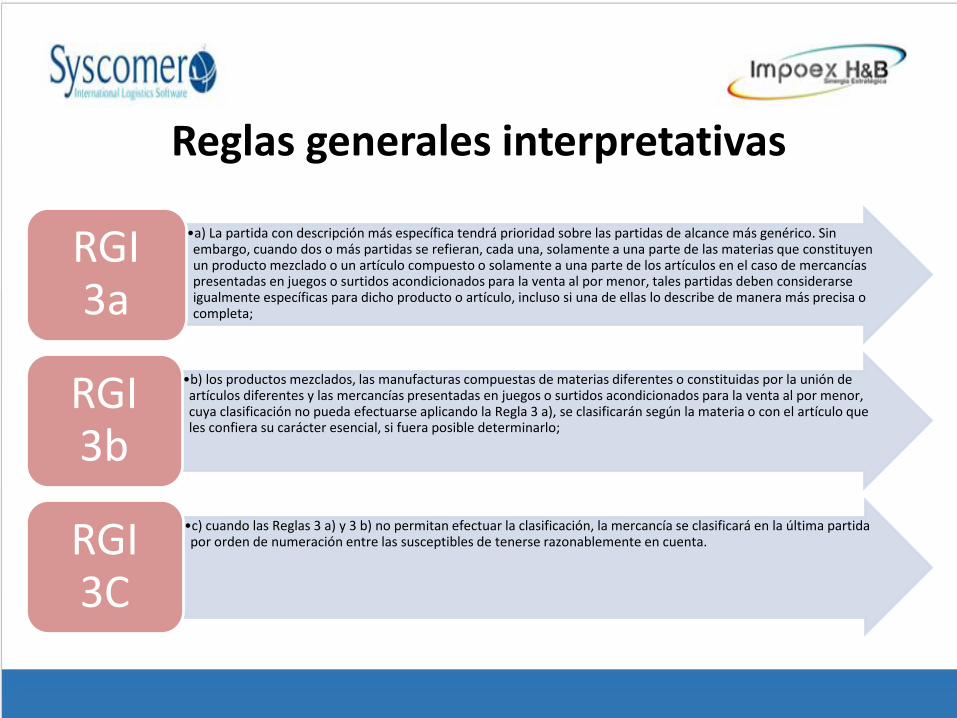

•a) La partida con descripción más específica tendrá prioridad sobre las partidas de alcance más genérico. Sin embargo, cuando dos o más partidas se refieran, cada una, solamente a una parte de las materias que constituyen un producto mezclado o un artículo compuesto o solamente a una parte de los artículos en el caso de mercancías presentadas en juegos o surtidos acondicionados para la venta al por menor, tales partidas deben considerarse igualmente específicas para dicho producto o artículo, incluso si una de ellas lo describe de manera más precisa o completa;

RGI 3a

•b) los productos mezclados, las manufacturas compuestas de materias diferentes o constituidas por la unión de artículos diferentes y las mercancías presentadas en juegos o surtidos acondicionados para la venta al por menor, cuya clasificación no pueda efectuarse aplicando la Regla 3 a), se clasificarán según la materia o con el artículo que les confiera su carácter esencial, si fuera posible determinarlo;

RGI 3b

•c) cuando las Reglas 3 a) y 3 b) no permitan efectuar la clasificación, la mercancía se clasificará en la última partida por orden de numeración entre las susceptibles de tenerse razonablemente en cuenta.RGI

3C

Reglas generales interpretativas

Explicación a la RGI 3a

La partida más específica tiene prioridad sobre las partidas de alcance general

-La designación por el nombre de un artículo es más específica que la referencia a unacategoría de artículos.Ejemplo: los tenedores de acero están clasificados en 82.15 (...tenedores) y no en 73.23(artículos de uso doméstico)

- La descripción que identifica claramente y con precisión las mercancías es másespecífica que otra que lo hace de manera general(87.08, partes y accesorios devehículos automóviles de las partidas 87.01 a 87.05):Neumáticos para vehículos automotores Partida 40.12Asientos para vehículos automóviles Partida 94.01

Esta regla se refiere exclusivamente a:

1) Manufacturas compuestas de materias diferentes (percha de madera con ganchometálico).

2) Manufacturas constituidas por la unión de artículos diferentes.

3) Mercancías presentadas en surtidos acondicionados para la venta al pormenor.(constituidos al menos por dos artículos diferentes; que los artículos seapresentados juntos para satisfacer una necesidad específica; que puedan vendersedirectamente al usuario sin reacondicionarlos).

Explicación a la RGI 3a

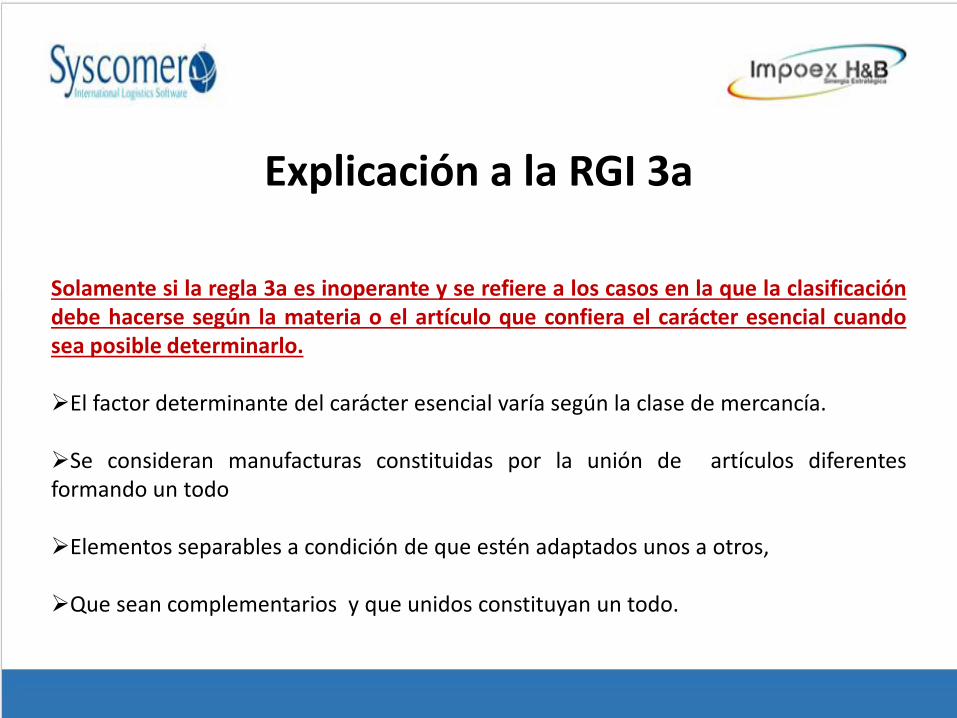

Solamente si la regla 3a es inoperante y se refiere a los casos en la que la clasificacióndebe hacerse según la materia o el artículo que confiera el carácter esencial cuandosea posible determinarlo.

El factor determinante del carácter esencial varía según la clase de mercancía.

Se consideran manufacturas constituidas por la unión de artículos diferentesformando un todo

Elementos separables a condición de que estén adaptados unos a otros,

Que sean complementarios y que unidos constituyan un todo.

Explicación a la RGI 3a

Bocadillo de carne de res (16.02), con una ración de papas fritas (20.04); Clasificación: Partida 16.02

Un paquete de espaguetis sin cocer (19.02), una bolsita de queso rallado (04.06), una lata de salsa de tomate (21.03) presentados en una caja de cartón: Partida 19.02

Explicación a la RGI 3a

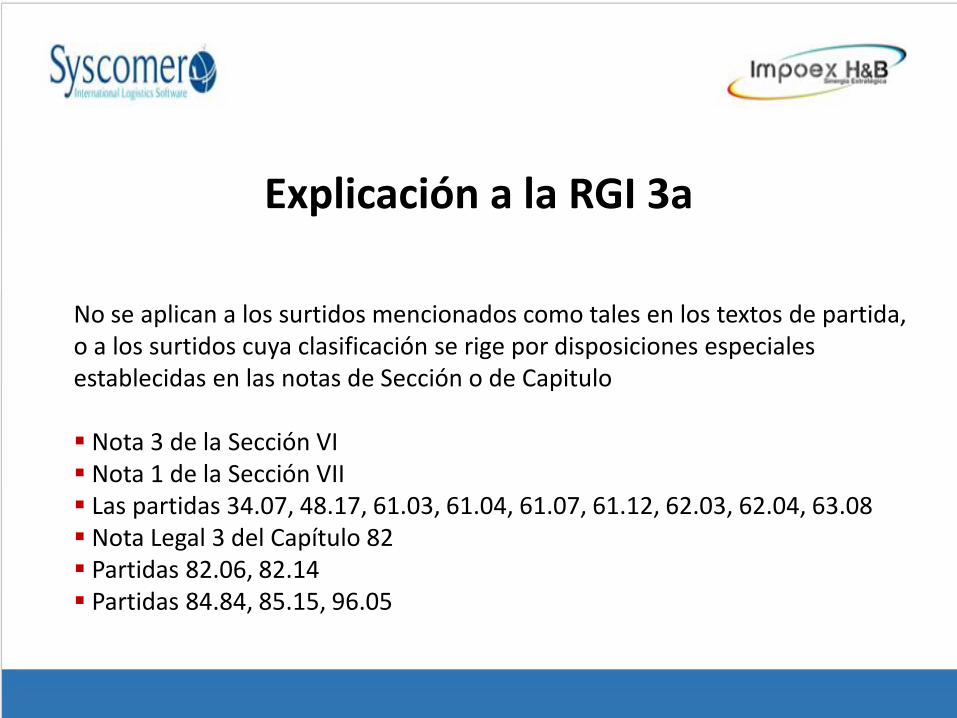

No se aplican a los surtidos mencionados como tales en los textos de partida, o a los surtidos cuya clasificación se rige por disposiciones especiales establecidas en las notas de Sección o de Capitulo

Nota 3 de la Sección VI Nota 1 de la Sección VII Las partidas 34.07, 48.17, 61.03, 61.04, 61.07, 61.12, 62.03, 62.04, 63.08 Nota Legal 3 del Capítulo 82 Partidas 82.06, 82.14 Partidas 84.84, 85.15, 96.05

Explicación a la RGI 3a

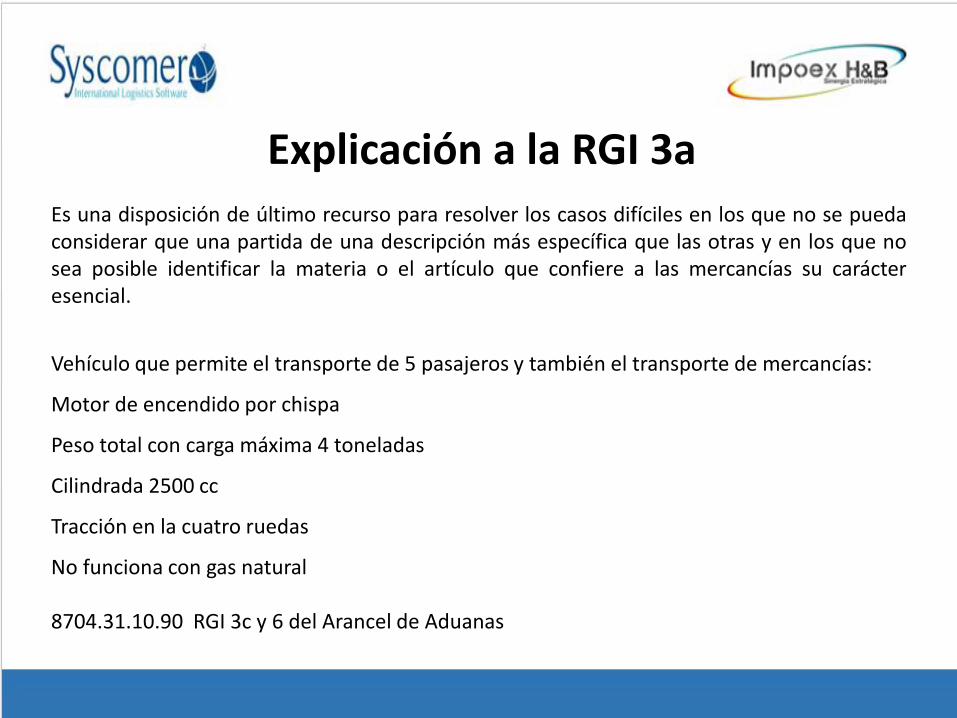

Es una disposición de último recurso para resolver los casos difíciles en los que no se puedaconsiderar que una partida de una descripción más específica que las otras y en los que nosea posible identificar la materia o el artículo que confiere a las mercancías su carácteresencial.

Vehículo que permite el transporte de 5 pasajeros y también el transporte de mercancías:

Motor de encendido por chispa

Peso total con carga máxima 4 toneladas

Cilindrada 2500 cc

Tracción en la cuatro ruedas

No funciona con gas natural

8704.31.10.90 RGI 3c y 6 del Arancel de Aduanas

Explicación a la RGI 3a

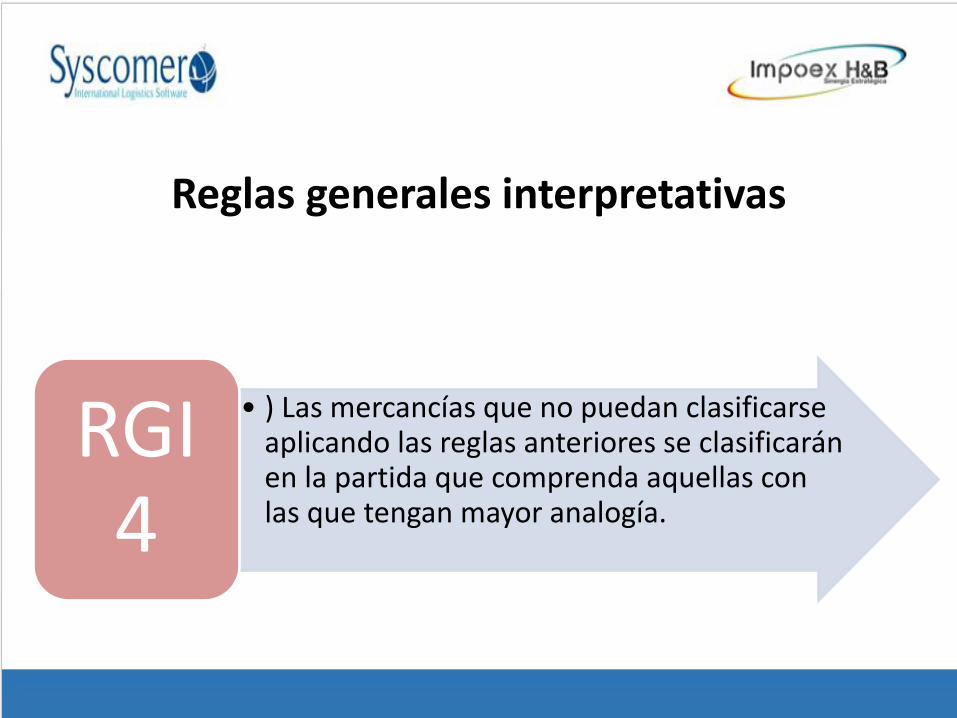

• ) Las mercancías que no puedan clasificarse aplicando las reglas anteriores se clasificarán en la partida que comprenda aquellas con las que tengan mayor analogía.

RGI 4

Reglas generales interpretativas

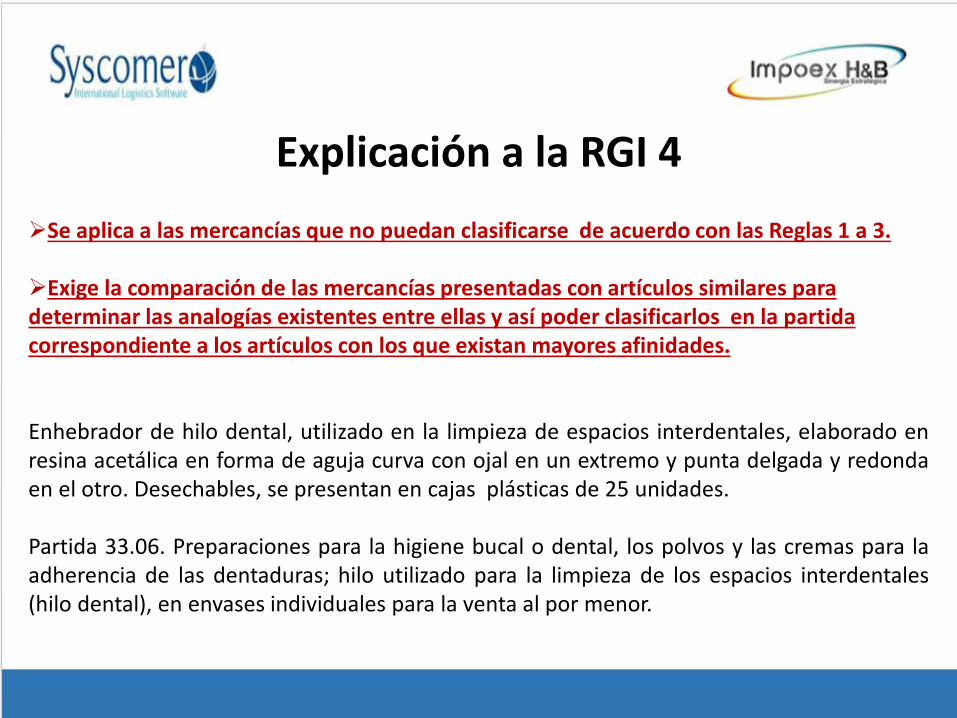

Se aplica a las mercancías que no puedan clasificarse de acuerdo con las Reglas 1 a 3.

Exige la comparación de las mercancías presentadas con artículos similares para determinar las analogías existentes entre ellas y así poder clasificarlos en la partida correspondiente a los artículos con los que existan mayores afinidades.

Enhebrador de hilo dental, utilizado en la limpieza de espacios interdentales, elaborado enresina acetálica en forma de aguja curva con ojal en un extremo y punta delgada y redondaen el otro. Desechables, se presentan en cajas plásticas de 25 unidades.

Partida 33.06. Preparaciones para la higiene bucal o dental, los polvos y las cremas para laadherencia de las dentaduras; hilo utilizado para la limpieza de los espacios interdentales(hilo dental), en envases individuales para la venta al por menor.

Explicación a la RGI 4

Reglas generales interpretativas

• Además de las disposiciones precedentes, a las mercancías consideradas a continuación se les aplicarán las Reglas siguientes:

RGI 5

Reglas generales interpretativas

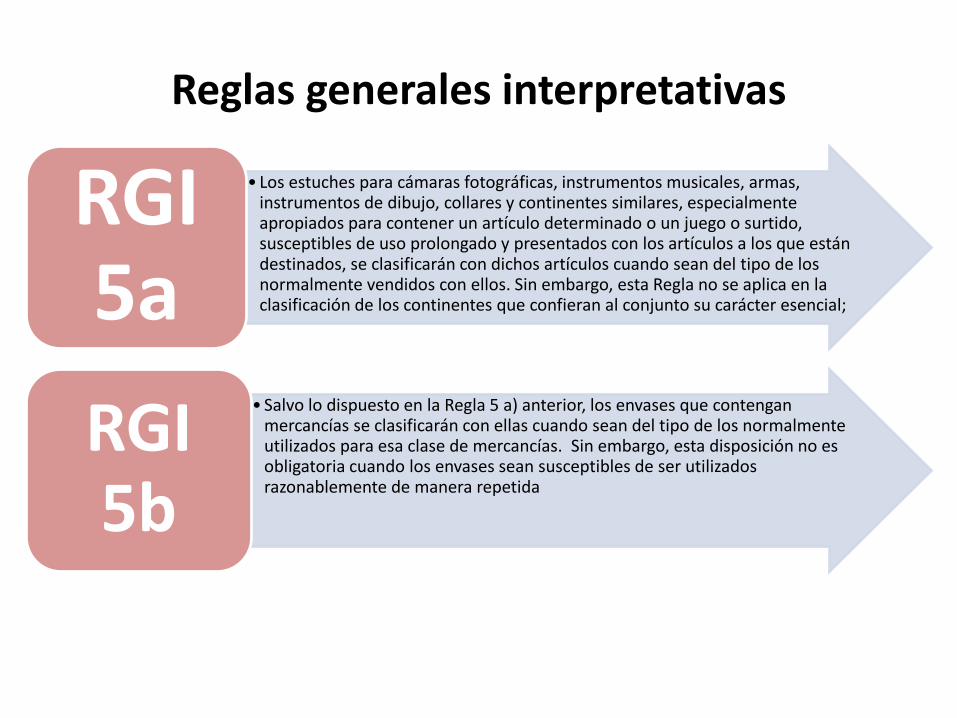

• Los estuches para cámaras fotográficas, instrumentos musicales, armas, instrumentos de dibujo, collares y continentes similares, especialmente apropiados para contener un artículo determinado o un juego o surtido, susceptibles de uso prolongado y presentados con los artículos a los que están destinados, se clasificarán con dichos artículos cuando sean del tipo de los normalmente vendidos con ellos. Sin embargo, esta Regla no se aplica en la clasificación de los continentes que confieran al conjunto su carácter esencial;

RGI 5a

• Salvo lo dispuesto en la Regla 5 a) anterior, los envases que contengan mercancías se clasificarán con ellas cuando sean del tipo de los normalmente utilizados para esa clase de mercancías. Sin embargo, esta disposición no es obligatoria cuando los envases sean susceptibles de ser utilizados razonablemente de manera repetida

RGI 5b

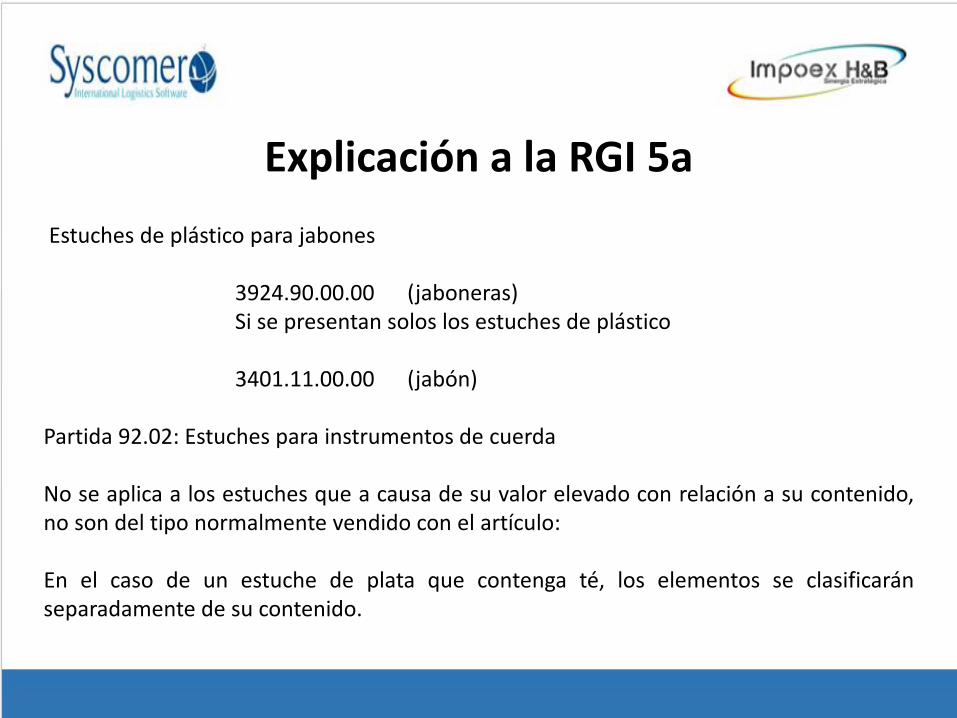

Explicación a la RGI 5aEstuches de plástico para jabones

3924.90.00.00 (jaboneras)Si se presentan solos los estuches de plástico

3401.11.00.00 (jabón)

Partida 92.02: Estuches para instrumentos de cuerda

No se aplica a los estuches que a causa de su valor elevado con relación a su contenido,no son del tipo normalmente vendido con el artículo:

En el caso de un estuche de plata que contenga té, los elementos se clasificaránseparadamente de su contenido.

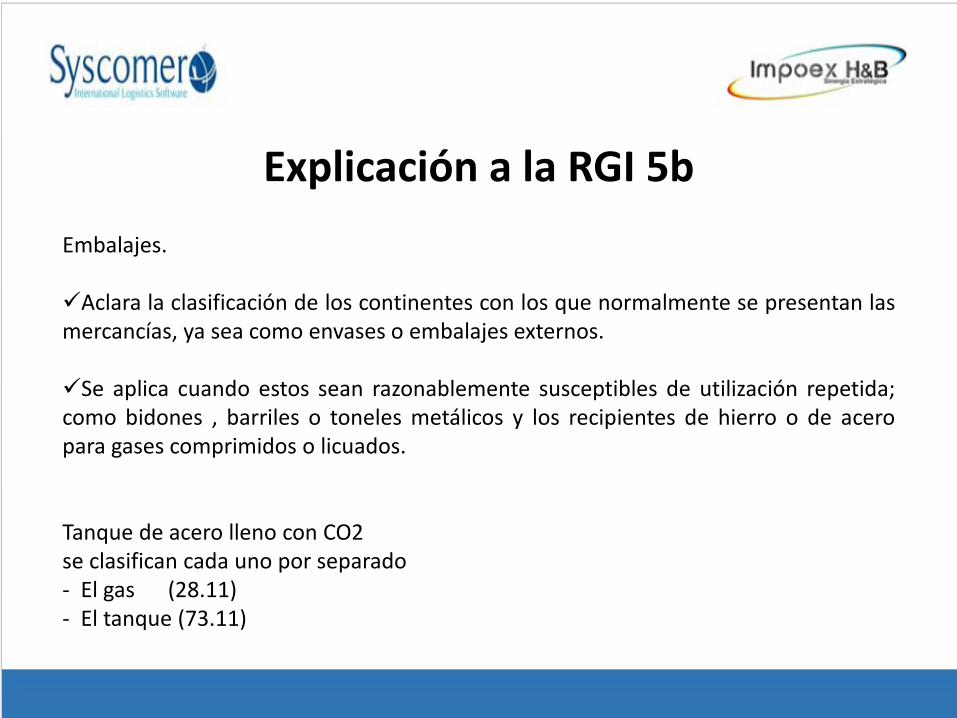

Embalajes.

Aclara la clasificación de los continentes con los que normalmente se presentan lasmercancías, ya sea como envases o embalajes externos.

Se aplica cuando estos sean razonablemente susceptibles de utilización repetida;como bidones , barriles o toneles metálicos y los recipientes de hierro o de aceropara gases comprimidos o licuados.

Tanque de acero lleno con CO2 se clasifican cada uno por separado- El gas (28.11) - El tanque (73.11)

Explicación a la RGI 5b

Reglas generales interpretativas

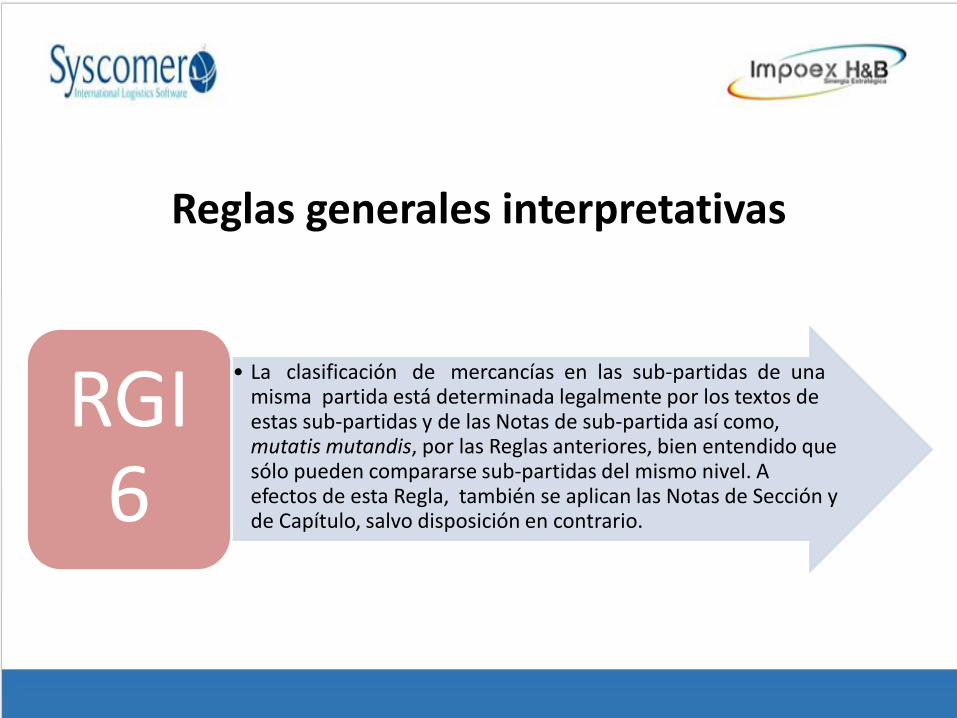

• La clasificación de mercancías en las sub-partidas de una misma partida está determinada legalmente por los textos de estas sub-partidas y de las Notas de sub-partida así como, mutatis mutandis, por las Reglas anteriores, bien entendido que sólo pueden compararse sub-partidas del mismo nivel. A efectos de esta Regla, también se aplican las Notas de Sección y de Capítulo, salvo disposición en contrario.

RGI 6

Explicación a la RGI 6

La clasificación de cualquier mercancía en la correspondiente subpartida del S.A. Solo puedeconsiderarse después de haber clasificado adecuadamente la mercancía en la partida (cuatrodígitos); las regalas 1 a 5 rigen de igual forma la clasificación a nivel de subpartidas dentro deuna misma partida, son prioritarios los textos de las subpartidas y las Notas de subpartida.

Disposiciones en contrario: Notas o textos de subpartida incompletas con otras notas deSección o de Capitulo

1. La Nota de subpartida 2 del Capítulo 71, da al término platino un alcance diferente delcontemplado en la Nota 4b) del mismo Capítulo y que es la única aplicable para lainterpretación de las subpartidas 7110.11 y 7110.19

2. Nota 4b) del Capítulo 71:”El termino platino abarca el platino, iridio, osmio, paladio, rodio yrutenio.

3. Nota 2 de subpartida: “ A pesar de las disposiciones de la Nota 4b) de éste Capítulo, en lassubpartidas 7110.11 y 7110.19, el término platino no incluye el iridio, osmio, paladio, rodioni rutenio.

Explicación a la RGI 5b

Embalajes.

Aclara la clasificación de los continentes con los que normalmente se presentan lasmercancías, ya sea como envases o embalajes externos.

Se aplica cuando estos sean razonablemente susceptibles de utilización repetida;como bidones , barriles o toneles metálicos y los recipientes de hierro o de acero paragases comprimidos o licuados.

Tanque de acero lleno con CO2 se clasifican cada uno por separado- El gas (28.11) - El tanque (73.11)

EXPORTACION DE SERVICIOS

EXPORTACION DE SERVICIOS

Los servicios son prestaciones que a diferencia de losbienes no se pueden ver, tocar, ni almacenar.

Los servicios acompañan casi todas las actividades quese adelantan en una economía, independientemente deque se trate de industrias que provean exclusivamenteservicios, o se trate de industrias de servicios queapoyen la producción y comercialización de los bienes ode industrias autónomas para la producción de servicios.

En el ámbito internacional son servicios un postgrado quese toma en el exterior, la asistencia técnica que presta unoperario de una empresa que compra una tecnología enun país diferente al suyo; una obra de ingeniaría realizadapor contratistas de otro país, entre otros.

EXPORTACION DE SERVICIOS

¿Por qué exportar servicios?

Exportar servicios es participar en una de lasindustrias con mayor potencialidad y

crecimiento en el mercado internacional. Engeneral cuando se trabaja en industrias de

servicios se habla de empresas que nocontaminan el medio ambiente y por lo tanto

se trata de industrias limpias.

CLASES DE SERVICIOS

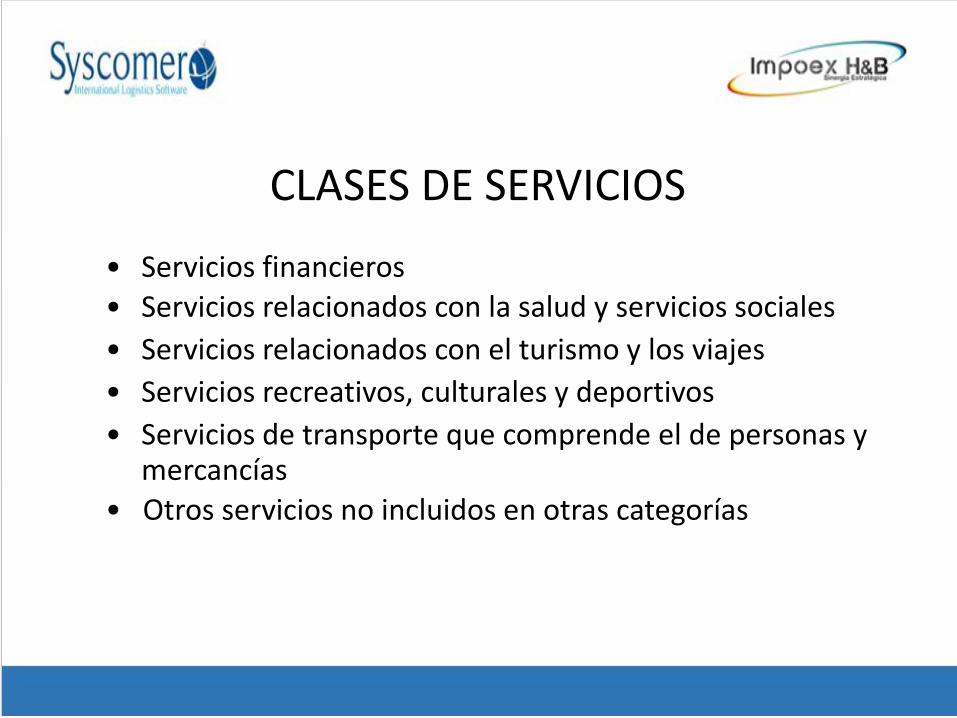

El GATS (Acuerdo General Sobre Comercio de Servicios)considera que los servicios, se pueden agrupar como:

••••••

Servicios comercialesServicios de comunicaciónServicios de construcción y servicios de ingenieríaServicios de distribuciónServicios de educaciónServicios ambientales

•••••

Servicios financierosServicios relacionados con la salud y servicios socialesServicios relacionados con el turismo y los viajesServicios recreativos, culturales y deportivosServicios de transporte que comprende el de personas ymercancías

• Otros servicios no incluidos en otras categorías

CLASES DE SERVICIOS

CLASIFICACION CPC(CENTRAL PRODUCT CLASSIFICATION)

•••••••

54 Servicios de Construcción63 Servicios de Hospedaje, Alimentos y Bebidas.64 Servicios de Transporte Terrestre65 Servicios de Transporte Marítimo66 Servicios de Transporte Aéreo67 Servicios Auxiliares para transporte68 Servicios Postales y de Courrier.

CLASIFICACION CPC(CENTRAL PRODUCT CLASSIFICATION)

• 69 Servicios de Distribución de Electricidad, Gas yAgua

• 71 Servicios de Intermediación Financiera,Seguros y Auxiliares

• 72 Servicios Inmobiliarios y de Finca Raíz• 73 Servicios de arrendamiento con o sin opción

de compra, sin operarios

CLASIFICACION CPC(CENTRAL PRODUCT CLASSIFICATION)

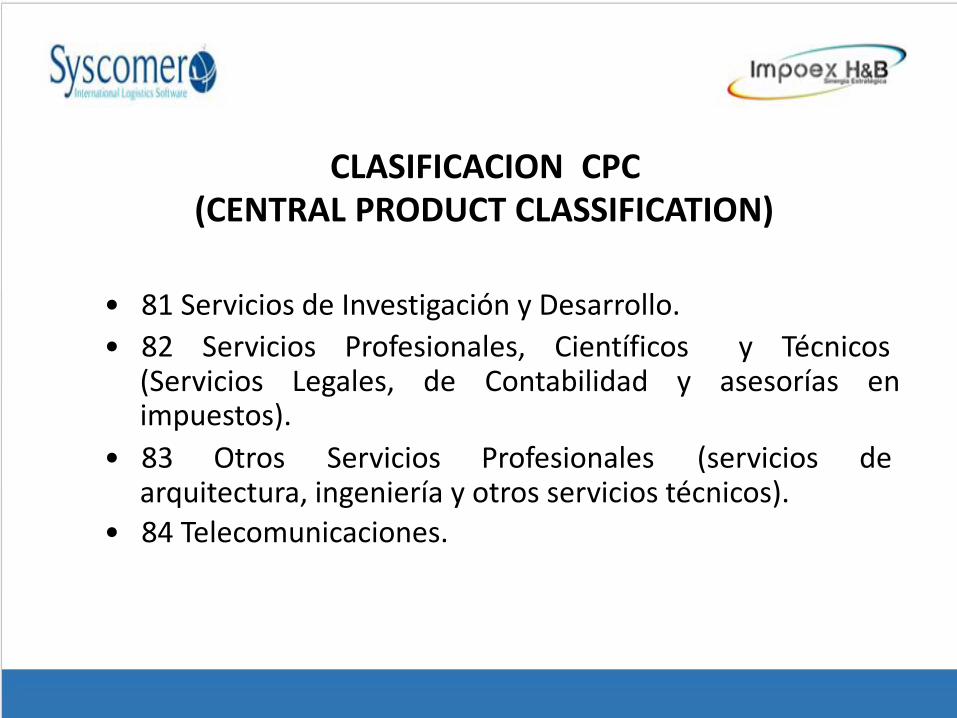

• 81 Servicios de Investigación y Desarrollo.• 82 Servicios Profesionales, Científicos y Técnicos

(Servicios Legales, de Contabilidad y asesorías enimpuestos).

• 83 Otros Servicios Profesionales (servicios dearquitectura, ingeniería y otros servicios técnicos).

• 84 Telecomunicaciones.

CLASIFICACION CPC(CENTRAL PRODUCT CLASSIFICATION)

• 85 Otros Servicios de Soporte (Agencias de Empleo,Servicios de Seguridad, Servicios de Empaque()

• 86 Servicios de Producción con base en honorarios ocontratos

• 87 Servicios de Reparación y Mantenimiento.• 91 Administración Pública y otros Servicios a la

Comunidad

CLASIFICACION CPC(CENTRAL PRODUCT CLASSIFICATION)

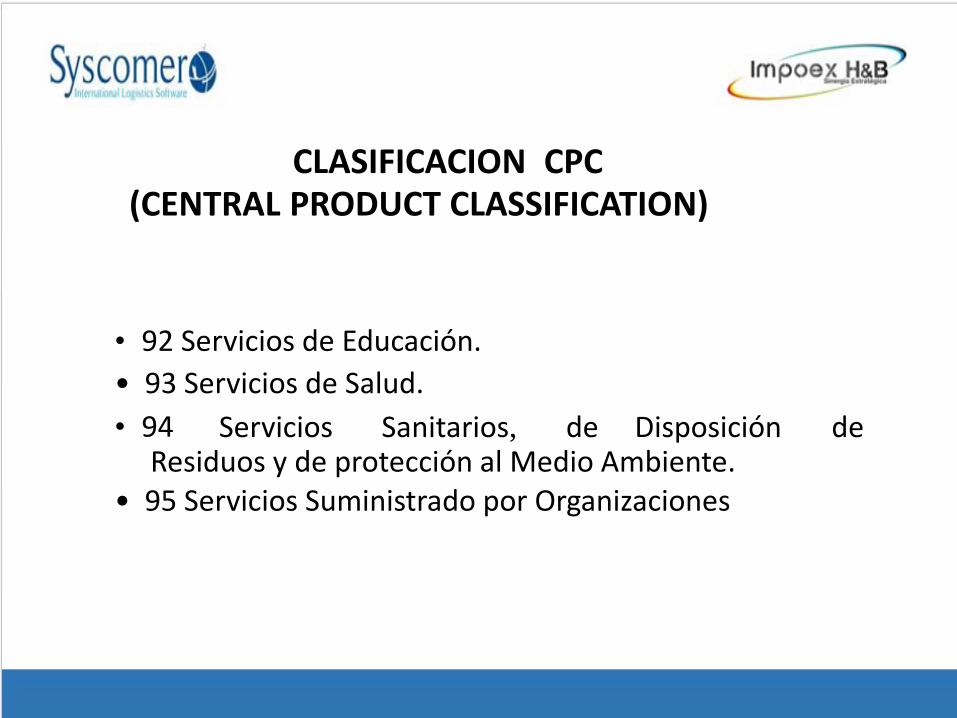

• 92 Servicios de Educación.• 93 Servicios de Salud.• 94 Servicios Sanitarios, de Disposición de

Residuos y de protección al Medio Ambiente.• 95 Servicios Suministrado por Organizaciones

CLASIFICACION CPC(CENTRAL PRODUCT CLASSIFICATION)

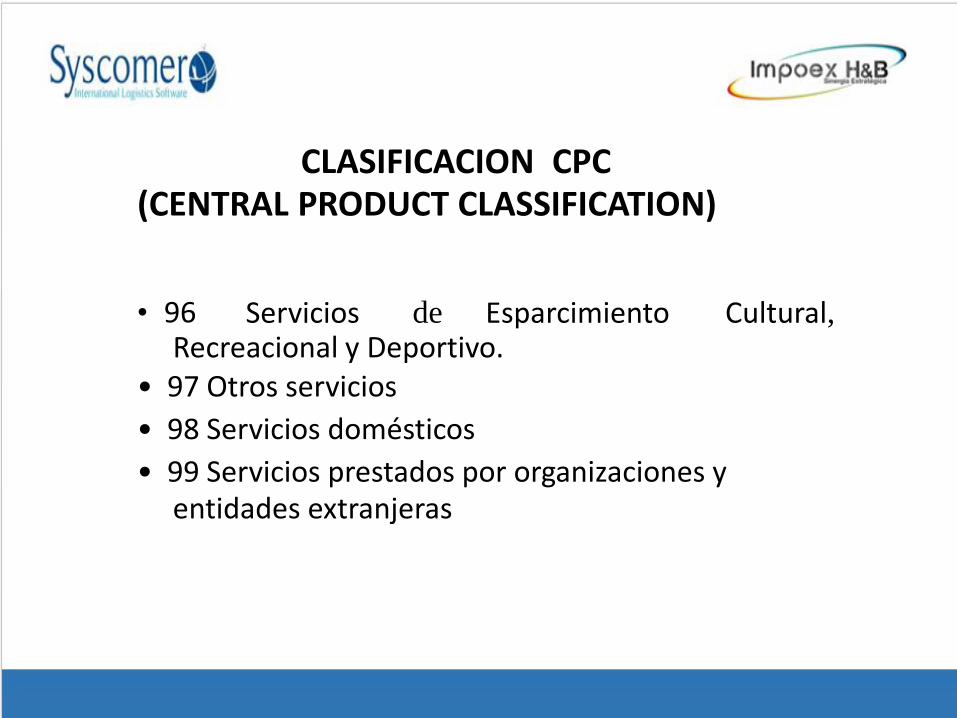

• 96 Servicios de Esparcimiento Cultural,Recreacional y Deportivo.

• 97 Otros servicios• 98 Servicios domésticos• 99 Servicios prestados por organizaciones y

entidades extranjeras

MODALIDADES

Las modalidades de prestación de servicios muestran lascaracterísticas que diferencian los bienes de los servicios ycomo se comercializan los mismos a nivel internacional.

A diferencia de las transacciones internacionales debienes, que requieren inevitablemente el tránsito físico dela mercancía a través de las fronteras, los servicios seproporcionan en el ámbito internacional según una ovarias de las cuatro modalidades de prestación, a saber:

elaborado en Colombia para ser enviado al exterior;transferencia bancaria de dinero.

2. Traslado de consumidores al país de importaciónTuristas extranjeros o colombianos no residentes que

consumen servicios de hospedaje, alimentación y recreaciónen Colombia

MODALIDADES

1. Movimiento transfronterizo de los serviciosSoftware que se envía a través de Internet, estudio de mercado

3. Establecimiento de una presencia comercial en el país enque ha de prestarse el servicioFirma de ingenieros colombiana que se establece en otro paíspara prestar sus servicios en el exterior

4. Traslado temporal de personas físicas a otro país paraprestar en el o los servicios

Docente colombiano que se desplaza al exterior para realizaruna capacitación por un periodo limitado de tiempo

MODALIDADES

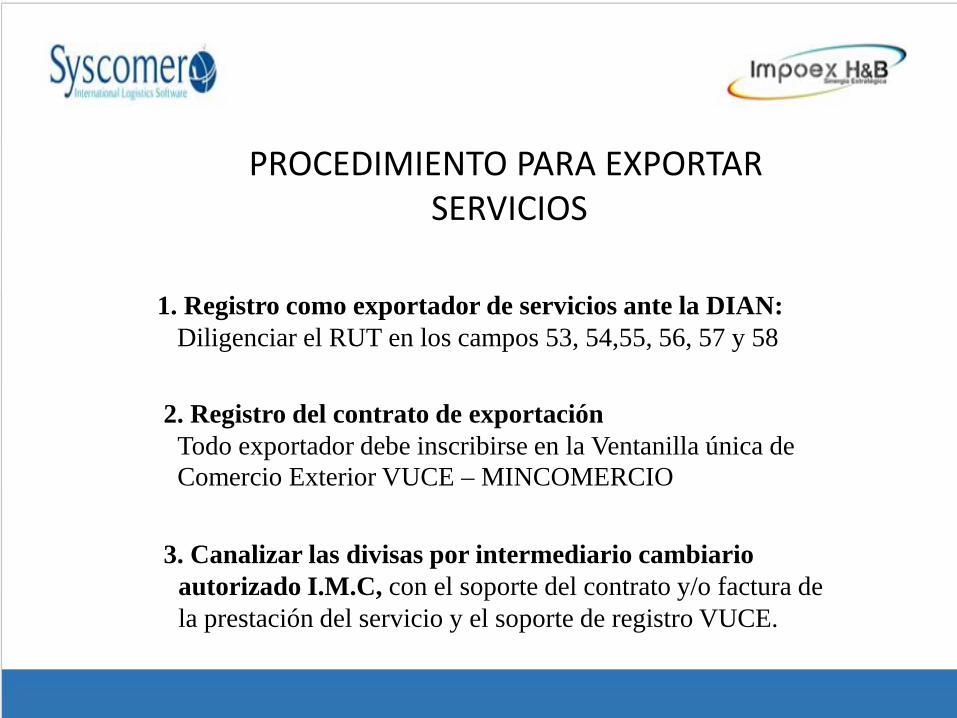

PROCEDIMIENTO PARA EXPORTARSERVICIOS

1. Registro como exportador de servicios ante la DIAN:Diligenciar el RUT en los campos 53, 54,55, 56, 57 y 58

2. Registro del contrato de exportaciónTodo exportador debe inscribirse en la Ventanilla única deComercio Exterior VUCE – MINCOMERCIO

3. Canalizar las divisas por intermediario cambiarioautorizado I.M.C, con el soporte del contrato y/o factura dela prestación del servicio y el soporte de registro VUCE.

RESPONSABILIDADES

53 1 2 3 4 5 6 7 8 9 10Código:

5 711

14 10

RUT. Casilla 53 Responsabilidades

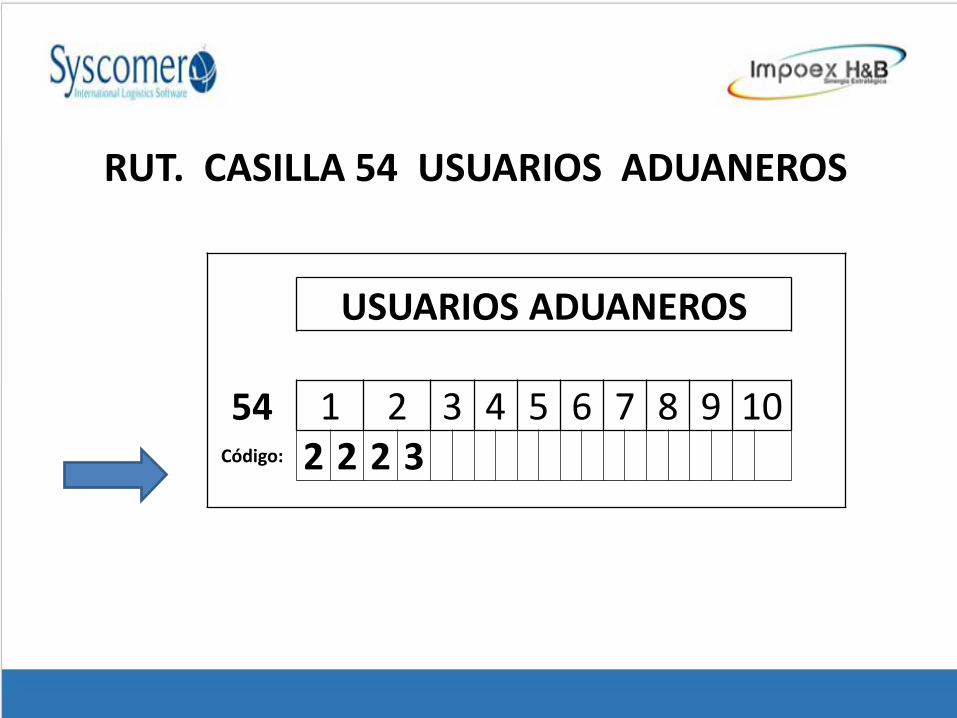

USUARIOS ADUANEROS

54 1 2 3 4 5 6 7 8 9 10Código: 2 2 2 3

RUT. CASILLA 54 USUARIOS ADUANEROS

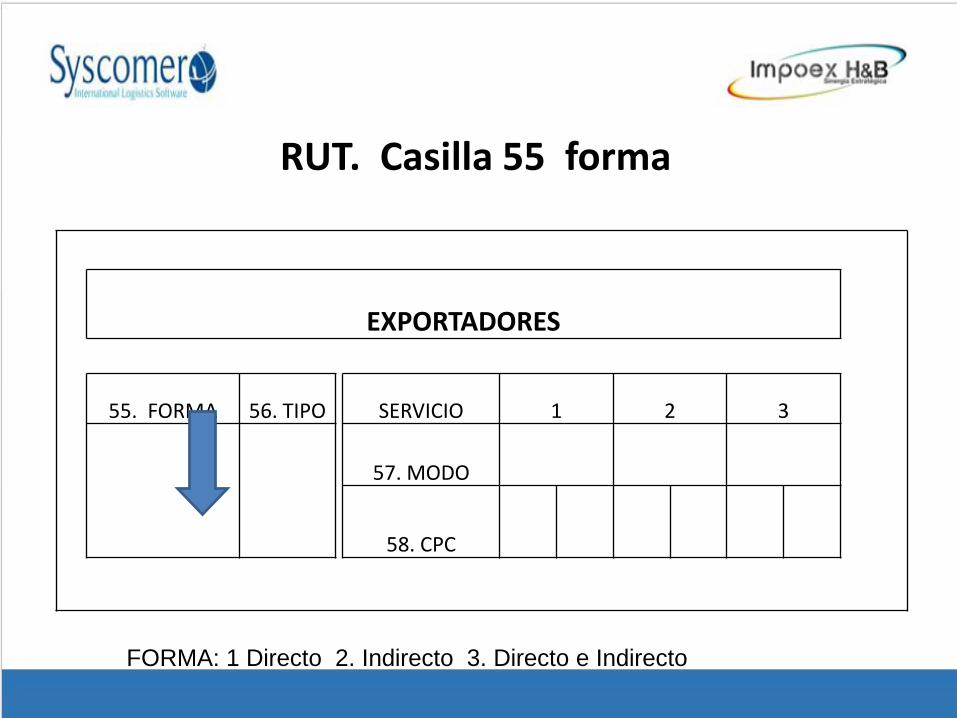

EXPORTADORES

55. FORMA 56. TIPO SERVICIO 1 2 3

57. MODO

58. CPC

RUT. Casilla 55 forma

FORMA: 1 Directo 2. Indirecto 3. Directo e Indirecto

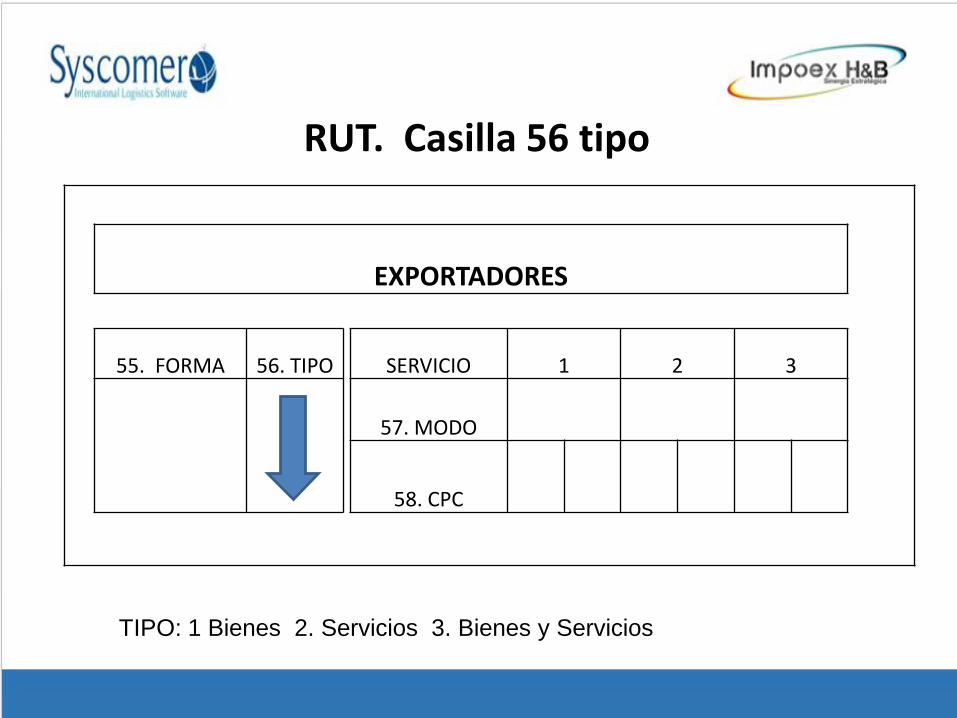

EXPORTADORES

55. FORMA 56. TIPO SERVICIO 1 2 3

57. MODO

58. CPC

RUT. Casilla 56 tipo

TIPO: 1 Bienes 2. Servicios 3. Bienes y Servicios

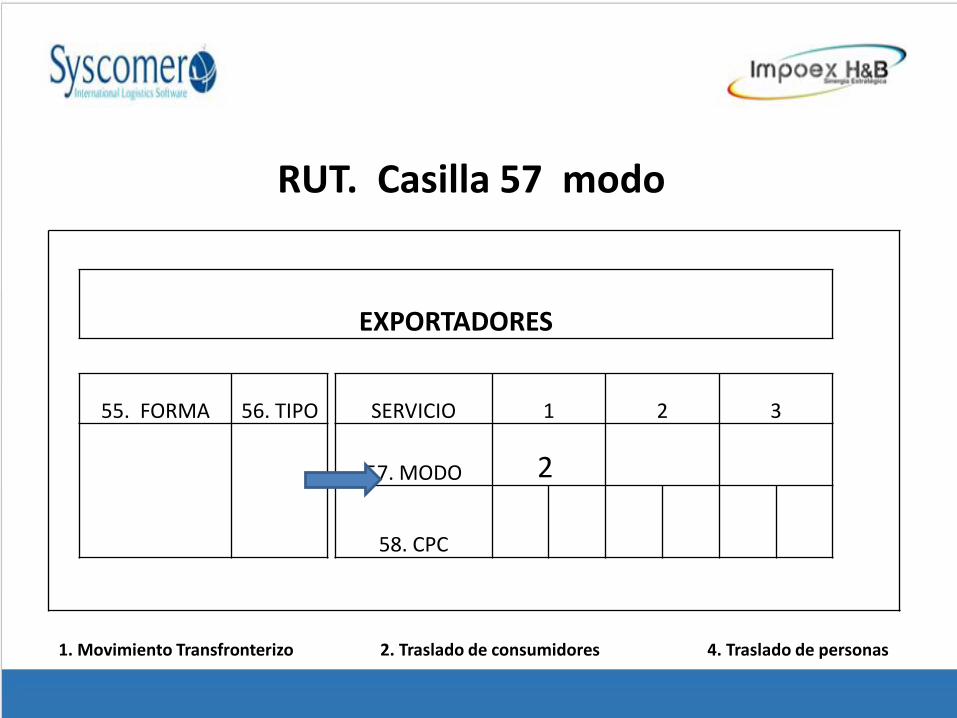

EXPORTADORES

55. FORMA 56. TIPO SERVICIO 1 2 3

57. MODO 2

58. CPC

RUT. Casilla 57 modo

1. Movimiento Transfronterizo 2. Traslado de consumidores 4. Traslado de personas

EXPORTADORES

55. FORMA 56. TIPO SERVICIO 1 2 3

57. MODO

58. CPC 8 3

RUT. Casilla 58 clasificación CPC