presentación de la cátedra ingeniería económica ii

TRANSCRIPT

INGENIERÍA ECONÓMICA IIFIUBA – 71:51

Ing. Dreizzen, DanielAyudante de 1ªIng. Yasioja, MarcosAyudante de 1ªMBA Ing. Capomassi, JuliánJefe de T. P.Ing. Panelati, MarianoJefe de T. P.

MBA Ing. Lelic, RifatJefe de cátedra

Expositores

Conceptos Financierospara evaluación de proyectos

Itinerario

•Armado Flujo de Fondos. Consideraciones.

•Herramientas de evaluación.

•¿Por qué evaluar marginalmente?

•Vida Útil del proyecto y Valor de Recupero de Inversiones.

•¿Cuál es la tasa de descuento a aplicar?

•Inflación: efectos sobre las tasas

Armado de Flujo de Fondos. Consideraciones

Muestra el Flujo de Efectivo de la empresa durante la vida del proyecto.

La variación de disponibilidades originadas por la existencia del proyecto.

VIDA DEL PROYECTOVIDA DEL PROYECTO

PerPerííodo 0odo 0 PerPerííodo 1odo 1 PerPerííodo jodo j

Armado (FCF: free cash flow; FEO: flujo efectivo ordinario; FEE: flujo ef. Extraordinario)

Flujo de fondos del proyecto:

FCF = FEO + FEE (BU y KT) + Inversiones en BU y KT

FEO = U + A = (V - CV – G) * (1-α) + A * α

FEE BU = VM - (VM – VL) * α

FEE KT = VM - (VM – VL) * α

Incluirla en el CR y/o pago de IGA

Incluirlo en el CR.

Obtenerlas a partir del CR.

Adicionarlas a las Util. Operativas para que no estén en el FCF.

Armado de Flujo de Fondos. Consideraciones

Amortizaciones => + EBIT

Utilidades => f (CR)

IVA =>

Inversión =>

Incluir costos de estructura adicionales generados por el proyecto.

Prorratear costos fijos existentes (costo hundido)

Incluir erogaciones anteriores a la evaluación del proyecto. (costo hundido. Ej: estudios previos contratados de consultoría)

FCF => Marginal

Incluir erogaciones que no son en efectivo.(Ej: Amortizaciones, cargos diferidos , Utilidades diferidas)

FCF => Cash

Armado de Flujo de Fondos. Consideraciones

EBITDA: Earnings before interests, tax, depreciations and amortizations.EBT: Earnings before Taxes.FCFF: Free Cashflow to the Firm.FCFE: Free Cashflow to Equity.

Incrementos de deuda financiera

(Pagos de Capital de Deuda)

Amortización + Depreciación

FCFF

(Inversión en BU)

(Variación de capital de Trabajo)

FCFE

(Intereses * [1 – Tasa impositiva])

(EBIT * Tasa Impositiva)

EBIT

EBIT

EBITDA

(Amortización y Depreciación)

Ut neta

(Impuestos)

EBT

(Intereses)

(Costos Oper. + Gastos Fijos)

Ventas

Flujo de FondosCuadro Resultados

VAN ≥ 0 : Se aprueba el proyecto

VAN = 0 : Se recupera inversión y segana la trema.

Conceptos

Analiza el valor equivalente de todos los Flujos Efectivos tomando como base un punto de inicio presente.

Los flujos son referidos a la base mediante la aplicación de la TREMA (Tasa de Retorno Mínima Atractiva).

Representa el valor que genera la empresa por encarar el proyecto.

Herramientas de evaluaciónVAN: Valor Actual Neto

Uso:

El valor generado en un proyecto (VAN>0) se transforma en riqueza para el accionista.

∑= +

=n

kk

k

tremaFCFVAN

1 )1(

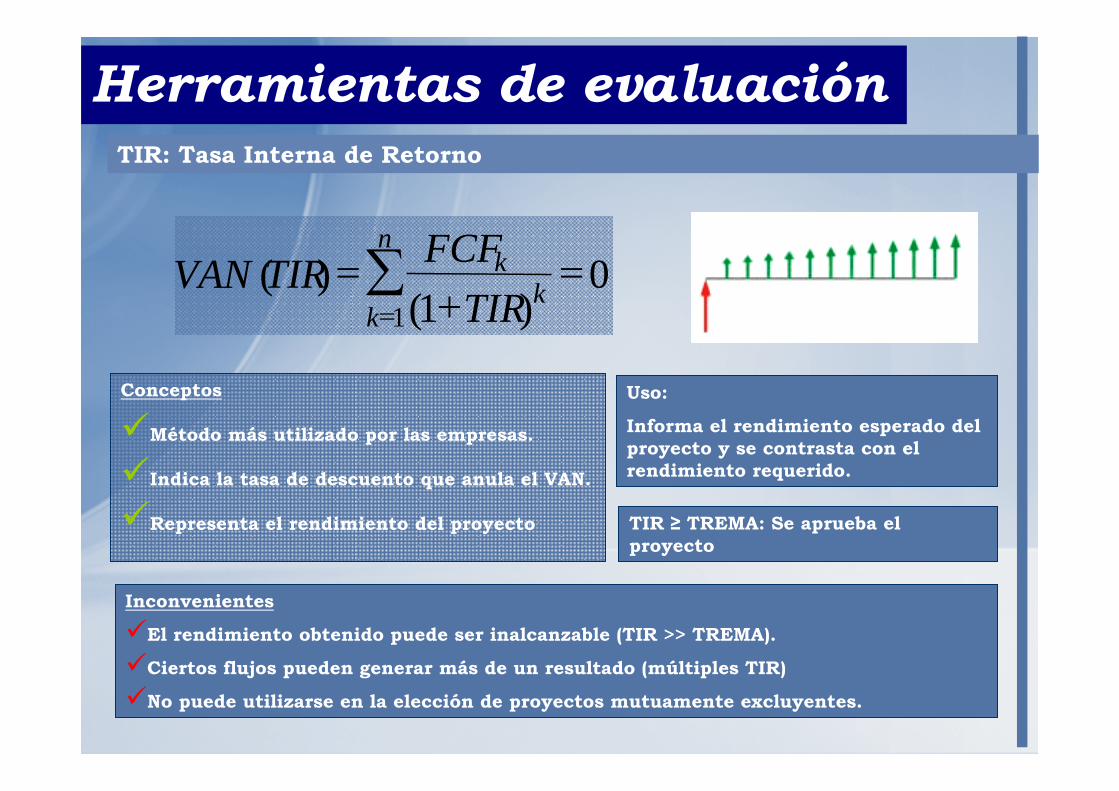

TIR ≥ TREMA: Se aprueba el proyecto

Conceptos

Método más utilizado por las empresas.

Indica la tasa de descuento que anula el VAN.

Representa el rendimiento del proyecto

TIR: Tasa Interna de Retorno

Uso:

Informa el rendimiento esperado del proyecto y se contrasta con el rendimiento requerido.

Herramientas de evaluación

Inconvenientes

El rendimiento obtenido puede ser inalcanzable (TIR >> TREMA).

Ciertos flujos pueden generar más de un resultado (múltiples TIR)

No puede utilizarse en la elección de proyectos mutuamente excluyentes.

0)1(

)(1

=+

=∑=

n

kk

k

TIRFCFTIRVAN

Conceptos

Tiempo en el que se paga la inversión. A partir de allí, todo ingreso es ganancia.

Es un índice de liquidez.Noción del riesgo asociado al proyecto.

No indica Rendimiento del proyecto.

Período de Repago: Payback

Herramientas de evaluación

Sum (k = 1 a PR) (FCF – Inversión) = 0

PR = Período de Repago

Exposición financieraConcepto

Diferencia entre Ingresos y Egresos para el inversor en cada período del proyecto.

Uso:

Principalmente en microemprendimientos y nuevos proyectos en los que hay que hacer aportes de capital hasta que el negocio “arranque”.

Herramientas de evaluaciónEJEMPLO

Se puede realizar la siguiente inversión:

Período 0 1 2

Monto 7.000 2.000 1.000

Que generará un ingreso anual uniforme de 10.000 durante 5 períodos.

El Valor Residual se sabe será de 2.000.

Los gastos fijos actuales de 8.000 y el adicional previsto de 3.000.

Las amortizaciones periódicas son de 100.

Un estudio de prefactibilidad realizado hace dos períodos insumió un costo de 4.500.

TREMA: 15 % IGA: 30%

Herramientas de evaluaciónEJEMPLO

6.930,004.930,004.930,003.930,002.930,00-7.000,00FEk

2.000,00Valor de mercado final-1.000,00-2.000,00-7.000,00Inversión

4.930,004.930,004.930,004.930,004.930,00FEO543210Período

4.830,00Ut neta-2070IG

6.900,00Ut-100A

-3.000,00Costos10.000,00Ing

Cuadro de resultados

Flujo de Fondos

VAN: 8.025,20 TIR: 50% Payback: 3

CONCEPTO DE MARGINALIDAD

¿Por qué evaluar marginalmente?

Al evaluar un proyecto se desea ver:

Su contribución a mejorar la situación financiera y económica de la empresa.

Impacto de los flujos de egresos e ingresos en el nivel de disponibilidades de la empresa.

Si la inversión se recupera con los ingresos y egresos propios del proyecto

Es por ello que solo interesan los ingresos y egresos producidos por la existencia del proyecto, es decir marginales.

Para poder conocer si un proyecto contribuirá positivamente o negativamente a la empresa se lo debe aislar de la actividad general de la empresa y evaluarlo aisladamente. De lo contrario, se correrá el riesgo de aceptar proyectos malos o rechazar proyectos muy buenos.

Valor de un Proyecto/Empresa

Valor del período de proyección

Valor del período posterior a la proyección= +

Valor de Rezago o Residual

Valor de Rezago

(Según Proyecto)

Cambio / Reposición de un Bien de Uso

Nueva Empresa o Nuevo Negocio

Optar por una u otra forma de producción.

Prácticamente independiente del “negocio”.

Énfasis sobre el valor de liquidación de los BU al final de su uso.

No se conoce cuál será la vida económica.

VR será una estimación del VP de los futuros FF.

Parte del valor se encuentra en el período posterior a la proyección, lo cual no significa que todo el valor se genera después de dicho período.

Vida Útil del proyecto y Valor de Recupero de Inversiones.

Ejemplos

Inversión vehículos o BU con múltiples usos

Inversión en equipos para la industria petrolera

VR se puede estimar al final del período como porcentaje del valor original.

Se puede comparar con dicha relación al momento de hacer la inversión.

Al agotarse la VU de un yacimiento, los equipos pueden reutilizarse y emplearse en otros yacimientos.

VR al final de la vida económica del yacimiento puede estimarse como el Valor de un equipo nuevo menos los gastos necesarios para adecuar el equipo viejo a las nuevas condiciones de funcionamiento en un nuevo yacimiento.

Vida Útil del proyecto y Valor de Recupero de Inversiones.Cambio / Reposición de un Bien de Uso

Énfasis en el valor de liquidación que tendrán los Bienes de Uso al final de su vida útil.

Valor del Período explícito de proyección

Vida Útil del proyecto y Valor de Recupero de Inversiones.Nueva Empresa o Nuevo Negocio

Énfasis en Proyecciones de los primeros años y en tendencias de largo plazo

Valor de un Proyecto/Empresa

Valor del período de proyección

Valor del período posterior a la proyección= +

Valor Residual

Es el Valor Actual de los Flujos de fondos estimados.

Se calcula como el Free Cash Flow descontado con la TREMA.

La cantidad de períodos explícitos de proyección deben ser los suficientes hasta tanto la empresa haya alcanzado un desarrollo estable de su actividad.

Que la mayor parte del Valor de la empresa se encuentre en el período posterior al explícito de proyección en muchos casos puede significar que el Flujo de fondos de losprimeros años es compensado con inversiones que incrementarán el Flujo de fondos futuro.

Vida Útil del proyecto y Valor de Recupero de Inversiones.Nueva Empresa o Nuevo NegocioFórmula propuesta:

)(1

gTREMAFCFVR t

−= +

•g: Crecimiento esperado del FCF. Una forma de estimar este valor es evaluar el

crecimiento esperado del sector industrial en el que se encuentra la empresa.

CÁLCULO DEL COSTO DEL CAPITAL

¿Cuál es la tasa de descuento a aplicar?

Reflejo directo del riesgo de una inversión.

No existe método “indiscutido” para su estimación.

Las percepciones de riesgo y retorno en una valuación son totalmente subjetivas y personales.

Elección de la tasa en función del FCF a descontar

¿Cuál es la tasa de descuento a aplicar?

DEUDADEUDA

EQUITYEQUITY

ACTIVOACTIVOFCFF con WACC

Pagos capital + intereses con Kd

FCFE con Ke

Para proyectos de grandes empresas: WACC

Para proyectos de Pymes o venture capital: Keu (unlevered). Si incluyen financiación, es más simple: Keu + Escudo impositivo Intereses

Cómo estimar el Keu (retorno exigido por el inversor en proyecto no apalancado)?

CAPM (valores correspondientes al mercado de USA)

Rf: tasa libre de riesgo (US t-bonds 4-6%)

Rm-Rf: prima de riesgo (4-6%). Promedio histórico (ej. Últimos 40 años)

Beta: sensibilidad de los retornos de la acción a los del mercado (pendiente de la recta de la regresión entre los retornos históricos de la acción y los del mercado). Beta (i,m) = Covar (i,m) / Var (m)

Beta L (Beta apalancado) = Beta U x (1+ D/E x (1-t))

Beta U: Beta desapalancado

Ref. obtención parámetros: Bibliografía – Damodaran http://pages.stern.nyu.edu/~adamodar/UpdatedData/Data Sets/Discount Rate Estimations

¿Cuál es la tasa de descuento a aplicar?

)( fmfe RRRK −⋅+= β

2.- Prima de riesgo país (Practitioners)

Riesgos de países emergentes sobre el de USMayor volatilidad económica.

Riesgo político o soberano (Ej: expropiaciones, incumplimiento compromisos)

Riesgo cambiario (revaluación o devaluación de la moneda)

Hiperinflación

Rp: Prima de riesgo país.

Relación entre diferencia rendimiento bono norteamericano con bono argentino + la volatilidad del mercado de acciones del país y la deuda.

Damodaran 01/2007:Rp = 6.75% (σacciones i /σdeuda i ≈ 1.5)

¿Cuál es la tasa de descuento a aplicar?

id

iaccionesip PaísSpreadDefaultR

euda

% σσ⋅=

pfmfe RRRRK +−⋅+= )(β

3.- Otra alternativa: CAPM Local

Rfl:Risk free local = Rf + Rp

βLL:Sensibilidad de retornos de la empresa evaluada sobre retornos del mercado local

Rml:Rendimiento mercado local(Ver: Paper Pereiro)

¿Cuál es la tasa de descuento a aplicar?

)( flmlLLfle RRRK −⋅+= β

Costo Promedio Ponderado del Capital:

E: Capital propio

D: Deuda

Ke: Costo Capital Propio (levered). Se obtiene cambiando de los

pasos anteriores la Beta: usar Bl en lugar de Bu.

Kd: Costo Deuda disponible para el proyecto (local o foránea)

t: Tasa Impositiva

WACC

¿Cuál es la tasa de descuento a aplicar?

)1( tKDE

DKDE

EWACC de −⋅⋅+

+⋅+

=

Tasa en pesos, en dólares? FCF en pesos, en dólares? Inflación?

Si se trabaja con flujos en dólares, se proyecta el flujo en pesos corrientes (contemplando inflación) y la TC de cada período se puede obtener con la fórmula del PPP (Purchasing Power Parity)

TC [$ / USD]t = TC [$ / USD]o x ((1+inf $)/(1+inf USD))t

La tasa a utilizar en este caso será en USD y es la que se obtiene por los métodos ya vistos.

Si se proyectan flujos en pesos nominales o corrientes (considerando inflación), a la tasa obtenida por los métodos antes vistos hay que agregarle el diferencial de inflación entre USD y $:

(1+ Trema $) = (1+ Trema USD) x (1+inf $)/(1+inf USD)

¿Cuál es la tasa de descuento a aplicar?

EjemploDatos Cuadro de Resultados

Años 0 1 2 3 4Ventas Local 2000 $ TC ($/USD) 3,0 3,2 3,5 3,8 4,1Exportaciones 400 USDMat Prima 150 USD Ventas Local 2200 2420 2662 2928Sueldos 150 $ Exportaciones 1320 1452 1597 1757Energía 100 $ Mat Prima -495 -545 -599 -659Gastos Fijos 100 $ Sueldos -162 -175 -189 -204Inversión 1600 USD Energía -110 -121 -133 -146VU 4 años Gastos Fijos -108 -117 -126 -136Duración Proyecto 4 años Amortizaciones -1200 -1200 -1200 -1200TC 3 $/USD UAIG 1445 1715 2012 2340Keu / Trema 12% en USD IG -506 -600 -704 -819Riesgo país 4%Inflación ARG 10%Inflación USD 2%Inflación sueldos 8%IG 35%

Flujo de fondos (en USD) Flujo de fondos (en AR$)Años 0 1 2 3 4 0 1 2 3 4TC ($/USD) 3,0 3,2 3,5 3,8 4,1 TC 3,0 3,2 3,5 3,8 4,1

Ventas Local 680 694 707 722 Ventas Local 2.200 2.420 2.662 2.928Exportaciones 408 416 424 433 Exportaciones 1.320 1.452 1.597 1.757Mat Prima -153 -156 -159 -162 Mat Prima -495 -545 -599 -659Sueldos -50 -50 -50 -50 Sueldos -162 -175 -189 -204Energía -34 -35 -35 -36 Energía -110 -121 -133 -146Gastos Fijos -33 -33 -33 -34 Gastos Fijos -108 -117 -126 -136IG -156 -172 -187 -202 IG -506 -600 -704 -819Inversión -1.600 Inversión -4.800Flujo de Fondos -1.600 661 663 667 671 Flujo de Fondos -4.800 2.139 2.315 2.508 2.721

Trema 16% Trema 25%VAN 260 USD VAN 781 AR$TIR 24% en USD 260 USD

TIR 34% en AR$24% en USD

¿Cuál es la tasa de descuento a aplicar?

• +En ($0)• +Et ($0)• +E2 ($0)• +E1 ($0)• - S0 ($0)

• Periodo n• Periodo t• Periodo 2• Periodo 1• Periodo 0

• +En ($n)• +Et ($t)• +E2 ($2)• +E1 ($1)• - S0 ($0)• Periodo n• Periodo t• Periodo 2• Periodo 1• Periodo 0

La inflación en proyectos puede tratarse de dos maneras:

Expresar FF en moneda base del año “cero” y calcular VAN a la trema “real”.

Expresar FF en moneda corriente de cada periodo y calcular VAN con una trema “combinada”.

Nota: St y Et salidas y entradas de caja en cada periodo

Inflación

( )∑+

−= t

real

ttreal Trema

SETremaVAN1

)(

( )( ) ( )∑

+++⋅−

= ttreal

ttt

nomnal TremaSETremaVAN

inf11inf)1()(

inf)1((11 +)⋅+=+ realTremaTremacomb

InflaciónEfectos INDIRECTOS x IG al FLUJO DE FONDOS:

Impacto sobre deducciones impositivas por amortización de bienes de uso

Flujo = (Ventas – Costos) x (1 - % IG) + Amortizaciones x (% IG)

Condiciones inflacionarias: esperable que ventas y costos experimenten incrementos nominales debido a la misma, pero si las leyes impositivas del país donde se deberá tributar no permiten revaluar los Bienes de Uso con fines impositivos, entonces las amortizaciones no experimentarán incrementos y de acuerdo a la ecuación anterior se producirá un efecto desfavorable al proyecto.

Impacto sobre deducciones impositivas por intereses

Bibliografía

Dumrauf, G. 2003. Finanzas Corporativas.

Bodie Merton. Finanzas. Prentice Hall.

Degarmo & Sullivan. Ingeniería Económica. Prentice Hall.

Damodaran http://pages.stern.nyu.edu/~adamodar/

Paper: La Determinación del Costo del Capital en la Valuación de Empresas de Capital Cerrado: una Guía Práctica. Por Luis E. PEREIRO y María GALLI http://www.utdt.edu/download.php?fname=_115332209284887800.pdf

Valuation in Emerging Markets. How to adjust the cost of capital for country riskPor Mats Benserud and Henrik Austgulenhttp://bora.nhh.no/bitstream/2330/1320/1/Benserud%20og%20Austgulen%202006.pdf

Valuation – Measuring and Managing the value of companies – McKinsey & Co, Inc. Tom Copeland, Tim Koller and Jack Murrin

Anexos

InflaciónEfectos sobre FLUJO DE FONDOS:

Impacto sobre la inversión en capital de trabajo monetario

Caja:Impacto desfavorable por erosión del dinero inmovilizado. Mantener nivel de efectivo bajo compatible con operaciones.

Créditos:Impacto desfavorable por valor del efectivo en créditos.Acortar plazos de créditos.Aumentar precios por sobre el ritmo inflacionario.

Deudas comerciales:Impacto favorable al proyecto.Recurrir a financiación de proveedores.Incrementar plazos de pago.

Inflación

VAN (8%) = -13,21

0

100

0

0

3

1001000Saldo caja

0-1000Invesión en caja

1001000Caja mínima(10% ventas*)

100010000Ventas

210Periodo

Sin Inflación

VAN (8% real) = -34,7586.96-13.04-1000Invesión en caja $00132.251150Saldo caja $t

VAN (24,2% combinada) = -34,75132.25-17.25-1150Invesión en caja $t0132.251150

Caja minima(10% ventas*) $t

01322.511500Ventas $t

1.521.321.151Indice inflacionario (15%)

3210Periodo

Con InflaciónDiferencia = -21.54

Ejemplo sobre la caja mínima

Efectos sobre FINANCIACIÓN DE PROYECTOS:

• La tasa nominal será superior (en escenarios inflacionarios) ya que incorporará una compensación por inflación a una tasa real de préstamo.

•Mayores intereses, generan menor pago de IGA.

Inflación