premier avis la chambre regionale des ...premier avis article l. 1612-5 du code général des...

TRANSCRIPT

- 1 -

Hôtel Dubois de Fosseux - 14, rue du Marché au Filé - 62012 Arras Cedex - www.ccomptes.fr

Avis n° 2020-0197

Séance du 21 septembre 2020

4ème section

PREMIER AVIS

Article L. 1612-5 du code général des collectivités territoriales

Budget primitif 2020

COMMUNE DE BELLEU

Département de l’Aisne

LA CHAMBRE REGIONALE DES COMPTES HAUTS-DE-FRANCE,

VU le code général des collectivités territoriales, notamment ses articles L. 1612-4, L. 1612-5, L. 1612-7, L. 1612-19 et R.1612-8 à R.1612-15, et R. 1612-19 à R. 1612-25 ;

VU le code des juridictions financières, notamment ses articles L. 232-1 et L. 244-1 ;

VU les lois et règlements relatifs aux budgets des communes et des établissements publics communaux et intercommunaux ;

VU l’arrêté du président de la chambre régionale des comptes Hauts-de-France fixant la composition des sections et l’arrêté portant délégation de signature aux présidents de section ;

VU la lettre du 19 août 2020 enregistrée au greffe de la chambre le 25 août 2020, par laquelle le secrétaire général de la préfecture de l’Aisne, ayant reçu délégation du préfet de l’Aisne, l’a saisie sur le fondement de l’article L. 1612-5 du code général des collectivités territoriales, au motif que le budget primitif 2020 de la commune de Belleu n’a pas été voté en équilibre réel compte tenu de l’absence de couverture par des ressources propres du remboursement de l’annuité en capital de la dette et du défaut d’évaluation sincère de certaines dépenses ;

VU la lettre du président de la chambre en date du 26 août 2020, informant le maire de la commune de Belleu de la saisine susvisée et l’invitant à présenter ses observations, lesquelles ont été recueillies par le rapporteur par entretien téléphonique du 3 septembre 2020 ;

- 2 -

VU l’instruction réalisée sur pièces et sur place le 2 septembre 2020 par le rapporteur, complétée des éléments transmis par les services de l’ordonnateur ;

VU l'ensemble des pièces du dossier ;

Sur le rapport de Mme Florence Cortot, conseillère ;

Après avoir entendu le rapporteur en ses observations ;

SUR LA RECEVABILITÉ DE LA SAISINE

CONSIDÉRANT que l’article L. 1612-5 du code général des collectivités territoriales dispose que : « Lorsque le budget d'une collectivité territoriale n'est pas voté en équilibre réel, la chambre régionale des comptes, saisie par le représentant de l'Etat dans un délai de trente jours à compter de la transmission prévue aux articles L. 2131-1, L. 3131-1 et L. 4141-1, le constate et propose à la collectivité territoriale, dans un délai de trente jours à compter de la saisine, les mesures nécessaires au rétablissement de l'équilibre budgétaire et demande à l'organe délibérant une nouvelle délibération.

La nouvelle délibération, rectifiant le budget initial, doit intervenir dans un délai d'un mois à partir de la communication des propositions de la chambre régionale des comptes.

Si l'organe délibérant ne s'est pas prononcé dans le délai prescrit, ou si la délibération prise ne comporte pas de mesures de redressement jugées suffisantes par la chambre régionale des comptes, qui se prononce sur ce point dans un délai de quinze jours à partir de la transmission de la nouvelle délibération, le budget est réglé et rendu exécutoire par le représentant de l'Etat dans le département. Si celui-ci s'écarte des propositions formulées par la chambre régionale des comptes, il assortit sa décision d'une motivation explicite » ;

CONSIDÉRANT que, par lettre du 19 août 2020 susvisée, le secrétaire général de la préfecture de l’Aisne a saisi la chambre régionale des comptes au titre de l’article L. 1612-5 du code général des collectivités territoriales pour défaut d’équilibre réel du budget primitif de la commune de Belleu, afin de recueillir ses propositions sur l’équilibre réel du budget 2020 ;

CONSIDÉRANT que le secrétaire général de la préfecture de l’Aisne a reçu délégation du préfet, par arrêté du 18 juin 2020 ; qu’en outre, la saisine apparaît dûment motivée ;

CONSIDÉRANT qu’aux termes de l’article R. 1612-8 du code précité, le délai dont dispose la chambre régionale des comptes pour formuler des propositions court à compter de la réception au greffe de l’ensemble des documents dont la production est requise ; qu’au cas d’espèce, la chambre a été en possession de l’ensemble des justifications et documents prévus à l’article R. 1612-19 du code précité le 25 août 2020 ;

CONSIDÉRANT que, pour ces motifs, la saisine dûment motivée peut être déclarée recevable et complète à compter du 25 août 2020 ;

- 3 -

SUR LA SITUATION FINANCIÈRE DE LA COMMUNE DE BELLEU

CONSIDÉRANT que dans le cadre de deux avis, rendus publics le 5 juillet 2018 puis le 25 novembre 2019, la chambre avait relevé le déficit des comptes 2017 et 2018 de la commune de Belleu et invité le maire à mettre en place une comptabilité d’engagement pour fiabiliser et sécuriser le suivi budgétaire et comptable ; que la chambre constate que la commune ne satisfait toujours pas à cette obligation en 2020, ce qui se traduit par des défaillances dans la tenue de ses comptes ;

CONSIDÉRANT que la situation financière de la commune de Belleu est tendue depuis 2017, avec une dégradation notoire en 2019, année où sa capacité d’autofinancement nette devient négative (- 204 833 €) ; que la chambre relève que celle-ci ne reflète pas la réalité puisque fin 2019, au vu des pièces obtenues et sous réserve d’inconnus dus au défaut d’engagement des dépenses, elle estime que la commune, se trouvant alors dans une impasse budgétaire et faute de crédits disponibles, n’a pu mandater au moins 172 879,48 € de charges, dont certaines remontent à 2018 ; que cette carence revient à aggraver la capacité d’autofinancement nette fin 2019 (- 377 713 €) ;

CONSIDÉRANT qu’en particulier la section de fonctionnement souffre d’une forte érosion de son résultat, les produits de gestion ayant évolué de - 0,03 % entre 2017 et 2019, alors que les charges de même nature se sont accrues de 15,02 % ; que deux hausses symboliques des taux de fiscalité intervenues en 2015 (+ 1 %), puis en 2018 (+ 2 %), n’ont pas réussi à compenser l’augmentation des charges de gestion, notamment de personnel (+ 11 % en 2018, puis + 6 % en 2019) ;

CONSIDÉRANT que les difficultés de trésorerie rencontrées fin 2017 puis fin 2019, avec une trésorerie négative, ne sont que partiellement dues au décalage temporel entre les dépenses liées à la réalisation de gros investissements et l’encaissement des subventions afférentes ; que la charge de la dette s’est alourdie avec une capacité de désendettement proche de 14 ans fin 2018 et une « incapacité » totale en 2019 ; que toutes choses égales par ailleurs, un emprunt arrivera à extinction fin 2020 et que les investissement futurs devront être programmés en fonction des capacités financières disponibles ;

CONSIDÉRANT que la commune recourt régulièrement à des emprunts de court terme, d’une durée d’un an, à remboursement in fine ; que l’utilisation de ce type de support pour couvrir des besoins de financement de long terme constitue un autre indicateur de dégradation de la situation budgétaire et peut s’apparenter à du remboursement de l’emprunt par l’emprunt, ce qui n’est pas autorisé ;

SUR L'ÉQUILIBRE RÉEL DU BUDGET

CONSIDÉRANT qu’aux termes de l’article L. 1612-4 du code général des collectivités territoriales : « Le budget de la collectivité territoriale est en équilibre réel lorsque la section de fonctionnement et la section d'investissement sont respectivement votées en équilibre, les recettes et les dépenses ayant été évaluées de façon sincère, et lorsque le prélèvement sur les recettes de la section de fonctionnement au profit de la section d'investissement, ajouté aux recettes propres de cette section, à l'exclusion du produit des emprunts, et éventuellement aux dotations des comptes d'amortissements et de provisions, fournit des ressources suffisantes pour couvrir le remboursement en capital des annuités d'emprunt à échoir au cours de l'exercice. » ;

- 4 -

CONSIDÉRANT qu’en application de l’article 4 de l’ordonnance no 2020-330 du 25 mars 2020, relative aux mesures de continuité budgétaire, financière et fiscale des collectivités territoriales et des établissements publics locaux afin de faire face aux conséquences de l'épidémie de Covid-19, prise en application de l’article 11 de la loi no 2020-290 du 23 mars 2020 d'urgence pour faire face à l'épidémie de Covid-19, la date limite d’adoption du budget primitif 2020 des collectivités territoriales a été fixée au 31 juillet ; que celui de la commune de Belleu, constitué du seul budget principal, a été voté le 24 juillet 2020, sur la base de l’approbation du compte de gestion 2019, du compte administratif 2019 et de l’affectation des résultats 2019 repris à cette même date ;

CONSIDÉRANT que le budget à établir doit satisfaire aux conditions d’équilibre réel posées par l’article L. 1612-4 précité, à savoir la sincérité des inscriptions budgétaires, la couverture de l’annuité en capital de la dette à échoir au cours de l’exercice par des ressources propres, enfin l’équilibre par section ;

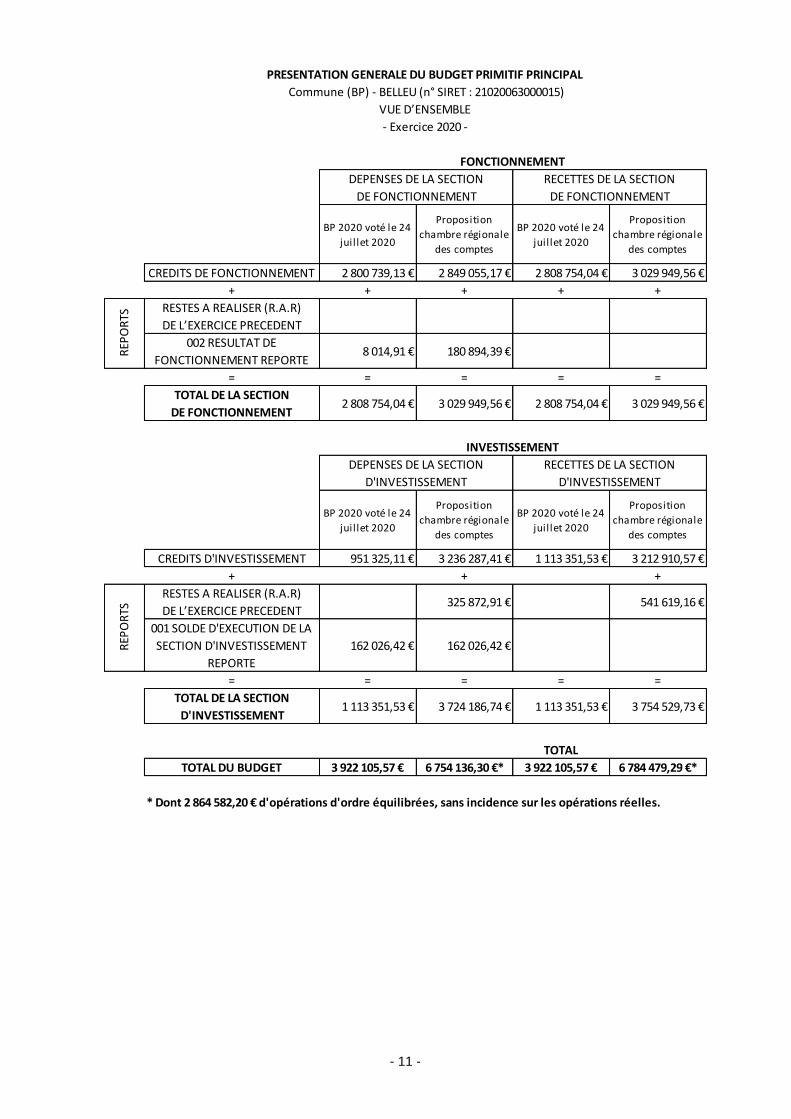

CONSIDÉRANT que les sections de fonctionnement (2 808 754,04 €) et d’investissement (1 113 351,53 €) ont été, chacune, votées en équilibre, leurs recettes étant égales aux dépenses ;

CONSIDÉRANT que l’annuité en capital d’emprunt inscrite au chapitre 16 est de 549 549,56 € ; que les recettes propres de la section d’investissement totalisent 245 956,84 € ; qu’elles se composent des recettes relatives au fonds de compensation pour la taxe sur la valeur ajoutée, d’un montant de 167 620 € (chapitre 10), de la dotation aux amortissements pour 100 000 € (chapitre 040), de remboursements d’avances sur commande d’immobilisations (chapitre 23) pour 31 253,37 €, déduction faite des dépenses imprévues à hauteur de 52 916,53 € ; qu’en conséquence, l’annuité en capital n’est pas couverte par les ressources propres dans le budget 2020 voté par le conseil municipal le 24 juillet 2020 ;

CONSIDÉRANT que les résultats du compte administratif 2019 sont conformes à ceux du compte de gestion 2019 ; qu’en l’occurrence, ces comptes font apparaître un résultat de fonctionnement déficitaire de 8 014,91 € ; que, conformément à l’instruction budgétaire et comptable M14, il est reporté au budget 2020 (D002) ; que la section d’investissement présente un déficit à hauteur de 162 026,42 €, repris au budget 2020 (D001) ;

CONSIDÉRANT que la commune compte 3 810 belleusiens ; qu’à partir de 3 500 habitants, le rattachement des charges et des produits à l’exercice est rendu obligatoire par l’instruction budgétaire et comptable M14 ; qu’elle devrait, par ailleurs, tenir une comptabilité d’engagement conformément à l’article L. 2342-2 du code général des collectivités territoriales ; que la commune ne satisfait à aucune de ces deux exigences ; que l’examen d’un échantillon représentatif de pièces, mandatées en janvier 2020, fait toutefois apparaître l’existence de charges 2019 non rattachées à cet exercice à hauteur de 172 879,48 € ; que, de surcroît, la commune n’a constaté aucun restes à réaliser d’investissement, définis par l’article R. 2311-11 du code général des collectivités territoriales comme étant les dépenses engagées non mandatées et les recettes certaines n’ayant pas donné lieu à l’émission d’un titre, et ce alors même que 541 619,16 € de recettes correspondent à des subventions notifiées de 2016 à 2019 et que 325 872,91 € de dépenses d’équipement constituent des engagements juridiques pris entre 2017 et 2019 ; qu’en conséquence, les résultats 2019 peuvent être considérés comme insincères, dès lors que ni rattachements, ni restes à réaliser n’ont été repris au budget 2020 ;

CONSIDÉRANT que certaines charges, telles que les frais de personnel et les dotations aux amortissements, constitutives de dépenses obligatoires, sont manifestement sous-évaluées au budget primitif 2020 ;

CONSIDÉRANT ainsi, que le budget tel que voté par le conseil municipal le 24 juillet 2020 ne respecte pas les conditions de l’équilibre réel posées par l’article L. 1612-4 susvisé ;

- 5 -

CONSIDÉRANT qu’il y a donc lieu, pour la chambre, de proposer des mesures de rétablissement de l’équilibre budgétaire sur la base des éléments et pièces recueillis par elle et sur ceux portés à sa connaissance par la commune, avec les réserves qu’impliquent les problématiques financières sus exposées ; que la chambre arrête ses propositions au niveau du chapitre par nature et que le budget primitif 2020 a été voté avec quatre chapitres spécifiques aux opérations d’investissement ainsi codifiées : no 12020 deux Lions, no 22020 matériel, no 32020 travaux bâtiments et no 42020 achat de terrain ;

SUR LES MESURES NÉCESSAIRES AU RÉTABLISSEMENT DE L'ÉQUILIBRE BUDGÉTAIRE

Sur la section d’investissement

En dépenses

CONSIDÉRANT que le solde d’exécution de 2019 est repris à l’identique (D001) pour 162 026,42 € ;

CONSIDÉRANT qu’il y a lieu de reporter au budget 2020 les restes à réaliser 2019, qui s’élèvent à 325 872,91 €, et comprennent :

- 10 628,64 € de dépenses de maîtrise d’œuvre pour la création d’une chaussée rue Robert (facture du 4 janvier 2019, chapitre 20) ;

- 176 990,39 € de subventions d’équipement à l’Union des secteurs d’énergie du département de l'Aisne (titres de recettes des 7 mars, 12 avril et 10 mai 2019, chapitre 204) ;

- 113 868,63 € au titre de la maîtrise d'ouvrage déléguée du quartier des deux lions (acte d’engagement du 10 juillet 2017, chapitre opération deux lions) ;

- 23 122,45 € de matériel informatique et pour la police municipale (factures des 11 et 15 octobre 2019 et commande du 12 novembre 2019 facturée le 13 février 2020, chapitre opération matériel) ;

- 1 262,80 € de terrains acquis suivant actes notariés des 8 juin, 29 août et 3 septembre 2018 (chapitre opération terrain) ;

CONSIDÉRANT que, parmi les dépenses nouvelles inscrites au budget 2020, il convient de conserver 23 376,84 € de matériels informatiques (3 670,27 €, chapitre opération matériel), la création d’un sauna à la salle de lutte (2 277,50 €, chapitre opération travaux bâtiment) et l’acquisition d’un logiciel (17 429,07 €, chapitre 20) ayant donné lieu à service fait et facturation ;

CONSIDÉRANT qu’il n’y a pas lieu de conserver les dépenses imprévues (chapitre 020) pour 52 916,53 € ;

CONSIDÉRANT que, conformément aux tableaux d’amortissements des cinq contrats d’emprunt en cours, il convient d’ajuster à 549 549,57 € le chapitre 16 pour le remboursement de l’annuité en capital de la dette ;

CONSIDÉRANT que deux opérations, imputées en avances sur commandes d’immobilisations au compte 238 pour l’extension de la mairie et le quartier des deux lions, sont à transférer sur des comptes d’immobilisations en cours ; que cette comptabilisation par opération d’ordre budgétaire est neutre et donne lieu, au chapitre 041 « Opérations patrimoniales », à l’inscription de 2 663 361 € en dépenses d’investissement (et a des recettes égales au même chapitre) ;

- 6 -

CONSIDÉRANT que les dépenses d’investissement totalisent ainsi 3 724 186,74 €, dont 1 060 825,74 € de dépenses réelles et 2 663 361 € de dépenses d’ordre ;

En recettes

CONSIDÉRANT que les subventions (chapitre 13) inscrites pour 598 553,16 € comportent 541 619,16 € de restes à réaliser 2019 ; que le dossier de demande de subvention pour 56 934 € n’ayant donné lieu à aucune attribution à la date du 20 juillet 2020, celui-ci ne peut être conservé à titre de mesure nouvelle au budget 2020 ; que les restes à réaliser 2019 comprennent :

- 376 631,90 € de subventions de l’État au titre de la dotation d’équipement des territoires ruraux notifiée les 13 juillet 2017, 6 août 2018 et 30 juillet 2019 ;

- 154 955,26 € du département de l’Aisne pour des travaux route de Fère, l’aménagement du carrefour routes de Fère/Léon Blum/Henri Cottin, la réalisation de peintures à l’école Jules Verne, l’aménagement d’une aire de jeux, l’exten-sion/restructuration de la mairie, l’acquisition d’un minibus et l’éclairage du gymnase, respectivement notifiées les 15 novembre 2016, 17 juillet 2017, 11 octobre 2017, 6 novembre 2017, 25 juin 2018, 1er juillet 2019 et 22 août 2019 ;

- 10 032 € d’aide de la caisse d’allocations familiales à l’acquisition d’un minibus, notifiée le 11 juillet 2019 ;

CONSIDÉRANT que les recettes prévues au chapitre 21 « Immobilisations corporelles » pour 215 925 € constituent des produits escomptés de cessions de terrains ; qu’ils sont à inscrire au chapitre ad hoc codifié « 024 » ; qu’en revanche, au regard de l’avancement des dossiers, la vente du terrain rue Jean Jaurès pour 70 000 € ne faisant, à ce stade, que l’objet d’un courrier d’un acquéreur potentiel en date du 2 septembre 2020, sans mention de montant, ne peut être inscrite en recettes au budget 2020 ; que le chapitre 024 peut donc être inscrit pour 145 925 € ;

CONSIDÉRANT que l’avance remboursable inscrite pour 31 253,37 € au chapitre 23 « Immobilisations en cours » est justifiée et doit être maintenue ;

CONSIDÉRANT que le chapitre 10 « Dotations fonds divers » est à majorer de 3 530 € pour comptabiliser le produit des taxes d’aménagement, soit un total de 171 500 € compte tenu du fonds de compensation de la taxe sur la valeur ajoutée ;

CONSIDÉRANT que, comme indiqué supra, le chapitre 041 « Opérations patrimoniales » est à prévoir en recettes d’ordre pour 2 663 361 € pour l’extension de la mairie et le quartier des deux lions ;

CONSIDÉRANT que la commune n’a pas comptabilisé les dotations aux amortissements en 2019, et ce pour permettre le mandatement des salaires de décembre ; qu’en vertu des articles L. 2321-2 27 et R. 2321-1 du code général des collectivités territoriales, celles-ci constituent des dépenses obligatoires pour les communes dont la population est égale ou supérieure à 3 500 habitants, ce qui est le cas de la commune de Belleu ; qu’ainsi, les dotations 2019 et 2020 sont à prévoir en recettes au chapitre 040 (et pour un montant égal en dépenses de fonctionnement au chapitre 042) pour 192 000 € ;

CONSIDÉRANT que, compte tenu de ces éléments et pour satisfaire aux conditions d’équilibre réel de l’article L. 1612-4 du code général des collectivités territoriales, la couverture de l’annuité en capital de 549 549,57 €, par des ressources propres, nécessite un virement complémentaire de la section de fonctionnement de 9 221,20 € au chapitre 021 (et un montant égal en dépenses de fonctionnement au chapitre 023) ; que le total des recettes d’investissement s’élève ainsi à 3 754 529,73 €, dont 889 947,53 € de recettes réelles et 2 864 582,20 € de recettes d’ordre ;

- 7 -

CONSIDÉRANT qu’au vu de ces modifications, la section d’investissement se présente en suréquilibre de 30 342,99 €, ce que permet l’article L. 1612-7 du code général des collectivités territoriales, qui dispose que « […] pour l'application de l'article L. 1612-5, n'est pas considéré comme étant en déséquilibre le budget de la commune […] dont la section d'investissement comporte un excédent, notamment après inscription des dotations aux amortissements et aux provisions exigées » ;

Sur la section de fonctionnement

En dépenses

CONSIDÉRANT que le déficit reporté de 2019, recalculé à hauteur de 180 894,39 € pour tenir compte des charges rattachées évaluées à 172 879,48 € (chapitres 011, 012 et 66) sur la base des mandatements intervenus en janvier 2020 pour le paiement de factures supérieures à 3 500 €, doit être repris au chapitre D002 en lieu et place du déficit comptablement insincère figurant au budget 2020 pour 8 014,91 € ;

CONSIDÉRANT que les charges à caractère général (chapitre 011), inscrites au budget 2020 pour 840 859,91 €, doivent être corrigées de celles à rattacher à l’exercice 2019 pour 117 799,03 €, soit un total de 723 060,88 € ; que ce niveau de charges, qui correspond à l’évaluation faite par la commune pour honorer ses engagements 2020, est conservé et suppose un suivi rigoureux de sa part, même si des économies, qui n’ont pu être chiffrées par ses soins, sont néanmoins escomptées consécutivement à la crise sanitaire concernant différents postes de dépenses (ménage, repas, fluides…) ;

CONSIDÉRANT que les frais de personnel et assimilés (chapitre 012), inscrits pour 1 456 500 €, doivent être portés à 1 526 629,30 € après correction des charges rattachées à l’exercice 2019 pour 44 148,69 € et réintégration de 114 277,99 € sous-évalués ; que ce supplément de crédits est calculé sur la base du taux de réalisation fin août, date à laquelle le budget 2020 est consommé à 72 %, pour un taux d’exécution théorique de 67 %, ce alors même que la commune accorde à ses agents un régime de primes équivalent au 13ème mois, dont la seconde moitié est versée en octobre ;

CONSIDÉRANT que les atténuations de produits (chapitre 014), de 18 513 € retracent la contribution au fonds de péréquation des ressources communales et intercommunales et doivent être corrigées, conformément à la notification des services de l’État et portées à 19 422 € ;

CONSIDÉRANT que les autres charges de gestion courante (chapitre 65), votées pour 335 300 €, comprennent la contribution au service incendie, la subvention au centre communal d’action sociale, les indemnités d’élus et les subventions aux associations pour 65 000 € ; que ces dernières sont attribuées à hauteur de 61 750 € suivant délibération du 24 juillet 2020 ; que leur solde (3 250 €) n’ayant pas d’affectation précise, il convient de le supprimer ; ce chapitre est donc réduit à 332 050 € ;

CONSIDÉRANT que les charges financières (chapitre 66), de 49 566,22 €, doivent être inscrites pour 45 520,79 €, après correction des charges rattachées à l’exercice 2019 pour 10 931,76 € et réintégration d’une sous-évaluation de 6 886,33 €, ce en application des tableaux d’amortissement afférents aux emprunts en cours ;

CONSIDÉRANT que les charges exceptionnelles (chapitre 67) à zéro, doivent être alimentées de 1 151 € pour une annulation de titre demandée par le comptable public et vu les problématiques de trésorerie rencontrées, pour le paiement d’intérêts moratoires ;

- 8 -

CONSIDÉRANT que la dotation aux amortissements (chapitre 042), dépense obligatoire, doit être portée à 192 000 € afin de pouvoir comptabiliser les dotations 2019 et 2020 ;

CONSIDÉRANT que, pour satisfaire aux conditions d’équilibre réel de l’article L. 1612-4 précité et permettre à la commune de Belleu d’assurer le remboursement de sa dette par des ressources propres, un virement de 9 221,20 € de la section de fonctionnement à la section d’investissement est nécessaire (chapitre 023, égal en recettes d’investissement chapitre 021) ;

CONSIDÉRANT que les dépenses de fonctionnement totalisent ainsi 3 029 949,56 € ;

En recettes

CONSIDÉRANT que la situation financière de la commune nécessite un accroissement des ressources de fonctionnement, susceptibles d’être réajustées si, à moyen terme, la commune parvient à réduire ses charges et à bénéficier de nouvelles recettes ;

CONSIDÉRANT que les atténuations de charges (chapitre 013) constituées de remboursements d’indemnités journalières, budgétées à 22 000 €, évaluées de façon prudente, sont à conserver ;

CONSIDÉRANT que les produits des services, du domaine et des ventes (chapitre 70), inscrits pour 95 000 € peuvent être conservés, vu leur évaluation prudente au regard de l’impact de fréquentation des services durant la période de confinement imposée par la crise sanitaire ;

CONSIDÉRANT que les dotations et participations (chapitre 74), prévues pour 845 078 €, sont à ajuster à 869 023,71 € compte tenu des modifications suivantes :

- le compte 7478 « Autres organismes », inscrit pour 35 000 €, enregistre 50 954,65 € ;

- le compte 7482 « Compensation pour perte de taxe additionnelle aux droits de mutation ou à la taxe de publicité foncière », inscrit à zéro, doit être majoré de 35 793,22 €, suite à la notification des services de l’État le 1er septembre 2020 ;

- le compte 74832 « Attribution du fonds départemental de péréquation de la taxe professionnelle », inscrit pour 72 000 €, doit être réduit à 26 507,45 €, conformément au montant notifié par les services de l’État le 1er septembre 2020 ;

- les comptes 74834 et 74835 « Compensation au titre des exonérations des taxes foncières et d’habitation », respectivement inscrits pour 3 000 € et 62 000 €, sont à porter à 4 131 € et 73 673 € ;

- le compte 7488 « Autres attributions », inscrit à zéro, enregistre 4 886,39 € ;

CONSIDÉRANT que les autres produits de gestion courante (chapitre 75), évalués avec prudence à 44 000 €, sont à maintenir ;

CONSIDÉRANT que les produits financiers (chapitre 76), prévus pour 30 €, sont à ajuster conformément aux encaissements, soit 21,87 € ;

CONSIDÉRANT que les produits exceptionnels (chapitre 77), inscrits pour 200 €, sont à ajuster conformément aux encaissements, soit 2 359,86 € ;

- 9 -

CONSIDÉRANT que les produits d’impôts et taxes (chapitre 73), prévus pour 1 802 446,04 €, doivent être ajustés pour permettre l’équilibre réel du budget primitif 2020 modifié, compte tenu, d’une part, de la nécessité de satisfaire aux conditions du « petit équilibre » (couverture de l’annuité en capital de dette par des ressources propres) et, d’autre part, des modifications à apporter pour répondre à la sincérité comptable tant de l’affectation des résultats 2019 que des inscriptions nouvelles en recettes et en dépenses ; que les montants inscrits pour l’attribution de compensation (90 595,12 €), le bénéfice du fonds de péréquation des ressources communales et intercommunales (72 650 €) et de la taxe sur les pylônes électriques (17 801 €) n’appellent pas d’observations et sont à conserver ;

CONSIDÉRANT que les produits de taxes foncières et d’habitation (compte 73111) sont prévus au budget 2020, adopté le 24 juillet, à hauteur de 1 621 399,92 €, dont 783 348 € au titre de la taxe d’habitation et 838 051,92 € pour les taxes sur le foncier bâti et non bâti ; qu’en application du 1o du 2. du H du I de l’article 16 de la loi no 2019-1479 du 28 décembre 2019 de finances pour 2020, les communes ne pourront pas faire usage de leur pouvoir de taux et d’assiette sur la taxe d’habitation en 2020 ; qu’en conséquence, les taux et les montants d’abattements appliqués en 2020 seront égaux à ceux de 2019 ; que la mesure concerne également la taxe d’habitation appliquée sur les résidences secondaires ; qu’ainsi, le produit de taxe d’habitation prévu est à conserver en l’état ; que le produit des taxes foncières résulte de l’application, aux bases prévisionnelles 2020, des taux votés par le conseil municipal de Belleu le 23 juin 2020, lequel a procédé à leur revalorisation de 18,60 % à 25 % pour les propriétés bâties et de 30,91 % à 41,54 % pour le non bâti, soit un supplément de recettes de 214 540 € par rapport au produit assuré ;

CONSIDÉRANT, au vu des constats opérés, que cette hausse s’avère insuffisante ; qu’aussi, afin de rétablir la situation, un produit de taxes foncières sur les propriétés bâties et non bâties de 1 033 150,28 € est indispensable pour couvrir toutes les charges auxquelles la commune doit faire face à très court terme, notamment les salaires, et assurer l’équilibre budgétaire ; que cette recette revient à porter les taux 2020 de taxes sur le foncier bâti et non bâti à respectivement 30,82 % et 51,21 % ; que ces taux demeurent en-deçà des taux plafonds ; qu’à titre d’information, en 2018, le produit de la taxe foncière sur le bâti était de 151 €/habitant à Belleu, comparé à 230 € pour la moyenne nationale de la strate des communes de 3 500 à 5 000 habitants, en raison du niveau peu élevé de la base d’imposition (814 €/habitant comparée à 1 220 € pour la moyenne) ;

CONSIDÉRANT que le total des recettes est alors de 3 029 949,56 € ; qu’au regard des modifications proposées, la section de fonctionnement est en équilibre, les recettes étant égales aux dépenses ;

Sur le respect de l’équilibre réel

CONSIDÉRANT que la section de fonctionnement, telle que proposée par la chambre, est équilibrée en recettes et en dépenses, à hauteur de 3 029 949,56 € ;

CONSIDÉRANT que la section d’investissement, telle que proposée par la chambre, présente un suréquilibre des recettes de 3 754 529,73 € par rapport aux dépenses de 3 724 186,74 € ;

CONSIDÉRANT que ce suréquilibre est rendu nécessaire pour satisfaire à la couverture du remboursement de l’annuité en capital de dette (549 549,57 €) par des ressources propres ; ces dernières étant constituées du fonds de compensation de la taxe sur la valeur ajoutée et de la taxe d’aménagement (171 150 €), du remboursement d’une avance sur immobilisation (31 253,37 €), de recettes de cessions de terrains (145 925 €) et d’autofinancement en provenance de la section de fonctionnement (201 221,20 €) ;

- 10 -

CONSIDÉRANT, dès lors, que la présente proposition de budget 2020 est équilibrée au sens des articles L. 1612-4 et L. 1612-7 du code général des collectivités territoriales ;

PAR CES MOTIFS

Article 1 DECLARE recevable la saisine du préfet de l’Aisne ;

Article 2 PROPOSE que le budget 2020 de la commune de Belleu soit modifié conformément aux tableaux annexés ;

Article 3 DEMANDE au conseil municipal de prendre, dans le délai d'un mois à compter de la notification des présentes propositions, une nouvelle délibération rectifiant le budget initial ;

Article 4 RAPPELLE que ladite délibération doit être adressée dans le délai de huit jours au représentant de l'État et à la chambre régionale des comptes, conformément aux dispositions des articles L. 1612-5 et R. 1612-22 du code général des collectivités territoriales ;

Article 5 RAPPELLE, à nouveau, au maire l’obligation de tenir une comptabilité des

dépenses engagées permettant notamment d’arrêter l’état des restes à réaliser,

de respecter le caractère limitatif des crédits budgétaires, de rattacher les charges

et les produits à l’exercice, de maîtriser les délais de paiement et d’assurer la

fiabilité des documents et état présentés à l’appui des délibérations budgétaires

et comptables ;

Article 6 DIT que le présent avis sera notifié au préfet de l’Aisne, au maire de la commune

de Belleu et au comptable de Soissons, sous couvert du directeur départemental

des finances publiques de l’Aisne ;

Article 7 RAPPELLE que le conseil municipal doit être tenu informé du présent avis dès

sa plus proche réunion, conformément aux dispositions de l'article L. 1612-19

susvisé du code général des collectivités territoriales, et que cet avis doit, par

ailleurs, faire l’objet d’une publicité immédiate.

Fait et délibéré en la chambre régionale des comptes Hauts-de-France, 4e section, le 21 septembre 2020.

Présents : Mme Béatrice Convert-Rosenau, présidente de section, présidente de séance, MM. Laurent Catinaud, Olivier Pernet et Vincent Croizé-Pourcelet, premiers conseillers, et Mme Florence Cortot, conseillère, rapporteure.

La présidente de séance,

Béatrice Convert-Rosenau

- 11 -

BP 2020 voté le 24

juil let 2020

Proposition

chambre régionale

des comptes

BP 2020 voté le 24

juil let 2020

Proposition

chambre régionale

des comptes

CREDITS DE FONCTIONNEMENT 2 800 739,13 € 2 849 055,17 € 2 808 754,04 € 3 029 949,56 €

+ + + + +

RESTES A REALISER (R.A.R)

DE L’EXERCICE PRECEDENT

002 RESULTAT DE

FONCTIONNEMENT REPORTE8 014,91 € 180 894,39 €

= = = = =

TOTAL DE LA SECTION

DE FONCTIONNEMENT2 808 754,04 € 3 029 949,56 € 2 808 754,04 € 3 029 949,56 €

BP 2020 voté le 24

juil let 2020

Proposition

chambre régionale

des comptes

BP 2020 voté le 24

juil let 2020

Proposition

chambre régionale

des comptes

CREDITS D'INVESTISSEMENT 951 325,11 € 3 236 287,41 € 1 113 351,53 € 3 212 910,57 €

+ + +

RESTES A REALISER (R.A.R)

DE L’EXERCICE PRECEDENT 325 872,91 € 541 619,16 €

001 SOLDE D'EXECUTION DE LA

SECTION D'INVESTISSEMENT

REPORTE

162 026,42 € 162 026,42 €

= = = = =

TOTAL DE LA SECTION

D'INVESTISSEMENT1 113 351,53 € 3 724 186,74 € 1 113 351,53 € 3 754 529,73 €

TOTAL

TOTAL DU BUDGET 3 922 105,57 € 6 754 136,30 €* 3 922 105,57 € 6 784 479,29 €*

* Dont 2 864 582,20 € d'opérations d'ordre équilibrées, sans incidence sur les opérations réelles.

FONCTIONNEMENT

REP

OR

TS

PRESENTATION GENERALE DU BUDGET PRIMITIF PRINCIPAL

Commune (BP) - BELLEU (n° SIRET : 21020063000015)

VUE D’ENSEMBLE

- Exercice 2020 -R

EPO

RTS

DEPENSES DE LA SECTION

DE FONCTIONNEMENT

RECETTES DE LA SECTION

DE FONCTIONNEMENT

DEPENSES DE LA SECTION

D'INVESTISSEMENT

RECETTES DE LA SECTION

D'INVESTISSEMENT

INVESTISSEMENT

- 12 -

Chap. CA 2019

Résultat CA

2019 recalculé

rattachements

de charges

BP 2020 voté

le 24 juillet

2020 (A)

Budget 2020

proposé par la

chambre (B)

Différence

(C=B-A)

011 847 129,66 € 964 928,69 € 840 859,91 € 723 060,88 € -117 799,03 €

012 1 401 831,64 € 1 445 980,33 € 1 456 500,00 € 1 526 629,30 € 70 129,30 €

014 18 513,00 € 18 513,00 € 18 513,00 € 19 422,00 € 909,00 €

65 321 452,95 € 321 452,95 € 335 300,00 € 332 050,00 € -3 250,00 €

656 0,00 € 0,00 € 0,00 € 0,00 € 0,00 €

2 588 927,25 € 2 750 874,97 € 2 651 172,91 € 2 601 162,18 € -50 010,73 €

66 47 191,49 € 58 123,25 € 49 566,22 € 45 520,79 € -4 045,43 €

67 0,00 € 0,00 € 0,00 € 1 151,00 € 1 151,00 €

2 636 118,74 € 2 808 998,22 € 2 700 739,13 € 2 647 833,97 € -52 905,16 €

023 0,00 € 0,00 € 0,00 € 9 221,20 € 9 221,20 €

042 200,00 € 200,00 € 100 000,00 € 192 000,00 € 92 000,00 €

200,00 € 200,00 € 100 000,00 € 201 221,20 € 101 221,20 €

D002 0,00 € 0,00 € 8 014,91 € 180 894,39 € 172 879,48 €

2 636 318,74 € 2 809 198,22 € 2 808 754,04 € 3 029 949,56 € 48 316,04 €

013 22 175,37 € 22 175,37 € 22 000,00 € 22 000,00 € 0,00 €

70 107 504,31 € 107 504,31 € 95 000,00 € 95 000,00 € 0,00 €

73 1 564 610,12 € 1 564 610,12 € 1 802 446,04 € 1 997 544,12 € 195 098,08 €

74 859 873,42 € 859 873,42 € 845 078,00 € 869 023,71 € 23 945,71 €

75 53 238,05 € 53 238,05 € 44 000,00 € 44 000,00 € 0,00 €

2 607 401,27 € 2 607 401,27 € 2 808 524,04 € 3 027 567,83 € 219 043,79 €

76 40,04 € 40,04 € 30,00 € 21,87 € -8,13 €

77 20 862,52 € 20 862,52 € 200,00 € 2 359,86 € 2 159,86 €

2 628 303,83 € 2 628 303,83 € 2 808 754,04 € 3 029 949,56 € 221 195,52 €

042 0,00 € 0,00 € 0,00 € 0,00 € 0,00 €

043 0,00 € 0,00 € 0,00 € 0,00 € 0,00 €

0,00 € 0,00 € 0,00 € 0,00 € 0,00 €

R002 0,00 € 0,00 € 0,00 € 0,00 € 0,00 €

2 628 303,83 € 2 628 303,83 € 2 808 754,04 € 3 029 949,56 € 221 195,52 €

-8 014,91 € -180 894,39 € 0,00 € 0,00 € 172 879,48 €

200,00 €AUTOFINANCEMENT PREVISIONNEL DEGAGE

AU PROFIT DE LA SECTION D'INVESTISSEMENT100 000,00 € 201 221,20 € 101 221,20 €200,00 €

Résultat reporté

TOTAL des recettes de fonctionnement cumulées

Résultat prévisionnel

Opé. d'ordre de transfert entre sections

Opé. d'ordre à l'intérieur de la sect. fonct

Total des recettes d'ordre de fonctionnement

Produits exceptionnels

Total des recettes réelles de fonctionnement

Autres produits de gestion courante

Total des recettes de gestion courante

Produits financiers

Produits des services, du domaine et ventes…

Impôts et taxes

Dotations et participations

Résultat reporté

TOTAL des dépenses de fonctionnement cumulées

Atténuations de charges

Opé. d'ordre de transfert entre sections

Total des dépenses d'ordre de fonctionnement

Total des dépenses réelles de fonctionnement

Virement à la section d'investissement

Charges financières

Charges exceptionnelles

Autres charges de gestion courante (sauf 656)

Frais de fonctionnement des groupes d'élus

Total des dépenses de gestion courante

Charges à caractère général

Charges de personnel, frais assimilés

Atténuation de produits

Section de fonctionnement

Libellé

- 13 -

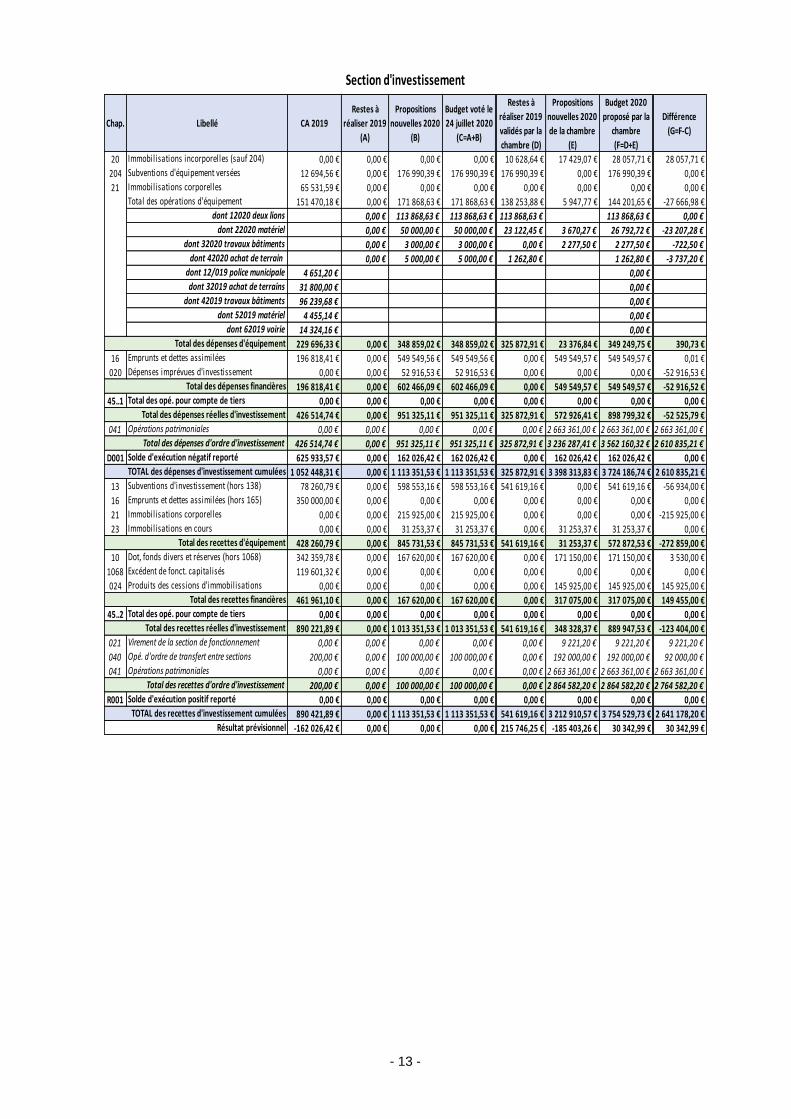

Chap. CA 2019

Restes à

réaliser 2019

(A)

Propositions

nouvelles 2020

(B)

Budget voté le

24 juillet 2020

(C=A+B)

Restes à

réaliser 2019

validés par la

chambre (D)

Propositions

nouvelles 2020

de la chambre

(E)

Budget 2020

proposé par la

chambre

(F=D+E)

Différence

(G=F-C)

20 0,00 € 0,00 € 0,00 € 0,00 € 10 628,64 € 17 429,07 € 28 057,71 € 28 057,71 €

204 12 694,56 € 0,00 € 176 990,39 € 176 990,39 € 176 990,39 € 0,00 € 176 990,39 € 0,00 €

21 65 531,59 € 0,00 € 0,00 € 0,00 € 0,00 € 0,00 € 0,00 € 0,00 €

151 470,18 € 0,00 € 171 868,63 € 171 868,63 € 138 253,88 € 5 947,77 € 144 201,65 € -27 666,98 €

0,00 € 113 868,63 € 113 868,63 € 113 868,63 € 113 868,63 € 0,00 €

0,00 € 50 000,00 € 50 000,00 € 23 122,45 € 3 670,27 € 26 792,72 € -23 207,28 €

0,00 € 3 000,00 € 3 000,00 € 0,00 € 2 277,50 € 2 277,50 € -722,50 €

0,00 € 5 000,00 € 5 000,00 € 1 262,80 € 1 262,80 € -3 737,20 €

4 651,20 € 0,00 €

31 800,00 € 0,00 €

96 239,68 € 0,00 €

4 455,14 € 0,00 €

14 324,16 € 0,00 €

229 696,33 € 0,00 € 348 859,02 € 348 859,02 € 325 872,91 € 23 376,84 € 349 249,75 € 390,73 €

16 196 818,41 € 0,00 € 549 549,56 € 549 549,56 € 0,00 € 549 549,57 € 549 549,57 € 0,01 €

020 0,00 € 0,00 € 52 916,53 € 52 916,53 € 0,00 € 0,00 € 0,00 € -52 916,53 €

196 818,41 € 0,00 € 602 466,09 € 602 466,09 € 0,00 € 549 549,57 € 549 549,57 € -52 916,52 €

45..1 0,00 € 0,00 € 0,00 € 0,00 € 0,00 € 0,00 € 0,00 € 0,00 €

426 514,74 € 0,00 € 951 325,11 € 951 325,11 € 325 872,91 € 572 926,41 € 898 799,32 € -52 525,79 €

041 0,00 € 0,00 € 0,00 € 0,00 € 0,00 € 2 663 361,00 € 2 663 361,00 € 2 663 361,00 €

426 514,74 € 0,00 € 951 325,11 € 951 325,11 € 325 872,91 € 3 236 287,41 € 3 562 160,32 € 2 610 835,21 €

D001 625 933,57 € 0,00 € 162 026,42 € 162 026,42 € 0,00 € 162 026,42 € 162 026,42 € 0,00 €

1 052 448,31 € 0,00 € 1 113 351,53 € 1 113 351,53 € 325 872,91 € 3 398 313,83 € 3 724 186,74 € 2 610 835,21 €

13 78 260,79 € 0,00 € 598 553,16 € 598 553,16 € 541 619,16 € 0,00 € 541 619,16 € -56 934,00 €

16 350 000,00 € 0,00 € 0,00 € 0,00 € 0,00 € 0,00 € 0,00 € 0,00 €

21 0,00 € 0,00 € 215 925,00 € 215 925,00 € 0,00 € 0,00 € 0,00 € -215 925,00 €

23 0,00 € 0,00 € 31 253,37 € 31 253,37 € 0,00 € 31 253,37 € 31 253,37 € 0,00 €

428 260,79 € 0,00 € 845 731,53 € 845 731,53 € 541 619,16 € 31 253,37 € 572 872,53 € -272 859,00 €

10 342 359,78 € 0,00 € 167 620,00 € 167 620,00 € 0,00 € 171 150,00 € 171 150,00 € 3 530,00 €

1068 119 601,32 € 0,00 € 0,00 € 0,00 € 0,00 € 0,00 € 0,00 € 0,00 €

024 0,00 € 0,00 € 0,00 € 0,00 € 0,00 € 145 925,00 € 145 925,00 € 145 925,00 €

461 961,10 € 0,00 € 167 620,00 € 167 620,00 € 0,00 € 317 075,00 € 317 075,00 € 149 455,00 €

45..2 0,00 € 0,00 € 0,00 € 0,00 € 0,00 € 0,00 € 0,00 € 0,00 €

890 221,89 € 0,00 € 1 013 351,53 € 1 013 351,53 € 541 619,16 € 348 328,37 € 889 947,53 € -123 404,00 €

021 0,00 € 0,00 € 0,00 € 0,00 € 0,00 € 9 221,20 € 9 221,20 € 9 221,20 €

040 200,00 € 0,00 € 100 000,00 € 100 000,00 € 0,00 € 192 000,00 € 192 000,00 € 92 000,00 €

041 0,00 € 0,00 € 0,00 € 0,00 € 0,00 € 2 663 361,00 € 2 663 361,00 € 2 663 361,00 €

200,00 € 0,00 € 100 000,00 € 100 000,00 € 0,00 € 2 864 582,20 € 2 864 582,20 € 2 764 582,20 €

R001 0,00 € 0,00 € 0,00 € 0,00 € 0,00 € 0,00 € 0,00 € 0,00 €

890 421,89 € 0,00 € 1 113 351,53 € 1 113 351,53 € 541 619,16 € 3 212 910,57 € 3 754 529,73 € 2 641 178,20 €

-162 026,42 € 0,00 € 0,00 € 0,00 € 215 746,25 € -185 403,26 € 30 342,99 € 30 342,99 €

Solde d'exécution positif reporté

TOTAL des recettes d'investissement cumulées

Résultat prévisionnel

Opé. d'ordre de transfert entre sections

Opérations patrimoniales

Total des recettes d'ordre d'investissement

Total des opé. pour compte de tiers

Total des recettes réelles d'investissement

Virement de la section de fonctionnement

Produits des cessions d'immobilisations

Total des recettes financières

Excédent de fonct. capitalisés

Immobilisations en cours

Total des recettes d'équipement

Dot, fonds divers et réserves (hors 1068)

Immobilisations corporelles

Subventions d'investissement (hors 138)

Emprunts et dettes assimilées (hors 165)

Solde d'exécution négatif reporté

TOTAL des dépenses d'investissement cumulées

Opérations patrimoniales

Total des dépenses d'ordre d'investissement

Total des dépenses financières

Total des opé. pour compte de tiers

Total des dépenses réelles d'investissement

Dépenses imprévues d'investissement

Emprunts et dettes assimilées

Total des opérations d'équipement

Total des dépenses d'équipement

Immobilisations corporelles

dont 12020 deux lions

dont 22020 matériel

dont 32020 travaux bâtiments

dont 42020 achat de terrain

dont 12/019 police municipale

dont 32019 achat de terrains

dont 42019 travaux bâtiments

dont 52019 matériel

dont 62019 voirie

Immobilisations incorporelles (sauf 204)

Subventions d'équipement versées

Section d'investissement

Libellé