prediksi rasio keuangan terhadap...

TRANSCRIPT

1

PREDIKSI RASIO KEUANGAN TERHADAP KONDISI

FINANCIAL DISTRESS PERUSAHAAN MANUFAKTUR

YANG TERDAFTAR DI BEI PERIODE 2005-2009

Feri Dwi Ardiyanto

Drs. H. Prasetiono, M.Si

Universitas Diponegoro

Abtract

This research aims to test the effect of financial ratios which are CACL,

CATA, WCTA, NITA, RETA, SETA, TLTA, STA, and ITO to predict the probability

of financial distress in the manufacturing companies listed in Indonesia Stock

Exchange for the period of 2005-2009.

Data used in this research are secondary ones which obtained from

Indonesian Capital Market Directory (ICMD). Financial data from 2005 to 2007

are processed ones used to independent variabels and data in 2008-2009 are used

as guidance to determine financial distress status using a negative EPS of 2 (two)

consecutive years. This study used 102 manufacturing company as samples which

consist of 89 non-financial distress and 13 financial distress.

Hypothesis of this research are tested by analysis model of 1 year, 2 years

and 3 years before financial distress. Result of data analysis using logistic

regression method shows that the analysis model of 1 year before financial

distress produces the highest prediction accuracy overall that is 94,1%. The test

results with 3 analysis models also shows that the variable of CACL, WCTA and

NITA significantly influence probability of financial distress with 5% level of

signficancy.

Keyword : financial distress, financial ratios, earning per share, logistic

regression.

2

PENDAHULUAN

1. Latar Belakang Masalah

Krisis finansial global yang terjadi pada tahun 2008 telah menimbulkan

berbagai kesulitan terutama dalam perkembangan dunia usaha. Indonesia juga

termasuk negara yang merasakan dampak dari krisis tersebut. Beberapa

perusahaan manufaktur di Indonesia merasakan dampak dari krisis finansial

global tersebut, diantaranya mengalami penurunan dalam berproduksi karena

permintaan yang menurun sehingga hal tersebut juga mempengaruhi dalam

penjualannya. Bahkan, penurunan penjualan ini juga membuat beberapa

perusahaan mengalami net income dan EPS yang negatif, seperti yang terlihat

pada tabel 1.1 berikut :

Tabel 1.1

Tren Penjualan (Million Rp), Net Income (Million Rp), dan Earning Per

Share (EPS) Pada Beberapa Perusahaan Manufaktur yang terdaftar di

Bursa Efek Indonesia Periode 2005-2009

Perusahaan Ukuran Tahun

2005 2006 2007 2008 2009

PT. Aneka

Kemasindo

Utama Tbk

Sales 25,514 22,354 23,062 8,070 2,562

Net

Income 1,485 120 -38 -8,121 -5,664

EPS 6 1 0 -35 -25

PT. Siwani

Makmur

Tbk

Sales 89,371 91,097 80,823 20,152 1,715

Net

Income 2,204 1,090 4,436 -8,973 -10,004

EPS 24 12 48 -97 -108

PT. Prima

Alloy Steel

Tbk

Sales 688,563 746,121 658,094 410,673 161,201

Net

Income 4,600 -2,761 2,774 -14,813 -36,216

EPS 8 -5 5 -25 -62

PT. Eratex

Djaja Tbk

Sales 528,108 580,863 631,987 334,280 247,105

Net

Income -16,412 -6,049 -2,512 -110,336 -25,372

EPS -167 -62 -26 -1,123 -258

PT.

Davomas

Abadi Tbk

Sales 1,120,893 1,656,584 2,800,084 3,392,847 406,063

Net

Income 90,069 196,277 208,456 -510,652 -226,749

EPS 15 16 17 -41 -18

Sumber : ICMD yang diolah

3

Apabila hal ini dibiarkan saja, maka perusahaan bisa kesulitan dalam

menjaga likuiditasnya yang dapat memicu terjadinya financial distress dan pada

akhirnya terjadi kebangkrutan. Secara umum kinerja perusahaan ditunjukkan dari

laporan keuangan perusahaan yang dipublikasikan. Laporan keuangan keuangan bisa

dipakai untuk memprediksi kesulitan keuangan (Hanafi dan Halim, 2005). Prediksi

tersebut dapat diukur dengan melakukan analisis dari laporan keuangan, yaitu

menggunakan rasio-rasio keuangan. Penelitian tentang financial distress terkait dengan

penggunaan rasio-rasio keuangan sudah dilakukan oleh beberapa peneliti dan hasilnya

menunjukkan adanya perbedaan rasio yang berpengaruh terhadap financial distress yaitu

rasio current assets to current liabilities (CACL) dari hasil penelitian Platt dan Platt

(2002) menunjukkan bahwa rasio CACL berpengaruh negatif dan signifikan terhadap

financial distress, sedangkan Pranowo (2010) menemukan bahwa rasio CACL

berpengaruh positif dan signifikan. Rasio current assets to total assets (CATA) dalam

penelitian Almilia (2006) ditunjukkan berpengaruh positif, sebaliknya Almilia dan

Kristijadi (2003) menunjukkan bahwa rasio CATA berpengaruh negatif. Pasaribu (2008)

dalam penelitiannya menyimpulkan rasio working capital to total assets (WCTA) positif

dan signifikan terhadap financial distress. Akan tetapi, Salehi (2009) berpendapat WCTA

berpengaruh negatif dan signifikan terhadap financial distress.

Net income to total assets (NITA) menurut Almilia dan Silvy (2003)

dalam penelitiannya berpengaruh positif signifikan terhadap perusahaan yang

mengalami kesulitan keuangan, sedangkan menurut Almilia (2004) rasio NITA

berpengaruh negatif dan signifikan terhadap kondisi financial distress suatu

perusahaan. Rasio retained earnings to total assets (RETA) menurut Almilia dan

Silvy (2003) berpengaruh positif signifikan, akan tetapi penelitian yang dilakukan

oleh Subagyo (2007) mengatakan yang sebaliknya, yaitu rasio RETA berpengaruh

negatif dan signifikan terhadap financial distress. Shareholder’s equity to total

assets (SETA) menurut Pranowo (2010) berpengaruh positif dan signifikan,

berbeda dengan hasil penelitian Almilia (2004) yang menunjukkan rasio SETA

berpengaruh negatif dan signifikan terhadap financial distress. Hasil penelitian

Jiming dan Weiwei (2011) menunjukkan bahwa total liabilities to total assets

(TLTA) berpengaruh positif dan signifikan, sedangkan menurut Almilia (2006)

rasio TLTA berpengaruh negatif dan signifikan terhadap financial distress. Rasio

4

sales to total assets (STA) berdasarkan penelitian Salehi (2009) berpengaruh

positif dan signifikan terhadap terjadinya financial distress, sedangkan menurut

Jiming dan Weiwei (2011) rasio STA berpengaruh negatif dan signifikan. Rasio

inventory turnover (ITO) dalam hasil penelitian Pasaribu (2008) menunjukkan

berpengaruh positif dan signifikan, sedangkan hasil yang berbeda ditunjukkan

oleh penelitian Jiming dan Weiwei (2011) bahwa rasio ITO berpengaruh negatif

dan signifikan terhadap terjadinya financial distress.

2. Rumusan Masalah

Rumusan masalah terkait dengan penurunan penjualan sampai net income

dan EPS negatif yang berpengaruh pada probabilitas financial distress perusahaan

manufaktur, dan terdapat perbedaan hasil rasio yang berpengaruh terhadap

financial distress sehingga diperlukan penelitian lebih lanjut untuk prediksi rasio

keuangan terhadap kondisi financial ditress perusahaan manufaktur yang terdaftar

di BEI periode 2005-2009. Berdasarkan research problem yang telah dipaparkan

dapat dirumuskan pertanyaan penelitian sebagai berikut:

1. Bagaimanakah pengaruh variabel Current assets to current liabilities

(CACL) terhadap financial distress?

2. Bagaimanakah pengaruh variabel Current assets to total assets

(CATA) terhadap financial distress?

3. Bagaimanakah pengaruh variabel Working capital to total assets

(WCTA) terhadap financial distress?

4. Bagaimanakah pengaruh variabel Net Income to total assets (NITA)

terhadap financial distress?

5. Bagaimanakah pengaruh variabel Retained Earnings to total assets

(RETA) terhadap financial distress?

6. Bagaimanakah pengaruh variabel Shareholder’s equity to total assets

(SETA) terhadap financial distress?

7. Bagaimanakah pengaruh variabel Total liabilities to total assets

(TLTA) terhadap financial distress?

8. Bagaimanakah pengaruh variabel Sales to total assets (STA) terhadap

financial distress?

5

9. Bagaimanakah pengaruh variabel Inventory turnover (ITO) terhadap

financial distress?

3. Tujuan Penelitian

Tujuan dari penelitian ini adalah menganalisis pengaruh variabel (CACL,

CATA, WCTA, NITA, SETA, RETA, TLTA, STA, dan ITO) terhadap financial

distress.

TELAAH PUSTAKA

1. Financial Distress dan Penelitian Terdahulu

Platt dan Platt (2002) mendefinisikan financial distress sebagai tahap

penurunan kondisi keuangan perusahaan yang terjadi sebelum terjadi

kebangkrutan ataupun likuidasi. Platt dan Platt (2002) juga menyoroti kurangnya

definisi yang konsisten ketika perusahaan memasuki kesulitan keuangan dan

mencoba untuk meringkas definisi operasional yang berbeda dari financial

distress dalam satu mekanisme seleksi. Sebuah perusahaan dianggap mengalami

financial distress jika salah satu kejadian berikut ini terjadi: mengalami laba

operasi bersih negatif selama beberapa tahun atau penghentian pembayaran

dividen, restrukturisasi keuangan atau PHK massal. Model Prediksi financial

distress sangat penting bagi beberapa pihak dan menurut Foster (1986) beberapa

pihak yang berkepentingan terhadap informasi tentang prediksi financial distress

perusahaan, yaitu pemberi pinjaman, investor, pembuat peraturan, pemerintah, auditor,

dan manajemen.

Dalam beberapa penelitian terdahulu terdapat berbagai ukuran untuk

menentukan kondisi financial distress perusahaan, diantaranya yaitu Denis dan

Denis (1990) mengidentifikasi kesulitan keuangan ketika perusahaan mengalami

kerugian (laba operasi sebelum pajak atau laba bersih negatif) setidaknya selama

tiga tahun berturut-turut. Whitaker (1999) mengukur financial distress dengan

adanya arus kas yang lebih kecil dari utang jangka panjang saat ini. Perusahaan

yang mempunyai Earning Per Share (EPS) negatif (Elloumi dan Gueyie, 2001).

Almilia (2004) menggunakan perusahaan yang delisted, dan Koes Pranowo, dkk

(2010) yang menggunakan DSC (Debt Service Coverage) untuk perusahaan yang

6

mengalami financial distress. Almilia dan Kristijadi (2003) dengan indikasi

beberapa tahun mengalami laba bersih operasi (net operating income) negatif dan

selama lebih dari satu tahun tidak melakukan pembayaran deviden. Penggunaan

rasio-rasio keuangan juga telah dilakukan oleh beberapa peneliti tersebut.

2. Pengaruh Rasio Keuangan Terhadap Financial Distress

Semakin tinggi rasio keuangan yang menunjukkan semakin baik likuiditas

memperlihatkan semakin baik kemampuan perusahaan dalam membayar

kewajiban-kewajiban jangka pendeknya sehingga terhindar dari kemungkinan

terjadinya financial distress. Diantaranya adalah rasio CACL, CATA, WCTA,

NITA, RETA, SETA, STA, dan ITO, dengan demikian dapat dimungkinkan

bahwa pola hubungan antara rasio-rasio tersebut dengan financial distress adalah

negatif. Sedangkan untuk rasio TLTA yang semakin tinggi berarti penggunaan

leverage keuangan juga semakin tinggi dan menunjukkan tingkat resiko yang

semakin tinggi pula sehingga dapat memicu terjadinya financial distress. Hal ini

menunjukkan pola hubungan rasio total liabilities to total assets terhadap

financial distress adalah positif.

3. Kerangka Pemikiran

Berdasarkan tujuan penelitian, landasan teori, dan perbedaan hasil

penelitian sebelumnya serta permasalahan yang telah dikemukakan, maka berikut

adalah kerangka pemikiran yang dituangkan dalam model penelitian pada gambar

2.1.

7

Gambar 2.1

Kerangka Pemikiran Teoritis

4. Hipotesis

Berdasarkan telaah pustaka dan uraian diatas, maka dapat dirumuskan

hipotesis sebagai berikut :

1. H1: Rasio Current assets to current liabilities (CACL) berpengaruh

negatif terhadap financial distress.

2. H2: Rasio Current assets to total assets (CATA) berpengaruh negatif

terhadap financial distress.

3. H3: Rasio Working capital to total assets (WCTA) berpengaruh negatif

terhadap financial distress.

4. H4: Rasio Net Income to total assets (NITA) berpengaruh negatif

terhadap financial distress.

Variabel Independen Variabel Dependen

Financial

Distress

CACL

TLTA

RETA

SETA

NITA

WCTA

CATA

STA

ITO

(-)

(-)

(-)

(-)

(-)

(-)

(-)

(+)

(-)

8

5. H5: Rasio Retained Earnings to total assets (RETA) berpengaruh

negatif terhadap financial distress.

6. H6: Rasio Shareholder’s equity to total assets (SETA)berpengaruh

negatif terhadap financial distress.

7. H7: Rasio Total liabilities to total assets (TLTA) berpengaruh positif

terhadap financial distress.

8. H8: Rasio Sales to total assets (STA) berpengaruh negatif terhadap

financial distress.

9. H9: Inventory turnover (ITO) berpengaruh negatif terhadap financial

distress.

METODE PENELITIAN

1. Variabel Penelitian

Variabel dependen yang digunakan dalam penelitian ini adalah kondisi

financial distress perusahaan yang dikelompokkan dengan ukuran, 0 untuk

perusahaan non-financial distress, 1 untuk perusahaan financial distress.

Perusahaan yang mengalami financial distress yaitu perusahaan yang memiliki

Earning Per Share (EPS) negatif 2 (dua) tahun berturut-turut, di mana hal tersebut

menandakan kinerja keuangan yang kurang baik dan apabila hal ini tidak menjadi

perhatian perusahaan maka bisa terjadi kondisi yang lebih buruk lagi yaitu

kebangkrutan. Hal ini sesuai dengan penjelasan diawal bahwa kondisi financial

distress terjadi sebelum kebangkrutan.

Variabel independen dalam penelitian ini berdasarkan research gap adalah

Current assets to current liabilities (CACL), Current assets to total assets

(CATA), Working capital to total assets (WCTA), Net Income to total assets

(NITA), Retained Earnings to total assets (RETA), Shareholder’s equity to total

assets (SETA), Total liabilities to total assets (TLTA), Sales to total assets

(STA), Inventory turnover (ITO).

2. Populasi dan Sampel

Populasi dalam penelitian ini adalah seluruh perusahaan manufaktur yang

laporan keuangannya terdaftar di Bursa Efek Indonesia (BEI) pada periode 2005-

9

2009. Sedangkan pemilihan sampel dilakukan berdasarkan metode purposive

sampling, yaitu pemilihan sampel perusahaan manufaktur selama periode

penelitian berdasarkan kriteria tertentu. Adapun tujuan dari metode ini untuk

mendapatkan sampel yang sesuai dengan kriteria yang telah ditentukan. Kriteria

penentuan sampel dari penelitian ini sebagai berikut :

1. Perusahaan manufaktur yang terdaftar di BEI dan menerbitkan laporan

keuangan selama periode 2005-2009.

2. Perusahaan memiliki data laporan keuangan lengkap pada periode 2005-

2009 (terutama untuk item-item laporan keuangan yang digunakan untuk

menghitung rasio-rasio keuangan pada penelitian ini).

Jumlah perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia

(BEI) periode 2005-2009 adalah sebanyak 168 perusahaan. Selama periode

penelitian, perusahaan yang memenuhi kriteria penentuan sampel berjumlah 102

perusahaan. Selanjutnya dari sampel tersebut diklasifikasikan menjadi 2 yaitu

perusahaan yang mengalami financial distress sebanyak 13 perusahaan dan yang

tidak mengalami financial distress sebanyak 89 perusahaan.

3. Jenis dan Sumber Data

Jenis data yang digunakan dalam penelitian ini yaitu data sekunder. Data

sekunder tersebut berupa laporan keuangan dari perusahaan manufaktur yang

terdaftar pada Bursa Efek Indonesia (BEI) periode 2005-2009 yang diperoleh dari

ICMD (Indonesian Capital Market Directory).

4. Metode Analisis

Metode yang digunakan pada penelitian ini yaitu statistik deskriptif dan

analisis regresi logistik (Uji hipotesis). Statistik deskriptif digunakan untuk

menganalisis dan menyajikan data kuantitatif dengan tujuan untuk

menggambarkan data tersebut. Data yang akan dianalisis adalah gambaran

perusahaan yang dijadikan sampel dalam penelitian ini. Dengan statistik deskriptif

ini akan diketahui nilai rata-rata (mean), distribusi frekuensi, nilai minimum dan

maksimum serta deviasi standar. Data yang diteliti akan dikelompokkan ke dalam

dua kategori, yaitu perusahaan non-financial distress dan untuk perusahaan

financial distress.

10

Pengujian hipotesis dilakukan dengan menggunakan metode analisis

regresi logistik (logistic regression) karena memiliki satu variabel dependen

(terikat) yang non metrik (nominal) serta memiliki variabel independen (bebas)

lebih dari satu. Model yang digunakan yaitu :

Ln = β0 + β1 X1 + β2 X2 + …… + βn Xn

Keterangan:

p/ 1-p = Probabilitas perusahaan mengalami financial distress

β0 = Konstanta

βn = Koefisien regresi variabel independent

Xn = Variabel Independen

Dalam proses pengujian hipotesis dengan menguji rasio per tahun sebelum

financial distress, yaitu :

1) Pengujian pada 1 (satu) tahun sebelum financial distress.

2) Pengujian pada 2 (dua) tahun sebelum financial distress.

3) Pengujian pada 3 (tiga) tahun sebelum financial distress.

HASIL DAN ANALISIS

1. Analisis Statistik Deskriptif

Data yang dianalisis adalah data variabel tahun 2005-2007. Analisis ini

meliputi nilai minimum, maksimum, mean dan standar deviasi pada tahun 2005-

2007 dengan menggunakan program SPSS 17.00. Hasil dari statistik deskriptif ini

dapat disimpulkan bahwa nilai mean variabel CACL, CATA, WCTA, NITA,

RETA, SETA, STA, dan ITO perusahaan NFD lebih besar dibandingkan

perusahaan FD. Sedangkan nilai mean variabel TLTA perusahaan FD lebih besar

dibandingkan perusahaan NFD. Hasil analisis statistik deskriptif dapat dilihat

pada tabel 4.1 berikut:

p

1-p

11

Tabel 4.1

Statistik Deskriptif Tahun 2005-2007

Variabel FD NFD

Min. Max. Mean St. Dev. Min. Max. Mean St. Dev.

CACL 0,29 24,40 1,9067 4,03980 0,53 34,35 2,3079 2,66475

CATA 0,18 0,77 0,4746 0,16818 0,11 0,92 0,5467 0,19039

WCTA -1,34 0,41 -0,1403 0,40473 -0,32 0,86 0,2153 0,22047

NITA -0,23 0,07 -0,0279 0,06721 -0,14 0,97 0,0666 0,09190

RETA -2,07 0,38 -0,3864 0,56557 -3,51 0,72 0,0888 0,57424

SETA -1,38 0,84 0,1359 0,46857 0,00 0,95 0,4894 0,20629

TLTA 0,16 2,38 0,8603 0,46915 0,05 1,01 0,4951 0,20390

STA 0,43 3,35 1,0813 0,68740 0,22 3,24 1,2433 0,56449

ITO 2,03 16,18 5,3231 3,20569 1,28 689,22 10,0193 44,43227

Sumber : Hasil pengolahan data

2. Pengujian Hipotesis

Rasio 1 tahun sebelum financial distress

Data yang digunakan untuk menganalisis rasio 1 tahun sebelum financial

distress yaitu rasio tahun 2007. Pada uji Hosmer and Lemeshow dan diperoleh

angka sebesar 3,046. Probabilitas signifikansi menunjukkan angka 0,931 yang

jauh lebih besar dari 0.05 maka Ho tidak dapat ditolak (diterima). Hal ini berarti

model regresi layak dipakai untuk analisis selanjutnya, karena tidak ada perbedaan

yang nyata antara klasifikasi yang diprediksi dengan klasifikasi yang diamati

seperti terlihat pada tabel 4.2 berikut :

Tabel 4.2

Hasil Uji Hosmer and Lemeshow Model Analisis 1

Sumber : Hasil pengolahan data SPSS 17.00

Langkah selanjutnya yaitu menilai keseluruhan model (overall model fit)

yang dapat dilihat dari nilai -2 Log Likelihood (- 2 LL) pada tabel 4.3 berikut :

Hosmer and Lemeshow Test

Step Chi-square df Sig.

1 3.046 8 .931

12

Tabel 4.3

Hasil Uji Overall Model Fit Model Analisis 1

Sumber : Hasil pengolahan data SPSS 17.00

Tabel 4.3 menunjukkan bahwa nilai -2 LL pada awal (Block Number = 0),

dimana model hanya memasukkan konstanta sebesar 77,828, sedangkan nilai -2

LL pada saat Block Number = 1, dimana model memasukkan konstanta dan

variabel bebas turun menjadi 26,866. Hal ini berarti -2 LL Block Number = 0

lebih besar dibandingkan dengan nilai -2 LL Block Number = 1 atau model

regresi dikatakan layak atau lebih baik. Tabel 4.4 juga menunjukkan nilai Cox &

Snell R Square sebesar 0,393 dan nilai Nagelkerke R Square sebesar 0,737 yang

berarti variabilitas variabel dependen yang dapat dijelaskan oleh variabilitas

variabel independen sebesar 73,7%.

Iteration Historya,b,c

Iteration -2 Log likelihood

Coefficients

Constant

Step 0 1 80.200 -1.490

2 77.866 -1.866

3 77.829 -1.922

4 77.828 -1.924

5 77.828 -1.924

a. Constant is included in the model.

b. Initial -2 Log Likelihood: 77.828

c. Estimation terminated at iteration number 5 because

parameter estimates changed by less than .001.

Model Summary

Step -2 Log likelihood

Cox & Snell R

Square

Nagelkerke R

Square

1 26.866a .393 .737

a. Estimation terminated at iteration number 9 because parameter

estimates changed by less than .001.

13

Tabel klasifikasi model analisis 1 menunjukkan bahwa ketepatan model

ini secara keseluruhan sebesar 94,1%, seperti terlihat pada tabel 4.4 berikut:

Tabel 4.4

Tabel Klasifikasi Model Analisis 1

Sumber : Hasil pengolahan data SPSS 17.00

Pengujian koefisien regresi untuk menguji seberapa jauh semua variabel

bebas yang dimasukkan dalam model mempunyai pengaruh terhadap variabel

terikat. Koefisien regresi dapat ditentukan dengan menggunakan Wald statistic

dan nilai probabilitas (Sig.) seperti terlihat pada tabel 4.5 berikut:

Classification Tablea

Observed

Predicted

Status

Percentage

Correct

0 1

Step 1 Status 0 88 1 98.9

1 5 8 61.5

Overall Percentage 94.1

a. The cut value is .500

14

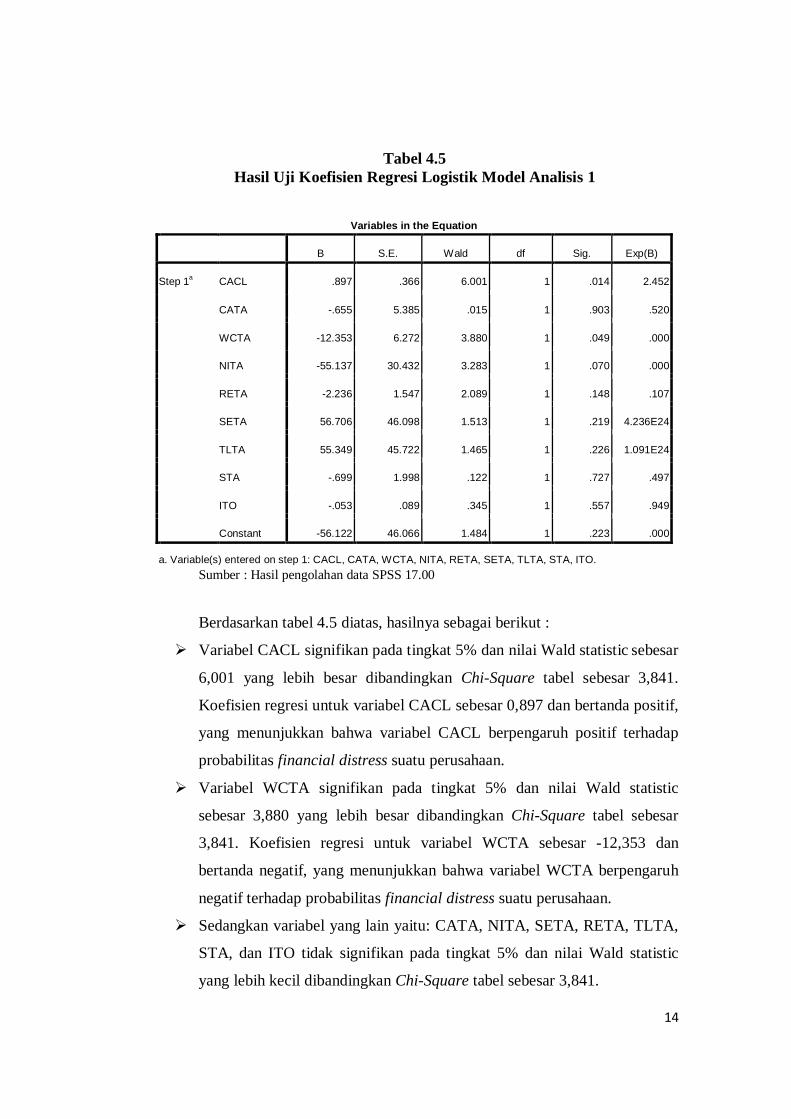

Tabel 4.5

Hasil Uji Koefisien Regresi Logistik Model Analisis 1

Sumber : Hasil pengolahan data SPSS 17.00

Berdasarkan tabel 4.5 diatas, hasilnya sebagai berikut :

Variabel CACL signifikan pada tingkat 5% dan nilai Wald statistic sebesar

6,001 yang lebih besar dibandingkan Chi-Square tabel sebesar 3,841.

Koefisien regresi untuk variabel CACL sebesar 0,897 dan bertanda positif,

yang menunjukkan bahwa variabel CACL berpengaruh positif terhadap

probabilitas financial distress suatu perusahaan.

Variabel WCTA signifikan pada tingkat 5% dan nilai Wald statistic

sebesar 3,880 yang lebih besar dibandingkan Chi-Square tabel sebesar

3,841. Koefisien regresi untuk variabel WCTA sebesar -12,353 dan

bertanda negatif, yang menunjukkan bahwa variabel WCTA berpengaruh

negatif terhadap probabilitas financial distress suatu perusahaan.

Sedangkan variabel yang lain yaitu: CATA, NITA, SETA, RETA, TLTA,

STA, dan ITO tidak signifikan pada tingkat 5% dan nilai Wald statistic

yang lebih kecil dibandingkan Chi-Square tabel sebesar 3,841.

Variables in the Equation

B S.E. Wald df Sig. Exp(B)

Step 1a CACL .897 .366 6.001 1 .014 2.452

CATA -.655 5.385 .015 1 .903 .520

WCTA -12.353 6.272 3.880 1 .049 .000

NITA -55.137 30.432 3.283 1 .070 .000

RETA -2.236 1.547 2.089 1 .148 .107

SETA 56.706 46.098 1.513 1 .219 4.236E24

TLTA 55.349 45.722 1.465 1 .226 1.091E24

STA -.699 1.998 .122 1 .727 .497

ITO -.053 .089 .345 1 .557 .949

Constant -56.122 46.066 1.484 1 .223 .000

a. Variable(s) entered on step 1: CACL, CATA, WCTA, NITA, RETA, SETA, TLTA, STA, ITO.

15

Rasio 2 tahun sebelum financial distress

Data yang digunakan untuk menganalisis rasio 2 tahun sebelum financial

distress yaitu rasio tahun 2006. Pada uji Hosmer and Lemeshow dan diperoleh

angka sebesar 4,083. Probabilitas signifikansi menunjukkan angka 0,850 yang

jauh lebih besar dari 0.05 maka Ho tidak dapat ditolak (diterima). Hal ini berarti

model regresi layak dipakai untuk analisis selanjutnya, karena tidak ada perbedaan

yang nyata antara klasifikasi yang diprediksi dengan klasifikasi yang diamati,

seperti terlihat pada tabel 4.6 berikut :

Tabel 4.6

Hasil Uji Hosmer and Lemeshow Model Analisis 2

Sumber : Hasil pengolahan data SPSS 17.00

Langkah selanjutnya yaitu menilai keseluruhan model (overall model fit)

yang dapat dilihat dari nilai -2 Log Likelihood (- 2 LL) pada tabel 4.7 berikut :

Tabel 4.7

Hasil Uji Overall Model Fit Model Analisis 2

Hosmer and Lemeshow Test

Step Chi-square df Sig.

1 4.083 8 .850

Iteration Historya,b,c

Iteration -2 Log likelihood

Coefficients

Constant

Step 0 1 80.200 -1.490

2 77.866 -1.866

3 77.829 -1.922

4 77.828 -1.924

5 77.828 -1.924

a. Constant is included in the model.

b. Initial -2 Log Likelihood: 77.828

c. Estimation terminated at iteration number 5 because

parameter estimates changed by less than .001.

16

Sumber : Hasil pengolahan data SPSS 17.00

Tabel 4.7 menunjukkan bahwa nilai -2 LL pada awal (Block Number = 0),

dimana model hanya memasukkan konstanta sebesar 77,828, sedangkan nilai -2

LL pada saat Block Number = 1, dimana model memasukkan konstanta dan

variabel bebas turun menjadi 45,894. Hal ini berarti -2 LL Block Number = 0

lebih besar dibandingkan dengan nilai -2 LL Block Number = 1 atau model

regresi dikatakan layak atau lebih baik. Tabel 4.8 juga menunjukkan nilai Cox &

Snell R Square sebesar 0,269 dan nilai Nagelkerke R Square sebesar 0,504 yang

berarti variabilitas variabel dependen yang dapat dijelaskan oleh variabilitas

variabel independen sebesar 50,4%.

Tabel klasifikasi model analisis 2 menunjukkan bahwa ketepatan model

ini secara keseluruhan sebesar 93,1%, seperti terlihat pada tabel 4.8 berikut:

Tabel 4.8

Tabel Klasifikasi Model Analisis 2

Sumber : Hasil pengolahan data SPSS 17.00

Model Summary

Step -2 Log likelihood

Cox & Snell R

Square

Nagelkerke R

Square

1 45.894a .269 .504

a. Estimation terminated at iteration number 8 because

parameter estimates changed by less than .001.

Classification Tablea

Observed

Predicted

Status

Percentage

Correct

0 1

Step 1 Status 0 88 1 98.9

1 6 7 53.8

Overall Percentage 93.1

a. The cut value is .500

17

Pengujian koefisien regresi untuk menguji seberapa jauh semua variabel

bebas yang dimasukkan dalam model mempunyai pengaruh terhadap variabel

terikat. Koefisien regresi dapat ditentukan dengan menggunakan Wald statistic

dan nilai probabilitas (Sig.) seperti terlihat pada tabel 4.9 berikut :

Tabel 4.9

Hasil Uji Koefisien Regresi Logistik Model Analisis 2

Sumber : Hasil pengolahan data SPSS 17.00

Berdasarkan tabel 4.9 diatas, hasilnya sebagai berikut :

Variabel NITA signifikan pada tingkat 5% dan nilai Wald statistic sebesar

4,433 yang lebih besar dibandingkan Chi-Square tabel sebesar 3,841.

Koefisien regresi untuk variabel NITA sebesar -23,743 dan bertanda

negatif, yang menunjukkan bahwa variabel NITA berpengaruh negatif

terhadap probabilitas financial distress suatu perusahaan.

Sedangkan variabel yang lain yaitu: CACL, CATA, WCTA, SETA,

RETA, TLTA, STA, dan ITO tidak signifikan pada tingkat 5% dan nilai

Wald statistic yang lebih kecil dibandingkan Chi-Square tabel sebesar

3,841.

Variables in the Equation

B S.E. Wald df Sig. Exp(B)

Step 1a CACL .183 .138 1.766 1 .184 1.201

CATA -2.242 3.601 .388 1 .534 .106

WCTA -3.073 3.111 .976 1 .323 .046

NITA -23.743 11.277 4.433 1 .035 .000

RETA -.219 .792 .077 1 .782 .803

SETA 41.410 34.506 1.440 1 .230 9.644E17

TLTA 42.483 34.774 1.493 1 .222 2.820E18

STA .365 1.297 .079 1 .779 1.440

ITO -.005 .017 .093 1 .760 .995

Constant -42.734 34.422 1.541 1 .214 .000

a. Variable(s) entered on step 1: CACL, CATA, WCTA, NITA, RETA, SETA, TLTA, STA, ITO.

18

Rasio 3 tahun sebelum financial distress

Data yang digunakan untuk menganalisis rasio 3 tahun sebelum financial

distress yaitu rasio tahun 2005. Pada uji Hosmer and Lemeshow dan diperoleh

angka sebesar 4,695. Probabilitas signifikansi menunjukkan angka 0,790 yang

jauh lebih besar dari 0.05 maka Ho tidak dapat ditolak (diterima). Hal ini berarti

model regresi layak dipakai untuk analisis selanjutnya, karena tidak ada perbedaan

yang nyata antara klasifikasi yang diprediksi dengan klasifikasi yang diamati,

seperti terlihat pada tabel 4.10 berikut :

Tabel 4.10

Hasil Uji Hosmer and Lemeshow Model Analisis 3

Sumber : Hasil pengolahan data SPSS 17.00

Langkah selanjutnya yaitu menilai keseluruhan model (overall model fit)

yang dapat dilihat dari nilai -2 Log Likelihood (- 2 LL) pada tabel 4.11 berikut :

Tabel 4.11

Hasil Uji Overall Model Fit Model Analisis 3

Hosmer and Lemeshow Test

Step Chi-square df Sig.

1 4.695 8 .790

Iteration Historya,b,c

Iteration -2 Log likelihood

Coefficients

Constant

Step 0 1 80.200 -1.490

2 77.866 -1.866

3 77.829 -1.922

4 77.828 -1.924

5 77.828 -1.924

a. Constant is included in the model.

b. Initial -2 Log Likelihood: 77.828

c. Estimation terminated at iteration number 5 because

parameter estimates changed by less than .001.

19

Sumber : Hasil pengolahan data SPSS 17.00

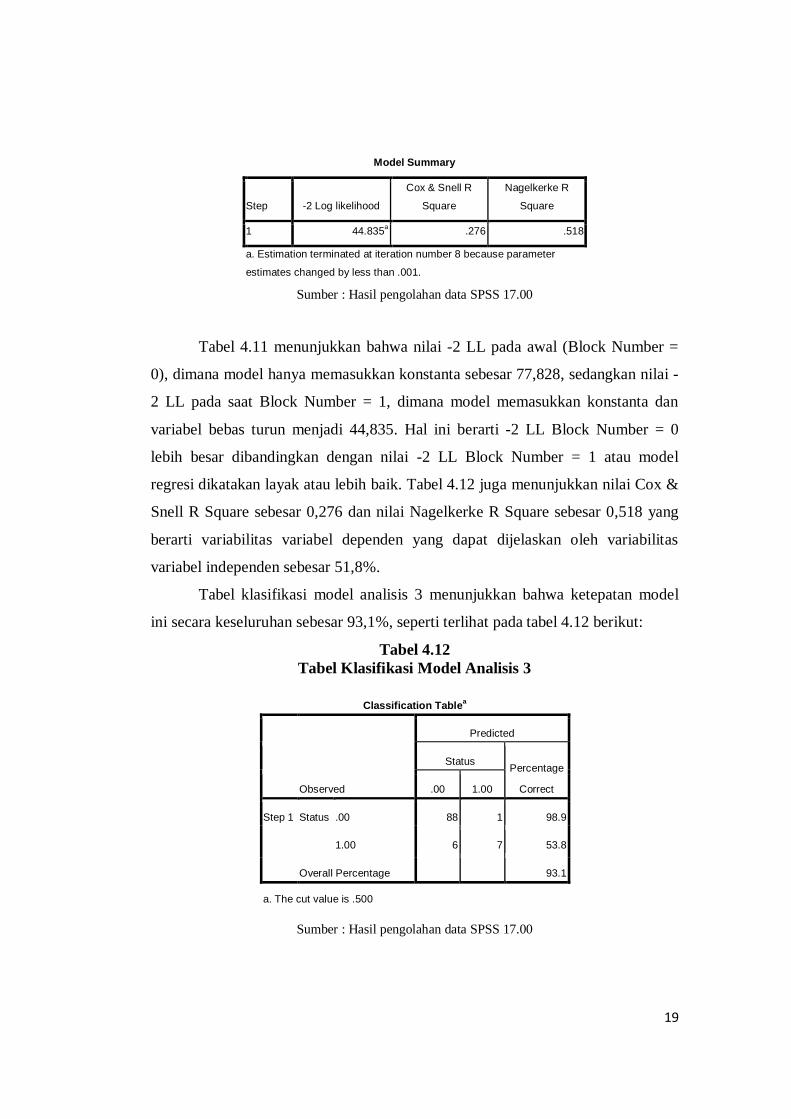

Tabel 4.11 menunjukkan bahwa nilai -2 LL pada awal (Block Number =

0), dimana model hanya memasukkan konstanta sebesar 77,828, sedangkan nilai -

2 LL pada saat Block Number = 1, dimana model memasukkan konstanta dan

variabel bebas turun menjadi 44,835. Hal ini berarti -2 LL Block Number = 0

lebih besar dibandingkan dengan nilai -2 LL Block Number = 1 atau model

regresi dikatakan layak atau lebih baik. Tabel 4.12 juga menunjukkan nilai Cox &

Snell R Square sebesar 0,276 dan nilai Nagelkerke R Square sebesar 0,518 yang

berarti variabilitas variabel dependen yang dapat dijelaskan oleh variabilitas

variabel independen sebesar 51,8%.

Tabel klasifikasi model analisis 3 menunjukkan bahwa ketepatan model

ini secara keseluruhan sebesar 93,1%, seperti terlihat pada tabel 4.12 berikut:

Tabel 4.12

Tabel Klasifikasi Model Analisis 3

Sumber : Hasil pengolahan data SPSS 17.00

Model Summary

Step -2 Log likelihood

Cox & Snell R

Square

Nagelkerke R

Square

1 44.835a .276 .518

a. Estimation terminated at iteration number 8 because parameter

estimates changed by less than .001.

Classification Tablea

Observed

Predicted

Status

Percentage

Correct

.00 1.00

Step 1 Status .00 88 1 98.9

1.00 6 7 53.8

Overall Percentage 93.1

a. The cut value is .500

20

Pengujian koefisien regresi untuk menguji seberapa jauh semua variabel

bebas yang dimasukkan dalam model mempunyai pengaruh terhadap variabel

terikat. Koefisien regresi dapat ditentukan dengan menggunakan Wald statistic

dan nilai probabilitas (Sig.) seperti terlihat pada tabel 4.13 berikut :

Tabel 4.13

Hasil Uji Koefisien Regresi Logistik Model Analisis 3

Sumber : Hasil pengolahan data SPSS 17.00

Berdasarkan tabel 4.13 diatas, hasilnya sebagai berikut :

Variabel NITA signifikan pada tingkat 5% dan nilai Wald statistic sebesar

4,670 yang lebih besar dibandingkan Chi-Square tabel sebesar 3,841.

Koefisien regresi untuk variabel NITA sebesar -20,353 dan bertanda

negatif, yang menunjukkan bahwa variabel NITA berpengaruh negatif

terhadap probabilitas financial distress suatu perusahaan.

Sedangkan variabel yang lain yaitu: CACL, CATA, WCTA, SETA,

RETA, TLTA, STA, dan ITO tidak signifikan pada tingkat 5% dan nilai

Wald statistic yang lebih kecil dibandingkan Chi-Square tabel sebesar

3,841.

Variables in the Equation

B S.E. Wald df Sig. Exp(B)

Step 1a CACL .378 .388 .950 1 .330 1.459

CATA 2.372 3.362 .498 1 .480 10.717

WCTA -3.821 3.613 1.119 1 .290 .022

NITA -20.353 9.418 4.670 1 .031 .000

RETA -.352 1.076 .107 1 .744 .703

SETA 25.116 30.983 .657 1 .418 8.089E10

TLTA 25.789 31.101 .688 1 .407 1.585E11

STA -.692 1.293 .286 1 .592 .501

ITO -.005 .029 .035 1 .851 .995

Constant -27.888 30.914 .814 1 .367 .000

a. Variable(s) entered on step 1: CACL, CATA, WCTA, NITA, RETA, SETA, TLTA, STA, ITO.

21

Hasil analisis data yang diperoleh dari ketiga model analisis mengenai

rasio-rasio keuangan (CACL, CATA, WCTA, NITA, RETA, SETA TLTA, STA,

ITO) yang dapat mempengaruhi prediksi probabilitas financial distress pada

perusahaan manufaktur dapat dilihat pada tabel 4.14 berikut :

Tabel 4.14

Hasil Analisis 3 Model Analisis

No Model

Analisis

Percent.

correct

Hipotesis

diterima Koef. Sig.

Hipotesis

ditolak Koef. Sig.

1

Rasio 1 tahun

sebelum

financial distress

(2007)

94,1

CACL 0,897 0,014 CATA -0,655 0,903

WCTA -12,353 0,049 NITA -55,137 0,070

RETA -2,236 0,148

SETA 56,706 0,219

TLTA 55,349 0,226

STA -0,699 0,727

ITO -0,053 0,557

2

Rasio 2

tahun

sebelum

financial distress

(2006)

93,1

NITA -23,743 0,035 CACL 0,183 0,184

CATA -2,242 0,534

WCTA -3,073 0,323

RETA -0,219 0,782

SETA 41,410 0,230

TLTA 42,483 0,222

STA 0,365 0,779

ITO -0,005 0,760

3

Rasio 3

tahun sebelum

financial

distress (2005)

93,1

NITA -20,353 0,031 CACL 0,378 0,330

CATA 2,372 0,480

WCTA -3,821 0,290

RETA -0,352 0,744

SETA 25,116 0,418

TLTA 25,789 0,407

STA -0,692 0,592

ITO -0,005 0,851

Sumber : Hasil pengolahan data

Tabel 4.14 menunjukkan bahwa model analisis 1 yang menggunakan rasio

1 tahun sebelum financial distress merupakan model analisis dengan ketepatan

prediksi sebesar 94,1% sehingga dari model tersebut dapat dinyatakan interpretasi

yang dilihat pada tampilan output variable in the equation model analisis 1 (tabel

4.5) sebagai berikut :

22

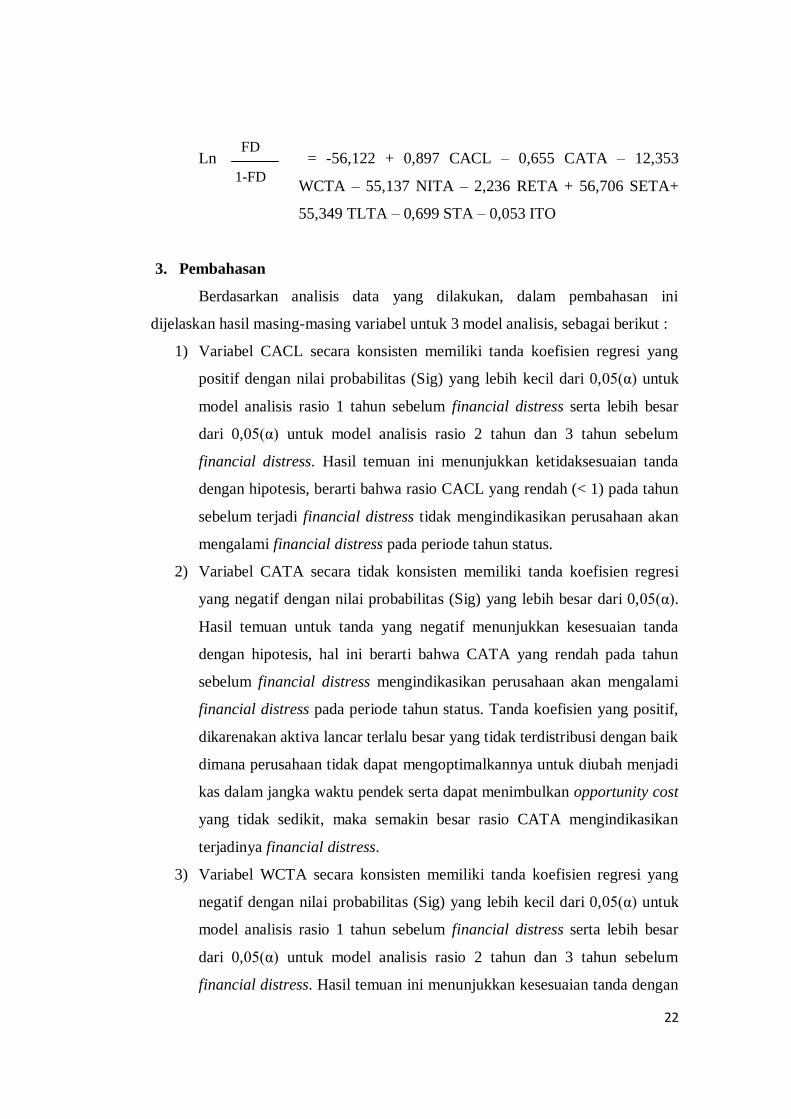

Ln = -56,122 + 0,897 CACL – 0,655 CATA – 12,353

WCTA – 55,137 NITA – 2,236 RETA + 56,706 SETA+

55,349 TLTA – 0,699 STA – 0,053 ITO

3. Pembahasan

Berdasarkan analisis data yang dilakukan, dalam pembahasan ini

dijelaskan hasil masing-masing variabel untuk 3 model analisis, sebagai berikut :

1) Variabel CACL secara konsisten memiliki tanda koefisien regresi yang

positif dengan nilai probabilitas (Sig) yang lebih kecil dari 0,05(α) untuk

model analisis rasio 1 tahun sebelum financial distress serta lebih besar

dari 0,05(α) untuk model analisis rasio 2 tahun dan 3 tahun sebelum

financial distress. Hasil temuan ini menunjukkan ketidaksesuaian tanda

dengan hipotesis, berarti bahwa rasio CACL yang rendah (< 1) pada tahun

sebelum terjadi financial distress tidak mengindikasikan perusahaan akan

mengalami financial distress pada periode tahun status.

2) Variabel CATA secara tidak konsisten memiliki tanda koefisien regresi

yang negatif dengan nilai probabilitas (Sig) yang lebih besar dari 0,05(α).

Hasil temuan untuk tanda yang negatif menunjukkan kesesuaian tanda

dengan hipotesis, hal ini berarti bahwa CATA yang rendah pada tahun

sebelum financial distress mengindikasikan perusahaan akan mengalami

financial distress pada periode tahun status. Tanda koefisien yang positif,

dikarenakan aktiva lancar terlalu besar yang tidak terdistribusi dengan baik

dimana perusahaan tidak dapat mengoptimalkannya untuk diubah menjadi

kas dalam jangka waktu pendek serta dapat menimbulkan opportunity cost

yang tidak sedikit, maka semakin besar rasio CATA mengindikasikan

terjadinya financial distress.

3) Variabel WCTA secara konsisten memiliki tanda koefisien regresi yang

negatif dengan nilai probabilitas (Sig) yang lebih kecil dari 0,05(α) untuk

model analisis rasio 1 tahun sebelum financial distress serta lebih besar

dari 0,05(α) untuk model analisis rasio 2 tahun dan 3 tahun sebelum

financial distress. Hasil temuan ini menunjukkan kesesuaian tanda dengan

FD

1-FD

23

hipotesis, hal ini berarti bahwa WCTA yang rendah dimana porsi modal

kerja semakin kecil terhadap total aktiva pada tahun sebelum financial

distress mengindikasikan perusahaan akan mengalami financial distress

pada periode tahun status.

4) Variabel NITA secara konsisten memiliki tanda koefisien regresi yang

negatif dengan nilai probabilitas (Sig) yang lebih besar dari 0,05(α) untuk

model analisis rasio 1 tahun sebelum financial distress serta lebih kecil

dari 0,05(α) untuk model analisis rasio 2 tahun dan 3 tahun sebelum

financial distress. Hasil temuan ini menunjukkan bahwa semakin rendah

rasio NITA atau rasio NITA yang negatif, semakin besar probabilitas

financial distress.

5) Variabel RETA secara konsisten memiliki tanda koefisien regresi yang

negatif dengan nilai probabilitas (Sig) yang lebih besar dari 0,05(α). Hasil

ini menunjukkan kesesuaian tanda dengan hipotesis, artinya semakin

rendah atau negatif rasio RETA pada tahun sebelum terjadi financial

distress mengindikasikan perusahaan akan mengalami financial distress

pada periode tahun status.

6) Variabel SETA secara konsisten memiliki tanda koefisien regresi yang

positif dengan nilai probabilitas (Sig) yang lebih besar dari 0,05(α), artinya

SETA tidak berpengaruh negatif terhadap probabilitas financial distress.

Hasil temuan ini menunjukkan ketidaksesuaian tanda dengan hipotesis,

berarti SETA yang rendah pada tahun sebelum financial distress tidak

mengindikasikan perusahaan akan mengalami financial distress.

7) Variabel TLTA secara konsisten memiliki tanda koefisien regresi yang

positif dengan nilai probabilitas (Sig) yang lebih besar dari 0,05(α), artinya

TLTA tidak berpengaruh positif terhadap probabilitas financial distress.

Hasil temuan ini menunjukkan kesesuaian tanda dengan hipotesis bahwa

TLTA berpengaruh positif terhadap probabilitas financial distress yang

berarti TLTA yang tinggi pada tahun sebelum financial distress

mengindikasikan perusahaan akan mengalami financial distress pada

periode tahun status.

24

8) Variabel STA secara tidak konsisten memiliki tanda koefisien regresi yang

negatif dengan nilai probabilitas (Sig) yang lebih besar dari 0,05(α). Hasil

temuan untuk tanda yang negatif menunjukkan kesesuaian tanda dengan

hipotesis yang berarti bahwa STA yang rendah pada tahun sebelum

financial distress mengindikasikan perusahaan akan mengalami financial

distress pada periode tahun status.

9) Variabel ITO secara konsisten memiliki tanda koefisien regresi yang

negatif dengan nilai probabilitas (Sig) yang lebih besar dari 0,05(α). Hasil

temuan ini menunjukkan kesesuaian tanda dengan hipotesis, hal ini berarti

bahwa ITO yang rendah pada tahun sebelum financial distress

mengindikasikan perusahaan akan mengalami financial distress pada

periode tahun status.

PENUTUP

1. Simpulan

Sesuai hasil analisis data dan pembahasan sebelumnya dapat disimpulkan

sebagai berikut:

1. Hasil pengujian dengan 3 model analisis yaitu untuk model analisis 1

tahun sebelum financial distress menunjukkan bahwa rasio CACL

berpengaruh positif dan signifikan, rasio WCTA berpengaruh negatif

dan signifikan terhadap probabilitas financial distress perusahaan,

sedangkan untuk model analisis 2 tahun dan 3 tahun sebelum financial

distress menunjukkan bahwa rasio NITA berpengaruh negatif dan

signifikan terhadap probabilitas financial distress perusahaan.

2. Model analisis pertama (1 tahun sebelum financial distress) memiliki

ketepatan prediksi secara keseluruhan yang lebih tinggi dibandingkan

dengan 2 model analisis lainnya yaitu sebesar 94,1%.

3. Variabel CACL, SETA, TLTA secara konsisten memiliki tanda

koefisien regresi yang positif dan variabel WCTA, NITA, RETA, ITO

secara konsisten memiliki tanda koefisien regresi yang negatif pada 3

model analisis yang dilakukan, sedangkan variabel CATA dan STA

25

memiliki tanda koefisien regresi yang tidak konsisten atau berbeda

pada 3 model analisis yang digunakan.

2. Keterbatasan

Keterbatasan dalam penelitian ini adalah:

1. Penelitian ini hanya menggunakan kategori kondisi financial distress

dengan satu ukuran yaitu perusahaan yang selama dua tahun berturut-

turut mengalami Earning Per Share (EPS) negatif.

2. Penelitian ini hanya menggunakan rasio-rasio likuiditas, profitabilitas,

financial leverage dan efisiensi.

3. Saran

1. Sebelum mengambil keputusan investasi, para investor sebaiknya

menilai rasio-rasio keuangan yang berpengaruh terhadap financial

distress perusahaan, seperti CACL, WCTA, dan NITA yang

berpengaruh signifikan pada penelitian ini, untuk menghindari

kemungkinan kebangkrutan.

2. Untuk manajemen perusahaan, agar lebih memperhatikan rasio

keuangan yang pada penelitian ini mempunyai pengaruh yang

signifikan terhadap financial distress (CACL, WCTA, dan NITA).

Karena perubahan CACL, WCTA, dan NITA mempunyai pengaruh

yang signifikan terhadap financial distress perusahaan.

3. Menggunakan atau menambahkan rasio-rasio keuangan lainnya

seperti rasio aktivitas atau variabel di luar rasio keuangan, seperti

struktur corporate governance untuk penelitian selanjutnya. Selain itu

juga indikator lain untuk mengkategorikan kondisi financial distress

pada perusahaan, misalnya DSC, laba bersih negatif, perusahaan yang

delisted serta juga jenis perusahaan yang lain sebagai sampel

sehingga dapat lebih bervariasi. Namun harus diperhatikan mengenai

perbedaan karakter tiap jenis perusahaan tersebut.

26

DAFTAR PUSTAKA

Almilia, Luciana Spica. 2004. Analisis Faktor-Faktor yang Mempengaruhi

Kondisi Financial Distress Suatu Perusahaan yang Terdaftar di Bursa

Efek Jakarta. Jurnal Riset Akuntansi Indonesia, Vol. 7 No. 1, Hal 1 – 22

Almilia, Luciana Spica. 2006. Prediksi Kondisi Financial Distress Perusahaan

Go Public Dengan Menggunakan Analisis Multinomial Logit. Jurnal

Ekonomi dan Bisnis, Vol. XII No. 1

Almilia, Luciana Spica dan Meliza Silvy. 2003. Analisis Faktor-Faktor yang

Mempengaruhi Status Perusahaan Pasca IPO Dengan Menggunakan

Tehnik Analisis Multinomial Logit. Jurnal Ekonomi dan Bisnis Indonesia

(Journal of Indonesial Economy & Business), Vol. 18 No. 4

Almilia, Luciana Spica dan Kristijadi. 2003. Analisis Rasio Keuangan untuk

Memprediksi Kondisi Financial Distress Perusahaan manufaktur yang

terdaftar di BEJ. Jurnal Akuntansi dan Auditing Indonesia, Vol. 7 No. 2,

Hal 183 - 206.

Ang, Robbert. 1997. Buku Pintar Pasar Modal Indonesia (The Intelligent Guide

to Indonesian Capital Market). First Edition. Jakarta: Mediasoft Indonesia.

Bodroastuti, Tri. 2009. Pengaruh Struktur Corporate Governance Terhadap

Financial Distress. Tesis Tidak Dipublikasikan. Magister Manajemen,

Universitas Diponegoro

Brealey, Richard A., Stewart C.Myers dan Alan J. Marans. 2008. Dasar-Dasar

Manajemen Keuangan Perusahaan. 5 ed (jilid 2). Jakarta : Erlangga.

Brigham, Eugene F. dan Joel F.Houston. 2001. Manajemen Keuangan. 8 ed.

Jakarta : Erlangga

Elloumi, Fathi dan Jean-Pierre Gueyie. 2001. Financial Distress and Corporate

Governance : An Empirical analysis. MCB University Press, Corporate

Governance 1,1, pp.15-23

Fakhrurozie. 2007. Analisis Pengaruh Kebangkrutan Bank Dengan Metode

Altman Z-Score Terhadap Harga Saham Perusahaan Perbankan di Bursa

Efek Jakarta. Fakultas Ekonomi, Universitas Negeri Semarang

Foster, George. 1986. Financial Statement Analysis. Prentice Hall. Englewood

Cliffs. New Jersey.

Fraser, Lyn M and Aileen Ormiston. 2008. Memahami Laporan Keuangan.7

ed.PT. Indeks

27

Ghozali, Imam. 2006. Aplikasi Analisis Multivariate Dengan Program SPSS.

Semarang : Badan Penebit Universitas Diponegoro

Hanafi, Mamduh M. 2004. Manajemen Keuangan. Yogyakarta : BPFE

Hanafi, Mamduh M. dan Abdul Halim. 2005. Analisis Laporan Keuangan. 2 ed.

Yogyakarta : UPP STIM YKPN

Harahap, Sofyan Syafri. 2002. Analisis Kritis Atas Laporan Keuangan. Jakarta :

PT. Raja grafindo Persada

Harianto, Farid dan Siswanto Sudomo. 2001. Perangkat dan Teknik Analisis

Investasi di Pasar Modal Indonesia. Jakarta : PT. Bursa Efek Jakarta

Helfert, Erich A. 1997. Teknik Analisis Keuangan. 8 ed. Jakarta : Erlangga

Horne, James C. dan John M. Wachowicz, Jr. 2005. Prinsip-Prinsip Manajemen

Keuangan (Fundamentals of Financial Management). Jakarta : Salemba 4

Husnan, Suad. 1998. Manajemen Keuangan : Teori dan Penerapan (Keputusan

Jangka Pendek). Yogyakarta : BPFE

Indonesian Commercial Newsletter, 2008. www.datacon.co.id, diakses 25 Mei

2011

Indonesian Commercial Newsletter, 2010. www.datacon.co.id, diakses 25 Mei

2011

Jiming, Li dan Du Weiwei. (2011). An Empirical Study on the Corporate

Financial Distress Prediction Based on Logistic Model: Evidence from

China’s Manufacturing Industry. International Journal of Digital Content

Technology and its Applications. Volume 5, Number 6

Lau, A. H. 1987. A Five State Financial Distress Prediction Model. Journal of

Accounting Research 25: 127-138.

Munawir. 2002. Analisa Laporan Keuangan. Yogyakarta: Penerbit Liberty

Nuralata, Amelia. 2007. Analisis Pengaruh Rasio Keuangan yang Dapat

Memprediksi Probabilitas Kondisi Financial Distress. Magister

Manajemen, Universitas Diponegoro

Pasaribu, Rowland Bismark Fernando. 2008. Penggunaan Binary Logit Untuk

Prediksi Financial Distress Emiten di Bursa Efek Jakarta (Studi Kasus

28

Emiten Industri Perdagangan). Jurnal Ekonomi, Bisnis dan Akuntansi

VENTURA Vol. 11, No. 2, (153-172)

Platt, Harlan D. dan Marjorie B. Platt. 2002. Predicting Corporate Financial

distress: Reflection on Choice-Based Sample Bias. Journal of Economics

and Finance 26 (2). Summer : 184-199

Pradopo, Agung Amin. 2011. Analisis Rasio Keuangan Untuk Memprediksi

Kondisi Financial Distress Tahun 2008 Perusahaan Manufaktur yang

Terdaftar di BEI. Tesis Tidak Dipublikasikan. Magister Manajemen,

Universitas Diponegoro

Pranowo, Koes dkk. 2010. Determinant of Corporate Financial Distress in an

Emerging Market Economy: Empirical Evidence from the Indonesian

Stock Exchange 2004-2008. International Research Journal of Finance and

Economics 52.

Riyanto, Bambang. 2001. Dasar-Dasar Pembelanjaan Perusahaan. 4 ed.

Yogyakarta : BPFE

Samad, Abdus. 2004. Perfomance of Interest-Free Islamic Bank Vis-à-vis

Interest-Based Conventional Banks of Bahrain. IIUM Journal of

Economics and Management 12, no.12

Sarjono, Haryadi. n.d. Analisis Laporan Keuangan Sebagai Alat Prediksi

Kemungkinan Kebangkrytan Dengan Model Diskriminan Altman Pada

Sepuluh Perusahaan Properti di Bursa Efek Jakarta. Universitas Bunda

Mulia, Jakarta.

Salehi, Mahdi dan Bizhan Abedini. 2009. Financial Distress Prediction in

Emerging Market: Empirical Evidences from Iran. Business Intelligence

Journal, Vol. 2 No. 2

Sekaran, Uma. 2006. Research Methods For Business. 4 ed. Jakarta : Salemba

Empat

Subagyo, Rr. Iramani. 2007. Model Prediksi Financial Distress di Indonesia Era

Globalisasi. PPM National Conference on Management Research

Tandelilin, Eduardus. 2001. Analisis Investasi dan Manajemen Portofolio. 1 ed.

Yogyakarta : BPFE

Weston, J.Fred dan Thomas E.Copeland. 1995. Manajemen Keuangan. 9 ed (jilid

1). Jakarta : Binarupa Aksara

29

Whitaker, R. B. 1999. The Early Stages of Financial distress. Journal of

Economics and Finance. 23: 123-133.

Wild, John J., K.R. Subramanyam, dan Robert F. Halsey. 2005. Financial

Statement Analysis (Analisis Laporan Keuangan). 8 ed (buku 2). Jakarta :

Salemba 4