precificação e estruturas de mercados. precificação

TRANSCRIPT

EconomiaPrecificação e Estruturas de Mercados

Precificação

Definição do preço

Custos

Despesas

Impostos

Lucro

Preço

CustoPleno

Precificação

• Formação de preço:• Objetivo:

• Proporcionar, a longo prazo, o maior lucro possível;• Permitir a maximização lucrativa da participação de

mercado;• Maximizar a capacidade produtiva, evitando ociosidade

e desperdício operacionais;• Maximizar o capital empregado para perpetuar os

negócios de modo autossustentado.

Precificação

• Formação de preço:• Objetivo:

• Proporcionar, a longo prazo, o maior lucro possível;• Permitir a maximização lucrativa da participação de

mercado;• Maximizar a capacidade produtiva, evitando ociosidade

e desperdício operacionais;• Maximizar o capital empregado para perpetuar os

negócios de modo autossustentado.

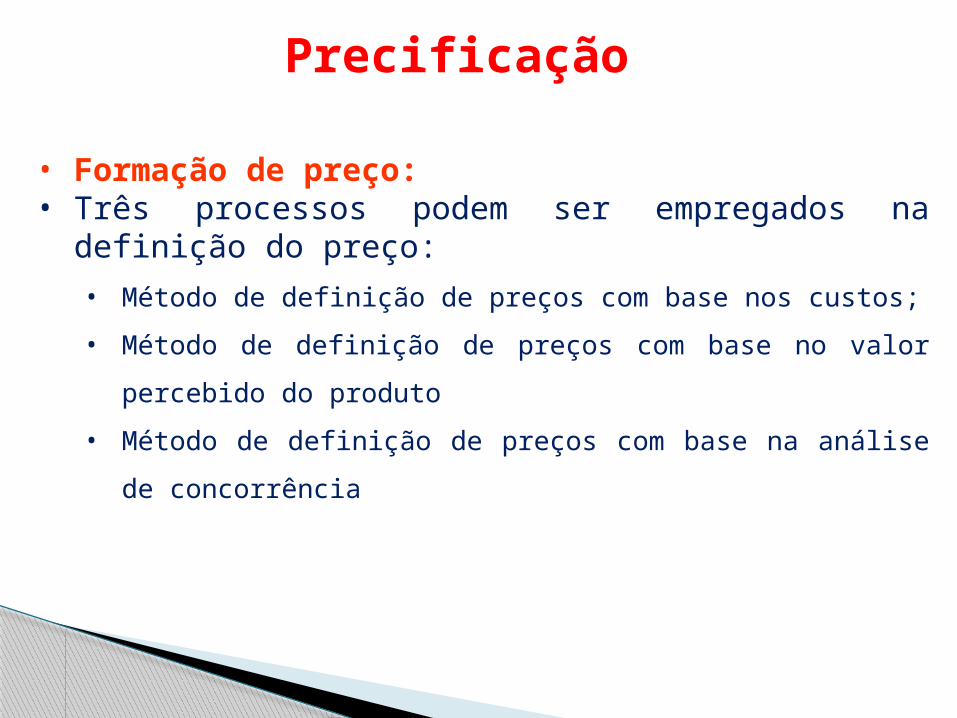

Precificação

• Formação de preço:• Três processos podem ser empregados na definição

do preço:• Método de definição de preços com base nos custos;• Método de definição de preços com base no valor percebido

do produto• Método de definição de preços com base na análise de

concorrência

Precificação

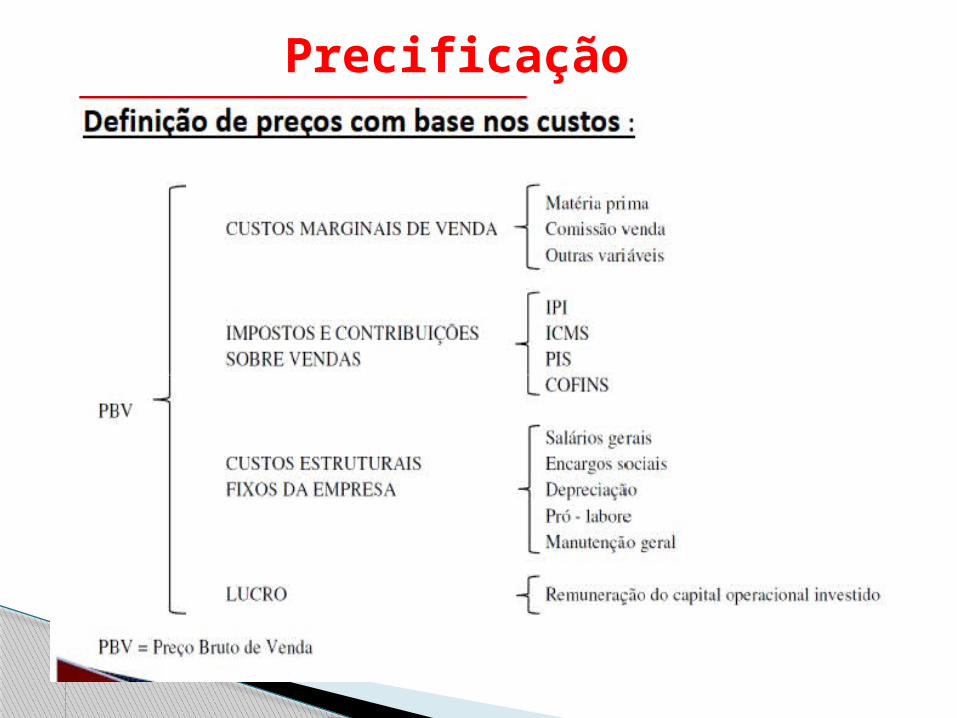

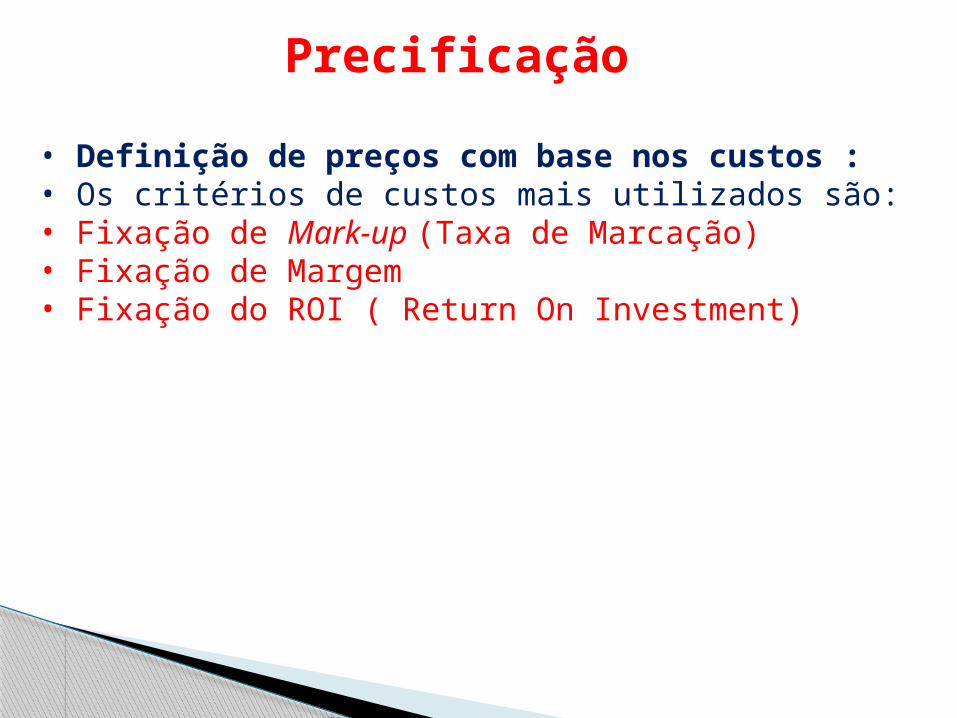

Precificação • Definição de preços com base nos custos :• Os critérios de custos mais utilizados são:• Fixação de Mark-up (Taxa de Marcação)• Fixação de Margem• Fixação do ROI ( Return On Investment)

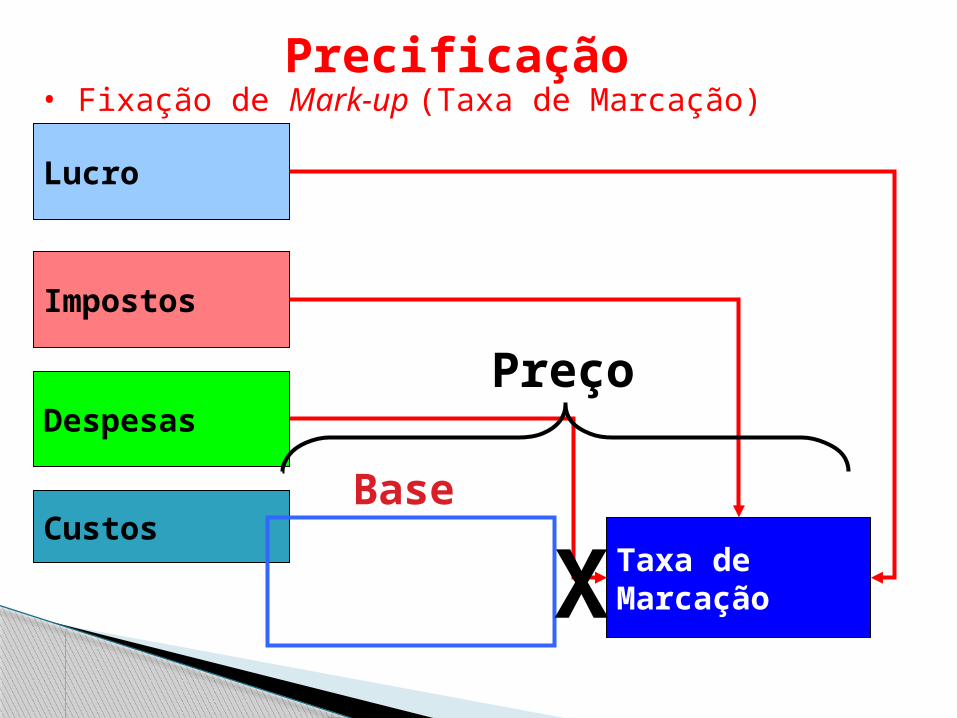

Precificação • Definição de preços com base nos custos :• Fixação de Mark-up (Taxa de Marcação)

Base

Preço

Aplicando o mark-up

PREÇO

BASE TAXA DEMARCAÇÃOX

O que não estiver incluído na base, deve estar na taxa de marcação!

Precificação • Definição de preços com base nos custos :• Fixação de Mark-up (Taxa de Marcação)

Custos

Despesas

Impostos

Lucro

BaseTaxa deMarcaçãoX

Preço

Precificação • Fixação de Mark-up (Taxa de Marcação)

Despesas

Impostos

Lucro

FaturamentoLucro %

Impostos %

Despesas %

Soma %

Precificação • Definição de preços com base nos custos :• Fixação de Mark-up

Matematicamente …Base + (Soma % x Preço )= Preço

Base = Preço – (Soma % x Preço)

Base = Preço x (1- Soma %)

Preço = Base ÷ (1- Soma %)ou

Preço = Base x 1 ÷ (1- Soma %)Taxa de marcação

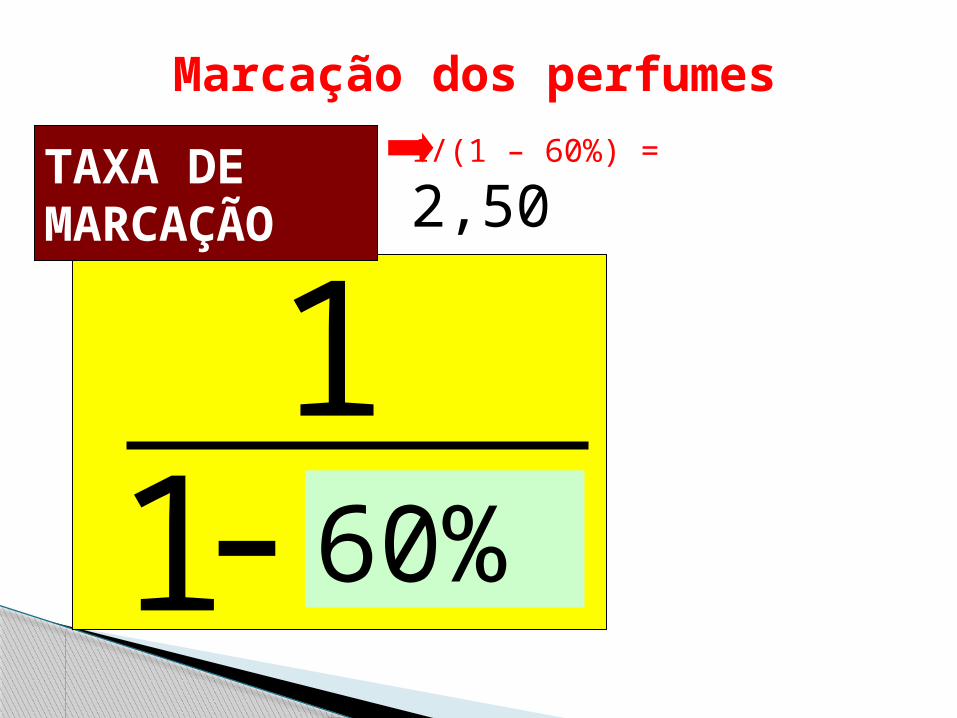

Um loja de perfumes deseja aplicar um mark-up considerando ICMS igual a 18%, comissão igual a 2%, despesas iguais a 25% e margem de lucro igual a 15%. Qual o valor da taxa de marcação que ela deve usar?

Soma % = 60%

• Definição de preços com base nos custos :• Fixação de Mark-up• Exemplo

Marcação dos perfumesTAXA DEMARCAÇÃO

11- Soma %60%

1/(1 – 60%) =

2,50

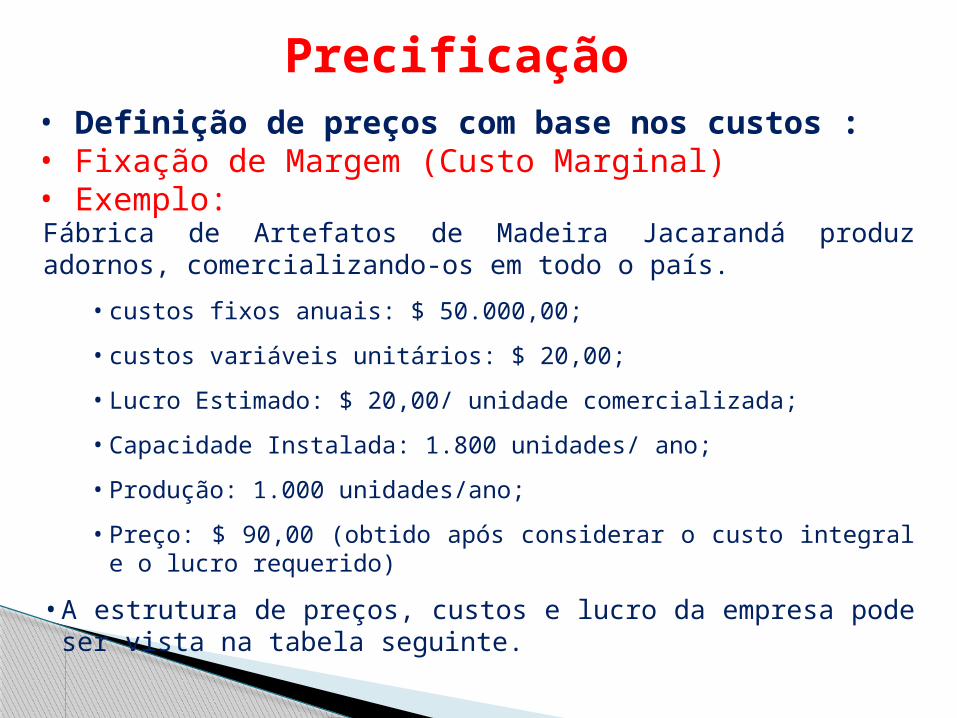

Precificação • Definição de preços com base nos custos :• Fixação de Margem (Custo Marginal)

• O custo marginal poderia ser conceituado como o incremento de custo correspondente à produção de uma unidade adicional de produto.

• Corresponde aos custos que não seriam incorridos se um produto fosse eliminado ou não produzido

• Ou seja: considera o conceito de Margem de contribuição, oriundo do método de custeio variável

MgCont = Preço - CVUn

Precificação • Definição de preços com base nos custos :• Fixação de Margem (Custo Marginal)• Exemplo:Fábrica de Artefatos de Madeira Jacarandá produz adornos, comercializando-os em todo o país.

• custos fixos anuais: $ 50.000,00;• custos variáveis unitários: $ 20,00;• Lucro Estimado: $ 20,00/ unidade comercializada;• Capacidade Instalada: 1.800 unidades/ ano;• Produção: 1.000 unidades/ano;• Preço: $ 90,00 (obtido após considerar o custo integral e o lucro

requerido) • A estrutura de preços, custos e lucro da empresa pode ser

vista na tabela seguinte.

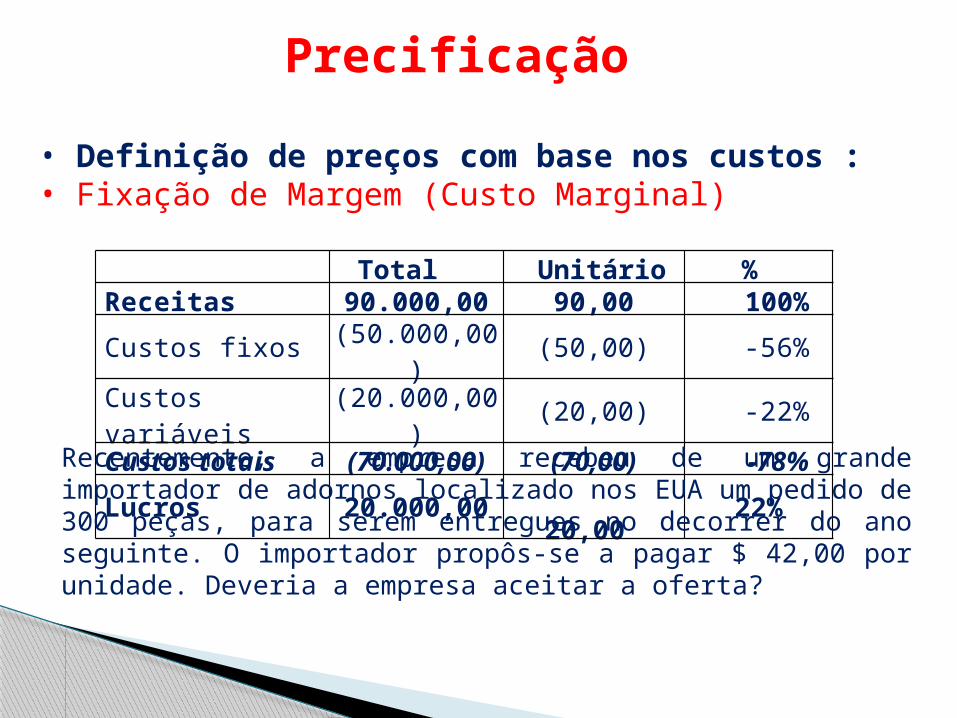

Precificação • Definição de preços com base nos custos :• Fixação de Margem (Custo Marginal)

Total Unitário %Receitas 90.000,00 90,00 100%Custos fixos (50.000,00) (50,00) -56%Custos variáveis (20.000,00) (20,00) -22%

Custos totais (70.000,00) (70,00) -78%

Lucros 20.000,00 20,00 22%Recentemente, a empresa recebeu de um grande importador de adornos localizado nos EUA um pedido de 300 peças, para serem entregues no decorrer do ano seguinte. O importador propôs-se a pagar $ 42,00 por unidade. Deveria a empresa aceitar a oferta?

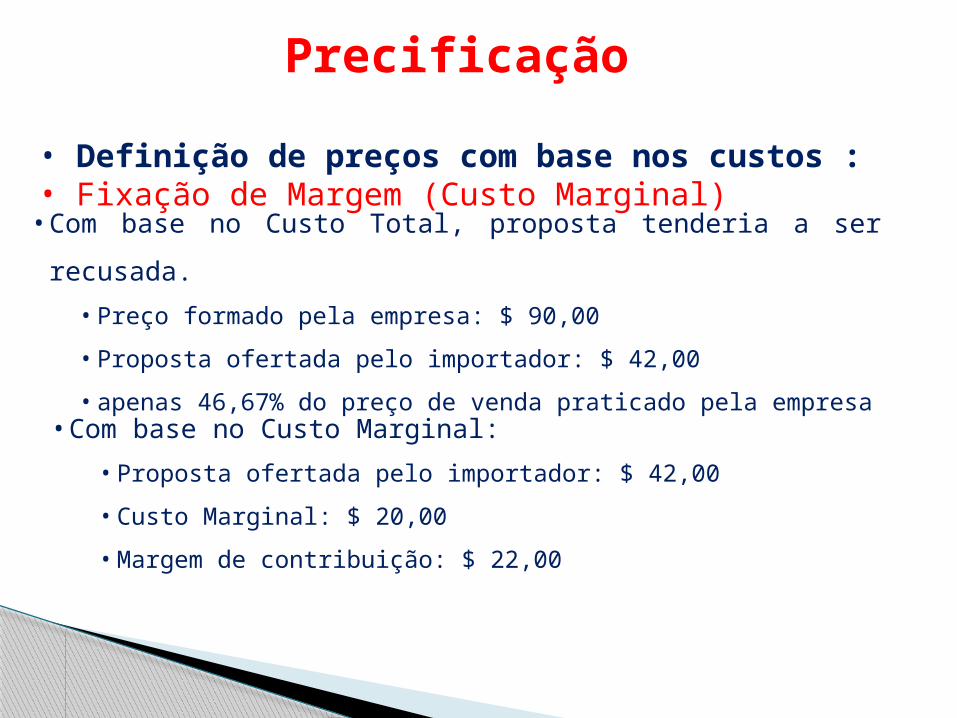

Precificação • Definição de preços com base nos custos :• Fixação de Margem (Custo Marginal)

• Com base no Custo Total, proposta tenderia a ser recusada. • Preço formado pela empresa: $ 90,00• Proposta ofertada pelo importador: $ 42,00 • apenas 46,67% do preço de venda praticado pela empresa

• Com base no Custo Marginal: • Proposta ofertada pelo importador: $ 42,00 • Custo Marginal: $ 20,00• Margem de contribuição: $ 22,00

Precificação • Definição de preços com base nos custos :• Fixação do ROI (Return On Investment)• O emprego desse método permite estimar o preço, com base

em taxa predeterminada de lucro sobre o capital investido. • Diferentes poderiam ser as fórmulas empregadas para a

obtenção do preço de venda. Uma das mais simples está apresentada a seguir.

Onde:• CI = capital investido • CT = custos totais• R%= lucro percentual desejado sobre o capital investido • P = preço sugerido de vendas• V = volume de vendas

V CI) R% (CT P

Precificação • Fixação do ROI (Return On Investment)• Exemplo:Imagine que, para abrir uma pequena padaria, o Sr. Manoel

necessite investir $ 50.000,00 em máquinas, equipamentos, aquisição e reforma do imóvel e capital de giro. Estimativas indicam que o capital investido no negócio deveria apresentar uma taxa de retorno anual igual a, no mínimo, 20%. Os custos anuais da empresa estão apresentados na tabela seguinte.Com base nesses números e sabendo que a empresa deverá fabricar e vender cerca de 800 mil pãezinhos de 50 g por ano, estime qual o preço mínimo a ser cobrado por pãozinho, de forma que o negócio seja lucrativo.

Descrição dos Custos Valor ($)

Salários e encargos 24.000,00Materiais diretos 18.000,00Depreciação 8.000,00Outros gastos 20.000,00Soma 70.000,00