poste de livraison gaz oued zar mediterranean...

TRANSCRIPT

Italie 2011

DIRECTION DE LA PRODUCTION ET DU TRANSPORT DU GAZ

Usine GPL de Gabes

Mediterranean Energy

Highways: an urgent need

SITUATION DU

RESEAU GAZ EN

TUNISIE

Poste de livraison gaz Oued Zar

Historique

EN 1956 :

Exploitation du gisement de gaz de JEBEL ABDERAHMAN pour l’alimentation de Tunis-ville et Banlieue.

STEG / DPTGAZ

1972 :

Alimentation de la zone industrielle de GABES par le gaz naturel en provenance d’EL BORMA.

STEG / DPTGAZ

1983 :Réalisation du projet Gazoduc Transtunisien.

1994:Réalisation du deuxiéme gazoduc Transtunisien

STEG / DPTGAZ

1984 :

Alimentation des régions du SAHEL, CAP BON et la région Ouest en gaz naturel et renforcement de l’alimentation du Grand Tunis.

STEG / DPTGAZ

1987 : Mise en service de l’USINE GPL 1 de Gabes .

2007 : Mise en service de l’USINE

GPL 2 de Gabes .

STEG / DPTGAZ

1994 :

Réalisation du gazoduc Gabes-M’saken.

STEG / DPTGAZ

1996 :

Récupération du gaz Miskar (cote Sfax).

STEG / DPTGAZ

1998 :

Récupération du gaz associé Baguel & Franig

STEG / DPTGAZ

1999 :

Mise en service du Gazoduc Nabeul -Tunis

STEG / DPTGAZ

2000 :

Récupération des gaz Oued Zar, Hammouda

STEG / DPTGAZ

2003 :

Extension de la boucle de Tunis au niveau PS Bir El Kasaa

STEG / DPTGAZ

2008 :

Récupération du gaz Chargui (cote Sfax).

STEG / DPTGAZ

2009 :

Récupération du gaz Hasdrubal (cote Sfax).

STEG / DPTGAZ

Situation actuelle

Longueur du réseau : 2139 km

1549 1556 1615 1633 1683 1693 1710 1750 1788 18101917

1996 20662139

0

500

1000

1500

2000

2500

1997 1998 1999 2000 2001 2002 2003 2004 2005 2006 2007 2008 2009 2010

Nombre des postes: 395

Balisage en moyenne tous les 300 m

EVOLUTION RESEAU DE TRANSPORT ET DE REPARTITION GAZ ( 76 & 20 kg/cm2 )

Km

STEG / DPTGAZ

ZONES DESSERVIES EN GAZ NATUREL

GRAND TUNIS

CAP BON

SAHEL

KASSERINE- TAJEROUINE

( zone industrielle)

SFAX ( zone industrielle)

GABES ( zone industrielle)

STEG / DPTGAZ

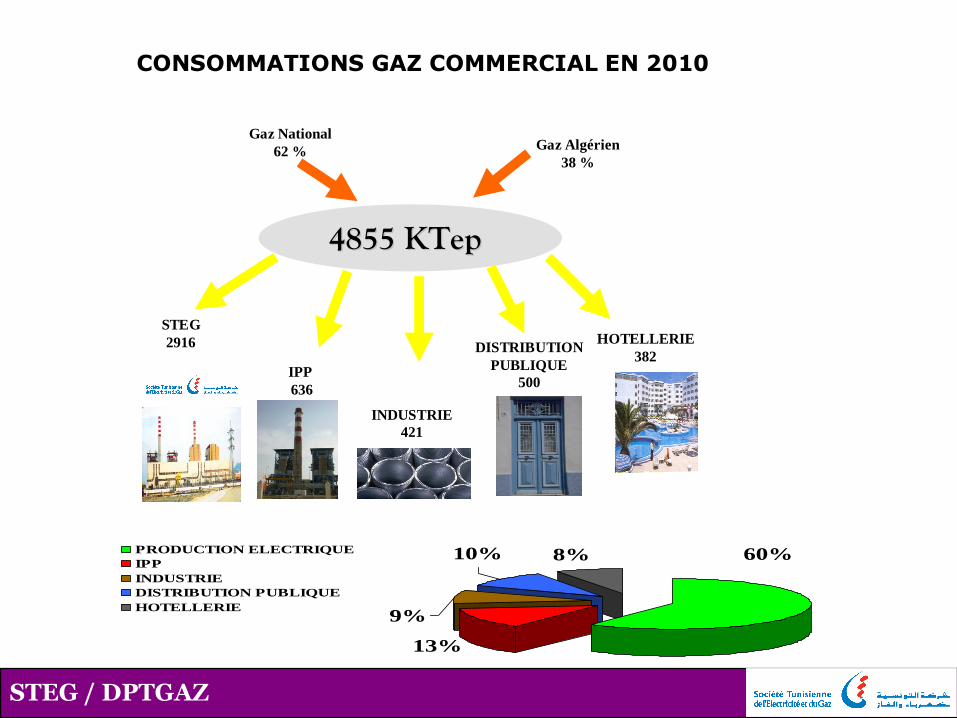

CONSOMMATIONS GAZ COMMERCIAL EN 2010

GAZ ALGERIEN

35,5 %

DISTRIBUTION

PUBLIQUE

500

4855 4855 KTepKTep

STEG

2916

INDUSTRIE

421

IPP

636

Gaz National

62 %Gaz Algérien

38 %

HOTELLERIE

382

8%10%

9%

13%

60%PRODUCTION ELECTRIQUE

IPP

INDUSTRIE

DISTRIBUTION PUBLIQUE

HOTELLERIE

STEG / DPTGAZ

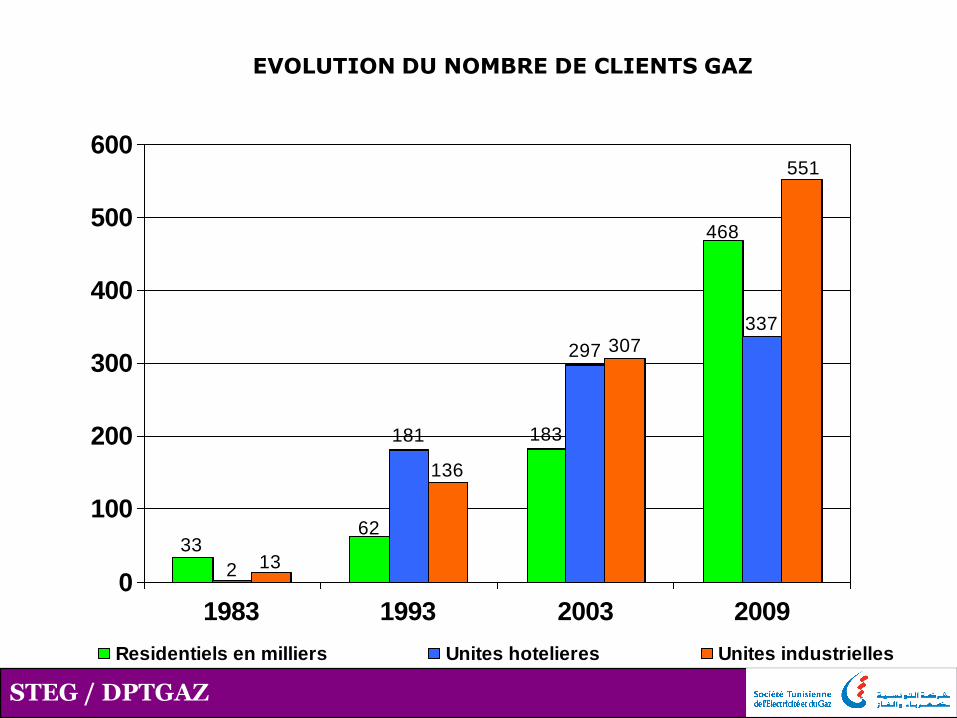

33

2 13

62

181

136

183

297 307

468

337

551

0

100

200

300

400

500

600

1983 1993 2003 2009

Residentiels en milliers Unites hotelieres Unites industrielles

EVOLUTION DU NOMBRE DE CLIENTS GAZ

STEG / DPTGAZ

Disponibilité / Consommation

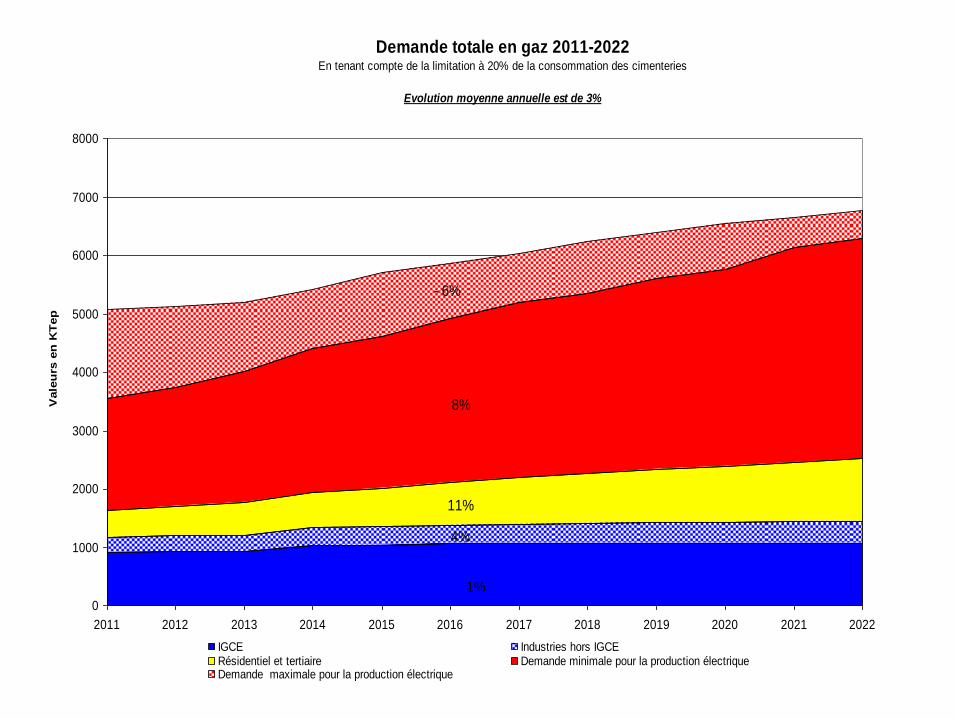

PREVISION DE LA DEMANDE DU GAZ NATUREL 2011-2022

EN TENANT COMPTE DE LA LIMITATION DE LA CONSOMMATION A 20% DES CIMENTERIES (CAT, CIOK, GABES ET SOTACIB):

2011 2012 2013 2014 2015 2016 2017 2018 2019 2020 2021 2022

IGCE 916 933 933 1032 1047 1068 1076 1076 1077 1077 1078 1078

Industries hors IGCE 257 264 270 293 307 316 328 341 352 359 367 376

Résidentiel et tertiaire 450 509 568 609 665 723 797 848 910 957 1009 1060

Demande minimale pour la production électrique (*) 1917 2027 2250 2466 2601 2815 3000 3092 3279 3356 3677 3785

Demande maximale pour la production électrique (**) 3452 3418 3436 3472 3683 3764 3833 3974 4057 4160 4189 4258

Demande Globale minimale 3541 3733 4022 4400 4619 4922 5201 5357 5617 5750 6131 6298

Demande Globale maximale 5076 5123 5208 5407 5702 5872 6033 6240 6395 6553 6643 6771

(*) Avec utilisation du fuel dans les moyens convertibles

(** ) Marche à 100% gaz des moyens de production électrique

Valeurs en KTep

0

1000

2000

3000

4000

5000

6000

7000

8000

2011 2012 2013 2014 2015 2016 2017 2018 2019 2020 2021 2022

Vale

urs

en

KT

ep

IGCE Industries hors IGCERésidentiel et tertiaire Demande minimale pour la production électrique Demande maximale pour la production électrique

Demande totale en gaz 2011-2022En tenant compte de la limitation à 20% de la consommation des cimenteries

Evolution moyenne annuelle est de 3%

8%

4%

11%

1%

- 6%

South in

production

SFAX in

Production

Cap Bon in

ProductionSTGP Max STGP Min

Fields to be

developped

ACHAT CONT

ALGERIEN

REDEVANCE

GAZ ALGERIEN

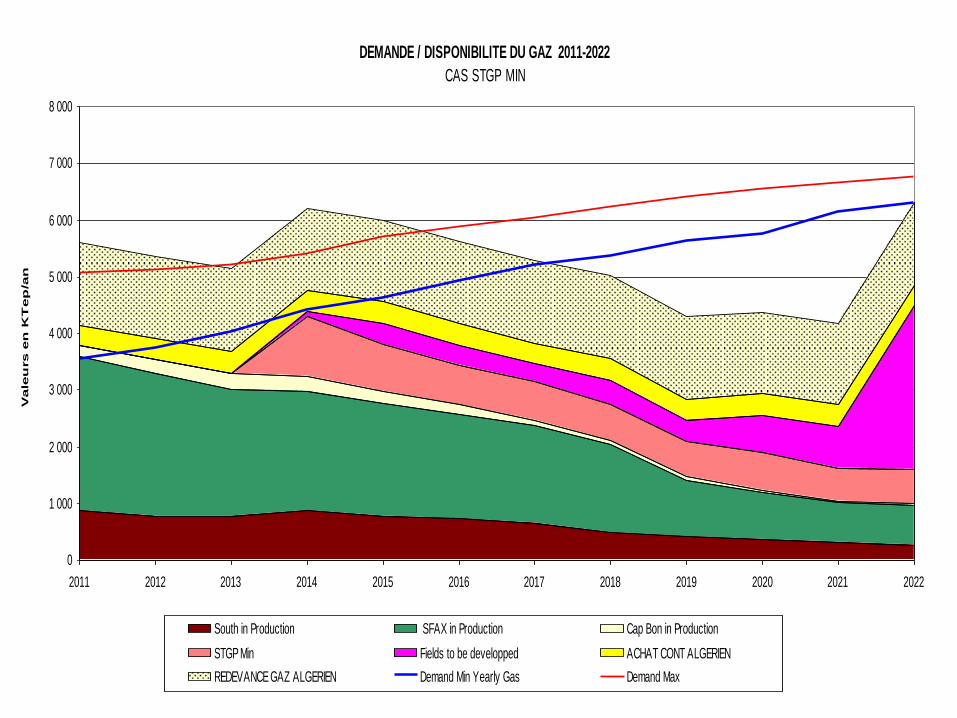

2011 876 2 708 193 0 0 0 375 1 450

2012 771 2 514 243 0 0 0 375 1 450

2013 774 2 241 289 0 0 0 375 1 450

2014 881 2 106 250 2 308 1 046 102 375 1 450

2015 766 2 003 207 1 980 841 353 375 1 450

2016 735 1 843 154 1 887 721 335 375 1 450

2017 649 1 717 114 1 604 660 322 375 1 450

2018 476 1 557 85 1 374 628 436 375 1 450

2019 423 981 64 1 165 611 382 375 1 450

2020 362 818 48 1 037 652 668 375 1 450

2022 271 699 27 709 599 2 884 375 1 450

DISPONIBILITES DU GAZ NATUREL 2011-2022

Valeurs en KTep

0

1 000

2 000

3 000

4 000

5 000

6 000

7 000

8 000

2011 2012 2013 2014 2015 2016 2017 2018 2019 2020 2021 2022

Vale

urs e

n K

Tep

/an

South in Production SFAX in Production Cap Bon in Production

STGP Max Fields to be developped ACHAT CONT ALGERIEN

REDEVANCE GAZ ALGERIEN Demand Min Yearly Gas (MSm3) Demand Max

DEMANDE / DISPONIBILITE DU GAZ 2011-2022

CAS STGP MAX

.

0

1 000

2 000

3 000

4 000

5 000

6 000

7 000

8 000

2011 2012 2013 2014 2015 2016 2017 2018 2019 2020 2021 2022

Vale

urs e

n K

Tep

/an

South in Production SFAX in Production Cap Bon in Production

STGP Min Fields to be developped ACHAT CONT ALGERIEN

REDEVANCE GAZ ALGERIEN Demand Min Yearly Gas (MSm3) Demand Max

DEMANDE / DISPONIBILITE DU GAZ 2011-2022

CAS STGP MIN

PROGRAMME D'INVESTISSEMENTS

Année de fin des travaux

Désignation Infrastructure Observation

2012-2016Alimentation de 85 nouvelles

Communes940 km réseaux HP et

MPProgramme d'alimentation de 100 nouvelles

communes dans la période 2009-2016

20133 Stations de compression sur l'artère

côtière16 MW

à Zriba, Aïn Turkia et renforcement de la station de M'Saken

2014

Alimentation de la région de Bizerte220 km réseaux HP et

MP

alimentation de la centrale électrique de Kalaat Andalous et 15 nouvelles Communes de la

région de Bizerte

Renforcement Ben Sahloun Aïn Turkia 28 km réseau HP

Gazoduc Tunis - Beja 85 km réseau HP portion de la rocade ouest

2015

Gazoduc Gabès - Mdhilla 130 km réseau HP portion de la rocade ouest

Gazoduc Beja - Jendouba 45 km réseau HP portion de la rocade ouest

2016

Gazoduc Jendouba - Dahmeni 80 km réseau HP portion de la rocade ouest

Gazoduc Dahmeni - Tedjerouine 30 km réseau HP portion de la rocade ouest

Gazoduc Tedjerouine - Fériana 155 km réseau HP portion de la rocade ouest

PROGRAMME D'INVESTISSEMENTS TRANSPORT GAZ NATUREL 2011-2016

1.4. Réseau de Transport Gaz

STEG / DPTGAZ

RESUME

PROBLEMES PROBABLES ET SOLUTIONS ENVISAGEES

1- EXCES DE DISPONIBLITE ENTRE 2014 ET 2016

REDUIRE LE PRELEVEMENT EN GAZ ALGERIEN

2- DEFICIT DE DISPONIBILTE ENTRE 2018 ET 2022

SUBSTITUER LE GAZ DES CENTRALES ELECTRIQUES PAR D’AUTRES

COMBUSTIBLES(FUEL,CHARBON,ETC…)

AUGMENTER LE PRELEVEMENT DU GAZ ALGERIEN

3- MANQUE DE CAPACITE DU RESEAU SUDNORD

REALISATION GAZODUCS ET STATIONS DE COMPRESSION POUR

ACHEMINER LE GAZ DU SUD(STGP ET AUTRES) VERS LE NORD

MERCI POUR VOTRE ATTENTION