postawy polaków wobec obrotu bezgotówkowego - nbp.pl · postawy wobec bankówi kult gotówki 63...

TRANSCRIPT

Postawy Polaków wobecobrotu bezgotówkowego

Autor: Dr hab. Dominika Maison, prof. UW

Raport z badania 2016i analiza porównawcza z danymi z 2009 i 2013 roku

Warszawa, luty 2017

Wprowadzenie2

Narodowy Bank Polski od 2009 roku prowadzi działania w ramach realizacji strategii rozwoju obrotu bezgotówkowego w Polsce.

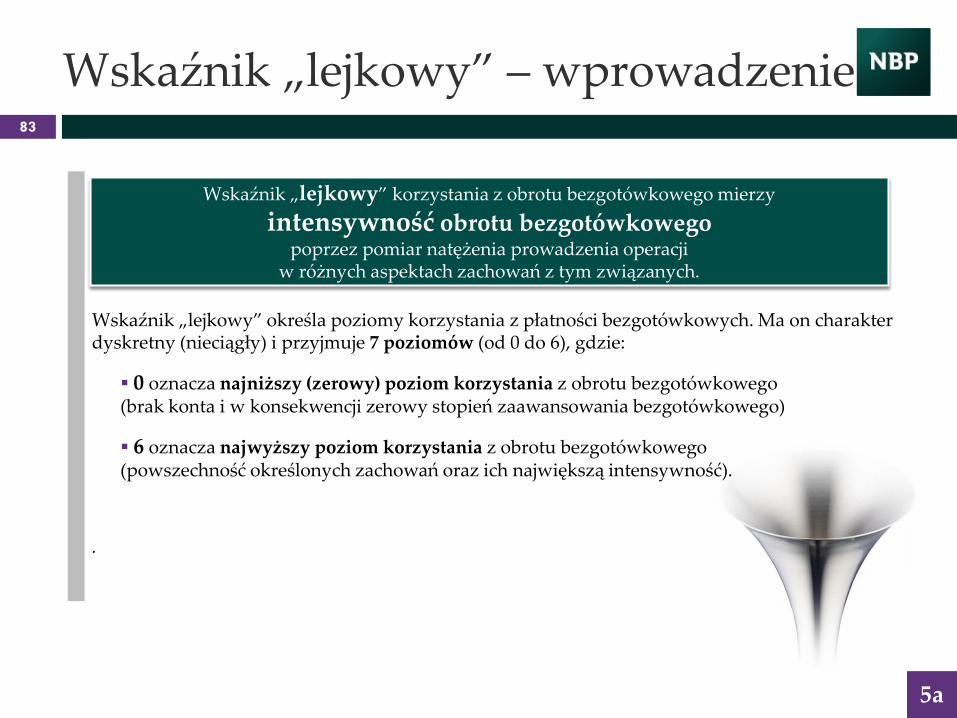

Jednym ze sposobów ewaluacji tych działań są badania sondażowe prowadzone wśród ogółu Polaków. Ich celem jest pomiar postaw i zachowań mieszkańców Polski wobec różnych form płatności oraz obserwacja zmian w okresie wdrażania strategii. Szczegółową miarę skuteczności osiągnięcia celów realizowanych w ramach przyjętej strategii stanowią stworzone wskaźniki zaufania do obrotu bezgotówkowego (IZOB) oraz stopnia korzystania z bezgotówkowych form płatności (IKOB) oraz tzw. wskaźnik „lejkowy” ilustrujący różne poziomy zaawansowania korzystania z obrotu bezgotówkowego.

Pierwsza edycja badania została przeprowadzona w 2009 roku i stanowi ona pomiar wyjściowy pokazujący stan korzystania i postaw wobec obrotu bezgotówkowego Polaków w momencie rozpoczęcia przez NBP działań promujących obrót bezgotówkowy. Pomiar ten stanowi punkt odniesienia dla kolejnych pomiarów. We wrześniu 2013 roku odbyła się druga fala badania, natomiast w grudniu 2016 roku przeprowadzono trzecią falę badania. Kolejne pomiary stanowią diagnozę stanu zaawansowania obrotu bezgotówkowego w Polsce oraz służą ocenie skuteczności prowadzonych w Polsce działań ukierunkowanych na promowanie obrotu bezgotówkowego.

Niniejszy raport prezentuje wyniki pomiaru z 2016 roku wraz z odniesieniami do pomiarów z 2009 oraz 2013 roku, a także wnioski z trzech fal badania w kontekście działań prowadzonych przez NBP w ciągu ostatnich 7 lat w ramach promowania obrotu bezgotówkowego.

Dr hab. Dominika Maison, prof. UW

Spis treści3

Metodologia badania 4

Podsumowanie wyników 6

Wyniki 9

1. Konto bankowe 10

1a. Posiadający konta bankowe 16

1b. Nieposiadający kont bankowych 20

2. Karta płatnicza 29

3. Opłacanie rachunków 51

4. Postawy wobec pieniędzy, banków, nowych technologii oraz ocena wiedzy finansowej 56

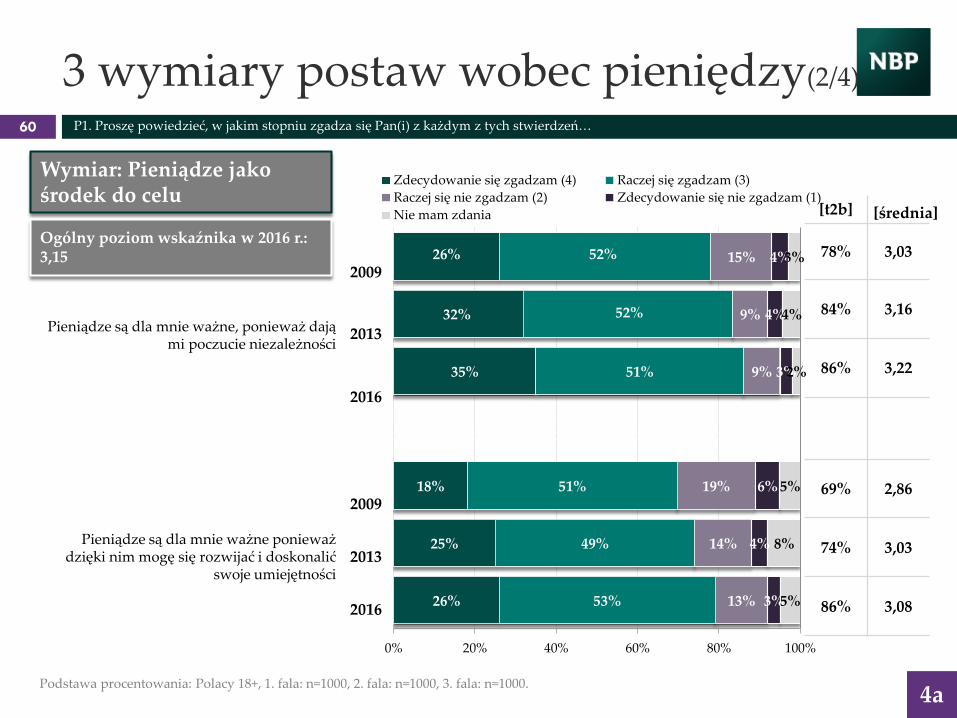

4a. Postawy wobec pieniędzy 57

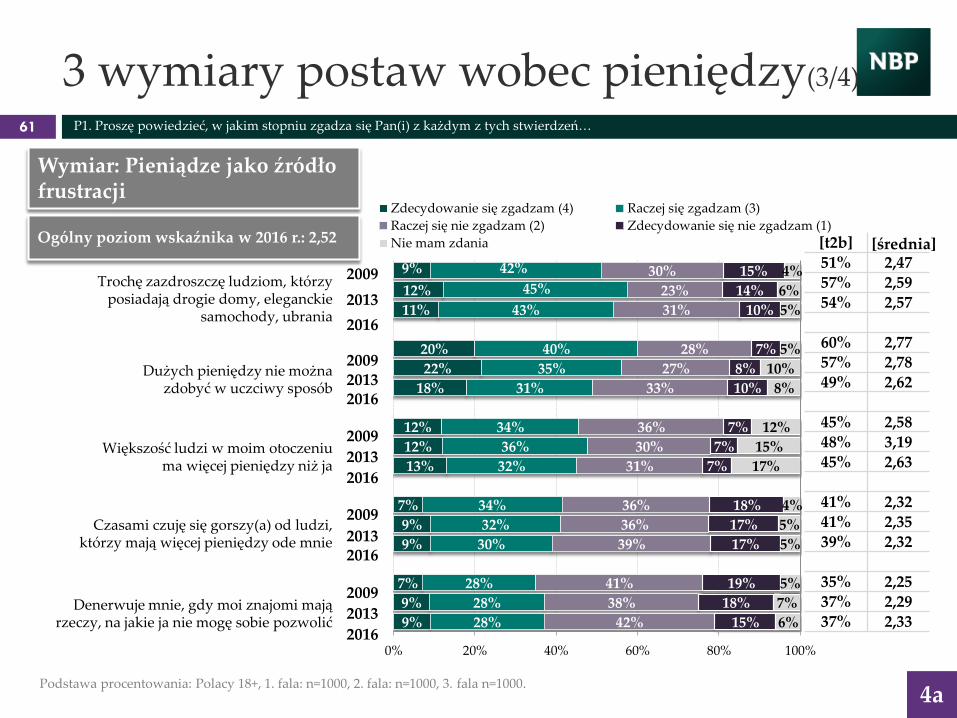

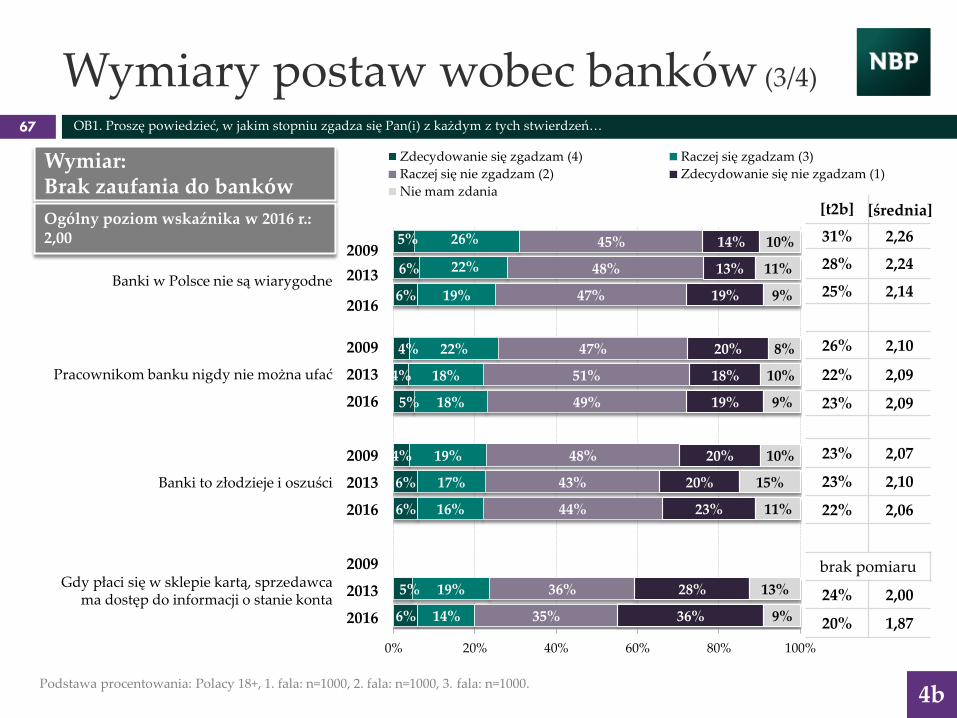

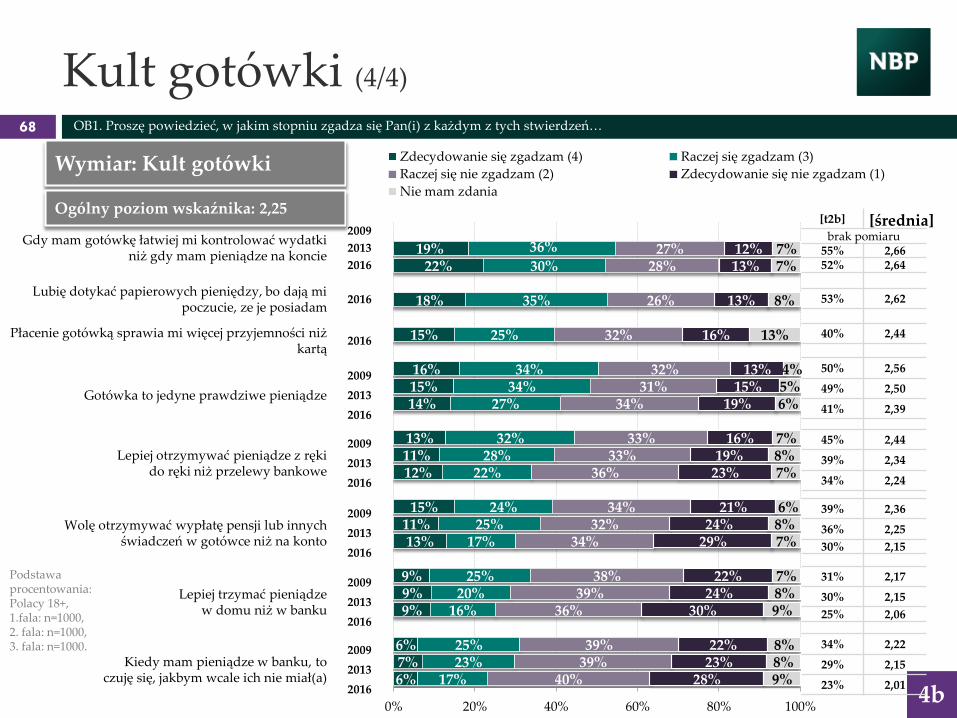

4b. Postawy wobec banków i kult gotówki 63

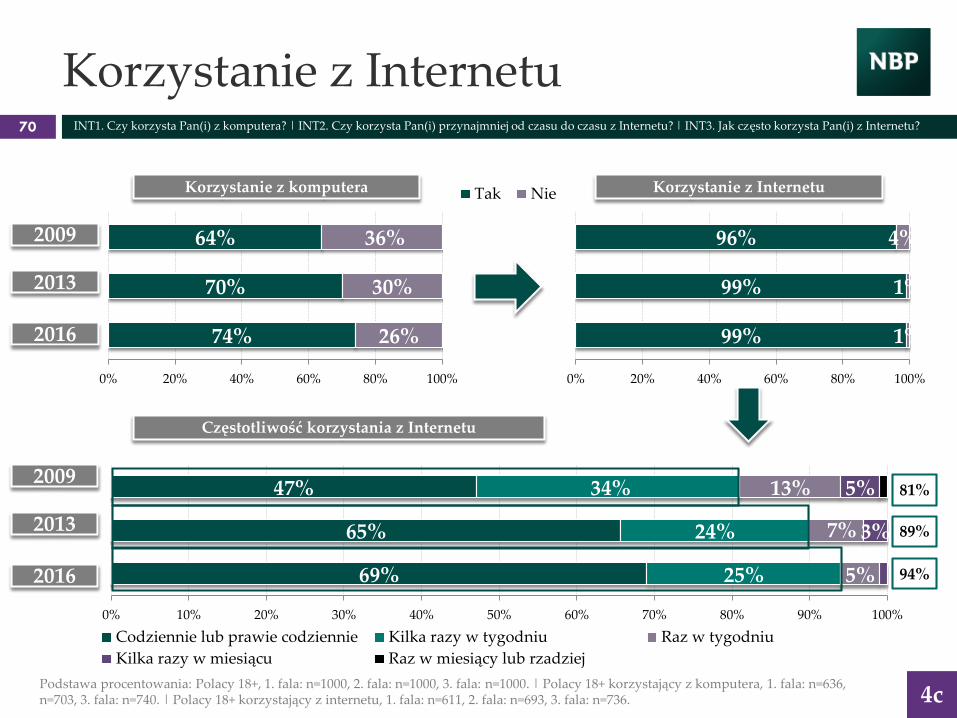

4c. Zachowania i postawy związane z nowymi technologiami 69

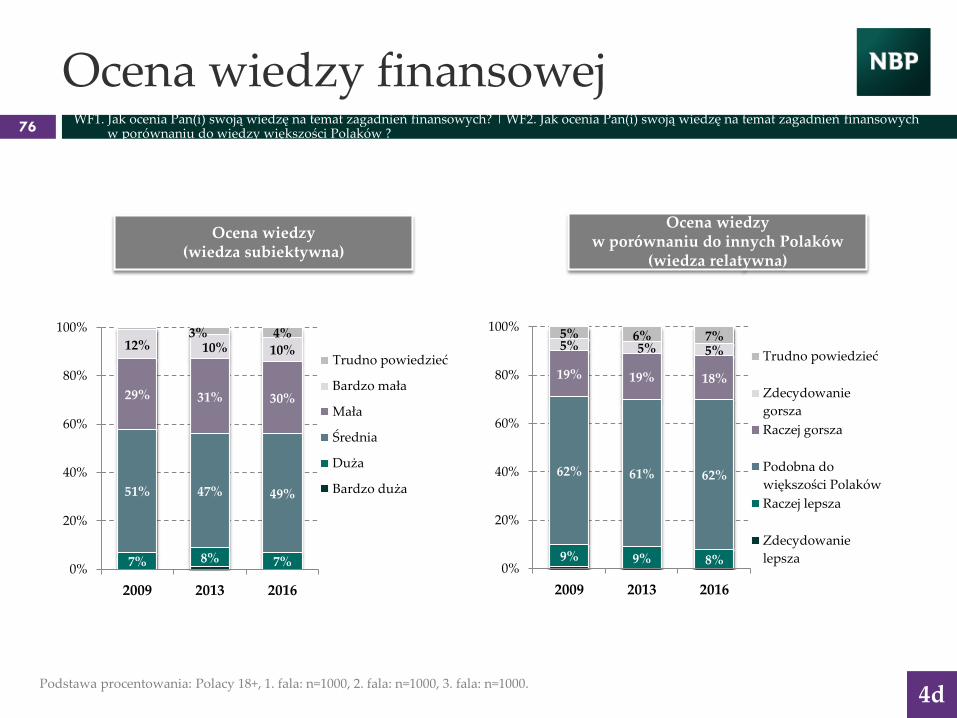

4d. Samoocena wiedzy finansowej 75

5. Wskaźniki obrotu bezgotówkowego 79

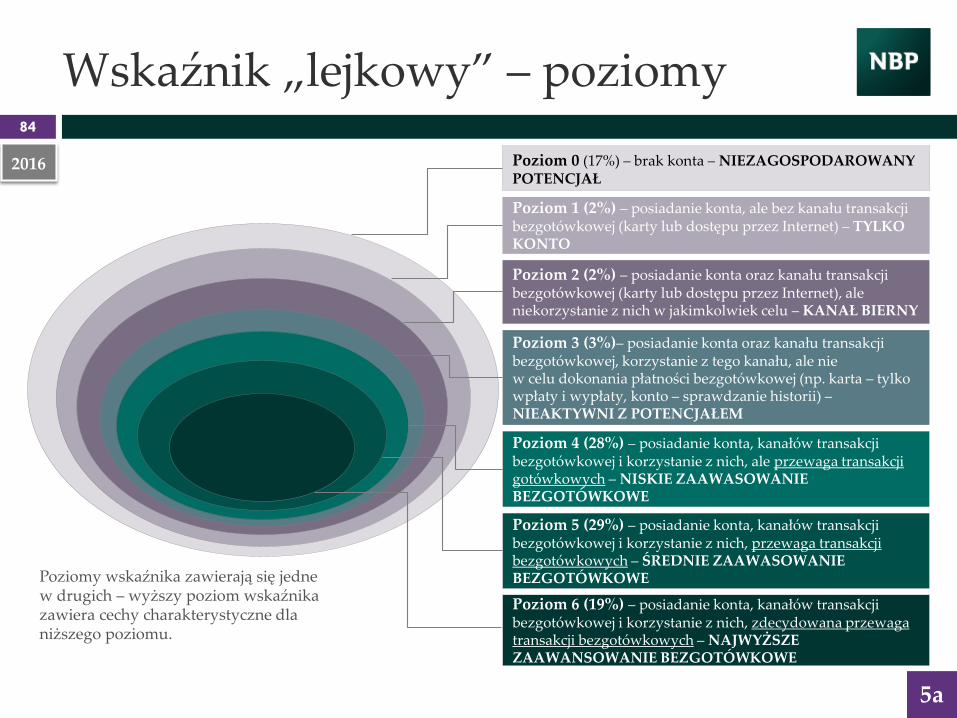

5a. Wskaźnik „Lejkowy” 82

5b. Wskaźnik IKOB 94

5c. Wskaźnik IZOB 100

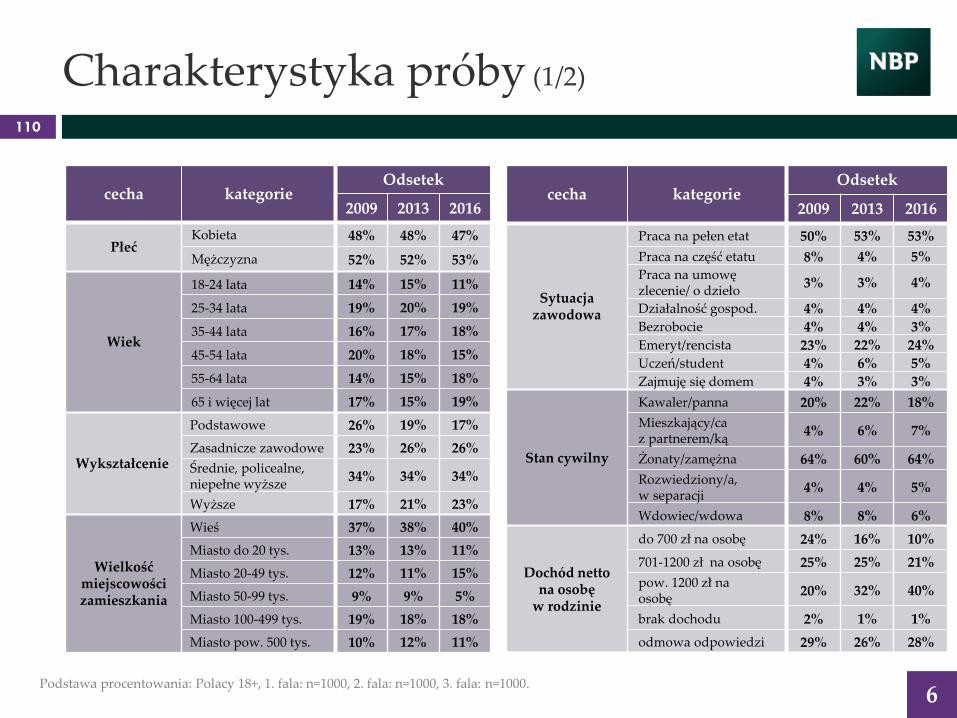

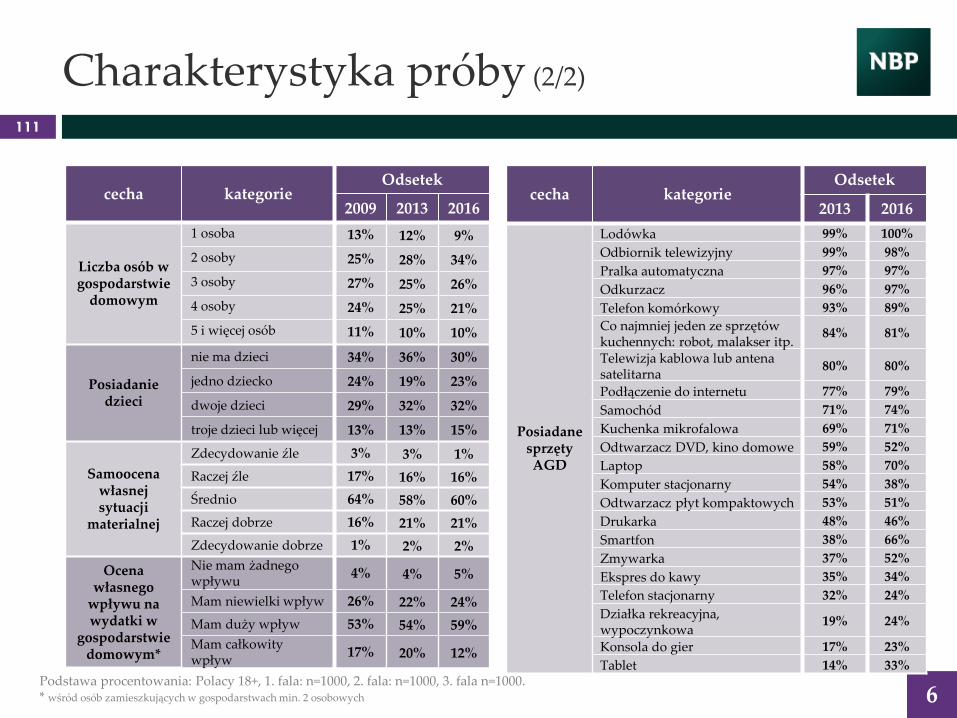

6. Charakterystyka próby 109

Metodologia badania4

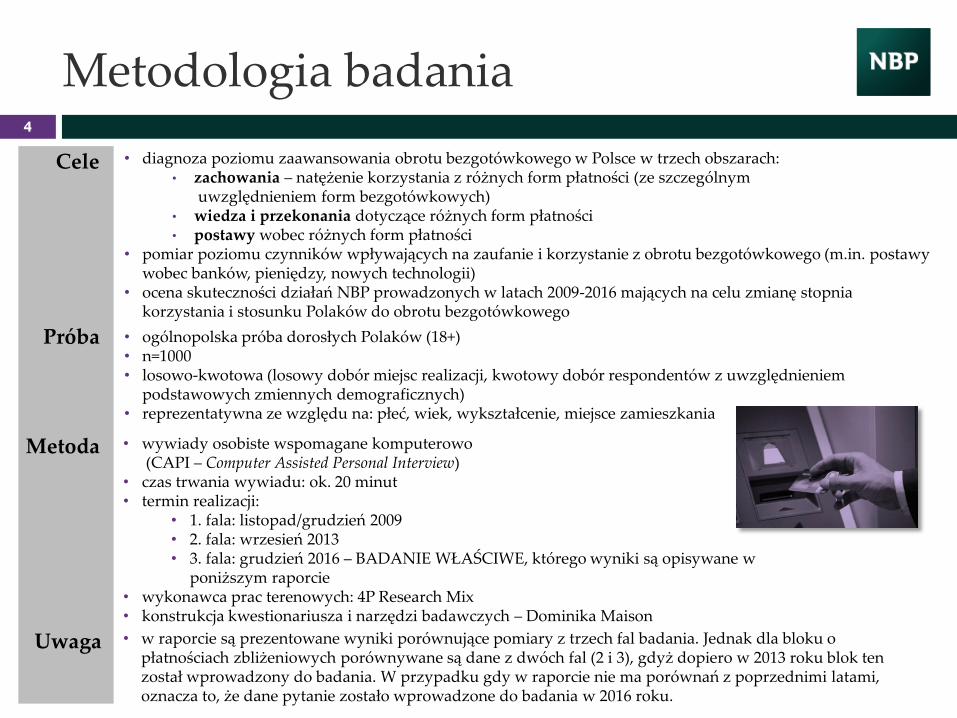

Cele • diagnoza poziomu zaawansowania obrotu bezgotówkowego w Polsce w trzech obszarach:• zachowania – natężenie korzystania z różnych form płatności (ze szczególnym

uwzględnieniem form bezgotówkowych)• wiedza i przekonania dotyczące różnych form płatności• postawy wobec różnych form płatności

• pomiar poziomu czynników wpływających na zaufanie i korzystanie z obrotu bezgotówkowego (m.in. postawy wobec banków, pieniędzy, nowych technologii)

• ocena skuteczności działań NBP prowadzonych w latach 2009-2016 mających na celu zmianę stopnia korzystania i stosunku Polaków do obrotu bezgotówkowego

Próba • ogólnopolska próba dorosłych Polaków (18+)• n=1000• losowo-kwotowa (losowy dobór miejsc realizacji, kwotowy dobór respondentów z uwzględnieniem

podstawowych zmiennych demograficznych)• reprezentatywna ze względu na: płeć, wiek, wykształcenie, miejsce zamieszkania

Metoda • wywiady osobiste wspomagane komputerowo (CAPI – Computer Assisted Personal Interview)

• czas trwania wywiadu: ok. 20 minut• termin realizacji:

• 1. fala: listopad/grudzień 2009• 2. fala: wrzesień 2013 • 3. fala: grudzień 2016 – BADANIE WŁAŚCIWE, którego wyniki są opisywane w

poniższym raporcie• wykonawca prac terenowych: 4P Research Mix• konstrukcja kwestionariusza i narzędzi badawczych – Dominika Maison

Uwaga • w raporcie są prezentowane wyniki porównujące pomiary z trzech fal badania. Jednak dla bloku o płatnościach zbliżeniowych porównywane są dane z dwóch fal (2 i 3), gdyż dopiero w 2013 roku blok ten został wprowadzony do badania. W przypadku gdy w raporcie nie ma porównań z poprzednimi latami, oznacza to, że dane pytanie zostało wprowadzone do badania w 2016 roku.

Podsumowanie wyników

Podsumowanie wyników, wnioski i rekomendacje (1/3)

6

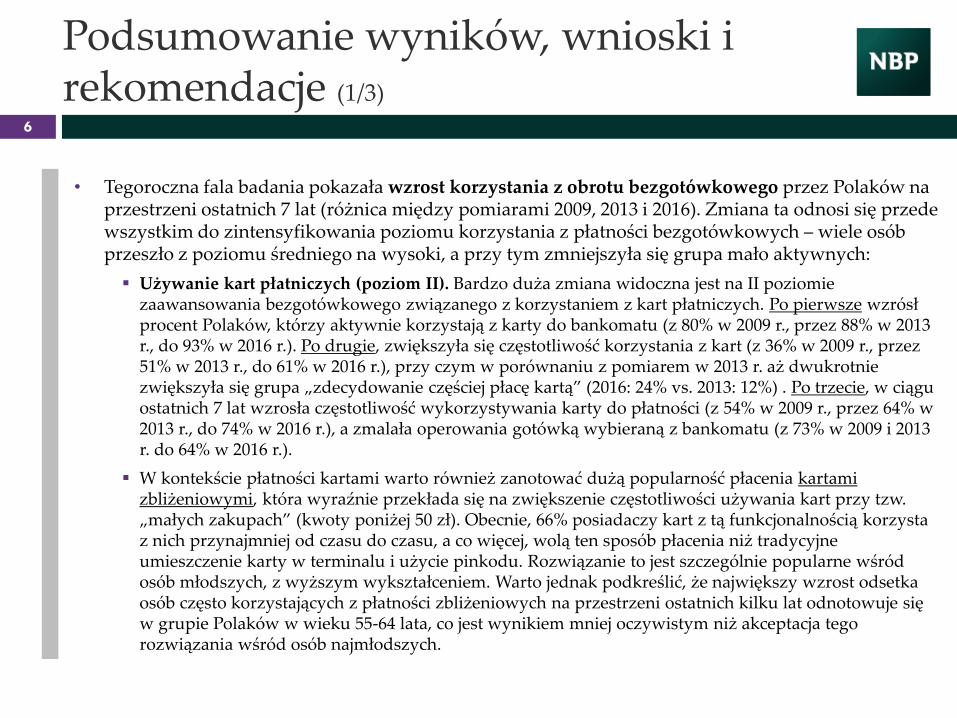

• Tegoroczna fala badania pokazała wzrost korzystania z obrotu bezgotówkowego przez Polaków na przestrzeni ostatnich 7 lat (różnica między pomiarami 2009, 2013 i 2016). Zmiana ta odnosi się przede wszystkim do zintensyfikowania poziomu korzystania z płatności bezgotówkowych – wiele osób przeszło z poziomu średniego na wysoki, a przy tym zmniejszyła się grupa mało aktywnych:

Używanie kart płatniczych (poziom II). Bardzo duża zmiana widoczna jest na II poziomie zaawansowania bezgotówkowego związanego z korzystaniem z kart płatniczych. Po pierwsze wzrósł procent Polaków, którzy aktywnie korzystają z karty do bankomatu (z 80% w 2009 r., przez 88% w 2013 r., do 93% w 2016 r.). Po drugie, zwiększyła się częstotliwość korzystania z kart (z 36% w 2009 r., przez 51% w 2013 r., do 61% w 2016 r.), przy czym w porównaniu z pomiarem w 2013 r. aż dwukrotnie zwiększyła się grupa „zdecydowanie częściej płacę kartą” (2016: 24% vs. 2013: 12%) . Po trzecie, w ciągu ostatnich 7 lat wzrosła częstotliwość wykorzystywania karty do płatności (z 54% w 2009 r., przez 64% w 2013 r., do 74% w 2016 r.), a zmalała operowania gotówką wybieraną z bankomatu (z 73% w 2009 i 2013 r. do 64% w 2016 r.).

W kontekście płatności kartami warto również zanotować dużą popularność płacenia kartami zbliżeniowymi, która wyraźnie przekłada się na zwiększenie częstotliwości używania kart przy tzw. „małych zakupach” (kwoty poniżej 50 zł). Obecnie, 66% posiadaczy kart z tą funkcjonalnością korzysta z nich przynajmniej od czasu do czasu, a co więcej, wolą ten sposób płacenia niż tradycyjne umieszczenie karty w terminalu i użycie pinkodu. Rozwiązanie to jest szczególnie popularne wśród osób młodszych, z wyższym wykształceniem. Warto jednak podkreślić, że największy wzrost odsetka osób często korzystających z płatności zbliżeniowych na przestrzeni ostatnich kilku lat odnotowuje się w grupie Polaków w wieku 55-64 lata, co jest wynikiem mniej oczywistym niż akceptacja tego rozwiązania wśród osób najmłodszych.

Podsumowanie wyników, wnioski i rekomendacje (2/3)

7

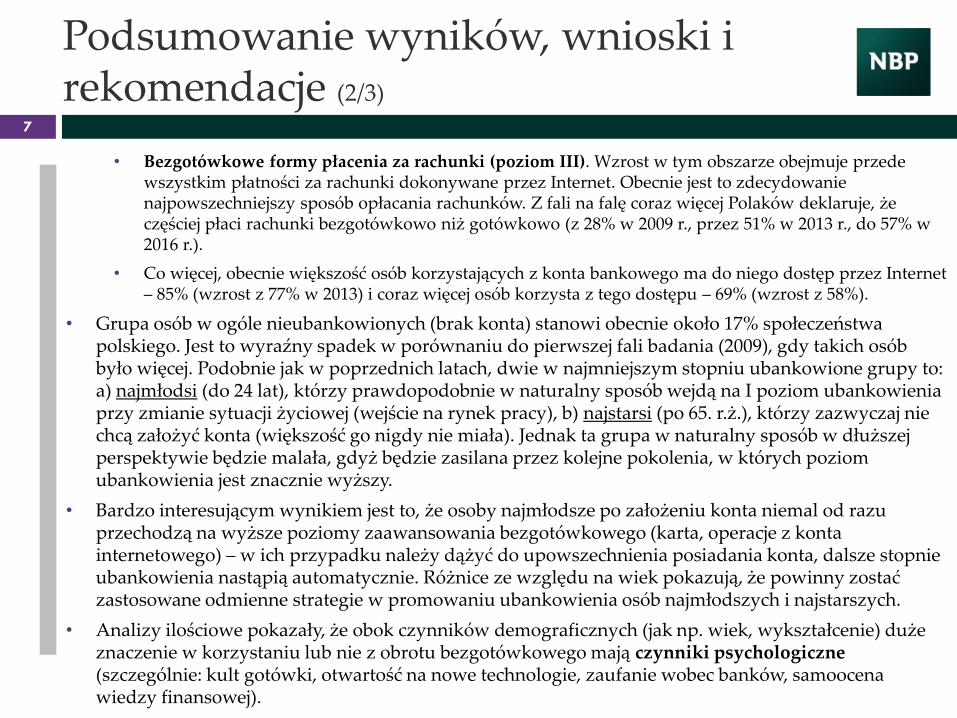

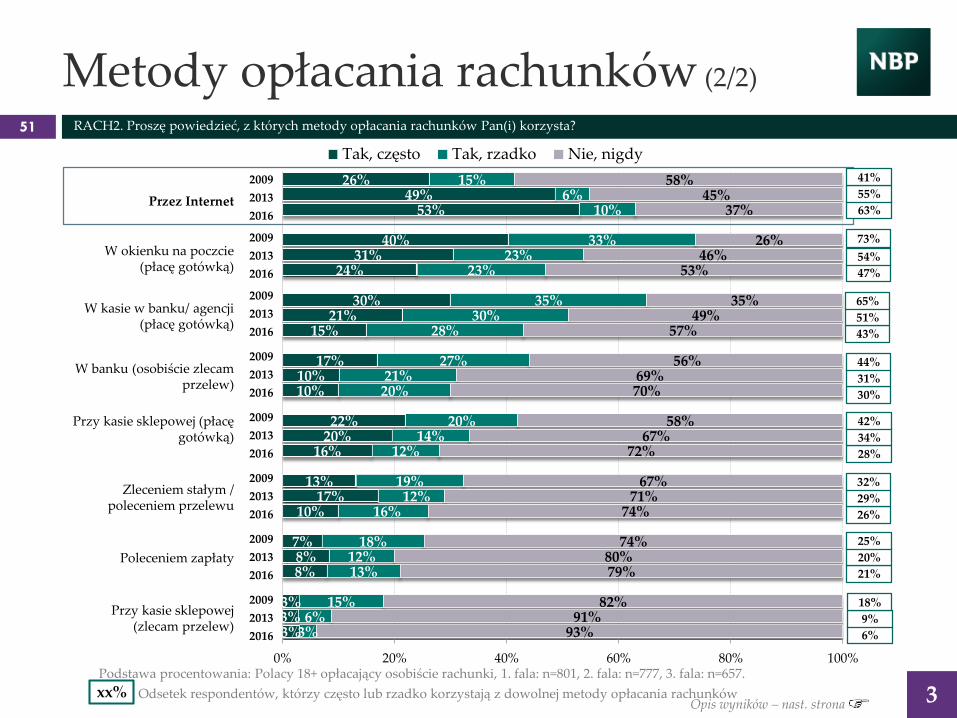

• Bezgotówkowe formy płacenia za rachunki (poziom III). Wzrost w tym obszarze obejmuje przede wszystkim płatności za rachunki dokonywane przez Internet. Obecnie jest to zdecydowanie najpowszechniejszy sposób opłacania rachunków. Z fali na falę coraz więcej Polaków deklaruje, że częściej płaci rachunki bezgotówkowo niż gotówkowo (z 28% w 2009 r., przez 51% w 2013 r., do 57% w 2016 r.).

• Co więcej, obecnie większość osób korzystających z konta bankowego ma do niego dostęp przez Internet – 85% (wzrost z 77% w 2013) i coraz więcej osób korzysta z tego dostępu – 69% (wzrost z 58%).

• Grupa osób w ogóle nieubankowionych (brak konta) stanowi obecnie około 17% społeczeństwa polskiego. Jest to wyraźny spadek w porównaniu do pierwszej fali badania (2009), gdy takich osób było więcej. Podobnie jak w poprzednich latach, dwie w najmniejszym stopniu ubankowione grupy to: a) najmłodsi (do 24 lat), którzy prawdopodobnie w naturalny sposób wejdą na I poziom ubankowienia przy zmianie sytuacji życiowej (wejście na rynek pracy), b) najstarsi (po 65. r.ż.), którzy zazwyczaj nie chcą założyć konta (większość go nigdy nie miała). Jednak ta grupa w naturalny sposób w dłuższej perspektywie będzie malała, gdyż będzie zasilana przez kolejne pokolenia, w których poziom ubankowienia jest znacznie wyższy.

• Bardzo interesującym wynikiem jest to, że osoby najmłodsze po założeniu konta niemal od razu przechodzą na wyższe poziomy zaawansowania bezgotówkowego (karta, operacje z konta internetowego) – w ich przypadku należy dążyć do upowszechnienia posiadania konta, dalsze stopnie ubankowienia nastąpią automatycznie. Różnice ze względu na wiek pokazują, że powinny zostać zastosowane odmienne strategie w promowaniu ubankowienia osób najmłodszych i najstarszych.

• Analizy ilościowe pokazały, że obok czynników demograficznych (jak np. wiek, wykształcenie) duże znaczenie w korzystaniu lub nie z obrotu bezgotówkowego mają czynniki psychologiczne (szczególnie: kult gotówki, otwartość na nowe technologie, zaufanie wobec banków, samoocena wiedzy finansowej).

Podsumowanie wyników, wnioski i rekomendacje (3/3)

8

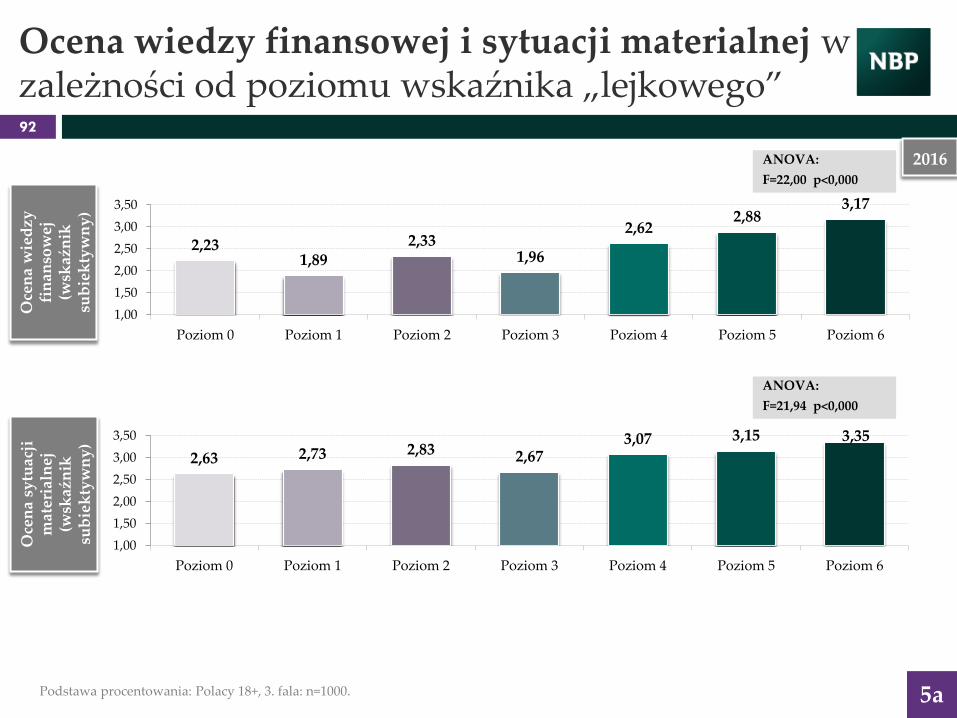

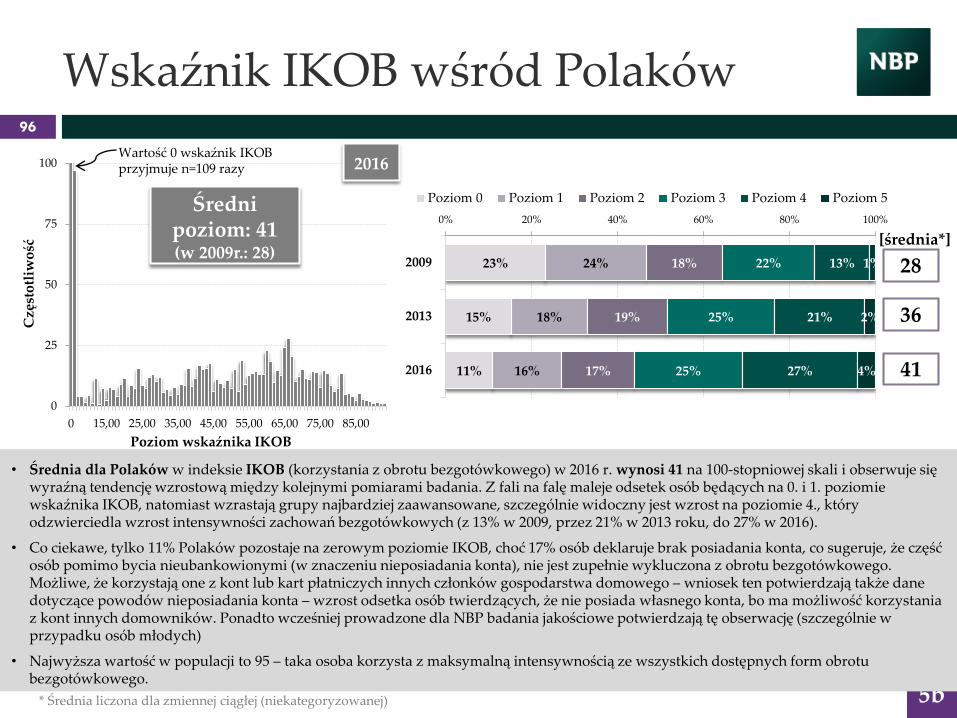

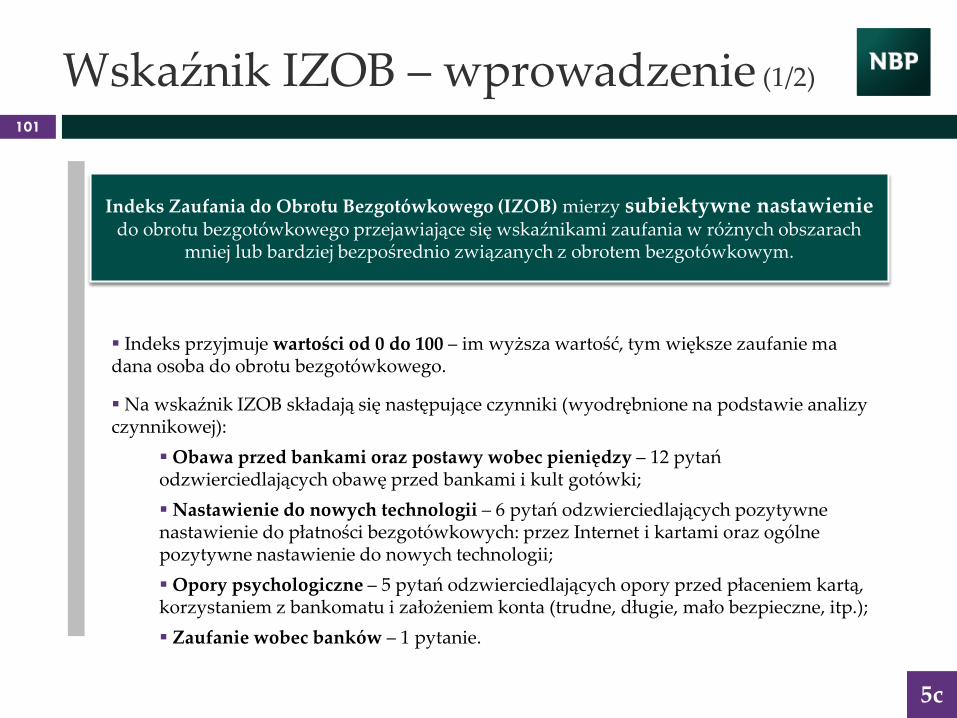

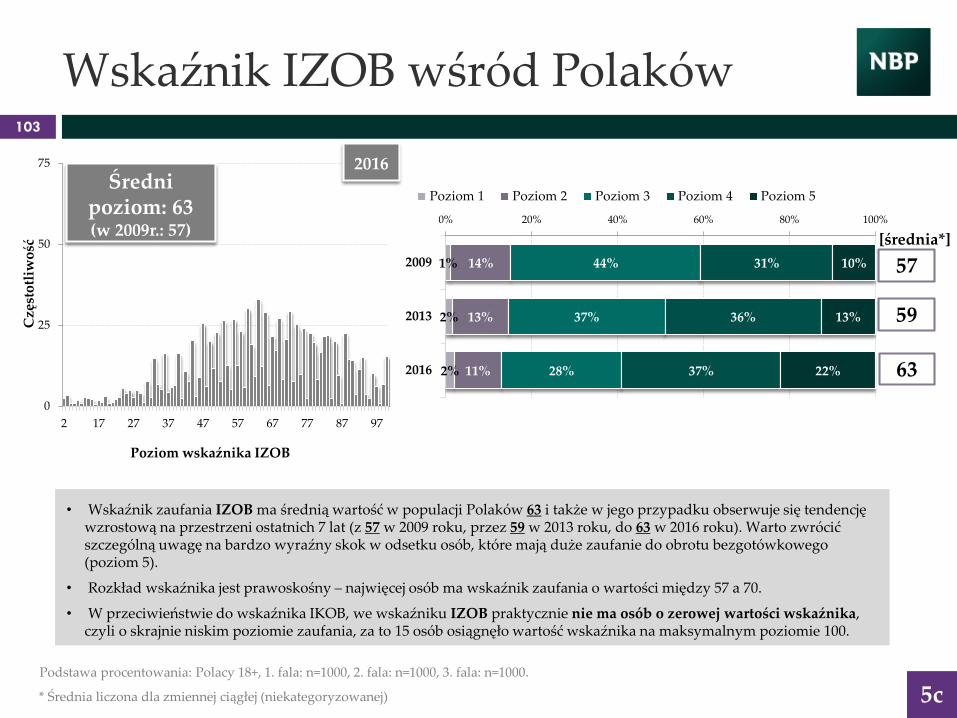

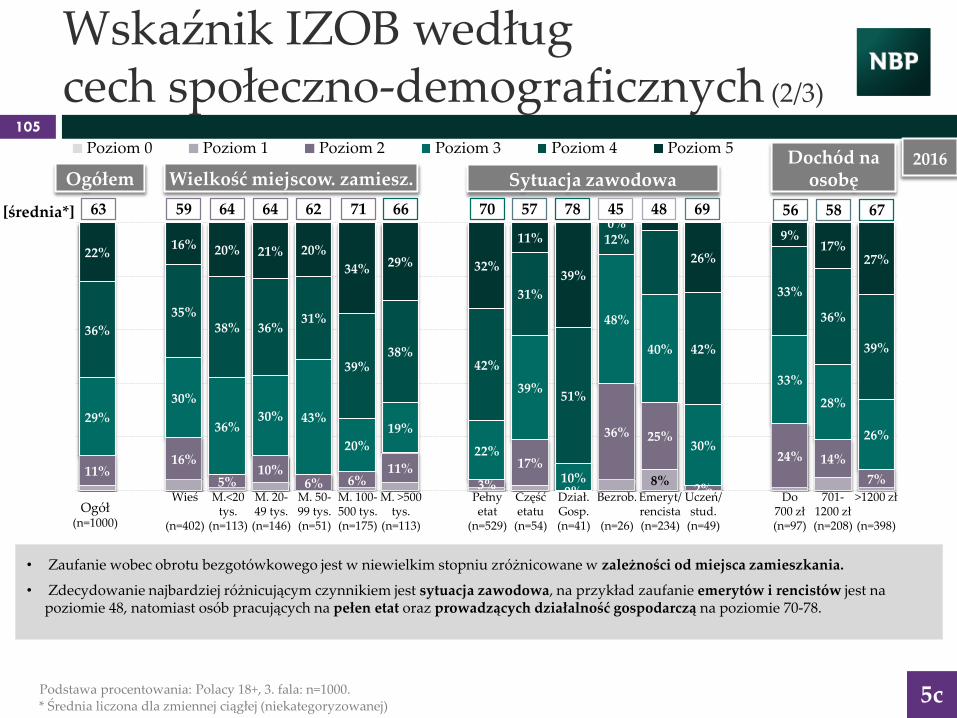

• Podobnie jak w poprzednich falach badania, w obecnej analizie zostały sprawdzone poziomy trzech wskaźników obrotu bezgotówkowego stworzonych w 2009 roku: dwóch wskaźników opisujących zachowania bezgotówkowe (wskaźnik lejkowy i IKOB – wskaźnik korzystania) oraz wskaźnik odzwierciedlający postawy (IZOB – wskaźnik zaufania).

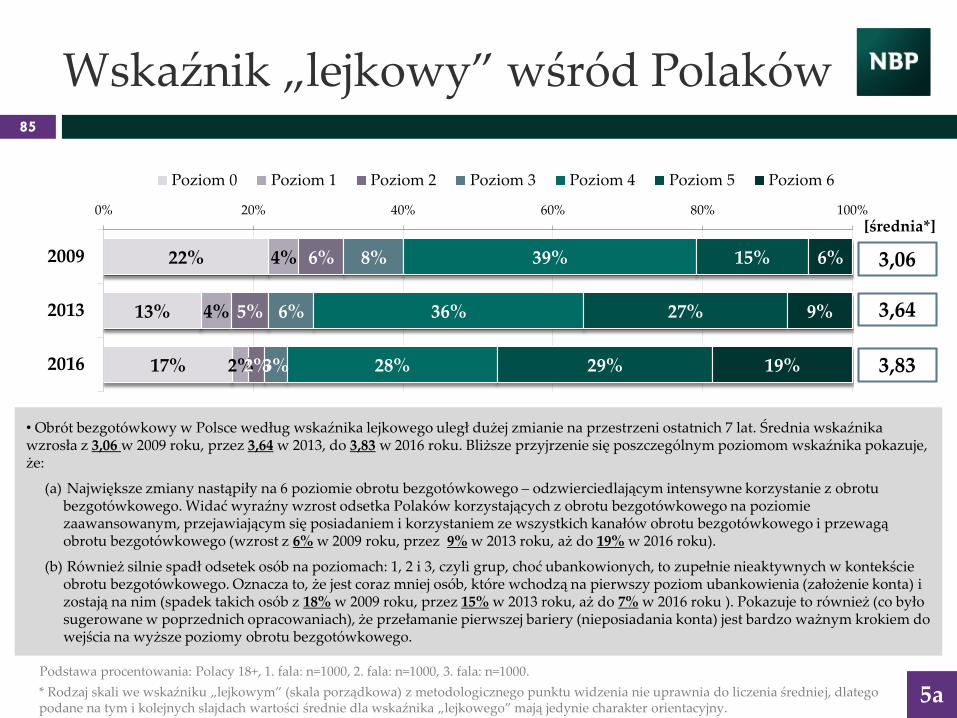

• W przypadku obydwu wskaźników korzystania obserwuje się wyraźne zmiany z pomiaru na pomiar w kierunku intensyfikacji obrotu bezgotówkowego wśród Polaków. We wskaźniku lejkowym zmniejszyły się wielkości poziomów 1, 2 i 3 (czyli osób ubankowionych, ale nieaktywnych w obszarze obrotu bezgotówkowego), natomiast znacząco zwiększył się poziom 6, świadczący o najwyższym zaawansowaniu bezgotówkowym (zdecydowana przewaga transakcji bezgotówkowych). Wzrósł on z poziomu 9% w 2013 r. do 19% w 2016 r.

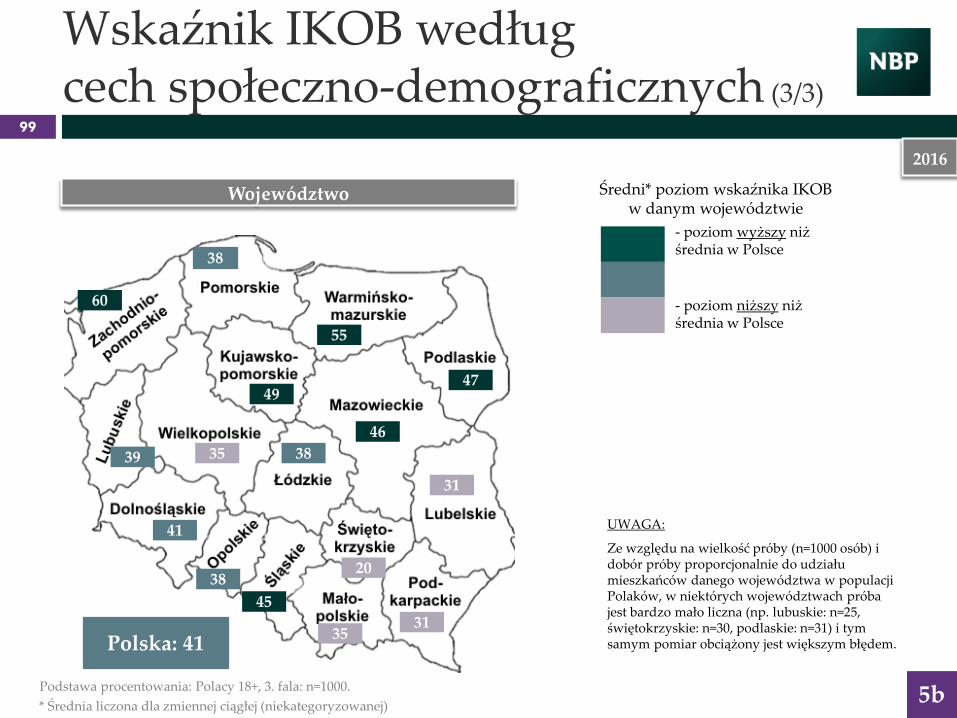

• Podobny wzrost został odnotowany w drugim wskaźniku behawioralnym – IKOB (indeks korzystania z obrotu bezgotówkowego) . Stustopniowy wskaźnik wzrósł w ciągu ostatnich 3 lat z poziomu 36 do 41. Co więcej, największy wzrost widoczny jest na dwóch najwyższych poziomach zaawansowania bezgotówkowego – obecnie 31% Polaków ma wysokie lub bardzo wysokie natężnie wskaźnika IKOB (vs. 23% w 2013 r.).

• Ostatni wskaźnik – IZOB (indeks zaufania do obrotu bezgotówkowego) jest czynnikiem o charakterze psychologicznym, odzwierciedlającym postawy wobec obrotu bezgotówkowego. W przypadku tego wskaźnika nie obserwuje się wyraźnego wzrostu (co nie jest zaskakujące, biorąc pod uwagę, że zmiana postaw jest procesem długotrwałym). Obecnie wynosi on 63 p. (vs. 59 p. w 2013 r.). Jednocześnie widać bardzo wyraźny skok w odsetku osób będących na poziomie 5, świadczącym o największym zaufaniu do obrotu bezgotówkowego (z 10-13% w poprzednich falach do 22%obecnie).

Wyniki

1 Konto bankowe

• W 2016 roku 83% badanych Polaków zadeklarowało posiadanie przynajmniej jednego konta bankowego, z czego 79% zadeklarowało posiadanie jednego konta, a 4% kilku kont bankowych.

• W pomiarze z 2013 roku mamy nieco wyższy odsetek osób posiadających konto bankowe niż w 2016, jednak różnica ta mieści się w granicach błędu statystycznego. Patrząc ogólnie na wyniki, widać wyraźny wzrost posiadaczy kont na przestrzeni 7 lat prowadzenia badania.

• Najniższy odsetek posiadających konto bankowe jest w grupie osób najstarszych, po 65. roku życia (61%), jednak warto zauważyć, że w ciągu ostatnich 7 lat właśnie w tej grupie obserwuje się najwyższy wzrost posiadania konta bankowego (z 53% w 2009 roku do 61% obecnie). Druga najmniej ubankowiona grupa to osoby najmłodsze (68% ma konto). Wśród osób w wieku 24-54 lata ponad 90% posiada konto w banku – jest to najbardziej ubankowiona grupa).

Posiadanie konta bankowego11 KON1. Czy ma Pan(i) konto/rachunek osobisty w banku?

Podstawa procentowania: Polacy 18+, 1. fala: n=1000, 2. fala: n=1000, 3. fala: n=1000.

70%82% 79%

8%

5%4%

22%13% 17%

0%

20%

40%

60%

80%

100%

2009 2013 2016

NIETAK, mam kilka kontTAK, mam jedno konto

87%

1

83%78%

4%4%6%

8%7%9%

9%8%10%

5%6%5%

8%11%11%

15%17%16%

18%25%

20%

17%14%13%

9%10%

16%

14%16%

18%

14%16%

17%

25%22%

27%

27%34%

33%

38%42%

39%

38%42%

41%

48%49%

47%

37%41%

39%

35%39%

39%

30%34%

33%

37%42%

43%

38%31%35%

22%19%

25%

29%20%

25%

19%21%25%

45%39%

33%

38%32%28%

43%36%35%

18%14%

13%

18%12%

12%

12%9%

9%

8%6%

8%

8%8%7%

0% 20% 40% 60% 80% 100%

61% 2,7963% 2,7565% 2,81

60% 2,7263% 2,9256% 2,71

55% 2,7059% 2,7753% 2,63

44% 2,4745% 2,5035% 2,27

32% 2,2728% 2,2330% 2,20

27% 2,0224% 1,9623% 1,89

27% 2,0823% 1,9822% 1,88

22% 1,9514% 1,7713% 1,70

[średnia][t2b]

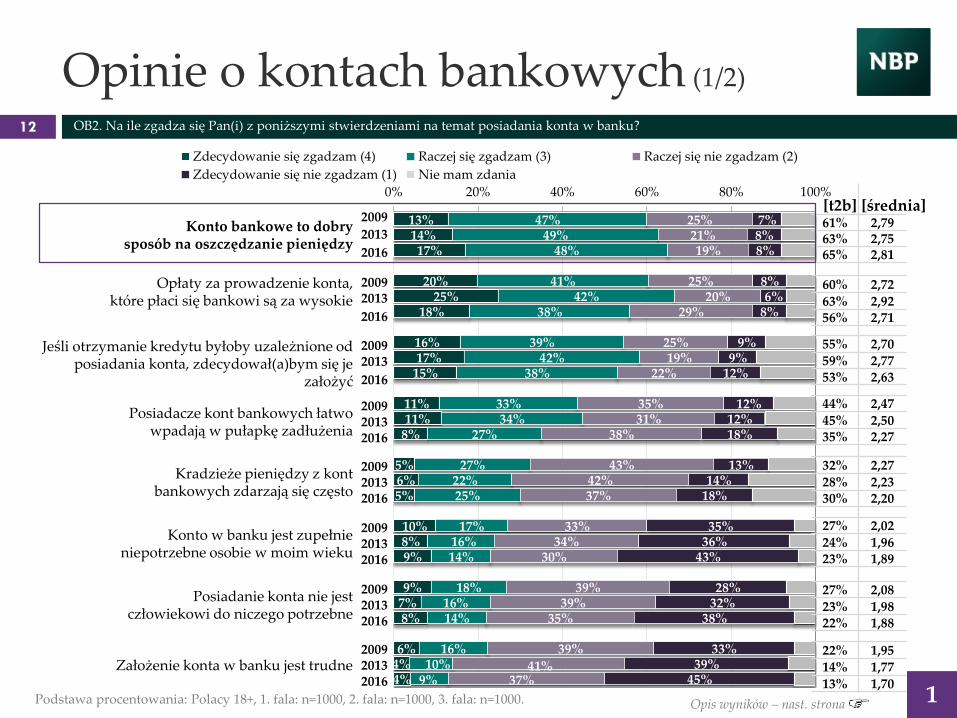

Opinie o kontach bankowych (1/2)

12 OB2. Na ile zgadza się Pan(i) z poniższymi stwierdzeniami na temat posiadania konta w banku?

Konto bankowe to dobry sposób na oszczędzanie pieniędzy

2009

2013

2016

Opłaty za prowadzenie konta, które płaci się bankowi są za wysokie

20092013

2016

Jeśli otrzymanie kredytu byłoby uzależnione od posiadania konta, zdecydował(a)bym się je

założyć

20092013

2016

Posiadacze kont bankowych łatwo wpadają w pułapkę zadłużenia

200920132016

Kradzieże pieniędzy z kont bankowych zdarzają się często

200920132016

Konto w banku jest zupełnie niepotrzebne osobie w moim wieku

200920132016

Posiadanie konta nie jest człowiekowi do niczego potrzebne

200920132016

Założenie konta w banku jest trudne200920132016

Zdecydowanie się zgadzam (4) Raczej się zgadzam (3) Raczej się nie zgadzam (2)

Zdecydowanie się nie zgadzam (1) Nie mam zdania

Opis wyników – nast. stronaPodstawa procentowania: Polacy 18+, 1. fala: n=1000, 2. fala: n=1000, 3. fala: n=1000. 1

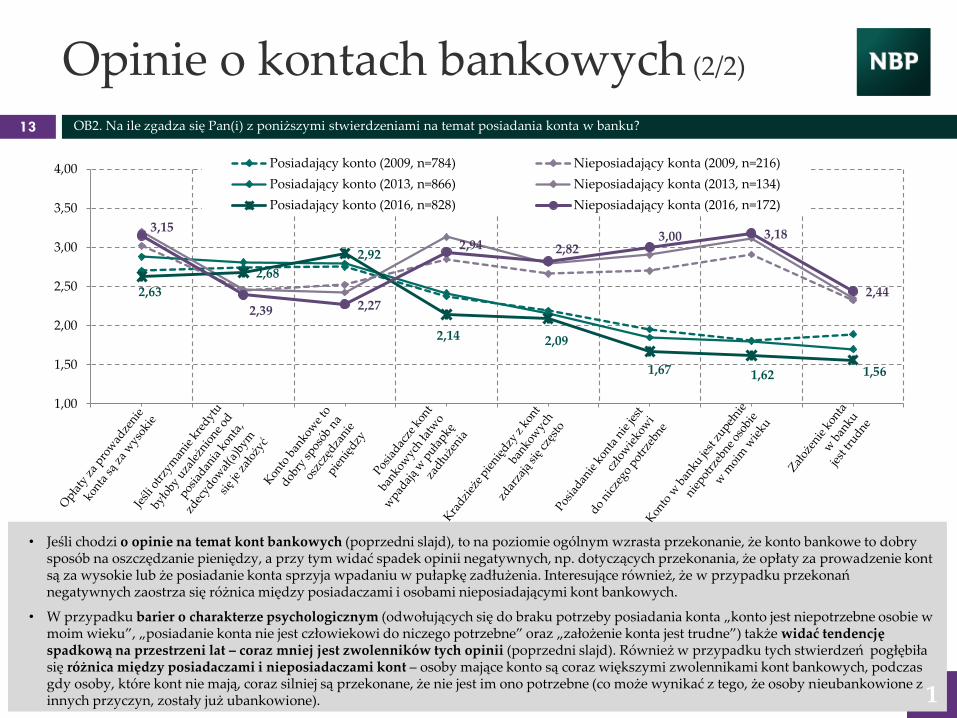

Opinie o kontach bankowych (2/2)

13 OB2. Na ile zgadza się Pan(i) z poniższymi stwierdzeniami na temat posiadania konta w banku?

2,63

2,68

2,92

2,14 2,09

1,67 1,62 1,56

3,15

2,39 2,27

2,94 2,823,00 3,18

2,44

1,00

1,50

2,00

2,50

3,00

3,50

4,00 Posiadający konto (2009, n=784) Nieposiadający konta (2009, n=216)

Posiadający konto (2013, n=866) Nieposiadający konta (2013, n=134)

Posiadający konto (2016, n=828) Nieposiadający konta (2016, n=172)

• Jeśli chodzi o opinie na temat kont bankowych (poprzedni slajd), to na poziomie ogólnym wzrasta przekonanie, że konto bankowe to dobry sposób na oszczędzanie pieniędzy, a przy tym widać spadek opinii negatywnych, np. dotyczących przekonania, że opłaty za prowadzenie kont są za wysokie lub że posiadanie konta sprzyja wpadaniu w pułapkę zadłużenia. Interesujące również, że w przypadku przekonań negatywnych zaostrza się różnica między posiadaczami i osobami nieposiadającymi kont bankowych.

• W przypadku barier o charakterze psychologicznym (odwołujących się do braku potrzeby posiadania konta „konto jest niepotrzebne osobie w moim wieku”, „posiadanie konta nie jest człowiekowi do niczego potrzebne” oraz „założenie konta jest trudne”) także widać tendencję spadkową na przestrzeni lat – coraz mniej jest zwolenników tych opinii (poprzedni slajd). Również w przypadku tych stwierdzeń pogłębiła się różnica między posiadaczami i nieposiadaczami kont – osoby mające konto są coraz większymi zwolennikami kont bankowych, podczas gdy osoby, które kont nie mają, coraz silniej są przekonane, że nie jest im ono potrzebne (co może wynikać z tego, że osoby nieubankowione z innych przyczyn, zostały już ubankowione). 1

Motywy założenia konta w ciągu ostatnich 2 lat

14

1a

KON4. Od jak dawna ma Pan/i swoje pierwsze konto bankowe?

93%

5%2%

0%

20%

40%

60%

80%

100%

Od mniej niż roku

Od 1-2 lat

Od więcej niż 2 lat

• Jedynie 7% posiadaczy konta założyło je w ciągu ostatnich 2 lat, dlatego przy analizie powodów założenia konta w ostatnim czasie trzeba zachować bardzo dużą ostrożność (niska podstawa procentowania).

• Osoby, które niedawno otworzyły rachunek w banku przede wszystkim wskazują na dwa czynniki, które je do tego skłoniły: a) o charakterze wewnętrznym (chęć, potrzeba) oraz b) o charakterze zewnętrznym – wymagania pracodawcy bądź szkoły. 2016

Podstawa procentowania: Polacy 18+ posiadający konto, 3. fala, n=828

45%

43%

8%

5%

5%

3%

4%

Poczułem taką potrzebę

Wymagania pracodawcy / uczelni /

szkoły

Namowa innych osób

Otrzymanie zasiłku 500+

Korzystna propozycja / nagroda

finansowa banku

Zaciągnięcie kredytu hipotecznego

inne

Co skłoniło do założenia konta? (n=60)

Komentarz

• Obecnie konto bankowe posiada 83% Polaków. W ciągu ostatnich 7 lat odsetek posiadaczy konta bankowego wzrósł w największym stopniu wśród najstarszych Polaków (choć wciąż ta grupa jest w najmniejszym stopniu ubankowiona). Można podejrzewać, że jedną z przyczyn wzrostu liczby kont bankowych w tej grupie są pojawiające się coraz częściej skierowane do niej działania banków komercyjnych, a także różne działania społeczne (np. działania prowadzone przez NBP). Jednocześnie zwiększenie ubankowienia najstarszych Polaków może też mieć związek z naturalnym przesunięciem demograficznym, polegającym na umieraniu najstarszych i równocześnie najmniej ubankowionych osób, a wchodzeniu do tej grupy osób, które były już wcześniej ubankowione i aktywnie korzystały z obrotu bezgotówkowego . Można przypuszczać, że będzie to jedna z przyczyn dalszego wyraźnego wzrostu poziomu ubankowienia osób najstarszych w najbliższych latach.

• Największy stopień wykluczenia finansowego (mimo obserwowanego i opisanego wyżej spadku na przestrzeni ostatnich lat) widać cały czas w grupie osób najstarszych, z wykształceniem podstawowym, bezrobotnych i mieszkańców wsi. Natomiast najwyższy stopień ubankowienia jest wśród osób w wieku 25-54 lata, z wyższym wykształceniem.

• Jeśli chodzi o opinie na temat kont bankowych, widać wzrost przekonania o tym, że konto jest dobrym sposobem na oszczędzanie pieniędzy, a równocześnie spadek negatywnych opinii dotyczących wysokich opłat za prowadzenie oraz większej możliwości znalezienia się w pułapce finansowej (jeśli ma się konto).

• Jednocześnie utrzymuje się rozdźwięk w opiniach na temat kont bankowych pomiędzy osobami je posiadającymi i nieposiadającymi, a co więcej, obserwuje się, że w porównaniu z poprzednimi pomiarami, rozdźwięk ten jest większy. Osoby mające konto coraz silniej są utwierdzone w pozytywnej opinii na temat posiadania rachunku w banku. Natomiast w przypadku osób nieubankowionych widoczna jest większa niechęć wobec założenia konta w banku (szczególnie w obszarze emocjonalnym: „nie dla mnie”, „nie jest mi potrzebne”). Może to oznaczać, że w ostatnich latach zostały ubankowione osoby nieposiadające kont z innych przyczyn niż przyczyny psychologiczne (jak np. za młody wiek, brak banków czy bankomatów w okolicy) a osoby, które pozostały nieubankowione to osoby o najsilniejszych barierach mentalnych. Jeżeli tak jest, oznacza to, że nadchodzące działania mające na celu dalsze ubankowienie Polaków powinny być skoncentrowane przede wszystkich na przełamywaniu barier psychologicznych.

15

1

1aKorzystanie z konta internetowego –Posiadający konta bankowe

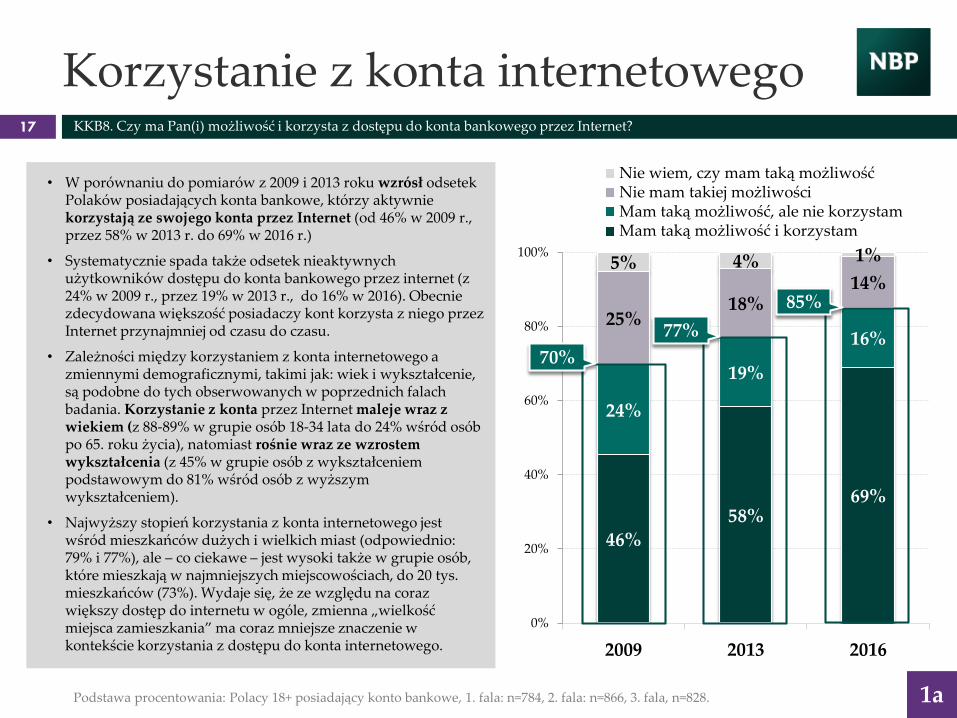

Korzystanie z konta internetowego17 KKB8. Czy ma Pan(i) możliwość i korzysta z dostępu do konta bankowego przez Internet?

Podstawa procentowania: Polacy 18+ posiadający konto bankowe, 1. fala: n=784, 2. fala: n=866, 3. fala, n=828. 1a

46%

58%69%

24%

19%

16%25%

18%14%

5% 4% 1%

0%

20%

40%

60%

80%

100%

2009 2013 2016

Nie wiem, czy mam taką możliwośćNie mam takiej możliwościMam taką możliwość, ale nie korzystamMam taką możliwość i korzystam

• W porównaniu do pomiarów z 2009 i 2013 roku wzrósł odsetek Polaków posiadających konta bankowe, którzy aktywnie korzystają ze swojego konta przez Internet (od 46% w 2009 r., przez 58% w 2013 r. do 69% w 2016 r.)

• Systematycznie spada także odsetek nieaktywnych użytkowników dostępu do konta bankowego przez internet (z 24% w 2009 r., przez 19% w 2013 r., do 16% w 2016). Obecnie zdecydowana większość posiadaczy kont korzysta z niego przez Internet przynajmniej od czasu do czasu.

• Zależności między korzystaniem z konta internetowego a zmiennymi demograficznymi, takimi jak: wiek i wykształcenie, są podobne do tych obserwowanych w poprzednich falach badania. Korzystanie z konta przez Internet maleje wraz z wiekiem (z 88-89% w grupie osób 18-34 lata do 24% wśród osób po 65. roku życia), natomiast rośnie wraz ze wzrostem wykształcenia (z 45% w grupie osób z wykształceniem podstawowym do 81% wśród osób z wyższym wykształceniem).

• Najwyższy stopień korzystania z konta internetowego jest wśród mieszkańców dużych i wielkich miast (odpowiednio: 79% i 77%), ale – co ciekawe – jest wysoki także w grupie osób, które mieszkają w najmniejszych miejscowościach, do 20 tys. mieszkańców (73%). Wydaje się, że ze względu na coraz większy dostęp do internetu w ogóle, zmienna „wielkość miejsca zamieszkania” ma coraz mniejsze znaczenie w kontekście korzystania z dostępu do konta internetowego.

77%

70%

85%

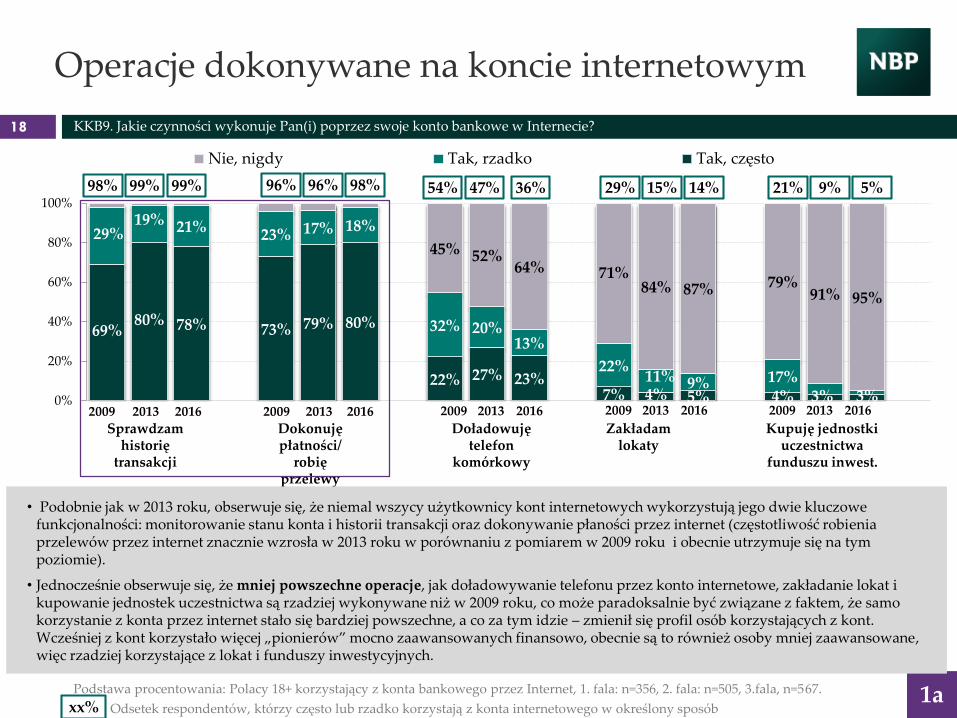

Sprawdzam historię

transakcji

Dokonuję płatności/

robię przelewy

Doładowuję telefon

komórkowy

Zakładam lokaty

Kupuję jednostki uczestnictwa

funduszu inwest.

• Podobnie jak w 2013 roku, obserwuje się, że niemal wszycy użytkownicy kont internetowych wykorzystują jego dwie kluczowe funkcjonalności: monitorowanie stanu konta i historii transakcji oraz dokonywanie płaności przez internet (częstotliwość robienia przelewów przez internet znacznie wzrosła w 2013 roku w porównaniu z pomiarem w 2009 roku i obecnie utrzymuje się na tym poziomie).

• Jednocześnie obserwuje się, że mniej powszechne operacje, jak doładowywanie telefonu przez konto internetowe, zakładanie lokat i kupowanie jednostek uczestnictwa są rzadziej wykonywane niż w 2009 roku, co może paradoksalnie być związane z faktem, że samokorzystanie z konta przez internet stało się bardziej powszechne, a co za tym idzie – zmienił się profil osób korzystających z kont. Wcześniej z kont korzystało więcej „pionierów” mocno zaawansowanych finansowo, obecnie są to również osoby mniej zaawansowane, więc rzadziej korzystające z lokat i funduszy inwestycyjnych.

69%80% 78% 73% 79% 80%

22% 27% 23%7% 4% 5% 4% 3% 3%

29%19% 21% 23% 17% 18%

32% 20%13%

22%11% 9% 17%

45% 52%64% 71%

84% 87% 79%91% 95%

0%

20%

40%

60%

80%

100%

Nie, nigdy Tak, rzadko Tak, często

Operacje dokonywane na koncie internetowym

18 KKB9. Jakie czynności wykonuje Pan(i) poprzez swoje konto bankowe w Internecie?

Podstawa procentowania: Polacy 18+ korzystający z konta bankowego przez Internet, 1. fala: n=356, 2. fala: n=505, 3.fala, n=567. 1a

98%

xx% Odsetek respondentów, którzy często lub rzadko korzystają z konta internetowego w określony sposób

99% 99% 96% 96% 98% 54% 47% 36% 29% 15% 14% 21% 9% 5%

2009 2013 2016 2009 2013 2016 2009 2013 2016 2009 2013 2016 2009 2013 2016

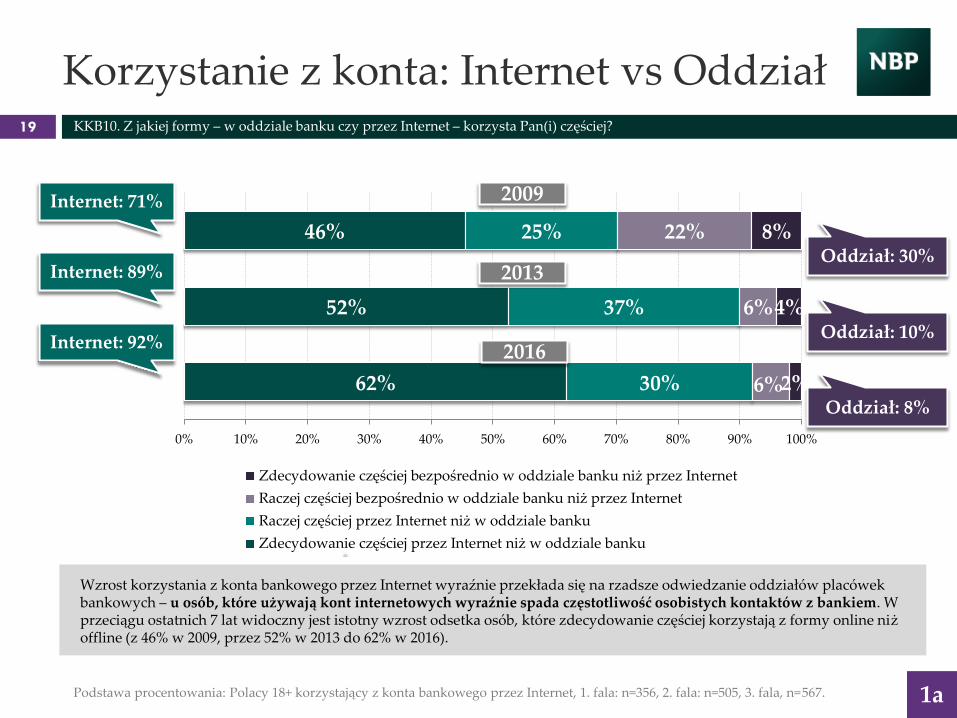

Korzystanie z konta: Internet vs Oddział19 KKB10. Z jakiej formy – w oddziale banku czy przez Internet – korzysta Pan(i) częściej?

Podstawa procentowania: Polacy 18+ korzystający z konta bankowego przez Internet, 1. fala: n=356, 2. fala: n=505, 3. fala, n=567. 1a

62%

52%

46%

30%

37%

25%

6%

6%

22%

2%

4%

8%

0% 10% 20% 30% 40% 50% 60% 70% 80% 90% 100%

Wzrost korzystania z konta bankowego przez Internet wyraźnie przekłada się na rzadsze odwiedzanie oddziałów placówek bankowych – u osób, które używają kont internetowych wyraźnie spada częstotliwość osobistych kontaktów z bankiem. W przeciągu ostatnich 7 lat widoczny jest istotny wzrost odsetka osób, które zdecydowanie częściej korzystają z formy online niż offline (z 46% w 2009, przez 52% w 2013 do 62% w 2016).

Oddział: 30%

Zdecydowanie częściej bezpośrednio w oddziale banku niż przez Internet

Raczej częściej bezpośrednio w oddziale banku niż przez Internet

Raczej częściej przez Internet niż w oddziale banku

Zdecydowanie częściej przez Internet niż w oddziale banku

2009

2013

2016Oddział: 10%

Oddział: 8%

Internet: 71%

Internet: 89%

Internet: 92%

1bPostawy wobec kont bankowych –Nieposiadający kont bankowych

23% 24%

15%

26%

11%7%

25% 26%

9%

do 700 zł 701-1200 zł pow. 1201 zł

2009 2013 2016

Nieposiadający kont bankowych –charakterystyka demograficzna

21

1b

30%

9%13% 15%

19%

47%

21%

7% 4%9%

15%

27%32%

7%8%

6%

16%

39%

18-24 25-34 35-44 45-54 55-64 65 i więcej

2009 2013 2016

44%

23%

11%7%

28%

14%10%

5%

37%

22%

13%

4%

podst. zawod. średnie,

policealne

wyższe

2009 2013 2016

30%26%

16%9% 12%

19%21%

8% 14%14%

8%3%

25%

16% 15%8%

7%12%

wieś M. do 20

tys.

M. 20-49

tys.

M. 50-99

tys.

M. 100-499

tys.

M. > 500

tys.

2009 2013 2016

Wie

lko

ść

mie

jsco

wo

ści

Do

chó

d g

osp

. d

om

. per

ca

pit

a• Brak konta jest wyraźnie powiązany z wiekiem oraz wykształceniem Polaków. Najmniejszy odsetek posiadaczy konta obserwuje się w

dwóch skrajnych grupach wiekowych: w grupie osób do 24. r.ż. (które często jeszcze nie weszły na rynek pracy) oraz osób po 65. r.ż. (które w większości już zakończyły pracę zarobkową). Jednocześnie w tej drugiej grupie obserwuje się wyraźny spadek nieposiadaczy konta w porównaniu z pomiarem z 2009 roku (choć odsetek ten wzrósł w porównaniu do 2013 r.). Widać również silne powiązanie z wykształceniem – im jest ono wyższe, tym rzadziej można spotkać osoby nieposiadające konta.

• Brak konta także, choć w nieco mniejszym stopniu, związany jest z wielkością miejscowości zamieszkania oraz dochodem. Na wsi oraz w mniejszych miejscowościach (do 50 tys. mieszkańców) obserwuje się większy odsetek osób nieposiadających konta niż w średnich, dużych i wielkich miastach. Brak kont jest wyższy w grupach o dochodach na osobę poniżej 1200 zł niż wśród osób mających wyższe zarobki.

Wie

k

Wy

ksz

tałc

enie

Podstawa procentowania: Polacy 18+, 1. fala: n=1000, 2. fala: n=1000, 3. fala: n=1000.

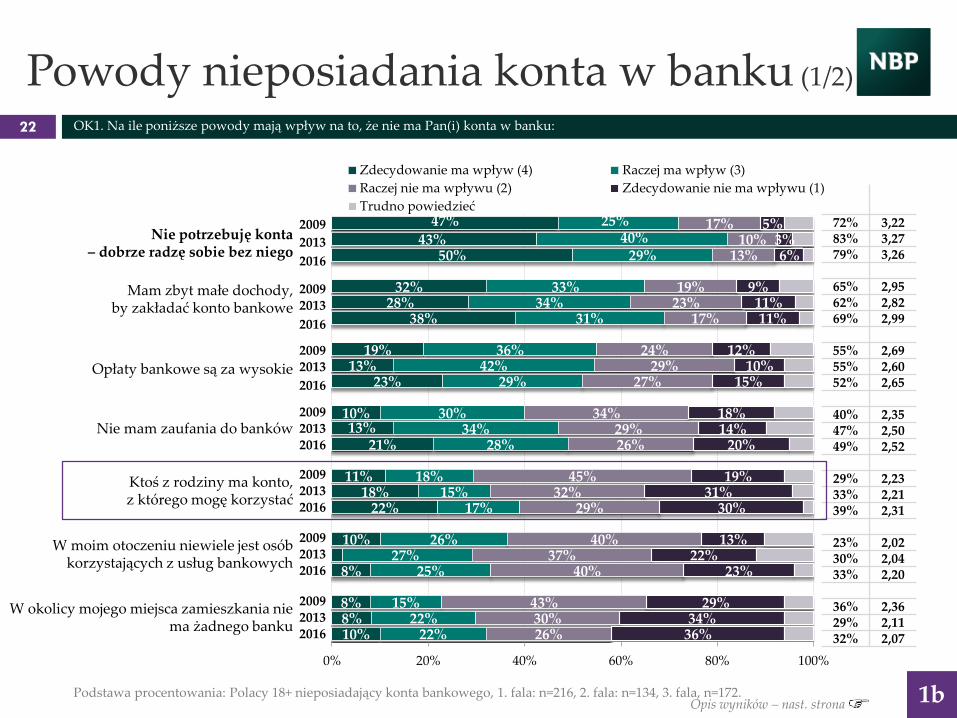

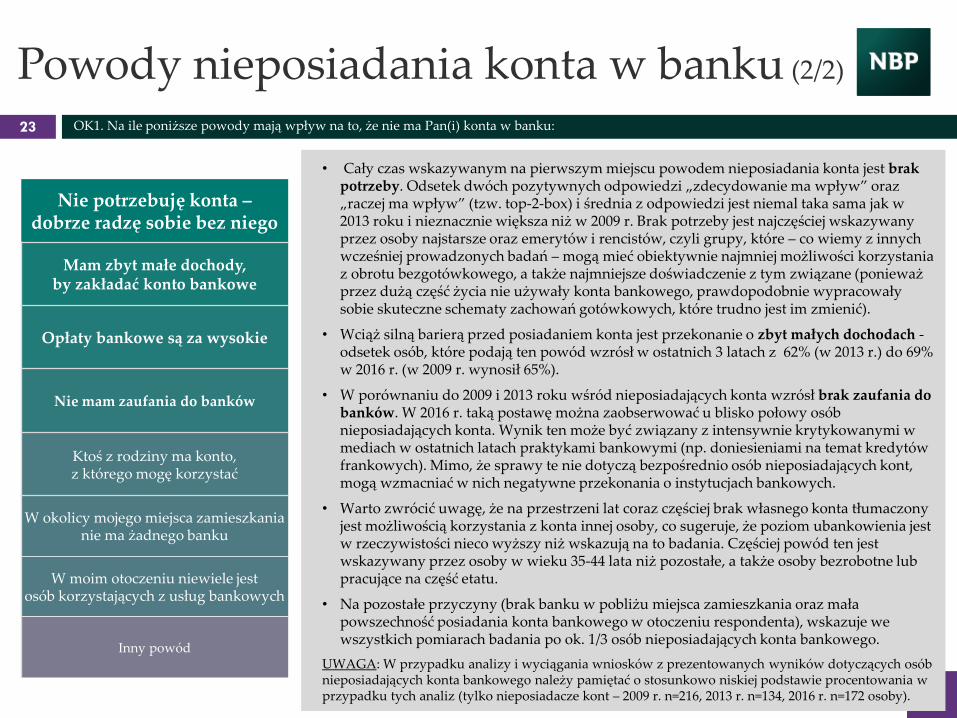

Powody nieposiadania konta w banku (1/2)

22 OK1. Na ile poniższe powody mają wpływ na to, że nie ma Pan(i) konta w banku:

1b

47%43%

50%

32%28%

38%

19%13%

23%

10%13%

21%

11%18%

22%

10%

8%

8%8%10%

25%40%

29%

33%34%

31%

36%42%

29%

30%34%

28%

18%15%

17%

26%27%

25%

15%22%

22%

17%10%

13%

19%23%

17%

24%29%

27%

34%29%26%

45%32%

29%

40%37%

40%

43%30%26%

5%3%6%

9%11%11%

12%10%

15%

18%14%

20%

19%31%

30%

13%22%

23%

29%34%

36%

0% 20% 40% 60% 80% 100%

Zdecydowanie ma wpływ (4) Raczej ma wpływ (3)

Raczej nie ma wpływu (2) Zdecydowanie nie ma wpływu (1)

Trudno powiedzieć

Podstawa procentowania: Polacy 18+ nieposiadający konta bankowego, 1. fala: n=216, 2. fala: n=134, 3. fala, n=172.Opis wyników – nast. strona

Nie potrzebuję konta – dobrze radzę sobie bez niego

2009

2013

2016

Mam zbyt małe dochody, by zakładać konto bankowe

20092013

2016

Opłaty bankowe są za wysokie

20092013

2016

Nie mam zaufania do banków200920132016

Ktoś z rodziny ma konto, z którego mogę korzystać

200920132016

W moim otoczeniu niewiele jest osób korzystających z usług bankowych

200920132016

W okolicy mojego miejsca zamieszkania nie ma żadnego banku

200920132016

72% 3,2283% 3,2779% 3,26

65% 2,9562% 2,8269% 2,99

55% 2,6955% 2,6052% 2,65

40% 2,3547% 2,5049% 2,52

29% 2,2333% 2,2139% 2,31

23% 2,0230% 2,0433% 2,20

36% 2,3629% 2,1132% 2,07

Powody nieposiadania konta w banku (2/2)

23 OK1. Na ile poniższe powody mają wpływ na to, że nie ma Pan(i) konta w banku:

1b

• Cały czas wskazywanym na pierwszym miejscu powodem nieposiadania konta jest brak potrzeby. Odsetek dwóch pozytywnych odpowiedzi „zdecydowanie ma wpływ” oraz „raczej ma wpływ” (tzw. top-2-box) i średnia z odpowiedzi jest niemal taka sama jak w 2013 roku i nieznacznie większa niż w 2009 r. Brak potrzeby jest najczęściej wskazywany przez osoby najstarsze oraz emerytów i rencistów, czyli grupy, które – co wiemy z innych wcześniej prowadzonych badań – mogą mieć obiektywnie najmniej możliwości korzystania z obrotu bezgotówkowego, a także najmniejsze doświadczenie z tym związane (ponieważ przez dużą część życia nie używały konta bankowego, prawdopodobnie wypracowały sobie skuteczne schematy zachowań gotówkowych, które trudno jest im zmienić).

• Wciąż silną barierą przed posiadaniem konta jest przekonanie o zbyt małych dochodach -odsetek osób, które podają ten powód wzrósł w ostatnich 3 latach z 62% (w 2013 r.) do 69% w 2016 r. (w 2009 r. wynosił 65%).

• W porównaniu do 2009 i 2013 roku wśród nieposiadających konta wzrósł brak zaufania do banków. W 2016 r. taką postawę można zaobserwować u blisko połowy osób nieposiadających konta. Wynik ten może być związany z intensywnie krytykowanymi w mediach w ostatnich latach praktykami bankowymi (np. doniesieniami na temat kredytów frankowych). Mimo, że sprawy te nie dotyczą bezpośrednio osób nieposiadających kont, mogą wzmacniać w nich negatywne przekonania o instytucjach bankowych.

• Warto zwrócić uwagę, że na przestrzeni lat coraz częściej brak własnego konta tłumaczony jest możliwością korzystania z konta innej osoby, co sugeruje, że poziom ubankowienia jest w rzeczywistości nieco wyższy niż wskazują na to badania. Częściej powód ten jest wskazywany przez osoby w wieku 35-44 lata niż pozostałe, a także osoby bezrobotne lub pracujące na część etatu.

• Na pozostałe przyczyny (brak banku w pobliżu miejsca zamieszkania oraz mała powszechność posiadania konta bankowego w otoczeniu respondenta), wskazuje we wszystkich pomiarach badania po ok. 1/3 osób nieposiadających konta bankowego.

UWAGA: W przypadku analizy i wyciągania wniosków z prezentowanych wyników dotyczących osób nieposiadających konta bankowego należy pamiętać o stosunkowo niskiej podstawie procentowania w przypadku tych analiz (tylko nieposiadacze kont – 2009 r. n=216, 2013 r. n=134, 2016 r. n=172 osoby).

Nie potrzebuję konta –dobrze radzę sobie bez niego

Mam zbyt małe dochody, by zakładać konto bankowe

Opłaty bankowe są za wysokie

Nie mam zaufania do banków

Ktoś z rodziny ma konto, z którego mogę korzystać

W okolicy mojego miejsca zamieszkania nie ma żadnego banku

W moim otoczeniu niewiele jest osób korzystających z usług bankowych

Inny powód

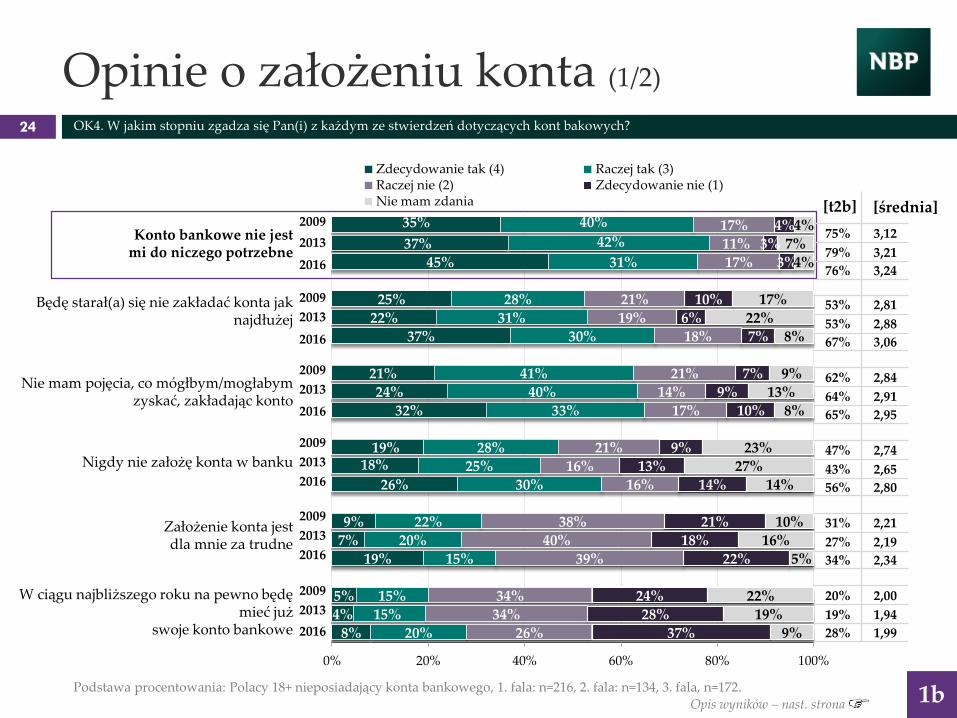

Opinie o założeniu konta (1/2)

24 OK4. W jakim stopniu zgadza się Pan(i) z każdym ze stwierdzeń dotyczących kont bakowych?

1b

35%

37%45%

25%22%

37%

21%24%

32%

19%18%

26%

9%7%

19%

5%4%

8%

40%

42%

31%

28%31%

30%

41%40%

33%

28%25%

30%

22%20%

15%

15%15%

20%

17%11%17%

21%19%

18%

21%14%

17%

21%16%

16%

38%40%

39%

34%34%

26%

4%3%

3%

10%6%

7%

7%9%

10%

9%13%

14%

21%18%

22%

24%28%

37%

4%7%

4%

17%22%

8%

9%13%

8%

23%27%

14%

10%16%

5%

22%19%

9%

0% 20% 40% 60% 80% 100%

Zdecydowanie tak (4) Raczej tak (3)Raczej nie (2) Zdecydowanie nie (1)Nie mam zdania

Podstawa procentowania: Polacy 18+ nieposiadający konta bankowego, 1. fala: n=216, 2. fala: n=134, 3. fala, n=172.

Opis wyników – nast. strona

Konto bankowe nie jest mi do niczego potrzebne

2009

2013

2016

Będę starał(a) się nie zakładać konta jak najdłużej

2009

2013

2016

Nie mam pojęcia, co mógłbym/mogłabym zyskać, zakładając konto

2009

2013

2016

Nigdy nie założę konta w banku

2009

2013

2016

Założenie konta jest dla mnie za trudne

2009

2013

2016

W ciągu najbliższego roku na pewno będę mieć już

swoje konto bankowe

2009

2013

2016

75% 3,12

79% 3,21

76% 3,24

53% 2,81

53% 2,88

67% 3,06

62% 2,84

64% 2,91

65% 2,95

47% 2,74

43% 2,65

56% 2,80

31% 2,21

27% 2,19

34% 2,34

20% 2,00

19% 1,94

28% 1,99

[średnia][t2b]

1b

Opinie o założeniu konta (2/2)

25 OK4. W jakim stopniu zgadza się Pan(i) z każdym ze stwierdzeń dotyczących kont bakowych?

Konto bankowe nie jest mi do niczego potrzebne

Nie mam pojęcia, co mógłbym/mogłabym zyskać, zakładając konto

Będę starał(a) się nie zakładać konta jak najdłużej

Nigdy nie założę konta w banku

Założenie konta jest dla mnie za trudne

W ciągu najbliższego roku na pewno będę mieć już swoje konto bankowe

• Na przestrzeni ostatnich 7 lat nieco zmieniły się opinie osóbnieposiadających kont bankowych na temat posiadania rachunku wbanku.

• Nadal na pierwszym miejscu wskazywany jest brak potrzebyposiadania konta. Około ¾ nieposiadających konta bankowegodeklaruje, że nie jest im ono do niczego potrzebne. Co więcej, 65%twierdzi, że nie dostrzega żadnych korzyści związanych z założeniemrachunku. Wynik ten pokazuje, że wciąż w społeczeństwie polskimistnieje grupa osób, do których dotychczasowe argumenty zazałożeniem rachunku bankowego nie przemawiają i wydaje się, żeosoby te są mocno utwierdzone w swojej decyzji o niezakładaniu konta.Wzrost częstotliwości wskazywania tego stwierdzenia może wynikać ztego, że wcześniejsze działania (m.in. NBP) przekonały osoby, którechciały mieć konto, tylko nie miały go z innych przyczyn (np. niewiedzajak to zrobić).

• W obecnej fali badania obserwuje się wzrost silnych deklaracji o brakuchęci do założenia konta („nigdy nie założę konta” oraz „będę starał sięnie zakładać konta jak najdłużej”). Analiza odpowiedzi na inne pytaniadotyczące przyczyn nieposiadania konta oraz postrzegania kontbankowych pokazuje pewną radykalizację opinii wśród częścinieposiadaczy kont (głównie osób najstarszych) – czynniki obiektywne(wysokie opłaty, skomplikowane procedury) tracą na znaczeniu narzecz głębszych czynników o bardziej psychologicznym charakterze(niechęć wobec zmiany, brak zaufania).

• Jednocześnie warto zwrócić uwagę na znaczny wzrost odsetka osóbdeklarujących chęć założenia konta w najbliższym czasie (z 19% w 2013do 28% w 2016) – są to przede wszystkim osoby młode, do 24 lat.

25%

10%31%

22%

13%25%

19%

6%13%9%

8%22%

15%

5%9%

12%

3%7%10%

39%

38%36%

35%

34%36%

26%

19%31%

36%

34%36%

27%

21%26%

28%

24%28%22%

16%

32%25%

18%

28%14%

19%

49%35%

19%

40%25%

22%

44%35%

22%

45%36%

30%

17%

11%5%

21%

16%15%

28%

17%13%

33%

11%11%

28%

15%12%27%

18%19%

30%

3%

9%4%4%

10%10%

8%

6%8%

3%

8%7%8%

5%18%

11%

3%9%8%

0% 20% 40% 60% 80% 100%

Zdecydowanie tak (4) Raczej tak (3)Raczej nie (2) Zdecydowanie nie (1)Nie mam zdania

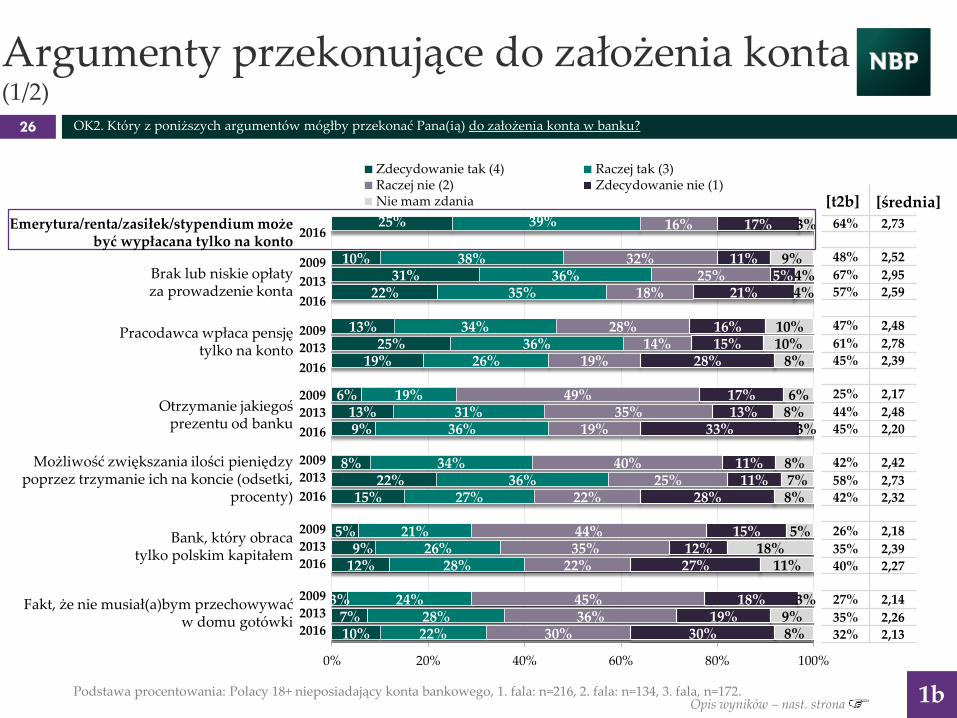

Argumenty przekonujące do założenia konta (1/2)

26 OK2. Który z poniższych argumentów mógłby przekonać Pana(ią) do założenia konta w banku?

1b

[średnia]

Podstawa procentowania: Polacy 18+ nieposiadający konta bankowego, 1. fala: n=216, 2. fala: n=134, 3. fala, n=172.Opis wyników – nast. strona

Emerytura/renta/zasiłek/stypendium może być wypłacana tylko na konto

2016

Brak lub niskie opłaty za prowadzenie konta

2009

2013

2016

Pracodawca wpłaca pensję tylko na konto

2009

2013

2016

Otrzymanie jakiegoś prezentu od banku

2009

2013

2016

Możliwość zwiększania ilości pieniędzy poprzez trzymanie ich na koncie (odsetki,

procenty)

2009

2013

2016

Bank, który obraca tylko polskim kapitałem

2009

2013

2016

Fakt, że nie musiał(a)bym przechowywać w domu gotówki

2009

2013

2016

64% 2,73

48% 2,52

67% 2,95

57% 2,59

47% 2,48

61% 2,78

45% 2,39

25% 2,17

44% 2,48

45% 2,20

42% 2,42

58% 2,73

42% 2,32

26% 2,18

35% 2,39

40% 2,27

27% 2,14

35% 2,26

32% 2,13

[t2b]

27

1b

• Najwięcej osób (64%), które nie mają rachunku w banku, twierdzi, że zdecydowałyby się na jego założenie, gdyby pobierane przez nich świadczenia (emerytura, renta, zasiłek, stypendia) mogły być tylko wpłacane na konto. Jednak warto zauważyć, że jest to argument o charakterze negatywnym (przymus) i zewnętrznym, a nie pozytywnym (zachęta) i wewnętrznym (własna potrzeba). W przypadku osób, które mają silne bariery wobec ubankowienia, mogłoby się okazać, że choć założyliby oni konto w banku, to ich zwyczaje związane z płaceniem nie uległyby zmianie (operowanie gotówką).

• Co prawda znaczenie czynników finansowych jako barier założenia konta nieco maleje (o 10 p.p. w porównaniu z 2013 r. i 9 p.p. w porównaniu do 2009 r.), jednak czynniki te ciągle są wskazywane jako argumenty przekonujące do założenia konta. Jednak biorąc pod uwagę obecną ofertę banków można przypuszczać, że kwestia opłat jest bardziej wymówką niż rzeczywistą przyczyną nieposiadania konta (potwierdzają to wcześniej prowadzone przeze mnie badania dla NBP). Na argumenty finansowe są w większym stopniu wyczuleni ludzie młodzi (poniżej 25 roku życia, uczniowie i studenci).

• Poza argumentami finansowymi, wiele osób niebędących właścicielami kont bankowych wskazuje, że wpływ na zmianę ich decyzji mógłby mieć fakt wpłacania pensji przez pracodawcę tylko na konto. Jest to argument trafiający do ludzi młodych, uczniów i studentów, co sugeruje, że część nieposiadaczy kont nie ma silnych barier przed założeniem konta i prawdopodobnie w chwili zmiany sytuacji życiowej w naturalny sposób wejdzie na pierwszy poziom ubankowienia.

• Argument o możliwości zwiększenia ilości pieniędzy poprzez trzymanie ich na koncie traci na znaczeniu w porównaniu z pomiarem z 2013 r., (w porównaniu do 2009 r. wartość ta nie zmienia się) co może być związane z tym, że Polacy dostrzegają, że w ostatnich latach znacznie spadły oprocentowania kont.

OK2. Który z poniższych argumentów mógłby przekonać Pana(ią) do założenia konta w banku?

Emerytura/renta/zasiłek/stypendium może być wypłacana

tylko na konto

Brak lub niskie opłaty za prowadzenie konta

Pracodawca wpłaca pensję tylko na konto

Otrzymanie jakiegoś prezentu od banku

Możliwość zwiększania ilości pieniędzy poprzez trzymanie ich na

koncie (odsetki, procenty)

Bank, który obraca tylko polskim kapitałem

Fakt, że nie musiał(a)bym przechowywać w domu gotówki

Argumenty przekonujące do założenia konta (2/2)

Komentarz

1b

• Z punktu widzenia działań mających na celu wspieranie rozwoju obrotu bezgotówkowego ważne jest zrozumienie grupy osób nieposiadających kont bankowych, a także przyczyn nieposiadania konta oraz czynników, które mogłyby skłonić do jego założenia. Przy analizie danych z tego obszaru pochodzących z niniejszego raportu należy zachować jednak dużą ostrożność z dwóch powodów: (a) liczba osób nieposiadających konta jest w badanej próbie mała (n=172 osoby), tak więc obciążenie błędem pomiaru jest większe; (b) wiele czynników stanowiących bariery różnych zachowań (jak i motywów skłaniających do podejmowania zachowań) ma charakter nieświadomy, tak więc pomiar oparty na deklaracjach nie oddaje pełnego obrazu rzeczywistości. Aby dobrze zrozumieć bariery i oprzeć na nich skuteczną kampanię konieczne są pogłębione badania jakościowe.

• Niezależnie od opisanych powyżej ograniczeń metodologicznych, można zauważyć, że cały czas wiele osób nie widzi potrzeby posiadania konta (czynnik psychologiczny), co oznacza, że wykorzystywane dotychczas przez instytucje finansowe argumenty do nich nie przemawiają. Aby jednak zrozumieć co tak naprawdę oznacza „brak potrzeby”, również w tym przypadku trzeba by przeprowadzić pogłębione badanie jakościowe. Tegoroczna edycja badania pokazała, że w Polsce jest wciąż grupa o silnie negatywnej postawie wobec zakładania konta, której bariery mają charakter raczej psychologiczny i wewnętrzny niż obiektywny (np. trudności w założeniu konta, wysokie opłaty).

• Jednocześnie wzrósł odsetek osób, które nie zakładają konta, bo mają możliwość korzystania z konta innej osoby, co sugeruje, że grupa osób wykluczonych z obrotu bezgotówkowego jest de facto mniejsza (potwierdzają to także wyniki uzyskane dla wskaźnika IKOB, co jest szerzej opisane w dalszej części raportu). Co więcej, obecne badanie wskazuje, że wielu nieubankowionych planuje w najbliższym czasie założyć konto (głównie osoby najmłodsze, które prawdopodobnie dopiero wchodzą „do świata finansów”).

• Czynnikiem, który najbardziej zmotywowałby do wejścia na I poziom ubankowienia, jest „odgórny” przymus (świadczenia wypłacane tylko na konto). Z wielu analiz wynika, że tego typu oddziaływania z poziomu behawioralnego mogą być skuteczne i niekoniecznie zmiana zachowania wymaga wcześniejszej zmiany postawy. Jednak warto zauważyć, że choć krok ten faktycznie mógłby istotnie wpłynąć na zwiększenie liczby posiadaczy kont, to niekoniecznie przełożyłby się na zintensyfikowanie obrotu bezgotówkowego (np. używanie kart płatniczych). Tu konieczną byłyby oddzielne działania.

28

2 Karta płatnicza

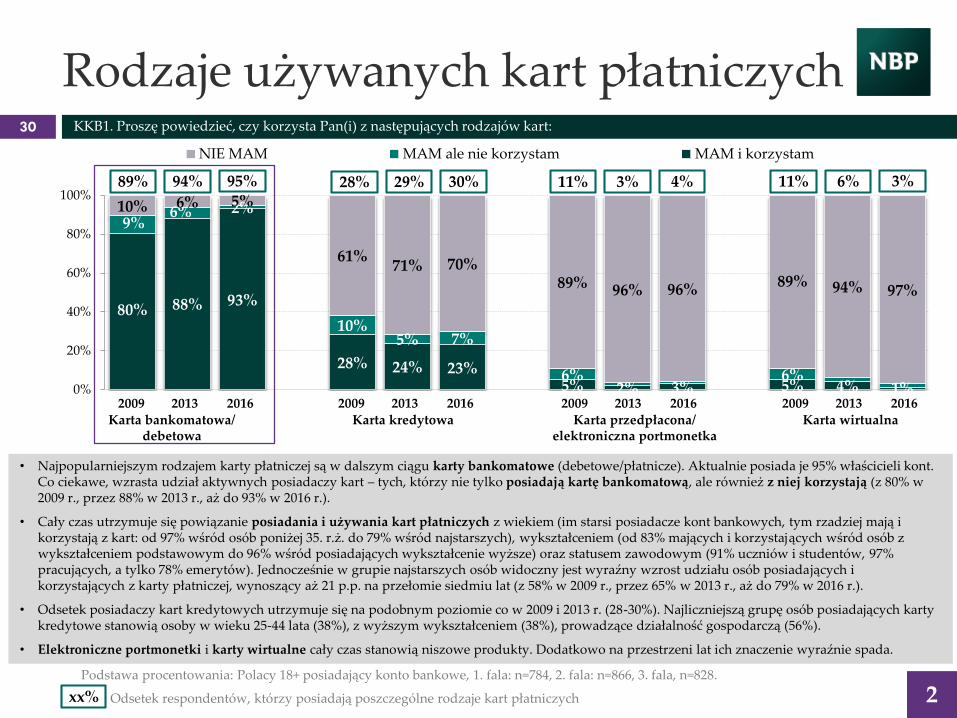

Rodzaje używanych kart płatniczych30 KKB1. Proszę powiedzieć, czy korzysta Pan(i) z następujących rodzajów kart:

Podstawa procentowania: Polacy 18+ posiadający konto bankowe, 1. fala: n=784, 2. fala: n=866, 3. fala, n=828.

2

80% 88% 93%

28% 24% 23%5% 2% 3% 5% 4% 1%

9%6% 2%

10%5% 7%

6% 6%

10% 6% 5%

61%71% 70%

89% 96% 96%89% 94% 97%

0%

20%

40%

60%

80%

100%

NIE MAM MAM ale nie korzystam MAM i korzystam

Karta bankomatowa/debetowa

Karta kredytowa Karta przedpłacona/elektroniczna portmonetka

Karta wirtualna

89%

Odsetek respondentów, którzy posiadają poszczególne rodzaje kart płatniczychxx%

94% 95% 28% 29% 30% 11% 3% 4% 11% 6% 3%

2009 2013 2016 2009 2013 2016 2009 2013 2016 2009 2013 2016

• Najpopularniejszym rodzajem karty płatniczej są w dalszym ciągu karty bankomatowe (debetowe/płatnicze). Aktualnie posiada je 95% właścicieli kont. Co ciekawe, wzrasta udział aktywnych posiadaczy kart – tych, którzy nie tylko posiadają kartę bankomatową, ale również z niej korzystają (z 80% w 2009 r., przez 88% w 2013 r., aż do 93% w 2016 r.).

• Cały czas utrzymuje się powiązanie posiadania i używania kart płatniczych z wiekiem (im starsi posiadacze kont bankowych, tym rzadziej mają i korzystają z kart: od 97% wśród osób poniżej 35. r.ż. do 79% wśród najstarszych), wykształceniem (od 83% mających i korzystających wśród osób z wykształceniem podstawowym do 96% wśród posiadających wykształcenie wyższe) oraz statusem zawodowym (91% uczniów i studentów, 97% pracujących, a tylko 78% emerytów). Jednocześnie w grupie najstarszych osób widoczny jest wyraźny wzrost udziału osób posiadających i korzystających z karty płatniczej, wynoszący aż 21 p.p. na przełomie siedmiu lat (z 58% w 2009 r., przez 65% w 2013 r., aż do 79% w 2016 r.).

• Odsetek posiadaczy kart kredytowych utrzymuje się na podobnym poziomie co w 2009 i 2013 r. (28-30%). Najliczniejszą grupę osób posiadających karty kredytowe stanowią osoby w wieku 25-44 lata (38%), z wyższym wykształceniem (38%), prowadzące działalność gospodarczą (56%).

• Elektroniczne portmonetki i karty wirtualne cały czas stanowią niszowe produkty. Dodatkowo na przestrzeni lat ich znaczenie wyraźnie spada.

73%

73%

64%

54%

64%

74%

14%

12%

13%

25%

25%

34%

32%

27%

22%

17%

15%

23%

14%

9%

4%

69%

73%

64%

0% 20% 40% 60% 80% 100%

Tak, często Tak, rzadko Nie, nigdy

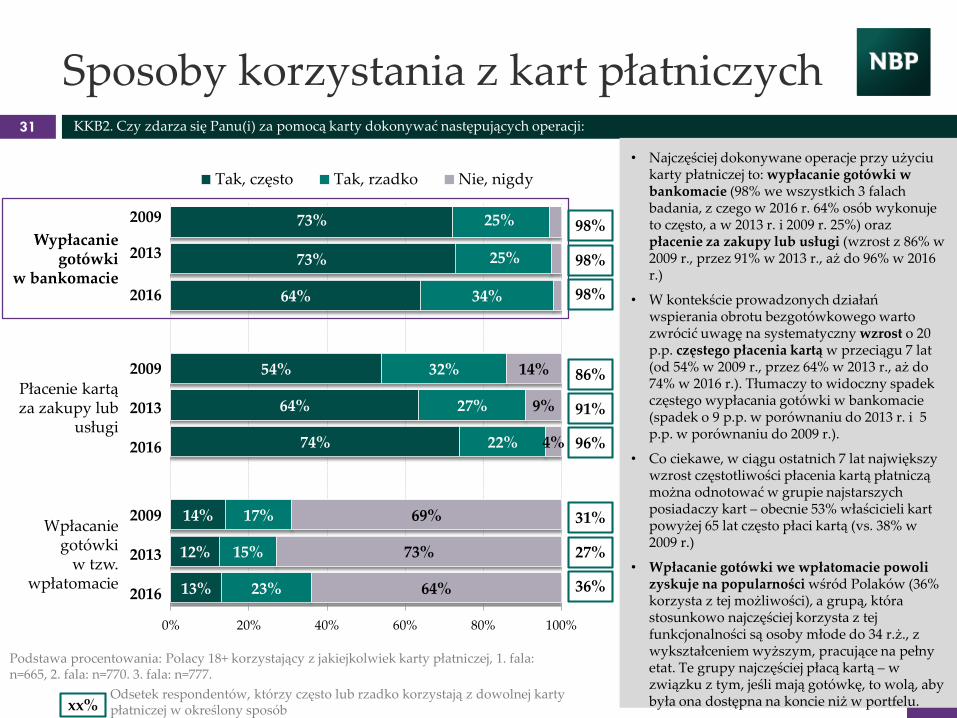

Sposoby korzystania z kart płatniczych31 KKB2. Czy zdarza się Panu(i) za pomocą karty dokonywać następujących operacji:

Podstawa procentowania: Polacy 18+ korzystający z jakiejkolwiek karty płatniczej, 1. fala: n=665, 2. fala: n=770. 3. fala: n=777.

2

98%

98%

xx%

• Najczęściej dokonywane operacje przy użyciu karty płatniczej to: wypłacanie gotówki w bankomacie (98% we wszystkich 3 falach badania, z czego w 2016 r. 64% osób wykonuje to często, a w 2013 r. i 2009 r. 25%) oraz płacenie za zakupy lub usługi (wzrost z 86% w 2009 r., przez 91% w 2013 r., aż do 96% w 2016 r.)

• W kontekście prowadzonych działań wspierania obrotu bezgotówkowego warto zwrócić uwagę na systematyczny wzrost o 20 p.p. częstego płacenia kartą w przeciągu 7 lat (od 54% w 2009 r., przez 64% w 2013 r., aż do 74% w 2016 r.). Tłumaczy to widoczny spadek częstego wypłacania gotówki w bankomacie (spadek o 9 p.p. w porównaniu do 2013 r. i 5 p.p. w porównaniu do 2009 r.).

• Co ciekawe, w ciągu ostatnich 7 lat największy wzrost częstotliwości płacenia kartą płatniczą można odnotować w grupie najstarszych posiadaczy kart – obecnie 53% właścicieli kart powyżej 65 lat często płaci kartą (vs. 38% w 2009 r.)

• Wpłacanie gotówki we wpłatomacie powoli zyskuje na popularności wśród Polaków (36% korzysta z tej możliwości), a grupą, która stosunkowo najczęściej korzysta z tej funkcjonalności są osoby młode do 34 r.ż., z wykształceniem wyższym, pracujące na pełny etat. Te grupy najczęściej płacą kartą – w związku z tym, jeśli mają gotówkę, to wolą, aby była ona dostępna na koncie niż w portfelu.

Odsetek respondentów, którzy często lub rzadko korzystają z dowolnej karty płatniczej w określony sposób

98%

Wypłacanie gotówki

w bankomacie

2009

2013

2016

Płacenie kartą za zakupy lub

usługi

2009

2013

2016

Wpłacanie gotówki

w tzw. wpłatomacie

2009

2013

2016

86%

91%

96%

31%

27%

36%

55%

65%

72%

32%

34%

51%

39%

36%

49%

13%

23%

39%

39%

47%

54%

40%

32%

23%

40%

38%

33%

40%

35%

32%

38%

35%

40%

31%

23%

21%

6%

3%

5%

27%

27%

16%

21%

28%

19%

48%

42%

21%

31%

30%

25%

Tak, często Tak, rzadko Nie, nigdy

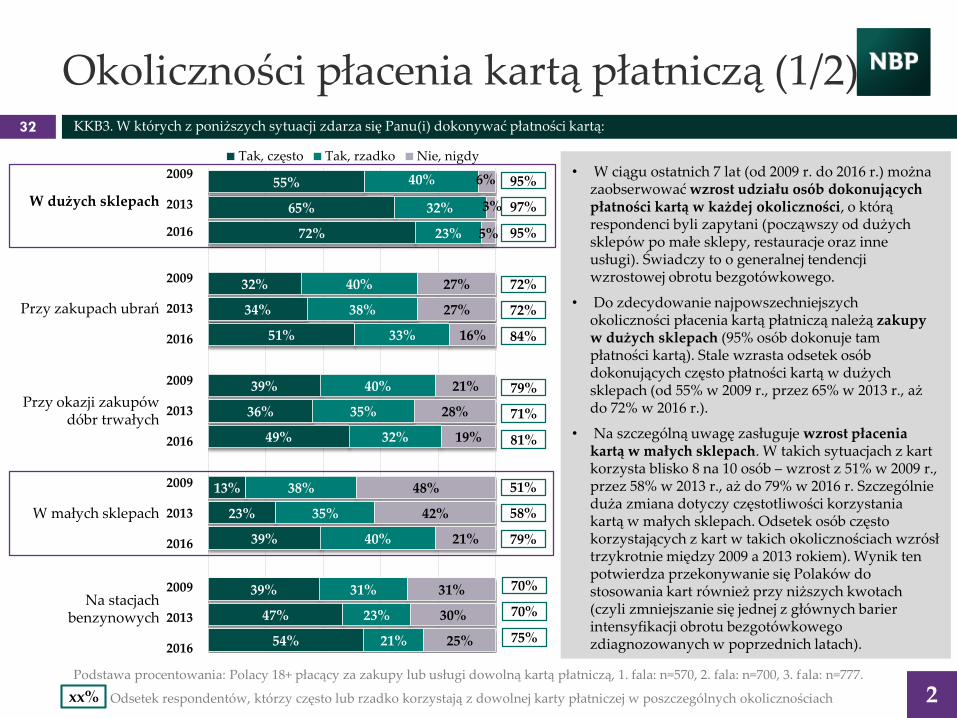

Okoliczności płacenia kartą płatniczą (1/2)32 KKB3. W których z poniższych sytuacji zdarza się Panu(i) dokonywać płatności kartą:

Podstawa procentowania: Polacy 18+ płacący za zakupy lub usługi dowolną kartą płatniczą, 1. fala: n=570, 2. fala: n=700, 3. fala: n=777.

2xx% Odsetek respondentów, którzy często lub rzadko korzystają z dowolnej karty płatniczej w poszczególnych okolicznościach

95%

97%

95%

W dużych sklepach

2009

2013

2016

Przy zakupach ubrań

2009

2013

2016

Przy okazji zakupów dóbr trwałych

2009

2013

2016

W małych sklepach

2009

2013

2016

Na stacjach benzynowych

2009

2013

2016

72%

72%

84%

79%

71%

81%

51%

58%

79%

70%

70%

75%

• W ciągu ostatnich 7 lat (od 2009 r. do 2016 r.) można zaobserwować wzrost udziału osób dokonujących płatności kartą w każdej okoliczności, o którą respondenci byli zapytani (począwszy od dużych sklepów po małe sklepy, restauracje oraz inne usługi). Świadczy to o generalnej tendencji wzrostowej obrotu bezgotówkowego.

• Do zdecydowanie najpowszechniejszych okoliczności płacenia kartą płatniczą należą zakupy w dużych sklepach (95% osób dokonuje tam płatności kartą). Stale wzrasta odsetek osób dokonujących często płatności kartą w dużych sklepach (od 55% w 2009 r., przez 65% w 2013 r., aż do 72% w 2016 r.).

• Na szczególną uwagę zasługuje wzrost płacenia kartą w małych sklepach. W takich sytuacjach z kart korzysta blisko 8 na 10 osób – wzrost z 51% w 2009 r., przez 58% w 2013 r., aż do 79% w 2016 r. Szczególnie duża zmiana dotyczy częstotliwości korzystania kartą w małych sklepach. Odsetek osób często korzystających z kart w takich okolicznościach wzrósł trzykrotnie między 2009 a 2013 rokiem). Wynik ten potwierdza przekonywanie się Polaków do stosowania kart również przy niższych kwotach (czyli zmniejszanie się jednej z głównych barier intensyfikacji obrotu bezgotówkowego zdiagnozowanych w poprzednich latach).

16%

16%

31%

13%

11%

26%

9%

6%

22%

10%

9%

17%

27%

25%

29%

20%

22%

18%

18%

17%

21%

23%

17%

18%

57%

59%

40%

67%

67%

56%

73%

77%

57%

67%

73%

65%

Tak, często Tak, rzadko Nie, nigdy

Okoliczności płacenia kartą płatniczą (2/2)33 KKB3. W których z poniższych sytuacji zdarza się Panu(i) dokonywać płatności kartą:

Podstawa procentowania: Polacy 18+ płacący za zakupy lub usługi dowolną kartą płatniczą, 1. fala: n=570, 2. fala: n=700, 3. fala: n=777.

2xx% Odsetek respondentów, którzy często lub rzadko korzystają z dowolnej karty płatniczej w poszczególnych okolicznościach

W restauracjach, hotelach

2009

2013

2016

Przy zakupach przez Internet

2009

2013

2016

Za usługi

2009

2013

2016

Podczas wyjazdów zagranicznych

2009

2013

2016

43%

41%

60%

33%

33%

44%

27%

23%

43%

33%

26%

35%

• Warto zwrócić uwagę na okoliczności, w których Polacy rzadziej płacą kartą, ale w dalszym ciągu dużo częściej niż w ubiegłych latach.

• Bardzo wyraźny wzrost obserwowany jest w przypadku dokonywania płatności w restauracjach i hotelach (wzrost o 19 p.p. w porównaniu do 2013 r.). Co więcej, obecnie blisko dwukrotnie więcej osób niż w 2013 r. dokonuje takiej płatności często.

• Również płatność kartą przy zakupach przez Internet zyskuje na znaczeniu (44% w 2016 r. vs 33% w poprzednich dwóch pomiarach).

• Podobnie sytuacja wygląda w przypadku płatności za usługi. W porównaniu do lat wcześniejszych (w 2009 r. 27%, w 2013 r. 23%, a w 2016 r. 43%) obserwowany jest widoczny wzrost odsetka osób dokonujących płatności kartą za usługi. I chociaż w dalszym ciągu ponad połowa osób dokonuje w tym przypadku płatności gotówkowej to widzimy, iż prawdopodobnie możliwość dokonywania płatności bezgotówkowych zwiększa się lub zmniejsza się istnienie szarej strefy (preferencja gotówki w przypadku odbiorców płatności za usługi).

Kwota pow. 1000 zł

Kwota 501-1000 zł

Kwota 101-500 zł

Kwota 51-100 zł

Kwota 11-50 zł

Kwota do 10 zł

16% 17% 15% 10% 12% 9%

19% 22% 29%

18% 18% 23%19% 16% 16%

37% 36%23%

71% 67%47%

92% 93%82%

65%61% 56%

72% 70% 68%78% 80% 81%

61% 62%74%

27% 31%

50%

7% 6%15%

Trudno powiedzieć Raczej gotówką Raczej kartą

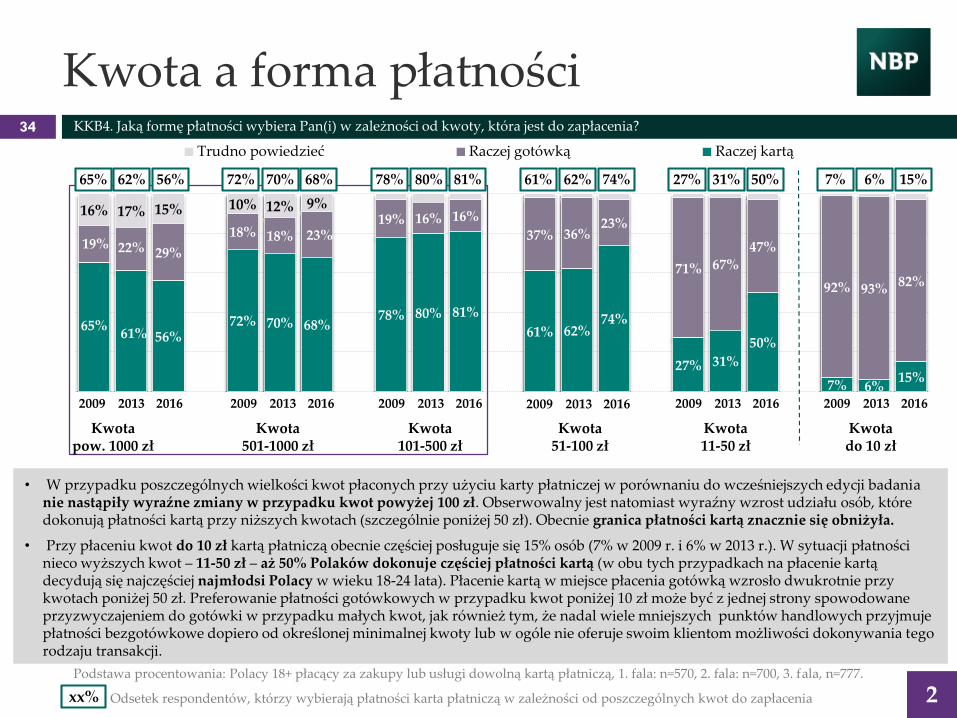

Kwota a forma płatności34 KKB4. Jaką formę płatności wybiera Pan(i) w zależności od kwoty, która jest do zapłacenia?

Podstawa procentowania: Polacy 18+ płacący za zakupy lub usługi dowolną kartą płatniczą, 1. fala: n=570, 2. fala: n=700, 3. fala, n=777.

2

• W przypadku poszczególnych wielkości kwot płaconych przy użyciu karty płatniczej w porównaniu do wcześniejszych edycji badania nie nastąpiły wyraźne zmiany w przypadku kwot powyżej 100 zł. Obserwowalny jest natomiast wyraźny wzrost udziału osób, które dokonują płatności kartą przy niższych kwotach (szczególnie poniżej 50 zł). Obecnie granica płatności kartą znacznie się obniżyła.

• Przy płaceniu kwot do 10 zł kartą płatniczą obecnie częściej posługuje się 15% osób (7% w 2009 r. i 6% w 2013 r.). W sytuacji płatności nieco wyższych kwot – 11-50 zł – aż 50% Polaków dokonuje częściej płatności kartą (w obu tych przypadkach na płacenie kartą decydują się najczęściej najmłodsi Polacy w wieku 18-24 lata). Płacenie kartą w miejsce płacenia gotówką wzrosło dwukrotnie przy kwotach poniżej 50 zł. Preferowanie płatności gotówkowych w przypadku kwot poniżej 10 zł może być z jednej strony spowodowaneprzyzwyczajeniem do gotówki w przypadku małych kwot, jak również tym, że nadal wiele mniejszych punktów handlowych przyjmujepłatności bezgotówkowe dopiero od określonej minimalnej kwoty lub w ogóle nie oferuje swoim klientom możliwości dokonywania tegorodzaju transakcji.

65%

xx% Odsetek respondentów, którzy wybierają płatności karta płatniczą w zależności od poszczególnych kwot do zapłacenia

2009 2013 2016 2009 2013 2016 2009 2013 2016 2009 2013 2016 2009 2013 2016 2009 2013 2016

62% 56% 72% 70% 68% 78% 80% 81% 61% 62% 74% 27% 31% 50% 7% 6% 15%

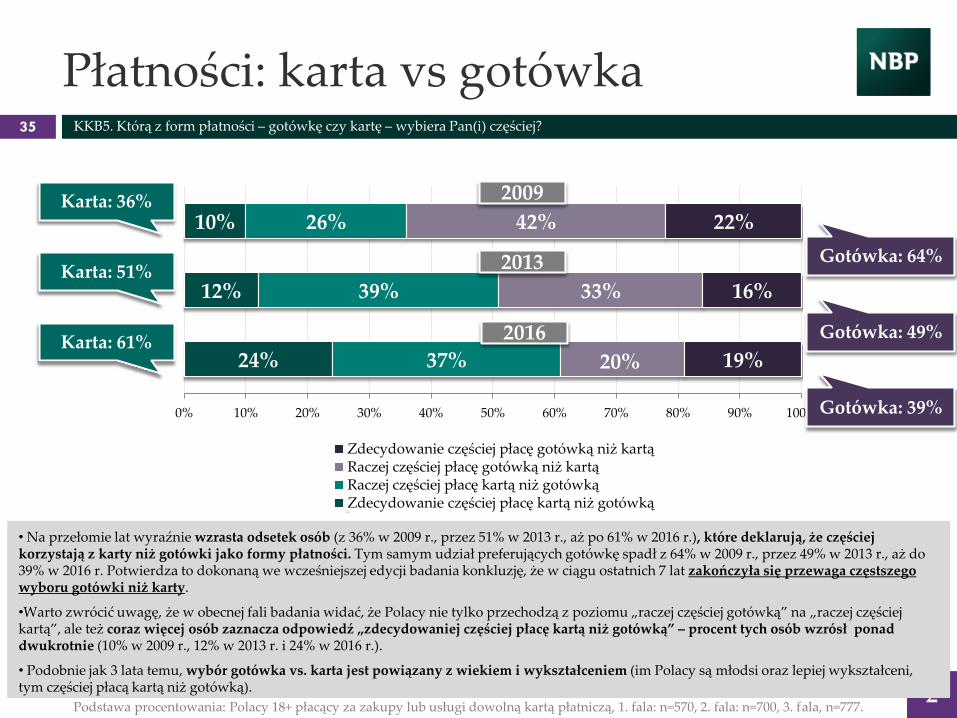

Płatności: karta vs gotówka35 KKB5. Którą z form płatności – gotówkę czy kartę – wybiera Pan(i) częściej?

2

24%

12%

10%

37%

39%

26%

20%

33%

42%

19%

16%

22%

0% 10% 20% 30% 40% 50% 60% 70% 80% 90% 100%

Gotówka: 64%

Zdecydowanie częściej płacę gotówką niż kartąRaczej częściej płacę gotówką niż kartąRaczej częściej płacę kartą niż gotówkąZdecydowanie częściej płacę kartą niż gotówką

2009

2013

2016 Gotówka: 49%

Gotówka: 39%

Karta: 36%

Karta: 51%

Karta: 61%

• Na przełomie lat wyraźnie wzrasta odsetek osób (z 36% w 2009 r., przez 51% w 2013 r., aż po 61% w 2016 r.), które deklarują, że częściej korzystają z karty niż gotówki jako formy płatności. Tym samym udział preferujących gotówkę spadł z 64% w 2009 r., przez 49% w 2013 r., aż do 39% w 2016 r. Potwierdza to dokonaną we wcześniejszej edycji badania konkluzję, że w ciągu ostatnich 7 lat zakończyła się przewaga częstszego wyboru gotówki niż karty.

•Warto zwrócić uwagę, że w obecnej fali badania widać, że Polacy nie tylko przechodzą z poziomu „raczej częściej gotówką” na „raczej częściej kartą”, ale też coraz więcej osób zaznacza odpowiedź „zdecydowaniej częściej płacę kartą niż gotówką” – procent tych osób wzrósł ponad dwukrotnie (10% w 2009 r., 12% w 2013 r. i 24% w 2016 r.).

• Podobnie jak 3 lata temu, wybór gotówka vs. karta jest powiązany z wiekiem i wykształceniem (im Polacy są młodsi oraz lepiej wykształceni, tym częściej płacą kartą niż gotówką).

Podstawa procentowania: Polacy 18+ płacący za zakupy lub usługi dowolną kartą płatniczą, 1. fala: n=570, 2. fala: n=700, 3. fala, n=777.

27%

36%

36%

17%

29%

29%

19%

28%

28%

14%

17%

24%

10%

16%

13%

49%

44%

42%

46%

42%

41%

49%

40%

41%

47%

43%

42%

37%

32%

38%

16%

12%

13%

25%

17%

20%

22%

22%

19%

28%

22%

19%

36%

30%

26%

4%

5%

4%

8%

7%

6%

6%

7%

7%

5%

12%

7%

11%

13%

11%

5%

5%

4%

3%

5%

6%

6%

8%

7%

10%

12%

0% 20% 40% 60% 80% 100%

Zdecydowanie tak (4) Raczej tak (3)Raczej nie (2) Zdecydowanie nie (1)Nie mam zdania

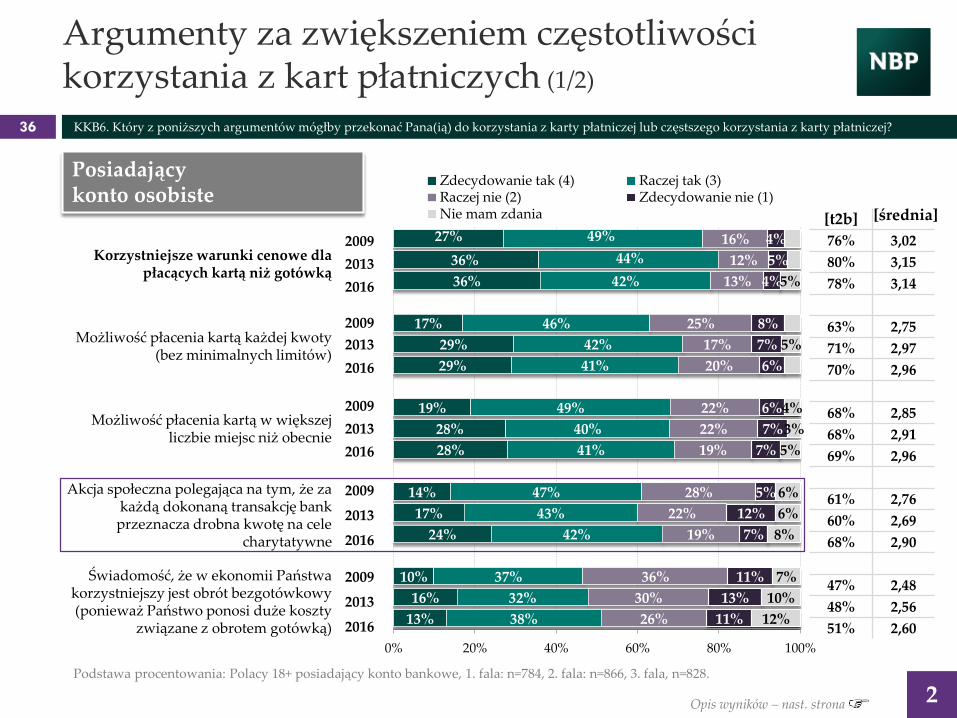

Argumenty za zwiększeniem częstotliwości korzystania z kart płatniczych (1/2)

36 KKB6. Który z poniższych argumentów mógłby przekonać Pana(ią) do korzystania z karty płatniczej lub częstszego korzystania z karty płatniczej?

Podstawa procentowania: Polacy 18+ posiadający konto bankowe, 1. fala: n=784, 2. fala: n=866, 3. fala, n=828.

2

[średnia]

Posiadającykonto osobiste

Opis wyników – nast. strona

Korzystniejsze warunki cenowe dla płacących kartą niż gotówką

2009

2013

2016

Możliwość płacenia kartą każdej kwoty (bez minimalnych limitów)

2009

2013

2016

Możliwość płacenia kartą w większej liczbie miejsc niż obecnie

2009

2013

2016

Akcja społeczna polegająca na tym, że za każdą dokonaną transakcję bank

przeznacza drobna kwotę na cele charytatywne

2009

2013

2016

Świadomość, że w ekonomii Państwa korzystniejszy jest obrót bezgotówkowy (ponieważ Państwo ponosi duże koszty

związane z obrotem gotówką)

2009

2013

2016

[t2b]

76% 3,02

80% 3,15

78% 3,14

63% 2,75

71% 2,97

70% 2,96

68% 2,85

68% 2,91

69% 2,96

61% 2,76

60% 2,69

68% 2,90

47% 2,48

48% 2,56

51% 2,60

37

2

• Respondentów posiadających konta osobiste poproszono o wskazanie argumentów, które mogłyby ich przekonać do korzystania z kart płatniczych (jeśli tego do tej pory nie robią) lub częstszego posługiwania się nimi.

• Zarówno w 2009 r., w 2013 r., jak i obecnie największym zainteresowaniem cieszył się pomysł benefitów finansowych– korzystniejszych warunków cenowych dla płacących kartą (2009: 76%, 2013: 80%, 2016: 78%).

• Nieco mniejsze, aczkolwiek też pozytywne reakcje wywołują rozwiązania funkcjonalne – ułatwiające korzystanie z kart, zgodnie z którymi istniałaby możliwość płacenia nimi każdej kwoty (w 2016 r. 70% głosów „za”) oraz wzrosłaby liczba miejsc, w których można by korzystać z transakcji bezgotówkowych (w 2016 r.: 69% „za”). W kontekście bardzo szybkiej adaptacji kart zbliżeniowych w Polsce odpowiedzi te nie wydają się być wyłącznie deklaracjami, ale prawdziwymi czynnikami sprzyjającymi intensyfikacji obrotu bezgotówkowego w Polsce.

• Niezwykle interesujące jest, że argumenty społeczne (dot. marketingu zaangażowanego społecznie – przekazywanie % na cele charytatywne), które były stosunkowo mało przekonujące w poprzednich latach, zaczynają nabierać znaczenia i w 2016 są wskazywane zdecydowanie częściej niż w latach ubiegłych – wzrost o 7 p.p. w stosunku do wyników sprzed 7 lat (2009: 61%, 2013: 60%, 2016: 68%, w tym 24% w sposób zdecydowany). Zmiana ta może wynikać ze zmian w społeczeństwie polskim w zakresie odpowiedzialności społecznej – jest organizowanych coraz więcej akcji, w które Polacy się angażują.

• Wyniki te pokazują, że wciąż istnieje niemały potencjał rozwoju obrotu bezgotówkowego w Polsce, jeśli punkty handlowe i usługowe będą nie tylko akceptowały, ale i wspierały płatności kartami oraz zrezygnują z limitów kwot minimalnych dla płatności bezgotówkowych.

• Warto jednak podkreślić, że są to argumenty przemawiające przede wszystkim do osób z wyższym wykształceniem i osób młodszych, które częściej reprezentują wyższy poziom zaawansowania bezgotówkowego i są wobec niego bardziej otwarte.

Korzystniejsze warunki cenowe dla płacących kartą niż gotówką

Możliwość płacenia kartą każdej kwoty (bez minimalnych limitów)

Możliwość płacenia kartą w większej liczbie miejsc niż obecnie

Akcja społeczna polegająca na tym, że za każdą dokonaną transakcję bank przeznacza drobna

kwotę na cele charytatywne

Świadomość, że w ekonomii Państwa korzystniejszy jest obrót bezgotówkowy (ponieważ Państwo ponosi duże koszty związane z obrotem

gotówką)

KKB6. Który z poniższych argumentów mógłby przekonać Pana(ią) do korzystania z karty płatniczej lub częstszego korzystania z karty płatniczej?

Posiadającykonto osobiste

Argumenty za zwiększeniem częstotliwości korzystania z kart płatniczych (2/2)

8%

25%14%

7%19%

13%

8%25%

10%

9%22%

14%

5%17%

7%

3%14%

4%

37%37%

33%

25%26%

24%

24%30%

22%

24%28%

16%

20%31%

20%

12%22%

20%

29%20%

17%

41%28%

26%

40%19%

29%

36%26%

27%

50%27%

29%

49%25%

24%

14%12%

32%

20%17%

32%

21%18%

35%

22%18%

39%

16%13%

37%

25%24%

43%

11%6%4%

7%10%

5%

8%8%

4%

10%6%4%

10%11%

7%

11%15%

9%

0% 20% 40% 60% 80% 100%

Zdecydowanie tak (4) Raczej tak (3)Raczej nie (2) Zdecydowanie nie (1)Nie mam zdania

38 OK3. Który z poniższych argumentów mógłby przekonać Pana(ią) do korzystania z karty płatniczej?

Podstawa procentowania: Polacy 18+ nieposiadający konta bankowego, 1. fala: n=216, 2. fala: n=134, 3. fala, n=172.

2

Nieposiadający konta osobistego

[średnia]

Opis wyników – nast. strona

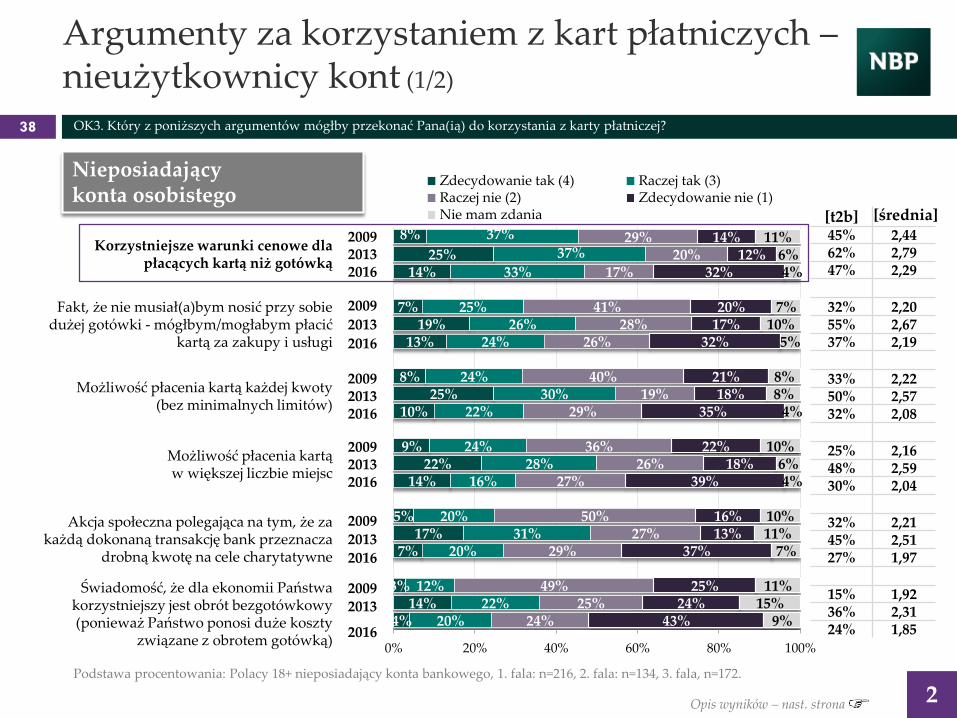

Argumenty za korzystaniem z kart płatniczych –nieużytkownicy kont (1/2)

Korzystniejsze warunki cenowe dla płacących kartą niż gotówką

200920132016

Fakt, że nie musiał(a)bym nosić przy sobie dużej gotówki - mógłbym/mogłabym płacić

kartą za zakupy i usługi

2009

2013

2016

Możliwość płacenia kartą każdej kwoty (bez minimalnych limitów)

200920132016

Możliwość płacenia kartą w większej liczbie miejsc

200920132016

Akcja społeczna polegająca na tym, że za każdą dokonaną transakcję bank przeznacza

drobną kwotę na cele charytatywne

200920132016

Świadomość, że dla ekonomii Państwa korzystniejszy jest obrót bezgotówkowy (ponieważ Państwo ponosi duże koszty

związane z obrotem gotówką)

20092013

2016

[t2b]45% 2,4462% 2,7947% 2,29

32% 2,2055% 2,6737% 2,19

33% 2,2250% 2,5732% 2,08

25% 2,1648% 2,5930% 2,04

32% 2,2145% 2,5127% 1,97

15% 1,9236% 2,3124% 1,85

39

2

Nieposiadający konta osobistego

Korzystniejsze warunki cenowe dla płacących kartą niż gotówką

Fakt, że nie musiał(a)bym nosić przy sobie dużej gotówki - mógłbym/mogłabym płacić

kartą za zakupy i usługi

Możliwość płacenia kartą każdej kwoty (bez minimalnych limitów)

Możliwość płacenia kartą w większej liczbie miejsc

Akcja społeczna polegająca na tym, że za każdą dokonaną transakcję bank przeznacza drobna kwotę

na cele charytatywne

Świadomość, że dla ekonomii Państwa korzystniejszy jest obrót bezgotówkowy

(ponieważ Państwo ponosi duże koszty związane z obrotem gotówką)

• W przypadku osób nieposiadających kont bankowych widoczny jest spadek akceptacji propozycji w porównaniu do 2013 roku i zbliżenie wartości do wyników z 2009 roku.

• Biorąc pod uwagę brak konta w tej grupie i w związku z tym zerowy poziom ubankowienia, do danych tych należy podchodzić bardzo ostrożnie, gdyż respondenci mówią o rzeczach, których nie znają z doświadczenia.

• Nieposiadacze kont cały czas twierdzą, że do korzystania z karty płatniczej przekonałyby je korzystniejsze warunki cenowe dla osób płacących kartą niż gotówką (47% w 2016 r.). Wydaje się jednak, że jest to tylko deklaracja.

• Warto zwrócić również uwagę, na wyraźny, bo ponad dwukrotny spadek udziału osób, które deklarują, że do korzystania z karty płatniczej mogłaby je przekonać możliwość płacenia kartą każdej kwoty. Może to wynikać z tego, że mają one świadomość, że jest coraz mniej ograniczeń w tym zakresie.

OK3. Który z poniższych argumentów mógłby przekonać Pana(ią) do korzystania z karty płatniczej?

Argumenty za korzystaniem z kart płatniczych –nieużytkownicy kont (2/2)

Płacenie kartą jest wygodniejsze niż płacenie gotówką

2009

2013

2016

Mając karty płatnicze łatwo traci się kontrolę nad swoimi finansami

2009

2013

2016

Przeszkadza mi, że w okolicy mojego miejsca zamieszkania jest zbyt mało bankomatów

2009

2013

2016

Kiedy płaci się kartą, to wydaje się więcej niż gdy płaci się gotówką

2009

2013

2016

Wypłacanie pieniędzy z bankomatu jest niebezpieczne

2009

2013

2016

18%

23%

32%

13%

14%

14%

13%

15%

13%

13%

12%

13%

9%

9%

9%

33%

32%

34%

37%

38%

33%

34%

28%

31%

32%

29%

30%

33%

29%

26%

30%

25%

19%

33%

29%

31%

34%

32%

31%

33%

35%

30%

38%

40%

39%

9%

9%

9%

8%

11%

16%

12%

18%

18%

9%

15%

19%

12%

16%

20%

11%

11%

6%

11%

9%

6%

7%

8%

7%

13%

10%

8%

8%

7%

6%

0% 20% 40% 60% 80% 100%

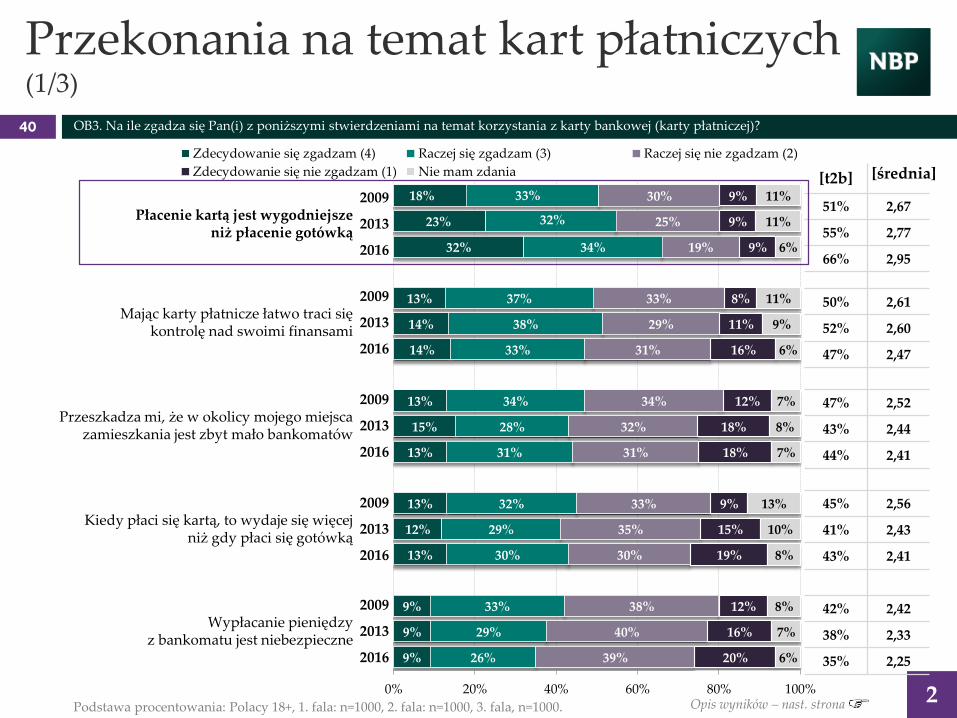

Przekonania na temat kart płatniczych(1/3)

40 OB3. Na ile zgadza się Pan(i) z poniższymi stwierdzeniami na temat korzystania z karty bankowej (karty płatniczej)?

Podstawa procentowania: Polacy 18+, 1. fala: n=1000, 2. fala: n=1000, 3. fala, n=1000.2

[t2b]

51% 2,67

55% 2,77

66% 2,95

50% 2,61

52% 2,60

47% 2,47

47% 2,52

43% 2,44

44% 2,41

45% 2,56

41% 2,43

43% 2,41

42% 2,42

38% 2,33

35% 2,25

[średnia]

Zdecydowanie się zgadzam (4) Raczej się zgadzam (3) Raczej się nie zgadzam (2)

Zdecydowanie się nie zgadzam (1) Nie mam zdania

Opis wyników – nast. strona

15%

15%

10%

8%

9%

7%

9%

7%

5%

7%

5%

4%

6%

7%

5%

36%

31%

24%

28%

25%

23%

33%

33%

18%

33%

30%

18%

25%

19%

12%

31%

30%

38%

36%

39%

38%

38%

36%

41%

39%

38%

42%

41%

42%

36%

10%

16%

22%

15%

17%

23%

12%

17%

32%

12%

18%

30%

21%

26%

43%

8%

8%

6%

14%

11%

9%

8%

7%

4%

8%

9%

6%

6%

6%

4%

0% 20% 40% 60% 80% 100%

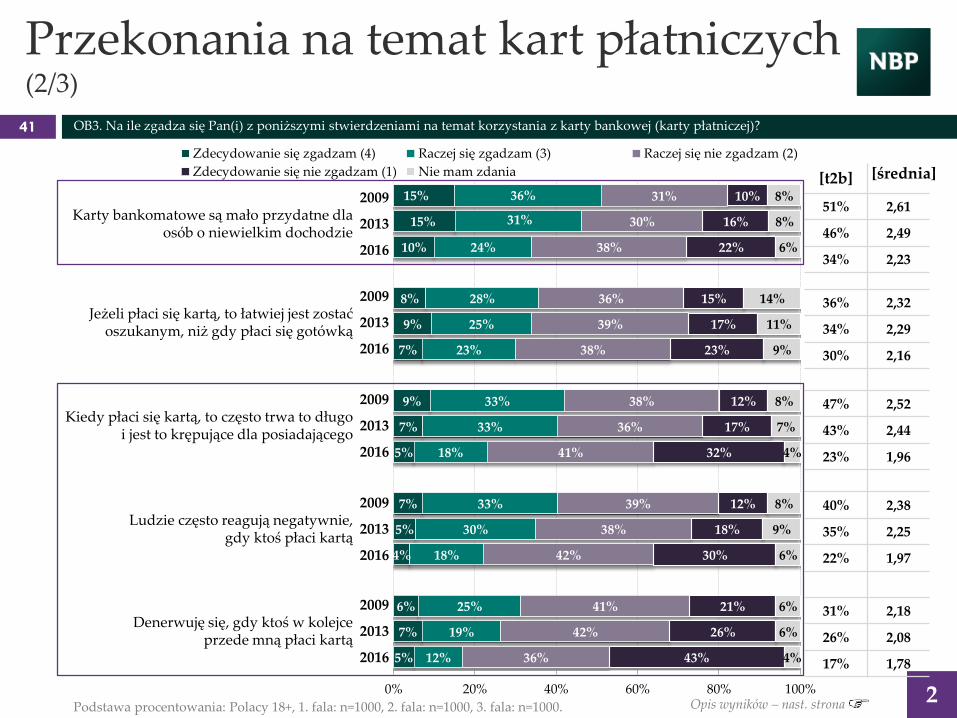

Przekonania na temat kart płatniczych(2/3)

41 OB3. Na ile zgadza się Pan(i) z poniższymi stwierdzeniami na temat korzystania z karty bankowej (karty płatniczej)?

Podstawa procentowania: Polacy 18+, 1. fala: n=1000, 2. fala: n=1000, 3. fala: n=1000.2

Zdecydowanie się zgadzam (4) Raczej się zgadzam (3) Raczej się nie zgadzam (2)

Zdecydowanie się nie zgadzam (1) Nie mam zdania

Opis wyników – nast. strona

Karty bankomatowe są mało przydatne dla osób o niewielkim dochodzie

2009

2013

2016

Jeżeli płaci się kartą, to łatwiej jest zostać oszukanym, niż gdy płaci się gotówką

2009

2013

2016

Kiedy płaci się kartą, to często trwa to długo i jest to krępujące dla posiadającego

2009

2013

2016

Ludzie często reagują negatywnie, gdy ktoś płaci kartą

2009

2013

2016

Denerwuję się, gdy ktoś w kolejce przede mną płaci kartą

2009

2013

2016

[t2b]

51% 2,61

46% 2,49

34% 2,23

36% 2,32

34% 2,29

30% 2,16

47% 2,52

43% 2,44

23% 1,96

40% 2,38

35% 2,25

22% 1,97

31% 2,18

26% 2,08

17% 1,78

[średnia]

42 OB3. Na ile zgadza się Pan(i) z poniższymi stwierdzeniami na temat korzystania z karty bankowej (karty płatniczej)?

2

1,00

1,50

2,00

2,50

3,00

3,50

4,00 Posiadający konto (2009, n=784) Nieposiadający konta (2009, n=216)

Posiadający konto (2013, n=866) Nieposiadający konta (2013, n=134)

Posiadający konto (2016, n=828) Nieposiadający konta (2016, n=172)

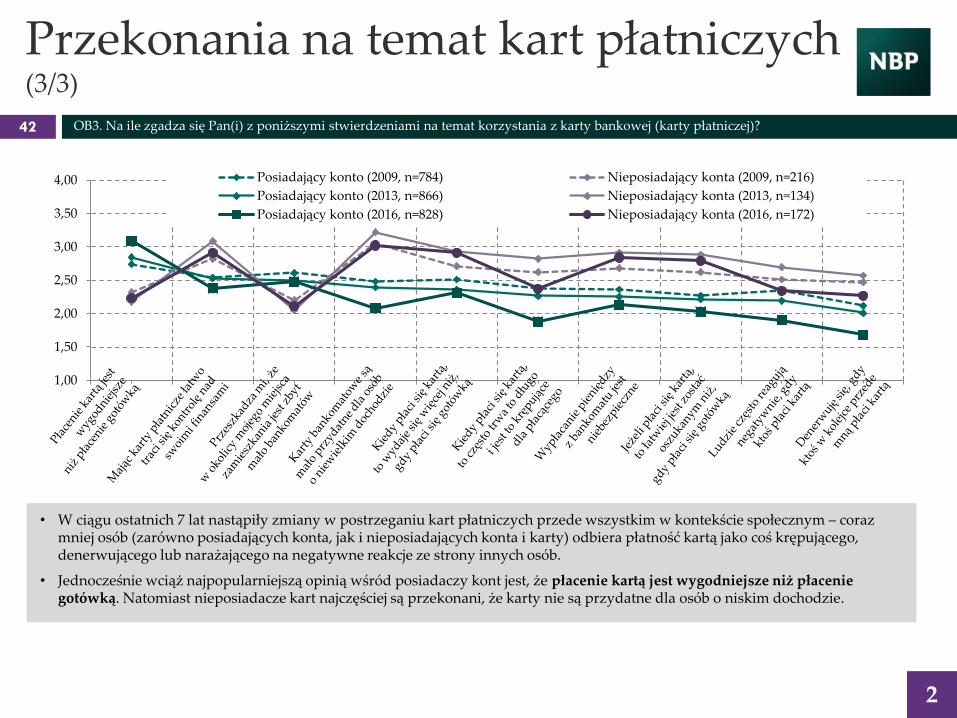

• W ciągu ostatnich 7 lat nastąpiły zmiany w postrzeganiu kart płatniczych przede wszystkim w kontekście społecznym – coraz mniej osób (zarówno posiadających konta, jak i nieposiadających konta i karty) odbiera płatność kartą jako coś krępującego, denerwującego lub narażającego na negatywne reakcje ze strony innych osób.

• Jednocześnie wciąż najpopularniejszą opinią wśród posiadaczy kont jest, że płacenie kartą jest wygodniejsze niż płacenie gotówką. Natomiast nieposiadacze kart najczęściej są przekonani, że karty nie są przydatne dla osób o niskim dochodzie.

Przekonania na temat kart płatniczych(3/3)

55%

66%

8%

12%

34%

18%

4%

3%

0% 20% 40% 60% 80% 100%

TAK, mam taką kartę (takie karty) i korzystam z tej funkcjonalnościTAK, mam taką kartę (takie karty), ale nie korzystam z tej funkcjonalnościNIE posiadam takiej kartyNIE wiem, czy posiadam taka kartę

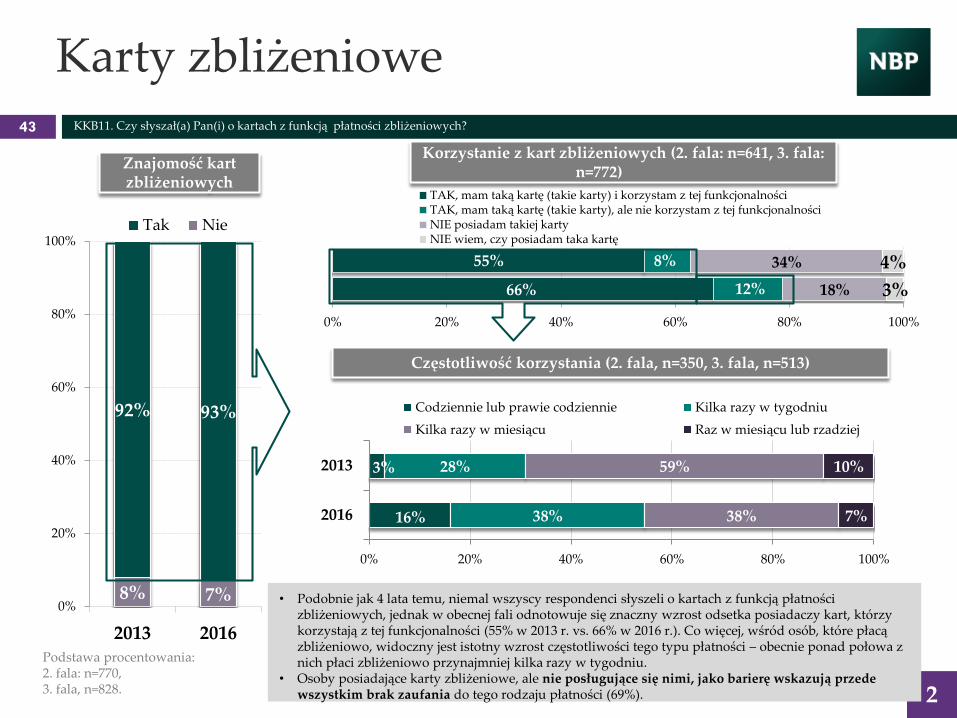

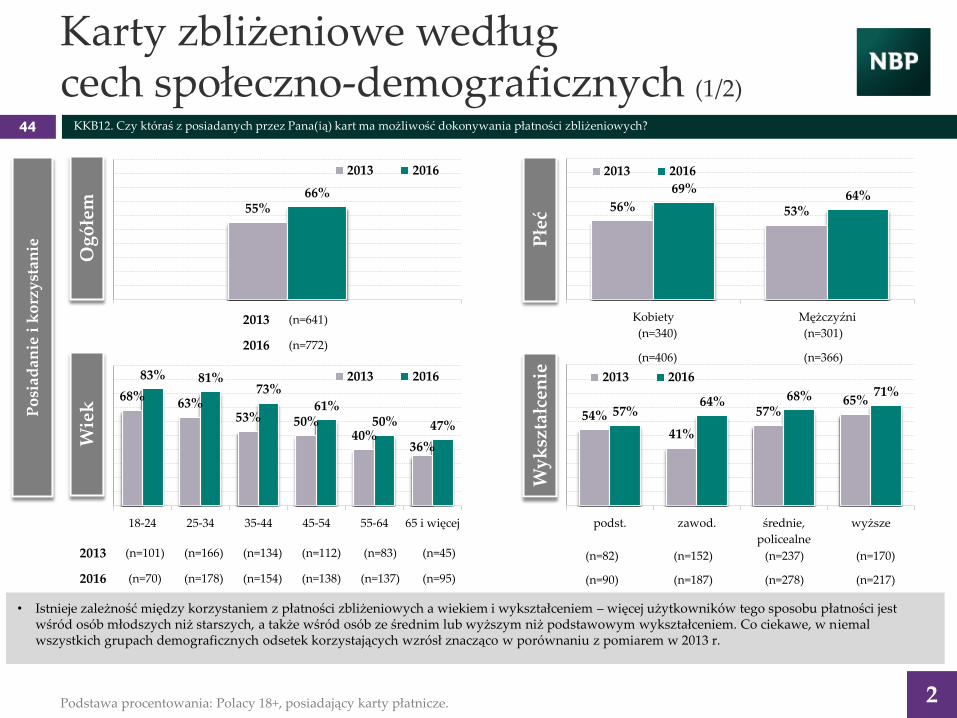

Karty zbliżeniowe43

Podstawa procentowania: 2. fala: n=770, 3. fala, n=828. 2

KKB11. Czy słyszał(a) Pan(i) o kartach z funkcją płatności zbliżeniowych?

Znajomość kart zbliżeniowych

8% 7%

92% 93%

0%

20%

40%

60%

80%

100%

2013 2016

Tak Nie

Korzystanie z kart zbliżeniowych (2. fala: n=641, 3. fala: n=772)

16%

3%

38%

28%

38%

59%

7%

10%

2016

2013

0% 20% 40% 60% 80% 100%

Codziennie lub prawie codziennie Kilka razy w tygodniu

Kilka razy w miesiącu Raz w miesiącu lub rzadziej

Częstotliwość korzystania (2. fala, n=350, 3. fala, n=513)

• Podobnie jak 4 lata temu, niemal wszyscy respondenci słyszeli o kartach z funkcją płatności zbliżeniowych, jednak w obecnej fali odnotowuje się znaczny wzrost odsetka posiadaczy kart, którzy korzystają z tej funkcjonalności (55% w 2013 r. vs. 66% w 2016 r.). Co więcej, wśród osób, które płacą zbliżeniowo, widoczny jest istotny wzrost częstotliwości tego typu płatności – obecnie ponad połowa z nich płaci zbliżeniowo przynajmniej kilka razy w tygodniu.

• Osoby posiadające karty zbliżeniowe, ale nie posługujące się nimi, jako barierę wskazują przede wszystkim brak zaufania do tego rodzaju płatności (69%).

56% 53%

69%64%

Kobiety Mężczyźni

2013 2016

Karty zbliżeniowe według cech społeczno-demograficznych (1/2)

44

2

68%63%

53% 50%40%

36%

83% 81%73%

61%50% 47%

18-24 25-34 35-44 45-54 55-64 65 i więcej

2013 2016

54%

41%

57%65%

57%64% 68% 71%

podst. zawod. średnie,

policealne

wyższe

2013 2016

Wie

k

Wy

ksz

tałc

enie

Po

siad

anie

i k

orz

yst

anie

55%66%

2013 2016

Og

ółe

m

Płe

ć2013 (n=101) (n=166) (n=134) (n=112) (n=83) (n=45)

2016 (n=70) (n=178) (n=154) (n=138) (n=137) (n=95)

(n=82) (n=152) (n=237) (n=170)

(n=90) (n=187) (n=278) (n=217)

(n=340) (n=301)

(n=406) (n=366)

2013 (n=641)

2016 (n=772)

Podstawa procentowania: Polacy 18+, posiadający karty płatnicze.

KKB12. Czy któraś z posiadanych przez Pana(ią) kart ma możliwość dokonywania płatności zbliżeniowych?

• Istnieje zależność między korzystaniem z płatności zbliżeniowych a wiekiem i wykształceniem – więcej użytkowników tego sposobu płatności jest wśród osób młodszych niż starszych, a także wśród osób ze średnim lub wyższym niż podstawowym wykształceniem. Co ciekawe, w niemal wszystkich grupach demograficznych odsetek korzystających wzrósł znacząco w porównaniu z pomiarem w 2013 r.

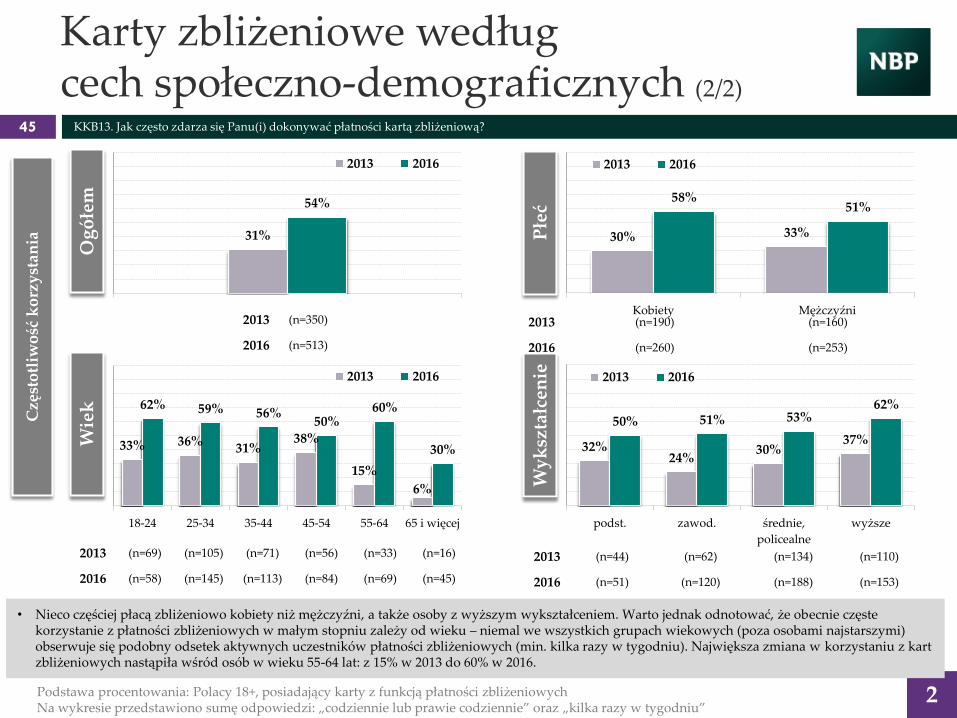

30% 33%

58%51%

Kobiety Mężczyźni

2013 2016

Karty zbliżeniowe według cech społeczno-demograficznych (2/2)

45

2

33% 36%31%

38%

15%

6%

62% 59% 56%50%

60%

30%

18-24 25-34 35-44 45-54 55-64 65 i więcej

2013 2016

32%24%

30%37%

50% 51% 53%62%

podst. zawod. średnie,

policealne

wyższe

2013 2016

Wie

k

Wy

ksz

tałc

enie

31%

54%

2013 2016

Og

ółe

m

Płe

ć2013 (n=69) (n=105) (n=71) (n=56) (n=33) (n=16)

2016 (n=58) (n=145) (n=113) (n=84) (n=69) (n=45)

2013 (n=44) (n=62) (n=134) (n=110)

2016 (n=51) (n=120) (n=188) (n=153)

2013 (n=190) (n=160)

2016 (n=260) (n=253)

2013 (n=350)

2016 (n=513)

Podstawa procentowania: Polacy 18+, posiadający karty z funkcją płatności zbliżeniowychNa wykresie przedstawiono sumę odpowiedzi: „codziennie lub prawie codziennie” oraz „kilka razy w tygodniu”

Czę

sto

tliw

ość

ko

rzy

stan

ia

KKB13. Jak często zdarza się Panu(i) dokonywać płatności kartą zbliżeniową?

• Nieco częściej płacą zbliżeniowo kobiety niż mężczyźni, a także osoby z wyższym wykształceniem. Warto jednak odnotować, że obecnie częste korzystanie z płatności zbliżeniowych w małym stopniu zależy od wieku – niemal we wszystkich grupach wiekowych (poza osobami najstarszymi) obserwuje się podobny odsetek aktywnych uczestników płatności zbliżeniowych (min. kilka razy w tygodniu). Największa zmiana w korzystaniu z kart zbliżeniowych nastąpiła wśród osób w wieku 55-64 lat: z 15% w 2013 do 60% w 2016.

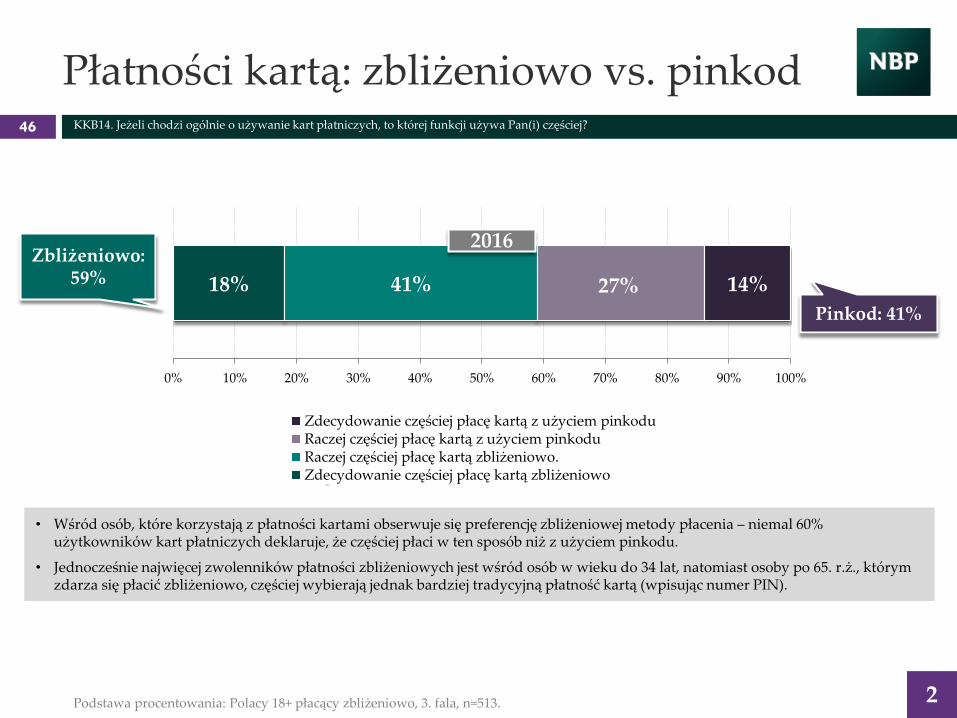

Płatności kartą: zbliżeniowo vs. pinkod46 KKB14. Jeżeli chodzi ogólnie o używanie kart płatniczych, to której funkcji używa Pan(i) częściej?

2

18% 41% 27% 14%

0% 10% 20% 30% 40% 50% 60% 70% 80% 90% 100%

Zdecydowanie częściej płacę kartą z użyciem pinkoduRaczej częściej płacę kartą z użyciem pinkoduRaczej częściej płacę kartą zbliżeniowo.Zdecydowanie częściej płacę kartą zbliżeniowo

2016

Pinkod: 41%

Zbliżeniowo: 59%

• Wśród osób, które korzystają z płatności kartami obserwuje się preferencję zbliżeniowej metody płacenia – niemal 60% użytkowników kart płatniczych deklaruje, że częściej płaci w ten sposób niż z użyciem pinkodu.

• Jednocześnie najwięcej zwolenników płatności zbliżeniowych jest wśród osób w wieku do 34 lat, natomiast osoby po 65. r.ż., którym zdarza się płacić zbliżeniowo, częściej wybierają jednak bardziej tradycyjną płatność kartą (wpisując numer PIN).

Podstawa procentowania: Polacy 18+ płacący zbliżeniowo, 3. fala, n=513.

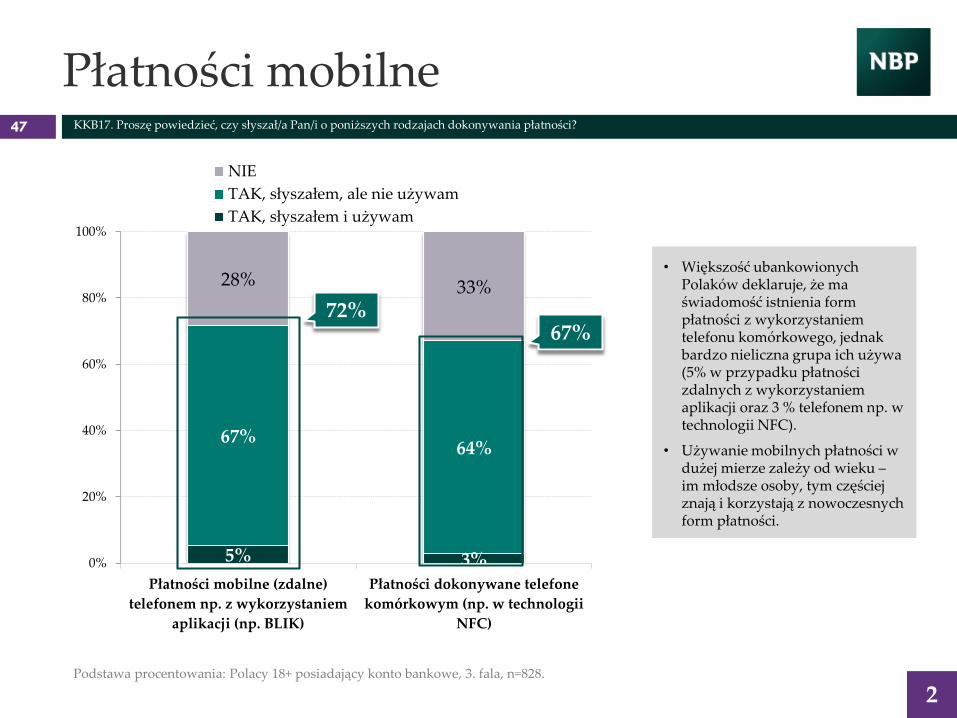

Płatności mobilne47 KKB17. Proszę powiedzieć, czy słyszał/a Pan/i o poniższych rodzajach dokonywania płatności?

5% 3%

67%64%

28% 33%

0%

20%

40%

60%

80%

100%

Płatności mobilne (zdalne)

telefonem np. z wykorzystaniem

aplikacji (np. BLIK)

Płatności dokonywane telefone

komórkowym (np. w technologii

NFC)

NIE

TAK, słyszałem, ale nie używam

TAK, słyszałem i używam

72%

2

67%

Podstawa procentowania: Polacy 18+ posiadający konto bankowe, 3. fala, n=828.

• Większość ubankowionych Polaków deklaruje, że ma świadomość istnienia form płatności z wykorzystaniem telefonu komórkowego, jednak bardzo nieliczna grupa ich używa (5% w przypadku płatności zdalnych z wykorzystaniem aplikacji oraz 3 % telefonem np. w technologii NFC).

• Używanie mobilnych płatności w dużej mierze zależy od wieku –im młodsze osoby, tym częściej znają i korzystają z nowoczesnych form płatności.

Komentarz

2

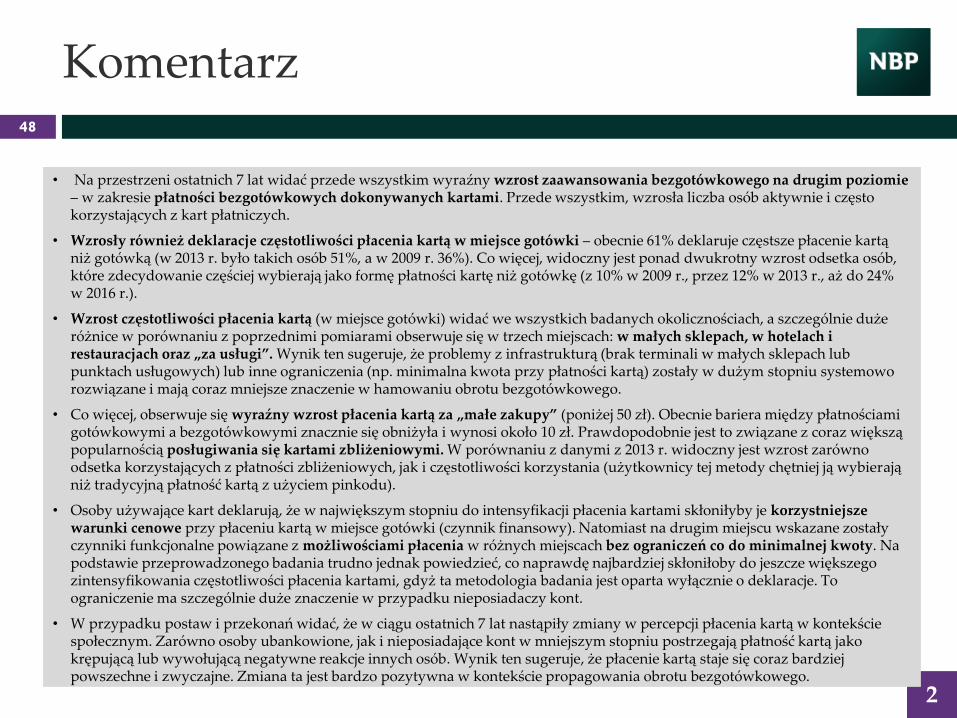

• Na przestrzeni ostatnich 7 lat widać przede wszystkim wyraźny wzrost zaawansowania bezgotówkowego na drugim poziomie – w zakresie płatności bezgotówkowych dokonywanych kartami. Przede wszystkim, wzrosła liczba osób aktywnie i często korzystających z kart płatniczych.

• Wzrosły również deklaracje częstotliwości płacenia kartą w miejsce gotówki – obecnie 61% deklaruje częstsze płacenie kartą niż gotówką (w 2013 r. było takich osób 51%, a w 2009 r. 36%). Co więcej, widoczny jest ponad dwukrotny wzrost odsetka osób, które zdecydowanie częściej wybierają jako formę płatności kartę niż gotówkę (z 10% w 2009 r., przez 12% w 2013 r., aż do 24%w 2016 r.).

• Wzrost częstotliwości płacenia kartą (w miejsce gotówki) widać we wszystkich badanych okolicznościach, a szczególnie duże różnice w porównaniu z poprzednimi pomiarami obserwuje się w trzech miejscach: w małych sklepach, w hotelach i restauracjach oraz „za usługi”. Wynik ten sugeruje, że problemy z infrastrukturą (brak terminali w małych sklepach lub punktach usługowych) lub inne ograniczenia (np. minimalna kwota przy płatności kartą) zostały w dużym stopniu systemowo rozwiązane i mają coraz mniejsze znaczenie w hamowaniu obrotu bezgotówkowego.

• Co więcej, obserwuje się wyraźny wzrost płacenia kartą za „małe zakupy” (poniżej 50 zł). Obecnie bariera między płatnościami gotówkowymi a bezgotówkowymi znacznie się obniżyła i wynosi około 10 zł. Prawdopodobnie jest to związane z coraz większą popularnością posługiwania się kartami zbliżeniowymi. W porównaniu z danymi z 2013 r. widoczny jest wzrost zarówno odsetka korzystających z płatności zbliżeniowych, jak i częstotliwości korzystania (użytkownicy tej metody chętniej ją wybierająniż tradycyjną płatność kartą z użyciem pinkodu).