porquê e para quê o snc-ap? - quidgest.pt · os sistemas contabilísticos devem proporcionar...

TRANSCRIPT

Porquê e para quê o SNC-AP?

Maria Antónia de Jesus

Professora Auxiliar do ISCTE-IUL

• Licenciada em Economia (ISCTE, 1978) e em Organização e Gestão de Empresas (ISCTE, 1985).

• Mestre em Contabilidade (ISCTE, 2003) e Doutoramento na área Científica de Contabilidade Pública (ISCTE-IUL, 2009)

• Direção da licenciatura em Finanças e Contabilidade do ISCTE Business School

• Coordenação do Programa Avançado em Novos Desafios da Gestão Financeira Pública, ISCTE Business Scholl e IPPS-IUL

• Membro do Gabinete Técnico da UniLeo

• Autora de publicações em Contabilidade Pública e em Contabilidade e Controlo de Gestão e de várias comunicações

1. New Public Management , Accountability e Transparência na Gestão Pública

2. Contexto internacional – IPSAS versus EPSAS

3. SNC-AP como instrumento de Gestão Financeira Pública (Public Financial Management)

4. Reflexões finais

New Public Management, Accountability e Transparência na

Gestão Pública

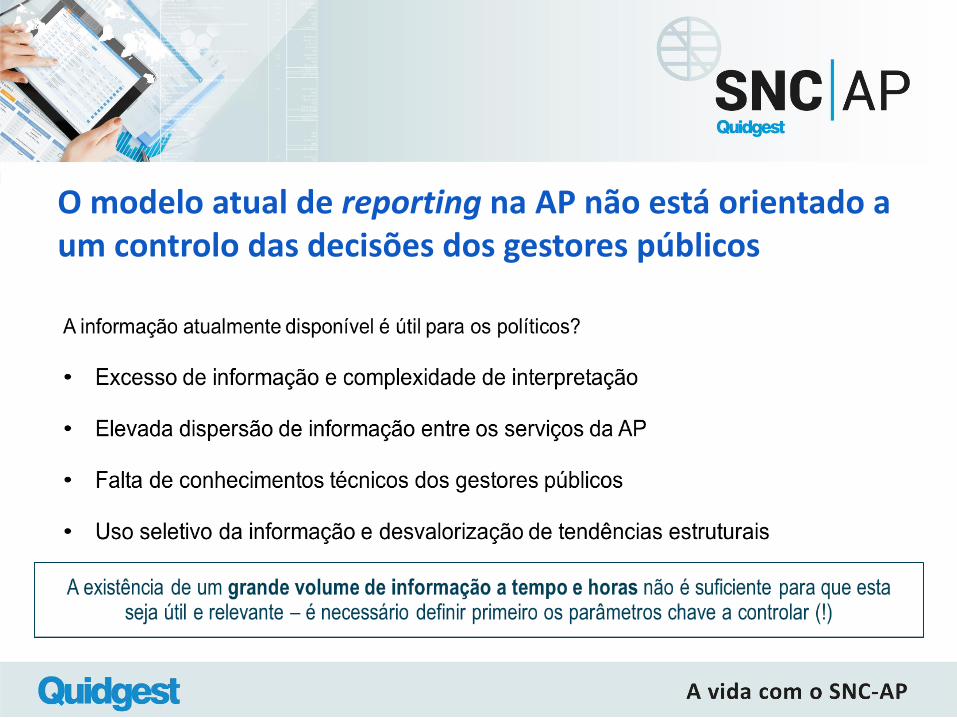

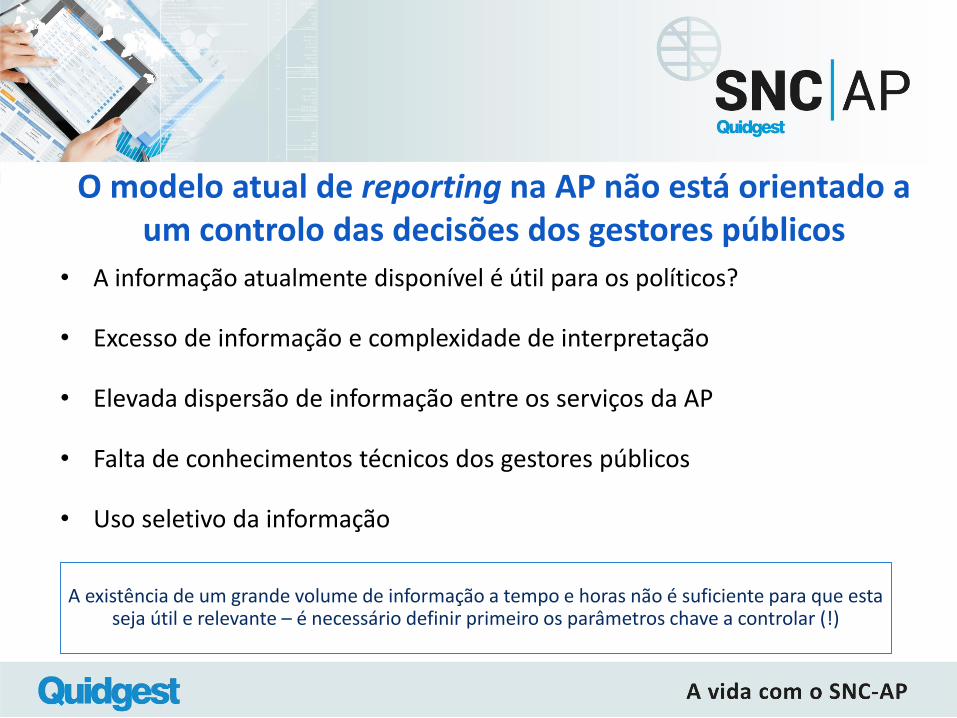

O modelo atual de reporting na AP não está orientado a um controlo das decisões dos gestores públicos

O modelo atual de reporting na AP não está orientado a um controlo das decisões dos gestores públicos

• A informação atualmente disponível é útil para os políticos?

• Excesso de informação e complexidade de interpretação

• Elevada dispersão de informação entre os serviços da AP

• Falta de conhecimentos técnicos dos gestores públicos

• Uso seletivo da informação

A existência de um grande volume de informação a tempo e horas não é suficiente para que esta seja útil e relevante – é necessário definir primeiro os parâmetros chave a controlar (!)

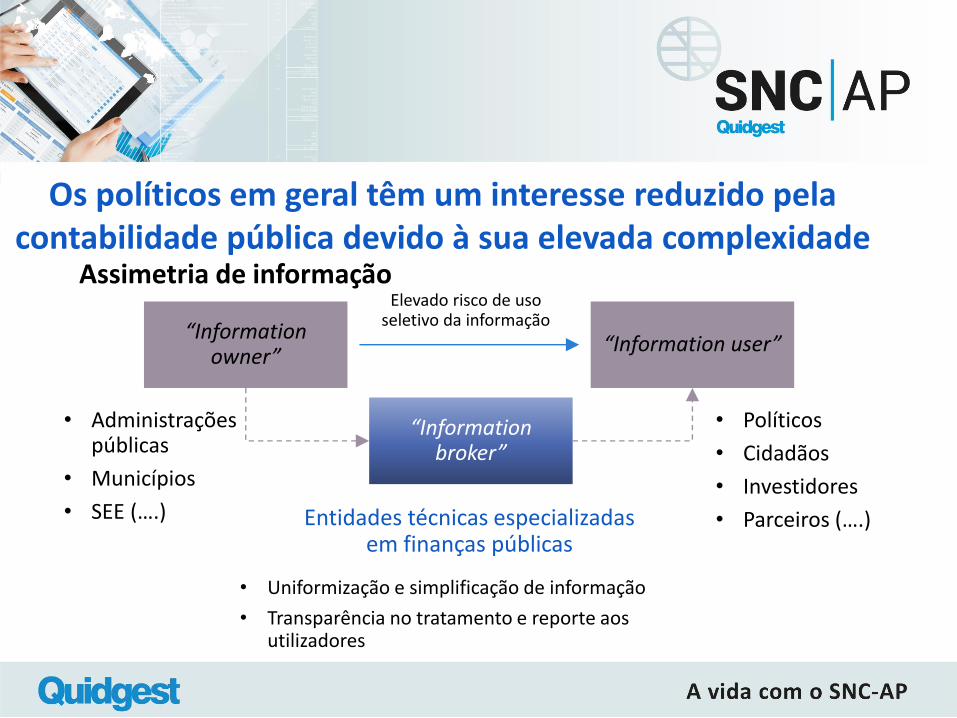

Os políticos em geral têm um interesse reduzido pela contabilidade pública devido à sua elevada complexidade

Assimetria de informação

Entidades técnicas especializadas em finanças públicas

“Informationowner”

“Information user”

“Informationbroker”

• Políticos

• Cidadãos

• Investidores

• Parceiros (….)

• Administrações públicas

• Municípios

• SEE (….)

Elevado risco de uso seletivo da informação

• Uniformização e simplificação de informação

• Transparência no tratamento e reporte aos utilizadores

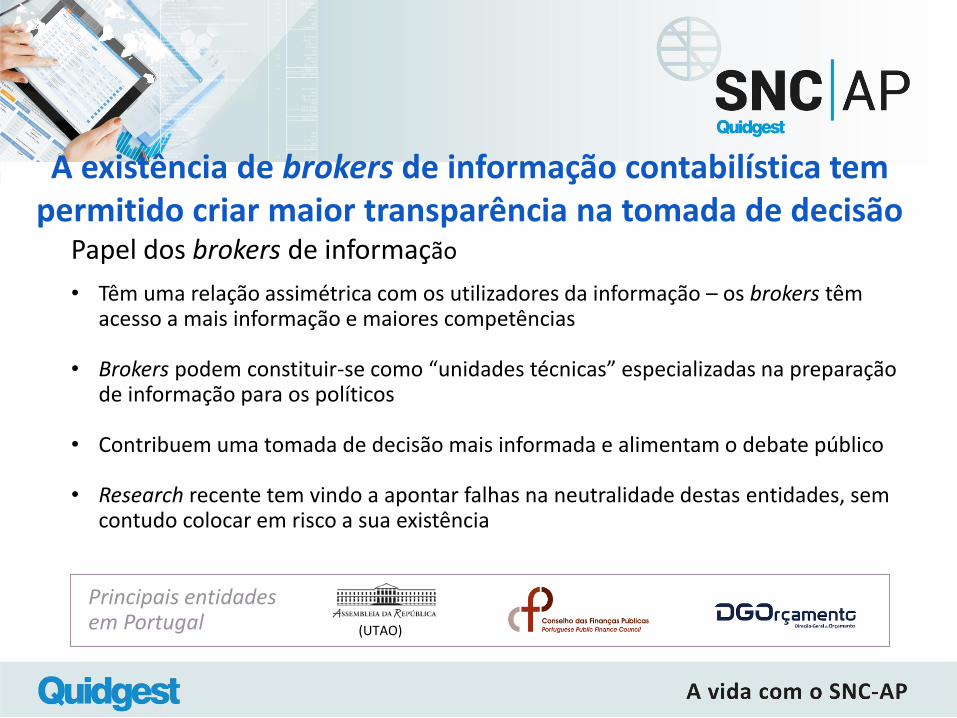

A existência de brokers de informação contabilística tem permitido criar maior transparência na tomada de decisão

Papel dos brokers de informação

• Têm uma relação assimétrica com os utilizadores da informação – os brokers têm acesso a mais informação e maiores competências

• Brokers podem constituir-se como “unidades técnicas” especializadas na preparação de informação para os políticos

• Contribuem uma tomada de decisão mais informada e alimentam o debate público

• Research recente tem vindo a apontar falhas na neutralidade destas entidades, sem contudo colocar em risco a sua existência

Principais entidades em Portugal (UTAO)

O NPM surge no contexto de uma economia Europeia enfraquecida e de Estados excessivamente endividados Contexto do New Public Management (NPM)

Contexto económico desfavorável

Maior exigência aos gestores públicos

Novos modelos de gestão

• Crise das dívidas soberanas e da banca

• Recursos escassos para investimento público

• Incapacidade de controlar a despesa pública

• Eficiência na gestão dos recursos públicos

• Reforço da transparência e accountability

• Competências e formação de topo

• Planeamento estratégico e operacional

• Novos modelos de gestão dos serviços públicos

• Controlo focado na performance económica

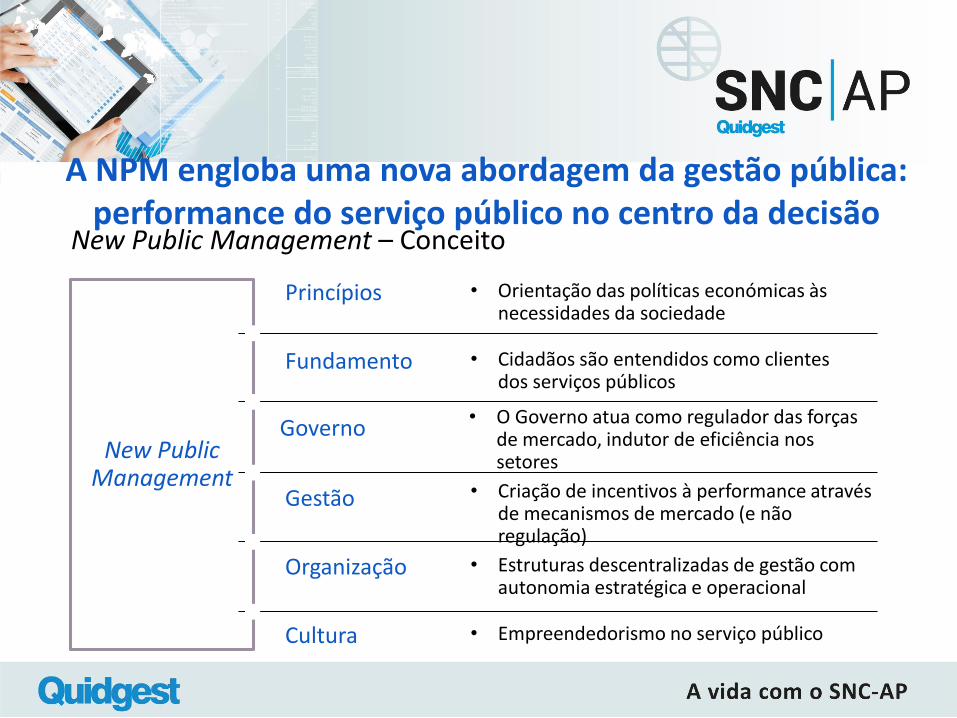

A NPM engloba uma nova abordagem da gestão pública: performance do serviço público no centro da decisão

New Public Management – Conceito

New PublicManagement

• Orientação das políticas económicas às necessidades da sociedade

Princípios

• Cidadãos são entendidos como clientes dos serviços públicos

Fundamento

• O Governo atua como regulador das forças de mercado, indutor de eficiência nos setores

Governo

• Criação de incentivos à performance através de mecanismos de mercado (e não regulação)

Gestão

• Estruturas descentralizadas de gestão com autonomia estratégica e operacional

Organização

• Empreendedorismo no serviço públicoCultura

Os sistemas contabilísticos devem proporcionar informação para a tomada de decisões e para a accountability

Contributo do Sistema

ContabilísticoResponsabilidade

Transparência

Controlo

Gestão de risco

Tipos de utilizadores da informação:

• Internos

• Externos

Decisões de gestão

Avaliação da performance

Limitaçoes do modelo de Contabilidade Pública atual

Governos podem “fabricar” números

Resultados das decisões avaliados ex-post

Ótica de curto prazo na gestão financeira pública

Contribuintes desconhecem

o balanço dos países

Finanças públicas usadas com objetivos políticos

Media, agências de rating e outros stakeholders

beneficiam deste modelo

A alternativa consiste na implementação transversal de novas regras de contabilidade que permitam a evolução dos modelos de gestão financeira pública

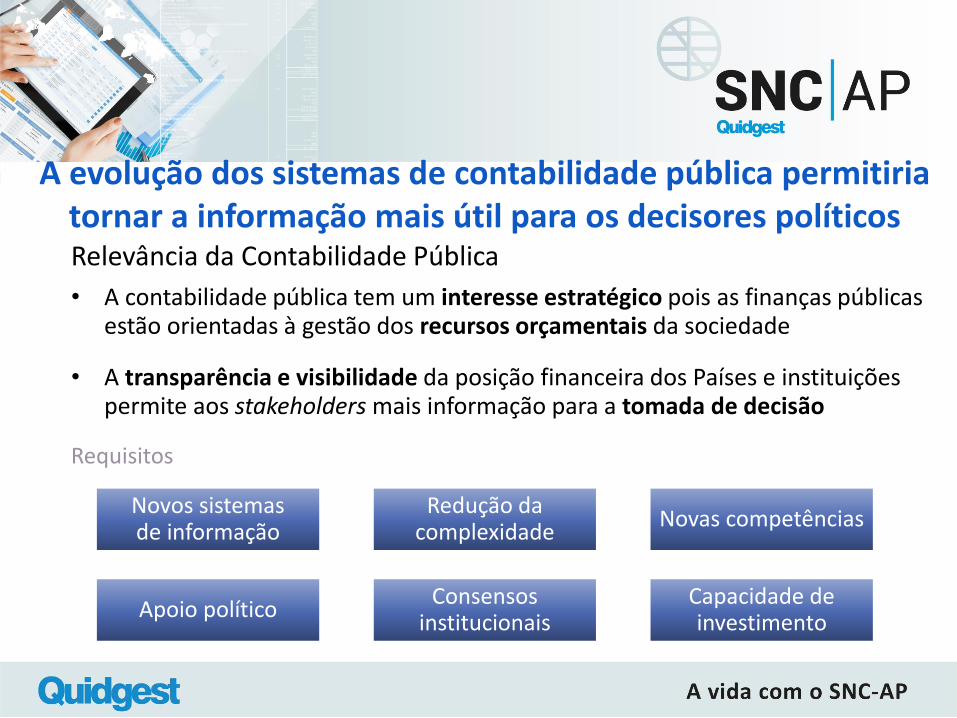

A evolução dos sistemas de contabilidade pública permitiria tornar a informação mais útil para os decisores políticosRelevância da Contabilidade Pública

• A contabilidade pública tem um interesse estratégico pois as finanças públicas estão orientadas à gestão dos recursos orçamentais da sociedade

• A transparência e visibilidade da posição financeira dos Países e instituições permite aos stakeholders mais informação para a tomada de decisão

Novos sistemas de informação

Redução da complexidade

Novas competências

Apoio políticoConsensos

institucionaisCapacidade de investimento

Requisitos

Contexto internacional IPSAS versus EPSAS

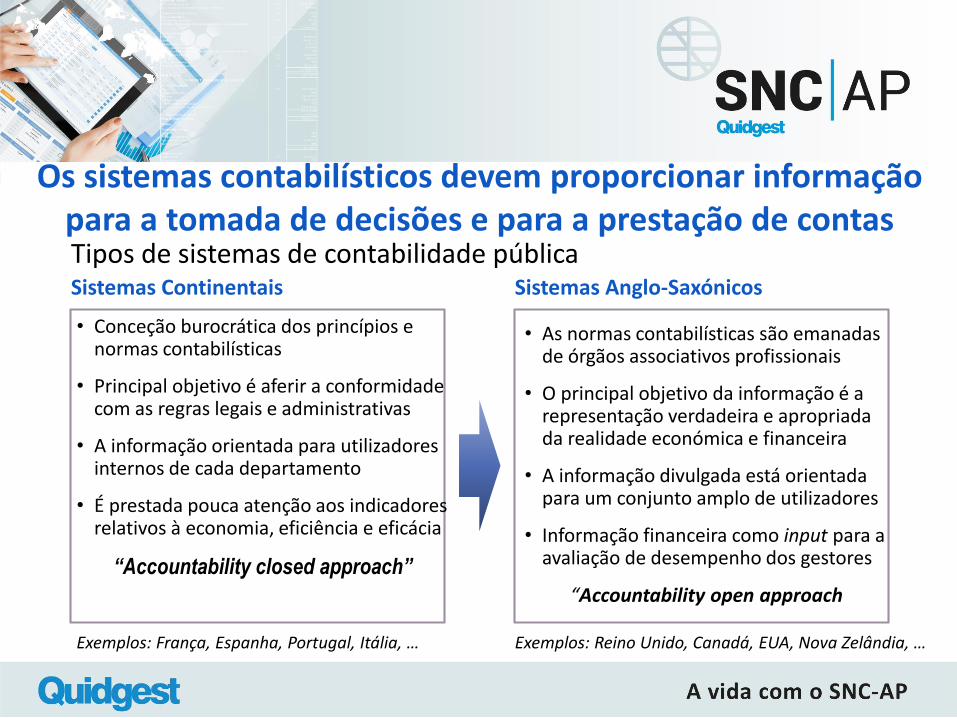

Os sistemas contabilísticos devem proporcionar informação para a tomada de decisões e para a prestação de contasTipos de sistemas de contabilidade públicaSistemas Continentais Sistemas Anglo-Saxónicos

• Conceção burocrática dos princípios e normas contabilísticas

• Principal objetivo é aferir a conformidade com as regras legais e administrativas

• A informação orientada para utilizadores internos de cada departamento

• É prestada pouca atenção aos indicadores relativos à economia, eficiência e eficácia

“Accountability closed approach”

Exemplos: França, Espanha, Portugal, Itália, …

• As normas contabilísticas são emanadas de órgãos associativos profissionais

• O principal objetivo da informação é a representação verdadeira e apropriada da realidade económica e financeira

• A informação divulgada está orientada para um conjunto amplo de utilizadores

• Informação financeira como input para a avaliação de desempenho dos gestores

“Accountability open approach

Exemplos: Reino Unido, Canadá, EUA, Nova Zelândia, …

Nos sistemas continentais valoriza-se o cumprimento de regras e procedimentos…

Burocracia na cultura dos Sistemas Continentais

Papel da Burocracia na gestão das entidades públicas

Controlo administrativo dos recursos Centralização

da tomada de decisão

Segregação de funções

Regras e regulamentos

“Regra é controlar”

Hierarquia de comando

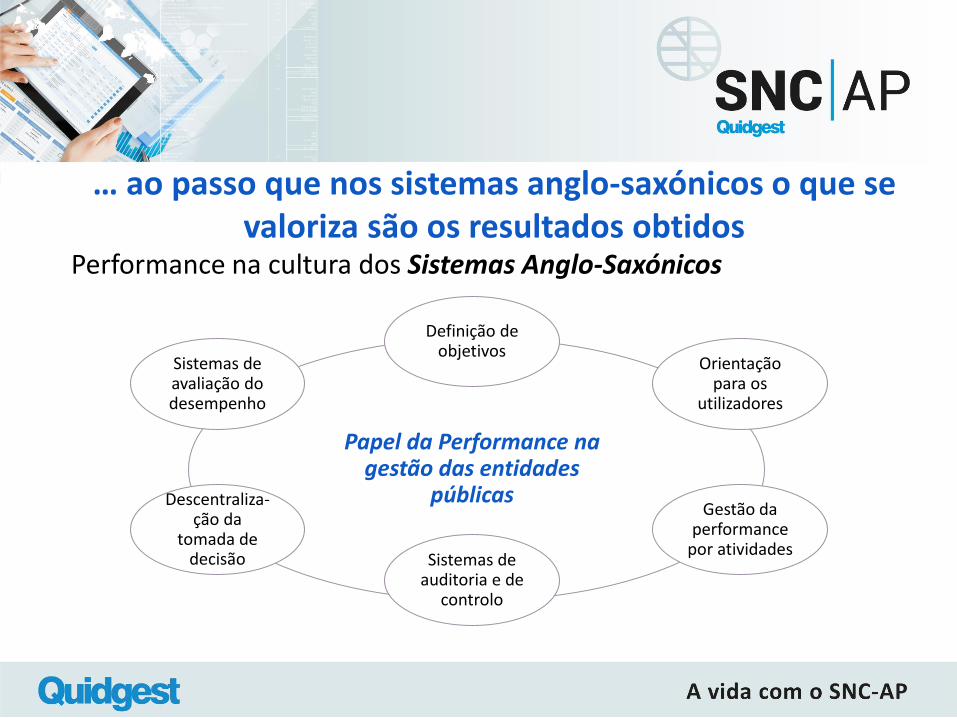

… ao passo que nos sistemas anglo-saxónicos o que se valoriza são os resultados obtidos

Performance na cultura dos Sistemas Anglo-Saxónicos

Papel da Performance na gestão das entidades

públicas

Definição de objetivos

Orientação para os

utilizadores

Gestão da performance

por atividadesSistemas de

auditoria e de controlo

Sistemas de avaliação do desempenho

Descentraliza-ção da

tomada de decisão

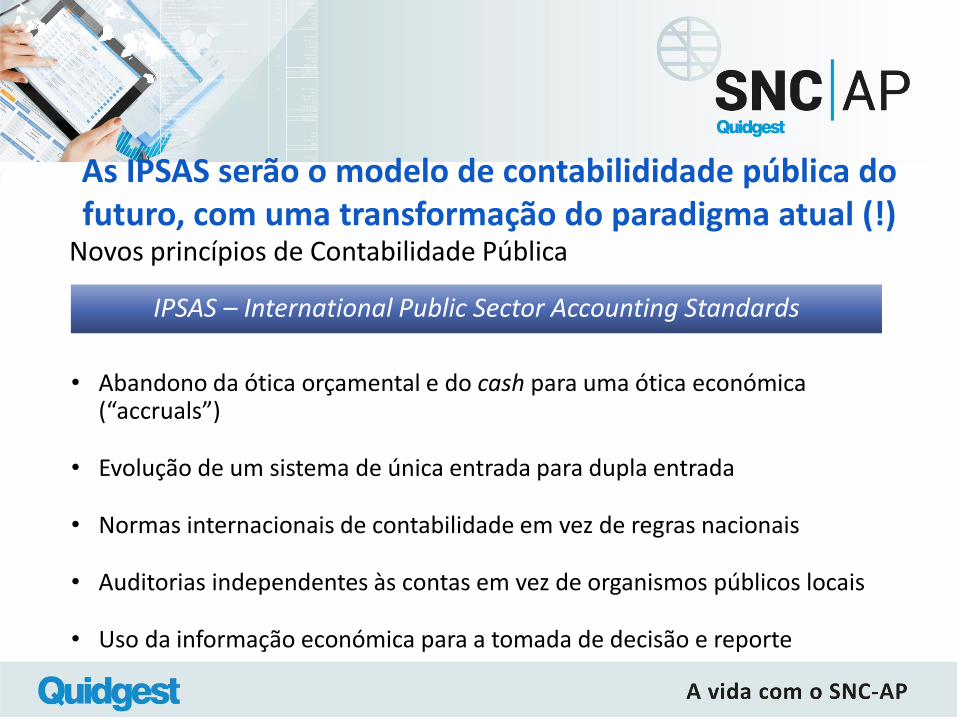

As IPSAS serão o modelo de contabilididade pública do futuro, com uma transformação do paradigma atual (!)

Novos princípios de Contabilidade Pública

IPSAS – International Public Sector Accounting Standards

• Abandono da ótica orçamental e do cash para uma ótica económica (“accruals”)

• Evolução de um sistema de única entrada para dupla entrada

• Normas internacionais de contabilidade em vez de regras nacionais

• Auditorias independentes às contas em vez de organismos públicos locais

• Uso da informação económica para a tomada de decisão e reporte

O IPSASB tem como missão normalização dos sistemas de contabilidade pública a nível global

Normas internacionais de contabilidade pública

IPSASB IPSAS

• Organismo normalizador constituído por profissionais

• Legitimidade para emitir e recomendar a implementação das IPSAS

• Divulgação e persuasão junto dos governos nacionais sobre IPSAS

• Sem poder de enforcement

• Revisão dos normativos nacionais de contabilidade pública

• Traduzidas do inglês para várias línguas

• Contas Públicas são input para Contas Nacionais

• Permite melhor fiabilidade das estatísticas nacionais dos Países

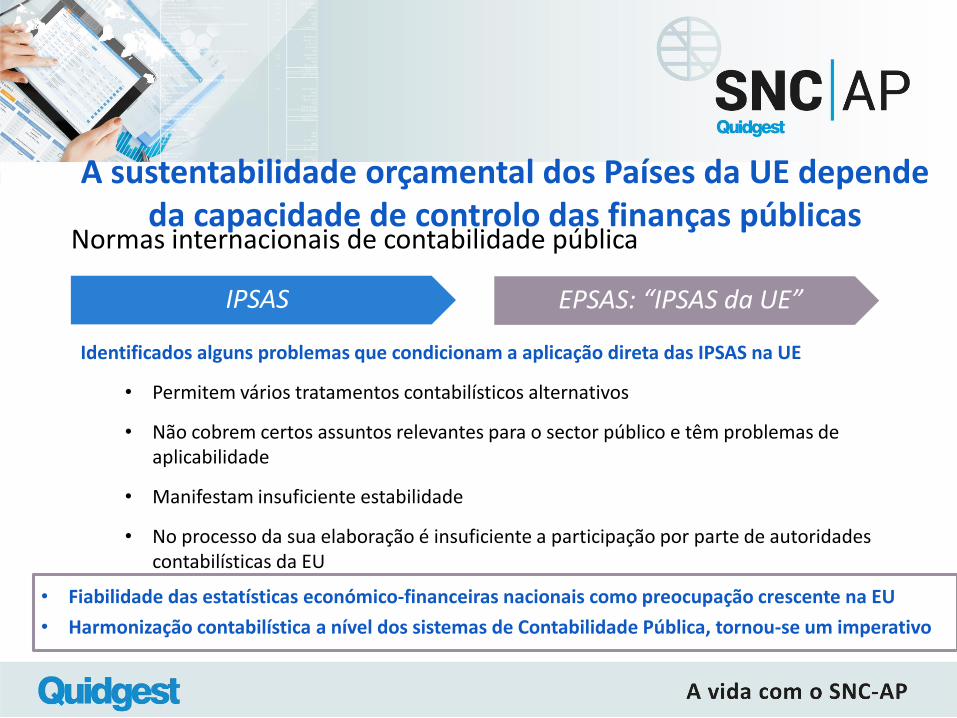

A sustentabilidade orçamental dos Países da UE depende da capacidade de controlo das finanças públicas

Normas internacionais de contabilidade pública

EPSAS: “IPSAS da UE”IPSAS

Identificados alguns problemas que condicionam a aplicação direta das IPSAS na UE

• Permitem vários tratamentos contabilísticos alternativos

• Não cobrem certos assuntos relevantes para o sector público e têm problemas de aplicabilidade

• Manifestam insuficiente estabilidade

• No processo da sua elaboração é insuficiente a participação por parte de autoridades contabilísticas da EU

• Fiabilidade das estatísticas económico-financeiras nacionais como preocupação crescente na EU

• Harmonização contabilística a nível dos sistemas de Contabilidade Pública, tornou-se um imperativo

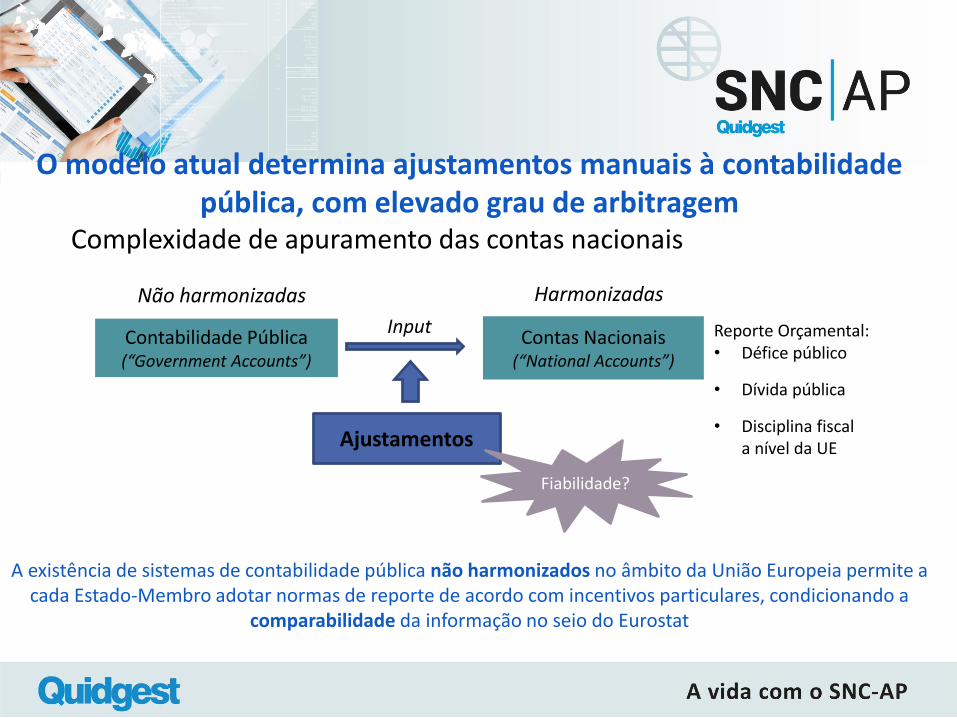

O modelo atual determina ajustamentos manuais à contabilidade pública, com elevado grau de arbitragem

Complexidade de apuramento das contas nacionais

Ajustamentos

A existência de sistemas de contabilidade pública não harmonizados no âmbito da União Europeia permite a cada Estado-Membro adotar normas de reporte de acordo com incentivos particulares, condicionando a

comparabilidade da informação no seio do Eurostat

Fiabilidade?

Não harmonizadas

Contabilidade Pública(“Government Accounts”)

Contas Nacionais(“National Accounts”)

Input Reporte Orçamental:• Défice público

• Dívida pública

• Disciplina fiscal a nível da UE

Harmonizadas

SNC-AP - Instrumento de Gestão Financeira Pública (Public Financial

Management)

A aproximação da contabilidade pública aos princípios das IPSAS a contribuir para melhoria da qualidade de reporting

Reforma da Contabilidade pública – SNC-AP

• Uniformização de princípios contabilísticos

• Estrutura de contas harmonizada

• Registo de accruals e passivos off balance sheet

• Integração entre sistemas de reporting

• Consistência entre plano orçamental, financeiro e estatístico

• Visão sobre situação líquida

Receitas e custos

Novas dimensões de controlo

Amortizações e depreciações

Geração de valor económico

Custo e Retorno de capital

Património e endividamento

Em Portugal co-existem diferentes sistemas de reporte na esfera do setor público, tornando mais complexo o controlo

Ponto de situação em Portugal

Coexistem no âmbito do sector público:

• Entidades que adotam as IAS/IFRS,

nos termos do art.º 4º do Decreto-Lei

nº 158/2009, de 13 de julho

• Entidades que adotam o SNC – a

maioria das empresas públicas

• Entidades que adotam o SNC-ESNL –

algumas fundações

• Entidades que adotam o POCP e os

diferentes Planos sectoriais

• Afeta a eficiência na consolidação de contas no sector público

• Acarreta muitos ajustamentos que questionam a fiabilidade da informação em sede da sua integração

• Problema sentido em todo o sector público, com particular incidência em entidades como DGO, DGAL e INE

• Risco de inconsistência no cálculo de indicadores macroeconómicos indispensáveis à tomada de decisão

Eficiência do modelo atual

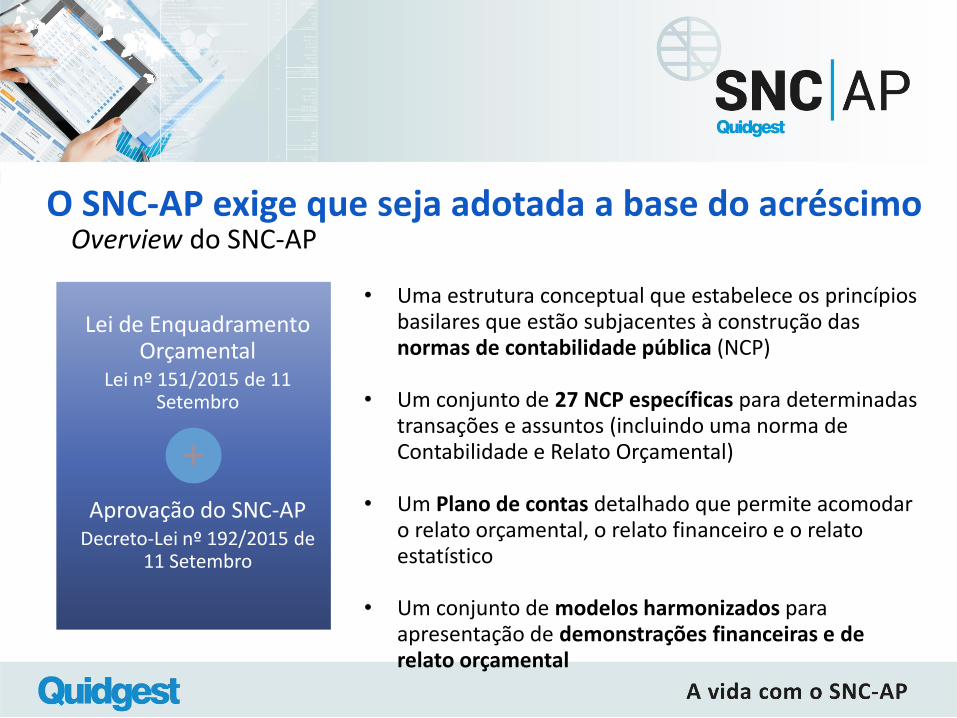

O SNC-AP exige que seja adotada a base do acréscimoOverview do SNC-AP

• Uma estrutura conceptual que estabelece os princípios basilares que estão subjacentes à construção das normas de contabilidade pública (NCP)

• Um conjunto de 27 NCP específicas para determinadas transações e assuntos (incluindo uma norma de Contabilidade e Relato Orçamental)

• Um Plano de contas detalhado que permite acomodar o relato orçamental, o relato financeiro e o relato estatístico

• Um conjunto de modelos harmonizados para apresentação de demonstrações financeiras e de relato orçamental

Lei de Enquadramento Orçamental

Lei nº 151/2015 de 11 Setembro

Aprovação do SNC-APDecreto-Lei nº 192/2015 de

11 Setembro

+

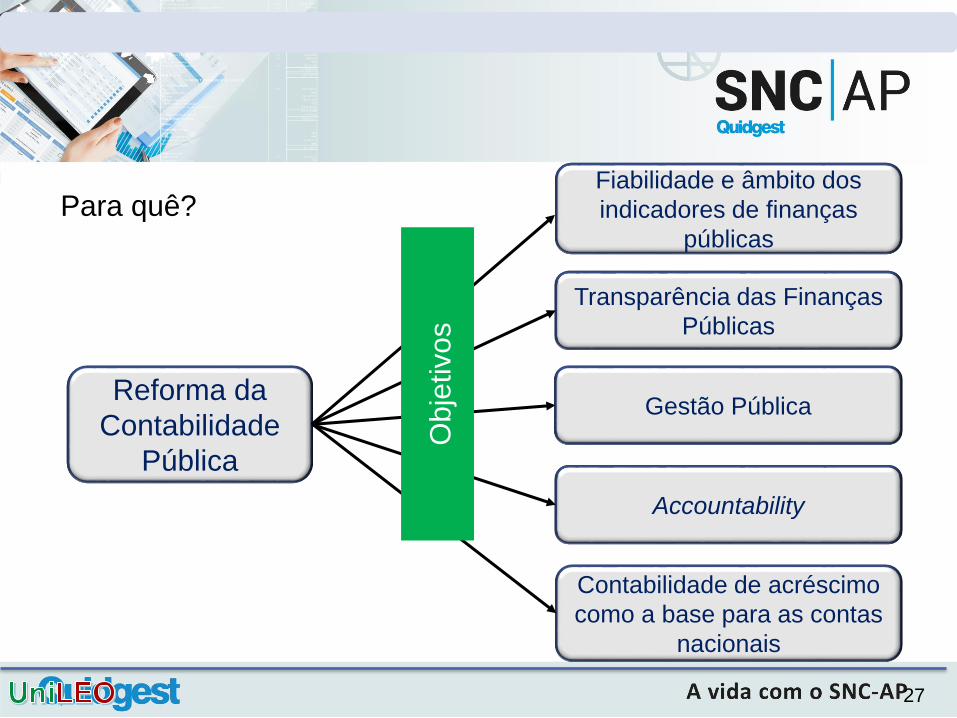

LEO _ Eixos de implementação

27

Contabilidade de acréscimo

como a base para as contas

nacionais

Fiabilidade e âmbito dos

indicadores de finanças

públicas

Transparência das Finanças

Públicas

Gestão PúblicaReforma da

Contabilidade

Pública

Accountability

Ob

jetivo

s

Para quê?

28

Sector Público

Setor PúblicoEmpresarial

Administração Central

Entidade Contabilística

Estado

Entidades Públicas

Entidades Públicas

Reclassificadas

SegurançaSocial e EPR

Regiões Autónomas e

EPR

Autarquias Locais e

EPR

Modelo de Consolidação

Administrações Públicas

Demonstrações Orçamentais e

Financeiras Consolidadas

Demonstrações Financeiras

Consolidadas

29

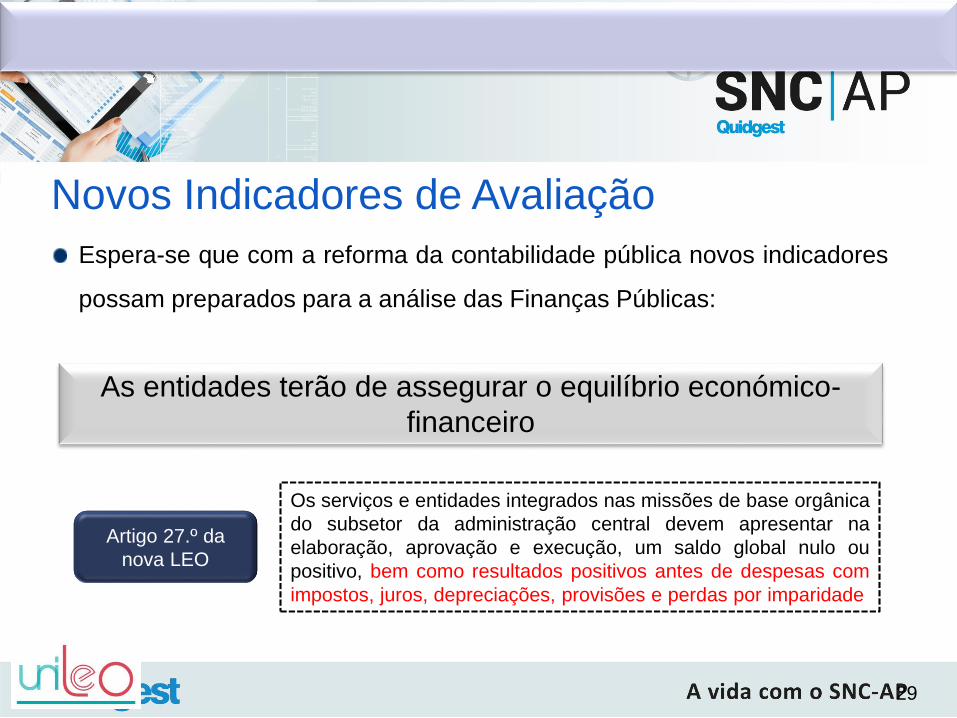

Novos Indicadores de Avaliação

Espera-se que com a reforma da contabilidade pública novos indicadores

possam preparados para a análise das Finanças Públicas:

As entidades terão de assegurar o equilíbrio económico-

financeiro

Artigo 27.º da

nova LEO

Os serviços e entidades integrados nas missões de base orgânica

do subsetor da administração central devem apresentar na

elaboração, aprovação e execução, um saldo global nulo ou

positivo, bem como resultados positivos antes de despesas com

impostos, juros, depreciações, provisões e perdas por imparidade

30

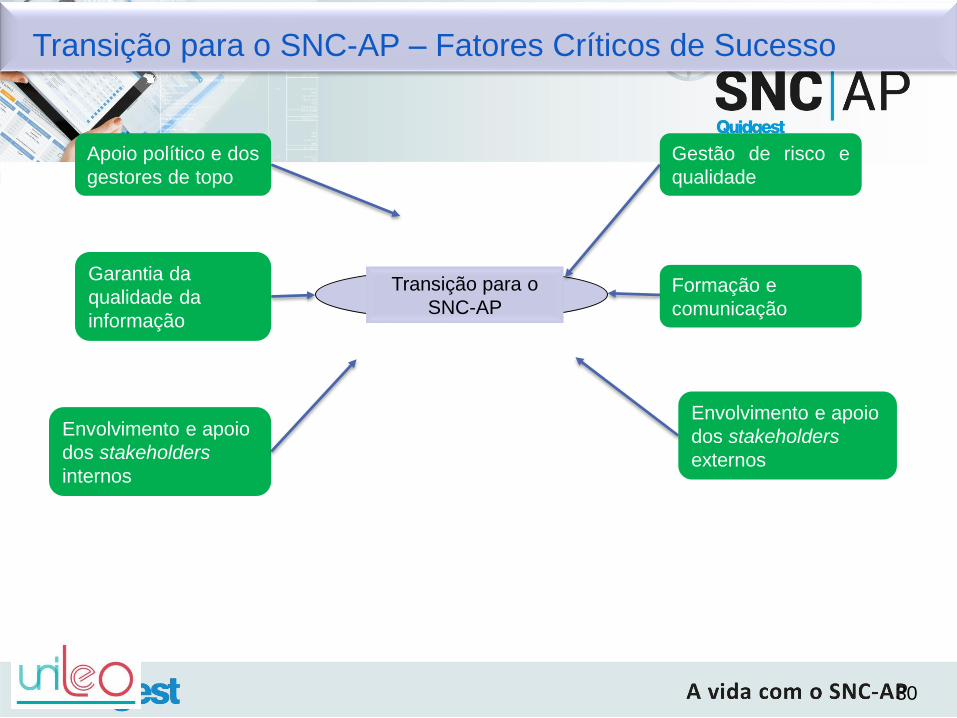

Transição para o SNC-AP – Fatores Críticos de Sucesso

Gestão de risco e

qualidade

Formação e

comunicação

Transição para o

SNC-AP

Envolvimento e apoio

dos stakeholders

externos

Envolvimento e apoio

dos stakeholders

internos

Garantia da

qualidade da

informação

Apoio político e dos

gestores de topo

31

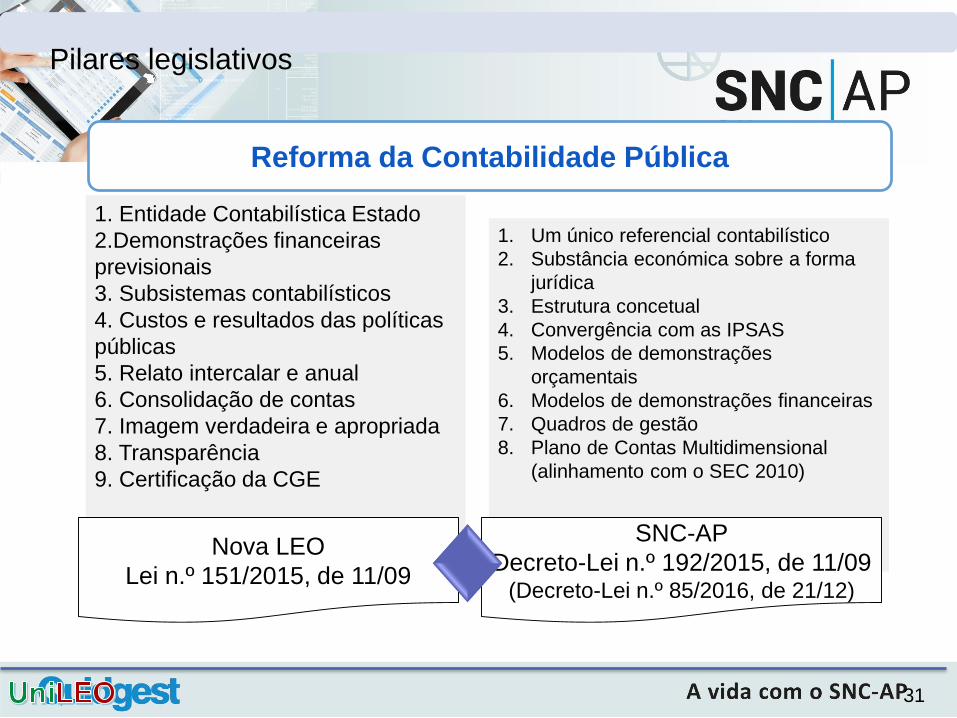

Reforma da Contabilidade Pública

1. Entidade Contabilística Estado

2.Demonstrações financeiras

previsionais

3. Subsistemas contabilísticos

4. Custos e resultados das políticas

públicas

5. Relato intercalar e anual

6. Consolidação de contas

7. Imagem verdadeira e apropriada

8. Transparência

9. Certificação da CGE

1. Um único referencial contabilístico

2. Substância económica sobre a forma

jurídica

3. Estrutura concetual

4. Convergência com as IPSAS

5. Modelos de demonstrações

orçamentais

6. Modelos de demonstrações financeiras

7. Quadros de gestão

8. Plano de Contas Multidimensional

(alinhamento com o SEC 2010)

Pilares legislativos

Nova LEO

Lei n.º 151/2015, de 11/09

SNC-AP

Decreto-Lei n.º 192/2015, de 11/09(Decreto-Lei n.º 85/2016, de 21/12)

32

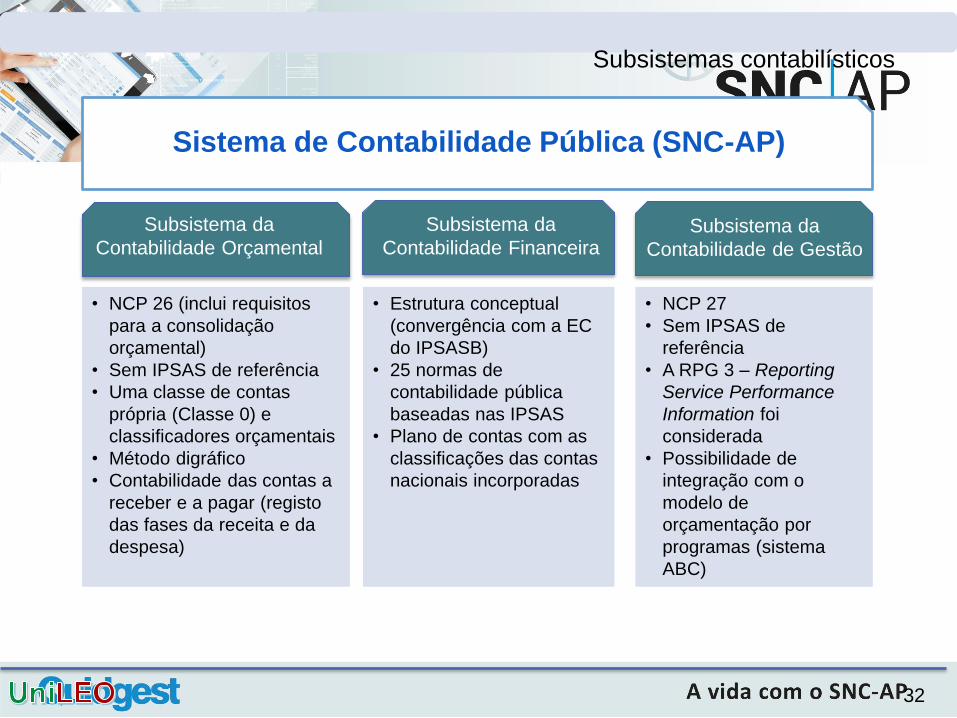

Sistema de Contabilidade Pública (SNC-AP)

Subsistema da

Contabilidade Orçamental

Subsistema da

Contabilidade FinanceiraSubsistema da

Contabilidade de Gestão

• NCP 26 (inclui requisitos

para a consolidação

orçamental)

• Sem IPSAS de referência

• Uma classe de contas

própria (Classe 0) e

classificadores orçamentais

• Método digráfico

• Contabilidade das contas a

receber e a pagar (registo

das fases da receita e da

despesa)

• Estrutura conceptual

(convergência com a EC

do IPSASB)

• 25 normas de

contabilidade pública

baseadas nas IPSAS

• Plano de contas com as

classificações das contas

nacionais incorporadas

• NCP 27

• Sem IPSAS de

referência

• A RPG 3 – Reporting

Service Performance

Information foi

considerada

• Possibilidade de

integração com o

modelo de

orçamentação por

programas (sistema

ABC)

Subsistemas contabilísticos

33

Funções do Sistema de Contabilidade Pública

Controlar as

dotações

orçamentais

aprovadas pelos

órgãos legislativos

competentes

Transparência da

posição financeira, do

desempenho

financeiro e fiabilidade

das contas nacionais

Mensuração dos

custos e avaliação

dos resultados das

políticas públicas

Contabilidade

orçamentalContabilidade

financeiraContabilidade

de gestão

Previsões e dotações de

tesouraria

Caixa modificada na execução

(dotações, cabimentos,

compromissos, obrigações,

pagamentos, liquidações,

recebimentos)

Demonstrações orçamentais

Base do acréscimo

Demonstrações financeiras

Base do acréscimo

Relatórios de gestão

Reflexões Finais

O modelo da Nova Zelândia prevê uma gestão financeira integrada entre decisões políticas, execução e controloModelo de gestão financeira pública (“New Zealand Model”)

Modelo integrado de gestão financeira pública

Posições políticas e financeiras

Objetivos e metas fiscais

Processo de orçamentação

Aprovações legislativas

Auditoria externa

Reporte financeiro

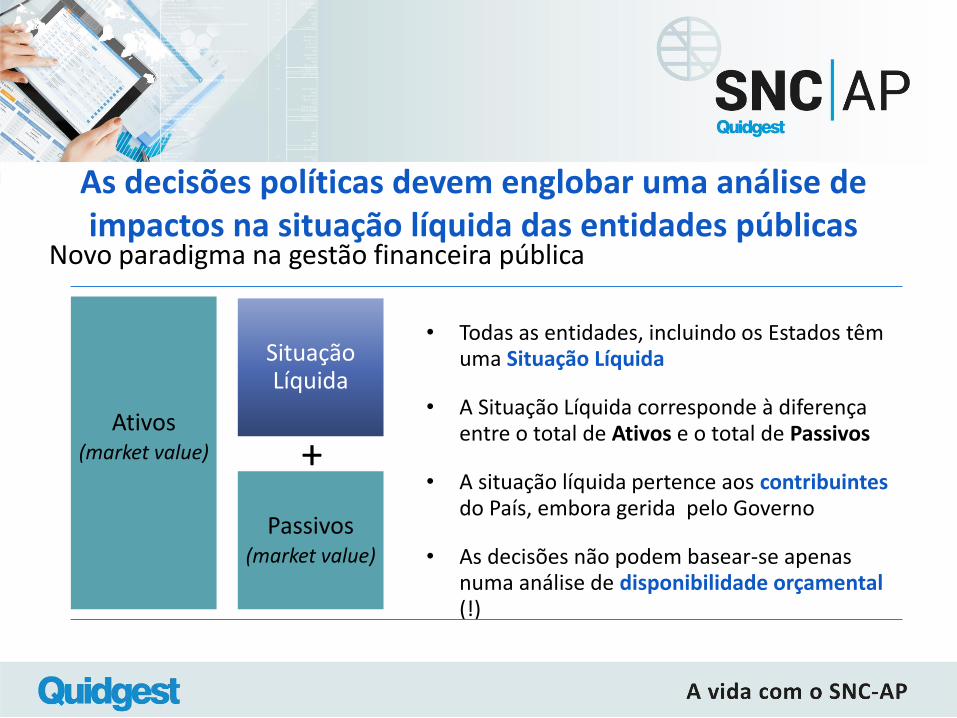

As decisões políticas devem englobar uma análise de impactos na situação líquida das entidades públicas

Novo paradigma na gestão financeira pública

Ativos(market value)

Passivos(market value)

Situação Líquida

+

• Todas as entidades, incluindo os Estados têm uma Situação Líquida

• A Situação Líquida corresponde à diferença entre o total de Ativos e o total de Passivos

• A situação líquida pertence aos contribuintesdo País, embora gerida pelo Governo

• As decisões não podem basear-se apenas numa análise de disponibilidade orçamental (!)

Novos desafios da Gestão Financeira Pública Papel e contributo do gestor público

Ética, transparência e responsabilização (Accountability)

O papel dos novos sistemas de reporting para avaliar a performance das finanças públicas das entidades e dos governos

Necessidade de implementação de novos sistemas de controlo interno e auditoria externa

O contributo das softwarehouses para a implementação dos novos sistemas integrados de contabilidade, reporting e controlo

2ª Edição do Programa Avançado em Novos Desafios da Gestão Financeira Pública (IPPS-IUL)

O Programa Avançado em Novos Desafios na Gestão Financeira Pública,surge na necessidade de adoção de melhorias nas práticas de gestão dasfinanças públicas, adotando apropriados instrumentos de gestão, para osquais muito poderão contribuir as normas contabilísticas integradas noSistema de Normalização Contabilística para as Administrações Públicas(SNC-AP), face à sua elevada qualidade para a gestão financeira do sectorpúblico.

http://ipps.iscte-iul.pt/index.php/pt/formacao/proximos-cursos/cursos/1-categoria-padrao/94-programa-avancado-em-novos-desafios-na-gestao-financeira-publica