pokok-pokok perubahan - bambangkesit@edutour · pdf filepokok-pokok perubahan uu kup 1....

TRANSCRIPT

POKOK-POKOK PERUBAHANUNDANG-UNDANG KETENTUAN UMUM DAN

TATA CARA PERPAJAKAN

Oleh

Bambang Kesit

Accounting Department

UII Yogyakarta

21 Juni 2010

Oleh

Bambang Kesit

Accounting Department

UII Yogyakarta

21 Juni 2010

PRINSIP DASAR DALAMRANGKA PERUBAHAN

KEADILANSELF ASSESMENT

EFISIENSI

FAIRNESSKEPASTIAN HUKUM

POKOK-POKOKPERUBAHAN UU KUP

1. Definisi2. NPWP & PKP3. Surat Pemberitahuan4. Sanksi Administrasi5. Pembayaran Pajak6. Penetapan &

Ketetapan7. Penagihan Pajak8. Daluwarsa9. Hak Mendahulu

10. Gugatan, Keberatan& Banding

11. Pembukuan &Pencatatan

12. Pemeriksaan Pajak13. Akses Data14. Pengurangan &

Pembatalan15. Sanksi bagi Pegawai

DJP16. Ketentuan Pidana17. Penyidikan

1. Definisi2. NPWP & PKP3. Surat Pemberitahuan4. Sanksi Administrasi5. Pembayaran Pajak6. Penetapan &

Ketetapan7. Penagihan Pajak8. Daluwarsa9. Hak Mendahulu

10. Gugatan, Keberatan& Banding

11. Pembukuan &Pencatatan

12. Pemeriksaan Pajak13. Akses Data14. Pengurangan &

Pembatalan15. Sanksi bagi Pegawai

DJP16. Ketentuan Pidana17. Penyidikan

1. DEFINISIMengubah Definisi:

Wajib Pajak

Badan

Masa Pajak

Surat Setoran Pajak

Pemeriksaan

SK Pembetulan

Mengubah Definisi:

Wajib Pajak

Badan

Masa Pajak

Surat Setoran Pajak

Pemeriksaan

SK Pembetulan

1. DEFINISIMenambah Definisi:

• Pajak• Bukti Permulaan• Pemeriksaan Bukti Permulaan• Penyidik• Putusan Gugatan• Putusan Peninjauan Kembali• SK Pemberian Imbalan Bunga• Tanggal Kirim• Tanggal Diterima

Menambah Definisi:• Pajak• Bukti Permulaan• Pemeriksaan Bukti Permulaan• Penyidik• Putusan Gugatan• Putusan Peninjauan Kembali• SK Pemberian Imbalan Bunga• Tanggal Kirim• Tanggal Diterima

2. NPWP & PKP SECARA JABATAN* Menambah Pasal 2 ayat (4a) *

Penambahan:Kewajiban perpajakan bagi WP yang diterbitkan NPWP atauPKP secara jabatan dimulai sejak WP memenuhi persyaratansubjektif & objektif.

Saat dimulainya kewajiban perpajakan bagi WP yangditerbitkan NPWP dan atau yang dikukuhkan sebagai PKP secarajabatan paling lama 5 tahun sebelumnya.

Alasan Perubahan:Meningkatkan kepastian hukum dan menghilangkankeraguan dalam pelaksanaan di lapangan.

2. PENCABUTAN NPWP & PKP* Menambah Pasal 2 ayat (6) s.d. (9) *

Mengatur tentang penghapusan NPWP dan pencabutanPKP beserta proses pemeriksaannya yang semula hanya

diatur di dalam Keputusan Dirjen Pajak.• Penghapusan NPWP orang pribadi plg lama 6 bulan

• Penghapusan NPWP badan plg lama 12 bulan

• Pencabutan PKP paling lama 6 bulan

Mengatur tentang penghapusan NPWP dan pencabutanPKP beserta proses pemeriksaannya yang semula hanya

diatur di dalam Keputusan Dirjen Pajak.• Penghapusan NPWP orang pribadi plg lama 6 bulan

• Penghapusan NPWP badan plg lama 12 bulan

• Pencabutan PKP paling lama 6 bulan

Alasan Perubahan:Meningkatkan kepastian hukum dan menghilangkankeraguan dalam pelaksanaan di lapangan.

3. SURAT PEMBERITAHUANPenandatanganan SPT (Pasal 3 ayat (1b))

Ketentuan sekarang:Penandatanganan SPT dengan tanda tangan biasa (basah)

Perubahan:Penandatangan SPT• Tanda tangan biasa (basah)• Tanda tangan stempel• Tanda tangan secara elektronik• Tanda tangan digital

Perubahan:Penandatangan SPT• Tanda tangan biasa (basah)• Tanda tangan stempel• Tanda tangan secara elektronik• Tanda tangan digital

• Alasan Perubahan:• Meningkatkan pelayanan kepada Wajib Pajak• Menampung perkembangan di bidang teknologi & informasi

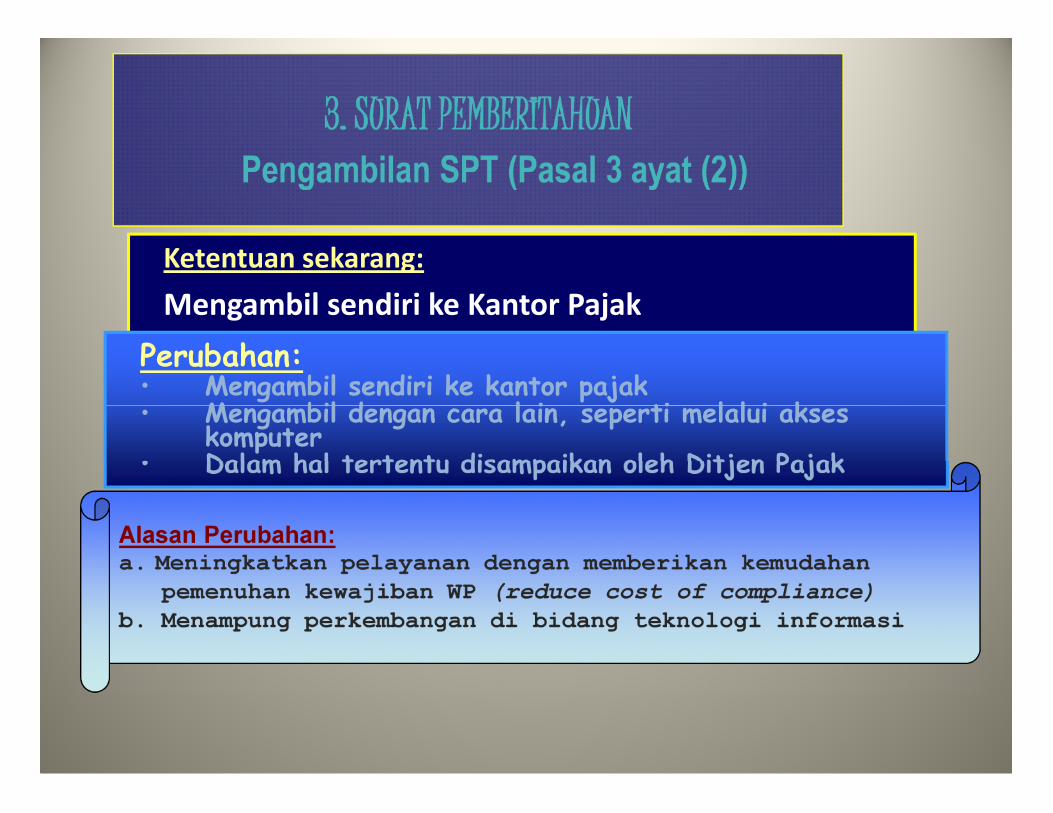

3. SURAT PEMBERITAHUANPengambilan SPT (Pasal 3 ayat (2))

Ketentuan sekarang:

Mengambil sendiri ke Kantor Pajak

Perubahan:• Mengambil sendiri ke kantor pajak• Mengambil dengan cara lain, seperti melalui akses

komputer• Dalam hal tertentu disampaikan oleh Ditjen Pajak

Perubahan:• Mengambil sendiri ke kantor pajak• Mengambil dengan cara lain, seperti melalui akses

komputer• Dalam hal tertentu disampaikan oleh Ditjen Pajak

Alasan Perubahan:a. Meningkatkan pelayanan dengan memberikan kemudahan

pemenuhan kewajiban WP (reduce cost of compliance)b. Menampung perkembangan di bidang teknologi informasi

)

3 (tiga) bulan setelah akhirTahun Pajak

Batas akhir :

SPT PPh OP : akhir bulan ke 3

SPT PPh Badan : akhir bulan ke 4

KETENTUAN SEKARANG PERUBAHAN

3. Surat PemberitahuanPenyampaian SPT Tahunan (Ps. 3)

Perpanjangan :

paling lama 6 (enam) bulan WP OP : 2 bulanWP Badan : 2 bulan

Mengajukan permohonansecara tertulis

Menyampaikan surat pemberitahuanperpanjangan SPT

Alasan Perubahan:- Meningkatkan pelayanan kepada WP- Mengurangi cost of complience

3. Surat PemberitahuanPenyampaian SPT Masa (Ps. 3 ayat (3a))

Penambahan:Wajib Pajak dengan kriteria tertentu berdasarkanPeraturan Menteri Keuangan dapat melaporkan beberapaMasa Pajak dalam 1 (satu) Surat Pemberitahun Masa.

Wajib Pajak dengan Kriteria Tertentu, misalnya WajibPajak Usaha Kecil dapat menyampaikan SPT Masa PPh

Pasal 25 dan SPT Masa lainnya untuk beberapaMasa Pajak sekaligus.

Alasan Perubahan:Meningkatkan pelayanan kepada WP

Pasal 3 Ayat (7):

KETENTUAN SEKARANG PERUBAHAN

- Tidak ditandatangani

Pasal 3 Ayat (7):

- Tidak ditandatangani

- Tidak sepenuhnya dilampiridokumen (termsk laporanaudit: neraca & laba rugi)

3. Surat PemberitahuanSPT Dianggap Tidak Disampaikan

- Tidak sepenuhnya dilampiridokumen

- Tidak sepenuhnya dilampiridokumen (termsk laporanaudit: neraca & laba rugi)

- SPT LB disampaikan setelah 2tahun setelah masa, bagiantahun, tahun pajak, setelahsebelumnya ditegur

- SPT disampaikan setelahpemeriksaan atau diterbitkansurat ketetapan pajak

DianggapData

Perpajakan

4. SANKSI ADMINISTRASI

Sanksi Administrasi atas keterlambatanmenyampaikan SPT :

SPT Masa PPN : Rp 500 ribu SPT Masa Lainnya : Rp 100 ribu SPT Tahunan PPh Badan : Rp 1 juta SPT Tahunan PPh OP : Rp 100 ribu

Sanksi Administrasi atas keter-lambatan menyampaikan SPT :

SPT Masa : Rp 50 ribu

SPT Tahunan : Rp 100 ribu

KETENTUAN SEKARANG PERUBAHAN

Pasal 7 ayat (1) Pasal 7 ayat (1)

Penghitungan sanksi bunga 2% per bulanDalam hal WP membetulkan sendiri SPT:

SPT Tahunan : dihitung sejak akhirpenyampaian SPT s/d tanggal pembayaran

SPT Masa ; dihitung sejak jatuh tempoPembayaran s/d tanggal pembayaran

Penghitungan sanksi bunga 2%per bulan dalam hal WPMembetulkan sendiri SPT dihitungsejak saat penyampaian SPTberakhir s.d. tanggal pembayaran

Pasal 8 ayat (2) Pasal 8 ayat (2) & (2a)

Alasan Perubahan:- Meningkatkan kepatuhan WP- Meningkatkan pelayanan kepada WP lainnya yangmemerlukan informasi dalam SPT lawan transaksinya

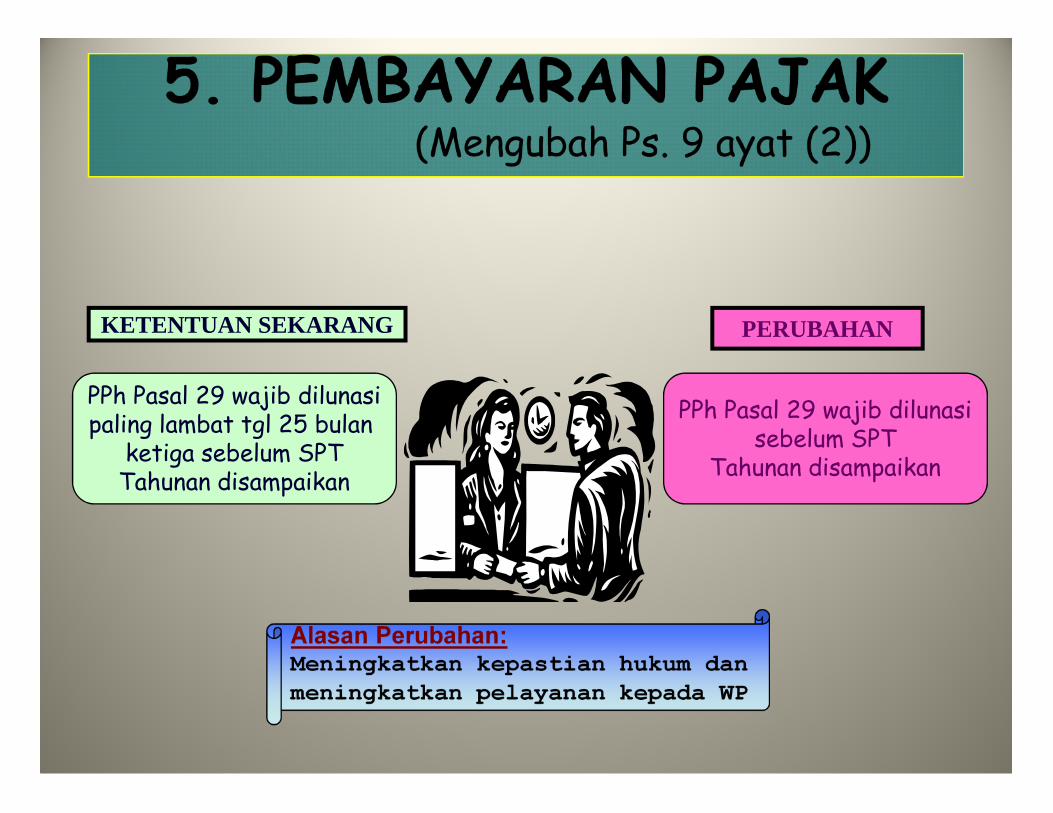

KETENTUAN SEKARANG PERUBAHAN

PPh Pasal 29 wajib dilunasipaling lambat tgl 25 bulan

ketiga sebelum SPTTahunan disampaikan

PPh Pasal 29 wajib dilunasisebelum SPT

Tahunan disampaikan

5. PEMBAYARAN PAJAK(Mengubah Ps. 9 ayat (2))

PPh Pasal 29 wajib dilunasipaling lambat tgl 25 bulan

ketiga sebelum SPTTahunan disampaikan

PPh Pasal 29 wajib dilunasisebelum SPT

Tahunan disampaikan

Alasan Perubahan:Meningkatkan kepastian hukum danmeningkatkan pelayanan kepada WP

5. PEMBAYARAN PAJAKMenambah Pasal 9 ayat (3a)

Penambahan:Pelunasan pajak bagi WP usaha kecil

atau WP di daerah tertentu paling lama2 (dua) bulan sejak diterbitkan STP,

SKPKB, SKPKBT, SK Keberatan,SK Pembetulan, Putusan Banding

atau Putusan PK.

Penambahan:Pelunasan pajak bagi WP usaha kecil

atau WP di daerah tertentu paling lama2 (dua) bulan sejak diterbitkan STP,

SKPKB, SKPKBT, SK Keberatan,SK Pembetulan, Putusan Banding

atau Putusan PK.

Alasan:Memberikan fasilitas dan kesempatanyang lebih panjang kepada WP untukmelunasi pajak yang masih harusdibayar.

5. PEMBAYARAN PAJAK(Menambah Pasal 10 ayat (1a))

Penambahan:Pajak yang telah dibayar atau disetor dengan Surat

Setoran Pajak pada tempat pembayaran yang ditentukanmerupakan pembayaran pajak yang sah apabila telahdisahkan oleh Pejabat kantor penerima pembayaran

yang berwenang atau apabila telah mendapatkanvalidasi.

Penambahan:Pajak yang telah dibayar atau disetor dengan Surat

Setoran Pajak pada tempat pembayaran yang ditentukanmerupakan pembayaran pajak yang sah apabila telahdisahkan oleh Pejabat kantor penerima pembayaran

yang berwenang atau apabila telah mendapatkanvalidasi.

Alasan Penambahan:Meningkatkan kepastian hukum

Dalam jangka waktu 5 (lima) tahun, DirekturJenderal Pajak dapat menerbitkan SKPKB apabila

terhadap Wajib Pajak diterbitkan NPWP ataudikukuhkan sebagai PKP secara jabatan.

6. PENETAPAN & KETETAPAN(Menambah Pasal 13 ayat (1) huruf e

Daluarsa penetapan pajak berubah dari 10 tahun

menjadi 5 tahun saja.

Dalam jangka waktu 5 (lima) tahun, DirekturJenderal Pajak dapat menerbitkan SKPKB apabila

terhadap Wajib Pajak diterbitkan NPWP ataudikukuhkan sebagai PKP secara jabatan.

Alasan Penambahan:Untuk memberikan kepastian hukum.

6. PENETAPAN DAN KETETAPAN(Menambah Pasal 13A)

WP yang karena kealpaannya tidak menyampaikan SPT ataumenyampaikan SPT, tetapi isinya tidak benar atau tidak lengkap,atau melampirkan keterangan yang isinya tidak benar sehinggadapat menimbulkan kerugian pada pendapatan negara, tidak

dikenai sanksi pidana apabila kealpaan tersebut PERTAMA KALIdilakukan oleh WP dan WP tersebut wajib melunasi kekurangan

pembayaran jumlah pajak yang terutang beserta sanksiadministrasi berupa kenaikan sebesar 200% (dua ratus persen)dari jumlah pajak yang kurang dibayar yang ditetapkan melalui

penerbitan SKPKB.

Alasan Penambahan:Untuk memberikan kepastian hukum.

WP yang karena kealpaannya tidak menyampaikan SPT ataumenyampaikan SPT, tetapi isinya tidak benar atau tidak lengkap,atau melampirkan keterangan yang isinya tidak benar sehinggadapat menimbulkan kerugian pada pendapatan negara, tidak

dikenai sanksi pidana apabila kealpaan tersebut PERTAMA KALIdilakukan oleh WP dan WP tersebut wajib melunasi kekurangan

pembayaran jumlah pajak yang terutang beserta sanksiadministrasi berupa kenaikan sebesar 200% (dua ratus persen)dari jumlah pajak yang kurang dibayar yang ditetapkan melalui

penerbitan SKPKB.

6. PENETAPAN & KETETAPANMenambah Pasal 14 ayat (1)

Penambahan:Menambah Kewenangan Dirjen Pajak menerbitkan STP, bila:• Pengusaha Kena Pajak melaporkan Faktur Pajak tidak sesuai dengan masa

penerbitan Faktur Pajak (huruf f) dan dikenai sanksi 2% dari DPP;• Pengusaha Kena Pajak yang gagal berproduksi dan telah diberikan

pengembalian Pajak Masukan sebagaimana dimaksud dalam Pasal 9 ayat(6a) UU PPN 1984 dan perubahannya (huruf g) dan dikenai sanksi 2% perbulan.

Alasan Penambahan:Meningkatkan kepastian hukum bagi PKP & meningkatkanpelayanan bagi PKP lawan transaksinya

Penambahan:Menambah Kewenangan Dirjen Pajak menerbitkan STP, bila:• Pengusaha Kena Pajak melaporkan Faktur Pajak tidak sesuai dengan masa

penerbitan Faktur Pajak (huruf f) dan dikenai sanksi 2% dari DPP;• Pengusaha Kena Pajak yang gagal berproduksi dan telah diberikan

pengembalian Pajak Masukan sebagaimana dimaksud dalam Pasal 9 ayat(6a) UU PPN 1984 dan perubahannya (huruf g) dan dikenai sanksi 2% perbulan.

6. PENETAPAN & KETETAPANMengubah Pasal 15 ayat (1)

Penerbitan SKPKBT dalam 5 tahun, bila ada databaru.

• Istilah data yang semula belum terungkapdihapuskan

• Tata cara penerbitan SKPKBT diatur denganPeraturan Menteri Keuangan

Alasan Penambahan:Meningkatkan kepastian hukum bagi PKP

Penerbitan SKPKBT dalam 5 tahun, bila ada databaru.

• Istilah data yang semula belum terungkapdihapuskan

• Tata cara penerbitan SKPKBT diatur denganPeraturan Menteri Keuangan

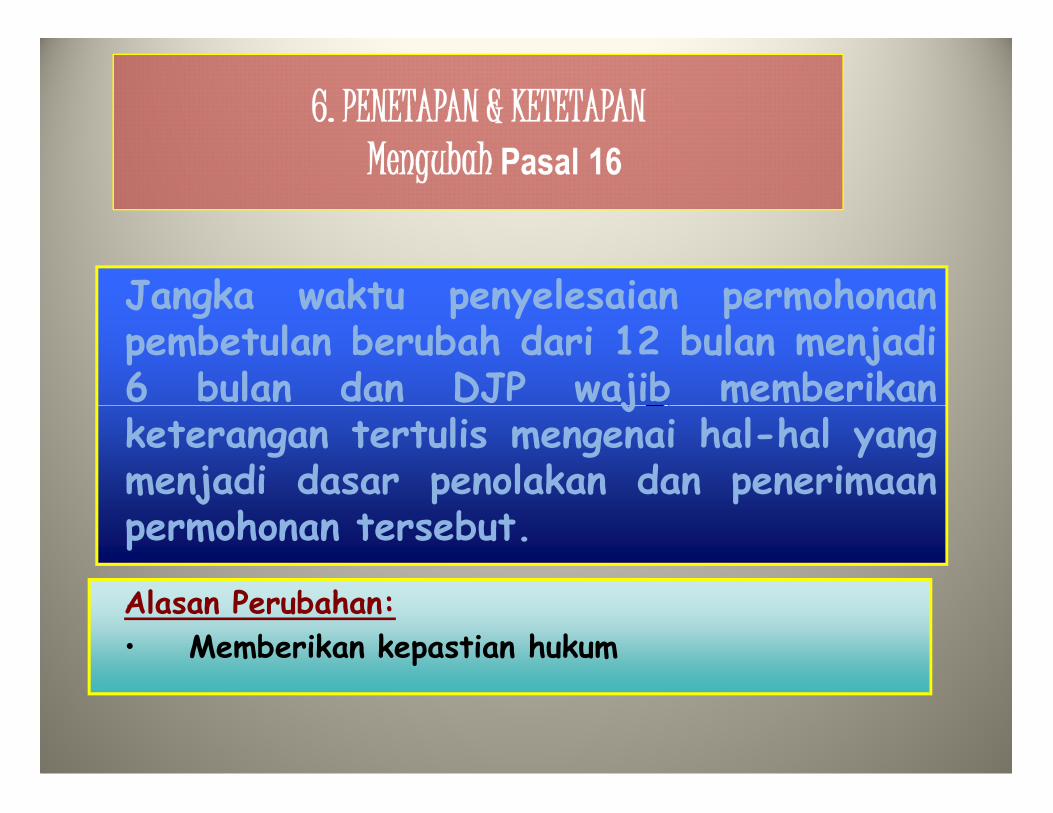

6. PENETAPAN & KETETAPANMengubah Pasal 16

Jangka waktu penyelesaian permohonanpembetulan berubah dari 12 bulan menjadi6 bulan dan DJP wajib memberikanketerangan tertulis mengenai hal-hal yangmenjadi dasar penolakan dan penerimaanpermohonan tersebut.

Jangka waktu penyelesaian permohonanpembetulan berubah dari 12 bulan menjadi6 bulan dan DJP wajib memberikanketerangan tertulis mengenai hal-hal yangmenjadi dasar penolakan dan penerimaanpermohonan tersebut.

Alasan Perubahan:• Memberikan kepastian hukum

6. PENETAPAN & KETETAPANMenambah Pasal 17B ayat (1a)

Jangka waktu penerbitan surat ketetapanpajak 12 bulan tidak berlaku dalam halkepada Wajib Pajak dilakukan pemeriksaanbukti permulaan tindak pidana di bidangperpajakan

Jangka waktu penerbitan surat ketetapanpajak 12 bulan tidak berlaku dalam halkepada Wajib Pajak dilakukan pemeriksaanbukti permulaan tindak pidana di bidangperpajakanAlasan Perubahan:• Memberikan kepastian hukum

Wajib Pajak yang memenuhi PERSYARATAN TERTENTU yangditetapkan oleh Menteri Keuangan diberikan PengembalianPendahuluan Kelebihan Pajak paling lambat 3 (tiga) bulan sejakpermohonan diterima secara lengkap untuk PPh, dan palinglambat 1 (satu) bulan sejak permohonan diterima secara lengkapuntuk PPN.

6. PENETAPAN & KETETAPANMenambah Pasal 17D

Wajib Pajak yang memenuhi PERSYARATAN TERTENTU yangditetapkan oleh Menteri Keuangan diberikan PengembalianPendahuluan Kelebihan Pajak paling lambat 3 (tiga) bulan sejakpermohonan diterima secara lengkap untuk PPh, dan palinglambat 1 (satu) bulan sejak permohonan diterima secara lengkapuntuk PPN.

Alasan Perubahan:Meningkatkan pelayanan kepada Wajib Pajak

Orang pribadi yang bukan subjek pajak dalam negeriyang melakukan pembelian BKP yang tidak dikonsumsidi daerah pabean dapat diberikan pengembalian PPNyang telah dibayar yang ketentuan diatur dengan PMK.

6. PENETAPAN & KETETAPANMenambah Pasal 17E

Orang pribadi yang bukan subjek pajak dalam negeriyang melakukan pembelian BKP yang tidak dikonsumsidi daerah pabean dapat diberikan pengembalian PPNyang telah dibayar yang ketentuan diatur dengan PMK.

Alasan Perubahan:Meningkatkan pelayanan kepada Wajib Pajak

7. PENAGIHAN PAJAKMenambah Pasal 21 ayat (3a)

Dalam hal WP pailit, bubar atau dilikuidasioleh kurator atau orang yang ditunjuk untukpemberesan dilarang membagikan hartakepada pemegang saham atau krediturlainnya sebelum digunakan untukmelunasiutang pajak.

Dalam hal WP pailit, bubar atau dilikuidasioleh kurator atau orang yang ditunjuk untukpemberesan dilarang membagikan hartakepada pemegang saham atau krediturlainnya sebelum digunakan untukmelunasiutang pajak.

Alasan:Meningkatkan kepatuhan Wajib Pajak

7. PENAGIHAN PAJAKMenambah Pasal 22 ayat (2) huruf d

Menambah ketentuan tentangtertangguhnya daluwarsapenagihan pajak, yaitu dalamhal terhadap Wajib Pajakdilakukan penyidikan tindakpidana di bidang perpajakan.

Menambah ketentuan tentangtertangguhnya daluwarsapenagihan pajak, yaitu dalamhal terhadap Wajib Pajakdilakukan penyidikan tindakpidana di bidang perpajakan.

Alasan:Meningkatkan kepatuhan Wajib Pajak

8. DALUWARSA PENAGIHAN(Mengubah Ps. 22)

Jangka waktu daluwarsa Penagihan Pajakberubah dari 10 (sepuluh) tahun menjadi

5 (lima) tahun.

Alasan Penambahan:1. Meningkatkan kepastian hukum.

2. Meningkatkan pelayanan kepada Wajib Pajak.

3. Memperhatikan ketentuan di beberapa negara.

9. HAK MENDAHULU(Menghapus Pasal 21 ayat (4) & ayat (5))

Ketentuan Sekarang:Negara mempunyai HAK MENDAHULU untuk tagihan pajak atas

barang-barang milik penanggung pajak melebihi segala hakmendahulu lainnya. Namun demikian Hak mendahulu itu HILANG

setelah lampau waktu 5 (semula 2 tahun) tahun sejak tanggal diterbitkanSTP,SKPKB, SKPKBT, SK Keberatan, SK Pembetulan, Putusan Banding.

Alasan Penambahan:Kepentingan Negara harus diutamakan

10. GUGATANMenambah Pasal 23 ayat (2)

Penambahan:Menambah Objek Gugatan, yaitu Keputusan Pencegahandan penebitan SKP dan SK Keberatan yangpenerbitannya tidak sesuai dengan prosedur dantatacara yang sudah diatur.

Penambahan:Menambah Objek Gugatan, yaitu Keputusan Pencegahandan penebitan SKP dan SK Keberatan yangpenerbitannya tidak sesuai dengan prosedur dantatacara yang sudah diatur.

Alasan Perubahan:Meningkatkan kepastian hukum, sehingga penanganan semuasengketa pajak hanya dilakukan oleh badan peradilan pajak

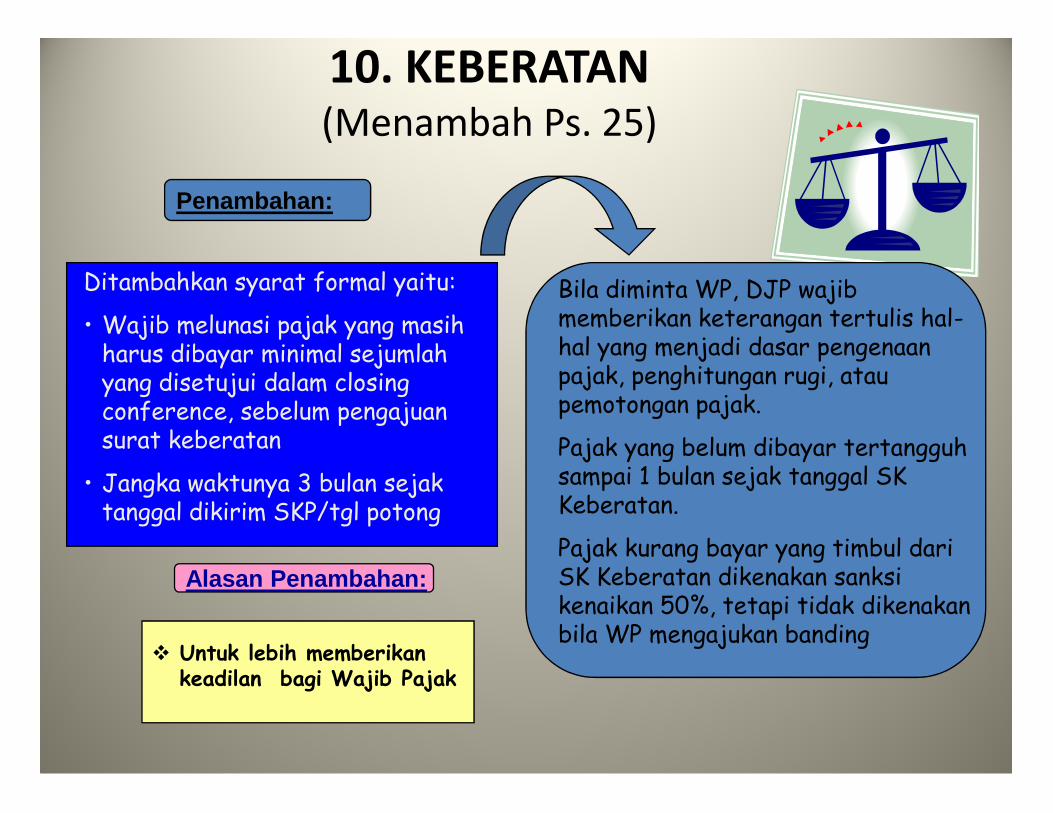

10. KEBERATAN(Menambah Ps. 25)

Penambahan:

Ditambahkan syarat formal yaitu:

• Wajib melunasi pajak yang masihharus dibayar minimal sejumlahyang disetujui dalam closingconference, sebelum pengajuansurat keberatan

• Jangka waktunya 3 bulan sejaktanggal dikirim SKP/tgl potong

Bila diminta WP, DJP wajibmemberikan keterangan tertulis hal-hal yang menjadi dasar pengenaanpajak, penghitungan rugi, ataupemotongan pajak.

Pajak yang belum dibayar tertangguhsampai 1 bulan sejak tanggal SKKeberatan.

Pajak kurang bayar yang timbul dariSK Keberatan dikenakan sanksikenaikan 50%, tetapi tidak dikenakanbila WP mengajukan banding

Alasan Penambahan:

Untuk lebih memberikankeadilan bagi Wajib Pajak

Ditambahkan syarat formal yaitu:

• Wajib melunasi pajak yang masihharus dibayar minimal sejumlahyang disetujui dalam closingconference, sebelum pengajuansurat keberatan

• Jangka waktunya 3 bulan sejaktanggal dikirim SKP/tgl potong

Bila diminta WP, DJP wajibmemberikan keterangan tertulis hal-hal yang menjadi dasar pengenaanpajak, penghitungan rugi, ataupemotongan pajak.

Pajak yang belum dibayar tertangguhsampai 1 bulan sejak tanggal SKKeberatan.

Pajak kurang bayar yang timbul dariSK Keberatan dikenakan sanksikenaikan 50%, tetapi tidak dikenakanbila WP mengajukan banding

10. KEBERATAN(Menambah Ps. 26A)

Penambahan:

• Dokumen/data yang tidakdiberkan dalam pemeriksaan,tidak akan dipertimbangkandalam keberatan, kecuali yangbelum ada dan diperoleh daripihak ketiga

Tatacara pengajuan danpenyelesaian keberatan diaturdengan PMK, yang antara lainmengatur tentang hak WP untukhadir memberikan keteranganatau memperoleh penjelasanmengenai keberatannya.

Alasan Penambahan:

Untuk lebih memberikankeadilan bagi Wajib Pajak

Transparansi Peningkatan Pelayanan

• Dokumen/data yang tidakdiberkan dalam pemeriksaan,tidak akan dipertimbangkandalam keberatan, kecuali yangbelum ada dan diperoleh daripihak ketiga

Tatacara pengajuan danpenyelesaian keberatan diaturdengan PMK, yang antara lainmengatur tentang hak WP untukhadir memberikan keteranganatau memperoleh penjelasanmengenai keberatannya.

10. BANDING(Menambah Ps. 27 ayat (4a))

Penambahan:• Apabila diminta oleh Wajib Pajak untuk pengajuan banding,DJP wajib memberikan keterangan tertulis hal-hal yg menjadidasar keputusan keberatan (ayat (4a))

• Jumlah pajak yang belum dibayar tertangguh sampai 1 bulansejak tanggal Putusan Banding (ayat (5a))

• Jumlah pajak yang belum dibayar tersebut belum menjadipajak yang terutang sampai Putusan Banding diterbitkan dantidak akan dikompensasikan dengan kelebihan bayar pajakyang menjadi hak WP.

• Kekurangan bayar pajak yang timbul dari Putusan Banding akandikenakan sanksi kenaikan 100%

Alasan Penambahan:1. WP dapat menyusun banding dengan alasan yang kuat2. Lebih memberikan keadilan3. Transparansi

Penambahan:• Apabila diminta oleh Wajib Pajak untuk pengajuan banding,DJP wajib memberikan keterangan tertulis hal-hal yg menjadidasar keputusan keberatan (ayat (4a))

• Jumlah pajak yang belum dibayar tertangguh sampai 1 bulansejak tanggal Putusan Banding (ayat (5a))

• Jumlah pajak yang belum dibayar tersebut belum menjadipajak yang terutang sampai Putusan Banding diterbitkan dantidak akan dikompensasikan dengan kelebihan bayar pajakyang menjadi hak WP.

• Kekurangan bayar pajak yang timbul dari Putusan Banding akandikenakan sanksi kenaikan 100%

10. Keberatan dan BandingMengubah Ps. 27A

Ketentuan sekarang:Imbalan bunga hanya untuk SKPKBdan SKPKBT yang timbul daripermohonan keberatan dan banding

Perubahan:Imbalan bunga juga diberikan atasSKPN dan SKPLB dari keberatan,Banding, peninjauan kembali danatas Surat Keputusan Pembetulan/Pembatalan/pengurangan ketetapanPajak serta pembayaran lebih sanksibunga penagihan

Ketentuan sekarang:Imbalan bunga hanya untuk SKPKBdan SKPKBT yang timbul daripermohonan keberatan dan banding

Perubahan:Imbalan bunga juga diberikan atasSKPN dan SKPLB dari keberatan,Banding, peninjauan kembali danatas Surat Keputusan Pembetulan/Pembatalan/pengurangan ketetapanPajak serta pembayaran lebih sanksibunga penagihan

Alasan Perubahan:Sesuai keadilan dan kesetaraan

11. PEMBUKUAN DAN PENCATATAN(Mengubah Ps. 28 ayat (11))

Ketentuan sekarang:Tidak menampung ketentuanpembukuan & pencatatan ygdilakukan secara on-line

Perubahan:Menampung ketentuanpembukuan & pencatatan ygdilakukan secara elektonikatau aplikasi program on-line

Ketentuan sekarang:Tidak menampung ketentuanpembukuan & pencatatan ygdilakukan secara on-line

Perubahan:Menampung ketentuanpembukuan & pencatatan ygdilakukan secara elektonikatau aplikasi program on-line

Alasan Perubahan:Menampung penyelenggaraanpembukuan secara program

aplikasi on Line

12. PEMERIKSAAN PAJAK(Menambah Ps. 29A)

Menambah ketentuan:Terhadap WP yang GO PUBLIC dan menyampaikan

SPT dengan dilampiri Laporan Audit denganPendapat Wajar Tanpa Pengecualian yang SPT-nyamenyatakan LB dan diperiksa berdasarkan analisis

risiko, dapat dilakukan pemeriksaan melaluipemeriksaan kantor

Menambah ketentuan:Terhadap WP yang GO PUBLIC dan menyampaikan

SPT dengan dilampiri Laporan Audit denganPendapat Wajar Tanpa Pengecualian yang SPT-nyamenyatakan LB dan diperiksa berdasarkan analisis

risiko, dapat dilakukan pemeriksaan melaluipemeriksaan kantor

Alasan Penambahan:Memberikan kemudahan kepada WP Go Public

12. PEMERIKSAAN(Mengubah Ps. 30)

Ketentuan sekarang:DJP berwenang melakukanpenyegelan tempat atau

ruangan tertentu, bila WPtidak memenuhi kewajiban

Ps 29 ayat (3) hrf b

Perubahan:DJP berwenang melakukan penyegelantempat atau ruangan tertentu, barangbergerak atau tidak bergerak, bila WPtidak memenuhi kewajiban Ps 29 ayat (3)huruf b.

Ketentuan sekarang:DJP berwenang melakukanpenyegelan tempat atau

ruangan tertentu, bila WPtidak memenuhi kewajiban

Ps 29 ayat (3) hrf b

Perubahan:DJP berwenang melakukan penyegelantempat atau ruangan tertentu, barangbergerak atau tidak bergerak, bila WPtidak memenuhi kewajiban Ps 29 ayat (3)huruf b.

Alasan Perubahan:Meningkatkan kepastian

hukum

12. PEMERIKSAAN(Mengubah Ps. 31)

Ketentuan sekarang:Tata cara pemeriksaan

diatur denganKMK

Perubahan:Pemeriksaan dilaksanakansesuai dengan tata cara

yang diatur dgn PMK

Untuk lebih memberikan keseimbangan hak kepada Wajib Pajakdalam pemeriksaan, maka dalam tata cara pemeriksaan antara

lain diatur tentang pemeriksaan ulang, jangka waktu pemeriksaankewajiban menyampaikan SPHP dan hak WP untuk hadir dalam

closing conference dalam batas waktu yang ditentukan

Dalam hal penghitungan pajak dilakukan secara jabatan, DJPwajib menyampaikan SPHP dan memberi hak WP untuk hadir

dalam closing conference.

Untuk lebih memberikan keseimbangan hak kepada Wajib Pajakdalam pemeriksaan, maka dalam tata cara pemeriksaan antara

lain diatur tentang pemeriksaan ulang, jangka waktu pemeriksaankewajiban menyampaikan SPHP dan hak WP untuk hadir dalam

closing conference dalam batas waktu yang ditentukan

Dalam hal penghitungan pajak dilakukan secara jabatan, DJPwajib menyampaikan SPHP dan memberi hak WP untuk hadir

dalam closing conference.

Alasan Penambahan:-Meningkatkan kepastian hukum.-Hal-hal pokok tentang Tata Cara Pemeriksaan Pajak perlu diatur dalam UU.

KETENTUAN SEKARANG PERUBAHAN

13. AKSES DATA PERPAJAKAN( Menambah Pasal 35A)

Menambah Pasal 35A ayat (1):Instansi pemerintah, lembaga,asosiasi dan pihak lainnyaWAJIB memberikan data daninformasi kepada DJP

DJP mendapatkanketeranganatau bukti daripemeriksaanatau penyidikan

Menambah Pasal 35A ayat (1):Instansi pemerintah, lembaga,asosiasi dan pihak lainnyaWAJIB memberikan data daninformasi kepada DJP

Menambah Pasal 35A ayat (2):Apabila data sebagaimana dimaksudPada ayat (1) belum terpenuhi, DJPberwenang menghimpun datadan informasi untuk kepentinganPenerimaan Negara

DJP mendapatkanketeranganatau bukti daripemeriksaanatau penyidikan

Ketentuan lebihlanjut pasal iniakan diaturdengan PeraturanPemerintah

14. PENGURANGAN & PEMBATALANMengubah & Menambah Pasal 36 ay (1) huruf b, c & d.

Direktur Jenderal Pajak karena jabatan atau atas permintaan Wajib Pajakdapat:

a. mengurangkan atau menghapuskan sanksi administrasi berupa bunga,denda, dan kenaikan yang terutang menurut ketentuan peraturanperundang-undangan perpajakan dalam hal sanksi tersebut dikenakankarena kekhilafan Wajib Pajak atau bukan karena kesalahannya;

b. mengurangkan atau membatalkan surat ketetapan pajak yang tidak benar;c. mengurangkan atau membatalkan Surat Tagihan Pajak yang tidak benar;d. membatalkan hasil pemeriksaan pajak yang dilaksanakan tanpa:• 1) penyampaian surat pemberitahuan hasil pemeriksaan; atau• 2) dilakukannya pembahasan akhir dengan Wajib Pajak;

Direktur Jenderal Pajak karena jabatan atau atas permintaan Wajib Pajakdapat:

a. mengurangkan atau menghapuskan sanksi administrasi berupa bunga,denda, dan kenaikan yang terutang menurut ketentuan peraturanperundang-undangan perpajakan dalam hal sanksi tersebut dikenakankarena kekhilafan Wajib Pajak atau bukan karena kesalahannya;

b. mengurangkan atau membatalkan surat ketetapan pajak yang tidak benar;c. mengurangkan atau membatalkan Surat Tagihan Pajak yang tidak benar;d. membatalkan hasil pemeriksaan pajak yang dilaksanakan tanpa:• 1) penyampaian surat pemberitahuan hasil pemeriksaan; atau• 2) dilakukannya pembahasan akhir dengan Wajib Pajak;

Alasan Penambahan:Meningkatkan kepastian hukum & keadilan

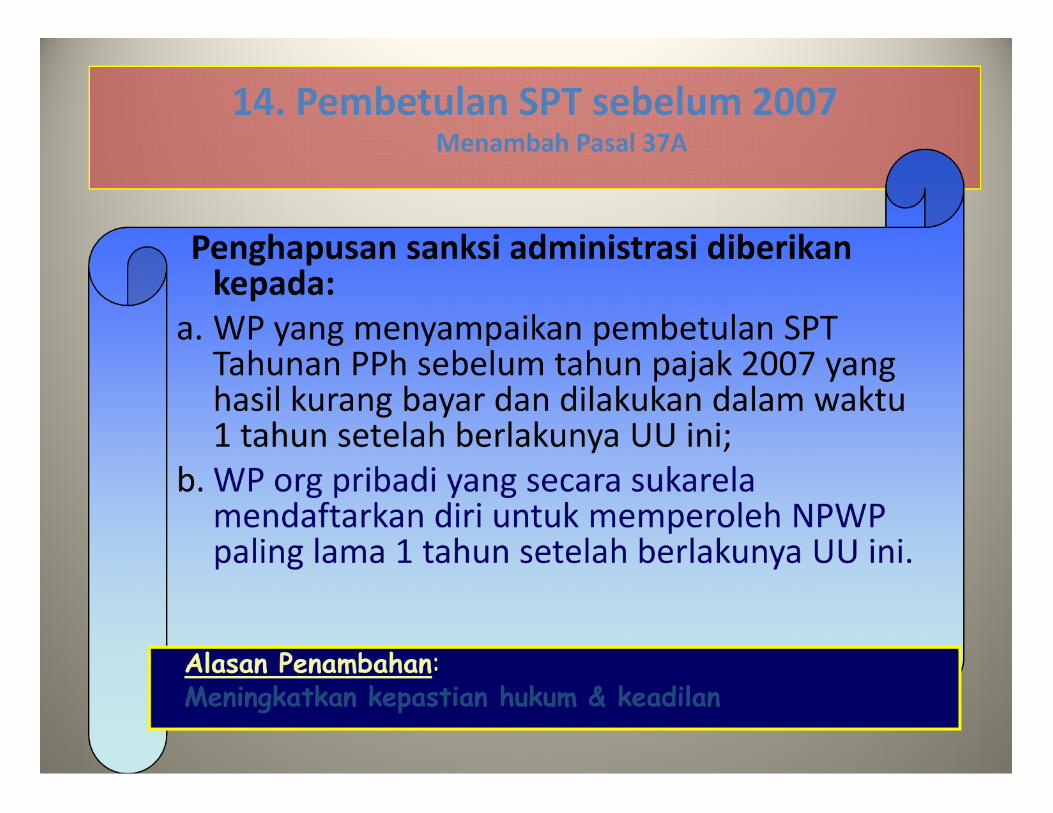

14. Pembetulan SPT sebelum 2007Menambah Pasal 37A

Penghapusan sanksi administrasi diberikankepada:

a. WP yang menyampaikan pembetulan SPTTahunan PPh sebelum tahun pajak 2007 yanghasil kurang bayar dan dilakukan dalam waktu1 tahun setelah berlakunya UU ini;

b. WP org pribadi yang secara sukarelamendaftarkan diri untuk memperoleh NPWPpaling lama 1 tahun setelah berlakunya UU ini.

Penghapusan sanksi administrasi diberikankepada:

a. WP yang menyampaikan pembetulan SPTTahunan PPh sebelum tahun pajak 2007 yanghasil kurang bayar dan dilakukan dalam waktu1 tahun setelah berlakunya UU ini;

b. WP org pribadi yang secara sukarelamendaftarkan diri untuk memperoleh NPWPpaling lama 1 tahun setelah berlakunya UU ini.

Alasan Penambahan:Meningkatkan kepastian hukum & keadilan

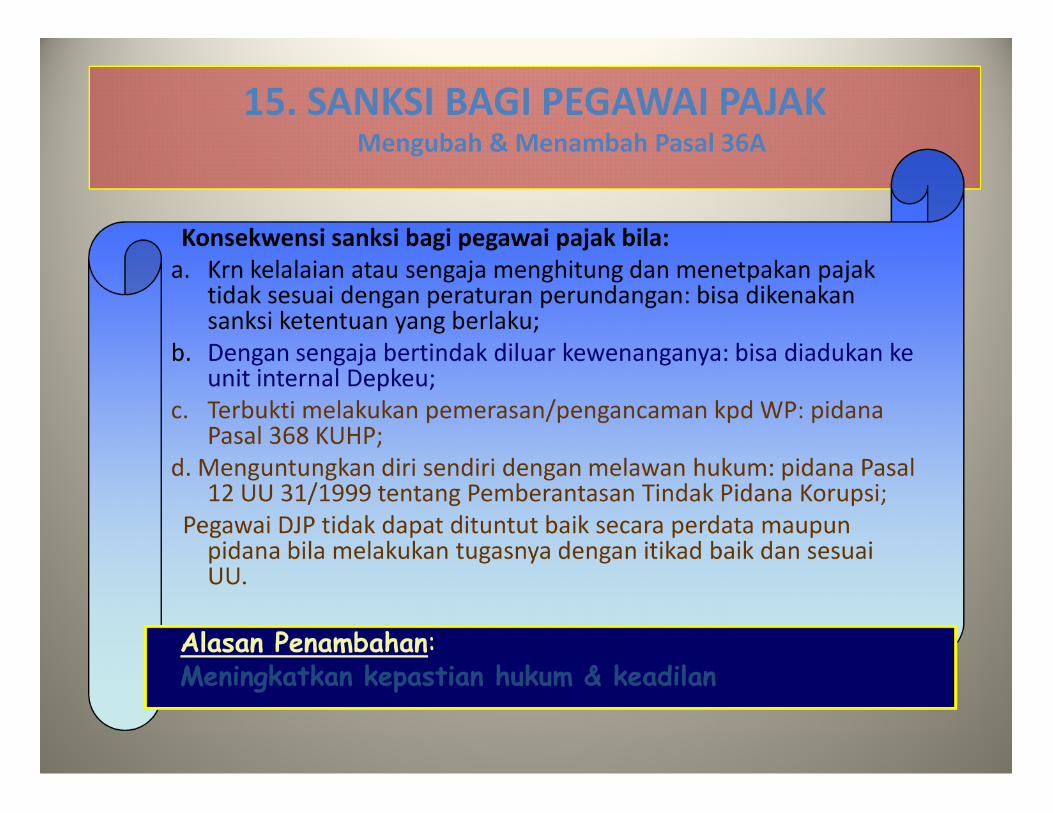

15. SANKSI BAGI PEGAWAI PAJAKMengubah & Menambah Pasal 36A

Konsekwensi sanksi bagi pegawai pajak bila:a. Krn kelalaian atau sengaja menghitung dan menetpakan pajak

tidak sesuai dengan peraturan perundangan: bisa dikenakansanksi ketentuan yang berlaku;

b. Dengan sengaja bertindak diluar kewenanganya: bisa diadukan keunit internal Depkeu;

c. Terbukti melakukan pemerasan/pengancaman kpd WP: pidanaPasal 368 KUHP;

d. Menguntungkan diri sendiri dengan melawan hukum: pidana Pasal12 UU 31/1999 tentang Pemberantasan Tindak Pidana Korupsi;

Pegawai DJP tidak dapat dituntut baik secara perdata maupunpidana bila melakukan tugasnya dengan itikad baik dan sesuaiUU.

Konsekwensi sanksi bagi pegawai pajak bila:a. Krn kelalaian atau sengaja menghitung dan menetpakan pajak

tidak sesuai dengan peraturan perundangan: bisa dikenakansanksi ketentuan yang berlaku;

b. Dengan sengaja bertindak diluar kewenanganya: bisa diadukan keunit internal Depkeu;

c. Terbukti melakukan pemerasan/pengancaman kpd WP: pidanaPasal 368 KUHP;

d. Menguntungkan diri sendiri dengan melawan hukum: pidana Pasal12 UU 31/1999 tentang Pemberantasan Tindak Pidana Korupsi;

Pegawai DJP tidak dapat dituntut baik secara perdata maupunpidana bila melakukan tugasnya dengan itikad baik dan sesuaiUU.

Alasan Penambahan:Meningkatkan kepastian hukum & keadilan

16. KETENTUAN PIDANA(Mengubah Ps. 39)

Memperkenalkan konsep hukuman minimal danmaksimal yangsebenarnya tidak lazim diberlakukan

di Indonesia baik dalam hukum perdatamaupun pidana.

• Pasal 39 ayat (1) diancam pidana penjara paling sedikit 6 gulan danpaling lama 6 tahun dan denda paling sedikit 2 kali dan paling banyak6 kali pajak yang tidak atau kurang dibayar.

• Pidana tersebut menjadi 2 kali bila tindak pidana dilakukan sebelumlewat 1 tahun terhitung sejak selesainya menjalani pindana penjarayang dijatuhkan

• Penyalahgunaan NPWP/NP PKPuntuk restitusi atau kompensasi ataupengkreditan pajak, dipidana dengan pidana penjara paling singkat 6bulan dan paling lama 2 tahun dan denda paling sedikit 2 kali danpaling banyak 4 kali pajak kurang dibayar

16. KETENTUAN PIDANA(Menambah Ps. 39A ayat (1))

Ayat (1)Setiap orang yg dgn sengaja: Faktur Pajak & atau bukti menerbitkan pemungutan/pemotongan pajak menggunakan yang tidak berdasarkan menerbitkan & menggunakan transaksi yang sebenarnya

Ayat (1)Setiap orang yg dgn sengaja: Faktur Pajak & atau bukti menerbitkan pemungutan/pemotongan pajak menggunakan yang tidak berdasarkan menerbitkan & menggunakan transaksi yang sebenarnya

Dipidana penjara paling singkat 2 tahun dan paling lama 6 tahun& denda paling sedikit 2 kali dan paling tinggi 4 kali jumlah

pajak kurang dibayar yang ditimbulkannya

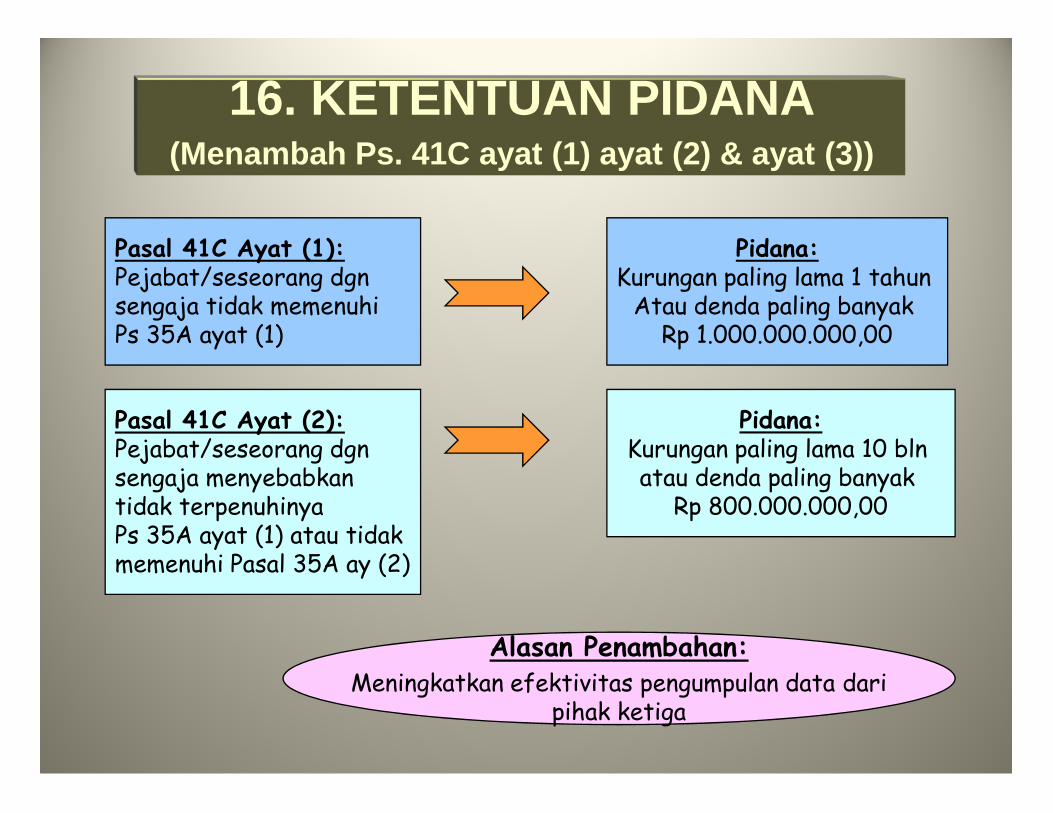

16. KETENTUAN PIDANA(Menambah Ps. 41C ayat (1) ayat (2) & ayat (3))

Pasal 41C Ayat (1):Pejabat/seseorang dgnsengaja tidak memenuhiPs 35A ayat (1)

Pasal 41C Ayat (2):Pejabat/seseorang dgnsengaja menyebabkantidak terpenuhinyaPs 35A ayat (1) atau tidakmemenuhi Pasal 35A ay (2)

Pidana:Kurungan paling lama 1 tahun

Atau denda paling banyakRp 1.000.000.000,00

Pidana:Kurungan paling lama 10 blnatau denda paling banyak

Rp 800.000.000,00

Pasal 41C Ayat (2):Pejabat/seseorang dgnsengaja menyebabkantidak terpenuhinyaPs 35A ayat (1) atau tidakmemenuhi Pasal 35A ay (2)

Pidana:Kurungan paling lama 10 blnatau denda paling banyak

Rp 800.000.000,00

Alasan Penambahan:Meningkatkan efektivitas pengumpulan data dari

pihak ketiga

16. Ketentuan Pidana(Menambah Ketentuan Pasal 41C ayat (4))

Setiap orang yang dengan sengaja menyalahgunakandata dan informasi perpajakan sehingga menimbulkan

Kerugian negara, dipidana dengan pidana kurungan palinglama 1 (satu) tahun atau denda paling banyak Rp 500.000.000,00

(lima ratus juta rupiah).

Setiap orang yang dengan sengaja menyalahgunakandata dan informasi perpajakan sehingga menimbulkan

Kerugian negara, dipidana dengan pidana kurungan palinglama 1 (satu) tahun atau denda paling banyak Rp 500.000.000,00

(lima ratus juta rupiah).

Alasan Perubahan:Meningkatkan efektivitas pengumpulan data dari pihak ketiga

17. KETENTUAN PENYIDIKAN(Menambah Ps. 43A)

Ayat (1):

Sebelum dilakukan tindakan penyidikan tindak pidana di bidang perpajakan, DJPmelakukan pemeriksaan bukti permulaan tindak pidana di bidang perpajakan.

Ayat (2):

Dalam hal terdapat indikasi tindak pidana di bidang perpajakan yangmenyangkut petugas DJP, Menteri Keuangan dapat menugaskan unit pemeriksainternal di lingkungan Departemen Keuangan untuk melakukan pemeriksaanbukti permulaan.

Ayat (3)Apabila ditemukan unsur tindak pidana korupsi, pegawai DJP yangtersangkut wajib diproses mnrt huku Tindak Pidana Korupsi

Ayat (4):

Tata cara pemeriksaan bukti permulaan tindak pidana di bidang perpajakandiatur dengan Peraturan Menteri Keuangan.

Ayat (1):

Sebelum dilakukan tindakan penyidikan tindak pidana di bidang perpajakan, DJPmelakukan pemeriksaan bukti permulaan tindak pidana di bidang perpajakan.

Ayat (2):

Dalam hal terdapat indikasi tindak pidana di bidang perpajakan yangmenyangkut petugas DJP, Menteri Keuangan dapat menugaskan unit pemeriksainternal di lingkungan Departemen Keuangan untuk melakukan pemeriksaanbukti permulaan.

Ayat (3)Apabila ditemukan unsur tindak pidana korupsi, pegawai DJP yangtersangkut wajib diproses mnrt huku Tindak Pidana Korupsi

Ayat (4):

Tata cara pemeriksaan bukti permulaan tindak pidana di bidang perpajakandiatur dengan Peraturan Menteri Keuangan.

Alasan Penambahan:Lebih fair apabila terdapat indikasi tindak pidana yang dilakukan olehpetugas pajak, pemeriksaannya dilakukan oleh pemeriksa di luar DJP(Unit Internal Depkeu).

17. KETENTUAN PENYIDIKAN(Mengubah & menambah Ps. 44)

Perubahan:

Ayat (1):Penyidikan Tindak Pidana di BidangPerpajakan hanya dilakukan olehPPNS di Lingkungan DJPAyat (2):Wewenang penyidik ditambah untukmemeriksa benda yang dibawa sese-orang.

Ketentuan Sekarang:Penyidikan Tindak Pidana

di Bidang Perpajakan dilakukanoleh PPNS di Lingkungan DJP

Perubahan:

Ayat (1):Penyidikan Tindak Pidana di BidangPerpajakan hanya dilakukan olehPPNS di Lingkungan DJPAyat (2):Wewenang penyidik ditambah untukmemeriksa benda yang dibawa sese-orang.

Alasan Perubahan & Penambahan:a. Meningkatkan kepastian hukum dalam penyidikanb. Memberikan perlindungan bagi WP agar tidak semua

aparat penyidik melakukan penyidikan dlm kasus yg sama.

17. KETENTUAN PENYIDIKAN(Mengubah Ps. 44B)

Perubahan:Batas waktu penetapan penghentianpenyidikan oleh Jaksa Agungpaling lama 6 bulan sejak tanggalSurat Permintaan dari MenteriKeuangan

Ketentuan Sekarang:Penghentian penyidikanoleh Jaksa Agungatas permintaan dariMenteri Keuangan

Perubahan:Batas waktu penetapan penghentianpenyidikan oleh Jaksa Agungpaling lama 6 bulan sejak tanggalSurat Permintaan dari MenteriKeuangan

Ketentuan Sekarang:Penghentian penyidikanoleh Jaksa Agungatas permintaan dariMenteri Keuangan

Alasan Perubahan:a. Meningkatkan kepastian hukumb. Meningkatkan pelayanan

kepada WP yang sukarelamelunasi pajak terutang