planiranje i praĆenje izvrŠenja proraČuna jedinica …oliver.efri.hr/zavrsni/643.b.pdf · 7 1....

TRANSCRIPT

SVEUCILIŠTE U RIJECI

EKONOMSKI FAKULTET

ŽELJKO PLAVČIĆ

PLANIRANJE I PRAĆENJE IZVRŠENJA PRORAČUNA JEDINICA

LOKALNE SAMOUPRAVE

DIPLOMSKI RAD

Rijeka, 2014. godine

SVEUCILIŠTE U RIJECI

EKONOMSKI FAKULTET

PLANIRANJE I PRAĆENJE IZVRŠENJA PRORAČUNA JEDINICA

LOKALNE SAMOUPRAVE

DIPLOMSKI RAD

Predmet: MENADŽERSKO RAČUNOVODSTVO

Mentor:prof.dr.sc. Davor Vašiček

Student(ica): Željko Plavčić

Studijski smjer:Menadžment

JMBAG:0081111176

Rijeka, lipanj 2014.

Sažetak….……………………………………………………………………….6

KAZALO

1. Uvod ..………………………………………………………………………..7

1.1 Problem, predmet i objekt istraživanja ……………………...……………10

1.2 Radna i pomoćne hipoteze .....…………………………………………….11

1.3 Svrha i ciljevi istraživanja…...…………………………………………….11

1.4 Znanstvene metode ..……………………………………………...............13

1.5 Struktura rada …………………………………………………………….13

2. Proračun i elementi sustava proračuna …………………...……………….14

2.1. Teorijski i zakonski okvir proračuna ……………………………………..14

2.1.1.Institucionalni i funkcionalni sadržaj javnog sektora …..……………….14

2.1.2. Proračun – dominantni izvor financiranja javnog sektora ….………….18

2.1.3. Izvori proračunskih prihoda …………………………………………….20

2.2. Proračunsko računovodstvo ……………..………………………………..22

2.3. Proračunska načela ………..…………….………………………………..23

2.4. Financijsko izvještavanje …………. ……………………………………..24

2.4.1. Eksterni izvještaji lokalne samouprave ……………………………..….27

2.4.2. Interni izvještaji jedinice lokalne samouprave …………………….……29

2.5. Sadržaj proračuna jedinice lokalne samouprave …………………….……30

2.5.1. Smjernice za izradu proračuna JLP(R)S ………………………………..30

2.5.2. Opći dio proračuna ……...………………………………………………32

2.5.3. Posebni dio proračuna ………..…………………………………………32

2.5.4. Plan razvojnih programa ………….…………………………………….33

3. Planiranje kao upravljačka metoda u sustavu proračuna ...…………………35

3.1. Planiranje proračuna …………. ………………………………………….35

3.2. Donošenje proračuna ……………………………………………………..40

3.3. Izvršavanje proračuna .…………………………………………………..41

4. Proračun i izvršenje proračuna Općine Žminj u 2013. godini……………...42

4.1. Proračun 2013. godine ….….....…………………………………………..43

4.2. Izvršenje proračuna 2013. ………...……………………………………....50

4.3. Analiza proračuna i izvršenja ……………………………………………..52

5. Zaključak …...………………………………………………………………53

LITERATURA ………………………………………………………………….56

POPIS SLIKA ….. ………………………………………………………………58

POPIS TABLICA..……………………………………………………………….58

PRILOZI………………………………………………………………………….59

Sažetak

Ovim diplomskim radom analizira se planiranje i izvještavanje proračuna Općine Žminj, a

sve u svrhu dokazivanja da se kvalitetnim planiranjem proračuna minimizira potrebno

vrijeme i napor te uloženi trud ka kvalitetnom izvršavanju istoga. Izvještavanjem o izvršenju

proračuna želi se postići konzistentnost plana te maksimizaciju efekta izvršenja proračuna u

svrhu postizanja makro i mikro efekata na lokalnoj razini kao i zadanih ciljeva i programa.

Već se duže vrijeme prikazuje potreba infiltriranja menadžmenta kao discipline u redove

proračunskog računovodstva, a sve u svrhu kvalitetnijeg raspolaganja i alokacije sredstava iz

proračuna koji ne predstavlja ništa drugo nego financijska sredstva poreznih obveznika

određene teritorijalne jedinice. Kvalitetnom alokacijom istih, efikasnim funkcioniranjem i

kvalitetnim vođenjem jedinice lokalne samouprave teži se decentralizirati upravljanje javnim

sredstvima i omogućiti značajniji razvoj jedinica lokalnih samouprava. Veliku ulogu u tom

procesu ima i menadžersko računovodstvo koje je upravo u toj funkciji, pogotovo u ovakvim

vremenima u kojima je izražena stagnacija i slaba gospodarska inicijativa, a samim time se

ograničavaju sredstva koja pritječu u sam proračun jedinice lokalne samouprave.

Kvalitetnim planiranjem istih, te racionalnim i efikasnim raspolaganjem i alokacijom

sredstava moguće je zadovoljiti sve potrebe društva određenog teritorija.

Bitna je i činjenica da je pristupom Republike Hrvatske Europskoj uniji zakonodavstvo je

moralo prilagoditi pravnu stečevinu zakonima Europske unije te se sada izrada Proračuna

bazira na Strateškim planovima razvoja pojedine općine, te oni predstavljaju najvažniju

komponentu u planiranju i izradi Proračuna jedinica lokalne samouprave pošto su u istima

navedene aktivnosti koje će se provoditi u narednom trogodišnjem razdoblju.

7

1. Uvod

Uviđajući sve veću potrebu za uključivanjem menadžerskog računovodstva kao discipline u

sustav upravljanja jedinicama lokalne samouprave ovim se radom istražuje utjecaj kvalitetnog

planiranja na izvršenje proračuna. U obzir je uzeta proračunska godina 2013. koja je po

mnogo situacija koje su se dogodile upravo u toj godini interesantna za analizu samog

proračuna kao temeljnog dokumenta za funkcioniranje Općine Žminj. Karakteristično je za

navedenu godinu održavanje lokalnih izbora te ulazak Republike Hrvatske u Europsku

zajednicu.

O uvođenju menadžerskog ( upravljačkog ) računovodstva kao jedne od funkcija u javne

financije raspravlja se već odavno, no do dana današnjeg nije učinjen veći pomak iako je bilo

pokušaja. Na isti problem ukazuju i istaknuti članovi Hrvatske zajednice računovođa i

financijskih djelatnika kao i članovi Instituta za javne financije, no većih pomaka nema.

Značajnije promjene događaju se prilikom ulaska Republike Hrvatske u Europsku uniju te se

Zakonom o proračunu uvedena obveza izrade strateških planova na temelju kojih Vlada

Republike Hrvatske 12. srpnja 2012. usvaja Strategiju Vladinih programa temeljem koje

Ministarstvo financija donosi Smjernice ekonomske i fiskalne politike na temelju koji pak

izrađuje Upute za izradu proračuna dajući jasan uvid u planirane makroekonomske

pokazatelje te prihode i rashode. uzimajući u obzir negativne kretnje ekonomskih aktivnosti i

nepovoljno makroekonomsko okruženje, a u cilju smanjenja proračunskih rashoda kao udjela

u BDP-u, Ministarstvo financija počelo je ranije izrađivati Upute za JLP( R )S, no iste još

uvijek nisu ažurne koliko bi trebale biti pri planiranju, sastavljanju, dosljednom izvršavanju te

izvještavanju o izvršenju proračuna. Također je uveden i Upitnik o fiskalnoj odgovornosti

pomoću kojega se omogućuje samokontrola izvršne vlasti na lokalnoj razini, a putem Izjave o

fiskalnoj odgovornosti i preuzimanje odgovornosti za kvalitetno, transparentno i dosljedno

raspolaganje javnim sredstvima. No većina pokazatelja još uvijek je negativnih, te se dobiva

dojam kako još uvijek nije pronađen adekvatan način upravljanja i kontrole nad alokacijom

javnih sredstava jer je većina pokazatelja još uvijek negativna iako se sama metodologija

izrade proračuna i financijskih planova nije naročito mijenjala u odnosu na prethodne godine,

te se naglasak stavlja na Zakon o fiskalnoj odgovornosti kako bi se konsolidirali i smanjili

rashodi. Sama reforma cjelokupnog računovodstvenog sustava nije jednostavna niti ju je

8

moguće „ preko noći“ uvesti u JLP(R)S, te ista iziskuje mnogo vremena i truda, te strpljenja.

Sukladno tome aktivno se radi i usmjerava kroz primjenu eksternog i internog izvještavanja

na implementaciji računovodstva troškova kao podsustava upravljačkog računovodstva.

Da bi se dobio kompletni uvid u poslovanje te donijele kvalitetne i pravovremene odluke

potrebno je uvesti sveobuhvatni financijsko-informacijski model menadžerskog

računovodstva te bržu i kvalitetniju obradu podataka i informacija jer su opravo oni najvažniji

faktori u procesu odlučivanja i to ne samo u privatnom, već i u javnom sektoru. Važan faktor

u tom pogledu je i rizik koji je različit u javnom i privatnom sektoru upravo radi sustava

upravljanja koju se razlikuju. I dok je u privatnom rizik poslovanja definiran kao rizik

kapitala, u javnom se sektoru kroz dokapitalizaciju i privatizaciju te korporativni pristup

obavljanju djelatnosti javnog sektora sve više ta ista definicija izjednačava ili postaje slična.

Funkcija javnog menadžmenta odgovorne su za organizirano i rezultatima usmjereno

djelovanje na području opće države s ciljem maksimiziranja učinka i minimiziranjem

troškova kao i proračunskog opterećenja. U želji za efikasnijim djelovanjem javna uprava

mora smanjiti svoje troškove poslovanja, a pružiti kvalitetniju uslugu, no radi trenutačnog

gospodarskog stanja općenito, sve ej veća ograničenost raspoloživih sredstava te je prisutan

konstantni rast duga dok s druge strane raste pritisak javnosti na poduzete mjere kao i sve

veće javne potrebe. Imajući to u vidu, javni menadžment prisiljen je na smanjenje troškova i

povećanje outputa, a tome nije moguće udovoljiti bez uvođenja kvalitetnog računovodstva

troškova i upravljačkog računovodstva koji bi se temeljili na pravovremenoj obradi podataka

i to ne samo obradi retrogradno već nastalih promjena, već i kvalitetnom projekcijom i

planiranjem budućih događaja u čijoj funkciji rezultati te obrade stoje. Upravo razvoj

tehnologije i tehnike te informatičkih rješenja ide toj činjenici ususret.

Potrebna je reforma proračunskog sustava lokalni jedinica, no za njenu provedbu potrebno je

nekoliko faza za koje je prvenstveno potrebno dodatno istražiti stvarni financijski položaj

svih lokalnih jedinica. Osnovni problem s reformom jest pretjerana politizacija koja prati

svaku novu inicijativu. Ali bez obzira na to, stvaranjem novih ili čak poboljšanjem postojećih

rješenja, jačanjem proračuna te stvaranjem snažnih kontrolnih mehanizama kontrole lokalnih

jedinica, moguće je pospješiti korištenje javnih sredstava.

9

Da bi se sve navedeno postiglo, uz gore spomenuto, potrebno je također sve sudionike

proračunskoga procesa obrazovati kako bi se bolje razumjeli mjere i ciljevi koji će se

poduzimati u budućnosti.

10

1.1. Problem, predmet i objekt istraživanja

Sve veće potrebe stanovništva dovode u pitanje efikasnost i efektivnost alokacije javnih

sredstava u potrebnu javnu infrastrukturu s jedne strane, dok s druge svaka greška učinjena

pri pogrešnoj alokaciji sredstava vodi ka novom zaduživanju jedinica lokalne uprave kao i

same države.

Zbog nedostatne uključenosti računovodstva troškova, menadžerskog računovodstva kao i

konstantnog usavršavanja djelatnika JLP(R)S po pitanju istih dolazi upravo do nerazboritih

troškova. Veliku ulogu u samom izvršenju ima i planiranje samog proračuna kao početna

točka izrade samih proračuna.

Te činjenice potakle su da se ustvrdi utjecaj pravovremenog i kvalitetnog planiranja

proračuna na kvalitetu izvršenja istoga.

U radu se neće razmatrati efikasnost i efektivnost alokacije resursa u pojedine programe, jer

se taj vid sastavljanja proračuna prepušta izvršnom tijelu jedinice lokalne uprave koja ga

predlaže, predstavnički potvrđuje. Tom mogućnošću dano je izvršnom tijelu da provodi mjere

svoje politike u cilju razvoje same jedinice lokalne uprave.

Time se stavlja u korelaciju proces planiranja kao upravljačke metode menadžerskog

računovodstva i izvršenje samog proračuna kroz kontrolu izvještaja o izvršenju proračuna.

11

1.2. Radna hipoteza i pomoćne hipoteze

Novim spoznajama o potrebama stanovnika jedinice lokalne uprave te njihovim kritikama na

poduzete mjere izvršne vlasti jedinice lokalne samouprave, kao i sve većim opterećenjima

proračuna, ograničenim raspoloživim sredstvima te rastom dugova moguće je razviti

implementirati specifične modele računovodstva troškova i upravljačkog računovodstva u

cilju kvalitetnijeg planiranja samog proračuna jedinice lokalne uprave u svrhu efikasnijeg i

efektivnijeg vođenja iste.

Pomoćne hipoteze koje podupiru temeljnu hipotezu su:

P.H.1: sustav internog računovodstva u javnom sektoru nije razvijen.

P.H.2: izvršenje proračuna JLP(R)S fokusirano je na formalno pravnu ispravnost, dok je

efikasnost uporabe javnih prihoda zapostavljena.

P.H.3: proces planiranja proračuna JLP(R)S temelji se primarno na unificiranim postupcima

što nerijetko ne udovoljava upravljačkim potrebama javnog menadžmenta.

1.3. Svrha i ciljevi istraživanja

Svrha i cilj ovog rada su istraživanje i predlaganje adekvatnog rješenja te najboljeg načina za

implementaciju računovodstva troškova i menadžerskog računovodstva u sustav upravljanja

jedinicom lokalne uprave te kako kvalitetno planiranje kao jedna od metoda upravljačkog

računovodstva utječe na izvršenje proračuna, a sve u svrhu zadovoljenja neograničenih

potreba lokalnog stanovništva ograničenim raspoloživim resursima proračuna uz minimalno

zaduživanje jedinice lokalne uprave.

12

U radu će se odgovoriti na sljedeća pitanja:

· što je proračun i koje su mu funkcije?

· Što je lokalna samouprava i njene funkcije?

· Kako se financiraju jedinice lokalne samouprave?

· Kako lokalne jedinice planiraju sredstva te izvršenje istih?

· Koja je uloga računovodstva u procesu planiranja proračuna jedinice lokalne

samouprave?

· Koja je uloga kontrole preko Izvještaja o izvršenju u sustavu proračuna?

13

1.4. Znanstvene metode

Pri pisanju ovoga rada korištene su metode sinteze i analize kod izvršenja proračuna jedinice

lokalne uprave, metoda deskripcije te metoda intervjuiranja kod planiranja proračuna s

nadležnim službenicima u Odsjeku za proračun i financije Općine Žminj.

Također se radi kvalitetnije izrade pribjeglo korištenju i sljedećih metoda kao pomoćnih

metoda: deduktivna i induktivna metoda, metoda deskripcije, metoda generalizacije i

specijalizacije, povijesna metoda, komparativna metoda i empirijska metoda.

1.5. Struktura rada

Ovaj rad sastoji se od pet dijelova u kojim se pobliže analizira razvijenost i primjena metoda i

postupaka planiranja kao upravljačkog alata, te upravljački nadzor na izvršenje planiranog

proračuna.

Nakon uvoda obrađuju se temeljni elementi i sustav proračuna u Republici Hrvatskoj te neke

od najbitnijih promjena u zakonodavstvu koje regulira i oblikuje sastav proračuna. Potom se

analizira uloga planiranja u upravljačkim procesima u javnom sektoru.

Aplikativni dio rada sadrži detaljnu analizu Proračuna Općine Žminj za 2013. godinu te način

na koji se isti planirao, te se uspoređuje planirano i izvršeno u navedenoj proračunskoj godini.

Također se osvrće se na mogućnosti kvalitetnije asimilacije procesa planiranju u sastavljanje

proračuna i osvrt na eventualna važnija odstupanja izvršenja proračuna u odnosu na plan.

Na kraju rada zaključkom se sintetiziraju prezentirane spoznaje, iznose rezultati i ocjene

istraživanja te ukazuje na potvrđenost postavljenih hipoteza.

14

2. Proračun i elementi sustava proračuna

2.1. Teorijski i zakonski okvir proračuna

Zakonom o proračunu (NN 132/12) koji uređuje planiranje, izradu, donošenje i izvršavanje

proračuna, upravljanje imovinom, upravljanje javnim dugom, zaduživanje i jamstvo države i

jedinica lokalne i područne ( regionalne ) samouprave, računovodstvo, proračunski nadzor te

druga pitanja vezana uz upravljanje javnim financijama svojim člankom 3. stavkom 46.

definira „proračun jedinice lokalne i područne ( regionalne) samouprave je akt kojim se

procjenjuju prihodi i primici te utvrđuju rashodi i izdaci jedinice lokalne i područne (

regionalne ) samouprave za jednu godinu, u skladu sa zakonom i odlukom donesenom na

temelju zakona, a donosi ga njezino predstavničko tijelo.

2.1.1. Institucionalni i funkcionalni sadržaj javnog sektora

Iako povijest uvođenja poreza datira još iz srednjega vijeka kada se isti nije nazivao porezom

već davanjima i bio je namijenjen za financiranje osvajačkih ratova koje su vodile tadašnje

države i zajednice, današnji porezni sustavi imaju sličnu namjenu, a ona se očituje kroz

ubiranje poreza i funkcioniranje javnog sektora radi zadovoljavanja javnih potreba koje su

temeljne funkcije države. Bitno za javno dobro je i to da nije konkurentno, odnosno

uvođenjem novog sudionika, odnosno korisnika tog dobra ne isključuju se prethodni, ali i ne

zahtijeva dodatne troškove.

Da bi se kvalitetno odradio cijeli posao javni sektor je veoma široki pojam koji ni

međunarodno ni hrvatsko zakonodavstvo ne definiraju jednoznačno stoga ga je potrebno

definirati.

Prema Međunarodnom monetarnom fondu Javni sektor ima podjelu na dva dijela, a to su:

opća država i jana nefinancijska i financijska poduzeća i kvazi poduzeća.

15

JAVNI SEKTOR

OPĆA DRŽAVA (središnja i lokalna država)

- državni subjekti na nacionalnoj razini - državni subjekti na regionalnoj razini - državni subjekti na lokalnoj razini

JAVNE USTANOVE I

PODUZEĆA

JAVNE FINANCIJSKE

USTANOVE

-monetarni financijski subjekti

-nemonetarni javni financijski

subjekti

JAVNA

NEFINANCIJSKA

PODUZEĆA

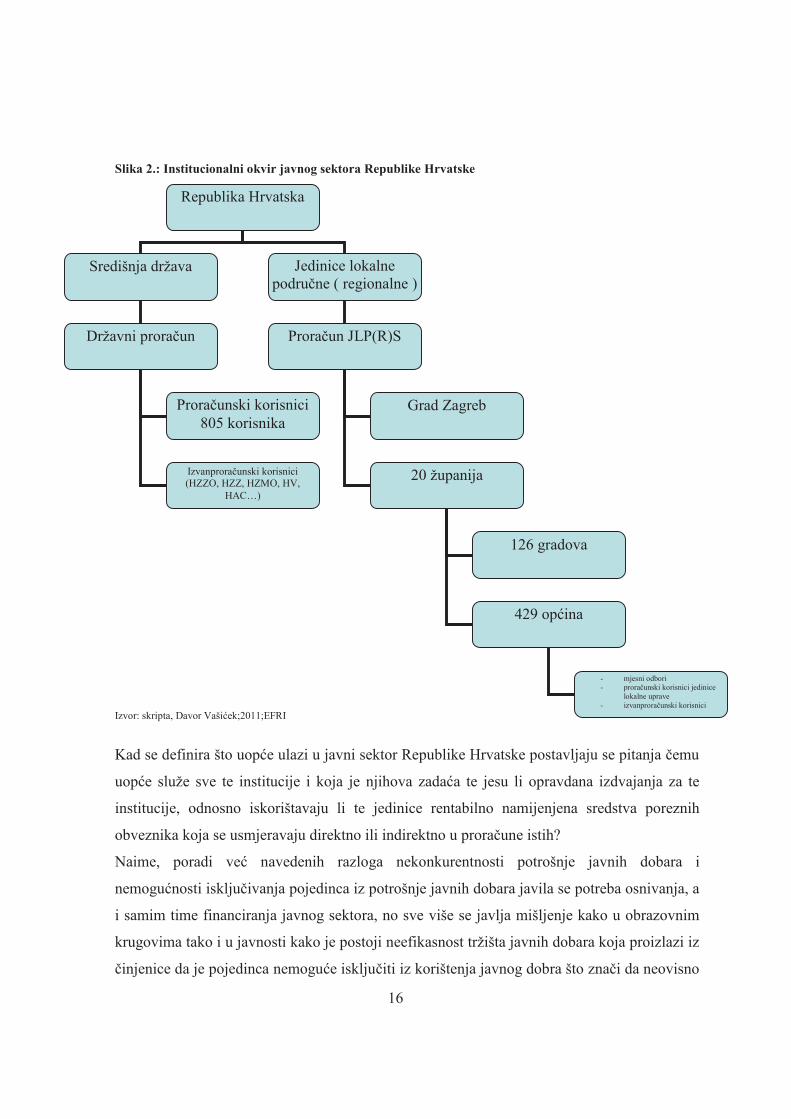

Slika 1. Podijela Javnog sektora prema MMF-u

Izvor: skripta, Davor Vašićek;2011;EFRI

Iz prethodne slike je vidljivo da ukupnošću svih javnih poduzeća i kvazi-poduzeća zajedno

sa svim jedinicama opće države čine javni sektor.

U radu naglasak će biti na planiranju i izvršenju proračuna državnog subjekta na lokalnoj

razini, odnosno općini kao jedinici lokalne uprave, a koja je sastavni dio opće države.

Prema Zakonu o područjima županija, gradova i općina u Republici Hrvatskoj trenutno u

Republici Hrvatskoj postoji 429 općina, 126 gradova, 20 županija i Grad Zagreb.

Institucionalni okvir javnog sektora Republike Hrvatske prikazan je slikom 2.

16

Republika Hrvatska

Središnja država Jedinice lokalne

područne ( regionalne ) samouprave

Državni proračun

Proračunski korisnici 805 korisnika

Izvanproračunski korisnici (HZZO, HZZ, HZMO, HV,

HAC…)

Proračun JLP(R)S

Grad Zagreb

20 županija

126 gradova

429 općina

- mjesni odbori

- proračunski korisnici jedinice lokalne uprave

- izvanproračunski korisnici

Slika 2.: Institucionalni okvir javnog sektora Republike Hrvatske

Izvor: skripta, Davor Vašićek;2011;EFRI

Kad se definira što uopće ulazi u javni sektor Republike Hrvatske postavljaju se pitanja čemu

uopće služe sve te institucije i koja je njihova zadaća te jesu li opravdana izdvajanja za te

institucije, odnosno iskorištavaju li te jedinice rentabilno namijenjena sredstva poreznih

obveznika koja se usmjeravaju direktno ili indirektno u proračune istih?

Naime, poradi već navedenih razloga nekonkurentnosti potrošnje javnih dobara i

nemogućnosti isključivanja pojedinca iz potrošnje javnih dobara javila se potreba osnivanja, a

i samim time financiranja javnog sektora, no sve više se javlja mišljenje kako u obrazovnim

krugovima tako i u javnosti kako je postoji neefikasnost tržišta javnih dobara koja proizlazi iz

činjenice da je pojedinca nemoguće isključiti iz korištenja javnog dobra što znači da neovisno

17

o tome je li pojedinac platio ili nije određenu cijenu za korištenje istih, već je određeno dobro

na raspolaganju svima. Naime, neovisno plaća li ga pojedinac ili ne nemoguće ga je isključiti

iz konzumacije javnog dobra, npr. nemoguće je isključiti pojedinca da koristi javnu rasvjetu

ili prometnicu ukoliko nije platio određena davanja dok je u privatnom sektoru to moguće jer

samim neplaćanjem visine cijene određene usluge ili dobra bivate isključeni i niste u

mogućnosti koristiti istu/o.

Upravo radi monopola u distribuciji i zadovoljavanju javnih potreba javlja se i neefikasna

alokacija javnih dobara.

Uzevši sve navedeno u obzir, dolazi se do zaključka da javni sektor u bilo kojoj državi obnaša

alokacijsku, distribucijsku i stabilizacijsku funkciju. Tako se alokacijska funkcija javnog

sektora očituje u procesu alociranja sredstava za namirivanje javnih potreba a koje ne ulaze u

funkciju slobodnog tržišta koje kao takvo nije adekvatno za obavljanje navedenog pošto je

potrebno da svaki pojedinac uživa jednaki standard i količinu javnog dobra te na isti način.

Po distribucijskoj funkciji ulogu javnog sektora očitujemo u aktivnosti prenošenja određenog

dohotka s ciljem osiguravanja minimalnog životnog standarda građana određene države.

Zadaća stabilizacijske funkcije ogleda se u mogućnosti da se fiskalnom politikom utječe na

gospodarsku aktivnost i makroekonomske agregate te samim time i da se utječe na

nezaposlenost i inflaciju na određenom području. Ako se sagledavaju sve navedene funkcije

javnog sektora, može se zaključiti da isti ima značajnu ulogu u formiranju sveopćeg stanja u

društvu, a kako se gore navodi, i jedinice lokalne uprave su dio javnog sektora, odnosno opće

države, te samim time znatno utječu putem triju funkcija na kvalitetu života pojedinca u

zajednici na određenom teritoriju.

18

2.1.2. Proračun – dominantni izvor financiranja javnog sektora

Kad se raspravlja o pojmovnom uređenju proračuna u hrvatskom jeziku postoji više

tumačenja riječi „proračun“. Naime, Zakonom o proračunu (NN 132/12) koji uređuje

planiranje, izradu, donošenje i izvršavanje proračuna, upravljanje imovinom, upravljanje

javnim dugom, zaduživanje i jamstvo države i jedinica lokalne i područne ( regionalne )

samouprave, računovodstvo, proračunski nadzor te druga pitanja vezana uz upravljanje

javnim financijama svojim člankom 3. stavkom 46. definira „proračun jedinice lokalne i

područne ( regionalne) samouprave je akt kojim se procjenjuju prihodi i primici te utvrđuju

rashodi i izdaci jedinice lokalne i područne ( regionalne ) samouprave za jednu godinu, u

skladu sa zakonom i odlukom donesenom na temelju zakona, a donosi ga njezino

predstavničko tijelo ( Zakon o proračunu, 2008., čl. 46)

Da bi obavila osnovnu ulogu koju su joj dodijelili građani, vlade u svim zemljama trebaju na

primjeren i odgovarajući način prikupiti sredstva iz gospodarstva i od stanovništva te

raspodijeliti koristi tih sredstava na odgovoran i učinkoviti način. Upravo je proračun glavni

instrument posredstvom kojeg se sve transakcije planiraju i izvršavaju.

Državni proračun je glavni financijski instrument kroz kojega vlade utvrđuju prioritete

ekonomskog razvoja u okviru ograničenih sredstava koja su im an raspolaganju ( Bajo, 2006.,

p. 21 ).

Proračun se u našem jeziku često zamjenjuje i istoznačnicom budžet koja označava prijedlog

odnosno plan prihoda i rashoda državne ili gospodarske jedinice odnosno budžet države je

financijski plan koji objašnjava izdatke i primitke. Uobičajeni jasni izraz za taj dokument je

budžet, ali budžet je mnogo više od toga. Budžet je rezultat procesa koji uključuje pripremu

financijskog plana, (pre)ispitivanja plana od zakonskih predstavnika, izvršenje plana, i

(idealni) proces izvještavanja javnosti o rezultatima ( Goode, R.; Govermental Finance in

Developing Countries“;Washington D.C.,2002).

Neovisno naziva li se proračun ili budžet, općenito govoreći svrha proračuna sagledava se u

mogućnosti da taj pravni javni akt svim vanjskim i unutarnjim korisnicima pruži informaciju

koliki su planirani prihodi i rashodi jedinice lokalne uprave koji po usvajanju predstavničkog

tijela čine obvezni okvir za djelovanje, a za njegovo provođenje i izvještavanje o izvršenju

istoga odgovorna je osoba u jedinici lokalne uprave načelnik općine. Proračun se donosi na

19

određeno razdoblje koje traje jednu godinu, a predstavničko tijelo je dužno donijeti proračun

za sljedeću godinu najkasnije zadnjega dana tekuće proračunske godine jer se njime jasno

definira i obavještava javnost o ukupnom iznosu raspoloživih prihoda, načinu na koji će se

oni ostvariti te o ukupnom iznosu javne potrošnje te alokacije proračunskih sredstava na

pojedine grane javnog sektora ( obrazovanje, socijalna skrb, palijativna skrb, uprava,

komunalna infrastruktura….).

Proračun je osnovni instrument financiranja javnih izdataka od općeg i zajedničkog interesa

utvrđenih zakonom, odnosno na temelju zakon za vrijeme jedne fiskalne godine ( Kabić i

suradnici,2006., p. 40 )

U donošenju proračuna sudjeluju svi proračunski korisnici,a napose:

- ministarstvo financija svake godine šalje svim ministarstvima i tijelima državne uprave u

rangu ministarstva Smjernice za pripremu i izradu proračuna za naredno razdoblje. U

smjernicama se daju temeljne naznake ciljeva i politike Vlade Republike Hrvatske kojih se

prilikom planiranja svojih izdataka proračunski korisnici trebaju pridržavati,

- te Vlada i Sabor koji konačno donosi odluku o donošenju proračuna ( Jakir, Maletić, 2008,

p.1).

Promatrajući sustav proračuna kao skup ekonomsko-financijskih elemenata koji su

međusobno povezani tako da tvore ciljano usmjerenu cjelinu, mogu se definirati osnovni

elementi koji čine sadržaj i strukturu sustava proračuna. U te elemente spadaju prihodi

proračuna, rashodi proračuna i riznica.

20

2.1.3. Izvori proračunskih prihoda

Jedinica lokalne i područne ( regionalne ) samouprave za obavljanje djelatnosti iz

samoupravnog djelokruga osigurava sredstva u svojem proračunu, odnosno osigurava prihode

razmjerne rashodima za obavljanje djelatnosti svojega djelokruga.

Svaka općina svoje prihode osigurava vlastitim prihodima, od zajedničkih poreza i od

dotacija iz državnog i županijskog proračuna, a od 2013. godine i apliciranjem projekata na

raspisane natječaje Europske unije. Pod vlastite prihode određene općine spadaju prihodi od

vlastite imovine,općinski porezi, novčane kazne i oduzeta imovinska korist, upravne

pristojbe, boravišne pristojbe, komunalne naknade, doprinosi i druge naknade propisane

zakonom, naknade za upotrebu općinskih javnih površina te drugi prihodi utvrđeni posebnim

zakonom.

Također općinama se daje mogućnost uvođenja i sljedećih poreza: prirez porezu na dohodak,

porez na potrošnju, porez na kuće za odmor, porez na nekorištene poduzetniče nekretnine,

porez na tvrtku ili naziv te porez na korištenje javnih površina. Najveća dopuštena stopa

poreza koju jedna općina može nametnuti svojim stanovnicima vezana za prirez porezu na

dohodak je 10%. Isti taj prirez pripada općini na čijem je području prebivalište ili uobičajeno

boravište obveznika prireza.

Porez na potrošnju plaća se na potrošnju alkoholnih pića (vinjak, rakiju i žestoka pića),

prirodnih vina, specijalnih vina, piva i bezalkoholnih pića u ugostiteljskim objektima (NN

25/12, pročišćeni tekst zakona). Ovaj se porez odnosi samo na fizičke i pravne osobe koje

vrše ugostiteljsku djelatnost na području jedinice lokalne uprave koja stopu istoga propisuje.

U općini Žminj ovaj se porez primjenjuje i obračunava se po stopi od 3%. Isto kao i prethodni

namet i ovaj je prihod općine na čijem se području primjenjuje.

Još jedan od prihoda općine također je i porez na kuće za odmor čiji su obveznici plaćanja sve

pravne i fizičke osobe koje su vlasnici kuća za odmor. Kuća za odmor je stambena građevina,

dio zgrade ili stana koja se koristi povremeno ili sezonski. Visinu poreza utvrđuje općina

svojom odlukom a može se kretati u visini od 5,00-15,00 kuna po korisnom metru četvornom,

a visinu poreza definira i mjesto gradnje, starost, stanje infrastrukture te drugi faktori bitni za

korištenje iste.

21

Porez na tvrtku ili naziv dužni su podmiriti svi pravni ili fizički obveznici koji podliježu

porezu na dobit ili porezu na dohodak te su registrirani za obavljanje djelatnosti, no ne

podliježu obvezi ukoliko ne obavljaju djelatnost. Najviši iznos koji može odrediti vlastitom

odlukom općina je 2.000,00 kuna godišnje po svakome obvezniku.

Korištenje javnih površina također podliježe oporezivanju, a plaćaju ga pravne i fizičke osobe

koje koriste javne površine. Visinu, način i uvijete te što se smatra javnim površinama

propisuju općine i gradovi svojim odlukama.

Gore navedeno svi porezi u potpunosti pripadaju općini i gradu na čijem su teritoriju

propisani, no još dva namete ulaze u prihode općine, ali ne u potpunom iznosu već se dijele

prema zakonski definiranim omjerima. Ta dva poreza su porez na dohodak i porez na promet

nekretninama.

Također u prihode jedinice lokalne uprave ulaze i naknade za koncesije, a koje terete sve

pravne i fizičke subjekte koji se bave crpljenjem mineralnih i termalnih voda, minerala,

kamenoloma te zahvaćanje voda za javnu opskrbu.

22

2.2. Proračunski rashodi

Rashodi su smanjenja ekonomskih koristi u obliku smanjenje imovine ili povećanja obveza.

Razvrstavaju se na rashode poslovanja i rashode za nabavu nefinancijske imovine (Ott i

suradnici,2009. p.26). rashodi poslovanja vezani su uz poslovanje jedinice uprave. Kako bi

jedinica mogla poslovati potrebno je plaćati zaposlenike; a kako bi ti zaposlenici mogli raditi

treba snositi određene troškove materijala, odnosno materijalne troškove.

Rashodi za nabavu nefinancijske imovine odnose se na dugoročnu imovinu. Obično se

najveći dio tih rashoda odnosi na nabavu građevinskih objekata.

Za razliku od prihoda koji se priznaju na novčanoj osnovi, rashodi se priznaju po načelu

modificiranog nastanka događaja i u izvještajnom razdoblju na koje se odnose neovisno o

plaćanju ( Vašićek i suradnici, 2007., p.122.).

Rashodi proračuna sastoje se prema ekonomskoj klasifikaciji od sljedećih vrsta rashoda:

- rashodi za zaposlene,

- materijalni rashodi,

- financijski rashodi,

- subvencije,

- pomoći,

- naknade građanima i kućanstvima na temelju osiguranja i druge naknade,

- ostali rashodi i

- rashodi za nabavku nefinancijske imovine.

23

2.3. Proračunska načela

Proračun se donosi i izvršava u skladu s načelima jedinstva i točnosti proračuna, jedne

godine, uravnoteženosti, obračunske jedinice, univerzalnosti, specifikacije, dobrog

financijskog upravljanja i transparentnosti ( Zakon o proračunu, NN87/08, čl.4.)

a) Načelo jedinstva i točnosti proračuna

U proračunu se prihodi i primici koji pripadaju jedinici lokalne i područne (regionalne)

samouprave, kao i svi njihovi rashodi i izdaci za pojedine namjene iskazuju po bruto načelu.

Sredstva proračuna koriste se za financiranje rashoda, funkcija i programa jedinica lokalne i

područne samouprave i drugih proračunskih korisnika u visini utvrđenoj proračunom.

Prijedlozi uredbi, propisa i akata koje predlaže izvršno, a donosi predstavničko tijelo trebaju

sadržavati procjenu fiskalnog učinka na proračun u skladu s posebnim propisima.

b) Načelo jedne godine

Proračun se donosi za jednu proračunsku godinu i vrijedi samo za tu godinu. Proračunska

godina razdoblje je od dvanaest mjeseci koje počinje 1. siječnja, a završava 31. prosinca

kalendarske godine.

Proračun donosi Sabor, odnosno predstavničko tijelo za proračunsku godinu koja odgovara

kalendarskoj godini, i to najkasnije do 31. prosinca tekuće za nadolazeću godinu. Prihodi i

primici uplaćeni u proračun do kraja tekuće godine prihod su proračuna tekuće godine. U

proračunu se planiraju sredstva za pokrivanje preuzetih obveza iz prethodne/ih godina, kao i

sredstva za plaćanje obveza nastalih u tekućoj fiskalnoj godini za koju se proračun donosi.

c) Načelo uravnoteženosti

Proračun mora biti uravnotežen, odnosno ukupni prihodi i primici moraju pokrivati ukupne

rashode i izdatke.

Ako se tijekom proračunske godine, zbog izvanrednih nepredviđenih okolnosti, povećaju

rashodi i izdaci, odnosno umanje prihodi i primici, proračun se mora uravnotežiti

24

pronalaženjem novih prihoda i primitaka, odnosno smanjenjem predviđenih rashoda i

izdataka.

Uravnoteženje proračuna provodi se tijekom proračunske godine izmjenama i dopunama

proračuna prema postupku za donošenje proračuna.

d) Načelo obračunske jedinice

U proračunu se prihodi, primici, rashodi i izdaci iskazuju u kunama te se i financijski

izvještaji sastavljaju u kunama.

e) Načelo univerzalnosti

Prihodi i primici služe za podmirivanje svih rashoda i izdataka, osim ako Zakonom, Odlukom

o izvršenju proračuna nije drukčije propisano.

f) Načelo specifikacije

Prihodi i primici proračuna moraju biti raspoređeni u proračun po ekonomskoj klasifikaciji i

iskazani prema izvorima.

Rashodi i izdaci proračuna moraju biti raspoređeni u proračunu prema proračunskim

klasifikacijama te uravnoteženi s prihodima i primicima.

g) Načelo dobrog financijskog upravljanja

proračunska sredstva moraju se koristiti u skladu s načelima dobrog financijskog upravljanja,

a posebno u skladu s načelima ekonomičnosti, učinkovitosti i djelotvornosti.

25

h) Načelo transparentnosti

Proračun se donosi i izvršava u skladu s načelom transparentnosti. Proračun i projekcija te

izmjene i dopune proračuna i odluka o privremenom financiranju objavljuju se u Službenom

glasniku jedinice lokane i područne (regionalne) samouprave. Polugodišnji i godišnji

financijski izvještaj o izvršenju proračuna objavljuje se u „Narodnim novinama“, odnosno u

službenom glasniku jedinice lokalne i područne ( regionalne ) samouprave.

26

2.4.Financijsko izvještavanje

Temeljem Zakona o Proračunu Proračunsko računovodstvo definira se poslovne knjige,

knjigovodstvene isprave i obrada podataka, sadržaj računa računskog plana, priznavanje

prihoda i primitaka, te rashoda i izdataka, procjena bilančnih pozicija, revalorizacija,

financijsko izvještavanje i druga područja u svezi s proračunskim računovodstvom ( Zakon o

Proračunu, NN 120/13, čl. 97., st. 1)

Proračunsko računovodstvo temelji se na općeprihvaćenim računovodstvenim načelima:

točnosti, istinitosti, pouzdanosti i pojedinačnom iskazivanju poslovnih događaja, te na

međunarodnim računovodstvenim standardima za javni sektor.

Proračunsko računovodstvo vodi se po načelu dvojnog knjigovodstva, a prema rasporedu

računa iz računskog plana.

Pravilnik o proračunskom računovodstvu donosi ministar financija, te također donosi i

Pravilnik o financijskom izvještavanju u proračunskom računovodstvu.

Poslovne knjige u kojima jedinice lokalne uprave evidentiraju poslovne promjene su sljedeće:

dnevnik, glavna knjiga i pomoćne knjige.

Unos podataka u poslovne knjige temelji se na vjerodostojnim, istinitim i urednim

knjigovodstvenim ispravama ( Zakon o Proračunu, NN 120/13, čl. 103.).

Oblik i sadržaj financijskih izvještaja, razdoblje za koje se sastavljaju te obveza i rokovi za

njihovo podnošenje propisuju se Pravilnikom o financijskom izvještavanju u proračunskom

računovodstvu(Pravilnik o financijskom izvještavanju u proračunskom računovodstvu,NN

32/11). Osnovna svrha financijskih izvještaja jest dati informacije o financijskom položaju,

uspješnosti ispunjenja postavljenih ciljeva i novčanim tijekovima proračuna, proračunskih

korisnika i izvanproračunskih korisnika (Pravilnik o financijskom izvještavanju u

proračunskom računovodstvu, NN 32/11).

Financijskim izvještajima smatramo računovodstvene informacije prezentirane u određenom

standardiziranom ili nestandardiziranom pisanom obliku. Vrste i sadržaj financijskih

izvještaja zavise o njihovoj namjeni, odnosno o zahtjevima njihovih korisnika.

27

Dvije su osnovne vrste financijskih izvještaja, a dijelimo ih prema namjeni, odnosno prema

korisnicima. To su:

1) eksterni financijski izvještaji koji su propisani ili standardizirani u smislu sadržaja

sintetiziranih i sveobuhvatnih informacija i koji udovoljavaju potrebama većine

korisnika u okruženju izvještajnog subjekta,

2) interni financijski izvještaji koji su nestandardizirani jer su sastavljeni prema

zahtjevima pojedinog korisnika u okviru izvještajnog subjekta.

2.4.1. EKSTERNI IZVJEŠTAJI JEDINICE LOKALNE SAMOUPRAVE

Kao što je već rečeno eksterni financijski izvještaji koji su propisani ili standardizirani u

smislu sadržaja sintetiziranih i sveobuhvatnih informacija i koji udovoljavaju potrebama

većine korisnika u okruženju izvještajnog subjekta. Pošto su eksterni izvještaji najprije

namijenjeni eksternoj „publici“ sam njihov sadržaj, oblik i forma moraju biti standardizirani,

odnosno navedeni moraju zadovoljavati uvjet da su razumljivi svim korisnicima.

Sljedeća tablica prikazuje te skupine i razvrstava eksterne korisnike prema razlozima

korištenja financijskih izvještaja:

Tablica 1.: Korisnici financijskih izvještaja i njihove informacijske potrebe

KORISNIK INFORMACIJA RAZLOZI KORIŠTENJA POSLOVNOG IZVJEŠTAVANJA

Investitori Pomoć za investicijske odluke

Vjerovnici Pomoć za odobravanje zajmova

Menadžment Pomoć za donošenje odluka o poslovnim procesima

Zaposlenici Pomoć za razumijevanje rezerviranja za mirovinske planove

Konkurencije Pomoć u procijeni snage konkurencije i slabostima strategije

Zakonodavstvo Ocjena usklađenosti sa zakonskom regulativom

Istraživači Izvori podataka za istraživanja

Mediji Izvori podataka za izvještavanje šire javnosti

Izvor: Računovodstvo proračuna, Vašiček D., EFRI, 2011.

28

Međunarodna federacija računovođa (IFAC) korisnike računovodstvenih izvještaja dijeli na:

- zakonodavna i druga tijela državne uprave,

- javnost,

- ulagači i kreditori,

- agencije za procjenu boniteta i drugi procjenitelji na financijskom tržištu,

- druge državne, međunarodne agencije i drugi opskrbljivači resursima,

- ekonomski i financijski analitičari

- viši javni menadžment.

Kako bi eksterni financijski izvještaji zadovoljili svoju osnovnu namjenu i bili na korist

svojim korisnicima bitno je da zadovoljavaju četiri osnovna kriterija: razumljivost, važnost,

pouzdanost i usporedivost.

Informacije su razumljive onda kada korisnici izvještaja mogu shvatiti njihovo značenje. U

tom smislu i od korisnika se očekuje da imaju određeno predznanje o aktivnostima izvještajne

jedinice i okruženja u kojem posluje, kao i da imaju volju da prouče te informacije. Kaže se

za neku informaciju da je važna ako može pomoći u procjeni prošlih, sadašnjih i budućih

događaja i u potvrđivanju odnosno ispravkama prošlih procjena. Da bi informacija bila važna

mora korisniku predstavljati određeno značenje i korist, a za to mora biti ažurna.

Zato su najkorisnije informacije eksternim korisnicima iskazane sljedećim izvještajima:

bilancom,izvještajem o uspješnosti, izvještajem o promjenama financijskog položaja, te

bilješkama i ostalim izvještajima i obrazloženjima koji su sastavni dio financijskih izvještaja.

29

2.4.2. Interni izvještaji jedinice lokalne samouprave

Kako interni financijski izvještaji nisu ni zakonski propisani niti odlukama predstavničkog

tijela jedinice lokalne uprave, njihovo sastavljanje kao i oblik nisu striktno propisani, te ih

jedinice ovisno o želji i potrebi same sastavljaju. Uzimajući u obzir kako je razina

implementacije upravljačkog računovodstva i računovodstva troškova kao upravljačkih

funkcija u sustav upravljanja jedinicama lokalne uprave na veoma niskom stupnju, tako je i

primjena ove metode koja spada upravo u metode navedenih funkcija nezamjetna, odnosno ne

primjenjuje se u sustavima upravljanja jedinicama lokalne uprave u RH.

U pravilu oblik i sastav te sadržaj samih financijskih izvještaja propisuje sam menadžment

javnog sektora koji se njima i koristi. U pravilu isti nisu samo kvantitativnog karaktera, već se

u takvim izvještajima primjenjuje praksa korištenja i iskazivanja uspješnosti poslovanja u

kvalitativnom obliku koji je u javnom sektoru teško definirati radi izuzeća profita kao

pokazatelja uspješnosti upravljanja jedinicom lokalne uprave.

30

2.5. Sadržaj proračuna jedinice lokalne samouprave

2.5.1. Smjernice za izradu proračuna JLP(R)S

Na temelju Strategije vladinih programa, a koji prate strateške planove Vlade Republike

Hrvatske, Ministarstvo financija donosi smjernice za izradu proračuna koje sadrže i

projekciju trenda kretanja za narednu te dvije sljedeće godine. Te iste smjernice predlaže

Vladi RH najkasnije do kraja svibnja.

Smjernice sadrže:

· strateške ciljeve ekonomske i fiskalne politike RH,

· osnovne makroekonomske pokazatelje RH,

· osnovne pokazatelje fiskalne politike RH,

· procjenu prihoda i rashoda te primitaka i izdataka svih razina općeg proračuna,

· prijedlog visine financijskog plana po razdjelima organizacijske klasifikacije koji

sadrži visinu financijskog plana za prethodnu proračunsku godinu i tekuću

proračunsku godinu, te prijedlog visine financijskog plana za sljedeću proračunsku

godinu i za sljedeće dvije godine,

· predviđene promjene javnog duga i strategiju upravljanja javnim dugom.

Vlada donosi smjernice najkasnije do sredine lipnja tekuće godine.

Na temelju smjernica Vlade RH, upravno tijelo jedinice lokalne uprave izrađuje vlastite

smjernice za izradu proračuna jedinice lokalne uprave te ih dostavlja svojim korisnicima.

One sadrže:

1. temeljna ekonomska ishodišta i pretpostavke za izradu prijedloga proračuna jedinice

lokalne uprave,

2. opis planiranih politika,

3. procjenu planiranih prihoda i rashoda te primitaka i izdataka,

4. prijedlog visine financijskog plana koji sadrži visinu financijskog plana za sljedeću u

naredne dvije godine,

5. način pripreme te terminski plan za izradu proračuna.

Na osnovi uputa za izradu prijedloga proračuna jedinice lokalne uprave, proračunski korisnici

jedinice lokalne uprave izrađuju prijedlog financijskog plana.

31

Konkretno, prema Zakonu o Proračunu Upute za izradu proračuna jedinice lokalne uprave za

razdoblje 2013.-2015. obvezne su za sve proračune. Zajedno s proračunskim korisnicima

tijelo jedinice lokalne uprave izrađuje i definira visinu financijskog plana kojime će se pokriti

i raspodijeliti potrebna sredstva po donesenim programima i aktivnostima. Također, novina u

novom proračunu, a koja je jasno napomenuta u Uputama je i stavka članka 52. Zakona kojim

se definira obveza uplate namjenskih prihoda i primitaka proračunskih korisnika u proračun

jedinice lokalne uprave. No ukoliko jedinica lokalne uprave nije izgradila informacijske

preduvjete za praćenje prihoda svojih korisnika i izvršavanje rashoda iz tih izvora, odlukom o

izvršenju proračuna jedinice lokalne uprave za 2013. mora se propisati izuzeće od obveze

uplate namjenskih prihoda i primitaka te vlastitih prihoda korisnika u proračun. Također se za

uplaćena sredstva predviđa i protustavka potraživanja od proračuna za vlastita uplaćena

sredstva.

Uputama se jasno definira kako predstavničko tijelo jedinice lokalne uprave donosi proračun

jedinice lokalne uprave za 2013. godinu na razini podskupine ( treća razina računskog plana ),

a projekcije za 2014. i 2015. na razini skupine ( druga skupina računskog plana ). Jedinice

lokalne uprave mogu za svoje potrebe izraditi proračun i financijske planove na detaljnijoj

razini ekonomske klasifikacije, ali se predstavničkom tijelu na usvajanje podnosi isključivo

proračun na trećoj razini ekonomske klasifikacije. Ograničenje koje moraju poštovati i

jedinice i korisnici jest treća razina ekonomske klasifikacije ( Bajo,I., Maletić,I.,

Jusup,S.;Planiranje u sustavu proračuna 2013-2015. godine,2012. p.17)

Kada se definira razina polugodišnjeg i godišnjeg izvršenja proračuna u Uputama se definira

obveza izvještavanja na odjeljka ( četvrtoj razini ekonomske klasifikacije) kako članovi

predstavničkog tijela, tako i šira javnost ne bi bili uskraćeni za relevantne informacije.

Svi potrebni materijali za izradu proračuna godišnje se preuzimaju sa stanica ministarstva

financija ( www.mfin.hr/proračun/lokalniproracun ), a uz Upute mogu se preuzeti i

Financijski plan projekta investicije, Financijski plan razvojnih programa investicije,

Prijedlog plana proračuna po organizacijskoj klasifikaciji, Prijedlog plana proračuna po

programskoj klasifikaciji i Prijedlog plana proračuna po izvorima financiranja.

32

Na razini jedinica lokalne i područne ( regionalne ) samouprave proračun se sastoji od općeg i

posebnog dijela te od plana razvojnih programa.

2.5.2. Opći dio proračuna

Opći dio proračuna čini Račun prihoda i rashoda te Račun financiranja ( Zakon o

proračunu,2008.,čl.16). Unutar općeg dijela proračuna nalaze se svi primici i prihodi koji

pripadaju jedinici lokalne uprave, kao i svi njihovi rashodi i izdaci za pojedine namjene.

Kao što je već u radu napomenuto, svi se prihodi i primici te rashodi i izdaci iskazuju po

bruto načelu kako je to propisano zakonom. Sljedeće načelo je uravnoteženost proračuna,

odnosno da su ukupni rashodi jednaki ukupnim prihodina. Za pravilno uravnoteženje

proračuna potrebno je uključiti i viškove/manjkove prenesene iz prethodnih razdoblja ( Bajo i

suradnici, 2007., p.13).

2.5.3. Posebni dio proračuna

Posebni dio proračuna čini plan rashoda i izdataka proračunskih korisnika raspoređenih u

tekuće i razvojne programe za tekuću godinu. Unutar ovog dijela proračuna rashodi i izdaci

iskazuju se po programima ( aktivnostima i projektima ) unutar razdjela/glava u skladu s

organizacijskom klasifikacijom. Na taj način jedinice lokalne uprave trebaju rashode i izdatke

u posebnom dijelu proračuna prikazati raspoređene po programima unutar razdjela/glave.

Upravni odjeli konsolidiraju prijedloge financijskih planova proračunskih korisnika iz svoje

nadležnosti te izrađuju prijedloge financijskih planova u skladu s prihodima koji im pripadaju

iz proračuna ( Bajo i suradnici, 2007. p.13 ).

Svaki upravni odjela podnosi konsolidirani financijski prijedlog svojih korisnika upravnom

odjelu nadležnom za proračun i financije, koji izrađuje prijedlog proračuna općine, grada ili

županije.

33

2.5.4. Plan razvojnih programa

Plan razvojnih programa po godinama čijem planovi razvojnih programa proračunskih

korisnika jedinice lokalne uprave utvrđeni dokumentima u srednjoročnim, dugoročnim

planovima razvitka, posebnim zakonima, drugim propisima ili općim aktima ( Zakon o

proračunu, 2008.,čl.16. ). Navedeni programi pridonose razvoju lokalne zajednice,

povećavaju ili održavaju količinu imovine, imaju karakter dugoročnog ulaganja te su izvedivi

po predviđenoj dinamici. Postupak izrade i donošenja plana razvojnih programa propisan je

Zakonom o proračunu, člankom 26. Prema članku 27. Zakona, Uredbom Vlade propisuju se :

1) uvjeti za uvrštenje programa i projekata u plan razvojnih programa,

2) mjerila i način korištenja mjerila za izbor između konkurentnih programa,

3) jedinstvenu metodologiju izrade programa za javne nabave investicijskog značenja, a

samim pravilnikom propisuje se sadržaj, način i rokovi izrade prijedloga planova

razvojnih programa, te način i postupak evidentiranja obveza iz tih programa na teret

proračuna koji će se obvezno primjenjivati i na jedinice lokalne uprave ( Maletić,

Bajo,2003.,p.47).

Plan razvojnih programa obuhvaćanje planiranja rashoda za investicije i kapitalne pomoći za

višegodišnje razdoblje ( tri godine) ( Maletić,Bajo, 2003., p.48.). Upravni odjel jedinice

lokalne uprave kao i proračunski korisnik izrađuje prijedloge planova razvojnih programa.

Navedeni moraju biti usklađeni s prijedlogom financijskog plana na način da su rashodi

iskazani u planu razvojnih programa prikazani i u financijskom planu. Proračunski korisnik

dostavlja svoj prijedlog plana razvojnih programa nadležnom upravnom odjelu koji izrađuje

zajednički prijedlog plana programa za sve korisnike. Pri njihovoj izradi jedinice lokalne

uprave ponajprije planiraju sredstva za već započete projekte, a preostala sredstva u sljedećim

godinama mogu planirati za nove, prioritetne razvojne programe. Jedinica lokalne uprave

može svoj razvojni program financirati sredstvima svog proračuna, sredstvima državnog

proračuna i sredstvima trgovačkih društava ( Maletić, Bajo, 2003., p.48)

34

U planu razvojnih programa iskazuju se planirani rashodi proračuna jedinice lokalne uprave

vezani uz provođenje investicije, dane kapitalnih pomoći i donacija u sljedeće tri godine koji

su razrađeni:

1) po pojedinim programima,

2) po godinama u kojima će se rashodi za programe teretiti proračune sljedećih godina,

3) po izvorima financiranja za cjelovitu izvedbu programa.

Plan razvojnih programa usklađuje se svake godine.

35

3. Planiranje kao upravljačka metoda u sustavu proračuna

Osnove za izradu proračuna temelje se na potrebama gospodarskog razvoja,

makroekonomske stabilnosti te na politici i propisima koje donose Sabor, Vlada i

Ministarstvo financija.

Postupak planiranja proračuna utvrđuje se Zakonom o proračunu koji regulira proces

pripreme i odobrenja proračuna središnje države te izvanproračunskih fondova i Zakon o

izvršenju državnog proračuna koji detaljnije regulira postupke za planiranja i provedbe

proračuna unutar godine.

3.1.Planiranje proračuna

Proces planiranja odvija se u okviru računovodstva, odnosno odsjeka za proračun i financije

JLP(R)S, a značajka je upravljačkog računovodstva kojemu se daje veoma maleni značaj u

javnoj upravi Republike Hrvatske. Sam plan trebao bi unutarnjim korisnicima dati

informacije potrebne za vođenje jedinice lokalne uprave i za adekvatno sastavljanje proračuna

kao temeljnog dokumenta za funkcioniranje jedinice lokalne uprave koji se donosi na bazi

jedne godine. Uzimajući tu činjenicu u obzir, navedeni proračun možemo promatrati kako

kratkoročni plan jedinice lokalne uprave, dok su strateški dokumenti u pogledu razvoje

općine, a koji se izrađuju za vremenski period od tri godine primjer strateškog plana razvoje

jedinice lokalne uprave. Znamo da se isti dokument u pravilu donosi za razdoblje od pet

godina te kao takav predstavlja strateški dokument, no međutim zbog trajanja predstavničkog

i mandata čelnika smatra se kako je trogodišnje razdoblje strateški i politički relevantno za

provođenje i izvršavanje određenih strateških djelatnosti.

Lokalni proračun je akt koji sučeljava planirane prihode i rashode lokalne jedinice za jednu

godinu, a donosi ga predstavničko tijelo lokalne jedinice. Građanima je zakonski i ustavno

zajamčeno pravo na lokalnu samoupravu što podrazumijeva da isti imaju pravo odlučivanja o

lokalnim i regionalnim potrebama i interesima. Svaka lokalna jedinica ima svoj lokalni

36

proračun, a svi se lokalni proračuni jedinica lokalne i područne ( regionalne ) samouprave

vode na razini države kao jedinstveni proračun lokalnih jedinica.

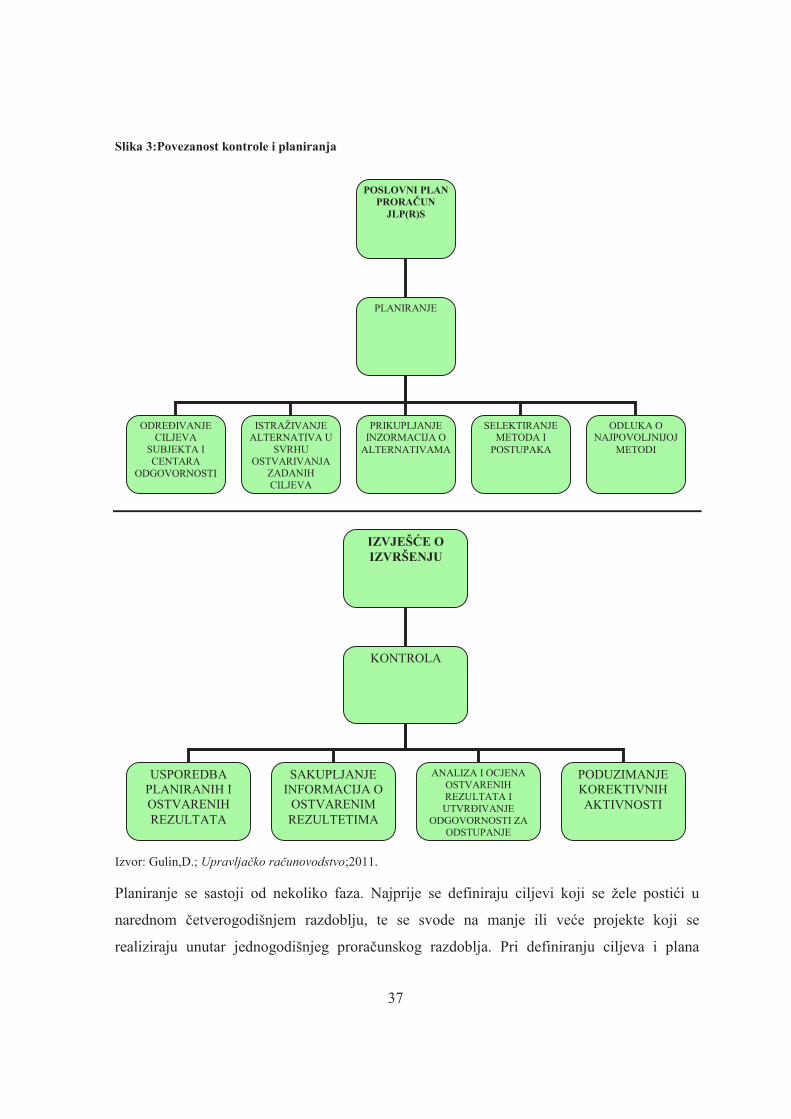

Osim planiranja, važnu ulogu kako protuteža ovom procesu ima kontrola. Ona se u

jedinicama lokalne uprave očituje kroz izvještaj o izvršenju proračuna. Međusobna

povezanost ovih dviju funkcija očituje se u njihovoj objedinjenosti kroz proces donošenja

odluka. „ Planiranje bez kontrole je kao brod bez radara, kontrola bez planiranja je kao brod

bez kompasa“(Gulin,D.; Upravljačko računovodstvo;2011., str.235.). Međuovisnost ovih

dvaju procesa ilustrira najbolje sljedeća slika:

37

POSLOVNI PLAN

PRORAČUN

JLP(R)S

PLANIRANJE

ODREĐIVANJE CILJEVA

SUBJEKTA I

CENTARA

ODGOVORNOSTI

ISTRAŽIVANJE ALTERNATIVA U

SVRHU

OSTVARIVANJA ZADANIH

CILJEVA

PRIKUPLJANJE INZORMACIJA O

ALTERNATIVAMA

SELEKTIRANJE METODA I

POSTUPAKA

ODLUKA O NAJPOVOLJNIJOJ

METODI

IZVJEŠĆE O IZVRŠENJU

KONTROLA

USPOREDBA

PLANIRANIH I

OSTVARENIH

REZULTATA

SAKUPLJANJE

INFORMACIJA O

OSTVARENIM

REZULTETIMA

ANALIZA I OCJENA

OSTVARENIH REZULTATA I

UTVRĐIVANJE ODGOVORNOSTI ZA

ODSTUPANJE

PODUZIMANJE

KOREKTIVNIH

AKTIVNOSTI

Slika 3:Povezanost kontrole i planiranja

Izvor: Gulin,D.; Upravljačko računovodstvo;2011.

Planiranje se sastoji od nekoliko faza. Najprije se definiraju ciljevi koji se žele postići u

narednom četverogodišnjem razdoblju, te se svode na manje ili veće projekte koji se

realiziraju unutar jednogodišnjeg proračunskog razdoblja. Pri definiranju ciljeva i plana

38

najveću ulogu ima načelnik kao čelnik jedinice lokalne uprave koji u suradnji s djelatnicima

odsjeka za proračun i financije kao i rukovoditelja ostalih odjela ( komunalni, društvene

djelatnosti, kultura…) sastavlja prijedlog proračuna koji potom dostavlja na čitanje i

eventualne izmjene i dopune predstavničkom tijelu jedinice lokalne uprave.

Osim što se određuju ciljevi, planiranjem donosimo odluke i o ispunjavanju istih. To bi

značilo da u fazi planiranja moramo istražiti sve moguće alternative, te istražiti sve

alternativne metode i postupke kojima se djelotvorno i uspješno ostvaruju prethodno

postavljeni ciljevi. Nakon toga donosi se odluka o izboru najpovoljnijih metoda i postupaka,

čime se ostvaruje kvantifikacija postavljenih ciljeva.

Ciljevi se u proračunu kvantificiraju isključivo u financijskom izrazu i to u bruto iznosu, dok

se poslovnim planom poduzeća ciljevi kvantificiraju u naturalnom i financijskom izrazu.

Po realizaciji proračuna na snagu stupa još jedna bitna upravljačka aktivnost koja je veoma

značajna u upravljačkom računovodstvu, a to je kontrola. Isto kao i plan i kontrola se sastoji

od nekoliko faza kroz koje se provodi. Prvenstveno se uspoređuju planirani i ostvareni iznos

iz proračuna za tu godinu, te odstupanje. Analizira se ostvareno, odstupanje te utvrđuje

odgovornost za odstupanja. Donošenjem izvršenja proračuna smatra se završetkom

proračunske godine te ono čini finalni produkt procesa planiranja i kontrole.

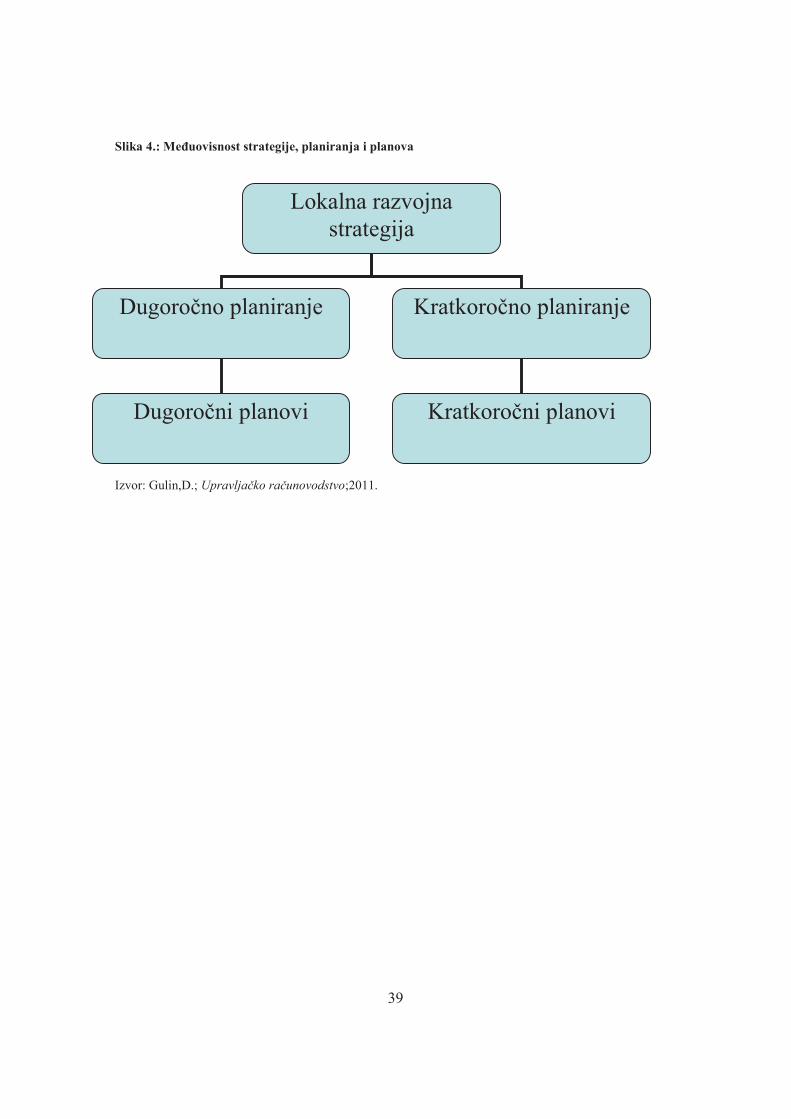

Kada se govori o vremenskom rasponu planiranja, same planove dijelimo u dvije skupine, a

to su: kratkoročni i dugoročni planovi. I jednim i drugim se postižu strategijski ciljevi jedinice

lokalne uprave. Općina Žminj je 2012. izradila Lokalnu razvojnu strategiju Općine Žminj

koju je prethodila Županijska razvojna strategija Istarske županije, te se svakim proračunom

koji predstavlja projekciju planiranih prihoda i rashoda jedinice lokalne uprave za godinu

dana te njegovom projekcijom za naredne dvije godine jasno prikazuju mogućnosti i smjer

razvoja jedinice lokalne uprave. Može se reći da strategija razvoja jedinice lokalne uprave

definira proračun, no jasno je da u pravilu u jedinicama lokalne uprave proračun definira

strategiju. Ta činjenica očituje se u situaciji da se u pravilu strategija razvoja jedinice lokalne

uprave donosi samo zato jer je zakonom tako određeno, a ne radi općeg boljitka i razvoja

same jedinice lokalne uprave.

Inače se međuovisnost strategije, planiranja i planova ilustrira na sljedeći način:

39

Lokalna razvojna

strategija

Dugoročno planiranje Kratkoročno planiranje

Kratkoročni planovi Dugoročni planovi

Slika 4.: Međuovisnost strategije, planiranja i planova

Izvor: Gulin,D.; Upravljačko računovodstvo;2011.

40

3.2. Postupak donošenja proračuna

Faza donošenja proračuna jedinice lokalne uprave započinje predajom prijedloga proračuna

izvršnog tijela tj. načelnika jedinice lokalne uprave na razmatranje predstavničkom tijelu koje

mora najkasnije do zadnjeg dana tekuće godine donijeti proračun za sljedeću kako bi se

djelatnosti jedinice lokalne uprave nesmetano mogle odvijati od prvog dana sljedeće godine.

To bi značilo da je načelnik dužan dostaviti prijedlog proračuna do 15. studenog tekuće

godine. Taj isti prijedlog načelniku jedinice lokalne uprave izrađuje upravno tijelo financija i

obvezno mu ga je dostaviti do 15. listopada tekuće godine.

U razdoblju od 15.11. do kraja godine čelnik je dužan sazvati predstavničko tijelo koje ima

pravo putem amandmana upotpuniti, odnosno mijenjati proračun. Povećanje rashoda

proračuna jedinice lokalne uprave moguće je samo pod uvjetom da se istodobno i prihodi

također povećavaju, odnosno da se poštuje načelo uravnoteženosti.

Zakon o Proračunu člankom 39. stavkom 1. jasno definira kako predstavničko tijelo donosi

proračun na razini podskupine ekonomske klasifikacije za iduću proračunsku godinu i

projekciju za sljedeće dvije proračunske godine na razini skupine ekonomske klasifikacije do

konca tekuće godine i to u roku koji omogućuje primjenu proračuna s 1. siječnja godine za

koju se proračun odnosi.

Ukoliko predstavničko tijelo ne donese proračun prije početka proračunske godine,

privremeno se, na osnovi odluke o privremenom financiranju, nastavlja financiranje poslova,

funkcija i programa tijela jedinica lokalne uprave i drugih proračunskih i izvanproračunskih

korisnika u visini koja je neophodna za njihovo obavljanje i izvršavanje prava primatelja

sredstava proračuna utvrđena zakonom i drugim propisima donesenim na temelju zakona.

Odluku o privremenom financiranju donosi predstavničko tijelo. Privremeno financiranje

obavlja se razmjerno rashodima izvršenim u istom razdoblju prethodne godine, a najviše do ¼

ukupno izvršenih rashoda bez izdataka.

Privremeno financiranje obavlja se najduže za prva tri mjeseca proračunske godine.

U tom razdoblju ne smije se preuzimati nikakve nove obveze.

Po isteku razdoblja privremenog financiranja, u tom razdoblju ostvareni prihodi i primici te

izvršeni rashodi i izdaci uključuju se u proračun tekuće godine.

41

3.3 Izvršenje proračuna

Kako cjelokupni tijek novca i računovodstvenih evidencija ide preko centralne jedinice

lokalne uprave stvara se preduvjet za kvalitetno izvršenje proračuna, upravljanja gotovinom i

likvidnošću te upravljanje javnim dugom. Izrada i izvršenje proračuna temelji se na načelu

zakonitosti, učinkovitosti, ekonomičnosti i transparentnosti.

U ovoj fazi proračuna prikupljaju se planirani prihodi i troše na planirane namjene. Ta faza

proračuna traje točno godinu dana, odnosno jednu proračunsku godinu.

Upravno tijelo za financije dužno je sastaviti izvještaj o godišnjem izvršenju proračuna i

dostaviti ga izvršnom tijelu najkasnije do 1. svibnja tekuće godine za prethodnu godinu. Isti

se donosi najkasnije do 1. lipnja tekuće godine za prethodnu ( Zakon o Proračunu, NN

120/13., čl 110. st.1).

Isto vrijedi i za polugodišnji izvještaj o izvršenju proračuna koji se podnosi izvršnom tijelu

najkasnije do 5. rujna, a donosi do 15. rujna tekuće za prethodnu godinu.

42

4. Proračun i izvršenje proračuna Općine Žminj

U ovome poglavlju analizira se i sistematizira proračun donesen za 2013. godinu kao i

njegovo izvršenja kako bi se dobila potpuna slika jednogodišnjeg kratkoročnog planiranja,

izvršavanja te kontrole izvršenja i vjerodostojnost trošenja javnog novca, ali i ostvarivanje

prihoda tijekom godine.

Sistematizacija i analiza se bazira na Ekonomskoj klasifikaciji Proračuna koja uključuje

prihode i primitke te rashode i izdatke, odnosno Opći dio proračuna. Programska i projektna

klasifikacija na petu razinu po programima, odnosno Posebni dio proračuna se ne analizira jer

premašuje opseg i cilj ovog rada.

43

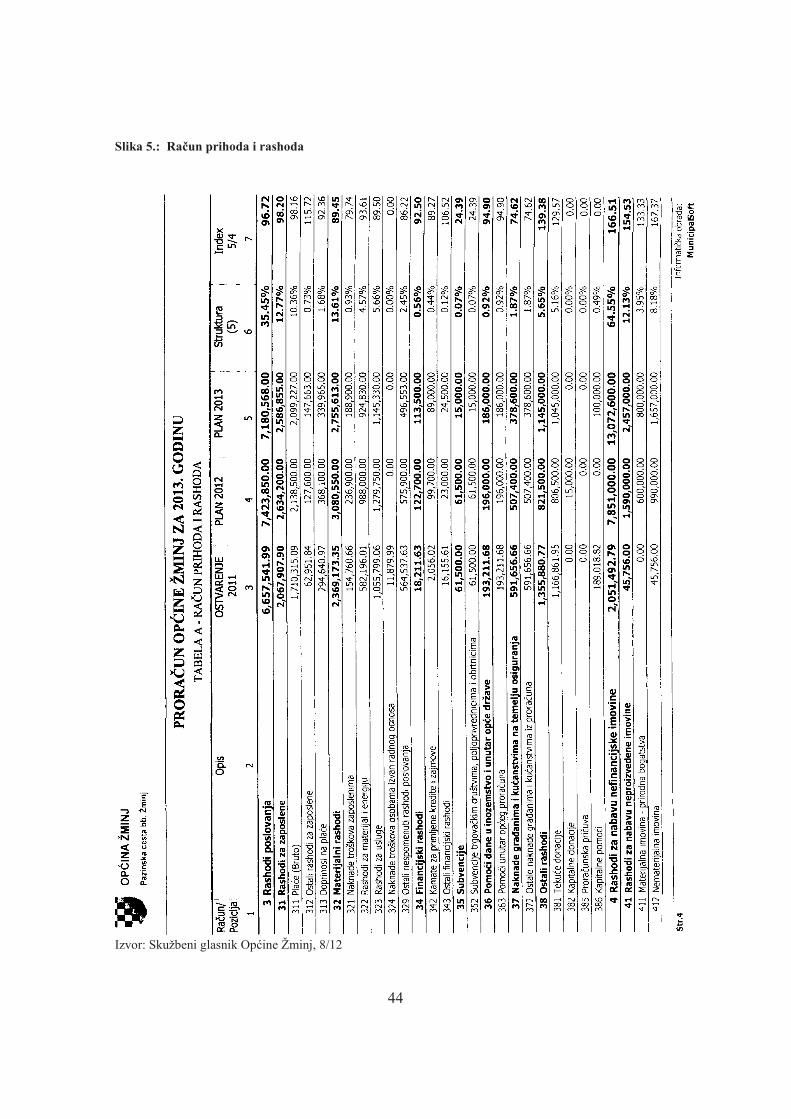

4.1. Proračun 2013. godine

U ovom dijelu rada rezimira se i analizira doneseni proračun za 2013. godinu Općine Žminj.

Proračun je donesen u zakonskom roku na dan 28.12.2012. godine. Također je važno uzeti u

obzir činjenicu da planirani prihodi, kao i sam proračun ne moraju predstavljati realno stanje i

mogućnosti u JLP(R)S, no svejedno se donosi, a ispravlja rebalansom. Radi jednostavnijeg

tumačenja objašnjen je samo Opći dio Proračuna, odnosno Ekonomska klasifikacija.

Kao što je napomenuto Proračun za 2013. godinu donesen je 28.12.2013., odnosno tri dana

prije isteka roka za donošenje. Planirani prihodi poslovanja u 2013. su iznosili 15,015,068.00

kuna te su planirani i prihodi od prodaje nefinancijske imovine JLP(R)S u iznosu od

4,171,500.00 kuna, što zbirno iznosi 19,186,568.00 kuna planiranih prihoda.

Rashodi poslovanja u 2013. godini planirani su u iznosu od 7,180,568.00 kuna dok su za

nabavku nefinancijske imovine planirani rashodi u iznosu od 13,072,600.00 kuna. Zbrojem

rashoda poslovanja i rashoda za nabavku nefinancijske imovine dolazi se do ukupnih rashoda

planiranih u 2013. godini, a koji iznose 20,253,168.00 kuna.

Razlikom ukupnih prihoda i rashoda u 2013. godini planiran je manjak sredstava od

1,066,600.00 kuna.

Od raspoloživih sredstava Općina žminj je u Proračunu 2013. godine imala i namjenska

sredstva za asfaltizaciju Industrijske zone Jug koja su osigurana iz Proračuna Ministarstva

gospodarstva, rada i poduzetništva.

Da bi ukupni rashodi u 2013. bili pokriveni također je trebalo otplatiti i kredit Erste Bank d.d.

u iznosu od 320,000.00 kuna.

44

Slika 5.: Račun prihoda i rashoda

Izvor: Skužbeni glasnik Općine Žminj, 8/12

45

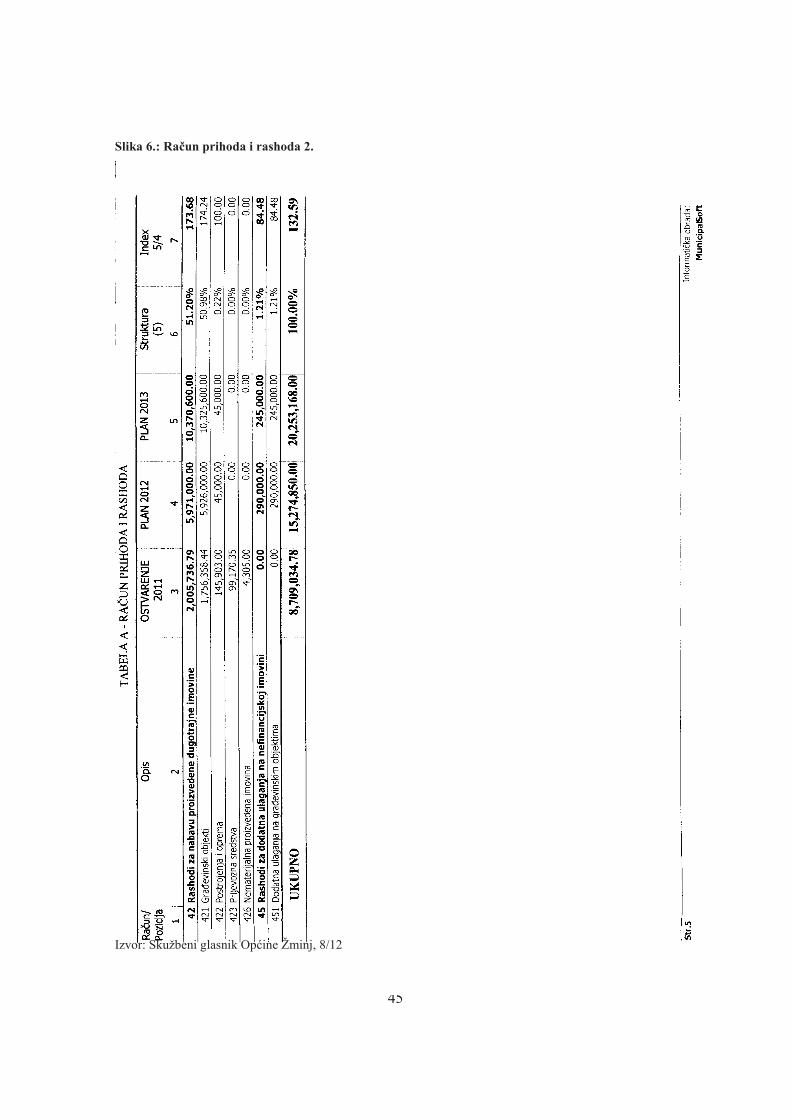

Slika 6.: Račun prihoda i rashoda 2.

Izvor: Skužbeni glasnik Općine Žminj, 8/12

46

Slika 7.: Račun prihoda i rashoda 3.

Izvor: Skužbeni glasnik Općine Žminj, 8/12

47

Slika 8.: Račun prihoda i rashoda 4.

Izvor: Skužbeni glasnik Općine Žminj, 8/12

48

Sumom ove tri grupe Općeg dijela Proračuna vidljivo je da je zbroj jednak 0,00 kuna.

Kao što je napomenuto Proračun je prihvaćen, ali uz jasnu opasku da je nerealan odnosno

neostvariv. U nastavku je prikazan sažeti Proračun Općine Žminj za 2013. godinu.

49

Slika 9. :Proračun Općine Žminj za 2013. godinu

Izvor: Službeni glasnik Općine Žminj br.8/12, 31.prosinca 2012.

50

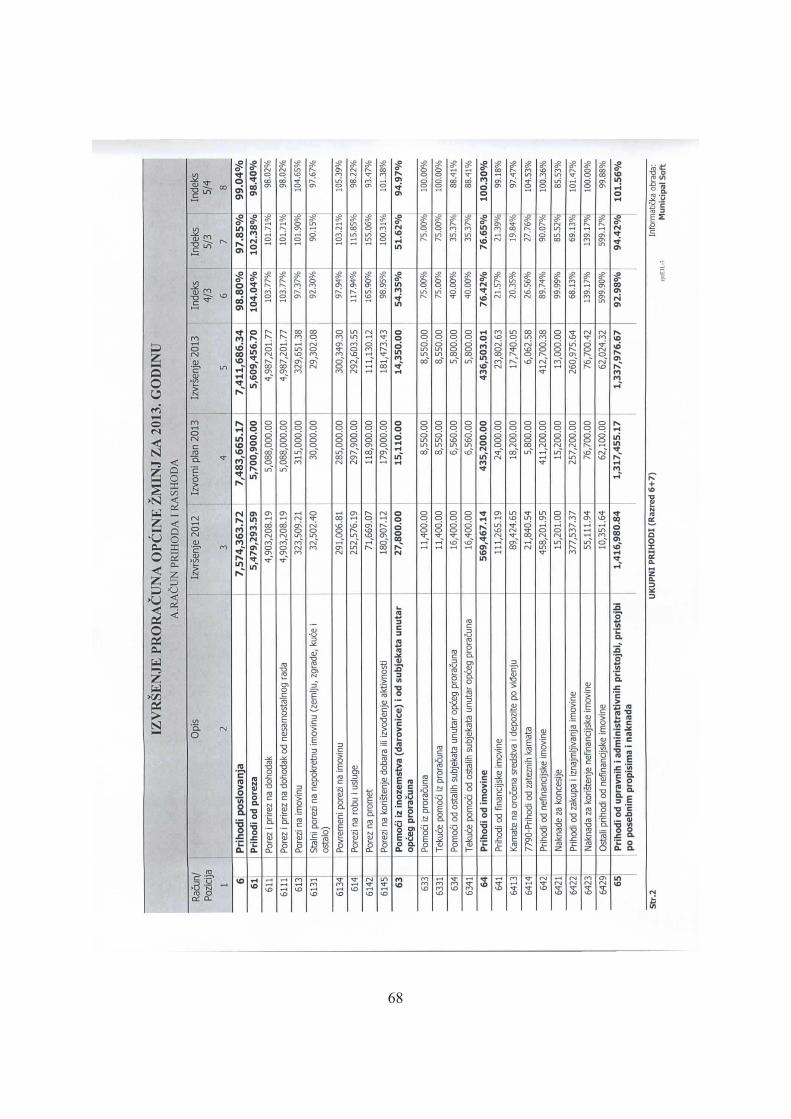

4.2. Izvršenje proračuna 2013.

Dana 30. prosinca 2013. godine predložene su i usvojene Izmjene i dopune Proračuna 2013.

godine Općine Žminj, te je Proračun doveden i usvojen na realnoj osnovi. Tako su prihodi

poslovanja iznosili 7,483,665.17 kuna što je smanjenje u odnosu na planirano 7,531,402.83

kune. Prihodi od prodaje nefinancijske imovine manji su u odnosu na planirani iznos za

3,937,400.00 kuna i iznose 234,100.00 kuna.

Za razliku od prihoda, veća izmjena i odstupanje od planiranog iznosa kod rashoda evidentna

je samo kod rashoda za nabavku nefinancijske imovine koji su uslijed ne naplate i

neostvarivanja planiranih prihoda minimizirani te se nije išlo na realizaciju planiranih

aktivnosti. Tako rashodi poslovanja trpe korekciju u obliku smanjenja za 37,838.00 kuna te

iznose visokih 7,142,730.00 kuna, dok su rashodi za nabavku nefinancijske imovine smanjeni

za 11,275,838.00 kuna.

Ako bi se analiziralo isto u relativnom, a ne apsolutnom obliku prihodi bi bili smanjeni za

59,77%, dok bi isto kod rashoda iznosilo 55,57% pri čemu je razlika u korist rashoda 4,19

postotna poena.

Kao što je gore napomenuto dana 30.12.2013. godine donesene su Izmjene i dopune

Proračuna Općine Žminj za 2013. godinu. Iako se treba uzeti u obzir da je 2013. bila izborna

godina gdje se u lipnju dogodila primopredaja vlasti, s aspekta upravljanja javnim sredstvima

i dobrima, nije objašnjiva činjenica da se na Izmjene i dopune Proračuna išlo tek krajem

godine, a ne pravovremeno kako bi se utvrdila realna situacija sa stajališta uprihodovanja

potraživanja Općine Žminj te u korelaciji s navedenim i s korekcijom visine rashoda i

izdataka.

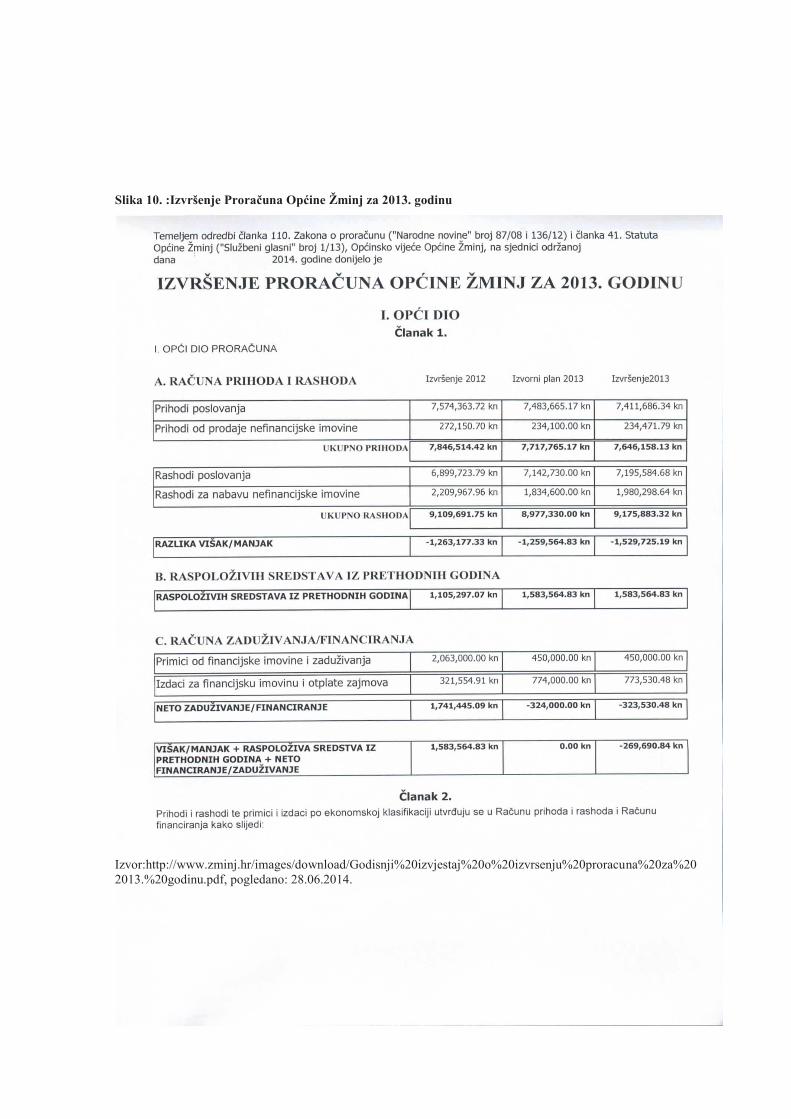

U lipnju 2014. doneseno je Izvršenje kao temeljni i finalni dokument potvrde da je Proračun

za 2013. godinu zadovoljen. Kao što je napomenuto korekcijama je ispravljen iznos

planiranih prihoda i rashoda te je tako razlika između planiranih i izvršenih prihoda

minimalna, a opet relevantna i ne odstupa od razine ostvarene i u 2012.

51

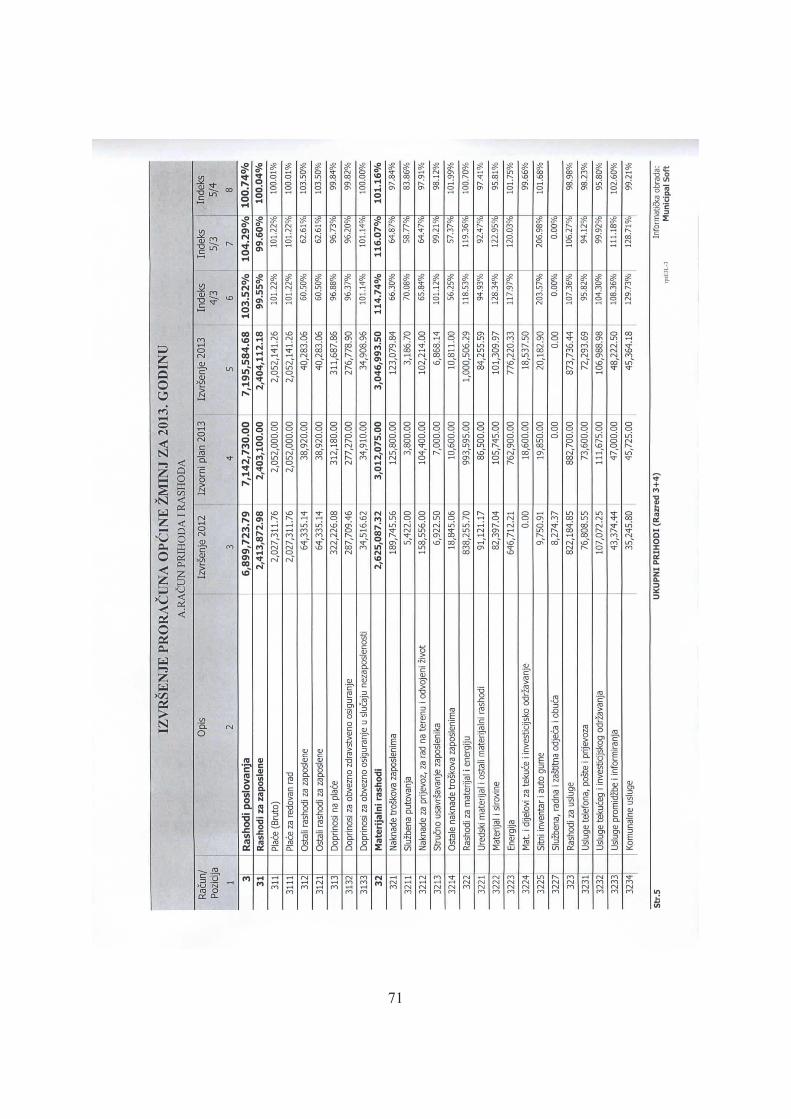

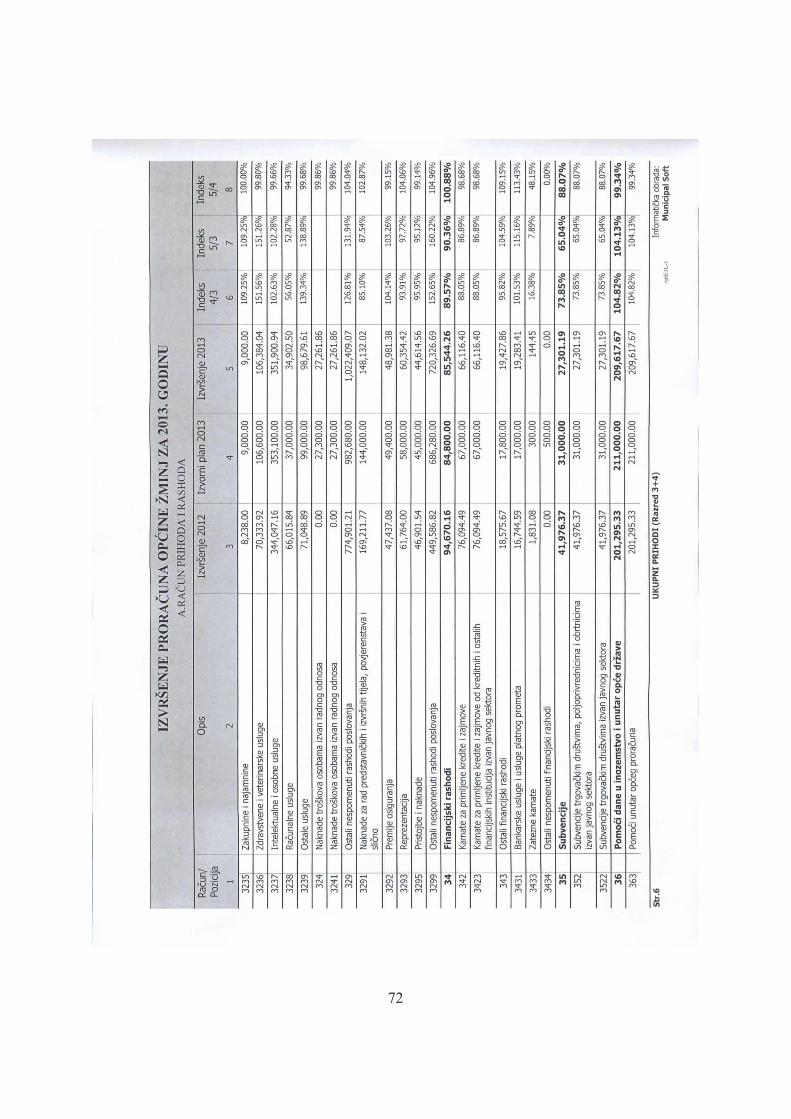

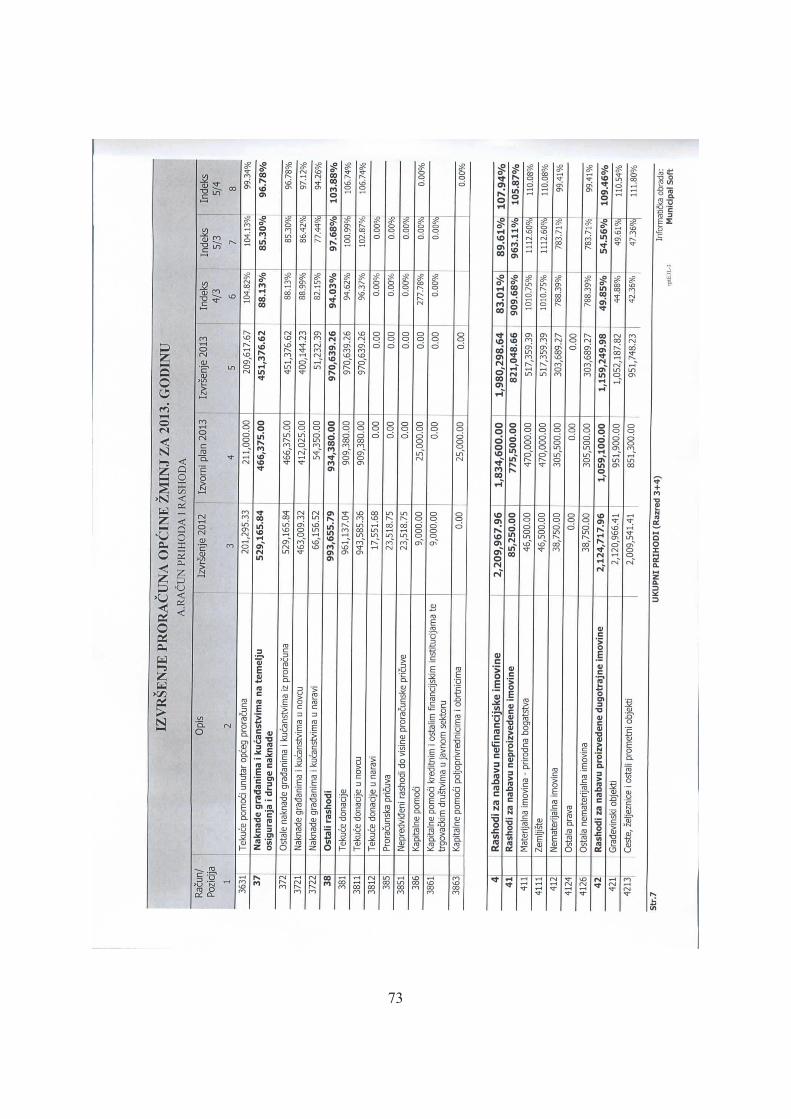

Slika 10. :Izvršenje Proračuna Općine Žminj za 2013. godinu

Izvor:http://www.zminj.hr/images/download/Godisnji%20izvjestaj%20o%20izvrsenju%20proracuna%20za%20

2013.%20godinu.pdf, pogledano: 28.06.2014.

52

4.3. Analiza proračuna i izvršenje

Tablica 2. : Račun Prihoda i rashoda

PLANIRANO 2013 IZVRŠENO 2013

1. UKUPNO PRIHODI 7,717,765.17 7,646,158.13

2. UKUPNO RASHODI 8,977,330.00 9,175,883,32

3.=1.+2. RAZLIKA VIŠAK/MANJAK -1,259,564.83 -1,529,725.19

4. RASPOLOŽIVA SREDSTVA IZ

PRETHODNIH GODINA 1,583,564.83 1,583,564.83

5. NETO

ZADUŽIVANJE/FINANCIRANJE -324,000.00 -323,530.48

3.+4.+5. UKUPNO 0.00 -269,690.84

Izvor: obrada autora

Tako su ukupni ostvareni prihodi Općine Žminj u 2013. iznosili 7,646,158.13 kuna.

S rashodima je ipak malo drukčije te, iako je Izmjenama i dopunama utvrđeno da prihodi

neće iznositi ambicioznih planiranih 19,186,568.00 već samo 7,483,665.17 kuna, nije se

smanjilo rashode, već se iste povećalo za 198,553.32 kune.

Po osnovi raspoloživih sredstava iz prethodnih godin4a iznos se nije mijenjao jer su sredstva

isključivo namjenska i nije ih moguće koristiti u druge svrhe osim namjene.

Zaključno, analizom podataka iz Računa prihoda i rashoda evidentno je da je Općina Žminj

proračunsku godinu 2013. zaključila s manjkom sredstava u iznosu od 269,690.84 kune.

53

5. Zaključak

Ovim diplomskim radom analizirano je planiranje i izvještavanje proračuna Općine Žminj, a

sve u svrhu dokazivanja da se kvalitetnim planiranjem proračuna minimizira potrebno

vrijeme i napor te uloženi trud ka kvalitetnom izvršavanju istoga. Izvještavanjem o izvršenju

proračuna želi se postići konzistentnost plana te maksimizaciju efekta izvršenja proračuna u

svrhu postizanja makro i mikro efekata na lokalnoj razini kao i zadanih ciljeva i programa.

Sustavnom analizom i izučavanjem materije koja je jezgra ovog diplomskog rada, a

primjenjujući istu na analizu i izučavanje financijske materije Općine Žminj kao predstavnice

jedinice lokalne i područne ( regionalne ) samouprave, dolazi se do zaključka da se u javnom

sektoru, u ovom slučaju JLP(R)S, koriste samo minimalni zakonski propisani upravljački alati

kod upravljanja i vođenja teritorijalne jedinice. Također i zakonska regulativa u pravilu se ne

poštuje. Uvođenjem Zakona o fiskalnoj odgovornosti i redovitom provjerom situacija je

neznatno bolja, ali još uvijek nije primorala čelnike ni djelatnike nadležne za proračun da se

istome više posvete.

Radom na diplomskom radu nije zamijećena niti jedna konkretnija aktivnost u procesu

planiranja proračuna, već se isti sastavlja prema smjernicama ministarstva i nahođenju

čelnika, bez prethodnih kalkulacija.

Tako su ukupni ostvareni prihodi Općine Žminj u 2013. iznosili 7,646,158.13 kuna za razliku

od usvojenih dana 28.12.2012. godine koji su ambiciozno planirani u iznosu od

19,186,568.00 kuna.

S rashodima je ipak malo drukčije te su oni iznosili samo 7,483,665.17 kuna, nije ih se

smanjivalo, već se iste povećalo za 198,553.32 kune.

Po osnovi raspoloživih sredstava iz prethodnih godina iznos se nije mijenjao jer su sredstva

isključivo namjenska i nije ih moguće koristiti u druge svrhe osim namjene.

Zaključno, analizom podataka iz Računa prihoda i rashoda evidentno je da je Općina Žminj

proračunsku godinu 2013. zaključila s manjkom sredstava u iznosu od 269,690.84 kune.

Također, kao što je u radu napomenuto Općina Žminj posjeduje i Strategiju razvoja Općine

Žminj, kao i Lokalnu razvojnu strategiju Lokalne akcijske grupe „Rovinjštine“ u čijem je

sastavu, ali pri donošenju Proračuna niti se jedan dokument ne prati niti se Proračun sastavlja

54

sukladno smjernicama unutar istih te se može smatrati kako su oba dokumenta izrađena jer je

zakonodavac tako naredio, a ne u svrhu boljitka i napretka teritorijalne jedinice. Stvara se

dojam da se u donošenju i planiranju proračuna prvenstveno pokušava zadovoljiti i upotpuniti

često nerealne želje članova predstavničkog tijela te se proračun sastavlja i planira

navođenjem i zadovoljavanjem napomenutih, a ne realnim mogućnostima i stanjem na

teritorijalnom području jedinice samouprave. Nažalost takvo razmišljanje i djelovanje dovodi

do jaza koji onda buduće garniture izvršnog tijela nisu u mogućnosti premostiti niti su im

ostavljene mogućnosti za danji napredak, već se svodi na povrat dugovanja radi vođenja

jedinice po principu trenutnog djelovanja, odnosno izuzeća kratkoročnog kvalitetnog

planiranja u svrhu ostvarenja dugoročno zacrtanih ciljeva i prosperiteta jedinice i njenih

stanovnika.

U radu se nije analizirao Posebni dio proračuna radi dužine i kompleksnosti istog, ali iz njega

je evidentno da se javna sredstva ne troše na pravilan način.

Analizom i usporedbom proračuna Općine Žminj i relevantnih, po broju stanovnika,visini

proračuna i geografskom položaju, proračuna susjednih općina, ali i nekih većih gradova

primorskog priobalja, slobodno se može konstatirat da se po pitanju planiranja proračuna, a i

izvršenja istog u analiziranoj općini ne radi na pravilan način. Ako se samo Opći dio analizira

vidljivo je da se odnos rashoda i prihoda ne bazira na odnosu 1:1, već da rashodi bilježe

konstantni porast dok prihodi stagniraju ili opadaju dok se većina proračuna prilagodila

trendu smanjenja prihoda smanjenjem rashoda, a neke čak i uvođenjem nagrada za redovite

podmiritelje obveza kao i one puno veće benificije za unaprijed plaćena potraživanja od

strane jedinice lokalne i područne samouprave prema građanima i pravnim osobama na

području iste.

Iz istoga vidljivo je da analizirana jedinica lokalne uprave nije uprihodovala ništa po osnovi

projekata koje je moguće sufinancirati iz fondova Europske unije čija smo članica već godinu

dana, a kandidatkinja smo bili punih šest godina. U tom periodu nije povučeno po toj osnovi

ni najmanje moguće ulaganje dok su susjedne jedinice ostvarile zadovoljavajući rezultat po

tom pitanju.

Prema naputku Ministarstva financija, pri planiranju Proračuna 2013. godine a u suradnji s

Udruženjem gradova Republike Hrvatske, Općina Žminj provodila je pilot-projekt suradnje i

planiranja Proračuna 2013. zajedno s građanima, no na kraju se isti sveo na predstavljanje

55

Prijedloga Proračuna, a ne aktivno sudjelovanje stanovnika pri planiranju preraspodijele

javnih sredstava.

Želja je, ali i prijedlog da se aktivnim uključivanjem stanovništva uz suradnju s kvalitetnim

kadrom zaduženim za financije jedinice radi na sustavnom podizanju kvalitete života na

području jedinice, ali i na aktivnim mjerama i stvaranju uvjeta za podizanje i razvoj

gospodarstva i mikro i malog poduzetništva te ruralnog turizma na području. Poticanjem

navedenog, u kratkom roku jedinica će bilježiti blagi manjak sredstava, ali će u dugom

periodu uprihodovati veću i značajniju svotu sredstava koje treba kvalitetnije planirati i

raspodijeliti, a sve u svrhu dobrobiti stanovništva koje obitava na tom području koja je u biti i

osnovna svrha jedinice lokalne i područne jedinice uprave.

Prijedlog rješenja moguće je uvođenje menadžerskog ( upravljačkog ) računovodstva kao

jedne od funkcija u javne financije o čemu se raspravlja već odavno, no do dana današnjeg

nije učinjen veći pomak iako je bilo pokušaja. Na isti problem ukazuju i istaknuti članovi

Hrvatske zajednice računovođa i financijskih djelatnika kao i članovi Instituta za javne

financije, no većih pomaka nema.

Ukoliko se želi ostvariti željeni efekt gore naveden u vidu dobrobiti i lagodnosti življenja

lokalnog stanovništva, jedino rješenje je postaviti kvalitetne financijske djelatnike na

odgovarajuće pozicije te ih maksimalno razmaknuti od predstavničke i izvršene vlasti koja bi

trebala samo znati realna uprihodovana sredstva pravilno i kvalitetno raspodijeliti.

56

LITERATURA

KNJIGE

- Bičanić,N., Maletić,I. 2011. Proračunsko računovodstvo - Primjena Pravilnika o

financijskom izvještavanju, RRiF, Zagreb

- Gulin,D., Janković,S.,Dražić Lutilsky,I., Perčević,H., Peršić, M., Vašiček, V., 2011.,

Upravljačko računovodstvo, RRiF, Zaqreb

- Gulin, D., i drugi, 2012., Poslovno planiranje, kontrola i analiza , II. Izdanje, RRiF, Zagreb

- grupa autora, 2011., Upravljačko računovodstvo i računovodstvo troškova u javnom

sektoru - izabrane teme, RRiF, Zagreb

- Jurković,P. 2002., Javne financije, Masmedia, Zagreb

PRAVNI AKTI

- Pravilnik o proračunskom računovodstvu i Računskom planu (NN 114/10)

- Pravilnik o proračunskim klasifikacijama (NN 26/10)

- Pravilnik o financijskom izvještavanju ( NN 32/11)

- Zakon o proračunu ( NN 136/12)

ELEKTRONIČKI IZVORI

· http://www.rif.hr/uploads/knjige/upravljacko.pdf

· http://www.mfin.hr/adminmax/docs/Upute%20za%20izradu%20proracuna%20JLP(R)S%

202014.%20-%202016.pdf

· http://www.mfin.hr/hr/lokalni-proracuni

· http://www.zminj.hr/images/download/Godisnji%20izvjestaj%20o%20izvrsenju%20prora

cuna%20za%202013.%20godinu.pdf

· http://www.opatija.hr/files/file/proracun/2013/1.-OP%C4%86I-DIO-PROR-2013-

2015.REKAP.pdf

57

OSTALO

· predavanja

· autorizirana skripta prof.dr.sc. Davor Vašiček

58

POPIS SLIKA

Redni broj Naslov Broj stranice

1. Podjela javnog sektora prema MMF-u 14.

2. Institucionalni okvir javnog sektora Republike Hrvatske 15.

3. Povezanost kontrole i planiranja 36.

4. Međuovisnost strategije,planiranja i planova 38.

5. Račun prihoda i rashoda 44.

6. Račun prihoda i rashoda 2. 45.

7. Račun prihoda i rashoda 3. 46.

8. Račun prihoda i rashoda 4. 47.

9. Proračun Općine Žminj 2013. godine 49.

10. Izvršenje Proračuna Općine Žminj 2013. godine 51.

POPIS TABLICA

Redni broj Naslov Broj stranice

1. Korisnici financijskih izvještaja i njihove informacijske

potrebe

26.

2. Račun Prihoda i rashoda 52.

59

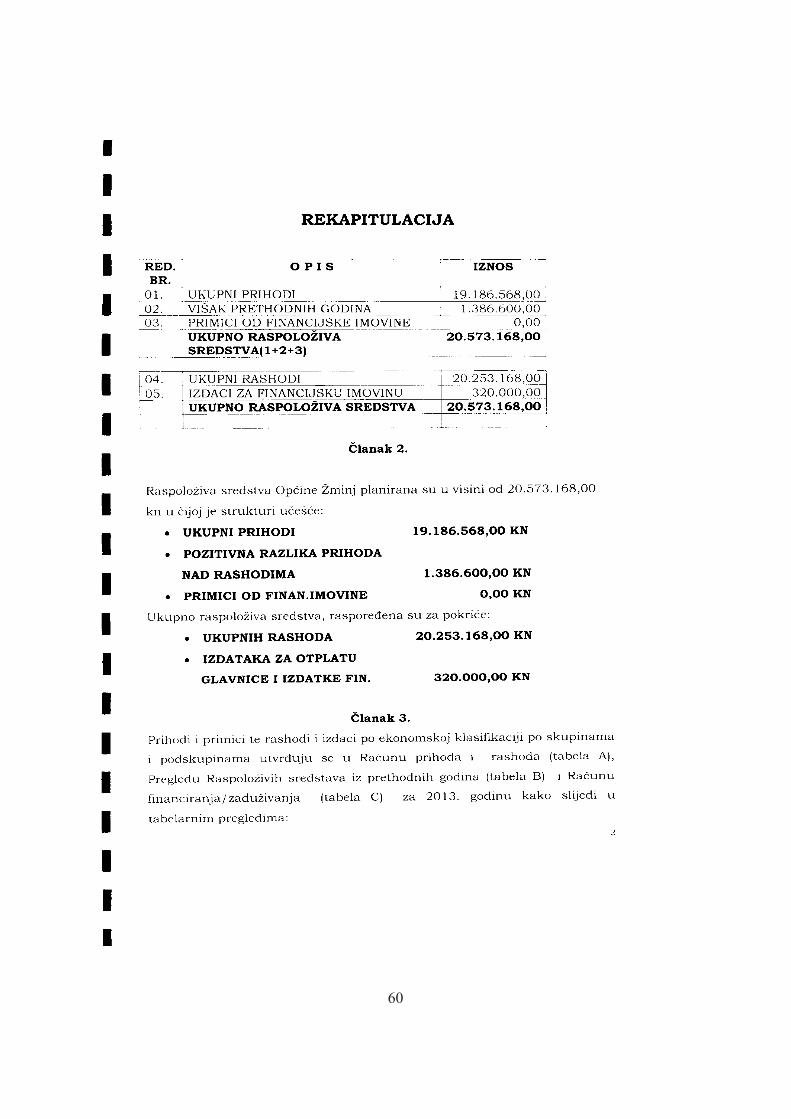

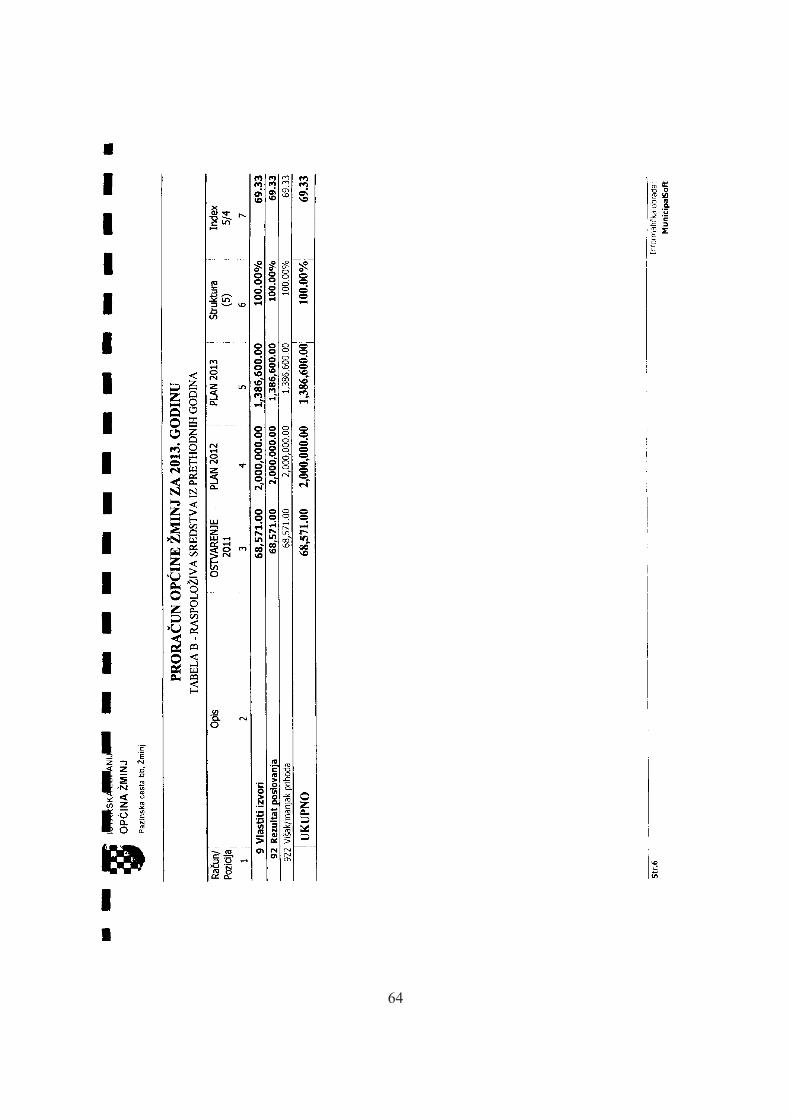

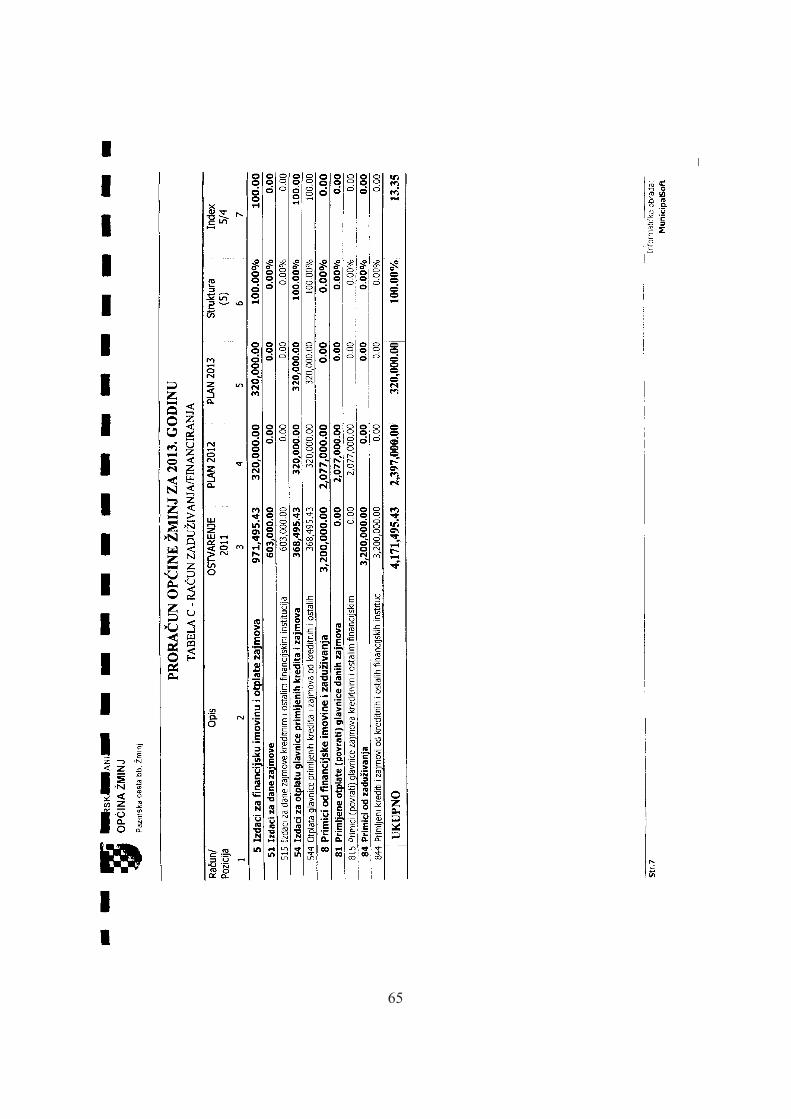

PRILOZI

PRORAČUN 2013. OPĆINE ŽMINJ (OPĆI DIO)

60

61

62

63

64

65

66

IZVRŠENJE PRORAČUNA OPĆINE ŽMINJ ( OPĆI DIO)

67

68

69

70

71

72

73

74

75

76

77