phỐi hỢp chÍnh sÁch tiỀn tỆ vÀ chÍnh sÁch tÀi...

TRANSCRIPT

157

PHỐI HỢP CHÍNH SÁCH TIỀN TỆ VÀ CHÍNH SÁCH TÀI KHOA NHẰM THỰC HIỆN MỤC TIÊU

KINH TẾ VĨ MÔ ĐẾN NĂM 2015

GS.TS. Trần Thọ Đạt TS. Hà Quỳnh Hoa

Trường Đại học Kinh tế Quốc dân

1. GIƠI THIỆU

Trong thời gian qua, để giảm thiểu những tổn thương cho nền kinh tế khi bị tác động bởi những biến động của thị trường tài chính quốc tế, cũng như những bất ổn kinh tế vĩ mô trong nước, Chính phủ Việt Nam đã khá năng động trong việc thực thi các chính sách kinh tế nhằm ổn định kinh tế vĩ mô, trong đó phải kể đến chính sách tài khóa (CSTK) và chính sách tiền tệ (CSTT). CSTK và CSTT là hai chính sách kinh tế vĩ mô quan trọng được Chính phủ các nước trên thế giới sử dụng để điều tiết kinh tế. Tuy nhiên, hiệu quả của hai công cụ này ở các nước khác nhau là không giống nhau. Mỗi chính sách đều có điểm mạnh và điểm yếu riêng đòi hỏi sự phối hợp nhịp nhàng nhằm đem lại hiệu quả cao nhất. Ở Việt Nam, việc phối hợp đã có cơ sở pháp lý và hai cơ quan của chính phủ là Ngân hàng Nhà nước (NHNN) và Bộ Tài chính cũng đã có những bước phối hợp trong quá trình xây dựng và điều hành.

Tuy nhiên, các kết quả đạt được còn tương đối khiêm tốn, nguyên nhân một phần là do sự bị động trong việc thực thi các chính sách cũng như sự kết hợp chưa nhịp nhàng và ăn khớp của CSTK và CSTT. Hiện tại, việc nghiên cứu mang tính định lượng tác động trong việc phối hợp giữa CSTT và CSTK ở Việt Nam còn ít, và không nhiều nghiên cứu chỉ ra được sự kết hợp của hai chính sách này ở Việt Nam. Bài viết này phân tích thực trạng về chính sách tiền tệ, chính sách tài khóa và sự phối

158

hợp của hai chính sách ở Việt Nam thời gian qua; và đề xuất một số phương án phối hợp CSTK và CSTT cho năm 2014 và 2015.70

2. Tổng quan về kinh tế Việt Nam và CSTK, CSTT những năm gần đây

2.1. Tổng quan về kinh tế Việt Nam từ năm 2001 đến nay

2.1.1. Tăng trưởng kinh tê

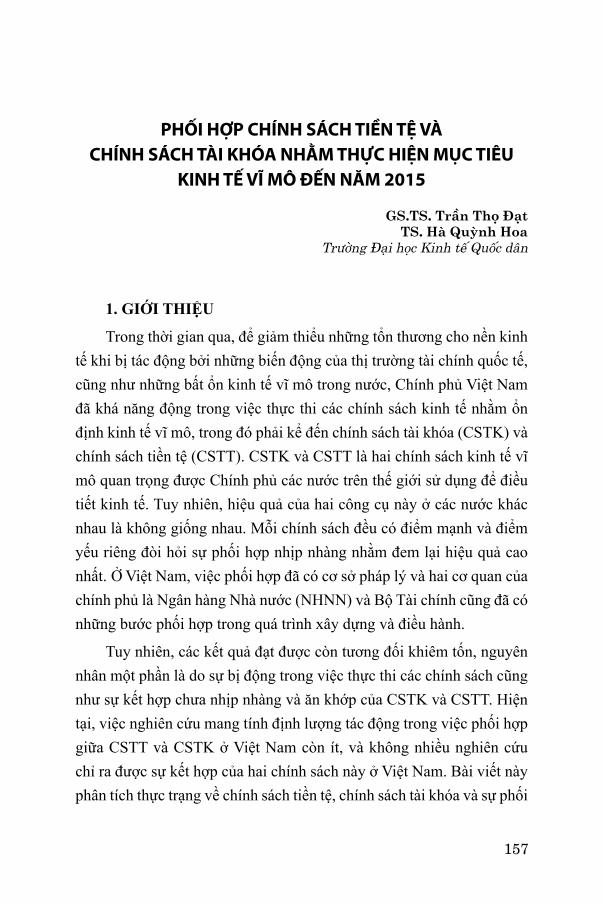

Sau khủng hoảng tiền tệ Đông Nam Á 1997, kinh tế Việt nam đã có nhiều chuyển biến tích cực với mức tăng trưởng liên tục tăng và đạt đỉnh vào năm 2007 với mức tăng trưởng đạt 8,5%. Tuy nhiên, từ khủng hoảng tài chính toàn cầu đến nay tỷ lệ tăng trưởng bình quân của Việt Nam có xu hướng giảm. Nếu so với giai đoạn 2001-2007, tỷ lệ tăng trưởng bình quân thời kỳ 2008-2013 đã sụt giảm khoảng 1,89 điểm phần trăm, song mức tăng trưởng của Việt Nam trong thời kỳ vừa qua vẫn cao hơn mức tăng trưởng bình quân của khu vực Đông Nam Á (Hình 1).

Hình 1. Tỷ lệ tăng trưởng của Việt Nam và một số nước trong khu vực (Đơn vị %)

Nguôn: GSO, WB World Development Indicators, IFS of the IMF.

2.1.2. Lạm phát

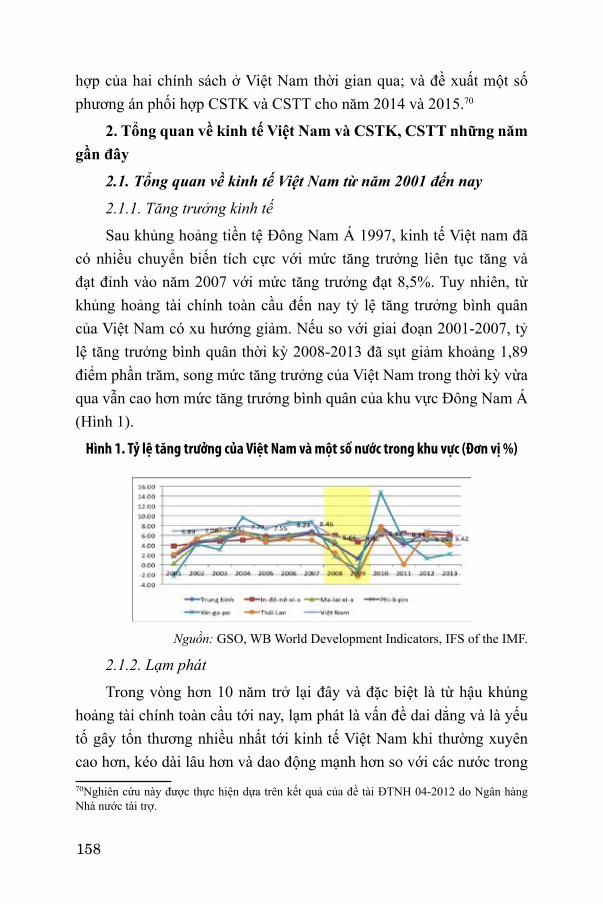

Trong vòng hơn 10 năm trở lại đây và đặc biệt là từ hậu khủng hoảng tài chính toàn cầu tới nay, lạm phát là vấn đề dai dẳng và là yếu tố gây tổn thương nhiều nhất tới kinh tế Việt Nam khi thường xuyên cao hơn, kéo dài lâu hơn và dao động mạnh hơn so với các nước trong 70Nghiên cứu này được thực hiện dựa trên kết quả của đề tài ĐTNH 04-2012 do Ngân hàng Nhà nước tài trợ.

159

khu vực và trên thế giới (Hình 6). Nghiên cứu của Ủy Ban Giám sát Tài chính Quốc gia cho thấy, lạm phát cao là kết quả của nhiều nguyên nhân, bao gồm: lạm phát nhập khẩu (biến động giá nhiên liệu và lương thực - thực phẩm trên thị trường thế giới); lạm phát chi phí đẩy (điều chỉnh tỷ giá, điều chỉnh lương và điều chỉnh giá một số mặt hàng cơ bản như giá xăng tăng); lạm phát cầu kéo (tổng cầu tăng quá nhanh, tổng phương tiện thanh toán luôn duy trì tốc độ tăng quá cao so với nhu cầu hấp thụ của nền kinh tế); lạm phát luôn cao hơn nhiều so với nhiều nước trong khu vực gây ra “kỳ vọng lạm phát” cao hơn tạo thành “lạm phát tâm lý”.

Hình 2. Tỷ lệ lạm phát của Việt Nam và một số nước trong khu vực (%)

Nguôn: ADB, TRADING ECONOMICS.

2.1.3. Đầu tư và thương mại

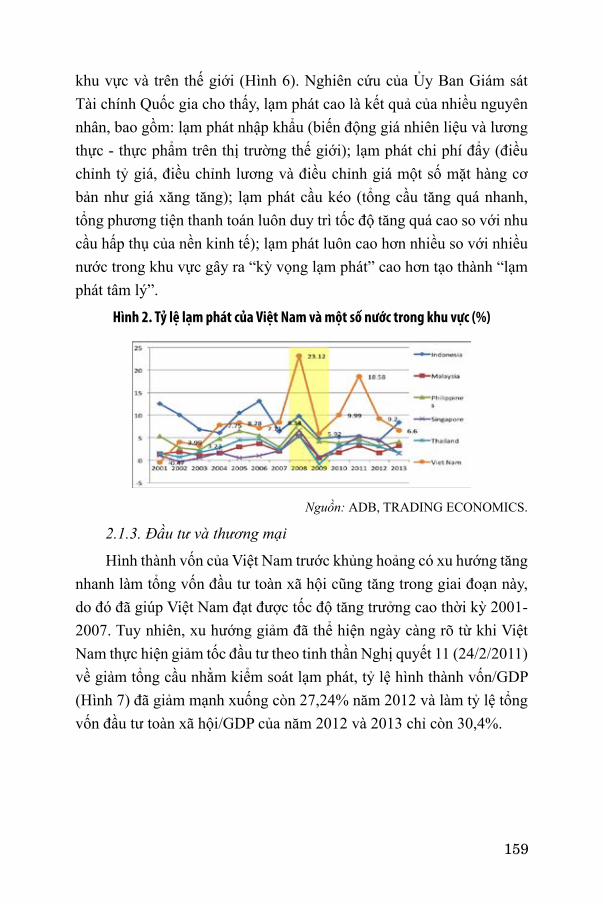

Hình thành vốn của Việt Nam trước khủng hoảng có xu hướng tăng nhanh làm tổng vốn đầu tư toàn xã hội cũng tăng trong giai đoạn này, do đó đã giúp Việt Nam đạt được tốc độ tăng trưởng cao thời kỳ 2001-2007. Tuy nhiên, xu hướng giảm đã thể hiện ngày càng rõ từ khi Việt Nam thực hiện giảm tốc đầu tư theo tinh thần Nghị quyết 11 (24/2/2011) về giảm tổng cầu nhằm kiểm soát lạm phát, tỷ lệ hình thành vốn/GDP (Hình 7) đã giảm mạnh xuống còn 27,24% năm 2012 và làm tỷ lệ tổng vốn đầu tư toàn xã hội/GDP của năm 2012 và 2013 chỉ còn 30,4%.

160

Hình 3. Hình thành vốn của Việt Nam và một số nước trong khu vực (%GDP)

Nguôn: ADB.

Hình 4. Tiết kiệm của Việt Nam và một số nước trong khu vực (%GDP)

Nguôn: ADB.

Hình 3 cho thấy xu hướng tỷ lệ hình thành vốn/GDP của Việt Nam đang đi ngược chiều so với các nước trong khu vực Đông Nam Á. Xét về tỷ lệ tiết kiệm trong nước/GDP (Hình 4) cho thấy những năm gần đây có xu hướng tăng, tuy nhiên vẫn gần như thấp nhất so các nước trong khu vực. Sự chênh lệch giữa đầu tư và tiết kiệm, đặc biệt trong giai đoạn 2007-2010, đã đưa đến hệ quả là thâm hụt thương mại của Việt Nam tăng nhanh. Tuy nhiên, khoảng cách này dần thu hẹp lại trong năm 2012 và 2013 và đây cũng là một trong nguyên nhân giúp cải thiện cán cân thương mại của Việt Nam trong thời kỳ này.

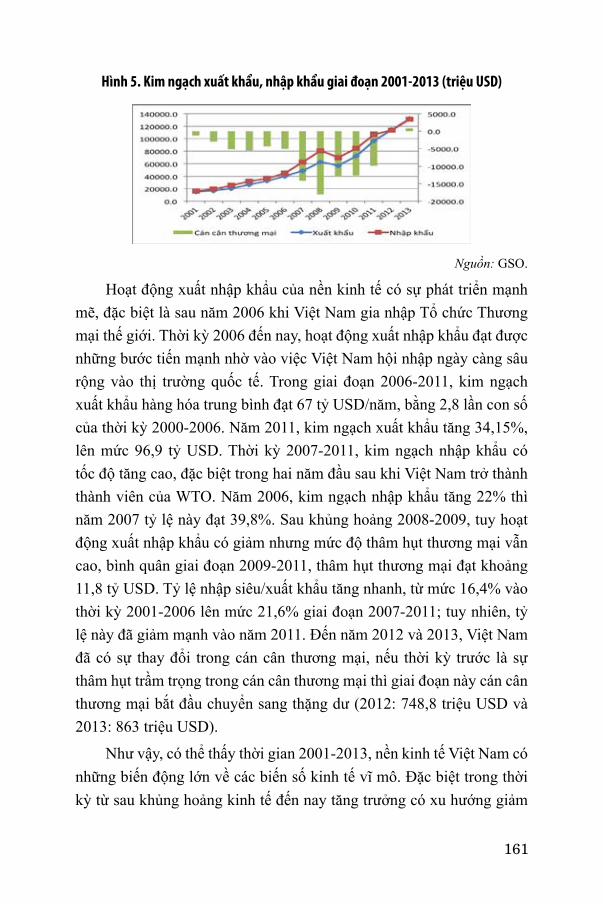

Trước khủng hoảng tài chính toàn cầu và sau khi Việt Nam là thành viên chính thức của WTO thì hoạt động xuất nhập khẩu đã có sự tăng trưởng mạnh về mặt giá trị (Hình 5). Tuy nhiên, sự gia tăng của giá trị nhập khẩu lớn vào thời kỳ này đã làm thâm hụt cán cân thương mại của Việt Nam tăng nhanh và đạt đỉnh vào năm 2008 (khoảng 18 tỷ USD).

161

Hình 5. Kim ngạch xuất khẩu, nhập khẩu giai đoạn 2001-2013 (triệu USD)

Nguôn: GSO.

Hoạt động xuất nhập khẩu của nền kinh tế có sự phát triển mạnh mẽ, đặc biệt là sau năm 2006 khi Việt Nam gia nhập Tổ chức Thương mại thế giới. Thời kỳ 2006 đến nay, hoạt động xuất nhập khẩu đạt được những bước tiến mạnh nhờ vào việc Việt Nam hội nhập ngày càng sâu rộng vào thị trường quốc tế. Trong giai đoạn 2006-2011, kim ngạch xuất khẩu hàng hóa trung bình đạt 67 tỷ USD/năm, bằng 2,8 lần con số của thời kỳ 2000-2006. Năm 2011, kim ngạch xuất khẩu tăng 34,15%, lên mức 96,9 tỷ USD. Thời kỳ 2007-2011, kim ngạch nhập khẩu có tốc độ tăng cao, đặc biệt trong hai năm đầu sau khi Việt Nam trở thành thành viên của WTO. Năm 2006, kim ngạch nhập khẩu tăng 22% thì năm 2007 tỷ lệ này đạt 39,8%. Sau khủng hoảng 2008-2009, tuy hoạt động xuất nhập khẩu có giảm nhưng mức độ thâm hụt thương mại vẫn cao, bình quân giai đoạn 2009-2011, thâm hụt thương mại đạt khoảng 11,8 tỷ USD. Tỷ lệ nhập siêu/xuất khẩu tăng nhanh, từ mức 16,4% vào thời kỳ 2001-2006 lên mức 21,6% giai đoạn 2007-2011; tuy nhiên, tỷ lệ này đã giảm mạnh vào năm 2011. Đến năm 2012 và 2013, Việt Nam đã có sự thay đổi trong cán cân thương mại, nếu thời kỳ trước là sự thâm hụt trầm trọng trong cán cân thương mại thì giai đoạn này cán cân thương mại bắt đầu chuyển sang thặng dư (2012: 748,8 triệu USD và 2013: 863 triệu USD).

Như vậy, có thể thấy thời gian 2001-2013, nền kinh tế Việt Nam có những biến động lớn về các biến số kinh tế vĩ mô. Đặc biệt trong thời kỳ từ sau khủng hoảng kinh tế đến nay tăng trưởng có xu hướng giảm

162

so với thời kỳ trước và tốc độ tăng thường thấp hơn mục tiêu Chính phủ đặt ra, tuy vậy, tốc độ tăng trưởng của Việt Nam vẫn đạt mức độ tăng trưởng trung bình trong khu vực Đông Nam Á. Lạm phát của Việt Nam trong thời gian qua cũng có những biến động thất thường và có xu hướng cao hơn các nước trong khu vực. Chêch lệch đầu tư và tiết kiệm thời kỳ hậu khủng hoảng gia tăng mạnh làm xu hướng tăng thâm hụt cán cân thương mại. Tuy nhiên, những năm gần đây điều này đã được cải thiện đáng kể, cán cân thương mại của Việt Nam đã thặng dư trong năm 2012 và năm 2013. Nhìn chung, kinh tế vĩ mô của Việt Nam đã dần trở nên ổn định hơn một phần là nhờ vào việc điều hành các chính sách vĩ mô thận trọng và linh hoạt của Chính phủ, trong đó có CSTK.

2.2. Mục tiêu của chính sách tiền tệ và chính sách tài khóa ở Việt nam

Về mục tiêu của CSTT, theo Luật Ngân hàng Nhà nước năm 2010 có hiệu lực từ 01/1/2011 đã có nhiều thay đổi, trong đó xác định rõ hơn mục tiêu cuối cùng của CSTT: “CSTT quốc gia là các quyêt định về tiền tệ ở tầm quốc gia của cơ quan nhà nước có thẩm quyền, bao gôm quyêt định mục tiêu ôn định giá trị đông tiền biểu hiện bằng chỉ tiêu lạm phát, quyêt định sử dụng các công cụ và biện pháp để thực hiện mục tiêu đề ra”. Như vậy, mục tiêu cuối cùng của CSTT đã được cụ thể hóa và hướng tới đích lạm phát mục tiêu như nhiều nước trên thế giới đặt ra cho CSTT.

Về mục tiêu của CSTK, theo Quyết định số 450/QĐ-TTg về việc phê duyệt Chiến lược Tài chính đến năm 2020, ngày 18 tháng 4 năm 2012, có mục tiêu tổng quát của CSTK là xây dựng nền tài chính quốc gia lành mạnh, đảm bảo giữ vững an ninh tài chính, ổn định kinh tế vĩ mô, tài chính - tiền tệ, tạo điều kiện thúc đẩy tăng trưởng kinh tế gắn với đổi mới mô hình tăng trưởng và tái cấu trúc nền kinh tế, giải quyết tốt các vấn đề an sinh xã hội; huy động, quản lý, phân phối và sử dụng các nguồn lực tài chính trong xã hội hiệu quả, công bằng; cải cách hành chính đồng bộ, toàn diện; đảm bảo tính hiệu quả và hiệu lực của công tác quản lý, giám sát tài chính.

163

2.3. Thực tế thực hiện chính sách tài khóa và tiền tệ thời gian qua ở Việt Nam

2.3.1. Thực trạng điều hành CSTT

Cùng với tiến trình cải cách nền kinh tế, hệ thống ngân hàng Việt Nam đã có nhiều đổi mới, đặc biệt là trong việc hoạch định và thực thi CSTT, nhờ vậy ngành ngân hàng đã có những đóng góp không nhỏ vào sự nghiệp phát triển kinh tế - xã hội, ổn định kinh tế vĩ mô, đảm bảo an sinh xã hội. Tuy nhiên, trong bối cảnh nền kinh tế ngày càng hội nhập sâu và rộng với nền kinh tế thế giới kéo theo thương mại và chu chuyển vốn quốc tế diễn ra nhanh hơn, mạnh hơn, việc xây dựng và điều hành CSTT trở nên phức tạp và khó khăn hơn, đặc biệt từ năm 2007 trở lại đây, bối cảnh kinh tế trong và ngoài nước có nhiều thay đổi.

Từ năm 2007 trở về trước, tỷ lệ lạm phát của Việt Nam luôn dưới 10% và đặc biệt thấp vào đầu những năm 2000, đồng thời thực hiện chương trình kích cầu thúc đẩy tăng trưởng của chính phủ thì CSTT đã được thực hiện nới lỏng trong suốt thời gian dài. Tốc độ tăng cung ứng tiền tệ của nước ta luôn cao hơn hẳn các nước trong khu vực (Hình 10). Bước sang năm 2008, do áp lực lạm phát gia tăng, CSTT đã được thực hiện thặt chặt nhằm chống sự gia tăng của giá cả. Tốc độ tăng cung ứng tiền tệ năm 2008 đã giảm đi hơn một nửa so với năm 2007. Qua đó lạm phát đã được kìm giữ song lại là rào cản cho tăng trưởng.

Hình 6. Tỷ lệ tăng M2 của Việt Nam và một số nước trong khu vực

Nguôn: ADB, TRADING ECONOMICS.

164

Năm 2009, CSTT đã phản ứng kịp thời với cuộc khủng hoảng và suy thoái kinh tế toàn cầu. Việc chuyển hướng CSTT từ thắt chặt sang nới lỏng đã giúp tăng trưởng kinh tế được duy trì ở mức hợp lý.

Năm 2011, công cuộc thắt chặt CSTT nhằm kiềm chế lạm phát, ổn định kinh tế vĩ mô cũng đã đem lại sự đánh đổi. Nhiều doanh nghiệp khó khăn, ngừng hoạt động, phá sản gây lo ngại về đảm bảo an sinh xã hội. Chủ trương của Chính phủ giai đoạn này là vẫn ưu tiên kiềm chế lạm phát, ổn định kinh tế vĩ mô nhưng cũng phải linh hoạt trong điều hành chính sách nhằm tháo gỡ dần khó khăn cho sản xuất kinh doanh, hỗ trợ thị trường, đảm bảo tăng trưởng kinh tế ở mức hợp lý, đánh dấu bằng Nghị quyết số 13/NQ-CP ngày 10/5/2012, Nghị quyết số 01 và 02/NQ-CP ngày 7/1/2013. Bên cạnh đó, CSTT giai đoạn này cũng được thực hiện nhằm ổn định thị trường tiền tệ, tạo điều kiện để quá trình tái cơ cấu các tổ chức tín dụng (TCTD) theo chủ trương của Chính phủ diễn ra thông suốt. Trên cơ sở đó, NHNN đã điều hành các công cụ CSTT như sau: nghiệp vụ thị trường mở, lãi suất, tái cấp vốn, dự trữ bắt buộc, tỷ giá và một số công cụ khác như tiếp tục khống chế tăng trưởng tín dụng nhưng mức khống chế cao hơn mức thực hiện năm trước, triển khai một loạt các giải pháp hỗ trợ TCTD mở rộng tín dụng, tiếp tục đẩy mạnh các giải pháp giúp giảm lãi suất thị trường như áp dụng chính sách giảm trần lãi suất huy động, duy trì các giải pháp góp phần giảm tình trạng đô-la hóa.

Tuy nhiên, điều hành CSTT giai đoạn này cũng còn những hạn chế sau: nguy cơ bất ổn vĩ mô vẫn luôn thường trực, thị trường tài chính tiền tệ biến động phức tạp, thanh khoản của TCTD biến động mạnh và rủi ro cao, các mục tiêu đặt ra về tăng trưởng tổng phương tiện thanh toán, tín dụng thường xuyên không đạt được, công tác dự báo lạm phát chưa được đầu tư thích đáng v.v...

165

Bảng 1. Mục tiêu tăng trưởng kinh tế, lạm phát và chỉ tiêu tiền tệ giai đoạn 2000-2014

NămLạm phát (%) Tăng trưởng kinh tế (%)

Các chỉ tiêu tiền tệThực hiện

MT TH MT TH %M2 % tín dụng2000 6 -0,6 5,5 - 6 6,0 56,2 38,142001 <5 0,8 7,5 - 8 6,8 25,53 21,442002 <5 4,0 7-7,5 7,04 17,65 22,22003 <5 3,0 7,5 7,24 24,94 28,412004 5 9,5 8 7,7 30,39 41,652005 6,5 8,4 8,5 8,4 28,72 31,012006 <%GDP 6,6 8 8,17 33,68 26,002007 <%GDP 12,63 8,2-8,5 8,5 46,12 53,892008 <12,63 19,89 8,5 7 6.18 20,31 25,432009 <7% 6,52 6,5 5 5,32 28,99 39,572010 <7% 11,75 6,5 6,87 33,3 32,432011 <7% 18,13 7- 7,5 5,89 12,07 14,332012 <7% 6,81 6,5 5 5,03 22,38 8,912013 <7% 6,04 5,5 5,42 16 11

2014 mục tiêu <7% 5,8 16-18 14-Dec

Nguôn: Tổng cục Thống kê, Báo cáo thường niên NHNN.

Công cụ điều hành của CSTT thời gian qua đã được NHNN điều chỉnh linh hoạt. Ngoài các công cụ thông thường như nghiệp vụ thị trường mở, dự trữ bắt buộc, tỷ giá, công cụ lãi suất (lãi suất cơ bản, lãi suất tái cấp vốn, lãi suất tái chiết khấu- Hình 7), v.v... thì trong những hoàn cảnh đặc biệt về kinh tế NHNN đã đưa thêm những công cụ khác trong điều hành. Chẳng hạn như việc thực hiện hỗ trợ lãi suất 4% năm 2009 khi nền kinh tế gặp khó khăn trong tăng trưởng, áp dụng trở lại trần tín dụng và trần lãi suất huy động năm 2011 nhằm chống lạm phát, triển khai gói hỗ trợ 30.000 tỷ cứu thị trường bất động sản, v.v...

166

Hình 7. Lãi suất cơ bản, lãi suất tái cấp vốn, lãi suất tái chiết khấu

Nguôn: NHNN.

2.3.2. Thực trạng điều hành chinh sách tài khóa thời ky 2001-2013

Thu-chi NSNN thực hiện trong giai đoạn 2001-2013 liên tục tăng (Hình 8). Số thu năm 2013 lớn gấp 7,61 lần năm 2001. Tuy số chi năm 2012 có điều chỉnh giảm xuống một chút nhưng tính đến năm 2013 thì số chi cũng đã tăng lần gấp 7,17 lần so với năm 2001.

Hình 8. Quy mô thu, chi và thâm hụt NSNN năm 2001-2013

* Ghi chú: số liệu 2001-11 là số quyết toán, năm 2012 là số ước tính lần 2 và năm 2013 là số ước tính lần 1.

Nguôn: Bộ Tài chính.

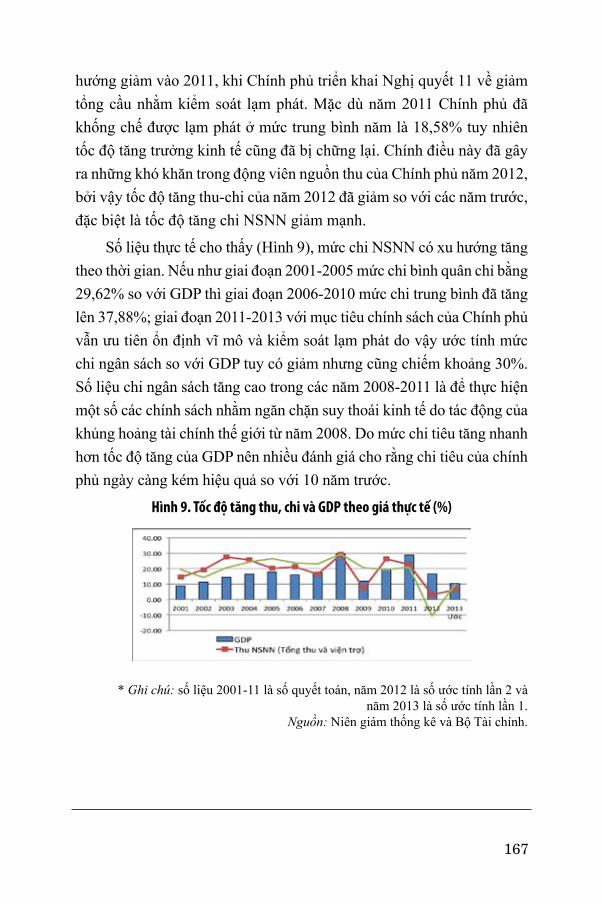

Hình 9 cho thấy tốc độ tăng thu-chi giai đoạn 2001-2008 tương ứng là 21,73% và 22,5% lớn hơn tốc độ tăng GDP tính theo giá thực tế của thời kỳ này (16,55%). Tuy nhiên đến năm 2009 số thu NSNN giảm do Chính phủ thực hiện các chính sách cắt giảm thuế để kích cầu. Nguồn thu ngân sách tăng trở lại vào năm 2010 nhưng sau đó lại có xu

167

hướng giảm vào 2011, khi Chính phủ triển khai Nghị quyết 11 về giảm tổng cầu nhằm kiểm soát lạm phát. Mặc dù năm 2011 Chính phủ đã khống chế được lạm phát ở mức trung bình năm là 18,58% tuy nhiên tốc độ tăng trưởng kinh tế cũng đã bị chững lại. Chính điều này đã gây ra những khó khăn trong động viên nguồn thu của Chính phủ năm 2012, bởi vậy tốc độ tăng thu-chi của năm 2012 đã giảm so với các năm trước, đặc biệt là tốc độ tăng chi NSNN giảm mạnh.

Số liệu thực tế cho thấy (Hình 9), mức chi NSNN có xu hướng tăng theo thời gian. Nếu như giai đoạn 2001-2005 mức chi bình quân chỉ bằng 29,62% so với GDP thì giai đoạn 2006-2010 mức chi trung bình đã tăng lên 37,88%; giai đoạn 2011-2013 với mục tiêu chính sách của Chính phủ vẫn ưu tiên ổn định vĩ mô và kiểm soát lạm phát do vậy ước tính mức chi ngân sách so với GDP tuy có giảm nhưng cũng chiếm khoảng 30%. Số liệu chi ngân sách tăng cao trong các năm 2008-2011 là để thực hiện một số các chính sách nhằm ngăn chặn suy thoái kinh tế do tác động của khủng hoảng tài chính thế giới từ năm 2008. Do mức chi tiêu tăng nhanh hơn tốc độ tăng của GDP nên nhiều đánh giá cho rằng chi tiêu của chính phủ ngày càng kém hiệu quả so với 10 năm trước.

Hình 9. Tốc độ tăng thu, chi và GDP theo giá thực tế (%)

* Ghi chú: số liệu 2001-11 là số quyết toán, năm 2012 là số ước tính lần 2 và năm 2013 là số ước tính lần 1.

Nguôn: Niên giám thống kê và Bộ Tài chính.

168

Hình 10. Tình hình thực hiện vượt dự toán thu - chi qua các năm 2001-2011(%)

* Ghi chú: Số liệu 2001-11 là số quyết toán, năm 2012 là số ước tính lần 2 và năm 2013 là số ước tính lần 1.

Nguôn: Niên giám thống kê và Bộ Tài chính.

Dựa trên số liệu quyết toán hàng năm giai đoạn 2001-2011 (Hình 10) cho thấy so với dự toán thu - chi các năm thì số thực hiện thu- chi đều vượt khá cao. Tổng thu thực hiện so dự toán hàng năm giai đoạn 2001-2011 bình quân vượt 21,21%. Tổng chi vượt dự toán bình quân hàng năm là 14,24%. Như vậy, số thu thực hiện vượt dự toán là cao hơn mức vượt chi. Tuy nhiên, do số tuyệt đối về chi NSNN ở các năm đều cao hơn so với số thực hiện thu NSNN, cho nên số tuyệt đối về thâm hụt NSNN vẫn có xu hướng tăng.

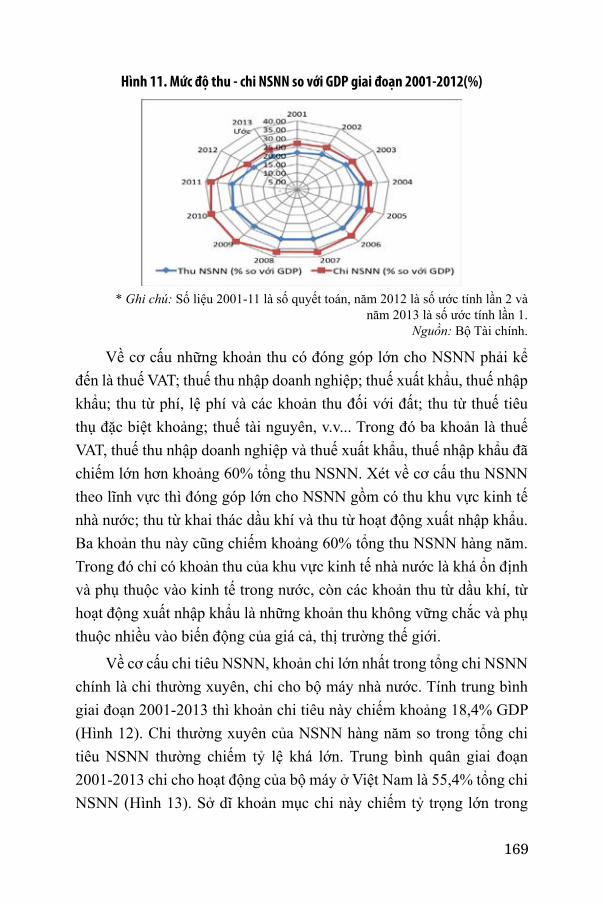

Mức độ động viên thu NSNN giai đoạn 2001-2013 liên tục tăng trong các năm. Nếu tính trung bình giai đoạn 2001-2005 mức độ động viên thu NSNN chỉ bằng 25,34% so với GDP thì trung bình giai đoạn 2006-2010 đã tăng lên 29,24% (Hình 11). Do thực hiện chính sách thắt chặt nhằm chống lạm phát theo Nghị quyết 11 và những khó khăn nền kinh tế gặp phải trong giai đoạn 2011-2013 đã làm mức thu NSNN bình quân giai đoạn này giảm xuống so với các giai đoạn trước và tương đương chỉ đạt khoảng 24,48% GDP. Tính trung bình cho giai đoạn 2001-2013 thì mức độ động viên thu ngân sách vẫn đạt khoảng 26,64%. Đây là mức động viên khá cao đối với những nước đang phát triển và đặc biệt là so với các nước trong khu vực Đông Nam Á.

169

Hình 11. Mức độ thu - chi NSNN so với GDP giai đoạn 2001-2012(%)

* Ghi chú: Số liệu 2001-11 là số quyết toán, năm 2012 là số ước tính lần 2 và năm 2013 là số ước tính lần 1.

Nguôn: Bộ Tài chính.

Về cơ cấu những khoản thu có đóng góp lớn cho NSNN phải kể đến là thuế VAT; thuế thu nhập doanh nghiệp; thuế xuất khẩu, thuế nhập khẩu; thu từ phí, lệ phí và các khoản thu đối với đất; thu từ thuế tiêu thụ đặc biệt khoảng; thuế tài nguyên, v.v... Trong đó ba khoản là thuế VAT, thuế thu nhập doanh nghiệp và thuế xuất khẩu, thuế nhập khẩu đã chiếm lớn hơn khoảng 60% tổng thu NSNN. Xét về cơ cấu thu NSNN theo lĩnh vực thì đóng góp lớn cho NSNN gồm có thu khu vực kinh tế nhà nước; thu từ khai thác dầu khí và thu từ hoạt động xuất nhập khẩu. Ba khoản thu này cũng chiếm khoảng 60% tổng thu NSNN hàng năm. Trong đó chỉ có khoản thu của khu vực kinh tế nhà nước là khá ổn định và phụ thuộc vào kinh tế trong nước, còn các khoản thu từ dầu khí, từ hoạt động xuất nhập khẩu là những khoản thu không vững chắc và phụ thuộc nhiều vào biến động của giá cả, thị trường thế giới.

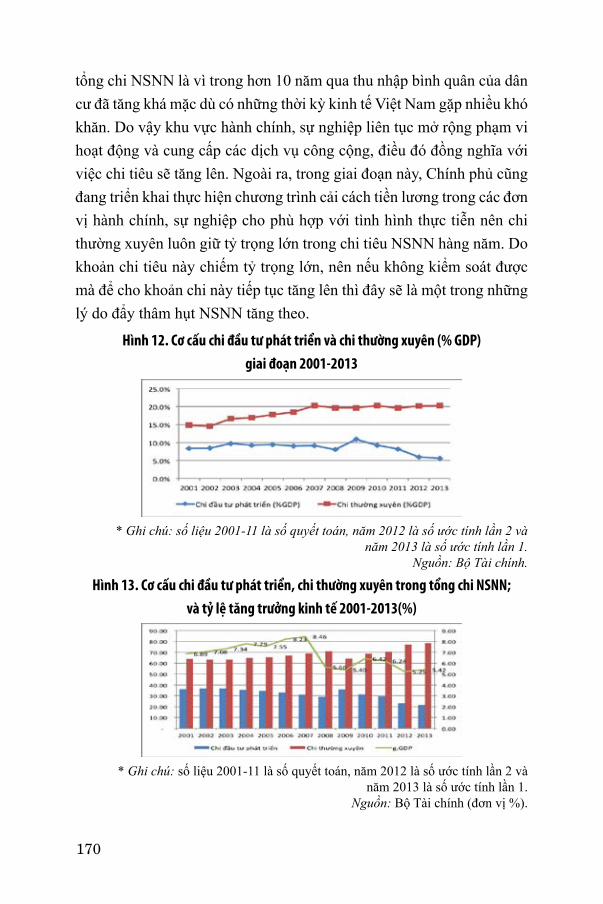

Về cơ cấu chi tiêu NSNN, khoản chi lớn nhất trong tổng chi NSNN chính là chi thường xuyên, chi cho bộ máy nhà nước. Tính trung bình giai đoạn 2001-2013 thì khoản chi tiêu này chiếm khoảng 18,4% GDP (Hình 12). Chi thường xuyên của NSNN hàng năm so trong tổng chi tiêu NSNN thường chiếm tỷ lệ khá lớn. Trung bình quân giai đoạn 2001-2013 chi cho hoạt động của bộ máy ở Việt Nam là 55,4% tổng chi NSNN (Hình 13). Sở dĩ khoản mục chi này chiếm tỷ trọng lớn trong

170

tổng chi NSNN là vì trong hơn 10 năm qua thu nhập bình quân của dân cư đã tăng khá mặc dù có những thời kỳ kinh tế Việt Nam gặp nhiều khó khăn. Do vậy khu vực hành chính, sự nghiệp liên tục mở rộng phạm vi hoạt động và cung cấp các dịch vụ công cộng, điều đó đồng nghĩa với việc chi tiêu sẽ tăng lên. Ngoài ra, trong giai đoạn này, Chính phủ cũng đang triển khai thực hiện chương trình cải cách tiền lương trong các đơn vị hành chính, sự nghiệp cho phù hợp với tình hình thực tiễn nên chi thường xuyên luôn giữ tỷ trọng lớn trong chi tiêu NSNN hàng năm. Do khoản chi tiêu này chiếm tỷ trọng lớn, nên nếu không kiểm soát được mà để cho khoản chi này tiếp tục tăng lên thì đây sẽ là một trong những lý do đẩy thâm hụt NSNN tăng theo.

Hình 12. Cơ cấu chi đầu tư phát triển và chi thường xuyên (% GDP) giai đoạn 2001-2013

* Ghi chú: số liệu 2001-11 là số quyêt toán, năm 2012 là số ước tinh lần 2 và năm 2013 là số ước tinh lần 1.

Nguôn: Bộ Tài chinh.

Hình 13. Cơ cấu chi đầu tư phát triển, chi thường xuyên trong tổng chi NSNN; và tỷ lệ tăng trưởng kinh tế 2001-2013(%)

* Ghi chú: số liệu 2001-11 là số quyết toán, năm 2012 là số ước tính lần 2 và năm 2013 là số ước tính lần 1.

Nguôn: Bộ Tài chính (đơn vị %).

171

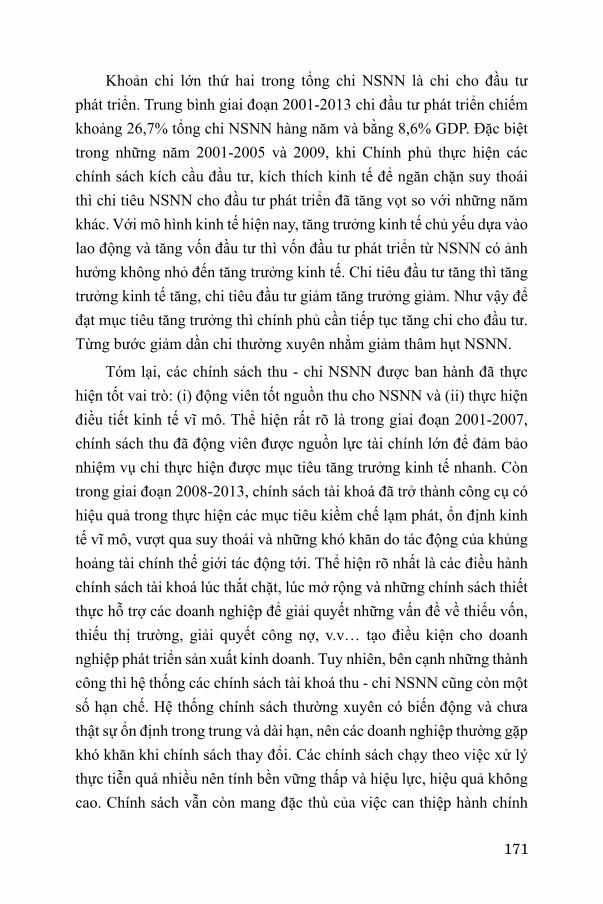

Khoản chi lớn thứ hai trong tổng chi NSNN là chi cho đầu tư phát triển. Trung bình giai đoạn 2001-2013 chi đầu tư phát triển chiếm khoảng 26,7% tổng chi NSNN hàng năm và bằng 8,6% GDP. Đặc biệt trong những năm 2001-2005 và 2009, khi Chính phủ thực hiện các chính sách kích cầu đầu tư, kích thích kinh tế để ngăn chặn suy thoái thì chi tiêu NSNN cho đầu tư phát triển đã tăng vọt so với những năm khác. Với mô hình kinh tế hiện nay, tăng trưởng kinh tế chủ yếu dựa vào lao động và tăng vốn đầu tư thì vốn đầu tư phát triển từ NSNN có ảnh hưởng không nhỏ đến tăng trưởng kinh tế. Chi tiêu đầu tư tăng thì tăng trưởng kinh tế tăng, chi tiêu đầu tư giảm tăng trưởng giảm. Như vậy để đạt mục tiêu tăng trưởng thì chính phủ cần tiếp tục tăng chi cho đầu tư. Từng bước giảm dần chi thường xuyên nhằm giảm thâm hụt NSNN.

Tóm lại, các chính sách thu - chi NSNN được ban hành đã thực hiện tốt vai trò: (i) động viên tốt nguồn thu cho NSNN và (ii) thực hiện điều tiết kinh tế vĩ mô. Thể hiện rất rõ là trong giai đoạn 2001-2007, chính sách thu đã động viên được nguồn lực tài chính lớn để đảm bảo nhiệm vụ chi thực hiện được mục tiêu tăng trưởng kinh tế nhanh. Còn trong giai đoạn 2008-2013, chính sách tài khoá đã trở thành công cụ có hiệu quả trong thực hiện các mục tiêu kiềm chế lạm phát, ổn định kinh tế vĩ mô, vượt qua suy thoái và những khó khăn do tác động của khủng hoảng tài chính thế giới tác động tới. Thể hiện rõ nhất là các điều hành chính sách tài khoá lúc thắt chặt, lúc mở rộng và những chính sách thiết thực hỗ trợ các doanh nghiệp để giải quyết những vấn đề về thiếu vốn, thiếu thị trường, giải quyết công nợ, v.v… tạo điều kiện cho doanh nghiệp phát triển sản xuất kinh doanh. Tuy nhiên, bên cạnh những thành công thì hệ thống các chính sách tài khoá thu - chi NSNN cũng còn một số hạn chế. Hệ thống chính sách thường xuyên có biến động và chưa thật sự ổn định trong trung và dài hạn, nên các doanh nghiệp thường gặp khó khăn khi chính sách thay đổi. Các chính sách chạy theo việc xử lý thực tiễn quá nhiều nên tính bền vững thấp và hiệu lực, hiệu quả không cao. Chính sách vẫn còn mang đặc thù của việc can thiệp hành chính

172

vào nền kinh tế mà chưa hoàn toàn dựa trên các cơ sở lý thuyết để gián tiếp điều tiết nền kinh tế, v.v...

2.3.3. Thực trạng phối hợp CSTK và CSTT ở Việt Nam

Về lý thuyết, CSTK có thể tác động đến CSTT thông qua hai kênh: trực tiếp và gián tiếp. Về tác động trực tiếp, CSTK có thể tác động đến CSTT bằng nhiều cách. Thứ nhất, CSTK mở rộng có thể dẫn đến thâm hụt ngân sách quá mức và do đó có thể đẩy Chính phủ đến việc phải yêu cầu NHNN tạm ứng để tài trợ cho thâm hụt ngân sách. Vì vậy, CSTK mở rộng sẽ dẫn đến CSTT mở rộng, làm gia tăng nguy cơ lạm phát và gây khó khăn cho cán cân thanh toán. Ngay cả khi Chính phủ không cần NHNN tạm ứng để bù đắp thâm hụt ngân sách, tức là Chính phủ có thể vay trực tiếp từ dân chúng thì việc vay này của Chính phủ cũng gây quan ngại về hiệu ứng “hút cạn nguồn vốn” khi nguồn vốn còn lại dành cho khu vực tư nhân sẽ ít đi và lãi suất cao hơn. Do đó, tăng trưởng kinh tế có khả năng bị ảnh hưởng. Nếu Chính phủ bù đắp thâm hụt ngân sách bằng vay nợ nước ngoài, rủi ro về tỷ giá và cán cân thanh toán tổng thể cũng làm cho NHNN quan ngại và sẽ phải có các đối sách tương ứng. Ngoài ra, CSTK còn có thể tác động đến CSTT qua tác động gián tiếp đến kỳ vọng thị trường.

Ngược lại, CSTT mở rộng sẽ dẫn tới lạm phát tăng cao, tỷ giá tăng, chi tiêu NSNN cho đầu tư, cho chi thường xuyên và chi trả nợ cũng tăng lên do giá tăng và do vậy thâm hụt NSNN cũng sẽ tăng theo. Vì vậy, để ổn định kinh tế vĩ mô và kiểm soát lạm phát có hiệu quả, thường phải có sự phối hợp chặt chẽ giữa CSTT và CSTK.

Thực tiễn ở Việt Nam, CSTK và CSTT đã có sự phối hợp với nhau ngày càng tốt hơn trong giai đoạn 2001-2011, đặc biệt là trong giai đoạn sau khủng hoảng 2008-2011. Điển hình về sự phối hợp chính sách là Nghị quyết số 11/NQ-CP ngày 24/2/2011 của Chính phủ về những giải pháp chủ yếu tập trung kiềm chế lạm phát, ổn định kinh tế vĩ mô, bảo đảm an sinh xã hội trước tình trạng lạm phát có khả năng tăng cao.

Trong tổ chức thực hiện, do cùng là cơ quan của Chính phủ, nên

173

việc chỉ đạo tổ chức thực hiện là thống nhất từ Chính phủ. Như vậy, về chủ trương thực hiện là hoàn toàn có chỉ đạo thống nhất và như vậy là có sự phối hợp. Ngoài ra, hàng tháng Chính phủ đều họp giao ban và các ngành phải báo cáo những vấn đề quan trọng của ngành trong tháng và nếu có vấn đề cần giải quyết thì Chính phủ sẽ bàn và Thủ tướng sẽ kết luận chỉ đạo thực hiện.

Tuy nhiên, do đặc thù của các chính sách cũng như việc triển khai thực hiện ở các cấp từ Trung ương tới địa phương đối với mỗi loại chính sách còn phụ thuộc vào nhiều vấn đề, do vậy trong thực tiễn sự phối hợp chính sách của hai cơ quan này nhiều khi chưa đạt được mục tiêu mong muốn. Khi triển khai thực hiện các chính sách trên thì nhiều khi chưa thật sự đồng bộ về thời gian, về mức độ và đặc biệt là do có độ trễ của chính sách khác nhau. Ngoài ra, mỗi chính sách khi thực hiện đều có những tác động tích cực và tiêu cực.

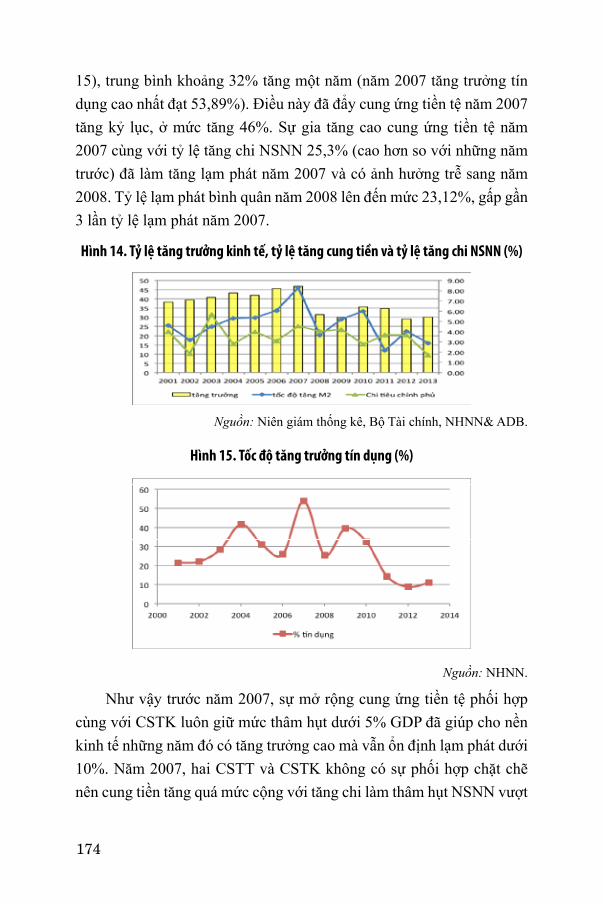

Thực tiễn điều hành CSTT và CSTK thời gian qua có thể chia thành hai giai đoạn: 2000-2007 và 2008 đến nay. Những năm 2000 - 2007 là thời kỳ phát triển hưng thịnh của nền kinh tế Việt Nam, tỷ lệ tăng trưởng cao đạt đỉnh 8,5% vào năm 2007 (Hình 14). Cả hai CSTK và CSTT khi đó có sự chuyển biến mạnh về khuôn khổ pháp lý cũng như cách thức điều hành. Thời kỳ này, hàng loạt các Luật, quy định được ban hành nhằm thúc đẩy sự phát triển kinh tế, hỗ trợ doanh nghiệp, phát triển thị trường. Chính sách thuế có sự điều chỉnh giảm, lãi suất được tự do hóa, v.v... Giai đoạn 2000-2007, CSTT hầu như đều có thay đổi mang hướng thúc đẩy tăng trưởng. Tuy nhiên, đối với CSTK thì không luôn thực hiện mục tiêu thúc đẩy tăng trưởng mà cũng phải thực hiện chống lạm phát như năm 2004, khi lạm phát tăng Chính phủ đã phải điều chỉnh giảm chi NSNN từ mức tăng 32% năm 2003 chỉ còn 15,5% vào năm 2004.

Tuy vậy, thời kỳ 2000-2007, lạm phát luôn được giữ ở mức dưới 10% (Hình 17). Năm 2007 do cán cân thanh toán thặng dư lớn, để ổn định tỷ giá NHNN đã mua vào một khối lượng lớn ngoại tệ cho dự trữ quốc gia. Cũng trong thời kỳ này, sự mở rộng tín dụng quá mức (Hình

174

15), trung bình khoảng 32% tăng một năm (năm 2007 tăng trưởng tín dụng cao nhất đạt 53,89%). Điều này đã đẩy cung ứng tiền tệ năm 2007 tăng kỷ lục, ở mức tăng 46%. Sự gia tăng cao cung ứng tiền tệ năm 2007 cùng với tỷ lệ tăng chi NSNN 25,3% (cao hơn so với những năm trước) đã làm tăng lạm phát năm 2007 và có ảnh hưởng trễ sang năm 2008. Tỷ lệ lạm phát bình quân năm 2008 lên đến mức 23,12%, gấp gần 3 lần tỷ lệ lạm phát năm 2007.

Hình 14. Tỷ lệ tăng trưởng kinh tế, tỷ lệ tăng cung tiền và tỷ lệ tăng chi NSNN (%)

Nguôn: Niên giám thống kê, Bộ Tài chính, NHNN& ADB.

Hình 15. Tốc độ tăng trưởng tín dụng (%)

Nguôn: NHNN.

Như vậy trước năm 2007, sự mở rộng cung ứng tiền tệ phối hợp cùng với CSTK luôn giữ mức thâm hụt dưới 5% GDP đã giúp cho nền kinh tế những năm đó có tăng trưởng cao mà vẫn ổn định lạm phát dưới 10%. Năm 2007, hai CSTT và CSTK không có sự phối hợp chặt chẽ nên cung tiền tăng quá mức cộng với tăng chi làm thâm hụt NSNN vượt

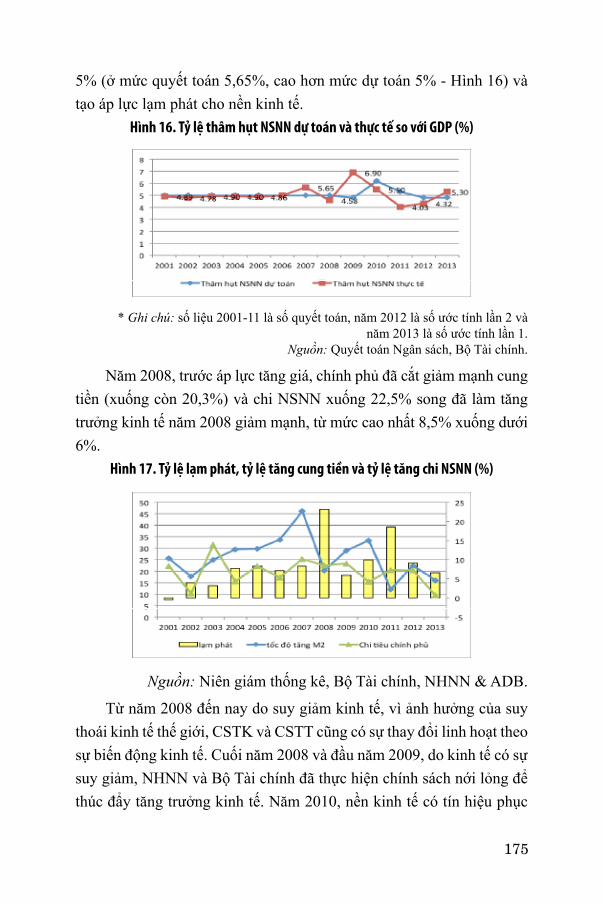

175

5% (ở mức quyết toán 5,65%, cao hơn mức dự toán 5% - Hình 16) và tạo áp lực lạm phát cho nền kinh tế.

Hình 16. Tỷ lệ thâm hụt NSNN dự toán và thực tế so với GDP (%)

* Ghi chú: số liệu 2001-11 là số quyết toán, năm 2012 là số ước tính lần 2 và năm 2013 là số ước tính lần 1.

Nguôn: Quyết toán Ngân sách, Bộ Tài chính.

Năm 2008, trước áp lực tăng giá, chính phủ đã cắt giảm mạnh cung tiền (xuống còn 20,3%) và chi NSNN xuống 22,5% song đã làm tăng trưởng kinh tế năm 2008 giảm mạnh, từ mức cao nhất 8,5% xuống dưới 6%.

Hình 17. Tỷ lệ lạm phát, tỷ lệ tăng cung tiền và tỷ lệ tăng chi NSNN (%)

Nguôn: Niên giám thống kê, Bộ Tài chính, NHNN & ADB.

Từ năm 2008 đến nay do suy giảm kinh tế, vì ảnh hưởng của suy thoái kinh tế thế giới, CSTK và CSTT cũng có sự thay đổi linh hoạt theo sự biến động kinh tế. Cuối năm 2008 và đầu năm 2009, do kinh tế có sự suy giảm, NHNN và Bộ Tài chính đã thực hiện chính sách nới lỏng để thúc đẩy tăng trưởng kinh tế. Năm 2010, nền kinh tế có tín hiệu phục

176

hồi, tuy nhiên lạm phát có dấu hiệu tăng, khi đó CSTT nới lỏng kết hợp với CSTK thắt chặt đã được thực hiện giúp tăng trưởng kinh tế mà vẫn kiểm soát được lạm phát. Năm 2011, NHNN thực hiện CSTT chặt chẽ song với sự mở rộng của CSTK đã làm cho lạm phát năm 2011 tăng trở lại ở mức bình quân năm trên 18%. Sau năm 2011, với chương trình cắt giảm chi tiêu đầu tư công cùng với thắt chặt tăng trưởng tín dụng, lạm phát đã được kiểm soát ở mức thấp song tăng trưởng kinh tế lại bị giảm sút.

Như vậy, về mặt chủ trương thì việc phối hợp hai chính sách kinh tế vĩ mô là CSTK và CSTT trong điều hành kinh tế của Chính phủ đã có và cũng đã triển khai. Tuy nhiên, quá trình thực hiện chính sách cho thấy chưa có được sự phối hợp nhịp nhàng giữa hai chính sách gây lạm phát tăng cao vào năm 2008 và năm 2011, gây bất ổn kinh tế vĩ mô.

3. Phân tích đinh lương và đề xuất phương án phôi hơp CSTK và CSTT cho năm 2014 và 2015

Cơ sở lý thuyết của sự phối hợp hai chính sách được thể hiện trong mô hình IS-LM, CSTT tác động đến sự dịch chuyển của đường LM, CSTK ảnh hưởng tới đường IS. Sản lượng trong mô hình IS-LM thay đổi chính là phản ánh mức độ dịch chuyển của đường tổng cầu. Qua đó, phân tích được tác động đối với sản lượng (tăng trưởng) và mức giá chung (lạm phát).

Điều này có nghĩa là để phân tích tác động của hai chính sách trên đến sản lượng và giá cả thì chúng ta cần phải tìm được hệ số co giãn của cầu tiền đối với thu nhập và lãi suất (thông qua ước lượng hàm cầu tiền), tìm hệ số co giãn của đầu tư đối với lãi suất thông qua hàm đầu tư, đồng thời xác định độ lớn của số nhân chi tiêu.

Phần phân tích này được chia thành 3 nội dung: ước lượng hàm cầu tiền, ước lượng hàm đầu tư, và ước lượng số nhân chi tiêu. Do tình hình kinh tế Việt Nam năm 2013 chưa có sự thay đổi đột biến về thể chế cũng như tình hình phát triển kinh tế nên phân tích này tiếp tục sử dụng kết quả ước lượng hàm cầu tiền, ước lượng hàm đầu tư, ước lượng số nhân

177

chi tiêu được thực hiện trong đề tài ĐTNH 04-2012 để làm cơ sở dự báo cho sự phối hợp chính sách tiền tệ và tài khóa cho năm 2014 và 2015.

3.1. Hàm cầu tiền

Hàm cầu tiền cho Việt Nam giai đoạn 2000-2012 ước lượng theo mô hình véc tơ tự hồi quy VAR. Khối lượng tiền sử dụng là tổng phương tiện thanh toán (M2R). Biến quy mô là GDP thực tế (Y), biến chi phí cơ hội là lãi suất cho vay (IR), tỷ giá hối đoái (ER). Kết quả ước lượng được hàm cầu tiền M2 được trình bày tóm tắt ở phương trình (1) trong đó giá trị ghi trong ngoặc tròn là sai số chuẩn.

LM = 1.85LNY – 0.0138IR + 0.207LNER – 10.9219

Se (0.19625) (0.00456) (0.30381) (1.61045) (1)

R2 = 0,6857

Hàm cầu tiền này có các hệ số phù hợp với lý thuyết kinh tế. Hệ số co giãn của cầu tiền đối với thu nhập bằng 1,85. Hệ số nhạy cảm của cầu tiền đối với lãi suất là -0,0138 cho thấy khi lãi suất tăng thêm 1% thì cầu tiền giảm 0,0138%. Cầu tiền có phản ứng ngược và nhỏ khi có sự thay đổi của lãi suất. Với nền kinh tế vẫn bị đô-la hóa thì tỷ giá hối đoái cũng là một biến giải thích nhu cầu nắm giữ tiền của Việt Nam. Theo kết quả ước lượng được cho thấy sự biến động của tỷ giá có ảnh hưởng dương đến sự gia tăng của cầu tiền rộng.

Ngoài thu nhập, lãi suất, tỷ giá thì còn có các nhân tố khác có khả năng ảnh hưởng tới nhu cầu nắm giữ tiền ở Việt Nam được ẩn chứa đằng sau giá trị của con số -10,92 của phương trình cầu tiền ước lượng được. Hệ số này có giá trị âm cho thấy khi công nghệ thanh toán được áp dụng, sự phát triển của thị trường tài chính hoặc sự đa dạng của các tài sản thay thế tiền thì sẽ làm cho cầu tiền giảm đi.

Sau khi thực hiện một số kiểm định liên quan và loại bỏ các biến không có ý nghĩa thống kê trong mô hình cầu tiền M2 ngắn hạn, và thực hiện một số kiểm định thống kê cần thiết, hàm cầu tiền ngắn hạn được ước lượng bằng mô hình ECM. Kết quả ước lượng được trong phương trình cầu tiền M2 ngắn hạn cho thấy các biến đều có ý nghĩa

178

thống kê. Đồng thời, để kiểm định tính ổn định của hàm cầu tiền ngắn hạn, các kiểm định CUSUM và CUSUM-Squares đã được thực hiện. Kết quả cho thấy hàm cầu tiền ước lượng được nhìn chung là ổn định trong thời kỳ nghiên cứu từ năm 2000 đến 2012 với mức ý nghĩa thống kê 5%. Như vậy, trong thời kỳ nghiên cứu những thay đổi liên quan tới chính sách, thể chế, cải cách tài chính vẫn chưa đủ mạnh để có thể gây ra những cú sốc đột biến gây ảnh hưởng phi tuyến tới quan hệ giữa các biến số trong hàm cầu tiền.

Tóm lại, hàm cầu tiền ước lượng được là phù hợp với lý thuyết, có khả năng giải thích thực tiễn và thỏa mãn các kiểm định thống kê. Hàm cầu tiền ổn định trong thời gian nghiên cứu nên có thể sử dụng trong phân tích và dự báo. Dựa trên hàm cầu tiền đã ước lượng, có thể tính được giá trị đạo hàm riêng của cầu về tiền theo thu nhập là 4,75 và giá trị đạo hàm riêng của cầu tiền theo lãi suất là âm 4.157,67. Đường LM do vậy mà có độ dốc bằng 0,00114. Điều này cho thấy đường LM trong mô hình IS-LM là thoải.

3.2. Hàm đầu tư

Tùy theo thành phần của đầu tư cần nghiên cứu mà các lý thuyết khác nhau đưa ra các nhân tố ảnh hưởng tới quyết định đầu tư không giống nhau. Theo lý thuyết tân cổ điển về đầu tư cố định cho kinh doanh, đầu tư phụ thuộc vào giá của tư bản, lãi suất, sản phẩm biên của tư bản và tỷ lệ khấu hao. Theo Tobin thì quyết định đầu tư về tư bản hiện vật lại phụ thuộc vào sự biến động của thị trường chứng khoán. Đầu tư vào nhà ở thì phụ thuộc vào sự gia tăng dân số, sự phát triển kinh tế, v.v… Theo mô hình gia tốc, đầu tư về hàng tồn kho phụ thuộc vào sự thay đổi của thu nhập. Cơ sở lý thuyết về hàm đầu tư được lựa chọn trong nghiên cứu này là theo mô hình tân cổ điển.

Trong nghiên cứu này, vì mục đích nghiên cứu là xác định độ dốc của đường IS trong phân tích nên hàm đầu tư được ước lượng trong mối quan hệ với lãi suất. Theo số liệu của Tổng cục Thống kê thì tổng đầu tư của cả nền kinh tế bao gồm hai phần: đầu tư tư nhân và đầu tư có

179

nguồn từ NSNN. Đầu tư tư nhân thông thường là do quyết định mang tính thị trường vì mục tiêu tối đa hóa lợi nhuận, nên hành vi đầu tư của khu vực tư nhân sẽ phản ảnh đúng tác động của biến kinh tế (lãi suất, thu nhập, v.v…) đến quyết định đầu tư. Khoản thứ hai cấu thành tổng đầu tư là đầu tư công, mục đích của khoản này không phải do lợi nhuận quyết định mà đầu tư đó nhằm tạo ra các hàng hóa công cộng, phi lợi nhuận. Đầu tư công do Chính phủ quyết định không phụ thuộc vào các biến kinh tế. Chính vì vậy, hàm đầu tư không ước lượng cho tổng đầu tư của toàn xã hội mà tách đầu tư từ ngân sách nhà nước ra khỏi tổng đầu tư để chỉ xem xét hành vi đầu tư của khu vực tư nhân.

Hàm đầu tư được ước lượng cho chuỗi số liệu theo quý, từ quý 1 năm 2000 đến quý 4 năm 2012. Các biến trong mô hình hàm đầu tư ước lượng được có dấu phù hợp với lý thuyết và đều có ý nghĩa thống kê ở mức ý nghĩa 5%.

LNPINVR = -5,59 + 1,175LNY – 0,227LNGINR – 0,0221R + 0,462LNPINVR(-1)

Se (1.6586) (0.2859) (0.0869) (0.0099) (0.1334) (2)

R2 = 0,8667

Đầu tư của khu vực tư nhân (PINVR) phụ thuộc thuận chiều với biến động kinh tế thông qua biến GDP (Y). Nếu tăng trưởng kinh tế tăng thêm 1% thì đầu tư tư nhân thay đổi thuận chiều 1,175%. Biến phản ánh chi phí của đầu tư là lãi suất (IR) có biến động ngược chiều. Khi lãi suất tăng thêm 1% thì đầu tư của khu vực tư nhân giảm đi 0,022%. Kết quả này cho thấy một sự thay đổi nhỏ của đầu tư theo thay đổi của lãi suất. Điều này khá phù hợp với thực tế, đó là ở Việt Nam các doanh nghiệp tư nhân chủ yếu là các doanh nghiệp vừa và nhỏ không có đủ tài sản bảo đảm để thế chấp vay vốn ngân hàng, bởi vậy các doanh nghiệp của khu vực tư nhân khó tiếp cận với vốn vay. Hàm ước lượng được cũng cho thấy hai bộ phận của tổng đầu tư của toàn xã hội là đầu tư tư nhân (PINVR) và đầu tư từ ngân sách nhà nước (GINR) có quan hệ ngược chiều với nhau. Đầu tư chính phủ tăng thêm 1% thì đầu tư tư nhân giảm

180

đi 0,22%. Đầu tư là một biến kinh tế vĩ mô có sự thay đổi theo chu kỳ kinh tế và một đặc tính của chu kỳ là có tính dai dẳng nên nếu kỳ này đầu tư tăng thì thông thường kỳ sau đầu tư cũng sẽ tăng tiếp. Theo kết quả ước lượng được thì khi đầu tư tư nhân ở kỳ trước tăng thêm 1% thì kỳ này đầu tư tư nhân cũng tăng và tăng thêm 0,46%.

Dựa trên kết quả ước lượng của hàm đầu tư như trên, có thể tính được giá trị đạo hàm riêng của đầu tư tư nhân theo thu nhập là 0,297 và giá trị đạo hàm riêng theo lãi suất là -641,71. Với kết quả của hàm đầu tư như trên, khi đầu tư co giãn với sự thay đổi của lãi suất, đường IS là tương đối thoải.

3.3. Ước lượng số nhân chi tiêu

Trong nền kinh tế mở, giả định tiêu dùng của hộ gia đình, nhập khẩu là hàm của thu nhập, chi tiêu Chính phủ là ngoại sinh. Trên cơ sở kết quả về hàm đầu tư ước lượng được như phần trên thì đầu tư của khu vực tư nhân phụ thuộc vào thu nhập, do vậy số nhân chi tiêu có dạng tổng quát sau:

→−+−−=

MPMtMPCm

)1(11

Trong đó MPC là xu hướng tiêu dùng cận biên, cho biết khi thu nhập khả dụng tăng 1 đơn vị thì tiêu dùng cuối cùng của các hộ gia đình tăng thêm MPC đơn vị. Về mặt lý thuyết thì MPC có giá trị trong khoảng (0,1). MPM là xu hướng nhập khẩu cận biên, cho biết khi thu nhập quốc dân tăng thêm 1 đơn vị thì người dân nước đó sẽ trích ra MPM cho chi tiêu về hàng hóa và dịch vụ nhập khẩu. t trong công thức số nhân chi tiêu là tỷ lệ thuế suất biên hoặc tỷ lệ thuế thu nhập bình quân. Giá trị cuối cùng nằm dưới mẫu số trong công thức số nhân chi tiêu (α) là giá trị đạo hàm bậc nhất của hàm đầu tư theo thu nhập.

a. Hàm thuê (TAX)

Trong nghiên cứu này, tỷ lệ thuế thu nhập bình quân được ước lượng dựa trên cơ sở số liệu về tổng thuế thu nhập mà chính phủ thu

181

được trong mối quan hệ với tổng giá trị GDP của cả nền kinh tế. Kết quả ước lượng được trình bày trong phương trình (3) cho thấy tỷ lệ thuế thu nhập bình quân đạt 16,5% thu nhập.

TAX = 0.165Y – 4267.8

Se (0.001793) (516.5482) (3)

R2 = 0.965 DW = 2.1

b. Hàm tiêu dung (CONS)

Ở Việt Nam, việc nghiên cứu định lượng về hàm tiêu dùng chưa được quan tâm đúng mức. Một trong những lý do là vì hạn chế trong chuỗi số liệu thống kê về các biến giải thích tiêu dùng.

Hiện tại, do hạn chế về số liệu hiện có ở Việt Nam, chuỗi số liệu được sử dụng trong hồi quy hàm tiêu dùng là chuỗi số liệu theo quý thời kỳ từ quý 1 năm 2000 đến quý 4 năm 2011. Phương pháp hồi quy OLS 2 bước được sử dụng để ước lượng hàm tiêu dùng, kết quả hàm tiêu dùng ước lượng được như sau:

CONS = 0.65YD + 12497.9

Se (0.084026) (8092.696) (4)

R2 = 0.89 DW = 1.93

c. Hàm nhập khẩu (IM)

Hàm cầu nhập khẩu cho Việt Nam xét theo mô hình thương mại không thay thế hoàn hảo. Dựa trên số liệu thu thập được từ Tổng cục Thống kê, hàm nhập khẩu được ước lượng được và được trình bày tóm tắt ở phương trình (5). Dấu của các hệ số ước lượng được của phương trình ước lượng (5) là phù hợp với lý thuyết và đều thỏa mãn các điều kiện về kiểm định thống kê của mô hình hồi quy ở mức ý nghĩa 5% và 10%.

LNIM = 3,6382 + 0,299LNY – 1,24RP – 0,312DUM08Q4 +

0,769LNID

SE (1.1158) (0.1602) (0.6207) (0.1307) (0.1837) (5)

R2 = 0.94 DW = 1.34

182

Theo phương trình ước lượng được, hệ số co giãn của nhập khẩu theo thu nhập là dương 0,299, hàm ý khi thu nhập trong nước tăng thêm 1% thì nhập khẩu của nền kinh tế tăng thêm 0,299%. Hệ số co giãn của nhập khẩu theo giá RP là âm, khi giá hàng nhập khẩu so với giá hàng trong nước tăng 1% thì nhu cầu nhập khẩu giảm 1,247%. Khủng hoảng kinh tế toàn cầu có ảnh hưởng xấu tới xuất khẩu trong nước, việc làm trong nước giảm, giảm nhu cầu tiêu dùng hàng nhập khẩu so với thời kỳ trước quý 4 năm 2008 là 0.312%.

Với các hệ số trong hàm nhập khẩu ước lượng nêu trên, chúng ta tính được xu hướng nhập khẩu cận biên của nền kinh tế Việt Nam có giá trị khoảng 0,143. Như vậy, khi thu nhập quốc dân tăng 1 đơn vị thì nhập khẩu cho nhu cầu tiêu dùng trong nước tăng 0,143 đơn vị. Như vậy số nhân chi tiêu của nền kinh tế Việt Nam tính được là:

Với kết quả trên, có thể tính được độ dốc của đường IS là -0,00031. Điều này cho thấy đường IS cũng tương đối thoải và còn thoải hơn đường LM. Kết quả này cũng phù hợp với thực tiễn điều hành trong nền kinh tế Việt Nam hiện nay đó là Chính phủ luôn coi trọng vai trò của CSTT.

3.4. Đề xuất phương án phối hợp CSTK và CSTT cho năm 2014 và 2015

3.4.1. Định hướng phát triển kinh tê của Việt Nam từ nay đên 2015

Nghị quyết số 10/2011/QH13 về Kế hoạch phát triển kinh tế - xã hội 5 năm 2011-2015 đã tổng kết việc thực hiện kế hoạch phát triển kinh tế - xã hội 5 năm: 2006-2010 và đưa ra Kế hoạch phát triển kinh tế - xã hội 5 năm: 2011-2015. Theo Nghị quyết này thì trong bối cảnh bị tác động bởi cuộc khủng hoảng tài chính, suy thoái kinh tế toàn cầu và những khó khăn, yếu kém trong nước, với những quyết sách đúng đắn, kịp thời với diễn biến phức tạp của tình hình kinh tế thế giới và trong

183

nước, nền kinh tế đã đạt được nhiều thành tựu quan trọng, duy trì mức tăng trưởng khá, bình quân 5 năm đạt 7%.

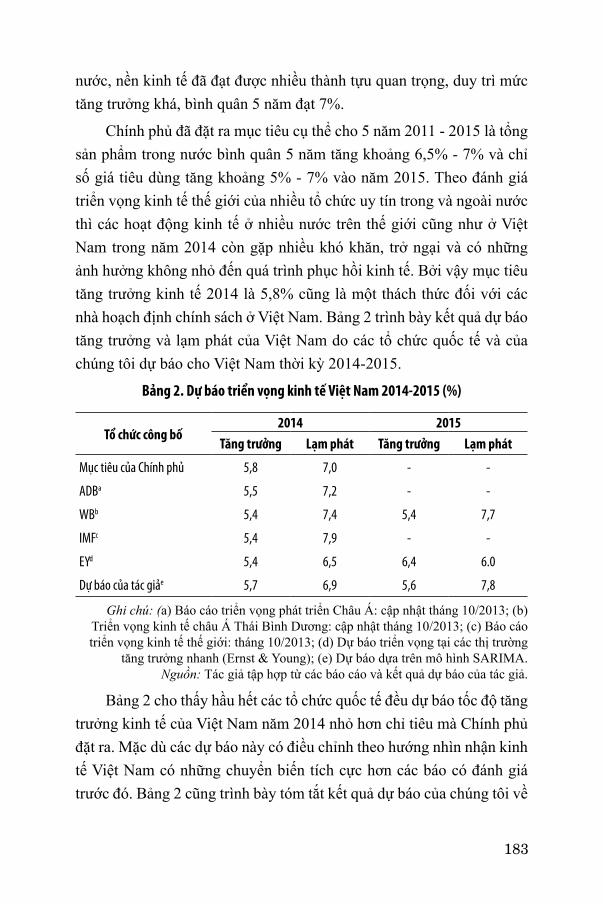

Chính phủ đã đặt ra mục tiêu cụ thể cho 5 năm 2011 - 2015 là tổng sản phẩm trong nước bình quân 5 năm tăng khoảng 6,5% - 7% và chỉ số giá tiêu dùng tăng khoảng 5% - 7% vào năm 2015. Theo đánh giá triển vọng kinh tế thế giới của nhiều tổ chức uy tín trong và ngoài nước thì các hoạt động kinh tế ở nhiều nước trên thế giới cũng như ở Việt Nam trong năm 2014 còn gặp nhiều khó khăn, trở ngại và có những ảnh hưởng không nhỏ đến quá trình phục hồi kinh tế. Bởi vậy mục tiêu tăng trưởng kinh tế 2014 là 5,8% cũng là một thách thức đối với các nhà hoạch định chính sách ở Việt Nam. Bảng 2 trình bày kết quả dự báo tăng trưởng và lạm phát của Việt Nam do các tổ chức quốc tế và của chúng tôi dự báo cho Việt Nam thời kỳ 2014-2015.

Bảng 2. Dự báo triển vọng kinh tế Việt Nam 2014-2015 (%)

Tổ chức công bố2014 2015

Tăng trưởng Lạm phát Tăng trưởng Lạm phát

Mục tiêu của Chính phủ 5,8 7,0 - -

ADBa 5,5 7,2 - -

WBb 5,4 7,4 5,4 7,7

IMFc 5,4 7,9 - -

EYd 5,4 6,5 6,4 6.0

Dự báo của tác giảe 5,7 6,9 5,6 7,8

Ghi chú: (a) Báo cáo triển vọng phát triển Châu Á: cập nhật tháng 10/2013; (b) Triển vọng kinh tế châu Á Thái Bình Dương: cập nhật tháng 10/2013; (c) Báo cáo triển vọng kinh tế thế giới: tháng 10/2013; (d) Dự báo triển vọng tại các thị trường

tăng trưởng nhanh (Ernst & Young); (e) Dự báo dựa trên mô hình SARIMA.Nguôn: Tác giả tập hợp từ các báo cáo và kết quả dự báo của tác giả.

Bảng 2 cho thấy hầu hết các tổ chức quốc tế đều dự báo tốc độ tăng trưởng kinh tế của Việt Nam năm 2014 nhỏ hơn chỉ tiêu mà Chính phủ đặt ra. Mặc dù các dự báo này có điều chỉnh theo hướng nhìn nhận kinh tế Việt Nam có những chuyển biến tích cực hơn các báo có đánh giá trước đó. Bảng 2 cũng trình bày tóm tắt kết quả dự báo của chúng tôi về

184

tỷ lệ tăng trưởng và tỷ lệ lạm phát dựa trên mô hình SARIMA cho năm 2014 và 2015, kết quả dự báo cũng cho thấy năm 2014 tỷ lệ tăng trưởng kinh tế chỉ đạt khoảng 5,7% và tỷ lệ lạm phát là 6,9% và năm 2015 lần lượt là 5,6% và 7,8%.

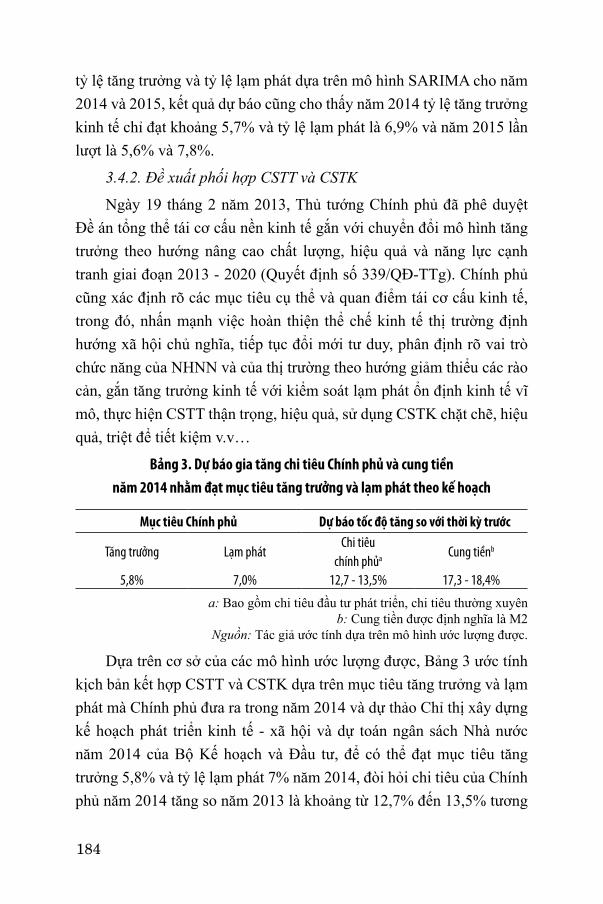

3.4.2. Đề xuất phối hợp CSTT và CSTK

Ngày 19 tháng 2 năm 2013, Thủ tướng Chính phủ đã phê duyệt Đề án tổng thể tái cơ cấu nền kinh tế gắn với chuyển đổi mô hình tăng trưởng theo hướng nâng cao chất lượng, hiệu quả và năng lực cạnh tranh giai đoạn 2013 - 2020 (Quyết định số 339/QĐ-TTg). Chính phủ cũng xác định rõ các mục tiêu cụ thể và quan điểm tái cơ cấu kinh tế, trong đó, nhấn mạnh việc hoàn thiện thể chế kinh tế thị trường định hướng xã hội chủ nghĩa, tiếp tục đổi mới tư duy, phân định rõ vai trò chức năng của NHNN và của thị trường theo hướng giảm thiểu các rào cản, gắn tăng trưởng kinh tế với kiểm soát lạm phát ổn định kinh tế vĩ mô, thực hiện CSTT thận trọng, hiệu quả, sử dụng CSTK chặt chẽ, hiệu quả, triệt để tiết kiệm v.v…

Bảng 3. Dự báo gia tăng chi tiêu Chính phủ và cung tiềnnăm 2014 nhằm đạt mục tiêu tăng trưởng và lạm phát theo kế hoạch

Mục tiêu Chính phủ Dự báo tốc độ tăng so với thời kỳ trước

Tăng trưởng Lạm phátChi tiêu

chính phủa Cung tiềnb

5,8% 7,0% 12,7 - 13,5% 17,3 - 18,4%

a: Bao gồm chi tiêu đầu tư phát triển, chi tiêu thường xuyênb: Cung tiền được định nghĩa là M2

Nguôn: Tác giả ước tính dựa trên mô hình ước lượng được.

Dựa trên cơ sở của các mô hình ước lượng được, Bảng 3 ước tính kịch bản kết hợp CSTT và CSTK dựa trên mục tiêu tăng trưởng và lạm phát mà Chính phủ đưa ra trong năm 2014 và dự thảo Chỉ thị xây dựng kế hoạch phát triển kinh tế - xã hội và dự toán ngân sách Nhà nước năm 2014 của Bộ Kế hoạch và Đầu tư, để có thể đạt mục tiêu tăng trưởng 5,8% và tỷ lệ lạm phát 7% năm 2014, đòi hỏi chi tiêu của Chính phủ năm 2014 tăng so năm 2013 là khoảng từ 12,7% đến 13,5% tương

185

đương vào khoảng 117.959 -125.851 tỷ đồng. Nếu Chính phủ tăng chi tiêu theo kịch bản này thì năm 2014 chi tiêu của Chính phủ sẽ vượt dự toán ở mức 10,6% -11,4%. Mặc dù này điều này có thể làm tăng thâm hụt ngân sách nhưng khi kích thích kinh tế đủ mạnh để duy trì được mục tiêu tăng trưởng thì nguồn thu của NSNN cũng sẽ được cải thiện. Tuy nhiên, để việc tăng chi tiêu Chính phủ không ảnh hưởng nhiều đền hoạt động đầu tư của khu vực tư nhân thì đòi hỏi NHNN cần tăng cung tiền vào khoảng từ 17,3% đến 18,4% tương đương với lượng tiền tăng thêm vào khoảng 743.210 - 792.816 tỷ đồng.

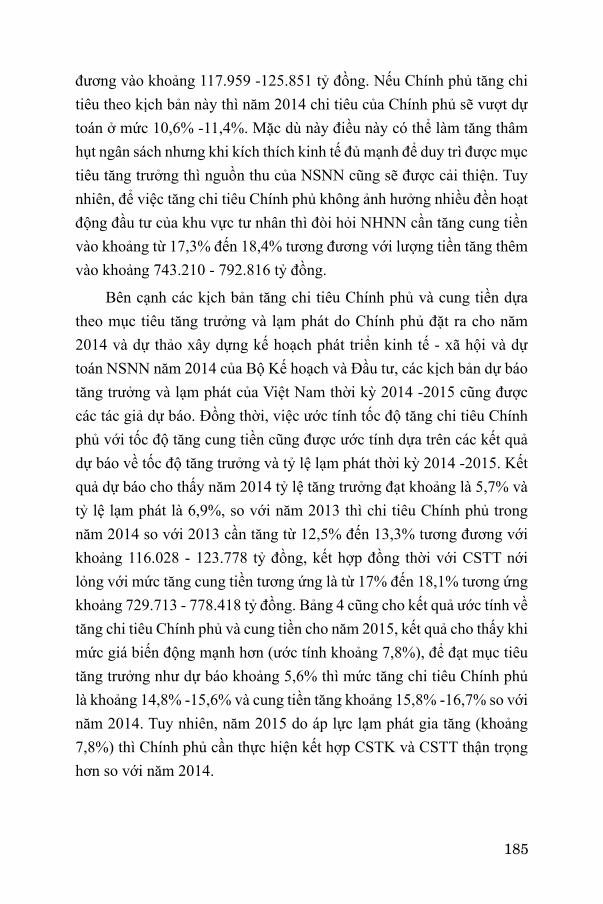

Bên cạnh các kịch bản tăng chi tiêu Chính phủ và cung tiền dựa theo mục tiêu tăng trưởng và lạm phát do Chính phủ đặt ra cho năm 2014 và dự thảo xây dựng kế hoạch phát triển kinh tế - xã hội và dự toán NSNN năm 2014 của Bộ Kế hoạch và Đầu tư, các kịch bản dự báo tăng trưởng và lạm phát của Việt Nam thời kỳ 2014 -2015 cũng được các tác giả dự báo. Đồng thời, việc ước tính tốc độ tăng chi tiêu Chính phủ với tốc độ tăng cung tiền cũng được ước tính dựa trên các kết quả dự báo về tốc độ tăng trưởng và tỷ lệ lạm phát thời kỳ 2014 -2015. Kết quả dự báo cho thấy năm 2014 tỷ lệ tăng trưởng đạt khoảng là 5,7% và tỷ lệ lạm phát là 6,9%, so với năm 2013 thì chi tiêu Chính phủ trong năm 2014 so với 2013 cần tăng từ 12,5% đến 13,3% tương đương với khoảng 116.028 - 123.778 tỷ đồng, kết hợp đồng thời với CSTT nới lỏng với mức tăng cung tiền tương ứng là từ 17% đến 18,1% tương ứng khoảng 729.713 - 778.418 tỷ đồng. Bảng 4 cũng cho kết quả ước tính về tăng chi tiêu Chính phủ và cung tiền cho năm 2015, kết quả cho thấy khi mức giá biến động mạnh hơn (ước tính khoảng 7,8%), để đạt mục tiêu tăng trưởng như dự báo khoảng 5,6% thì mức tăng chi tiêu Chính phủ là khoảng 14,8% -15,6% và cung tiền tăng khoảng 15,8% -16,7% so với năm 2014. Tuy nhiên, năm 2015 do áp lực lạm phát gia tăng (khoảng 7,8%) thì Chính phủ cần thực hiện kết hợp CSTK và CSTT thận trọng hơn so với năm 2014.

186

Bảng 4. Dự báo gia tăng chi tiêu Chính phủ và cung tiền thời kỳ 2014-2015 nhằm đạt mục tiêu tăng trưởng và lạm phát theo dự báo (Đơn vị: %)

NămDự báo Dự báo tốc độ tăng so với thời kỳ trước

Tăng trưởng Lạm phát Chi tiêu Chính phủa Cung tiềnb

2014 5,7 6,9 12,5 – 13,3 16,4 – 17,52015 5,6 7,8 14,8 - 15,6 15,8 - 16,7

a: Bao gồm chi tiêu đầu tư phát triển, chi tiêu thường xuyên.b: Cung tiền được định nghĩa là M2.

Nguôn: Tác giả ước tính dựa trên mô hình ước lượng được.

4. Kết luân

CSTK và CSTT là hai chính sách kinh tế vĩ mô quan trọng mà Chính phủ các nước trên thế giới sử dụng nhằm điều tiết tăng trưởng và kiểm soát lạm phát. Mặc dù các nghiên cứu thực nghiệm cho thấy hiệu quả tác động của hai chính sách này là khác nhau ở các nước, song chúng đều có quan hệ bổ trợ lẫn nhau.

Ở Việt Nam, CSTK và CSTT được Chính phủ chỉ đạo tổ chức thực hiện thống nhất. Tuy nhiên, thực tiễn triển khai do đặc thù của các chính sách cũng như việc thực hiện ở các cấp từ Trung ương tới địa phương đối với mỗi loại chính sách phụ thuộc vào nhiều vấn đề nên sự phối hợp CSTK và CSTT chưa đạt được mục tiêu mong muốn.

Bài nghiên cứu này cho thấy cần thiết phải có sự phối hợp giữa hai chính sách tài khóa và tiền tệ ở Việt Nam và đã đề xuất phương án kết hợp chính sách tiền tệ và tài khóa cho năm 2014 và 2015. Dựa trên cơ sở phân tích thực trạng điều hành của CSTK và CSTT từ năm 2001 đến nay và kết quả phân tích bằng mô hình kinh tế lượng cho các hàm số liên quan tới thị trường hàng hóa (hàm tiêu dùng, hàm đầu tư, hàm thuế, hàm nhập khẩu) và thị trường tiền tệ (hàm cầu tiền), nghiên cứu này đã tìm được phương án kết hợp CSTK và CSTT nhằm đạt mục tiêu Chính phủ đặt ra (tăng trưởng 5,8% và tỷ lệ lạm phát 7%) cho năm 2014 là chi tiêu Chính phủ phải tăng so năm 2013 là từ 12,7% đến 13,5% và cung tiền phải tăng từ 17,3% đến 18,4%.

187

Nghiên cứu này cũng đã thực hiện dự báo tăng trưởng và lạm phát cho 2014 và 2015. Theo đó, để đạt tăng trưởng bình quân 2014 và 2015 là 5,65% và lạm phát bình quân là 7,35% thì chi tiêu Chính phủ phải tăng khoảng 13,7% đến 14,5% và cung tiền tăng khoảng 16% đến 17%/ năm.

TàI LIệU THaM KHảo

1. Bùi Duy Phú (2009), Phân tich định lượng về tác động của chinh sách tiền tệ tới một số nhân tố vi mô của Việt Nam trong thời ky đôi mới, Luận án tiến sỹ, Đại học Kinh tế Quốc dân

2. Bùi Tất Thắng (2012), Cơ chê phối hợp chinh sách tiền tệ và chinh sách tài khóa trong việc giải quyêt các vấn đề kinh tê vi mô, Kỷ yếu hội thảo khoa học: Phối hợp chính sách tài khóa và chính sách tiền tệ trong điều tiết kinh tế vĩ mô, tr 201-211.

3. Đào Minh Tú (2012), Tăng cường phối hợp trong hoạch định và điều hành chinh sách tài khóa và chinh sách tiền tệ, Kỷ yếu hội thảo khoa học: Phối hợp chính sách tài khóa và chính sách tiền tệ trong điều tiết kinh tế vĩ mô, tr 157-167

4. David Begg (1995), Kinh tê hoc, Nxb Giáo dục, Hà nội.

5. ĐTNH 04-2012, Phối hợp chinh sách tiền tệ và chinh sách tài khóa để điều hành kinh tê vi mô trong giai đoạn từ nay đên năm 2015.

6. Đề tài nghiên cứu khoa học cấp Bộ (2010), Ứng dụng nghiên cưu cầu tiền trong hoạch định chinh sách tiền tệ ở Việt Nam, Mã số: B2009.06.136.

7. Đề tài trọng điểm cấp ngành (2005), Hoàn thiện CSTT và giải pháp điều hành phối hợp với các CS kinh tê vi mô khác nhằm đảm bảo ôn định và phát triển kinh tê giai đoạn 2000-2020, NHNN.

8. Đỗ Khắc Hưởng, Tô Trung Thành (2014), ‘Đánh giá về việc phối hợp điều hành giữa CSTK và CSTT’, Tạp chi Kinh tê & Phát triển, số 200 tháng 2, 2014, trang 38- 45.

9. Bùi Tất Thắng (2013), ‘Phối hợp CSTK với tiền tệ trong giải

188

quyết các vấn đề kinh tế vĩ mô’, Tạp chi Tài chinh, số 581-03/2013, trang 15-18.

10. Nguyễn Thị Kim Thanh (2013), ‘Tính hiệu quả trong phối hợp CSTT và CSTK’, Tạp chi Tài chinh, số 581-03/2013, trang 9-11.

11. Đào Minh Tú (2013), ‘Phối hợp điều hành CSTK và tiền tệ ở một số nước và hàm ý chính sách cho Việt Nam’, Tạp chi Tài chinh, số 581-03/2013, trang 12-14.

12. Nguyễn Thị Thu Cúc (2013), ‘Phối hợp CSTK và CSTT: Thực trạng và một số đề xuất’, Tạp chi Tài chinh, số 581-03/2013, trang 6-8 và 24.

13. Dương Thu Hương (2012), Một vài suy nghĩ về phối hợp chính sách tài khóa và chính sách tiền tệ trong điều hành kinh tế vĩ mô hiện nay, Bài tham dự hội thảo khoa học “Phối hợp CSTT & CSTK” tháng 10/2012.

14. Đặng Huyền Linh (2010), ‘Tác động của chính sách kích cầu của Chính phủ: Một số gợi ý từ mô phỏng bằng mô hình kinh tế lượng vĩ mô’, (“Sốc” và tác động của chính sách đến nền kinh tế), NXB Khoa học và Kỹ thuật, trang 46-78.

15. Hà Quỳnh Hoa (2008), Cầu về tiền và hệ quả đối với chính sách tiền tệ ở Việt Nam, Luận án Tiến sỹ Kinh tế.

16. Luật NHNN năm 2010.

17. Ngân hàng Nhà nước. (1990 đến 2013). Báo cáo thường niên, Hà Nội.

18. Nghị quyết số 10/2011/QH13 ngày 8 tháng 11 năm 2011 của Chính phủ về Kế hoạch phát triển kinh tế - xã hội 5 năm, 2011-2015.

19. Nghị quyết số 11/NQ-CP ngày 24 tháng 2 năm 2011 của Chính phủ về những giải pháp chủ yếu tập trung kiềm chế lạm phát, ổn định kinh tế vĩ mô, bảo đảm an sinh xã hội.

20. Nguyễn Thị Kim Thanh (2012), Những nguyên tắc cơ bản đảm bảo tính hiệu quả trong việc phối hợp chính sách tiền tệ và chính sách

189

tài khóa. Kỷ yếu hội thảo khoa học: Phối hợp chính sách tài khóa và chính sách tiền tệ trong điều tiết kinh tế vĩ mô, tr222-228.

21. Nguyễn Thùy Linh (2012), Phối hợp chính sách tài khóa và chính sách tiền tệ dưới khuôn khổ chính sách tiền tệ lạm phát mục tiêu. Kỷ yếu hội thảo khoa học: Phối hợp chính sách tài khóa và chính sách tiền tệ trong điều tiết kinh tế vĩ mô, tr 235-242.

22. Nhóm nghiên cứu, Ủy ban Giám sát Tài chính Quốc gia (2012), Đánh giá thực trạng phối hợp chính sách tiền tệ và chính sách tài khóa của Việt Nam từ 2008 đến nay - những vẫn đề đặt ra và bài học kinh nghiệm đối với Việt Nam. Kỷ yếu hội thảo khoa học: Phối hợp chính sách tài khóa và chính sách tiền tệ trong điều tiết kinh tế vĩ mô, tr 168- 174.

23. Niên Giám Tài chính, Trang thông tin điện tử Bộ tài chính.

24. Niên Giám thống kê, Trang thông tin điện tử Tổng cục thống kê.

25. Phạm Thế Anh (2008), Phân tích cơ cấu chi tiêu chính phủ và tăng trưởng kinh tế ở Việt Nam. Tăng trưởng chuyển đổi cơ cấu chính sách kinh tế ở Việt Nam thời kỳ đổi mới. NXB Khoa học và Kỹ Thuật, tr 58-70.

26. Thủ tướng Chính phủ (2013), Quyết định số 339/QĐ-TTg ngày 19 tháng 2 năm 2013. Phê duyệt Đề án tổng thể tái cơ cấu nền kinh tế gắn với chuyển đổi mô hình tăng trưởng theo hướng nâng cao chất lượng, hiệu quả và năng lực cạnh tranh giai đoạn 2013- 2020

27. Tô Kim Ngọc và Lê T.Tuấn Nghĩa (2012), Phối hợp chính sách tiền tệ và chính sách tài khóa ở Việt Nam. Kỷ yếu hội thảo khoa học: Phối hợp chính sách tài khóa và chính sách tiền tệ trong điều tiết kinh tế vĩ mô, tr 188-200.

28. Tô Kim Ngọc (2009), Giới hạn của chính sách tiền tệ và chính sách tài khóa trong kich cầu ở Việt Nam, Tạp chí Ngân hàng, số 18.

29. Tô Ngọc Hưng (2012), Bàn về chính sách tiền tệ trong thời gian qua. Kỷ yếu hội thảo khoa học: Phối hợp chính sách tài khóa và chính sách tiền tệ trong điều tiết kinh tế vĩ mô, 248-261.

190

30. Trần Thọ Đạt & Hà Quỳnh Hoa (2010), Cầu tiền và chính sách tiền tệ ở Việt Nam, NXB ĐH Kinh tế Quốc dân.

31. Trần Thọ Đạt (2012), Chính sách tiền tệ và tài khóa trong quản lý tổng cầu hướng đến ổn định kinh tế vĩ mô. Kỷ yếu hội thảo khoa học: Phối hợp chính sách tài khóa và chính sách tiền tệ trong điều tiết kinh tế vĩ mô. tr 175-187

32. Trang thông tin điện tử Chính phủ.

33. Trang thông tin điện tử Quốc hội.

34. Võ Trí Thành. (2012). Chính sách kinh tế vĩ mô và sự phối hợp: những vấn đề cơ bản, Kỷ yếu hội thảo khoa học: Phối hợp chính sách tài khóa và chính sách tiền tệ trong điều tiết kinh tế vĩ mô.tr129-156

35. Vũ Đình Ánh (2012). Chính sách tài khóa và sự phối hợp với chính sách tiền tệ - một số bài học từ giai đoạn 2006-2010.