petwork inc kelompok 10

DESCRIPTION

ffTRANSCRIPT

SISTEM INFORMASI AKUNTANSI

Paper ini disusun sebagai tugas KelompokMata Kuliah: Sistem Informasi Akuntansi

Dosen Pengampu :

Ilsa Haruti Suryandari S.E., S.I.P.,M.Sc.,Akt

Oleh:

1. Bunga Putri Gemilang (112114075)

2. Maria Fransisca Rina.K. (112114107)

3. Peronica Elyana (112114125)

4. Gregorius Igna (112114132)

PROGRAM STUDI AKUNTANSI

FAKULTAS EKONOMI

UNIVERSITAS SANATA DHARMA YOGYAKARTA

2013

1 | Sistem Informasi Akuntansi

KATA PENGANTAR

Puji Syukur kami panjatkan kepada Tuhan Yang Maha Esa atas berkat dan

bimbinganNya sehingga kami dapat menyelesaikan penyusunan tugas ini. Penulisan tugas ini

bertujuan untuk memenuhi tugas pada mata kuliah Sistem Informasi Akuntansi. Oleh karena

itu kami membuat tugas ini sebagai tugas akhir kami dalam semester ini.

Tersusunnya tugas ini tidak lepas atas dukungan dari berbagai pihak. Secara khusus

kami mengucapkan terima kasih kepada:

1. Ibu Ilsa Haruti Suryandari S.E., S.I.P.,M.Sc.,Akt selaku dosen pembimbing mata

kuliah Perekonomian Indonesia yang telah memberikan arahan dan bimbingan.

2. Pihak-pihak yang turut membantu kami dalam penyusunan tugas ini.

Kami menyadari bahwa sebagai manusia yang memiliki keterbatasan, tentu hasil tugas

ini tidak luput dari kekurangan. Tanpa mengurangi rasa hormat, kami mohon saran dan

kritikan dari pembaca supaya tugas ini bisa mencapai hasil yang lebih baik untuk kedepannya.

Kami sebagai penyusun sangat berharap tugas ini dapat memberikan manfaat khususnya bagi

penyusun dan pembaca pada umumnya.

Yogyakarta, 30 Mei 2013

Penyusun

2 | Sistem Informasi Akuntansi

DAFTAR ISI

HALAMAN JUDUL

KATA PENGANTAR ……………………………………………………………………….2

DAFTAR ISI ………………………………………………………………………………...3

BAB I PENDAHULUAN

A. Latar Belakang ………………………………………………………………...…….4

B. Rumusan Masalah ………………………………………………………..……….…5

C. Tujuan …………………………………………………………………………….....6

D. Gambaran Umum Perusahaan ………………………………………………………7

BAB II PEMBAHASAN

I. Sistem Pendapatan

1. Diagram Arus Data dan Deskripsi Sistem Pendapatan ……………….….....8

2. Bagan Alir dan Deskripsi Sistem Pendapatan ……………………….….....11

II. Sistem Pengeluaran

1. Diagram Arus Data dan Deskripsi Sistem Pembelian ………………..……17

2. Bagan alir dan Deskripsi Sistem Pembelian …………………………...…..20

III. Usulan Berbasis Komputer

PENUTUP ………………………………………………………………………………....30

DAFTAR PUSTAKA

3 | Sistem Informasi Akuntansi

BAB I

PENDAHULUAN

A. Latar Belakang

Setiap organisasi menggantungkan diri pada sistem informasi untuk

mempertahankan kemampuan berkompetisi. Sistem adalah kumpulan sumberdaya

yang berhubungan untuk mencapai tujuan tertentu. Informasi adalah data yang berguna

yang dioleh sehingga dapat dijadikan dasar untuk mengambil keputusan yang tepat.

Akuntasi, sebagai suatu sistem informasi, mengidentifikasi, mengumpulkan, dan

mengkomunikasikan informasi ekonomik mengenai suatu badan usaha kepada

beragam orang. Jadi, Sistem Informasi Akuntansi adalah kumpulan sumberdaya, seperti

manusia dan peralatan yang diatur untuk mengubah data menjadi informasi. Informasi

inilah dikomunikasikan kepada beragam pengambil keputusan.

Sistem Informasi Akuntansi meliputi beragam aktivitas yang berkaitan dengan

siklus-siklus pemrosesan transaksi perusahaan, yaitu : Siklus pengeluaran, Siklus

pendapatan, dan Siklus konversi. Siklus pengeluaran (expenditure cycle) adalah

kejadian-kejadian yang berkaitan dengan perolehan barang dan jasa dari pihak lain dan

penetapan kewajiban yang berkaitan, Siklus pendapatan (revenue cyle) adalah

kejadian-kejadian yang berkaitan dengan pendistribusian barang dan jasa kepada pihak

lain dan penagihan pembayaran yang berkaitan, sedangkan Siklus konversi

(conversion cycle) adalah kejadian-kejadian yang berkaitan dengan pengubahan

sumber daya menjadi barang dan jasa.

Dalam menjalankan operasinya perusahaan juga menggunakan teknik-teknik

dokumentasi untuk mendokumentasikan atau menggambarkan proses operasi yang

4 | Sistem Informasi Akuntansi

berjalan d perusahaan, teknik dokumentasi ini juga berfungsi untuk menilai dan

menganalisis jalannya pengendalian yang ada di dalam sebuah perusahaan.

Ada beberapa macam teknik dokumentasi, namun dalam tugas ini kami hanya akan

membahas dua macam teknik dokumentasi yang banyak digunakan oleh perusahaan-

perusahaan, yaitu Diagram Arus Data (Data Flow Diagram-DFD) dan Bagan Alir

(Flowchart). Data Flow Diagram-DFD menggunakan simbol-simbol untuk

menyajikan entitas, proses, arus data, dan penyimpanan data yang berkaitan dengan

suatu sistem. DFD ini digunakan untuk menyajikan sistem dalam beberapa tingkat

perincian dari yang sangat umum ke yang sangat terperinci. Sedangkan Bagan Alir

(flowchart) adalah representasi grafis dari sistem yang mendeskripsikan relasi fisik di

antara entitas-entitas intinya. Bagan alir dapat digunakan untuk menyajikan aktivitas

manual, aktivitas pemrosesan komputer, atau keduanya.

Dalam tugasini, penyajian kedua teknik tersebut akan dijelaskan secara lebih

detail melalui bentuk penerapan nyatanya dalam sebuah perusahaan, berikut dengan

hasil analisis kelemahan penerapan sistem yang ada di perusahaan yang menjadi

sampel.

B. Rumusan Masalah

1. Bagaimana Arus Data Sistem Pendapatan dan Pengeluaran yang ada dalam

Perusahaan Petworks ?

2. Bagaimana Bagan Alir Dokumen Sistem Pendapatan dan Pengeluaran yang ada

dalam Perusahaan Petworks ?

3. Apa kelemahan pengendalian internal sistem pendapatan dan pengeluaran yang ada

dalam perusahaan Petwork ?

5 | Sistem Informasi Akuntansi

C. Tujuan

1. Memahami arus data dan bagan alir dokumen dalam sistem pendapatan dan

pengeluaran dalam perusahaan Petworks.

2. Mengetahui sejauh mana aplikasi sistem pengendalian internal diperusahaan

Petworks dapat tercapai dengan dengan baik.

3. Mengimplementasikan teori mata kuliah SIA dalam kasus perusahaan Petworks.

6 | Sistem Informasi Akuntansi

D. Gambaran Umum Perusahaan

PETWORKS INC.

Tahun 1963 tepatnya di sebelah utara new jersey. Lahirlah perusahaan distributor

makanan hewan terbesar pertama yang bernama Petworks.Inc. Awalnya perusahaan ini hanya

memiliki 15 karyawan dengan pendapatan $40.000 dan kemudian ditahun 2000 Petworks.Inc

berhasil mengembangkan perusahaannya, memiliki lebih dari 150 karyawan dengan

pendapatan lebih dari $100.000.000. Awalya perusahaan ini hanya memproduksi makanan

anjing saja, namun secara bertahap perusahaan ini dapat mengembangkan produknya, tidak

hanya makanan anjing saja tetapi juga memproduksi makanan kucing, burung dan ikan.

Sejak awal berdirinya Petworks.Inc mengalai pertumbuhan yang sangat pesat. Dapat

dilihat dari pendapatan yang dulunya hanya $40.000 sampai dapat mencapai kebih dari

$100.000.000. Namun selama 2 tahun terakhir ini, pendapatan dan keuntungannya menurun.

Hal ini disebabkan karena manajemen pengendalian persediaan mengalami kesulitan dalam

mengendalikan tingkat persediaan.

Seharusnya Petworks.Inc harus membeli bahan baku persediaan ketika tingkat

persediaan dibawah 25% pengiriman ini memerlukan waktu 3 hari sejak pemesanan barang.

Namun akhir – akhir ini tingkat persediaan yang dimiliki Petworks.Inc tidak sebanding dengan

tingkat penjualan sehingga Petworks.Inc harus segera mengkoreksi kesalahannya ini. Jika

tingkat persediaan terus befluktuasi dan tidak segera dibenahi maka Petworks.Inc terancam

akan kehilangan pelanggan atau pangsa pasarnya.

Pelanggan utama perusahaan ini adalah toko hewan peliharaan dan dokter hewan di

seluruh AS, biasanya mereka membeli secara kredit dan menjualnya kembali secara langsung

ke pemilik oleh toko hewan peliharaan dan dokter hewan.

7 | Sistem Informasi Akuntansi

BAB II

PEMBAHASAN

ANALISIS SISTEM

I. SISTEM PENDAPATAN

1. Diagram Arus Data dan Deskripsi sistem Pendapatan

1.1. Diagram Arus Data Siklus Pendapatan

permintaan

kredit

pelanggan

1

ambil pesanan

pelanggan

6

perbaharui record piutang dagang

5

tanggih

pelanggan

2

periksa kredit

8

masukan ke buku

besar

7

perbaharui record

persediaan

4

kirim

barang

3ambil

barang dari

gudang

record kredit

jurnal penjualan

akun pelanggan

record persediaan

pesanana pelanggan

rangkuman piutang dagang

rangkuman penjualan

rangkuman persediaan

informasi pelanggan

informasi persediaan

informasi pengirim

tanggih pelanggan

kirimbarang

kredit disetujui

informasi npenjualan

informasi penjualan

informasi penjualan

8 | Sistem Informasi Akuntansi

1.2.Deskripsi Diagram Arus Data Siklus Pendapatan:

a. Siklus pendapatan di Petworks Inc dimulai ketika dokter hewan atau toko

penjualan hewan peliharaan memesan melalui telepon atau surat.

b. Staf penjualan kemudian mengotorisasi permintaan kredit untuk pelanggan

c. Staf penjualan mengirim salinan pesanan penjualan ke departemen gudang,

penagihan, dan pengiriman

d. Staf penjualan mengirim salinan faktur, salinan buku besar, dan salinan file ke

departemen penagihan

e. Departemen penagihan mengirim faktur pelanggan, memperbarui jurnal

penjualan di terminal komputer dan mengirim voucher jurnal ke departemen

buku besar umum

f. Departemen penagihan mengirim salinan buku besar ke departemen akuntansi,

memperbarui buku besar pembantu piutang dagang di komputer dan mengirim

rangkuman piutang dagang ke departemen buku besar umum

g. Gudang menerima salinan pengeluaran barang dan formulir pesanan penjualan

dari departemen penjualan

h. Departemen pengiriman menerima salinan slip pemberitahuan pengiriman, slip

pengepakan, dan salinan file pesanan penjualan dari departemen penjualan

i. Barang kemudian diberikan ke kurir bersama dengan dua salian bill of lading

untuk dikirim ke pelanggan

j. Departemen pengiriman mengirim slip pengeluaran barang kembali ke gudang

k. Staf gudang memperbarui buku besar pembantu persediaan dan mengirim

voucher jurnal ke departemen buku besar umum

l. Staf di departemen buku besar umum memperbarui buku besar umum di

komputer dari voucher jurnal dan merekonsiliasinya

9 | Sistem Informasi Akuntansi

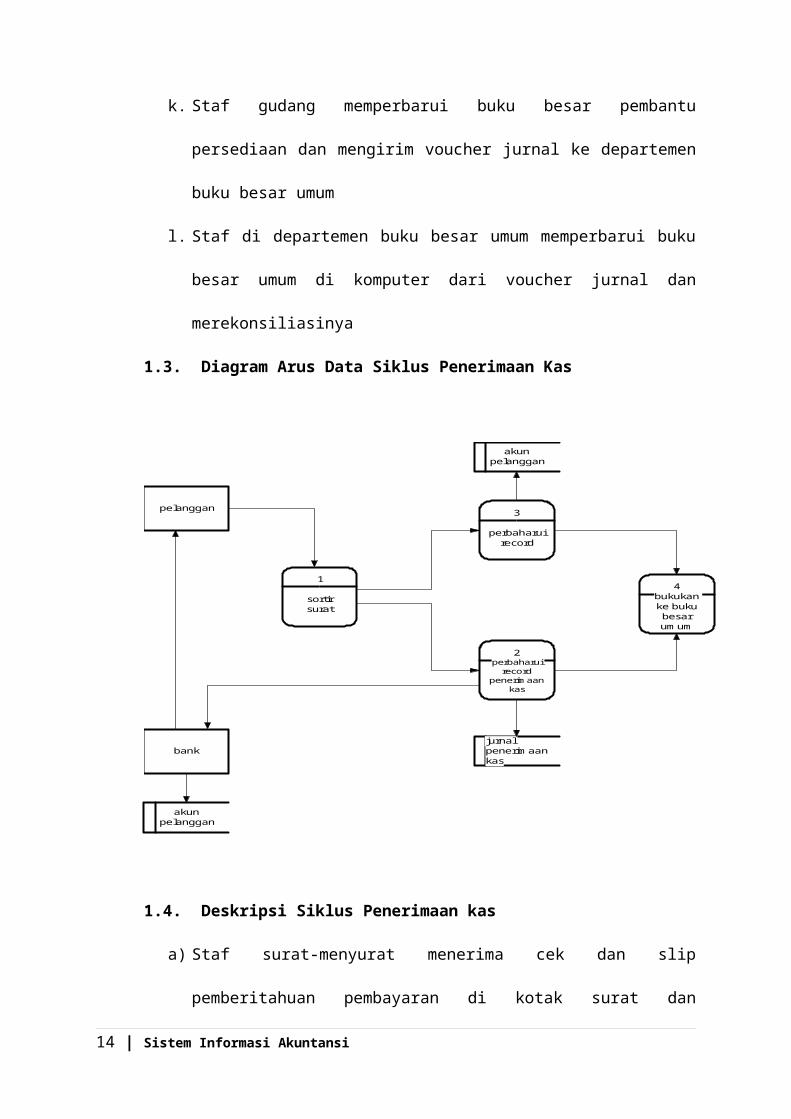

1.3. Diagram Arus Data Siklus Penerimaan Kas

pelanggan

1

sortirsurat

2perbaharui

record penerimaan

kas

4bukukan ke buku besar umum

3

perbaharui record

bank

akun pelanggan

jurnal penerimaan kas

akun pelanggan

1.4. Deskripsi Siklus Penerimaan kas

a) Staf surat-menyurat menerima cek dan slip pemberitahuan pembayaran di

kotak surat dan memisahkannya. Staf mengirim slip pemberitahuan

pembayaran ke departemen piutang dagang dan cek ke departemen penerimaan

kas.

b) Departemen piutang dagang, staf piutang dagang mengurangi saldo akun

pelanggan di computer.

c) Saldo piutang dagang kemudian diperbarui dan rangkuman informasi dikirim

ke departemen buku besar umum.

d) Slip tabungan disiapkan di komputer dan cek disetor ke rekening bank

perusahaan melalui terminal komputer.

10 | Sistem Informasi Akuntansi

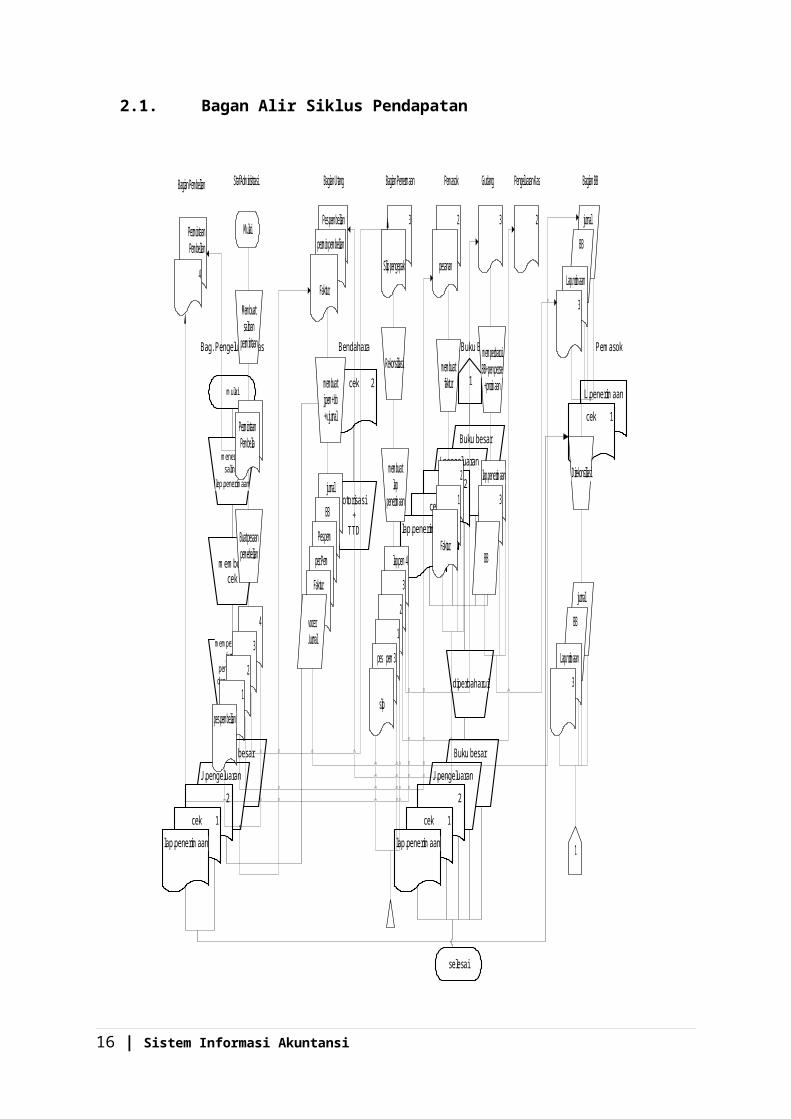

2. Bagan Alir Dokumen dan Deskripsi Siklus Pendapatan

2.1. Bagan Alir Siklus Pendapatan

11 | Sistem Informasi Akuntansi

Bag. Pengeluaran Kas Bendahara Bag. Buku Besar Pemasok

mulai

menerima salinan

lep.penerimaan

membuat cek

memperbaharui jurnak

pengeluaran dan BB utang

Buku besar

J.pengeluaran

2

cek 1

lap.penerimaan

cek 2

otorisasi+

TTD

diperbaharui

selesai

L.penerimaan

cek 1

Buku besar

J.pengeluaran

2

cek 1

lap.penerimaan

Buku besar

J.pengeluaran

2

cek 1

lap.penerimaan

1

Bagian Pembelian

Permintaan Pembelian

4

Mulai

Membuat salinan

permintaan

Permintaan Pembelia

Buat pesaan pemebelian

4

3

2

1

pes.pembelian

Staf Administrasi Bagian Utang

Pes.pembelian

permin pembelian

Faktur

membuat j.pem+bb+v.jurnal

jurnal

BB

Pes.pem

per.Pem

Faktur

vocer Jurnal

Bagian Penermaan

3

Slip pengepak

Rekonsiliasi

membuat lap

penerimaan

lap.pen 4

3

2

1

pes pem 3

Pemasok

2

pesanan

membuat faktur

2

1

Faktur

Gudang

3

memperbaruiBB+pen.perse

+pnrimaan

lap.penerimaan

3

BB

Pengeluaran Kas

2

Bagian BB

jurnal

BB

Lap.nrimaan

3

Direkonsiliasi

jurnal

BB

Lap.nrimaan

3

1

slip

2.2. Deskripsi Bagan Alir Siklus Penerimaan Kas

Departemen Penjualan.

a) Proses penjualan dimulai ketika dokter hewan atau toko Penjualan hewan

peliharaan, memesan melalui telepon atau surat.

b) Staf Penjualan mengotorisasi kredit untuk pelanggan dan memasukkan pesanan

penjualan.

c) Staf penjualan mengirim salinan pesanan penjualan ke bagian departemen gudang,

penagihan dan pengiriman.

d) Staf penjualan menyimpan salinan persetujuan kredit dan pesanan penjualan, dan

mengirim salinan faktur, salinan buku besar dan salinan file ke departemen

penagihan.

Departemen Kredit.

a) Langkah awal departemen kredit adalah otorisasi transaksi, meliputi verifikasi

kelayakan pemberian kredit kepada pelanggan (dokter hewan atau toko penjualan

hewan peliharaan).

b) Salinan kredit disimpan dalam file pesanan pelanggan sampai transaksi selesai.

Departemen Penagihan

a) Departemen penagihan menerima salinan faktur dari departemen

penjualan,departemen penagihan mengirim faktur pelanggan.

12 | Sistem Informasi Akuntansi

b) Departemen penagihan memperbarui jurnal penjualan di terminal komputer dan

mengirim voucher jurnal ke departemen buku besar umum.

c) Departemen penagihan mengirim salinan buku besar ke departemen akuntansi.

d) Staf akuntansi mempernaharui buku besar pembantu piutang dagang di komputer

dan mengirim rangkuman piutang dagang ke departemen buku besar umum.

Bagian Gudang.

a) Departemen penjualan mengirim salinan surat pengeluaran barang (stock release

disebut juga tiket pengambilan) dari pesanan penjualan ke bagian gudang.

b) Bagian gudang menerima salinan pegeluaran barang dari formulir pesanan

penjualan dari departemen penjualan.

c) Bagian gudang mengambil barang di rak dan mengirim barang tersebut bersama

dengan dokumen pengeluaran barang ke departemen pengiriman.

d) Salinan gudang dari pesanan penjualan disimpan (diarsipkan).

e) Staf bagian gudang memperbarui buku besar pembantu persediaan dan mengirim

voucher jurnal ke departemen buku besar umum.

Departemen Pengiriman

a) Departemen pengiriman menerima salinan slip pemberitahuan pengiriman, slip

pengepakan dan salinan file pesanan penjualan dari departemen penjualan.

b) Setelah barang diterima, staf pengiriman melengkapi pemberitahuan pengiriman

dan menyiapkan bill of lading.

c) Barang diberikan ke kurir bersama dengan dua salinan bill of lading untuk dikirim

ke pelanggan.

d) Slip pengepakan dan salinan file pesanan penjualan disimpan di departemen

pengiriman.

13 | Sistem Informasi Akuntansi

e) Setelah persediaan dikirim, departemen pengiriman mengirim slip pengeluaran

barang kembali ke bagian gudang.

Departemen Buku Besar Umum

a) Setelah Staf buku besar umum menerima voucher jurnal dari bagian gudang, staf

buku besar umum memperbaharui buku besar umum dikomputer dari voucher

tersebut dan merekonsiliasinya.

b) Ikhtisar piutang dagang, voucher jurnal persediaan, dan voucher jurnal penjualan

diarsipkan

3. Analisa Kelemahan

Analisis Kelemahan Siklus pendapatan :

Sistem Pendapatan

o Tidak ada kebijakan retur barang

o Tidak ada pemisahan tugas antara persediaan dan gudang

o Akses fisik ke persediaan kuramg di jaga dengan baik

o Tidak ada departemen penagihan

Sistem penerimaan kas

o Tidak ada ruang penerimaan dokumen

o Tidak ada aftar permintaan pembayaran dan tidak ada jurnal

penerimaan kas

o Tidak ada akses fisik

o Tidak ada rekonsiliasi

3.1. Bagan Alir Sistem Penerimaan Kas

14 | Sistem Informasi Akuntansi

R u a n g P e n e rim a a n D o ku m e n

P e la n g g a n

C e k

P e rm in ta a n P e m b a ya ra n

P e n e rim a a n ka s P iu ta n g D a g a n g a n B u ku B e sa r

D aftar perm in taan pem bayaran

C e k

C e k

D aftar P erm n in taan P em bayaran

P e rm in ta a n P e m b a ya ra n

P ro ses p en erim aan

kas

S lip S e to ra n

Ju rn a l P en erim aan

K as

V o u ch e r Ju rn a l

C e k

D aftar perm in taan

pem bayaran

F ile

B a n k

D aftar perm in taan pem bayaran

P erm in taan P em belian

P erbaharu i buku bes ar pem bantu pp iu tang

dagang B uku B es ar p iu tang

dagang

Ikh tisa r A ku nD aftar perm in taan pem bayaran

f ile

R angkum an A kun

V o u c h er J u rn a l

P erb ah aru i b u ku b esar

u m u m

B u ku B esar U m u m

Ikh tisa r A ku n

V o u ch e r

F ile

K o n tro le r

B a n k

D aftar P erm in taan P em bayaran

S lip S e to ra n

Ik tisa n A ku n

V o u ch e r Ju rn a l

R ek o n silias i s lip s etoran dari bank

dengan total batc h dari p iu tang dagang

dan perm in taan

pem bayaran .

D aftar perm in taan pem bayaran

D aftar perm in taan pem bayaran

S lip S e to ra n

S lip S e to ra n

D aftar perm in taan

pem bayaran

3.2.Deskripsi Bagan Alir Penerimaan Kas

Ruang Penerimaan Dokumen

Staf surat menyurat menerima cek dan slip pemberitahuan pembayaran di kotak surat

dan memisahkannya, kemudian mengirim slip pemberitahuan pembayaran tersebut ke

departemen piutang dagang, staf piutang dagang mengurangi saldo kas.

Departemen Piutang Dagang

15 | Sistem Informasi Akuntansi

Staf piutang dagang mengurangi saldo akun pelanggan di computer berdasarkan

jumlah yang dinyatakan pada pemberitahuan pembayaran. Saldo piutang dagang

diperbaharui dan rangkuman informasi dikirim ke departemen buku besar umum.

Departemen Buku Besar Umum

Menerima rangkuman informasi dari departemen piutang dagang.

Departemen Penerimaan Kas

Mencatat jumlah cek di jurnal penerimaan kas. Slip tabungan disiapkan dikomputer,

dan cek disetor ke rekening bank perusahaan melalui terminal computer.

II. SISTEM PENGELUARAN

1.Diagram Arus Data dan Deskripsi sistem Pengeluaran

1.1. Diagram Arus Data dari Sistem Pembelian

16 | Sistem Informasi Akuntansi

Tinjau Kembali Catatan

Catatan Persediaan

Tingkat Persediaan

Beli Persediaan

Kebutuhan Persediaan

Pemasok

Pesanan Pembelian

Catatan Pemasok

Siapkan utang dagang

Pesanan pembelian

Utang Dagang

Bukukan

Menerima Barang

Informasi Penerimaan

Terima Barang

Pemasok

Faktur

Buku Besar Pembantu

PerbaruiCatatan

Informasi Penerimaan

Catatan Persediaan

Pembukuan

Informasi Ringkasan

Simpan

Barang

1

2

3

4

5

6

1.2. Deskripsi Sistem Pembelian

a) Staf administrasi bagian gudang mengirim sebuah salinan permintaan

pembelian ke bagian pembelian dan utang usaha (Staf administrasi bagian

pembelian menentukan pemasok dan jumlah yang dipesan dan membuat

pesanan pembelian)

b) Staf administrasi (bagian penerimaan) merekonsiliasinya dengan pesanan

pembelian asli dan slip pengepakan serta membuat laporan penerimaan.

(Mengirimkan satu salinan laporan penerimaan ke bagian pembelian, gedung,

17 | Sistem Informasi Akuntansi

dan pengeluaran kas kemudian menyimpan laporan penerimaan, pesanan

pembelian dan slip pengepakan)

c) Memasukkan kewajiban ke dalam buku besar pembantu akun utang usaha

melalui komputer ( setelah bagian utang usaha menerima faktur dari pemasok)

d) Mencetak sebuah salinan voucher jurnal dan mengirimkannya ke bagian buku

besar

e) Memperbarui buku besar pembantu persediaan ke bagian buku besar

pembantu persediaan dengan laporan penerimaan dan mengirimkan

ringkasannya ke bagian buku besar

f) Merekonsiliasi buku besar jurnal dan membuat penyesuaian ke buku besar.

1.3. Diagram Arus Data Pengeluaran Kas

18 | Sistem Informasi Akuntansi

1.4. Diskripsi Siklus Pengeluaran Kas

a) Salinan dari laporan penerimaan akan dikirim ke bagian pengeluaran kas

b) Cek dibuat oleh staf administrasi bagian pengeluaran kas. Staf administrasi

memperbarui jurnal pengeluaran kas dan buku besar utang usaha dengan no cek

serta jumlah yang dibayar.

c) Cek tersebut dikirim ke bendahara untuk diotorisasi dan ditandatangani. Lalu cek

dikirimkan kepada pemasok. Voucher jurnal serta ringkasanya dikirim ke bagian

buku besar untuk memperbarui buku besar.

2. Bagan Alir Dokumen dan Deskripsi

19 | Sistem Informasi Akuntansi

Sistem Pembelian

Vendor Penerimaan Utang Usaha Gudang Buku Besar

PO

PO

Slip Pengepakan

Faktur

A

B

Pembelian

1

Tinjau kembali catatan

PR

PR

2

1

Buku besar

persediaan

buat pesanan

pembelian

Permintaan pembelian

Permintaan pembelian

PO

PO

PO

PO

3

A 3

rekonsiliasi PO & slip

pengepakan

Laporan penerimaan

Laporan penerimaan

Laporan penerimaan

Laporan penerimaan

PR

PO

Jurnal pembelian & Uatang

Usaha

Salinan voucher jurnal dicetak

Salinan voucher jurnal dicetak

Rekonsiliasi voucher

jurnal

Buku Besar

Ringkasan

Voucher jurnal

II.1. Bagan Alir Sistem Pembelian

20 | Sistem Informasi Akuntansi

II.2. Deskripsi Bagan Alir Sistem Pembelian

Bagian Pembelian

Bagian Pembelian menerima salinan permintaan pembelian dari bagian gudang

menentukan pemasok dan jumlah yang dipesan, kemudian membuat pesanan

pembelian sebanyak dua rangkap yang kemudian dikirimkan ke pemasok. Satu salinan

ke bagian penerimaan dan satu salinan ke bagian utang usaha berdasarkan informasi

yang diterima.

Bagian Penerimaan

Menerima barang dagangan yang dipesan, terus merekonsiliasi dengan pesanan

pembelian asli dan slip pengepakan serta membuat laporan penerimaan sebanyak

empat rangkap, satu salinan dikirimkan ke bagian pembelian, ke gudang dan bagian

pengeluaran kas, dan slip terakhir di arsipkan bersama pesanan pembelian dan slip

pengepakan.

Bagian Utang Usaha

Bagian utang susaha menerima faktur dari pemasok kemudian mencatata kewajiban

atau utang usaha kedalam jurnal pembelian dan buku besar pembantu akun utang

usaha. Kemudian mencetak salinan voucher jurnal dan mengirimkannya ke bagian

buku besar.

Bagian Gudang

Gudang memperbarui buku besar pembantu persediaan dengan laporan penerimaan

dan mengirimkannya ke bagian buku besar

21 | Sistem Informasi Akuntansi

Buku Besar

Bagian buku besar merekonsiliasi voucher jurnal dan membuat penyesuaian yang

sesuai ke buku besar. Kemudian ringkasan dan voucher jurnal diarsipkan.

II.3. Bagan Alir Pengeluaran Kas

22 | Sistem Informasi Akuntansi

C ari d i F ile V ouc her

T erbuka yang

J a tuh T em po

F ile V ouc her

terbuka

P erm in taan

P em berlian

P es anan

P em belian

Laporan

P enerim aan

F a k tu r

B uk ti K a s K e lua r

B uku B es ar

U tang U s aha

T ingkasan

P erm in taan

P em berlian

P es anan

P em belian

Laporan

P enerim aan

F a k tu r

B uk ti K a s K e lua r

T u tup V ouche r dan F ile

R eg iste r V ouche r

P erm in taan

P em berlian

P es anan

P em belian

Laporan

P enerim aan

F a k tu r

V ouche r C D

F ile V ouche r

yang se lesa i

C ek (sa linan )

P erm in taan

P em berlian

P es anan

P em belian

Laporan

P enerim aan

F a k tu r

B uk ti K a s K e lua r

R eg iste rC ek

T anda tangan i

C ek

P erm in taan

P em berlian

P es anan

P em belian

Laporan

P enerim aan

F a k tu r

B uk ti K a s K e lua r

R ingkasan

V ouche rJu rna l

P erm in taan

P em berlian

P es anan

P em belian

Laporan

P enerim aan

F a k tu r

V ouche r C D

C ek (sa linan )

C ek

C ek (S a linan )

F ile

R ingkasanV ouche r

Ju rna l

B ukuB esa r

F ile

3

2

1C ek

A

B ukuB esa r

V ouche r Ju rna l

A

U ta n g U s a h a P e n g e lu a ra n K a s B u k u B e s a r

C atat ke G L dari V ouc her J u rnal dan

R ekons ilias i G L

dengan R Ingkas an

P em asok

II.4. Deskripsi Pengeluaran Kas

Bagian Utang Usaha

Proses pengeluaran kas dimulai dari bagian utang usaha meninjau file voucher utang

terbuka atau utang usaha untuk melihat berbagai dokumen yang jatuh tempo dan

mengidentifikasi voucher serta dokumen pendukungnya (permintaan pembelian,

pesanan pembelian, laporan penerimaan dan faktur) ke bagian pengeluaran kas.

Kemudian bagian utang usaha ini akan mendebet rekening pemasok dalam buku

pembantu utang usaha dan mengirim ringkasan akun ke bagian buku besar.

Bagian Pengeluaran Kas

Menerima salinan laporan peneriman barang, kemudian bagian pengeluaran kas

membuat cek dan memperbarui jurnal pengeluaran kas serta buku besar utang usaha.

Kemudian cek yang dibuat diotorisasi dan ditandatangani, melampirkan beberapa

salinan cek ke laporan penerimaan dan menyimpanya setelah pembayaran. Cek

tersebut dikirim ke pemasok dan voucher jurnal serta ringkasan ke bagian buku besar

dan diperbarui oleh bagian buku besar.

Bagian Buku Besar

Bagian buku besar akan menerima voucher jurnal penegluaran kas dan ikhtisar akun

dari bagian utang usaha, kemudian mencatat kea kun pengendali utang usaha dan akun

kas dalam buku besar serta merekonsiliasi akun pengendali utang usaha dengan

ikhtisar buku pembantu utang usaha.

23 | Sistem Informasi Akuntansi

3. Analisa Kelemahan

Analisis kelemahan siklus pengeluaran :

Sistem Pembelian:

o Bagian penerimaan tidak melakukan pengecekan atas barang yang diterima

o Tidak ada keamanan fisik aktiva

o Bagian utang usaha tidak merekonsiliassi berbagai dokumen sumber

sebelum mencatat kewajiban

Siklus pengeluaran kas:

o Tidak ada pemisahan tugas antara bagian buku besar pembantu utang usaha

dengan pengeluaran kas.

o Tidak ada peninjauan terakhir oleh bagian pengeluaran kas

o Tidak ada rekonsiliasi di bagian buku besar

o Tidak ada rekonsiliasi bank secara berkala oleh kontroler

24 | Sistem Informasi Akuntansi

III. USULAN SISTEM BERBASIS KOMPUTER

1. Bagan Alir Sistem Pendapatan

2. Deskripsi Bagan Alir Sistem Pendapatan

25 | Sistem Informasi Akuntansi

Sistem pendapatan dimulai dari pelanggan yang melakukan pemesanan barang

kepada perusahaan melalui telepon atau alat komunikasi lainnya. Bagian penjualan

membuat salinan pesanan pelanggan untuk diberikan kembali kepada pelanggan.

Selain membuat salinan pesanan pelanggan, bagian penjualan juga membuat salinan

kredit, pengeluaran barang, slip pengepakan, pemberitahuan pengiriman dan salinan

file. Salinan kredit diberikan kepada bagian kredit untuk kemudian diotorisasi dan

setelah dilakukan otorisasi terhadap kelayakan kredit pelanggan maka salinan kredit

pada bagian penjualan untuk diarsipkan. Sedangkan pengeluaran barang dikirimkan

ke bagian gudang untuk menyiapkan barang yang sesuai dengan slip pengeluaran

barang dan kemudian barang beserta slip pengeluaran barang diberikan kepada bagian

pengiriman. Selain menerima slip pengeluaran barang, bagian pengiriman juga

menerima salinan file, pemberitahuan pengiriman, dan slip pengepakan, bagian

pengiriman mencocokkan barang yang akan dikirim dan menandatangani

pemberitahuan pengiriman dan kemudian menyiapkan Bill of Lading. Bill of lading,

salinan file dan slip pengeluaran barang diarsipkan oleh bagian pengiriman.

Pemberitahuan pengiriman yang sudah diotorisasi oleh bagian pengiriman kemudian

dimasukkan ke departemen komputer untuk dilakukan pemrosesan data , dari

pemberitahuan pengiriman tersebut bagian computer menyimpannya dalam file

pesanan penjualan dan file tersebut diedit untuk disimpan kembali. Selain itu bagian

computer juga memperbarui dan menyimpan dalam bentuk file, yaitu file piutang

dagang, file persediaan, file buku besar umum,jurnal penjualan. Bagian computer juga

membuat dan mencetak laporan bagi manajemen dan juga faktur pelanngan melalui

sistem komputerisasi.

26 | Sistem Informasi Akuntansi

3. Bagan Alir Sistem Pembelian atau Pengeluaran Kas

P e rs e d ia a n

P in d a i P e rse d ia a n d a n B u a t P e sa n a n

P e m b e lia nP e m a so k ya n g V a l id

F ile P e rm in ta a n P e m b e lia n

F ile P OT e rb u k a

P e sa n a n P e m b e lia n

D a fta r T ra n sa k s i

P e m a so k

P e m b e lia n

F ile P e rse d ia a n

P e rb a ru i F ile P e rse d ia a n d a n T a n d a i B a ra n g ya n g

D ite r im a d a la m F ile P O T e rb u k a . P e rb a ru i F ile G L

T ra n s fe r P O te r tu tu p k e F ile U ta n g D a g a n g T e rb u k a

F ile L a p o ra n P e n e r im a a n

P e n g e n d a lia n B u k u B e sa r

O p e n A P F ile

A ku n P en g en d alian

B u ku B es ar

F ile U ta n g U sa h a 'T e r tu tu p

D a fta r C e k

C e kP e m a so k

P ro g ra m B a tc h d i A k h ir J a m k e r ja M e m il ih U ta n g D a g a n g ya n g J a tu h T e m p o . M e n u l is

C e k , d a n m e n c a ta tn ya d a la m D a fta r

D a fta r T ra n sa k s i

P e n g e lu a ra n K a s

B a ra n g D a ta n g

T e rm in a l P r in te r

S lipP e n g e p a k a n

L a p o ra n P e n e r im a a n

F ile

T e rm in a l P rin te r

D a fta r T ra n sa k s i

F ile

P e m ro s e s a n D a ta P e n e r im a a n U ta n g U s a h a

4. Deskripsi Bagan Alir Sistem Pembelian/Pengeluaran Kas

Ketika barang datang, bagian penerimaan membuka file pesanan pembelian

terbuka secara real time dengan memasukkan nomor pesanan pembelian yang dilihat dari

slip pengepakan. Kemudian memasukkan jumlah yang diterima untuk tiap barang dalam

pesanan pembelian pada layar di bagian penerimaan. Bagian pemrosesan data akan

meneliti untuk mencari barang yang jatuh dalam titik pemesanan ulang. Tiap barang yang

27 | Sistem Informasi Akuntansi

akan diisi kembali dicatat ke dalam file permintaan pembelian, kemudian permintaan akan

dikonsolidasikan berdasarkan nomor pemasok. Informasi kontak pemasok akan ditarik

dari file pemasok yang valid, kemudian pesanan pembelian akan dibuat dan ditambahkan

ke file pesanan pembelian terbuka. Daftar transaksi berbagai pesanan pembelian

dikirimkan ke bagian pembelian untuk ditinjau.

5. Bagan Alir Sistem Penerimaan Kas

Pelanggan

Cek

DokumenPermintaan Pembayaran

Cocokkan cek dengan Dok Permintaan Pembayaran dan Siapkan

Daftar Pembayaran

Daftar Pembayaran

Cek

Daftar Pembayaran

CatatanPenerimaan

kas

Slip Setoran

File

Bank

Daftar Pembayaran

Dokumen Permintaan Pembayaran

Perbarui Buku Besar Piutang

Dagang

Daftar Pembayaran

Dokumen Permintaan Pembayaran

File

Daftar Pembayaran

Daftar Pembayaran

Cek

Permintaan Pembayaran

Slip Setoran

Slip Setoran

Cek

Daftar Pembayaran

Penerimaan Dokuman Penerimaan Kas Piutang DagangPemrosesan

DataKantor Kontroler

Terminal

A

Terminal

B

Tinjauan Ulang

Daftar Transaksi dari Piutang Dagang yang

Sudah Diperbarui

A B

Program Entri Data

File Transaksi Penerimaan Kas Voucher Jurnal

Piutang Dagang

Akun Buku Besar Umum

Daftar Transaksi dari Piutang Dagang yang

Sudah Diperbarui

Jurnal Penerimaan Kas

Master File Update Run

Laporan Manajemen

Manajemen

DaftarPembayaran

Bank

SlipSetoran

Staf mencocokkan Slip setoran dari Bank dengan Penerimaan Kas

6. Deskripsi Bagan Alir Sistem Penerimaan Kas

Bagian penerimaan dokumen menerima cek dan dokumen perpintaan pembayaran

dari pelanggan dan kemudian mencocokkan cek dan permintaan pembayaran tersebut.

Bagian penjualan menyiapkan daftar pembayaran sebanyak 3 lembar. Lampiran pertama

28 | Sistem Informasi Akuntansi

diberikan kepada bagian penerimaan kas berikut dengan cek yang diterima, dari dokumen

tersebut bagian penerimaan kas mencatat penerimaan kas di terminal computer,

selanjutnya bagian penerimaan kas membuat juga slip setoran sebanyak 3 lembar,

lampiran pertama dan kedua diberikan kepada bank, lampiran ketiga beserta cek dan daftar

pembayaran diarsipkan atau disimpan oleh bagian penerimaan kas. Lampiran kedua

diberikan kepada bagian piutang dagang beserta dokumen permintaan pembayaran,

sebagai dasar untuk memperbarui buku besar piutang dagang d terminal computer dan

kemudian mengarsipkan dua dokumen tersebut. Sedangkan lampiran ketiga, diberikan ke

bagian pengontrol, kemudian bagian pengontrol mencocokkan slip setoran dari bank

dengan penerimaan kas. Data-data atau file-file yang sudah diperbarui di terminal

computer akan dimasukkan dalam proses pemasukan data oleh bagian pemrosesan data.

Dalam proses ini, bagian pemrosesan data juga memperbarui dan menyimpan file

transaksi penerimaan kas. Bagian pemrosesan memperbarui daftar transaksi dari piutang

dagang berdasarkan file voucher jurnal, piutang dagang, akun buku besar umum, dan

jurnal penerimaan kas, lalu membuat laporan bagi manajemen. Daftar transaksi dari

piutang dagang yang sudah diperbarui diberikan kembali kepada bagian piutang dagang

untuk kemudian dilakukan peninjauan ulang terhadap dokumen tersebut lalu diarsipkan.

29 | Sistem Informasi Akuntansi

PENUTUP

Pemahaman mahasiswa dalam pembelajaran Sistem Informasi Akuntansi pada kasus

Petworks Inc., pada dasarnya menjadi titik kritis mahasiswa dalam pengembangan materi

kuliah yang telah diberikan. Tingkat pemahaman mahasiswa dalam kelompok membuktikan

bagaimana seluruh sistem yang ada diterapkan pada hasil paper ini.

Pembuktian mengenai kelemahan dalam sistem dari peristiwa yang ada pada

pertanyaan yang sudah diberikan pada masing – masing kelompok. Dalam pembahasan yang

telah kami ulas mengenai siklus pendapatan, penerimaan kas, pembelian, dan pengeluaran

kas, hasil analisa kami menemukan adanya beberapa kelemahan yang terdapat dalam

Petwork Inc. Sebaiknya Petwork Inc. Lebih memperhatikan sistem pengendalian intern

perusahaan, seperti adanya pemisahan tugas dan tanggung jawab yang tepat, otorisasi dari

setiap transaksi oleh bagian atau departemen yang tepat, verifikasi independen, pengendalian

akses fisik dalam perusahaan oleh pihak yang berwenang.

30 | Sistem Informasi Akuntansi