perspectivas económicas y financieras internacionales: … · haití panamá perú bolivia surinam...

TRANSCRIPT

Perspectivas económicas y financieras internacionales: una visión de la región

Julio Velarde Flores Banco Central de Reserva del Perú

1. Perspectivas regionales

2. Los riesgos de la economía mundial para la región

3. América Latina en la actual coyuntura: algunos dilemas de política

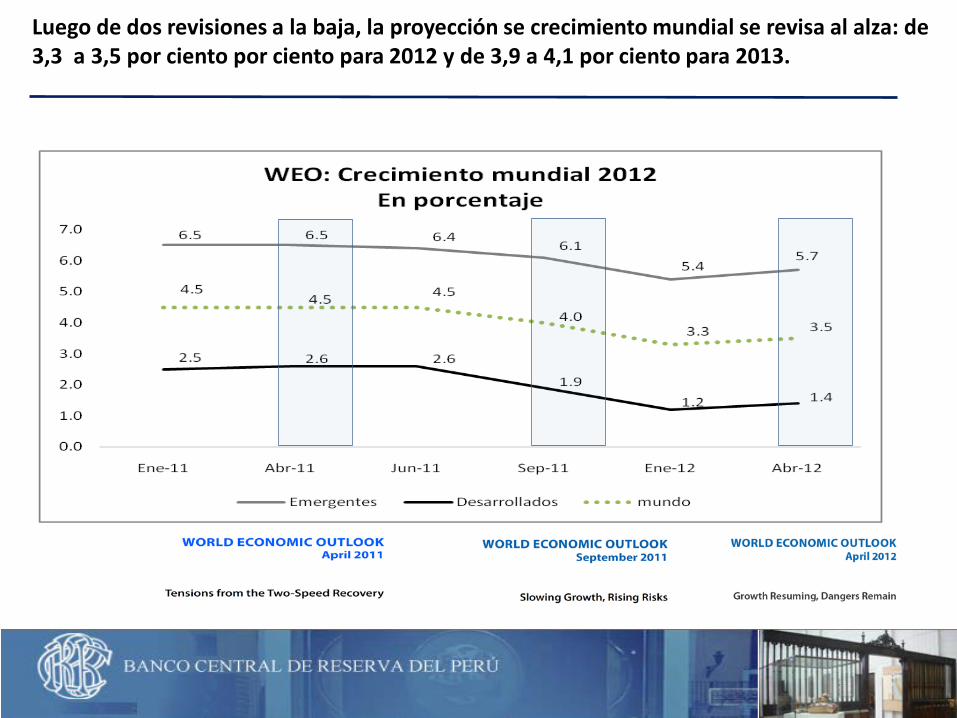

Luego de dos revisiones a la baja, la proyección se crecimiento mundial se revisa al alza: de 3,3 a 3,5 por ciento por ciento para 2012 y de 3,9 a 4,1 por ciento para 2013.

América Latina tendría un crecimiento algo mayor al promedio mundial para el 2012.

2008 2009 2010Abr-12 Sep-11 Ene-12 Abr-12 Ene-12 Abr-12

Economías Desarrolladas 0.3 -3.7 3.2 1.6 1.9 1.2 1.4 1.9 2.01. EEUU 0.0 -3.5 3.0 1.7 1.8 1.8 2.1 2.2 2.42. Eurozona 0.6 -4.3 1.9 1.4 1.1 -0.5 -0.3 0.8 0.93. Japón -1.2 -6.3 4.4 -0.7 2.3 1.7 2.0 1.6 1.74. Reino Unido -0.1 -4.9 2.1 0.7 1.6 0.6 0.8 2.0 2.05. Canadá 0.5 -2.8 3.2 2.5 1.9 1.7 2.1 2.0 2.26. Otras Economías Desarrolladas 1.7 -1.1 5.8 3.2 3.7 2.6 2.6 3.4 3.5

Economías Emergentes y en Desarrollo 6.0 2.8 7.5 6.2 6.1 5.4 5.7 5.9 6.01. Africa Sub Sahariana 5.5 2.8 5.3 5.1 5.8 5.5 5.4 5.3 5.32. Europa Central y del Este 3.1 -3.6 4.5 5.3 2.7 1.1 1.9 2.4 2.93. Comunidad Estados Independientes 5.5 -6.4 4.8 4.9 4.4 3.7 4.2 3.8 4.1 Rusia 5.6 -7.8 4.3 4.3 4.1 3.3 4.0 3.5 3.94. Asia en Desarrollo 7.7 7.2 9.7 7.8 8.0 7.3 7.3 7.8 7.9 China 9.6 9.2 10.4 9.2 9.0 8.2 8.2 8.8 8.85. Medio Oriente y África del Norte 5.0 2.6 4.9 3.5 3.6 3.2 4.2 3.6 3.76. América Latina 4.3 -1.7 6.2 4.5 4.0 3.6 3.7 3.9 4.1

Economía Mundial 2.9 -0.7 5.3 3.9 4.0 3.3 3.5 3.9 4.1

Memo1. India 6.4 6.8 10.6 7.2 7.5 7.0 6.9 7.3 7.32. Brasil 5.1 -0.6 7.5 2.7 3.6 3.0 3.0 4.0 4.1Fuente: WEO del FMI de Enero, Abril, Julio y Setiembre 2011; y Enero y Abril del 2012.

2013

PROYECCIONES DEL PBI AL 2013(Variación porcentual anual)

2011 2012

La región viene desacelerándose moderadamente, desde tasas altas.

-10

-8

-6

-4

-2

0

2

4

6

8

10

1T07 1T08 1T09 1T10 1T11 1T12**

%LATAM5* y EUACrecimiento real

LATAM5

EUA

*Promedio ponderado de Brasil, Chile, Colombia, Mexico y Peru.** 1T12 proyectado. Fuente: JP Morgan.

-4

-2

0

2

4

6

8

10

1T07 1T08 1T09 1T10 1T11

BrasilVar. % anuales

-4

-2

0

2

4

6

8

10

12

1T07 1T08 1T09 1T10 1T11

ChileVar. % anuales

0123456789

1T07 1T08 1T09 1T10 1T11

ColombiaVar. % anuales

-12-10-8-6-4-202468

10

1T07 1T08 1T09 1T10 1T11

MéxicoVar. % anuales

-2

0

2

4

6

8

10

12

14

1T07 1T08 1T09 1T10 1T11

PerúVar. % anuales

Fuente: Bloomberg.

6

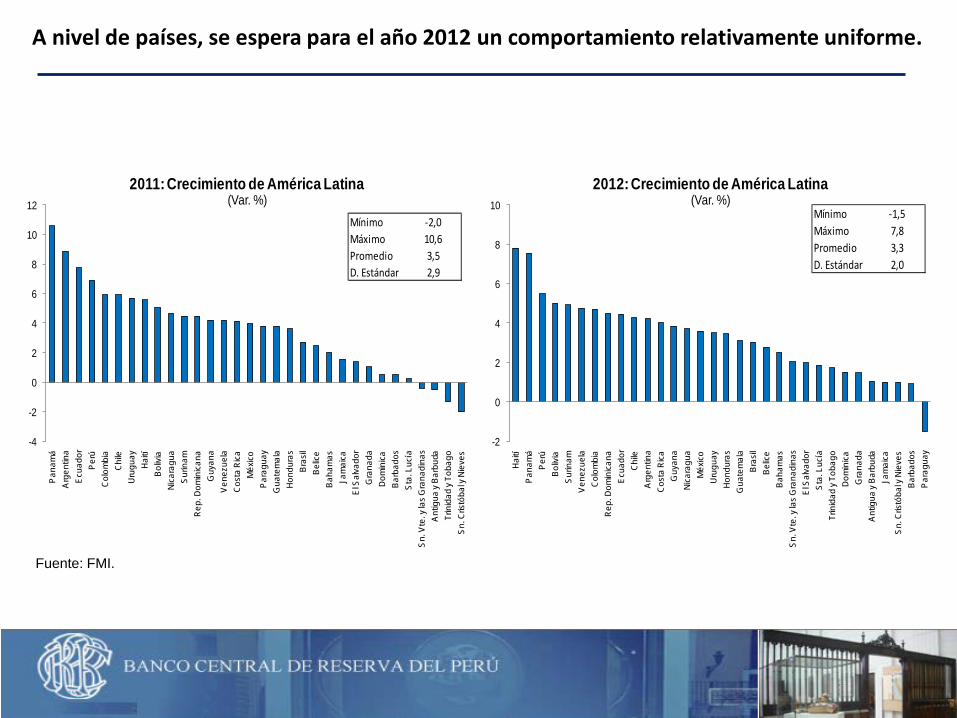

A nivel de países, se espera para el año 2012 un comportamiento relativamente uniforme.

-4

-2

0

2

4

6

8

10

12

Pana

má

Arge

ntin

aEc

uado

rPe

rúCo

lom

bia

Chile

Urug

uay

Haití

Boliv

iaNi

cara

gua

Surin

amRe

p. D

omin

icana

Guy

ana

Vene

zuel

aCo

sta

Rica

Méx

icoPa

ragu

ayG

uate

mal

aHo

ndur

asBr

asil

Belic

eBa

ham

asJa

mai

caEl

Sal

vado

rG

rana

daDo

min

icaBa

rbad

osSt

a. L

ucía

Sn. V

te. y

las G

rana

dina

sAn

tigua

y Ba

rbud

aTr

inid

ad y

Toba

goSn

. Cris

tóba

l y N

ieve

s

2011: Crecimiento de América Latina(Var. %)

Mínimo -2,0Máximo 10,6Promedio 3,5D. Estándar 2,9

-2

0

2

4

6

8

10

Haití

Pana

má

Perú

Boliv

iaSu

rinam

Vene

zuel

aCo

lom

bia

Rep.

Dom

inica

naEc

uado

rCh

ileAr

gent

ina

Cost

a Ri

caG

uyan

aNi

cara

gua

Méx

icoUr

ugua

yHo

ndur

asG

uate

mal

aBr

asil

Belic

eBa

ham

asSn

. Vte

. y la

s Gra

nadi

nas

El S

alva

dor

Sta.

Luc

íaTr

inid

ad y

Toba

goDo

min

icaG

rana

daAn

tigua

y Ba

rbud

aJa

mai

caSn

. Cris

tóba

l y N

ieve

sBa

rbad

osPa

ragu

ay

2012: Crecimiento de América Latina(Var. %)

Mínimo -1,5Máximo 7,8Promedio 3,3D. Estándar 2,0

Fuente: FMI.

El dinamismo reciente se ha apoyado en altos precios de commodities.

0

50

100

150

200

250

300

350

400

450

500

ene-07 ene-08 ene-09 ene-10 ene-11 abr-12

COBRE(promedio mensual, ctv. US$/lb.)

Preciopromedio anual

0

200

400

600

800

1 000

1 200

1 400

1 600

1 800

2 000

ene-07 ene-08 ene-09 ene-10 ene-11 abr-12

ORO(promedio mensual, US$/oz. tr.)

Precio promedio anual

0

20

40

60

80

100

120

140

ene-07 ene-08 ene-09 ene-10 ene-11 abr-12

PETRÓLEO WTI(promedio mensual, US$/br.)

Precio promedio anual

0

50

100

150

200

250

300

350

400

450

ene-07 ene-08 ene-09 ene-10 ene-11 abr-12

TRGIO(promedio mensual, US$/TM)

Precio promedio anual

0

50

100

150

200

250

300

350

ene-07 ene-08 ene-09 ene-10 ene-11 abr-12

MAÍZ(promedio mensual, US$/TM)

Preciopromedio anual

Fuente: Bloomberg.

-8

-6

-4

-2

0

2

4

6

8

10

-40

-20

0

20

40

60

80

2000 2002 2004 2006 2008 2010

var.

%

mile

s d

e m

illo

nes

de

US

$

Términos de intercambio y flujos de capitalInversión en portafolio

Términos de intercambio - eje derecho

FuentE: FMI.

Asimismo, el crecimiento reciente ha estado acompañado por una entrada de capitales en un contexto de abundante liquidez internacional.

Liquidez de principales bancos centrales:

Fed, BCE, BoJ, BoE, China y Suiza (US$ billones)

Fuente: Deutsche Bank.

-3000

-2000

-1000

0

1000

2000

3000

4000

06-ene-10 12-may-10 15-sep-10 19-ene-11 08-jun-11 12-oct-11 07-mar-12

Flujos de portafolios a América Latina *(Flujos semanales, US$ millones)

*Incluye fondos dedicados y no dedicados.Fuente: Barclays.

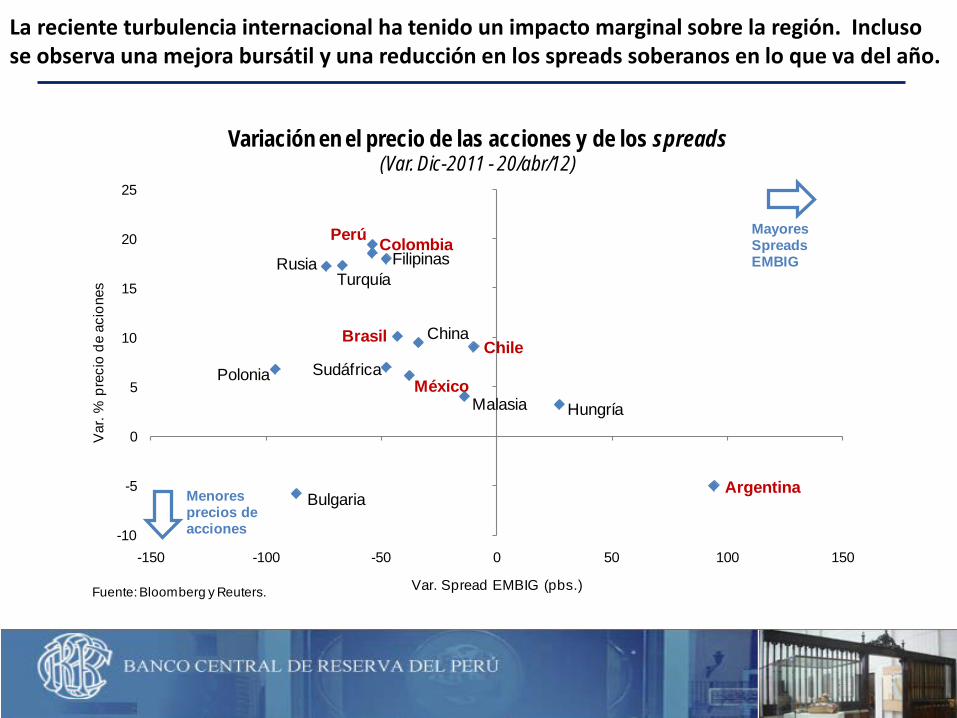

La reciente turbulencia internacional ha tenido un impacto marginal sobre la región. Incluso se observa una mejora bursátil y una reducción en los spreads soberanos en lo que va del año.

-10

-5

0

5

10

15

20

25

-150 -100 -50 0 50 100 150

Var

. % p

reci

o de

aci

ones

Var. Spread EMBIG (pbs.)

Variación en el precio de las acciones y de los spreads(Var. Dic-2011 - 20/abr/12)

Argentina

Hungría

Chile

Malasia

China

México

Brasil

Sudáfrica

FilipinasPerú Colombia

TurquíaRusia

Polonia

BulgariaMenoresprecios de acciones

MayoresSpreads EMBIG

Fuente: Bloomberg y Reuters.

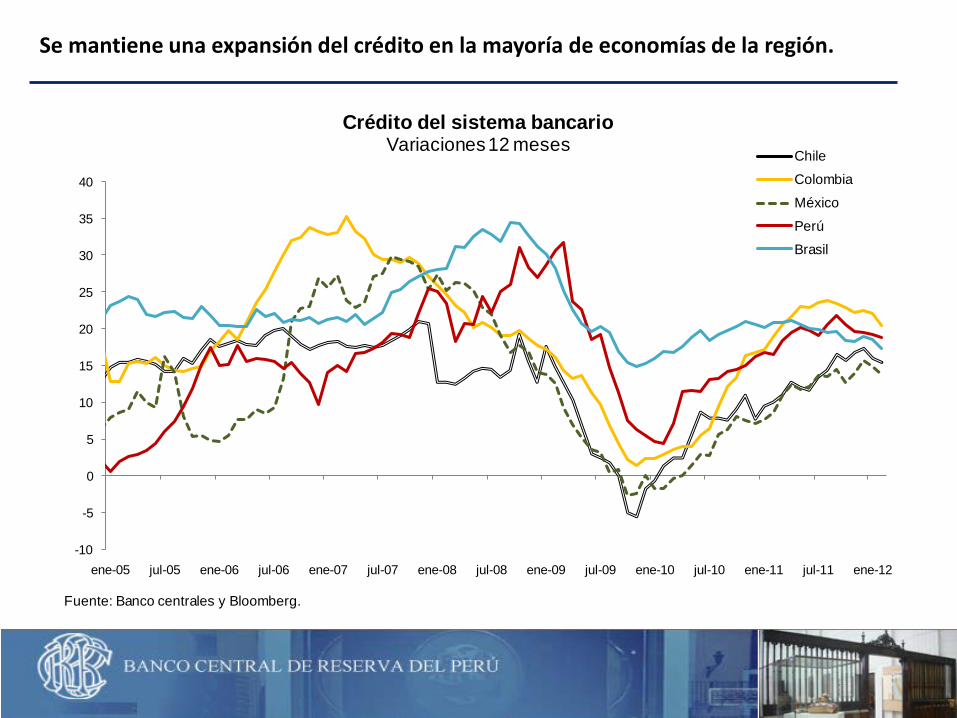

Se mantiene una expansión del crédito en la mayoría de economías de la región.

-10

-5

0

5

10

15

20

25

30

35

40

ene-05 jul-05 ene-06 jul-06 ene-07 jul-07 ene-08 jul-08 ene-09 jul-09 ene-10 jul-10 ene-11 jul-11 ene-12

Crédito del sistema bancarioVariaciones 12 meses

Chile

Colombia

México

Perú

Brasil

Fuente: Banco centrales y Bloomberg.

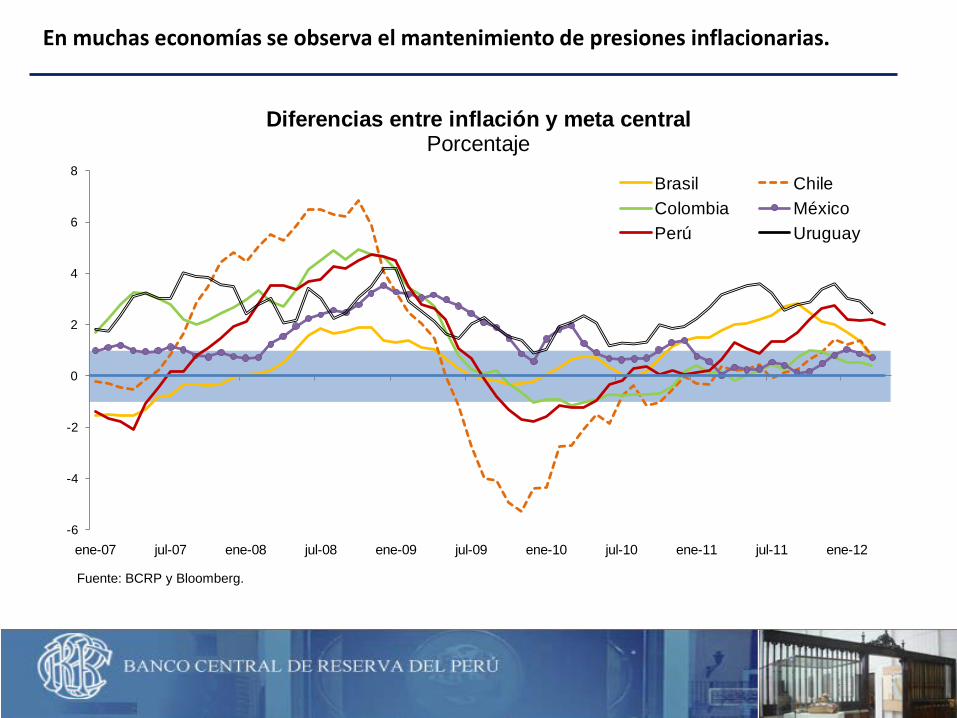

En muchas economías se observa el mantenimiento de presiones inflacionarias.

-6

-4

-2

0

2

4

6

8

ene-07 jul-07 ene-08 jul-08 ene-09 jul-09 ene-10 jul-10 ene-11 jul-11 ene-12

Diferencias entre inflación y meta centralPorcentaje

Brasil ChileColombia MéxicoPerú Uruguay

Fuente: BCRP y Bloomberg.

No obstante las presiones inflacionarias, la demanda interna da señales de desaceleración y se presenta menor estrechez en los mercados de factores.

0,0

2,0

4,0

6,0

8,0

10,0

12,0

14,0

Brasil Chile Colombia Perú México Uruguay

Tasa de desempleo2010

2011

2012*

Prom. 2007-12

* Datos a febrero 2012. Para Perú y México ae muestran tasas de marzo. Fuente: Bloomberg.

Fuente: FMI.

1. Perspectivas globales y regionales

2. Riesgos de la economía mundial e impacto posible sobre América Latina

– Eurozona: riesgo en países con problemas de deuda

– Precio de petróleo

– Desaceleración brusca de China

3. América Latina en la actual coyuntura: algunos dilemas de política

Eurozona: la incertidumbre sobre la deuda sigue siendo el principal riesgo de menor crecimiento.

• Medidas del BCE (inyección de liquidez y compra de bonos) han tenido efectos positivos pero fundamentos se mantienen débiles (capitalización de los bancos y problemas de deuda).

• Deterioro mayor al esperado supondría caída de 4 por ciento y de 2 por ciento para el 2012 y 2013.

• Riesgos de deflación en países con problemas de deuda.

5,885,64

3,00

1,68

1,0

1,5

2,0

2,5

3,0

3,5

4,0

4,5

5,0

5,5

6,0

6,5

7,0

7,5

8,0

8,501

-mar

-11

10-m

ar-1

119

-mar

-11

28-m

ar-1

106

-abr

-11

15-a

br-1

124

-abr

-11

03-m

ay-1

112

-may

-11

21-m

ay-1

130

-may

-11

08-ju

n-11

17-ju

n-11

26-ju

n-11

05-ju

l-11

14-ju

l-11

23-ju

l-11

01-a

go-1

110

-ago

-11

19-a

go-1

128

-ago

-11

06-s

ep-1

115

-sep

-11

24-s

ep-1

103

-oct

-11

12-o

ct-1

121

-oct

-11

30-o

ct-1

108

-nov

-11

17-n

ov-1

126

-nov

-11

05-d

ic-1

114

-dic

-11

23-d

ic-1

101

-ene

-12

10-e

ne-1

219

-ene

-12

28-e

ne-1

206

-feb

-12

15-f

eb-1

224

-feb

-12

04-m

ar-1

213

-mar

-12

22-m

ar-1

231

-mar

-12

09-a

br-1

218

-abr

-12

27-a

br-1

2

Rendimientos de bonos a 10 años de algunas economías de la Eurozona (%)

Alemania

Francia

España

Italia

------- Inyecciones ------(3 años) del BCE

----------Compras de bonos del BCE----------

Fuente: Bloomberg.

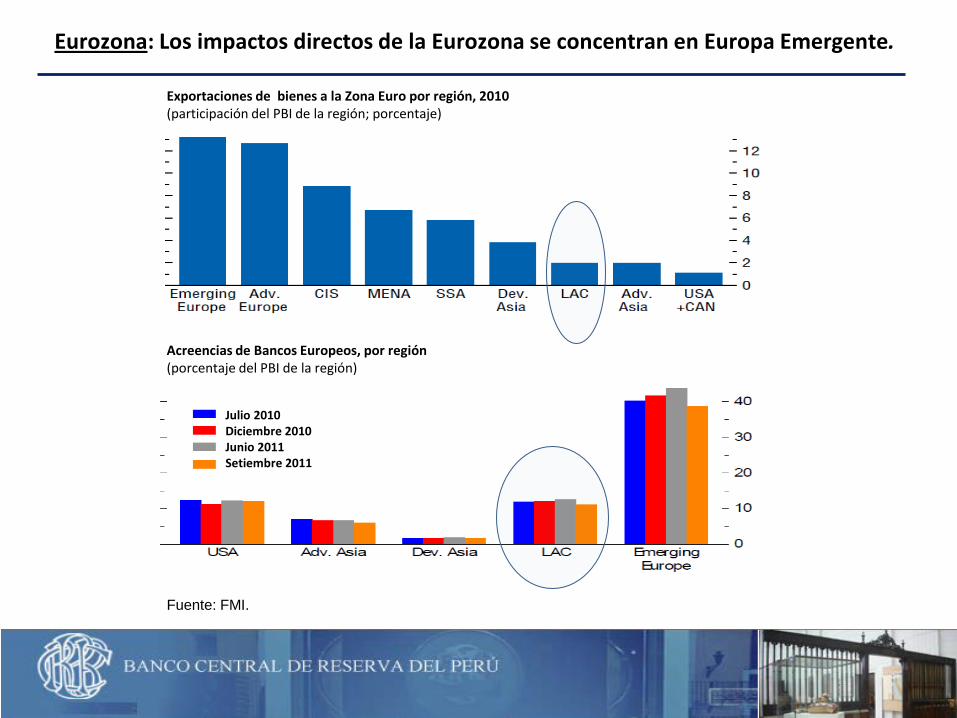

Eurozona: Los impactos directos de la Eurozona se concentran en Europa Emergente.

Fuente: FMI.

Exportaciones de bienes a la Zona Euro por región, 2010 (participación del PBI de la región; porcentaje)

Acreencias de Bancos Europeos, por región (porcentaje del PBI de la región)

Julio 2010 Diciembre 2010 Junio 2011 Setiembre 2011

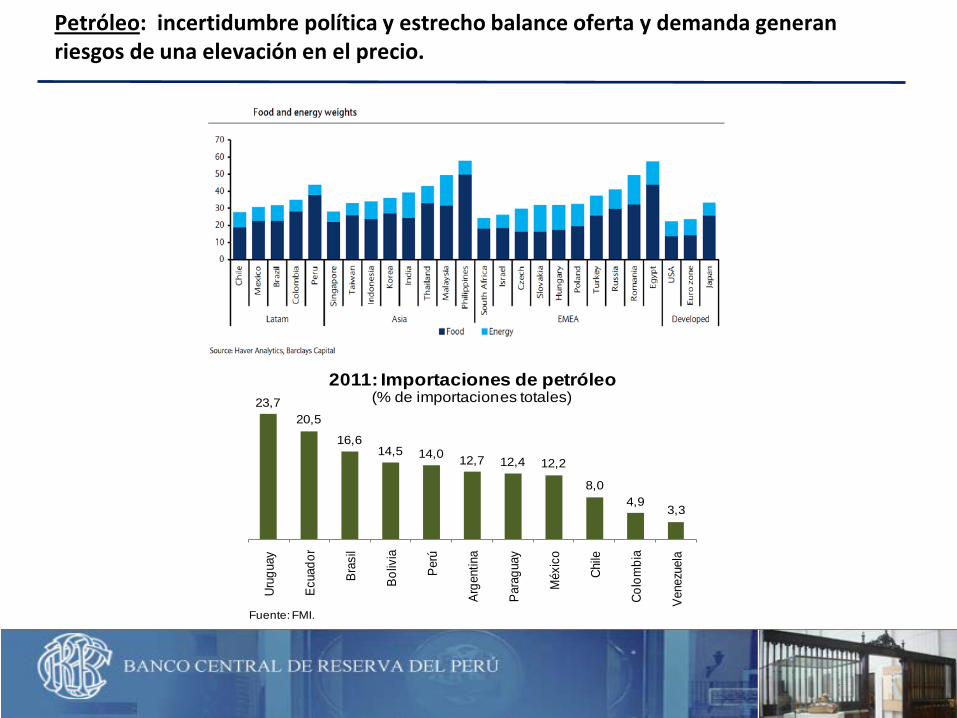

Petróleo: incertidumbre política y estrecho balance oferta y demanda generan riesgos de una elevación en el precio.

1. Mantenimiento de incertidumbre geopolítica.

2. Demanda de emergentes alta y creciente consumo de países productores.

3. Un incremento de 50 por ciento tendría un impacto de 1,25 puntos en el crecimiento mundial (FMI, 2012). -80

-60

-40

-20

0

20

40

60

80

100

120

0

1

2

3

4

5

6

7

1T07 1T08 1T09 1T10 1T11 1T12**

% LATAM5*: Inflación anual* y petróleo WTI

Inflacion anual

WTI: Var. % anual (eje derecho)

*Promedio ponderado de Brasil, Chile, Colombia, Mexico y Peru.** 1T12 proyectado. Fuente: JP Morgan.

17

Petróleo: incertidumbre política y estrecho balance oferta y demanda generan riesgos de una elevación en el precio.

23,720,5

16,614,5 14,0 12,7 12,4 12,2

8,04,9

3,3

Urug

uay

Ecua

dor

Bras

il

Boliv

ia

Perú

Arge

ntin

a

Para

guay

Méx

ico

Chile

Colo

mbi

a

Vene

zuel

a

2011: Importaciones de petróleo(% de importaciones totales)

Fuente: FMI.

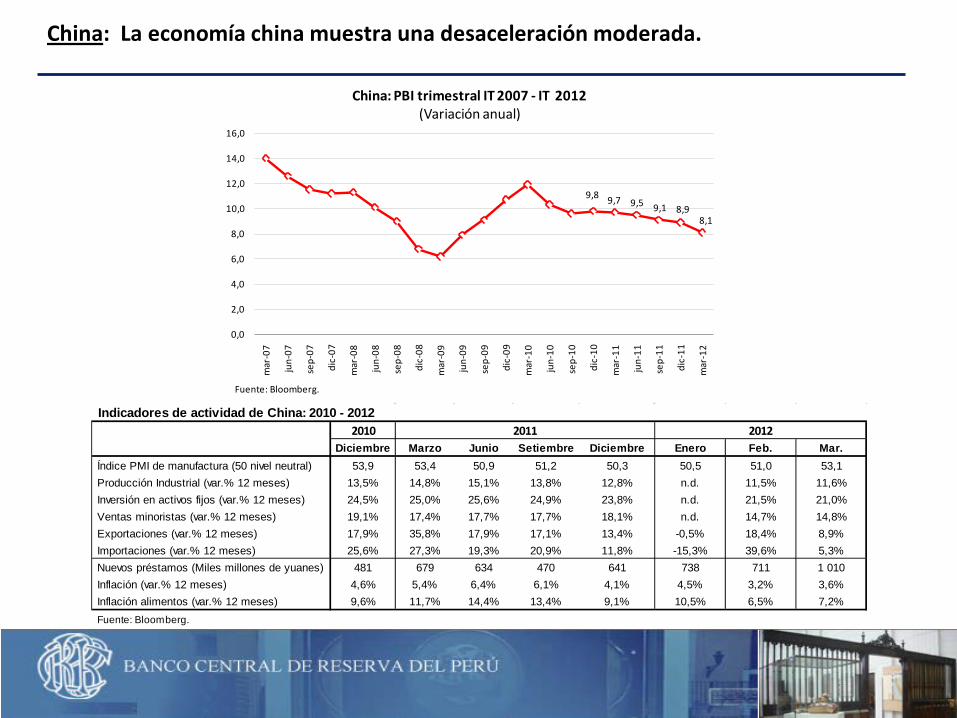

China: La economía china muestra una desaceleración moderada.

9,8 9,7 9,5 9,1 8,98,1

0,0

2,0

4,0

6,0

8,0

10,0

12,0

14,0

16,0

mar

-07

jun-

07

sep-

07

dic-

07

mar

-08

jun-

08

sep-

08

dic-

08

mar

-09

jun-

09

sep-

09

dic-

09

mar

-10

jun-

10

sep-

10

dic-

10

mar

-11

jun-

11

sep-

11

dic-

11

mar

-12

China: PBI trimestral IT 2007 - IT 2012(Variación anual)

Fuente: Bloomberg.

Indicadores de actividad de China: 2010 - 20122010 2011 2012

Diciembre Marzo Junio Setiembre Diciembre Enero Feb. Mar.Índice PMI de manufactura (50 nivel neutral) 53,9 53,4 50,9 51,2 50,3 50,5 51,0 53,1Producción Industrial (var.% 12 meses) 13,5% 14,8% 15,1% 13,8% 12,8% n.d. 11,5% 11,6%Inversión en activos fijos (var.% 12 meses) 24,5% 25,0% 25,6% 24,9% 23,8% n.d. 21,5% 21,0%Ventas minoristas (var.% 12 meses) 19,1% 17,4% 17,7% 17,7% 18,1% n.d. 14,7% 14,8%Exportaciones (var.% 12 meses) 17,9% 35,8% 17,9% 17,1% 13,4% -0,5% 18,4% 8,9%Importaciones (var.% 12 meses) 25,6% 27,3% 19,3% 20,9% 11,8% -15,3% 39,6% 5,3%Nuevos préstamos (Miles millones de yuanes) 481 679 634 470 641 738 711 1 010Inflación (var.% 12 meses) 4,6% 5,4% 6,4% 6,1% 4,1% 4,5% 3,2% 3,6%Inflación alimentos (var.% 12 meses) 9,6% 11,7% 14,4% 13,4% 9,1% 10,5% 6,5% 7,2%Fuente: Bloomberg.

19

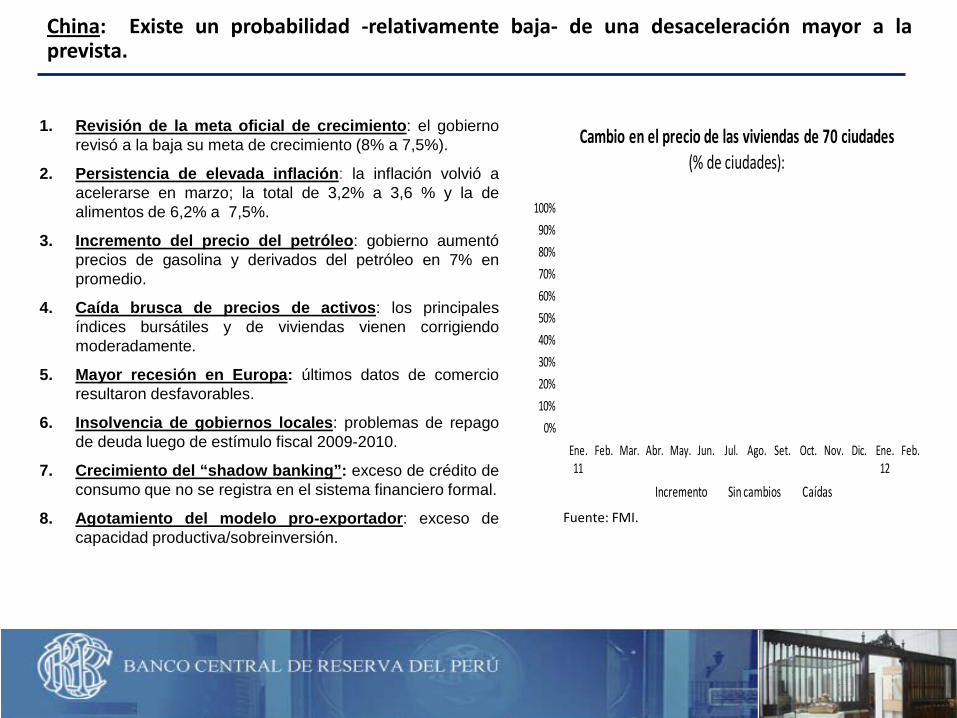

China: Existe un probabilidad -relativamente baja- de una desaceleración mayor a la prevista.

1. Revisión de la meta oficial de crecimiento: el gobierno revisó a la baja su meta de crecimiento (8% a 7,5%).

2. Persistencia de elevada inflación: la inflación volvió a acelerarse en marzo; la total de 3,2% a 3,6 % y la de alimentos de 6,2% a 7,5%.

3. Incremento del precio del petróleo: gobierno aumentó precios de gasolina y derivados del petróleo en 7% en promedio.

4. Caída brusca de precios de activos: los principales índices bursátiles y de viviendas vienen corrigiendo moderadamente.

5. Mayor recesión en Europa: últimos datos de comercio resultaron desfavorables.

6. Insolvencia de gobiernos locales: problemas de repago de deuda luego de estímulo fiscal 2009-2010.

7. Crecimiento del “shadow banking”: exceso de crédito de consumo que no se registra en el sistema financiero formal.

8. Agotamiento del modelo pro-exportador: exceso de capacidad productiva/sobreinversión.

0%10%20%30%40%50%60%70%80%90%

100%

Ene. 11

Feb. Mar. Abr. May. Jun. Jul. Ago. Set. Oct. Nov. Dic. Ene. 12

Feb.

Cambio en el precio de las viviendas de 70 ciudades(% de ciudades):

Incremento Sin cambios Caídas

Fuente: FMI.

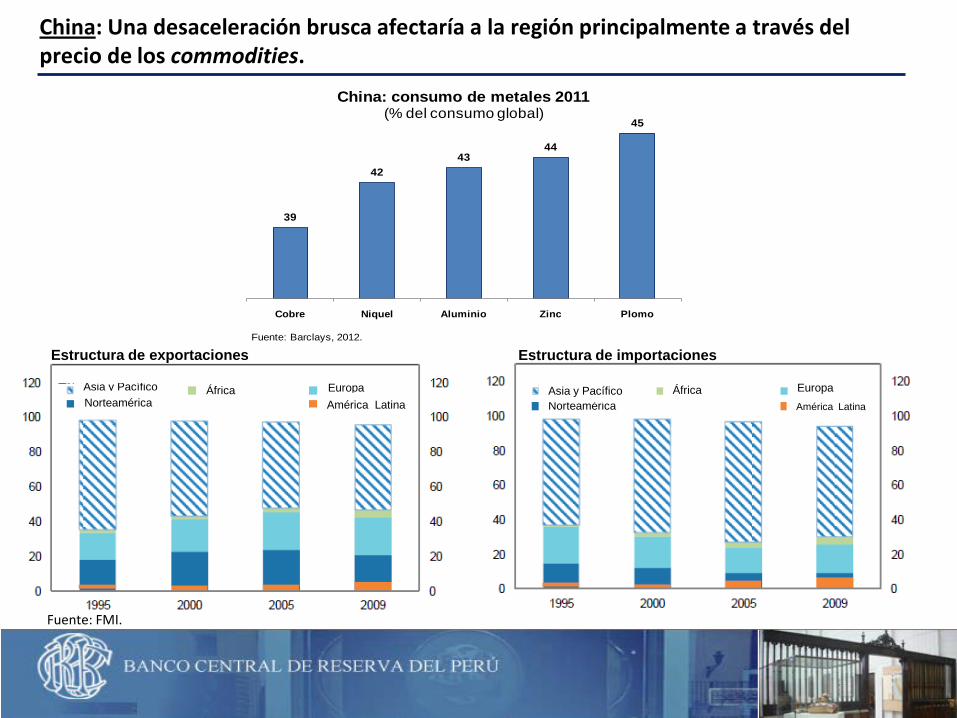

China: Una desaceleración brusca afectaría a la región principalmente a través del precio de los commodities.

39

4243

44

45

Cobre Niquel Aluminio Zinc Plomo

China: consumo de metales 2011(% del consumo global)

Fuente: Barclays, 2012.

Fuente: FMI.

África Europa América Latina

Asia y Pacífico Norteamérica

África

Estructura de exportaciones

América Latina

Europa África Norteamérica Asia y Pacífico

África

Estructura de importaciones

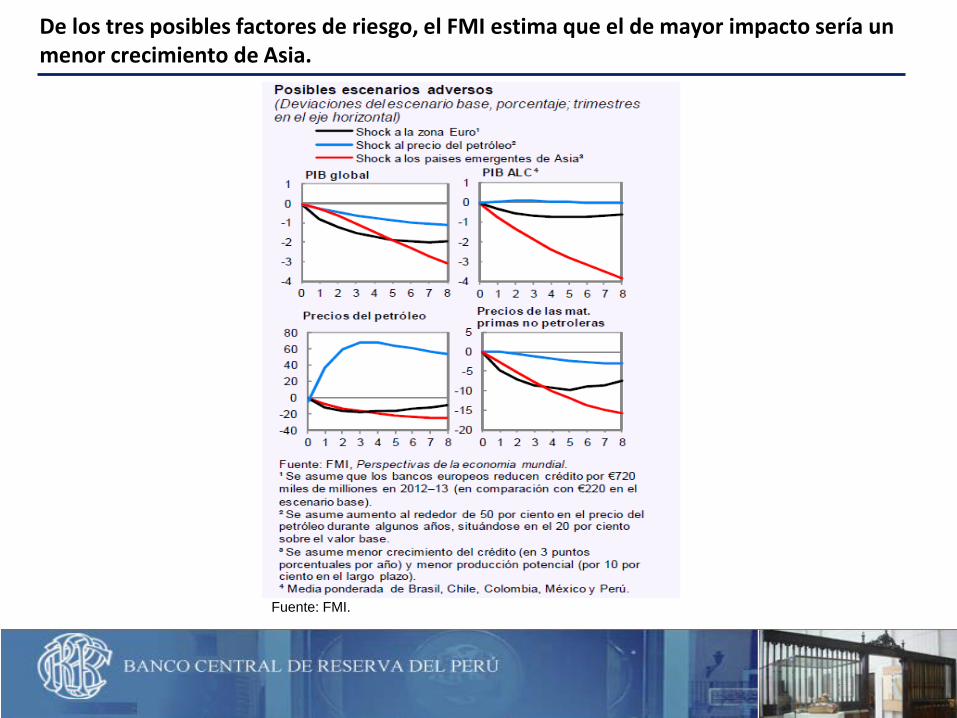

De los tres posibles factores de riesgo, el FMI estima que el de mayor impacto sería un menor crecimiento de Asia.

Fuente: FMI.

1. Perspectivas globales y regionales

2. Riesgos de la economía mundial e impacto posible sobre América Latina

3. América Latina en la actual coyuntura: los dilemas de política

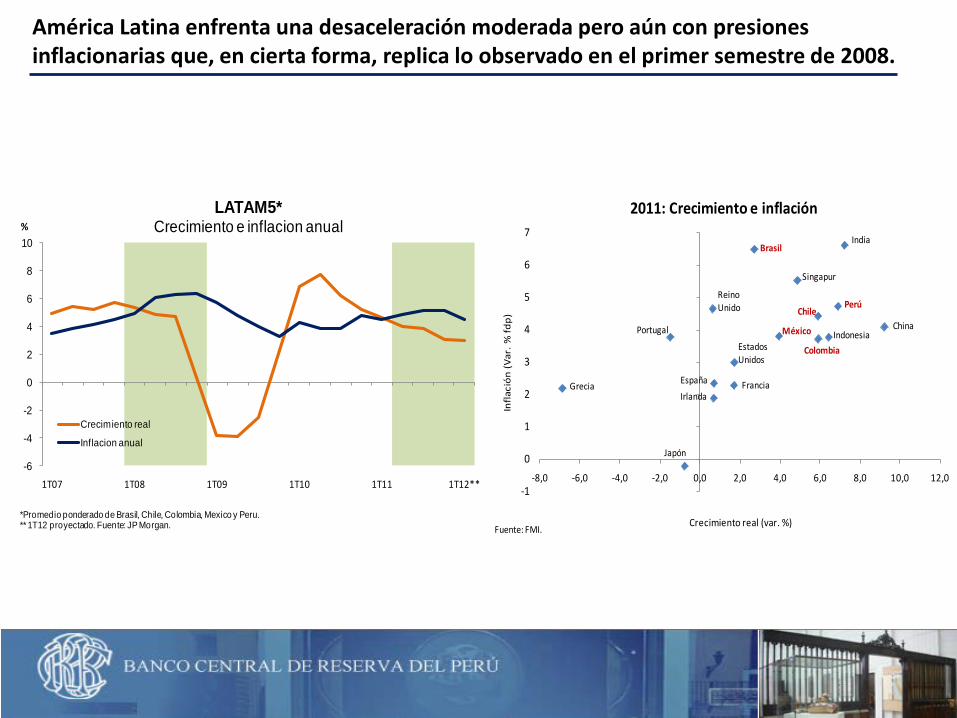

América Latina enfrenta una desaceleración moderada pero aún con presiones inflacionarias que, en cierta forma, replica lo observado en el primer semestre de 2008.

-6

-4

-2

0

2

4

6

8

10

1T07 1T08 1T09 1T10 1T11 1T12**

%LATAM5*

Crecimiento e inflacion anual

Crecimiento real

Inflacion anual

*Promedio ponderado de Brasil, Chile, Colombia, Mexico y Peru.** 1T12 proyectado. Fuente: JP Morgan.

-1

0

1

2

3

4

5

6

7

-8,0 -6,0 -4,0 -2,0 0,0 2,0 4,0 6,0 8,0 10,0 12,0

Infla

ción

(Var

. % fd

p)Crecimiento real (var. %)

2011: Crecimiento e inflación

Japón

Grecia

Portugal China

India

Perú

Indonesia

Chile

Colombia

Singapur

México

Brasil

Estados Unidos

FranciaEspañaIrlanda

Reino Unido

Fuente: FMI.

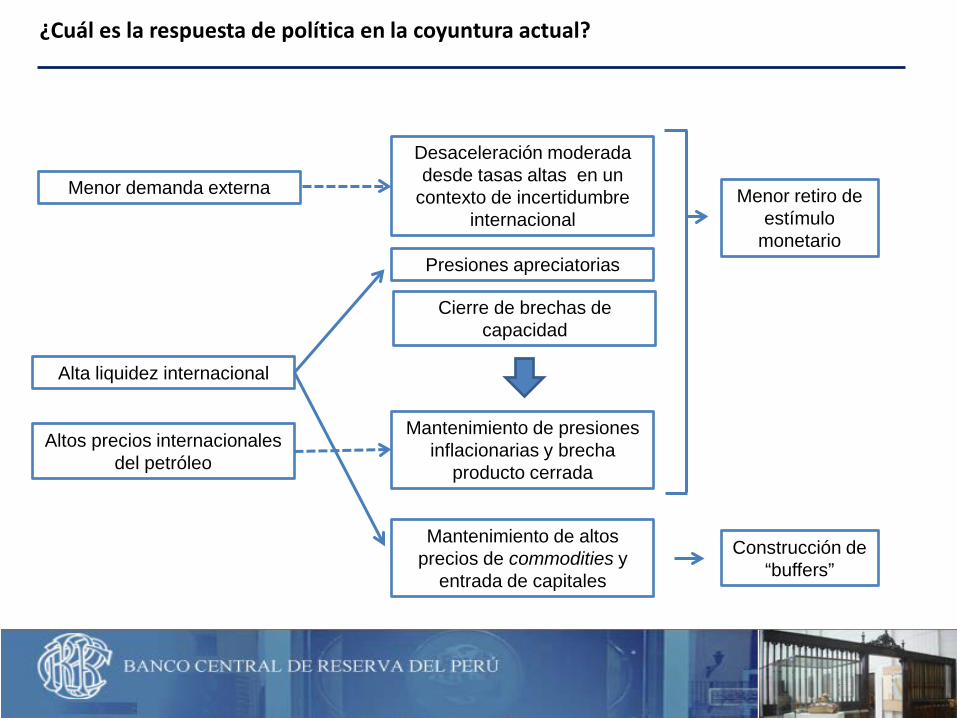

¿Cuál es la respuesta de política en la coyuntura actual?

Desaceleración moderada desde tasas altas en un

contexto de incertidumbre internacional

Mantenimiento de presiones inflacionarias y brecha

producto cerrada

Mantenimiento de altos precios de commodities y

entrada de capitales

Menor retiro de estímulo

monetario

Construcción de “buffers”

Presiones apreciatorias

Cierre de brechas de capacidad

Alta liquidez internacional

Altos precios internacionales del petróleo

Menor demanda externa

25

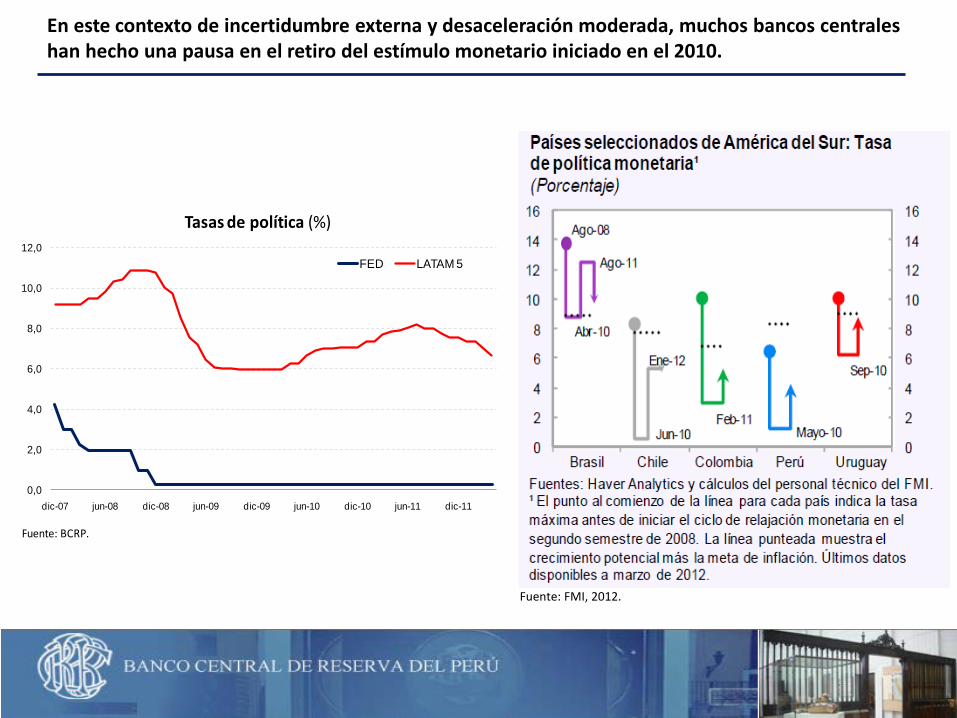

En este contexto de incertidumbre externa y desaceleración moderada, muchos bancos centrales han hecho una pausa en el retiro del estímulo monetario iniciado en el 2010.

Fuente: FMI, 2012.

0,0

2,0

4,0

6,0

8,0

10,0

12,0

dic-07 jun-08 dic-08 jun-09 dic-09 jun-10 dic-10 jun-11 dic-11

Tasas de política (%)

FED LATAM 5

Fuente: BCRP.

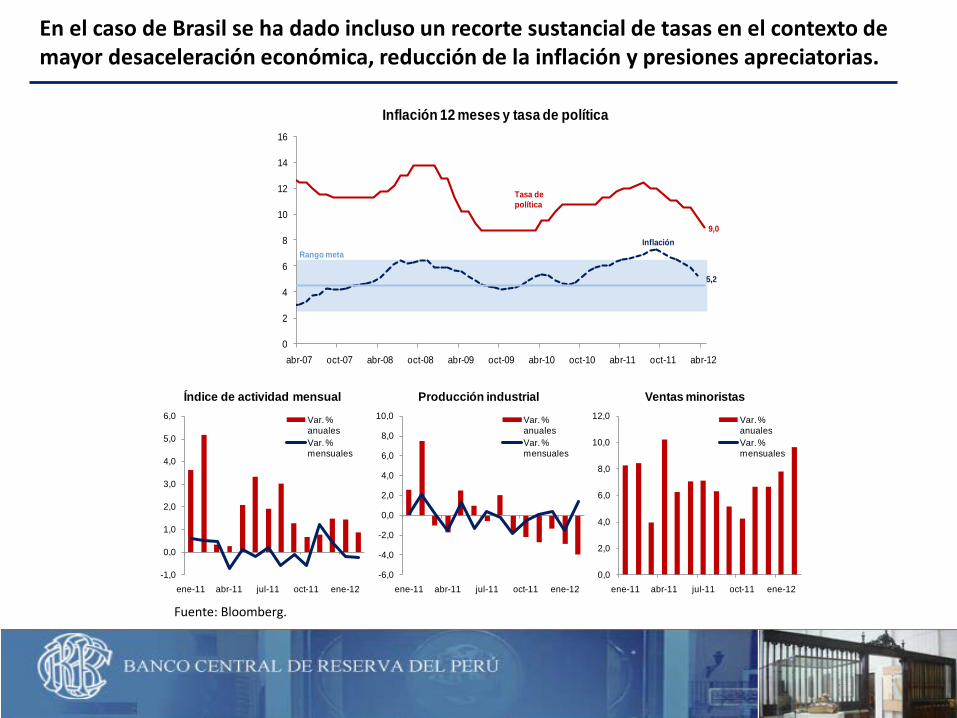

En el caso de Brasil se ha dado incluso un recorte sustancial de tasas en el contexto de mayor desaceleración económica, reducción de la inflación y presiones apreciatorias.

0

2

4

6

8

10

12

14

16

abr-07 oct-07 abr-08 oct-08 abr-09 oct-09 abr-10 oct-10 abr-11 oct-11 abr-12

Inflación 12 meses y tasa de política

Tasa de política

9,0

5,2

Rango metaInflación

-1,0

0,0

1,0

2,0

3,0

4,0

5,0

6,0

ene-11 abr-11 jul-11 oct-11 ene-12

Índice de actividad mensual

Var. % anualesVar. % mensuales

-6,0

-4,0

-2,0

0,0

2,0

4,0

6,0

8,0

10,0

ene-11 abr-11 jul-11 oct-11 ene-12

Producción industrial

Var. % anualesVar. % mensuales

0,0

2,0

4,0

6,0

8,0

10,0

12,0

ene-11 abr-11 jul-11 oct-11 ene-12

Ventas minoristas

Var. % anualesVar. % mensuales

Fuente: Bloomberg.

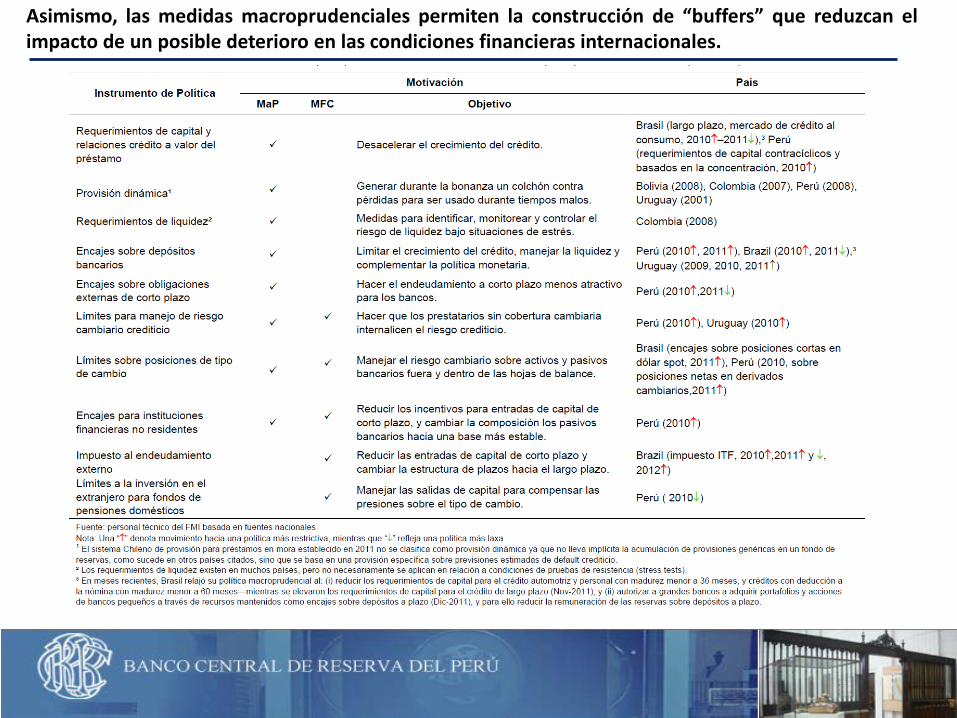

Asimismo, las medidas macroprudenciales permiten la construcción de “buffers” que reduzcan el impacto de un posible deterioro en las condiciones financieras internacionales.

Medidas Macroprudenciales

Instrumentos EX ANTE

Reduce incentivos al sobreendeudamiento, limita los booms de créditos, burbujas y flujos de capitales.

• Ratios LTV. • Requerimientos de

reservas de créditos de corto plazo.

• Límites a posiciones en ME de bancos.

Instrumentos EX POST

Orientado a aumentar la resistencia del sistema

financiero a crisis internacionales.

• Mayores niveles de capital y mejoras en su calidad (Basilea III).

• Provisiones de capital contracíclicas.

• Requerimientos de capital cíclicos.

Pueden reducir la eficiencia de intermediación

financiera.

Pueden generar

riesgo moral

Asimismo, las medidas macroprudenciales permiten la construcción de “buffers” que reduzcan el impacto de un posible deterioro en las condiciones financieras internacionales.

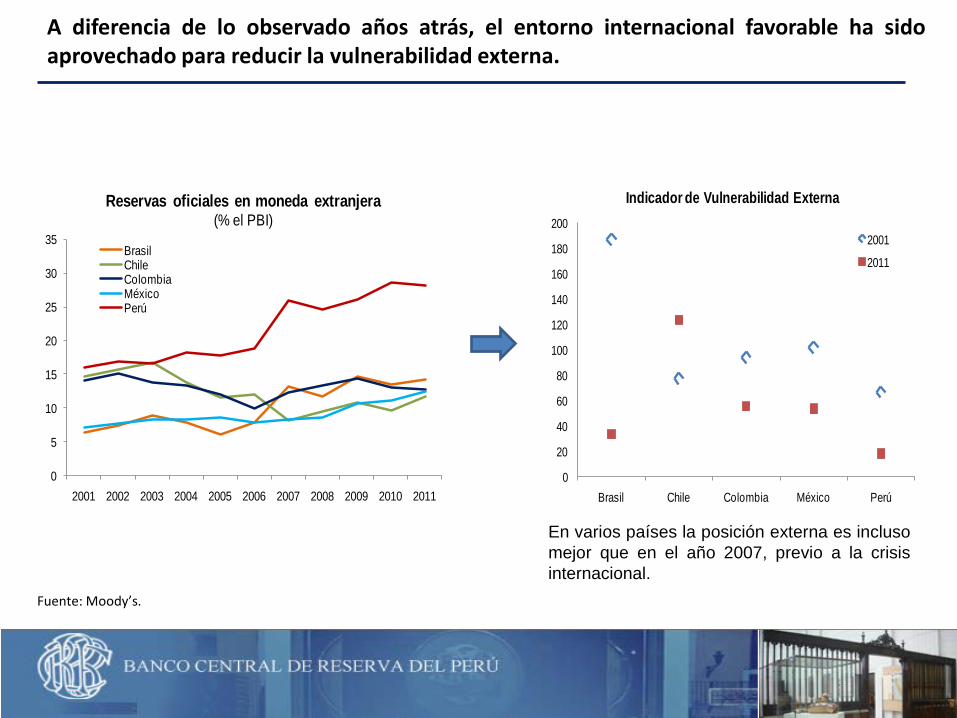

A diferencia de lo observado años atrás, el entorno internacional favorable ha sido aprovechado para reducir la vulnerabilidad externa.

Fuente: Moody’s.

29

En varios países la posición externa es incluso mejor que en el año 2007, previo a la crisis internacional.

0

5

10

15

20

25

30

35

2001 2002 2003 2004 2005 2006 2007 2008 2009 2010 2011

Reservas oficiales en moneda extranjera(% el PBI)

BrasilChileColombiaMéxicoPerú

0

20

40

60

80

100

120

140

160

180

200

Brasil Chile Colombia México Perú

Indicador de Vulnerabilidad Externa

2001

2011

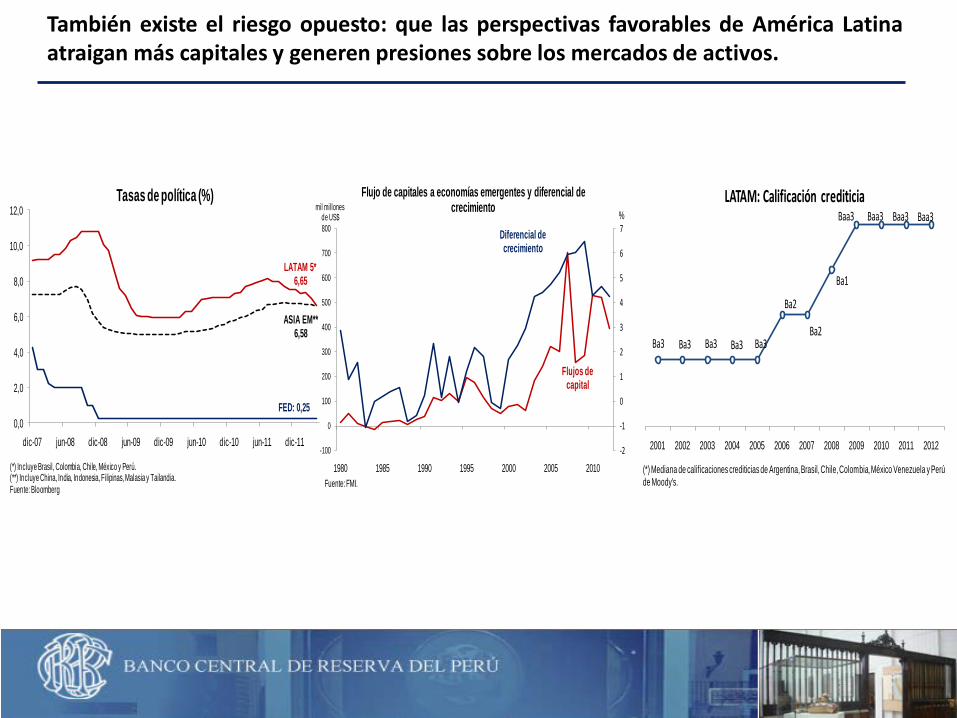

También existe el riesgo opuesto: que las perspectivas favorables de América Latina atraigan más capitales y generen presiones sobre los mercados de activos.

0,0

2,0

4,0

6,0

8,0

10,0

12,0

dic-07 jun-08 dic-08 jun-09 dic-09 jun-10 dic-10 jun-11 dic-11

Tasas de política (%)

(*) Incluye Brasil, Colombia, Chile, México y Perú.(**) Incluye China, India, Indonesia, Filipinas, Malasia y Tailandia.Fuente: Bloomberg

LATAM 5*6,65

ASIA EM** 6,58

FED: 0,25

-2

-1

0

1

2

3

4

5

6

7

-100

0

100

200

300

400

500

600

700

800

1980 1985 1990 1995 2000 2005 2010

%mil millones

de US$

Flujo de capitales a economías emergentes y diferencial de crecimiento

Diferencial de crecimiento

Flujos de capital

Fuente: FMI.

2001 2002 2003 2004 2005 2006 2007 2008 2009 2010 2011 2012

LATAM: Calificación crediticia

Ba3 Ba3 Ba3 Ba3 Ba3

Ba2

Ba2

Ba1

Baa3 Baa3 Baa3

(*) Mediana de calificaciones crediticias de Argentina, Brasil, Chile, Colombia, México Venezuela y Perú de Moody's.

Baa3

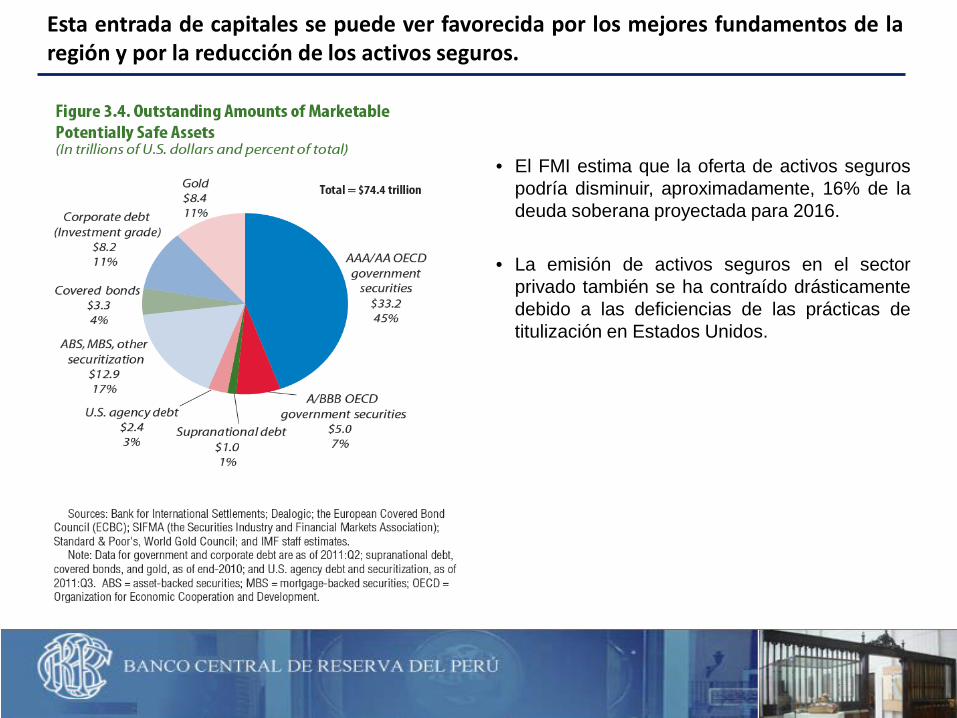

Esta entrada de capitales se puede ver favorecida por los mejores fundamentos de la región y por la reducción de los activos seguros.

• El FMI estima que la oferta de activos seguros podría disminuir, aproximadamente, 16% de la deuda soberana proyectada para 2016.

• La emisión de activos seguros en el sector privado también se ha contraído drásticamente debido a las deficiencias de las prácticas de titulización en Estados Unidos.

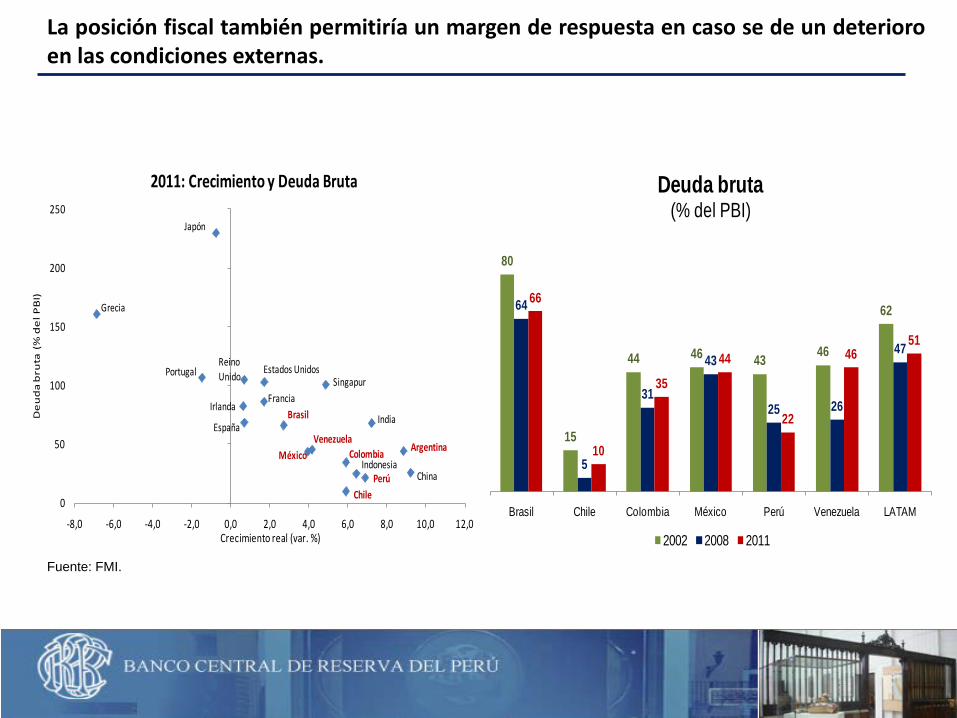

La posición fiscal también permitiría un margen de respuesta en caso se de un deterioro en las condiciones externas.

32

0

50

100

150

200

250

-8,0 -6,0 -4,0 -2,0 0,0 2,0 4,0 6,0 8,0 10,0 12,0

De

ud

a b

ruta

(%

de

l PB

I)

Crecimiento real (var. %)

2011: Crecimiento y Deuda Bruta

Japón

Grecia

Portugal

China

Argentina

India

PerúIndonesia

Chile

Colombia

Singapur

VenezuelaMéxico

Brasil

Estados Unidos

Francia

España

Irlanda

Reino Unido

80

15

44 46 43 46

6264

5

31

43

25 26

47

66

10

35

44

22

4651

Brasil Chile Colombia México Perú Venezuela LATAM

Deuda bruta(% del PBI)

2002 2008 2011

Fuente: FMI.

Perspectivas económicas y financieras internacionales: una visión de la región

Julio Velarde Flores Banco Central de Reserva del Perú