perspectiva macroeconómica 2015 - mundo · pdf fileestados unidos lideró...

TRANSCRIPT

Panamá Nicaragua Costa Rica El Salvador Honduras Guatemala

Perspectiva Macroeconómica 2015

Marzo 10 de 2015

Camilo Pérez Álvarez Investigaciones Económicas

Panamá Nicaragua Costa Rica El Salvador Honduras Guatemala

2

Perspectiva Macroeconómica 2015

Fuente: LVL, Wikipedia. Elaboración Investigaciones Económicas.

Tres Estudios de Lucian Freud, Francis Bacon, 1969. Subastado por Christie’s Nueva York el 12 de noviembre de 2013. USD142 M

Record de precios en 2013…

Panamá Nicaragua Costa Rica El Salvador Honduras Guatemala 3

Perspectiva Macroeconómica 2015

Fuente: LVL, Wikipedia. Elaboración Investigaciones Económicas.

Valor obras de arte subastadas con precio elevado (>USD60 M) Tres Estudios para el Retrato de John Edwards, Francis Bacon, 1984. Subastado por Christie’s Nueva York el 13 de mayo de 2014.

USD81 M

4

Perspectiva Macroeconómica 2015

Fuente: Wikipedia. Elaboración Investigaciones Económicas.

Los Jugadores de Cartas, Paul Cézanne, 1892-1893. Venta privada en abril de 2011.

USD269 M

Panamá Nicaragua Costa Rica El Salvador Honduras Guatemala 5

Perspectiva Macroeconómica 2015

Fuente: NYTimes. Elaboración Investigaciones Económicas.

‘Nafea Faa Ipoipo (When Will You Marry?)’,

Paul Gauguin, 1892. Subastado por Christie’s Venta privada, febrero 2015.

USD300 M

Panamá Nicaragua Costa Rica El Salvador Honduras Guatemala

Tendencias divergentes a nivel mundial Crecimiento se estabiliza, mejoraría en 2015 Caída en commodities e impacto en inflación Política monetaria seguiría siendo amplia

Colombia enfrenta desafíos Actividad continuaría moderando, infraestructura pendiente Riesgos balanceados de inflación, atención a pass-through Estabilidad de tasas de interés es el camino Indicadores de vulnerabilidad y tasa de cambio

Conclusiones y proyecciones

6

Perspectiva Macroeconómica 2015

Panamá Nicaragua Costa Rica El Salvador Honduras Guatemala 7

Global: Crecimiento mejoraría en 2015, probablemente a la media

Fuente: FMI. Cálculos Investigaciones Económicas Banco de Bogotá.

Crecimiento mundial se estabilizó en 2014, con problemas en la Eurozona y Japón, mientras en Estados Unidos el clima no ayudó.

China continuaría moderando su crecimiento, al tiempo que cambia su modelo de inversión hacia consumo.

Latinoamérica mejoraría tras un año decepcionante.

Crecimiento mundial (Var.% anual)

Crecimiento Promedio 80-13 2013 2014 2015

Mundo 3.5 3.3 3.3 3.8

Desarrollados 2.5 1.4 1.8 2.3

Estados Unidos 2.7 2.2 2.2 3.1

Eurozona 1.4 -0.4 0.8 1.3

Japón 2.1 1.5 0.9 0.8

Emergentes 4.6 4.7 4.4 5.0

Europa Emergente 2.7 2.8 2.7 2.9

Medio Oriente y África 3.8 3.2 3.4 4.5

Asia Emergente 7.4 6.6 6.5 6.6

China 9.9 7.7 7.4 7.1

India 6.1 5.0 5.6 6.4

Latinoamérica 2.9 2.7 1.3 2.2

Brasil 2.7 2.5 0.3 1.4

México 2.7 1.1 2.4 3.5

Colombia 3.6 4.7 4.8 4.5

Contribución al crecimiento y participación PIB mundial (pp, Var.% anual)

Panamá Nicaragua Costa Rica El Salvador Honduras Guatemala 8

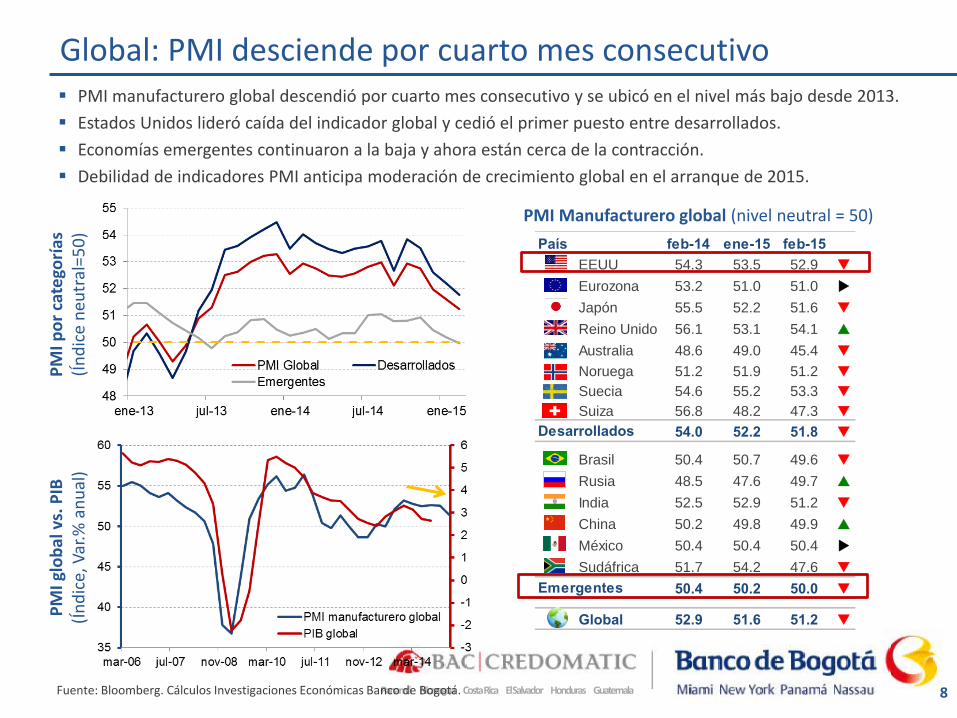

Global: PMI desciende por cuarto mes consecutivo

Fuente: Bloomberg. Cálculos Investigaciones Económicas Banco de Bogotá.

PMI manufacturero global descendió por cuarto mes consecutivo y se ubicó en el nivel más bajo desde 2013. Estados Unidos lideró caída del indicador global y cedió el primer puesto entre desarrollados. Economías emergentes continuaron a la baja y ahora están cerca de la contracción. Debilidad de indicadores PMI anticipa moderación de crecimiento global en el arranque de 2015.

PMI Manufacturero global (nivel neutral = 50)

PMI p

or c

ateg

oría

s

(Índi

ce n

eutr

al=5

0)

feb-14 ene-15 feb-15EEUU 54.3 53.5 52.9

Eurozona 53.2 51.0 51.0

Japón 55.5 52.2 51.6

Reino Unido 56.1 53.1 54.1

Australia 48.6 49.0 45.4

Noruega 51.2 51.9 51.2

Suecia 54.6 55.2 53.3

Suiza 56.8 48.2 47.3

54.0 52.2 51.8

Brasil 50.4 50.7 49.6

Rusia 48.5 47.6 49.7

India 52.5 52.9 51.2

China 50.2 49.8 49.9

México 50.4 50.4 50.4

Sudáfrica 51.7 54.2 47.6

50.4 50.2 50.0

Global 52.9 51.6 51.2

Desarrollados

Emergentes

País

PMI g

loba

l vs.

PIB

(Ín

dice

, Var

.% a

nual

)

Panamá Nicaragua Costa Rica El Salvador Honduras Guatemala

Tendencias divergentes a nivel mundial Crecimiento se estabiliza, mejoraría en 2015 Caída en commodities e impacto en inflación Política monetaria seguiría siendo amplia

Colombia enfrenta desafíos Actividad continuaría moderando, infraestructura pendiente Riesgos balanceados de inflación, atención a pass-through Estabilidad de tasas de interés es el camino Indicadores de vulnerabilidad y tasa de cambio

Conclusiones y proyecciones

9

Perspectiva Macroeconómica 2015

Panamá Nicaragua Costa Rica El Salvador Honduras Guatemala 10

Global: Tres causas del descenso en precio del petróleo

Fuente: Energy Aspects, Bloomberg, Reuters. Cálculos Investigaciones Económicas Banco de Bogotá. * Incluye extracción y almacenamiento.

1. Menor crecimiento mundial

3. Mayor oferta

2. Diferencias al interior de la OPEP FMI revisó a la baja proyecciones de crecimiento. Índice de sorpresa económica emergente se deterioró…

ahora se recupera.

Aumento en producción de Arabia Saudita y Kuwait afecta cohesión de la OPEP.

Alta expectativa por reunión…

Expansión de petróleo no convencional en Estados Unidos, producción pasó de 5 mbpd a 9mbpd, pero es sensible a estructura de costos.

Eagle Ford y Bakken, dos de las formaciones más relevantes tienen costos de producción de entre USD60 y USD70.

*

China

EM en conjunto

Panamá Nicaragua Costa Rica El Salvador Honduras Guatemala 11

Petróleo: Proyecciones de precios y costos de producción shale oil

Fuente: Reuters, Energy Information Administration. Cálculos Investigaciones Económicas Banco de Bogotá. * Promedio de precios de los análisis de Robert W. Baird Equity Research, Morgan Stanley, UBS, Goldman Sachs, Credit Suisse y Bank of America - Merrill Lynch, cuando existe información disponible. Los análisis no fueron hechos para todas las formaciones.

Debido a la rápida caída en los precios del petróleo, los analistas no han podido ajustar sus proyecciones. En todo caso, la perspectiva es de recuperación en los precios durante los próximos meses.

La expectativa para el cierre de 2015 y 2016 es de USD58 y USD73, niveles elevados frente a los actuales.

Es probable que estos pronósticos, más allá de la incertidumbre, no sean confiables por atraso en su actualización.

Proyecciones precio petróleo WTI (USD por barril)

Los costos de producción del petróleo de esquisto son algo menores que lo anticipado.

Compañías están reduciendo sus costos.

Producción no caería instantáneamente por menores precios; pero sí habrá menor inversión y así menor producción futura.

Producción de petróleo de esquisto y costos de producción estimados

nov-14 ene-07Bakken 67 1.2 0.1Eagle Ford 59 1.6 0.1Haynesville 0.1 0.1Marcellus 25 0.1 0.0Niobrara 62 0.4 0.1Permian 65 1.8 0.8Utica 68 0.0 0.0Total 58 5.1 1.2

Breakeven 6 analistas* (USD barril)

Producción (millones barriles diarios)

Panamá Nicaragua Costa Rica El Salvador Honduras Guatemala 12

Global: Petróleo como determinante de baja inflación

Fuente: Bloomberg. Cálculos Investigaciones Económicas Banco de Bogotá. *Corresponde a la inflación de Tokio ** Con base en canasta de igual ponderación entre petróleo y alimentos FAO.

Estados Unidos lideró el descenso de la inflación global durante enero. La canasta sintética de consumo de petróleo y alimentos anticipa bajas presiones de precios en los próximos

meses, e incluso algo de sesgo bajista si los commodities no se recuperan en precio. Baja inflación global estaría cerca de tocar fondo, pero no se recuperaría en el corto plazo, probablemente

habría baja inflación por unos meses más, y solo hasta final de año se recuperaría.

Inflación global (Var. % anual)

Infla

ción

por

cat

egor

ías

(Var

.% a

nual

)

ene-14 dic-14 ene-15 ∆

Desarrollados 1.2 0.7 0.2

Estados Unidos 1.6 0.8 -0.1

Eurozona 0.8 -0.2 -0.6

Japón* 0.7 2.2 2.3

Reino Unido 1.9 0.5 0.3

Emergentes 4.1 4.2 4.1

CEEMEA 4.0 6.0 7.2

Rusia 6.1 11.4 15.0

Turquía 7.8 8.2 7.2

América Latina 4.8 5.4 5.5

Brasil 5.6 6.4 7.1

México 4.5 4.1 3.1

Chile 3.0 4.6 4.5

Colombia 2.1 3.7 3.8

Perú 3.1 3.2 3.1

Asia Emergente 3.9 2.8 2.1

China 2.5 1.5 0.8

India 7.2 5.9 5.1

Mundial 2.1 1.8 1.4

Infla

ción

vs.

Índi

ce 5

0/50

**

(Var

.% a

nual

)

Panamá Nicaragua Costa Rica El Salvador Honduras Guatemala

Tendencias divergentes a nivel mundial Crecimiento se estabiliza, mejoraría en 2015 Caída en commodities e impacto en inflación Política monetaria seguiría siendo amplia

Colombia enfrenta desafíos Actividad continuaría moderando, infraestructura pendiente Riesgos balanceados de inflación, atención a pass-through Estabilidad de tasas de interés es el camino Indicadores de vulnerabilidad y tasa de cambio

Conclusiones y proyecciones

13

Perspectiva Macroeconómica 2015

Panamá Nicaragua Costa Rica El Salvador Honduras Guatemala 14

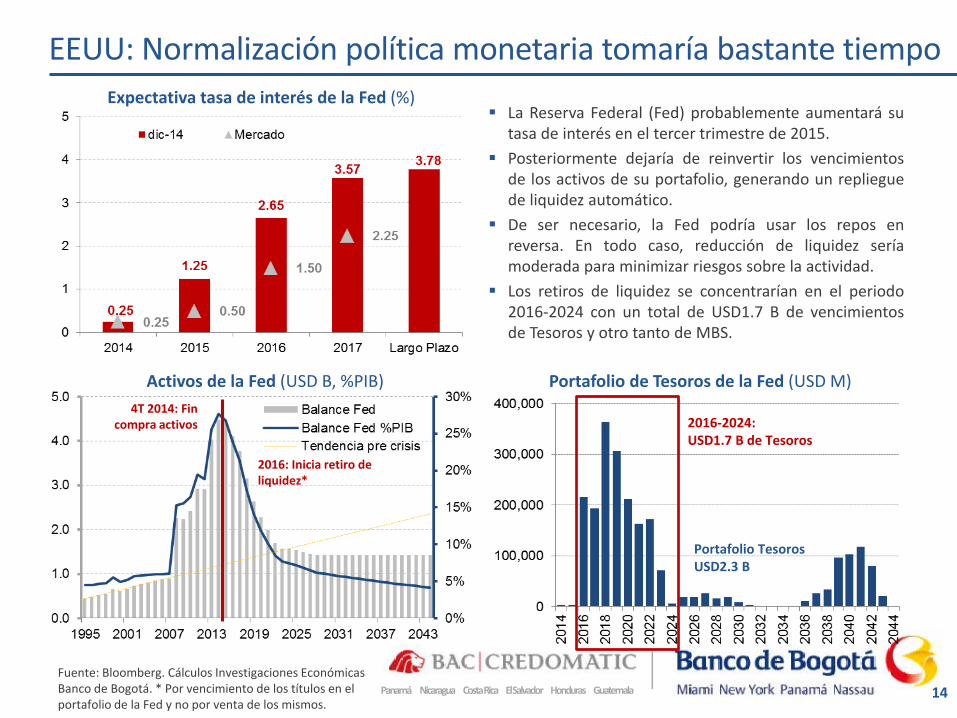

EEUU: Normalización política monetaria tomaría bastante tiempo

Fuente: Bloomberg. Cálculos Investigaciones Económicas Banco de Bogotá. * Por vencimiento de los títulos en el portafolio de la Fed y no por venta de los mismos.

Activos de la Fed (USD B, %PIB)

La Reserva Federal (Fed) probablemente aumentará su tasa de interés en el tercer trimestre de 2015.

Posteriormente dejaría de reinvertir los vencimientos de los activos de su portafolio, generando un repliegue de liquidez automático.

De ser necesario, la Fed podría usar los repos en reversa. En todo caso, reducción de liquidez sería moderada para minimizar riesgos sobre la actividad.

Los retiros de liquidez se concentrarían en el periodo 2016-2024 con un total de USD1.7 B de vencimientos de Tesoros y otro tanto de MBS.

Portafolio de Tesoros de la Fed (USD M)

2016-2024: USD1.7 B de Tesoros

Portafolio Tesoros USD2.3 B

4T 2014: Fin compra activos

2016: Inicia retiro de liquidez*

Expectativa tasa de interés de la Fed (%)

Panamá Nicaragua Costa Rica El Salvador Honduras Guatemala 15

Global: Amplia liquidez en 2015, incluso superaría 2014

Fuente: Reserva Federal, Bloomberg. Cálculos Investigaciones Económicas Banco de Bogotá. * Freddie Mac, Fannie Mae, Ginnie Mae.

Por fin el Banco Central Europeo implementó un programa de QE soberano. Comprará un total de EUR60 MM mensuales (2.8% del balance).

Es probable que la inyección de liquidez dure dos años, e incluso podría extenderse, como le sucedió a la Fed.

Balances bancos centrales (Índices)

Programas de QE (USD MM) Programas de QE Fed (USD MM)

Compra Inicio Fin Meses Total Mensual %Bal.QE1-I MBS nov-08 mar-09 4 600 149 7.1%QE1-II MBS mar-09 mar-10 12 1,250 103 5.0%

Bonos Agencias* mar-09 mar-10 12 200 16 0.8%Tesoros LP mar-09 mar-10 12 300 25 1.2%Total 1,750 144 6.9%

QE2 Tesoros nov-10 jun-11 7 600 85 3.6%QE3 MBS sep-12 oct-14 26 1,037 40 1.4%QE3+ Tesoros dic-12 oct-14 22 1,004 45 1.5%

"Twist" Tesoros jun-11 jun-12 12 400 33 1.1%Tesoros jun-12 dic-12 6 267 44 1.5%

(2014=100) (2007=100)

Panamá Nicaragua Costa Rica El Salvador Honduras Guatemala 16

Global: Política monetaria expansiva como tendencia

Fuente: Bloomberg. Cálculos Investigaciones Económicas Banco de Bogotá.

En lo corrido del año se ha presentado una tendencia expansiva en política monetaria.

Por un lado, la compra de deuda pública en la Eurozona conllevó ajustes en la periferia.

En la mayoría de casos, la coexistencia de una inflación bajista y un crecimiento por debajo del potencial permite recortar la tasa de interés.

Debido a la menor inflación, las tasas reales han aumentado, especialmente en los países desarrollados.

Tasas de política monetaria (%)

Tasa de interés real por categoría (%)

Desarrollados 0.27%Estados Unidos 0.25% 0 0 0Eurozona 0.05% 0 0 -20Japón 0.10% 0 0 0Reino Unido 0.50% 0 0 0Canadá 0.75% 0 -25 -25Suecia -0.10% -10 -10 -85

Emergentes 6.95%Latam 8.05%

Brasil 12.25% 50 125 175Colombia 4.50% 0 0 125México 3.00% 0 0 -50Chile 3.00% 0 0 -125Perú 3.25% 0 -25 -75

Asia Emergente 5.51%China 5.35% -25 -25 -65India 6.75% -25 -25 -25Corea del Sur 2.00% 0 0 -50

Europa Emergente 10.09%Rusia 15.00% -200 700 950Turquía 7.50% -25 -75 -250Israel 0.10% -15 -15 -90Polonia 2.00% 0 0 -50

País Δ1yΔ1mActual Δ3m

Panamá Nicaragua Costa Rica El Salvador Honduras Guatemala 17

Global: Balances bancos centrales y monedas Tasa de cambio vs. balance relativo bancos centrales (USD/COP, veces)

COP pierde

BR > Fed

Fuente: Bloomberg, SuperFinanciera, Banco de la República, Bloomberg. Cálculos Investigaciones Económicas Banco de Bogotá.

El euro se ha depreciado bastante, anticipando el QE europeo… la paridad podría ser el destino.

El yen seguirá perdiendo terreno, pues el Banco de Japón está comprometido con una ampliación de liquidez agresiva.

Mientras el BR mantenga una expansión de balance controlada, el peso perdería por la reducción del balance de la Fed (tendencia estructural). Puede estar subvaluado… como también sugirió The Economist.

BCE>Fed

BoJ>Fed

EUR pierde JPY pierde

Panamá Nicaragua Costa Rica El Salvador Honduras Guatemala 18

Latam: Ingreso de flujos a las economías emergentes en enero

Fuente: Bloomberg. Cálculos Investigaciones Económicas Banco de Bogotá. * Principales 30 economías, mediante metodología de Balanza de Pagos.

Contrario a lo ocurrido durante diciembre, en enero se presentó una llegada de capital a las economías emergentes.

Lo anterior se evidencia en las menores tasas de interés de la renta fija.

Ante la expectativa de aumento de tasas de la Fed en 2015 se espera volatilidad en los flujos de capital.

Las diferencias en vulnerabilidades serían uno de los determinantes de los flujos de capital.

Flujos de capital a economías emergentes IIF* (USD MM)

Según datos de EPFR, en lo corrido del año se ha presentado una salida de capitales de la región.

Colombia es la excepción de esta tendencia. El aumento en renta fija contrarrestó la salida en renta variable.

La mayor salida se ha presentado en Brasil, con cerca de USD1,500 M.

Durante la última semana se presentaron entradas a renta fija en la región (excepto Brasil) y salidas en renta variable.

Flujos de capital hacia Latam EPFR (USD M)

Panamá Nicaragua Costa Rica El Salvador Honduras Guatemala

Tendencias divergentes a nivel mundial Crecimiento se estabiliza, mejoraría en 2015 Caída en commodities e impacto en inflación Política monetaria seguiría siendo amplia

Colombia enfrenta desafíos Actividad continuaría moderando, infraestructura pendiente Riesgos balanceados de inflación, atención a pass-through Estabilidad de tasas de interés es el camino Indicadores de vulnerabilidad y tasa de cambio

Conclusiones y proyecciones

19

Perspectiva Macroeconómica 2015

Panamá Nicaragua Costa Rica El Salvador Honduras Guatemala 20

CO: Industria creció 1.4% impulsada por consumo en 2014

Fuente: DANE. Cálculos Investigaciones Económicas Banco de Bogotá.

Contribución sectores seleccionados en 2014 (puntos porcentuales)

En diciembre la producción industrial (PI) se expandió 2.1% anual y sorprendió positivamente al consenso de analistas que anticipaba una contracción de -0.5%.

En 2014-4T y en el acumulado del año la PI presentó una variación de 0.4% y 1.4%.

En 2014-2S, el empleo industrial abandonó el terreno de contracción y realizó aportes importantes a las contrataciones.

En 2014 los bienes destinados al capital y consumo presentaron expansiones de 3.6% y 2.7%, siendo vehículos (0.2pp) la industria alimenticia (1.4pp) las actividades más dinámicas.

Al excluir la refinación de petróleo la PI se habría expandido 2.0% en 2014.

El impulso de la devaluación a la industria será heterogéneo. En el corto plazo se podrían beneficiar los subsectores con buen desempeño en 2014, mientras los más rezagados deberán solucionar sus problemas estructurales primero.

Producción industrial Colombia vs. Global (Var.% anual, promedio móvil 3 meses)

Var. % anual dic-13 nov-14 dic-14Producción industrial 1.5% -0.9% 2.1%Ventas 2.8% -1.9% 0.7%Empleo -1.9% 0.1% 0.7%

Panamá Nicaragua Costa Rica El Salvador Honduras Guatemala 21

CO: Ventas minoristas se aceleraron al cierre de 2014

Fuente: DANE. Cálculos Investigaciones Económicas Banco de Bogotá. 1 Serie empalmada. 2 Serie rediseño con combustibles.

Contribución a la variación por sectores2 2014 (puntos porcentuales)

En diciembre las ventas minoristas (VM) se expandieron 10.7% anual.

En 2014-4T y en el acumulado del año la VM presentaron una variación de 11.0% y 8.4%.

Bajo la nueva metodología el crecimiento de las VM fue menor (7.4% y 9.8%, respectivamente).

En 2014 los bienes durables y no durables realizaron un aporte equiparable.

Los alimentos, vehículos y electrodomésticos explicaron más de la mitad del crecimiento.

Todos los sectores de la muestra crecieron y la mayoría se ubicó en terreno de dinamismo.

Ventas minoristas1 (Var.% anual)

(Var.% anual) dic-13 nov-14 dic-14Ventas minoristas1 - - - 8.4% 9.6% - -

Sin combustibles 4.5% 8.8% 10.7%

Sin vehículos y combustibles 4.9% 8.1% 8.2%

dic-13 nov-14 dic-14DI Dinamismo 6 6 9

MO Moderación 5 5 3RE Recuperación 3 3 2CO Contracción 0 0 0RI Riesgo 0 0 0CR Crisis 0 0 0

Total 14 14 14

Panamá Nicaragua Costa Rica El Salvador Honduras Guatemala 22

CO: Avances en desempleo continúan

Fuente: DANE. Cálculos Investigaciones Económicas Banco de Bogotá. * Non-Accelerating Inflation Rate of Unemployment (Tasa de desempleo no aceleradora de la inflación).

En enero el desempleo en las 13 ciudades continuó registrando mínimos históricos al descender a 11.8%.

El incremento en la demanda laboral compensó la expansión de la oferta (1.2pp vs. 1.0pp).

Desempleo ajustado por estacionalidad vs. NAIRU* (%)

No obstante, desempleo ajustado por estacionalidad retornó por encima del nivel de largo plazo.

La creación de empleo se mantiene alta, 345 mil en enero vs. 218 mil un año atrás.

El aporte de la industria y el comercio en empleos se moderó frente a 2014-4T (104 mil vs. 270 mil).

La contratación del sector de otros servicios explicó casi la mitad de los nuevos empleos (159 mil).

Los servicios sociales restaron marginalmente al resultado.

Contrataciones sectores seleccionados (Var. anual miles)

13 Ciudades ene-14 dic-14 ene-15Tasa de desempleo 12.3% 9.3% 11.8% TGP (Oferta) 66.9% 68.5% 67.9% TO (Demanda) 58.7% 62.2% 59.9%

Panamá Nicaragua Costa Rica El Salvador Honduras Guatemala 23

CO: Buen cierre de año para la economía, ¿qué tanto más desaceleraría?

Fuente: DANE, Banco de la República. Cálculos Investigaciones Económicas Banco de Bogotá. * Índice Mensual de Actividad de Colombia calculado por el Banco de la República.

En diciembre la economía creció 4.8% según el IAECO, una aceleración frente al mes previo (el cual se revisó de 4.0% a 4.3%).

Es cierto que el IAECO no incluye temas relacionados con minería y petróleo de manera directa, por lo cual podría estar sobre estimando la tendencia de crecimiento de la economía.

Indicador de Actividad Económica de Colombia -IAECO (Var.% anual, móvil 3 meses)

El IAECO+, que anticipa hasta con seis meses el PIB 12 meses, sigue convergiendo a un crecimiento cercano a 4.0% en el acumulado 12 meses, por lo cual Investigaciones Económicas mantiene su proyección para 2015 en ese nivel. EL IMACO del Banco de la República converge desde abajo hacia el mismo nivel.

IMACO* e IAECO+ vs. PIB 12 meses (Var.% anual)

Var.% anual IMID IAECOPIB mensual 70% 86%PIB trimestral 82% 88%Var.% anual IMACO IAECO+PIB 12M 83% 95%IMACO 100% 76%

Correlaciones con datos 2000-2014

Var.% anual dic-13 nov-14 dic-14IAECO 4.8% 4.3% 4.8%

Promedio 3 meses 4.9% 4.4% 4.5%

Panamá Nicaragua Costa Rica El Salvador Honduras Guatemala 24

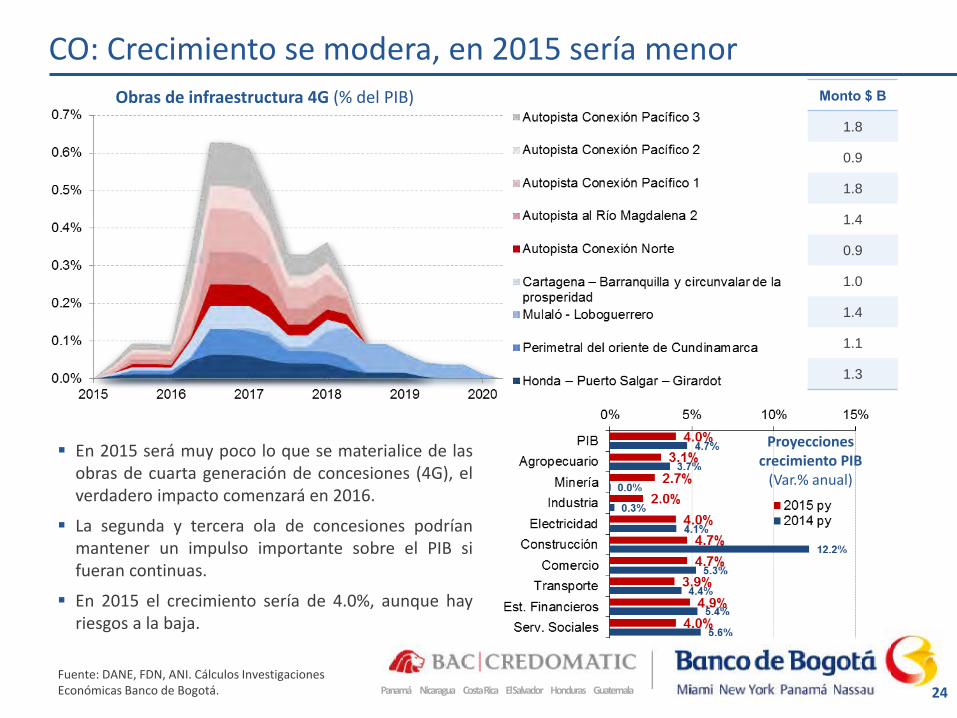

CO: Crecimiento se modera, en 2015 sería menor

Fuente: DANE, FDN, ANI. Cálculos Investigaciones Económicas Banco de Bogotá.

Obras de infraestructura 4G (% del PIB)

En 2015 será muy poco lo que se materialice de las obras de cuarta generación de concesiones (4G), el verdadero impacto comenzará en 2016.

La segunda y tercera ola de concesiones podrían mantener un impulso importante sobre el PIB si fueran continuas.

En 2015 el crecimiento sería de 4.0%, aunque hay riesgos a la baja.

Monto $ B

1.8

0.9

1.8

1.4

0.9

1.0

1.4

1.1

1.3

Proyecciones crecimiento PIB

(Var.% anual)

Panamá Nicaragua Costa Rica El Salvador Honduras Guatemala

Tendencias divergentes a nivel mundial Crecimiento se estabiliza, mejoraría en 2015 Caída en commodities e impacto en inflación Política monetaria seguiría siendo amplia

Colombia enfrenta desafíos Actividad continuaría moderando, infraestructura pendiente Riesgos balanceados de inflación, atención a pass-through Estabilidad de tasas de interés es el camino Indicadores de vulnerabilidad y tasa de cambio

Conclusiones y proyecciones

25

Perspectiva Macroeconómica 2015

Panamá Nicaragua Costa Rica El Salvador Honduras Guatemala 26

CO: Sorpresa de inflación por alimentos y transables

Fuente: DANE. Cálculos Investigaciones Económicas Banco de Bogotá. * Contribución a la variación no es exacta por redondeo.

En febrero la inflación mensual fue 1.15% (+48pb y +53pb por encima del consenso y un año atrás).

La inflación sin alimentos y regulados aumentó +44pb a 3.40% frente al mes previo. Transables lo hizo en 98pb a 3.26%, evidencia del pass-through.

En los primeros dos meses de 2015 se acumuló una inflación de 1.8%.

Inflación sin alimentos por tipo (Var.% anual) Inflación (Var.% anual)

feb-14 feb-15 feb-14 ene-15 feb-15 Mensual AnualInflación total 0.63% 1.15% 53 2.32% 3.82% 4.36% 204 100% 100%Alimentos (28.2%) 0.51% 1.81% 130 1.78% 5.42% 6.77% 499 45% 44%

Primarios (15.8%) 0.85% 3.34% 250 1.79% 16.31% 19.19% 1741 13% 20%Procesados (55.7%) 0.16% 1.99% 183 0.54% 3.45% 5.35% 481 27% 19%Fuera del hogar (28.6%) 0.94% 0.68% -25 3.88% 3.60% 3.34% -53 5% 6%

Sin Alimentos (71.8%) 0.68% 0.89% 21 2.53% 3.20% 3.42% 89 55% 56%Transables (36.2%) 0.18% 1.14% 96 1.61% 2.28% 3.26% 165 23% 18%No transables (42.5%) 1.02% 1.06% 3 3.61% 3.47% 3.50% -11 29% 26%Regulados (21.3%) 0.72% 0.19% -53 1.76% 4.01% 3.47% 171 3% 13%

Sin Alimentos, Regulados (56.5%) 0.67% 1.09% 43 2.75% 2.96% 3.40% 64

Mensual Var. año(pb)

Anual Var. año(pb)

Contribución a la Variación*

Panamá Nicaragua Costa Rica El Salvador Honduras Guatemala 27 Fuente: DANE. Cálculos Investigaciones Económicas Banco de Bogotá.

Los alimentos, registraron una variación mensual de 1.8% y contribuyeron con al mitad de la inflación del mes.

Transporte aumentó 0.45%, donde la gasolina, si bien bajó en el mes, lo hizo menos de lo estimado, -2.2% vs. -5.2%.

La inflación de vehículos de 2.9% mensual aportó 10pb a la inflación del mes y es la mejor evidencia del pass-through. En diciembre y febrero aumentaron 1.5%.

Inflación por grupos (Var.% mensual) Contribución a la inflación (puntos porcentuales)

Rubro MoM Contri. Mes

1 Arroz 17.19% 0.292 Pensiones 5.16% 0.113 Matrículas superior 4.73% 0.114 Vehículos 2.85% 0.105 Otras Hortalizas Y Legumbres Frescas 16.48% 0.086 Servicios De Telefonía 2.71% 0.087 Almuerzo 0.77% 0.052 Servicios Relacionados Con Diversión -8.26% -0.041 Combustible -2.16% -0.06

CO: Sorpresa de inflación por alimentos y transables

Panamá Nicaragua Costa Rica El Salvador Honduras Guatemala 28

CO: Riesgos sobre inflación todavía balanceados

Fuente: Bloomberg, DANE. Cálculos Investigaciones Económicas Banco de Bogotá. * Toma como punto de partida la inflación de octubre de 2014.

IPC transables vs. Devaluación (Var.% anual)

Riesgos sobre inflación están balanceados.

Moderación de crecimiento implica menores presiones de precios por el lado de la demanda.

Fenómeno de El Niño tendría intensidad débil, lo cual implica impacto marginal en precios de alimentos.

Commodities ayudarían a la inflación global; en Colombia a través de combustible y algunos alimentos.

Devaluación se ha transmitido solo moderadamente a la inflación de transables… podría haber más transmisión.

Indexación ha favorecido baja inflación en 2014, lo haría menos en 2015; pero tampoco sería un riesgo notorio.

Arriendos vs. inflación t-12 (Var.% anual)

Escenarios inflación total Colombia* (Var.% anual) Alimentos +40%-60%

Total +15%-20%

Panamá Nicaragua Costa Rica El Salvador Honduras Guatemala

Tendencias divergentes a nivel mundial Crecimiento se estabiliza, mejoraría en 2015 Caída en commodities e impacto en inflación Política monetaria seguiría siendo amplia

Colombia enfrenta desafíos Actividad continuaría moderando, infraestructura pendiente Riesgos balanceados de inflación, atención a pass-through Estabilidad de tasas de interés es el camino Indicadores de vulnerabilidad y tasa de cambio

Conclusiones y proyecciones

29

Perspectiva Macroeconómica 2015

Panamá Nicaragua Costa Rica El Salvador Honduras Guatemala 31

CO: Significativo ajuste al alza en proyecciones de inflación 2015 Proyecciones de inflación del BR según informes

sobre inflación (Var. % anual)

Fuente: Banco de la República. Cálculos Investigaciones Económicas Banco de Bogotá.

El Banco de la República (BR) ajustó al alza su senda esperada de inflación para 2015.

En la primera parte del año, la inflación permanecería en niveles similares a los del cierre de 2014 (3.7%).

En los riesgos al alza se encuentra la transmisión de la devaluación a bienes transables de forma temporal.

Proyección BR del crecimiento PIB 2015 (Var. % anual)

La caída en el precio del petróleo incide en el

deterioro de los términos de intercambio, en el ingreso nacional y la inversión interna, la IED, el balance comercial y el fiscal.

Para todo 2015 el BR estima un crecimiento de 3.6% (rango 2.0%-4.0%).

J.D. Uribe señaló que el BR otorgaría un mayor estímulo monetario a la economía sólo si la inflación y las expectativas descienden.

Cierre sep-14 dic-14 Promedio sep-14 dic-142015 3.0% 3.2% 2015 3.0% 3.5% 2016 3.0% 2.8% 2016 3.0% 3.0%

Panamá Nicaragua Costa Rica El Salvador Honduras Guatemala

El BR señaló que la economía reduce su crecimiento y la inflación aumenta de manera temporal por cuenta de un choque en los precios de los alimentos y el impacto de la devaluación sobre la inflación.

Un codirector opinó que la tasa de interés debería mantenerse inalterada al menos durante lo que resta del año, excepto en el caso de que sucedan eventos no previstos que alteren significativamente los fundamentales de la economía.

Para “algunos” codirectores no es pertinente tratar de sustituir la pérdida de ingreso nacional a través de una política monetaria más expansiva ante un choque estructural.

El BR consideró que en caso que la economía enfrente un “sobre ajuste” del gasto privado, aun con un nuevo PIB potencial, la entidad debería estar abierta a implementar una política monetaria contra cíclica.

Investigaciones Económicas ratifica su escenario de estabilidad en la tasa de interés en 4.50% durante 2015; el riesgo de recortes en el segundo semestre se ha moderado.

IE resalta que el contagio de las expectativas de inflación del impacto de la devaluación, podría reabrir el debate sobre la conveniencia de la intervención cambiaria.

32

CO: Minutas evidencian que BR mantiene abiertas las opciones

Fuente: Banco de la República. Cálculos Investigaciones Económicas Banco de Bogotá.

De cara a la desaceleración y el retorno a una brecha del producto negativa, la tasa de interés debería mantenerse inalterada al menos durante lo que resta del año.

La economía se desacelerará, entre 3.5% y 3.6% en 2015 y entre 3.3% y 3.6% en 2016, situación que no amerita la reducción de tasa de interés porque ampliaría el déficit de cuenta corriente.

Las expectativas de inflación se mantienen ancladas a la meta, el choque temporal en la inflación se autocorregirá y la política monetaria no debe reaccionar a esta situación.

¿Por qué intervendría el Banco de la República en el mercado cambiario?

Comentarios codirectores del Banco de la República

1. Exceso de volatilidad 2. Impacto notorio de la devaluación en la inflación y

sus expectativas 3. Riesgos financieros

Panamá Nicaragua Costa Rica El Salvador Honduras Guatemala

Tendencias divergentes a nivel mundial Crecimiento se estabiliza, mejoraría en 2015 Caída en commodities e impacto en inflación Política monetaria seguiría siendo amplia

Colombia enfrenta desafíos Actividad continuaría moderando, infraestructura pendiente Riesgos balanceados de inflación, atención a pass-through Estabilidad de tasas de interés es el camino Indicadores de vulnerabilidad y tasa de cambio

Conclusiones y proyecciones

33

Perspectiva Macroeconómica 2015

Panamá Nicaragua Costa Rica El Salvador Honduras Guatemala 34

CO: Exportaciones retornaron a niveles de 2010

Fuente: DANE. Cálculos Investigaciones Económicas Banco de Bogotá.

Las exportaciones de petróleo y no tradicionales explicaron 6.0pp y 2.0pp de la contracción.

El café y carbón lograron mitigar 1.2pp de la caída. Cabe aclarar que el bajo desempeño se presentó previo

al descenso en los precios de petróleo. En julio las ventas externas acumulaban una contracción de -2.6%.

En las no tradicionales, las manufacturas registraron la mayor contribución negativa (-5.6pp).

La participación de Estados Unidos se deterioró y no repuntará en un futuro cercano debido a la producción de petróleo de esquisto en ese país.

Destino de las exportaciones (% del total)

Exportaciones mensuales (USD M) USD Millones dic-13 dic-14 Var%

Exportaciones totales 58,824 54,795 -6.8%

Exportaciones tradicionales 41,735 38,850 -6.9%

Café 1,884 2,473 31.3%

Carbón 6,688 6,810 1.8%

Ferroníquel 680 641 -5.8%

Petróleo y sus derivados 32,483 28,926 -11.0%

Exportaciones no tradicionales 17,089 15,945 -6.7% Sin oro ni esmeraldas 14,707 14,213 -3.4%

Exportaciones anuales (USD M)

Panamá Nicaragua Costa Rica El Salvador Honduras Guatemala 35

CO: Importaciones registraron máximo histórico en 2014

Fuente: DANE. Cálculos Investigaciones Económicas Banco de Bogotá.

En 2014 el déficit comercial ascendió a -USD6,293 M, el mayor faltante en la historia de la serie desde 1980.

En términos relativos al PIB, el desbalance comercial fue de -1.6%, menor que lo registrado en los noventas.

De acuerdo a estimaciones del Banco de la República, con el desbalance comercial mencionado el déficit de cuenta corriente pasaría de -3.4% en 2013 a -5.0% en 2015.

Balanza comercial (USD M, % PIB)

Importaciones por destino (Var.% anual 12 meses) En 2014 el las importaciones crecieron 7.8% a

USD64,029 millones. Las importaciones de bienes intermedios explicaron la

mitad de la variación (3.8pp). Sin combustibles el crecimiento hubiera sido de 5.8%. La recuperación y el aporte de las importaciones de

bienes de capital (2.9pp) también fue relevante.

Importaciones dic-13 dic-14 Var.% anualTotal 59,381 64,029 7.8%

Consumo 13,122 14,251 8.6% Intermedios 25,670 27,954 8.9% Capital 20,567 21,800 6.0%

Panamá Nicaragua Costa Rica El Salvador Honduras Guatemala

36

CO: Algunas señales positivas en los flujos de dólares

Fuente: Banco de la República. Cálculos Investigaciones Económicas Banco de Bogotá. * Se incluyen las operaciones especiales privadas, pues allí se están registrando parte de las importaciones.

Flujos de dólares de la Balanza Cambiaria (USD M, año corrido a Feb-13-15) Inversión extranjera en Colombia

Otras operaciones especiales

Balanza comercial*

Balanza cambiaria

Panamá Nicaragua Costa Rica El Salvador Honduras Guatemala 37

CO: Desafíos de la balanza de pagos

Fuente: Bloomberg, Banco de la República. Cálculos Investigaciones Económicas Banco de Bogotá.

El petróleo ha sido un determinante importante de la inversión extranjera directa, con una clara relación entre el precio del commodity y los flujos que llegan al país.

En niveles de petróleo de alrededor de USD50, la IED del sector fue de aproximadamente USD2,500 M. Una caída hasta dichos niveles es factible.

Investigaciones Económicas estima que tras registrar una IED petrolera de USD5,600 M en 2014, ésta caería alrededor de USD2,750 M en 2015.

El total de IED podría caer USD6,000 M o un poco más.

Inversión extranjera directa (USD M) Renta de los factores (USD M)

Algo similar sucedería con la renta de los factores, la cual también sería menor con la caída en el precio del petróleo.

En 2014 la renta de los factores fue de alrededor de USD13,000 M y podría caer USD7,250 M en 2015.

Aunque esto ayudaría a que el deterioro de la cuenta corriente no sea tan acentuado, es factible que la caída en exportaciones sea mucho mayor (-USD15,000 M).

Se requeriría un ajuste de casi USD8,000 M de importaciones para que la cuenta corriente se mantenga estable.

Panamá Nicaragua Costa Rica El Salvador Honduras Guatemala 38

CO: Indicadores de vulnerabilidad y tasa de cambio ante choques externos

Fuente: Banco de la República, Bloomberg, SuperFinanciera, MinHacienda, DANE. 1. Según clasificación FMI. 2. En 1997 no se calculaba el EMBI, por lo que se estimó un spread entre los Yankees 2004 y 2016 contra sus respectivos títulos de referencia del Tesoro norteamericano. 3. Cupón promedio. * 2014 con información más reciente.

Indicadores de vulnerabilidad y tasa de cambio 1997 2008 2014

Reservas Internacionales Netas (RIN)USD M 10,118 22,907 45,444Como % del PIB 8.0% 9.4% 11.4%En meses de importaciones 7.93 7.07 8.79En proporción a deuda externa CP 2.32 4.08 3.71

Cuentas externasDéficit en Cuenta Corriente (% del PIB) -4.6% -2.8% -4.3%IED + Cuenta Corriente (% del PIB) -0.1% 1.5% -0.1%Export. tradicionales (% de export. totales) 52.1% 53.2% 72.0%Exportaciones a desarrollados (% total) 1 70.5% 57.4% 52.0%

Sector públicoDeuda pública neta del SPNF (% del PIB) 19.0% 22.0% 23.9%Balance fiscal (% del PIB) -3.2% -0.3% -1.5%Deuda pública interna (% deuda pública) 47.3% 66.6% 72.5%Calificación de deuda soberana BBB- BB+ BBBRiesgo país (pbs) 2 216 301 161Costo promedio deuda pública (GNC) - COP 3 10.4% 7.8%

Duración 3.2 4.7Costo promedio deuda pública (GNC) - USD 3 5.9% 6.0%

Duración 5.6 5.9

Sistema FinancieroCalidad crediticia (morosidad) 6.7% 4.1% 3.1%Provisiones / Cartera vencida 31.3% 117.1% 144.2%Patrimonio (% del activo) 13.6% 12.2% 14.7%Equity (% of capital social + garantía) 4.4 7.6 13.5

Panamá Nicaragua Costa Rica El Salvador Honduras Guatemala 39

Investigaciones Económicas mantiene su perspectiva de una devaluación estructural de la tasa de cambio, que podría durar mientras la política monetaria de la Reserva Federal se normaliza.

IE ha estimado que el QE implica un desalineamiento de la tasa de cambio entre $140 y $260.

Si no hay crisis o excesiva volatilidad de mercados (o una caída mayor del precio del petróleo), la tasa de cambio se devaluaría, pero quizá menos que en la actualidad.

CO: ¿Podría estar desalineada la tasa de cambio?

Fuente: SuperFinanciera, Banco de la República, Bloomberg. Cálculos Investigaciones Económicas Banco de Bogotá.

Proyección ponderada de tasa de cambio (USD/COP)

Mod

elos

de

proy

ecci

ón d

e ta

sa

de c

ambi

o (U

SD/C

OP)

$2,609

$2,324

mar-09-15 Px activo R2 Pond BetaXT ex carbón 2,348 0.77 20%

WTI 2,435 50 0.79 20% -11.9Brent 2,348 58 0.82 20% -10.30.5xWTI + 0.5xBrent 2,391 54 0.82 0% -11.2

Carbón 2,283 62 0.52 5% -7.2Café 2,121 134 0.43 5% -3.7Níquel 2,134 14,317 0.05 0% 0.0

CRY 2,262 219 0.73 10% -4.5

EMBI+ 2,015 390 0.61 0% 1.4EMBI+ Colombia 1,955 206 0.67 10% 1.6

VIX 1,920 15 0.34 0% 5.1

DXY 2,556 98 0.68 10% 36.0JPM EM FX 2,216 74 0.62 0% -16.0

Promedio 2,238Ponderado 2,324 100%

Desalineamiento tasa de cambio (%) 37 días

9 días 5 días 2 días

Panamá Nicaragua Costa Rica El Salvador Honduras Guatemala

Tendencias divergentes a nivel mundial Crecimiento se estabiliza, mejoraría en 2015 Caída en commodities e impacto en inflación Política monetaria seguiría siendo amplia

Colombia enfrenta desafíos Actividad continuaría moderando, infraestructura pendiente Riesgos balanceados de inflación, atención a pass-through Estabilidad de tasas de interés es el camino Indicadores de vulnerabilidad y tasa de cambio

Conclusiones y proyecciones

40

Perspectiva Macroeconómica 2015

Panamá Nicaragua Costa Rica El Salvador Honduras Guatemala

Crecimiento mundial mejoraría en 2015. Inflación presionada a la baja por commodities. Divergencia de política monetaria entre Estados

Unidos (y China) y la Eurozona y Japón. Liquidez mundial seguiría amplia, determinando

comportamiento de monedas. Indicadores líderes de Colombia apuntan a una

moderación importante del crecimiento. Proyección de 2015 se revisó a la baja por aplazamiento de proyectos de infraestructura 4G. Expectativa por “olas”.

Inflación llegó a 4.36% por choques transitorios, esta se moderaría en 2015-2S.

Con moderación en crecimiento económico y ajuste en proyecciones, tasa de interés del Banco de la República permanecería estable durante el año. Atención a Fed e impacto de menores precios del petróleo sobre el crecimiento.

Peso colombiano se devaluaría por deterioro de cuentas externas y normalización de la liquidez mundial. Precio del petróleo determinante para la moneda.

41

Conclusiones y proyecciones Proyecciones consenso vs. Investigaciones

Económicas

Riesgos de crecimiento a la baja. Riesgos de inflación balanceados. Riesgos de tasa de interés por recorte en el

segundo trimestre. Riesgo de cuentas externas por mayor déficit. Riesgos de tasa de cambio al alza.

Fuente: Elaboración Investigaciones Económicas Banco de Bogotá.

2015 Consenso IE PrevioCrecimiento del PIB 3.6% 4.0% 4.6%Inflación 3.35% 3.62% 3.10%Tasa de interés BR 4.26%-4.28% 4.50% 4.50%DTF 90 días EA X-4.54% 4.66% 4.49%Tasa de cambio 2,344-2,421 $ 2,315 $ 2,215

Panamá Nicaragua Costa Rica El Salvador Honduras Guatemala

Panamá Nicaragua Costa Rica El Salvador Honduras Guatemala

1 2004

43 43

1. Resultados directos de las entidades. 2. Resultados calculados usando el Error Cuadrático Medio

(metodología análoga a la utilizada por el Banco de la República en su encuesta hasta 2008), con información pública.

3. Bloomberg ahora utiliza una metodología directa de cálculo, en la cual Investigaciones Económicas figura en los puestos 2, 1, 2 y 3 en 2010, 2011, 2012 y 2013, respectivamente. El análisis se basa en dos años de información.

Encuesta de Expectativas Banco de la República1

Variable: Inflación

Encuesta de Expectativas Citibank1

Variables: Inflación, Tasa de Interés Banco de la República, Tasa de Cambio

Encuesta de Expectativas Thomson-Reuters2

Variables: Crecimiento del PIB, Inflación, Tasa de Interés Banco de la República

Encuesta de Expectativas Bloomberg2 3

Variables: Crecimiento del PIB, Inflación, Tasa de Interés Banco de la República, Producción Industrial, Ventas Minoristas

1 2005

1 2006

1

2010

3

2007 4

2008

1

2010

1

2010

1 2010

4

2013

2

2011

3

2011

5

2012

2

2013

4

2011

3

2013

Logros Investigaciones Económicas Banco de Bogotá

Panamá Nicaragua Costa Rica El Salvador Honduras Guatemala

Nuestras publicaciones: Informes de mercado diarios, semanales y mensuales Informes temáticos sobre la economía colombiana e

internacional Presentaciones de coyuntura económica y de mercados Proyecciones macroeconómicas Bases de datos de indicadores económicos

Investigaciones Económicas

Nuestro objetivo Analizamos el comportamiento de la economía nacional e internacional y su relación con los mercados, e informamos oportunamente a nuestros clientes.

Consulte nuestros

informes en

Suscríbase a nuestro

correo

www.bancodebogota.com.com.co

44

Panamá Nicaragua Costa Rica El Salvador Honduras Guatemala

Este documento ha sido realizado por los analistas del área de Investigaciones Económicas de la División de Internacional y Tesorería de Banco de Bogotá. La información contenida en el mismo está basada en fuentes consideradas confiables con respecto al comportamiento de la economía y de los mercados financieros. Sin embargo, su precisión no está garantizada y no constituye propuesta o recomendación alguna por parte de Banco de Bogotá para la negociación de sus productos y servicios. De igual forma, las opiniones expresadas no reflejan la opinión de Banco de Bogotá, por lo cual la entidad no se hace responsable de interpretaciones o de distorsiones que del presente documento hagan terceras personas. El uso de la información y cifras contenidas en el mismo es exclusiva responsabilidad de cada usuario.

Investigaciones Económicas

Banco de Bogotá: 3320032 | Tesorería ML/ME: 3445906 - 07 - 08 - 3446005 Mesa de Renta Fija: 3445909 - 10 - 11 - 12 - 13 | Mesa de Divisas: 3445901 - 02 - 03 - 04 – 05

Distribución: 3446114 - 15 - 16 - 17 - 20 | Estructuración Financiera: 3446010 - 12 Comercio Exterior: Inquietudes 3810500 Opción 3 / Productos 3320032 Ext. 3385

Dirija sus inquietudes y comentarios a:

[email protected] / 3446015 - 16- 17 - 19 - 20 - 22

Camilo Pérez Gerente de Investigaciones Económicas [email protected]

Ángela González Analista Colombia [email protected]

Sebastián Díaz Analista Internacional [email protected]

Carlos Gómez Analista de Soporte Técnico [email protected]