pep aspectos legales

DESCRIPTION

Estudios necesarios para trabajar en un proyecto la parte legalTRANSCRIPT

ESTUDIOS LEGALES

Integrantes: Edith Mamani

Alexander Maya

Hugo Mollo

Alejandro Villar.

Introducción

Aspectos Legales

•Leyes•Marco Legal

Plan de negocio

•Inicio de Actividad•Persona Jurídica

Aspectos Tributarios

•Inscripción rol único•Tipo de contribuyente

¿ Que son las leyes?

Norma jurídica dictada por el legislador (autoridad competente),en que se manda, permite o prohíbe algo cuyo incumplimiento conlleva a una sanción.

Aspectos Legales

Cada nación dispone de una constitución política, leyes y reglamentos diferentes.

Toda actividad posee normas que regulan el comportamiento (derechos y deberes).

Afecta a los recursos, parte de estos será destinado a la correcta implementación legal.

¿ Que es el Marco Legal ?

•Proporciona la participación política en la que se debe regir cada persona o organización.

•Leyes interrelacionadas entre si.

•Entrega códigos penales y regulaciones.

Importancia del marco legal Ningún proyecto, por más

rentable que sea, podrá llevarse a cabo si no cumple con lo estipulado por la sociedad: Lo que se manda, prohíbe o permite.

Marco

legal

Ejemplo de Leyes A fines del siglo XIX, se crearon dos leyes en estados

unidos para mantener el libre comercio.Ley Sherman

Limitar el monopolio

Prohibición de fijar precios

Ley Clayton

Limitar pactos colusorios

Equilibrar los mercados

Ordenamiento Jurídico de la Organización Social

Además de las leyes que rigen a nivel nacional, dentro del país se cuenta con legislaciones:

Sectoriales

Regionales

Locales

Municipales

EL PLAN

Antes de iniciar cualquier actividad comercial es imprescindible identificar y analizar los factores que van a influir en el éxito de nuestra idea de negocio. Por eso, antes que cualquier trámite de formalización, lo recomendable es elaborar un “Plan de Negocios”.

PLAN DE NEGOCIOS

Es un documento guía para organizar nuestras ideas y lograr visión de conjunto, trabajando sobre cuatro elementos clave que nos permitirán construir la base para sacar adelante un proyecto empresarial. Estos elementos son:

PLAN DE NEGOCIOS

QUÉ QUIÉN CÓMO CUÁNTO

PLAN DE NEGOCIOS

También es importante conocer las figuras legales disponibles respecto del territorio donde se realizará la actividad productiva (en este caso Chile). Esto es para tomar la mejor decisión en base al tipo de empresa que se necesita constituir.

FIGURAS LEGALES

Esto dependerá de :

Su estrategia de negocios. De la dimensión de los aportes de

capital. Del número de socios involucrados. Del perfil del inversionista.

FIGURAS LEGALES

Una empresa puede estar constituida legalmente como persona natural o persona jurídica.

¿Qué es una persona natural?

¿Qué es una persona jurídica?

PERSONA NATURAL Y PERSONA JURÍDICA

Es una persona humana que ejerce derechos y cumple obligaciones a título personal. Al constituir una empresa como persona natural, la persona asume a título personal todos los derechos y obligaciones de la empresa. Eso implica también que la persona es responsable de las deudas u obligaciones que puede tener la empresa.

¿Qué es una persona natural?

¿Qué es una persona jurídica?

Al constituir una empresa como persona jurídica, es la empresa y no el dueño quien asume todos los derechos y las obligaciones de la empresa. Lo que implica que las deudas u obligaciones que pueda tener la empresa se limitan sólo a los bienes que la empresa tiene a su nombre. En este caso, la empresa tiene su propio RUT. La persona jurídica puede ser formada por una o más personas naturales o jurídicas.

Una persona natural puede realizar actividades comerciales bajo la figura de la Empresa Unipersonal. El empresario opera con su RUT personal y responde ilimitadamente sobre los compromisos adquiridos por el negocio, es decir, incluso con sus bienes particulares.

EMPRESA UNIPERSONAL O INDIVIDUAL

MICROEMPRESA FAMILIAR

La Microempresa Familiar es una empresa que pertenece a una o más personas naturales que realizan sus actividades empresariales en su lugar de residencia. Se pueden desarrollar actividades profesionales, oficios, comercio, pequeñas industrias o talleres, artesanía o cualquier otra actividad con excepción de aquellas actividades consideradas peligrosas, contaminantes y molestas.

Requisitos para formar una MEF

•Ser legítimo ocupante de la vivienda.•Que los activos productivos, excluido el inmueble, no excedan de las UF 1.000.•Que en la microempresa no trabajen más de cinco trabajadores ajenos a la familia.•Que la actividad no sea molesta, contaminante o peligrosa.

BENEFICIOS M.E.F.

Formalizarse sin cumplir ningún otro requisito, como la zonificación, cambio de destino, recepción definitiva u otros exigidos por las leyes en forma previa al otorgamiento de la patente municipal. Los trámites de inscripción en el Registro Municipal, Declaración Jurada y Declaración de Iniciación de Actividades, están integrados en uno solo, en el mismo formulario especial que proporciona la Municipalidad.

Trámite

Para acogerse a beneficios de la ley, basta inscribir el Registro en la Municipalidad, servirá de declaración de iniciación de actividades tributarias.

Otros permisos

• Alimentos, requiere autorización sanitaria.• Conjunto residencial, edificio o condominio, requiere autorización del Comité de Administración del Conjunto.

EMPRESA INDIVIDUAL DE RESPONSABILIDAD LIMITADA (E.I.R.L.)

Una persona natural puede adquirir la calidad de jurídica bajo la figura de la Empresa Individual de Responsabilidad Limitada. Corresponde a una persona jurídica con patrimonio propio distinto del titular y con carácter comercial.

CARACTERÍSTICAS E.I.R.L.

Al ser persona jurídica, opera con un RUT distinto

La responsabilidad se torna limitada, es decir, el propietario sólo responde con sus bienes personales hasta el aporte de capital.

Es decir Efectuado a la empresa, y la empresa responde con todos sus bienes.

¿Qué es una sociedad?

Asociación de personas naturales o jurídicas dedicadas a una actividad comercial de la que se persigue un lucro o ganancia que se reparte entre los participantes o socios, de acuerdo a la proporción de sus aportes y a la naturaleza de la sociedad.

SociedadesAnónimas AbiertasAnónimas CerradasSociedad de Responsabilidad LimitadaColectivaComanditaria

Es una persona jurídica conformada por accionistas que reúnen un capital común. Cada socio accionista responde hasta el monto de dinero que aportó, lo que implica que su responsabilidad es limitada.

Administradas por un directorio demínimo tres miembros, un gerente y un presidente. Las decisiones setoman por mayoría.

Sociedad Anónimas

Sociedades Anónimas Abiertas

Sus acciones se transan en la Bolsa. Deben inscribirse en el Registro Nacional de Valores y están sometidas a la fiscalización de la Superintendencia de Valores y Seguros. Deben tener 500 o más accionistas (el número de socios es ilimitado), los cuales tienen una responsabilidad limitada al monto de sus acciones.

Sociedades Anónimas Cerradas

En este caso la responsabilidad de los socios también es limitada, pero no están reguladas por la Superintendencia de Valores y Seguros.

Sociedad de responsabilidad limitada

• Se caracteriza porque los socios responden limitadamente por el monto de capital. • Los socios pueden ser nacionales o extranjeros, personas naturales o jurídicas, entre 2 a 50• Todas las decisiones deben ser tomadas por unanimidad de los socios, ya sea venta de alguna de sus partes, ingreso de socios• Lo normal es que los socios designen a una persona para que administre la sociedad (Representante Legal). Ejemplo:SIMEC Chile S.R.L. o Confitería Concepción S.R.L.

Sociedad Colectiva

Los socios intervienen directamente en la gestión y responden personal e ilimitadamente por las deudas de la sociedad, incluso con sus bienes personales, sobre los compromisos sociales. Este tipo de sociedad no tiene limitaciones en cuanto al número y la nacionalidad de sus socios.

Sociedad ComanditariasEste tipo de sociedad presenta coexistencia de sus participantes, pudiendo ser socios administradores o generales, que responden ilimitadamente por las deudas sociales y participan en la gestión de la sociedad, o socios comanditarios, que no participan en la gestión y cuya responsabilidad se limita al capital aportado. Si el capital aportado por estos últimos está representado en acciones, la sociedad adquirirá la forma de “Comanditaria por Acciones”.

Sociedad por acciones (SpA)

• Una Sociedad por Acciones es una entidad legal recientemente creada que puede constituirse y existir con un solo accionista.

• Este tipo de entidad legal es muy flexible y sus estatutos pueden establecer diferentes series de acciones que pueden participar separadamente en los resultados de negocios diferentes.

• En ausencia de estipulaciones específicas en los estatutos de la entidad, las reglas de las sociedades anónimas les son aplicables.

Sociedad por acciones (SpA)

• Las SpA nacen de una ley del año 2007, por lo que tiene un espíritu más moderno que los otros tipos de sociedades existentes en Chile. Fueron creadas para fomentar y facilitar la creación de nuevos negocios.

• La sociedad por acciones (SpA) se creó por la ley 20.190 como una forma simplificada de las sociedades anónimas, y está pensada originalmente para las empresas de capital de riesgo.

• La SpA puede tener como máximo 499 socios, en el caso de superar esta cifra deberá convertirse en Sociedad Anónima.

Ventajas1. Puede ser creada por una sola persona.

2. Pueden crearse matrices y filiales de la empresa.

3. Si se inicia la sociedad con una persona, pero después se necesita de un socio, no necesita crear otra sociedad.

4. Si necesita más capital, sólo emite más acciones, sin tener que pedirle autorización al socio ni a juntas de accionistas.

5. Se puede establecer que ciertas acciones tengan un pago fijo, y que ese pago se haga con preferencia de los demás accionistas.

6. La sociedad puede tener varios giros.

Ventajas7. Su administración es libre. En los estatutos se puede señalar que lo administra un representante legal, una persona cualquiera, una persona jurídica, otra sociedad, etc.

8. Obtiene beneficios tributarios, por ej. bancos comerciales pueden invertir en fondos de inversión de capital de riesgo.

9. Como fomenta la industria de capital de riesgo, implica que la inversión puede entrar cuando recién comienza el negocio, con la motivación de vender su participación en el futuro. Por lo mismo es ideal para startups.

¿Y si no hay plata para pagar? En ese caso, el accionista tiene dos alternativas:

a) Registrar en una cuenta especial lo que le deben, a fin de que cuando haya dinero se le pague a él antes que a todos.

b) Agarrar sus acciones y retirarse indignado.

Su administración es libre. En los estatutos usted puede señalar que lo administra usted mismo, una persona jurídica, otra sociedad, etc.

Formalización de una SpA

La Sociedad por Acciones se crea por Escritura Pública o por Instrumento Privado Protocolizado, en ambos casos se debe redactar un extracto que se inscribe en el Registro de Comercio del Conservador de Bienes Raíces y luego se publica en el Diario Oficial.

E.I.R.L. o Sociedad ¿MICROEMPRESA FAMILIAR O

SOCIEDAD? ¿Va a emprender solo o en asociación con otras

personas con las que compartirá las responsabilidades y beneficios del negocio?

Para que usted constituya su microempresa en asociación con otras personas, el tipo de sociedad más recomendable es la Sociedad de Responsabilidad Limitada, dado que en este tipo de sociedad los socios limitan su responsabilidad al monto de capital aportado.

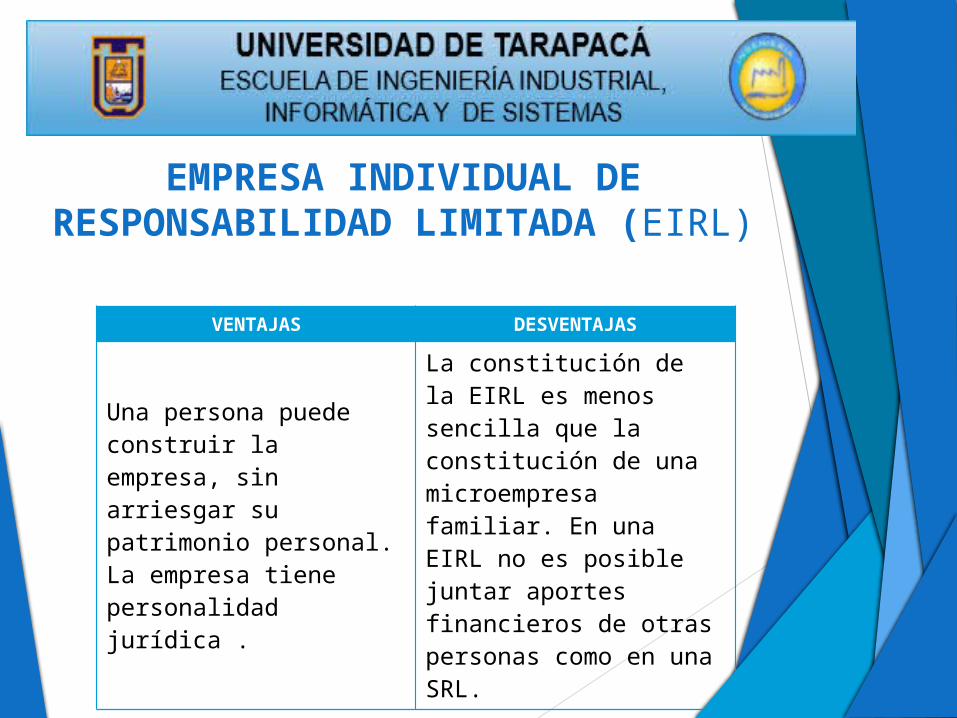

EMPRESA INDIVIDUAL DE RESPONSABILIDAD LIMITADA (EIRL)

VENTAJAS DESVENTAJAS

Una persona puede construir la empresa, sin arriesgar su patrimonio personal. La empresa tiene personalidad jurídica .

La constitución de la EIRL es menos sencilla que la constitución de una microempresa familiar. En una EIRL no es posible juntar aportes financieros de otras personas como en una SRL.

Microempresa Familiar (MEF)

VENTAJAS DESVENTAJAS

La constitución de la empresa es sencilla y rápida.

La empresa no tiene personalidad jurídica y el dueño asume a titulo personal todos los derechos y obligaciones de la empresa.

Sociedad de Responsabilidad Limitada (SRL)

VENTAJAS DESVENTAJAS

Varios socios pueden constituir una empresa, sin arriesgar su patrimonio personal.

Iniciar y mantener la actividad es más complicado que si se opta por una empresa individual.En cualquier sociedad, existe la posibilidad de diferencia de opinión entre los socios sobre la estrategia de la empresa.Para que uno venda la participación se requiere unanimidad de los otros socios.

PASOS PARA CONSTITUIR UNA EMPRESA

Este trámite consiste en legalizar ante notario un borrador de la escritura, que puede ser redactado por un abogado o solicitado en la misma notaría. Varia según sea EIRL o Sociedad.

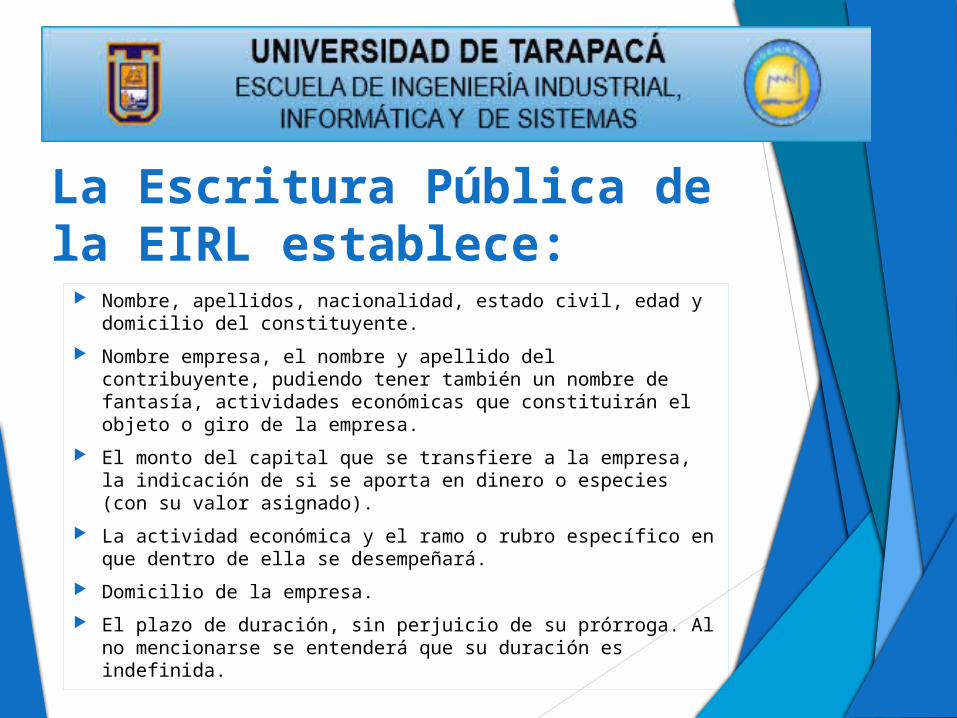

La Escritura Pública de la EIRL establece:

Nombre, apellidos, nacionalidad, estado civil, edad y domicilio del constituyente.

Nombre empresa, el nombre y apellido del contribuyente, pudiendo tener también un nombre de fantasía, actividades económicas que constituirán el objeto o giro de la empresa.

El monto del capital que se transfiere a la empresa, la indicación de si se aporta en dinero o especies (con su valor asignado).

La actividad económica y el ramo o rubro específico en que dentro de ella se desempeñará.

Domicilio de la empresa.

El plazo de duración, sin perjuicio de su prórroga. Al no mencionarse se entenderá que su duración es indefinida.

► El nombre

► El tipo de sociedad

► El giro o actividad comercial

► Los socios y sus aportes de capital

► La forma de administración

► La repartición de las utilidades y pérdidas

► Solución de conflictos

► El régimen para la disolución y liquidación de la sociedad

► El domicilio

► El plazo de duración.

La escritura Pública de Constitución de Sociedad establece:

La escritura Pública de Constitución de Sociedad

Acudir los socios con CI, el notario certifica la escritura dándole el carácter público.

Este documento es crucial para los trámites en el SII y para la obtención de Patente Comercial en la Municipalidad.

ASPECTOS TRIBUTARIOS

Los impuestos son pagos obligatorios de dinero que exige el Estado a los individuos y empresas, con el objeto de financiar los gastos propios para la provisión de bienes y servicios de carácter público.

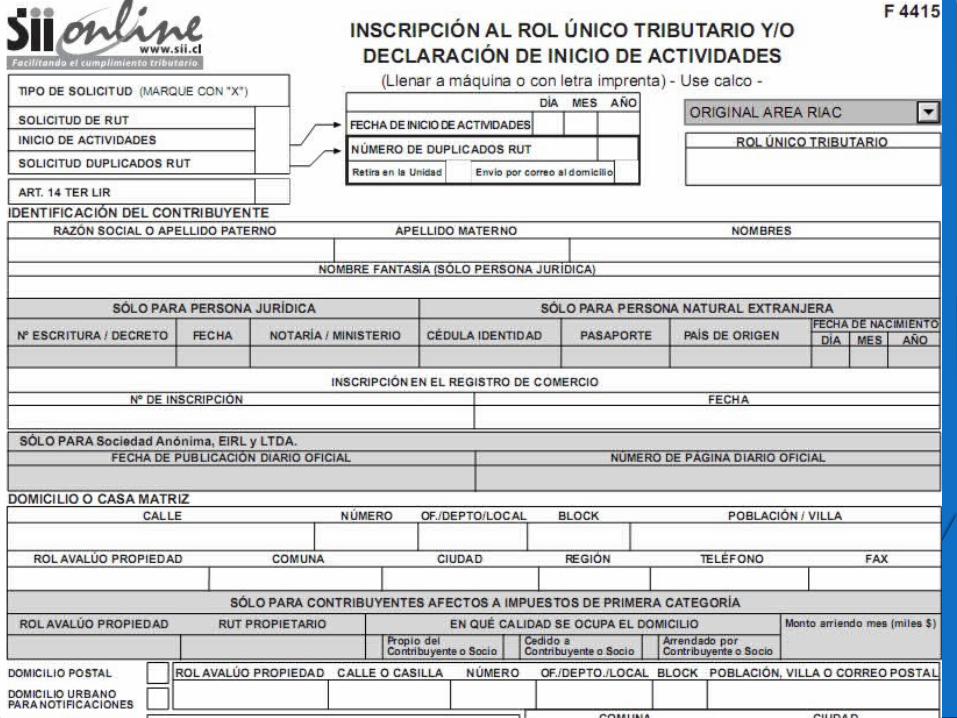

INSCRIPIÓN EN EL ROL UNICO TRIBUTARIO

Se realiza simultáneamente con el aviso de Inicio de Actividades.

Servicio de Impuestos Internos(SII). correspondiente al domicilio de su empresa y presentar los documentos.

Documentos a presentar• Formulario 4415.

• Escritura de Constitución certificada por notaría.

• Extracto de dicha escritura.

• Inscripción en registro de comercio del Conservador de Bienes Raíces (respectivo).

• Publicación Diario Oficial.

Las personas naturales y microempresas familiares no necesitan inscribirse en el Rol

Único Tributario ya que pueden iniciar las actividades con su RUT particular.

RUT: 76.482. XXX-X

DECLARACION DE INICIO DE ACTIVIDADES

La declaración o aviso de Inicio de Actividades es la formalización ante el SII de la intención de emprender cualquier tipo de actividad que cause o pueda causar impuestos.

El plazo es dentro de los 60 días siguientes al comienzo de la actividad.

Este trámite se puede realizar a través del sitio www.sii.cl, también se puede realizar de forma presencial presentando el formulario 4415.

TIPOS DE CONTRIBUYENTES

¿Quiénes son contribuyentes de Primera

o Segunda Categoría?

Los contribuyentes se clasificarán tributariamente en Primera o Segunda Categoría de acuerdo al tipo de rentas o ingresos que obtengan, pues éstas son las que identifica la Ley de la Renta para clasificarlas con esa denominación, a saber:

UNIVERSIDAD DE TARAPACÁESCUELA DE INGENIERÍA INDUSTRIAL,

INFORMÁTICA Y DE SISTEMAS

Primera Categoría

De las rentas del capital y de las empresas comerciales, industriales, mineras y otras.

Por lo tanto, en términos generales, tratándose de contribuyentes que posean o exploten bienes raíces agrícolas, no agrícolas, obtengan rentas de capitales mobiliarios consistentes en :

PRIMERA CATEGORIA

Régimen Primera categoría

Intereses, pensiones, bonos, dividendos, depósitos en dinero, rentas vitalicias, rentas de la industria, del comercio, de la minería, de la explotación de riquezas del mar y otras actividades extractivas, compañías aéreas, de seguros, de los bancos, Soc. administradoras de fondos mutuos, asociaciones de ahorro y préstamos, Soc. de inversión o capitalización, constructoras, periodísticas, publicitarias, de radiodifusión, televisión, procesamiento automático de datos y telecomunicaciones, rentas obtenidas por corredores, comisionistas con oficina establecida, martilleros, agentes de aduana, embarcadores, agentes de seguros, colegios, academias, institutos de enseñanza, clínicas, hospitales, laboratorios, empresas de diversión y esparcimiento, etc., son todos clasificados por la Ley de la Renta como rentas de Primera Categoría, pagando un impuesto determinado, conforme las normas que el texto señala.

De las rentas del trabajo

Cuando se trata de rentas como sueldos, salarios, dietas, gratificaciones, participaciones, montepíos, pensiones, gastos de representación, u honorarios que se obtienen como ingresos provenientes del ejercicio de las profesiones liberales, ocupación lucrativa, etc. son clasificadas por la Ley de la Renta como rentas de Segunda Categoría.

SEGUNDA CATEGORIA

Régimen Segunda categoría

LEY ARICA

BENEFICIOS TRIBUTARIOS

Incentivos de carácter tributario y aduanero, enfocados a estimular el desarrollo de las zonas extremas de Chile hasta el año 2025.

Territorio Equilibrado

Creciente Descentralización

Zona Extrema:

Territorio geográficamente aislado, con bajo nivel de accesibilidad, escasa población y altamente dispersa.

Escasa presencia y baja cobertura de servicios públicos.

Desigualdad en comparación al resto del país.

BENEFICIOS TRIBUTARIOS

Objetivo General:

Estructurar de manera adecuada una estrategia de desarrollo territorial-regional equilibrada.

Entregar a las regiones extremas las herramientas y recursos necesarios que permitan un desarrollo eficiente.

BENEFICIOS TRIBUTARIOS

BENEFICIOS TRIBUTARIOS

Zonas que pueden acceder a estos incentivos

Regiones: Arica y Parinacota.

Tarapacá.

Aysén y Magallanes.

Provincias: Chiloé y Palena.

Antártica Chilena.

TIPO DE BENEFICIOS

•Bonificación Mano de obra.

•Bonificación Inversión.

•Crédito Tributario.

BONIFICACION MANO DE OBRA

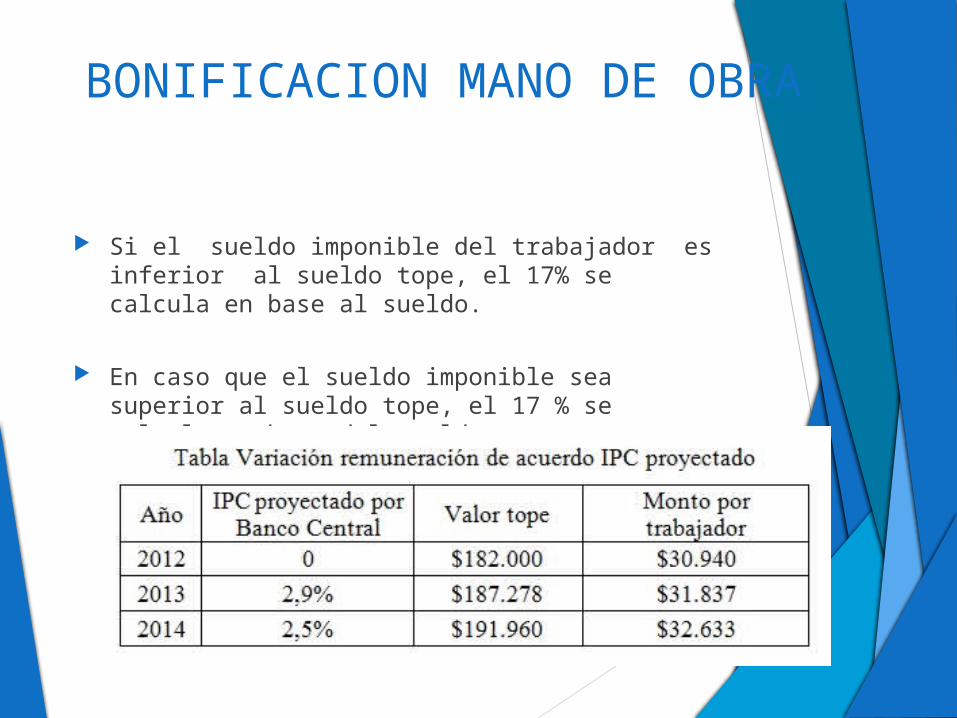

Consiste en un pago al empleador del 17% de las remuneraciones de sus trabajadores.

Según la Ley, el tope de remuneración es de $182.000 mensual, sin embargo de acuerdo a la variación del IPC, este sueldo se reajustará cada año por el Banco Central.

Si el sueldo imponible del trabajador es inferior al sueldo tope, el 17% se calcula en base al sueldo.

En caso que el sueldo imponible sea superior al sueldo tope, el 17 % se calcula en base del sueldo tope.

BONIFICACION MANO DE OBRA

Requisitos para optar al beneficio

Los trabajadores deben estar contratados de forma dependiente.

Presentar domicilio.

Trabajo permanente en las regiones de zonas extremas.

BONIFICACION MANO DE OBRA

En caso de personas contratadas por más de un empleador, el beneficio lo podrá ejercer solo uno de los empleadores.

El empleador que será beneficiado es aquel que tenga mayor antigüedad en el vínculo laboral con el trabajador.

BONIFICACION MANO DE OBRA

¿Quienes no tienen derecho al beneficio?

Trabajadores de casa particular.

Trabajadores que son socios o dueños y los familiares directos a ellos.

Empleadores que pertenecen al rubro del Sector Público.

Empresas de la grande y mediana minería del Cobre y Hierro.

BONIFICACION MANO DE OBRA

¿Quienes no tienen derecho al beneficio?

Las empresas Bancarias.

Las sociedades Financieras.

Las empresas Corredoras de Seguro.

A.F.P.

Isapres.

BONIFICACION MANO DE OBRA

¿Cómo se puede acceder a este beneficio?

Los postulantes deberán solicitar el Formulario 71, “Solicitud de Bonificación a la Contratación de Mano de Obra en Zonas extremas” (vía online), donde se podrá completar en el sitio web de la Tesorería General de la República.

BONIFICACION MANO DE OBRA

Caso practico

Una empresa de transporte de pasajeros opera con 4 buses y 6 taxis en la ciudad de Arica. Para el funcionamiento de la empresa, se requieren de 15 personas.

El sueldo de cada uno de ellos, es mayor al sueldo mínimo. Por lo tanto, por cada uno de estos trabajadores, el empresario tiene derecho a cobrar al Fisco, mensualmente, $32.633. Por los 15 trabajadores recaudará al mes, $489.495.

BONIFICACION MANO DE OBRA

BONIFICACION INVERSION

Comúnmente conocido como el decreto de fuerza de ley (DFL-15).

Bonificación o pago a los pequeños y medianos inversionistas, generadores de bienes o de servicios, que realizan inversiones en las regiones de zona extremas hasta el año 2025.

Este beneficio tendrá un equivalente a un 20% del monto invertido.

Objetivo General

Los inversionistas deben orientarse a mejorar y aumentar las capacidades técnicas o físicas de sus empresas, generando una mayor eficiencia, capacidad y calidad en sus productos o servicios generados.

Las inversiones pueden ser construcciones, maquinarias, equipos, animales finos para la reproducción, entre otros.

BONIFICACION INVERSION

Requisitos para optar al beneficio:

Las inversiones no deben superar las 50.000 UF.

Se considerarán como pequeños o medianos inversionista todos aquellos donde sus ventas anuales netas no excedan las 40.000 UF.

Es un fondo concursable dictado en el artículo 38 del decreto de ley N 3.529. Se paga con recursos del fondo de Fomento y Desarrollo, la que cuenta con recursos anuales de 2.500 millones.

BONIFICACION INVERSION

Actividades que no podrán beneficiarse de esta bonificación:

Aquellas que están directa o indirectamente relacionadas con la gran minería del cobre y del hierro.

Aquellas directa o indirectamente relacionadas con la pesca industrial extractiva.

Las del sector público.

Las de empresas en que el Estado o sus empresas tengan aporte o representación superior al 30%.

BONIFICACION INVERSION

Caso practico

Una empresa del rubro de la Agricultura, desea tecnificar y mejorar sus procesos agrícolas, para ello desea realizar una inversión en invernaderos y equipo de motobomba de riego. La inversión, está calculada en unos $10.000.000. La empresa al ser seleccionada con el beneficio del DFL-15, tendrá una bonificación de $2.000.000

BONIFICACION INVERSION

CREDITO TRIBUTARIO

Para comenzar, definiremos que es un impuesto de Primera y Segunda categoría.

Primera Categoría: Es el impuesto a las utilidades.

Este grava las utilidades tributarias de los negocios, que afecta las rentas provenientes del capital y de las empresas comerciales, industriales, mineras y otras.

Segunda Categoría: Describe las rentas del trabajo (como sueldos, salarios, gratificaciones), aplicando un impuesto diferente al de primera categoría.

Pago Provisional Mensual obligatorio (PPM):

Son pagos que deben efectuar los contribuyentes como una provisión contra los impuestos anuales que se determinan a fines del año en que se producen las rentas.

CREDITO TRIBUTARIO

De acuerdo a la Ley de Impuesto a la renta en el Artículo 84, se menciona el pago obligatorio para todos los contribuyentes, que presenten declaraciones anuales de Primera y/o Segunda Categoría.

Las empresas están afectadas por el impuesto de Primera Categoría, cuya tasa es de un 20%, el cual grava las utilidades de capital obtenida durante el año. Es un pago mensual obligatorio a cuenta del impuesto a la renta de Primera Categoría.

CREDITO TRIBUTARIO

o El monto de estos pagos provisionales se calcula en base a una fórmula que establece la Ley de Renta, considerando un porcentaje variable que se aplica a los ingresos brutos de cada mes y que es determinado anualmente.

o En el caso de las empresas que recién están partiendo, el monto de estos pagos equivale al 1% de los ingresos obtenidos.

CREDITO TRIBUTARIO

CREDITO TRIBUTARIO

¿ En que consiste el Crédito Tributario?

Es una cantidad que se permite rebajar del monto del impuesto a pagar.

Este beneficio es un incentivo para todos los contribuyentes que declaran impuesto de Primera Categoría y que realicen inversiones en las Regiones de Zona Extremas. Estas inversiones deben ser superiores a los 500UTM.

Las inversiones realizadas en la Provincia de Arica van a poder obtener un crédito tributario de un 30% de lo invertido, y en la provincia de Parinacota, las inversiones tendrán un crédito tributario de un 40%.

En caso que las inversiones estén enfocadas al sector turístico, estas van a optar a un crédito tributario de un 40% con respecto a lo invertido, ya sea en Arica o Parinacota.

CREDITO TRIBUTARIO

El beneficio es automático, no se necesita postular a un concurso.

Para acceder a este crédito tributario, los contribuyentes deben informar al Servicio de Impuestos Internos la totalidad de la inversión realizada con derecho a crédito, que es lo que se realiza en la primera declaración anual del impuesto a la renta.

CREDITO TRIBUTARIO

Otros de los beneficios que entrega este crédito tributario es la suspensión de pagos provisionales mensuales obligatorios (PPM).

La Ley 20.655 permite a las empresas rebajar o suspender su pago, todo esto, dependerá del monto del crédito estimado por las inversiones en zonas extremas. Para ello, las empresas inversionistas deben informar al Servicio de Impuestos Internos.

CREDITO TRIBUTARIO

Empresas que pueden beneficiarse de este crédito:

Empresas productoras de bienes Empresas prestadoras de servicio. Empresas dedicadas exclusivamente a la

explotación comercial con fines turísticos. Empresas instaladas o que se instalen en la Zona

Franca Industrial. Empresas que invierten en la construcción de

edificaciones destinadas al uso habitual o de oficinas.

CREDITO TRIBUTARIO

Requisito para adquirir el crédito tributario

El principal requisito es que todos los bienes deben ser depreciables y tener una vida útil superior a 3 años.

Ejemplo: Construcciones nuevas. Maquinarias y equipos nuevos adquiridos. Vehículos Motorizados especiales. Inversión en edificaciones .

CREDITO TRIBUTARIO

Bienes excluidos del beneficio tributario:

Bienes no sujetos a depreciación y aquellos con vida útil inferior a 3 años.

Los vehículos motorizados no especiales.

Bienes usados, adquiridos en el mercado nacional o internacional.

Remodelaciones, mejoras y reparaciones de muebles e inmuebles, usados o terminados.

CREDITO TRIBUTARIO

¿Quiénes no pueden acceder al crédito?

Contribuyentes que no se encuentren afectos al impuesto de primera categoría y que a la fecha en que se solicite el crédito adeuden al Fisco impuestos o gravámenes aduaneros con plazo vencido o por infracciones tributarias o aduaneras.

CREDITO TRIBUTARIO

Caso Practico

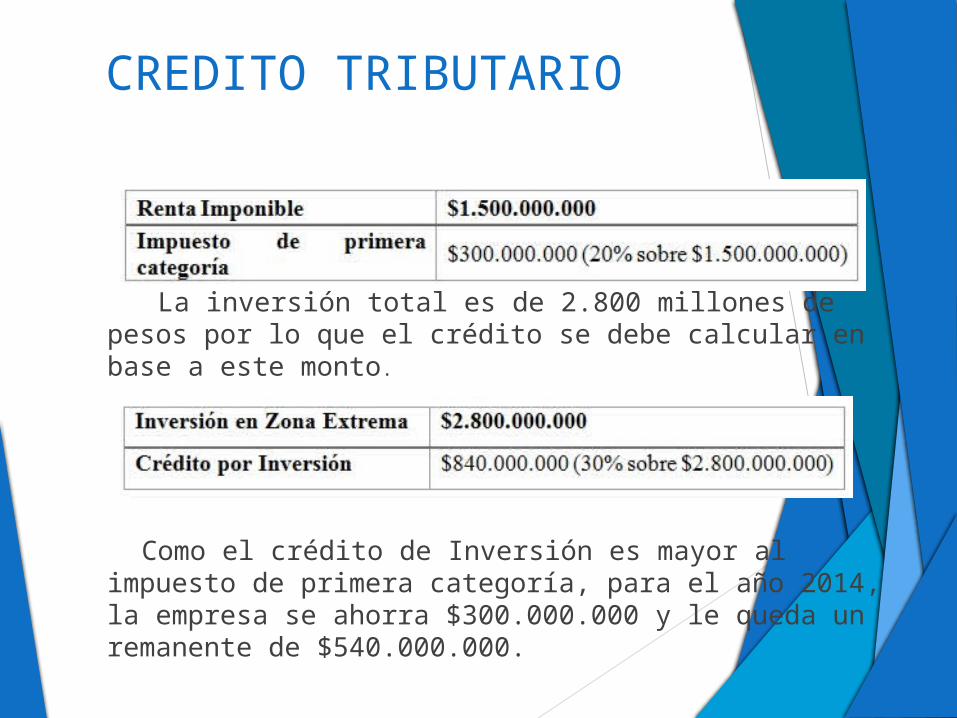

Una empresa domiciliada en Santiago, tiene un proyecto de inversión para la Región de Arica, consistente en mejorar la red de distribución de la empresa, para ello, durante el año 2013 se llevará a cabo la construcción de un complejo industrial consistente en galpones, bodegas y centros de distribución.

Para acceder a este beneficio primero, se debe calcular el impuesto de Primera Categoría que debe pagar la empresa anualmente.

CREDITO TRIBUTARIO

La inversión total es de 2.800 millones de pesos por lo que el crédito se debe calcular en base a este monto.

Como el crédito de Inversión es mayor al impuesto de primera categoría, para el año 2014, la empresa se ahorra $300.000.000 y le queda un remanente de $540.000.000.

CREDITO TRIBUTARIO

ZONA FRANCA INDUSTRIAL

Aquellas empresas industriales que deseen instalarse en la Región de Arica y Parinacota pueden acogerse al sistema de Zona Franca de acuerdo a la Ley 20.655.

Ley 20.655: Autorizase el establecimiento de una Zona Franca en las regiones geográficamente aisladas del país, que a la fecha de publicación de esta ley no tengan la calidad de Zona Franca en los términos del artículo 1º del decreto con fuerza de ley Nº2.

Objetivo General

Este beneficio permite que las materias primas, partes o piezas importadas para agregarlas al producto final, puedan estar eximida del impuesto del IVA, pagos de derecho, tasas y otros impuestos aduaneros.

Además las empresas se pueden eximir de pagar ciertos servicios necesarios para el proceso industrial, estos pueden ser: transporte, agua, energía eléctrica, etc.

ZONA FRANCA INDUSTRIAL

¿ Quienes podrán optar a este beneficio?

Serán todas aquellas empresas industriales donde realizan actividades en fábricas, plantas o talleres y que desean obtener mercaderías donde el producto final tenga una forma totalmente distinta a la materia prima, partes o piezas, utilizadas en su elaboración.

Esta política también se va a aplicar a aquellas industrias donde en su proceso productivo provocarán una transformación irreversible en las materias primas, partes o piezas extranjeras utilizadas para su elaboración.

ZONA FRANCA INDUSTRIAL

Ubicación Zona Franca

La región cuenta con el Parque Industrial Chacalluta que forma parte de Zona Franca S.A, y es ahí donde se desarrollan la mayoría de las actividades industriales que se acogen a este régimen preferencial.

ZONA FRANCA INDUSTRIAL

¿ Quienes no pueden acceder a este beneficio?

Instituciones Bancarias y Financieras.

Empresas Mineras y de Pesca Reductiva.

Compañías de Seguros.

ZONA FRANCA INDUSTRIAL

Para ejemplificar los incentivos tributarios mencionados anteriormente, se planteará un caso práctico que facilitará el entendimiento de estos beneficios, cabe mencionar que en este caso se va omitir el valor del dinero en el tiempo. Se tiene una empresa de régimen general, localizado en Arica, que presenta los siguientes antecedentes:

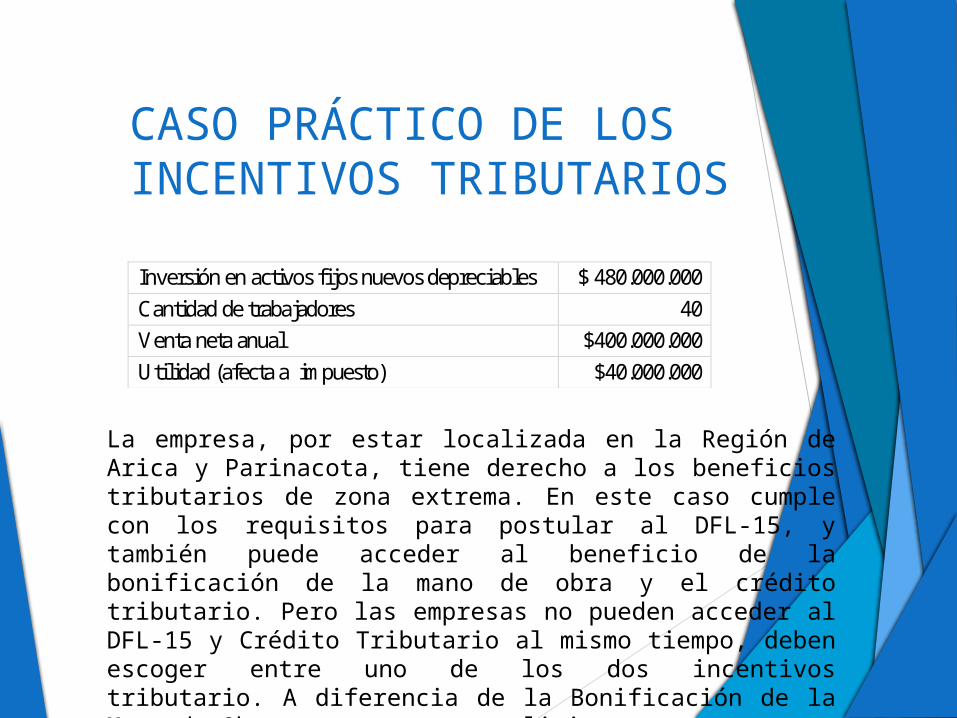

CASO PRÁCTICO DE LOS INCENTIVOS TRIBUTARIOS

CASO PRÁCTICO DE LOS INCENTIVOS TRIBUTARIOS

Inversión en activos fijos nuevos depreciables $ 480.000.000

Cantidad de trabajadores 40

Venta neta anual $400.000.000

Utilidad (afecta a impuesto) $40.000.000

La empresa, por estar localizada en la Región de Arica y Parinacota, tiene derecho a los beneficios tributarios de zona extrema. En este caso cumple con los requisitos para postular al DFL-15, y también puede acceder al beneficio de la bonificación de la mano de obra y el crédito tributario. Pero las empresas no pueden acceder al DFL-15 y Crédito Tributario al mismo tiempo, deben escoger entre uno de los dos incentivos tributario. A diferencia de la Bonificación de la Mano de Obra que no presenta limitantes.

APLICACION DE INCENTIVOS (M.O.)

Para acceder a la bonificación de la mano de obra (pago al empleador del 17 % de las remuneraciones), se considera que los trabajadores tienen un sueldo imponible sobre el sueldo tope que en este año fue reajustado por el Banco Central y es de $191.960. Por lo tanto el incentivo de este beneficio es:

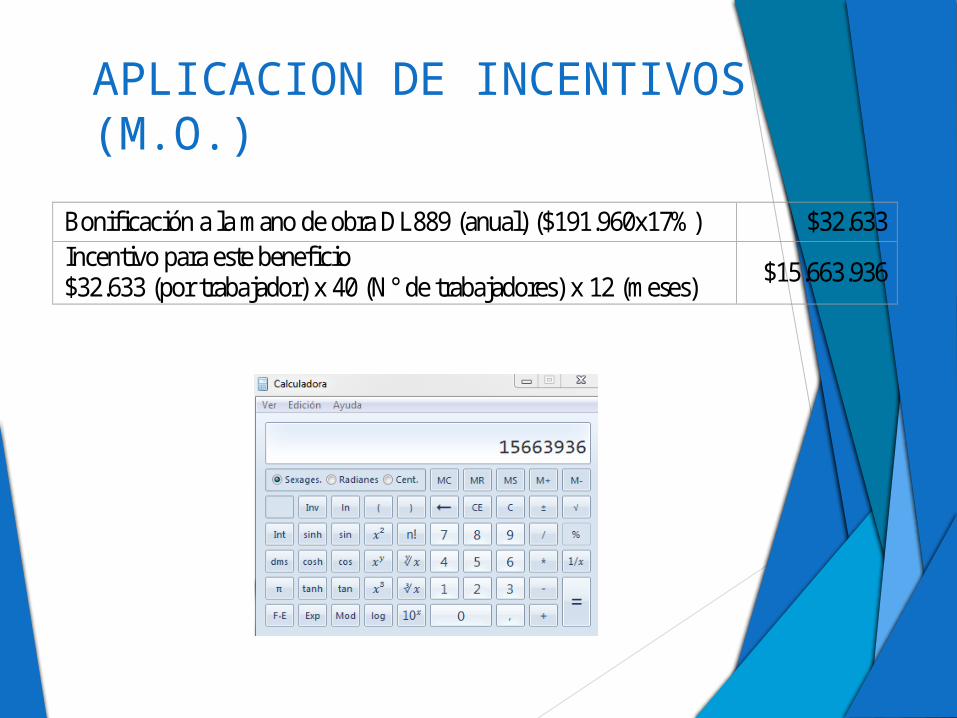

APLICACION DE INCENTIVOS (M.O.)

Bonificación a la mano de obra DL889 (anual) ($191.960x17%) $32.633 Incentivo para este beneficio $32.633 (por trabajador) x 40 (N° de trabajadores) x 12 (meses)

$15.663.936

DECISION

La empresa presenta dos escenarios , de los cuales se comentará a continuación la descripción de cada caso

Opción A: Bonificación a la inversión (DFL-15).

Opción B: Aplicación del Crédito Tributario.

Opción A

Bonificación a la inversión DFL-15 Beneficio concursable, donde el 20 % de

la inversión, es el incentivo. Para acceder al beneficio se debe cumplir que la inversión no exceda los 1.140 millones de pesos y sus ventas no excedan las 40.000 UF. En este caso la empresa cumple con los requisitos para postular. Por lo tanto se tiene:

DECISION

DECISION

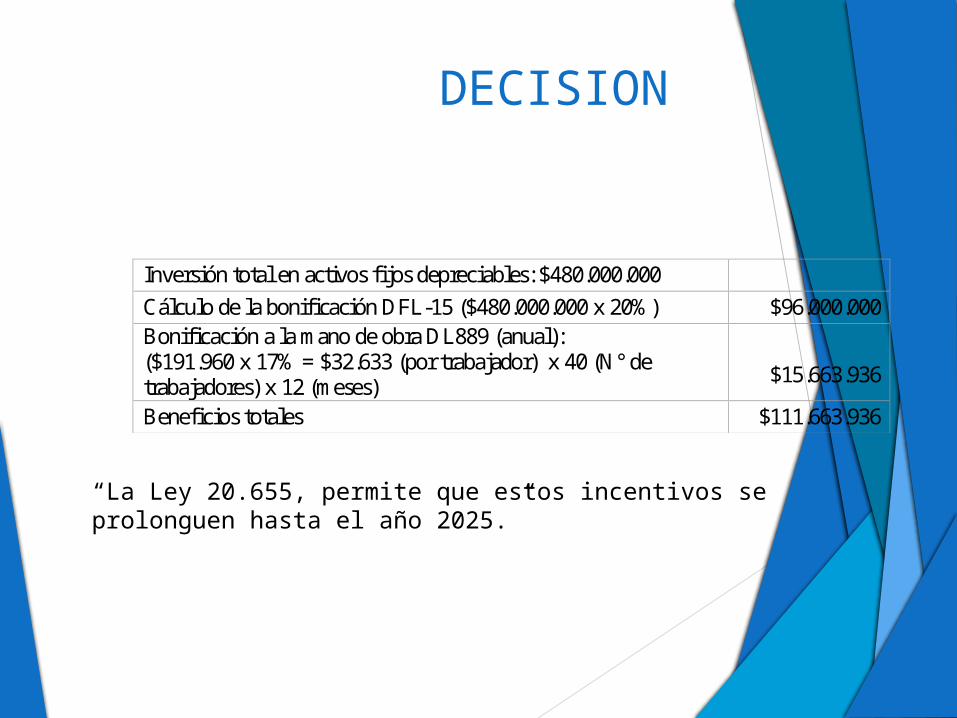

Inversión total en activos fijos depreciables: $480.000.000

Cálculo de la bonificación DFL-15 ($480.000.000 x 20%) $96.000.000 Bonificación a la mano de obra DL889 (anual): ($191.960 x 17% = $32.633 (por trabajador) x 40 (N° de trabajadores) x 12 (meses)

$15.663.936

Beneficios totales $111.663.936

“La Ley 20.655, permite que estos incentivos se prolonguen hasta el año 2025.”

Opción B

A diferencia del DFL-15 este es un incentivo que no requiere de concurso, además, la empresa debe tener una inversión superior a los 20 millones de pesos. Y para la Provincia de Arica, se genera un crédito de un 30 % de la inversión.

En este caso, la empresa cumple con el requisito, por lo que también puede acceder a este incentivo tributario. Se debe tener en cuenta de cuánto es el impuesto de primera categoría que pagaría la empresa, cuyo valor se obtiene del 20% de las rentas generadas, luego:

DECISION

DECISION

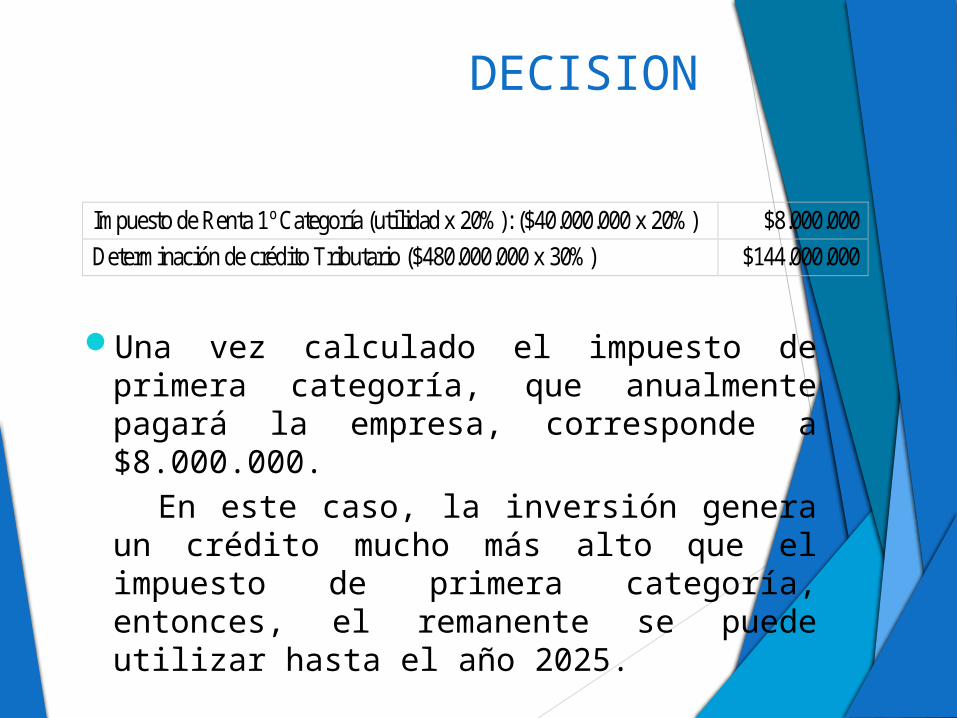

Impuesto de Renta 1º Categoría (utilidad x 20%): ($40.000.000 x 20%) $8.000.000

Determinación de crédito Tributario ($480.000.000 x 30%) $144.000.000

Una vez calculado el impuesto de primera categoría, que anualmente pagará la empresa, corresponde a $8.000.000.

En este caso, la inversión genera un crédito mucho más alto que el impuesto de primera categoría, entonces, el remanente se puede utilizar hasta el año 2025.

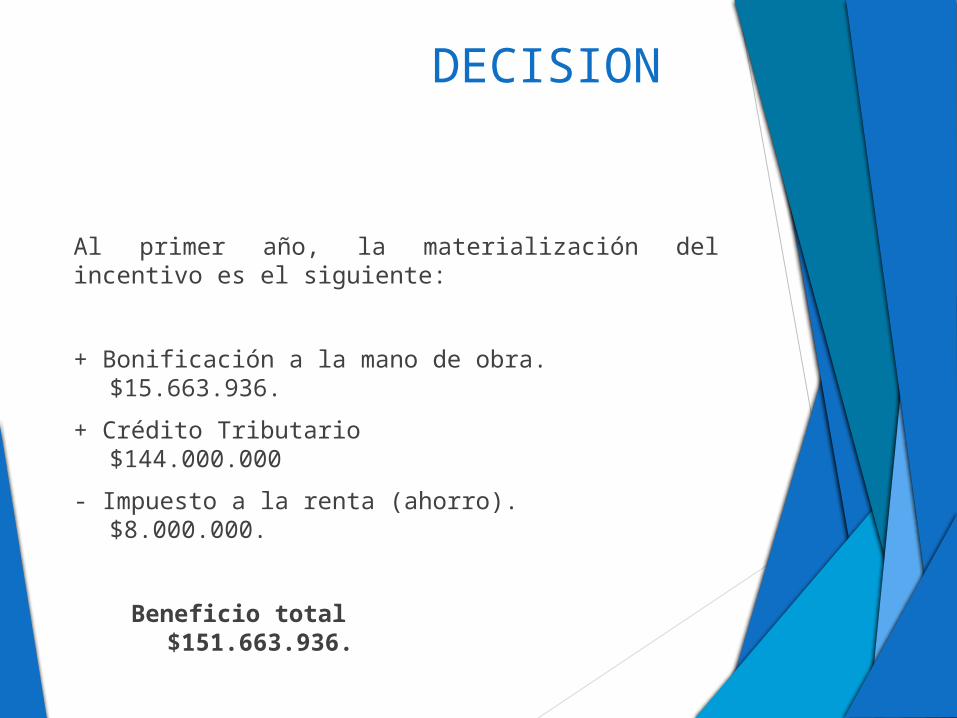

Al primer año, la materialización del incentivo es el siguiente:

+ Bonificación a la mano de obra. $15.663.936.

+ Crédito Tributario $144.000.000

- Impuesto a la renta (ahorro). $8.000.000.

Beneficio total $151.663.936.

DECISION

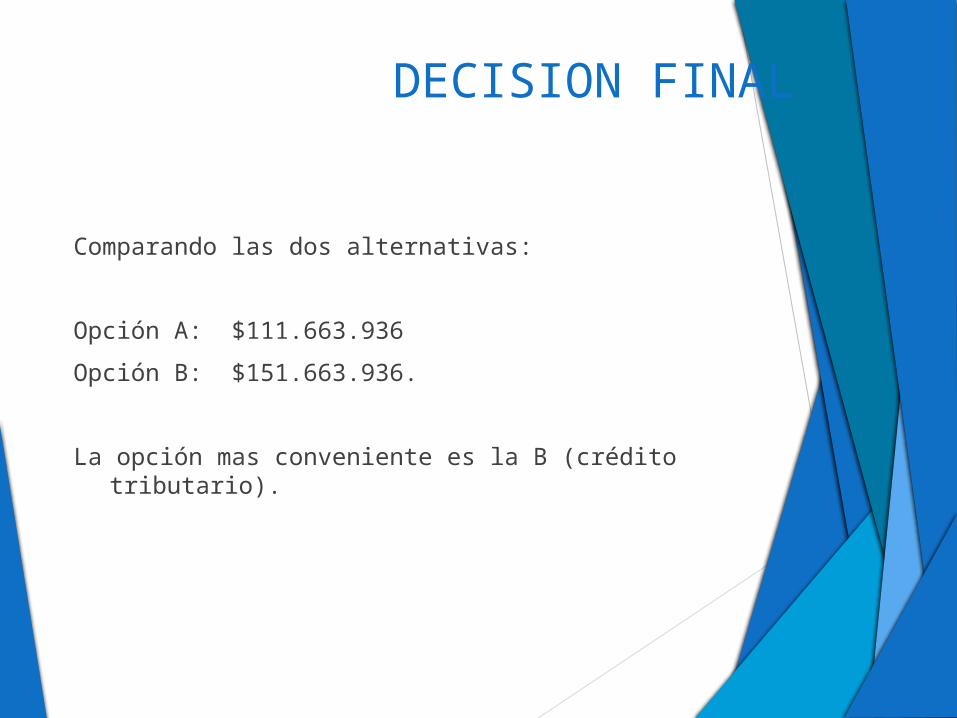

Comparando las dos alternativas:

Opción A: $111.663.936

Opción B: $151.663.936.

La opción mas conveniente es la B (crédito tributario).

DECISION FINAL

ConclusionesTema 1: Estructura económica del

mercado

Tema 2: Estudio de mercado.

Tema 3:Técnicas de proyección del mercado

Tema 4:Ingenieria del proyecto

Tema 5: Valoración económica de las variables técnicas

Tema 6:Decisiones de tamaño

Tema 7:Decisiones de localización

Tema 8:Aspectos Organizacionales

Tema 9: Estudios Legales

Tema 10:Estudio Ambiental