penilaian berdasarkan pmk no 166

TRANSCRIPT

BAB I

PENDAHULUAN

1.1. Latar Belakang

DJKN dalam lima tahun pertama sejak dibentuk tahun 2006, fokus melaksanakan

kegiatan penertiban Barang Milik Negara (BMN) melalui kegiatan inventarisasi dan

penilaian (IP). Sebagian besar sumber daya berupa anggaran maupun Sumber Daya

Manusia (SDM) baik di kantor Pusat, Kantor Wilayah (KW) dan Kantor Pelayanan

Kekayaan Negara dan Lelang (KPKNL) diarahkan untuk menyelesaikan program

nasional yang tidak hanya menjadi taruhan keberhasian DJKN tetapi juga merupakan

program Kementerian Keuangan bahkan Pemerintah Republik Indonesia. Meskipun

dalam pelaksanaannya masih terdapat berbagai kekurangan, manfaat utama dari

kegiatan IP BMN bagi DJKN bukan hanya menghasilkan meningkatnya opini Badan

Pemeriksa Keuangan 2 Annual Report Direktorat Jenderal Kekayaan Negara Tahun

2013, hal. 146 3 (BPK) atas Laporan Keuangan Pemerintah Pusat menjadi qualified

opinion tetapi juga bermanfaat bagi tersedianya suatu data BMN yang tersebar di

sekitar 2000 Satuan Kerja Pemerintah.

IP BMN memberikan gambaran yang strategis bagi pimpinan DJKN di Kantor

Pusat dan membuka tirai bagi pengelola aset dan penilai di KW dan KPKNL untuk

melihat kondisi sesungguhnya dari BMN yang dikelola. Pride DJKN yang

sesungguhnya adalah terletak pada pencapaiannya dalam mewujudkan pengelolaan

kekayaan Negara yang optimal serta menjadikan nilai kekayaan Negara sebagai

acuan dalam berbagai keperluan. DJKN menjalankan tugas dan fungsi Kementerian

Keuangan di bidang Pengelolaan Kekayaan Negara, dengan melakukan berbagai

kegiatan untuk mewujudkan penataan dan pengelolaan aset Negara yang tertib,

akuntabel dan transparan. Ini merupakan tantangan yang berat mengingat nilai

Barang Milik Negara (BMN) dari tahun ke tahun selalu meningkat secara signifikan.

Itu berarti, ruang lingkup, tanggungjawab serta permasalahan yang harus dihadapi

DJKN pun semakin meningkat. Penilaian merupakan salah satu rangkaian kegiatan

dalam pengelolaan Barang Milik Negara (BMN).

1

Secara teknis penilaian adalah gabungan antara ilmu pengetahuan dan seni dalam

mengestimasi nilai dari sebuah kepentingan yang terdapat dalam suatu properti bagi

tujuan tertentu dan pada waktu yang telah ditetapkan serta dengan

mempertimbangkan segala karakteristik yang ada pada properti tersebut termasuk

jenis-jenis investasi yang ada di pasaran. Pelaksanaan penilaian dilakukan oleh tim

penilai yang berjumlah ganjil. Pada implementasinya pelaksanaan penilaian mulai

dilakukan pada tahun 2007. Kegiatan awal penilaian yang dilaksanakan secara

nasional dan serentak didasari oleh Keputusan Presiden Nomor 17 Tahun 2007 dalam

rangka Inventarisasi dan Penilaian (IP) BMN dengan tujuan koreksi saldo awal

Laporan Keuangan Pemerintah Pusat (LKPP). Mengikuti perkembangan proses

penilaian yang dilakukan DJKN khususnya terhadap BMN, telah terjadi perubahan

angka pada neraca aset pada pelaporan LKPP 2007 sampai dengan LKPP 2010

dimana kegiatan IP BMN masih dilaksanakan. Grafik perubahan nilai BMN tersebut

dapat digambarkan sebagai berikut:

Kenaikan nilai BMN sangat signifikan pada tahun keempat penyelesaian IP

BMN. Kenaikan sebesar 227% tersebut memberikan gambaran yang lebih wajar

dalam LKPP sehingga opini Badan Pemeriksa Keuangan (BPK) yang tadinya

disclaimer berubah menjadi Wajar Dengan Pengecualian (WDP) dan meningkat

menjadi Wajar Tanpa Pengecualian (WTP) DPP pada tahun 2012 dan 2013 dan

puncaknya WTP di tahun 2014. Saat ini, untuk nilai aset pada neraca pemerintah

pusat hampir seluruhnya telah disajikan dengan nilai wajar, sehingga permintaan

penilaian dalam rangka koreksi nilai LKPP juga sudah jauh berkurang.

Dalam perkembangannya, pengelolaan BMN/D telah mengalami kompleksitas

perubahan sehingga perlu disesuaikan. Perubahan ini diakomodir dengan terbitnya

Peraturan Pemerintah Nomor 27 Tahun 2014 sebagai pengganti Peraturan

Pemerintah Nomor 6 Tahun 2006 tentang Pengelolaan BMN/D sebagaimana telah

diubah dengan Peraturan Pemerintah Nomor 38 Tahun 2008 tentang Perubahan atas

Peraturan Pemerintah Nomor 6 Tahun 2006 Tentang Pengelolaan Barang Milik

Negara/Daerah. Beberapa perubahan yang terjadi juga menyinggung tentang

2

Penilaian BMN/D serta personel yang melakukan penilaian tersebut. Jika pada PP 6 /

2006 penilai dikenal dengan sebutan penilai eksternal dan penilai internal, pada PP

27/2014 sebutan tersebut berubah menjadi penilai pemerintah dan penilai publik.

Penilaian diperlukan dalam penyusunan neraca pemerintah, pemanfaatan, dan

pemindahtanganan BMN. Objek penilaian BMN memiliki ruang lingkup yang luas

karena BMN tidak hanya mencakup barang yang berasal dari Anggaran Pendapatan

dan Belanja Negara (APBN) tetapi juga berasal dari perolehan lain yang sah. Salah

satu objek penilaian BMN yang memiliki keanekaragaman adalah BMN yang berasal

dari perolehan yang sah terutama barang rampasan negara. Barang rampasan negara

dapat berupa handphone, tabung gas, kendaraan bermotor, tanah dan/atau bangunan,

dan lain sebagainya. Objek penilaian barang rampasan negara ini bertambah

keanekaragamannya. Keanekaragaman objek penilaian tersebut memiliki tantangan

tersendiri bagi para penilai pemerintah. Penilai pemerintah dituntut untuk selalu

mengupdate kompetensinya guna menghasilkan nilai BMN yang akurat dan dapat

dipercaya.

1.2. Rumusan Masalah

Berdasarkan latar belakang diatas, rumusan masalah yang dapat dirumuskan

adalah: Bagaimana penilaian Barang Milik Negara (BMN) berdasarkan

Peraturan Menteri Keuangan Republik Indonesia Nomor 166 /PMK.06/2015?

1.3. Tujuan

Seiring dengan rumusan masalah yang dikemukakan, maka tujuan dilakukannya

penelitian adalah : Untuk mengetahui penilaian Barang Milik Negara (BMN)

berdasarkan Peraturan Mentri Keuangan Republik Indonesia Nomor

166/PMK.06/2015.

3

1.4. Manfaat

a. Bagi Mahasiswa

Manfaat laporan kuliah lapangan bagi mahasiswa adalah untuk menambah

pengalaman, wawasan dan pengetahuan baru yang sebelumnya hanya

diketahui secara tertulis khususnya tentang penilaian Barang Milik Negara

(BMN) pada Direktorat Jenderal Kekayaan Negara.

b. Bagi Institusi

Manfaat laporan kuliah lapangan ini bagi institusi yang bersangkutan yaitu

Direktorat Jendral Kekayaan Negara adalah sebagai bahan masukan bagi

institusi terhadap kekurangan-kekurangan yang ada, khususnya dalam

penentuan kebijakan yang berkaitan dengan penilaian Barang Milik Negara

(BMN) pada Direktorat Jenderal Kekayaan Negara.

4

BAB II

PENDEKATAN MASALAH

2.1. Teori

2.1.1. Pengertian Penilaian Barang Milik Negara

The dictionary of Real Estate Appraisal mendefinisikan sebagai

berikut “The act or process of estimating value” yang diterjemahkan

sebagai proses menghitung atau mengestimasikan nilai suatu properti.

Kamus Webster mendefinisikan bahwa penilaian itu sebagai “an estimated

value set upon properti”. Menurut USPAP “ the act or process of

estimating value, an estimate of value of, or pertaining to appraising and

related function, e.q. appraisal practice, appraisal service”. Sehingga

penilaian (valuation/appraisal) pada dasarnya hanya merupakan estimasi

atau opini walaupun didukung oleh alas an atau analisa yang rasional.

Berdasarkan PMK RI Nomor 101/PMK.01/2014 Tentang Penilai

Publik pasal 1 ayat 1 penilaian adalah adalah proses pekerjaan untuk

memberikan opini tertulis atas nilai ekonomi suatu objek penilaian sesuai

dengan SPI. Standar Penilaian Indonesia yang selanjutnya disingkat SPI

adalah pedoman dasar yang wajib dipatuhi oleh Penilai dalam melakukan

Penilaian. Sedangkan berdasarkan PMK RI Nomor 166/PMK.06/2015

Tentang Penilaian Barang Milik Negara pasal 1 ayat 4 Penilaian adalah

proses kegiatan untuk memberikan suatu opini nilai atas suatu objek

penilaian berupa ·Barang Milik Negara pada saat tertentu. Berdasarkan

PMK RI Nomor 166/PMK.06/2015 Tentang Penilaian Barang Milik

Negara pasal 1 ayat 1, barang milik negara adalah semua barang yang

dibeli atau diperoleh atas beban Anggaran Pendapatan dan Belanja Negara

(APBN) atau berasal dari perolehan lainnya yang sah.

5

2.1.2. Tujuan Penilaian BMN Berdasarkan PMK RI Nomor

116/PMK.06/2015

Berdasarkan PMK RI Nomor 116/PMK.06/2015 tentang penilaian barang

milik negara :

Pasal 4

1) Penilaian Barang Milik Negara dilakukan dalam rangka:

a. penyusunan neraca Pemerintah Pusat;

b. Pemanfaatan;

c. Pemindahtanganan; atau

d. pelaksanaan kegiatan lain sesuai ketentuan Peraturan Perundang-

undangan.

2) Penilaian Barang Milik Negara sebagaimana dimaksud pada ayat (1)

dilaksanakan untuk mendapatkan Nilai Wajar.

3) Dalam hal dimohonkan, untuk Penilaian dalam rangka Pemanfaatan

Barang · Milik Negara dalam bentuk sewa, Penilai Direktorat Jenderal

dapat menentukan Nilai Wajar atas Sewa.

4) Ketentuan lebih lanjut mengenai teknis penentuan Nilai Wajar atas

Sewa sebagaimana dimaksud pada ayat (3) diatur dengan Peraturan

Direktur Jenderal.

Pasal 5

1) Nilai Wajar untuk tujuan Penilaian dalam rangka Pemindahtanganan

melalui penjualan secara lelang dilakukan denga11 memperhitungkan

faktor penyesuaian berupa bea lelang.

2) Besaran bea lelang sebagaimana dimaksud pada ayat (1) sesuai dengan

ketentuan Peraturan Perundang-undangan.

3) Dikecualikan dari ketentuan sebagaimana dimaksud pada ayat ( 1),

faktor penyesuaian terhadap Penilaian dalam rangka

Pemindahtanganan dengan cara penjualan secara lelang untuk Barang

Milik Negara yang berasal dari:

a. Barang Rampasan Negara;

6

b. Barang Gratifikasi; atau

c. Aset eks Kepabeanan dan Cukai, diatur dengan Peraturan Menteri

Keuangan tersendiri.

2.1.3. Pengelolaan Penilaian BMN Berdasarkan PMK RI Nomor

116/PMK.06/2015

Berdasarkan pasal 3 PMK RI Nomor 116/PMK.06/2015 tentang

penilaian barang milik negara:

1) Pengelolaan Barang Milik Negara/Daerah dilaksanakan berdasarkan

asas fungsional, kepastian hukum, transparansi, efisiensi, akuntabilitas,

dan kepastian nilai.

2) Pengelolaan Barang Milik Negara/Daerah meliputi:

a. Perencanaan Kebutuhan dan penganggaran;

b. pengadaan;

c. Penggunaan;

d. Pemanfaatan;

e. Pengamanan dan pemeliharaan;

f. Penilaian;

g. Pemindahtanganan;

h. Pemusnahan;

i. Penghapusan;

j. Penatausahaan dan;

k. Pembinaan, pengawasan dan pengendalian.

2.2. Gambaran Umum Perusahaan

2.2.1. Sejarah Direktorat Jenderal Kekayaan Negara Kementerian

Keuangan

Pada tahun 1971 struktur organisasi dan sumber daya manusia

Panitia Urusan Piutang Negara (PUPN) tidak mampu menangani

penyerahan piutang negara yang berasal dari kredit investasi. Berdasarkan

Keputusan Presiden Nomor 11 Tahun 1976 dibentuk Badan Urusan

7

Piutang Negara (BUPN) dengan tugas mengurus penyelesaian piutang

negara sebagaimana Undang-Undang Nomor 49 Tahun 1960 tentang

Panitia Urusan Piutang Negara, sedangkan PUPN yang merupakan panitia

interdepartemental hanya menetapkan produk hukum dalam pengurusan

piutang negara. Sebagai penjabaran Keppres tersebut, maka Menteri

Keuangan mengeluarkan Surat Keputusan Nomor 517/MK/IV/1976

tentang susunan organisasi dan tata kerja BUPN, dimana tugas pengurusan

piutang Negara dilaksanakan oleh SatuanTugas (Satgas) BUPN.

Untuk mempercepat proses pelunasan piutang negara macet,

diterbitkanlah Keputusan Presiden Nomor 21 Tahun 1991 yang

menggabungkan fungsi lelang dan seluruh aparatnya dari lingkungan

Direktorat Jenderal Pajak ke dalam struktur organisasi BUPN, sehingga

terbentuklah organisasi baru yang bernama Badan Urusan Piutang dan

Lelang Negara (BUPLN). Sebagai tindak lanjut, Menteri Keuangan

memutuskan bahwa tugas operasional pengurusan piutang Negara

dilakukan oleh Kantor Pelayanan Pengurusan Piutang Negara (KP3N),

sedangkan tugas operasional lelang dilakukan oleh Kantor Lelang Negara

(KLN). Selanjutnya, berdasarkan Keputusan Presiden Nomor 177 Tahun

2000 yang ditindaklanjuti dengan Keputusan Menteri Keuangan Nomor

2/KMK.01/2001 tanggal 3 Januari 2001, BUPLN ditingkatkan menjadi

Direktorat Jenderal Piutang dan Lelang Negara (DJPLN) yang fungsi

operasionalnya dilaksanakan oleh Kantor Pengurusan Piutang dan Lelang

Negara (KP2LN).

Reformasi Birokrasi di lingkungan Departemen Keuangan pada

tahun 2006 menjadikan fungsi pengurusan piutang negara dan pelayanan

lelang digabungkan dengan fungsi pengelolaan kekayaan negara pada

Direktorat Pengelolaan Barang Milik/Kekayaan Negara (PBM/KN)

Direktorat Jenderal Perbendaharaan (DJPb), sehingga berdasarkan

Peraturan Presiden Nomor 66 Tahun 2006 tentang Perubahan Keempat atas

8

Peraturan Presiden Nomor 10 Tahun 2005 tentang Unit Organisasi dan

Tugas Eselon I Kementerian Republik Indonesia, DJPLN berubah menjadi

Direktorat Jenderal Kekayaan Negara (DJKN), dan KP2LN berganti nama

menjadi Kantor Pelayanan Kekayaan Negara dan Lelang (KPKNL) dengan

tambahan fungsi pelayanan di bidang kekayaan negara dan penilaian.

Penertiban Barang Milik Negara (BMN) yang terdiri dari kegiatan

inventarisasi, penilaian dan pemetaan permasalahan BMN mengawali tugas

DJKN dalam pengelolaan kekayaan negara, dilanjutkan dengan koreksi

nilai neraca pada Laporan Keuangan Pemerintah Pusat (LKPP) dan

Laporan Keuangan Kementerian/Lembaga (LKKL). Dari kegiatan ini,

LKPP yang sebelumnya mendapat opini disclaimer dari BPK RI, telah

meraih opini wajar dengan pengecualian. Pada periode pelaporan 2012,

sebanyak 50 dari 93 kementerian/lembaga meraih opini wajar tanpa

pengecualian. Mengingat fungsi pengelolaan aset negara yang merupakan

pos terbesar neraca pada LKPP, dan sebagai kontributor perkembangan

perekonomian nasional, saat ini DJKN tengah melaksanakan transformasi

kelembagaan sebagai bagian dari Transformasi Kelembagaan Kementerian

Keuangan. Transformasi kelembagaan di DJKN ini dimaksudkan untuk

meningkatkan dan mempertajam fungsi DJKN yang terkait dengan

manajemen aset dan special mission pengelolaan kekayaan negara.

2.2.2. Struktur Organisasi

Dalam pengertiannya struktur organisasi merupakan suatu

hubungan dan susunan antara tiap bagian serat posisi yang ada pada suatu

organisasi ataupun perusahaan dalam menjalankan kegiatan operasionalnya

untuk mencapai tujuan tertentu. Struktur organisasi menggambarkan

dengan jelas pemisahan kegiatan pekerjaan yang satu dengan yang lain dan

bagaimana hubungan aktivitas dan fungsi dibatasi. Semua perusahaan

memiliki hierarki yang jelas mengenai pembagian tugas dan tanggung

9

jawab dalam menjalankan perusahaan. Berikut adalah struktur organisasi

yang ada pada DJKN :

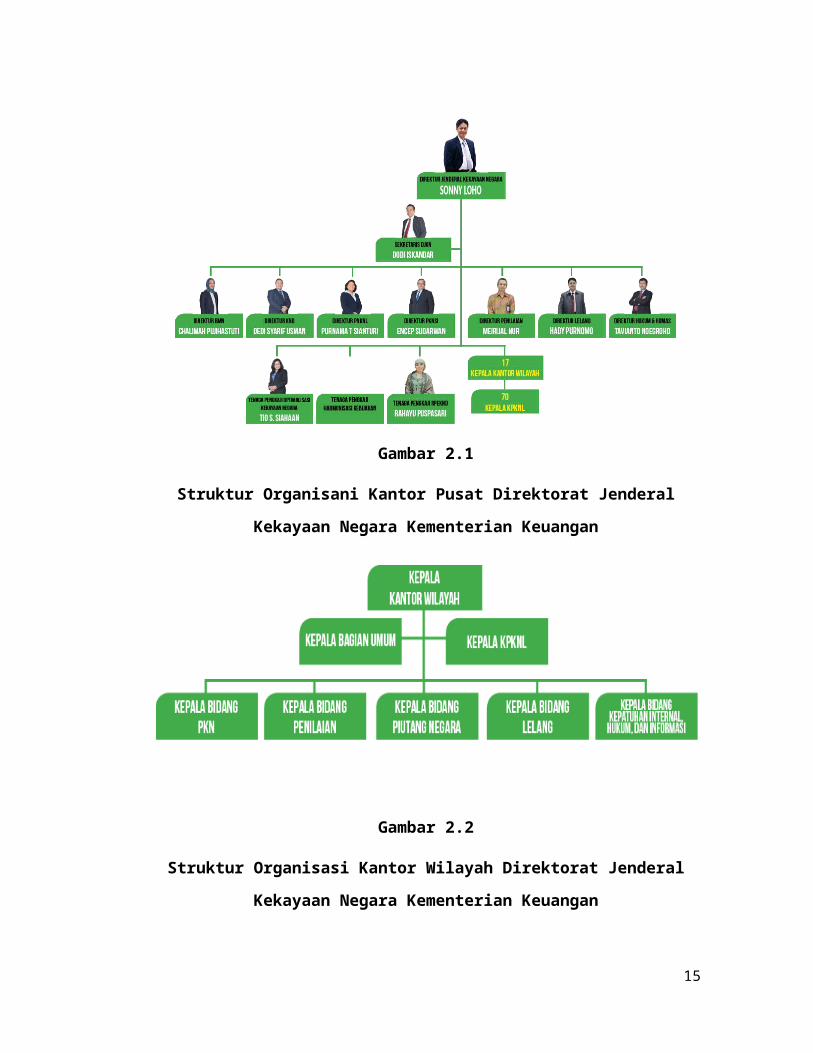

Gambar 2.1

Struktur Organisani Kantor Pusat Direktorat Jenderal Kekayaan Negara

Kementerian Keuangan

Gambar 2.2

Struktur Organisasi Kantor Wilayah Direktorat Jenderal Kekayaan Negara

Kementerian Keuangan

10

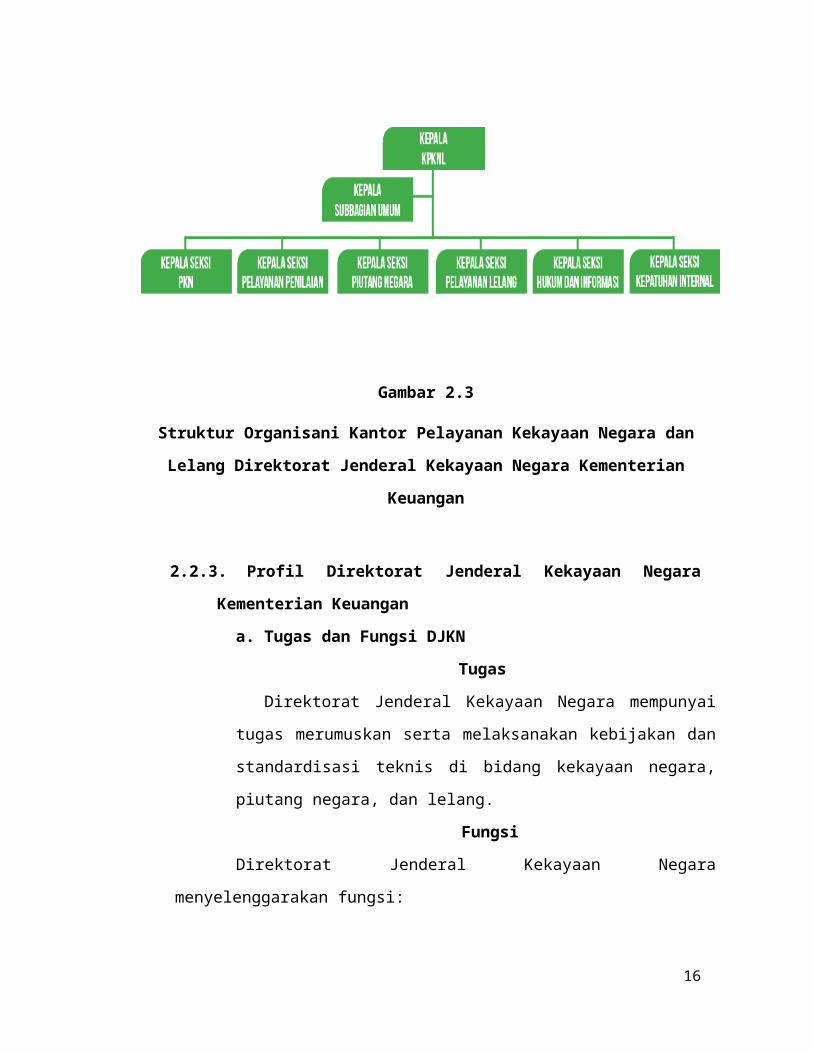

Gambar 2.3

Struktur Organisani Kantor Pelayanan Kekayaan Negara dan Lelang

Direktorat Jenderal Kekayaan Negara Kementerian Keuangan

2.2.3. Profil Direktorat Jenderal Kekayaan Negara Kementerian Keuangan

a. Tugas dan Fungsi DJKN

Tugas

Direktorat Jenderal Kekayaan Negara mempunyai tugas merumuskan

serta melaksanakan kebijakan dan standardisasi teknis di bidang kekayaan

negara, piutang negara, dan lelang.

Fungsi

Direktorat Jenderal Kekayaan Negara menyelenggarakan fungsi:

1. perumusan kebijakan di bidang kekayaan negara, piutang negara,dan

lelang;

2. pelaksanaan kebijakan di bidang kekayaan negara, piutang negara,

dan lelang;

3. penyusunan norma, standar, prosedur, dan kriteria di bidang kekayaan

negara, piutang negara, dan lelang;

4. pemberian bimbingan teknis dan evaluasi di bidang kekayaan negara,

piutang negara, dan lelang; dan

5. pelaksanaan administrasi Direktorat Jenderal Kekayaan Negara.

11

b. Misi Dan Visi

Visi

Menjadi pengelola kekayaan negara yang profesional dan akuntabel

untuk sebesar-besar kemakmuran rakyat.

Misi

1. Mewujudkan optimalisasi penerimaan, efisiensi pengeluaran, dan

efektivitas pengelolaan kekayaan negara.

2. Mengamankan kekayaan negara secara fisik, administrasi, dan

hukum.

3. Meningkatkan tata kelola dan nilai tambah pengelolaan investasi

pemerintah

4. Mewujudkan nilai kekayaan negara yang wajar dan dapat dijadikan

acuan dalam berbagai keperluan.

5. Melaksanakan pengurusan piutang negara yang efektif, efisien,

transparan, dan akuntabel.

6. Mewujudkan lelang yang efisien, transparan, akuntabel, adil, dan

kompetitif sebagai instrumen jual beli yang mampu

mengakomodasi kepentingan masyarakat.

2.2.4. Kebijakan Akuntansi

Pada Tahun Anggaran (T.A) 2015 seluruh entitas

pemerintah/Kementerian/Lembaga sudah harus menerapkan pencatatan

atas transaksi keuangan dengan menggunakan Standar Akuntansi

Pemerintah (SAP) berbasis akrual. Hal ini sesuai amanat Undang-Undang

(UU) Nomor 17 tahun 2003 tentang Keuangan Negara, pasal 1 yang

menyatakan “Pendapatan Negara/Daerah adalah hak pemerintah pusat yang

diakui sebagai penambah nilai kekayaan bersih.” “Belanja Negara/Daerah

adalah kewajiban pemerintah pusat yang diakui sebagai pengurang nilai

12

kekayaan bersih.” Selanjutnya UU No.1 tahun 2004 tentang

Perbendaharaan Negara, dalam pasal 70 ayat 2 menyatakan bahwa

ketentuan mengenai pengakuan dan pengukuran pendapatan dan belanja

berbasis akrual, dilaksanakan selambat-lambatnya pada T.A. 2008.

Selama pengakuan dan pengukuruan pendapatan dan belanja

berbasis akrual belum dilaksanakan, digunakan pengakuan dan pengukuran

berbasis kas. Peraturan Pemerintah (PP) No.71 Tahun 2010 tentang Standar

Akuntansi Pemerintah (SAP) yang merupakan pengganti PP Nomor 24

tahun 2005 menyatakan SAP berbasis akrual berlaku sejak tanggal 22

Oktober 2010. Terhadap entitas yang belum siap, tetap dapat menerapkan

SAP berbasis Kas menuju Akrual (CTA) sampai dengan jangka waktu

paling lama empat tahun setelah T.A 2010. Berarti setiap entitas

pemerintah/Kementerian sudah harus menerapkan SAP berbasis akrual

pada T.A 2015. SAP Berbasis Akrual adalah prinsip-prinsip akuntansi yang

diterapkan dalam menyusun dan menyajikan laporan keuangan pemerintah.

SAP ini mengakui pendapatan, beban, aset, utang, dan ekuitas dalam

pelaporan finansial berbasis akrual, serta mengakui pendapatan, belanja,

dan pembiayaan dalam pelaporan pelaksanaan anggaran berdasarkan basis

yang ditetapkan dalam Anggaran Pendapatan dan Belanja Negara (APBN).

Perubahan basis kas menuju akrual (CTA) menjadi basis akrual

tentunya akan berpengaruh dalam pencatatan transaksi Barang Milik

Negara (BMN) pada satker pemerintah/Kementerian/Lembaga. Salah satu

proses yang harus diperhatikan adalah perubahan pencatatan jurnal

terhadap transaksi BMN yang terjadi. Satuan kerja, sebagai entitas

akuntansi dan entitas pelaporan wajib menyelenggarakan akuntansi,

penyusunan laporan keuangan dan menyampaikan laporan

pertanggungjawaban keuangan. Dalam pelaksanaanya harus berpedoman

pada Sistem Akuntansi Pemerintah Pusat (SAPP). Penyelenggaraan

akuntansi oleh entitas menggunakan jurnal akuntansi yang kemudian

diposting dalam Buku Besar. Proses ini akan menghasilkan laporan

13

keuangan, berupa: Neraca, Laporan Operasional (LO), Laporan Perubahan

ekuitas (LPE), Laporan Realisasi Anggaran (LRA) BMN dalam laporan

keuangan tersaji di Neraca, yaitu pada : Aset lancar : Persediaan Aset

tetap : Tanah, Peralatan dan Mesin, Gedung dan Bangunan, Jalan, Irigasi

Dan Jaringan, Aset Tetap Lainnya, Konstruksi Dalam Pekerjaan (KDP).

Untuk mencatat transaksi keuangan agar tersusun secara sistematis

digunakan Jurnal Standar. Jurnal Standar yang digunakan untuk pencatatan

BMN dalam Buku Besar Akrual adalah sebagai berikut :

1. Jurnal Standar Saldo Awal

2. Jurnal Standar Berita Acara Serah Terima (BAST)/Perolehan Aset

Tetap dan persediaan.

3. Jurnal Standar Resume Tagihan

4. Jurnal Standar Realisasi Belanja

5. Jurnal Standar Pemakaian Persediaan

6. Jurnal Standar Penyesuaian

Untuk mencatat penyesuaian persediaan berdasarkan hasil

inventarisasi fisik dalam hal hasil inventarisasi fisik lebih besar dari catatan

persediaan. Pada metode perpetual Jurnal standar di atas merupakan

pedoman bagi satker dalam melaksanakan pencatatan terhadap transaksi

keuangan terkait BMN. Kegiatan ini merupakan salah satu proses dalam

rangka penyusunan laporan keuangan satker pemerintah/K/L. Satker

diharapkan mampu memahami dan menerapkan pencatatan sesuai jurnal

standar berbasis akrual agar pelaporan keuangan untuk T.A 2015 dapat

tersaji secara benar dan akuntabel sesuai dengan ketentuan yang berlaku.

DJKN selaku pengelola barang diharapkan dapat memberikan bimbingan

baik berupa sosialisasi atau pelatihan kepada satker dalam rangka

penerapan SAP berbasis akrual khususnya terkait dengan transaksi BMN,

dengan harapan penerapannya dapat berjalan dengan lancar.

14

2.3. Pembahasan dan Deskripsi Data

2.3.1. Peran Strategis Penilai Dalam Menentukan Nilai BMN

Apabila kita melihat ke belakang bersamaan dengan terbentuknya

DJKN, lahir tanggung jawab untuk menghitung nilai wajar seluruh aset

yang ada pada seluruh K/L. Tanggung jawab tersebut melahirkan peran

penilai yang besar untuk menyajikan nilai Barang Milik Negara (BMN)

dalam rangka penatausahaan dan untuk neraca sebagai tindak lanjut temuan

BPK atas penyajian nilai aset yang tidak wajar dalam LKPP pada saat itu.

Tantangan tersebut telah berhasil kita jawab dalam waktu dua tahun

melalui program Inventarisasi dan Penilaian (IP). Program IP menyajikan

tantangan dari sisi kuantitas yang besar, mengingat sebelumnya tidak

pernah dilakukan upaya penyajian nilai atas aset tetap pada seluruh K/L.

Program IP juga dijadikan sebagai ajang untuk mengasah ketrampilan

menilai, karena penilaian pun merupakan hal yang baru bagi kita pada saat

itu. Dari sisi eksternal, Penilai DJKN juga menjadi rujukan seluruh instansi

untuk menentukan nilai suatu barang. Baru-baru ini yang hangat adalah

permohonan penilaian oleh Komisi Pemberantasan Korupsi maupun

Kejaksaan atas aset sitaan tindak pidana korupsi.

Tantangan eksternal ini membutuhkan kecepatan waktu

penanganan, mengingat aset tersebut diupayakan memberikan penerimaan

negara sebagai pengganti kerugian negara atas tindak pidana korupsi.

Seiring dengan diterbitkannya Peraturan Pemerintah Nomor 27 Tahun

2014 tentang Pengelolaan Barang Milik Negara/Daerah yang salah satu

poin penting adalah mengenai Kerja Sama Pemanfaatan Pengadaan

Infrastruktur dan juga memperhatikan Undang-Undang Nomor 2 Tahun

2012 tentang Pengadaan Tanah Bagi Kepentingan Umum, penilai

semakin menunjukkan eksistensinya dengan menyajikan nilai yang

menjadi dasar bagi pengambilan kebijakan. Menjawab tantangan tersebut,

Direktorat Penilaian terus berupaya meningkatkan kapasitas penilai

DJKN yang tersebar di seluruh kantor vertikal. Hal ini dilakukan antara

15

lain dengan dimasukkannya kegiatan peer review ke dalam Indikator

Kinerja Utama, pelaksanaan quality assurance secara berkala, serta

pelatihan secara berkesinambungan, selain tentunya terus berupaya

mengawal Rancangan Undang-Undang tentang Penilaian yang menaungi

penilai baik pemerintah maupun swasta.

2.3.2. Penilaian Barang Milik Negara

Penilaian Barang Milik Negara dilakukan dalam rangka penyusunan

neraca Pemerintah Pusat, Pemanfaatan, atau Pemindahtanganan, kecuali

dalam hal untuk:

a. Pemanfaatan dalam bentuk Pinjam Pakai; atau

b. Pemindahtanganan dalam bentuk Hibah.

Penetapan nilai Barang Milik Negara dalam rangka penyusunan

neraca Pemerintah Pusat dilakukan dengan berpedoman pada Standar

Akuntansi Pemerintahan (SAP). Penilaian Barang Milik Negara berupa

tanah dan/atau bangunan dalam rangka Pemanfaatan atau

Pemindahtanganan dilakukan oleh:

a. Penilai Pemerintah

Penilai Pegawai Negeri Sipil di lingkungan Pemerintah yang

diangkat oleh kuasa Menteri Keuangan serta diberi tugas,

wewenang, dan tanggung jawab untuk melakukan Penilaian,

termasuk atas hasil penilaiannya secara indepen.

b. Penilai Publik yang ditetapkan oleh Pengelola Barang

Penilai selain Penilai Pemerintah yang mempunyai izin praktik

Penilaian dan menjadi anggota asosiasi Penilai yang diakui oleh

Pemerintah.

Penilaian Barang Milik Negara dilaksanakan untuk mendapatkan

nilai wajar (estimasi harga yang akan diterima dari penjualan aset atau

dibayarkan untuk penyelesaian kewajiban antara pelaku pasar yang

16

memahami dan berkeinginan untuk melakukan transaksi wajar pada

tanggal Penilaian). Nilai wajar yang diperoleh dari hasil Penilaian menjadi

tanggung jawab Penilai sesuai dengan ketentuan yang mengatur mengenai

standar Penilaian. Penjualan Barang Milik Negara berupa tanah yang

diperlukan untuk pembangunan rumah susun sederhana tidak dilakukan

Penilaian Barang Milik Negara dimaksudkan agar tujuan pembangunan

rumah susun sederhana dapat tercapai namun kewajaran harga/nilai Barang

Milik Negara tersebut masih diperhatikan. Nilai jual Barang Milik Negara

berupa tanah yang diperlukan untuk pembangunan rumah susun sederhana

ditetapkan oleh Menteri Keuangan berdasarkan perhitungan yang

ditetapkan oleh Menteri Pekerjaan Umum. Penilaian Barang Milik Negara

selain tanah dan/atau bangunan dalam rangka Pemanfaatan atau

Pemindahtanganan dilakukan oleh tim (panitia penaksir harga yang

unsurnya terdiri dari instansi terkait) yang ditetapkan oleh Pengguna

Barang, dan dapat melibatkan Penilai (Penilai Pemerintah atau Penilai

Publik) yang ditetapkan oleh Pengguna Barang.

Penilaian Barang Milik Negara dilaksanakan untuk mendapatkan

nilai wajar sesuai dengan ketentuan yang mengatur mengenai standar

Penilaian. Dalam hal Penilaian dilakukan oleh Pengguna Barang tanpa

melibatkan Penilai, maka hasil Penilaian Barang Milik Negara hanya

merupakan nilai taksiran. Hasil Penilaian Barang Milik Negara/Daerah

ditetapkan oleh:

a. Pengguna Barang, untuk Barang Milik Negara; atau

b. Gubernur/Bupati/Walikota, untuk Barang Milik Daerah.

Dalam kondisi tertentu, Pengelola Barang dapat melakukan

Penilaian kembali (proses revaluasi sesuai Standar Akuntansi Pemerintahan

yang metode penilaiannya dilaksanakan sesuai standar) Penilaian atas nilai

Barang Milik Negara yang telah ditetapkan dalam neraca Pemerintah Pusat.

17

Keputusan mengenai Penilaian kembali atas nilai Barang Milik Negara

dilaksanakan berdasarkan ketentuan Pemerintah yang berlaku secara

nasional kebijakan yang ditetapkan oleh Pemerintah untuk seluruh entitas

Pemerintah Pusat). Keputusan mengenai Penilaian kembali atas nilai

Barang Milik Daerah dilaksanakan berdasarkan kebijakan yang ditetapkan

oleh Gubernur/Bupati/Walikota dengan berpedoman pada ketentuan

Pemerintah yang berlaku secara nasional (kebijakan yang ditetapkan oleh

Pemerintah untuk seluruh entitas Pemerintah Daerah). Ketentuan lebih

lanjut mengenai Penilaian Barang Milik Negara diatur dengan Peraturan

Menteri Keuangan

18

BAB III

PENUTUP

3.1. Kesimpulan

Pada akhir penelitian ini, penulis menarik kesimpulan dari permasalahan

yang telah disajikan di bab sebelumnya, antara lain:

1. Eksistensi dan peran penilai semakin diperlukan dalam pemanfaatan sewa

BMN pada khususnya dan pengelolaan BMN pada umumnya. Penilai

yang ahli dapat menghasilkan nilai yang akurat yang memenuhi unsur

asas kepastian nilai serta mendukung terselenggaranya asas-asas dalam

pengelolaan BMN sehingga dapat membantu optimalisasi pemanfaatan

BMN yang berdampak pada peningkatan penerimaan PNBP. Peran

Penilai perlu ditingkatkan karena penting dalam menentukan nilai wajar

dalam pemanfaatan sewa BMN.

2. Kendala/hambatan dalam pelaksanaan penilaian yang berasal dari

kompetensi Penilai maupun dari faktor eksternal Penilai, bisa

berpengaruh terhadap proses penilaian maupun hasil penilaian.

3.2. Saran

1. Penilai yang telah diangakat berdasarkan SK Menteri Keuangan dan

yang telah mempunyai kompetensi sesuai dengan standar yang telah

ditetapkan 79 sebaiknya ditempatkan di Seksi Pelayanan Penilaian, guna

lebih mengoptimalkan peran SDM Penilai.

2. Kompetensi Penilai Internal yang masih belum memenuhi standar

kompetensi harus ditingkatkan kompetensinya melalui pelatihan-

pelatihan, diklat, in house training, sharing knowledge, dan quality

assurance yang dilakukan secara berkala minimal tiga bulan sekali atau

sesuai kebutuhan, baik melalui diklat yang diselenggarakan oleh

Pusdiklat KNPK, Direktorat Penilaian.

19

3. Database penilaian yang kurang up to date sebaiknya segera diperbarui

karena database system informasi termasuk salah satu komponen yang

dapat mendukung diperolehnya data penilaian yang sangat bermanfaat

bagi Penilai dalam melaksanakan tusi.

20

DAFTAR PUSTAKA

Indonesia, Peraturan Menteri Keuangan tentang Penilaian Barang Milik Negara,

PMK RI Nomor 166/PMK.06/2015.

Indonesia, Peraturan Menteri Keuangan tentang Penilai Publik, PMK RI Nomor

101/PMK.01/2014.

Indonesia, Peraturan Pemerintah tentang Penilaian Barang Milik Negara, PP Nomor

27 Tahun 2014.

MAPPI. 2007. Standar Penilaian indonesia (SPI). Jakarta.

Nasution, Dhani. 2013. Starategi Pengelolaan Barang Milik Negara/Daerah. http://

dedoubleyou.wordpress.com. Diakses 7 Mei 2016.

Said, Samsuar. 2008. Penilaian Barang Milik Negara. Artikel DJKN.

Www.djkn.kemenkeu.go.id

Www.ksap.org

21

LAMPIRAN

Gambar 1

Direktur Penilaian DJKN Meirijal Nur menyampaikan materi tentang perbedaan

penilaian dan peramalan

Gambar 2

22

Foto bersama Mahasiswa Universitas Pembangunan Nasional “Veteran” Yogyakarta

dengan Pihak Direktorat Jendral Penilaian

23