pengaruh net profit margin (npm), sales growth …repository.umrah.ac.id/1291/1/rahmatul...

TRANSCRIPT

1

PENGARUH NET PROFIT MARGIN (NPM), SALES GROWTH, CURRENT

RATIO, KEPUTUSAN INVESTASI DAN RETURN ON ASSET (ROA)

TERHADAP NILAI PERUSAHAAN PADA PERUSAHAAN

MANUFAKTUR YANG TERDAFTAR DI BURSA EFEK INDONESIA

PERIODE 2014-2016

Rahmatul Mu’azizah1 , Sri Ruwanti

2 , Tumpal Manik

3

Jurusan Akuntansi, Fakultas Ekonomi, Universitas Maritim Raja Ali Haji

(UMRAH), Tanjungpinang, Kepulauan Riau.

Email : [email protected]

ABSTRAK

Rahmatul, 2018: Pengaruh Net Profit Margin, Sales Growth, Current Ratio,

Keputusan Investasi, dan Return On Asset Pada Perusahaan

Manufaktur Yang Terdaftar di Bursa Efek Indonesia Periode

2014-2016

Dosen Pembimbing : Sri Ruwanti, SE, M.Sc dan Tumpal

Manik, M.Si

Nilai perusahaan didefinisikan sebagai kinerja perusahaan yang

dicerminkan oleh harga saham yang merefleksikan penilaian masyarakat terhadap

kinerja perusahaan. Tujuan penelitian ini adalah untuk mengetahui pengaruh net

profit margin, sales growth, current ratio, keputusan investasi, dan return on

asset berpengruh terhadap nilai perusahaan pada perusahaan manufaktur yang

terdaftar di Bursa Efek Indonesia periode 2014-2016. Metode pengambilan

sampel penelitian ini adalah purposive sampling dan didapatkan 29 sampel yang

memenuhi kriteria dari 138 perusahaan yang menjadi data observasi. Teknis

analisis yang digunakan dalam penelitian ini adalah analisis regresi linear

berganda. Hasil pengujian mendapatkan hasil bahwa sales growth tidak

berpengaruh terhadap nilai perusahaan, sedangkan net profit margin, current

ratio, keputusan investasi yang diproksikan dengan price earning ratio, dan

return on asset berpengaruh terhadap nilai perusahaan.

Kata kunci : nilai perusahaan, net profit margin, sales growth, keputusan

investasi, return on asset

2

PENDAHULUAN

Setiap perusahaan yang berdiri tentunya mempunyai tujuan yang sangat

jelas. Salah satu tujuan yang ingin di capai perusahaan adalah memaksimalkan

nilai perusahaan yang tercermin pada harga sahamnya. Namun, diera globalisasi

saat ini untuk mencapai tujuan tersebut tidaklah mudah karena banyaknya

persaingan antar perusahaan yang semakin ketat. Dalam dunia bisnis seorang

manajer tentunya dipaksa untuk berkreasi dalam upaya untuk meningkatkan

kinerjanya dengan cara memanfaatkan setiap peluang yang ada. Keterkaitan

antara kinerja perusahaan ini tentunya akan menciptakan suatu nilai perusahaan

yang baik dimata investor maupun masyarakat, karena nilai perusahaan

merupakan salah satu tolak ukur nilai yang objektif yang digunakan oleh publik

pada kelangsungan hidup dalam suatu perusahaan. Nilai perusahaan atau yang

disebut juga dengan nilai pasar perusahaan didefinisikan sebagai kinerja

perusahaan yang dicerminkan oleh harga saham yang merefleksikan penilaian

masyarakat terhadap kinerja perusahaan (Harmono, 2009:223). Kinerja

perusahaan yang baik maka menunjukkan bahwa nilai suatu perusahaan juga baik.

Nilai perusahaan yang tinggi menjadi keingininan pemegang saham dan pemilik

perusahaan karena dengan nilai perusahaan yang tinggi menggambarkan

kemakmuran pemegang saham dan pemilik perusahaannya.

Nilai perusahaan juga dapat digunakan sebagai pendekatan untuk

menilai saham yang akan diinvestasikan. Jika nilai sahamnya tinggi maka bisa

dikatakan bahwa nilai perusahaannya juga baik, karena berdasarkan tujuan dari

perusahaan yaitu meningkatkan nilai perusahaan melalui peningkatan

kemakmuran para pemegang saham atau pemilik. Ada beberapa faktor yang dapat

digunakan oleh calon investor sebagai tolak ukur baik atau tidaknya kemampuan

perusahaan dalam usahanya untuk meningkatkan nilai perusahaan. Faktor-faktor

tersebut diantaranya: Net Profit Margin, sales growth, current ratio, keputusan

investasi, Return On Asset, leverage, dan ukuran perusahaan. Masing-masing dari

faktor-faktor tersebut memiliki keterkaitan dengan nilai perusahaan.

Rumusan masalah dalam penelitian ini yaitu untuk mengetahui pengaruh

Net Profit Margin (NPM), Sales Growth, Current Ratio, Keputusan Investasi, dan

Return Om Asset (ROA) terhadap nilai perusahaan pada perusahaan manufaktur

yang terdaftar di Bursa Efek Indonesia periode 2014-2016 baik secara parsial

maupun simultan. Sedangkan tujuan dari penelitian ini adalah untuk menganalisis

pengaruh Net Profit Margin (NPM), Sales Growth, Current Ratio, Keputusan

Investasi, dan Return On Asset (ROA) terhadap nilai perusahaan.

KAJIAN PUSTAKA, KERANGKA PEMIKIRAN, DAN HIPOTESIS

Nilai Perusahaan

Harmono (2009:233), mendefinisikan bahwa nilai perusahaan

merupakan kinerja perusahaan yang dicerminkan oleh harga saham yang dibentuk

oleh permintaan dan penawaran di pasar modal yang merefleksikan penilaian

masyarakat terhadap kinerja perusahaan. Semakin tinggi harga saham semakin

tinggi pula nilai perusahaan. Nilai perusahaan yang tinggi menjadi keinginan para

3

pemilik perusahaan, sebab dengan nilai yang tinggi menunjukkan kemakmuran

pemegang saham juga tinggi (Stiyarini, 2016).

Dalam penelitian ini nilai perusahaan di ukur dengan menggunakan

rasio Tobin’s Q. Adapun alasan menggunakan rasio Tobin’s Q adalah karena

rasio Tobin’s Q merupakan rasio yang dapat memberikan informasi terbaik dalam

mencerminkan nilai perusahaan sebab dalam perhitungannya rasio ini melibatkan

seluruh unsur dari hutang dan modal saham perusahaan, yang tidak hanya

meliputi saham biasa akan tetapi seluruh asset yang dimiliki oleh perusahaan

(Dewi, dkk, 2014: 2).

Rumus Tobin’s Q yang digunakan dalam penelitian ini adalah dengan

membandingkan nilai pasar ekuitas dan nilai buku dari total hutang dengan nilai

buku dari total aset dan total hutang.

Dimana:

Q = Nilai perusahaan

EMV = (Nilai pasar ekuitas) : closing price x jumlah saham yang beredar

D = Nilai buku dari total hutang

EBV = Nilai buku dari total asset

Net Profit Margin (NPM)

Net Profit Margin merupakan rasio keuangan yang menggambarkan

tingkat keuntungan yang diperoleh suatu perusahaan dibandingkan dengan

pendapatan yang diterima dari kegiatan operasionalnya dengan cara membagi laba

bersih terhadap penjualan bersih (Hery, 2016:197).

Sales Growth

Pertumbuhan penjualan merupakan perubahan total perubahan

penjualan. Rasio ini juga menggambarkan persentasi pertumbuhan pos-pos

perusahaan dari tahun ke tahun (Harahap, 2015:309).

Current Ratio

Current ratio merupakan rasio untuk mengukur kemampuan

perusahaan dalam membayar kewajiban jangka pendek atau utang yang segera

jatuh tempo ( Kasmir,2012 : 134).

Keputusan Investasi

Keputusan investasi adalah suatu tindakan untuk menanamkan dana

yang dimiliki ke dalam aset dengan harapan untuk memperoleh keuntungan di

4

masa yang akan datang (Suroto, 2015). Keputusan investasi dalam penelitian ini

diukur dengan menggunakan Price Earning Ratio (PER). Harmono (2015: 57),

menyatakan bahwa Price Earning Ratio adalah nilai harga per lembar saham,

indikator ini secara peraktis telah diaplikasikan dalam laporan keuangan laba rugi

bagian akhir dan menjadi bentuk standard pelaporan keuangan bagi perusahaan

publik. Rasio ini menunjukkan seberapa besar investor menilai harga saham

terhadap kelipatan earning.

Return On Asset (ROA)

Return On Asset adalah rasio yang membandingkan antara laba bersih

ditambah dengan beban bunga dan dikali tarif pajak terhadap rata-rata total asset

(Subramanyam, 2014:37).

Leverage

Leverage merupakan rasio yang menggambarkan kemampuan

perusahaan dalam memenuhi seluruh kewajibannya (Hery, 2016: 142). Untuk

menentukan tingkat leverage dalam penelitian ini di proksikan menggunakan debt

to aset ratio (DAR) . DAR merupakan salah satu rasio leverage yaitu rasio

digunakan untuk mengukur perbandingan antara total utang dengan total aset.

Ukuran Perusahan

Ukuran perusahaan (size) merupakan ukuran besarnya aset yang

dimiliki perusahan. Pratama dan Wisuana (2016), mengatakan bahwa semakin

besar ukuran perusahaan berarti asset yang dimiliki perusahaan pun semakin besar

dan dana yang dibutuhkan perusahaan untuk mempertahankan kegiatan

operasionalnya pun semakin banyak. Semakin besar ukuran perusahaan akan

mempengaruhi keputusan manajemen dalam memutuskan pendanaan apa yang

akan digunakan oleh perusahaan agar keputusan pendanaan dapat

mengoptimalkan nilai perusahaan. Ukuran perusahaan di proksikan dengan Ln

total aset.

5

H1

H2

H3

H4

H5

H6

Kerangka Pemikiran

Pengembangan Hipotesis

Pengaruh Net Profit Margin terhadap Nilai Perusahaan

Net Profit Margin (NPM) adalah perbandingan laba bersih dan

penjualan. Semakin tinggi Net Profit Margin berarti semakin tinggi pula laba

operasional yang dihasilkan dari penjualan bersih. Hal ini disebabkan tingginya

laba kotor dan/atau rendahnya beban operasional, karena laba kotor yang tinggi

ini menunjukkan bahwa kinerja perusahaan baik dan produktif sehingga

kepercayaan investor meningkat untuk menanamkan modalnya. Jika kinerja

perusahaan baik maka nilai perusahaannya juga baik, begitu juga sebaliknya.

Berdasarkan penjelasan diatas maka dapat ditarik hipotesis sebagai berikut:

H1 : Diduga Net Profit Margin berpengaruh terhadap nilai perusahaan

Pengaruh Sales Growth terhadap Nilai Perusahaan

Pertumbuhan penjualan atau yang dikenal dengan sales growth sangat

diharapkan oleh pihak internal maupun eksternal perusahaan, karena pertumbuhan

penjualan yang baik tentunya akan memberikan tanda bagi perkembangan

perusahaan. Dengan melihat data penjualan dimasa lalu, perusahaan akan dapat

mengoptimalkan sumber daya yang ada untuk mengembangkan nilai perusahaan

yang ada. Laju pertumbuhan akan mempengaruhi kemampuan perusahaan

mempertahankan keuntungan dalam menandai kesempatan di masa yang akan

datang. Pertumbuhan penjualan tinggi, maka akan mencerminkan pendapatan

yang meningkat sehingga para investor tertarik untuk menanamkan modalnya

Net Profit Margin

(X1)

(

Current Ratio

(X3)

Sales Growth

(X2)

Nilai Perusahaan

(Y)

Keputusan Investasi

(X4)

Return On Asset

(X5)

6

sehingga terlihat bahwa nilai perusahaan tersebut juga baik. Berdasarkan

penjelasan diatas dapat ditarik hipotesis sebagai berikut:

H2 : Diduga Sales growth berpengaruh terhadap nilai perusahaan

Pengaruh Current Ratio terhadap Nilai Perusahaan

Kasmir (2012), mengatakan bahwa perusahaan yang mampu memenuhi

kewajiban jangka pendeknya, dikatakan perusahan tersebut likuid. Semakin tinggi

kewajiban jangka pendek dibanding aset lancar, maka dapat dikatakan bahwa

banyaknya aset suatu perusahaan telah dibiayai oleh hutang sehingga perusahaan

tersebut akan mengalami kesulitan likuiditas ketika kewajiban lancar jatuh tempo,

hal ini tentunya akan berdampak pada para investor yang enggan untuk

menanamkan modalnya sehingga nilai perusahaan juga tidaklah baik. semakin

tinggi current ratio maka semakin efisien pula perusahaan dalam

mendayagunakan aset lancarnya sehingga dapat mempengaruhi minat investor

dalam menanamkan dananya. Berdasarkan penjelasan tersebut dapat ditarik

hipotesis sebagai berikut:

H3 : Diduga current ratio berpengaruh terhadap nilai perusahaan

Pengaruh Keputusan Investasi terhadap Nilai Perusahaan

Keputusan investasi merupakan salah satu faktor yang menentukan nilai

suatu perusahaan. Seorang manajer yang berhasil memberikan keputusan investasi

yang tepat, maka aset yang diinvestasikan akan menghasilkan kinerja yang

optimal dan juga menunjukkan prospek bahwa perusahaan dalam keadaan sehat

serta menunjukkan bahwa pertumbuhan perusahaan baik, sehingga para investor

nantinya akan meningkatkan harga saham dan nilai perusahaan. Berdasarkan

penjelasan tersebut dapat ditarik hipotesis sebagai berikut:

H4 : Diduga keputusan investasi berpengaruh terhadap nilai perusahaan

Pengaruh Return On Asset (ROA) terhadap Nilai Perusahaan

Return On Asset merupakan salah satu rasio yang digunakan untuk

menunjukkan seberapa besar konstribusi aset dalam menciptakan laba bersih .

Semakin tinggi hasil dari pengembalian asset berarti semakin tinggi pula jumlah

laba bersih yang dihasilkan dari setiap dana yang ada dalam total asset. Jika suatu

perusahaan kontribusi total asset terhadap laba bersih meningkat ini menunjukkan

bahwa kinerja perusahaan dalam menghasilkan laba tentunya baik. Hal ini yang

menjadikan pertimbangan para investor untuk segera menanamkan modalnya,

kinerja perusahaan yang baik mencerminkan nilai perusahaan yang

baik.Berdasarkan penjelasan tersebut dapat ditarik hipotesis sebagai berikut:

H5 : Diduga return on asset berpengaruh terhadap nilai perusahaan

H6 : Diduga net profit margin (NPM), sales growth, current ratio, keputusan

investasi dan return on asset (ROA) berpengaruh terhadap nilai

perusahaan

METODOLOGI PENELITIAN

Objek dan Ruang Lingkup Penelitian

Penelitian ini dilakukan pada perusahaan manufaktur yang terdaftar di Bursa

Efek Indonesia tahun 2014-2016. Objek penelitian ini adalah laporan keuangan

7

akhir tahun setiap perusahaan manufaktur. Penelitian bertujuan untuk menemukan

pengaruh net profit margin, sales growth, current ratio, keputusan investasi dan

return on asset terhadap nilai perusahaan. Penelitian ini dibatasi pada perusahaan

yang laporan keuangannya memenuhi beberapa kriteria yang akan dijelaskan pada

kriteria pemilihan sampel.

Metode Penelitian

Metode penelitian ini adalah metode kuantitatif, dan data yang digunakan

dalam penelitian ini merupakan data sekunder yang meliputi variabel-variabel

independen penelitian yaitu net profit margin, sales growth, current ratio,

keputusan investasi, dan return on asset. Variabel kontrol yaitu leverage dan

ukuran perusahaan. variabel dependennya yaitu nilai perusahaan yang dilakukan

oleh perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia tahun 2014-

2016. Informasi tentang data yang diperlukan diperoleh dari Laporan Keuangan

yang diunduh dari website resmi Bursa Efek Indonesia (www.idx.co.id).

Teknik Penentuan Populasi dan Sampel

Populasi dalam penelitian ini adalah seluruh perusahaan manufaktur yang

terdaftar di Bursa Efek Indonesia tahun 2014-2016 yaitu sebanyak 138

perusahaan. Metode penentuan sampel dalam penelitian ini adalah purposive

sampling. Purposive sampling adalah teknik penentuan sampel dengan

pertimbangan tertentu (Sugiyono, 2013 : 85).

Penelitian ini menggunakan sampel yang berasal dari Bursa Efek Indonesia

tahun 2014-2016. Pengambilan sampel dalam penelitian ini menggunakan

beberapa kriteria tertentu yang terdiri dari :

1. Perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia (BEI) dan

telah menerbitkan serta mempublikasikan laporan keuangan tahunan dengan

tahun buku berakhir 31 Desember selama tahun 2014-2016.

2. Perusahaan manufaktur yang melaporkan laporan keuangan lengkap selama

tahun pengamatan.

3. Perusahaan manufaktur menggunakan mata uang Rupiah selama tahun

pengamatan. Pemilihan kriteria ini adalah karena penggunaan mata uang

yang berbeda dapat menimbulkan perbedaan kurs meskipun telah dilakukan

konversi.

4. Perusahaan manufaktur yang mengalami laba selama tahun pengamatan.

5. Perusahaan manufaktur yang mengalami peningkatan penjualan selama

tahun pengamatan.

Jumlah perusahaan yang dijadikan populasi adalah 138 perusahaan, dan

setelah dilakukan seleksi sampel, maka diperoleh sampel sebanyak 29 perusahaan

dan 87data observasi.

Metode Analisis Data

Metode analisis data dalam penelitian ini adalah analisis regresi linier

berganda.Dengan bantuan SPSS 20.0.dalam analisis ini, terdiri dari uji statistik

deskriptif, uji asumsi klasik (uji normalitas, multikoliniearitas, autokorelasi, dan

heterokedastisitas), dan uji hipotesis (uji t, uji f dan koefisien determinasi).

Metode ini digunakan untuk menjelaskan hubungan antara variabel terikat dengan

variabel-variabel bebas. Dalam penelitian ini, analisis regresi linier berganda

digunakan untuk mengetahui pengaruh net profit margin (NPM), sales growth,

8

current ratio, keputusan investasi, dan return on asset (ROA) terhadap nilai

perusahaan pada perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia

tahun 2014-2016.

HASIL PENELITIAN DAN PEMBAHASAN

Hasil Uji Analisis Statistik Deskriptif

Statistik deskriptif memberikan gambaran atau deskripsi suatu data yang

dilihat dari nilai rata-rata (mean), standar deviasi, varian, maksimum, minimum,

(Ghozali, 2013:19).

Tabel 1 Hasil Uji Analisis Statistik Deskriptif

Descriptive Statistics

N Minimum Maximum Mean Std. Deviation

TOBINS 87 .2769 11.0096 2.200047 2.4834156

NPM 87 .0015 .3313 .089444 .0677456

SG 87 .0015 .3542 .118579 .0831089

CR 87 .6056 12.9946 2.718017 2.2331736

KI 87 3.0078 105.9364 21.520448 16.5206828

ROA 87 .0015 .3116 .094720 .0719435

LEV 87 .0162 .8387 .417691 .1826273

SIZE 87 25.7204 32.1510 28.768341 1.6663803

Valid N (listwise) 87

Sumber : Data Olahan Penulis, 2018

Hasil Uji Normalitas

Uji normalitas bertujuan untuk menguji apakah dalam model regresi,

variabel pengganggu atau residual memiliki distribusi normal.Menurut Ghozali

(2013:164) untuk menguji normalitas residual adalah dengan menggunakan uji

non parametrik kolmogorov-smirnov (K-S).Uji Kolmogorov-Smirnov (K-S)

dibuat dengan melihat signifikansi di atas 0,05 berarti data berdistribusi normal.

Tabel 2 Hasil Uji Normalitas

One-Sample Kolmogorov-Smirnov Test

Unstandardized Residual

N 87

Normal Parametersa,b

Mean 0E-7

Std. Deviation .81238765

Most Extreme

Differences

Absolute .095

Positive .062

Negative -.095

Kolmogorov-Smirnov Z .886

Asymp. Sig. (2-tailed) .412

a. Test distribution is Normal.

9

b. Calculated from data.

Sumber : Data Olahan Penulis, 2018

Berdasarkan tabel 2 diatas dapat dilihat bahwa nilai Kolmogorov-Smirnov

adalah 0,886 dan signifikan pada 0,412 karena p-value = 0,412 > 0,05, maka H0

diterima yang berarti data residual berdistribusi secara normal.

Hasil Uji Multikolinearitas

Uji multikolinearitas bertujuan untuk menguji apakah model regresi

ditemukan adanya korelasi antar variabel bebas (independen).Model regresi yang

baik seharusnya tidak terjadi korelasi diantara variabel independen.

Multikolinearitas dapat dilihat dari (1) nilai tolerance dan lawannya (2) variance

inflation factor (VIF). Jika nilai tolerance > 0,1 dan VIF < 10 maka tidak terjadi

multikolinearitas (Ghozali, 2013:105).

Tabel 3 Hasil Uji Multikolinearitas

Coefficientsa

Model Collinearity Statistics

Tolerance VIF

1

(Constant)

NPM .252 3.968

SG .922 1.085

CR .354 2.823

KI .855 1.169

ROA .331 3.022

LEV .332 3.012

SIZE .798 1.252

a. Dependent Variable: TOBINS

Berdasarkan hasil uji multikolinearitas pada tabel diatas dapat dilihat bahwa

dapat disimpulkan masing - masing variabel independen yaitu net profit margin

(NPM), sales growth, current ratio, keputusan investasi, return on asset (ROA),

leverage dan ukuran perushaan yang digunakan dalam penelitian ini memiliki

nilai tolerance di atas 0,10 dan nilai VIF (variance inflation factor) di bawah 10

yang berarti model regresi tidak terjadi masalah multikolinearitas.

Hasil Uji Autokorelasi

Uji autokorelasi bertujuan untuk menguji apakah dalam model regresi linier

ada korelasi antara kesalahan pengganggu pada periode t dengan kesalahan

pengganggu pada periode t-1 (Ghozali, 2013:110).Untuk melihat ada atau

tidaknya gejala autokorelasi ini maka dapat dilakukan uji Durbin-Watson. Model

regresi yang baik adalah regresi yang bebas dari autokorelasi dengan melihat

Durbin-Watson berada diantara -2 dan +2 atau -2 ≤ DW ≤ +2 (Sunyoto, 2011:91).

10

Tabel 4 Hasil Uji Autokorelasi

Model Summaryb

Model R R Square Adjusted R

Square

Std. Error of the

Estimate

Durbin-Watson

1 .945a .893 .884 .8476157 2.038

a. Predictors: (Constant), SIZE, NPM, SG, KI, CR, LEV, ROA

b. Dependent Variable: TOBINS

Sumber : Data Olahan Penulis, 2018

Berdasarkan hasil uji Durbin-Watson pada tabel 4.6 di atas dapat dilihat

bahwa hasil uji autokorelasi pada nilai Durbin-Watson test menunjukkan nilai

2,038 dengan jumlah unit analisis (n) sebanyak 87 dan jumlah variabel bebas (k)

adalah 7 sehingga nilai dU (k,n = 7,87) adalah 1,8282. Hal ini menunjukkan

bahwa data tersebut terbebas dari autokorelasi dikarenakan nilai dU sebesar

1,8282 lebih kecil dari nilai dW sebesar 2,038 dan nilai dW lebih kecil dari 4-dU

sebesar 4-1,8282 = 2,1718 atau dapat dibuat persamaan seperti 1,8282 < 2,038 <

2,1718.

Hasil Uji Heteroskedastisitas

Uji heteroskedastisitas bertujuan untuk menguji apakah dalam model regresi

terjadi ketidaksamaan variance dari residual satu pengamatan ke pengamatan yang

lain jika sama disebut Homokedastisitas dan jika berbeda disebut

Heteroskedastisitas. Model regresi yang baik tidak mengandung

heteroskedastisitas. Untuk melihat heteroskedastisitas, maka dilakukan uji Rank

Spearman dengan melihat nilai signifikan jika > 0,05maka model regresi tidak

mengandung adanya Heteroskedastisitas (Ghozali, 2013:139).

Tabel 5 Hasil Uji Heteroskedastisitas Rank Spearman

Sumber : Hasil Olahan Penulis, 2018

11

Berdasarkan output pada tabel 4.7 diatas, diketahui bahwa nilai sig

untuk variabel Net Profit Margin (NPM) sebesar 0,902. Nilai sig untuk variabel

Sales Growth (SG) sebesar 0,876. Nilai sig untuk variabel Current Ratio (CR)

sebesar 0,221. Nilai sig untuk variabel Keputusan Investasi (KI) sebesar 0,302.

Nilai sig untuk variabel Return On Asset (ROA) sebesar 0,112. Nilai sig untuk

variabel Leverage sebesar 0,431 dan nilai sig untuk variabel Ukuran Perusahaan

(size) sebesar 0,916. Jadi, dapat disimpulkan bahwa semua variabel mempunyai

nilai sig > 0,05, maka dapat dipastikan model tidak mengandung

heteroskedastisitas.

Hasil Uji Analisis Regresi Linear Berganda

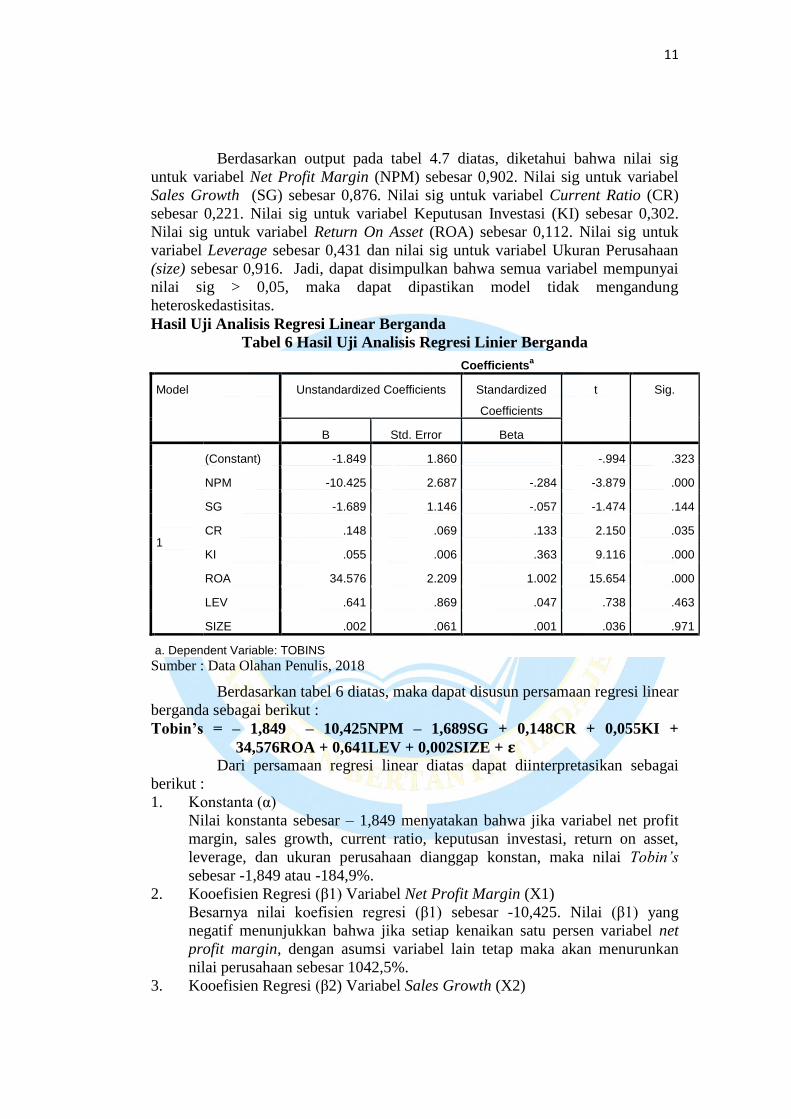

Tabel 6 Hasil Uji Analisis Regresi Linier Berganda

Coefficientsa

Model Unstandardized Coefficients Standardized

Coefficients

t Sig.

B Std. Error Beta

1

(Constant) -1.849 1.860 -.994 .323

NPM -10.425 2.687 -.284 -3.879 .000

SG -1.689 1.146 -.057 -1.474 .144

CR .148 .069 .133 2.150 .035

KI .055 .006 .363 9.116 .000

ROA 34.576 2.209 1.002 15.654 .000

LEV .641 .869 .047 .738 .463

SIZE .002 .061 .001 .036 .971

a. Dependent Variable: TOBINS

Sumber : Data Olahan Penulis, 2018

Berdasarkan tabel 6 diatas, maka dapat disusun persamaan regresi linear

berganda sebagai berikut :

Tobin’s = – 1,849 – 10,425NPM – 1,689SG + 0,148CR + 0,055KI +

34,576ROA + 0,641LEV + 0,002SIZE + Dari persamaan regresi linear diatas dapat diinterpretasikan sebagai

berikut :

1. Konstanta (α)

Nilai konstanta sebesar – 1,849 menyatakan bahwa jika variabel net profit

margin, sales growth, current ratio, keputusan investasi, return on asset,

leverage, dan ukuran perusahaan dianggap konstan, maka nilai Tobin’s

sebesar -1,849 atau -184,9%.

2. Kooefisien Regresi (β1) Variabel Net Profit Margin (X1)

Besarnya nilai koefisien regresi (β1) sebesar -10,425. Nilai (β1) yang

negatif menunjukkan bahwa jika setiap kenaikan satu persen variabel net

profit margin, dengan asumsi variabel lain tetap maka akan menurunkan

nilai perusahaan sebesar 1042,5%.

3. Kooefisien Regresi (β2) Variabel Sales Growth (X2)

12

Besarnya nilai koefisien regresi (β2) sebesar -1,689. Nilai (β2) yang negatif

menunjukkan bahwa jika setiap kenaikan satu persen variabel sales growth,

dengan asumsi variabel lain tetap maka akan menurunkan nilai perusahaan

sebesar 168,9%.

4. Kooefisien Regresi (β3) Variabel Current Ratio (X3)

Besarnya nilai koefisien regresi (β3) sebesar 0,148. Nilai (β3) yang positif

menunjukkan bahwa jika setiap kenaikan satu persen variabel sales growth,

dengan asumsi variabel lain tetap maka akan menaikkan nilai perusahaan

sebesar 14,8%.

5. Kooefisien Regresi (β4) Variabel Keputusan Investasi (X4)

Besarnya nilai koefisien regresi (β4) sebesar 0,055. Nilai (β4) yang positif

menunjukkan bahwa jika setiap kenaikan satu persen variabel keputusan

investasi dengan asumsi variabel lain tetap maka akan menaikkan nilai

perusahaan sebesar 5,5%.

6. Kooefisien Regresi (β5) Variabel Return On Asset (X5)

Besarnya nilai koefisien regresi (β5) sebesar 34,576. Nilai (β5) yang positif

menunjukkan bahwa jika setiap kenaikan satu persen variabel return on

asset, dengan asumsi variabel lain tetap maka akan menaikkan nilai

perusahaan sebesar 3457,6%.

7. Kooefisien Regresi (β6) Variabel Leverage (kontrol)

Besarnya nilai koefisien regresi (β6) sebesar 0,641. Nilai (β6) yang positif

menunjukkan bahwa jika setiap kenaikan satu persen variabel leverage,

dengan asumsi variabel lain tetap maka akan menaikkan nilai perusahaan

sebesar 64,1%.

8. Kooefisien Regresi (β7) Variabel Ukuran Perusahaan (kontrol)

Besarnya nilai koefisien regresi (β7) sebesar 0,002. Nilai (β7) yang positif

menunjukkan bahwa jika setiap kenaikan satu persen variabel ukuran

perusahaan, dengan asumsi variabel lain tetap maka akan menaikkan nilai

perusahaan sebesar 22%.

Hasil Uji Hipotesis

Hasil Uji Signifikansi Simultan (Uji-f)

Uji signifikansi simultan (uji-f) digunakan untuk mengetahui apakah

variabel independen secara bersama-sama atau simultan mempengaruhi variabel

dependen. Jika nilai Fhitung > Ftabel dan nilai signifikan < 0,05, H0 ditolak, jika nilai

Fhitung < Ftabel dan nilai signifikan > 0,05, H0 diterima (Ghozali, 2013:98).

Tabel 7 Hasil Uji Signifikansi Simultan (Uji-f)

ANOVAa

Model Sum of Squares df Mean Square F Sig.

1

Regression 473.635 7 67.662 94.178 .000b

Residual 56.758 79 .718

Total 530.392 86

a. Dependent Variable: TOBINS

b. Predictors: (Constant), SIZE, NPM, SG, KI, CR, LEV, ROA

Sumber : Data Olahan Penulis, 2018

13

Berdasarkan hasil uji signifikansi simultan (uji-f) pada tabel 4.9 dapat

diketahui bahwa tingkat signifikansi yaitu 0,000 < 0,05, maka dapat dikatakan

bahwa Ha diterima dan H0 ditolak. Sementara itu dapat juga dilihat dari Fhitung

dibanding dengan nilai Ftabel. Fhitung memiliki nilai sebesar 94,178. Nilai Ftabel pada

tingkat kesalahan α = 5% dengan derajat kebebasan (df) = df pembilang (k-1) ; df

penyebut (n-k). Jumlah variabel penelitian (k) berjumlah 8, dan jumlah data (n)

sebanyak 87. Jadi df pembilang (8-1) = 7 dan df penyebut (87-8) = 79, sehingga

Ftabel pada tingkat kepercayaan 95% (α = 5%) adalah 2,13. Jadi Fhitung> Ftabel

(94,178 > 2,13) dan tingkat signifikansi sebesar 0,000 < 0,05. Maka dapat

disimpulkan bahwa Ha diterima dan H0 ditolak artinya net profit margin, sales

growth, current ratio, keputusan investasi, return on asset, leverage dan ukuran

perusahaan secara simultan berpengaruh secara signifikan terhadap nilai

perusahaan pada perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia

periode 2014-2016.

Hasil Uji Signifikansi Parameter Individual (Uji-t).

Uji statistik t pada dasarnya menunjukkan seberapa jauh pengaruh satu

variabel independen secara individual terhadap variabel dependen. Dengan

menentukan taraf signifikan adalah 0,05. Apabila Thitung > Ttabel atau - Thitung< -

Ttabel dan nilai sig < 0,05 maka hipotesis akan diterima sedangkan jika Thitung <

Ttabel atau - Thitung> - Ttabel dan nilai sig > 0,05 maka hipotesis akan ditolak atau

tidak berpengaruh terhadap variabel dependen (Ghozali, 2013:99).

Tabel 8 Hasil Uji Signifikansi Parameter Individual (Uji-t).

Coefficientsa

Model Unstandardized Coefficients Standardized

Coefficients

t Sig.

B Std. Error Beta

1

(Constant) -1.849 1.860 -.994 .323

NPM -10.425 2.687 -.284 -3.879 .000

SG -1.689 1.146 -.057 -1.474 .144

CR .148 .069 .133 2.150 .035

KI .055 .006 .363 9.116 .000

ROA 34.576 2.209 1.002 15.654 .000

LEV .641 .869 .047 .738 .463

SIZE .002 .061 .001 .036 .971

a. Dependent Variable: TOBINS

Sumber : Data Olahan Penulis, 2018

Berdasarkan hasil uji signifikansi parameter individual (uji-t) pada tabel

4.10 dapat dijelaskan sebagai berikut :

1. Variabel net profit margin memiliki tingkat signifikansi 0,000 < 0,05.

Variabel net profit margin ini juga memiliki nilai thitung sebesar -3,879 < -

1,99085 (ttabel α = 0,05, df = (87-8-1) = 78). Hal ini dapat disimpulkan

bahwa H1 diterima dan H0 ditolak, yang berarti variabel net profit margin

14

secara parsial berpengaruh terhadap nilai perusahaan. Hal ini menunjukkan

bahwa terdapat hubungan antara kemampuan menghasilkan laba perusahaan

dengan nilai perusahaan. Dengan demikian, dengan semakin tingginya nilai

net profit margin perusahaan maka akan menurunkan nilai perusahaan.

2. Variabel sales growth memiliki tingkat signifikansi 0,144 > 0,05. Variabel

sales growth ini juga memiliki nilai thitung sebesar -1,474 > -1,99085 (ttabel α

= 0,05, df = (87-8-1) = 78). Hal ini dapat disimpulkan bahwa H2 ditolak dan

H0 diterima, yang berarti variabel sales growth secara parsial tidak

berpengaruh terhadap nilai perusahaan. Hal ini menunjukkan bahwa tidak

ada hubungan antara kemampuan pertumbuhan penjualan perusahaan

dengan nilai perusahaan. Dengan demikian, dengan semakin tingginya nilai

pertumbuhan penjualan maka tidak akan mempengaruhi baik atau tidaknya

nilai perusahaan.

3. Variabel current ratio memiliki tingkat signifikansi 0,035 < 0,05. Variabel

current ratio ini juga memiliki nilai thitung sebesar 2,150 > 1,99085 (ttabel α =

0,05, df = (87-8-1) = 78). Hal ini dapat disimpulkan bahwa H3 diterima dan

H0 ditolak, yang berarti variabel current ratio secara parsial berpengaruh

terhadap nilai perusahaan. Hal ini berarti semakin tinggi nilai current ratio

suatu perusahaan maka semakin tinggi juga nilai perusahaan.

4. Variabel keputusan investasi memiliki tingkat signifikansi 0,000 < 0,05.

Variabel keputusan investasi ini juga memiliki nilai thitung sebesar 9,116 >

1,99085 (ttabel α = 0,05, df = (87-8-1) = 78). Hal ini dapat disimpulkan

bahwa H4 diterima dan H0 ditolak, yang berarti variabel keputusan investasi

secara parsial berpengaruh terhadap nilai perusahaan. Hal ini menunjukkan

bahwa semakin tinggi keputusan investasi yang dalam hal ini diproksikan

dengan price earning ratio maka semakin tinggi pula harga sahamnya

terhadap kelipatan earning dan nilai perusahaannya juga terlihat baik.

5. Variabel return on asset memiliki tingkat signifikansi 0,000 < 0,05.

Variabel return on asset ini juga memiliki nilai thitung sebesar 15,654 >

1,99085 (ttabel α = 0,05, df = (87-8-1) = 78). Hal ini dapat disimpulkan

bahwa H5 diterima dan H0 ditolak, yang berarti variabel return on asset

secara parsial berpengaruh terhadap nilai perusahaan. Hal ini menunjukkan

bahwa kemampuan perusahaan dalam menghasilkan laba melalui aset dpat

meningkatkan nilai perusahaan. Dengan demikian, semakin tinggi nilai

return on asset maka nilai perusahaan juga akan meningkat.

6. Variabel leverage memiliki tingkat signifikansi 0,463 > 0,05. Variabel

leverage ini juga memiliki nilai thitung sebesar 0,738 < 1,99085 (ttabel α =

0,05, df = (87-8-1) = 78). Hal ini dapat disimpulkan bahwa leverage yang

dalam hal ini diproksikan dengan debt to asset ratio sebagai variabel kontrol

tidak dapat memberi pengaruh terhadap nilai perusahaan. Hal ini

menunjukkan bahwa semakin tinggi nilai debt to asset ratio tidak akan

memiliki pengaruh terhadap nilai perusahaan.

7. Variabel ukuran perusahan memiliki tingkat signifikansi 0,971 > 0,05.

Variabel ukuran perusahaan ini juga memiliki nilai thitung sebesar 0,036 <

1,99085 (ttabel α = 0,05, df = (87-8-1) = 78). Hal ini dapat disimpulkan

bahwa ukuran perusahaan sebagai variabel kontrol tidak memiliki pengaruh

15

terhadap nilai perusahaan. Hal ini menunjukkan bahwa besar kecilnya

ukuran suatu perusahaan tidak memberikan pengaruh terhadap nilai

perusahaan.

Hasil Uji Koefisien Determinasi (R2)

Tabel 9 Hasil Uji Koefisien Determinasi (R2)

Sumber : Data Olahan Penulis, 2018

Berdasarkan hasil uji koefisien determinasi pada tabel 4.11 diatas dapat

dilihat bahwa nilai adjusted R square sebesar 0,884 atau 88,4% . Hasil tersebut

dapat disimpulkan bahwa variabel dependen yaitu nilai perusahaan dapat

dijelaskan oleh variabel independen yaitu net profit margin, sales growth, current

ratio, keputusan investasi dan return on asset dan sebesar 88,4%sedangkan

sisanya yaitu 11,6% dijelaskan oleh variabel-variabel lain yang tidak dijelaskan

dalam penelitian ini.

Pembahasan Hasil Penelitian

Pengaruh Net Profit Margin Terhadap Nilai Perusahaan

Hasil penelitian ini didukung oleh penelitian Irayanti dan Tumbel

(2014), yang menyebutkan bahwa net profit margin memiliki pengaruh terhadap

nilai perusahaan. Hal ini menunjukkan bahwa jika rasio net profit margin

meningkat maka nilai perusahaan akan mengalami penurunan. Artinya

peningkatan laba bersih yang diperoleh perusahaan belum mampu meningkatkan

nilai perusahaan. Menurut Husnan dan Pudjiasti dalam Rosada (2017),

mengatakan bahwa memaksimumkan nilai perusahaan tidak identik dengan

memaksimumkan laba apabila laba diartikan sebagai laba akuntansi (yaitu laba

yang dapat dilihat pada laporan laba rugi). Sebaliknya, memaksimumkan nilai

perusahaan akan identik dengan memaksimumkan laba dalam pengertian

ekonomi, yaitu jumlah kekayaan yang bisa dikonsumsikan tanpa membuat

pemilik kekayaan tersebut menjadi miskin. Rosada (2017), mengatakan bahwa

baik atau tidaknya nilai perusahaan juga bisa dilihat dari pandangan umum

pemegang saham mengenai kemakmuran yang akan diperolehnya dari hasil

investasinya. Para pemegang saham lebih memandang kemakmuran diperoleh

berdasarkan harga pasar saham, bukan dari laba akuntansi yang dilaporkan oleh

emiten.

Hasil ini tidak sejalan dengan penelitian Gunawan (2016), yang mengatakan

bahwa net profit margin memiliki pengaruh terhadap nilai perusahaan. Hal ini

menunjukkan bahwa semakin tinggi net profit margin maka semakin baik pula

nilai perusahaan.

Pengaruh Sales Growth Terhadap Nilai Perusahaan

Model Summaryb

Model R R Square Adjusted R

Square

Std. Error of the

Estimate

1 .945a .893 .884 .8476157

a. Predictors: (Constant), SIZE, NPM, SG, KI, CR, LEV, ROA

b. Dependent Variable: TOBINS

16

Hasil ini didukung oleh penelitian Mandalika (2016), Pantaw, dkk

(2015), dan Dramawan (2015), yang mengatakan bahwa pertumbuhan penjualan

tidak berpengaruh terhadap nilai perusahan. Hal ini menunjukkan bahwa

menaiknya penjualan dari tahun ke tahun tidak memberi pengaruh terhadap

menaiknya nilai perusahaan. Dalam hal ini dapat memberikan arti bahwa para

investor tidak melihat pertumbuhan penjualan dalam berinvestasi saham di

perusahaan, karena pertumbuhan penjualan belum final merupakan pendapatan

bersih perusahaan, karena pertumbuhan penjualan masih dikurangi biaya operasi

sehingga investor tidak tertarik dengan melihat pertumbuhan penjualan. Hasil ini

tidak sejalan dengan penelitian Fista dan Widyawati (2017), menemukan bahwa

pertumbuhan penjualan memiliki pengaruh terhadap nilai perusahaan.

Pengaruh Current Ratio Terhadap Nilai Perusahaan

Hasil ini sejalan dengan penelitian Hasania, dkk (2016), menemukan

bahwan current ratio memiliki pengaruh terhadap nilai perusahaan yang berarti

semakin tinggi current ratio maka semakin efisien pula perusahaan dalam

mendayagunakan aset lancarnya sehingga dapat mempengaruhi minat investor

dalam menanamkan dananya. Semakin besar investor dalam menanamkan

dananya maka semakin tinggi pula nilai perusahaan. Hasil ini tidak sejalan dengan

penelitian Stiyarini (2016), yang mengatakan bahwa current ratio tidak

berpengaruh terhadap nilai perusahaan. Hal ini menunjukkan bahwa kemampuan

perusahaan dalam membayar kewajiban jangka pendeknya rendah.

Pengaruh Keputusan Investasi Terhadap Nilai Perusahaan

Hasil ini sejalan dengan penelitian Suroto (2015), yang mengatakan

bahwa keputusan investasi berpengaruh terhadap nilai perusahaan, penelitian ini

menyatakan bahwa pengeluaran investasi memberikan gambaran tentang

pertumbuhan perusahaan dimasa yang akan mendatang, sehingga meningkatkan

harga saham sebagai indikator nilai perusahaan. Hal ini juga menunjukkan bahwa

semakin tinggi harga saham maka semakin tinggi pula nilai perusahaan. Hal ini

tidak sejalan dengan penelitian Styani dan Astuti (2014), yang mengatakan bahwa

keputusan investasi tidak memiliki pengaruh terhadap nilai perusahaan.

Pengaruh Return On Asset Terhadap Nilai Perusahaan

Hasil ini sejalan dengan penelitian Stiyarini (2016), yang mengatakan

bahwa return on asset berpengaruh positif terhadap nilai perusahaan. Hal ini

menandakan bahwa perusahaan mengalami peningkatan laba bersih dan diikuti

dengan peningkatan total aset, ini menunjukkan bahwa perusahaan mampu

memanajemen aset secara efesien dan efektif dalam menghasilkan laba. Semakin

tinggi return on asset maka semakin tinggi pula nilai perusahaan, ini dikarenakan

kontribusi dalam meningkatkan laba dapat memberikan gambaran kepada para

investor mengenai kinerja perusahaan yang semakin baik, sehingga daya tarik

investor dalam menanamkan modalnya dalam perusahaan akan meningkat karena

tingkat pengembalian (return) dan deviden yang dibagikan akan semakin besar.

Hasil ini tidak sejalan dengan penelitan Tahir dan Ahmad (2011), yang

mengatakan bahwa return on asset tidak berpengaruh terhadap nilai perusahaan.

Pengaruh Leverage Terhadap Nilai Perusahaan

Hal ini sejalan dengan penelitian Prasetyorini (2013), yang mengatakan

bahwa leverage tidak berpengaruh terhadap nilai perusahaan. Ini dikarekan

17

perusahaan yang menggunakan hutang akan mempunyai kewajiban atas beban

bunga dan beban pokok pinjaman, sehingga penggunaan hutang akan memiliki

resiko yang cukup besar atas tidak terbayarnya hutang. Hasil penelitian ini tidak

sejalan dengan penelitian Pratama dan Wiksuana (2016), dan Kayobi dan

Anggraeni (2015), yang mengatakan bahwa leverage memiliki pengaruh terhadap

nilai perusahaan.

Pengaruh Ukuran Perusahaan Terhadap Nilai Perusahaan

Hal ini sejalan dengan penelitian Pantaw, dkk (2015), dan Kayobi dan

Anggraeni (2015), yang mengatakan bahwa tidak ada pengaruh antara ukuran

perusahaan dan nilai perusahaan. Hal ini menunjukkan bahwa semakin besar

ukuran perusahaan maka nilai perusahaan belum tentu ikut semakin naik/ tinggi.

Ukuran perusahaan memungkinkan para investor terkadang tidak terlalu

memperhatikan dan melihat total aset suatu perusahaan. Namun, pertumbuhan dan

peningkatan laba perusahaan yang menjadi prioritas utama dalam menentukan

nilai perusahaan. Hal ini tidak sejalan dengan penelitian Pratama dan Wiksuana

(2015), yang menyatakan bahwa ukuran perusahaan berpengaruh terhadap nilai

perusahaan.

Pengaruh Net Profit Margin (NPM), Sales Growth, Current Ratio, Keputusan

Investasi, Return On Asset (ROA), Leverage dan Ukuran Perusahaan

Terhadap Nilai Perusahaan.

Hipotesis keenam dalam penelitian ini adalah Net Profit Margin

(NPM), Sales Growth, Current Ratio, Keputusan Investasi, Return On Asset

(ROA), Leverage, dan Ukuran Perusahaan berpengaruh terhadap nilai perusahaan.

Hasil penelitian uji signifikansi simultan (Uji-f) menunjukkan nilai signifikan

0,000 < 0,05 yang berarti hipotesis keenam diterima. Hal ini mengindikasikan

bahwa net profit margin, sales growth, current ratio, keputusan investasi, return

on asset, leverage dan ukuran perusahaan berpengaruh secara simultan terhadap

nilai perusahaan.

KESIMPULAN

Berdasarkan penelitian yang telah dilakukan, adapun kesimpulan hasil

penelitian ini adalah :

1. Net profit margin, sales growth, current ratio, keputusan investasi, dan

return on asset berpengaruh secara simultan terhadap nilai perusaaan pada

perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia periode

2014-2016.

2. Net profit margin berpengaruh terhadap nilai perusahaan pada perusahaan

manufaktur yang terdaftar di Bursa Efek Indonesia periode 2014-2016.

3. Sales growth tidak berpengaruh terhadap nilai perusahaan pada perusahaan

manufaktur yang terdaftar di Bursa Efek Indonesia periode 2014-2016.

4. Current ratio berpengaruh terhadap nilai perusahaan pada perusahaan

manufaktur yang terdaftar di Bursa Efek Indonesia periode 2014-2016.

5. Keputusan invesatasi berpengaruh terhadap nilai perusahaan pada

perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia periode

2014-2016.

18

6. Return on asset berpengaruh terhadap nilai perusahaan pada perusahaan

manufaktur yang terdaftar di Bursa Efek Indonesia periode 2014-2016.

7. Leverage tidak berpengaruh terhadap nilai perusahaan pada perusahaan

manufaktur yang terdaftar di Bursa Efek Indonesia periode 2014-2016.

8. Ukuran perusahaan tidak berpengaruh terhadap nilai perusahaan pada

perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia Periode

2014-2016.

SARAN

1. Penelitian selanjutnya dapat menggunakan pengukuran selain rasio Tobin’s

dalam mengukur nilai perusahaan.

2. Penelitian selanjutnya dapat menggunakan variabel kontrol selain leverage

dan ukuran perusahaan, atau dapat juga menggunakan variable moderasi

atau intervening agar mendapatkan nilai yang lebih akurat

3. Penelitian ini dilakukan dalam periode 2014-2016 dengan jumlah sampel

sebanyak 29 sampel. Untuk penelitian selanjutnya, hendaknya perlu

memperbesar ukuran sampel dengan cara menambah tahun pengamatan

penelitian, sehingga diperoleh sampel yang lebih besar dan memberikan

kemungkinan yang lebih besar untuk memperoleh kondisi yang sebenarnya.

4. Bagi perusahaan diharapkan harus lebih meningkatkan kinerja perusahaan

tanpa memikirkan kepentingan sendiri agar dapat memenuhi kewajibannya

serta mensejahterakan para pemegang saham, yang akan meningkatkan nilai

perusahaan.

19

Daftar Pustaka

Dewi, Inggi Rovita, Siti Ragil Handayani dan Nila Firdausi. 2014. Pengaruh

Struktur Modal Terhadap Nilai Perusahaan (Studi Pada Sektor

Pertambangan Yang Terdaftar di BEI Periode 2009-2012). Jurnal

Administrasi Bisnis. Universitas Brawijaya. Vol 17. No. 1.

Fista, Bela Febriana dan Dini Widyawati. 2017. Pengaruh Kebijakan Deviden,

Pertumbuhan Penjualan, Profitabilitas, dan Ukuran Perusahaan Terhadap

Nilai Perusahaan. Jurnal Ilmu dan Riset Akuntansi. STIESIA Surabaya.

Vol 6. No 5.

Ghozali, Imam. 2013. Aplikasi Analisis Multivariate dengan Program IBM SPSS

21. Semarang :Universitas Diponegoro.

Gunawan, Leonardy. 2016. Pengaruh Net Profit Margin dan Total Asset

Turnover Terhadap Nilai Perusahaan Pada Sektor Industri Barang

Konsumsi Yang Terdaftar di Bursa Efek Indonesia. Jurnal Ilmiah Sekolah

Tinggi Ilmu Ekonomi Widya Darma Pontianak. Vol 7. No 1.

Harahap, Sofyan Syafri. 2015. Analisis Kritis atas Laporan Keuangan. Jakarta :

Rajawali Pers.

Harmono. 2009. Manajemen Keuangan Berbasis Balanced Scorecard. Edisi

Pertama. Cetakan Pertama. Bumi Aksara. Jakarta. hal: 223.

----------- 2015. Manajemen Keuangan Berbasis Balanced Scorecard. Edisi

Pertama. Cetakan Keempat. Jakarta : Bumi Aksara. Hal : 57.

Hasania, Zuhria, Sri murni, dan Yunita Mandagie. 2016. Pengaruh Current Ratio,

Ukuran Perusahaan, Struktur Modal, dan ROE Terhadap Nilai Perusahaan

Farmasi Yang Terdaftar di Bursa Efek Indonesia Periode 2011-2014. Jurnal

Berkala Ilmiah Efisiensi. Universitas Sam Ratulangi. Vol 16. No 3.

Hery. 2016. Analisis Laporan Keuangan. Jakarta : PT.Gramedia Widiasarana

Indonesia.

Kasmir. 2012. Analisa Laporan Keuangan. Edisi 5. Jakarta : Rajawali Pers.

Kayobi, I Gusti Made Andrie dan Desy Anggraeni. 2015. Pengaruh Debt To

Equity Ratio, Debt To Total Asset, Dividen Tunai, dan Ukuran Perusahaan

Terhadap Nilai Perusahaan. Jurnal Akuntansi dan Keuangan Universitas

Budi Luhur. Vol 4. No 1.

20

Mandalika, Andri. 2016. Pengaruh Struktur Aktiva, Struktur Modal, Dan

Pertumbuhan Penjualan Terhadap Nilai Perusahaan Pada Perusahaan

Publik Yang Terdaftar Di Bursa Efek Indonesia (Studi Pada Sektor

Otomotif). Jurnal Berkala Efisiensi. Universitas Sam Ratulangi. Vol 16. No

1.

Pantow, Mawar Sharon. R, Sri Murni dan Irvan Trang. 2015. Analisa

Pertumbuhan Penjualan, Ukuran Perusahaan, Return On Asset, dan

Struktur Modal Terhadap Nilai Perusahaan Yang Tercatat Di Index LQ 45.

Jurnal EMBA. Vol 3. No 1. hal: 961-971.

Prasetyorini, Bhekti Fitri. 2013. Pengaruh Ukuran Perusahaan, Leverage, Price

Earning Ratio dan Profitabilitas terhadap Nilai Perusahaan. Jurnal Ilmu

Manajemen. Universitas Negeri Surabaya. Vol 1. No 1. hal: 183-196.

Pratama, I Gusti Bagus Angga dan I Gusti Bagus Wiksuana. 2016. Pengaruh

Ukuran Perusahaan Dan Leverage Terhadap Nilai Perusahaan Dengan

Profitabilitas Sebagai Variabel Mediasi. E-Jurnal Manajemen Universitas

Udayana. Vol 5. No 2.

Rosada, Fitrah Lia Amrina. 2017. Pengaruh Profitabilitas Terhadap Nilai

Perusahaan Otomotif di Bursa Efek Indonesia. Jurnal Ilmu dan Riset

Akuntansi. STIESIA Surabaya. Vol 6. No 1.

Subramanyam. 2014. Financial Statement Analysis. Eleventh Edition. New York:

McGraw-Hill Education.

Sugiyono. 2013. Metode Penelitian Kuantitatif,Kualitatif,dan R&D. Edisi 9.

Bandung : Mitra Wacana Media. Alfabeta.

Stiyarini. 2016. Pengaruh Kinerja Keuangan Terhadap Nilai Perusahaan Pada

Perusahaan Jasa Telekomunikasi. Jurnal Ilmu dan Riset Manajemen. Vol 5.

No 2.

Suroto. 2015. Pengaruh Keputusan Investasi, Keputusan Pendanaan Dan

Kebijakan Dividen Terhadap Nilai Perusahaan (Studi Empiris Pada

Perusahaan Lq-45 Yang Terdaftar Di Bursa Efek Indonesia Periode

Februari 2010-Januari 2015). Jurnal Ilmiah Untag Semarang. Vol 4. No 3.